Kennissessie DL APF -I

|

|

|

- Leopold Janssens

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kennissessie DL APF -I April 2017 <vul classificatie>

2 Agenda Programma 11:00 uur Inleiding Wim de Bundel 11:15 uur APF in de adviespraktijk Jack Borremans (LNBB) 11:45 uur DL APF propositie Sjoerd Witjes 12:05 uur Interview bestuur DL APF Wim de Bundel, Lucie Duynstee 12:30 uur Lunch 13:15 uur Doorbeleggen na pensioendatum Marcus Haveman 14:45 uur Pauze 15:00 uur Doorbeleggen voor pensioendatum Marcus Haveman 15:45 uur Communicatie Delta Lloyd & BeFrank Renate & Joffry 16:15 uur Marktontwikkelingen Wim de Bundel 16:30 uur Afsluiting en borrel 2

3 APF; verzekerd DB en DC Pensioen lifecycle indicators Delta Lloyd Kennissessies april 2017 Jack Borremans

4 Eén Witteveenkader maar toch De APF-monitor; dé vergelijkingstool van Penformance 4

5 Directe(-re) samenhang tussen prijs en pensioen bij DC Pensioenresultaat (doelstelling) Premielasten (financiële positie) Risico bij beleggen (risicobereidheid) Penformance 5

6 Staffel premiepensioenregeling; marktrentestaffel DL 2,5% Leeftijdscohort Percentage van de pensioengrondslag jaar 11,20% jaar 12,40% jaar 14,00% jaar 15,80% jaar 17,90% jaar 20,30% jaar 23,00% jaar 26,20% jaar 29,80% jaar 34,10% jaar 38,10% Theoretische ambitie van een premiestaffel is 75% van het gemiddelde loon, te bereiken in 40 jaar 1,875% nominaal ML per jaar Rekenrente is risicovrije rendementsverwachting (sic) Overrendement levert kans op meer pensioen op: o Teveel rendement voor verzekeraar of werkgever (belachelijk) Onderrendement levert kans op te weinig pensioen op: o Te weinig rendement = pech, want geen compensatie voor onderrendement (even belachelijk) De APF-monitor; dé vergelijkingstool van Penformance 6

7 Beleggingen: Life cycle Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Aandelen ontwikkelde markten Aandelen opkomende markten Niet beursgenoteerd vastgoed Grondstoffen Bedrijfsobligaties High Yield Investment Grade Bedrijfsobligaties Euro Investment Grade Bedrijfsobligaties Wereld Staatsobligaties opkomende markten Staatsobligaties Liquiditeiten De APF-monitor; dé vergelijkingstool van Penformance 7

8 Beleggingen: Life cycle Delta Lloyd Persoonlijk Pensioen Plan - Passief 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Aandelen ontwikkelde markten Aandelen opkomende markten Niet beursgenoteerd vastgoed Grondstoffen Bedrijfsobligaties High Yield Investment Grade Bedrijfsobligaties Euro Investment Grade Bedrijfsobligaties Wereld Staatsobligaties opkomende markten Staatsobligaties Liquiditeiten De APF-monitor; dé vergelijkingstool van Penformance 8

9 De werking van het APF Beleggingen Verwacht pensioen Risico in pensioen toeslagen / kortingen Rentestand Dekkingsgraad Premiebeleid Verwachte premie Risico in premie De APF-monitor; dé vergelijkingstool van Penformance 9

10 Beleggingen: Beleggingsmix APF DB-regeling Aandelen ontwikkelde markten Niet beursgenoteerd vastgoed Bedrijfsobligaties High Yield Investment Grade Bedrijfsobligaties Wereld Staatsobligaties Aandelen opkomende markten Grondstoffen Investment Grade Bedrijfsobligaties Euro Staatsobligaties opkomende markten Liquiditeiten De APF-monitor; dé vergelijkingstool van Penformance 10

11 Slecht weer Goed weer Pensioenuitkomsten: Grafiek 280% 250% 220% 190% 160% 130% 100% 70% Ambitie 40% Delta Lloyd Persoonlijk Delta Lloyd Persoonlijk Pensioen Plan - Pensioen Plan - Passief Ambitieus Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling De APF-monitor; dé vergelijkingstool van Penformance 11

12 Pensioenuitkomsten: Tabel Verwachte pensioenresultaat Slecht weer pensioenresultaat Haalbaarheid Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus 110,7% 66,1% 83,0% Delta Lloyd Persoonlijk Pensioen Plan - Passief 100,5% 68,7% 82,4% Aankoop uitgesteld pensioen voor staffelpremie 87,5% 73,6% 85,3% APF DB-regeling 103,6% 63,8% 85,3% Verzekerde DB-regeling 75,0% 75,0% 100,0% De APF-monitor; dé vergelijkingstool van Penformance 12

13 Slecht weer Goed weer Pensioenuitkomsten jaar: Grafiek 280% 250% 220% 190% 160% 130% 100% 70% Ambitie 40% Delta Lloyd Persoonlijk Delta Lloyd Persoonlijk Pensioen Plan - Pensioen Plan - Passief Ambitieus Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling De APF-monitor; dé vergelijkingstool van Penformance 13

14 Pensioenuitkomsten jaar: Tabel Verwachte pensioenresultaat Slecht weer pensioenresultaat Haalbaarheid Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus 137,3% 64,0% 83,0% Delta Lloyd Persoonlijk Pensioen Plan - Passief 120,6% 68,3% 82,4% Aankoop uitgesteld pensioen voor staffelpremie 96,7% 79,0% 85,3% APF DB-regeling 115,4% 61,8% 85,3% Verzekerde DB-regeling 75,0% 75,0% 100,0% De APF-monitor; dé vergelijkingstool van Penformance 14

15 Slecht weer Goed weer Pensioenuitkomsten jaar: Grafiek 280% 250% 220% 190% 160% 130% 100% 70% Ambitie 40% Delta Lloyd Persoonlijk Delta Lloyd Persoonlijk Pensioen Plan - Pensioen Plan - Passief Ambitieus Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling De APF-monitor; dé vergelijkingstool van Penformance 15

16 Pensioenuitkomsten jaar : Tabel Verwachte pensioenresultaat Slecht weer pensioenresultaat Haalbaarheid Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus 82,5% 65,8% 83,0% Delta Lloyd Persoonlijk Pensioen Plan - Passief 78,9% 66,3% 82,4% Aankoop uitgesteld pensioen voor staffelpremie 77,0% 67,2% 85,3% APF DB-regeling 91,0% 65,7% 85,3% Verzekerde DB-regeling 75,0% 75,0% 100,0% De APF-monitor; dé vergelijkingstool van Penformance 16

17 Goed weer Slecht weer Premie-uitkomsten: Inleg jaar 1 41% 39% 37% 35% 33% 31% 29% 27% 25% 23% 21% 19% 17% 15% 13% 11% 9% 7% Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus Delta Lloyd Persoonlijk Pensioen Plan - Passief Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling De APF-monitor; dé vergelijkingstool van Penformance 17

18 Premie-uitkomsten: Premiecomponenten als percentage van de salarissom Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus 0% 5% 10% 15% 20% 25% 30% Delta Lloyd Persoonlijk Pensioen Plan - Passief Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling Netto pensioenpremie Premie-opslag APF Rentestandscorrectie verzekeraar Risicopremie nabestaandenpensioen Risicopremie arbeidsongeschiktheid (PVI) Kosten uitvoerder 18 april 2017 Een rapport voor Jack van Dimitri 18

19 Goed weer Slecht weer Premie-uitkomsten: Inleg jaar 5 41% 39% 37% 35% 33% 31% 29% 27% 25% 23% 21% 19% 17% 15% 13% 11% 9% 7% Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus Delta Lloyd Persoonlijk Pensioen Plan - Passief Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling De APF-monitor; dé vergelijkingstool van Penformance 19

20 Goed weer Slecht weer Premie-uitkomsten: Inleg jaar 15 41% 39% 37% 35% 33% 31% 29% 27% 25% 23% 21% 19% 17% 15% 13% 11% 9% 7% Delta Lloyd Persoonlijk Pensioen Plan - Ambitieus Delta Lloyd Persoonlijk Pensioen Plan - Passief Aankoop uitgesteld pensioen voor staffelpremie APF DB-regeling Verzekerde DBregeling De APF-monitor; dé vergelijkingstool van Penformance 20

21 Dekkingsgraad: Scenario-uitkomsten APF DB-regeling 250% 230% 210% 190% 170% 150% 130% 110% 90% 70% De APF-monitor; dé vergelijkingstool van Penformance 21

22 Kennissessie DL APF -II April 2017 <vul classificatie>

23 Voordelen voor de werkgever Een steeds beter pensioen Flexibel Betaalbaar en budgetteerbaar Tijd besparen met naadloze koppelingen Professioneel beheerde kringen

24 Wat maakt Delta Lloyd APF uniek? Deelnemersbelang centraal Best-in-class partners Schone systemen

Directeur pensioenbureau Pensioenfonds Ballast Nedam (2006-2014) Haitse Hoos Bestuurslid Lid Raad van")

25 Het bestuur van Delta Lloyd APF Ruud Hagendijk Voorzitter President Commissaris Rabobank Schiphol Chairman of the executive board MN services ( ) Lucie Duynstee Bestuurslid Bestuurder Pensioenfonds Holland Casino Lid Raad van Toezicht Pensioenfonds voor Tandtechniek ( ) Directeur pensioenbureau Pensioenfonds Ballast Nedam ( ) Haitse Hoos Bestuurslid Lid Raad van Toezicht Atlantiszorg Partner Asset Advisors Chief investment officer VGZ IZA Trias ( )

26 Kennissessie Doorbeleggen April 2017 <vul classificatie>

27 Agenda Middagprogramma 13:15 uur Markt- en wettelijkeontwikkelingen Doorbeleggen na pensioendatum Marcus Haveman 14:45 uur Pauze 15:00 uur Doorbeleggen voor pensioendatum Marcus Haveman 15:45 uur Communicatie Delta Lloyd & BeFrank Renate & Joffry 16:15 uur Marktontwikkelingen Wim de Bundel 16:30 uur Afsluiting en borrel 27

28 Markt ontwikkelingen 28

29 Door doorbeleggen meer acceptatie van IDC Toezichthouders Meer transparante persoonlijke pensioenrekening Politieke partijen 74 zetels in 2 e Kamer wil Individual Defined Contribution (IDC) Pensioenfederatie Streeft naar behoud solidariteit Keuze tussen IDC en DB is onmogelijk te maken op basis van kwantitatieve berekeningen Netspar/Bovenberg Het delen van beleggingsrisico s tussen generaties voegt weinig toe, maar zorgt wel voor wantrouwen 29 IDC wordt pensioenproduct van de wieg tot het graf

30 Individualisering en financiële planning 1. Productoplossingen met goede defaults niet meer voldoende 2. Pensioenplanning en Financiële planning wordt noodzaak 3. Communicatie en gedragswetenschap wordt belangrijker 30

31 Wettelijke ontwikkelingen 31

32 AFM Leidraad keuze vaste of variabele uitkering Leidraad richt zich met name op pensioenuitvoerders 1. Er moet informatie worden ingewonnen over financiële positie Oorspronkelijk; De AFM vindt dat de uitvoerder het volledige pensioen in 1e, 2e en 3e pijler moet betrekken, inclusief inkomsten uit vrije besparingen en uitgaven (i.i.g. woonlasten, aflossing schulden en alimentatie) In de definitieve leidraad staat 1e, 2e en 3e pijler en de rest is wenselijk 2. Binnen het risico dat de deelnemer kan dragen, kiest deelnemer zelf zijn risico Voorbeeld; als deelnemer maximaal een risico kan dragen dat hoort bij een neutraal profiel, kan hij daarbinnen bepalen welk risico hij wil lopen 3. De pensioenuitvoerder moet op maat handelingsperspectief bieden waarbij het risico voor en na pensioendatum op elkaar aansluiten (één geheel). 8

Laag 1 toont de ontwikkeling van het pensioen in verwacht/goed/slecht weer Aandacht voor jaarlijkse")

33 Standaardmodellen Regels om een variabele met een vaste uitkering te vergelijken per Reëel kader? (terwijl URM wordt uitgesteld tot na ) Laag 1 toont de ontwikkeling van het pensioen in verwacht/goed/slecht weer Aandacht voor jaarlijkse fluctuatie uitkering middels risicometer Geen uitleg over beleggingen of kosten in laag 1 9

34 Wetgeving Individuele Variant Met name voor verzekeraar en PPI Vormvrij (beleggingspot, pensioen in eenheden, variabele DIP) Zwaardere zorgplicht! Verschillende profielen mogelijk, zonder afwijken Mee- en tegenvallers van (beleggings-)resultaten spreiden over de tijd -> Maximaal 10 jaar, mits verwachte levensduur > 10 Geen verplichte Lifecycle afbouw tijdens uitkeringsfase 10

35 Hoge startuitkering in concept programma 12 Bij vaste uitkering geeft 1% rekenrente een aankoop van Bij variabele uitkering met 33% beleggen en 3% extra rendement rekenrente = 1% + 33% x 3% = 2% rekenrente = uitkering Bij variabele uitkering met 33% beleggen en 6% extra rendement rekenrente = 1% + 33% x 6% = 3% rekenrente = uitkering

36 Hoge startuitkering in huidige wetgeving Door rendement daling compenseren 13 Je mag wel daling inkopen; 1% daling geeft 10% hogere startuitkering Als op de aandelenportefeuille van 33% een rendement van 4% wordt gehaald dan blijft uitkering gelijk

Bij 66% beleggen kun je met 4% rendement 2% daling hanteren 66% beleggen * ( 4%")

37 Hoge startuitkering Wettelijke maximale daling is 2%. Dit geeft ruim 20% hogere startuitkering Wettelijke grens: 35% beleggen * ( 7% aandelen rendement 1% marktrente ) Bij 66% beleggen kun je met 4% rendement 2% daling hanteren 66% beleggen * ( 4% rendement 1% marktrente ) 2% 3% risicopremie ziet de markt als realistisch Als de parameters van de rendementen of het beleggingsbeleid worden aangepast dan moet de daling wellicht ook aangepast worden 14

38 DNB voorschriften 1. De daling in de uitkering is niet groter dan het verwacht overrendement 2. Er zijn tijdelijke rendementen voor informatieverstrekking gepubliceerd 3. In de daling rekening houden met kenmerken Lifecycle na pensioendatum Wijziging in beleggingsmix of parameters geeft wijziging uitkering 15

39 Rekening houden met de Lifecycle basis deel 100% 90% 80% 70% 60% 50% 40% 30% beleggingsdeel Gelijkblijvend pensioen Pensioen met daling Variabel pensioen 20% 10% 0% 39

40 Visie DC 40

41 Visie Opbouw en uitkering als één oplossing. Shoppen mag, maar hoeft niet! 18

42 Doorbeleggen in de uitkeringsfase 42

43 Klanttoets Onderwerp Transparantie Zekerheid Mogelijkheid tot hoger starten Stabiel Keuze Beleggingen Lang leven Wens Houd het eenvoudig Wat krijg ik minimaal? Hoger starten dan vaste uitkering Liefst zo min mogelijk fluctuatie Keuze op maat met goede communicatie, met mogelijkheid om over te stappen naar vast Transparant met MVO Geen onverwachte schokken 21

44 Transparantie van de twee opties 22 Beleggingen Klantbeleving Klantbelang Toekomstbestendig Huidige DIP variabel (DL) Matching onder water op portefeuilleniveau. Verschillen voor resultaat v/d verzekeraar dus deelnemer is perfect gematcht Solide, geeft zekerheid Concept is eenvoudiger Wel veel onder water wat als niettransparant kan worden ervaren Deelnemer wil zekerheid Beleggingspot (BF) Matching per deelnemer. Afhankelijk van wel of geen partner, en leeftijd partner. Verwachting dat de markt dit als meest intuïtieve optie van doorbeleggen Enerzijds transparant, anderzijds veel ingewikkelde boekingen. Biometrisch rendement bij in leven en onttrekkingen bij overlijden deelnemer of partner Trend naar persoonlijke potjes

45 Zekerheid 1. Marktonderzoek; wens van klant dat ze willen weten wat ze minimaal krijgen AFM leidraad; stel vast wat iemand minimaal kan dragen 2. Bij beleggingsvariant traditioneel rebalancen Bij slechte aandelenkoersen -> aandelen bijkopen waardoor minder obligaties 30% DL Index Rendement Fonds (Zakelijke Waarden) 70% vaste uitkering 23

46 Hoge startuitkering, maar nominaal gelijk 1. Onze keuze: 3% daling voor beleggingsdeel t.o.v. DIP rente sluit aan bij onze beliefs 3% daling i.c.m. 30% beleggen circa 0,9% dalende uitkering -> 11% hogere start 2. Wettelijk is een aandelenrendement van 6,75% toegestaan (Start 20% hoger) 24

47 Keuze voor groeiverwachting 27 Ook mogelijk om te kiezen voor variabele uitkering gelijk aan de vaste uitkering met een verwachte stijging Jaarlijks 1% indexatie ter vergoeding inflatie

48 Spreiding heeft nut Variabele uitkering met MSCI-rendementen Hoge start Hoge start, ZONDER spreiding Hoge start, MET spreiding MSCI aandelenrendement Jaar Jaarrend ,52% ,54% ,76% ,25% ,02% ,65% ,57% ,33% ,79% ,34% ,02% ,54% ,37% ,50% ,71% 27

49 Spreiding heeft nut Variabele uitkering met MSCI-rendementen Zonder spreiding Met spreiding MSCI aandelenrendement Jaar Jaarrend ,52% ,54% ,76% ,25% ,02% ,65% ,57% ,33% ,79% ,34% ,02% ,54% ,37% ,50% ,71% 28

50 Spreiding heeft nut 6% gemiddelde verandering, afhankelijk van de spreidingsduur 5% 4% 3% 2% 1% geen 2 jr 3 jr 4 jr 5 jr 10 jr 0% Leeftijd Wettelijk - Door spreiden kan je meer beleggen - Maximaal 10 jaar spreiden, maar nooit langer dan levensduur - Vanaf 82 jaar verwachte levensduur 10 jaar, vanaf 89 5 jaar 29 Keuze voor 5 jaar spreiden

51 Beleggingsdeel en afbouw risico Pensioenuitkering start gelijk Meer zakelijke waarden Directe afbouw ZW Minder zakelijke waarde Afbouw ZW na 20 jaar 50% Rendement pensioenuitkering 40% 30% 20% 10% 10,0% 5,0% 0,0% -5,0% -10,0% -15,0% -20,0% -25,0% -30,0% -35,0% % % 50% 5% lin var 50% lin var 30

52 Volatiliteit 31 De volatiliteit van de uitkering wordt waarschijnlijk belangrijk item van het standaardmodel in de vorm van een risicometer

53 % verschil t.o.v. vast Keuze Hoogte variabele uitkering t.o.v. vaste pensioenuitkering (5% percentielen) bij opbouw in neutraal profiel met..% zakelijke waarden 30% 20% 10% 0% -10% -20% -30% 60% zw 50% zw 40% zw 30% zw 20% zw 10% zw -40% -50% Aantal jaren na ingang van het pensioen 33

54 Keuze aantal profielen Zeer defensief Defensief (+5,5%) Neutraal (+11%) Offensief (+17,5%) 15% DL Index Rendement Fonds (Zakelijke waarden) 30% DL Index Rendement Fonds (Zakelijke Waarden) 45% DL Index Rendement Fonds (Zakelijke Waarden) 100% vaste uitkering 85% vaste uitkering 70% vaste uitkering 55% vaste uitkering Voor iedere risicohouding een profiel beschikbaar. Bij elke doelgroep een profiel. Hoe meer bestedingsruimte (hoog pensioen en vrije bestedingsruimte), hoe meer risico. Bij veel veilig DB hoger profiel. 34

55 Wijziging risicoprofiel Zeer defensief Defensief Neutraal Offensief 15% DL Index Rendement Fonds (Zakelijke waarden) 30% DL Index Rendement Fonds (Zakelijke Waarden) 45% DL Index Rendement Fonds (Zakelijke Waarden) 100% vaste uitkering 85% vaste uitkering 70% vaste uitkering 55% vaste uitkering 35 Partnerpensioen - Variabel - Nabestaande kan de uitkering op zijn/haar persoonlijke situatie laten aansluiten Bij wijziging van risicoprofiel - Beleggingsprofiel wordt maximaal 1 keer per jaar aangepast - Inkoop en verkoop vaste uitkering tegen actuele marktrente - Bij wijziging binnen variabele uitkering blijft spreidingsmechanisme werken, bij overgang naar vast gaan we dat afbouwen

56 Beleggingen - DL Index Rendements Fonds Fondsnaam % Strategische beleggingsmix Delta Lloyd Equity Sustainable Global Fund 77,6% Aandelen ontwikkelde landen Delta Lloyd Global Property Index Fund 10% Indirect Vastgoed Northern Trust EM Custom ESG Equity Index State Streed Barclays SPDR EM Markets Debt LC 7,4% Aandelen opkomende landen 5% Obligaties opkomende landen 1. Transparant door middel van interne en externe indexfondsen 2. MVO 36

57 37 Lang Leven - Micro

58 Lang Leven Macro lang leven uitdagingen 1. Uitdagend - Voorzichtig in keuze aanbieden - Hoe te communiceren? - Doelgroeponderzoek 2. Hoe groot is het risico? - Volgens AG tafel 2016 na 5 jaar kans op -3%, na 10 jaar op -4% - Maar bij overgang van AG2010 naar AG 2012 zagen we al -3%. 1,05 1,00 0,95 0,90 Van AG2010 naar AG2012 OP+PP, 1% rekenrente 0,971 0,85 0, Man Vrouw Collectief 38

59 Lang Leven - Macro We gaan het aanbieden 1. Over de gehele uitkering 2. Delen over de groep 3. Objectieve maatstaf (AG methodiek) zonder ervaringssterfte 4. Niet spreiden 41

60 Eigenschappen - resultatendeling Twee onderdelen 1. + Netto resultaat van de beleggingen + 5% - de rekenrente, die begin van het jaar gold - 1% - i.g.v. hoge startuitkering de daling van 3% - 3% 2. Effect wijziging rekenrente Als rente 0,5% stijgt dan + 0,5% * verwachte levensduur (bv 10 jaar) Zowel de positieve als negatieve resultaten spreiden 43

61 Samenvatting Wens Keuze te maken Keuzes - Meerdere profielen - Hoge startuitkering of groeiverwachting - Mogelijkheid tot switchen in de uitkeringsfase (ook naar vast) - Variabel partnerpensioen (afgestemd op persoonlijke situatie) Zekerheid/ stabiliteit Duurzame/ transparante beleggingen - Vast deel is echt vast (geen rebalance) - Spreiding resultaten - Gelijkmatig beleggingsdeel - Rendementsfonds met interne en externe indexfondsen - Duurzame fondsen 44

62 Doorbeleggen in de opbouwfase 62

63 Opbouw en uitkering 1. Risico en rendement 2. Wat zegt de wet? 3. Onze keuzes 47

64 Opbouwproduct ALM studie BeFrank en Delta Lloyd Netspar zegt dat verwacht pensioen richting 20% beleggen in uitkeringsproduct met 7% toeneemt, terwijl pessimistisch pensioen niet verandert Met inkoop hoge startuitkering is effect risico (vlak) voor pensioendatum beperkt 45 jr, verschil Opbouw neutraal VB, var.uitk 30% t.o.v. vast 40,0% 30,0% 20,0% 10,0% 0,0% -10,0% -20,0% -30,0% Aantal jaar na ingang pensioen 49 50,0% perc. 5,0% perc. 1,0% perc.

65 Opbouwproduct ALM studie Ook scenario s waarin je geld verliest 50

4. Vanaf 01.")

66 Opbouwproduct - Voorbeleggen Belangrijke keuzes voor de deelnemer in de opbouwfase 1. Default Lifecycle in opbouwfase richt zich op een vaste uitkering 2. Als deelnemer een variabele uitkering wil moet hij daar bewust voor kiezen 3. Deze keuze moet je als uitvoerder verplicht voorleggen (AFM gaat hier op letten) 4. Vanaf wettelijk verplicht 51

67 Onze keuzes Profiel Lifecycles afbouw Defensief Afbouw naar vast Afbouw naar 15% Neutraal Afbouw naar vast Afbouw naar 15% Afbouw naar 30% Offensief Afbouw naar vast Afbouw naar 15% Afbouw naar 30% Afbouw naar 45% 53

68 54 Nieuwe Index Lifecycles Delta Lloyd Leven

69 Begeleiding

70 Agenda 1. Kader AFM Leidraad 2. Klanttoets 3. Onze invulling

71 1. Samenvatting AFM leidraad 1. Pensioenuitvoerders en sociale partners houden rekening in de premieovereenkomst met de belangen van de (gewezen) deelnemer 2. Pensioenuitvoerders begeleiden de deelnemer door het faciliteren van een goede keuzearchitectuur en het verstrekken van effectieve en activerende informatie 3. Pensioenuitvoerders adviseren of beslissen over een passend beleggingsprofiel voor de deelnemer en informeren en begeleiden ook bij de voorlopige keuze vast/variabele pensioenuitkering 4. Bij de keuze voor een vast of variabele pensioenuitkering geldt geen Wft adviesplicht. Pensioenuitvoerders/sociale partners moeten extra aandacht besteden aan de begeleiding van de deelnemer bij die keuze

72 1. Onze visie Graag willen wij samen met adviseurs de pensioen- en financiële bewustzijn bij werkgevers en deelnemers vergroten, zodat zij keuzes kunnen maken die passen bij de persoonlijke situatie!

73 2. Klanttoets Adviseur Product Product Product Profielbepaling Communicatie Werkgever Product Deelnemer Product Wet verbeterde premieregeling AFM leidraad

74 2. Klanttoets 2017 Adviseur Product Profielbepaling Communicatie Product Rapportages Voorlichting Werkgever Product Communicatie Voorlichting Rapportages Default risicoprofiel Deelnemer Product Profielbepaling Communicatie Voorlichting Communicatie Default risicoprofiel Introductie

75 2. Klanttoets conclusies Inzicht Totaalbeeld in planner Handelingskosten Beleggingen Keuzes Keuzemogelijkheden Geen keuzestress Mogelijkheden keuzes wijzigen Persoonlijk Communicatie op relevante momenten Persoonlijke voorlichting Financiële en emotionele ondersteuning

76 3. Onze invulling - Uitbreiding inzicht Financiële positie, doelstellingen, risicobereidheid & draagkracht, kennis & ervaring Onze invulling - Vernieuwde inkomensplanner - pensioen naar financiële planning - plug ins: Pensioenregister & Nibud - nieuwe profielbepaling - handmatig invoeren: bank, beleggen etc - in 2018 bankgegevens + koppeling poliskluis

77 3. Onze invulling - Begeleiding bij keuzes Goede keuzearchitectuur, inzicht handelingsperspectief Onze invulling - Nieuwe inkomensplanner (scenario s, totaal inkomen) - Opbouw en uitkering in 1 portaal - Zelf bepalen hoe je financiële planning wilt doen - Deeplinks Aansluiten doelgroep, gestandaardiseerde informatie Onze invulling - Continu doelgroeponderzoek (werkgever en deelnemer) - Wat doen anderen in vergelijkbare situatie (GFK Big data)

78 3. Onze invulling - Persoonlijke benadering Persoonlijk informeren en begeleiden, duidelijk gedragsdoel Onze invulling - Informatie op persoonlijke relevante momenten - Nieuw proces invulling risicoprofielbepaling (+ defaults) - Pensioenwegwijzer Aanpassen beleggingsprofiel in de uitkeringsfase bij meerdere profielen Onze invulling - Elk jaar het profiel aan te passen - Nabestaande kan persoonlijk profiel maken

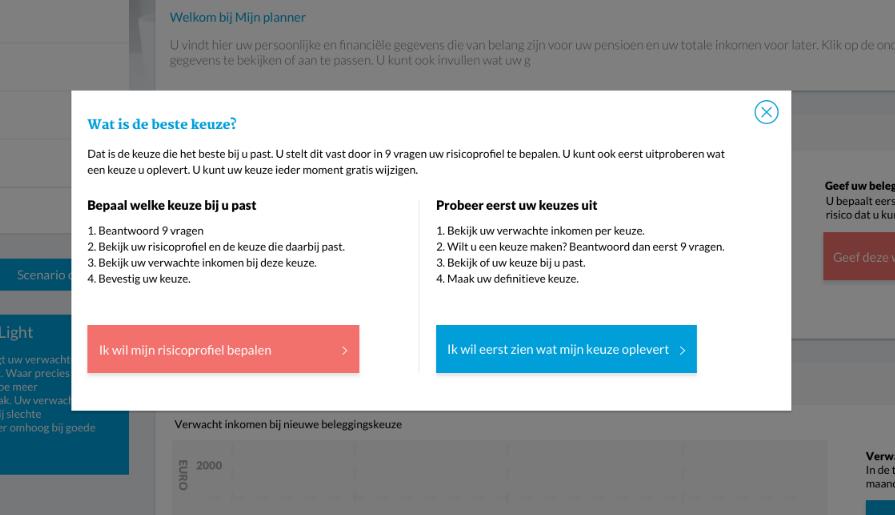

79 3. Vernieuwde inkomensplanner

80 3. Mijn Delta Lloyd App

81 3. Begeleiding - Doorbeleggen Start jaarlijkse activeringsmail over keuze doorbeleggen Pensioen wegwijzer

82 3. Klanttoets

83 3. Activeringsmail

84 3. Beknopt overzicht

85 3. Achtergrondinformatie

86 3. Twee mogelijkheden

87 3. Nieuwe profielbepaler - Willen

88 3. Nieuwe profielbepaler - Tussenresultaat

89 3. Nieuwe profielbepaler - Kunnen

90 3. Nieuwe profielbepaler - Tussenresultaat

91 3. Nieuwe profielbepaling - Resultaatscherm

92 3. Pensioenwegwijzer Actieve DC deelnemers <2 jaar voor pensioenleeftijd Hulp in de voorbereiding op pensioen. Zowel financieel als emotioneel.

93 3. Voorlichtingsgesprek Pensioenbewustzijn Pensioenbewustzijn neemt gigantisch toe na voorlichtingsgesprek Rapportcijfer voor de mate waarin in u uw pensioenregeling begrijpt GEM 0-meting 9% 13% 24% 7% 16% 18% 11% 1% 1% 0% 52% 14% 1-meting 0% 0% 0% 1% 1% 13% 38% 40% 5% 3% 1% 85% 4,2 7,4 Rapportcijfer voor de mate waarin u voor ogen heeft wat uw financiële situatie wordt na uw pensioendatum met betrekking tot inkomen en uitgaven GEM 0-meting 18% 9% 18% 15% 11% 13% 13% 2% 1% 0% 60% 16% 1-meting 3% 0% 0% 5% 4% 18% 44% 25% 1% 1% 8% 71% 4,0 6,8

94 3. Zorgplicht werkgever

95 3. Risicoprofiel van uw bedrijf

96 3. Voor u als adviseur Uitgebreide (werkgever/adviseur)rapportage Bewijsvoering persoonlijke voorlichting met algemeen rapport en werkgever bewust maken van zijn zorgplicht Mogelijkheid afname 0 meting en vervolgonderzoek specifiek op werkgever Collectief risicoprofiel Toegang tot deelnemersportaal als werkgever en deelnemer dit wensen

97 HET GEMAK VAN EEN FIT EN MODERN PENSIOEN HELDER, EENVOUDIG, ONLINE

98

99 ONZE MISSIE Wij willen pensioen dichterbij de mens brengen

100 ONZE COMMUNICATIE BELIEFS Onboarding Inzicht bieden Activeren

101 ON BOARDING Deelnemerprese ntatie Welkomstmail Inloggegevens Helder & eenvoudig

102 ACTIVEREN OP RELEVANTE MOMENTEN On-boarding Wetswijzigingen Risicoprofiel Controleren gegevens Verjaring Gestorte premies Waardeoverdrac ht Pensionering Push notificaties alert Doorbeleggen

103

104 DEELNEMER MEENEMEN

105

106 OUR LIFECYCLES Neutrale lifecycle, retirement age % Government bonds developed markets 6.67% Corporate bonds developed markets 5% Emerging markets debts 12.1% Real estate 6.05% Emerging markets equities Pension Stabilisation funds Doorbeleg gen 63.51% Equities global developed markets 54 67

APF-monitor Dummy-rapport. Pensioen lifecycle indicators

APF-monitor Pensioen lifecycle indicators Deel 1: Inleiding 1.1 APF-monitor Introductie APF 1.2 Uw vergelijking Deel 2: De uitkomsten 2.1 Pensioenuitkomsten 2.2 Premie-uitkomsten Deel 3: De verdieping

APF-monitor Pensioen lifecycle indicators Deel 1: Inleiding 1.1 APF-monitor Introductie APF 1.2 Uw vergelijking Deel 2: De uitkomsten 2.1 Pensioenuitkomsten 2.2 Premie-uitkomsten Deel 3: De verdieping

Klant. De Beleggingsvrijheidanalyse is een analyse van de invloed van de verschillende beleggingsprofielen

Klant De Beleggingsvrijheidanalyse is een analyse van de invloed van de verschillende beleggingsprofielen die deelnemers aan de collectieve pensioenregeling hebben op het pensioen en de risico s daarvan.

Klant De Beleggingsvrijheidanalyse is een analyse van de invloed van de verschillende beleggingsprofielen die deelnemers aan de collectieve pensioenregeling hebben op het pensioen en de risico s daarvan.

Grip op pensioen: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

Ontwikkelingen in DC-landschap

Ontwikkelingen in DC-landschap KWPS seminar Finish op tijd Dirk de Wit / Patricia Zonneveld Amsterdam, 20 april 2017 Onze presentatie 1. Hoe ziet het DC-landschap eruit? 2. Recente ontwikkelingen in DC-landschap

Ontwikkelingen in DC-landschap KWPS seminar Finish op tijd Dirk de Wit / Patricia Zonneveld Amsterdam, 20 april 2017 Onze presentatie 1. Hoe ziet het DC-landschap eruit? 2. Recente ontwikkelingen in DC-landschap

Direct Ingaand Pensioen

Brochure voor de adviseur Direct Ingaand Pensioen Voor het aankopen van pensioenuitkeringen met vrijkomend kapitaal uit pensioenverzekeringen heeft Delta Lloyd het Direct Ingaand Pensioen. Sinds eind 2016

Brochure voor de adviseur Direct Ingaand Pensioen Voor het aankopen van pensioenuitkeringen met vrijkomend kapitaal uit pensioenverzekeringen heeft Delta Lloyd het Direct Ingaand Pensioen. Sinds eind 2016

Direct Ingaand Pensioen

Direct Ingaand Pensioen Ruime keuzemogelijkheden voor een pensioenuitkering die bij u past Gaat u binnenkort met pensioen? En hebt u pensioen opgebouwd via uw werkgever, waarbij op uw pensioendatum een

Direct Ingaand Pensioen Ruime keuzemogelijkheden voor een pensioenuitkering die bij u past Gaat u binnenkort met pensioen? En hebt u pensioen opgebouwd via uw werkgever, waarbij op uw pensioendatum een

Dennis Masselink Pensioennavigator

UNIFORME REKENMETHODIEK (URM) maatstaf voor de vergelijking van pensioenregelingen? Dennis Masselink Pensioennavigator 1 Navigatiemetafoor Prijsstijgingen hebben geen invloed op de hoogte van uw pensioen.

UNIFORME REKENMETHODIEK (URM) maatstaf voor de vergelijking van pensioenregelingen? Dennis Masselink Pensioennavigator 1 Navigatiemetafoor Prijsstijgingen hebben geen invloed op de hoogte van uw pensioen.

Praktijkcase netto-pensioen. Kennismaken met het pensioenstelsel van de toekomst

Praktijkcase netto-pensioen Kennismaken met het pensioenstelsel van de toekomst Pensioenstelsel van de toekomst Pensioenstelsel van de toekomst 1. Inperking fiscale ruimte 2. Individualisme 3. Keuzevrijheid

Praktijkcase netto-pensioen Kennismaken met het pensioenstelsel van de toekomst Pensioenstelsel van de toekomst Pensioenstelsel van de toekomst 1. Inperking fiscale ruimte 2. Individualisme 3. Keuzevrijheid

Allianz Pensioen Lifecycles

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Lifecycles Samenstelling en beleggingsschema s actieve en passieve lifecycles 1 Allianz Pensioen Lifecycles Voor de opbouw van pensioenkapitaal

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Lifecycles Samenstelling en beleggingsschema s actieve en passieve lifecycles 1 Allianz Pensioen Lifecycles Voor de opbouw van pensioenkapitaal

DC in een Notendop. Versie 17 januari 2015

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

HorizonBeleggen, ProfielBeleggen en VrijBeleggen. De beleggingsmogelijkheden van Zwitserleven.

HorizonBeleggen, ProfielBeleggen en VrijBeleggen. De beleggingsmogelijkheden van Zwitserleven. De beleggingsmogelijkheden van Zwitserleven. U heeft via uw werkgever een pensioenregeling op basis van beleggingen

HorizonBeleggen, ProfielBeleggen en VrijBeleggen. De beleggingsmogelijkheden van Zwitserleven. De beleggingsmogelijkheden van Zwitserleven. U heeft via uw werkgever een pensioenregeling op basis van beleggingen

ALLIANZ PENSIOEN LIFECYCLES. Samenstelling en beleggingsschema s actieve en passieve lifecycles

ALLIANZ PENSIOEN LIFECYCLES Samenstelling en beleggingsschema s actieve en passieve lifecycles ALLIANZ PENSIOEN LIFECYCLES Voor de opbouw van pensioenkapitaal beleggen we de pensioenpremie in beleggingsfondsen.

ALLIANZ PENSIOEN LIFECYCLES Samenstelling en beleggingsschema s actieve en passieve lifecycles ALLIANZ PENSIOEN LIFECYCLES Voor de opbouw van pensioenkapitaal beleggen we de pensioenpremie in beleggingsfondsen.

Persoonlijk Pensioen Plan

Persoonlijk Pensioen Plan Brochure voor u als werkgever Als werkgever hebt u behoefte aan een betaalbare pensioenregeling. Tegelijkertijd wilt u een regeling die past in een goed arbeidsvoorwaardenbeleid.

Persoonlijk Pensioen Plan Brochure voor u als werkgever Als werkgever hebt u behoefte aan een betaalbare pensioenregeling. Tegelijkertijd wilt u een regeling die past in een goed arbeidsvoorwaardenbeleid.

Allianz Nederland Levensverzekering N.V. Allianz Pensioen. Alles over uw beleggingsmogelijkheden

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Via uw werkgever neemt u deel aan een pensioenregeling bij

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Via uw werkgever neemt u deel aan een pensioenregeling bij

Fondskeuze Zelf Beleggen

Persoonlijk Pensioen Plan en Pensioen Continu Plan Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index Volgend en Actief Beheerd Met dit formulier geeft u aan in welke fondsen wij voor u

Persoonlijk Pensioen Plan en Pensioen Continu Plan Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index Volgend en Actief Beheerd Met dit formulier geeft u aan in welke fondsen wij voor u

Overzicht van de rendementen, kosten en keuzemogelijkheden van collectieve DC-producten in Nederland

LIFECYCLE PENSIOEN 2018 6 juni 2018 Overzicht van de rendementen, kosten en keuzemogelijkheden van collectieve DC-producten in Nederland Inhoudsopgave Beschikbare premieregelingen ( DCregelingen ) worden

LIFECYCLE PENSIOEN 2018 6 juni 2018 Overzicht van de rendementen, kosten en keuzemogelijkheden van collectieve DC-producten in Nederland Inhoudsopgave Beschikbare premieregelingen ( DCregelingen ) worden

Direct Ingaand Pensioen

Direct Ingaand Pensioen Een pensioenuitkering die bij u past U heeft een Direct Ingaand Pensioen (van Delta Lloyd) aangekocht van uw opgebouwde pensioen. Hiermee heeft u de uitkering gekozen die bij u

Direct Ingaand Pensioen Een pensioenuitkering die bij u past U heeft een Direct Ingaand Pensioen (van Delta Lloyd) aangekocht van uw opgebouwde pensioen. Hiermee heeft u de uitkering gekozen die bij u

Allianz Nederland Levensverzekering N.V. Allianz Pensioen. Alles over uw beleggingsmogelijkheden

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Wij zijn een stabiele verzekeraar en onderdeel van het wereldwijde

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Wij zijn een stabiele verzekeraar en onderdeel van het wereldwijde

De Nationale Algemeen Pensioenfonds

De Nationale Algemeen Pensioenfonds 1 Waarom De Nationale APF De deelnemer centraal in een onafhankelijk APF. De Nationale APF is niet alleen juridisch maar ook in praktische uitvoering volstrekt onafhankelijk

De Nationale Algemeen Pensioenfonds 1 Waarom De Nationale APF De deelnemer centraal in een onafhankelijk APF. De Nationale APF is niet alleen juridisch maar ook in praktische uitvoering volstrekt onafhankelijk

Beleggingsmogelijkheden Bruto Flexioen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Bruto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend bruto bijsparen naast uw

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Bruto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend bruto bijsparen naast uw

Impact overstap van vaste mix op lifecycle mix November 2016

Impact overstap van vaste mix op lifecycle mix November 2016 Management summary Tijdens de behandeling van het wetsvoorstel verbeterde premieregeling in de Eerste Kamer zijn vragen gesteld over de financiële

Impact overstap van vaste mix op lifecycle mix November 2016 Management summary Tijdens de behandeling van het wetsvoorstel verbeterde premieregeling in de Eerste Kamer zijn vragen gesteld over de financiële

Delta Lloyd Levensverzekering NV

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

Achmea life cycle beleggingen

Achmea life cycle beleggingen Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Interpolis. Glashelder Achmea life cycle beleggingen Als pensioenverzekeraar beleggen

Achmea life cycle beleggingen Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Interpolis. Glashelder Achmea life cycle beleggingen Als pensioenverzekeraar beleggen

CDC & DC BINNEN HET APF

CDC & DC BINNEN HET APF Barbara van Bogaert - Montae Arnout Korteweg - De Nationale APF 13 september 2017 Inhoud Introductie Collectief DC bij een APF Individueel DC bij een APF Conclusie en afronding

CDC & DC BINNEN HET APF Barbara van Bogaert - Montae Arnout Korteweg - De Nationale APF 13 september 2017 Inhoud Introductie Collectief DC bij een APF Individueel DC bij een APF Conclusie en afronding

Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Passief, Ambitieus of Dynamisch

Persoonlijk Pensioen Plan en Pensioen Continu Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Passief, Ambitieus of Dynamisch Met dit formulier stelt u uw risicoprofiel

Persoonlijk Pensioen Plan en Pensioen Continu Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Passief, Ambitieus of Dynamisch Met dit formulier stelt u uw risicoprofiel

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 5 juli 2016 1 Agenda Opening 2015 Financiën: Dekkingsgraad en financiële situatie Henk Herstelplan Henk Beleggingsbeleid Bert Risico s

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 5 juli 2016 1 Agenda Opening 2015 Financiën: Dekkingsgraad en financiële situatie Henk Herstelplan Henk Beleggingsbeleid Bert Risico s

Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Passief, Ambitieus of Dynamisch

Persoonlijk Pensioen Plan en Pensioen Continu Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Passief, Ambitieus of Dynamisch Met dit formulier stelt u uw risicoprofiel

Persoonlijk Pensioen Plan en Pensioen Continu Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Passief, Ambitieus of Dynamisch Met dit formulier stelt u uw risicoprofiel

ALLIANZ PENSIOEN VOOR EEN DUURZAAM RESULTAAT FACTSHEET 2019

ALLIANZ PENSIOEN VOOR EEN DUURZAAM RESULTAAT FACTSHEET 2019 Allianz Pensioen Allianz is een wereldleider in verzekeringen en financiële dienstverlening. Onze wereldwijde kennis delen we graag met u. Of

ALLIANZ PENSIOEN VOOR EEN DUURZAAM RESULTAAT FACTSHEET 2019 Allianz Pensioen Allianz is een wereldleider in verzekeringen en financiële dienstverlening. Onze wereldwijde kennis delen we graag met u. Of

ALLIANZ PENSIOEN VOOR ELKE SMAAK EEN KRACHTIGE OPLOSSING FACTSHEET 2019

ALLIANZ PENSIOEN VOOR ELKE SMAAK EEN KRACHTIGE OPLOSSING FACTSHEET 2019 Allianz Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. Nu nog meer maatwerk mogelijk. We hebben onze lifecycles uitgebreid

ALLIANZ PENSIOEN VOOR ELKE SMAAK EEN KRACHTIGE OPLOSSING FACTSHEET 2019 Allianz Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. Nu nog meer maatwerk mogelijk. We hebben onze lifecycles uitgebreid

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 12 juni 2018 1 Agenda 1. Opening 2. Verantwoording 2017: Henk Knol / Wim 3. Vermogensbeheer: Bert Holsappel 4. Variabel Pensioen: Edwin

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 12 juni 2018 1 Agenda 1. Opening 2. Verantwoording 2017: Henk Knol / Wim 3. Vermogensbeheer: Bert Holsappel 4. Variabel Pensioen: Edwin

ICK Beschikbare Premieregeling

ICK Beschikbare Premieregeling Uitleg over een nieuwe de regeling van bedrijfstakpensioenfonds ICK 30 mei 2013 Diede Panneman Rutger van Asselt ' Copyright 2012 Sprenkels & Verschuren. Geen enkele reproductie

ICK Beschikbare Premieregeling Uitleg over een nieuwe de regeling van bedrijfstakpensioenfonds ICK 30 mei 2013 Diede Panneman Rutger van Asselt ' Copyright 2012 Sprenkels & Verschuren. Geen enkele reproductie

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 DE HYBRIDE PENSIOENOPLOSSING VAN PNO MEDIA Voorspelbare kosten voor u als werkgever en voor uw werknemers het beste van

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 DE HYBRIDE PENSIOENOPLOSSING VAN PNO MEDIA Voorspelbare kosten voor u als werkgever en voor uw werknemers het beste van

HET JAAR 2018 VAN SNPS IN HET KORT

HET JAAR 2018 VAN SNPS IN HET KORT Kwam u op of na 1 juli 2013 in dienst of bent u deelnemer in de nettoregeling, dan bouwt u pensioen op bij of ontvangt u pensioen van Shell Nederland Pensioenfonds Stichting

HET JAAR 2018 VAN SNPS IN HET KORT Kwam u op of na 1 juli 2013 in dienst of bent u deelnemer in de nettoregeling, dan bouwt u pensioen op bij of ontvangt u pensioen van Shell Nederland Pensioenfonds Stichting

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Delta Lloyd Levensverzekering NV

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

Allianz Netto Pensioen Voor elke smaak een krachtige oplossing. Factsheet 2018

Allianz Netto Pensioen Voor elke smaak een krachtige oplossing Factsheet 2018 Allianz Netto Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. We hebben onze lifecycles uitgebreid met 6 smaken,

Allianz Netto Pensioen Voor elke smaak een krachtige oplossing Factsheet 2018 Allianz Netto Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. We hebben onze lifecycles uitgebreid met 6 smaken,

Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix

Persoonlijk Pensioen Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix Met dit formulier stelt u uw risicoprofiel vast en past u aan in welke

Persoonlijk Pensioen Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix Met dit formulier stelt u uw risicoprofiel vast en past u aan in welke

POSITION PAPER. Wet verbeterde premieregeling. Visie op een bestendige en duurzame groei van de variabele pensioenuitkering

POSITION PAPER Wet verbeterde premieregeling Visie op een bestendige en duurzame groei van de variabele pensioenuitkering April 2019 Samenvatting De variabele uitkering: is vanuit een politieke en maatschappelijke

POSITION PAPER Wet verbeterde premieregeling Visie op een bestendige en duurzame groei van de variabele pensioenuitkering April 2019 Samenvatting De variabele uitkering: is vanuit een politieke en maatschappelijke

Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix

Persoonlijk Pensioen Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix Met dit formulier stelt u uw risicoprofiel vast en past u aan in welke

Persoonlijk Pensioen Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix Met dit formulier stelt u uw risicoprofiel vast en past u aan in welke

Verklaring inzake de beleggingsbeginselen

FOTO invoegen Verklaring inzake de beleggingsbeginselen Januari 2019 Inhoud Inleiding 3 Visie, missie en doelstelling 4 Visie 4 Missie 4 Doelstelling 4 Verdeling van de verantwoordelijkheden 4 De beleggingskeuzes

FOTO invoegen Verklaring inzake de beleggingsbeginselen Januari 2019 Inhoud Inleiding 3 Visie, missie en doelstelling 4 Visie 4 Missie 4 Doelstelling 4 Verdeling van de verantwoordelijkheden 4 De beleggingskeuzes

Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

Allianz Pensioen. Voor elke smaak een krachtige oplossing. Factsheet 2018

Allianz Pensioen Voor elke smaak een krachtige oplossing Factsheet 2018 Allianz Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. Nu nog meer maatwerk mogelijk. We hebben onze lifecycles uitgebreid

Allianz Pensioen Voor elke smaak een krachtige oplossing Factsheet 2018 Allianz Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. Nu nog meer maatwerk mogelijk. We hebben onze lifecycles uitgebreid

Nieuwe pensioenregeling vanaf 1 januari 2015. Jan Raaijmakers Aad van der Tak Michel Stok Voorzitter Manager Pensioenfonds Extern actuarieel adviseur

Nieuwe pensioenregeling vanaf 1 januari 2015 Jan Raaijmakers Aad van der Tak Michel Stok Voorzitter Manager Pensioenfonds Extern actuarieel adviseur Agenda 1. Rol klankbordgroep 2. Waarom een nieuwe pensioenregeling?

Nieuwe pensioenregeling vanaf 1 januari 2015 Jan Raaijmakers Aad van der Tak Michel Stok Voorzitter Manager Pensioenfonds Extern actuarieel adviseur Agenda 1. Rol klankbordgroep 2. Waarom een nieuwe pensioenregeling?

Beleggingsmogelijkheden Netto Flexioen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Netto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend pensioen netto bijsparen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Netto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend pensioen netto bijsparen

Fondskeuze Zelf Beleggen Persoonlijk Pensioen Plan

77-5001-43A 30-07-2010 11:27 Pagina 1 Fondskeuze Zelf Beleggen Persoonlijk Pensioen Plan Toelichting Met dit formulier kunt u de beleggingen in uw ABN AMRO Persoonlijk Pensioen Plan opgeven. Leest u deze

77-5001-43A 30-07-2010 11:27 Pagina 1 Fondskeuze Zelf Beleggen Persoonlijk Pensioen Plan Toelichting Met dit formulier kunt u de beleggingen in uw ABN AMRO Persoonlijk Pensioen Plan opgeven. Leest u deze

OP NAAR EEN NOG BETER ONTWERP EN UITVOERING VAN DC REGELINGEN! ONTWIKKELING, UITDAGINGEN EN TOEKOMST VAN DC VANUIT HET UITVOERINGSPERSPECTIEF VAN SNPS

OP NAAR EEN NOG BETER ONTWERP EN UITVOERING VAN DC REGELINGEN! ONTWIKKELING, UITDAGINGEN EN TOEKOMST VAN DC VANUIT HET UITVOERINGSPERSPECTIEF VAN SNPS VBA Bijeenkomst Amsterdam, 20 november 2015 Shell

OP NAAR EEN NOG BETER ONTWERP EN UITVOERING VAN DC REGELINGEN! ONTWIKKELING, UITDAGINGEN EN TOEKOMST VAN DC VANUIT HET UITVOERINGSPERSPECTIEF VAN SNPS VBA Bijeenkomst Amsterdam, 20 november 2015 Shell

Nieuwsbrief februari 2016

Nieuwsbrief februari 2016 In deze nieuwsbrief vindt u de volgende onderwerpen: - De beleggingsresultaten over 2015 - Vragen en antwoorden over de beleggingsresultaten en uw pensioenregeling bij Aegon PPI

Nieuwsbrief februari 2016 In deze nieuwsbrief vindt u de volgende onderwerpen: - De beleggingsresultaten over 2015 - Vragen en antwoorden over de beleggingsresultaten en uw pensioenregeling bij Aegon PPI

MIJN HEINZ PENSIOEN Werking Beschikbare premie

MIJN HEINZ PENSIOEN Werking Beschikbare premie Deze slides zijn in juni 2010 gepresenteerd aan deelnemers aan de informatiesessies. De inhoud heeft een puur informatief karakter. Aan de informatie in deze

MIJN HEINZ PENSIOEN Werking Beschikbare premie Deze slides zijn in juni 2010 gepresenteerd aan deelnemers aan de informatiesessies. De inhoud heeft een puur informatief karakter. Aan de informatie in deze

ALLIANZ PENSIOEN LIFECYCLES. Samenstelling en beleggingsschema s lifecycles

ALLIANZ PENSIOEN LIFECYCLES Samenstelling en beleggingsschema s lifecycles ALLIANZ PENSIOEN LIFECYCLES Voor de opbouw van uw pensioenkapitaal beleggen we de pensioenpremie in beleggingsfondsen. De wijze

ALLIANZ PENSIOEN LIFECYCLES Samenstelling en beleggingsschema s lifecycles ALLIANZ PENSIOEN LIFECYCLES Voor de opbouw van uw pensioenkapitaal beleggen we de pensioenpremie in beleggingsfondsen. De wijze

Persoonlijk Pensioen Plan Collectief

Pag. 1/5 P 01.7.54-1112 Brochure voor u als werkgever U wilt het pensioen voor uw werknemers graag goed regelen. Pensioen is voor hen een belangrijke arbeidsvoorwaarde. Maar u wilt er zo min mogelijk omkijken

Pag. 1/5 P 01.7.54-1112 Brochure voor u als werkgever U wilt het pensioen voor uw werknemers graag goed regelen. Pensioen is voor hen een belangrijke arbeidsvoorwaarde. Maar u wilt er zo min mogelijk omkijken

Beleggingsbeleid 2018 Brand New Day PPI

Beleggingsbeleid 2018 Brand New Day PPI Het beleggingsbeleid van Brand New Day PPI is gebaseerd op 3 pijlers: Inkomenszekerheid Het te verwachten pensioen moet voldoende zijn Kans op onverwachte verliezen

Beleggingsbeleid 2018 Brand New Day PPI Het beleggingsbeleid van Brand New Day PPI is gebaseerd op 3 pijlers: Inkomenszekerheid Het te verwachten pensioen moet voldoende zijn Kans op onverwachte verliezen

Webinar Aegon PPI: Life Cycles

Webinar Aegon PPI: Life Cycles Chantal Hoet, Herialt Mens & Jacob Vijverberg Den Haag, 9 november 2017 Aegon PPI: Life Cycles 2 Agenda Vergelijkingsonderzoek Beleggingsresultaten Aegon PPI Verdeling beleggingen

Webinar Aegon PPI: Life Cycles Chantal Hoet, Herialt Mens & Jacob Vijverberg Den Haag, 9 november 2017 Aegon PPI: Life Cycles 2 Agenda Vergelijkingsonderzoek Beleggingsresultaten Aegon PPI Verdeling beleggingen

ALLIANZ PENSIOEN. Alles over uw beleggingsmogelijkheden

ALLIANZ PENSIOEN Alles over uw beleggingsmogelijkheden ALLIANZ PENSIOEN BELEGGEN Welkom bij Allianz. Via uw werkgever bouwt u bij ons pensioen op. Uw pensioen is in goede handen, want wij zijn onderdeel

ALLIANZ PENSIOEN Alles over uw beleggingsmogelijkheden ALLIANZ PENSIOEN BELEGGEN Welkom bij Allianz. Via uw werkgever bouwt u bij ons pensioen op. Uw pensioen is in goede handen, want wij zijn onderdeel

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015 Het Wetsvoorstel variabele pensioenuitkering (kortweg wetsvoorstel ) maakt voor deelnemers aan een premieovereenkomst

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015 Het Wetsvoorstel variabele pensioenuitkering (kortweg wetsvoorstel ) maakt voor deelnemers aan een premieovereenkomst

1. Vragen over het ouderdomspensioen

Aegon Uitkerend Beleggingspensioen Veelgestelde vragen 1. Vragen over het ouderdomspensioen Wat heeft invloed op de hoogte van mijn pensioen? De volgende factoren hebben invloed op de hoogte van uw pensioen:

Aegon Uitkerend Beleggingspensioen Veelgestelde vragen 1. Vragen over het ouderdomspensioen Wat heeft invloed op de hoogte van mijn pensioen? De volgende factoren hebben invloed op de hoogte van uw pensioen:

Deelnemersbijeenkomst. 21 mei 2019

Deelnemersbijeenkomst 21 mei 2019 Uitslag verkiezing 2 Agenda 1) Opening 18:30 2) Verantwoording 2018 18:35-18:45 Henk Knol 3) Vermogensbeheer 18:45-19:15 René Starmans 4) Herstelplan / Korten? 19:15-1930

Deelnemersbijeenkomst 21 mei 2019 Uitslag verkiezing 2 Agenda 1) Opening 18:30 2) Verantwoording 2018 18:35-18:45 Henk Knol 3) Vermogensbeheer 18:45-19:15 René Starmans 4) Herstelplan / Korten? 19:15-1930

Q&A Evi Pensioenbeleggen

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

Op weg naar individueel vermogensbeheer

Verwijder deze afbeelding en voeg een nieuwe in. Op weg naar individueel vermogensbeheer 30 januari 2018 Lenneke Roodenburg & Henk Sytze Meerema Zeist Inhoudsopgave Op weg naar individueel vermogensbeheer

Verwijder deze afbeelding en voeg een nieuwe in. Op weg naar individueel vermogensbeheer 30 januari 2018 Lenneke Roodenburg & Henk Sytze Meerema Zeist Inhoudsopgave Op weg naar individueel vermogensbeheer

BREAK-OUT SESSIE BESCHIKBARE PREMIEREGELING EN CDC BINNEN EEN APF Rutger de Wit & Claudette Blankestijn. 20 juni 2016

BREAK-OUT SESSIE BESCHIKBARE PREMIEREGELING EN CDC BINNEN EEN APF Rutger de Wit & Claudette Blankestijn 20 juni 2016 Welke onderwerpen komen aan bod? Introductie: Waar passen DC en CDC-regeling in een

BREAK-OUT SESSIE BESCHIKBARE PREMIEREGELING EN CDC BINNEN EEN APF Rutger de Wit & Claudette Blankestijn 20 juni 2016 Welke onderwerpen komen aan bod? Introductie: Waar passen DC en CDC-regeling in een

Fondskeuze Zelf Beleggen Pensioen Continu Plan

Fondskeuze Zelf Beleggen Pensioen Continu Plan Toelichting Binnen het Pensioen Continu Plan belegt Delta Lloyd standaard voor u in de Neutrale Lifecycle. U kunt ook zelf uw Lifecycle samenstellen door

Fondskeuze Zelf Beleggen Pensioen Continu Plan Toelichting Binnen het Pensioen Continu Plan belegt Delta Lloyd standaard voor u in de Neutrale Lifecycle. U kunt ook zelf uw Lifecycle samenstellen door

BELEGGINGSMOGELIJKHEDEN PENSIOEN JANUARI 2018

Generali BELEGGINGSMOGELIJKHEDEN PENSIOEN JANUARI 2018 www.asr.nl/gnl INHOUDSOPGAVE 1 Algemene informatie over dit document... 3 2 Zorgvuldig beleggingsbeleid... 4 2.1 UW GELD IN GOEDE HANDEN...4 2.2 HET

Generali BELEGGINGSMOGELIJKHEDEN PENSIOEN JANUARI 2018 www.asr.nl/gnl INHOUDSOPGAVE 1 Algemene informatie over dit document... 3 2 Zorgvuldig beleggingsbeleid... 4 2.1 UW GELD IN GOEDE HANDEN...4 2.2 HET

OVER UW PENSIOEN TCPM Mei Prepared by Aon Retirement & Investment

OVER UW PENSIOEN TCPM Mei 2019 Prepared by Aon Retirement & Investment WAT IS PENSIOEN? 68 HOE BOUW JE PENSIOEN OP? AOW Opbouw in 50 jaar AOW-leeftijd in stappen omhoog AOW-leeftijd 2021: 67 jaar AOW-leeftijd

OVER UW PENSIOEN TCPM Mei 2019 Prepared by Aon Retirement & Investment WAT IS PENSIOEN? 68 HOE BOUW JE PENSIOEN OP? AOW Opbouw in 50 jaar AOW-leeftijd in stappen omhoog AOW-leeftijd 2021: 67 jaar AOW-leeftijd

UW MENSEN, UW KAPITAAL. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

Productvergelijking Aegon Cappital

Productvergelijking Algemeen Doelgroep vanaf 1 deelnemer; standaard pensioenregeling * vanaf 1 deelnemer; maatwerk pensioenregeling Klantbediening adviseur adviseur Offreren Pensioen Offerte Tool of via

Productvergelijking Algemeen Doelgroep vanaf 1 deelnemer; standaard pensioenregeling * vanaf 1 deelnemer; maatwerk pensioenregeling Klantbediening adviseur adviseur Offreren Pensioen Offerte Tool of via

Beleggen bij BeFrank. Helder. Eenvoudig. Online. I 101.7.06-0612

Beleggen bij BeFrank Helder. Eenvoudig. Online. I 101.7.06-0612 Eindelijk een helder en eenvoudig pensioen tegen lage kosten. Binnen de pensioenwereld groeit de behoefte naar transparantie en eenvoud.

Beleggen bij BeFrank Helder. Eenvoudig. Online. I 101.7.06-0612 Eindelijk een helder en eenvoudig pensioen tegen lage kosten. Binnen de pensioenwereld groeit de behoefte naar transparantie en eenvoud.

Formulier vaststellen beleggingskeuze

Formulier vaststellen beleggingskeuze Naam: Geboortedatum: Polisnummer: Je hebt de volgende twee keuzemogelijkheden: Optie 1: Het pensioenfonds bepaalt hoe je premie wordt belegd: Je kiest ervoor het fonds

Formulier vaststellen beleggingskeuze Naam: Geboortedatum: Polisnummer: Je hebt de volgende twee keuzemogelijkheden: Optie 1: Het pensioenfonds bepaalt hoe je premie wordt belegd: Je kiest ervoor het fonds

Vernieuwde beschikbare premieregelingen

Auteurs: Jos van Ophem Chantal Krijts Anouk Rennen Sacha van Hoogdalem Vernieuwde beschikbare premieregelingen Het Nederlandse pensioensysteem kent verschillende soorten pensioenregelingen. De belangrijkste

Auteurs: Jos van Ophem Chantal Krijts Anouk Rennen Sacha van Hoogdalem Vernieuwde beschikbare premieregelingen Het Nederlandse pensioensysteem kent verschillende soorten pensioenregelingen. De belangrijkste

Nettopensioenregeling

Nettopensioenregeling 1 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling van SPW. SPW probeert de nettopensioenregeling

Nettopensioenregeling 1 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling van SPW. SPW probeert de nettopensioenregeling

Toelichting Wet verbeterde premieregeling

Toelichting Wet verbeterde premieregeling Inleiding De Wet verbeterde premieregeling is op 14 juni 2016 aangenomen door de Eerste Kamer. Deze wet maakt het mogelijk om een pensioenkapitaal na pensioeningang

Toelichting Wet verbeterde premieregeling Inleiding De Wet verbeterde premieregeling is op 14 juni 2016 aangenomen door de Eerste Kamer. Deze wet maakt het mogelijk om een pensioenkapitaal na pensioeningang

Het Nedlloyd Pensioenfonds van nu en in de toekomst

Het Nedlloyd Pensioenfonds van nu en in de toekomst Jaarvergadering DNP 25 maart 2015 Frans Dooren, directeur 1 Agenda - Even voorstellen - Terugblik 2014 - Organisatie, Dekkingsgraad, Rente, Verplichtingen,

Het Nedlloyd Pensioenfonds van nu en in de toekomst Jaarvergadering DNP 25 maart 2015 Frans Dooren, directeur 1 Agenda - Even voorstellen - Terugblik 2014 - Organisatie, Dekkingsgraad, Rente, Verplichtingen,

UW MENSEN, UW kapitaal. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW kapitaal Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW kapitaal Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

Hoe meet je de beleggingsperformance van een pensioenuitvoerder?

Hoe meet je de beleggingsperformance van een pensioenuitvoerder? Jack Borremans, LNBB actuarissen + pensioenconsultants www.lnbb.nl @lnbb_nl Initiatiefnemer van Penformance In samenwerking met AF Advisors

Hoe meet je de beleggingsperformance van een pensioenuitvoerder? Jack Borremans, LNBB actuarissen + pensioenconsultants www.lnbb.nl @lnbb_nl Initiatiefnemer van Penformance In samenwerking met AF Advisors

ONDERDEEL VAN EEN GEOLIEDE MACHINE

ONDERDEEL VAN EEN GEOLIEDE MACHINE PENSIOENMANTEL BESCHIKBARE PREMIE 1 november 2013 UW KAPITAAL ZIJN UW MENSEN SPECIAAL VOOR WTG Cappital: een unieke pensioenregeling voor WTG De pensioenregeling bij

ONDERDEEL VAN EEN GEOLIEDE MACHINE PENSIOENMANTEL BESCHIKBARE PREMIE 1 november 2013 UW KAPITAAL ZIJN UW MENSEN SPECIAAL VOOR WTG Cappital: een unieke pensioenregeling voor WTG De pensioenregeling bij

Haarlem 18 juni 2019 Boxmeer 20 juni 2019 Oss 20 juni 2019

Haarlem 18 juni 2019 Boxmeer 20 juni 2019 Oss 20 juni 2019 Opening, mededelingen Toelichting organisatie van het fonds Ontwikkelingen 2018 & 2019 - IORP II & Bestuursmodel - Pensioenakkoord Beleggingen,

Haarlem 18 juni 2019 Boxmeer 20 juni 2019 Oss 20 juni 2019 Opening, mededelingen Toelichting organisatie van het fonds Ontwikkelingen 2018 & 2019 - IORP II & Bestuursmodel - Pensioenakkoord Beleggingen,

Verstandig beleggen voor een goed pensioen

Pag. 1/7 P 01.7.64-0513 Verstandig beleggen voor een goed pensioen Brochure Lifecycles op basis van Profiel Mixfondsen en Zelf Beleggen voor u als werknemer U hebt een Persoonlijk Pensioen Plan bij Delta

Pag. 1/7 P 01.7.64-0513 Verstandig beleggen voor een goed pensioen Brochure Lifecycles op basis van Profiel Mixfondsen en Zelf Beleggen voor u als werknemer U hebt een Persoonlijk Pensioen Plan bij Delta

Wijziging beleggingsmogelijkheden

Wijziging beleggingsmogelijkheden Aanvullende PensioenRekening & Pre-pensioen Rekening (SPJNL) Ed Vermeulen Robeco Accountmanager Institutional Clients Leiden, mei 2010 1 Agenda Doelstelling Pensioenregeling

Wijziging beleggingsmogelijkheden Aanvullende PensioenRekening & Pre-pensioen Rekening (SPJNL) Ed Vermeulen Robeco Accountmanager Institutional Clients Leiden, mei 2010 1 Agenda Doelstelling Pensioenregeling

Allianz Direct Ingaand Keuze Pensioen

Allianz Nederland Levensverzekering N.V. Allianz Direct Ingaand Keuze Pensioen Na uw pensioendatum doorbeleggen Allianz Direct Ingaand Keuze Pensioen Na uw pensioendatum doorbeleggen. Gaat u binnenkort

Allianz Nederland Levensverzekering N.V. Allianz Direct Ingaand Keuze Pensioen Na uw pensioendatum doorbeleggen Allianz Direct Ingaand Keuze Pensioen Na uw pensioendatum doorbeleggen. Gaat u binnenkort

Centraal Beheer APF. Coöperatief, transparant en digitaal

Centraal Beheer APF Coöperatief, transparant en digitaal 1 Aangenaam Jop Versteegt Business Development Director Jop.Versteegt@Achmea.nl 06 12 99 66 84 Edwin Troost Senior Accountmanager Edwin.Troost@Achmea.nl

Centraal Beheer APF Coöperatief, transparant en digitaal 1 Aangenaam Jop Versteegt Business Development Director Jop.Versteegt@Achmea.nl 06 12 99 66 84 Edwin Troost Senior Accountmanager Edwin.Troost@Achmea.nl

Capgemini Nederland. Variabel of vastgesteld pensioen? Edwin Schokker. 29 maart 2017

Capgemini Nederland Variabel of vastgesteld pensioen? Edwin Schokker 29 maart 2017 2017 Willis Towers Watson. All rights reserved. Ref: HDr\656838\P170140 Pensioen bij Capgemini 1-1-2017 1-1-2016 Tot 1-1-2016

Capgemini Nederland Variabel of vastgesteld pensioen? Edwin Schokker 29 maart 2017 2017 Willis Towers Watson. All rights reserved. Ref: HDr\656838\P170140 Pensioen bij Capgemini 1-1-2017 1-1-2016 Tot 1-1-2016

Beleggingsupdate. Netto YTD rendement Q ,91% Q ,59% Q ,84% Q ,21% Deelname vanaf

Allianz Nederland Levensverzekering N.V. Beleggingsupdate Beleggingsupdate 2017 Allianz Direct Ingaand Keuze Pensioen Kiest u voor doorbeleggen (variabele uitkering) binnen het Allianz Direct Ingaand Keuze

Allianz Nederland Levensverzekering N.V. Beleggingsupdate Beleggingsupdate 2017 Allianz Direct Ingaand Keuze Pensioen Kiest u voor doorbeleggen (variabele uitkering) binnen het Allianz Direct Ingaand Keuze

Uitgangspunten nettopensioenregeling bpfbouw

Uitgangspunten nettopensioenregeling bpfbouw Algemeen BpfBOUW biedt de nettopensioenregeling aan en voert deze samen met de BeterExcedent-regeling uit. De nettopensioenregeling is een premieovereenkomst

Uitgangspunten nettopensioenregeling bpfbouw Algemeen BpfBOUW biedt de nettopensioenregeling aan en voert deze samen met de BeterExcedent-regeling uit. De nettopensioenregeling is een premieovereenkomst

Uitgangspunten. Nettopensioenregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken Bij de keuze voor een product voor de premiepensioenregeling van medewerkers is de effectiviteit van de life

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken Bij de keuze voor een product voor de premiepensioenregeling van medewerkers is de effectiviteit van de life

De LifeCycle Mix bij Mijn Pensioen. LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak

: online oplossing met maximale transparantie en gemak") De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

Pascal Wegman en Inge Bakker 14 november Pensioen in beweging I N C O N T R O L Z I J N O V E R J O U W E I G E N S I T U AT I E

Pascal Wegman en Inge Bakker 14 november 2018 Pensioen in beweging I N C O N T R O L Z I J N O V E R J O U W E I G E N S I T U AT I E Introductie Wie zijn Pascal Wegman en Inge Bakker OR Adviseurs bij

Pascal Wegman en Inge Bakker 14 november 2018 Pensioen in beweging I N C O N T R O L Z I J N O V E R J O U W E I G E N S I T U AT I E Introductie Wie zijn Pascal Wegman en Inge Bakker OR Adviseurs bij

2513AA22. Effecten life cycle beleggen

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE 2513AA22 Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333 44

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE 2513AA22 Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333 44

Verstandig beleggen voor een goed pensioen

Verstandig beleggen voor een goed pensioen Brochure Index Lifecycles en Zelf Beleggen voor u als werknemer U hebt een Persoonlijk Pensioen Plan bij Delta Lloyd. Het Persoonlijk Pensioen Plan is een pensioenregeling

Verstandig beleggen voor een goed pensioen Brochure Index Lifecycles en Zelf Beleggen voor u als werknemer U hebt een Persoonlijk Pensioen Plan bij Delta Lloyd. Het Persoonlijk Pensioen Plan is een pensioenregeling

Van Duyn Van der Geer pensioenactualiteiten

Van Duyn Van der Geer pensioenactualiteiten 08-12-2016 Even voorstellen Pensioen Perspectief onafhankelijk van pensioenuitvoerder beloning is onafhankelijk van keuzes door opdrachtgever PP werkt uitsluitend

Van Duyn Van der Geer pensioenactualiteiten 08-12-2016 Even voorstellen Pensioen Perspectief onafhankelijk van pensioenuitvoerder beloning is onafhankelijk van keuzes door opdrachtgever PP werkt uitsluitend

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

NN Prestatie Pensioen

NN Prestatie Pensioen Pensioen Een transparant en veelzijdig pensioen gebaseerd op beleggingen www.nn.nl/prestatiepensioen 2 NN Prestatie Pensioen In de hectische wereld van vandaag verlangen we naar meer

NN Prestatie Pensioen Pensioen Een transparant en veelzijdig pensioen gebaseerd op beleggingen www.nn.nl/prestatiepensioen 2 NN Prestatie Pensioen In de hectische wereld van vandaag verlangen we naar meer

Dienstenwijzer BeFrank

Dienstenwijzer BeFrank I 15.3.01-0612 Met deze dienstenwijzer informeren wij u over BeFrank, onze producten en wat u van ons kunt verwachten in het kader van onze dienstverlening. Wie zijn wij? BeFrank

Dienstenwijzer BeFrank I 15.3.01-0612 Met deze dienstenwijzer informeren wij u over BeFrank, onze producten en wat u van ons kunt verwachten in het kader van onze dienstverlening. Wie zijn wij? BeFrank

De opmars van (C)DC een onomkeerbare trend?

DC een onomkeerbare trend?") De opmars van (C) een onomkeerbare trend? Kennissessie Pensioenfederatie Jaarcongres 2017 René van de Kieft (MN) en Roel Beetsma (MN leerstoel UvA) Mei 2017 Agenda 1. Inleiding 2. DB vs. Kennissessie DB

De opmars van (C) een onomkeerbare trend? Kennissessie Pensioenfederatie Jaarcongres 2017 René van de Kieft (MN) en Roel Beetsma (MN leerstoel UvA) Mei 2017 Agenda 1. Inleiding 2. DB vs. Kennissessie DB

Verstandig beleggen voor een goed pensioen

Verstandig beleggen voor een goed pensioen Brochure Actieve Lifecycles en Zelf Beleggen voor u als werknemer U hebt een Persoonlijk Pensioen Plan bij Delta Lloyd. Het Persoonlijk Pensioen Plan is een pensioenregeling

Verstandig beleggen voor een goed pensioen Brochure Actieve Lifecycles en Zelf Beleggen voor u als werknemer U hebt een Persoonlijk Pensioen Plan bij Delta Lloyd. Het Persoonlijk Pensioen Plan is een pensioenregeling

Verlenging van uw pensioencontract: wat verandert er voor u en voor uw werknemers?

Verlenging van uw pensioencontract: wat verandert er voor u en voor uw werknemers? De verlenging van uw contract U ontvangt voor de verlenging van de pensioenregeling voor uw werknemers een voorstel voor

Verlenging van uw pensioencontract: wat verandert er voor u en voor uw werknemers? De verlenging van uw contract U ontvangt voor de verlenging van de pensioenregeling voor uw werknemers een voorstel voor

PNO NETTO PENSIOEN REGELING

PNO NETTO REGELING INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 VOOR WERKNEMERS MET EEN SALARIS HOGER DAN 107.593 Het is sinds 1 januari 2015 niet meer mogelijk fiscaal vriendelijk

PNO NETTO REGELING INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 VOOR WERKNEMERS MET EEN SALARIS HOGER DAN 107.593 Het is sinds 1 januari 2015 niet meer mogelijk fiscaal vriendelijk

Betreft Advies standaardmodel vast-variabel pensioen

Per post en per e-mail verstuurd Ministerie van Sociale Zaken en Werkgelegenheid Staatssecretaris J. Klijnsma Postbus 90801 2509 LV DEN HAAG NeeSandtke - BruggemanA.P.VArjanneke Sandtke - BruggemanArjannekeAeSe-17071259

Per post en per e-mail verstuurd Ministerie van Sociale Zaken en Werkgelegenheid Staatssecretaris J. Klijnsma Postbus 90801 2509 LV DEN HAAG NeeSandtke - BruggemanA.P.VArjanneke Sandtke - BruggemanArjannekeAeSe-17071259

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 2 mei 2017 1 Agenda 1. Opening 2. Verantwoording 2016: Henk Knol 3. Beleggingsbeleid 2016: Bert Holsappel 4. Herstelplan Dirk Neuhaus 5.

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 2 mei 2017 1 Agenda 1. Opening 2. Verantwoording 2016: Henk Knol 3. Beleggingsbeleid 2016: Bert Holsappel 4. Herstelplan Dirk Neuhaus 5.

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering. Agnes Joseph & Miriam Loois

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering Agnes Joseph & Miriam Loois Sociale partners en besturen staan nu voor keuzes De Wet Verbeterde Premieregelingen maakt doorbeleggen

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering Agnes Joseph & Miriam Loois Sociale partners en besturen staan nu voor keuzes De Wet Verbeterde Premieregelingen maakt doorbeleggen

Beleggingsprofielen Axento vermogensbeheer

Beleggingsprofielen Axento vermogensbeheer Wanneer u besluit uw geld te beleggen bij Axento vermogensbeheer doet u dit om bepaalde financiële doelstellingen te behalen. U wilt bijvoorbeeld uw pensioen

Beleggingsprofielen Axento vermogensbeheer Wanneer u besluit uw geld te beleggen bij Axento vermogensbeheer doet u dit om bepaalde financiële doelstellingen te behalen. U wilt bijvoorbeeld uw pensioen

Verlenging van uw pensioencontract: wat verandert er voor u en voor uw werknemers?

Verlenging van uw pensioencontract: wat verandert er voor u en voor uw werknemers? De verlenging van uw contract U ontvangt voor de verlenging van de pensioenregeling voor uw werknemers een voorstel voor

Verlenging van uw pensioencontract: wat verandert er voor u en voor uw werknemers? De verlenging van uw contract U ontvangt voor de verlenging van de pensioenregeling voor uw werknemers een voorstel voor