Successieplanning : fiscale & familiale aspecten Verstandig (st)erven

|

|

|

- Floris Dijkstra

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Successieplanning : fiscale & familiale aspecten Verstandig (st)erven

")

2 Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin)

3 De successietarieven : Hoe duur is erven in ons land?

4 Vlaanderen (nieuw sinds 1 september 2018) SCHIJVEN 0,01 EUR tot EUR Tarief in rechte lijn, tussen echtgenoten en tussen samenwonenden 3 % EUR tot EUR 9 % daarboven 27 % SCHIJVEN Tussen broeders en zusters Tussen anderen 0,01 EUR tot EUR 25 % 25 % EUR tot EUR 30 % 45 % daarboven 55 % 55 %

5 Successierechten op de Vlaamse en de Brusselse gezinswoning?

6 Wie geniet in Vlaanderen van de vrijstelling? 1. Langstlevende echtgeno(o)t(e) 2. Samenwonende partner (wettelijk of feitelijk) Bijkomende voorwaarden voor samenwoners Feitelijke: - 3 jaar samenwoning vereist om van vrijstelling te genieten - 1 jaar samenwoning vereist om van verminderde tarieven te genieten. Wettelijke en feitelijke: bloedverwant in rechte lijn (en fiscaal gelijkgestelde) uitgesloten

7 Nieuw: vrijstellingen sinds 1 september Langstlevende echtgeno(o)t(e) of samenwonende partner: - (!) een nieuwe voetvrijstelling op maximaal de eerste euro van de netto-verkrijging van roerende goederen 2. voor kinderen jonger dan 21 jaar die beide ouders verloren hebben - een volledige vrijstelling voor de verkrijging van (een deel van) de gezinswoning van de overledene + een voetvrijstelling op maximaal de eerste euro van de netto-verkrijging van roerende goederen. Andere belangrijke wijziging: nieuwe erfenissprong: ouders die een nalatenschap aanvaarden kunnen de waarde van deze nalatenschap (of een deel ervan) onder bepaalde voorwaarden, binnen het jaar belastingvrij schenken aan hun kinderen.

8 Wie geniet in Brussel van de vrijstelling op de gezinswoning? 1.Bloedverwanten in rechte lijn (en fiscaal gelijkgestelde) eveneens uitgesloten. 2.Verschil met Vlaanderen: feitelijke samenwoners komen niet in aanmerking! 3.In Brussel hebben de erfgenamen in rechte lijn recht op verlaagde tarieven

9 OPGELET! Sinds de Anti-Rechtsmisbruikbepaling

10 Kan successieplanning nog? JA!.. Maar wees voorzichtig en laat u adviseren door uw notaris zwarte lijst van de fiscus Toets van de constructie met de (historische) fiscale doelstelling van de wet Eventueel niet fiscale motieven expliciet inroepen

11 In goede en kwade dagen Planning via HUWELIJKSCONTRACT

12 U bent gehuwd: wie erft wat? Langstlevende echtgenoot: VRUCHTGEBRUIK op de ganse nalatenschap De kinderen: de BLOTE EIGENDOM op de ganse nalatenschap Indien geen kinderen dan erft de langstlevende echtgenoot: De gemeenschap en/of de onverdeelde goederen: in VOLLE EIGENDOM De eigen goederen: in VRUCHTGEBRUIK

13 Samenstelling van de NALATENSCHAP in elk van de huwelijksstelsels

14 Tip: Breng eigen goederen in de huwelijksgemeenschap in

15 Inbreng eigen goederen in gemeenschap Nut? 1) Fiscale besparing inzake successierechten: optimale spreiding over toekomstige nalatenschappen van beide echtgenoten 2) Ingebrachte goederen kunnen voorwerp worden van keuzebeding rond huwgemeenschap (erfrecht LLE niet noodzakelijk beperkt tot VGB) Quid fiscale inbrengkost? = verwaarloosbaar = 50 (zowel voor roerende als onroerende goederen)

16 Tip: schrap uw langst leeft al heeft -clausule

17 Schrapping van de langst-leeft-al-heeft-clausule Komt vaak voor in oudere huwelijkscontracten (zgn. verblijvingsbeding ) = ganse gemeenschap in volle eigendom naar LLE In principe OK (LLE is alleen baas over alles) Echter. Fiscaal zware taxatie Reden : art VCF ( fictiebepaling ) Hou ook rekening met 2de taxatie in latere erfenis van LLE

18 Tip: gun uzelf het comfort van een keuzebeding

19 Keuzebeding De bestseller in de hedendaagse notariële praktijk Wat? Een soort Chinees menu LLE kiest NA het overlijden vrij welke goederen hij / zijn naar zich toetrekt uit de gemeenschap (in volle eigendom dan wel slechts in vruchtgebruik) = m.a.w. erfrecht à la carte

20 Keuzebeding (vervolg) Keuze zal afhangen van: Behoeften inzake levensstandaard & financiële noden / prioriteiten Al dan niet behoefte aan vrij beschikking over erfgoederen (zijn goesting doen ) Relatie met de kinderen (is die goed of slecht?) Het fiscale plaatje (perfecte fiscale optimalisatie mogelijk => o.a. inzake Vlaamse vrijstelling gezinswoning, (eventueel in combi met testament)

21 Planning in stelsels van SCHEIDING van goederen : 1. Toevoeging van een beperkte gemeenschap ( TIGV ) 2. Inlassing van een beding van verrekening van aanwinsten 3. Techniek van de wederzijdse schenking (zie bespreking deel schenkingen)

22 Tip : Pas in 2 de huwelijk of bij 1 ste huwelijk met kinderen uit vorige relatie de Wet Valkeniers toe

23 Huwelijk met kinderen uit vorige relatie = Oplossing voor kinderen uit vorige relatie bij later huwelijk! Echtgenoten kunnen onderling een regeling treffen (lees: de stiefouder onterven ) Hoe ver men in de onterving wenst te gaan bepaalt men vrij, maar er geldt een minimum: recht van bewoning en gebruik van de inboedel voor min. 6 maanden na overlijden van de huwelijkspartner (sinds 1 september 2018) = nog minder dan vruchtgebruik! Wederkerigheid niet vereist Bij huwelijkscontract of n.a.v. wijziging van huwelijkscontract Testament / schenking i.v.v. LLE blijven mogelijk

24 Ongehuwd samenwonen: erft mijn partner? Geen trouwboek geen erfrecht?

25 Erfrecht van de ongehuwde partner Wettelijke samenwoning versus feitelijke samenwoning Geen automatisch erfrecht voor feitelijke samenwoner: self-service = must! Hoe erfrecht organiseren? Testament Levenslange huur Levensverzekering Tontine / beding van aanwas Aankoop op naam van de partner Gesplitste aankoop VGB/BE

26 Wet 28 maart 2007 tot regeling erfrecht wettelijke langstlevende partner Sindsdien wel beperkt erfrecht maar enkel voor wettelijke (!) samenwoner Vruchtgebruik op woning + huisraad Geen beschermd reservatair erfrecht! Niet zo zeker => einde wettelijke samenwoning = einde automatisch erfrecht

27 Tip : geef bevelen van uit je graf Successieplanning via testament

28 Wettelijke reserve & beschikbaar deel Geen absolute vrijheid bij opmaak van testamenten! Bepaalde erfgenamen zijn wettelijk beschermd: de reservataire erfgenamen Men beschikt slechts vrij over het beschikbaar deel Wie & hoeveel? Is veranderd sinds 1 september 2018! 1. De kinderen 2. De langstlevende echtgeno(o)t(e)

29 Wettelijke reserve & beschikbaar deel Grote wijziging vanaf 1 september 2018 (nieuw erfrecht) De regels met betrekking tot de omvang van de reserve van de kinderen en de ouders wijzigt!

30 Wettelijke reserve & beschikbaar deel (vanaf 1 september 2018) KINDEREN: - Ongeacht het aantal kinderen, zal men over minstens de helft van zijn vermogen mogen beschikken meer vrijheid om te schenken en te legateren zonder de reserve van zijn kinderen aan te tasten interessant voor bv. nieuwsamengestelde gezinnen

31 Wettelijke reserve & beschikbaar deel kinderen situatie vóór 1 September 2018 :

32 Wettelijke reserve & beschikbaar deel kinderen situatie sinds 1 september kinderen 0% reserve kind 2 25% beschikbaar deel 50% reserve kind 1 25%

33 Wettelijke reserve & beschikbaar deel (sinds 1 september 2018) OUDERS: - Ouders behouden hun erfrecht, maar ze hebben géén reserve meer. - Gevolg? Partners (ook feitelijk samenwonende partners) kunnen hun vermogen vrij schenken en legateren aan iemand naar keuze zonder dat de ouders aanspraak kunnen maken op hun deel. - De nieuwe wet voorziet wél in een onderhoud voor behoeftige ouders

34 Erfovereenkomsten: familieruzies vermijden PRINCIPE: het maken van een erfovereenkomst BLIJFT verboden. MAAR sinds 1 september 2018: - de uitzonderingen op dit principe zijn uitgebreid - globale erfovereenkomsten en punctuele erfovereenkomsten zijn mogelijk. Opgelet: niet alles kan zomaar via een erfovereenkomst!

35 Erfovereenkomsten: familieruzies vermijden Globale erfovereenkomst: één of beide ouders met al hun kinderen (en eventueel ook kleinkinderen en stiefkinderen) overleggen en gaan op zoek gaan naar een fair evenwicht tussen de kinderen; een soort van globaal akkoord over de later behandeling in de nalatenschap, van de schenkingen en voordelen die hun kinderen hebben ontvangen. Voorbeeld: situatie van een kind dat een schenking kreeg versus kind dat van dure studies heeft kunnen genieten.

36 Erfovereenkomsten: familieruzies vermijden Punctuele erfovereenkomst: overeenkomsten die het voor toekomstige erfgenamen mogelijk maken bepaalde beslissingen te nemen over specifieke aspecten van een schenking of een erfenis. Bv. Een waarde vastpinnen aan een schenking Bv. Afstand nemen van de vordering tot inkorting = aanvaarden dat zijn reserve aangetast wordt.

37 Erfovereenkomsten: familieruzies vermijden Erfovereenkomsten = grote impact op het vermogen van de erfgenamen Om de partijen te beschermen: streng formalisme partijen krijgen eerst een ontwerp van de erfovereenkomst en pas na één maand mogen ze de erfovereenkomst ondertekenen. Deze termijn laat de ouders en kinderen toe om op doordachte en serene wijze afspraken te maken.

38 Tip : speel haasje over met je kinderen

39 Dood simpele - oplossing : Essentie = doorbreken van progressiviteit van de successierechten Hoe? Aanstelling maximaal aantal erfgenamen door een deel van uw vermogen rechtstreeks via testament aan uw kleinkinderen over te maken = Generation skipping (overslag van generatie)

40 generation skipping of het overslaan van een generatie Op twee manieren: Door het verwerpen van de nalatenschap door een kind in het voordeel van zijn eigen kind (kleinkind van de erflater) = initiatief bij de verwerpende OUDER van het kind. Het kind verwerpt zijn volledige nalatenschap. Zijn eigen kind komt dus in aanmerking om te erven van zijn grootouder. Sinds 1 september 2018: fiscaal interessanter: mogelijkheid om erfenis te aanvaarden en dan een deel belastingvrij te schenken! Door een ik opa testament op te stellen = initiatief bij de GROOTOUDER kinderen worden als algemeen legataris aangeduid in een testament onder last dat ze een bepaald bedrag uitkeren aan hun eigen kind.

41 Tip : verdien uw hemel met duolegaat

42 Cijfervoorbeeld DUO-LEGAAT : GEEN duo-legaat Jos nalatenschap Jos vriend Jan te betalen door Jan Jan ontvangt netto (25%)

43 Cijfervoorbeeld DUO-LEGAAT : WEL duo-legaat Vrij van successierechten Jos vriend Jan Jan bruto successierechten netto Rode Kruis bruto successierechten* netto * Totaal successierechten * x 25% = x 8,5% = 850 (nieuw tarief 2014)

44 SCHENKING ALS MIDDEL VAN SUCCESSIEPLANNING

45 Tip : geef weg zonder kopzorgen

46 De kopzorgen van de schenker : Het Ferrari-syndroom Het Naaktheids-syndroom Het Baron-syndroom Het Heksen/Frankenstein-syndroom

47 De remedies : ontbindende voorwaarde vervreemdingsverbod beheersmandaat (minderjarige) voorbehoud vruchtgebruik (enkel bij notariële schenking mogelijk!) last (bv. vaste jaarlijkse return, lijfrente, onderhoudsplicht) verbod inbreng huwelijksgemeenschap

48 Invloed van schenkingen op de erfenis - In principe als voorschot op de erfenis - Schenkingen moeten in principe in rekening worden gebracht : verrekend worden met het erfdeel van het begunstigde kind. - HOE? Sinds 1 september 2018: nieuwe regels! => in waarde. Welke waarde? De waarde op het moment van de schenking geïndexeerd tot het moment van het overlijden!

49 Indexering van schenkingen tot het moment van overlijden Kan soms onbillijke gevolgen hebben! Bv. Schenking van een geldsom na 20 jaar wordt het bedrag geïndexeerd. Aangezien de schenking ingebracht moet worden in de nalatenschap zal dit een invloed hebben op het erfdeel van de erfgenamen Situatie vroeger: erfdeel van de erfgenaam schenking Situatie vandaag: erfdeel van de erfgenaam schenking + indexering! = erfdeel krimpt! Belang van de akte van behoud! (tot en met 1 september 2019!)

50 SCHENKINGSRECHTEN

51 Sinds 1 juli 2015: vereenvoudiging, vergroening en verlaging van de Vlaamse onroerende schenkbelasting - Vereenvoudiging : van 4 tariefcategorieën naar 2 - Vergroening : gunstmaatregel voor wie het geschonken goed renoveert en de energie-efficiëntie van de woning verbetert - Verlaging : 9 tariefschijven worden herleid tot 4, ongeacht de categorie van begunstigde Schenking van onroerende goederen is veel voordeliger geworden!

52 De Vlaamse schenkbelasting ONROERENDE GOEDEREN nieuwe tarieven Eengemaakte schalen Tarief rechte lijn en partners Tarief niet rechte lijn % 10% (9%) % (6%) 20% (17%) % (12%) 30% (24%) Boven EUR 27% (18%) 40% (31%) Aanzienlijke verlaging? Vb. Schenking van een woning twv euro: Schenkingsrechten voor 1 juli 2015 : euro Schenkbelasting vanaf 1 juli 2015 : euro

53 EEN ONROEREND GOED SCHENKEN OF IN DE ERFENIS LATEN ZITTEN? Wanneer kan een onroerend goed schenken voordelig zijn? Wanneer het gaat om een schenking/erfenis aan verdere familie; => de successietarieven vreemden zijn hoog! De schenkingstarieven zijn veel lager voor deze categorie van personen. De notaris zal meer informatie kunnen geven over de vraag schenking versus testament Wanneer er sprake is van een tweede woning: een onroerende schenking is zeker de moeite waard Wanneer er sprake is van één enige woning: een schenking kan de moeite waard zijn => informeer je bij de notaris. De notaris zal alle fiscale en burgerrechtelijke aspecten van de schenking bekijken 53

54 EEN ONROEREND GOED SCHENKEN OF IN DE ERFENIS LATEN ZITTEN? Situatie bij kinderen Successietarieven SCHIJVEN 0,01 EUR tot EUR Tarieven in rechte lijn 3 % Schenkingstarieven SCHIJVEN 0,01 EUR tot EUR Tarieven in rechte lijn 3% EUR tot EUR 9 % EUR tot EUR 9% daarboven 27% EUR tot EUR 18 % Boven de EUR 27% 54

55 EEN ONROEREND GOED SCHENKEN OF IN DE ERFENIS LATEN ZITTEN? Situatie bij andere personen dan kinderen SCHIJVEN Tarief niet in rechte lijn Successietarieven SCHIJVEN 0,01 EUR tot EUR Tussen broeders en zusters 25 % Tussen anderen 25 % Schenkingstarieven 0,01 EUR tot EUR EUR tot EUR (dus iedereen behalve de (klein)kinderen, (groot)ouders ) 10% 20 % ,01 EUR tot EUR 30 % 45 % EUR tot EUR daarboven 55 % 55 % Boven de EUR 30 % 40 % 55

56 EEN VOORBEELD ERVEN VERSUS SCHENKEN VAN EEN HUIS T.W.V euro HYPOTHESE 1: we laten het huis in de erfenis van een kind Schijf 1 ( euro) wordt belast aan 3% = 1500 euro Schijf 2 ( euro) wordt belast aan 9 % = 9000 euro In totaal betaalt men euro erfbelasting. HYPOTHESE 2: we schenken het huis aan een kind Schijf 1 ( euro) wordt belast aan 3% = 4500 euro verschil: = 6000 euro belastingbesparing 56

57 ROERENDE SCHENKING De schenkingstarieven voor roerende goederen zeer laag (3% / 7%). Heeft het nog zin te kiezen voor een belastingvrije gift (bv. handgift / bankgift)? Of schenken we maar beter steeds via Belgisch notaris met betaling van het schenkingsrecht van 3% of 7%?

58 Troeven van de notariële schenkingsakte Juridische begeleiding door een deskundige in de materie Voorbehoud van vruchtgebruik is steeds mogelijk Via de betaling van de 3% / 7% koopt de schenker zijn fiscale gemoedsrust af Definitieve afrekening met fiscus Later geen successierechten meer te betalen door begiftigden, ook al sterft schenker binnen de 3 jaar

59 Belastingvrije handgift / bankgift / schenking via Nederlandse notaris Voordeel: geen schenkingsrecht want geen verplichte registratie Nadeel: sterft de schenker binnen de 3 jaar => begiftigde moet toch nog successierecht betalen op het geschonken goed! Dus: RISICOPERIODE VAN 3 JAAR! Vooral interessant bij jonge leeftijd & goede gezondheid van schenker OPGELET bij schenking met voorbehoud van vruchtgebruik schenking via Nederlandse notaris zal toch leiden tot het betalen van erfbelasting! (standpunt Vlabel) Erfbelasting vermijden? Registreren en betalen van schenkbelasting!

60 Gok -schenkingen met fiscale regularisatie-kit = Belastingvrije roerende schenking (bank- & handgift) = Hopen op goede afloop van 3-jaarstermijn = Bij terminaal ziek worden binnen 3 jaar na schenking => nog snel schenkingsrechten betalen via regularisatie (zgn. sterfbed-schenkingen ) Waar zit het gok-element? => plotse dood (tenzij overlijdensverzekering!)

61 Dank voor uw aandacht! Meer info bij uw notaris

Successieplanning Verstandig (st)erven

erven") Successieplanning Verstandig (st)erven www.notaris.be Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) 2 Waarom successieplanning? 5 goede redenen Fiscale euthanasie Erfenissen komen

Successieplanning Verstandig (st)erven www.notaris.be Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) 2 Waarom successieplanning? 5 goede redenen Fiscale euthanasie Erfenissen komen

HET (NIEUWE) ERFRECHT ANNO 2018

ERFRECHT ANNO 2018") HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht

Inhoud. Deel 1 Analyse van de situatie 17. Woord vooraf 3 Inleiding 11

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Successieplanning. Jan Van Ermengem Notaris te Meerhout

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Hoe beveilig ik mijn partner?

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

HERVORMING ERFRECHT ESTATE PLANNING. PHILIPP BOLLEN 1 februari 2018

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 1 februari 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 1 februari 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

PLANNEN ZONDER SCHENKEN. Legal Counsel Wealth Analysis & Planning

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

Is er leven na de dood?

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Impact hervorming van het federale erfrecht op de Vlaamse erfbelasting

Impact hervorming van het federale erfrecht op de Vlaamse erfbelasting Hoorzitting, Vlaams Parlement, 20 februari 2018 1 Inleiding / agenda Verwijzing naar het verslag van de hoorzitting van 6 februari

Impact hervorming van het federale erfrecht op de Vlaamse erfbelasting Hoorzitting, Vlaams Parlement, 20 februari 2018 1 Inleiding / agenda Verwijzing naar het verslag van de hoorzitting van 6 februari

Successieplanning via levensverzekering en huwelijkscontract. Brussel, 23 oktober 2010

Successieplanning via levensverzekering en huwelijkscontract Brussel, 23 oktober 2010 Inhoud Agenda 1. Successieplanning via levensverzekering 2. Belang huwelijkscontract Instrumenten Instrumenten tot

Successieplanning via levensverzekering en huwelijkscontract Brussel, 23 oktober 2010 Inhoud Agenda 1. Successieplanning via levensverzekering 2. Belang huwelijkscontract Instrumenten Instrumenten tot

Je rechten bij erfenis

Je rechten bij erfenis Wie zijn je erfgenamen? De principes Bloedverwanten + echtgenoot + WSW partner + geadopteerden Volgorde? Eerst de ORDEN : de eerste orde sluit alle volgende uit Eerste orde : afstammelingen

Je rechten bij erfenis Wie zijn je erfgenamen? De principes Bloedverwanten + echtgenoot + WSW partner + geadopteerden Volgorde? Eerst de ORDEN : de eerste orde sluit alle volgende uit Eerste orde : afstammelingen

HERVORMING ERFRECHT ESTATE PLANNING. PHILIPP BOLLEN 26 april 2018

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 26 april 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 26 april 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

ERFENIS, SCHENKING EN SUCCESSIERECHTEN. Advocaten Meersman & Van Keer Willem Tellstraat 22 9000 GENT 09 225 80 30

ERFENIS, SCHENKING EN SUCCESSIERECHTEN. Advocaten Meersman & Van Keer Willem Tellstraat 22 9000 GENT 09 225 80 30 ERVEN. 1. Erfgenamen kun je kiezen voor zover de reservataire erfgenamen hun deel krijgen.

ERFENIS, SCHENKING EN SUCCESSIERECHTEN. Advocaten Meersman & Van Keer Willem Tellstraat 22 9000 GENT 09 225 80 30 ERVEN. 1. Erfgenamen kun je kiezen voor zover de reservataire erfgenamen hun deel krijgen.

4.1. Vooraf: soorten adoptie... 4. 4.2. De adoptanten gezamenlijk... 4 4.3. Eén adoptant... 5. 5.1. Wat is voogdij?... 5

Inhoudstafel Deel 1: Het beheer over de goederen van het minderjarige kind 1. Belang... 1 2. Wie is minderjarig?... 1 3. Bevoegdheid van de ouders... 2 3.1. Ouderlijk gezag... 2 3.2. Wettelijk genot...

Inhoudstafel Deel 1: Het beheer over de goederen van het minderjarige kind 1. Belang... 1 2. Wie is minderjarig?... 1 3. Bevoegdheid van de ouders... 2 3.1. Ouderlijk gezag... 2 3.2. Wettelijk genot...

Deel 1 - U bent gehuwd. Wat betekent dit voor uw bezittingen?

Inhoudstafel Voorwoord 1 Deel 1 - U bent gehuwd Wat betekent dit voor uw bezittingen? 1 U bent gehuwd zonder huwelijks contract 5 11 Wat betekent dit eigenlijk? 5 12 Welke goederen zijn van wie? 5 121

Inhoudstafel Voorwoord 1 Deel 1 - U bent gehuwd Wat betekent dit voor uw bezittingen? 1 U bent gehuwd zonder huwelijks contract 5 11 Wat betekent dit eigenlijk? 5 12 Welke goederen zijn van wie? 5 121

Goed geven! Dirk Vercoutter van testament.be 20/09/14

Goed geven! Dirk Vercoutter van testament.be 20/09/14 Testamenten en legaten Een gebaar voor het leven 1 IS ER LEVEN NA DE DOOD? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS

Goed geven! Dirk Vercoutter van testament.be 20/09/14 Testamenten en legaten Een gebaar voor het leven 1 IS ER LEVEN NA DE DOOD? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS

Erfopvolging in de praktijk. Wedersamengestelde gezinnen

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE Successieplanning anno 2018 Hervorming erfrecht VLABEL aan de macht: een overzicht van enkele standpunten Huwelijkscontract en fiscaliteit: een moeilijk huwelijk

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE Successieplanning anno 2018 Hervorming erfrecht VLABEL aan de macht: een overzicht van enkele standpunten Huwelijkscontract en fiscaliteit: een moeilijk huwelijk

Wie wil gaan samenwonen heeft twee keuzes: feitelijk of wettelijk samenwonen.

Wie wil gaan samenwonen kan er voor kiezen louter feitelijk samen te wonen, dan wel wettelijk te gaan samenwonen. De keuze die men daarbij maakt, heeft heel wat juridische en fiscale gevolgen. Hoe zit

Wie wil gaan samenwonen kan er voor kiezen louter feitelijk samen te wonen, dan wel wettelijk te gaan samenwonen. De keuze die men daarbij maakt, heeft heel wat juridische en fiscale gevolgen. Hoe zit

26/02/2018. Juridisch Adviesbureau NILAN v.o.f. Schenken. ik gehuwd ben en... mijn partner overlijdt?

Later is nu!! Juridisch Adviesbureau NILAN v.o.f. Paul Nijs Huwen Samenwonen Schenken Erven WAT ALS.? ik gehuwd ben en... mijn partner overlijdt? 1 Indien gehuwd zonder contract - wettelijk stelsel (scheiding

Later is nu!! Juridisch Adviesbureau NILAN v.o.f. Paul Nijs Huwen Samenwonen Schenken Erven WAT ALS.? ik gehuwd ben en... mijn partner overlijdt? 1 Indien gehuwd zonder contract - wettelijk stelsel (scheiding

Vormingplus heet u welkom

Vormingplus heet u welkom Geen testament? de wet regelt alles Wel een testament? u kiest zelf wat er met uw bezit gebeurt soms beperkt familie en vrienden goed doel komen eerst aan bod: kinderen en kleinkinderen

Vormingplus heet u welkom Geen testament? de wet regelt alles Wel een testament? u kiest zelf wat er met uw bezit gebeurt soms beperkt familie en vrienden goed doel komen eerst aan bod: kinderen en kleinkinderen

De gezinswoning voor 99,6 % legateren aan de langstlevende?

De gezinswoning voor 99,6 % legateren aan de langstlevende? De laatste tijd komen steeds vaker testamenten voor waarbij de ene echtgenoot aan de andere 99,6 % van de gezinswoning in volle eigendom legateert

De gezinswoning voor 99,6 % legateren aan de langstlevende? De laatste tijd komen steeds vaker testamenten voor waarbij de ene echtgenoot aan de andere 99,6 % van de gezinswoning in volle eigendom legateert

Van succes tot successie. Van Breda Advisory

Van succes tot successie Van Breda Advisory 1. Intro: Voorbereiden op successie Gespecialiseerde adviesbank voor ondernemers & vrije beroepen Klanten helpen de juiste financiële keuzes te maken op sleutelmomenten

Van succes tot successie Van Breda Advisory 1. Intro: Voorbereiden op successie Gespecialiseerde adviesbank voor ondernemers & vrije beroepen Klanten helpen de juiste financiële keuzes te maken op sleutelmomenten

Het Nieuwe Erfrecht. Roel Deseyn Federaal Volksvertegenwoordiger CD&V.

Het Nieuwe Erfrecht Roel Deseyn Federaal Volksvertegenwoordiger CD&V !2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het Nieuwe Erfrecht Roel Deseyn Federaal Volksvertegenwoordiger CD&V !2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

De hervorming van het erfrecht. Grote lijnen van de wet van 31 juli 2017 en aandachtspunten Vlaamse registratie- en erfbelasting

De hervorming van het erfrecht Grote lijnen van de wet van 31 juli 2017 en aandachtspunten Vlaamse registratie- en erfbelasting Inleiding Inleiding Wet van 31 juli 2017 tot wijziging van het Burgerlijk

De hervorming van het erfrecht Grote lijnen van de wet van 31 juli 2017 en aandachtspunten Vlaamse registratie- en erfbelasting Inleiding Inleiding Wet van 31 juli 2017 tot wijziging van het Burgerlijk

MAAK IK EEN TESTAMENT? Erven en onterven. Prof. Walter Pintens

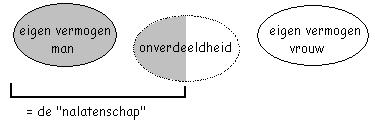

MAAK IK EEN TESTAMENT? Erven en onterven Prof. Walter Pintens 1 Wettelijk stelsel 3 vermogens Eigen vermogen Man - Goederen verkregen vóór het huwelijk; - Goederen verkregen tijdens het huwelijk om niet:

MAAK IK EEN TESTAMENT? Erven en onterven Prof. Walter Pintens 1 Wettelijk stelsel 3 vermogens Eigen vermogen Man - Goederen verkregen vóór het huwelijk; - Goederen verkregen tijdens het huwelijk om niet:

www.mentorinstituut.be

www.mentorinstituut.be Weg met Napoleon erfenissen op maat! Finance Day, 1 juni 2013 2 Agenda Voorstellen justitieminister Beleidsnota 9 januari 2013 Belgisch erfrecht: ingewikkeld star niet aangepast

www.mentorinstituut.be Weg met Napoleon erfenissen op maat! Finance Day, 1 juni 2013 2 Agenda Voorstellen justitieminister Beleidsnota 9 januari 2013 Belgisch erfrecht: ingewikkeld star niet aangepast

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie.

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Inhoud. Deel 1 Huwelijksvermogensrecht 17. Inleiding 13

Inhoud Inleiding 13 Deel 1 Huwelijksvermogensrecht 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 Het wettelijk stelsel 25 1 Algemeen 25 2 Samenstelling van het vermogen: actief 27 2.1 Het gemeenschappelijk vermogen

Inhoud Inleiding 13 Deel 1 Huwelijksvermogensrecht 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 Het wettelijk stelsel 25 1 Algemeen 25 2 Samenstelling van het vermogen: actief 27 2.1 Het gemeenschappelijk vermogen

DOSSIER. De Burgerlijke Maatschap

DOSSIER De Burgerlijke Maatschap U wil uw beleggingsportefeuille nu al aan uw kinderen schenken, maar tegelijk wenst u ook controle te blijven houden en inkomsten te ontvangen? In dat geval kan de burgerlijke

DOSSIER De Burgerlijke Maatschap U wil uw beleggingsportefeuille nu al aan uw kinderen schenken, maar tegelijk wenst u ook controle te blijven houden en inkomsten te ontvangen? In dat geval kan de burgerlijke

Successieplanning voor nieuw samengestelde gezinnen. Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014

Successieplanning voor nieuw samengestelde gezinnen Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014 Nieuwe liefde? Nieuw samengesteld gezin? Iets voor mij? of niet soms? maar wat met onze kinderen?

Successieplanning voor nieuw samengestelde gezinnen Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014 Nieuwe liefde? Nieuw samengesteld gezin? Iets voor mij? of niet soms? maar wat met onze kinderen?

Voorwoord 19 DEEL I SUCCESSIERECHTEN 21. HOOFDSTUK 1 Gewestelijk karakter Toestand vóór 1 januari

VGLSUCR_DO_1201.fm Page 3 Friday, September 14, 2012 9:53 AM INHOUDSTAFEL Voorwoord 19 DEEL I SUCCESSIERECHTEN 21 HOOFDSTUK 1 Gewestelijk karakter 23 1. Toestand vóór 1 januari 2002 23 2. Het Lambermont

VGLSUCR_DO_1201.fm Page 3 Friday, September 14, 2012 9:53 AM INHOUDSTAFEL Voorwoord 19 DEEL I SUCCESSIERECHTEN 21 HOOFDSTUK 1 Gewestelijk karakter 23 1. Toestand vóór 1 januari 2002 23 2. Het Lambermont

Ons erfrecht. Vandaag en morgen

Ons erfrecht Vandaag en morgen U dient er rekening mee te houden dat de regelgeving snel wijzigt. Wees dus voorzichtig bij de raadpleging van deze brochure en bij twijfel, raadpleeg uw notaris of neem

Ons erfrecht Vandaag en morgen U dient er rekening mee te houden dat de regelgeving snel wijzigt. Wees dus voorzichtig bij de raadpleging van deze brochure en bij twijfel, raadpleeg uw notaris of neem

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Nalatenschapsplanning anno 2019: 7 nieuwe regels met impact op uw vermogen

Nalatenschapsplanning anno 2019: 7 nieuwe regels met impact op uw vermogen Programma Workshop van 25 minuten Handoutin de map Vragen& antwoorden aan de stand beneden Schakeluwgsmweerin op heteindevan de

Nalatenschapsplanning anno 2019: 7 nieuwe regels met impact op uw vermogen Programma Workshop van 25 minuten Handoutin de map Vragen& antwoorden aan de stand beneden Schakeluwgsmweerin op heteindevan de

samenlevingsvormen Voor en nadelen van uw keuze

samenlevingsvormen Voor en nadelen van uw keuze Samenlevingsvormen : inhoud Enkele cijfers Inleiding : welke vormen van samenleven zijn er Feitelijk samenwonen Wettelijk samenwonen Huwen Enkele beschouwingen

samenlevingsvormen Voor en nadelen van uw keuze Samenlevingsvormen : inhoud Enkele cijfers Inleiding : welke vormen van samenleven zijn er Feitelijk samenwonen Wettelijk samenwonen Huwen Enkele beschouwingen

Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.

5 Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.) Inleiding 13 Deel I. Erven 19 Hoofdstuk 1. Wie is erfgenaam en wat

5 Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.) Inleiding 13 Deel I. Erven 19 Hoofdstuk 1. Wie is erfgenaam en wat

moneytalk Mediargus met docroom pdf SCHENKEN U doet er verstandig aan uw successie te plannen. GET

moneytalk SCHENKEN U doet er verstandig aan uw successie te plannen. GET SUCCESSIEPLANNING VOOR ROERENDE EN ONROERENDE GOEDEREN SCHENKEN DOET U GOEDKOOP Als u wilt vermijden dat uw kinderen een hoge erf

moneytalk SCHENKEN U doet er verstandig aan uw successie te plannen. GET SUCCESSIEPLANNING VOOR ROERENDE EN ONROERENDE GOEDEREN SCHENKEN DOET U GOEDKOOP Als u wilt vermijden dat uw kinderen een hoge erf

Erfrecht. Wie erft wat?

Erfrecht. Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Iven De Hoon Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Lees nu

Erfrecht. Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Iven De Hoon Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Lees nu

Het Vlaams Decreet van 19 december 2003 in werking sinds 1 januari 2004 wijzigt het schenkingsrecht in Vlaanderen.

DE NIEUWE VLAAMSE SCHENKINGSRECHTEN Wettelijk kader Het Vlaams Decreet van 19 december 2003 in werking sinds 1 januari 2004 wijzigt het schenkingsrecht in Vlaanderen. Tariefherschikking : art 131 W.Reg

DE NIEUWE VLAAMSE SCHENKINGSRECHTEN Wettelijk kader Het Vlaams Decreet van 19 december 2003 in werking sinds 1 januari 2004 wijzigt het schenkingsrecht in Vlaanderen. Tariefherschikking : art 131 W.Reg

Deel 1. Naar wie gaat uw nalatenschap?

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

Het nieuwe erfrecht. Prof. dr. Charlotte Declerck

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kunnen wij onze erfgenamen zelf kiezen? Kan ik iemand

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kunnen wij onze erfgenamen zelf kiezen? Kan ik iemand

Vermogensplanning. Het vernieuwde erfrecht

Vermogensplanning Het vernieuwde erfrecht Meer zelfbeschikkingrecht Het nieuwe erfrecht Meer rechtszekerheid Meer aansluiting bij de maatschappelijke realiteit Meer zelfbeschikking Het reservatair erfdeel

Vermogensplanning Het vernieuwde erfrecht Meer zelfbeschikkingrecht Het nieuwe erfrecht Meer rechtszekerheid Meer aansluiting bij de maatschappelijke realiteit Meer zelfbeschikking Het reservatair erfdeel

Ruimere beschikkingsvrijheid Houdt rekening met de veelheid aan familievormen in de nieuwe complexe maatschappelijke realiteit

De Vlaamse erfbelasting : Gemoderniseerd Gematigd Afgestemd op het nieuwe federale erfrecht Window of opportunity 1) Hoge belastingdruk 2) In werking treding nieuwe federale erfrecht d.d. 1.09.2018 Ruimere

De Vlaamse erfbelasting : Gemoderniseerd Gematigd Afgestemd op het nieuwe federale erfrecht Window of opportunity 1) Hoge belastingdruk 2) In werking treding nieuwe federale erfrecht d.d. 1.09.2018 Ruimere

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TARIEVEN

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TRIEVEN De successie- en schenkingsrechten verschillen per gewest.. DE SUCCESSIERECHTEN EN DE SCHENKINGSRECHTEN IN HET BRUSSELS HOOFDSTEDELIJK GEWEST 1. SUCCESSIERECHTEN

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TRIEVEN De successie- en schenkingsrechten verschillen per gewest.. DE SUCCESSIERECHTEN EN DE SCHENKINGSRECHTEN IN HET BRUSSELS HOOFDSTEDELIJK GEWEST 1. SUCCESSIERECHTEN

Lezing nieuw erfrecht door Minister van Justitie Koen Geens

Lezing nieuw erfrecht door Minister van Justitie Koen Geens GC De Cam Dinsdag 19 maart 2019 Deuren 19u30 Start om 20u00 3 Met medewerking van Notaris Frederik Hantson, het gemeentebestuur, verschillende

Lezing nieuw erfrecht door Minister van Justitie Koen Geens GC De Cam Dinsdag 19 maart 2019 Deuren 19u30 Start om 20u00 3 Met medewerking van Notaris Frederik Hantson, het gemeentebestuur, verschillende

Handboek Estate Planning Bijzonder Deel... Voorwoord...

Inhoudstafel Handboek Estate Planning Bijzonder Deel..................... Voorwoord.............................................. i iii ALGEMEEN DEEL........................................... 1 Inleiding.................................................

Inhoudstafel Handboek Estate Planning Bijzonder Deel..................... Voorwoord.............................................. i iii ALGEMEEN DEEL........................................... 1 Inleiding.................................................

Begunstigingsclausules: een zaak van levensbelang!

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Naar een nieuwe Vlaamse Schenk- en Erfbelasting. Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent )

Prof. Dr. Mark Delanote ( UGent )") Naar een nieuwe Vlaamse Schenk- en Erfbelasting Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent ) DE HUIDIGE VLAAMSE SCHENK- EN ERFBELASTING Partners en rechte lijn Onroerend / roerend Erfbelasting

Naar een nieuwe Vlaamse Schenk- en Erfbelasting Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent ) DE HUIDIGE VLAAMSE SCHENK- EN ERFBELASTING Partners en rechte lijn Onroerend / roerend Erfbelasting

SUCCESSIE. 29 03 2006 THEATER ZAAL Zwevegem. Programma

SUCCESSIE 29 03 2006 THEATER ZAAL Zwevegem 1 Programma Knockaert Dirk Inspecteur registratie en domeinen te Menen Successierechten in Vlaanderen, tarief, voorbeelden Tip inzake huwelijkscontract Lietaer

SUCCESSIE 29 03 2006 THEATER ZAAL Zwevegem 1 Programma Knockaert Dirk Inspecteur registratie en domeinen te Menen Successierechten in Vlaanderen, tarief, voorbeelden Tip inzake huwelijkscontract Lietaer

Een slim testament? Finance Avenue 16.11.2013. Ann Maelfait Advocaat-vennoot Rivus

Een slim testament? Finance Avenue 16.11.2013 Ann Maelfait Advocaat-vennoot Rivus Vraag 1: Waaruit bestaat uw nalatenschap? Vraag 2: Welke wettelijke regels zijn hierop van toepassing? Vraag 3: Hoe kan

Een slim testament? Finance Avenue 16.11.2013 Ann Maelfait Advocaat-vennoot Rivus Vraag 1: Waaruit bestaat uw nalatenschap? Vraag 2: Welke wettelijke regels zijn hierop van toepassing? Vraag 3: Hoe kan

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw,

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw, De laatste jaren zijn de diverse wetgevers in dit land druk doende geweest met regelgeving teneinde de rechten en de plichten van gehuwden en (wettelijk)

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw, De laatste jaren zijn de diverse wetgevers in dit land druk doende geweest met regelgeving teneinde de rechten en de plichten van gehuwden en (wettelijk)

Het erf en huwelijksvermogensrecht anno 2019

ACCOUNTANCY - AUDIT - CONSULTANCY - CORPORATE FINANCE De erfbelasting Het erf en huwelijksvermogensrecht anno 2019 Now, for tomorrow SINDS 1 SEPTEMBER 2018 ZIJN ZOWEL DE (VLAAMSE) ERF-BELASTINGEN ALS HET

ACCOUNTANCY - AUDIT - CONSULTANCY - CORPORATE FINANCE De erfbelasting Het erf en huwelijksvermogensrecht anno 2019 Now, for tomorrow SINDS 1 SEPTEMBER 2018 ZIJN ZOWEL DE (VLAAMSE) ERF-BELASTINGEN ALS HET

Het nieuwe erfrecht. Prof. dr. Charlotte Declerck

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kan ik mijn erfgenamen zelf kiezen? Kan ik iemand onterven?

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kan ik mijn erfgenamen zelf kiezen? Kan ik iemand onterven?

SUCCESSIEPLANNING. In de nalatenschap van de eeststervende zit dus een deel van het vermogen dat de echtgenoten tijdens hun huwelijk hebben opgebouwd.

Mijn uiteenzetting bestaat uit 4 delen. SUCCESSIEPLANNING In het eerste deel bespreek ik hoe het vermogen dat de echtgenoten hebben opgebouwd tijdens hun huwelijk wordt verdeeld als één van de echtgenoten

Mijn uiteenzetting bestaat uit 4 delen. SUCCESSIEPLANNING In het eerste deel bespreek ik hoe het vermogen dat de echtgenoten hebben opgebouwd tijdens hun huwelijk wordt verdeeld als één van de echtgenoten

Het nieuwe erfrecht. Rudi Mattheus. CEO AXIS Finance

Het nieuwe erfrecht Rudi Mattheus CEO AXIS Finance Inhoudsopgave De nieuwe reserveregeling Nieuwe regels inzake inkorting Nieuwe regels inzake inbreng Schenking buiten erfdeel Erfovereenkomsten De erfrechtelijke

Het nieuwe erfrecht Rudi Mattheus CEO AXIS Finance Inhoudsopgave De nieuwe reserveregeling Nieuwe regels inzake inkorting Nieuwe regels inzake inbreng Schenking buiten erfdeel Erfovereenkomsten De erfrechtelijke

Enkele belangrijke begrippen en afkortingen

35 Enkele belangrijke begrippen en afkortingen De volgende lijst geeft een beknopte omschrijving 3 van enkele juridische termen die in dit boek aan bod komen, en dient enkel om die begrippen beter te kunnen

35 Enkele belangrijke begrippen en afkortingen De volgende lijst geeft een beknopte omschrijving 3 van enkele juridische termen die in dit boek aan bod komen, en dient enkel om die begrippen beter te kunnen

INFOSESSIE ERFRECHT. Bénédicte van Parijs Notaris te Borgloon

INFOSESSIE ERFRECHT Bénédicte van Parijs Notaris te Borgloon 1 inhoudstafel Deel I erfrecht 1. erfgerechtigden 2. LLE 3. aanvaarding/verwerping 4. testament 5. wijziging erfrecht LLE Deel II successierechten

INFOSESSIE ERFRECHT Bénédicte van Parijs Notaris te Borgloon 1 inhoudstafel Deel I erfrecht 1. erfgerechtigden 2. LLE 3. aanvaarding/verwerping 4. testament 5. wijziging erfrecht LLE Deel II successierechten

Inhoud. Inhoud... Titel 1. Juridische aspecten... 1. Hoofdstuk 1. Algemeen... 1

p. Inhoud... V Titel 1. Juridische aspecten.... 1 Hoofdstuk 1. Algemeen... 1 Hoofdstuk 2. Algemene beschouwingen over de schenking onder de levenden... 2 Afdeling 1. Definitie...... 2 Afdeling 2. Grondvereisten

p. Inhoud... V Titel 1. Juridische aspecten.... 1 Hoofdstuk 1. Algemeen... 1 Hoofdstuk 2. Algemene beschouwingen over de schenking onder de levenden... 2 Afdeling 1. Definitie...... 2 Afdeling 2. Grondvereisten

Steunfondsbrochure. Enkele wenken. voor wie een legaat wil toekennen aan. Middelares en Koningin. Middelares en Koningin Diestsevest Leuven

Steunfondsbrochure Enkele wenken voor wie een legaat wil toekennen aan Middelares en Koningin Middelares en Koningin Diestsevest 55 3000 Leuven Tel. 016 30 82 10 Fax 016 29 52 13 www.montfortsite.be middelares@montfortsite.be

Steunfondsbrochure Enkele wenken voor wie een legaat wil toekennen aan Middelares en Koningin Middelares en Koningin Diestsevest 55 3000 Leuven Tel. 016 30 82 10 Fax 016 29 52 13 www.montfortsite.be middelares@montfortsite.be

De hervorming van het erfrecht: grotere vrijheid om uw nalatenschap te regelen

20 juli 2017 Persinfo: Bart Azare Fednot 02 505 08 14-0478 58 46 21 azare@fednot.be www.notaris.be De hervorming van het erfrecht: grotere vrijheid om uw nalatenschap te regelen Het federaal parlement

20 juli 2017 Persinfo: Bart Azare Fednot 02 505 08 14-0478 58 46 21 azare@fednot.be www.notaris.be De hervorming van het erfrecht: grotere vrijheid om uw nalatenschap te regelen Het federaal parlement

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Wat is een schenking? De handgift. Schenking per overschrijving

Wat is een schenking? Een schenking is een overeenkomst waarbij een schenker gratis en onherroepelijk afstand doet van een roerend of onroerend goed ten gunste van een begiftigde, en waarbij de begiftigde

Wat is een schenking? Een schenking is een overeenkomst waarbij een schenker gratis en onherroepelijk afstand doet van een roerend of onroerend goed ten gunste van een begiftigde, en waarbij de begiftigde

Belasting op uw overlijden : erfbelasting update 09/2018

Belasting op uw overlijden : erfbelasting update 09/2018 Programma Workshop van 25 minuten Handout in de map Vraag & antwoord-sessie Schakel uw gsm weer in op het einde van de presentatie Pareto Opgericht

Belasting op uw overlijden : erfbelasting update 09/2018 Programma Workshop van 25 minuten Handout in de map Vraag & antwoord-sessie Schakel uw gsm weer in op het einde van de presentatie Pareto Opgericht

Nieuwe beslissingen VLABEL over erfbelasting

Nieuwe beslissingen VLABEL over erfbelasting Het artikel van Cazimir Advocaten dd. 23/01/2017 over de update inzake erfbelasting kunnen wij u niet onthouden. Beding van aanwas en terugvalling (Standpunt

Nieuwe beslissingen VLABEL over erfbelasting Het artikel van Cazimir Advocaten dd. 23/01/2017 over de update inzake erfbelasting kunnen wij u niet onthouden. Beding van aanwas en terugvalling (Standpunt

Seminarie Estate Planning

Seminarie Estate Planning Uw Vermogen, mooi gestructureerd Wat is Estate Planning? Vermogensbeheer in de ruime zin van het woord > beleggingsadvies (banken), >pure successieplanning (louter fiscaal), Planning

Seminarie Estate Planning Uw Vermogen, mooi gestructureerd Wat is Estate Planning? Vermogensbeheer in de ruime zin van het woord > beleggingsadvies (banken), >pure successieplanning (louter fiscaal), Planning

Er wordt verwezen naar de Circulaire nr. 4 van 4 mei 2012. Huidige circulaire wijzigt in niets deze eerste circulaire. * * *

Federale Overheidsdienst FINANCIEN Algemene Administratie van de PATRIMONIUMDOCUMENTATIE Sector registratie Dienst VI - Directies VI/8&9 Dossier nr. EE/L.214 Antimisbruikbepaling Toepassing gevallen fiscaal

Federale Overheidsdienst FINANCIEN Algemene Administratie van de PATRIMONIUMDOCUMENTATIE Sector registratie Dienst VI - Directies VI/8&9 Dossier nr. EE/L.214 Antimisbruikbepaling Toepassing gevallen fiscaal

www.mentorinstituut.be

www.mentorinstituut.be Fiscaal misbruik in vermogensstructurering en successieplanning Brussel, 20 oktober 2012 J. Ruysseveldt 2 Agenda Nieuwe fiscale misbruikbepaling inzake registratie- en successierechten

www.mentorinstituut.be Fiscaal misbruik in vermogensstructurering en successieplanning Brussel, 20 oktober 2012 J. Ruysseveldt 2 Agenda Nieuwe fiscale misbruikbepaling inzake registratie- en successierechten

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven.

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Het nieuwe erfrecht. Inleiding De wet van31 juli 2017 tot hervormingvan het erfrecht. Belangrijkste krachtlijnen:

Het nieuwe erfrecht 1 Inleiding De wet van31 juli 2017 tot hervormingvan het erfrecht Publicatie BS op 1september 2017 Inwerkingtreding nieuwe wet op 1september 2018 Belangrijkste krachtlijnen: Uitbreiden

Het nieuwe erfrecht 1 Inleiding De wet van31 juli 2017 tot hervormingvan het erfrecht Publicatie BS op 1september 2017 Inwerkingtreding nieuwe wet op 1september 2018 Belangrijkste krachtlijnen: Uitbreiden

De hervorming van het erfrecht. Carina VAN CAUTER Federaal volksvertegenwoordiger Open Vld

De hervorming van het erfrecht Carina VAN CAUTER Federaal volksvertegenwoordiger Open Vld Inhoudstafel 1. Openvallen van de nalatenschap 2. Toebedeling van de erfenis 3. Keuze van de erfgenaam 4. Verdeling

De hervorming van het erfrecht Carina VAN CAUTER Federaal volksvertegenwoordiger Open Vld Inhoudstafel 1. Openvallen van de nalatenschap 2. Toebedeling van de erfenis 3. Keuze van de erfgenaam 4. Verdeling

De interne overdracht van de familiale onderneming 10 november 2015. Hilde VAN DEN KEYBUS Advocaat-vennoot

De interne overdracht van de familiale onderneming 10 november 2015 Hilde VAN DEN KEYBUS Advocaat-vennoot Inhoud 1. Probleemstelling : casus 2. Erfbelasting in Vlaanderen 3. Planningstechnieken 4. Planning

De interne overdracht van de familiale onderneming 10 november 2015 Hilde VAN DEN KEYBUS Advocaat-vennoot Inhoud 1. Probleemstelling : casus 2. Erfbelasting in Vlaanderen 3. Planningstechnieken 4. Planning

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Estate planning. Inventarisatie van civiel- en fiscaalrechtelijke gevolgen bij overgang van vermogen. Hulpmiddel Schijf van vijf. Géén schenkbelasting

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

INHOUD. Deel I. Privaatrechtelijke aspecten... 1

Deel I. Privaatrechtelijke aspecten..... 1 Hoofdstuk 1. Wettelijk kader van het samenwonen.... 3 1. Wet inwerkingtreding......... 5 2. Civielrechtelijk begrip wettelijke samenwoning..... 5 3. Verklaring

Deel I. Privaatrechtelijke aspecten..... 1 Hoofdstuk 1. Wettelijk kader van het samenwonen.... 3 1. Wet inwerkingtreding......... 5 2. Civielrechtelijk begrip wettelijke samenwoning..... 5 3. Verklaring

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

ERVEN EN SCHENKEN VAN BELEGGINGEN

Fiscaal - Successieplanning ERVEN EN SCHENKEN VAN BELEGGINGEN Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat

Fiscaal - Successieplanning ERVEN EN SCHENKEN VAN BELEGGINGEN Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat

1. Schenk tijdens leven

1. Schenk tijdens leven Via een spaarboekje Wat? U kunt een deel van uw vermogen nog tijdens uw leven schenken aan de kleinkinderen, bijvoorbeeld door een spaarboekje te openen op hun naam. Op een bankgift

1. Schenk tijdens leven Via een spaarboekje Wat? U kunt een deel van uw vermogen nog tijdens uw leven schenken aan de kleinkinderen, bijvoorbeeld door een spaarboekje te openen op hun naam. Op een bankgift

A. Algemeen 13. B. Vorm en voorwerp van de schenking 15. C. Grenzen en modaliteiten 32

Inhoud 1. Voorwoord 11 2. De schenking 13 A. Algemeen 13 Vraag 1 Wat is een schenking? 13 B. Vorm en voorwerp van de schenking 15 Vraag 2 Onder welke vorm kan men een schenking verrichten? 15 Vraag 3 Zijn

Inhoud 1. Voorwoord 11 2. De schenking 13 A. Algemeen 13 Vraag 1 Wat is een schenking? 13 B. Vorm en voorwerp van de schenking 15 Vraag 2 Onder welke vorm kan men een schenking verrichten? 15 Vraag 3 Zijn

DB Planning Insights - Juli Hoe kunt u de langstlevende beschermen?

DB Planning Insights - Juli 2016 Hoe kunt u de langstlevende beschermen? Inhoud 1 / Inleiding 3 2 / Een klein woordje over het erfrecht van ongehuwde partners 4 3 / Wat met de huwgemeenschap? 5 3.1. Het

DB Planning Insights - Juli 2016 Hoe kunt u de langstlevende beschermen? Inhoud 1 / Inleiding 3 2 / Een klein woordje over het erfrecht van ongehuwde partners 4 3 / Wat met de huwgemeenschap? 5 3.1. Het

Optimaal gebruik van levensverzekeringen in het kader van successieplanning

Optimaal gebruik van levensverzekeringen in het kader van successieplanning Bart Chiau Professor UGent 1.Inleiding 2.Begunstigingsclausules bij levensverzekeringen 3.Successieplanning met levensverzekering

Optimaal gebruik van levensverzekeringen in het kader van successieplanning Bart Chiau Professor UGent 1.Inleiding 2.Begunstigingsclausules bij levensverzekeringen 3.Successieplanning met levensverzekering

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Inhoudstafel. Deel I - Wat u vooraf moet weten. Voorwoord... 1. 1. Wat is van wie?... 5. 2. Wie erft wat?... 12

Inhoudstafel Voorwoord..................................................... 1 Deel I - Wat u vooraf moet weten 1. Wat is van wie?... 5 1.1. U bent gehuwd....................................... 5 1.1.1.

Inhoudstafel Voorwoord..................................................... 1 Deel I - Wat u vooraf moet weten 1. Wat is van wie?... 5 1.1. U bent gehuwd....................................... 5 1.1.1.

Tien jaar geleden werden de

moneytalk 3 is het tarief in Vlaanderen voor de schenking in eerste lijn 7 betaalt u in Vlaanderen voor de schenking aan derden 3,3 is het tarief in Wallonië voor een schenking aan een wettelijke partner

moneytalk 3 is het tarief in Vlaanderen voor de schenking in eerste lijn 7 betaalt u in Vlaanderen voor de schenking aan derden 3,3 is het tarief in Wallonië voor een schenking aan een wettelijke partner

INHOUDSOPGAVE ADLOCUTIO ROGERUM DILLEMANS HONORIFICANS FAMILIAAL VERMOGENSBEHEER IN RECENTE NATIONALE EN EUROPESE RECHTSPRAAK

INHOUDSOPGAVE ADLOCUTIO ROGERUM DILLEMANS HONORIFICANS... v FAMILIAAL VERMOGENSBEHEER IN RECENTE NATIONALE EN EUROPESE RECHTSPRAAK Walter PINTENS...1 I. Inleiding...3 II. Huwelijksvoordelen...4 1. Artikel

INHOUDSOPGAVE ADLOCUTIO ROGERUM DILLEMANS HONORIFICANS... v FAMILIAAL VERMOGENSBEHEER IN RECENTE NATIONALE EN EUROPESE RECHTSPRAAK Walter PINTENS...1 I. Inleiding...3 II. Huwelijksvoordelen...4 1. Artikel

Estate Planning. crashed.life / photocase.com HOEZO, GEGEVEN IS GEGEVEN?

Estate Planning crashed.life / photocase.com HOEZO, GEGEVEN IS GEGEVEN? ONS ADVIES OM CONTROLE TE HOUDEN OVER UW GESCHONKEN BELEGGINGSPORTEFEUILLE Vermogen overhevelen naar een volgende generatie is relatief

Estate Planning crashed.life / photocase.com HOEZO, GEGEVEN IS GEGEVEN? ONS ADVIES OM CONTROLE TE HOUDEN OVER UW GESCHONKEN BELEGGINGSPORTEFEUILLE Vermogen overhevelen naar een volgende generatie is relatief

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting)

") Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Beknopte inhoudstafel

Beknopte inhoudstafel Inleiding... 1 Eerste titel. Erfenissen... 5 Eerste hoofdstuk. Openvallen van erfenissen en bezit van de erfgenamen... 5 Hoofdstuk II. Hoedanigheden vereist om te kunnen erven...

Beknopte inhoudstafel Inleiding... 1 Eerste titel. Erfenissen... 5 Eerste hoofdstuk. Openvallen van erfenissen en bezit van de erfgenamen... 5 Hoofdstuk II. Hoedanigheden vereist om te kunnen erven...

De onroerende schenking algemene vereisten

Inhoudstafel Inleiding 1 Deel I De onroerende schenking algemene vereisten 1 Schenking grondvereisten 2 11 Toestemming van zowel schenker als begiftigde 2 111 Schenken aan een minderjarige? 2 112 Schenkingen

Inhoudstafel Inleiding 1 Deel I De onroerende schenking algemene vereisten 1 Schenking grondvereisten 2 11 Toestemming van zowel schenker als begiftigde 2 111 Schenken aan een minderjarige? 2 112 Schenkingen

De Vlaamse successierechten.

De Vlaamse successierechten. Successierechten zijn, naast de schenkingsrechten, in België niet langer een federale bevoegdheid maar wel een regionale bevoegdheid! Iven De Hoon De Vlaamse successierechten

De Vlaamse successierechten. Successierechten zijn, naast de schenkingsrechten, in België niet langer een federale bevoegdheid maar wel een regionale bevoegdheid! Iven De Hoon De Vlaamse successierechten

16 februari 2015. Deze omzendbrief vervangt vanaf 1 januari 2015 de omzendbrief 2014/2. Inhoudstabel

Omzendbrief 2015/1 ///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////// Omzendbrief betreffende art. 3.17.0.0.2

Omzendbrief 2015/1 ///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////// Omzendbrief betreffende art. 3.17.0.0.2

Successieplanning. 1. Wie erft wat?

Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat moment in bezit had en die hij tijdens zijn

Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat moment in bezit had en die hij tijdens zijn

1. HET ERFRECHT VAN DE LANGSTLEVENDE ECHTGENOOT EN HET WETTELIJK OF CONVENTIONEEL RECHT VAN TERUG- KEER 2

HOOFDSTUK 1 DE WISSELWERKING TUSSEN SCHENKINGEN EN UITERSTE WILSBESCHIKKINGEN Annelies Wylleman Hoofddocent Vakgroep Burgerlijk Recht Universiteit Gent Notaris Lise Voet Assistent Vakgroep Burgerlijk Recht

HOOFDSTUK 1 DE WISSELWERKING TUSSEN SCHENKINGEN EN UITERSTE WILSBESCHIKKINGEN Annelies Wylleman Hoofddocent Vakgroep Burgerlijk Recht Universiteit Gent Notaris Lise Voet Assistent Vakgroep Burgerlijk Recht

Beursvennootschap BOCKLANDT BVBA H.R. 47879. Onze Lieve Vrouwstraat 2 bus 1 9100 Sint-Niklaas Tel 03/760.09.70 Fax 03/760.09.79.

Beursvennootschap BOCKLANDT BVBA H.R. 47879 Onze Lieve Vrouwstraat 2 bus 1 9100 Sint-Niklaas Tel 03/760.09.70 Fax 03/760.09.79 Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa

Beursvennootschap BOCKLANDT BVBA H.R. 47879 Onze Lieve Vrouwstraat 2 bus 1 9100 Sint-Niklaas Tel 03/760.09.70 Fax 03/760.09.79 Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor