DCFA themabijeenkomst

|

|

|

- Stijn Verstraeten

- 10 jaren geleden

- Aantal bezoeken:

Transcriptie

1 DCFA themabijeenkomst 25 april 2013 Waarderen in crisistijd José de Wit RA RV

2 Programma Introductie Prijs / waarde Invloed crisis op waarderen? Valkuilen bij waarderen

3 Prijs Transactie onderhandelen over de PRIJS waardeperceptie verkoper koper waardeperceptie

4 Waarde Rekenkundig wordt de economische waarde bepaald door het contant maken van toekomstige geldstromen. Subjectief begrip

5 Prijs IFRS 13 definieert reële waarde als de prijs die ontvangen zou worden bij de verkoop van een actief of betaald zou moeten worden bij het overdragen van een verplichting in een ordelijke transactie tussen marktpartijen op de waarderingsdatum. Reële waarde = prijs

6 Wft Artikel 6:8 lid 2 Vergoed wordt de werkelijke waarde die het onteigende vermogensbestanddeel of effect, onderscheidenlijk het vervallen recht, uitsluitend voor degene aan wie het toekomt, heeft. Indien het onteigende effect een niet volgestort aandeel is, wordt de werkelijke waarde daarvan vergoed naar rato van het gestorte bedrag. Artikel 6:9 lid 1 Bij het bepalen van de werkelijke waarde van een onteigend vermogensbestanddeel of effect of een ingevolge artikel 6:2, zesde lid, vervallen recht op nieuw uit te geven effecten wordt uitgegaan van het te verwachten toekomstperspectief van de betrokken financiële onderneming in de situatie dat geen onteigening zou hebben plaatsgevonden, en de prijs die, gegeven dat toekomstperspectief, op het tijdstip van onteigening zou zijn tot stand gekomen bij een veronderstelde vrije koop in het economische verkeer tussen de onteigende als redelijk handelende verkoper en de onteigenaar als redelijk handelende koper.

7 3 factoren zijn van invloed op waarde 1. Geld 2. Tijd 3. Onzekerheid & Risico Tijd

8 Geld of FCF Vrije geldstroom (Free Cash Flow): EBIT (winst voor belasting, voor rente) 140 -/- belasting over EBIT 35 = NOPLAT (netto resultaat -/- belasting) Afschrijvingen 0 - Investeringen 0 +/- Mutaties netto werkkapitaal (NWK) -5 +/- Mutaties voorzieningen 0 = Vrije geldstroom 100

-5 +/- Mutaties voorzieningen 0 =")

9 Methoden Economische Waarde DCF obv WACC Geen prijsmethoden DCF obv APV DCF obv Cash to Equity

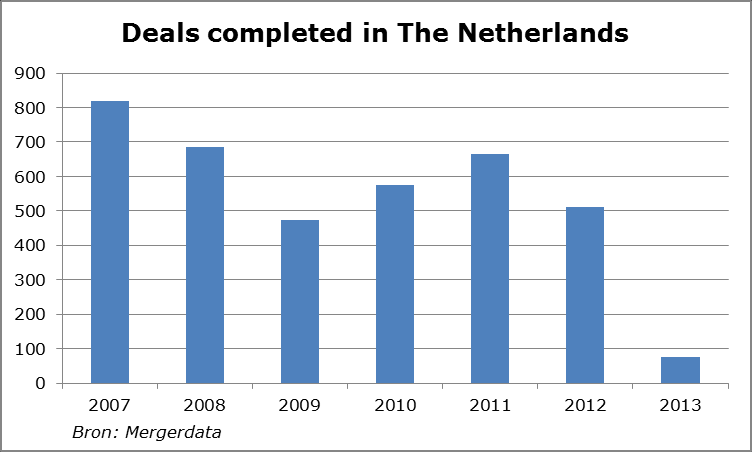

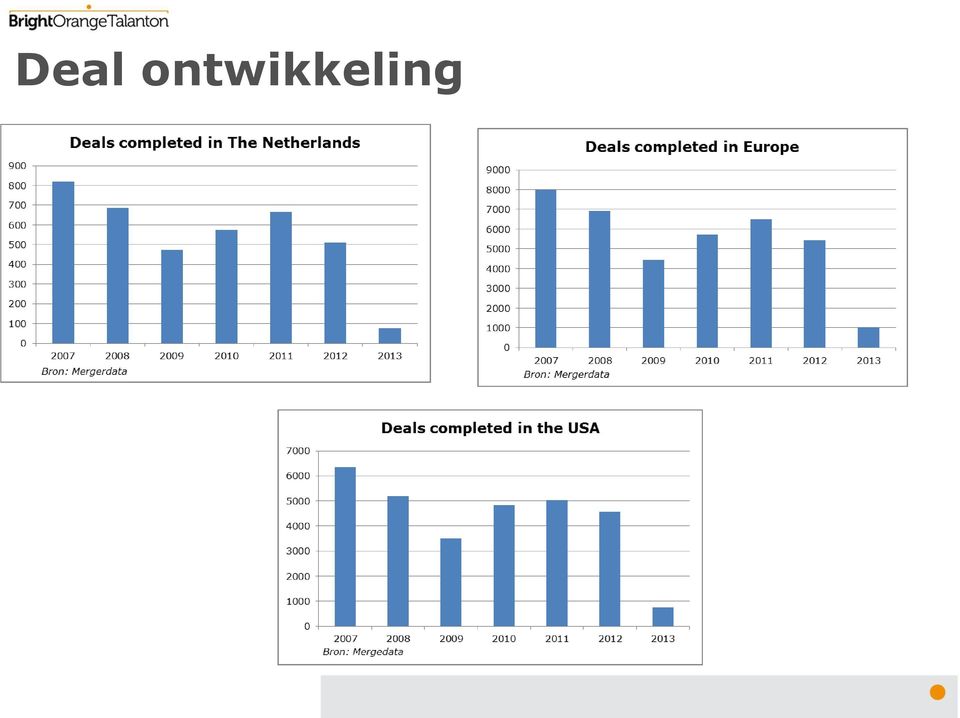

10 Deal ontwikkeling

11 Aandachtspunten crisis FCF Continuïteit? Omzet handhaven, krimp of herstel Kosten reorganisatie Investeringen financierbaarheid Investeringen NWK toename debiteuren Restperiode

12 Afwijkingen FCF Vóór de crisis Tegenvallers leiden tot lagere waardering Crisis Tegenvallers leiden mogelijk tot discontinuïteit

13 Rendementseis Risicofactor (rendementseis) = vermogenskosten Welke rendement eist de koper (investeerder)? Opbouw: + Risicovrij beleggen (staatsobligaties) + Marktpremie (beleggen in aandelen) + Risicotoeslag voor kleinere bedrijven + Bedrijfsspecifieke toeslag = Rendementseis (vermogenskosten)

+ Risicotoeslag voor kleinere bedrijven + Bedrijfsspecifieke")

14 Risicopremies Rf: 1,527 (24 april 2013) Wordt bepaald op basis van return beursfondsen minus risk free Rate obv lange referentie perioden MRP: al ruime tijd tussen 5 6% Small firm: 4-12% Levered Specifiek risico: vanaf 0%

15 Aandachtspunten crisis Ontwikkeling Rf Is Rf daadwerkelijk risicovrij Total return Gebaseerd op ontwikkelingen vanaf begin vorige eeuw Ontwikkeling vanaf begin 2000 / vanaf 2008 veel lagere returns

16 Rf: Ontwikkeling staatsobligaties Procent 7 Rendement 10-jarige staatsleningen Eurogebied NL VS Japan Bron: De Nederlandsche Bank

17 Vastgoed Holding Voor crisis: Oper. BV OG BV Separaat waardering obv BAR of NAR Uitkomsten keer de huur Crisis Bedrijfsgebonden vastgoed (impliciet hogere rendementseis) Leegstand Geen vergelijkbare objecten/transacties DCF methoden

Leegstand Geen vergelijkbare")

18 Liquide middelen Voor crisis: Veelal overtollig Bovenop WO Crisis Negatieve cash flow ontwikkeling niet uitkeerbaar Versterkt door Flex BV Uitkeringstoets

19 Leverage 15% 5%

20 FCF eeuwigdurend = 100 Rendementseis = 10% Waarde operationele geldstroom = WO: EV: Financiering: VV = 400 (eeuwigdurend) Rente = 5% Belastingtarief = 25% Jaarlijks tax shield: = (25% * 5% * 400) = 5 FCF=100 TS = 5 Tegen 10% WO: EV: 650 VV: 400

= 5")

21 FCF=100 WO: EV: Div=100 aandeelhouders Keu = 10% Financiering: FCF=100 WO: EV: 650 Div=85 aandeelhouders Kel = 13% TS=5 VV: 400 Rente=20 bank I = 5%

22 Maar hoe zit het dan met het hefboom effect? 13% = 10% + (400/650) * (10%-5%) Leverage geeft een hoger rendement op het eigen vermogen, maar de risico s stijgen ook deze risico s hebben te maken met de voorrangspositie van de vreemd vermogen verstrekker. Deze eet als eerste uit de ruif van de vrije geldstromen! Het hefboomeffect verhoogt de waarde van de aandelen niet(*), het geeft de aandeelhouders een hoger rendement omdat de risico s groter worden. (*) m.u.v. waarde tax shield

23 Dus waar gaat het mis!? Dividendstroom uit onderneming met vreemd vermogen = 85 Unlevered rendementseis = 10% Waarde aandelen = 85/10% = 850 Juiste benadering: Waarde FCF = 100/10% = Waarde TS = (25%*5%*400)/10% = 50 Af: vreemd vermogen = 400 Waarde aandelen = 650 Of: Dividendstroom = 85 Levered rendementseis = 13% Waarde aandelen = 85/13% = 650 APV-methode CtE-methode

24 Valkuil leverage Op basis van economische waarde dus niet Op basis van boekhoudkundige normen Solvabiliteitseis 25 30% Private Equity deals 90% VV niet meer van deze tijd

25 Valkuil liquide middelen Uitkering LM dmv dividend voorafgaand aan Verkoop aandelen Tegenvallende ontwikkeling Mogelijke terugstorting bestuurdersaansprakelijkheid voor de verkoper

26 Valkuil restperiode Rf < inflatie (negatieve reële rente) Te hoge FCF restperiode economische cyclus korte levenscyclus product

27 Valkuil begrippen Echtscheiding Wat is de waarde in het economisch verkeer van de aandelen uitgaande van een going concern situatie en waarbij de aandelen worden gewaardeerd door middel van discounted cash-flow methode

19 mei 2008. Wat is de waarde van een bedrijf?

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl [email protected]

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl [email protected]

Economische waarde voor de waardering van de onderneming

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Wanneer gaat het fout met de financieringshefboom?

Wanneer gaat het fout met de financieringshefboom? In tijden dat de verwachtingen voor toekomstige vrije geldstromen ieder jaar uitkomen werkt de financieringshefboom in het voordeel van de eigen vermogen

Wanneer gaat het fout met de financieringshefboom? In tijden dat de verwachtingen voor toekomstige vrije geldstromen ieder jaar uitkomen werkt de financieringshefboom in het voordeel van de eigen vermogen

Welkom. RB Studiekring Lezing ondernemingswaardering. ValuePro - RB Studiekring 1

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB [email protected] Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB [email protected] Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging [email protected] Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging [email protected] Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Agenda. Wie is De Hooge Waerder?

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

Toepassen van Adjusted Present Value

Toepassen van Adjusted Present Value Blz. 1 van 8 In deze bijdrage wordt ingegaan op het berekenen van economische waarde. Naast de bekende discounted cash flow (DCF) methode wordt ook wel gebruik gemaakt

Toepassen van Adjusted Present Value Blz. 1 van 8 In deze bijdrage wordt ingegaan op het berekenen van economische waarde. Naast de bekende discounted cash flow (DCF) methode wordt ook wel gebruik gemaakt

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

Discounted Cashflow methode Achtergronden en aandachtspunten

3 Discounted Cashflow methode Achtergronden en aandachtspunten Peter Schuitmaker Breda, juni 2017 Copyright 2017: BBO&F Breda Auteur: Peter Schuitmaker Uitgeverij: BBO&F BREDA Druk en bindwerk: Pro-book

3 Discounted Cashflow methode Achtergronden en aandachtspunten Peter Schuitmaker Breda, juni 2017 Copyright 2017: BBO&F Breda Auteur: Peter Schuitmaker Uitgeverij: BBO&F BREDA Druk en bindwerk: Pro-book

Welkom. RB Studiekring Lezing ondernemingswaardering Deel 2. ValuePro - RB Studiekring 1

Welkom RB Studiekring Lezing ondernemingswaardering Deel 2 1 Agenda Technische analyse -Verschillende waarderingsmethoden -Rendementseis -Build up en CAPM -Vrije geldstroom analyse -Kwalitatieve analyse

Welkom RB Studiekring Lezing ondernemingswaardering Deel 2 1 Agenda Technische analyse -Verschillende waarderingsmethoden -Rendementseis -Build up en CAPM -Vrije geldstroom analyse -Kwalitatieve analyse

Value Management. S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans

van Soest RV & Drs. M.J.M. (Maurice) Koopmans") Value Management 2017 S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans Fields of Expertise Bedrijfswaardering Aan- en verkoop Debt Advisory Value Management Facts & Figures Aeternus Oprichting

Value Management 2017 S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans Fields of Expertise Bedrijfswaardering Aan- en verkoop Debt Advisory Value Management Facts & Figures Aeternus Oprichting

Waardering van een Onderneming

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

1 november 2011 Examenhal (18:30 21:30)

") Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 1 november 2011 Examenhal (18:30 21:30) Omcirkel het meest juiste antwoord bij de Multiple

Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 1 november 2011 Examenhal (18:30 21:30) Omcirkel het meest juiste antwoord bij de Multiple

Waarde versus Prijs De Golfbaan Case. Han Dieperink register valuator

Waarde versus Prijs De Golfbaan Case Han Dieperink register valuator Drie manieren om prijs te bepalen Gelijkwaardig vraag & aanbod Dominante vrager of bieder Fairness Drie manieren om waarde te bepalen

Waarde versus Prijs De Golfbaan Case Han Dieperink register valuator Drie manieren om prijs te bepalen Gelijkwaardig vraag & aanbod Dominante vrager of bieder Fairness Drie manieren om waarde te bepalen

Business Valuation : groeiend belang

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Small Firm Premium feiten en fabels. F&O Jaarcongres 6 december 2018

Small Firm Premium feiten en fabels F&O Jaarcongres 6 december 2018 Voorstellen drs. Chris Denneboom [email protected] Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk deskundige

Small Firm Premium feiten en fabels F&O Jaarcongres 6 december 2018 Voorstellen drs. Chris Denneboom [email protected] Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk deskundige

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Indicatieve prijsbepaling van een niet-beursgenoteerd minderheidspakket

Intervisiebijeenkomst regio Zuid 5 april 2017 Bert Schaareman Indicatieve prijsbepaling van een niet-beursgenoteerd minderheidspakket een kader voor het bepalen van kortingen op de economische waarde Economische

Intervisiebijeenkomst regio Zuid 5 april 2017 Bert Schaareman Indicatieve prijsbepaling van een niet-beursgenoteerd minderheidspakket een kader voor het bepalen van kortingen op de economische waarde Economische

2. De waarderingsmethode

PE-Tijdschrift voor de bedrijfsopvolging opdrachten voor waarderingsdeskundigen onduidelijk geformuleerd lijken of de waardeerder in zijn uitoefening van zijn vak beperkt. 2. De waarderingsmethode Wanneer

PE-Tijdschrift voor de bedrijfsopvolging opdrachten voor waarderingsdeskundigen onduidelijk geformuleerd lijken of de waardeerder in zijn uitoefening van zijn vak beperkt. 2. De waarderingsmethode Wanneer

PE-Tijdschrift voor de bedrijfsopvolging. Waarom winst. waardemaatstaf kan zijn. 38 Nummer 2 april 2013 www.pe-bedrijfsopvolging.

PE-Tijdschrift voor de bedrijfsopvolging Waarom winst waardemaatstaf kan zijn 38 Nummer 2 april 2013 www.pe-bedrijfsopvolging.nl Financieel PE-artikel geen Punten FFP: zie PER Samenvatting In deze bijdrage

PE-Tijdschrift voor de bedrijfsopvolging Waarom winst waardemaatstaf kan zijn 38 Nummer 2 april 2013 www.pe-bedrijfsopvolging.nl Financieel PE-artikel geen Punten FFP: zie PER Samenvatting In deze bijdrage

Dorssport bedrijfswaardering basis concept jaarrekening 2017

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

10 november 2010 Examenhal 01 (14:00 17:00)

") Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 10 november 2010 Examenhal 01 (14:00 17:00) Geef uw antwoorden in de daarvoor bestemde

Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 10 november 2010 Examenhal 01 (14:00 17:00) Geef uw antwoorden in de daarvoor bestemde

OEFENINGEN HOOFDSTUK 4

OEFENINGEN HOOFDSTUK 4 1 2 OEFENING 1 NA HET LEZEN VAN EEN ARTIKEL IN DE TIJD RAAKT DE ONDERNEMING FLUXUS GEÏNTERESSEERD IN HET VERSCHIL TUSSEN MARKTWAARDE EN BOEKWAARDE. HET MANAGEMENT, DAT ER ALTIJD

OEFENINGEN HOOFDSTUK 4 1 2 OEFENING 1 NA HET LEZEN VAN EEN ARTIKEL IN DE TIJD RAAKT DE ONDERNEMING FLUXUS GEÏNTERESSEERD IN HET VERSCHIL TUSSEN MARKTWAARDE EN BOEKWAARDE. HET MANAGEMENT, DAT ER ALTIJD

VALUEPLAN Corporate Finance Business Planning Bedrijfswaardering Winstoptimalisatie Herstructureringen. Waardering van Ondernemingen

LEARNING OBJECTIVES - slides/handouts op www.valueplan.me 1. Waardering van ondernemingen OF Waarde creatie van ondernemingen 2 2. Beperkingen van het waarderen 4 3. Betekenis van waarderen 6 4. Boekhoudkundige

LEARNING OBJECTIVES - slides/handouts op www.valueplan.me 1. Waardering van ondernemingen OF Waarde creatie van ondernemingen 2 2. Beperkingen van het waarderen 4 3. Betekenis van waarderen 6 4. Boekhoudkundige

De gemiddelde vermogenskosten en optimale vermogensstructuur

Hoofdstuk 5 De gemiddelde vermogenskosten en optimale vermogensstructuur 5.1 Inleiding In de vorige hoofdstukken hebben we het vreemd vermogen en het eigen vermogen van een onderneming besproken. De partijen

Hoofdstuk 5 De gemiddelde vermogenskosten en optimale vermogensstructuur 5.1 Inleiding In de vorige hoofdstukken hebben we het vreemd vermogen en het eigen vermogen van een onderneming besproken. De partijen

De meest frequente Engelse waarderingstermen toegelicht

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

VOORBEELDEXAMENVRAGEN ( VOORBEELDEXAMEN!!!!)

") VOORBEELDEXAMENVRAGEN ( VOORBEELDEXAMEN!!!!) VRAAG 1 WELKE VAN DE VOLGENDE UITSPRAKEN ZIJN JUIST? 1) IRR HOUDT GEEN REKENING MET DE GROOTTE VAN DE INVESTERING. 2) INDIEN EEN ONDERNEMING PROJECTEN DOORVOERT

VOORBEELDEXAMENVRAGEN ( VOORBEELDEXAMEN!!!!) VRAAG 1 WELKE VAN DE VOLGENDE UITSPRAKEN ZIJN JUIST? 1) IRR HOUDT GEEN REKENING MET DE GROOTTE VAN DE INVESTERING. 2) INDIEN EEN ONDERNEMING PROJECTEN DOORVOERT

Indicatieve prijsbepaling van een niet-beursgenoteerd minderheidspakket

Intervisiebijeenkomst regio Zuid 5 april 2017 Bert Schaareman Indicatieve prijsbepaling van een niet-beursgenoteerd minderheidspakket een kader voor het bepalen van kortingen op de economische waarde Economische

Intervisiebijeenkomst regio Zuid 5 april 2017 Bert Schaareman Indicatieve prijsbepaling van een niet-beursgenoteerd minderheidspakket een kader voor het bepalen van kortingen op de economische waarde Economische

Verwerking van IE in de jaarrekening, een praktische beschouwing

Verwerking van IE in de jaarrekening, een praktische beschouwing WAARDEBEPALING IP-RECHTEN Verwerking van onderzoek in innovatie in uw jaarrekening, een praktische beschouwing: Introductie Inhoud 1. Algemene

Verwerking van IE in de jaarrekening, een praktische beschouwing WAARDEBEPALING IP-RECHTEN Verwerking van onderzoek in innovatie in uw jaarrekening, een praktische beschouwing: Introductie Inhoud 1. Algemene

Waarde en prijs bij een overname

28-33_Jan Vis_11_2005 21-10-2005 15:41 Pagina 28 WAARDERING Prof.drs. J. Vis MBA is directeur bij Talanton Corporate Finance BV en als adjunct-professor business valuation verbonden aan de RSM Erasmus

28-33_Jan Vis_11_2005 21-10-2005 15:41 Pagina 28 WAARDERING Prof.drs. J. Vis MBA is directeur bij Talanton Corporate Finance BV en als adjunct-professor business valuation verbonden aan de RSM Erasmus

Fusies en overnames in tijden van crisis. 27 mei 2013 Wilbert van Gerwen

Fusies en overnames in tijden van crisis 27 mei 2013 Wilbert van Gerwen Inhoud Brabant Finance Event Introductie Rembrandt Fusies & Overnames Fusies en Overnames: markt trends Kansen in een roerige markt

Fusies en overnames in tijden van crisis 27 mei 2013 Wilbert van Gerwen Inhoud Brabant Finance Event Introductie Rembrandt Fusies & Overnames Fusies en Overnames: markt trends Kansen in een roerige markt

onroerend goed bij een bedrijfswaardering

PE-Tijdschrift voor de bedrijfsopvolging Hoe om te gaan met in een bedrijfs 1 uur nettoonderwijs Chris Denneboom Drs. C. Denneboom RV RAB is partner bij ValuePro bedrijfswaardering & advies. Hij is gespecialiseerd

PE-Tijdschrift voor de bedrijfsopvolging Hoe om te gaan met in een bedrijfs 1 uur nettoonderwijs Chris Denneboom Drs. C. Denneboom RV RAB is partner bij ValuePro bedrijfswaardering & advies. Hij is gespecialiseerd

Welkom bij Aeternus. De vooruitkijkspiegel

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

Begrippenlijst Corporate Finance

Begrippenlijst Corporate Finance Aandeelhouderswaarde: Ondernemingswaarde verminderd met het rentedragend vreemd vermogen en vermeerderd met zelfstandige vruchtdragers. Adjusted Present Value (APV): Een

Begrippenlijst Corporate Finance Aandeelhouderswaarde: Ondernemingswaarde verminderd met het rentedragend vreemd vermogen en vermeerderd met zelfstandige vruchtdragers. Adjusted Present Value (APV): Een

InhouseManagement BV. Het bepalen van de ondernemingswaarde

InhouseManagement BV Het bepalen van de ondernemingswaarde WAT IS BEDRIJFSWAARDERING? Een waarde toekennen aan een onderneming in het economische verkeer vanuit het gezichtspunt van de verkoper en koper

InhouseManagement BV Het bepalen van de ondernemingswaarde WAT IS BEDRIJFSWAARDERING? Een waarde toekennen aan een onderneming in het economische verkeer vanuit het gezichtspunt van de verkoper en koper

Hoofdstuk 9: Waarderen van aandelen

Hoofdstuk 9: Waarderen van aandelen Om een aandeel te waarderen, moeten we de verwachte cash flows kennen die een investeerder zal ontvangen, en de geschikte kosten van het kapitaal waarmee deze cash flows

Hoofdstuk 9: Waarderen van aandelen Om een aandeel te waarderen, moeten we de verwachte cash flows kennen die een investeerder zal ontvangen, en de geschikte kosten van het kapitaal waarmee deze cash flows

HOLLEBLOC 4Cast Model voor TOEKOMST ONDERZOEK

voor ONDERZOEK KWALITATIEF: BELEID EN STRATEGIE KWANTITATIEF: PROGNOSES + WAARDEINDICATIES RESULTAAT: VOORUITBLIK + WAARDECREATIE beschrijving activiteiten... realistische prognoses 3 Risk Mgt 4 Jaarcijfers+

voor ONDERZOEK KWALITATIEF: BELEID EN STRATEGIE KWANTITATIEF: PROGNOSES + WAARDEINDICATIES RESULTAAT: VOORUITBLIK + WAARDECREATIE beschrijving activiteiten... realistische prognoses 3 Risk Mgt 4 Jaarcijfers+

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 58700 25 oktober 2017 Besluit van de Minister van Infrastructuur en Milieu, van 9 oktober 2017, nr. IENM/BSK-2017/216399,

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 58700 25 oktober 2017 Besluit van de Minister van Infrastructuur en Milieu, van 9 oktober 2017, nr. IENM/BSK-2017/216399,

Themabijeenkomst Tax & Legal Koopprijsmechanismen

Themabijeenkomst Tax & Legal Koopprijsmechanismen Presentatie voor: DCFA Taco Rietveld 2 juni 2016 1 Introductie Taco Rietveld Duur 8 jaar Functie Accountmanager Middenbedrijf Bijzonder Beheer Grootbedrijf

Themabijeenkomst Tax & Legal Koopprijsmechanismen Presentatie voor: DCFA Taco Rietveld 2 juni 2016 1 Introductie Taco Rietveld Duur 8 jaar Functie Accountmanager Middenbedrijf Bijzonder Beheer Grootbedrijf

Donderdag 12 december Drs. Jacques M. Jetten RV

Donderdag 12 december 2013 Drs. Jacques M. Jetten RV 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari 2006 Aantal transacties >200

Donderdag 12 december 2013 Drs. Jacques M. Jetten RV 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari 2006 Aantal transacties >200

Oefenopgaven Hoofdstuk 8

Oefenopgaven Hoofdstuk 8 Opgave 1 Hazelkoning Onderneming Hazelkoning NV heeft 7 jaar geleden een obligatielening uitgegeven met een oorspronkelijke looptijd van 30 jaar. De couponrente van de lening bedraagt

Oefenopgaven Hoofdstuk 8 Opgave 1 Hazelkoning Onderneming Hazelkoning NV heeft 7 jaar geleden een obligatielening uitgegeven met een oorspronkelijke looptijd van 30 jaar. De couponrente van de lening bedraagt

Met hulp van scenario analyse naar waardecreatie. Drs. Jacques M. Jetten RV

Welkom Met hulp van scenario analyse naar waardecreatie Drs. Jacques M. Jetten RV M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari

Welkom Met hulp van scenario analyse naar waardecreatie Drs. Jacques M. Jetten RV M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Syllabus Business Valuation

VASTGOEDCERT Syllabus Business Valuation Economische Waarde Dr. J. Vis MBA CMC RV FRICS Zomer 2013 Theoretische achtergronden van het begrip economische waarde; toegelicht met behulp van enkele voorbeelden.

VASTGOEDCERT Syllabus Business Valuation Economische Waarde Dr. J. Vis MBA CMC RV FRICS Zomer 2013 Theoretische achtergronden van het begrip economische waarde; toegelicht met behulp van enkele voorbeelden.

S N H Partners. Impairment wees voorbereid! Inleiding op impairment

Inleiding op impairment Impairment wees voorbereid! Het wijzigen van de bekostigingssystematiek voor vastgoed (verdwijnen van de nacalculatie en de invoering van de Normatieve Huisvestingscomponent) brengt

Inleiding op impairment Impairment wees voorbereid! Het wijzigen van de bekostigingssystematiek voor vastgoed (verdwijnen van de nacalculatie en de invoering van de Normatieve Huisvestingscomponent) brengt

Corporate finance & treasury. Werkkapitaal en liquiditeit in de overnamepraktijk. Current ratio en quick ratio zijn geen liquiditeitsratio s

Werkkapitaal en liquiditeit in de overnamepraktijk Current ratio en quick ratio zijn geen liquiditeitsratio s 18 december 2014 TIJDSCHRIFT CONTROLLING TIJDSCHRIFT CONTROLLING december 2014 Tekst: Taco

Werkkapitaal en liquiditeit in de overnamepraktijk Current ratio en quick ratio zijn geen liquiditeitsratio s 18 december 2014 TIJDSCHRIFT CONTROLLING TIJDSCHRIFT CONTROLLING december 2014 Tekst: Taco

EXTRA RENDEMENTSEIS BIJ DE WAARDERING VAN MIDDELGROTE ONDERNEMINGEN

!"# $ %&'()()*+$ %&'()(,-. /,-- ) EXTRA RENDEMENTSEIS BIJ DE WAARDERING VAN MIDDELGROTE ONDERNEMINGEN Over het algemeen worden kleinere ondernemingen relatief lager gewaardeerd dan grotere ondernemingen

!"# $ %&'()()*+$ %&'()(,-. /,-- ) EXTRA RENDEMENTSEIS BIJ DE WAARDERING VAN MIDDELGROTE ONDERNEMINGEN Over het algemeen worden kleinere ondernemingen relatief lager gewaardeerd dan grotere ondernemingen

DCF eenvoudig uitgelegd aan de hand van praktijkvoorbeelden

DCF eenvoudig uitgelegd aan de hand van praktijkvoorbeelden 1. Inleiding VFB-research t.v.v. VFB-leden Opvolging (actief) van 40-tal bedrijven Publicaties: In 2015: 45 bijdrages op www.vfb.be en 54 teksten

DCF eenvoudig uitgelegd aan de hand van praktijkvoorbeelden 1. Inleiding VFB-research t.v.v. VFB-leden Opvolging (actief) van 40-tal bedrijven Publicaties: In 2015: 45 bijdrages op www.vfb.be en 54 teksten

Financiering van maatschappelijk vastgoed

van maatschappelijk vastgoed Naar nieuwe vormen van financiering? Arie van Oord KMVG Congres, 19 april 2011 BNG en maatschappelijk vastgoed Klantgroepen Gemeenten Woningcorporaties Zorginstellingen Onderwijsinstellingen

van maatschappelijk vastgoed Naar nieuwe vormen van financiering? Arie van Oord KMVG Congres, 19 april 2011 BNG en maatschappelijk vastgoed Klantgroepen Gemeenten Woningcorporaties Zorginstellingen Onderwijsinstellingen

KEN DE GETALLEN. Inzicht in financiële cijfers. Loek Vis BASIS & BELEID ORGANISATIEADVISEURS

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

Rapportage Financiele Analyse

Rapportage Financiele Analyse rapport aanmaak 8-dec-16 Handelsnaam Postcode Woonplaats Industrial Developments B.V. 9087 TT Groenlo Ondernemingsvorm BV (Besloten Vennootschap) Pagina 1 van 84 inhoud pagina

Rapportage Financiele Analyse rapport aanmaak 8-dec-16 Handelsnaam Postcode Woonplaats Industrial Developments B.V. 9087 TT Groenlo Ondernemingsvorm BV (Besloten Vennootschap) Pagina 1 van 84 inhoud pagina

Marktwaarde of Investeringswaarde? T H E M A D A G L A N D E L I J K V A S T G O E D. N L

Marktwaarde of Investeringswaarde? B a r t H u i j t s M a r k t w a a r d e o f I n v e s t e r i n g s w a a r d e STEENHUIJS Chartered Valuation Surveyors BV Waarderingsvraagstukken & Consultancy Bart

Marktwaarde of Investeringswaarde? B a r t H u i j t s M a r k t w a a r d e o f I n v e s t e r i n g s w a a r d e STEENHUIJS Chartered Valuation Surveyors BV Waarderingsvraagstukken & Consultancy Bart

SECTOR RUST- EN ZORGHUIZEN

SECTOR RUST- EN ZORGHUIZEN BDO 2 december 2013 Ivo Lemmens Johan Hatert INTRODUCTIE 1. Sector 2. Financiële benadering 2 1. SECTOR De wettelijke aspecten en regionale kenmerken: Opschorting van het aantal

SECTOR RUST- EN ZORGHUIZEN BDO 2 december 2013 Ivo Lemmens Johan Hatert INTRODUCTIE 1. Sector 2. Financiële benadering 2 1. SECTOR De wettelijke aspecten en regionale kenmerken: Opschorting van het aantal

ZEEËN VAN KANSEN FINANCIEEL MANAGEMENT

ZEEËN VAN KANSEN FINANCIEEL MANAGEMENT (Innovatieve) projecten Financiële haalbaarheid Welke kennis is essentieel Bedrijfsplan Investeringsselectie Inkoopmarkt Bedrijf Verkoopmarkt Productiemiddelen Gelduitgaven

ZEEËN VAN KANSEN FINANCIEEL MANAGEMENT (Innovatieve) projecten Financiële haalbaarheid Welke kennis is essentieel Bedrijfsplan Investeringsselectie Inkoopmarkt Bedrijf Verkoopmarkt Productiemiddelen Gelduitgaven

VBI WINKELFONDS NV ANNEXUM. Directie Annexum Beheer B.V. WTC, G-Toren Strawinskylaan 485 1077 XX Amsterdam HALFJAARBERICHT 2012

1 Halfjaarbericht 2012 VBI Winkelfonds NV ANNEXUM VBI WINKELFONDS NV HALFJAARBERICHT 2012 Directie Annexum Beheer B.V. WTC, G-Toren Strawinskylaan 485 1077 XX Amsterdam 2 Halfjaarbericht 2012 VBI Winkelfonds

1 Halfjaarbericht 2012 VBI Winkelfonds NV ANNEXUM VBI WINKELFONDS NV HALFJAARBERICHT 2012 Directie Annexum Beheer B.V. WTC, G-Toren Strawinskylaan 485 1077 XX Amsterdam 2 Halfjaarbericht 2012 VBI Winkelfonds

PE-Tijdschrift voor de bedrijfsopvolging. 24 Nummer 1 januari 2014 www.pe-bedrijfsopvolging.nl

Waarde en 24 Nummer 1 januari 2014 www.pe-bedrijfsopvolging.nl Fiscaal PE-artikel prijs 1 uur nettoonderwijs Chris Denneboom Samenvatting De waarde van een onderneming speelt in diverse kwesties een cruciale

Waarde en 24 Nummer 1 januari 2014 www.pe-bedrijfsopvolging.nl Fiscaal PE-artikel prijs 1 uur nettoonderwijs Chris Denneboom Samenvatting De waarde van een onderneming speelt in diverse kwesties een cruciale

De Uitkeringstoets en financieringsaspecten voor de onderneming

De Uitkeringstoets en financieringsaspecten voor de onderneming 22 mei 2013 Edgar Janssens NASH Consul9ng B.V. Aandelen- transac9e SamenvaCng Vragen? Inhoudsopgave Aanleiding Aandelentransac9e SamenvaCng

De Uitkeringstoets en financieringsaspecten voor de onderneming 22 mei 2013 Edgar Janssens NASH Consul9ng B.V. Aandelen- transac9e SamenvaCng Vragen? Inhoudsopgave Aanleiding Aandelentransac9e SamenvaCng

EEN ANDERE KIJK OP INVESTERINGSPROJECTEN

EEN ANDERE KIJK OP INVESTERINGSPROJECTEN Themadag van het stoomplatform Efficiency in stoomsystemen Duiven, 13 mei 2009 Franka Morssink PROGRAMMA Introductie Dynamiek Begrippen Investeringsvoorbeeld Gegevens

EEN ANDERE KIJK OP INVESTERINGSPROJECTEN Themadag van het stoomplatform Efficiency in stoomsystemen Duiven, 13 mei 2009 Franka Morssink PROGRAMMA Introductie Dynamiek Begrippen Investeringsvoorbeeld Gegevens

acties ondernemingen PE-artikel Financieel

PE-artikel ondernemingen acties Financieel kostenvoet van het eigen vermogen unlevered (keu) en het fiscale renteaftrekvoordeel van het vreemd vermogen (tax shield) separaat contant wordt gemaakt. Als

PE-artikel ondernemingen acties Financieel kostenvoet van het eigen vermogen unlevered (keu) en het fiscale renteaftrekvoordeel van het vreemd vermogen (tax shield) separaat contant wordt gemaakt. Als

Impairment op basis van economische waarde

22-26_Jan Vis_10_2005 19-09-2005 09:01 Pagina 22 THEMA IFRS Prof.drs. J. Vis MBA is directeur bij Talanton Corporate Finance B.V. tevens is hij als adjunct-professor business valuation en value based management

22-26_Jan Vis_10_2005 19-09-2005 09:01 Pagina 22 THEMA IFRS Prof.drs. J. Vis MBA is directeur bij Talanton Corporate Finance B.V. tevens is hij als adjunct-professor business valuation en value based management

HOFAM - Financieel Management Module 3B

HOFAM - Financieel Management Module 3B 1-1 Algemeen Gele planbladen geven het programma weer Sheets zijn niet meer dan een ondersteuning Examen: Open boek 1 uur en 30 minuten Meestal 3 vragen 60 % sommen,

HOFAM - Financieel Management Module 3B 1-1 Algemeen Gele planbladen geven het programma weer Sheets zijn niet meer dan een ondersteuning Examen: Open boek 1 uur en 30 minuten Meestal 3 vragen 60 % sommen,

2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

PKF Wallast Adviesreeks. Waardebepaling van ondernemingen

PKF Wallast Adviesreeks Waardebepaling van ondernemingen PKF Wallast Adviesreeks Waardebepaling van ondernemingen PKF Wallast business valuation door Mr. drs. R.T.E. van Dijk RA RV H. Gort RA Mr. drs.

PKF Wallast Adviesreeks Waardebepaling van ondernemingen PKF Wallast Adviesreeks Waardebepaling van ondernemingen PKF Wallast business valuation door Mr. drs. R.T.E. van Dijk RA RV H. Gort RA Mr. drs.

Tradealot Obligatie II van Tradealot B.V.

Tradealot Obligatie II van Tradealot B.V. Belangrijkste informatie over de belegging Dit document is opgesteld op 16-feb-2018. Dit document helpt u de risico s, de kosten, en het rendement van de belegging

Tradealot Obligatie II van Tradealot B.V. Belangrijkste informatie over de belegging Dit document is opgesteld op 16-feb-2018. Dit document helpt u de risico s, de kosten, en het rendement van de belegging

Financieel Management

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Hoofdstuk 2: Introductie van financiële overzichtsanalyse

Hoofdstuk 2: Introductie van financiële overzichtsanalyse Hoe kunnen beleggers genoeg leren over een organisatie voordat ze besluiten of ze daarin moeten beleggen of niet. Een belangrijke informatiebron

Hoofdstuk 2: Introductie van financiële overzichtsanalyse Hoe kunnen beleggers genoeg leren over een organisatie voordat ze besluiten of ze daarin moeten beleggen of niet. Een belangrijke informatiebron

8. WAARDE VAN EEN BEDRIJF

HOOFDSTUK 8 8. WAARDE VAN EEN BEDRIJF Een vuistregel is: zes maal de winst. Maar waarom geen twee keer of 38 keer?en over welke winst hebben we het? Cashflow, daar gaat het om bij waardebepalingen! Joost

HOOFDSTUK 8 8. WAARDE VAN EEN BEDRIJF Een vuistregel is: zes maal de winst. Maar waarom geen twee keer of 38 keer?en over welke winst hebben we het? Cashflow, daar gaat het om bij waardebepalingen! Joost

Obligaties Briqchain Real Estate

Belangrijkste informatie over de belegging Obligaties Briqchain Real Estate van Briqchain B.V. Dit document is opgesteld op 02-okt-2018 Dit document helpt u de risico s, de kosten, en het rendement van

Belangrijkste informatie over de belegging Obligaties Briqchain Real Estate van Briqchain B.V. Dit document is opgesteld op 02-okt-2018 Dit document helpt u de risico s, de kosten, en het rendement van

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Beleggingen in logistiek & industrieel vastgoed Inspiratiesessie Groenewout Consultants B.V.

Beleggingen in logistiek & industrieel vastgoed Inspiratiesessie Groenewout Consultants B.V. Syncreon Technology (Apple distributie/assemblage) Waalwijk - NL (ongeveer 70.000 m²) 1 Jan van den Hogen MSc

Beleggingen in logistiek & industrieel vastgoed Inspiratiesessie Groenewout Consultants B.V. Syncreon Technology (Apple distributie/assemblage) Waalwijk - NL (ongeveer 70.000 m²) 1 Jan van den Hogen MSc

Maandag 21 oktober Drs. Jacques M. Jetten RV

Maandag 21 oktober 2013 Drs. Jacques M. Jetten RV Agenda Over Aeternus De waarde van IP Waardering IP 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure

Maandag 21 oktober 2013 Drs. Jacques M. Jetten RV Agenda Over Aeternus De waarde van IP Waardering IP 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure

Overnemen apotheek Nu of in 2010? Marc Feys, GroepNBA www.groepnba.com

Overnemen apotheek Nu of in 2010? Marc Feys, GroepNBA www.groepnba.com Wie koopt, wie verkoopt? 1830 1972 1982 1992 2003 2013 www.groepnba.com 2 Verkopers Pensioengerechtigde (55-65j) Burnout (45-55j)

Overnemen apotheek Nu of in 2010? Marc Feys, GroepNBA www.groepnba.com Wie koopt, wie verkoopt? 1830 1972 1982 1992 2003 2013 www.groepnba.com 2 Verkopers Pensioengerechtigde (55-65j) Burnout (45-55j)

Titel presentatie. Inhoud. 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames

Titel presentatie Juni 2015 Door NAAM Inhoud 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames 1 Bedrijfsovername in de praktijk 15 September

Titel presentatie Juni 2015 Door NAAM Inhoud 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames 1 Bedrijfsovername in de praktijk 15 September

Financieren van overnames met Crowdfunding

Themabijeenkomst 2 oktober Acquisition Finance Financieren van overnames met Crowdfunding Sandra van der Westen en Hans Minnaar Hans Minnaar Marketing/MKB/BB Marketing Corporte banking Acquisition finance

Themabijeenkomst 2 oktober Acquisition Finance Financieren van overnames met Crowdfunding Sandra van der Westen en Hans Minnaar Hans Minnaar Marketing/MKB/BB Marketing Corporte banking Acquisition finance

Essentiële Beleggersinformatie 2012

1 Essentiële Beleggersinformatie 2012 Inhoudsopgave Doelstelling en beleggingsbeleid 3 Risico- en opbrengstprofiel 3 Kosten 4 In het verleden behaalde resultaten 5 Praktische informatie 6 2 Essentiële

1 Essentiële Beleggersinformatie 2012 Inhoudsopgave Doelstelling en beleggingsbeleid 3 Risico- en opbrengstprofiel 3 Kosten 4 In het verleden behaalde resultaten 5 Praktische informatie 6 2 Essentiële

Basiscursus Vastgoedrekenen Den Haag, 16 maart 2017

Welkom 1 Basiscursus Vastgoedrekenen Den Haag, 16 maart 2017 FGH Bank, een brede kijk op vastgoed Uw docenten: Naam: Functie: Bedrijf: Ing. M. Chris de Ruiter MRE MRICS RT Directeur Taxaties & Research

Welkom 1 Basiscursus Vastgoedrekenen Den Haag, 16 maart 2017 FGH Bank, een brede kijk op vastgoed Uw docenten: Naam: Functie: Bedrijf: Ing. M. Chris de Ruiter MRE MRICS RT Directeur Taxaties & Research

VALUE INVESTING. Gepubliceerd door Mr. Market bvba

VALUE INVESTING Gepubliceerd door Mr. Market bvba First of all, know value VALUE INVESTING Waarde van het aandeel als belangrijkste parameter VALUE INVESTING DEEL 1: Wat? DEEL 2: Waarom? DEEL 3: Hoe? DEEL

VALUE INVESTING Gepubliceerd door Mr. Market bvba First of all, know value VALUE INVESTING Waarde van het aandeel als belangrijkste parameter VALUE INVESTING DEEL 1: Wat? DEEL 2: Waarom? DEEL 3: Hoe? DEEL

Geconsolideerde winst- en verliesrekening

Geconsolideerde winst- en verliesrekening Bedragen in miljoenen euro's Eerste halfjaar 2009 Eerste halfjaar 2008 1 Gehele jaar 2008 Doorlopende bedrijfsactiviteiten Netto-omzet uit hoofde van leveringen

Geconsolideerde winst- en verliesrekening Bedragen in miljoenen euro's Eerste halfjaar 2009 Eerste halfjaar 2008 1 Gehele jaar 2008 Doorlopende bedrijfsactiviteiten Netto-omzet uit hoofde van leveringen

Rendement in een laagrentende omgeving

Rendement in een laagrentende omgeving FIN bijeenkomst, 9 april 2015 Hendrik Zonnenberg (Multifund B.V.) Inhoud Lage verwachte lange termijn rendementen 3 Implicaties laag renderende omgeving 6 Impact

Rendement in een laagrentende omgeving FIN bijeenkomst, 9 april 2015 Hendrik Zonnenberg (Multifund B.V.) Inhoud Lage verwachte lange termijn rendementen 3 Implicaties laag renderende omgeving 6 Impact

Echtscheiding; de waarde van de onderneming kan niet uit de jaarrekening worden afgeleid

Drs. J.G. Groeneveld RA RV 1 Echtscheiding; de waarde van de onderneming kan niet uit de jaarrekening worden afgeleid 1 1. Inleiding Met regelmaat moet worden vastgesteld dat bij echtscheiding de echtelieden

Drs. J.G. Groeneveld RA RV 1 Echtscheiding; de waarde van de onderneming kan niet uit de jaarrekening worden afgeleid 1 1. Inleiding Met regelmaat moet worden vastgesteld dat bij echtscheiding de echtelieden

2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12

Financiering niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Financiering niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Schiphol Nederland B.V. 2011. Vennootschappelijke balans en winst- en verliesrekening

Schiphol Nederland B.V. 2011 Vennootschappelijke balans en winst- en verliesrekening Jaarverslag 2011 Schiphol Nederland B.V. is onderdeel van de Schiphol Group (N.V. Luchthaven Schiphol voert Schiphol

Schiphol Nederland B.V. 2011 Vennootschappelijke balans en winst- en verliesrekening Jaarverslag 2011 Schiphol Nederland B.V. is onderdeel van de Schiphol Group (N.V. Luchthaven Schiphol voert Schiphol

informatie- en communicatietechologie Is de prijs van TomTom

informatie- en communicatietechologie 30 Is de prijs van TomTom te begrijpen? Het lijkt de laatste tijd wat levendiger te zijn op de markt voor corporate control. Er komen weer wat meer transacties. Of

informatie- en communicatietechologie 30 Is de prijs van TomTom te begrijpen? Het lijkt de laatste tijd wat levendiger te zijn op de markt voor corporate control. Er komen weer wat meer transacties. Of

Over waarde bestaan veel misverstanden. In dit boekje leest u in een notendop wat de belangrijkste zaken zijn die de waarde van uw onderneming

Over waarde bestaan veel misverstanden. In dit boekje leest u in een notendop wat de belangrijkste zaken zijn die de waarde van uw onderneming bepalen. Dit is noodzakelijk als u bijvoorbeeld uw bedrijf

Over waarde bestaan veel misverstanden. In dit boekje leest u in een notendop wat de belangrijkste zaken zijn die de waarde van uw onderneming bepalen. Dit is noodzakelijk als u bijvoorbeeld uw bedrijf

Financial Management BDK A. Kapitaalkosten

A. Kapitaalkosten In dit hoofdstuk wordt onderzocht hoeveel procent van elke bron van geld (eigen vermogen of vreemd vermogen) gebruikt moet worden om een bedrijf te financieren. Kapitaalkosten Kapitaalkosten

A. Kapitaalkosten In dit hoofdstuk wordt onderzocht hoeveel procent van elke bron van geld (eigen vermogen of vreemd vermogen) gebruikt moet worden om een bedrijf te financieren. Kapitaalkosten Kapitaalkosten

Samenwerken is vermenigvuldigen. Fusie & Overname Jaarcongres Houten, 3 december 2015

Samenwerken is vermenigvuldigen Fusie & Overname Jaarcongres Houten, 3 december 2015 0 Introductie DCFA Wie? Investeerder -> Jurgen van Olphen TransEquity NetWork Advocaat -> Els in t Veld DVAN Advocatuur

Samenwerken is vermenigvuldigen Fusie & Overname Jaarcongres Houten, 3 december 2015 0 Introductie DCFA Wie? Investeerder -> Jurgen van Olphen TransEquity NetWork Advocaat -> Els in t Veld DVAN Advocatuur

Toelichting theorie van Een Business case wind en burgerparticipatie

Toelichting theorie van Een Business case wind en burgerparticipatie Datum 28 juni 2012 Status Definitief Rebel in opdracht van Agentschap NL Pagina 1 van 1 Definitief Theorie van een busisness case wind

Toelichting theorie van Een Business case wind en burgerparticipatie Datum 28 juni 2012 Status Definitief Rebel in opdracht van Agentschap NL Pagina 1 van 1 Definitief Theorie van een busisness case wind

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

www.boekhouder.be Wat is de waarde van een onderneming?... 4 De Discounted Cash Flow-methode (DFC)... 6

... 6") door Inhoud Over omzet, nettowinst, ebit, ebitda,...... 1 Omzet... 1 Brutowinst... 1 Ebitda... 2 EBITDA... 2 Ebit... 3 Winst voor belastingen... 3 Nettowinst... 3 En toen was er ook nog de r...... 3 Wat

door Inhoud Over omzet, nettowinst, ebit, ebitda,...... 1 Omzet... 1 Brutowinst... 1 Ebitda... 2 EBITDA... 2 Ebit... 3 Winst voor belastingen... 3 Nettowinst... 3 En toen was er ook nog de r...... 3 Wat

Inhoud. Voorwoord. Handboek Corporate Finance & Treasury Een verantwoording 15

Inhoud Voorwoord Handboek Corporate Finance & Treasury Een verantwoording 15 deel a De interne en externe omgeving van Corporate Finance en Treasury 17 deel b Vermogenskosten 18 deel c Selectie van bedrijfsactiviteiten

Inhoud Voorwoord Handboek Corporate Finance & Treasury Een verantwoording 15 deel a De interne en externe omgeving van Corporate Finance en Treasury 17 deel b Vermogenskosten 18 deel c Selectie van bedrijfsactiviteiten

Marktlink Fusies & Overnames

Marktlink Fusies & Overnames Workshop Zoeken en vinden van een koper / verkoper Jeroen Oldengarm [email protected] 06 30 39 42 11 Mei 2013 Inhoud Doel Introductie Marktlink Marktontwikkelingen en

Marktlink Fusies & Overnames Workshop Zoeken en vinden van een koper / verkoper Jeroen Oldengarm [email protected] 06 30 39 42 11 Mei 2013 Inhoud Doel Introductie Marktlink Marktontwikkelingen en

Auteurs: Renaud, De Keijzer isbn: 978-90-01-78886-5

Hoofdstuk 14 Opgave 1 Kenal BV De heer Piet Jansen, DGA van Kenal BV overweegt zijn bedrijf te verkopen. Kenal BV is een vooraanstaand bedrijf in metaalindustrie. De eigenaar neemt een bedrijfsadviseur

Hoofdstuk 14 Opgave 1 Kenal BV De heer Piet Jansen, DGA van Kenal BV overweegt zijn bedrijf te verkopen. Kenal BV is een vooraanstaand bedrijf in metaalindustrie. De eigenaar neemt een bedrijfsadviseur

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT PRICE IS WHAT A DAMN FOOL WILL PAY FOR IT WAARDE VS PRIJS Waarde na overname Synergie 1 + 1 = 3 Onderhandelingsmarge: - Aantal geïnteresseerde partijen

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT PRICE IS WHAT A DAMN FOOL WILL PAY FOR IT WAARDE VS PRIJS Waarde na overname Synergie 1 + 1 = 3 Onderhandelingsmarge: - Aantal geïnteresseerde partijen

Management en Organisatie VWO 6 Hst 31, 37 t/m 43

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de