Controllersverslag 2013

|

|

|

- Juliana Aerts

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Controllersverslag 2013 J. Pieterse, controller Maart 2014

2 Inhoudsopgave 1. Inleiding... 3 Het jaarverslag Jaaruitkomsten Jaaruitkomsten en de bestuursrapportage Jaaruitkomsten in perspectief... 4 Ambulancezorg en meldkamer ambulance Rekeningresultaat en reservepositie Rechtmatigheid Uitkomsten... 7 Inkoop... 7 Salarissen en vergoedingen... 7 Dienstvoertuigen... 7 Laptops en mobiele telefonie...8 Binnenkomende subsidies... 8 Begrotingswijzigingen... 8 Inhuur derden... 8 Registratie bezittingen Beschouwing Actiepunten controlplan Bijlage 1: resultaten 2012 en

3 1. Inleiding Dit controllersverslag is een bijlage bij het jaarverslag 2013 van de VRK en bedoeld ter informatie voor het Dagelijks Bestuur. In dit verslag wordt ingegaan op de financiële resultaten 2013, de informatiewaarde van het jaarverslag en met het jaarverslag verbandhoudende financiële ontwikkelingen. Ook wordt verslag gedaan van de voorgenomen acties, zoals die in het controlplan 2013 op de agenda zijn gezet. In hoofdstuk 4 wordt hierop ingegaan. In hoofdstuk 3 van dit verslag wordt ingegaan op de belangrijkste uitkomsten van de rechtmatigheidsaudits. 3

4 Het jaarverslag Jaaruitkomsten Jaaruitkomsten en de bestuursrapportage Evenals in 2012 is het resultaat hoger dan bij de tweede bestuursrapportage werd verwacht. Het rekeningresultaat 2013 bedraagt Na verrekening van de resultaten van het programma Ambulancezorg met de betreffende reserves en de al bij de 2 e bestuursrapportage besloten reservering voor aanbestedingskosten 2014 ad , bedraagt het rekeningresultaat 1,1 miljoen. Dit bedrag is de reële vergelijkingsbasis met de 2 e bestuursrapportage, waar de verwachting nog was dat het resultaat ongeveer 0 zou zijn. Op hoofdlijnen is het resultaat, in vergelijking met de 2 e bestuursrapportage als volgt opgebouwd: Klaarblijkelijk worden de tussentijdse verwachtingen op onderdelen voorzichtig geraamd. De onderschrijdingen op de programma s brandweerzorg en multidisciplinaire samenwerking zijn samen 1,2 miljoen hoger dan bij de 2 e bestuursrapportage werd ingeschat. Achteraf bezien hadden onderdelen hiervan gemeld kunnen worden in de 2 e bestuursrapportage. Tegelijkertijd wordt geconstateerd dat de jaaruitkomsten enkele kostenoverschrijdingen bevatten die bij de 2 e bestuursrapportage niet aan de orde zijn gekomen, terwijl daar wel zicht op had kunnen zijn. Het resultaat op de meldkamer Ambulance is daar het meest duidelijke voorbeeld van. Deze constateringen zijn aanleiding om de processen goed te evalueren en lering daaruit te trekken voor 2014 en verder Jaaruitkomsten in perspectief Ieder jaar krijgen we beter zicht op de achtergronden van de jaarrekeningresultaten. De structurele onderdelen komen beter in beeld. In de tabel in de vorige subparagraaf zijn ook de resultaten 2012 weergegeven. In bijlage 1 zijn de specificaties per programma opgenomen. Uit de vergelijking tussen 2012 en 2013 blijkt dat overwegend sprake is van incidentele resultaten. Enkele resultaten in de programma s Brandweerzorg en Multidisciplinaire samenwerking komen in beide jaren voor. 4

5 Het resultaat van het programma brandweerzorg ligt op hetzelfde niveau als Daarbij wordt aangetekend dat in 2012 circa van de onderschrijding kapitaallasten verantwoord is op Financiële Middelen. Met andere woorden, het resultaat op het programma is lager dan in Naast de onderschrijding op de kapitaallasten van wordt het resultaat 2013 vooral bepaald door lagere kosten capaciteit bij preventie en de meldkamer brandweer, en lagere kosten voor opleiden en oefenen. Deze onderschrijdingen waren ook in 2012 aan de orde. In het programma Multidisciplinaire samenwerking wordt de onderschrijding gerealiseerd door twee bestemmingen uit de regionale versterkingsgelden van de BDUR: auditteam ( ) en kwaliteitsverbetering MICK ( ), en lagere personele kosten bij het Veiligheidsbureau. Zowel bij de meldkamer brandweer als bij de afdeling Pro-actie en Preventie als bij het Veiligheidsbureau leiden de onderschrijdingen op de inzet van capaciteit niet tot achterblijvende prestaties. De onderschrijding op opleiden en oefenen houdt voor een belangrijk deel verband met enkele opleidingen, die later zijn gestart. Met het oog op mogelijke toekomstige ombuigingen worden de bovenstaande onderdelen nader bestudeerd op structurele componenten. Het resultaat 2013 is beïnvloed door incidentele lasten en baten die niet waren begroot. In het jaarverslag in paragraaf 5.2 zijn de belangrijkste daarvan in beeld gebracht. De belangrijkste eenmalige kosten betreffen voorzieningen voor huisvesting en aanbesteding (totaal 0,9 miljoen), zoals die bij de 2 e bestuursrapportage zijn gemeld, en zijn bepalend voor het negatieve resultaat 2013 op de ondersteunende functies. Er is dan ook geen reden om aan te nemen dat sprake is van een ontoereikende begroting 2014 op de ondersteunende functies. Ambulancezorg en meldkamer ambulance Op 30 november 2011 is samen met twee andere aanbieders (Witte Kruis en AAK) en met de Meldkamer Ambulancezorg een coöperatie gevormd waarbinnen de ambulancezorg voor Kennemerland wordt uitgevoerd. Het jaar 2013 is het eerste jaar waarin de RAV heeft gefunctioneerd en vastgesteld kan worden dat de governance van de organisatie nog in ontwikkeling is. De bekostiging van de Ambulancezorg is een zogenoemd gesloten systeem. Dat wil zeggen dat binnen de (financiële) kaders, zoals die door de zorgverzekeraars worden meegegeven, gewerkt dient te worden. Aangezien het kan voorkomen dat fluctuaties optreden, omdat voorcalculatorische aannames in de praktijk anders blijken uit te vallen, bestaat er een Reserve Aanvaardbare Kosten (RAK). Het jaar 2013 werd gestart met een negatieve reserve van Uit de jaarcijfers blijkt een tekort van Dat maakt dat de RAK oploopt naar De verklaring voor het tekort is gelegen in het feit dat in 2013 in één keer een cumulatieve budgetkorting is verrekend. De cumulatieve budgetkorting is afgesproken in 2011 tussen AZN en VWS en hield in dat iedere RAV in de jaren 2011 t/m 2013 minimaal 2,5% groei per jaar in ritproductie moest bewerkstelligen om niet in één keer (over het begrotingsjaar 2013) een éénmalige cumulatieve budgetkorting te krijgen van maximaal 7,5% van het budget. De omvang van de bekostiging 2014 door de zorgverzekeraars laat een verbetering zien ten opzichte van 2013, omdat de hiervoor genoemde budgetkorting niet structureel wordt doorgezet, wat maakt dat erop wordt gekoerst de negatieve reserve in vijf jaar te neutraliseren. Deze doelstelling zal worden geconcretiseerd in de meerjarenbegroting van Ambulancezorg. 5

6 Uit de jaarcijfers blijkt ook dat de meldkamer ambulance sluit met een tekort. Deze situatie is bij de 2 e bestuursrapportage niet aan de orde geweest. Het tekort bedraagt De meerkosten hebben betrekking op: een met een medewerker getroffen afvloeiingsregeling van Tegelijkertijd is een bedrag gereserveerd t.b.v. mogelijke WW-aanspraken. Het resterende bedrag wordt hoofdzakelijk veroorzaakt door de inzet van personeel ten behoeve van de implementatie van ProQA (wettelijke verplichte geprotocolleerde uitvraag (vervanging personeel dat opgeleid diende te worden en waarmee in de begroting geen rekening was gehouden). Bij de jaarrekening wordt voorgesteld om de extra inzet van personeel ten behoeve van de implementatie van ProQA ten laste te brengen van het budget Kwaliteitsverbetering MICK. In dit budget is in onderschrijding. Het dan resterende saldo, ad , wordt verrekend met de RAK van de meldkamer. In deze RAK was het saldo positief; eind 2013 derhalve negatief. Deze negatieve RAK zal binnen 3 jaar worden ingelopen, zodat voor de overgang van de meldkamer naar de LMO het tekort is ondervangen Rekeningresultaat en reservepositie In het begeleidend schrijven bij het jaarverslag wordt het bestuur een aantal voorstellen gedaan voor bestemming van het rekeningresultaat. Met deze voorstellen wordt het rekeningsaldo volledig toegevoegd aan de algemene en bestemmingsreserves. Het bestaand reservebeleid gaat uit van een benodigd weerstandsvermogen van maximaal 5% van de begroting, circa 3,8 miljoen. Uit het jaarverslag blijkt dat het risicoprofiel aan verandering onderhevig is: de risico s nemen toe. Inclusief het rekeningresultaat 2013 bedraagt het weerstandsvermogen afgerond 3,6 miljoen. Geleidelijk groeit het vermogen naar het gewenste niveau. 6

.")

7 3. Rechtmatigheid Voor het derde achtereenvolgende jaar zijn in 2013 binnen de VRK audits verricht naar de rechtmatigheid van financiële beheershandelingen. Concreet houdt dit in dat middels onderzoek wordt gekeken of de belangrijkste processen met financiële implicaties verlopen volgens wet- en regelgeving. 3.1 Uitkomsten Inkoop In vorige jaren is geconstateerd dat de VRK de aanbestedingswetgeving onvoldoende in acht neemt. Om die reden is in 2013 veel aandacht uitgegaan naar het op orde brengen van de inkoop. Alle inkopen zijn naar categorieën geanalyseerd en er is op basis daarvan een inkoopkalender opgesteld. In 2013 zijn veel aanbestedingen doorlopen of in ieder geval gestart. Wel is het zo dat, doordat die aanbestedingen in de loop van 2013 zijn afgerond, veel uitgaven in 2013 nog niet gebaseerd waren op rechtmatig tot stand gekomen aanbestedingen. Dat heeft ertoe geleid dat de VRK nog niet kan beschikken over een goedkeurende accountantsverklaring voor wat betreft de rechtmatigheid. Salarissen en vergoedingen In 2013 is met de audit naar salarissen en vergoedingen een verdiepingsslag gemaakt. De uitkomsten geven een zorgelijk beeld over de administratievoering, de administratieve organisatie, het voldoen aan wettelijke voorschriften en de urendeclaraties. Uit de audit komen als belangrijkste bevindingen: - Diverse vergoedingen worden in relatie met pensioen en eindejaarsuitkering niet goed verwerkt. - Door roosterwijzigingen in de loop van het jaar ontstaan veel overtredingen op de Arbeidstijdenwet (ATW); 90 overtredingen op een steekproef van 30 medewerkers - Er is onvoldoende toetsing op de totstandkoming van urendeclaraties, deels als gevolg van de gevolgde werkwijze (rolopvatting over interne controle), deels als gevolg van ontoereikende systemen (Veiligheidspaspoort) - Ten aanzien van het toekennen van vergoedingen sluiten enkele bevindingen aan bij bevindingen die gedaan zijn in eerdere onderzoekstrajecten naar overwerk, instructeursvergoedingen, en compensaties bij veranderende aanstellingen. Uit deze audit blijkt dit vooral uit de vergoedingen voor medezeggenschap. - De veelheid aan interne regelgeving met betrekking tot arbeidsvoorwaarden compliceert. Dienstvoertuigen In de loop van 2013 zijn twee audits verricht naar de dienstvoertuigen. De audit in april resulteerde in de conclusie dat slechts bij een enkel organisatieonderdeel verbeteringen zichtbaar waren ten opzichte van De heldere boodschap, die de directie naar aanleiding hiervan heeft afgegeven, heeft bijgedragen aan zichtbare verbeteringen in de 2 e audit. Inmiddels zijn verdere acties ondernomen om het beheer verder op orde te brengen. In januari 7

8 2014 zijn nieuwe tankpassen geïntroduceerd waar aan het gebruik onlosmakelijk bepaalde eisen zijn verbonden. Daarmee worden belangrijke tekortkomingen ondervangen. Laptops en mobiele telefonie Kort voor de audit in oktober is door ICT een inventarisatie uitgevoerd naar de in omloop zijnde laptops. Daarmee is een start gemaakt met de registratie. Er is nog geen aandacht uitgegaan naar toetsing op het gebruik van de laptops en mobiele telefoons. Binnenkomende subsidies Het beheer en de dossiervorming is in 2013 vervat in een nieuwe procesbeschrijving. Niet iedere betrokken medewerker kent deze beschrijving en werkt daardoor nog niet volgens de bedoelde werkwijze. De nieuwe procesbeschrijving wordt alsnog op intranet geplaatst en onder de aandacht gebracht van de betrokken medewerkers. Begrotingswijzigingen De totstandkoming van de begrotingswijzigingen is verbeterd t.o.v Er is wel blijvende aandacht nodig voor volledigheid en transparantie. Inhuur derden In 2013 is onvoldoende aandacht besteed aan het op orde brengen van de dossiers. De VRK beschikt vaak niet over de vereiste documenten als VAR-verklaringen en integriteitsverklaringen. Registratie bezittingen Eind 2012 zijn de bezittingen geïnventariseerd. Het gaat om het kantoormeubilair. Alle bureaus, stoelen en kasten zijn bij die gelegenheid gelabeld. Een vervolgstap is het verankeren van het beheer en onderhoud In overleg met de accountant is tot de conclusie gekomen dat het ontbreken van een registratie van deze bezittingen geen gevolgen heeft voor het rechtmatigheidsoordeel. Daarnaast is de conclusie dat het onderhouden van de registratie vrijwel geen sturingsinformatie oplevert. Om deze redenen zal verder geen energie gestoken worden in de registratie van deze bezittingen. 3.2 Beschouwing De achterliggende gedachte van de wettelijke eisen van financiële rechtmatigheid is gelegen in de maatschappelijke opvatting dat overheden helder dienen te overleggen dat publieke middelen zorgvuldig en doelmatig worden besteed aan hetgeen waarvoor die middelen beschikbaar zijn gesteld. Dat brengt wetten, regels en bepaalde werkwijzen met zich mee. De VRK is op diverse onderdelen nog onvoldoende in staat te voldoen aan de vereisten. Er is aanleiding om de rol- en taakverdelingen in onze organisatie aan te scherpen voor wat betreft de verantwoordelijkheid voor het ontwerpen van de administratieve organisatie en interne controle, en het voeren van het administratief beheer. Het gaat dan vooral om de processen van urendeclaraties en de registraties van de VRK-eigendommen (dienstauto s en ICT-middelen). 8

9 Een ander belangrijk aspect van noodzakelijke aandacht is de toetsende rol in de organisatie. Bij het Facilitair Bedrijf ligt het accent van het werk op ondersteuning en advisering, en nog te weinig op toetsing en signalering. Ook komt het regelmatig voor dat lijnmanagers er zich onvoldoende van bewust zijn dat het FB een toetsende taak heeft (interne controle) en hen onvoldoende inzicht bieden. Deze situatie leidt ertoe dat gevoelige processen regelmatig zonder adequate toetsing gerealiseerd worden. Het gaat hier vooral om urendeclaraties, maar het is onder andere ook zichtbaar in het gebruik van ICT-middelen. Bij de brandweer is er aanleiding processen en rollen aan te scherpen. De bevindingen rondom de overtredingen van de ATW maken duidelijk dat de leidinggevenden hier meer verantwoordelijkheid in moeten nemen en dat bij P&N interne controle moet zijn op gevolgen van wijzigingen in roosters binnen de brandweer. Uit de audit salarissen en toelagen komt naar voren dat er, vooral bij de brandweer, aandacht dient te komen voor de totstandkoming van vergoedingen. Eerder in 2013 is separaat aandacht geweest voor overwerk en instructeursvergoedingen. Zowel in die twee onderzoeken als in deze audit komt naar voren dat er een noodzaak is kritischer om te gaan met urendeclaraties. Naast de noodzaak tot een meer kritische houding, is het ook noodzakelijk ervoor te zorgen dat systemen de juiste werkwijze kunnen ondersteunen. Het Veiligheidspaspoort is daarvoor ontoereikend. Er bestaat een veelheid aan regelgeving op het gebied van vergoedingen en toelagen. Daarbij worden regelingen soms gebruikt voor andere doeleinden dan waar zij oorspronkelijk voor bedoeld zijn. Ook is er een diversiteit aan declaratieformulieren voor dezelfde urendeclaraties. Het is noodzakelijk dit geheel goed onder de loep te nemen. In het kader van de Werkkostenregeling staat dit gepland voor de eerste helft van De afgelopen periode hebben diverse audit-onderwerpen, met name de rittenregistratie en de inkoop, een piek aan aandacht mogen genieten. Het is van groot belang ervoor te zorgen dat die concentratie van aandacht uitmondt in een goede verankering van de aanbevelingen die uit de rapportages zijn te destilleren. Toekomstige audits zouden dan een bevestiging moeten opleveren dat sprake is van goed beheer. De borging van kwaliteit in de processen vraagt investeringen in organisatie, werkwijzen, sturing en vooral ook communicatie. Voor diverse processen zijn procesbeschrijvingen beschikbaar, maar wat uit de audits ook naar voren komt, is dat die processen niet overal in de organisatie bekend zijn en vaak ook moeilijk terug te vinden zijn op intranet. Soms zijn alleen nog oude procesbeschrijvingen op intranet terug te vinden. Daar komt bij dat plaatsing van een procedure op intranet de bekendheid met een procedure niet automatisch vergroot. Het ontbreekt soms ook aan een goede introductie door middel van workshops of communicatie in de lijn. De aandacht voor dit aspect van veranderingen zal vergroot moeten worden. De bevindingen uit de audits zijn voor de directie aanleiding om een aantal verbeteracties in gang te zetten. Daarbij is de prioriteit gelegd op het verbeteren van de processen met betrekking tot vergoedingen en declaraties. Van het geheel van de acties is een overzicht vervaardigd en vastgesteld. De voortgang wordt gemonitord door de controller. 9

10 4. Actiepunten controlplan 2013 In het controlplan 2013 is een aantal actiepunten opgenomen. In dit controllersverslag wordt inzicht verschaft in de realisatie daarvan. Beleid en Besturing - Herzien van het treasurystatuut door: de afdeling Financiën & Administraties af te ronden: juni 2013 status: uitgesteld naar 1 e helft Herziening bekostiging Brandweer door: controller i.s.m. de brandweer af te ronden: juni 2013 status: loopt, afronding voorzien in 1 e helft e fase regionalisering (brandweerkazernes) door: directeur bedrijfsvoering af te ronden: juni 2013 status: afgerond in december Een meerjaren strategische visie Ambulancesector door: hoofd sector Ambulancezorg (AZ) af te ronden: juni status: uitgesteld - Ontwikkelen van een nieuw beloningsbeleid door: de afdeling Personeel & Organisatie (P&O) af te ronden: oktober 2013 status: gekozen is om eerst een integraal personeelsbeleid te ontwikkelen. Deze staat voor de eerste helft van 2014 op de agenda. - Ontwikkelen van een 2 e loopbaanbeleid door: districtscommandant Oost i.s.m. de afdeling P&O af te ronden: oktober 2013 status: lopend, afronding nu voorzien voor de zomer Realisatie van de werkkostenregeling voor de VRK door: afdeling Personeel en Organisatie (P&O) af te ronden: juni 2013 status: landelijk is de uiterste invoeringsdatum van de regeling een jaar uitgesteld, naar 1 januari De VRK zal de regeling in 2014 inrichten. Organisatie en Rollen & gedrag - Concretiseren van het thema integriteit door: directie af te ronden: n.t.b. status: in 2013 is gekozen om te starten met het deelonderwerp gewenst en ongewenst gedrag. In 2014 krijgt het thema verder inhoud 10

door: directeur bedrijfsvoering af te ronden: juni 2013 status:")

11 - Het verbeteren van de vertaalslag van visie en missie naar te behalen resultaten voorzien van acties en deze realiseren in leiderschapstrajecten. door: DT+ af te ronden: n.t.b. status: in april 2013 heeft dit thema centraal gestaan in de managementthemadagen. Daar is afgesproken dit te borgen in de jaarwerkplannen Het formuleren en realiseren van verbeteracties ten aanzien van de samenwerking tussen budgethouders en financiële medewerkers en ten aanzien van de analyse van verwachte jaarresultaten door: directeur bedrijfsvoering (i.s.m. hoofd FB, hoofd F&A en controller) af te ronden: augustus 2013 status: naar deze actie is nog onvoldoende aandacht uitgegaan. Op basis van de evaluatie over het jaarrekeningtraject 2013 zullen vervolgacties worden geformuleerd. Instrumenten en processen - Verdere verbetering van het proces van begrotingsonderhoud: rolverdeling en volledigheid door: afdeling Financiën & Administraties (F&A) af te ronden: maart 2013 status: gerealiseerd - Vernieuwing van het mandaatbesluit door: de Holdingstaf i.s.m. de afdeling Facilitair Juridische Zaken (FJZ) af te ronden: juni 2013 status: opgeschoven naar juni Inventarisatie van in gebruik zijnde laptops en de hiervoor getekende gebruikersovereenkomsten door: afdeling ICT af te ronden: april 2013 status: eerste inventarisaties uitgevoerd; verdere inbedding moet nog plaatsvinden. - Realiseren van een meerjaren aanbestedingskalender voor Europese aanbestedingen door: FB, afdeling Facilitair Juridische Zaken (FJZ) af te ronden: maart 2013 status: gerealiseerd - Rechtmatigheidsplan door: controller af te ronden: juni 2013 status: gerealiseerd - Audit naar de wijze van registreren van prestaties door: controller af te ronden: september 2013 status: niet gestart; gekozen is om eerst een integraal kwaliteitsbeleid te formuleren - Voorstel voor projectmanagement en -control door: Holdingstaf af te ronden: november status: uitgesteld naar

af te ronden: augustus 2013 status: naar deze actie is nog onvoldoende aandacht uitgegaan.")

12 - Het middels intranet gestructureerd digitaal ontsluiten van kaders en richtlijnen voor het management (uitgestelde actie 2012) door: daartoe in te stellen werkgroep af te ronden: in 2013 (doorlooptijd nader te bepalen) status: niet gerealiseerd, actiepunt wordt heroverwogen - Onderzoek naar de haalbaarheid van formatiebudgettering en werkplekbudgettering door: controller i.s.m. F&A (uitgestelde actie 2012) af te ronden: september 2013 status: werkplekbudgettering is in het kader van het Nieuwe Werken geen doeltreffend instrument meer. In 2014 wordt het geheel aan budgettering van ondersteunende kosten en de toerekening ervan herijkt. Overige acties - Uitwerken van een actieplan om het aantal leveranciers van de VRK en de facturatiefrequentie terug te dringen. door: FB, afdeling Facilitair Juridische Zaken (FJZ) af te ronden: oktober 2013 status: middels aanbestedingen wordt het aantal leveranciers teruggebracht. In 2014 staan verdere acties op het programma om de factuurfrequentie terug te brengen. - Efficiencyonderzoek naar het optimaal gebruik van dienstauto s, waaronder aandacht voor alternatieve vervoermiddelen. door: afdeling Preparatie & Nazorg (regie) i.s.m. de andere organisatieonderdelen waar dienstauto s worden gebruikt. af te ronden: juli 2013 status: onderzoek is gestart en loopt door in

af te ronden: september 2013 status: werkplekbudgettering is in het kader van het Nieuwe Werken geen doeltreffend instrument meer.")

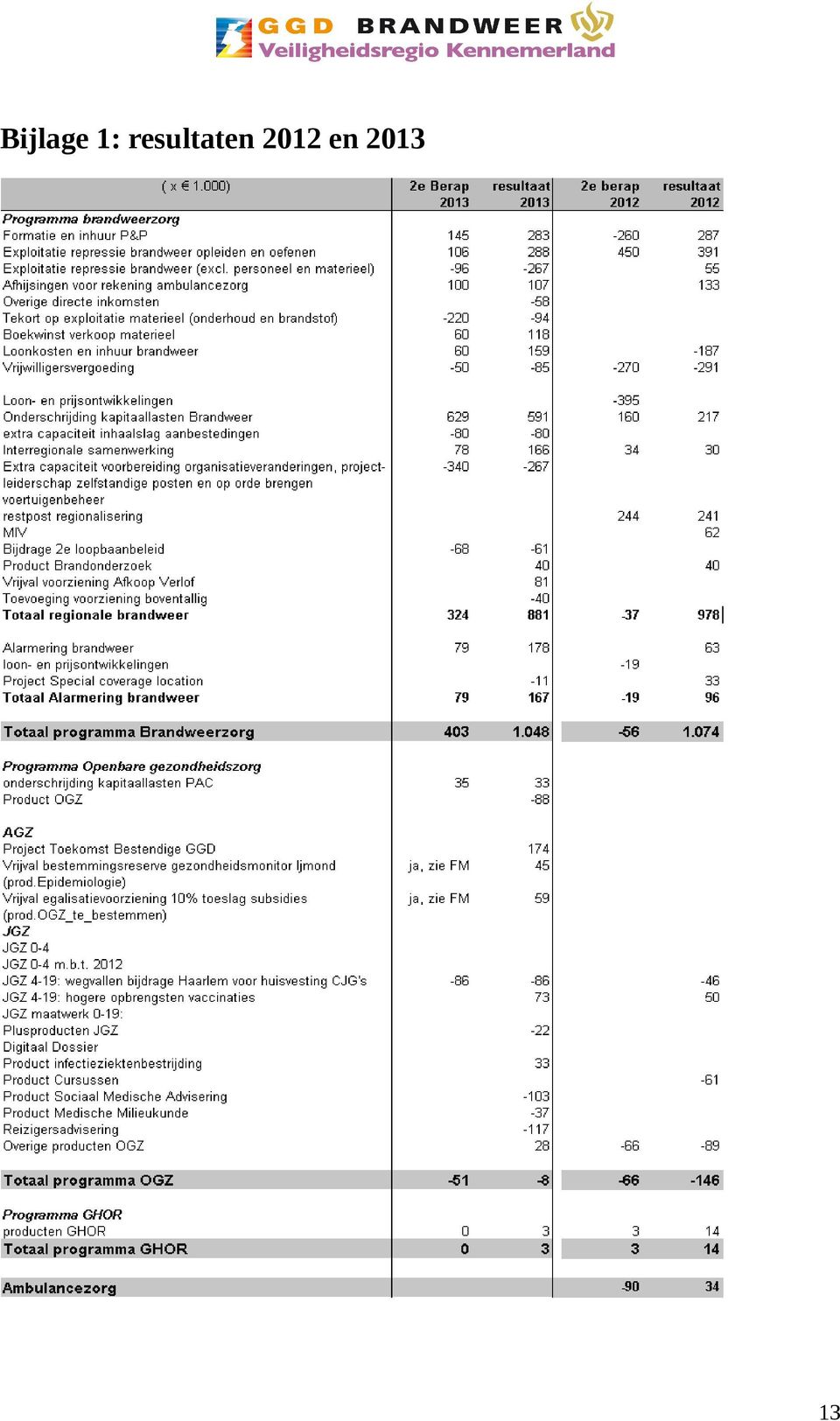

13 Bijlage 1: resultaten 2012 en

14 14

11 april 2014 MK/cn/BS 2014-0016691 M.F. Kreuk 06-10318381 mfkreuk@vrk.nl 2 Jaarverslag VRK 2013 en programmabegroting 2015 VRK

ũ GGD BRANDWEER^ Veiligheidsregio Kennemerland Bestuur Retouradres Postbus 5514 2000 GM Haarlem Aan de colleges van: Beverwijk, Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Haarlemmermeer, Heemskerk,

ũ GGD BRANDWEER^ Veiligheidsregio Kennemerland Bestuur Retouradres Postbus 5514 2000 GM Haarlem Aan de colleges van: Beverwijk, Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Haarlemmermeer, Heemskerk,

1. Ambities 2. Wat hebben we bereikt

Bijlage 1 Jaarstukken 2014 Veiligheidsregio Noord-Holland Noord Op grond van artikel 26 van de gemeenschappelijke regeling legt het dagelijks bestuur van de Veiligheidsregio elk begrotingsjaar verantwoording

Bijlage 1 Jaarstukken 2014 Veiligheidsregio Noord-Holland Noord Op grond van artikel 26 van de gemeenschappelijke regeling legt het dagelijks bestuur van de Veiligheidsregio elk begrotingsjaar verantwoording

Farid Chikar / juni 2017

Agendapunt commissie: 4.1 steller telefoonnummer email Farid Chikar 040-2083696 Farid.chikar@A2samenwerking.nl agendapunt kenmerk datum raadsvergadering 208981/269305 29 juni 2017 Portefeuillehouder Wethouder

Agendapunt commissie: 4.1 steller telefoonnummer email Farid Chikar 040-2083696 Farid.chikar@A2samenwerking.nl agendapunt kenmerk datum raadsvergadering 208981/269305 29 juni 2017 Portefeuillehouder Wethouder

Ontwerp- 5 e begrotingswijziging 2013

Ontwerp- 5 e begrotingswijziging 2013 Inleiding Medio 2013 heeft u de 3 e begrotingswijziging 2013, met als bijlage de herziene begroting 2013, van de Veiligheidsregio Zeeland vastgesteld. Deze begroting

Ontwerp- 5 e begrotingswijziging 2013 Inleiding Medio 2013 heeft u de 3 e begrotingswijziging 2013, met als bijlage de herziene begroting 2013, van de Veiligheidsregio Zeeland vastgesteld. Deze begroting

Onderzoeksplan doeltreffendheid en doelmatigheid 2018

splan doeltreffendheid en doelmatigheid 2018 Gemeente Groningen Oktober 2017-1 - 1. Algemeen Op grond van artikel 213a Gemeentewet moet ons college periodiek onderzoek doen naar de doelmatigheid en doeltreffendheid

splan doeltreffendheid en doelmatigheid 2018 Gemeente Groningen Oktober 2017-1 - 1. Algemeen Op grond van artikel 213a Gemeentewet moet ons college periodiek onderzoek doen naar de doelmatigheid en doeltreffendheid

Begroting 2017 en het Jaarverslag 2015 Regionale Ambulance Voorziening (RAV)

") Datum: Onderwerp Begroting 2017 en het Jaarverslag 2015 Regionale Ambulance Voorziening (RAV) Status Besluitvormend Voorstel Akkoord te gaan: 1. met het concept resultaatverdeling 2015 waarbij het verlies

Datum: Onderwerp Begroting 2017 en het Jaarverslag 2015 Regionale Ambulance Voorziening (RAV) Status Besluitvormend Voorstel Akkoord te gaan: 1. met het concept resultaatverdeling 2015 waarbij het verlies

2 e BESTUURSRAPPORTAGE VRK 2010 (vastgesteld in DB 22 oktober 2010)

") 2 e BESTUURSRAPPORTAGE VRK 2010 (vastgesteld in DB 22 oktober 2010) Op basis van de uitkomsten van de analyses van de dossiers en op basis van de maandrapportages is in beeld gebracht wat het verwacht

2 e BESTUURSRAPPORTAGE VRK 2010 (vastgesteld in DB 22 oktober 2010) Op basis van de uitkomsten van de analyses van de dossiers en op basis van de maandrapportages is in beeld gebracht wat het verwacht

Bestuur. 15 april 2011 MK/mh/BS 2011-96499 M.F. Kreuk 023-5159 741 mfkreuk@vrk.nl 7 Financiële stukken VRK. Geacht college,

Bestuur Aan de colleges van: Beverwijk, Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Haarlemmermeer, Heemskerk, Heemstede, Uitgeest, Velsen en Zandvoort Datum Ons kenmerk Contactpersoon Doorkiesnummer

Bestuur Aan de colleges van: Beverwijk, Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Haarlemmermeer, Heemskerk, Heemstede, Uitgeest, Velsen en Zandvoort Datum Ons kenmerk Contactpersoon Doorkiesnummer

Gemeenteraden in Noord-Holland Noord. Geachte leden van de raad,

Gemeenteraden in Noord-Holland Noord Telefoon 06-52562303 Onze referentie U2015/465/PES E-mail pvesseveld@vrnhn.nl Uw referentie - Bijlagen 5 Uw bericht van Geachte leden van de raad, Hierbij ontvangt

Gemeenteraden in Noord-Holland Noord Telefoon 06-52562303 Onze referentie U2015/465/PES E-mail pvesseveld@vrnhn.nl Uw referentie - Bijlagen 5 Uw bericht van Geachte leden van de raad, Hierbij ontvangt

Portefeuillehouder Datum collegebesluit : 1 juni 2010 Corr. nr.:

Preadvies Portefeuillehouder : WL Datum collegebesluit : 1 juni 2010 Corr. nr.: 2010004432 Onderwerp : Programma : 5. Welzijn en zorg Commissie : Bestuur en Middelen Agenda nr. : 13, 2010/40 Voorstel tot

Preadvies Portefeuillehouder : WL Datum collegebesluit : 1 juni 2010 Corr. nr.: 2010004432 Onderwerp : Programma : 5. Welzijn en zorg Commissie : Bestuur en Middelen Agenda nr. : 13, 2010/40 Voorstel tot

1 Doel agendering: 2 Vraagstelling: Sector/afdeling: FB/F&A. Leidinggevende: Jan Steur Geleideformulier voor: bestuurscommissies PG&MZ en OV

Sector/afdeling: FB/F&A Leidinggevende: Jan Steur Geleideformulier voor: bestuurscommissies PG&MZ en OV Auteur: Baudien Dijkstra c0df86e5-ab3e-48c5-a6e5-d1e6f683bc72.docx 1 Doel agendering: Beeldvorming

Sector/afdeling: FB/F&A Leidinggevende: Jan Steur Geleideformulier voor: bestuurscommissies PG&MZ en OV Auteur: Baudien Dijkstra c0df86e5-ab3e-48c5-a6e5-d1e6f683bc72.docx 1 Doel agendering: Beeldvorming

VOORSTEL AB AGENDAPUNT :

VOORSTEL AB AGENDAPUNT : PORTEFEUILLEHOUDER : T.J. Boersma AB VERGADERING D.D. : 25 juni 2013 NUMMER : WM/MFI/NKu/7725 OPSTELLER : N. Kuper, 0522-276740 FUNCTIE : Afdelingshoofd Financiën VERGADERING MT

VOORSTEL AB AGENDAPUNT : PORTEFEUILLEHOUDER : T.J. Boersma AB VERGADERING D.D. : 25 juni 2013 NUMMER : WM/MFI/NKu/7725 OPSTELLER : N. Kuper, 0522-276740 FUNCTIE : Afdelingshoofd Financiën VERGADERING MT

MEMO AAN DE GEMEENTERAAD

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

Wij stellen de volgende data voor de oplevering van de planning en controlproducten 2010:

Planning en controlcyclus 2010 Samenvatting In dit voorstel is de planning opgenomen van de planning- en controlproducten 2010: de jaarrekening 2009, de voorjaarsnota 2010, de kadernota 2011, de programmabegroting

Planning en controlcyclus 2010 Samenvatting In dit voorstel is de planning opgenomen van de planning- en controlproducten 2010: de jaarrekening 2009, de voorjaarsnota 2010, de kadernota 2011, de programmabegroting

Toezicht op Financiën. Wim Touw 17 april 2013

Toezicht op Financiën Wim Touw 17 april 2013 Agenda OMGEVING FINANCIEEL MANAGEMENT SOFT CONTROLS DE ROL VAN DE ACCOUNTANT SPECIFIEKE VRAGEN 1 OMGEVING 2 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Toezicht op Financiën Wim Touw 17 april 2013 Agenda OMGEVING FINANCIEEL MANAGEMENT SOFT CONTROLS DE ROL VAN DE ACCOUNTANT SPECIFIEKE VRAGEN 1 OMGEVING 2 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Bestuursvoorstel. Onderwerp 3 e begrotingswijziging 2016

Bestuursvoorstel Onderwerp 3 e begrotingswijziging 2016 Status Gevraagd besluit Intrekken van eerdere besluitvorming Portefeuillehouder bestuur Besluitvormend Het Algemeen Bestuur wordt gevraagd: 1. In

Bestuursvoorstel Onderwerp 3 e begrotingswijziging 2016 Status Gevraagd besluit Intrekken van eerdere besluitvorming Portefeuillehouder bestuur Besluitvormend Het Algemeen Bestuur wordt gevraagd: 1. In

Voorstelnummer: Houten, 1 oktober 2013

Raadsvoorstel Voorstelnummer: 2013-068 Houten, 1 oktober 2013 Onderwerp: Raadsvoorstel Tweede bestuursrapportage 2013 Beslispunten: 1. De begroting 2013 te wijzigen op basis van de sheet "Financiële effecten

Raadsvoorstel Voorstelnummer: 2013-068 Houten, 1 oktober 2013 Onderwerp: Raadsvoorstel Tweede bestuursrapportage 2013 Beslispunten: 1. De begroting 2013 te wijzigen op basis van de sheet "Financiële effecten

Voorgesteld wordt de jaarrekening 2011 vast te stellen, inclusief de bestemming van het resultaat.

Raadsvoorstel Gemeente +1} IJsselstein agendapunt IA Aan de raad van de gemeente IJsselstein Raadsstuknummer Programma Cluster Portefeuillehouder: Informatie bij E-mail/tel.nr. 2012/11628 Datum : 14 juni

Raadsvoorstel Gemeente +1} IJsselstein agendapunt IA Aan de raad van de gemeente IJsselstein Raadsstuknummer Programma Cluster Portefeuillehouder: Informatie bij E-mail/tel.nr. 2012/11628 Datum : 14 juni

Financiële verordening gemeente Beesel Hoofdstuk 1. Algemene bepalingen. Hoofdstuk 2. Begroting en verantwoording

Financiële verordening gemeente Beesel 2017 De raad van de gemeente Beesel gelet op artikel 212 van de Gemeentewet; besluit vast te stellen de Financiële verordening gemeente Beesel 2017 Hoofdstuk 1. Algemene

Financiële verordening gemeente Beesel 2017 De raad van de gemeente Beesel gelet op artikel 212 van de Gemeentewet; besluit vast te stellen de Financiële verordening gemeente Beesel 2017 Hoofdstuk 1. Algemene

Raadsvoorstel 26 juni 2014 AB14.00447 RV2014.030

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 26 juni 2014 AB14.00447 RV2014.030 Gemeente Bussum Vaststellen Perspectiefnota 2015 Brinklaan 35 Postbus 6000 1400 HA Bussum Aan de gemeenteraad.

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 26 juni 2014 AB14.00447 RV2014.030 Gemeente Bussum Vaststellen Perspectiefnota 2015 Brinklaan 35 Postbus 6000 1400 HA Bussum Aan de gemeenteraad.

Ministerie van Binnen andse Zaken en Koninkrijksrelaties

R. Anderson Contactpersoon Uw kenmerk Postbus 20120 8900 HM Leeuwarden 2016-0000754155 Kenmerk www.facebook.com/minbzk Provincie Fryslâ www.rijksoverheid.ni Provinciale Staten www.twitter.com/minbzk programmabegroting.

R. Anderson Contactpersoon Uw kenmerk Postbus 20120 8900 HM Leeuwarden 2016-0000754155 Kenmerk www.facebook.com/minbzk Provincie Fryslâ www.rijksoverheid.ni Provinciale Staten www.twitter.com/minbzk programmabegroting.

Planning & control cyclus

Bijlage 2 behorende bij de kaderbrief 2015 Planning & control cyclus Spoorboek 1 2 Inleiding Dit spoorboek Planning & Control-cyclus dient als handvat en achtergrondinformatie voor de organisatie bij de

Bijlage 2 behorende bij de kaderbrief 2015 Planning & control cyclus Spoorboek 1 2 Inleiding Dit spoorboek Planning & Control-cyclus dient als handvat en achtergrondinformatie voor de organisatie bij de

Portefeuillehouder : W.C. Luijendijk Datum collegebesluit : 28 mei 2013 Corr. nr.:

Preadvies Portefeuillehouder : W.C. Luijendijk Datum collegebesluit : 28 mei 2013 Corr. nr.: 2013.08474 Onderwerp : Voorstel inzake jaarstukken 2012 en begroting 2014 Veiligheidsregio Midden- en West-Brabant

Preadvies Portefeuillehouder : W.C. Luijendijk Datum collegebesluit : 28 mei 2013 Corr. nr.: 2013.08474 Onderwerp : Voorstel inzake jaarstukken 2012 en begroting 2014 Veiligheidsregio Midden- en West-Brabant

Adviesnota voor de raad. Antoinette van Dam-van Genderen

Adviesnota voor de raad Onderwerp Jaarverslag 2011 Veiligheidsregio Gelderland-Zuid Datum collegebesluit dinsdag 24 april 2012 Datum raadsvergadering Donderdag 24 mei 2012 Agendapunt Portefeuillehouder

Adviesnota voor de raad Onderwerp Jaarverslag 2011 Veiligheidsregio Gelderland-Zuid Datum collegebesluit dinsdag 24 april 2012 Datum raadsvergadering Donderdag 24 mei 2012 Agendapunt Portefeuillehouder

Ons kenmerk C100/05.0016522. Aantal bijlagen 1

Directie Bestuur & Organisatie Directie Algemeen Aan de Commissie AB Korte Nieuwstraat 6 65 PP Nijmegen Telefoon (024) 329 9 Telefax (024) 329 22 92 E-mail gemeente@nijmegen.nl Postadres Postbus 905 6500

Directie Bestuur & Organisatie Directie Algemeen Aan de Commissie AB Korte Nieuwstraat 6 65 PP Nijmegen Telefoon (024) 329 9 Telefax (024) 329 22 92 E-mail gemeente@nijmegen.nl Postadres Postbus 905 6500

VOORSTEL AB AGENDAPUNT :

VOORSTEL AB AGENDAPUNT : PORTEFEUILLEHOUDER : T.J. Boersma AB VERGADERING D.D. : 24 juni 2014 NUMMER : WM/MFI/NKu/8247 OPSTELLER : N. Kuper, 0522-276740 FUNCTIE : Afdelingshoofd Financiën VERGADERING MT

VOORSTEL AB AGENDAPUNT : PORTEFEUILLEHOUDER : T.J. Boersma AB VERGADERING D.D. : 24 juni 2014 NUMMER : WM/MFI/NKu/8247 OPSTELLER : N. Kuper, 0522-276740 FUNCTIE : Afdelingshoofd Financiën VERGADERING MT

RISICOMANAGEMENT EN WEERSTANDSVERMOGEN IN SAMENWERKINGSVERBANDEN PASSEND ONDERWIJS (HERZIEN)

") RISICOMANAGEMENT EN WEERSTANDSVERMOGEN IN SAMENWERKINGSVERBANDEN PASSEND ONDERWIJS (HERZIEN) Versie 1.0 februari 2017 Bé Keizer en Rick de Wit in opdracht van PO-Raad en Steunpunt Passend Onderwijs VO

RISICOMANAGEMENT EN WEERSTANDSVERMOGEN IN SAMENWERKINGSVERBANDEN PASSEND ONDERWIJS (HERZIEN) Versie 1.0 februari 2017 Bé Keizer en Rick de Wit in opdracht van PO-Raad en Steunpunt Passend Onderwijs VO

Algemeen Bestuur. De commissie heeft geadviseerd het voorstel door te geleiden voor besluitvorming in het Algemeen Bestuur

Algemeen Bestuur Onderwerp: Jaarstukken 2014 Portefeuillehouder: B. de Jong Vertrouwelijk: nee Vergaderdatum: 8 juli 2015 Afdeling: MO Medewerker: A Peek Dossiernummer: 927419 versie 7 Behandeld in Datum

Algemeen Bestuur Onderwerp: Jaarstukken 2014 Portefeuillehouder: B. de Jong Vertrouwelijk: nee Vergaderdatum: 8 juli 2015 Afdeling: MO Medewerker: A Peek Dossiernummer: 927419 versie 7 Behandeld in Datum

Herziene financiële begroting 2015 GGD Hollands Noorden

Herziene financiële begroting 2015 GGD Hollands Noorden Herziene financiële begroting 2015 Inleiding Na het opstellen van de primaire begroting 2015 is sprake van diverse mutaties, die aanleiding geven

Herziene financiële begroting 2015 GGD Hollands Noorden Herziene financiële begroting 2015 Inleiding Na het opstellen van de primaire begroting 2015 is sprake van diverse mutaties, die aanleiding geven

Softclosure t/m oktober 2016

Softclosure t/m oktober 2016 1. Inleiding Hierbij treft u de tussentijdse rapportage aan over de periode januari tot en met oktober 2016. Deze rapportage volgt op de Bestuursrapportage over het eerste

Softclosure t/m oktober 2016 1. Inleiding Hierbij treft u de tussentijdse rapportage aan over de periode januari tot en met oktober 2016. Deze rapportage volgt op de Bestuursrapportage over het eerste

Monitor VRBZO na 2 e Berap 2015

Monitor VRBZO na 2 e Berap 2015 In de tweede Bestuurlijke rapportage 2015 rapporteren we tussentijds over een aantal onderwerpen: - de voortgang van de werkzaamheden zoals benoemd in het VRBZO jaarplan

Monitor VRBZO na 2 e Berap 2015 In de tweede Bestuurlijke rapportage 2015 rapporteren we tussentijds over een aantal onderwerpen: - de voortgang van de werkzaamheden zoals benoemd in het VRBZO jaarplan

Voorstel raad en raadsbesluit

Voorstel raad en raadsbesluit Gemeente Landgraaf Programma Documentnummer: B.18.0627 B.18.0627 Landgraaf, 10 april 2018 ONDERWERP: Zienswijze begroting 2019 Veiligheidsregio Zuid-Limburg Raadsvoorstelnummer:

Voorstel raad en raadsbesluit Gemeente Landgraaf Programma Documentnummer: B.18.0627 B.18.0627 Landgraaf, 10 april 2018 ONDERWERP: Zienswijze begroting 2019 Veiligheidsregio Zuid-Limburg Raadsvoorstelnummer:

West-Brabant. Gemeenteraden West-Brabant

West-Brabant Gemeenteraden West-Brabant Kenmerk: UIT-17038478 Datum: 14 april 2017 Behandeld door: M. v.d. Wijgert E-mail: M.Wijgert@ggdwestbrabant.nl Onderwerp: Aanbiedingsbrief jaarstukken 2016 Geachte

West-Brabant Gemeenteraden West-Brabant Kenmerk: UIT-17038478 Datum: 14 april 2017 Behandeld door: M. v.d. Wijgert E-mail: M.Wijgert@ggdwestbrabant.nl Onderwerp: Aanbiedingsbrief jaarstukken 2016 Geachte

GEME. VeiligheidsRegio 2 0 NOV Zeeland. AfdeHng(e Afdoen/advies Kennisnemsr»;i «, r t h. Ontwerp- 4 e begrotingswijziging 2013

GEME 2013.15824 2 0 NOV. 2013 VeiligheidsRegio Zeeland AfdeHng(e Afdoen/advies Kennisnemsr»;i «, r t h. Ontwerp 4 e begrotingswijziging 2013 Inleiding Onlangs heeft u de 3 e begrotingswijziging 2013, met

GEME 2013.15824 2 0 NOV. 2013 VeiligheidsRegio Zeeland AfdeHng(e Afdoen/advies Kennisnemsr»;i «, r t h. Ontwerp 4 e begrotingswijziging 2013 Inleiding Onlangs heeft u de 3 e begrotingswijziging 2013, met

In D&H: 11-03-2014 Steller: E. Lodder BMZ 01-04-2014 Telefoonnummer: 5881 SKK Afdeling: Management ondersteuning In AB: Portefeuillehouder: Kromwijk

COLLEGE VAN DIJKGRAAF EN HOOGHEEMRADEN COMMISSIE BMZ ALGEMEEN BESTUUR Agendapunt 5 Onderwerp: Evaluatie systeem en onderwerpen begrotingswijzigingen Nummer: 796075 In D&H: 11-03-2014 Steller: E. Lodder

COLLEGE VAN DIJKGRAAF EN HOOGHEEMRADEN COMMISSIE BMZ ALGEMEEN BESTUUR Agendapunt 5 Onderwerp: Evaluatie systeem en onderwerpen begrotingswijzigingen Nummer: 796075 In D&H: 11-03-2014 Steller: E. Lodder

Reactie college op onderzoek Jaarstukken 2017 Rekenkamercommissie

Reactie college op onderzoek Jaarstukken 2017 Rekenkamercommissie 30 mei 2018 Concerncontrol Inhoudsopgave 1. Inleiding 3 2. Aanbevelingen RKC 3 2 1. Inleiding De Rekenkamercommissie (RKC) heeft naar aanleiding

Reactie college op onderzoek Jaarstukken 2017 Rekenkamercommissie 30 mei 2018 Concerncontrol Inhoudsopgave 1. Inleiding 3 2. Aanbevelingen RKC 3 2 1. Inleiding De Rekenkamercommissie (RKC) heeft naar aanleiding

Raadsvoorstel met betrekking tot een Digitaal Informatie Systeem dienst. Werk, Zorg en Inkomen

gemeente Eindhoven Dienst Werk, Zorg en Inkomen Raadsnummer ox.xax.oox Inboeknummer oajoxabrz Beslisdatum B&W az augustus 2002 Dossiernummer 235.352 Raadsvoorstel met betrekking tot een Digitaal Informatie

gemeente Eindhoven Dienst Werk, Zorg en Inkomen Raadsnummer ox.xax.oox Inboeknummer oajoxabrz Beslisdatum B&W az augustus 2002 Dossiernummer 235.352 Raadsvoorstel met betrekking tot een Digitaal Informatie

Zienswijze programmabegroting 2013 en jaarstukken 2011 van GGD Hollands Noorden.

Zienswijze programmabegroting 2013 en jaarstukken 2011 van GGD Hollands Noorden. Algemeen Op 18 april 2012 zijn de programmabegroting 2013 en de jaarstukken 2011 ontvangen van GGD Hollands Noorden (GGD).

Zienswijze programmabegroting 2013 en jaarstukken 2011 van GGD Hollands Noorden. Algemeen Op 18 april 2012 zijn de programmabegroting 2013 en de jaarstukken 2011 ontvangen van GGD Hollands Noorden (GGD).

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG Opgesteld door: G.Z-H In opdracht van: Recreatieschap Voorne-Putten-Rozenburg Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG Opgesteld door: G.Z-H In opdracht van: Recreatieschap Voorne-Putten-Rozenburg Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

CIOT-bevragingen Proces en rechtmatigheid

CIOT-bevragingen Proces en rechtmatigheid 2015 Veiligheid en Justitie Samenvatting resultaten Aanleiding Op basis van artikel 8 van het Besluit Verstrekking Gegevens Telecommunicatie is opdracht gegeven

CIOT-bevragingen Proces en rechtmatigheid 2015 Veiligheid en Justitie Samenvatting resultaten Aanleiding Op basis van artikel 8 van het Besluit Verstrekking Gegevens Telecommunicatie is opdracht gegeven

Paginanummer opnemen! Ja, de jaarstukken 2015 zijn op 14 april 2016 door de gemeenten ontvangen.

JAARREKENING 2015 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort verklaring? Weerstandsvermogen Hoogte algemene

JAARREKENING 2015 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort verklaring? Weerstandsvermogen Hoogte algemene

Functieprofiel: Controller Functiecode: 0304

Functieprofiel: Controller Functiecode: 0304 Doel Bijdragen aan de formulering van het strategische en tactische (financieel-)economische beleid van de instelling of onderdelen daarvan, alsmede vorm en

Functieprofiel: Controller Functiecode: 0304 Doel Bijdragen aan de formulering van het strategische en tactische (financieel-)economische beleid van de instelling of onderdelen daarvan, alsmede vorm en

Bijlage nota reserves en voorzieningen Reserves

Bijlage nota reserves en voorzieningen Reserves Algemene reserve Stand per eind 2014 1.894.000 Buffer De algemene reserve is gevormd uit rekeningresultaten uit het verleden en is de primaire buffer voor

Bijlage nota reserves en voorzieningen Reserves Algemene reserve Stand per eind 2014 1.894.000 Buffer De algemene reserve is gevormd uit rekeningresultaten uit het verleden en is de primaire buffer voor

GEMEENTE ROERMOND. Raadsvoorstelno. 2013/045/1 Agendapuntno.: Datum 21 mei 2013 Portefeuille: BM

^ gemeente Roermond GEMEENTE ROERMOND Raadsvoorstelno. 2013/045/1 Agendapuntno.: Datum 21 mei 2013 Portefeuille: BM Onderwerp: Jaarrekening 2012 en begroting 2014 Veiiigtieidsregio Limburg-Noord Aan de

^ gemeente Roermond GEMEENTE ROERMOND Raadsvoorstelno. 2013/045/1 Agendapuntno.: Datum 21 mei 2013 Portefeuille: BM Onderwerp: Jaarrekening 2012 en begroting 2014 Veiiigtieidsregio Limburg-Noord Aan de

Financiële verordening RUD Zuid-Limburg

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Bijlage: 3 Portefeuillehouder: H.J. van Schaik

Nota voor : vergadering algemeen bestuur Datum : 1 juli 2015 Onderwerp : Jaarrekening 2014 en jaarverslag 2014 VNOG Agendapunt : Kenmerk : Bijlage: 3 Portefeuillehouder: H.J. van Schaik Inleiding De jaarrekening

Nota voor : vergadering algemeen bestuur Datum : 1 juli 2015 Onderwerp : Jaarrekening 2014 en jaarverslag 2014 VNOG Agendapunt : Kenmerk : Bijlage: 3 Portefeuillehouder: H.J. van Schaik Inleiding De jaarrekening

Raadsvoorstel 15 december 2011 AB11.01003 RV2011.108

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01003 RV2011.108 Gemeente Bussum Instemmen met de Verantwoording van het Programma Elektronische Dienstverlening

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01003 RV2011.108 Gemeente Bussum Instemmen met de Verantwoording van het Programma Elektronische Dienstverlening

Onderzoeksplan. Onderbesteding in de provincies Gelderland en Overijssel

Onderzoeksplan Onderbesteding in de provincies Gelderland en Overijssel Onderzoeksplan Onderbesteding in de provincies Gelderland en Overijssel Rekenkamer Oost-Nederland, Juni 2007 Inhoudsopgave 1. Inleiding...

Onderzoeksplan Onderbesteding in de provincies Gelderland en Overijssel Onderzoeksplan Onderbesteding in de provincies Gelderland en Overijssel Rekenkamer Oost-Nederland, Juni 2007 Inhoudsopgave 1. Inleiding...

Artikel 1. Definities

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

gezien het voorstel van de Tijdelijke Commissie ingesteld door de Drechtraad van 21 augustus 2006 en 13 november 2006; b e s l u i t :

De Drechtraad gezien het voorstel van de Tijdelijke Commissie ingesteld door de Drechtraad van 21 augustus 2006 en 13 november 2006; gelet op artikel 212 van de Gemeentewet, alsmede artikel 30, eerste

De Drechtraad gezien het voorstel van de Tijdelijke Commissie ingesteld door de Drechtraad van 21 augustus 2006 en 13 november 2006; gelet op artikel 212 van de Gemeentewet, alsmede artikel 30, eerste

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties

'Uil Ministerie van Binnenlandse Zaken en Koninkrijksrelaties > Retouradres Postbus 20011 2500 EA Den Haag Provinciale Staten van Flevoland Postbus 55 8200 AB LELYSTAD Datum 20 december 2013 Betreft financieel

'Uil Ministerie van Binnenlandse Zaken en Koninkrijksrelaties > Retouradres Postbus 20011 2500 EA Den Haag Provinciale Staten van Flevoland Postbus 55 8200 AB LELYSTAD Datum 20 december 2013 Betreft financieel

Advies. Jaarrekening 2012 Gemeenschappelijke Regeling Veiligheidsregio Gelderland-Zuid

Advies Jaarrekening 2012 Gemeenschappelijke Regeling Veiligheidsregio Gelderland-Zuid Gemeente Nijmegen Adviesfunctie Gemeenschappelijke Regelingen Peggy van Gemert RA/AA April 2013 1. Inleiding. 3 2.

Advies Jaarrekening 2012 Gemeenschappelijke Regeling Veiligheidsregio Gelderland-Zuid Gemeente Nijmegen Adviesfunctie Gemeenschappelijke Regelingen Peggy van Gemert RA/AA April 2013 1. Inleiding. 3 2.

BLAD GEMEENSCHAPPELIJKE REGELING

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Metropoolregio Eindhoven Nr. 626 6 november 2017 Financiële Verordening 2018 1. Algemene bepalingen Artikel 1. Begripsbepaling

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Metropoolregio Eindhoven Nr. 626 6 november 2017 Financiële Verordening 2018 1. Algemene bepalingen Artikel 1. Begripsbepaling

Agendapunt. Op grond van artikel 192 van de gemeentewet is de raad het bevoegd orgaan om de begroting tussentijds te wijzigen.

RAADSVOORSTEL Agendapunt Raad 27 oktober 2016 Afdeling Middelen Voorstel nummer 2016.00077 Datum 27 september 2016 Onderwerp Tweede bestuursrapportage 2016 Programma Alle begrotingsprogramma's Inlichtingen

RAADSVOORSTEL Agendapunt Raad 27 oktober 2016 Afdeling Middelen Voorstel nummer 2016.00077 Datum 27 september 2016 Onderwerp Tweede bestuursrapportage 2016 Programma Alle begrotingsprogramma's Inlichtingen

C2.ľ3b bö DIV.STAN Bv// FPc

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties C2.ľ3b bö Provincie Noord-Brabant Gedeputeerde Staten Postbus 90151 5200 MC Den Bosch Ingekomen -6 DEC 2016 Provincie Nnnrd-Brabanţ 4120019 DIV.STAN

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties C2.ľ3b bö Provincie Noord-Brabant Gedeputeerde Staten Postbus 90151 5200 MC Den Bosch Ingekomen -6 DEC 2016 Provincie Nnnrd-Brabanţ 4120019 DIV.STAN

ONDERZOEK NAAR KWALITEITSVERBETERING MBO OP INSTELLINGS- EN/ OPLEIDINGSNIVEAU. Leidse instrumentmakers School te Leiden

ONDERZOEK NAAR KWALITEITSVERBETERING MBO OP INSTELLINGS- EN/ OPLEIDINGSNIVEAU Leidse instrumentmakers School te Leiden Fijnmechanische techniek (Researchinstrumentmaker) 4255204/4 BRIN: 02OV Onderzoeksnummer:

ONDERZOEK NAAR KWALITEITSVERBETERING MBO OP INSTELLINGS- EN/ OPLEIDINGSNIVEAU Leidse instrumentmakers School te Leiden Fijnmechanische techniek (Researchinstrumentmaker) 4255204/4 BRIN: 02OV Onderzoeksnummer:

(pagina 3) (pagina 6)

(pagina 6)") JAARREKENING 2014 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort verklaring? Weerstandsvermogen Hoogte algemene

JAARREKENING 2014 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort verklaring? Weerstandsvermogen Hoogte algemene

Notitie risicomanagement SWV VO 2603

Notitie risicomanagement SWV VO 2603 Inleiding Het feit dat het eigen vermogen in 2015 door een positief resultaat in 2015 fors is toegenomen leidde tot de vraag wat de gewenste hoogte van het eigen vermogen

Notitie risicomanagement SWV VO 2603 Inleiding Het feit dat het eigen vermogen in 2015 door een positief resultaat in 2015 fors is toegenomen leidde tot de vraag wat de gewenste hoogte van het eigen vermogen

B en W - advies. Bouwen 81 Milieu. Jans Drost en Hettie Tychon. Financiën en Personeel Nummer. Ter bespreking. Ter besluitvorming

B en W - advies Gemeente Elburg Afdelingshoofd Portefeuillehouder Afdeling Advies van Datum advies Advies O.R. I.o.m. afdeling(en) I.o.m. wijkcontactambtenaar M. Boukema Bouwen 81 Milieu Jans Drost en

B en W - advies Gemeente Elburg Afdelingshoofd Portefeuillehouder Afdeling Advies van Datum advies Advies O.R. I.o.m. afdeling(en) I.o.m. wijkcontactambtenaar M. Boukema Bouwen 81 Milieu Jans Drost en

Financiële verordening gemeente Achtkarspelen

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

GEMEbNIt RENSWOUDE INGEKOMEN 10 APR.» NR. Geachte mevrouw, mijnheer,

Aan de gemeenteraden t.a.v. de voorzitter van de raad GEMEbNIt RENSWOUDE INGEKOMEN 10 APR.» NR. i.a.a. de colleges van burgemeester en wethouders Onderwerp Consultatie jaarstukken 2013 en programmabegroting

Aan de gemeenteraden t.a.v. de voorzitter van de raad GEMEbNIt RENSWOUDE INGEKOMEN 10 APR.» NR. i.a.a. de colleges van burgemeester en wethouders Onderwerp Consultatie jaarstukken 2013 en programmabegroting

PROVINCIALE STATEN VAN OVERIJSSEL Reg.nr. P& / 20 J W / Ob 0 7 JAN 2G14. Dat. ontv.: Routing

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties > Retouradres Postbus 20011 2500 EA Den Haag Provinciale Staten van Overijssel Postbus 10078 8000 GB ZWOLLE PROVINCIALE STATEN VAN OVERIJSSEL Reg.nr.

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties > Retouradres Postbus 20011 2500 EA Den Haag Provinciale Staten van Overijssel Postbus 10078 8000 GB ZWOLLE PROVINCIALE STATEN VAN OVERIJSSEL Reg.nr.

Advies: In te stemmen met de Bestuursrapportage 2014 en deze ter vaststelling aan de raad aan te bieden.

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS & VOORSTEL AAN DE RAAD Van: R.C. Ouwerkerk Tel.nr.: 8856 Nummer: 14A.00661 Datum: 5 september 2014 Team: Concernzaken Tekenstukken: Ja Bijlagen: 2 Afschrift aan:

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS & VOORSTEL AAN DE RAAD Van: R.C. Ouwerkerk Tel.nr.: 8856 Nummer: 14A.00661 Datum: 5 september 2014 Team: Concernzaken Tekenstukken: Ja Bijlagen: 2 Afschrift aan:

b e s l u i t : 1 Inleidende bepaling 2 Begroting en verantwoording Nr: 07-104a De raad van de gemeente Barneveld;

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Gemeenteraden in Noord-Holland Noord. Geachte leden van de raad,

Gemeenteraden in Noord-Holland Noord Telefoon 06-23951634 Onze referentie 2014/309/WKO E-mail wkoning@veiligheidsregio-nhn.nl Uw referentie - Bijlagen 2 Uw bericht van Jaarstukken 2013 Veiligheidsregio

Gemeenteraden in Noord-Holland Noord Telefoon 06-23951634 Onze referentie 2014/309/WKO E-mail wkoning@veiligheidsregio-nhn.nl Uw referentie - Bijlagen 2 Uw bericht van Jaarstukken 2013 Veiligheidsregio

Betreft : RAADSVOORSTEL - vaststelling jaarrekening 2006

Betreft : RAADSVOORSTEL - vaststelling jaarrekening 2006 Datum voorstel : 5 juni 2007 Raadsvergadering d.d. : 5 juli 2007 Volgnummer : 2007R0031, agendanummer 6 Taakveld : Financiën Portefeuillehouder

Betreft : RAADSVOORSTEL - vaststelling jaarrekening 2006 Datum voorstel : 5 juni 2007 Raadsvergadering d.d. : 5 juli 2007 Volgnummer : 2007R0031, agendanummer 6 Taakveld : Financiën Portefeuillehouder

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland Het Algemeen Bestuur van de Gemeenschappelijke regeling Gouwe-Rijnland (BSGR), gelet op: Artikel 212 van de Gemeentewet; Het Waterschapsbesluit;

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland Het Algemeen Bestuur van de Gemeenschappelijke regeling Gouwe-Rijnland (BSGR), gelet op: Artikel 212 van de Gemeentewet; Het Waterschapsbesluit;

Bestuurlijke P&C-kalender 2014

Bestuurlijke P&C-kalender 2014 Inleiding Voor u ligt de P&C-kalender voor de bestuurlijke Planning en Control cyclus 2014. In deze kalender is van elk document binnen deze cyclus de planning opgenomen

Bestuurlijke P&C-kalender 2014 Inleiding Voor u ligt de P&C-kalender voor de bestuurlijke Planning en Control cyclus 2014. In deze kalender is van elk document binnen deze cyclus de planning opgenomen

Toetsingskaders Gemeenschappelijke Regelingen

Toetsingskaders Gemeenschappelijke Regelingen JAARREKENING 2012 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort

Toetsingskaders Gemeenschappelijke Regelingen JAARREKENING 2012 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort

Aan de Raad. BV - Financiën / SH Besluitvormend

Aan de Raad Agendapunt: 6b Onderwerp: Jaarverslag 2012 Kenmerk: Status: BV - Financiën / SH Besluitvormend Kollum, 28 mei 2013 Samenvatting Het jaar 2012 wordt door de gemeente Kollumerland c.a. afgesloten

Aan de Raad Agendapunt: 6b Onderwerp: Jaarverslag 2012 Kenmerk: Status: BV - Financiën / SH Besluitvormend Kollum, 28 mei 2013 Samenvatting Het jaar 2012 wordt door de gemeente Kollumerland c.a. afgesloten

Leidinggeven - aan de bedrijfsvoering van een samenwerkingsverband VO - hoe doe je dat? 11 juni 2014, Els Verschure en Rick de Wit

Leidinggeven - aan de bedrijfsvoering van een samenwerkingsverband VO - hoe doe je dat? 11 juni 2014, Els Verschure en Rick de Wit Programma 10.30-11.15 uur Plenaire inleiding Goed financieel management

Leidinggeven - aan de bedrijfsvoering van een samenwerkingsverband VO - hoe doe je dat? 11 juni 2014, Els Verschure en Rick de Wit Programma 10.30-11.15 uur Plenaire inleiding Goed financieel management

Voorstel van het college aan de raad. Raadsvergadering d.d. 7 juli 2016 Onderwerp: Jaarverslag en Jaarrekening 2015.

GEMEENTE OLDEBROEK Raadsvergadering d.d. 7 juli 2016 Onderwerp: Jaarverslag en Jaarrekening 2015. Voorstel van het college aan de raad Agendapunt Portefeuillehouder: mw. A.A.C. Groot Kenmerk: 247735 /

GEMEENTE OLDEBROEK Raadsvergadering d.d. 7 juli 2016 Onderwerp: Jaarverslag en Jaarrekening 2015. Voorstel van het college aan de raad Agendapunt Portefeuillehouder: mw. A.A.C. Groot Kenmerk: 247735 /

Raadsvoorstel Raadsvoorstel Voorstelnummer: 2015-075 Houten, 29 september 2015

Raadsvoorstel Raadsvoorstel Voorstelnummer: 2015-075 Houten, 29 september 2015 Onderwerp: Tweede bestuursrapportage 2015 Beslispunten: 1. De begroting 2015 te wijzigen op basis van de sheet "Financiële

Raadsvoorstel Raadsvoorstel Voorstelnummer: 2015-075 Houten, 29 september 2015 Onderwerp: Tweede bestuursrapportage 2015 Beslispunten: 1. De begroting 2015 te wijzigen op basis van de sheet "Financiële

Concerncontrol Velsen Concerncontrol in de gemeente Velsen: de praktijk

Concerncontrol Velsen Concerncontrol in de gemeente Velsen: de praktijk Jörg Schlunke jorgschlunke@bmc.nl 06-506 908 92 12 juni 2014 Inhoud Opdracht concerncontroller Velsen Visie op control Rol, taken

Concerncontrol Velsen Concerncontrol in de gemeente Velsen: de praktijk Jörg Schlunke jorgschlunke@bmc.nl 06-506 908 92 12 juni 2014 Inhoud Opdracht concerncontroller Velsen Visie op control Rol, taken

Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

Datum: 4 juli 2014 Agendapunt: 4 Betreft: Jaarstukken 2013

VERGADERING ALGEMEEN BESTUUR OMGEVINGSDIENST MIDDEN- EN WEST-BRABANT Datum: 4 juli 2014 Agendapunt: 4 Betreft: Jaarstukken 2013 Aanleiding Ter uitvoering van de artikelen 197 en 198 van de Gemeentewet

VERGADERING ALGEMEEN BESTUUR OMGEVINGSDIENST MIDDEN- EN WEST-BRABANT Datum: 4 juli 2014 Agendapunt: 4 Betreft: Jaarstukken 2013 Aanleiding Ter uitvoering van de artikelen 197 en 198 van de Gemeentewet

1.1. vaststellen van de programmabegroting 2016 VR BN 2.1. zienswijze kenbaar maken over de jaarrekening 2014 en de verdeling van het resultaat.

Datum: Onderwerp Zienswijze van de raad op de programmabegroting 2016 en het jaarverslag 2014 van de gemeenschappelijke regeling Veiligheidsregio Brabant-Noord (lees: VR BN) Status Oordeelvormend Voorstel

Datum: Onderwerp Zienswijze van de raad op de programmabegroting 2016 en het jaarverslag 2014 van de gemeenschappelijke regeling Veiligheidsregio Brabant-Noord (lees: VR BN) Status Oordeelvormend Voorstel

Portefeuillehouder: M.A.P. Michels Behandelend ambtenaar J. van der Meer, 0595 447719 gemeente@winsum.nl (t.a.v. J. van der Meer)

") Vergadering: 11 december 2012 Agendanummer: 12 Status: Besluitvormend Portefeuillehouder: M.A.P. Michels Behandelend ambtenaar J. van der Meer, 0595 447719 E mail: gemeente@winsum.nl (t.a.v. J. van der

Vergadering: 11 december 2012 Agendanummer: 12 Status: Besluitvormend Portefeuillehouder: M.A.P. Michels Behandelend ambtenaar J. van der Meer, 0595 447719 E mail: gemeente@winsum.nl (t.a.v. J. van der

Voortgangsrapportage

Rechtmatigheid Wat hebben we bereikt? Voortgangsrapportage Rechtmatigheid Stand van zaken per 1 juli Behoort bij brief met kenmerk - 50651 Voortgangsrapportage Rechtmatigheid, juli 1 FASE 1 WET EN REGELGEVING

Rechtmatigheid Wat hebben we bereikt? Voortgangsrapportage Rechtmatigheid Stand van zaken per 1 juli Behoort bij brief met kenmerk - 50651 Voortgangsrapportage Rechtmatigheid, juli 1 FASE 1 WET EN REGELGEVING

Werkorganisatie DEAL-gemeenten

IKB INTEGRALE KOSTPRIJSBEREKENING Werkorganisatie DEAL-gemeenten Mei 2015 1 P a g i n a Aanleiding De aanleiding voor deze notitie is het besluit van het bestuur op 22 april 2015 om de Integrale Kostprijsberekening

IKB INTEGRALE KOSTPRIJSBEREKENING Werkorganisatie DEAL-gemeenten Mei 2015 1 P a g i n a Aanleiding De aanleiding voor deze notitie is het besluit van het bestuur op 22 april 2015 om de Integrale Kostprijsberekening

Van bestellen naar inkopen

Van bestellen naar inkopen onderzoek naar de inkoopfunctie bij de gemeente Doetinchem verkorte versie Onderzoeksgegevens, bevindingen en aanbevelingen van de Rekenkamercommissie Doetinchem oktober 2005

Van bestellen naar inkopen onderzoek naar de inkoopfunctie bij de gemeente Doetinchem verkorte versie Onderzoeksgegevens, bevindingen en aanbevelingen van de Rekenkamercommissie Doetinchem oktober 2005

RAADSVOORSTEL Rv. nr.: B&W-besluit d.d.: B&W-besluit nr.:

RAADSVOORSTEL 09.0097 Rv. nr.: 09.0097 B&W-besluit d.d.: 6-10-2009 B&W-besluit nr.: 09.1079 Naam programma +onderdeel: Onderwerp: Rapportage 2009 als onderdeel van de planning en controlcyclus Aanleiding:

RAADSVOORSTEL 09.0097 Rv. nr.: 09.0097 B&W-besluit d.d.: 6-10-2009 B&W-besluit nr.: 09.1079 Naam programma +onderdeel: Onderwerp: Rapportage 2009 als onderdeel van de planning en controlcyclus Aanleiding:

Bijlagen -Bijlage 1 -Jaarstukken 2013 -Verslag van bevindingen

Raadsvoorstel Agendapunt: Onderwerp Vaststelling jaarstukken 2013 Datum voorstel 29 april 2014 Datum raadsvergadering 10 juni 2014 Bijlagen -Bijlage 1 -Jaarstukken 2013 -Verslag van bevindingen Ter inzage

Raadsvoorstel Agendapunt: Onderwerp Vaststelling jaarstukken 2013 Datum voorstel 29 april 2014 Datum raadsvergadering 10 juni 2014 Bijlagen -Bijlage 1 -Jaarstukken 2013 -Verslag van bevindingen Ter inzage

Financiële verordening VRU

Financiële verordening VRU Versie 2018-1 Vastgesteld door het algemeen bestuur d.d. 19 februari 2018. Het algemeen bestuur van de Veiligheidsregio Utrecht, gelet op: - artikel 212 van de Gemeentewet, -

Financiële verordening VRU Versie 2018-1 Vastgesteld door het algemeen bestuur d.d. 19 februari 2018. Het algemeen bestuur van de Veiligheidsregio Utrecht, gelet op: - artikel 212 van de Gemeentewet, -

documentnr.: INT/C/16/24902 zaaknr.: Z/C/16/27528 Raadsvoorstel

*Z01633AB306* documentnr.: INT/C/16/24902 zaaknr.: Z/C/16/27528 Raadsvoorstel Onderwerp : Jaarrekening 2015 en begroting 2017 ODBN Datum college : 21 juni 2016 Portefeuillehouder : G.M.P. Stoffels Afdeling

*Z01633AB306* documentnr.: INT/C/16/24902 zaaknr.: Z/C/16/27528 Raadsvoorstel Onderwerp : Jaarrekening 2015 en begroting 2017 ODBN Datum college : 21 juni 2016 Portefeuillehouder : G.M.P. Stoffels Afdeling

Rapportage. Effectmeting naar onderzoek Weten waarom uit 2008. Alphen-Chaam. Rekenkamercommissie Alphen-Chaam / Baarle-Nassau.

1 Rekenkamercommissie Alphen-Chaam / Baarle-Nassau Rapportage Effectmeting naar onderzoek Weten waarom uit 2008 Alphen-Chaam 7 juli 2011 W E T E N W A A R O M A L P H E N - C H A A M 2 1 Inleiding De Rekenkamercommissie

1 Rekenkamercommissie Alphen-Chaam / Baarle-Nassau Rapportage Effectmeting naar onderzoek Weten waarom uit 2008 Alphen-Chaam 7 juli 2011 W E T E N W A A R O M A L P H E N - C H A A M 2 1 Inleiding De Rekenkamercommissie

Financiële verordening ex. artikel 212 Gemeentewet Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden

Financiële verordening ex. artikel 212 Gemeentewet Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden 1 Het Bestuur van de Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden gelet op artikel

Financiële verordening ex. artikel 212 Gemeentewet Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden 1 Het Bestuur van de Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden gelet op artikel

ONDERZOEK NAAR KWALITEITSVERBETERING MBO OP INSTELLINGS- EN OPLEIDINGSNIVEAU

ONDERZOEK NAAR KWALITEITSVERBETERING MBO OP INSTELLINGS- EN OPLEIDINGSNIVEAU ROC A12 Onderwijsassistent, 93500 Veiligheid en vakmanschap (Aankomend medewerker grondoptreden), 95081 Ondernemer detailhandel,

ONDERZOEK NAAR KWALITEITSVERBETERING MBO OP INSTELLINGS- EN OPLEIDINGSNIVEAU ROC A12 Onderwijsassistent, 93500 Veiligheid en vakmanschap (Aankomend medewerker grondoptreden), 95081 Ondernemer detailhandel,

GGD Iff regio Utrecht >

""T^Cjl^é? 3 GGD Iff regio Utrecht > s268 Notitie versterking Bedrijfsvoering 21 april V 2.0 Teun van Deijck Jikke de Jong Marieke Knobbe Notitie versterking Bedrijfsondersteuning GGDrU Pagina 1 Inhoudsopgave

""T^Cjl^é? 3 GGD Iff regio Utrecht > s268 Notitie versterking Bedrijfsvoering 21 april V 2.0 Teun van Deijck Jikke de Jong Marieke Knobbe Notitie versterking Bedrijfsondersteuning GGDrU Pagina 1 Inhoudsopgave

ALGEMENE VERGADERING. Relevante kaders Waterschapswet Waterschapsbesluit. Lelystad, 7 mei 2013. het college van Dijkgraaf en Heemraden,

VERGADERDATUM SECTOR/AFDELING 28 mei 2013 SMO / Financiën STUKDATUM NAAM STELLER 16 april 2013 B.C. Donker ALGEMENE VERGADERING AGENDAPUNT ONDERWERP 6b Jaarverslag en jaarrekening 2012 PROGRAMMA Bedrijfsvoering

VERGADERDATUM SECTOR/AFDELING 28 mei 2013 SMO / Financiën STUKDATUM NAAM STELLER 16 april 2013 B.C. Donker ALGEMENE VERGADERING AGENDAPUNT ONDERWERP 6b Jaarverslag en jaarrekening 2012 PROGRAMMA Bedrijfsvoering

Nota reserves en voorzieningen 2015-2018

Nota reserves en voorzieningen 2015-2018 Inhoudsopgave 1. Inleiding... 3 2. Beleidslijnen reserves en voorzieningen... 4 2.1 Definities en regelgeving... 4 2.2 Toerekening van rente... 5 3. Huidige standen

Nota reserves en voorzieningen 2015-2018 Inhoudsopgave 1. Inleiding... 3 2. Beleidslijnen reserves en voorzieningen... 4 2.1 Definities en regelgeving... 4 2.2 Toerekening van rente... 5 3. Huidige standen

Afspraken tussen raad, college en organisatie bij (grote) ruimtelijke gemeentelijke projecten S.Reijmer, 2 maart 2016, TA

ruimtelijke gemeentelijke projecten S.Reijmer, 2 maart 2016, TA") Afspraken tussen raad, college en organisatie bij (grote) ruimtelijke gemeentelijke projecten S.Reijmer, 2 maart 2016, TA 1. Inleiding De raad heeft in de vergadering van februari 2014 het college de opdracht

Afspraken tussen raad, college en organisatie bij (grote) ruimtelijke gemeentelijke projecten S.Reijmer, 2 maart 2016, TA 1. Inleiding De raad heeft in de vergadering van februari 2014 het college de opdracht

Zaaknummer

Raadsvoorstel Inleiding Sinds 2013 is de gemeente Heusden deelnemer aan de gemeenschappelijke regeling Omgevingsdienst Midden- en West-Brabant (GR). Dit verplichte samenwerkingsverband heeft als doel om

Raadsvoorstel Inleiding Sinds 2013 is de gemeente Heusden deelnemer aan de gemeenschappelijke regeling Omgevingsdienst Midden- en West-Brabant (GR). Dit verplichte samenwerkingsverband heeft als doel om

Beeldvorming Oordeelsvorming Besluitvorming x

Sector/afdeling: FB/F&A Geleideformulier voor: commissies Leidinggevende: Jan Steur Auteur: Baudien Dijkstra ee798186-77c2-46aa-9201-c3b15bbf4c9d.docx 1 Doel agendering: Beeldvorming Oordeelsvorming Besluitvorming

Sector/afdeling: FB/F&A Geleideformulier voor: commissies Leidinggevende: Jan Steur Auteur: Baudien Dijkstra ee798186-77c2-46aa-9201-c3b15bbf4c9d.docx 1 Doel agendering: Beeldvorming Oordeelsvorming Besluitvorming

GEMEENTE ROERMOND. Agendapuntno.: Portefeuille: Raadsvoorstelno. 2013/032/1 Datum 14 mei 2013. Onderwerp: Jaarverantwoording 2012. Aan de Gemeenteraad

^ gemeente Roermond GEMEENTE ROERMOND Raadsvoorstelno. 203/032/ Datum 4 mei 203 Agendapuntno.: Portefeuille: BM Onderwerp: Jaarverantwoording 202 Aan de Gemeenteraad SAIVIENVATTING Bij dit raadsvoorstel

^ gemeente Roermond GEMEENTE ROERMOND Raadsvoorstelno. 203/032/ Datum 4 mei 203 Agendapuntno.: Portefeuille: BM Onderwerp: Jaarverantwoording 202 Aan de Gemeenteraad SAIVIENVATTING Bij dit raadsvoorstel

1. Onderwerp Jaarstukken 2013 van Holland Rijnland

In Holland Rijnland werken samen: Alphen aan den Rijn, Hillegom, Kaag en Braassem, Katwijk, Leiden, Leiderdorp, Lisse, Nieuwkoop, Noordwijk, Noordwijkerhout, Oegstgeest, Rijnwoude, Teylingen, Voorschoten

In Holland Rijnland werken samen: Alphen aan den Rijn, Hillegom, Kaag en Braassem, Katwijk, Leiden, Leiderdorp, Lisse, Nieuwkoop, Noordwijk, Noordwijkerhout, Oegstgeest, Rijnwoude, Teylingen, Voorschoten

Adviesnota voor de raad. Rian van Osch

Adviesnota voor de raad Onderwerp : Jaarverslag en jaarrekening 2012 Veiligheidsregio Gelderland-Zuid Datum collegebesluit : Dinsdag 23 april 2013 Datum raadsvergadering : Donderdag 30 mei 2013 Agendapunt

Adviesnota voor de raad Onderwerp : Jaarverslag en jaarrekening 2012 Veiligheidsregio Gelderland-Zuid Datum collegebesluit : Dinsdag 23 april 2013 Datum raadsvergadering : Donderdag 30 mei 2013 Agendapunt

Controleprotocol. Accountantscontrole Jaarrekening Gemeente Berkelland Bijlage 1. Versie juni 2014 Controleprotocol pagina 1 van 9

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Beslisdocument college van Peel en Maas

Beslisdocument college van Peel en Maas Zaaknummer: 1894/2019/1449840 Documentnummer: 1894/2019/1456433 Besluitnummer: 28 8.7 Onderwerp: Nota reserves en voorzieningen 2019 Openbaarheid Het collegevoorstel

Beslisdocument college van Peel en Maas Zaaknummer: 1894/2019/1449840 Documentnummer: 1894/2019/1456433 Besluitnummer: 28 8.7 Onderwerp: Nota reserves en voorzieningen 2019 Openbaarheid Het collegevoorstel

S. Nieuwenburg 3580

steller telefoonnummer email Agendapunt commissie: 5.1 S. Nieuwenburg 3580 Stefan.Nieuwenburg@a2samenwerking.nl agendapunt kenmerk datum raadsvergadering 250782/250832 portefeuillehouder H. Tindemans Van

steller telefoonnummer email Agendapunt commissie: 5.1 S. Nieuwenburg 3580 Stefan.Nieuwenburg@a2samenwerking.nl agendapunt kenmerk datum raadsvergadering 250782/250832 portefeuillehouder H. Tindemans Van