De keten uitgedaagd. Ketens en ketencoördinatie. College 2 van 11 Door Dr. Haiko van der Voort & Remco van Wijk

|

|

|

- Arthur Mertens

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De keten uitgedaagd Ketens en ketencoördinatie Kenmerken van informatieketens- Verantwoordingsketens: intermediairs en rapportages College 2 van 11 Door Dr. Haiko van der Voort & Remco van Wijk

2 Chain-smoking - A dangerous habit? 2

3 Dr. Haiko van der Voort Werkzaam bij TU Delft Medeauteur van de hoofdstukken 2 en 3 Gespecialiseerd in besluitvorming over: toezicht, zelfregulering, certificatie, risicomanagement h.g.vandervoort@tudelft.nl Remco van Wijk MSc. Werkzaam bij Thauris MC Sinds 2007 via verschillende invalshoeken betrokken bij SBR Vanaf eind 2009 betrokken via Logius Bijdrage mogen leveren aan het boek De keten uitgedaagd r.vanwijk@thauris.nl

4 Huishoudelijke mededelingen De disclaimer blijft gelden Collegetour is eigenlijk een collegereeks De colleges zijn terug te zien via en 4

5 Vandaag Mini-samenvatting college 1 Essenties van ketens Ketens en SBR De veranderopgave 5

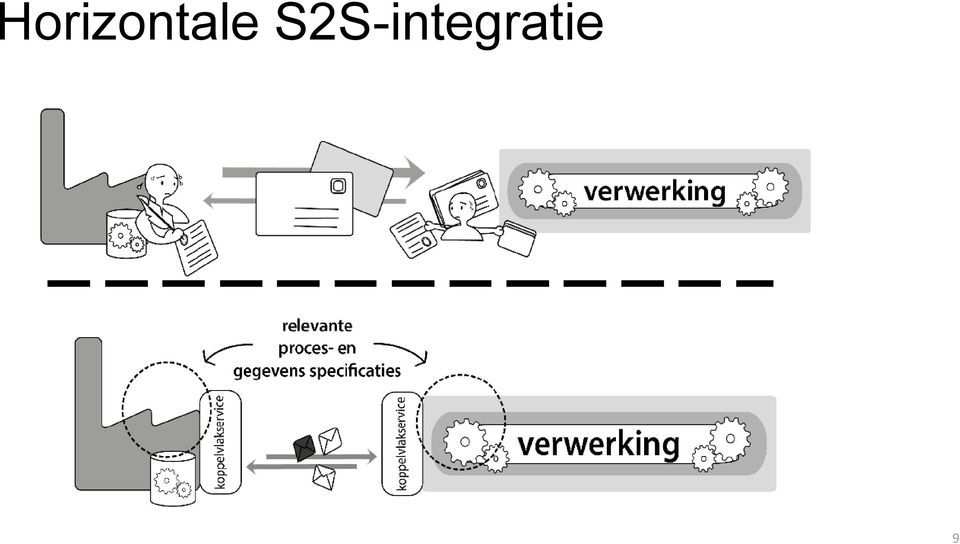

6 College 2 van Minisamenvatting Horizontale en verticale S2S-integratie

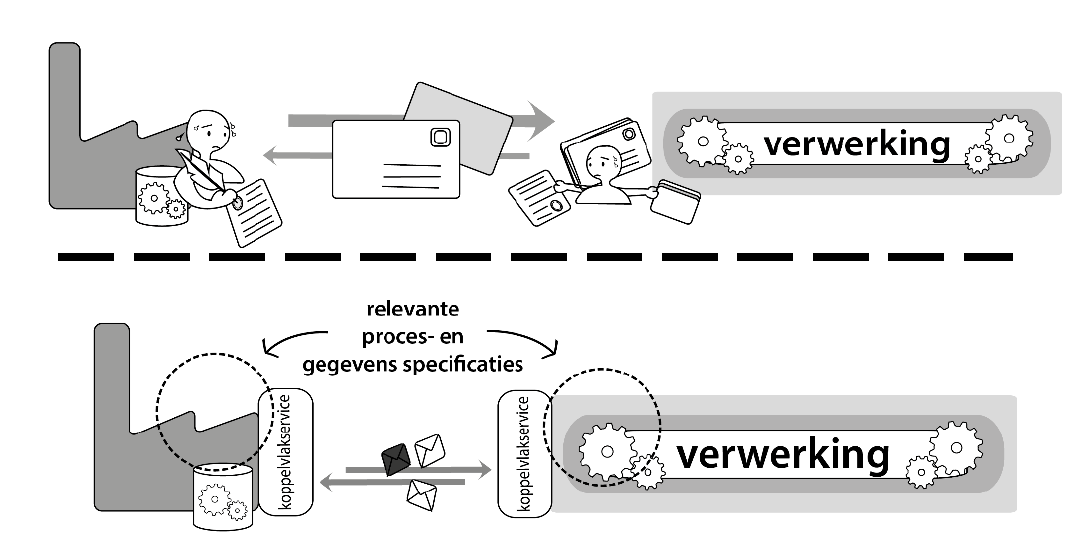

7 Het generieke uitvraagproces 7

8 Oorspronkelijke situatie één organisatie meer uitvragers, vergelijkbare verantwoordingssystemen

9 Horizontale S2S-integratie 9

10 Verticale keten dienstverlening SSC 10

11 Schets van de oplossing 11

12 College 2 van Essentie van ketens

13 Eerste deel: essenties van ketens Ketens Drivers voor ketens Waarden in ketens Macht in ketens Informatieketens Ketengedrag 13

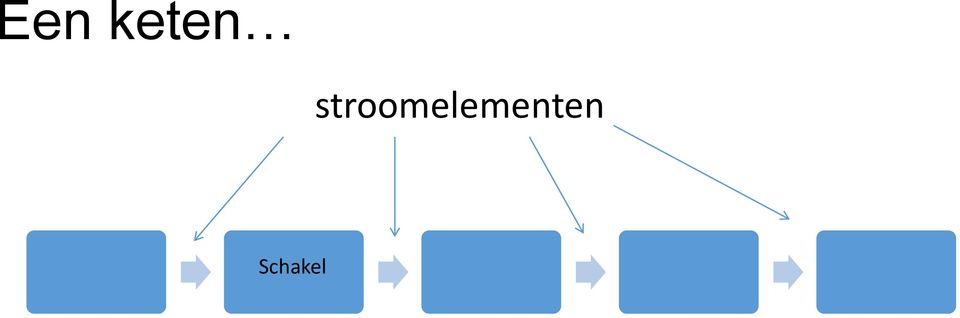

14 Ketens: twee kernbegrippen Schakel: een partij die samenwerkt met andere partijen Stroomelement: wat er door de keten heengaat: een product, een persoon, informatie 14

15 Een keten stroomelementen Schakel

16 Bypasses: informeel overleg

17 Meerdere stroomelementen: handel, informatie, verantwoording

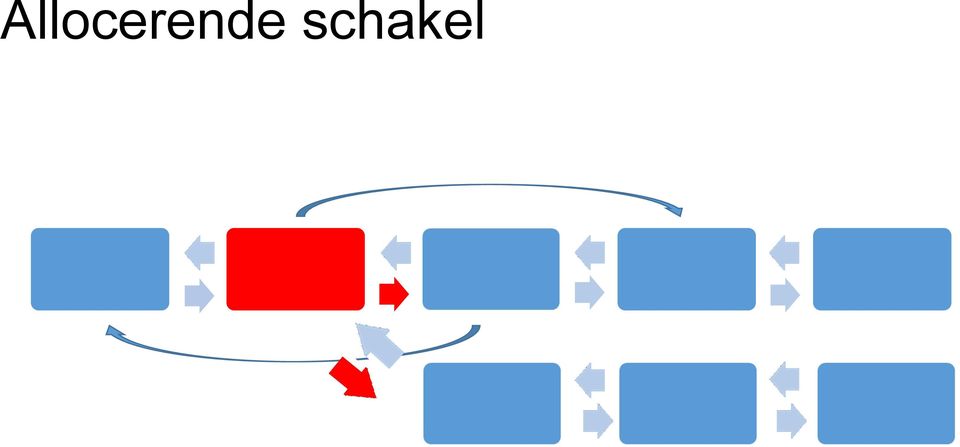

18 Allocerende schakel

19 Selecterende schakel

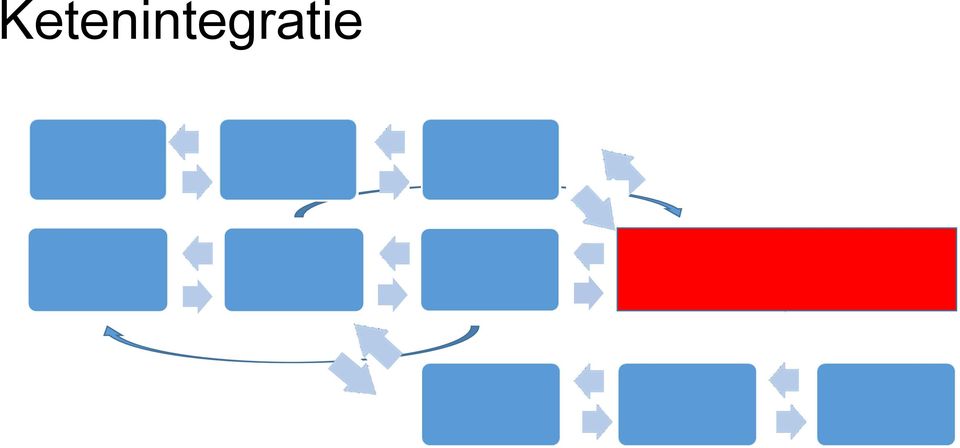

20 Ketenintegratie

21 Meerdere, gerelateerde ketens

22 Bezetting van schakels

23 The chain is in the eye of the beholder

24 Of toch liever deze?

25 Ketens hebben drivers nodig Waarom eigenlijk in die trein plaatsnemen en die afhankelijkheden accepteren? Ketensamenwerking kost immers: Geld (contributies) Transactiekosten Opgave autonomie 25

26 Er zijn verschillende drivers voor ketens Waarom eigenlijk in die trein plaatsnemen en die afhankelijkheden accepteren? Collectief belang vanuit De markt: de consument eist garanties of stapt anders over De overheid: de overheid eist garanties Essentieel onderscheid! Vraaggestuurd versus aanbodgestuurd Business case vanuit markt (garanties zijn geld waard) of vanuit overheid (garanties kosten geld) 26

27 SBR?? Vraaggestuurd Aanbodgestuurd Vanuit markt Food Tech Vanuit de overheid 27

28 Er zijn meerdere motieven (waarden) om samen te werken Vervolg: waarom eigenlijk die afhankelijkheden accepteren? Collectieve waarden versus individuele motieven Efficiency Kwaliteit voor consument Duurzaamheid Veiligheid 28

29 Waar liggen incentives om mee te werken? Een kosten-batenanalyse Individueel Collectief Efficiency Kwaliteit voor de consument Duurzaamheid Veiligheid Etc. 29

30 Een keten

31 Er bestaan verschillende machtsbronnen in ketens, sommigen daarvan zijn ketenspecifiek Formele autoriteit Monopolie op toegevoegde waarde Selecterende schakel Allocerende schakel Dunbezette schakel 31

32 Verspreide macht bemoeilijkt ketencoordinatie Macht dus niet centraal in 1 punt, maar verspreid! Enkele gevolgen voor machtsuitoefening en dus voor ketencoordinatie 32

33 Informatieketen: een keten apart Productieketens Personenvervoerketens Informatieketens Beleidsketens 33

34 Informatieketens zijn bijzonder! Informatie is vluchtig en snel stroomelement Informatie komt in vele vormen en gedaanten voor Informatie is sterk aan interpretatie onderhevig (subjectief) Informatie is vaak ongrijpbaar Informatie raakt niet op en is kopieerbaar Consequenties voor macht in de keten? 34

35 Ketenpartners gedragen zich strategisch Compliance (des)integreren Coalities met bv. selecterende schakels Toegevoegde waarde monopoliseren Wait and see Freeriding Blokkeren Vertrouwensrelaties opbouwen Typisch ketengedrag Typisch gedrag om om te gaan met onzekerheid 35

36 Vertrouwen is essentieel, maar niet te plannen Georganiseerd vertrouwen: contracten, regels, certificaten Emergent vertrouwen: ervaringen, feedbacks Coöperatie Vertrouwen 36

37 Analyse-opgaven voor verandermanagement Waar zit de driver? Die heb je nodig! Welke collectieve waarden moet de keten borgen? Vindt iedereen dat? Wat is het individuele kosten-baten plaatje voor samenwerking? Hoe is de macht verdeeld? Gegeven de ketenstructuur Gegeven formele autoriteit Gegeven competenties Welk ketengedrag is te verwachten? 37

38 College 2 van Ketens en SBR Relevantie van ketentheorie voor SBR

39 Verhouding ketens en netwerken Netwerken zeggen iets over een verbonden toestand en zijn doelzoekend wat kan met wat praten/samenwerken Ketens zijn gerelateerd aan activiteiten en doelgerichter impliceren keuzes wie/wat werkt met wie/wat samen om een specifiek doel te bereiken Ketens benadrukken een volgtijdelijke afhankelijkheid, netwerken minder Ketens beschrijven de resultante van een complex geheel van drivers binnen een netwerk Netwerken zijn vrijblijvender en minder grijpbaar dan ketens 39

40 Ken de keten 1. Ten behoeve van de uitvoering - de doelbereiking van de keten 2. Ten behoeve van een wijziging SBR - Een wijziging binnen de keten SBR - Een wijziging van keten(s) SBR Verbind ketens met andere karakteristieken 40

41 Voorbeeld: De keten kennen, ten behoeve van de uitvoering Als ondernemer voor de btw moet u btw-aangifte doen. U geeft in uw aangifte de btw aan die u hebt berekend aan uw klanten, en de btw die u kunt aftrekken. Krijgt u btw terug? Dan maken wij het bedrag zo snel mogelijk over naar het rekeningnummer dat op naam van uw onderneming staat. Moet u btw betalen? U krijgt dan geen aanslag, maar u moet het btwbedrag zelf overmaken naar IBAN (rekeningnummer) NL86 INGB / BIC: INGBNL2A. 41

42 Voorbeeld: 2 aangifteketens omzetbelasting (fictief) 1000 intermediairs SAAS 2000 Digipoort Belastingdienst Bedrijven Jan de ingenieur Digipoort Belastingdienst 42

43 25 april 2014 We hebben een groot technisch probleem! Jan de ingenieur Hoofd Intermediair technische dienst pietersen SAAS

Implementeren technisch koppelvlak Implementeren conversie XBRL Aanschaf PKI.")

44 SBR - een wijziging binnen de keten Mogelijke implementatie SBR binnen bestaande OB-keten Ondernemer Intermediair Administratie Software Middleware (verzending) Implementeren technisch koppelvlak Implementeren conversie XBRL Aanschaf PKI.O certificaat 44

45 Wie gaat dat betalen,? 45

46 SBR - een wijziging binnen een keten Andere implementatie SBR binnen bestaande OB-keten Ondernemer Intermediair Administratie Software Middleware (verzending) Aanschaf PKI.O certificaat Implementeren XBRL Implementeren technisch koppelvlak Organiseren toegang 46

47 Implementatievragen voor de bestaande keten Wie regelt wat in de keten? Wie bepaalt dat? Wie betaalt dat? Welke effecten heeft dat op de machtsverhoudingen en toekomstige ontwikkelingen? Wie neemt het initiatief? Hoe wordt getest? 47

48 SBR wijzigt de keten Intermediair Software Belastingdienst Logius/Digipoort Belastingdienst 48

49 Implementatievragen bij een nieuwe schakel Welke activiteiten liggen waar? Welke relatie wordt opgebouwd met voorgaande schakels? Welke macht heeft de nieuwe schakel? Worden oude relaties verbroken? 49

50 SBR verbindt ketens met andere karakteristieken Boekhoudsoftware Logius/Digipoort Belastingdienst Intermediair 2 3I 4I 1 3II 5II 4II 6II Rapportagesoftware KvK 50

51 SBR verbindt ketens met andere karakteristieken Boekhoudsoftware Logius/Digipoort Belastingdienst Intermediair 2 3I 4I 1 3II 7II 8II 5II 4II 6II Rapportagesoftware KvK 51

52 SBR verbindt ketens met andere karakteristieken Intermediair Boekhoud software Rapportage software Logius/Digipoort Belastingdienst Verbindingslaag KvK 52

53 Selectiemacht verschuift Toegevoegde waarde (belang) Klein Groot Aanlevering Veilig stellen Efficiëntie Strategisch Partnership Prijs/Kwaliteit optimum Klein Groot Overstapmogelijkheid 53

54 Toegevoegde waarde is veel meer dan financiële waarde Gebruiksvriendelijk/Duidelijkheid Toegankelijkheid/beschikbaarheid Prettig in de samenwerking Vertrouwen De gewoonte (er niet over na hoeven denken) 54

55 College 2 van De veranderopgave Ketens in verandering

56 Een extra opgave voor verandermanagement Model Werkelijkheid Heden Kwadrant 1 Huidige model van de organisatie Kwadrant 2 Werkelijke situatie van de organisatie op basis van het huidige model Toekomst Kwadrant 3 Toekomstige model van de organisatie Kwadrant 4 Werkelijke situatie van de organisatie op basis van het toekomstige model 56

57 Pas op voor eenvoudige modellen! Model Werkelijkheid Heden Kwadrant 1 Huidige model van de organisatie Kwadrant 2 Werkelijke situatie van de organisatie op basis van het huidige model Toekomst Kwadrant 3 Toekomstige model van de organisatie Kwadrant 4 Werkelijke situatie van de organisatie op basis van het toekomstige model 57

58 Maak een eerlijke vergelijking Model Werkelijkheid Heden Kwadrant 1 Huidige model van de organisatie Kwadrant 2 Werkelijke situatie van de organisatie op basis van het huidige model Toekomst Kwadrant 3 Toekomstige model van de organisatie Kwadrant 4 Werkelijke situatie van de organisatie op basis van het toekomstige model 58

SBR voorlichtingsbijeenkomsten 2011

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen?

Coevorden, juni 2010 Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen? Het aanbod van fiscale aangiftesoftware is in de vorige eeuw alleen maar gedaald. De afgelopen jaren kunnen

Coevorden, juni 2010 Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen? Het aanbod van fiscale aangiftesoftware is in de vorige eeuw alleen maar gedaald. De afgelopen jaren kunnen

Handboek voor intermediairs

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Adbeco en eherkenning Ervaringen uit de praktijk. www.adbeco.com

Adbeco en eherkenning Ervaringen uit de praktijk Inhoud presentatie Even voorstellen Strategische visie Concrete doelen Randvoorwaarden Ervaringen Afsluiting Even voorstellen M.J. (Marcel) Brust AA CB

Adbeco en eherkenning Ervaringen uit de praktijk Inhoud presentatie Even voorstellen Strategische visie Concrete doelen Randvoorwaarden Ervaringen Afsluiting Even voorstellen M.J. (Marcel) Brust AA CB

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011 Standard Business Reporting in het kort vermindert rapportage- en administratiewerk Voor aanleveraars én uitvragers

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011 Standard Business Reporting in het kort vermindert rapportage- en administratiewerk Voor aanleveraars én uitvragers

UNIT4 Accountancy Tour

Software Vooruitgedacht UW TOEGEVOEGDE WAARDE MET SBR UNIT4 SBR Manager SBR WORDT DE STANDAARD MONITOR SBR vanaf 1 januari 2013 is SBR het exclusieve aangiftekanaal voor IB- en VpB-aangifte AGENDA SBR,

Software Vooruitgedacht UW TOEGEVOEGDE WAARDE MET SBR UNIT4 SBR Manager SBR WORDT DE STANDAARD MONITOR SBR vanaf 1 januari 2013 is SBR het exclusieve aangiftekanaal voor IB- en VpB-aangifte AGENDA SBR,

De Nederlandse taxonomie wordt uitgebreid met berichtsoorten die nu al wel in BAPI aanwezig zijn, maar nog niet in XBRL.

IB en VPB aangiftes in 2013 niet meer via BAPI In 2013 fiscale aangiftes IB en VPB aanleveren via Digipoort en niet meer via BAPI Op dit moment is vanuit de overheid besluitvorming onderhanden om Digipoort

IB en VPB aangiftes in 2013 niet meer via BAPI In 2013 fiscale aangiftes IB en VPB aanleveren via Digipoort en niet meer via BAPI Op dit moment is vanuit de overheid besluitvorming onderhanden om Digipoort

BASISPUT PB/5B5.1. bovenaanzicht. doorsnede. Principe. Kenmerken PB/5B5.1

PB/5B5.1 Ø 27 12,5 139,5 PB/5B5.1 6.111 L 5.82 kg Ø280 H139,5cm B125 / D00 C0/50 T: (+31) (0)95 53 815 I F: (+31) (0)95 532 785 I info@struykverwoaqua.nl I www.struykverwoaqua.nl BTW NL 8077.13.68.817

PB/5B5.1 Ø 27 12,5 139,5 PB/5B5.1 6.111 L 5.82 kg Ø280 H139,5cm B125 / D00 C0/50 T: (+31) (0)95 53 815 I F: (+31) (0)95 532 785 I info@struykverwoaqua.nl I www.struykverwoaqua.nl BTW NL 8077.13.68.817

BASISPUT PB/5B4.1. bovenaanzicht. doorsnede. Principe. Kenmerken PB/5B4.1

PB/5B.1 116,5 131,5 Ø 22 Ø 22 PB/5B.1 3.660 L 3.590 kg Ø22 H131,5cm T: (+31) (0)95 53 815 I F: (+31) (0)95 532 785 I info@struykverwoaqua.nl I www.struykverwoaqua.nl BTW NL 8077.13.68.817 I K.v.K. 13003803

PB/5B.1 116,5 131,5 Ø 22 Ø 22 PB/5B.1 3.660 L 3.590 kg Ø22 H131,5cm T: (+31) (0)95 53 815 I F: (+31) (0)95 532 785 I info@struykverwoaqua.nl I www.struykverwoaqua.nl BTW NL 8077.13.68.817 I K.v.K. 13003803

Rapport externe verslaggeving

1. De jaarrekening 2. Aangifte Vennootschapsbelasting 3. Kredietrapportages 4. Overige vormen van externe verslaggeving Rapportagesoftware en SBR Leverancier Jaarrekening KvK VpBaangifte Kredietrapportage

1. De jaarrekening 2. Aangifte Vennootschapsbelasting 3. Kredietrapportages 4. Overige vormen van externe verslaggeving Rapportagesoftware en SBR Leverancier Jaarrekening KvK VpBaangifte Kredietrapportage

1. Uw software moet de betreffende aangiftes in XBRL-formaat kunnen aanmaken.

Is mijn softwareleverancier SBR-ready? November 2012, Gerard Bottemanne, Menno Kooreman en Jaap Wassink De titel van dit artikel luidt is mijn softwareleverancier SBR-ready?. Deze vraag is niet zo eenduidig

Is mijn softwareleverancier SBR-ready? November 2012, Gerard Bottemanne, Menno Kooreman en Jaap Wassink De titel van dit artikel luidt is mijn softwareleverancier SBR-ready?. Deze vraag is niet zo eenduidig

Hallo SBR, vaarwel papieren jaarrekeningen

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Onderzoeksbureau GBNED Innovatie boekhoudsoftware en ontbrekende functies

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Welkom op de SBR. Aansluitdagen 2012. U bent aan zet!

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Standard Business Reporting

Standard Business Reporting Een geheim succes Peter Veld 6 februari 2014 Inhoud Historie en ontwikkelpad SBR SBR: inhoud en effect Van concept voor samenwerking naar uitvoering Standaardisatie, vereenvoudiging

Standard Business Reporting Een geheim succes Peter Veld 6 februari 2014 Inhoud Historie en ontwikkelpad SBR SBR: inhoud en effect Van concept voor samenwerking naar uitvoering Standaardisatie, vereenvoudiging

CBS: Meer gemak en nut voor de MKB-er. Praktijkdag RGS en SBR, 20 april 2016

CBS: Meer gemak en nut voor de MKB-er Praktijkdag RGS en SBR, 20 april 2016 Voorstellen Ran van den Boom Centraal Bureau voor de Statistiek Vanaf februari 2015 Programmamanager SBR RGS In 2014 coördinator

CBS: Meer gemak en nut voor de MKB-er Praktijkdag RGS en SBR, 20 april 2016 Voorstellen Ran van den Boom Centraal Bureau voor de Statistiek Vanaf februari 2015 Programmamanager SBR RGS In 2014 coördinator

RIBW werkt in & met sociale wijkteams

RIBW werkt in & met sociale wijkteams Inspiratiedagen RIBW 1 & 8 september 2015 Movisie Anneke van der Ven 9/9/2015 In wat voor tijd leven we eigenlijk? 1 1. Van AWBZ naar Wet Maatschappelijke ondersteuning

RIBW werkt in & met sociale wijkteams Inspiratiedagen RIBW 1 & 8 september 2015 Movisie Anneke van der Ven 9/9/2015 In wat voor tijd leven we eigenlijk? 1 1. Van AWBZ naar Wet Maatschappelijke ondersteuning

Versturen XBRL BTW & ICP-aangiften via Digipoort naar de belastingdienst. behorend bij changelist v6.0.0

Versturen XBRL BTW & ICP-aangiften via Digipoort naar de belastingdienst. behorend bij changelist v6.0.0 Eerste beschikbaarheid: 21 februari 2011 Twinfield International NV De Beek 9-15 3871 MS Hoevelaken

Versturen XBRL BTW & ICP-aangiften via Digipoort naar de belastingdienst. behorend bij changelist v6.0.0 Eerste beschikbaarheid: 21 februari 2011 Twinfield International NV De Beek 9-15 3871 MS Hoevelaken

Monitor Standard Business Reporting. Tweede meting januari 2012

Monitor Standard Business Reporting Tweede meting januari 2012 Inhoudsopgave 1. Doelstelling 2. Onderzoeksverantwoording Monitor Standard Business Reporting. Respons 4. Samenvatting 5. Bekendheid en kennis

Monitor Standard Business Reporting Tweede meting januari 2012 Inhoudsopgave 1. Doelstelling 2. Onderzoeksverantwoording Monitor Standard Business Reporting. Respons 4. Samenvatting 5. Bekendheid en kennis

SBR AAN DE BRON, de belofte. Wilko Stronks, Reeleezee

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

SBR en RGS aan de bron. Rob Aengenent

SBR en RGS aan de bron Rob Aengenent RGS Referentie Grootboek Schema een samenwerking van marktpartijen versie 1.1 status RGS & SBR biedt een praktisch mechanisme om SBR in de administratie (grootboekrekeningen)

SBR en RGS aan de bron Rob Aengenent RGS Referentie Grootboek Schema een samenwerking van marktpartijen versie 1.1 status RGS & SBR biedt een praktisch mechanisme om SBR in de administratie (grootboekrekeningen)

De regeling is al goedgekeurd voor 2013. Voor 2014 maakt deze deel uit van het Belastingplan, wat nog moet worden goedgekeurd.

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Vertrouwen in ketens. Jean-Paul Bakkers

Vertrouwen in ketens Jean-Paul Bakkers 9 april 2013 Inhoud Het probleem Onderlinge verbondenheid De toekomstige oplossing TTISC project Discussie Stelling Wat doet Logius al Business Continuity Management

Vertrouwen in ketens Jean-Paul Bakkers 9 april 2013 Inhoud Het probleem Onderlinge verbondenheid De toekomstige oplossing TTISC project Discussie Stelling Wat doet Logius al Business Continuity Management

Belastingdienst. Diensten aan softwareontwikkelaars

Belastingdienst Diensten aan softwareontwikkelaars Diensten aan softwareontwikkelaars De Belastingdienst ondersteunt softwareontwikkelaars bij de ontwikkeling van software voor digitaal berichtenverkeer

Belastingdienst Diensten aan softwareontwikkelaars Diensten aan softwareontwikkelaars De Belastingdienst ondersteunt softwareontwikkelaars bij de ontwikkeling van software voor digitaal berichtenverkeer

Kredietrapportages via SBR Banken Presentatie voor het Kennisplatform administratieve software. 24 juni 2014, Baarn Arnold Esser, FRC

Kredietrapportages via SBR Banken Presentatie voor het Kennisplatform administratieve software 24 juni 2014, Baarn Arnold Esser, FRC Inhoud 3 Wat is SBR? 4 Wat is het doel van SBR? 5 Historie SBR 6 Hoe

Kredietrapportages via SBR Banken Presentatie voor het Kennisplatform administratieve software 24 juni 2014, Baarn Arnold Esser, FRC Inhoud 3 Wat is SBR? 4 Wat is het doel van SBR? 5 Historie SBR 6 Hoe

Authenticatie en autorisatie SBR-stromen

Authenticatie en autorisatie SBR-stromen 6 juni 2012 Jeroen van Hulten Inhoud Waar staan we Waar gaan we naar toe Authenticeren Autoriseren Gebruik binnen SBR Waar staan we? Authenticatie veel soorten

Authenticatie en autorisatie SBR-stromen 6 juni 2012 Jeroen van Hulten Inhoud Waar staan we Waar gaan we naar toe Authenticeren Autoriseren Gebruik binnen SBR Waar staan we? Authenticatie veel soorten

Pagina 1 van 8 perbit bv De Schakel 17 5651 GH Eindhoven T: 0402905103 W: www.perbit.nl E: info@perbit.nl KvK: 50963805 BTW: NL851732781B01 IBAN:

Rendement vanaf dag 1 Pagina 1 van 8 Wij de ontwikkeling, het beheer en de service; U het gebruikersgemak en het resultaat; Samen succesvol zijn! Copyright Pagina 2015, 2 van perbit 8 bv Alle rechten perbit

Rendement vanaf dag 1 Pagina 1 van 8 Wij de ontwikkeling, het beheer en de service; U het gebruikersgemak en het resultaat; Samen succesvol zijn! Copyright Pagina 2015, 2 van perbit 8 bv Alle rechten perbit

SBR Assurance. Oplossing Deponeren jaarrekening met verklaring

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR voorlichtingsbijeenkomsten 2011

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

XBRL (extensible Business Reporting Language)

") .Gerard Bottemanne, onderzoeksbureau GBNED 9 maart 2010 Wie gebruikt XBRL in de praktijk en waarvoor? Wie gaat XBRL dit jaar daadwerkelijk gebruiken? Samenval commerciële- en fiscale jaarrekening Op 28

.Gerard Bottemanne, onderzoeksbureau GBNED 9 maart 2010 Wie gebruikt XBRL in de praktijk en waarvoor? Wie gaat XBRL dit jaar daadwerkelijk gebruiken? Samenval commerciële- en fiscale jaarrekening Op 28

SBR in de bancaire praktijk

SBR in de bancaire praktijk Presentatie voor het Jaarcongres ICT Accountancy Arnold Esser, Programma Manager SBR bij de ING Leiden, 29 september 2011 Inhoudsopgave 1. Historie SBR voor banken 2. Het 4

SBR in de bancaire praktijk Presentatie voor het Jaarcongres ICT Accountancy Arnold Esser, Programma Manager SBR bij de ING Leiden, 29 september 2011 Inhoudsopgave 1. Historie SBR voor banken 2. Het 4

Machtigingen voor Serviceberichten Aanslag Inkomstenbelasting en vennootschapsbelasting

Machtigingen voor Serviceberichten Aanslag Inkomstenbelasting en vennootschapsbelasting U kunt digitaal gegevens krijgen van de aanslagen die de Belastingdienst naar uw klanten stuurt. Uw klant moet daarvoor

Machtigingen voor Serviceberichten Aanslag Inkomstenbelasting en vennootschapsbelasting U kunt digitaal gegevens krijgen van de aanslagen die de Belastingdienst naar uw klanten stuurt. Uw klant moet daarvoor

Aan de slag met SBR. SBR voorlichtingsbijeenkomsten 2011. Inleiding. Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages

Aan de slag met SBR Inleiding SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Een initiatief van de Nederlandse

Aan de slag met SBR Inleiding SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Een initiatief van de Nederlandse

Overgang naar elektronische aangifte via Digipoort

Overgang naar elektronische aangifte via Digipoort Pagina 1 van 13 1 maart 2014 Inhoud 1. SBR en Digipoort... 3 2. De aangifte omzetten naar SBR... 4 3. De aangifte genereren... 6 3.1. Aangifte omzetbelasting

Overgang naar elektronische aangifte via Digipoort Pagina 1 van 13 1 maart 2014 Inhoud 1. SBR en Digipoort... 3 2. De aangifte omzetten naar SBR... 4 3. De aangifte genereren... 6 3.1. Aangifte omzetbelasting

Eén manier van betalen in Europa

Eén manier van betalen in Europa Op 1 februari 2014 is de Europese betaalmarkt een feit. Zorg ervoor dat u ruim op tijd klaar bent voor de nieuwe manier van betalen. De Europese betaalmarkt Op 1 februari

Eén manier van betalen in Europa Op 1 februari 2014 is de Europese betaalmarkt een feit. Zorg ervoor dat u ruim op tijd klaar bent voor de nieuwe manier van betalen. De Europese betaalmarkt Op 1 februari

24-06-2015. Vertrouwen in de leveranciersketen. Even voorstellen

Vertrouwen in de leveranciersketen Competence Ambition Themadag Riskplaza 23-6-2015 Confidence Jacob Schilstra Even voorstellen ISACert Internationale certificatie instelling Gespecialiseerd in foodsector

Vertrouwen in de leveranciersketen Competence Ambition Themadag Riskplaza 23-6-2015 Confidence Jacob Schilstra Even voorstellen ISACert Internationale certificatie instelling Gespecialiseerd in foodsector

Aan de slag met SBR voor Kredietrapportages

Aan de slag met SBR voor Kredietrapportages Paul Staal, lid Dagelijks Bestuur FRC 17 April 2012 ICT Accountancy praktijkdag: digitaal dossier en werkprogramma's Inhoud Doel van SBR Hoe werkt SBR? Het Stappenplan

Aan de slag met SBR voor Kredietrapportages Paul Staal, lid Dagelijks Bestuur FRC 17 April 2012 ICT Accountancy praktijkdag: digitaal dossier en werkprogramma's Inhoud Doel van SBR Hoe werkt SBR? Het Stappenplan

1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1

Inhoudsopgave Voorwoord... VII 1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1 1.1. Is een boekhouding verplicht?... 1 1.1.1. Waarom een boekhouding?... 1 1.1.2. Wat zit in een

Inhoudsopgave Voorwoord... VII 1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1 1.1. Is een boekhouding verplicht?... 1 1.1.1. Waarom een boekhouding?... 1 1.1.2. Wat zit in een

Resultaten Pensioenforum 26 juni en 3 juli

Resultaten Pensioenforum 26 juni en 3 juli De weg naar het nieuwe pensioencontract Stichting Pensioenfonds OWASE Martijn Leppink Versie 2. 10 september 2013 Inhoud Samenvatting Conclusies Aanbevelingen

Resultaten Pensioenforum 26 juni en 3 juli De weg naar het nieuwe pensioencontract Stichting Pensioenfonds OWASE Martijn Leppink Versie 2. 10 september 2013 Inhoud Samenvatting Conclusies Aanbevelingen

Pagina 1 van 5. Beschrijving ICP in SnelStart Classic: De nieuwe grootboekrekening voor Dienstverlening binnen EU:

Pagina 1 van 5 Beschrijving ICP in SnelStart Classic: Vanaf 2010 moeten naast de intracommunautaire levering van goederen ook de intracommunautaire diensten aan de belastingdienst gemeld worden. Om dit

Pagina 1 van 5 Beschrijving ICP in SnelStart Classic: Vanaf 2010 moeten naast de intracommunautaire levering van goederen ook de intracommunautaire diensten aan de belastingdienst gemeld worden. Om dit

Internetboekhouden. met Lyncs e-boekhouden. www.lyncs.nl e-boekhouden@lyncs.nl

Internetboekhouden met Lyncs e-boekhouden www.lyncs.nl e-boekhouden@lyncs.nl Met Lyncs e-boekhouden kunt u vanaf elke locatie, op elk gewenst moment, met een beveiligde verbinding, uw financiële administratie

Internetboekhouden met Lyncs e-boekhouden www.lyncs.nl e-boekhouden@lyncs.nl Met Lyncs e-boekhouden kunt u vanaf elke locatie, op elk gewenst moment, met een beveiligde verbinding, uw financiële administratie

Innovatie Agro & Tuinbouw via digitalisering - schets van de problematiek

Innovatie Agro & Tuinbouw via digitalisering - schets van de problematiek ZLTO VLB LEI Wageningen UR - Rabobank December 2012 Krijn J. Poppe Door de ICT worden naast GELD- en GOEDERENstromen de DATA-stromen

Innovatie Agro & Tuinbouw via digitalisering - schets van de problematiek ZLTO VLB LEI Wageningen UR - Rabobank December 2012 Krijn J. Poppe Door de ICT worden naast GELD- en GOEDERENstromen de DATA-stromen

SBR Platform. Inhoud. 5 juni 2012. Indra Henneman Jeroen van Hulten. Waar staan we. Waar gaan we naar toe. Gebruik certificaten binnen SBR

SBR Platform 5 juni 2012 Indra Henneman Jeroen van Hulten Inhoud Waar staan we Waar gaan we naar toe Authenticeren Autoriseren Gebruik certificaten binnen SBR 1 Waar staan we? Authenticatie veel soorten

SBR Platform 5 juni 2012 Indra Henneman Jeroen van Hulten Inhoud Waar staan we Waar gaan we naar toe Authenticeren Autoriseren Gebruik certificaten binnen SBR 1 Waar staan we? Authenticatie veel soorten

Utrecht Business School

Cursus Inkoopmanagement & Procurement De cursus Inkoopmanagement & Procurement duurt ongeveer 2 maanden en omvat 5 colleges van 3 uur. U volgt de cursus met ongeveer 10-15 studenten op een van onze opleidingslocaties

Cursus Inkoopmanagement & Procurement De cursus Inkoopmanagement & Procurement duurt ongeveer 2 maanden en omvat 5 colleges van 3 uur. U volgt de cursus met ongeveer 10-15 studenten op een van onze opleidingslocaties

Authenticatie en autorisatie. 31 mei 2012

Authenticatie en autorisatie 31 mei 2012 Inhoud Wat is het Waarom belangrijk Het speelveld Waar gaan we naar toe Invulling voor Belastingdienst eid Stelsel NL Wat is het? Authenticatie: ben je, die je

Authenticatie en autorisatie 31 mei 2012 Inhoud Wat is het Waarom belangrijk Het speelveld Waar gaan we naar toe Invulling voor Belastingdienst eid Stelsel NL Wat is het? Authenticatie: ben je, die je

DigiInkoop berichtstroomspecificaties voor leveranciers

DigiInkoop berichtstroomspecificaties voor leveranciers Versie 1.3 Datum 7 mei 2013 Status Definitief Colofon Product DigiInkoop Versienummer 1.3 Organisatie Logius Postbus 96810 2509 JE Den Haag servicecentrum@logius.nl

DigiInkoop berichtstroomspecificaties voor leveranciers Versie 1.3 Datum 7 mei 2013 Status Definitief Colofon Product DigiInkoop Versienummer 1.3 Organisatie Logius Postbus 96810 2509 JE Den Haag servicecentrum@logius.nl

8-12-2015. Hoe test je een pen? Je kunt de presentatie na afloop van elke les downloaden. Ga naar : www.gelsing.info Kies voor de map Acceptatietesten

Les 1 Docent: Marcel Gelsing Je kunt de presentatie na afloop van elke les downloaden. Ga naar : www.gelsing.info Kies voor de map Acceptatietesten Hoe test je een pen? 1 Bekijk eerst het filmpje over

Les 1 Docent: Marcel Gelsing Je kunt de presentatie na afloop van elke les downloaden. Ga naar : www.gelsing.info Kies voor de map Acceptatietesten Hoe test je een pen? 1 Bekijk eerst het filmpje over

Auditfile platform XAF 3.2. Optimaal werkende administratieve keten. Fred van Ipenburg f.van.ipenburg@belastingdienst.nl

Optimaal werkende administratieve keten Fred van Ipenburg f.van.ipenburg@belastingdienst.nl 85 deelnemers met name accountants Verreweg de meeste werkzaam in de samenstelpraktijk. Lid van: NOAB NOVAK Auxilium

Optimaal werkende administratieve keten Fred van Ipenburg f.van.ipenburg@belastingdienst.nl 85 deelnemers met name accountants Verreweg de meeste werkzaam in de samenstelpraktijk. Lid van: NOAB NOVAK Auxilium

SBR voorlichtingsbijeenkomsten 2011

Belastingdienst: invoering verplichtstelling en overgang van BAPI naar SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Agenda Huidige aanlevering

Belastingdienst: invoering verplichtstelling en overgang van BAPI naar SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Agenda Huidige aanlevering

Online Boekhouden. Welke mogelijkheid u ook kiest, u staat er bij ons niet alleen voor. U kunt bij ons altijd terecht voor ondersteuning.

Online Boekhouden Online boekhouden is ideaal als u overal en altiid inzicht wilt in uw administratie. De rapportage die u krijgt bevat niet meer gegevens die drie maanden oud zijn. Het geeft u de kans

Online Boekhouden Online boekhouden is ideaal als u overal en altiid inzicht wilt in uw administratie. De rapportage die u krijgt bevat niet meer gegevens die drie maanden oud zijn. Het geeft u de kans

Aansluitnotitie SBR Nexus Intermediairs

Aansluitnotitie SBR Nexus Intermediairs Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De aansluitnotitie Intermediairs is een handleiding voor intermediairs voor het aansluiten op

Aansluitnotitie SBR Nexus Intermediairs Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De aansluitnotitie Intermediairs is een handleiding voor intermediairs voor het aansluiten op

Kernboodschappengids. Standard Business Reporting

Kernboodschappengids Standard Business Reporting September 2010 1 Over deze gids Dit document bevat de kernboodschappen rond Standard Business Reporting: de aanpak, de methodiek en het programma. De boodschappen

Kernboodschappengids Standard Business Reporting September 2010 1 Over deze gids Dit document bevat de kernboodschappen rond Standard Business Reporting: de aanpak, de methodiek en het programma. De boodschappen

In vijf minuten aangifte omzetbelatisting. http://www.mijnjohan.nl

In vijf minuten aangifte omzetbelatisting. http://www.mijnjohan.nl Voor de belastingdienst moet u elk kwartaal BTW-aangifte doen. U krijgt hierover elk kwartaal een brief van de belastingdienst met de

In vijf minuten aangifte omzetbelatisting. http://www.mijnjohan.nl Voor de belastingdienst moet u elk kwartaal BTW-aangifte doen. U krijgt hierover elk kwartaal een brief van de belastingdienst met de

SBR en Softwareleveranciers: geen bron van innovatie Mei 2014, Gerard Bottemanne (GBNed), Menno Kooreman (SRA) en Jaap Wassink (Extendum)

, Menno Kooreman (SRA) en Jaap Wassink (Extendum)") SBR en Softwareleveranciers: geen bron van innovatie Mei 2014, Gerard Bottemanne (GBNed), Menno Kooreman (SRA) en Jaap Wassink (Extendum) Sinds de overheid in 2004 de invoering van SBR in Nederland heeft

SBR en Softwareleveranciers: geen bron van innovatie Mei 2014, Gerard Bottemanne (GBNed), Menno Kooreman (SRA) en Jaap Wassink (Extendum) Sinds de overheid in 2004 de invoering van SBR in Nederland heeft

SBR Assurance. Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

3NELåKANåOOKåBETROUWBAAR METå!CCEPTå&INANCIEEL

!CCEPTå!UTOMATISERING 3NELåKANåOOKåBETROUWBAAR METå!CCEPTå&INANCIEEL - / / ) %æ#) * & %2 3 De boeken bijhouden in een mooie, moderne en snelle omgeving? Accept Financieel is dé complete software voor iedere

!CCEPTå!UTOMATISERING 3NELåKANåOOKåBETROUWBAAR METå!CCEPTå&INANCIEEL - / / ) %æ#) * & %2 3 De boeken bijhouden in een mooie, moderne en snelle omgeving? Accept Financieel is dé complete software voor iedere

"Ervaring krijg je wanneer je niet krijgt wat je wilt."

"Ervaring krijg je wanneer je niet krijgt wat je wilt." (Pieter Klaas Jagersma) Belastingen voor veel starters iets waar ze liever niet over nadenken omdat het niet leuker te maken is en zo ingewikkeld

"Ervaring krijg je wanneer je niet krijgt wat je wilt." (Pieter Klaas Jagersma) Belastingen voor veel starters iets waar ze liever niet over nadenken omdat het niet leuker te maken is en zo ingewikkeld

Implementatie strategieën RSGB 3.x / StUF BG 3.20 RGBZ 2.x / StUF ZKN 3.20

Implementatie strategieën RSGB 3.x / StUF BG 3.20 RGBZ 2.x / StUF ZKN 3.20 Peter Klaver, KING Regiegroep GBS (Gegevens- en Bericht Standaarden) 2 april, La Vie, Utrecht Inhoud Reikwijdte implementatie

Implementatie strategieën RSGB 3.x / StUF BG 3.20 RGBZ 2.x / StUF ZKN 3.20 Peter Klaver, KING Regiegroep GBS (Gegevens- en Bericht Standaarden) 2 april, La Vie, Utrecht Inhoud Reikwijdte implementatie

Dia 1. Dia 2. Dia 3 SBR/XBRL. Uit de website van de Belastingdienst. Aan wie verstrekt een bedrijf gegevens?

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

INFORMATIE EERDERE UPDATES PRIMACCOUNT FISCAALMANAGER EN RELATIEMANAGER

INFORMATIE EERDERE UPDATES PRIMACCOUNT FISCAALMANAGER EN RELATIEMANAGER HIERONDER LEEST U DE UPDATE INFORMATIE OVER DE VOORGAANDE VERSIES VAN DIT JAAR. INHOUD FiscaalManager update 06-02-2014 (Internetupdate)...

INFORMATIE EERDERE UPDATES PRIMACCOUNT FISCAALMANAGER EN RELATIEMANAGER HIERONDER LEEST U DE UPDATE INFORMATIE OVER DE VOORGAANDE VERSIES VAN DIT JAAR. INHOUD FiscaalManager update 06-02-2014 (Internetupdate)...

Referentie Grootboekschema Van grootste gemene deler naar kleinste gemene veelvoud

Referentie Grootboekschema Van grootste gemene deler naar kleinste gemene veelvoud Harold Kinds RA (SRA - XML platform) Namens breed-expertoverleg RGS Waarom een RGS? Een IKEA model voor verantwoording

Referentie Grootboekschema Van grootste gemene deler naar kleinste gemene veelvoud Harold Kinds RA (SRA - XML platform) Namens breed-expertoverleg RGS Waarom een RGS? Een IKEA model voor verantwoording

Utrecht Business School

Post HBO Inkoopmanagement & Procurement De Post HBO opleiding Inkoopmanagement & Procurement duurt onge veer 5 maanden en omvat 10 colleges van 3 uur. U volgt de opleiding met 10-15 studenten in Utrecht.

Post HBO Inkoopmanagement & Procurement De Post HBO opleiding Inkoopmanagement & Procurement duurt onge veer 5 maanden en omvat 10 colleges van 3 uur. U volgt de opleiding met 10-15 studenten in Utrecht.

Implementeren en borgen van ketensamenwerking

Workshop 1 Symposium Twentse aanpak EG: Implementeren en borgen van ketensamenwerking Het kennen van de eigen kracht voor positionering binnen ketensamenwerking Marcia Albrecht & Sander de Beer Datum:

Workshop 1 Symposium Twentse aanpak EG: Implementeren en borgen van ketensamenwerking Het kennen van de eigen kracht voor positionering binnen ketensamenwerking Marcia Albrecht & Sander de Beer Datum:

Administratieve valkuilen startende ondernemers

Administratieve valkuilen startende ondernemers Barneveld, 29 november 2011 Cooster coaching accountants Jan van Leeuwen AA Agenda Starten Administratie Belastingen Accountant, boekhouder of.. Starten

Administratieve valkuilen startende ondernemers Barneveld, 29 november 2011 Cooster coaching accountants Jan van Leeuwen AA Agenda Starten Administratie Belastingen Accountant, boekhouder of.. Starten

Belastingdienst. Diensten aan softwareontwikkelaars

Belastingdienst Diensten aan softwareontwikkelaars Diensten aan softwareontwikkelaars De Belastingdienst ondersteunt softwareontwikkelaars bij de ontwikkeling van software voor digitaal berichtenverkeer

Belastingdienst Diensten aan softwareontwikkelaars Diensten aan softwareontwikkelaars De Belastingdienst ondersteunt softwareontwikkelaars bij de ontwikkeling van software voor digitaal berichtenverkeer

Hoe regelt u binnen twee uur de aansluiting op SBR Banken?

Hoe regelt u binnen twee uur de aansluiting op SBR Banken? EHBA-actie verlengd tot 1 juli 2017 HOE REGELT U BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken

Hoe regelt u binnen twee uur de aansluiting op SBR Banken? EHBA-actie verlengd tot 1 juli 2017 HOE REGELT U BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken

Propositie MijnAccorderingService

Propositie MijnAccorderingService Datum: 14-06-2016 AC Portal B.V. ING Bank: NL73 INGB 0683 5206 52 www.acportal.nl Het Sterrenbeeld 17a KvK-nr: 8067547 info@acuity.nl 5215 MK s Hertogenbosch BTW-nr: 8024.28.009.B.01

Propositie MijnAccorderingService Datum: 14-06-2016 AC Portal B.V. ING Bank: NL73 INGB 0683 5206 52 www.acportal.nl Het Sterrenbeeld 17a KvK-nr: 8067547 info@acuity.nl 5215 MK s Hertogenbosch BTW-nr: 8024.28.009.B.01

Monitor Standard Business Reporting

Monitor Standard Business Reporting September 2013 Ondernemers Inhoudsopgave 1. Doelstelling 2. Onderzoeksverantwoording Monitor Standard Business Reporting Rapportage Ondernemers 3. Samenvatting en aanbevelingen

Monitor Standard Business Reporting September 2013 Ondernemers Inhoudsopgave 1. Doelstelling 2. Onderzoeksverantwoording Monitor Standard Business Reporting Rapportage Ondernemers 3. Samenvatting en aanbevelingen

CreAim. De SBR en eherkenning specialist. Frank Jonker Directeur CreAim. 2013 CreAim B.V.

CreAim De SBR en eherkenning specialist Frank Jonker Directeur CreAim 2013 CreAim B.V. Wat is eherkenning/eid? Instellingsbesluit Elektronische toegangsdiensten eherkenning/eid maakt het mogelijk om online

CreAim De SBR en eherkenning specialist Frank Jonker Directeur CreAim 2013 CreAim B.V. Wat is eherkenning/eid? Instellingsbesluit Elektronische toegangsdiensten eherkenning/eid maakt het mogelijk om online

RapportagePortaal. Standaard Bedrijfsrapportages (SBR) voor kredietrapportage aan uw bank

voor kredietrapportage aan uw bank") RapportagePortaal De standaard voor ondernemers Standaard Bedrijfsrapportages (SBR) voor kredietrapportage aan uw bank Minder tijd voor uw administratie, meer tijd om te ondernemen Efficiënter aanleveren

RapportagePortaal De standaard voor ondernemers Standaard Bedrijfsrapportages (SBR) voor kredietrapportage aan uw bank Minder tijd voor uw administratie, meer tijd om te ondernemen Efficiënter aanleveren

XBRL voor ondernemers. Wat betekent dat voor u?

XBRL voor ondernemers. Wat betekent dat voor u? Makkelijker, sneller, betrouwbaarder en dus goedkoper aan administratieve verplichtingen voldoen! www.xbrlvoorondernemers.nl BESPAREN OP UW ADMINISTRATIEVE

XBRL voor ondernemers. Wat betekent dat voor u? Makkelijker, sneller, betrouwbaarder en dus goedkoper aan administratieve verplichtingen voldoen! www.xbrlvoorondernemers.nl BESPAREN OP UW ADMINISTRATIEVE

De invloed van SBR op kredietverlening aan (kleine) bedrijven

bedrijven") De invloed van SBR op kredietverlening aan (kleine) bedrijven Een overzicht van de stand van zaken bij de banken Arnold Esser Managing Director bij ING Commercial Banking Amsterdam, 21 januari 2010 Inhoud

De invloed van SBR op kredietverlening aan (kleine) bedrijven Een overzicht van de stand van zaken bij de banken Arnold Esser Managing Director bij ING Commercial Banking Amsterdam, 21 januari 2010 Inhoud

Starten met samenwerken

Starten met samenwerken Alfred Griffioen alfred.griffioen@ondernemerscooperatie.nl 06-24776865 F =m x a con cept (het; o; meervoud: concepten) 1. opzet, plan; ontwerp be trek ken (werkwoord; betrok, heeft,

Starten met samenwerken Alfred Griffioen alfred.griffioen@ondernemerscooperatie.nl 06-24776865 F =m x a con cept (het; o; meervoud: concepten) 1. opzet, plan; ontwerp be trek ken (werkwoord; betrok, heeft,

Managing PBS -gedeeld eigenaarschap of het feestje van de directeur?

Conferentie SWPBS, Zwolle, 16 november 2012 Managing PBS -gedeeld eigenaarschap of het feestje van de directeur? Hannelore Veltman & Machiel van de Laar Managing PBS; gedeeld eigenaarschap of het feestje

Conferentie SWPBS, Zwolle, 16 november 2012 Managing PBS -gedeeld eigenaarschap of het feestje van de directeur? Hannelore Veltman & Machiel van de Laar Managing PBS; gedeeld eigenaarschap of het feestje

Resultaten Pensioenforum 26 juni en 3 juli

Resultaten Pensioenforum 26 juni en 3 juli De weg naar het nieuwe pensioencontract Stichting Pensioenfonds OWASE 18 juli 2013 1/10/2014 Inhoud Samenvatting Conclusies Aanbevelingen Resultaten - per vraag

Resultaten Pensioenforum 26 juni en 3 juli De weg naar het nieuwe pensioencontract Stichting Pensioenfonds OWASE 18 juli 2013 1/10/2014 Inhoud Samenvatting Conclusies Aanbevelingen Resultaten - per vraag

specifiek afgestemd op uw persoonlijke situatie. Maak daarom altijd goede afspraken met uw financiële dienstverlener.

Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifiek afgestemd op uw persoonlijke situatie. Maak daarom

Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifiek afgestemd op uw persoonlijke situatie. Maak daarom

Instructie BTW-Aangifte

Instructie BTW-Aangifte Voor de belastingdienst moet u elk kwartaal BTW-aangifte doen. U krijgt hierover elk kwartaal een brief van de belastingdienst met de titel : Aangifte Omzetbelasting. Dit is de

Instructie BTW-Aangifte Voor de belastingdienst moet u elk kwartaal BTW-aangifte doen. U krijgt hierover elk kwartaal een brief van de belastingdienst met de titel : Aangifte Omzetbelasting. Dit is de

SBR in Bedrijf SBR en de Belastingdienst

SBR in Bedrijf SBR en de Belastingdienst 7 maart 3 Dr. Eric Melse MBA Senior Researcher, CAREM e.melse@hva.nl De maatschappelijke relevantie van SBR bij de Belastingdienst januari 4 OB & Intracommunautaire

SBR in Bedrijf SBR en de Belastingdienst 7 maart 3 Dr. Eric Melse MBA Senior Researcher, CAREM e.melse@hva.nl De maatschappelijke relevantie van SBR bij de Belastingdienst januari 4 OB & Intracommunautaire

Coöperatie Employee Benefits Competence Center

Coöperatie Employee Benefits Competence Center Waar inzicht en vertrouwen samenkomen Van complexiteit naar eenvoud Manus van Oosterum Gerlinde Smink Praktijkdag Salaris en HR Innovaties Woensdag 15 oktober

Coöperatie Employee Benefits Competence Center Waar inzicht en vertrouwen samenkomen Van complexiteit naar eenvoud Manus van Oosterum Gerlinde Smink Praktijkdag Salaris en HR Innovaties Woensdag 15 oktober

Instructiedocument Casus Factsheet

Instructiedocument Casus Factsheet Samengesteld op basis van verkenningen binnen het programma Sggv, 2009-2012. Dit geanonimiseerde document is in licentie gegeven op basis van een Creative Commons Licentie.

Instructiedocument Casus Factsheet Samengesteld op basis van verkenningen binnen het programma Sggv, 2009-2012. Dit geanonimiseerde document is in licentie gegeven op basis van een Creative Commons Licentie.

Hier en daar kunnen er dan ook onlogische zinsverbanden in voorkomen. Wij vragen om uw begrip hiervoor.

Geachte relatie, Onderstaand ontvangt u twee dienstverleningsdocumenten. Deze dienstverleningsdocumenten heeft de wetgever met ingang van 1 juli 2013 verplicht gesteld om ter beschikking te stellen aan

Geachte relatie, Onderstaand ontvangt u twee dienstverleningsdocumenten. Deze dienstverleningsdocumenten heeft de wetgever met ingang van 1 juli 2013 verplicht gesteld om ter beschikking te stellen aan

Informatie over kosten, betalen & inschrijven

Informatie over kosten, betalen & inschrijven 2015-2016 Inhoudsopgave Onderwijskosten... 2 Betalen... 2 Termijnen... 2 Tussentijdse beëindiging... 3 Administratiekosten... 3 Sponsoring... 4 Fiscale voordelen...

Informatie over kosten, betalen & inschrijven 2015-2016 Inhoudsopgave Onderwijskosten... 2 Betalen... 2 Termijnen... 2 Tussentijdse beëindiging... 3 Administratiekosten... 3 Sponsoring... 4 Fiscale voordelen...

SnelStart. Stappenplan. SBR btw-aangifte met SnelStart 12. Datum: 18-4-2014 Versie: 0.5 Status: Definitief Auteur: Selfservice

SnelStart Stappenplan SBR btw-aangifte met SnelStart 12 Datum: 18-4-2014 Versie: 0.5 Inleiding Vanaf 1 januari 2014 is het verplicht om de btw-aangifte te versturen volgens de Standard Business Reporting

SnelStart Stappenplan SBR btw-aangifte met SnelStart 12 Datum: 18-4-2014 Versie: 0.5 Inleiding Vanaf 1 januari 2014 is het verplicht om de btw-aangifte te versturen volgens de Standard Business Reporting

Workshop DNA & Strategie IVN December 2012. Wat gaan we doen vandaag?

Workshop DNA & Strategie IVN December 2012 Wat gaan we doen vandaag? Workshop DNA & Strategie IVN December 2012 Wat hebben deze bedrijven gemeen? Workshop DNA & Strategie IVN December 2012 Wat gebeurt

Workshop DNA & Strategie IVN December 2012 Wat gaan we doen vandaag? Workshop DNA & Strategie IVN December 2012 Wat hebben deze bedrijven gemeen? Workshop DNA & Strategie IVN December 2012 Wat gebeurt

Strategisch samenwerken: Open Innoveren met partijen. 26 mei 2011 Pepijn Vos

Strategisch samenwerken: Open Innoveren met partijen 26 mei 2011 Pepijn Vos Pepijn Vos Forthcoming: Handbook: Strategic Alliance management Tjemkes (VU), Vos (TNO), Burgers (Neyrode) Focus Tijdelijke (contractuele)

Strategisch samenwerken: Open Innoveren met partijen 26 mei 2011 Pepijn Vos Pepijn Vos Forthcoming: Handbook: Strategic Alliance management Tjemkes (VU), Vos (TNO), Burgers (Neyrode) Focus Tijdelijke (contractuele)

HOE EEN ACCOUNTANT ZIJN DNA VERANDERT

Exact Online CASE STUDY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT www.exactonline.nl 2 EXACT ONLINE CASE STUDY ACCOUNTANCY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT En daarna dat van ondernemers Onze branche staat

Exact Online CASE STUDY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT www.exactonline.nl 2 EXACT ONLINE CASE STUDY ACCOUNTANCY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT En daarna dat van ondernemers Onze branche staat

UWPLUS DIENSTENWIJZER

UWPLUS DIENSTENWIJZER UWPLUS DIENSTENWIJZER OVER ONZE DIENSTVERLENING Op grond van de Wet Financieel Toezicht zijn wij verplicht u voorafgaand aan de totstandkoming van een overeenkomst onderstaande informatie

UWPLUS DIENSTENWIJZER UWPLUS DIENSTENWIJZER OVER ONZE DIENSTVERLENING Op grond van de Wet Financieel Toezicht zijn wij verplicht u voorafgaand aan de totstandkoming van een overeenkomst onderstaande informatie

Business case Digikoppeling

Business case Digikoppeling Versie 1.0 Datum 02/06/2014 Status Definitief Van toepassing op Digikoppeling versies: 1.0, 1.1, 2.0, 3.0 Colofon Logius Servicecentrum: Postbus 96810 2509 JE Den Haag t. 0900

Business case Digikoppeling Versie 1.0 Datum 02/06/2014 Status Definitief Van toepassing op Digikoppeling versies: 1.0, 1.1, 2.0, 3.0 Colofon Logius Servicecentrum: Postbus 96810 2509 JE Den Haag t. 0900

Monitor Standard Business Reporting. Ref.nr: O&M / 23012 / 13053 E

Monitor Standard Business Reporting September 2013 Intermediairs Ref.nr: O&M / 23012 / 13053 E Inhoudsopgave 1. Doelstelling Monitor Standard Business Reporting Nameting 2. Onderzoeksverantwoording 3.

Monitor Standard Business Reporting September 2013 Intermediairs Ref.nr: O&M / 23012 / 13053 E Inhoudsopgave 1. Doelstelling Monitor Standard Business Reporting Nameting 2. Onderzoeksverantwoording 3.

Fiscaal optimaal van start. P.M. (Marijn) Bremmer LL.M.

Bremmer LL.M.") Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Digikoppeling Grote berichten

Digikoppeling Grote berichten Open Geodag 2013 6 juni 2013 Agenda 1. Inleiding Digikoppeling 2. Digikoppeling Grote berichten 3. Demo 2 1 1. Inleiding Digikoppeling 3 Digikoppeling Standaard regelt logistiek

Digikoppeling Grote berichten Open Geodag 2013 6 juni 2013 Agenda 1. Inleiding Digikoppeling 2. Digikoppeling Grote berichten 3. Demo 2 1 1. Inleiding Digikoppeling 3 Digikoppeling Standaard regelt logistiek

Hoofdstuk 9. Rechtsvormen. Voorbeelden: Eenmanszaak Vennootschap Onder Firma Besloten vennootschap Naamloze vennootschap Vereniging Stichting

www.jooplengkeek.nl Rechtsvormen Voorbeelden: Eenmanszaak Vennootschap Onder Firma Besloten vennootschap Naamloze vennootschap Vereniging Stichting 1 Rechtsvormen Natuurlijk persoon Een mens met rechten

www.jooplengkeek.nl Rechtsvormen Voorbeelden: Eenmanszaak Vennootschap Onder Firma Besloten vennootschap Naamloze vennootschap Vereniging Stichting 1 Rechtsvormen Natuurlijk persoon Een mens met rechten

Wie A zegt moet ook B zeggen

Forum standaardisatie Wie A zegt moet ook B zeggen Nico Westpalm van Hoorn Voorzitter Forum Standaardisatie 18 maart 2010 AGENDA 1.Wie a zegt. 2.Voorbeeld Rotterdamse haven 3.Forum en College standaardisatie

Forum standaardisatie Wie A zegt moet ook B zeggen Nico Westpalm van Hoorn Voorzitter Forum Standaardisatie 18 maart 2010 AGENDA 1.Wie a zegt. 2.Voorbeeld Rotterdamse haven 3.Forum en College standaardisatie

Smart2Cover is een bemiddelaar van niche schadeverzekeringen die zowel on- als offline worden aangeboden.

Smart2Cover WFT DIENSTENWIJZER Smart2Cover biedt diensten aan die vallen onder De Wet op het financieel toezicht (Wft). Smart2Cover treedt onder meer op als assurantiebemiddelingsbedrijf voor niche schade

Smart2Cover WFT DIENSTENWIJZER Smart2Cover biedt diensten aan die vallen onder De Wet op het financieel toezicht (Wft). Smart2Cover treedt onder meer op als assurantiebemiddelingsbedrijf voor niche schade

DaVinc 3 i Masterclasses

1 DaVinc 3 i Masterclasses Virtualisering en internationalisering veranderen de sierteeltsector. Wat kunt u doen om succesvol te blijven? logistiek samenwerken ICT 2 Waarom inschrijven? Met een student

1 DaVinc 3 i Masterclasses Virtualisering en internationalisering veranderen de sierteeltsector. Wat kunt u doen om succesvol te blijven? logistiek samenwerken ICT 2 Waarom inschrijven? Met een student

Dienstverleningsdocument Vermogen opbouwen

Adviesgroep Koeman-De Baronie B.V. Ons kantoor is gespecialiseerd in financiële diensten. Uw persoonlijke situatie en uw persoonlijke wensen zijn onze leidraad. Dit dienstverleningsdocument is opgemaakt

Adviesgroep Koeman-De Baronie B.V. Ons kantoor is gespecialiseerd in financiële diensten. Uw persoonlijke situatie en uw persoonlijke wensen zijn onze leidraad. Dit dienstverleningsdocument is opgemaakt

Het onderzoek SBR in Bedrijf

Het onderzoek SBR in Bedrijf Conferentie SBR, the next step 20 juni 2013 Jesse Weltevreden, Lector Online Ondernemen Centre for Applied Research on Economics & Management (CAREM) j.weltevreden@hva.nl 1

Het onderzoek SBR in Bedrijf Conferentie SBR, the next step 20 juni 2013 Jesse Weltevreden, Lector Online Ondernemen Centre for Applied Research on Economics & Management (CAREM) j.weltevreden@hva.nl 1

Hoe regel je binnen twee uur de aansluiting op SBR Banken?

Hoe regel je binnen twee uur de aansluiting op SBR Banken? HOE REGEL JE BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken gemiddeld. Ten minste, als je

Hoe regel je binnen twee uur de aansluiting op SBR Banken? HOE REGEL JE BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken gemiddeld. Ten minste, als je

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor de intermediair

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor de intermediair Versie 4.2 Aansluitnotitie Augustus 2016 Financiële Rapportages Coöperatief B.A. Bancaire Infrastructurele Voorziening

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor de intermediair Versie 4.2 Aansluitnotitie Augustus 2016 Financiële Rapportages Coöperatief B.A. Bancaire Infrastructurele Voorziening