Welkom. RB Studiekring Lezing ondernemingswaardering Deel 2. ValuePro - RB Studiekring 1

|

|

|

- Joris Devos

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Welkom RB Studiekring Lezing ondernemingswaardering Deel 2 1

2 Agenda Technische analyse -Verschillende waarderingsmethoden -Rendementseis -Build up en CAPM -Vrije geldstroom analyse -Kwalitatieve analyse 2

3 Technische analyse Kwalitatieve analyse EBIT= omzet- inkopen-kosten omzet= p x q Waardeonderneming -/- vreemd vermogen +/+ niet operationele activa = waarde eigen vermogen Technische analyse balansanalyse scenario/restwaarde FCFn Σ 1+R n N=1 MKB risico Marktanalyse Ondernemings analyse EBIT -/- tax +/+ afschrijving -/- investeringen +/- mutatie werkkapitaal +/- mutatie voorzieningen = FCF Rendementseis KostenvoetEigenvermogenUnlevered Kostenvoet vreemd vermogen KostevoetEigenvermogenLevered Keu=Rf+MRP+SFP+SpRP 3

4 Technische analyse Waarderingsmethoden Discounted Cashflow APV WACC Cash to Equity Rentabiliteitswaarde 4

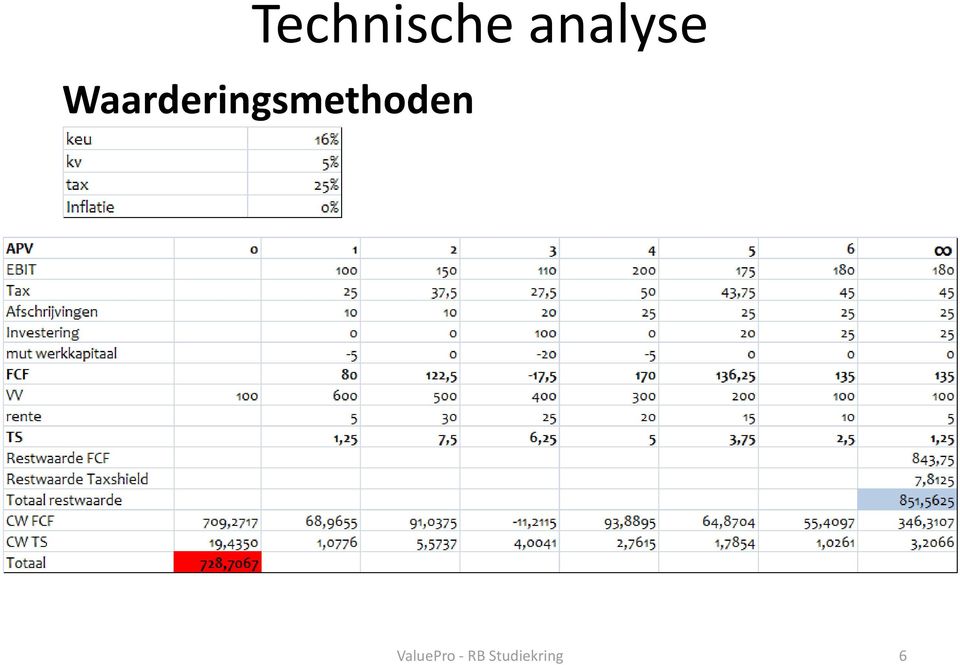

5 Technische analyse Waarderingsmethoden APV - FCF contant maken tegen keu - TaxShield contant maken tegen keu -Voordelen: Eenvoudig Transparant 5

6 Technische analyse Waarderingsmethoden 6

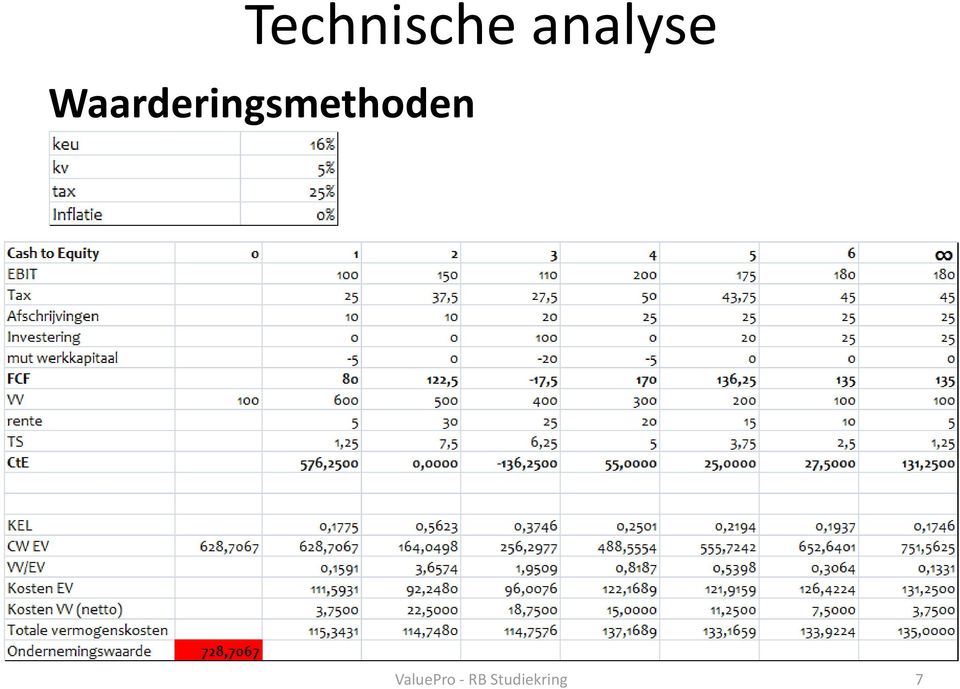

7 Technische analyse Waarderingsmethoden 7

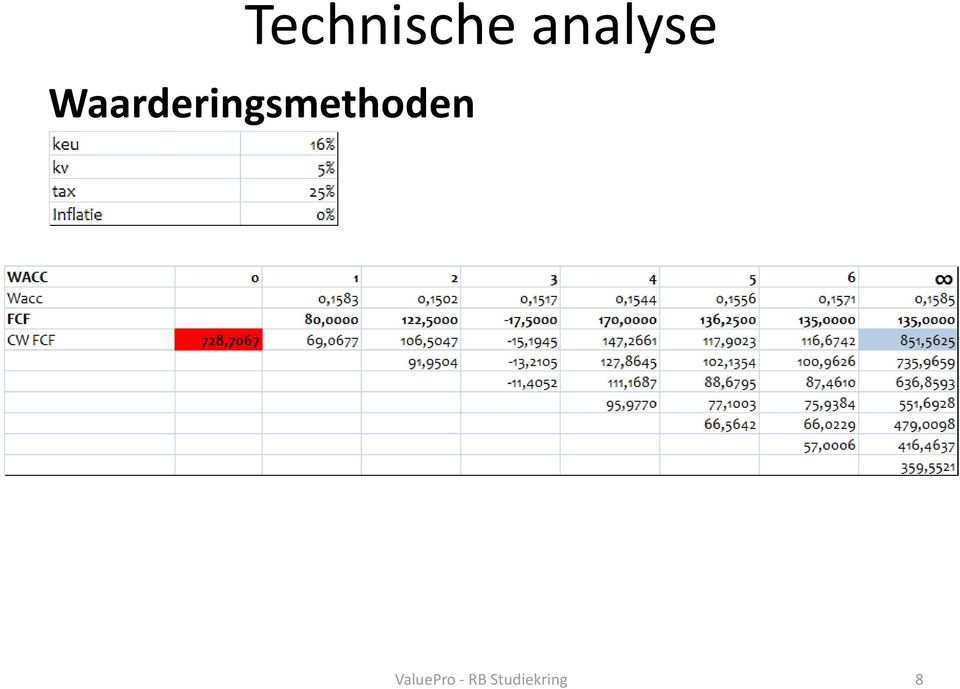

8 Technische analyse Waarderingsmethoden 8

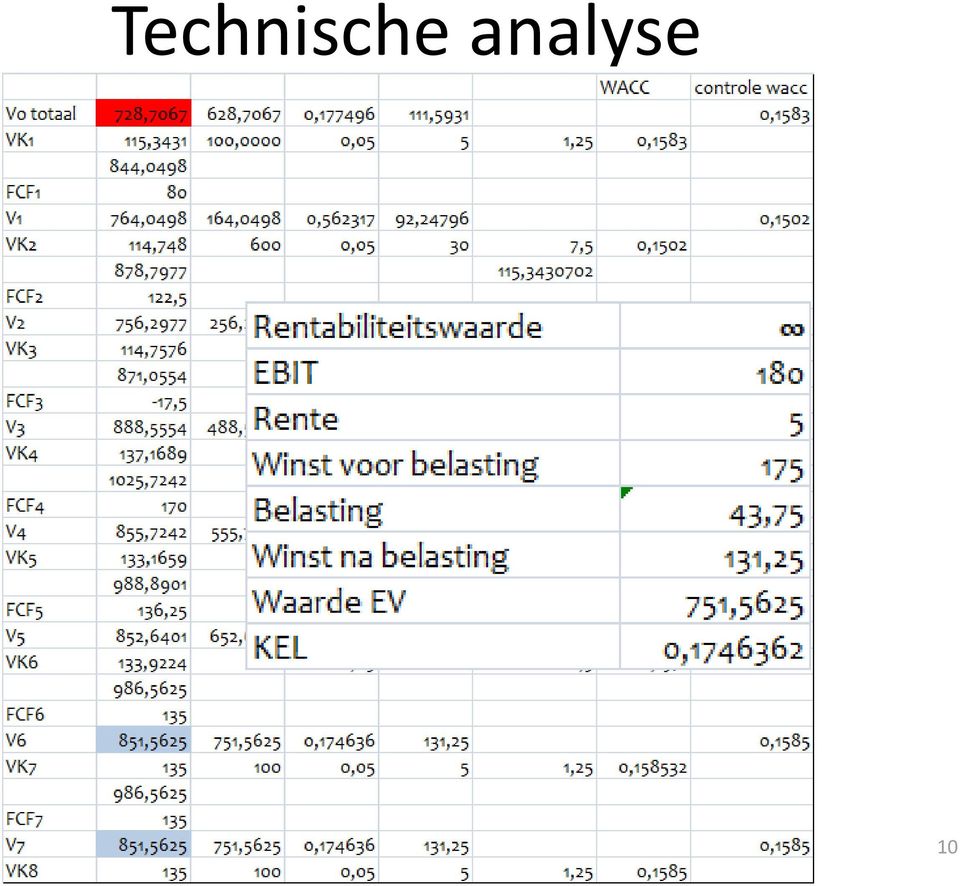

9 Technische analyse 9

10 Technische analyse 10

11 Rendementseis CAPM Build up Technische analyse 11

12 Rendementseis CAPM R e = R rf + β(mrp) Technische analyse 12

13 Rendementseis CAPM Technische analyse Systematisch risico= risico dat samenhangt met macro economische factoren. Niet systematisch risico= risico dat samenhangt met een specifiek bedrijf en haar bedrijfstak. 13

14 Technische analyse Rendementseis CAPM β (beta) meet het systematische risico bij CAPM β = covariantie/ variantie (R x - x R x )(R pg - x R pg ) (R pg x R pg ) 2 14

(R pg - x R pg ) (R pg x R pg ) 2")

15 Rendementseis CAPM R e = R rf + β(mrp) Technische analyse 15

16 Technische analyse Rendementseis CAPM R e = R rf + β(mrp) + SmFP + ILP 16

+ SmFP +")

17 Technische analyse 17

18 Rendementseis CAPM Technische analyse R e = R rf + β(mrp) + SmFP + ILP Let op beta s kunnen levered of unlevered zijn. β lev β u = 1+(1-t)VV/EV 18

19 Technische analyse Rendementseis Build up R e = R rf + β(mrp) + SmFP + ILP R e = R rf + MRP + SpFP + SmFP + ILP 19

20 Rendementseis Build up Technische analyse R rf -> rendement staatsobligaties MRP -> Damodaran/ Welch/ Fernandez, Aguirreamaloa en Corres SpFP SmFP ILP Janssen/ Sterk 20

21 Rendementseis Technische analyse 21

22 Rendementseis Technische analyse Risicovrij rendement 4,00% Marketpremium 5,50% Illiquiditeitspremie 2,00% afhankelijkheid afnemers 1,57% afhankelijkheid leveranciers 1,43% afhankelijkheid management 1,72% small firm premie 6,72% merknaam en reputatie 1,15% spreiding activiteiten 1,35% toetredingsbarrieres tot de markt 1,37% track record 1,41% specific firm premie 5,28% Extra firm premie Kostenvoet eigen ValuePro vermogen - RB Studiekring unlevered 21,50% 22

23 Technische analyse Vrije geldstroom analyse Boekhouden en accountantsgrondslagen gaan uit van winstbegrip. Analyseer de resultatenrekening en de balans en corrigeer alles wat wel van invloed is op de winst maar niet op de geldstroom. 23

24 Technische analyse Vrije geldstroom analyse 24

25 Technische analyse Vrije geldstroom analyse Resultaten rekening Omzet Inkoopwaarde omzet Brutomarge Personeelskosten Huisvestingskosten Transportkosten Verkoopkosten Overge bedrijfskosten Afschrijvingen Totale kosten Bedrijfsresultaat Financiele baten en lasten Bijzondere baten en lasten Resultaat voor belasting Belasting Resultaat na belasting 25

26 Marktanalyse Kwalitatieve analyse Marktdefinitie - Omvang - Klantbehoefte - Ontwikkelingen (DESTEP) 26

27 Kwalitatieve analyse 27

28 Interne analyse Kwalitatieve analyse 28

29 Interne analyse Kwalitatieve analyse Historie 2005 Branchegemiddelde Solvabiliteit (balans) 16,50% 20,00% Debiteurentermijn (weken) 0,8 2,0 Brutowinst/medewerker Omzet/medewerker Personeelskosten/medewerker

30 Interne analyse Kwalitatieve analyse 30

31 Overige aspecten Kwalitatieve analyse - SWOT - Kritische succesfactor - Unique selling proposition - SCA 31

32 Overige aspecten - Juridische aspecten - Fiscale aspecten Kwalitatieve analyse 32

33 Kwalitatieve analyse Verlies- en winstrekening Omzet 33

34 Kwalitatieve analyse 34

35 Kwalitatieve analyse Verlies- en winstrekening Personeelskosten 35

36 Kwalitatieve analyse Verlies- en winstrekening Overige kosten - Vergelijk met historie - Vergelijk met branche - Omzet gerelateerd, personeel gerelateerd of vast - Indexeer kosten - Verklaar trendbreuken - Normaliseer 36

37 Kwalitatieve analyse Balans 37

38 Kwalitatieve analyse Balans 38

39 Kwalitatieve analyse FCF 39

40 Kwalitatieve analyse Synergie en afhankelijkheid DGA 40

Welkom. RB Studiekring Lezing ondernemingswaardering. ValuePro - RB Studiekring 1

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB cdenneboom@valuepro.nl Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB cdenneboom@valuepro.nl Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

Small Firm Premium feiten en fabels. F&O Jaarcongres 6 december 2018

Small Firm Premium feiten en fabels F&O Jaarcongres 6 december 2018 Voorstellen drs. Chris Denneboom cdenneboom@valuepro.nl Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk deskundige

Small Firm Premium feiten en fabels F&O Jaarcongres 6 december 2018 Voorstellen drs. Chris Denneboom cdenneboom@valuepro.nl Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk deskundige

Agenda. Wie is De Hooge Waerder?

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

EXTRA RENDEMENTSEIS BIJ DE WAARDERING VAN MIDDELGROTE ONDERNEMINGEN

!"# $ %&'()()*+$ %&'()(,-. /,-- ) EXTRA RENDEMENTSEIS BIJ DE WAARDERING VAN MIDDELGROTE ONDERNEMINGEN Over het algemeen worden kleinere ondernemingen relatief lager gewaardeerd dan grotere ondernemingen

!"# $ %&'()()*+$ %&'()(,-. /,-- ) EXTRA RENDEMENTSEIS BIJ DE WAARDERING VAN MIDDELGROTE ONDERNEMINGEN Over het algemeen worden kleinere ondernemingen relatief lager gewaardeerd dan grotere ondernemingen

19 mei 2008. Wat is de waarde van een bedrijf?

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

DCFA themabijeenkomst

DCFA themabijeenkomst 25 april 2013 Waarderen in crisistijd José de Wit RA RV Programma Introductie Prijs / waarde Invloed crisis op waarderen? Valkuilen bij waarderen Prijs Transactie onderhandelen over

DCFA themabijeenkomst 25 april 2013 Waarderen in crisistijd José de Wit RA RV Programma Introductie Prijs / waarde Invloed crisis op waarderen? Valkuilen bij waarderen Prijs Transactie onderhandelen over

Economische waarde voor de waardering van de onderneming

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Waardering van een Onderneming

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Value Management. S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans

van Soest RV & Drs. M.J.M. (Maurice) Koopmans") Value Management 2017 S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans Fields of Expertise Bedrijfswaardering Aan- en verkoop Debt Advisory Value Management Facts & Figures Aeternus Oprichting

Value Management 2017 S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans Fields of Expertise Bedrijfswaardering Aan- en verkoop Debt Advisory Value Management Facts & Figures Aeternus Oprichting

KEN DE GETALLEN. Inzicht in financiële cijfers. Loek Vis BASIS & BELEID ORGANISATIEADVISEURS

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

HOLLEBLOC 4Cast Model voor TOEKOMST ONDERZOEK

voor ONDERZOEK KWALITATIEF: BELEID EN STRATEGIE KWANTITATIEF: PROGNOSES + WAARDEINDICATIES RESULTAAT: VOORUITBLIK + WAARDECREATIE beschrijving activiteiten... realistische prognoses 3 Risk Mgt 4 Jaarcijfers+

voor ONDERZOEK KWALITATIEF: BELEID EN STRATEGIE KWANTITATIEF: PROGNOSES + WAARDEINDICATIES RESULTAAT: VOORUITBLIK + WAARDECREATIE beschrijving activiteiten... realistische prognoses 3 Risk Mgt 4 Jaarcijfers+

Waarde versus Prijs De Golfbaan Case. Han Dieperink register valuator

Waarde versus Prijs De Golfbaan Case Han Dieperink register valuator Drie manieren om prijs te bepalen Gelijkwaardig vraag & aanbod Dominante vrager of bieder Fairness Drie manieren om waarde te bepalen

Waarde versus Prijs De Golfbaan Case Han Dieperink register valuator Drie manieren om prijs te bepalen Gelijkwaardig vraag & aanbod Dominante vrager of bieder Fairness Drie manieren om waarde te bepalen

Stichting 070Watt Pletterijkade SG Den Haag. KvK-nummer: RAPPORT INZAKE DE JAARSTUKKEN 2015

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

2. De waarderingsmethode

PE-Tijdschrift voor de bedrijfsopvolging opdrachten voor waarderingsdeskundigen onduidelijk geformuleerd lijken of de waardeerder in zijn uitoefening van zijn vak beperkt. 2. De waarderingsmethode Wanneer

PE-Tijdschrift voor de bedrijfsopvolging opdrachten voor waarderingsdeskundigen onduidelijk geformuleerd lijken of de waardeerder in zijn uitoefening van zijn vak beperkt. 2. De waarderingsmethode Wanneer

Begrippenlijst Corporate Finance

Begrippenlijst Corporate Finance Aandeelhouderswaarde: Ondernemingswaarde verminderd met het rentedragend vreemd vermogen en vermeerderd met zelfstandige vruchtdragers. Adjusted Present Value (APV): Een

Begrippenlijst Corporate Finance Aandeelhouderswaarde: Ondernemingswaarde verminderd met het rentedragend vreemd vermogen en vermeerderd met zelfstandige vruchtdragers. Adjusted Present Value (APV): Een

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

VALUEPLAN Corporate Finance Business Planning Bedrijfswaardering Winstoptimalisatie Herstructureringen. Waardering van Ondernemingen

LEARNING OBJECTIVES - slides/handouts op www.valueplan.me 1. Waardering van ondernemingen OF Waarde creatie van ondernemingen 2 2. Beperkingen van het waarderen 4 3. Betekenis van waarderen 6 4. Boekhoudkundige

LEARNING OBJECTIVES - slides/handouts op www.valueplan.me 1. Waardering van ondernemingen OF Waarde creatie van ondernemingen 2 2. Beperkingen van het waarderen 4 3. Betekenis van waarderen 6 4. Boekhoudkundige

Welkom bij Aeternus. De vooruitkijkspiegel

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Business Valuation : groeiend belang

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Opsteldatum: 30 januari 2014 Periode: 1 januari 2012 t/m 31 december Telefoonnummer:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

onroerend goed bij een bedrijfswaardering

PE-Tijdschrift voor de bedrijfsopvolging Hoe om te gaan met in een bedrijfs 1 uur nettoonderwijs Chris Denneboom Drs. C. Denneboom RV RAB is partner bij ValuePro bedrijfswaardering & advies. Hij is gespecialiseerd

PE-Tijdschrift voor de bedrijfsopvolging Hoe om te gaan met in een bedrijfs 1 uur nettoonderwijs Chris Denneboom Drs. C. Denneboom RV RAB is partner bij ValuePro bedrijfswaardering & advies. Hij is gespecialiseerd

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Overzicht financieel plan

Overzicht financieel plan Privé ontrekking (maandelijks) 1.000 BTW tarief 0,21 % Inkoop kosten 0,18 % Bedrijfskosten (maandelijks) 120 Promotiekosten (maandelijks) 100 Transportkosten (maandelijks) 100

Overzicht financieel plan Privé ontrekking (maandelijks) 1.000 BTW tarief 0,21 % Inkoop kosten 0,18 % Bedrijfskosten (maandelijks) 120 Promotiekosten (maandelijks) 100 Transportkosten (maandelijks) 100

BRANCHERAPPORTAGE. REDERIJEN AMSTERDAM 2009 2010 2011 jaarbasis jaarbasis jaarbasis EXPLOITATIECIJFERS

ontwikkeling aantal passagiers 3.300.000 3.200.000 3.100.000 3.000.000 2.900.000 2.800.000 2.700.000 2.600.000 2007 2008 2009 2010 2011 ontwikkeling werkgelegenheid 2011 1.013 396 2010 941 372 2009 882

ontwikkeling aantal passagiers 3.300.000 3.200.000 3.100.000 3.000.000 2.900.000 2.800.000 2.700.000 2.600.000 2007 2008 2009 2010 2011 ontwikkeling werkgelegenheid 2011 1.013 396 2010 941 372 2009 882

FidAZ / KENAC Uitgeest 23 april 2015. 100.000 provisie of 100.000 abonnementsfee. Wat is meer waard? Willem-H. Haasnoot

FidAZ / KENAC Uitgeest 23 april 2015 100.000 provisie of 100.000 abonnementsfee. Wat is meer waard? Willem-H. Haasnoot 1 Waardevaststellingsmethoden - Factormethode - Intrinsieke waarde berekening - Rendementsberekening

FidAZ / KENAC Uitgeest 23 april 2015 100.000 provisie of 100.000 abonnementsfee. Wat is meer waard? Willem-H. Haasnoot 1 Waardevaststellingsmethoden - Factormethode - Intrinsieke waarde berekening - Rendementsberekening

InhouseManagement BV. Het bepalen van de ondernemingswaarde

InhouseManagement BV Het bepalen van de ondernemingswaarde WAT IS BEDRIJFSWAARDERING? Een waarde toekennen aan een onderneming in het economische verkeer vanuit het gezichtspunt van de verkoper en koper

InhouseManagement BV Het bepalen van de ondernemingswaarde WAT IS BEDRIJFSWAARDERING? Een waarde toekennen aan een onderneming in het economische verkeer vanuit het gezichtspunt van de verkoper en koper

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

VIKARIËN B.V. Financieel resultaat

VIKARIËN B.V. Financieel resultaat 2014 Putten, april 2015 E.R. Woltinge Vikariën B.V. BALANS PER 31 DECEMBER 2014 ACTIVA PASSIVA Vaste activa 31-12-2014 31-12-2013 Eigen vermogen 31-12-2014 31-12-2013

VIKARIËN B.V. Financieel resultaat 2014 Putten, april 2015 E.R. Woltinge Vikariën B.V. BALANS PER 31 DECEMBER 2014 ACTIVA PASSIVA Vaste activa 31-12-2014 31-12-2013 Eigen vermogen 31-12-2014 31-12-2013

Going concern Vestigingsplaats:

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Jaarrekening dec december 2016 Benchmarkperiode 31 dec december om 15:55 uur

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

Auteurs: Renaud, De Keijzer isbn: 978-90-01-78886-5

Hoofdstuk 14 Opgave 1 Kenal BV De heer Piet Jansen, DGA van Kenal BV overweegt zijn bedrijf te verkopen. Kenal BV is een vooraanstaand bedrijf in metaalindustrie. De eigenaar neemt een bedrijfsadviseur

Hoofdstuk 14 Opgave 1 Kenal BV De heer Piet Jansen, DGA van Kenal BV overweegt zijn bedrijf te verkopen. Kenal BV is een vooraanstaand bedrijf in metaalindustrie. De eigenaar neemt een bedrijfsadviseur

Discounted Cashflow methode Achtergronden en aandachtspunten

3 Discounted Cashflow methode Achtergronden en aandachtspunten Peter Schuitmaker Breda, juni 2017 Copyright 2017: BBO&F Breda Auteur: Peter Schuitmaker Uitgeverij: BBO&F BREDA Druk en bindwerk: Pro-book

3 Discounted Cashflow methode Achtergronden en aandachtspunten Peter Schuitmaker Breda, juni 2017 Copyright 2017: BBO&F Breda Auteur: Peter Schuitmaker Uitgeverij: BBO&F BREDA Druk en bindwerk: Pro-book

Liquiditeitsbegroting

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

Dorssport bedrijfswaardering basis concept jaarrekening 2017

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Verwerking van IE in de jaarrekening, een praktische beschouwing

Verwerking van IE in de jaarrekening, een praktische beschouwing WAARDEBEPALING IP-RECHTEN Verwerking van onderzoek in innovatie in uw jaarrekening, een praktische beschouwing: Introductie Inhoud 1. Algemene

Verwerking van IE in de jaarrekening, een praktische beschouwing WAARDEBEPALING IP-RECHTEN Verwerking van onderzoek in innovatie in uw jaarrekening, een praktische beschouwing: Introductie Inhoud 1. Algemene

1 november 2011 Examenhal (18:30 21:30)

") Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 1 november 2011 Examenhal (18:30 21:30) Omcirkel het meest juiste antwoord bij de Multiple

Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 1 november 2011 Examenhal (18:30 21:30) Omcirkel het meest juiste antwoord bij de Multiple

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

Toepassen van Adjusted Present Value

Toepassen van Adjusted Present Value Blz. 1 van 8 In deze bijdrage wordt ingegaan op het berekenen van economische waarde. Naast de bekende discounted cash flow (DCF) methode wordt ook wel gebruik gemaakt

Toepassen van Adjusted Present Value Blz. 1 van 8 In deze bijdrage wordt ingegaan op het berekenen van economische waarde. Naast de bekende discounted cash flow (DCF) methode wordt ook wel gebruik gemaakt

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Stichting Gate 48 te Amsterdam JAARREKENING 2015

Stichting Gate 48 te Amsterdam JAARREKENING 2015 RAPPORT BETREFFENDE DE JAARREKENING 2015 INHOUDSOPGAVE INLEIDING Pagina 1. Samenstellingsverklaring 1 2. Algemeen 1 3. Financiering 2 4. Resultaat 3 5.

Stichting Gate 48 te Amsterdam JAARREKENING 2015 RAPPORT BETREFFENDE DE JAARREKENING 2015 INHOUDSOPGAVE INLEIDING Pagina 1. Samenstellingsverklaring 1 2. Algemeen 1 3. Financiering 2 4. Resultaat 3 5.

Jaarrekening december 2015 Benchmarkperiode 31 december om 15:39 uur

Jaarrekening 2015 Rapportageperiode 31 december 2015 Benchmarkperiode 31 december 2014 Printdatum 24-06-2016 om 15:39 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 4 Financiële positie 6 Jaarrekening

Jaarrekening 2015 Rapportageperiode 31 december 2015 Benchmarkperiode 31 december 2014 Printdatum 24-06-2016 om 15:39 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 4 Financiële positie 6 Jaarrekening

financieel management les 2 interactive marketing communications

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

RAPPORT Opgesteld door: Financieel adviesburo Hofman Noordzee DB Maassluis

RAPPORT 2014 Stichting Spin for Life Aletta Jacobskade 66 3137 TB Vlaardingen Opgesteld door: Financieel adviesburo Hofman Noordzee 4 3144 DB Maassluis INHOUD JAARVERSLAG Verklaring Resultaat-analyse Financiële

RAPPORT 2014 Stichting Spin for Life Aletta Jacobskade 66 3137 TB Vlaardingen Opgesteld door: Financieel adviesburo Hofman Noordzee 4 3144 DB Maassluis INHOUD JAARVERSLAG Verklaring Resultaat-analyse Financiële

Stichting Dierenhulpverlening Woerden en omstreken Reijercopse Overgang LZ Harmelen. KvK-nummer:

Stichting Dierenhulpverlening Woerden en omstreken Reijercopse Overgang 5 3481 LZ Harmelen KvK-nummer:41172725 RAPPORT INZAKE DE JAARSTUKKEN 2017 Inhoud FINANCIEEL VERSLAG Aanbiedingsbrief JAARSTUKKEN

Stichting Dierenhulpverlening Woerden en omstreken Reijercopse Overgang 5 3481 LZ Harmelen KvK-nummer:41172725 RAPPORT INZAKE DE JAARSTUKKEN 2017 Inhoud FINANCIEEL VERSLAG Aanbiedingsbrief JAARSTUKKEN

RAPPORT Opgesteld door: Financieel adviesburo Hofman Noordzee DB Maassluis

RAPPORT 21 Stichting Spin for Life Aletta Jacobskade 66 3137 TB Vlaardingen Opgesteld door: Financieel adviesburo Hofman Noordzee 4 3144 DB Maassluis INHOUD JAARVERSLAG Verklaring Resultaat-analyse Financiële

RAPPORT 21 Stichting Spin for Life Aletta Jacobskade 66 3137 TB Vlaardingen Opgesteld door: Financieel adviesburo Hofman Noordzee 4 3144 DB Maassluis INHOUD JAARVERSLAG Verklaring Resultaat-analyse Financiële

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Stichting ITvitae Learning gevestigd te Amersfoort. Jaarrekening over het boekjaar 9 december 2013 tot en met 31 december 2014

Stichting ITvitae Learning gevestigd te Amersfoort Jaarrekening over het boekjaar 9 december 2013 tot en met 31 december 2014 Inhoudsopgave Pagina Rapport Algemeen 2 Resultaten 3 Financiële positie 4 Fiscale

Stichting ITvitae Learning gevestigd te Amersfoort Jaarrekening over het boekjaar 9 december 2013 tot en met 31 december 2014 Inhoudsopgave Pagina Rapport Algemeen 2 Resultaten 3 Financiële positie 4 Fiscale

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Examen HAVO. Management & Organisatie (nieuwe stijl) Hoger Algemeen Voortgezet Onderwijs. Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur

Hoger Algemeen Voortgezet Onderwijs. Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur") Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur 20 01 100016 28A Begin Formuleblad Te gebruiken formules

Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur 20 01 100016 28A Begin Formuleblad Te gebruiken formules

TITEL HALFJAAR CIJFERS NPEX

TITEL HALFJAAR CIJFERS NPEX 1 HALFJAAR CIJFERS CTOUCH 2017 Over het eerste halfjaar 2017 wordt er een groepsbedrijfsresultaat voor belastingen gerapporteerd van 591.800 ten opzichte van 616.436 over het

TITEL HALFJAAR CIJFERS NPEX 1 HALFJAAR CIJFERS CTOUCH 2017 Over het eerste halfjaar 2017 wordt er een groepsbedrijfsresultaat voor belastingen gerapporteerd van 591.800 ten opzichte van 616.436 over het

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

Dit examen bestaat uit een casus, 8 vragen en 4 bijlagen (10 pagina s)

") ! Dit examen bestaat uit een casus, 8 vragen en 4 bijlagen (10 pagina s) Er is GEEN grafische rekenmachine toegestaan. In totaal kunnen voor het examen 100 punten worden behaald. 55 punten of meer is voldoende.

! Dit examen bestaat uit een casus, 8 vragen en 4 bijlagen (10 pagina s) Er is GEEN grafische rekenmachine toegestaan. In totaal kunnen voor het examen 100 punten worden behaald. 55 punten of meer is voldoende.

Financiën voor Starters

Financiën voor Starters 22 mei 2013 René Overtoom, Teamleider YourBusiness Banking Marcel de Ruiter, Specialist YourBusiness Banking starters 2 Ondernemingsplan De Ondernemer (ervaring, branchekennis,

Financiën voor Starters 22 mei 2013 René Overtoom, Teamleider YourBusiness Banking Marcel de Ruiter, Specialist YourBusiness Banking starters 2 Ondernemingsplan De Ondernemer (ervaring, branchekennis,

De gemiddelde vermogenskosten en optimale vermogensstructuur

Hoofdstuk 5 De gemiddelde vermogenskosten en optimale vermogensstructuur 5.1 Inleiding In de vorige hoofdstukken hebben we het vreemd vermogen en het eigen vermogen van een onderneming besproken. De partijen

Hoofdstuk 5 De gemiddelde vermogenskosten en optimale vermogensstructuur 5.1 Inleiding In de vorige hoofdstukken hebben we het vreemd vermogen en het eigen vermogen van een onderneming besproken. De partijen

Benchmark rapportage. Kwartaal

rapportage 211 Datum: 17-5-211 Valutaeenheid: EUR Inhoudsopgave Pag. Inleiding Ranking in branche-organisatie Grafische overzichten Kengetallen Winst- en verliesrekening Balans 1 2 3 7 1 13 Inleiding Rapportage

rapportage 211 Datum: 17-5-211 Valutaeenheid: EUR Inhoudsopgave Pag. Inleiding Ranking in branche-organisatie Grafische overzichten Kengetallen Winst- en verliesrekening Balans 1 2 3 7 1 13 Inleiding Rapportage

Jaarrekening Stichting Vrije Christelijke School Westerlee. Hofwijk BW Honselersdijk

Jaarrekening 2016 Hofwijk 3 2675 BW Inhoud Resultaatvergelijk 2 Jaarrekening 3 Balans 4 Resultatenrekening 6 Toelichting balans 7 Pagina 1 Resultaatsvergelijking Zoals blijkt uit de resultatenrekening

Jaarrekening 2016 Hofwijk 3 2675 BW Inhoud Resultaatvergelijk 2 Jaarrekening 3 Balans 4 Resultatenrekening 6 Toelichting balans 7 Pagina 1 Resultaatsvergelijking Zoals blijkt uit de resultatenrekening

reflecton finance B K L K E N N I S S E S S I E reflecton bv 1 7 M A A R T 2 0 1 6

B K L K E N N I S S E S S I E 1 7 M A A R T 2 0 1 6 reflecton bv ALGEMEEN BALANS & RESULTATENREKENING BEGINSELEN VAN BALANSLEZEN WERKKAPITAAL MAANDRAPPORTAGE ALGEMEEN MA Management Accounting (MA) FA Financial

B K L K E N N I S S E S S I E 1 7 M A A R T 2 0 1 6 reflecton bv ALGEMEEN BALANS & RESULTATENREKENING BEGINSELEN VAN BALANSLEZEN WERKKAPITAAL MAANDRAPPORTAGE ALGEMEEN MA Management Accounting (MA) FA Financial

Stichting Aquarelles Emmeloord. maart 2018

maart 2018 De activiteiten van de stichting bestaan uit het aanbieden van een woonvorm voor mensen met een verstandelijke beperking of een stoornis in het autistisch spectrum. In deze woonvorm wordt een

maart 2018 De activiteiten van de stichting bestaan uit het aanbieden van een woonvorm voor mensen met een verstandelijke beperking of een stoornis in het autistisch spectrum. In deze woonvorm wordt een

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Eindexamen m&o havo 2004-I

Formuleblad Te gebruiken formules voor de beantwoording van de vragen 16, 21 en 25. 16 Brutowinstmarge = brutowinst omzet 100% 21 Cashflow = nettowinst + afschrijvingskosten 25 Solvabiliteit = eigen vermogen

Formuleblad Te gebruiken formules voor de beantwoording van de vragen 16, 21 en 25. 16 Brutowinstmarge = brutowinst omzet 100% 21 Cashflow = nettowinst + afschrijvingskosten 25 Solvabiliteit = eigen vermogen

Financieel Verslag Stichting Openlucht Theater Vrouwenhof Gevestigd te Roosendaal

Financieel Verslag 2016 Gevestigd te Voorblad 0 0 Inhoud Accountantsrapportage 2 Samenstellingsverklaring 3 Algemeen 4 Resultaatvergelijking 5 Financiele positie 7 Fiscale positie 9 Jaarrekening 10 Balans

Financieel Verslag 2016 Gevestigd te Voorblad 0 0 Inhoud Accountantsrapportage 2 Samenstellingsverklaring 3 Algemeen 4 Resultaatvergelijking 5 Financiele positie 7 Fiscale positie 9 Jaarrekening 10 Balans

Stichting Omroep Landgraaf

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 218 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 218 JAARREKENING

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 218 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 218 JAARREKENING

Jaarrekening 2014. Hebbus. 8022 AE Zwolle

Jaarrekening 2014 Hebbus Meppelerstraatweg 15 8022 AE Voorblad 0 Inhoud Resultaatvergelijk 2 Balans 4 V en W 6 Vlottende activa 7 Langlopende schulden 8 Kortlopende schulden 9 Toelichting V&W 10 1 Pagina

Jaarrekening 2014 Hebbus Meppelerstraatweg 15 8022 AE Voorblad 0 Inhoud Resultaatvergelijk 2 Balans 4 V en W 6 Vlottende activa 7 Langlopende schulden 8 Kortlopende schulden 9 Toelichting V&W 10 1 Pagina

HOFAM - Financieel Management Module 3B

HOFAM - Financieel Management Module 3B 1-1 Algemeen Gele planbladen geven het programma weer Sheets zijn niet meer dan een ondersteuning Examen: Open boek 1 uur en 30 minuten Meestal 3 vragen 60 % sommen,

HOFAM - Financieel Management Module 3B 1-1 Algemeen Gele planbladen geven het programma weer Sheets zijn niet meer dan een ondersteuning Examen: Open boek 1 uur en 30 minuten Meestal 3 vragen 60 % sommen,

Stichting Omroep Landgraaf

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 215 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 215 JAARREKENING

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 215 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 215 JAARREKENING

In 2015 en 2016 zijn bijdragen van fondsen ontvangen voor een tuinkamer en voor zonwering aan de zuidzijde. In 2016 is dit gerealiseerd.

maart 2017 De activiteiten van de stichting bestaan uit het aanbieden van een woonvorm voor mensen met een verstandelijke beperking of een stoornis in het autistisch spectrum. In deze woonvorm wordt een

maart 2017 De activiteiten van de stichting bestaan uit het aanbieden van een woonvorm voor mensen met een verstandelijke beperking of een stoornis in het autistisch spectrum. In deze woonvorm wordt een

123WatEenSite C. van de PC Teststraat 1 3351 ZZ Alblasserdam

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

CTAC SLAAT DE BRUG TUSSEN MENS EN TECHNIEK

CTAC SLAAT DE BRUG TUSSEN MENS EN TECHNIEK JAARCIJFERS 2011 14 maart 2012 Agenda 1. Ctac Solution Provider 2. Hoofdpunten 2011 3. Financiële details 4. Strategie en vooruitblik 2 Ctac Solution Provider

CTAC SLAAT DE BRUG TUSSEN MENS EN TECHNIEK JAARCIJFERS 2011 14 maart 2012 Agenda 1. Ctac Solution Provider 2. Hoofdpunten 2011 3. Financiële details 4. Strategie en vooruitblik 2 Ctac Solution Provider

RAPPORT inzake de jaarrekening 2014 van Stichting Grafisch Museum te GRONINGEN. Blad 1

RAPPORT inzake de jaarrekening 2014 van te GRONINGEN Blad 1 Stadskanaal, 16 februari 2015 Ref. 071714 JAARVERSLAG 2014 INHOUD Bladnummer Accountantsverslag 1. Samenstellingsverklaring 4 2. Algemeen 5 3.

RAPPORT inzake de jaarrekening 2014 van te GRONINGEN Blad 1 Stadskanaal, 16 februari 2015 Ref. 071714 JAARVERSLAG 2014 INHOUD Bladnummer Accountantsverslag 1. Samenstellingsverklaring 4 2. Algemeen 5 3.

SRA BiZ-dag Zicht op risico s, grip op data

SRA BiZ-dag 2017 Zicht op risico s, grip op data 29 juni 2017 2 Opening Welkom op de 4 e BiZ-dag! Thema Risicomanagement 29 juni 2017 3 Waarom risicomanagement? DNA van de accountant De wereld van nu en

SRA BiZ-dag 2017 Zicht op risico s, grip op data 29 juni 2017 2 Opening Welkom op de 4 e BiZ-dag! Thema Risicomanagement 29 juni 2017 3 Waarom risicomanagement? DNA van de accountant De wereld van nu en

VOORBEELDEXAMENVRAGEN ( VOORBEELDEXAMEN!!!!)

") VOORBEELDEXAMENVRAGEN ( VOORBEELDEXAMEN!!!!) VRAAG 1 WELKE VAN DE VOLGENDE UITSPRAKEN ZIJN JUIST? 1) IRR HOUDT GEEN REKENING MET DE GROOTTE VAN DE INVESTERING. 2) INDIEN EEN ONDERNEMING PROJECTEN DOORVOERT

VOORBEELDEXAMENVRAGEN ( VOORBEELDEXAMEN!!!!) VRAAG 1 WELKE VAN DE VOLGENDE UITSPRAKEN ZIJN JUIST? 1) IRR HOUDT GEEN REKENING MET DE GROOTTE VAN DE INVESTERING. 2) INDIEN EEN ONDERNEMING PROJECTEN DOORVOERT

Oefenopgaven Hoofdstuk 8

Oefenopgaven Hoofdstuk 8 Opgave 1 Hazelkoning Onderneming Hazelkoning NV heeft 7 jaar geleden een obligatielening uitgegeven met een oorspronkelijke looptijd van 30 jaar. De couponrente van de lening bedraagt

Oefenopgaven Hoofdstuk 8 Opgave 1 Hazelkoning Onderneming Hazelkoning NV heeft 7 jaar geleden een obligatielening uitgegeven met een oorspronkelijke looptijd van 30 jaar. De couponrente van de lening bedraagt

De Energie BV. 4 maart 2013

De Energie BV 4 maart 2013 Agenda Aanleiding De Businesscase Financieringsvraagstuk Juridische kaders 1 Verduurzamingsambitie woningcorporaties onder druk Het belang van verduurzaming van het corporatiebezit

De Energie BV 4 maart 2013 Agenda Aanleiding De Businesscase Financieringsvraagstuk Juridische kaders 1 Verduurzamingsambitie woningcorporaties onder druk Het belang van verduurzaming van het corporatiebezit

PE-Tijdschrift voor de bedrijfsopvolging. Waarom winst. waardemaatstaf kan zijn. 38 Nummer 2 april 2013 www.pe-bedrijfsopvolging.

PE-Tijdschrift voor de bedrijfsopvolging Waarom winst waardemaatstaf kan zijn 38 Nummer 2 april 2013 www.pe-bedrijfsopvolging.nl Financieel PE-artikel geen Punten FFP: zie PER Samenvatting In deze bijdrage

PE-Tijdschrift voor de bedrijfsopvolging Waarom winst waardemaatstaf kan zijn 38 Nummer 2 april 2013 www.pe-bedrijfsopvolging.nl Financieel PE-artikel geen Punten FFP: zie PER Samenvatting In deze bijdrage

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22 T/m 19.12 zijn activiteitskengetallen. Vanaf 19.13 Rentabiliteitskengetallen Opgave 19.3 A. Bereken de gemiddelde voorraad over 2013 Q1 1-1

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22 T/m 19.12 zijn activiteitskengetallen. Vanaf 19.13 Rentabiliteitskengetallen Opgave 19.3 A. Bereken de gemiddelde voorraad over 2013 Q1 1-1

Met hulp van scenario analyse naar waardecreatie. Drs. Jacques M. Jetten RV

Welkom Met hulp van scenario analyse naar waardecreatie Drs. Jacques M. Jetten RV M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari

Welkom Met hulp van scenario analyse naar waardecreatie Drs. Jacques M. Jetten RV M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari

Twee van de acht appartementen waren in 2013 nog in gebruik voor logeeropvang, begin 2014 zijn alle appartementen in gebruik door vaste bewoners.

De activiteiten van de stichting bestaan uit het aanbieden van een woonvorm voor mensen met een verstandelijke beperking of een stoornis in het autistisch spectrum. In deze woonvorm wordt een 24- uurs

De activiteiten van de stichting bestaan uit het aanbieden van een woonvorm voor mensen met een verstandelijke beperking of een stoornis in het autistisch spectrum. In deze woonvorm wordt een 24- uurs

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44 Samenvatting door een scholier 2184 woorden 5 april 2011 6,7 25 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 41 Regels voor de

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44 Samenvatting door een scholier 2184 woorden 5 april 2011 6,7 25 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 41 Regels voor de

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 215/216 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 215/216 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

www.boekhouder.be Wat is de waarde van een onderneming?... 4 De Discounted Cash Flow-methode (DFC)... 6

... 6") door Inhoud Over omzet, nettowinst, ebit, ebitda,...... 1 Omzet... 1 Brutowinst... 1 Ebitda... 2 EBITDA... 2 Ebit... 3 Winst voor belastingen... 3 Nettowinst... 3 En toen was er ook nog de r...... 3 Wat

door Inhoud Over omzet, nettowinst, ebit, ebitda,...... 1 Omzet... 1 Brutowinst... 1 Ebitda... 2 EBITDA... 2 Ebit... 3 Winst voor belastingen... 3 Nettowinst... 3 En toen was er ook nog de r...... 3 Wat

Stichting United Bikers Against Abuse Europe Grindweg EG Wolvega

Stichting United Bikers Against Abuse Europe Grindweg 7 8471 EG Wolvega 2015 Inhoud Opdracht 3 Balans per 31 december 2015 5 Winst- en verliesrekening over 2015 7 Toelichting op de balans 8 Toelichting

Stichting United Bikers Against Abuse Europe Grindweg 7 8471 EG Wolvega 2015 Inhoud Opdracht 3 Balans per 31 december 2015 5 Winst- en verliesrekening over 2015 7 Toelichting op de balans 8 Toelichting

Uitwerkingen Onderdeel 1: Corporate Finance (20 punten)

") Uitwerkingen Onderdeel 1: Corporate Finance (20 punten) Opgave 1 Dit is onjuist. BW II titel 9 regelt de jaarrekening zoals bedoeld voor het maatschappelijk verkeer. Het inzichtvereiste staat voorop en

Uitwerkingen Onderdeel 1: Corporate Finance (20 punten) Opgave 1 Dit is onjuist. BW II titel 9 regelt de jaarrekening zoals bedoeld voor het maatschappelijk verkeer. Het inzichtvereiste staat voorop en

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekening BV Zorg Oude IJssel

Jaarrekening BV Zorg Oude IJssel BALANS PER 31 DECEMBER 2017 (na resultaatverdeling) ACTIVA 31-12-2017 31-12-2016 PASSIVA 31-12-2017 31-12-2016 Vaste activa Eigen vermogen Geplaatst kapitaal 18.000 18.000

Jaarrekening BV Zorg Oude IJssel BALANS PER 31 DECEMBER 2017 (na resultaatverdeling) ACTIVA 31-12-2017 31-12-2016 PASSIVA 31-12-2017 31-12-2016 Vaste activa Eigen vermogen Geplaatst kapitaal 18.000 18.000

Hoeveelheid info in de jaarrekening is wel afhankelijk van de grootte van de onderneming à maximum 1 criterium mag overschreden worden

INLEIDING Analyse van de jaarrekening is enkel mogelijk als er een gepubliceerde jaarrekening is à vennootschappen met volkomen rechtspersoonlijkheid ongeacht de grootte (NV, BVBA, CVBA) Hoeveelheid info

INLEIDING Analyse van de jaarrekening is enkel mogelijk als er een gepubliceerde jaarrekening is à vennootschappen met volkomen rechtspersoonlijkheid ongeacht de grootte (NV, BVBA, CVBA) Hoeveelheid info

Wanneer gaat het fout met de financieringshefboom?

Wanneer gaat het fout met de financieringshefboom? In tijden dat de verwachtingen voor toekomstige vrije geldstromen ieder jaar uitkomen werkt de financieringshefboom in het voordeel van de eigen vermogen

Wanneer gaat het fout met de financieringshefboom? In tijden dat de verwachtingen voor toekomstige vrije geldstromen ieder jaar uitkomen werkt de financieringshefboom in het voordeel van de eigen vermogen

Jaarrekening Stichting Alert Fond voor Jongerenactiviteiten Nicolaas Maesstraat RB Amsterdam

Jaarrekening 2015 Stichting Alert Fond voor Jongerenactiviteiten Nicolaas Maesstraat 46 1071RB Voorblad 0 0 Inhoud 1 Jaarrekening 2 Balans 3 Resultatenrekening 5 Toelichting balans 6 Toelichting resultatenrekening

Jaarrekening 2015 Stichting Alert Fond voor Jongerenactiviteiten Nicolaas Maesstraat 46 1071RB Voorblad 0 0 Inhoud 1 Jaarrekening 2 Balans 3 Resultatenrekening 5 Toelichting balans 6 Toelichting resultatenrekening

De meest frequente Engelse waarderingstermen toegelicht

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

Stichting Wereldwinkel Doorn Amersfoortseweg 12-a 3941 EM Doorn JAARCIJFERS 2018 INHOUDSOPGAVE

Stichting Wereldwinkel Doorn Amersfoortseweg 12-a 3941 EM Doorn JAARCIJFERS 2018 INHOUDSOPGAVE Jaarrekening Paginanummer 1 Balans per 31 december 2018 2 + 3 2 Resultatenrekening over 2018 4 3 Toelichting

Stichting Wereldwinkel Doorn Amersfoortseweg 12-a 3941 EM Doorn JAARCIJFERS 2018 INHOUDSOPGAVE Jaarrekening Paginanummer 1 Balans per 31 december 2018 2 + 3 2 Resultatenrekening over 2018 4 3 Toelichting

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Kengetallen met betrekking tot de vermogensbehoefte. Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen.

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Het meten en managen van de waarde van ondernemingen

Het meten en managen van de waarde van ondernemingen College 1 november 2016 Even voorstellen. 250 leden Register Valuators zijn op academisch niveau geschoold en voltooiden met succes een postdoctorale

Het meten en managen van de waarde van ondernemingen College 1 november 2016 Even voorstellen. 250 leden Register Valuators zijn op academisch niveau geschoold en voltooiden met succes een postdoctorale