Verslag dialoog Belastingen

|

|

|

- Hans de Jonge

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

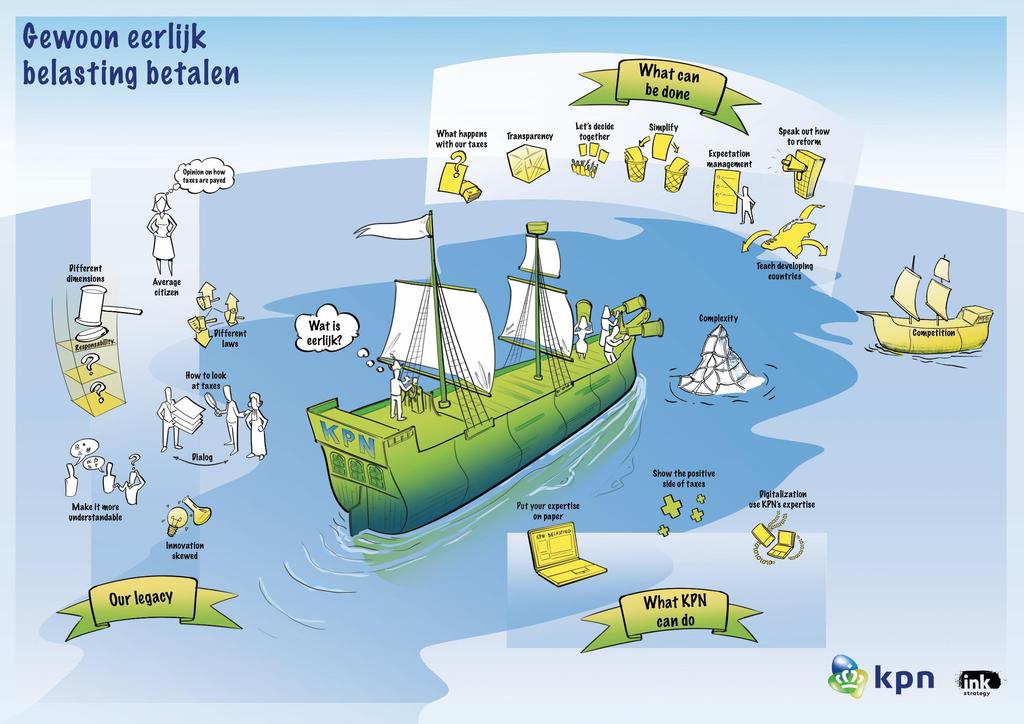

1 Verslag dialoog Belastingen Geloofwaardigheid en vertrouwen zijn belangrijker dan ooit. Door mooie verhalen wordt heen geprikt als ze niet authentiek en oprecht zijn. Zowel in beleid als in gedrag. En we weten dat we, mede dankzij de technologie, voortdurend met al onze stakeholders in contact staan. Daarom is het belangrijk dat organisaties in de huidige samenleving dicht bij zichzelf blijven. Ook KPN staat, als ICTspeler en échte groene verbinder van en voor Nederland, midden in die samenleving. Voor verschillende maatschappelijke thema s, nemen we onze verantwoordelijkheid. Thema s die in het hart van ons bedrijf zitten en waarbij ICT een belangrijke driver is om Nederland, samen met anderen, écht verder te kunnen brengen. Ieders mening, ervaring en expertise zijn voor ons bijzonder waardevol en leveren mooie inzichten op. Een goede dialoog met onze stakeholders is daarom essentieel. Dit is het verslag van de dialoog rondom het thema Belastingen met als insteek: Gewoon eerlijk belasting betalen. Naast het tekstuele verslag, is er ook een visuele weergave gemaakt van de dialoog. Deze is te zien aan het einde van dit verslag. Deelname van vertegenwoordiger van de volgende organisaties: Eumedion EY NOB Nyenrode University Oxfam Novib PWC TomTom Transparency International Nederland Universiteit Leiden Universiteit van Tilburg VBDO Wolters Kluwer Vertegenwoordiging namens KPN Jan Kees de Jager - Raad van Bestuur Jos Huigen - Directeur Public Affairs en Regelgeving Paul Beks - Directeur Corporate Tax Department Ivira Bos - Notulist Hans Etman - Moderator (dagvoorzitter.nl) Robert Kiss - Tekenaar (Ink Strategy)

2 Wat is nou gewoon eerlijk in het kader van belastingen? Wetgeving Eerlijk is een subjectief begrip. De vraag wat dan gewoon eerlijk is, lijkt nog moeilijker te beantwoorden. Vanzelfsprekend spelen de fiscale wetgeving en de incentives die hierbij worden geboden, een rol bij de besluitvorming binnen elk bedrijf. Voor een land als Nederland is een aantrekkelijk (fiscaal) vestigingsklimaat van belang voor de Nederlandse economie. Bedrijven maken gebruik van fiscale incentives zoals de Innovatiebox waardoor de effectieve belastingdruk in sommige gevallen ruim onder het statutaire tarief van 25% uitkomt. Dit wordt door het publiek niet altijd als eerlijk ervaren, omdat de gewone man geen vergelijkbare incentives heeft en wel gewoon belasting moet betalen. Tijdens de dialoog werd gesproken of dit inderdaad eerlijk is. Daarbij werd ook een vergelijking gemaakt met particulieren met een eigen woning die gebruik kunnen maken van hypotheekrenteaftrek in tegenstelling tot particulieren die in een huurhuis wonen. Gewoon lijkt de vraag moeilijker te maken. Dát we belasting betalen, lijkt algemeen aanvaard. Maar volgens welke richtlijnen en in welke mate van agressieve tax-planning we dat doen, dat is een keuze. Maar het moet wel te communiceren zijn. Dat is lang niet altijd voor de hand liggend, maar de meeste deelnemers aan de dialoog vinden dat dat wel moet gebeuren. En liefst ook op een toegankelijke wijze, hetgeen, zo wordt allerwege beaamd, niet zo eenvoudig is. Immers, als we buiten de landsgrenzen kijken dan blijkt dat de (wereldwijde) fiscale wetgeving niet alleen complex is, maar ook mismatches vertoont waardoor er ruimte ontstaat voor agressieve taxplanning. In dit kader worden er door BEPS diverse acties ondernomen en worden, door aangepaste wetgeving, mismatches en daarmee gepaard gaande onbedoelde fiscale benefits vermeden. Overheden proberen nota bene hun eigen land ook aantrekkelijk te maken en beconcurreren elkaar met fiscale maatregelen om het vestigingsklimaat te verbeteren. Dat (ook) hierdoor mismatches kunnen ontstaan, is niet geheel onlogisch. Maar de meeste deelnemers aan de dialoog vinden deze gang van zaken in toenemende mate onwenselijk. Voor een aantal van hen is van belang dat bedrijven, zoals ook KPN, publiek steun geven aan het principe dat belasting heffen van belang is voor het goed functioneren van een samenleving. Daar zien zij ook de waarde van de termen gewoon en eerlijk. Tax Policy/Strategie en Transparantie Bedrijven, met name beursgenoteerde, hebben te maken met diverse stakeholders met ieder hun eigen belangen die soms haaks op elkaar staan. Denk aan een Raad van Bestuur verantwoordelijk voor netto winst optimalisatie en aandacht voor een gezonde concurrentiepositie, aandeelhouders met focus op rendement, aandeelhouders met een focus op duurzaamheid, Belastingdienst, werknemers, NGO s, etc. In dat kader is het van groot belang dat een bedrijf beschikt over een duidelijk fiscaal beleid dat wordt samengevat in een concrete Tax Policy/Strategie. Een dergelijke Tax Policy/Strategie vormt de guiding principle voor de richting van het bedrijf en de hierbij behorende tax-planning. Transparantie hierbij is van essentieel belang.

3 Van even groot, zo niet van groter belang, is dat het algehele management van het bedrijf zich terdege bewust is van de Tax Policy/Strategie. Deze mag niet beperkt blijven tot mooie woorden maar moet embedded zijn in de organisatie. Bedrijven kunnen de bedrijfsprincipes, reputatie en stakeholderbelangen op een transparante manier samenbrengen en daarbij keuzes helder maken. Een mogelijkheid die nog niet veel wordt gebruikt, is dat inzichtelijk wordt gemaakt met welke dilemma s een bedrijf wordt geconfronteerd en waar in een bestuurlijke afweging dan voor wordt gekozen. Dat kan ook in het jaarverslag worden weergeven. Transparant zijn en blijven De belastingmoraliteit is geen statisch gegeven en heeft zich de afgelopen jaren meer en meer ontwikkeld. Om die reden is het belangrijk dat bedrijven structureel in gesprek blijven met hun stakeholders. Ook de meningen over de mate van transparantie ontwikkelen zich door de tijd heen. Begrippen als Country-by-Country reporting (CbCr) zijn inmiddels gemeengoed geworden en discussies rondom de mate waarin afspraken met Belastingdiensten onderling moeten worden uitgewisseld of zelfs openbaar moeten worden gemaakt, zijn zeer actueel. De vraag die bij toenemende transparantie - zoals het verhaal achter de cijfers - opkomt, is in hoeverre bedrijven daarmee hun eigen concurrentiepositie aantasten. Dit wordt pregnanter als verschillen ontstaan tussen de wettelijke verplichtingen omtrent transparantie in het ene land die het spiegelbeeld niet hebben in een andere land (bijvoorbeeld USA). Waarom is belastingheffing belangrijk? Het staat buiten de discussie dat belastingheffing van wezenlijk belang is om de overheid van de benodigde financiële middelen te voorzien. Interessant(er) is de vraag om (i) te kijken wat er met de ontvangen belastinggelden gebeurt en (ii) of de wijze van belastingheffing wel optimaal en/of eerlijk is. In Afrika is een experiment gedaan waarbij burgers mede mochten bepalen wat er met belastinggeld mag gebeuren. Dit experiment droeg bij aan meer begrip van burgers. Zij kregen meer gevoel voor wat belasting in wezen is en hoe je de inkomsten het beste kunt aanwenden. Ook kun je discussiëren of een andere manier van belasting heffen niet eenvoudiger en eerlijker kan. Winstbelasting (vennootschapsbelasting) levert bijvoorbeeld een relatief kleine opbrengst op ten opzichte van de totale belastingopbrengsten en het enorme administratieve apparaat wat hiervoor nodig is. Belasting over de omzet - zoals de BTW - is eenvoudiger en wordt in sommige gevallen ook als eerlijker gepercipieerd. Tegelijk ontstaan dan vraagstukken over eerlijke verdeling van lasten. Waar een van de deelnemers voor pleit, is dat ook een debat ontstaat over de duurzaamheid van belastingheffing. Immers, weten we zeker dat de circa 300 miljard die jaarlijks in Nederland wordt opgehaald aan belasting, ook voor de toekomst is die steeds verder digitaliseert. Hoe kijken de deelnemers naar KPN als het om belasting gaat en wat zijn de aanbevelingen? Dat KPN een Tax Policy/Strategie heeft en daar zoveel mee bezig is, wordt door de deelnemers gewaardeerd. Datzelfde geldt voor de transparantie bij het naar buiten brengen van die gemaakte belastingafspraken en tax rate. Waar zitten mogelijkheden voor KPN om nóg transpanter te worden?

4 Ten eerste een (nog) grotere focus op de toelichting op de fiscale positie. Daarnaast zou KPN er goed aan doen nieuws/ontwikkelingen met betrekking tot de fiscale positie van KPN (nog) vaker publiekelijk bekend te maken. Dat betekent nog transparanter zijn over regels, tax-policy en keuzes. En als KPN dat doet, wordt aangeraden om dit zo open en duidelijk mogelijk te doen. Onbekend maakt onbemind, dus leg je dilemma s vooral uit in menselijke taal zodat dit ook voor het gewone publiek duidelijk is. Tot slot: Houd vast aan de eis dat politiek en bestuur heldere regels moeten stellen. Zoek het maatschappelijke debat op. Er is volgens veel deelnemers een mooie rol voor KPN weggelegd om hier het voortouw in te nemen, hierbij politici te betrekken en dit in samenwerking met andere bedrijven te doen.

5

Verslag dialoog Onderwijs en Werken

Verslag dialoog Onderwijs en Werken Geloofwaardigheid en vertrouwen zijn belangrijker dan ooit. Door mooie verhalen wordt heen geprikt als ze niet authentiek en oprecht zijn. Zowel in beleid als in gedrag.

Verslag dialoog Onderwijs en Werken Geloofwaardigheid en vertrouwen zijn belangrijker dan ooit. Door mooie verhalen wordt heen geprikt als ze niet authentiek en oprecht zijn. Zowel in beleid als in gedrag.

Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010)

(ontvangen 16 november 2010)") AH 492 2010Z15249 Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010) 1 Kent u de techniek 1) waarbij inkomsten van bedrijven zoals Google naar Ierland en vervolgens via Nederland naar

AH 492 2010Z15249 Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010) 1 Kent u de techniek 1) waarbij inkomsten van bedrijven zoals Google naar Ierland en vervolgens via Nederland naar

Eumedion symposium Nederland vestigingsland aantrekkelijk voor beleggers én ondernemingen

Eumedion symposium Nederland vestigingsland aantrekkelijk voor beleggers én ondernemingen Belastingen: het dilemma van het betalen van een fair share en de verschillende voorkeuren van aandeelhouders en

Eumedion symposium Nederland vestigingsland aantrekkelijk voor beleggers én ondernemingen Belastingen: het dilemma van het betalen van een fair share en de verschillende voorkeuren van aandeelhouders en

MVO-Control Panel. Instrumenten voor integraal MVO-management. Extern MVO-management. MVO-management, duurzaamheid en duurzame communicatie

MVO-Control Panel Instrumenten voor integraal MVO-management Extern MVO-management MVO-management, duurzaamheid en duurzame communicatie Inhoudsopgave Inleiding... 3 1 Duurzame ontwikkeling... 4 1.1 Duurzame

MVO-Control Panel Instrumenten voor integraal MVO-management Extern MVO-management MVO-management, duurzaamheid en duurzame communicatie Inhoudsopgave Inleiding... 3 1 Duurzame ontwikkeling... 4 1.1 Duurzame

Voorzitter van de Tweede Kamer der Staten Generaal Postbus EA s Gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA s Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA s Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

De Drievoudige Bottom Line, een noodzakelijke economische innovatie

De Drievoudige Bottom Line, een noodzakelijke economische innovatie Feike Sijbesma, CEO Royal DSM In de loop der tijd is het effect van bedrijven op de maatschappij enorm veranderd. Vijftig tot honderd

De Drievoudige Bottom Line, een noodzakelijke economische innovatie Feike Sijbesma, CEO Royal DSM In de loop der tijd is het effect van bedrijven op de maatschappij enorm veranderd. Vijftig tot honderd

Verslag dialoog: Onderwijs en Werken

Verslag dialoog: Onderwijs en Werken Onze samenleving digitaliseert in een steeds hoger tempo. Nieuwe technologieën zullen tot grote veranderingen leiden. Daarmee groeit de noodzaak voor bedrijfsleven,

Verslag dialoog: Onderwijs en Werken Onze samenleving digitaliseert in een steeds hoger tempo. Nieuwe technologieën zullen tot grote veranderingen leiden. Daarmee groeit de noodzaak voor bedrijfsleven,

waardering waardering voor waardering

1 Waardering voor waardering p Waarde en waardering zijn subjectief. p Weten wat voor jou van waarde is helpt om waardevolle keuzes te maken. p Je bent niet alleen, en de waarden van anderen spelen altijd

1 Waardering voor waardering p Waarde en waardering zijn subjectief. p Weten wat voor jou van waarde is helpt om waardevolle keuzes te maken. p Je bent niet alleen, en de waarden van anderen spelen altijd

STAKEHOLDERS. Hoe gaan we daar mee om? Jacques van Unnik Manager Personnel Certification & Training 3 december 2015 BUSINESS ASSURANCE

BUSINESS ASSURANCE STAKEHOLDERS Hoe gaan we daar mee om? Jacques van Unnik Manager Personnel Certification & Training 3 december 2015 1 DNV GL 2014 Stakeholders 19 November 2015 SAFER, SMARTER, GREENER

BUSINESS ASSURANCE STAKEHOLDERS Hoe gaan we daar mee om? Jacques van Unnik Manager Personnel Certification & Training 3 december 2015 1 DNV GL 2014 Stakeholders 19 November 2015 SAFER, SMARTER, GREENER

BASE EROSION AND PROFIT SHIFTING

De invloed van transfer pricing op tax incentives voor innovatie Marlies de Ruiter Head of Tax Treaty, Transfer Pricing, Financial transactions Div OECD Ewald Cratsborn Director Corporate Fiscal Affairs

De invloed van transfer pricing op tax incentives voor innovatie Marlies de Ruiter Head of Tax Treaty, Transfer Pricing, Financial transactions Div OECD Ewald Cratsborn Director Corporate Fiscal Affairs

Impact of BEPS disruptions on TCF / TRM / Tax Strategy

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Prinsjesdag 2010 Belastingplan 2011 Otto Brands

Prinsjesdag 2010 Belastingplan 2011 Otto Brands Bezemschoon opleveren Belastingplan 2011 Feest: landbouwvrijstelling Focus: Bestrijding constructies en fraude Ondernemers motor van de economie Woningmarkt

Prinsjesdag 2010 Belastingplan 2011 Otto Brands Bezemschoon opleveren Belastingplan 2011 Feest: landbouwvrijstelling Focus: Bestrijding constructies en fraude Ondernemers motor van de economie Woningmarkt

Nederlandse Beroepsorganisatie van Accountants t.a.v. Adviescollege voor Beroepsreglementeting Postbus 7984 1008 AD AMSTERDAM

E Ernst & Young Accountants LLP Telt +31 88 407 1000 Boompjes 258 Faxt +31 88407 8970 3011 XZ Rotterdam, Netherlands ey.corn Postbus 2295 3000 CG Rotterdam, Netherlands Nederlandse Beroepsorganisatie van

E Ernst & Young Accountants LLP Telt +31 88 407 1000 Boompjes 258 Faxt +31 88407 8970 3011 XZ Rotterdam, Netherlands ey.corn Postbus 2295 3000 CG Rotterdam, Netherlands Nederlandse Beroepsorganisatie van

Aegon Future Fit Governance, cultuur en gedrag in een exponentieel versnellende omgeving

Aegon Future Fit Governance, cultuur en gedrag in een exponentieel versnellende omgeving Strategie egon Nederland Commissarissen symposium KPMG Amstelveen 9 oktober 2017 Aegon Future Fit Introductie Aegon

Aegon Future Fit Governance, cultuur en gedrag in een exponentieel versnellende omgeving Strategie egon Nederland Commissarissen symposium KPMG Amstelveen 9 oktober 2017 Aegon Future Fit Introductie Aegon

TRANSFER PRICING SERVICES

TRANSFER PRICING SERVICES WAAROM IS TRANSFER PRICING ZO BELANGRIJK Door de toenemende hoeveelheid en variatie van intercompany transacties en regelgeving op het gebied van transfer pricing, samen met een

TRANSFER PRICING SERVICES WAAROM IS TRANSFER PRICING ZO BELANGRIJK Door de toenemende hoeveelheid en variatie van intercompany transacties en regelgeving op het gebied van transfer pricing, samen met een

Leren bedrijfseconomische problemen op te lossen door het maken van vakspecifieke schema s

Leren bedrijfseconomische problemen op te lossen door het maken van vakspecifieke schema s Bert Slof, Gijsbert Erkens & Paul A. Kirschner Als docenten zien wij graag dat leerlingen zich niet alleen de

Leren bedrijfseconomische problemen op te lossen door het maken van vakspecifieke schema s Bert Slof, Gijsbert Erkens & Paul A. Kirschner Als docenten zien wij graag dat leerlingen zich niet alleen de

Hierbij doe ik u de antwoorden toekomen op de vragen van het lid Merkies (SP) over belastingparadijzerij (ingezonden 21 februari 2013).

over belastingparadijzerij (ingezonden 21 februari 2013).") > Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Startnotitie. Nieuwe democratie

Startnotitie Nieuwe democratie Benoemde thema s uit Friese Dorpentop van 5 november 16 Auteurs: Harm Jan Urbach/Ed Stoelinga. 8 november 16 Concern Startnotitie nieuwe democratie november 2016 1 Inhoud

Startnotitie Nieuwe democratie Benoemde thema s uit Friese Dorpentop van 5 november 16 Auteurs: Harm Jan Urbach/Ed Stoelinga. 8 november 16 Concern Startnotitie nieuwe democratie november 2016 1 Inhoud

VERSLAG KPN STAKEHOLDERDIALOOG. Datum: 28 oktober 2010 Plaats: KPN Network Operations Center, Hilversum

VERSLAG KPN STAKEHOLDERDIALOOG Datum: 28 oktober 2010 Plaats: KPN Network Operations Center, Hilversum Op 28 oktober 2010 ging KPN voor de derde keer in gesprek met verschillende stakeholders. De belangrijkste

VERSLAG KPN STAKEHOLDERDIALOOG Datum: 28 oktober 2010 Plaats: KPN Network Operations Center, Hilversum Op 28 oktober 2010 ging KPN voor de derde keer in gesprek met verschillende stakeholders. De belangrijkste

50PLUS heeft acht prioriteiten verwerkt in zijn Tegenbegroting 2019:

TEGENBEGROTING 2019 50PLUS heeft acht prioriteiten verwerkt in zijn Tegenbegroting 2019: 1) De AOW-leeftijd in 2019 bevriezen op 66 jaar en in 2020 verlagen naar 65 jaar 50PLUS heeft altijd gestreden voor

TEGENBEGROTING 2019 50PLUS heeft acht prioriteiten verwerkt in zijn Tegenbegroting 2019: 1) De AOW-leeftijd in 2019 bevriezen op 66 jaar en in 2020 verlagen naar 65 jaar 50PLUS heeft altijd gestreden voor

Veranderagenda. Samen Veilig Midden-Nederland. 22 mei 2019

Veranderagenda Samen Veilig Midden-Nederland 22 mei 2019 Voorwoord De afgelopen periode hebben wij als Samen Veilig Midden-Nederland in soms pittige bewoordingen te horen gekregen dat het anders moet met

Veranderagenda Samen Veilig Midden-Nederland 22 mei 2019 Voorwoord De afgelopen periode hebben wij als Samen Veilig Midden-Nederland in soms pittige bewoordingen te horen gekregen dat het anders moet met

Duurzaam creëren van waarde. Onze Werkmethoden. Onze waarden. Onze bedrijfsprincipes

Onze Werkmethoden Samen met Onze Bedrijfsprincipes en Onze Waarden vormen ze de basis voor onze processen. Onze Werkmethoden beschrijft hoe wij onze middelen omzetten in resultaten. Wij begeleiden u in

Onze Werkmethoden Samen met Onze Bedrijfsprincipes en Onze Waarden vormen ze de basis voor onze processen. Onze Werkmethoden beschrijft hoe wij onze middelen omzetten in resultaten. Wij begeleiden u in

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2016 2017 34 604 EU-voorstellen: Pakket vennootschapsbelasting COM (2016) 683, 685, 686 en 687 1 A BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIËN

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2016 2017 34 604 EU-voorstellen: Pakket vennootschapsbelasting COM (2016) 683, 685, 686 en 687 1 A BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIËN

De strijd tegen brievenbusmaatschappijen en andere internationale belastingontwijkingsroutes

De strijd tegen brievenbusmaatschappijen en andere internationale belastingontwijkingsroutes mr. Megan van der Linde & mr. Kim Demandt Binnenkomer Ik probeer zo min mogelijk belasting te betalen Binnenkomer

De strijd tegen brievenbusmaatschappijen en andere internationale belastingontwijkingsroutes mr. Megan van der Linde & mr. Kim Demandt Binnenkomer Ik probeer zo min mogelijk belasting te betalen Binnenkomer

GEMOTIVEERD ADVIES VAN EEN NATIONAAL PARLEMENT INZAKE DE SUBSIDIARITEIT

Europees Parlement 2014-2019 Commissie juridische zaken 12.1.2017 GEMOTIVEERD ADVIES VAN EEN NATIONAAL PARLEMENT INZAKE DE SUBSIDIARITEIT Betreft: Gemotiveerd advies van de Nederlandse Eerste Kamer inzake

Europees Parlement 2014-2019 Commissie juridische zaken 12.1.2017 GEMOTIVEERD ADVIES VAN EEN NATIONAAL PARLEMENT INZAKE DE SUBSIDIARITEIT Betreft: Gemotiveerd advies van de Nederlandse Eerste Kamer inzake

Belastingheffing digitale economie: lange en korte termijn oplossing

Belastingheffing digitale economie: lange en korte termijn oplossing Op 21 maart jl. heeft de Europese Commissie nieuwe regels voorgesteld, die moeten verzekeren dat digitale bedrijven hun fair share betalen

Belastingheffing digitale economie: lange en korte termijn oplossing Op 21 maart jl. heeft de Europese Commissie nieuwe regels voorgesteld, die moeten verzekeren dat digitale bedrijven hun fair share betalen

Fiscaal instituut Tilburg (FIT)

") Fiscaal instituut Tilburg (FIT) Post-Master Tax Assurance/VPB Post-Master Tax Assurance (TA) is een relatief nieuw vakgebied waarin belastingen worden bezien vanuit meerdere perspectieven. Bij grotere

Fiscaal instituut Tilburg (FIT) Post-Master Tax Assurance/VPB Post-Master Tax Assurance (TA) is een relatief nieuw vakgebied waarin belastingen worden bezien vanuit meerdere perspectieven. Bij grotere

MENSENRECHTEN & BEDRIJFSLEVEN. ICCO Onderzoek 2015

MENSENRECHTEN & BEDRIJFSLEVEN ICCO Onderzoek 2015 Inhoud 1. Uitgangspunten 2. Onderzoek Demografie Bedrijfsgegevens Functie van de respondent Landen Wat zijn mensenrechten? Waarom mensenrechten? Six step

MENSENRECHTEN & BEDRIJFSLEVEN ICCO Onderzoek 2015 Inhoud 1. Uitgangspunten 2. Onderzoek Demografie Bedrijfsgegevens Functie van de respondent Landen Wat zijn mensenrechten? Waarom mensenrechten? Six step

Europees Economisch en Sociaal Comité ADVIES

Europees Economisch en Sociaal Comité ECO/360 Belastingheffing - Richtlijn moedermaatschappij / dochteronderneming Brussel, 25 maart 2014 ADVIES van het Europees Economisch en Sociaal Comité over het "Voorstel

Europees Economisch en Sociaal Comité ECO/360 Belastingheffing - Richtlijn moedermaatschappij / dochteronderneming Brussel, 25 maart 2014 ADVIES van het Europees Economisch en Sociaal Comité over het "Voorstel

Fiscale aspecten van de coöperatie. Kamer van coöperatie basiscursus 11 december 2015

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 11 december 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 11 december 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

Booking.com ontweek 715 miljoen euro aan belasting in de EU.

ontweek 715 miljoen euro aan belasting in de EU. Authors: Paul Tang S&D Groep Europees Parlement, rapporteur van voorstellen voor een gemeenschappelijke winstbelasting Henri Bussink Projectmedewerker Nederlandse

ontweek 715 miljoen euro aan belasting in de EU. Authors: Paul Tang S&D Groep Europees Parlement, rapporteur van voorstellen voor een gemeenschappelijke winstbelasting Henri Bussink Projectmedewerker Nederlandse

INTERNATIONAAL MAATSCHAPPELIJK VERANTWOORD ONDERNEMEN: ONDERZOEK

INTERNATIONAAL MAATSCHAPPELIJK VERANTWOORD ONDERNEMEN: ONDERZOEK INHOUD 1. Uitgangspunten 2. Doelgroep - achtergrondkenmerken 3. IMVO - algemeen 4. IMVO voor het eigen bedrijf/ bedrijf waar het voor werkt

INTERNATIONAAL MAATSCHAPPELIJK VERANTWOORD ONDERNEMEN: ONDERZOEK INHOUD 1. Uitgangspunten 2. Doelgroep - achtergrondkenmerken 3. IMVO - algemeen 4. IMVO voor het eigen bedrijf/ bedrijf waar het voor werkt

Eenmanszaak of besloten vennootschap?

Eenmanszaak of besloten vennootschap? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies

Eenmanszaak of besloten vennootschap? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies

De open data hobby voorbij

De open data hobby voorbij Door: Paul Suijkerbuijk Gek van kippen en eieren!! Het is niet anders, ook met open data is de kip ei situatie meer dan ooit aanwezig, hoewel ik vermoed dat de onzekerheidsrelatie

De open data hobby voorbij Door: Paul Suijkerbuijk Gek van kippen en eieren!! Het is niet anders, ook met open data is de kip ei situatie meer dan ooit aanwezig, hoewel ik vermoed dat de onzekerheidsrelatie

Special Eindejaarstips Tips voor de bv en de dga

Tips voor de bv en de dga 39. Stop opbouw pensioen in eigen beheer vanaf 2017 Een dga kan net als een gewone werknemer pensioen opbouwen. Een gewone werknemer moet dat doen bij een professioneel pensioenfonds

Tips voor de bv en de dga 39. Stop opbouw pensioen in eigen beheer vanaf 2017 Een dga kan net als een gewone werknemer pensioen opbouwen. Een gewone werknemer moet dat doen bij een professioneel pensioenfonds

Duurzame belastingbetaler

Duurzame belastingbetaler 1 a.s.r. Duurzame belastingbetaler In lijn met haar missie en MVO-beleid wil a.s.r. een duurzame belastingbetaler zijn a.s.r. wil in de maatschappij de volgende rollen vervullen:

Duurzame belastingbetaler 1 a.s.r. Duurzame belastingbetaler In lijn met haar missie en MVO-beleid wil a.s.r. een duurzame belastingbetaler zijn a.s.r. wil in de maatschappij de volgende rollen vervullen:

Normalisatie: de wereld op één lijn. ISO 26000. Maatschappelijke Verantwoordelijkheid van Organisaties (MVO) Zet goede bedoelingen om in goede acties

Zet goede bedoelingen om in goede acties") Normalisatie: de wereld op één lijn. ISO 26000 Maatschappelijke Verantwoordelijkheid van Organisaties (MVO) Zet goede bedoelingen om in goede acties 2 Inhoudsopgave ISO 26000: een richtlijn voor iedereen

Normalisatie: de wereld op één lijn. ISO 26000 Maatschappelijke Verantwoordelijkheid van Organisaties (MVO) Zet goede bedoelingen om in goede acties 2 Inhoudsopgave ISO 26000: een richtlijn voor iedereen

PUBLIC. Brussel, 8 november 2010 (12.11) (OR. en) RAAD VAN DE EUROPESE UNIE /10 Interinstitutioneel dossier: 2007/0267 (CNS) LIMITE FISC 129

(OR. en) RAAD VAN DE EUROPESE UNIE /10 Interinstitutioneel dossier: 2007/0267 (CNS) LIMITE FISC 129") Conseil UE RAAD VAN DE EUROPESE UNIE PUBLIC Brussel, 8 november 2010 (12.11) (OR. en) 15578/10 Interinstitutioneel dossier: 2007/0267 (CNS) LIMITE FISC 129 NOTA van: aan: Betreft: het voorzitterschap het

Conseil UE RAAD VAN DE EUROPESE UNIE PUBLIC Brussel, 8 november 2010 (12.11) (OR. en) 15578/10 Interinstitutioneel dossier: 2007/0267 (CNS) LIMITE FISC 129 NOTA van: aan: Betreft: het voorzitterschap het

GELOOFWAARDIGHEID is de sleutel tot succesvolle interne communicatie. April 2012. Concrete tips voor effectieve interne communicatie

GELOOFWAARDIGHEID is de sleutel tot succesvolle interne communicatie April 2012 Concrete tips voor effectieve interne communicatie Amsterdam, augustus 2012 Geloofwaardige interne communicatie Deze white

GELOOFWAARDIGHEID is de sleutel tot succesvolle interne communicatie April 2012 Concrete tips voor effectieve interne communicatie Amsterdam, augustus 2012 Geloofwaardige interne communicatie Deze white

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1582 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1582 Vragen van het lid

DE STAKEHOLDERS IN DE OMGEVING

DE STAKEHOLDERS IN DE OMGEVING ( uit boek Reputatie onder Druk van Frank Peters) Stakeholders zijn personen of instituties die een belang hebben bij de organisatie en omgekeerd. Het bouwen van relaties

DE STAKEHOLDERS IN DE OMGEVING ( uit boek Reputatie onder Druk van Frank Peters) Stakeholders zijn personen of instituties die een belang hebben bij de organisatie en omgekeerd. Het bouwen van relaties

HIER KOMT DE TITEL VAN DE PRESENTATIE Verder met MVO in de chemie. 27 november 2008 Martine Willems

HIER KOMT DE TITEL VAN DE PRESENTATIE Verder met MVO in de chemie 27 november 2008 Martine Willems Programma Ontwikkelingen in MVO De Duurzaamheid Strategie Scan (DSS) vernieuwd Een tweede maal de DSS

HIER KOMT DE TITEL VAN DE PRESENTATIE Verder met MVO in de chemie 27 november 2008 Martine Willems Programma Ontwikkelingen in MVO De Duurzaamheid Strategie Scan (DSS) vernieuwd Een tweede maal de DSS

OPLEIDING VOOR BOEKHOUDERS EN ACCOUNTANTS OVER HET OVERDRACHTSPROCES EN DE EMOTIONELE/RELATIONELE ASPECTEN BIJ EEN BEDRIJFSOVERDRACHT

OPLEIDING VOOR BOEKHOUDERS EN ACCOUNTANTS OVER HET OVERDRACHTSPROCES EN DE EMOTIONELE/RELATIONELE ASPECTEN BIJ EEN BEDRIJFSOVERDRACHT KMO s begeleiden in alle facetten van een Verzorgd door de Antwerp

OPLEIDING VOOR BOEKHOUDERS EN ACCOUNTANTS OVER HET OVERDRACHTSPROCES EN DE EMOTIONELE/RELATIONELE ASPECTEN BIJ EEN BEDRIJFSOVERDRACHT KMO s begeleiden in alle facetten van een Verzorgd door de Antwerp

AGENDA. Voor (het advies inzake) de routebeschrijving en bereikbaarheid met het openbaar vervoer verwijzen wij u naar onze website: www.nedap.com.

de routebeschrijving en bereikbaarheid met het openbaar vervoer verwijzen wij u naar onze website: www.nedap.com.") AGENDA voor de jaarlijkse Algemene Vergadering van Aandeelhouders van de N.V. Nederlandsche Apparatenfabriek Nedap, gevestigd te Groenlo, te houden op 3 april 2014, s morgens om 11.00 uur in het EYE (filmmuseum)

AGENDA voor de jaarlijkse Algemene Vergadering van Aandeelhouders van de N.V. Nederlandsche Apparatenfabriek Nedap, gevestigd te Groenlo, te houden op 3 april 2014, s morgens om 11.00 uur in het EYE (filmmuseum)

Werkgeluk en werving. Bas van Helsdingen & Esther Raaijmakers Randstad Groep Nederland November 2018

Werkgeluk en werving Bas van Helsdingen & Esther Raaijmakers Randstad Groep Nederland November 2018 wie wij zijn. ons doel is mensen en organisaties ondersteunen in het realiseren van hun ware potentieel.

Werkgeluk en werving Bas van Helsdingen & Esther Raaijmakers Randstad Groep Nederland November 2018 wie wij zijn. ons doel is mensen en organisaties ondersteunen in het realiseren van hun ware potentieel.

Realiseer uw inkoopambities met behulp van Data Workshop Dun & Bradstreet

Workshop Dun & Bradstreet NEVI INKOOPDAG 2015 BJÖRN VAN RAAK MIKE VAN KESSEL ROSANNA VAN DER WOUDE Agenda Introductie Dun & Bradstreet Welke trends & uitdagingen zien wij in de markt? Interactieve break-out

Workshop Dun & Bradstreet NEVI INKOOPDAG 2015 BJÖRN VAN RAAK MIKE VAN KESSEL ROSANNA VAN DER WOUDE Agenda Introductie Dun & Bradstreet Welke trends & uitdagingen zien wij in de markt? Interactieve break-out

Prof.dr. Sylvester Eijffinger. Hoogleraar Financiële Economie Universiteit Tilburg Oud-lid adviescommissie Maas

Prof.dr. Sylvester Eijffinger Hoogleraar Financiële Economie Universiteit Tilburg Oud-lid adviescommissie Maas Inleiding Adviescommissie Toekomst Banken Aanbevelingen ter verbetering van functioneren van

Prof.dr. Sylvester Eijffinger Hoogleraar Financiële Economie Universiteit Tilburg Oud-lid adviescommissie Maas Inleiding Adviescommissie Toekomst Banken Aanbevelingen ter verbetering van functioneren van

Toelichting op minderheidsbelangen. Toezicht Financiële Verslaggeving

Toelichting op minderheidsbelangen Toezicht Financiële Verslaggeving Oktober 2012 Inhoudsopgave 1 Executive Summary 4 2 Belangrijkste onderzoeksresultaten 7 3 Aanleiding, doelstellingen en populatie 10

Toelichting op minderheidsbelangen Toezicht Financiële Verslaggeving Oktober 2012 Inhoudsopgave 1 Executive Summary 4 2 Belangrijkste onderzoeksresultaten 7 3 Aanleiding, doelstellingen en populatie 10

VN-VERDRAG HANDICAP VAN VERDRAG NAAR INCLUSIE. 16 punten voor volwaardige deelname van mensen met een beperking aan de samenleving

VN-VERDRAG HANDICAP VAN VERDRAG NAAR INCLUSIE 16 punten voor volwaardige deelname van mensen met een beperking aan de samenleving Van verdrag naar inclusie 16 punten voor volwaardige deelname van mensen

VN-VERDRAG HANDICAP VAN VERDRAG NAAR INCLUSIE 16 punten voor volwaardige deelname van mensen met een beperking aan de samenleving Van verdrag naar inclusie 16 punten voor volwaardige deelname van mensen

Hoe groot was de appetite voor risk appetite?

Hoe groot was de appetite voor risk appetite? Hoe groot was de appetite voor risk appetite? In 2016 zijn de eerste bestuursverslagen gepubliceerd waarin ondernemingen de nieuwe RJ vereisten ten aanzien

Hoe groot was de appetite voor risk appetite? Hoe groot was de appetite voor risk appetite? In 2016 zijn de eerste bestuursverslagen gepubliceerd waarin ondernemingen de nieuwe RJ vereisten ten aanzien

Sociaal ondernemerschap & de overheid. Prof. Dr. Mark van Twist

Sociaal & de overheid Ondernemers zijn steeds vaker te vinden op de vervagende grenzen tussen markt, overheid en samenleving. Een ICT bedrijf met autistische werknemers met een Wajong-uitkering of een

Sociaal & de overheid Ondernemers zijn steeds vaker te vinden op de vervagende grenzen tussen markt, overheid en samenleving. Een ICT bedrijf met autistische werknemers met een Wajong-uitkering of een

Fiscaal beleidsstatement van de Rabobank

Fiscaal beleidsstatement van de Rabobank Inleiding De Rabobank geeft hierna een toelichting op het fiscale beleid en het country-by-country-overzicht in de jaarrekening 2014 (Toelichting 5: Bedrijfssegmenten).

Fiscaal beleidsstatement van de Rabobank Inleiding De Rabobank geeft hierna een toelichting op het fiscale beleid en het country-by-country-overzicht in de jaarrekening 2014 (Toelichting 5: Bedrijfssegmenten).

Profielschets Raad van Commissarissen

Profielschets Raad van Commissarissen Vastgesteld door de Raad van Commissarissen op 18 maart 2009 en laatstelijk gewijzigd in 2014. 1. Doel profielschets 1.1 Het doel van deze profielschets is om uitgangspunten

Profielschets Raad van Commissarissen Vastgesteld door de Raad van Commissarissen op 18 maart 2009 en laatstelijk gewijzigd in 2014. 1. Doel profielschets 1.1 Het doel van deze profielschets is om uitgangspunten

20 Q THEMA: MERK Tekst: Geert Dekker Beeld: Hollandse Hoogte, ANP GOEDE GESPREKKEN ACCOUNTANTS EN DE HAAGSE LOBBY

20 THEMA: MERK Tekst: Geert Dekker Beeld: Hollandse Hoogte, ANP GOEDE GESPREKKEN ACCOUNTANTS EN DE HAAGSE LOBBY 21 22 Actief, doorlopend en structureel onderhoudt het accountants beroep contacten met bestuurders,

20 THEMA: MERK Tekst: Geert Dekker Beeld: Hollandse Hoogte, ANP GOEDE GESPREKKEN ACCOUNTANTS EN DE HAAGSE LOBBY 21 22 Actief, doorlopend en structureel onderhoudt het accountants beroep contacten met bestuurders,

Functieprofiel Manager Corporate Communicatie TLN

Functieprofiel Manager Corporate Communicatie TLN TLN Manager Corporate Communicatie Transport en Logistiek Nederland (TLN) is dé ondernemersorganisatie voor de sector transport en logistiek. TLN verbindt

Functieprofiel Manager Corporate Communicatie TLN TLN Manager Corporate Communicatie Transport en Logistiek Nederland (TLN) is dé ondernemersorganisatie voor de sector transport en logistiek. TLN verbindt

De transparante compliance keten. De maatschappelijke betekenis van XBRL / SBR

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

Convenant Horizontaal Toezicht met de Belastingdienst

gemeente Haarlemmermeer Nota van B&W Onderwerp Convenant Horizontaal Toezicht met de Belastingdienst Portefeuillehouder J.J. Nobel Collegevergadering 16 oktober 2012 Inlichtingen Miranda Koster (023 567

gemeente Haarlemmermeer Nota van B&W Onderwerp Convenant Horizontaal Toezicht met de Belastingdienst Portefeuillehouder J.J. Nobel Collegevergadering 16 oktober 2012 Inlichtingen Miranda Koster (023 567

Open Data in België en Vlaanderen; Interessante complexiteit. Noël Van Herreweghe

Open Data in België en Vlaanderen; Interessante complexiteit Noël Van Herreweghe 1 Inhoud: 1.Open data in de Belgische en Vlaamse context 2. Hoe zien wij open data in Vlaanderen 3. Status open data in

Open Data in België en Vlaanderen; Interessante complexiteit Noël Van Herreweghe 1 Inhoud: 1.Open data in de Belgische en Vlaamse context 2. Hoe zien wij open data in Vlaanderen 3. Status open data in

AANBEVELING VAN DE COMMISSIE. van betreffende de vennootschapsbelasting op een aanmerkelijke digitale aanwezigheid

EUROPESE COMMISSIE Brussel, 21.3.2018 C(2018) 1650 final AANBEVELING VAN DE COMMISSIE van 21.3.2018 betreffende de vennootschapsbelasting op een aanmerkelijke digitale aanwezigheid NL NL AANBEVELING VAN

EUROPESE COMMISSIE Brussel, 21.3.2018 C(2018) 1650 final AANBEVELING VAN DE COMMISSIE van 21.3.2018 betreffende de vennootschapsbelasting op een aanmerkelijke digitale aanwezigheid NL NL AANBEVELING VAN

TRANSPARANTE EN UNIFORME FISCALITEIT OP DE WAARDE DIE ONDERNEMERS CREËREN VIA HUN VENNOOTSCHAP Anonieme bijdrage

TRANSPARANTE EN UNIFORME FISCALITEIT OP DE WAARDE DIE ONDERNEMERS CREËREN VIA HUN VENNOOTSCHAP Anonieme bijdrage De lage vennootschapsbelasting voor ondernemingen laat bedrijven toe om winst te maken.

TRANSPARANTE EN UNIFORME FISCALITEIT OP DE WAARDE DIE ONDERNEMERS CREËREN VIA HUN VENNOOTSCHAP Anonieme bijdrage De lage vennootschapsbelasting voor ondernemingen laat bedrijven toe om winst te maken.

Resultaten ICT Barometer Green ICT. Jaargang 9 14 juli 2009

Resultaten ICT Barometer Green ICT Jaargang 9 14 juli 2009 DISCLAIMER: de kleine lettertjes De ICT Barometer, een onderzoek van Ernst & Young, is de gerenommeerde vinger aan de pols voor managers. Het

Resultaten ICT Barometer Green ICT Jaargang 9 14 juli 2009 DISCLAIMER: de kleine lettertjes De ICT Barometer, een onderzoek van Ernst & Young, is de gerenommeerde vinger aan de pols voor managers. Het

Inleiding. Morgen. Whitepaper: Betrokkenheid in bedrijf

Inleiding Geld verdienen. Voor de medewerker en het bedrijf belangrijke behoeften. Met een arbeidsrelatie vinden zij elkaar. De deal is rond, beide tevreden. Of nog niet? De wijze waarop de werkzaamheden

Inleiding Geld verdienen. Voor de medewerker en het bedrijf belangrijke behoeften. Met een arbeidsrelatie vinden zij elkaar. De deal is rond, beide tevreden. Of nog niet? De wijze waarop de werkzaamheden

5tips om de. werkelijke kosten te kunnen factureren

5tips om de werkelijke kosten te kunnen factureren Inhoud Vijf tips om de werkelijke kosten te kunnen factureren. 1. Bewustzijn 2. Leg bewegingen van mensen en voertuigen vast 3. Planningsgegevens en gegevens

5tips om de werkelijke kosten te kunnen factureren Inhoud Vijf tips om de werkelijke kosten te kunnen factureren. 1. Bewustzijn 2. Leg bewegingen van mensen en voertuigen vast 3. Planningsgegevens en gegevens

Geef elke Nederlander een persoonlijke pensioenrekening. Position paper: Toekomst pensioenstelsel

Geef elke Nederlander een persoonlijke pensioenrekening Position paper: Toekomst pensioenstelsel Publicatiedatum: juni 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante

Geef elke Nederlander een persoonlijke pensioenrekening Position paper: Toekomst pensioenstelsel Publicatiedatum: juni 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Duurzaam en helder naar de toekomst

Duurzaam en helder naar de toekomst De visie en ambitie van Nefyto Visie Voor een productieve en duurzame landen tuinbouw is geïntegreerde gewasbescherming een belangrijke voorwaarde. Deze land- en tuinbouw

Duurzaam en helder naar de toekomst De visie en ambitie van Nefyto Visie Voor een productieve en duurzame landen tuinbouw is geïntegreerde gewasbescherming een belangrijke voorwaarde. Deze land- en tuinbouw

Delta Lloyd Groep. Duurzaam ondernemen bij Delta Lloyd Groep. Nyenrode Business Universiteit, 28 mei 2010

Delta Lloyd Groep Duurzaam ondernemen bij Delta Lloyd Groep Nyenrode Business Universiteit, 28 mei 2010 Aanwezige leden van de Raad van Bestuur Niek Hoek CEO Emiel Roozen CFO Voorzitter van de Raad van

Delta Lloyd Groep Duurzaam ondernemen bij Delta Lloyd Groep Nyenrode Business Universiteit, 28 mei 2010 Aanwezige leden van de Raad van Bestuur Niek Hoek CEO Emiel Roozen CFO Voorzitter van de Raad van

Tax Control voor Bestuurders

www.esaa.nl Erasmus School of Accounting & Assurance Executive Program Tax Control voor Bestuurders Erasmus University Rotterdam Make it happen. Erasmus School of Accounting & Header Assurance Erasmus

www.esaa.nl Erasmus School of Accounting & Assurance Executive Program Tax Control voor Bestuurders Erasmus University Rotterdam Make it happen. Erasmus School of Accounting & Header Assurance Erasmus

RvC-verslagen geven weinig inzicht

RvC-verslagen geven weinig inzicht Erasmus Universiteit Rotterdam September 2010 Dr. Mijntje Lückerath-Rovers Drs. Margot Scheltema contact: luckerath@frg.eur.nl Het onderzoek Ondernemingen : Van 60 ondernemingen

RvC-verslagen geven weinig inzicht Erasmus Universiteit Rotterdam September 2010 Dr. Mijntje Lückerath-Rovers Drs. Margot Scheltema contact: luckerath@frg.eur.nl Het onderzoek Ondernemingen : Van 60 ondernemingen

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Tax Alert 12 november Public sector Wet modernisering vennootschapsbelastingplicht overheidsondernemingen Nadere handreikingen van de SVLO

Tax Alert 12 november 2015 Tax Alert Public sector Wet modernisering vennootschapsbelastingplicht overheidsondernemingen Nadere handreikingen van de SVLO Inleiding Op 6 november 2015 heeft de Samenwerking

Tax Alert 12 november 2015 Tax Alert Public sector Wet modernisering vennootschapsbelastingplicht overheidsondernemingen Nadere handreikingen van de SVLO Inleiding Op 6 november 2015 heeft de Samenwerking

LOKALE DEMO- CRATIE IN DE STEIGERS ISVW UITGEVERS

LOKALE DEMO- CRATIE IN DE STEIGERS ISVW UITGEVERS VOORWOORD De lokale democratie is toe aan groot onderhoud. Met de decentralisaties in het sociaal domein de grootste bestuurlijke operatie van de afgelopen

LOKALE DEMO- CRATIE IN DE STEIGERS ISVW UITGEVERS VOORWOORD De lokale democratie is toe aan groot onderhoud. Met de decentralisaties in het sociaal domein de grootste bestuurlijke operatie van de afgelopen

Eenmanszaak of besloten vennootschap?

Eenmanszaak of besloten vennootschap? Als ondernemer moet u bij de start van uw bedrijf een rechtsvorm kiezen. Welke juridische vorm het best bij uw situatie past, hangt af van verschillende factoren.

Eenmanszaak of besloten vennootschap? Als ondernemer moet u bij de start van uw bedrijf een rechtsvorm kiezen. Welke juridische vorm het best bij uw situatie past, hangt af van verschillende factoren.

Convenant tussen de Belastingdienst en. de Vereniging Bloemist Winkeliers AL 849 1Z*1ED

Convenant tussen de Belastingdienst en de Vereniging Bloemist Winkeliers AL 849 1Z*1ED Convenant gevestigde Bloemendetailhandel Partijen de brancheorganisatie Vereniging Bloemist Winkeliers, in deze vertegenwoordigd

Convenant tussen de Belastingdienst en de Vereniging Bloemist Winkeliers AL 849 1Z*1ED Convenant gevestigde Bloemendetailhandel Partijen de brancheorganisatie Vereniging Bloemist Winkeliers, in deze vertegenwoordigd

KWARTAALMONITOR OKTOBER 2015. Omzetontwikkeling van freelancers en flexwerkers in Nederland

KWARTAALMONITOR OKTOBER 2015 Omzetontwikkeling van freelancers en flexwerkers in Nederland Inhoud 3 ONDERNEMERS, LAAT ZIEN DAT FLEXWERKERS WAARDEVOL ZIJN 4 OMZET FREELANCERS EN FLEXWERKERS DAALT DOOR TOENEMENDE

KWARTAALMONITOR OKTOBER 2015 Omzetontwikkeling van freelancers en flexwerkers in Nederland Inhoud 3 ONDERNEMERS, LAAT ZIEN DAT FLEXWERKERS WAARDEVOL ZIJN 4 OMZET FREELANCERS EN FLEXWERKERS DAALT DOOR TOENEMENDE

CommTalks. 40 Thought leaders over het communicatievak van morgen. Concept & samenstelling. Betteke van Ruler

CommTalks 40 Thought leaders over het communicatievak van morgen Concept & samenstelling Betteke van Ruler Stakeholdermanagement als het nieuwe goud Paul Stamsnijder 66 Steeds meer organisaties worstelen

CommTalks 40 Thought leaders over het communicatievak van morgen Concept & samenstelling Betteke van Ruler Stakeholdermanagement als het nieuwe goud Paul Stamsnijder 66 Steeds meer organisaties worstelen

Nano: communiceren over onzekere of onbekende risico s

Nano: communiceren over onzekere of onbekende risico s s Wiebe E. Bijker Universiteit Maastricht Cie Maatschappelijke Dialoog Nanotechnologie Gezondheidsraad NVvA, 2010, Zeist 1 Dilemma (geldt voor veel

Nano: communiceren over onzekere of onbekende risico s s Wiebe E. Bijker Universiteit Maastricht Cie Maatschappelijke Dialoog Nanotechnologie Gezondheidsraad NVvA, 2010, Zeist 1 Dilemma (geldt voor veel

Cursusgids belastingontwijking. Onderhandelen met de Belastingdienst, u kunt het ook!

Cursusgids belastingontwijking Onderhandelen met de Belastingdienst, u kunt het ook! "Belastingen, leuker kunnen we het niet maken, wel makkelijker". Aldus de slogan waarmee de Belastingdienst ons jarenlang

Cursusgids belastingontwijking Onderhandelen met de Belastingdienst, u kunt het ook! "Belastingen, leuker kunnen we het niet maken, wel makkelijker". Aldus de slogan waarmee de Belastingdienst ons jarenlang

FOUNDATIONS OF CORPORATE GOVERNANCE

FOUNDATIONS OF CORPORATE GOVERNANCE GOVERNANCE VOOR MANAGEMENT ASSISTANTS & EXECUTIVE ASSISTANTS NYENRODE. A REWARD FOR LIFE 1 2 INLEIDING De ontwikkeling rond Corporate Governance staat de laatste jaren

FOUNDATIONS OF CORPORATE GOVERNANCE GOVERNANCE VOOR MANAGEMENT ASSISTANTS & EXECUTIVE ASSISTANTS NYENRODE. A REWARD FOR LIFE 1 2 INLEIDING De ontwikkeling rond Corporate Governance staat de laatste jaren

Nederlandse Stewardship Code. Achmea Investment Management

Nederlandse Stewardship Code Achmea Investment Management 9 november 2018 Inleiding Het maatschappelijk aanzien van aandeelhouders en ondernemingen brokkelt af Aanhoudende kritiek op korte termijn geneigdheid

Nederlandse Stewardship Code Achmea Investment Management 9 november 2018 Inleiding Het maatschappelijk aanzien van aandeelhouders en ondernemingen brokkelt af Aanhoudende kritiek op korte termijn geneigdheid

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Ministerie van Justitie en Veiligheid Ingediend op https://www.internetconsultatie.nl/moderniseringpersonenvennootschap Amsterdam, 29

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Ministerie van Justitie en Veiligheid Ingediend op https://www.internetconsultatie.nl/moderniseringpersonenvennootschap Amsterdam, 29

In de Visie is beschreven waar SGL in de toekomst voor wil staan, rekening houdend met ontwikkelingen die op dit moment aan de orde zijn.

Bijlage 1 meerjarenbeleidsplan Missie, visie en kernwaarden SGL In dit document vindt u de hernieuwde Missie, Visie en kernwaarden. In de Missie is beschreven wat SGL uit wil dragen naar buiten. Daarbij

Bijlage 1 meerjarenbeleidsplan Missie, visie en kernwaarden SGL In dit document vindt u de hernieuwde Missie, Visie en kernwaarden. In de Missie is beschreven wat SGL uit wil dragen naar buiten. Daarbij

Rapportage. Onderzoek: Toekomst van het Communicatievak

Rapportage Onderzoek: Toekomst van het Communicatievak In opdracht van: DirectResearch & Logeion en d Associatie van hoofden Communicatie Datum: 15 september 2014 Projectnummer: 2013008 Auteur(s): John

Rapportage Onderzoek: Toekomst van het Communicatievak In opdracht van: DirectResearch & Logeion en d Associatie van hoofden Communicatie Datum: 15 september 2014 Projectnummer: 2013008 Auteur(s): John

Hoe kan de governance in de ziekenhuissector worden verbeterd?

Hoe kan de governance in de ziekenhuissector worden verbeterd? Voorstellen Leo Schoots, 64 jaar Tandheelkunde, bedrijfskunde Interim-bestuurder Kerndocent Succesvol Besturen van Ziekenhuizen (Sioo & BoerCroon)

Hoe kan de governance in de ziekenhuissector worden verbeterd? Voorstellen Leo Schoots, 64 jaar Tandheelkunde, bedrijfskunde Interim-bestuurder Kerndocent Succesvol Besturen van Ziekenhuizen (Sioo & BoerCroon)

Het anti-belastingontwijkingspakket van de Europese Commissie bestaat uit:

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

MASTERCLASSES PUBLIC AUDITING. Diagnose van organisaties

MASTERCLASSES PUBLIC AUDITING Diagnose van organisaties Nieuwe netwerken, sociale media, individualisering, decentralisatie, losse samenwerkingsvormen en informelere omgangsvormen, roep om transparantie:

MASTERCLASSES PUBLIC AUDITING Diagnose van organisaties Nieuwe netwerken, sociale media, individualisering, decentralisatie, losse samenwerkingsvormen en informelere omgangsvormen, roep om transparantie:

Tax is a Black Box.* Kwalitatief onderzoek over fiscaliteit bij beursgenoteerde ondernemingen

Tax is a Black Box.* Kwalitatief onderzoek over fiscaliteit bij beursgenoteerde ondernemingen Bij PricewaterhouseCoopers Nederland werken ruim 4.500 professionals samen vanuit drie verschillende invalshoeken:

Tax is a Black Box.* Kwalitatief onderzoek over fiscaliteit bij beursgenoteerde ondernemingen Bij PricewaterhouseCoopers Nederland werken ruim 4.500 professionals samen vanuit drie verschillende invalshoeken:

Handreiking Bijzonder Beheer bij Banken

Handreiking Bijzonder Beheer bij Banken Werkwijze in de praktijk Nederlandse Vereniging van Banken Dit kaartenboek is gemaakt door De ArgumentenFabriek www.argumentenfabriek.nl september 2016 Inhoud Robin

Handreiking Bijzonder Beheer bij Banken Werkwijze in de praktijk Nederlandse Vereniging van Banken Dit kaartenboek is gemaakt door De ArgumentenFabriek www.argumentenfabriek.nl september 2016 Inhoud Robin

Hebben goedgevonden en verstaan: Artikel 1 (definities)

") Besluit van houdende regels ter uitvoering van de artikelen 89 en 90 van Richtlijn 2013/36/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende toegang tot het bedrijf van kredietinstellingen

Besluit van houdende regels ter uitvoering van de artikelen 89 en 90 van Richtlijn 2013/36/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende toegang tot het bedrijf van kredietinstellingen

Voorzitter van de Tweede Kamer der Staten Generaal Postbus EA 's Gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

VAN INSPECTEUR NAAR VERTROUWENSPERSOON DE URGENTIE VAN DE ONAFHANKELIJKE ROL VAN DE INTERNE AUDITOR

VAN INSPECTEUR NAAR VERTROUWENSPERSOON DE URGENTIE VAN DE ONAFHANKELIJKE ROL VAN DE INTERNE AUDITOR Deepdive: Van Inspecteur naar Vertrouwenspersoon Interne audit technieken voor private en publieke organisaties

VAN INSPECTEUR NAAR VERTROUWENSPERSOON DE URGENTIE VAN DE ONAFHANKELIJKE ROL VAN DE INTERNE AUDITOR Deepdive: Van Inspecteur naar Vertrouwenspersoon Interne audit technieken voor private en publieke organisaties

' Zijn wie je bent. Dat is geluk.'

identiteitsbewijs ' Zijn wie je bent. Dat is geluk.' Erasmus 4 Onderwijs draait om mensen Onderwijs draait om mensen. Als we met elkaar in het onderwijs iets willen bereiken, dan draait alles om passie,

identiteitsbewijs ' Zijn wie je bent. Dat is geluk.' Erasmus 4 Onderwijs draait om mensen Onderwijs draait om mensen. Als we met elkaar in het onderwijs iets willen bereiken, dan draait alles om passie,

Zencap de innovatieve online marktplaats voor bedrijfsfinanciering

Persmap 2015 Zencap de innovatieve online marktplaats voor bedrijfsfinanciering Onze missie Succesvolle ondernemers hebben mensen nodig die in hen geloven en die hen de benodigde mielen ter beschikking

Persmap 2015 Zencap de innovatieve online marktplaats voor bedrijfsfinanciering Onze missie Succesvolle ondernemers hebben mensen nodig die in hen geloven en die hen de benodigde mielen ter beschikking

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Uw Referentie 2015Z10183 Datum 15 juni

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Uw Referentie 2015Z10183 Datum 15 juni

Visie vanuit de BIG-5 op Standard Business Reporting

www.pwc.nl SBR Programma Visie vanuit de BIG-5 op Standard Business Reporting Amersfoort, Inhoud 1. Introductie en disclaimer 2. Rol binnen het SBR programma 3. Samenwerken of concurreren? 4. Bijzondere

www.pwc.nl SBR Programma Visie vanuit de BIG-5 op Standard Business Reporting Amersfoort, Inhoud 1. Introductie en disclaimer 2. Rol binnen het SBR programma 3. Samenwerken of concurreren? 4. Bijzondere

Ons kantoor. www.mudifin.nl

0 UW ONDERNEMING Ons kantoor In 2004 hebben wij, Ingrid en Michael Muyres, Mudifin opgericht. Inmiddels is ons kantoor uitgegroeid tot een full service organisatie op financieel en fiscaal gebied. Samen

0 UW ONDERNEMING Ons kantoor In 2004 hebben wij, Ingrid en Michael Muyres, Mudifin opgericht. Inmiddels is ons kantoor uitgegroeid tot een full service organisatie op financieel en fiscaal gebied. Samen

DE BLAAY-VAN DEN BOGAARD RAADGEVENDE INGENIEURS B.V.

DE BLAAY-VAN DEN BOGAARD RAADGEVENDE INGENIEURS B.V. Westblaak 35 ROTTERDAM MVO? Doen wij zo! Datum: 27-01-2015 Inleiding MVO? Natuurlijk! Maatschappelijk Verantwoord Ondernemen (MVO); werken aan economische

DE BLAAY-VAN DEN BOGAARD RAADGEVENDE INGENIEURS B.V. Westblaak 35 ROTTERDAM MVO? Doen wij zo! Datum: 27-01-2015 Inleiding MVO? Natuurlijk! Maatschappelijk Verantwoord Ondernemen (MVO); werken aan economische