Persoonlijk Financieel Overzicht

|

|

|

- Agnes Vermeiren

- 10 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Persoonlijk Financieel Overzicht 19 augustus 2014 In dit rapport geven we u inzicht in uw persoonlijke financiële situatie op dit moment. Dit rapport is een overzicht en geen financieel advies. We hebben de informatie verwerkt die wij van u beschikbaar hebben.

2 Inhoudsopgave Inleiding... 1 Uw kennis, ervaring en uw risicobereidheid... 2 Hoe ziet uw financiële situatie er op dit moment uit?... 3 Wat zijn uw inkomsten en uitgaven in 2015?... 4 Wat zijn uw bezittingen en schulden?... 5 Wat zijn uw huidige woonlasten?... 7 Wat zijn uw inkomsten en uitgaven als u met pensioen gaat?... 8 Ontwikkeling van uw resterend budget in de tijd... 8 Wat als u komt te overlijden? Wat als uw partner komt te overlijden? Wat als u arbeidsongeschikt wordt? Wat als u meer of minder arbeidsongeschikt bent? Wat als uw partner arbeidsongeschikt wordt? Wat als uw partner meer of minder arbeidsongeschikt is? Wat als u werkloos wordt? Wat als uw partner werkloos wordt?... 21

3 Inleiding In dit rapport geven we u inzicht in uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, om er voor te zorgen dat u een duidelijk en begrijpelijk overzicht heeft. Dit rapport is een overzicht en geen financieel advies, hierin is de informatie verwerkt die wij van u beschikbaar hebben. Als u vragen heeft of in dit rapport gegevens ziet die onjuist zijn, vragen we u contact met ons op te nemen. Persoonlijk Financieel Overzicht 1

4 Uw huishouden Uw huishouden bestaat uit de volgende personen: Geslacht: Burgerlijke staat: Woonplaats: Vrouw Samenwonend Alphen aan den Rijn Geslacht: Woonplaats: Man Alphen aan den Rijn _ Hoe ziet uw financiële situatie er op dit moment uit? In dit onderdeel van het rapport laten we u zien hoe uw huidige financiële situatie er uit ziet. Wat zijn uw inkomsten en uitgaven in 2015? Hieronder ziet u waar uw jaarlijkse inkomen uit bestaat in Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. Soort inkomen KLM partner ,00 Rijksuniversiteit Groningen ,00 Totaal bruto jaarinkomen ,00 Uw gemiddeld bruto maandinkomen in 2015 is 8.644,00 Persoonlijk Financieel Overzicht 2

5 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 6.440,00 Inkomstenbelasting ,68 Overlijdensrisicoverzekering 151,92 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,36 Uw gemiddelde uitgaven per maand in 2015 zijn 3.819,11 Het bedrag dat overblijft als uw uitgaven en kosten voor levensonderhoud zijn betaald, noemen we het resterend budget. Totaal bruto jaarinkomen ,00 Totaal jaaruitgaven ,36 Levensonderhoud 0,00 Totaal resterend budget per jaar ,64 In dit scenario is uw resterend budget per maand in ,89 Persoonlijk Financieel Overzicht 3

6 Wat zijn uw bezittingen en schulden? Hieronder ziet u uw huidige bezittingen en schulden. Samen vormen die uw totale vermogen (bezittingen schulden). Bezittingen Schulden Spaarrekening 9.477,87 Aflossingsvrije hypotheek ,00 Spaarrekening eigenwoning ,24 Spaarrekening eigenwoning ,00 (SEW) hypotheek - Spaarrekening Eigen Woning (SEW) hypotheek Woning ,00 Totaal ,11 Totaal ,00 Uw totale vermogen in 2015 is ,11 Als uw omstandigheden niet wijzigen, ontwikkelt uw vermogen zich in de toekomst als volgt: Persoonlijk Financieel Overzicht 4

hypotheek - Spaarrekening Eigen Woning (SEW) hypotheek Woning 295.000,00 Totaal 315.339,11 Totaal 290.")

7 Persoonlijk Financieel Overzicht 5 _

8 Persoonlijk Financieel Overzicht 6 _

9 Wat zijn uw huidige woonlasten? Voor de meeste mensen zijn uitgaven aan huur of hypotheek de grootste vaste lasten. Het is belangrijk dat uw woonlasten passen bij uw inkomen. Er bestaat daarom een gedragscode voor aanbieders van hypotheken. In die gedragscode zijn regels vastgelegd over de verantwoorde hoogte van uw maandlasten ten opzichte van uw inkomen. Ook de maximale hoogte van de schuld is in de gedragscode vastgelegd. Op basis van uw inkomen, bezittingen en de gedragscode voor hypotheken zijn uw bruto verantwoorde woonlasten per maand 2.686,85 Uw woonlasten per maand in 2015 zijn 1.317,56 U heeft dus lagere maandlasten dan de norm. Het verschil is 1.369,30 Hieronder ziet u de betaalbaarheidgrafiek die u in geel het verloop van de maandelijkse woonlasten (bruto) toont in de loop der jaren. De grijze lijn geeft aan welke woonlasten maximaal nog verantwoord zouden zijn. Zitten uw woonlasten onder de lijn, dan zijn uw woonlasten verantwoord. Komen uw woonlasten boven de lijn uit, dan zou u in dat jaar een onverantwoord hoge woonlast kunnen hebben (rood). Op basis van uw inkomen, bezittingen en gedragscode is de verantwoorde hoogte van uw woningschuld ,58 Uw woningschuld in 2015 is ,00 U heeft dus een lagere woningschuld dan de norm. Het verschil is ,58 Persoonlijk Financieel Overzicht 7

10 Wat zijn uw inkomsten en uitgaven als u met pensioen gaat? Een van de gebeurtenissen met een grote invloed op uw financiële situatie is uw pensionering. Uw financiële situatie tijdens uw pensioen lichten we hieronder toe. We gaan er vooralsnog van uit dat u met pensioen gaat als u 67 bent. Hieronder ziet u waar het jaarlijkse inkomen van uw huishouden uit bestaat als u 67 bent. Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. Soort inkomen AOW partner 9.761,88 Rijksuniversiteit Groningen ,00 Pensioen partner ,00 Totaal bruto jaarinkomen ,88 Uw gemiddeld bruto maandinkomen in 2029 is 7.540,82 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten en overige uitgaven. Uw uitgaven als u 67 bent, zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 6.440,00 Inkomensafhankelijke bijdrage zorgverzekering partner 1.877,14 Inkomstenbelasting ,61 Overlijdensrisicoverzekering 151,92 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,44 Uw gemiddelde uitgaven per maand in 2029 zijn 3.115,54 Persoonlijk Financieel Overzicht 8

11 Het bedrag dat overblijft als al deze lasten, belasting en kosten van levensonderhoud zijn betaald noemen we het resterend budget. Totaal bruto jaarinkomen ,88 Totaal jaaruitgaven ,44 Levensonderhoud 0,00 Totaal resterend budget per jaar ,44 Uw gemiddeld resterend budget per maand in 2029 als u 67 bent, is 4.425,29 Uw gemiddeld resterend budget per maand in 2015 is 4.824,89 U heeft in uw pensioenjaar dus een lager resterend budget. Het verschil is 399,60 Persoonlijk Financieel Overzicht 9

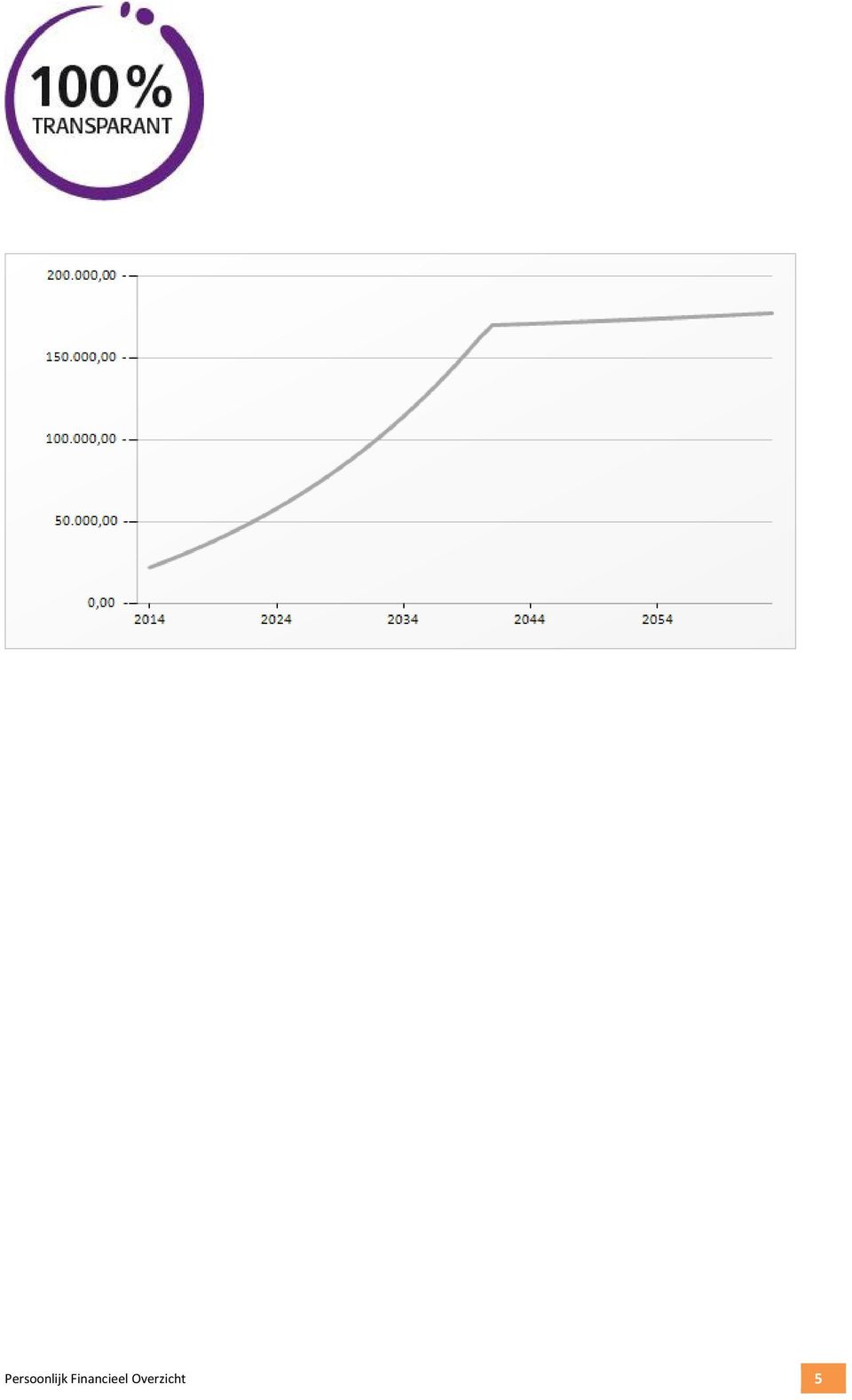

12 Ontwikkeling van uw resterend budget in de tijd Hiervoor hebben we uw resterend budget uitgewerkt voor de jaren 2015 en 2029, als u 67 bent. Uw resterend budget kan echter elk jaar wijzigen. Dat kan vele oorzaken hebben, zoals bijvoorbeeld wijzigingen in belastingwetgeving of sociale voorzieningen. Het is niet mogelijk om alle wijzigingen in uw inkomen te voorspellen. Het is wel mogelijk om het wijzigen van uw inkomen door het bereiken van een bepaalde leeftijd of het opbouwen van een bepaald vermogen in te schatten. We doen dat op basis van de nu geldende wetgeving. De volgende grafiek toont het verloop van uw resterend budget door de tijd heen. Dit zijn de gele staafjes. Persoonlijk Financieel Overzicht 10

13 Wat als u komt te overlijden? Hieronder ziet u waar het jaarlijkse inkomen van uw huishouden uit bestaat in 2015 als u onverhoopt komt te overlijden per 1 januari Dit is het bruto inkomen van uw nabestaanden, wat betekent dat zij over een deel hiervan nog belasting moet betalen. Scenario instellingen Persoon: Datum van Overlijden: 1 januari 2015 Omschrijving Overlijden Soort inkomen KLM partner ,00 Partner pensioen ,00 Totaal bruto jaarinkomen ,00 Uw gemiddeld bruto maandinkomen in 2015 is 5.750,00 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 1.840,00 Inkomensafhankelijke bijdrage zorgverzekering partner 184,36 Inkomstenbelasting ,90 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,02 Uw gemiddelde uitgaven per maand in 2015 zijn 2.804,00 Het bedrag dat overblijft als al deze lasten, belasting en kosten van levensonderhoud zijn betaald noemen we het resterend budget. Totaal bruto jaarinkomen ,00 Totaal jaaruitgaven ,02 Levensonderhoud 0,00 Totaal resterend budget per jaar ,98 In dit scenario is uw resterend budget per maand in ,00 In het scenario langleven is uw gemiddeld resterend budget in 2015 per maand 4.824,89 Persoonlijk Financieel Overzicht 11

14 Het huishouden heeft in deze situatie dus een lager resterend budget ten opzichte van de situatie van lang en gezond leven. Het verschil is 1.878,89 Let op: Hierboven staat het resterend budget van uw nabestaanden weergegeven voor Uw resterend budget kan echter wijzigen. Hiernaast ziet u in een grafiek weergegeven hoe wij verwachten dat het resterend budget zal ontwikkelen. Persoonlijk Financieel Overzicht 12

15 Wat als uw partner komt te overlijden? Hieronder ziet u waar het jaarlijkse inkomen van uw huishouden uit bestaat in 2015 als uw partner onverhoopt komt te overlijden per 1 januari Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. Scenario instellingen Persoon: Datum van Overlijden: 1 januari 215 Omschrijving Overlijden partner Soort inkomen Rijksuniversiteit Groningen ,00 Partner pensioen partner ,00 Totaal bruto jaarinkomen ,00 Uw gemiddeld bruto maandinkomen in 2015 is 6.102,33 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 1.840,00 Inkomstenbelasting ,46 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,22 Uw gemiddelde uitgaven per maand in 2015 zijn 2.997,60 Het bedrag dat overblijft als al deze lasten, belasting en kosten van levensonderhoud zijn betaald noemen we het resterend budget. Totaal bruto jaarinkomen ,00 Totaal jaaruitgaven ,22 Levensonderhoud 0,00 Totaal resterend budget per jaar ,78 In dit scenario is uw resterend budget per maand in ,73 In het scenario langleven is uw gemiddeld resterend budget in 2015 per maand 4.824,89 Persoonlijk Financieel Overzicht 13

16 Het huishouden heeft in deze situatie dus een lager resterend budget ten opzichte van de situatie van lang en gezond leven. Het verschil is 1.720,15 Let op: Hierboven staat het resterend budget van uw nabestaanden weergegeven voor Uw resterend budget kan echter wijzigen. Hiernaast ziet u in een grafiek weergegeven hoe wij verwachten dat het resterend budget zal ontwikkelen. Persoonlijk Financieel Overzicht 14

17 Wat als u arbeidsongeschikt wordt? Hieronder ziet u waar het jaarlijkse inkomen van uw huishouden uit bestaat in 2015 als u arbeidsongeschikt zou raken per 1 januari Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. We gaan er hierbij van uit dat u voor 50% arbeidsongeschikt bent en dat u voor 50% in staat bent om salaris dat u eventueel zou kunnen verdienen uit werk, ook daadwerkelijk te verdienen. Scenario instellingen Persoon: Datum van Arbeidsongeschiktheid: 1 januari 2015 Omschrijving AO Arbeidsongeschiktheidspercentage 50 % Gebruik van de verdiencapaciteit 50 % Eerste jaar doorbetalen: 100 % Tweede jaar doorbetalen: 70 % Toepassen maximum dagloon: WULBZ Ja Duurzaam arbeidsongeschikt Nee Voldoet aan weken eis: Ja Soort inkomen KLM partner ,00 Rijksuniversiteit Groningen ,00 WULBZ (loondoorbetaling) ,76 Totaal bruto jaarinkomen ,76 Uw gemiddeld bruto maandinkomen in 2015 is 7.018,81 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 6.440,00 Inkomstenbelasting ,52 Overlijdensrisicoverzekering 151,92 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,20 Uw gemiddelde uitgaven per maand in 2015 zijn 3.143,43 Persoonlijk Financieel Overzicht 15

18 Het bedrag dat overblijft als al deze lasten, belasting en kosten van levensonderhoud zijn betaald noemen we het resterend budget. Totaal bruto jaarinkomen ,76 Totaal jaaruitgaven ,20 Levensonderhoud 0,00 Totaal resterend budget per jaar ,55 In dit scenario is uw resterend budget per maand in ,38 In het scenario langleven is uw gemiddeld resterend budget in 2015 per maand 4.824,89 Het huishouden heeft in deze situatie dus een lager resterend budget ten opzichte van de situatie van lang en gezond leven. Het verschil is 949,51 Let op: Hierboven staat uw resterend bedrag weergegeven voor Uw resterend budget blijft echter niet de hele periode van arbeidsongeschiktheid gelijk. Dit komt doordat de sociale voorziening bij arbeidsongeschiktheid verschillende fases heeft. Hiernaast ziet u in een grafiek weergegeven hoe wij verwachten dat uw resterend budget zal ontwikkelen. Wat als u meer of minder arbeidsongeschikt bent? Uw inkomen bij arbeidsongeschiktheid is sterk afhankelijk van hoe ernstig u arbeidsongeschikt bent en van hoeveel inkomen u zelf nog uit werk kunt verdienen. Uw inkomen per maand is dan ook niet uw inkomen in ieder geval van mate van arbeidsongeschiktheid. Bij volledige arbeidsongeschiktheid (80% arbeidsongeschikt of meer), een situatie waarin u dus helemaal niet meer kunt werken, is uw resterend budget hoger dan in het geval dat u 35 % arbeidsongeschikt bent en het u niet lukt zelf geld te verdienen uit werk. Persoonlijk Financieel Overzicht 16

19 Wat als uw partner arbeidsongeschikt wordt? Hieronder ziet u waar het jaarlijkse inkomen van uw huishouden uit bestaat in 2015 als uw partner arbeidsongeschikt zou raken per 1 januari Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. We gaan er van uit dat uw partner voor 50% arbeidsongeschikt is en voor 50% in staat is om het salaris dat nog uit werk verdiend kan worden, ook daadwerkelijk te verdienen. Scenario instellingen Persoon: Datum van Arbeidsongeschiktheid: 1 januari 2015 Omschrijving AO partner Arbeidsongeschiktheidspercentage 50 % Gebruik van de verdiencapaciteit 50 % Eerste jaar doorbetalen: 100 % Tweede jaar doorbetalen: 70 % Toepassen maximum dagloon: WULBZ Ja Duurzaam arbeidsongeschikt Nee Voldoet aan weken eis: Ja Soort inkomen KLM partner ,00 Rijksuniversiteit Groningen ,00 WULBZ (loondoorbetaling) partner ,00 Totaal bruto jaarinkomen ,00 Uw gemiddeld bruto maandinkomen in 2015 is 7.444,00 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 6.440,00 Inkomstenbelasting ,68 Overlijdensrisicoverzekering 151,92 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,36 Uw gemiddelde uitgaven per maand in 2015 zijn 3.387,36 Persoonlijk Financieel Overzicht 17

20 Het bedrag dat overblijft als al deze lasten, belasting en kosten van levensonderhoud zijn betaald noemen we het resterend budget. Totaal bruto jaarinkomen ,00 Totaal jaaruitgaven ,36 Levensonderhoud 0,00 Totaal resterend budget per jaar ,64 In dit scenario is uw resterend budget per maand in ,64 In het scenario langleven is uw gemiddeld resterend budget in 2015 per maand 4.824,89 Het huishouden heeft in deze situatie dus een lager resterend budget ten opzichte van de situatie van lang en gezond leven. Het verschil is 768,25 Let op: Hierboven staat uw resterend bedrag weergegeven voor Uw resterend budget blijft echter niet de hele periode van arbeidsongeschiktheid gelijk. Dit komt doordat de sociale voorziening bij arbeidsongeschiktheid verschillende fases heeft. Hiernaast ziet u in een grafiek weergegeven hoe wij verwachten dat uw resterend budget zal ontwikkelen. Wat als u werkloos wordt? Hieronder kunt u zien waar het jaarlijkse inkomen van uw huishouden uit bestaat in 2015 als u helaas door omstandigheden werkloos zou worden per 1 januari Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. Persoonlijk Financieel Overzicht 18

21 Scenario instellingen Persoon: Datum van Werkloosheid: 1 januari 2015 Omschrijving WW Voldoet aan weken eis: Ja Voldoet aan jaren eis: Ja Soort inkomen KLM partner ,00 WW uitkering ,76 Totaal bruto jaarinkomen ,76 Uw gemiddeld bruto maandinkomen in 2015 is 7.018,81 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 6.440,00 Inkomstenbelasting ,52 Overlijdensrisicoverzekering 151,92 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,20 Uw gemiddelde uitgaven per maand in 2015 zijn 3.235,18 Het bedrag dat overblijft als uw uitgaven en kosten voor levensonderhoud zijn betaald, noemen we het resterend budget. Totaal bruto jaarinkomen ,76 Totaal jaaruitgaven ,20 Levensonderhoud 0,00 Totaal resterend budget per jaar ,55 In dit scenario is uw resterend budget per maand in ,63 In het scenario langleven is uw gemiddeld resterend budget in 2015 per maand 4.824,89 Persoonlijk Financieel Overzicht 19

22 Het huishouden heeft in deze situatie dus een lager resterend budget ten opzichte van de situatie van lang en gezond leven. Het verschil is 1.041,26 Let op: Hierboven staat het resterend budget weergegeven voor Uw resterend budget blijft echter niet de hele periode van werkloosheid gelijk. Dit komt doordat de sociale voorziening, uitgezonderd voor zelfstandig ondernemers, bij werkloosheid verschillende fases heeft. Hiernaast ziet u in een grafiek weergegeven hoe wij verwachten dat uw resterend budget zal ontwikkelen. Persoonlijk Financieel Overzicht 20

23 Wat als uw partner werkloos wordt? Hieronder kunt u zien waar het jaarlijkse inkomen van uw huishouden uit bestaat in 2015 als uw partner helaas door omstandigheden werkloos zou worden per 1 januari Dit is uw bruto inkomen, wat betekent dat u over een deel hiervan nog belasting moet betalen. Scenario instellingen Persoon: Datum van Werkloosheid: 1 januari 2015 Omschrijving WW partner Voldoet aan weken eis: Ja Voldoet aan jaren eis: Ja Soort inkomen Rijksuniversiteit Groningen ,00 WW uitkering partner ,00 Totaal bruto jaarinkomen ,00 Uw gemiddeld bruto maandinkomen in 2015 is 7.444,00 Van uw bruto inkomen betaalt u uw uitgaven. Deze uitgaven bestaan uit belasting, vaste lasten, en overige uitgaven. Uw uitgaven in 2015 zijn: Soort uitgave Aflossingsvrije hypotheek - Betaalde rente 6.440,00 Inkomstenbelasting ,68 Overlijdensrisicoverzekering 151,92 Spaarrekening eigenwoning (SEW) hypotheek - Betaalde rente 6.900,00 Spaarrekening eigenwoning (SEW) hypotheek - Spaarrekening Eigen Woning ,76 Storting Totaal jaaruitgaven ,36 Uw gemiddelde uitgaven per maand in 2015 zijn 3.449,03 Het bedrag dat overblijft als uw uitgaven en kosten voor levensonderhoud zijn betaald, noemen we het resterend budget. Totaal bruto jaarinkomen ,00 Totaal jaaruitgaven ,36 Levensonderhoud 0,00 Totaal resterend budget per jaar ,64 In dit scenario is uw resterend budget per maand in ,97 Persoonlijk Financieel Overzicht 21

24 In het scenario langleven is uw gemiddeld resterend budget in 2015 per maand 4.824,89 Het huishouden heeft in deze situatie dus een lager resterend budget ten opzichte van de situatie van lang en gezond leven. Het verschil is 829,92 Let op: Hierboven staat het resterend budget weergegeven voor Uw resterend budget blijft echter niet de hele periode van werkloosheid gelijk. Dit komt doordat de sociale voorziening, uitgezonderd voor zelfstandig ondernemers, bij werkloosheid verschillende fases heeft. Hiernaast ziet u in een grafiek weergegeven hoe wij verwachten dat uw resterend budget zal ontwikkelen. Aandachtspunten 1) 2) Tenslotte Uw persoonlijke financiële hebben wij opgesteld aan de hand van de door u aangeleverde gegevens en de stand van wetgeving en jurisprudentie per 19 augustus Regelmatig vinden aanpassingen en wijzigingen plaats die de uitgangspunten kunnen beïnvloeden. Wellicht ten overvloede, u kunt ons niet aansprakelijk stellen over de gevolgen van deze wijzigingen. Met vriendelijke groet, 100% Transparant Persoonlijk Financieel Overzicht 22

25

Wat zijn uw wensen en doelen?

Wat zijn uw wensen en doelen? We hebben met u gesproken over uw persoonlijke wensen en doelen. Aan de hand van die wensen en doelen verzorgen we een advies dat daar optimaal op aansluit. Dit hoofdstuk

Wat zijn uw wensen en doelen? We hebben met u gesproken over uw persoonlijke wensen en doelen. Aan de hand van die wensen en doelen verzorgen we een advies dat daar optimaal op aansluit. Dit hoofdstuk

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies 19 augustus 2014 In dit rapport geven we u advies over uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, in voor u duidelijke en begrijpelijke

Persoonlijk Financieel Advies 19 augustus 2014 In dit rapport geven we u advies over uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, in voor u duidelijke en begrijpelijke

Juli 2016. Bestemd voor: de heer B.I. Planning en mevrouw A. Planning

Juli 2016 Bestemd voor: de heer B.I. Planning en mevrouw A. Planning Op 11-7-2016 samengesteld door: Bilanx Financial Planners B.V. Mevrouw E. Busscher FFP Bedrijvenpark 423 7602 KM Almelo In dit rapport

Juli 2016 Bestemd voor: de heer B.I. Planning en mevrouw A. Planning Op 11-7-2016 samengesteld door: Bilanx Financial Planners B.V. Mevrouw E. Busscher FFP Bedrijvenpark 423 7602 KM Almelo In dit rapport

Persoonlijk Financieel Overzicht

Persoonlijk Financieel Overzicht 24 september 2013 In dit rapport geven we u inzicht in uw persoonlijke financiële situatie op dit moment. Dit rapport is een overzicht en geen financieel advies. We hebben

Persoonlijk Financieel Overzicht 24 september 2013 In dit rapport geven we u inzicht in uw persoonlijke financiële situatie op dit moment. Dit rapport is een overzicht en geen financieel advies. We hebben

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies 26 september 2013 In dit rapport geven we u advies over uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, om er voor te zorgen dat het voor

Persoonlijk Financieel Advies 26 september 2013 In dit rapport geven we u advies over uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, om er voor te zorgen dat het voor

In dit voorbeeld hebben we zowel een korte samenvatting bijgesloten als de lange versie waar op alle niveaus op detailniveau is ingezoomd.

Hierbij een voorbeeld-rapportage van de uitkomsten van onze Nulmeting, het startpunt van het hebben van overzicht en inzicht in je financiële- en verzekeringszaken. In dit voorbeeld hebben we zowel een

Hierbij een voorbeeld-rapportage van de uitkomsten van onze Nulmeting, het startpunt van het hebben van overzicht en inzicht in je financiële- en verzekeringszaken. In dit voorbeeld hebben we zowel een

Financieel Analyse Rapport Alle cijfers op een rij.

Financieel Analyse Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Financieel Analyse Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Persoonlijk Financieel Overzicht

Persoonlijk Financieel Overzicht 28februari 2013 Inditrapportgevenweuinzichtinuwpersoonlijkefinanciëlesituatieopditmoment.Ditrapportiseen overzichtengeenfinancieeladvies.wehebbendeinformatieverwerktdiewijvanubeschikbaarhebben.

Persoonlijk Financieel Overzicht 28februari 2013 Inditrapportgevenweuinzichtinuwpersoonlijkefinanciëlesituatieopditmoment.Ditrapportiseen overzichtengeenfinancieeladvies.wehebbendeinformatieverwerktdiewijvanubeschikbaarhebben.

Financieel Analyse Rapport Alle cijfers op een rij.

Financieel Analyse Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Financieel Analyse Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Financieel Advies Rapport Alle cijfers op een rij.

Financieel Advies Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Financieel Advies Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Uw financiële situatie en wensen voor de toekomst. Hierbij ontvangt u onze financiële rapportage waarin wij de volgende scenario's hebben uitgewerkt:

A. Voorbeeld en B. Voorbeeld-Voorbeeld Diemerkade 1 1111 AA Voorbeeldstad *** VERTROUWELIJK*** Datum: 14 september 2011 Onderwerp: Uw financiële situatie en wensen voor de toekomst. Geachte heer Voorbeeld

A. Voorbeeld en B. Voorbeeld-Voorbeeld Diemerkade 1 1111 AA Voorbeeldstad *** VERTROUWELIJK*** Datum: 14 september 2011 Onderwerp: Uw financiële situatie en wensen voor de toekomst. Geachte heer Voorbeeld

Persoonlijk Financieel Advies de heer E. Motivatie Herverdeling mevrouw D. Motivatie Herverdeling

Persoonlijk Financieel Advies de heer E. Motivatie Herverdeling mevrouw D. Motivatie Herverdeling Edith Hilhorst Financieel adviseur Inhoud Samenvatting 3 1. Uw persoonlijke en financiële gegevens in 2014

Persoonlijk Financieel Advies de heer E. Motivatie Herverdeling mevrouw D. Motivatie Herverdeling Edith Hilhorst Financieel adviseur Inhoud Samenvatting 3 1. Uw persoonlijke en financiële gegevens in 2014

Persoonlijk Financieel Advies

Vertrouwelijk Persoonlijk Financieel Advies Bestemd voor: de heer Voorbeeld en mevrouw Voorbeeld - Voorbeeld Samengesteld door: M.C.C. Steentjes MFP CFP Financieel adviseur Your Financials Lieftinckstraat

Vertrouwelijk Persoonlijk Financieel Advies Bestemd voor: de heer Voorbeeld en mevrouw Voorbeeld - Voorbeeld Samengesteld door: M.C.C. Steentjes MFP CFP Financieel adviseur Your Financials Lieftinckstraat

Inventarisatieformulier financiële situatie en wensen

Inventarisatieformulier financiële situatie en wensen Ten geleide Voor het maken van een verantwoord advies hebben wij een aantal gegevens van u nodig. Dit is ook noodzakelijk op grond van de Wet op het

Inventarisatieformulier financiële situatie en wensen Ten geleide Voor het maken van een verantwoord advies hebben wij een aantal gegevens van u nodig. Dit is ook noodzakelijk op grond van de Wet op het

Voorbeeld rapportage Hypotheekadviestool.nl

Voorbeeld rapportage Hypotheekadviestool.nl Maximale Hypotheek jaarinkomen heeft van 24.000 waardoor het totale bruto jaarinkomen uit komt op 76.000. Volgend de Gedragscode Hypothecaire Financieringen

Voorbeeld rapportage Hypotheekadviestool.nl Maximale Hypotheek jaarinkomen heeft van 24.000 waardoor het totale bruto jaarinkomen uit komt op 76.000. Volgend de Gedragscode Hypothecaire Financieringen

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies 08april 2014 Inditrapportgevenweuadviesoveruwpersoonlijkefinanciëlesituatie.Wehebbenditrapportzorgvuldig samengesteld,omervoortezorgendathetvooruduidelijkenbegrijpelijkis.deadviesdatumisdinsdag8

Persoonlijk Financieel Advies 08april 2014 Inditrapportgevenweuadviesoveruwpersoonlijkefinanciëlesituatie.Wehebbenditrapportzorgvuldig samengesteld,omervoortezorgendathetvooruduidelijkenbegrijpelijkis.deadviesdatumisdinsdag8

Uw huis, uw hypotheek, uw financiële toekomst

Uw huis, uw hypotheek, uw financiële toekomst Rabobank. Een bank met ideeën. Uw huis, uw hypotheek, uw financiële toekomst Lees deze brochure zorgvuldig door. U hebt uw droomhuis gevonden, een prachtig

Uw huis, uw hypotheek, uw financiële toekomst Rabobank. Een bank met ideeën. Uw huis, uw hypotheek, uw financiële toekomst Lees deze brochure zorgvuldig door. U hebt uw droomhuis gevonden, een prachtig

Persoonlijk hypotheekadvies

Persoonlijk hypotheekadvies Bestemd voor: Dhr. de Vries & Mevr. Kooier Op 26-09-2018 samengesteld door: Financieel Advies BV - Ad Viseur Dorpsstraat 151-155 2903LA Capelle aan den IJssel Tel: 010-2646666

Persoonlijk hypotheekadvies Bestemd voor: Dhr. de Vries & Mevr. Kooier Op 26-09-2018 samengesteld door: Financieel Advies BV - Ad Viseur Dorpsstraat 151-155 2903LA Capelle aan den IJssel Tel: 010-2646666

Financieel Analyse Rapport Voorbeeld

2012 Financieel Analyse Rapport Voorbeeld Datum: 4 september 2012 1 P a g e Onze gegevens Bedrijf: Duys Financiele Diensten Adviseur: W.M. Duys Adres Burgemeester van Banningstraat 40 Postcode - Plaats

2012 Financieel Analyse Rapport Voorbeeld Datum: 4 september 2012 1 P a g e Onze gegevens Bedrijf: Duys Financiele Diensten Adviseur: W.M. Duys Adres Burgemeester van Banningstraat 40 Postcode - Plaats

Financieel Rapport. Alle cijfers op een rij.

Alle cijfers op een rij. Financieel Rapport Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen. Daarnaast

Alle cijfers op een rij. Financieel Rapport Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen. Daarnaast

Een huis, de hypotheek, en uw financiële toekomst

Een huis, de hypotheek, en uw financiële toekomst U hebt uw droomhuis gevonden, een prachtig idee voor de verbouwing of u wilt een andere hypotheek. Uitstekend! Maar dat heeft ook gevolgen voor uw uitgavenpatroon.

Een huis, de hypotheek, en uw financiële toekomst U hebt uw droomhuis gevonden, een prachtig idee voor de verbouwing of u wilt een andere hypotheek. Uitstekend! Maar dat heeft ook gevolgen voor uw uitgavenpatroon.

Financieel Analyse Rapport Wim en Maartje Voorbeeld

2011 Financieel Analyse Rapport Wim en Maartje Voorbeeld Wim Maartje Datum: 14 april 2011 1 P a g e Onze gegevens Bedrijf: Duys Financiële Diensten Adviseur: W.M. Duys Adres Burgemeester van Banningstraat

2011 Financieel Analyse Rapport Wim en Maartje Voorbeeld Wim Maartje Datum: 14 april 2011 1 P a g e Onze gegevens Bedrijf: Duys Financiële Diensten Adviseur: W.M. Duys Adres Burgemeester van Banningstraat

Doelstelling Wat is de door u gewenste pensioendatum of pensioenleeftijd? 65 jaar 67 jaar Anders, te weten:

Het klantprofiel moet inzicht geven in uw (financiële) situatie. De volgende gegevens worden van u gevraagd: uw financiële positie, kennis, ervaring, doelstellingen en risicobereidheid. Uiteraard voor

Het klantprofiel moet inzicht geven in uw (financiële) situatie. De volgende gegevens worden van u gevraagd: uw financiële positie, kennis, ervaring, doelstellingen en risicobereidheid. Uiteraard voor

KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

FPK-Plus Rapport. De heer en mevrouw Voorbeeld 14-02-2014. In samenwerking met

FPK-Plus Rapport De heer en mevrouw Voorbeeld 14-02-2014 In samenwerking met Op dit rapport zijn de algemene voorwaarden van toepassing van de adviseur die dit rapport voor u heeft opgesteld. Bij het verlenen

FPK-Plus Rapport De heer en mevrouw Voorbeeld 14-02-2014 In samenwerking met Op dit rapport zijn de algemene voorwaarden van toepassing van de adviseur die dit rapport voor u heeft opgesteld. Bij het verlenen

Uw financiële situatie en wensen voor de toekomst. Hierbij ontvangt u onze financiële rapportage waarin wij de volgende scenario's hebben uitgewerkt:

A Test en B Voorbeeld Dorpsstraat 1 1234 AB Ons Dorp *** VERTROUWELIJK*** Datum: 29 augustus 2012 Onderwerp: Uw financiële situatie en wensen voor de toekomst. Geachte heer Test en mevrouw Voorbeeld, Hierbij

A Test en B Voorbeeld Dorpsstraat 1 1234 AB Ons Dorp *** VERTROUWELIJK*** Datum: 29 augustus 2012 Onderwerp: Uw financiële situatie en wensen voor de toekomst. Geachte heer Test en mevrouw Voorbeeld, Hierbij

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Hypotheekanalyse. Deze hypotheekanalyse is voor: De heer K. Voorbeeld Mevrouw P. Voorbeeld

Hypotheekanalyse Deze hypotheekanalyse is voor: De heer K. Voorbeeld Mevrouw P. Voorbeeld Blad 1 Doel van het rapport Met dit rapport geven wij u inzicht in uw financiële positie en de betaalbaarheid van

Hypotheekanalyse Deze hypotheekanalyse is voor: De heer K. Voorbeeld Mevrouw P. Voorbeeld Blad 1 Doel van het rapport Met dit rapport geven wij u inzicht in uw financiële positie en de betaalbaarheid van

Persoonlijk Financieel Overzicht

Persoonlijk Financieel Overzicht 11maart 2014 Inditrapportgevenweuinzichtinuwpersoonlijkefinanciëlesituatieopditmoment.Ditrapportiseen overzichtengeenfinancieeladvies.wehebbendeinformatieverwerktdiewijvanubeschikbaarhebben.

Persoonlijk Financieel Overzicht 11maart 2014 Inditrapportgevenweuinzichtinuwpersoonlijkefinanciëlesituatieopditmoment.Ditrapportiseen overzichtengeenfinancieeladvies.wehebbendeinformatieverwerktdiewijvanubeschikbaarhebben.

Pensioen- en inkomensscan. Dhr. A. WERKNEMER en Mevr. B. PARTNER. Aangeboden door: De Pensioenafdeling M.A. de Frel Hellingweg 98B 2583 WH Den Haag

Pensioen- en inkomensscan Dhr. A. WERKNEMER en Mevr. B. PARTNER Aangeboden door: De Pensioenafdeling M.A. de Frel Hellingweg 98B 2583 WH Den Haag T 070-3383088 [email protected] www.depensioenafdeling.nl

Pensioen- en inkomensscan Dhr. A. WERKNEMER en Mevr. B. PARTNER Aangeboden door: De Pensioenafdeling M.A. de Frel Hellingweg 98B 2583 WH Den Haag T 070-3383088 [email protected] www.depensioenafdeling.nl

financiële dienstverlening

Algemene gegevens cliënt Algemene gegevens partner Naam : Naam : Geboortedatum : Geboortedatum : Algemene Kennis en Ervaring 1. Wat weet u van hypotheken? 2. Wat weet u van beleggingsproducten? 3. Wat

Algemene gegevens cliënt Algemene gegevens partner Naam : Naam : Geboortedatum : Geboortedatum : Algemene Kennis en Ervaring 1. Wat weet u van hypotheken? 2. Wat weet u van beleggingsproducten? 3. Wat

KLANTPROFIEL VOOR 2 personen

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

WAAR HET BIJ EEN HYPOTHEEKADVIES ÉCHT OM GAAT: Passen de maandlasten in uw financiële huishouding?

WAAR HET BIJ EEN HYPOTHEEKADVIES ÉCHT OM GAAT: Passen de maandlasten in uw financiële huishouding? 1 U overweegt een woning te kopen. U gaat dan waarschijnlijk voor de financiering hiervan een hypothecair

WAAR HET BIJ EEN HYPOTHEEKADVIES ÉCHT OM GAAT: Passen de maandlasten in uw financiële huishouding? 1 U overweegt een woning te kopen. U gaat dan waarschijnlijk voor de financiering hiervan een hypothecair

UW KLANTPROFIEL. Vult u onderstaande vragen nauwkeurig in. ALGEMEEN - DOEL

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Klantprofiel Findesk: 2014

Klantprofiel Findesk: 2014 Pensioen Wat is de door u gewenste pensioendatum of pensioenleeftijd? 65 jaar 67 jaar Welk netto maandinkomen heeft u vanaf uw pensioendatum nodig om financieel rond te kunnen

Klantprofiel Findesk: 2014 Pensioen Wat is de door u gewenste pensioendatum of pensioenleeftijd? 65 jaar 67 jaar Welk netto maandinkomen heeft u vanaf uw pensioendatum nodig om financieel rond te kunnen

Heeft u ervaring met het afsluiten van een privé pensioenregeling (lijfrente)? Ja Nee

? Ja Nee") Pensioen Klantprofiel Naam: Wat is de door u gewenste pensioendatum of pensioenleeftijd? 65 jaar 67 jaar Welk netto maandinkomen heeft u vanaf uw pensioendatum nodig om financieel rond te kunnen komen?

Pensioen Klantprofiel Naam: Wat is de door u gewenste pensioendatum of pensioenleeftijd? 65 jaar 67 jaar Welk netto maandinkomen heeft u vanaf uw pensioendatum nodig om financieel rond te kunnen komen?

KLANTPROFIEL VOOR DHR. EN MEVR.

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig.

Uw Klantprofiel Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig. Waarom een Klantprofiel? Het Klantprofiel heeft als doel

Uw Klantprofiel Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig. Waarom een Klantprofiel? Het Klantprofiel heeft als doel

De heer V. Oorbeeld en Mevrouw V. Oorbeeld - Example Voorbeeldstraat 1 1234 AB VIANEN

Uw Financiële Toekomst Inzichtelijk De heer V. Oorbeeld en Mevrouw V. Oorbeeld - Example Voorbeeldstraat 1 1234 AB VIANEN INLEIDING Om goede beslissingen te kunnen nemen inzake uw financiën is inzicht

Uw Financiële Toekomst Inzichtelijk De heer V. Oorbeeld en Mevrouw V. Oorbeeld - Example Voorbeeldstraat 1 1234 AB VIANEN INLEIDING Om goede beslissingen te kunnen nemen inzake uw financiën is inzicht

KLANTPROFIEL VOOR DHR. HYPOTHEEK

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Klantprofiel consumptief krediet (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel consumptief krediet (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en

Klantprofiel consumptief krediet (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en

1 UW HUIDIGE SITUATIE

1 UW HUIDIGE SITUATIE Uw huidige, financiële situatie is het startpunt van een advies. Door een goede inventarisatie van uw huidige situatie krijgen wij inzicht in uw huidige, getroffen voorzieningen.

1 UW HUIDIGE SITUATIE Uw huidige, financiële situatie is het startpunt van een advies. Door een goede inventarisatie van uw huidige situatie krijgen wij inzicht in uw huidige, getroffen voorzieningen.

Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig.

het klantprofiel Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig. Waarom een klantprofiel? Het klantprofiel heeft als

het klantprofiel Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig. Waarom een klantprofiel? Het klantprofiel heeft als

Een verantwoorde hypotheek

Een verantwoorde hypotheek Rapport Uw gegevens de heer Jansen (Jeroen) mevrouw Pietersen (Hanneke) Datum 11 december 2012 Kantoorgegevens Hypotheek- & Assurantiekantoor Oversteegen Darthuizerberg 1 3825

Een verantwoorde hypotheek Rapport Uw gegevens de heer Jansen (Jeroen) mevrouw Pietersen (Hanneke) Datum 11 december 2012 Kantoorgegevens Hypotheek- & Assurantiekantoor Oversteegen Darthuizerberg 1 3825

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE. Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

Een verantwoord krediet

Een verantwoord krediet Uw gegevens Dhr. Proefpersoon Mevr. Partner Datum 13 januari 2014 Kantoorgegevens TP Finance Postbus 11000 6969XX Alkmaar 0900-3487658 072-4123589 [email protected] Uw situatie

Een verantwoord krediet Uw gegevens Dhr. Proefpersoon Mevr. Partner Datum 13 januari 2014 Kantoorgegevens TP Finance Postbus 11000 6969XX Alkmaar 0900-3487658 072-4123589 [email protected] Uw situatie

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE. Afspraak gemaakt door : Naam relatie : Telefoonnummer relatie : Naam adviseur :

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

NAAM: UW KLANTPROFIEL. Assurantie Administratie Belastingzaken Financieringen Hypotheken

NAAM: UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

NAAM: UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Klantprofiel hypotheken (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel hypotheken (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Gegevens nieuwe woning Adres Bestaand/Nieuwbouw

Klantprofiel hypotheken (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Gegevens nieuwe woning Adres Bestaand/Nieuwbouw

Persoonlijk profiel. Netto maximale maandelijkse woonlasten Tussen en netto per maand

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Toekomstperspectief aanvrager

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Toekomstperspectief aanvrager

Klantprofiel. Waaruit blijkt dat?

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Persoonlijk hypotheekadvies

Persoonlijk hypotheekadvies Bestemd voor: Dhr. de Vries & Mevr. de Vries Op 13-11-2014 samengesteld door: Figlo b.v. - Voorbeeldadviseur adres Tel: 010-2646666 E-mail: Wat leest u in dit adviesrapport?

Persoonlijk hypotheekadvies Bestemd voor: Dhr. de Vries & Mevr. de Vries Op 13-11-2014 samengesteld door: Figlo b.v. - Voorbeeldadviseur adres Tel: 010-2646666 E-mail: Wat leest u in dit adviesrapport?

Klantprofiel (deel B)

") Klantprofiel (deel B) Persoonlijk, Doordacht & Transparant Klantprofiel (deel B) 1 Inkomenssituatie Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering,

Klantprofiel (deel B) Persoonlijk, Doordacht & Transparant Klantprofiel (deel B) 1 Inkomenssituatie Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering,

TAF Maandlastbeschermer

TAF Maandlastbeschermer Woning, baan en inkomen zijn helemaal naar uw wens. Maar u leest of ziet ook dagelijks dat dit snel kan veranderen. Een ongeluk, ziekte of verlies van uw baan: het kan ook ú overkomen.

TAF Maandlastbeschermer Woning, baan en inkomen zijn helemaal naar uw wens. Maar u leest of ziet ook dagelijks dat dit snel kan veranderen. Een ongeluk, ziekte of verlies van uw baan: het kan ook ú overkomen.

Een verantwoorde hypotheek

Een verantwoorde hypotheek Rapport Uw gegevens de heer Voorbeeld mevrouw Voorbeeld Datum 24 mei 2013 Kantoorgegevens Richards B.V. Mozartstraat 13 5102 BE DONGEN Tel: 0162-850 690 Uw Adviseur Peter Richards

Een verantwoorde hypotheek Rapport Uw gegevens de heer Voorbeeld mevrouw Voorbeeld Datum 24 mei 2013 Kantoorgegevens Richards B.V. Mozartstraat 13 5102 BE DONGEN Tel: 0162-850 690 Uw Adviseur Peter Richards

Inventarisatieformulier klantprofiel

Inventarisatieformulier klantprofiel Bestemd voor: Samengesteld door: Datum: Inventarisatieformulier Klantprofiel, datum 24-10-2007, pagina 1 Algemene gegevens cliënt Naam: Voorvoegsel(s): Roepnaam: Voorletters:

Inventarisatieformulier klantprofiel Bestemd voor: Samengesteld door: Datum: Inventarisatieformulier Klantprofiel, datum 24-10-2007, pagina 1 Algemene gegevens cliënt Naam: Voorvoegsel(s): Roepnaam: Voorletters:

Een verantwoorde hypotheek

Een verantwoorde hypotheek Rapport Uw gegevens de heer Voorbeeld (Karel) mevrouw Voorbeeld (Petra) Datum 19 februari 2013 Kantoorgegevens PlannersDesk B.V. Velperweg 88 6824 HL ARNHEM Tel: 026-351 5255

Een verantwoorde hypotheek Rapport Uw gegevens de heer Voorbeeld (Karel) mevrouw Voorbeeld (Petra) Datum 19 februari 2013 Kantoorgegevens PlannersDesk B.V. Velperweg 88 6824 HL ARNHEM Tel: 026-351 5255

UW KLANTPROFIEL KLANTPROFIEL

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Regeling Anw-aanvulling. Een verzekering tegen het Anw-hiaat. De Algemene nabestaandenwet. De verzekering tegen het Anw-hiaat bij het pensioenfonds

Regeling Anw-aanvulling Een verzekering tegen het Anw-hiaat De Algemene nabestaandenwet (Anw) De verzekering tegen het Anw-hiaat bij het pensioenfonds TNT Express 4 6 Meer weten? www.pensioentntexpress.nl

Regeling Anw-aanvulling Een verzekering tegen het Anw-hiaat De Algemene nabestaandenwet (Anw) De verzekering tegen het Anw-hiaat bij het pensioenfonds TNT Express 4 6 Meer weten? www.pensioentntexpress.nl

UW KLANTPROFIEL ALGEMEEN - DOEL ALGEMEEN - TOEKOMSTPERSPECTIEF. Welke verwachtingen in de toekomst hebt u?

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid met

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid met

ADVISEURS IN ZEKERHEID

Van: Assurantiën Financieringen Hypotheken Pensioenen Bankzaken Inventarisatieformulier klantprofiel Samengesteld door: Van den Hoven Assurantiën Pagina 1 van 9 ADVISEURS I ZEKERHEID Algemene gegevens

Van: Assurantiën Financieringen Hypotheken Pensioenen Bankzaken Inventarisatieformulier klantprofiel Samengesteld door: Van den Hoven Assurantiën Pagina 1 van 9 ADVISEURS I ZEKERHEID Algemene gegevens

Inventarisatieformulier

Aankoop bestaande / nieuwbouw woning Inventarisatieformulier Aankoopprijs nieuwe woning Naam Meerwerk adviseur / Verbouwing Datum en tijd inventarisatie Adres nieuwe woning Personalia Postcode nieuwe woning

Aankoop bestaande / nieuwbouw woning Inventarisatieformulier Aankoopprijs nieuwe woning Naam Meerwerk adviseur / Verbouwing Datum en tijd inventarisatie Adres nieuwe woning Personalia Postcode nieuwe woning

Kenmerken van diverse basisvormen van hypothecaire leningen

Hypotheekvormen Kenmerken van diverse basisvormen van hypothecaire leningen Onderstaand geven wij u een korte beschrijving van de verschillende hypotheekvormen. Het betreft slechts een opsomming van de

Hypotheekvormen Kenmerken van diverse basisvormen van hypothecaire leningen Onderstaand geven wij u een korte beschrijving van de verschillende hypotheekvormen. Het betreft slechts een opsomming van de

Adviesburo van Oppen Pelzer Simons & Partners. Klantprofiel

Adviesburo van Oppen Pelzer Simons & Partners Klantprofiel Versie Januari 2011 Toelichting op uw klantprofiel Bij het nemen van financiële beslissingen en aanschaffen van financiële producten is het van

Adviesburo van Oppen Pelzer Simons & Partners Klantprofiel Versie Januari 2011 Toelichting op uw klantprofiel Bij het nemen van financiële beslissingen en aanschaffen van financiële producten is het van

Persoonlijk hypotheekadvies

Persoonlijk hypotheekadvies Bestemd voor: Test Persoon & Test Partner Op 27-10-2015 samengesteld door: - Adviseur Tel: 024 8000 789 E-mail: [email protected] Wat lees je in dit adviesrapport? Waarom ontvang

Persoonlijk hypotheekadvies Bestemd voor: Test Persoon & Test Partner Op 27-10-2015 samengesteld door: - Adviseur Tel: 024 8000 789 E-mail: [email protected] Wat lees je in dit adviesrapport? Waarom ontvang

Inventarisatieformulier Hypotheken

Inventarisatieformulier Hypotheken Om op voorhand een beter inzicht te krijgen in uw financiële situatie vragen wij u dit formulier zo volledig mogelijk in te vullen voor het geven van een goed hypotheekadvies.

Inventarisatieformulier Hypotheken Om op voorhand een beter inzicht te krijgen in uw financiële situatie vragen wij u dit formulier zo volledig mogelijk in te vullen voor het geven van een goed hypotheekadvies.

Persoonlijke gegevens

Persoonlijke gegevens Achternaam Tussenvoegsel(s) Voorletters Geslacht Geboortedatum Emailadres Adres Postcode Woonplaats Gezinssituatie Huwelijks vermogensrecht Kinderen Aantal Kinderen Naam kind en geboortedatum

Persoonlijke gegevens Achternaam Tussenvoegsel(s) Voorletters Geslacht Geboortedatum Emailadres Adres Postcode Woonplaats Gezinssituatie Huwelijks vermogensrecht Kinderen Aantal Kinderen Naam kind en geboortedatum

DE VASTE LASTEN AOV VAN DE AMERSFOORTSE. Productinformatie

DE VASTE LASTEN AOV VAN DE AMERSFOORTSE Productinformatie WAT U EERST MOET WETEN Als u arbeidsongeschikt bent, kunt u nog maar voor een deel of zelfs helemaal niet meer werken. Dat kan grote gevolgen hebben

DE VASTE LASTEN AOV VAN DE AMERSFOORTSE Productinformatie WAT U EERST MOET WETEN Als u arbeidsongeschikt bent, kunt u nog maar voor een deel of zelfs helemaal niet meer werken. Dat kan grote gevolgen hebben

Inventarisatieformulier klantprofiel

Inventarisatieformulier klantprofiel Bestemd voor: de heer Mr Test en mevrouw Test Samengesteld door: J. Borsboom Datum: 27-01-2006 Inventarisatieformulier Klantprofiel, pagina 1 Financiële gegevens Algemene

Inventarisatieformulier klantprofiel Bestemd voor: de heer Mr Test en mevrouw Test Samengesteld door: J. Borsboom Datum: 27-01-2006 Inventarisatieformulier Klantprofiel, pagina 1 Financiële gegevens Algemene

Pensioen- en inkomensscan. Dhr. B.M. Graafstra en Mevr. J de Wit. Aangeboden door: Baas Adviseurs Helpdesk Kortebaan 12 3056 DB Rotterdam

Pensioen- en inkomensscan Dhr. B.M. Graafstra en Mevr. J de Wit Aangeboden door: Baas Adviseurs Helpdesk Kortebaan 12 3056 DB Rotterdam T 010-9218379 [email protected] www.baasadviseurs.nl Datum Rapport:

Pensioen- en inkomensscan Dhr. B.M. Graafstra en Mevr. J de Wit Aangeboden door: Baas Adviseurs Helpdesk Kortebaan 12 3056 DB Rotterdam T 010-9218379 [email protected] www.baasadviseurs.nl Datum Rapport:

Verantwoord lenen bij Delta Lloyd

Verantwoord lenen bij Delta Lloyd Beste klant, De huizenprijzen zijn de laatste jaren flink gedaald. Daardoor houden steeds meer mensen na verkoop van de woning een restschuld over. Als de verkoopopbrengst

Verantwoord lenen bij Delta Lloyd Beste klant, De huizenprijzen zijn de laatste jaren flink gedaald. Daardoor houden steeds meer mensen na verkoop van de woning een restschuld over. Als de verkoopopbrengst

Inventarisatieformulier Hypotheken

Inventarisatieformulier Hypotheken Om op voorhand een beter inzicht te krijgen in uw financiële situatie vragen wij u dit formulier zo volledig mogelijk in te vullen voor het geven van een goed hypotheekadvies.

Inventarisatieformulier Hypotheken Om op voorhand een beter inzicht te krijgen in uw financiële situatie vragen wij u dit formulier zo volledig mogelijk in te vullen voor het geven van een goed hypotheekadvies.

VRAGENLIJST KLANTENPROFIEL MBT HYPOTHECARIE FINANCIERING

VRAGENLIJST KLANTENPROFIEL MBT HYPOTHECARIE FINANCIERING 1 Naam + geb.datum Adres(sen) Postcode/woonplaats Communicatiegegevens: Tel.nrs / emailadressen Bij welke bank(en) bankiert u momenteel? Burgerlijke

VRAGENLIJST KLANTENPROFIEL MBT HYPOTHECARIE FINANCIERING 1 Naam + geb.datum Adres(sen) Postcode/woonplaats Communicatiegegevens: Tel.nrs / emailadressen Bij welke bank(en) bankiert u momenteel? Burgerlijke

Gemeentelijke heffingen 2015. Kwijtschelding. Regel kwijtschelding op rotterdam.nl/mijnloket

Gemeentelijke heffingen 2015 Kwijtschelding Regel kwijtschelding op rotterdam.nl/mijnloket Januari 2015 Mensen die weinig te besteden hebben, zoals veel mensen met een (bijstands)uitkering of alleen AOW,

Gemeentelijke heffingen 2015 Kwijtschelding Regel kwijtschelding op rotterdam.nl/mijnloket Januari 2015 Mensen die weinig te besteden hebben, zoals veel mensen met een (bijstands)uitkering of alleen AOW,

Geboortedatum Straat en huisnummer Postcode/Woonplaats. Paspoort / rijbewijs Documentnummer

Klantprofiel Uw gegevens Naam en voorletters M/V Geboortedatum Straat en huisnummer Postcode/Woonplaats Telefoon Telefoon mobiel Burger Service Nummer Emailadres Paspoort / rijbewijs Documentnummer Burgerlijke

Klantprofiel Uw gegevens Naam en voorletters M/V Geboortedatum Straat en huisnummer Postcode/Woonplaats Telefoon Telefoon mobiel Burger Service Nummer Emailadres Paspoort / rijbewijs Documentnummer Burgerlijke

Release notes. Figlo Platform 3.1. Subject: Figlo Platform 3.1

Release notes Figlo Platform 3.1 Titel: Release notes Subject: Figlo Platform 3.1 Author(s): Paul Janssen Version: 13-09-2012 Inhoudsopgave 1 Introductie... 3 2 Hypotheekadvies... 3 3 Nieuwe wetgeving

Release notes Figlo Platform 3.1 Titel: Release notes Subject: Figlo Platform 3.1 Author(s): Paul Janssen Version: 13-09-2012 Inhoudsopgave 1 Introductie... 3 2 Hypotheekadvies... 3 3 Nieuwe wetgeving

INVENTARISATIEFORMULIER VOOR HET OPSTELLEN VAN EEN KLANTPROFIEL - SEGMENT: GOUDEN HANDDRUK

Contactmoment Datum Adviseur bespreking telefoongesprek e-mail anders 1. Persoonlijke gegevens Geslacht Voorletters Achternaam Geboortedatum Adres + Huisnummer Postcode + Woonplaats Telefoonnummer (privé

Contactmoment Datum Adviseur bespreking telefoongesprek e-mail anders 1. Persoonlijke gegevens Geslacht Voorletters Achternaam Geboortedatum Adres + Huisnummer Postcode + Woonplaats Telefoonnummer (privé