MODULEBESCHRIJVING FACBLR9034

|

|

|

- Barbara van de Berg

- 9 jaren geleden

- Aantal bezoeken:

Transcriptie

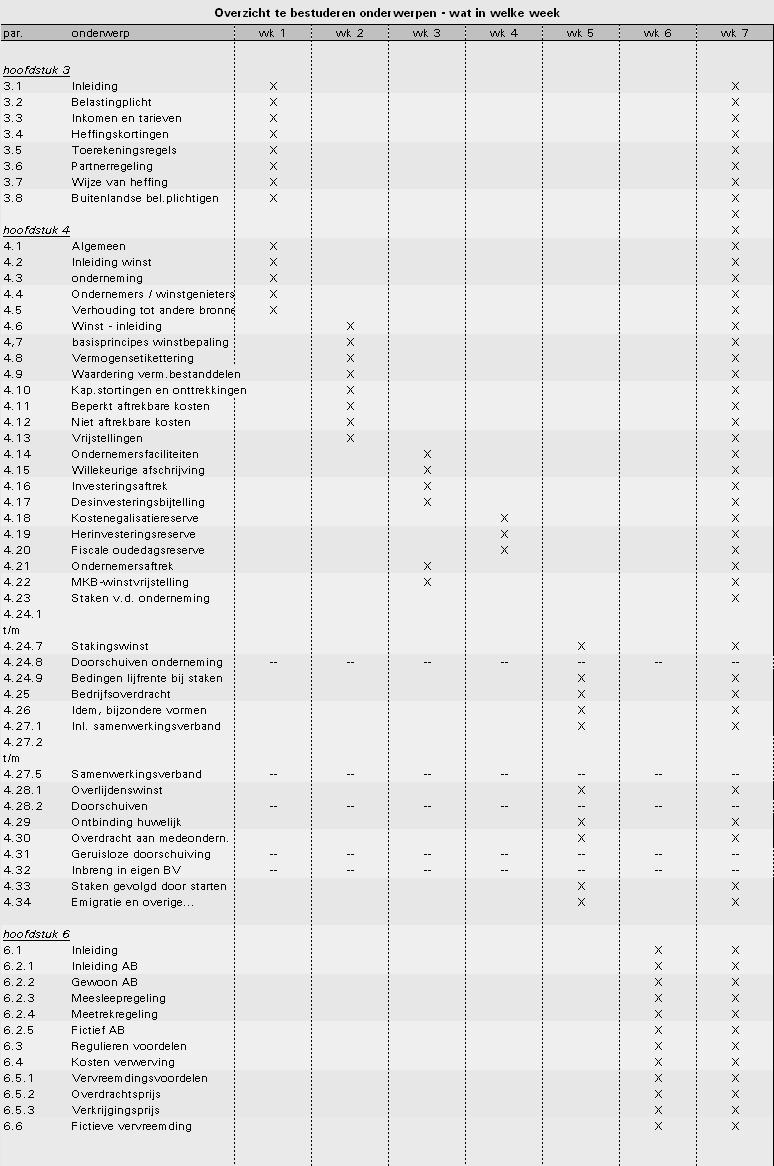

1 MODULEBESCHRIJVING FACBLR9034 Naam module FACBLR9034 Modulehouder W.F. Laman Vakgebied(en) IB Winst Studiepunten 3 ECTS Voorkennis Kennis van de beginselen van de Inkomstenbelasting - niet winst is vereist. Omschrijving De module wordt gestart met de plaats van de inkomstenbron winst uit onderneming binnen de inkomstenbelasting en in welke gevallen een belastingplichtige onder dit winstregime van de wet inkomstenbelasting valt. Hierna zullen er enkele colleges worden besteed aan het vaststellen van de fiscale winst. Daarna zal de problematiek van het staken van een eenmanszaak (IB-onderneming) aan de orde komen. Tot slot wordt aandacht besteed aan het belastbaar inkomen uit aanmerkelijk belang (box 2). NB. De inbreng van een eenmanszaak in een besloten vennootschap maakt geen deel uit van de stof. Dit onderwerp wordt in module FACBLR0141 behandeld. Doelstelling(en) Na deze module gevolgd te hebben, kun je een IB-ondernemer van eenvoudige fiscale adviezen voorzien; Werkvormen Hoorcollege en werkcollege; Leerstof Theoriedeel van Belastingrecht voor Bachelors en Masters, editie 2008/2009 Hoofdstuk 3: volledig Hoofdstuk 4: par. 4.1 t/m par t/m par , 4.29, 4.30, 4.33 en 4.34 Hoofdstuk 6: par. 6.1 t/m 6.6 Toetswijze Schriftelijk tentamen

2 Beoordeling De module is behaald, indien het gemaakte tentamen als voldoende wordt beoordeeld; een cijfer van minimaal 5,5 wordt als voldoende beschouwd; het tentamen wordt beoordeeld aan de hand van een antwoordmodel; bij elk tentamen wordt het maximum aantal te behalen punten per onderdeel weergegeven. Herkansingsmogelijkheid Herkansing is mogelijk via het meedoen aan een schriftelijk hertentamen; Competentie(s) AC 1-3-a, 6-1-c en 6-2-b. Studiebelasting De 2 studiepunten van deze module zijn goed voor 56 uren studiebelasting. Dit is de studietijd die een gemiddelde student zal moeten investeren om de module met een voldoende resultaat te kunnen afsluiten. De studiebelastingsuren kunnen grofweg als volgt worden gespecificeerd: Volgen van colleges en practica 20 Maken van opdrachten of huiswerk 30 Zelfstudie 30 Voorbereiding op toets - Toetstijd 1,5 Inzage toets, feedback op opdracht 1,0 Overig 1,5 + Totaal 84 Literatuur Theorieboek Belastingrecht voor Bachelors en Masters (BaMa), uitgave 2008/2009 G.A.C. Aarts e.a. Convoy, ISBN Werkboek Belastingrecht voor Bachelors en Masters (BaMa), uitgave 2008/2009 G.A.C. Aarts e.a. Convoy, ISBN Pocket Belastingwetten 2008, Kluwer, ISBN Weekoverzicht week 1 Raamwerk IB (boxen, heffingskortingen, toerekenen, wijze van heffen); Verhouding winst/ andere inkomensbronnen; Onderneming en ondernemerschap; Goedkoopmanschap; Urencriterium; Vermogensetikettering. Paragrafen 3.1 t/m 3.8; Paragrafen 4.1 t/m 4.5.

3 Opgaven 3.6, 3.7, 3.9, 4.1, 4.3 en 4.5. Week 2 Waardering vermogensbestanddelen; Niet aftrekbare kosten en beperkt aftrekbare kosten; Waardering vermogensbestanddelen; Vrijstellingen. Paragrafen 4.6 t/m Opgaven 4.7, 4.9, 4.11, 4.12, 4.13, 4.16 en 4.17 t/m Week 3 Ondernemersfaciliteiten; Willekeurige afschrijving; Investeringsaftrek/ desinvesteringsbijtelling; Ondernemersaftrek; MKB-winstvrijstelling. Paragrafen 4.14 t/m 4.17, 4.21 en 4.22 Opgaven 4.20, 4.22, 4.25, 4.26; Mc-vragen: 4.14, 4.15 en Week 4 Fiscale reserves. Paragrafen 4.18 t/m Opgaven 4.28, 4.30, 4.31, 4.32 en MC-vragen 4.20 t/m 4.22 en 4.24 Casussen 4.1 en 4.2. Week 5 Staken van de onderneming; Stakingsaftrek; Stakingswinst; Gevolgen voor de fiscale oudedagsreserve; Bijzondere vormen van bedrijfsoverdracht. Paragrafen t/m , t/m , , 4.29, 4.30, 4.33 en Opgave 4.36; MC-vragen 4.23, 4.25, 4.27 en 4.30; Casus 4.5. SPD-examen juni 2003, opgave 1 (downloaden vanaf

4 Week 6 Inleiding aanmerkelijk belang; Reguliere voordelen; Vervreemdingsvoordelen. Paragrafen 6.1 t/m 6.6 MC-vragen 6.2, 6.3, 6.4 en 6.7; Casus 6.1 en 6.4. Week 7 Uitloop/herhaling/bespreken opgaven N.v.t. N.v.t. Toetsoverzicht van het blok *) Vak/week college X X X X X X X tentamen T H

5 BIJLAGE 1

6 BIJLAGE 2-A

7 BIJLAGE 2-B

MODULEBESCHRIJVING FACBLR9042

MODULEBESCHRIJVING FACBLR9042 Naam module FACBLR9042 Modulehouder W.F. Laman Vakgebied(en) Vennootschapsbelasting. Studiepunten 2 ECTS Voorkennis Kennis van de beginselen van inkomstenbelasting en vennootschapsbelasting

MODULEBESCHRIJVING FACBLR9042 Naam module FACBLR9042 Modulehouder W.F. Laman Vakgebied(en) Vennootschapsbelasting. Studiepunten 2 ECTS Voorkennis Kennis van de beginselen van inkomstenbelasting en vennootschapsbelasting

MODULEBESCHRIJVING FFEBLR0111

MODULEBESCHRIJVING FFEBLR0111 Naam module FFEBLR0111 Modulehouder W.F. Laman Vakgebied(en) Belastingrecht inkomstenbelasting niet-winst Studiepunten 4 ECTS Voorkennis -- Omschrijving De belangrijkste begrippen

MODULEBESCHRIJVING FFEBLR0111 Naam module FFEBLR0111 Modulehouder W.F. Laman Vakgebied(en) Belastingrecht inkomstenbelasting niet-winst Studiepunten 4 ECTS Voorkennis -- Omschrijving De belangrijkste begrippen

Vakgebied(en) 1. Omzetbelasting 2. Formeel belastingrecht

1. Omzetbelasting 2. Formeel belastingrecht") Modulebeschrijving FFEBLO0322 Aangemaakt door: Wim Laman Eerste versie 02-nov-2010 Laatste revisie 25-nov-11 Initieel bedoeld voor collegejaar 2010-2011, opleidingsjaar 2011-2012, blok 2.2 Gecontroleerd

Modulebeschrijving FFEBLO0322 Aangemaakt door: Wim Laman Eerste versie 02-nov-2010 Laatste revisie 25-nov-11 Initieel bedoeld voor collegejaar 2010-2011, opleidingsjaar 2011-2012, blok 2.2 Gecontroleerd

Cursusbeschrijving FFEGBE0232

Cursusbeschrijving FFEGBE0232 Aangemaakt door: Wim Laman Eerste versie: 25nov2011 Laatste revisie: 28nov2011 Initieel bedoeld voor collegejaar: 2011 2012 opleidingsjaar: 2011 2012 blok: 2.2 Gecontroleerd

Cursusbeschrijving FFEGBE0232 Aangemaakt door: Wim Laman Eerste versie: 25nov2011 Laatste revisie: 28nov2011 Initieel bedoeld voor collegejaar: 2011 2012 opleidingsjaar: 2011 2012 blok: 2.2 Gecontroleerd

Modulebeschrijving FFEGBE0231 2011/2012

Modulebeschrijving FFEGBE0231 2011/2012 Naam module FFEGBE0231 Vakgebied(en) Bedrijfsadministratie en Externe verslaggeving Studiepunten 3 Voorkennis Bedrijfsadministratie: leerstof uit leerjaren 1 en

Modulebeschrijving FFEGBE0231 2011/2012 Naam module FFEGBE0231 Vakgebied(en) Bedrijfsadministratie en Externe verslaggeving Studiepunten 3 Voorkennis Bedrijfsadministratie: leerstof uit leerjaren 1 en

Vakgebied(en) Bedrijfsadministratie

Bedrijfsadministratie") Modulebeschriiving Aangemaakt door: Bert Dambrink Eerste versie Laatste revisie Initieel bedoeld voor collegejaar 2010 2011, opleidingsjaar 2, blok 2.2 Gecontroleerd

Modulebeschriiving Aangemaakt door: Bert Dambrink Eerste versie Laatste revisie Initieel bedoeld voor collegejaar 2010 2011, opleidingsjaar 2, blok 2.2 Gecontroleerd

MODULEBESCHRIJVING FFEBAC0111 (BAD1.1)

") MODULEBESCHRIJVING FFEBAC0111 (BAD1.1) Naam module De boekhouding van de handelsonderneming (basismodule 1) Modulehouder A. Dambrink Vakgebied(en) Bedrijfsadministratie. Studiepunten 2 ECTS Voorkennis

MODULEBESCHRIJVING FFEBAC0111 (BAD1.1) Naam module De boekhouding van de handelsonderneming (basismodule 1) Modulehouder A. Dambrink Vakgebied(en) Bedrijfsadministratie. Studiepunten 2 ECTS Voorkennis

Modulebeschrijving FINBAD0414 COLLEGEJAAR 09/10

Modulebeschrijving FINBAD0414 COLLEGEJAAR 09/10 Naam module Boekingen die betrekking hebben op het gebruik van duurzame productiemiddelen en voorzieningen. Modulehouder E. van der Waal Vakgebied(en) Bedrijfsadministratie.

Modulebeschrijving FINBAD0414 COLLEGEJAAR 09/10 Naam module Boekingen die betrekking hebben op het gebruik van duurzame productiemiddelen en voorzieningen. Modulehouder E. van der Waal Vakgebied(en) Bedrijfsadministratie.

HOOFDSTUK 4 Op welk tijdstip wordt de winst in aanmerking genomen? / 73

INHOUDSOPGAVE Voorwoord / V Lijst van gebruikte afkortingen / XIII HOOFDSTUK 1 Winst uit onderneming / 1 1.1 Korte terugblik op de heffing over opbrengsten uit ondernemingsactiviteiten / 1 1.2 De belastingheffing

INHOUDSOPGAVE Voorwoord / V Lijst van gebruikte afkortingen / XIII HOOFDSTUK 1 Winst uit onderneming / 1 1.1 Korte terugblik op de heffing over opbrengsten uit ondernemingsactiviteiten / 1 1.2 De belastingheffing

Modulebeschrijving FINSLC0106

Modulebeschrijving FINSLC0106 Naam module FINSLC0106 (onderdeel van stagenorm jaar 3 voor de BE-studenten) Vakgebied(en) Studieloopbaancoaching Studiepunten 1 EC (wordt in blok 4 uitgekeerd voor de AC-,

Modulebeschrijving FINSLC0106 Naam module FINSLC0106 (onderdeel van stagenorm jaar 3 voor de BE-studenten) Vakgebied(en) Studieloopbaancoaching Studiepunten 1 EC (wordt in blok 4 uitgekeerd voor de AC-,

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Belastingrecht niveau 6 Niveau

Examen Belastingrecht niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 7-0 Geldig

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 7-0 Geldig

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Belastingrecht niveau 6 Niveau

Examen Belastingrecht niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 3-0 Geldig

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 3-0 Geldig

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Belastingrecht niveau 6 Niveau

Examen Belastingrecht niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 1-0 Geldig

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 1-0 Geldig

Fiscale voordelen en plichten voor starters Frank Navis

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Modulebeschrijving FINSLC0108

pagina 1 van 5 Modulebeschrijving FINSLC0108 Naam module FINSLC0108 Vakgebied(en) Studieloopbaancoaching Studiepunten 1 EC Voorkennis De vereiste voorkennis van deze module zijn de stagevoorbereidingsactiviteiten

pagina 1 van 5 Modulebeschrijving FINSLC0108 Naam module FINSLC0108 Vakgebied(en) Studieloopbaancoaching Studiepunten 1 EC Voorkennis De vereiste voorkennis van deze module zijn de stagevoorbereidingsactiviteiten

Examenprogramma Belastingwetgeving 1

Diplomalijn Examen Niveau Positionering Financieel-Administratief Belastingwetgeving mbo+ Versie 0.2 Geldig vanaf 01-01-2013 Vastgesteld op 28-10-2011 Vastgesteld door Veronderstelde voorkennis Examencommissie

Diplomalijn Examen Niveau Positionering Financieel-Administratief Belastingwetgeving mbo+ Versie 0.2 Geldig vanaf 01-01-2013 Vastgesteld op 28-10-2011 Vastgesteld door Veronderstelde voorkennis Examencommissie

Verkoop onderneming aan kinderen

Verkoop onderneming aan kinderen Waar moeten ouders van een eenmanszaak of een vof (vennootschap onder firma) op letten bij de verkoop van de onderneming van de zoon of dochter? Dit artikel benoemt de

Verkoop onderneming aan kinderen Waar moeten ouders van een eenmanszaak of een vof (vennootschap onder firma) op letten bij de verkoop van de onderneming van de zoon of dochter? Dit artikel benoemt de

IB winst Uitwerkingen Jaarwinst

IB winst Uitwerkingen Jaarwinst pnt Eind vermogen voor verkoop 194.558 Correctie ivm toepassing HIR 22.500 2 alles of niets minder afschrijving 3.713 2 bij correctie commerciele fiscale afschrijving 18.787

IB winst Uitwerkingen Jaarwinst pnt Eind vermogen voor verkoop 194.558 Correctie ivm toepassing HIR 22.500 2 alles of niets minder afschrijving 3.713 2 bij correctie commerciele fiscale afschrijving 18.787

Het omzetten van een bedrijf naar een BV

Het omzetten van een bedrijf naar een BV DELS, donderdag 19 november 2009 DDJ Accountants & Adviseurs E.A.M. (Eric) Geurts Inhoud Inleiding Kenmerken B.V. Soorten B.V.'s Voor- en nadelen B.V. Specifieke

Het omzetten van een bedrijf naar een BV DELS, donderdag 19 november 2009 DDJ Accountants & Adviseurs E.A.M. (Eric) Geurts Inhoud Inleiding Kenmerken B.V. Soorten B.V.'s Voor- en nadelen B.V. Specifieke

BELASTINGAANGFTE VERZORGEN HOGESCHOOL ROTTERDAM CLUSTER FINANCIEEL MANAGEMANT

Hogeschoolbrede keuzemodule: Belastingaangifte verzorgen Instituut voor Financieel Management Moduleontwikkeling: Marijn Roelof ([email protected]) Docenten: Bart de Jong ([email protected]) Rejauna Rojer

Hogeschoolbrede keuzemodule: Belastingaangifte verzorgen Instituut voor Financieel Management Moduleontwikkeling: Marijn Roelof ([email protected]) Docenten: Bart de Jong ([email protected]) Rejauna Rojer

Inhoudsopgave. 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek... 1. 2. Juridisch vertrekpunt: de rechtsvorm...

Voorwoord...................................................... VII 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek................... 1 1.1. Waar hebben we het over?... 1 1.1.1.

Voorwoord...................................................... VII 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek................... 1 1.1. Waar hebben we het over?... 1 1.1.1.

Instituut Financieel Management

FFEBLR0133 IB antwoorden opgavenblad 4 Instituut Financieel Management Last updated: 12 mei 2010 Vraag 1 casus 1 Bereken voor welk waarden mengmachine 1 per 31 december 2006 op de fiscale en de commerciële

FFEBLR0133 IB antwoorden opgavenblad 4 Instituut Financieel Management Last updated: 12 mei 2010 Vraag 1 casus 1 Bereken voor welk waarden mengmachine 1 per 31 december 2006 op de fiscale en de commerciële

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

2014 -- Inkomstenbelasting - Winst -- Deel 1

Inkomstenbelasting winst 1 programma Ondernemerschap Ondernemer versus onderneming Urencriterium Ongebruikelijke samenwerking Inleiding fiscale winstbepaling Goedkoopmansgebruik 1 Bronnenstelsel De inkomstenbelasting

Inkomstenbelasting winst 1 programma Ondernemerschap Ondernemer versus onderneming Urencriterium Ongebruikelijke samenwerking Inleiding fiscale winstbepaling Goedkoopmansgebruik 1 Bronnenstelsel De inkomstenbelasting

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

EL vragenlijst Introductie Elektronica en Elektrotechniek ( ) + practicum ( ) december 2010 Aantal ECTS: 6,5 + 2

+ practicum ( ) december 2010 Aantal ECTS: 6,5 + 2") EL vragenlijst Introductie Elektronica en Elektrotechniek (191211580) + practicum (191211600) december 2010 ECTS: 6,5 + 2 1. Hoeveel tijd heb je in totaal aan het vak IEEE besteed, exclusief het practicum?

EL vragenlijst Introductie Elektronica en Elektrotechniek (191211580) + practicum (191211600) december 2010 ECTS: 6,5 + 2 1. Hoeveel tijd heb je in totaal aan het vak IEEE besteed, exclusief het practicum?

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek

Voorwoord...IX 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek 1.1. Waar hebben we het over?................................ 1 1.1.1. Cijfers... 1 1.1.2. Leven en dood..................................

Voorwoord...IX 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek 1.1. Waar hebben we het over?................................ 1 1.1.1. Cijfers... 1 1.1.2. Leven en dood..................................

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en) Moderne Bedrijfsadministratie (MBA) Examen. Belastingwetgeving Niveau

Diplomalijn(en) Moderne Bedrijfsadministratie (MBA) Examen. Belastingwetgeving Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Eamen Belastingwetgeving Niveau vergelijkbaar met hbo-ad Versie 2.0 Geldig vanaf 1-09-14 Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Eamen Belastingwetgeving Niveau vergelijkbaar met hbo-ad Versie 2.0 Geldig vanaf 1-09-14 Vastgesteld

Toetstermen STIBEX Moderne Bedrijfsadministratie - Belastingrecht

Toetstermen STIBEX Moderne Bedrijfsadministratie - Belastingrecht K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen

Toetstermen STIBEX Moderne Bedrijfsadministratie - Belastingrecht K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2016 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2016 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscaal optimaal van start. P.M. (Marijn) Bremmer LL.M.

Bremmer LL.M.") Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Kennisportfolio P3 Bram Bottenberg 49BKM1GV

Kennisportfolio P3 Bram Bottenberg 49BKM1GV HRM Employer Branding/arbeidsmarktimago: het verkrijgen en behouden van een positieve en bij voorkeur unieke positie als werkgever in de mindset van huidige

Kennisportfolio P3 Bram Bottenberg 49BKM1GV HRM Employer Branding/arbeidsmarktimago: het verkrijgen en behouden van een positieve en bij voorkeur unieke positie als werkgever in de mindset van huidige

EXAMENPROGRAMMA. Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Belastingwetgeving niveau 5 Niveau

Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Belastingwetgeving niveau 5 Niveau") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingwetgeving niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingwetgeving niveau 5 Niveau 5 (vergelijkbaar

Inhoudsopgave Grootboek, journaalposten, balans en winst- en verliesrekening Fiscale winstbepaling van een eenmanszaak

Inhoudsopgave 1 Grootboek, journaalposten, balans en winst- en verliesrekening 13 1.1 Boekingsregels 24 1.1.1 Een aantal voorbeelden 24 1.2 Proefbalans en saldibalans 31 1.3 Het afsluiten en heropenen

Inhoudsopgave 1 Grootboek, journaalposten, balans en winst- en verliesrekening 13 1.1 Boekingsregels 24 1.1.1 Een aantal voorbeelden 24 1.2 Proefbalans en saldibalans 31 1.3 Het afsluiten en heropenen

2011 -- HRo - Inkomstenbelasting - Winst -- Deel 6

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

Aangifte inkomstenbelasting 2017 PIET

Aangifte inkomstenbelasting 2017 PIET BSN: Nog niet ingevuld Status: Niet verzonden Te ontvangen inkomstenbelasting 2017: 0 Te betalen premie ZVW 2017: 1.391 Je inkomen 2017 Inkomsten uit werk en woning

Aangifte inkomstenbelasting 2017 PIET BSN: Nog niet ingevuld Status: Niet verzonden Te ontvangen inkomstenbelasting 2017: 0 Te betalen premie ZVW 2017: 1.391 Je inkomen 2017 Inkomsten uit werk en woning

2014 -- Inkomstenbelasting - Winst -- Deel 6

0 -- Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

0 -- Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

Vrijstellingen Faculteit der Rechtsgeleerdheid. Opleiding Fiscaal recht

Vrijstellingen Faculteit der Rechtsgeleerdheid Opleiding Fiscaal recht Inhoudsopgave Voorwoord... 2 Standaardvrijstellingen Opleiding Fiscaal recht... 3 Algemeen... 3 HBO Rechten: totaal 33 ects vrijstelling...

Vrijstellingen Faculteit der Rechtsgeleerdheid Opleiding Fiscaal recht Inhoudsopgave Voorwoord... 2 Standaardvrijstellingen Opleiding Fiscaal recht... 3 Algemeen... 3 HBO Rechten: totaal 33 ects vrijstelling...

Kamer van Koophandel. KvK

Kamer van Koophandel 1 KvK Dienstverlening Kamer van Koophandel Handelsregister: Inschrijven, wijzigen Informatie uit HR Exportdocumenten Ondersteuning voor ondernemers: Start Vernieuwing Buitenland Financiering

Kamer van Koophandel 1 KvK Dienstverlening Kamer van Koophandel Handelsregister: Inschrijven, wijzigen Informatie uit HR Exportdocumenten Ondersteuning voor ondernemers: Start Vernieuwing Buitenland Financiering

Box 3: belastbaar inkomen uit sparen en beleggen

8 hoofdstuk Box 3: belastbaar inkomen uit sparen en beleggen Oefenopgaven Opgave 8.1 a. Box 3: inkomsten uit sparen en beleggen. b. De rendementsgrondslag wordt vastgesteld naar de waarde van de bezittingen

8 hoofdstuk Box 3: belastbaar inkomen uit sparen en beleggen Oefenopgaven Opgave 8.1 a. Box 3: inkomsten uit sparen en beleggen. b. De rendementsgrondslag wordt vastgesteld naar de waarde van de bezittingen

1.2 kan het onderscheid tussen het fiscale en het niet-fiscale doel van belastingheffing maken. (K)

") Toetstermen STIBEX Moderne Bedrijfsadministratie ---- Belastingrecht K= kennisvraag, kandidaat moet dan de gegevens uit de toetsterm met behulp van meerkeuzevragen kunnen beantwoorden. Het gaat dan om

Toetstermen STIBEX Moderne Bedrijfsadministratie ---- Belastingrecht K= kennisvraag, kandidaat moet dan de gegevens uit de toetsterm met behulp van meerkeuzevragen kunnen beantwoorden. Het gaat dan om

EL vragenlijst Elektronica en Elektrotechniek (121158) + practicum (121160) januari 2010 Aantal ECTS: 8.5

+ practicum (121160) januari 2010 Aantal ECTS: 8.5") EL vragenlijst Elektronica en Elektrotechniek (121158) + practicum (121160) januari 2010 ECTS: 8.5 1. Hoeveel tijd heb je in totaal < 120 uren 14 aan het vak IEEE besteed, 120160 uren 19 exclusief het

EL vragenlijst Elektronica en Elektrotechniek (121158) + practicum (121160) januari 2010 ECTS: 8.5 1. Hoeveel tijd heb je in totaal < 120 uren 14 aan het vak IEEE besteed, 120160 uren 19 exclusief het

Financieel inzicht bedrijfsovername

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

MINDER BELASTING VOOR CREATIEVEN VISIE ADMINISTRATIE & TIPS MINDER BELASTING & TIPS

Seminar Belastingen Financiering in de creatieve industrie. 18-03-2010 MINDER BELASTING VOOR CREATIEVEN VISIE ADMINISTRATIE & TIPS MINDER BELASTING & TIPS Administratie Financiële administratie Eisen van

Seminar Belastingen Financiering in de creatieve industrie. 18-03-2010 MINDER BELASTING VOOR CREATIEVEN VISIE ADMINISTRATIE & TIPS MINDER BELASTING & TIPS Administratie Financiële administratie Eisen van

2014 -- Inkomstenbelasting - Winst -- Deel 8

Inkomstenbelasting winst 8 programma Bijzonderheden overdracht onderneming Van eenmanszaak naar vof voorbehoud stille reserves buitenvennootschappelijk vermogen afrekenen buiten de boeken om ingroeiregeling

Inkomstenbelasting winst 8 programma Bijzonderheden overdracht onderneming Van eenmanszaak naar vof voorbehoud stille reserves buitenvennootschappelijk vermogen afrekenen buiten de boeken om ingroeiregeling

2.3.3 Telefoonkosten 39 2.3.4 Autokosten 39 2.3.5 Een auto op de balans 39 2.4 Aandachtspunten 40

Inhoud Voorwoord 11 1 Het starten van een onderneming en de administratie 13 1.1 Algemeen 13 1.2 Inschrijven in het Handelsregister 13 1.3 Aanmelding bij de Belastingdienst 15 1.4 Het opzetten van een

Inhoud Voorwoord 11 1 Het starten van een onderneming en de administratie 13 1.1 Algemeen 13 1.2 Inschrijven in het Handelsregister 13 1.3 Aanmelding bij de Belastingdienst 15 1.4 Het opzetten van een

Bedrijfsopvolging persoonlijke onderneming

Bedrijfsopvolging persoonlijke onderneming Fiscale aspecten van opvolging van de eenmanszaak, vof, maatschap en c.v. Geachte lezer, Dit document bevat een format van attentiepunten die spelen bij bedrijfsopvolging.

Bedrijfsopvolging persoonlijke onderneming Fiscale aspecten van opvolging van de eenmanszaak, vof, maatschap en c.v. Geachte lezer, Dit document bevat een format van attentiepunten die spelen bij bedrijfsopvolging.

2014 -- Inkomstenbelasting - Winst -- Deel 5

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen 1 Enkele begrippen 1 van 3 Staken Ondernemer stopt de

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen 1 Enkele begrippen 1 van 3 Staken Ondernemer stopt de

Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop!

Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop! Waar moet u op letten bij een bedrijfsoverdracht? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen. Het

Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop! Waar moet u op letten bij een bedrijfsoverdracht? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen. Het

HOGESCHOOL ROTTERDAM / CMI

HOGESCHOOL ROTTERDAM / CMI Inleiding Ontwerpen CMTONT01-1 Aantal studiepunten: 2 Modulebeheerder: Rob Zoeteweij Modulebeschrijving 3 1. Algemene omschrijving 4 1.1. Inleiding 4 1.2. Relatie met andere

HOGESCHOOL ROTTERDAM / CMI Inleiding Ontwerpen CMTONT01-1 Aantal studiepunten: 2 Modulebeheerder: Rob Zoeteweij Modulebeschrijving 3 1. Algemene omschrijving 4 1.1. Inleiding 4 1.2. Relatie met andere

Een eigen praktijk (starten), zonder sores?

, zonder sores?") Een eigen praktijk (starten), zonder sores? Bathmen, 30 oktober 2012 Jeroen Renkema, praktijkadviseur VvAA Inhoud een eigen praktijk is leuk en lastig? do s en don ts voor de zelfstandig ondernemer - Visie

Een eigen praktijk (starten), zonder sores? Bathmen, 30 oktober 2012 Jeroen Renkema, praktijkadviseur VvAA Inhoud een eigen praktijk is leuk en lastig? do s en don ts voor de zelfstandig ondernemer - Visie

Matrix- en vectorrekening

Hogeschool Rotterdam / CMI Matrix- en vectorrekening (matrices, vergelijkingen, determinanten, vectoren en transformaties) TIRLIN01 Aantal studiepunten: 2 ects Modulebeheerder: P.J. den Brok (tijdelijk)

Hogeschool Rotterdam / CMI Matrix- en vectorrekening (matrices, vergelijkingen, determinanten, vectoren en transformaties) TIRLIN01 Aantal studiepunten: 2 ects Modulebeheerder: P.J. den Brok (tijdelijk)

Advieswijzer. Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop. 20-08-2015 Denk ondernemend. Denk Bol.

Advieswijzer Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop 20-08-2015 Denk ondernemend. Denk Bol. Inhoudsopgave 1. Belastingclaims bij bedrijfsoverdracht... 3 1.1 Wordt een onderneming

Advieswijzer Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop 20-08-2015 Denk ondernemend. Denk Bol. Inhoudsopgave 1. Belastingclaims bij bedrijfsoverdracht... 3 1.1 Wordt een onderneming

Vrijstellingen Erasmus School of Law EUR. Bacheloropleidingen Rechtsgeleerdheid, Fiscaal recht en criminologie Studiejaar 2011/2011

Vrijstellingen Erasmus School of Law EUR Bacheloropleidingen Rechtsgeleerdheid, Fiscaal recht en criminologie Studiejaar 2011/2011 Voorwoord... 2 Algemeen... 3 Geldigheidsduur vrijstellingen... 3 Standaardvrijstellingen

Vrijstellingen Erasmus School of Law EUR Bacheloropleidingen Rechtsgeleerdheid, Fiscaal recht en criminologie Studiejaar 2011/2011 Voorwoord... 2 Algemeen... 3 Geldigheidsduur vrijstellingen... 3 Standaardvrijstellingen

De commanditaire vennootschap (CV) is te beschouwen als een bijzondere. vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat

is te beschouwen als een bijzondere. vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat") Commanditaire vennootschap oprichten. De commanditaire vennootschap (CV) is te beschouwen als een bijzondere vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat er twee soorten vennoten

Commanditaire vennootschap oprichten. De commanditaire vennootschap (CV) is te beschouwen als een bijzondere vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat er twee soorten vennoten

Let op! Hoe meer gebruikelijk loon u opneemt dan wel op moet nemen, hoe minder u profiteert van het lage tarief van de vennootschapsbelasting.

De bv is in het mkb een populaire rechtsvorm, veelal vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen er nog

De bv is in het mkb een populaire rechtsvorm, veelal vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen er nog

Kluwer Online Research Vermogende Particulieren Bulletin Geruisloze omzetting eenmanszaak heroverwogen

Vermogende Particulieren Bulletin Geruisloze omzetting eenmanszaak heroverwogen Auteur: Mr. E. Alink[1] Elders in deze uitgave wordt aandacht besteed aan de Flex-bv. Invoering van dat wetsvoorstel kan

Vermogende Particulieren Bulletin Geruisloze omzetting eenmanszaak heroverwogen Auteur: Mr. E. Alink[1] Elders in deze uitgave wordt aandacht besteed aan de Flex-bv. Invoering van dat wetsvoorstel kan

Studiehandleiding Financieel Management. Cursus CMTFM-C

Studiehandleiding Financieel Management Cursus CMTFM-C 2015-2016 Opleiding Management Toerisme 1 2 Inleiding: Dit blok gaan we ons onder andere met de achtergronden van de prijsvorming bezig houden en

Studiehandleiding Financieel Management Cursus CMTFM-C 2015-2016 Opleiding Management Toerisme 1 2 Inleiding: Dit blok gaan we ons onder andere met de achtergronden van de prijsvorming bezig houden en

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2016 Programma Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 3 Administratie Administratie

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2016 Programma Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 3 Administratie Administratie

Inkomstenbelasting winst -- Deel 5

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen Enkele begrippen 1 van 3 Staken Ondernemer stopt de exploitatie

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen Enkele begrippen 1 van 3 Staken Ondernemer stopt de exploitatie

Onderwijseenheid INLMIC Inleiding microcontrollers

Studiebelasting: 3 CP Kwartaal: EQ1.1, EQ3D.1 Verantwoordelijke docenten: J.E.J. op den Brouw, B. Kuiper Opbouw onderwijseenheid. OEdeel kwt sbu theo pract proj toetswijze bs INLMIC-co1 1 42 14 Meerkeuze

Studiebelasting: 3 CP Kwartaal: EQ1.1, EQ3D.1 Verantwoordelijke docenten: J.E.J. op den Brouw, B. Kuiper Opbouw onderwijseenheid. OEdeel kwt sbu theo pract proj toetswijze bs INLMIC-co1 1 42 14 Meerkeuze

Belastingrecht in Hoofdlijnen

Belastingrecht in Hoofdlijnen Prof. dr. CA. de Kam (eindredactie) Mr. P.M. van Schie Prof. dr. I.J.J. Burgers Mr. drs. F.J.P.M. Haas Mr.J. Lamens Dr. mr. A.M. van Amsterdam RA Mr. C.M. Ettema Mr. dr. D.V.E.M.

Belastingrecht in Hoofdlijnen Prof. dr. CA. de Kam (eindredactie) Mr. P.M. van Schie Prof. dr. I.J.J. Burgers Mr. drs. F.J.P.M. Haas Mr.J. Lamens Dr. mr. A.M. van Amsterdam RA Mr. C.M. Ettema Mr. dr. D.V.E.M.

Overgangsregelingen Nederlands recht, Fiscaal recht en Criminologie 2002

Overgangsregelingen Nederlands recht, Fiscaal recht en Criminologie 2002 Inhoud 1. Uitgangspunten overgangsregelingen 2. Invoering nieuwe structuur 3. Studiepunten en ECTS-credits 4. Samenhang diploma

Overgangsregelingen Nederlands recht, Fiscaal recht en Criminologie 2002 Inhoud 1. Uitgangspunten overgangsregelingen 2. Invoering nieuwe structuur 3. Studiepunten en ECTS-credits 4. Samenhang diploma

INHOUD. Lijst van afkortingen / Inkomstenbelasting / Belastingplichtige/partner/(pleeg)kinderen / 17

kinderen / 17") INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 ALGEMEEN 1.1 Belastingplichtige/partner/(pleeg)kinderen / 17 RAAMWERK 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 ALGEMEEN 1.1 Belastingplichtige/partner/(pleeg)kinderen / 17 RAAMWERK 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

Master Rechtsgeleerdheid, Specialisatie Fiscaal recht

Master Rechtsgeleerdheid, Specialisatie Fiscaal recht I Het masterprogramma Fiscaal recht omvat 60 studiepunten, 1 studiejaar. Meer informatie over het eisenpakket voor afstuderen, de overgangsregelingen,

Master Rechtsgeleerdheid, Specialisatie Fiscaal recht I Het masterprogramma Fiscaal recht omvat 60 studiepunten, 1 studiejaar. Meer informatie over het eisenpakket voor afstuderen, de overgangsregelingen,

Onderneming en ondernemerschap

FFEBLR0133 Syllabus HES Rotterdam School Financial Management Onderneming en ondernemerschap Bij het beoordelen van de vraag, of er sprake is van een (objectieve) onderneming kijkt de rechter o.a. naar:

FFEBLR0133 Syllabus HES Rotterdam School Financial Management Onderneming en ondernemerschap Bij het beoordelen van de vraag, of er sprake is van een (objectieve) onderneming kijkt de rechter o.a. naar:

Inhoudsopgave. Voorwoord... 1. 1. Bedrijfsopvolging, wat en hoe?... 3. 2. Rechtsvorm(keuze) en opvolging... 7

en opvolging... 7") Inhoudsopgave Voorwoord 1 1 Bedrijfsopvolging, wat en hoe? 3 11 Een korte schets van de problematiek 3 111 Cijfers 3 112 Leven en dood 4 113 Rechtsvorm 4 12 Fiscus en opvolging 5 121 Erven en schenken

Inhoudsopgave Voorwoord 1 1 Bedrijfsopvolging, wat en hoe? 3 11 Een korte schets van de problematiek 3 111 Cijfers 3 112 Leven en dood 4 113 Rechtsvorm 4 12 Fiscus en opvolging 5 121 Erven en schenken

Advieswijzer Bedrijfsoverdracht van het familiebedrijf Bron: SRA Publicatiedatum

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2019 Bron: SRA Publicatiedatum 02-04-2019 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2019 Bron: SRA Publicatiedatum 02-04-2019 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit

Inleiding - Gebruiksaanwijzing van dit boek...1. Hoofdstuk 1 - Wat voor type ondernemer bent u?... 7

Inhoudsopgave Voorwoord..................................................... VII Inleiding - Gebruiksaanwijzing van dit boek...1 Hoofdstuk 1 - Wat voor type ondernemer bent u?........ 7 1.1. Inleiding..................................................

Inhoudsopgave Voorwoord..................................................... VII Inleiding - Gebruiksaanwijzing van dit boek...1 Hoofdstuk 1 - Wat voor type ondernemer bent u?........ 7 1.1. Inleiding..................................................

Hoeveel moet u omzetten om quitte te spelen?

2.3.1. Hoeveel moet u omzetten om quitte te spelen? Als ondernemer wilt u graag weten welke afzet of omzet u moet realiseren om ten minste quitte te spelen. Iedere onderneming heeft vaste kosten (constante

2.3.1. Hoeveel moet u omzetten om quitte te spelen? Als ondernemer wilt u graag weten welke afzet of omzet u moet realiseren om ten minste quitte te spelen. Iedere onderneming heeft vaste kosten (constante

WelofnietdeB.V.in? Martin van Megen AA

WelofnietdeB.V.in? Martin van Megen AA Programma 1. Introductie van BDO 2. WelofnietdeB.V.in? 3. Conclusies dinsdag 10 maart 2009 2 2006 BDO CampsObers BDO Algemeen BDOstaatvoorBinder(UK),Dijker(NL)&Otte(D)

WelofnietdeB.V.in? Martin van Megen AA Programma 1. Introductie van BDO 2. WelofnietdeB.V.in? 3. Conclusies dinsdag 10 maart 2009 2 2006 BDO CampsObers BDO Algemeen BDOstaatvoorBinder(UK),Dijker(NL)&Otte(D)

1 Begrippen en beginselen 24 1.1 Overheidsheffingen 24 1.2 Indeling en typering van belastingen 25 1.3 Beginselen van belastingheffing 26 Opgaven 27

Inhoud Lijst van afkortingen 18 Studiewijzer 20 Deel 1 Inleiding belastingrecht 22 1 Begrippen en beginselen 24 1.1 Overheidsheffingen 24 1.2 Indeling en typering van belastingen 25 1.3 Beginselen van

Inhoud Lijst van afkortingen 18 Studiewijzer 20 Deel 1 Inleiding belastingrecht 22 1 Begrippen en beginselen 24 1.1 Overheidsheffingen 24 1.2 Indeling en typering van belastingen 25 1.3 Beginselen van

Factsheet vorm MSB: maatschap - coöperatie - BV

Factsheet vorm MSB: maatschap - coöperatie - BV 1. Inleiding De OMS werkt modellen uit om een handreiking te bieden aan medisch specialisten vrij beroepsbeoefenaren bij hun veranderende positie met de

Factsheet vorm MSB: maatschap - coöperatie - BV 1. Inleiding De OMS werkt modellen uit om een handreiking te bieden aan medisch specialisten vrij beroepsbeoefenaren bij hun veranderende positie met de

1.1 Doel van belastingheffing Rechtsgrond voor belastingheffing Inleiding Plaats binnen de wetten 3

Inhoud Voorwoord V 1 Algemene inleiding 1 1.1 Doel van belastingheffing 1 1.2 Rechtsgrond voor belastingheffing 2 1.2.1 Inleiding 2 1.2.2 Plaats binnen de wetten 3 1.3 Soorten belastingen 4 1.3.1 Inleiding

Inhoud Voorwoord V 1 Algemene inleiding 1 1.1 Doel van belastingheffing 1 1.2 Rechtsgrond voor belastingheffing 2 1.2.1 Inleiding 2 1.2.2 Plaats binnen de wetten 3 1.3 Soorten belastingen 4 1.3.1 Inleiding

Bijlage Cursusbeschrijvingen. Bachelor Accountancy duaal

Bijlage Cursusbeschrijvingen Bachelor Accountancy duaal 2014-2015 Titel Opleidingsvariant Algemene economie Voltijd Collegejaar 2014-2015 1 Organisatorische gegevens 1.1 Cursuscode MEAC-AE-13 1.2 Cursusnaam

Bijlage Cursusbeschrijvingen Bachelor Accountancy duaal 2014-2015 Titel Opleidingsvariant Algemene economie Voltijd Collegejaar 2014-2015 1 Organisatorische gegevens 1.1 Cursuscode MEAC-AE-13 1.2 Cursusnaam

1 Positie van de DGA binnen het fiscale spectrum

1 Positie van de DGA binnen het fiscale spectrum 1.1 Inleiding In het onderhavige en de navolgende vier hoofdstukken staat de DGA binnen de Wet IB 2001 centraal. Gestart wordt met de afbakening van de

1 Positie van de DGA binnen het fiscale spectrum 1.1 Inleiding In het onderhavige en de navolgende vier hoofdstukken staat de DGA binnen de Wet IB 2001 centraal. Gestart wordt met de afbakening van de

Belastingadvies zakelijke aangifte inkomstenbelasting 2011

Belastingadvies zakelijke aangifte inkomstenbelasting 2011 PC Hooft 01 maart 2012 Inleiding Ficsus.nl streeft ernaar om uw belastingaangifte eenvoudiger te maken. Op basis van de door u gegeven antwoorden

Belastingadvies zakelijke aangifte inkomstenbelasting 2011 PC Hooft 01 maart 2012 Inleiding Ficsus.nl streeft ernaar om uw belastingaangifte eenvoudiger te maken. Op basis van de door u gegeven antwoorden

Marketing met Interactieve Media

HOGESCHOOL ROTTERDAM / CMI Marketing met Interactieve Media CDMMIM01-1 Aantal studiepunten:2 Modulebeheerder: Ayman van Bregt Goedgekeurd door: (namens curriculumcommissie) Datum: MARKETING MET INTERACTIEVE

HOGESCHOOL ROTTERDAM / CMI Marketing met Interactieve Media CDMMIM01-1 Aantal studiepunten:2 Modulebeheerder: Ayman van Bregt Goedgekeurd door: (namens curriculumcommissie) Datum: MARKETING MET INTERACTIEVE

Externe verslaggeving Post Bachelor AA: Literatuur en stofomschrijving voor

Externe verslaggeving Post Bachelor AA: Literatuur en stofomschrijving voor 2016-2017 Voorgeschreven literatuur 1 Handboek jaarrekening 2016 Toepassing van de Nederlandse wet- en regelgeving en IFRS; Red.

Externe verslaggeving Post Bachelor AA: Literatuur en stofomschrijving voor 2016-2017 Voorgeschreven literatuur 1 Handboek jaarrekening 2016 Toepassing van de Nederlandse wet- en regelgeving en IFRS; Red.

Eenmanszaak, VOF of BV? mr. R.J.W.H. Geraerts

Eenmanszaak, VOF of BV? mr. R.J.W.H. Geraerts Disclaimer Dit e-boek is een product van www.0497administratie.nl. www.0497administratie.nl accepteert geen enkele aansprakelijkheid voor schade ontstaan door

Eenmanszaak, VOF of BV? mr. R.J.W.H. Geraerts Disclaimer Dit e-boek is een product van www.0497administratie.nl. www.0497administratie.nl accepteert geen enkele aansprakelijkheid voor schade ontstaan door