Fusie, splitsing & partiële splitsing

|

|

|

- Siebe Verbeek

- 10 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Fusie, splitsing & partiële splitsing Een praktische benadering de spreker kan niet aansprakelijk gesteld worden voor eventuele onvolkomenheden in deze uiteenzetting 1

2 ONZE COÖRDINATEN PARMENTIER GUY MGI BVBA Valkenlaan Schoten Tel: 03/ Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp Management School 2008 (Real Estate Accounting) Professor Karel De Grote Hogeschool Antwerp (Audit/Valuation) Docent postgraduaat Antwerp Accountancy Guest professor University Maastricht (Valuation) Guest professor University of Economics Nicosia (Cyprus) Author of the book Business Valuation ( Intersentia) Patrick Huybrechts Accountant Docent postgraduaat Antwerp Accountancy 2

Author of the book Business Valuation ( Intersentia) Patrick Huybrechts Accountant")

3 INHOUD I. Geschiedenis Wettelijke basis Begrippen II. Vennootschapsrechtelijke basisprincipes III. Boekhoudkundige basisprincipes IV. Fiscale basisprincipes : Vennootschapsbelasting V. Fiscale basisprincipes : Registratierechten VI. Fiscale basisprincipes : BTW VII. Fiscale aandachtspunten bespreking rulings VIII.Voorbeeld van een fusie door overname IX. Voorbeeld van een partiële splitsing X. Bijlagen 3

4 BIJLAGEN Bijlage 1 : Vennootschapswetgeving Bijlage 2 : Samenvatting procedures Bijlage 3 : KB/W.Venn. Bijlage 4 : WIB92 Bijlage 5 : CBN advies 2009/06 Bijlage 6 : CBN advies 2009/08 Bijlage 7 : CBN advies 2009/11 Bijlage 8 : CBN advies 2012/11 Bijlage 9 : W.BTW Bijlage 10 : BTW circulaire ET Bijlage 11 : W.Reg. Bijlage 12 : Parlementaire Vraag inbrengrecht 4

5 WAAROM? Waarom een fusie? Bedrijfseconomisch : Synergie en schaalvoordelen Groei Rationalisering van de groepsstructuur Het vrijwaren van rechten tegenover derden (vereffening) Fiscaal : Belastingneutraliteit in vergelijking met asset deal Herinvesteringsverplichting art. 47 WIB92? 5

Fiscaal : Belastingneutraliteit in vergelijking met")

6 WAAROM? Waarom een splitsing? Bedrijfseconomisch : Risicospreiding Overname van de onderneming Familiale opvolging Fiscaal : Afzondering besmette activa in het kader van aftrek risicokapitaal 6

7 DEEL 1 GESCHIEDENIS WETTELIJKE BASIS BEGRIPPEN 7

8 GESCHIEDENIS 3de Richtlijn van de Europese Raad van 9 oktober 1978 i.v.m. fusies 6de Richtlijn van de Europese Raad van 31 december 1982 i.v.m. splitsingen Richtlijn 90/434/EEG van de Raad van 23 juli 1990 betreffende de gemeenschappelijke fiscale regeling voor fusies, splitsingen, inbreng van activa en aandelenruil met betrekking tot vennootschappen uit verschillende Lidstaten. Wet 29 juni 1993, van toepassing vanaf 1 oktober 1993 : implementatie 3de en 6de Richtlijn in Belgische Vennootschapswetgeving 10de Richtlijn van de Europese Raad van 26 oktober 2005 i.v.m. grensoverschrijdende fusies Richtlijn 2007/63/EG van 13 november 2007 tot wijziging van de 3 de en de 6 de Richtlijn : versoepeling verslaggeving Wet van 11 december 2008 : omzetting en verdere implementatie Europese Fusierichtlijn (23 juli 1990) in Belgisch intern recht creatie nieuw artikel 183bis WIB92 Wet 30 december 2009 houdende diverse bepalingen : omzetting Richtlijn 2007/63/EG Wet 8 januari 2012 : omzetting Richtlijn 2009/109/EG van 16 september 2009 inzake verslaggeving 8

9 WETTELIJKE BASIS Vennootschapswetgeving Art. 670 t/m 758 W.Venn Boekhoudwetgeving Art. 78 t/m 80bis KB W.Venn. Vennootschapsbelasting Art. 208 t/m 214 WIB92 Art. 183bis WIB92 BTW Art. 11 en 18 W.BTW Registratierechten Art. 115 t/m 130 W.Reg. 9

10 FUNDAMENTEEL Het fiscale regime wordt mee bepaald door de vennootschapswetgeving en dus ook door de boekhoudwetgeving (KB/W.Venn. 30/01/2001) Belastingvrije fusie versus belaste fusie : er is geen keuze: steeds belastingvrij tenzij de voorwaarden niet voldaan zijn 10

11 BEGRIPPEN Fusie Fusie door overneming : art. 671 W.Venn. Fusie door oprichting : art. 672 W.Venn. Met fusie door overneming gelijkgestelde verrichting : art. 676 W.Venn. Splitsing Splitsing door overneming : art. 673 W.Venn. Splitsing door oprichting : art. 674 W.Venn. Gemengde splitsing : art. 675 W.Venn. Partiële splitsing : art. 677 W.Venn. Inbreng van een bedrijfstak 11

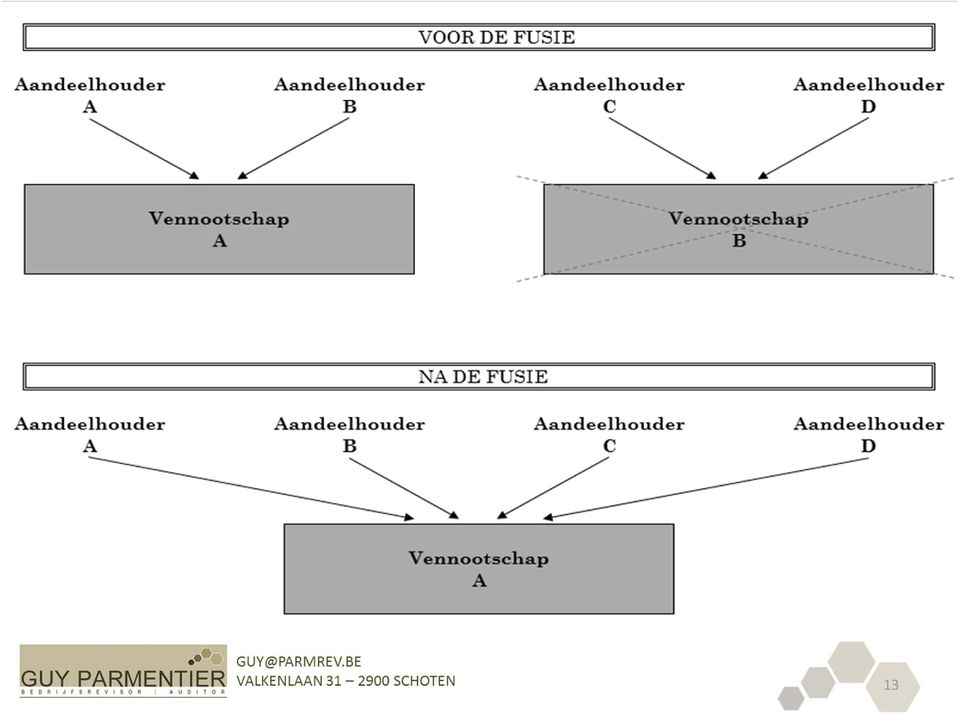

12 FUSIE DOOR OVERNEMING Art. 671 W.Venn. Kenmerken : Minstens twee vennootschappen Één van de betrokken vennootschappen blijft verder bestaan en verwerft het integrale patrimonium van de andere vennootschap Het gehele vermogen van één of meer vennootschappen Gaat over op een andere bestaande vennootschap Tegen uitreiking van nieuwe aandelen in de verkrijgende vennootschap Aan de vennoten van de ontbonden vennootschap De overgenomen vennootschap houdt op te bestaan als gevolg van een ontbinding zonder vereffening Schematisch : 12

13 13

14 FUSIE DOOR OPRICHTING Art. 671 W.Venn. Kenmerken : Minstens twee vennootschappen Één van de betrokken vennootschappen blijft verder bestaan en verwerft het integrale patrimonium van de andere vennootschap Het gehele vermogen van één of meer vennootschappen Gaat over op een andere bestaande vennootschap Tegen uitreiking van nieuwe aandelen in de verkrijgende vennootschap Aan de vennoten van de ontbonden vennootschap De overgenomen vennootschap houdt op te bestaan als gevolg van een ontbinding zonder vereffening Schematisch : 14

15 15

16 MET FUSIE DOOR OVERNEMING GELIJKGESTELDE VERRICHTING Art. 676 W.Venn. Kenmerken : Zogenaamde geruisloze of stillefusie Het gehele vermogen van één of meer vennootschappen Gaat over op een andere bestaande vennootschap Die reeds 100% van de aandelen in bezit heeft Geen uitreiking van aandelen De overgenomen vennootschap houdt op te bestaan als gevolg van een ontbinding zonder vereffening Schematisch : 16

17 17

18 MET FUSIE DOOR OVERNEMING GELIJKGESTELDE VERRICHTING Karakteristieken : Geen creatie van aandelen Let op : vereniging van alle aandelen in één hand : VOF, CommV of CV : van rechtswege ontbonden NV, CommVA of BVBA (art. 646 W.Venn.): Niet van rechtswege ontbonden beslissing nodig van de enige vennoot voor eventuele ontbinding Regularisatietermijn van één jaar : nadien hoofdelijke aansprakelijkheid van de enige aandeelhouder => oplossing geruisloze fusie Let op : resultaat op fiscaal vlak geruisloze fusie vereffening 18

19 MET FUSIE DOOR OVERNEMING GELIJKGESTELDE VERRICHTING Let op : resultaat op fiscaal vlak geruisloze fusie vereffening: voorbeeld: 19

20 MET FUSIE DOOR OVERNEMING GELIJKGESTELDE VERRICHTING Ingeval van vereffening van B : gevolgen : 1. De waarde van het onroerend goed is 200 => B zal een meerwaarde vaststellen of realiseren van 100 => 34 vennootschapsbelasting 2. Verkoop van het onroerend goed van B (naar A) => A betaalt 10% registratierechten over de normale verkoopwaarde van Vervroegde terugbetaling lening : wederbeleggingsvergoeding? 4. Liquidatiebonus 10% (of 25%) : neen : Moeder Dochter 5. B doet een uitkering naar A van : Kapitaal : 20 Reserves : 40 Resultaat : 66 (100 34) Totaal : 126 Deelneming van A in B : 100 => A realiseert een meerwaarde van 26 = DBI 20

: neen : Moeder Dochter 5.")

21 SPLITSING DOOR OVERNEMING Art. 673 W.Venn. Kenmerken : Het initiatief tot splitsing gaat uit van één vennootschap het gehele vermogen gaat over in handen van (minstens 2) bestaande verkrijgende vennootschappen Het gehele vermogen van een vennootschap Gaat over op een andere bestaande vennootschappen Tegen uitreiking van aandelen in de verkrijgende vennootschappen Aan de vennoten van de ontbonden vennootschap De overgenomen vennootschap houdt op te bestaan als gevolg van een ontbinding zonder vereffening Schematisch : 21

22 22

23 SPLITSING DOOR OVERNEMING Karakteristieken : Principe : elke aandeelhouder van de gesplitste vennootschap ontvangt aandelen in elke vennootschap die een deel van het vermogen ontvangt => dit is de evenredige splitsing Vaak bestaat een doel van de splitsing erin om niet enkel het vermogen te scheiden, maar ook de aandeelhouders De evenredige splitsing laat deze scheiding niet toe, tenzij de aandeelhouders nadien onderling de aandelen ruilen De wetgever laat toe dat de aandelen op onevenredige wijze worden toebedeeld, zelfs in die mate dat alle aandelen van de ene verkrijgende vennootschap worden toebedeeld aan een welbepaalde aandeelhouder en alle aandelen van de andere verkrijgende vennootschap aan de andere aandeelhouder (zie verder) Let op : de voorgestelde verdeling en de criteria voor de verdeling moeten uitdrukkelijk opgenomen worden in het splitsingsvoorstel 23

24 SPLITSING DOOR OPRICHTING Art. 674 W.Venn. Kenmerken : Het initiatief tot splitsing gaat uit van één vennootschap het gehele vermogen gaat over in handen van (minstens 2) nieuw opgerichte vennootschappen Het gehele vermogen van een vennootschap Gaat over op een andere nieuwe vennootschappen Tegen uitreiking van aandelen in de verkrijgende vennootschappen Aan de vennoten van de ontbonden vennootschap De overgenomen vennootschap houdt op te bestaan als gevolg van een ontbinding zonder vereffening Schematisch : 24

25 25

26 Gemengde splitsing Art. 675 W.Venn. Kenmerken : Combinatie van splitsing door overneming en splitsing door oprichting 26

27 PARTIËLE SPLITSING Art. 677 W.Venn. Kenmerken : Een deel van het vermogen van een vennootschap Gaat over op één of meer bestaande of nieuwe vennootschappen Tegen uitreiking van aandelen in de verkrijgende vennootschappen Aan de vennoten van de partieel gesplitste vennootschap De partieel gesplitste vennootschap blijft bestaan Schematisch : 27

28 28

29 PARTIËLE SPLITSING: BIJZONDERHEDEN Disproportionele verdeling (art en W.Venn.): Wanneer het splitsingsvoorstel bepaalt dat de verdeling, over de vennoten van de te splitsen vennootschap, van de aandelen van de nieuwe vennootschappen niet naar evenredigheid met hun rechten op het kapitaal van de te splitsen vennootschap zal geschieden, wordt het besluit van de te splitsen vennootschap over de deelneming aan de splitsing door de algemene vergadering eenparig genomen. 29

30 PARTIËLE SPLITSING: BIJZONDERHEDEN Disproportionele verdeling (art en W.Venn.): Bij traditionele splitsing : Onevenredige verdeling van aandelen mogelijk Mits unanimiteit van de stemmen Logisch: bedoeling splitsing is vaak aandeelhouders + vermogen vennootschap te scheiden Bij partiële splitsing : geen disproportionele verdeling van aandelen mogelijk, tenzij afsplitsing naar meerdere vennootschappen (art. 736) Let wel op de vereiste inzake bedrijfstak (registratierechten) Reden: de partieel gesplitste vennootschap blijft bestaan, dus aandelenverhouding in deze vennootschap dient behouden te blijven Oplossing: aandelenruil na splitsing 30

31 PARTIËLE SPLITSING: BIJZONDERHEDEN Disproportionele verdeling niet mogelijk bij partiële splitsing, tenzij : Vermits de partieel te splitsen vennootschap blijft bestaan, is het logisch dat de aandeelhouders van deze vennootschap ook aandeelhouder blijven in dezelfde verhouding als voor de verrichting Daarnaast ontvangen zij dan nieuwe aandelen in de overnemende vennootschap, zijnde de vennootschap die het afgesplitste vermogen ontvangt De aandeelhouders ontvangen de nieuwe aandelen in de zelfde verhouding als de bestaand verhouding. Om tot een onevenredige verdeling te komen, zullen de aandeelhouders onderling tot een aandelenruil moeten overgaan. Een rechtstreekse onevenredige verdeling is enkel mogelijk in twee gevallen : 31

32 PARTIËLE SPLITSING: BIJZONDERHEDEN Uitzondering 1 : Indien er twee of meerdere nieuwe vennootschappen worden opgericht Art W.Venn. bepaalt immers : Wanneer het splitsingsvoorstel bepaalt dat de verdeling, over de vennoten van de te splitsen vennootschap, van de aandelen van de nieuwe vennootschappen (meervoud) Reden: ook al blijft aandelenbezit in de gesplitste vennootschap gelijk, disproportionele verdeling in nieuwe vennootschap mogelijk Voorwaarde: ieder afgesplitst vermogensonderdeel dient bedrijfstak op zich te zijn. Een bedrijfstak kan immers niet worden uitgesplitst over twee of meer vennootschappen 32

33 PARTIËLE SPLITSING: BIJZONDERHEDEN Uitzondering 2 : De partieel te splitsen vennootschap tegelijkertijd de hoedanigheid laten aannemen van overnemende vennootschap Dan kan zelfde redenering gevolgd worden als in uitzondering 1 Onenigheid in de rechtsleer : bijgevolg af te raden 33

34 PARTIËLE SPLITSING: BIJZONDERHEDEN Conclusie disproportionele verdeling bij partiële splitsing : Om een niet evenredige verdeling te hebben, moeten er minstens twee verkrijgende vennootschappen zijn Dit is ook mogelijk bij een partiële splitsing Indien er slechts één verkrijgende vennootschap is, dan verzet het beginsel van gelijke behandeling van de aandeelhouders zich tegen een niet evenredige toekenning van de aandelen Bovendien dient in het kader van een partiële splitsing de niet evenredige verdeling beslist te worden met éénparigheid van stemmen van de af te splitsen vennootschap (art en W.Venn). Advies ICCI 06/01/

35 PARTIËLE SPLITSING: BIJZONDERHEDEN Afsplitsing met boekwaarde gelijk aan nul Stel volgende situatie : We doen een afsplitsing van een bepaalde vermogen : Activa : Passiva : De waarde van het afgesplitste vermogen is bijgevolg nul euro. De waarde van de inbreng in natura is dus ook nul euro. Dit is NIET MOGELIJK! 35

36 PARTIËLE SPLITSING: BIJZONDERHEDEN Afsplitsing met negatief eigen vermogen tot gevolg : Voorbeeld : Eigen vermogen bedraagt Er worden activa afgesplitst voor en passiva voor Gevolg : door de splitsing daalt het eigen vermogen van de bestaande vennootschap van naar 500 Dit is niet mogelijk : er dient voorafgaandelijk te worden overgegaan tot kapitaalverhoging 36

37 PARTIËLE SPLITSING: BIJZONDERHEDEN Afsplitsing met bestaand negatief eigen vermogen : Voorbeeld : Eigen vermogen bedraagt Geplaatst kapitaal : Overgedragen verlies : Op voorwaarde dat de werkelijke waarde van de vennootschap na partiële splitsing positief is (ongeacht het eventueel negatief boekhoudkundig eigen vermogen), is er geen juridisch beletsel om deze partiële splitsing door te voeren. 37

38 VOOR- EN NADELEN TRADITIONELE - VERSUS PARTIËLE SPLITSING TRADITIONELE SPLITSING Overdragende vennootschap verdwijnt Disproportionele verdeling mogelijk mits unanimiteit Ingeval van belaste splitsing wordt fiscaal afgerekend over de volledige splitsing Ondernemingsnummer verdwijnt Nieuwe vergunningen aanvragen PARTIËLE SPLITSING Overdragende vennootschap blijft bestaan Disproportionele verdeling enkel mogelijk indien meerdere verkrijgende vennootschappen Ingeval van belaste splitsing wordt fiscaal enkel afgerekend over het afgesplitste vermogen Ondernemingsnummer blijft bestaan Enkel nieuwe vergunningen voor overgedragen activiteit 38

39 DEEL 2 VENNOOTSCHAPSRECHTELIJKE BASISPRINCIPES 39

40 VENNOOTSCHAPSRECHTELIJKE BASISPRINCIPES Procedure is verschillend naargelang type fusie/splitsing : Cijfers (rekening houden met de retroactiviteit) Waardering (met uitzondering van geruisloze fusie want geen aandelencreatie) Fusievoorstel / Splitsingsvoorstel Neerlegging fusievoorstel / splitsingsvoorstel Bijzondere verslagen van de Raad van Bestuur? Controleverslag accountant / bedrijfsrevisor? Verslaginbrengin natura? Bijzondere algemene vergadering voor notaris Neerlegging van de verslagen Gemeenschappelijk kenmerk : altijd een fusievoorstel of splitsingsvoorstel 40

41 VENNOOTSCHAPSRECHTELIJKE BASISPRINCIPES Merk op : art. 676 W.Venn. : de met fusie en splitsing gelijkgestelde verrichtingen : Indien de moeder reeds alle aandelen van de dochter bezit : er is geen inbreng in natura : dus geen normen IBR van toepassing 41

42 PROCEDURE Procedure fusie : zie hierna Procedure splitsing : zie hierna Opmerking : startdatum van de tijdsberekening begint vanaf de datum van de notariële akte : vervolgens dient u terug te rekenen Belangrijk: indien meerdere vennootschappen gefusioneerd worden is de fusie pas een feit voor elke vennootschap als de LAATSTE deelnemende vennootschap tot fusie is overgegaan 42

43 PROCEDURE Stap 1 opmaak staat van activa en passiva Doel : Vaststellen van het boekhoudkundig vermogen dat wordt overgenomen Vormt een onderdeel van de cijfers waarop de waardering zal gesteund zijn Tijdsbeperkingen : retroactiviteit tussentijdse cijfers boekjaar 43

44 PROCEDURE Tijdsbeperkingen : (fiscale) retroactiviteit : De terugwerkende kracht van een vennootschapsakte is in de regel niet tegenstelbaar aan de Administratie. Van dit beginsel mag inzonderheid t.a.v. voormeld boekhoudkundig retroactiviteitsbeding, slechts worden afgeweken wanneer de bedoelde retroactiviteitsclausule: met de werkelijkheid overeenstemt en betrekking heeft op een korte periode : in dit verband wordt opgemerkt dat een boekhoudkundige retroactiviteitsclausule van meer dan zeven maanden, in normale omstandigheden niet als een korte periode kan worden aangemerkt; en een juiste toepassing van de belastingwetgeving niet in de weg staat. In zeer uitzonderlijke omstandigheden kan een langere termijn toegestaan worden: Op vraag van DVB werd fusie aangepast en diende nieuw fusievoorstel ingediend te worden (DVB ) Wijziging aan de vergoeding van de fusie, waarbij een nieuw fusievoorstel diende ingediend te worden (DVB ) 44

45 PROCEDURE Tijdsbeperkingen : Tussentijdse cijfers : Indien jaarrekening meer dan zes maanden voor de datum van het fusievoorstel is afgesloten, opmaak van tussentijdse cijfers omtrent de stand van het vermogen die niet meer dan drie maanden voor de datum van dat fusievoorstel zijn vastgesteld (art. 697 W.Venn.) MAAR : nieuw sedert Wet 8 januari 2012 : mits unanimiteit van alle aandeelhouders kan hiervan afgeweken worden 45

46 PROCEDURE Tijdsbeperkingen : Fusie of splitsing over het boekjaar heen : Voorbeeld : retroactiviteitsdatum 30/09/2012 Neerlegging fusievoorstel 30/11/2012 einde boekjaar 31/12/2012 akte notaris n.a.v. de splitsing 01/04/

47 PROCEDURE Stap 2 Waardering van de betrokken vennootschappen Doel : Vastleggen van de ruilverhouding Aandachtspunten Art. 694 : Bijzonder verslag van het bestuursorgaan : vermelding van de methoden (meervoud) waarop de ruilverhouding gebaseerd is Art. 694 : het betrekking gewicht dat aan elk van deze methoden wordt gehecht Praktijk : immo vennootschap : Waardering op basis van rendementsmethode : gewicht 0% Waardering op basis van netto substantiële waarde : gewicht 100% Waardering bij geruisloze fusie is niet nodig, want hier is geen creatie van aandelen 47

48 PROCEDURE Stap 3 Vaststelling van de ruilverhouding Formule : waarde overgenomen vnx waarde overnemende vnx x aantal aandelen overnemende vnx De aandeelhouders van de overgenomen vennootschap ruilen hun aandelen in tegen het nieuwe aantal te creëren aandelen van de overnemende vennootschap Voorbeeld : 48

49 PROCEDURE 49

50 PROCEDURE 50

51 PROCEDURE Praktijk : Wat als de ruilverhouding niet op een rond getal uitkomt? Voorbeeld 1 : aandelen B worden geruild tegen 40,19 nieuwe aandelen A Voorbeeld 2 : aandelen B worden geruild tegen 40 nieuwe aandelen A, maar er zijn wel drie aandeelhouders Oplossing 1 : werken met opleg in geld : maximaal 10% van de nominale waarde of de fractiewaarde van de uitgereikte aandelen Oplossing 2 : de overnemende vennootschap kan voor de fusie of splitsing enkele aandelen inkopen die ze daarna vernietigd Oplossing 3 : voorafgaandelijk aan de fusie de aandelen van de overnemende vennootschap te verdelen in kleinere coupures: voorbeeld: 51

52 PROCEDURE 52

53 PROCEDURE 53

54 PROCEDURE Stap 4 Opmaak van een financieel plan Enkel bij : Fusie door oprichting Splitsing door oprichting 54

55 PROCEDURE Stap 5 Opmaak van het fusievoorstel Van toepassing bij alle fusies Wordt opgemaakt door het bestuursorgaan Doel : resultaat van onderhandelingen => informatief => minimale inhoud vastgelegd Geen afdwingbaar document: wijziging door Bijzondere Algemene Vergadering is dus mogelijk bij unanimiteit : LET OP : niet alles is wijzigbaar! Belangenconflict van toepassing? Vorm : authentiek of onderhands Gemeenschappelijke tekst is mogelijk Neerlegging door elke vennootschap uiterlijk 6 weken voor de algemene vergadering Er wordt dus slechts één fusievoorstel neergelegd Voor de griffie : de volledige tekst moet opgenomen worden op Formulier I 55

56 PROCEDURE Van toepassing bij : Fusie door overneming (art. 693 W.Venn.) Fusie door oprichting (art. 706 W.Venn.) Geruisloze fusie (art. 719 W.Venn.) 56

57 PROCEDURE Verplichte vermeldingen : 1. Rechtsvorm, naam, doel en zetel van de betrokken vennootschappen 2. Ruilverhouding en in voorkomend geval het bedrag van de opleg 3. Wijze waarop de aandelen in de overnemende vennootschap worden uitgereikt 1. Wie zorgt voor de materiële omruiling van de aandelen 2. Waar en wanneer zal de aandelenruil plaats vinden 3. Aandelen op naam : bestuurorgaan zorgt voor inschrijving in het aandeelhoudersregister van de overnemende vennootschap EN van de overgenomen vennootschap 57

58 PROCEDURE 4. Datum vanaf de welke de aandelen recht geven te delen in de winst Optie : vanaf de datum van de boekhoudkundige retroactiviteit, maar let op met dividenden Voorbeeld : Boekjaar van 1 januari t/m 31 december Beslissing tot fusie op 30 november met boekhoudkundige retroactiviteit vanaf 1 juli Op 1 december wordt beslist tot een tussentijdse dividenuitkering Gevolg : onderscheid maken de winst van 1 januari tot 30 juni (voor de boekhoudkundige retroactiviteit => winst voor de oude aandelen) en de winst na 30 juni (na de boekhoudkundige retroactiviteit => winst voor de oude en de nieuwe aandelen) Optie : andere datum 58

59 PROCEDURE 5. Datum vanaf de welke de handelingen van de overgenomen vennootschap boekhoudkundig worden geacht voor rekening van de overnemende vennootschap te zijn gesteld Periode best zo kortmogelijkom waardeschommelingen te vermijden Sowieso minstens zes weken Praktijk : best laten samenvallen met boekjaar of trimester 6. Bijzondere rechten aan de aandeelhouders Voorbeeld winstbewijzen, converteerbare obligaties 7. Bezolding van de commissaris/bedrijfsrevisor/accountant voor het opstellen van het verslag m.b.t. de fusie. Details zie verder Geen verslag nodig mits unanimiteit aandeelhouders => in het fusievoorstel dient dan ook geen bezoldiging vermeld te worden 59

60 PROCEDURE Problematiek van de retroactiviteit : Art. 693 W.Venn. : fusievoorstel : inhoud : datum vanaf welke de handelingen van de over te nemen vennootschap boekhoudkundig geacht worden te zijn verricht voor rekening van de overnemende vennootschap Advies 2009/6 CBN : kosten en opbrengsten van de overgenomen vennootschap m.b.t. de periode vanaf de aanvang tot de datum waarop de fusie juridisch plaatsvindt, moeten worden opgenomen in de jaarrekening van de overnemende vennootschap => boekhoudkundige retroactiviteit Deze boekhoudkundige retroactiviteit werkt in principe niet door op fiscaal vlak, maar bij wijze van tolerantie is de Administratie bereid om dit toch toe te staan, indien : De retroactiviteit met de werkelijkheid overeenstemt en betrekking heeft op een korte periode (in principe maximum 7 maanden) De retroactiveit de juiste toepassing van de belastingwetgeving niet in de weg staat 60

61 PROCEDURE 8. Bijzondere voordelen aan de Raad van Bestuur Voorbeeld : belofte van de overnemer tot hernieuwing van een bestuursmandaat 9. Bodemattest : let op : art Bodemsaneringsdecreet 10. Statutenwijzigingen : dit is niet verplicht op te nemen in het fusievoorstel, maar wel aanbevolen in het kader van de informatieplicht (vb. Kapitaalverhoging, doelswijziging, enz.) Voor geruisloze fusie : enkel punt Zie voorbeeld van fusievoorstel : Voorbeeld fusievoorstel Real Dolmen.pdf 61

62 PROCEDURE Stap 6 Neerlegging van het fusievoorstel bij de Rechtbank van Koophandel Aanvang termijn van zes weken : Vanaf de datum van de neerlegging? Vanaf de datum van de publicatie? 62

63 PROCEDURE Problematiek termijn 6 weken : Art. 693 W.Venn. : Het fusievoorstel moet door elke vennootschap die bij de fusie betrokken is uiterlijk zes weken voor de algemene vergadering die over de fusie moet besluiten, ter griffie van de rechtbank van koophandel waar haar respectievelijke maatschappelijke zetel is gevestigd worden neergelegd en bekendgemaakt bij uittreksel overeenkomstig artikel 74 of in de vorm van een mededeling overeenkomstig Artikel 75, die een hyperlink bevat naar een eigen website. Een letterlijke interpretatie van deze nieuwe alinea leidt ertoe dat niet alleen de neerlegging van het fusie/splitsingsvoorstel maar ook de publicatie van het fusie/splitsingsvoorstel in het Belgisch Staatsblad minimum 6 weken voor de Buitengewone algemene vergadering van aandeelhouders die besluit over de fusie/splitsing dient te gebeuren. 63

64 PROCEDURE Problematiek termijn 6 weken : De bestaande tekst zorgt echter voor verwarring : een strike interpretatie van de wettekst leidt immers tot een termijn van zes weken VANAF DE PUBLICATIE en NIET VANAF DE NEERLEGGING. Dit is ook fiscaal van belang : Indien bij de fusie/splitsing namelijk niet alle bepalingen van het Wetboek van Vennootschappen strikt worden gevolgd, zou de fiscale administratie eventueel de fiscale neutraliteit kunnen betwisten. 64

65 PROCEDURE Problematiek termijn 6 weken : De minister van Justitie (zie hierna) heeft, in het raam van een antwoord op een parlementaire vraag, bevestigd dat geenszins beoogd werd om de startdatum voor de berekening van de wachttermijn van zes weken te wijzigen. Volgens de Minister moet men de relevante bepalingen van het Wetboek van Vennootschappen zodanig Interpreteren dat, zoals voordien, de loutere neerlegging van het fusie of splitsingsvoorstel op de griffie de startdatum blijft voor de wachttermijn van zes weken. Integraal verslag, Kamer , nr. CRIV 53 COM 519 van 19 juni 2012,

66 PROCEDURE Problematiek termijn 6 weken : Antwoord Minister Turtelboom De interpretatie van de notarissen volgt uit een foute lezing van de gewijzigde artikelen. Er werd geenszins beoogd dat de bekendmaking in het Belgisch Staatsblad ook zes weken voor de algemene vergadering moet gebeuren. De termijn van zes weken heeft betrekking op de neerlegging ter griffie. De termijn van zes weken houdt reeds rekening met de termijn die nodig is om tot bekendmaking in het Belgisch Staatsblad over te gaan. De richtlijn legt immers een minimale termijn op van een maand voor de openbaarmaking. De openbaarmaking houdt zowel de neerlegging ter griffie als de bekendmaking in het Belgisch Staatsblad in. Ook in de praktijk hoeft de interpretatie van de notarissen niet tot een verstrenging van de termijn van zes weken vanaf de bekendmaking in het Belgisch Staatsblad, te leiden. Integraal verslag, Kamer , nr. CRIV 53 COM 519 van 19 juni 2012,

67 PROCEDURE Problematiek termijn 6 weken : Bepaalde juristen* zijn echter van oordeel dat een wettekst die duidelijk is, niet hoeft geïnterpreteerd te worden. De wettekst stelt duidelijk dat de termijn zes weken bedraagt vanaf de publicatie EN de neerlegging => Enige voorzigtigheid is dus aangewezen * Zie o.a. Jérôme VERMEYLEN en Adriaan DAUWE, Advocaten bij de balie te Brussel, in Rechtskundig Weekblad nr februari

68 PROCEDURE Stap 7 Bijzondere verslagen van het bestuursorgaan Van toepassing bij : Fusie door overneming (art. 694 W.Venn.), tenzij afstand Fusie door oprichting (art. 707 W.Venn.), tenzij afstand Niet van toepassing bij geruisloze fusie Splitsing door overneming (art. 730 W.Venn.), tenzij afstand (art. 734) Splitsing door oprichting (art. 745 W.Venn.), tenzij afstand (art. 749) Wordt opgemaakt door elke vennootschap apart (dus niet één gezamelijke tekst door beide vennootschappen) Verslagen moeten niet neergelegd worden ter griffie Belangrijk : ontbreken van verslag bestuursorgaan, kan nietigheid fusieverrichting tot gevolg hebben (art. 689 W.Venn.) + let op art. 211 WIB92 : fiscale neutraliteit enkel indien vennootschapswetgeving gevolgd wordt 68

69 PROCEDURE Verplichte vermeldingen : 1. Stand van het vermogen van de te fuseren vennootschappen 2. Toelichting vanuit juridisch en economisch oogpunt : 1. De wenselijkheid van de fusie (ter info : let op zakelijke overwegingen art. 183bis WIB92) 2. De voorwaarden en de wijze waarop de fusie zal gebeuren 3. De gevolgen van de fusie 3. De waarderingsmethoden (meervoud!) volgens dewelke de ruilverhouding is vastgesteld 4. Het relatieve gewicht dat aan deze methoden is gehecht 5. De waardering waartoe elke methode komt 6. Eventuele moeilijkheden die zichhebben voorgedaan Opm : is intern document en wordt dus niet neergelegd: dit is ook de reden waarom de bedrijfsrevisor er niets moet over vermelden in het controleverslag 69

70 PROCEDURE Stap 8 Controleverslag over het fusievoorstel van de commissaris, bedrijfsrevisor of accountant Doel : controle of de ruilverhouding al dan niet redelijk is Er kan afstand gedaan worden van dit verslag op basis van art W.Venn. Sedert 15 januari 2010 (Wet 30 december 2009), op voorwaarde dat alle aandeelhouders akkoord zijn 70

71 PROCEDURE Stap 9 Verslag door commissaris of bedrijfsrevisor i.v.m. de inbreng in natura : Art. 313 W.Venn. voor BVBA Art. 602 W.Venn. voor NV Korte tijd onduidelijkheid over al dan niet afstand : zie art. 695 W.Venn. : art. 602 is niet van toepassing Richtlijn 2009/109/EG van 16 september 2009 stelt dat er geen controleverslag over de inbreng in natura moet gemaakt worden, indien er een controleverslag is over het fusievoorstel. Of omgekeerd : indien geen controleverslag over het fusievoorstel (stap 8), dan moet er een verslag van inbreng in natura zijn 71

72 PROCEDURE Stap 10 Informatie aan de aandeelhouders : In voorkomend geval, belangrijke wijzigingen tussen de datum van het fusievoorstel en de datum van de algemene vergadering Afschrift van het fusievoorstel In voorkomend geval : afschrift bijzonder verslag bestuursorgaan In voorkomend geval : afschrift controleverslag over het fusievoorstel Jaarrekening van de laatste drie boekjaren Jaarverslagen van de laatste drie boekjaren In voorkomend geval : tussentijdse staat van maximaal drie maanden voor de datum van het fusievoorstel, indien het boekjaar minstens zes maanden oud is, tenzij afstand door unanieme beslissing van de BAV 72

73 PROCEDURE Stap 11 De buitengewone algemene vergadering Beslissing met ¾ meerderheid De beslissing moet genomen worden bij authentieke akte 73

74 PROCEDURE Stap 12 Afsluiting van de jaarrekening tot op de retroactiviteitsdatum Goedkeuring van deze jaarrekening door de overnemende vennootschap Neerlegging van deze jaarrekening Kwijting aan de bestuurders van de overgenomen vennootschap door de overnemende vennootschap 74

75 PROCEDURE Rechtsgevolgen van fusie en splitsing (art. 682 W.Venn.) de ontbonden vennootschap houdt op te bestaan (afwijking van art. 183 W.Venn. : na haar ontbinding blijft de vennootschap bestaan voor haar vereffening) De vennoten van de ontbonden vennootschap worden vennoten van de verkrijgende vennootschap (niet van toepassing op geruisloze fusie) Het gehele vermogen van iedere ontbonden vennootschap, zowel rechten als plichten, gaat over op de verkrijgende vennootschap PS ontbinding zonder vereffening wijst er op dat men in feite niet verkoopt 75

76 PROCEDURE Stap 1 : staat van activa en passiva Stap 2 : waardering Stap 3 : vaststellen ruilverhouding Stap 4 : financieel plan Stap 5 : fusievoorstel Stap 6 : neerlegging fusievoorstel Stap 7 : bijzonder verslag bestuursorgaan Stap 8 : controleverslag over fusievoorstel Stap 9 : verslag inbreng in natura Stap 10: informatie aan de aandeelhouders Stap 11: buitengewone algemene vergadering Stap 12 : jaarrekening en kwijting Zie schema in bijlage van de syllabus : Fusie en splitsing Procedures.xlsx 76

77 SPLITSINGSVOORDEEL Van toepassing bij : Splitsing door overneming (art. 728 W.Venn.) Splitsing door oprichting (art. 743 W.Venn.) Gemengde splitsing (art. 758 W.Venn.) Partiële splitsing (art. 728 of 743 W.Venn.) 77

78 DEEL 3 BOEKHOUDKUNDIGE BASISPRINCIPES 78

79 BOEKHOUDKUNDIGE BASISPRINCIPES Art. 78 KB/W.Venn. : fusie door overname geruisloze fusie Art. 79 KB/W.Venn. : Fusie door oprichting Art. 80 KB/W.Venn. : Splitsing Art. 80bis KB/W.Venn. : (nieuw!) Partiële splitsing Art. 41 KB/W.venn. : Waardering deelnemingen 79

80 BOEKHOUDKUNDIGE BASISPRINCIPES Art. 78 2: Fusie door overneming en geruisloze fusie: continuïteitsprincipe : Alle activa en passiva van de vennootschap Inclusief de bestanddelen van het eigen vermogen alsook haar rechten en verplichtingen En de kosten en opbrengsten van het boekjaar Worden opgenomen in de overnemende vennootschap tegen dezelfde waarde als in de overgenomen vennootschap Zie aparte voorbeelden 1 en 2 : Voorbeelden Stel : aandeelhouder van B is vennootschap : zie voorbeeld 1 80

81 BOEKHOUDKUNDIGE BASISPRINCIPES Bijzonderheden : Het resultaat van de fusie is gelijk, ongeacht de richting van de overname Stel voorbeeld 1 waarbij A overname van B doet : er worden nieuwe aandelen gecreëerd met een fractiewaarde van EUR per aandeel : dit is een uitgifte van aandelen beneden fractiewaarde => Art. 582 W.Venn. is niet van toepassing (art. 699 W.Venn.) Dit voorbeeld is enkel mogelijk indien het aandelen zonder nominale waarde betreft of waarbij het resultaat van de fusie leidt tot aandelen met een verschillende fractiewaarde. Indien het aandelen met nominale waarde betreft, of indien de fractiewaarde van de aandelen gelijk moet blijven, moet gebruik gemaakt worden van de uitzondering in art KB/W.Venn. 81

82 BOEKHOUDKUNDIGE BASISPRINCIPES Uitzondering : art : Van toepassing indien het aandelen met nominale waarde betreft Of indien men de fractiewaarde van de bestaande aandelen gelijk wenst te behouden Indien kapitaalverhoging op basis van ruilverhouding > boekhoudkundig toegewezen kapitaal : onttrekking aan de andere bestanddelen van het eigen vermogen Indien kapitaalverhoging op basis van ruilverhouding < boekhoudkundig toegewezen kapitaal : creatie uitgiftepremie Voorbeeld 3 en 4 : Voorbeelden 82

83 BOEKHOUDKUNDIGE BASISPRINCIPES Art. 78 5: opleg in geld Ingeval het aantal te creëren aandelen niet op een rond getal uitkomt Of het aantal te creëren aandelen komt wel op een rond getal uit, maar is niet deelbaar door het aantal aandeelhouders : voorbeeld : Volgens de ruilverhouding moeten 333 nieuwe aandelen gecreëerd worden, maar er zijn slechts 2 aandeelhouders De opleg mag niet meer bedragen dan 10% van de nominale waarde of de fractiewaarde van de uitgereikte aandelen Boekhoudkundig wordt de toegekende opleg geacht onttrokken te zijn aan het eigen vermogen, in volgorde van : De overgedragen winst De beschikbare reserves De overige reserves die kunnen uitgekeerd worden Let op fiscaal = dividenduitkering en R.V.! 83

84 BOEKHOUDKUNDIGE BASISPRINCIPES Art : boekhoudkundige verwerking van een geruisloze fusie : Principe : door de fusie dient de deelneming bij de Moeder geannuleerd te worden tegen het eigen vermogen van de Dochter. Het zal zeer zeldzaam zijn dat de nettoboekwaarde van de deelneming exact gelijk is aan het eigen vermogen => de inttrekking van de aandelen zal bijgevolg aanleiding geven tot een meer of minderwaarde. Hoe wordt de meer of minderwaarde boekhoudkundig verwerkt? 84

85 BOEKHOUDKUNDIGE BASISPRINCIPES De boekwaarde van de aandelen is GROTER dan het aandeel in het eigen vermogen van de overgenomen vennootschap (= fusieminderwaarde of fusiegoodwill) In eerste instantie : het verschil zoveel mogelijk toerekenen aan de actiefbestanddelen van de overgenomen vennootschap Voor zover het verschil voortvloeit uit een overwaardering van de schulden, afschrijvingen, waardeverminderingen of voorzieningen, en wanneer blijkt dat deze overtollig of niet langer dienstig zijn, dienen deze eerst te worden teruggenomen of gecorrigeerd ten belope van het verschil Indien er nog een verschil overblijft => Boeken op de balans als goodwill : maar enkel mogelijk wanneer er werkelijk sprake is van een latente meerwaarde binnen de overgenomen vennootschap (effectieve goodwill, klanten, naambekendheid, enz) Indien geen latente meerwaarde, verplicht boeken als minderwaarde in de resultatenrekening (art b KB/W.Venn. 85

86 BOEKHOUDKUNDIGE BASISPRINCIPES De boekwaarde van de aandelen is GROTER dan het aandeel in het eigen vermogen van de overgenomen vennootschap (= fusieminderwaarde of fusiegoodwill) Fiscaal : het boeken van een fusiegoodwill wordt beschouwd als een uitgedrukte maar niet verwezenlijkte meerwaarde (art de lid WIB92) en dient bijgevolg voldaan te worden aan de onaantastbaarheidsvoorwaarde Om hieraan te voldoen zijn er twee mogelijkheden : Methode Overboeking naar de belastingvrije 132 Belastingvrije reserves Methode Kapitaal (negatieve belaste reserve in 100 Kapitaal (vrijgestelde reserve in kapitaal 86

87 BOEKHOUDKUNDIGE BASISPRINCIPES De boekwaarde van de aandelen is KLEINER dan het aandeel in het eigen vermogen van de overgenomen vennootschap (= fusiemeerwaarde of fusiebadwill) In eerste instantie : nakijken of bij de overgenomen vennootschap bepaalde activa zijn overgewaardeerd of passiva zijn ondergewaardeerd. In dat geval dienen bijkomende afschrijven of waardeverminderingen te worden geboekt of bijkomende voorzieningen te worden aangelegd Indien nog een verschil overblijft : opnemen in het resultaat van de overnemende vennootschap als een uitzonderlijke opbrengst Fiscaal : deze fusiemeerwaarde kan genieten van een 100% DBI vrijstelling (art de lid WIB92) 87

88 BOEKHOUDKUNDIGE BASISPRINCIPES Art. 80 : Splitsing : continuïteitsprincipe : Alle activa en passiva Inclusief de bestanddelen van het eigen vermogen Maar boekhoudrecht preciseert niet hoe de bestanddelen binnen het eigen vermogen moeten gesplitst worden Wel verdeling in art. 213 WIB92 CBN advies 2009/8 dd. 15/07/2009 : het is aangewezen om bij de boekhoudkundige verdeling de fiscale toebedeling te volgen Zie bijlagen : CBN advies 2009/06 : boekhoudkundige verwerking fusies CBN advies 2009/08 : boekhoudkundige verwerking splitsingen CBN advies 2009/11 : boekhoudkundige verwerking partiële splitsing CBN advies 2012/11 : overdracht van het eigen vermogen 88

89 BOEKHOUDKUNDIGE BASISPRINCIPES Nieuw art. 80bis KB/W.Venn. Boekhoudkundige verwerking van een partiële splitsing Wordt verwerkt overeenkomstig art

90 BOEKHOUDKUNDIGE BASISPRINCIPES Ter info : verdeling bij splitsing : Verdeling activa en passiva : volgens boekwaarde Verdeling eigen vermogen : volgens fiscale nettowaarde 90

91 BOEKHOUDKUNDIGE BASISPRINCIPES Stel volgend voorbeeld bij een naamloze vennootschap A Afsplitsing naar B Blijft over bij A Geplaatst Kapitaal Wettelijke reserves Beschikbare reserves TOTAAL Het kapitaal na de partiële splitsing is lager dan het wettelijk minimum! Kan niet 91

92 DEEL 4 FISCALE BASISPRINCIPES : VENNOOTSCHAPSBELASTING 92

93 FISCALE BASISPRINCIPES Overzicht : Fiscale bepalingen art. 209 t/m 214 WIB92 Verwijzing naar art. 183bis WIB92 Aandachtspunten : Fiscale neutraliteit fusiegoodwill en fusiebadwill Fiscale verliezen Aftrek risicokapitaal, investeringsaftrek, enz 93

94 FISCALE BASISPRINCIPES Fusie en splitsing = vereffening (door historische achtergrond 1/10/1993) Basisprincipes van het fiscaal vereffeningsregime Art. 208 WIB92 : handeling is belastbaar : de belastbare winst van de ontbonden vennootschap omvat tevens de meerwaarden die worden verwezenlijkt of vastgesteld n.a.v. de verdeling van haar vermogen (latente meerwaarden, goodwill,!) Art. 209 WIB92 : al wat uitgekeerd wordt boven het fiscaal gestort kapitaal, wordt aanzien als een uitkering van een dividend Art. 209WIB92 : deze uitkering wordt geacht achtereenvolgens voort te komen uit : Eerst uit de gerevaloriseerde waarde van het fiscaal gestort kapitaal Vervolgens uit de gereserveerde (belaste) winst, inclusief meerwaarden die worden verwezenlijkt of vastgesteld n.a.v. de verdeling van het vermogen En tenslotte uit de belastingvrije reserves 94

95 FISCALE BASISPRINCIPES Art. 210 WIB92 : het fiscaal vereffeningsregime (art. 208 en 209) zijn mede van toepassing op : Fusie door overneming, fusie door oprichting Splitsing door overneming, splitsing door oprichting Gemengde splitsing Geruisloze fusie Partiële splitsing (maar enkel op het deel dat wordt afgesplitst) Art. 211 WIB92 : art. 208 en 209 wordt buitenspel gezet : Latente meerwaarden blijven onbelast (geen toepassing van art. 208) Het vermogen wordt niet uitgekeerd geacht, zodat er geen sprake is van een dividenduitkering. De vrijgestelde reserves blijven onbelast 95

96 BELASTINGVRIJE FUSIE/SPLITSING Art. 211 WIB92 : maar vrijgesteld indien voorwaarden voldaan : Overnemende vennootschap is binnenlandse vennootschap of EERvennootschap : onder één van de rechtsvormen die men vindt in de bijlagen van de fusierichtlijn onderworpen aan de vennootschapsbelasting niet uitdrukkelijk vrijgesteld van vennootschapsbelasting De verrichting wordt verwezenlijkt overeenkomstig W.Venn. Anti rechtsmisbruikbepaling : art. 183bis WIB92 en art 211 WIB92 Tot 12/01/2009 : De verrichting beantwoordt aan de voorwaarden voor voldoende rechtmatige financiële en economische motieven Vanaf 12/01/2009 : de verrichting mag niet als hoofddoel belastingfraude of belastingontwijking hebben 96

97 FUSIEMEERWAARDEN (BADWILL) Europese Hof van Justitie (Fiscoloog 1315 dd. 31 /10/2012) Moeder dochter Fusie waarbij voorwaarden voor fiscale neutraliteit zijn voldaan = aangemerkt als een liquidatie indien er geen aandelen worden uitgegeven Fusiemeerwaarden mogen aanzien worden als liquidatieboni vallen onder DBI aftrek Fiscale neutrale fusie mag GEEN aanleiding geven tot ENIGE belastingheffing DBI aftrek wordt van 95 % op 100% geplaatst. Deze vrijstelling is ook overdraagbaar 97

98 FUSIEMEERWAARDEN (BADWILL) 98

99 Art. 212 WIB92 Art. 212 WIB92 : Afschrijvingen, investeringsaftrek, belastingkrediet, aftrek voor risicokapitaal, kapitaalsubsidies, minderwaarden of meerwaarden worden in aanmerking genomen alsof de fusie of splitsing niet had plaats gevonden Quid aftrek risicokapitaal? Art In zover die activa worden teruggevonden in de activa van de overnemende vennootschap => niet van toepassing bij aftrek risicokapitaal: deze heeft namelijk geen betrekking op specifieke rubrieken Minister van Financiën : Aftrek risicokapitaal mag mee overgedragen worden Quid art. 47 WIB92? ook de termijnen lopen mee en worden dus niet verlengd 99

100 BELASTBARE FUSIE-SPLITSING Belastbare fusie (d.w.z. belastbaar voor de doeleinden van de vennootschapsbelasting) In dat geval worden de regels art. 208 WIB92 toegepast; Art. 208 WIB92 bevat de regels bij vereffening. Gevolg: latente meerwaarden worden belast met uitzondering van die bestanddelen die vrijgesteld zijn. (vb. : holding met meerwaarde op aandelen) PS : liquidatiebelasting zal WEL verschuldigd zijn : dit op het verschil tussen de werkelijke waarde en de fiscale nettowaarde Gestort kapitaal is conform art. 184 WIB92 is vrijgesteld idem uitgiftepremie OP VOORWAARDE dat deze onbeschikbaar gemaakt werd en de voorwaarde conform de vennootschapswetgeving van toepassing zijn Gevolg : kapitaal n.a.v. in het verleden toegepaste belastingsvrije herstructureringen moet dus herberekend worden naar zijn fiscale waarde Buitenlandse uitgiftepremie met soepeler regime ( vb NL AGIO) zijn dus geen volstort kapitaal ( belangrijk bij holdings en deelnemingen in buitenl vnx): belaste reserve 100

101 BELASTE FUSIE: ART. 209 VAN TOEPASSING Bij ontbinding : dividend = uitgekeerde gelden min gestort kapitaal Uitkering hoe aan te rekenen: 1. op gestort kapitaal 2. reeds belaste reserve inclusief de meerwaarde n.a.v. een belaste fusie 3. voorheen vrijgestelde reserves Bijgevolg als 1 en 2 onvoldoende => vennootschapsbelasting Gevolg : als er geen vrijgestelde reserves zijn => nihil vennootschapsbelasting 101

102 BELASTE FUSIE: WIE DRAAGT DE BELASTING? Stel men gaat uit van een belastingvrije fusie en nadien wordt deze belast => wie draagt de belasting? Reden : de ontbonden bestaat niet meer => n.a.v. de wijziging fusierichtlijn wordt de aanslag ingekohierd op naam van de overnemende vennootschap 102

103 ONAANTASTBAARHEIDSVOORWAARDE Stel volgend voorbeeld : 103

104 104

105 ONAANTASTBAARHEIDSVOORWAARDE B bezit een deelneming in A. A verdwijnt ingevolge een fusie door overneming Gevolg : de aandelen A die geboekt zijn bij B, worden afgeboekt In de mate dat de boekwaarde van de aandelen bij B groter is dan het eigen vermogen van A, ontstaat er een fusiegoodwill. Deze fusiegoodwill moet geactiveerd worden bij A. Voor het zelfde bedrag moet een belastingvrije reserve geboekt worden om te voldoen aan de onaantastbaarheidsvoorwaarde Aangifte Ven.B : opnemen bij de belastingvrije reserves De fusiegoodwill moet afgeschreven worden, maar is fiscaal niet aftrekbaar : overboeking voor hetzelfde bedrag van de belastingvrije reserves naar de belaste reserves 105

106 BELASTE FUSIE = STEP UP Gevolgen voor de overnemende vennootschap : geen fiscale continuïteit Gevolg : AW wordt de reële waarde=> verhoogde afschrijfbare basis Gevolg : Een belaste fusie is fiscaal interessant als men voldoende fiscale verliezen heeft en de overnemende vennootschap een materiële toename kent van de afschrijvingen 106

107 BELASTE FUSIE : LIQUIDATIEBONUS Aandeelhouders van de ontbonden vennootschap moeten liquidatiebonus betalen van 10%. Liquidatiebonus = kwalificatie roerende voorheffing => bevrijdend in de PB Indien vennootschap aandeelhouder: Liquidatiebonus is verrekenbaar conform M D richtlijn maar meerwaarde op aandelen n.a.v. de fusie volgen niet de vrijstelling van de meerwaarde op aandelen maar vormen DBI Er moet dus wel voldaan zijn aan de voorwaarden van de DBI aftrek om de DBI te kunnen genieten Minderwaarde aandelen : fiscaal aftrekbaar t.b.v. het fiscaal gestort kapitaal dat door de aandelen wordt vertegenwoordigd Besluit = steeds kijken naar de werkelijke waarde 107

108 BELASTE PARTIËLE SPLITSING Idem m.b.t. de algemene principes met één groot verschil dat deze fiscale regels maar gelden voor het deel dat wordt afgesplitst gevolg : risico liquidatiebonus wordt beperkt tot wat afgesplitst wordt Merk op : bij en partiële splitsing is er geen ontbinding en kan men ook geen benadeling hebben van partijen want iedereen bekomt evenveel Toepassing art 677 W.Venn. : met fusie of splitsing gelijkgestelde verrichtingen 108

109 Art. 183bis WIB92 Oorspronkelijk : belastingneutraliteit indien rechtmatige financiële of economische behoeften (het oude artikel WIB92) Wet 12 december 2008 : omzetting Europese Fusierichtlijn, met ingang vanaf 12 januari 2009 Nieuw artikel 183bis WIB92 : Voor de toepassing van de artikelen 45, 1, eerste lid, 46, 1, eerste lid, 2, 95, eerste lid, 211, 1, eerste lid, en 231, 2, eerste lid, mag de verrichting niet als hoofddoel of een der hoofddoelen belastingfraude of ontwijking hebben. Wanneer de verrichting niet plaatsvindt op grond van zakelijke overwegingen, zoals herstructurering of rationalisering van de activiteiten van de bij de verrichting betrokken vennootschappen, kan dit doen vermoeden, behalve het bewijs van het tegendeel, dat die verrichting als hoofddoel of een van de hoofddoelen belastingfraude of belastingontwijking heeft. 109

110 Art. 183bis WIB92 Het nieuwe artikel 183bis WIB92 bepaalt nu dat een dergelijke herstructurering belastingneutraal kan plaatsvinden voor zover ze niet belastingfraude of ontwijking als hoofddoel of één der hoofddoelen heeft. Er wordt nog aan toegevoegd dat het ontbreken van zakelijke overwegingen, zoals herstructurering of rationalisering van de activiteiten van de betrokken vennootschappen, kan gelden als een vermoeden dat de verrichting belastingfraude of ontwijking als (één der) hoofddoel(en) heeft, behoudens bewijs van het tegendeel door de belastingplichtige. Indien de voorgenomen reorganisatie op zich geen belastingvoordeel oplevert en er hierdoor geen belastbare materie teloor gaat voor de Belgische fiscus, zal de verrichting geen belastingfraude of belastingontwijking tot hoofddoel hebben, zodat het belastingneutrale karakter van de verrichting moet worden erkend door de fiscus. 110

111 Art. 183bis WIB92 Indien de verrichting toch een fiscaal voordeel oplevert, kan de belastingplichtige nog steeds aantonen dat de verrichting ingegeven is door "zakelijke overwegingen" en dat, bijgevolg, het fiscale voordeel niet het hoofddoel of één der hoofddoelen is van de verrichting. De fiscus zal daarbij nog steeds een marginale toetsing kunnen uitvoeren, zodat, zoals voorheen, algemene motieven allicht niet voldoende zullen zijn. Die zakelijke overwegingen hoeven echter niet exclusief betrekking te hebben op de betrokken vennootschappen, maar kunnen ook spelen op aandeelhoudersniveau. Dit laatste is bevestigd door het Hof van beroep te Gent (arrest van 27 januari 2009). 111

112 Art. 183bis WIB92 Impact in de praktijk Een en ander heeft tot gevolg dat, zeker in de huidige onzekere economische tijden, ondernemingen hun structuur opnieuw tegen het licht kunnen houden met het oog op een eventuele interne herstructurering. Die herstructurering kan erop gericht zijn om bepaalde vermogensbestanddelen af te schermen van het (verhoogde) ondernemingsrisico of om bepaalde activiteiten van elkaar te scheiden in een afzonderlijke structuur met het oog op mogelijke toekomstige desinvestering of expansie van één van die activiteiten of eventueel in het kader van een successieplanning. 112

113 Art. 183bis WIB92 Dit betekent echter niet dat elke herstructurering die op zich geen fiscaal voordeel oplevert gegarandeerd fiscaal neutraal zal kunnen verlopen. Indien men in het kader van onderhandelingen met een kandidaat overnemer een bepaalde bedrijfsactiviteit afsplitst of inbrengt in een nieuwe vennootschap met het oog op de (onmiddellijke) verkoop van de aandelen van die vennootschap, zal men door de combinatie van verrichtingen een fiscaal voordeel (belastingvrije meerwaarde op aandelen) realiseren. De fiscus zou zich dan toch nog kunnen beroepen op de anti misbruikbepaling om de belastingvrijstelling te verwerpen (of eventueel ook simulatie of de algemene anti misbruikbepaling van art WIB92 kunnen inroepen). 113

114 Art 183 bis WIB: relativiteit van de bewijslast Ten slotte is het belangrijk om aan te stippen dat de bewijslast met betrekking tot de anti misbruikbepaling bij de fiscus ligt. Het is aan hem om aan te tonen dat de verrichting belastingfraude of ontwijking tot hoofddoel heeft, eventueel via het wettelijk vermoeden van afwezigheid van zakelijke overwegingen. Dit is bevestigd in het hierboven vermelde arrest van het Hof van beroep te Gent (na verwijzing door het Hof van Cassatie) dat tevens stelde dat ook de oude anti misbruikbepaling ("rechtmatige behoeften") geïnterpreteerd moest worden in overeenstemming met de fusierichtlijn en dat die fusierichtlijn uitgaat van het principe dat de daarin voorziene verrichtingen fiscaal neutraal kunnen plaatsvinden. Dit betekent echter niet dat de belastingplichtigen zich kunnen nestelen in een louter passieve rol. De administratie kan immers, via de klassieke controlemiddelen (bijvoorbeeld een vraag om inlichtingen), trachten aan te tonen dat er geen zakelijke overwegingen ten grondslag liggen aan de verrichting. Het blijft dus nog steeds aangewezen om naar aanleiding van de verrichting in de verslagen of notulen van de raad van bestuur die zakelijke overwegingen duidelijk tot uiting te brengen. 114

115 Art. 183bis WIB92 Wet geeft geen definitie m.b.t. Het begrip zakelijke overweging maar fusierichtlijn geeft wel voorbeeld: rationalisering Zakelijk belang is ruimer dan art. 344 WIB92 bedrijfseconomische realiteit. Dit laatste gaat uit van de vennootschap zelf; bij zakelijk belang kan nu ook het belang van de vennoot gelden voorbeeld opvolging en continuïteit van de vennootschap Wat zijn GEEN zakelijke overwegingen: zuiver fiscale motieven nastreven van een voordeel dat eigen is aan elke fusie : vb kostenbesparing andere voordelen die zo gering zijn dat elk redelijk ander persoon niet tot fusie of splitsing zou overgaan 115

116 Art. 183bis WIB92 Arrest Foggia van 10 november 2011 Context : kan het positieve effect van de fusie op de structurele kosten een zakelijke overweging opleveren? Tot voor arrest : dit was onvoldoende argument, want dit argument is eigen aan elke fusie Mocht het Hof deze argumentatie volgen, dan zou elke fusie in beginsel fiscaal neutraal moeten zijn, want een dergelijke kostenbesparing wordt bij elke fusie gerealiseerd. Conclusie van het Hof : Kostenbesparing als gevolg van de vermindering van de administratieve en de beheerskosten is inherent aan elke fusie De antimisbruikbepaling zou zijn doel verliezen indien stelselmatig zou worden erkend dat de uit de vermindering van de administratieve en beheerskosten voortvloeiende besparing van structurele kosten een zakelijke overweging vormt 116

117 Art. 183bis WIB92 Conclusie : Een fusie met verschillende doelstellingen, waaronder ook fiscale overwegingen, kan plaatsvinden op grond van zakelijke overwegingen, op voorwaarde dat de fiscale overwegingen niet doorslaggevend zijn 117

118 DE FISCALE NETTOWAARDE Begrip fiscale nettowaarde : art. 184ter 3 (BS 12/01/2009) Nodig voor : Verdeling van het eigen vermogen bij splitsingen Verdeling van overgedragen investeringsaftrek Verdeling van overgedragen notionele intrestaftrek Berekening van beperkingen fiscaal overdraagbare verliezen Om de fiscale nettowaarde te berekenen, moet worden gehandeld alsof de vennootschap haar boekhouding zou aanpassen aan de fiscale toestand De fiscale nettowaarde is de boekwaarde, gecorrigeerd voor : Uitgedrukte, niet belaste meerwaarde Niet aanvaarde afschrijvingen i.g.v. aandelen, de niet in aftrek aanvaarde waardeverminderingen Fiscaal in aanmerking genomen onderschattingen van activa of overschattingen van passiva 118

119 DE FISCALE NETTOWAARDE Of omgekeerd : fiscale nettowaarde = boekhoudkundig eigen vermogen : + de niet geboekte reserves : Afschrijvingsexcedenten Onderschatting van voorraden Belaste waardeverminderingen op handelsvorderingen Belaste voorzieningen op risico s en kosten Andere onderschattingen van activa en overschattingen van passiva de uitgedrukte maar niet verwezenlijkte meerwaarden: Herwaarderingsmeerwaarden Ter info : belastingvrije reserve in toepassing van art. 47 WIB92 : de uitgestelde belastingen (rekening 16) worden vanuit fiscaal oogpunt in beginsel niet als een schuld maar als een vrijgestelde reserve aangemerkt en maakt deel uit van de fiscale nettowaarde (CBN 2009/08) Indien fiscale nettowaarde negatief is : gelijkstellen met nul (art ) 119

120 DE FISCALE NETTOWAARDE De fiscale nettowaarde : praktisch : + eigen vermogen vrijgesteld deel van de herwaarderingsmeerwaarden + belaste voorzieningen en waardeverminderingen + onderschattingen van activa en overschattingen van passiva + overdreven afschrijvingen + uitgestelde belastingen op kapitaalsubsidies + uitgestelde belastingen op gespreid te belasten meerwaarden 120

121 VOORBEELD FISCALE NETTOWAARDE 121

122 FISCALE VERLIEZEN Problematiek van fiscaal overgedragen verliezen : Oorzaak discussie : overname van verlieslatende vennootschap door winstgevende vennootschap Tot 1 oktober 1993 : de fiscale verliezen van de overgenomen vennootschap gingen verloren! Regeling vanaf 1 oktober 1993 Art : toepassing ingeval van belastingneutrale fusie en splitsing: Aftrekbeperking voor overnemende vennootschap Overdrachtregeling voor overgenomen vennootschap 122

123 FISCALE VERLIEZEN Theorie : Aftrekbeperking voor verliezen van de overnemende vennootschap : Verlies x FNW van overnemende vennootschap voor verrichting Totaal van FNW van overnemende vennootschap + overgenomen bestanddelen Overdrachtregeling voor verliezen van de overgenomen vennootschap: Verlies x FNW van overgenomen vennootschap voor verrichting Totaal van FNW van overgenomen vennootschap + overnemende bestanddelen Een voorbeeld 123

124 FISCALE VERLIEZEN 124

125 FISCALE VERLIEZEN 125

126 FISCALE VERLIEZEN 126

127 FISCALE VERLIEZEN 127

128 FISCALE VERLIEZEN Andere aftrekken : art. 212 WIB92 : Investeringsaftrek Belastingkrediet Aftrek risicokapitaal kapitaalsubsidies worden bepaald alsof de fusie of splitsing niet had plaatsgehad Concreet : Overdracht van de ene vennootschap naar de andere vennootschap 128

129 TER INFO Vonnis van de Rechtbank van eerste aanleg van Leuven dd Bij beslissing van de algemene vergadering van 21 mei 2010 heeft de bvba S haar gehele vermogen overgedragen aan de bvba V, haar enige aandeelhouder. Er werd bepaald dat deze overgang gelijkgesteld is met een fusie en gepaard gaat met de ontbinding zonder vereffening van de tegenwoordige vennootschap. Accountant Pascal R deed op 15 november 2010 via elektronische weg voor aanslagjaar 2010 een aangifte in de vennootschapsbelasting van de bvba S. De bvba V diende een bezwaarschrift in tegen de aldus gevestigde aanslag, dat echter afgewezen werd. Vooreerst stelt de bvba V dat de vestiging van de aanslag gebeurd is door een territoriaal onbevoegd kantoor. De zetel van S bvba bevond zich op 1 januari 2010 te Sint Pieters Leeuw. De vestiging van de aanslag is dan ook gebeurd door het bevoegde controlekantoor Halle vennootschappen 1. De bvba V werpt verder op dat de aanslag dient vernietigd te worden aangezien de toepasselijke taalwetgeving niet werd gerespecteerd. Ze stelt dat aangezien de maatschappelijke zetel van de bvba V is gevestigd te Lessines, de correspondentie met de belastingplichtige in het Frans diende te gebeuren. Het bevoegde controlekantoor Halle vennootschappen 1 mocht op grond van de wetten van 18 juli 1966 op het gebruik van de talen in bestuurszaken de correspondentie in het Nederlands te voeren. De bvba V stelt dat de accountant Pascal R geen bevoegdheid had om een aangifte in te dienen voor de bvba S. De rechtbank is van oordeel, op basis van de voorliggende gegevens, dat Pascal R gevolmachtigd was de aangifte te doen. Door de fusie zijn alle rechten en verplichtingen van de bvba S overgegaan naar de bvba V. De fusie maakt geen einde aan de volmachten die vóór de fusie door de bvba S werden gegeven. De fusie heeft wel tot gevolg dat de lasthebber niet meer optreedt als lasthebber van de bvba S, maar als lasthebber van de bvba V. Voor het boekjaar eindigend op 31 december 2009 diende nog een aangifte te gebeuren van het belastbaar resultaat van de bvba S. Het belastbaar resultaat van dit aanslagjaar kan niet gevoegd worden bij het belastbaar resultaat van de bvba V, er diende een afzonderlijke aangifte te gebeuren van het belastbaar resultaat van de bvba S. De heer R was gevolmachtigd om de aangifte van de bvba S in te dienen. De fusie had tot gevolg dat deze aangifte gebeurde namens de bvba V. De aanslag werd geldig gevestigd in hoofde van de bvba V. Zoals de Belgische Staat terecht opmerkt, betekent het ophouden te bestaan van een vennootschap niet noodzakelijk het einde van haar belastingplicht. Deze wordt ingeval van art. 365 WIB 92 overgenomen door de overnemende of verkrijgende vennootschap, zelfs wanneer de overgenomen vennootschap niet langer bestaat. 129

130 DEEL 5 FISCALE BASISPRINCIPES : REGISTRATIERECHTEN 130

131 REGISTRATIERECHTEN Situering : W.Reg. => Afdeling 11 Vennootschappen Art. 115 W.Reg. : inbreng van roerende goederen wordt onderworpen aan het evenredig registratierecht van 0% Art. 115bis W.Reg. : inbreng van onroerende goederen ANDERE DAN die geheel of gedeeltelijk tot bewoning aangewend worden of bestemd zijn en door een natuurlijke persoon ingebracht worden, worden onderworpen aan het evenredig registratierecht van 0% 131

132 REGISTRATIERECHTEN Art W.Reg. : Art. 115 W.Reg. (evenredig inbrengrecht) is niet van toepassing, in geval van inbreng van de universaliteit van de goederen, bij wijze van fusie of splitsing, indien : De vennootschap die de inbreng doet moet haar zetel van werkelijke leiding in de EU hebben De inbreng wordt uitsluitend vergoed door toekenning van aandelen, met eventueel een opleg in van maximaal 10% van de nominale waarde van de toegekende aandelen Dus enkel vast recht van 50 EUR van toepassing 132

133 REGISTRATIERECHTEN Praktijk : Fusie door oprichting Fusie door overname altijd vergoeding in aandelen Splitsing door oprichting Splitsing door overname altijd vergoeding in aandelen 133

134 REGISTRATIERECHTEN Probleem 1 : geruisloze fusie : Hier is geen uitgifte van aandelen => niet voldaan aan de voorwaarden van art Arrest Hof van Cassatie 9 maart 2006 : geen evenredig registratierecht, dus ook vast recht van 50 EUR 134

135 REGISTRATIERECHTEN Probleem 2 : partiële splitsing : Een partiële splitsing vormt niet noodzakelijk een bedrijfstak Art W.Reg. : het bij art. 115 bepaalde recht is eveneens niet verschuldigd voor de inbrengen gedaan door een vennootschap, van goederen die één of meer van haar bedrijfstakken uitmaken Dus indien partiële splitsing = bedrijfstak => vast recht van 50 EUR Dus indien partiële splitsing bedrijfstak => Pas op! => art. 117 is niet van toepassing => art. 115 en 115bis is terug van toepassing => art. 120 is van toepassing : gemengde inbreng! 135

136 REGISTRATIERECHTEN Art. 120 W.Reg. : Wanneer een inbreng in een vennootschap gedeeltelijk vergolden wordt anders dan bij toekenning van maatschappelijke rechten, wordt de overeenkomst, naarmate de vergelding, onderworpen aan de rechten zoals ze in dit hoofdstuk vastgesteld zijn voor de overeenkomsten onder bezwarende titel die goederen van dezelfde aard tot voorwerp hebben. Zo een inbreng meteen onroerende goederen (vermeld in art. 115bis) en goederen van een andere aard begrijpt, worden de maatschappelijke rechten die de vergelding van bedoelde inbreng uitmaken, geacht evenredig verdeeld te zijn tussen de waarde die aan de onroerende goederen is toegekend en die welke aan de andere goederen is toegekend, bij de overeenkomst. 136

137 REGISTRATIERECHTEN Praktisch voorbeeld : Partiële splitsing van een woning t.b.v EUR en een lening t.b.v EUR De netto inbreng bedraagt bijgevolg EUR Registratierecht : 0% op EUR 10% op EUR 137

138 REGISTRATIERECHTEN Indien geen universaliteit : art. 117 niet van toepassing => terug naar art. 115 W.Reg : inbrengrecht is wel 0% maar let op bij gemengde inbreng = inbreng niet volledig vergoed door aandelen (bijvoorbeeld door overname van schulden) => evenredig registratierecht bij inbreng van onroerende goederen van toepassing indien geen universaliteit of bedrijfstak => LET OP voor partiële splitsing! Mogelijks wel registratierecht verschuldigd! 138

139 REGISTRATIERECHTEN Indirecte belastingen : samengevat : Traditionele fusie : overdracht van het gehele vermogen => universaliteit => geen registratierechten Traditionele splitsing : geen registratierecht indien universaliteit Partiële splitsing : mogelijks wel registratierecht Geruisloze fusie : enkel vast recht 139

140 DEEL 6 FISCALE BASISPRINCIPES : BTW 140

141 FISCALE AANDACHTSPUNTEN : BTW Indirecte belastingen : BTW Retroactiviteit : Voor BTW doeleinden GEEN retroactiviteit (Besl. Nr. ET /01/1996) In en uitgaande handelingen moeten gerapporteerd worden in de overdragende onderneming tot op de datum van werkelijke overdracht Praktisch : best rekening houden met BTW perioden Formele aspecten : De overdracht moet vastgesteld worden op basis van een stuk : dit kan een factuur zijn Dit stuk moet opgenomen worden in rooster 00 van de BTW aangifte van de overdrager De overnemer moet dit opnemen in vak 81, 82 en 83 van de BTW aangifte Indiening jaarlijkse klantenlisting binnen drie maanden volgend op de overdracht 141

142 FISCALE AANDACHTSPUNTEN : BTW Aandachtspunten : Overdracht binnen BTW herzieningstermijn Hoofdvraag : werd BTW afgetrokken/loopt herzieningstijdvak nog? Nee => geen aandachtspunt Ja => aandachtspunt BTW herziening doorvoeren indien gebouw met BTW aangekocht en BTWherzieningstermijn loopt nog Uitzondering : art. 11 en 18 W.BTW 142

143 FISCALE AANDACHTSPUNTEN : BTW Toepassing van BTW : Overdracht valt binnen werkingssfeer van BTW Principieel toepassing art. 11 en 18 W.BTW : aandachtspunten : De overdracht gebeurt aan een BTW plichtige vennootschap De overdracht kwalificeert als een algemeenheid van goederen of een bedrijfstak (let vooral op bij partiële splitsingen): Begrip : autonoom Wordt beoordeeld in hoofde van overnemende vennootschap Overdracht aan niet BTW plichtige ondernemingen : Opgepast!: btw neutraliteit enkel indien overnemer recht op aftrek heeft Klassiek voorbeeld: afsplitsing OG gevolgd door verhuur aan exploitatievennootschap => btw oplossing nodig voor verhuur (vb. btweenheid) 143

144 FISCALE AANDACHTSPUNTEN : BTW Verkeersbelasting : Art. 100 WIGB : Ingevolge artikel 100 van het W.I.G.B. is de belasting op de inverkeerstelling verschuldigd door de rechtspersoon die vermeld is op het inschrijvingsbewijs op het ogenblik van de eerste inverkeerstelling op de openbare weg van het wegvoertuig. Dit houdt in dat bij elke wijziging van de eigenaar, de belasting op de inverkeerstelling verschuldigd is door de nieuwe eigenaar van het voertuig. Wanneer een gefusioneerde vennootschap een uit de fusie bekomen voertuig in het verkeer wil brengen, is zij verplicht het op haar naam in te schrijven, wat overeenkomstig art WIGB het verschuldigd zijn van de BIV met zich meebrengt. 144

145 DEEL 7 FISCALE BASISPRINCIPES : BESPREKING RULINGS 145

146 RULINGCOMMISIE 146

147 RULINGCOMMISIE Context : art : Meerwaarden van : art (herwaarderingsmeerwaarden) art. 47 (gespreide taxatie) Art. 362 (kapitaalsubsidies) En de verwezenlijkte of vastgestelde meerwaarden Komen NIET in aanmerking voor belastingheffing ingevolge art. 208 en 209 Op voorwaarde dat : De overnemende of verkrijgende vennootschap een binnenlandse of een intra Europese vennootschap is De verrichting wordt verwezenlijkt overeenkomstig het W.Venn. De verrichting beantwoordt aan het bepaalde in art. 183bis WIB92 => DISCUSSIE 147

148 RULINGCOMMISIE Voor 12 januari 2009 : slechts belastingneutraal indien rechtmatige financiële of economische behoeften : Volgens Administratie lag de bewijslast bij de belastingplichtige (Com.IB /24) Volgens Hof van Cassatie lag de bewijslast bij de Administratie (Cass. 13 december 2007) Wet 11 december 2008 => omzetting Europese Fusierichtlijn in het Belgisch intern recht => nieuw artikel 183bis WIB92 => de verrichting mag niet als hoofddoel belastingfraude of belastingontwijking als hoofddoel of als een der hoofddoelen hebben : De verrichting wordt in beginsel geacht op grond van zakelijke overwegingen te hebben plaatsgevonden en het is bijgevolg aan de Administratie het tegenovergestelde te bewijzen. 148

149 RULINGCOMMISIE Context DVB : rechtszekerheid verschaffen Vraag 1 : ontstaat er enigerlei fiscaal voordeel? Voorbeeld : Fiscaal overdraagbare verliezen Investeringsaftrek Aftrek risicokapitaal Enz. Belangrijk : Arrest Zwijnenburg : het begrip fiscaal voordeel dient geïnterpreteerd te worden als een voordeel inzake directe belastingen, en worden de voordelen inzake BTW en registratierechten niet in aanmerking genomen 149

150 RULINGCOMMISIE Vraag 2 : zijn er niet fiscale zakelijke overwegingen? Is nooit een zakelijke overweging : Verrichting die niet specifiek is voor de betreffende verrichting Voorbeeld : algemene kostenbesparing bij fusie Let op Foggia Zaak bij Arrest Hof van Justitie Beperkt belang van de zakelijke overweging Als er zakelijke overwegingen zijn, worden die afgewogen tegen het fiscaal voordeel. Als de zakelijke overwegingen voldoende worden geacht, kan in principe een gunstige voorafgaande beslissing worden afgeleverd Indien onvoldoende zakelijke overwegingen => vraag 3 150

151 RULINGCOMMISIE Vraag 3 : zijn er andere geldige niet fiscale motieven die de belangen van de vennootschap niet schaden? Voorbeeld : aandeelhoudersbelangen 151

152 RULINGCOMMISIE Engagementen ingeval van splitsing of partiële splitsing : Splitsing of partiële splitsing, gevolg door de overdracht van aandelen Geen intentie tot overdracht van de aandelen aan derden gedurende drie jaar volgend op de partiële splitsing Indien toch intentie tot overdracht, wordt herinvesteringsengagement aangegaan : Kapitaalverhoging Rechtstreekse investering in de overdragende vennootschap Geen kapitaalverminderingen binnen de drie jaar Geen hogere dividenduitkeringen Geen hogere bedrijfsleidersbezoldigingen 152

153 RULINGCOMMISIE Bespreking rulings Bij fusies : Voldoende zakelijk belang? herinvesteringsverplichting art. 47? Bij (partiële) splitsingen Voldoende zakelijk belang Is er een universaliteit inzake registratierechten? één onroerend goed is geen bedrijfstak Is er een algemeenheid inzake BTW Interne meerwaarden art. 90 WIB92 153

154 DEEL 8 VOORBEELD VAN EEN FUSIE DOOR OVERNAME 154

155 VOORBEELD VAN EEN FUSIE DOOR OVERNAME 155

156 VOORBEELD VAN EEN FUSIE DOOR OVERNAME 156

157 VOORBEELD VAN EEN FUSIE DOOR OVERNAME Stap 1 : waardering van beide vennootschappen Vennootschap A : EUR Vennootschap B : EUR Stap 2 : vastleggen van de ruilverhouding Vennootschap A zal vennootschap B overnemen Formule : waarde overgenomen vennootschap Waarde overnemende vennootschap x aandelen = nieuwe aandelen Formule : x aantal aandelen overnemende vennootschap waarde per aandeel overgenomen vennootschap x aantal aandelen overgenomen vennootschap waarde per aandeel overnemende vennootschap 6,25 x aandelen = nieuwe aandelen 3,75 157

158 VOORBEELD VAN EEN FUSIE DOOR OVERNAME 158

159 VOORBEELD VAN EEN FUSIE DOOR OVERNAME Stap 3 : toepassing art KB/W.Venn. : boekhoudkundige continuïteit : beide balansen optellen Activa Balans A + B Passiva Gebouwen Kapitaal Vorderingen Reserves Voorzieningen Lening

160 VOORBEELD VAN EEN FUSIE DOOR OVERNAME Toepassing art KB/W.Venn. : Fractiewaarde A voor de verrichting : Kapitaal : Aantal aandelen : Fractiewaarde per aandeel : 1,8 Kapitaalverhoging bij A : aan fractiewaarde : 1,8 x 3333, ,00 aan boekwaarde : (kapitaal van B) 4.000,00 => te onttrekken aan de reserves : 2.000,00 Fractiewaarde A na de verrichting : Kapitaal : : 7.800,00 Aantal aandelen : Fractiewaarde per aandeel : 1,8 160

161 DEEL 9 VOORBEELD VAN EEN PARTIËLE SPLITSING 161

162 VOORBEELD VAN EEN PARTIËLE SPLITSING 162

163 VOORBEELD VAN EEN PARTIËLE SPLITSING 163

164 VOORBEELD VAN EEN PARTIËLE SPLITSING 164

165 VOORBEELD VAN EEN PARTIËLE SPLITSING 165

166 VOORBEELD VAN EEN PARTIËLE SPLITSING 166

167 EINDE BEDANKT VOOR UW AANDACHT! 167

168 BIJLAGEN Bijlage 1 : Vennootschapswetgeving Bijlage 2 : Samenvatting procedures Bijlage 3 : KB/W.Venn. Bijlage 4 : WIB92 Bijlage 5 : CBN advies 2009/06 Bijlage 6 : CBN advies 2009/08 Bijlage 7 : CBN advies 2009/11 Bijlage 8 : CBN advies 2012/11 Bijlage 9 : W.BTW Bijlage 10 : BTW circulaire ET Bijlage 11 : W.Reg. Bijlage 12 : Parlementaire Vraag inbrengrecht 168

169 ISBN

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten. ViasDFK3 BEDRIJFSREVISOREN

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fusies en splitsingen

Fusies en splitsingen 3 december 2008 Eline Van Impe Herman Van Impe 1 Inleiding INHOUD Fusie Splitsing Belast Belastingvrij - Boekhoudkundig - Fiscaal - Vennootschapsrechtelijk - Revisoraal 2 1 Inleiding

Fusies en splitsingen 3 december 2008 Eline Van Impe Herman Van Impe 1 Inleiding INHOUD Fusie Splitsing Belast Belastingvrij - Boekhoudkundig - Fiscaal - Vennootschapsrechtelijk - Revisoraal 2 1 Inleiding

Boekhoudkundige continuïteit versus discontinuïteit

29 HOOFDSTUK I Boekhoudkundige continuïteit versus discontinuïteit AFDELING 1 Splitsing: boekhoudkundige beginselen 1. Boekhoudkundige verwerking van de splitsing vóór 1 oktober 1993 85. Vóór de wijziging

29 HOOFDSTUK I Boekhoudkundige continuïteit versus discontinuïteit AFDELING 1 Splitsing: boekhoudkundige beginselen 1. Boekhoudkundige verwerking van de splitsing vóór 1 oktober 1993 85. Vóór de wijziging

Ontbinding en vereffening

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Advies CBN 2012/11 - Overdracht van eigen vermogen in het kader van een fusie, splitsing of partiële splitsing in boekhoudkundige continuïteit en fiscale continuïteit

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Advies CBN 2012/11 - Overdracht van eigen vermogen in het kader van een fusie, splitsing of partiële splitsing in boekhoudkundige continuïteit en fiscale continuïteit

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Advies CBN 2012/11 - Overdracht van eigen vermogen in het kader van een fusie, splitsing of partiële splitsing in boekhoudkundige continuïteit en fiscale continuïteit

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Advies CBN 2012/11 - Overdracht van eigen vermogen in het kader van een fusie, splitsing of partiële splitsing in boekhoudkundige continuïteit en fiscale continuïteit

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN Advies 2009/7 - De boekhoudkundige verwerking van grensoverschrijdende fusies Advies van 15 juli 2009 Trefwoorden Belastingvrije reserves Fiscale aspecten Fusies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN Advies 2009/7 - De boekhoudkundige verwerking van grensoverschrijdende fusies Advies van 15 juli 2009 Trefwoorden Belastingvrije reserves Fiscale aspecten Fusies

AGENDA VAN DE BUITENGEWONE ALGEMENE VERGADERING DIE ZAL GEHOUDEN WORDEN OP 17 NOVEMBER 2014 OM 10H TE 1000 BRUSSEL, WATERLOOLAAN 16

AEDIFICA Naamloze vennootschap Openbare vastgoedbevak naar Belgisch recht Louizalaan 331-333, 1050 Brussel Ondernemingsnummer 0877.248.501 RPR Brussel (de Vennootschap ) AGENDA VAN DE BUITENGEWONE ALGEMENE

AEDIFICA Naamloze vennootschap Openbare vastgoedbevak naar Belgisch recht Louizalaan 331-333, 1050 Brussel Ondernemingsnummer 0877.248.501 RPR Brussel (de Vennootschap ) AGENDA VAN DE BUITENGEWONE ALGEMENE

Afdeling 2. Boekhoudkundige verwerking van fusies

E. Goedkeuring van de fusie Op de algemene vergadering die tot de fusie besluit moet minstens de helft van het maatschappelijk kapitaal zijn vertegenwoordigd en wordt de beslissing tot fusie in beginsel

E. Goedkeuring van de fusie Op de algemene vergadering die tot de fusie besluit moet minstens de helft van het maatschappelijk kapitaal zijn vertegenwoordigd en wordt de beslissing tot fusie in beginsel

Omzetting van de Europese richtlijn naar het Belgisch recht

87 HOOFDSTUK 1 Omzetting van de Europese richtlijn naar het Belgisch recht AFDELING 1 Het fiscale stelsel opgelegd door de Europese fiscale fusierichtlijn van 23 juli 1990 (veelvuldig gewijzigd) 1. Toepassingsgebied

87 HOOFDSTUK 1 Omzetting van de Europese richtlijn naar het Belgisch recht AFDELING 1 Het fiscale stelsel opgelegd door de Europese fiscale fusierichtlijn van 23 juli 1990 (veelvuldig gewijzigd) 1. Toepassingsgebied

BRUS. Gislenus BATS Ere-bedrijfsrevisor. ~~I~D. bergstr

~~I~D. bergstr BRUS EN Gislenus BATS Ere-bedrijfsrevisor Niets uit deze opgave, inclusief de specifieke vormgeving, mag door middel van elektronische of andere middelen, met inbegrip van automatische informatiesystemen,

~~I~D. bergstr BRUS EN Gislenus BATS Ere-bedrijfsrevisor Niets uit deze opgave, inclusief de specifieke vormgeving, mag door middel van elektronische of andere middelen, met inbegrip van automatische informatiesystemen,

INHOUD. Deel I Overdracht van ondernemingen

overdracht-ondernemingen2004.book Page 2 Tuesday, February 3, 2004 5:57 PM 2 DEEL I Deel I Overdracht van ondernemingen Titel I Overdracht van aandelen en directe belastingen........................5 Fiscale

overdracht-ondernemingen2004.book Page 2 Tuesday, February 3, 2004 5:57 PM 2 DEEL I Deel I Overdracht van ondernemingen Titel I Overdracht van aandelen en directe belastingen........................5 Fiscale

Herstructurering tijdens wachttermijn na 'interne vereffening' Herstructurering tijdens wachttermijn na 'interne vereffening'

Page 1 of 5 Herstructurering tijdens wachttermijn na 'interne vereffening' Auteur(s): Ph. Hinnekens/S. Gommers Editie: 1461 p. 5 Publicatiedatum: 27 januari 2016 Herstructurering tijdens wachttermijn na

Page 1 of 5 Herstructurering tijdens wachttermijn na 'interne vereffening' Auteur(s): Ph. Hinnekens/S. Gommers Editie: 1461 p. 5 Publicatiedatum: 27 januari 2016 Herstructurering tijdens wachttermijn na

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2011/11 - De boekhoudkundige verwerking van grensoverschrijdende partiële splitsingen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2011/11 - De boekhoudkundige verwerking van grensoverschrijdende partiële splitsingen Advies van 16 maart 2011 Inhoudsopgave I. INLEIDING II. BOEKHOUDKUNDIGE

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2011/11 - De boekhoudkundige verwerking van grensoverschrijdende partiële splitsingen Advies van 16 maart 2011 Inhoudsopgave I. INLEIDING II. BOEKHOUDKUNDIGE

Recente wijzigingen inzake reorganisaties 6 maart 2013

Recente wijzigingen inzake reorganisaties 6 maart 2013 ALGEMENE INHOUD: Vennootschapsrechtelijk: 1. Fusie & splitsing: algemeen 2. Fusie of splitsingsprocedure 3. Nieuwe regels voor fusies en splitsingen

Recente wijzigingen inzake reorganisaties 6 maart 2013 ALGEMENE INHOUD: Vennootschapsrechtelijk: 1. Fusie & splitsing: algemeen 2. Fusie of splitsingsprocedure 3. Nieuwe regels voor fusies en splitsingen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR OEKHOUDKUNDIGE NORMEN CN advies 2009/11 De boekhoudkundige verwerking van partiële splitsingen Advies van 16 september 2009 Trefwoorden Partiële splitsing Inhoudsopgave I. INLEIDING II.

COMMISSIE VOOR OEKHOUDKUNDIGE NORMEN CN advies 2009/11 De boekhoudkundige verwerking van partiële splitsingen Advies van 16 september 2009 Trefwoorden Partiële splitsing Inhoudsopgave I. INLEIDING II.

FORUM FOR THE FUTURE. Kapitaalvermindering: belastingvrij of niet?

FORUM FOR THE FUTURE Kapitaalvermindering: belastingvrij of niet? 24 november 2016 Inhoud Principes personenbelasting Uitgiftepremie vs. kapitaal Buitenlandse vennootschap Accordeon operaties Interne liquidatie