Jaarverslag 2017 Werkingsjaar 2016

|

|

|

- Francisca Geerts

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Jaarverslag 2017 Werkingsjaar 2016 TEKSTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website onder de rubriek Over BCZ - Jaarvergadering. Ook het Jaarverslag vindt u daar terug.

2

3 INHOUD 1. DOELSTELLINGEN EN STRUCTUUR BCZ 1.1. DOELSTELLINGEN LEDEN STRUCTUUR FEDERALE WERKING REGIONALE WERKING 9 2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2016 VOORUITZICHTEN VOOR WERELD Kleinere toename melkproductie in Extra melk komt vooral uit India en Noord-Amerika Herstel wereldmarkt, vooral voor melkvet Wereldhandel kent bescheiden toename, aandeel EU daalt EUROPESE UNIE Toename melkaanvoer halveert Afvloei aantal melkveebedrijven blijft stabiel in EU Groei bij boter, kaas, magere melkpoeder en yoghurt Zelfvoorzieningsgraad daalt lichtjes Voorraden melkpoeder nemen toe Zuiveluitgaven BELGIE Meer melkkoeien Daling van het aantal melkleveraars Toch nog stijging van de melkleveringen Gemiddelde melklevering nadert liter De Vlaamse melkveehouderijen zijn de best gestructureerde Zuivelindustrie verwerkte 10% meer melk Melkprijsdaling uiteindelijk beperkt tot 1 cent per liter Vooral de yoghurt- en kaasproductie stijgt Globaal gezinsverbruik zuivel neemt af Opnieuw zeer goede kwaliteitsresultaten in Zo goed als 100% van de melkveebedrijven zijn IKM-gecertificeerd Noteringen stijgen in Stabiele omzet en investeringen terug op normaal niveau Handelsbalans zuivel blijft negatief 45

4

5 1. DOELSTELLINGEN EN STRUCTUUR BCZ Op 9 oktober 1992 werd de v.z.w. Belgische Confederatie van de Zuivelindustrie (BCZ) opgericht. Hiermee is de zuivelindustrie in België gegroepeerd in één beroepsvereniging. Dit is ongetwijfeld een mijlpaal in de geschiedenis van de Belgische Zuivelindustrie. Sedert 1 januari 1997 zijn de zuivelfabrieken rechtstreeks aangesloten bij BCZ die hierdoor een federatie werd. De oorspronkelijke naam blijft evenwel behouden DOELSTELLINGEN Zoals voorzien in de statuten heeft BCZ tot doel : De vereniging heeft tot doel : het informeren, ondersteunen en adviseren van ondernemingen uit de zuivelindustrie in sectorgerelateerde dossiers en dit door tijdig de juiste informatie aan leden of betrokken overheidsinstanties te bezorgen, zodat er op een efficiënte manier kan worden geanticipeerd op problemen, gebeurtenissen en uitdagingen. Als beroepsvereniging wil BCZ voldoen aan de basisverwachtingen van haar leden, nl. informatieverstrekking, dienstverlening, belangenbehartiging en vertegenwoordiging. Daarnaast wordt ingespeeld op een nevenbehoefte, nl. vormingsactiviteiten. Om de belangen van de Belgische zuivelindustrie te kunnen verdedigen, dienen voorafgaand standpunten bepaald. Om dit op een professionele wijze te laten verlopen is een structuur uitgewerkt waarbij permanente werkgroepen en ad hoc werkgroepen rapporteren aan de Raad van Bestuur. Snelle, duidelijke, sectorspecifieke informatie is van groot belang in een vrij sterk gereglementeerde zuivelsector, die in volle beweging is. Om aan deze behoefte van de leden tegemoet te komen wordt een nieuwsbrief, nl. het Bulletin van BCZ uitgegeven. Deze nieuwsbrief is een onmisbare schakel tussen de zuivelbedrijven en hun beroepsvereniging. Naast analyses van en ontwikkelingen in nationale en internationale reglementeringen besteedt het Bulletin aandacht aan de BCZ-standpunten en aan de eraan voorafgaande standpuntbepaling. Tevens worden de leden geïnformeerd over vergaderingen en contacten met de overheid LEDEN BCZ is gestart als een confederatie met als leden de drie beroepsverenigingen in de Belgische zuivelindustrie, nl. AVCZ Algemeen Verbond der Coöperatieve Zuivelfabrieken UBZI Unie der Belgische Zuivelindustrie UNAL Union professionnelle Agro-Alimentaire Sedert 1 januari 1997 is BCZ omgevormd tot een federatie, waarbij de zuivelbedrijven rechtstreeks aangesloten zijn. Dit verhoogt niet alleen de betrokkenheid van de zuivelbedrijven maar ook de efficiëntie van de werking. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

6 Nagenoeg alle zuivelbedrijven in België zijn lid van BCZ (situatie op ) Agral S.A. - Courcelles ARLA Foods Belgium - Welkenraedt B.H.A. Belgium S.A. Welkenraedt Bel Belgium S.A. Nivelles Biomelk Vlaanderen C.V.B.A. Westouter BMC N.V. - Zonhoven Büllinger-St.-Vither Molkerei E.G. Sankt-Vith Butterei Pur Natur S.A. Bullange Capra N.V. Halen Castle Ingredients S.A. - Plombières Chimay Fromages S.C. Chimay Coferme S.C. Bailleux Corman S.A. ( Savencia) Goé Danone Hombourg Récolte S.A. Herfelingen Danone N.V. Brussel Eurofit S.A. Liège Farmel Dairy België NL Emmeloord FrieslandCampina Bree Bree FrieslandCampina Belgium N.V. Aalter Fromunion N.V. Brussel Héritage 1466 S.A. - Herve Inex N.V. Bavegem La Concorde N.V. - Merchtem Lactalis Nestlé Produits Frais S.A. Bruxelles Lactalis Benelux N.V. Brussel Lactalis Laiterie Walhorn S.A. Walhorn Lactis Pur Natur Sint-Pieters-Leeuw Laiterie des Ardennes CVOA Rendeux Luxlait A.A. Mersch - Luxembourg Mathot Celles Houyet MIK Pur Natur N.V. Kruishoutem Milcobel C.V. Kallo Milcobel Zuivel Kallo Milcobel Dupont N.V. Brugge Milcobel - Ysco N.V. Langemark Mondelez Belgium SPRL - Namur Nestlé Belgilux S.A. Bruxelles Olympia N.V. Herfelingen Savencia Fromage & Dairy Benelux N.V. - Brussel Socabel S.C. Marche-en-Famenne Solarec S.A. Recogne Vache Bleue - Witterzee Vitalac N.V. Veltem Yakult Belgium N.V. Brussel Yoko Cheese N.V. - Genk 4 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

7 1.3. STRUCTUUR Sedert 1 januari 1997 is de structuur van BCZ aangepast aan de realiteit van de federale staatsstructuur van ons land. Hiertoe werden binnen BCZ twee regionale cellen gecreëerd, met name BCZ-Vlaanderen en CBL- Wallonie. Beide regionale organen organiseren de vertegenwoordiging en de belangenbehartiging op gewestelijk niveau. Ze hebben autonome beslissingsbevoegdheid voor de geregionaliseerde materies zoals o.m. het industrieel beleid, milieu, generieke promotie, exportpromotie, wetenschappelijk onderzoek en beroepsopleiding. Er wordt naar gestreefd om zoveel mogelijk met identieke standpunten te werken in beide regio s. Ruim 90 % van BCZ-werking blijft federaal. De leden van de federale Raad van Bestuur maken allen deel uit van één van de twee regionale Bestuurscomités. De voorzitters van deze Bestuurscomités zijn ondervoorzitters van BCZ. Deze structurele banden zorgen voor een optimale coherentie tussen de BCZ-werking op federaal en op regionaal vlak. Na een analyse van de omgevingsfactoren en van hun vermoedelijke evolutie in de komende jaren heeft de Algemene Vergadering het voorstel goedgekeurd waarbij BCZ vanaf 1 januari 2006 geïntegreerd lid is van FEVIA, de federatie van de voedingsindustrie. BCZ blijft als beroepsvereniging onafhankelijk maar zal nauwer samenwerken met FEVIA. Overlappingen kunnen hierdoor weggewerkt worden. Sedert 1 januari 2006 is BCZ niet meer actief op het vlak van milieu en sociale zaken. Hiervoor kunnen de BCZ-leden beroep doen op FEVIA. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

8 Organisatiestructuur BCZ FEDERAAL REGIONAAL Belgische Confederatie van de zuivelindustrie (BCZ) BCZ Vlaanderen CBL Wallonie Individuele zuivelbedrijven Individuele zuivelbedrijven in Vlaanderen Individuele zuivelbedrijven in Wallonië Algemene vergadering Raad van Bestuur Bestuurscomité Bestuurscomité Voorzitter 2 ondervoorzitters 1 gedelegeerd bestuurder Voorzitter Ondervoorzitter Secretaris Voorzitter Ondervoorzitter Secretaris Ad hoc werkgroepen Permanente werkgroepen 1. Consumptiemelk 1. Voedingsreglementering 2. Boter 2. Zuivel en gezondheid 3. Kaas 3. Melkaanvoer 4. Export 4. Hygiëne 5. Duurzaamheid 6 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

9 1.4. FEDERALE WERKING RAAD VAN BESTUUR Na de Algemene Vergadering is de Raad van Bestuur het belangrijkste beslissingsorgaan van BCZ. Hij is samengesteld uit dertien leden, nl. acht vertegenwoordigers van BCZ-Vlaanderen, vier van CBL- Wallonie en één persoon omwille van zijn rijke ervaring in de zuivelindustrie. Dit laatste mandaat is op basis van artikel 20 van de statuten dat toelaat om maximum twee externe personen op te nemen in de Raad van Bestuur. De Raad kan aldus uit maximum veertien leden bestaan. In de statuten is voorzien in een gegarandeerde vertegenwoordiging van KMO s in de Raad van Bestuur. Leden ( ) Functie Bedrijf J-M. Schevenels Voorzitter Corman C. Gilain - Pycke Ondervoorzitter Inex J-M. Thomas Ondervoorzitter Laiterie des Ardennes J.-P. Tanis Lid FrieslandCampina P. Reekmans Lid La Concorde L. De Baeremaeker Lid MIK R. Debergh Lid - E. Dedoncker Lid Chimay Fromages E. de Mûelenaere Lid Milcobel K. Geeraert Lid Danone S. Vanderheyden Lid Arla Foods Belgien J. Matuscsak Lid BMC L. Van Impe Lid Olympia WERKGROEPEN De Raad van Bestuur kan diverse werkgroepen oprichten. Deze bereiden de standpunten voor die slechts na bekrachtiging door de Raad van Bestuur formeel worden. Elk zuivelbedrijf kan een expert afvaardigen in de werkgroepen. a) Permanente werkgroepen Momenteel zijn vier permanente werkgroepen actief. Zij komen op regelmatige tijdstippen samen. De leden van de werkgroep kiezen een voorzitter en eventueel een ondervoorzitter, beide bij voorkeur uit het bedrijfsleven en een secretaris, bij voorkeur een stafmedewerker van BCZ. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

10 BCZ-werkgroep Voedingsreglementering Voorzitter : D. Vandeputte, Milcobel Secretaris : L. Callewaert, BCZ BCZ-werkgroep Zuivel en Gezondheid Voorzitter : R. Debergh, BCZ Secretaris : L. Callewaert, BCZ BCZ-werkgroep Melkaanvoer Voorzitter : Vacant Secretaris : A. Vangerven BCZ-werkgroep Hygiëne Voorzitter : K. Van Caenegem, FrieslandCampina Secretaris : L. Callewaert, BCZ b) Ad hoc werkgroepen Het betreft de werkgroepen Consumptiemelk, Boter, Kaas, Export en Duurzaamheid. Deze werkgroepen komen slechts samen om het BCZ-standpunt voor te bereiden m.b.t. specifieke problemen in de respectievelijke deeldomeinen. Het voorzitterschap is niet altijd formeel vastgelegd. Het secretariaat wordt uitgeoefend door BCZ-medewerkers. INTERNATIONALE BELANGENVERDEDIGING BCZ verdedigt de belangen van de Belgische Zuivelindustrie op internationaal vlak. Hiervoor is BCZ lid van de European Daiy Association (EDA). BCZ neemt deel aan de activiteiten van heel wat EDAwerkgroepen. Tevens is ons land vertegenwoordigd in de Board van EDA. Op wereldvlak is BCZ via het Belgisch Comité FIL lid van de Fédération Internationale de Laiterie. Sedert september 2011 is BCZ lid van het European Milk Forum (EMF). EMF is een Europees Economisch samenwerkingsverband waarin 7 lidstaten deelnemen, nl. Oostenrijk, België, Frankrijk, Denemarken, Ierland, Nederland en Noord-Ierland (UK). Het EMF speelt een belangrijke rol in de strategische ontwikkeling, het beheer en de uitwisseling van informatie-initiatieven rond melk en zuivel in Europa. ACTIVITEITEN EN DIENSTENVERLENING BCZ Op het secretariaat BCZ is een document beschikbaar met een overzicht van de diensten vervat in het lidmaatschap van BCZ. 8 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

11 1.5. REGIONALE WERKING De regionale werking wordt bepaald door de 2 regionale bestuurscomités. Op dit vlak zijn geen werkgroepen voorzien. BCZ VLAANDEREN Het Bestuurscomité van BCZ-Vlaanderen is samengesteld zoals hieronder weergegeven. Leden ( ) Functie Bedrijf C. Gilain Pycke Voorzitter Inex L. Van Impe Ondervoorzitter Olympia J.-P. Tanis Lid FrieslandCampina B. Degeest Lid Yakult Belgium E. de Mûelenare Lid Milcobel S. Van Kuik Lid Danone J. Matuscsak Lid BMC J. Stockman Lid MIK Pur Natur Secretaris: L. Callewaert CBL WALLONIE Het Bestuurscomité van CBL-Wallonie is als volgt samengesteld : Leden ( ) Functie Bedrijf J-M. Thomas Voorzitter Laiterie des Ardennes M. Dédericks Lid Lactalis Laiterie de Walhorn J-M. Schevenels Lid Corman S. Vanderheyden Lid Arla Foods Belgium Alle zuivelbedrijven die de hoofdzetel of een vestiging in Wallonië hebben nemen ook deel aan het Bestuurscomité van CBL-Wallonie. Secretaris: A. Vangerven BCZ - JAARVERSLAG 2017 WERKINGSJAAR

12 2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2016 VOORUITZICHTEN VOOR WERELD Kleinere toename melkproductie in 2016 In 2014 kende de wereldmelkproductie een uitzonderlijk sterke toename, namelijk met 3,3 % of 26 miljard liter. In de EU werd geanticipeerd op het wegvallen van de quota, maar ook in andere belangrijke productieregio s steeg de melkproductie fors. De goede melkprijs samen met dalende veevoederkosten maakten het produceren van melk extra aantrekkelijk. In 2015 ging de stijging van de melkproductie door, zij het aan een lager ritme, namelijk 2,0% of 17 miljard liter. In 2016 was de toename van de melkproductie nog veel kleiner, nl. 1,1% of amper 9 miljard liter. De lage melkprijzen leidden vooral in de EU, maar ook in NZ en Australië tot een lagere productie. In de EU viel de groei terug van 2,1% in 2015 naar 0,6% in India, Wit-Rusland, Mexico, de USA, Canada en Pakistan droegen bij tot de aangroei van de melkproductie. Opvallend waren de dalingen in zowel Nieuw-Zeeland als Australië, de tweede op twee jaar tijd. Met een toename van 1,1 % bleef de groei van de melkproductie op wereldvlak ver onder het jaarlijks gemiddelde in de periode , dat op 2,3 % uitkomt. Er kwam in miljard liter melk bij, duidelijk minder de 17 miljard in Op 16 jaar tijd is de melkproductie met maar liefst 243 miljard liter of 42 % toegenomen. Voor 2017 wordt met 1,3% een iets grotere toename van de melkproductie verwacht. De toename blijft wel aanzienlijk lager dan het gemiddelde van de voorbije 15 jaar. Wereldmelkproductie per diersoort (in miljoen ton) Koemelk Buffelmelk Geitenmelk Schapenmelk Andere ALLE MELK : niet beschikbaar Bron: IDF - World Dairy Situation (2016 : voorlopig, 2017 : raming ) 10 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

13 Extra melk komt vooral uit India en Noord-Amerika Nadat de groei van de wereldmelkproductie in 2014 en 2015 vooral uit de EU kwam, nemen India en Noord-Amerika (USA, Canada en Mexico ) de fakkel over in India is goed voor 4,6 mia liter extra melk, de USA voor 1,7 mia en Canada en Mexico samen 0,5 mia. Opvallend zijn de forse dalingen in Zuid-Amerika, waar de melkprijsdaling grote gevolgen heeft. Nadat de groei in China in 2015 nagenoeg stilviel is er nu een daling met 5%. In de eerste maanden van 2017 lopen de ontwikkelingen inzake melkaanvoer uiteen : dalingen in de EU, Zuid-Amerika en Australië, stabiliteit in NZ, forse groei in Noord-Amerika en de Russische Douane-unie (Rusland, Wit-Rusland en Kazachstan). Melkproductie in de wereld naar verschillende landen % 16/15 EU ,6 Noorwegen n a Zwitserland ,5 Ijsland n a Rusland ,2 Ukraïne ,8 Wit-Rusland ,1 Servië n a Australië (1) ,0 Nieuw-Zeeland (2) ,7 Canada ,7 USA ,8 Mexico ,7 Argentinië ,0 Brazilië ,3 Chili n a Uruguay ,5 Venezuela ,4 China ,9 Japan ,2 India ,3 Israël n a Turkije ,9 Pakistan ,4 Iran ,9 Uzbekistan n a Zuid-Afrika n a Totaal Koemelk ,1 Buffelmelk n a Schapen, geiten, n a n a Totaal melkproductie ,1 (1) melkjaar tot eind juni volgend jaar (2) melkjaar tot eind mei Bron: AMI, IDF BCZ - JAARVERSLAG 2017 WERKINGSJAAR

14 Herstel wereldmarkt, vooral voor melkvet Na bijna 2 jaar van prijsdalingen kon de wereldzuivelmarkt zich vanaf de tweede helft van 2016 herstellen met een klim van de prijzen tot gevolg. Waar voordien een situatie van overaanbod was ontstaan, kon de combinatie van een teruglopende aanbod met een lichte stijging van de vraag voor de ommekeer zorgen. In het vierde kwartaal ontstond er onzekerheid inzake voldoende beschikbaarheid van grondstof, waardoor de prijzen fors stegen. De prijsstijging deed zich vooral voor bij boter en zuivelproducten met melkvet. Bij magere melkpoeder was de dynamiek, als gevolg van een matige vraag en grote voorraden, veel kleiner. De wereldmarktprijs voor boter daalde in het eerste kwartaal 2016 van USD/ton in januari USD in april om ten slotte door te stijgen naar euro eind Globaal werd op jaarbasis een toename van 44% gerealiseerd. In het eerste kwartaal van 2017 steeg de prijs verder door naar euro per ton. De historische piek van 2011 (5.250) komt daarmee in zicht. Ook volle melkpoeder kende nog een daling met ongeveer 10% in het eerste kwartaal Finaal kon de prijs stijgen van USD/ton in januari 2016 naar USD/ton eind Een toename met bijna de helft! De prijs moest in het eerste kwartaal 2017 opnieuw 13% prijsgeven vooraleer te stabiliseren. De prijs voor magere melkpoeder bevond zich bij aanvang 2016 reeds op een laag pijl en daalde gedurende het eerste kwartaal verder met 6%. Op jaarbasis kon een stijging van 28 % gerealiseerd worden, nl. van naar euro. Deze toename ging in het eerste kwartaal 2017 verloren, de prijs strandde in april op 1.825, iets boven het EU-interventieniveau. De waarde van de euro versus de US-dollar daalde in 2015 aanzienlijk namelijk van 1,33 (2014) naar 1,11. Dit was een belangrijke troef voor de uitvoer van zuivelproducten. In 2016 was er aanvankelijk een versteviging tot 1,16, maar naar het jaareinde toe daalde de euro in waarde en over het volledige jaar kon een waarde van 1,11 genoteerd worden. Midden mei 2017 noteerde de euro aan 1,09 USD. 12 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

15 Wereldzuivelmarkt - Gemiddelde prijzen Marché laitier mondial - Prix moyens (US $ / T) (1) Boter / Beurre (USD/t) MMP / PDL-écrémé VMP / PDL-entier (USD/t) BCZ - JAARVERSLAG 2017 WERKINGSJAAR Bron/Source: ZMP (1) F.O.B. West-Europese havens / F.O.B. ports Europe occidentale

16 14 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

17 Wereldhandel kent bescheiden toename, aandeel EU daalt De wereldhandel kende in 2016 een lichte toename. Volgens FAO zou de groei in melkequivalenten 0,4% bedragen. Dit na een toename in 2014 met 8 %, en daling van 1,7% in In het licht van de lage prijzen bij aanvang 2016 valt de toename van de handel zeer bescheiden uit. De zeer lage olieprijzen zorgden voor een lagere koopkracht bij een aantal traditionele importeurs. In het vierde kwartaal was er een stagnatie van de wereldhandel. De wereldhandel nam toe voor boter, kaas en weipoeder. Magere en volle melkpoeder kenden een lichte daling terwijl condens er sterker op achteruitging. Het marktaandeel van de EU ging er na 2 goede jaren in 2014 en 2015 voor de meeste producten op achteruit. Alleen boter en kaas konden hun marktaandeel verhogen. De wereldhandel in kaas steeg met 5% in Vooral de EU realiseerde een forse groei, nl. +11% en overschreed daarmee de kaap van ton. Dit is tevens hoger dan de piek van ton in NZ kent een groei van 9% maar komt met ton niet aan de helft van de EU-uitvoer. Na een forse stijging in 2015 (+26%) moet de USA wat terrein prijsgeven in 2016 (- 9 %). De invoer door Rusland bereikte een piek in 2013, nl ton. In 2015 was dat nog ton. In 2016 was er nog een verdere daling met 35 %. De top -3 van de grootste invoerders is in 2016 Japan ( ton), de USA ( ton) en Mexico ( ton). Opvallend is de aangehouden groei in China (+24%). Sedert 2013 is de invoer van kaas daar verdubbeld, nl. van naar ton. De wereldhandel in boter en butteroil bereikt in 2016 een record van meer dan 1 miljoen ton. Dit is een toename met 7%. Met een stabiele uitvoer van ton blijft Nieuw-Zeeland met voorsprong de belangrijkste uitvoerder. De EU-uitvoer groeide voor het tweede opeenvolgende jaar fors, in 2016 met 20 % naar ton. Daarmee komt de EU op de tweede plaats. Daarna komen Australië en de USA met veel lagere volumes. Vorig jaar kende de USA een daling met maar liefst 68%. Als gevolg van een buitengewoon sterke vraag naar boter op de interne markt was er onvoldoende boter beschikbaar voor de export. Binnen de EU staat ons land op de 5 e plaats inzake uitvoerders van boter naar derde landen na respectievelijk FR, IRL, NL en DK. De uitvoer vanuit ons bleef ongeveer stabiel na een toename met 29% in IRL kende een stijging met 50%. Opvallend is dat de invoer van boter in Rusland na een forse daling in 2015 opnieuw toeneemt ( + 41%). De extra boter kwam uit NZ. Mexico dat vorig jaar een toename kende van ruim 70%, groeit verder door met 60% en wordt zo de tweede invoerder van boter. Iran ziet zijn invoer verdubbelen naar ton. Na het embargo in Rusland is China met ton de belangrijkste invoerder van boter, gevolgd door Mexico ( ton), Egypte ( ton ) en Saudi-Arabië ( ton). Na forse stijgingen in 2013 en 2014 moest de wereldhandel in volle melkpoeder in 2015 een verlies van 5 % incasseren. De daling is in 2016 iets kleiner. Nieuw-Zeeland (- 3 %), goed voor een uitvoer van 1,35 mio ton, blijft onbedreigd leider. De EU daalt naar ton en ziet haar marktaandeel stabiliseren op 15%. Uruguay kent een toename met 30% en klimt op naar de 3 e plaats qua uitvoer. De nummer 4, Argentinië, moest 21% prijsgeven. Ons land deelt samen met IRL de vierde plaats binnen de EU mbt uitvoer naar derde landen. De evolutie van de invoer in Venezuela kende een spectaculaire daling in 2016, nl. met 73% of ton. China kent een stijging van 17% en is met ton veruit de belangrijkste BCZ - JAARVERSLAG 2017 WERKINGSJAAR

18 invoerder. Algerije behoudt de tweede plaats met een invoer van ton (+15%). Brazilië kende meer dan een verdubbeling van de invoer (+121%) en komt met ton op de 3 e plaats. De Verenigde Arabische Emiraten geven na 2 groeijaren 21% prijs. De wereldhandel in magere melkpoeder daalde in 2016 met 3 %. De EU (- 17 %) is niet langer afgetekend leider en komt nu op gelijke hoogte met de USA (+ 1 %) op een volume van ton. NZ groeit met 8 % en komt op ton. Australië verliest 18 % en blijft de vierde op de lijst van de grootste exporteurs. Ons land behoudt niettegenstaande een daling met 22% de derde plaats op de ranking van Europese exporteurs. Ons land heeft een aandeel van 4,6 % op de wereldmarkt. Qua invoer behoudt Mexico met een daling van 9% en ton de eerste plaats, voor China (- 14%, t). Indonesië (+15%, t) behoudt de derde plaats, gevolgd door de Filippijnen ( t) en Algerije ( t ). Wereldhandel in zuivelproducten Exclusief intra-eu-handel (1.000 ton) (1) 2016 (2) %16/15 BOTER & BUTTEROIL EU Wereld EU-aandeel (%) MAGERE MELKPOEDER EU Wereld EU-aandeel (%) VOLLE MELKPOEDER EU Wereld EU-aandeel (%) KAAS EU Wereld EU-aandeel (%) WEIPOEDER EU Wereld EU-aandeel (%) CONDENS EU Wereld EU-aandeel (%) (1) Voorlopig (2) Raming Bron: ZMB 16 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

19 2.2. EUROPESE UNIE Toename melkaanvoer halveert Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) % 16/15 België ,8 Denemarken ,0 Duitsland ,6 Griekenland ,1 Spanje ,4 Frankrijk ,5 Ierland ,0 Italië ,2 Luxemburg ,7 Nederland ,5 Oostenrijk ,3 Portugal ,4 Finland ,2 Zweden ,4 Verenigd Koninkrijk ,3 10 nieuwe lidstaten van de uitbreiding van 2004 Tsjechië ,7 Estland ,7 Cyprus ,6 Letland ,7 Litouwen ,7 Hongarije ,0 Malta ,4 Polen ,3 Slovenië ,8 Slovakije ,9 3 nieuwe lidstaten van de uitbreiding van 2007 Bulgarije ,0 Roemenië ,0 Kroatië ,5 EU ,4 EU ,4 EU ,0 Nieuwe lidstaten ,8 Bron: ZMB BCZ - JAARVERSLAG 2017 WERKINGSJAAR

20 De melkleveringen in de EU-28 namen in 2016 slechts in geringe mate toe( +0,4%). Houden we rekening met het effect van het schrikkeljaar dan kan er van een stabiele melkaanvoer gesproken worden. In het eerste kwartaal 2016 werden nog aanzienlijke stijgingen genoteerd tegenover het eerste kwartaal 2015, toen nog afgeremd werd in een aantal lidstaten om de quotumoverschrijding te beperken. Vanaf juni daalden de melkleveringen in heel wat lidstaten onder het niveau van het jaar voordien. In het vierde kwartaal werd er een min 3,8% gerealiseerd waardoor de melkaanvoer onder het niveau van 2014 dook. De EU reageerde hiermee veel later dan andere zuivelexporterende landen op de lage marktprijzen. De grootste procentuele stijgers zijn NL, LUX,IRL en I. Nederland realiseerde een toename met maar liefst 1 miljard liter en nam daarmee 40% van alle groei in de EU voor zijn rekening. Andere belangrijke stijgers in absolute termen zijn Italië (+360 mio l), Tsjechië (300 ), Ierland (270 ) en Polen (250). In de lidstaten van Centraal- en Oost-Europa (EU-10 : + 2,8%) werd een stijging van melkleveringen genoteerd tegenover een stabiele situatie in de oude lidstaten van de EU van de 28 lidstaten kenden een daling van de melkleveringen. Deze dalingen waren het grootst in P, UK, Slovakije en Kroatië. In absolute termen waren het vooral UK (- 650 mio l ) en FR (- 630 mio l ) die de grootste absolute dalingen voor hun rekening namen. De melkaanvoer in het eerste kwartaal van 2017 in de EU -28 is 1,2 % lager dan in Deze daling vloeit nog voort uit de daling in het vierde kwartaal van Hierdoor werd in de EU ongeveer 900 mio liter minder melk geleverd. Als gevolg van minder goede weersomstandigheden daalt de melkaanvoer verder in april Waar aanvankelijk verwacht werd dat de melkleveringen in 2017 op jaarbasis licht zouden stijgen is nog niet duidelijk of dit effectief gerealiseerd wordt. De mogelijke gevolgen van een minder goed voorjaar op de ruwvoedervoorziening en van de Nederlandse fosfaatreductieregeling blijven voor onzekerheid zorgen. Verschuivingen melkleveringen Op het kaartje hierna wordt de evolutie van de melkleveringen binnen de EU in de periode weergegeven. Met het wegvallen van de quota zijn de verschillen in ontwikkelingen nog wat groter geworden. Over de betrokken periode is er in de EU-28 is er een toename met ruim 13 %. Dit gemiddelde verbergt evenwel grote individuele verschillen. Koploper blijft Letland met 62 % groei. Daarna volgen Lux, NL, IRL, Lux, Cyprus, Polen en. België! Ons land behoort duidelijk tot de groeilanden. Duitsland kent een groei die overeenstemt met het EU-gemiddelde. Een aantal landen vertonen een toename die lager is dan het gemiddelde, zoals FR, UK en Italië. Relatief weinig lidstaten gaan erop achteruit. Het betreft vooral Midden en Oost-Europese landen zoals Bulgarije en Roemenië, Slovakije en Hongarije. Van de EU-15 gingen Griekenland, Zweden een Portugal erop achteruit. In absolute cijfers is er in de gehele EU een toename op 11 jaar tijd met ongeveer 18 mia kg melk, waarvan 10 mia in 2014 en Drie lidstaten realiseren 50% van de groei in volume, nl. D (20%), NL (20%) en Polen (13%). 18 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

21 Melkleveringen in EU : 2016 t.o.v (in %) BCZ - JAARVERSLAG 2017 WERKINGSJAAR

22 Aantal melkkoeien in de EU, december-telling ( koeien) (1) % 16/15 % 16/83 België ,2-46,1 Bulgarije ,1 Tsjechië ,5 Denemarken ,9-43,7 Duitsland ,6-50,2 Estland ,5 Griekenland ,8-49,8 Spanje ,8-55,9 Frankrijk ,8-48,9 Ierland ,4-20,5 Italië ,1-33,1 Kroatië ,3 Cyprus ,7 Letland ,9 Litouwen ,0 Luxemburg ,1-24,6 Hongarije ,6 Malta ,0 Nederland ,5-29,0 Oostenrijk ,2-45,7 Polen ,3 Portugal ,6-32,7 Roemenië ,5 Slovenië ,4 Slovakije ,3 Finland ,5-57,7 Zweden ,3-50,8 Verenigd Koningrijk ,1-42,4 EU ,2 EU ,1 EU ,0-44,2 Nieuwe lidstaten ,6 (1) Voorlopig Bron: ZMP, Europese Commissie vanaf 1997 Het aantal melkkoeien in de EU-28 daalde met 0,2% in 2016 nadat er in voor het eerst sedert een aantal decennia een toename werd gerealiseerd. Opvallend is dat het aantal melkkoeien in 2016 stabiel blijft in de EU-15, terwijl in de EU-10 een daling wordt genoteerd. Ten opzichte van 1983 zijn er in de EU-15, 44 % of 14,5 miljoen melkkoeien minder. Vooral in IRL en Nl nam het aantal koeien in 2016 sterk toe. Ook Cyprus, Luxemburg en Polen zagen het aantal melkkoeien toenemen. 20 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

23 Afvloei aantal melkveebedrijven blijft stabiel in EU-27 Productie van het gemiddeld melkveebedrijf in de EU-lidstaten Aantal melkveebedrijven (1.000) Gemiddelde productie ( ton) evolutie evolutie België 8,7 8,4-3,4% ,8% Denemarken 3,6 3,4-5,6% ,5% Duitsland 76,2 72,6-4,7% ,9% Griekenland 3,5 3,4-2,9% ,2% Spanje 18,4 17,7-3,8% ,8% Frankrijk 69,3 66,7-3,8% ,4% Ierland 19,1 18,4-3,7% ,3% Italië 31,6 30,5-3,5% ,9% Luxemburg 0,7 0,7 0,0% ,1% Nederland 17,9 17,6-1,7% ,7% Oostenrijk 34,5 33,3-3,5% ,9% Portugal 6,4 6,1-4,7% ,3% Finland 9,4 9,0-4,3% ,0% Zweden 5,0 4,9-2,0% ,1% Verenigd koninkrijk 13,8 13,5-2,2% ,7% EU ,1 306,2-3,7% ,4% Tsjechië 1,9 1,8-5,3% ,9% Estland 0,7 0,6-14,3% ,5% Cyprus 0,2 0,2 0,0% ,0% Letland 9,9 9,6-3,0% ,8% Litouwen 34,7 33,5-3,5% ,3% Hongarije 2,4 2,6 8,3% ,5% Malta 0,1 0,1 0,0% ,3% Polen 134,7 130,3-3,3% ,2% Slovakije 0,5 0,5 0,0% ,0% Slovenië 6,4 6,2-3,1% ,1% EU ,5 185,4-3,2% ,8% Bulgarije 8,2 6,9-15,9% ,8% Roemenië 80,8 70,2-13,1% ,5% Kroatië 11,9 11,2-5,9% ,4% EU ,4 273,7-6,4% ,3% EU ,5 579,9-5,0% ,4% Bron: IDF, ZMB Het aantal bedrijven met melkproductie in de EU is in 2015 met 5% gedaald. Deze evolutie wordt sterk vertekend door de enorme verschuivingen in Bulgarije en Roemenië. Zo bedraagt de afvloei van melkveebedrijven in de EU-15 3,7% en in de EU-10 3,2%. De daling van het aantal melkveebedrijven in de EU-15 is dus iets groter dan in de EU-10. Wat de ranking van de gemiddelde leveringsgrootte betreft klimt België terug van de 7 e naar de 6 e plaats binnen de EU-15. Daarmee doet ons land het iets beter dan het gemiddelde van de EU-15. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

24 Groei bij boter, kaas, magere melkpoeder en yoghurt De geringe toename van de melkaanvoer leidt niet tot grote verschuivingen in de EUzuivelproductie. De productie van condens gaat er fors op achteruit, wat ruimte biedt voor toename bij boter, kaas, magere melkpoeder en gefermenteerde zuivelproducten. Deze laatste knopen sedert 2015 weer aan met groei. Consumptiemelk kan de terugval beperken tot 0,3%. Dat is vooral te danken aan een forse stijging van de uitvoer naar derde landen, nl. + 22% of mio liter. Met een uitvoer van 740 mio liter is er een verdubbeling op 3 jaar tijd gerealiseerd. Niettemin is dit amper goed voor 2,5 % van de productie. Het intern verbruik van kaas groeit in 2016 met 2,1 %. Dit is een zeer goed resultaat. In 2015 werd een toename van 1,4 % genoteerd. In 2014 was er een vrij spectaculaire stijging met bijna 3 % maar in 2013 was slechts een stijging met 1%. In 2011 en 2012 kon slechts een groeivoet van 0,6 % gerealiseerd worden. Het verbruik per hoofd in de EU-28 stijgt van 18,7 kg naar 19.0 kg. Sedert 2013 is er aldus een toename van 0,9 kg per hoofd. De uitvoer van kaas naar derde landen stijgt met ruim 11% naar ton. Daarmee is het verlies door het Russisch embargo meer dan weggewerkt en wordt een nieuw record gevestigd. Het uitvoeroverschot voor kaas stijgt fors van ton in 2015 naar ton in Kaas neemt in 2016 ongeveer 44% van het uitvoersaldo van melk van de EU voor zijn rekening. De EU voert in 2016 netto ongeveer 16.6 mia liter melkequivalenten uit. Voor 2017 wordt een toename van de productie met 0,7% voorspeld. De uitvoer zou verder met 6% stijgen. Voor het intern verbruik wordt uitgegaan van een stabilisatie. De laatste jaren zit de productie van boter terug in de lift. Dat is in 2016 niet anders. Dit heeft vooral te maken met het intern verbruik dat voor het zesde opeenvolgende jaar gestegen is, in 2016 met 1,8%. In 2016 kon ook de uitvoer opnieuw aanzienlijk stijgen. Hierdoor kon de productie met ruim 2% toenemen. In 2017 zou de productie wat terugvallen. De productie van magere melkpoeder stijgt verder ( + 2,2%) zij het trager dan in 2015 (+6,5%) en dan de enorme boost in Op 10 jaar tijd is de productie met meer dan de helft toegenomen. Na een spectaculaire stijging in 2014 (+ 60% ) en groei in 2015 moet de uitvoer een stapje terugzetten ( -17%) in Bij het intern verbruik kon een verdere toename gerealiseerd worden bij het kalvervoeder ( +11%), terwijl ook de menselijke voeding verder stijgt (+2%). Opvallend is de belangrijke stijging van de voorraden, voor een groot deel in overheidsinterventie. Voor 2017 wordt een lagere productie verwacht. Als gevolg van een verdere groei in export en in intern verbruik zou er een kleine voorraadafbouw plaatsvinden. Bij volle melkpoeder daalt de productie lichtjes, terwijl de uitvoer terugloopt en het intern verbruik verder toeneemt. Voor 2017 wordt een stabiele productie verwacht met toenemende export en teruglopend intern verbruik. Het intern verbruik en de productie van yohurt en gefermenteerde melkproducten zijn in 2016 opnieuw gestegen. Uitvoer en verbruik nemen met ruim 3% toe. 22 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

25 Productie en aanwending van zuivelproducten in de EU-15 en EU-28 (1.000 ton) 1995 EU EU EU EU EU-28 (1) 2016 EU-28 (2) %16/15 EU (2) BOTER Productie (a) , Invoer ,5 15 Uitvoer ,1 190 Voorraad wijziging ,4 +80 Aanwending , menselijke voeding , gesubsidieerd verbruik KAAS Productie , Invoer ,4 70 Uitvoer ,4 850 Extra - smeltkaas , Verbruik , CONDENS Productie ,5 - Invoer ,0 - Uitvoer ,2 - Voorraadverandering ,0 - Aanwending ,2 - NIET-MAGERE MELKPOEDER Productie ,5 830 Invoer ,0 3 Uitvoer ,0 420 Voorraadverandering ,0-20 Aanwending ,0 433 MAGERE MELKPOEDER Productie , Invoer ,3 5 Uitvoer ,1 800 Voorraadverandering ,2-15 Aanwending , menselijke voeding , kalvervoeder ,7 155 CONSUMPTIEMELK Productie (b) ,3 - Invoer ,0 - Uitvoer ,0 - Verbruik ,7 - GEFERMENTEERDE PRODUCTEN Productie (b) ,1 - Invoer ,0 - Uitvoer ,7 - Verbruik ,1 - (1) Voorlopig/Raming (2) Schatting (a) Inclusief butteroil, omgerekend naar boter (b) Inclusief karnemelk : niet beschikbaar Bron: AMI/ZMB BCZ - JAARVERSLAG 2017 WERKINGSJAAR

26 Zelfvoorzieningsgraad daalt lichtjes Sedert 2014 is de zelfvoorzieningsgraad van de EU, als gevolg van de toegenomen melkaanvoer, duidelijk gestegen. In 2016 is er een kleine daling. Het interne verbruik is namelijk sneller gestegen ( + 1 mia kg ) dan de melkleveringen (+0,6 mia kg ). De uitvoer daalt met 1 mia kg melkequivalent, terwijl de invoer nagenoeg stabiel blijft. Er is een sterke toename van de voorraadopbouw. Kijken we terug op de laatste 9 jaar, De melkaanvoer nam toe met 19,4 mia kg. Daarvan is 11,7 mia kg extra verbruikt in de EU. Tevens is ook 4,3 mia kg meer uitgevoerd. Verder is de invoer met 2,0 mia kg melkequivalenten gedaald. Op 8 jaar tijd is de zelfvoorzieningsgraad toegenomen van 109 naar 114 %. Melkbalans EU in miljoen ton 2007 EU EU EU EU EU EU-28 (2) Melkleveringen 133,1 135,7 140,0 148,4 151,9 152,5 Invoer (1) 3,0 1,4 1,0 1,0 0,9 1,0 Uitvoer (1) 13,3 14,9 16,9 17,9 18,6 17,6 Voorraadwijziging (1) +0,7-2,0-0,8 0,7 1,4 2,1 Verbruik (1) 122,1 124,2 125,0 130,8 132,8 133,8 Verbruik per hoofd 246,5 248,9 250,1 258,2 261,4 262,3 Zelfvoorzieningsgraad (%) 109,2 109,3 111,8 114,6 114,6 114,0 (1) In melkequivalenten (2) Voorlopig / prognose Bron : AMI Voorraden melkpoeder nemen toe Nadat de interventievoorraden van magere melkpoeder en boter in 2007 volledig afgebouwd waren, ontstonden eind 2009 nieuwe stocks. In 2012 waren de openbare voorraden terug leeg. Sedert juli 2015 werd opnieuw magere melkpoeder aangeboden ter interventie. Vooral in het voorjaar 2016 werd heel wat poeder in interventie genomen. Aan het eind van 2016 bedroeg de openbare voorraad aan magere melkpoeder ton. Sedert eind 2016 probeert de EU- Commissie de voorraad geleidelijk af te bouwen, evenwel tot eind mei 2017 zonder succes. Met een oplopende koers van het magere melkpoeder in de lente 2017 neemt de kans toe dat er een geleidelijke afbouw van de voorraad komt in Overzicht van de publieke voorraad magere melkpoeder (1.000 ton) Stocks per 1 januari 180,0 62,8 259,7 0,0 0,0 29,1 Opgekocht 0,0 5,3 0,0 0,0 29,8 335,6 Verkocht 180,0 60,4 64,9 0,0 0,7 13,7 Stocks op 31 december 0,0 7,6 194,8 0,0 29,1 351,0 Bron: Office de l'elevage/europese Commissie 24 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

27 De openbare voorraad boter is in 2007 volledig afgebouwd. Sedert de hervorming geldt de nieuwe opkoopregeling. Vanaf 1 maart kan aangekocht worden aan 90 % van de interventieprijs met een limiet van ton en met een opkoopperiode beperkt van 1 maart tot 31 augustus. Eens het plafond bereikt is kan de Commissie overgaan tot aankoop via tendering. In 2016 werd geen boter ingeleverd in interventie. Ook hier geldt vanaf 19 april 2016 de tijdelijke verdubbeling van de limiet, nl. van naar ton. In 2017 is tot aan de redactiedatum van dit rapport, nl. einde mei, geen boter in interventie aangeboden. Overzicht van de publieke voorraad boter (1.000 ton) Stocks per 1 januari 53,0 160,4 76,4 0,0 0,0 0,0 Opgekocht 44,0 36,4 0,0 0,0 0,0 0,0 Verkocht 33,4 75,6 74,8 0,0 0,0 0,0 Stocks op 31 december 63,6 121,2 1,5 0,0 0,0 0,0 Bron: Office de l'elevage/europese Commissie De private opslag kende de laatste jaren een vrij groot succes. In 2017 heeft de EU-Commissie gezien de schaarste op de botermarkt beslist om de mogelijkheid voor steun voor private opslag niet te activeren. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

28 Private opslag van boter (1.000 ton) EU België /05/ Bron: Europese Commissie Private opslag van magere melkpoeder (1.000 ton) EU België /05/ Bron: Europese Commissie 26 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

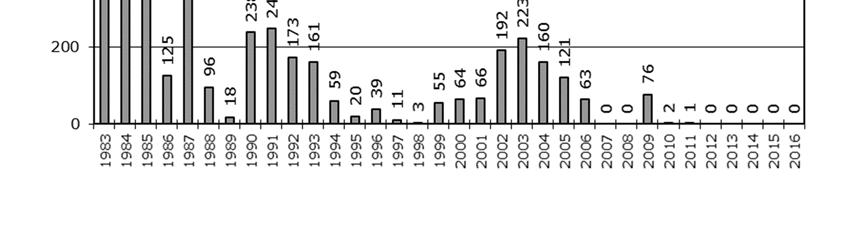

29 Interventieaankopen door de EU (1.000 ton) Boter Magere melkpoeder ,0 602, ,0 54, ,0 0, ,0 0, ,0 337, ,0 199, ,0 0, ,0 11, ,0 59, ,1 0, ,6 126, ,9 33, ,0 101, ,4 95, ,0 0, ,7 0, ,5 150, ,3 110, ,4 20, ,4 5, ,5 0, ,4 0, ,0 0, ,9 273, ,0 0, ,0 0, ,0 0, ,0 0, ,0 0, ,0 29, ,0 335,6 Bron: Europese Commissie BCZ - JAARVERSLAG 2017 WERKINGSJAAR

30 28 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

31 Zuiveluitgaven Aandeel zuivel in EU-landbouwuitgaven (miljoen Ecu/Euro) Uitgaven zuivel Uitgaven landbouw Aandeel zuivel (%) , , , , , , , , , , , , , , , (1) , (1) , (1) , (2) , (2) , (2) , (2) , (2) , (2) , (2) , , (*) , (3) , (3) (*) ,0 (1) Voor EU-25 (2) Voor EU-27 (3) incl. enveloppe crisismaatregelen van 430 mio euro, ook bestemd voor andere sectoren (*) Voorlopig Bron: Europese Commissie BCZ - JAARVERSLAG 2017 WERKINGSJAAR

32 2.3. BELGIË Meer melkkoeien De stijging in het aantal melkkoeien sinds 2012 heeft zich verder gezet in Ten opzichte van vorig jaar zien we nationaal gesproken een toename van 2,3%. Ook het aantal zoogkoeien stijgt, namelijk met 1,2%. Maar deze globale evolutie maskeert de verschillende ontwikkelingen in de regio s. In Vlaanderen groeide de melkveekudde met bijna 6%, terwijl die opnieuw daalt in Wallonië (-2,8%) na een stabilisering in In ruim 30 jaar tijd is het aantal melkkoeien in België bijna gehalveerd. Aantal koeien en melkveehouders per landsgedeelte % 16/15 a) BELGIE Melkkoeien ,3 Zoogkoeien ,2 TOTAAL ,8 Bedrijven met melkkoeien Bedrijven met zoogkoeien b) VLAANDEREN Melkkoeien ,9 Zoogkoeien ,3 TOTAAL ,2 Bedrijven met melkkoeien Bedrijven met zoogkoeien c) WALLONIE Melkkoeien ,8 Zoogkoeien ,2 TOTAAL ,6 Bedrijven met melkkoeien Bedrijven met zoogkoeien d) BRUSSELS GEWEST Melkkoeien ,6 Zoogkoeien ,5 TOTAAL ,4 Bedrijven met melkkoeien Bedrijven met zoogkoeien Bron: FOD Economie/Statbel, op basis van de gegevens van Sanitel vanaf : niet beschikbaar 30 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

-6,2-6,2-6,2 Bron: MCC-Vlaanderen, Comité du Lait Op basis van de maandelijkse statistieken van de Interprofessionele Organismen met betrekking tot de melkkwaliteit,")

33 Daling van het aantal melkleveraars Net zoals in andere subsectoren van de landbouw daalt het aantal melkleveraars. In 2016 zijn er 6,1% minder melkleveraars dan in Een daling van het aantal melkleveraars van 6% dateert reeds van De lage melkprijs in 2015 en 2016 heeft bijgedragen tot de toename van het afvloeiingspercentage in Aantal melkleveraars per landsgedeelte Vlaanderen Wallonië België December December Verschil (%) -5,7-6,6-6,1 April April Verschil (%) -6,2-6,2-6,2 Bron: MCC-Vlaanderen, Comité du Lait Op basis van de maandelijkse statistieken van de Interprofessionele Organismen met betrekking tot de melkkwaliteit, waren er eind 2016 nog leveraars actief, waarvan 60% Vlaamse en 40% Waalse. In 2016 daalt het aantal melkleveraars op Belgisch niveau (-6,1%) opnieuw sterker, ondanks de signalen van vertraging in 2014 (-2,6% t.o.v. -3,0% in 2013). Sinds 2015 verschijnen er regionale verschillen. Zo daalt het aantal melkveebedrijven in Vlaanderen met 5,7% terwijl dit 6,6% bedraagt in Wallonië. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

34 Toch nog stijging van de melkleveringen De melkleveringen in 2016 stegen met 3,2%. Dit is een sterkere groei dan vorig jaar, maar blijft lager dan het historisch record van 5% in De groei situeerde zich vooral in de eerste kwartaal van Tijdens de tweede helft van 2016 werd er maandelijks een inkrimping, of eventueel een stabiele situatie, opgetekend ten opzichte van dezelfde maand in Dit is te wijten aan de slechte marktsituatie wereldwijd, en mogelijks ook aan het Europese vrijwillige steunprogramma dat een reductie in de melkproductie beoogde. De afgelopen tien jaar zijn de melkleveringen in ons land met 26 % gestegen. De leveringen van melk evolueerden als volgt: (1.000 l) % (1.000 l) % , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,3 Bron: Ministeries van de Vlaamse en Waalse Gemeenschap Wanneer we de leveringen op regionaal niveau bekijken zien we grote verschillen tussen Vlaanderen en Wallonië. Onderstaande tabel geeft aan hoeveel melk er op jaarbasis wordt geleverd door melkleveraars in Vlaanderen en in Wallonië. Deze melk kan geleverd zijn aan zowel Vlaamse als Waalse kopers. In vergelijking met 2015 werd er voor 2016 een stijging opgetekend in de leveringen van bijna 7%, terwijl men in Wallonië ziet dat de melkleveringen daalden met 6%. Op twee jaar tijd, namelijk sedert 2014, bedraagt de toename in Vlaanderen 13,6%, terwijl Wallonië een daling met 7,7% kent. De regionale melkleveringen evolueerden als volgt: Vlaanderen (1.000 l) % (1.000 l) % , , , ,0 Bron: MCC-Vlaanderen, Comité du Lait Wallonië 32 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

35 Gemiddelde melklevering nadert liter In 2016 is het gemiddelde geleverde volume per melkveebedrijf gestegen met bijna 10%, tot liter. Sinds 2006 zijn de gemiddelde leveringen in ons land verdubbeld, namelijk van naar liter. Deze evolutie is het resultaat van een toename van de melkleveringen met 26% en een daling van het aantal melkleveraars met 37% in het afgelopen decennium. Evolutie melkaanvoer per leveraar Leveraars Gemiddelde levering Aantal % verschil Liter/jaar % verschil (1) t.o.v. vorig jaar t.o.v. vorig jaar (2) , , (3) , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,9 (1) : Gemiddelde maandelijkse cijfers; vanaf 2001: situatie op 31 december (2) 1984: Gemiddelde procentuele verandering per jaar in de periode (3) 1990: Gemiddelde procentuele verandering per jaar in de periode Bron: IO'n, Kwaliteitsuitslagen BCZ - JAARVERSLAG 2017 WERKINGSJAAR

36 34 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

37 Vet- en Eiwitgehalte Vetgehalte (g/l) Verschil Eiwitgehalte (g/l) Verschil ,88 0,10 32,63 0, ,80 0,05 34,05-0, ,47 0,67 34,26 0, ,46-0,01 34,15-0, ,37-0,09 34,15 0, ,92 0,55 34,35 0, ,97 0,05 34,41 0, ,25 0,28 34,25-0, ,75-0,50 34,14-0, ,95 0,20 34,20 0, ,14 0,19 34,28 0, ,15 0,01 34,41 0, ,19 0,04 34,33-0, ,59 0,40 34,40 0, ,12-0,47 34,34-0, ,21 0,09 34,49 0, ,97-0,24 34,87 0, ,97 0,00 34,70-0, ,15 0,18 34,49-0, ,23 0,08 34,90 0, ,93-0,30 34,83-0, ,29 0,36 34,96 0, ,08-0,21 34,96 0, ,46-0,62 34,93-0, ,99 0,53 35,02 0, ,02 0,03 35,17 0,14 Bron: NIS en Ministeries van de Vlaamse en Waalse Gemeenschap Het gemiddeld vetgehalte van de melkleveringen van 2016 is nagenoeg stabiel gebleven en bedraagt 0,03 gram per liter ten opzichte van 2015 en bedraagt 42,02 gram. Het eiwitgehalte steeg met 0,14 g naar 35,17 g/liter De Vlaamse melkveehouderijen zijn de best gestructureerde Op basis van de verdeling van de melkleveringen per melkleveraar, kan een beeld worden geschetst van de grote structurele bedrijfsverschillen in de Belgische melkveesector. Vroeger werden de structurele verschillen bekeken aan de hand van de toegekende quota. Het kengetal quotum verloor de laatste jaren echter aan realiteitswaarde om de omvang van melkveebedrijven weer te geven. De melkleveringen weken meer en meer af van het quotum. Een vergelijking van de huidige leveringen gedurende een kalenderjaar en de vroeger toegekende quota voor een zuivelcampagne is dus weinig relevant. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

38 In 2015 leverde 8,8% van alle leveraars minder dan liter. Daar tegenover staat een stijgend aantal melkveebedrijven, namelijk 32,0%, dat meer dan liter levert. Deze bedrijven zijn goed voor 61,1% van de totale Belgische melkleveringen. In vertegenwoordigden deze bedrijven 25,7% van de bedrijven en 50,8 % van het nationale quotum. De categorie van de bedrijven met meer dan liter vertegenwoordigt 7,0% van de Belgische melkveehouders. Deze melkleveraars zijn goed voor 22,7% van de nationale leveringen. De kaap van liter is nog steeds de scharnierwaarde waaronder de evolutie van het aantal bedrijven daalt, terwijl boven deze waarde het aantal bedrijven stijgt. Deze scharnierwaarde bedroeg nog liter in de zuivelcampagne van Verdeling van de melkleveraars in 2015 Geleverde liters Producenten Hoeveelheid melk (liters) aantal % mio. lit. % < ,6 6 0, ,2 39 1, , , , , , , , , , , , , , , , , , , , , , ,5 > , ,4 > , ,1 TOTAAL , ,0 Bron: Ministeries van de Vlaamse en Waalse Gemeenschap De cijfers van de gemiddelde leveringsgegevens per regio laten ons toe om de structurele verschillen tussen Vlaanderen en Wallonië vast te stellen. De veehouderijen met de grootste gemiddelde melkleveringen bevinden zich in Vlaanderen. Hier bedraagt het gemiddelde bijna liter op jaarbasis. In Vlaanderen liggen de gemiddelde individuele melkleveringen ruim 36% hoger dan in Wallonië. De gemiddelde leveringen per bedrijf blijven ook in 2016 stijgen in de twee regio s. De sterkste stijging wordt geregistreerd in Vlaanderen: 13,4%. In Wallonië zien we een stijging van 0,7%. Gemiddelde leveringen per melkleveraar, per regio (1.000 l) % 16/15 Vlaanderen (1) ,4 Wallonië (1) ,7 België (2) ,9 (1) Bron: MCC-Vlaanderen, Comité du Lait (2) Bron: Ministeries van de Vlaamse en Waalse Gemeenschap 36 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

39 Zuivelindustrie verwerkte 10% meer melk De melkverwerking door de zuivelindustrie in België is de laatste jaren fors gestegen en in 2016 ging het om miljoen liter melk. De stijging van bijna 400 miljoen verwerkte liters is toe te wijzen aan de daling in uitvoer in bulk, de stijging van de melkleveringen en de stijging in invoer in bulk. Hiermee kan de nieuwe productiecapaciteit sneller dan verwacht optimaal benut worden. Sedert 2006 is de melkaanvoer met 26% of 754 miljoen liter gestegen. In dezelfde periode bedroeg de stijging van het netto volume ingevoerde melk 631 miljoen liter. De volumes verwerkte melk in ons land zijn dus gestegen met bijna 1,4 miljard liter in 10 jaar. Dit is een stijging van 45%. De forse toename van de melkverwerking laat de zuivelindustrie toe om een performant verwerkingsapparaat van voldoende schaalgrootte operationeel te stellen en te houden. Dit komt de werkgelegenheid, de uitvoer en de handelsbalans ten goede. Verwerking van melk door de zuivelindustrie Jaar Melkaanvoer (mio liter) Invoer bulk Uitvoer bulk Saldo in/uitvoer Melkverwerking Bron : Ministeries van de Vlaamse en Waalse Gemeenschap en ZMB Melkprijsdaling uiteindelijk beperkt tot 1 cent per liter Volgens de jaarlijkse enquête over de melkprijs die gehouden werd bij de bedrijven die aangesloten zijn bij het Algemeen Verbond der Coöperatieve Zuivelfabrieken (AVCZ) bedroeg de in 2016 reëel uitbetaalde prijs voor melk 27,64 euro per 100 liter. Het gaat hier over melk met 42,01 g vet per liter en 35,14 g eiwit per liter. De melkerijpremies en nabetalingen zijn inbegrepen, de BTW niet. Deze prijs stemt overeen met een daling van 30% t.o.v. de topprijzen in Ten opzichte van 2015 daalt de prijs met 4%, stijgt de hoeveelheid vet per liter en daalt de hoeveelheid eiwit per liter. Dit is in lijn met de prijsevoluties voor melkvet en -eiwit op de markt. De melkprijs uitbetaald in 2016 is de laagste na Toen werd er evenwel nog bijna 3 euro per 100 liter minder betaald. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

40 Reële Melkprijs AVCZ Jaar Prijs ( /100 l) Vet (g/l) Eiwit (g/l) ,28 42,31 34, ,70 42,48 34, ,91 42,54 34, ,83 42,71 34, ,24 42,87 34, ,58 42,38 34, ,20 42,45 34, ,17 42,09 34, ,48 42,19 34, ,74 42,29 34, ,41 42,11 34, ,55 41,82 34, ,27 42,15 34, ,44 41,94 34, ,35 41,33 34, ,80 41,81 35, ,64 42,01 35,14 Reële gehaltes aan vet en eiwit, inclusief premies zuivelfabriek, inclusief nabetalingen, exclusief BTW Bron: AVCZ Maandelijkse reële prijs : exclusief bijkomende betalingen op jaarbasis Bron : BCZ 38 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

41 Vooral de yoghurt- en kaasproductie stijgt De gegevens omtrent de zuivelproductie worden verzameld door het NIS op basis van een maandelijkse enquête bij de bedrijven. In 2013 werd deze enquête grondig herzien. Deze hervorming heeft als gevolg dat de cijfers vanaf 2013 niet helemaal te vergelijken zijn met de cijfers van de voorgaande jaren. We stellen vast dat de moeilijke situatie van de markt en de stijging van de volumes verwerkte melk een stijging brachten van de productie van yoghurt, kaas, boter en magere melkpoeder. De volumes van volle melkpoeder, gefermenteerde melk en consumptiemelk zijn vrij sterk verminderd. De productie verspreidt zich naar nieuwe producten met hogere toegevoegde waarde. Consumptiemelk : belangrijke productiedaling Alle categorieën samen, daalt de productie van consumptiemelk (-4,1%) in Enkel de productie van karnemelk stijgt (na verschillende jaren van daling), alle andere producten dalen in productiehoeveelheid. Magere en halfvolle melk zien hun productie respectievelijk dalen met -8% en -6%. Ook de productie van volle AA-melk daalt met 4,5%. De aandelen van de verschillende categorieën van consumptiemelk wijzigen zeer lichtjes, ten voordele van volle melk. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

42 Aandeel in de productie van consumptiemelk (%) 1984 (1) 1995 (1) Jan.-Dec. Jan.-Dec. Jan.-Dec Jan.-Dec. Jan.-Dec. Jan.-Dec. Jan.-Dec. Volle melk 73,7 34,6 20,9 21,2 22,8 21,4 22,2 Halfvolle melk 11,7 49,9 53,0 55,8 50,7 50,3 49,4 Magere melk 10,8 12,3 7,0 6,3 5,5 5,4 5,2 Karnemelk 3,8 3,2 4,2 2,6 2,1 2,2 2,4 Chocolademelk 12,5 9,9 14,1 16,2 16,3 Melk met vitamines 2,4 4,2 4,8 4,5 4,5 TOTAAL (1) Aandeel in de productie van witte melk Bron: NIS (publicatie van 18/05/2017) Zeer sterke productiestijging in niet-natuur yoghurt De productie van verse zuivelproducten stijgt met 7,3%, maar er zijn verschillen naargelang de categorieën. Enkel de productie van desserten daalt, namelijk met 2,4%. Daarentegen stijgt de productie van yoghurt (+55,6%) sterk, vooral de niet-natuur yoghurt (+81%). Stijgende boterproductie De melkerijboter kent een stijgend volume met 14,5%, ofwel ruim ton meer dan in Verder zijn de hogere boterprijzen hier niet vreemd aan. Melkpoeder : evolutie zet zich voort De volumes van melkpoeder, alle categorieën samen, stijgen met 2,1%. Dit komt vooral door de daling van 15,1% van de productie van volle melkpoeder ( t) die tegengewicht krijgt in de stijging van 6,5% van de productie van magere melkpoeder ( t). Het gamma van melkpoeders wordt uitgebreid en een deel van de betrokken volumes is voortaan bestemd voor de productie van hoogwaardige ingrediënten voor de levensmiddelenindustrie en voor babyvoeding. Kaasproductie: belangrijke stijging Tot slot blijft de kaasproductie verder stijgen en toont hogere resultaten dan dezelfde periode in De productiestijging bedraagt 9,2% ofwel ton bijkomend. Deze evolutie is te zien in alle kaascategorieën, met uitzondering van verse kaas waarvan het volume daalt met ton. De productiestijging is het grootste voor cheddar: 66,8%, ofwel bijna 850 ton bijkomend. Ook de mozzarellaproductie stijgt verder met 12,7%, wat ons naar een totale productie van ruim ton brengt voor Melk- en roomijs : stijgende productie In 2016 neemt de productie van melk- en roomijs verder toe, namelijk met bijna 4%. 40 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

43 Zuivelproductie in België (in liter of ton) /15 % CONSUMPTIEMELK (1.000 l) WITTE MELK ,2 - volle melk ,4 AA ,5 gewone ,1 - halfvolle melk (incl. AA) ,0 - magere melk ,0 - karnemelk ,7 MELKDRANKEN ,7 chocolademelk ,3 met vitamines ,0 TOTAAL ,1 VERSE ZUIVELPRODUCTEN (1.000 l) - yoghurt ,6 natuur ,0 andere (+ vruchten, ) ,0 - gefermenteerde melk ,6 - consumptieroom ,1 - desserten (pap, vla,...) ,4 TOTAAL ,3 BOTER (ton) - melkerijboter ,5 - herbewerkt (*) ,1 TOTAAL ,7 MELKPOEDER (ton) - niet-magere ,1 - magere ,5 TOTAAL ,1 KAAS (ton) - verse kaas ,3 - natuurkaas ,3 Gouda ,0 Cheddar ,8 andere harde en halfharde ,9 Herve Italiaans (Mozzarella, ) (*) ,7 - smeltkaas TOTAAL ,2 TOTAAL (excl. smeltkaas) ,2 EVAP + CONDENS ROOM- EN MELKIJS ,8 : niet beschikbaar * : voorlopige cijfers Bron: NIS (publicatie van 18/05/2017) BCZ - JAARVERSLAG 2017 WERKINGSJAAR

44 Globaal gezinsverbruik zuivel neemt af Het gezinsverbruik van zuivelproducten in België (l of kg per hoofd) /15 % Totaal melk (1) 76,30 64,20 51,85 50,64 48,64 45,70-6,0 Karnemelk 4,00 1,40 0,70 0,53 0,52 0,51-1,9 Chocolademelk 1,80 3,20 3,50 3,98 3,80 3,87 1,8 Yoghurt 4,80 10,40 10,70 10,06 10,44 10,32-1,1 Room 0,70 1,90 2,50 2,58 2,62 2,56-2,3 Boter 6,50 3,20 2,40 2,33 2,31 2,27-1,7 Kaas (2) 10,20 14,90 15,90 15,33 14,92 15,08 1,1 Verse witte kaas 4,00 3,70 3,34 2,96 2,94-0,7 Smeltkaas 1,00 1,20 1,20 1,11 1,12 1,04-7,1 Andere kaas 9,70 11,00 10,83 10,85 11,09 2,2 (1) Inclusief hoevemelk, gefermenteerde melk en exclusief soja-drinks (2) Inclusief smeltkaas en verse kaas Bron: LEI-Verbruikerspanel & Gfk (vanaf 1992) Uit de gegevens inzake gezinsaankopen van zuivelproducten kunnen we de volgende trends afleiden: De totale melkconsumptie blijft dalen, ook in 2016; De consumptie van chocolademelk kent opnieuw een lichte stijging t.o.v. 2015; Het yoghurtverbruik stijgt niet langer, maar bedraagt nog steeds 10 kg per persoon per jaar; Het roomverbruik daalt licht t.o.v. 2015; De boterconsumptie kent eveneens een lichte daling; Het totale kaasverbruik stijgt een beetje. De consumptie van smeltkaas toont een sterke daling, maar de andere categorieën compenseren hier voor Opnieuw zeer goede kwaliteitsresultaten in 2016 De kwaliteitsresultaten voor 2016 liggen op een vergelijkbaar hoog niveau als voor Enkel voor het celgetal zien we een lichte stijging in het aantal melkleveraars met strafpunten. Jaaroverzicht van het aandeel melkleveraars zonder strafpunten (in %) Kwaliteitsparameter Kiemgetal (1) 88,2 97,0 98,1 98,3 98,4 Celgetal (2) 82,2 97,0 97,0 97,1 96,5 Remstoffen (3) 99,5 98,9 99,7 99,7 99,8 Vriespunt 98,9 99,2 99,7 99,8 99,7 Filtratie 99,7 99,7 100,0 100,0 100,0 (1) Minder dan kiemen (2) Minder dan cellen (3) Sinds 01/11/2000 wordt het systeem van strafpunten vervangen door een penalisatie (29,75 /100 l) op de leveringen die door remstoffen gecontamineerd zijn. Bron: MCC-Vlaanderen, Comité du Lait 42 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

45 Zo goed als 100% van de melkveebedrijven zijn IKMgecertificeerd In 2016 is het aantal Belgische gecertificeerde IKM-producenten verder gestegen, voornamelijk dankzij een verdere verhoging van het percentage Waalse melkveehouders met IKM-certificaat. In 2016 bezaten 98,3% van de Waalse en 100% van de Vlaamse melkveehouders een IKM-certificaat. In het laatste decennium heeft het percentage aan IKM-gecertificeerde bedrijven in Wallonië een significante stijging gekend: van 66,6% naar 98,3%. De toename is vooral te verklaren via de kwaliteitspolitiek van de zuivelbedrijven die hun leveranciers aanmoedigen om toe te treden tot IKM Noteringen stijgen in 2016 De noteringen stegen in 2016, hoewel in de eerste maanden van 2016 een daling werd opgetekend. Voor het eerst sinds augustus 2014 en het instellen van het Russisch embargo zien we weer een stijging. In 2016 is vooral de stijging van de noteringen voor boter opvallend: 51,3%. Maar zeker ook de noteringen voor volle melkpoeder en cheddar zijn het vermelden waard gezien de stijging voor beide zuivelproducten rond de 40% ligt. Prijsnoteringen ( /100 kg) % '16 Boter 289,20 362,64 359,48 284,11 287,75 435,31 51,3 Cheddar 393,00 335,00 340,50 297,00 263,75 360,00 36,5 Volle melkpoeder 313,18 289,82 293,11 235,71 229,36 323,75 41,2 Magere melkpoeder 279,11 226,60 237,69 188,80 174,39 217,60 24,8 BCZ - JAARVERSLAG 2017 WERKINGSJAAR

46 OFFICIELE BELGISCHE NOTERINGEN ( /100 kg) Stabiele omzet en investeringen terug op normaal niveau Na de opmerkelijke stijging van 2014, en de daling in 2015, blijft de omzet van de zuivelindustrie stabiel in 2016 met een waarde van bijna 5 miljard euro. Dit is vooral het resultaat van de toegenomen melkverwerking. Het aandeel van de omzet van de zuivelindustrie in de totale voedingsindustrie blijft stabiel rond de 10%. In 2016 is de werkgelegenheid in de zuivelindustrie opnieuw licht gestegen. Dit is in lijn met de tewerkstelling in de gehele voedingsindustrie. Na de recordinvesteringen tussen 2011 en 2015 (meer dan 700 miljoen euro, ofwel gemiddeld ruim 140 miljoen euro per jaar) in bijkomende productiecapaciteiten met het oog op het postquotum tijdperk, wordt 2016 gemarkeerd door een daling in de investeringen naar een normaal niveau. Voor 2016 bedraagt het gemobiliseerde bedrag euro. Hiermee is de zuivelindustrie goed voor 6,5% van de totale investeringen gerealiseerd in de voedingsindustrie. 44 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

47 % 16/15 - OMZET (mio euro) (1) a. Zuivelindustrie ,3 b. Voedingsindustrie ,9 c. Aandeel zuivel (%) 16,0 12,3 10,1 11,2 10,2 10,0-2,6 - TEWERKSTELLING (2) a. Zuivelindustrie (2) ,7 b. Voedingsindustrie ,7 c. Aandeel zuivel (%) 8,4 6,1 6,6 6,4 6,4 6,4 1,0 - INVESTERINGEN (1.000 euro) (1) a. Zuivelindustrie ,8 b. Voedingsindustrie ,5 c. Aandeel zuivel (%) 6,3 8,1 12,8 11,6 10,3 6,5-36,5 (1) Naar aanleiding van een wijziging van de nomenclatuur NACE bevatten de statistieken van de zuivelindustrie vanaf 2000 ook de gegevens van de consumptie-ijsindustrie (2) Zuivelindustrie = bereiding van zuivelproducten, consumptie-ijsindustrie uitgesloten Bron: FOD Economie Handelsbalans zuivel blijft negatief Uitgedrukt in volume is de invoer in 2016 met 3,2% toegenomen en bereikt bijna 2,3 miljoen ton. Deze stijging is grotendeels te danken aan de import van grondstoffen met het oog op een latere verwerking in de zuivelindustrie of andere sectoren (bakkers, chocolade, enz.). De invoer stijgt inderdaad voor melk en room, kaas en melkpoeder. Uit een meer gedetailleerde productanalyse blijkt dat de invoer van melk in bulk licht daalt en de invoer van melk in verpakkingen kleiner dan 2 liter toeneemt. Opvallend is de daling in invoer van boter, met meer dan 17%. Maar ook de gedaalde invoer van wei is noemenswaardig, nl. -9,6%. In waarde vertoont de invoer een stijging van 1,7 % en voor de uitvoer een stijging van 1,8%. De invoer daalt voornamelijk voor weiproducten en boter, terwijl hij stijgt voor melk e room, kaas en gefermenteerde producten. Voor melkpoeder zien we dat de invoer in volume stijgt, maar in waarde daalt. Dit is te verklaren aan de hand van de forse prijsdaling voor melkpoeder. Hetzelfde zien we terug in de uitvoergegevens. De uitvoer van melkpoeder in waarde daalt sterker dan de uitvoer in volume. Invoer (1.000 ton) % 16/15 Melk en room 885,6 872, , , ,3 7,0 Melkpoeder 114,5 194,9 184,3 198,5 201,9 1,7 Gefermenteerde producten (1) 167,3 150,5 147,0 138,1 135,8-1,6 Wei (2) 112,9 141,5 166,4 143,7 130,0-9,6 Boter 106,1 125,3 133,2 157,4 130,1-17,4 Kaas 242,2 260,2 279,6 278,9 298,1 6,9 TOTAAL 1 628, , , , ,2 3,2 (1) incl. karnemelk (2) incl. zuivelingrediënten Bron: Eurostat BCZ - JAARVERSLAG 2017 WERKINGSJAAR

48 Invoer in waarde (mio euro) % 16/15 Melk en room 497,8 552,1 676,3 554,6 636,5 14,8 Melkpoeder 214,4 436,2 446,7 341,2 325,6-4,6 Gefermenteerde producten (1) 143,9 152,0 167,4 171,2 178,1 4,0 Wei (2) 60,5 110,0 126,2 98,4 81,3-17,4 Boter 303,7 486,2 490,8 504,2 437,1-13,3 Kaas 838, , , , ,3 5,2 TOTAAL 2 058, , , , ,0 1,7 (1) incl. karnemelk (2) incl. zuivelingrediënten Bron: NBB, communautair concept Wat de uitvoer in volume betreft, dalend met 3,6%, valt de sterke daling van melk en room (- 16,7%) op. Zowel melk in bulk als melk in kleine verpakkingen werd in 2016 minder uitgevoerd dan in De daling was het sterkst voor melk in bulk. De export van gefermenteerde producten (19%), boter (16%) en kaas (16%) stijgt opmerkelijk. In het algemeen ligt de evolutie van de uitvoergroei in lijn met de groei in de vorige jaren. Deze evoluties tonen de diversificatiestrategie die de zuivelbedrijven volgen. Uitvoer (1.000 ton) % 16/15 Melk en room 684,1 951, , ,3 838,9-16,7 Melkpoeder 225,0 322,9 362,5 321,0 318,2-0,9 Gefermenteerde producten (1) 332,0 288,9 199,2 213,0 254,2 19,4 Wei (2) 86,5 93,7 102,4 147,8 152,4 3,1 Boter 139,0 114,5 130,1 132,8 154,6 16,4 Kaas 131,9 168,6 179,3 197,3 228,5 15,8 TOTAAL 1 598, , , , ,9-3,6 (1) Incl. karnemelk (2) Incl. zuivelingredienten Bron: Eurostat Uitvoer in waarde (mio euro) % 16/15 Melk en room 311,8 533,6 624,1 555,2 511,3-7,9 Melkpoeder 402,8 756,7 929,5 645,9 593,9-8,0 Gefermenteerde producten (1) 268,3 267,2 227,8 217,7 239,1 9,8 Wei (2) 38,0 71,2 65,1 57,3 58,5 2,1 Boter 381,3 492,0 511,9 464,4 542,3 16,8 Kaas 470,5 660,7 758,6 745,0 787,9 5,8 TOTAAL 1 872, , , , ,1 1,8 (1) incl. karnemelk (2) incl. zuivelingrediënten Bron: NBB, communautair concept 46 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

49 Uitvoersaldo (mio euro) Uitvoer Invoer Saldo ,92 150,50-73, ,11 660,76-49, , ,49-20, , ,45-139, , ,28-123, , ,10-227, , ,94-332, , ,63-215, , ,40-185, , ,20-249, , ,00-173, , ,30-48, , ,30-6, , ,30 149, , ,50-0, , ,40-30, , ,40-90, , ,32 24, , ,63-103, , ,01-102,96 Bron: NIS, CRB vanaf 1995, NBB vanaf 2010 Als gevolg van de gedaalde prijzen is de handelsbalans in 2016 terug negatief. De export in waarde is ruim 102 miljoen euro lager dan de invoer. Dit negatieve saldo is van dezelfde orde als in De stijging van de waarde van de export en de import is praktisch even groot en bedraagt om en bij de 47 miljoen euro. BCZ - JAARVERSLAG 2017 WERKINGSJAAR

50 Berekend op basis van de ingevoerde en uitgevoerde volumes is het uitvoersaldo positief voor consumptiemelk, yoghurt en gefermenteerde melk, room, melkpoeder en boter. Boter vertoonde in 2015 een negatief handelssaldo. In 2016 is dit opnieuw omgeslagen tot een positief getal. Het negatief saldo voor kaas is 16% minder dan in De positieve ontwikkelingen zetten zich hier dus voort. Het toenemend negatieve uitvoersaldo voor melk in bulk is een positieve ontwikkeling. Er wordt meer rauwe melk ingevoerd voor verdere verwerking in ons land. Dit komt de tewerkstelling en de economie in zijn geheel ten goede. België : invoer-uitvoer (1.000 ton) Uitvoer % 16/15 Consumptiemelk ,6 Room ,6 Yoghurt en gefermenteerde melk ,2 Boter en boterconcentraat ,5 Magere melkpoeder ,9 Volle melkpoeder ,4 Kaas ,4 Melk in bulk ,5 Room in bulk ,5 Invoer % 16/15 Consumptiemelk ,6 Room ,1 Yoghurt en gefermenteerde melk ,4 Boter en boterconcentraat ,2 Magere melkpoeder ,0 Volle melkpoeder ,4 Kaas ,8 Melk in bulk ,1 Room in bulk ,0 Handelsbalans % 16/15 Consumptiemelk ,4 Room ,3 Yoghurt en gefermenteerde melk ,3 Boter en boterconcentraat ,2 Magere melkpoeder ,3 Volle melkpoeder ,4 Kaas ,1 Melk in bulk ,2 Room in bulk ,3 Bron: Marktbilanz Milch, ZMB 48 BCZ - JAARVERSLAG 2017 WERKINGSJAAR 2016

51 Uitvoer: verdeling tussen de Europese Unie en de Derde Landen (% van de waarde) EU DL EU DL EU DL EU DL Melk en room 99,7 0,3 96,1 3,9 95,6 4,4 94,1 5,9 Melkpoeder 62,6 37,4 45,0 55,0 49,3 50,7 58,8 41,2 Gefermenteerde prod. (1) 94,4 5,6 91,2 8,8 94,9 5,1 93,4 6,6 Wei (2) 75,2 24,8 63,8 36,2 68,9 31,1 74,2 25,8 Boter 96,2 3,8 88,0 12,0 85,2 14,8 88,2 11,8 Kaas 97,1 2,9 96,4 3,6 94,3 5,7 93,6 6,4 TOTAAL 87,1 12,9 78,6 21,4 81,7 18,3 84,6 15,4 (1) incl. karnemelk EU = Europese Unie (2) incl. zuivelingrediënten DL = Derde Landen Bron: Centrale Raad voor het Bedrijfsleven (CRB), NBB vanaf 2013 In 2016 is het aandeel van de uitvoer naar landen buiten de EU opnieuw gedaald met drie procentpunten. Dit is te wijten aan de moeilijke internationale marktsituatie. Voorbeelden van factoren die de wereldmarkt beïnvloeden zijn de soms onvoorspelbare wijzigingen in de Chinese import, het Russische embargo, de economische moeilijkheden waarmee de olieproducerende landen worstelen en een sfeer van toegenomen internationale competitie. Uitgedrukt in waarde en ten opzichte van 2015 stijgt de uitvoer naar de EU in 2016 met 5,4%. De uitvoer naar derde landen daalt echter met 14,6%. Uitvoer naar EU en Derde Landen in waarde (mio euro) EU DL TOTAAL ,84 130, , ,96 240, , ,40 272, , ,10 161, , ,60 237, , ,30 336, , ,30 323, , ,51 230, , ,23 399, , ,48 458, , ,67 326, , ,39 558, , ,40 602, , ,16 498, , ,13 513, , ,25 667, , ,58 491, , ,99 420, ,05 Bron: Centrale Raad voor het Bedrijfsleven (CRB), NBB vanaf 2013 BCZ - JAARVERSLAG 2017 WERKINGSJAAR

52

2.2. EUROPESE UNIE Toename melkaanvoer halveert. Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) % 16/15

(1.000 ton) % 16/15") 2.2. EUROPESE UNIE 2.2.1. Toename melkaanvoer halveert Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) 2005 2014 2015 2016 % 16/15 België 3 022 3 689 3 988 3 875-2,8 Denemarken 4 451 5 113 5 278 5

2.2. EUROPESE UNIE 2.2.1. Toename melkaanvoer halveert Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) 2005 2014 2015 2016 % 16/15 België 3 022 3 689 3 988 3 875-2,8 Denemarken 4 451 5 113 5 278 5

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2016

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2016 VOORUITZICHTEN VOOR 2017 2.1. WERELD 2.1.1. Kleinere toename melkproductie in 2016 In 2014 kende de wereldmelkproductie een uitzonderlijk sterke toename, namelijk

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2016 VOORUITZICHTEN VOOR 2017 2.1. WERELD 2.1.1. Kleinere toename melkproductie in 2016 In 2014 kende de wereldmelkproductie een uitzonderlijk sterke toename, namelijk

2.2. EUROPESE UNIE Hogere prijs, meer melk. Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) % 17/16

(1.000 ton) % 17/16") 2.2. EUROPESE UNIE 2.2.1. Hogere prijs, meer melk Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 215 216 217 % 17/16 België 3 22 3 988 3 882 4 13 3,4 Denemarken 4 451 5 278 5 376 5 479 1,9 Duitsland

2.2. EUROPESE UNIE 2.2.1. Hogere prijs, meer melk Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 215 216 217 % 17/16 België 3 22 3 988 3 882 4 13 3,4 Denemarken 4 451 5 278 5 376 5 479 1,9 Duitsland

2.2. EUROPESE UNIE Droogte remt groei melkaanvoer af. Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) % 18/17

(1.000 ton) % 18/17") 2.2. EUROPESE UNIE 2.2.1. Droogte remt groei melkaanvoer af Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 215 217 218 % 18/17 België 3 22 3 988 4 25 4 19 4,1 Denemarken 4 451 5 278 5 479 5 615 2,5

2.2. EUROPESE UNIE 2.2.1. Droogte remt groei melkaanvoer af Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 215 217 218 % 18/17 België 3 22 3 988 4 25 4 19 4,1 Denemarken 4 451 5 278 5 479 5 615 2,5

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2015

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2015 VOORUITZICHTEN VOOR 2016 2.1. WERELD 2.1.1. Melkproductie stijgt verder in 2015, maar minder snel In 2014 kende de wereldmelkproductie een uitzonderlijk sterke

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2015 VOORUITZICHTEN VOOR 2016 2.1. WERELD 2.1.1. Melkproductie stijgt verder in 2015, maar minder snel In 2014 kende de wereldmelkproductie een uitzonderlijk sterke

2.2. EUROPESE UNIE Droogte remt groei melkaanvoer af. Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) % 18/17

(1.000 ton) % 18/17") 2.2. EUROPESE UNIE 2.2.1. Droogte remt groei melkaanvoer af Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) 2005 2015 2017 2018 % 18/17 België 3 022 3 988 4 025 4 190 4,1 Denemarken 4 451 5 278 5

2.2. EUROPESE UNIE 2.2.1. Droogte remt groei melkaanvoer af Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) 2005 2015 2017 2018 % 18/17 België 3 022 3 988 4 025 4 190 4,1 Denemarken 4 451 5 278 5

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2018

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2018 VOORUITZICHTEN VOOR 2019 2.1. WERELD 2.1.1. Toename melkproductie in 2018 op niveau langjarig gemiddelde Nadat de wereldmelkproductie in 2014 een uitzonderlijk

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2018 VOORUITZICHTEN VOOR 2019 2.1. WERELD 2.1.1. Toename melkproductie in 2018 op niveau langjarig gemiddelde Nadat de wereldmelkproductie in 2014 een uitzonderlijk

Jaarverslag 2018 Werkingsjaar 2017

Jaarverslag 2018 Werkingsjaar 2017 TEKSTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Over

Jaarverslag 2018 Werkingsjaar 2017 TEKSTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Over

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2013

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2013 VOORUITZICHTEN VOOR 2014 2.1. WERELD 2.1.1. Toename melkproductie lager dan langjarig gemiddelde In de eerste helft van 2013 leidden het weer en de lagere rendabiliteit

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2013 VOORUITZICHTEN VOOR 2014 2.1. WERELD 2.1.1. Toename melkproductie lager dan langjarig gemiddelde In de eerste helft van 2013 leidden het weer en de lagere rendabiliteit

Jaarverslag 2019 Werkingsjaar 2018

Jaarverslag 2019 Werkingsjaar 2018 TEKSTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Over

Jaarverslag 2019 Werkingsjaar 2018 TEKSTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Over

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2005 VOORUITZICHTEN VOOR 2006

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2005 VOORUITZICHTEN VOOR 2006 2.1. WERELD 2.1.1. Overzicht globale melkproductie De wereldmelkproductie wordt voor 2005 geraamd op 62 miljoen ton. Het betreft melk

2. ECONOMISCHE SITUATIE IN DE ZUIVEL IN 2005 VOORUITZICHTEN VOOR 2006 2.1. WERELD 2.1.1. Overzicht globale melkproductie De wereldmelkproductie wordt voor 2005 geraamd op 62 miljoen ton. Het betreft melk

Jaarverslag 2016 Werkingsjaar 2015

Jaarverslag 2016 Werkingsjaar 2015 TEXTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Jaarvergadering.

Jaarverslag 2016 Werkingsjaar 2015 TEXTEN JAARVERGADERING BCZ - CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Jaarvergadering.

Werkingsjaar 2013 TEKSTEN JAARVERGADERING BCZ CBL

Jaarverslag 2014 Werkingsjaar 2013 TEKSTEN JAARVERGADERING BCZ CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Jaarvergadering.

Jaarverslag 2014 Werkingsjaar 2013 TEKSTEN JAARVERGADERING BCZ CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Jaarvergadering.

2.2. EUROPESE UNIE Toename melkaanvoer halveert. Melkaanvoer per lidstaat (kalenderjaren) (1.000 ton) % 15/14

(1.000 ton) % 15/14") 2.2. EUROPESE UNIE 2.2.1. Toename melkaanvoer halveert Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 213 214 215 % 15/14 België 3.22 3.474 3.689 3.956 7,2 Denemarken 4.451 5.25 5.113 5.27 3,1 Duitsland

2.2. EUROPESE UNIE 2.2.1. Toename melkaanvoer halveert Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 213 214 215 % 15/14 België 3.22 3.474 3.689 3.956 7,2 Denemarken 4.451 5.25 5.113 5.27 3,1 Duitsland

Werkingsjaar 2011 TEKSTEN JAARVERGADERING BCZ CBL

Jaarverslag 2012 Werkingsjaar 2011 TEKSTEN JAARVERGADERING BCZ CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Jaarvergadering.

Jaarverslag 2012 Werkingsjaar 2011 TEKSTEN JAARVERGADERING BCZ CBL U vindt de teksten van de toespraken van de jaarvergadering op het publieke deel van onze website www.bcz-cbl.be onder de rubriek Jaarvergadering.

Zuivelproductie per land 2015 Dairy production by country

Zuivelproductie per land 2015 Melkaanvoer en productie EU-28 2015 Milk deliveries and production EU-28 index: 2014=100 EU-28 jan feb mrt apr mei jun jul aug sep okt nov dec cumulatief index Melkaanvoer

Zuivelproductie per land 2015 Melkaanvoer en productie EU-28 2015 Milk deliveries and production EU-28 index: 2014=100 EU-28 jan feb mrt apr mei jun jul aug sep okt nov dec cumulatief index Melkaanvoer

% 16/15

2.3. BELGIË 2.3.1. Meer melkkoeien De stijging in het aantal melkkoeien sinds 2012 heeft zich verder gezet in 2016. Ten opzichte van vorig jaar zien we nationaal gesproken een toename van 2,3%. Ook het

2.3. BELGIË 2.3.1. Meer melkkoeien De stijging in het aantal melkkoeien sinds 2012 heeft zich verder gezet in 2016. Ten opzichte van vorig jaar zien we nationaal gesproken een toename van 2,3%. Ook het

2.3. BELGIË Meer melkkoeien, minder zoogkoeien

2.3. BELGIË 2.3.1. Meer melkkoeien, minder zoogkoeien Ten opzichte van het voorgaande jaar zien we voor 2018 nationaal gesproken opnieuw een stijging in het aantal melkkoeien, nl. met 1,9%. Ook ten opzichte

2.3. BELGIË 2.3.1. Meer melkkoeien, minder zoogkoeien Ten opzichte van het voorgaande jaar zien we voor 2018 nationaal gesproken opnieuw een stijging in het aantal melkkoeien, nl. met 1,9%. Ook ten opzichte

De buitenlandse handel van België - 2009 -

De buitenlandse handel van België - 2009 - De buitenlandse handel van België in 2009 (Bron: NBB communautair concept*) Analyse van de cijfers van 2009 Zoals lang gevreesd, werden in 2009 de gevolgen van

De buitenlandse handel van België - 2009 - De buitenlandse handel van België in 2009 (Bron: NBB communautair concept*) Analyse van de cijfers van 2009 Zoals lang gevreesd, werden in 2009 de gevolgen van

De buitenlandse handel van België

De buitenlandse handel van België 1 ste kwartaal 2010 1 De buitenlandse handel van België na het eerste kwartaal van 2010 (Bron: NBB communautair concept*) Analyse van de cijfers van het eerste kwartaal

De buitenlandse handel van België 1 ste kwartaal 2010 1 De buitenlandse handel van België na het eerste kwartaal van 2010 (Bron: NBB communautair concept*) Analyse van de cijfers van het eerste kwartaal

2.2. EUROPESE UNIE Grootste toename melkaanvoer ooit in quotumtijdperk. Melkaanvoer per lidstaat (kalenderjaren)

") 2.2. EUROPESE UNIE 2.2.1. Grootste toename melkaanvoer ooit in quotumtijdperk Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 212 213 214 % 14/13 België 3.22 3.72 3.474 3.694 6,3 Denemarken 4.451

2.2. EUROPESE UNIE 2.2.1. Grootste toename melkaanvoer ooit in quotumtijdperk Melkaanvoer per lidstaat (kalenderjaren) (1. ton) 25 212 213 214 % 14/13 België 3.22 3.72 3.474 3.694 6,3 Denemarken 4.451

nr. 571 van LYDIA PEETERS datum: 18 april 2017 aan JOKE SCHAUVLIEGE Appel- en perenteelt - Interventievergoedingen

SCHRIFTELIJKE VRAAG nr. 571 van LYDIA PEETERS datum: 18 april 2017 aan JOKE SCHAUVLIEGE VLAAMS MINISTER VAN OMGEVING, NATUUR EN LANDBOUW Appel- en perenteelt - Interventievergoedingen Ten gevolge van de

SCHRIFTELIJKE VRAAG nr. 571 van LYDIA PEETERS datum: 18 april 2017 aan JOKE SCHAUVLIEGE VLAAMS MINISTER VAN OMGEVING, NATUUR EN LANDBOUW Appel- en perenteelt - Interventievergoedingen Ten gevolge van de

Opbrengst van melk op basis van Nederlandse noteringen, respectievelijk wereldmarktprijzen voor boter en mager melkpoeder

Marktbericht Juli 2019 De Nederlandse melkaanvoer laat al meer dan een jaar een dalende lijn zien. In juni nam het volume met 2,7% af. De melkaanvoer kwam in het eerste halfjaar van 2019 uit op 6,96 miljard

Marktbericht Juli 2019 De Nederlandse melkaanvoer laat al meer dan een jaar een dalende lijn zien. In juni nam het volume met 2,7% af. De melkaanvoer kwam in het eerste halfjaar van 2019 uit op 6,96 miljard

nr. 726 van ORTWIN DEPOORTERE datum: 27 juni 2017 aan JO VANDEURZEN Kinderbijslag - Kinderen in het buitenland

SCHRIFTELIJKE VRAAG nr. 726 van ORTWIN DEPOORTERE datum: 27 juni 2017 aan JO VANDEURZEN VLAAMS MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN Kinderbijslag - Kinderen in het buitenland Kinderen moeten

SCHRIFTELIJKE VRAAG nr. 726 van ORTWIN DEPOORTERE datum: 27 juni 2017 aan JO VANDEURZEN VLAAMS MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN Kinderbijslag - Kinderen in het buitenland Kinderen moeten

MELKPRIJSVERGELIJKING mei 2018

MELKPRIJSVERGELIJKING mei 2018 Prijs per 100 kg standaardmelk met 4,2% vet, 3,4% eiwit, 500.000 kg per jaar, kiemgetal van 24.999 en een celgetal van 249.999 per ml toeslagen/kortingen Bedrijf kwaliteit

MELKPRIJSVERGELIJKING mei 2018 Prijs per 100 kg standaardmelk met 4,2% vet, 3,4% eiwit, 500.000 kg per jaar, kiemgetal van 24.999 en een celgetal van 249.999 per ml toeslagen/kortingen Bedrijf kwaliteit

Jaarverslag Werkingsjaar 2009

BELGISCHE CONFEDERATIE VAN DE ZUIVELINDUSTRIE Jaarverslag 2010 Werkingsjaar 2009 BCZ - CBL Hungaria Building Vaartkom 31/02.02 B-3000 Leuven Tel. 016 30 07 70 Fax 016 30 07 79 E-mail: office@bcz-cbl.be

BELGISCHE CONFEDERATIE VAN DE ZUIVELINDUSTRIE Jaarverslag 2010 Werkingsjaar 2009 BCZ - CBL Hungaria Building Vaartkom 31/02.02 B-3000 Leuven Tel. 016 30 07 70 Fax 016 30 07 79 E-mail: office@bcz-cbl.be

Opbrengst van melk op basis van Nederlandse noteringen, respectievelijk wereldmarktprijzen voor boter en mager melkpoeder

Marktbericht Mei 2019 De Nederlandse melkaanvoer laat al ruim een jaar een dalende lijn zien. Wel is het tempo van de krimp sinds februari afgenomen. In april kwam de daling op 1, uit. Het volume in de

Marktbericht Mei 2019 De Nederlandse melkaanvoer laat al ruim een jaar een dalende lijn zien. Wel is het tempo van de krimp sinds februari afgenomen. In april kwam de daling op 1, uit. Het volume in de

WERELDZUIVELHANDEL ACTUEEL

TOELICHTING CONTACT WERELDZUIVELHANDEL ACTUEEL Januari - maart 2016 De wereldzuivelhandel liet in het eerste kwartaal van 2016 een gemengd beeld zien. De handel van kaas en boter en boterolie nam toe.

TOELICHTING CONTACT WERELDZUIVELHANDEL ACTUEEL Januari - maart 2016 De wereldzuivelhandel liet in het eerste kwartaal van 2016 een gemengd beeld zien. De handel van kaas en boter en boterolie nam toe.

Het aantal melkveehouders daalde tussen 2008 en 2009 met 5,1 %. De daling is van dezelfde grootorde in Vlaanderen en in Wallonië.

2.3. BELGIË 2.3.1. Minder melkveehouders, meer koeien Het aantal melkveehouders daalde tussen 2008 en 2009 met 5,1 %. De daling is van dezelfde grootorde in Vlaanderen en in Wallonië. Voor het eerst in

2.3. BELGIË 2.3.1. Minder melkveehouders, meer koeien Het aantal melkveehouders daalde tussen 2008 en 2009 met 5,1 %. De daling is van dezelfde grootorde in Vlaanderen en in Wallonië. Voor het eerst in

2.3. BELGIË Minder melkkoeien, veel minder zoogkoeien

2.3. BELGIË 2.3.1. Minder melkkoeien, veel minder zoogkoeien Ten opzichte van het voorgaande jaar zien we voor 2017 nationaal gesproken voor het eest een daling. Op Belgisch niveau daalt het aantal melkkoeien

2.3. BELGIË 2.3.1. Minder melkkoeien, veel minder zoogkoeien Ten opzichte van het voorgaande jaar zien we voor 2017 nationaal gesproken voor het eest een daling. Op Belgisch niveau daalt het aantal melkkoeien

MELKPRIJSVERGELIJKING december 2018 bij levering kg per jaar