Werkkapitaal en alternatieve financieringsvormen. Erik Verhoeven Biemans Accountants en Belastingadviseurs

|

|

|

- Christina Martens

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Werkkapitaal en alternatieve financieringsvormen Erik Verhoeven Biemans Accountants en Belastingadviseurs Ledenvergadering Boerenbond Deurne 15 mei 2014

2 Materiële vaste activa Eigen Vermogen Financiële vaste activa Langlopende schulden Voorraden Crediteuren Debiteuren Bank rekening-courant Liquide middelen Overige kortlopende schulden TOTAAL TOTAAL

3 Materiele vaste activa Eigen Vermogen Financiële vaste activa Langlopende schulden Voorraden Crediteuren Debiteuren Bank rekening-courant Liquide middelen Overige kortlopende schulden TOTAAL TOTAAL

4 Wat wordt verstaan onder werkkapitaal?

5 Wat wordt verstaan onder werkkapitaal? Werkkapitaal = vlottende activa kort vreemd vermogen

6 Wat wordt verstaan onder werkkapitaal? Werkkapitaal = vlottende activa kort vreemd vermogen Voorraden + debiteuren + liquide middelen crediteuren overige kortlopende schulden.

7 Voorraad Crediteuren Debiteuren Kortlopende schulden Liquide middelen

8 Stap 1: Inventariseren: Debet?

9 Stap 1: Inventariseren: Debet? Voorraad: bij varkens- en melkveebedrijven is voortdurend voorraad aanwezig, de waarde is echter niet constant. Wat wordt er de komende maand geleverd?

10 Stap 1: Inventariseren: Debet? Voorraad: bij varkens- en melkveebedrijven is voortdurend voorraad aanwezig, de waarde is echter niet constant. Wat wordt er de komende maand geleverd? Debiteuren: Wat heb ik momenteel nog tegoed van afnemers. Administratie up to date houden?

11 Stap 1: Inventariseren: Debet? Voorraad: bij varkens- en melkveebedrijven is voortdurend voorraad aanwezig, de waarde is echter niet constant. Wat wordt er de komende maand geleverd? Openstaande debiteuren: Administratie up to date houden! Wat is er aan liquide middelen beschikbaar?

12 Stap 2: Inventariseren: Credit?

13 Stap 2: Inventariseren: Credit? Openstaande crediteuren: Administratie up to date houden!

14 Stap 2: Inventariseren: Credit? Openstaande crediteuren: Administratie up to date houden! Welke overige schulden moeten er nog betaald worden?

15 Stap 3 Inzichtelijk maken liquiditeitsontwikkeling.

16 Stap 3 Inzichtelijk maken liquiditeitsontwikkeling. Schat de uitgangspunten zo reëel mogelijk in (termijnmarktprijzen, afspraken die in de sector worden gemaakt).

17 Stap 3 Inzichtelijk maken liquiditeitsontwikkeling. Schat de uitgangspunten zo reëel mogelijk in (termijnmarktprijzen, afspraken die in de sector worden gemaakt). Afstemming met geldverstrekkers, of uitgaan van eigen kracht. Realistische uitgangspunten.

.")

18 Onderneming 1: Onderneming 2:

19 Spelen met geld.

20 Spelen met geld. Rente rekening-courant is duur geld.

21 Spelen met geld. Rente rekening-courant is duur geld (basisrente, opslag, provisie en kosten). Maak gebruik van ondernemersdeposito.

22 Spelen met geld. Rente rekening-courant is duur. Maak gebruik van ondernemersdeposito. Liquiditeitsoverschot: extra aflossen of juist niet. Liquiditeitstekort: Tijdig signaleren en communiceren.

23 Spelen met geld. Rente rekening-courant is duur. Maak gebruik van ondernemersdeposito. Liquiditeitsoverschot: extra aflossen of juist niet. Liquiditeitstekort: Tijdig signaleren en communiceren. Rentecompensatie regelingen bij meerdere rekeningcourants. Gebruik maken van betalingskortingen.

24 apr-14 mei-14 jun-14 jul-14 Beginstand r.c INKOMSTEN Verkoop vleesvarkens Overige opbrengsten Verkoop gewassen Debiteuren Incidentele opbrengst TOTAAL UITGAVEN Aankoop biggen Aankoop voer Energie Veearts Overige veekosten Mestkosten Huisvestingskosten Autokosten Inventaris-machinekosten Algemene kosten Rente Rente-ruil Aflossing Prive-onttrekkingen Kosten sloop Crediteuren Extra aflossing 0 0 TOTAAL Eindstand r.c

25 Familie leningen zekerheden zakelijk houden geen vrijstellingen durfkapitaal meer voor geldgever direct opeisbaar (6% rente)

26 Familie leningen Erfpachtfinancieringen liquide middelen ter beschikking Jaarlijkse canon vergt rekenwerk of het daadwerkelijk voordelig is.

27 Familie leningen Erfpachtfinancieringen Crowdfunding Online fondsen verwerven In Agro nog weinig toegepast Goede voorbereiding

28 Familie leningen Erfpachtfinancieringen Crowdfunding Financial lease Betaling in termijnen Heb kennis van de rentecomponent Is onderhandelen voordeliger?

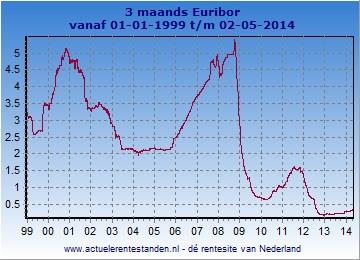

29 Rente ontwikkelingen

30 .

31 Rente vast of variabel

32 Rente vast of variabel Rentecap

33 Rente vast of variabel Rentecap Renteswap

34

35

36 Weet wat je tekent; als je zelf de producten niet begrijpt, geeft vaste rente het meeste rust; Renteproducten kunnen interessant zijn, maar zijn de laatste jaren vaak als trend gebruikt. KISS (keep it simpel en safe)

37 VRAGEN?

Hoe houd je grip op de financiën van je onderneming. Door : Paul Thonen en Raimond Nuijen

Hoe houd je grip op de financiën van je onderneming Door : Paul Thonen en Raimond Nuijen Starterscafe 19 februari Opening Starter van de maand Workshop: Hoe houd je grip op de financiën van je onderneming

Hoe houd je grip op de financiën van je onderneming Door : Paul Thonen en Raimond Nuijen Starterscafe 19 februari Opening Starter van de maand Workshop: Hoe houd je grip op de financiën van je onderneming

De week van het financieren Bancaire Financiering

De week van het financieren Bancaire Financiering Rob van Blokland, 16 februari 2017 Doelstelling Na afloop van deze presentatie: Heb je inzicht: - In hoe een bank naar een financieringsaanvraag kijkt

De week van het financieren Bancaire Financiering Rob van Blokland, 16 februari 2017 Doelstelling Na afloop van deze presentatie: Heb je inzicht: - In hoe een bank naar een financieringsaanvraag kijkt

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Debet Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 apr Van balans 25.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Jaarrekening Jaarrekening St. Vrienden van de Kerk Oudendijk Oudendijk. Rapport inzake jaarrekening per 31 december 2013

Jaarrekening 2013 Oudendijk Rapport inzake jaarrekening per 31 december 2013 17 juli 2014 1 Inhoud Oudendijk Pag Jaarrekening Balans per 31 december 2013 3 Winst- en verliesrekening over 2013 4 Toelichting

Jaarrekening 2013 Oudendijk Rapport inzake jaarrekening per 31 december 2013 17 juli 2014 1 Inhoud Oudendijk Pag Jaarrekening Balans per 31 december 2013 3 Winst- en verliesrekening over 2013 4 Toelichting

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform (matig scenario)

") Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform (matig scenario) Inhoudsopgave Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform... 1 Inhoudsopgave... 2 1. Introductie... 4

Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform (matig scenario) Inhoudsopgave Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform... 1 Inhoudsopgave... 2 1. Introductie... 4

Financieel jaarplan 2019 Mijn-vastgoed.nl B.V. Online platform (matig scenario)

") Financieel jaarplan 2019 Mijn-vastgoed.nl B.V. Online platform (matig scenario) Inhoudsopgave Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform... 1 Inhoudsopgave... 2 1. Introductie... 4

Financieel jaarplan 2019 Mijn-vastgoed.nl B.V. Online platform (matig scenario) Inhoudsopgave Financieel jaarplan 2018 Mijn-vastgoed.nl B.V. Online platform... 1 Inhoudsopgave... 2 1. Introductie... 4

Debet Balans per 10 januari Credit Inventaris 55.000 Eigen vermogen 115.000. Bank 90.000 Totaal 195.000 Totaal 195.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Noordhoff Uitgevers bv

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Gebruiker: Karin S. Wiegman Valuta: EUR,Periode: 0-2008 t/m 12-2008 Datum: 07-11-2009. 31 - afschr.machines cum. 917,75 366,75 2.312,00 2.

Balans Gebruiker: Karin S. Wiegman Valuta: EUR,: 0-2008 t/m 12-2008 Pagina 1/2 MATERIELE VASTE AKTIVA MATERIELE VASTE AKTIVA Machines en installaties 30 - machines en installaties Debet 3.229,75 Credit

Balans Gebruiker: Karin S. Wiegman Valuta: EUR,: 0-2008 t/m 12-2008 Pagina 1/2 MATERIELE VASTE AKTIVA MATERIELE VASTE AKTIVA Machines en installaties 30 - machines en installaties Debet 3.229,75 Credit

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 3

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Exploitatiebegroting Croco Shop Netto omzet Brutowinst Operationele kosten Bedrijfsresultaat (voor bel.)

") [ 1 9 ] W W W. E X C E L B U S I N E S S T O O L K I T S. C O M Exploitatiebegroting Croco Shop 218 % 1 Netto omzet 18.783 25.116 19.259 2.25 24.34 22.396 2.764 23.277 26.294 19.49 23.247 28.492 271.626

[ 1 9 ] W W W. E X C E L B U S I N E S S T O O L K I T S. C O M Exploitatiebegroting Croco Shop 218 % 1 Netto omzet 18.783 25.116 19.259 2.25 24.34 22.396 2.764 23.277 26.294 19.49 23.247 28.492 271.626

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Pink Fee. Bureau voor financieel en organisatie advies. Stichting Het Dagelijks Bestaan Jaarrekening 2012/2013

Pink Fee Bureau voor financieel en organisatie advies Stichting Het Dagelijks Bestaan Jaarrekening 2012/2013 Inhoudsopgave Pagina Opdracht 3 Balans per 31 augustus 2013 4 Winst- en verliesrekening over

Pink Fee Bureau voor financieel en organisatie advies Stichting Het Dagelijks Bestaan Jaarrekening 2012/2013 Inhoudsopgave Pagina Opdracht 3 Balans per 31 augustus 2013 4 Winst- en verliesrekening over

Jaarrekening 2014 Stichting Bibliotheek De Kempen. versie t.b.v. het voldoen aan publicatieplicht ANBI

Jaarrekening 2014 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 17 maart 2015 Balans per 31 december 2014 Activa 31-12-2014 31-12-2013 Vaste activa Materiële vaste

Jaarrekening 2014 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 17 maart 2015 Balans per 31 december 2014 Activa 31-12-2014 31-12-2013 Vaste activa Materiële vaste

JAARRAPPORT Stichting Jongeren Cultuur Centrum Vlaardingen Kon. Wilhelminahaven ZZ 2 A 3134 KG Vlaardingen

JAARRAPPORT 2016 Stichting Jongeren Cultuur Centrum Vlaardingen Kon. Wilhelminahaven ZZ 2 A 3134 KG Vlaardingen Inhoudsopgave Pagina Bestuursverslag 1 Samenstellingsverklaring 2 Resultaatvergelijking 3

JAARRAPPORT 2016 Stichting Jongeren Cultuur Centrum Vlaardingen Kon. Wilhelminahaven ZZ 2 A 3134 KG Vlaardingen Inhoudsopgave Pagina Bestuursverslag 1 Samenstellingsverklaring 2 Resultaatvergelijking 3

Pupate Mens en Ondernemen. Effectief financieel beleid

Pupate Mens en Ondernemen Effectief financieel beleid Financiën Balans, W&V-rekening, samenhang Omzet- en exploitatieprognose en de gevolgen voor de onderneming Balans Overzicht van bezittingen, schulden

Pupate Mens en Ondernemen Effectief financieel beleid Financiën Balans, W&V-rekening, samenhang Omzet- en exploitatieprognose en de gevolgen voor de onderneming Balans Overzicht van bezittingen, schulden

Stichting Dierenhulpverlening Woerden en omstreken Reijercopse Overgang LZ Harmelen. KvK-nummer:

Stichting Dierenhulpverlening Woerden en omstreken Reijercopse Overgang 5 3481 LZ Harmelen KvK-nummer:41172725 RAPPORT INZAKE DE JAARSTUKKEN 2017 Inhoud FINANCIEEL VERSLAG Aanbiedingsbrief JAARSTUKKEN

Stichting Dierenhulpverlening Woerden en omstreken Reijercopse Overgang 5 3481 LZ Harmelen KvK-nummer:41172725 RAPPORT INZAKE DE JAARSTUKKEN 2017 Inhoud FINANCIEEL VERSLAG Aanbiedingsbrief JAARSTUKKEN

Pagina 1 van 5. Aangemaakt door: Nicole Ophof 16-01-2014 17:24:06 UTC - v6.30.2-etb-0-4694

Criteria Rapportagestructuur Standaard BDO-structuur (GENERAL0004) (Gehele structuur tonen incl. grootboek) Administratie Deense Zeemans Kerk Rotterdam (101039479000) Periode (JJJJ(/PP)) 2013 Details weergeven

Criteria Rapportagestructuur Standaard BDO-structuur (GENERAL0004) (Gehele structuur tonen incl. grootboek) Administratie Deense Zeemans Kerk Rotterdam (101039479000) Periode (JJJJ(/PP)) 2013 Details weergeven

Jaarrekening 2015 Stichting Bibliotheek De Kempen. versie t.b.v. het voldoen aan publicatieplicht ANBI

Jaarrekening 2015 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 16 maart 2016 Balans per 31 december 2015 Activa 31-12-2015 31-12-2014 Vaste activa Materiële vaste

Jaarrekening 2015 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 16 maart 2016 Balans per 31 december 2015 Activa 31-12-2015 31-12-2014 Vaste activa Materiële vaste

Qredits. Ondernemingsplan (in geval van startend bedrijf)

") Qredits Microkrediet in Nederland Ondernemingsplan (in geval van startend bedrijf) 1/12 Inhoudsopgave 1. De ondernemer 3 1.1. Persoonlijke gegevens 3 1.2. Persoonlijke motieven 4 1.3. Persoonlijke kwaliteiten

Qredits Microkrediet in Nederland Ondernemingsplan (in geval van startend bedrijf) 1/12 Inhoudsopgave 1. De ondernemer 3 1.1. Persoonlijke gegevens 3 1.2. Persoonlijke motieven 4 1.3. Persoonlijke kwaliteiten

Stichting Hadefo WS Boterdiep OZ 17 9785 AG Zuidwolde BOEKHOUDRAPPORT 2014

Stichting Hadefo WS Boterdiep OZ 17 9785 AG Zuidwolde BOEKHOUDRAPPORT 2014 INHOUDSOPGAVE I. BOEKHOUDVERSLAG A. Samenstellingsopdracht 1. Opdracht 2. Verantwoording B. Algemeen 1. Algemene gegevens 2. Administratieve

Stichting Hadefo WS Boterdiep OZ 17 9785 AG Zuidwolde BOEKHOUDRAPPORT 2014 INHOUDSOPGAVE I. BOEKHOUDVERSLAG A. Samenstellingsopdracht 1. Opdracht 2. Verantwoording B. Algemeen 1. Algemene gegevens 2. Administratieve

26-5-2015. Module 3 Gegevens verwerken. Geleerd in vorige presentaties. Les 2. Wat is boekhouden? Wat zijn transacties? Les 2. Leer het boekhoudproces

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Stichting "Het Huys ten Donck", Benedenrijweg 461, 2983 LA RIDDERKERK BALANS

Blad 5 BALANS Per 31 december Vaste activa Materiële vaste activa Landgoed "Het Huys ten Donck" te Ridderkerk 0 0 Auto " 0 " 510 0 510 Vlottende activa Vorderingen Debiteuren 11.964 10.995 Overige vorderingen

Blad 5 BALANS Per 31 december Vaste activa Materiële vaste activa Landgoed "Het Huys ten Donck" te Ridderkerk 0 0 Auto " 0 " 510 0 510 Vlottende activa Vorderingen Debiteuren 11.964 10.995 Overige vorderingen

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen. Hoofdstuk 5. Opgave 5.1 en 5.2

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Financieel verslag 2011/2012. Mixed Hockeyclub Voorbeeld Sportpark Hoefslag 12 2342 KM Vlissingen

Financieel verslag 2011/2012 Mixed Hockeyclub Voorbeeld Sportpark Hoefslag 12 2342 KM Voorblad 0 Inhoud Bestuursverslag 2 Algemeen 3 Resultaatvergelijk 4 Financiele positie 5 Jaarrekening 7 Balans 8 Staat

Financieel verslag 2011/2012 Mixed Hockeyclub Voorbeeld Sportpark Hoefslag 12 2342 KM Voorblad 0 Inhoud Bestuursverslag 2 Algemeen 3 Resultaatvergelijk 4 Financiele positie 5 Jaarrekening 7 Balans 8 Staat

fun house fun house fun house Pink

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

Jaarrekening 2014 Stichting Openbare Bibliotheek Gouda

Jaarrekening 2014 Stichting Openbare Bibliotheek Gouda Datum: 17-03-2015 Balans per 31 december 2014 Vaste activa 31 december 2014 31 december 2013 Materiële vaste activa Inventaris en inrichting 753.767

Jaarrekening 2014 Stichting Openbare Bibliotheek Gouda Datum: 17-03-2015 Balans per 31 december 2014 Vaste activa 31 december 2014 31 december 2013 Materiële vaste activa Inventaris en inrichting 753.767

Inventaris Kassa 1.500 Keuken 55.000 Beelden om de inrichting gezelliger te maken 5.000 Tafels en stoelen 12.000 Totaal 81.500

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 De vermogensbehoefte van een onderneming moet met het aanbod van vermogen worden gefinancierd. Bij de financiering wordt onderscheid gemaakt tussen Partiële financiering Totale financiering

HOOFDSTUK 4 Opgave 1 De vermogensbehoefte van een onderneming moet met het aanbod van vermogen worden gefinancierd. Bij de financiering wordt onderscheid gemaakt tussen Partiële financiering Totale financiering

Going concern Vestigingsplaats:

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

FINANCIEEL RAPPORT betreffende periode t/m Juli Voorbeeldbedrijf d.d. maandag 5 september 2016

FINANCIEEL RAPPORT betreffende periode t/m Juli 2016 d.d. maandag 5 september 2016 INHOUDSOPGAVE Grafische weergave van KPI's pagina 1 Winst- en verliesrapportage - maand pagina 4 Winst- en verliesrapportage

FINANCIEEL RAPPORT betreffende periode t/m Juli 2016 d.d. maandag 5 september 2016 INHOUDSOPGAVE Grafische weergave van KPI's pagina 1 Winst- en verliesrapportage - maand pagina 4 Winst- en verliesrapportage

financieel management les 2 interactive marketing communications

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

St. Fundament. Boekjaar 2015 Blad 1 RAPPORT BETREFFENDE DE JAARREKENING van Stichting Wooninitiatief Fundament

Blad 1 RAPPORT BETREFFENDE DE JAARREKENING 2015 van Stichting Wooninitiatief Fundament Blad 2 INHOUDSOPGAVE Balans per 31 december 2015 pagina 3 Winst- en verliesrekening 2015 5 Grondslagen financiële

Blad 1 RAPPORT BETREFFENDE DE JAARREKENING 2015 van Stichting Wooninitiatief Fundament Blad 2 INHOUDSOPGAVE Balans per 31 december 2015 pagina 3 Winst- en verliesrekening 2015 5 Grondslagen financiële

Jaarrekening Stichting Excelsior 4all. JAARREKENING BOEKJAAR: 1 januari 2015 tot en met 31 december 2015 STICHTING EXCELSIOR 4ALL Rotterdam

JAARREKENING BOEKJAAR: 1 januari 2015 tot en met 31 december 2015 STICHTING EXCELSIOR 4ALL Rotterdam INHOUDSOPGAVE JAARREKENING A - Waarderingsgrondslagen B - Balans C - Winst- en verliesrekening D - Toelichting

JAARREKENING BOEKJAAR: 1 januari 2015 tot en met 31 december 2015 STICHTING EXCELSIOR 4ALL Rotterdam INHOUDSOPGAVE JAARREKENING A - Waarderingsgrondslagen B - Balans C - Winst- en verliesrekening D - Toelichting

5 Journaliseren en coderen

BA. H 5 a 1 5 Journaliseren en coderen Rubriek Rubriek 1 Machines 0 vaste activa Opbrengst verkopen 8 verkooprekening Inkoopwaarde verkopen 8 verkooprekening Verzekeringskosten 4 kostenrekening Inventaris

BA. H 5 a 1 5 Journaliseren en coderen Rubriek Rubriek 1 Machines 0 vaste activa Opbrengst verkopen 8 verkooprekening Inkoopwaarde verkopen 8 verkooprekening Verzekeringskosten 4 kostenrekening Inventaris

Financieel jaarplan 2019 Mijn Vastgoed Exploitatie B.V. io (matig scenario)

") Financieel jaarplan 2019 Mijn Vastgoed Exploitatie B.V. io (matig scenario) Inhoudsopgave Financieel jaarplan 2019 Mijn Vastgoed Exploitatie B.V. io... 1 Inhoudsopgave... 2 1. Introductie... 4 2. Omzet/Huuropbrengst...

Financieel jaarplan 2019 Mijn Vastgoed Exploitatie B.V. io (matig scenario) Inhoudsopgave Financieel jaarplan 2019 Mijn Vastgoed Exploitatie B.V. io... 1 Inhoudsopgave... 2 1. Introductie... 4 2. Omzet/Huuropbrengst...

Kredietaanvraag bank -Scenario www.finforce.nl versie 2012-

Kredietaanvraag bank -Scenario www.finforce.nl versie 2012- -1/11- INHOUDSOPGAVE Pagnr. Voorblad 1 Inhoudsopgave 2 Rapport 1 : Prognose winst- en verliesrekening 2012 (p/per) 3 Rapport 2 : Investeringsplan

Kredietaanvraag bank -Scenario www.finforce.nl versie 2012- -1/11- INHOUDSOPGAVE Pagnr. Voorblad 1 Inhoudsopgave 2 Rapport 1 : Prognose winst- en verliesrekening 2012 (p/per) 3 Rapport 2 : Investeringsplan

JAARREKENING 2014 STICHTING WIZO CULTUUR AMSTERDAM

JAARREKENING 2014 AMSTERDAM Lancasterdreef 99 / 8251 TJ Dronten / T: 0321-336849 / E: info@wdcadmin.nl 1 Inhoudsopgave: ALGEMEEN Pagina Voorblad 1 Inhoudsopgave 2 Algemeen 3 Voorwoord 4 Bestuur van de

JAARREKENING 2014 AMSTERDAM Lancasterdreef 99 / 8251 TJ Dronten / T: 0321-336849 / E: info@wdcadmin.nl 1 Inhoudsopgave: ALGEMEEN Pagina Voorblad 1 Inhoudsopgave 2 Algemeen 3 Voorwoord 4 Bestuur van de

FINANCIEEL PLAN OUD NIEUWS

FINANCIEEL PLAN OUD NIEUWS Inhoudsopgave 1. FINANCIEEL 1.1 Toelichting 1.2 Financieringsbehoefte 1.3 Openingsbalans 1.4 Omzetdoelstelling 1.5 Inkoopprognose 1.6 Liquiditeitsbegroting 1.7 Afschrijvingen

FINANCIEEL PLAN OUD NIEUWS Inhoudsopgave 1. FINANCIEEL 1.1 Toelichting 1.2 Financieringsbehoefte 1.3 Openingsbalans 1.4 Omzetdoelstelling 1.5 Inkoopprognose 1.6 Liquiditeitsbegroting 1.7 Afschrijvingen

Liquide middelen Deze worden opgenomen voor de nominale waarde en staan vrij ter beschikking.

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

Stichting Gezonde Gronden - Jaarrekening 2012. 31 december 2012 31 december 2011 ACTIVA

1.1 Balans per 31 december 2012 (Na resultaatbestemming) 31 december 2012 31 december 2011 ACTIVA Materiële vaste activa Inventaris en apparatuur (1) 6.944 3.708 Vervoersmiddelen (2) 870 1.160 7.814 4.868

1.1 Balans per 31 december 2012 (Na resultaatbestemming) 31 december 2012 31 december 2011 ACTIVA Materiële vaste activa Inventaris en apparatuur (1) 6.944 3.708 Vervoersmiddelen (2) 870 1.160 7.814 4.868

Acumulus & Co. Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) Bijlage 2 Jaarrekening uit Acumulus

Bijlage 2 Jaarrekening uit Acumulus") Jaarrekening uit Acumulus (Overzichten > Balans > Jaarrekening voor IB aangifte) Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2012 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans BTW-nummer

Jaarrekening uit Acumulus (Overzichten > Balans > Jaarrekening voor IB aangifte) Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2012 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans BTW-nummer

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 12 Open vragen Opgave 12.1 a. 110 Rabobank 50.000 075 Aan 6% Lening 50.000 b. 470 Interestkosten 250* 156 Aan Nog te betalen bedragen 250 * (6% 50.000)/12

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 12 Open vragen Opgave 12.1 a. 110 Rabobank 50.000 075 Aan 6% Lening 50.000 b. 470 Interestkosten 250* 156 Aan Nog te betalen bedragen 250 * (6% 50.000)/12

Stichting Huis van Oranje Katwijk aan Zee JAARREKENING Katwijk, 6 februari Pagina: 1 van 5

JAARREKENING 2018 Pagina: 1 van 5 Jaarrekening 2018 Het jaar 2018 is afgesloten met een negatief resultaat van 459,= Het werkelijke resultaat kan als volgt worden vergeleken met de begroting: en lasten

JAARREKENING 2018 Pagina: 1 van 5 Jaarrekening 2018 Het jaar 2018 is afgesloten met een negatief resultaat van 459,= Het werkelijke resultaat kan als volgt worden vergeleken met de begroting: en lasten

Jaarrekening Test BV 2015

Jaarrekening Test BV 2015 Aan: t.a.v. Test BV De heer Test Teststraat 20 1234 TT Testdorp Pagina 1 van 17 Inhoudsopgave Inhoudsopgave/Voorwoord Pagina 2 Bedrijfsinformatie Pagina 4 Balans: Activa Pagina

Jaarrekening Test BV 2015 Aan: t.a.v. Test BV De heer Test Teststraat 20 1234 TT Testdorp Pagina 1 van 17 Inhoudsopgave Inhoudsopgave/Voorwoord Pagina 2 Bedrijfsinformatie Pagina 4 Balans: Activa Pagina

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Jaarrekening 2013 Stichting Bibliotheek De Kempen. versie t.b.v. het voldoen aan publicatieplicht ANBI

Jaarrekening 2013 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 17 maart 2014 Balans per 31 december 2013 Activa 31-12-2013 31-12-2012 Vaste activa Materiële vaste

Jaarrekening 2013 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 17 maart 2014 Balans per 31 december 2013 Activa 31-12-2013 31-12-2012 Vaste activa Materiële vaste

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 1

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Financieel verslag 2013. Stichting Domies Toen Hoofdstraat 76 9968 AG Pieterburen

Financieel verslag 2013 Hoofdstraat 76 9968 AG Pieterburen Balans per 31 december 2013 ACTIVA 31-12-2013 31-12-2012 Materiële vaste activa Project schuur 5.564 7.705 Project tuin 788 1.725 Overige inventaris

Financieel verslag 2013 Hoofdstraat 76 9968 AG Pieterburen Balans per 31 december 2013 ACTIVA 31-12-2013 31-12-2012 Materiële vaste activa Project schuur 5.564 7.705 Project tuin 788 1.725 Overige inventaris

Jaarrekening Stichting Excelsior 4All

Jaarrekening 2016 Stichting Excelsior 4All JAARREKENING BOEKJAAR: 1 januari 2016 tot en met 31 december 2016 STICHTING EXCELSIOR 4ALL Rotterdam INHOUDSOPGAVE JAARREKENING A - Waarderingsgrondslagen B -

Jaarrekening 2016 Stichting Excelsior 4All JAARREKENING BOEKJAAR: 1 januari 2016 tot en met 31 december 2016 STICHTING EXCELSIOR 4ALL Rotterdam INHOUDSOPGAVE JAARREKENING A - Waarderingsgrondslagen B -

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

VAN BOOM & SLETTENHAAR FONDSMANAGEMENT B.V. TE LAREN. Jaarverslag 2013

VAN BOOM & SLETTENHAAR FONDSMANAGEMENT B.V. TE LAREN Jaarverslag 2013 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 2 2 Algemeen 2 3 Fiscale positie 3 JAARREKENING 1 Balans per 31 december 2013 5

VAN BOOM & SLETTENHAAR FONDSMANAGEMENT B.V. TE LAREN Jaarverslag 2013 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 2 2 Algemeen 2 3 Fiscale positie 3 JAARREKENING 1 Balans per 31 december 2013 5

Rekeningen

Rekeningen 1 2 3 4 5 6 7 Beginsaldo 1.010,00 2.674,94 1.453,55 2.231,39 Rekeningen Beginsaldo In Uit Saldo Trend Kas 1-302,50 20,00 282,50 Kas 2-24,75 24,75 - Bank 1 100,00 802,34 583,80 318,54 Bank 2

Rekeningen 1 2 3 4 5 6 7 Beginsaldo 1.010,00 2.674,94 1.453,55 2.231,39 Rekeningen Beginsaldo In Uit Saldo Trend Kas 1-302,50 20,00 282,50 Kas 2-24,75 24,75 - Bank 1 100,00 802,34 583,80 318,54 Bank 2

Stichting Hadefo WS Boterdiep OZ AG Zuidwolde BOEKHOUDRAPPORT 2017

Stichting Hadefo WS Boterdiep OZ 17 9785 AG Zuidwolde BOEKHOUDRAPPORT 2017 INHOUDSOPGAVE I. BOEKHOUDVERSLAG A. Samenstellingsopdracht 1. Opdracht 2. Verantwoording B. Algemeen 1. Algemene gegevens 2. Administratieve

Stichting Hadefo WS Boterdiep OZ 17 9785 AG Zuidwolde BOEKHOUDRAPPORT 2017 INHOUDSOPGAVE I. BOEKHOUDVERSLAG A. Samenstellingsopdracht 1. Opdracht 2. Verantwoording B. Algemeen 1. Algemene gegevens 2. Administratieve

Stichting "De Kopermolen" Vaals. gevestigd te Vaals. Jaarrekening 2014

Jaarrekening 2014 Inhoudsopgave Inhoudsopgave pagina Jaarstukken Jaarrekening Balans per 31 december 2014 3 Staat van baten en 2014 5 Waarderings- en resultaatbepalingsgrondslagen 6 8 13 Balans per 31

Jaarrekening 2014 Inhoudsopgave Inhoudsopgave pagina Jaarstukken Jaarrekening Balans per 31 december 2014 3 Staat van baten en 2014 5 Waarderings- en resultaatbepalingsgrondslagen 6 8 13 Balans per 31

1 De inventarislijst en de balans

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Op de hoogte zijn van je financiële situatie: je weet zelf wel hoe belangrijk dat is. Wat

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Op de hoogte zijn van je financiële situatie: je weet zelf wel hoe belangrijk dat is. Wat

Samenvatting. Jaarrekening 2014 Evangelische Kerk de Pijler, Lelystad. Boekjaar 01-01-2014 t/m 31-12-2014

Samenvatting Boekjaar 01-01-2014 t/m 31-12-2014 1 Inhoudsopgave 1. Balans per 31 december 2014...3 2. Rekening van baten en lasten 2014...4 3. Grondslagen voor de financiële verslaggeving...5 3.1 Waarderingsgrondslagen...5

Samenvatting Boekjaar 01-01-2014 t/m 31-12-2014 1 Inhoudsopgave 1. Balans per 31 december 2014...3 2. Rekening van baten en lasten 2014...4 3. Grondslagen voor de financiële verslaggeving...5 3.1 Waarderingsgrondslagen...5

Stichting "Het Huys ten Donck",

Blad 5 Stichting "Het Huys ten Donck", BAL Per 31 december Vaste activa Materiële vaste activa Landgoed "Het Huys ten Donck" te Ridderkerk 0 0 Auto " 0 " 510 0 510 Vlottende activa Vorderingen Debiteuren

Blad 5 Stichting "Het Huys ten Donck", BAL Per 31 december Vaste activa Materiële vaste activa Landgoed "Het Huys ten Donck" te Ridderkerk 0 0 Auto " 0 " 510 0 510 Vlottende activa Vorderingen Debiteuren

Stichting "De Kopermolen" Vaals. gevestigd te Vaals. Jaarrekening 2013

Jaarrekening 2013 Inhoudsopgave Inhoudsopgave pagina Jaarstukken 2013 Jaarrekening 2013 Balans per 31 december 2013 3 Staat van baten en lasten 2013 5 Waarderings- en resultaatbepalingsgrondslagen 6 8

Jaarrekening 2013 Inhoudsopgave Inhoudsopgave pagina Jaarstukken 2013 Jaarrekening 2013 Balans per 31 december 2013 3 Staat van baten en lasten 2013 5 Waarderings- en resultaatbepalingsgrondslagen 6 8

Stichting Werklicht Rotterdam jaarrapport 2013

Rotterdam jaarrapport 2013 T.a.v. het bestuur Putsebocht 74a 3073 HN Rotterdam Rotterdam, 12 februari 2014 Geachte leden van het bestuur, Bij deze verstrekken wij u het jaarrapport 2013 van Stichting Werklicht,,

Rotterdam jaarrapport 2013 T.a.v. het bestuur Putsebocht 74a 3073 HN Rotterdam Rotterdam, 12 februari 2014 Geachte leden van het bestuur, Bij deze verstrekken wij u het jaarrapport 2013 van Stichting Werklicht,,

Jaarrekening. Stichting Nederlands Museum voor de Pluimveehouderij Barneveld

Jaarrekening Balans per 31 december 2017 Staat van baten en lasten over 2017 Toelichting op de balans en de staat van baten en lasten 1 Balans per 31 december 2017 (na verwerking resultaat) 31.12.2017

Jaarrekening Balans per 31 december 2017 Staat van baten en lasten over 2017 Toelichting op de balans en de staat van baten en lasten 1 Balans per 31 december 2017 (na verwerking resultaat) 31.12.2017

STICHTING NOBILIS TE OOSTERWOLDE FR. Rapport inzake jaarstukken mei 2013

STICHTING NOBILIS TE OOSTERWOLDE FR Rapport inzake jaarstukken 2012 6 mei 2013 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 2 2 Deskundigenonderzoek 2 3 Financiële positie 3 JAARREKENING 1 Balans

STICHTING NOBILIS TE OOSTERWOLDE FR Rapport inzake jaarstukken 2012 6 mei 2013 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 2 2 Deskundigenonderzoek 2 3 Financiële positie 3 JAARREKENING 1 Balans

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Activa Aanschafwaarde gebouw , ,25

Toelichting Balans Activa 31-12-2015 31-12-2014 Materiële vaste activa 0010 Aanschafwaarde gebouw 1.132.031,25 1.132.031,25 0011 Afschrijving Gebouw Afschrijving t/m vorig boekjaar 30.014,97- Afschrijving

Toelichting Balans Activa 31-12-2015 31-12-2014 Materiële vaste activa 0010 Aanschafwaarde gebouw 1.132.031,25 1.132.031,25 0011 Afschrijving Gebouw Afschrijving t/m vorig boekjaar 30.014,97- Afschrijving

Debet Balans per 9 januari Credit Gebouw 150.000 Eigen vermogen 129.000

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Uitgebracht aan: het bestuur van Stg. Boerenbondsmuseum Pater van den Elsen Pandelaar 106 5421 NJ Gemert

Uitgebracht aan: het bestuur van Stg. Boerenbondsmuseum Pater van den Elsen Pandelaar 106 5421 NJ Gemert Betreft: financieel verslag 2014 Aan: Stg. Boerenbondsmuseum Pater van den Elsen 1 Samenstellingsverklaring

Uitgebracht aan: het bestuur van Stg. Boerenbondsmuseum Pater van den Elsen Pandelaar 106 5421 NJ Gemert Betreft: financieel verslag 2014 Aan: Stg. Boerenbondsmuseum Pater van den Elsen 1 Samenstellingsverklaring

Balans en resultatenrekening 2013 Impuls

Balans en resultatenrekening 2013 Impuls Resultaten: Het boekjaar 2013 is afgesloten met een verlies van 2.131 Terwijl het boekjaar 2012 is afgesloten met een winst van 40.301, hoofdzakelijk ontstaan door

Balans en resultatenrekening 2013 Impuls Resultaten: Het boekjaar 2013 is afgesloten met een verlies van 2.131 Terwijl het boekjaar 2012 is afgesloten met een winst van 40.301, hoofdzakelijk ontstaan door

Inhoudsopgave. Inhoudsopgave...2 Jaaroverzicht...3 Balans...4 Conclusie...4 Winst & Verlies...5 Vergelijk W&V 2014 / Conclusie...

Financieel Jaarverslag 2015 Inhoudsopgave Inhoudsopgave...2 Jaaroverzicht...3 Balans...4 Conclusie...4 Winst & Verlies...5 Vergelijk W&V 2014 / 2015...7 Conclusie...8 2 Jaaroverzicht 2015 was weer een

Financieel Jaarverslag 2015 Inhoudsopgave Inhoudsopgave...2 Jaaroverzicht...3 Balans...4 Conclusie...4 Winst & Verlies...5 Vergelijk W&V 2014 / 2015...7 Conclusie...8 2 Jaaroverzicht 2015 was weer een

Jaarrekening 2018 Verslag van de penningmeester

Jaarrekening 2018 Verslag van de penningmeester Aan: Algemene ledenvergadering Van: Martijn Visser, penningmeester landelijk bestuur Datum: 23 mei 2018 Geachte ledenvergadering, Als landelijk penningmeester

Jaarrekening 2018 Verslag van de penningmeester Aan: Algemene ledenvergadering Van: Martijn Visser, penningmeester landelijk bestuur Datum: 23 mei 2018 Geachte ledenvergadering, Als landelijk penningmeester

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Vijfde druk Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Vijfde druk Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Vaste activa Gebouwen 421.381 421.381 Verbouwing 2005 14.007 14.007 Verbouwing 2009 887.880 887.880 Inventaris 0 0

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

Liquide middelen Deze worden opgenomen voor de nominale waarde en staan vrij ter beschikking.

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

Jaarrekening. Stichting Nederlands Museum voor de Pluimveehouderij Barneveld

Stichting Nederlands Museum voor de Pluimveehouderij Barneveld Jaarrekening Balans per 31 december 2018 Staat van baten en lasten over 2018 Toelichting op de balans en de staat van baten en lasten 1 Balans

Stichting Nederlands Museum voor de Pluimveehouderij Barneveld Jaarrekening Balans per 31 december 2018 Staat van baten en lasten over 2018 Toelichting op de balans en de staat van baten en lasten 1 Balans

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

Jaarrekening 2012 Stichting Bibliotheek De Kempen. versie t.b.v. het voldoen aan publicatieplicht ANBI

Jaarrekening 2012 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 15 maart 2013 Balans per 31 december 2012 Activa 31-12-2012 31-12-2011 Vaste activa Materiële vaste

Jaarrekening 2012 Stichting Bibliotheek De Kempen versie t.b.v. het voldoen aan publicatieplicht ANBI 15 maart 2013 Balans per 31 december 2012 Activa 31-12-2012 31-12-2011 Vaste activa Materiële vaste

Jaarrekening dec december 2016 Benchmarkperiode 31 dec december om 15:55 uur

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Stichting "De Kopermolen" Vaals. gevestigd te Vaals. Jaarrekening 2015

Jaarrekening 2015 Inhoudsopgave Inhoudsopgave pagina Jaarstukken Jaarrekening Balans per 31 december 2015 3 Staat van baten en lasten 2015 5 Algemene toelichting en grondslagen voor financiële verslaggeving

Jaarrekening 2015 Inhoudsopgave Inhoudsopgave pagina Jaarstukken Jaarrekening Balans per 31 december 2015 3 Staat van baten en lasten 2015 5 Algemene toelichting en grondslagen voor financiële verslaggeving

Financieel verslag Stichting Angel s Garden

Financieel verslag 2016 Stichting Angel s Garden 1 Financieel verslag 2016 van Stichting Angel s Garden gevestigd te Purmerend INHOUD Financieel verslag Staat van bezittingen en schulden per 31 december

Financieel verslag 2016 Stichting Angel s Garden 1 Financieel verslag 2016 van Stichting Angel s Garden gevestigd te Purmerend INHOUD Financieel verslag Staat van bezittingen en schulden per 31 december

1. Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 feb Van balans 78.200,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

Stichting Sofia. Jaarrekening 2016

Stichting Sofia Jaarrekening 2016 Inhoudsopgave Blz. Algemeen 1 Financiële positie 2 Jaarrekening 2016 Balans per 31 december 2016 3 Staat van baten en lasten over 2016 5 Algemene toelichting 6 Toelichting

Stichting Sofia Jaarrekening 2016 Inhoudsopgave Blz. Algemeen 1 Financiële positie 2 Jaarrekening 2016 Balans per 31 december 2016 3 Staat van baten en lasten over 2016 5 Algemene toelichting 6 Toelichting

Samenvatting jaarrekening 2013-2014

Samenvatting jaarrekening 2013-2014 Oxfam Novib is een internationale organisatie met landenkantoren over de hele wereld. Ons jaarverslag en jaarrekening verschijnen daarom, net als in 2013, in het Engels.

Samenvatting jaarrekening 2013-2014 Oxfam Novib is een internationale organisatie met landenkantoren over de hele wereld. Ons jaarverslag en jaarrekening verschijnen daarom, net als in 2013, in het Engels.

STICHTING BASIS SUPPORT APELDOORN. Rapport inzake jaarstukken 2015 vastgesteld op 30 juni 2016

STICHTING BASIS SUPPORT APELDOORN Rapport inzake jaarstukken vastgesteld op 30 juni 2016 JAARREKENING Balans per 31 december Staat van baten en lasten over Grondslagen voor waardering en resultaatbepaling

STICHTING BASIS SUPPORT APELDOORN Rapport inzake jaarstukken vastgesteld op 30 juni 2016 JAARREKENING Balans per 31 december Staat van baten en lasten over Grondslagen voor waardering en resultaatbepaling

31 december december 2014 ACTIVA. Materiële vaste activa Bedrijfsgebouwen en -terreinen Inventaris

1.1 Balans per 31 december 2015 (Na resultaatbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa Bedrijfsgebouwen en -terreinen 325.555 355.796 Inventaris 1.137 2.387

1.1 Balans per 31 december 2015 (Na resultaatbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa Bedrijfsgebouwen en -terreinen 325.555 355.796 Inventaris 1.137 2.387

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Jaarrekening. Stichting Nederlands Museum voor de Pluimveehouderij Barneveld

Jaarrekening Balans per 31 december 2013 Staat van baten en lasten over 2013 Toelichting op de balans en de staat van baten en lasten 1 Balans per 31 december 2013 (na verwerking resultaat) 31.12.2013

Jaarrekening Balans per 31 december 2013 Staat van baten en lasten over 2013 Toelichting op de balans en de staat van baten en lasten 1 Balans per 31 december 2013 (na verwerking resultaat) 31.12.2013

Jaarrekening. Stichting Nederlands Museum voor de Pluimveehouderij Barneveld

Jaarrekening Balans per 31 december 2014 Staat van baten en lasten over 2014 Toelichting op de balans en de staat van baten en lasten 1 Balans per 31 december 2014 (na verwerking resultaat) 31.12.2014

Jaarrekening Balans per 31 december 2014 Staat van baten en lasten over 2014 Toelichting op de balans en de staat van baten en lasten 1 Balans per 31 december 2014 (na verwerking resultaat) 31.12.2014

4.. Afschrijvingskosten machines d 12.000 Aan 019 Afschrijving machines d 12.000

16 Vreemde valuta 1601 a 018 Machines d 120.000 150.000 x d 0,80 Aan 146 Crediteuren vreemde valuta d 120.000 b 018 Machines 150.000 x d 0,80 = Balans Debet d 120.000 019 Afschrijving machines 6/60 x 150.000

16 Vreemde valuta 1601 a 018 Machines d 120.000 150.000 x d 0,80 Aan 146 Crediteuren vreemde valuta d 120.000 b 018 Machines 150.000 x d 0,80 = Balans Debet d 120.000 019 Afschrijving machines 6/60 x 150.000

IB Aangifte 2013. Acumulus - SIEL. Cursus Aangifte Inkomstenbelasting voor ondernemers 2013. In samenwerking met:

Acumulus - SIEL IB Aangifte 2013 Cursus Aangifte Inkomstenbelasting voor ondernemers 2013 In samenwerking met: Annalies Janssens (www.countforyou.nl) Esther van der Meer (www.meerovercijfers.nl) Acumulus

Acumulus - SIEL IB Aangifte 2013 Cursus Aangifte Inkomstenbelasting voor ondernemers 2013 In samenwerking met: Annalies Janssens (www.countforyou.nl) Esther van der Meer (www.meerovercijfers.nl) Acumulus

Halfjaarverslag per 30 juni 2008 van ZIB Cochem CV te Middelburg

Halfjaarverslag per 30 juni 2008 van te Middelburg Halfjaarverslag 2008, Inhoudsopgave Halfjaarverslag 1. Balans per 30 juni 2008 2. Winst- en verliesrekening 2008 3. Mutatieoverzicht eigen vermogen 4.

Halfjaarverslag per 30 juni 2008 van te Middelburg Halfjaarverslag 2008, Inhoudsopgave Halfjaarverslag 1. Balans per 30 juni 2008 2. Winst- en verliesrekening 2008 3. Mutatieoverzicht eigen vermogen 4.

Stichting Onderhoud van de Koornbeurs

w Jaarrekening 2006 - Balans - Resultatenrekening - Begroting 2007 - Liquiditeitsoverzicht StOK (Stichting Onderhoud van de Koornbeurs) Postbus 2914 2601CX Delft Tel.: 015-2124742 KvK.: 41147238 Email:

w Jaarrekening 2006 - Balans - Resultatenrekening - Begroting 2007 - Liquiditeitsoverzicht StOK (Stichting Onderhoud van de Koornbeurs) Postbus 2914 2601CX Delft Tel.: 015-2124742 KvK.: 41147238 Email:

Liquide middelen Deze worden opgenomen voor de nominale waarde en staan vrij ter beschikking.

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

GRONDSLAGEN VOOR DE FINANCIELE VERSLAGGEVING Waarderingsgrondslagen Materiële vaste activa De materiële vaste activa worden gewaardeerd tegen aanschafwaarde. Op het gebouw wordt niet afgeschreven. De inventaris

VAN BOOM & SLETTENHAAR FONDSMANAGEMENT B.V. TE LAREN. Jaarverslag 2014

VAN BOOM & SLETTENHAAR FONDSMANAGEMENT B.V. TE LAREN Jaarverslag 2014 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 2 2 Algemeen 2 3 Fiscale positie 3 JAARREKENING 1 Balans per 31 december 2014 5

VAN BOOM & SLETTENHAAR FONDSMANAGEMENT B.V. TE LAREN Jaarverslag 2014 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 2 2 Algemeen 2 3 Fiscale positie 3 JAARREKENING 1 Balans per 31 december 2014 5

Jaarcijfers 2016 Stichting Openbare Bibliotheek Gouda (ontleend aan de jaarrekening)

") Jaarcijfers 2016 Stichting Openbare Bibliotheek Gouda (ontleend aan de jaarrekening) geschreven in het Handelsregister van de Kamer van Koophandel onder nummer 24371198 ten name van Stichting Openbare

Jaarcijfers 2016 Stichting Openbare Bibliotheek Gouda (ontleend aan de jaarrekening) geschreven in het Handelsregister van de Kamer van Koophandel onder nummer 24371198 ten name van Stichting Openbare