Polsslag Ondernemend Limburg januari 2016

|

|

|

- Julia van den Pol

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Polsslag Ondernemend Limburg januari 2016 VKW Limburg en UNIZO Limburg houden de vinger aan de pols van de Limburgse economie 1

2 Wat is de POL? Online bevraging bij Limburgse ondernemers en bedrijfsleiders Op het einde van elk kwartaal 11 meerkeuzevragen over omzet, marktvraag, tewerkstelling, investeringen, export en winstmarge Eén kerngetal = POL: geeft weer hoe de Limburgse ondernemer de economische gang van zaken aanvoelt Reeds 40 e peiling (10 jaar) Waarom is de POL uniek? Niet afgeleid uit bestaande statistieken Aanvoelen van de Limburgse ondernemers zèlf Zeer recente cijfers (peiling eind december) Representatief en relevant: volledige spectrum van ondernemend Limburg: kleine, middelgrote én grote bedrijven op ruime schaal (telkens effectieve respondenten) Naast de komende periode, ook bevraging naar resultaten van de afgelopen periode 2

3 De POL Momentopname (eind december 2015) Aanvoelen van het voorbije kwartaal én komende kwartaal POL januari 2016 = +8,4 Lichte daling (van +11,3), na vier stijgingen op rij Blijft globaal wel duidelijk positief cijfer In elk geval duidelijk signaal: géén sprake van economische euforie, minstens hapering in heropleving Zowel evaluatie voorbije kwartaal, als prognose komend kwartaal gaan licht achteruit 3

Reeds voor de 2 de keer lagere")

4 In 10 jaar POL nog nooit 5 stijgingen op rij: adempauze of kantelpunt? Evaluatie steeg wel al 8 keer op rij (jan ) Reeds voor de 2 de keer lagere prognose dan evaluatie? 4

Die daling is iets sterker dan verwacht (vorige prognose was +10,8) Eerste")

5 Hoe was het voorbije kwartaal (Q4 2015)? Evaluatie Q = POL voorbije drie maanden +8,9 Evaluatie afgelopen kwartaal iets minder sterk dan voorgaande (+11,9) Die daling is iets sterker dan verwacht (vorige prognose was +10,8) Eerste daling na 4x op rij sterkere kwartaalsevaluatie Globale teneur blijft redelijk positief: op 100 ondernemers bijna 9 meer positief dan negatief gestemden 5

Export: van +18,6 naar +8,2 (verwacht: +19,5) Achteruitgang export")

6 Hoe was het voorbije kwartaal (Q4 2015)? Zowel omzet, export, tewerkstelling en (in mindere mate) investeringen gingen in Q4 achteruit ten opzichte van Q3, maar noteren nog duidelijk positief. Omzet en vooral export kon de verwachtingen van 3 maanden geleden niet inlossen: Omzet: van +23,6 naar +20,7 (verwacht was +25,7) Export: van +18,6 naar +8,2 (verwacht: +19,5) Achteruitgang export (evaluatie én prognose) voornaamste oorzaak POL-daling 6

7 7

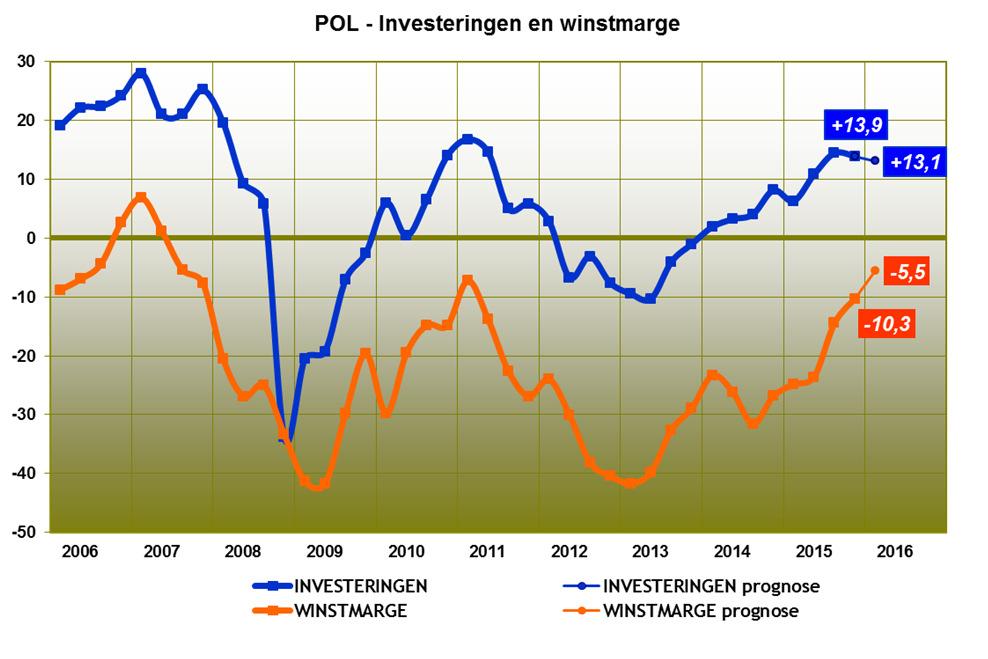

Investeringen: van +14,4 naar +13,9 (verwacht")

8 Hoe was het voorbije kwartaal (Q4 2015)? Tewerkstelling en vooral investeringen presteerden daarentegen beter op peil dan verwacht: Tewerkstelling: van +17,1 naar +12,1 (verwacht was +5,8) Investeringen: van +14,4 naar +13,9 (verwacht was +9,8) Evolutie winstmarge verbetert verder, maar minder dan verhoopt (en nog steeds negatief): Winstmarge: van -14,4 naar -10,3 (verwacht was -6,8) 8

9 Vooruitzichten 1 e kwartaal van 2016? Prognose Q = POL komende drie maanden +7,9 Meerderheid Limburgse ondernemers blijft positief uitkijken naar begin 2016 Eerste daling na 4 kwartalen op rij stijgende prognoses (vorige prognose was +10,8) Wel al voor de tweede keer op rij lagere prognose dan voorbije kwartaal (+8,9) Vooruitzichten 1 e kwartaal van 2016? De vooruitzichten qua omzet dalen verder in vergelijking met de evaluatie van Q4 2014: Omzetvooruitzichten: van +20,7 naar +15,8 Dat geldt ook voor de verwachtingen qua investeringen en vooral tewerkstelling, maar deze liggen wel hoger dan de vorige prognose: Tewerkstellingsvooruitzichten: van +12,1 naar +7,7 (vorige prognose was +5,8) Investeringsvooruitzichten: van +13,9 naar +13,1 (vorige prognose was +9,8) 9

10 Vooruitzichten 1 e kwartaal van 2016? Qua export wordt een zeer lichte verbetering verwacht in vergelijking met het voorgaande kwartaal: Exportvooruitzichten: van +8,2 naar +8,5 (vorige prognose was echter +19,5) Er wordt gerekend op een verdere verbetering van de winstmarges, maar een positief cijfer zit er ook komend kwartaal niet in: Prognose winstmarge: van -10,3 naar -5,5 (vorige prognose was - 6,8) SECTORANALYSE STIJGING/verbetering DALING/verslechtering TOTAAL BOUW PRODUCTIE DETAIL HANDEL GROOT HANDEL DIENSTEN SECTOR okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan ,3 8,4 11,4 9,3 19,6 16,1 okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan ,8-1,4 8,6 2,8 13,9 7,4 POL Q Q Q Q Q Q Q Q Q Q Q Q EVALUATIE 11,9 8,9 15,4 12,6 22,5 18,6-9,0-5,9 5,3 2,1 12,2 6,4 8,9 12,6 18,6-5,9 2,1 6,4 POL - voorbije 3 maanden 20,7 23,2 30,8-1,3 38,5 21,6 OMZET 23,6 20,7 23,0 23,2 36,7 30,8 13,3-1,3 37,9 38,5 18,1 21,6 MARKTVRAAG 8,1 3,5 18,8 8,4 19,6 17,3-13,3-26,0-20,0-15,4 10,7 8,5 EXPORT 18,6 8,2 37,5 23,8 24,4 20,7-30,0-12,5-11,8-27,8 22,9-3,7 8,2 23,8 20,7-12,5-27,8-3,7 12,1 11,0 23,3 1,3 24,0 8,4 TEWERKSTELLING 17,1 12,1 17,9 11,0 31,6 23,3-1,4 1,3 6,9 24,0 18,4 8,4 13,9 15,9 26,2-3,9 0,0 13,9 INVESTERINGEN 14,4 13,9 13,1 15,9 29,5 26,2 1,4-3,9 16,7 0,0 11,4 13,9 ### -11,0-7,8-13,2-24,0-8,4 WINSTMARGE -14,4-10,3-14,5-11,0-9,5-7,8-28,2-13,2-23,3-24,0-9,6-8,4 Q Q Q Q Q Q Q Q Q Q Q Q PROGNOSE 10,8 7,9 7,4 6,1 16,7 13,6-8,6 3,2 12,0 3,5 15,5 8,4 7,9 6,1 13,6 3,2 3,5 8,4 POL - komende 3 maanden 25,7 15,8 15,7 8,6 34,7 30,1-1,4 2,6 40,0 16,0 35,1 15,7 15,8 8,6 30,1 2,6 16,0 15,7 OMZET 19,5 8,5 18,8 11,8 22,1 14,1-14,3 25,0 5,6-10,5 25,5 2,0 8,5 11,8 14,1 25,0-10,5 2,0 EXPORT 5,8 7,7 7,2 3,8 13,7 3,9-8,6 3,9 3,6 16,0 7,1 12,7 7,7 3,8 3,9 3,9 16,0 12,7 TEWERKSTELLING 9,8 13,1-1,2 7,4 20,2 21,8-1,4-1,3 25,0 16,0 11,6 15,2 13,1 7,4 21,8-1,3 16,0 15,2 INVESTERINGEN -6,8-5,5-3,6-1,2-7,4-2,0-17,4-14,3-14,3-20,0-2,0-3,6-5,5-1,2-2,0-14,3-20,0-3,6 WINSTMARGE 10

, als prognose volgende kwartaal (- 8,6 > +3,2) in stijgende lijn gaan Blijft niettemin wel de enige sector met nog licht negatieve indicatoren (POL en voorbije")

11 DETAILHANDEL: beste POL-cijfer in 5 jaar SECTOR DETAILHANDEL Opvallend positief beeld uit de detailhandel: enige sector waar het ondernemerssentiment verbetert Enige sector waar zowel evaluatie voorbije kwartaal (van -9,0 naar -5,9), als prognose volgende kwartaal (- 8,6 > +3,2) in stijgende lijn gaan Blijft niettemin wel de enige sector met nog licht negatieve indicatoren (POL en voorbije kwartaal) Handelaars kijken voor het eerst sinds april 2011 overwegend positief naar komende kwartaal (+3,2). Ook hoogste POL-cijfer in vijf jaar (-1,4) okt 2015 jan 2016 POL -8,8-1,4 EVALUATIE Q Q POL - voorbije 3 maanden -9,0-5,9-5,9 OMZET 13,3-1,3-1,3 MARKTVRAAG -13,3-26,0 EXPORT -30,0-12,5 ### TEWERKSTELLING -1,4 1,3 1,3 INVESTERINGEN 1,4-3,9-3,9 WINSTMARGE -28,2-13,2 ### PROGNOSE Q Q POL - komende 3 maanden -8,6 3,2 3,2 OMZET -1,4 2,6 2,6 EXPORT -14,3 25,0 25,0 TEWERKSTELLING -8,6 3,9 3,9 INVESTERINGEN -1,4-1,3-1,3 WINSTMARGE -17,4-14,3 ### Enige sector waar alle prognose-indicatoren verbeteren 11

12 GROOTHANDEL: nog weinig overschot SECTOR GROOT HANDEL okt 2015 jan 2016 Scoort op detailhandel na het laagste sectorscore, maar kent nog nipt positieve cijfers: evaluatie voorbije kwartaal van +5,3 naar +2,1 prognose volgende kwartaal +12 naar +3,5 Prognose komend kwartaal ligt wel licht hoger dan het voorbije kwartaal (i.t.t. bouw en productie) Omzetgroei groothandel bleef wel op peil in Q4 (+38,5), i.t.t. export en investeringen In vergelijking met 3 maanden geleden dalen prognoses over de hele lijn, behalve qua tewerkstelling POL 8,6 2,8 EVALUATIE POL - voorbije 3 maanden Q ,3 Q ,1 2,1 OMZET 37,9 38,5 38,5 MARKTVRAAG -20,0-15,4 EXPORT -11,8-27,8 ### TEWERKSTELLING 6,9 24,0 24,0 INVESTERINGEN 16,7 0,0 0,0 WINSTMARGE -23,3-24,0 ### PROGNOSE Q Q POL - komende 3 maanden 12,0 3,5 3,5 OMZET 40,0 16,0 16,0 EXPORT 5,6-10,5 ### TEWERKSTELLING 3,6 16,0 16,0 INVESTERINGEN 25,0 16,0 16,0 WINSTMARGE -14,3-20,0 ### Indicatoren qua evolutie winstmarge veruit laagst van alle sectoren DIENSTEN: duidelijke terugval SECTOR DIENSTEN okt 2015 jan 2016 Valt terug naar derde plaats qua best presterende sector: POL-cijfer van +13,9 naar +7,4 Evaluatie Q4 duidelijk minder goed dan Q3 2015: sterkste terugval van de vijf sectoren Ook hier verbeterde nochtans de omzetgroei, maar zien we vooral een sterke dip inzake buitenlandse verkoop Ook hier iets betere vooruitzichten voor het komende kwartaal ivm de evaluatie van Q4. Op winstmarge na blijft meerderheid positief over alle indicatoren. POL 13,9 7,4 EVALUATIE Q Q POL - voorbije 3 maanden 12,2 6,4 6,4 OMZET 18,1 21,6 21,6 MARKTVRAAG 10,7 8,5 EXPORT 22,9-3,7-3,7 TEWERKSTELLING 18,4 8,4 8,4 INVESTERINGEN 11,4 13,9 13,9 WINSTMARGE -9,6-8,4-8,4 PROGNOSE Q Q POL - komende 3 maanden 15,5 8,4 8,4 OMZET 35,1 15,7 15,7 EXPORT 25,5 2,0 2,0 TEWERKSTELLING 7,1 12,7 12,7 INVESTERINGEN 11,6 15,2 15,2 WINSTMARGE -2,0-3,6-3,6 Komend kwartaal verdere investeringen en opnieuw sterkere groei tewerkstelling: deze prognoses stijgen zowel ivm evauatie Q4 als ivm prognose 3 maanden geleden 12

13 BOUW: remonte gestuit SECTOR BOUW okt 2015 jan 2016 Bouwsector steekt de dienstensector voorbij als globaal tweede meest positieve sector. Niettemin wordt de sterke remonte van de bouw sinds begin 2015 ook gestuit: evaluatie voorbije kwartaal daalt van +15,4 naar +12,6. Globaal wel nog steeds positief: op winstmarge na blijven alle indicatoren duidelijk in de plus, voor zowel voorbije als komend kwartaal POL 11,4 9,3 EVALUATIE Q Q POL - voorbije 3 maanden 15,4 12,6 12,6 OMZET 23,0 23,2 23,2 MARKTVRAAG 18,8 8,4 EXPORT 37,5 23,8 23,8 TEWERKSTELLING 17,9 11,0 11,0 INVESTERINGEN 13,1 15,9 15,9 WINSTMARGE -14,5-11,0 ### PROGNOSE Q Q POL - komende 3 maanden 7,4 6,1 6,1 OMZET 15,7 8,6 8,6 EXPORT 18,8 11,8 11,8 TEWERKSTELLING 7,2 3,8 3,8 INVESTERINGEN -1,2 7,4 7,4 WINSTMARGE -3,6-1,2-1,2 Voorzichtigheid qua vooruitzichten: prognoses liggen duidelijk lager dan evaluatie voorbije kwartaal, maar dalen slechts licht ivm 3 maanden geleden PRODUCTIEBEDRIJVEN: vooralsnog meest positief, maar kentering in zicht? SECTOR POL PRODUCTIE okt 2015 jan ,6 16,1 Blijft veruit sector met sterkst positieve sentiment: steekt er reeds 4 kwartalen duidelijk bovenuit Toch kan een mogelijke kentering worden opgemerkt: o Evaluatie voorbije kwartaal minder positief: van +22,5 naar +18,6 o Én de vooruitzichten dalen verder naar +13,6. Samen met bouw enige sector waar dit het geval is. o Bovendien, in tegenstelling tot de andere sectoren, daalde het POL-cijfer omzetgroei in Q4, weliswaar van +36,7 naar +30,8. EVALUATIE POL - voorbije 3 maanden Q ,5 Q ,6 18,6 OMZET 36,7 30,8 30,8 MARKTVRAAG 19,6 17,3 24,4 20,7 EXPORT 20,7 TEWERKSTELLING 23,3 31,6 23,3 INVESTERINGEN 26,2 29,5 26,2 WINSTMARGE -7,8-9,5-7,8 PROGNOSE Q Q POL - komende 3 maanden 16,7 13,6 13,6 OMZET 34,7 30,1 30,1 EXPORT 22,1 14,1 14,1 TEWERKSTELLING 13,7 3,9 3,9 INVESTERINGEN 20,2 21,8 21,8 WINSTMARGE -7,4-2,0-2,0 Ook hier zien we enige (verhoopte) verbetering qua winstmarge, maar een meerderheid blijft dit negatief beoordelen. 13

14 Analyse o.b.v. GROOTTE BEDRIJF STIJGING/verbetering DALING/verslechtering TOTAAL minder dan meer dan 250 AANTAL WERKNEMERS okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan 2016 okt 2015 jan ,3 8,4-0,8-1,0 1,0 8,6 13,0 6,3 12,4 10,3 18,3 14,4 24,4 14,9 31,1 25,1 POL Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q EVALUATIE 11,9 8,9-3,9-2,6 1,7 6,5 9,7 3,4 13,6 10,0 23,7 14,8 26,0 29,3 36,6 27,8 ## ## ## ## ## ## ## ## POL - voorbije 3 maanden ## ## ## ## ## ## ## ## OMZET 23,6 20,7 0,9-0,8 27,7 29,0 20,0 19,7 22,5 26,8 37,5 21,6 50,0 42,9 56,4 45,5 MARKTVRAAG 8,1 3,5 0,0-7,1 0,0 7,2 8,8 5,2 5,7 1,2 7,5 2,8 19,4 17,6 41,0 27,3 EXPORT 18,6 8,2-8,3-3,7-11,8-5,6 28,6 0,0 21,4 8,5 26,1-8,0 40,0 36,0 26,7 28,0 ## ## ## ## ## ## ## ## ## ## ## ## ## ## ## ## TEWERKSTELLING 17,1 12,1-1,8 0,8 7,8 4,3 16,4 9,2 20,7 16,0 40,0 24,3 26,7 38,2 50,0 28,1 ## ## ## ## ## ## ## ## INVESTERINGEN 14,4 13,9 4,5 6,3 7,8 13,2 9,1-1,3 18,4 18,5 32,5 38,9 23,3 26,5 28,9 28,1 ## ## ## ## ## ## ## ## WINSTMARGE -14,4-10,3-14,5-15,9-23,1-8,7-25,8-10,5-14,9-19,8-17,5-2,8-10,0 2,9 21,1 9,4 Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q PROGNOSE 10,8 7,9 2,2 0,6 0,2 10,8 16,3 9,1 11,3 10,6 12,9 13,9 22,7 0,5 25,5 22,4 ## ## ## ## ## ## ## ## POL - komende 3 maanden ## ## ## ## ## ## ## ## OMZET 25,7 15,8 14,8 4,8 21,5 21,7 26,2 19,7 28,7 14,8 23,1 25,0 36,7 17,6 50,0 31,3 ## ## ## ## ## ## ## ## EXPORT 19,5 8,5 0,0 4,5 0,0 17,6 52,4 7,4 17,1 8,5 13,0-8,3 36,8 8,0 20,7 23,1 ## ## ## ## ## ## ## ## TEWERKSTELLING 5,8 7,7-1,9-0,8 1,6 8,8 10,6 17,3 3,5 12,3 15,4 25,0 13,3-17,6 16,2 12,5 ## ## ## ## ## ## ## ## INVESTERINGEN 9,8 13,1 3,7 5,6-1,6 7,4 1,5 9,3 18,6 21,0 18,4 19,4 23,3 9,1 21,6 41,9 ## ## ## ## ## ## ## ## WINSTMARGE -6,8-5,5-5,7-11,2-20,3-1,4-9,2-8,1-11,6-3,7-5,3 8,3 3,3-14,7 18,9 3,1 14

15 ANALYSE op basis van grootte (1) Voor de kleine bedrijven (minder dan 10 wn.) was het voorbije kwartaal duidelijk nog een stuk beter Q3. De kleinste bedrijven (<5 wn.) blijven wel veruit het minst positief, met als enige een negatief POL-cijfer en ook nog een negatieve evaluatie van het voorbije kwartaal. Daarentegen vinden de bedrijven met 5 tot 9 werknemers het voorbije kwartaal met opvallend sterke remonte terug aansluiting bij de grotere bedrijven ANALYSE op basis van grootte (2) De bedrijven met 10 à 100 werknemers kenden daarentegen een veel minder positief kwartaal: duidelijke daling ivm Q3 Qua vooruitzichten blijven de bedrijven tot 50 werknemers duidelijk positief en verwachten zij een nog/terug sterker kwartaal in Q In tegenstelling daarmee zien de middelgrote bedrijven (50-99 werknemers) er zich het komend kwartaal wel een lichte verdere achteruitgang aftekenen. 15

16 ANALYSE op basis van grootte (3) De grootste bedrijven (meer dan 250 werknemers) onderscheiden zich al sinds medio 2014 als meest positieve categorie. Dat positivisme blijft erg sterk, maar valt niettemin stevig terug van +36,6 naar +27,8 (evaluatie Q4). Net als de middelgrote bedrijven voorspellen ook zij het komende kwartaal enigszins een verdere achteruitgang (+22,4). Dat doet ook de categorie werknemers, maar dan in veel extremere mate: de vooruitzichten gaan hier van +22,7 naar +0,5. Nochtans zag diezelfde categorie het voorbije kwartaal (zoals de kleinste bedrijven) nog verdere verbetering: van +26 naar +29,3. van meest naar minst positieve categorie in slechts 1 kwartaal SAMENGEVAT (1): Na vier stijgingen op rij daalt de POL in januari 2016 van +11,3 naar +8,4. Afgelopen kwartaal minder goed geëvalueerd: van +11,9 naar +8,9 Op winstmarge na gingen alle indicatoren achteruit, maar blijven wel positief Toch ligt vooral minder sterke export (ook prognose) aan de basis van POL-daling Tewerkstelling en investeringen deden het ondanks daling beter dan verwacht 16

17 SAMENGEVAT (2): Vooruitzichten voorspellen verdere daling voor Q Dalen al voor de 2 de maal op rij lager: van +8,4 (evaluatie Q4) naar +7,9 Globale teneur blijft wel overwegend positief Omzetverwachtingen in dalende lijn Prognoses inzake investeringen en tewerkstelling wel hoger dan 3 maanden geleden. Men rekent op verdere verbetering winstmarges, maar een positief cijfer zit er nog niet in SAMENGEVAT (3): Detailhandel enige sector waar het ondernemerssentiment verbetert: hoogste POL-cijfer in 5 jaar. Bouw en productie: ondernemersvertrouwen daalt, maar blijft wel duidelijk overwegend positief Verwachtingen Q1 tonen opvallende convergentie tussen de sectoren: o verder dalende prognoses voor best presterende sectoren (bouw en productiebedrijven) o minst sterke sectoren kijken wel positiever naar komend kwartaal (diensten en handel) Luidt eerste duidelijke terugval productiesector kentering in of slechts adempauze? 17

18 SAMENGEVAT (4): Voor kleine bedrijven tot 10 werknemers was het afgelopen kwartaal beter dan het voorgaande, in tegenstelling tot de middelgrote en grootste bedrijven. Qua vooruitzichten verwachten de bedrijven tot 50 werknemers een nog/terug sterker kwartaal in Q1 2016, in tegenstelling tot de grotere bedrijven. Positivisme grootste bedrijven (+250 wn.) blijft sterk, maar valt niettemin stevig terug. Categorie werknemers van meest (evaluatie Q4 2015) naar minst positieve sector (prognose Q1 2016) in slechts 1 kwartaal Polsslag Ondernemend Limburg Vragen m.b.t. de POL-cijfers? 18

19 POL Themabevraging januari 2016 Outlook 2016 Hoe was 2015? Even terug naar de POL: intussen 10 volledige jaren. POL-ondernemersvertrouwen gemiddeld op hoogste peil sinds Gemiddeld evaluatie 4 kwartalen nipt onder 2011 TOTAAL POL +18,5 +17,3-5,9-19,1 +5,1 +4,7-12,2-12,9-2,1 +6,6 EVALUATIE EVALUATIE POL - voorbije 3 maanden +19,7 +19,9-1,3-21,3 +4,0 +6,7-10,5-13,8-2,1 +6,1 OMZET +41,0 +39,5 +13,0-14,2 +16,3 +19,6-3,9-7,6 +10,1 +14,7 MARKTVRAAG +26,3 +22,1-19,6-34,0 +5,8 +1,6-30,6-27,5-11,9-0,3 EXPORT +21,1 +18,4-4,7-34,6 +7,6 +9,5-10,5-13,6 +2,1 +11,2 TEWERKSTELLING +18,8 +18,8 +4,9-12,3 +9,1 +11,6-1,0-5,8 +0,1 +11,8 INVESTERINGEN +21,9 +23,8 +7,0-12,4 +6,7 +10,6-3,7-6,2 +4,3 +11,4 WINSTMARGE -4,4-1,3-26,6-33,1-19,7-17,6-33,2-35,7-27,0-18,3 PROGNOSE PROGNOSE POL - komende 3 maanden +17,4 +14,7-10,6-16,8 +6,3 +2,7-12,8-12,0-2,1 +7,0 OMZET +33,8 +28,2-5,3-11,3 +18,3 +9,4-8,4-4,5 +6,3 +16,7 EXPORT +17,3 +13,9-15,4-23,9 +9,5 +3,4-8,3-6,9 +8,8 +12,9 TEWERKSTELLING +15,9 +14,4-1,7-11,7 +8,5 +8,6-7,4-10,3-2,5 +6,2 INVESTERINGEN +16,3 +17,2-4,4-12,2 +5,4 +4,6-12,7-10,8-2,6 +9,0 WINSTMARGE +3,7-0,3-26,3-25,1-10,3-12,7-27,0-27,4-20,6-9,8 19

20 Outlook 2016 Outlook 2016 evaluatie voorbije jaar Evaluatie 2015 volgens sector - in vergelijking met 2014 Sector minder goed even goed/slecht beter Saldo +/- Bouw 23% 35% 43% +20% Detailhandel 38% 27% 35% -3% Diensten 22% 27% 50% +28% Groothandel 20% 24% 56% +36% Productie 20% 22% 57% +37% Eindtotaal 24% 27% 48% +24% Evaluatie 2015 volgens grootte - in vergelijking met 2014 Aantal werknemers minder goed even goed/slecht beter Saldo +/- 1: minder dan 5 33% 31% 35% +2% 2: % 32% 51% +33% 3: % 28% 49% +26% 4: % 24% 49% +21% 5: % 40% 46% +31% 6: % 18% 62% +41% 7: meer dan % 6% 78% +63% Eindtotaal 24% 27% 48% +24% 20

21 Outlook 2016 Outlook 2016 verwachtingen komend jaar Verwachtingen 2016 volgens sector - in vergelijking met 2015 Sector minder goed even goed/slecht beter Saldo +/- Bouw 13% 47% 40% +27% Detailhandel 22% 53% 25% +3% Diensten 13% 35% 51% +38% Groothandel 24% 32% 44% +20% Productie 12% 32% 56% +45% Eindtotaal 15% 39% 46% +30% Verwachtingen 2016 volgens grootte - in vergelijking met 2015 Aantal werknemers minder goed even goed/slecht beter Saldo +/- 1: minder dan 5 16% 43% 41% +25% 2: % 43% 43% +28% 3: % 36% 51% +39% 4: % 37% 48% +33% 5: % 34% 43% +20% 6: % 38% 44% +26% 7: meer dan 250 6% 38% 56% +50% Eindtotaal 15% 39% 46% +31% 21

1% 33% 66% 65% 59% 46% Marktaandeel vergroten (op bestaande markten)")

22 Outlook 2016 Waarop willen bedrijven in 2016 focussen? Focus 2016 in vergelijking met 2015 Saldo +/- lager gelijk hoger Interne organisatie verbeteren (procesinnovatie) 1% 33% 66% 65% 59% 46% Marktaandeel vergroten (op bestaande markten) 3% 40% 57% 55% 43% 35% Nieuwe markten aanboren 3% 51% 45% 42% 43% 36% Financiële gezondheid bewaren 2% 56% 42% 40% 43% 37% Nieuwe producten op de markt brengen (productinnovatie) 4% 59% 37% 32% 36% 22% Ecologische voetafdruk verminderen 7% 67% 26% 19% 3% 3% Internationalisering 14% 65% 20% 6% 2% / Vacatures ingevuld krijgen 14% 67% 19% 6% -5% -8% Outlook 2016 Tewerkstelling 22

23 Outlook 2016 Tewerkstelling Outlook 2016 Tewerkstelling 23

24 Outlook 2016 Tewerkstelling Outlook 2016 Beoordeling beleid 24

25 Outlook 2016 Beoordeling beleid Beoordeling 2015 volgens sector - scores op 10 Sector Vlaams beleid Federaal beleid Bouw 5,46 5,23 Detailhandel 5,52 5,52 Diensten 5,63 5,61 Groothandel 5,00 4,92 Productie 6,16 6,06 TOTAAL 5,67 5,60 Beoordeling 2015 volgens grootte - scores op 10 Grootte Vlaams beleid Federaal beleid 1: minder dan 5 5,34 5,15 2: 5-9 5,51 5,45 3: ,55 5,43 4: ,95 5,84 5: ,71 6,09 6: ,12 6,00 7: meer dan 250 6,35 6,48 TOTAAL 5,67 5,60 Outlook 2016 Beoordeling beleid 25

26 Polsslag Ondernemend Limburg Vragen? Polsslag Ondernemend Limburg januari 2016 VKW Limburg en UNIZO Limburg houden vinger aan de pols van de Limburgse economie 26

Polsslag Ondernemend Limburg januari 2015

Polsslag Ondernemend Limburg januari 2015 VKW Limburg en UNIZO-Limburg houden vinger aan de pols van de Limburgse economie Wat is de POL? Online bevraging bij Limburgse ondernemers en bedrijfsleiders Op

Polsslag Ondernemend Limburg januari 2015 VKW Limburg en UNIZO-Limburg houden vinger aan de pols van de Limburgse economie Wat is de POL? Online bevraging bij Limburgse ondernemers en bedrijfsleiders Op

Polsslag Ondernemend Limburg januari 2017

Polsslag Ondernemend Limburg januari 2017 VKW Limburg en UNIZO Limburg houden de vinger aan de pols van de Limburgse economie POL Themabevraging januari 2017 Outlook 2017 1 Evaluatie 2016 volgens sector

Polsslag Ondernemend Limburg januari 2017 VKW Limburg en UNIZO Limburg houden de vinger aan de pols van de Limburgse economie POL Themabevraging januari 2017 Outlook 2017 1 Evaluatie 2016 volgens sector

Polsslag Ondernemend Limburg januari 2018

Polsslag Ondernemend Limburg januari 2018 VKW Limburg en UNIZO Limburg houden de vinger aan de pols van de Limburgse economie POL Themabevraging januari 2018 Outlook 2018 1 Evaluatie 2017 volgens sector

Polsslag Ondernemend Limburg januari 2018 VKW Limburg en UNIZO Limburg houden de vinger aan de pols van de Limburgse economie POL Themabevraging januari 2018 Outlook 2018 1 Evaluatie 2017 volgens sector

Polsslag Ondernemend Limburg juli 2015: +4,8 Ondernemersvertrouwen op hoogste peil in 4 jaar Nog geen hitterecords voor Limburgse economie

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL januari 2016: +8,4. Economisch enthousiasme enigszins getemperd

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL juli 2017: +17,7

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Grote bedrijven en productiesector zien de bui hangen

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Zorgwekkende terugval in productiesector en bij grootste bedrijven

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Limburgs ondernemersvertrouwen daalt licht maar blijft op hoog niveau

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Lichte daling POL in april: +12,0

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Evaluatie voorbije kwartaal voor het eerst in een jaar lager

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL juli 2010: +0,5. Limburgse bedrijven zijn positief over afgelopen kwartaal maar vrezen slechter Q3

Ieder kwartaal peilen VKW Limburg en Unizo-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en Unizo-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL januari 2019 stijgt verrassend naar +17,4

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL jan 2011: +8,4 Herstel Limburgse economie vlakt af

Ieder kwartaal peilen VKW Limburg en Unizo-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en Unizo-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL januari 2017: +13,9

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL oktober 2017: +17,3

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

RAPPORT. Is er werk na Ford? De Limburgse arbeidsmarkt eind OKTOBER VKW Limburg & UNIZO-Limburg 1

RAPPORT Is er werk na Ford? De Limburgse arbeidsmarkt eind 2014 16 OKTOBER 2014 VKW Limburg & UNIZO-Limburg 1 Conclusies Bijna 4 op de 10 Limburgse ondernemingen hebben vandaag minstens één vacature open

RAPPORT Is er werk na Ford? De Limburgse arbeidsmarkt eind 2014 16 OKTOBER 2014 VKW Limburg & UNIZO-Limburg 1 Conclusies Bijna 4 op de 10 Limburgse ondernemingen hebben vandaag minstens één vacature open

RAPPORT. Groeimonitor. Hoe doen de Limburgse bedrijven het op vlak van internationalisering, samenwerking, opleiding en innovatie?

RAPPORT Groeimonitor Hoe doen de Limburgse bedrijven het op vlak van internationalisering, samenwerking, opleiding en innovatie? 3 juli 2014 Dit rapport is gebaseerd op de resultaten van een bevraging

RAPPORT Groeimonitor Hoe doen de Limburgse bedrijven het op vlak van internationalisering, samenwerking, opleiding en innovatie? 3 juli 2014 Dit rapport is gebaseerd op de resultaten van een bevraging

POL januari 2018 stoomt door naar +21,9

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

POL juli 2011: +10,7 Goede verwachtingen economie worden niet ingelost Herstel Limburgse economie blijft precair Jonge ondernemers leven minst gezond

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Derde kwartaal Conjunctuurenquête Nederland. Nederland totaal

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Tweede kwartaal Conjunctuurenquête Nederland. Provincie Zeeland

Tweede kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Tweede kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Derde kwartaal Conjunctuurenquête Nederland. Provincie Flevoland

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Persbericht. Jobcreatie in Limburgse bouwsector. Limburgse bouwondernemingen sturen positieve signalen uit

Persbericht aan Media Datum: 8 augustus 2015 aantal pagina s: 5 meer informatie bij Johan Grauwels tel. direct +32 11 56 02 60 +32 473 38 65 05 e-mailadres johan.grauwels@voka.be Limburgse bouwondernemingen

Persbericht aan Media Datum: 8 augustus 2015 aantal pagina s: 5 meer informatie bij Johan Grauwels tel. direct +32 11 56 02 60 +32 473 38 65 05 e-mailadres johan.grauwels@voka.be Limburgse bouwondernemingen

KMO-Barometer 97,0 96,9 Q4 2012

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is dé conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is dé conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

COEN in het kort. Inhoud rapport. Toelichting. Nederland. Herstel komt in zicht. Conjunctuurenquête Nederland I rapport vierde kwartaal 2014

Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête (COEN) ondervraagt elk kwartaal ondernemers over onderwerpen

Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête (COEN) ondervraagt elk kwartaal ondernemers over onderwerpen

KMO-Barometer Q3 2017

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Highlights COEN 4 e kwartaal 2010

Highlights COEN 4 e kwartaal 2 Bedrijfsleven optimistisch over 4 e kwartaal 2 Het ingezette economisch herstel heeft in het 2 e en 3 e kwartaal enigszins een pas op de plaats gemaakt, maar de uitkomsten

Highlights COEN 4 e kwartaal 2 Bedrijfsleven optimistisch over 4 e kwartaal 2 Het ingezette economisch herstel heeft in het 2 e en 3 e kwartaal enigszins een pas op de plaats gemaakt, maar de uitkomsten

Eerste kwartaal 2013. Conjunctuurenquête Nederland. Provincie Limburg

Eerste kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Eerste kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

KMO-Barometer 100,6 99,6

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Economische activiteit

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Conjunctuurenquête Nederland. Tweede kwartaal Coenrapportomslag eerstekwartaal.indd 1

Conjunctuurenquête Nederland Tweede kwartaal 11 Coenrapportomslag eerstekwartaal.indd 1 3-5-11 :36 Economisch herstel zet door Horeca en detailhandel haken aan Na een lichte afzwakking in het eerste kwartaal

Conjunctuurenquête Nederland Tweede kwartaal 11 Coenrapportomslag eerstekwartaal.indd 1 3-5-11 :36 Economisch herstel zet door Horeca en detailhandel haken aan Na een lichte afzwakking in het eerste kwartaal

KMO-Barometer 101,6 101,4 Q Q Dit is het gemiddelde van de laatste 4 kwartalen.

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Derde kwartaal Conjunctuurenquête Nederland. Provincie Utrecht

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

UNIZO KMO-BAROMETER. KMO-Barometer mrt 07 jun 07. dec 06. sep 07

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

Vierde kwartaal 2013. Conjunctuurenquête Nederland. Provincie Limburg

Vierde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Vierde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Inhoud. KvK Oost Nederland - Kennis- en Adviescentrum COEN Oost Nederland Groothandel Kwartaalcijfers Pagina 1 van 27

Inhoud Ontwikkeling aantal orders 2 Verwachting aantal orders 3 Verwachting aantal exportorders 4 Verwachting inkopen bij leveranciers 5 Oordeel orderpositie 6 Oordeel orderpositie buitenland 7 Oordeel

Inhoud Ontwikkeling aantal orders 2 Verwachting aantal orders 3 Verwachting aantal exportorders 4 Verwachting inkopen bij leveranciers 5 Oordeel orderpositie 6 Oordeel orderpositie buitenland 7 Oordeel

rapportage Producentenvertrouwen kwartaal 1. Deze resultaten zijn tevens gepubliceerd in de tussenrapportage economische barometer (5 juni 2002)

") Rapportage producentenvertrouwen oktober/november 2002 Inleiding In de eerste Economische Barometer van Breda heeft de Hogeschool Brabant voor de eerste keer de resultaten gepresenteerd van haar onderzoek

Rapportage producentenvertrouwen oktober/november 2002 Inleiding In de eerste Economische Barometer van Breda heeft de Hogeschool Brabant voor de eerste keer de resultaten gepresenteerd van haar onderzoek

ECONOMISCHE ACTIVITEIT

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

3 de Limburgs ARBEIDSMARKTRAPPORT. De Limburgse arbeidsmarkt eind 2016

3 de Limburgs ARBEIDSMARKTRAPPORT De Limburgse arbeidsmarkt eind 2016 Aanhoudend sterke jobgroei in de Limburgse bedrijven, maar nog te veel kansen blijven onbenut 27 OKTOBER 2016 Conclusies 1. VRAAG NAAR

3 de Limburgs ARBEIDSMARKTRAPPORT De Limburgse arbeidsmarkt eind 2016 Aanhoudend sterke jobgroei in de Limburgse bedrijven, maar nog te veel kansen blijven onbenut 27 OKTOBER 2016 Conclusies 1. VRAAG NAAR

KMO-Barometer 100,8 100,6 Q Dit is het gemiddelde van de laatste 4 kwartalen.

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Persbericht Limburg loopt duizenden jobs mis

Hasselt, 9 december 2010 Persbericht Limburg loopt duizenden jobs mis Onderzoek bij 400 bedrijven leidt tot opvallende conclusies: Limburgse bedrijven willen crisismaatregelen verlengd zien Helft Limburgse

Hasselt, 9 december 2010 Persbericht Limburg loopt duizenden jobs mis Onderzoek bij 400 bedrijven leidt tot opvallende conclusies: Limburgse bedrijven willen crisismaatregelen verlengd zien Helft Limburgse

BOORDTABELLEN HORECA SYNTHESE: OVERZICHT: MAART /03/2017

07/03/2017 SYNTHESE: Er is een opmerkelijke versnelling van de omzetgroei in het derde kwartaal bij restaurants en drinkgelegenheden. Hotels en catering kennen nog steeds een dalende omzet. De horecaprijzen

07/03/2017 SYNTHESE: Er is een opmerkelijke versnelling van de omzetgroei in het derde kwartaal bij restaurants en drinkgelegenheden. Hotels en catering kennen nog steeds een dalende omzet. De horecaprijzen

Conjunctuurenquête Nederland. Derde kwartaal Vertrouwen bedrijfsleven neemt toe

Conjunctuurenquête Nederland Derde kwartaal 215 Vertrouwen bedrijfsleven neemt toe Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het derde kwartaal 215.

Conjunctuurenquête Nederland Derde kwartaal 215 Vertrouwen bedrijfsleven neemt toe Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het derde kwartaal 215.

Prijzen houden stand, maar de activiteit daalt. derde trimester met 5,1% naar beneden ten opzichte van de derde trimester van 2009.

Vastgoed, familie, vennootschappen juli - september Trimester 3-21 www.notaris.be 1. Index van de vastgoed-activiteit in België n 6 12 12 11 18,2 11 1 11,1 11,6 1 99,2 1 99,7 99,8 94,3 94,4 94,1 1 9 86,3

Vastgoed, familie, vennootschappen juli - september Trimester 3-21 www.notaris.be 1. Index van de vastgoed-activiteit in België n 6 12 12 11 18,2 11 1 11,1 11,6 1 99,2 1 99,7 99,8 94,3 94,4 94,1 1 9 86,3

KMO-Barometer 100,6 100,5

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Limburgse bedrijven handhaven hoog investeringsritme

PERSBERICHT Hasselt, 26 april 2017 Derde investeringsrapport UNIZO Limburg en VKW Limburg: Limburgse bedrijven handhaven hoog investeringsritme Verlaging vennootschapsbelasting zou 9 op 10 nog meer doen

PERSBERICHT Hasselt, 26 april 2017 Derde investeringsrapport UNIZO Limburg en VKW Limburg: Limburgse bedrijven handhaven hoog investeringsritme Verlaging vennootschapsbelasting zou 9 op 10 nog meer doen

KMO-Barometer 100,6 100,4 Q4 2015

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De inflatie zakte in juni nog tot 1,5 punten. De daaropvolgende maanden steeg de inflatie tot 2,0 in augustus (Bron: NBB).

.") NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

UNIZO KMO-BAROMETER. KMO-Barometer mrt 07 jun 07. dec 06

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

Stemming onder ondernemers in het MKB

Stemming onder ondernemers in het MKB Vertrouwen van ondernemers in de economie weer toegenomen In het voorjaar van 2010 is het vertrouwen in de Nederlandse economie onder MKB-ondernemers flink toegenomen.

Stemming onder ondernemers in het MKB Vertrouwen van ondernemers in de economie weer toegenomen In het voorjaar van 2010 is het vertrouwen in de Nederlandse economie onder MKB-ondernemers flink toegenomen.

ECONOMISCHE ACTIVITEIT

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

Nog meer Limburgse bedrijven willen investeren 2 op 3 bedrijven heeft dit jaar concrete investeringsplannen

PERSBERICHT Hasselt, 13 april 2016 Tweede investeringsrapport UNIZO Limburg en VKW Limburg: Nog meer Limburgse bedrijven willen investeren 2 op 3 bedrijven heeft dit jaar concrete investeringsplannen Meeste

PERSBERICHT Hasselt, 13 april 2016 Tweede investeringsrapport UNIZO Limburg en VKW Limburg: Nog meer Limburgse bedrijven willen investeren 2 op 3 bedrijven heeft dit jaar concrete investeringsplannen Meeste

Derde kwartaal 2012. Conjunctuurenquête Nederland. Provincie Gelderland

Derde kwartaal 212 Conjunctuurenquête Nederland Conjunctuurenquête Nederland I rapport derde kwartaal 212 Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen

Derde kwartaal 212 Conjunctuurenquête Nederland Conjunctuurenquête Nederland I rapport derde kwartaal 212 Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen

Conjunctuurenquête Nederland. Vierde kwartaal 2015

Conjunctuurenquête Nederland Vierde kwartaal 15 Ondernemers positiever over werkgelegenheid 16 Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het vierde

Conjunctuurenquête Nederland Vierde kwartaal 15 Ondernemers positiever over werkgelegenheid 16 Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het vierde

ECONOMISCHE ACTIVITEIT

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

KMO-Barometer 101,0 100,8. Dit is het gemiddelde van de laatste 4 kwartalen.

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

De UNIZO KMO-barometer wordt sinds 17 opgemaakt en is de conjunctuurindicator voor de Vlaamse KMO. De barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij een representatief KMO-panel

Vierde kwartaal 2012. Conjunctuurenquête Nederland. Provincie Zeeland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

ALGEMEEN OMZET FEBRUARI 2016 16/02/2016. Boordtabellen Horeca. Synthese:

FEBRUARI 2016 16/02/2016 Boordtabellen Horeca Synthese: De omzetgroei in de horeca zet door en is het sterkst in restaurants en logies. De horeca inflatie blijft op een hoog niveau. Het aantal arbeidsplaatsen

FEBRUARI 2016 16/02/2016 Boordtabellen Horeca Synthese: De omzetgroei in de horeca zet door en is het sterkst in restaurants en logies. De horeca inflatie blijft op een hoog niveau. Het aantal arbeidsplaatsen

2015: een moeizame start Conjunctuurenquête Expeditiesector 1ste kwartaal 2015

2015: een moeizame start Conjunctuurenquête Expeditiesector 1ste kwartaal 2015 2015: een moeizame start Conjunctuurenquête Expeditiesector 1ste kwartaal 2015 Inleiding De 3-maandelijkse conjunctuurenquête

2015: een moeizame start Conjunctuurenquête Expeditiesector 1ste kwartaal 2015 2015: een moeizame start Conjunctuurenquête Expeditiesector 1ste kwartaal 2015 Inleiding De 3-maandelijkse conjunctuurenquête

Saldo economisch klimaat. Q (verwacht) -39,8

-39,8") BEDRIJFSLEVEN TOTAAL 1. Bedrijfsleven eind 2008 in onzekerheid Het bedrijfsleven in het gebied van Kamer van Koophandel Den Haag heeft in het derde kwartaal van 2008 niet slecht gepresteerd, zeker niet

BEDRIJFSLEVEN TOTAAL 1. Bedrijfsleven eind 2008 in onzekerheid Het bedrijfsleven in het gebied van Kamer van Koophandel Den Haag heeft in het derde kwartaal van 2008 niet slecht gepresteerd, zeker niet

Vierde kwartaal Conjunctuurenquête Nederland. Provincie Zuid-Holland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Orderboekje historisch gezien op vrij hoog niveau

jun-11 sep-11 dec-11 mrt-12 jun-12 sep-12 dec-12 mrt-13 jun-13 sep-13 dec-13 mrt-14 jun-14 sep-14 dec-14 mrt-15 jun-15 sep-15 dec-15 mrt-16 jun-16 sep-16 dec-16 mrt-17 jun-17 Perscontact Frederik Bronckaerts

jun-11 sep-11 dec-11 mrt-12 jun-12 sep-12 dec-12 mrt-13 jun-13 sep-13 dec-13 mrt-14 jun-14 sep-14 dec-14 mrt-15 jun-15 sep-15 dec-15 mrt-16 jun-16 sep-16 dec-16 mrt-17 jun-17 Perscontact Frederik Bronckaerts

Een goed 2015, een aarzelend

Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 De 3-maandelijkse conjunctuurenquête

Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 De 3-maandelijkse conjunctuurenquête

Conjunctuurenquête Nederland

Nieuw: metingen op provinciaal niveau Conjunctuurenquête Nederland Rapport eerste kwartaal 212 Conjunctuurenquête Nederland I rapport eerste kwartaal 212 Inhoud rapportage COEN in het kort Economisch klimaat

Nieuw: metingen op provinciaal niveau Conjunctuurenquête Nederland Rapport eerste kwartaal 212 Conjunctuurenquête Nederland I rapport eerste kwartaal 212 Inhoud rapportage COEN in het kort Economisch klimaat

WKK-barometer najaar. Zwartzustersstraat 16, bus Leuven

WKK-barometer 2017 najaar Zwartzustersstraat 16, bus 0102-3000 Leuven 016 58 59 97 info@cogenvlaanderen.be www.cogenvlaanderen.be Dit is de vierde WKK-barometer die COGEN Vlaanderen publiceert. Deze peiling

WKK-barometer 2017 najaar Zwartzustersstraat 16, bus 0102-3000 Leuven 016 58 59 97 info@cogenvlaanderen.be www.cogenvlaanderen.be Dit is de vierde WKK-barometer die COGEN Vlaanderen publiceert. Deze peiling

5 de Limburgs ARBEIDSMARKTRAPPORT. De Limburgse arbeidsmarkt eind 2018

5 de Limburgs ARBEIDSMARKTRAPPORT De Limburgse arbeidsmarkt eind 2018 Verwachte jobgroei komende 12 maanden nog verder omhoog, al temporiseren de grotere bedrijven. 2 op 3 bedrijven heeft vacatures open

5 de Limburgs ARBEIDSMARKTRAPPORT De Limburgse arbeidsmarkt eind 2018 Verwachte jobgroei komende 12 maanden nog verder omhoog, al temporiseren de grotere bedrijven. 2 op 3 bedrijven heeft vacatures open

61e Ondernemerspanel. MKB-Nederland TNS NIPO

61e Ondernemerspanel MKB-Nederland TNS NIPO 61e Ondernemerspanel MKB-Nederland TNS NIPO Samenvatting van de resultaten van het 61 e panelonderzoek onder ondernemers in het midden- en kleinbedrijf door

61e Ondernemerspanel MKB-Nederland TNS NIPO 61e Ondernemerspanel MKB-Nederland TNS NIPO Samenvatting van de resultaten van het 61 e panelonderzoek onder ondernemers in het midden- en kleinbedrijf door

Nieuwsbrief Zeeuwse arbeidsmarktmonitor Nummer 5: december 2015

Nieuwsbrief Zeeuwse arbeidsmarktmonitor Nummer : december 2 Zeeuwse ondernemers blijven gunstig gestemd Winstgevendheid bouwondernemers pas volgend jaar op peil Krapte aan personeel in sectoren ICT en

Nieuwsbrief Zeeuwse arbeidsmarktmonitor Nummer : december 2 Zeeuwse ondernemers blijven gunstig gestemd Winstgevendheid bouwondernemers pas volgend jaar op peil Krapte aan personeel in sectoren ICT en

Coen in het kort. Inhoud rapportage. Toelichting. Provincie Limburg. Negatief beeld bij alle indicatoren

Conjunctuurenquête Nederland I rapport eerste kwartaal 212 Inhoud rapportage COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting Hoe staat het Nederlandse

Conjunctuurenquête Nederland I rapport eerste kwartaal 212 Inhoud rapportage COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting Hoe staat het Nederlandse

Regionale Highlights Kamer van Koophandel Brabant

COEN, Conjunctuurenquête Q3, 3e kwartaal 2 Regionale Highlights De ConjunctuurEnquête (COEN) is het gezamenlijke conjunctuuronderzoek van VNO-NCW, MKB samen met het Centraal Bureau voor de Statistiek (CBS),

COEN, Conjunctuurenquête Q3, 3e kwartaal 2 Regionale Highlights De ConjunctuurEnquête (COEN) is het gezamenlijke conjunctuuronderzoek van VNO-NCW, MKB samen met het Centraal Bureau voor de Statistiek (CBS),

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE. Sterk voor u en onze branche TWEEDE HELFT 2016

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE TWEEDE HELFT 2016 Sterk voor u en onze branche 2 CBM Conjunctuur Monitor 2016 TWEEDE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE TWEEDE HELFT 2016 Sterk voor u en onze branche 2 CBM Conjunctuur Monitor 2016 TWEEDE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE

Conjunctuurenquête Nederland. Tweede kwartaal 2015. Bedrijfsleven onveranderd positief

Conjunctuurenquête Nederland Tweede kwartaal 215 Bedrijfsleven onveranderd positief Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het tweede kwartaal 215.

Conjunctuurenquête Nederland Tweede kwartaal 215 Bedrijfsleven onveranderd positief Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het tweede kwartaal 215.

Conjunctuurenquête Nederland. Eerste kwartaal 2016

Conjunctuurenquête Nederland Eerste kwartaal 16 Ondernemers beginnen positief aan 16 Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het eerste kwartaal

Conjunctuurenquête Nederland Eerste kwartaal 16 Ondernemers beginnen positief aan 16 Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het eerste kwartaal

4 de Limburgs ARBEIDSMARKTRAPPORT. De Limburgse arbeidsmarkt eind 2017

4 de Limburgs ARBEIDSMARKTRAPPORT De Limburgse arbeidsmarkt eind 2017 Verwachte jobgroei komende 12 maanden verder omhoog. Arbeidsmarktkrapte naar nieuwe piek. Ruime kansen voor nog meer jobcreatie. WOENSDAG

4 de Limburgs ARBEIDSMARKTRAPPORT De Limburgse arbeidsmarkt eind 2017 Verwachte jobgroei komende 12 maanden verder omhoog. Arbeidsmarktkrapte naar nieuwe piek. Ruime kansen voor nog meer jobcreatie. WOENSDAG

Arbeidsmarktbarometer Onderwijs

Arbeidsmarktbarometer Onderwijs Basisonderwijs en secundair onderwijs December 29 VLAAMS MINISTERIE VAN ONDERWIJS EN VORMING AGENTSCHAP VOOR ONDERWIJSDIENSTEN (AgODi) Arbeidsmarktbarometer Onderwijs december

Arbeidsmarktbarometer Onderwijs Basisonderwijs en secundair onderwijs December 29 VLAAMS MINISTERIE VAN ONDERWIJS EN VORMING AGENTSCHAP VOOR ONDERWIJSDIENSTEN (AgODi) Arbeidsmarktbarometer Onderwijs december

Ondernemersvertrouwen neemt in november zeer licht toe

4--24 Links: BelgoStat On-line Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - november 4 Ondernemersvertrouwen neemt in november zeer licht toe De conjunctuurbarometer van de Nationale

4--24 Links: BelgoStat On-line Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - november 4 Ondernemersvertrouwen neemt in november zeer licht toe De conjunctuurbarometer van de Nationale

West-Vlaamse bouwbarometer blijft in het rood

Barometer West-Vlaamse bouwondernemers vierde kwartaal 2015 West-Vlaamse bouwbarometer blijft in het rood Verlaging loonkost nu nodig om binnenlandse jobs te behouden De bouwbarometer die Bouwunie elk

Barometer West-Vlaamse bouwondernemers vierde kwartaal 2015 West-Vlaamse bouwbarometer blijft in het rood Verlaging loonkost nu nodig om binnenlandse jobs te behouden De bouwbarometer die Bouwunie elk

Investeringsritme bij Limburgse bedrijven blijft hoog, ondanks (of net omwille van?) minder goede algemene vooruitzichten in de economie

minder goede algemene vooruitzichten in de economie") PERSBERICHT Hasselt, 23 april 2019 Vijfde investeringsrapport UNIZO Limburg en VKW Limburg: Investeringsritme bij Limburgse bedrijven blijft hoog, ondanks (of net omwille van?) minder goede algemene vooruitzichten

PERSBERICHT Hasselt, 23 april 2019 Vijfde investeringsrapport UNIZO Limburg en VKW Limburg: Investeringsritme bij Limburgse bedrijven blijft hoog, ondanks (of net omwille van?) minder goede algemene vooruitzichten

Conjunctuurenquête Nederland. Vierde kwartaal 2017

Conjunctuurenquête Nederland Vierde kwartaal 217 Verdere groei verwacht in 218 Voorwoord Dit rapport bevat de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het vierde kwartaal 217. De

Conjunctuurenquête Nederland Vierde kwartaal 217 Verdere groei verwacht in 218 Voorwoord Dit rapport bevat de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het vierde kwartaal 217. De

jul/09 mei/09 jun/09 sep/09 sep/08 jan/09 feb/09 mrt/09 jun/09 aug/09 sep/09 aug/09

HAAGSE MONITOR ECONOMISCHE RECESSIE 7 Deze monitor geeft zowel prognoses als gerealiseerde cijfers weer. Het vaststellen van gerealiseerde cijfers kost tijd, maar worden, zodra deze bekend zijn, in de

HAAGSE MONITOR ECONOMISCHE RECESSIE 7 Deze monitor geeft zowel prognoses als gerealiseerde cijfers weer. Het vaststellen van gerealiseerde cijfers kost tijd, maar worden, zodra deze bekend zijn, in de

Creativiteit is prioriteit

PERSBERICHT Hasselt, 9 november 2011 Creativiteit is prioriteit Creativiteit noodzakelijk voor toekomst Limburgse bedrijven Onderzoek VKW Limburg en UNIZO-Limburg: 4 op 5 bedrijven acht creativiteit noodzakelijk

PERSBERICHT Hasselt, 9 november 2011 Creativiteit is prioriteit Creativiteit noodzakelijk voor toekomst Limburgse bedrijven Onderzoek VKW Limburg en UNIZO-Limburg: 4 op 5 bedrijven acht creativiteit noodzakelijk

Ontwikkeling positieve minus negatieve antwoorden t.a.v. bedrijvigheid

1 e kwartaal 2016 10 e jaargang, nr. 34 31 mei 2016 INHOUDSOPGAVE Bedrijvigheid neemt toe Ook omzetniveau stijgt Winstniveau stijgt voor derde maal op rij Het tij lijkt zich te keren. Het negatieve sentiment

1 e kwartaal 2016 10 e jaargang, nr. 34 31 mei 2016 INHOUDSOPGAVE Bedrijvigheid neemt toe Ook omzetniveau stijgt Winstniveau stijgt voor derde maal op rij Het tij lijkt zich te keren. Het negatieve sentiment

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE. Sterk voor u en onze branche EERSTE HELFT 2016

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE EERSTE HELFT 2016 Sterk voor u en onze branche EERSTE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE Voorwoord CBM wil een goed en betrouwbaar

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE EERSTE HELFT 2016 Sterk voor u en onze branche EERSTE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE Voorwoord CBM wil een goed en betrouwbaar

Conjunctuurenquête Nederland

Conjunctuurenquête Nederland Derde kwartaal 14 Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het derde kwartaal 14. De Conjunctuurenquête Nederland brengt

Conjunctuurenquête Nederland Derde kwartaal 14 Voorwoord Dit rapport geeft de belangrijkste uitkomsten van de Conjunctuurenquête Nederland van het derde kwartaal 14. De Conjunctuurenquête Nederland brengt

Conjunctuurbericht, 2 e kwartaal 2018

Beroepsgoederenvervoer over de Weg Deelmarktrapportage Sierteeltvervoer 15 e jaargang nr. 2 Zoetermeer, 3 september 2018 INHOUDSOPGAVE Conjunctuurbericht, 2 e kwartaal 2018 Meer bedrijvigheid De helft

Beroepsgoederenvervoer over de Weg Deelmarktrapportage Sierteeltvervoer 15 e jaargang nr. 2 Zoetermeer, 3 september 2018 INHOUDSOPGAVE Conjunctuurbericht, 2 e kwartaal 2018 Meer bedrijvigheid De helft

6 op 10 Limburgse bedrijven willen voluit investeren

PERSBERICHT Hasselt, 16 april 2015 Bevraging UNIZO-Limburg en VKW Limburg: 6 op 10 Limburgse bedrijven willen voluit investeren Groeiambitie voor 7 op 10 hoofdreden voor investeringen Investeringen hefboom

PERSBERICHT Hasselt, 16 april 2015 Bevraging UNIZO-Limburg en VKW Limburg: 6 op 10 Limburgse bedrijven willen voluit investeren Groeiambitie voor 7 op 10 hoofdreden voor investeringen Investeringen hefboom

Productie licht gedaald in vierde kwartaal

Vierde kwartaal 14 Productie licht gedaald in vierde kwartaal Industrie Voedings- en genotmiddelenindustrie Aardolie-, chemische, rubber- en kunststofproductenindustrie Basismetaal- en metaalproductenindustrie

Vierde kwartaal 14 Productie licht gedaald in vierde kwartaal Industrie Voedings- en genotmiddelenindustrie Aardolie-, chemische, rubber- en kunststofproductenindustrie Basismetaal- en metaalproductenindustrie

7 op 10 internationale bedrijven ondervinden problemen. Vlaamse exportondersteuning onvoldoende gekend en gebruikt

PERSBERICHT Hasselt, 12 april 2012 Onderzoek UNIZO-Limburg en VKW Limburg: 7 op 10 internationale bedrijven ondervinden problemen Vlaamse exportondersteuning onvoldoende gekend en gebruikt UNIZO-Limburg

PERSBERICHT Hasselt, 12 april 2012 Onderzoek UNIZO-Limburg en VKW Limburg: 7 op 10 internationale bedrijven ondervinden problemen Vlaamse exportondersteuning onvoldoende gekend en gebruikt UNIZO-Limburg

PERSBERICHT Brussel, 14 december 2016

PERSBERICHT Brussel, 14 december 2016 Een al bij al zeer moeilijk jaar voor landbouwers De heeft samen met de gewestelijke overheden en deskundigen ter zake de voorlopige schattingen van de Belgische landbouweconomische

PERSBERICHT Brussel, 14 december 2016 Een al bij al zeer moeilijk jaar voor landbouwers De heeft samen met de gewestelijke overheden en deskundigen ter zake de voorlopige schattingen van de Belgische landbouweconomische

UNIZO KMO-BAROMETER. UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be De UNIZO KMO-barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij 700 KMO s en bestaat uit

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be De UNIZO KMO-barometer wordt per kwartaal samengesteld aan de hand van een bevraging bij 700 KMO s en bestaat uit

Het ondernemersvertrouwen herstelt zich in november

218-11-23 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven november 218 Het ondernemersvertrouwen herstelt zich in november Het ondernemingsklimaat verbeterde in alle

218-11-23 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven november 218 Het ondernemersvertrouwen herstelt zich in november Het ondernemingsklimaat verbeterde in alle

Nog geen structurele tekenen van herstel

Nog geen structurele tekenen van herstel Conjunctuurenquête Expeditiesector 4e kwartaal 2014 Q1 12 Q2 Q3 Q4 Q1 13 Q2 Q3 Q4 Q1 14 Q2 Q3 Nog geen structurele tekenen van herstel Conjunctuurenquête Expeditiesector

Nog geen structurele tekenen van herstel Conjunctuurenquête Expeditiesector 4e kwartaal 2014 Q1 12 Q2 Q3 Q4 Q1 13 Q2 Q3 Q4 Q1 14 Q2 Q3 Nog geen structurele tekenen van herstel Conjunctuurenquête Expeditiesector

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 8 Overall conclusie De kredietcrisis zorgt voor een terugval van de economische bedrijvigheid in Nederland die sinds het begin van de jaren tachtig niet is voorgekomen.

Macro-economische Ontwikkelingen e kwartaal 8 Overall conclusie De kredietcrisis zorgt voor een terugval van de economische bedrijvigheid in Nederland die sinds het begin van de jaren tachtig niet is voorgekomen.

Fedecom Economische Barometer. Deelnemers Fedecom Economische Barometer. De sombere voorspellingen komen in het 2 e kwartaal uit!

Fedecom Economische Barometer De sombere voorspellingen komen in het 2 e kwartaal uit! De Fedecom Economische Barometer over het 2 e kwartaal van 2015 laat een verslechtering zien van de orderportefeuille

Fedecom Economische Barometer De sombere voorspellingen komen in het 2 e kwartaal uit! De Fedecom Economische Barometer over het 2 e kwartaal van 2015 laat een verslechtering zien van de orderportefeuille

notarisbarometer 101,6 99, ,2 99,8 94,1 Belgisch vastgoed zet de economische crisis een hak

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 11 Oktober - december Trimester 4 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 11 Oktober - december Trimester 4 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

Arbeidsmarktbarometer Onderwijs

R A P P O RT Arbeidsmarktbarometer Onderwijs Basisonderwijs en secundair onderwijs december 2009 Vlaams ministerie van Onderwijs en Vorming Agentschap voor Onderwijsdiensten (AgODi) Koning Albert II-laan

R A P P O RT Arbeidsmarktbarometer Onderwijs Basisonderwijs en secundair onderwijs december 2009 Vlaams ministerie van Onderwijs en Vorming Agentschap voor Onderwijsdiensten (AgODi) Koning Albert II-laan

Conjunctuurenquête Technologische industrie. november 2016

Conjunctuurenquête Technologische industrie november 2016 Voorzichtige groei in onzekere markt Het CBS kwam vorige week donderdag naar buiten met het bericht dat de positieve stemming onder ondernemers

Conjunctuurenquête Technologische industrie november 2016 Voorzichtige groei in onzekere markt Het CBS kwam vorige week donderdag naar buiten met het bericht dat de positieve stemming onder ondernemers

POLSSLAG VLAAMSE HORECA

13/06/2017 SYNTHESE: De omzetgroei vertraagt in het laatste kwartaal van 2016 bij restaurants en drinkgelegenheden. De omzetdaling bij hotels loopt ten einde. De horecaprijzen stijgen minder snel dan vorige

13/06/2017 SYNTHESE: De omzetgroei vertraagt in het laatste kwartaal van 2016 bij restaurants en drinkgelegenheden. De omzetdaling bij hotels loopt ten einde. De horecaprijzen stijgen minder snel dan vorige

Regionale verdeling van de vastgoedactiviteit

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D n 1 Juli - september Trimester 3-211 Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen A Vastgoedactiviteit

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D n 1 Juli - september Trimester 3-211 Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen A Vastgoedactiviteit