OUTLOOK GRONDEXPLOITATIES 2019

|

|

|

- Tania de Smedt

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 OUTLOOK GRONDEXPLOITATIES december 2018 Tegen de grenzen van de groei aan.

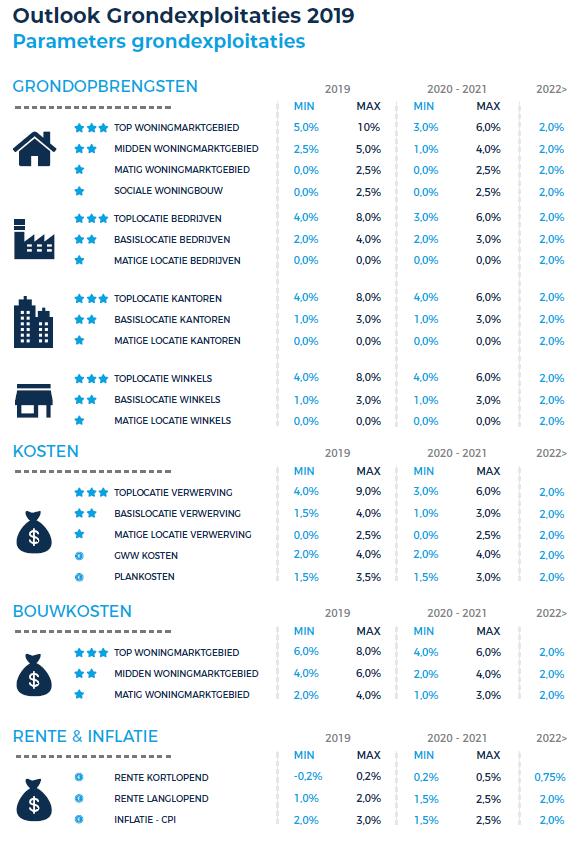

2 2 INHOUDSOPGAVE INLEIDING... 1 SAMENVATTING... 1 WONINGMARKT... 3 BOUWKOSTEN WONINGBOUW... 4 GRONDWAARDE WONINGBOUW... 5 COMMERCIEEL VASTGOED... 7 BEDRIJFSRUIMTEMARKT... 7 KANTORENMARKT... 8 WINKELMARKT... 9 KOSTEN RENTE EN INFLATIE GERAADPLEEGDE DOCUMENTEN EN BRONNEN... 13

3 INLEIDING De Outlook Grondexploitaties biedt een betrouwbaar naslagwerk bij het inschatten van de kosten- en opbrengstenparameters van de grondexploitatie. Wij hebben de meest recente jaarcijfers en prognoses van een aantal toonaangevende instanties voor u gebundeld en hier onze visie op losgelaten. Daarbij maken we gebruik van onze ruime database aan informatie uit onze eigen adviespraktijk. SAMENVATTING Tegen de grenzen van de groei aan. De woningmarkt loopt tegen de grenzen aan van de groei. In 2018 zijn de woningprijzen harder gestegen dan verwacht en dat geldt ook voor de bouwkosten. Het vertrouwen in de woningmarkt daalt, omdat de betaalbaarheid afneemt en het aanbod steeds beperkter wordt. Een koopwoning wordt op veel plaatsen in Nederland onbereikbaar voor mensen met een modaal inkomen. De theoretische grondwaardestijgingen van woningbouwlocaties stijgen hard mee. Dit laat de Metafoor Residex zien, onze graadmeter voor de grondwaarde van woningbouw. In de praktijk blijkt die stijging van de grondprijzen mee te vallen. Dit heeft ermee te maken dat prijzen gedempt en vertraagd verhoogd worden. Risicomijdend gedrag speelt hierin een belangrijke rol, maar daarnaast ook het rekenen van kortingen voor duurzaam bouwen en middeldure woningbouw. In onze prognose van de grondwaarde parameters wordt hier rekening mee gehouden. mende polarisatie op de markt gezien. Winkel-, kantoor- en bedrijfsruimtes op toplocaties zijn zeer gewild, ook bij buitenlandse beleggers. Hier is sprake van grote grondwaardestijgingen als gevolg van hogere huurprijzen en dalende aanvangsrendementen. Dit zijn met name de centrumlocaties nabij de grote NS stations in het geval van de kantoren. Ook voor de winkelmarkt zijn de centra van de grote steden het populairst. Wat betreft bedrijventerreinen zijn dit de goed bereikbare plekken nabij belangrijke knooppunten. Voor de kosten geldt dat de verwachting is dat ook deze de komende tijd nog zullen blijven stijgen. Zeker in de top woningmarktgebieden is voorlopig sprake van relatief hoge bouwkostenstijgingen. Dit vanwege de blijvende hoge vraag, complexe bouwlocaties en toenemende schaarste. De piek van de bouwkosten zal waarschijnlijk in 2020 bereikt worden. Er zijn de komende tijd nog genoeg uitdagingen. Veel gemeenten blijven kampen met een groot woningtekort. Daarnaast blijft het duurzaam bouwen in de toekomst een uitdaging. Op mindere locaties ligt ook een uitdaging, niet om te voorzien in nieuwe winkels en kantoren, maar meer in de transformaties om locaties aantrekkelijk te houden. Met name in de grote steden blijft het tekort aan betaalbare woningen toenemen. Tegelijkertijd lijkt het erop dat de bouwproductie een voorlopig maximum heeft bereikt. Het aantal afgegeven bouwvergunningen stagneert. De verwachting is dat de bouwproductie in 2019 stabiel blijft. Ook de prijzen van commercieel vastgoed zullen de komende jaren blijven stijgen. Na topjaren in 2017 en 2018 wordt verwacht dat deze trend zich voorlopig door zal zetten. Voor commercieel vastgoed wordt een sterk toene-

4

5 WONINGMARKT De grens van de groei lijkt te zijn bereikt. Prijzen rijzen de pan uit en het aanbod is sterk afgenomen. Het consumentenvertrouwen in de woningmarkt neemt zienderogen af. De betaalbaarheid staat onder druk. Banken stellen hun prognoses over de prijsontwikkeling voor 2019 omlaag bij. TRENDS EN ONTWIKKELINGEN 1. Het consumentenvertrouwen in de woningmarkt neemt af. 2. Gemeenten en bouwers zoeken naar mogelijkheden om betaalbare woningen te realiseren 3. De nieuwbouwproductie stagneert PARAMETERS In 2018 is de druk op de woningmarkt toegenomen. Naast de Randstad staat ook de markt in de midden woningmarktgebieden nu onder druk. De woningprijzen zijn nog harder toegenomen dan vooraf werd voorspeld. Vooraf werd uitgegaan van een gemiddelde stijging van 7% en uiteindelijk komt deze uit boven de 9%. De verwachting is dat de druk op de woningmarkt ook in 2019 aanhoudt, maar dat de grenzen van de groei bereikt lijken te zijn. PROGNOSE WONINGBOUW VRIJE SECTOR De grootste Nederlandse banken gaan in hun prognoses uit van een afvlakking van de stijging van woningprijzen in 2019 als gevolg van het verslechterde consumentenvertrouwen. Ze gaan uit van een gemiddelde prijsstijging tussen de 6% en 7% op jaarbasis. Metafoor volgt deze prijsstijging, maar maakt onderscheid in de type woningmarktgebieden. SOCIALE WONINGBOUW De waardeontwikkelingen van maatschappelijk vastgoed zijn sterk verbonden met de inflatiestijging. Daarnaast hebben politieke doelstellingen en vigerende wetgeving invloed op de huren voor sociale woningbouw en de waardeontwikkelingen van maatschappelijk vastgoed. De liberalisatiegrens verschuift per van 710,68 naar 720,42. HET CONSUMENTENVERTROUWEN NEEMT AF Huishoudens met een modaal inkomen kunnen steeds moeilijker een woning vinden. Het consumentenvertrouwen in de woningmarkt neemt af. Ze maken pas op de plaats en staken hun zoektocht naar een woning. Indien de rente zou gaan stijgen kan dit proces nog eens versneld worden. Dit kan uiteindelijk leiden tot een omslag. De vraag neemt dan af, net als het aantal overbiedingen, waardoor de prijs zal gaan dalen. GEMEENTEN EN BOUWERS ZOEKEN NAAR MOGELIJKHEDEN VOOR BETAALBARE WO- NINGEN Bouwers spelen handig in op de huidige trends, bijvoorbeeld middels het tiny houses concept. Woningen worden steeds kleiner en de dichtheden nemen toe in de steden. Kopers nemen genoegen met minder meters voor een hoge vierkante meter prijs. Gemeenten zoeken naar instrumenten om betaalbare woningen gerealiseerd te krijgen. Ze delven daarbij voorlopig het onderspit. De korting op de woningprijs wordt vaak afgewenteld op de grondprijs. DE NIEUWBOUWPRODUCTIE STAGNEERT De berekende langjarige behoefte van nieuwe woningen per jaar wordt, gezien de stagnatie in vergunningaanvragen, in 2019 niet gehaald. Gemeenten, ontwikkelaars en bouwbedrijven kunnen niet sneller leveren. Er is een tekort aan gekwalificeerd personeel en tegelijkertijd is men voorzichtig met het uitbreiden van

6 4 het aantal vaste medewerkers, gezien de crisiservaringen. Om blijvend te voorzien in nieuwbouw zijn aanvullende investeringen in infrastructuur nodig, ook door de Rijksoverheid. HUURWONINGEN EN REGULERING Ook de prijzen van huurwoningen stijgen exceptioneel. Door de grote vraag en een steeds kleiner wordend aanbod is het voor huurders ontzettend lastig om een betaalbare woning te vinden. Hierdoor ontstaat een zeer krappe huurwoningmarkt in Nederland. Deze krapte zal nog tot tenminste 2020 aanhouden. Hoewel dit het meest geldt voor de hoogstedelijke gebieden, is het probleem zichtbaar door het hele land. Als gevolg van de forse prijsstijgingen doen gemeenten een poging tot reguleren van de woningmarkt. Hierbij beginnen gemeenten steeds meer naar middeldure huurwoningen als oplossing te kijken. Versnelling woningbouw door gebruik onbenutte parkeerplekken De gemeentelijke parkeernorm is vaak een belangrijke oorzaak voor het achterblijven van binnenstedelijke woningbouwproductie. Woningbouw kan worden versneld als gemeenten bij binnenstedelijke projecten niet standaard parkeerplekken toevoegen. Uit een QuickScan van de gemeente Zuid-Holland blijkt dat in de buurt van nieuwbouwprojecten veel parkeerplekken leegstaan. s Avonds en in het weekend maar soms ook overdag zijn veel parkeerplaatsen bij kantoren en in garages onbenut. Dit is juist op het moment dat omwonenden thuis zijn en een parkeerplek nodig hebben. Door afspraken te maken met de eigenaren hoeven geen nieuwe parkeerplekken gecreëerd te worden. Dit biedt ruimte aan extra woningen. Daarnaast bespaart het geld: Het aanleggen van een nieuwe parkeerplek kost minimaal BOUWKOSTEN WONINGBOUW In 2018 zijn prijzen op zijn hardst gestegen tot een maximum van 10%. Enerzijds door een tekort aan personeel en materiaal en anderzijds door de krappe woningmarkt waardoor er veel vraag naar nieuwbouw is. In 2020 wordt een piek in de bouwkosten verwacht en in 2022 zal waarschijnlijk sprake zijn van een kantelpunt tussen een hoog- en laagconjunctuur, waarna prijzen weer kunnen gaan dalen. TRENDS EN ONTWIKKELINGEN 1. De markt zit in een hoogconjunctuur. De piek van de bouwkosten ligt in 2019/ Nog steeds bouwbedrijven failliet door stijgende bouwkosten PARAMETERS De bouwkosten van nieuwbouw woningen stijgen in 2019 net wat minder hard dan in PROGNOSE BOUWKOSTEN WONINGBOUW Afgelopen jaar zijn prijzen tot wel 10% gestegen. De vraag neemt alsmaar toe en het aanbod blijft achter. In 2019 of 2020 zullen de hoogste prijspieken voorkomen. Daarna volgt rond 2022 weer een kantelpunt tussen een hoog- en een laagconjunctuur. CONJUNCTUUR IN DE BOUW De bouw volgt de conjunctuurbewegingen. Na 7 magere jaren volgen 7 goede jaren. Van een markt met overcapaciteit naar een overspannen markt met kieskeurige bouwers. Anticyclisch investeren lijkt voor de hand liggend, maar gebeurt bijna nooit. Projecten met te hoge risico s worden momenteel terzijde geschoven. Bouwers kiezen voor projecten met een gunstig risicoprofiel en relatief hoge marges. De markt zit in een periode waarin opdrachtgevers blij zijn met 1 of 2 inschrijvingen.

7 5 Niemand wil teveel betalen. Onder hoge druk moet vaak onderhandeld worden over extra budget. Dit leidt meestal tot sub-optimalisaties en versoberingen in het ontwerp. Opdrachtgevers en eindgebruikers kunnen niet anders dan genoegen nemen met het hen aangeboden product. Innovatie in de bouw: 3D-geprinte woningen In Eindhoven worden de eerste 3D-geprinte woningen ter wereld gebouwd. Het gaat om 5 woningen die worden gemaakt van 3D-geprint beton. Hierbij is het de ambitie dat de laatste woning geheel op locatie geprint wordt. Het project wordt gezien als een baanbrekende innovatie die voor veel veranderingen in de bouwsector kan zorgen. Het project is onder andere een initiatief van de Gemeente Eindhoven en TU Eindhoven. Het 3D-printen van beton kan de (woning)bouw ingrijpend veranderen op het gebied van snelheid, betaalbaarheid, duurzaamheid en vorm- en keuzevrijheid. De vijf woningen zullen ook echt bewoonbaar zijn. Het betekent dat ze moeten voldoen aan geldende bouwvoorschriften en aan eisen die bewoners van nu stellen aan zaken als indeling, comfort, betaalbaarheid en kwaliteit. Halverwege 2019 zal de eerste betaalbare 3D-geprinte huurwoning bewoonbaar zijn. AANNEMEN VAN BOUWOPDRACHTEN IN HOOGCONJUNCTUUR De portefeuilles van bouwbedrijven zijn goed gevuld. Toch stijgt het aantal faillissementen onder bouwers sinds afgelopen zomer weer. Veel bouwprojecten zijn een tijd geleden tegen een vaste prijs aanbesteed. De bouwkosten zijn in een korte tijd echter flink gestegen en komen voor rekening van de bouwer. Wanneer de aannemer geen rekening heeft gehouden met de snelle kostenstijging kan het project niet meer voor de afgesproken prijs worden gerealiseerd. Hierdoor komen veel bouwbedrijven in de problemen. Het kan echter ook aantrekkelijk zijn om nieuwe bouwopdrachten aan te nemen tegen relatief hoge prijzen. Wanneer prijzen gaan dalen betekent dat extra winst voor de aannemende partij. Nu al langere tijd sprake is van een goede markt zal dit effect steeds vaker voorkomen. GRONDWAARDE WONINGBOUW Grondprijzen blijven achter bij de theoretische grondwaarde ontwikkeling. In theorie zouden grondprijzen in 2018 flink moeten stijgen gezien de woningprijsstijgingen die nog harder toenemen dan de bouwkostenstijgingen. De grondprijsontwikkeling bijgehouden door het Kadaster stijgt echter nauwelijks en uit de benchmark onder gemeenten blijkt dat gemeenten haar grondprijzen maar mondjesmaat verhogen. TRENDS EN ONTWIKKELINGEN 1. Grondprijzen stijgen in de praktijk minder hard dan in de theorie. 2. Er is een stabilisering in de grondproductie. 3. Steeds meer kortingen op grondprijzen met als inzet betaalbaarheid en duurzaamheid.

8 6 PARAMETERS De stijging van de woningprijzen en de bouwkosten inclusief markteffect zal voorlopig blijven doorzetten. De residuele grondwaarde stijgt mee. PROGNOSE GRONDWAARDE WONING- BOUW In 2019 stijgen de grondwaardes als gevolg van woningprijsstijgingen, ondanks de bouwkostenstijgingen, die gelijke tred houden. De hefboom zorgt voor stijgingen ongeveer gelijk aan de woningprijsstijgingen. In de periode na 2019 worden gelijke of lagere stijgingen verwacht, gezien de tekenen van afnemende woningprijsstijgingen. Op de lange termijn wordt aangesloten op het langjarige inflatieniveau. Er wordt onderscheid gemaakt tussen drie categorieën woningmarktgebieden. De top woningmarkt bevindt zich met name in de noordvleugel van de Randstad en Utrecht en bepaalde wijken in de centrumsteden en direct aangrenzende kernen. Het grootste deel van Nederland valt onder de categorie midden woningmarktgebied. De matige woningmarktgebieden bevinden zich met name aan de randen van Nederland. Voor sociale woningbouw wordt aangesloten op het inflatieniveau (cpi) en wetgeving over indexering van sociale huurprijzen in combinatie met een gemiddelde bouwkostenstijging. GRONDPRIJZEN STIJGEN IN PRAKTIJK MIN- DER HARD DAN IN THEORIE De Metafoor Residex, de graadmeter voor de grondwaarde van woningbouw laat een grote stijging zien in 2018 en naar verwachting ook in Dit staat in schril contrast met de gerealiseerde grondprijzen, die nauwelijks gestegen zijn. Dit blijkt ook uit de benchmark die de Stec Groep heeft uitgevoerd onder 124 gemeenten. De oorzaak zit in de theorie over demping ( Smoothing ) en vertraagde doorwerking ( Lagging ). Prijsstijgingen worden gedempt en vertraagd doorgevoerd als gevolg van vertraagde informatie en voorzichtigheid/ risicomijdend gedrag. Daarnaast kiezen gemeenten ervoor om kortingen te geven als impuls voor duurzaamheid en het realiseren van betaalbare middeldure huurwoningen. STABILISERING IN DE GRONDPRODUCTIE Nieuwe bouwinitiatieven blijven beperkt. Het aantal afgegeven bouwvergunningen stagneert. Ontwikkelaars, bouwers en gemeenten zitten aan hun maximale capaciteit. Het lijkt er op dat de bouwproductie een voorlopig maximum heeft bereikt. De verwachting is dat de bouwproductie voorlopig stabiel blijft. Gezien de verwachte huishoudensgroei blijft de productie achter bij de vraag. De behoefte aan woningen wordt sterk beïnvloed door het consumentenvertrouwen en de betaalbaarheid. KORTINGEN OP GRONDPRIJZEN VOOR BE- TAALBARE EN DUURZAME WONINGEN Met name in de grotere steden bestaat een groot tekort aan betaalbare woningen. Ontwikkelaars en bouwers spelen hier op in door kleinere woningen te realiseren en te bouwen in hoge dichtheden. Of ze spelen handig in op nieuwe trends zoals het tiny houses concept. Mensen met een middeninkomen doen concessies. Ze bewegen mee met wat de markt hun opdraagt. Of ze gaan kleiner wonen, wonen met huisgenoten, verhuizen naar de buitenwijken of betaalbare gemeenten in de nabijheid of blijven zitten waar ze zitten. Gemeenten zijn gevoelig voor de mismatch en zetten in op betaalbare woningen en duurzaamheid. Deze woningen krijgen voorrang boven vrije sector woningen. Publiekrechtelijk en privaatrechtelijk proberen gemeenten dit af te dwingen. Echter in de praktijk komt het er vaak op neer dat gemeenten kortingen (moeten) bieden om projecten van de grond te krijgen.

9 7 TINY HOUSES: Trend of hype? Vooral in de grote steden worden er in volle vaart steeds meer micro-woningen gerealiseerd. De vraag is alleen of we het hier over een tijdelijk fenomeen hebben wat is ontstaan door de zeer grote druk op de woningmarkt? Uit onderzoek van Stec Groep blijkt echter dat klein wonen blijvend is. Aangetoond wordt dat er voor de komende tien jaar een nieuwbouwopgave van tot kleine woningen ligt in de grote steden. Daarnaast zien we al dat de nieuwbouwwoningen die de afgelopen jaren zijn gebouwd steeds kleiner worden. Hier bestaat zeker verband met een toename van 1- en 2-persoonshuishoudens. Daarnaast blijkt dat men maar al te graag concessies doet om in de grote stad te kunnen wonen. Klein wonen heeft dan de voorkeur boven een groot huis buiten de stad, maar genoeg aantrekkelijke voorzieningen in de nabije omgeving is cruciaal komende tijd zal blijven bestaan en de grondprijzen hierdoor beperkter zullen stijgen. COMMERCIEEL VASTGOED Na een recordjaar voor het commerciële vastgoed in 2017 is het duidelijk dat het goed gaat met de commerciële vastgoedmarkt. Ook 2018 is weer een topjaar geweest. De verwachting is dat deze trend zich de komende jaren voort zal zetten, in ieder geval tot eind De prijzen van bedrijfsruimtes, kantoren en winkels stijgen op veel plekken dan ook hard. Zo hard dat DNB ervoor moet waarschuwen om niet teveel kwetsbaarheden op te bouwen in de huidige hoogconjunctuur. BEDRIJFSRUIMTEMARKT De markt voor bedrijfsruimten toonde het afgelopen jaar een positieve ontwikkeling. Voornamelijk door een toename van consumentenbestedingen, bedrijfsinvesteringen en een sterke export steeg de vraag naar bestaande bedrijfsruimten en nam ook de nieuwbouw toe. Het nog steeds groeiende marktaandeel van het online winkelen leidt voornamelijk tot een grotere vraag naar grootschalige logistieke distributiecentra. EFFECT DUURZAME INVESTERINGEN OP GRONDWAARDE De noodzaak om steeds duurzamer te bouwen is inmiddels duidelijk en de verplichting om nieuwbouwwoningen gasloos te bouwen is ingegaan. Dit besluit zal voor veel nieuwbouwprojecten financiële consequenties hebben, aangezien bouwkosten over het algemeen toenemen wanneer gasloos en duurzamer wordt gebouwd. Vooralsnog resulteert duurzaam bouwen voornamelijk in hogere stichtingskosten, en heeft dit niet direct hogere VON-prijzen tot gevolg. Wanneer grondprijzen residueel worden vastgesteld betekent dit over het algemeen dat de prijzen worden gedrukt en dat gemeenten hierdoor opbrengsten mislopen. Veel gemeenten hebben in hun beleid opgenomen bij te willen dragen aan duurzame initiatieven door middel van korting op grondprijzen. De verwachting is dat deze situatie de TRENDS EN ONTWIKKELINGEN BEDRIJFS- RUIMTEMARKT 1. De vraag naar logistieke distributiecentra blijft onverminderd groot 2. Duurzaamheid van het vastgoed steeds belangrijker 3. De markt neemt steeds grotere risico s PARAMETERS BEDRIJFSRUIMTEMARKT Door de nog steeds toenemende vraag naar bedrijventerreinen zullen vooral op de toplocaties de grondprijzen stijgen. Hetzelfde geldt voor de basislocaties. De markt ziet naar aanleiding van de huidige economische ontwikkeling minder risico s in het investeren in bedrijfsmatig vastgoed. Met het vooruitzicht dat online winkelen en daarmee de logistieke markt voorlopig zal blijven groeien, zullen de grondprijzen voor toplocaties met moderne en duurzame

10 8 bedrijfsruimtes nog harder stijgen dan in Voor de overige locaties wordt een meer voorzichtige vertaling naar de grondprijs verwacht. Zowel bedrijven als huishoudens besteden steeds meer online. Gecombineerd met aanhoudende economische groei en vertrouwen in de markt werkt dit door in de logistieke sector. Dit is met name de sector binnen de bedrijfsruimtemarkt die de komende jaren het meest relevant lijkt te zijn. Bij de locatiekeuze van bedrijven, voornamelijk in de logistieke sector, spelen twee factoren een steeds grotere rol. Allereerst willen bedrijven zich nog steeds het liefst vestigen op knooppunten binnen Nederland. Ten tweede wordt ook de beschikbaarheid van goed personeel steeds belangrijker. Met de aantrekkende economie en de groei in de genoemde sector blijkt het vinden van geschikt personeel steeds lastiger te worden in veel regio s. De verwachting is dat dit door zal gaan werken in de locatiekeuze van veel bedrijven. Al het bovenstaande leidt ertoe dat steeds meer beleggers grotere risico s nemen wat betreft logistiek vastgoed. Het vertrouwen in deze markt is zo groot dat ontwikkelende beleggers op eigen risico beginnen met het ontwikkelen van logistiek vastgoed. Hoewel de verwachting is dat de sector voorlopig nog goede tijden zal kennen, is het in verband met een eventuele volgende crisis nog maar de vraag wat voor effecten de genomen risico s zullen gaan hebben. KANTORENMARKT Hoewel de kantorenmarkt haar sterke piek in groei waarschijnlijk al voorbij is, wordt voor de komende jaren nog steeds een gezonde en duurzame groei verwacht. Ook wordt over het algemeen verwacht dat de leegstand op veel plekken zal blijven afnemen. Er bestaan echter wel significante regionale verschillen op deze markt. TRENDS EN ONTWIKKELINGEN KANTOREN- MARKT 1. Sterke polarisatie tussen verschillende soorten locaties 2. Toenemende vraag naar flexibele kantoorconcepten 3. Vraag naar goede locaties stijgt harder dan het aanbod PARAMETERS KANTORENMARKT De kantorenmarkt op toplocaties blijft ontzettend krap. Er is veel vraag en weinig nieuwbouw. Voornamelijk locaties die zowel dichtbij een (intercity) station liggen en goed bereikbaar zijn met de auto zijn erg gewild. Omdat de vraag hier zoveel groter is dan het aanbod, worden ook de mindere locaties in grote steden steeds populairder. Dit leidt tot minder leegstand en hogere huren. Deze trends hebben tot nu toe echter niet geleid tot grote huurprijsstijgingen. Voornamelijk op de toplocaties, zeker wanneer het gaat om moderne en

11 9 duurzame kantoren, wordt een flinke stijging in de grondprijs verwacht. Ook voor de basislocaties wordt, in mindere mate, een stijgende grondwaarde verwacht. Dit heeft voornamelijk te maken met de aanhoudende economische groei. Voor de matige locaties wordt een stabilisatie verwacht. Hier zullen weinig veranderingen in de grondwaarde zichtbaar zijn. De kantorenmarkt zal de komende jaren voornamelijk gekenmerkt worden door aanhoudende polarisatie. Deze polarisatie is voornamelijk te zien tussen grote steden - voornamelijk de Randstad - en de overige regio s. Maar ook binnen regio s kunnen grote verschillen ontstaan tussen locaties met moderne, bereikbare en duurzame kantoren enerzijds en verouderde kantoren op perifere locaties anderzijds. De achterblijvende ontwikkeling van nieuwe kantoren blijft een belangrijke factor op de kantorenmarkt. Dit zorgt ervoor dat de kantorenmarkt in de grote steden voorlopig erg krap blijft. De vraag naar goede locaties blijft stijgen terwijl het aanbod achterloopt. In kleinere gemeenten zullen daarentegen de huurprijzen stabiliseren en zal leegstand voorlopig een veelvoorkomend probleem blijven. Transformatie zou in die situaties een uitkomst kunnen bieden. Een andere trend is de groeiende markt voor flexibele kantoorvormen. Hierbij hebben gebruikers de keuze uit verschillende soorten kantoorruimte en is vaak sprake van een flexibele contractduur. Hoewel het marktaandeel van dit soort concepten nu slechts 2% tot 3% is, wordt verwacht dat dit de komende jaren snel zal groeien naar 5% tot 10%. De flexibele kantoorvormen waren aanvankelijk vooral populair in de Randstad, maar worden de komende jaren door heel Nederland populairder. Tot slot zal net als bij de overige vastgoedsectoren duurzaamheid een grote rol gaan spelen bij kantoren de komende jaren. Ongeveer de helft van de huidige kantoorvoorraad voldoet niet aan energielabel C, die in 2023 wettelijk verplicht zal gaan worden. Dit betekent dat verduurzaming van de bestaande voorraad grootschalig moet gaan plaatsvinden. Daarnaast bestaat steeds meer aandacht voor duurzaamheid in brede zin. Kantoorgebouwen moeten niet alleen milieuvriendelijk zijn, maar ook een gezonde werkplek aan werknemers bieden. Dit biedt nieuwe uitdagingen voor zowel het vernieuwen van oude kantoren als voor nieuwbouw. Transformatie commercieel vastgoed naar wonen Structurele en langdurige leegstand van winkels en kantoren blijft de komende jaren een probleem. Zowel voor de kleinere gemeenten in het algemeen, en in de grote steden buiten het centrum. Leegstand is niet alleen vervelend voor de eigenaar van het vastgoed, maar het kan ook zorgen voor een minder fijne woon- of winkelsfeer. Tegelijkertijd kampen veel gemeenten met een woningtekort. Zeker in de sociale huur en middeldure huur sectoren heeft bijna iedere gemeenten meer woningen nodig. Transformatie kan hiervoor een oplossing bieden. Hoewel transformatie complex kan zijn en altijd maatwerk behoeft, zorgen de stijgende woningprijzen en dalende prijzen van structureel leegstaand vastgoed ervoor dat transformatie steeds interessanter wordt voor veel gemeenten. WINKELMARKT Met de aanhoudende economische groei lijkt ook de winkelmarkt voorlopig goede jaren voor de boeg te hebben. Er wordt meer besteed en winkeliers profiteren hiervan. Toch is ook hier een groot onderscheid te zien tussen de verschillende soorten locaties en de verschillende soorten winkelvastgoed. TRENDS EN ONTWIKKELINGEN WINKELMARKT 1. Minder groeiende bestedingen in nonfood winkels, meer in supermarkten 2. Online en offline lopen steeds meer door elkaar 3. Verdere polarisatie van de winkelmarkt PARAMETERS WINKELMARKT Voor de top- en basislocaties verwachten wij voor de grondwaardes van winkelvastgoed een vergelijkbare trend als op de kantorenmarkt. Hierbij speelt weer de groeiende vraag

12 10 naar de allerbeste locaties, voornamelijk in de Randstad. Hier zullen de huren blijven stijgen. Op de basis- en matige locaties is slechts een geringe groei te verwachten. Om die reden wordt geadviseerd om beperkte grondwaardestijgingen mee te nemen voor winkelvastgoed. Ook op de winkelmarkt is polarisatie merkbaar. De huren en grondwaardes zullen blijven stijgen in de grote steden, terwijl kleine steden blijven kampen met leegstand. Ook het type winkelvastgoed heeft een impact op de grondwaarde. Het zijn vooral de buurt- en wijkcentra met een meer dagelijks aanbod die goede jaren tegemoet gaan. Winkelcentra met een groter aandeel niet-dagelijkse middelen zullen het moeilijker hebben dan centra met bijvoorbeeld supermarkten. De online omzet van winkels stijgt nog altijd vele malen harder dan de traditionele winkelomzet. De winkelmarkt begint hier dan ook meer op in te spelen. Zo hebben veel supermarkten bijvoorbeeld al een online bezorgservice. Onder andere hierdoor raken het online verkopen en het verkopen op traditionele manier steeds meer met elkaar verweven. Enerzijds ontstaan kansen doordat online winkels zich in fysieke panden kunnen gaan vestigen. Anderzijds blijft het risico bestaan dat mensen steeds minder naar fysieke winkels gaan en steeds meer online zullen besteden. Op de allerbeste locaties na zal de leegstand in het winkellandschap hooguit stabiliseren of zelfs toenemen. In kleinere gemeenten op de mindere locaties zal transformatie een steeds interessantere optie worden, rekening houdend met de stijgende huurprijzen en de slechte vooruitzichten van leegstaand vastgoed. KOSTEN In de grondexploitatie heeft men naast de verwachte (grond)opbrengsten te maken met verwachte kosten. De belangrijkste kostenposten van de grondexploitatie zijn verwervingskosten, plankosten & VTU en GWW-kosten. In deze paragraaf komen deze kostensoorten en een prognose van de parameters aan bod. Op alle gebieden wordt verwacht dat de kosten de komende tijd blijven toenemen. TRENDS EN ONTWIKKELINGEN 1. Prijzen blijven stijgen door de hoge vraag en toenemende schaarste. Deze stijging komt echter in afgevlakte vorm en vertraagd tot uiting in de grondprijzen. 2. Bouwkosten blijven komend jaar stijgen als gevolg van schaarste. De piek van de bouwkosten zal waarschijnlijk in 2020 bereikt worden. 3. Door de toegenomen vraag en in bepaalde gevallen ontstane krapte blijven de plan- en VTU-kosten de komende tijd stijgen. PARAMETERS In tabel 7 worden de parameters van de hierboven genoemde kostensoorten gepresenteerd. Voor verwervingskosten wordt de gemiddelde opbrengstenstijging van de verschillende locaties weergegeven. Voor alle kostenposten geldt dat deze de komende jaren nog zullen blijven stijgen.

13 11 VERWERVINGSKOSTEN De verwervingskosten zijn grotendeels af te leiden van de opbrengstenpotentie van de nieuwe bestemming van een locatie. Op de huidige woningmarkt is sprake van schaarste en een stijging van de prijzen. Dit heeft een positieve invloed op de waarde van de grond waardoor de verwervingskosten hoger kunnen uitvallen. Uit ervaring blijkt dat marktontwikkelingen echter niet direct doorwerken in de grondprijzen maar dat hier enige tijd overeen gaat ( lagging ). Ook komt de markontwikkeling in afgevlakte vorm tot uiting in de grondprijs ( smoothing ). Daarnaast heeft de aantrekkende markt als gevolg dat de bouwkosten sterk aan het stijgen zijn, en de opbrengstenpotentie hierdoor afneemt. Los van deze meer theoretische benadering ligt in de praktijk een taxatie aan een raming van de verwervingskosten ten grondslag. Bij een dergelijke taxatie wordt (ook) de nodige terughoudendheid betracht. Verwervingskosten zijn dus zeer specifiek en situationeel van aard. Om toch richting te geven aan de indexering van de verwervingskosten kan de gemiddelde opbrengstenstijging van de verschillende functies worden aangehouden. De afgelopen jaren is er telkens sprake geweest van een verbeterde marktsituatie, en dus van opbrengstenstijgingen. Om die reden is het vanuit het voorzichtigheidsbeginsel reëel om de parameters van de verwervingskosten aan te laten sluiten op de opbrengstenontwikkeling van de verschillende functies. Voor een gemiddelde KOSTENONTWIKKELING GROND-, WEG-, EN WATERBOUW (GWW) De ontwikkeling van de grond-, weg-, en waterbouwkosten laat een sterke groei zien. Het hoge aantal aan woningbouwprojecten zorgt voor een tekort aan geschikt personeel en uitvoerende bouwbedrijven om de projecten te realiseren. Hierdoor stijgen de prijzen van grondstoffen en materiaal en de verwachting is dat deze stijging de komende jaren door zal zetten. Er wordt een hogere kostenstijging verwacht in 2019 dan in 2018, in tegenstelling tot de woningbouwsector, waar de grootste stijging reeds heeft plaatsgevonden in 2018 De aanbestedingsindex ligt hoger dan de bouwkostenindex, dit betekent dat aanbestedingen duurder uitvallen dan verwacht zou mogen worden op basis van de (ontwikkeling van de) feitelijke bouwkosten. De mogelijkheden tot het realiseren van infraprojecten onder de begrote aanneemsom zijn dan ook veel geringer dan in de crisisjaren ( ). In verhouding tot de andere bouwbranches blijven de ontwikkelingen binnen de GWWsector achter. Infraprojecten worden pas uitgevoerd wanneer de woningmarkt alweer floreert. De prijs wordt bovendien sterk beïnvloed door overheidsinvesteringen. Zij zijn namelijk in veel gevallen de initiator van infraprojecten. PLANKOSTEN & VTU De plankosten bestaan voor een gemeente uit de kosten voor producten en personele inzet. Dit kan zowel intern (eigen personeel) als extern (inhuur) worden georganiseerd. De plankosten worden beïnvloed door economische fluctuaties. Nu het economisch goed gaat en het aantal bouwprojecten hoog ligt, breidt het personeelbestand van gemeenten zich uit en neemt de vraag naar personeel toe. Gemeenten zijn hier wel voorzichtiger in geworden en houden voorlopig een flexibele schil aan in plaats van het aantrekken van vaste medewerkers. Veel gemeenten staan voor een grote woningbouwopgave en maken in grote mate gebruik van externe adviseurs. Door de toegenomen vraag en in bepaalde gevallen ontstane krapte, stijgen de tarieven van de adviesbureaus. Bij een

14 12 aantrekkende economie stijgen daardoor dus de (ambtelijke) plan-, voorbereidings- en begeleidingskosten. Derhalve wordt uitgegaan van een kostenstijgingsparameter voor plankosten en VTU die boven inflatieniveau ligt. Voor de korte en middellange termijn adviseert Metafoor een kostenstijging tussen de 1,5% en 3,5% RENTE EN INFLATIE KORTLOPENDE RENTE Voor de kortlopende rente is het opkoopbeleid van de ECB de afgelopen jaren zeer belangrijk geweest. De ECB kocht de afgelopen jaren namelijk in grote getale staatsobligaties op waardoor de 12-maands Euribor sinds 2016 rond de 0% ligt. Begin 2019 stopt de ECB met dit beleid. De obligatie portefeuille zal gelijk blijven, eventuele aflossingen worden weer geherinvesteerd. De rente zal voorlopig nog laag blijven. Volgens de ECB blijft de rente tenminste tot in de zomer van 2019 ongewijzigd. Voor 2019 wordt daardoor nog de bandbreedte van -0,2% en 0,2% gehanteerd. Voor 2020 en verder is het mogelijk dat de rente voorzichtig hoger zal gaan liggen. met 2,1% voor het eerst sinds 2013 boven de 2%. Het komende jaar zal de inflatie significant harder stijgen dan eerder werd verwacht. Dit komt onder andere door stijgende arbeidskosten in de huidige krappe arbeidsmarkt en de stijging in prijs van ingevoerde goederen. Verder spelen stijgende olieprijzen en verhoogde indirecte belastingen hier een belangrijke rol. Omdat de hogere indirecte belastingen (voornamelijk de verhoging van het lage btw-tarief en energieheffingen) een grote impact hebben, wordt verwacht dat de inflatiestijging een tijdelijk karakter heeft. Voor de middellange termijn wordt daarom een inflatie tussen de 1,5% en 2,5% verwacht. Voor de langere termijn houden wij 2,0% aan. LANGLOPENDE RENTE Mede door het genoemde beleid van de ECB is ook de langlopende rente de afgelopen jaren laag geweest. Verder heerst op veel markten onzekerheid. Door onder andere de Brexit situatie en handelsspanningen tussen de VS en China en daarmee ook een tegenvallende wereldhandel, wordt verwacht dat de langlopende rente volgend jaar nog tussen de 1% en 2% zal blijven hangen. Waarschijnlijk zal de langlopende rente rond 2020 toenemen en tussen de 1,5% en 2,5% uitkomen. INFLATIE De inflatieontwikkeling wordt door het CBS bijgehouden door middel van de consumentenprijsindex (CPI). In juli van dit jaar was de inflatie

15 13 GERAADPLEEGDE DOCUMENTEN EN BRONNEN De volgende bronnen zijn gebruikt ten behoeve van de onderbouwing van de parameters. Bronnen tekst: - BDB (artikel in Cobouw): Bouwkosten schieten omhoog: Prijzen stijgen weer met minimaal 7,5% - BDB (Bureau Documentatiewezen Bouw): bouwkostenindexen - Bouwinvest: Het speelveld voor vastgoedbeleggers in Nederland - Bouwkostenindex.nl: bouwkostenindexen - Bouwtotaal: Transformaties van kantoren tot woningen flink in trek - Calcasa: The WOX Quarterly Q CBS Statline: diverse indexen, waaronder bouwkosten input & outputindexen, afgegeven bouwvergunningen, etc. - CBS: Grootste stijging consumentenprijzen in bijna 5 jaar - Cobouw: Stijging bouwkosten: alles wat u moet weten - CPB: Juniraming 2018: economische vooruitzichten 2018 en CPB: Middellange termijnverkenning Cushman & Wakefield: Nederland compleet, kantoren- en bedrijfsruimtemarkt medio Dynamis: Sprekende Cijfers Bedrijfsruimtemarkten - Dynamis: Sprekende Cijfers Winkelmarkten - Dynamis: Sprekende cijfers kantorenmarkten medio Dynamis: Sprekende Cijfers Woningmarkten Q3 - Hypotheker: Rentebarometer: verwachting voor de hypotheekrente - ING: Btw-verhoging beïnvloedt bestedingen in de detailhandel in ING: Outlook Kadaster: Vastgoeddashboard, bouwkavels, index Metafoor RO: o.a. database Metafoor Residex en database Kwartaalberichten Grondexploitaties - NVM Business: De opkomst van flexibele kantoorconcepten - NVM Transactiecijfers NVM-Regio Nederland 3e kwartaal NVM Data & Research: Nieuwegein - Participaties.nl: Zes trends op de Nederlandse vastgoedmarkt - Rabobank: de Transformatieatlas Retail van de Rabobank - Rabobank: Groeien dankzij leegstand, Vastgoedbericht Rabobank: Vastgoedupdate augustus Savills: Market in Minutes. Savills: Amsterdam - Stec groep: 5 tips voor middelgrote gemeenten op de kantorenmarkt - Stec groep: Benchmark gemeentelijke grondprijzen Syntrus achmea: Outlook : vooruitzichten blijven gunstig - Vastgoedjournaal: Snelle stijging bouwkosten nekt aannemers: faillissementen nemen toe - Vastgoedmarkt: Drie argumenten om leegstand nú aan te pakken - VNG, Notitie hoorzitting over Middenhuur. - ABN Amro: Woningmarktmonitor Bronnen tekstvakken: - Tekstvak 1. Versnelling woningbouw door gebruik onbenutte parkeerplekken, Gemeente Zuid-Holland - Tekstvak 2. Innovatie in de bouw: 3D-geprinte woningen, Bouwwereld.nl - Tekstvak 3. TINY HOUSES: Trend of hype?, Stec Groep (2017) - Tekstvak 4. Transformatie commercieel vastgoed naar wonen, volgende bronnen: - Bouwtotaal.nl: Transformaties van kantoren tot woningen flink in trek. - Rabobank: de Transformatieatlas Retail van de Rabobank - Vastgoedmarkt: Drie argumenten om leegstand nú aan te pakken Bronnen afbeeldingen: - Afbeelding voorkant. Metafoor Ruimtelijke Ontwikkeling - Afbeelding tekstvak 1. Pexels.com - Afbeelding tekstvak 2. Bouwwereld.nl - Afbeelding tekstvak 3. Tiny House Nederland

16 14 DISCLAIMER Deze publicatie is een uitgave van Metafoor Ruimtelijke Ontwikkeling B.V. De in deze publicatie gepresenteerde visie is gebaseerd op gegevens uit door ons betrouwbaar geachte bronnen die worden genoemd in de verantwoording. Deze bronnen zijn zorgvuldig in onze analyse verwerkt. Metafoor Ruimtelijke Ontwikkeling aanvaart echter geen enkele aansprakelijkheid voor het geval dat de in deze publicatie neergelegde gegevens, prognoses en analyses onjuistheden bevatten noch voor eventuele type fouten of onvolledigheden. Het betreft verstrekte informatie die aan veranderingen onderhevig is, er kunnen derhalve geen rechten aan worden ontleend. Uit deze publicatie mag worden geciteerd onder vermelding van de bron.

Gemeente Vlaardingen RAADSVOORSTEL. Registratienummer : R-nummer : 90.1 Datum besluit B&W : 12december2017 Portefeuillehouder : A.J.

RAADSVOORSTEL Registratienummer : 1620758 R-nummer : 90.1 Datum besluit B&W : 12december2017 Portefeuillehouder : A.J. Hoekstra Raadsvoorstel tot het vaststellen van de Grondbrief 2018 Vlaardingen, 12december2017

RAADSVOORSTEL Registratienummer : 1620758 R-nummer : 90.1 Datum besluit B&W : 12december2017 Portefeuillehouder : A.J. Hoekstra Raadsvoorstel tot het vaststellen van de Grondbrief 2018 Vlaardingen, 12december2017

KWARTAAL BERICHT Q NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES

KWARTAAL BERICHT Q3 2018 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING december 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2018 Q3 INLEIDING 3 SAMENVATTING 3 WONINGPRIJSONTWIKKELING

KWARTAAL BERICHT Q3 2018 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING december 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2018 Q3 INLEIDING 3 SAMENVATTING 3 WONINGPRIJSONTWIKKELING

KWARTAAL BERICHT Q NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES

KWARTAAL BERICHT Q2 2018 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING september 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2018 Q2 INLEIDING 3 SAMENVATTING 4

KWARTAAL BERICHT Q2 2018 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING september 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2018 Q2 INLEIDING 3 SAMENVATTING 4

Woningmarkt landelijk 2018 (KW3)

") In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

MEMO Rente en inflatie 2013-Q2

MEMO Rente en inflatie 2013-Q2 Datum : 25 september 2013 Betreft : Memo Rente en inflatie 2013-Q2 Inleiding In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2013-Q2 Datum : 25 september 2013 Betreft : Memo Rente en inflatie 2013-Q2 Inleiding In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

igg bouweconomie marktanalyse

igg bouweconomie marktanalyse indices en prognoses kwartaalbericht, - Het herstel van de bouwmarkt krijgt steeds duidelijker vormen. Na een periode van circa zeven jaar waarin de prijzen eigenlijk continu

igg bouweconomie marktanalyse indices en prognoses kwartaalbericht, - Het herstel van de bouwmarkt krijgt steeds duidelijker vormen. Na een periode van circa zeven jaar waarin de prijzen eigenlijk continu

KWARTAALBERICHT Q NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES

KWARTAALBERICHT Q1 2019 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING mei 2019 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2019 Q1 INLEIDING 3 SAMENVATTING 3 WONINGPRIJSONTWIKKELING

KWARTAALBERICHT Q1 2019 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING mei 2019 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2019 Q1 INLEIDING 3 SAMENVATTING 3 WONINGPRIJSONTWIKKELING

MEMO Rente en inflatie 2013Q1

MEMO Rente en inflatie 2013Q1 Datum : 11 september 2013 Van Aan : Metrum : Bestaande en potentiële klanten Betreft : Memo Rente en inflatie 2013Q1 Inleiding In deze memo presenteren wij de belangrijkste

MEMO Rente en inflatie 2013Q1 Datum : 11 september 2013 Van Aan : Metrum : Bestaande en potentiële klanten Betreft : Memo Rente en inflatie 2013Q1 Inleiding In deze memo presenteren wij de belangrijkste

1. Wat zijn eigenlijk de cijfers over de ontwikkeling van de grondprijzen woningbouw van 2008 tot 2016?

In het Binnenlands Bestuur van 21 april 2017 wordt Erik Berkelmans, directeur van Metafoor Ruimtelijk Ontwikkeling, geciteerd. In het stuk wordt onder meer gerefereerd naar cijfers uit onze kwartaalrapportages,

In het Binnenlands Bestuur van 21 april 2017 wordt Erik Berkelmans, directeur van Metafoor Ruimtelijk Ontwikkeling, geciteerd. In het stuk wordt onder meer gerefereerd naar cijfers uit onze kwartaalrapportages,

Noordwest-Nederland REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT. Marktstructuur. Vraag. Aanbod

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Noordwest- Marktstructuur Voorraad kantoorruimte in Noordwest- (*1. m²) 38.116 11.59 Overig In Noordwest- ligt circa 23% van de landelijke kantorenvoorraad.

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Noordwest- Marktstructuur Voorraad kantoorruimte in Noordwest- (*1. m²) 38.116 11.59 Overig In Noordwest- ligt circa 23% van de landelijke kantorenvoorraad.

MEMO Rente en inflatie 2013 Q4

MEMO Rente en inflatie 2013 Q4 Datum : 21 maart 2014 Betreft : Memo Rente en inflatie 2013 Q4 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2013 Q4 Datum : 21 maart 2014 Betreft : Memo Rente en inflatie 2013 Q4 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2013-Q3

MEMO Rente en inflatie 2013-Q3 Datum : 17 december 2013 Betreft : Memo Rente en inflatie 2013-Q3 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2013-Q3 Datum : 17 december 2013 Betreft : Memo Rente en inflatie 2013-Q3 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

Oost-Nederland REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT. Marktstructuur. Vraag. Aanbod

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Oost-Nederland Marktstructuur Voorraad kantoorruimte in Oost-Nederland (*1. m²) 43.8 4.136 2.481 Overig Nederland In de oostelijke provincies is ruim 13% van

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Oost-Nederland Marktstructuur Voorraad kantoorruimte in Oost-Nederland (*1. m²) 43.8 4.136 2.481 Overig Nederland In de oostelijke provincies is ruim 13% van

KWARTAAL BERICHT Q Nieuws en publicaties - Grondexploitaties

KWARTAAL BERICHT Q4 2017 Nieuws en publicaties - Grondexploitaties Metafoor Ruimtelijke Ontwikkeling Maart 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2017 Q4 Samenvatting 4 Woningprijsontwikkeling

KWARTAAL BERICHT Q4 2017 Nieuws en publicaties - Grondexploitaties Metafoor Ruimtelijke Ontwikkeling Maart 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2017 Q4 Samenvatting 4 Woningprijsontwikkeling

KWARTAALBERICHT Q NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES

KWARTAALBERICHT Q2 2019 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING augustus 2019 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2019 Q2 INLEIDING 3 SAMENVATTING 3 WONINGPRIJSONTWIKKELING

KWARTAALBERICHT Q2 2019 NIEUWS EN PUBLICATIES - GRONDEXPLOITATIES METAFOOR RUIMTELIJKE ONTWIKKELING augustus 2019 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2019 Q2 INLEIDING 3 SAMENVATTING 3 WONINGPRIJSONTWIKKELING

Outlook Grondexploitaties 2016 : Waardeontwikkeling in aantrekkelijke gebieden sneller dan verwacht

Outlook Grondexploitaties 2016 : Waardeontwikkeling in aantrekkelijke gebieden sneller dan verwacht SAMENVATTING In de Outlook kijken wij vooruit naar 2016 en verder en doen we gefundeerde uitspraken over

Outlook Grondexploitaties 2016 : Waardeontwikkeling in aantrekkelijke gebieden sneller dan verwacht SAMENVATTING In de Outlook kijken wij vooruit naar 2016 en verder en doen we gefundeerde uitspraken over

Woningmarkt NL 2018 kwartaal 2

Woningmarkt NL 218 kwartaal 2 In het tweede kwartaal van 218 werden volgens het CBS/Kadaster 52.93 woningen verkocht. Dat is 9,3% minder dan in het tweede kwartaal van 217 en 1,6% meer dan in het eerste

Woningmarkt NL 218 kwartaal 2 In het tweede kwartaal van 218 werden volgens het CBS/Kadaster 52.93 woningen verkocht. Dat is 9,3% minder dan in het tweede kwartaal van 217 en 1,6% meer dan in het eerste

Midden-Nederland REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT. Marktstructuur. Vraag. Aanbod

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Midden-Nederland Marktstructuur Voorraad kantoorruimte in Midden-Nederland (*1. m²) 42.674 95 6.46 Overig Nederland In de regio Midden-Nederland ligt circa 14%

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Midden-Nederland Marktstructuur Voorraad kantoorruimte in Midden-Nederland (*1. m²) 42.674 95 6.46 Overig Nederland In de regio Midden-Nederland ligt circa 14%

Bijlage. Woningbouw. Particuliere kavels prijzen 2016

Bijlage Deze bijlage maakt deel uit van de uitvoeringsnota grondprijzen 2017. Onderdeel van de grondprijzen per 2017 is onderzoek naar de marktconformiteit hiervan. Daartoe wordt belicht wat er in het

Bijlage Deze bijlage maakt deel uit van de uitvoeringsnota grondprijzen 2017. Onderdeel van de grondprijzen per 2017 is onderzoek naar de marktconformiteit hiervan. Daartoe wordt belicht wat er in het

OUTLOOK GRONDEXPLOITATIES 2018

OUTLOOK GRONDEXPLOITATIES 2018 8 december 2017 Op volle toeren: Van plancapaciteit naar planuitvoering INLEIDING De Outlook Grondexploitaties biedt een betrouwbaar naslagwerk bij het inschatten van de

OUTLOOK GRONDEXPLOITATIES 2018 8 december 2017 Op volle toeren: Van plancapaciteit naar planuitvoering INLEIDING De Outlook Grondexploitaties biedt een betrouwbaar naslagwerk bij het inschatten van de

Noord-Nederland REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT. Marktstructuur. Vraag. Aanbod

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Noord-Nederland Marktstructuur Voorraad kantoorruimte in Noord-Nederland (*1. m²) 46.787 643 973 1.222 Drenthe Friesland Groningen Overig Nederland De drie noordelijke

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Noord-Nederland Marktstructuur Voorraad kantoorruimte in Noord-Nederland (*1. m²) 46.787 643 973 1.222 Drenthe Friesland Groningen Overig Nederland De drie noordelijke

KWARTAAL BERICHT Q Nieuws en publicaties - Grondexploitaties

KWARTAAL BERICHT Q3 2017 Nieuws en publicaties - Grondexploitaties Metafoor Ruimtelijke Ontwikkeling November 2017 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2017 Q3 Samenvatting 4 Woningprijsontwikkeling

KWARTAAL BERICHT Q3 2017 Nieuws en publicaties - Grondexploitaties Metafoor Ruimtelijke Ontwikkeling November 2017 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2017 Q3 Samenvatting 4 Woningprijsontwikkeling

Kwartaalbericht grondexploitaties 2016 Q3

Kwartaalbericht grondexploitaties 2016 Q3 Datum : 30 november 2016 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q3 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2016 Q3 Datum : 30 november 2016 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q3 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

KWARTAAL BERICHT Q Nieuws en publicaties - Grondexploitaties

KWARTAAL BERICHT Q1 2018 Nieuws en publicaties - Grondexploitaties METAFOOR RUIMTELIJKE ONTWIKKELING Mei 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2018 Q1 INLEIDING 3 SAMENVATTING 4 WONINGPRIJSONTWIKKELING

KWARTAAL BERICHT Q1 2018 Nieuws en publicaties - Grondexploitaties METAFOOR RUIMTELIJKE ONTWIKKELING Mei 2018 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2018 Q1 INLEIDING 3 SAMENVATTING 4 WONINGPRIJSONTWIKKELING

Kwartaalbericht grondexploitaties 2015 Q3

Kwartaalbericht grondexploitaties 2015 Q3 Datum : 9 november 2015 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q3 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2015 Q3 Datum : 9 november 2015 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q3 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2015 Q1

Kwartaalbericht grondexploitaties 2015 Q1 Datum : 20 mei 2015 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q1 INLEIDING In het kwartaalbericht grondexploitaties (voorheen bekend als de memo Rente

Kwartaalbericht grondexploitaties 2015 Q1 Datum : 20 mei 2015 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q1 INLEIDING In het kwartaalbericht grondexploitaties (voorheen bekend als de memo Rente

Zuidwest-Nederland REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT. Marktstructuur. Vraag. Aanbod

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Zuidwest-Nederland Marktstructuur Voorraad kantoorruimte in Zuidwest-Nederland (*1. m²) 35.536 13.629 459 Overig Nederland In Zuidwest-Nederland ligt circa 29%

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Zuidwest-Nederland Marktstructuur Voorraad kantoorruimte in Zuidwest-Nederland (*1. m²) 35.536 13.629 459 Overig Nederland In Zuidwest-Nederland ligt circa 29%

MEMO Rente en inflatie 2014 Q4

MEMO Rente en inflatie 2014 Q4 Datum : 3 maart 2015 Onderwerp : Memo Rente en inflatie 2014 Q4 INLEIDING In de memo Rente en inflatie presenteren wij de belangrijkste kwartaalcijfers met betrekking tot

MEMO Rente en inflatie 2014 Q4 Datum : 3 maart 2015 Onderwerp : Memo Rente en inflatie 2014 Q4 INLEIDING In de memo Rente en inflatie presenteren wij de belangrijkste kwartaalcijfers met betrekking tot

Zuid-Nederland REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT. Marktstructuur. Vraag. Aanbod

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Zuid-Nederland Marktstructuur Voorraad kantoorruimte in Zuid-Nederland (*1. m²) 42.2 2.15 5.518 Overig Nederland Het totale oppervlak aan kantoormeters in en

REGIONALE MARKTONTWIKKELINGEN KANTORENMARKT Zuid-Nederland Marktstructuur Voorraad kantoorruimte in Zuid-Nederland (*1. m²) 42.2 2.15 5.518 Overig Nederland Het totale oppervlak aan kantoormeters in en

Kwartaalbericht grondexploitaties 2015 Q4

Kwartaalbericht grondexploitaties 2015 Q4 Datum : 25 februari 2016 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q4 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2015 Q4 Datum : 25 februari 2016 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q4 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

KWARTAAL BERICHT Q Nieuws en publicaties - Grondexploitaties

KWARTAAL BERICHT Q2 2017 Nieuws en publicaties - Grondexploitaties Metafoor Ruimtelijke Ontwikkeling Augustus 2017 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2017 Q2 Kwartaalbericht grondexploitaties

KWARTAAL BERICHT Q2 2017 Nieuws en publicaties - Grondexploitaties Metafoor Ruimtelijke Ontwikkeling Augustus 2017 2 INHOUDSOPGAVE Kwartaalbericht grondexploitaties 2017 Q2 Kwartaalbericht grondexploitaties

ACTUALISATIE GRONDPRIJZEN EN GRONDQUOTES SOEST 2015

ACTUALISATIE GRONDPRIJZEN EN GRONDQUOTES SOEST 2015 Gemeente Soest Afdeling Samenleving Grondzaken januari 2015 Pagina 1 van 5 Actualisatie van de grondprijzen en grondqoutes 1. Nota Grondprijsbeleid In

ACTUALISATIE GRONDPRIJZEN EN GRONDQUOTES SOEST 2015 Gemeente Soest Afdeling Samenleving Grondzaken januari 2015 Pagina 1 van 5 Actualisatie van de grondprijzen en grondqoutes 1. Nota Grondprijsbeleid In

Kwartaalbericht grondexploitaties 2016 Q4

Kwartaalbericht grondexploitaties 2016 Q4 Datum : 1 maart 2017 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q4 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2016 Q4 Datum : 1 maart 2017 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q4 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Visie op Architecten- en Ingenieursbureaus Update 2014

Visie op Architecten- en Ingenieursbureaus Update 2014 Daling bouwproductie raakt architecten harder dan ingenieurs, eerste herstel zichtbaar In 2013 krimpt omzet van architectenbureaus met 12,2% en van

Visie op Architecten- en Ingenieursbureaus Update 2014 Daling bouwproductie raakt architecten harder dan ingenieurs, eerste herstel zichtbaar In 2013 krimpt omzet van architectenbureaus met 12,2% en van

MEMO Rente en inflatie 2014 Q3

MEMO Rente en inflatie 2014 Q3 Datum : 3 februari 2015 Betreft : Memo Rente en inflatie 2014 Q3 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2014 Q3 Datum : 3 februari 2015 Betreft : Memo Rente en inflatie 2014 Q3 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2014 Q2

MEMO Rente en inflatie 2014 Q2 Datum : 10 september 2014 Betreft : Memo Rente en inflatie 2014 Q2 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2014 Q2 Datum : 10 september 2014 Betreft : Memo Rente en inflatie 2014 Q2 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

Kwartaalbericht grondexploitaties 2015 Q2

Kwartaalbericht grondexploitaties 2015 Q2 Datum : 30 oktober 2015 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q2 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2015 Q2 Datum : 30 oktober 2015 Onderwerp : Kwartaalbericht grondexploitaties 2015 Q2 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Outlook Grondexploitaties 2017 : Woningbouwopgave bij te houden?

Outlook Grondexploitaties 2017 : Woningbouwopgave bij te houden? SAMENVATTING Woningbouwopgave bij te houden? De groeiende vraag naar woningen en de daarmee ontstane krapte op de woningmarkt is de belangrijkste

Outlook Grondexploitaties 2017 : Woningbouwopgave bij te houden? SAMENVATTING Woningbouwopgave bij te houden? De groeiende vraag naar woningen en de daarmee ontstane krapte op de woningmarkt is de belangrijkste

Vastgoedrapport Groningen Assen 2011

Vastgoedrapport Groningen Assen 2011 Managementsamenvatting 2011 Het Vastgoedrapport Groningen-Assen 2011 stelt zich ten doel om een belangrijke informatiebron te zijn voor de hele regionale vastgoedsector.

Vastgoedrapport Groningen Assen 2011 Managementsamenvatting 2011 Het Vastgoedrapport Groningen-Assen 2011 stelt zich ten doel om een belangrijke informatiebron te zijn voor de hele regionale vastgoedsector.

Advies grondprijsontwikkeling woningen, bedrijventerreinen en gwwindex

CONCEPTNOTITIE Advies grondprijsontwikkeling woningen, bedrijventerreinen en gwwindex Aan: T.a.v. Gemeende Ede Margo Meijer Postbus 30188 3001 DD Rotterdam E info@fakton.com P +31(0)10 300 6000 Bank NL74ABNA0578510332

CONCEPTNOTITIE Advies grondprijsontwikkeling woningen, bedrijventerreinen en gwwindex Aan: T.a.v. Gemeende Ede Margo Meijer Postbus 30188 3001 DD Rotterdam E info@fakton.com P +31(0)10 300 6000 Bank NL74ABNA0578510332

Halfjaarverslag Woningen Winkels Bedrijfsruimten

Halfjaarverslag 2017 Woningen Winkels Bedrijfsruimten Institutioneel beleggen in Nederlands vastgoed Altera Vastgoed is een Nederlands niet-beursgenoteerd vastgoedfonds voor institutionele beleggers, dat

Halfjaarverslag 2017 Woningen Winkels Bedrijfsruimten Institutioneel beleggen in Nederlands vastgoed Altera Vastgoed is een Nederlands niet-beursgenoteerd vastgoedfonds voor institutionele beleggers, dat

Prijzen per Heusden Gilze en Dongen Alphen- Loon op Ooster- Waalwijk Oister- Zundert 2018 excl BTW Rijen Chaam zand hout wijk

Bijlage Deze bijlage maakt deel uit van het raadsvoorstel grondprijzen 2018. Onderdeel van de grondprijzen per 2018 is onderzoek naar de marktconformiteit hiervan. Daartoe wordt belicht wat er in het boekjaar

Bijlage Deze bijlage maakt deel uit van het raadsvoorstel grondprijzen 2018. Onderdeel van de grondprijzen per 2018 is onderzoek naar de marktconformiteit hiervan. Daartoe wordt belicht wat er in het boekjaar

Trends op de woningmarkt: de mismatch tussen vraag en aanbod

Trends op de woningmarkt: de mismatch tussen vraag en aanbod Peter Boelhouwer 11-10-2016 Delft University of Technology Challenge the future Inhoud Gaat het herstel op de koopwoningmarkt (te) snel? Toekomstige

Trends op de woningmarkt: de mismatch tussen vraag en aanbod Peter Boelhouwer 11-10-2016 Delft University of Technology Challenge the future Inhoud Gaat het herstel op de koopwoningmarkt (te) snel? Toekomstige

2010-2012 SAMENVATTING

2010-2012 SAMENVATTING Samenvatting De Regionale woningmarktmonitor 2010-2012 beschrijft de ontwikkelingen op de woningmarkt in het gebied binnen de driehoek Waalwijk, Oss en Boxtel. De kredietcrisis

2010-2012 SAMENVATTING Samenvatting De Regionale woningmarktmonitor 2010-2012 beschrijft de ontwikkelingen op de woningmarkt in het gebied binnen de driehoek Waalwijk, Oss en Boxtel. De kredietcrisis

Woningmarkt Nederland 4e kwartaal 2018

In het vierde kwartaal van 218 werden volgens het CBS/Kadaster 56.535 woningen verkocht. Dat is 14,6% minder dan in het vierde kwartaal van 217 en,7% minder dan in het derde kwartaal van 218. De verkoop

In het vierde kwartaal van 218 werden volgens het CBS/Kadaster 56.535 woningen verkocht. Dat is 14,6% minder dan in het vierde kwartaal van 217 en,7% minder dan in het derde kwartaal van 218. De verkoop

ACTUALISATIE GRONDPRIJZEN EN GRONDQUOTES SOEST 2013

ACTUALISATIE GRONDPRIJZEN EN GRONDQUOTES SOEST 2013 Gemeente Soest Afdeling Samenleving Grondzaken juni 2013 Pagina 1 van 5 Actualisatie van de grondprijzen en grondqoutes 1. Nota Grondprijsbeleid In november

ACTUALISATIE GRONDPRIJZEN EN GRONDQUOTES SOEST 2013 Gemeente Soest Afdeling Samenleving Grondzaken juni 2013 Pagina 1 van 5 Actualisatie van de grondprijzen en grondqoutes 1. Nota Grondprijsbeleid In november

BIJLAGE A KENGETALLEN In deze bijlage geven we in overzichtelijke tabellen de kengetallen weer die gebruikt zijn ter bepaling van de effecten van het kantoren- en bedrijventerreinenprogramma voor de regio

BIJLAGE A KENGETALLEN In deze bijlage geven we in overzichtelijke tabellen de kengetallen weer die gebruikt zijn ter bepaling van de effecten van het kantoren- en bedrijventerreinenprogramma voor de regio

SECTORRAPPORT WONINGMARKT

SECTORRAPPORT WONINGMARKT AUGUSTUS 2017 www.colliers.nl 28 VRAAG Aantal woningtransacties neemt toe: Het aantal woningtransacties bevindt zich mede als gevolg van de zeer lage hypotheekrentes op recordhoogte.

SECTORRAPPORT WONINGMARKT AUGUSTUS 2017 www.colliers.nl 28 VRAAG Aantal woningtransacties neemt toe: Het aantal woningtransacties bevindt zich mede als gevolg van de zeer lage hypotheekrentes op recordhoogte.

MEMO Rente en inflatie 2014 Q1

MEMO Rente en inflatie 2014 Q1 Datum : 11 juli 2014 Betreft : Memo Rente en inflatie 2014 Q1 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

MEMO Rente en inflatie 2014 Q1 Datum : 11 juli 2014 Betreft : Memo Rente en inflatie 2014 Q1 INLEIDING In deze memo presenteren wij de belangrijkste kwartaalcijfers met betrekking tot gebiedsontwikkeling

Kwartaalbericht grondexploitaties 2016 Q2

Kwartaalbericht grondexploitaties 2016 Q2 Datum : 17 augustus 2016 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q2 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

Kwartaalbericht grondexploitaties 2016 Q2 Datum : 17 augustus 2016 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q2 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste

TNO Bouwprognoses SAMENVATTING op basis van de CPB decemberraming 2011

TNO Bouwprognoses 2011-2016 SAMENVATTING op basis van de CPB decemberraming 2011 In opdracht van: Ministerie van BZK 15 december 2011 Delft, TNO 1 Miljoen Euro 1 Samenvatting De TNO Bouwprognoses zijn

TNO Bouwprognoses 2011-2016 SAMENVATTING op basis van de CPB decemberraming 2011 In opdracht van: Ministerie van BZK 15 december 2011 Delft, TNO 1 Miljoen Euro 1 Samenvatting De TNO Bouwprognoses zijn

Advies grondprijsontwikkeling

Postbus 30188 3001 DD Rotterdam E info@fakton.com P +31(0)10 300 6000 RAPPORT Bank NL74ABNA0578510332 KvK Rotterdam 24.30.90.47 BTW nr. NL8091.33.921B01 fakton.com Advies grondprijsontwikkeling Consultancy

Postbus 30188 3001 DD Rotterdam E info@fakton.com P +31(0)10 300 6000 RAPPORT Bank NL74ABNA0578510332 KvK Rotterdam 24.30.90.47 BTW nr. NL8091.33.921B01 fakton.com Advies grondprijsontwikkeling Consultancy

Kwartaalbericht grondexploitaties 2016 Q1

Kwartaalbericht grondexploitaties 2016 Q1 Datum : 24 mei 2016 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q1 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste kwartaalcijfers

Kwartaalbericht grondexploitaties 2016 Q1 Datum : 24 mei 2016 Onderwerp : Kwartaalbericht grondexploitaties 2016 Q1 INLEIDING In het kwartaalbericht grondexploitaties presenteren wij de belangrijkste kwartaalcijfers

BIJLAGE. Samenvatting trends kantorenmarkt 2012

BIJLAGE Samenvatting trends kantorenmarkt 2012 Opname en aanbod redelijk stabiel De opname van kantoren in 2011 is redelijk vergelijkbaar met de twee jaren daarvoor. In totaal werd 1,25 miljoen m² opgenomen;

BIJLAGE Samenvatting trends kantorenmarkt 2012 Opname en aanbod redelijk stabiel De opname van kantoren in 2011 is redelijk vergelijkbaar met de twee jaren daarvoor. In totaal werd 1,25 miljoen m² opgenomen;

Sectorrapport Woningmarkt VOORJAARS UPDATE 2017

Sectorrapport Woningmarkt VOORJAARS UPDATE 2017 40 SPF Nederlandse Sectorrapport Slagersbedrijven Vastgoedmarkt Kantorenmarkt 2017 Voorjaarsupdate Stand van zaken GEBRUIKERSMARKT Stijging transacties en

Sectorrapport Woningmarkt VOORJAARS UPDATE 2017 40 SPF Nederlandse Sectorrapport Slagersbedrijven Vastgoedmarkt Kantorenmarkt 2017 Voorjaarsupdate Stand van zaken GEBRUIKERSMARKT Stijging transacties en

Vastgoedrapport Groningen Assen 2011

Vastgoedrapport Groningen Assen 2011 9 Beleggersmarkt 2011 9.1 Veranderend investeringsgedrag: vastgoed met weinig risico Klik hier direct door naar regionale ontwikkelingen > Veranderend investeringsgedrag:

Vastgoedrapport Groningen Assen 2011 9 Beleggersmarkt 2011 9.1 Veranderend investeringsgedrag: vastgoed met weinig risico Klik hier direct door naar regionale ontwikkelingen > Veranderend investeringsgedrag:

SECTORRAPPORT WONINGMARKT

SECTORRAPPORT WONINGMARKT UPDATE NOVEMBER 2017 www.colliers.nl 28 VRAAG Het aantal woningtransacties is in het derde kwartaal nagenoeg gelijk gebleven ten opzichte van vorig jaar. Dit komt vooral doordat

SECTORRAPPORT WONINGMARKT UPDATE NOVEMBER 2017 www.colliers.nl 28 VRAAG Het aantal woningtransacties is in het derde kwartaal nagenoeg gelijk gebleven ten opzichte van vorig jaar. Dit komt vooral doordat

Notitie: Rekenparameters grondexploitaties Van: Team Ruimte en Ontwikkeling/Janet Borda 1 februari 2019

Notitie: Rekenparameters grondexploitaties 2019 Van: Team Ruimte en Ontwikkeling/Janet Borda 1 februari 2019 Algemeen Net als voorgaand jaar is het proces om te komen tot geactualiseerde grondexploitaties

Notitie: Rekenparameters grondexploitaties 2019 Van: Team Ruimte en Ontwikkeling/Janet Borda 1 februari 2019 Algemeen Net als voorgaand jaar is het proces om te komen tot geactualiseerde grondexploitaties

Conjunctuur enquête. Technologische Industrie Nederland

Conjunctuur enquête Technologische Industrie Nederland Gunstig beeld met internationale onzekerheden Het CBS kopt donderdag 16 februari dat het ondernemersvertrouwen in Nederland nog nooit op zo n hoog

Conjunctuur enquête Technologische Industrie Nederland Gunstig beeld met internationale onzekerheden Het CBS kopt donderdag 16 februari dat het ondernemersvertrouwen in Nederland nog nooit op zo n hoog

Memo 12INT J.F. Meershoek-Keizer Geachte collegeleden,

Memo 12INT02127 aan kopie van datum College van burgemeester en wethouders J.F. Meershoek-Keizer 11-12-2012 betreft parameters grondexploitaties 2013 Geachte collegeleden, In het eerste kwartaal van 2013

Memo 12INT02127 aan kopie van datum College van burgemeester en wethouders J.F. Meershoek-Keizer 11-12-2012 betreft parameters grondexploitaties 2013 Geachte collegeleden, In het eerste kwartaal van 2013

+_O O *

+_O18.002065 O18.002065* Nota grondprijzen 2019 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil

+_O18.002065 O18.002065* Nota grondprijzen 2019 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil

OUTLOOK GRONDEXPLOITATIES 2014: IS DE BODEM IN ZICHT?!

OUTLOOK GRONDEXPLOITATIES 2014: IS DE BODEM IN ZICHT?! Net als vorig jaar brengen wij als bureau in beeld hoe wij verwachten dat de belangrijkste parameters in een grondexploitatie zich de komende jaren

OUTLOOK GRONDEXPLOITATIES 2014: IS DE BODEM IN ZICHT?! Net als vorig jaar brengen wij als bureau in beeld hoe wij verwachten dat de belangrijkste parameters in een grondexploitatie zich de komende jaren

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Overall conclusie De Nederlandse economie groeit naar verwachting met 1¾% in 1 en met 1½% in 11. De toename van het bbp komt bijna volledig voor

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Overall conclusie De Nederlandse economie groeit naar verwachting met 1¾% in 1 en met 1½% in 11. De toename van het bbp komt bijna volledig voor

J.F. Meershoek-Keizer, V. Kraster

Memo 13INT02737 aan kopie van datum College van burgemeester en wethouders en gemeenteraad J.F. Meershoek-Keizer, V. Kraster betreft parameters grondexploitaties 2014 Geachte collegeleden, In het eerste

Memo 13INT02737 aan kopie van datum College van burgemeester en wethouders en gemeenteraad J.F. Meershoek-Keizer, V. Kraster betreft parameters grondexploitaties 2014 Geachte collegeleden, In het eerste

INVESTMENT SNAPSHOT. Nederland Januari 2012. Cushman & Wakefield Research Publicatie

INVESTMENT SNAPSHOT Nederland Januari 2012 DE BELEGGINGSMARKT IN 2011 ALGEMEEN Het jaar 2011 begon met een positieve stemming op zowel de gebruikers als de beleggingsmarkt. Ondanks dat de beleggingsniveaus

INVESTMENT SNAPSHOT Nederland Januari 2012 DE BELEGGINGSMARKT IN 2011 ALGEMEEN Het jaar 2011 begon met een positieve stemming op zowel de gebruikers als de beleggingsmarkt. Ondanks dat de beleggingsniveaus

Grondprijzenbrief 2011

Grondprijzenbrief 2011 concept vooraf Sinds 2008 zijn de hoogtijdagen van de bouw voorbij. Investeringsbeslissingen voor huisvesting bij bedrijven worden op de langere termijn gezet of beperkter doorgevoerd.

Grondprijzenbrief 2011 concept vooraf Sinds 2008 zijn de hoogtijdagen van de bouw voorbij. Investeringsbeslissingen voor huisvesting bij bedrijven worden op de langere termijn gezet of beperkter doorgevoerd.

Makassarweg 77. Makassarweg 77, Almere. Huurprijs: 600,- per maand

Makassarweg 77 Huurprijs: 600,- per maand Kantoor Algemene Informatie TE HUUR: Moderne, commerciële ruimte aan de Makassarweg 77 in Buiten Locatie De Makassarweg ligt in -Buiten nabij NS Station Oostvaarders.

Makassarweg 77 Huurprijs: 600,- per maand Kantoor Algemene Informatie TE HUUR: Moderne, commerciële ruimte aan de Makassarweg 77 in Buiten Locatie De Makassarweg ligt in -Buiten nabij NS Station Oostvaarders.

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 1 BIJLAGE II Overall conclusie De Nederlandse economie groeit in 1 naar verwachting met 1¼%. Voor komend jaar wordt een groei van 1¾% voorzien. De toename van

Macro-economische Ontwikkelingen e kwartaal 1 BIJLAGE II Overall conclusie De Nederlandse economie groeit in 1 naar verwachting met 1¼%. Voor komend jaar wordt een groei van 1¾% voorzien. De toename van

UITSLAGEN WONEN ENQUÊTE

UITSLAGEN WONEN ENQUÊTE 3 E KWARTAAL 211 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research Inhoudsopgave 1 Introductie enquête... 3 1.1 Periode... 3 1.2 Respons... 3 2 Staat van de woningmarkt...

UITSLAGEN WONEN ENQUÊTE 3 E KWARTAAL 211 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research Inhoudsopgave 1 Introductie enquête... 3 1.1 Periode... 3 1.2 Respons... 3 2 Staat van de woningmarkt...

De woning(beleggings)markt in beeld 2016

markt in beeld 2016") Research A Capital Value production De woning(beleggings)markt in beeld 2016 Samenvatting Ondanks de grote vraag krimpt de voorraad huurwoningen als er geen verdere maatregelen worden genomen. Er wordt

Research A Capital Value production De woning(beleggings)markt in beeld 2016 Samenvatting Ondanks de grote vraag krimpt de voorraad huurwoningen als er geen verdere maatregelen worden genomen. Er wordt

Woningmarkt na de crisis. Henk Jagersma, Directievoorzitter Syntrus Achmea Real Estate & Finance

Woningmarkt na de crisis Henk Jagersma, Directievoorzitter Syntrus Achmea Real Estate & Finance 1 Waar staan we met Nederland na de crisis? Nederlandse economie is er heel voorzichtig weer bovenop aan

Woningmarkt na de crisis Henk Jagersma, Directievoorzitter Syntrus Achmea Real Estate & Finance 1 Waar staan we met Nederland na de crisis? Nederlandse economie is er heel voorzichtig weer bovenop aan

Bouwprognoses Bouwkennis Businessclub 2 november 2017 Dr Walter J.J. Manshanden Olaf Koops

Bouwprognoses 2017-2022 Bouwkennis Businessclub 2 november 2017 Dr Walter J.J. Manshanden Olaf Koops Bouwprognoses 2017-2022 Internationale conjunctuur; positief sentiment Het sentiment is gedraaid Wereldeconomie

Bouwprognoses 2017-2022 Bouwkennis Businessclub 2 november 2017 Dr Walter J.J. Manshanden Olaf Koops Bouwprognoses 2017-2022 Internationale conjunctuur; positief sentiment Het sentiment is gedraaid Wereldeconomie

Gemeente Lingewaard. Grondprijzenbrief 2015 Gemeente Lingewaard 15INT00561

15INT00561 Grondprijzenbrief 2015 Gemeente Lingewaard Gemeente Lingewaard De grondprijzenbrief 2015 geeft de door de gemeente Lingewaard gehanteerde methodiek weer voor grondwaardebepaling voor bouwrijpe

15INT00561 Grondprijzenbrief 2015 Gemeente Lingewaard Gemeente Lingewaard De grondprijzenbrief 2015 geeft de door de gemeente Lingewaard gehanteerde methodiek weer voor grondwaardebepaling voor bouwrijpe

KANTOREN NOORD-NEDERLAND Drenthe, Friesland en Groningen

Landelijke marktontwikkelingen Mede dankzij enkele grote transacties in diverse steden bereikte de opname van kantoorruimte de eerste maanden van 2012 een (onverwacht) hoog niveau. Deze goede start zette

Landelijke marktontwikkelingen Mede dankzij enkele grote transacties in diverse steden bereikte de opname van kantoorruimte de eerste maanden van 2012 een (onverwacht) hoog niveau. Deze goede start zette

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen 1e kwartaal 9 Overall conclusie In de tweede helft van 8 sloeg de kredietcrisis ook in Nederland over naar de rest van de economie. De vooruitzichten voor 9 en 1 zijn in

Macro-economische Ontwikkelingen 1e kwartaal 9 Overall conclusie In de tweede helft van 8 sloeg de kredietcrisis ook in Nederland over naar de rest van de economie. De vooruitzichten voor 9 en 1 zijn in

Toppositie Randstad in het geding

Vergeten woningmarktdossier zorgt voor grote problemen Toppositie Randstad in het geding NVM introduceert WoningVoorraadMeter Nieuwegein, 4 juli De prijs van de gemiddelde verkochte woning in Nederland

Vergeten woningmarktdossier zorgt voor grote problemen Toppositie Randstad in het geding NVM introduceert WoningVoorraadMeter Nieuwegein, 4 juli De prijs van de gemiddelde verkochte woning in Nederland

Camerastraat 23. Camerastraat 23, Almere-Stad Almere. Huurprijs: 375,- per maand

Camerastraat 23 Huurprijs: 375,- per maand Algemene Informatie TE HUUR: Camerastraat 23 te Almere-Stad Kantoorkamers van uitstekende kwaliteit op zichtlocatie. Ligging: Het pand is gelegen op bedrijventerrein

Camerastraat 23 Huurprijs: 375,- per maand Algemene Informatie TE HUUR: Camerastraat 23 te Almere-Stad Kantoorkamers van uitstekende kwaliteit op zichtlocatie. Ligging: Het pand is gelegen op bedrijventerrein

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Onderdeel Economische groei Inflatie Producentenvertrouwen Consumptie Omzet detailhandel Consumentenvertrouwen Hypotheken Hypotheek- en kapitaalmarktrente

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Onderdeel Economische groei Inflatie Producentenvertrouwen Consumptie Omzet detailhandel Consumentenvertrouwen Hypotheken Hypotheek- en kapitaalmarktrente

Leegstand van kantoren,

Indicator 23 september 2016 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. In Nederland is een overaanbod

Indicator 23 september 2016 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. In Nederland is een overaanbod

Sprekende Cijfers Event. Deelsessie kantoren

#SCE 2019 Sprekende Cijfers Event Deelsessie kantoren Dagvoorzitter: Roy Duijn Snelder Zijlstra Rick van Zwet Research Manager Dynamis Paul Stavert Partner The Powerhouse Company Sprekende Cijfers Event

#SCE 2019 Sprekende Cijfers Event Deelsessie kantoren Dagvoorzitter: Roy Duijn Snelder Zijlstra Rick van Zwet Research Manager Dynamis Paul Stavert Partner The Powerhouse Company Sprekende Cijfers Event

Starters op de koopwoningmarkt na de crisis

Starters op de koopwoningmarkt na de Samenvatting Tijdens de deed het Kadaster onderzoek naar starters op de koopwoningmarkt. Nu de koopwoningmarkt aantrekt en de prijzen stijgen, is de vraag hoe koopstarters

Starters op de koopwoningmarkt na de Samenvatting Tijdens de deed het Kadaster onderzoek naar starters op de koopwoningmarkt. Nu de koopwoningmarkt aantrekt en de prijzen stijgen, is de vraag hoe koopstarters

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q4

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

Notitie grondprijzen 2012

Notitie grondprijzen 2012 1 Samenvatting grondprijzen In onderstaande tabel zijn de prijzen voor het jaar 2012 samengevat. Ter vergelijking zijn de prijzen van 2011 opgenomen. De grondprijzen worden toegelicht

Notitie grondprijzen 2012 1 Samenvatting grondprijzen In onderstaande tabel zijn de prijzen voor het jaar 2012 samengevat. Ter vergelijking zijn de prijzen van 2011 opgenomen. De grondprijzen worden toegelicht

Werklocaties. Nota Kantoren Rotterdam samengevat. 19 juni 2019

Werklocaties Nota Kantoren Rotterdam samengevat 19 juni 2019 2 Ruimtelijkeconomisch beleid voor kantoren in Rotterdam Voor een aantrekkelijke, economisch sterke stad is er evenwicht nodig tussen zowel

Werklocaties Nota Kantoren Rotterdam samengevat 19 juni 2019 2 Ruimtelijkeconomisch beleid voor kantoren in Rotterdam Voor een aantrekkelijke, economisch sterke stad is er evenwicht nodig tussen zowel

Sprekende Cijfers Woningmarkten. Rogier Weck Researcher

Sprekende Cijfers Woningmarkten Rogier Weck Researcher Sprekende Cijfers De marktdynamiek in 2018 Stand van zaken in de nieuwbouw Voor welke doelgroep moet worden gebouwd Case study: de woonvraag van deze

Sprekende Cijfers Woningmarkten Rogier Weck Researcher Sprekende Cijfers De marktdynamiek in 2018 Stand van zaken in de nieuwbouw Voor welke doelgroep moet worden gebouwd Case study: de woonvraag van deze

Bedrijfsruimtemarkt zuid-nederland Limburg en Noord-Brabant

Landelijke marktontwikkelingen Na een korte opleving in 2011 viel de opname van bedrijfsruimte in 2012 opnieuw terug. Tegen de verwachting in bleef het aanbod echter redelijk stabiel. Wel wordt een steeds

Landelijke marktontwikkelingen Na een korte opleving in 2011 viel de opname van bedrijfsruimte in 2012 opnieuw terug. Tegen de verwachting in bleef het aanbod echter redelijk stabiel. Wel wordt een steeds

winkelruimte oost-nederland Overijssel en Gelderland

Landelijke marktontwikkelingen Veel consumenten nemen een afwachtende houding aan. De economische vooruitzichten zijn immers niet goed en de dalende koopkracht zorgt ervoor dat klanten alleen maar langer

Landelijke marktontwikkelingen Veel consumenten nemen een afwachtende houding aan. De economische vooruitzichten zijn immers niet goed en de dalende koopkracht zorgt ervoor dat klanten alleen maar langer

O O *

O16.001102 O16.001102* Nota grondprijzen 2017 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil