PAS-conferentie 17 november John Bendermacher Voorzitter IIA Nederland

|

|

|

- Anke Maas

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 PAS-conferentie 17 november 2016 John Bendermacher Voorzitter IIA Nederland 1

2 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 2

3 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 3

4 Introductie John Bendermacher RA CIA Voorzitter IIA NL Board of Directors IIA Inc Chief Audit Executive ABN AMRO vanaf okt 2013 Voorheen SNS REAAL okt 2011 tot okt 2013 Robeco 2005 okt 2011 NIBC DNB Belastingdienst

5 5

6 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 6

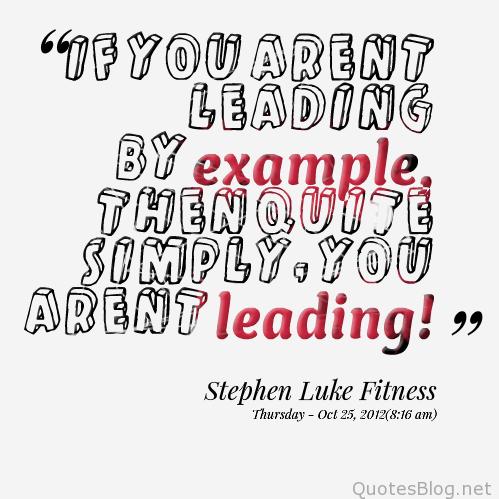

7 Leading example; al lang onze slogan! 7

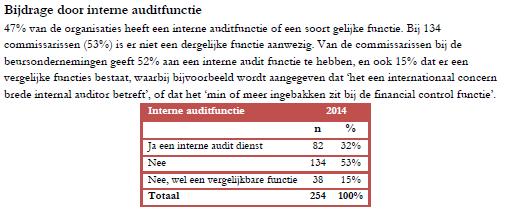

8 Nationaal commissarissenonderzoek 2014 Bij 134 commissarissen (53%) is er geen IAF 8

9 LA(7 AFM (27 maart 2015) Aandachtspunten voor AC in het systeem van checks en balances tussen aandeelhouder, accountant en bestuur: 1. Bewustwording gevolgen afwezigheid IAF Commissarissen hechten veel waarde aan de IAF omdat de werkzaamheden ten aanzien van interne beheersing een bredere reikwijdte hebben dan de werkzaamheden van de externe accountant. De AFM vindt het belangrijk dat AC zich goed bewust is van de risico s die verbonden zijn aan het niet hebben van een IAF. Dit vraagt extra verantwoordelijkheid van de commissarissen voor (het toezicht op) de interne risicobeheersings- en controlesystemen van de onderneming. 2. De rol van auditcommissies bij de selectie van de accountant 3. Meer aandacht vanuit auditcommissie gewenst voor interne kwaliteitsonderzoeken door de accountantsorganisatie en AFM-onderzoeken naar de kwaliteit van de accountantscontrole 4. Meer aandacht nodig voor deskundigheid in de auditcommissie, passend bij de complexiteit van de onderneming 5. Afwegingen commissarissen bij het aanvaarden van commissariaten 9

10 Dia 9 LA(7 even kijken naar lay out deze sheet. Langeveld-Vos, AAA (Astrid);

11 EUMEDION Speerpuntenbrief the internal audit function executes a risk-based audit plan to assess governance, risk management and control, including the strategic risks of the company, and reports to the Management and Supervisory Board. The internal audit function reviews the quality and effectiveness of the company s governance, risk management and internal control systems at least annually. The internal audit function reports a summary of the findings to the Management and Supervisory Board. 5. the internal audit function assesses the impact of significant changes in the risk profile of the company, in particular if these are caused by major acquisitions, mergers and joint ventures. The internal audit function reports the main findings to the Supervisory Board before the Supervisory Board decides on such significant changes in the risk profile. 10

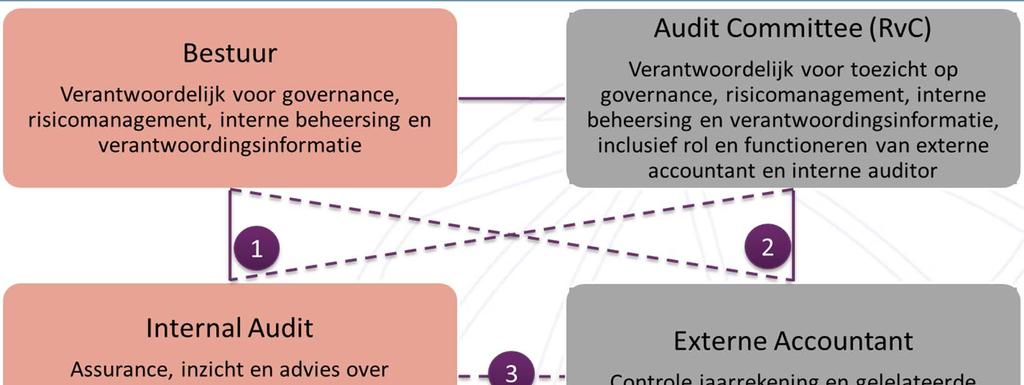

12 Positionering IAF in good governance 11

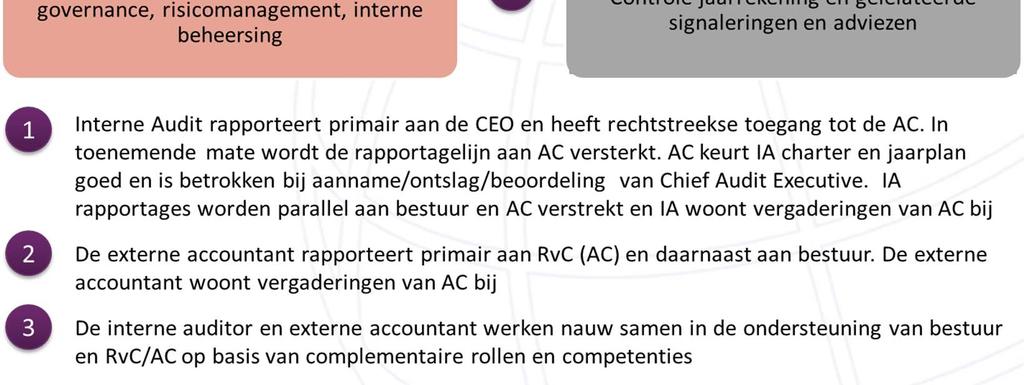

; Waarborgen onafhankelijkheid: Rol bij aanname, beoordeling & ontslag; IAF-rapportages in detail bespreken en")

13 Rol AC/RvC Toezicht op Mandaat IAF, risicoanalyse en planning (capaciteit!); Waarborgen onafhankelijkheid: Rol bij aanname, beoordeling & ontslag; IAF-rapportages in detail bespreken en vaststellen dat management verbeteracties formuleert; Periodieke opvolging verbeteracties bespreken Bilaterale meetings de Chief Audit Executive; Evaluatie kwaliteit en effectiviteit IAF; Toezien op periodieke External Quality Assessment en bespreking resultaten. 12

14 Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 13

15 Belangrijkste herzieningen (1) Thema s Focus op lange termijn waardecreatie RvC vroegtijdig erbij betrekken Versteviging van risicomanagement Adequaat beheersingssysteem onmisbaar, incl IAF In control-verklaring uitgebreid Rol AC verbreed (o.m. inzicht in wijzigingen op concept management letter) Nieuwe accenten in effectief bestuur en toezicht RvC ook toezicht op executive committee (laag onder de RvB) Naderhand nog consultatie over 1 tier board Benoeming commissarissen voor max 3 x 4 jaar (2 x 4 norm, 2 x 2 als extra) 14

16 Belangrijkste herzieningen (2) Thema s Cultuur Stelsel van normen en waarden Openheid en aanspreekbaarheid op allle niveau s Verantwoording in het bestuursverslag Beloningen Beloning commisarissen bezien (o.b.v. tijdsbesteding en verantwoordelijkheden) Bestuurders beoordelen eigen beloning, waarna bespreking in Remuneration Committee meer in spotlights, net als Ex Co Relatie met aandeelhouders Beschermingsconstructies en responstijd bij strategiewijzigingen Kwaliteit van de uitleg Moet op aantal vlakken beter, zeker inzake niet hebben van een IAF 15

17 Internal audit in de Code Voorstel herziening inzake Internal Audit Functie Versteviging van risicomanagement: Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de audit commissie, evenals goede communicatie met de interne audit functie en de externe accountant De interne audit functie vervult een belangrijke rol in de risicobeheersing van de vennootschap Principe 1.3 Interne audit functie Benoeming Beoordeling interne audit functie Werkplan interne audit functie Uitvoering werkzaamheden Rapportages bevindingen Ontbreken interne audit functie 16

18 Internal audit in de Code Enkele tekstdelen uit de toelichting De Commissie wil benadrukken dat de functie-uitoefening van de interne audit functie en de externe accountant complementair aan elkaar zijn. dat de interne audit functie direct toegang heeft tot de externe accountant en de audit commissie In het overleg tussen bestuur en audit commissie met de interne audit functie dient ruimte te zijn om onderwerpen te adresseren die zien op cultuur en gedrag. In control verklaring: niet-financiële aspecten. continuïteit komende 12 mnd 1.5.1: Audit commissie toezicht op de relatie met en de naleving van aanbevelingen en opvolging van opmerkingen van de interne auditor en externe accountant : De interne auditor en de externe accountant zijn in beginsel aanwezig bij de vergaderingen van de audit commissie. 17

19 Reactie aan Monitoring Commissie IIA is zeer verheugd over de prominentere positie van de Internal Audit Functie in de herziene Corporate Governance Code Principe 1.3 Plaatst de IAF onder het bestuur, niet onder AC IIA: IAF zou gepositioneerd moeten kunnen zijn onder verantwoordelijkheid van het bestuur óf van de AC; beide modellen zijn verdedigbaar IIA: Indien het bestuur, dan naar VOORZITTER + periodieke private sessions met voorzitter AC 18

20 Reactie aan Monitoring Commissie Best practice AC betrokken bij beoordeling IAF/CAE IIA: AC verdient een sterkere rol: Voorzitter AC betrokken bij aanname, beoordeling en ontslag van CAE Best practice Afstemming werkplan IAF met externe accountant IIA: Afstemmen om overlap en leemtes te voorkomen, maar CAE legt werkplan in onafhankelijkheid voor aan bestuur en AC Best practice Indien er geen IAF, dient AC te verantwoorden IIA: Voltallige RvC dient te verantwoorden 19

21 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 20

22 Impactanalyse IIA maart 2016 Rol/Positie verzwaard en duidelijker verwachtingen nemen toe Kan elke IAF al voldoen aan verwachtingen? Aantal IAF-en zal groeien veel nieuwe; klein en startend Vraag aan internal auditors neemt toe eerste jaren schaarste! Samenwerking met RA Hoe? Behoud eigen identiteit! Rol in jaarverslag en NFI neemt toe IAF grotere rol Auditen van cultuur en gedrag neemt toe IAF grotere rol ADEL VERPLICHT 21

23 Nodig volgens IIA-bestuur Advocacy naar commissarissen impuls geven Advocacy naar studenten key for success IIA Academy Universiteiten Verkorte opleiding business auditor CAE Service; nieuwe IAF s z.s.m. up to speed & up to standard Samenwerking RA s vorm geven ( samen i.p.v. tegen ) Auditing NFI / jaarverslag e.d. tot werkgebied maken Auditing cultuur en gedrag impuls geven Trusted quality Kwaliteitstoetsing verder optimaliseren 22

24 23

25 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 24

26 IIA speerpunten 2017 A Professionalism IIA NL will further increase professionalism, by enabling and providing learning, development and career path guidelines, by offering thought leadership and best practices and by performing quality assurance reviews to continuously improve and mature Internal Audit Functions. A1. IIA Academy Opleidingen en trainingenaanbod in lijn met de IIA skill matrix en opleidingsbehoeften in de markt; IIA Academy draagt op gezonde wijze bij aan de financiële middelen van IIA NL; Opleidingsprogramma ontwikkelen voor rotational auditors; Implementeren van een Jaarlijkse Scriptieprijs; Het IIA congres 2017 organiseren met een ambitie van 700 aanwezigen. 25

27 IIA speerpunten 2017 A2. Professional Practices & Research Relevante papers en uitingen over actuele professional practices onderwerpen; Samenwerking opzetten met Professional Practices afdelingen van grotere IAF s; Samenwerking uitbouwen met de EC IIA instituten m.b.t. Professional Practices; Installeren en uitvouwen van Help Desk Services, deels via het IIA kantoor; Verder gaan met onderzoeken van een hoogleraarschap Internal Audit op één van de Nederlandse universiteiten; Steunen en funden van promotieonderzoek (SVO). 26

28 Recente publikaties 27

29 IIA speerpunten 2017 A3. Quality Assurance & Improvement Launch Toezichtsorgaan Kwaliteits Toetsingen (External Quality Assessment; EQA); Waarborgen van adequate EQA coverage; Onderzoek doen naar juridische risico s rondom EQA s voor betrokken commissieleden en IIA; Alignen van het EQA model met de NBA Nadere Voorschriften Kwaliteit Systemen (NVKS); Uitbreiden en verjongen van de pool Quality Assurance Assessors. 28

30 IIA speerpunten 2017 B Advocacy IIA NL will raise the profile of and demand for Internal Audit Functions as indispensable for good governance, by being more visible and informing key stakeholders of the added value. Periodiek overleg met alle stakeholders, inclusief partners; Uitbreiden van de advocacy initiatieven richting studenten; Uitbreiden van de advocacy initiatieven richting non member CAEs + OOBs zonder IAF; Afronden van promotiemateriaal (powerpoint voor alle stakeholders, flyers, filmpjes); Round Table Overheids IAF en; Commissarissen symposium 27 September

31 IIA speerpunten 2017 C IIA as a leader IIA NL will be recognized as the leading voice for internal audit professionals in the Netherlands, increasing the membership base by improving the value proposition for individual members. Launch CAE Services, a.o: Tools, netwerken, best practices, training; EQA s als service; Ontwikkelen van benchmarking mogelijkheden, i.c.m. Internal Audit Ambition Model; Coaching; Vertaling van IPPF naar Nederlands; Contact opnemen met slapende leden; Alignment waarborgen tussen initiatieven van het bestuur en de ledengroepen PAS en YP. 30

32 31

33 CAE Service speerpunt 2016 CAE Service is een belangrijk speerpunt voor IIA NL. Het helpt CAE s bij het uitvoeren van hun werkzaamheden en ontwikkelen van hun afdeling en nieuwe IAF-en en CAE s ondersteunen we om snel up to standard te zijn (o.a. starterskit) CAE Service moet: verbinding leggen tussen diverse activiteiten vanuit IIA; het onder één noemer brengen en ontsluiten voor CAE s; en daarmee de relevantie van IIA NL voor CAE s vergroten Wij onderkennen de volgende deelgebieden voor CAE Service Binden Netwerken Kennis Delen Leren / Ontwikkelen Rick Mulders, later vandaag!

34 IIA speerpunten 2017 D Sustainable organization IIA NL will have an effective and efficient internal organization, maintaining a financially solid business model. Heldere bestuurs en commissiestructuur, met doelstellingen en reglementen; Bestuursopvolging: YP or CAE van IAF met rotational karakter overwegen; al 2 PAS sers in bestuur Communication plan afronden en uitvoeren 30 jarig bestaan organiseren en vieren 33

35 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten 2017 IIA NL Impact Code op PAS-leden 34

36 35

37 36

38 Adel verplicht Wat betekent de Code voor de PAS-leden We doen ertoe, laten we het ook doen Calimero bestaat niet meer Ambitie en groei in maturity is key Effectiviteit van groot belang EQA Gewijzigde aanpak EQA t/m 2 fte 37

39 Become a leading example Positionering/Rapportagelijn Kwaliteit = nr 1 Scope > cijfers; governance, risicomanagement en interne beheersing Strategie, change projecten, cultuur & gedrag Data-analyse, data mining, proces mining! Toegevoegde waarde, naast assurance Hoogwaardige communicatie van resultaten Acties i.p.v. aanbevelingen EQA = nulmeting gebruiken op maturity-pad 38

40 39

IIA Strategy

IIA Strategy 2016-2020 A. Professionalism: IIA NL will further increase professionalism, by enabling and providing learning, development and career path guidelines, by offering thought leadership and best

IIA Strategy 2016-2020 A. Professionalism: IIA NL will further increase professionalism, by enabling and providing learning, development and career path guidelines, by offering thought leadership and best

Commissarissen Symposium

Commissarissen Symposium Wijzigingen Corporate Governance Code Rollen Internal Audit Functie en Commissarissen 13 september 2016 1 1 Uw dagvoorzitter Wim Eysink RA CIA Senior Partner Governance Services,

Commissarissen Symposium Wijzigingen Corporate Governance Code Rollen Internal Audit Functie en Commissarissen 13 september 2016 1 1 Uw dagvoorzitter Wim Eysink RA CIA Senior Partner Governance Services,

Commissie Pas

Commissie Pas 2018 1 Commissieleden Op 1 januari 2018 bestaat de commissie PAS uit de volgende leden: 2 Plan 2017 Doelstelling Commissie PAS: De doelstellingen van de PAS commissie voor 2017 waren : 1.

Commissie Pas 2018 1 Commissieleden Op 1 januari 2018 bestaat de commissie PAS uit de volgende leden: 2 Plan 2017 Doelstelling Commissie PAS: De doelstellingen van de PAS commissie voor 2017 waren : 1.

IIA Young Professionals (IIAYP)

") IIA Young Professionals (IIAYP) Doelstelling YP Commissie IIA Young Professionals wil een platform zijn voor jonge (potentiële) professionals binnen het auditvakgebied. Een platform waarin verbinding wordt

IIA Young Professionals (IIAYP) Doelstelling YP Commissie IIA Young Professionals wil een platform zijn voor jonge (potentiële) professionals binnen het auditvakgebied. Een platform waarin verbinding wordt

Meerwaarde Internal Audit functie. 16 maart 2017

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Gedragseffecten in de (internal) audit-professie. 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018

audit-professie. 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018") Gedragseffecten in de (internal) audit-professie 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018 1 Introductie John Bendermacher RA CIA 57 jaar Chief Audit Executive ABN AMRO Voorheen SNS REAAL,

Gedragseffecten in de (internal) audit-professie 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018 1 Introductie John Bendermacher RA CIA 57 jaar Chief Audit Executive ABN AMRO Voorheen SNS REAAL,

23 MAART 2016 MONITORING COMMISSIE CORPORATE GOVERNANCE PROF. DR. BARBARA BAARSMA AMSTERDAM, EUMEDION EN CLIFFORD CHANCE

23 MAART 2016 MONITORING COMMISSIE CORPORATE GOVERNANCE PROF. DR. BARBARA BAARSMA AMSTERDAM, EUMEDION EN CLIFFORD CHANCE De huidige Code» Wat is de achtergrond van de Code?» Wat is het doel van de Code?»

23 MAART 2016 MONITORING COMMISSIE CORPORATE GOVERNANCE PROF. DR. BARBARA BAARSMA AMSTERDAM, EUMEDION EN CLIFFORD CHANCE De huidige Code» Wat is de achtergrond van de Code?» Wat is het doel van de Code?»

Wim Eysink Deloitte IIA Raad van Advies. Voorstellen herziene Corporate Governance Code

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

Welkomstwoord. Leen Paape. - Hoogleraar Corporate Governance - Voorzitter van het Nyenrode Corporate Governance Instituut

16 januari 2018 1 Welkomstwoord Leen Paape - Hoogleraar Corporate Governance - Voorzitter van het Nyenrode Corporate Governance Instituut 2 Corporate Governance code 3 Programma 13:30 13:40 Welkom - Leen

16 januari 2018 1 Welkomstwoord Leen Paape - Hoogleraar Corporate Governance - Voorzitter van het Nyenrode Corporate Governance Instituut 2 Corporate Governance code 3 Programma 13:30 13:40 Welkom - Leen

II. VOORSTELLEN VOOR HERZIENING

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

Algemene Ledenvergadering 5 april Commissie Professional Practices Jaarplan 2017

Algemene Ledenvergadering 5 april 2012 Commissie Professional Practices Jaarplan 2017 62 Commissieleden Op 1 januari 2017 bestaat de commissie Professional Practices uit de volgende leden: Naam Ad Smits

Algemene Ledenvergadering 5 april 2012 Commissie Professional Practices Jaarplan 2017 62 Commissieleden Op 1 januari 2017 bestaat de commissie Professional Practices uit de volgende leden: Naam Ad Smits

Algemene Ledenvergadering 5 april 2012

Jaarplan 2013 Algemene Ledenvergadering 5 april 2012 Commissie Vaktechniek 1 Doel van de commissie De commissie Vaktechniek heeft tot doel de leden en het bestuur van IIA Nederland te ondersteunen op het

Jaarplan 2013 Algemene Ledenvergadering 5 april 2012 Commissie Vaktechniek 1 Doel van de commissie De commissie Vaktechniek heeft tot doel de leden en het bestuur van IIA Nederland te ondersteunen op het

PAS conferentie 2015: Close the Gap Corporate Governance en Internal Audit

PAS conferentie 2015: Close the Gap Corporate Governance en Internal Audit Van commissie Peters naar commissie Van Manen, een statusupdate PAS Conferentie 3 december 2015 Gefeliciteerd! PAS Conferentie

PAS conferentie 2015: Close the Gap Corporate Governance en Internal Audit Van commissie Peters naar commissie Van Manen, een statusupdate PAS Conferentie 3 december 2015 Gefeliciteerd! PAS Conferentie

Effectiviteitsmeting van de IAF Dennis Webbers EMIA RO CISA

Effectiviteitsmeting van de IAF Dennis Webbers EMIA RO CISA Effectiviteitsmeting van de IAF Rondvraag Aanleiding voor de paper Project Feedback Research Rondvraag I. Wie meet de effectiviteit van de IAF?

Effectiviteitsmeting van de IAF Dennis Webbers EMIA RO CISA Effectiviteitsmeting van de IAF Rondvraag Aanleiding voor de paper Project Feedback Research Rondvraag I. Wie meet de effectiviteit van de IAF?

Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code

Doorkiesnummer 11 juni 2015 Herziening van de Code") Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code T 020-3010301

Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code T 020-3010301

Inleiding in de geschiedenis, achtergrond en kernbepalingen van de nieuwe Code 13

Voorwoord 11 Inleiding in de geschiedenis, achtergrond en kernbepalingen van de nieuwe Code 13 1 Lange termijn waardecreatie 27 1.1 Lange termijn waardecreatie 27 1.1.1 Strategie voor lange termijn waardecreatie

Voorwoord 11 Inleiding in de geschiedenis, achtergrond en kernbepalingen van de nieuwe Code 13 1 Lange termijn waardecreatie 27 1.1 Lange termijn waardecreatie 27 1.1.1 Strategie voor lange termijn waardecreatie

Grotendeels nieuw, gedeeltelijk opgenomen in Bpb II.1.3.d) (systeem van

(systeem van") Code 2016 Code 2008 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Grotendeels nieuw, gedeeltelijk terug te vinden in de Preambule (lange termijn samenwerkingsverband, onder 7).

Code 2016 Code 2008 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Grotendeels nieuw, gedeeltelijk terug te vinden in de Preambule (lange termijn samenwerkingsverband, onder 7).

Geslaagd eerste commissarissen symposium

Geslaagd eerste commissarissen symposium 13 oktober 2015 LIO Linda Poort Op dinsdagmiddag 13 oktober 2015 vond het eerste commissarissen symposium plaats, een gezamenlijk initiatief van het Instituut van

Geslaagd eerste commissarissen symposium 13 oktober 2015 LIO Linda Poort Op dinsdagmiddag 13 oktober 2015 vond het eerste commissarissen symposium plaats, een gezamenlijk initiatief van het Instituut van

Reglement. Auditcommissie Raad van Commissarissen Mn Services N.V.

Reglement Auditcommissie Raad van Commissarissen Mn Services N.V. 1 Definities In dit reglement wordt verstaan onder: - Auditcommissie: de auditcommissie van de raad van commissarissen van de vennootschap;

Reglement Auditcommissie Raad van Commissarissen Mn Services N.V. 1 Definities In dit reglement wordt verstaan onder: - Auditcommissie: de auditcommissie van de raad van commissarissen van de vennootschap;

monitoring). Principe 1.3 Interne audit functie Gedeeltelijk nieuw, gedeeltelijk opgenomen in Principe V.3 BPB V.3.1 (maar gewijzigd en uitgebreid).

. Principe 1.3 Interne audit functie Gedeeltelijk nieuw, gedeeltelijk opgenomen in Principe V.3 BPB V.3.1 (maar gewijzigd en uitgebreid).") Voorstel herziene Code 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Huidige Code Gedeeltelijk nieuw, gedeeltelijk terug te vinden in de preambule (lange termijn samenwerkingsverband),

Voorstel herziene Code 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Huidige Code Gedeeltelijk nieuw, gedeeltelijk terug te vinden in de preambule (lange termijn samenwerkingsverband),

Internal Audit Charter

Interne Audit Dienst Versie 3.0 (vervangt bij vaststelling door RvB vorige versie 2.0) Pagina 1 van 5 Artikel 1 Het doel, de bevoegdheden en verantwoordelijkheden van de internal auditfunctie zijn in dit

Interne Audit Dienst Versie 3.0 (vervangt bij vaststelling door RvB vorige versie 2.0) Pagina 1 van 5 Artikel 1 Het doel, de bevoegdheden en verantwoordelijkheden van de internal auditfunctie zijn in dit

Commissieplan CPP

Commissieplan CPP 2018 1 Commissieleden Op 1 januari 2018 bestaat de commissie CPP uit de volgende leden: Naam Rol Organisatie Norbert Kouwenberg Voorzitter ABN AMRO Heiko van der Wijk Secretaris Zelfstandig

Commissieplan CPP 2018 1 Commissieleden Op 1 januari 2018 bestaat de commissie CPP uit de volgende leden: Naam Rol Organisatie Norbert Kouwenberg Voorzitter ABN AMRO Heiko van der Wijk Secretaris Zelfstandig

Brigitte de Vries Staedion. Kwaliteitsbeheersing De uitdagingen voor een éénpitter

Brigitte de Vries Staedion Kwaliteitsbeheersing De uitdagingen voor een éénpitter Kwaliteitsbeheersing voor de éénpitter Wat kunt u verwachten Wie ben ik en waar werk ik Mijn uitdagingen Ervaring met kwaliteitstoetsing

Brigitte de Vries Staedion Kwaliteitsbeheersing De uitdagingen voor een éénpitter Kwaliteitsbeheersing voor de éénpitter Wat kunt u verwachten Wie ben ik en waar werk ik Mijn uitdagingen Ervaring met kwaliteitstoetsing

Opleiding PECB ISO 9001 Quality Manager.

Opleiding PECB ISO 9001 Quality Manager www.bpmo-academy.nl Wat is kwaliteitsmanagement? Kwaliteitsmanagement beoogt aan te sturen op het verbeteren van kwaliteit. Tevens houdt het zich bezig met het verbinden

Opleiding PECB ISO 9001 Quality Manager www.bpmo-academy.nl Wat is kwaliteitsmanagement? Kwaliteitsmanagement beoogt aan te sturen op het verbeteren van kwaliteit. Tevens houdt het zich bezig met het verbinden

Prof dr Philip Wallage 2 JUNI 2010 AMSTERDAM SEMINAR EUMEDION, NIVRA EN VBA

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Reglement Auditcommissie ForFarmers N.V.

Reglement Auditcommissie ForFarmers N.V. 1 REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad

Reglement Auditcommissie ForFarmers N.V. 1 REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad

Reglement auditcommissie NSI N.V.

Artikel 1. Vaststelling en reikwijdte... 2 Artikel 2. Samenstelling Auditcommissie... 2 Artikel 3. Taken van de Auditcommissie... 2 Artikel 4. Vergaderingen... 6 Artikel 5. Informatie... 7 Artikel 6. Slotbepalingen...

Artikel 1. Vaststelling en reikwijdte... 2 Artikel 2. Samenstelling Auditcommissie... 2 Artikel 3. Taken van de Auditcommissie... 2 Artikel 4. Vergaderingen... 6 Artikel 5. Informatie... 7 Artikel 6. Slotbepalingen...

REGLEMENT AUDITCOMMISSIE TELEGRAAF MEDIA GROEP N.V.

REGLEMENT AUDITCOMMISSIE TELEGRAAF MEDIA GROEP N.V. Dit Reglement is goedgekeurd door de Raad van Commissarissen van Telegraaf Media Groep N.V. op 17 september 2013. 1. Inleiding De Auditcommissie is een

REGLEMENT AUDITCOMMISSIE TELEGRAAF MEDIA GROEP N.V. Dit Reglement is goedgekeurd door de Raad van Commissarissen van Telegraaf Media Groep N.V. op 17 september 2013. 1. Inleiding De Auditcommissie is een

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

Intern versus extern toezicht

De nieuwe audit committee Intern versus extern toezicht Door drs. Martijn de Jong RA De audit committee krijgt een bredere, kritische rol, blijkt onder andere uit het Besluit instelling auditcommissie

De nieuwe audit committee Intern versus extern toezicht Door drs. Martijn de Jong RA De audit committee krijgt een bredere, kritische rol, blijkt onder andere uit het Besluit instelling auditcommissie

Code voor Accountantsorganisaties Implementatie door Deloitte

Code voor Accountantsorganisaties Implementatie door Deloitte Deloitte onderschrijft de uitgangspunten en bepalingen van de Code voor Accountantsorganisaties en heeft zich verbonden om deze te implementeren

Code voor Accountantsorganisaties Implementatie door Deloitte Deloitte onderschrijft de uitgangspunten en bepalingen van de Code voor Accountantsorganisaties en heeft zich verbonden om deze te implementeren

drs. Martine Koedijk RA RE Gemeenteaccountant Amsterdam Directeur auditdienst ACAM

Governance in een publieke omgeving drs. Martine Koedijk RA RE Gemeenteaccountant Amsterdam Directeur auditdienst ACAM Inhoud Politieke governance Organisatorische governance IAF in de code en het publieke

Governance in een publieke omgeving drs. Martine Koedijk RA RE Gemeenteaccountant Amsterdam Directeur auditdienst ACAM Inhoud Politieke governance Organisatorische governance IAF in de code en het publieke

Reglement auditcommissie ForFarmers N.V.

Reglement auditcommissie ForFarmers N.V. REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad van

Reglement auditcommissie ForFarmers N.V. REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad van

Thema EA VERSUS IA Tekst Drs. Margot Hovestad RO Drs. Huub van Hout RA CIA Beeld NFP Photography

Hoe denken de CAE s van de drie Nederlandse grootbanken over de samenwerking met de externe accountant, het auditen van cultuur en gedrag, de kwaliteit van de IAF en meer? Audit Magazine vroeg het aan

Hoe denken de CAE s van de drie Nederlandse grootbanken over de samenwerking met de externe accountant, het auditen van cultuur en gedrag, de kwaliteit van de IAF en meer? Audit Magazine vroeg het aan

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge

Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. Van Manen Postbus EK Den Haag. Geachte heer Van Manen,

Gustav Mahlerlaan 2970 1081 LA Amsterdam Postbus 58110 1040 HC Amsterdam Nederland Tel: 088 288 2888 Fax: 088 288 9735 www.deloitte.nl Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. Van

Gustav Mahlerlaan 2970 1081 LA Amsterdam Postbus 58110 1040 HC Amsterdam Nederland Tel: 088 288 2888 Fax: 088 288 9735 www.deloitte.nl Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. Van

De uitdagingen van een kleine IAF

De uitdagingen van een kleine IAF Wat is nodig om effectief te worden? 1 9 december 2015 Even voorstellen Michel Vlak 22 jaar ervaring op het gebied van Internal Audit, Governance en Kwaliteitsmanagement

De uitdagingen van een kleine IAF Wat is nodig om effectief te worden? 1 9 december 2015 Even voorstellen Michel Vlak 22 jaar ervaring op het gebied van Internal Audit, Governance en Kwaliteitsmanagement

Algemene Ledenvergadering 5 april IIA YP Commissie Jaarplan 2017

Algemene Ledenvergadering 5 april 2012 IIA YP Commissie Jaarplan 2017 30 Commissieleden Op 1 januari 2017 bestaat de commissie IIA Young Professionals uit de volgende leden: Naam M.H. Vermulm MSc RO RE

Algemene Ledenvergadering 5 april 2012 IIA YP Commissie Jaarplan 2017 30 Commissieleden Op 1 januari 2017 bestaat de commissie IIA Young Professionals uit de volgende leden: Naam M.H. Vermulm MSc RO RE

Commissie Benchmarking

Commissie Benchmarking 2018 1 Commissieleden Op 1 januari 2018 bestaat de commissie Benchmarking uit de volgende leden: 2 Realisatie jaarplan 2017 De doelstelling voor 2017 was: Het stimuleren van de leer-

Commissie Benchmarking 2018 1 Commissieleden Op 1 januari 2018 bestaat de commissie Benchmarking uit de volgende leden: 2 Realisatie jaarplan 2017 De doelstelling voor 2017 was: Het stimuleren van de leer-

Aan de slag met de Nieuwe Code (deel I)

") Page 1 of 9 Art. - Aan de slag met de Nieuwe Code (deel I) Publicatie Tijdschrift Ondernemingsrechtpraktijk Aflevering 2017/1 Vindplaats 2017/78 Publicatiedatum 11 februari 2017 Auteurs mr. LE. Stroeve,mr.

Page 1 of 9 Art. - Aan de slag met de Nieuwe Code (deel I) Publicatie Tijdschrift Ondernemingsrechtpraktijk Aflevering 2017/1 Vindplaats 2017/78 Publicatiedatum 11 februari 2017 Auteurs mr. LE. Stroeve,mr.

Doel Samenstelling en vergaderingen Taken en bevoegdheden Rapportage aan de RvC Diversen Herzieningstermijn...

Doel... 3 Samenstelling en vergaderingen... 3 Taken en bevoegdheden... 4 Rapportage aan de RvC... 4 Diversen... 5 Herzieningstermijn... 5 Doel De Risicocommissie is een permanente commissie van de RvC.

Doel... 3 Samenstelling en vergaderingen... 3 Taken en bevoegdheden... 4 Rapportage aan de RvC... 4 Diversen... 5 Herzieningstermijn... 5 Doel De Risicocommissie is een permanente commissie van de RvC.

I. Naleving en handhaving van de code. Geschrapt - Verwerkt in de Preambule en in de paragraaf over Naleving van de. de Code.

Huidige Code Voorstel herziene Code I. Naleving en handhaving van de code Principe I Naleving Code Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van de Code. BPB I.1 Naleving Code

Huidige Code Voorstel herziene Code I. Naleving en handhaving van de code Principe I Naleving Code Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van de Code. BPB I.1 Naleving Code

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars!

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! 1! Inrichting van de IAF! zoals het moet! Esther Poelsma RA CIA! 2! Programma! Even voorstellen Waarom een IAF? Wat is de rol van een

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! 1! Inrichting van de IAF! zoals het moet! Esther Poelsma RA CIA! 2! Programma! Even voorstellen Waarom een IAF? Wat is de rol van een

PAS Conferentie 2015. Competenties van de internal auditor bij een kleine IAF ... Carlo Bavius RE RO CRISC CRMA CIA. CAE / CRO bij Eneco Groep

PAS Conferentie 2015 Competenties van de internal auditor bij een kleine IAF Carlo Bavius RE RO CRISC CRMA CIA CAE / CRO bij Eneco Groep 2 december 2015 Doel van deze sessie Vanuit hands-on point of view

PAS Conferentie 2015 Competenties van de internal auditor bij een kleine IAF Carlo Bavius RE RO CRISC CRMA CIA CAE / CRO bij Eneco Groep 2 december 2015 Doel van deze sessie Vanuit hands-on point of view

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015. Algemeen

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Internal Audit en de herziene Code

Internal Audit en de herziene Code We worden genoemd! Drs. Peter W. Bos RO CIA Management en audit consultant Opleider, onderzoeker, begeleider peter.bos@salther.nl 21 april 2017 Inhoud Governance: hoe

Internal Audit en de herziene Code We worden genoemd! Drs. Peter W. Bos RO CIA Management en audit consultant Opleider, onderzoeker, begeleider peter.bos@salther.nl 21 april 2017 Inhoud Governance: hoe

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 7 december 2016. Hoofdstuk I Begripsbepalingen Artikel 1

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 7 december 2016. Hoofdstuk I Begripsbepalingen Artikel 1

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

CobiT. Drs. Rob M.J. Christiaanse RA PI themabijeenkomst Utrecht 29 juni 2005 9/2/2005 1

CobiT Drs. Rob M.J. Christiaanse RA PI themabijeenkomst Utrecht 29 juni 2005 9/2/2005 1 Control objectives for information and related Technology Lezenswaardig: 1. CobiT, Opkomst, ondergang en opleving

CobiT Drs. Rob M.J. Christiaanse RA PI themabijeenkomst Utrecht 29 juni 2005 9/2/2005 1 Control objectives for information and related Technology Lezenswaardig: 1. CobiT, Opkomst, ondergang en opleving

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. Vastgesteld door de RvC op 25 augustus 2014

0. INLEIDING REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. Vastgesteld door de RvC op 25 augustus 2014 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de

0. INLEIDING REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. Vastgesteld door de RvC op 25 augustus 2014 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de

Herziening van. De de Nederlandse. De belangrijkste wijzigingen in vogelvlucht. Monitoring Commissie

Herziening van De de Nederlandse De belangrijkste wijzigingen in vogelvlucht Monitoring Commissie 8 december 2016 HERZIENING VAN DE CODE IN VOGELVLUCHT De Corporate Governance Code (de Code) richt zich

Herziening van De de Nederlandse De belangrijkste wijzigingen in vogelvlucht Monitoring Commissie 8 december 2016 HERZIENING VAN DE CODE IN VOGELVLUCHT De Corporate Governance Code (de Code) richt zich

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

de Code. Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van

Transponeringstabellen behorende bij Ondernemingsrecht 2016/68 1 (bron: www.estibbe.com) Aan de hand van onderstaande transponeringstabellen (huidig-nieuw en nieuw-huidig) wordt inzichtelijk gemaakt: i)

Transponeringstabellen behorende bij Ondernemingsrecht 2016/68 1 (bron: www.estibbe.com) Aan de hand van onderstaande transponeringstabellen (huidig-nieuw en nieuw-huidig) wordt inzichtelijk gemaakt: i)

Reactie SBI Formaat op de voorstellen van de Monitoring Commissie Corporate Governance Code

Reactie SBI Formaat op de voorstellen van de Monitoring Commissie Corporate Governance Code Doorn, 4 april 2016 Frank Schreiner en Margreet Woldendorp Adviseurs Steunpunt Governance SBI Formaat steunpuntgovernance@sbiformaat.nl

Reactie SBI Formaat op de voorstellen van de Monitoring Commissie Corporate Governance Code Doorn, 4 april 2016 Frank Schreiner en Margreet Woldendorp Adviseurs Steunpunt Governance SBI Formaat steunpuntgovernance@sbiformaat.nl

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V.

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het

Matrix Comply-or-Explain Code Banken 2017

Matrix Comply-or-Explain Code Banken 2017 In oktober 2014 heeft de Nederlandse Vereniging van Banken de herziene Code Banken (de "Code Banken"), onderdeel van een pakket met de naam "Future Oriented Banking"

Matrix Comply-or-Explain Code Banken 2017 In oktober 2014 heeft de Nederlandse Vereniging van Banken de herziene Code Banken (de "Code Banken"), onderdeel van een pakket met de naam "Future Oriented Banking"

Events kalender 2019

Events kalender 2019 Partnerships Platinum Gold Silver Bronze Eventskalender 2019 2019 belooft weer een ontzettend mooi jaar te worden met veel interessante events en waardevolle ontmoetingen voor internal

Events kalender 2019 Partnerships Platinum Gold Silver Bronze Eventskalender 2019 2019 belooft weer een ontzettend mooi jaar te worden met veel interessante events en waardevolle ontmoetingen voor internal

Ontbreken Internal Auditfunctie is sluimerend risico. Seminar Internal Auditfunctie bij Nederlandse beursfondsen

Ontbreken Internal Auditfunctie is sluimerend risico Seminar Internal Auditfunctie bij Nederlandse beursfondsen Op 16 januari 2018 vond het seminar over de Internal Auditfunctie bij Nederlandse beursfondsen

Ontbreken Internal Auditfunctie is sluimerend risico Seminar Internal Auditfunctie bij Nederlandse beursfondsen Op 16 januari 2018 vond het seminar over de Internal Auditfunctie bij Nederlandse beursfondsen

Reglement Auditcommissie Raad van Commissarissen MN

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

REGLEMENT RISICOCOMMISSIE

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

Reglement voor de Commissie Publiek Belang van de Raad van Commissarissen Deloitte Holding B.V.

Reglement voor de Commissie Publiek Belang van de Raad van Commissarissen Deloitte Holding B.V. Dit reglement is op 3 april 2013 door de Raad van Commissarissen vastgesteld. Achtergrond en inleiding De

Reglement voor de Commissie Publiek Belang van de Raad van Commissarissen Deloitte Holding B.V. Dit reglement is op 3 april 2013 door de Raad van Commissarissen vastgesteld. Achtergrond en inleiding De

Verder dan 1 mei 2015

4.2.2 Governance Tabel 20. Resultaten maatregelen governance Overzicht resultaten maatregelen uit het rapport 'In het publiek belang' Verder dan 1 mei 2015 Governance 2.1 - Instellen rvc + * * + + + +

4.2.2 Governance Tabel 20. Resultaten maatregelen governance Overzicht resultaten maatregelen uit het rapport 'In het publiek belang' Verder dan 1 mei 2015 Governance 2.1 - Instellen rvc + * * + + + +

Dilemma s in de board room. Balanceren tussen belangen

www.pwc.com Dilemma s in de board room Balanceren tussen belangen 3 december 2015 Agenda Introductie The board room en de rol van Internal Audit Film Discussie The Crisis De onderschatting van een mogelijk

www.pwc.com Dilemma s in de board room Balanceren tussen belangen 3 december 2015 Agenda Introductie The board room en de rol van Internal Audit Film Discussie The Crisis De onderschatting van een mogelijk

Commissie Benchmarking. Algemene Ledenvergadering 5 april Jaarplan 2017

Commissie Benchmarking Algemene Ledenvergadering 5 april 2012 Jaarplan 2017 1 Commissieleden Op 1 januari 2017 bestaat de Commissie Benchmarking uit de volgende leden: Naam Anca Constansia Ed van Hecke

Commissie Benchmarking Algemene Ledenvergadering 5 april 2012 Jaarplan 2017 1 Commissieleden Op 1 januari 2017 bestaat de Commissie Benchmarking uit de volgende leden: Naam Anca Constansia Ed van Hecke

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief.

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief. In de Code van Commissie Peters De Veertig Aanbevelingen (juni 1997) staat in zeer algemene termen iets over risicobeheersing.

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief. In de Code van Commissie Peters De Veertig Aanbevelingen (juni 1997) staat in zeer algemene termen iets over risicobeheersing.

REGLEMENT AUDITCOMMISSIE. Alliander N.V. Vastgesteld door de RvC op 22 februari 2016

REGLEMENT AUDITCOMMISSIE Alliander N.V. Vastgesteld door de RvC op 22 februari 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de RvC. 0.2 De auditcommissie

REGLEMENT AUDITCOMMISSIE Alliander N.V. Vastgesteld door de RvC op 22 februari 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de RvC. 0.2 De auditcommissie

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 16 mei 2019. Hoofdstuk I Begripsbepalingen Artikel 1 1. Dit

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 16 mei 2019. Hoofdstuk I Begripsbepalingen Artikel 1 1. Dit

REGLEMENT VOOR DE AUDIT, COMPLIANCE EN RISICO COMMISSIE VAN PROPERTIZE B.V.

REGLEMENT VOOR DE AUDIT, COMPLIANCE EN RISICO COMMISSIE VAN PROPERTIZE B.V. Datum: 11 mei 2015 Artikel 1. Definities AvA: Commissie: Reglement: RvB: RvC: Vennootschap: de algemene vergadering van aandeelhouders

REGLEMENT VOOR DE AUDIT, COMPLIANCE EN RISICO COMMISSIE VAN PROPERTIZE B.V. Datum: 11 mei 2015 Artikel 1. Definities AvA: Commissie: Reglement: RvB: RvC: Vennootschap: de algemene vergadering van aandeelhouders

Samenstelling en takenpakket van het auditcomité. Het nieuw commissarisverslag en het verslag aan het auditcomité

Samenstelling en takenpakket van het auditcomité. Het nieuw commissarisverslag en het verslag aan het auditcomité Tom MEULEMAN Vice-President IBR-IRE 1 De rol van het auditcomité 2 Evolutie Auditcomités

Samenstelling en takenpakket van het auditcomité. Het nieuw commissarisverslag en het verslag aan het auditcomité Tom MEULEMAN Vice-President IBR-IRE 1 De rol van het auditcomité 2 Evolutie Auditcomités

Internal audit draagt bij aan comfort van commissarissen

Spotlight Internal audit draagt bij aan comfort van commissarissen Jan Driessen - Risk Assurance Services, Assurance Bas Wakkerman - Risk Assurance Services, Assurance Commissarissen hebben steeds meer

Spotlight Internal audit draagt bij aan comfort van commissarissen Jan Driessen - Risk Assurance Services, Assurance Bas Wakkerman - Risk Assurance Services, Assurance Commissarissen hebben steeds meer

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013 Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 6 4. De voorzitter... 7 5. De secretaris... 7 6.

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013 Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 6 4. De voorzitter... 7 5. De secretaris... 7 6.

ISO 9001: Business in Control 2.0

ISO 9001: 2015 Business in Control 2.0 Waarom Geintegreerd toepassen verschillende management normen Betere aansluiting normen op de strategie; zorgen voor een goede inbedding in de bedrijfsvoering WAAROM

ISO 9001: 2015 Business in Control 2.0 Waarom Geintegreerd toepassen verschillende management normen Betere aansluiting normen op de strategie; zorgen voor een goede inbedding in de bedrijfsvoering WAAROM

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

Privacy in de Audit IIA PAS conferentie 2016 November 2016 Maurice Steffin

www.pwc.nl Privacy in de Audit IIA PAS conferentie 2016 November 2016 Maurice Steffin Even voorstellen Maurice Steffin Maurice is Manager Privacy binnen het Privacy team. Hij combineert zijn privacy kennis

www.pwc.nl Privacy in de Audit IIA PAS conferentie 2016 November 2016 Maurice Steffin Even voorstellen Maurice Steffin Maurice is Manager Privacy binnen het Privacy team. Hij combineert zijn privacy kennis

Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus EK DEN HAAG. Rotterdam, 6 april 2016

Ernst & Young Accountants LLP Boompjes 258 3011 XZ Rotterdam Postbus 2295 3000 CG Rotterdam Tel: +31 88 407 10 00 Fax: +31 88 407 89 70 ey.com Monitoring Commissie Corporate Governance T.a.v. Prof. dr.

Ernst & Young Accountants LLP Boompjes 258 3011 XZ Rotterdam Postbus 2295 3000 CG Rotterdam Tel: +31 88 407 10 00 Fax: +31 88 407 89 70 ey.com Monitoring Commissie Corporate Governance T.a.v. Prof. dr.

Corporate Governance verantwoording

Corporate Governance verantwoording Algemeen De Raad van Commissarissen en de Raad van Bestuur van Verenigde Nederlandse Compagnie (VNC) respecteren de principes en best practice bepalingen van de Corporate

Corporate Governance verantwoording Algemeen De Raad van Commissarissen en de Raad van Bestuur van Verenigde Nederlandse Compagnie (VNC) respecteren de principes en best practice bepalingen van de Corporate

IT risk management voor Pensioenfondsen

IT risk management voor Pensioenfondsen Cyber Security Event Marc van Luijk Wikash Bansi Rotterdam, 11 Maart 2014 Beheersing IT risico s Het pensioenfonds is verantwoordelijk voor de hele procesketen,

IT risk management voor Pensioenfondsen Cyber Security Event Marc van Luijk Wikash Bansi Rotterdam, 11 Maart 2014 Beheersing IT risico s Het pensioenfonds is verantwoordelijk voor de hele procesketen,

De nieuwe compliance norm ISO 19600 en risicomanagement Een praktijkvoorbeeld voor een license to operate. Arjan Donatz

De nieuwe compliance norm ISO 19600 en risicomanagement Een praktijkvoorbeeld voor een license to operate. Arjan Donatz Group Director, QHSE 11 September 2014. ABOUT US FTS Hofftrans Oil transportation

De nieuwe compliance norm ISO 19600 en risicomanagement Een praktijkvoorbeeld voor een license to operate. Arjan Donatz Group Director, QHSE 11 September 2014. ABOUT US FTS Hofftrans Oil transportation

Corporate Governance - de rol van de accountant

Corporate Governance - de rol van de accountant Corporate Governance Seminar Allen & Overy Okura Hotel, Amsterdam 26 augustus 2003 Jaap van Manen jaap.van.manen@nl.pwc.com Agenda Corporate Governance Uitspraken

Corporate Governance - de rol van de accountant Corporate Governance Seminar Allen & Overy Okura Hotel, Amsterdam 26 augustus 2003 Jaap van Manen jaap.van.manen@nl.pwc.com Agenda Corporate Governance Uitspraken

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 10 december 2018. Hoofdstuk I Begripsbepalingen Artikel 1

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 10 december 2018. Hoofdstuk I Begripsbepalingen Artikel 1

Geslaagd tweede commissarissen symposium

Geslaagd tweede commissarissen symposium 13 september 2016 LIO Linda Poort Op dinsdagmiddag 13 september 2016 vond het tweede commissarissen symposium plaats, een gezamenlijk initiatief van het Instituut

Geslaagd tweede commissarissen symposium 13 september 2016 LIO Linda Poort Op dinsdagmiddag 13 september 2016 vond het tweede commissarissen symposium plaats, een gezamenlijk initiatief van het Instituut

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE Distributie Audit- en Compliancecommissie leden Raad van Commissarissen Kempen & Co N.V. Directie Kempen & Co N.V. Directeur Group Audit Van Lanschot N.V. Datum

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE Distributie Audit- en Compliancecommissie leden Raad van Commissarissen Kempen & Co N.V. Directie Kempen & Co N.V. Directeur Group Audit Van Lanschot N.V. Datum

Reglement auditcommissie

Reglement auditcommissie REGLEMENT AUDITCOMMISSIE Dit reglement is vastgesteld op grond van artikel 7.1 van het reglement van de raad van commissarissen en met inachtneming van de Nederlandse corporate

Reglement auditcommissie REGLEMENT AUDITCOMMISSIE Dit reglement is vastgesteld op grond van artikel 7.1 van het reglement van de raad van commissarissen en met inachtneming van de Nederlandse corporate

Algemene Kwaliteitstoetsingen PAS Conferentie

Algemene Kwaliteitstoetsingen Ledenvergadering PAS Conferentie 5 april 2012 2 november 2017 Arnoud Daan 1 Introductie Arnoud Daan Lid van het IIA College Kwaliteitstoetsing Lid van NBA - Sector Commissie

Algemene Kwaliteitstoetsingen Ledenvergadering PAS Conferentie 5 april 2012 2 november 2017 Arnoud Daan 1 Introductie Arnoud Daan Lid van het IIA College Kwaliteitstoetsing Lid van NBA - Sector Commissie

Business as (un)usual

usual") Business as (un)usual Beperking van de impact van incidenten begint vandaag! Aon Global Risk Consulting Business Continuity Practice Continuiteit = basis voor succesvol ondernemen.voor u business as usual?

Business as (un)usual Beperking van de impact van incidenten begint vandaag! Aon Global Risk Consulting Business Continuity Practice Continuiteit = basis voor succesvol ondernemen.voor u business as usual?

Auditcommissie Reglement 2016

Auditcommissie Reglement 2016 Woningstichting Het Grootslag Versie 2.0 Vastgesteld door de RvC 15 april 2016 Inhoud Doelstelling van de auditcommissie... 3 1. Doelstelling... 3 1.1 Ondersteuning... 3 1.2

Auditcommissie Reglement 2016 Woningstichting Het Grootslag Versie 2.0 Vastgesteld door de RvC 15 april 2016 Inhoud Doelstelling van de auditcommissie... 3 1. Doelstelling... 3 1.1 Ondersteuning... 3 1.2

Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 6 april 2016 Reactie op voorstel

Doorkiesnummer 6 april 2016 Reactie op voorstel") Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 6 april 2016 Reactie op voorstel herziening

Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 6 april 2016 Reactie op voorstel herziening

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V.

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 5 4. De voorzitter... 6 5. De

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 5 4. De voorzitter... 6 5. De

Talentmanagement in tijden van crisis

Talentmanagement in tijden van crisis Drs. Bas Puts Page 1 Copyright Siemens 2009. All rights reserved Mission: Achieving the perfect fit Organisatie Finance Sales Customer Engineering Project management

Talentmanagement in tijden van crisis Drs. Bas Puts Page 1 Copyright Siemens 2009. All rights reserved Mission: Achieving the perfect fit Organisatie Finance Sales Customer Engineering Project management

Reactie consultatiedocument Voorstel toepasbaarheid Code op one tier boards

Reactie consultatiedocument Voorstel toepasbaarheid Code op one tier boards September 2016 Aan: Monitoring Commissie Corporate Governance Code Van: Loyens & Loeff N.V. 1 Introductie 1.1 In vervolg op het

Reactie consultatiedocument Voorstel toepasbaarheid Code op one tier boards September 2016 Aan: Monitoring Commissie Corporate Governance Code Van: Loyens & Loeff N.V. 1 Introductie 1.1 In vervolg op het

Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving

Transponeringstabellen behorende bij Ondernemingsrecht 2017/97 Aan de hand van onderstaande transponeringstabellen (huidig-nieuw en nieuw-huidig) wordt inzichtelijk gemaakt i) de bepalingen uit de Code

Transponeringstabellen behorende bij Ondernemingsrecht 2017/97 Aan de hand van onderstaande transponeringstabellen (huidig-nieuw en nieuw-huidig) wordt inzichtelijk gemaakt i) de bepalingen uit de Code

Even voorstellen. Ervaringen met het NBAvolwassenheidsmodel. Rijksbrede onderzoeken naar de sturing en beheersing van IB

Ervaringen met het NBAvolwassenheidsmodel bij de Rijksbrede onderzoeken naar de sturing en beheersing van IB Even voorstellen. Edwin Hummel RO RE CISA Auditmanager Auditdienst Rijk (ADR) Ministerie van

Ervaringen met het NBAvolwassenheidsmodel bij de Rijksbrede onderzoeken naar de sturing en beheersing van IB Even voorstellen. Edwin Hummel RO RE CISA Auditmanager Auditdienst Rijk (ADR) Ministerie van

Praktijkhandreiking Voorlichtingsbijeenkomst 6 november 2012

Praktijkhandreiking 1104 Voorlichtingsbijeenkomst 6 november 2012 Hans Moison Voorzitter werkgroep actualisering PH 1104 Programma Opening en introductie Hans Moison - voorzitter werkgroep actualisering

Praktijkhandreiking 1104 Voorlichtingsbijeenkomst 6 november 2012 Hans Moison Voorzitter werkgroep actualisering PH 1104 Programma Opening en introductie Hans Moison - voorzitter werkgroep actualisering

REGLEMENT AUDITCOMMISSIE

REGLEMENT AUDITCOMMISSIE ALLIANDER N.V. Vastgesteld door de RvC op 13 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 7 van het Reglement van de RvC. 0.2 De auditcommissie

REGLEMENT AUDITCOMMISSIE ALLIANDER N.V. Vastgesteld door de RvC op 13 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 7 van het Reglement van de RvC. 0.2 De auditcommissie

Profielschets van de Raad van Commissarissen van FMO

ENGLISH TRANSLATION IS IN THE MAKING AND WILL BE PUBLISHED SHORTLY In case of questions, please contact FMO s Corporate Secretary, Mrs. C. Oosterbaan Vastgesteld door RvC: 14 maart 2016 Besproken in AVA:

ENGLISH TRANSLATION IS IN THE MAKING AND WILL BE PUBLISHED SHORTLY In case of questions, please contact FMO s Corporate Secretary, Mrs. C. Oosterbaan Vastgesteld door RvC: 14 maart 2016 Besproken in AVA:

Bijlage D. Reglement Auditcommissie

Bijlage D Reglement Auditcommissie Vastgesteld op: 14 mei 2018 Artikel 1 - Status en inhoud reglement 1. Dit reglement is opgesteld ter uitwerking van en in aanvulling op het reglement van de RvC en de

Bijlage D Reglement Auditcommissie Vastgesteld op: 14 mei 2018 Artikel 1 - Status en inhoud reglement 1. Dit reglement is opgesteld ter uitwerking van en in aanvulling op het reglement van de RvC en de

GOOD CORPORATE GOVERNANCE

LEERGANG GOOD CORPORATE GOVERNANCE NIEUW LEERGANG GOOD CORPORATE GOVERNANCE PROFESSIONALISERINGSPROGRAMMA In 2017 start The University of the Dutch Caribbean (UDC) in samenwerking met partners uit Nederland

LEERGANG GOOD CORPORATE GOVERNANCE NIEUW LEERGANG GOOD CORPORATE GOVERNANCE PROFESSIONALISERINGSPROGRAMMA In 2017 start The University of the Dutch Caribbean (UDC) in samenwerking met partners uit Nederland

ACIS-Symposium Uitbesteding publiekrechtelijk kader. 17 mei 2019 Pien Kerckhaert

ACIS-Symposium Uitbesteding publiekrechtelijk kader 17 mei 2019 Pien Kerckhaert Inhoud 1. Publiekrechtelijk kader verzekeraars / pensioenfondsen 2. Wat is uitbesteding? 3. Kritieke / belangrijke activiteiten

ACIS-Symposium Uitbesteding publiekrechtelijk kader 17 mei 2019 Pien Kerckhaert Inhoud 1. Publiekrechtelijk kader verzekeraars / pensioenfondsen 2. Wat is uitbesteding? 3. Kritieke / belangrijke activiteiten

Corporate governance code Caparis NV

Corporate governance code Caparis NV De brancheorganisatie sociale werkgelegenheid en arbeidsintegratie Cedris heeft in het voorjaar van 2010 een branchecode aangenomen. In de inleiding van deze branchecode

Corporate governance code Caparis NV De brancheorganisatie sociale werkgelegenheid en arbeidsintegratie Cedris heeft in het voorjaar van 2010 een branchecode aangenomen. In de inleiding van deze branchecode

Reglement. Remuneratie- en Benoemingscommissie Raad van Commissarissen Mn Services N.V.

Reglement Remuneratie- en Benoemingscommissie Raad van Commissarissen Mn Services N.V. 1 Definities In dit reglement wordt verstaan onder: - AVA: de algemene vergadering van aandeelhouders van de vennootschap;

Reglement Remuneratie- en Benoemingscommissie Raad van Commissarissen Mn Services N.V. 1 Definities In dit reglement wordt verstaan onder: - AVA: de algemene vergadering van aandeelhouders van de vennootschap;