Algemene Kwaliteitstoetsingen PAS Conferentie

|

|

|

- Geert Bogaert

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Algemene Kwaliteitstoetsingen Ledenvergadering PAS Conferentie 5 april november 2017 Arnoud Daan 1

2 Introductie Arnoud Daan Lid van het IIA College Kwaliteitstoetsing Lid van NBA - Sector Commissie Verzekeringsmaatschappijen en Pensioenfondsen Directeur Audit bij a.s.r. verzekeringen Round Table toetsers 25 november

3 Agenda 1. Toetsing waarom? 2. Opzet toets organisatie 3. Opzet van een kwaliteitstoetsing 4. Praktijk ervaring 5. Thema s 6. Vragen? 3

4 1. Toetsing waarom? Het verhogen van de kwaliteit van de beroepsuitoefening door de leden, Door een uitspraak te doen over de mate waarin het interne stelsel van kwaliteitsbeheersing in opzet en werking voldoet aan de algemeen aanvaarde normen voor de beroepsuitoefening. Dit betreft niet alleen de vraag of de audits conform de regels worden uitgevoerd. Nog belangrijker is hoe de IAF wordt geapprecieerd door de stakeholders en hoe de toegevoegde waarde van de IAF verbeterd zou kunnen worden. 4

5 1. Toetsing waarom? Reglement kwaliteitstoetsing Nadere richtlijnen voor kwaliteitstoetsing Toetsing eens in de 5 jaar Eis van een oordeel voldoet aan het verplichte deel van het IPPF: Core principles Definition of Internal Audit Code of Ethics IIA Standaarden Bij voldoet niet herstelplan hertoets Ook NBA en NOREA vereisen kwaliteitstoets, normenkaders: RKB1/RKBN (vanaf 1/1/2018 NVKS voor NBA) Relevante NVCOS 5

6 1. Toetsing waarom? Stelling 1: Lidmaatschap van het IIA brengt met zich mee dat je verplicht bent je eens in de 5 jaar extern te laten toetsen? A. Ja, ieder lid van IIA moet eens in de 5 getoetst worden B. Ja, ik ben verplicht om de kwaliteitstoets te ondergaan, maar in de praktijk stelt het niet veel voor en consequenties zijn te overzien C. Nee, alleen leden die zich manifesteren als internal auditor moeten een kwaliteitstoets ondergaan D. Nee, mijn chef (CAE) is verplicht om de IAF te laten toetsen 6

7 1. Toetsing waarom? Antwoord C: alleen leden die zich manifesteren als IA 7

8 1. Toetsing waarom? Stelling 2: Ik werk bij een kleine IAF (1,2 m/v) en daarvoor gelden andere regels wat betreft kwaliteitstoetsing A. Ja, want de kleine IAF is vrijgesteld van kwaliteitstoetsing B. Ja, voor kleine IAFs geldt een ander normenkader, delen van het IPPF zijn niet voor ons van toepassing C. Nee, ik laat me door een collega CAE toetsen en voldoe daarmee aan het reglement D. Nee, het reglement en het IPPF is ook voor ons onverkort van toepassing 8

9 1. Toetsing waarom? Antwoord D: IPPF onverkort van toepassing 9

10 2. Opzet toets organisatie Een aantal organen: Toezichtsorgaan Kwaliteitstoetsingen (TKT) ziet toe op naleving van het reglement: Alle leden IIA internal auditors zijn getoetst/ hertoetst Toetsende partijen voldoen aan eisen onafhankelijkheid en deskundigheid Beoordelen van de toetsingen Informeren bestuur over aanhoudende voldoet niet /weigeraars College Kwaliteitstoetsingen (CKT) Voert toetsingen uit IPPF + NBA/NOREA Informeert TKT en NBA/NOREA NBA/NOREA Bewaakt dat RA/AA resp RE ingeschreven als interne accountant zijn getoetst Bewaakt dat toetsing door CKT goed is verlopen, verleent accreditatie Derden toetser Voert toetsingen uit op alleen IPPF Informeert TKT

11 2. Opzet toetsorganisatie College kwaliteitstoetsing Voorzitter Guus van Gameren + 3 andere leden Belangrijke taken: - bewaken gedegenheid van de toetsing en de rapportage - bewaken consistentie in oordelen - toetsing methodologie - aansturing toetsorganisatie - eindverantwoordelijk voor de toetsing Toetsorganisatie met meerdere geaccrediteerde (lead)toetsers Goede spreiding businesskennis, IT kennis etc. Twee keer per jaar verplichte trainingsmiddag Werkgroep voor actualiseren methodologie, rapportage, delen v. dilemma s

12 3. Opzet kwaliteitstoetsing Het verhogen van de kwaliteit van de beroepsuitoefening door de leden, Door een uitspraak te doen over de mate waarin het interne stelsel van kwaliteitsbeheersing in opzet en werking voldoet aan de algemeen aanvaarde normen voor de beroepsuitoefening. Nog belangrijker is hoe de IAF wordt geapprecieerd door de stakeholders en hoe de toegevoegde waarde van de IAF verbeterd zou kunnen worden. Bij een kwaliteitsonderzoek gaat het dus om: 1. Inrichting van de IAF: positionering, rapportagelijnen, kwantiteit en kwaliteit van auditstaf, charter 2. De juiste zaken doen: auditplanproces (audit universum, risicoanalyse, jaarplan) 3. De zaken juist doen: stelsel aan kwaliteitsborging, methodologie, interne review, dossiers, juiste deskundigheid Naast review van documenten/dossiers interviews met stakeholders

13 Stap 1: Start Kick off meeting 3. Opzet kwaliteitstoetsing Scope (IPPF, NBA, NOREA, andere richtlijnen) Specifieke zaken (aard business, type organisatie, structuur IAF, governance structuur, bijzondere eisen) Type opdracht: Met of zonder SAIV? Team formeren Collegelid en ervaren leadtoetser Kennis van sector; IPPF, NBA (RA/AA), NOREA (RE) Tijdlijnen uitstippelen IAF gereed in opzet/werking of IAF in ontwikkeling? Geschikt moment in het jaar Opdrachtbrief Geheimhoudingsverklaring

14 3. Opzet kwaliteitstoetsing Stap 2. Goede start: Self Assessment Self assessment questionnaire (IPPF, RKB1, NVKS, COS 3000). Wees zelfkritisch, bij twijfel PC/DNC zodat het punt niet van de radar verdwijnt SAQ doorspreken met lead toetser (beoordeling van opzet) Documenten beoordelen: charter, manual, jaarplan, reglement AC/RvC Wellicht ook delen al toetsen bij twijfel (werking, dossier review of andere zaken, MAATWERK) Uitmondend in een rapportage met (vaak) punten die opgepakt moeten worden Afspreken termijn van oplossing (1 jaar) Belangrijk: Self Assessment met independent validation kwalificeert nog niet als externe toets

15 3. Opzet kwaliteitstoetsing Stelling 3: De partij die de SAIV uitvoert kan mij ook het beste ondersteunen bij het verder op orde krijgen van het stelsel van kwaliteitsbeheersing. A. Weet niet, maar als hij ondersteunt mag hij daarna niet meer de externe kwaliteitstoets uitvoeren. B. Ja, maar hij mag dan niet betrokken zijn bij de jaarrekeningcontrole. C. Ja, hij weet precies wat er nog veranderd moet worden. Dit is wel zo efficiënt bij de toets. D. Ja, maar hij mag daarnaast niet betrokken zijn bij adviezen aan de organisatie op het gebied van risk management. 15

16 3. Opzet kwaliteitstoetsing Stelling 3: De partij die de SAIV uitvoert kan mij ook het beste ondersteunen bij het verder op orde krijgen van het stelsel van kwaliteitsbeheersing. Gaat om onafhankelijkheid en objectiviteit in oordeelsvorming van de toetser. Toetser mag niet betrokken zijn bij: ondersteuning van de auditdienst, adviezen op het gebied van risk management/compliance, de controle van de jaarrekening Antwoord A is het best A. Weet niet, maar als hij ondersteunt mag hij daarna niet meer de externe kwaliteitstoets uitvoeren. 16

17 3. Opzet kwaliteitstoetsing Stap 3. Externe toets Beoordelen van de follow-up punten Toetsen van de werking Interviews (toegevoegde waarde door IAF) Beoordelen documenten Reviewen dossiers Onderwerpen Governance Kwaliteit van auditstaf Auditplan Kwaliteitsbeoordelingskader Uitvoering van Audits

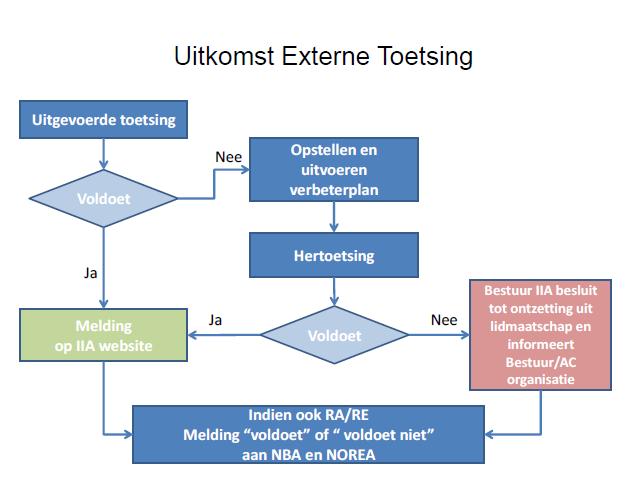

18 3. Opzet kwaliteitstoetsing Stap 4: Rapportage Concept rapport, afstemming feitelijke juistheden Rating per standard en hoofdstandaarden Concept eindoordeel: Voldoet Voldoet niet Vaststelling eindoordeel in het College Afstemmen finaal rapport Management Respons Informeren TKT is een verantwoordelijkheid van de CAE (CKT informeert ook) Bij voldoet niet afspraken over hertoets

19 3. Opzet kwaliteitstoetsing

20 3. Opzet kwaliteitstoetsing Vraag 4: Bij een toetsing is geconcludeerd voldoet niet. Is er een termijn waar binnen de hertoets moet plaatsvinden? A. Ja, de hertoets moet binnen 6 maanden na datering van het rapport B. Ja, de hertoets moet binnen 6 maanden nadat het herstelplan is beoordeeld en goedgekeurd C. Ja, met de toetsorganisatie bepalen we een termijn, uiteraard moet dat redelijk zijn voor beide partijen D. Ja, het TKT bepaalt daarvoor een termijn als zij het herstelplan hebben ontvangen 20

21 3. Opzet kwaliteitstoetsing Vraag 4: Bij een toetsing is geconcludeerd voldoet niet. Is er een termijn waar binnen de hertoets moet plaatsvinden? Artikel 12 van het regelement lid 1 In het geval dat het eindoordeel luidt als omschreven in artikel 11 lid 1 b (red: voldoet niet), dient de IAF te waarborgen dat het stelsel van kwaliteitsbeheersing van de IAF binnen zes maanden aan de normen als bedoeld in artikel 3 voldoet, bevestigd door een hertoetsing. Kortom herstelperiode is niet lang. Advies: maak gebruik van de SAIV waarmee je issues voor bent! 21

22 4. Praktijk ervaring Meerdere organisaties met relatief kleine IAF getoetst. Vaak in het stramien van Self Assessment, gevolgd door een toets. Uiteraard issues onderkent in vele gevallen goed oplosbaar. Termijnen van oplossing redelijk. We zien echter ook organisaties die voor de toets weglopen, waarbij wellicht issues zitten die mogelijk niet oplosbaar blijken. IIA en NBA proactief in het signaleren van de niet getoetsten. Mijn advies: stel niet uit, maar maak thema s bespreekbaar. 22

23 5. Thema s Stelling 5: Een IAF van 1 m/v kan per definitie niet voldoen A. Waar, er zijn meerdere fundamentele issues die niet oplosbaar zijn B. Onwaar, ik moet alleen een oplossing vinden om de dossier te laten reviewen door iemand anders (supervisie) C. Onwaar, als ik hetzelfde doe als de collega 1-pitter die al getoetst is ben ik ook klaar D. Dat hangt ervan af 23

24 5. Thema s Stelling 5: Een IAF van 1 m/v kan per definitie niet voldoen Antwoord D. Dat hangt ervan af. Sec alleen kan niet: supervisie. Op te lossen binnen de organisatie of afspraken met anderen (extern accountant, collega IAF) Maar let ook op: Deskundigheid (IT, Wet- en regelgeving) Wordt er genoeg gedaan gegeven de omvang, complexiteit van de organisatie? 24

25 5. Thema s Vraag 6 Een bedrijf heeft twee operationele onderdelen A en B. Beide ongeveer even groot en complex De scope van de internal audit afdeling is afgestemd met de RvB en opgenomen in het Audit Charter. RvB vindt het van belang dat IA toezicht houden op de werkzaamheden in onderdeel A en vragen ons IT en compliance risico-analyses uit te voeren en controles uit te voeren op de werkzaamheden van onderdeel A en daarover aan hen te rapporteren. A. GC. Deze scope is afgestemd met de RvB en daarmee adequaat in het kader van het IPPF. B. PC. Deze scope is weliswaar afgestemd met RvB maar niet ARC/RVC. C. DNC. Deze scope is weliswaar afgestemd met RvB maar niet met ARC/RVC. D. DNC om meerdere redenen. 25

26 5. Thema s Aandachtspunten: 1. Definitie van IAF: Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization's operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes. 2. Audit Universum Risico- analyse Jaarplan 3. Verschil tussen controle en audit 4. Uitvoeren van risico-analyse 5. Rapportagelijn met ARC Antwoord D 26

27 5. Thema s Vraag 7 De IAF rapporteert aan de CFO. De IAF voert geen financial audits uit. A. DNC, rapportage aan CEO (of Audit Commissie) is het enige dat is toegestaan onder het huidige IPPF. B. DNC, de CFO is per definitie ook verantwoordelijk voor essentiële zaken op het gebied van Governance, Risk Management en Control van Niet Financiële onderwerpen. C. GC, vereist is ook dat ik op essentiële punten open lijnen heb met de voorzitter van de AC/CEO. D. GC, dit is toegestaan immers geen financial audit 27

28 5. Thema s Voorwaarden bij de ophanging onder de CFO zijn: Er is geen sprake van belemmeringen in de oordeelsvorming van de IAF over de GRC en de werkzaamheden die onder verantwoordelijkheid van de CFO worden uitgevoerd. De CAE heeft een eigen (escalatie)rapportagelijn naar de CEO en het AC. Het Auditcharter is getekend door de CEO. Het jaarlijks auditplan wordt goedgekeurd door de CEO (en geagendeerd in het AC). De (kritieke) auditrapporten zijn gericht aan de CEO, en (veelal via een samenvattende rapportage) aan het AC. Antwoord C (B kan ook goed zijn). IIA heeft sterke voorkeur voor rapportage aan CEO. De kernvraag bij de toets is waarom wordt gerapporteerd aan CFO? 28

29 5. Thema s Vraag 8 Een beursgenoteerde onderneming heeft activiteiten en rechtspersonen in meerdere landen. Er is over het algemeen sprake van stevig governance vanuit de groep op de buitenlandse activiteiten. Met de ARC zijn goede afspraken wat we wel en niet in scope hebben van de buitenlanden. De IAF bestaat uit 3 m/v. A. Tja dat hangt er van af B. DNC, een beursgenoteerde onderneming kan per definitie niet bestaan uit een IAF van maar 3 m/v. C. GC, de scope en jaarplan is afgestemd met de ARC/RvC. Binnen de capaciteit van de afdeling kunnen we dat realiseren. Eventueel is er nog inleenbudget voor expertise. D. GC, motivatie van C + we auditen in het bijzonder de governance vanuit de groep op de buitenlanden 29

30 5. Thema s Overwegingen: Jaarplan proces: Scope, audit universum risico analyse jaarplan binnen definitie van Internal Audit (GRC) Capaciteit is een afgeleide van het jaarplanproces en niet andersom Resource management: kennis van buitenlandse activiteiten, wetgeving IAF heeft een bredere verantwoordelijkheid dan soms de RvB/ARC wenst of noodzakelijk acht. Aansluiting met bedrijfsdoelstellingen, risico s. Voorwaarde is een volkomen schets van het audit universum NL Corporate Governance Code De interne audit functie heeft als taak de opzet en de werking van de interne risicobeheersings- en controlesystemen te beoordelen. Het bestuur is verantwoordelijk voor de interne audit functie. De raad van commissarissen houdt toezicht op de interne audit functie en heeft regelmatig contact met diegene die de functie vervult. In principe antwoord A, maar B (DNC) kan ik mij in veel situaties voorstellen gegeven de grootte en complexiteit van internationaal werkende organisaties. 30

31 5. Thema s Vraag 9 Als ik voldoe aan het IPPF voldoe ik ook aan de normen van het NBA/NOREA. A. Nee, in Standaard/NVCOS (3000) zitten aanvullende bepalingen die meer vereisen dan het IPPF B. Ja, er is sprake van nagenoeg hetzelfde normenkader C. Ja, als A met dien verstande dat wij als IAF geen financial audits uitvoeren D. Goede antwoord staat er niet tussen 31

32 5. Thema s Vraag 9: Als ik voldoe aan het IPPF voldoe ik ook aan de normen van het NBA/NOREA. Overwegingen: In de praktijk tot op heden geen afwijkingen tussen IIA oordeel en NBA oordeel. Echter pas op: IPPF is breder (governance van IAF, jaarplanproces) NVCOS gaat dieper (zeker tav. Financial Audits) RKB1 is nog maar tijdelijk NVKS vanaf 1/1/18: Ja er is keuze tussen NVCOS en IIA Standaarden bij een assuranceopdracht, maar ook: Kwaliteitsbepaler Kwaliteitsbeleid en kwaliteitsambitie Stelsel van kwaliteitsbeheersing met oa. Opdrachtgerichte kwaliteitsbeoordeling NOREA heeft RKBN nog 32

33 5. Thema s Een paar andere uitdagingen: Vermenging met eerste lijns activiteiten (of ongewenste vormen van tweede lijns activiteiten) Programma van kwaliteitsbeheer Waarborgen van deskundigheid Dossiervoering Supervisie in het dossier Onvoldoende senioriteit Welke issues zien jullie nog? Zie praktijkgids De kleine IAF en IIA Standaarden Overige vragen: arnoud.daan@iia.nl 33

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 7 december 2016. Hoofdstuk I Begripsbepalingen Artikel 1

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 7 december 2016. Hoofdstuk I Begripsbepalingen Artikel 1

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 10 december 2018. Hoofdstuk I Begripsbepalingen Artikel 1

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 10 december 2018. Hoofdstuk I Begripsbepalingen Artikel 1

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 16 mei 2019. Hoofdstuk I Begripsbepalingen Artikel 1 1. Dit

Reglement externe kwaliteitstoetsing interne audit functies van IIA Nederland Vastgesteld in de Algemene Ledenvergadering van IIA Nederland van 16 mei 2019. Hoofdstuk I Begripsbepalingen Artikel 1 1. Dit

Reglement op de kwaliteitstoetsing voor interne auditors

Reglement op de kwaliteitstoetsing voor interne auditors Reglement op de kwaliteitstoetsing voor interne auditors Vastgesteld in de bijeenkomst van de ledenvergadering van het Instituut van Internal Auditors

Reglement op de kwaliteitstoetsing voor interne auditors Reglement op de kwaliteitstoetsing voor interne auditors Vastgesteld in de bijeenkomst van de ledenvergadering van het Instituut van Internal Auditors

Internal Audit Charter

Interne Audit Dienst Versie 3.0 (vervangt bij vaststelling door RvB vorige versie 2.0) Pagina 1 van 5 Artikel 1 Het doel, de bevoegdheden en verantwoordelijkheden van de internal auditfunctie zijn in dit

Interne Audit Dienst Versie 3.0 (vervangt bij vaststelling door RvB vorige versie 2.0) Pagina 1 van 5 Artikel 1 Het doel, de bevoegdheden en verantwoordelijkheden van de internal auditfunctie zijn in dit

Thema EA VERSUS IA Tekst Drs. Margot Hovestad RO Drs. Huub van Hout RA CIA Beeld NFP Photography

Hoe denken de CAE s van de drie Nederlandse grootbanken over de samenwerking met de externe accountant, het auditen van cultuur en gedrag, de kwaliteit van de IAF en meer? Audit Magazine vroeg het aan

Hoe denken de CAE s van de drie Nederlandse grootbanken over de samenwerking met de externe accountant, het auditen van cultuur en gedrag, de kwaliteit van de IAF en meer? Audit Magazine vroeg het aan

Inleiding 1. Opdrachtaanvaarding 2 t/m 7. Planning en uitvoering professionele dienst 8 t/m 12. Dossier 13 t/m 16. Rapportage 17 t/m 20

INHOUDSOPGAVE Artikel Inleiding 1 Opdrachtaanvaarding 2 t/m 7 Planning en uitvoering professionele dienst 8 t/m 12 Dossier 13 t/m 16 Rapportage 17 t/m 20 Eindoordeel 21 t/m 24 B4.4 Vragenlijst Dossierreview

INHOUDSOPGAVE Artikel Inleiding 1 Opdrachtaanvaarding 2 t/m 7 Planning en uitvoering professionele dienst 8 t/m 12 Dossier 13 t/m 16 Rapportage 17 t/m 20 Eindoordeel 21 t/m 24 B4.4 Vragenlijst Dossierreview

OORDEELSVORMING KWALITEITSTOETSINGEN

OORDEELSVORMING KWALITEITSTOETSINGEN HANDLEIDING VOOR DE KWALITEITSBEOORDELING VAN DE INTERNAL AUDITFUNCTIE TOEZICHTSORGAAN OP DE KWALITEITSTOETSINGEN 1 JANUARI 2019 1 Inleiding Document Oordeelsvorming

OORDEELSVORMING KWALITEITSTOETSINGEN HANDLEIDING VOOR DE KWALITEITSBEOORDELING VAN DE INTERNAL AUDITFUNCTIE TOEZICHTSORGAAN OP DE KWALITEITSTOETSINGEN 1 JANUARI 2019 1 Inleiding Document Oordeelsvorming

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars!

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! 1! Inrichting van de IAF! zoals het moet! Esther Poelsma RA CIA! 2! Programma! Even voorstellen Waarom een IAF? Wat is de rol van een

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! 1! Inrichting van de IAF! zoals het moet! Esther Poelsma RA CIA! 2! Programma! Even voorstellen Waarom een IAF? Wat is de rol van een

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

Morele Moed Edgar Karssing

Morele Moed Edgar Karssing Er is sprake van corporate silence als mensen opzettelijk hun mening voor zich houden of informatie niet delen met het management over issues of risico s die direct de prestaties

Morele Moed Edgar Karssing Er is sprake van corporate silence als mensen opzettelijk hun mening voor zich houden of informatie niet delen met het management over issues of risico s die direct de prestaties

Meerwaarde Internal Audit functie. 16 maart 2017

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Internal Audit Charter BNG Bank

Internal Audit Charter BNG Bank Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bngbank.nl Vastgesteld door de Raad van Bestuur op 12 februari 2018 en goedgekeurd door de Raad van Commissarissen

Internal Audit Charter BNG Bank Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bngbank.nl Vastgesteld door de Raad van Bestuur op 12 februari 2018 en goedgekeurd door de Raad van Commissarissen

REGLEMENT AUDITCOMMISSIE TELEGRAAF MEDIA GROEP N.V.

REGLEMENT AUDITCOMMISSIE TELEGRAAF MEDIA GROEP N.V. Dit Reglement is goedgekeurd door de Raad van Commissarissen van Telegraaf Media Groep N.V. op 17 september 2013. 1. Inleiding De Auditcommissie is een

REGLEMENT AUDITCOMMISSIE TELEGRAAF MEDIA GROEP N.V. Dit Reglement is goedgekeurd door de Raad van Commissarissen van Telegraaf Media Groep N.V. op 17 september 2013. 1. Inleiding De Auditcommissie is een

Commissarissen Symposium

Commissarissen Symposium Wijzigingen Corporate Governance Code Rollen Internal Audit Functie en Commissarissen 13 september 2016 1 1 Uw dagvoorzitter Wim Eysink RA CIA Senior Partner Governance Services,

Commissarissen Symposium Wijzigingen Corporate Governance Code Rollen Internal Audit Functie en Commissarissen 13 september 2016 1 1 Uw dagvoorzitter Wim Eysink RA CIA Senior Partner Governance Services,

Leerpunten uit de externe kwaliteitstoetsingen 2018

Leerpunten uit de externe kwaliteitstoetsingen 08 Leerpunten uit de externe kwaliteitstoetsingen 08 Colofon Titel Leerpunten uit de externe kwaliteitstoetsingen 08 Auteur: drs. Peter Hartog CIA IIA Nederland,

Leerpunten uit de externe kwaliteitstoetsingen 08 Leerpunten uit de externe kwaliteitstoetsingen 08 Colofon Titel Leerpunten uit de externe kwaliteitstoetsingen 08 Auteur: drs. Peter Hartog CIA IIA Nederland,

IIA Strategy

IIA Strategy 2016-2020 A. Professionalism: IIA NL will further increase professionalism, by enabling and providing learning, development and career path guidelines, by offering thought leadership and best

IIA Strategy 2016-2020 A. Professionalism: IIA NL will further increase professionalism, by enabling and providing learning, development and career path guidelines, by offering thought leadership and best

Charco & Dique. De auditfunctie bij trustkantoren. Risk Management & Compliance

De auditfunctie bij trustkantoren Trustkantoren zijn vanaf 1 januari 2015 verplicht om een auditfunctie in te voeren. In deze brochure geven wij een toelichting op de auditfunctie, een overzicht van alle

De auditfunctie bij trustkantoren Trustkantoren zijn vanaf 1 januari 2015 verplicht om een auditfunctie in te voeren. In deze brochure geven wij een toelichting op de auditfunctie, een overzicht van alle

De internal auditor in Nederland

De internal auditor in Nederland Een Position Paper waarin IIA Nederland en het overlegorgaan INTAC van het Koniklijk NIVRA hun visie geven over de rol en positie van internal audit in Nederland 21 april

De internal auditor in Nederland Een Position Paper waarin IIA Nederland en het overlegorgaan INTAC van het Koniklijk NIVRA hun visie geven over de rol en positie van internal audit in Nederland 21 april

drs. Martine Koedijk RA RE Gemeenteaccountant Amsterdam Directeur auditdienst ACAM

Governance in een publieke omgeving drs. Martine Koedijk RA RE Gemeenteaccountant Amsterdam Directeur auditdienst ACAM Inhoud Politieke governance Organisatorische governance IAF in de code en het publieke

Governance in een publieke omgeving drs. Martine Koedijk RA RE Gemeenteaccountant Amsterdam Directeur auditdienst ACAM Inhoud Politieke governance Organisatorische governance IAF in de code en het publieke

PAS conferentie 2015: Close the Gap Corporate Governance en Internal Audit

PAS conferentie 2015: Close the Gap Corporate Governance en Internal Audit Van commissie Peters naar commissie Van Manen, een statusupdate PAS Conferentie 3 december 2015 Gefeliciteerd! PAS Conferentie

PAS conferentie 2015: Close the Gap Corporate Governance en Internal Audit Van commissie Peters naar commissie Van Manen, een statusupdate PAS Conferentie 3 december 2015 Gefeliciteerd! PAS Conferentie

College Kwaliteitsonderzoek JAARVERSLAG 2016

JAARVERSLAG 2016 Amsterdam, 16 mei 2017 1 Inhoudsopgave 1. Inleiding 3 2. CKO en samenvatting werkzaamheden 5 3. Toelichting op de werkzaamheden CKO 6 4. Financiële aspecten kwaliteitsonderzoeken 8 5.

JAARVERSLAG 2016 Amsterdam, 16 mei 2017 1 Inhoudsopgave 1. Inleiding 3 2. CKO en samenvatting werkzaamheden 5 3. Toelichting op de werkzaamheden CKO 6 4. Financiële aspecten kwaliteitsonderzoeken 8 5.

De Internal Auditor in Nederland

De Internal Auditor in Nederland Position Paper Update 2008 Instituut van Internal Auditors De Internal Auditor in Nederland Position Paper Update 2008 Inhoudsopgave 1. Inleiding 4 2. Ontwikkelingen in

De Internal Auditor in Nederland Position Paper Update 2008 Instituut van Internal Auditors De Internal Auditor in Nederland Position Paper Update 2008 Inhoudsopgave 1. Inleiding 4 2. Ontwikkelingen in

Reglement audit committee

Reglement audit committee Artikel 1. Vaststelling en wijziging reglement 1. Dit reglement is vastgesteld door de raad van commissarissen op 19 augustus 2013, gewijzigd op 2 december 2013 en laatstelijk

Reglement audit committee Artikel 1. Vaststelling en wijziging reglement 1. Dit reglement is vastgesteld door de raad van commissarissen op 19 augustus 2013, gewijzigd op 2 december 2013 en laatstelijk

Welkomstwoord. Leen Paape. - Hoogleraar Corporate Governance - Voorzitter van het Nyenrode Corporate Governance Instituut

16 januari 2018 1 Welkomstwoord Leen Paape - Hoogleraar Corporate Governance - Voorzitter van het Nyenrode Corporate Governance Instituut 2 Corporate Governance code 3 Programma 13:30 13:40 Welkom - Leen

16 januari 2018 1 Welkomstwoord Leen Paape - Hoogleraar Corporate Governance - Voorzitter van het Nyenrode Corporate Governance Instituut 2 Corporate Governance code 3 Programma 13:30 13:40 Welkom - Leen

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. Vastgesteld door de RvC op 25 augustus 2014

0. INLEIDING REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. Vastgesteld door de RvC op 25 augustus 2014 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de

0. INLEIDING REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. Vastgesteld door de RvC op 25 augustus 2014 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

Prof dr Philip Wallage 2 JUNI 2010 AMSTERDAM SEMINAR EUMEDION, NIVRA EN VBA

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Reglement audit committee van de raad van commissarissen

Reglement audit committee van de raad van commissarissen Vaststelling en wijziging reglement. Artikel 1. 1.1. Dit reglement is vastgesteld door de raad van commissarissen met ingang van 1 januari 2016.

Reglement audit committee van de raad van commissarissen Vaststelling en wijziging reglement. Artikel 1. 1.1. Dit reglement is vastgesteld door de raad van commissarissen met ingang van 1 januari 2016.

Algemene Ledenvergadering 5 april 2012

Jaarplan 2013 Algemene Ledenvergadering 5 april 2012 Commissie Vaktechniek 1 Doel van de commissie De commissie Vaktechniek heeft tot doel de leden en het bestuur van IIA Nederland te ondersteunen op het

Jaarplan 2013 Algemene Ledenvergadering 5 april 2012 Commissie Vaktechniek 1 Doel van de commissie De commissie Vaktechniek heeft tot doel de leden en het bestuur van IIA Nederland te ondersteunen op het

College Kwaliteitsonderzoek CKO JAARVERSLAG 2018

CKO JAARVERSLAG 2018 Amsterdam, 16 mei 2019 1 Inhoudsopgave 1. Inleiding 3 2. CKO en samenvatting werkzaamheden 5 3. Toelichting op de werkzaamheden CKO 7 3.3 Uitgevoerde onderzoeken 3.4 Bevindingen Bijlage

CKO JAARVERSLAG 2018 Amsterdam, 16 mei 2019 1 Inhoudsopgave 1. Inleiding 3 2. CKO en samenvatting werkzaamheden 5 3. Toelichting op de werkzaamheden CKO 7 3.3 Uitgevoerde onderzoeken 3.4 Bevindingen Bijlage

Rapportage hot issues i.k.v. Validatie Normenkader door de CVT

Rapportage hot issues i.k.v. Validatie Normenkader door de CVT 1. Inleiding Het College Kwaliteitstoetsing IIA-NL (CKT) heeft de Commissie Vaktechniek (CVT) verzocht om advies over het normenkader bij

Rapportage hot issues i.k.v. Validatie Normenkader door de CVT 1. Inleiding Het College Kwaliteitstoetsing IIA-NL (CKT) heeft de Commissie Vaktechniek (CVT) verzocht om advies over het normenkader bij

IT-audit in vogelvlucht. Jeanot de Boer 24 april 2012

IT-audit in vogelvlucht Jeanot de Boer 24 april 2012 Agenda Introductie Wat is IT-audit Hoe is IT-audit in Nederland geregeld? Het IT-audit proces Wat is de toegevoegde waarde van IT-audit Enkele praktijkvoorbeelden

IT-audit in vogelvlucht Jeanot de Boer 24 april 2012 Agenda Introductie Wat is IT-audit Hoe is IT-audit in Nederland geregeld? Het IT-audit proces Wat is de toegevoegde waarde van IT-audit Enkele praktijkvoorbeelden

II. VOORSTELLEN VOOR HERZIENING

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

REGLEMENT RISICOCOMMISSIE

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

REGLEMENT van de Audit- en Risicocommissie van de Raad van Commissarissen van coöperatie TVM U.A. en TVM verzekeringen N.V.

REGLEMENT van de Audit- en Risicocommissie van de Raad van Commissarissen van coöperatie TVM U.A. en TVM verzekeringen N.V. Overwegende dat: - de Raad van Commissarissen een Audit- en Risicocommissie dient

REGLEMENT van de Audit- en Risicocommissie van de Raad van Commissarissen van coöperatie TVM U.A. en TVM verzekeringen N.V. Overwegende dat: - de Raad van Commissarissen een Audit- en Risicocommissie dient

IORP II: KANSEN EN UITDAGINGEN VOOR INTERNE AUDIT FUNCTIE (IAF)

") IORP II: KANSEN EN UITDAGINGEN VOOR INTERNE AUDIT FUNCTIE (IAF) Instellingen voor bedrijfspensioenvoorziening (IBPV Pensioenfonds ) Voor discussiedoeleinden De term IBPV uit de IORP II richtlijnen is in

IORP II: KANSEN EN UITDAGINGEN VOOR INTERNE AUDIT FUNCTIE (IAF) Instellingen voor bedrijfspensioenvoorziening (IBPV Pensioenfonds ) Voor discussiedoeleinden De term IBPV uit de IORP II richtlijnen is in

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

HEIJMANS N.V. REGLEMENT AUDITCOMMISSIE

HEIJMANS N.V. REGLEMENT AUDITCOMMISSIE Vastgesteld door de RvC op 10 maart 2010 1 10 maart 2010 INHOUDSOPGAVE Blz. 0. Inleiding... 3 1. Samenstelling... 3 2. Taken en bevoegdheden... 3 3. Taken betreffende

HEIJMANS N.V. REGLEMENT AUDITCOMMISSIE Vastgesteld door de RvC op 10 maart 2010 1 10 maart 2010 INHOUDSOPGAVE Blz. 0. Inleiding... 3 1. Samenstelling... 3 2. Taken en bevoegdheden... 3 3. Taken betreffende

Brigitte de Vries Staedion. Kwaliteitsbeheersing De uitdagingen voor een éénpitter

Brigitte de Vries Staedion Kwaliteitsbeheersing De uitdagingen voor een éénpitter Kwaliteitsbeheersing voor de éénpitter Wat kunt u verwachten Wie ben ik en waar werk ik Mijn uitdagingen Ervaring met kwaliteitstoetsing

Brigitte de Vries Staedion Kwaliteitsbeheersing De uitdagingen voor een éénpitter Kwaliteitsbeheersing voor de éénpitter Wat kunt u verwachten Wie ben ik en waar werk ik Mijn uitdagingen Ervaring met kwaliteitstoetsing

LCP module 5 Monitoren. Marieke van Maarseveen

LCP module 5 Monitoren Marieke van Maarseveen Programma Opening Update CRA Wat is monitoring Monitoringstechnieken Even voorstellen Marieke van Maarseveen 46 jaar Accountancy Rabobank, Robeco, AEGON Specialisatie

LCP module 5 Monitoren Marieke van Maarseveen Programma Opening Update CRA Wat is monitoring Monitoringstechnieken Even voorstellen Marieke van Maarseveen 46 jaar Accountancy Rabobank, Robeco, AEGON Specialisatie

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

Doel Samenstelling en vergaderingen Taken en bevoegdheden Rapportage aan de RvC Diversen Herzieningstermijn...

Doel... 3 Samenstelling en vergaderingen... 3 Taken en bevoegdheden... 4 Rapportage aan de RvC... 4 Diversen... 5 Herzieningstermijn... 5 Doel De Risicocommissie is een permanente commissie van de RvC.

Doel... 3 Samenstelling en vergaderingen... 3 Taken en bevoegdheden... 4 Rapportage aan de RvC... 4 Diversen... 5 Herzieningstermijn... 5 Doel De Risicocommissie is een permanente commissie van de RvC.

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V.

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 23 juni 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het

De accountantspraktijk waarbij één accountant werkzaam is of waaraan één

Verordening op de kosten kwaliteitsbeoordelingen De ledenvergadering van de Nederlandse beroepsorganisatie van accountants; Gelet op de artikelen 5, eerste lid en 19, eerste lid, van de Wet op het accountantsberoep;

Verordening op de kosten kwaliteitsbeoordelingen De ledenvergadering van de Nederlandse beroepsorganisatie van accountants; Gelet op de artikelen 5, eerste lid en 19, eerste lid, van de Wet op het accountantsberoep;

Wim Eysink Deloitte IIA Raad van Advies. Voorstellen herziene Corporate Governance Code

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge

Effectiviteitsmeting van de IAF Dennis Webbers EMIA RO CISA

Effectiviteitsmeting van de IAF Dennis Webbers EMIA RO CISA Effectiviteitsmeting van de IAF Rondvraag Aanleiding voor de paper Project Feedback Research Rondvraag I. Wie meet de effectiviteit van de IAF?

Effectiviteitsmeting van de IAF Dennis Webbers EMIA RO CISA Effectiviteitsmeting van de IAF Rondvraag Aanleiding voor de paper Project Feedback Research Rondvraag I. Wie meet de effectiviteit van de IAF?

Internal Audit Charter De Nederlandsche Bank

Internal Audit Charter De Nederlandsche Bank 1. Inleiding In dit Internal Audit Charter heeft de Interne Audit Dienst (IAD) van de Nederlandsche Bank (DNB) vastgelegd haar: missie en doelstelling (hoofdstuk

Internal Audit Charter De Nederlandsche Bank 1. Inleiding In dit Internal Audit Charter heeft de Interne Audit Dienst (IAD) van de Nederlandsche Bank (DNB) vastgelegd haar: missie en doelstelling (hoofdstuk

Reglement. Auditcommissie Raad van Commissarissen Mn Services N.V.

Reglement Auditcommissie Raad van Commissarissen Mn Services N.V. 1 Definities In dit reglement wordt verstaan onder: - Auditcommissie: de auditcommissie van de raad van commissarissen van de vennootschap;

Reglement Auditcommissie Raad van Commissarissen Mn Services N.V. 1 Definities In dit reglement wordt verstaan onder: - Auditcommissie: de auditcommissie van de raad van commissarissen van de vennootschap;

Charco & Dique. De auditfunctie bij trustkantoren. Risk Management & Compliance

De auditfunctie bij trustkantoren Trustkantoren zijn vanaf 1 januari 2015 verplicht om een auditfunctie in te voeren. In deze brochure geven wij een toelichting op de auditfunctie, een overzicht van alle

De auditfunctie bij trustkantoren Trustkantoren zijn vanaf 1 januari 2015 verplicht om een auditfunctie in te voeren. In deze brochure geven wij een toelichting op de auditfunctie, een overzicht van alle

Titel: Interne audit in de niet-financiële sector in België Richting: 3de jaar handelsingenieur - major accountancy en financiering Jaar: 2008

Auteursrechterlijke overeenkomst Opdat de Universiteit Hasselt uw eindverhandeling wereldwijd kan reproduceren, vertalen en distribueren is uw akkoord voor deze overeenkomst noodzakelijk. Gelieve de tijd

Auteursrechterlijke overeenkomst Opdat de Universiteit Hasselt uw eindverhandeling wereldwijd kan reproduceren, vertalen en distribueren is uw akkoord voor deze overeenkomst noodzakelijk. Gelieve de tijd

Reglement van de. Audit Commissie van de Raad van Commissarissen. van. Sligro Food Group N.V.

- 1 - Reglement van de Audit Commissie van de Raad van Commissarissen van Sligro Food Group N.V. - 2 - Dit Reglement is vastgesteld door de Raad van Commissarissen op 4 december 2017 op grond van artikel

- 1 - Reglement van de Audit Commissie van de Raad van Commissarissen van Sligro Food Group N.V. - 2 - Dit Reglement is vastgesteld door de Raad van Commissarissen op 4 december 2017 op grond van artikel

Praktijkhandreiking Voorlichtingsbijeenkomst 6 november 2012

Praktijkhandreiking 1104 Voorlichtingsbijeenkomst 6 november 2012 Hans Moison Voorzitter werkgroep actualisering PH 1104 Programma Opening en introductie Hans Moison - voorzitter werkgroep actualisering

Praktijkhandreiking 1104 Voorlichtingsbijeenkomst 6 november 2012 Hans Moison Voorzitter werkgroep actualisering PH 1104 Programma Opening en introductie Hans Moison - voorzitter werkgroep actualisering

ENSIA. Het audit perspectief. René IJpelaar Achmed Bouazza Werkgroep ENSIA. 4 juli 2017

ENSIA Het audit perspectief René IJpelaar Achmed Bouazza Werkgroep ENSIA 4 juli 2017 Agenda Even voorstellen Uitgangspunten ENSIA Auditproces ENSIA voor de IT auditor Aandachtspunten bij het auditproces

ENSIA Het audit perspectief René IJpelaar Achmed Bouazza Werkgroep ENSIA 4 juli 2017 Agenda Even voorstellen Uitgangspunten ENSIA Auditproces ENSIA voor de IT auditor Aandachtspunten bij het auditproces

CobiT. Drs. Rob M.J. Christiaanse RA PI themabijeenkomst Utrecht 29 juni 2005 9/2/2005 1

CobiT Drs. Rob M.J. Christiaanse RA PI themabijeenkomst Utrecht 29 juni 2005 9/2/2005 1 Control objectives for information and related Technology Lezenswaardig: 1. CobiT, Opkomst, ondergang en opleving

CobiT Drs. Rob M.J. Christiaanse RA PI themabijeenkomst Utrecht 29 juni 2005 9/2/2005 1 Control objectives for information and related Technology Lezenswaardig: 1. CobiT, Opkomst, ondergang en opleving

Doel Samenstelling en vergaderingen Vergaderingen Taken en bevoegdheden... 5

Doel... 3 Samenstelling en vergaderingen... 3 Vergaderingen... 4 Taken en bevoegdheden... 5 Taken betreffende de externe en interne accountant... 6 Rapportage aan de RvC... 8 Diversen... 9 Bijlage 1: Lijst

Doel... 3 Samenstelling en vergaderingen... 3 Vergaderingen... 4 Taken en bevoegdheden... 5 Taken betreffende de externe en interne accountant... 6 Rapportage aan de RvC... 8 Diversen... 9 Bijlage 1: Lijst

PAS Conferentie 2015. Competenties van de internal auditor bij een kleine IAF ... Carlo Bavius RE RO CRISC CRMA CIA. CAE / CRO bij Eneco Groep

PAS Conferentie 2015 Competenties van de internal auditor bij een kleine IAF Carlo Bavius RE RO CRISC CRMA CIA CAE / CRO bij Eneco Groep 2 december 2015 Doel van deze sessie Vanuit hands-on point of view

PAS Conferentie 2015 Competenties van de internal auditor bij een kleine IAF Carlo Bavius RE RO CRISC CRMA CIA CAE / CRO bij Eneco Groep 2 december 2015 Doel van deze sessie Vanuit hands-on point of view

IAF, Fit for Purpose?! Robert Bogtstra & Remko Renes

IAF, Fit for Purpose?! Robert Bogtstra & Remko Renes Het gaat goed met de IAF Wij zien een toenemende rol voor IAF Het aantal organisaties met een IAF neemt toe Maar, organisaties zonder IAF - hebben

IAF, Fit for Purpose?! Robert Bogtstra & Remko Renes Het gaat goed met de IAF Wij zien een toenemende rol voor IAF Het aantal organisaties met een IAF neemt toe Maar, organisaties zonder IAF - hebben

Internal Audit Univé en de relatie met de Auditcommissie(s) Janneke Dijsselhof. PAS-conferentie Close the Gap 3 december 2015

Janneke Dijsselhof. PAS-conferentie Close the Gap 3 december 2015") Internal Audit Univé en de relatie met de Auditcommissie(s) Janneke Dijsselhof PAS-conferentie Close the Gap 3 december 2015 De relatie met de auditcommissie(s) 1. Introductie 2. Doelstelling 3. Univé

Internal Audit Univé en de relatie met de Auditcommissie(s) Janneke Dijsselhof PAS-conferentie Close the Gap 3 december 2015 De relatie met de auditcommissie(s) 1. Introductie 2. Doelstelling 3. Univé

Gedragseffecten in de (internal) audit-professie. 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018

audit-professie. 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018") Gedragseffecten in de (internal) audit-professie 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018 1 Introductie John Bendermacher RA CIA 57 jaar Chief Audit Executive ABN AMRO Voorheen SNS REAAL,

Gedragseffecten in de (internal) audit-professie 25-jarig jubileum Internal Auditing & Advisory 29 juni 2018 1 Introductie John Bendermacher RA CIA 57 jaar Chief Audit Executive ABN AMRO Voorheen SNS REAAL,

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE Distributie Audit- en Compliancecommissie leden Raad van Commissarissen Kempen & Co N.V. Directie Kempen & Co N.V. Directeur Group Audit Van Lanschot N.V. Datum

REGLEMENT AUDIT- EN COMPLIANCECOMMISSIE Distributie Audit- en Compliancecommissie leden Raad van Commissarissen Kempen & Co N.V. Directie Kempen & Co N.V. Directeur Group Audit Van Lanschot N.V. Datum

Dit document maakt gebruik van bladwijzers. Consultatiedocument Gewijzigde Standaard 3000 en Stramien 4 juni 2015

Dit document maakt gebruik van bladwijzers. Consultatiedocument 4 juni 2015 Consultatieperiode loopt tot 1 september 2015 Consultatiedocument gewijzigde Standaard 3000 en Stramien Inhoudsopgave 1 Inleiding

Dit document maakt gebruik van bladwijzers. Consultatiedocument 4 juni 2015 Consultatieperiode loopt tot 1 september 2015 Consultatiedocument gewijzigde Standaard 3000 en Stramien Inhoudsopgave 1 Inleiding

PH Presentatie 28 mei 2018

PH 1104 Presentatie 28 mei 2018 1 AGENDA 1. Inleiding vernieuwing PH 1104 2. Meldingsplicht 3. Verantwoordelijkheid accountant in relatie tot COS 250 4. Mogelijke gevolgen niet naleven wet- en regelgeving

PH 1104 Presentatie 28 mei 2018 1 AGENDA 1. Inleiding vernieuwing PH 1104 2. Meldingsplicht 3. Verantwoordelijkheid accountant in relatie tot COS 250 4. Mogelijke gevolgen niet naleven wet- en regelgeving

Verordening op de kwaliteitsbeoordelingen

Verordening op de kwaliteitsbeoordelingen De ledenvergadering van de Nederlandse beroepsorganisatie van accountants; Gelet op de artikelen 5, eerste lid en 19, eerste lid, van de Wet op het accountantsberoep;

Verordening op de kwaliteitsbeoordelingen De ledenvergadering van de Nederlandse beroepsorganisatie van accountants; Gelet op de artikelen 5, eerste lid en 19, eerste lid, van de Wet op het accountantsberoep;

Oordelen van en door RE s

Oordelen van en door RE s Mr. Drs. Jan Roodnat RE RA Drs. Ing. P.D. Verstege RE RA Werkgroep Oordelen NOREA 14 november 2006 Overzicht presentatie Opdracht Werkgroep Oordelen NOREA Auditproces Nationale

Oordelen van en door RE s Mr. Drs. Jan Roodnat RE RA Drs. Ing. P.D. Verstege RE RA Werkgroep Oordelen NOREA 14 november 2006 Overzicht presentatie Opdracht Werkgroep Oordelen NOREA Auditproces Nationale

Reglement Auditcommissie Raad van Commissarissen MN

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

Reglement Auditcommissie ForFarmers N.V.

Reglement Auditcommissie ForFarmers N.V. 1 REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad

Reglement Auditcommissie ForFarmers N.V. 1 REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad

De uitdagingen van een kleine IAF

De uitdagingen van een kleine IAF Wat is nodig om effectief te worden? 1 9 december 2015 Even voorstellen Michel Vlak 22 jaar ervaring op het gebied van Internal Audit, Governance en Kwaliteitsmanagement

De uitdagingen van een kleine IAF Wat is nodig om effectief te worden? 1 9 december 2015 Even voorstellen Michel Vlak 22 jaar ervaring op het gebied van Internal Audit, Governance en Kwaliteitsmanagement

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2016

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2016 1 1.Inleiding 1.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2016 1 1.Inleiding 1.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

Jaarplan 2017 van LIO, de NBA Ledengroep Intern en Overheidsaccountants. NBA LIO, Ledengroep Intern en Overheidsaccountants

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2017 1 1.Inleiding 1.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2017 1 1.Inleiding 1.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

INHOUD. Alleen voor identificatiedoeleinden RSM Nederland Risk Advisory Services B.V. 26 april 2018 w.g. M. Hommes RE

Rapportage ENSIA Aan : Gemeente Olst- Wijhe College van B&W Van : M. Hommes Datum : Betreft : Collegeverklaring gemeente Olst- Wijhe d.d. 24 april 2018 INHOUD 1 Conclusie... 3 2 Basis voor de conclusie...

Rapportage ENSIA Aan : Gemeente Olst- Wijhe College van B&W Van : M. Hommes Datum : Betreft : Collegeverklaring gemeente Olst- Wijhe d.d. 24 april 2018 INHOUD 1 Conclusie... 3 2 Basis voor de conclusie...

Privacy in de Audit IIA PAS conferentie 2016 November 2016 Maurice Steffin

www.pwc.nl Privacy in de Audit IIA PAS conferentie 2016 November 2016 Maurice Steffin Even voorstellen Maurice Steffin Maurice is Manager Privacy binnen het Privacy team. Hij combineert zijn privacy kennis

www.pwc.nl Privacy in de Audit IIA PAS conferentie 2016 November 2016 Maurice Steffin Even voorstellen Maurice Steffin Maurice is Manager Privacy binnen het Privacy team. Hij combineert zijn privacy kennis

Reglement Audit & Risk Committee van de Raad van Commissarissen (het Reglement )

") Reglement Audit & Risk Committee van de Raad van Commissarissen (het Reglement ) Dit Reglement is opgesteld op basis van artikel 6.3 van het Reglement van de Raad van Commissarissen van Achmea B.V. (de

Reglement Audit & Risk Committee van de Raad van Commissarissen (het Reglement ) Dit Reglement is opgesteld op basis van artikel 6.3 van het Reglement van de Raad van Commissarissen van Achmea B.V. (de

NBA t.a.v. P.J.A.M. Jongstra RA Postbus 7984 1008 AD Amsterdam 19 april 2016. Betreft: Consultatiedocument Nadere Voorschriften Kwaliteitssystemen

NBA t.a.v. P.J.A.M. Jongstra RA Postbus 7984 1008 AD Amsterdam 19 april 2016 Betreft: Consultatiedocument Nadere Voorschriften Kwaliteitssystemen Geachte heer Jongstra, beste Pieter, Het bestuur van IIA

NBA t.a.v. P.J.A.M. Jongstra RA Postbus 7984 1008 AD Amsterdam 19 april 2016 Betreft: Consultatiedocument Nadere Voorschriften Kwaliteitssystemen Geachte heer Jongstra, beste Pieter, Het bestuur van IIA

ENSIA assurance rapport DigiD en Suwinet verantwoordingsjaar 2018 Gemeente Leusden

ENSIA assurance rapport verantwoordingsjaar 2018 BKBO bv Kenmerk BKBO/181113-2-2/AR drs. M.B.H. IJpelaar RE CEH CISA Dit assurancerapport heeft 9 pagina s www.bkbo.nl FEIT Ook al zegt men dat de wetenschap

ENSIA assurance rapport verantwoordingsjaar 2018 BKBO bv Kenmerk BKBO/181113-2-2/AR drs. M.B.H. IJpelaar RE CEH CISA Dit assurancerapport heeft 9 pagina s www.bkbo.nl FEIT Ook al zegt men dat de wetenschap

REGLEMENT AUDITCOMMISSIE. Alliander N.V. Vastgesteld door de RvC op 22 februari 2016

REGLEMENT AUDITCOMMISSIE Alliander N.V. Vastgesteld door de RvC op 22 februari 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de RvC. 0.2 De auditcommissie

REGLEMENT AUDITCOMMISSIE Alliander N.V. Vastgesteld door de RvC op 22 februari 2016 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement van de RvC. 0.2 De auditcommissie

Consultatiedocument Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015

Dit document maakt gebruik van bladwijzers Consultatiedocument Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015 Consultatieperiode loopt tot en met 21 september 2015

Dit document maakt gebruik van bladwijzers Consultatiedocument Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015 Consultatieperiode loopt tot en met 21 september 2015

PAS-conferentie 17 november John Bendermacher Voorzitter IIA Nederland

PAS-conferentie 17 november 2016 John Bendermacher Voorzitter IIA Nederland 1 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten

PAS-conferentie 17 november 2016 John Bendermacher Voorzitter IIA Nederland 1 Inhoud Introductie Leading example Herziening Corporate Governance Code Impact op internal auditing Strategie en speerpunten

Richtlijn 4401 Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot informatietechnologie

Richtlijn 4401 Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot informatietechnologie Inleiding 1-3 Doel van de opdracht tot het verrichten van overeengekomen

Richtlijn 4401 Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot informatietechnologie Inleiding 1-3 Doel van de opdracht tot het verrichten van overeengekomen

Reglement auditcommissie NSI N.V.

Artikel 1. Vaststelling en reikwijdte... 2 Artikel 2. Samenstelling Auditcommissie... 2 Artikel 3. Taken van de Auditcommissie... 2 Artikel 4. Vergaderingen... 6 Artikel 5. Informatie... 7 Artikel 6. Slotbepalingen...

Artikel 1. Vaststelling en reikwijdte... 2 Artikel 2. Samenstelling Auditcommissie... 2 Artikel 3. Taken van de Auditcommissie... 2 Artikel 4. Vergaderingen... 6 Artikel 5. Informatie... 7 Artikel 6. Slotbepalingen...

PRORAIL B.V. REGLEMENT VAN DE AUDITCOMMISSIE

PRORAIL B.V. REGLEMENT VAN DE AUDITCOMMISSIE 27 mei 2016 kenmerk: 3869798 (1) INLEIDING Dit Auditcommissie Reglement is vastgesteld overeenkomstig artikel 21 van de Statuten door de RvC op 27 mei 2016

PRORAIL B.V. REGLEMENT VAN DE AUDITCOMMISSIE 27 mei 2016 kenmerk: 3869798 (1) INLEIDING Dit Auditcommissie Reglement is vastgesteld overeenkomstig artikel 21 van de Statuten door de RvC op 27 mei 2016

Ontwerpverordening op de kosten. kwaliteitsbeoordelingen

Ontwerpverordening op de kosten kwaliteitsbeoordelingen 18 april 2017 Ontwerpverordening op de kosten kwaliteitsbeoordelingen De ledenvergadering van de Nederlandse beroepsorganisatie van accountants;

Ontwerpverordening op de kosten kwaliteitsbeoordelingen 18 april 2017 Ontwerpverordening op de kosten kwaliteitsbeoordelingen De ledenvergadering van de Nederlandse beroepsorganisatie van accountants;

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! Internal Audit en doeltreffendheid van! risk management system!

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! Internal Audit en doeltreffendheid van! risk management system!! Tom Veerman! Triple A Risk Finance B.V.! 1! Programma! Solvency II stand

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! Internal Audit en doeltreffendheid van! risk management system!! Tom Veerman! Triple A Risk Finance B.V.! 1! Programma! Solvency II stand

Hoe je als onderdeel van De Nederlandse Corporate Governance Code. ook fysieke beveiliging onder controle krijgt

Hoe je als onderdeel van De Nederlandse Corporate Governance Code ook fysieke beveiliging onder controle krijgt Doelgroep Voorzi

Hoe je als onderdeel van De Nederlandse Corporate Governance Code ook fysieke beveiliging onder controle krijgt Doelgroep Voorzi

BNG Compliance Charter

BNG Compliance Charter Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bng.nl Contactpersoon Compliance, Integriteit en Veiligheidszaken T 070 3750 677 N.V. Bank Nederlandse Gemeenten, statutair

BNG Compliance Charter Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bng.nl Contactpersoon Compliance, Integriteit en Veiligheidszaken T 070 3750 677 N.V. Bank Nederlandse Gemeenten, statutair

Ledengroep Intern en Overheidsaccountants (LIO) Jaarplan 2018

Jaarplan 2018") Ledengroep Intern en Overheidsaccountants (LIO) Jaarplan 2018 24 januari 2018 Inleiding Dit document start met een korte uitleg van LIO om te vervolgen met de visie en missie van LIO waarna tot slot het

Ledengroep Intern en Overheidsaccountants (LIO) Jaarplan 2018 24 januari 2018 Inleiding Dit document start met een korte uitleg van LIO om te vervolgen met de visie en missie van LIO waarna tot slot het

Corporate Governance Reglement

Corporate Governance Reglement N.V. VSH Foods Corporate Governance Reglement april 2011 1 van 9 Algemeen Dit document is een handleiding voor de inrichting van de Corporate Governance voor N.V. VSH Foods

Corporate Governance Reglement N.V. VSH Foods Corporate Governance Reglement april 2011 1 van 9 Algemeen Dit document is een handleiding voor de inrichting van de Corporate Governance voor N.V. VSH Foods

Reglement auditcommissie ForFarmers N.V.

Reglement auditcommissie ForFarmers N.V. REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad van

Reglement auditcommissie ForFarmers N.V. REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad van

Geachte leden van de rekeningencommissie,

Postbus 202 1000 AE Amsterdam Gemeente Amsterdam T.a.v. de Rekeningencommissie Postbus 202 1000AE Amsterdam datum 9 juni 2016 ons kenmerk RA_16_122 behandeld door A. Kok onderwerp Toezicht op ACAM bijlage

Postbus 202 1000 AE Amsterdam Gemeente Amsterdam T.a.v. de Rekeningencommissie Postbus 202 1000AE Amsterdam datum 9 juni 2016 ons kenmerk RA_16_122 behandeld door A. Kok onderwerp Toezicht op ACAM bijlage

Uitvoering van rechtstreeks verzekerde regelingen

RAPPORT ACHMEA PENSIOEN- & LEVENSVERZEKERINGEN N.V. Laan van Malkenschoten 20 Postbus 9150 7300 HZ Apeldoorn www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in

RAPPORT ACHMEA PENSIOEN- & LEVENSVERZEKERINGEN N.V. Laan van Malkenschoten 20 Postbus 9150 7300 HZ Apeldoorn www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief.

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief. In de Code van Commissie Peters De Veertig Aanbevelingen (juni 1997) staat in zeer algemene termen iets over risicobeheersing.

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief. In de Code van Commissie Peters De Veertig Aanbevelingen (juni 1997) staat in zeer algemene termen iets over risicobeheersing.

ISAE 3402: Externe auditor niet langer nodig!

ISAE 3402: Externe auditor niet langer nodig! DBedrijven De Rapportagestandaard ISAE 3402 is inmiddels besteden al sinds jaar en dag activiteiten uit aan andere bedrijven. Om kosten te drukken, om zich

ISAE 3402: Externe auditor niet langer nodig! DBedrijven De Rapportagestandaard ISAE 3402 is inmiddels besteden al sinds jaar en dag activiteiten uit aan andere bedrijven. Om kosten te drukken, om zich

fysieke beveiliging onder controle Good Governance op het gebied van fysieke beveiliging Thimo Keizer

fysieke beveiliging onder controle Good Governance op het gebied van fysieke beveiliging www.fysiekebeveiliging.nl Thimo Keizer Good Governance op het gebied van fysieke beveiliging 2016 www.fysiekebeveiliging.nl

fysieke beveiliging onder controle Good Governance op het gebied van fysieke beveiliging www.fysiekebeveiliging.nl Thimo Keizer Good Governance op het gebied van fysieke beveiliging 2016 www.fysiekebeveiliging.nl

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013 Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 6 4. De voorzitter... 7 5. De secretaris... 7 6.

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013 Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 6 4. De voorzitter... 7 5. De secretaris... 7 6.

Charter Commissie Professional Practices. 18 maart 2015

Charter Commissie Professional Practices 18 maart 2015 1 Inhoud Doel en taakstelling CPP Positionering en organisatie CPP Kaders, stakeholders & planning CPP-planning Projectplannen Stakeholders Kwaliteitsborging

Charter Commissie Professional Practices 18 maart 2015 1 Inhoud Doel en taakstelling CPP Positionering en organisatie CPP Kaders, stakeholders & planning CPP-planning Projectplannen Stakeholders Kwaliteitsborging

AUTEUR Corporate Control VERSIE finale versie 31 oktober 2012 PAGINA 1 van 5. Audit Charter TenneT

AUTEUR Corporate Control VERSIE finale versie 31 oktober 2012 PAGINA 1 van 5 Audit Charter TenneT PAGINA 2 van 5 1. Selectie en werving van de accountant De AC stelt de selectiecriteria vast op voordracht

AUTEUR Corporate Control VERSIE finale versie 31 oktober 2012 PAGINA 1 van 5 Audit Charter TenneT PAGINA 2 van 5 1. Selectie en werving van de accountant De AC stelt de selectiecriteria vast op voordracht

Privacy & Data event Johan Rambi 18 Mei 2017

Privacy & Data event 2017 Johan Rambi 18 Mei 2017 Alliander is een data gedreven netbeheerder (DSO) Wat is Privacy? Wat is Privacy? Eerbiediging van de persoonlijke levenssfeer Ook wel: het recht

Privacy & Data event 2017 Johan Rambi 18 Mei 2017 Alliander is een data gedreven netbeheerder (DSO) Wat is Privacy? Wat is Privacy? Eerbiediging van de persoonlijke levenssfeer Ook wel: het recht

AuditchArter VAn het AGentSchAp Audit VLAAnderen 1 / 9

Auditcharter Van HET AGENTSChap AUDIT VLAANDEREN 1 / 9 Inhoudsopgave MISSIE VAN HET AGENTSCHAP AUDIT VLAANDEREN... 3 ONAFHANKELIJKHEID... 4 OBJECTIVITEIT EN BEKWAAMHEID... 5 KWALITEIT VAN DE AUDITWERKZAAMHEDEN...

Auditcharter Van HET AGENTSChap AUDIT VLAANDEREN 1 / 9 Inhoudsopgave MISSIE VAN HET AGENTSCHAP AUDIT VLAANDEREN... 3 ONAFHANKELIJKHEID... 4 OBJECTIVITEIT EN BEKWAAMHEID... 5 KWALITEIT VAN DE AUDITWERKZAAMHEDEN...