Auditcharter. Interne Audit

|

|

|

- Gerrit Driessen

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Auditcharter Van HET AGENTSChap Interne Audit van de Vlaamse Administratie (IAVA) Goedgekeurd door het Auditcomité van de Vlaamse Administratie op 11/09/ / 22

2 Inhoudsopgave Missie van het agentschap Interne Audit van de Vlaamse Administratie (IAVA)... 3 Onafhankelijkheid... 4 Werkterrein... 6 Taakstelling... 9 Objectiviteit Autoriteit Kwaliteit van de auditwerkzaamheden Rapportering en rapporteringslijnen Relatie van IAVA met andere controleorganen / 22

3 MISSIE VAN HET AGENTSCHAP INTERNE AUDIT VAN DE VLAAMSE ADMINISTRATIE (IAVA) De entiteit Interne Audit werd initieel opgericht bij besluit van de Vlaamse Regering van 8 september 2000 en is operationeel geworden in de loop van Het auditcomité van de Vlaamse Gemeenschap werd eveneens opgericht bij besluit van de Vlaamse Regering van 8 september Naar aanleiding van de reorganisatie van de Vlaamse administratie in het kader van de operatie Beter Bestuurlijk Beleid werd de entiteit Interne Audit omgevormd tot het (intern verzelfstandigd) agentschap Interne Audit van de Vlaamse Administratie (IAVA). Deze omvorming kreeg juridisch vorm in het besluit van de Vlaamse Regering van 16 april 2004 tot oprichting van het intern verzelfstandigd agentschap Interne Audit van de Vlaamse Administratie en tot omvorming van het Auditcomité van de Vlaamse Gemeenschap tot het Auditcomité van de Vlaamse Administratie. Het besluit trad in werking op 1 april Aan dit besluit werden inmiddels reeds enkele aanpassingen doorgevoerd; de meest recente aanpassing gebeurde bij besluit van de Vlaamse Regering van 6 februari Artikel 5 van het besluit van 16 april 2004 bepaalt: Er wordt een auditcharter opgesteld dat ter goedkeuring voorgelegd wordt aan het Auditcomité. Het auditcharter verduidelijkt de in het kaderdecreet bestuurlijk beleid en dit besluit opgenomen aspecten in verband met de doelstellingen, de taken, de plaats in de organisatie en de werking van de interne auditfunctie. Conform de normen van het IIA (Institute of Internal Auditors) omvat het auditcharter de belangrijkste aspecten in verband met de doelstelling, de taken, de plaats in de organisatie en de werking van een interne audit. Voor wat IAVA betreft zijn deze aangelegenheden reeds in belangrijke mate geregeld in het hogervermeld besluit van de Vlaamse Regering van 16 april 2004 (hierna aangehaald als het oprichtingsbesluit ), dat zijn basis vindt in artikelen 33 en 34 van het kaderdecreet Bestuurlijk Beleid van 18 juli Daarnaast zijn er nog de beslissingen van de Vlaamse Regering van 17 februari 2006 en 30 maart 2007 betreffende de invulling van de interne auditfunctie in de Vlaamse overheid, en artikel 67 van het Rekendecreet van 8 juli 2011, waaraan uitvoering werd gegeven door het besluit van de Vlaamse Regering van 7 september 2012 betreffende controle en single audit. Voor meer toelichting wordt verwezen naar de website van IAVA ( Een eerste versie van het auditcharter dateert van 8 september De tweede versie dateert van 12 september De derde versie werd goedgekeurd door het Auditcomité van de Vlaamse Administratie op 23 juni Ingevolge een aantal recente evoluties drong een actualisering van het auditcharter zich op, die resulteerde in voorliggende vierde versie die goedgekeurd werd door het Auditcomité van de Vlaamse Administratie op 11 september Alle aangelegenheden die in dit charter aan bod komen, zijn uiteraard ook verweven in de missie van IAVA:. IAVA wil een onafhankelijke, objectieve en bekwame partner zijn van het management bij de beheersing van de financiële, wettelijke en organisatorische risico s, teneinde een toegevoegde waarde te creëren bij de uitbouw van een efficiënte, effectieve, ethische en kwaliteitsvolle organisatie. (art. 2 van het oprichtingsbesluit.) Het charter is te raadplegen op of Een exemplaar kan ook gevraagd worden via interneaudit@vlaanderen.be 3 / 22

.")

4 ONAFHANKELIJKHEID Het begrip onafhankelijkheid heeft zowel betrekking op de positionering van IAVA en het Auditcomité in de organisatie, als op de samenstelling van het Auditcomité en de wijze waarop het Auditcomité IAVA aanstuurt en opvolgt. IAVA is een intern verzelfstandigd agentschap zonder rechtspersoonlijkheid dat ressorteert onder de bevoegdheid van de Vlaamse Regering. Om de (politieke en operationele) onafhankelijkheid van IAVA in haar opdracht te waarborgen, heeft IAVA een functionele relatie (inhoudelijke aansturing, opvolging, rapportering ) met het Auditcomité van de Vlaamse Administratie. Met het oog op de administratieve ondersteuning (personeel, budget, boekhouding, logistiek ) maakt het agentschap deel uit van het beleidsdomein Diensten voor het Algemeen Regeringsbeleid. Positionering: Gezien de activiteiten van IAVA is het noodzakelijk om de organisatorische onafhankelijkheid van de interne auditfunctie zowel ten opzichte van het operationele als ten opzichte van het politieke niveau maximaal te garanderen. Het Auditcomité van de Vlaamse Administratie staat in voor de onafhankelijkheid van het agentschap (art.19 van het oprichtingsbesluit). Door haar structuur, samenstelling en positie in de organisatie moet het Auditcomité een waarborg bieden voor de onafhankelijkheid van IAVA. Auditcomité: Taak van het Auditcomité (art. 20 van het oprichtingsbesluit): 4 / 22

5 Het Auditcomité treedt adviserend op naar de Vlaamse Regering met betrekking tot: algemene problematieken die het Auditcomité belangrijk acht, de audit van het systeem van interne controle, het systeem van interne controle. Dit laatste geschiedt op grond van de werkzaamheden van IAVA en heeft betrekking op (cf. art. 3 van het oprichtingsbesluit): het bereiken van de opgelegde doelstellingen en het effectief en efficiënt beheer van risico s; de naleving van regelgeving en procedures; de betrouwbaarheid van de financiële en beheersrapportering; de effectieve en efficiënte werking van de diensten en het efficiënt inzetten van de middelen; de bescherming van haar activa en de voorkoming van fraude. Het Auditcomité stelt een jaarlijks verslag op ten behoeve van de Vlaamse Regering (art. 25 van het oprichtingsbesluit). Ook de notulen van de vergaderingen van het Auditcomité worden systematisch als mededeling aan de Vlaamse Regering voorgelegd (art. 17 van het oprichtingsbesluit). Sinds 2011vindt er eveneens een jaarlijks overleg plaats tussen een afvaardiging van de Vlaamse Regering en van het Auditcomité. Hierop worden de voornaamste aandachtspunten, die voortvloeien uit de audits van IA- VA, toegelicht en besproken. Functionele relatie tussen het Auditcomité en IAVA (art. 4, 7, 8, 9, 21 en 23 van het oprichtingsbesluit): Het Auditcomité staat in voor de aansturing van het agentschap. Deze aansturing gebeurt onder meer via de beheersovereenkomst. Het Auditcomité is bevoegd om de beheersovereenkomst met het hoofd (administrateur-generaal) van het agentschap te onderhandelen en af te sluiten en elke verlenging, wijziging, schorsing of ontbinding ervan goed te keuren. Op voorstel van het Auditcomité wordt de beheersovereenkomst, evenals elke verlenging, wijziging, schorsing en ontbinding ervan, door de minister-president ter bekrachtiging voorgelegd aan de Vlaamse Regering. Het sui-generis karakter van het agentschap IAVA komt onder meer tot uiting in het feit dat de beheersovereenkomst wordt afgesloten tussen het Auditcomité (en niet een minister van de Vlaamse Regering) en de administrateur-generaal van het agentschap. Het Auditcomité is verantwoordelijk voor de opvolging van en het toezicht op het agentschap. Ook de evaluatie van het hoofd van het agentschap gebeurt door het Auditcomité. Samenstelling van het Auditcomité (art. 16 van het oprichtingsbesluit): Het Auditcomité telt negen leden, de voorzitter inbegrepen, met een meerderheid van onafhankelijke deskundigen. Het is samengesteld uit: - vijf onafhankelijke deskundigen; - twee leden van de Vlaamse Regering of de door hen aangeduide vertegenwoordigers; - twee vertegenwoordigers van de beleidsdomeinen. De onafhankelijke deskundigen worden, op voordracht van het Auditcomité, aangeduid door de Vlaamse Regering en dit voor een periode van vijf jaar die maximaal één maal hernieuwbaar is. De Vlaamse Regering duidt onder de onafhankelijke deskundigen de voorzitter van het Auditcomité aan. De Vlaamse Regering duidt de vertegenwoordigers van de beleidsdomeinen aan. Voor de huidige samenstelling wordt verwezen naar de websites van IAVA: of 5 / 22

6 WERKTERREIN Het werkterrein van IAVA omvat: - de departementen; - de intern verzelfstandigde agentschappen zonder rechtspersoonlijkheid (IVA); - de intern verzelfstandigde agentschappen met rechtspersoonlijkheid (IVA rp); - de publiekrechtelijk vormgegeven extern verzelfstandigde agentschappen (EVA publiekrechtelijk); - de Eigen Vermogens met rechtspersoonlijkheid die verbonden zijn aan hogervermelde entiteiten; - de Vlaamse Openbare Instellingen van categorie A zoals bedoeld in de wet van 16 maart 1954 betreffende de controle op sommige instellingen van openbaar nut. (art. 34, 1, van het kaderdecreet bestuurlijk beleid en art. 2 van het oprichtingsbesluit) - Daarnaast maakt ook de VRT (Vlaamse Radio- en Televisieomroeporganisatie) deel uit van het werkterrein van IAVA, ingevolge een specifieke bepaling in het decreet betreffende radio-omroep en televisie van 27 maart Ook kan IAVA sinds 2009 op vraag van de Vlaamse Regering of van de minister-president administratieve onderzoeken uitvoeren bij de kabinetten van de leden van de Vlaamse Regering. Het werkterrein van IAVA, zoals hierboven in algemene zin omschreven, bestaat uit de hierna volgende entiteiten, ingedeeld volgens de 13 beleidsdomeinen van de Vlaamse administratie (situatie op 1 juli 2012): Diensten voor het Algemeen Regeringsbeleid (DAR) Departement o Vlaams-Brusselfonds VOI A Studiedienst van de Vlaamse Regering - IVA Agentschap voor Geografische Informatie Vlaanderen EVA publiekrechtelijk Bestuurszaken (BZ) Departement Agentschap voor Overheidspersoneel IVA Agentschap voor Binnenlands Bestuur - IVA Agentschap voor Facilitair Management IVA Financiën en Begroting (FB) Departement o Financieringsfonds voor Schuldafbouw en Eenmalige Investeringsuitgaven (FFEU) VOI A 6 / 22

7 o Vlaams Fonds voor de Lastendelging VOI A o Vlaams Toekomstfonds - IVA rp (budgettaire beheersvorm) Agentschap Vlaamse Belastingdienst - IVA Agentschap Centrale Accounting - IVA Internationaal Vlaanderen (IV) Departement Vlaams Agentschap voor Internationale Samenwerking IVA Toerisme Vlaanderen - IVA rp Vlaams Agentschap voor Internationaal Ondernemen (Flanders Investment and Trade) EVA publiekrechtelijk Economie, Wetenschap en Innovatie (EWI) - Departement - Agentschap Ondernemen IVA o Fonds voor het Flankerend Economisch Beleid (Hermesfonds) VOI A - Agentschap voor Innovatie door Wetenschap en Technologie (IWT) EVA publiekrechtelijk Onderwijs en Vorming (OV) Departement Agentschap voor Onderwijsdiensten - IVA Agentschap voor Hoger Onderwijs, Volwassenenonderwijs en Studietoelagen IVA Agentschap voor Onderwijscommunicatie - IVA Agentschap voor Infrastructuur in het Onderwijs - IVA rp Agentschap voor Kwaliteitszorg in Onderwijs en Vorming - IVA Welzijn, Volksgezondheid en Gezin (WVG) Departement o VIPA IVA rp (budgettaire beheersvorm) Agentschap Zorg en Gezondheid - IVA Vlaams Zorgfonds IVA rp (budgettaire beheersvorm) Agentschap Jongerenwelzijn - IVA Fonds Jongerenwelzijn IVA rp (budgettaire beheersvorm) Agentschap Zorginspectie - IVA Vlaams Agentschap voor Personen met een Handicap - IVA rp Agentschap Kind en Gezin - IVA rp Openbaar Psychiatrisch Zorgcentrum Geel - EVA publiekrechtelijk Openbaar Psychiatrisch Zorgcentrum Rekem - EVA publiekrechtelijk Cultuur, Jeugd, Sport en Media (CJSM) Departement o Fonds Culturele Infrastructuur VOI A Kunsten en Erfgoed IVA o Topstukkenfonds VOI A Koninklijk Museum voor Schone Kunsten Antwerpen IVA o Eigen Vermogen van het Koninklijk Museum voor Schone Kunsten Antwerpen Sociaal-Cultureel Werk voor Jeugd en Volwassenen - IVA BLOSO - IVA rp Vlaamse Regulator voor de Media EVA publiekrechtelijk VRT (ingevolge specifieke bepaling in het decreet van 27 maart 2009) Werk en Sociale Economie (WSE) Departement Vlaams Subsidieagentschap voor Werk en Sociale Economie IVA Vlaams Agentschap voor Ondernemersvorming Syntra Vlaanderen EVA publiekrechtelijk Vlaamse Dienst voor Arbeidsbemiddeling en Beroepsopleiding (VDAB) EVA publiekrechtelijk 7 / 22

EVA publiekrechtelijk Onderwijs en Vorming (OV) Departement Agentschap voor Onderwijsdiensten - IVA Agentschap voor Hoger Onderwijs, Volwassenenonderwijs en")

8 Landbouw en Visserij (LV) Departement o Financieringsinstrument voor de Vlaamse Visserij- en Aquacultuursector (FIVA) VOI A Agentschap voor Landbouw en Visserij IVA o Vlaams Landbouwinvesteringsfonds (VLIF) VOI A Instituut voor Landbouw- en Visserijonderzoek IVA o Eigen Vermogen van het Instituut voor Landbouw- en Visserijonderzoek Leefmilieu, Natuur en Energie (LNE) Departement o Grindfonds VOI A Instituut voor Natuur- en Bosonderzoek - IVA o Eigen Vermogen van het Instituut voor Natuur- en Bosonderzoek Vlaams Energieagentschap - IVA Agentschap voor Natuur en Bos IVA o Ondersteunend Centrum van het Agentschap voor Natuur en Bos Eigen Vermogen Vlaamse Milieumaatschappij - IVA rp Openbare Vlaamse Afvalstoffenmaatschappij - IVA rp Vlaamse Landmaatschappij EVA publiekrechtelijk Vlaamse Regulator van de Elektriciteits- en Gasmarkt EVA publiekrechtelijk Mobiliteit en Openbare Werken (MOW) Departement o Eigen Vermogen Flanders Hydraulics o Pendelfonds VOI A Agentschap voor Maritieme Dienstverlening en Kust IVA Agentschap Wegen en Verkeer - IVA De Scheepvaart EVA publiekrechtelijk Waterwegen en Zeekanaal EVA publiekrechtelijk Vlaamse Vervoermaatschappij De Lijn EVA publiekrechtelijk Luchthavenontwikkelingsmaatschappij LOM Oostende Brugge EVA publiekrechtelijk Luchthavenontwikkelingsmaatschappij LOM Kortrijk Wevelgem EVA publiekrechtelijk Luchthavenontwikkelingsmaatschappij LOM Antwerpen EVA publiekrechtelijk Ruimtelijke Ordening, Woonbeleid en Onroerend Erfgoed (RWO) Departement o Rubiconfonds VOI A Agentschap Wonen-Vlaanderen - IVA Agentschap Inspectie Ruimtelijke Ordening, Woonbeleid en Onroerend Erfgoed - IVA Agentschap Onroerend Erfgoed IVA Vlaamse Maatschappij voor Sociaal Wonen o Garantiefonds voor Huisvesting VOI A o Investeringsfonds voor Grond- en Woonbeleid voor Vlaams-Brabant (Vlabinvest) VOI A Outsourcing-contracten: Indien taken worden uitbesteed, heeft IAVA enkel de mogelijkheid om bij de contracterende partij audits uit te voeren, indien hiertoe de passende clausules in het contract werden voorzien. 8 / 22

9 TAAKSTELLING IAVA heeft tot taak: 1 het systeem van interne controle/organisatiebeheersing bij alle entiteiten van zijn werkterrein te evalueren en na te gaan of het adequaat en effectief is, aanbevelingen te formuleren tot verbetering ervan, en daartoe financiële, overeenstemmings- en operationele audits uit te voeren. Meer in het bijzonder willen deze audits de Vlaamse Regering en de Vlaamse administratie adviseren over: a) het bereiken van de opgelegde doelstellingen en het effectief en efficiënt beheer van risico s; b) de naleving van regelgeving en procedures; c) de betrouwbaarheid van de financiële en beheersrapportering; d) de effectieve en efficiënte werking van de diensten en het efficiënt inzetten van de middelen; e) de bescherming van haar activa en de voorkoming van fraude; 2 op eigen initiatief of op vraag van derden, administratieve onderzoeken of forensische audits uit te voeren bij de voormelde administratieve entiteiten; 3 op vraag van de minister-president of op vraag van de Vlaamse Regering, administratieve onderzoeken uit te voeren bij een kabinet van een lid van de Vlaamse Regering. (art. 3 van het oprichtingsbesluit) Het interne controlesysteem/organisatiebeheersing Het management is de uiteindelijke verantwoordelijke voor de uitbouw en de permanente optimalisatie van het systeem van interne controle (artikel 33 van het kaderdecreet bestuurlijk beleid). Onder het management wordt begrepen: de secretarissen-generaal, de administrateursgeneraal, de gedelegeerd bestuurders, de leidinggevenden van niveau N-1, de algemeendirecteuren en projectleiders alsook de diverse managementorganen van de Vlaamse overheid. Interne controle is een samenstel van maatregelen dat vervat zit in de verschillende processen van de organisatie en dat gericht is op: a) het bereiken van de opgelegde doelstellingen en het effectief en efficiënt beheer van risico s; b) de naleving van regelgeving en procedures c) de betrouwbaarheid van de financiële en beheersrapportering; d) de effectieve en efficiënte werking van de diensten en het efficiënt inzetten van de middelen; e) de bescherming van haar activa en de voorkoming van fraude. Samengevat komt een goede beheersing of interne controle erop neer dat: men weet waar men naar toe wil (doelstellingen en strategie); 9 / 22

de naleving van regelgeving en procedures; c) de betrouwbaarheid van de financiële en beheersrapportering; d) de effectieve en efficiënte werking van de diensten en het efficiënt")

10 men weet of beseft wat de hinderpalen hierbij kunnen zijn (risico s voor het bereiken van de doelstellingen en de strategie); men acties onderneemt om deze hinderpalen optimaal te beheersen (interne controle- of beheersmaatregelen). Interne controle, hoe goed ook georganiseerd, kan slechts redelijke zekerheid geven over de hierboven vermelde objectieven. Inherente beperkingen zijn onder andere: beoordelingsfouten bij het nemen van beslissingen, kwaad opzet, externe factoren, Om te komen tot een goed werkend systeem van interne controle of organisatiebeheersing moeten alle personeelsleden de nodige aandacht en zorg besteden aan het interne controle- of organisatiebeheersingssysteem. Bovendien moet er een evenwicht bestaan tussen de middelen die besteed worden aan interne controle en de risico s die men met het systeem van interne controle of organisatiebeheersing wenst af te dekken. IAVA evalueert het door het management opgezette interne controle- of organisatiebeheersingssysteem, gaat na of het adequaat en effectief is en formuleert aanbevelingen tot verbetering ervan. Daartoe voert IAVA volgende audits uit (art. 3, 1 van het oprichtingsbesluit): - Operationele audits De essentie van interne controle bestaat uit het waarborgen dat de doelstellingen die aan de top van de organisatie gesteld worden, uiteindelijk gerealiseerd worden. De grote risico s zijn de risico s die deze strategische doelstellingen bedreigen. De auditopdrachten zullen dan ook in eerste instantie de audit van de organisatiebeheersing als focus hebben, m.n. hoe is het gesteld met de algemene aansturing en beheersing van de organisatie vertrekkende van de strategische doelstellingen. Consequentie hiervan is een auditaanpak die uitgaat van een top-downbenadering: in de eerste plaats moet de organisatiebeheersing adequaat bevonden worden vooraleer verder afgedaald kan worden naar operationele doelstellingen en processen. De top-downbenadering bestaat er dan in dat eerst redelijke zekerheid bekomen moet worden dat de strategische risico s onder controle zijn vooraleer een evaluatie is aangewezen van operationele en procesrisico s. De top-downbenadering bestaat erin dat door eerst te werken aan een goede beheersing en optimalisatie van de algemene stuur- en beheersingsprocessen op organisatieniveau, deze optimalisatie tevens moet leiden tot een verbetering van de onderliggende controle- en beheersingsinstrumenten. Immers, de onderliggende proces- en taakgebonden beheers- of sturingssystemen zullen afgestemd moeten worden op de herziene / aangepaste beheersingsmaatregelen op organisatieniveau. Uiteindelijk moet een interne controleof organisatiebeheersingssysteem verkregen worden dat voldoet aan de definitie, met andere woorden redelijke zekerheid biedt dat de doelstellingen bereikt worden en dit op de verscheidene doelstellingenniveaus. Deze stapsgewijze benadering moet op langere termijn een samenhangende evaluatie geven van de totale beheersing op verscheidene niveaus met de doelstellingenhiërarchie als leidraad. Via sterkte-zwakteanalyses of organisatieaudits evalueert IAVA de organisatiebeheersing op niveau van de globale stuur- en beheersingsprocessen. Deze organisatieaudits zijn gebaseerd op een thematische benadering, gekoppeld aan de managementcyclus (plan, do, check, act). Aan de hand van dit model gaat IAVA in eerste instantie na of de randvoorwaarden aanwezig zijn om de organisatiedoelstellingen op een efficiënte, effectieve, ethische en kwaliteitsvolle manier te kunnen realiseren. Om de randvoorwaarden systematisch in kaart te brengen, wordt de organisatie benaderd vanuit tien thema's: Doelstellingen, risico- en procesmanagement, Belanghebbendenmanagement, Monitoring, Organisatiestructuur, Human Resources Management, Organisatiecultuur, Informatie en Communicatie, Financieel Management, Facilitymanagement en Informatie- en communicatietechnologie. Operationele procesaudits, als volgende fase in de top-downbenadering, beogen na te gaan in welke mate bedrijfsprocessen, activiteiten en controles erop gericht zijn de doelstellingen van de organisatie te bereiken, en dit met inachtneming van en nadruk op de criteria effectiviteit en efficiëntie. Met effectiviteit wordt de organisatorische - en niet de maatschappelijke - effectiviteit bedoeld. Ook het aspect integriteit kan hierbij aan bod komen. Operationele audits omvatten ook ICT-audits. Operationele audits zijn gebaseerd op een risicoanalyse. 10 / 22

11 Ingeval een operationele audit meerdere of alle entiteiten van het werkterrein van IAVA aanbelangt, spreken we van een thema-audit. De validatie-audit van de maturiteitsinschatting uitgevoerd eind begin 2011, was een speciaal geval van thema-audit. - Overeenstemmingsaudits (compliance audits) Overeenstemmingsaudits (compliance audits) beogen het onderzoek naar de naleving van de aan de geauditeerde opgelegde wetgeving, procedures en richtlijnen. Zij beoordelen de overeenstemming van de verschillende bedrijfsprocessen en activiteiten met wetten, decreten, besluiten, omzendbrieven, dienstorders, e.d. Vragen waarop in dit soort audits een antwoord gezocht wordt, betreffen de mate waarin de vastgelegde regels die op de geauditeerde betrekking hebben daadwerkelijk gevolgd worden, alsook de mate waarin hiertoe alles in het werk wordt gesteld. Overeenstemmingsaudits zijn gebaseerd op een risicoanalyse. Een specifieke vorm van overeenstemmingsaudit is de audit op audit die wordt uitgevoerd bij de entiteiten uit het werkterrein die beschikken over een eigen interne auditdienst (decentrale interne auditdienst). Hiervoor wordt door IAVA het IACM raamwerk (Internal Audit Capability Model) gehanteerd. - Financiële audits De financiële audit zal zich vooral richten op het evalueren van de sleutelcontroles met betrekking tot de volledigheid, de juistheid, de tijdigheid en de geldigheid van financieel-boekhoudkundige transacties en beheersinformatie, alsook de middelen om deze transacties en informatie te identificeren, classificeren en te rapporteren. Het is echter niet de taak van IAVA om de jaarrekening van de entiteiten, opgenomen in haar werkterrein, te attesteren. Financiële audits zijn gebaseerd op een risicoanalyse. - Ad-hocopdrachten Ad-hocopdrachten zijn opdrachten die van nature niet op voorhand gepland kunnen worden. IAVA voorziet in haar planning de nodige ruimte om specifieke vragen van het management te onderzoeken (adhocopdrachten). In die zin voorziet de jaarplanning, naast de geplande opdrachten, die gebaseerd zijn op een risicoanalyse, ruimte voor ad-hocopdrachten. Een ad-hocopdracht kan aangevraagd worden door de Vlaamse Regering of een minister van de Vlaamse Regering. Leidend ambtenaren van de departementen, IVA's en de publiekrechtelijk vormgegeven EVA's en de voorzitters van de raad van bestuur van de publiekrechtelijk vormgegeven EVA s en in voorkomend geval de voorzitters van de decentrale auditcomités kunnen eveneens ad-hocopdrachten aanvragen. Deze opdrachten zijn bijgevolg niet gebaseerd op een risicoanalyse. De aanvraag van een ad-hocopdracht is gericht aan de administrateur-generaal van IAVA die omtrent de uitvoering ervan een beslissing treft volgens door het Auditcomité goedgekeurde criteria. - Forensische audits (of administratieve onderzoeken) In geval zich ernstige indicaties van mogelijke onregelmatigheden voordoen, kan IAVA een administratief onderzoek instellen i.v.m. de betrokken kwestie. Hierdoor wordt vermeden dat in dergelijke gevallen, ofwel de gerechtelijke instanties bij twijfel onmiddellijk zouden ingeschakeld worden, ofwel dat er geen onderzoek wordt ingesteld of dat een onderzoek wordt gevoerd door personen die ter zake niet over de nodige deskundigheid, know how, onafhankelijkheid of onpartijdigheid beschikken. Een andere omschrijving voor de term administratief onderzoek is forensische audit. Een forensische audit kan omschreven worden als het geheel van activiteiten bestaande uit het verzamelen, controleren, bewerken, analyseren van en rapporteren over gegevens met het oog op waarheidsbevinding en/of bewijsvoering. Dit dient te gebeuren in een geijkt referentiekader op het terrein van juridisch/financiële geschillen en/of onregelmatigheden (waaronder fraude). In dit verband kan een forensische audit eveneens preventieve adviezen bevatten. 11 / 22

12 Een forensische audit kan aangevraagd worden door de Vlaamse Regering, een minister van de Vlaamse Regering, leidend ambtenaren van de departementen, IVA's en de publiekrechtelijk vormgegeven EVA's. De voorzitters van de raad van bestuur en in voorkomend geval van het auditcomité van de publiekrechtelijk vormgegeven EVA's kunnen eveneens forensische audits aanvragen. Deze audits zijn niet gebaseerd op een risicoanalyse. Verder kan IAVA een forensische audit opstarten na een door een klokkenluider gemelde wantoestand alsook in het kader van het klachtenmanagement, na een klacht met indicaties van fraude of onregelmatigheden. Het Vlaams Personeelsstatuut voorziet in de bescherming van personeelsleden die in de uitoefening van hun ambt nalatigheden, misbruiken of misdrijven vaststellen en deze aangeven of bekendmaken. Als het personeelslid op basis van gegronde redenen vermoedt of vaststelt dat zijn/haar lijnmanager hem/haar zal verbieden of verhinderen om misdrijven bekend te maken, kan hij/zij rechtstreeks de Procureur des Konings op de hoogte brengen. Tussen de Vlaamse Ombudsdienst en IAVA werd een protocol afgesloten waarin de onderlinge relaties werden vastgelegd ingeval een klokkenluider via het kanaal van de Vlaamse Ombudsdienst bepaalde mistoestanden zou signaleren en/of de bescherming van de ombudsman inroept. De aanvraag van een forensische audit is gericht aan de administrateur-generaal van IAVA die omtrent de uitvoering ervan een beslissing treft op basis van door het Auditcomité aanvaarde criteria. Aanvragen dienen steeds te worden gemotiveerd. Indien er tijdens de uitvoering van reguliere audits aanwijzingen van misdrijven zijn, kan IAVA ook op eigen initiatief een forensische audit uitvoeren. De voorzitter van het Auditcomité, de minister-president (ingevolge zijn bevoegdheid voor alle aangelegenheden van interne audit), de functioneel bevoegde minister(s) en de hoogste betrokken hiërarchisch leidinggevende worden geïnformeerd over alle opgestarte administratieve onderzoeken. Voor de rapporteringslijnen wordt verwezen naar een apart hoofdstuk in dit charter. Het uitvoeren van forensische audits is een exclusieve bevoegdheid van IAVA. Forensic auditing is een specifieke auditdiscipline en IAVA wil met betrekking tot deze materie een competentiecenter uitbouwen, waarop ook de eventuele interne auditdiensten van de publiekrechtelijk vormgegeven EVA's een beroep kunnen doen (dit om schaarse middelen optimaal te kunnen inzetten). Hiertoe werd er binnen IAVA een aparte cel forensische audit uitgebouwd. Publiekrechtelijk vormgegeven EVA's met een eigen interne auditdienst zijn verplicht om indicaties van onregelmatigheden onmiddellijk te signaleren aan IAVA. In gezamenlijk overleg wordt dan bepaald hoe deze aangelegenheid het best wordt aangepakt. Op vraag van de minister-president of op vraag van de Vlaamse Regering kan een forensische audit worden uitgevoerd bij een kabinet van een lid van de Vlaamse Regering. Over een dergelijke forensische audit wordt door IAVA enkel gerapporteerd aan de opdrachtgever en aan het Rekenhof. Indien een forensische audit uitwijst dat er mogelijke misdrijven zijn gepleegd, wordt de Centrale Dienst voor de Bestrijding van de Corruptie (federale politie) ingelicht door de administrateur-generaal van IA- VA. Met het oog op het verhogen van de risicoafdekking binnen de Vlaamse administratie en om de auditcapaciteit uit te breiden, werd binnen het kader van een geresponsabiliseerde cofinanciering een dienst met afzonderlijk beheer (DAB IAVA) opgericht. Hierdoor kan IAVA voor de uitvoering van bepaalde auditopdrachten (incidentgedreven of vraaggestuurde auditopdrachten) een vergoeding aanrekenen en zo eigen inkomsten genereren. De verkregen middelen uit de betalende auditopdrachten worden volledig ingezet in het kader van de beheersovereenkomst van IAVA. De oprichting van de DAB IAVA werd opgenomen in het decreet van 13 juli 2012 houdende bepalingen tot begeleiding van de tweede aanpassing van de begroting 2012 en het besluit betreffende het financiële en materiële beheer van de DAB IAVA werd door de Vlaamse Regering goedgekeurd op 7 september Raadgevende diensten De raadgevende diensten van IAVA zijn inherent aan de taakstellingen van het agentschap. Deze activiteiten betreffen advies en aanverwante activiteiten van dienstverlening aan het management en andere 12 / 22

13 personeelsleden. De aard en de gerichtheid van de diensten betreft in de eerste plaats het systeem van interne controle of organisatiebeheersing, waar specifieke doelstellingen kunnen worden overeengekomen met de klanten. Ze zijn bedoeld om een toegevoegde waarde te leveren en de operationele werking van de organisatie te verbeteren, zonder de onafhankelijke positie van IAVA in het gedrang te brengen. Voorbeelden kunnen zijn: organisatie van Ronde Tafels en netwerken met ankerpunten, uitwisseling van concepten en goede praktijken, begeleiding en training. De effectieve realisatie of implementatie van de adviezen of aanbevelingen behoort niet tot het takenpakket van IAVA. 13 / 22

14 OBJECTIVITEIT Objectiviteit heeft zowel betrekking op de medewerkers zelf van IAVA als op de gehanteerde methodologie. Wat de auditoren betreft is het evident dat ze optreden conform de standaarden van The Institute of Internal Auditors (IIA), dat ze geen operationele bevoegdheden hebben, maar ook dat ze gedurende een bepaalde periode (drietal jaren) geen audits kunnen uitvoeren in afdelingen en/of entiteiten waar ze voorheen tewerk gesteld waren. Belangenconflicten en vooroordelen moeten immers vermeden worden. Tevens onderschrijven zij een eigen gedragscode. Ook de wijze waarop de kwaliteitscontrole op de auditwerkzaamheden wordt uitgevoerd (zie hierna), garandeert mee de objectiviteit van de aanpak. IAVA is niet verantwoordelijk voor de activiteiten die zij onderzoekt. Medewerkers van IAVA nemen geen verantwoordelijkheden met betrekking tot het ontwerpen, installeren, uitvoeren of beheren van processen en procedures, buiten deze van IAVA zelf. Binnen hun mandaat kunnen ze echter wel adviezen verstrekken met betrekking tot het organiseren van het systeem van interne controle of organisatiebeheersing (zie ook bij Taakstelling). Op het vlak van methodologie wordt een maximum aan objectiviteit nagestreefd o.a. door het hanteren van een risicogebaseerde auditplanning. Deze en andere aspecten van de methodologie worden gedetailleerd omschreven in het Compendium. 14 / 22

15 AUTORITEIT IAVA heeft toegang tot alle informatie, documenten en goederen, zowel materiële als immateriële, van de entiteiten die binnen haar werkterrein vallen. Hiertoe heeft het agentschap eveneens toegang tot de gebouwen, ruimtes en installaties waar taken of bevoegdheden van de Vlaamse administratie worden uitgevoerd. (art 34, 2 van het kaderdecreet bestuurlijk beleid, en art. 3 van het oprichtingsbesluit) Toegang tot informatie In het verlengde van de missie en de taakstellingen van het agentschap bepaalt artikel 34, 2 van het kaderdecreet Bestuurlijk Beleid dat IAVA toegang heeft tot alle informatie en documenten, dat ze aan ieder personeelslid de inlichtingen kan vragen die ze voor de uitvoering van haar opdrachten nodig acht, en dat ieder personeelslid ertoe gehouden is op een volledige wijze te antwoorden en alle relevante informatie en documentatie te verstrekken. In de praktijk impliceert deze bevoegdheid van IAVA eveneens de toegang tot alle gebouwen, ruimtes en installaties waar taken of bevoegdheden van de Vlaamse administratie worden uitgevoerd, onverminderd de wettelijk voorziene beperkingen van het recht op toegang en de wettelijke regels inzake de bescherming van de woning. Personeelsleden die tekort komen aan de op hen rustende verplichtingen tot terbeschikkingstelling van informatie en documenten kunnen tuchtrechtelijk worden gesanctioneerd in overeenstemming met het vigerende statuut. Alle informatie die IAVA in haar bezit krijgt of aanmaakt zal met de nodige discretie en vertrouwelijkheid worden behandeld. 15 / 22

Toegang tot informatie In het verlengde van de missie en de taakstellingen van het agentschap bepaalt artikel 34, 2 van het kaderdecreet Bestuurlijk Beleid dat IAVA")

16 KWALITEIT VAN DE AUDITWERKZAAMHEDEN IAVA hanteert eigen methodieken en procedures die in overleg met het Auditcomité zijn tot stand gekomen. Deze methodieken en procedures zijn opgenomen in het Compendium, dat ter beschikking staat van alle medewerkers van IAVA. Bovendien is IAVA verantwoordelijk voor het uitvoeren van haar werkzaamheden volgens de normen, standaarden en ethische code, uitgevaardigd door het Instituut van Interne Auditoren (IIA wereldwijd). Er wordt voldoende tijd besteed aan vorming om zo de kwaliteit van de werkzaamheden en de bekwaamheid van de auditoren van IAVA op peil te houden. IAVA wordt op regelmatige basis onderworpen aan een externe evaluatie. Eigen procedures Het compendium van IAVA heeft tot doel zoveel mogelijk informatie m.b.t. de verschillende aspecten van IAVA te bundelen in één globaal overzicht dat gemakkelijk raadpleegbaar is voor de medewerkers. Het compendium wordt continu aangepast indien nodig en dit wordt opgevolgd door een redactieteam dat periodiek vergadert. Het handboek, dat een onderdeel is van het compendium en de hoofdstukken F.1 tot en met F.5 beslaat, beschrijft de methodes en procedures die gehanteerd dienen te worden door de auditoren. Het betreft onder meer de kwaliteitsverzekering binnen het auditproces, namelijk de organisatie van de werkpapieren en het nazicht door het management van de auditdossiers, de audittechnieken en hulpmiddelen en algemene onderrichtingen voor de auditmedewerkers. De definitieve rapporten worden via een specifieke kwaliteitsaanpak volgens een 3-lagig model opgeleverd: meerdere entiteiten/beleidsdomein => senior auditor meerdere beleidsdomeinen => manager auditor ganse audituniversum => administrateur-generaal Bij het uitvoeren van thema-audits worden er bovendien specifieke maatregelen genomen om de consistentie tussen de verschillende deelaudits te bewaren. Net zoals de eerste externe evaluatie (2005) heeft ook de tweede externe evaluatie in 2010 uitgewezen dat de door IAVA gehanteerde procedures in overeenstemming zijn met de normen uitgevaardigd door het Instituut voor Interne Auditoren (zie ook hierna bij Externe evaluatie ). Algemeen aanvaarde normen Algemeen aanvaarde normen met betrekking tot de interne audit werden uitgevaardigd door het Instituut van Interne Auditoren (IIA). Het IIA is een wereldwijde organisatie (meer dan leden wereldwijd) met als doelstelling het professionalisme van interne audit te ontwikkelen met het oog op voortdurende kwaliteitsverbetering van het auditberoep. Het instituut heeft in de loop der jaren een aantal normen en standaarden gedefinieerd teneinde richting te geven aan het ontwikkelen van een professionele status van het beroep. Leden van het IIA dienen zich te houden aan de beroepsethiek zoals deze is vastgelegd in de Ethische Code. Op basis van deze code, samen met de deontologische code van de Vlaamse Administratie, heeft IAVA een eigen gedragscode ontwikkeld voor haar auditoren. 16 / 22

17 Klantenbevragingen door IAVA IAVA hecht veel belang aan een goede communicatie met haar werkterrein. Via systematische klantenbevragingen wenst IAVA de mening te kennen van de geauditeerden over de uitvoering van een afgesloten opdracht (enkel voor geplande auditopdrachten). Deze informatie zorgt er mee voor dat de werking van IAVA wordt geëvalueerd en geoptimaliseerd teneinde nog beter tegemoet te komen aan de verwachtingen van de geauditeerden. Ook organiseert IAVA klantenbevragingen die peilen naar de tevredenheid over de globale dienstverlening. Bekwaamheid Het is evident dat IAVA over de nodige competenties moet beschikken om de haar toevertrouwde taken kwaliteitsvol en volgens plan te kunnen uitvoeren. Hiertoe wordt een globaal en individueel opleidings- of vormingsplan, op basis van de principes van competentiemanagement, voorzien. Na het definiëren van de competenties per groep auditoren (met telkens verschillende competentieniveaus) worden, via een kloofanalyse tussen het aanwezige en gewenste competentieniveau, de verschillende vormingsplannen opgemaakt. Certificatie op het vlak van interne audit wordt gestimuleerd en de ontwikkelingen binnen de organisatie/beleidsdomeinen worden continu opgevolgd. De manager-auditoren moeten over een dergelijk certificaat beschikken om in dienst te kunnen treden. Het Auditcomité bepaalt de certificaten die in aanmerking komen voor de aanwerving van de manager-auditoren. Externe evaluatie De evaluatie van de werking van het agentschap moet uitgevoerd worden door een gekwalificeerd en onafhankelijk persoon of instantie van buiten de organisatie die, na een selectieprocedure, door het Auditcomité wordt aangewezen. De periodiciteit waarmee deze evaluatie dient te gebeuren, wordt bepaald door het Auditcomité (artikel 23 3 van het oprichtingsbesluit van IAVA). Dit dient minimum om de vijf jaar te gebeuren zoals de standaarden van het IIA voorschrijven. 17 / 22

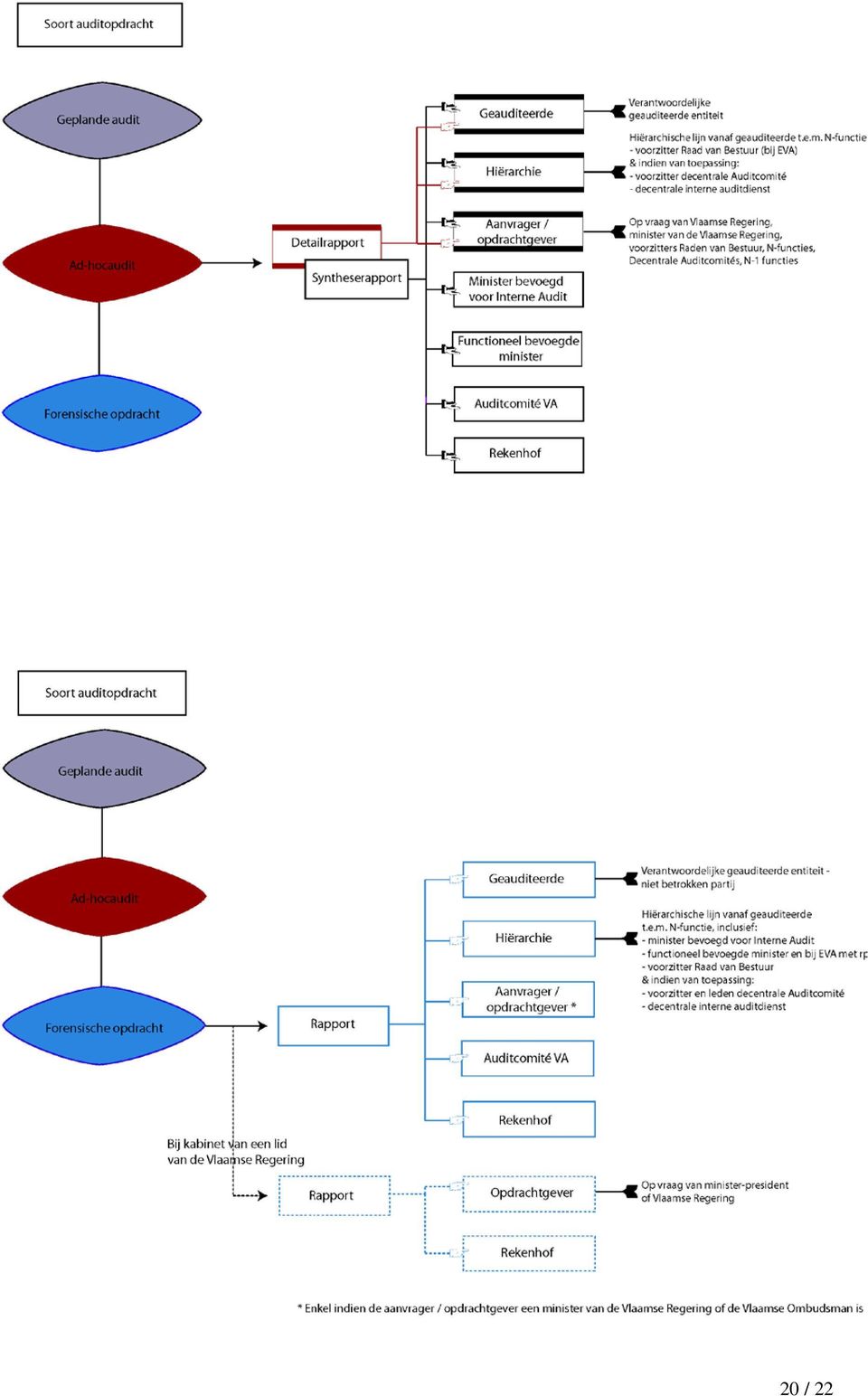

18 RAPPORTERING EN RAPPORTERINGSLIJNEN Opdrachten uitgevoerd door IAVA binnen het kader van het jaarlijkse plan en ad-hocopdrachten zullen het voorwerp uitmaken van een rapport. Dit rapport moet helder, bondig en objectief zijn en uitgewerkt worden binnen een zo kort mogelijke tijd volgend op het onderzoek. Na het uitvoeren van een forensische audit wordt eveneens een rapport opgesteld. De resultaten en conclusies van de geplande audits en ad-hocopdrachten worden besproken met het management, dat verantwoordelijk is voor de geëvalueerde activiteiten. Deze bespreking vindt plaats vóór de finale oplevering van het auditrapport om de kwaliteit ten goede te komen. Het management wordt, via de managementreactie, de mogelijkheid geboden schriftelijke commentaar te formuleren welke in het auditrapport wordt opgenomen. Met betrekking tot de bestemmelingen van de rapporten wordt verwezen naar de schema s hierna. Het management blijft verantwoordelijk voor de implementatie van de aanbevelingen en bepaalt zelf of en wanneer de implementatie plaatsvindt. Driemaal per jaar voert IAVA een opvolging van de aanbevelingen uit. Op basis van de reacties van de geauditeerden wordt al dan niet beslist om tot een formele opvolgingsaudit over te gaan. o Vertrouwelijkheid van de rapporten Het beschermen van de anonimiteit van de geïnterviewden en van de vertrouwelijkheid van de door hen verstrekte gegevens, is een conditio sine qua non om de geloofwaardigheid van en het vertrouwen in IA- VA te garanderen bij het uitvoeren van auditwerkzaamheden. De notie van vertrouwelijkheid is dan ook opgenomen als één van de vier basisprincipes in de deontologische code van het Institute of Internal Auditors: de interne auditor mag de auditgegevens die hij ontvangt niet openbaar maken, zonder de nodige toestemming, tenzij wanneer hij daartoe wettelijk of professioneel verplicht is. IAVA beschouwt informatie als vertrouwelijk wanneer deze informatie enkel bestemd is voor een beperkte groep medewerkers die ertoe gerechtigd is er kennis van te nemen of klaarblijkelijk niet bestemd is om (in de organisatie) te circuleren. In de praktijk komt dit erop neer dat alle auditgerelateerde informatie die in het bezit is van IAVA als vertrouwelijk wordt behandeld. Aangezien het belang van de vertrouwelijkheid van het handelen binnen IAVA hoger moet worden ingeschat dan het belang tot openbaarmaking van de rapporten, kan er bijgevolg, op basis van artikel 14, 5, van het decreet van 26 maart 2004 betreffende de openbaarheid van bestuur, niet zondermeer ingegaan worden op verzoeken tot openbaarmaking van auditrapporten. Daarenboven bevat dit decreet een uitzonderingsgrond die bepaalt dat de openbaarmaking geen afbreuk mag doen aan de bescherming van de persoonlijke levenssfeer (forensische auditrapporten bevatten meestal gegevens van persoonlijke aard). Omdat IAVA de vertrouwelijkheid van de door haar verkregen auditgegevens maximaal tracht te garanderen, werd een waaier aan bijzondere veiligheidsmaatregelen genomen. Deze veiligheidsmaatregelen hebben betrekking op: 18 / 22

19 de fysieke toegang tot (audit)gegevens depersonaliseren van gegevens in auditrapporten discretieverplichting van auditoren strikte rapporteringslijnen (afhankelijk van het type van audit) het label Strikt vertrouwelijk, dat op alle rapporten van IAVA wordt aangebracht de procedure i.v.m. de verzending door IAVA van genummerde auditrapporten (rapporten van forensische audits) en de ontvangstbevestiging daarvan door de bestemmelingen. o Verdeling van auditrapporten De rapporteringslijnen vloeien voort uit het besluit van de Vlaamse Regering van 16 april 2004 en de beslissingen van de Vlaamse Regering van 17 februari 2006 en 30 maart 2007 betreffende de invulling van de interne auditfunctie binnen de Vlaamse administratie. Schematisch kunnen de rapporteringslijnen als volgt worden voorgesteld 19 / 22

20 20 / 22

21 o Opvolging aanbevelingen De implementatie van de aanbevelingen blijft de verantwoordelijkheid van het betrokken management. Dit engageert zich hiertoe tegen haalbare, maar uitdagende realisatiedata. De graad van uitvoering van de betrokken aanbevelingen maakt onderdeel uit van de evaluatie van de leidend ambtenaren, in toepassing van de beslissing van de Vlaamse Regering van 30 maart o Beleidsgerichte rapporten Periodiek worden ook beleidsgerichte rapporten opgesteld die het Auditcomité moeten toelaten zijn adviesfunctie t.a.v. de Vlaamse Regering te versterken. Deze rapporten omvatten o.m.: een overzicht van de uitgevoerde en lopende opdrachten van de laatste 5 jaar; de evolutie van de maturiteit IC/OB (zelfevaluatie, actieplannen i.k.v. generieke doelstelling verhoging maturiteit); de stand van zaken van de aanbevelingen (inclusief belangrijkste knelpunten); de resultaten betreffende het risicomanagement, indien voorhanden. 21 / 22

22 RELATIE VAN IAVA MET ANDERE CONTROLEORGANEN IAVA en andere controleorganen zullen ernaar streven hun werkzaamheden op elkaar af te stemmen, dit met behoud van elkaars autonomie en verantwoordelijkheden. Hierdoor wordt de globale audit geoptimaliseerd, worden de kosten geminimaliseerd en wordt elke nodeloze dubbele inspanning van zowel auditoren als geauditeerden voorkomen. Andere controleorganen Hieronder worden onder andere verstaan: 1. Het Rekenhof 2. De Inspectie van Financiën 3. Het agentschap Centrale Accounting 4. De bedrijfsrevisor 5. De gemachtigde van Financiën 6. De regeringscommissaris Samenwerking met de andere controleorganen Bij het uitvoeren van een auditopdracht zal er steeds afstemming gebeuren met het Rekenhof, de Inspectie van Financiën, de bedrijfsrevisor, de regeringscommissaris en de gemachtigde van Financiën zodat IAVA een overzicht heeft van de al in het verleden uitgevoerde en de geplande audits, studies en onderzoeken, dit om overlappingen of herhalingen te vermijden. De samenwerking tussen het IAVA en het Rekenhof werd gevat in een afsprakennota die door partijen werd ondertekend op 9 april Op 26 januari 2011 werd met het Rekenhof en het IBR (Instituut van de Bedrijfsrevisoren) een afsprakennota inzake financiële audit in de Vlaamse Overheid ondertekend. Besprekingen met de andere controleorganen zal zorgen voor verdere afstemming van onderlinge samenwerking, zoals voorzien in artikel 67 van het Rekendecreet van 8 juli 2011, waaraan uitvoering werd gegeven door het besluit van de Vlaamse Regering van 7 september 2012 betreffende controle en single audit. Afstemming met andere activiteiten De werkplanning van IAVA dient rekening te houden met eventuele consulting opdrachten die door externe consultants in de diensten in uitvoering of op korte termijn gepland zijn. 22 / 22

AuditchArter VAn het AGentSchAp Audit VLAAnderen 1 / 9

Auditcharter Van HET AGENTSChap AUDIT VLAANDEREN 1 / 9 Inhoudsopgave MISSIE VAN HET AGENTSCHAP AUDIT VLAANDEREN... 3 ONAFHANKELIJKHEID... 4 OBJECTIVITEIT EN BEKWAAMHEID... 5 KWALITEIT VAN DE AUDITWERKZAAMHEDEN...

Auditcharter Van HET AGENTSChap AUDIT VLAANDEREN 1 / 9 Inhoudsopgave MISSIE VAN HET AGENTSCHAP AUDIT VLAANDEREN... 3 ONAFHANKELIJKHEID... 4 OBJECTIVITEIT EN BEKWAAMHEID... 5 KWALITEIT VAN DE AUDITWERKZAAMHEDEN...

TITEL I OPRICHTING VAN EEN INTERN VERZELFSTANDIGD AGENTSCHAP "INTERNE AUDIT VAN DE VLAAMSE ADMINISTRATIE"

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Interne Audit van de Vlaamse Administratie en tot omvorming van het auditcomité van de Vlaamse Gemeenschap tot het

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Interne Audit van de Vlaamse Administratie en tot omvorming van het auditcomité van de Vlaamse Gemeenschap tot het

Positionering, rol en bijdrage van forensic audits binnen de Vlaamse administratie en lokale besturen

Positionering, rol en bijdrage van forensic audits binnen de Vlaamse administratie en lokale besturen Wim De Naeyer Manager-auditor 10/10/2017 Agenda I. Situering Audit Vlaanderen II. III. IV. Fraud risk

Positionering, rol en bijdrage van forensic audits binnen de Vlaamse administratie en lokale besturen Wim De Naeyer Manager-auditor 10/10/2017 Agenda I. Situering Audit Vlaanderen II. III. IV. Fraud risk

Tekst aangenomen door de plenaire vergadering. van het ontwerp van decreet. houdende diverse financiële bepalingen

ingediend op 541 (2015-2016) Nr. 3 17 december 2015 (2015-2016) Tekst aangenomen door de plenaire vergadering van het ontwerp van decreet houdende diverse financiële bepalingen Documenten in het dossier:

ingediend op 541 (2015-2016) Nr. 3 17 december 2015 (2015-2016) Tekst aangenomen door de plenaire vergadering van het ontwerp van decreet houdende diverse financiële bepalingen Documenten in het dossier:

OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR

BIJLAGE OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR PERIODE: 1 JULI 2015 TOT 30 JUNI 2016 1) Vlaamse overheid: 12 beleidsdomeinen A) Kanselarij en Bestuur Departement Kanselarij en

BIJLAGE OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR PERIODE: 1 JULI 2015 TOT 30 JUNI 2016 1) Vlaamse overheid: 12 beleidsdomeinen A) Kanselarij en Bestuur Departement Kanselarij en

Hoofdstuk 1. Over Audit Vlaanderen

Hoofdstuk 1. Over Audit Vlaanderen 1.1. De opdracht van Audit Vlaanderen Audit Vlaanderen heeft als taak het systeem van interne controle van de Vlaamse administratie en van de lokale besturen te evalueren

Hoofdstuk 1. Over Audit Vlaanderen 1.1. De opdracht van Audit Vlaanderen Audit Vlaanderen heeft als taak het systeem van interne controle van de Vlaamse administratie en van de lokale besturen te evalueren

OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR

VR 2018 2601 MED.0016/3BIS BIJLAGE OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR PERIODE: 1 JULI 2016 TOT 30 JUNI 2017 1) Vlaamse overheid: 12 beleidsdomeinen A) Kanselarij en Bestuur

VR 2018 2601 MED.0016/3BIS BIJLAGE OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR PERIODE: 1 JULI 2016 TOT 30 JUNI 2017 1) Vlaamse overheid: 12 beleidsdomeinen A) Kanselarij en Bestuur

Audit Vlaanderen & de Leidraad Organisatiebeheersing

Wat u zeker moet weten over Audit Vlaanderen & de Leidraad Organisatiebeheersing VOOR LOKALE BESTUREN AUDIT VLAANDEREN www.auditvlaanderen.be 1 Inhoud AUDIT VLAANDEREN 5 INTERNE CONTROLE OF ORGANISATIEBEHEERSING?

Wat u zeker moet weten over Audit Vlaanderen & de Leidraad Organisatiebeheersing VOOR LOKALE BESTUREN AUDIT VLAANDEREN www.auditvlaanderen.be 1 Inhoud AUDIT VLAANDEREN 5 INTERNE CONTROLE OF ORGANISATIEBEHEERSING?

1. De Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer (hierna: "VTC");

;") Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer Beraadslaging VTC nr. 41/2013 van 9 oktober 2013 Betreft: aanvraag tot wijziging en uitbreiding van de machtiging 05/2013 van

Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer Beraadslaging VTC nr. 41/2013 van 9 oktober 2013 Betreft: aanvraag tot wijziging en uitbreiding van de machtiging 05/2013 van

Partners in doelbewust management I 1 I

Partners in doelbewust management I 1 I AUDITCHARTER VAN HET AGENTSCHAP AUDIT VLAANDEREN AUDITCHARTER VAN HET AGENTSCHAP AUDIT VLAANDEREN 2014 Goedgekeurd door het auditcomité van de lokale besturen op

Partners in doelbewust management I 1 I AUDITCHARTER VAN HET AGENTSCHAP AUDIT VLAANDEREN AUDITCHARTER VAN HET AGENTSCHAP AUDIT VLAANDEREN 2014 Goedgekeurd door het auditcomité van de lokale besturen op

OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR

VR 2019 2501 MED.0026/3BIS BIJLAGE OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR PERIODE: 1 JULI 2017 TOT 30 JUNI 2018 1) Vlaamse overheid: 11 beleidsdomeinen A) Kanselarij en Bestuur

VR 2019 2501 MED.0026/3BIS BIJLAGE OVERZICHTSTABEL GEREGISTREERDE AANVRAGEN OPENBAARHEID VAN BESTUUR PERIODE: 1 JULI 2017 TOT 30 JUNI 2018 1) Vlaamse overheid: 11 beleidsdomeinen A) Kanselarij en Bestuur

De Voorzitter Correspondent Onze referte Uw referte Datum EV/ev 03/02/2016

OMZENDBRIEF 1 2016/01 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent Onze referte Uw referte Datum jur@ibr-ire.be EV/ev 03/02/2016 Geachte Confrater, Betreft: Wijzigingen van het

OMZENDBRIEF 1 2016/01 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent Onze referte Uw referte Datum jur@ibr-ire.be EV/ev 03/02/2016 Geachte Confrater, Betreft: Wijzigingen van het

Lijst van entiteiten en financiële systemen die in staat zijn e-facturen te ontvangen via het Mercuriusplatform

Lijst van entiteiten en financiële systemen die in staat zijn e-facturen te ontvangen via het Mercuriusplatform versie 20160623 Entiteit Financieel systeem KBO-nummer / GLN-nummer Startdatum elektronisch

Lijst van entiteiten en financiële systemen die in staat zijn e-facturen te ontvangen via het Mercuriusplatform versie 20160623 Entiteit Financieel systeem KBO-nummer / GLN-nummer Startdatum elektronisch

OVERZICHT OVERLEGSTRUCTUREN IN HET HOOG OVERLEGCOMITÉ VLAAMSE GEMEENSCHAP EN VLAAMS GEWEST

BIJLAGE 3 OMZENDBRIEF OVERZICHT OVERLEGSTRUCTUREN IN HET HOOG OVERLEGCOMITÉ VLAAMSE GEMEENSCHAP EN VLAAMS GEWEST I ENTITEITEN BBB STRUCTUUR 1.1. Tussenoverlegcomités (= beleidsdomeinoverlegcomité BDOC),

BIJLAGE 3 OMZENDBRIEF OVERZICHT OVERLEGSTRUCTUREN IN HET HOOG OVERLEGCOMITÉ VLAAMSE GEMEENSCHAP EN VLAAMS GEWEST I ENTITEITEN BBB STRUCTUUR 1.1. Tussenoverlegcomités (= beleidsdomeinoverlegcomité BDOC),

VR MED.0495/2

VR 2016 1612 MED.0495/2 BIJLAGE A: VLAAMSE TOPAMBTENAREN EVALUATIE 2016 Opmerking 1: De koppeling die in deze excel werd gemaakt, is gebaseerd op: - de bevoegdheidsverdeling, zoals deze werd vastgelegd

VR 2016 1612 MED.0495/2 BIJLAGE A: VLAAMSE TOPAMBTENAREN EVALUATIE 2016 Opmerking 1: De koppeling die in deze excel werd gemaakt, is gebaseerd op: - de bevoegdheidsverdeling, zoals deze werd vastgelegd

Doelstellingenmanagement en monitoring vanuit de auditbril. Eddy Guilliams 1 april 2014

Doelstellingenmanagement en monitoring vanuit de auditbril Eddy Guilliams 1 april 2014 Agenda Interne controle/ organisatiebeheersing en audit Wie zijn we? Doelstellingen en monitoring in de leidraad organisatiebeheersing

Doelstellingenmanagement en monitoring vanuit de auditbril Eddy Guilliams 1 april 2014 Agenda Interne controle/ organisatiebeheersing en audit Wie zijn we? Doelstellingen en monitoring in de leidraad organisatiebeheersing

VR MED.0495/3

VR 2016 1612 MED.0495/3 BIJLAGE B: VLAAMSE TOPAMBTENAREN PLANNING 2017 Opmerking 1: De koppeling die in deze excel werd gemaakt, is gebaseerd op: - de bevoegdheidsverdeling, zoals deze werd vastgelegd

VR 2016 1612 MED.0495/3 BIJLAGE B: VLAAMSE TOPAMBTENAREN PLANNING 2017 Opmerking 1: De koppeling die in deze excel werd gemaakt, is gebaseerd op: - de bevoegdheidsverdeling, zoals deze werd vastgelegd

AFDELING 9. ORGANISATIEBEHEERSING EN INTERNE AUDIT

AFDELING 9. ORGANISATIEBEHEERSING EN INTERNE AUDIT BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING Art. III.114. De departementen, intern verzelfstandigde agentschappen en de extern verzelfstandigde agentschappen

AFDELING 9. ORGANISATIEBEHEERSING EN INTERNE AUDIT BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING Art. III.114. De departementen, intern verzelfstandigde agentschappen en de extern verzelfstandigde agentschappen

1. Besluit van de Vlaamse Regering van 10 september 2010 (B.S ) 2. Besluit van de Vlaamse Regering van 19 november 2010 (B.S

2. Besluit van de Vlaamse Regering van 19 november 2010 (B.S") BESLUIT VAN DE VLAAMSE REGERING VAN 9 MAART 2007 TOT REGELING VAN DE VERGOEDINGEN VAN DE BESTUURDERS VAN DE PUBLIEKRECHTELIJK VORMGEGEVEN EXTERN VERZELFSTANDIGDE AGENTSCHAPPEN VAN DE VLAAMSE OVERHEID,

BESLUIT VAN DE VLAAMSE REGERING VAN 9 MAART 2007 TOT REGELING VAN DE VERGOEDINGEN VAN DE BESTUURDERS VAN DE PUBLIEKRECHTELIJK VORMGEGEVEN EXTERN VERZELFSTANDIGDE AGENTSCHAPPEN VAN DE VLAAMSE OVERHEID,

Vlaams Parlement - Vragen en Antwoorden - Nr.11 - September 2008-441-

Vlaams Parlement - Vragen en Antwoorden - Nr.11 - September 2008-441- VLAAMS PARLEMENT SCHRIFTELIJKE VRAGEN GEERT BOURGEOIS VLAAMS MINISTER VAN BESTUURSZAKEN, BUITENLANDS BELEID, MEDIA EN TOERISME Vraag

Vlaams Parlement - Vragen en Antwoorden - Nr.11 - September 2008-441- VLAAMS PARLEMENT SCHRIFTELIJKE VRAGEN GEERT BOURGEOIS VLAAMS MINISTER VAN BESTUURSZAKEN, BUITENLANDS BELEID, MEDIA EN TOERISME Vraag

In Het Algemeen Belang. Filip De Rynck

In Het Algemeen Belang Filip De Rynck Context gemeenschappelijk Discussie over de rol van de overheid: gemeenschappelijk belang Besparingen: gemeenschappelijke druk; kan samenwerking deel van het antwoord

In Het Algemeen Belang Filip De Rynck Context gemeenschappelijk Discussie over de rol van de overheid: gemeenschappelijk belang Besparingen: gemeenschappelijke druk; kan samenwerking deel van het antwoord

Algemene vergadering VVSG

Externe Audit Algemene vergadering VVSG Eddy Guilliams, Steven Van Roosbroek en Veerle Vanderlinden 12 juni 2014 Agenda 1. Audit Vlaanderen 2. Interne controle/organisatiebeheersing 3. Audits 4. Sensibiliseren

Externe Audit Algemene vergadering VVSG Eddy Guilliams, Steven Van Roosbroek en Veerle Vanderlinden 12 juni 2014 Agenda 1. Audit Vlaanderen 2. Interne controle/organisatiebeheersing 3. Audits 4. Sensibiliseren

1. De Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer (hierna: "VTC");

;") Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer Beraadslaging VTC nr. 05/2013 van 13 februari 2013 Betreft: aanvraag tot machtiging voor de mededeling van persoonsgegevens

Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer Beraadslaging VTC nr. 05/2013 van 13 februari 2013 Betreft: aanvraag tot machtiging voor de mededeling van persoonsgegevens

Charter van het agentschap Audit Vlaanderen

Charter van het agentschap Audit Vlaanderen INHOUDSOPGAVE Missie van het agentschap Audit Vlaanderen 4 Onafhankelijkheid 5 Objectiviteit en bekwaamheid 8 Kwaliteit van de auditwerkzaamheden 9 Werkterrein

Charter van het agentschap Audit Vlaanderen INHOUDSOPGAVE Missie van het agentschap Audit Vlaanderen 4 Onafhankelijkheid 5 Objectiviteit en bekwaamheid 8 Kwaliteit van de auditwerkzaamheden 9 Werkterrein

Vlaams Parlement - Vragen en Antwoorden - Nr.8 - Mei

Vlaams Parlement - Vragen en Antwoorden - Nr.8 - Mei 2008-469- VLAAMS PARLEMENT SCHRIFTELIJKE VRAGEN GEERT BOURGEOIS VLAAMS MINISTER VAN BESTUURSZAKEN, BUITENLANDS BELEID, MEDIA EN TOERISME Vraag nr. 70

Vlaams Parlement - Vragen en Antwoorden - Nr.8 - Mei 2008-469- VLAAMS PARLEMENT SCHRIFTELIJKE VRAGEN GEERT BOURGEOIS VLAAMS MINISTER VAN BESTUURSZAKEN, BUITENLANDS BELEID, MEDIA EN TOERISME Vraag nr. 70

Externe audit, interne controle en IT. Steven Van Roosbroek

Externe audit, interne controle en IT Steven Van Roosbroek Gestegen verwachtingen Financieel Inhoudelijk Burgers 3 4 Kader voor de externe audit Nieuw systeem van plannen en boekhouden Integratie sectorale

Externe audit, interne controle en IT Steven Van Roosbroek Gestegen verwachtingen Financieel Inhoudelijk Burgers 3 4 Kader voor de externe audit Nieuw systeem van plannen en boekhouden Integratie sectorale

VR MED.0386/2. Charter van het agentschap Audit Vlaanderen

VR 2016 2110 MED.0386/2 Charter van het agentschap Audit Vlaanderen INHOUDSOPGAVE Missie van het agentschap Audit Vlaanderen 4 Onafhankelijkheid 5 Objectiviteit en bekwaamheid 8 Kwaliteit van de auditwerkzaamheden

VR 2016 2110 MED.0386/2 Charter van het agentschap Audit Vlaanderen INHOUDSOPGAVE Missie van het agentschap Audit Vlaanderen 4 Onafhankelijkheid 5 Objectiviteit en bekwaamheid 8 Kwaliteit van de auditwerkzaamheden

VR DOC.0988/2

VR 2019 0207 DOC.0988/2 VR 2019 0207 DOC.0988/2 Besluit van de Vlaamse Regering tot wijziging van het besluit van de Vlaamse Regering van 25 juli 2014 tot bepaling van de bevoegdheden van de leden van

VR 2019 0207 DOC.0988/2 VR 2019 0207 DOC.0988/2 Besluit van de Vlaamse Regering tot wijziging van het besluit van de Vlaamse Regering van 25 juli 2014 tot bepaling van de bevoegdheden van de leden van

VR DOC.0834/3BIS

VR 2018 2007 DOC.0834/3BIS Bijlage 2 Besluit van de Vlaamse Regering tot regeling van de vergoedingen van de bestuurders van de publiekrechtelijk vormgegeven extern verzelfstandigde agentschappen van de

VR 2018 2007 DOC.0834/3BIS Bijlage 2 Besluit van de Vlaamse Regering tot regeling van de vergoedingen van de bestuurders van de publiekrechtelijk vormgegeven extern verzelfstandigde agentschappen van de

HOOFDSTUK 2. DEUGDELIJK BESTUUR AFDELING 1. RECHTSPOSITIE VAN DE PERSONEELSLEDEN

HOOFDSTUK 2. DEUGDELIJK BESTUUR AFDELING 1. RECHTSPOSITIE VAN DE PERSONEELSLEDEN BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING BIJ DE WIJZIGINGEN Art. III.22. Tenzij het anders is vermeld in deze afdeling,

HOOFDSTUK 2. DEUGDELIJK BESTUUR AFDELING 1. RECHTSPOSITIE VAN DE PERSONEELSLEDEN BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING BIJ DE WIJZIGINGEN Art. III.22. Tenzij het anders is vermeld in deze afdeling,

AFDELING 2 RAAD VAN BESTUUR

AFDELING 2 RAAD VAN BESTUUR BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING BIJ DE WIJZIGINGEN Onderafdeling 1. Algemene bepalingen Art. III.36. 1. Tenzij het anders is vermeld in deze afdeling, is deze

AFDELING 2 RAAD VAN BESTUUR BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING BIJ DE WIJZIGINGEN Onderafdeling 1. Algemene bepalingen Art. III.36. 1. Tenzij het anders is vermeld in deze afdeling, is deze

DE VLAAMSE MINISTER VAN BESTUURSZAKEN, BINNENLANDS BESTUUR, INBURGERING, TOERISME EN VLAAMSE RAND,

Vlaamse Re&ehg Ministerieel besluit tot invoering van de maaltijdcheque in elektronische vorm en tot vaststelling van de personeelscategorieën en diensten van de Vlaamse overheid die voor de berekening

Vlaamse Re&ehg Ministerieel besluit tot invoering van de maaltijdcheque in elektronische vorm en tot vaststelling van de personeelscategorieën en diensten van de Vlaamse overheid die voor de berekening

NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING

DE MINISTER-PRESIDENT VAN DE VLAAMSE REGERING VLAAMS MINISTER VAN BUITENLANDS BELEID EN ONROEREND ERFGOED NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Audit en organisatiebeheersing 1. INHOUDELIJK

DE MINISTER-PRESIDENT VAN DE VLAAMSE REGERING VLAAMS MINISTER VAN BUITENLANDS BELEID EN ONROEREND ERFGOED NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Audit en organisatiebeheersing 1. INHOUDELIJK

INTERN REGLEMENT VAN HET AUDITCOMITÉ

BIJLAGE 2 BIJ HET CORPORATE GOVERNANCE CHARTER INTERN REGLEMENT VAN HET AUDITCOMITÉ OPGESTELD DOOR DE RAAD VAN BESTUUR INHOUDSOPGAVE Algemeen... 3 1. Samenstelling... 3 2. Verantwoordelijkheden... 3 3.

BIJLAGE 2 BIJ HET CORPORATE GOVERNANCE CHARTER INTERN REGLEMENT VAN HET AUDITCOMITÉ OPGESTELD DOOR DE RAAD VAN BESTUUR INHOUDSOPGAVE Algemeen... 3 1. Samenstelling... 3 2. Verantwoordelijkheden... 3 3.

Afsprakennota inzake audit in de Vlaamse administratie en de lokale besturen

Instituut van de Bedrijfsrevisoren Rekenhof Audit Vlaanderen Afsprakennota inzake audit in de Vlaamse administratie en de lokale besturen Tussen Het Rekenhof, vertegenwoordigd door de heer Ignace Desomer,

Instituut van de Bedrijfsrevisoren Rekenhof Audit Vlaanderen Afsprakennota inzake audit in de Vlaamse administratie en de lokale besturen Tussen Het Rekenhof, vertegenwoordigd door de heer Ignace Desomer,

IBR-IRE / IIA Belgium study day

1 IBR-IRE / IIA Belgium study day De controleactoren in de overheidssector: ontwikkelingen, uitdagingen en toekomstvisie Mark Vandersmissen Manager-auditor Interne Audit van de Vlaamse Administratie 2

1 IBR-IRE / IIA Belgium study day De controleactoren in de overheidssector: ontwikkelingen, uitdagingen en toekomstvisie Mark Vandersmissen Manager-auditor Interne Audit van de Vlaamse Administratie 2

Pilootproject VVM De Lijn

Pilootproject VVM De Lijn Netwerk organisatiebeheersing 24 januari 2013 Dominiek Viaene VVM De Lijn Jo Fransen IAVA Agenda 1. Kerncijfers VVM De Lijn 2. Situering pilootproject single audit 3. Methodiek

Pilootproject VVM De Lijn Netwerk organisatiebeheersing 24 januari 2013 Dominiek Viaene VVM De Lijn Jo Fransen IAVA Agenda 1. Kerncijfers VVM De Lijn 2. Situering pilootproject single audit 3. Methodiek

Audio Interne Auditcharter

Audio Interne Auditcharter Definities in het kader van dit charter : Lid het tot de vereniging Audio toegetreden lokaal bestuur (gemeente, stad of OCMW), andere publieke rechtspersoon, of private rechtspersoon

Audio Interne Auditcharter Definities in het kader van dit charter : Lid het tot de vereniging Audio toegetreden lokaal bestuur (gemeente, stad of OCMW), andere publieke rechtspersoon, of private rechtspersoon

INTERN REGLEMENT VAN HET AUDITCOMITÉ

BIJLAGE 2. INTERN REGLEMENT VAN HET AUDITCOMITÉ Dit intern reglement maakt integraal deel uit van het Corporate Governance Charter van de Vennootschap. Deze bijlage is een aanvulling op de toepasselijke

BIJLAGE 2. INTERN REGLEMENT VAN HET AUDITCOMITÉ Dit intern reglement maakt integraal deel uit van het Corporate Governance Charter van de Vennootschap. Deze bijlage is een aanvulling op de toepasselijke

Deze 3 verslagen dienen in onderlinge samenhang te worden gelezen en kunnen niet afzonderlijk van elkaar worden gezien of gebruikt.

Hoofding van het kantoor XYZ Verslagen van de bedrijfsrevisor (1) aan de raad van bestuur (2) van de Vlaamse rechtspersoon in uitvoering van artikel 9 van het Besluit van de Vlaamse Regering van 7 september

Hoofding van het kantoor XYZ Verslagen van de bedrijfsrevisor (1) aan de raad van bestuur (2) van de Vlaamse rechtspersoon in uitvoering van artikel 9 van het Besluit van de Vlaamse Regering van 7 september

1. De Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer (hierna: "VTC");

;") Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer Beraadslaging VTC nr. 13/2018 van 28 februari 2018 die beraadslaging VTC nr. 41/2013 van 9 oktober 2013 en beraadslaging VTC

Vlaamse Toezichtcommissie voor het elektronische bestuurlijke gegevensverkeer Beraadslaging VTC nr. 13/2018 van 28 februari 2018 die beraadslaging VTC nr. 41/2013 van 9 oktober 2013 en beraadslaging VTC

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Audit Vlaanderen en tot wijziging van diverse besluiten

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Audit Vlaanderen en tot wijziging van diverse besluiten DE VLAAMSE REGERING, Gelet op de bijzondere wet van 8 augustus

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Audit Vlaanderen en tot wijziging van diverse besluiten DE VLAAMSE REGERING, Gelet op de bijzondere wet van 8 augustus

Forensische opdrachten m.b.t. overheidsopdrachten De ervaring van Audit Vlaanderen

Forensische opdrachten m.b.t. overheidsopdrachten De ervaring van Audit Vlaanderen 23/10/2017 Agenda I. Over Audit Vlaanderen II. III. IV. Samenwerking met IBR Ervaring met overheidsopdrachten algemeen

Forensische opdrachten m.b.t. overheidsopdrachten De ervaring van Audit Vlaanderen 23/10/2017 Agenda I. Over Audit Vlaanderen II. III. IV. Samenwerking met IBR Ervaring met overheidsopdrachten algemeen

AFDELING 3. RECHTSPOSITIE VAN DE REGERINGSCOMMISSARISSEN

AFDELING 3. RECHTSPOSITIE VAN DE REGERINGSCOMMISSARISSEN BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING/OPMERKINGEN Art. III.48. Deze afdeling is van toepassing op de regeringscommissarissen die aangewezen

AFDELING 3. RECHTSPOSITIE VAN DE REGERINGSCOMMISSARISSEN BESTUURSDECREET BESTAANDE DECRETEN TOELICHTING/OPMERKINGEN Art. III.48. Deze afdeling is van toepassing op de regeringscommissarissen die aangewezen

Gewijzigde doelstellingen in de leidraad interne controle/ organisatiebeheersing VLAAMSE OVERHEID. (inwerkingtreding: 1 januari 2015)

") Gewijzigde doelstellingen in de leidraad interne controle/ organisatiebeheersing VLAAMSE OVERHEID (inwerkingtreding: 1 januari 2015) 2 1. Doelstellingen, proces- & risicomanagement Subthema kwaliteitsbeleid

Gewijzigde doelstellingen in de leidraad interne controle/ organisatiebeheersing VLAAMSE OVERHEID (inwerkingtreding: 1 januari 2015) 2 1. Doelstellingen, proces- & risicomanagement Subthema kwaliteitsbeleid

De Vlaamse minister van Mobiliteit, Openbare werken, Vlaamse Rand, Toerisme en Dierenwelzijn NOTA AAN DE VLAAMSE REGERING

Pagina 1 van 5 De Vlaamse minister van Mobiliteit, Openbare werken, Vlaamse Rand, Toerisme en Dierenwelzijn NOTA AAN DE VLAAMSE REGERING Betreft: Ontwerp van decreet tot wijziging van diverse bepalingen

Pagina 1 van 5 De Vlaamse minister van Mobiliteit, Openbare werken, Vlaamse Rand, Toerisme en Dierenwelzijn NOTA AAN DE VLAAMSE REGERING Betreft: Ontwerp van decreet tot wijziging van diverse bepalingen

MANAGEMENTRAPPORT MEI 2017/ GEBOUWEN Vlaams overheidsvastgoed in cijfers/ Vlaamse overheid

MANAGEMENTRAPPORT MEI 2017/ GEBOUWEN Vlaams overheidsvastgoed in cijfers/ Vlaamse overheid Een grondige inventaris van de met gegevens over s, eigendoms- en gebruiksrechten,... is essentieel voor een goed

MANAGEMENTRAPPORT MEI 2017/ GEBOUWEN Vlaams overheidsvastgoed in cijfers/ Vlaamse overheid Een grondige inventaris van de met gegevens over s, eigendoms- en gebruiksrechten,... is essentieel voor een goed

Kader voor organisatiebeheersing Lokaal bestuur Brasschaat

Kader voor organisatiebeheersing Lokaal bestuur Brasschaat 1 Context Net als zijn voorgangers (gemeentedecreet en ocmw-decreet) bevat het decreet Lokaal Bestuur een hoofdstuk rond organisatiebeheersing

Kader voor organisatiebeheersing Lokaal bestuur Brasschaat 1 Context Net als zijn voorgangers (gemeentedecreet en ocmw-decreet) bevat het decreet Lokaal Bestuur een hoofdstuk rond organisatiebeheersing

ONTWERP VAN DECREET. houdende wijziging van diverse bepalingen inzake financiën en begroting als gevolg van het bestuurlijk beleid

Stuk 825 (2005-2006) Nr. 1 Zitting 2005-2006 28 april 2006 ONTWERP VAN DECREET houdende wijziging van diverse bepalingen inzake financiën en begroting als gevolg van het bestuurlijk beleid 1879 FIN Stuk

Stuk 825 (2005-2006) Nr. 1 Zitting 2005-2006 28 april 2006 ONTWERP VAN DECREET houdende wijziging van diverse bepalingen inzake financiën en begroting als gevolg van het bestuurlijk beleid 1879 FIN Stuk

Infosessie Externe audit voor de lokale besturen Vrijdag 13/12/2013

Infosessie Externe audit voor de lokale besturen Vrijdag 13/12/2013 samen groeien samen oogsten samen proeven Inhoud 1. Historiek 2. Ratio 3. Interne controle 4. Types van audit 5. Drieledig doel 6. Organisatie

Infosessie Externe audit voor de lokale besturen Vrijdag 13/12/2013 samen groeien samen oogsten samen proeven Inhoud 1. Historiek 2. Ratio 3. Interne controle 4. Types van audit 5. Drieledig doel 6. Organisatie

Brussel, 10 september _AdviesBBB_Toerisme_Vlaanderen. Advies. Oprichtingsdecreet Toerisme Vlaanderen

Brussel, 10 september 2003 091003_AdviesBBB_Toerisme_Vlaanderen Advies Oprichtingsdecreet Toerisme Vlaanderen Inhoud Inhoud... 2 1. Inleiding...3 2. Krachtlijnen van het advies... 3 3. Advies...4 3.1.

Brussel, 10 september 2003 091003_AdviesBBB_Toerisme_Vlaanderen Advies Oprichtingsdecreet Toerisme Vlaanderen Inhoud Inhoud... 2 1. Inleiding...3 2. Krachtlijnen van het advies... 3 3. Advies...4 3.1.

DE VLAAMSE REGERING, Op voorstel van de Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding; BESLUIT:

Voorontwerp van decreet betreffende het Vlaams Pensioenfonds en het publieke pensioenstelsel voor de werknemers van de diensten van de Vlaamse overheid en andere besturen DE VLAAMSE REGERING, Op voorstel

Voorontwerp van decreet betreffende het Vlaams Pensioenfonds en het publieke pensioenstelsel voor de werknemers van de diensten van de Vlaamse overheid en andere besturen DE VLAAMSE REGERING, Op voorstel

Besluit van de Vlaamse Regering tot wijziging van diverse besluiten van de Vlaamse Regering betreffende de financiën en de begrotingen

Besluit van de Vlaamse Regering tot wijziging van diverse besluiten van de Vlaamse Regering betreffende de financiën en de begrotingen Datum 01/06/2012 DOCUMENT De Vlaamse Regering, Gelet op de bijzondere

Besluit van de Vlaamse Regering tot wijziging van diverse besluiten van de Vlaamse Regering betreffende de financiën en de begrotingen Datum 01/06/2012 DOCUMENT De Vlaamse Regering, Gelet op de bijzondere

GEMEENSCHAPS- EN GEWESTREGERINGEN GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEINSCHAFTS- UND REGIONALREGIERUNGEN

1025 GEMEENSCHAPS- EN GEWESTREGERINGEN GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEINSCHAFTS- UND REGIONALREGIERUNGEN VLAAMSE GEMEENSCHAP COMMUNAUTE FLAMANDE N. 2008 92 VLAAMSE OVERHEID [C 2007/37387]

1025 GEMEENSCHAPS- EN GEWESTREGERINGEN GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEINSCHAFTS- UND REGIONALREGIERUNGEN VLAAMSE GEMEENSCHAP COMMUNAUTE FLAMANDE N. 2008 92 VLAAMSE OVERHEID [C 2007/37387]

Vlaamse Regering.^SLT

Vlaamse Regering.^SLT Besluit van de Vlaamse Regering inzake de werking en de samenstelling van de Vlaamse Luchthavencommissie DE VLAAMSE REGERING. Gelet op het decreet van 7 mei 2004 Inzake de Sociaal-Economische

Vlaamse Regering.^SLT Besluit van de Vlaamse Regering inzake de werking en de samenstelling van de Vlaamse Luchthavencommissie DE VLAAMSE REGERING. Gelet op het decreet van 7 mei 2004 Inzake de Sociaal-Economische

Betreft: aanvraag van het Departement Financiën en Begroting tot aanpassing van de beraadslaging RR nr. 45/2009 van 15 juli 2009 (RN-MA )

") 1/6 Sectoraal comité van het Rijksregister Beraadslaging RR nr 102/2014 van 10 december 2014 Betreft: aanvraag van het Departement Financiën en Begroting tot aanpassing van de beraadslaging RR nr. 45/2009

1/6 Sectoraal comité van het Rijksregister Beraadslaging RR nr 102/2014 van 10 december 2014 Betreft: aanvraag van het Departement Financiën en Begroting tot aanpassing van de beraadslaging RR nr. 45/2009

Hoofdstuk 5. Interne werking

Hoofdstuk 5. Interne werking 5.1. De medewerkers van Audit Vlaanderen 5.1.1. Aantal medewerkers Op 1 januari 2014 werd het agentschap Audit Vlaanderen operationeel. Het vroegere agentschap Interne Audit

Hoofdstuk 5. Interne werking 5.1. De medewerkers van Audit Vlaanderen 5.1.1. Aantal medewerkers Op 1 januari 2014 werd het agentschap Audit Vlaanderen operationeel. Het vroegere agentschap Interne Audit

Huishoudelijk reglement van het remuneratiecomité van de Vlaamse overheid

Huishoudelijk reglement van het remuneratiecomité van de Vlaamse overheid Opdracht en algemene werkingsregels 1 - Het remuneratiecomité heeft aandacht voor het strategische beleid en neemt hierin een adviserende

Huishoudelijk reglement van het remuneratiecomité van de Vlaamse overheid Opdracht en algemene werkingsregels 1 - Het remuneratiecomité heeft aandacht voor het strategische beleid en neemt hierin een adviserende

Externe audit Partner of pijnbank. Eddy Guilliams Steven Van Roosbroek Veerle Vanderlinden

Externe audit Partner of pijnbank Eddy Guilliams Steven Van Roosbroek Veerle Vanderlinden Agenda Kader Externe audit Leidraad interne controle / organisatiebeheersing 2 Gestegen verwachtingen Financieel

Externe audit Partner of pijnbank Eddy Guilliams Steven Van Roosbroek Veerle Vanderlinden Agenda Kader Externe audit Leidraad interne controle / organisatiebeheersing 2 Gestegen verwachtingen Financieel

Interne Audit van de Vlaamse Administratie

Interne Audit van de Vlaamse Administratie Studiedag De modernisering van de controlepiramide in België 12 mei 2005 Eddy Guilliams, hoofd Interne Audit 1 Agenda Oprichting van Interne Audit van de Vlaamse

Interne Audit van de Vlaamse Administratie Studiedag De modernisering van de controlepiramide in België 12 mei 2005 Eddy Guilliams, hoofd Interne Audit 1 Agenda Oprichting van Interne Audit van de Vlaamse

Netwerk organisatiebeheersing. 20 april 2017

Netwerk organisatiebeheersing 20 april 2017 Agenda Welkom! Nieuwe aanpak organisatie-audits binnen de Vlaamse administratie o Algemene toelichting o Praktijkcase en ervaringen vanuit Het Facilitair Bedrijf

Netwerk organisatiebeheersing 20 april 2017 Agenda Welkom! Nieuwe aanpak organisatie-audits binnen de Vlaamse administratie o Algemene toelichting o Praktijkcase en ervaringen vanuit Het Facilitair Bedrijf

DE VLAAMSE REGERING, Op voorstel van de Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding; BESLUIT:

Voorontwerp van decreet betreffende het Vlaams Pensioenfonds en het publieke pensioenstelsel voor de contractuele personeelsleden van de diensten van de Vlaamse overheid en andere besturen DE VLAAMSE REGERING,

Voorontwerp van decreet betreffende het Vlaams Pensioenfonds en het publieke pensioenstelsel voor de contractuele personeelsleden van de diensten van de Vlaamse overheid en andere besturen DE VLAAMSE REGERING,

PROTOCOL HOUDENDE DE CONCLUSIES VAN DE ONDERHANDELINGEN VAN 31 JANUARI, 21 FEBRUARI EN 2 MEI 2005 DIE GEVOERD WERDEN IN HET

SECTORCOMITE XVIII VLAAMSE GEMEENSCHAP EN VLAAMS GEWEST protocol nr. 216.693 PROTOCOL HOUDENDE DE CONCLUSIES VAN DE ONDERHANDELINGEN VAN 31 JANUARI, 21 FEBRUARI EN 2 MEI 2005 DIE GEVOERD WERDEN IN HET

SECTORCOMITE XVIII VLAAMSE GEMEENSCHAP EN VLAAMS GEWEST protocol nr. 216.693 PROTOCOL HOUDENDE DE CONCLUSIES VAN DE ONDERHANDELINGEN VAN 31 JANUARI, 21 FEBRUARI EN 2 MEI 2005 DIE GEVOERD WERDEN IN HET

Resultaten voor. Vlaamse Overheid. Mei - September - December 2006

Resultaten voor Vlaamse Overheid Mei - September - December 2006 Inhoudstafel 1. INLEIDING... 3 2. PERSONEEL... 4 2.1 Respons - personeel... 4 2.2 Hoe leest u de resultaten?... 5 2.3 Resultaten Basisvragen...

Resultaten voor Vlaamse Overheid Mei - September - December 2006 Inhoudstafel 1. INLEIDING... 3 2. PERSONEEL... 4 2.1 Respons - personeel... 4 2.2 Hoe leest u de resultaten?... 5 2.3 Resultaten Basisvragen...

Graag een jaarlijks overzicht per beleidsdomein (zowel ministeries als rechtspersonen).

.") VLAAMS PARLEMENT SCHRIFTELIJKE VRAGEN PHILIPPE MUYTERS VLAAMS MINISTER VAN FINANCIËN, BEGROTING, WERK, RUIMTELIJKE ORDENING EN SPORT Vraag nr. 463 van 21 februari 2014 van LODE VEREECK Vlaamse overheid

VLAAMS PARLEMENT SCHRIFTELIJKE VRAGEN PHILIPPE MUYTERS VLAAMS MINISTER VAN FINANCIËN, BEGROTING, WERK, RUIMTELIJKE ORDENING EN SPORT Vraag nr. 463 van 21 februari 2014 van LODE VEREECK Vlaamse overheid

INTERN REGLEMENT VAN HET AUDITCOMITÉ VAN DE FEDERALE PARTICIPATIE- EN INVESTERINGSMAATSCHAPPIJ ( FPIM )

") INTERN REGLEMENT VAN HET AUDITCOMITÉ VAN DE FEDERALE PARTICIPATIE- EN INVESTERINGSMAATSCHAPPIJ ( FPIM ) Artikel 1 - Comité Krachtens artikel 3bis, 17 van de wet van 2 april 1962 betreffende de Federale

INTERN REGLEMENT VAN HET AUDITCOMITÉ VAN DE FEDERALE PARTICIPATIE- EN INVESTERINGSMAATSCHAPPIJ ( FPIM ) Artikel 1 - Comité Krachtens artikel 3bis, 17 van de wet van 2 april 1962 betreffende de Federale

NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING

DE VLAAMSE MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Ontwerpbesluit van de Vlaamse Regering tot wijziging van het decreet van 7 maart 2008 inzake

DE VLAAMSE MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Ontwerpbesluit van de Vlaamse Regering tot wijziging van het decreet van 7 maart 2008 inzake

Leren uit het buitenland Risicomanagement en interne audit bij de Nederlandse Rijksoverheid.

Leren uit het buitenland Risicomanagement en interne audit bij de Nederlandse Rijksoverheid. SBOV workshop Mark Vandersmissen, manager-auditor Interne Audit 31 januari 2005 1 Opbouw presentatie Situering

Leren uit het buitenland Risicomanagement en interne audit bij de Nederlandse Rijksoverheid. SBOV workshop Mark Vandersmissen, manager-auditor Interne Audit 31 januari 2005 1 Opbouw presentatie Situering

Mandaat- en profielbeschrijving van een onafhankelijk lid van het Gemeenschappelijk Auditcomité van de Openbare Instellingen van Sociale Zekerheid