Kanttekeningen bij de Begroting Paragraaf 4 Financiering

|

|

|

- Sterre Joanna Sasbrink

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kanttekeningen bij de Begroting 2015 Paragraaf 4 Financiering

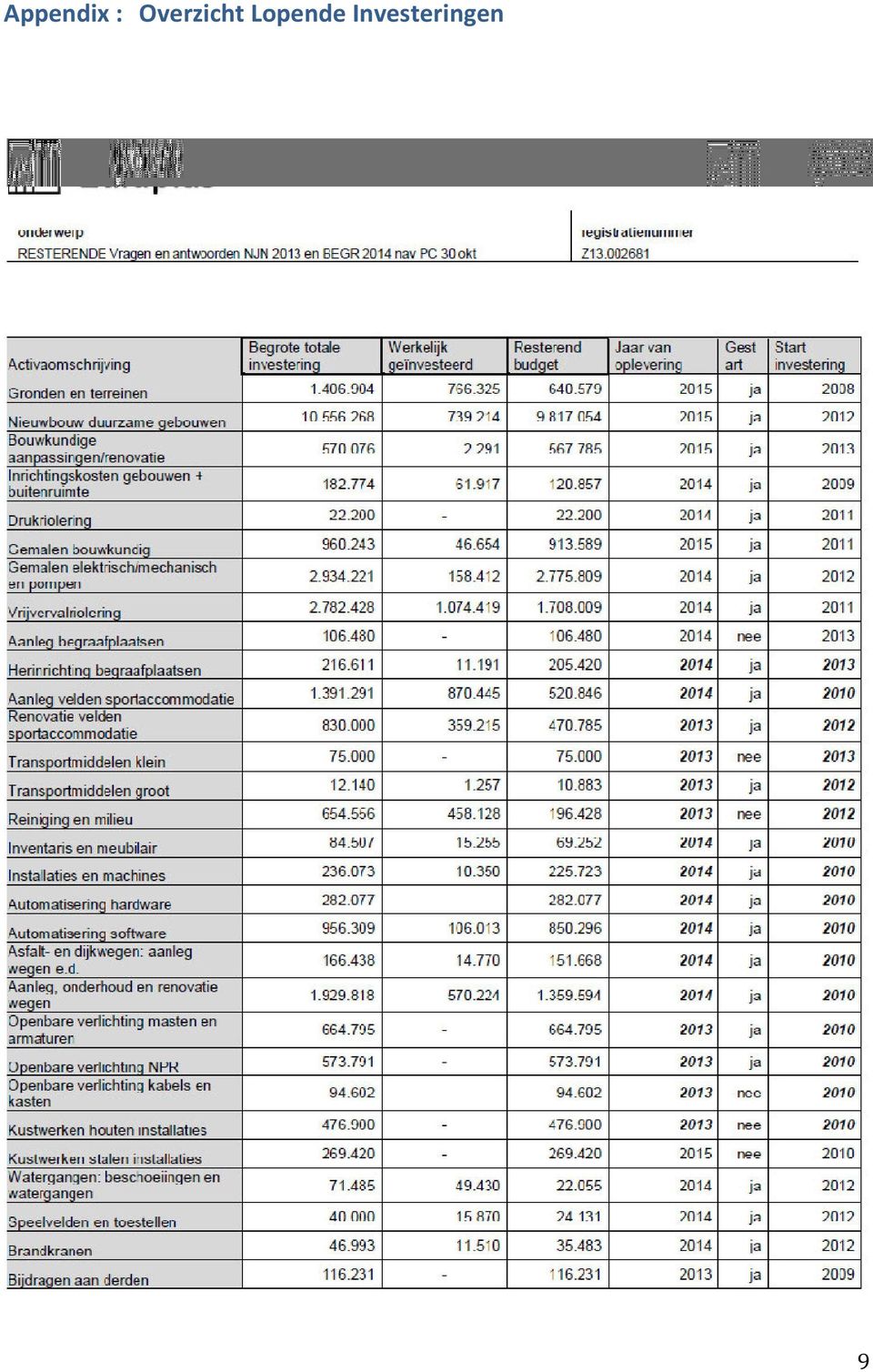

2 Inhoud 1 Inleiding Financieringsbehoefte = Schuldgroei Oorzaak van Schuldgroei : Investeringen en Exploitatietekort Hoe is Schuldgroei gefinancierd Oplopende kosten van de schuldgroei Ontbrekende informatie voor controle door de Raad... 8 Appendix : Overzicht Lopende Investeringen

3 1 Inleiding Op vrijdag 2 oktober 2014 is de Programmabegroting gepubliceerd, waarin conform het BBV de gemeentelijke financiën worden gepresenteerd in het Baten en Lasten stelsel. Hiermee wordt voldaan aan wettelijke eisen m.b.t. de gemeentelijke begroting. Eind 2013 heeft de VNG in haar handreiking Houdbare gemeentefinanciën beargumenteerd dat voor gezond gemeentelijk financieel beheer alleen sturen op Baten en Lasten niet voldoende is. Dit heeft immers als nadeel dat geen onderscheid wordt gemaakt tussen enerzijds baten en lasten, en anderzijds inkomsten en uitgaven. Hierdoor wordt het zicht ontnomen op de daadwerkelijke geldstromen die de gemeente binnenkomen en uitgaan. Juist op de middellange en lange termijn hangt volgens deze VNG handreiking de houdbaarheid van de gemeentefinanciën af van de vraag of in de toekomst jaarlijks genoeg geld overblijft om naast de noodzakelijke uitgaven voor publieke voorzieningen de schuldverplichtingen in de vorm van rente en aflossingen te betalen. Zicht hebben op de geldstromen is dus van groot belang, bij een gemeente werkt het immers feitelijk niet anders dan thuis : als er meer uitgaven zijn dan inkomsten, moet geld worden geleend : de schulden nemen dan toe. De schuldontwikkeling van de gemeente wordt behalve door tekorten in de exploitatie met name gedreven door nieuwe leningen ten behoeve van investeringen. Vanuit dit perspectief is Paragraaf 4 van de Begroting het meest interessante hoofdstuk van de begroting. Hier wordt immers informatie gegeven over de omvang van het financieringstekort, ofwel de toename van schulden, en de omvang van nieuwe leningen die de gemeente moet afsluiten ten gevolge van het voorgenomen investeringsniveau en voorziene exploitatieresultaat. In deze notitie wordt gekeken naar de schuldgroei in de komende jaren, de wijze waarop deze wordt gefinancierd en de gevolgen die dit heeft voor de gemeentelijke financiën. Hierbij wordt in het bijzonder natuurlijk stilgestaan bij de wijze waarop dit in de voorliggende Begroting is verwerkt. 3

4 2 Financieringsbehoefte = Schuldgroei In Paragraaf 4 van de Begroting wordt de financieringsbehoefte gepresenteerd., d.w.z. de behoefte aan nieuwe leningen. Deze dienen ter dekking van beoogde nieuwe investeringen, (mutatie in de balanswaarde van bezittingen en bouwgrondexploitaties), zowel als ter dekking van exploitatietekorten ( vermindering van reserves en voorzieningen). Onderstaand wordt de vergelijking gemaakt tussen de balanswaarden zoals voorzien in de Begroting 2015 en de feitelijke waarden per uit de Jaarrekening Begroting Jaarekening Mutatie Boekwaarde investeringen vaste activa Boekwaarde bouwgrondexploitaties Totaal investeringenniveau Reserves en voorzieningen Langlopende geldleningen o/g Totaal financieringsmiddelen Financieringsbehoefte = Schuldgroei Hieruit blijkt dat : 1 de waarde van vaste activa ( Gebouwen etc.) toeneemt met 18 mln. 2 de waarde van bouwgronden toeneemt met 10 mln. 3 de reserves en voorzieningen afnemen met 3 mln. 4 de langlopende schuld toeneemt met 6 mln. In de Begroting wordt de oorzaak van het financieringstekort van 32 mln. niet nader onderbouwd. De geplande totale omvang van investeringen in de komende jaren wordt niet gespecificeerd, waardoor niet duidelijk is waarvoor de geprognosticeerde financieringsbehoefte precies nodig is. Ook kan daardoor niet worden beoordeeld of in de Begroting ingecalculeerde meevallers door fasering van investeringen, zoals een voordeel van wordt verklaard in Programma 6 Algemene dekkingsmiddelen, ook daadwerkelijk worden gerealiseerd In de volgende hoofdstukken wordt de ontbrekende onderbouwing nader ingevuld. Hierbij komen een aantal inconsistenties in de gepresenteerde begroting naar voren die om nadere aandacht vragen. 4

5 3 Oorzaak van Schuldgroei : Investeringen en Exploitatietekort Investeringen in vaste activa De toename in vaste activa van 18 mln. is het resultaat van nieuwe investeringen minus afschrijvingen. Uitgaande van een jaarlijkse post afschrijvingen van ca. 4mln. (zie Jaarrekeningen 2010 t/m 2013) betekent dit bedrag dat in totaal nieuwe investeringen ter waarde van 22 mln. worden voorzien t.o.v. 1/1/2014. Dit is in lijn met het overzicht Lopende Investeringen zoals gepresenteerd in een memo met schriftelijke beantwoording van vragen van 4 november 2013 n.a.v. de Najaarsnota 2013, waarin sprake is van in totaal ca 23 mln. in de periode (Dit overzicht is ter informatie bijgevoegd in de Appendix). NB 1 : In de EMU saldo berekening van de Begroting (pg 157) is sprake van een investeringsniveau van slechts ca. 6 mln. in materiële vaste activa voor NB 2 : In het Meerjarig Investeringsprogramma in Bijlage 1 van de Begroting is sprake van een investeringsniveau van maar 2.5 mln. in Het betreft hier waarschijnlijk slechts nieuwe investeringen t.o.v. het programma Lopende Investeringen uit nov Een geactualiseerd totaal overzicht van investeringen ontbreekt echter. Investeringen in bouwgronden De toename in waarde van bouwgronden ( 10 mln.) is het resultaat van nieuwe investeringen (nb. : er wordt niet afgeschreven op grond). Het betreft hier hoofdzakelijk de 9 mln. t.b.v. derde tranche van uit te nemen gronden uit de Grondbank RZG Zuidplas (zie Par. 6 van de Begroting). Daarnaast vallen onder deze balanspost ook de vanuit de exploitatie toegerekende plankosten, ontwikkelingskosten en rente over de financiering van in totaal ca. 1 mln. NB 3 : Een detaillering van de toegerekende kosten aan bouwgrondexploitaties ontbreekt in voorliggende Begroting. Reserves en Voorzieningen De afname van reserves en voorzieningen van 3 mln. wordt veroorzaakt door een exploitatietekort dat voor 2014 wordt voorzien (zie Najaarsnota 2014). 5

. NB 1 : In de EMU saldo berekening van de Begroting (pg 157) is sprake van een investeringsniveau van slechts ca.")

6 4 Hoe is Schuldgroei gefinancierd Langlopende leningen Volgens Par. 4 van de Begroting groeit de langlopende schuld van 97 mln. per 1/1/2014 naar 103 mln. per 1/1/2015. De toename van 6 mln. is het netto resultaat van nieuwe leningen en aflossingen. Omdat in 2014 ca. 4 mln. op lopende leningen is afgelost (zoals vermeld in Jaarrekening 2013), moet in de eerste helft van 2014 dus reeds een nieuwe langlopende lening van 10 mln. afgesloten zijn. Omdat volgens Par. 4 van de Begroting de langlopende schulden dalen in de periode , worden blijkbaar geen nieuwe langlopende leningen voorzien Kortlopende leningen In Par. 4 van de Begroting wordt verondersteld dat de financieringsbehoefte van 32 mln. kan worden gedekt door leningen met rente van 2%. In praktijk betekent dit dat wordt verondersteld dat een belangrijk deel van deze leningen bestaat uit goedkope kortlopende leningen (<1jaar). De vraag is of dit realistisch is. In mijn eerdere notitie Budgettering en realisatie van rentelasten 1 werd de periode geanalyseerd, waaruit bleek dat jaarlijks optimistische begrotingen werden aangenomen die uitgingen van rentemeevallers t.g.v. goedkope leningen. In de P&C rapportage van opvolgende jaren kwamen vervolgens rentetegenvallers naar voren i.v.m. omzetting van goedkope kortlopende naar dure langlopende leningen. Dit bleek noodzakelijk t.g.v. wettelijke restricties m.b.t. de maximale toegestane omvang van kortlopende leningen (de kasgeldlimiet). Zelfs in 2014 heeft zich dit weer voorgedaan. Enerzijds is de kortlopende schuld immers in 2014 met 10 mln. afgenomen (vergelijk de in Paragraaf 4 genoemde kortlopende schuld van 3 mln. met de balanswaarde op 1/1/2014 van 13 mln.) Anderzijds bleek al dat in 2014 een langlopende lening is afgesloten van 10 mln. NB 4 : Gezien het financieringstekort voor 2015 van 32.mln. enerzijds, en de kasgeldlimiet voor Zuidplas van ca. 6.5 mln. anderzijds, zal ook in de komende jaren een substantieel gedeelte van de financieringsbehoefte moeten worden gedekt met dure langlopende leningen. De afgelopen jaren varieerde het rentepercentage voor nieuwe langlopende leningen van Zuidplas tussen de 2,91% (juli 2012, 10 jaar vast) en 3,84% (jan 2013, 25 jaar vast), afhankelijk van de datum van afsluiten van de lening en de gekozen looptijd. Het verschil tussen de in de begroting aangenomen kortlopende rente van 2% en het te verwachten langlopende rentepercentage zal variëren tussen de 1% 2%, hetgeen zich vertaalt in ca tot extra rentekosten. 1 op 31 augustus 2013 verstuurd aan toenmalige commissieleden P&C en alle fractievoorzitters 6

7

8 6 Ontbrekende informatie voor controle door de Raad Uit Paragraaf 4 van de Begroting is te herleiden dat van half 2014 tot eind mln. wordt geïnvesteerd, waarvan 22mln. in gemeentelijke vaste activa. Dit komt vrijwel overeen met het overzicht Lopende Investeringen van 4 november Daarnaast wordt 10 mln. geïnvesteerd in bouwgrond. De informatie in de Begroting over beoogd investeringsniveau in vaste activa is niet consistent : zie bijv. de EMU saldo berekening ( 6 mln) en het Meerjarig Investeringsplan in Bijalge 1 ( 2.5 mln.). Beide staan overigens in geen verhouding tot het beoogde niveau van 22 mln. In de Begroting wordt uitgegaan van financiering van investeringen d.m.v. kortlopende leningen met bijbehorende lage rente. Gegeven de wettelijke kasgeldlimiet, dienen de langlopende schulden echter vrijwel volledig te worden gedekt met langlopende leningen, zoals ook is gebleken in voorgaande jaren. De kosten van financiering van schulden zijn gestegen met 1.5 mln. over de afgelopen twee jaar, waarvan het grootste gedeelte rente van langlopende leningen betreft. Dit bevestigd nogmaals de conclusie dat financieringstekorten t.g.v. investeringen moeten worden gedekt (en ook in Zuidplas zijn gedekt!) met langlopende leningen. Omdat in de begroting wordt uitgegaan van dekking van het financieringstekort d.m.v. kortlopende leningen met bijbehorende lagere rente, dient voor de komende jaren rekening te worden gehouden met een tegenvaller van minimaal en maximaal in rentekosten. Het financieringstekort dat ontstaat t.g.v. investeringen en exploitatietekorten, leidt tot groeiende schulden van de gemeente, waarbij de netto schuld per inwoner oploop tot 3500, hetgeen ruim als onvoldoende kwalificeert volgens de accountant PWC in het Jaarverslag Hierin waarschuwt PWC verder dat de rentelasten zo zwaar gaan drukken op de exploitatie, dat de grens van het acceptabele is bereikt. De Raad zou, teneinde haar controlerende rol serieus te kunnen vervullen betreffende de ontwikkeling van schulden en de daarbij behorende kosten, de volgende informatie moeten opvragen aan het college Volledig Meerjarig Investeringsprogramma d.w.z. inclusief lopende investeringen Overzicht uitstaande langlopende leningen: Bedrag/Rente/Looptijd/Aflossingsschema Prognose nieuw aan te trekken langlopende leningen, consistent met verstrekte informatie over investeringen en aflossingen Overzicht van te verwachten uitgaven en inkomsten externe financieringsmiddelen 8

. Beide staan overigens in geen verhouding tot het beoogde niveau van 22 mln.")

9 Appendix : Overzicht Lopende Investeringen 9

10

Grip op Financiën. 13 januari 2015 Sector Control

Grip op Financiën 13 januari 2015 Sector Control Opbouw presentatie Inzicht in ontwikkeling leningenportefeuille en rente Normenkader van de gemeente Eindhoven Beheersmaatregelen Huidige leningenportefeuille

Grip op Financiën 13 januari 2015 Sector Control Opbouw presentatie Inzicht in ontwikkeling leningenportefeuille en rente Normenkader van de gemeente Eindhoven Beheersmaatregelen Huidige leningenportefeuille

MEMO van college aan de raad

MEMO van college aan de raad datum : 27 november 2008 aan : Gemeenteraad van : College onderwerp : Beantwoording vraag vanuit de raadsvergadering van 4 november j.l. over de ontstane rentevoordelen na

MEMO van college aan de raad datum : 27 november 2008 aan : Gemeenteraad van : College onderwerp : Beantwoording vraag vanuit de raadsvergadering van 4 november j.l. over de ontstane rentevoordelen na

Waar staat je gemeente financieel

Waar staat je gemeente financieel Alexander Versteeg & Jan van der Lei, 30 november 2015 Kijk naast baten en lasten naar de kasstromen! Schuldfinanciering Vereniging van Nederlandse Gemeenten voor lokale

Waar staat je gemeente financieel Alexander Versteeg & Jan van der Lei, 30 november 2015 Kijk naast baten en lasten naar de kasstromen! Schuldfinanciering Vereniging van Nederlandse Gemeenten voor lokale

Leningen en kasstromen

2015 Leningen en kasstromen Onderzoek ikv artikel 213a van de gemeentewet Otto Mekel JS Consultancy 9/21/2015 Inhoudsopgave 1. Inleiding... 2 1.1 Aanleiding van het onderzoek... 2 1.2 Onderzoeksvragen...

2015 Leningen en kasstromen Onderzoek ikv artikel 213a van de gemeentewet Otto Mekel JS Consultancy 9/21/2015 Inhoudsopgave 1. Inleiding... 2 1.1 Aanleiding van het onderzoek... 2 1.2 Onderzoeksvragen...

BEGROTING 2014. Paragraaf Financiering

BEGROTING 2014 Paragraaf Financiering Ambtelijke programmamanager Afdelingshoofd Bedrijfsvoering Inleiding In de BBV 2004 (Besluit Beheer en Verantwoording Provincies en gemeenten) is een paragraaf financiering

BEGROTING 2014 Paragraaf Financiering Ambtelijke programmamanager Afdelingshoofd Bedrijfsvoering Inleiding In de BBV 2004 (Besluit Beheer en Verantwoording Provincies en gemeenten) is een paragraaf financiering

Analyse schuldpositie gemeente Bloemendaal. * * Bedrijfsvoering. Leden van de gemeenteraad Bloemendaal Postbus AE OVERVEEN

Bedrijfsvoering Leden van de gemeenteraad Bloemendaal Postbus 201 2050 AE OVERVEEN Datum : 27 januari 2017 Uw kenmerk : TR27 Ons kenmerk : 2017002441 Behandeld door : Doorkiesnummer : Onderwerp : Beantwoording

Bedrijfsvoering Leden van de gemeenteraad Bloemendaal Postbus 201 2050 AE OVERVEEN Datum : 27 januari 2017 Uw kenmerk : TR27 Ons kenmerk : 2017002441 Behandeld door : Doorkiesnummer : Onderwerp : Beantwoording

Schuldpositie gemeente Purmerend. Presentatie commissie AZ 15 mei 2017

Schuldpositie gemeente Purmerend Presentatie commissie AZ 15 mei 2017 Enkele cijfers Omvang langlopende schuld ultimo 2016: 284 mln Waarvan doorgeleend aan derden 20 mln Betaalde rente in 2016: 7,2 mln

Schuldpositie gemeente Purmerend Presentatie commissie AZ 15 mei 2017 Enkele cijfers Omvang langlopende schuld ultimo 2016: 284 mln Waarvan doorgeleend aan derden 20 mln Betaalde rente in 2016: 7,2 mln

Toekomst Riegmeer: 3 e sessie werkgroep Raad 5 juli. 1. Inleiding

Toekomst Riegmeer: 3 e sessie werkgroep Raad 5 juli 1. Inleiding Met een commissie vanuit de raad is de afgelopen maanden gekeken welke opties en scenario s denkbaar zijn als het gaat om de toekomst van

Toekomst Riegmeer: 3 e sessie werkgroep Raad 5 juli 1. Inleiding Met een commissie vanuit de raad is de afgelopen maanden gekeken welke opties en scenario s denkbaar zijn als het gaat om de toekomst van

Schuldpositie gemeente Bergen Is de positie houdbaar?

Schuldpositie gemeente Bergen Is de positie houdbaar? Informatie en Presentatie bijeenkomsten 3 september 2015 Agenda 1. Achtergrond 2. Ontwikkeling en cijfers gemeente Bergen 3. Maatregelen en vervolg

Schuldpositie gemeente Bergen Is de positie houdbaar? Informatie en Presentatie bijeenkomsten 3 september 2015 Agenda 1. Achtergrond 2. Ontwikkeling en cijfers gemeente Bergen 3. Maatregelen en vervolg

Vereniging de Parel JAARREKENING 2017

Vereniging de Parel JAARREKENING 2017 Status: Definitief Versie: 1.1 Datum: 15-03-2018 Staat van Baten en lasten Baten Prognose 2018 2017 2016 Ouderbijdrage vereniging 0 0 150 Giften / Rente 500 525 458

Vereniging de Parel JAARREKENING 2017 Status: Definitief Versie: 1.1 Datum: 15-03-2018 Staat van Baten en lasten Baten Prognose 2018 2017 2016 Ouderbijdrage vereniging 0 0 150 Giften / Rente 500 525 458

Collegevoorstel. Zaaknummer: 00378506. Onderwerp: BEC motie rekentool begroting 2014

Zaaknummer: 00378506 Onderwerp: BEC motie rekentool begroting 2014 Collegevoorstel Inleiding Bij de begrotingsbehandeling 2014 is unaniem een motie van het CDA aangenomen waarin u wordt verzocht de toepasbaarheid

Zaaknummer: 00378506 Onderwerp: BEC motie rekentool begroting 2014 Collegevoorstel Inleiding Bij de begrotingsbehandeling 2014 is unaniem een motie van het CDA aangenomen waarin u wordt verzocht de toepasbaarheid

Notitie Rentebeleid 2007

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Stichting Steun Sonshine

Rapport inzake de jaarverslaggeving 2015 Inhoudsopgave Pagina 1. JAARREKENING 1.1 Balans per 31 december 2015 2 1.2 Staat van baten en lasten over 2015 4 1.3 Grondslagen van waardering en resultaatbepaling

Rapport inzake de jaarverslaggeving 2015 Inhoudsopgave Pagina 1. JAARREKENING 1.1 Balans per 31 december 2015 2 1.2 Staat van baten en lasten over 2015 4 1.3 Grondslagen van waardering en resultaatbepaling

Met financiële kengetallen kijken naar. Vereniging van Nederlandse Gemeenten. gezondheid gemeentefinanciën

Met financiële kengetallen kijken naar Vereniging van Nederlandse Gemeenten gezondheid gemeentefinanciën Jan van der Lei, FAMO, 5 november 2015 Schuldfinanciering Vereniging van Nederlandse Gemeenten van

Met financiële kengetallen kijken naar Vereniging van Nederlandse Gemeenten gezondheid gemeentefinanciën Jan van der Lei, FAMO, 5 november 2015 Schuldfinanciering Vereniging van Nederlandse Gemeenten van

Nieuw begrotingsresultaat

Portefeuille: A. van Amerongen Dronten, 22 september 2015 Financiële ontwikkeling begroting 2016-2019 Aan de gemeenteraad VOORSTEL Wij stellen u voor: Deze toelichting op de financiële resultaten vast

Portefeuille: A. van Amerongen Dronten, 22 september 2015 Financiële ontwikkeling begroting 2016-2019 Aan de gemeenteraad VOORSTEL Wij stellen u voor: Deze toelichting op de financiële resultaten vast

Algemene dekkingsmiddelen

Algemene dekkingsmiddelen Onder dit hoofdstuk vallen de baten en lasten die samenhangen met: lokale heffingen (OZB), besteding niet gebonden; algemene uitkering / deelfonds sociaal domein dividend nutsbedrijven

Algemene dekkingsmiddelen Onder dit hoofdstuk vallen de baten en lasten die samenhangen met: lokale heffingen (OZB), besteding niet gebonden; algemene uitkering / deelfonds sociaal domein dividend nutsbedrijven

PROGRAMMABEGROTING

PROGRAMMABEGROTING 2015-2018 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2015-2018. De uiteenzetting

PROGRAMMABEGROTING 2015-2018 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2015-2018. De uiteenzetting

Overzicht omvang schulden

Memo Aan : De leden van de gemeenteraad Van : Gerrit Boonzaaijer Doorkiesnummer : Datum : 28-11-2016 Afschriften : Bijlage(n) : Betreft : Schuldenafbouwplan Geachte leden van de gemeenteraad, Tijdens de

Memo Aan : De leden van de gemeenteraad Van : Gerrit Boonzaaijer Doorkiesnummer : Datum : 28-11-2016 Afschriften : Bijlage(n) : Betreft : Schuldenafbouwplan Geachte leden van de gemeenteraad, Tijdens de

Advies: Kennis te nemen van de treasuryrapportage 2014 inclusief de geactualiseerde liquiditeitsprognose 2014-2015.

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS Van: B.J. Zondag Tel.nr. : Datum: 25 september 2014 8416 Team: Financiën Tekenstukken: Nee Bijlagen: 2 Afschrift aan: N.a.v. (evt. briefnrs.): B.Duindam, V. Griessler,

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS Van: B.J. Zondag Tel.nr. : Datum: 25 september 2014 8416 Team: Financiën Tekenstukken: Nee Bijlagen: 2 Afschrift aan: N.a.v. (evt. briefnrs.): B.Duindam, V. Griessler,

Indicatie of de huidige schuldpositie van de gemeente gezond of risicovol is Cirkeldiagram schuldratio en solvabiliteitsratio

Inleiding Gemeenten houden hun financiën bij in baten en lasten. Voor sturing op middellange en lange termijn is het raadzaam inzicht te krijgen of er in de toekomst jaarlijks genoeg geld overblijft om

Inleiding Gemeenten houden hun financiën bij in baten en lasten. Voor sturing op middellange en lange termijn is het raadzaam inzicht te krijgen of er in de toekomst jaarlijks genoeg geld overblijft om

1. Inleiding en richtlijnen

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

gemeente Eindhoven Betreft startnotitie over uitwerking spelregel Financiën helder en op orde: investeringen maatschappelijk nut.

gemeente Eindhoven Raadsnummer Inboeknummer 13R5485 13bst00984 Dossiernummer 13.24.251 16 augustus 2013 CommissieNotitie Betreft startnotitie over uitwerking spelregel Financiën helder en op orde: investeringen

gemeente Eindhoven Raadsnummer Inboeknummer 13R5485 13bst00984 Dossiernummer 13.24.251 16 augustus 2013 CommissieNotitie Betreft startnotitie over uitwerking spelregel Financiën helder en op orde: investeringen

Raadsinformatiebrief B&W vergadering 22 juni Steller adres Onderwerp. : J.W.A.M. van den Berg :

Kerkplein 2 T (0343) 56 56 00 Postbus 200 F (0343) 41 57 60 3940 AE Doorn E info@heuvelrug.nl Raadsinformatiebrief B&W vergadering 22 juni 2017 Steller E-mailadres Onderwerp : J.W.A.M. van den Berg : a.vandenberg@heuvelrug.nl

Kerkplein 2 T (0343) 56 56 00 Postbus 200 F (0343) 41 57 60 3940 AE Doorn E info@heuvelrug.nl Raadsinformatiebrief B&W vergadering 22 juni 2017 Steller E-mailadres Onderwerp : J.W.A.M. van den Berg : a.vandenberg@heuvelrug.nl

PROGRAMMABEGROTING

PROGRAMMABEGROTING 2016-2019 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2016-2019. De uiteenzetting

PROGRAMMABEGROTING 2016-2019 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2016-2019. De uiteenzetting

NOTA RENTEBELEID GEMEENTE BERGEN OP ZOOM

l lllllll llll lllll llll llllll 111111111111111111111111111111111 815-023068 NOTA RENTEBELEID 2015 GEMEENTE BERGEN OP ZOOM Bergen op Zoom, oktober 2015 1. INLEIDING.""""""""""""""""""""""""""""""""""

l lllllll llll lllll llll llllll 111111111111111111111111111111111 815-023068 NOTA RENTEBELEID 2015 GEMEENTE BERGEN OP ZOOM Bergen op Zoom, oktober 2015 1. INLEIDING.""""""""""""""""""""""""""""""""""

De schuldratio van de gemeente Drimmelen is laag.

Startpunt van de houdbaarheidstest is de beginbalans van het lopende boekjaar. Hiervan worden alle bezittingen op de linkerzijde van de balans en de schulden op de rechterzijde van de balans in ogenschouw

Startpunt van de houdbaarheidstest is de beginbalans van het lopende boekjaar. Hiervan worden alle bezittingen op de linkerzijde van de balans en de schulden op de rechterzijde van de balans in ogenschouw

SCHULDPOSITIE. Algemeen. Ontwikkeling schuldpositie Nederlandse gemeenten

SCHULDPOSITIE De schuldencrisis in Europa en de ontwikkelingen op financieel en economisch gebied van de laatste jaren hebben invloed op de manier van kijken naar de vermogenspositie van gemeenten. In

SCHULDPOSITIE De schuldencrisis in Europa en de ontwikkelingen op financieel en economisch gebied van de laatste jaren hebben invloed op de manier van kijken naar de vermogenspositie van gemeenten. In

Probleemstelling: Berekening benodigde bedrag voor de herfinanciering: Financieringsmemo juni 2015 nr.

Financieringsmemo juni 2015 nr. Aan: Treasurycommissie Van: Arjan van de Wetering Datum: 15 juni 2015 Onderwerp: Herfinanciering leningen Afschrift aan: vul in Probleemstelling: Eind juni moeten een vaste

Financieringsmemo juni 2015 nr. Aan: Treasurycommissie Van: Arjan van de Wetering Datum: 15 juni 2015 Onderwerp: Herfinanciering leningen Afschrift aan: vul in Probleemstelling: Eind juni moeten een vaste

22 april 2015 OPENBAAR LICHAAM CREMATORIA TWENTE

22 april 2015 OPENBAAR LICHAAM CREMATORIA TWENTE ONTWERPBEGROTING 2016 Inhoudsopgave Bladz. 1. Aanbieding begroting 2016 1 2. Beleidsbegroting 2016 3 2.1 Programma 2.2 Paragrafen 3. Financiële begroting

22 april 2015 OPENBAAR LICHAAM CREMATORIA TWENTE ONTWERPBEGROTING 2016 Inhoudsopgave Bladz. 1. Aanbieding begroting 2016 1 2. Beleidsbegroting 2016 3 2.1 Programma 2.2 Paragrafen 3. Financiële begroting

Stichting Voedselbank Alkemade/Jacobswoude De Lasso 12 ROELOFARENDSVEEN. De samenstelling van de jaarrekening 2015

Stichting Voedselbank Alkemade/Jacobswoude De Lasso 12 ROELOFARENDSVEEN De samenstelling van de jaarrekening 2015 INHOUDSOPGAVE RAPPORT A. Algemeen B. Resultaten FINANCIEEL VERSLAG Jaarrekening 1. Balans

Stichting Voedselbank Alkemade/Jacobswoude De Lasso 12 ROELOFARENDSVEEN De samenstelling van de jaarrekening 2015 INHOUDSOPGAVE RAPPORT A. Algemeen B. Resultaten FINANCIEEL VERSLAG Jaarrekening 1. Balans

Jaarrekening Stichting Vrienden van Dôme

Jaarrekening 2014 Inhoudsopgave Jaarrekening 1 Balans per 31 december 2014 2 Staat van baten en lasten over 2014 3 Waarderingsgrondslagen 4 Toelichting op de Balans per 31 december 2014 5 Toelichting op

Jaarrekening 2014 Inhoudsopgave Jaarrekening 1 Balans per 31 december 2014 2 Staat van baten en lasten over 2014 3 Waarderingsgrondslagen 4 Toelichting op de Balans per 31 december 2014 5 Toelichting op

Volgens de uitkomst van het onderzoek van GroenLinks ligt dat genuanceerder.

SCHOONHOVEN/KRIMPENERWAARD Het college van de gemeente Schoonhoven schrijft al jaren in de begroting dat de lokale lastendruk in deze gemeente het laagste is in de Krimpenerwaard. Gemeente Belang voorspelt

SCHOONHOVEN/KRIMPENERWAARD Het college van de gemeente Schoonhoven schrijft al jaren in de begroting dat de lokale lastendruk in deze gemeente het laagste is in de Krimpenerwaard. Gemeente Belang voorspelt

Technische Vragen. Fractie: LO. Vragensteller: Simon Vogel. Onderwerp: Begroting Zaaknummer: Z

Technische Vragen Fractie: LO Vragensteller: Simon Vogel Onderwerp: Begroting 2017-2020 Zaaknummer: Z 16-18077 # Pagina nummer Vraag 1 8 Schuldreductie Kan de tekst onder Schuldpositie schuld in 2025 vooralsnog

Technische Vragen Fractie: LO Vragensteller: Simon Vogel Onderwerp: Begroting 2017-2020 Zaaknummer: Z 16-18077 # Pagina nummer Vraag 1 8 Schuldreductie Kan de tekst onder Schuldpositie schuld in 2025 vooralsnog

Datum raadsvergadering 19 december 2016

Raadsvoorstel Datum vaststelling voorstel door het college 15 november 2016 Datum raadsvergadering 19 december 2016 Nummer raadsvoorstel 2016-359 Bijbehorend veld van de programmabegroting Ruimte, cultuurhistorie,

Raadsvoorstel Datum vaststelling voorstel door het college 15 november 2016 Datum raadsvergadering 19 december 2016 Nummer raadsvoorstel 2016-359 Bijbehorend veld van de programmabegroting Ruimte, cultuurhistorie,

Financiële begroting 2016

Financiële begroting 2016 113 114 Voor een overzicht van de baten en lasten per programma wordt verwezen naar het overzicht opgenomen onder Begroting van Baten en Lasten in het begin van deze begroting.

Financiële begroting 2016 113 114 Voor een overzicht van de baten en lasten per programma wordt verwezen naar het overzicht opgenomen onder Begroting van Baten en Lasten in het begin van deze begroting.

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 33 280 IXA Wijziging van de sstaat van de Nationale Schuld (IXA) voor het jaar (wijziging samenhangende met de Voorjaarsnota) Nr. 2 HERDRUK 1 MEMORIE

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 33 280 IXA Wijziging van de sstaat van de Nationale Schuld (IXA) voor het jaar (wijziging samenhangende met de Voorjaarsnota) Nr. 2 HERDRUK 1 MEMORIE

Onderstaande tabel geeft het verloop weer van onze huidige langlopende geldleningen.

4 Financiering Het doel van deze paragraaf is om de raad beter te informeren omtrent het treasurybeleid en de beheersing van financiële risico s. De treasuryfunctie ondersteunt de uitvoering van de programma's

4 Financiering Het doel van deze paragraaf is om de raad beter te informeren omtrent het treasurybeleid en de beheersing van financiële risico s. De treasuryfunctie ondersteunt de uitvoering van de programma's

Paragraaf 4: Financiering

Paragraaf 4: Financiering Geldstroombeheer van de gemeente Algemeen De treasuryfunctie omvat de financiering van de beleidsvoornemens en het uitzetten van geldmiddelen die niet direct nodig zijn. Het beleid

Paragraaf 4: Financiering Geldstroombeheer van de gemeente Algemeen De treasuryfunctie omvat de financiering van de beleidsvoornemens en het uitzetten van geldmiddelen die niet direct nodig zijn. Het beleid

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

Verwerken onderhandenwerk grondexploitatie

Verwerken onderhandenwerk grondexploitatie Uit diverse reacties die bij de commissie BBV binnenkomen blijkt dat er nogal wat vragen bestaan over het administratief en verslaggevingstechnisch verwerken

Verwerken onderhandenwerk grondexploitatie Uit diverse reacties die bij de commissie BBV binnenkomen blijkt dat er nogal wat vragen bestaan over het administratief en verslaggevingstechnisch verwerken

Financieel Jaarverslag 2015 en Begroting Tennisclub Ootmarsum

Financieel Jaarverslag 2015 en Begroting 2016 Tennisclub Ootmarsum Inhoud 1. Overzicht Resultatenrekening en begroting 2. Overzicht Balans 3. Overzicht ledenaantal 4. Toelichting Resultatenrekening 2015

Financieel Jaarverslag 2015 en Begroting 2016 Tennisclub Ootmarsum Inhoud 1. Overzicht Resultatenrekening en begroting 2. Overzicht Balans 3. Overzicht ledenaantal 4. Toelichting Resultatenrekening 2015

Onderstaand treft u de balans aan per 31 december 2014. Na de balans volgt een korte toelichting op de belangrijkste wijzigingen in de balans.

FINANCIEEL BELEID Financiële positie op balansdatum Onderstaand treft u de balans aan per 31 december 2014. Na de balans volgt een korte toelichting op de belangrijkste wijzigingen in de balans. Activa

FINANCIEEL BELEID Financiële positie op balansdatum Onderstaand treft u de balans aan per 31 december 2014. Na de balans volgt een korte toelichting op de belangrijkste wijzigingen in de balans. Activa

JAARVERSLAG en JAARREKENING 2018

Statutair gevestigd te JAARVERSLAG en JAARREKENING 2018 JAARVERSLAG BESTUUR Het boekjaar 2018 sluit met een negatief resultaat van 23.263 (2017: positief resultaat 66.099).Tegenover baten van 100.385 stond

Statutair gevestigd te JAARVERSLAG en JAARREKENING 2018 JAARVERSLAG BESTUUR Het boekjaar 2018 sluit met een negatief resultaat van 23.263 (2017: positief resultaat 66.099).Tegenover baten van 100.385 stond

Financiële verantwoording stichting SOKA Balans per 31 december Activa. Vaste activa. Vlottende Activa. Passiva

Financiële verantwoording stichting SOKA 2017 Balans per 31 december 2017 Activa Vaste activa Materiele vaste activa 3.935.731 Vlottende Activa Vorderingen 9.994 Liquide middelen 260.740 4.106.465 Passiva

Financiële verantwoording stichting SOKA 2017 Balans per 31 december 2017 Activa Vaste activa Materiele vaste activa 3.935.731 Vlottende Activa Vorderingen 9.994 Liquide middelen 260.740 4.106.465 Passiva

Financieel JAARVERSLAG Stichting Hospice Lansingerland. Hospice Lansingerland Burgemeester Van Oostenweg 10 te Bergschenhoek

Financieel JAARVERSLAG 2015 Stichting Hospice Lansingerland Hospice Lansingerland Burgemeester Van Oostenweg 10 te Bergschenhoek Balans per 31-12-2015 Stichting Hospice Lansingerland 31-12-2015 31-12-2014

Financieel JAARVERSLAG 2015 Stichting Hospice Lansingerland Hospice Lansingerland Burgemeester Van Oostenweg 10 te Bergschenhoek Balans per 31-12-2015 Stichting Hospice Lansingerland 31-12-2015 31-12-2014

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1990-1991 22126 Wijziging van de begroting van de uitgaven en de ontvangsten van hoofdstuk IXA (Nationale Schuld) voor het jaar 1991 (wijziging samenhangende

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1990-1991 22126 Wijziging van de begroting van de uitgaven en de ontvangsten van hoofdstuk IXA (Nationale Schuld) voor het jaar 1991 (wijziging samenhangende

' NG K 7 23^ Jaarstukken 2002. Stichting Openbare Golfcourse Zeegersloot, Alphen aan den Rijn

' NG K 7 23^ Stichting Openbare Golfcourse Zeegersloot, Alphen aan den Rijn Jaarstukken 2002 Alphen aan den Rijn, 3 maart 2003 Dit rapport heeft 9 pagina's Inhoudsopgave Jaarstukken Jaarrekening Balans

' NG K 7 23^ Stichting Openbare Golfcourse Zeegersloot, Alphen aan den Rijn Jaarstukken 2002 Alphen aan den Rijn, 3 maart 2003 Dit rapport heeft 9 pagina's Inhoudsopgave Jaarstukken Jaarrekening Balans

Jaarrapport 2014 Stichting Missionair Diaconaal Centrum te Groningen. Januari 2015

Jaarrapport 2014 Stichting Missionair Diaconaal Centrum te Groningen Januari 2015 Inhoudsopgave Inleiding 3 Jaarverslag van het bestuur 4 Jaarrekening Stichting Missionair Diaconaal Centrum 6 a. Balans

Jaarrapport 2014 Stichting Missionair Diaconaal Centrum te Groningen Januari 2015 Inhoudsopgave Inleiding 3 Jaarverslag van het bestuur 4 Jaarrekening Stichting Missionair Diaconaal Centrum 6 a. Balans

De begrotingsruimte van gemeenten. Jan van der Lei

De begrotingsruimte van gemeenten Jan van der Lei Bij hogere uitgaven dan de inkomsten neemt de schuld toe. Trendmatig begrotingsbeleid Rijk Centrale overheid doet aan macroeconomische stabilisatie met

De begrotingsruimte van gemeenten Jan van der Lei Bij hogere uitgaven dan de inkomsten neemt de schuld toe. Trendmatig begrotingsbeleid Rijk Centrale overheid doet aan macroeconomische stabilisatie met

Financiële positie. Beheersen

Beheersen Inleiding Doel avond Context 2 Donderdag, 23 december, 2009 Hier de titel van de presentatie Programma 1. Toelichting op de financiële positie 2. Financiële achtergronden 3. Hoe te beheersen?

Beheersen Inleiding Doel avond Context 2 Donderdag, 23 december, 2009 Hier de titel van de presentatie Programma 1. Toelichting op de financiële positie 2. Financiële achtergronden 3. Hoe te beheersen?

JAARREKENING 2015 STICHTING REIS MET JE HART

JAARREKENING 2015 STICHTING REIS MET JE HART 1 BALANS PER 31 DECEMBER 2015 (na verwerking van het verlies) 31 december 2015 ACTIVA Vaste activa Materiële vaste activa (1) 27.897 27.897 Vlottende activa

JAARREKENING 2015 STICHTING REIS MET JE HART 1 BALANS PER 31 DECEMBER 2015 (na verwerking van het verlies) 31 december 2015 ACTIVA Vaste activa Materiële vaste activa (1) 27.897 27.897 Vlottende activa

Jaarverslag 2014 De Windvogel

Jaarverslag 2014 De Windvogel Algemeen Het bestuur heeft een drietal speerpunten van beleid in 2014 vastgesteld, te weten: - Groei van het aantal leden - Uitbreiding van het aantal windmolens - Zelflevering

Jaarverslag 2014 De Windvogel Algemeen Het bestuur heeft een drietal speerpunten van beleid in 2014 vastgesteld, te weten: - Groei van het aantal leden - Uitbreiding van het aantal windmolens - Zelflevering

Nota Reserves en. Voorzieningen. Gemeente Ferwerderadiel

Nota Reserves en Voorzieningen 2004 Gemeente Ferwerderadiel Inhoudsopgave Blz. 0. Inleiding 1. Doelstelling van deze nota 2. Functies reserves en voorzieningen. Onderscheid reserves en voorzieningen 4.

Nota Reserves en Voorzieningen 2004 Gemeente Ferwerderadiel Inhoudsopgave Blz. 0. Inleiding 1. Doelstelling van deze nota 2. Functies reserves en voorzieningen. Onderscheid reserves en voorzieningen 4.

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 090 IXA Wijziging van de sstaat van Nationale Schuld (IXA) voor het jaar 2011 (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 090 IXA Wijziging van de sstaat van Nationale Schuld (IXA) voor het jaar 2011 (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN

SWOS FINANCIEEL JAARVERSLAG

SWOS FINANCIEEL JAARVERSLAG 2 1. Inhoudsopgave financieel Jaarverslag 1. Inhoudsopgave 2 2. Inleiding: 3-2.1 Algemeen - 2.2 Financiering St.SWOS - 2.3 Financieel resultaat - 2.4 Vooruitblik 2018 3. Balans

SWOS FINANCIEEL JAARVERSLAG 2 1. Inhoudsopgave financieel Jaarverslag 1. Inhoudsopgave 2 2. Inleiding: 3-2.1 Algemeen - 2.2 Financiering St.SWOS - 2.3 Financieel resultaat - 2.4 Vooruitblik 2018 3. Balans

Stichting Dierenambulance gevestigd te Harderwijk. Jaarrekening 2016

Jaarrekening 2016 Nummer KvK: 41035845 Datum: 8 mei 2017 J. F. van Sloten Inhoudsopgave Inhoudsopgave pagina Jaarverslag Opdracht 3 Samenstellingsverklaring van de accountant 4 Financiële positie 5 Bespreking

Jaarrekening 2016 Nummer KvK: 41035845 Datum: 8 mei 2017 J. F. van Sloten Inhoudsopgave Inhoudsopgave pagina Jaarverslag Opdracht 3 Samenstellingsverklaring van de accountant 4 Financiële positie 5 Bespreking

Naam en telefoon. Coen van den Hout (9300) Afdeling. Portefeuillehouder

Afdeling. Portefeuillehouder") Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Stichting Dierenambulance gevestigd te Harderwijk. Jaarrekening 2014

Jaarrekening 2014 Nummer KvK: 41035845 Datum: 13 augustus 2015 Inhoudsopgave Inhoudsopgave pagina Jaarverslag Opdracht 3 Samenstellingsverklaring 4 Financiële positie 5 Bespreking van de resultaten 6 Jaarstukken

Jaarrekening 2014 Nummer KvK: 41035845 Datum: 13 augustus 2015 Inhoudsopgave Inhoudsopgave pagina Jaarverslag Opdracht 3 Samenstellingsverklaring 4 Financiële positie 5 Bespreking van de resultaten 6 Jaarstukken

Jaarrekening 2013. Gemeente Bunnik. Bunnik, 5 juni 2014 Open Huis gemeenteraad

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

31 december Liquide middelen Saldo 31 december Totaal reserves en fondsen

8 JAARREKENING 8.1 Balans per 31 december na resultaatbestemming ACTIVA 31 december 2017 Vaste activa Materiële vaste activa Collectie 1 1 Inventaris 1.696 3.040 1.697 3.041 Vlottende activa Balievoorraad

8 JAARREKENING 8.1 Balans per 31 december na resultaatbestemming ACTIVA 31 december 2017 Vaste activa Materiële vaste activa Collectie 1 1 Inventaris 1.696 3.040 1.697 3.041 Vlottende activa Balievoorraad

Stichting Stad & Natuur Almere gevestigd te Almere. Jaarrekening 2013

Jaarrekening 2013 Nummer Kamer van Koophandel: 32148926 Datum: Opgesteld door: 28 mei 2014 Saskia van Haga Aantal exemplaren: 1 Inhoudsopgave Inhoudsopgave pagina Jaarverslag Financiële positie 3 Bespreking

Jaarrekening 2013 Nummer Kamer van Koophandel: 32148926 Datum: Opgesteld door: 28 mei 2014 Saskia van Haga Aantal exemplaren: 1 Inhoudsopgave Inhoudsopgave pagina Jaarverslag Financiële positie 3 Bespreking

PARAGRAAF 3. Financiering. Begroting 2011 Paragraaf 3 Financiering

PARAGRAAF 3 Algemeen Basis vormt de wet financiering decentrale overheden (Wet Fido). Het doel van deze wet is het bevorderen van een solide financiering en kredietwaardigheid van de decentrale overheden

PARAGRAAF 3 Algemeen Basis vormt de wet financiering decentrale overheden (Wet Fido). Het doel van deze wet is het bevorderen van een solide financiering en kredietwaardigheid van de decentrale overheden

Corrigendum jaarstukken Leeuwarderadeel 2017

Corrigendum jaarstukken Leeuwarderadeel 2017 Naar aanleiding van de accountantscontrole van de jaarstukken 2017 van de gemeente Leeuwarderadeel wordt de toelichting op de balans voor het onderdeel Bouwgronden

Corrigendum jaarstukken Leeuwarderadeel 2017 Naar aanleiding van de accountantscontrole van de jaarstukken 2017 van de gemeente Leeuwarderadeel wordt de toelichting op de balans voor het onderdeel Bouwgronden

Jaarstukken 2000 INGEKOMEN 2 3APR. 2013. Stichting Openbare Golfcourse Zeegersloot, Alphen aan den Rijn

INGEKOMEN 2 3APR. 2013 Stichting Openbare Golfcourse Zeegersloot, Alphen aan den Rijn Jaarstukken 2000 Alphen aan den Rijn, 12 april 2001 Dit rapport heeft 9 pagina's Inhoudsopgave Jaarstukken Balans per

INGEKOMEN 2 3APR. 2013 Stichting Openbare Golfcourse Zeegersloot, Alphen aan den Rijn Jaarstukken 2000 Alphen aan den Rijn, 12 april 2001 Dit rapport heeft 9 pagina's Inhoudsopgave Jaarstukken Balans per

VOORSTEL AAN HET COLLEGE VAN DIJKGRAAF EN HEEMRADEN

Commissie Financiën en Bestuurlijke Zaken 23 februari 2016 VOORSTEL AAN HET COLLEGE VAN DIJKGRAAF EN HEEMRADEN Vergadering : 1 maart 2016 Agendapunt : Onderwerp : Mandaatbesluit herfinanciering leningen

Commissie Financiën en Bestuurlijke Zaken 23 februari 2016 VOORSTEL AAN HET COLLEGE VAN DIJKGRAAF EN HEEMRADEN Vergadering : 1 maart 2016 Agendapunt : Onderwerp : Mandaatbesluit herfinanciering leningen

Onderhoudskosten; Bezoekersaantallen en opbrengsten; Substantiële bijdrage / subsidie van de gemeente(n); Personeelskosten.

; Personeelskosten.") Bijlage 2 Investeringsprotocol leningen vastgoed Van Gogh Brabant Businesscase 1. Het nieuw te financieren object dient deel uit te maken van een op te stellen haalbare businesscase van het betreffende

Bijlage 2 Investeringsprotocol leningen vastgoed Van Gogh Brabant Businesscase 1. Het nieuw te financieren object dient deel uit te maken van een op te stellen haalbare businesscase van het betreffende

Financieel verslag 2015

Financieel verslag 2015 Stroomproductie De totale stroomproductie bedroeg in 2015 8.825 MWh tegen 7.674 MWh in 2014. Daarmee was 2015 een buitengewoon goed jaar. Deze productie werd gerealiseerd ondanks

Financieel verslag 2015 Stroomproductie De totale stroomproductie bedroeg in 2015 8.825 MWh tegen 7.674 MWh in 2014. Daarmee was 2015 een buitengewoon goed jaar. Deze productie werd gerealiseerd ondanks

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Rapport Stichting Steunfonds Hospice Groep Haarlem Haarlem. Inzake de jaarrekening 2013

Rapport Stichting Steunfonds Hospice Groep Inzake de jaarrekening 2013 Inhoudsopgave Pagina 1. Accountantsrapport 1.1 Opdracht 3 1.2 Beoordelingsverklaring 3 1.3 Algemeen 4 1.4 Resultaten 5 2. Bestuursverslag

Rapport Stichting Steunfonds Hospice Groep Inzake de jaarrekening 2013 Inhoudsopgave Pagina 1. Accountantsrapport 1.1 Opdracht 3 1.2 Beoordelingsverklaring 3 1.3 Algemeen 4 1.4 Resultaten 5 2. Bestuursverslag

Raadsstuk. Onderwerp Decemberrapportage 2018 Nummer 2018/ Portefeuillehouder Snoek, M. Programma/beleidsveld 7.2 Algemene dekkingsmiddelen

Raadsstuk Onderwerp Decemberrapportage 2018 Nummer 2018/802709 Portefeuillehouder Snoek, M. Programma/beleidsveld 7.2 Algemene dekkingsmiddelen Afdeling Concerncontrol Auteur Geffen, M. van Telefoonnummer

Raadsstuk Onderwerp Decemberrapportage 2018 Nummer 2018/802709 Portefeuillehouder Snoek, M. Programma/beleidsveld 7.2 Algemene dekkingsmiddelen Afdeling Concerncontrol Auteur Geffen, M. van Telefoonnummer

23 maart 2016 OPENBAAR LICHAAM CREMATORIA TWENTE ONTWERPBEGROTING 2017

23 maart 2016 OPENBAAR LICHAAM CREMATORIA TWENTE ONTWERPBEGROTING 2017 Inhoudsopgave Bladz. 1. Aanbieding begroting 2017 1 2. Beleidsbegroting 2017 3 2.1 Programma 2.2 Paragrafen 3. Financiële begroting

23 maart 2016 OPENBAAR LICHAAM CREMATORIA TWENTE ONTWERPBEGROTING 2017 Inhoudsopgave Bladz. 1. Aanbieding begroting 2017 1 2. Beleidsbegroting 2017 3 2.1 Programma 2.2 Paragrafen 3. Financiële begroting

VERKORTE JAARREKENING 2016 STICHTING KRANENBURGH Bergen (NH), 8 mei 2017

, 8 mei 2017") VERKORTE JAARREKENING 2016 STICHTING KRANENBURGH Bergen (NH), 8 mei 2017 Foto Peter H. Toxopeus INHOUDSOPGAVE PAGINA Verkorte jaarrekening Balans per 31 december 2016 1-2 Staat van baten en lasten over

VERKORTE JAARREKENING 2016 STICHTING KRANENBURGH Bergen (NH), 8 mei 2017 Foto Peter H. Toxopeus INHOUDSOPGAVE PAGINA Verkorte jaarrekening Balans per 31 december 2016 1-2 Staat van baten en lasten over

NOTA RESERVES EN VOORZIENINGEN. Gemeente Nieuwkoop

NOTA RESERVES EN VOORZIENINGEN Gemeente Nieuwkoop Afdeling Bedrijfsvoering April 2017 1 Inhoud 1. BEGRIPPEN EN KADERS... 4 ARTIKEL 1.1 RESERVES... 4 ARTIKEL 1.2 VOORZIENINGEN... 4 ARTIKEL 1.3 RENTE...

NOTA RESERVES EN VOORZIENINGEN Gemeente Nieuwkoop Afdeling Bedrijfsvoering April 2017 1 Inhoud 1. BEGRIPPEN EN KADERS... 4 ARTIKEL 1.1 RESERVES... 4 ARTIKEL 1.2 VOORZIENINGEN... 4 ARTIKEL 1.3 RENTE...

Themaraad financiën 3 april

Themaraad financiën 3 april 2017 1 Aanleiding en doelstelling P&C-cyclus Robuust financieel beleid Begroting Financiële positie Risico s Afsluiting Agenda 2 Aanleiding en doelstelling Aanleiding Vanuit

Themaraad financiën 3 april 2017 1 Aanleiding en doelstelling P&C-cyclus Robuust financieel beleid Begroting Financiële positie Risico s Afsluiting Agenda 2 Aanleiding en doelstelling Aanleiding Vanuit

Stichting Openbaar Museum Modelbouw Leyenseweg BC BILTHOVEN. Financieel verslag 2014

Stichting Openbaar Museum Modelbouw Leyenseweg 115 3721 BC BILTHOVEN Financieel verslag 2014 Stichting Openbaar Museum Modelbouw Leyenseweg 115 3721 BC BILTHOVEN Jaarrapport 2014 Rapportdatum: 29 juni

Stichting Openbaar Museum Modelbouw Leyenseweg 115 3721 BC BILTHOVEN Financieel verslag 2014 Stichting Openbaar Museum Modelbouw Leyenseweg 115 3721 BC BILTHOVEN Jaarrapport 2014 Rapportdatum: 29 juni

Ontwerpbesluit pag. 3. Toelichting pag. 4. Bijlage(n): Najaarsrapportage 2016

: Najaarsrapportage 2016") College van Gedeputeerde Staten statenvoorstel DATUM 13-9-2016 NUMMER PS PS2016PS17 AFDELING MAO COMMISSIE BEM STELLER Leo Donker DOORKIESNUMMER 0646994683 DOCUMENTUMNUMMER 818ACAEO PORTEFEUILLEHOUDER

College van Gedeputeerde Staten statenvoorstel DATUM 13-9-2016 NUMMER PS PS2016PS17 AFDELING MAO COMMISSIE BEM STELLER Leo Donker DOORKIESNUMMER 0646994683 DOCUMENTUMNUMMER 818ACAEO PORTEFEUILLEHOUDER

OPENBAAR tussentijds Meerjaren Programma Grondzaken 2017

OPENBAAR tussentijds Meerjaren Programma Grondzaken 2017 Vlaardingen, (peildatum 1 juli 2017) De Eilanden, fase 2 INHOUDSOPGAVE Inleiding... 3 1 Planning en resultaten... 4 1.1 Planning... 4 1.2 Resultaten...

OPENBAAR tussentijds Meerjaren Programma Grondzaken 2017 Vlaardingen, (peildatum 1 juli 2017) De Eilanden, fase 2 INHOUDSOPGAVE Inleiding... 3 1 Planning en resultaten... 4 1.1 Planning... 4 1.2 Resultaten...

HAMERSTUK AGENDAPUNT 4. Onderwerp: Afkoop en herfinanciering landinrichtingsrente Lopikerwaard Nummer: 716264. Voorstel

HAMERSTUK VOORSTEL AAN HET ALGEMEEN BESTUUR AGENDAPUNT 4 Onderwerp: Afkoop en herfinanciering landinrichtingsrente Lopikerwaard Nummer: 716264 In D&H: 11-3-2014 Steller: Ing. H.J. van Bruchem RT In Cie:

HAMERSTUK VOORSTEL AAN HET ALGEMEEN BESTUUR AGENDAPUNT 4 Onderwerp: Afkoop en herfinanciering landinrichtingsrente Lopikerwaard Nummer: 716264 In D&H: 11-3-2014 Steller: Ing. H.J. van Bruchem RT In Cie:

Gemeente f Bergen op Zoom

Gemeente f Bergen op Zoom RVB10-0118 Voorlegger Raadsvoorstel Onderwerp Nummer voorstel Datum voorstel Contactpersoon Contactpersoon Email Contactpersoon Telefoon Programmanummer en naam Nota rentebeleid

Gemeente f Bergen op Zoom RVB10-0118 Voorlegger Raadsvoorstel Onderwerp Nummer voorstel Datum voorstel Contactpersoon Contactpersoon Email Contactpersoon Telefoon Programmanummer en naam Nota rentebeleid

JAARREKENING Ja, IPA Acon heeft een goedkeurende verklaring afgegeven.

JAARREKENING 2015 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort verklaring? Weerstandsvermogen Hoogte algemene

JAARREKENING 2015 Tijdigheid Is de jaarrekening op tijd (voor 15 april) ontvangen? Accountantsverklaringen Is de verklaring aanwezig (ja /nee) en welke soort verklaring? Weerstandsvermogen Hoogte algemene

Jaarverslag Sportbedrijf Deventer Smeenkhof 12a Deventer sportbedrijfdeventer.nl

Jaarverslag 2016 Foto: Coen Schilderman - Sportfoto van het jaar 2016 (Emma Oosterwegel) Sportbedrijf Deventer Smeenkhof 12a Deventer 0570-503939 sportbedrijfdeventer.nl Financieel economisch verslag Voor

Jaarverslag 2016 Foto: Coen Schilderman - Sportfoto van het jaar 2016 (Emma Oosterwegel) Sportbedrijf Deventer Smeenkhof 12a Deventer 0570-503939 sportbedrijfdeventer.nl Financieel economisch verslag Voor

Programmabegroting Versie:

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

TA3290 Life-Cycle Modeling and Economic Evaluation 2009-2010

TA3290 Life-Cycle Modeling and Economic Evaluation 2009-2010 CiTG, minor Mining and Resource Engineering Economie college 1: Grip op Geldstromen Dr.ir. Gerard P.J. Dijkema Energy & Industry Group December

TA3290 Life-Cycle Modeling and Economic Evaluation 2009-2010 CiTG, minor Mining and Resource Engineering Economie college 1: Grip op Geldstromen Dr.ir. Gerard P.J. Dijkema Energy & Industry Group December

JAARREKENING Stichting Zo-Dichtbij

JAARREKENING 216 Stichting Zo-Dichtbij VERKLARING STICHTINGSBESTUUR Voor u ligt de jaarrekening 216 van de Stichting Zo-Dichtbij. De Stichting is opgericht op 26 mei 215. De doelstelling van de stichting

JAARREKENING 216 Stichting Zo-Dichtbij VERKLARING STICHTINGSBESTUUR Voor u ligt de jaarrekening 216 van de Stichting Zo-Dichtbij. De Stichting is opgericht op 26 mei 215. De doelstelling van de stichting

Aan de raad AGENDAPUNT NR. 7. Doetinchem, 22 mei 2013. Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014

Aan de raad AGENDAPUNT NR. 7 Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014 Voorstel: 1. Met ingang van de programmabegroting 2014-2017 een bijstelling doorvoeren van de wijze van

Aan de raad AGENDAPUNT NR. 7 Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014 Voorstel: 1. Met ingang van de programmabegroting 2014-2017 een bijstelling doorvoeren van de wijze van

BEGROTING 2014-2017 bij ongewijzigd beleid Werkvoorzieningschap De Sluis

BEGROTING 2014-2017 bij ongewijzigd beleid Werkvoorzieningschap De Sluis Opgesteld door het Dagelijks Bestuur te Woerden d.d. 3 juli 2013 Vastgesteld door het Algemeen Bestuur d.d. 3 juli 2013 Carrosserieweg

BEGROTING 2014-2017 bij ongewijzigd beleid Werkvoorzieningschap De Sluis Opgesteld door het Dagelijks Bestuur te Woerden d.d. 3 juli 2013 Vastgesteld door het Algemeen Bestuur d.d. 3 juli 2013 Carrosserieweg

Verkorte jaarrekening 2017

Verkorte jaarrekening 2017 41 Verkorte jaarrekening 2017 Balans Ultimo 2017 Ultimo 2016 Materiële vaste activa 3.944.285 4.125.685 Aandelen/obligaties 9.049.913 8.835.796 Leningen u/g 10.171.436 9.996.712

Verkorte jaarrekening 2017 41 Verkorte jaarrekening 2017 Balans Ultimo 2017 Ultimo 2016 Materiële vaste activa 3.944.285 4.125.685 Aandelen/obligaties 9.049.913 8.835.796 Leningen u/g 10.171.436 9.996.712

Vereniging van Nederlandse Gemeenten

Vereniging van Nederlandse Gemeenten Begroting 2016 Afdeling Flevoland J. Kroes Begroting 2016 2 Afdeling Flevoland van de Vereniging van Nederlandse Gemeenten Begroting 2016 Lasten Omschrijving Rekening

Vereniging van Nederlandse Gemeenten Begroting 2016 Afdeling Flevoland J. Kroes Begroting 2016 2 Afdeling Flevoland van de Vereniging van Nederlandse Gemeenten Begroting 2016 Lasten Omschrijving Rekening

25 april 2012 OPENBAAR LICHAAM CREMATORIA TWENTE

25 april 2012 OPENBAAR LICHAAM CREMATORIA TWENTE BEGROTING 2013 Inhoudsopgave Bladz. 1. Aanbieding begroting 2013 1 2. Beleidsbegroting 2013 3 2.1 Programma 2.2 Paragrafen 3. Financiële begroting 2013

25 april 2012 OPENBAAR LICHAAM CREMATORIA TWENTE BEGROTING 2013 Inhoudsopgave Bladz. 1. Aanbieding begroting 2013 1 2. Beleidsbegroting 2013 3 2.1 Programma 2.2 Paragrafen 3. Financiële begroting 2013

4.4 Financiering. 4.4.3 De financiering van de gemeente Spijkenisse

4.4 Financiering 4.4.1 Inleiding De kaders voor het beleid van de gemeente Spijkenisse ten aanzien van de treasuryfunctie liggen wettelijk vast in de Wet Financiering Decentrale Overheden (Wet Fido). Deze

4.4 Financiering 4.4.1 Inleiding De kaders voor het beleid van de gemeente Spijkenisse ten aanzien van de treasuryfunctie liggen wettelijk vast in de Wet Financiering Decentrale Overheden (Wet Fido). Deze

Stichting Biljart- en Denksportcentra in Zaanstad JAARREKENING 2010. (verkort) Kraakstraat 42 1503BW Zaandam. www.bokosportcentrum.

Kraakstraat 42 1503BW Zaandam. www.bokosportcentrum.") JAARREKENING 2010 (verkort) Kraakstraat 42 1503BW Zaandam www.bokosportcentrum.nl 1 Inhoudsopgave : Pagina Inhoudsopgave 2 Jaarrekening Algemene toelichting op de balans per 31 december 2010 3 Verslag

JAARREKENING 2010 (verkort) Kraakstraat 42 1503BW Zaandam www.bokosportcentrum.nl 1 Inhoudsopgave : Pagina Inhoudsopgave 2 Jaarrekening Algemene toelichting op de balans per 31 december 2010 3 Verslag

VOORSTEL AAN HET ALGEMEEN BESTUUR

VOORSTEL AAN HET ALGEMEEN BESTUUR Vergadering : 15 maart 2016 Agendapunt : 4. Onderwerp : Mandaatbesluit herfinanciering leningen 2017 t/m 2023 Aandachtsveldhouder B.J. Bussink Informatie bij : H.W.C.

VOORSTEL AAN HET ALGEMEEN BESTUUR Vergadering : 15 maart 2016 Agendapunt : 4. Onderwerp : Mandaatbesluit herfinanciering leningen 2017 t/m 2023 Aandachtsveldhouder B.J. Bussink Informatie bij : H.W.C.

Willemsoord BV Rapportage aan de gemeenteraad

2 e tussentijdse rapportage 2012 Willemsoord BV Rapportage aan de gemeenteraad 1 Inhoudsopgave 1. Aanbieding... 3 2. Inleiding... 3 2.1. Doelstelling Willemsoord... 3 2.2. Toelichting in algemene zin op

2 e tussentijdse rapportage 2012 Willemsoord BV Rapportage aan de gemeenteraad 1 Inhoudsopgave 1. Aanbieding... 3 2. Inleiding... 3 2.1. Doelstelling Willemsoord... 3 2.2. Toelichting in algemene zin op

CHILDREN ASKING, H.I. AMBACHT /4.

CHILDREN ASKING, H.I. AMBACHT 18-06-2016/4. ALGEMENE TOELICHTING Algemeen De jaarrekening is opgesteld in overeenstemming met uitgegeven door de Raad voor de Jaarverslaggeving. Richtlijn 650 Fondsenwervende

CHILDREN ASKING, H.I. AMBACHT 18-06-2016/4. ALGEMENE TOELICHTING Algemeen De jaarrekening is opgesteld in overeenstemming met uitgegeven door de Raad voor de Jaarverslaggeving. Richtlijn 650 Fondsenwervende

Gegevens Stichting Beeldenwereld pag. 2 Financiën pag. 3 Balans per 31 december pag. 4 Staat van baten en lasten pag. 5

Jaarekening2017 S ch ngbeeldenwereld Inhoudsopgave Gegevens Stichting Beeldenwereld pag. 2 Financiën pag. 3 Balans per 31 december pag. 4 Staat van baten en lasten pag. 5 Grondslagen voor waardering en

Jaarekening2017 S ch ngbeeldenwereld Inhoudsopgave Gegevens Stichting Beeldenwereld pag. 2 Financiën pag. 3 Balans per 31 december pag. 4 Staat van baten en lasten pag. 5 Grondslagen voor waardering en

Beleid/ werkwijze schuldpositie gemeente Goes

Beleid/ werkwijze schuldpositie gemeente Goes 1. Inleiding Tegelijk met de begroting 2013 is er aan de raad de notitie schuldpositie van Goes aangeboden. Deze notitie is besproken tijdens de begrotingsraad

Beleid/ werkwijze schuldpositie gemeente Goes 1. Inleiding Tegelijk met de begroting 2013 is er aan de raad de notitie schuldpositie van Goes aangeboden. Deze notitie is besproken tijdens de begrotingsraad

Jaarverslag 2014 stichting theater het Kruispunt

Jaarverslag 2014 stichting theater het Kruispunt Jaarverslag 2014 stichting theater het Kruispunt - 1 - BALANS PER 31-12-2014 (bedragen in euro s) ACTIEF 31 december 2014 31 december 2013 Toelichting Vaste

Jaarverslag 2014 stichting theater het Kruispunt Jaarverslag 2014 stichting theater het Kruispunt - 1 - BALANS PER 31-12-2014 (bedragen in euro s) ACTIEF 31 december 2014 31 december 2013 Toelichting Vaste

Financieel Jaarverslag Stichting Hospice Lansingerland. Hospice Lansingerland Burgemeester Van Oostenweg 10 te Bergschenhoek

Financieel Jaarverslag 2016 Stichting Hospice Lansingerland Hospice Lansingerland Burgemeester Van Oostenweg 10 te Bergschenhoek Balans per 31-12-2016 Stichting Hospice Lansingerland 31-12-2016 31-12-2015

Financieel Jaarverslag 2016 Stichting Hospice Lansingerland Hospice Lansingerland Burgemeester Van Oostenweg 10 te Bergschenhoek Balans per 31-12-2016 Stichting Hospice Lansingerland 31-12-2016 31-12-2015

De raad van de gemeente Tholen. Tholen, 31 mei Onderwerp: Jaarstukken gemeente Tholen Geachte raad,

No.: Portefeuillehouder: Wethouder Hoek Afdeling: Middelen Behandelaar: A. Moerland De raad van de gemeente Tholen Tholen, 31 mei 2015 Onderwerp: Jaarstukken gemeente Tholen 2015 Geachte raad, Algemeen

No.: Portefeuillehouder: Wethouder Hoek Afdeling: Middelen Behandelaar: A. Moerland De raad van de gemeente Tholen Tholen, 31 mei 2015 Onderwerp: Jaarstukken gemeente Tholen 2015 Geachte raad, Algemeen

BEGROTING VAN DE HERVORMDE GEMEENTE VEENENDAAL

BEGROTING VAN DE HERVORMDE GEMEENTE VEENENDAAL BOEKJAAR 2018 1 2 3 Toelichting Aan de Algemene Kerkenraad van de Hervormde Gemeente Veenendaal Waarde broeders, Bijgaand bieden wij u de begroting 2018 aan.

BEGROTING VAN DE HERVORMDE GEMEENTE VEENENDAAL BOEKJAAR 2018 1 2 3 Toelichting Aan de Algemene Kerkenraad van de Hervormde Gemeente Veenendaal Waarde broeders, Bijgaand bieden wij u de begroting 2018 aan.