auteursrechtelijk beschermd materiaal OPLOSSINGEN OEFENINGEN HOOFDSTUK 19

|

|

|

- Rudolf Visser

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

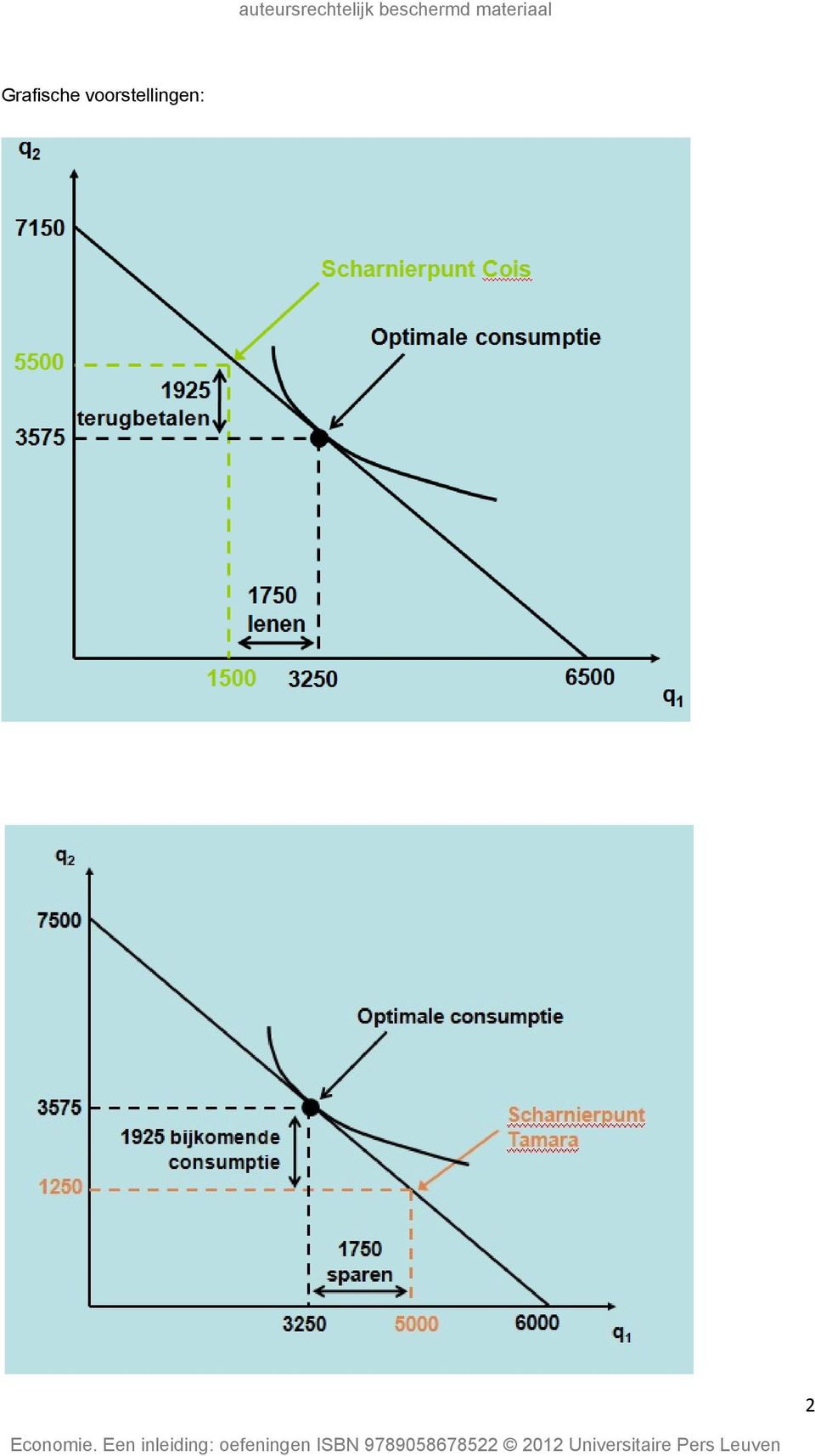

1 OPLOSSINGEN OEFENINGEN HOOFDSTUK 19 Open Vragen OEFENING 1 a) b) MSV = dq2/dq1 c) De MSV moet gelijk zijn aan (1 + i) dus gelijk aan -1,1. d) q1 = en q2 = voor beide personen. Dit houdt in dat Çois in de eerste periode euro leent, en in periode twee * (1 + 0,10) = terugbetaalt. Tamara daarentegen spaart euro in de eerste periode, waardoor ze in periode twee euro meer kan besteden bovenop het inkomen van periode 2. 1

2 Grafische voorstellingen: 2

3 e) We weten enerzijds: MSV = - q2 / q1 En anderzijds hebben we de helling van de budgetrechte: - (1 + i) Deze twee aan elkaar gelijkstellen geeft ons q2 / (1 + i) = q1 De budgetvergelijking is: q2 = [y1* (1+i) + y2] (1+i) * q1 Als we q1 hierin substitueren bekomen we: q 2 = [y 1 (1 + i) + y 2 ] (1 + i) (1 + i) 2q 2 = y 1 (1 + i) + y 2 q 2 = y 1 (1 + i) + y q 2 Hoe hoger de intrestvoet, hoe meer men consumeert in periode 2. Het wordt immers duurder om te lenen, en voordeliger om te sparen. f) Het sparen in periode 1 (laten we dit voorstellen door S1) is gelijk aan [q2-y2]/(1+i). Namelijk: wat we in periode 2 meer consumeren dan dat we verdienen, dat is gelijk aan hetgeen we spaarden in periode 1, vermeerderd met de intrestopbrengsten. Als we dit actualiseren naar periode 1 komen we uit wat we spaarden in periode 1. Dus: S1 = [q2-y2]/(1+i) Als we in deze vergelijking q2 vervangen hetgeen we vonden in vraag e) bekomen we: S1 = [y1/2] y2/[2*(1+i)] Uit deze vergelijking kunnen we afleiden dat, hoe hoger de intrestvoet, hoe meer er wordt gespaard in periode 1. Dit is logisch: sparen wordt immers aantrekkelijker, en lenen onaantrekkelijker. Eigenlijk hadden we dit al gevonden in vraag e) aangezien sparen in periode 1 gelijkstaat aan (meer) consumeren in periode 2. g) Laten we Tamara nemen als voorbeeld. Als ze niet zou kunnen lenen en ontlenen zou zij in periode 1 haar volledig budget van periode 1 (zijnde 5 000) uitgeven, en in periode twee haar volledig budget van periode 2 (zijnde 1 650). Haar nut zou dan gelijk zijn aan 68 * Bij de mogelijkheid van lenen en ontlenen zal zij (zie vraag d) in periode 1 slechts consumeren, maar in periode 2 dan wel Dit geeft een nut van 135 * Het is dus duidelijk dat het nut stijgt omwille van de mogelijkheid tot sparen en lenen. Grafisch betekent dit dat ze een goederenbundel kan kiezen die zich op een hogere nutscurve bevindt, en toch nog steeds binnen haar budgetmogelijkheden ligt. 3

![meer men consumeert in periode 2. Het wordt immers duurder om te lenen, en voordeliger om te sparen. f) Het sparen in periode 1 (laten we dit voorstellen door S1) is gelijk aan [q2-y2]/(1+i).](/docs-images/43/1691947/images/page_3.jpg "Namelijk: wat we in periode 2 meer consumeren dan dat we verdienen, dat is gelijk aan hetgeen we spaarden in periode 1, vermeerderd met de intrestopbrengsten.")

4 OEFENING 2 a) Ja, want als je voor 300 euro in de beste alternatieve belegging had gestoken, dan had je na 1 jaar slechts 315 euro in portefeuille gehad, terwijl je met het schilderij dus 330 euro hebt. Vanaf een intrestvoet hoger dan 10 % zal dit schilderij geen goede belegging meer zijn. Dan brengt een alternatieve belegging immers meer op dan het schilderij. b) i. 400 / 1,04 5 = 328,77 ii. Dries zal minstens 328,77 euro voor deze obligatie willen. c) 4 %. Deze vinden we als volgt: We weten dat de prijs van een zerocouponobligatie als volgt bepaalt wordt: P = B / (1+d) n waarbij P staat voor de prijs van de obligatie, B voor de nominale waarde, en d voor de discontovoet. De discontovoet is op zijn beurt gelijk aan de marktintrestvoet + de risicopremie (rp). Deze laatste zoeken we. Deze kunnen we gemakkelijk vinden aangezien we alle gegevens uit de formule hebben, uitgezonderd de risicopremie. We bekomen dit: 857,34 = / (1 + 0,04 + rp)² Als we rp hieruit afzonderen bekomen we dat ze gelijk is aan 4%. d) Obligatie: Voor de belegger betekent de obligatie een zekere intrestopbrengst. Je verkrijgt in feite een schuldcertificaat (je bent geen eigenaar van het bedrijf maar wel schuldeiser) en het is een vrij risicoloze belegging. Voor de investeerder is het een uitstaande schuld: je weet nu al op voorhand welke je terugbetalingsverplichtingen zijn. Aandeel: Voor de belegger betekent dit een onzekere (jaarlijkse) dividendopbrengst, ondernemingen kiezen immers zelf of ze al dan niet een dividend uitkeren, en hoe groot dat dividend is. Als aandeelhouder ben je wel mede-eigenaar van de onderneming, een aandeel is immers een bewijs van eigendom. Het is dan ook een meer risicovolle belegging. De verwachte opbrengst van een aandeel is wel groter dan dat van een obligatie. Voor de investeerder heeft het uitgeven van aandelen zowel voor- als nadelen. Het voordeel is dat je zelf vrij kiest hoeveel dividenden je uitkeert. Het nadeel is dat je een deel van het bedrijf uit handen geeft: alle aandeelhouders zijn nu mede-eigenaar. Als je publiek genoteerd bent, moet je ook meer informatie over je onderneming vrijgeven aan het grote publiek. e) P = 100 / 0,04 = euro f) 2000 = 100 / d d = 0,05 = i + rp = 0,04 + rp rp = 0,01 = 1 % 4

n waarbij P staat voor de prijs van de obligatie, B voor de nominale waarde, en d")

5 g) De verwachte uit te keren dividenden zijn gegroeid. Dus men verwacht dat na jaar 1 de dividenden hoger zullen worden, dus groter dan 100. h) Je zal dus jaarlijks euro verdienen, en dit 43 jaar lang. Op het begin van deze periode is deze toekomstige inkomstenstroom gelijk aan: euro. Het gaat hier om een annuïteit: een vast bedrag dat je periodiek ontvangt. Er bestaat een specifieke formule om gemakkelijk de actuele waarde van een annuïteit te berekenen. Zonder gebruik te maken van de formule kun je best een spreadsheet gebruiken. Wat je evenwel NIET mag doen is 43 * = beschouwen als de slotwaarde, en dit bedrag 43 jaar terug actualiseren. i) Nu zal de actuele waarde van deze toekomstige uitgaven en inkomsten gelijk zijn aan euro. In dit scenario kun je dus beter direct beginnen werken. 5

6 OEFENING 3 a) Er zijn verschillende intrestvoeten voor verschillende tijdhorizons. Een obligatie met een langere looptijd zal logischerwijs meer opbrengen. Hetzelfde voor termijnrekeningen: hoe langer je je geld vastzet op een termijnrekening, hoe meer je hiervoor vergoed wil worden. Als je belegt in aandelen wordt de vergoeding voor jouw sparen niet gevat in een intrestvoet, maar in een dividendrendement. Het dividendrendement is dus een voorbeeld van een andere vergoeding van het sparen dan de intrest. b) i. Als is een land de rijke mensen een klein deel van de bevolking uitmaken, en er dus weinig aanbieders zijn van financiële middelen, terwijl de vraag (uitgaande van de talrijke arme bevolking) groot is, kan de intrest sterk oplopen. Op die manier zouden de rijker gemakkelijk nog rijker worden terwijl de nu al arme bevolking enorm veel moet betalen om financiële middelen te kunnen lenen. Het instellen van een maximumintrestvoet kan dit effect vermijden. Het probleem hierbij is wel dat niet iedereen die tegen de geldende intrestvoet wil lenen, aan de bak kan komen, aangezien er een vraagoverschot zal zijn. 12% 10% 8% intrestvoet 6% 4% 2% Vraag naar financiële middelen Aanbod van financiële middelen Maximumintrest 0% Financiële middelen (in euro) 6

i.")

7 ii. De vraag naar financiële middelen zal sterk stijgen, en dus ook de intrestvoet (gegeven het aanbod aan financiële middelen). 16% 14% 12% intrestvoet 10% 8% 6% 4% Oorpsronkelijke vraag naar financiële middelen Aanbod van financiële middelen Nieuwe vraag naar financiële middelen 2% 0% Financiële Middelen (in euro) iii. Nu zal het aanbod aan financiële middelen toenemen, waardoor de intrest daalt. 12% 10% i 8% 6% 4% Vraag naar financiële middelen Oospronkelijk aanbod van financiële middelen Nieuw aanbod aan financiële middelen 2% 0%

8 OEFENING 4 a) Cofinimmo heeft de hoogste koers (rond de 90) en Ageas de laagste koers (rond de 2 euro). Dit zegt ons echter niets over de grootte van het bedrijf. Het kan bijvoorbeeld zijn dat Ageas wel veel meer aandelen genoteerd heeft staan dan Cofinimmo. De volgende indicatoren zijn wel geschikt om de grootte van een bedrijf te karakteriseren: marktkapitalisatie (zie deelvraag b), de omzet, het aantal personeelsleden,... b) Colruyt noteert aan een koers die een stuk hoger staat dan Belgacom. De marktkapitalisatie van Colruyt is echter in verhouding nog veel groter dan dat van Belgacom als de koersverschillen zouden doen vermoeden. De marktkapitalisatie is gelijk aan de koers van het aandeel vermenigvuldigd met het aantal aandelen. Deze parameter is veel beter geschikt om ondernemingen te vergelijken qua grootte dan louter de beurskoers. c) We zien drie keer dezelfde evolutie: toen de internetbubble barstte in 2001 doken de koersen van deze drie financiële instellingen de dieperik in. Toen de economie terug herstelde rond 2007, stegen ook de beurskoersen. Toen in 2008 de financiële crisis uitbrak tuimelden de beurskoersen terug omlaag. Deze keer nog sterker dan in 2001 aangezien deze crisis werkelijk haar oorsprong vond bij de banken. d) Theoretisch gezien kan men de prijs van een aandeel bepalen op basis van fundamentele factoren. In de praktijk echter wordt de prijs gevormd door vraag en aanbod en zijn het dus de mensen die aandelen kopen en verkopen die de prijs bepalen. Om al dan niet de beslissing te maken om te kopen of te verkopen houdt men niet enkel rekening met fundamentele factoren. Men kan ook simpelweg een transactie aangaan omdat vele anderen die transactie ook al aangingen, en men dus enkel daarom denkt dat dit de juiste beslissing is. Met andere woorden: kuddegedrag. Het kan ook rationeel zijn om een aandeel te kopen dat overgewaardeerd is, simpelweg omdat je verwacht dat de luchtbel waarin dit aandeel zich bevindt voorlopig nog niet zal barsten. e) Een bedrijf waarvan men verwacht dat de toekomstige winsten zullen stijgen, zal een hogere koers/winst ratio hebben dan een bedrijf waarvan de winst min of meer gelijk blijft. Als deze ratio echter te hoog is zijn de verwachtingen allicht onrealistisch hoog en is het aandeel dus te duur geprijsd of overgewaardeerd. Een (te) lage koers/winst ratio duidt soms op onderwaardering. Echter, er is geen normale ratio, de gemiddelde ratio verschilt bijvoorbeeld sterk tussen verschillende sectoren. De koers/winstverhouding van Colruyt is veel hoger dan die van Delhaize. Dit toont aan dat de markt verwacht dat Colruyt nog veel groeimarge heeft, althans veel meer dan Delhaize. Het aandeel van Colruyt is dan ook wel een stuk duurder. 8

Colruyt noteert aan een koers die een stuk hoger staat dan Belgacom.")

9 OEFENING 5 a) i = (1/0, ) 1 = 10 % b) Dit kunnen we direct zien bij vraag a: P = 0, = 1 = 1 (1+i) (1+0,1) c) Bij een intrest van 0 % zal de geldvraag miljard euro bedragen. Het volledig vermogen wordt dus aangehouden onder de vorm van geld. Er worden dus geen obligaties gevraagd. De prijs van een obligatie zal 1 euro zijn. Dit is gelijk aan de nominale waarde. Dit is logisch, aangezien de intrest 0 % is en dus niets opbrengt. d) Bij een intrest van 0,25 zal de geldvraag 0 zijn. Het gehele vermogen wordt dan aangehouden in de vorm van obligaties. Er worden dan dus miljard obligaties gevraagd. De prijs van de obligatie zal 0,8 zijn. e) De vraag naar obligaties (Q V O) = het totale vermogen de geldvraag = ( i) = i. Grafisch voorgesteld bekomen we dit: 0,3 0,25 0,2 Intrestvoet i 0,15 0,1 0, Obligaties f) De geldvoorraad is op dat moment 680 miljard. Dit is ook de geldvraag aangezien de geldmarkt slechts in evenwicht is als vraag en aanbod aan elkaar gelijk zijn. Bij een geldvraag van 680 moet de intrestvoet 8 % bedragen. De prijs van een obligatie bedraagt op dat moment 0,926. g) Deze versoepeling van het monetaire beleid kan er komen omdat de centrale bank de productie (en dus het inkomen) wil verhogen in het land. Lagere intrestvoeten zorgt voor meer investeringen. Bij een intrest van 4 % bedraagt de geldvraag 840. Ze moet dus de geldvoorraad met 160 verhogen. Dit doet ze door obligaties op te kopen van het publiek. Bij een stijging van de 9

De vraag naar obligaties (Q V O) = het totale vermogen de geldvraag = 1 000 (1 000 4 000i) = 4 000 i.")

10 geldvoorraad is er een aanbodoverschot aan geld als de intrest nog steeds 8 % zou zijn. Omdat er een evenwicht op de geldmarkt zou tot stand komen moet de intrest dalen. Dit gebeurt via een stijging van de vermogensvraag naar geld. Het evenwicht op de obligatiemarkt komt er omdat de vraag naar obligaties toeneemt (de centrale bank koopt er immers ter waarde van 160). We zien via de vergelijking uit vraag e) dat als de vraag met 160 stijgt, de intrest dan daalt met 4 %. De prijs van obligaties en de intrestvoet hebben immers een negatief verband. h) De intrest wordt nu 3,2%. Het zou beter zijn om een intrestbeleid te voeren: men stelt de intrestvoet op het gewenste niveau en biedt automatisch het geld aan dat bij deze intrestvoet wordt gevraagd. Op die manier past het geldaanbod zich automatisch aan zodat bij de geldende geldvraag de gewenste intrestvoet tot stand komt. Bij dit beleid is het bijgevolg niet noodzakelijk om het verloop van de geldvraagcurve te kennen. 10

De intrest wordt nu 3,2%.")

11 Meerkeuzevragen 1C 2 D 3C 4B 5B 6B 7A 8B 9D 10A 11D 12D 13B 14D 15B OEFENING 1 Antwoord A is fout. Indien het inkomen in de eerste periode effectief gelijk zou zijn aan 5, stelt de grafiek de situatie voor waarbij iemand die ontleent intrest betaalt, maar wie spaart geen intrest ontvangt. Antwoord B is fout. Het enige wat we uit de tekening kunnen afleiden is dat de geactualiseerde waarde van de inkomstenstroom over de twee perioden gelijk is aan de slotwaarde van de inkomstenstroom over de twee perioden. Antwoord C is correct. Antwoord D is fout. Het omgekeerde geldt. Indien een indifferentiekaart wordt getekend, zoals op figuur 19.2, wordt duidelijk dat de consument die tegen budgetbeperking B aankijkt een groter deel van zijn inkomen zal consumeren dan wie tegen budgetbeperking C opkijkt. OEFENING 2 Antwoord A is fout. Hoe hoger de intrest, hoe hoger de slotwaarde van de belastingen zal zijn. Antwoord B is correct. Over de twee periodes heen mogen de inkomens de uitgaven niet overtreffen. Het overschot van de ene periode moet het tekort van de andere opvangen. Antwoord C is fout. Een overheid met een tekort in de eerste periode moer een overschot hebben in de tweede periode om financieel in evenwicht te zijn. Antwoord D is correct. 11

12 OEFENING 3 Antwoord A is correct. Voor beide indifferentiekrommen geldt dat minder consumptie in periode 1 gecompenseerd moet worden door steeds meer extra consumptie in periode 2. Antwoord B is fout. Antwoord C is correct. Een indifferentiecurve is een verzameling van combinaties (q1, q2) die door de consument in kwestie als even goed worden bestempeld. Alle punten op een indifferentiecurve heeft een consument dus even graag. We starten onze redenering in het snijpunt van de indifferentiecurven. Als we dan naar links bewegen, zien we dat consument B een grotere compensatie eist voor minder consumptie in periode 1 als consument A. Consument B heeft dus een grotere voorkeur voor consumptie in periode 1 als consument A. Antwoord D is correct. De gegeven nutsfunctie stelt ons in staat op de marginale substitutievoet te berekenen. Deze is gelijk aan: α MSV = 1 α q 2 q 1 We zien hier duidelijk dat hoe groter α, hoe groter de MSV zal zijn. De MSV wordt grafisch weergegeven door de helling van de raaklijn aan de indifferentiecurve. De raaklijn aan indifferentiecurve B is steeds steiler dan deze aan indifferentiecurve A. Indifferentiecurve A zal bijgevolg de kleinste α waarde van de twee hebben. OEFENING 4 De marginale substitutievoet is gelijk aan: MSV = 0,4 0,6 q 2 q 1 = 0,67 q 2 q 1 In het intertemporele evenwicht geldt: MSV = 1 + i 0,67 q 2 q 1 = 1,1 q 2 = 1,65 q 1 Met behulp van de intertemporele budgetvergelijking kunnen we de consumptiehoeveelheden in periodes 1 en 2 berekenen: q 2 = 110 1,1 q 1 1,65 q 1 = 110 1,1 q 1 2,75 q 1 = 110 q1 = 40 en q2 = 1,65 * 40 = 66 12

13 Antwoord A is fout. We hebben immers geen info over de inkomens in de beide perioden van de consument in kwestie. Antwoord B is correct. Zie hierboven. Antwoord C is fout. We weten niks over het inkomen van de consument en kunnen hier dus geen uitspraak over doen. Antwoord D is fout. De actuele waarde van de totale inkomensstroom is gelijk aan 100. OEFENING 5 We zoeken een bedrag X dat over twee jaar euro waard is. De slotwaarde van het bedrag X, gegeven een intrestvoet van 10% dit jaar en 5% volgend jaar, moet dus gelijk zijn aan euro. X (1 + 0,10) (1 + 0,05) = X = (1,1) (1,05) X = Antwoord B was dus correct OEFENING 6 We zoeken de slotwaarde van een eenmalige belegging van euro tegen 6,5% voor 7 jaar (1 + 0,065) 7 = ,62 De intrest op die bedraagt dus: , = ,62, afgerond euro. Antwoord B was dus correct. 13

14 OEFENING 7 Antwoord A is correct. Verdisconteren of actualiseren is hetzelfde. Antwoord B is fout. De actuele waarde van een bedrag dichter in de toekomst is groter dan de actuele waarde van hetzelfde bedrag verder in de toekomst. Antwoord C is fout. De actuele waarde van een toekomstig bedrag wordt kleiner als de intrestvoet groter is. Antwoord D is fout. OEFENING 8 Hoe vroeger de inkomsten en hoe later de uitgaven, hoe hoger de netto actuele waarde. Projecten I, III en IV hebben dezelfde netto actuele waarde. De uitgaven zijn identiek en worden op het zelfde moment gedaan. Er zitten wel verschillen in de inkomstenstromen. Kijk bijvoorbeeld naar projecten I en III. In periode 3 is de inkomst van project III 10 euro groter dan die van project I. In de volgende periode is de inkomst van project I echter 10 * (1 + 0,1) = 11 euro groter dan die van project III. De netto actuele waarde van beide projecten is op dat moment weer gelijk. Project II heeft de hoogste NAW. De actuele waarde van de inkomsten is gelijk aan die van de andere projecten. De actuele waarde van de uitgaven is echter lager, doordat de hogere bedragen later worden uitgegeven. Antwoord B was dus correct. OEFENING 9 Antwoord A is fout. Door die maatregel zou de vraag naar financiële middelen afnemen in plaats van toenemen. Antwoord B is fout. Bij een toename van de intrestvoet wordt sparen interessanter en investeren duurder. Het aanbod van financiële middelen zou toenemen, terwijl de vraag ernaar zou afnemen. Antwoord C is fout. Als spaarders kunnen genieten van belastingvoordelen wordt sparen fiscaal interessant en zal het aanbod van financiële middelen toenemen. Antwoord D is correct. Een toename in het overheidsdeficit impliceert een toename van de vraag naar financiële middelen. 14

15 OEFENING 10 Antwoord A is correct. De prijs van de obligatie is immers gelijk aan de actuele waarde van de toekomstige coupons, geactualiseerd aan de marktintrestvoet. Hoe hoger de marktintrestvoet, hoe lager de prijs van de obligatie en omgekeerd. Antwoord B en C zijn dus fout. Antwoord D is fout. De couponintrestvoet ligt, net als de nominale van de obligatie, vast vanaf de uitgifte ervan. OEFENING 11 Expansief monetair beleid doet de intrestvoet dalen. Een lage intrestvoet zorgt ervoor dat aandelen duurder worden en dat de vraag naar onroerende goederen toeneemt, waardoor hun prijs ook zal toenemen. Antwoord A is dus correct en moet bijgevolg niet worden weerhouden. Een hoger risico zal de prijs van een aandeel, ceteris paribus, doen dalen. De risicopremie staat immers met de positief teken in de noemer van formule Antwoord B is dus correct en moet bijgevolg niet worden weerhouden. Antwoord C is correct en moet bijgevolg niet worden weerhouden. Arbitrage zal ervoor zorgen dat gelijke goederen gelijk geprijsd zijn. Door arbitrage zullen risicoloze obligaties dus dezelfde return krijgen als het risicoloze spaarboekje. Antwoord D is fout en moest dus worden weerhouden. OEFENING 12 Antwoord A is fout. Het omgekeerde geldt. De obligatiehouders is (quasi) zeker van zijn jaarlijkse intrestbetaling. De aandeelhouder daarentegen weet nooit op voorhand of er winst zal worden gemaakt en of er, desgevallend, een dividend zal worden uitbetaald. Antwoord B is fout. Men spreekt over een aankoop op de primaire markt wanneer de eerste koper van een aandeel of obligatie deze rechtstreeks koop van de uitgever ervan. Alle volgende transacties hebben plaats op de secundaire markt. Antwoord C is fout. Ook obligaties zijn verhandelbaar. Antwoord D is correct. 15

16 OEFENING 13 Antwoord A is fout. We kunnen niet afleiden of het chartale geld in handen van het publiek (CP) dan wel de hoeveelheid deposito s (D) het grootste bedrag vertegenwoordigt. Antwoord B is correct. Het feit dat banken een deel van hun deposito s terug uitlenen (en dus het andere deel in reserve houden), betekent dat de reserves (R) slechts een deel vormen van de totale deposito s (D) en dus ook automatisch kleiner dan (D) zijn. Antwoord C is fout. De totale geldhoeveelheid (M) is groter dan de geldbasis (MB) als de geldbasismultiplicator werkzaam is. Antwoord D is fout. Over welk van de twee het grootst is, kunnen we geen uitspraak doen. OEFENING 14 Wie een call optie koopt, koopt het recht om een aandeel te kopen van de schrijver van de optie tegen een vooraf afgesproken prijs. Wie diezelfde call optie verkoopt, de schrijver dus, engageert zich om, wanneer de koper van de optie dat wenst, het aandeel in kwestie te verkopen tegen die vooraf afgesproken prijs. De koper van de optie is echter niet verplicht de optie uit te oefenen. Daalt de marktprijs van het aandeel onder de vooraf afgesproken prijs, dan zal de koper zijn optie niet uitoefenen en het aandeel gewoon op de beurs kopen. Hij verliest dan de premie, zo wordt de prijs die hij voor de optie betaalde genoemd. De schrijver van de optie wint, want hij heeft de premie opgestreken en heeft niks moeten doen. Wie een put optie koopt, koopt het recht om een aandeel te verkopen aan de schrijver van de optie tegen een vooraf afgesproken prijs. Wie diezelfde put optie verkoopt, de schrijver dus, engageert zich om, wanneer de koper van de optie dat wenst, het aandeel in kwestie van hem over te kopen tegen die vooraf afgesproken prijs. De koper van de optie is echter niet verplicht de optie uit te oefenen. Wanneer de marktprijs van het aandeel onder de vooraf afgesproken prijs daalt, dan zal de koper zijn optie wel uitoefenen! Hij heeft een premie betaald en daarom kan hij nu het aandeel verkopen tegen een veel hogere prijs dan de marktwaarde. De schrijver van de put optie kan niet anders dan het aandeel overkopen. Wie wint wanneer de aandelenprijs zakt? De koper van de putoptie en de verkoper van de calloptie. Wie verliest wanneer de aandelenprijs zakt? De verkoper van de putoptie en de koper van de calloptie. De koper van de calloptie verliest echter enkel zijn premie, wat een fractie is van de waarde van de totale aandelentransactie. De verkoper van de putoptie moet de aandelen overkopen van de koper van de putoptie. Hier gaat het dus wel op de totale waarde van de aandelentransactie. De inkomst uit de verkoop van de putoptie zal er peanuts bij zijn. Antwoord D was dus correct. 16

zijn. Antwoord C is fout. De totale geldhoeveelheid (M) is groter dan de geldbasis (MB) als de geldbasismultiplicator werkzaam is. Antwoord D is fout.")

Inleiding tot de economie Test december 2008 H17 tem H25 VERBETERING 1

Inleiding tot de economie Test december 2008 H17 tem H25 VERBETERING 1 Vraag 1 Bin. Munt/Buit. munt Hoeveelheid buitenlandse munt Beschouw bovenstaande grafiek met op de Y-as de hoeveelheid binnenlandse

Inleiding tot de economie Test december 2008 H17 tem H25 VERBETERING 1 Vraag 1 Bin. Munt/Buit. munt Hoeveelheid buitenlandse munt Beschouw bovenstaande grafiek met op de Y-as de hoeveelheid binnenlandse

auteursrechtelijk beschermd materiaal OPLOSSINGEN OEFENINGEN HOOFDSTUK 18

OPLOSSINGEN OEFENINGEN HOOFDSTUK 18 Open vragen OEFENING 1 a) Inkomen is de stroomvariabele, vermogen is de voorraadveranderlijke. Het vermogen is de optelsom van al je inkomens tot nog toe, die je gespaard

OPLOSSINGEN OEFENINGEN HOOFDSTUK 18 Open vragen OEFENING 1 a) Inkomen is de stroomvariabele, vermogen is de voorraadveranderlijke. Het vermogen is de optelsom van al je inkomens tot nog toe, die je gespaard

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Hoofdstuk 5: De Consument

Economie, een Inleiding Hoofdstuk 5: De Consument 1 De Consument Gedrag verklaren Van consumenten (gezinnen) Op goederenmarkt Algemeen kader: Maximaliseren van doelstellingsfunctie Onder beperkingen 2

Economie, een Inleiding Hoofdstuk 5: De Consument 1 De Consument Gedrag verklaren Van consumenten (gezinnen) Op goederenmarkt Algemeen kader: Maximaliseren van doelstellingsfunctie Onder beperkingen 2

Aandelenopties in woord en beeld

Aandelenopties in woord en beeld 2 Aandelenopties in woord en beeld 1 In deze brochure gaan we het hebben over aandelenopties zoals die worden verhandeld op de optiebeurs van Euronext. Maar wat zijn dat

Aandelenopties in woord en beeld 2 Aandelenopties in woord en beeld 1 In deze brochure gaan we het hebben over aandelenopties zoals die worden verhandeld op de optiebeurs van Euronext. Maar wat zijn dat

Samenvatting M&O hoofdstuk

Samenvatting M&O hoofdstuk 10+ 11 Samenvatting door een scholier 1168 woorden 16 maart 2017 7 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 10 vermogensmarkt 10.1 vrager van vermogen Vragers van

Samenvatting M&O hoofdstuk 10+ 11 Samenvatting door een scholier 1168 woorden 16 maart 2017 7 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 10 vermogensmarkt 10.1 vrager van vermogen Vragers van

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Welke soorten beleggingen zijn er?

Welke soorten beleggingen zijn er? Je kunt op verschillende manieren je geld beleggen. Hier lees je welke manieren consumenten het meest gebruiken. Ook vertellen we wat de belangrijkste eigenschappen van

Welke soorten beleggingen zijn er? Je kunt op verschillende manieren je geld beleggen. Hier lees je welke manieren consumenten het meest gebruiken. Ook vertellen we wat de belangrijkste eigenschappen van

Optie strategieën. Brochure bestemd voor particuliere beleggers INTERMEDIATE. Een onderneming van de KBC-groep. Gepubliceerd door KBC Securities

Optie strategieën Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities p. 2 Index 1. Grafische voorstelling 4 2. Bull strategieën 5 Call spread 5 Gedekt geschreven call 7 3. Bear

Optie strategieën Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities p. 2 Index 1. Grafische voorstelling 4 2. Bull strategieën 5 Call spread 5 Gedekt geschreven call 7 3. Bear

Hoofdstuk 12. Vreemd vermogen op lange termijn. Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:

met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:") www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

Optie strategieën. Brochure bestemd voor particuliere beleggers BASIC. Member of the KBC group

Optie strategieën Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities in samen werking met Euronext. p. 2 Index 1. Basisstrategieën 2 2. Voorbeelden van toepassingen 2 3. Grafische

Optie strategieën Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities in samen werking met Euronext. p. 2 Index 1. Basisstrategieën 2 2. Voorbeelden van toepassingen 2 3. Grafische

Kenmerken financiële instrumenten en risico s

Kenmerken financiële instrumenten en risico s Inleiding Aan alle vormen van beleggen zijn risico s verbonden. De risico s zijn afhankelijk van de belegging. Een belegging kan in meer of mindere mate speculatief

Kenmerken financiële instrumenten en risico s Inleiding Aan alle vormen van beleggen zijn risico s verbonden. De risico s zijn afhankelijk van de belegging. Een belegging kan in meer of mindere mate speculatief

7,8. Samenvatting door een scholier 868 woorden 3 maart keer beoordeeld. Economie in context. Samenvatting economie. 2.

Samenvatting door een scholier 868 woorden 3 maart 2015 7,8 4 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 2.1 Sparen en rente Redenen om te sparen: 1. Sparen uit voorzorg

Samenvatting door een scholier 868 woorden 3 maart 2015 7,8 4 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 2.1 Sparen en rente Redenen om te sparen: 1. Sparen uit voorzorg

Vermogen: geld Kapitaal (aandelen, obligaties, leningen (lange termijn))

)") www.jooplengkeek.nl Vermogensmarkt De markt: vraag en aanbod Vermogen: geld Kapitaal (aandelen, obligaties, leningen (lange termijn)) Vermogen is een ruimer begrip dan geld. Een banksaldo is ook vermogen.

www.jooplengkeek.nl Vermogensmarkt De markt: vraag en aanbod Vermogen: geld Kapitaal (aandelen, obligaties, leningen (lange termijn)) Vermogen is een ruimer begrip dan geld. Een banksaldo is ook vermogen.

Praktische opdracht Economie Beleggen

Praktische opdracht Economie Beleggen Praktische-opdracht door een scholier 1965 woorden 30 oktober 2003 8,1 62 keer beoordeeld Vak Economie Inhoud: 1. Inhoudsopgave 2. Inleiding 3. Wat is beleggen? 4.

Praktische opdracht Economie Beleggen Praktische-opdracht door een scholier 1965 woorden 30 oktober 2003 8,1 62 keer beoordeeld Vak Economie Inhoud: 1. Inhoudsopgave 2. Inleiding 3. Wat is beleggen? 4.

HOOFDSTUK 19: OEFENINGEN

1 HOOFDSTUK 19: OEFENINGEN 1. Op de beurs van New York worden de volgende koersen genoteerd : 100 JPY = 0,8 USD ; 1 GBP = 1,75 USD en 1 euro = 0,9273 USD. In Tokyo is de notering 1 USD = 140 JPY. In Londen

1 HOOFDSTUK 19: OEFENINGEN 1. Op de beurs van New York worden de volgende koersen genoteerd : 100 JPY = 0,8 USD ; 1 GBP = 1,75 USD en 1 euro = 0,9273 USD. In Tokyo is de notering 1 USD = 140 JPY. In Londen

VOORBEELDEXAMEN HANDELS- EN FINANCIELE VERRICHTINGEN

VOORBEELDEXAMEN HANDELS- EN FINANCIELE VERRICHTINGEN Opmerkingen vooraf - Gebruik van rekenmachine is niet toegelaten - Puntenverdeling: meerkeuzevragen: 40% ; open vragen: 60% - Duurtijd van examen =

VOORBEELDEXAMEN HANDELS- EN FINANCIELE VERRICHTINGEN Opmerkingen vooraf - Gebruik van rekenmachine is niet toegelaten - Puntenverdeling: meerkeuzevragen: 40% ; open vragen: 60% - Duurtijd van examen =

Optie strategieën. Brochure bestemd voor particuliere beleggers BASIC. Een onderneming van de KBC-groep. Gepubliceerd door KBC Securities

Optie strategieën Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities p. 2 Index 1. Basisstrategieën 2 2. Voorbeelden van toepassingen 2 3. Grafische voorstelling 5 4. Gekochte

Optie strategieën Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities p. 2 Index 1. Basisstrategieën 2 2. Voorbeelden van toepassingen 2 3. Grafische voorstelling 5 4. Gekochte

Hoofdstuk 20: Financiële opties

Hoofdstuk 20: Financiële opties Hoofdstuk 20 introduceert financiële opties, die beleggers het recht geven om een aandeel te kopen of te verkopen in de toekomst. Financiële opties zijn een belangrijk instrument

Hoofdstuk 20: Financiële opties Hoofdstuk 20 introduceert financiële opties, die beleggers het recht geven om een aandeel te kopen of te verkopen in de toekomst. Financiële opties zijn een belangrijk instrument

"Opties in een vogelvlucht"

"Opties in een vogelvlucht" Presentatie voor het NCD November 2010 Ton Ruitenburg Senior Officer Retail Relations Amsterdam Opties en hun gebruikers Doel van deze presentatie is u een eerste indruk te

"Opties in een vogelvlucht" Presentatie voor het NCD November 2010 Ton Ruitenburg Senior Officer Retail Relations Amsterdam Opties en hun gebruikers Doel van deze presentatie is u een eerste indruk te

Optie strategieën. Brochure bestemd voor particuliere beleggers INTERMEDIATE. Member of the KBC group

Optie strategieën Brochure bestemd voor particuliere beleggers INTERMEDIATE Gepubliceerd door KBC Securities in samen werking met Euronext. p. 2 Index 1. Grafische voorstelling 4 2. Bull strategieën 5

Optie strategieën Brochure bestemd voor particuliere beleggers INTERMEDIATE Gepubliceerd door KBC Securities in samen werking met Euronext. p. 2 Index 1. Grafische voorstelling 4 2. Bull strategieën 5

Euronext.liffe. Inleiding Optiestrategieën

Euronext.liffe Inleiding Optiestrategieën Vooraf De inhoud van dit document is uitsluitend educatief van karakter. Voor advies dient u contact op te nemen met uw bank of broker. Het is verstandig alvorens

Euronext.liffe Inleiding Optiestrategieën Vooraf De inhoud van dit document is uitsluitend educatief van karakter. Voor advies dient u contact op te nemen met uw bank of broker. Het is verstandig alvorens

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

HOOFDSTUK 17: OEFENINGEN

1 HOOFDSTUK 17: OEFENINGEN 1. Antwoord met juist of fout op elk van de onderstaande beweringen. Geef telkens een korte verklaring bij je antwoord. a) Door zijn liquiditeit is geld altijd een uitstekend

1 HOOFDSTUK 17: OEFENINGEN 1. Antwoord met juist of fout op elk van de onderstaande beweringen. Geef telkens een korte verklaring bij je antwoord. a) Door zijn liquiditeit is geld altijd een uitstekend

BANK- EN FINANCIEWEZEN 2018

BANK- EN FINANCIEWEZEN 2018 Meerkeuzevragen (14 vragen) - giscorrectie 1. je leent nu een bedrag van 1500 en betaalt die exact over 1 jaar terug. je leent ook 3500 en je betaalt deze over 3 jaar terug.

BANK- EN FINANCIEWEZEN 2018 Meerkeuzevragen (14 vragen) - giscorrectie 1. je leent nu een bedrag van 1500 en betaalt die exact over 1 jaar terug. je leent ook 3500 en je betaalt deze over 3 jaar terug.

Voorbeeld examenvragen Boekdeel 2 en special topics

Voorbeeld examenvragen Boekdeel 2 en special topics Vraag 1 Stel dat je 10 aandelen Fortis in portfolio hebt, elk aandeel met een huidige waarde van 31 per aandeel. Fortis beslist om een deel van haar

Voorbeeld examenvragen Boekdeel 2 en special topics Vraag 1 Stel dat je 10 aandelen Fortis in portfolio hebt, elk aandeel met een huidige waarde van 31 per aandeel. Fortis beslist om een deel van haar

Aandelenopties met garantie voor zelfstandige bedrijfsleiders

Aandelenopties met garantie voor zelfstandige bedrijfsleiders Als zelfstandig bedrijfsleider tracht u de wijze waarop uw bedrijf u bezoldigt te optimaliseren. Aandelenopties met garantie kunnen hiervoor

Aandelenopties met garantie voor zelfstandige bedrijfsleiders Als zelfstandig bedrijfsleider tracht u de wijze waarop uw bedrijf u bezoldigt te optimaliseren. Aandelenopties met garantie kunnen hiervoor

Auteursrechtelijk beschermd materiaal. De investeringen zijn dus gelijk aan het private sparen en het publieke sparen

OPLOSSINGEN OEFENINGEN HOOFDSTUK 21 Open Vragen OEFENING 1 a) I. een gesloten economie zonder overheid AA = AV AA = Y = Yb = C + S AV = C + I C+I=C+S en bijgevolg S = I II. een gesloten economie met overheid

OPLOSSINGEN OEFENINGEN HOOFDSTUK 21 Open Vragen OEFENING 1 a) I. een gesloten economie zonder overheid AA = AV AA = Y = Yb = C + S AV = C + I C+I=C+S en bijgevolg S = I II. een gesloten economie met overheid

Macro-economie examenvragen

Macro-economie examenvragen Deel II 1. Indien de reële productie en het arbeidsaandeel constant blijven, dan kan het aantal tewerkgestelde personen van het ene jaar op het andere slechts toenemen indien.

Macro-economie examenvragen Deel II 1. Indien de reële productie en het arbeidsaandeel constant blijven, dan kan het aantal tewerkgestelde personen van het ene jaar op het andere slechts toenemen indien.

Wanneer de ondernemer niet meer in staat is alle schulden te betalen, wordt door een rechtbank een faillissement uitgesproken.

Samenvatting door H. 1531 woorden 18 oktober 2016 4 3 keer beoordeeld Vak M&O Hoofdstuk 9 De rechtsvorm is de juridische ofwel wettelijke vorm van een organisatie. Er zijn zes verschillende rechtsvormen:

Samenvatting door H. 1531 woorden 18 oktober 2016 4 3 keer beoordeeld Vak M&O Hoofdstuk 9 De rechtsvorm is de juridische ofwel wettelijke vorm van een organisatie. Er zijn zes verschillende rechtsvormen:

HOOFDSTUK 17: DE GELDMARKT

1 HOOFDSTUK 17: DE GELDARKT 1. GELDSOORTEN 1.1. De geldhoeveelheid in enge zin (1) 1 = CP + D met CP = Chartaal geld, in handen van het Publiek D = giraal geld, in handen van het publiek Chartaal geld

1 HOOFDSTUK 17: DE GELDARKT 1. GELDSOORTEN 1.1. De geldhoeveelheid in enge zin (1) 1 = CP + D met CP = Chartaal geld, in handen van het Publiek D = giraal geld, in handen van het publiek Chartaal geld

2. Aandelen. Dossier. 2.1.1. Omschrijving. 2.1.2. Het rendement. Dividend. Koerswinst - koersverlies. Rendement

2. Aandelen 2.1. Enkele algemeenheden 2.1.1. Omschrijving Aandelen zijn risicokapitaal. Wie een aandeel koopt, is voor een klein deel mede-eigenaar van het bedrijf. De aandeelhouder profiteert mee wanneer

2. Aandelen 2.1. Enkele algemeenheden 2.1.1. Omschrijving Aandelen zijn risicokapitaal. Wie een aandeel koopt, is voor een klein deel mede-eigenaar van het bedrijf. De aandeelhouder profiteert mee wanneer

Eindexamen havo economie 2013-I

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 bij (1) monopolie bij (2) toe

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 bij (1) monopolie bij (2) toe

7,3. Opdracht door een scholier 2133 woorden 14 januari keer beoordeeld. Inleiding

Opdracht door een scholier 2133 woorden 14 januari 2002 7,3 73 keer beoordeeld Vak Economie Inleiding De afgelopen periode is er regelmatig in het nieuws gesproken over het dalen van de aandelenkoersen

Opdracht door een scholier 2133 woorden 14 januari 2002 7,3 73 keer beoordeeld Vak Economie Inleiding De afgelopen periode is er regelmatig in het nieuws gesproken over het dalen van de aandelenkoersen

1 Volledige of volkomen competitieve markten Om te spreken van volkomen concurrentie moeten er 4 voorwaarden vervuld zijn:

Competitieve markten van 6 COMPETITIEVE MARKTEN Marktvormen Welke verschilpunten stel je vast als je het aantal aanbieders en het aantal vragers vergelijkt op volgende markten? a/ Wisselmarkt b/ Markt

Competitieve markten van 6 COMPETITIEVE MARKTEN Marktvormen Welke verschilpunten stel je vast als je het aantal aanbieders en het aantal vragers vergelijkt op volgende markten? a/ Wisselmarkt b/ Markt

Reverse Exchangeable Notes. Het basisprospectus (d.d. 13 maart 2013) is goedgekeurd door het Bafin, de Duitse regelgever.

is goedgekeurd door het Bafin, de Duitse regelgever.") Reverse Exchangeable Notes Het basisprospectus (d.d. 13 maart 2013) is goedgekeurd door het Bafin, de Duitse regelgever. 02 Reverse Exchangeable Notes Reverse Exchangeable Notes Profiteer van een vaste

Reverse Exchangeable Notes Het basisprospectus (d.d. 13 maart 2013) is goedgekeurd door het Bafin, de Duitse regelgever. 02 Reverse Exchangeable Notes Reverse Exchangeable Notes Profiteer van een vaste

Tradealot Obligatie II van Tradealot B.V.

Tradealot Obligatie II van Tradealot B.V. Belangrijkste informatie over de belegging Dit document is opgesteld op 16-feb-2018. Dit document helpt u de risico s, de kosten, en het rendement van de belegging

Tradealot Obligatie II van Tradealot B.V. Belangrijkste informatie over de belegging Dit document is opgesteld op 16-feb-2018. Dit document helpt u de risico s, de kosten, en het rendement van de belegging

HOOFDSTUK 21: OEFENINGEN

1 HOOFDSTUK 21: OEFENINGEN 1 In een gesloten economie zonder overheid, en waar de ondernemingen niet afschrijven noch winst reserveren, geldt : BNP = Y = consumptie + investeringen, BNP = Y = consumptie

1 HOOFDSTUK 21: OEFENINGEN 1 In een gesloten economie zonder overheid, en waar de ondernemingen niet afschrijven noch winst reserveren, geldt : BNP = Y = consumptie + investeringen, BNP = Y = consumptie

Ondernemingen: om hun nieuwe gebouwen te kunnen kopen. Zij geven leningen uit aan aandeelhouders, zodat ze geld ontvangen.

Samenvatting door I. 1003 woorden 21 januari 2013 5,6 5 keer beoordeeld Vak Methode M&O In balans HOOFDSTUK 10 : VERMOGENSMARKT Aan de vragers kant van de vermogensmarkt zijn er 3 vragers: Consumenten:

Samenvatting door I. 1003 woorden 21 januari 2013 5,6 5 keer beoordeeld Vak Methode M&O In balans HOOFDSTUK 10 : VERMOGENSMARKT Aan de vragers kant van de vermogensmarkt zijn er 3 vragers: Consumenten:

Hedging strategies. Opties ADVANCED. Member of the KBC group

Hedging strategies Opties p. 2 Index 1. Hedging met opties 3 2. Hedging met put opties 4 3. Hedgen met valutaopties 6 Twee valutaoptiecontracten 6 p. 3 Hedging met opties Hedging komt van het Engelse to

Hedging strategies Opties p. 2 Index 1. Hedging met opties 3 2. Hedging met put opties 4 3. Hedgen met valutaopties 6 Twee valutaoptiecontracten 6 p. 3 Hedging met opties Hedging komt van het Engelse to

OPTIES IN VOGELVLUCHT

OPTIES IN VOGELVLUCHT Inleiding Deze brochure biedt een snelle, beknopte inleiding in de beginselen van opties. U leert wat een optie is, wat de kenmerken zijn van een optie en wat een belegger kan doen

OPTIES IN VOGELVLUCHT Inleiding Deze brochure biedt een snelle, beknopte inleiding in de beginselen van opties. U leert wat een optie is, wat de kenmerken zijn van een optie en wat een belegger kan doen

Proefexamen Macro-economie: verbetering

Proefexamen Macro-economie: verbetering Deel 1: Drie open vragen op telkens 6 punten. 1. H9 a) Leid wiskundig de Philipscurve af uit de prijszettingsrelatie op de arbeidsmarkt. Verklaar de gebruikte symbolen.

Proefexamen Macro-economie: verbetering Deel 1: Drie open vragen op telkens 6 punten. 1. H9 a) Leid wiskundig de Philipscurve af uit de prijszettingsrelatie op de arbeidsmarkt. Verklaar de gebruikte symbolen.

Opties. Brochure bestemd voor particuliere beleggers INTERMEDIATE. Member of the KBC group

Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities in samen werking met Euronext. p. 2 Index 1. Inleiding 3 2. Valutaopties 4 Twee valutaoptiecontracten 4 Waarom valutaopties

Brochure bestemd voor particuliere beleggers Gepubliceerd door KBC Securities in samen werking met Euronext. p. 2 Index 1. Inleiding 3 2. Valutaopties 4 Twee valutaoptiecontracten 4 Waarom valutaopties

Vermogensmarkt Bank, Beurs of de Haaien

Vermogensmarkt Bank, Beurs of de Haaien Havo Economie 2010-2011 VERS Opdracht 1: a. Eigen antwoorden. Opletten dat het om verschillende zaken gaat. b. Eigen antwoorden. c. Waarschijnlijk zal niet het gehele

Vermogensmarkt Bank, Beurs of de Haaien Havo Economie 2010-2011 VERS Opdracht 1: a. Eigen antwoorden. Opletten dat het om verschillende zaken gaat. b. Eigen antwoorden. c. Waarschijnlijk zal niet het gehele

Rabobank (leden)certificaten

certificaten") Rabobank (leden)certificaten Investment case Jaap Koelewijn De Rabobank verhoogt haar kapitaalbuffers door voor nominaal 1,5 miljard nieuwe certificaten Rabobank uit te geven. Niet geheel toevallig valt

Rabobank (leden)certificaten Investment case Jaap Koelewijn De Rabobank verhoogt haar kapitaalbuffers door voor nominaal 1,5 miljard nieuwe certificaten Rabobank uit te geven. Niet geheel toevallig valt

Beleggingsadvies - Afgeleide producten - Opties - Combinaties

Beleggingsadvies - Afgeleide producten - Opties - Combinaties Op deze pagina vindt u voorbeelden van mogelijkheden met opties. U kan te weten komen hoe u met opties kan inspelen op een verwachte stijging

Beleggingsadvies - Afgeleide producten - Opties - Combinaties Op deze pagina vindt u voorbeelden van mogelijkheden met opties. U kan te weten komen hoe u met opties kan inspelen op een verwachte stijging

Vraag Antwoord Scores

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 Op de gegevens voor de top 10% van 1999

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 Op de gegevens voor de top 10% van 1999

Uitkomsten kwartaal sectorrekeningen

t7 7 Uitkomsten kwartaal sectorrekeningen tweede kwartaal 28 Publicatiedatum CBS-website: 8 oktober 28 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * = voorlopig cijfer x = geheim = nihil

t7 7 Uitkomsten kwartaal sectorrekeningen tweede kwartaal 28 Publicatiedatum CBS-website: 8 oktober 28 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * = voorlopig cijfer x = geheim = nihil

Kenmerken financiële instrumenten en risico s

Kenmerken financiële instrumenten en risico s Aan alle vormen van beleggen zijn risico s verbonden. De risico s zijn afhankelijk van de belegging. Een belegging kan in meer of mindere mate speculatief

Kenmerken financiële instrumenten en risico s Aan alle vormen van beleggen zijn risico s verbonden. De risico s zijn afhankelijk van de belegging. Een belegging kan in meer of mindere mate speculatief

Hoofdstuk 12. Vreemd vermogen op lange termijn.

Samenvatting door een scholier 1771 woorden 20 februari 2008 8 15 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 12. Vreemd vermogen op lange termijn. Onderhandse lening ; Een lening op lange termijn

Samenvatting door een scholier 1771 woorden 20 februari 2008 8 15 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 12. Vreemd vermogen op lange termijn. Onderhandse lening ; Een lening op lange termijn

Eindexamen economie 1-2 havo 2007-II

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit blijkt dat

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit blijkt dat

auteursrechtelijk beschermd materiaal OPLOSSINGEN OEFENINGEN Hoofdstuk 11

OPLOSSINGEN OEFENINGEN Hoofdstuk Open Vragen OEFENING a) i. De vraagcurve van arbeid verschuift naar rechts. ii. Daar we in de korte termijn zijn, kan de kapitaalstock niet worden aangepast aan de stijging

OPLOSSINGEN OEFENINGEN Hoofdstuk Open Vragen OEFENING a) i. De vraagcurve van arbeid verschuift naar rechts. ii. Daar we in de korte termijn zijn, kan de kapitaalstock niet worden aangepast aan de stijging

1. De productiemogelijkhedencurve van een land verschuift naar boven. Waardoor kan dit verklaard worden?

1. De productiemogelijkhedencurve van een land verschuift naar boven. Waardoor kan dit verklaard worden?. een daling van het aantal werklozen B. een toename van de emigratie uit het betreffende land. de

1. De productiemogelijkhedencurve van een land verschuift naar boven. Waardoor kan dit verklaard worden?. een daling van het aantal werklozen B. een toename van de emigratie uit het betreffende land. de

Eindexamen havo economie oud programma I

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit blijkt dat mensen met een hoog

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit blijkt dat mensen met een hoog

Kenmerken van effecten en daaraan verbonden specifieke risico s

Kenmerken van effecten en daaraan verbonden specifieke risico s Hieronder worden de kenmerken van diverse vormen van effecten besproken en de daaraan verbonden specifieke risico s. Bij alle vormen van

Kenmerken van effecten en daaraan verbonden specifieke risico s Hieronder worden de kenmerken van diverse vormen van effecten besproken en de daaraan verbonden specifieke risico s. Bij alle vormen van

Gewone Aandelen. van NEO Finance, AB. Dit document helpt u de risico s, de kosten, en het rendement van de belegging beter te begrijpen.

Belangrijkste informatie over de belegging Gewone Aandelen van NEO Finance, AB Dit document is opgesteld op 08-mei-2019 Dit document helpt u de risico s, de kosten, en het rendement van de belegging beter

Belangrijkste informatie over de belegging Gewone Aandelen van NEO Finance, AB Dit document is opgesteld op 08-mei-2019 Dit document helpt u de risico s, de kosten, en het rendement van de belegging beter

Gestructureerde ProductenWijzer

Gestructureerde ProductenWijzer Producten met gehele of gedeeltelijke hoofdsombescherming U bent mogelijk geïnteresseerd in beleggen in gestructureerde producten. Maar wat zijn gestructureerde producten?

Gestructureerde ProductenWijzer Producten met gehele of gedeeltelijke hoofdsombescherming U bent mogelijk geïnteresseerd in beleggen in gestructureerde producten. Maar wat zijn gestructureerde producten?

SPD Bedrijfsadministratie. Correctiemodel ALGEMENE ECONOMIE VRIJDAG 16 DECEMBER UUR

SPD Bedrijfsadministratie Correctiemodel ALGEMENE ECONOMIE VRIJDAG 16 DECEMBER 2016 15.30-17.00 UUR SPD Bedrijfsadministratie Algemene economie vrijdag 16 december 2016 B / 12 2016 NGO-ENS B / 12 Opgave

SPD Bedrijfsadministratie Correctiemodel ALGEMENE ECONOMIE VRIJDAG 16 DECEMBER 2016 15.30-17.00 UUR SPD Bedrijfsadministratie Algemene economie vrijdag 16 december 2016 B / 12 2016 NGO-ENS B / 12 Opgave

Financieel Management

3de bach TEW Financieel Management samenvatting : hoorcolleges aangevuld uit boek Q www.quickprinter.be uickprinter Koningstraat 13 2000 Antwerpen 162 6,00 Online samenvattingen kopen via www.quickprintershop.be

3de bach TEW Financieel Management samenvatting : hoorcolleges aangevuld uit boek Q www.quickprinter.be uickprinter Koningstraat 13 2000 Antwerpen 162 6,00 Online samenvattingen kopen via www.quickprintershop.be

Deeltoets micro-economie propedeuse

Deeltoets micro-economie propedeuse 20 november 2012 Versie 1 ü Deze toets bestaat uit 14 meerkeuzevragen. ü Op het antwoordformulier dient steeds - met potlood - het correcte antwoord te worden aangestreept.

Deeltoets micro-economie propedeuse 20 november 2012 Versie 1 ü Deze toets bestaat uit 14 meerkeuzevragen. ü Op het antwoordformulier dient steeds - met potlood - het correcte antwoord te worden aangestreept.

Financieel Managment

2de bach HI Financieel Managment Examenvragen en oplossingen Q www.quickprinter.be uickprinter Koningstraat 13 2000 Antwerpen 138 3,00 Online samenvattingen kopen via www.quickprintershop.be Pagina 1 van

2de bach HI Financieel Managment Examenvragen en oplossingen Q www.quickprinter.be uickprinter Koningstraat 13 2000 Antwerpen 138 3,00 Online samenvattingen kopen via www.quickprintershop.be Pagina 1 van

Van Lieshout & Partners Nieuwsbrief 3 e kwartaal Bron: Reuters

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

Nadelen: Groot risico vanwege privéaansprakelijkheid. Lange werktijden. a Een vennootschap waarvan het eigen vermogen is verdeeld in aandelen.

Hoofdstuk 9 a Een organisatie die naar winst streeft. b Eenmanszaak Vennootschap onder firma Naamloze vennootschap Besloten vennootschap Voordelen: Je bent eigen baas. De winst hoef je met niemand te delen.

Hoofdstuk 9 a Een organisatie die naar winst streeft. b Eenmanszaak Vennootschap onder firma Naamloze vennootschap Besloten vennootschap Voordelen: Je bent eigen baas. De winst hoef je met niemand te delen.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Obligatielening II Windpark De Kookepan

Belangrijkste informatie over de belegging Obligatielening II Windpark De Kookepan van Duurzame Energie Coöperatie Leudal U.A. Dit document is opgesteld op 19-mrt-2019 Dit document helpt u de risico s,

Belangrijkste informatie over de belegging Obligatielening II Windpark De Kookepan van Duurzame Energie Coöperatie Leudal U.A. Dit document is opgesteld op 19-mrt-2019 Dit document helpt u de risico s,

Ruilen over de tijd (havo)

") 1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

Handel (tastbare goederen) 61 35 + 26 Diensten (transport, toerisme, ) 5 4 + 1 Primaire inkomens (rente, dividend, ) 11 3 + 8

61 35 + 26 Diensten (transport, toerisme, ) 5 4 + 1 Primaire inkomens (rente, dividend, ) 11 3 + 8") betalingsbalans Zweden behoort tot de EU maar (nog) niet tot de EMU. Dat maakt Zweden een leuk land voor opgaven over wisselkoersen, waarbij een vrij zwevende kroon overgaat naar een kroon met een vaste

betalingsbalans Zweden behoort tot de EU maar (nog) niet tot de EMU. Dat maakt Zweden een leuk land voor opgaven over wisselkoersen, waarbij een vrij zwevende kroon overgaat naar een kroon met een vaste

De financiële instrumenten

NL 20130311 De financiële instrumenten 1. Obligaties Het zijn effecten met een vaste rente, terugbetaalbaar op einddatum tegen een prijs die gekend is op het ogenblik van de uitgifte (behalve voor de leningen

NL 20130311 De financiële instrumenten 1. Obligaties Het zijn effecten met een vaste rente, terugbetaalbaar op einddatum tegen een prijs die gekend is op het ogenblik van de uitgifte (behalve voor de leningen

Inleiding We hebben gezien uit welke componenten het nationaal product en het nationaal inkomen bestaat.

Bestedingsevenwicht - 1 van 15 MACRO-ECONOMISCH BESTEDINGSEVENWICHT Welke factoren bepalen de grootte van het nationaal inkomen? Inleiding We hebben gezien uit welke componenten het nationaal product en

Bestedingsevenwicht - 1 van 15 MACRO-ECONOMISCH BESTEDINGSEVENWICHT Welke factoren bepalen de grootte van het nationaal inkomen? Inleiding We hebben gezien uit welke componenten het nationaal product en

HOOFDSTUK 4: DE CONSUMENT 1. BEPALENDE FACTOREN VAN DE INDIVIDUELE VRAAG

1 HOOFDSTUK 4: DE CONSUMENT 1. BEPALENDE FACTOREN VAN DE INDIVIDUELE VRAAG cfr H2: de algemene vraagfunctie van een individuele consument (i) naar een goed: q i V met = f i (p, p a, p b,, y, seizoen, gezinsgrootte,

1 HOOFDSTUK 4: DE CONSUMENT 1. BEPALENDE FACTOREN VAN DE INDIVIDUELE VRAAG cfr H2: de algemene vraagfunctie van een individuele consument (i) naar een goed: q i V met = f i (p, p a, p b,, y, seizoen, gezinsgrootte,

Financiële analyse. Les 2 Vermogensbehoefte en financiering. Auteur: Witek ten Hove, MBA

Financiële analyse Les 2 Vermogensbehoefte en financiering Auteur: Witek ten Hove, MBA In deze les gaan we kijken naar onderdelen uit de balans. Er wordt aangenomen dat de student weet hoe een balans is

Financiële analyse Les 2 Vermogensbehoefte en financiering Auteur: Witek ten Hove, MBA In deze les gaan we kijken naar onderdelen uit de balans. Er wordt aangenomen dat de student weet hoe een balans is

De Knab Participatie in het kort

De Knab Participatie in het kort De Knab Participatie in het kort Let op! De Knab Participatie in het kort geeft antwoord op vragen die je mogelijk hebt over de participatie. Als je overweegt om de Knab

De Knab Participatie in het kort De Knab Participatie in het kort Let op! De Knab Participatie in het kort geeft antwoord op vragen die je mogelijk hebt over de participatie. Als je overweegt om de Knab

Groep Wegingsfactor Prijsverandering Partieel prijsindexcijfer Woning 40% +10% 110 Voeding 30% -10% 90 Kleding 20% +20% 120 Diversen 10% +15% 115

Samenvatting door M. 1480 woorden 6 januari 2014 7,2 17 keer beoordeeld Vak Methode Economie Praktische economie Tijd is geld De ECB leent geld uit aan de banken. Ze rekenen daar reporente voor. Banken

Samenvatting door M. 1480 woorden 6 januari 2014 7,2 17 keer beoordeeld Vak Methode Economie Praktische economie Tijd is geld De ECB leent geld uit aan de banken. Ze rekenen daar reporente voor. Banken

1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

DEEL 1: Antwoordformulier voor de meerkeuzevragen, vragen 1 tot en met 9 (9 vragen van 2 punten = 18 punten)

") VERSIE DEEL : Antwoordformulier voor de meerkeuzevragen, vragen tot en met 9 (9 vragen van 2 punten = 8 punten). Veronderstel een economie waar drie goederen worden geproduceerd. Alles wat in een jaar

VERSIE DEEL : Antwoordformulier voor de meerkeuzevragen, vragen tot en met 9 (9 vragen van 2 punten = 8 punten). Veronderstel een economie waar drie goederen worden geproduceerd. Alles wat in een jaar

Samenvatting M&O H12: Vreemd vermogen op lange termijn

Samenvatting M&O H12: Vreemd vermogen op lange termijn Samenvatting door K. 1547 woorden 29 oktober 2016 1,1 2 keer beoordeeld Vak Methode M&O In balans H12; Vreemd vermogen op lange termijn 12.1 Onderhandse

Samenvatting M&O H12: Vreemd vermogen op lange termijn Samenvatting door K. 1547 woorden 29 oktober 2016 1,1 2 keer beoordeeld Vak Methode M&O In balans H12; Vreemd vermogen op lange termijn 12.1 Onderhandse

In deze nieuwsbrief willen wij u graag informeren over onze visie op obligaties en dan in het bijzonder op bedrijfsobligaties.

Nieuwsbrief Vooruitzichten obligaties In deze nieuwsbrief willen wij u graag informeren over onze visie op obligaties en dan in het bijzonder op bedrijfsobligaties. Sinds begin dit jaar zijn obligaties

Nieuwsbrief Vooruitzichten obligaties In deze nieuwsbrief willen wij u graag informeren over onze visie op obligaties en dan in het bijzonder op bedrijfsobligaties. Sinds begin dit jaar zijn obligaties

auteursrechtelijk beschermd materiaal OPLOSSINGEN OEFENINGEN HOOFDSTUK 5

OPLOSSINGEN OEFENINGEN HOOFDSTUK 5 Open Vragen OEFENING 1 a) We zien dat de budgetcurve de horizontale as snijdt bij q1 = 100. Dit wil zeggen dat indien de consument zijn hele budget besteedt aan goed

OPLOSSINGEN OEFENINGEN HOOFDSTUK 5 Open Vragen OEFENING 1 a) We zien dat de budgetcurve de horizontale as snijdt bij q1 = 100. Dit wil zeggen dat indien de consument zijn hele budget besteedt aan goed

Proefexamen Inleiding tot de Algemene Economie. Prof. Dr. Jan Bouckaert december 2015

Proefexamen Inleiding tot de Algemene Economie Prof. Dr. Jan Bouckaert 11-14 december 2015 1. Wat wordt niet meegerekend in het netto nationaal inkomen (nni) van België? A. Lonen van Belgische grensarbeiders

Proefexamen Inleiding tot de Algemene Economie Prof. Dr. Jan Bouckaert 11-14 december 2015 1. Wat wordt niet meegerekend in het netto nationaal inkomen (nni) van België? A. Lonen van Belgische grensarbeiders

Te weinig verschil Verschil tussen de hoogte van uitkeringen en loon is belangrijk. Het moet de moeite waard zijn om te gaan werken.

Hoofdstuk 4 Inkomen Paragraaf 4.1 De inkomensverschillen Waardoor ontstaan inkomens verschillen. Inkomensverschillen ontstaan door: Opleiding Verantwoordelijkheid Machtspositie Onregelmatigheid of gevaar

Hoofdstuk 4 Inkomen Paragraaf 4.1 De inkomensverschillen Waardoor ontstaan inkomens verschillen. Inkomensverschillen ontstaan door: Opleiding Verantwoordelijkheid Machtspositie Onregelmatigheid of gevaar

Financial Management BDK A. Kapitaalkosten

A. Kapitaalkosten In dit hoofdstuk wordt onderzocht hoeveel procent van elke bron van geld (eigen vermogen of vreemd vermogen) gebruikt moet worden om een bedrijf te financieren. Kapitaalkosten Kapitaalkosten

A. Kapitaalkosten In dit hoofdstuk wordt onderzocht hoeveel procent van elke bron van geld (eigen vermogen of vreemd vermogen) gebruikt moet worden om een bedrijf te financieren. Kapitaalkosten Kapitaalkosten

Eindexamen economie 1 havo 2004-II

4 Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 2,6% 2 Voorbeelden van juiste antwoorden zijn:

4 Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 2,6% 2 Voorbeelden van juiste antwoorden zijn:

Een onderhandse lening is een lang lopende lening waarbij geld uitgeleend word door 1 geldgever.

Samenvatting door een scholier 1246 woorden 20 januari 2005 6,8 5 keer beoordeeld Vak M&O Hst 4 De vermogensmarkt is het geheel van vraag en aanbod. --> geldmarkt en kapitaalmarkt Op de geldmarkt wordt

Samenvatting door een scholier 1246 woorden 20 januari 2005 6,8 5 keer beoordeeld Vak M&O Hst 4 De vermogensmarkt is het geheel van vraag en aanbod. --> geldmarkt en kapitaalmarkt Op de geldmarkt wordt

Ruilen over de tijd. Zie steeds de eenvoud!! Frans Etman

Ruilen over de tijd Zie steeds de eenvoud!! vwo Frans Etman Bedenk dat bij ruilen er altijd twee dingen gedaan worden. Je geeft wat en je krijgt wat terug. Als je twee keer ruilt - ruilen over de tijd

Ruilen over de tijd Zie steeds de eenvoud!! vwo Frans Etman Bedenk dat bij ruilen er altijd twee dingen gedaan worden. Je geeft wat en je krijgt wat terug. Als je twee keer ruilt - ruilen over de tijd

Goede tijden, slechte tijden. Soms zit het mee, soms zit het tegen

Slides en video s op www.jooplengkeek.nl Goede tijden, slechte tijden Soms zit het mee, soms zit het tegen 1 De toegevoegde waarde De toegevoegde waarde is de verkoopprijs van een product min de ingekochte

Slides en video s op www.jooplengkeek.nl Goede tijden, slechte tijden Soms zit het mee, soms zit het tegen 1 De toegevoegde waarde De toegevoegde waarde is de verkoopprijs van een product min de ingekochte

Beleggingsverzekeringen

Kennisfiche Beleggingsverzekeringen Beleggingsverzekeringen zijn contracten die u aangaat met een verzekeringsmaatschappij, niet met een bank. Ze worden wel verkocht via banken. Een beleggingsverzekering

Kennisfiche Beleggingsverzekeringen Beleggingsverzekeringen zijn contracten die u aangaat met een verzekeringsmaatschappij, niet met een bank. Ze worden wel verkocht via banken. Een beleggingsverzekering

Obligaties 4-4-2014. Algemeen economisch:

Obligaties 4-4-2014 Algemeen economisch: Over de afgelopen maanden zet de bestaande trend zich door. De rente blijft per saldo onder druk, ondanks een tijdelijke hobbel na de start van het afbouwen van

Obligaties 4-4-2014 Algemeen economisch: Over de afgelopen maanden zet de bestaande trend zich door. De rente blijft per saldo onder druk, ondanks een tijdelijke hobbel na de start van het afbouwen van

Een hypotheek van Delta Lloyd

Een hypotheek van Delta Lloyd Inhoud Belangrijk 3 Een hypotheek 4 Stappenplan 4 Lenen 5 De Budget Hypotheek 5 De DrieSterrenHypotheek 6 De Nieuwbouw Hypotheek 6 Bent u zelfstandig ondernemer? 6 Terugbetalen

Een hypotheek van Delta Lloyd Inhoud Belangrijk 3 Een hypotheek 4 Stappenplan 4 Lenen 5 De Budget Hypotheek 5 De DrieSterrenHypotheek 6 De Nieuwbouw Hypotheek 6 Bent u zelfstandig ondernemer? 6 Terugbetalen

2.2 Kinderjaren. De bedragen en percentages uit dit hoofdstuk hoef je niet uit je hoofd te leren. Indien nodig krijg je deze op een proefwerk erbij.

2.2 Kinderjaren Het krijgen van kinderen heeft voor ouders economische gevolgen: 1. Ouders krijgen minder tijd voor andere zaken en gaan bv. minder werken; 2. Kinderen kosten geld. De overheid komt ouders

2.2 Kinderjaren Het krijgen van kinderen heeft voor ouders economische gevolgen: 1. Ouders krijgen minder tijd voor andere zaken en gaan bv. minder werken; 2. Kinderen kosten geld. De overheid komt ouders

Auteursrechtelijk beschermd materiaal OPLOSSING OEFENINGEN HOOFDSTUK 24

OPLOSSING OEFENINGEN HOOFDSTUK 24 Open Vragen OEFENING 1 a) Daar 1 dollar 0,7699 euro waard is, is 1 euro 1/0,7699=1,2989 dollar waard. Vanuit Europees standpunt zetten we dus de wisselkoers met vaste

OPLOSSING OEFENINGEN HOOFDSTUK 24 Open Vragen OEFENING 1 a) Daar 1 dollar 0,7699 euro waard is, is 1 euro 1/0,7699=1,2989 dollar waard. Vanuit Europees standpunt zetten we dus de wisselkoers met vaste

DEEL 1: Antwoordformulier voor de meerkeuzevragen, vragen 1 tot en met 9 (9 vragen van 2 punten = 18 punten)

") VERSIE 1 DEEL 1: Antwoordformulier voor de meerkeuzevragen, vragen 1 tot en met 9 (9 vragen van 2 punten = 18 punten) 1. Veronderstel een economie waar drie goederen worden geproduceerd. Alles wat in een

VERSIE 1 DEEL 1: Antwoordformulier voor de meerkeuzevragen, vragen 1 tot en met 9 (9 vragen van 2 punten = 18 punten) 1. Veronderstel een economie waar drie goederen worden geproduceerd. Alles wat in een

Geld en prijzen op de lange termijn

Geld en prijzen op de lange termijn De geldvoorraad in de eurozone Cijfers over de geldvoorraad in de eurozone vind je in Europan Central Bank, Monthly Bulletin, tabel 2.3. Tabel 2.C geeft de opsplitsing

Geld en prijzen op de lange termijn De geldvoorraad in de eurozone Cijfers over de geldvoorraad in de eurozone vind je in Europan Central Bank, Monthly Bulletin, tabel 2.3. Tabel 2.C geeft de opsplitsing

Geld en prijzen op de lange termijn

Geld en prijzen op de lange termijn De geldvoorraad in de eurozone Cijfers over de geldvoorraad in de eurozone vind je in Europan Central Bank, Economic Bulletin, tabel 5.. Tabel geeft de opsplitsing van

Geld en prijzen op de lange termijn De geldvoorraad in de eurozone Cijfers over de geldvoorraad in de eurozone vind je in Europan Central Bank, Economic Bulletin, tabel 5.. Tabel geeft de opsplitsing van

KAPITAALVERHOGING COFINIMMO: VAAK GESTELDE VRAGEN

KAPITAALVERHOGING COFINIMMO: VAAK GESTELDE VRAGEN INSCHRIJVEN OP HET AANBOD Q1: Wat is het doel van het Aanbod? Ervan uitgaand dat er volledig wordt op ingeschreven, zullen de netto opbrengsten van de

KAPITAALVERHOGING COFINIMMO: VAAK GESTELDE VRAGEN INSCHRIJVEN OP HET AANBOD Q1: Wat is het doel van het Aanbod? Ervan uitgaand dat er volledig wordt op ingeschreven, zullen de netto opbrengsten van de

Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming.

aanwezig in de onderneming.") www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

Obligaties Briqchain Real Estate

Belangrijkste informatie over de belegging Obligaties Briqchain Real Estate van Briqchain B.V. Dit document is opgesteld op 02-okt-2018 Dit document helpt u de risico s, de kosten, en het rendement van

Belangrijkste informatie over de belegging Obligaties Briqchain Real Estate van Briqchain B.V. Dit document is opgesteld op 02-okt-2018 Dit document helpt u de risico s, de kosten, en het rendement van

PLUK DE VRUCHTEN VAN 3 STERAANDELEN

beleggen Autocall Belgacom-ING-Total PLUK DE VRUCHTEN VAN 3 STERAANDELEN n Een coupon van 11% bruto bij een stijging of een daling tot -50% van Belgacom-ING-Total n Looptijd van 1 tot 4 jaar De voordelen

beleggen Autocall Belgacom-ING-Total PLUK DE VRUCHTEN VAN 3 STERAANDELEN n Een coupon van 11% bruto bij een stijging of een daling tot -50% van Belgacom-ING-Total n Looptijd van 1 tot 4 jaar De voordelen

Achtergestelde capital securities en perpetuals van Aegon

Achtergestelde capital securities en perpetuals van Aegon Author : G.K. van Dommelen Date : 21-11-2013 Deel 2 van 2, (publicatiedatum: 21 november 2013) Vorige week hebben wij het eerste deel gepubliceerd

Achtergestelde capital securities en perpetuals van Aegon Author : G.K. van Dommelen Date : 21-11-2013 Deel 2 van 2, (publicatiedatum: 21 november 2013) Vorige week hebben wij het eerste deel gepubliceerd