Hoofdstuk 12. Vreemd vermogen op lange termijn. Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:

|

|

|

- Veerle de Haan

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3. Hypotheek. 1

2 Onderhandse lening Een onderhandse lening is een lening op lange termijn die door 1 geldgever wordt verstrekt 4 voordelen: 1. Er kan worden onderhandelt over de voorwaarden. 2. Geen emissiekosten. 3. Lage administratie kosten. 4. Het kan snel geregeld worden. 2

De interest is dus: 6,75% van 600.")

3 Opgave 1 huiswerk Hoeveel partijen zijn bij een onderhandse lening betrokken? De geldgever en de lener. Hoe komen institutionele beleggers aan geld? De pensioen en verzekeringspremies. Onderhandse lening van , looptijd 10 jaar en een rente percentage van 6,75%. Hoeveel interest in het 8e jaar? Na 7 jaar is er nog een lening van: ( is afgelost van de ) De interest is dus: 6,75% van =

De interest is dus: 6,75% van 600.")

4 Opgave 2 huiswerk Wat is een onderhandse lening? Een onderhandse lening is een lening op lange termijn die door 1 geldgever wordt verstrekt. Wie verstrekken er onderhandse leningen? Institutionele beleggers. Noem 2 voordelen van een onderhandse lening. 1. Er kan worden onderhandelt over de voorwaarden. 2. Geen emissiekosten. 3. Lage administratie kosten. 4. Het kan snel geregeld worden. 4

5 Obligatielening een obligatielening is een geldlening op lange termijn die in kleine delen is opgesplitst Een obligatie is een bewijs van deelneming in een geldleninglening De lening moet worden terugbetaald (aflossing). Deze aflossing kan: 1. Aflossing in 1 keer aan het eind van de looptijd 2. Aflossing in gedeelten (per jaar) 3. Het inkopen van de obligaties. (dit is min of meer hetzelfde als aflossen) Het kopen en verkopen van de obligaties en het ontvangen van de rente gaat via de bank. 5

Het kopen en verkopen van de obligaties en het ontvangen van de rente gaat via")

6 De prospectus van de obligatielening In de prospectus worden de bijzonderheden van de obligatielening toegelicht. Voor een obligatielening wordt ingeschreven. (je geeft aan dat je een obligatie wilt kopen) Als de vraag van de kopers groter is dan de obligatie lening, dan wordt een gedeelte toegewezen en een hogere uitgifte koers vastgesteld. 6

7 Opgave 3 huiswerk a) Wat is een obligatielening? Een obligatielening is een geldlening op lange termijn die in kleine delen is opgesplitst b) Wat is een obligatie? Een obligatie is een bewijs van deelneming in een geldlening. c) Op welke manieren kan een obligatielening worden afgelost? 1. Aflossing in 1 keer aan het eind van de looptijd 2. Aflossing in gedeelten (per jaar) 3. Het inkopen van de obligaties. (dit is min of meer hetzelfde als aflossen) 7

Op welke manieren kan een obligatielening worden afgelost? 1.")

8 Opgave 3 huiswerk d) Noem 3 zaken die in een prospectus staan. Het te lenen bedrag. Het tijdstip van inschrijven. De datum waarop de toewijzing en de koers bekend wordt gemaakt. Op welke datum de obligatie moet worden betaald. Hoe en op welke data er afgelost gaat worden. e) Waarom wil de overheid of een bedrijf de obligatie soms vervroegd aflossen? Wanneer er geld beschikbaar is dan kan er afgelost worden en hoeft er dus minder rente betaald te worden. Als de rente is gedaald dan is de obligatie duurder dan de marktrente. 8

9 Opgave 4 huiswerk a) Gaat de onderneming vervroegd aflossen? Nog te betalen rente: 5 * 8% * = Nieuwe lening: rente: 5 * 6% * = Boete: 3% van = Vervroegd aflossen is goedkoper. b) Bereken het voordeel Voordeel: =

10 Opgave 5 huiswerk Noem de verschillen tussen aandelen en obligaties aandelen Mede eigenaar Eigen vermogen Permanent (blijvend) vermogen Medezeggenschap Groot risico Aandeelhouder krijgt dividend als vergoeding Dividend afhankelijk van het resultaat obligaties Een lening Vreemd vermogen Tijdelijk vermogen Geen zeggenschap Weinig risico Obligatie houder krijgt rente als vergoeding Rente percentage is vastgesteld 10

11 Opgave 6 huiswerk Obligatielening van 6,5% Obligaties 100 nominaal, uitgifte koers 101% Ontstaat er agio? Ja, de uitgifte koers is 101 en dat is hoger dan de nominale waarde. 11

12 Opgave 7 huiswerk Aandelenvermogen nominaal aandelen 25 nominaal, uitgifte koers 125 Obligatielening Rente 6% ; nominale waarde 100 ; uitgifte koers 99% a) Bereken de opbrengst van de aandelenemissie Er worden / 25 = aandelen uitgegeven De uitgifte koers is 125 De opbrengst is dus: * 125 = 10 miljoen euro b) Bereken de agio De agio is: * 100 = 8 miljoen euro c) Waarom worden de obligaties beneden pari geplaatst? De rente van 6% is kennelijk lager dan de marktrente 12

Bereken de agio De agio is: 80.")

13 De hypotheek Een hypothecaire lening is een lening op onderpand van onroerend goed (gebouw) In het boek worden 3 vormen onderscheiden: 1. De lineaire hypotheek 2. De spaarhypotheek (inmiddels niet meer mogelijk) 3. De annuïteiten hypotheek Daarnaast bestaan ook de aflossingsvrije hypotheek en een beleggingshypotheek (allebei zeer risicovol) 13

14 Opgave 8 In les Waarom kiest Irma voor een hypothecaire lening? Ze heeft het geld niet en dit is een goedkope manier om aan geld te komen. Waarom leent de bank graag geld uit in de vorm van een hypotheek? De bank verdient geld en loopt niet zoveel risico. Het huis kan verkocht worden als de rente en aflossing niet betaald kunnen worden. Is de bank hypotheekgever of hypotheeknemer? De eigenaar geeft de bank het recht het huis te verkopen en is dus de hypotheekgever. De bank is de hypotheeknemer. 14

15 De lineaire hypotheek bij een lineaire hypotheek is wordt er elke periode (maand) een zelfde bedrag afgelost op de lening De rente die je betaalt voor een hypotheek mag je in mindering brengen op je inkomen. Daardoor betaal je dus minder belasting! Voordeel lineaire hypotheek: De rentekosten worden elk jaar lager. De schuld wordt steeds kleiner. Nadeel lineaire hypotheek: De uitgaven zijn de eerste jaren hoger dan later (terwijl je waarschijnlijk juist de eerste jaren geld nodig hebt). Het belastingvoordeel neemt af. 15

16 De belastingschijven (2014) 16

17 De belastingschijven (2014) 17

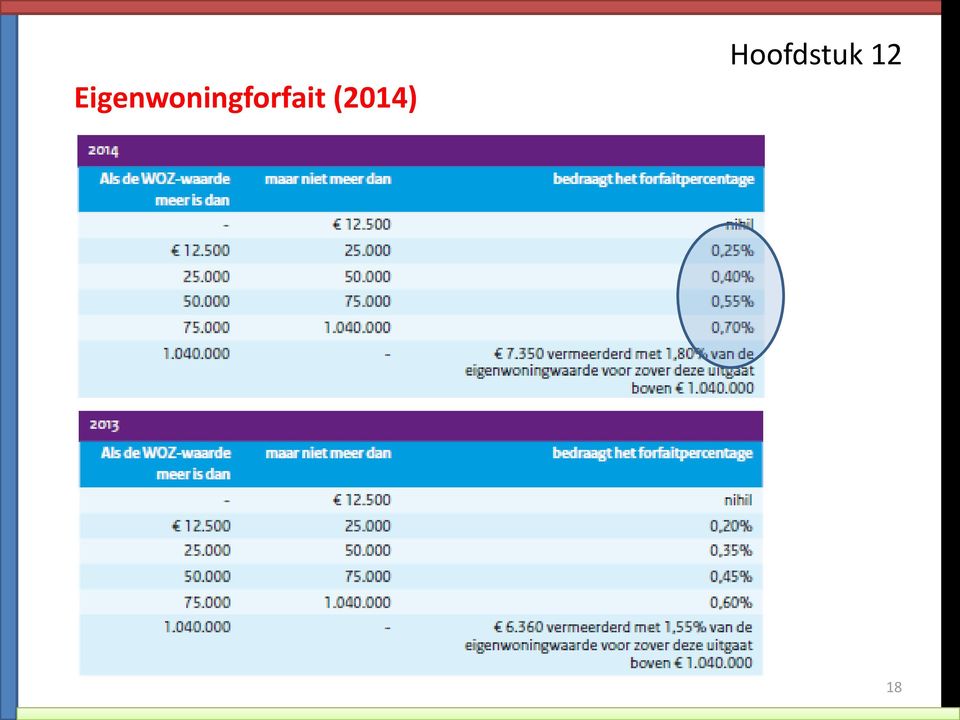

18 Eigenwoningforfait (2014) 18

19 Opgave 9 huiswerk Hypotheek van , interest 7%, aflossing 30 jaar, (beiden aan het eind van het jaar). a) Bereken de interest aan het einde van het eerste jaar. 7% van = b) Bereken het jaarlijks af te lossen bedrag / 30 jaar = c) Bereken de schuldrest aan het eind van het 11 e jaar. Er is 11 * = afgelost. De restschuld is dus: = d) Bereken de te betalen interest in het 12 e jaar. 7% van =

Bereken de schuldrest aan het eind van het 11 e jaar. Er is 11 * 8.000 = 88.000 afgelost.")

20 Opgave 9 huiswerk Hypotheek van , interest 7%, aflossing 30 jaar, (beiden aan het eind van het jaar). e) Bereken het bedrag dat over het 20 e jaar aan aflossing en interest moet worden betaald. Na 19 jaar is de restschuld * = De interest in het 20 e jaar is dus: 7% van = De aflossing is elk jaar hetzelfde dus: f) Noem een voordeel van een lineaire hypotheek. De te betalen interest wordt elk jaar minder. g) Noem een nadeel van een lineaire hypotheek. Het belastingvoordeel wordt minder. 20

Noem een voordeel van een lineaire hypotheek. De te betalen interest wordt elk jaar minder.")

21 Opgave 10 huiswerk Hypotheek van , interest 8%, aflossing 20 jaar, Bereken het belastingvoordeel in het eerste jaar a) Belastbaar inkomen Rente eerste jaar: 8% van = Huurwaardeforfait: 0,6% van = 750 Zonder de aankoop van het eigen huis is de belasting: Schijf 1: 34,15% van = 5.821,21 Schijf 2: 41,45% van ( ) = 1.224,43 Totaal: 7.045,64 Na aankoop wordt het belastbaar inkomen: = Met de aankoop van het eigen huis is de belasting: Schijf 1: 34,15% van = 3.671,13 Voordeel: 7.045, ,13 = 3.374,51 21

22 Opgave 10 huiswerk Hypotheek van , interest 8%, aflossing 20 jaar, Bereken het belastingvoordeel in het eerste jaar b) Belastbaar inkomen Zonder de aankoop van het eigen huis is de belasting: Schijf 1: 34,15% van = 5.821,21 Schijf 2: 41,45% van ( ) = 5.630,98 Schijf 3: 42% van ( ) = 3.934,98 Totaal: ,17 Na aankoop wordt het belastbaar inkomen: = Met de aankoop van het eigen huis is de belasting: Schijf 1: 34,15% van = 5.821,21 Schijf 2: 41,45% van ( ) = 5.630,98 Schijf 3: 42% van ( ) = 49,98 Voordeel: , ,17 = c) Welke conclusie kun je trekken? Hoe hoger het inkomen, hoe hoger het belastingvoordeel 22

23 De spaarhypotheek bij een spaarhypotheek wordt er niet per jaar afgelost maar alles aan het eind van de looptijd. (daarvoor betaal je premie) De som van premie + rente is elk jaar gelijk. Voordeel t.o.v. lineaire hypotheek: De kosten zijn elk jaar gelijk. Doordat de rente hoog is, is ook het belastingvoordeel hoog. Nadeel t.o.v. lineaire hypotheek: De rente die betaald wordt is hoog. Het rente percentage dat je moet betalen is hoger dan de vergoeding op de spaarpremie. 23

24 Opgave 11 huiswerk a) Geef een controle berekening voor de maandlasten (interest) (belastingvoordeel) (spaarpremie) = per jaar, dus / 12 = 760 per maand b) Bereken de totale interestvergoeding die ontvangen wordt op de gestorte premies. De spaarpremie is 20 * = Na ontvangt hij waarmee de lening wordt afgelost. De vergoeding (extra ontvangsten) zijn dus: = c) Bereken het interest bedrag wat uiteindelijk betaald wordt. De betaalde interest is 20 * = Het belastingvoordeel is: 20 * = Er wordt dus = aan interest betaald. d) Noem een voordeel van de spaarhypotheek e) Noem een nadeel van de spaarhypotheek. (zie vorige slide) 24

25 De annuïteitenhypotheek bij een annuïteitenhypotheek neemt de aflossing elke jaar toe en de interest elk jaar af. De som van interest en aflossing is elke periode gelijk. Voordeel annuïteitenhypotheek: De rentekosten zijn in het begin hoger en dus ook het belastingvoordeel. Door het grotere belastingvoordeel zijn de kosten in het begin lager en later hoger. Dit is prettig als je inkomen gaat stijgen. Nadeel annuïteitenhypotheek: Het belasting voordeel wordt steeds kleiner. Aangezien de kosten aan het eind dus hoger zijn is het wel prettig als de hypotheek is afgelost als bij pensionering. 25

26 Opgave 12 huiswerk a1) Waarom is de interest in het eerste jaar ? 8% van = a2) Waarom is de aflossing in het eerste jaar 9.207,39? Het maandbedrag is ,39 en de interest Dus blijft voor de aflossing , = 9.207,39 a3) Waarom is de schuld aan het eind van het jaar ,61? Aan het begin van het jaar is de schuld: Er wordt 9.207,39 afgelost, blijft over ,39 = ,61 a4) Waarom is het belastingvoordeel 7.600? De belastingaftrek is 38% van de interest, dus 38% van = a5) waarom zijn de maandlasten 1.800,62? Interest + aflossing- belastingvoordeel is: , = ,39 Dit is ,39 / 12 = 1.800,62 per maand 26

27 Opgave 12 huiswerk b) Aan welk bedrag is de optelling van de aflossing gelijk? De lening c) Hoeveel interest zou je bij een spaarhypotheek betaald hebben? Elk jaar 8% van de lening die pas aan het eind van de looptijd wordt afgelost. Dus 8% van = per jaar Dus 15 * = gedurende de hele looptijd. 27

28 Opgave 12 huiswerk d) Geef een berekening van de maandlasten in het 6 e, 10 e en het 15 e jaar 6 e jaar Annuïteit (interest + aflossing): ,39 ; interest: ,71 ; belasting aftrek: 38% ; belastingvoordeel: 38% van ,71 = 5.957,91 Wat zijn de maandlasten? Interest + aflossing belastingvoordeel = , , ,91 = ,48 per jaar Dit is 1.937,45 per maand 10 e jaar Interest + aflossing belastingvoordeel = , ,67 = ,72 per jaar Dit is 2.091,89 per maand 15 e jaar Interest + aflossing belastingvoordeel = ,39-822,13 = ,26 per jaar Dit is 2.365,43 per maand 28

29 Opgave 12 huiswerk e) Welke conclusie kun je trekken met betrekking tot de maandelijkse lasten? De maandelijkse lasten worden hoger. f) Voor wie is de annuïteitenhypotheek aantrekkelijk? Als het inkomen toeneemt. g) Verklaar het verschil tussen de aflossing in het 15 e jaar en de schuldrest aan het eind van het 14 e jaar. Afrondingsverschillen per maand 29

30 Opgave 13 In les a) Noem een nadeel van de lineaire hypotheek t.o.v. de spaarhypotheek Minder belastingvoordeel b) Wat is het verschil tussen een hypotheek en een hypothecaire lening? Bij een hypothecaire lening heeft de geldgever het recht van hypotheek. (het huis wordt verkocht als de rente en aflossing niet wordt betaald) c) Wat is het eigenwoningforfait? Dit is het bedrag dat bij de inkomsten wordt opgeteld en waarover je dus belasting betaald. 30

31 Opgave 14 In les a) Is een obligatielening (6 jaar) op de geld markt of de kapitaalmarkt? Langer dan een jaar dus de kapitaalmarkt b) Waarom komt een hypothecaire lening niet in aanmerking? Het pand is gehuurd en kan dus niet verkocht worden. Er is dus geen onderpand wat in hypotheek kan worden gegeven. c) Wat is een obligatielening Een lening met een lange looptijd die is onderverdeelt in kleine gedeelten. d) Van welke wijze van aflossen wordt bij een obligatielening gebruik gemaakt? Waarschijnlijk wordt na 6 jaar in 1 keer afgelost. e) Welke andere mogelijkheden zijn er om een obligatielening af te lossen? Elk jaar loten welke obligaties worden afgelost. De obligaties inkopen door het bedrijf zelf. 31

Samenvatting M&O H12: Vreemd vermogen op lange termijn

Samenvatting M&O H12: Vreemd vermogen op lange termijn Samenvatting door K. 1547 woorden 29 oktober 2016 1,1 2 keer beoordeeld Vak Methode M&O In balans H12; Vreemd vermogen op lange termijn 12.1 Onderhandse

Samenvatting M&O H12: Vreemd vermogen op lange termijn Samenvatting door K. 1547 woorden 29 oktober 2016 1,1 2 keer beoordeeld Vak Methode M&O In balans H12; Vreemd vermogen op lange termijn 12.1 Onderhandse

Hoofdstuk 12. Vreemd vermogen op lange termijn.

Samenvatting door een scholier 1771 woorden 20 februari 2008 8 15 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 12. Vreemd vermogen op lange termijn. Onderhandse lening ; Een lening op lange termijn

Samenvatting door een scholier 1771 woorden 20 februari 2008 8 15 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 12. Vreemd vermogen op lange termijn. Onderhandse lening ; Een lening op lange termijn

Samenvatting Economie Hoofdstuk 6 deel 1

Samenvatting Economie Hoofdstuk 6 deel 1 Samenvatting door een scholier 1612 woorden 18 september 2003 6,3 6 keer beoordeeld Vak Economie Samenvatting M&O module 1 Hoofdstuk 6 Lang vreemd vermogen -> Vermogen

Samenvatting Economie Hoofdstuk 6 deel 1 Samenvatting door een scholier 1612 woorden 18 september 2003 6,3 6 keer beoordeeld Vak Economie Samenvatting M&O module 1 Hoofdstuk 6 Lang vreemd vermogen -> Vermogen

Ondernemingen: om hun nieuwe gebouwen te kunnen kopen. Zij geven leningen uit aan aandeelhouders, zodat ze geld ontvangen.

Samenvatting door I. 1003 woorden 21 januari 2013 5,6 5 keer beoordeeld Vak Methode M&O In balans HOOFDSTUK 10 : VERMOGENSMARKT Aan de vragers kant van de vermogensmarkt zijn er 3 vragers: Consumenten:

Samenvatting door I. 1003 woorden 21 januari 2013 5,6 5 keer beoordeeld Vak Methode M&O In balans HOOFDSTUK 10 : VERMOGENSMARKT Aan de vragers kant van de vermogensmarkt zijn er 3 vragers: Consumenten:

Wanneer de ondernemer niet meer in staat is alle schulden te betalen, wordt door een rechtbank een faillissement uitgesproken.

Samenvatting door H. 1531 woorden 18 oktober 2016 4 3 keer beoordeeld Vak M&O Hoofdstuk 9 De rechtsvorm is de juridische ofwel wettelijke vorm van een organisatie. Er zijn zes verschillende rechtsvormen:

Samenvatting door H. 1531 woorden 18 oktober 2016 4 3 keer beoordeeld Vak M&O Hoofdstuk 9 De rechtsvorm is de juridische ofwel wettelijke vorm van een organisatie. Er zijn zes verschillende rechtsvormen:

Boekverslag door C. 946 woorden 11 december keer beoordeeld

Boekverslag door C. 946 woorden 11 december 2003 5 10 keer beoordeeld Vak Methode M&O In balans Bij het verkrijgen van vermogen kun je verschil maken tussen: 1) Eigen vermogen 2) Vreemd vermogen op lange

Boekverslag door C. 946 woorden 11 december 2003 5 10 keer beoordeeld Vak Methode M&O In balans Bij het verkrijgen van vermogen kun je verschil maken tussen: 1) Eigen vermogen 2) Vreemd vermogen op lange

Samenvatting Management & Organisatie Hoofdstuk 5

Samenvatting Management & Organisatie Hoofdstuk 5 Samenvatting door een scholier 1408 woorden 5 november 2003 7,7 12 keer beoordeeld Vak Methode M&O In balans Het aandelenkapitaal Aandelenkapitaal: Permanent

Samenvatting Management & Organisatie Hoofdstuk 5 Samenvatting door een scholier 1408 woorden 5 november 2003 7,7 12 keer beoordeeld Vak Methode M&O In balans Het aandelenkapitaal Aandelenkapitaal: Permanent

Vormen van lang vreemd vermogen: Kenmerken onderhandse lening: Obligatie = op lange termijn: Gezond financieren / Broers regels

Samenvatting door een scholier 1435 woorden 6 juli 2008 7 74 keer beoordeeld Vak Methode M&O In balans M&O H12, H13, H14 en H15 Vormen van lang vreemd vermogen: 1. Onderhandse lening 2. Obligatielening

Samenvatting door een scholier 1435 woorden 6 juli 2008 7 74 keer beoordeeld Vak Methode M&O In balans M&O H12, H13, H14 en H15 Vormen van lang vreemd vermogen: 1. Onderhandse lening 2. Obligatielening

6,6. Inkomsten belasting progressief: Eigenwoningforfait. Samenvatting door een scholier 1910 woorden 6 februari keer beoordeeld

Samenvatting door een scholier 1910 woorden 6 februari 2007 6,6 15 keer beoordeeld Vak Methode M&O In balans 6.2 Hypothecaire lening: Is een geldlening op onderpand van een onroerende zaak (grond en gebouwen).

Samenvatting door een scholier 1910 woorden 6 februari 2007 6,6 15 keer beoordeeld Vak Methode M&O In balans 6.2 Hypothecaire lening: Is een geldlening op onderpand van een onroerende zaak (grond en gebouwen).

Nadelen: Groot risico vanwege privéaansprakelijkheid. Lange werktijden. a Een vennootschap waarvan het eigen vermogen is verdeeld in aandelen.

Hoofdstuk 9 a Een organisatie die naar winst streeft. b Eenmanszaak Vennootschap onder firma Naamloze vennootschap Besloten vennootschap Voordelen: Je bent eigen baas. De winst hoef je met niemand te delen.

Hoofdstuk 9 a Een organisatie die naar winst streeft. b Eenmanszaak Vennootschap onder firma Naamloze vennootschap Besloten vennootschap Voordelen: Je bent eigen baas. De winst hoef je met niemand te delen.

Een onderhandse lening is een lang lopende lening waarbij geld uitgeleend word door 1 geldgever.

Samenvatting door een scholier 1246 woorden 20 januari 2005 6,8 5 keer beoordeeld Vak M&O Hst 4 De vermogensmarkt is het geheel van vraag en aanbod. --> geldmarkt en kapitaalmarkt Op de geldmarkt wordt

Samenvatting door een scholier 1246 woorden 20 januari 2005 6,8 5 keer beoordeeld Vak M&O Hst 4 De vermogensmarkt is het geheel van vraag en aanbod. --> geldmarkt en kapitaalmarkt Op de geldmarkt wordt

Samenvatting Management & Organisatie Samenvatting 10 t/m 15

Samenvatting Management & Organisatie Samenvatting 10 t/m 15 Samenvatting door K. 1665 woorden 16 juni 2013 5,5 4 keer beoordeeld Vak Methode M&O In balans Aandeel: deelname aan winst van een bedrijf.

Samenvatting Management & Organisatie Samenvatting 10 t/m 15 Samenvatting door K. 1665 woorden 16 juni 2013 5,5 4 keer beoordeeld Vak Methode M&O In balans Aandeel: deelname aan winst van een bedrijf.

Begrippenlijst Management & Organisatie Hoofdstuk 5, 6 en 7

Begrippenlijst Management & Organisatie Hoofdstuk 5, 6 en 7 Begrippenlijst door een scholier 1414 woorden 28 december 2006 6,7 9 keer beoordeeld Vak Methode M&O In balans M&O Hoofdstuk 5 Aandelenkapitaal

Begrippenlijst Management & Organisatie Hoofdstuk 5, 6 en 7 Begrippenlijst door een scholier 1414 woorden 28 december 2006 6,7 9 keer beoordeeld Vak Methode M&O In balans M&O Hoofdstuk 5 Aandelenkapitaal

Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming.

aanwezig in de onderneming.") www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

Vermogen: geld Kapitaal (aandelen, obligaties, leningen (lange termijn))

)") www.jooplengkeek.nl Vermogensmarkt De markt: vraag en aanbod Vermogen: geld Kapitaal (aandelen, obligaties, leningen (lange termijn)) Vermogen is een ruimer begrip dan geld. Een banksaldo is ook vermogen.

www.jooplengkeek.nl Vermogensmarkt De markt: vraag en aanbod Vermogen: geld Kapitaal (aandelen, obligaties, leningen (lange termijn)) Vermogen is een ruimer begrip dan geld. Een banksaldo is ook vermogen.

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 a. Wat is procentueel het rendement van een aangeschafte obligatie? Afronden op 1 decimaal. Betaald is voor de obligatie: 108% 1.000 = 1.080 De opbrengst is: 5,2% 1.000 = 52 Het rendement

HOOFDSTUK 4 Opgave 1 a. Wat is procentueel het rendement van een aangeschafte obligatie? Afronden op 1 decimaal. Betaald is voor de obligatie: 108% 1.000 = 1.080 De opbrengst is: 5,2% 1.000 = 52 Het rendement

7,2. Samenvatting door een scholier 3301 woorden 5 maart keer beoordeeld

Samenvatting door een scholier 3301 woorden 5 maart 2012 7,2 48 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 12. Vreemd vermogen op lang termijn Paragraaf 1. Onderhandse lening Een onderhandse lening

Samenvatting door een scholier 3301 woorden 5 maart 2012 7,2 48 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 12. Vreemd vermogen op lang termijn Paragraaf 1. Onderhandse lening Een onderhandse lening

Samenvatting M&O hoofdstuk

Samenvatting M&O hoofdstuk 10+ 11 Samenvatting door een scholier 1168 woorden 16 maart 2017 7 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 10 vermogensmarkt 10.1 vrager van vermogen Vragers van

Samenvatting M&O hoofdstuk 10+ 11 Samenvatting door een scholier 1168 woorden 16 maart 2017 7 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 10 vermogensmarkt 10.1 vrager van vermogen Vragers van

5,8. Samenvatting door een scholier 3135 woorden 30 maart keer beoordeeld. Management en Organisatie

Samenvatting door een scholier 3135 woorden 30 maart 2006 5,8 9 keer beoordeeld Vak Methode M&O In balans Management en Organisatie H6 vreemd vermogen op lange termijn Vreemd vermogen op lange termijn

Samenvatting door een scholier 3135 woorden 30 maart 2006 5,8 9 keer beoordeeld Vak Methode M&O In balans Management en Organisatie H6 vreemd vermogen op lange termijn Vreemd vermogen op lange termijn

Samenvatting Management & Organisatie H10 t/m 15

Samenvatting Management & Organisatie H10 t/m 15 Samenvatting door een scholier 2004 woorden 5 februari 2012 7,3 6 keer beoordeeld Vak Methode M&O In balans H10. De vermogensmarkt is het geheel van vraag

Samenvatting Management & Organisatie H10 t/m 15 Samenvatting door een scholier 2004 woorden 5 februari 2012 7,3 6 keer beoordeeld Vak Methode M&O In balans H10. De vermogensmarkt is het geheel van vraag

Om je goed voor te bereiden ontvang je bijgaand op de volgende bladzijden:

TOETSTIPS HAVO 4 vak M&O De vraagstelling in het schoolexamen is gerubriceerd naar: 1. Vermogensmarkt 2. Eigen vermogen 3. Vreemd vermogen lang 4. Vreemd vermogen kort Bij 1. Vermogensmarkt Zorg er voor

TOETSTIPS HAVO 4 vak M&O De vraagstelling in het schoolexamen is gerubriceerd naar: 1. Vermogensmarkt 2. Eigen vermogen 3. Vreemd vermogen lang 4. Vreemd vermogen kort Bij 1. Vermogensmarkt Zorg er voor

5,7. Samenvatting door S woorden 30 juli keer beoordeeld Onderhandse Lening

Samenvatting door S. 2916 woorden 30 juli 2012 5,7 1 keer beoordeeld Vak Methode M&O In balans 12.1 Onderhandse Lening Inleiding Kenmerken VV het moet altijd worden afgelost, ookal is de looptijd heel

Samenvatting door S. 2916 woorden 30 juli 2012 5,7 1 keer beoordeeld Vak Methode M&O In balans 12.1 Onderhandse Lening Inleiding Kenmerken VV het moet altijd worden afgelost, ookal is de looptijd heel

Als we geld lenen noemen we dat vreemd vermogen.

www.jooplengkeek.nl Enkelvoudige interest Als we geld lenen noemen we dat vreemd vermogen. Voor een lange periode (lang krediet) of een korte periode (kort krediet), maar het is altijd tijdelijk. We moeten

www.jooplengkeek.nl Enkelvoudige interest Als we geld lenen noemen we dat vreemd vermogen. Voor een lange periode (lang krediet) of een korte periode (kort krediet), maar het is altijd tijdelijk. We moeten

EENMANSZAAK DEEL 1. Periode 3 en 4

EENMANSZAAK DEEL 1 Periode 3 en 4 HOOFDSTUK 1 Geld lenen kost geld Intrest (ook wel rente genoemd) is de vergoeding die je betaalt aan de gene die jou het geleende bedrag ter beschikking stelt. Intrest

EENMANSZAAK DEEL 1 Periode 3 en 4 HOOFDSTUK 1 Geld lenen kost geld Intrest (ook wel rente genoemd) is de vergoeding die je betaalt aan de gene die jou het geleende bedrag ter beschikking stelt. Intrest

Een schets van situatie pag. 2. Het huis dat wij kiezen pag. 9

Praktische-opdracht door een scholier 1448 woorden 12 mei 2016 0 keer beoordeeld Vak M&O Inhoud Een schets van situatie pag. 2 Drie mogelijke huizen Carry van Bruggenhof 125 pag. 3 Van Egmondkade 88 A

Praktische-opdracht door een scholier 1448 woorden 12 mei 2016 0 keer beoordeeld Vak M&O Inhoud Een schets van situatie pag. 2 Drie mogelijke huizen Carry van Bruggenhof 125 pag. 3 Van Egmondkade 88 A

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 4: Balans M&O VWO 2011/2012 www.lyceo.nl Overzicht H4: Balans Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 4: Balans M&O VWO 2011/2012 www.lyceo.nl Overzicht H4: Balans Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Financieel Management

Financieel Management Vreemd vermogen Leningen Verplichtingen Overige schulden Passiva = Creditzijde balans Vreemd vermogen = Passiva -/- EV 2 1 Vreemd vermogen Vreemd vermogen lang Na meer dan een jaar

Financieel Management Vreemd vermogen Leningen Verplichtingen Overige schulden Passiva = Creditzijde balans Vreemd vermogen = Passiva -/- EV 2 1 Vreemd vermogen Vreemd vermogen lang Na meer dan een jaar

Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst)

") www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

De Hypotheek. De Hypotheekrente. Rentevastperiode. Wat is een hypotheek? Wat zijn de kosten van mijn lening? Variabele rente

De Hypotheek Je gaat een woning kopen en hebt hiervoor een lening nodig van de bank. In deze toelichting proberen wij je inzichtelijk te maken wat een hypotheek is en wat de meest voorkomende vormen zijn.

De Hypotheek Je gaat een woning kopen en hebt hiervoor een lening nodig van de bank. In deze toelichting proberen wij je inzichtelijk te maken wat een hypotheek is en wat de meest voorkomende vormen zijn.

Nadeel Uiteindelijk wordt er geen vermogen opgebouwd om de hypotheek mee af te kunnen lossen.

Welke hypotheekvorm past het beste bij uw specifieke situatie? Het is fijn om van tevoren al te weten welke basis hypotheekvormen er bestaan. Hieronder staan de hypotheekvormen een voor een kort beschreven

Welke hypotheekvorm past het beste bij uw specifieke situatie? Het is fijn om van tevoren al te weten welke basis hypotheekvormen er bestaan. Hieronder staan de hypotheekvormen een voor een kort beschreven

Samenvatting Economie Hoofdstuk 7

Samenvatting Economie Hoofdstuk 7 Samenvatting door een scholier 1796 woorden 2 april 2005 10 2 keer beoordeeld Vak Methode Economie Percent Hoofdstuk 7 Waaruit bestaat het vreemd vermogen? Uit de schulden

Samenvatting Economie Hoofdstuk 7 Samenvatting door een scholier 1796 woorden 2 april 2005 10 2 keer beoordeeld Vak Methode Economie Percent Hoofdstuk 7 Waaruit bestaat het vreemd vermogen? Uit de schulden

Hoofdstuk 8. Vreemd vermogen

Hoofdstuk 8 Vreemd vermogen Prijsvorming Vreemd vermogen Interest (rente) = vergoeding voor beschikbaar stellen geld. NB: rente is ook gelijkblijvend periodiek bedrag uit FRK 1. Tarief vraag en aanbod

Hoofdstuk 8 Vreemd vermogen Prijsvorming Vreemd vermogen Interest (rente) = vergoeding voor beschikbaar stellen geld. NB: rente is ook gelijkblijvend periodiek bedrag uit FRK 1. Tarief vraag en aanbod

Samenvatting Management & Organisatie Hoofdstuk 4 t/m 7

Samenvatting Management & Organisatie Hoofdstuk 4 t/m 7 Samenvatting door een scholier 463 woorden 4 januari 00 6,4 38 keer beoordeeld Vak M&O M&O Hoofdstuk 4 4. Aanbieders van Geld ) Institutionele beleggers

Samenvatting Management & Organisatie Hoofdstuk 4 t/m 7 Samenvatting door een scholier 463 woorden 4 januari 00 6,4 38 keer beoordeeld Vak M&O M&O Hoofdstuk 4 4. Aanbieders van Geld ) Institutionele beleggers

Hypotheekrecht en - vormen

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

7,8. Samenvatting door een scholier 868 woorden 3 maart keer beoordeeld. Economie in context. Samenvatting economie. 2.

Samenvatting door een scholier 868 woorden 3 maart 2015 7,8 4 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 2.1 Sparen en rente Redenen om te sparen: 1. Sparen uit voorzorg

Samenvatting door een scholier 868 woorden 3 maart 2015 7,8 4 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 2.1 Sparen en rente Redenen om te sparen: 1. Sparen uit voorzorg

Vraag Antwoord Scores

Opgave 1 1 maximumscore 1 Voorbeelden van een juist antwoord: Er is sprake van één geldgever en één geldnemer. Een onderhandse lening is een niet-openbare lening. 2 maximumscore 2 0,06 x (2.000.000.000

Opgave 1 1 maximumscore 1 Voorbeelden van een juist antwoord: Er is sprake van één geldgever en één geldnemer. Een onderhandse lening is een niet-openbare lening. 2 maximumscore 2 0,06 x (2.000.000.000

Samenvatting Management & Organisatie Hoofdstukken 12, 13, 14 en 17

Samenvatting Management & Organisatie Hoofdstukken 12, 13, 14 en 17 Samenvatting door een scholier 2071 woorden 29 maart 2012 5,5 9 keer beoordeeld Vak Methode M&O In balans HOOFDSTUK 12 Vreemd vermogen

Samenvatting Management & Organisatie Hoofdstukken 12, 13, 14 en 17 Samenvatting door een scholier 2071 woorden 29 maart 2012 5,5 9 keer beoordeeld Vak Methode M&O In balans HOOFDSTUK 12 Vreemd vermogen

Uitleg hypotheekvormen.

Ik wil mijn eerste huis kopen Uitleg hypotheekvormen. Als je graag een huis wilt kopen, dan heb je een hypotheek nodig. Ook als je je huis gaat verbouwen is het goed om naar je huidige hypotheek te kijken.

Ik wil mijn eerste huis kopen Uitleg hypotheekvormen. Als je graag een huis wilt kopen, dan heb je een hypotheek nodig. Ook als je je huis gaat verbouwen is het goed om naar je huidige hypotheek te kijken.

De verschillende hypotheekvormen

De verschillende hypotheekvormen Hierbij ontvangt u een beschrijving van een vijftal hypotheekvormen. Wij willen u vragen dit alvast door te nemen zodat u reeds bekend bent met de diverse hypotheeksoorten.

De verschillende hypotheekvormen Hierbij ontvangt u een beschrijving van een vijftal hypotheekvormen. Wij willen u vragen dit alvast door te nemen zodat u reeds bekend bent met de diverse hypotheeksoorten.

Lineaire hypotheek bruto hypotheeklast. Annuïteitenhypotheek bruto hypotheeklast

BECO: HYPOTHEEKVORMEN Lineaire hypotheek bruto hypotheeklast Annuïteitenhypotheek bruto hypotheeklast 1 Opgave 1: Max sluit op 1 januari 2011 een lineaire hypotheek van 100.000 af met een looptijd van

BECO: HYPOTHEEKVORMEN Lineaire hypotheek bruto hypotheeklast Annuïteitenhypotheek bruto hypotheeklast 1 Opgave 1: Max sluit op 1 januari 2011 een lineaire hypotheek van 100.000 af met een looptijd van

Uitleg hypotheekvormen

Uitleg hypotheekvormen Een hypotheek, een belangrijke financiële beslissing Als u een huis wilt kopen, dan heeft u een hypotheek nodig. Maar ook als u uw huis gaat verbouwen is het goed om naar uw huidige

Uitleg hypotheekvormen Een hypotheek, een belangrijke financiële beslissing Als u een huis wilt kopen, dan heeft u een hypotheek nodig. Maar ook als u uw huis gaat verbouwen is het goed om naar uw huidige

Vermogensbehoefte en financiering

Hoofdstuk 1 Vermogensbehoefte en financiering Opgave 1.1 Een groothandel heeft in de maanden maart tot en met oktober 600.000, extra vermogen nodig. Het benodigde extra vermogen kan voor deze periode worden

Hoofdstuk 1 Vermogensbehoefte en financiering Opgave 1.1 Een groothandel heeft in de maanden maart tot en met oktober 600.000, extra vermogen nodig. Het benodigde extra vermogen kan voor deze periode worden

Rekenen aan Hypotheken

Rekenen aan Hypotheken Tom Verhoeff Augustus 1994 1 Inleiding Als je een huis wilt kopen en niet genoeg geld hebt, dan zul je dit geld moeten lenen en daardoor een schuld aangaan. Aan zo n lening zijn

Rekenen aan Hypotheken Tom Verhoeff Augustus 1994 1 Inleiding Als je een huis wilt kopen en niet genoeg geld hebt, dan zul je dit geld moeten lenen en daardoor een schuld aangaan. Aan zo n lening zijn

Samenvatting M&O Samenvatting hoofdstuk 11, 12 en 13 In Balans

Samenvatting M&O Samenvatting hoofdstuk 11, 12 en 13 In Balans Samenvatting door R. 3496 woorden 2 juli 2015 7,3 5 keer beoordeeld Vak Methode M&O In balans 11.1 Aandelen vermogen: het aandelenvermogen

Samenvatting M&O Samenvatting hoofdstuk 11, 12 en 13 In Balans Samenvatting door R. 3496 woorden 2 juli 2015 7,3 5 keer beoordeeld Vak Methode M&O In balans 11.1 Aandelen vermogen: het aandelenvermogen

Boekverslag door M woorden 21 februari keer beoordeeld

Boekverslag door M. 1345 woorden 21 februari 2012 6 34 keer beoordeeld Vak Methode Economie Percent Samenvatting economie hoofdstuk 8 en hoofdstuk 9 Paragraaf 1 Verzien in behoeften door goederen en diensten

Boekverslag door M. 1345 woorden 21 februari 2012 6 34 keer beoordeeld Vak Methode Economie Percent Samenvatting economie hoofdstuk 8 en hoofdstuk 9 Paragraaf 1 Verzien in behoeften door goederen en diensten

Uitleg hypotheekvormen

Uitleg hypotheekvormen Annuïteitenhypotheek Lineaire hypotheek Levenhypotheek Beleggingshypotheek Spaarhypotheek Hybride hypotheek Bankspaarhypotheek Aflossingvrije hypotheek Krediethypotheek Direct beginnen

Uitleg hypotheekvormen Annuïteitenhypotheek Lineaire hypotheek Levenhypotheek Beleggingshypotheek Spaarhypotheek Hybride hypotheek Bankspaarhypotheek Aflossingvrije hypotheek Krediethypotheek Direct beginnen

Oefenopgaven Hoofdstuk 5

Oefenopgaven Hoofdstuk 5 Opgave 1 Leg uit waarom een bank in de regel bereid is een lening die gedekt is door een zekerheid, tegen een lagere rente te verstrekken dan een gelijkwaardige lening zonder zekerheid.

Oefenopgaven Hoofdstuk 5 Opgave 1 Leg uit waarom een bank in de regel bereid is een lening die gedekt is door een zekerheid, tegen een lagere rente te verstrekken dan een gelijkwaardige lening zonder zekerheid.

Kenmerken van diverse basisvormen van hypothecaire leningen

Hypotheekvormen Kenmerken van diverse basisvormen van hypothecaire leningen Onderstaand geven wij u een korte beschrijving van de verschillende hypotheekvormen. Het betreft slechts een opsomming van de

Hypotheekvormen Kenmerken van diverse basisvormen van hypothecaire leningen Onderstaand geven wij u een korte beschrijving van de verschillende hypotheekvormen. Het betreft slechts een opsomming van de

E.F.A. (EerlijkFinancieelAdvies)

") Hypotheken Hypotheek (uitleg hypotheektermen) De term hypotheek (letterlijk: onderpand) of hypothecaire lening wordt gebruikt in twee verschillende betekenissen. Deze hangen samen, maar moeten gescheiden

Hypotheken Hypotheek (uitleg hypotheektermen) De term hypotheek (letterlijk: onderpand) of hypothecaire lening wordt gebruikt in twee verschillende betekenissen. Deze hangen samen, maar moeten gescheiden

Samenvatting M&O Hoofdstuk

Samenvatting M&O Hoofdstuk 7+9-12 Samenvatting door Wietske 2099 woorden 16 januari 2016 8,6 3 keer beoordeeld Vak Methode M&O 200% M&O 7.1 Vermogensmarkt Vermogensmarkt het geheel van vraag naar en aanbod

Samenvatting M&O Hoofdstuk 7+9-12 Samenvatting door Wietske 2099 woorden 16 januari 2016 8,6 3 keer beoordeeld Vak Methode M&O 200% M&O 7.1 Vermogensmarkt Vermogensmarkt het geheel van vraag naar en aanbod

UITWERKINGEN OPGAVEN HOOFDSTUK 3

HOOFDSTUK 3 Opgave 1 Iemand leent 25.412 van de bank tegen 3,75% enkelvoudige interest per jaar. a. hoeveel interest is er na tien jaar verschuldigd 3,75 25.412 10 = 9.529,50 100 Antwoord: 9.529,50 Opgave

HOOFDSTUK 3 Opgave 1 Iemand leent 25.412 van de bank tegen 3,75% enkelvoudige interest per jaar. a. hoeveel interest is er na tien jaar verschuldigd 3,75 25.412 10 = 9.529,50 100 Antwoord: 9.529,50 Opgave

Algemene informatie over de verschillende hypotheekvormen

Algemene informatie over de verschillende hypotheekvormen Aflossingsvrije hypotheek De naam zegt het al: bij de aflossingsvrije hypotheek los je niets af. Je betaalt iedere maand alleen rente over het

Algemene informatie over de verschillende hypotheekvormen Aflossingsvrije hypotheek De naam zegt het al: bij de aflossingsvrije hypotheek los je niets af. Je betaalt iedere maand alleen rente over het

Bij deze opgave horen de informatiebronnen 7 tot en met 9. In deze opgave blijft de vermogensrendementsheffing buiten beschouwing.

Opgave 5 Bij deze opgave horen de informatiebronnen 7 tot en met 9. In deze opgave blijft de vermogensrendementsheffing buiten beschouwing. Tot ongeveer het jaar 2010 stegen de gemiddelde prijzen van verkochte

Opgave 5 Bij deze opgave horen de informatiebronnen 7 tot en met 9. In deze opgave blijft de vermogensrendementsheffing buiten beschouwing. Tot ongeveer het jaar 2010 stegen de gemiddelde prijzen van verkochte

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013?

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

De grootste financiële beslissing in een mensenleven

De grootste financiële beslissing in een mensenleven 1 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens Bron: NMa 2 170.000,- De gemiddelde grootte van een hypotheek in Nederland

De grootste financiële beslissing in een mensenleven 1 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens Bron: NMa 2 170.000,- De gemiddelde grootte van een hypotheek in Nederland

Aan de vraagzijde van de vermogensmarkt vinden we vrij wel dezelfde categorieën als bij de aanbodzijde:

Samenvatting door een scholier 4112 woorden 5 december 2002 8,1 38 keer beoordeeld Vak M&O Samenvatting hoofdstukken 4,5,6 en 7 M&O Hoofdstuk 4 De aanbieders van geld Aan de aanbodzijde van de vermogensmarkt

Samenvatting door een scholier 4112 woorden 5 december 2002 8,1 38 keer beoordeeld Vak M&O Samenvatting hoofdstukken 4,5,6 en 7 M&O Hoofdstuk 4 De aanbieders van geld Aan de aanbodzijde van de vermogensmarkt

Afbetaling Aflossing Aflossingsvrije lening Beleggingskrediet BKR of Bureau Kredietregistratie Consumptief krediet Creditcard

Begrippenlijst A-Z Afbetaling Als u iets op afbetaling koopt, krijgt u uw aankoop direct mee. Vervolgens betaalt u het aankoopbedrag in termijnen terug. U wordt pas officieel eigenaar van uw aankoop zodra

Begrippenlijst A-Z Afbetaling Als u iets op afbetaling koopt, krijgt u uw aankoop direct mee. Vervolgens betaalt u het aankoopbedrag in termijnen terug. U wordt pas officieel eigenaar van uw aankoop zodra

Hypotheek? Wij zijn uw bank.

Hypotheek? Wij zijn uw bank. U wilt een huis kopen? Wij bezorgen u onbezorgd woonplezier. U wilt voor de eerste, tweede of misschien wel derde keer een huis kopen. Een gezellige stadswoning in het centrum,

Hypotheek? Wij zijn uw bank. U wilt een huis kopen? Wij bezorgen u onbezorgd woonplezier. U wilt voor de eerste, tweede of misschien wel derde keer een huis kopen. Een gezellige stadswoning in het centrum,

Kwaliteitscheck. Heeft de adviseur jou van tevoren uitgelegd welke stappen je moet doorlopen om een hypotheek af te sluiten?

Kwaliteitscheck 1.)Verloop en tijdsduur Voordat je een hypotheek afsluit, moet de adviseur met jou een aantal stappen doorlopen. Hij moet jou van tevoren uitleggen welke stappen dat zijn. De stappen die

Kwaliteitscheck 1.)Verloop en tijdsduur Voordat je een hypotheek afsluit, moet de adviseur met jou een aantal stappen doorlopen. Hij moet jou van tevoren uitleggen welke stappen dat zijn. De stappen die

Module 6 Stop! Geen risico!?

Module 6 Stop! Geen risico!? Risico = kans op * bedrag van Verwachte uitkering bij loterij = kans op lage uitkering * lage uitkering + kans op hoge uitkering*hoge uitkering Verwachte opbrengst = kans op

Module 6 Stop! Geen risico!? Risico = kans op * bedrag van Verwachte uitkering bij loterij = kans op lage uitkering * lage uitkering + kans op hoge uitkering*hoge uitkering Verwachte opbrengst = kans op

Algemene informatie. Hypotheken - starter VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN

Algemene informatie Hypotheken - starter VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN Hypotheekvormen Er zijn verschillende vormen van hypotheken. Welke hypotheek het beste bij u past, is afhankelijk

Algemene informatie Hypotheken - starter VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN Hypotheekvormen Er zijn verschillende vormen van hypotheken. Welke hypotheek het beste bij u past, is afhankelijk

Wat je moet weten als je een hypotheek kiest?

Wat je moet weten als je een hypotheek kiest? Als je een hypotheek af gaat sluiten, moet je aan een heleboel dingen denken. We hebben een aantal vragen voor je op een rijtje. Klik op de doorlinks hiernaast

Wat je moet weten als je een hypotheek kiest? Als je een hypotheek af gaat sluiten, moet je aan een heleboel dingen denken. We hebben een aantal vragen voor je op een rijtje. Klik op de doorlinks hiernaast

7, Samenvatting door een scholier 1812 woorden 4 januari keer beoordeeld

Samenvatting door een scholier 1812 woorden 4 januari 2002 7,7 26 keer beoordeeld Vak M&O Management & Organisatie H5 Vormen van eigen vermogen en lang vreemd vermogen 5.1 Verkrijgen van vermogen: 1. eigen

Samenvatting door een scholier 1812 woorden 4 januari 2002 7,7 26 keer beoordeeld Vak M&O Management & Organisatie H5 Vormen van eigen vermogen en lang vreemd vermogen 5.1 Verkrijgen van vermogen: 1. eigen

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken. beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt van onze dienstverlening. Deze tijd vraagt om transparantie. Wij regelen

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt van onze dienstverlening. Deze tijd vraagt om transparantie. Wij regelen

Een eigen huis. mogelijkheden voor kopen of huren

Een eigen huis mogelijkheden voor kopen of huren Een woning kopen of huren? Verschillende verantwoordelijkheden Wilt u een woning kopen of een woning huren? Dat is een afweging die u maakt. Een van de

Een eigen huis mogelijkheden voor kopen of huren Een woning kopen of huren? Verschillende verantwoordelijkheden Wilt u een woning kopen of een woning huren? Dat is een afweging die u maakt. Een van de

Verantwoord lenen bij OHRA

OHRA Hypotheken 2 Verantwoord lenen bij OHRA Inhoud 1. Belastingregels 5 2. Wilt u meer zekerheid over het terugbetalen? 7 2.1 Een deel van uw lening eerder terugbetalen 8 2.2 Een andere aflosvorm kiezen

OHRA Hypotheken 2 Verantwoord lenen bij OHRA Inhoud 1. Belastingregels 5 2. Wilt u meer zekerheid over het terugbetalen? 7 2.1 Een deel van uw lening eerder terugbetalen 8 2.2 Een andere aflosvorm kiezen

Eeckhout & Slegt. financieel adviseurs. De hypotheekvormen

Eeckhout & Slegt financieel adviseurs De hypotheekvormen Maandbedrag Lineaire hypotheek Maandlast Restschuld Rente (fiscaal aftrekbaar) Aflossing Lineaire hypotheek Voordelen u bouwt snel en veilig vermogen

Eeckhout & Slegt financieel adviseurs De hypotheekvormen Maandbedrag Lineaire hypotheek Maandlast Restschuld Rente (fiscaal aftrekbaar) Aflossing Lineaire hypotheek Voordelen u bouwt snel en veilig vermogen

ANTWOORDEN OPGAVEN HOOFDSTUK 3

ANTWOORDEN OPGAVEN HOOFDSTUK 3 Opgave 1 Iemand leent 25.412 van de bank tegen 3,75% enkelvoudige interest per jaar. a. hoeveel interest is er na tien jaar verschuldigd 9.529,50 Opgave 2 Jansen leent van

ANTWOORDEN OPGAVEN HOOFDSTUK 3 Opgave 1 Iemand leent 25.412 van de bank tegen 3,75% enkelvoudige interest per jaar. a. hoeveel interest is er na tien jaar verschuldigd 9.529,50 Opgave 2 Jansen leent van

Hypotheekschuld. Duur 30 jaar. Maandlasten

Hypotheekschuld Duur 30 jaar Maandlasten Tijdens de gehele looptijd betaalt u lage maandlasten. U betaalt alleen rente over de lening. Aan het einde van de looptijd blijft de hypotheekschuld bestaan. U

Hypotheekschuld Duur 30 jaar Maandlasten Tijdens de gehele looptijd betaalt u lage maandlasten. U betaalt alleen rente over de lening. Aan het einde van de looptijd blijft de hypotheekschuld bestaan. U

Samenvatting Management & Organisatie Hoofstuk 1 t/m 7 en 10

Samenvatting Management & Organisatie Hoofstuk 1 t/m 7 en 10 Samenvatting door I. 1062 woorden 21 oktober 2014 0 keer beoordeeld Vak Methode M&O Percent Hoofdstuk 1 Planning in Organisatie Organiseren

Samenvatting Management & Organisatie Hoofstuk 1 t/m 7 en 10 Samenvatting door I. 1062 woorden 21 oktober 2014 0 keer beoordeeld Vak Methode M&O Percent Hoofdstuk 1 Planning in Organisatie Organiseren

Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren

www.jooplengkeek.nl Regels voor Passiva Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren www.jooplengkeek.nl

www.jooplengkeek.nl Regels voor Passiva Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren www.jooplengkeek.nl

Management & Organisatie VWO 4 Hoofdstuk 3,9,12,14,16

Management & Organisatie VWO 4 Hoofdstuk 3,9,12,14,16 16 juni 2009 proeftoets 100 minuten Opgave 1 Hartenstijn bv heeft op 1 januari de volgende balans opgesteld: Balans 1 januari 2009 --------------------------------------------------------------

Management & Organisatie VWO 4 Hoofdstuk 3,9,12,14,16 16 juni 2009 proeftoets 100 minuten Opgave 1 Hartenstijn bv heeft op 1 januari de volgende balans opgesteld: Balans 1 januari 2009 --------------------------------------------------------------

Hypotheekvormen samengevat

Hypotheekvormen samengevat Er bestaan in Nederland enkele honderden hypotheekvarianten. Dat lijkt heel veel, maar de meeste varianten zijn afgeleid van een aantal hoofdvormen. Uw eigen wensen en persoonlijke

Hypotheekvormen samengevat Er bestaan in Nederland enkele honderden hypotheekvarianten. Dat lijkt heel veel, maar de meeste varianten zijn afgeleid van een aantal hoofdvormen. Uw eigen wensen en persoonlijke

De Roche. Hypotheek waaier. Een persoonlijke keus voor uw toekomst. Het kiezen van de juiste hypotheekvorm is

De Roche Hypotheek waaier Een persoonlijke keus voor uw toekomst Het kiezen van de juiste hypotheekvorm is zeker niet eenvoudig; er zijn ontzettend veel mogelijkheden en bovendien vormt uw beslissing de

De Roche Hypotheek waaier Een persoonlijke keus voor uw toekomst Het kiezen van de juiste hypotheekvorm is zeker niet eenvoudig; er zijn ontzettend veel mogelijkheden en bovendien vormt uw beslissing de

Vraag Antwoord Scores

Opgave 1 1 maximumscore 1 de Algemene Vergadering van Aandeelhouders (AVA) 2 maximumscore 2 winst voor vennootschapsbelasting: 5.000.000 vennootschapsbelasting: 0,20 x 200.000 + 0,25 x (5.000.000 200.000)

Opgave 1 1 maximumscore 1 de Algemene Vergadering van Aandeelhouders (AVA) 2 maximumscore 2 winst voor vennootschapsbelasting: 5.000.000 vennootschapsbelasting: 0,20 x 200.000 + 0,25 x (5.000.000 200.000)

!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $

)* $ &!+((* &, & $ $&- $ & & & $") Immo IQ-Test vraag 9!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $!.#!))*/!"'. Waarom niet waar? 11/02/2008 - Tip 23: Lenen op 20 of 30 jaar wat is de voordeligste keuze? Vijf jaar geleden

Immo IQ-Test vraag 9!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $!.#!))*/!"'. Waarom niet waar? 11/02/2008 - Tip 23: Lenen op 20 of 30 jaar wat is de voordeligste keuze? Vijf jaar geleden

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Voorwoord. MB Finance is onafhankelijk en specialist in de financiering rondom de eigen woning. Wij dragen het keurmerk Erkend Hypotheek Adviseur.

Voorwoord MB Finance is onafhankelijk en specialist in de financiering rondom de eigen woning. Wij dragen het keurmerk Erkend Hypotheek Adviseur. Wij helpen u dé passende hypotheek te vinden als u een

Voorwoord MB Finance is onafhankelijk en specialist in de financiering rondom de eigen woning. Wij dragen het keurmerk Erkend Hypotheek Adviseur. Wij helpen u dé passende hypotheek te vinden als u een

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 De vermogensbehoefte van een onderneming moet met het aanbod van vermogen worden gefinancierd. Bij de financiering wordt onderscheid gemaakt tussen Partiële financiering Totale financiering

HOOFDSTUK 4 Opgave 1 De vermogensbehoefte van een onderneming moet met het aanbod van vermogen worden gefinancierd. Bij de financiering wordt onderscheid gemaakt tussen Partiële financiering Totale financiering

Deze definities dienen ter interpretatie van begrippen in het Informatie Memorandum alsmede de aanvullende stukken.

9. Begrippenlijst Deze definities dienen ter interpretatie van begrippen in het Informatie Memorandum alsmede de aanvullende stukken. Aanbieder De entiteit die de Obligaties in Old Liquors Invest B.V.

9. Begrippenlijst Deze definities dienen ter interpretatie van begrippen in het Informatie Memorandum alsmede de aanvullende stukken. Aanbieder De entiteit die de Obligaties in Old Liquors Invest B.V.

Samenvatting M&O H14: Enkelvoudige interest

Samenvatting M&O H14: Enkelvoudige interest Samenvatting door K. 760 woorden 29 oktober 2016 0 keer beoordeeld Vak Methode M&O In balans H14; Enkelvoudige interest 14.1 Berekeningen met enkelvoudige interest

Samenvatting M&O H14: Enkelvoudige interest Samenvatting door K. 760 woorden 29 oktober 2016 0 keer beoordeeld Vak Methode M&O In balans H14; Enkelvoudige interest 14.1 Berekeningen met enkelvoudige interest

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Samenvatting Management & Organisatie Berekeningen

Samenvatting Management & Organisatie Bereke Samenvatting door een scholier 834 woorden 7 november 2003 6,5 127 keer beoordeeld Vak Methode M&O In balans Hoe uit te rekenen Lineaire lening: 1. Bereken

Samenvatting Management & Organisatie Bereke Samenvatting door een scholier 834 woorden 7 november 2003 6,5 127 keer beoordeeld Vak Methode M&O In balans Hoe uit te rekenen Lineaire lening: 1. Bereken

Samenvatting Management & Organisatie Hoofdstuk 16

Samenvatting Management & Organisatie Hoofdstuk 16 Samenvatting door een scholier 1425 woorden 20 oktober 2003 6 12 keer beoordeeld Vak Methode M&O Rendement Hoofdstuk 16 Financiering. 16.1 Consumptief

Samenvatting Management & Organisatie Hoofdstuk 16 Samenvatting door een scholier 1425 woorden 20 oktober 2003 6 12 keer beoordeeld Vak Methode M&O Rendement Hoofdstuk 16 Financiering. 16.1 Consumptief

Belasting betalen en Hypotheekrente aftrek. Ontwerp power point; Henk Douna

Belasting betalen en Hypotheekrente aftrek Ontwerp power point; Henk Douna De grootste financiële beslissing in een mensenleven 2 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens

Belasting betalen en Hypotheekrente aftrek Ontwerp power point; Henk Douna De grootste financiële beslissing in een mensenleven 2 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens

PTA M&O. Hoofdstuk 10.

PTA M&O Vragers van vermogen: Hoofdstuk 10. 1. Consumenten, mensen die niet genoeg geld hebben voor de uitgaven die ze willen doen kunnen dit geld lenen. De kosten voor een lening zijn : rente, en financieringskosten

PTA M&O Vragers van vermogen: Hoofdstuk 10. 1. Consumenten, mensen die niet genoeg geld hebben voor de uitgaven die ze willen doen kunnen dit geld lenen. De kosten voor een lening zijn : rente, en financieringskosten

Prospectus Internet Voordeel Krediet

Prospectus Internet Voordeel Krediet De ABN AMRO Bank N.V. (ABN AMRO) is een financiële dienstverlener die onder andere actief is als aanbieder van kredieten. Op basis van de wetgeving voor financiële

Prospectus Internet Voordeel Krediet De ABN AMRO Bank N.V. (ABN AMRO) is een financiële dienstverlener die onder andere actief is als aanbieder van kredieten. Op basis van de wetgeving voor financiële

De verschillende hypotheekvormen

De verschillende hypotheekvormen Het lijkt, door de uiteenlopende namen voor hypotheken, alsof er veel verschillende hypotheken zijn. Dit valt heel erg mee. Verreweg de meeste hypotheken die tegenwoordig

De verschillende hypotheekvormen Het lijkt, door de uiteenlopende namen voor hypotheken, alsof er veel verschillende hypotheken zijn. Dit valt heel erg mee. Verreweg de meeste hypotheken die tegenwoordig

Samenvatting Economie Risico en rendement

Samenvatting Economie Risico en rendement Samenvatting door Marise 1524 woorden 6 maart 2017 6,2 13 keer beoordeeld Vak Methode Economie Praktische economie Economie Risico en rendement Hoofdstuk 1 1.1

Samenvatting Economie Risico en rendement Samenvatting door Marise 1524 woorden 6 maart 2017 6,2 13 keer beoordeeld Vak Methode Economie Praktische economie Economie Risico en rendement Hoofdstuk 1 1.1

Tradealot Obligatie II van Tradealot B.V.

Tradealot Obligatie II van Tradealot B.V. Belangrijkste informatie over de belegging Dit document is opgesteld op 16-feb-2018. Dit document helpt u de risico s, de kosten, en het rendement van de belegging

Tradealot Obligatie II van Tradealot B.V. Belangrijkste informatie over de belegging Dit document is opgesteld op 16-feb-2018. Dit document helpt u de risico s, de kosten, en het rendement van de belegging

Woonruimte is schaars in Nederlands, vaak meer vraag dan aanbod. Daarom zijn de prijzen flink toegenomen.

Samenvatting door een scholier 1430 woorden 3 maart 2015 0 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 1 Een eigen huis Woonruimte is schaars in Nederlands, vaak meer

Samenvatting door een scholier 1430 woorden 3 maart 2015 0 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 1 Een eigen huis Woonruimte is schaars in Nederlands, vaak meer

Verantwoord lenen bij Delta Lloyd

Verantwoord lenen bij Delta Lloyd Beste klant, De huizenprijzen zijn de laatste jaren flink gedaald. Daardoor houden steeds meer mensen na verkoop van de woning een restschuld over. Als de verkoopopbrengst

Verantwoord lenen bij Delta Lloyd Beste klant, De huizenprijzen zijn de laatste jaren flink gedaald. Daardoor houden steeds meer mensen na verkoop van de woning een restschuld over. Als de verkoopopbrengst

Belangrijke informatie voor uw adviesgesprek

Belangrijke informatie voor uw adviesgesprek Waarom is deze brochure voor u belangrijk? U heeft binnenkort een hypotheekadviesgesprek met ons. Hiervoor is al een afspraak gemaakt. Het is belangrijk om

Belangrijke informatie voor uw adviesgesprek Waarom is deze brochure voor u belangrijk? U heeft binnenkort een hypotheekadviesgesprek met ons. Hiervoor is al een afspraak gemaakt. Het is belangrijk om

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 9

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 9 Samenvatting door een scholier 5191 woorden 9 oktober 2004 7,8 38 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1 1.2 Organisaties Organisatie

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 9 Samenvatting door een scholier 5191 woorden 9 oktober 2004 7,8 38 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1 1.2 Organisaties Organisatie

2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

Bij deze opgave horen de informatiebronnen 1 tot en met 4.

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 4. Yildiz is sinds 1 juli 2013 eigenaar van een Domino s Pizza vestiging in Almelo (DPA bv). Hij gebruikt de verkoopformule van Domino s

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 4. Yildiz is sinds 1 juli 2013 eigenaar van een Domino s Pizza vestiging in Almelo (DPA bv). Hij gebruikt de verkoopformule van Domino s

LAGE LASTEN HYPOTHEEK DE SPAARHYPOTHEEK MET VEEL MOGELIJKHEDEN

LAGE LASTEN HYPOTHEEK DE SPAARHYPOTHEEK MET VEEL MOGELIJKHEDEN LAGE LASTEN HYPOTHEEK DE SPAARHYPOTHEEK MET VEEL MOGELIJKHEDEN De keuze van de juiste hypotheek is uiteindelijk net zo belangrijk als de keuze

LAGE LASTEN HYPOTHEEK DE SPAARHYPOTHEEK MET VEEL MOGELIJKHEDEN LAGE LASTEN HYPOTHEEK DE SPAARHYPOTHEEK MET VEEL MOGELIJKHEDEN De keuze van de juiste hypotheek is uiteindelijk net zo belangrijk als de keuze

Oriëntatierapport Lenen & Wonen

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 590.850 U heeft nodig: 585.000 U betaalt per voor deze lening: 1.588 Dit is de gemiddelde netto last in het eerste jaar voor de lening van 585.000.

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 590.850 U heeft nodig: 585.000 U betaalt per voor deze lening: 1.588 Dit is de gemiddelde netto last in het eerste jaar voor de lening van 585.000.

Koop Goedkoop. Maakt een eigen woning betaalbaar! Initiatief van woningcorporaties

Koop Goedkoop Maakt een eigen woning betaalbaar! Initiatief van woningcorporaties Koop Goedkoop Maakt een eigen woning betaalbaar! Een huis kopen met een bescheiden inkomen? Koop Goedkoop maakt het mogelijk.

Koop Goedkoop Maakt een eigen woning betaalbaar! Initiatief van woningcorporaties Koop Goedkoop Maakt een eigen woning betaalbaar! Een huis kopen met een bescheiden inkomen? Koop Goedkoop maakt het mogelijk.

AUTOFINANCIERING WELKE FINANCIERING PAST BIJ U? WIJ HELPEN U GRAAG OP WEG

AUTOFINANCIERING WELKE FINANCIERING PAST BIJ U? WIJ HELPEN U GRAAG OP WEG 2 PEUGEOT FINANCE HELPT U GRAAG OP WEG U WILT EEN NIEUWE AUTO, MAAR U KUNT UW AANKOOP NIET IN ÉÉN KEER BEKOSTIGEN. DAN HELPT PEUGEOT

AUTOFINANCIERING WELKE FINANCIERING PAST BIJ U? WIJ HELPEN U GRAAG OP WEG 2 PEUGEOT FINANCE HELPT U GRAAG OP WEG U WILT EEN NIEUWE AUTO, MAAR U KUNT UW AANKOOP NIET IN ÉÉN KEER BEKOSTIGEN. DAN HELPT PEUGEOT