Onderwerp : Vernieuwing wetgeving BBV

|

|

|

- Antoon de Jong

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Raadsvoorstel *Z028F1FE636* Aan de raad Documentnummer : INT Afdeling : Bedrijfsvoering Onderwerp : Vernieuwing wetgeving BBV Inleiding De regering heeft besloten om het huidige Besluit Begroting en Verantwoording (BBV) te wijzigen. De planning is dat het gewijzigde BBV in april 2016 wordt vastgesteld. Met ingang van begrotingsjaar 2017 dienen de gemeenten en provincies op basis van het vernieuwde BBV te begroten en te verantwoorden. Het huidige Besluit Begroting en Verantwoording (BBV) is ruim 10 jaar geleden ingevoerd. Na 10 jaar is de constatering van het ministerie van Binnenlandse zaken (BZK) dat de begroting en de jaarstukken voor anderen dan financieel deskundigen nog te weinig toegankelijk zijn. Daarnaast zijn de begroting en de jaarstukken van gemeenten onderling niet goed vergelijkbaar. Dit komt doordat iedere gemeente zelf de keuze heeft hoe de begroting wordt ingedeeld. In 2014 heeft een door de VNG ingestelde adviescommissie, bestaande uit vertegenwoordigers van de VNG, het ministerie van BZK en vertegenwoordigers van gemeenten en provincies, onder leiding van dhr. Staf Depla, voormalig wethouder financiën van gemeente Eindhoven, een rapport uitgebracht over de vernieuwing van het BBV. De adviezen hebben betrekking op een breed spectrum van onderwerpen met als rode draad het versterken van de horizontale sturing en verantwoording door de raad. De adviescommissie heeft zich in zijn adviezen primair gericht op de consequenties van voorgenomen wijzigingen in het BBV voor gemeenten. Relatie met collegeprogramma De financiële huishouding op orde en een sluitende meerjarenraming zijn de uitgangspunten in het collegeprogramma. Door de invoering van de vernieuwing van het BBV worden de begroting en de jaarstukken transparanter en beter vergelijkbaar met andere gemeenten. Relatie met gemeentebegroting / budgetregels De budgetregels zijn opgesteld op basis van het huidige BBV. Door de vernieuwing van het BBV dienen deze regels te worden aangepast. De voorgestelde planning is om deze regels in het voorjaar 2017 ter besluitvorming aan de gemeenteraad voor te leggen. Voor de uitvoering van het project wordt een bedrag aangevraagd van Er wordt voorgesteld om dit ten laste van de algemene middelen te brengen en te verwerken bij de eerstvolgende bestuursrapportage. Relatie met regionale samenwerking / MRA Iedere gemeente is verplicht om het vernieuwde BBV op te volgen. Hierdoor wordt de vergelijkbaarheid tussen de gemeenten verbeterd, onder andere op het niveau van: - beleidsindicatoren - financiële kengetallen - kosten overhead.

2 Eerdere besluiten / bestaand beleid / nieuw beleid Programmabegroting 2016: INT Motivering voorgesteld besluit Door de vernieuwing van het BBV wordt de transparantie en de vergelijkbaarheid tussen verschillende gemeenten vergroot. Daarnaast wordt er extra informatie beschikbaar gesteld door het opnemen van de financiële kengetallen. In het collegeprogramma is als uitgangspunt opgenomen: de financiële huishouding op orde. Door de wijzigingen van het BBV juist en volledig te verwerken blijft de financiële huishouding nu en de komende jaren op orde. Het ministerie van Binnenlandse zaken heeft aangegeven dat het BBV op een aantal onderdelen vernieuwd wordt. Het is een verplichting om dit te verwerken in de begroting en de jaarrekening. De hoofdlijnen van de vernieuwing bestaat uit: 1. Invoering van verplichte taakvelden (keuze in de manier van verwerken) 2. Invoering van beleidsindicatoren (keuze in de manier van verwerken) 3. Wijziging opnemen van informatie over verbonden partijen (keuze in de manier van verwerken) 4. Invoering kengetallen financiële positie (verplichting) 5. Overhead opnemen in een apart programma (verplichting) 6. Investeringen in maatschappelijk nut verplicht activeren (verplichting) 7. Geprognosticeerde balans opnemen in de begroting (verplichting) Er volgt een korte toelichting per onderdeel. 1. Invoering verplichte taakvelden en thema s De vaste taakveld-indeling is verplicht voorgeschreven met ingang van de begroting Door de invoering van de taakvelden worden de producten opgeheven en omgezet in thema s. Er bestaat in het vernieuwde BBV geen productenbegroting en productenrealisatie meer. Hiervoor in de plaats wordt er gesproken over uitvoeringsinformatie. De 9 nieuwe taakvelden (nummer 0 tm 8), met daaronder de 50 thema s vervangen de circa 105 oude IV3-functies van het CBS. Onderstaand het overzicht van de verplichte taakvelden en thema s: 0 Bestuur en ondersteuning 3 Economie 6 Sociaal domein 01 Bestuur 3.1 Economische ontwikkeling 6.1 Samenkracht en burgerparticipatie 02 Burgerzaken 3.2 Fysieke bedrijfsinfrastructuur 6.2 Wijkteams 03 Beheer ov. gebouwen en gronden 3.3 Bedrijfsloket en regelingen 6.3 Inkomensregelingen 04 Ondersteuning organisatie 3.4 Economische promotie 6.4 Begeleide participatie 05 Treasury 6.5 Arbeidsparticipatie 061 OZB woningen 4 Onderwijs 6.6 Maatwerkvoorzieningen WMO 062 OZB niet-woningen 4.1 Openbaar basisonderwijs 6.71 Maatwerkdienstverlening Parkeerbelasting 4.2 Onderwijshuisvesting 6.72 Maatwerkdienstverlening Belastingen Overig 4.3 Onderwijsbeleid en leerlingzaken 6.81 Geëscaleerde zorg Alg. uitk. en ov. uitk. gemeentefonds 6.82 Geëscaleerdezorg Overige baten en lasten 5 Sport, cultuur en recreatie 5.1 Sportbeleid en activering 7 Volksgezondheid en Milieu 1 Openbare orde en veiligheid 5.2 Sportaccomodaties 7.1 Volksgezondheid 1.1 Crisisbeheersing en Brandweer 5.3 Cultuur presentatie, productie en 7.2 Riolering 1.2 Openbare orde en Veiligheid cultuurparticipatie 7.3 Afval 5.4 Musea 7.4 Milieubeheer 2 Verkeer en vervoer 5.5 Cultureel erfgoed 7.5 Begraafplaatsen 2.1 Verkeer en vervoer 5.6 Media 2.2 Parkeren 5.7 Openbaar groen en (openlucht)recreatie 8 VHROSV 2.3 Recreatieve Havens 8.1 Ruimtelijke ordening 2.4 Econ. havens en waterwegen 8.2 Grondexploitatie 2.5 Openbaar vervoer 8.3 Wonen en bouwen INT pagina 2

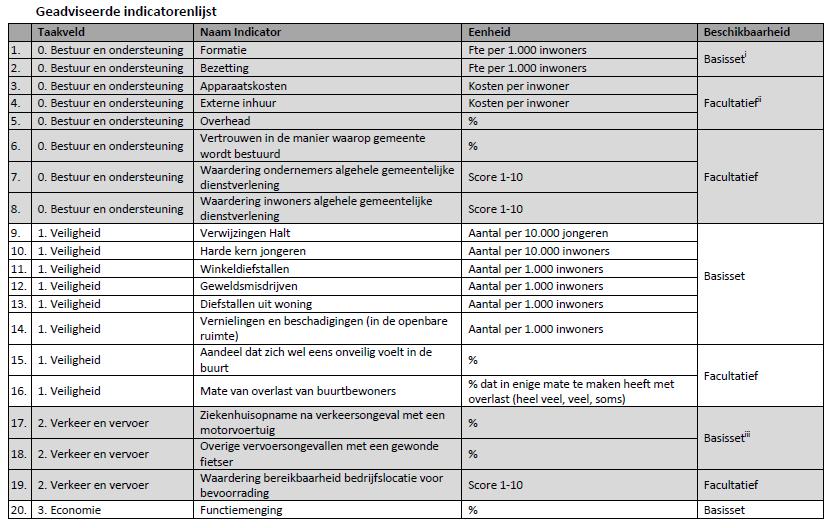

3 Om de taakvelden te verwerken in de begroting zijn twee scenario s denkbaar: Scenario A: De huidige begroting met 19 programma s wordt uitgebreid met een programma overhead. De verplichte thema s worden in de administratie verwerkt. Via een bijlage wordt er op dit niveau gerapporteerd. De doelstellingen per programma blijven hierdoor vergelijkbaar met voorgaande jaren. Doordat de overhead (zie toelichting bij nummer 5) apart verantwoord moet worden kan er geen financiële vergelijkbaarheid met voorgaande jaren gemaakt worden. Het nadeel van dit scenario is dat er geen vergelijkbaarheid ontstaat met andere gemeenten die wel de indeling op basis van taakvelden hanteren. Er is geen één op één relatie product - taakveld. Een ander nadeel is de kwaliteit van de informatie (op taakveld/ thema niveau). De kwaliteit kan het beste worden gewaarborgd als hiervoor een indeling wordt gebruikt die gemeenten zelf ook gebruiken. Scenario B De huidige indeling van de begroting wordt losgelaten en de begroting wordt ingericht op basis van de taakvelden en thema s. Het voordeel van dit scenario is dat er aangesloten wordt op de landelijke adviescommissie en de onderlinge vergelijkbaarheid met andere gemeenten eenvoudiger gemaakt kan worden. Voor de vergelijkbaarheid met afgelopen jaren wordt een conversietabel gemaakt. Daarnaast wordt de kwaliteit van de informatie gewaarborgd, aangezien er geen vertaaltabel gebruikt hoeft te worden. Advies 1 Er wordt geadviseerd om scenario B uit te werken (programmabegroting inrichten op basis van de taakvelden en thema s). De begroting wordt teruggebracht naar 9 programma s (taakvelden) en de vergelijkbaarheid met andere gemeenten is makkelijker te maken. Het wijzigen van de programma s is een bevoegdheid van de gemeenteraad. Waar er momenteel wordt gesproken over programma s en producten worden dit taakvelden en thema s. Het budgetrecht komt op het niveau van de thema s te liggen. De gemeenteraad besluit over mutaties tussen de thema s (binnen één taakveld en over twee taakvelden heen). 2. Invoering van beleidsindicatoren Naast de uniforme taakvelden, wordt in het herziene BBV voorgeschreven dat gemeenten een basis set van beleidsindicatoren hanteren voor de begroting en de jaarstukken. De indicatoren worden opgenomen in de beleidsbegroting bij de programma s en zijn relevant voor een nadere onderbouwing van het beleid. Het doel van de nieuwe indicatoren is: meer transparantie, een betere vergelijking tussen gemeenten en het relateren van de maatschappelijke effecten aan de begroting. Het wordt voor gemeenten steeds belangrijker om te kunnen sturen op basis van meetbare prestaties. Gemeenten moeten bij het besteden van de beschikbare middelen goed onderbouwde keuzes kunnen maken om te kunnen bijsturen als de ontwikkelingen daar aanleiding toe geven. De nadruk zal komen te liggen op outcome indicatoren, waarmee de raad kan sturen op maatschappelijke effecten. De indicatorenlijst is ten tijde van het maken van dit raadsvoorstel nog niet definitief. De ontsluiting van de indicatoren gaat via: De voorlopige lijst met indicatoren is opgenomen in de bijlage. De raad en het college kunnen naast de basisset van indicatoren kiezen om extra indicatoren toe te voegen. Advies 2 Er wordt geadviseerd om de basisset van beleidsindicatoren te hanteren. INT pagina 3

4 3. Wijziging opnemen van informatie over verbonden partijen De informatie over de verbonden partijen moet worden opgenomen in de beleidsprogramma s. Dit bevordert dat de bijdrage van de verbonden partij en de daaraan verbonden risico s in de beschouwingen over de begroting en de jaarrekening wordt meegenomen. Ter wille van het inzicht wordt de voorgeschreven lijst van verbonden partijen opgesplitst in: 1. Gemeenschappelijke regelingen (waarin wordt deelgenomen) 2. Stichtingen/ verenigingen (waarin een financieel en bestuurlijk belang is) 3. Coöperaties/ vennootschappen (waarin een financieel en bestuurlijk belang is) Omdat niet in alle gevallen duidelijk is of al dan niet sprake is van verbonden partijen, is het van belang dat gemeenten in hun beleidsdocumenten een toelichting geven op het begrip verbonden partij. Daarbij hebben ze de vrijheid om dit niet jaarlijks in begroting en jaarrekening te vermelden maar in de vierjaarlijks te verschijnen nota Verbonden Partijen. Advies 3 De nota verbonden partijen in het voorjaar van 2017 ter besluitvorming aan de gemeenteraad voor te leggen en daar waar mogelijk regionaal op te pakken. 4. Invoering kengetallen financiële positie De financiële kengetallen zijn reeds ingevoerd bij het opstellen van de programmabegroting Deze blijven verplicht om op te nemen in de begroting en in de jaarrekening. Advies 4 De wettelijk voorgeschreven financiële kengetallen in de begroting en de jaarstukken op te nemen. 5. Overhead opnemen in een apart programma, paragraaf bedrijfsvoering is niet langer verplicht Onder overhead wordt verstaan het geheel van functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces (dit sluit aan met de definitie welke gebruikt wordt bij vensters voor bedrijfsvoering ). In het gewijzigde BBV worden baten en lasten van overhead niet meer onder de afzonderlijke beleidsprogramma s geregistreerd maar centraal in een apart programma. Overhead mag wel worden toegerekend aan grondexploitaties, investeringen en andere projecten. Dit zou anders tot een begrotingstekort leiden. Hiermee vervalt de noodzaak van een complexe kostentoerekening aan alle gemeentelijke taken en activiteiten. Deze methodiek geldt ook voor de rente. Ten aanzien van kostendekkende tarieven (afval/ riolering) betekent het niet toerekenen van overhead dat voor die producten een positief resultaat kan ontstaan (omdat extracomptabel wel de overhead wordt meegenomen in de berekening van de kostendekkendheid). Daarom wordt het verplicht om in de paragraaf lokale heffingen in te gaan op de doorberekening van de overhead naar de heffingen. In het ontwerpbesluit worden vereisten opgenomen om de kostenonderbouwing van de heffingen (waaronder leges) transparanter te maken. Advies 5 De wettelijke voorgeschreven overheadberekening toe te passen. INT pagina 4

5 6. Investeringen in maatschappelijk nut verplicht activeren Met het oog op betere vergelijkbaarheid van de kosten, wordt in het nieuwe BBV de systematiek van activering en afschrijving voor alle investeringen gelijk getrokken. Investeringen met een maatschappelijk nut (wegen, parken, etc) dienen te worden geactiveerd en over de te verwachte levensduur worden afgeschreven. In geval van een bijdrage van derden wordt de netto-methode verplicht gesteld voor alle investeringen (bijdrage van derden worden in mindering gebracht op het te activeren bedrag). Advies 6 De wettelijke voorgeschreven wijze van activeren van investeringen in maatschappelijk nut te volgen. 7. Geprognosticeerde balans opnemen in de begroting Met het oog op een betere raming en beheersing van het EMU-saldo wordt in het nieuwe BBV een geprognosticeerde balans voorgeschreven en het meerjarig opnemen van het EMU-saldo in een begrotingsparagraaf. De geprognosticeerde balans moet tenminste de posten bevatten die nodig zijn om het EMU-saldo uit af te kunnen leiden. De balans moet aansluiten op de balans in de jaarrekening, maar behoeft niet dezelfde mate van detail te kennen. Advies 7 De wettelijk voorgeschreven geprognosticeerde balans op te nemen in de begroting Wat hoort er niet bij het project: A. Update financiële verordening B. Update budgetspelregels C. Nota verbonden partijen D. Het van onderaf opbouwen van de begroting (bottum up) E. P&C proces digitaliseren (bijvoorbeeld via Pepperflow). Onderdelen A, B en C zijn noodzakelijke vervolgacties. De huidige beleidskaders sluiten niet aan met het vernieuwde BBV. De planning is dat in het najaar 2016 gestart wordt met het aanpassen van deze beleidskaders, zodat deze in het voorjaar 2017 ter besluitvorming aan de raad worden aangeboden. De verwachting is dat dit niet tot extra budgetaanvraag leidt. Onderdelen D en E worden niet opgepakt en zijn niet meegenomen in onderstaand financieel kader. Financiële kaders Om de vernieuwing van het BBV met kwaliteit in te kunnen voeren in de begroting en de jaarstukken moet hiervoor capaciteit worden vrijgemaakt. De huidige omvang van de formatie (welke bij de bezuinigingsopgaaf uit 2012 is teruggebracht met 2fte) is gericht op de huidige werkzaamheden van de P&C cyclus. De werkzaamheden van de decentralisaties en de vernieuwing van het BBV komen hier bovenop. De invoering van het BBV is een langdurig traject van ongeveer 6 tot 8 maanden. De verwachting is dat dit gaat kosten. Onderbouwing: Type kosten Bedrag Tijdelijke capaciteit en specifieke expertise * Extra advies en accountantskosten voor BBV toets Fiscale toetsing kostendekkende tarieven Onvoorzien Totaal: INT pagina 5

6 * betreft specifieke expertise op de onderdelen overhead berekening, kostendekkende tarieven, het opnieuw inrichten van de begroting door de invoering van de taakvelden en de doorontwikkeling van de kengetallen Consequenties voorgesteld besluit De programmabegroting, jaarstukken en bestuursrapportages worden op basis van het huidige BBV opgesteld. Als er bij onderdeel 1 gekozen wordt voor de indeling op taakveld/ thema niveau (scenario B) heeft dit gevolgen voor alle documenten uit de P&C cyclus. Door de herziening van het BBV is het noodzakelijk dat onderstaande beleidskaders worden aangepast: Financiële verordening Budgetspelregels Nota verbonden partijen De planning is om bovenstaande beleidskaders in het voorjaar 2017 ter besluitvorming aan de raad voor te leggen. Verdere procedure Urgentie Het betreffen wettelijke voorschriften die opgevolgd moeten worden en verwerkt moeten zijn in de programmabegroting De programmabegroting 2017 dient (conform BBV) voor 15 november 2016 te zijn vastgesteld door de gemeenteraad. Conform de bestuurlijke cyclus zal het college in september 2016 de programmabegroting 2017 behandelen. Voor onderdelen 1, 2 en 3 zijn er keuzemogelijkheden in de wettelijke voorschriften. De onderdelen 4 tot en met 7 zijn verplicht om in te voeren in de begroting en jaarstukken. Er wordt voorgesteld om de uitwerking hiervan te laten coördineren door de auditcommissie. Bij het opstellen van de begroting 2017 worden de jaarrekening 2015 en de begroting 2016 via een conversietabel als vergelijkbare cijfers toegevoegd. Er wordt voorgesteld om de financiële consequenties te verwerken bij de eerstvolgende bestuursrapportage. Voorgesteld besluit en commissieadvies Wij stellen u voor te besluiten overeenkomstig bijgevoegd ontwerpbesluit. Het advies van de commissie treft u aan in de beknopte besluitenlijst van de Raadscommissie. Beverwijk, 9 februari 2016 burgemeester en wethouders van Beverwijk, de gemeentesecretaris, de burgemeester, mw. mr. A.L. Schölvinck F. Ossel INT pagina 6

7 Raadsbesluit Documentnummer : INT Afdeling : Bedrijfsvoering Onderwerp : Vernieuwing wetgeving BBV De raad van de gemeente Beverwijk; gezien het voorstel van burgemeester en wethouders d.d. 9 februari , nummer INT ; gehoord de Raadscommissie; gelet op artikel 190 lid 1 en 197 lid 1 van de Gemeentewet; b e s l u i t : 1. de begroting en de jaarstukken, vanaf boekjaar 2017, in te richten op taakvelden en thema s; 2. de basisset van de beleidsindicatoren te hanteren in de begroting en de jaarstukken, vanaf boekjaar 2017; 3. de nota verbonden partijen in het voorjaar van 2017 ter besluitvorming aan de gemeenteraad voor te leggen en daar waar mogelijk regionaal op te pakken; 4. de wettelijk voorgeschreven financiële kengetallen in de begroting en de jaarstukken op te nemen; 5. de wettelijk voorgeschreven overheadberekening toe te passen; 6. de wettelijk voorgeschreven wijze van activeren van investeringen in maatschappelijk nut te volgen; 7. de wettelijk voorgeschreven geprognosticeerde balans op te nemen in de begroting 2017; 8. de verdere uitwerking van de beslispunten 1 t/m 7 te laten coördineren door de auditcommissie; 9. voor de uitwerking van beslispunten 1 t/m ,- beschikbaar te stellen ten laste van de algemene middelen in De financiële consequenties in de begroting 2016 te verwerken bij de eerstvolgende bestuursrapportage. Beverwijk, de raad voornoemd, de griffier, de voorzitter,

8 Bijlage Beleidsindicatoren

9 INT / Z Pagina 9

10 INT / Z Pagina 10

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november 2015 1 Vernieuwing BBV: planning en stand van zaken

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november 2015 1 Vernieuwing BBV: planning en stand van zaken

Bijlage 9 Overzicht van baten en lasten per taakveld

Bijlage 9 Overzicht van baten en lasten per taakveld In het wijzigingsbesluit BBV van 5 maart 2016 is vastgelegd dat gemeenten de ramingen in het kader van de begrotingsuitvoering opstellen aan de hand

Bijlage 9 Overzicht van baten en lasten per taakveld In het wijzigingsbesluit BBV van 5 maart 2016 is vastgelegd dat gemeenten de ramingen in het kader van de begrotingsuitvoering opstellen aan de hand

WGDO: Good practice controle taakvelden BBV

WGDO: Good practice controle taakvelden BBV Datum: 10-jan-2018 Betreft: Taakvelden (van/voor WGDO) 1. Inleiding Met ingang van het begrotingsjaar 2017 dient de gemeente of provincie in de financiële begroting

WGDO: Good practice controle taakvelden BBV Datum: 10-jan-2018 Betreft: Taakvelden (van/voor WGDO) 1. Inleiding Met ingang van het begrotingsjaar 2017 dient de gemeente of provincie in de financiële begroting

Onderwerp : Financiële verordening 2017

Raadsvoorstel *Z03D64CFBC6* Aan de raad Documentnummer : INT-17-35808 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2017 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

Raadsvoorstel *Z03D64CFBC6* Aan de raad Documentnummer : INT-17-35808 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2017 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

4e wijziging. Programmabegroting

4e wijziging Programmabegroting 2018 2019 2020 2021 Programmabegroting 2018-2021 2 Verkeer, vervoer en waterstaat 4 e wijziging Lasten 2018 2019 2020 2021 Totaal lasten voor wijziging 3.356.856 3.319.831

4e wijziging Programmabegroting 2018 2019 2020 2021 Programmabegroting 2018-2021 2 Verkeer, vervoer en waterstaat 4 e wijziging Lasten 2018 2019 2020 2021 Totaal lasten voor wijziging 3.356.856 3.319.831

Vernieuwing Besluit Begroting en Verantwoording (BBV)

") Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad, vanwege dualisering Raad: kaderstellend (allocatie

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad, vanwege dualisering Raad: kaderstellend (allocatie

Bespreeknota wijziging Besluit Begroting en Verantwoording

Bespreeknota wijziging Besluit Begroting en Verantwoording Inleiding Met ingang van de begroting 2017 gaat er het nodige veranderen in het Besluit Begroting en Verantwoording en daarmee in onze begroting.

Bespreeknota wijziging Besluit Begroting en Verantwoording Inleiding Met ingang van de begroting 2017 gaat er het nodige veranderen in het Besluit Begroting en Verantwoording en daarmee in onze begroting.

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Inloopavond. 10 oktober 2016

Inloopavond 10 oktober 2016 Agenda Technische behandeling Programmabegroting 2017 Vernieuwingen BBV Programmabegroting Niet beantwoorde vragen worden schriftelijk afgedaan Aanleiding 10 jaar BBV Doel versterking

Inloopavond 10 oktober 2016 Agenda Technische behandeling Programmabegroting 2017 Vernieuwingen BBV Programmabegroting Niet beantwoorde vragen worden schriftelijk afgedaan Aanleiding 10 jaar BBV Doel versterking

memo INT16-30243 PROGRAMMA 1 ZORG EN ONDERSTEUNING

memo INT16-30243 aan : Raad kopie aan : Ontwikkelteam van : M. Vriezen datum : 24 mei 2016 kenmerk : Z71789/INT16-30243 onderwerp : Bijlage raadsvoorstel Verdeling taakvelden onder deelprogramma's Inleiding

memo INT16-30243 aan : Raad kopie aan : Ontwikkelteam van : M. Vriezen datum : 24 mei 2016 kenmerk : Z71789/INT16-30243 onderwerp : Bijlage raadsvoorstel Verdeling taakvelden onder deelprogramma's Inleiding

ER KOMT VEEL OP GEMEENTEN AF VERNIEUWINGEN BBV AGENDA AANLEIDING VERNIEUWINGEN. JE presenteert. Aanleiding. Tijdspanne vernieuwingen

ER KOMT VEEL OP GEMEENTEN AF BBV JE presenteert 1 AGENDA Aanleiding Tijdspanne vernieuwingen De vernieuwingen Resterende vernieuwingen 2 AANLEIDING Rapport Adviescommissie Depla: Kaderstellende en controlerende

ER KOMT VEEL OP GEMEENTEN AF BBV JE presenteert 1 AGENDA Aanleiding Tijdspanne vernieuwingen De vernieuwingen Resterende vernieuwingen 2 AANLEIDING Rapport Adviescommissie Depla: Kaderstellende en controlerende

Onderwerp : Financiële verordening 2018

Raadsvoorstel *Z04F440B9E1* Aan de raad Documentnummer : INT-18-45031 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2018 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

Raadsvoorstel *Z04F440B9E1* Aan de raad Documentnummer : INT-18-45031 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2018 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

Programmabegroting Versie:

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Workshop vernieuwing BBV. Bijeenkomst Regiodagen 2015

Workshop vernieuwing BBV Bijeenkomst Regiodagen 2015 Opzet presentatie BBV Aanleiding vernieuwing BBV Uitgangspunten Uitwerkingen aanbevelingen Gevolgen voor gemeenten Planning en inwerkingtreding Vragen

Workshop vernieuwing BBV Bijeenkomst Regiodagen 2015 Opzet presentatie BBV Aanleiding vernieuwing BBV Uitgangspunten Uitwerkingen aanbevelingen Gevolgen voor gemeenten Planning en inwerkingtreding Vragen

Onderwerp : Aanpassing GR Cocensus i.v.m. de wijziging van de Wet gemeenschappelijke regelingen

Raadsvoorstel *Z0245757025* Aan de raad Documentnummer : INT-15-22789 Afdeling : Bedrijfsvoering Onderwerp : Aanpassing GR Cocensus i.v.m. de wijziging van de Wet gemeenschappelijke regelingen Inleiding

Raadsvoorstel *Z0245757025* Aan de raad Documentnummer : INT-15-22789 Afdeling : Bedrijfsvoering Onderwerp : Aanpassing GR Cocensus i.v.m. de wijziging van de Wet gemeenschappelijke regelingen Inleiding

Gemeente Delft VERZONDEN - 7 JAN Geachte leden van de raad,

Gemeentebrede Bedrijfsvoeringsondersteuning Programmering Geld Gemeente Delft De Torenhove Martinus Nijhoffiaan 2 2624 ES Delft IBAN NL21 BNGH 0285 0017 87 t.n.v. gemeente Delft Retouradres : Programmering

Gemeentebrede Bedrijfsvoeringsondersteuning Programmering Geld Gemeente Delft De Torenhove Martinus Nijhoffiaan 2 2624 ES Delft IBAN NL21 BNGH 0285 0017 87 t.n.v. gemeente Delft Retouradres : Programmering

Vernieuwing Besluit Begroting en Verantwoording (BBV) Concerncontrol: John Simons & Johan Heger

Concerncontrol: John Simons & Johan Heger") Vernieuwing Besluit Begroting en Verantwoording (BBV) Concerncontrol: John Simons & Johan Heger 1 Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad.

Vernieuwing Besluit Begroting en Verantwoording (BBV) Concerncontrol: John Simons & Johan Heger 1 Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad.

Besluitenlijst van de vergadering van het college van burgemeester en wethouders gehouden op. 9 februari 2016

Besluitenlijst van de vergadering van het college van burgemeester en wethouders gehouden op 9 februari 2016 Aanwezig: Burgemeester Gemeentesecretaris F. Ossel T. De Rudder H. Erol mw. J.W.J. Dorenbos

Besluitenlijst van de vergadering van het college van burgemeester en wethouders gehouden op 9 februari 2016 Aanwezig: Burgemeester Gemeentesecretaris F. Ossel T. De Rudder H. Erol mw. J.W.J. Dorenbos

De wijziging van de BBV betreft een wettelijke verplichting, maar in het verlengde hiervan kunnen er toch beperkte keuzes aan de orde komen.

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding In 2014 heeft een door de VNG ingestelde adviescommissie, bestaande uit vertegenwoordigers van de VNG, het ministerie van Binnenlandse Zaken

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding In 2014 heeft een door de VNG ingestelde adviescommissie, bestaande uit vertegenwoordigers van de VNG, het ministerie van Binnenlandse Zaken

Voorstellen: vernieuwing begroting en verantwoording

Voorstellen: vernieuwing begroting en verantwoording 1. Inleiding Hierbij ontvangt u onze voorstellen voor het vernieuwen van de begroting en verantwoording. Themabijeenkomst Op 23 november 2015 hebben

Voorstellen: vernieuwing begroting en verantwoording 1. Inleiding Hierbij ontvangt u onze voorstellen voor het vernieuwen van de begroting en verantwoording. Themabijeenkomst Op 23 november 2015 hebben

Naam en telefoon. Coen van den Hout (9300) Afdeling. Portefeuillehouder

Afdeling. Portefeuillehouder") Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Onderwerp : Onderzoek naar afschaffing toeristen- en hondenbelasting 2016

Raadsvoorstel *Z01C3C9D81F* Aan de raad Documentnummer : INT-15-18695 Afdeling : Bedrijfsvoering Onderwerp : Onderzoek naar afschaffing toeristen- en hondenbelasting 2016 Inleiding In het door het college

Raadsvoorstel *Z01C3C9D81F* Aan de raad Documentnummer : INT-15-18695 Afdeling : Bedrijfsvoering Onderwerp : Onderzoek naar afschaffing toeristen- en hondenbelasting 2016 Inleiding In het door het college

Onderwerp : Evaluatie kadernota minimabeleid en kadernota minimabeleid

Raadsvoorstel *Z0298FEAD10* Aan de raad Documentnummer : INT-16-25262 Afdeling : Samenleving Onderwerp : Evaluatie kadernota minimabeleid 2012- en kadernota minimabeleid 2016-2019 Inleiding Het minimabeleid

Raadsvoorstel *Z0298FEAD10* Aan de raad Documentnummer : INT-16-25262 Afdeling : Samenleving Onderwerp : Evaluatie kadernota minimabeleid 2012- en kadernota minimabeleid 2016-2019 Inleiding Het minimabeleid

Onderwerp : Meedoen, visie op participatie en ondersteuning in Beverwijk

Raadsvoorstel *Z0552777F2F* Aan de raad Documentnummer : INT-19-47486 Afdeling : Samenleving Onderwerp : Meedoen, visie op participatie en ondersteuning in Beverwijk Inleiding Méédoen. Dat is de doelstelling

Raadsvoorstel *Z0552777F2F* Aan de raad Documentnummer : INT-19-47486 Afdeling : Samenleving Onderwerp : Meedoen, visie op participatie en ondersteuning in Beverwijk Inleiding Méédoen. Dat is de doelstelling

ECFE/U Lbr. 16/070

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Onderwerp : Verwerking septembercirculaire 2014 in de begroting, als 1 e begrotingswijziging op de programmabegroting 2015

Raadsvoorstel *Z0150D438FB* Aan de raad Documentnummer : INT-14-14335 Afdeling : Bedrijfsvoering Onderwerp : Verwerking septembercirculaire 2014 in de begroting, als 1 e begrotingswijziging op de programmabegroting

Raadsvoorstel *Z0150D438FB* Aan de raad Documentnummer : INT-14-14335 Afdeling : Bedrijfsvoering Onderwerp : Verwerking septembercirculaire 2014 in de begroting, als 1 e begrotingswijziging op de programmabegroting

Onderwerp Bestuursrapportage 2016 en Begroting 2017

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Onderwerp : Afsluiting financieel kader Bijgesteld Ontwikkelingskader Stationsgebied en kredieten korte termijn ontwikkeling Stationsgebied

Raadsvoorstel *Z033D51A932* Aan de raad Documentnummer : INT-16-30494 Afdeling : Ontwikkeling Onderwerp : Afsluiting financieel kader Bijgesteld Ontwikkelingskader en kredieten korte termijn ontwikkeling

Raadsvoorstel *Z033D51A932* Aan de raad Documentnummer : INT-16-30494 Afdeling : Ontwikkeling Onderwerp : Afsluiting financieel kader Bijgesteld Ontwikkelingskader en kredieten korte termijn ontwikkeling

Onderwerp : Tweede verordening tot wijziging van de Legesverordening 2014

Raadsvoorstel *Z00CCC06427* Aan de raad Documentnummer : INT-14-08798 Afdeling : Bedrijfsvoering Onderwerp : Tweede verordening tot wijziging van de Legesverordening 2014 Inleiding Begin januari 2014 is

Raadsvoorstel *Z00CCC06427* Aan de raad Documentnummer : INT-14-08798 Afdeling : Bedrijfsvoering Onderwerp : Tweede verordening tot wijziging van de Legesverordening 2014 Inleiding Begin januari 2014 is

documentnr.: INT/M/16/27126 zaaknr.: Z/M/16/35471 Raadsinformatiebrief

*Z018D1DF9A5* documentnr.: INT/M/16/27126 zaaknr.: Z/M/16/35471 Raadsinformatiebrief Onderwerp : Raadsinformatiebrief vernieuwingen BBV Aard : Actieve informatie Portefeuillehouder : H.P.W.M. van Daal

*Z018D1DF9A5* documentnr.: INT/M/16/27126 zaaknr.: Z/M/16/35471 Raadsinformatiebrief Onderwerp : Raadsinformatiebrief vernieuwingen BBV Aard : Actieve informatie Portefeuillehouder : H.P.W.M. van Daal

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

$çmxffin LUTD. Prgvrncï HorrAND. 1. Uniforme taakvelden: betrouwbare informatie voor interne sturing en externe vergelijkbaarheid

Lid Gedeputeerde Staten R.A.M. van der Sande Prgvrncï HorrAND LUTD $çmxffin Contact 070-441 70 13 ram.vander.sande@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl

Lid Gedeputeerde Staten R.A.M. van der Sande Prgvrncï HorrAND LUTD $çmxffin Contact 070-441 70 13 ram.vander.sande@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl

Wijzigingen Besluit begroting en verantwoording. Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser

Wijzigingen Besluit begroting en verantwoording Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser Vernieuwing Besluit Begroting en Verantwoording 1 Vernieuwing Besluit Begroting en Verantwoording

Wijzigingen Besluit begroting en verantwoording Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser Vernieuwing Besluit Begroting en Verantwoording 1 Vernieuwing Besluit Begroting en Verantwoording

Onderwerp : Gestructureerde inzet van Automatische Externe Defribilatoren (AED's) in Beverwijk

in Beverwijk") Raadsvoorstel *Z0105806449* Aan de raad Documentnummer : INT-14-10996 Afdeling : Samenleving Onderwerp : Gestructureerde inzet van Automatische Externe Defribilatoren (AED's) in Beverwijk Inleiding In

Raadsvoorstel *Z0105806449* Aan de raad Documentnummer : INT-14-10996 Afdeling : Samenleving Onderwerp : Gestructureerde inzet van Automatische Externe Defribilatoren (AED's) in Beverwijk Inleiding In

Nieuwe voorschriften kostenonderbouwing

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Onderwerp : Dekking afwikkeling Meerplein

Raadsvoorstel *Z02CFE5B97C* Aan de raad Documentnummer : INT-16-27003 Afdeling : Bedrijfsvoering Onderwerp : Dekking afwikkeling Meerplein Inleiding Op 17 april 2009 heeft de gemeente met de VoF Meerplein,

Raadsvoorstel *Z02CFE5B97C* Aan de raad Documentnummer : INT-16-27003 Afdeling : Bedrijfsvoering Onderwerp : Dekking afwikkeling Meerplein Inleiding Op 17 april 2009 heeft de gemeente met de VoF Meerplein,

Adviezen Vernieuwing BBV

Adviezen Vernieuwing BBV Tussenstand werkgroepen Sabine Galjé (BZK): vicevoorzitter stuurgroep Melchior Kerklaan (VNG): (co)secretaris stuurgroep Rapport gepubliceerd in mei 2014 Aangeboden aan VNG Bestuur

Adviezen Vernieuwing BBV Tussenstand werkgroepen Sabine Galjé (BZK): vicevoorzitter stuurgroep Melchior Kerklaan (VNG): (co)secretaris stuurgroep Rapport gepubliceerd in mei 2014 Aangeboden aan VNG Bestuur

BEGROTING 2017 PRESENTATIE

BEGROTING 2017 PRESENTATIE 1 Wijzigingen BBV 2016 Wijzigingen & Implementatie Hoofdlijnen (1) Taakvelden (2) Beleidsindicatoren (3) Verbonden partijen (4) Overhead (5) Investeringen (6) EMU saldo (7) Vpb

BEGROTING 2017 PRESENTATIE 1 Wijzigingen BBV 2016 Wijzigingen & Implementatie Hoofdlijnen (1) Taakvelden (2) Beleidsindicatoren (3) Verbonden partijen (4) Overhead (5) Investeringen (6) EMU saldo (7) Vpb

Onderwerp : Jaarstukken 2016 IJmond Werkt!

Raadsvoorstel *Z03D358CF1A* Aan de raad Documentnummer : INT-17-35730 Afdeling : Samenleving Onderwerp : Jaarstukken 2016 IJmond Werkt! Inleiding De gemeenschappelijke regeling IJmond Werkt! verzorgt voor

Raadsvoorstel *Z03D358CF1A* Aan de raad Documentnummer : INT-17-35730 Afdeling : Samenleving Onderwerp : Jaarstukken 2016 IJmond Werkt! Inleiding De gemeenschappelijke regeling IJmond Werkt! verzorgt voor

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

Begrotingsanalyse 2017 Bloemendaal

Begrotingsanalyse 2017 Bloemendaal Gemeente Bloemendaal Registratienummer : 2018003766 Maart 2018 Inhoudsopgave Samenvatting... 3 Inleiding... 4 Vergelijking met gemeentefonds... 5 Vergelijking met referentiegroep...

Begrotingsanalyse 2017 Bloemendaal Gemeente Bloemendaal Registratienummer : 2018003766 Maart 2018 Inhoudsopgave Samenvatting... 3 Inleiding... 4 Vergelijking met gemeentefonds... 5 Vergelijking met referentiegroep...

: 14 april 2014 : 12 mei : dhr. G.H.J. Weierink : Onderwerp: Synchronisatieproces Planning- & controlcyclus Montfoort en IJsselstein

RAADSVOORSTEL ter besluitvorming in de raad Datum Forum vergadering Datum Raadsvergadering Portefeuillehouder Verantwoordelijk MT-lid : 14 april 2014 : 12 mei 2014 : dhr. G.H.J. Weierink : Zaaknummer :

RAADSVOORSTEL ter besluitvorming in de raad Datum Forum vergadering Datum Raadsvergadering Portefeuillehouder Verantwoordelijk MT-lid : 14 april 2014 : 12 mei 2014 : dhr. G.H.J. Weierink : Zaaknummer :

*Z0230DEDA67* Raadsvoorstel. Aan de raad. : Speelruimteplan Beverwijk, Beverwijk speelt buiten

Raadsvoorstel Documentnummer Afdeling Onderwerp *Z0230DEDA67* Aan de raad : INT-15-22008 : Ruimte : Speelruimteplan Beverwijk, Beverwijk speelt buiten Inleiding Hoe staat het met de speelruimte in Beverwijk,

Raadsvoorstel Documentnummer Afdeling Onderwerp *Z0230DEDA67* Aan de raad : INT-15-22008 : Ruimte : Speelruimteplan Beverwijk, Beverwijk speelt buiten Inleiding Hoe staat het met de speelruimte in Beverwijk,

Onderwerp : Verklaring van geen bedenkingen

Raadsvoorstel *Z0158AF9EC1* Aan de raad Documentnummer : INT-14-14647 Afdeling : Ruimte Onderwerp : Verklaring van geen bedenkingen Inleiding Bij besluit van 2 december 2010 (2010/53460) heeft uw raad

Raadsvoorstel *Z0158AF9EC1* Aan de raad Documentnummer : INT-14-14647 Afdeling : Ruimte Onderwerp : Verklaring van geen bedenkingen Inleiding Bij besluit van 2 december 2010 (2010/53460) heeft uw raad

Toelichting Overzicht baten en lasten ( > ) 2017 inclusief overzicht incidentele baten en lasten

2017 inclusief overzicht incidentele baten en lasten") Toelichting Overzicht baten en lasten ( > 50.000) 2017 inclusief overzicht incidentele baten en lasten (bedragen x 1.000) Programma Rekening 2017 Baten Incidenteel t.o.v. of of Begroting 201 Lasten Structureel

Toelichting Overzicht baten en lasten ( > 50.000) 2017 inclusief overzicht incidentele baten en lasten (bedragen x 1.000) Programma Rekening 2017 Baten Incidenteel t.o.v. of of Begroting 201 Lasten Structureel

Onderwerp : Uitvoeringsnotitie harmonisatie voorschoolse voorzieningen

Raadsvoorstel *Z0345EB2B4F* Aan de raad Documentnummer : INT-16-30918 Afdeling : Samenleving Onderwerp : Uitvoeringsnotitie harmonisatie voorschoolse voorzieningen Inleiding Volgens de huidige plannen

Raadsvoorstel *Z0345EB2B4F* Aan de raad Documentnummer : INT-16-30918 Afdeling : Samenleving Onderwerp : Uitvoeringsnotitie harmonisatie voorschoolse voorzieningen Inleiding Volgens de huidige plannen

Willem Wijntjes (voorzitter commissie BBV) Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid

Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid") Willem Wijntjes (voorzitter commissie BBV) Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid adviescommissie BBV) Regiodagen gemeentefinanciën 2014 Eerste

Willem Wijntjes (voorzitter commissie BBV) Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid adviescommissie BBV) Regiodagen gemeentefinanciën 2014 Eerste

Onderwerp : Wijziging gemeenschappelijke regeling Afvalschap IJmond Zaanstreek(GR AIJZ).

.") Raadsvoorstel *Z02C52C7F9E* Aan de raad Documentnummer : INT-16-26702 Afdeling : Ruimte Onderwerp : Wijziging gemeenschappelijke regeling Afvalschap IJmond Zaanstreek(GR AIJZ). Inleiding Op 1 januari 2015

Raadsvoorstel *Z02C52C7F9E* Aan de raad Documentnummer : INT-16-26702 Afdeling : Ruimte Onderwerp : Wijziging gemeenschappelijke regeling Afvalschap IJmond Zaanstreek(GR AIJZ). Inleiding Op 1 januari 2015

Wijzigingen artikelsgewijs financiële verordening 212 nieuw versus huidig Bijlage 2

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

J. Goossens raad november 2013

Agendapunt commissie: steller telefoonnummer email J. Goossens 040 2083571 jgo@valkenswaard.nl agendapunt kenmerk datum raadsvergadering onderwerp Programmabegroting 2014-2017. 13raad00542 7 november 2013

Agendapunt commissie: steller telefoonnummer email J. Goossens 040 2083571 jgo@valkenswaard.nl agendapunt kenmerk datum raadsvergadering onderwerp Programmabegroting 2014-2017. 13raad00542 7 november 2013

ons kenmerk ECFE/U201401021 Lbr. 14/036

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Rapport Vernieuwing van de begroting en verantwoording van gemeenten Samenvatting uw kenmerk ons kenmerk ECFE/U201401021

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Rapport Vernieuwing van de begroting en verantwoording van gemeenten Samenvatting uw kenmerk ons kenmerk ECFE/U201401021

Onderwerp : Conceptbegroting GR VSV 2018

Raadsvoorstel *Z03CD89FFA8* Aan de raad Documentnummer : INT-17-35503 Afdeling : Samenleving Onderwerp : Conceptbegroting GR VSV 2018 Inleiding Beverwijk neemt samen met de gemeenten van de RMC (Regionaal

Raadsvoorstel *Z03CD89FFA8* Aan de raad Documentnummer : INT-17-35503 Afdeling : Samenleving Onderwerp : Conceptbegroting GR VSV 2018 Inleiding Beverwijk neemt samen met de gemeenten van de RMC (Regionaal

Totaal

Raadsvoorstel Onderwerp: Perspectiefnota 2015 Datum collegevergadering 10 mei 2016 Ambtenaar Registratienummer Telefoon Portefeuillehouder(s) A. Verkaik E-mailadres Voorgesteld raadsbesluit Kennis te nemen

Raadsvoorstel Onderwerp: Perspectiefnota 2015 Datum collegevergadering 10 mei 2016 Ambtenaar Registratienummer Telefoon Portefeuillehouder(s) A. Verkaik E-mailadres Voorgesteld raadsbesluit Kennis te nemen

Raadsstuk. Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2016/593253

Raadsstuk Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2016/593253 1. Inleiding De gemeenteraad stelt kaders vast o.a. in de vorm van gemeentelijke verordeningen. De financiële verordening

Raadsstuk Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2016/593253 1. Inleiding De gemeenteraad stelt kaders vast o.a. in de vorm van gemeentelijke verordeningen. De financiële verordening

01 = ^ o d e l Financiële verordening 2016 GESCAND OP 2 6 SEP. Ge'meente Wormerland. Tjoelker, Nicolien. VNG Ledenbrief

GESCAND OP 2 6 SEP. Tjoelker, Nicolien Van: Verzonden: Aan: Onderwerp: Ge'meente Wormerland VNG namens VNG vrijdag 23 september 2016 14:36 Postbus Lbr.

GESCAND OP 2 6 SEP. Tjoelker, Nicolien Van: Verzonden: Aan: Onderwerp: Ge'meente Wormerland VNG namens VNG vrijdag 23 september 2016 14:36 Postbus Lbr.

Oplegnotitie Vernieuwing BBV; de belangrijkste veranderingen nader toegelicht, behorend bij raadsvoorstel begroting 2017 Z.57958/D

*Z02B9569180* Oplegnotitie Vernieuwing BBV; de belangrijkste veranderingen nader toegelicht, behorend bij raadsvoorstel begroting 2017 Z.57958/D.30686. Inleiding: Hieronder wordt meer in detail ingegaan

*Z02B9569180* Oplegnotitie Vernieuwing BBV; de belangrijkste veranderingen nader toegelicht, behorend bij raadsvoorstel begroting 2017 Z.57958/D.30686. Inleiding: Hieronder wordt meer in detail ingegaan

Onderwerp : Start Uitvoeringsprogramma Doorfietsroute westelijke route en beschikbaar stellen krediet

INT-19-47971 Raadsvoorstel Aan de raad Documentnummer : INT-19-47971 Afdeling : Ruimte Onderwerp : Start Uitvoeringsprogramma Doorfietsroute westelijke route en beschikbaar stellen krediet Inleiding Op

INT-19-47971 Raadsvoorstel Aan de raad Documentnummer : INT-19-47971 Afdeling : Ruimte Onderwerp : Start Uitvoeringsprogramma Doorfietsroute westelijke route en beschikbaar stellen krediet Inleiding Op

Onderwerp : Cultuurvisie Beverwijk

Raadsvoorstel *Z028BD54D3B* Aan de raad Documentnummer : INT-16-24905 Afdeling : Samenleving Onderwerp : Cultuurvisie Beverwijk 2016-2019 Inleiding Het college heeft zich in het collegeprogramma 2014-2018

Raadsvoorstel *Z028BD54D3B* Aan de raad Documentnummer : INT-16-24905 Afdeling : Samenleving Onderwerp : Cultuurvisie Beverwijk 2016-2019 Inleiding Het college heeft zich in het collegeprogramma 2014-2018

Themaraad financiën 3 april

Themaraad financiën 3 april 2017 1 Aanleiding en doelstelling P&C-cyclus Robuust financieel beleid Begroting Financiële positie Risico s Afsluiting Agenda 2 Aanleiding en doelstelling Aanleiding Vanuit

Themaraad financiën 3 april 2017 1 Aanleiding en doelstelling P&C-cyclus Robuust financieel beleid Begroting Financiële positie Risico s Afsluiting Agenda 2 Aanleiding en doelstelling Aanleiding Vanuit

Bijlage 3 Technische wijzigingen (Bedragen in euro's, een lagere last of bate wordt weergegeven met een minteken *)

") Bijlage 3 Technische wijzigingen (Bedragen in euro's, een lagere last of bate wordt weergegeven met een minteken *) Exploitatie Burger en bestuur Bestuur Generatiepact 17.017 0 22.689 0 22.689 0 22.689

Bijlage 3 Technische wijzigingen (Bedragen in euro's, een lagere last of bate wordt weergegeven met een minteken *) Exploitatie Burger en bestuur Bestuur Generatiepact 17.017 0 22.689 0 22.689 0 22.689

Informatienota. Onderwerp: Vernieuwing Besluit Begroting en Verantwoording (BBV) BBV nr: 2016/44495

BBV nr: 2016/44495") Informatienota Onderwerp: Vernieuwing Besluit Begroting en Verantwoording (BBV) BBV nr: 2016/44495 1. Inleiding Ruim 10 jaar geleden is het Besluit Begroting en Verantwoording (BBV) ingevoerd. De nadruk

Informatienota Onderwerp: Vernieuwing Besluit Begroting en Verantwoording (BBV) BBV nr: 2016/44495 1. Inleiding Ruim 10 jaar geleden is het Besluit Begroting en Verantwoording (BBV) ingevoerd. De nadruk

Provincie Noord-Holland

Noord-Holland POSTBUS 3007 2001 DA HAARLEM Aan de besturen van de gemeenschappelijke regelingen in Noord-Holland Gedeputeerde Staten Uw contactpersoon S.H.B. Riteco AD/KAB/IBT Doorkiesnummer (023) 514

Noord-Holland POSTBUS 3007 2001 DA HAARLEM Aan de besturen van de gemeenschappelijke regelingen in Noord-Holland Gedeputeerde Staten Uw contactpersoon S.H.B. Riteco AD/KAB/IBT Doorkiesnummer (023) 514

Afdeling: Financien / control Zaakkenmerk: Behandelend ambtenaar: J.A.L. Degens. Afdelingsmanager: G.H.J. Hollands

Advies aan gemeenteraad Datum advies: 23 mei 2017 Financiële consequenties: Zie beslispunt Afdeling: Financien / control Zaakkenmerk: 80328 Behandelend ambtenaar: J.A.L. Degens Afdelingsmanager: G.H.J.

Advies aan gemeenteraad Datum advies: 23 mei 2017 Financiële consequenties: Zie beslispunt Afdeling: Financien / control Zaakkenmerk: 80328 Behandelend ambtenaar: J.A.L. Degens Afdelingsmanager: G.H.J.

Onderwerp : Kredietaanvraag 2019/2020 (Meerjaren Groot Onderhoud en Investeringsplan Sport )

") Raadsvoorstel *Z055D7968BB* Aan de raad Documentnummer : INT-19-47777 Afdeling : Ruimte Onderwerp : Kredietaanvraag 2019/2020 (Meerjaren Groot Onderhoud en Investeringsplan Sport 2019-2022) Inleiding In

Raadsvoorstel *Z055D7968BB* Aan de raad Documentnummer : INT-19-47777 Afdeling : Ruimte Onderwerp : Kredietaanvraag 2019/2020 (Meerjaren Groot Onderhoud en Investeringsplan Sport 2019-2022) Inleiding In

Onderwerp : Handhavingsverordening WWB, IOAW en IOAZ 2013 gemeente Beverwijk

Raadsvoorstel *Z00439FA3CD* Aan de raad Documentnummer : INT-13-02777 Afdeling : Samenleving Onderwerp : Handhavingsverordening WWB, IOAW en IOAZ 2013 gemeente Beverwijk Inleiding In de Wet werk en bijstand

Raadsvoorstel *Z00439FA3CD* Aan de raad Documentnummer : INT-13-02777 Afdeling : Samenleving Onderwerp : Handhavingsverordening WWB, IOAW en IOAZ 2013 gemeente Beverwijk Inleiding In de Wet werk en bijstand

Planning & Control cyclus 'Spoorboekje' Opsteller Afdeling Middelen I Datum 7 januari 2015 I

& Control cyclus 2015 'Spoorboekje' Opsteller Afdeling Middelen I Datum 7 januari 2015 I Inhoudsopgave 1. Inleiding................................... 2 2. Ontwikkelingen & Controlcyclus...... 2 3. Overzicht

& Control cyclus 2015 'Spoorboekje' Opsteller Afdeling Middelen I Datum 7 januari 2015 I Inhoudsopgave 1. Inleiding................................... 2 2. Ontwikkelingen & Controlcyclus...... 2 3. Overzicht

Benchmark Twentse Gemeenten

Twenterand Tubbergen llendoorn ijssenholten Benchmark Twentse Gemeenten Oldenzaal Losser Hengelo Hof van Twente Haaksbergen februari Inhoudsopgave Inleiding Belastingdruk Financiële kengetallen Weerstandscapaciteit

Twenterand Tubbergen llendoorn ijssenholten Benchmark Twentse Gemeenten Oldenzaal Losser Hengelo Hof van Twente Haaksbergen februari Inhoudsopgave Inleiding Belastingdruk Financiële kengetallen Weerstandscapaciteit

Simpelveld. Advies aan burgemeester en wethouders. Onderwerp: jaarstukken 2014. gemeente. Behandelend ambtenaar:

Advies aan burgemeester en wethouders gemeente Simpelveld Datum advies: 6 mei 2015 Financiële consequenties: Afdeling: Bedrijfsvoering Zaakkenmerk: 47584 Openbare besluitenlijst: ja Behandelend ambtenaar:

Advies aan burgemeester en wethouders gemeente Simpelveld Datum advies: 6 mei 2015 Financiële consequenties: Afdeling: Bedrijfsvoering Zaakkenmerk: 47584 Openbare besluitenlijst: ja Behandelend ambtenaar:

= Datum raadsvergadering: 15 december 2010 Agenda nr.: (in te vullen door griffie) Voorstel invulling aanbevelingen rapport Sturing grote projecten

Voorstel invulling aanbevelingen rapport Sturing grote projecten") Raadsvoorstel = Datum raadsvergadering: 15 december 2010 Agenda nr.: (in te vullen door griffie) Portefeuillehouder: Onderwerp: S. Adriaansen/J.A. Peeters Registratiecode: (in te vullen door griffie) Voorstel

Raadsvoorstel = Datum raadsvergadering: 15 december 2010 Agenda nr.: (in te vullen door griffie) Portefeuillehouder: Onderwerp: S. Adriaansen/J.A. Peeters Registratiecode: (in te vullen door griffie) Voorstel

Onderwerp : Vaststellen Meerjaren Groot Onderhoud en InvesteringsPlan Sport

Raadsvoorstel *Z03E1348FAD* Aan de raad Documentnummer : INT-17-36140 Afdeling : Ruimte Onderwerp : Vaststellen Meerjaren Groot Onderhoud en InvesteringsPlan Sport 2018-2021 Inleiding Het Meerjaren Groot

Raadsvoorstel *Z03E1348FAD* Aan de raad Documentnummer : INT-17-36140 Afdeling : Ruimte Onderwerp : Vaststellen Meerjaren Groot Onderhoud en InvesteringsPlan Sport 2018-2021 Inleiding Het Meerjaren Groot

voorstel aan de raad Kadernota 2015 Aan de raad van de gemeente Werkendam 1. Inleiding

voorstel aan de raad onderwerp Kadernota 2015 samenvatting De Kadernota 2015 vormt de opzet voor het opstellen van de Begroting 2015 en de Meerjarenraming 2016-2018 en heeft vooral een globaal financieeltechnisch

voorstel aan de raad onderwerp Kadernota 2015 samenvatting De Kadernota 2015 vormt de opzet voor het opstellen van de Begroting 2015 en de Meerjarenraming 2016-2018 en heeft vooral een globaal financieeltechnisch

AAN DE RAAD. De vaststelling van de nieuwe programma-indeling en de daarin opgenomen gemeentelijke taken is de bevoegdheid van de gemeenteraad.

Raadsvoorstel Voorstel tot vaststelling nieuwe programma-indeling per 1 januari 2015. AGENDAPUNT NO. AAN DE RAAD Samenvatting Door middel van raadsmededeling nr. 9/2014 hebben wij u geïnformeerd over de

Raadsvoorstel Voorstel tot vaststelling nieuwe programma-indeling per 1 januari 2015. AGENDAPUNT NO. AAN DE RAAD Samenvatting Door middel van raadsmededeling nr. 9/2014 hebben wij u geïnformeerd over de

Het Dagelijks Bestuur van de Gemeenschappelijke Regeling Belastingsamenwerking West-Brabant;

Besluit Belastingsamenwerking West-Brabant Van Het Dagelijks Bestuur van de BWB Onderwerp Planning & Control Cyclus 2018 Agendapunt 8 Datum 22 december 2017 Het Dagelijks Bestuur van de Gemeenschappelijke

Besluit Belastingsamenwerking West-Brabant Van Het Dagelijks Bestuur van de BWB Onderwerp Planning & Control Cyclus 2018 Agendapunt 8 Datum 22 december 2017 Het Dagelijks Bestuur van de Gemeenschappelijke

BLAD GEMEENSCHAPPELIJKE REGELING

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Metropoolregio Eindhoven Nr. 626 6 november 2017 Financiële Verordening 2018 1. Algemene bepalingen Artikel 1. Begripsbepaling

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Metropoolregio Eindhoven Nr. 626 6 november 2017 Financiële Verordening 2018 1. Algemene bepalingen Artikel 1. Begripsbepaling

Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV)

") Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Inhoudsopgave Voorwoord 3 1 Het kader voor vernieuwing van het BBV 5

Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Inhoudsopgave Voorwoord 3 1 Het kader voor vernieuwing van het BBV 5

Onderwerp : Toetreding Den Helder tot Cocensus

Raadsvoorstel *Z010C0D5F16* Aan de raad Documentnummer : INT-14-11233 Afdeling : Bedrijfsvoering Onderwerp : Toetreding Den Helder tot Cocensus Inleiding Sinds 2010 is de gemeente Beverwijk aangesloten

Raadsvoorstel *Z010C0D5F16* Aan de raad Documentnummer : INT-14-11233 Afdeling : Bedrijfsvoering Onderwerp : Toetreding Den Helder tot Cocensus Inleiding Sinds 2010 is de gemeente Beverwijk aangesloten

College van Gedeputeerde Staten Statenvoorstel. Ontwerp-besluit pag. 4. Toelichting: pag. 5

2017MME151 College van Gedeputeerde Staten Statenvoorstel DATUM 26 september 2017 NUMMER PS AFDELING Managementondersteuning COMMISSIE Alle STELLER Alex van der Weij DOORKIESNUMMER 3992 DOCUMENTUMNUMMER

2017MME151 College van Gedeputeerde Staten Statenvoorstel DATUM 26 september 2017 NUMMER PS AFDELING Managementondersteuning COMMISSIE Alle STELLER Alex van der Weij DOORKIESNUMMER 3992 DOCUMENTUMNUMMER

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Raadsvoorstel 26 juni 2014 AB14.00447 RV2014.030

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 26 juni 2014 AB14.00447 RV2014.030 Gemeente Bussum Vaststellen Perspectiefnota 2015 Brinklaan 35 Postbus 6000 1400 HA Bussum Aan de gemeenteraad.

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 26 juni 2014 AB14.00447 RV2014.030 Gemeente Bussum Vaststellen Perspectiefnota 2015 Brinklaan 35 Postbus 6000 1400 HA Bussum Aan de gemeenteraad.

Besluiten: Vast te stellen de Financiële verordening provincie Zuid-Holland 2017

Voordracht aan Provinciale Staten van Gedeputeerde Staten vergadering November 2016 Nummer 6955 Onderwerp Financiële verordening provincie Zuid-Holland 2017 1 Ontwerpbesluit Provinciale Staten van Zuid-Holland,

Voordracht aan Provinciale Staten van Gedeputeerde Staten vergadering November 2016 Nummer 6955 Onderwerp Financiële verordening provincie Zuid-Holland 2017 1 Ontwerpbesluit Provinciale Staten van Zuid-Holland,

Basisset Beleidsindicatoren. Definitief advies van de VNG

Beleidsindicatoren Definitief advies van de VNG Versie december 2015 Begin juli 2015 verscheen een BK-brochure over de voorgenomen wijzigingen van het Besluit Begroting en Verantwoording (BBV). Deze wijzigingen

Beleidsindicatoren Definitief advies van de VNG Versie december 2015 Begin juli 2015 verscheen een BK-brochure over de voorgenomen wijzigingen van het Besluit Begroting en Verantwoording (BBV). Deze wijzigingen

Gemeente Breda ~Q~ ~,,~ Registratienr: [ 40523] Raadsvoorstel

![Gemeente Breda ~Q~ ~,,~ Registratienr: [ 40523] Raadsvoorstel](/thumbs/26/8228963.jpg "Gemeente Breda ~Q~ ~,,~ Registratienr: [ 40523] Raadsvoorstel") ~,,~ Raadsvoorstel Agendapuntnummer: Registratienr: [ 40523] Onderwerp Instemmen met het doonoeren van een stelselwijziging voor de verantwoording- en dekkingswijze van investeringen met maatschappelijk

~,,~ Raadsvoorstel Agendapuntnummer: Registratienr: [ 40523] Onderwerp Instemmen met het doonoeren van een stelselwijziging voor de verantwoording- en dekkingswijze van investeringen met maatschappelijk

Financiële verordening gemeente Achtkarspelen

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Deel II Financiële begroting

Deel II Financiële begroting Financiële begroting 2018 Inhoud Deel II Financiële begroting 1. Inleiding financiële begroting 3 2. Overzicht van baten en lasten 7 3. De incidentele baten en lasten 11 3.1

Deel II Financiële begroting Financiële begroting 2018 Inhoud Deel II Financiële begroting 1. Inleiding financiële begroting 3 2. Overzicht van baten en lasten 7 3. De incidentele baten en lasten 11 3.1

Aan de raad AGENDAPUNT NR. 7. Doetinchem, 22 mei 2013. Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014

Aan de raad AGENDAPUNT NR. 7 Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014 Voorstel: 1. Met ingang van de programmabegroting 2014-2017 een bijstelling doorvoeren van de wijze van

Aan de raad AGENDAPUNT NR. 7 Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014 Voorstel: 1. Met ingang van de programmabegroting 2014-2017 een bijstelling doorvoeren van de wijze van

DE PARAGRAAF LOKALE HEFFINGEN: KRIJGT DE GEMEENTERAAD AL HET VEREISTE INZICHT?

DE PARAGRAAF LOKALE HEFFINGEN: KRIJGT DE GEMEENTERAAD AL HET VEREISTE INZICHT? DE WIJZIGING VAN HET BBV, EEN JAAR LATER DE WIJZIGING VAN HET BBV: MEER EISEN AAN DE PARAGRAAF LOKALE HEFFINGEN PARAGRAAF

DE PARAGRAAF LOKALE HEFFINGEN: KRIJGT DE GEMEENTERAAD AL HET VEREISTE INZICHT? DE WIJZIGING VAN HET BBV, EEN JAAR LATER DE WIJZIGING VAN HET BBV: MEER EISEN AAN DE PARAGRAAF LOKALE HEFFINGEN PARAGRAAF

Bladel. Financieel Informatie Systeem Key2Financiën

Bladel Financieel Informatie Systeem Key2Financiën Bedrijf Deelsysteem Rapportnaam Rapport Bestemming Bestandsnaam Aanvrager Datum Tijd Aantal pagina's 1 Gemeente Bladel Telstructuren Model J - Begroting

Bladel Financieel Informatie Systeem Key2Financiën Bedrijf Deelsysteem Rapportnaam Rapport Bestemming Bestandsnaam Aanvrager Datum Tijd Aantal pagina's 1 Gemeente Bladel Telstructuren Model J - Begroting

2015-415. Nieuwegein. Gemeenteraad. Raadsvoorstel Afdeling Financiën. 1 Onderwerp. Programmabegroting 2016. 2 Gevraagd besluit

Nieuwegein m S\ Gemeenteraad Onderwerp Programmabegroting 2016 Datum 25 september 2015 Raadsvoorstel Afdeling Financiën Portefeuillehouder mr. J.A.N. Gadella 2015-415 1 Onderwerp Programmabegroting 2016

Nieuwegein m S\ Gemeenteraad Onderwerp Programmabegroting 2016 Datum 25 september 2015 Raadsvoorstel Afdeling Financiën Portefeuillehouder mr. J.A.N. Gadella 2015-415 1 Onderwerp Programmabegroting 2016

Onderwerp : Verordening belastingen op roerende woon- en bedrijfsruimten 2018

Raadsvoorstel *Z03EAC3347D* Aan de raad Documentnummer : INT-17-36609 Afdeling : Bedrijfsvoering Onderwerp : Verordening belastingen op roerende woon- en bedrijfsruimten 2018 Inleiding Jaarlijks worden

Raadsvoorstel *Z03EAC3347D* Aan de raad Documentnummer : INT-17-36609 Afdeling : Bedrijfsvoering Onderwerp : Verordening belastingen op roerende woon- en bedrijfsruimten 2018 Inleiding Jaarlijks worden

Uitvoeringsinformatie 2017

Uitvoeringsinformatie 2017 KERNGEGEVENS Raming 2017 Raming 2016 Sociale structuur Inwoners 41.430 41.371 Uitkeringsgerechtigden WWB 65- en IOAW/Z 727 691 Fysieke structuur Oppervlakte gemeente ha 2.333

Uitvoeringsinformatie 2017 KERNGEGEVENS Raming 2017 Raming 2016 Sociale structuur Inwoners 41.430 41.371 Uitkeringsgerechtigden WWB 65- en IOAW/Z 727 691 Fysieke structuur Oppervlakte gemeente ha 2.333

Raadsstuk. Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2015/98823

Raadsstuk Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2015/98823 1. Inleiding De gemeenteraad stelt kaders vast o.a. in de vorm van gemeentelijke verordeningen. De financiële beheersverordening

Raadsstuk Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2015/98823 1. Inleiding De gemeenteraad stelt kaders vast o.a. in de vorm van gemeentelijke verordeningen. De financiële beheersverordening

Onderwerp : Vaststelling van het Preventie- en handhavingsplan Alcohol

Raadsvoorstel *Z00F5332ACC* Aan de raad Documentnummer : INT-14-10255 Afdeling : Ruimte Onderwerp : Vaststelling van het Preventie- en handhavingsplan Alcohol 2014-2016 Inleiding Op 1 januari 2014 is de

Raadsvoorstel *Z00F5332ACC* Aan de raad Documentnummer : INT-14-10255 Afdeling : Ruimte Onderwerp : Vaststelling van het Preventie- en handhavingsplan Alcohol 2014-2016 Inleiding Op 1 januari 2014 is de

Raadsvoorstel Raadsvoorstel Voorstelnummer: 2015-075 Houten, 29 september 2015

Raadsvoorstel Raadsvoorstel Voorstelnummer: 2015-075 Houten, 29 september 2015 Onderwerp: Tweede bestuursrapportage 2015 Beslispunten: 1. De begroting 2015 te wijzigen op basis van de sheet "Financiële

Raadsvoorstel Raadsvoorstel Voorstelnummer: 2015-075 Houten, 29 september 2015 Onderwerp: Tweede bestuursrapportage 2015 Beslispunten: 1. De begroting 2015 te wijzigen op basis van de sheet "Financiële

*Z008C76D67D* Raadsvoorstel. Aan de raad. Documentnummer : INT

Raadsvoorstel *Z008C76D67D* Aan de raad Documentnummer : INT-13-05972 Afdeling : Samenleving Onderwerp : Gemeenschappelijke regeling schoolverzuim en voortijdig schoolverlaten West-Kennemerland en bedrijfsplan

Raadsvoorstel *Z008C76D67D* Aan de raad Documentnummer : INT-13-05972 Afdeling : Samenleving Onderwerp : Gemeenschappelijke regeling schoolverzuim en voortijdig schoolverlaten West-Kennemerland en bedrijfsplan

Onderwerp : Kredietaanvraag 2019/2020 (Meerjaren Groot Onderhoud en Investeringsplan Sport )

") Raadsvoorstel *Z055D7968BB* Aan de raad Documentnummer : INT-19-47777 Afdeling : Ruimte Onderwerp : Kredietaanvraag 2019/2020 (Meerjaren Groot Onderhoud en Investeringsplan Sport 2019-2022) Inleiding In

Raadsvoorstel *Z055D7968BB* Aan de raad Documentnummer : INT-19-47777 Afdeling : Ruimte Onderwerp : Kredietaanvraag 2019/2020 (Meerjaren Groot Onderhoud en Investeringsplan Sport 2019-2022) Inleiding In

Onderwerp : Exploitatieplan Woongebied Westelijk Beverwijk.

Raadsvoorstel *Z013BCD1D5B* Aan de raad Documentnummer : INT-14-13332 Afdeling : Ontwikkeling Onderwerp : Exploitatieplan Woongebied Westelijk Beverwijk. Inleiding Op 7 juli 2011 heeft uw raad het Exploitatieplan

Raadsvoorstel *Z013BCD1D5B* Aan de raad Documentnummer : INT-14-13332 Afdeling : Ontwikkeling Onderwerp : Exploitatieplan Woongebied Westelijk Beverwijk. Inleiding Op 7 juli 2011 heeft uw raad het Exploitatieplan

Onderwerp : Primaire begroting 2016 en meerjarenbegroting IJmond Werkt!

Raadsvoorstel *Z01D5C9EE99* Aan de raad Documentnummer : INT-15-19195 Afdeling : Samenleving Onderwerp : Primaire begroting 2016 en meerjarenbegroting 2017-2020 IJmond Werkt! Inleiding Op d.d. 24 april

Raadsvoorstel *Z01D5C9EE99* Aan de raad Documentnummer : INT-15-19195 Afdeling : Samenleving Onderwerp : Primaire begroting 2016 en meerjarenbegroting 2017-2020 IJmond Werkt! Inleiding Op d.d. 24 april

Wij stellen de volgende data voor de oplevering van de planning en controlproducten 2010:

Planning en controlcyclus 2010 Samenvatting In dit voorstel is de planning opgenomen van de planning- en controlproducten 2010: de jaarrekening 2009, de voorjaarsnota 2010, de kadernota 2011, de programmabegroting

Planning en controlcyclus 2010 Samenvatting In dit voorstel is de planning opgenomen van de planning- en controlproducten 2010: de jaarrekening 2009, de voorjaarsnota 2010, de kadernota 2011, de programmabegroting

Relatie met collegeprogramma Het normenkader sluit aan bij het rationaliseren van de bedrijfsvoering zoals genoemd in het collegeprogramma.

Raadsvoorstel *Z0322C7AC0F* Aan de raad Documentnummer : INT-16-29799 Afdeling : Bedrijfsvoering Onderwerp : Normenkader 2016 Inleiding In reactie op artikel 213 van de Gemeentewet en als nadere uitwerking

Raadsvoorstel *Z0322C7AC0F* Aan de raad Documentnummer : INT-16-29799 Afdeling : Bedrijfsvoering Onderwerp : Normenkader 2016 Inleiding In reactie op artikel 213 van de Gemeentewet en als nadere uitwerking

Zuidplas. Raadsvoorstel. Aan de raad van de gemeente Zuidplas

Raadsvoorstel raadsvergadering 04/07/2017 portefeuillehouder J. Hordijk L. Evers behandelend ambtenaar datum 24/05/2017 bijlagen Openbaar Geheim 8 ja nee Aan de raad van de gemeente Toelichting op de beslispunten

Raadsvoorstel raadsvergadering 04/07/2017 portefeuillehouder J. Hordijk L. Evers behandelend ambtenaar datum 24/05/2017 bijlagen Openbaar Geheim 8 ja nee Aan de raad van de gemeente Toelichting op de beslispunten