WOZ, WAW, BTW, en andere actualiteiten

|

|

|

- Hilde van der Linden

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 WOZ, WAW, BTW, en andere actualiteiten WAARDERINGSKAMER mr. J.G.E.Gieskes

2 Programma Feiten over de WOZ Uitgangspunten WOZ-waardering Werken aan winst Omzetbelasting Informeel contact Randvoorwaarden van de toezichthouder Openbaarheid woningwaarden

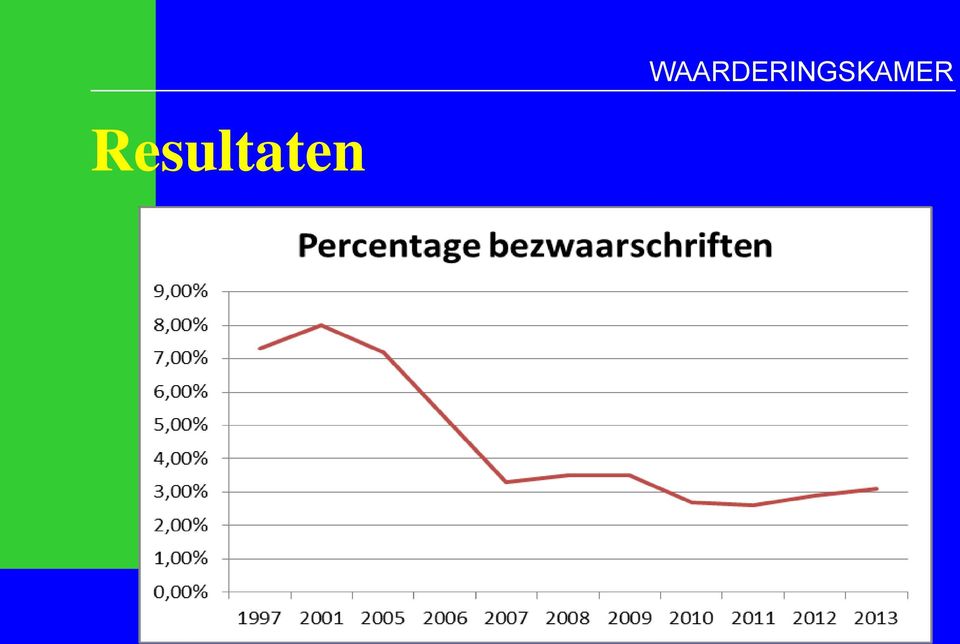

3 Feiten over de WOZ Landelijk beeld: 8,5 mln beschikkingen 3,4% bezwaren Aandeel ncnp stijgt (4, 12, 20%) 45% krijgt (gedeeltelijk) gelijk Ncnp niet beter dan belastingplichtige zelf

4 Resultaten WAARDERINGSKAMER

5 Feiten over de WOZ Opbrengst: nadert 10 miljard Kosten dalen tot 150 mln Per object opbrengst 1250 kost 17 Na bezwaar en beroep blijft 99,8% van de oorspronkelijke waarde in stand

6 Aandacht en vertrouwen Transparantie werkt, black box niet Goede gegevens zijn nodig Vooral door huidige markt Het blijft een zo goed mogelijke schatting van de marktwaarde op een bepaalde datum Vakbekwame mensen Communicatieve vaardigheden

7 Uitgangspunten WOZ-waarde Waarderingsvoorschriften/ficties Waarderen van woningen (model) Niet-woningen: WEV Gecorrigeerde vervangingswaarde Taxatiewijzers

8 Waarderingsvoorschriften De WOZ-waarde is de waarde: indien de volle en onbezwaarde eigendom zou kunnen worden overgedragen; de verkrijger de zaak onmiddellijk en in volle omvang in gebruik kan nemen. Fictie: alle rechten in één hand De zaak, niet de rechten

9 Waarderingsvoorschriften (2) De prijs die een redelijk handelende verkoper en een redelijk handelende koper na zorgvuldige voorbereiding overeen zouden komen bij een veronderstelde verkoop Vraagteken bij veiling, familie etc.

10 Modelmatige waardebepaling Vergelijkingsmethode Modelmatige waardebepaling Methode van systematische vergelijking met woningen waarvan marktgegevens beschikbaar zijn Diverse typen taxatiesystemen meer statistisch meer gericht op groepen

11 Woningen Taxatieverslag Marktgegevens van de woning zelf Verkopen van vergelijkbare woningen met kenmerken om te vergelijken Geen optelsom:grond plus woning Geen vermenigvuldiging: kubieke meters maal eenheidsprijs

12 Taxatieverslag Eisen aan taxatieverslag vergelijken met woningen: zelfde buurt; zelfde type zelfde prijsklasse (35% marge) maar die zijn niet altijd verkocht door systematische vergelijking meer verkopen beschikbaar

13 Taxatierapport Verklaring (handtekening) Rapport van opname Waardebegrip rechten Taxatieverslag Vergelijking zichtbaar gemaakt

14 Bijzondere aspecten Nieuwbouwwoning VON-prijs plus Vergelijking met "doorverkopen" Toestandspeildatum Woning in aanbouw Stichtingskosten (wel optelsom) Appartementen wat is gemeenschappelijk

Appartementen")

15 Bijzondere aspecten (2) Bodemverontreiniging Saneringskosten versus overlast Invloed op verkoopbaarheid Asbest, betonschade, palenpest Overlast door omgeving Objectief versus subjectief Makelaar versus belastingadviseur

16 Niet-woningen Waarde in het economische verkeer Huurmarkt kantoren winkels bedrijfsruimten Vergelijking (agrarisch) Discounted cash flow berekeningt

Discounted")

17 Niet-woningen (2) Actuele huurwaarde dus niet huurprijs, maar markthuurprijs op waardepeildatum geen landelijke registratie (vgl Kadaster) getaxeerd met vergelijkingsmethode Kapitalisatiefactor afgeleid uit verkopen afgeleid uit gewenst rendement

18 Beleggingswaarde vs WOZ kapitalisatie van huidige huurprijs minus risico dat huurder vertrekt plus kans dat ik nieuwe huurder vind WOZ-waarde kapitalisatie van objectieve huurwaarde rekening houdend met gemiddelde leegstand op locatie

19 Objectieve WOZ-waarde verschillen kunnen groot zijn huurprijs hoger (lager) dan marktprijs stabiele huurder subjectief leegstandsrisico zeker bij huurwoningen gereguleerde huurprijs

20 Gecorrigeerde vervangingswaarde De vervangingswaarde rekening houdend met: aard en bestemming technische veroudering functionele veroudering Wanneer? geen andere gegadigde (geen koper)t

21 GVW > WEV GVW = WEV, tenzij niemand mag of kan gebruiken geen of zeer beperkte marktactiviteit bijzondere installaties Ter voorkoming van waarde nihil Wel subjectieve elementen Omzetbelasting

22 Vervangingswaarde kengetallen voor bouwkosten analyse nieuwbouw (WOZ-datacenter) landelijke kengetallen (taxatiewijzers) driedelige opbouw ruwbouw afbouw/inrichting installaties

23 Technische veroudering Afschrijving over verwachte levensduur tot restwaarde per onderdeel (ruwbouw, etc.) Herziening van verwachte levensduur

24 Functionele veroudering Economische veroudering = Verandering van behoefte Verandering van bouwwijze Correctie voor doelmatigheid Correctie voor excessieve gebruikskosten

25 Bedrijfswaarde Waarde voor onroerende zaak uitgaande van huidige bedrijfsvoering DCF berekening In WOZ: geobjectveerd: GVW rekening houdend met de economische situatie in de bedrijfstak geen beloning voor slecht ondernemerschap Nooit lager dan WEV

26 Benuttingswaarde Waarde voor onroerende zaak uitgaande van mogelijke benutting dus niet van cultuurhistorische betekenis Verkleining verschil met rijksmonumenten DCF berekening Nooit lager dan WEV Relatief klein aantal objecten

27 Werktuigenvrijstelling roerend/onroerend werktuig = dienstbaar aan productie dus niet dienstbaar aan gebouw op zich een gebouwd eigendom bahco theorie en uiterlijke herkenbaarheid Verwijderbaar (zonder beschadiging van betekenis)t

28 Tariefverlaging Vpb Tarief van 29,6 naar 25,5% (2007) Thans 20% tot en met , erboven 25% Wie betaalt dat? Vastgoed voor 1,7 mrd Hoe? Beperken afschrijvingsmogelijkheden WOZ waarde

29 IB/Vpb Berekening winst uit onderneming WOZ gebruikt bij afschrijving op gebouwen Gebouw is opstal, ondergrond en aanhorigheden Niet meer afschrijven op onderdelen

30 Werken aan winst (2) Afschrijven op onroerende zaak tot 100% WOZ-waarde (verhuurd) 50% WOZ-waarde (eigen gebruik) tenzij de boekwaarde al lager is groot belang vermindering

31 Werken aan winst (3) Niet als meer dan 70% wordt verhuurd Leegstand in afwachting van verhuur telt als bestemd voor verhuur

32 Werken aan winst (4) Duidelijkheid op welke onderdelen nog onbegrensd kan worden afgeschreven: Onderdelen buiten WOZ-waarde Werktuigenvrijstelling Onderdelen die niet behoren tot gebouw met ondergrond en aanhorigheden

33 Omzetbelasting alleen GVW, want subjectief Bodemverontreiniging aftrek saneringskosten Werktuigenvrijstelling wegnemen verschil roerende en onroerende werktuigen

34 Omzetbelasting (2) BTW positie (juridische) eigenaar maatgevend Welke activiteiten verricht hij Belast Vrijgesteld (o.a. onderwijs, sport, ziekenhuizen, banken en verzekeraars) Overheid, tenzij btw-compensatiefonds Mengvorm: toerekenen naar rato

35 Omzetbelasting (3) Volg de toerekening van de inspecteur Meer onderzoek nodig Vraag: waarom niet altijd ex BTW?

36 Doorbraak in dienstverlening Prima initiatief voor de WOZ Vertrouwen: wie kent zijn pand het best? Goed om te laten zien wat je weet Onbezoldigd gemeenteambtenaar Helpt bij 20% per jaar controleren Doelmatig

37 Informeel contact Informeel contact geeft spectaculaire resultaten Met gebruik van basisregistraties en overige digitaal beschikbare informatie kun je veel bereiken Sneller antwoord dan via bezwaar of ncnp Zelfde kansen eigen actie of ncnp

38 Randvoorwaarden bij toezicht Objectieve waardebepaling Als iemand gelijk heeft moet hij dat ook krijgen Als iemand geen gelijk heeft MAG hij dat ook niet krijgen! Bewaak: Marktconform Correcte onderlinge waardeverhoudingen Domino

39 Randvoorwaarden bij toezicht (2) De burger mag wel zelf aan de knoppen zitten MAAR Uiteindelijk beslist de gemeenteambtenaar Rechtsgelijkheid Rechtszekerheid DUS Controle op mutaties is nodig

40 Randvoorwaarden bij toezicht (3) Mondige burger niet beter behandelen dan andere Twee-onder-een-kap en verschillende belangen Appartementen en consistentie Wat mag wel en wat kan niet?

41 Randvoorwaarden bij toezicht (4) Kwaliteitseisen Waarderingskamer Instemmen beschikkingen kan aan voorwaarden gebonden zijn Aanpassingen in het bestand WOZ-paradox

42 Openbaarheid woningwaarden Iedereen mag vergelijken Straatwand en overkant In de loop van 2014 Belang bij te lage waarde!

43 Belang bij te lage WOZ-waarde Aanpassing artikel 29 Informeel contact kan, bezwaar kan ook Gevolgen breder gebruik WOZ-waarde

44 Dank voor de aandacht! Contact:

mr. dr. W.G. van den Ban Wet waardering onroerende zaken

mr. dr. W.G. van den Ban Wet waardering onroerende zaken Deventer - 2009 INHOUDSOPGAVE Lijst van gebmikte afkortingen XIII HOOFDSTUK 1 Inleiding 1 1.1 Onroerende zaken alsmaatstafvoordebelastingheffing

mr. dr. W.G. van den Ban Wet waardering onroerende zaken Deventer - 2009 INHOUDSOPGAVE Lijst van gebmikte afkortingen XIII HOOFDSTUK 1 Inleiding 1 1.1 Onroerende zaken alsmaatstafvoordebelastingheffing

Wethouder van Financiën en Stadsbeheer

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

Hoe wordt de WOZ-waarde vastgesteld?

In dit document vindt u antwoorden op onderstaande vragen 1. Hoe wordt de WOZ-waarde vastgesteld? 2. Waarvoor wordt de WOZ-waarde gebruikt? 3. Taxatieverslag 4. Hoe wordt de waarde van mijn pand vastgesteld

In dit document vindt u antwoorden op onderstaande vragen 1. Hoe wordt de WOZ-waarde vastgesteld? 2. Waarvoor wordt de WOZ-waarde gebruikt? 3. Taxatieverslag 4. Hoe wordt de waarde van mijn pand vastgesteld

Waardering van nieuwbouw

Waardering van nieuwbouw Programma 19.00 19.30 uur Presentatie van de waardebepaling van de WOZ-waarde 19.30 19.45 uur Gelegenheid om vragen te stellen over de taxatiemethodiek 19.45 20.00 uur PAUZE 20.00

Waardering van nieuwbouw Programma 19.00 19.30 uur Presentatie van de waardebepaling van de WOZ-waarde 19.30 19.45 uur Gelegenheid om vragen te stellen over de taxatiemethodiek 19.45 20.00 uur PAUZE 20.00

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN 9 maart 2013 WAAROM DEZE WORKSHOP? WAT WILLEN WE VANDAAG BEREIKEN? WIE ZIJN WE? MET WELKE PARTIJEN HEEFT U TE MAKEN? PARTIJEN

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN 9 maart 2013 WAAROM DEZE WORKSHOP? WAT WILLEN WE VANDAAG BEREIKEN? WIE ZIJN WE? MET WELKE PARTIJEN HEEFT U TE MAKEN? PARTIJEN

ECLI:NL:RBDHA:2017:6102

ECLI:NL:RBDHA:2017:6102 Instantie Rechtbank Den Haag Datum uitspraak 30-05-2017 Datum publicatie 15-06-2017 Zaaknummer AWB - 16 _ 2676 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBDHA:2017:6102 Instantie Rechtbank Den Haag Datum uitspraak 30-05-2017 Datum publicatie 15-06-2017 Zaaknummer AWB - 16 _ 2676 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Vervangingswaarde. Restwaarde. Definitief correctiemodel WOZ II 7 april 2015

VRAAG 7 Vraag. 8 waardepeildatum 0-0- 204 jaar ingebruikname 935 Leeftijd Opleidingsschool 79 Standaardgrootte Oppervlakte.500 Bouwkosten.32 (excl. Btw) HB-waarde.968.000 % Herbouwwaarde Levensduur in

VRAAG 7 Vraag. 8 waardepeildatum 0-0- 204 jaar ingebruikname 935 Leeftijd Opleidingsschool 79 Standaardgrootte Oppervlakte.500 Bouwkosten.32 (excl. Btw) HB-waarde.968.000 % Herbouwwaarde Levensduur in

Huurwaardebepaling gemeente Tilburg. 9 april 2015 Marion Bakker

Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca. 400.000 m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen

Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca. 400.000 m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen

ECLI:NL:RBAMS:2016:8488

ECLI:NL:RBAMS:2016:8488 Instantie Rechtbank Amsterdam Datum uitspraak 28-11-2016 Datum publicatie 04-01-2017 Zaaknummer AWB - 16 _ 264 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Bestuursrecht

ECLI:NL:RBAMS:2016:8488 Instantie Rechtbank Amsterdam Datum uitspraak 28-11-2016 Datum publicatie 04-01-2017 Zaaknummer AWB - 16 _ 264 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Bestuursrecht

Vastgoed en WOZ-waarde

Weekblad voor Fiscaal Recht, Vastgoed en WOZ-waarde Klik hier om het document te openen in een browser venster Vindplaats: WFR 2015/1394 Bijgewerkt tot: 17-11-2015 Auteur: Drs. J.E. van den Berg en G.H.T.

Weekblad voor Fiscaal Recht, Vastgoed en WOZ-waarde Klik hier om het document te openen in een browser venster Vindplaats: WFR 2015/1394 Bijgewerkt tot: 17-11-2015 Auteur: Drs. J.E. van den Berg en G.H.T.

Gemeentelijk WOZ-rapport

Gemeentelijk WOZ-rapport Adres Adres 8 en woonplaats KLEISTAD Gemeente Wijk Centrum Vogelenbuurt Bouwkundig Objectstatus Object in gebruik Bouwjaar(klasse) 1978 Inhoud (m3) 340 bruto Gebruiksoppervlak

Gemeentelijk WOZ-rapport Adres Adres 8 en woonplaats KLEISTAD Gemeente Wijk Centrum Vogelenbuurt Bouwkundig Objectstatus Object in gebruik Bouwjaar(klasse) 1978 Inhoud (m3) 340 bruto Gebruiksoppervlak

TE GEBRUIKEN WAARDEBEGRIPPEN BIJ TAXATIE VAN ONROEREND GOED; januari 2001

TE GEBRUIKEN WAARDEBEGRIPPEN BIJ TAXATIE VAN ONROEREND GOED; januari 2001 Inleiding Dit overzicht behandelt voornamelijk de definiëring van de meest voorkomende waardebegrippen, voor zover het gebruik

TE GEBRUIKEN WAARDEBEGRIPPEN BIJ TAXATIE VAN ONROEREND GOED; januari 2001 Inleiding Dit overzicht behandelt voornamelijk de definiëring van de meest voorkomende waardebegrippen, voor zover het gebruik

Weg met het kadastraal inkomen?

Weg met het kadastraal inkomen? Waardering onroerende zaken en ozb Robbert Verkuijlen Coördinator Gemeentefinanciën en Belastingen VNG Gent, 12 oktober 2017 Inleiding Korte schets financiële verhouding

Weg met het kadastraal inkomen? Waardering onroerende zaken en ozb Robbert Verkuijlen Coördinator Gemeentefinanciën en Belastingen VNG Gent, 12 oktober 2017 Inleiding Korte schets financiële verhouding

Model Taxatieverslag Woningen

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

College VU Amsterdam. Taxeren van kantoren. drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

Model taxatieverslag woningen dat is opgenomen in de bijlage bij deze regeling.

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Vorige vastgestelde WOZ-waarde (waardepeildatum )

") Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Taxatieverslag Woningen

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Taxatiewijzer en kengetallen DEEL 13 Leidraad Havengebonden en Industriële objecten op basis van de (markt)situatie in Rotterdam

situatie in Rotterdam") Taxatiewijzer en kengetallen DEEL 13 Leidraad Havengebonden en Industriële objecten op basis van de (markt)situatie in Rotterdam Waardepeildatum 1 januari 2011 Colofon Leidraad Havengebonden en Industriële

Taxatiewijzer en kengetallen DEEL 13 Leidraad Havengebonden en Industriële objecten op basis van de (markt)situatie in Rotterdam Waardepeildatum 1 januari 2011 Colofon Leidraad Havengebonden en Industriële

Taxatieverslag Woningen

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

WAARDERINGSKAMER NOTITIE. Betreft: Uitbreiding codelijst in domein 65.22 en commentaar 65.23. Datum: 27 maart 2007 Bijlage(n): 2

: 2") WAARDERINGSKAMER NOTITIE Betreft: Uitbreiding codelijst in domein 65.22 en commentaar 65.23 Datum: 27 maart 2007 Bijlage(n): 2 1. Inleiding In het Gegevenswoordenboek WOZ zijn in het domein van het gegevensnummer

WAARDERINGSKAMER NOTITIE Betreft: Uitbreiding codelijst in domein 65.22 en commentaar 65.23 Datum: 27 maart 2007 Bijlage(n): 2 1. Inleiding In het Gegevenswoordenboek WOZ zijn in het domein van het gegevensnummer

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten Waardepeildatum 1 januari 2012 Colofon Taxatiewijzer Havengebonden en Industriële objecten, waardepeildatum 1 januari 2012 Deze

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten Waardepeildatum 1 januari 2012 Colofon Taxatiewijzer Havengebonden en Industriële objecten, waardepeildatum 1 januari 2012 Deze

Hebben goedgevonden en verstaan: Artikel 1

Besluit van... betreffende de proceskostenvergoeding in bestuursrechtelijke zaken op het terrein van de Wet waardering onroerende zaken (Besluit proceskosten WOZ-zaken) Wij Willem-Alexander, bij de gratie

Besluit van... betreffende de proceskostenvergoeding in bestuursrechtelijke zaken op het terrein van de Wet waardering onroerende zaken (Besluit proceskosten WOZ-zaken) Wij Willem-Alexander, bij de gratie

WAARDERINGSKAMER. Record-layout Stuf-TAX. versie 4

WAARDERINGSKAMER Record-layout Stuf-TAX versie 4 1 1. OPBOUW LEVERINGSBESTAND 1. Voorlooprecord 1-2 2 N 93.11 Recordidentificatiecode Stuf-TAX (= 00) 3-6 4 N 09.10 Gemeentecode 7-46 40 A 09.11 Gemeentenaam

WAARDERINGSKAMER Record-layout Stuf-TAX versie 4 1 1. OPBOUW LEVERINGSBESTAND 1. Voorlooprecord 1-2 2 N 93.11 Recordidentificatiecode Stuf-TAX (= 00) 3-6 4 N 09.10 Gemeentecode 7-46 40 A 09.11 Gemeentenaam

Taxatiewijzer en kengetallen Algemeen

Taxatiewijzer en kengetallen Algemeen Waardepeildatum 1 januari 2007 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2007 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse Gemeenten.

Taxatiewijzer en kengetallen Algemeen Waardepeildatum 1 januari 2007 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2007 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse Gemeenten.

ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008

datum 08.5550 RK 21 november 2008") Nyenrode Real Estate Center de heer prof.dr. T.M. Berkhout MRE MRICS de heer prof.dr. A.C. Hordijk Straatweg 25 3621 BG Breukelen ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008 betreft: Reactie

Nyenrode Real Estate Center de heer prof.dr. T.M. Berkhout MRE MRICS de heer prof.dr. A.C. Hordijk Straatweg 25 3621 BG Breukelen ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008 betreft: Reactie

ECLI:NL:RBAMS:2016:8771

ECLI:NL:RBAMS:2016:8771 Instantie Rechtbank Amsterdam Datum uitspraak 23-12-2016 Datum publicatie 08-02-2017 Zaaknummer AMS 16 /805 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Bestuursrecht Eerste

ECLI:NL:RBAMS:2016:8771 Instantie Rechtbank Amsterdam Datum uitspraak 23-12-2016 Datum publicatie 08-02-2017 Zaaknummer AMS 16 /805 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Bestuursrecht Eerste

Taxatiewijzer Kapitalisatiefactor

Taxatiewijzer Kapitalisatiefactor Waardepeildatum 1 januari 2007 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2007 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Taxatiewijzer Kapitalisatiefactor Waardepeildatum 1 januari 2007 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2007 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Behandeld door: Onderwerp. Dossiercode: Bijlagen: Verzonden:

AFSCHRIFT GEMEENTE de gemeenteraad Postbus 56 6270 AB GULPEN Datum: 12 augustus 2015 Uw brief van: Uw kenmerk: Ons kenmerk 6 juli 2015 U.15.03400 III IIII IIIIIIIII I Behandeld door: Onderwerp. Dossiercode:

AFSCHRIFT GEMEENTE de gemeenteraad Postbus 56 6270 AB GULPEN Datum: 12 augustus 2015 Uw brief van: Uw kenmerk: Ons kenmerk 6 juli 2015 U.15.03400 III IIII IIIIIIIII I Behandeld door: Onderwerp. Dossiercode:

Taxatiewijzer en kengetallen Algemeen deel

Taxatiewijzer en kengetallen Algemeen deel Waardepeildatum 1 januari 2013 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2013 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Taxatiewijzer en kengetallen Algemeen deel Waardepeildatum 1 januari 2013 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2013 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Veelgestelde vragen. Veel gestelde vragen over de WOZ.

Veelgestelde vragen Veel gestelde vragen over de WOZ. 1. Wat is de Wet WOZ? 2. Wat is een WOZ-beschikking? 3. Hoe is de waarde op de beschikking tot stand gekomen? 4. Hoe worden de grenzen van mijn object

Veelgestelde vragen Veel gestelde vragen over de WOZ. 1. Wat is de Wet WOZ? 2. Wat is een WOZ-beschikking? 3. Hoe is de waarde op de beschikking tot stand gekomen? 4. Hoe worden de grenzen van mijn object

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten Waardepeildatum 1 januari 2009 Colofon Taxatiewijzer Havengebonden en Industriële objecten, waardepeildatum 1 januari 2009 Deze

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten Waardepeildatum 1 januari 2009 Colofon Taxatiewijzer Havengebonden en Industriële objecten, waardepeildatum 1 januari 2009 Deze

De fiscale aspecten van een onroerende recreatiewoning

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

UvA-DARE (Digital Academic Repository) Onderbouwing taxatie Saarloos, P.J.M.; Francke, M.K. Published in: WOZ-praktijk pakket. Link to publication

Onderbouwing taxatie Saarloos, P.J.M.; Francke, M.K. Published in: WOZ-praktijk pakket. Link to publication") UvA-DARE (Digital Academic Repository) Onderbouwing taxatie Saarloos, P.J.M.; Francke, M.K. Published in: WOZ-praktijk pakket Link to publication Citation for published version (APA): Saarloos, P. J. M.,

UvA-DARE (Digital Academic Repository) Onderbouwing taxatie Saarloos, P.J.M.; Francke, M.K. Published in: WOZ-praktijk pakket Link to publication Citation for published version (APA): Saarloos, P. J. M.,

WOZ. wijzer. Inhoudsopgave. Informatie voor raadsleden WAARDERINGSKAMER. Inleiding. Wat is de Wet WOZ?

WOZ wijzer Inhoudsopgave 5 Inleiding Informatie voor raadsleden 7 9 Wat is de Wet WOZ? Hoe komt de WOZ-waarde van een woning tot stand? Hoe komt de WOZ-waarde van een niet-woning tot stand? 11 Wat is het

WOZ wijzer Inhoudsopgave 5 Inleiding Informatie voor raadsleden 7 9 Wat is de Wet WOZ? Hoe komt de WOZ-waarde van een woning tot stand? Hoe komt de WOZ-waarde van een niet-woning tot stand? 11 Wat is het

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen BBV en afschrijvingen Het BBV kent verschillende onderwerpen. Eén van de onderwerpen heeft betrekking op de waardering

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen BBV en afschrijvingen Het BBV kent verschillende onderwerpen. Eén van de onderwerpen heeft betrekking op de waardering

De burger aan de knoppen

De burger aan de knoppen WOZ-administratie: uitgangspunten en eisen Welke rollen kan de burger hebben? Lessons learned Ruud Kathmann Waarderingskamer 18 juni 2015 Dataland WOZ WAARDERINGSKAMER Waarderingsinstructie

De burger aan de knoppen WOZ-administratie: uitgangspunten en eisen Welke rollen kan de burger hebben? Lessons learned Ruud Kathmann Waarderingskamer 18 juni 2015 Dataland WOZ WAARDERINGSKAMER Waarderingsinstructie

14450_Aanslag_Gem_heffingen_2012:Opmaak 1 07-02-2012 08:42 Pagina 1. Aanslag Gemeentelijke Heffingen 2012

14450_Aanslag_Gem_heffingen_2012:Opmaak 1 07-02-2012 08:42 Pagina 1 Aanslag Gemeentelijke Heffingen 2012 14450_Aanslag_Gem_heffingen_2012:Opmaak 1 07-02-2012 08:42 Pagina 2 Toelichting bij het aanslagbiljet

14450_Aanslag_Gem_heffingen_2012:Opmaak 1 07-02-2012 08:42 Pagina 1 Aanslag Gemeentelijke Heffingen 2012 14450_Aanslag_Gem_heffingen_2012:Opmaak 1 07-02-2012 08:42 Pagina 2 Toelichting bij het aanslagbiljet

ECLI:NL:RBARN:2012:BX0442

ECLI:NL:RBARN:2012:BX0442 Instantie Rechtbank Arnhem Datum uitspraak 03-07-2012 Datum publicatie 05-07-2012 Zaaknummer AWB 11/5490 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBARN:2012:BX0442 Instantie Rechtbank Arnhem Datum uitspraak 03-07-2012 Datum publicatie 05-07-2012 Zaaknummer AWB 11/5490 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

A 2013 N 54 PUBLICATIEBLAD

A 2013 N 54 PUBLICATIEBLAD Landsverordening van de 16 de mei 2013 houdende regels inzake de belastingheffing van onroerende zaken (Landsverordening onroerendezaakbelasting 2014). In overweging genomen

A 2013 N 54 PUBLICATIEBLAD Landsverordening van de 16 de mei 2013 houdende regels inzake de belastingheffing van onroerende zaken (Landsverordening onroerendezaakbelasting 2014). In overweging genomen

Gooilanden. Fiscaal memorandum: Investeren in een recreatiewoning

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

EINDTERMEN TOETSTERMEN TOETSMATRIJS CESUUR AANVULLENDE THEORIE TAXATEUR O.Z. WOZ

EINDTERMEN TOETSTERMEN TOETSMATRIJS CESUUR AANVULLENDE THEORIE TAXATEUR O.Z. WOZ Inhoudsopgave Toelichting 3 Eindtermen WOZ 4 Toetstermen WOZ 6 Toetsmatrijs en cesuur 14 Eind- en toetstermen, toetsmatrijs

EINDTERMEN TOETSTERMEN TOETSMATRIJS CESUUR AANVULLENDE THEORIE TAXATEUR O.Z. WOZ Inhoudsopgave Toelichting 3 Eindtermen WOZ 4 Toetstermen WOZ 6 Toetsmatrijs en cesuur 14 Eind- en toetstermen, toetsmatrijs

Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Datum: 3 september 2008. Datum rapport: 8 september 2008

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Nijmegen Datum: 3 september 2008 Datum rapport: 8 september 2008 Inleiding Dit rapport van bevindingen is de weergave van de ter plaatse die de Waarderingskamer

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Nijmegen Datum: 3 september 2008 Datum rapport: 8 september 2008 Inleiding Dit rapport van bevindingen is de weergave van de ter plaatse die de Waarderingskamer

Rapport. Rapport over een klacht betreffende de heffingsambtenaar van de gemeente Elburg. Datum: 16 maart 2012. Rapportnummer: 2012/038

Rapport Rapport over een klacht betreffende de heffingsambtenaar van de gemeente Elburg Datum: 16 maart 2012 Rapportnummer: 2012/038 2 Klacht Verzoeker klaagt erover dat de gemeente Elburg is voorbijgegaan

Rapport Rapport over een klacht betreffende de heffingsambtenaar van de gemeente Elburg Datum: 16 maart 2012 Rapportnummer: 2012/038 2 Klacht Verzoeker klaagt erover dat de gemeente Elburg is voorbijgegaan

Bijlage 2 - geannoteerd concept-besluit

Bijlage 2 - geannoteerd concept-besluit Besluit van... betreffende de proceskostenvergoeding in bestuursrechtelijke zaken op het terrein van de Wet waardering onroerende zaken (Besluit proceskosten WOZzaken

Bijlage 2 - geannoteerd concept-besluit Besluit van... betreffende de proceskostenvergoeding in bestuursrechtelijke zaken op het terrein van de Wet waardering onroerende zaken (Besluit proceskosten WOZzaken

Welkom op de Themamiddag Modernisering WOZ en voormeldingen dinsdag 26 juni 2012

Welkom op de Themamiddag Modernisering WOZ en voormeldingen dinsdag 26 juni 2012 Programma 13.00-13.15 uur Opening en inleiding 13.15-14.00 uur Ervaringen met voormeldingen WOZ gemeenten Borne en Tilburg

Welkom op de Themamiddag Modernisering WOZ en voormeldingen dinsdag 26 juni 2012 Programma 13.00-13.15 uur Opening en inleiding 13.15-14.00 uur Ervaringen met voormeldingen WOZ gemeenten Borne en Tilburg

LEERRESULTATEN & TOETSTERMEN

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

WAARDERINGSKAMER NOTITIE. Betreft: Marktanalyse, taxeren en kwaliteitscontrole van WOZ-taxaties van woningen bij weinig marktinformatie

WAARDERINGSKAMER NOTITIE Betreft: Marktanalyse, taxeren en kwaliteitscontrole van WOZ-taxaties van woningen bij weinig marktinformatie Datum: Versie 25 mei 2009 Bijlage(n): 1. Inleiding De kredietcrisis

WAARDERINGSKAMER NOTITIE Betreft: Marktanalyse, taxeren en kwaliteitscontrole van WOZ-taxaties van woningen bij weinig marktinformatie Datum: Versie 25 mei 2009 Bijlage(n): 1. Inleiding De kredietcrisis

Agenda. Wie is De Hooge Waerder?

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

Hoe ver kan de WOZ omlaag

Hoe ver kan de WOZ omlaag 28 februari 2011 Voor veel huiseigenaren is dat een prangende vraag in deze tijd van het jaar. Zij hebben net de WOZ-beschikking van hun woning binnen gekregen en de vastgestelde

Hoe ver kan de WOZ omlaag 28 februari 2011 Voor veel huiseigenaren is dat een prangende vraag in deze tijd van het jaar. Zij hebben net de WOZ-beschikking van hun woning binnen gekregen en de vastgestelde

Actualiteiten btw en overdrachtsbelasting

Actualiteiten btw en overdrachtsbelasting Mr. Henk de Kat Bouw- en vastgoedcursus Slot Zeist 11 juni 2015 Programma BTW: Leegstand gebouw Verbouwing / btw-aftrek Overdracht gebouw aan derde/ in de plaats

Actualiteiten btw en overdrachtsbelasting Mr. Henk de Kat Bouw- en vastgoedcursus Slot Zeist 11 juni 2015 Programma BTW: Leegstand gebouw Verbouwing / btw-aftrek Overdracht gebouw aan derde/ in de plaats

WAARDERINGSKAMER NOTITIE. Betreft: Stuf-TAX versie 4. Datum: 1 juli 2006 Bijlage(n): 3

: 3") WAARDERINGSKAMER NOTITIE Betreft: Stuf-TAX versie 4 Datum: 1 juli 2006 Bijlage(n): 3 1. Inleiding Met ingang van 1 januari 2006 zijn er een aantal wijzigingen doorgevoerd in de definitie van het uitwisselingsformaat

WAARDERINGSKAMER NOTITIE Betreft: Stuf-TAX versie 4 Datum: 1 juli 2006 Bijlage(n): 3 1. Inleiding Met ingang van 1 januari 2006 zijn er een aantal wijzigingen doorgevoerd in de definitie van het uitwisselingsformaat

Toelichting gemeentelijke belastingen 2016

Toelichting gemeentelijke belastingen 2016 U hebt een aanslagbiljet gemeentelijke belastingen 2016 ontvangen. Op dit biljet staan de aanslag en de WOZbeschikking. In deze toelichting geven wij uitleg over

Toelichting gemeentelijke belastingen 2016 U hebt een aanslagbiljet gemeentelijke belastingen 2016 ontvangen. Op dit biljet staan de aanslag en de WOZbeschikking. In deze toelichting geven wij uitleg over

00000_Aanslag_Gem_heffingen_2013:Opmaak 1 05-02-2013 09:00 Pagina 1. Aanslag Gemeentelijke Heffingen 2013

00000_Aanslag_Gem_heffingen_2013:Opmaak 1 05-02-2013 09:00 Pagina 1 Aanslag Gemeentelijke Heffingen 2013 00000_Aanslag_Gem_heffingen_2013:Opmaak 1 05-02-2013 09:00 Pagina 2 Toelichting bij het aanslagbiljet

00000_Aanslag_Gem_heffingen_2013:Opmaak 1 05-02-2013 09:00 Pagina 1 Aanslag Gemeentelijke Heffingen 2013 00000_Aanslag_Gem_heffingen_2013:Opmaak 1 05-02-2013 09:00 Pagina 2 Toelichting bij het aanslagbiljet

Landal Volendam. Fiscaal memorandum: Investeren in een recreatiewoning

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Taxatiewijzer en kengetallen DEEL 24 Kapitalisatiefactor

Taxatiewijzer en kengetallen DEEL 24 Kapitalisatiefactor Waardepeildatum 1 januari 2008 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2008 Deze taxatiewijzer is een uitgave van de

Taxatiewijzer en kengetallen DEEL 24 Kapitalisatiefactor Waardepeildatum 1 januari 2008 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2008 Deze taxatiewijzer is een uitgave van de

gelezen het voorstel van het college van burgemeester en wethouders;

Agendanummer: 6 Vergadering: 8 november 2012 De raad van de gemeente Winsum; gelezen het voorstel van het college van burgemeester en wethouders; gelet op artikel 221 van de Gemeentewet; b e s l u i t

Agendanummer: 6 Vergadering: 8 november 2012 De raad van de gemeente Winsum; gelezen het voorstel van het college van burgemeester en wethouders; gelet op artikel 221 van de Gemeentewet; b e s l u i t

gelezen het voorstel van het college van burgemeester en wethouders besluit :

Nr. 10-. PURMEREND De raad van de gemeente Purmerend ; gelezen het voorstel van het college van burgemeester en wethouders gelet op artikel 221 van de Gemeentewet; besluit : vast te stellen de volgende

Nr. 10-. PURMEREND De raad van de gemeente Purmerend ; gelezen het voorstel van het college van burgemeester en wethouders gelet op artikel 221 van de Gemeentewet; besluit : vast te stellen de volgende

Onderzoek WOZ-taxaties grote kantoorobjecten

WAARDERINGSKAMER NOTITIE Betreft: Onderzoek WOZ-taxaties grote kantoorobjecten Datum: 23 november 2010 Bijlage(n): - 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van de Wet waardering

WAARDERINGSKAMER NOTITIE Betreft: Onderzoek WOZ-taxaties grote kantoorobjecten Datum: 23 november 2010 Bijlage(n): - 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van de Wet waardering

VERORDENING op de heffing en de invordering van belastingen op

VERORDENING op de heffing en de invordering van belastingen op roerende woon- en bedrijfsruimten 2006 Wetstechnische informatie Gegevens van de regeling Overheidsorganisatie Officiële naam regeling Citeertitel

VERORDENING op de heffing en de invordering van belastingen op roerende woon- en bedrijfsruimten 2006 Wetstechnische informatie Gegevens van de regeling Overheidsorganisatie Officiële naam regeling Citeertitel

Reglement WOZ Vastgesteld september 2015

Reglement WOZ Vastgesteld september 2015 Postbus 42530 3006 DA Rotterdam 010 212 46 85 info@nrvt.nl www.nrvt.nl 2/9 Reglement werkkamer WOZ Overwegende dat in het kader van de Wet waardering onroerende

Reglement WOZ Vastgesteld september 2015 Postbus 42530 3006 DA Rotterdam 010 212 46 85 info@nrvt.nl www.nrvt.nl 2/9 Reglement werkkamer WOZ Overwegende dat in het kader van de Wet waardering onroerende

Verordening op de heffing en de invordering van belastingen op roerende woon- en bedrijfsruimten 2015

Verordening op de heffing en de invordering van belastingen op roerende woon- en bedrijfsruimten 2015 De raad van de gemeente Haarlem; gelezen het voorstel van het college van burgemeester en wethouders

Verordening op de heffing en de invordering van belastingen op roerende woon- en bedrijfsruimten 2015 De raad van de gemeente Haarlem; gelezen het voorstel van het college van burgemeester en wethouders

De WOZ "Goudgerand" Breder gebruik WOZ-informatie

De WOZ "Goudgerand" Breder gebruik WOZ-informatie Platform waardering onroerende zaken Juli 2008 Dit rapport is voorbereid door de Commissie Breder gebruik WOZ-informatie van het Platform Waardering Onroerende

De WOZ "Goudgerand" Breder gebruik WOZ-informatie Platform waardering onroerende zaken Juli 2008 Dit rapport is voorbereid door de Commissie Breder gebruik WOZ-informatie van het Platform Waardering Onroerende

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS. Bedrijfsmatig Vastgoed

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS Bedrijfsmatig Vastgoed Opzet van de praktijktoets De Praktijktoets Bedrijfsmatig Vastgoed bestaat uit twee toetsonderdelen en vindt plaats op twee afzonderlijke toetsmomenten/-dagen.

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS Bedrijfsmatig Vastgoed Opzet van de praktijktoets De Praktijktoets Bedrijfsmatig Vastgoed bestaat uit twee toetsonderdelen en vindt plaats op twee afzonderlijke toetsmomenten/-dagen.

Wat is uw huis waard? DE WAARDE VAN UW ONROERENDE ZAAK

Wat is uw huis waard? BELASTING 2005 DE WAARDE VAN UW ONROERENDE ZAAK inleiding Als eigenaar of gebruiker van een woning of een bedrijfspand betaalt u onroerende zaakbelasting, kortweg OZB. De hoogte van

Wat is uw huis waard? BELASTING 2005 DE WAARDE VAN UW ONROERENDE ZAAK inleiding Als eigenaar of gebruiker van een woning of een bedrijfspand betaalt u onroerende zaakbelasting, kortweg OZB. De hoogte van

(ON)ROERENDE ZAAKBELASTING

ROERENDE ZAAKBELASTING") DEZE BROCHURE BIEDT EEN TOELICHTING OP HET AANSLAGBILJET GEMEENTELIJKE BELASTINGEN 2016. HIERIN VINDT U INFORMATIE OVER DE AANSLAGEN (ON)ROERENDE ZAAKBELASTING, RIOOLHEF - FING, AFVALSTOFFENHEFFING EN

DEZE BROCHURE BIEDT EEN TOELICHTING OP HET AANSLAGBILJET GEMEENTELIJKE BELASTINGEN 2016. HIERIN VINDT U INFORMATIE OVER DE AANSLAGEN (ON)ROERENDE ZAAKBELASTING, RIOOLHEF - FING, AFVALSTOFFENHEFFING EN

Verordening op de heffing en de invordering van belastingen op roerende woon- en bedrijfsruimten

Bijlage d behorend bij het besluit van de raad van de gemeente Nieuwkoop van 1 4 december 2017 en als zodanig gewaarmerkt door de griffier. Verordening op de heffing en de invordering van belastingen op

Bijlage d behorend bij het besluit van de raad van de gemeente Nieuwkoop van 1 4 december 2017 en als zodanig gewaarmerkt door de griffier. Verordening op de heffing en de invordering van belastingen op

Bezwaar WOZ-waarde Hoe wij voor uw sportvereniging duizenden euro s kunnen besparen!

06-03-14 & Eendracht maakt macht Bezwaar WOZ-waarde Hoe wij voor uw sportvereniging duizenden euro s kunnen besparen! Bezwaar WOZ- waarde & Makelaardij John Schokker Eendracht maakt macht Welkom Eendracht

06-03-14 & Eendracht maakt macht Bezwaar WOZ-waarde Hoe wij voor uw sportvereniging duizenden euro s kunnen besparen! Bezwaar WOZ- waarde & Makelaardij John Schokker Eendracht maakt macht Welkom Eendracht

Taxatiewijzer en kengetallen DEEL 13

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten Waardepeildatum 1 januari 2014 Colofon Taxatiewijzer Havengebonden en Industriële objecten, waardepeildatum 1 januari 2014 Deze

Taxatiewijzer en kengetallen DEEL 13 Havengebonden en Industriële objecten Waardepeildatum 1 januari 2014 Colofon Taxatiewijzer Havengebonden en Industriële objecten, waardepeildatum 1 januari 2014 Deze

Vraagbaak waardebepaling. in het kader van de Wet WOZ

WAARDERINGSKAMER Vraagbaak waardebepaling in het kader van de Wet WOZ Een antwoord op de meest gestelde vragen over de waardebepaling in het kader van de Wet WOZ Tekst vastgesteld op: 25 juni 2008 1 VRAAGBAAK

WAARDERINGSKAMER Vraagbaak waardebepaling in het kader van de Wet WOZ Een antwoord op de meest gestelde vragen over de waardebepaling in het kader van de Wet WOZ Tekst vastgesteld op: 25 juni 2008 1 VRAAGBAAK

De Belastingsamenwerking Gouwe-Rijnland (BSGR) is een samenwerkingsverband op het gebied van belastingen tussen:

is een samenwerkingsverband op het gebied van belastingen tussen:") WOZ-informatieavond Wat is de BSGR? Wet WOZ (Waardebepaling Onroerende Zaken) Waardebepaling Waarderingskamer Bestandsoptimalisatie Bezwaar/Beroep Contact De Belastingsamenwerking Gouwe-Rijnland (BSGR)

WOZ-informatieavond Wat is de BSGR? Wet WOZ (Waardebepaling Onroerende Zaken) Waardebepaling Waarderingskamer Bestandsoptimalisatie Bezwaar/Beroep Contact De Belastingsamenwerking Gouwe-Rijnland (BSGR)

GEMEENTEBLAD. Officiële publicatie van Gemeente Haarlemmerliede en Spaarnwoude VERORDENING BELASTINGEN OP ROERENDE WOON EN BEDRIJFSRUIMTEN 2015

VERORDENING BELASTINGEN OP ROERENDE WOON EN BEDRIJFSRUIMTEN 2015 De raad van de gemeente Haarlemmerliede en Spaarnwoude; Gezien het voorstel van het college van burgemeester en wethouders van 15 oktober

VERORDENING BELASTINGEN OP ROERENDE WOON EN BEDRIJFSRUIMTEN 2015 De raad van de gemeente Haarlemmerliede en Spaarnwoude; Gezien het voorstel van het college van burgemeester en wethouders van 15 oktober

Taxatiewijzer en kengetallen DEEL 24 Huurwaardekapitalisatie

Taxatiewijzer en kengetallen DEEL 24 Huurwaardekapitalisatie Waardepeildatum 1 januari 2011 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2011 Deze taxatiewijzer is een uitgave van

Taxatiewijzer en kengetallen DEEL 24 Huurwaardekapitalisatie Waardepeildatum 1 januari 2011 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2011 Deze taxatiewijzer is een uitgave van

Toelichting gemeentelijke belastingen 2015

Toelichting gemeentelijke belastingen 2015 U hebt een aanslagbiljet gemeentelijke belastingen 2015 ontvangen. Op dit biljet staan de aanslag en de WOZbeschikking. In deze toelichting geven wij uitleg over

Toelichting gemeentelijke belastingen 2015 U hebt een aanslagbiljet gemeentelijke belastingen 2015 ontvangen. Op dit biljet staan de aanslag en de WOZbeschikking. In deze toelichting geven wij uitleg over

Gemeente Almere. Besluit. De raad van de gemeente Almere, gezien het voorstel van het college van burgemeester en wethouders

Besluit Nummer Datum De raad van de gemeente Almere, gezien het voorstel van het college van burgemeester en wethouders gelet op artikel 221 van de Gemeentewet; vast te stellen de volgende verordening:

Besluit Nummer Datum De raad van de gemeente Almere, gezien het voorstel van het college van burgemeester en wethouders gelet op artikel 221 van de Gemeentewet; vast te stellen de volgende verordening:

ECLI:NL:RBARN:2009:BH4816

ECLI:NL:RBARN:2009:BH4816 Instantie Rechtbank Arnhem Datum uitspraak 23-02-2009 Datum publicatie 05-03-2009 Zaaknummer AWB 08/1745 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2009:BH4816 Instantie Rechtbank Arnhem Datum uitspraak 23-02-2009 Datum publicatie 05-03-2009 Zaaknummer AWB 08/1745 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Sluis uitvoeringsorganisatie: Datum: 28 maart 2013. Gemeente/ Datum rapport: 15 mei 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Sluis uitvoeringsorganisatie: Datum: 28 maart 2013 Datum rapport: 15 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Sluis uitvoeringsorganisatie: Datum: 28 maart 2013 Datum rapport: 15 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

GEMEENTEBLAD Officiële publicatie van Gemeente Almere (Flevoland)

") De raad van de gemeente Almere, gezien het voorstel van het college van burgemeester en wethouders gelet op artikel 221 van de Gemeentewet; vast te stellen de volgende verordening: BESLUIT: VERORDENING

De raad van de gemeente Almere, gezien het voorstel van het college van burgemeester en wethouders gelet op artikel 221 van de Gemeentewet; vast te stellen de volgende verordening: BESLUIT: VERORDENING

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Ameland uitvoeringsorganisatie: Datum: 13 juni Gemeente/ Datum rapport: 27 juni 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Ameland uitvoeringsorganisatie: Datum: 13 juni 2013 Datum rapport: 27 juni 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Ameland uitvoeringsorganisatie: Datum: 13 juni 2013 Datum rapport: 27 juni 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

RAPPORTAGE VAN HET ONDERZOEK NAAR DE BEZWAREN EN BEZWAARAFHANDELING BIJ NIET-WONINGEN

RAPPORTAGE VAN HET ONDERZOEK NAAR DE BEZWAREN EN BEZWAARAFHANDELING BIJ NIET-WONINGEN Datum onderzoek: Vanaf augustus 2012 Datum rapport: 15 februari 2013 Samenvatting Het doel van het thematische onderzoek

RAPPORTAGE VAN HET ONDERZOEK NAAR DE BEZWAREN EN BEZWAARAFHANDELING BIJ NIET-WONINGEN Datum onderzoek: Vanaf augustus 2012 Datum rapport: 15 februari 2013 Samenvatting Het doel van het thematische onderzoek

Taxatiewijzer en kengetallen Algemeen deel

Taxatiewijzer en kengetallen Algemeen deel Waardepeildatum 1 januari 2010 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2010 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Taxatiewijzer en kengetallen Algemeen deel Waardepeildatum 1 januari 2010 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2010 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

wegwijs in woz en lokale heffingen voor golfbanen

wegwijs in woz en lokale heffingen voor golfbanen Waardering Onroerende Zaken Bezwaarprocedures Gemeentelijke heffingen Stappenplannen en concept bezwaarschriften Wegwijs in WOZ en lokale heffingen voor

wegwijs in woz en lokale heffingen voor golfbanen Waardering Onroerende Zaken Bezwaarprocedures Gemeentelijke heffingen Stappenplannen en concept bezwaarschriften Wegwijs in WOZ en lokale heffingen voor

gelezen het voorstel van burgemeester en wethouders met nummer ; b e s l u i t :

De raad van de gemeente Gooise Meren; gelezen het voorstel van burgemeester en wethouders met nummer 305477; gelet op artikel 221 van de Gemeentewet; b e s l u i t : vast te stellen de volgende verordening:

De raad van de gemeente Gooise Meren; gelezen het voorstel van burgemeester en wethouders met nummer 305477; gelet op artikel 221 van de Gemeentewet; b e s l u i t : vast te stellen de volgende verordening:

Uitspraak. Viditax (FutD), FutD GERECHTSHOF ARNHEM - LEEUWARDEN. locatie Arnhem nummer: 16/00615 uitspraakdatum: 8 augustus 2017

, FutD GERECHTSHOF ARNHEM - LEEUWARDEN. locatie Arnhem nummer: 16/00615 uitspraakdatum: 8 augustus 2017") ECLI:NL:GHARL:2017:6778 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 08-08-2017 Datum publicatie 18-08-2017 Zaaknummer 16/00615 Formele relaties Eerste aanleg: ECLI:NL:RBGEL:2016:2203, Bekrachtiging/bevestiging

ECLI:NL:GHARL:2017:6778 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 08-08-2017 Datum publicatie 18-08-2017 Zaaknummer 16/00615 Formele relaties Eerste aanleg: ECLI:NL:RBGEL:2016:2203, Bekrachtiging/bevestiging

Taxatiewijzer en kengetallen Algemeen deel

Taxatiewijzer en kengetallen Algemeen deel Waardepeildatum 1 januari 2016 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2016 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Taxatiewijzer en kengetallen Algemeen deel Waardepeildatum 1 januari 2016 Colofon Taxatiewijzer algemeen, waardepeildatum 1 januari 2016 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Onderwerp: Verordening op de heffing en invordering van roerende woon- en bedrijfsruimten 2018

Raadsbesluit Datum raadsvergadering Datum carrousel Raadsbesluitnummer Registratienummer Onderwerp: Verordening op de heffing en invordering van roerende woon- en bedrijfsruimten 2018 De raad van de gemeente

Raadsbesluit Datum raadsvergadering Datum carrousel Raadsbesluitnummer Registratienummer Onderwerp: Verordening op de heffing en invordering van roerende woon- en bedrijfsruimten 2018 De raad van de gemeente

De invloed van BTW op de waarde(ring) van onroerende zaken voor fiscale doeleinden

van onroerende zaken voor fiscale doeleinden") De invloed van BTW op de waarde(ring) van onroerende zaken voor fiscale doeleinden Masterthesis MSRE-opleiding Amsterdan School of Real Estate Apeldoorn, augustus 2007 Drs. P. van der Leegte RT Begeleider

De invloed van BTW op de waarde(ring) van onroerende zaken voor fiscale doeleinden Masterthesis MSRE-opleiding Amsterdan School of Real Estate Apeldoorn, augustus 2007 Drs. P. van der Leegte RT Begeleider

Taxatiewijzer en kengetallen DEEL 3 Woonwagens

Taxatiewijzer en kengetallen DEEL 3 Woonwagens Waardepeildatum 1 januari 2010 Colofon Taxatiewijzer Woonwagens, waardepeildatum 1 januari 2010 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Taxatiewijzer en kengetallen DEEL 3 Woonwagens Waardepeildatum 1 januari 2010 Colofon Taxatiewijzer Woonwagens, waardepeildatum 1 januari 2010 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

De waarde van marktwaarde

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

HOOFDSTUK 2 WOZ-beschikking

HOOFDSTUK 2 2.1 Waardevaststelling In de komt de eigenlijke waardevaststelling tot uitdrukking zoals die in hoofdstuk 4 van de Wet WOZ is geregeld. De Wet WOZ maakt een duidelijk onderscheid tussen waardebepaling

HOOFDSTUK 2 2.1 Waardevaststelling In de komt de eigenlijke waardevaststelling tot uitdrukking zoals die in hoofdstuk 4 van de Wet WOZ is geregeld. De Wet WOZ maakt een duidelijk onderscheid tussen waardebepaling

ons kenmerk bijlage(n) datum 14.1759 JG 31 juli 2014

datum 14.1759 JG 31 juli 2014") Aan de minister voor Wonen en Rijksdienst de heer drs. S.A. Blok Postbus 20011 2500 EA 's-gravenhage ons kenmerk bijlage(n) datum 14.1759 JG 31 juli 2014 betreft: gebruik WOZ in het woningwaarderingsstelsel

Aan de minister voor Wonen en Rijksdienst de heer drs. S.A. Blok Postbus 20011 2500 EA 's-gravenhage ons kenmerk bijlage(n) datum 14.1759 JG 31 juli 2014 betreft: gebruik WOZ in het woningwaarderingsstelsel

Ontvangen Griffie TI Beantwoording (technische) vragen tijdens uitleg belastingsystematiek

vragen tijdens uitleg belastingsystematiek") Publiekshal Slotlaan 20, Zeist Telefoon 14 030 zeist@zeist.nl Postbus 513, 3700 AM Zeist www.zeist.nl www.twitter.com/gemeentezeist De leden van de Gemeenteraad Ontvangen Griffie 21-03-2013 13TI.0024 Datum

Publiekshal Slotlaan 20, Zeist Telefoon 14 030 zeist@zeist.nl Postbus 513, 3700 AM Zeist www.zeist.nl www.twitter.com/gemeentezeist De leden van de Gemeenteraad Ontvangen Griffie 21-03-2013 13TI.0024 Datum

Waardering van gemeentelijk Vastgoed

Waardering van gemeentelijk Vastgoed Dordrecht, 5 juni 2015 Sake van den Berg MSc MRICS RTsv RMT (RICS Registered Valuer) Wouter van den Wildenberg MSc 1 Inhoud Impressie voor gemeentelijk vastgoed actuele

Waardering van gemeentelijk Vastgoed Dordrecht, 5 juni 2015 Sake van den Berg MSc MRICS RTsv RMT (RICS Registered Valuer) Wouter van den Wildenberg MSc 1 Inhoud Impressie voor gemeentelijk vastgoed actuele

WOZ in de vennootschapsbelasting

www.pwc.nl WOZ in de vennootschapsbelasting Vpb en de Wet WOZ 18 Agenda 1. Wie ben ik? 2. Wat zien wij in de markt rondom vastgoed? 3. WOZ in relatie tot de Vennootschapsbelasting A. Openingsbalans B.

www.pwc.nl WOZ in de vennootschapsbelasting Vpb en de Wet WOZ 18 Agenda 1. Wie ben ik? 2. Wat zien wij in de markt rondom vastgoed? 3. WOZ in relatie tot de Vennootschapsbelasting A. Openingsbalans B.

Voorwaarden voor de verhuur van uw woning.

Voorwaarden voor de verhuur van uw woning. In dit document vind u informatie en voorwaarden waar u aan moet voldoen bij de verhuur van uw woning. * Wanneer mag u uw woning verhuren? * Vergunning Gemeente

Voorwaarden voor de verhuur van uw woning. In dit document vind u informatie en voorwaarden waar u aan moet voldoen bij de verhuur van uw woning. * Wanneer mag u uw woning verhuren? * Vergunning Gemeente

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Someren uitvoeringsorganisatie: Datum: 27 juni Gemeente/ Datum rapport: 5 juli 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Someren uitvoeringsorganisatie: Datum: 27 juni 2013 Datum rapport: 5 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Someren uitvoeringsorganisatie: Datum: 27 juni 2013 Datum rapport: 5 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus