SomethingOld. SomethingBlue

|

|

|

- Hidde van der Berg

- 10 jaren geleden

- Aantal bezoeken:

Transcriptie

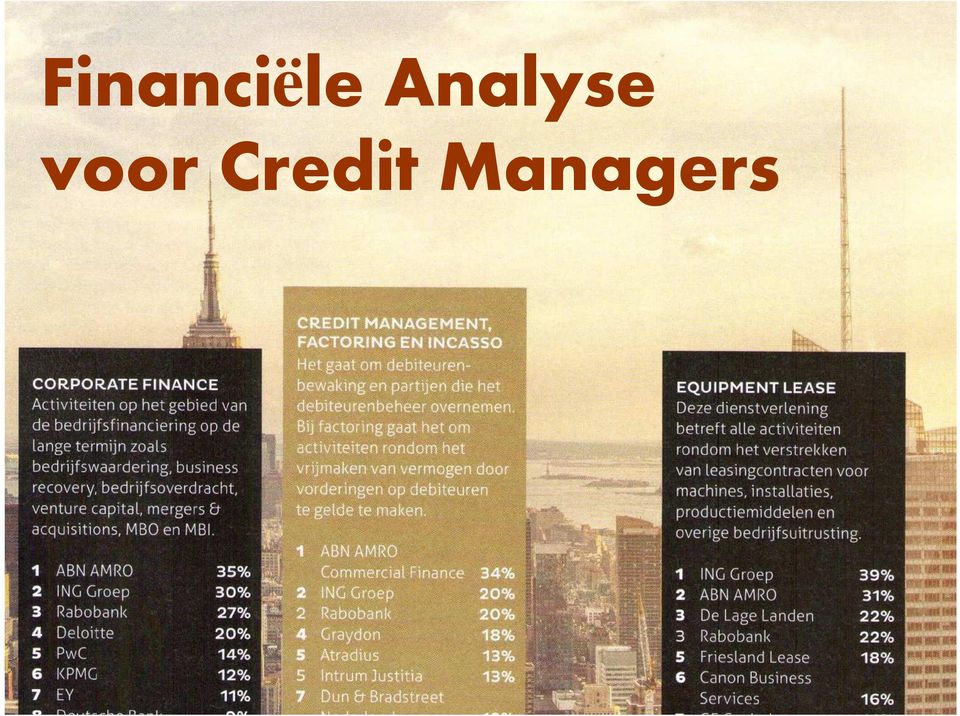

1 Financiële Analyse voor Credit Managers

2

3 SomethingOld Something New SomethingBorrowed SomethingBlue... and a sixpence for luck in your shoe! 3

4 We are living in a world of bounded rationality, based on limited information! 4

5 Actief Balans.. /.. /.. (model B) Passief Operational Leverage A Vaste Activa A Eigen Vermogen I Immateriële Vaste Activa (IVA) I Gestort en opgevraagd kapitaal 1 kosten van oprichting en van uitgifte van aandelen II Agio 2 kosten van onderzoek en ontwikkeling III Herwaarderingsreserve 3 consessies, vergunningen en intellectuele eigendom IV Wettelijke en statutaire reserves 4 goodwill 1 wettelijke reserves 5 vooruitbetaald op IVA 2 statutaire reserves II Materiële Vaste Activa (MVA) V Overige reserves III 1 bedrijfsgebouwen en -terreinen VI Onverdeelde winst 2 machines en installaties Werkzaam Vermogen (ROCE) 3 andere vaste bedrijfsmiddelen B Voorzieningen 4 vaste bedrijfsmiddelen in uitvoering en 1 voor pensioen vooruitbetaald op MVA 2 voor belastingen 5 niet aan bedrijfsuitoefening dienstbaar 3 overige Finaniciële Vaste Activa (FVA) Gouden Balansregel 1 deelnemingen in groepsmaatschappijen C Langlopende schulden (nog voor meer dan één jaar) 2 vorderingen op groepsmaatschappijen 1 converteerbare leningen 3 andere deelnemingen 2 andere obligaties en onderhandse leningen 4 vorderingen op participanten en op 3 schulden aan kredietinstellingen maatschappijen waarin wordt deelgenomen 4 vooruitontvangen op bestellingen 5 overige effecten 5 schulden aan leveranciers en handelskredieten 6 overige vorderingen 6 te betalen wissels en cheques 7 schulden aan groepsmaatschappijen 8 sculden aan participanten en aan maatschappijen waarin wordt deelgenomen 9 belastingen en premies sociale verzekeringen 10 schulden terzake van pensioenen 11 overige schulden B Vlottende Activa 12 overlopende passiva I Voorraden 1 grond- en hulpstoffen D Kortlopende schulden (ten hoogste één jaar) 2 onderhanden werk (ohw) 1 converteerbare leningen Werkkapitaal & Liquiditeit 3 gereed product en handelsgoederen 2 andere obligaties en onderhandse leningen 4 vooruitbetaald op voorraden 3 schulden aan kredietinstellingen II Vorderingen 4 vooruitontvangen op bestellingen 1 op handelsdebiteuren 5 schulden aan leveranciers en handelskredieten 2 op groepsmaatschappijen 6 te betalen wissels en cheques 3 op participanten en op maatschappijen 7 schulden aan groepsmaatschappijen Werkzaam Vermogen (ROCE) waarin wordt deelgenomen 8 schulden aan participanten en aan maatschappijen 4 overige vorderingen waarin wordt deelgenomen 5 van aandeelhouders opgevraagde stortingen 9 belastingen en premies sociale verzekeringen 6 overlopende activa 10 schulden terzake van pensioenen III Effecten 11 overige schulden IV Liquide middelen 12 overlopende passiva Solvabiliteit & Financial Leverage

V Overige reserves III 1 bedrijfsgebouwen en -terreinen VI Onverdeelde winst 2 machines en installaties Werkzaam Vermogen")

6

7 The Value Network LT KT KT KT & LT

8 UCR: Uniform Counterparty Rating CORPORATE SCORE FINANCIAL ASSESSMENT BUSINESS ANALYSIS OPERATIONS LIQUIDITY CAPITAL STRUCTURE CASHFLOW & DEBT SERVICE Financial Subjectives: Financial Subjectives: Gross Margin Competitive Edge Current Ratio Customer Risk Gearing Interest Coverage Own + Associated Operating Margin Company Size Quick Ratio Stock Liquidity Total Debt / EBITDA Means / Tot. Assets Turnover growth % Market Outlook Debtor Days NOFF / Fin. Charge ROCE Supplier Risk Stock Days Product Risk Creditor Days

9 UCR: Uniform Counterparty Rating CORPORATE SCORE FINANCIAL ASSESSMENT BUSINESS ANALYSIS OPERATIONS LIQUIDITY CAPITAL STRUCTURE CASHFLOW & DEBT SERVICE Financial Subjectives: Financial Subjectives: Gross Margin Competitive Edge Current Ratio Customer Risk Groei Marges Turnover growth % Market Outlook Debtor Days NOFF / Fin. Charge ROCE Supplier Risk Stock Days Product Risk Liquiditeit Creditor Days Hefboom Gearing Rentedekking Interest Coverage Own + Associated Operating Margin Company Size Quick Ratio Stock Liquidity Total Debt / EBITDA Means Solvabiliteit / Tot. Assets Groei Omzet Werkzaam Vermogen Strategisch & Operationeel risico Operational leverage Werkkapitaal: Activiteit Operational leverage Debt service

10 GBR Gouden Balans Regel Ratio Br. Werkkap. ratio X Actief Kapitaalstructuur A Vaste Activa A Eigen Vermogen I Immateriële Vaste Activa (IVA) I Gestort en opgevraagd kapitaal 1 kosten van oprichting en van uitgifte van aandelen II Agio 2 kosten van onderzoek en ontwikkeling III Herwaarderingsreserve 3 consessies, vergunningen en intellectuele eigendom IV Wettelijke en statutaire reserves 4 goodwill 1 wettelijke reserves 5 vooruitbetaald op IVA 2 statutaire reserves II Materiële Vaste Activa (MVA) V Overige reserves III 1 bedrijfsgebouwen en -terreinen VI Onverdeelde winst 2 machines en installaties 3 andere vaste bedrijfsmiddelen B Voorzieningen 4 vaste bedrijfsmiddelen in uitvoering en 1 voor pensioen vooruitbetaald op MVA 2 voor belastingen 5 niet aan bedrijfsuitoefening dienstbaar 3 overige Finaniciële Vaste Activa (FVA) X Balans.. /.. /.. (model B) Financiële structuur 1 deelnemingen in groepsmaatschappijen C Langlopende schulden (nog voor meer dan één jaar) 2 vorderingen op groepsmaatschappijen 1 converteerbare leningen 3 andere deelnemingen 2 andere obligaties en onderhandse leningen 4 vorderingen op participanten en op 3 schulden aan kredietinstellingen maatschappijen waarin wordt deelgenomen 4 vooruitontvangen op bestellingen 5 overige effecten 5 schulden aan leveranciers en handelskredieten 6 overige vorderingen 6 te betalen wissels en cheques 7 schulden aan groepsmaatschappijen 8 sculden aan participanten en aan maatschappijen waarin wordt deelgenomen 9 belastingen en premies sociale verzekeringen 10 schulden terzake van pensioenen 11 overige schulden B Vlottende Activa 12 overlopende passiva I Voorraden X Passief Vermogensstructuur 1 grond- en hulpstoffen D Kortlopende schulden (ten hoogste één jaar) 2 onderhanden werk (ohw) 1 converteerbare leningen 3 gereed product en handelsgoederen 2 andere obligaties en onderhandse leningen 4 vooruitbetaald op voorraden 3 schulden aan kredietinstellingen II Vorderingen 4 vooruitontvangen op bestellingen 1 op handelsdebiteuren 5 schulden aan leveranciers en handelskredieten 2 op groepsmaatschappijen 6 te betalen wissels en cheques 3 op participanten en op maatschappijen 7 schulden aan groepsmaatschappijen waarin wordt deelgenomen 8 schulden aan participanten en aan maatschappijen 4 overige vorderingen waarin wordt deelgenomen 5 van aandeelhouders opgevraagde stortingen 9 belastingen en premies sociale verzekeringen 6 overlopende activa 10 schulden terzake van pensioenen III Effecten 11 overige schulden IV Liquide middelen 12 overlopende passiva GBR

V Overige reserves III 1 bedrijfsgebouwen en -terreinen VI Onverdeelde winst 2 machines en installaties 3 andere vaste")

11 GBR: Bruto Werkkapitaalratio Bruto Werkkapitaalratio: = Bruto werkkapitaal / Kortlopend vreemd vermogen = Vlottende activa / Vlottende passiva = Current Ratio (CR). De bruto werkkapitaalratio geeft de mate aan waarin de vlottende activa zijn gefinancierd met kortlopend vermogen. Hoe hoger de bruto werkkapitaalratio, hoe hoger de liquiditeit. Normatieve waarde bruto werkkapitaalratio: > 130%. In deze constellatie wordt een deel van het bruto werkkapitaal gefinancierd met langlopend vermogen. Deze ratio is complementair aan de GBR Ratio.

12 GBR: GBR ratio Gouden Balansregel Ratio (GBR ratio): = Vaste activa / langlopend vermogen = Vaste activa / (EV + Voorzieningen + VVL ) De GBR ratio geeft de mate aan waarin de vaste activa zijn gefinancierd met langlopend vermogen. Deze ratio is complementair aan de Bruto Werkkapitaalratio. Minimale norm GBR = uiterste range: 0 < GBR ratio < 1 In deze constellatie is er een overschot aan lang vermogen t.o.v. de vaste activa. Hoe lager de GBR ratio, hoe hoger de liquiditeit. Normatieve range GBR : 0,5 < GBR ratio < 0,8

13 SomethingBlue :

14 ... and a sixpence for luck in your shoe!... and -only today- a six percent discount in your pocket! 14

15 Nadere informatie Financiële Analyse voor CM Woensdag 25 november 15 Beurs Financial Systems Donderdag 26 mei 16 15

EXCELLENT WERKKAPITAALBEHEER

Jaarcongres Credit Management EXCELLENT WERKKAPITAALBEHEER Houten, donderdag 21 maart 2013 Drs. Jean Gieskens AC CCM QT 1 2 3 Working Capital Working on Capital statische benadering dynamische benadering

Jaarcongres Credit Management EXCELLENT WERKKAPITAALBEHEER Houten, donderdag 21 maart 2013 Drs. Jean Gieskens AC CCM QT 1 2 3 Working Capital Working on Capital statische benadering dynamische benadering

Opleidingen en Trainingen VVCM

Opleidingen en Trainingen VVCM Even voorstellen 2 Hans Reitsma Ondernemer Bestuurder VVCM Student CCM (inmiddels module 2) De VVCM Circa 1.000 leden Credit Management Evenementen Uitgever Blad De Credit

Opleidingen en Trainingen VVCM Even voorstellen 2 Hans Reitsma Ondernemer Bestuurder VVCM Student CCM (inmiddels module 2) De VVCM Circa 1.000 leden Credit Management Evenementen Uitgever Blad De Credit

Hoe meet u echte groei? GROEIDILEMMA. NCD Drs. Jean Gieskens AC CCM QT

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Groeiratio`s, statistische analyse en. Drs. Jean Gieskens AC CCM QT

Groeiratio`s, statistische analyse en Drs. Jean Gieskens AC CCM QT Inhoud Perspectief 1: Big-Data: definitie Van BD via BIV naar BI Perspectief 2: The Value Network Perspectief 3: Statistische analyse

Groeiratio`s, statistische analyse en Drs. Jean Gieskens AC CCM QT Inhoud Perspectief 1: Big-Data: definitie Van BD via BIV naar BI Perspectief 2: The Value Network Perspectief 3: Statistische analyse

Besluit van 23 december 1983, tot vaststelling van modelschema's voor de inrichting van jaarrekeningen

(Tekst geldend op: 12-04-2011) Besluit van 23 december 1983, tot vaststelling van modelschema's voor de inrichting van jaarrekeningen Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses

(Tekst geldend op: 12-04-2011) Besluit van 23 december 1983, tot vaststelling van modelschema's voor de inrichting van jaarrekeningen Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses

Boekwaarde begin boekjaar Goodwill Overige immateriële vaste activa Totaal immateriële vaste activa 0 0

Belastingdienst 2017 Fiscale vermogensopstelling Winstberekening Bij de Aangifte vennootschapsbelasting Binnenlandse belastingplichtigen Kalenderjaar 2017 of boekjaar 2017/2018 Naam Stichting Parea Fiscaal

Belastingdienst 2017 Fiscale vermogensopstelling Winstberekening Bij de Aangifte vennootschapsbelasting Binnenlandse belastingplichtigen Kalenderjaar 2017 of boekjaar 2017/2018 Naam Stichting Parea Fiscaal

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Jaarstukken bij de aangifte Vennootschapsbelasting. Vpb

VPB 83-1Z91PL 12345 2009 Jaarstukken bij de aangifte Vennootschapsbelasting 09 Vpb < Waaruit bestaan deze jaarstukken bij de aangifte? Jaarstukken bij de aangifte vennootschapsbelasting Deze jaarstukken

VPB 83-1Z91PL 12345 2009 Jaarstukken bij de aangifte Vennootschapsbelasting 09 Vpb < Waaruit bestaan deze jaarstukken bij de aangifte? Jaarstukken bij de aangifte vennootschapsbelasting Deze jaarstukken

Boekwaarde begin boekjaar Goodwill Overige immateriële vaste activa Totaal immateriële vaste activa 0 0

Belastingdienst 2017 Fiscale vermogensopstelling Winstberekening Bij de Aangifte vennootschapsbelasting Binnenlandse belastingplichtigen Kalenderjaar 2017 of boekjaar 2017/2018 Naam Stichting Truckers

Belastingdienst 2017 Fiscale vermogensopstelling Winstberekening Bij de Aangifte vennootschapsbelasting Binnenlandse belastingplichtigen Kalenderjaar 2017 of boekjaar 2017/2018 Naam Stichting Truckers

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

eindexamenprogramma m&o vwo

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

HOW TO READ FINANCIAL STATEMENTS IN THE NETHERLANDS

HOW TO READ FINANCIAL STATEMENTS IN THE The basic Dutch Financial Statements always consist of: - Balance Sheet - Profit and Loss Account - Disclosure (General disclosure giving details on the accounting

HOW TO READ FINANCIAL STATEMENTS IN THE The basic Dutch Financial Statements always consist of: - Balance Sheet - Profit and Loss Account - Disclosure (General disclosure giving details on the accounting

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

How to read financial statements in the Netherlands

How to read financial statements in the Netherlands The basic Dutch Financial Statements always consist of: Balance Sheet Profit and Loss Account Disclosure (General disclosure giving details on the accounting

How to read financial statements in the Netherlands The basic Dutch Financial Statements always consist of: Balance Sheet Profit and Loss Account Disclosure (General disclosure giving details on the accounting

Langlopende vorderingen op participanten en maatschappijen waarin wordt deelgenomen

Richtlijnen inrichting Rekeningenschema; Immateriele Vaste Activa Goodwill Overige IVA Oprichtings- en emissiekosten (zoals notaris enz.). Materiële Vaste Activa Gebouwen en terreinen Machines en Installaties

Richtlijnen inrichting Rekeningenschema; Immateriele Vaste Activa Goodwill Overige IVA Oprichtings- en emissiekosten (zoals notaris enz.). Materiële Vaste Activa Gebouwen en terreinen Machines en Installaties

Appendix B Overzicht van de Definition linkbases

Appendix B Overzicht van de Definition linkbases Grondslag [tabel] Grondslag [posten] hypercube-dimensionhttp://www.nltaxonomie.nl/6.0.b.1/domein/kvk/linkroles/basis-of-preparation-axis Beschrijving van

Appendix B Overzicht van de Definition linkbases Grondslag [tabel] Grondslag [posten] hypercube-dimensionhttp://www.nltaxonomie.nl/6.0.b.1/domein/kvk/linkroles/basis-of-preparation-axis Beschrijving van

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

Jaarcijfers Stichting LIZ Vrouwe Udasingel GT LENT. Inhoudsopgave:

Jaarcijfers 2015 Vrouwe Udasingel 235 6663 GT LENT Inhoudsopgave: - Balans (en toelichting op de balans) - Winst- en verliesrekening - Kengetallen Balans per 31-12-2015 ACTIVA 2015 2014 Vaste activa Materiële

Jaarcijfers 2015 Vrouwe Udasingel 235 6663 GT LENT Inhoudsopgave: - Balans (en toelichting op de balans) - Winst- en verliesrekening - Kengetallen Balans per 31-12-2015 ACTIVA 2015 2014 Vaste activa Materiële

Omzet in jaar 5 Jaaromzet , , , , ,00 Variabele kosten , , , , ,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM [email protected] Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM [email protected] Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Groesman International B.V.

Kredietrapport Rapport datum 15-05-2014 Bedrijf Adres groesman international amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,4 Betalingsscore 7,8

Kredietrapport Rapport datum 15-05-2014 Bedrijf Adres groesman international amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,4 Betalingsscore 7,8

Financieel verslag 2014 CTOUCH Europe B.V. Het Schakelplein GR Eindhoven

Financieel verslag 2014 CTOUCH Europe B.V. Het Schakelplein 20 5651 GR Eindhoven INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Resultaat 3 2 Financiële positie 4 3 Kengetallen 5 JAARREKENING 1 Balans per 31

Financieel verslag 2014 CTOUCH Europe B.V. Het Schakelplein 20 5651 GR Eindhoven INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Resultaat 3 2 Financiële positie 4 3 Kengetallen 5 JAARREKENING 1 Balans per 31

Moyee Nederland B.V. te Amsterdam. Rapport inzake de balans en winst-en-verliesrekening over de periode van tot en met

te Rapport inzake de balans en winst-en-verliesrekening over de periode van 01-01-2017 tot en met 31-12-2017 Inhoudsopgave Pagina Balans per 31 december 2017 3 Winst-en-verliesrekening over 2017 5 Grondslagen

te Rapport inzake de balans en winst-en-verliesrekening over de periode van 01-01-2017 tot en met 31-12-2017 Inhoudsopgave Pagina Balans per 31 december 2017 3 Winst-en-verliesrekening over 2017 5 Grondslagen

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

BE (in euros)

") VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

Groesman International

Uitgebreid kredietonderzoek Rapport datum 24-02-2015 Bedrijf Adres Groesman International Amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Kredietadvies EUR 1.000.000 Score 7.3 Betalingsscore 7.8

Uitgebreid kredietonderzoek Rapport datum 24-02-2015 Bedrijf Adres Groesman International Amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Kredietadvies EUR 1.000.000 Score 7.3 Betalingsscore 7.8

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Volledig uitgewerkt model voor de jaarrekening

R i c h t l i j n J a a r v e r s l a g O n d e r w i j s V o l l e d i g u i t g e w e r k t m o d e l v o o r d e j a a r r e k e n i n g Volledig uitgewerkt model voor de jaarrekening tekst is slechts

R i c h t l i j n J a a r v e r s l a g O n d e r w i j s V o l l e d i g u i t g e w e r k t m o d e l v o o r d e j a a r r e k e n i n g Volledig uitgewerkt model voor de jaarrekening tekst is slechts

PROEFEXAMEN 2 Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Voorbeeld Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT

Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT INHOUDSOPGAVE Pagina Accountantsrapportage 3 Resultaten 4 Financiële positie 5 Jaarstukken 2008 Jaarrekening 7 Balans per 31 december 2008 8

Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT INHOUDSOPGAVE Pagina Accountantsrapportage 3 Resultaten 4 Financiële positie 5 Jaarstukken 2008 Jaarrekening 7 Balans per 31 december 2008 8

werkzaam vermogen Werkkapitaal versus Corporate finance & treasury Werkkapitaalbeheer (8)

") Corporate finance & treasury Werkkapitaalbeheer (8) Werkkapitaal versus werkzaam vermogen In de praktijk leven er veel misverstanden rond het begrip werkzaam vermogen. De term wordt vaak ten onrechte gebruikt

Corporate finance & treasury Werkkapitaalbeheer (8) Werkkapitaal versus werkzaam vermogen In de praktijk leven er veel misverstanden rond het begrip werkzaam vermogen. De term wordt vaak ten onrechte gebruikt

STICHTING RIQQ TE DIEREN. Rapport inzake jaarstukken 2014

STICHTING RIQQ TE DIEREN Rapport inzake jaarstukken 2014 Aan het bestuur van Stichting RIQQ Postbus 322 6950 AH Dieren Kenmerk Behandeld door Datum 001000 A.P.W. Oud 9 maart 2015 Geachte directie, Hierbij

STICHTING RIQQ TE DIEREN Rapport inzake jaarstukken 2014 Aan het bestuur van Stichting RIQQ Postbus 322 6950 AH Dieren Kenmerk Behandeld door Datum 001000 A.P.W. Oud 9 maart 2015 Geachte directie, Hierbij

Jaarstukken Stichting Koinonia

Jaarstukken 2013 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Jaarstukken 2013 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Jaarstukken Stichting Koinonia

Jaarstukken 2012 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Jaarstukken 2012 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Verkorte Jaarrekening (Nederlands)

") 9 Interwaas Verkorte Jaarrekening Nederlands) Datum Uur 7/4/211 16:28:4 Periodes huidig boekjaar Van tot HER AFS 1/1/21 31/12/21 Periodes vorig boekjaar Van HER tot AFS 1/1/29 31/12/29 V Afdruk vorig boekjaar

9 Interwaas Verkorte Jaarrekening Nederlands) Datum Uur 7/4/211 16:28:4 Periodes huidig boekjaar Van tot HER AFS 1/1/21 31/12/21 Periodes vorig boekjaar Van HER tot AFS 1/1/29 31/12/29 V Afdruk vorig boekjaar

Groesman International B.V.

Kredietrapport Rapport datum 22-04-2015 Bedrijf Adres AMSTERDAM - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,6 Betalingsscore 7,8 Rating Risico Bedrijfsstatus

Kredietrapport Rapport datum 22-04-2015 Bedrijf Adres AMSTERDAM - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,6 Betalingsscore 7,8 Rating Risico Bedrijfsstatus

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

ACTIEF. Scmactn.doc [22]

![ACTIEF. Scmactn.doc [22]](/thumbs/21/1207362.jpg "ACTIEF. Scmactn.doc [22]") ACTIEF I. Oprichtingskosten... 20 II. Immateriële vaste activa... 21 III. Materiële vaste activa... 22/27 A. Terreinen en gebouwen...22 B. Installaties, machines en uitrusting...23 C. Meubilair en rollend

ACTIEF I. Oprichtingskosten... 20 II. Immateriële vaste activa... 21 III. Materiële vaste activa... 22/27 A. Terreinen en gebouwen...22 B. Installaties, machines en uitrusting...23 C. Meubilair en rollend

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Inmaxxa BV te Naarden Halfjaarbericht 2010 28 juli 2010

Inmaxxa BV te Naarden Halfjaarbericht 2010 28 juli 2010 Inmaxxa BV Halfjaarbericht 2010 1 Inhoudsopgave Algemeen 3 Jaarverslag van de directie 4 Halfjaarbericht over de periode 1 januari 2010 tot en met

Inmaxxa BV te Naarden Halfjaarbericht 2010 28 juli 2010 Inmaxxa BV Halfjaarbericht 2010 1 Inhoudsopgave Algemeen 3 Jaarverslag van de directie 4 Halfjaarbericht over de periode 1 januari 2010 tot en met

informatie verschaffen: Boekwaarde begin van het boekjaar + som van de waarden waartegen in het boekjaar verkregen activa zijn opgenomen

e f g Effecten in het kader van deelnemingsverhoudingen en andere duurzaam bedoelde participaties worden gerekend tot de financiële vaste activa; overige effecten tot de vlottende activa. Bij de waardering

e f g Effecten in het kader van deelnemingsverhoudingen en andere duurzaam bedoelde participaties worden gerekend tot de financiële vaste activa; overige effecten tot de vlottende activa. Bij de waardering

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

1. BALANS NA WINSTVERDELING. Codes 20/28 22/27 22 23 24 25 26 27 29/58 40/41 50/53 54/58

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

2015 verslag Halfjaar

Halfjaarverslag 2015 Inhoudsopgave RAPPORT 1 Opdracht 4 2 Algemeen 4 3 Resultaat 5 4 Financiële positie 6 HALFJAARVERSLAG 1 Balans per 30 juni 2015 8, 9 2 Winst- en-verliesrekening over 2015 10 3 Toelichting

Halfjaarverslag 2015 Inhoudsopgave RAPPORT 1 Opdracht 4 2 Algemeen 4 3 Resultaat 5 4 Financiële positie 6 HALFJAARVERSLAG 1 Balans per 30 juni 2015 8, 9 2 Winst- en-verliesrekening over 2015 10 3 Toelichting

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Groesman International B.V.

Uitgebreid kredietonderzoek Datum 12-07-2016 Naam Groesman International Samenvatting Bedrijfsnaam Groesman International B.V. Vestigingsadres Kredietadvies EUR 1.000.000 Score 7 Betalingsscore 5.5 Rating

Uitgebreid kredietonderzoek Datum 12-07-2016 Naam Groesman International Samenvatting Bedrijfsnaam Groesman International B.V. Vestigingsadres Kredietadvies EUR 1.000.000 Score 7 Betalingsscore 5.5 Rating

Planning & Control rapportage. november 2011

Planning & Control rapportage november 211 Voor meer informatie: Jorrick van Heesch, Accountmanager Zorg 318-5452 of [email protected] Inhoudsopgave Inleiding Grafische overzichten Winst-

Planning & Control rapportage november 211 Voor meer informatie: Jorrick van Heesch, Accountmanager Zorg 318-5452 of [email protected] Inhoudsopgave Inleiding Grafische overzichten Winst-

BALANS NA WINSTVERDELING

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

SnowWorld operationele nettowinst stijgt 31%

Persbericht 30 oktober 2017 Winstversnelling in tweede helft boekjaar 2016/2017 SnowWorld operationele nettowinst stijgt 31% In verband met het aangekondigde verplichte bod van Alychlo N.V. op aandelen

Persbericht 30 oktober 2017 Winstversnelling in tweede helft boekjaar 2016/2017 SnowWorld operationele nettowinst stijgt 31% In verband met het aangekondigde verplichte bod van Alychlo N.V. op aandelen

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

Praktische opdracht Management & Organisatie Analyse jaarverslag van Campina Melkunie

Praktische opdracht Management & Organisatie Analyse jaarverslag van Campina Melkunie Praktische-opdracht door een scholier 1186 woorden 5 juli 2001 5,6 90 keer beoordeeld Vak M&O Management & Organisatie

Praktische opdracht Management & Organisatie Analyse jaarverslag van Campina Melkunie Praktische-opdracht door een scholier 1186 woorden 5 juli 2001 5,6 90 keer beoordeeld Vak M&O Management & Organisatie

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Samenvatting M&O Domein G (H31 t/m 36)

") Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

BAS Fruitteelt - voorbeeldrapport

Inhoudsopgave Begeleidende brief Opbrengst fruitteelt Saldo gewasteelten Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en kasstroom Liquiditeitsmarge en kritieke

Inhoudsopgave Begeleidende brief Opbrengst fruitteelt Saldo gewasteelten Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en kasstroom Liquiditeitsmarge en kritieke

Voorlopige resultaten 2013 Source Group en nadere toelichting op de cijfers per 30 juni 2013

Persbericht Willemstad, Curaçao, 1 april 2014 Voorlopige resultaten 2013 Source Group en nadere toelichting op de cijfers per 30 juni 2013 Voorlopige resultaten 2013 Op basis van de voorlopige resultaten

Persbericht Willemstad, Curaçao, 1 april 2014 Voorlopige resultaten 2013 Source Group en nadere toelichting op de cijfers per 30 juni 2013 Voorlopige resultaten 2013 Op basis van de voorlopige resultaten

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Bedrijfsprofiel - Natuurbegraafplaats Weverslo (14122112) Kamer van Koophandel, 21 maart 2018-10:38 Uittreksel KvK-nummer 14122112 Rechtspersoon RSIN 821332909 Rechtsvorm Besloten Vennootschap Statutaire

Bedrijfsprofiel - Natuurbegraafplaats Weverslo (14122112) Kamer van Koophandel, 21 maart 2018-10:38 Uittreksel KvK-nummer 14122112 Rechtspersoon RSIN 821332909 Rechtsvorm Besloten Vennootschap Statutaire

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Balans per 31-12-2011

Jaarrekeninglezen Balans per 31-12-2011 DEBET (LINKS) CREDIT (RECHTS) BEZITTINGEN EIGEN VERMOGEN EN VREEMD VERMOGEN Wat hebben we? Hoe zijn we eraan gekomen? ACTIVA PASSIVA TOTAAL TOTAAL 2 1 Balans per

Jaarrekeninglezen Balans per 31-12-2011 DEBET (LINKS) CREDIT (RECHTS) BEZITTINGEN EIGEN VERMOGEN EN VREEMD VERMOGEN Wat hebben we? Hoe zijn we eraan gekomen? ACTIVA PASSIVA TOTAAL TOTAAL 2 1 Balans per

1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

Stichting 070Watt Pletterijkade SG Den Haag. KvK-nummer: RAPPORT INZAKE DE JAARSTUKKEN 2015

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VSJ010 Vennootschappelijke balans voor winstbestemming

VSJ010 Vennootschappelijke balans voor winstbestemming Immateriële vaste activa Boekjaar Vorig boekjaar 1.1 Value of business acquired VSJ025 1 kolom 1 VSJ025 1.1 kolom 1 1.2 Goodwill VSJ025 1 kolom 2

VSJ010 Vennootschappelijke balans voor winstbestemming Immateriële vaste activa Boekjaar Vorig boekjaar 1.1 Value of business acquired VSJ025 1 kolom 1 VSJ025 1.1 kolom 1 1.2 Goodwill VSJ025 1 kolom 2