IFRS Lease Accounting en de Vastgoedmarkt

|

|

|

- Guido Christiaan Christiaens

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Live Webinar IFRS Lease Accounting en de Vastgoedmarkt DIRK BROUNEN JAY TAHTAH 28 AUGUSTUS 2013, 13:00

2 Agenda Welkom, een korte uitleg Dirk Brounen - Hoogleraar vastgoedeconomie, TiasNimbas Business School IFRS leasing, een stand van zaken Jay Tahtah - Director Capital Markets and Accounting Advisory Services, PwC IFRS en (corporate) real estate Dirk Brounen Samenvatting en leestips

real estate Dirk Brounen")

3 Geef uw mening en stel uw vraag!

4 Agenda IFRS leasing, een stand van zaken Jay Tahtah Director Capital Markets and Accounting Advisory Services PwC

Final IFRS standard 1996 1996 1996 1996 1996 1996 1996")

5 Proposal to bring all leases on balance sheet has been in the pipeline for more than 15 years In 1996 first discussion paper (McGregor/IASB) In 2009 third discussion paper IASB and FASB with main focus on lessees May 2013: Re-exposed Exposure Draft for both lessee and lessor accounting, comment period 120 days (until 13 September 2013) Final IFRS standard ? 2017? In 2000 second discussion paper IASB which suggested removal of off-balance sheet accounting August 2010: Exposure Draft with proposal on both lessee and lessor accounting Effective date

6 Existing off balance sheet operating leases and rentals will come on balance sheet of tenants Lessee accounting Lessor accounting Current IFRS (IAS 17) Many (property) leases are off balance sheet operating leases for lessees Operating lease (off balance sheet) Finance lease (on balance seet) Operating lease Finance lease Future IFRS (2013 ED) On balance-sheet accounting for all leases (including property leases) Balance sheet: ALL leases on balance sheet as a rightof-use asset and lease liability (except short term leases) Income statement: Financing approach (Type A) Straight line approach (Type B) Receivable and residual approach (Type A) Operating leases approach (Type B)

Income statement: Financing approach (Type A) Straight line approach (Type B) Receivable and residual approach (Type A) Operating leases")

7 Different recognition of leases depending on whether underlying asset is Real Estate Lessee Lessor TYPE A (mostly equipment / vehicle leases) TYPE B (mostly real estate leases) TYPE A (mostly equipment / vehicle leases) TYPE B (mostly real estate leases) Balance sheet On balance sheet : Right-of-Use asset and lease liability Lease receivable and residual asset Continue to report assets being leased (e.g. IAS 40) Income statement Front-loaded amortisation and interest expenses ( financing ) Straight-line rental expenses Front-loaded interest income on lease receivable and residual asset and any upfront profit ( financing ) Straight-line rental income Cash flow statement Principal paid (financing), Interest paid (operating) Total cash paid operating Operating Operating

8 Most commonly used financial ratios and performance metrics will be redefined The proposed standard impacts: Leverage and capital ratios EBITDA/EBIT EPS Statement of cash flow Which could further impact: Loan covenants Credit agreements Compensation plans Internal budgeting

9 Financial impact is only the tip of iceberg so start thinking about a roadmap for change Financial Behavioural changes Operations Systems and data Stakeholders Business processes and controls

10 Thank you T: +31 (0) Jay Tahtah Director 2013 PwC. All rights reserved. Not for further distribution without the permission of PwC. "PwC" refers to the network of member firms of PricewaterhouseCoopers International Limited (PwCIL), or, as the context requires, individual member firms of the PwC network. Each member firm is a separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm is responsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm's professional judgment or bind another member firm or PwCIL in any way.

11 Agenda IFRS en (corporate) real estate Dirk Brounen TiasNimbas Business School

12 Vijf fasen van CREM 1. Ontkenning 2. Boosheid 3. Onderhandeling 4. Depressie 5. Acceptatie Wij zitten niet in vastgoed, Zeckhauser (1983) Veel bedrijfsvastgoed trekt raiders aan, Ambrose (1990) Vastgoed is onze vijfde business resource, Joroff (1993) Dispositie is waardecreatie, Slovin (1995) Vraag maar wat je wil weten!

Dispositie is waardecreatie, Slovin (1995) Vraag maar wat je wil")

13

14 Klaar voor IFRS?

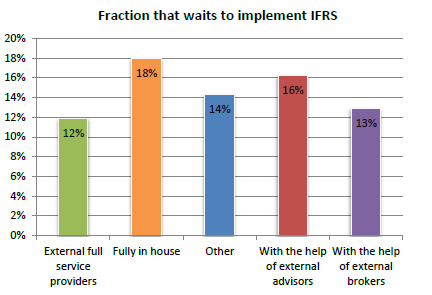

15 Wie wacht?

16 Wat vertellen bedrijven over hun vastgoed? V transparent IV III information II I incidental timing structural opaque

17 Weet hoeveel je in huis hebt!

18 Nou en?

19 Aan wie leg je verantwoording af?

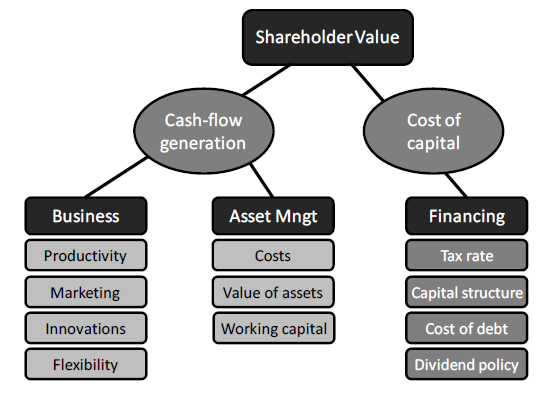

20 0,20 S&P 1000 analyse laat zien. Figure 4 Real estate ownership impact on financial value drivers 0,15 0,10 0,05 0,00-0,05 tax rate debt ratio cost of debt dividend payout -0,10-0,15-0,20-0,25 RE poor RE rich

21 Samenvatting.. IFRS is echt om de hoek De laatste mijlpalen worden geslagen IFRS zorgt voor transparantie Daarmee komen financiële effecten van vastgoedbeleid aan het licht.

22 Vragen van het publiek

23 Verder Leestips: - The overhaul of lease accounting, PwC - Real Estate Acceptance, Brounen et al. - CoreNet/TiasNimbas Survey - Hotelvastgoed, Barentsen MRE

24 Leestips

25

26 Lestips

27 Verder Leestips: - The overhaul of lease accounting, PwC - Real Estate Acceptance, Brounen et al. - CoreNet/TiasNimbas Survey - Hotelvastgoed, Barentsen MRE Volgend webinar: gebiedsontwikkeling, nieuwe stijl Bezoek onze site: Aanmelden / suggesties: vastgoedlab@tiasnimbas.edu

Visie vanuit de BIG-5 op Standard Business Reporting

www.pwc.nl SBR Programma Visie vanuit de BIG-5 op Standard Business Reporting Amersfoort, Inhoud 1. Introductie en disclaimer 2. Rol binnen het SBR programma 3. Samenwerken of concurreren? 4. Bijzondere

www.pwc.nl SBR Programma Visie vanuit de BIG-5 op Standard Business Reporting Amersfoort, Inhoud 1. Introductie en disclaimer 2. Rol binnen het SBR programma 3. Samenwerken of concurreren? 4. Bijzondere

KPMG PROVADA University 5 juni 2018

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

Verhoging pensioenleeftijd in praktijk

Verhoging pensioenleeftijd in praktijk Claudette Blankestijn Elianne Janssen 30 januari 2012 Pensioenseminar Maastricht University Verhoging pensioenleeftijd in praktijk Onderzoek onder werkgevers Wat

Verhoging pensioenleeftijd in praktijk Claudette Blankestijn Elianne Janssen 30 januari 2012 Pensioenseminar Maastricht University Verhoging pensioenleeftijd in praktijk Onderzoek onder werkgevers Wat

VOGIN ip-lezing 2013 Zoeken en vinden

www.pwc.nl VOGIN ip-lezing 2013 Zoeken en vinden PwC PwC 4 Wie zijn we? Feiten en cijfers PwC Nederland* is een zakelijke dienstverlener die deel uitmaakt van een wereldwijd netwerk In Nederland bedienen

www.pwc.nl VOGIN ip-lezing 2013 Zoeken en vinden PwC PwC 4 Wie zijn we? Feiten en cijfers PwC Nederland* is een zakelijke dienstverlener die deel uitmaakt van een wereldwijd netwerk In Nederland bedienen

www.pwc.nl Subsidies vanuit de accountant bezien Ervaringen en best practices 17 april 2012

www.pwc.nl Subsidies vanuit de accountant bezien Ervaringen en best practices 17 april 2012 Agenda Subsidieproces op hoofdlijnen Accountantsrapportages Aandachtspunten voor de controle Lastige onderwerpen

www.pwc.nl Subsidies vanuit de accountant bezien Ervaringen en best practices 17 april 2012 Agenda Subsidieproces op hoofdlijnen Accountantsrapportages Aandachtspunten voor de controle Lastige onderwerpen

2010 Integrated reporting

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

Toelichting rapport commissie Gunning

www.pwc.nl Toelichting rapport commissie Gunning Peter van Driel* 20 september 2012 Kinderopvang Baarn *Secretaris van de Commissie en veelal betrokken bij onderzoek en nazorg van gebeurtenissen die de

www.pwc.nl Toelichting rapport commissie Gunning Peter van Driel* 20 september 2012 Kinderopvang Baarn *Secretaris van de Commissie en veelal betrokken bij onderzoek en nazorg van gebeurtenissen die de

www.pwc.nl Onze SEPA-diensten Uw cash management naar een hoger niveau

www.pwc.nl Onze SEPA-diensten Uw cash management naar een hoger niveau De kansen van de Single Euro Payments Area (SEPA) SEPA gaat niet over het aanpassen van systemen en processen alleen, SEPA raakt direct

www.pwc.nl Onze SEPA-diensten Uw cash management naar een hoger niveau De kansen van de Single Euro Payments Area (SEPA) SEPA gaat niet over het aanpassen van systemen en processen alleen, SEPA raakt direct

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst. Presentator: Remko Geveke

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Building the next economy met Blockchain en real estate. Lelystad Airport, 2 november 2017 BT Event

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM 5 maart 2014 De Beukenhof Terweeweg 2-4 2341 CR Oegstgeest 071-517 31 88 Security Intelligence Bijeenkomst Corporate IAM On the Internet,

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM 5 maart 2014 De Beukenhof Terweeweg 2-4 2341 CR Oegstgeest 071-517 31 88 Security Intelligence Bijeenkomst Corporate IAM On the Internet,

Process Mining and audit support within financial services. KPMG IT Advisory 18 June 2014

Process Mining and audit support within financial services KPMG IT Advisory 18 June 2014 Agenda INTRODUCTION APPROACH 3 CASE STUDIES LEASONS LEARNED 1 APPROACH Process Mining Approach Five step program

Process Mining and audit support within financial services KPMG IT Advisory 18 June 2014 Agenda INTRODUCTION APPROACH 3 CASE STUDIES LEASONS LEARNED 1 APPROACH Process Mining Approach Five step program

Tax Directors Forum. Na de hoogtij van Horizontaal Toezicht nu een klimaat waarin boetes veel dichterbij gekomen zijn? Rotterdam, 12 februari 2015

Tax Directors Forum Na de hoogtij van Horizontaal Toezicht nu een klimaat waarin boetes veel dichterbij gekomen zijn? Rotterdam, 12 februari 2015 Agenda 16.00 16.05 uur Welkom en opening Frits Barnard

Tax Directors Forum Na de hoogtij van Horizontaal Toezicht nu een klimaat waarin boetes veel dichterbij gekomen zijn? Rotterdam, 12 februari 2015 Agenda 16.00 16.05 uur Welkom en opening Frits Barnard

(Big) Data in het sociaal domein

Data in het sociaal domein") (Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

(Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

Resultaten Derde Kwartaal 2015. 27 oktober 2015

Resultaten Derde Kwartaal 2015 27 oktober 2015 Kernpunten derde kwartaal 2015 2 Groeiend aantal klanten 3 Stijgende klanttevredenheid Bron: TNS NIPO. Consumenten Thuis (alle merken), Consumenten Mobiel

Resultaten Derde Kwartaal 2015 27 oktober 2015 Kernpunten derde kwartaal 2015 2 Groeiend aantal klanten 3 Stijgende klanttevredenheid Bron: TNS NIPO. Consumenten Thuis (alle merken), Consumenten Mobiel

IFRS 15 Disaggregatie van opbrengsten

IFRS 15 Disaggregatie van opbrengsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice

IFRS 15 Disaggregatie van opbrengsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

Individueel vermogensbeheer Update btw aspecten. 18 september 2012 Martijn Jaegers / Elwin Makkus

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

IFRS 15 Alloceren van de transactieprijs

IFRS 15 Alloceren van de transactieprijs Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Alloceren van de transactieprijs Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

In te vullen door de docent: Cijfer: = Slechts hele punten toekennen! 5,4. In te vullen door de student: Naam: Groep: Collegiale toetsing

In te vullen door de docent: Cijfer: = Slechts hele punten toekennen! 5,4 In te vullen door de student: Naam: Studentnummer: Docent: Groep: Collegiale toetsing FN2VS2FE01-1 HEEJM Aanwijzingen: N.B. Lees

In te vullen door de docent: Cijfer: = Slechts hele punten toekennen! 5,4 In te vullen door de student: Naam: Studentnummer: Docent: Groep: Collegiale toetsing FN2VS2FE01-1 HEEJM Aanwijzingen: N.B. Lees

Update IFRS 15 - Alloceren van de transactieprijs

Update IFRS 15 - Alloceren van de transactieprijs Number 11, May 2015 IFRS 15 - Alloceren van de transactieprijs Het alloceren van de transactieprijs aan de afzonderlijke prestatieverplichtingen in een

Update IFRS 15 - Alloceren van de transactieprijs Number 11, May 2015 IFRS 15 - Alloceren van de transactieprijs Het alloceren van de transactieprijs aan de afzonderlijke prestatieverplichtingen in een

www.pwc.nl De veranderende wereld van de woningcorporaties Voorjaar 2013

www.pwc.nl De veranderende wereld van de woningcorporaties Voorjaar 2013 Agenda 1. Hervorming van de woningmarkt heeft prioriteit 2. Wat is een woningcorporatie? 3. Thema s en belanghouders 4. Businessmodel

www.pwc.nl De veranderende wereld van de woningcorporaties Voorjaar 2013 Agenda 1. Hervorming van de woningmarkt heeft prioriteit 2. Wat is een woningcorporatie? 3. Thema s en belanghouders 4. Businessmodel

Rapport analyse afschrijvingskosten Gemeente Oostzaan. Oostzaan, 22 april 2013

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

EFSI Info-session for the Flemish Region

EFSI Info-session for the Flemish Region Publieke financiering van infrastructuurprojecten voor transport, ziekenhuizen, onderwijs, water en energie,... Brussels, 14 September 2015 1 Eligibility voor EFSI

EFSI Info-session for the Flemish Region Publieke financiering van infrastructuurprojecten voor transport, ziekenhuizen, onderwijs, water en energie,... Brussels, 14 September 2015 1 Eligibility voor EFSI

Hoe cashflow te interpreteren. Volgens de lesgever <> begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo

Hoe cashflow te interpreteren. Volgens de lesgever begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo zijn opgemaakt (ook onder IFRS) IAS 7 maakt gebruik van cashstroom tabellen,

Hoe cashflow te interpreteren. Volgens de lesgever begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo zijn opgemaakt (ook onder IFRS) IAS 7 maakt gebruik van cashstroom tabellen,

AAS: Accounting and Advisory Services It s not just about mobile, it s about mobility...

AAS: Accounting and Advisory Services It s not just about mobile, it s about mobility... July 2013 FOR INTERNAL USE ONLY 0 KPMG Dutch Caribbean & Suriname We have been actively servicing our clients in

AAS: Accounting and Advisory Services It s not just about mobile, it s about mobility... July 2013 FOR INTERNAL USE ONLY 0 KPMG Dutch Caribbean & Suriname We have been actively servicing our clients in

Themabijeenkomst Verbonden Partijen. Emmen, 18 februari 2013 Mr. Frank A.H.M. van Attekum Deloitte Consulting B.V.

Themabijeenkomst Verbonden Partijen Emmen, 18 februari 2013 Mr. Frank A.H.M. van Attekum Deloitte Consulting B.V. Agenda Onderwerp Voorstellen, inleiding en verwachtingen Gemeentelijke taken in perspectief

Themabijeenkomst Verbonden Partijen Emmen, 18 februari 2013 Mr. Frank A.H.M. van Attekum Deloitte Consulting B.V. Agenda Onderwerp Voorstellen, inleiding en verwachtingen Gemeentelijke taken in perspectief

Nadere uiteenzetting prijsaanbieding gemeente Tiel 2014

Nadere uiteenzetting prijsaanbieding gemeente Tiel 2014 Aanscherping vereisten accountantscontrole: korte uitleg Aanscherping vereisten accountantscontrole: kwaliteit is het sleutelbegrip! Hoe ziet aanscherping

Nadere uiteenzetting prijsaanbieding gemeente Tiel 2014 Aanscherping vereisten accountantscontrole: korte uitleg Aanscherping vereisten accountantscontrole: kwaliteit is het sleutelbegrip! Hoe ziet aanscherping

Contractrisico s van zorgvastgoed Syntrus Achmea Real Estate & Finance

Amsterdam, De Makroon Contractrisico s van zorgvastgoed Syntrus Achmea Real Estate & Finance November 2016 Daan Tettero genda Introductie Syntrus Achmea Real Estate & Finance 7, 5,2 1,4 Zorgvastgoed voor

Amsterdam, De Makroon Contractrisico s van zorgvastgoed Syntrus Achmea Real Estate & Finance November 2016 Daan Tettero genda Introductie Syntrus Achmea Real Estate & Finance 7, 5,2 1,4 Zorgvastgoed voor

IFRS 15 Identificeren van prestatieverplichtingen

IFRS 15 Identificeren van prestatieverplichtingen Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Identificeren van prestatieverplichtingen Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

Van Commissionaire naar LRD?

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

IIA Congres Prof. Dr. Sylvie C. Bleker-van Eyk & Roel van Rijsewijk. Zeist, 10 juni 2016

IIA Congres Prof. Dr. Sylvie C. Bleker-van Eyk & Roel van Rijsewijk Zeist, 10 juni 2016 Financial Economic Crime Financial investigation: Het gaat over meer dan je zou denken: Ontdek de weg die het geld

IIA Congres Prof. Dr. Sylvie C. Bleker-van Eyk & Roel van Rijsewijk Zeist, 10 juni 2016 Financial Economic Crime Financial investigation: Het gaat over meer dan je zou denken: Ontdek de weg die het geld

De impact van automatisering op het Nederlandse onderwijs

De impact van automatisering op het Nederlandse onderwijs Een verkenning op basis van data-analyse Amsterdam, september 2016 Leiden we op tot werkloosheid? De impact van automatisering op het onderwijs

De impact van automatisering op het Nederlandse onderwijs Een verkenning op basis van data-analyse Amsterdam, september 2016 Leiden we op tot werkloosheid? De impact van automatisering op het onderwijs

Number 12, May 2015. Update IFRS 15 - Identificeren van prestatieverplichtingen

Number 12, May 2015 Update IFRS 15 - Identificeren van prestatieverplichtingen IFRS 15 - Identificeren van prestatieverplichtingen Het onderscheiden van prestatieverplichtingen is een belangrijke stap

Number 12, May 2015 Update IFRS 15 - Identificeren van prestatieverplichtingen IFRS 15 - Identificeren van prestatieverplichtingen Het onderscheiden van prestatieverplichtingen is een belangrijke stap

Optional client logo (Smaller than Deloitte logo) State of the State

State of the State") Optional client logo (Smaller than Deloitte logo) State of the State Den Haag 28 maart 2017 State of the State - Presentatie Taxlab 1 plancapaciteit hebben dan de veronderstelde huishoudensgroei. State

Optional client logo (Smaller than Deloitte logo) State of the State Den Haag 28 maart 2017 State of the State - Presentatie Taxlab 1 plancapaciteit hebben dan de veronderstelde huishoudensgroei. State

Activant Prophet 21. Prophet 21 Version 12.0 Upgrade Information

Activant Prophet 21 Prophet 21 Version 12.0 Upgrade Information This class is designed for Customers interested in upgrading to version 12.0 IT staff responsible for the managing of the Prophet 21 system

Activant Prophet 21 Prophet 21 Version 12.0 Upgrade Information This class is designed for Customers interested in upgrading to version 12.0 IT staff responsible for the managing of the Prophet 21 system

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie heeft Deloitte

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie heeft Deloitte

Wat zijn mogelijke resultaten van supplier finance voor uw onderneming? Gefaciliteerd door: Pro Quididty

Wat zijn mogelijke resultaten van supplier finance voor uw onderneming? Gefaciliteerd door: Pro Quididty De business case voor ketenfinanciering Het optimaliseren van uw werkkapitaal én de relatie met

Wat zijn mogelijke resultaten van supplier finance voor uw onderneming? Gefaciliteerd door: Pro Quididty De business case voor ketenfinanciering Het optimaliseren van uw werkkapitaal én de relatie met

Financiële basiskennis stelt in staat om de juiste vragen te stellen en betere beslissingen te nemen op vlak van o.a.:

Prof. Luc Keuleneer Stelling: Financiële basiskennis stelt in staat om de juiste vragen te stellen en betere beslissingen te nemen op vlak van o.a.: Ontstaan en bestrijding bankencrisis Financieel risicomanagement

Prof. Luc Keuleneer Stelling: Financiële basiskennis stelt in staat om de juiste vragen te stellen en betere beslissingen te nemen op vlak van o.a.: Ontstaan en bestrijding bankencrisis Financieel risicomanagement

Seminar 360 on Renewable Energy

Seminar 360 on Renewable Energy Financieren van duurzame energie initiatieven ING Lease (Nederland) B.V. Roderik Wuite - Corporate Asset Specialist - Agenda I 1. Introductie 2. Financiering van duurzame

Seminar 360 on Renewable Energy Financieren van duurzame energie initiatieven ING Lease (Nederland) B.V. Roderik Wuite - Corporate Asset Specialist - Agenda I 1. Introductie 2. Financiering van duurzame

Nummer 8, december 2014. Update IASB publiceert IFRS 15 Revenue from Contracts with Customers

Nummer 8, december 2014 Update IASB publiceert IFRS 15 Revenue from Contracts with Customers IASB publiceert IFRS 15 Revenue from Contracts with Customers Nieuwe regels zijn door de IASB gepubliceerd voor

Nummer 8, december 2014 Update IASB publiceert IFRS 15 Revenue from Contracts with Customers IASB publiceert IFRS 15 Revenue from Contracts with Customers Nieuwe regels zijn door de IASB gepubliceerd voor

IT risk management voor Pensioenfondsen

IT risk management voor Pensioenfondsen Cyber Security Event Marc van Luijk Wikash Bansi Rotterdam, 11 Maart 2014 Beheersing IT risico s Het pensioenfonds is verantwoordelijk voor de hele procesketen,

IT risk management voor Pensioenfondsen Cyber Security Event Marc van Luijk Wikash Bansi Rotterdam, 11 Maart 2014 Beheersing IT risico s Het pensioenfonds is verantwoordelijk voor de hele procesketen,

IFRS 15 Optreden als principaal of als agent?

IFRS 15 Optreden als principaal of als agent? Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Optreden als principaal of als agent? Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Terugkoopovereenkomsten

IFRS 15 Terugkoopovereenkomsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice

IFRS 15 Terugkoopovereenkomsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice

CREATING VALUE THROUGH AN INNOVATIVE HRM DESIGN CONFERENCE 20 NOVEMBER 2012 DE ORGANISATIE VAN DE HRM AFDELING IN WOELIGE TIJDEN

CREATING VALUE THROUGH AN INNOVATIVE HRM DESIGN CONFERENCE 20 NOVEMBER 2012 DE ORGANISATIE VAN DE HRM AFDELING IN WOELIGE TIJDEN Mieke Audenaert 2010-2011 1 HISTORY The HRM department or manager was born

CREATING VALUE THROUGH AN INNOVATIVE HRM DESIGN CONFERENCE 20 NOVEMBER 2012 DE ORGANISATIE VAN DE HRM AFDELING IN WOELIGE TIJDEN Mieke Audenaert 2010-2011 1 HISTORY The HRM department or manager was born

TaxLab 26 maart 2015. We maken het leuker. Fiscale faciliteiten voor het familiebedrijf

TaxLab 26 maart 2015 We maken het leuker. Fiscale faciliteiten voor het familiebedrijf Inhoud Tax Incentives: o Innovatie drieluik: WBSO/RDA/iBox o Investeringsregelingen EIA/MIA en subsidies Optimalisatie

TaxLab 26 maart 2015 We maken het leuker. Fiscale faciliteiten voor het familiebedrijf Inhoud Tax Incentives: o Innovatie drieluik: WBSO/RDA/iBox o Investeringsregelingen EIA/MIA en subsidies Optimalisatie

Private Client Services Uw vermogen onze aandacht

Private Client Services Uw vermogen onze aandacht It s business, it s personal Het kunnen beschikken over vermogen maakt veel zaken gemakkelijker maar brengt ook vaak vragen met zich mee. Fiscale vragen

Private Client Services Uw vermogen onze aandacht It s business, it s personal Het kunnen beschikken over vermogen maakt veel zaken gemakkelijker maar brengt ook vaak vragen met zich mee. Fiscale vragen

Zicht op beleid Provincie Zeeland. Controle jaarrekening 2015

Zicht op beleid Provincie Zeeland Controle jaarrekening 2015 Middelburg, 18 april 2016 Inhoudsopgave Onderwerp 1. Randvoorwaarden controle 2. Controleaanpak 3. Controleproces 2015 4. Het vermogen 5. Projecten

Zicht op beleid Provincie Zeeland Controle jaarrekening 2015 Middelburg, 18 april 2016 Inhoudsopgave Onderwerp 1. Randvoorwaarden controle 2. Controleaanpak 3. Controleproces 2015 4. Het vermogen 5. Projecten

Zorgcontrollersdag 1 februari 2017

Zero-Based-Budgeting in de zorg Zorgcontrollersdag 1 februari 2017 Inhoud 1. Welkom en opening 2. Huidig budgetproces 3. Zero-Based-Budgeting (ZBB) 4. Business Case ZBB in de zorg 5. Take-aways 1. Welkom

Zero-Based-Budgeting in de zorg Zorgcontrollersdag 1 februari 2017 Inhoud 1. Welkom en opening 2. Huidig budgetproces 3. Zero-Based-Budgeting (ZBB) 4. Business Case ZBB in de zorg 5. Take-aways 1. Welkom

IFRS 15 Nieuwe regels verwerken opbrengsten

IFRS 15 Nieuwe regels verwerken opbrengsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Nieuwe regels verwerken opbrengsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

Benchmark inzameling kunststof verpakkingsafval gemeenten. Resultaten veldonderzoek en analyse

www.pwc.com/nl Benchmark inzameling kunststof verpakkingsafval gemeenten Resultaten veldonderzoek en analyse G. Willems L. Kies-Westerik M. Zuur Inhoud 1. Doelstelling en reikwijdte onderzoek 2. Betrokken

www.pwc.com/nl Benchmark inzameling kunststof verpakkingsafval gemeenten Resultaten veldonderzoek en analyse G. Willems L. Kies-Westerik M. Zuur Inhoud 1. Doelstelling en reikwijdte onderzoek 2. Betrokken

SAMPLE 11 = + 11 = + + Exploring Combinations of Ten + + = = + + = + = = + = = 11. Step Up. Step Ahead

7.1 Exploring Combinations of Ten Look at these cubes. 2. Color some of the cubes to make three parts. Then write a matching sentence. 10 What addition sentence matches the picture? How else could you

7.1 Exploring Combinations of Ten Look at these cubes. 2. Color some of the cubes to make three parts. Then write a matching sentence. 10 What addition sentence matches the picture? How else could you

Update IASB publiceert Improvements to IFRSs

Update IASB publiceert Improvements to IFRSs Number 9, April 2015 IASB publiceert Improvements to IFRSs In september 2014 zijn wijzigingen gepubliceerd in IFRS ( Annual Improvements to IFRSs 2012-2014

Update IASB publiceert Improvements to IFRSs Number 9, April 2015 IASB publiceert Improvements to IFRSs In september 2014 zijn wijzigingen gepubliceerd in IFRS ( Annual Improvements to IFRSs 2012-2014

Een rol van (publiek) belang. Thema-sessie 5: Het perspectief vanuit de overheid - kosten. Doorn, 6 november 2014

belang. Thema-sessie 5: Het perspectief vanuit de overheid - kosten. Doorn, 6 november 2014") Een rol van (publiek) belang Thema-sessie 5: Het perspectief vanuit de overheid - kosten Doorn, 6 november 2014 AGENDA I. Kostenontwikkeling Nederlandse gezondheidszorg II. III. Kostenbeheersing en marktwerking:

Een rol van (publiek) belang Thema-sessie 5: Het perspectief vanuit de overheid - kosten Doorn, 6 november 2014 AGENDA I. Kostenontwikkeling Nederlandse gezondheidszorg II. III. Kostenbeheersing en marktwerking:

Voorbereiden op de toekomst Management Meeting interim-controle november 2013

www.pwc.nl Voorbereiden op de toekomst Management Meeting interim-controle 2013 21 Doel Gezamenlijk met ambtelijke organisatie bespreken: - uitkomsten interim-controle (bevindingen in concept) - ontwikkelingen

www.pwc.nl Voorbereiden op de toekomst Management Meeting interim-controle 2013 21 Doel Gezamenlijk met ambtelijke organisatie bespreken: - uitkomsten interim-controle (bevindingen in concept) - ontwikkelingen

IFRS 15 Balanspresentatie

IFRS 15 Balanspresentatie Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice Department

IFRS 15 Balanspresentatie Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice Department

Capital at Risk model Meten van projectrisico s

Capital at Risk model Meten van projectrisico s Amsterdam, 14 oktober 2011 Risicomodel voor projectrisico s Overzicht Doeleinden risicomodel Inzicht verschaffen in het risico van een project; Rekening

Capital at Risk model Meten van projectrisico s Amsterdam, 14 oktober 2011 Risicomodel voor projectrisico s Overzicht Doeleinden risicomodel Inzicht verschaffen in het risico van een project; Rekening

De beleidsrobot. Realiteit of illusie?

De beleidsrobot Realiteit of illusie? In een minuut.. 2017 Deloitte The Netherlands Insert your footer here De mogelijkheden van analytics nemen snel toe.. Data Informatie Inzicht Beschrijvend Wat is er

De beleidsrobot Realiteit of illusie? In een minuut.. 2017 Deloitte The Netherlands Insert your footer here De mogelijkheden van analytics nemen snel toe.. Data Informatie Inzicht Beschrijvend Wat is er

Future of the Financial Industry

Future of the Financial Industry Herman Dijkhuizen 22 June 2012 0 FS environment Regulatory & political pressure and economic and euro crisis 1 Developments in the sector Deleveraging, regulation and too

Future of the Financial Industry Herman Dijkhuizen 22 June 2012 0 FS environment Regulatory & political pressure and economic and euro crisis 1 Developments in the sector Deleveraging, regulation and too

Global TV Canada s Pulse 2011

Global TV Canada s Pulse 2011 Winnipeg Nobody s Unpredictable Methodology These are the findings of an Ipsos Reid poll conducted between August 26 to September 1, 2011 on behalf of Global Television. For

Global TV Canada s Pulse 2011 Winnipeg Nobody s Unpredictable Methodology These are the findings of an Ipsos Reid poll conducted between August 26 to September 1, 2011 on behalf of Global Television. For

Drive for Excellence De weg naar een professionele bedrijfsvoering van woningcorporaties

Drive for Excellence De weg naar een professionele bedrijfsvoering van woningcorporaties Drive for Excellence Woningcorporaties zien zich geconfronteerd met veel veranderingen die invloed hebben op de

Drive for Excellence De weg naar een professionele bedrijfsvoering van woningcorporaties Drive for Excellence Woningcorporaties zien zich geconfronteerd met veel veranderingen die invloed hebben op de

De juridische aspecten van cybersecurity

De juridische aspecten van cybersecurity IRO-bijeenkomst: Cyber Risk GDPR & Marketing Adidas February 2018 Utrecht, 14 februari 2019 Leonard IRO - Cyber Böhmer Risk 14 & februari Erik Jonkman 2019 2 3

De juridische aspecten van cybersecurity IRO-bijeenkomst: Cyber Risk GDPR & Marketing Adidas February 2018 Utrecht, 14 februari 2019 Leonard IRO - Cyber Böhmer Risk 14 & februari Erik Jonkman 2019 2 3

Ralph ter Hoeven Partner Professional Practice Department +31 (0) (0)

(0)") IFRS 15 Garanties Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice Department +31

IFRS 15 Garanties Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice Department +31

Voorwoord. Mededelingen Aureus:

Voorwoord Dit is het overzicht van de studiestof Finance. Het betreft hier een overzicht van de verplichte literatuur. Hoofdstuk A tot en met M bestaat uit de verplichte literatuur van het hoofdboek. Dit

Voorwoord Dit is het overzicht van de studiestof Finance. Het betreft hier een overzicht van de verplichte literatuur. Hoofdstuk A tot en met M bestaat uit de verplichte literatuur van het hoofdboek. Dit

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

IFRS CONVERSION MEMO PINGUIN GROUP FIRST APPLICATION OF THE INTERNATIONAL FINANCIAL REPORTING STANDARDS

IFRS CONVERSION MEMO PINGUIN GROUP FIRST APPLICATION OF THE INTERNATIONAL FINANCIAL REPORTING STANDARDS FIRST APPLICATION OF THE INTERNATIONAL FINANCIAL REPORTING STANDARDS a) Introduction Since 1 January

IFRS CONVERSION MEMO PINGUIN GROUP FIRST APPLICATION OF THE INTERNATIONAL FINANCIAL REPORTING STANDARDS FIRST APPLICATION OF THE INTERNATIONAL FINANCIAL REPORTING STANDARDS a) Introduction Since 1 January

Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)

![Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)](/thumbs/27/10599568.jpg "Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)") A.van Beerendonk Van: Griffie Verzonden: dinsdag 1 december 2015 13:17 Aan: A.van Beerendonk Onderwerp: FW: Cursus van BBV naar Vpb 18 januari 2016 Bijlagen: image013.wmz Digitale leeszaal Van: Hoogendoorn,

A.van Beerendonk Van: Griffie Verzonden: dinsdag 1 december 2015 13:17 Aan: A.van Beerendonk Onderwerp: FW: Cursus van BBV naar Vpb 18 januari 2016 Bijlagen: image013.wmz Digitale leeszaal Van: Hoogendoorn,

Italian desk Chi? Lokaal aanspreekpunt is Melissa Allegrezza. 2015. For information, contact Deloitte Fiduciaire

Chi? Netwerk van (en samenwerking tussen) collega s met Italiaanse achtergrond, binnen Deloitte België, zowel Nederlandstalig als Franstalig, vanuit verschillende achtergrond en locaties Lokaal aanspreekpunt

Chi? Netwerk van (en samenwerking tussen) collega s met Italiaanse achtergrond, binnen Deloitte België, zowel Nederlandstalig als Franstalig, vanuit verschillende achtergrond en locaties Lokaal aanspreekpunt

Investment Management. De COO-agenda

Investment Management De COO-agenda Vijf thema s 1) Markt 2) Wet- en regelgeving 3 5) Rol van de COO 5 3) Operations 4) Technologie 2012 KPMG Accountants N.V., registered with the trade register in the

Investment Management De COO-agenda Vijf thema s 1) Markt 2) Wet- en regelgeving 3 5) Rol van de COO 5 3) Operations 4) Technologie 2012 KPMG Accountants N.V., registered with the trade register in the

Opleiding PECB ISO 9001 Quality Manager.

Opleiding PECB ISO 9001 Quality Manager www.bpmo-academy.nl Wat is kwaliteitsmanagement? Kwaliteitsmanagement beoogt aan te sturen op het verbeteren van kwaliteit. Tevens houdt het zich bezig met het verbinden

Opleiding PECB ISO 9001 Quality Manager www.bpmo-academy.nl Wat is kwaliteitsmanagement? Kwaliteitsmanagement beoogt aan te sturen op het verbeteren van kwaliteit. Tevens houdt het zich bezig met het verbinden

Kantoortransformatie, Waarom! Haal meer uit je data. Amsterdam, 8 maart 2017

Kantoortransformatie, Waarom! Haal meer uit je data Amsterdam, 8 maart 2017 Toenemende verstedelijking - Groei steden 1 Bron: Planbureau voor de Leefomgeving 2017 Deloitte The Netherlands Rotterdam 1970

Kantoortransformatie, Waarom! Haal meer uit je data Amsterdam, 8 maart 2017 Toenemende verstedelijking - Groei steden 1 Bron: Planbureau voor de Leefomgeving 2017 Deloitte The Netherlands Rotterdam 1970

Introductie in flowcharts

Introductie in flowcharts Flow Charts Een flow chart kan gebruikt worden om: Processen definieren en analyseren. Een beeld vormen van een proces voor analyse, discussie of communicatie. Het definieren,

Introductie in flowcharts Flow Charts Een flow chart kan gebruikt worden om: Processen definieren en analyseren. Een beeld vormen van een proces voor analyse, discussie of communicatie. Het definieren,

BEDRIJFSKUNDE IN 1 DAG FINANCIEEL MANAGEMENT Cees Koomen

BEDRIJFSKUNDE IN 1 DAG FINANCIEEL MANAGEMENT Cees Koomen Financieel Management DRS. CEES D.J. KOOMEN MRE Background: BA Haarlem Business School Msc Nyenrode Business University MRE Amsterdam School of

BEDRIJFSKUNDE IN 1 DAG FINANCIEEL MANAGEMENT Cees Koomen Financieel Management DRS. CEES D.J. KOOMEN MRE Background: BA Haarlem Business School Msc Nyenrode Business University MRE Amsterdam School of

Decentralisatie extramurale begeleiding Samenhang met 3D s en innovatie

Decentralisatie extramurale begeleiding Samenhang met 3D s en innovatie Channa Minke Apeldoorn, 24 april 2012 Programma Inhoudelijke toelichting op samenhang en innovatie (15 min) Workshop innovatieve

Decentralisatie extramurale begeleiding Samenhang met 3D s en innovatie Channa Minke Apeldoorn, 24 april 2012 Programma Inhoudelijke toelichting op samenhang en innovatie (15 min) Workshop innovatieve

Taxlab Four Faces of Tax

Taxlab 2017 Four Faces of Tax Prof. mr dr R. Russo De toekomst van HT Horizontaal Toezicht: elementen Riskmanagement/controlestrategie -Corporate Governance/ethiek -Formele aspecten en praktische uitwerking/ervaringen

Taxlab 2017 Four Faces of Tax Prof. mr dr R. Russo De toekomst van HT Horizontaal Toezicht: elementen Riskmanagement/controlestrategie -Corporate Governance/ethiek -Formele aspecten en praktische uitwerking/ervaringen

Doorbraak van Big data in de vastgoedsector? Big Data in real estate: too big to ignore

Zoeken Services Locatie: Nederland Branches Carrière Lee s me er Opinie Doorbraak van Big data in de vastgoedsector? Big Data in real estate: too big to ignore Sinds het begin van dit jaar zijn er duidelijke

Zoeken Services Locatie: Nederland Branches Carrière Lee s me er Opinie Doorbraak van Big data in de vastgoedsector? Big Data in real estate: too big to ignore Sinds het begin van dit jaar zijn er duidelijke

Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain country

![Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain country](/thumbs/96/128844828.jpg "Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain country") - General Can I withdraw money in [country] without paying fees? Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain

- General Can I withdraw money in [country] without paying fees? Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain

Accountantsvoortgangsverslag Avalex jaarrekeningen 2010 en 2011 Presentatie Algemeen bestuur

Accountantsvoortgangsverslag Avalex jaarrekeningen 2010 en 2011 Presentatie Algemeen bestuur Den Haag, 28 juni 2012 Schriftelijke communicatie over de accountantscontrole - Voortgangsrapportage accountantscontrole

Accountantsvoortgangsverslag Avalex jaarrekeningen 2010 en 2011 Presentatie Algemeen bestuur Den Haag, 28 juni 2012 Schriftelijke communicatie over de accountantscontrole - Voortgangsrapportage accountantscontrole

Internationaal Maatschappelijk Verantwoord Ondernemen en ketenrisico s Analyse voor Vlaanderen op sectorniveau

Internationaal Maatschappelijk Verantwoord Ondernemen en ketenrisico s Analyse voor Vlaanderen op sectorniveau Céline De Waele, EY Climate Change and Sustainability services Inhoud van de presentatie 1.

Internationaal Maatschappelijk Verantwoord Ondernemen en ketenrisico s Analyse voor Vlaanderen op sectorniveau Céline De Waele, EY Climate Change and Sustainability services Inhoud van de presentatie 1.

NedSense enterprises n.v. AVA. 11 juni 2013

NedSense enterprises n.v. AVA 11 juni 2013 a) Bespreking van het jaarverslag b) Bespreking en vaststelling van de jaarrekening per 31 december 2012 (ter c) Toelichting op het reserverings- en dividendbeleid

NedSense enterprises n.v. AVA 11 juni 2013 a) Bespreking van het jaarverslag b) Bespreking en vaststelling van de jaarrekening per 31 december 2012 (ter c) Toelichting op het reserverings- en dividendbeleid

Who benefits from the company car regime?

Who benefits from the company car regime? Brussels, the 13 th of September 2017 Xavier May (ULB-IGEAB) Cost/benefit for the employer-worker-state Bax analysis of the company car regime Benchmark = private

Who benefits from the company car regime? Brussels, the 13 th of September 2017 Xavier May (ULB-IGEAB) Cost/benefit for the employer-worker-state Bax analysis of the company car regime Benchmark = private

Building effective IT demandsupply

Building effective IT demandsupply structures Gerard Wijers Director Governance and Sourcing Management Agenda» Introductie Demand-Supply» Demand-Supply bij Vopak» Demand-Supply bij van Gansewinkel» Discussie

Building effective IT demandsupply structures Gerard Wijers Director Governance and Sourcing Management Agenda» Introductie Demand-Supply» Demand-Supply bij Vopak» Demand-Supply bij van Gansewinkel» Discussie

Werkkostenregeling. Nijkerk, 13 juni 2012 Jaap Verdegaal

Werkkostenregeling Nijkerk, 13 juni 2012 Jaap Verdegaal De regeling PwC Schema werkkostenregeling: the Academy 3 Werkkostenregeling Intermediaire kosten Intermediaire kosten vallen buiten 1,4%-budget.

Werkkostenregeling Nijkerk, 13 juni 2012 Jaap Verdegaal De regeling PwC Schema werkkostenregeling: the Academy 3 Werkkostenregeling Intermediaire kosten Intermediaire kosten vallen buiten 1,4%-budget.

VOORSTEL TOT STATUTENWIJZIGING UNIQURE NV. Voorgesteld wordt om de artikelen 7.7.1, 8.6.1, en te wijzigen als volgt: Toelichting:

VOORSTEL TOT STATUTENWIJZIGING UNIQURE NV Voorgesteld wordt om de artikelen 7.7.1, 8.6.1, 9.1.2 en 9.1.3 te wijzigen als volgt: Huidige tekst: 7.7.1. Het Bestuur, zomede twee (2) gezamenlijk handelende

VOORSTEL TOT STATUTENWIJZIGING UNIQURE NV Voorgesteld wordt om de artikelen 7.7.1, 8.6.1, 9.1.2 en 9.1.3 te wijzigen als volgt: Huidige tekst: 7.7.1. Het Bestuur, zomede twee (2) gezamenlijk handelende

General info on using shopping carts with Ingenico epayments

Inhoudsopgave 1. Disclaimer 2. What is a PSPID? 3. What is an API user? How is it different from other users? 4. What is an operation code? And should I choose "Authorisation" or "Sale"? 5. What is an

Inhoudsopgave 1. Disclaimer 2. What is a PSPID? 3. What is an API user? How is it different from other users? 4. What is an operation code? And should I choose "Authorisation" or "Sale"? 5. What is an

GES Alert: Wet aanpak schijnconstructies (WAS) A.van Beerendonk. Deel 3: Uitstel verbod inhoudingen en verrekeningen op het wettelijk minimumloon

A.van Beerendonk. Deel 3: Uitstel verbod inhoudingen en verrekeningen op het wettelijk minimumloon") A.van Beerendonk Van: Griffie Verzonden: dinsdag 8 december 2015 15:23 Aan: A.van Beerendonk Onderwerp: FW: GES Alert: Wet aanpak schijnconstructies (WAS) deel 3 Van: NL Deloitte GES PS (NL Amsterdam)

A.van Beerendonk Van: Griffie Verzonden: dinsdag 8 december 2015 15:23 Aan: A.van Beerendonk Onderwerp: FW: GES Alert: Wet aanpak schijnconstructies (WAS) deel 3 Van: NL Deloitte GES PS (NL Amsterdam)

Asset protection & privacy planning

Asset protection & privacy planning Amsterdam, 11 juni 2014 For information purposes only INHOUDSOPGAVE 1. SPF nieuwe stijl 2. Curaçao Trust 3. Structuren STICHTING PARTICULIER FONDS NIEUWE STIJL Stichting

Asset protection & privacy planning Amsterdam, 11 juni 2014 For information purposes only INHOUDSOPGAVE 1. SPF nieuwe stijl 2. Curaçao Trust 3. Structuren STICHTING PARTICULIER FONDS NIEUWE STIJL Stichting

Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA:

Handleiding Regelgeving Accountancy Engelstalige voorbeeldteksten Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA: 1.1.1.4: Goedkeurende controleverklaring,

Handleiding Regelgeving Accountancy Engelstalige voorbeeldteksten Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA: 1.1.1.4: Goedkeurende controleverklaring,

Rolf Driesen, 15de Overheidscongres, 21 Oktober 2014

If you have a client logo or other co-branding to include, this should go here. It should never be larger than the Deloitte logo. Waarom kiezen voor een shared services center? Succesfactoren en valkuilen

If you have a client logo or other co-branding to include, this should go here. It should never be larger than the Deloitte logo. Waarom kiezen voor een shared services center? Succesfactoren en valkuilen

Reglement voor de Commissie Publiek Belang van de Raad van Commissarissen Deloitte Holding B.V.

Reglement voor de Commissie Publiek Belang van de Raad van Commissarissen Deloitte Holding B.V. Dit reglement is op 3 april 2013 door de Raad van Commissarissen vastgesteld. Achtergrond en inleiding De

Reglement voor de Commissie Publiek Belang van de Raad van Commissarissen Deloitte Holding B.V. Dit reglement is op 3 april 2013 door de Raad van Commissarissen vastgesteld. Achtergrond en inleiding De

Update on Dutch Longevity and Longevity in Het Nieuwe Pensioenstel

Update on Dutch Longevity and Longevity in Het Nieuwe Pensioenstel André de Vries VP, Business Development, Global Financial Solutions, EMEA De Actuarisdag 2017 - Zeist - September 26, 2017 Reinsurance

Update on Dutch Longevity and Longevity in Het Nieuwe Pensioenstel André de Vries VP, Business Development, Global Financial Solutions, EMEA De Actuarisdag 2017 - Zeist - September 26, 2017 Reinsurance

Enterprise Portfolio Management

Enterprise Portfolio Management Strategische besluitvorming vanuit integraal overzicht op alle portfolio s 22 Mei 2014 Jan-Willem Boere Vind goud in uw organisatie met Enterprise Portfolio Management 2

Enterprise Portfolio Management Strategische besluitvorming vanuit integraal overzicht op alle portfolio s 22 Mei 2014 Jan-Willem Boere Vind goud in uw organisatie met Enterprise Portfolio Management 2

Seminar Hernieuwbare energie voor bedrijven

Seminar Hernieuwbare energie voor bedrijven Financieren van duurzame energie initiatieven ING Auke de Boer- manager ING Groenbank N.V. Agenda I 1. Introductie 2. Financiering duurzame energie initiatieven

Seminar Hernieuwbare energie voor bedrijven Financieren van duurzame energie initiatieven ING Auke de Boer- manager ING Groenbank N.V. Agenda I 1. Introductie 2. Financiering duurzame energie initiatieven

Novelle herzieningswet: gevolgen voor financiering. Drs. Jeroen Dungelmann

Novelle herzieningswet: gevolgen voor financiering Drs. Jolanda van Elst Drs. Jeroen Dungelmann Deloitte FAS ABN Amro Juli 2013 Agenda Algemeen Afsplitsing activa/passiva naar Overgangs-BV: juridische

Novelle herzieningswet: gevolgen voor financiering Drs. Jolanda van Elst Drs. Jeroen Dungelmann Deloitte FAS ABN Amro Juli 2013 Agenda Algemeen Afsplitsing activa/passiva naar Overgangs-BV: juridische

Deelname aan gebiedsgericht grondwaterbeheer. Norton Rose Fulbright LLP Bart Vis en Charlie van der Star

Deelname aan gebiedsgericht grondwaterbeheer Norton Rose Fulbright LLP Bart Vis en Charlie van der Star Introductie Bart Vis Senior Associate Infrastructure Specialisatie: bestuurs- en milieurecht, publiek-private

Deelname aan gebiedsgericht grondwaterbeheer Norton Rose Fulbright LLP Bart Vis en Charlie van der Star Introductie Bart Vis Senior Associate Infrastructure Specialisatie: bestuurs- en milieurecht, publiek-private

Executive Academy. Permanente Educatie voor Professionals. Permanente Educatie voor Professionals

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

GOVERNMENT NOTICE. STAATSKOERANT, 18 AUGUSTUS 2017 No NATIONAL TREASURY. National Treasury/ Nasionale Tesourie NO AUGUST

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

ESG en SDG s in beleggingsbeleid bij fiduciair beheer

ESG en SDG s in beleggingsbeleid bij fiduciair beheer Ambities en verwachtingen; Een pallet aan mogelijkheden Adrie Heinsbroek Principal Responsible Investment December 2018 www.nnip.com1 Ambities en verwachtingen

ESG en SDG s in beleggingsbeleid bij fiduciair beheer Ambities en verwachtingen; Een pallet aan mogelijkheden Adrie Heinsbroek Principal Responsible Investment December 2018 www.nnip.com1 Ambities en verwachtingen

PERSBERICHT. Almere, 30 maart Weer een succesvol jaar voor LeasePlan

PERSBERICHT Almere, 30 maart 2006 Weer een succesvol jaar voor LeasePlan LeasePlan Corporation realiseerde in 2005 een nettowinst van EUR 199,1 miljoen. Gecorrigeerd voor het positieve effect op de nettowinst

PERSBERICHT Almere, 30 maart 2006 Weer een succesvol jaar voor LeasePlan LeasePlan Corporation realiseerde in 2005 een nettowinst van EUR 199,1 miljoen. Gecorrigeerd voor het positieve effect op de nettowinst