ANALYSE VAN DE SCHULD VAN DE 19 GEMEENTEN OP 31/12/2012 Werkgroep schuld - Definitieve versie - 24/09/2014 -

|

|

|

- Gijs Michiels

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 ANALYSE VAN DE SCHULD VAN DE 19 GEMEENTEN OP 31/12/2012 Werkgroep schuld - Definitieve versie - 24/09/2014-1

2 1. INLEIDING METHODOLOGIE ANALYSE TOTAAL SCHULDBEDRAG GLOBALE SCHULDENPORTEFEUILLE VAN DE 19 GEMEENTEN SCHULDENPORTEFEUILLE VOOR ELKE GEMEENTE Globale schuldenportefeuille van de 19 gemeenten Technische opmerkingen CONCLUSIES BIJLAGEN RENTEVOETTYPES OP 31/12/ SCHULDTERMIJNEN OP 31/12/ PERCENTAGE LOOPTIJDEN VARIABELE RENTEVOETEN (NIET-GESTRUCTUREERD EN GESTRUCTUREERD) OP 31/12/ PERCENTAGE LOOPTIJDEN GESTRUCTUREERDE RENTEVOETEN OP 31/12/

3 1. Inleiding De werkgroep schuld heeft als opdracht om een databank van de gemeentelijke leningen aan te leggen en om een evolutieve typologie op te maken van de leningportefeuilles, zowel per gemeente als voor de 19 gemeenten samen. Op basis van die databank kon een eerste reeks analyses en vergelijkingen worden gedaan en werden er bijkomende onderzoekspistes uitgestippeld. De uitgevoerde analyses zijn gebaseerd op de schuldenbijlagen ingediend door elke inschrijver en door Brinfin voor alle leningen gebruikt om investeringen te financieren, op basis van de afschrijvingstabellen van de leningen voor opdrachten 1 (sanering en IRIS) en 5 (bevolkingsgroei) van het BGFHGT en op basis van de onderzoeksresultaten in het kader van de controle van de gemeentelijke rekeningen. De schuldenbijlage is die waarvan sprake in de ministeriële omzendbrief van 7 januari 2013 betreffende de gemeentelijke leningen, van toepassing op de rekeningen vanaf boekjaar In een eerste fase gaat het om de situatie op 31 december Zodra er gegevens beschikbaar zijn voor meerdere boekjaren, kan men nagaan wat de impact is van het gekozen soort rentevoet en van de tariefstructuur in functie van de conjunctuur. Die analyse kan concrete informatie opleveren over de impact van die keuzes binnen een bepaalde economische context, zoals het risico of het voordeel verbonden aan de keuze voor een bepaalde rentevoet en tariefstructuur. Gezien de veranderende context kunnen die vaststellingen evenwel niet geëxtrapoleerd worden naar toekomstige boekjaren, conclusies over de gekozen strategieën voor schuldenbeheer zijn dus niet aan de orde. In de analyses is geen rekening gehouden met de investeringen en met het boekjaar waar die investeringen toe behoren, aangezien de gemeenten op dit moment nog niet in staat zijn om die gegevens te koppelen. Om dat analyseniveau te halen, zou kunnen worden voorgesteld om een analytische boekhouding in te stellen. 3

en 5 (bevolkingsgroei) van het BGFHGT en op basis van de onderzoeksresultaten in het kader van de controle van de")

4 2. Methodologie Zoals eerder reeds aangegeven zijn de uitgevoerde analyses gebaseerd op de schuldenbijlagen ingediend door elke inschrijver en door Brinfin voor alle leningen gebruikt om investeringen te financieren, op basis van de afschrijvingstabellen van de leningen voor opdrachten 1 (sanering en IRIS) en 5 (bevolkingsgroei) van het BGFHGT en op basis van de onderzoeksresultaten in het kader van de controle van de gemeentelijke rekeningen. De geldigheid van de gegevens werd geverifieerd door de geconsolideerde gegevens samen te leggen met de gegevens van de algemene rekeningen. Daarbij werd rekening gehouden met de volgende specifieke boekhoudkundige techniek: de bedragen voor terugbetalingen verschuldigd in 2012, maar betaald in 2013, werden wel degelijk toegerekend aan 2012 en bevinden zich in de resultatenrekening zowel bij de kosten als bij de opbrengsten, maar ook in de rekeningen van klasse 4, onder de schulden op een jaar of meer. Die laatste worden pas vereffend op het moment van de betaling. Omdat de analyses betrekking hebben op de leningportefeuille en op de samenstelling ervan, heeft men die rekeningen van klasse 4, die normaal gezien vereffend hadden moeten worden aangezien de terugbetalingen verschuldigd waren in 2012 en dus hadden moeten worden betaald in 2012 en niet in 2013, geneutraliseerd in het kader van dit rapport. Na vergelijking werden er nog een aantal overblijvende tegenstrijdigheden aangetroffen, hoofdzakelijk te wijten aan fouten in de leningen voor opdrachten 1 en 5 van het BGFHGT, die niet terugbetaald moeten worden door de gemeenten zolang is voldaan aan de voorwaarden van de overeenkomst en, voor de saneringsleningen, zolang de gemeente onderworpen is aan een saneringsplan. Merk op dat er in de totale schuld en in de berekening van het aandeel van de omgezette schuld rekening is gehouden met de beschikbaarstellingen. Zodra het College beslist om fondsen aan te vragen bij de inschrijver of bij Brinfin, worden de rechten immers vastgesteld en verschijnen ze vanaf dan in de algemene rekeningen 17, langs de passiefzijde. De terugbetaling van de gebruikte som is op haar beurt pas van toepassing eens de kredietopening is omgezet in een lening. Ook de kenmerken eigen aan die lening zijn pas van toepassing vanaf die omzettingsdatum. Merk op dat de nodige tijd kan verstrijken tussen de daadwerkelijke beschikbaarstelling en de datum waarop het College de beslissing heeft genomen die geleid heeft tot de vaststelling van de rechten. Dat kan als gevolg hebben dat de gemeente in haar balans op 31 december 2012 rechten heeft vastgesteld op beschikbaarstellingen zonder dat ze vermeld staan in de ingediende bijlagen, die een stand van zaken vormen van de gemeentelijke schuld op 31 december 2012 uit hoofde van de kredietnemer. Het gewicht van de variabele rentevoeten (GVR) en de grafieken uit de bijlagen in secties 4.1 tot 4.4 hebben dus enkel betrekking op de omgezette schuld, met andere woorden op de leningen als dusdanig. Hoewel de opbouw van de bijlage is vastgelegd bij omzendbrief, varieert de graad van volledigheid en samenhang van de tabel al naargelang de inschrijver. In sommige gevallen werden de leningen waarvoor de gegevens onvoldoende of onsamenhangend bleken geneutraliseerd om de bijlagen uit secties 4.1 tot 4.4 op te maken en om het gewicht van de variabele rentevoeten te berekenen. Dat is het geval voor Anderlecht, Sint-Agatha-Berchem, Ganshoren, Jette, Sint-Jans- Molenbeek, Sint-Gillis, Ukkel en Sint-Lambrechts-Woluwe. Ook de leningen voor opdrachten 1 en 5 zijn er geneutraliseerd, aangezien de rentevoeten opgenomen in de afschrijvingstabellen van het 4

5 BGFHGT plafondrentes zijn die de gemeente in staat stellen voldoende kredieten te voorzien in haar begroting. Het gaat niet om reële rentevoeten. Men gaat ervan uit dat de rest van de leningportefeuille representatief is voor de hele portefeuille. De aandacht van de lezer wordt gevestigd op het feit dat de vaste herzienbare rentevoeten beschouwd worden als vormen van variabele rentevoeten, aangezien de rentevoet toegepast om de rentelasten te berekenen kan variëren gedurende de looptijd van de lening, en dat volgens vooraf bepaalde datums en criteria. Voor dit eerste rapport zijn bepaalde gedetailleerde tabellen, ratio's en grafieken per rentevoettype en per inschrijver die men had voorgesteld niet opgemaakt. Ze zullen eventueel worden toegevoegd aan de volgende rapporten, afhankelijk van hun nut en van de vraag naar deze informatie. De frequentie van de volgende rapporten zal afhangen van hoe de conjunctuur, de totale schuld en specifieke aanvragen voor monitoring evolueren. 5

6 3. Analyse Na de analyse per gemeente, waarvan u de detailgrafieken in bijlage vindt, krijgt u een overzicht van de situatie in de 19 gemeenten. We analyseren het gewicht van de schuld van de 19 gemeenten op 31 december 2012, samen met de variabiliteitsgraad, zowel in termen van "slapend" schuldaandeel (investeringen geprefinancierd door de thesaurie en waarvoor de leningen nog moeten worden aangegaan) als in termen van variabiliteitsgraad van de rentevoeten (hier wordt gefocust op het gewicht van variabele rentevoeten - al dan niet gestructureerd - in de schuldenportefeuille, om de impact van de rentevoetevolutie te analyseren is immers een historiek van meerdere boekjaren nodig) Totaal schuldbedrag euro 1. De totale schuld van de 19 gemeenten bedroeg op 31 december , ,00 Verdeling van de schuld van de 19 gemeenten op 31/12/ , , , , , , , ,00 0,00 Bronnen: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT 1 Merk op dat dit bedrag verschilt van dat uit het rapport over de staat van de financiën van de Brusselse gemeenten voor (waarin sprake is van ,52 euro), gelet op de neutralisaties en correcties waarvan sprake in sectie 2. 6

. 3.1. Totaal schuldbedrag euro 1.")

7 Zoals blijkt uit de onderstaande grafiek schommelt het gewicht van elke gemeente in de totale schuld sterk. De Stad Brussel (26,1 %), Elsene (10,1 %), Schaarbeek (7,5 %), Sint-Jans- Molenbeek (7,3 %), Anderlecht (7,1 %) en Ukkel (6,9 %) voeren de rangschikking aan Globale schuldenportefeuille van de 19 gemeenten We analyseren hier twee pijlers, meer bepaald het aandeel omgezette leningen (AOL) en bet gewicht van de variabele rentevoeten (GVR), al dan niet gestructureerd. Zoals bekend stemt het aandeel van de omgezette leningen overeen met het aandeel van de leningen in de totale schuld. Is dat aandeel lager dan 100 %, dan wil dat zeggen dat er beschikbaarstellingen bestaan (waarvoor rechten zijn vastgesteld uit hoofde van de gemeente), maar dat die nog niet zijn omgezet in leningen. Het hanteren van afnameperiodes waarin de gemeenten putten uit kredietopeningen naarmate de investeringen vorderen is nuttig voor die gemeenten die hun investeringen niet prefinancieren met thesauriemiddelen. Dat het AOL 92,4 % bedraagt en dus de 100 % benadert, is toe te schrijven aan de neiging van gemeenten om de voorkeur te geven aan prefinanciering, zoals in detail uiteengezet in sectie 3.3, in het bijzonder in de Stad Brussel. Een GVR van 55,1 % is hoog, maar moet genuanceerd worden op basis van de grafiek uit sectie 3.3. Het is immers hoofdzakelijk toe te schrijven aan het GVR van de Stad Brussel en van Sint- Jans-Molenbeek, die beide een aanzienlijk aandeel hebben in de schuld van de 19 gemeenten. Globale typologie van de schuld van de 19 gemeenten op 31/12/2012 GVR 120,0% 100,0% 80,0% 60,0% AOL 92,4% GVR 55,1% 40,0% 20,0% 0,0% AOL 70,0% 75,0% 80,0% 85,0% 90,0% 95,0% 100,0% Bronnen: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT Als bij een hoog AOL en GVR de rentevoeten stijgen, dan zullen de bestaande leningen met een variabele rentevoet die herzien worden tijdens die periode van stijging, hun rentevoet zien toenemen (met uitzondering van structuren die bijvoorbeeld een cap hanteren om de stijging te 7

en bet gewicht van de variabele rentevoeten (GVR), al dan niet")

8 begrenzen), dat terwijl de rentevoeten op nieuwe leningen hoger zullen zijn dan wanneer men ze eerder had besteld en omgezet. Als bij een hoog AOL en GVR de rentevoeten dalen, dan zullen de bestaande leningen met een variabele rentevoet die herzien wordt tijdens die periode van daling, hun rentevoet zien zakken (met uitzondering van structuren die bijvoorbeeld een floor hanteren om de daling te begrenzen), dat terwijl de rentevoeten op nieuwe leningen lager zullen zijn dan wanneer men ze eerder had besteld en omgezet. Of prefinanciering en een hoog aandeel aan variabele rentevoeten een voor- of een nadeel vormen voor een gemeente hangt af van de marktevolutie, van de wijze waarop de rentevoet is vastgesteld en van de geldende herzieningstermijnen. De gemeente kan de gekozen kenmerken van haar omgezette leningen aanpassen in functie van die elementen. Het is niettemin raadzaam dat ze bij de analyse van de voorstellen van de inschrijvers te rade gaat bij Brinfin of bij een derde deskundige, om te verzekeren dat ze de juiste keuzes maakt Schuldenportefeuille voor elke gemeente Globale schuldenportefeuille van de 19 gemeenten De meeste gemeenten die een aandeel aan omgezette leningen van 100 % hebben in hun totale schuld, prefinancieren hun investeringen. Typologie van de schuld van de 19 gemeenten op 31/12/2012 GVR 120,0% 100,0% Watermaal-Bosvoorde Koekelberg Vorst Ganshoren Stad Brussel 80,0% Jette 60,0% Sint-Jans-Molenbeek Ukkel Elsene 40,0% Sint-Agatha-Berchem Sint-Gillis Sint-Lambrechts-Woluwe Sint-Joost-ten-Node Sint-Pieters-Woluwe Oudergem 20,0% 0,0% 70,0% 75,0% 80,0% 85,0% 90,0% Etterbeek Anderlecht Evere 95,0% Schaarbeek 100,0% 105,0% -20,0% AOL Bronnen: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT 8

9 Bij laagblijvende rentes en een toereikende thesaurie zijn de gemeenten minder geneigd om leningen aan te gaan, bijgevolg zullen hun schulduitgaven toenemen. In dergelijke omstandigheden vloeit het gebruik van de thesaurie voort uit de wil om de schuld te beheren als een goede huisvader. Daar moeten we aan toevoegen dat de gemeente Schaarbeek, dat een AOL van 100 % heeft, op 31/12/2012 geen positieve thesaurie kon laten optekenen (mali van euro 2 ). Voor Koekelberg is het percentage van 100 % toe te schrijven aan bepaalde keuzes die de gemeente sinds 2008 heeft gemaakt om de investeringen in haar begroting te financieren (in 2011 werd slechts euro voorzien als schuldontvangsten, enkel voor datzelfde bedrag op de rekening werden bijgevolg nettorechten vastgesteld). Het aandeel aan variabele rentevoeten in de leningportefeuille schommelt tussen 0,5 % en 100,0 %. De gemeenten hebben dus niet dezelfde aanpak gevolgd in de keuze van leningtypes in de loop van de boekjaren waarin die leningen zijn aangegaan. De gemeenten met een GVR hoger dan 50 % zijn Koekelberg, Watermaal-Bosvoorde, Ganshoren, Vorst, de Stad Brussel, Jette, Sint-Agatha-Berchem, Sint-Jans-Molenbeek, Ukkel en Sint-Gillis. Het zijn evenwel de Stad Brussel en Sint-Jans-Molenbeek die de grootste impact hebben op het globale GVR waarvan sprake in sectie De Stad is des te meer een bijzonder geval omdat slechts 0,1 % van haar leningportefeuille bestaat uit leningen met niet-gestructureerde variabele rentevoet, terwijl 81,1 % bestaat uit leningen met gestructureerde variabele rentevoet. Dat grote aandeel aan leningen met gestructureerde rentevoet wil echter niet zeggen dat de Stad overdreven risico's neemt, het risiconiveau hangt immers af van het soort structuur. Een lening van het type "triple floor fixed rate" bijvoorbeeld is een lening met herzienbare vaste rentevoet, waarvoor drie drempelwaarden worden vastgesteld waar de rentevoet niet onder kan (afhankelijk van de evolutie van de onderliggende referentie) en wat dus niet noodzakelijk betekent dat er een groot risico wordt genomen. Hoewel men op dit moment nog niet over een historiek beschikt om de variabiliteitsgraad van die structuren vast te stellen in functie van de evolutie van hun referentiebasis, kan men wel aangeven dat de korf met gestructureerde rentevoeten van de stad Brussel, uitgedrukt in een percentage van het leningentotaal, als volgt is samengesteld: Structuurtype Gewicht van de structuur op 31/12/2012 Rentevoet over 2012 Actiflex 1M 2,3% 1,02% Actiflex 3M 40,9% [0,80%-2,45%] Snowrange 2,0% 7,70% Coussin fireball 3,4% 10,00% Andere 32,5% [1,72%-4,44%] Totaal 81,1% Bron: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen Enkel op basis van de situatie op 31/12/2012 stellen we vast dat er een risico is aangegaan op de structuren"snowrange" (looptijd van 10 jaar, afgelopen in 2015) en "coussin fireball" (looptijd van 15 jaar, afgelopen in 2021), maar dat die structuren evenwel maar een beperkt aandeel van de leningportefeuille voor hun rekening nemen, meer bepaald 5,4 %. 2 Berekend als het verschil tussen de saldi van de financiële rekeningen en van de financiële schulden op ten hoogste één jaar op 31 december

10 Zoals toegelicht in bijlage 4.4 is de looptijd van gestructureerde leningen niet beperkt tot middellange termijnen, maar gaat het ook om langetermijnleningen. Voor de Stad Brussel gaat het om 8,1 % leningen op 5 jaar, 25,5 % op 10 jaar, 29,5 % op 15 jaar en 36,9 % op 20 jaar. De Stad is niet de enige gemeente waar het aandeel langetermijnleningen aanzienlijk is, zoals blijkt de spreidingsgrafieken uit bijlage gemeenten zijn leningen op 20 jaar aangegaan, voor een aandeel van de leningen met gestructureerde rentevoet gaande van 36,9 % tot 100 %. In Sint-Jans-Molenbeek is dat aandeel bijvoorbeeld 99,7 % (merk wel op dat voor die gemeente de gestructureerde leningen maar 15,3 % uitmaken van de geanalyseerde portefeuille met omgezette schulden). Ook looptijden van 10, 15 en 30 jaar zijn courant. Als we de niet-gestructureerde variabele rentevoeten samenvoegen met de gestructureerde variabele rentevoeten, dan is de tendens gelijkaardig, al merken we wel een verhoogd aandeel leningen op 5 jaar. De evolutie van de leningportefeuille van de gemeenten zal ook afhangen van de looptermijn van die leningen. Terwijl bepaalde gemeenten over een leningportefeuille beschikken die gelijkmatig gespreid is over meerdere jaren (Anderlecht, Stad Brussel, Vorst, Elsene, Jette, Ukkel), merken we voor de andere gemeenten dat hun leningen geconcentreerd zijn rond bepaalde eindjaren. We verwachten dat voor die gemeenten de schuld zal toenemen tot die scharnierjaren bereikt zijn, gevolgd door een afname van de portefeuille ten opzichte van het voorgaande boekjaar. De voorwaarde is wel dat die gemeenten niet besluiten om meer geld te lenen dan in de vorige boekjaren, of dat nu gebeurt in het vooruitzicht van die afname dan wel of die keuze daar een gevolg van is. Voor de Stad Brussel in het bijzonder is het belangrijkste scharnierjaar 2027: op 31 december 2012 was 12,3 % van het resterende saldo van de geanalyseerde leningportefeuille 3 toe te schrijven aan leningen die in 2027 aflopen, goed voor een bedrag van ,33 euro. De terugbetaling van die ,33 euro zal zoals bekend gespreid worden over de boekjaren 2013 tot De terugbetalingen voor afschrijvingen zijn toegerekend aan elk boekjaar, op basis van de afschrijvingstabellen. Andere eindjaren die meer dan 5 % van het openstaande saldo voor hun rekening nemen zijn 2021 tot 2024, 2026, 2028, 2031 en Voor Sint-Jans-Molenbeek is het belangrijkste scharnierjaar 2015: op 31 december 2012 was 18,2 % van het resterende saldo van de geanalyseerde leningportefeuille toe te schrijven aan leningen die in 2015 aflopen, goed voor een bedrag van ,76 euro. Andere eindjaren die meer dan 5 % van het openstaande saldo voor hun rekening nemen zijn 2026, 2028, 2029, 2030 en Wat de schulduitgaven betreft moeten we benadrukken dat die scharnierjaren voor het saldo van de geanalyseerde leningportefeuille dat op 31 december 2012 nog verschuldigd was de situatie op een gegeven moment tonen, en dat het dus niet ondenkbaar is dat de schulduitgaven waarvoor kredieten zijn voorzien in de oorspronkelijke en in de gewijzigde begrotingen (die zowel het gedeelte met betrekking tot de terugbetalingen als het rentegedeelte omvatten) daarom niet noodzakelijk significant zullen dalen en zelfs zouden kunnen stijgen (door nieuwe leningen geconsolideerd tussen 31 december 2012 en de begrotingsjaren in kwestie, door een sneller terugbetalingsritme op basis van nieuwe leningen met een kortere looptijd dan afgelopen leningen of door rentelasten voortvloeiend uit hogere rentevoeten op nieuwe leningen, maar ook op leningen die reeds liepen op 31 december 2012). 3 We wijzen er nog eens op dat met bepaalde leningen geen rekening is gehouden in de geanalyseerde portefeuille omwille van de neutralisaties waarvan sprake in sectie 2, en dat voor de gemeenten die slechts een deel van hun schuld hebben omgezet in leningen de beschikbaarstellingen niet in overweging konden worden genomen in die analyse. 10

11 Technische opmerkingen Er werden herhaaldelijk boekhoudkundige fouten vastgesteld in de leningen voor opdrachten 1 (sanering en IRIS) en 5 (bevolkingsgroei) van het BGFHGT. Merk op dat hoewel de leningen voor opdrachten 1 en 5 van het BGFHGT niet terugbetaald moeten worden door de gemeenten zolang aan de voorwaarden uit de overeenkomst is voldaan en dat ze ook de saneringsleningen niet moeten terugbetalen indien ze nog aan een saneringsplan onderworpen zijn, de gemeenten de instructie hebben gekregen om hun schulden her in te delen en kredieten te voorzien in uitgaven en ontvangsten op basis van de afschrijvingstabellen voor terugbetalingen en rentes. Dat uitblijven van betalingen in voornoemde omstandigheden laat niet toe om, bij de vaststelling van tegenstrijdigheden, een alarm te doen afgaan bij het opmaken van de rekeningen. Aangezien de vastgestelde problemen draaien rond de aard van de algemene rekening en rond het heringedeelde bedrag, moet men dus actie ondernemen op het vlak van naleving van instructies en monitoring van de afschrijvingstabellen. Uit de analyse is ook gebleken dat bepaalde gemeenten niet de meest recente afschrijvingstabellen hanteren om hun schuld her in te delen. Dat terwijl bepaalde rentevoeten op leningen voor opdracht 1 intussen zijn aangepast op basis van hun vijfjaarlijkse herzieningstermijn, waardoor de jaarlijkse aflossing en dus het afbetalingsritme van die afschrijvingen is gewijzigd. De volgende voorstellen zouden kunnen worden gedaan aan het BGFHGT: Opfrissen van de instructies via een omzendbrief en nog eens wijzen op de meest recente afschrijvingstabellen die gebruikt moeten worden. Een gemeente zou zo een jaarlijkse omzendbrief kunnen krijgen met als bijlage enkel de afschrijvingstabellen die op haar betrekking hebben; Voor saneringsleningen, gelet op het feit dat ze niet gebruikt worden om investeringen te financieren, maar voortkomen uit een tijdelijke behoefte aan financiële ondersteuning, weliswaar op lange termijn, een herindeling van de schulden overwegen op het moment dat ze daadwerkelijk betaald moeten worden, anders gezegd wanneer de gemeente niet langer onderworpen is aan een saneringsplan of wanneer de voorwaarden van de overeenkomst gesloten met het BGFHGT niet langer ingevuld zijn. Wat de bankleningen betreft werd in de schuldenbijlagen herhaaldelijk opgemerkt dat de datum van de volgende rentevoetherziening niet overeenstemde met de herzieningsfrequentie (bv.: volgende herziening in 2017 terwijl de rentevoet in feite om de 3 jaar herzien moet worden, in dit geval tussen 2013 en 2015 op basis van de vorige herziening). Na onderzoek is gebleken dat het kan dat de inschrijver, in het kader van een proactief schuldenbeheer, een vervroegde rentevoetherziening voorstelt. Men zou kunnen overwegen de gemeenten nog meer aan te moedigen om een beroep te doen op de diensten van Brinfin als raadgever of van eender welke andere deskundig adviseur gekozen door de gemeente, teneinde een 'second opinion' te krijgen wat betreft de keuze om al dan niet een vervroegde rentevoetherziening te aanvaarden of te onderhandelen. Meer algemeen gesproken kan uitgebreider advies van Brinfin of van een ander deskundig adviseur ten zeerste aangewezen zijn als het gaat om het beheer van de leningportefeuille en om de keuze van het type lening. De bijzondere gevallen van "snowrange"- of "coussin fireball"- leningen zijn voorbeelden waarbij extra advies had kunnen helpen om het risico beter in te schatten. 11

12 3.4. Conclusies De schulden van de Stad Brussel en van de gemeente Sint-Jans-Molenbeek wegen het zwaarst door, zowel in de totale schuld van de 19 Brusselse gemeenten als in de variabiliteitsgraad van die schuld. Hun schuldenportefeuille moet dan ook aandachtig onder de loep worden genomen bij de analyse van de rekeningen alsook in toekomstige rapporten van de werkgroep schuld. Voor die gemeenten vestigen we de aandacht ook op het feit dat voor de geanalyseerde leningportefeuille bepaalde eindjaren voor het uitstaande saldo op 31 december 2012 scharnierjaren zijn, gezien het gewicht op 31 december 2012 van de leningen die in die jaren aflopen. Of een scharnierjaar een daling in de schulduitgaven teweegbrengt na het boekjaar in kwestie hangt evenwel af van de andere factoren die die schulduitgaven beïnvloeden, denken we bijvoorbeeld aan het afsluiten van nieuwe leningen na 31 december 2012 en de evolutie in de leningtypes 4. Omdat de gemeenten de leningen voor opdrachten 1 en 5 van het BGFHGT niet hoeven terug te betalen zolang aan de voorwaarden uit de overeenkomst is voldaan en, voor saneringsleningen, zolang de gemeente onderworpen is aan een saneringsplan, werden er herhaaldelijk foutieve boekingen en bedragen aangetroffen in de gemeentelijke rekeningen. Dat kan op verschillende manieren verholpen worden, maar met het oog op de toekomstige consolidering van de rekeningen, zowel op lokaal als op regionaal niveau, blijven de verduidelijking en de overeenstemming van de gegevens prioritair. Wat de vaststelling van rechten betreft zouden de algemene boekhoudkundige regels voor de gemeenten best aangepast mogen worden, gezien het mogelijke tijdsverloop tussen de beslissing van het College en de daadwerkelijke beschikbaarstelling. Vaker het advies inwinnen van Brinfin of van een ander deskundig adviseur zou ten zeerste aangemoedigd mogen worden, om te verzekeren dat de leningportefeuille beter beheerd wordt en opdat men de risico's van bepaalde structuren beter kan beoordelen bij de keuze voor een bepaald leningtype. De invoering van een analytische boekhouding zou het mogelijk maken om de gefinancierde investeringen per lening grondiger te analyseren. Aan de hand van een historiek van meerdere boekjaren zouden nog meer conclusies en analyses mogelijk zijn. 4 Zie sectie

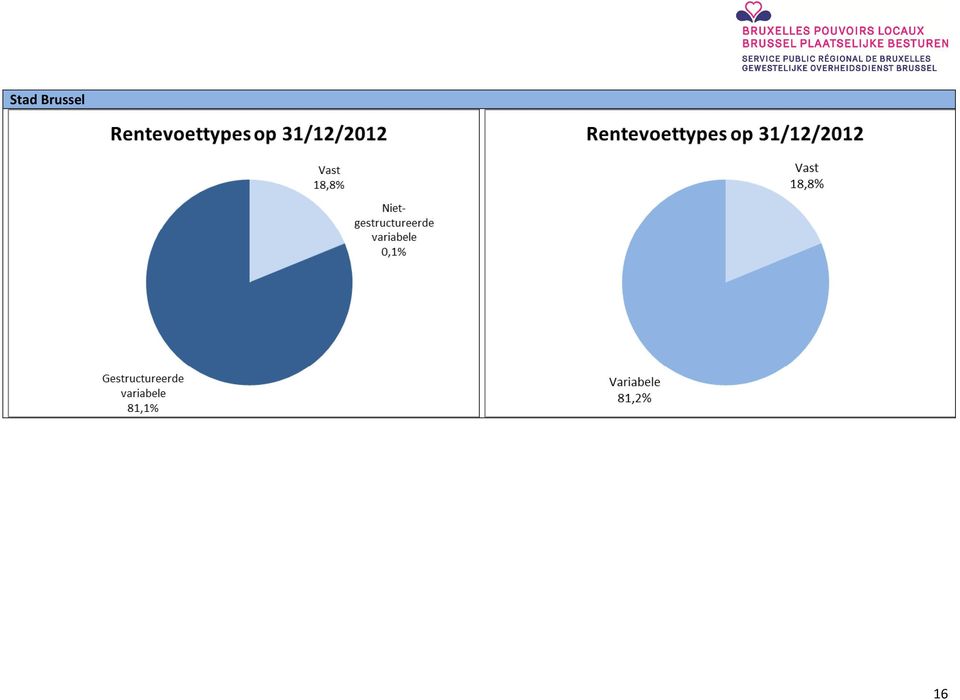

13 4. Bijlagen 4.1. Rentevoettypes op 31/12/ Anderlecht 5 Bron: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT 13

14 Oudergem 14

15 Sint-Agatha-Berchem 15

16 Stad Brussel 16

17 Etterbeek 17

18 Evere 18

19 Vorst 19

20 Ganshoren 20

21 Elsene 21

22 Jette 22

23 Koekelberg 23

24 Sint-Jans-Molenbeek 24

25 Sint-Gillis 25

26 Sint-Joost-ten-Node 26

27 Schaarbeek 27

28 Ukkel 28

29 Watermaal-Bosvoorde 29

30 Sint-Lambrechts-Woluwe 30

31 Sint-Pieters-Woluwe 31

32 4.2. Schuldtermijnen op 31/12/ Anderlecht 6 Bron: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT 32

33 Oudergem 33

34 Sint-Agatha-Berchem 34

35 Stad Brussel 35

36 Etterbeek 36

37 Evere 37

38 Vorst 38

39 Ganshoren 39

40 Elsene 40

41 Jette 41

42 Koekelberg 42

43 Sint-Jans-Molenbeek 43

44 Sint-Gillis 44

45 Sint-Joost-ten-Node 45

46 Schaarbeek 46

47 Ukkel 47

48 Watermaal-Bosvoorde 48

49 Sint-Lambrechts-Woluwe 49

50 Sint-Pieters-Woluwe 50

51 4.3. Percentage looptijden variabele rentevoeten (niet-gestructureerd en gestructureerd) op 31/12/ Anderlecht Percentage looptijden variabele rentevoeten op 31/12/ ,2% 5 0,6% 10 5,1% 15 17,5% 18 0,9% 20 75,7% 7 Bron: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT 51

52 Oudergem Percentage looptijden variabele rentevoeten op 31/12/ ,9% 10 2,4% 20 93,7% 52

53 Sint-Agatha-Berchem Percentage looptijden variabele rentevoeten op 31/12/ ,9% 15 0,3% 20 92,8% 53

54 Stad Brussel Percentage looptijden variabele rentevoeten op 31/12/ ,1% 20 36,9% 10 25,5% 15 29,5% 54

55 Etterbeek Percentage looptijden variabele rentevoeten op 31/12/ ,7% ,2% 1,5% 20 88,6% 55

56 Evere Percentage looptijden variabele rentevoeten op 31/12/ ,1% 5 0,2% 10 0,2% 15 44,8% 20 35,7% 56

57 Vorst Percentage looptijden variabele rentevoeten op 31/12/ ,1% 30 9,0% 5 1,4% 10 20,8% 15 11,3% 20 53,4% 57

58 Ganshoren Percentage looptijden variabele rentevoeten op 31/12/ ,8% 30 28,5% 10 9,7% 20 12,6% 15 40,3% 58

59 Elsene Percentage looptijden variabele rentevoeten op 31/12/ ,8% 30 40,0% 10 12,0% 15 4,7% 20 33,4% 59

60 Jette Percentage looptijden variabele rentevoeten op 31/12/ ,1% 1,8% 10 6,3% 14 0,1% 30 31,7% 15 17,2% 18 0,1% 20 42,6% 60

61 Koekelberg Percentage looptijden variabele rentevoeten op 31/12/ ,5% 5 0,2% 10 2,4% 15 7,1% 20 89,8% 61

62 Sint-Jans-Molenbeek Percentage looptijden variabele rentevoeten op 31/12/ ,7% 10 1,2% 20 69,8% 15 0,3% 62

63 Sint-Gillis Percentage looptijden variabele rentevoeten op 31/12/ ,4% 5 17,6% 20 23,0% 10 33,0% 15 17,0% 63

64 Sint-Joost-ten-Node Percentage looptijden variabele rentevoeten op 31/12/ ,8% 5 1,2% 10 5,6% 15 0,7% 20 86,7% 64

65 Schaarbeek Percentage looptijden variabele rentevoeten op 31/12/ ,7% 20 28,7% 30 66,6% 65

66 Ukkel Percentage looptijden variabele rentevoeten op 31/12/ ,7% 10 1,9% 15 32,9% 20 44,5% 66

67 Watermaal-Bosvoorde Percentage looptijden variabele rentevoeten op 31/12/ ,5% 5 2,5% 10 3,8% 20 54,0% 15 38,2% 67

68 Sint-Lambrechts-Woluwe Percentage looptijden variabele rentevoeten op 31/12/ ,9% 10 3,7% 30 30,5% 15 31,7% 25 2,1% 20 27,1% 68

69 Sint-Pieters-Woluwe Percentage looptijden variabele rentevoeten op 31/12/ ,1% 10 53,1% 20 11,8% 69

70 4.4. Percentage looptijden gestructureerde rentevoeten op 31/12/ Anderlecht Percentage looptijden gestructureerde rentevoeten op 31/12/ ,0% Oudergem Niet-toepasbaar 8 Bron: schuldenbijlagen op 31/12/2012, controle van de gemeentelijke rekeningen en afschrijvingstabellen van het BGFHGT 70

71 Sint-Agatha-Berchem Percentage looptijden gestructureerde rentevoeten op 31/12/ ,9% 15 0,3% 20 92,8% 71

72 Stad Brussel Percentage looptijden gestructureerde rentevoeten op 31/12/ ,1% 20 36,9% 10 25,5% 15 29,5% 72

73 Etterbeek Percentage looptijden gestructureerde rentevoeten op 31/12/ ,9% 10 1,6% 20 87,5% 73

74 Evere Percentage looptijden gestructureerde rentevoeten op 31/12/ ,0% 74

75 Vorst Percentage looptijden gestructureerde rentevoeten op 31/12/ ,7% 30 36,8% 20 45,4% 75

76 Ganshoren Percentage looptijden gestructureerde rentevoeten op 31/12/ ,0% 76

77 Elsene Percentage looptijden gestructureerde rentevoeten op 31/12/ ,8% 30 54,8% 20 43,4% 77

78 Jette Percentage looptijden gestructureerde rentevoeten op 31/12/ ,0% 15 8,1% 17 0,2% 20 77,7% Koekelberg Niet-toepasbaar 78

79 Sint-Jans-Molenbeek Percentage looptijden gestructureerde rentevoeten op 31/12/ ,3% 20 99,7% 79

80 Sint-Gillis Percentage looptijden gestructureerde rentevoeten op 31/12/ ,6% 10 38,9% 20 29,0% 15 11,5% 80

81 Sint-Joost-ten-Node Percentage looptijden gestructureerde rentevoeten op 31/12/ ,3% 15 0,3% 30 26,7% 20 70,8% Schaarbeek Niet-toepasbaar 81

82 Ukkel Percentage looptijden gestructureerde rentevoeten op 31/12/ ,5% 20 76,5% 82

83 Watermaal-Bosvoorde Percentage looptijden gestructureerde rentevoeten op 31/12/ ,4% 10 2,9% 15 7,1% 20 77,6% 83

84 Sint-Lambrechts-Woluwe Percentage looptijden gestructureerde rentevoeten op 31/12/ ,8% 20 43,4% 30 54,8% 84

85 Sint-Pieters-Woluwe Percentage looptijden gestructureerde rentevoeten op 31/12/ ,1% 30 58,9% 85

Sociale Groene Lening 12 oktober 2010

Persconferentie Sociale Groene Lening 12 oktober 2010 Bijlage 1. Geografische spreiding van de aanvragen Sinds het begin van de activiteit (september 2008) zijn er 160 leningen toegekend die als volgt

Persconferentie Sociale Groene Lening 12 oktober 2010 Bijlage 1. Geografische spreiding van de aanvragen Sinds het begin van de activiteit (september 2008) zijn er 160 leningen toegekend die als volgt

AANGIFTE IN DE BELASTING OP DE SPELEN EN WEDDENSCHAPPEN

FEDERALE OVERHEIDSDIENST FINANCIEN Dienststempel AANGIFTE IN DE BELASTING OP DE SPELEN EN WEDDENSCHAPPEN Gemeente van aanslag: Volgnummer:. Aanslagjaar: Naam, voornamen en adres van de aangever Aard der

FEDERALE OVERHEIDSDIENST FINANCIEN Dienststempel AANGIFTE IN DE BELASTING OP DE SPELEN EN WEDDENSCHAPPEN Gemeente van aanslag: Volgnummer:. Aanslagjaar: Naam, voornamen en adres van de aangever Aard der

De belangrijkste risico s verbonden aan hypothecaire leningen met kapitaalopbouw waarbij een levensverzekering wordt afgesloten, zijn de volgende:

De Autoriteit voor Financiële Diensten en Markten (FSMA) en de FOD Economie waarschuwen voor formules voor hypothecaire kredieten met kapitaalopbouw waarbij een levensverzekering wordt afgesloten De FSMA

De Autoriteit voor Financiële Diensten en Markten (FSMA) en de FOD Economie waarschuwen voor formules voor hypothecaire kredieten met kapitaalopbouw waarbij een levensverzekering wordt afgesloten De FSMA

Nota aan de leden van de Vlaamse Regering

Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening 2017 en het ontwerp

Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening 2017 en het ontwerp

OVERDRACHT WERKLOOSHEID OCMW: MONITORING 1 STE SEMESTER 2015

Association de la Ville et des Communes de la Région de Bruxelles-Capitale Section CPAS Vereniging van de Stad en de Gemeenten van het Brussels Hoofdstedelijk Gewest Afdeling OCMW C O N F E R E N C E D

Association de la Ville et des Communes de la Région de Bruxelles-Capitale Section CPAS Vereniging van de Stad en de Gemeenten van het Brussels Hoofdstedelijk Gewest Afdeling OCMW C O N F E R E N C E D

De Brusselse arbeidsmarkt: statistische gegevens - Zelfstandige arbeid. Zelfstandige arbeid

De Brusselse arbeidsmarkt: statistische gegevens - Zelfstandige arbeid Zelfstandige arbeid Deze gegevens zijn afkomstig van het Rijksinstituut voor de sociale verzekeringen der zelfstandigen (RSVZ), meer

De Brusselse arbeidsmarkt: statistische gegevens - Zelfstandige arbeid Zelfstandige arbeid Deze gegevens zijn afkomstig van het Rijksinstituut voor de sociale verzekeringen der zelfstandigen (RSVZ), meer

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. Advies van 4 september 2013 1

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/12 - Erkenning van de opbrengsten en kosten die overeenstemmen met interesten en royalty's, evenals de toewijzing van de resultaten in de vorm van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/12 - Erkenning van de opbrengsten en kosten die overeenstemmen met interesten en royalty's, evenals de toewijzing van de resultaten in de vorm van

Huisartsen in het Brussels Gewest: wie zijn ze, waar houden ze praktijk, en waar zijn er mogelijke tekorten?

OBSERVATOIRE DE LA SANTÉ ET DU SOCIAL BRUXELLES Huisartsen in het Brussels Gewest: wie zijn ze, waar houden ze praktijk, en waar zijn er mogelijke tekorten? Sarah Missinne & Sarah Luyten Gegevensbronnen

OBSERVATOIRE DE LA SANTÉ ET DU SOCIAL BRUXELLES Huisartsen in het Brussels Gewest: wie zijn ze, waar houden ze praktijk, en waar zijn er mogelijke tekorten? Sarah Missinne & Sarah Luyten Gegevensbronnen

GEMEENTEFINANCIËN: WAAR GAAN DE OCMW S NAARTOE?

Association de la Ville et des Communes de la Région de Bruxelles-Capitale ASBL Vereniging van de Stad en de Gemeenten van het Brussels Hoofdstedelijk Gewest VZW GEMEENTEFINANCIËN: WAAR GAAN DE OCMW S

Association de la Ville et des Communes de la Région de Bruxelles-Capitale ASBL Vereniging van de Stad en de Gemeenten van het Brussels Hoofdstedelijk Gewest VZW GEMEENTEFINANCIËN: WAAR GAAN DE OCMW S

VERSLAG. van het Rekenhof. over de controle van de rekeningen 2004-2005 van Gimvindus nv

Stuk 37-K (2007-2008) Nr. 1 Zitting 2007-2008 8 augustus 2008 VERSLAG van het Rekenhof over de controle van de rekeningen 2004-2005 van Gimvindus nv 4596 REK Stuk 37-K (2007-2008) Nr. 1 2 3 Stuk 37-K (2007-2008)

Stuk 37-K (2007-2008) Nr. 1 Zitting 2007-2008 8 augustus 2008 VERSLAG van het Rekenhof over de controle van de rekeningen 2004-2005 van Gimvindus nv 4596 REK Stuk 37-K (2007-2008) Nr. 1 2 3 Stuk 37-K (2007-2008)

PERSBERICHT Brussel, 19 augustus 2014

PERSBERICHT Brussel, 19 augustus Huizenprijs stagneert, appartementen blijven stijgen In werd de huizenmarkt gekenmerkt door een lichte stijging van de. In het eerste semester van is hier geen sprake meer

PERSBERICHT Brussel, 19 augustus Huizenprijs stagneert, appartementen blijven stijgen In werd de huizenmarkt gekenmerkt door een lichte stijging van de. In het eerste semester van is hier geen sprake meer

Alles voor jou en je kindje Ons ruime aanbod aan gratis diensten

Alles voor jou en je kindje Ons ruime aanbod aan gratis diensten GRATIS Tijdens je zwangerschap en de eerste belangrijke levensjaren van je kind heb je waarschijnlijk veel vragen. En dan kan je rekenen

Alles voor jou en je kindje Ons ruime aanbod aan gratis diensten GRATIS Tijdens je zwangerschap en de eerste belangrijke levensjaren van je kind heb je waarschijnlijk veel vragen. En dan kan je rekenen

Bijlage 1 1. INLEIDING EN VERLOOP VAN DE OPDRACHT. Beknopte beschrijving van het verloop van de opdracht 2. DE WAARDERINGS- EN TOEREKENINGSREGELS

Bijlage 1 SCHEMA VAN TYPEVERSLAG OP TE STELLEN INZAKE DE FINANCIELE TOESTAND VAN DE AANVULLENDE VERZEKERING VAN DE LANDSBONDEN, DE ZIEKENFONDSEN EN DE MAATSCHAPPIJEN VAN ONDERLINGE BIJSTAND DIE GEEN VERZEKERINGEN

Bijlage 1 SCHEMA VAN TYPEVERSLAG OP TE STELLEN INZAKE DE FINANCIELE TOESTAND VAN DE AANVULLENDE VERZEKERING VAN DE LANDSBONDEN, DE ZIEKENFONDSEN EN DE MAATSCHAPPIJEN VAN ONDERLINGE BIJSTAND DIE GEEN VERZEKERINGEN

Nota aan de leden van de Vlaamse Regering

Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening 2015 en het ontwerp

Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening 2015 en het ontwerp

VLAAMSE GEMEENSCHAPSCOMMISSIE DE RAAD

STUK 7A (2014-2015) Nr.2 VLAAMSE GEMEENSCHAPSCOMMISSIE DE RAAD ZITTING 2014-2015 8 JULI 2015 ONTWERP VAN VERORDENING houdende vaststelling van de rekening over het dienstjaar 2013 SAMENVATTEND VERSLAG

STUK 7A (2014-2015) Nr.2 VLAAMSE GEMEENSCHAPSCOMMISSIE DE RAAD ZITTING 2014-2015 8 JULI 2015 ONTWERP VAN VERORDENING houdende vaststelling van de rekening over het dienstjaar 2013 SAMENVATTEND VERSLAG

Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

stappenplannen Meerjarenbegroting

stappenplannen Meerjarenbegroting g e b r u i k e r s nov. 2014 Beste gebruiker, In dit document vindt u enkele handige stappenplannen voor de opmaak van de meerjarenbegroting. 1. Rapportering klaarzetten

stappenplannen Meerjarenbegroting g e b r u i k e r s nov. 2014 Beste gebruiker, In dit document vindt u enkele handige stappenplannen voor de opmaak van de meerjarenbegroting. 1. Rapportering klaarzetten

A D V I E S Nr Zitting van dinsdag 2 mei

A D V I E S Nr. 1.559 ----------------------------- Zitting van dinsdag 2 mei 2006 ---------------------------------------- Generatiepact - Financiering gezondheidszorg x x x 2.162/6-1 Blijde Inkomstlaan,

A D V I E S Nr. 1.559 ----------------------------- Zitting van dinsdag 2 mei 2006 ---------------------------------------- Generatiepact - Financiering gezondheidszorg x x x 2.162/6-1 Blijde Inkomstlaan,

COMMISSIE VOOR NORMALISATIE VAN DE BOEKHOUDING VAN DE INSTELLINGEN VAN OPENBAAR NUT VAN DE SOCIALE ZEKERHEID

COMMISSIE VOOR NORMALISATIE VAN DE BOEKHOUDING VAN DE INSTELLINGEN VAN OPENBAAR NUT VAN DE SOCIALE ZEKERHEID PLENAIRE VERGADERING Aanpassing van de nota Smals Verwerving en opvolging van de facturatie

COMMISSIE VOOR NORMALISATIE VAN DE BOEKHOUDING VAN DE INSTELLINGEN VAN OPENBAAR NUT VAN DE SOCIALE ZEKERHEID PLENAIRE VERGADERING Aanpassing van de nota Smals Verwerving en opvolging van de facturatie

VR DOC.0986/1BIS

VR 2017 1310 DOC.0986/1BIS Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening

VR 2017 1310 DOC.0986/1BIS Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening

INTERCOMMUNALE VOOR TERAARDEBESTELLING cvba Jaarverslag 2012

INTERCOMMUNALE VOOR TERAARDEBESTELLING cvba Jaarverslag 2012 Hopkins Het bestuur Aangesloten gemeenten Bestuurders Afgevaardigden 1. Stad Brussel Céline Vivier Jean Marie Amand 2. St Agatha Berchem Saïd

INTERCOMMUNALE VOOR TERAARDEBESTELLING cvba Jaarverslag 2012 Hopkins Het bestuur Aangesloten gemeenten Bestuurders Afgevaardigden 1. Stad Brussel Céline Vivier Jean Marie Amand 2. St Agatha Berchem Saïd

Bronnen en overgang naar het ESR (Brusselse gemeenten)

") Bronnen en overgang naar het ESR (Brusselse gemeenten) Databronnen Gemeenten van het Brussels Hoofdstedelijk Gewest Uitgaven: Geboekte uitgaven - aanrekeningen (bronnen = boekhoudsystemen Phoenix, Stesud,

Bronnen en overgang naar het ESR (Brusselse gemeenten) Databronnen Gemeenten van het Brussels Hoofdstedelijk Gewest Uitgaven: Geboekte uitgaven - aanrekeningen (bronnen = boekhoudsystemen Phoenix, Stesud,

KEYHOME. Ontdek het hypothecair krediet. 05/2017/nl

KEYHOME Ontdek het hypothecair krediet 05/2017/nl 2 1. Het hypothecair krediet bij Keytrade Bank...3 1.1. Wie mag een hypothecair krediet aangaan?...3 1.2. Voorwerp van het krediet...3 1.3. Hoeveel kunt

KEYHOME Ontdek het hypothecair krediet 05/2017/nl 2 1. Het hypothecair krediet bij Keytrade Bank...3 1.1. Wie mag een hypothecair krediet aangaan?...3 1.2. Voorwerp van het krediet...3 1.3. Hoeveel kunt

Geslacht, leeftijdsklasse en dichtheid 2014 Nationaliteit 2013

De Brusselse arbeidsmarkt: statistische gegevens - Kenmerken van de gemeenten van het Brussels Gewest December 2015 F. Kenmerken van de gemeenten van het Brussels Gewest Dit bestand verstrekt verschillende

De Brusselse arbeidsmarkt: statistische gegevens - Kenmerken van de gemeenten van het Brussels Gewest December 2015 F. Kenmerken van de gemeenten van het Brussels Gewest Dit bestand verstrekt verschillende

5. VERDIEPINGSBIJLAGE. 5.1 Financiering staatsschuld

5. VERDIEPINGSBIJLAGE 5.1 Financiering staatsschuld In tabel 1 en 2 worden de opbouw van de uitgaven en ontvangsten en uitgaven sinds ontwerpbegroting 2001 toegelicht. Tabel 1: Opbouw uitgaven (x EUR 1

5. VERDIEPINGSBIJLAGE 5.1 Financiering staatsschuld In tabel 1 en 2 worden de opbouw van de uitgaven en ontvangsten en uitgaven sinds ontwerpbegroting 2001 toegelicht. Tabel 1: Opbouw uitgaven (x EUR 1

CBN-advies 137/4 - Renteloze vorderingen (schulden) en vorderingen (schulden) met een abnormaal lage rente, op meer dan één jaar

en vorderingen (schulden) met een abnormaal lage rente, op meer dan één jaar") CBN-advies 137/4 - Renteloze vorderingen (schulden) en vorderingen (schulden) met een abnormaal lage rente, op meer dan één jaar Overeenkomstig artikel 27bis, 2, eerste lid, litt. c) van het koninklijk

CBN-advies 137/4 - Renteloze vorderingen (schulden) en vorderingen (schulden) met een abnormaal lage rente, op meer dan één jaar Overeenkomstig artikel 27bis, 2, eerste lid, litt. c) van het koninklijk

Voor de buitengewone dienst is nog steeds een gedetailleerde voorstelling per budgettaire functie van 8 cijfers vereist.

BEGROTING 2017 door het College van Burgemeester en Schepenen VERSLAG EN COMMENTAAR van dhr. C. Beoziere, Schepen van Financiën Het project van de begroting 2017 werd opgesteld in overeenstemming met het

BEGROTING 2017 door het College van Burgemeester en Schepenen VERSLAG EN COMMENTAAR van dhr. C. Beoziere, Schepen van Financiën Het project van de begroting 2017 werd opgesteld in overeenstemming met het

Advies nr. 7/2014. Verordening (EG, Euratom) nr. 1150/2000 houdende toepassing van

nr. 1150/2000 houdende toepassing van") Advies nr. 7/2014 (uitgebracht krachtens artikel 287, lid 4, tweede alinea, en artikel 322, lid 2, VWEU) over een voorstel voor een verordening van de Raad tot wijziging van Verordening (EG, Euratom) nr.

Advies nr. 7/2014 (uitgebracht krachtens artikel 287, lid 4, tweede alinea, en artikel 322, lid 2, VWEU) over een voorstel voor een verordening van de Raad tot wijziging van Verordening (EG, Euratom) nr.

PERSBERICHT Brussel, 22 augustus 2013

PERSBERICHT Brussel, 22 augustus Vastgoedprijzen stijgen nog licht Tijdens het eerste semester van zijn de gemiddelde prijzen van woningen en bouwgronden opnieuw gestegen. De prijstoename blijft beperkt

PERSBERICHT Brussel, 22 augustus Vastgoedprijzen stijgen nog licht Tijdens het eerste semester van zijn de gemiddelde prijzen van woningen en bouwgronden opnieuw gestegen. De prijstoename blijft beperkt

PERSBERICHT Brussel, 18 april 2014

PERSBERICHT Brussel, 18 april 2014 Stijgende vastgoedprijzen in 2013 De vastgoedcijfers voor het volledige jaar 2013 zijn bekend. Daaruit blijkt dat de prijzen van gewone woonhuizen en appartementen dezelfde

PERSBERICHT Brussel, 18 april 2014 Stijgende vastgoedprijzen in 2013 De vastgoedcijfers voor het volledige jaar 2013 zijn bekend. Daaruit blijkt dat de prijzen van gewone woonhuizen en appartementen dezelfde

Hoofdstuk 27: Korte termijn financiële planning

Hoofdstuk 27: Korte termijn financiële planning Om de korte termijn financiële planning te begrijpen, kijken we eerst hoe bedrijven hun cash flows voorspellen om hun korte termijn financiële behoeften

Hoofdstuk 27: Korte termijn financiële planning Om de korte termijn financiële planning te begrijpen, kijken we eerst hoe bedrijven hun cash flows voorspellen om hun korte termijn financiële behoeften

... om de toekomst beter te beheren

... om de toekomst beter te beheren HannaH is een veelzijdig en krachtig financieel planningsen opvolgingsprogramma, onmisbaar bij het nemen van financiële beslissingen. HannaH laat u toe : Gedetailleerde

... om de toekomst beter te beheren HannaH is een veelzijdig en krachtig financieel planningsen opvolgingsprogramma, onmisbaar bij het nemen van financiële beslissingen. HannaH laat u toe : Gedetailleerde

JAARREKENING 2014. Stichting Fondsenbeheer Landbouw en Zorg Nederland Jaarrekening 2014 - pag. 1

JAARREKENING 2014 Stichting Fondsenbeheer Landbouw en Zorg Nederland Jaarrekening 2014 - pag. 1 Inhoudsopgave Jaarverslag 2014 1. Bestuursverslag 2. Balans per 31-12-2014 3. Staat van Baten en Lasten over

JAARREKENING 2014 Stichting Fondsenbeheer Landbouw en Zorg Nederland Jaarrekening 2014 - pag. 1 Inhoudsopgave Jaarverslag 2014 1. Bestuursverslag 2. Balans per 31-12-2014 3. Staat van Baten en Lasten over

Vastgoedprijzen blijven licht stijgen

ALGEMENE DIRECTIE STATISTIEK EN ECON ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT Vastgoedprijzen blijven licht stijgen De Belgische vastgoedprijzen stegen licht in vergelijking met

ALGEMENE DIRECTIE STATISTIEK EN ECON ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT Vastgoedprijzen blijven licht stijgen De Belgische vastgoedprijzen stegen licht in vergelijking met

Bronnen en overgang naar het ESR (Waalse provincies)

") Bronnen en overgang naar het ESR (Waalse provincies) Databronnen Uitgaven : geboekte ontvangsten - aanrekeningen (bron : boekhoudsysteem + ecomptes) Ontvangsten : geboekte netto vastgestelde rechten (bron

Bronnen en overgang naar het ESR (Waalse provincies) Databronnen Uitgaven : geboekte ontvangsten - aanrekeningen (bron : boekhoudsysteem + ecomptes) Ontvangsten : geboekte netto vastgestelde rechten (bron

NOTA AAN DE VLAAMSE REGERING

DE VLAAMSE MINISTER VAN BEGROTING, FINANCIEN EN ENERGIE EN DE VLAAMSE MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING NOTA AAN DE VLAAMSE REGERING Betreft: -

DE VLAAMSE MINISTER VAN BEGROTING, FINANCIEN EN ENERGIE EN DE VLAAMSE MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING NOTA AAN DE VLAAMSE REGERING Betreft: -

Boekhoudplan. KLASSEN en ONDERKLASSEN

Boekhoudplan KLASSEN en ONDERKLASSEN Balansrekeningen KLASSE 1 KLASSE 2 KLASSE 3 KLASSE 4 FONDSEN EN PROVISIES VAN DE MAATSCHAPPELIJKE ZEKERHEID VASTGELEGDE MIDDELEN FINANCIELE REKENINGEN REKENINGEN VAN

Boekhoudplan KLASSEN en ONDERKLASSEN Balansrekeningen KLASSE 1 KLASSE 2 KLASSE 3 KLASSE 4 FONDSEN EN PROVISIES VAN DE MAATSCHAPPELIJKE ZEKERHEID VASTGELEGDE MIDDELEN FINANCIELE REKENINGEN REKENINGEN VAN

De zakelijke lening van ABN AMRO

Zakelijke lening 1 De zakelijke lening van ABN AMRO In dit productinformatieblad leest u hoe de zakelijke lening van ABN AMRO werkt, en wat de belangrijkste kenmerken en risico s zijn. Ook leest u wat

Zakelijke lening 1 De zakelijke lening van ABN AMRO In dit productinformatieblad leest u hoe de zakelijke lening van ABN AMRO werkt, en wat de belangrijkste kenmerken en risico s zijn. Ook leest u wat

Krediet op creditcard

Krediet op creditcard Met een krediet op uw creditcard kunt u de aankopen met uw RaboCard of Rabo GoldCard desgewenst gespreid terug betalen. En dan betaalt u natuurlijk alleen rente als u dat krediet

Krediet op creditcard Met een krediet op uw creditcard kunt u de aankopen met uw RaboCard of Rabo GoldCard desgewenst gespreid terug betalen. En dan betaalt u natuurlijk alleen rente als u dat krediet

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2019/XX Boekhoudkundige verwerking van de uitgifte van een obligatielening

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX Boekhoudkundige verwerking van de uitgifte van een obligatielening Ontwerpadvies van 3 april 2019 I. Inleiding 1. De Commissie werd gevraagd om

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX Boekhoudkundige verwerking van de uitgifte van een obligatielening Ontwerpadvies van 3 april 2019 I. Inleiding 1. De Commissie werd gevraagd om

16 november 2011 - Persconferentie. Controle van 450 bestaande gsm-antennes in het Brussels Hoofdstedelijk Gewest. Technische bijlage

16 november 2011 - Persconferentie Controle van 450 bestaande gsm-antennes in het Brussels Hoofdstedelijk Gewest Technische bijlage 1) Context Ordonnantie van 1 maart 2007: o Doelstelling: legt op dat

16 november 2011 - Persconferentie Controle van 450 bestaande gsm-antennes in het Brussels Hoofdstedelijk Gewest Technische bijlage 1) Context Ordonnantie van 1 maart 2007: o Doelstelling: legt op dat

I. Analyse van de resultaten van fase 1

Analyse van de resultaten voor de toepassing van de referentiebedragen: Berekening 2013 Gegevens 2010 Methode 2009 Deze vijfde toepassing van de referentiebedragen had betrekking op 118 voor een totaal

Analyse van de resultaten voor de toepassing van de referentiebedragen: Berekening 2013 Gegevens 2010 Methode 2009 Deze vijfde toepassing van de referentiebedragen had betrekking op 118 voor een totaal

REGULERINGSCOMMISSIE VOOR ENERGIE IN HET BRUSSELS HOOFDSTEDELIJK GEWEST

REGULERINGSCOMMISSIE VOOR ENERGIE IN HET BRUSSELS HOOFDSTEDELIJK GEWEST Verslag (BRUGEL-VERSLAG-20181213-74) Betreffende de bepaling van de reële kostprijs van het water in het Brussels Hoofdstedelijk

REGULERINGSCOMMISSIE VOOR ENERGIE IN HET BRUSSELS HOOFDSTEDELIJK GEWEST Verslag (BRUGEL-VERSLAG-20181213-74) Betreffende de bepaling van de reële kostprijs van het water in het Brussels Hoofdstedelijk

Vastgoedprijzen blijven stijgen

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 25 augustus 28 Vastgoedprijzen blijven stijgen - voorlopige cijfers 28 - De prijzen van woningen zijn tijdens de eerste helft van 28 iets

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 25 augustus 28 Vastgoedprijzen blijven stijgen - voorlopige cijfers 28 - De prijzen van woningen zijn tijdens de eerste helft van 28 iets

Globaal (categorie A en B) Lid Kredietgevers (categorie B) Niet-lid Totaal

Lid Kredietgevers (categorie B) Niet-lid Totaal") de Meeûssquare 29, 1000 Brussel SBO17029 14.06.2017 Activiteitenverslag 2016 De vzw Accesso werd opgericht op 15 december 2014 en werd via het Koninklijk Besluit 1 van 4 maart 2015 erkend als de Compensatiekas

de Meeûssquare 29, 1000 Brussel SBO17029 14.06.2017 Activiteitenverslag 2016 De vzw Accesso werd opgericht op 15 december 2014 en werd via het Koninklijk Besluit 1 van 4 maart 2015 erkend als de Compensatiekas

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

Bronnen en overgang naar het ESR (Duitstalige gemeenten)

") Bronnen en overgang naar het ESR (Duitstalige gemeenten) Databronnen Boekhoudprogramma s van de gemeenten. Methodes gebruikt bij het ontbreken van gegevens Belangrijkste correcties om over te gaan naar

Bronnen en overgang naar het ESR (Duitstalige gemeenten) Databronnen Boekhoudprogramma s van de gemeenten. Methodes gebruikt bij het ontbreken van gegevens Belangrijkste correcties om over te gaan naar

Nota aan departement Interne Organisatie - dienst Griffie

departement Financiën dienst Boekhouding Nota aan departement Interne Organisatie - dienst Griffie ter attentie van mevrouw Martine Haegens, adviseur kenmerk betreft APB Lemberge - rekening 2016 contactpersoon

departement Financiën dienst Boekhouding Nota aan departement Interne Organisatie - dienst Griffie ter attentie van mevrouw Martine Haegens, adviseur kenmerk betreft APB Lemberge - rekening 2016 contactpersoon

Verantwoordelijke uitgever : Mevrouw Lalemant-Scheerlinck, Zomerstraat 73, 1050 Brussel

Statistieken Coöperatieve vennootschap met beperkte aansprakelijkheid Gesubsidieerd en gecontroleerd door het Brussels Hoofdstedelijk Gewest Administratieve en maatschappelijke zetel: Zomerstraat 73, 1050

Statistieken Coöperatieve vennootschap met beperkte aansprakelijkheid Gesubsidieerd en gecontroleerd door het Brussels Hoofdstedelijk Gewest Administratieve en maatschappelijke zetel: Zomerstraat 73, 1050

Vereniging van de Stad en de Gemeenten van het Brussels Hoofdstedelijk Gewest vzw

De politiezone Politiereglementen Gemeentelijke administratieve sancties Isabelle Vincke 12-12-2012 Association de la Ville et des Communes de la Région de Bruxelles-Capitale asbl Vereniging van de Stad

De politiezone Politiereglementen Gemeentelijke administratieve sancties Isabelle Vincke 12-12-2012 Association de la Ville et des Communes de la Région de Bruxelles-Capitale asbl Vereniging van de Stad

JAARREKENING Stichting Fondsenbeheer Landbouw en Zorg Nederland Jaarrekening pag. 1

JAARREKENING 2015 Stichting Fondsenbeheer Landbouw en Zorg Nederland Jaarrekening 2015 - pag. 1 Inhoudsopgave Jaarverslag 2015 1. Bestuursverslag 2. Balans per 31-12-2015 3. Staat van Baten en Lasten over

JAARREKENING 2015 Stichting Fondsenbeheer Landbouw en Zorg Nederland Jaarrekening 2015 - pag. 1 Inhoudsopgave Jaarverslag 2015 1. Bestuursverslag 2. Balans per 31-12-2015 3. Staat van Baten en Lasten over

6 ALGEMEENHEDEN 6 Wie kan een hypothecair krediet sluiten? 6 Bestemming van het hypothecair krediet 6 Welke stappen moet u ondernemen?

Sommaire 4 INLEIDING 6 ALGEMEENHEDEN 6 Wie kan een hypothecair krediet sluiten? 6 Bestemming van het hypothecair krediet 6 Welke stappen moet u ondernemen? 7 DE VERSCHILLENDE FORMULES 7 De formule met

Sommaire 4 INLEIDING 6 ALGEMEENHEDEN 6 Wie kan een hypothecair krediet sluiten? 6 Bestemming van het hypothecair krediet 6 Welke stappen moet u ondernemen? 7 DE VERSCHILLENDE FORMULES 7 De formule met

Wie mag lenen of ontlenen? De kredietgever moet een natuurlijke persoon zijn die woont in het Vlaams Gewest. Bovendien is vereist dat die persoon:

aangeboden door www.boekhouder.be Trouwe lezers van onze website weten dat we enthousiast zijn over het systeem van de Winwinlening dat in 2006 boven de doopvont werd gehouden door de Vlaamse overheid.

aangeboden door www.boekhouder.be Trouwe lezers van onze website weten dat we enthousiast zijn over het systeem van de Winwinlening dat in 2006 boven de doopvont werd gehouden door de Vlaamse overheid.

Wisselwerking Vlaams-Brabant en Brussel. Steunpunt Sociale Planning

Wisselwerking Vlaams-Brabant en Brussel Profiel (deel)gemeenten Pendel Inhoud Verhuisbewegingen: richting Vlaams-Brabant I. II. Het profiel van de verhuizers III. Verschillen tussen (deel)gemeenten Pendel:

Wisselwerking Vlaams-Brabant en Brussel Profiel (deel)gemeenten Pendel Inhoud Verhuisbewegingen: richting Vlaams-Brabant I. II. Het profiel van de verhuizers III. Verschillen tussen (deel)gemeenten Pendel:

Vraag nr. 74 van 26 maart 1997 van de heer JEAN-MARIE BOGAERT. Vlaamse overheidsschuld Structuur

Vraag nr. 74 van 26 maart 1997 van de heer JEAN-MARIE BOGAERT Vlaamse overheidsschuld Structuur Niet enkel voor de federale overheid, maar ook voor de Vlaamse overheid is een actief schuldbeheer van aanzienlijk

Vraag nr. 74 van 26 maart 1997 van de heer JEAN-MARIE BOGAERT Vlaamse overheidsschuld Structuur Niet enkel voor de federale overheid, maar ook voor de Vlaamse overheid is een actief schuldbeheer van aanzienlijk

Stichting MicroHulp Helmond

Stichting MicroHulp Helmond te Helmond Jaarrekening 2016 INHOUDSOPGAVE Pagina Algemeen 2 Jaarrekening 2016 Balans per 31 december 2016 3 Resultatenrekening over 31 december 2016 4 Grondslagen van waardering

Stichting MicroHulp Helmond te Helmond Jaarrekening 2016 INHOUDSOPGAVE Pagina Algemeen 2 Jaarrekening 2016 Balans per 31 december 2016 3 Resultatenrekening over 31 december 2016 4 Grondslagen van waardering

Weerslag van de demografische ontwikkeling op de schoolbevolking in het Brussels Hoofdstedelijk Gewest

De cahiers van het BISA Nr 2 Juni 2010 Weerslag van de demografische ontwikkeling op de schoolbevolking in het Brussels Hoofdstedelijk Gewest Deze publicatie werd gerealiseerd door Xavier Dehaibe. De auteur

De cahiers van het BISA Nr 2 Juni 2010 Weerslag van de demografische ontwikkeling op de schoolbevolking in het Brussels Hoofdstedelijk Gewest Deze publicatie werd gerealiseerd door Xavier Dehaibe. De auteur

Financieel Verslag Protestantse Stichting Filalethes. Amersfoort. Inhoud

Financieel Verslag Protestantse Stichting Filalethes Amersfoort Inhoud Jaarrekening Balans per 31 december 2016 Staat van baten en lasten 2016 Toelichting op de balans en staat van baten en lasten Balans

Financieel Verslag Protestantse Stichting Filalethes Amersfoort Inhoud Jaarrekening Balans per 31 december 2016 Staat van baten en lasten 2016 Toelichting op de balans en staat van baten en lasten Balans

Meer dan 2 400 woningen ter beschikking gesteld van de Brusselaars in 2011 dankzij het gewestelijk beleid

Meer dan 2 400 woningen ter beschikking gesteld van de Brusselaars in 2011 dankzij het gewestelijk beleid Woensdag 29 februari 2012. Staatssecretaris voor Huisvesting Christos Doulkeridis, heeft een algemene

Meer dan 2 400 woningen ter beschikking gesteld van de Brusselaars in 2011 dankzij het gewestelijk beleid Woensdag 29 februari 2012. Staatssecretaris voor Huisvesting Christos Doulkeridis, heeft een algemene

Structurele ondernemingsstatistieken

1 Structurele ondernemingsstatistieken - Analyse Structurele ondernemingsstatistieken Een beeld van de structuur van de Belgische economie in 2012 en de mogelijkheden van deze databron De jaarlijkse structurele

1 Structurele ondernemingsstatistieken - Analyse Structurele ondernemingsstatistieken Een beeld van de structuur van de Belgische economie in 2012 en de mogelijkheden van deze databron De jaarlijkse structurele

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2012/9 De boekhoudkundige verwerking van de verwerving van een vast actief voor een variabele prijs die afhankelijk is van een toekomstige en onzekere gebeurtenis

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2012/9 De boekhoudkundige verwerking van de verwerving van een vast actief voor een variabele prijs die afhankelijk is van een toekomstige en onzekere gebeurtenis

VERSLAG AAN DE KONING

VERSLAG AAN DE KONING Sire, Het besluit dat wij de eer hebben aan de handtekening van Uwe Majesteit voor te leggen regelt de uitvoering van de wet van 24 maart 2003 tot wijziging van de wet van 12 juni

VERSLAG AAN DE KONING Sire, Het besluit dat wij de eer hebben aan de handtekening van Uwe Majesteit voor te leggen regelt de uitvoering van de wet van 24 maart 2003 tot wijziging van de wet van 12 juni

Vorig boekjaar 200(X-1) - - - PASSIEF Eigen Vermogen I Kapitaal IV Reserves V Overgedragen winst (verlies) VII Voorzieningen 10/15 10 13 14 16

- - - PASSIEF Eigen Vermogen I Kapitaal IV Reserves V Overgedragen winst (verlies) VII Voorzieningen 10/15 10 13 14 16") 10 Kapitaal Wat zul je leren? Hoe is ons eigen vermogen samengesteld? Wat leren we uit de rekening kapitaal? Waarom leggen we reserves aan? Waarom worden winst en/of verlies overgedragen van het ene boekjaar

10 Kapitaal Wat zul je leren? Hoe is ons eigen vermogen samengesteld? Wat leren we uit de rekening kapitaal? Waarom leggen we reserves aan? Waarom worden winst en/of verlies overgedragen van het ene boekjaar

FINANCIËLE TOESTAND VAN DE BRUSSELSE GEMEENTEN

FINANCIËLE TOESTAND VAN DE BRUSSELSE GEMEENTEN 2012-2016 www.local.brussels www.local.brussels www.sprb.irisnet.be/pouvoirs-locaux www.gob.brussels/plaatselijke-besturen 1 Inleiding Economische context

FINANCIËLE TOESTAND VAN DE BRUSSELSE GEMEENTEN 2012-2016 www.local.brussels www.local.brussels www.sprb.irisnet.be/pouvoirs-locaux www.gob.brussels/plaatselijke-besturen 1 Inleiding Economische context

Wet van 12 juni 1991 op het consumentenkrediet (BS 9 juli 1991) zoals gewijzigd bij wet van 13 juni 2010 (BS 21 juni 2010).

zoals gewijzigd bij wet van 13 juni 2010 (BS 21 juni 2010).") Wet van 12 juni 1991 op het consumentenkrediet (BS 9 juli 1991) zoals gewijzigd bij wet van 13 juni 2010 (BS 21 juni 2010). Art. 11 1 Te gelegener tijd voordat de consument door een kredietovereenkomst

Wet van 12 juni 1991 op het consumentenkrediet (BS 9 juli 1991) zoals gewijzigd bij wet van 13 juni 2010 (BS 21 juni 2010). Art. 11 1 Te gelegener tijd voordat de consument door een kredietovereenkomst

Beslissing van de Vlaamse Regulator van de Elektriciteits- en Gasmarkt

Beslissing van de Vlaamse Regulator van de Elektriciteits- en Gasmarkt van 9 augustus 2017 met betrekking tot het vaststellen van de regulatoire saldi inzake elektriciteit voor het jaar 2016 van de opdrachthoudende

Beslissing van de Vlaamse Regulator van de Elektriciteits- en Gasmarkt van 9 augustus 2017 met betrekking tot het vaststellen van de regulatoire saldi inzake elektriciteit voor het jaar 2016 van de opdrachthoudende

Jaarverslag 2014 stichting theater het Kruispunt

Jaarverslag 2014 stichting theater het Kruispunt Jaarverslag 2014 stichting theater het Kruispunt - 1 - BALANS PER 31-12-2014 (bedragen in euro s) ACTIEF 31 december 2014 31 december 2013 Toelichting Vaste

Jaarverslag 2014 stichting theater het Kruispunt Jaarverslag 2014 stichting theater het Kruispunt - 1 - BALANS PER 31-12-2014 (bedragen in euro s) ACTIEF 31 december 2014 31 december 2013 Toelichting Vaste

ZOOM OP... DE GEMEENTEBEGROTINGEN VAN HET DIENSTJAAR Evolutie van de resultaten. Resultaat eigen dienstjaar

ZOOM OP... BRUSSEL PLAATSELIJKE BESTUREN FOCUS DE GEMEENTEBEGROTINGEN VAN HET DIENSTJAAR 2018 Sinds 2015 vertonen de resultaten van de gemeenten een herstellende tendens, maar achter het geconsolideerde

ZOOM OP... BRUSSEL PLAATSELIJKE BESTUREN FOCUS DE GEMEENTEBEGROTINGEN VAN HET DIENSTJAAR 2018 Sinds 2015 vertonen de resultaten van de gemeenten een herstellende tendens, maar achter het geconsolideerde

Evolutie van het systeem van gewestelijke voorschotten aan de gemeenten. 29 november 2018

Evolutie van het systeem van gewestelijke voorschotten aan de gemeenten 29 november 2018 Plan 1. Inleiding : betrokken organisaties 2. - Rol van de betrokken directies - Huidige situatie - Systeem van

Evolutie van het systeem van gewestelijke voorschotten aan de gemeenten 29 november 2018 Plan 1. Inleiding : betrokken organisaties 2. - Rol van de betrokken directies - Huidige situatie - Systeem van

Stichting Vrienden Toon Hermans Huis te Amersfoort

te Amersfoort Rapport inzake jaarstukken 2016 INHOUDSOPGAVE Pagina JAARREKENING 1 Balans per 31 december 2016 5 2 Staat van baten en lasten over 2016 6 3 Grondslagen voor waardering en resultaatbepaling

te Amersfoort Rapport inzake jaarstukken 2016 INHOUDSOPGAVE Pagina JAARREKENING 1 Balans per 31 december 2016 5 2 Staat van baten en lasten over 2016 6 3 Grondslagen voor waardering en resultaatbepaling

Gelet op de artikelen 127, 128, 135, 136, 163, 166 en 178 van de gecoördineerde grondwet van 17 februari 1994;

Collegelidbesluit nr. 08/131 17 december 2008 Besluit houdende de subsidiëring van scholen in het kader van het project verrijken van de taalleeromgeving via ondersteunende materialen Het Collegelid, Gelet

Collegelidbesluit nr. 08/131 17 december 2008 Besluit houdende de subsidiëring van scholen in het kader van het project verrijken van de taalleeromgeving via ondersteunende materialen Het Collegelid, Gelet

Jaarrekening Opdracht 1.1 Samenstellingsverklaring Resultaatvergelijking Meerjarenoverzicht 4

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2016 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2016 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Productinformatieblad Zakelijke lening - Juli 2018

Zakelijke lening Productinformatieblad Zakelijke lening - Juli 2018 1 Productinformatieblad Zakelijke lening - Juli 2018 De zakelijke lening van ABN AMRO In dit productinformatieblad leest u hoe de zakelijke

Zakelijke lening Productinformatieblad Zakelijke lening - Juli 2018 1 Productinformatieblad Zakelijke lening - Juli 2018 De zakelijke lening van ABN AMRO In dit productinformatieblad leest u hoe de zakelijke

Verantwoordelijke uitgever : Mevrouw Lalemant-Scheerlinck, Zomerstraat 73, 1050 Brussel

Statistieken Coöperatieve vennootschap met beperkte aansprakelijkheid Gesubsidieerd en gecontroleerd door het Brussels Hoofdstedelijk Gewest Administratieve en maatschappelijke zetel: Zomerstraat 73, 1050

Statistieken Coöperatieve vennootschap met beperkte aansprakelijkheid Gesubsidieerd en gecontroleerd door het Brussels Hoofdstedelijk Gewest Administratieve en maatschappelijke zetel: Zomerstraat 73, 1050

Probleemstelling: Berekening benodigde bedrag voor de herfinanciering: Financieringsmemo juni 2015 nr.

Financieringsmemo juni 2015 nr. Aan: Treasurycommissie Van: Arjan van de Wetering Datum: 15 juni 2015 Onderwerp: Herfinanciering leningen Afschrift aan: vul in Probleemstelling: Eind juni moeten een vaste

Financieringsmemo juni 2015 nr. Aan: Treasurycommissie Van: Arjan van de Wetering Datum: 15 juni 2015 Onderwerp: Herfinanciering leningen Afschrift aan: vul in Probleemstelling: Eind juni moeten een vaste

VLAAMS WONINGFONDS VAN DE GROTE GEZINNEN cvba PERSBERICHT de Meeûssquare, 26-27 21 mei 2008 1000 BRUSSEL BLIKVANGER VAN HET ACTIVITEITENVERSLAG 2007

VLAAMS WONINGFONDS VAN DE GROTE GEZINNEN cvba PERSBERICHT de Meeûssquare, 26-27 21 mei 2008 1000 BRUSSEL KBO 0421 111 543 RPR Brussel BLIKVANGER VAN HET ACTIVITEITENVERSLAG 2007 Dankzij het ter beschikking

VLAAMS WONINGFONDS VAN DE GROTE GEZINNEN cvba PERSBERICHT de Meeûssquare, 26-27 21 mei 2008 1000 BRUSSEL KBO 0421 111 543 RPR Brussel BLIKVANGER VAN HET ACTIVITEITENVERSLAG 2007 Dankzij het ter beschikking

Boekingsfiche 2021 Aanvullende personenbelasting

Deel 1: Omschrijving van de verrichtingen 0 De FOD Financiën raamt de aanvullende belasting op de personenbelasting (APB) voor het aanslagjaar N van een gemeente op 2.032.500 euro. De FOD Financiën zal

Deel 1: Omschrijving van de verrichtingen 0 De FOD Financiën raamt de aanvullende belasting op de personenbelasting (APB) voor het aanslagjaar N van een gemeente op 2.032.500 euro. De FOD Financiën zal

HAMERSTUK AGENDAPUNT 4. Onderwerp: Afkoop en herfinanciering landinrichtingsrente Lopikerwaard Nummer: 716264. Voorstel

HAMERSTUK VOORSTEL AAN HET ALGEMEEN BESTUUR AGENDAPUNT 4 Onderwerp: Afkoop en herfinanciering landinrichtingsrente Lopikerwaard Nummer: 716264 In D&H: 11-3-2014 Steller: Ing. H.J. van Bruchem RT In Cie:

HAMERSTUK VOORSTEL AAN HET ALGEMEEN BESTUUR AGENDAPUNT 4 Onderwerp: Afkoop en herfinanciering landinrichtingsrente Lopikerwaard Nummer: 716264 In D&H: 11-3-2014 Steller: Ing. H.J. van Bruchem RT In Cie:

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Jaarrekening Opdracht 1.1 Samenstellingsverklaring Resultaatvergelijking Meerjarenoverzicht 4

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2015 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2015 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Gezinszorg. 1.1 Situering. 1.2 Berekening en invulling programmatie. Masterplan Woonzorg Brussel

Gezinszorg 1.1 Situering Voor sommige ouderen is hulp bij dagelijkse taken zoals wassen, strijken, verstellen, het bed opmaken of de woning schoonmaken onontbeerlijk. Voor deze niet-medische zorg kunnen

Gezinszorg 1.1 Situering Voor sommige ouderen is hulp bij dagelijkse taken zoals wassen, strijken, verstellen, het bed opmaken of de woning schoonmaken onontbeerlijk. Voor deze niet-medische zorg kunnen

Jaarrekening Opdracht 1.1 Samenstellingsverklaring Resultaatvergelijking Meerjarenoverzicht 4

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2014 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2014 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Wet van 14 december 2000, houdende nieuwe bepalingen inzake het financieringsbeleid van openbare lichamen (Wet financiering decentrale overheden)

") (Tekst geldend op: 26-08-2014) Wet van 14 december 2000, houdende nieuwe bepalingen inzake het financieringsbeleid van openbare lichamen (Wet financiering decentrale overheden) Wij Beatrix, bij de gratie

(Tekst geldend op: 26-08-2014) Wet van 14 december 2000, houdende nieuwe bepalingen inzake het financieringsbeleid van openbare lichamen (Wet financiering decentrale overheden) Wij Beatrix, bij de gratie

Stichting MicroHulp Helmond

Stichting MicroHulp Helmond te Helmond Jaarrekening 2017 INHOUDSOPGAVE Pagina Algemeen 2 Jaarrekening 2017 Balans per 31 december 2017 3 Resultatenrekening over 31 december 2017 4 Grondslagen van waardering

Stichting MicroHulp Helmond te Helmond Jaarrekening 2017 INHOUDSOPGAVE Pagina Algemeen 2 Jaarrekening 2017 Balans per 31 december 2017 3 Resultatenrekening over 31 december 2017 4 Grondslagen van waardering

DE EU-BEGROTING 2013 VRAAG EN ANTWOORD

EUROPESE COMMISSIE MEMO Brussel, 12 december 2012 DE EU-BEGROTING 2013 VRAAG EN ANTWOORD Wat zijn de kerncijfers van de EU-begroting 2013 die vandaag werd goedgekeurd? De EU-begroting 2013 bevat in totaal

EUROPESE COMMISSIE MEMO Brussel, 12 december 2012 DE EU-BEGROTING 2013 VRAAG EN ANTWOORD Wat zijn de kerncijfers van de EU-begroting 2013 die vandaag werd goedgekeurd? De EU-begroting 2013 bevat in totaal

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014 Sarajane Marilfa Omouth Paramaribo, juni 2015 1. Inleiding De totale

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014 Sarajane Marilfa Omouth Paramaribo, juni 2015 1. Inleiding De totale

Meenemen studieleningen bij acceptatie hypothecair krediet

Meenemen studieleningen bij acceptatie hypothecair krediet Nibud, mei 2016 Het ministerie van BZK heeft het Nibud advies gevraagd hoe de studieschuld meegenomen dient te worden bij hypotheekverstrekking,

Meenemen studieleningen bij acceptatie hypothecair krediet Nibud, mei 2016 Het ministerie van BZK heeft het Nibud advies gevraagd hoe de studieschuld meegenomen dient te worden bij hypotheekverstrekking,

http://wetten.overheid.nl/bwbr0011987/geldigheidsdatum_15-01-2015/afdrukken

http://wetten.overheid.nl/bwbr0011987/geldigheidsdatum_/afdrukken Page 1 of 5 Wet financiering decentrale overheden (Tekst geldend op: ) Wet van 14 december 2000, houdende nieuwe bepalingen inzake het

http://wetten.overheid.nl/bwbr0011987/geldigheidsdatum_/afdrukken Page 1 of 5 Wet financiering decentrale overheden (Tekst geldend op: ) Wet van 14 december 2000, houdende nieuwe bepalingen inzake het

Infosessie 10/11/2015. De kilometerheffing in België. Stand van zaken

Infosessie 10/11/2015 De kilometerheffing in België Stand van zaken Inhoud van de presentatie Wanneer? Wie? Waar? Hoeveel? Hoe? Wanneer? 1 april 2016 Gelijktijdig in de 3 gewesten Wie? Motorvoertuig of

Infosessie 10/11/2015 De kilometerheffing in België Stand van zaken Inhoud van de presentatie Wanneer? Wie? Waar? Hoeveel? Hoe? Wanneer? 1 april 2016 Gelijktijdig in de 3 gewesten Wie? Motorvoertuig of

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

Beleggingsverzekeringen

Kennisfiche Beleggingsverzekeringen Beleggingsverzekeringen zijn contracten die u aangaat met een verzekeringsmaatschappij, niet met een bank. Ze worden wel verkocht via banken. Een beleggingsverzekering

Kennisfiche Beleggingsverzekeringen Beleggingsverzekeringen zijn contracten die u aangaat met een verzekeringsmaatschappij, niet met een bank. Ze worden wel verkocht via banken. Een beleggingsverzekering

Verantwoord lenen bij OHRA

OHRA Hypotheken 2 Verantwoord lenen bij OHRA Inhoud 1. Belastingregels 5 2. Wilt u meer zekerheid over het terugbetalen? 7 2.1 Een deel van uw lening eerder terugbetalen 8 2.2 Een andere aflosvorm kiezen

OHRA Hypotheken 2 Verantwoord lenen bij OHRA Inhoud 1. Belastingregels 5 2. Wilt u meer zekerheid over het terugbetalen? 7 2.1 Een deel van uw lening eerder terugbetalen 8 2.2 Een andere aflosvorm kiezen

CONTROLEDIENST VOOR DE ZIEKENFONDSEN

Brussel, 3 december 2007 CONTROLEDIENST VOOR DE ZIEKENFONDSEN Omzendbrief: 07/23/D1 Rubriek: 26 Uw contactpersoon: Robert VERSCHOREN, Financieel inspecteur-directeur Tel.: 02/209.19.27 KONINKLIJK BESLUIT

Brussel, 3 december 2007 CONTROLEDIENST VOOR DE ZIEKENFONDSEN Omzendbrief: 07/23/D1 Rubriek: 26 Uw contactpersoon: Robert VERSCHOREN, Financieel inspecteur-directeur Tel.: 02/209.19.27 KONINKLIJK BESLUIT

BELGIE KILOMETERHEFFING

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Jaarrekening Stichting Chabad Central Amsterdam Max Havelaarlaan LM Amstelveen

Jaarrekening 2016 Stichting Chabad Central Amsterdam Max Havelaarlaan 87 1183LM Amstelveen INHOUD JAARREKENING 1 Samenstellingsverklaring 4 2 Balans 5 3 Winst en verliesrekening 6 4 Toelichting op de balans

Jaarrekening 2016 Stichting Chabad Central Amsterdam Max Havelaarlaan 87 1183LM Amstelveen INHOUD JAARREKENING 1 Samenstellingsverklaring 4 2 Balans 5 3 Winst en verliesrekening 6 4 Toelichting op de balans

Financieel Verslag Protestante Stichting Filalethes. Amersfoort. Inhoud

Financieel Verslag Protestante Stichting Filalethes Amersfoort Inhoud Jaarrekening Balans per 31 december 2015 Staat van baten en lasten 2015 Toelichting op de balans en staat van baten en lasten Balans

Financieel Verslag Protestante Stichting Filalethes Amersfoort Inhoud Jaarrekening Balans per 31 december 2015 Staat van baten en lasten 2015 Toelichting op de balans en staat van baten en lasten Balans

Hoofdstuk 5: De rentevoet