Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB

|

|

|

- Diana van Wijk

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 1

zijn gevestigd, zijn echter niet in deze analyse opgenomen omdat deze bedrijven niet verplicht zijn om hun rekeningen te publiceren.")

2 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen die als natuurlijke personen (zelfstandigen) zijn gevestigd, zijn echter niet in deze analyse opgenomen omdat deze bedrijven niet verplicht zijn om hun rekeningen te publiceren. In 2015 hebben we 406 bedrijven geïdentificeerd, in bedrijven en in bedrijven. Vervolgens zochten we naar een aantal sectoren die we konden vergelijken met de bus&car-sector. We kozen voor de volgende sectoren: "diensten", "industrie", "bouw", "detailhandel, en dat omwille van hun cruciale belang voor de Belgische economie. Er zijn heel wat bedrijven actief in deze sectoren. De verdeling van het aantal kmo's naar activiteitensector is te vinden op het volgende adres: Presse/2018/Rapport-2018-UCM-Graydon-Unizo-la-sante-des-PME De "totale economie" vertegenwoordigt alle activiteitensectoren. De sectorbemiddelaars zijn afkomstig van de NBB: afefe1&themetreeid=-100 2

3 De analyse van dit rapport zal worden uitgevoerd aan de hand van kwartielen. De definitie van de verschillende kwartielen wordt weergegeven door deze dia. 3

4 4

5 Omdat enkel voor de groter bedrijven deze gegevens beschikbaar zijn, is het niet relevant om ze te analyseren. Zij vormen immers geen afspiegeling van het gemiddelde van de sector. 5

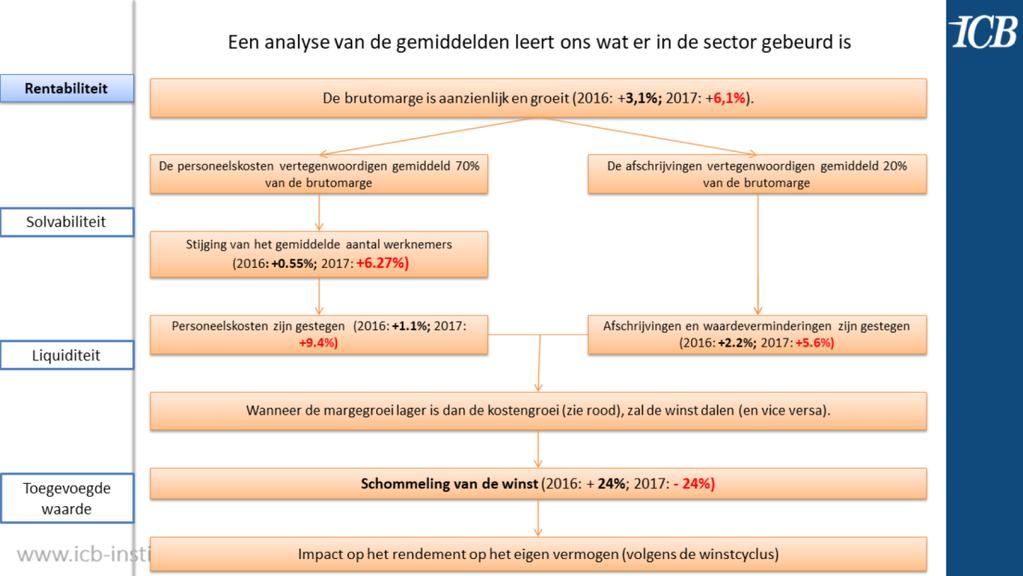

6 De brutomarge is het verschil tussen de omzet en kosten van goederen en diensten. We zien dat de brutomarge voor alle kwartielen van jaar tot jaar toeneemt. 6

. We stellen vast dat de bedrijfswinst van jaar tot jaar fluctueert en dat die beweging gefluctueerd worden in alle kwartielen.")

7 De bedrijfswinst of "EBIT" is het verschil tussen de omzet en de totale bedrijfskosten (goederen, diensten, bezoldigingen, afschrijvingen en waardeverminderingen, voorzieningen voor risico's en kosten en andere bedrijfskosten). We stellen vast dat de bedrijfswinst van jaar tot jaar fluctueert en dat die beweging gefluctueerd worden in alle kwartielen. 7

8 Het resultaat voor belastingen is het verschil tussen het resultaat voor interesten en belastingen en het financiële en uitzonderlijke resultaat. Financiële opbrengsten bestaan uit rentebaten uit bijvoorbeeld financiële beleggingen. De financiële kosten omvatten bijvoorbeeld de rente op financiële leningen. Uitzonderlijke opbrengsten kunnen de uitzonderlijke verkoop van de activa van een onderneming zijn. Uitzonderlijke kosten kunnen bijvoorbeeld bestaan uit uitzonderlijke herstructureringskosten. Uitzonderlijke opbrengsten worden verkregen door de uitzonderlijke kosten in mindering te brengen van de uitzonderlijke opbrengsten. 8

9 De winst van het boekjaar is de totale winst van de onderneming, na aftrek van alle kosten/kosten. In 2017: 25% van de ondernemingen heeft een winst van minder dan % van de ondernemingen heeft een hogere winst van % van de bedrijven maken een winst tussen deze twee waarden. Op te merken valt dat het winst schommelt en aanzienlijk is gedaald sinds de brutomarge. 9

10 Het is zelfs te zien dat 31,08% van de bedrijven in 2017 een negatieve winst hebben gemaakt! Dat wil zeggen, een stijging van 8% ten opzichte van 2016! 10

11 Ter herinnering, de EBIT vertegenwoordigt het bedrijfswinst, d.w.z. de bruto marge - alle bedrijfskosten. Als het resultaat schommelt en de operationele marge stijgt, betekent dit dat het de verandering in de bedrijfskosten is die deze schommeling van het resultaat verklaart. 11

12 Deze drie posten zullen dus een belangrijke invloed hebben op de toename of afname van de EBIT: bedrijfswinst 12

13 Het is duidelijk dat de personeelskosten voor bedrijven heel belangrijk zijn. In 2017 bijvoorbeeld: 25% van de ondernemingen heeft personeelskosten van minder dan % van de ondernemingen heeft personeelskosten van meer dan En 50% van de bedrijven heeft personeelskosten tussen deze twee bedragen. 13

14 Het is duidelijk dat afschrijving een belangrijke kostenpost is voor bedrijven in de sector. In 2017 bijvoorbeeld: 25% van de bedrijven heeft afschrijvingskosten van minder dan % van de bedrijven heeft afschrijvingskosten van meer dan En 50% van de bedrijven heeft afschrijvingskosten tussen deze twee bedragen. 14

15 Hieruit blijkt dat andere bedrijfskosten voor bedrijven in de sector een lagere kost zijn dan compensatiekosten en afschrijvingen. In 2017 bijvoorbeeld: 25% van de bedrijven heeft kosten van minder dan % van de ondernemingen heeft kosten van meer dan En 50% van de bedrijven heeft kosten tussen deze twee bedragen in. 15

16 Wanneer het bedrag van de kosten sneller stijgt dan het bedrag van de inkomsten, zal de winst dalen. Omgekeerd, als de marge sneller groeit dan de kosten, zal de winst stijgen. 16

17 In verhouding tot de bedrijfswinst zien we namelijk dat de bezoldigingen de belangrijkste kostenpost vertegenwoordigen (70%). Het aandeel van de personeelskost is in 2016 lager dan in de andere twee jaar. Dit betekent dat de deze post een belangrijke invloed zal hebben op het bedrijfswinst. 17

et dus de bedrijfswinst zal")

18 Waarom is de winst in 2015/12016 belangrijker dan in 2016/2017? Het groeipercentage van de brutomarge is hoger dan het groeipercentage van de verschillende bedrijfskosten (en voornamelijk de bezoldiging, de belangrijkste kostenpost) et dus de bedrijfswinst zal naar boven worden getrokken. Tussen 2016 en 2017 is te zien dat de kostenstijging veel hoger ligt dan de brutomarge en dat de winst dus naar beneden zal worden beïnvloed. 18

. maar ik had ook meer kosten (Mijn bezoldigingen hebben met 9.")

19 Aan de hand van dit voorbeeld kunnen we zien dat ik in 2016 een basissituatie heb. We starten met een omzet van en behalen een bedrijfswinst van Toen, in 2017, brachten mijn activiteiten me meer geld ( mijn brutomarge heeft met 6,1% verhoogd). maar ik had ook meer kosten (Mijn bezoldigingen hebben met 9.4% verhoogd, mijn waardeverminderingen hebben met 5.6% verhoogd). Het is begrijpelijk dat in deze fictieve situatie de brutomarge met 6% is gestegen, maar dat de compensatiekosten met 9,4% zijn gestegen, wat de winst vermindert (- 16.6%). 19

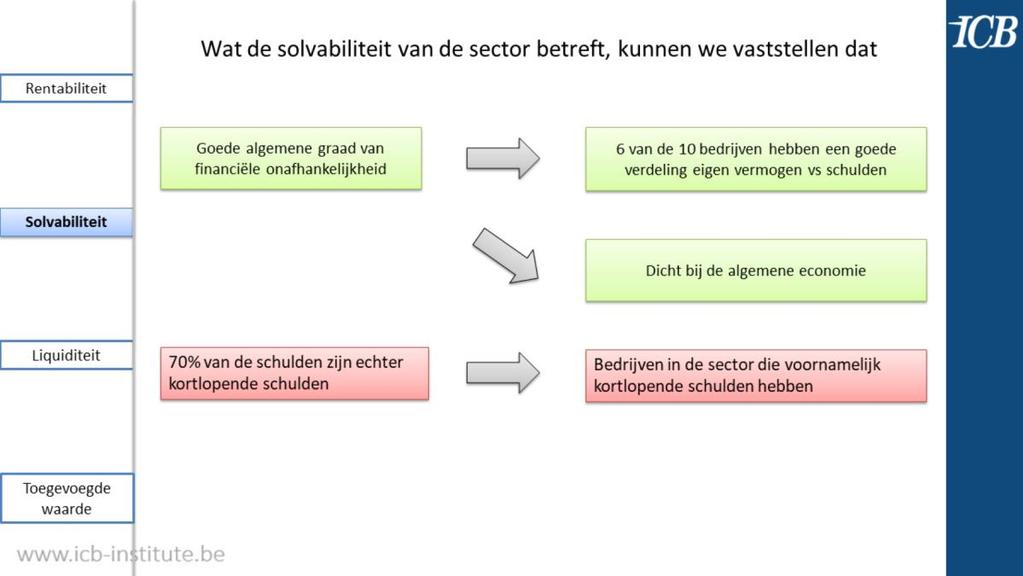

20 Het gemiddeld aantal werknemers per onderneming is tussen 2016 en 2017 met 6,27% gestegen en tussen 2015 en 2016 met 0,55%. Het is dan ook logisch dat de personeelskosten in 2017 hoger zijn dan in

, zal ook het rendement op het eigen vermogen variëren.")

21 Er is een fluctuatie in het rendement op het eigen vermogen. Aangezien de winst hebben gevarieerd (als gevolg van een hogere compensatie), zal ook het rendement op het eigen vermogen variëren. Dit rendement op eigen vermogen volgt dus dezelfde trend als de winst. 21

22 Ook al is er een daling ten opzichte van 2015, over een periode van 10 jaar zien we echter dat het rendement op het eigen vermogen is teruggekeerd naar een niveau dat vergelijkbaar is met dat van

23 De mediaan van de "totale economie", d.w.z. alle sectoren samen, is 6,1%. De mediaan van de sector is 8,2%. De resultaten, in termen van rendement op eigen vermogen, maken het dus mogelijk om te bevestigen dat de sector op dit gebied beter presteert dat alle andere belangrijke sectoren. 23

24 24

25 Dat kunnen we pas in 2017 vaststellen: 25% van de ondernemingen heeft een algemene schuldratio van minder dan 46,2%. 25% had een schuld van meer dan 84,3%. 50% van de ondernemingen heeft een algemene schuldratio tussen deze twee waarden. 25% van de ondernemingen heeft een lange termijn schuldquote van minder dan 0%. 25% heeft een lange termijn schuldratio van meer dan 59,2%. Het is dan ook begrijpelijk dat bedrijven vooral op korte termijn schulden hebben. 25

26 72,29% van de bedrijven heeft in 2017 een schuldgraad van meer dan 50%. Dit betekent dat voor 72% van de bedrijven de schulden meer dan de helft van het vermogen van de onderneming uitmaken, van wat zij bezitten. Als we echter alleen kijken naar de langetermijnschulden, zien we dat voor 65% van de bedrijven in 2017 de langetermijnschuldratio minder dan 50% bedraagt. Dit betekent dat bedrijven vooral op korte termijn schulden hebben. 26

27 De verdeling van de schulden is niet gebaseerd op het aantal schulden, maar op de waarde van de schulden. Dit betekent dat de schulden op lange termijn minder dan 1/3 van het totale bedrag van de schulden vertegenwoordigen. 27

28 Bedrijven hebben langlopende schulden omdat ze geld lenen van bankinstellingen. 28

29 De schulden op korte termijn bestaan voornamelijk uit langlopende schulden die binnen het jaar vervallen, handelsschulden (leveranciers) maar ook andere schulden. Bij andere schulden kan het bijvoorbeeld gaan om "kortingsschulden", d.w.z. dat de onderneming een korting op een factuur aan een klant heeft verleend en dat bedrag aan de klant moet terugbetalen. 29

30 In 2017 had 68% van de ondernemingen een "aanvaardbare" nettoschuldratio, d.w.z. minder dan 100%. Wanneer dit aanvaardbaar is, betekent dit dus dat de onderneming een solide financiële structuur heeft en marges heeft om haar activiteiten te financieren. 30

31 In 2017 heeft 61% van de bedrijven een ratio van meer dan 25%. Met andere woorden, voor 6 van de 10 ondernemingen wordt ten minste ¼ van alles wat de onderneming bezit, gefinancierd door haar eigen activa en niet door schulden. 31

32 Op deze grafiek kunnen we de evolutie van de financiële onafhankelijkheid waarnemen. Als we kijken naar de eerste in het kwartiel, in 2017, heeft 25% van de bedrijven een financiële onafhankelijkheidsratio van minder dan 15%. Met andere woorden, deze bedrijven financieren hun activiteiten met minstens 85% van de schuld! De mediaan is 33%. Dit betekent dat 50% van de bedrijven een ratio van meer dan 33% heeft (aanvaardbaar omdat deze ruim boven de 25% ligt). 32

33 De mediaan van de sector is 33%, die van de "totale economie", d.w.z. alle Belgische sectoren is 38,9%. De mediaan van de sector ligt dus vrij dicht bij die van alle sectoren. 33

34 In 2017 heeft 65% van de ondernemingen een lange termijn financiële onafhankelijkheid van meer dan 50%. Met andere woorden, 65% van de bedrijven is in staat om hun schulden te dekken met hun eigen vermogen. 34

35 Rekening houdend met het eerste kwartiel in 2017 bedraagt de financiële onafhankelijkheid op lange termijn 41%. Met andere woorden, 25% van de ondernemingen heeft een financiële onafhankelijkheidsratio op lange termijn van minder dan 41%. Deze ondernemingen zijn dus niet in staat om hun schulden met hun eigen vermogen af te lossen en kunnen geen beroep doen op banken om hun activiteiten te financieren. 35

36 Het is te zien dat de kasstroom van bedrijven in 2017 afneemt. Dit betekent dat het bespaarde geld afneemt. 36

37 37

38 In termen van liquiditeit (korte termijn) ondervindt in % van de bedrijven geen liquiditeitsproblemen, 57% van de bedrijven kan er last van hebben en 43% ervaart ze. 38

39 Als we het eerste kwartiel analyseren, zien we dat in % van de bedrijven een liquiditeitsratio van minder dan 0,67 heeft. Met andere woorden, dit kwart van de bedrijven ondervindt aanzienlijke moeilijkheden op het vlak van liquiditeit! 39

40 De mediaan voor de sector is 1,11, 2016 en voor alle sectoren 1,33. De mediaan voor de sector is 1,11, 2016 en voor alle sectoren 1,33. Als gevolg hiervan hebben bedrijven in de sector meer liquiditeitsproblemen dan in andere sectoren. 40

41 Voor 55% van de ondernemingen in 2017 is de beperkte liquiditeitsratio groter dan 1, d.w.z. dat deze 55% niet in moeilijkheden zal komen om hun schuldeisers te betalen. 41

42 Als we nog steeds het eerste kwartiel van 2017 (0,59) in aanmerking nemen, betekent dit dat 25% van de ondernemingen een beperkte ratio van minder dan 0,59 heeft. Deze ondernemingen hebben het dus zeer moeilijk om hun schuldeisers terug te betalen (in geval van onmiddellijke terugbetaling). 42

43 De liquiditeitsratio in enge zin ligt echter vrij dicht bij die van de algemene economie. 43

44 Het eerste kwartiel laat een grote daling zien in 2017 en het derde kwartiel een stijging. Dit betekent dat de meest liquide bedrijven financieel autonoom worden zodra zij hun activiteiten hebben gefinancierd, maar de minst liquide bedrijven verliezen deze. 44

45 Dit betekent dat 50% van de bedrijven eerst hun leveranciers zal moeten betalen voordat ze door hun klanten worden betaald. 45

46 50% van de bedrijven heeft na betaling van alle kosten een negatieve kas. Deze bedrijven zullen waarschijnlijk een beroep moeten doen op kortetermijnfinancieringsbronnen om hun toekomstige activiteiten te financieren. Voor deze ondernemingen bestaat er dus een MYPOTHETISCH risico op een faillissement. 46

47 47

is toegenomen. 48")

48 In de huidige prijzen (zonder inflatie) kan worden vastgesteld dat de totale toegevoegde waarde in de loop der jaren (2015, 2016, 2017) is toegenomen. 48

49 Als we de toegevoegde waarde in reële prijzen (inclusief inflatie) vergelijken met 2007, zien we dat de toegevoegde waarde in 10 jaar tijd nauwelijks is gestegen. 49

50 De toegevoegde waarde maakt het mogelijk de werknemers te betalen. In 2017 bedragen voor 25% van de bedrijven de loonkosten minder dan 41,60% van de toegevoegde waarde. Voor 25% van de ondernemingen zullen de loonkosten meer dan 74,84% van de toegevoegde waarde bedragen. 50

51 Het is te zien dat deze verhouding afneemt, maar nog steeds hoog blijft. Voor het derde kwartiel bijvoorbeeld heeft 25% van de bedrijven compensatiekosten die hoger zijn dan 74,84%. 51

52 Vergeleken met andere sectoren heeft de autobus- en touringcarsector de laagste "goede" verhouding. 52

53 De toegevoegde waarde wordt ook gebruikt om de afschrijvingskosten te betalen. Tussen is er een lichte stijging, maar ten opzichte van 2008 daalt dit aandeel. 53

54 De mediaan van de sector (24,80 in 2016) ligt veel hoger dan andere sectoren. Bedrijven in de sector zouden dus meer activa afschrijven. 54

55 Deze waarde is iets gedaald. In 2017 zal 25% van de werknemers minder dan 52718,33 inbrengen. 25% zal meer dan ,31 opleveren. 55

56 Werknemers brengen meer geld binnen dan in het verleden. 56

57 Maar in vergelijking met andere sectoren (met uitzondering van de detailhandel is het rendement lager). 57

58 Tot slot is de productiviteit van de sector toegenomen. Toch blijft die lager dan het nationale gemiddelde. De productiviteit van de sector is echter hoger dan het Europese gemiddelde. 58

59 59

Een meerwaarde voor u en uw klanten! Financiële analyse. Dossier De brouwerij. Studie gerealiseerd op basis van de gegevens van de klant

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Voorwaarde voor het berekenen van de ratio De noemer moet positief zijn 70/74 > 0 70/74 > 0

5.3.6 Definitie van de ratio's voor verenigingen en stichtingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOMARGE OP BEDRIJFSOPBRENGSTEN (%) De noemer moet positief zijn 70/74 > 0 70/74 > 0 Bedrijfswinst

5.3.6 Definitie van de ratio's voor verenigingen en stichtingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOMARGE OP BEDRIJFSOPBRENGSTEN (%) De noemer moet positief zijn 70/74 > 0 70/74 > 0 Bedrijfswinst

RAPPORT INZAKE DE JAARREKENING 2014 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT

RAPPORT INZAKE DE JAARREKENING 2014 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 JAARREKENING

RAPPORT INZAKE DE JAARREKENING 2014 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 JAARREKENING

RAPPORT INZAKE DE JAARREKENING 2011 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT

RAPPORT INZAKE DE JAARREKENING 2011 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 4 Fiscale positie

RAPPORT INZAKE DE JAARREKENING 2011 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 4 Fiscale positie

RAPPORT INZAKE DE JAARREKENING 2012 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT

RAPPORT INZAKE DE JAARREKENING 2012 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 4 Fiscale positie

RAPPORT INZAKE DE JAARREKENING 2012 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 4 Fiscale positie

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40%

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40% Cijfers joint venture Airolux nog niet beschikbaar Verder

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40% Cijfers joint venture Airolux nog niet beschikbaar Verder

Ciropack Holding B.V. gevestigd te Heiloo. Publicatiestukken Inschrijvingsnummer Kamer van Koophandel

Ciropack Holding B.V. gevestigd te Heiloo Publicatiestukken 2015 Inschrijvingsnummer Kamer van Koophandel 37119367 Enkelvoudige balans per 31 december 2015 (na voorstel resultaatverdeling) 31 december

Ciropack Holding B.V. gevestigd te Heiloo Publicatiestukken 2015 Inschrijvingsnummer Kamer van Koophandel 37119367 Enkelvoudige balans per 31 december 2015 (na voorstel resultaatverdeling) 31 december

VOORBEELD JAARREKENING B.V. TE HOOFDDORP. Rapport inzake jaarstukken 2010

VOORBEELD JAARREKENING B.V. TE HOOFDDORP Rapport inzake jaarstukken 2010 INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Samenstellingsrapport 3 3 Resultaat 4 4 Financiële positie 6 JAARREKENING 1 Balans per

VOORBEELD JAARREKENING B.V. TE HOOFDDORP Rapport inzake jaarstukken 2010 INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Samenstellingsrapport 3 3 Resultaat 4 4 Financiële positie 6 JAARREKENING 1 Balans per

De omzet moet ingevuld zijn (verplichte vermelding) 70 > 0

70 > 0") 5.3.5 Definitie van de ratio's voor ondernemingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOVERKOOPMARGE De omzet moet ingevuld zijn (verplichte vermelding) 70 > 0 Bedrijfswinst (-verlies) + 9901

5.3.5 Definitie van de ratio's voor ondernemingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOVERKOOPMARGE De omzet moet ingevuld zijn (verplichte vermelding) 70 > 0 Bedrijfswinst (-verlies) + 9901

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40%

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40% Toegenomen verlies Airolux Verder verhoging dividend Kerncijfers

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40% Toegenomen verlies Airolux Verder verhoging dividend Kerncijfers

Inschrijvingsnummer Kamer van Koophandel

CiRoPack Holding B.V. gevestigd te Heiloo Publicatiestukken 2014 Inschrijvingsnummer Kamer van Koophandel 37119367 Inhoudsopgave Pagina Enkelvoudige publicatiestukken Enkelvoudige balans per 31 december

CiRoPack Holding B.V. gevestigd te Heiloo Publicatiestukken 2014 Inschrijvingsnummer Kamer van Koophandel 37119367 Inhoudsopgave Pagina Enkelvoudige publicatiestukken Enkelvoudige balans per 31 december

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Vaste activa Materiële vaste activa

1 BALANS PER 31 DECEMBER 2015 (voor winstbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa 375.365 504.356 Vlottende activa Voorraden 50.210 20.111 Vorderingen 105.994

1 BALANS PER 31 DECEMBER 2015 (voor winstbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa 375.365 504.356 Vlottende activa Voorraden 50.210 20.111 Vorderingen 105.994

123WatEenSite C. van de PC Teststraat 1 3351 ZZ Alblasserdam

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

Sterke groei van de Resilux kern business : stijging van de volumes met 9% zorgt voor toename Ebitda met 12%

Sterke groei van de Resilux kern business : stijging van de volumes met 9% zorgt voor toename Ebitda met 12% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers eerste halfjaar

Sterke groei van de Resilux kern business : stijging van de volumes met 9% zorgt voor toename Ebitda met 12% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers eerste halfjaar

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

Kenmerkende gegevens DE 1. Ondernemingsdossier BE 0999.999.999 Brussel, 31 mei 2013. Balanscentrale. Ondernemingsnummer 0999.999.

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Omzet 148,6 miljoen (+1%) Toegevoegde waarde 37,2 miljoen (+10%) Bruto bedrijfskasstroom (EBITDA) 20,2 miljoen (+12%)

Toegevoegde waarde 37,2 miljoen (+10%) Bruto bedrijfskasstroom (EBITDA) 20,2 miljoen (+12%)") Hogere volumes zorgen voor stijging toegevoegde waarde en ebitda met meer dan 10% Resultaat Resilux na belasting stijgt met meer dan 25% Resultaat JV Airolux blijft voorlopig nog negatief Kerncijfers eerste

Hogere volumes zorgen voor stijging toegevoegde waarde en ebitda met meer dan 10% Resultaat Resilux na belasting stijgt met meer dan 25% Resultaat JV Airolux blijft voorlopig nog negatief Kerncijfers eerste

Omzet 293,7 miljoen (+1%) Toegevoegde waarde (*1) 74,5 miljoen (+3%) Bruto bedrijfskasstroom (EBITDA) (*1) 40,2 miljoen (+4%)

Toegevoegde waarde (*1) 74,5 miljoen (+3%) Bruto bedrijfskasstroom (EBITDA) (*1) 40,2 miljoen (+4%)") Groei van de Resilux kern business : stijging van de volumes met 6% zorgt voor toename Ebitda met 4.4% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers 2016 ten opzichte

Groei van de Resilux kern business : stijging van de volumes met 6% zorgt voor toename Ebitda met 4.4% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers 2016 ten opzichte

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

De directie van Stichting Oud Geleerd Jong Gedaan Gedaan. Jaarrekening Datum vastgesteld:

De directie van Stichting Oud Geleerd Jong Gedaan Gedaan Jaarrekening 2017 Relatiebeheerder: Frank Kanen Datum vastgesteld: 26-02-2018 Stichting Oud Geleerd Jong Gedaan Gedaan Breda, 26 februari 2018 Geachte

De directie van Stichting Oud Geleerd Jong Gedaan Gedaan Jaarrekening 2017 Relatiebeheerder: Frank Kanen Datum vastgesteld: 26-02-2018 Stichting Oud Geleerd Jong Gedaan Gedaan Breda, 26 februari 2018 Geachte

LIQUIDITEIT. + kasinkomsten (=omzet + afname handelsdebiteuren/ - toename handelsdebiteuren) - totale kasstroom van operaties : 360

- totale kasstroom van operaties : 360") LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

Gerealiseerde investeringen en acquisities zorgen voor een groei van de toegevoegde waarde (+14.3%), de ebitda (+13.9%) en de netto-winst (+17.

, de ebitda (+13.9%) en de netto-winst (+17.") Gerealiseerde investeringen en acquisities zorgen voor een groei van de toegevoegde waarde (+14.3%), de ebitda (+13.9%) en de netto-winst (+17.0%) Kerncijfers 1H 2018 ten opzichte van 1H 2017 Mio 1H 2018

Gerealiseerde investeringen en acquisities zorgen voor een groei van de toegevoegde waarde (+14.3%), de ebitda (+13.9%) en de netto-winst (+17.0%) Kerncijfers 1H 2018 ten opzichte van 1H 2017 Mio 1H 2018

Tussentijdse rapportage 2016 mrt van:

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Groep Wegingsfactor Prijsverandering Partieel prijsindexcijfer Woning 40% +10% 110 Voeding 30% -10% 90 Kleding 20% +20% 120 Diversen 10% +15% 115

Samenvatting door M. 1480 woorden 6 januari 2014 7,2 17 keer beoordeeld Vak Methode Economie Praktische economie Tijd is geld De ECB leent geld uit aan de banken. Ze rekenen daar reporente voor. Banken

Samenvatting door M. 1480 woorden 6 januari 2014 7,2 17 keer beoordeeld Vak Methode Economie Praktische economie Tijd is geld De ECB leent geld uit aan de banken. Ze rekenen daar reporente voor. Banken

Vaste activa Materiële vaste activa Financiële vaste activa Vorderingen Liquide middelen

BALANS PER 31 DECEMBER 2016 (na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Materiële vaste activa 10.623 13.669 Financiële vaste activa 155.276 - Vlottende activa 165.899

BALANS PER 31 DECEMBER 2016 (na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Materiële vaste activa 10.623 13.669 Financiële vaste activa 155.276 - Vlottende activa 165.899

Bijzondere jeugdbijstand

Bijzondere jeugdbijstand Financiële analyse 2009-2011 21 januari 2013 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

Bijzondere jeugdbijstand Financiële analyse 2009-2011 21 januari 2013 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

STICHTING NATIONAAL DIERENPARK DE HAZEN TE AMERONGEN. Rapport inzake de jaarrekening juni2018

I STICHTING NATIONAAL DIERENPARK DE HAZEN TE AMERONGEN BERG Rapport inzake de jaarrekening 2017 27juni2018 l JAARREKENING 2017 --------------------------------------------------~, ~- Balans per 31 december

I STICHTING NATIONAAL DIERENPARK DE HAZEN TE AMERONGEN BERG Rapport inzake de jaarrekening 2017 27juni2018 l JAARREKENING 2017 --------------------------------------------------~, ~- Balans per 31 december

Samenvatting Economie Boekhouden: THEORIE

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Hfst 5: Liquiditeit. 5.1 Analyse van de liquiditeit binnen de onderneming

Hfst 5: Liquiditeit Dagelijkse activiteiten staan centraal: - heeft de onderneming genoeg werkkapitaal om haar activiteiten te financieren? - Hoeveel werkmiddelen heeft ze nodig? 5.1 Analyse van de liquiditeit

Hfst 5: Liquiditeit Dagelijkse activiteiten staan centraal: - heeft de onderneming genoeg werkkapitaal om haar activiteiten te financieren? - Hoeveel werkmiddelen heeft ze nodig? 5.1 Analyse van de liquiditeit

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

RAPPORT INZAKE DE JAARREKENING 2016 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT

RAPPORT INZAKE DE JAARREKENING 2016 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 JAARREKENING

RAPPORT INZAKE DE JAARREKENING 2016 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 JAARREKENING

ZorgRating. Financiële gezondheid ziekenhuizen

ZorgRating Financiële gezondheid ziekenhuizen Financiële positie ziekenhuizen verbetert, personeel niet in loondienst en dure geneesmiddelen zetten operationele kasstroom onder druk Financiële positie

ZorgRating Financiële gezondheid ziekenhuizen Financiële positie ziekenhuizen verbetert, personeel niet in loondienst en dure geneesmiddelen zetten operationele kasstroom onder druk Financiële positie

inventaris en machines overige vorderingen bank, rekening-courant overige banken

Stichting NKV Gebouw te Helmond 1 Balans per 31 december 2017 (ná verwerking voorstel resultaatbestemming) ACTIVA Vaste activa 31 december 2017 31 december 2016 Materiële vaste activa inventaris en machines

Stichting NKV Gebouw te Helmond 1 Balans per 31 december 2017 (ná verwerking voorstel resultaatbestemming) ACTIVA Vaste activa 31 december 2017 31 december 2016 Materiële vaste activa inventaris en machines

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Jaarrekening. Innovatieve medicijnen, gericht op het verbeteren. van mensenlevens. Geconsolideerde jaarrekening voor het boekjaar 2017

Jaarrekening Geconsolideerde jaarrekening voor het boekjaar 2017 Innovatieve medicijnen, gericht op het verbeteren van mensenlevens Geconsolideerde jaarrekening Geconsolideerde resultatenrekening en geconsolideerd

Jaarrekening Geconsolideerde jaarrekening voor het boekjaar 2017 Innovatieve medicijnen, gericht op het verbeteren van mensenlevens Geconsolideerde jaarrekening Geconsolideerde resultatenrekening en geconsolideerd

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland mei 2016

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-3 mei 2016 1.1 Balans per 31 december 2015 (Na resultaatbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-3 mei 2016 1.1 Balans per 31 december 2015 (Na resultaatbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste

Voorbeeld Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT

Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT INHOUDSOPGAVE Pagina Accountantsrapportage 3 Resultaten 4 Financiële positie 5 Jaarstukken 2008 Jaarrekening 7 Balans per 31 december 2008 8

Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT INHOUDSOPGAVE Pagina Accountantsrapportage 3 Resultaten 4 Financiële positie 5 Jaarstukken 2008 Jaarrekening 7 Balans per 31 december 2008 8

JAARREKENING 2016 STICHTING FUTURE INDANCE URBAN THEATRE COMPANIES

JAARREKENING 2016 STICHTING FUTURE INDANCE URBAN THEATRE COMPANIES c o l o f o n titel Jaarrekening 2016 Stichting Future indance Urban Theatre C auteur telefoon 010-29 29 150 faxnummer 010-29 29 151 e-mail

JAARREKENING 2016 STICHTING FUTURE INDANCE URBAN THEATRE COMPANIES c o l o f o n titel Jaarrekening 2016 Stichting Future indance Urban Theatre C auteur telefoon 010-29 29 150 faxnummer 010-29 29 151 e-mail

Hfst 6 : Solvabiliteit

Hfst 6 : Solvabiliteit De financiële draagkracht op LT wordt bekeken. Belangrijk voor de relatie tussen een onderneming en haar financiële instelling(en). 3 aspecten van solvabiliteit: 1. Statische solvabiliteit:

Hfst 6 : Solvabiliteit De financiële draagkracht op LT wordt bekeken. Belangrijk voor de relatie tussen een onderneming en haar financiële instelling(en). 3 aspecten van solvabiliteit: 1. Statische solvabiliteit:

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland mei 2017

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-22 mei 2017 1.1 Balans per 31 december 2016 (Na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Immateriële vaste

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-22 mei 2017 1.1 Balans per 31 december 2016 (Na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Immateriële vaste

1 Codes I Boekjaar I Vorig boekjaar I

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

De directie van Stichting Oud Geleerd Jong Gedaan Gedaan. Jaarrekening Datum vastgesteld:

De directie van Stichting Oud Geleerd Jong Gedaan Gedaan Jaarrekening 2016 Relatiebeheerder: Frank Kanen Datum vastgesteld: 23-11-2017 Stichting Oud Geleerd Jong Gedaan Gedaan Breda, 23 november 2017 Geachte

De directie van Stichting Oud Geleerd Jong Gedaan Gedaan Jaarrekening 2016 Relatiebeheerder: Frank Kanen Datum vastgesteld: 23-11-2017 Stichting Oud Geleerd Jong Gedaan Gedaan Breda, 23 november 2017 Geachte

Rentabiliteitsratio s

18 Rentabiliteitsratio s Nu we de begrippen balans, resultatenrekening en kasstromentabel onder de knie hebben, kunnen we overgaan tot het meer interessante werk, nl. het onderzoek naar de performantie

18 Rentabiliteitsratio s Nu we de begrippen balans, resultatenrekening en kasstromentabel onder de knie hebben, kunnen we overgaan tot het meer interessante werk, nl. het onderzoek naar de performantie

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Stichting Buitenhuis Teteringen Binnenhof 72 F 3069 KV Rotterdam. Jaarrekening 2016

Stichting Buitenhuis Teteringen Binnenhof 72 F 3069 KV Rotterdam Jaarrekening 2016 INHOUDSOPGAVE Pagina FINANCIEEL VERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 4 4 Kengetallen

Stichting Buitenhuis Teteringen Binnenhof 72 F 3069 KV Rotterdam Jaarrekening 2016 INHOUDSOPGAVE Pagina FINANCIEEL VERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 4 4 Kengetallen

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 215/216 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 215/216 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

De directie van Stichting de Ster. Jaarrekening Datum vastgesteld:

De directie van Stichting de Ster Jaarrekening 2017 Relatiebeheerder: Frank Kanen Datum vastgesteld: 19-03-2018 Stichting de Ster Breda, 19 maart 2018 Geachte directie, Hierbij brengen wij u verslag uit

De directie van Stichting de Ster Jaarrekening 2017 Relatiebeheerder: Frank Kanen Datum vastgesteld: 19-03-2018 Stichting de Ster Breda, 19 maart 2018 Geachte directie, Hierbij brengen wij u verslag uit

Nota aan departement Interne Organisatie - dienst Griffie

departement Financiën dienst Boekhouding Nota aan departement Interne Organisatie - dienst Griffie ter attentie van mevrouw Martine Haegens, adviseur kenmerk betreft APB Lemberge - rekening 2016 contactpersoon

departement Financiën dienst Boekhouding Nota aan departement Interne Organisatie - dienst Griffie ter attentie van mevrouw Martine Haegens, adviseur kenmerk betreft APB Lemberge - rekening 2016 contactpersoon

FINANCIEEL ECONOMISCH VERSLAG

OVERZICHT JAARVERSLAG 2011 FINANCIEEL ECONOMISCH VERSLAG Voor de overzichtelijkheid zijn in het jaarverslag 2011 uitsluitend de kerncijfers en de balans en de winst- en verliesrekening opgenomen. De gegevens

OVERZICHT JAARVERSLAG 2011 FINANCIEEL ECONOMISCH VERSLAG Voor de overzichtelijkheid zijn in het jaarverslag 2011 uitsluitend de kerncijfers en de balans en de winst- en verliesrekening opgenomen. De gegevens

Interne jaarrekening - Beknopt verslag (Vennootschap)

") vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

PERSBERICHT - AANKONDIGING JAARRESULTATEN 2014. Gereglementeerde informatie. Embargo tot 17 maart 2015, 17h40. The innovative packaging company

PERSBERICHT - AANKONDIGING JAARRESULTATEN 2014 Gereglementeerde informatie Embargo tot 17 maart 2015, 17h40 The innovative packaging company Stijging van de operationele resultaten en de netto winst Verhoging

PERSBERICHT - AANKONDIGING JAARRESULTATEN 2014 Gereglementeerde informatie Embargo tot 17 maart 2015, 17h40 The innovative packaging company Stijging van de operationele resultaten en de netto winst Verhoging

192 sioen jaarverslag financieel overzicht. Kerncijfers

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Jaarrekening St. Dogs Adoption Nederland Waalstraat CN Sliedrecht

Waalstraat 10 3363 CN Sliedrecht Waalstraat 10 3363 CN Sliedrecht INHOUDSOPGAVE PAGINA ALGEMEEN Samenstellingsverklaring 1 Financiële positie 2 Staat van herkomst en besteding van de middelen 3 Resultaatanalyse

Waalstraat 10 3363 CN Sliedrecht Waalstraat 10 3363 CN Sliedrecht INHOUDSOPGAVE PAGINA ALGEMEEN Samenstellingsverklaring 1 Financiële positie 2 Staat van herkomst en besteding van de middelen 3 Resultaatanalyse

1. BALANS NA WINSTVERDELING. Codes 20/28 22/27 22 23 24 25 26 27 29/58 40/41 50/53 54/58

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

Vorderingen (1) Handelsdebiteuren Liquide middelen (2) 1.002

Handelsdebiteuren Liquide middelen (2) 1.002") 1 BALANS PER 31 DECEMBER 2018 (na resultaatbestemming) 31 december 2018 ACTIVA Vlottende activa Vorderingen (1) Handelsdebiteuren 48.568 Liquide middelen (2) 1.002 49.570 31 december 2018 PASSIVA Eigen

1 BALANS PER 31 DECEMBER 2018 (na resultaatbestemming) 31 december 2018 ACTIVA Vlottende activa Vorderingen (1) Handelsdebiteuren 48.568 Liquide middelen (2) 1.002 49.570 31 december 2018 PASSIVA Eigen

West-Vlaamse bedrijven: fit, gezond en crisisbestendig?

Bekaert West-Vlaamse bedrijven: fit, gezond en crisisbestendig? Lieselot Denorme sociaaleconomisch beleid, WES Ondanks de recente economische crisis zijn de West-Vlaamse bedrijven er globaal in geslaagd

Bekaert West-Vlaamse bedrijven: fit, gezond en crisisbestendig? Lieselot Denorme sociaaleconomisch beleid, WES Ondanks de recente economische crisis zijn de West-Vlaamse bedrijven er globaal in geslaagd

Hoofdstuk II Verticale en Horizontale analyse

Hoofdstuk II Verticale en Horizontale analyse De compenserende bedragen en exploitatiesubsidies (740) maken deel uit van de Andere bedrijfsopbrengsten (74) en worden in de toelichting gedetailleerd. We

Hoofdstuk II Verticale en Horizontale analyse De compenserende bedragen en exploitatiesubsidies (740) maken deel uit van de Andere bedrijfsopbrengsten (74) en worden in de toelichting gedetailleerd. We

Verkorte Jaarrekening (Nederlands)

") 9 Interwaas Verkorte Jaarrekening Nederlands) Datum Uur 7/4/211 16:28:4 Periodes huidig boekjaar Van tot HER AFS 1/1/21 31/12/21 Periodes vorig boekjaar Van HER tot AFS 1/1/29 31/12/29 V Afdruk vorig boekjaar

9 Interwaas Verkorte Jaarrekening Nederlands) Datum Uur 7/4/211 16:28:4 Periodes huidig boekjaar Van tot HER AFS 1/1/21 31/12/21 Periodes vorig boekjaar Van HER tot AFS 1/1/29 31/12/29 V Afdruk vorig boekjaar

Vaste activa Materiële vaste activa Vlottende activa Vorderingen Liquide middelen

BALANS PER 31 DECEMBER 2016 (na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Materiële vaste activa 405.393 280.653 Vlottende activa Vorderingen 77.575 80.469 Liquide middelen

BALANS PER 31 DECEMBER 2016 (na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Materiële vaste activa 405.393 280.653 Vlottende activa Vorderingen 77.575 80.469 Liquide middelen

Nota aan departement Interne Organisatie - dienst Griffie

Departement Financiën Dienst Nota aan departement Interne Organisatie - dienst Griffie ter attentie van Martine Haegens, adviseur kenmerk F03/advies budget Lemberge 2018 betreft APB Provinciaal Zorgcentrum

Departement Financiën Dienst Nota aan departement Interne Organisatie - dienst Griffie ter attentie van Martine Haegens, adviseur kenmerk F03/advies budget Lemberge 2018 betreft APB Provinciaal Zorgcentrum

Stichting Gate 48 te Amsterdam JAARREKENING 2015

Stichting Gate 48 te Amsterdam JAARREKENING 2015 RAPPORT BETREFFENDE DE JAARREKENING 2015 INHOUDSOPGAVE INLEIDING Pagina 1. Samenstellingsverklaring 1 2. Algemeen 1 3. Financiering 2 4. Resultaat 3 5.

Stichting Gate 48 te Amsterdam JAARREKENING 2015 RAPPORT BETREFFENDE DE JAARREKENING 2015 INHOUDSOPGAVE INLEIDING Pagina 1. Samenstellingsverklaring 1 2. Algemeen 1 3. Financiering 2 4. Resultaat 3 5.

ACTIEF. Scmactn.doc [22]

![ACTIEF. Scmactn.doc [22]](/thumbs/21/1207362.jpg "ACTIEF. Scmactn.doc [22]") ACTIEF I. Oprichtingskosten... 20 II. Immateriële vaste activa... 21 III. Materiële vaste activa... 22/27 A. Terreinen en gebouwen...22 B. Installaties, machines en uitrusting...23 C. Meubilair en rollend

ACTIEF I. Oprichtingskosten... 20 II. Immateriële vaste activa... 21 III. Materiële vaste activa... 22/27 A. Terreinen en gebouwen...22 B. Installaties, machines en uitrusting...23 C. Meubilair en rollend

Nota aan departement Interne Organisatie - dienst Griffie

departement Financiën dienst Boekhouding Nota aan departement Interne Organisatie - dienst Griffie ter attentie van mevrouw M. Haegens kenmerk F03/tds/Lemberge/rekening 2012 betreft APB Lemberge - rekening

departement Financiën dienst Boekhouding Nota aan departement Interne Organisatie - dienst Griffie ter attentie van mevrouw M. Haegens kenmerk F03/tds/Lemberge/rekening 2012 betreft APB Lemberge - rekening

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

Toename van de winst met meer dan 10% Verhoging van dividend

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Vaste activa Materiële vaste activa Financiële vaste activa

BALANS PER 31 DECEMBER 2017 (na resultaatbestemming) 31 december 2017 31 december 2016 ACTIVA Vaste activa Materiële vaste activa 7.577 10.623 Financiële vaste activa 119.000 210.276 Vlottende activa 126.577

BALANS PER 31 DECEMBER 2017 (na resultaatbestemming) 31 december 2017 31 december 2016 ACTIVA Vaste activa Materiële vaste activa 7.577 10.623 Financiële vaste activa 119.000 210.276 Vlottende activa 126.577

De directie van Stichting de Ster. Jaarrekening Datum: 28 februari 2017

De directie van Stichting de Ster Jaarrekening 2016 Relatiebeheerder: Frank Kanen Datum: 28 februari 2017 Inhoudsopgave Pagina 1 Algemeen 2 1.1 Kengetallen 2 1.2 Grafieken 4 2 Jaarrekening 6 2.1 Balans

De directie van Stichting de Ster Jaarrekening 2016 Relatiebeheerder: Frank Kanen Datum: 28 februari 2017 Inhoudsopgave Pagina 1 Algemeen 2 1.1 Kengetallen 2 1.2 Grafieken 4 2 Jaarrekening 6 2.1 Balans

Sterke stijging Ebitda en netto resultaat Verhoging dividend

Jaarresultaten 2013 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2014. Sterke stijging Ebitda en netto resultaat Verhoging dividend Kerncijfers 2013

Jaarresultaten 2013 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2014. Sterke stijging Ebitda en netto resultaat Verhoging dividend Kerncijfers 2013

JAARREKENING St. Maas Binnenvaartmuseum Haventraat CR MAASBRACHT

JAARREKENING 2017 Haventraat 12 6051 CR MAASBRACHT Peters & Van Sandijk B.V. Administrateurs & adviseurs Postbus 7171 6050 AD MAASBRACHT INHOUDSOPGAVE Pagina JAARVERSLAG 1 Resultaat 3 JAARREKENING 1 Balans

JAARREKENING 2017 Haventraat 12 6051 CR MAASBRACHT Peters & Van Sandijk B.V. Administrateurs & adviseurs Postbus 7171 6050 AD MAASBRACHT INHOUDSOPGAVE Pagina JAARVERSLAG 1 Resultaat 3 JAARREKENING 1 Balans

Rapport Pag. FINANCIËLE INDICATOREN VAN DE HORECA 2015

Rapport 2017 13 Pag. FINANCIËLE INDICATOREN VAN DE HORECA 2015 2017 Guidea - Kenniscentrum voor Toerisme en Horeca vzw Deze informatie werd met de grootste zorg samengesteld. Guidea, het Kenniscentrum

Rapport 2017 13 Pag. FINANCIËLE INDICATOREN VAN DE HORECA 2015 2017 Guidea - Kenniscentrum voor Toerisme en Horeca vzw Deze informatie werd met de grootste zorg samengesteld. Guidea, het Kenniscentrum

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

RAPPORT INZAKE DE JAARREKENING 2010 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT

RAPPORT INZAKE DE JAARREKENING 2010 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 4 Fiscale positie

RAPPORT INZAKE DE JAARREKENING 2010 VAN STICHTING INSCHRIJVING OP NAAM TE UTRECHT INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 2 Resultaat 3 3 Financiële positie 5 4 Fiscale positie

Jaarverslag. Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart

Jaarverslag 2016 Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en

Jaarverslag 2016 Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en

Stichting 070Watt Pletterijkade SG Den Haag. KvK-nummer: RAPPORT INZAKE DE JAARSTUKKEN 2015

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Stichting AL HOEDA WA NOER Vlaggemanstraat LA Rotterdam. Jaarrekening 2015

Vlaggemanstraat 11 3038 LA Rotterdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2015 Jaarrekening

Vlaggemanstraat 11 3038 LA Rotterdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2015 Jaarrekening

Bijlagen. Bijlage 1: Resultaat 2005

Jaarrekening 25 Koetser CV 1. Balans per 31 december 25 2. Winst- en verliesrekening over 25 3. Toelichting op algemene zaken 4. Toelichting op de balans 5. Toelichting winst- en verliesrekening Bijlagen

Jaarrekening 25 Koetser CV 1. Balans per 31 december 25 2. Winst- en verliesrekening over 25 3. Toelichting op algemene zaken 4. Toelichting op de balans 5. Toelichting winst- en verliesrekening Bijlagen

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

Jaarresultaten Hogere winst exclusief joint venture Airolux met lagere Ebitda

Jaarresultaten 2012 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 18 maart 2013. Hogere winst exclusief joint venture Airolux met lagere Ebitda Kerncijfers

Jaarresultaten 2012 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 18 maart 2013. Hogere winst exclusief joint venture Airolux met lagere Ebitda Kerncijfers

SPECIALISTERREN B.V. KOBALTWEG CE UTRECHT PUBLICATIERAPPORT 2016

SPECIALISTERREN B.V. KOBALTWEG 11 3542CE UTRECHT PUBLICATIERAPPORT 2016 Handelsregister Kamer van Koophandel voor Woerden, dossiernummer 24396392. Vastgesteld door de algemene vergadering d.d. 14 augustus

SPECIALISTERREN B.V. KOBALTWEG 11 3542CE UTRECHT PUBLICATIERAPPORT 2016 Handelsregister Kamer van Koophandel voor Woerden, dossiernummer 24396392. Vastgesteld door de algemene vergadering d.d. 14 augustus

Jaarrekening Opdracht 1.1 Samenstellingsverklaring Resultaatvergelijking Meerjarenoverzicht 4

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2014 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Stg. Peter van den Brakencentrum Sterksel T.a.v. de directie Ten Brakenweg 9 6029 PH STERKSEL Jaarrekening 2014 INHOUDSOPGAVE Pagina 1. Opdracht 1.1 Samenstellingsverklaring 2 1.2 Resultaatvergelijking

Stichting AL HOEDA WA NOER Vlaggemanstraat LA Rotterdam. Jaarrekening 2014

Vlaggemanstraat 11 3038 LA Rotterdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2014 Jaarrekening

Vlaggemanstraat 11 3038 LA Rotterdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2014 Jaarrekening

STICHTING TOT INSTANDHOUDING, BEHEER, EXPLOITATIE VAN HET HERVORMDE KERKGEBOUW (STICHTING GROTE KERK GROEDE) GEVESTIGD TE GROEDE RAPPORT INZAKE DE

GEVESTIGD TE GROEDE RAPPORT INZAKE DE") STICHTING TOT INSTANDHOUDING, BEHEER, EXPLOITATIE VAN HET HERVORMDE KERKGEBOUW (STICHTING GROTE KERK GROEDE) GEVESTIGD TE GROEDE RAPPORT INZAKE DE Jaarrekening 2015 Inhoudsopgave Pagina 1. Jaarrekening

STICHTING TOT INSTANDHOUDING, BEHEER, EXPLOITATIE VAN HET HERVORMDE KERKGEBOUW (STICHTING GROTE KERK GROEDE) GEVESTIGD TE GROEDE RAPPORT INZAKE DE Jaarrekening 2015 Inhoudsopgave Pagina 1. Jaarrekening

Stichting Cinema Enkhuizen gevestigd te Hoorn. Rapport inzake de Jaarrekening 2017

Stichting Cinema Enkhuizen gevestigd te Hoorn Rapport inzake de Jaarrekening 2017 Inhoudsopgave Jaarrekening Pagina Balans per 31 december 2017 2 Staat van baten en lasten over 2017 4 Grondslagen van waardering

Stichting Cinema Enkhuizen gevestigd te Hoorn Rapport inzake de Jaarrekening 2017 Inhoudsopgave Jaarrekening Pagina Balans per 31 december 2017 2 Staat van baten en lasten over 2017 4 Grondslagen van waardering

Mutatie ( miljoen) Mutatie 2009* in %

Mutatie 2009* in %") Tweede kwartaal/eerste halfjaar 2010 26 augustus 2010 Halfjaarbericht Hoofdpunten Omzet met 10,8% gestegen naar 7,1 miljard (stijging van 4,4% tegen constante wisselkoersen) Bedrijfsresultaat met 17,6%

Tweede kwartaal/eerste halfjaar 2010 26 augustus 2010 Halfjaarbericht Hoofdpunten Omzet met 10,8% gestegen naar 7,1 miljard (stijging van 4,4% tegen constante wisselkoersen) Bedrijfsresultaat met 17,6%

BALANS NA WINSTVERDELING

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Luca Pacioli. Portret van Luca Paciolis door Jacopo de Barbari, 1495. Luca Bartolomeo de Pacioli was een Italiaans wiskundige.

33. Dubbele boekhouding. 33.1 Een beetje geschiedenis. De dubbele boekhouding werd uitgevonden door kooplieden uit Venetië en voor het eerst neergeschreven in 1494 door een Italiaanse monnik Luca Pacioli.

33. Dubbele boekhouding. 33.1 Een beetje geschiedenis. De dubbele boekhouding werd uitgevonden door kooplieden uit Venetië en voor het eerst neergeschreven in 1494 door een Italiaanse monnik Luca Pacioli.

De directie van Stichting Follow Your Sun. Jaarrekening Datum vastgesteld:

De directie van Stichting Follow Your Sun Jaarrekening 2018 Relatiebeheerder: Frank Kanen Datum vastgesteld: 01-05-2019 Stichting Follow Your Sun Breda, 15 mei 2019 Geachte directie, Hierbij brengen wij

De directie van Stichting Follow Your Sun Jaarrekening 2018 Relatiebeheerder: Frank Kanen Datum vastgesteld: 01-05-2019 Stichting Follow Your Sun Breda, 15 mei 2019 Geachte directie, Hierbij brengen wij

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

De directie van Stichting Oud Geleerd Jong Gedaan. Jaarrekening Datum vastgesteld:

De directie van Stichting Oud Geleerd Jong Gedaan Jaarrekening 2018 Relatiebeheerder: Frank Kanen Datum vastgesteld: 26-02-2019 Stichting Oud Geleerd Jong Gedaan Breda, 26 februari 2019 Geachte directie,

De directie van Stichting Oud Geleerd Jong Gedaan Jaarrekening 2018 Relatiebeheerder: Frank Kanen Datum vastgesteld: 26-02-2019 Stichting Oud Geleerd Jong Gedaan Breda, 26 februari 2019 Geachte directie,

1. GECONSOLIDEERDE RESULTATENREKENING /IN DUIZENDEN EURO

1. GECONSOLIDEERDE RESULTATENREKENING /IN DUIZENDEN EURO 2015 2014 Netto omzet 326 395 326 558 Wijzigingen in voorraden en bestellingen in uitvoering -3 906 2 287 Overige bedrijfsopbrengsten 4 785 4 118

1. GECONSOLIDEERDE RESULTATENREKENING /IN DUIZENDEN EURO 2015 2014 Netto omzet 326 395 326 558 Wijzigingen in voorraden en bestellingen in uitvoering -3 906 2 287 Overige bedrijfsopbrengsten 4 785 4 118