STUDIE (F) CDC-827

|

|

|

- Maurits Pauwels

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat Brussel Tel.: 02/ Fax: 02/ COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE (F) CDC-827 over de Belpex Day Ahead Market Segment en Continuous Intraday Market Segment en het gebruik van de capaciteit op de interconnecties met Frankrijk en Nederland in 2008 gemaakt met toepassing van artikel 23, 2, tweede lid, 2 en 19, van de wet van 29 april 1999 betreffende de organisatie van de elektriciteitsmarkt. 23 februari 2009

2 INLEIDING, SAMENVATTING EN BESLUIT Inleiding Deze studie behandelt het gebruik van de capaciteit op de interconnecties met Frankrijk en Nederland tijdens de periode van 1 januari tot en met 31 december Een deel van deze capaciteit wordt gebruikt door de Belpex Day Ahead Market Segment (hierna "Belpex DAM") 1. Deze studie past in het kader van twee studies over dezelfde materie voor het jaar 2007 en de eerste zes maanden van Echter, waar de vorige studies louter de day ahead markt bespraken, wordt nu ook een deel gewijd aan de intra day markt, gezien de opstart van de Belpex Continuous Intraday Market (hierna Belpex CIM ) half maart De bedoeling van deze en vorige studies is om op een beknopte wijze te informeren over twee belangrijke aspecten van de Belgische elektriciteitsmarkt die sterk met elkaar verbonden zijn, zijnde de interconnecties met het buitenland en de uitwisseling van elektriciteit op de Belgische elektriciteitsbeurs Belpex. Ten opzichte van de vorige studies zijn er geen grote wijzigingen in de structuur en de behandelde onderwerpen van het deel over de day ahead. Een nieuw deel is toegevoegd wat betreft de intra day markt. De studie is dan ook opgedeeld in een deel A over de day-ahead, en een deel B over de intra-day markt. Samenvatting: A. Day-ahead Marktkoppeling: de twee interconnecties zijn slechts zelden op hetzelfde moment verzadigd. De drie beurzen hebben gedurende 68,6 % van de tijd dezelfde prijs. Frankrijk en België hebben gedurende 84 % dezelfde prijs; Nederland en België 1 Waar er in deze studie wordt verwezen naar de markt van Powernext of APX wordt de Powernext Day- Ahead Auction, respectievelijk de APX Power NL Day_Ahead Market bedoeld. 2 zie studie (F) CDC-742 en (F) CDC-782, beschikbaar op 3 Op hetzelfde moment werd ook de Belpex Continuous Day Ahead Markt opgestart, maar deze markt is (voorlopig) van minder belang voor de Belgische elektriciteitsmarkt en wordt in deze studie dan ook niet besproken. 2/38

3 gedurende 83,8 %. Gedurende 0.8 % heeft België een verschillende prijs van Nederland en Frankrijk. Prijzen: de gemiddelde prijs op de Belpex DAM in 2008 is 70,6 /MWh (in 2007 was dit 41,7 /MWh), in vergelijking met 70,0 /MWh op APX DAM en 69,2 /MWh op de Powernext DAM. De duurste maand op de Belpex DAM is september (89,5 /MWh); de goedkoopste augustus (59,1 /MWh). Opmerkelijk is dat tijdens februari, maart, april, mei en september de gemiddelde Belpex DAM-prijs hoger was dan op APX en Powernext. Volumes: het verhandelde volume op de Belpex DAM bedraagt 11,1 TWh, wat overeenkomt met ongeveer 12,6 % van het Belgische elektriciteitsverbruik; in 2007 was dit 7,6 TWh en 8,5 % van het verbruik. De markspelers actief op de Belpex DAM kochten in totaal 10,4 TWh aan; dit betekent dat 0,7 TWh van de verhandelde volumes aangekocht werden door marktspelers actief op APX of Powernext. De marktspelers actief op de Belpex DAM verkochten in totaal 4,3 TWh; dit betekent dat 6,8 TWh van de verhandelde volumes verkocht werden door marktspelers actief op APX of Powernext. Marktaandelen Belpex DAM: volgens de HHI zijn de marktaandelen van de aangekochte volumes (BUY-markt) sterk geconcentreerd; de impact van de TLC op de berekende marktaandelen is klein tot zeer klein. De marktaandelen van de verkochte volumes (SELL-markt) zijn in de eerste jaarhelft matig tot niet geconcentreerd; de concentratie op deze markt stijgt in de tweede jaarhelft echter fors. De impact van de TLC op deze concentratie-index kan echter zeer belangrijk zijn, wat de relevantie van deze maatstaf voor de SELL-markt onder druk zet. Daarenboven mag de HHI van de Belpex DAM niet als een absolute maatstaf beschouwd worden voor de concentratie of de goede werking van deze markt; deze maatstaf is echter wel een goed instrument om een beeld te geven van de verdeling van de marktaandelen van de actieve spelers. Uit de studie naar de markrobuustheid van de Belpex DAM blijkt dat, bij gelijkblijvende omstandigheden, een additionele vraag van 250 MW een prijsstijging van gemiddeld ongeveer 2,0 /MWh als gevolg zou gehad hebben, terwijl een additioneel aanbod van 250 MW tot een prijsdaling van gemiddeld ongeveer 1,6 /MWh zou geleid hebben. Eind 2008 waren er op de Belpex DAM 32 spelers actief. Eind 2007 waren er dit 24. 3/38

4 Interconnecties: - Capaciteit: op basis van de prijs van maandcapaciteit blijkt dat de markt zeer vaak veranderende marktomstandigheden niet of moeilijk kan voorspellen. De concentratie van de marktspelers die capaciteit verwerven in de jaar- en maandveilingen is in drie van de vier richtingen erg hoog (HHI vaak hoger dan 4.000), behalve in de richting van Frankrijk naar België waar er een beperking geldt van 325 MW per marktspeler per veiling. In deze richting is de concentratie in de markt voor jaar- en maandcapaciteit matig. - Nominaties: we kunnen in 2008 het gebruik van de interconnecties met Frankrijk en Nederland opdelen in drie periodes. Tijdens de eerste vijf maanden van 2008 worden vooral de importrichtingen van Frankrijk naar België en van Nederland naar België gebruikt. In de maanden juni-september wordt op de noordgrens voornamelijk de exportrichting (van België naar Nederland) gebruikt. Op de zuidgrens blijft tijdens deze zomermaanden vooral de importrichting van Frankrijk naar België de belangrijkste richting. De laatste drie maanden van 2008 verandert ook dit patroon en wordt op de noordgrens opnieuw voornamelijk de importrichting gebruikt. Het gebruik van de capaciteit op de zuidgrens in importrichting is in deze maanden sterk gedaald ten opzichte van de vorige negen maanden, ten voordele van de exportrichting op deze grens. Congestion rents: In totaal worden in ,2 miljoen congestion rents op dagbasis gegenereerd. Uit de vergelijking van de kostprijs voor maandcapaciteit met deze congestion rents blijkt dat de markt de veranderende marktomstandigheden vaak niet of zeer moeilijk kan voorspellen. Op een aantal dagen worden congestion rents groter dan 1 miljoen euro genoteerd. Op 3 mei 2008 bedraagt het totaal aan congestion rents op de twee importrichtingen samen 4,8 miljoen euro. Verder kan men algemeen stellen dat de secundaire markt (resale) significant is en dat het belang ervan gegroeid is tegenover B. Intra-day Belpex CIM (nieuw): De Belpex CIM is half maart opgestart. Van half maart tot eind december werd er ongeveer 89 GWh verhandeld op de Belpex CIM. Tijdens bijna 20% van de uren is er een uitwisseling van energie via de Belpex CIM. Gezien het specifieke 4/38

5 karakter van ID handel is de liquiditeit en het aantal actieve spelers op de Belpex CIM lager dan op de Belpex DAM. De Belpex CIM-prijs is gemiddeld iets lager dan de DAMprijs voor datzelfde uur. Interconnecties: Intra-day interconnectiecapaciteit tussen Frankrijk en België werd in 2008 tijdens 46,9% van de tijd gebruikt, 20,3% om energie te importeren en 32,1% om energie te exporteren (5,5% werd er tegelijk energie geïmporteerd en geëxporteerd). Het instrument wordt dus frequent gebruikt door de marktspelers om hun positie binnen de dag aan te passen. In totaal werd er 218 GWh geïmporteerd en 362 GWh geëxporteerd. Als we enkel de uren beschouwen dat er genomineerd is, dan is de gemiddelde grootte van de importnominatie 122 MW; van de exportnominaties is dit 128 MW. Besluit Onderhavige studie geeft een goed beeld van de groothandelsmarkt van de day-ahead en intra-day. In deze studie is niet gesproken over de langetermijnmarkt (behalve dan over de markt van interconnectiecapaciteit op maand- en jaarbasis), noch over de markt voor de eindgebruikers. We kunnen echter wel stellen dat de prijs op de Belpex DAM, door de koppeling van deze markt met twee andere beurzen (Powernext en APX) en door de hoge liquiditeit op deze beurs, als een prijsreferentie zou kunnen fungeren voor de Belgische markt in haar geheel. Het valt het echter buiten het bestek van deze studie om te analyseren op welke manier deze prijsreferentie de prijsstructuur bepaalt van de contracten op de langetermijnmarkt en op de prijs van de eindconsument. 5/38

6 A. DAY AHEAD MARKT A.I MARKTKOPPELING Figuur 1 4 geeft de evolutie van de trilaterale marktkoppeling ( TLC ) van België (de Belpex DAM) met Nederland (APX) en Frankrijk (Powernext) voor alle uren. Twee markten hebben dezelfde prijs als de interconnectie tussen de markten niet verzadigd is. Er kunnen zich vier situaties voordoen (zie ook Figuur 1): a. Be (cyaan): de twee interconnecties zijn verzadigd => op de drie markten drie verschillende prijzen b. Be NL (rood): de interconnectie met Frankrijk is verzadigd => België en Nederland zelfde prijs, Frankrijk verschillende prijs c. Fr Be (blauw) :de interconnectie met Nederland is verzadigd => België en Frankrijk zelfde prijs, Nederland verschillende prijs d. Fr Be NL (geel): de interconnecties zijn niet verzadigd (geen congestie) => op de drie markten dezelfde prijs Uit de figuur blijkt het volgende wat 2008 betreft: - de twee interconnecties zijn gedurende slechts 0,8 % van de tijd op hetzelfde moment verzadigd - tijdens januari zijn de prijzen gedurende 87 % van de tijd gelijk op de drie beurzen, wat een record is sinds de opstart van de trilaterale koppeling in november 2006; dit percentage zakt echter in de maanden april en oktober tot net onder de 50 % - in de maand april en mei is gedurende ongeveer 30% van de tijd de interconnectie met Frankrijk verzadigd terwijl de interconnectie met Nederland niet verzadigd is (situatie Be NL) - de interconnectie met Frankrijk is tijdens de maand mei voor 35% van de tijd verzadigd; tijdens de twaalf maanden van 2007 was dit maximaal 20% - tijdens de maand mei waren tijdens 3,5% van de tijd de beide connecties verzadigd, wat een record is sinds de start van de marktkoppeling (april 2007 uitgezonderd, maar dat werd veroorzaakt door IT-problemen). Dit hoge 4 Alle figuren zijn opgemaakt op basis van door de CREG verwerkte gegevens, behalve waar expliciet de bron is aangegeven. 6/38

7 percentage is in belangrijke mate toe te schrijven aan de 3 de uitzonderlijke marktomstandigheden zich voordeden (zie infra). mei, waarop Onderstaande tabel geeft de gemiddelde procentuele incidentie van de vier situaties tijdens 2007 en De tabel geeft in de twee rechtse kolommen ook de procentuele incidentie dat de prijs in Frankrijk, respectievelijk in Nederland, gelijk is aan die in België (FR=BE en NL=BE): -Be- -Be-NL Fr-Be- Fr-Be-NL FR=BE NL=BE ,7 % 9,9 % 26,3 % 62,1 % 88,4 % 72,1 % ,8 % 15,2 % 15,4 % 68,6 % 83,9 % 83,8 % Figuur 1: marktkoppeling van België (Belpex), Nederland (APX) en Frankrijk (Powernext). A.II PRIJZEN Door de relatief lage graad van verzadiging van de interconnecties liggen de prijzen vrij dicht bij elkaar, behalve voor de maand mei, wanneer de prijzen op de Belpex DAM (en in mindere mate op APX) veel hoger zijn dan op Powernext. Ongeveer 30% van het prijsverschil tijdens de maand mei wordt veroorzaakt door de 3 de, wat wederom aangeeft dat deze dag door uitzonderlijke marktomstandigheden gekarakteriseerd wordt (zie infra). De gemiddelde jaarprijs op de Belpex DAM is 70,6 /MWh; dat is 0,6 /MWh hoger dan op de APX DAM (70,0 /MWh) en 1,4 /MWh hoger dan op de Powernext 7/38

8 DAM (69,2 /MWh). De evolutie van de gemiddelde maandprijs op deze drie beurzen is te zien op Figuur 2. Deze figuur geeft de gemiddelde prijzen per maand voor de drie beurzen. De duurste maand op de Belpex DAM was september (89,5 /MWh); de goedkoopste was augustus (59,1 /MWh). Opmerkelijk is dat tijdens de maanden februari, maart, april, mei en september de gemiddelde maandprijzen op de Belpex DAM hoger liggen dan op Powernext en APX, wat wijst op hoge invoer vanuit Nederland en Frankrijk naar België met congestie als gevolg (zie infra). In april ligt de gemiddelde Belpex DAM prijs 5,7 /MWh hoger dan op Powernext; in mei stijgt dit verschil naar 12 /MWh. Ook opmerkelijk zijn de laatste drie maanden van 2008 wanneer de Powernext DAM-prijs hoger is dan de prijs op Belpex en APX; in oktober is dit verschil het grootste, namelijk respectievelijk 3,0 en 6,4 /MWh duurder. De eerste acht maanden van 2008 schommelt de gemiddelde maandelijkse Belpex DAM-prijs tussen 59 en 76 /MWh, maar in september en oktober stijgt dit naar bijna 90 /MWh. In november daalt de prijs ten opzichte van oktober met 20 /MWh tot 68,5 /MWh en in december daalt deze verder tot net geen 60 /MWh. De sterke daling van de DAM-prijzen is onder meer te verklaren door het dalende verbruik van elektriciteit, alsook de toenemende daling van de grondstofkosten. Figuur 3 geeft het verloop van het gemiddelde verbruik per uur in de Elia-zone. Hieruit blijkt dat de afname van het verbruik in 2008 ten opzichte van 2007 al ingezet wordt in oktober en verder terugvalt in november en december. 8/38

9 Figuur 2: gemiddelde prijzen op de drie beurzen. Figuur 3: gemiddeld verbruik per uur in de Elia-zone. 9/38

10 A.III VOLUMES Figuur 4 geeft de gemiddelde verhandelde maandvolumes per uur voor de drie beurzen. Tijdens 2008 werd er op de Belpex DAM 11,1 TWh verhandeld. Ten opzichte van 2007 (7,59 TWh) is dit een stijging van 46%. Op Powernext en APX was het verhandelde jaarvolume respectievelijk 51,6 TWh en 24,8 TWh. Op Powernext wordt dus bijna 5 keer meer volume verhandeld als op de Belpex DAM, op APX meer dan 2 keer zoveel. Uit Figuur 4 blijkt dat het verhandelde volume vooral hoog was in de eerste zes maanden van 2008, met een piek in maart een gemiddelde verhandeld uurvolume van bijna MWh. In de tweede jaarhelft van 2008 valt dit gemiddelde terug op ongeveer MWh. In 2008 was het Belgische elektriciteitsverbruik 88 TWh 5. Het verhandelde volume op de Belpex DAM vertegenwoordigt bijgevolg ongeveer 12,6 % van het Belgische elektriciteitsverbruik. In 2007 was dit slechts 8,5 %. Het op de Belpex DAM totaal aangekochte volume tijdens 2008 bedraagt 10,4 TWh, het op de Belpex DAM verkochte volume bedraagt 4,3 TWh. Het aangekochte volume is niet zoveel kleiner dan het verhandelde volume. Dit betekent dat er via de Belpex DAM tijdens 2008 weinig is uitgevoerd. Daarentegen is het verkochte volume 2,5 kleiner dan het verhandelde volume, wat betekent dat tijdens 2008 meer dan 60% van de verhandelde volumes op de Belpex DAM werd ingevoerd via de marktkoppeling uit Frankrijk en Nederland. 5 berekend aan de hand van de verbruikscijfers van Elia 10/38

11 Figuur 4: gemiddelde verhandelde volumes per uur voor de drie markten, zowel voor alle uren als voor de piekuren 11/38

12 Figuur 5 geeft het verloop van de maandelijks verhandelde, aangekochte en verkochte volumes op de Belpex DAM. Uit de figuur blijkt dat tijdens de eerste jaarhelft van 2008 de op de Belpex DAM aangekochte volumes ongeveer gelijk zijn aan de verhandelde volumes: er wordt in deze periode dus bijna geen energie via de Belpex DAM geëxporteerd naar Nederland of Frankrijk. De verkochte volumes liggen daarentegen significant lager dan de op de Belpex DAM verhandelde volumes wat betekent dat de invoer in België via de Belpex DAM erg groot is. Dit geeft aan dat de marktkoppeling voor de Belpex DAM en de Belgische markt in zijn geheel erg belangrijk is (zie hiervoor ook Figuur 15). Figuur 5: verhandelde, aangekochte en verkochte volumes op Belpex DAM 12/38

13 A.IV MARKTAANDELEN Figuur 6 geeft een beeld van de marktaandelen van de spelers op de Belpex DAM aan de hand van de maandelijkse concentratie-index HHI voor de BUY-markt. De berekende HHI geeft enkel een beeld van de marktaandelen van de spelers die actief zijn op de Belpex DAM en geeft geen correct beeld van de marktconcentratie, omdat we het effect van de marktkoppeling (TLC) niet meerekenen. Om de HHI-gegevens toch te kunnen interpreteren, geeft de figuur ook het aandeel dat op de Belpex DAM gekocht wordt door marktspelers actief op Powernext en/of APX. Als dat TLC-aandeel groot is, dan zou de TLC de HHI significant kunnen beïnvloeden, zowel in positieve als negatieve zin. Echter, als het TLC-aandeel klein is, zoals dat het geval is voor de BUY-markt in 2008, dan zal het meerekenen van de TLC de berekende HHI-waarde niet sterk veranderen. In dit geval geeft de HHI-waarde een goed beeld van de concentratie van de gekochte volumes. Daarenboven moet voorzichtig omgesprongen worden met de interpretatie van de HHI van de Belpex DAM. Deze indicator mag niet als een absolute maatstaf beschouwd worden voor de concentratie of de goede werking van deze markt; deze maatstaf is echter wel een goed instrument om op een niet-vertrouwelijke manier een beeld te geven van de verdeling van de marktaandelen van de actieve spelers en daarom is deze indicator in deze studie opgenomen. Op Figuur 6 is te zien dat de HHI van de BUY-markt een schommelend verloop kent in 2008, met een maximum van in april en een minimum in oktober. De BUYmarkt is dus volgens deze maatstaf matig tot sterk geconcentreerd. Figuur 7 geeft een beeld van de marktaandelen van de spelers op de Belpex DAM aan de hand van de maandelijkse concentratie-index HHI voor de SELL-markt. De concentratie van de gekochte volumes is in de SELL-markt tijdens de eerste zes maanden van 2008 over het algemeen kleiner dan in de BUY-markt. De HHI van de SELL-markt is gedurende deze maanden lager dan 1.500, behalve in juni wanneer deze index bijna is. De interpretatie van deze gegevens is echter onzeker, aangezien het TLC-aandeel erg groot is, waardoor de HHI voor de SELL-markt sterk zou kunnen veranderen, als we dit aandeel zouden kunnen meerekenen. 13/38

14 In de tweede jaarhelft wordt het TLC-aandeel echter kleiner, tot onder 25% in december. Tegelijkertijd stijgt de HHI gestaag van in augustus tot boven in december. In deze periode is de SELL-markt volgens deze maatstaf bijgevolg sterk geconcentreerd. Zoals hierboven reeds aangegeven, houdt de berekening van de HHI geen rekening met de marktkoppeling. Een belangrijke indicator voor het goed functioneren van de Belpex DAM die wel rekening houdt met de marktkoppeling is de gevoeligheid van de elektriciteitsprijs voor extra volume (de marktdiepte of robuustheid van de markt). Figuur 7bis geeft de verandering van de Belpex DAM-prijs in 2008 wanneer extra volume zou verkocht of gekocht geweest zijn tijdens alle uren van Uit deze figuur blijkt dat, bij gelijkblijvende omstandigheden 6, een additionele vraag van 250 MW een prijsstijging van gemiddeld ongeveer 2,0 /MWh als gevolg zou gehad hebben, terwijl een additioneel aanbod van 250 MW tot een prijsdaling van gemiddeld ongeveer 1,6 /MWh zou geleid hebben. Figuur 6: HHI op de Belpex DAM voor de BUY-markt, evenals het aandeel dat door Powernext en/of APX participanten wordt aangekocht op de Belpex DAM via de TLC. 6 i.e. buiten de additionele vraag of aanbod werden alle overige data (orders van Belpex, APX en Powernext alsook de capaciteitswaarden) gelijk gehouden. Een dergelijke index geeft een indicatie van de robuustheid van de markt. 14/38

15 Figuur 7: HHI op de Belpex DAM voor de SELL-markt, evenals het aandeel dat aan Powernext en/of APX participanten wordt verkocht op de Belpex DAM via de TLC. Figuur 7bis: marktrobuustheid van de Belpex DAM in /38

16 A.V INTERCONNECTIES A.V.1. A.V.1.1 Resultaten van de jaar- en maandveilingen Franse grens Figuur 8 bestaat uit twee grafieken en geeft de resultaten van de veilingen van de interconnectiecapaciteit op de Franse grens in beide richtingen. De schalen van de linkse verticale as zijn niet gelijk voor beide grafieken. De balkjes geven de hoeveelheid capaciteit die verkocht werd, opgedeeld in jaar- en maandcapaciteit (linkse as). De hoeveelheid jaarcapaciteit kan maandelijks variëren door het principe van de herverkoop (resale) van jaarcapaciteit aan de maand door de houders van jaarcapaciteit. Dit is echter niet gebeurd in De gele en groene lijn geven de kostprijs weer van deze jaar- en maandcapaciteit (rechtse as), zoals tijdens de expliciete veilingen vastgesteld. De kostprijs van de jaarcapaciteit blijft uiteraard constant gedurende een jaar. De prijs voor jaarcapaciteit van Frankrijk naar België is 0,9 /MWh in 2008 (ten opzichte van 2,06 /MWh in 2007). De prijs voor jaarcapaciteit in de andere richting is 0,56 /MWh in 2008 (ten opzichte van 0,25 /MWh in 2007). De kostprijs van maandcapaciteit varieert sterk, vooral voor de capaciteit in de richting van Frankrijk naar België: de prijs voor capaciteit blijft de eerste drie maanden van 2008 onder 1 /MWh. De volgende vier maanden (april-juli) stijgt de prijs steeds tot boven 3 /MWh. De laatste vier maanden van 2008 daalt de kostprijs van de maandcapaciteit in deze richting terug tot onder 1 /MWh, met een minimum van 0,11 /MWh in december. Voor de markt voor maandcapaciteit in de andere richting (Be => Fr) wordt er pas voor november en december meer dan 1 /MWh geboden, nadat in oktober de prijzen op de Powernext DAM gemiddeld hoger lager dan die op de Belpex DAM. De zwarte lijn geeft het prijsverschil tussen de Belpex DAM en Powernext. Het lijkt erop dat de markt in 2008 de trend van de prijsverschillen tussen België en Frankrijk niet zo goed kan voorspellen (en zeker niet voor de maanden juni en juli). De hoogte van dit verschil wordt nog slechter voorspeld. 16/38

17 De rode lijn geeft, aan de hand van de HHI, de concentratie weer op markt van de verworven interconnectiecapaciteit (rechtse as: HHI/1000). In de richting van Frankrijk naar België is deze concentratie-index nooit hoger dan 2.000; op deze richting geldt een reglementaire beperking van maximaal 325 MW per marktspeler per veiling. De HHI zakt licht in de loop van de eerste maanden van Dat is een gevolg van de beperkte maandcapaciteit die ter beschikking is van de maandveiling. De concentratie in de maandveiling is groter dan in de jaarveiling, maar door de afname van de hoeveelheid, weegt de maandveiling minder zwaar door in de berekening van de HHI. In de richting van België naar Frankrijk is de concentratie veel hoger (HHI schommelt rond 6.000), maar dat kan verklaard worden door een gebrek aan interesse, gezien de lage kostprijs. 17/38

18 Figuur 8: veilingresultaten van jaar- en maandcapaciteit op de Franse grens A.V.1.2 Nederlandse grens Figuur 9 bestaat uit twee grafieken en geeft de resultaten van de veilingen van de interconnectiecapaciteit op de Nederlandse grens in beide richtingen. Dezelfde legende is van toepassing als voor de Franse grens. In de richting van Nederland naar België (bovenste grafiek) wordt er gemiddeld 1,57 /MWh betaald voor jaarcapaciteit. De prijs van de maandcapaciteit (groene lijn) kent in deze richting een volatiel verloop met hoge prijzen in de wintermaanden (tot 11 /MWh in januari) en prijzen onder 1 /MWh in de periode maart-september. Het prijsverschil met APX (zwarte lijn) volgt echter vaak de tegengestelde evolutie, behalve in de zomermaanden juni-september. De marktspelers op deze markt kunnen de toekomstige situatie bijgevolg slecht inschatten. In mei en november is dit dan nog een vrij algemene slechte inschatting van de marktspelers, gezien de relatief lage HHI tijdens deze maanden. In januari en februari, daarentegen, was de HHI erg hoog, wat erop wijst dat een beperkt aantal marktspelers hoge prijzen boden voor maandcapaciteit die volgens de ex-post marktomstandigheden deze prijzen niet waard waren. 18/38

19 In de andere richting, van België naar Nederland (onderste grafiek), is het plaatje in 2008 grondig veranderd ten opzichte van Was deze markt in 2007 nog zeer volatiel, dan is de volatiliteit sterk afgenomen in 2008, met prijzen voor maandcapaciteit steeds onder 1 /MWh (zelfs onder 0,8 /MWh), behalve voor augustus wanneer de gemiddelde prijs op de APX DAM meer dan 5 /MWh hoger is dan op de Belpex DAM. In deze richting wordt er gemiddeld 2,04 /MWh betaald voor jaarcapaciteit. 19/38

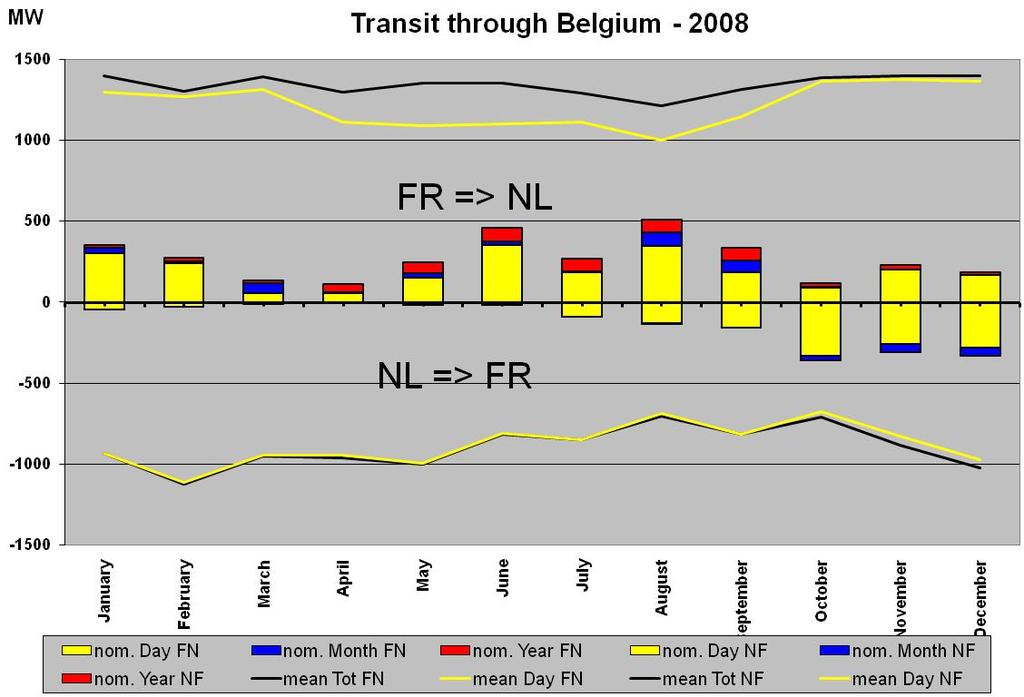

20 Figuur 9: veilingresultaten van jaar- en maandcapaciteit op de Nederlandse grens A.V.2 Nominaties op de interconnecties Figuur 10 en figuur 11 bevatten elk twee grafieken en geven het gebruik weer van de interconnectiecapaciteit op de grens met Frankrijk en Nederland in beide richtingen. De legende bij de grafieken is de volgende: - "nom Day", "nom Month" en "nom Year" geven voor elke maand de gemiddelde nominaties voor respectievelijk dag-, maand- en jaarcapaciteit; - "mean Total" en "mean Day" geven respectievelijk de gemiddelde beschikbare totale capaciteit en dagcapaciteit; Al deze waarden zijn naar uurbasis genormaliseerd. De Belpex DAM krijgt een bepaalde hoeveelheid dagcapaciteit tot zijn beschikking voor de marktkoppeling. Deze "Belpex-capaciteit" wordt verhoogd met de capaciteit op maand- of jaarbasis die niet genomineerd wordt. Wanneer er gedurende een hele maand niets op maand- of jaarbasis wordt genomineerd, dan is tijdens die maand de gemiddelde totale capaciteit gelijk aan de gemiddelde dagcapaciteit. Dit is te zien in de 20/38

21 bovenste grafiek van figuur 10 voor de richting Be=>Fr tijdens de eerste zeven maanden van Op basis van de twee grafieken in figuur 10 kunnen we het gebruik van de interconnecties met Frankrijk en Nederland opdelen in drie periodes. Tijdens de eerste vijf maanden van 2008 worden vooral de importrichtingen van Frankrijk naar België (FR=>BE) en van Nederland naar België (NL=>BE) gebruikt. Op netto-basis wordt tijdens alle uren van de eerste jaarhelft energie geïmporteerd (zie infra, figuur 12). In de maanden juni-september verandert dit en wordt op de noordgrens voornamelijk de exportrichting (van België naar Nederland) gebruikt. Op de zuidgrens blijft tijdens deze zomermaanden echter vooral de importrichting van Frankrijk naar België de belangrijkste richting. De laatste drie maanden van 2008 verandert ook dit patroon en wordt op de noordgrens opnieuw voornamelijk de importrichting (van Nederland naar België) gebruikt. Het gebruik van de importrichting op de zuidgrens (van Frankrijk naar België) is in deze maanden sterk gedaald ten opzichte van de vorige negen maanden. De exportrichting op de zuidgrens wordt dan weer meer gebruikt tijdens deze drie maanden. Opmerkelijk is dat de gemiddelde beschikbare capaciteit in de richting van Frankrijk naar België (FR=>BE) tijdens april 2008 (2.122 MW) 750 MW lager is tegenover april 2007 (2.881 MW) (niet op de figuur te zien). De daling van beschikbare capaciteit, dat een typisch verschijnsel is tijdens de zomer voor deze richting, gebeurt in 2008 dus een maand vroeger dan in 2007, waarschijnlijk ten gevolge van geplande werken in het Franse transmissienetwerk. Tevens valt op dat de gemiddelde beschikbare capaciteit in de richting van België naar Frankrijk in augustus en oktober terugvalt tot 700 MW. Vooral in oktober is er op deze richting relatief veel congestie (zie ook infra). Een ander opvallende zaak zijn de nominaties van jaar- en maandcapaciteit (langetermijncapaciteit). In de richting van FR=>BE hebben deze steeds een groot aandeel in de totale nominatie op deze richting, vooral dan de nominatie van jaarcapaciteit (bovenste grafiek van figuur 10). Deze nominaties verminderen sterk tijdens de laatste drie maanden van Op de interconnectie met Nederland, daarentegen, kennen de nominaties van langetermijncapaciteit een wisselend succes: de eerste drie maanden van 2008 wordt er relatief weinig genomineerd; de overige maanden is het expliciete gebruik van langetermijncapaciteit dan weer gestegen, naar 21/38

22 gelang de ingeschatte marktomstandigheden. De gegevens betreffende de invoer (de bovenste grafiek van figuur 11) worden bekomen door op uurbasis de netto importnominatie te berekenen voor dag-, maand- en jaarcapaciteit 7. De importnominatie kan zowel positief (import) als negatief (export) zijn. Vervolgens wordt het maandelijkse gemiddelde berekend. Uitvoer wordt op de grafiek negatief voorgesteld. De gegevens betreffende de transit (de onderste grafiek van Figuur 11) van Frankrijk naar Nederland worden op de grafiek positief voorgesteld en worden berekend door het minimum te nemen van de capaciteit (of de nominatie) in de richting van FR=>BE en BE=>NL. De transit van Nederland naar Frankrijk wordt analoog berekend en wordt negatief voorgesteld op de grafiek. Uit de bovenste grafiek van figuur 11 blijkt dat de maandelijkse gemiddelde netto-invoer van elektrische energie in de eerste jaarhelft veel hoger is dan in de tweede jaarhelft, met een gemiddelde netto-invoer van ongeveer MW in maart en april. In de tweede jaarhelft wordt er maandelijks gemiddeld 500 tot MW geïmporteerd; in december valt dit terug op gemiddeld 135 MW. Tijdens alle maanden van 2008 voert België dus netto energie in. Met de hoge invoer in de eerste jaarhelft, is er minder ruimte voor transit van Frankrijk naar Nederland (en in omgekeerde richting). De onderste grafiek toont dat de transit in de eerste jaarhelft van 2008 gevoelig lager is dan in de tweede jaarhelft; de transit is het laagste in de maanden maart en april 2008, de maanden met de hoogste import. 7 Deze berekeningswijze verschilt met het vorige rapport over 2007 toen de brutonominatie op uurbasis beschouwd werd. De gegevens voor 2008 in dit rapport zijn echter nettonominaties op uurbasis. 22/38

23 Figuur 10: gebruik van interconnectiecapaciteit op de Franse en Nederlandse grens, telkens in beide richtingen 23/38

24 Figuur 11: gebruik van interconnectiecapaciteit voor import/export en transit 24/38

.")

25 Zoals hierboven reeds gesteld, was de eerste jaarhelft van 2008 voor de Belgische elektriciteitsmarkt opmerkelijk wat betreft de invoer van elektrische energie. Gedurende elk uur tijdens de eerste zes maanden heeft België netto energie ingevoerd. In totaal werd er tijdens deze periode 8 TWh ingevoerd (gemiddeld is dit 1830 MWh per uur). Dat is te zien op figuur 12 die de netto-gegevens uur per uur over de invoer tijdens 2008 weergeeft. De maximale invoer was 3788 MW op woensdag 3 april 2008 (tussen 11u en 12u). Tijdens dit uur is 87% van de capaciteit gebruikt. Dat is echter niet het maximale percentage: gedurende 38 uren 8 tijdens de eerste zes maanden van 2008 was het gebruik van de interconnectiecapaciteit voor import meer dan 95%. Voor een groot deel van deze uren is dit feitelijk een totale congestie: de twee interconnecties zijn dan op hetzelfde moment verzadigd. Dat dit niet resulteert in een gebruik van 100% werd veroorzaakt door het feit dat de vereffening ( netting ) van tegengestelde nominaties niet werd uitgevoerd door de netbeheerder, wat een inefficiënt gebruik van de interconnectiecapaciteit als gevolg had. Dit inefficiënt gebruik leidt tot een welvaartsverlies. Netting wordt op de interconnectie met Frankrijk toegepast vanaf 1 juli 2008 en op de interconnectie met Nederland vanaf half september Figuur 12: netto-import uur per uur tijdens van de 38 uren is tijdens 1 dag, namelijk 3 mei Zie deel VII voor een verklaring. 25/38

26 A.V.3 NorNed-kabel Vanaf 6 mei 2008 is de NorNed-kabel in gebruik. Deze onderzeese DC-kabel tussen Noorwegen en Nederland heeft een vermogen van 700 MW dat dagelijks wordt geveild via expliciete veilingen. Figuur 13 geeft de gemiddelde nominatie op maandbasis voor de twee richtingen, waarbij de richting van Noorwegen naar Nederland positief wordt afgebeeld. Het is duidelijk dat deze richting het meest wordt gebruikt. De energie die vanuit Noorwegen via de NorNed-kabel wordt geïmporteerd moet aangeboden worden op de APX DAM. Figuur 14 toont de gemiddelde nominaties op de NorNed-kabel per uur. Hieruit blijkt dat er vooral s nachts vanuit Nederland naar Noorwegen energie wordt getransfereerd. Tijdens de piekuren wordt er bijna uitsluitend energie van Noorwegen naar Nederland getransfereerd. Het feit dat de NorNed-kabel intensief wordt gebruikt impliceert dat deze kabel onmiskenbaar een positieve invloed heeft op de energiemarkt in de beide landen, omdat de kabel een efficiëntere allocatie toelaat van de productiemiddelen in deze landen. Een persbericht van TenneT op 9 juli 2008 meldde in dit verband het volgende: In de eerste twee maanden waarin de kabel in bedrijf was, werd een zeer hoge opbrengst van ongeveer 50 miljoen euro gerealiseerd. Dit resultaat overtrof alle verwachtingen: in de voor de NorNed-kabel opgestelde business case werd uitgegaan van een jaarlijkse opbrengst van 64 miljoen euro. In twee maanden tijd is ruim 8 procent van de totale kosten van de kabel terugverdiend. 26/38

27 Figuur 13: gemiddelde nominaties op maandbasis op de NorNed-kabel Figuur 14: gemiddelde nominaties op de NorNed-kabel, per uur 27/38

28 A.VI NETTO CROSS-BORDER FLOWS VIA BELPEX Figuur 15 bestaat uit twee grafieken. De bovenste grafiek van de figuur geeft de gemiddelde maandelijkse netto cross-border flows per uur voor alle uren via de Belpex DAM (jaar- en maandnominaties worden dus niet weergegeven). Uit deze grafiek blijkt dat de gemiddelde maandelijkse export van België naar Frankrijk via de Belpex DAM (gele lijn) tijdens de eerste zes maanden van 2008 schommelde rond de MW (negatief => dus import vanuit Frankrijk van rond MW). In de tweede jaarhelft neemt deze import uit Frankrijk fors af en is gemiddeld niet meer hoger dan 311 MW. In oktober en december exporteert België via de Belpex DAM gemiddeld zelfs energie naar Frankrijk. De gemiddelde maandelijkse export van België naar Nederland (paarse lijn) is eveneens steeds negatief, behalve in de zomermaanden juni-augustus. Buiten deze maanden importeert België dus via de marktkoppeling vanuit Nederland. De import was enkel tijdens de maanden maart, april en oktober boven de 500 MW. De som van de import vanuit Frankrijk en Nederland geeft de netto import van België via de marktkoppeling. De gemiddelde maandelijkse netto Belgische export (blauwe lijn) is in 2008 steeds negatief: België is via de marktkoppeling dus steeds een nettoimporteerder. Tijdens de eerste jaarhelft van 2008 importeert België erg veel energie via de marktkoppeling, met een piek in maart wanneer de gemiddelde maandelijkse import MW bedraagt. Na deze piek zakt de import via de Belpex DAM gestaag tot bijna 0 MW in juli en augustus, waarna de import weer wat stijgt. De marktkoppeling werkt tijdens de eerste negen maanden van 2008 ook als een transit instrument voor energie van Frankrijk naar Nederland; tijdens de drie laatste maanden wordt er energie getransfereerd van Nederland naar Frankrijk. De onderste grafiek van Figuur 15 geeft het procentuele aandeel van de geïmporteerde of geëxporteerde energie ten opzichte van het totaal verhandelde volume op de respectieve elektriciteitsbeurs. Op deze manier kan men het relatieve belang van de marktkoppeling bepalen in de verhandelde volumes van de verschillende beurzen. Het aandeel van de via marktkoppeling geïmporteerde energie voor de Belpex DAM ligt de 28/38

29 eerste vier maanden van 2008 erg hoog: rond de 80%, waarna het afneemt in mei en juni tot ongeveer 65%. In juli en augustus valt het terug tot bijna nul, waarna het de volgende drie maanden schommelt rond de 40%. In december wordt nagenoeg niets ingevoerd via de Belpex DAM. De Franse uitvoer naar België via de marktkoppeling is in de eerste jaarhelft goed voor iets minder van 20% van het volume op de Powernext DAM, daarna zakt dit percentage tot onder de 6% (zowel voor invoer als voor uitvoer); ook de Nederlandse uitwisseling van energie via marktkoppeling vertegenwoordigt, komt nooit boven de 25% van het APX DAM volume. Uit deze grafieken blijkt dat de marktkoppeling een belangrijke invloed heeft op de werking van de Belpex DAM. 29/38

. A.")

30 Figuur 15: netto cross-border flows via Belpex: export naar Frankrijk, export naar Nederland, totale import naar België en transit van Frankrijk naar Nederland. De bovenste grafiek geeft de absolute waarden; de onderste grafiek geeft het aandeel van het totaal verhandelde volume (dit laatste niet voor transit). A.VII CONGESTION RENTS OP DAGBASIS Congestion rents worden gegenereerd op een interconnectie wanneer deze interconnectie verzadigd is. Door deze verzadiging is er een prijsverschil tussen de twee elektriciteitsbeurzen. Als we in deze sectie spreken over congestion rents, dan bedoelen we congestion rents op dagbasis die voortkomen uit energie-uitwisselingen op de trilaterale markt en laten we de expliciete veilingen (jaar en maand) buiten beschouwing. Een voorbeeld: stel, de importcapaciteit van Frankrijk naar België is 1000 MW en is verzadigd op uur 12 (België importeert dus tijdens dit uur 1000 MWh). De prijs in Frankrijk is 30 /MWh, de prijs in België is 40 /MWh. Bijgevolg is de congestion rent gelijk aan (40 /MWh -30 /MWh) * 1000 MWh = Dit bedrag wordt in principe verdeeld over de betrokken TNB's. Een marktpartij die jaar- of maandcapaciteit gekocht heeft kan deze capaciteit drie dagen op voorhand terug verkopen, waardoor deze terugvloeit naar de dagcapaciteit. Dit 30/38

31 is de secundaire markt 9 of resale. Stel bijvoorbeeld dat een marktspeler 100 MW via dit principe heeft teruggegeven aan de dagcapaciteit, dan ontvangt deze marktspeler de congestion rent voor deze hoeveelheid, zijnde in het bovenstaande voorbeeld: 100 * (40-30) = De betrokken TNB's ontvangen dan de rest, zijnde Wanneer de capaciteitshouder zijn capaciteit niet verkocht heeft vóór D-3 én hij nomineert niet op D-1 dan gaat deze capaciteit ook naar de dagcapaciteit die via het principe van marktkoppeling op impliciete wijze aan de marktspelers wordt toegewezen. Wanneer er dan congestie is op de interconnectie krijgt de oorspronkelijke capaciteitshouder niets. Dit is het principe Use-It-Or-Lose-It (UIOLI). In totaal werden in 2008 voor 44,2 miljoen aan congestion rents gegenereerd. Figuur 16 geeft de congestion rents per interconnectie en per maand. De uitschieter van 8,5 miljoen tijdens de maand mei op de connectie FR->BE (blauwe lijn) wordt vooral veroorzaakt tijdens de eerste helft van die maand, met op 3 en 8 mei een congestion rent van respectievelijk 2,6 en 1,4 miljoen. Vooral 3 mei was opmerkelijk: dit was een zaterdag tijdens het verlengde weekend van 1 mei tot 4 mei. Voor die dag werd een record volume op de Belpex DAM verhandeld van MWh, waarbij de importconnecties met Frankrijk en Nederland gedurende bijna de hele dag verzadigd waren. In april 2008 is er in deze richting een congestion rent van 4,5 miljoen, waarvan 1,5 miljoen euro op 26 april Op die dag waren er op de Belpex DAM en APX prijspieken tot 500 /MWh en was de interconnectie met Frankrijk verzadigd. In de maanden maart, april en mei 2008 was er op de interconnectie NL->Be (gele lijn) een congestion rent van respectievelijk 2,3 1,8 en 2,4 miljoen. Dit laatste bedrag wordt bijna volledig veroorzaakt tijdens 3 mei, met op die dag een congestion rent van 2,2 miljoen euro, wegens dezelfde reden als hierboven beschreven. In totaal is er op 3 mei dus een congestion rent van 4,8 miljoen euro op de twee importrichtingen. In augustus 2008 is in de richting van België naar Nederland een congestion rent van 3,6 miljoen, zonder dat er een bepaalde dag uitsteekt (maximum is 15 augustus met ): deze interconnectie is gedurende de hele maand relatief vaak verzadigd. 9 Jaarcapaciteit kan ook naar maandcapaciteit gaan. Dat is tijdens 2008 niet gebeurd. 31/38

blijkt wordt in deze maand via de marktkoppeling relatief veel energie getransfereerd van Nederland naar Frankrijk.")

32 In oktober is er een congestion rent op de richtingen NL=>Be en Be=>Fr van respectievelijk 3,0 en 1,6 miljoen. Zoals uit Figuur 15 (zie vorige pagina) blijkt wordt in deze maand via de marktkoppeling relatief veel energie getransfereerd van Nederland naar Frankrijk. Vooral de congestion rent van 1,6 miljoen op de interconnectie van België naar Frankrijk is opmerkelijk: tot oktober 2008 was de maximale maandelijkse congestion rent op deze richting (november 2007). Ook hier zijn de congestion rents gespreid over de maand: de maximale dagelijkse congestion rent op de interconnectie NL=>Be tijdens oktober is (17 oktober) en op de interconnectie Be=>Fr is dit (27 oktober). Figuur 16: maandelijkse congestion rents op dagbasis voor de vier interconnecties In de vier grafieken van Figuur 17 staat per interconnectie en per richting het volgende uitgezet: - "auctioned Y+M": de jaar- en maandcapaciteit die op deze richting via een expliciete veiling aan de markt verkocht is (linkse as) - "cap to 2nd market": de gemiddelde jaar- en/of maandcapaciteit die door de marktspelers terug verkocht (resale) is aan de dagcapaciteit via de secundaire markt (linkse as) - stdev cap to 2nd : de standaarddeviatie van de cap to 2nd market (linkse as) 32/38

33 - "Y cap price": de kostprijs van de interconnectiecapaciteit per MWh uitgezet, zoals bepaald tijdens de jaarveiling (rechtse as) - "M cap price": de kostprijs van de interconnectiecapaciteit per MWh uitgezet, zoals bepaald op de maandveilingen (rechtse as) - "cong. rent per MWh": de gemiddelde opbrengst per maand per MWh die een marktspeler gekregen heeft door zijn maand- of jaarcapaciteit terug te brengen naar Belpex en de congestion rent op te strijken in geval van congestie (rechtse as) Op de interconnectie van Frankrijk naar België (FR->BE, de grafiek linksboven) is de congestion rent per verkochte MWh in april en vooral in mei fors hoger dan de kostprijs van jaar- en maandcapaciteit; in juni en juli is dit net omgekeerd. Uit de standaarddeviatie van de capaciteit die via resale verkocht is aan de marktkoppeling blijkt dat de variatie van dit volume relatief klein is. Tijdens sommige maanden is de standaarddeviatie zelfs 0 MW, wat betekent dat de marktspelers die hun capaciteit terug verkochten een bepaalde positie innamen en daar tijdens de maand niet meer van afweken. Op de interconnectie van België naar Frankrijk (BE->FR, grafiek rechtsboven) is de congestion rent in oktober meer dan 3 /MW/h, een bedrag dat de markt niet verwacht had op het moment van de veiling van maandcapaciteit eind september. Ook hier is de standaarddeviatie van de capaciteit die via resale verkocht is aan de marktkoppeling relatief laag en tijdens de meeste maanden zelfs 0 MW. De standaarddeviatie is zelfs nog lager op de interconnectie van Nederland naar België (NL->BE, grafiek links beneden). Op deze richting lijkt de markt de toekomstige marktomstandigheden slecht te kunnen inschatten: de trend en het niveau van de maandprijs die betaald wordt tijdens de veiling voor maandcapaciteit is achteraf vaak niet correct als we dit vergelijken met het prijsverschil tussen de twee betrokken beurzen. Het is opvallend dat dit in de andere richting, namelijk van België naar Nederland, wel het geval is: hier is er een relatief goede correlatie tussen de prijs voor maandcapaciteit en de congestion rents op dagbasis. 33/38

34 Algemeen kan men stellen dat de secundaire markt (resale) naar volumes significant is: op drie van de vier richtingen is het volume dat via de resale aan de marktkoppeling wordt verkocht meer dan 70% van de totale voor de markt beschikbare maand- en jaarcapaciteit, zoals blijkt uit onderstaande tabel (volumes in MW). Enkel in de richting van Frankrijk naar België (South Import of SI) is dit slechts 47%, wat in absolute cijfers overeenkomt met een volume van gemiddeld 682 MW SI SE NI NE auctioned Y+M cap to 2nd market % 47% 77% 77% 73% SI: south import: van Frankrijk naar België SE: south export: van België naar Frankrijk NI: north import: van Nederland naar België NE: north export: van België naar Nederland 34/38

35 Figuur 17: prijs betaald door marktspelers en congestion rents verkregen door marktspelers voor de interconnectiecapaciteit op de Franse en Nederlandse grens

36 B. INTRA-DAY MARKT 10 B.I BELPEX CIM Op 13 maart 2008 startte Belpex met een nieuw marktsegment, namelijk de Belpex CIM of intraday handel. Deze markt is, in tegenstelling tot de Belpex DAM, niet gekoppeld met Powernext of APX. Vanaf 1 april 2008 is SPE voor dit marktsegment een liquidity provider; dit houdt in dat SPE zich engageert om binnen een bepaalde prijsvork gedurende 80% van de tijd orders te plaatsen van 25 MW voor aan of verkoop. Er zijn op de Belpex CIM drie verschillende producten: men kan energie aankopen voor een blok van 1 uur, voor 4 uur en voor 6 uur. De blokken van 1 uur gelden voor alle 24 uren; de blokken van 4 uur gelden voor de zes opeenvolgende intervallen (1-4u, 5-8u, ); de blokken van 6u, ten slotte, gelden voor twee intervallen: van 9-14u en van 15-20u. Figuur 18 geeft de totale maandelijks verhandelde volumes voor de verschillende producten. In totaal werd er ongeveer 89 GWh verhandeld. De gemiddelde grootte van alle producten samen is 12 MWh/uur. Figuur 18: totale maandelijks verhandelde volumes voor de verschillende producten (bron: Belpex) Tijdens bijna 20% van de uren is er een uitwisseling van energie via de Belpex CIM. Figuur 19 geeft een overzicht van het verhandelde volume per uur. Uit de figuur blijkt dat er vooral overdag energie wordt verhandeld. Gezien het specifieke karakter van ID handel is de liquiditeit en het aantal actieve spelers op de Belpex CIM lager dan op de Belpex DAM. Figuur 20 geeft de gemiddelde maandelijkse prijs van de intra-day transacties in vergelijking met de prijs van de DAM transacties voor dat uur. Hieruit blijkt dat de CIM-prijs (rode lijn) gemiddeld iets lager 10 Dit deel is nieuw toegevoegd ten opzichte van de twee vorige studies. Zie ook de inleiding.

.")

37 ligt dan de gemiddelde DAM-prijs voor dit uur (blauwe lijn). Omdat de CIM vooral tijdens de piekuren wordt verhandeld, liggen de gemiddelde CIM-prijzen uiteraard wel hoger dan de DAM-prijzen voor alle uren (zwarte lijn). Figuur 19: totale verhandelde volume per uur Figuur 20: gemiddelde prijzen op Belpex DAM versus Belpex CIM. 37/38

38 B.II INTERCONNECTIE FRANKRIJK-BELGIE Sinds mei 2007 kunnen marktspelers niet enkel day-ahead nomineren op de interconnectie tussen België en Frankrijk, maar ook intra-day. Daartoe zijn er momenteel 12 gates (om de twee uur) tijdens dewelke men capaciteit kan nomineren tot 15 minuten voor real time. Dit instrument werd in 2008 tijdens 46,9% van de tijd gebruikt, 20,3% om energie te importeren en 32,1% om energie te exporteren (5,5% werd er tegelijk energie geïmporteerd en geëxporteerd). Tijdens deze uren werd er 218 GWh geïmporteerd en 362 GWh geëxporteerd. In de importrichting nomineert tijdens ongeveer 340 uren (4% van de tijd) meer dan 1 speler energie; in de exportrichting wordt er tijdens ongeveer 655 uren (7,5%) van de tijd energie genomineerd door meer dan 1 speler. Het instrument wordt dus frequent gebruikt door de marktspelers om hun positie binnen de dag aan te passen. De maximale importnominatie in 2008 was MW, de maximale exportnominatie was 685 MW. Als we enkel de uren beschouwen dat er genomineerd is, dan is de gemiddelde grootte van de importnominatie 122 MW; van de exportnominaties is dit 128 MW. Tijdens de piekuren (uur 9 tot uur 20) wordt er in de importrichting ongeveer 55% van de totale energie genomineerd; in de exportrichting is dit 64% van de energie. Er zijn zeven marktspelers actief op de markt voor interconnectie. De top 3 op de import- en exportmarkt is goed voor een marktaandeel van respectievelijk 90% en 91%. Voor de Commissie voor de Regulering van de Elektriciteit en het Gas Dominique Woitrin Directeur François POSSEMIERS Voorzitter van het Directiecomité 38/38

STUDIE (F) CDC-782

CDC-782") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

STUDIE (F) CDC-742

CDC-742") NIET-VERTROUWELIJKE VERSIE Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 14 Brussel Tel.: 2/289.76.11 Fax: 2/289.76.9 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT

NIET-VERTROUWELIJKE VERSIE Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 14 Brussel Tel.: 2/289.76.11 Fax: 2/289.76.9 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT

STUDIE (F) CDC-947

CDC-947") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

STUDIE (F) CDC-1045

CDC-1045") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

NOTA (Z)140109-CDC-1299

140109-CDC-1299") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS NOTA

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS NOTA

ADVIES COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 NIET VERTROUWELIJKE VERSIE COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 NIET VERTROUWELIJKE VERSIE COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT

Informatie ten dienste van de markt

Informatie ten dienste van de markt De publicatie van gegevens over de interconnecties: informatie ten dienste van de markt Als facilitator van de Belgische energiemarkt publiceert Elia op zijn website

Informatie ten dienste van de markt De publicatie van gegevens over de interconnecties: informatie ten dienste van de markt Als facilitator van de Belgische energiemarkt publiceert Elia op zijn website

STUDIE (F) 110331-CDC-1050

110331-CDC-1050") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

BESLISSING (B) CDC-988

CDC-988") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 F: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 F: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

STUDIE (F)110506-CDC-1062

110506-CDC-1062") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. 02/289.76.11 Fax 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. 02/289.76.11 Fax 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

STUDIE (F)050908-CDC-455

050908-CDC-455") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. : 02/289.76.11 Fax : 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. : 02/289.76.11 Fax : 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

VRIJE VERTALING UIT HET FRANS. 16 december 2015

16 december 2015 Openbare gemeenschappelijke raadpleging van 16 december 2015 over de evolutie van de toewijzing van intraday capaciteiten op de elektrische koppelverbinding tussen Frankrijk en België

16 december 2015 Openbare gemeenschappelijke raadpleging van 16 december 2015 over de evolutie van de toewijzing van intraday capaciteiten op de elektrische koppelverbinding tussen Frankrijk en België

STUDIE (F) CDC-1129

CDC-1129") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Analyse van day-ahead prijzen voor levering om uur 12 op 6 april en uur 10 op 10 april

(Z)1633 24 mei 217 Analyse van day-ahead prijzen voor levering om uur 12 op 6 april en uur 1 op 1 april gemaakt met toepassing van artikel 23, 2, tweede lid van de wet van 29 april 1999 betreffende de

(Z)1633 24 mei 217 Analyse van day-ahead prijzen voor levering om uur 12 op 6 april en uur 1 op 1 april gemaakt met toepassing van artikel 23, 2, tweede lid van de wet van 29 april 1999 betreffende de

NOTARISBAROMETER VASTGOED AAN DE KUST OVERZICHT

NOTARISBAROMETER VASTGOED AAN DE KUST WWW.NOTARIS.BE 2018 Deze kustbarometer geeft een inzicht in de evolutie van de vastgoedactiviteit en de prijzen voor appartementen aan de kust. In deze barometer bekijken

NOTARISBAROMETER VASTGOED AAN DE KUST WWW.NOTARIS.BE 2018 Deze kustbarometer geeft een inzicht in de evolutie van de vastgoedactiviteit en de prijzen voor appartementen aan de kust. In deze barometer bekijken

(Z) oktober op basis van artikel 23, 2, 2de lid, 20 en 27 van de elektriciteitswet. Niet-vertrouwelijk

oktober op basis van artikel 23, 2, 2de lid, 20 en 27 van de elektriciteitswet. Niet-vertrouwelijk") (Z)1847 15 oktober 2018 Nota over de Belgische day-ahead groothandelsmarkt voor elektriciteit van 1 tot 7 oktober 2018, met in het bijzonder de marktresultaten voor 3 oktober 2018 op basis van artikel

(Z)1847 15 oktober 2018 Nota over de Belgische day-ahead groothandelsmarkt voor elektriciteit van 1 tot 7 oktober 2018, met in het bijzonder de marktresultaten voor 3 oktober 2018 op basis van artikel

BESLUIT. Besluit. Ons kenmerk: ACM/DE/2015/ Zaaknummer:

Besluit Ons kenmerk: ACM/DE/2015/201829 Zaaknummer: 13.0852.52 BESLUIT Besluit van de Autoriteit Consument en Markt op grond van artikel 5, zesde lid, van de Elektriciteitswet 1998 over de goedkeuring

Besluit Ons kenmerk: ACM/DE/2015/201829 Zaaknummer: 13.0852.52 BESLUIT Besluit van de Autoriteit Consument en Markt op grond van artikel 5, zesde lid, van de Elektriciteitswet 1998 over de goedkeuring

De inflatie zakte in juni nog tot 1,5 punten. De daaropvolgende maanden steeg de inflatie tot 2,0 in augustus (Bron: NBB).

.") NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

Zijn participanten die geregistreerd staan bij TSO-Auction automatisch participant voor Intraday?

Zijn participanten die geregistreerd staan bij TSO-Auction automatisch participant voor Intraday? Nee, als een partij wil deelnemen aan de intra day cross border capacity allocation, het Capaciteit Platform,

Zijn participanten die geregistreerd staan bij TSO-Auction automatisch participant voor Intraday? Nee, als een partij wil deelnemen aan de intra day cross border capacity allocation, het Capaciteit Platform,

Flexibiliteit: E.D.Mij en klanten doen het samen. 31 maart 2017 Jeffrey Bartels

Flexibiliteit: E.D.Mij en klanten doen het samen 31 maart 2017 Jeffrey Bartels Wie is E.D.Mij? Energie Data Maatschappij Heine Prins en Jeffrey Bartels kochten in 2013 activa Oprichting E.D.Mij B.V. Jong

Flexibiliteit: E.D.Mij en klanten doen het samen 31 maart 2017 Jeffrey Bartels Wie is E.D.Mij? Energie Data Maatschappij Heine Prins en Jeffrey Bartels kochten in 2013 activa Oprichting E.D.Mij B.V. Jong

NOTA (Z)150122-CDC-1398

150122-CDC-1398") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS NOTA

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS NOTA

DE PRIJS VAN ELEKTRICITEIT

DE PRIJS VAN ELEKTRICITEIT Hoe komt de prijs tot stand? PZEM.nl/zakelijk HET ONTSTAAN VAN DE PRIJS Bedrijven onderhandelen met energieleveranciers over de prijs voor elektriciteit en gas. Ook binnen branches

DE PRIJS VAN ELEKTRICITEIT Hoe komt de prijs tot stand? PZEM.nl/zakelijk HET ONTSTAAN VAN DE PRIJS Bedrijven onderhandelen met energieleveranciers over de prijs voor elektriciteit en gas. Ook binnen branches

CO2-monitor 2013 s-hertogenbosch

CO2-monitor 2013 s-hertogenbosch Afdeling Onderzoek & Statistiek Maart 2013 2 Samenvatting In deze monitor staat de CO2-uitstoot beschreven in de gemeente s-hertogenbosch. Een gebruikelijke manier om de

CO2-monitor 2013 s-hertogenbosch Afdeling Onderzoek & Statistiek Maart 2013 2 Samenvatting In deze monitor staat de CO2-uitstoot beschreven in de gemeente s-hertogenbosch. Een gebruikelijke manier om de

Datum 12 september 2014 Betreft Beantwoording van vragen inzake de precaire situatie wat betreft de energievoorziening in België

> Retouradres Postbus 20401 2500 EK Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA s-gravenhage Directoraat-generaal Bezoekadres Bezuidenhoutseweg 73 2594 AC Den Haag

> Retouradres Postbus 20401 2500 EK Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA s-gravenhage Directoraat-generaal Bezoekadres Bezuidenhoutseweg 73 2594 AC Den Haag

STUDIE (F)050512-CDC-420

050512-CDC-420") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 10 Brussel Tel. : 02/289.76.11 Fax : 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 10 Brussel Tel. : 02/289.76.11 Fax : 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - APRIL DNB Synergrid GWh nog niet beschikbaar Andere klanten Synergrid GWh 2.

1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012 1/08/2012

1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012 1/08/2012

VRIJSTELLING KOSTEN OP 5 MW ONEVENWICHT

E VRIJSTELLING KOSTEN OP 5 MW ONEVENWICHT Bij elektriciteitshandel is er steeds kans op onevenwicht tussen injectie en afname van het net. Iedere ARP, of evenwichtsverantwoordelijke, moet de stroomafname

E VRIJSTELLING KOSTEN OP 5 MW ONEVENWICHT Bij elektriciteitshandel is er steeds kans op onevenwicht tussen injectie en afname van het net. Iedere ARP, of evenwichtsverantwoordelijke, moet de stroomafname

Geachte heer De Maa, Nederlandse Mededingingsautoriteit T.a.v. de heer De Maa Postbus BH DEN HAAG. TenneT TSO B.V.

Utrechtseweg 310 Postbus 718 6800 AS Arnhem Telefoon 026 373 11 11 Fax 026 373 11 12 www.tennet.org Nederlandse Mededingingsautoriteit T.a.v. de heer De Maa Postbus 16326 2500 BH DEN HAAG Handelsregister

Utrechtseweg 310 Postbus 718 6800 AS Arnhem Telefoon 026 373 11 11 Fax 026 373 11 12 www.tennet.org Nederlandse Mededingingsautoriteit T.a.v. de heer De Maa Postbus 16326 2500 BH DEN HAAG Handelsregister

GEMIDDELDE PRIJZEN EVOLUTIE 2017 S1 2018

NOTARISBAROMETER VASTGOED AAN DE KUST WWW.NOTARIS.BE S1 2018 OVERZICHT ACTIVITEIT EVOLUTIE S1 2017 S1 2018 GEMIDDELDE PRIJZEN EVOLUTIE 2017 S1 2018 VASTGOEDACTIVITEIT AAN DE KUST De index voor de vastgoedactiviteit

NOTARISBAROMETER VASTGOED AAN DE KUST WWW.NOTARIS.BE S1 2018 OVERZICHT ACTIVITEIT EVOLUTIE S1 2017 S1 2018 GEMIDDELDE PRIJZEN EVOLUTIE 2017 S1 2018 VASTGOEDACTIVITEIT AAN DE KUST De index voor de vastgoedactiviteit

REGULERINGSCOMMISSIE VOOR ENERGIE IN HET BRUSSELS HOOFDSTEDELIJK GEWEST

REGULERINGSCOMMISSIE VOOR ENERGIE IN HET BRUSSELS HOOFDSTEDELIJK GEWEST Studie (BRUGEL-STUDIE-20171208-25) Betreffende de OBERVATORIUM VAN DE PRIJZEN PROFESSIONELE KLANTEN 2009-2016-Executive summary Opgesteld

REGULERINGSCOMMISSIE VOOR ENERGIE IN HET BRUSSELS HOOFDSTEDELIJK GEWEST Studie (BRUGEL-STUDIE-20171208-25) Betreffende de OBERVATORIUM VAN DE PRIJZEN PROFESSIONELE KLANTEN 2009-2016-Executive summary Opgesteld

STUDIE (F)120531-CDC-1153

120531-CDC-1153") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Strategische Reserve Voorstellen van wijzigingen ARP-contract. Elia Users Group 05/06/2014

Strategische Reserve Voorstellen van wijzigingen ARP-contract Elia Users Group 05/06/2014 Wijzigingen ARP-contract (1/2) 1. Definities Hernemen producten SDR en SGR zoals ze momenteel bestaan Mogelijke

Strategische Reserve Voorstellen van wijzigingen ARP-contract Elia Users Group 05/06/2014 Wijzigingen ARP-contract (1/2) 1. Definities Hernemen producten SDR en SGR zoals ze momenteel bestaan Mogelijke

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT EN AARDGAS - OKTOBER

GROOTHANDELSMARKT Bron 07/2013 Evolutie 08/2013 Evolutie 09/2013 Evolutie Energie afgenomen van Elia-net [1] Synergrid GWh 6.042 5.960 DNB Synergrid GWh 3.868 3.762 nog niet beschikbaar Andere klanten

GROOTHANDELSMARKT Bron 07/2013 Evolutie 08/2013 Evolutie 09/2013 Evolutie Energie afgenomen van Elia-net [1] Synergrid GWh 6.042 5.960 DNB Synergrid GWh 3.868 3.762 nog niet beschikbaar Andere klanten

Flexibiliteit op de elektriciteitsmarkt

Flexibiliteit op de elektriciteitsmarkt Achtergrond Industriële demand response is één van de mogelijke aanbieders van flexibiliteit op de elektriciteitsmarkten van de toekomst en ook nu al. Dit heeft

Flexibiliteit op de elektriciteitsmarkt Achtergrond Industriële demand response is één van de mogelijke aanbieders van flexibiliteit op de elektriciteitsmarkten van de toekomst en ook nu al. Dit heeft

De energiemarkt: een ruim aanbod met voor ieders wat wils 23 oktober 2013

De energiemarkt: een ruim aanbod met voor ieders wat wils 23 oktober 2013 Zero Emission Solutions Een energieadviesbureau met zowel overall-services als à la carte Duurzaamheid Kennis Procurement Duurzaamheidsstrategie

De energiemarkt: een ruim aanbod met voor ieders wat wils 23 oktober 2013 Zero Emission Solutions Een energieadviesbureau met zowel overall-services als à la carte Duurzaamheid Kennis Procurement Duurzaamheidsstrategie

Onderneming en omgeving - Economisch gereedschap

Onderneming en omgeving - Economisch gereedschap 1 Rekenen met procenten, basispunten en procentpunten... 1 2 Werken met indexcijfers... 3 3 Grafieken maken en lezen... 5 4a Tweedegraads functie: de parabool...

Onderneming en omgeving - Economisch gereedschap 1 Rekenen met procenten, basispunten en procentpunten... 1 2 Werken met indexcijfers... 3 3 Grafieken maken en lezen... 5 4a Tweedegraads functie: de parabool...

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT EN AARDGAS - AUGUSTUS

GROOTHANDELSMARKT Bron 05/2013 Evolutie 06/2013 Evolutie 07/2013 Evolutie Energie afgenomen van Elia-net [1] Synergrid GWh 6.415 6.047 DNB Synergrid GWh 4.191 3.934 nog niet beschikbaar Andere klanten

GROOTHANDELSMARKT Bron 05/2013 Evolutie 06/2013 Evolutie 07/2013 Evolutie Energie afgenomen van Elia-net [1] Synergrid GWh 6.415 6.047 DNB Synergrid GWh 4.191 3.934 nog niet beschikbaar Andere klanten

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - MAART DNB Synergrid GWh ,99 Endex Power BE base Q+1 [2] APX /MWh 57,93

![MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - MAART DNB Synergrid GWh ,99 Endex Power BE base Q+1 [2] APX /MWh 57,93](/thumbs/62/47633707.jpg "MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - MAART DNB Synergrid GWh ,99 Endex Power BE base Q+1 [2] APX /MWh 57,93") 1/11/2010 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012

1/11/2010 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT EN AARDGAS - JANUARI

GROOTHANDELSMARKT Bron 10/2014 Evolutie 11/2014 Evolutie 12/2014 Evolutie Energie afgenomen van Elia-net [1] Synergrid GWh 6.720 6.682 DNB Synergrid GWh 4.409 4.521 nog niet beschikbaar Andere klanten

GROOTHANDELSMARKT Bron 10/2014 Evolutie 11/2014 Evolutie 12/2014 Evolutie Energie afgenomen van Elia-net [1] Synergrid GWh 6.720 6.682 DNB Synergrid GWh 4.409 4.521 nog niet beschikbaar Andere klanten

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - FEBRUARI DNB Synergrid MWh ,53 Endex Power BE base Q+1 [2] APX /MWh 60,93

![MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - FEBRUARI DNB Synergrid MWh ,53 Endex Power BE base Q+1 [2] APX /MWh 60,93](/thumbs/71/64698042.jpg "MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - FEBRUARI DNB Synergrid MWh ,53 Endex Power BE base Q+1 [2] APX /MWh 60,93") 1/11/2010 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012

1/11/2010 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - JANUARY nog niet beschikbaar nog niet beschikbaar = Andere klanten Synergrid MWh

1/11/2010 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012

1/11/2010 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012

NOTARISBAROMETER VASTGOED AAN DE KUST OVERZICHT VASTGOEDACTIVITEIT AAN DE KUST EVOLUTIE OP 5 JAAR ( )

") NOTARISBAROMETER VASTGOED AAN DE KUST WWW.NOTARIS.BE 2017 OVERZICHT EVOLUTIE OP JAARBASIS (2016 2017) EVOLUTIE OP 5 JAAR (2013 2017) VASTGOEDACTIVITEIT AAN DE KUST De index voor de vastgoedactiviteit aan

NOTARISBAROMETER VASTGOED AAN DE KUST WWW.NOTARIS.BE 2017 OVERZICHT EVOLUTIE OP JAARBASIS (2016 2017) EVOLUTIE OP 5 JAAR (2013 2017) VASTGOEDACTIVITEIT AAN DE KUST De index voor de vastgoedactiviteit aan

Leveringscontract groen gas en de SDE+-regeling

Leveringscontract groen gas en de SDE+-regeling Het ministerie van Economische Zaken berekent ieder jaar de productiekosten van groen gas. Deze berekeningen vormen het fundament van de SDE+basisbedragen

Leveringscontract groen gas en de SDE+-regeling Het ministerie van Economische Zaken berekent ieder jaar de productiekosten van groen gas. Deze berekeningen vormen het fundament van de SDE+basisbedragen

EVOLUTIE VAN DE ELEKTRICITEITSPRIJS Y+1 ( /MWh) MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - MEI GROOTHANDELSMARKT

MAANDELIJKSE BOORDTABEL ELEKTRICITEIT - MEI GROOTHANDELSMARKT") 1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012 1/08/2012

1/12/2010 1/01/2011 1/02/2011 1/03/2011 1/04/2011 1/05/2011 1/06/2011 1/07/2011 1/08/2011 1/09/2011 1/10/2011 1/11/2011 1/12/2011 1/01/2012 1/02/2012 1/03/2012 1/04/2012 1/05/2012 1/06/2012 1/07/2012 1/08/2012

STUDIE (F)100204-CDC-929

100204-CDC-929") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. 02/289.76.11 Fax 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. 02/289.76.11 Fax 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

BESLISSING (B) CDC-729

CDC-729") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Trendrapportage Marktwerking en Consumentenvertrouwen in de energiemarkt Tweede halfjaar 2012

Trendrapportage Marktwerking en Consumentenvertrouwen in de energiemarkt Tweede halfjaar 2012 Inhoud Inleiding en leeswijzer... 4 1 Tevredenheid en vertrouwen van de consument... 5 2 Tevredenheid over

Trendrapportage Marktwerking en Consumentenvertrouwen in de energiemarkt Tweede halfjaar 2012 Inhoud Inleiding en leeswijzer... 4 1 Tevredenheid en vertrouwen van de consument... 5 2 Tevredenheid over

BESLISSING (B) CDC-564

CDC-564") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. 02/289.76.11 Fax 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. 02/289.76.11 Fax 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

BESLISSING (B) CDC-1227 E/1

CDC-1227 E/1") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Internationale handel visproducten

Internationale handel visproducten Marktmonitor ontwikkelingen 27-211 en prognose voor 212 Januari 213 Belangrijkste trends 27-211 Ontwikkelingen export De Nederlandse visverwerkende industrie speelt een

Internationale handel visproducten Marktmonitor ontwikkelingen 27-211 en prognose voor 212 Januari 213 Belangrijkste trends 27-211 Ontwikkelingen export De Nederlandse visverwerkende industrie speelt een

STUDIE COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS STUDIE

STUDIE (F)110519-CDC-1047

110519-CDC-1047") Niet vertrouwelijk Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. : 02/289.76.11 Fax : 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT

Niet vertrouwelijk Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel. : 02/289.76.11 Fax : 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT

Bijlage 1: Berekening realisatie 9% duurzaam in 2010

Bijlage 1: Berekening realisatie 9% duurzaam in 2010 Toelichting bij de doelstelling van 9% duurzame elektriciteit: - De definitie van de 9% doelstelling is conform de EU richtlijn duurzame elektriciteit

Bijlage 1: Berekening realisatie 9% duurzaam in 2010 Toelichting bij de doelstelling van 9% duurzame elektriciteit: - De definitie van de 9% doelstelling is conform de EU richtlijn duurzame elektriciteit

(Z) mei Opgesteld met toepassing van art.23, 2, 2 van de wet van 29 april 1999 betreffende de organisatie van de elektriciteitsmarkt

mei Opgesteld met toepassing van art.23, 2, 2 van de wet van 29 april 1999 betreffende de organisatie van de elektriciteitsmarkt") (Z)1752 17 mei 2018 Reactie op de openbare raadpleging die de N.V. ELIA SYSTEM OPERATOR organiseert over de methodologie, hypotheses en gegevensbronnen voor de dimensionering van de volumes voor de strategische

(Z)1752 17 mei 2018 Reactie op de openbare raadpleging die de N.V. ELIA SYSTEM OPERATOR organiseert over de methodologie, hypotheses en gegevensbronnen voor de dimensionering van de volumes voor de strategische

Persmededeling van de Vlaamse Reguleringsinstantie voor de Elektriciteits- en Gasmarkt

Vlaamse Reguleringsinstantie voor de Elektriciteits- en Gasmarkt North Plaza B Koning Albert II-laan 7 B-1210 Brussel Tel. +32 2 553 13 53 Fax +32 2 553 13 50 Email: info@vreg.be Web: www.vreg.be Persmededeling

Vlaamse Reguleringsinstantie voor de Elektriciteits- en Gasmarkt North Plaza B Koning Albert II-laan 7 B-1210 Brussel Tel. +32 2 553 13 53 Fax +32 2 553 13 50 Email: info@vreg.be Web: www.vreg.be Persmededeling

Verdere evolutie van de geharmoniseerde werkloosheid in ruime zin

Verdere evolutie van de geharmoniseerde werkloosheid in ruime zin ruime zin in België, Duitsland, Frankrijk en Nederland in 2014 Directie Statistieken, Begroting en Studies stat@rva.be Inhoudstafel: 1

Verdere evolutie van de geharmoniseerde werkloosheid in ruime zin ruime zin in België, Duitsland, Frankrijk en Nederland in 2014 Directie Statistieken, Begroting en Studies stat@rva.be Inhoudstafel: 1

NOTARISBAROMETER S LANDBOUWGRONDEN LANDBOUWGRONDEN GEMIDDELDE PRIJZEN EN OPPERVLAKTE IN

NOTARISBAROMETER LANDBOUWGRONDEN WWW.NOTARIS.BE S1 2018 Deze Notarisbarometer zoomt in op de gemiddelde prijzen van landbouwgronden in België. Onder landbouwgronden worden de gronden beschouwd waarop gewassen

NOTARISBAROMETER LANDBOUWGRONDEN WWW.NOTARIS.BE S1 2018 Deze Notarisbarometer zoomt in op de gemiddelde prijzen van landbouwgronden in België. Onder landbouwgronden worden de gronden beschouwd waarop gewassen

ADVIES (A)070510-CDC-690

070510-CDC-690") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS ADVIES

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS ADVIES

Verslag werkgroep System Operations 18/03/2010

Verslag werkgroep System Operations 18/03/2010 Aanwezig: S. Harlem (FEBEG) M. Cailliau (FEBEG) F. Demaret (FEBEG) D. Hendrix (FEBEG) T. Waal (FEBEG) B. Larielle (FEBEG) H. Goris (EFET) B. Van der Spiegel

Verslag werkgroep System Operations 18/03/2010 Aanwezig: S. Harlem (FEBEG) M. Cailliau (FEBEG) F. Demaret (FEBEG) D. Hendrix (FEBEG) T. Waal (FEBEG) B. Larielle (FEBEG) H. Goris (EFET) B. Van der Spiegel

Kosten van windenergie wat zijn gevolgen voor de electriciteitsvoorziening?

1 Kosten van windenergie wat zijn gevolgen voor de electriciteitsvoorziening? Prof. dr. Machiel Mulder Faculteit Economie en Bedrijfskunde, RUG Economisch Bureau, Autoriteit Consument en Markt 2 e NLVOW

1 Kosten van windenergie wat zijn gevolgen voor de electriciteitsvoorziening? Prof. dr. Machiel Mulder Faculteit Economie en Bedrijfskunde, RUG Economisch Bureau, Autoriteit Consument en Markt 2 e NLVOW

BESLISSING (B) CDC-1136

CDC-1136") Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Commissie voor de Regulering van de Elektriciteit en het Gas Nijverheidsstraat 26-38 1040 Brussel Tel.: 02/289.76.11 Fax: 02/289.76.09 COMMISSIE VOOR DE REGULERING VAN DE ELEKTRICITEIT EN HET GAS BESLISSING

Liquiditeitsrapport 2012 Groothandelsmarkten gas en elektriciteit

Liquiditeitsrapport 212 Groothandelsmarkten gas en elektriciteit Energiekamer Nederlandse Mededingingsautoriteit Den Haag, juli 212 Energiekamer juli 212 Voorwoord Het liquiditeitsrapport 212 geeft een

Liquiditeitsrapport 212 Groothandelsmarkten gas en elektriciteit Energiekamer Nederlandse Mededingingsautoriteit Den Haag, juli 212 Energiekamer juli 212 Voorwoord Het liquiditeitsrapport 212 geeft een

van 28 februari 2006

Vlaamse Reguleringsinstantie voor de Elektriciteits- en Gasmarkt North Plaza B Koning Albert II-laan 7 B-1210 Brussel Tel. +32 2 553 13 79 Fax +32 2 553 13 50 Email: info@vreg.be Web: www.vreg.be Persmededeling

Vlaamse Reguleringsinstantie voor de Elektriciteits- en Gasmarkt North Plaza B Koning Albert II-laan 7 B-1210 Brussel Tel. +32 2 553 13 79 Fax +32 2 553 13 50 Email: info@vreg.be Web: www.vreg.be Persmededeling

Regionale Analyse. Alkmaar e.o. NVM regio (noord) Kennemerland. 1 e kwartaal , Alkmaar

Kennemerland. 1 e kwartaal , Alkmaar") Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 1 e kwartaal 2018 12-4-2018, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG