Utrechtse clusters in bloei? Economisch geografische relaties van zes bedrijvenclusters in de stadsregio Utrecht

|

|

|

- Christiaan Veenstra

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Economisch geografische relaties van zes bedrijvenclusters in de stadsregio Utrecht In opdracht van de Kamer van Koophandel Midden Nederland Prof. Dr. Oedzge Atzema Chris de Goeij MSc Simone Holvast MSc November 2011

2

3 Economisch geografische relaties van zes bedrijvenclusters in de stadsregio Utrecht In opdracht van de Kamer van Koophandel Midden Nederland Prof. Dr. Oedzge Atzema Chris de Goeij MSc Simone Holvast MSc November 2011 Foto omslag: 2011 Rien Bouw

4

5 Voorwoord In het economische beleid van de Provincie Utrecht en van de Gemeente Utrecht neemt het stimuleren van clusters van kansrijke bedrijvigheid een belangrijke plaats in. De Provincie zet daarbij in op life sciences, in het bijzonder op public health, stamcelonderzoek en oncologie, en op creatieve industrie, met nadruk op gaming, media en design. Daarnaast hanteert de Provincie duurzaamheid als overkoepelend thema, maar ook als cluster. De Gemeente Utrecht gaat voor dezelfde clusters en voegt daaraan de kennisintensieve zakelijke diensten toe. Ook de Kamer van Koophandel Midden Nederland heeft clusters tot speerpunt gemaakt van haar advisering naar het regionale bedrijfsleven. De Kamer heeft gekozen voor maar liefst acht clusters. Voor zes van die clusters, met per cluster twee specifieke bedrijfsactiviteiten, geeft dit rapport inzicht in de mate en aard van clusterprocessen. Meestal gaat de beleidsaandacht voor clusters niet verder dan tot het in kaart brengen van bedrijfs- concentraties en het scheppen van ruimtelijke voorwaarden om deze concentraties te benutten (denk bijvoorbeeld aan de campusgedachte). De kern van de clustergedachte is echter dat de bedrijven die deel uitmaken van een cluster iets met en aan elkaar hebben. In het verleden ging het daarbij vooral om kostenvoordelen die daar het gevolg van zijn, tegenwoordig om opbrengstvoordelen. Aan de kostenkant kan men denken aan lagere transportkosten, externe schaalvoordelen en lagere zoek- en controlekosten; bij de opbrengsten aan ondernemerschap, productiviteit en innovatie. Zo zouden er meer nieuwe bedrijven worden opgericht door mensen uit bestaande clusters, zou de productiviteit van het regionale bedrijfsleven toenemen omdat bedrijven elkaar scherp houden en bevordert uitwisseling van kennis de ontwikkeling van product- en marktinnovaties. In dit onderzoek wordt nagegaan in hoeverre deze beleidswensen overeenkomen met de werkelijkheid in de stadsregio Utrecht. Het onderzoek is verricht door twee studenten van de masteropleiding Economische Geografie van de Universiteit Utecht tijdens eens stage bij de Kamer van Koophandel Midden-Nederland. Zij hebben in elk cluster interviews gehouden met zorgvuldig geselecteerde bedrijven. Adviseurs van de Kamer hebben hen daarbij geholpen. Hoewel de onderzoekers niet de pretentie hebben een volledig representatief beeld van de clusters te geven, geeft het rapport een helder en herkenbaar overzicht van de aard van clustering in de stadsregio Utrecht. Uit dit overzicht komt het beeld komt naar voren dat in de stadsregio Utrecht veel werk aan de winkel is om alle veronderstelde clustervoordelen te verzilveren. De slagingskans van het clusterbeleid in het ene cluster is groter dan in een andere. Zo is het life science cluster het verst op weg om een volwaardig functionerend kenniscluster te worden. Dit is tevens het cluster dat het meest op internationale schaal opereert. Dit onderstreept de noodzaak van open clusters. Verder blijkt uit het onderzoek dat ICT, managementadviesbureaus en HRM bureaus verbindende schakels zijn tussen de clusters. Vanuit het regionaal perspectief verdienen zij daarom ook verdere beleidsaandacht. Daarnaast onderstreept het onderzoek het belang van menselijk kapitaal. Er bestaan bij bedrijven in bijna alle clusters groeiende zorgen over voldoende beschikbaarheid van geschoolde kennis. Meer samenwerking op regionaal niveau tussen ondernemers, overheden en onderwijsinstellingen ( de gouden driehoek ) is geboden. Het is opvallend dat het hieraan in diverse onderzochte clusters nog ontbreekt. Het rapport bevat diverse andere concrete aanbevelingen en is een waardevolle bouwsteen voor de verdere ontwikkeling van het clusterbeleid in de stadsregio Utrecht. Prof. dr. Oedzge Atzema (Universiteit Utrecht) Dr. Martin Hessels (Kamer van Koophandel Midden-Nederland)

6 Inhoudsopgave Pagina: Hoofdstuk 1 Inleiding Aanleiding Clusters: concentraties, relaties en locatiefactoren Opdrachtgevers Welke clusters? Probleemstelling Context van het onderzoek Opbouw rapport 5 Hoofdstuk 2 Afbakening en methodologie Inleiding Kenniseconomie en draaischijfeconomie De snelweg als ontwikkelings- en kennisas De A2-as Afbakening onderzoeksgebied Afbakening clusters Methodologie Tekortkomingen van het onderzoek 16 Hoofdstuk 3 Clusters en netwerken Inleiding Ontstaan en ontwikkeling van clusters Deelname in netwerken Voor- en nadelen nabijheid Drijvende krachten achter innovatie Levenscyclus clusters Typologie clusters 22 Hoofdstuk 4 Concentratie Inleiding KIBS Financiële dienstverlening Bouwen en ontwerpen Transport & logistiek ICT & media Zorg, life sciences & medtech Conclusie 38 Hoofdstuk 5 Inzoomen op de clusters Inleiding KIBS: HRM bureaus en managementadviesbureaus Financiële dienstverlening: banken Bouwen & ontwerpen: bouwen en ontwerpen Transport & logistiek: logistieke diensten en ketenregie/ beheersing ICT & Media: Software en Crossmedia Verstandelijk gehandicaptenzorg, life sciences & medtech 44 Hoofdstuk 6 Typen relaties Inleiding 46

7 Pagina: 6.2 KIBS Financiële Dienstverlening Bouwen en ontwerpen Transport & logistiek ICT & media Zorg, life sciences en medtech Conclusie 57 Hoofdstuk 7 Schaal van relaties Inleiding KIBS Financiële dienstverlening Transport & logistiek Bouwen en ontwerpen ICT & media Zorg, life sciences en medtech Conclusie 68 Hoofdstuk 8 Locatiefactoren Inleiding KIBS Financiële dienstverlening Transport & logistiek Bouwen & ontwerpen ICT & media Zorg, life sciences en medtech Conclusie 78 Hoofdstuk 9 - A2 Context Inleiding Belang A2-steden Belang verbreding A Conclusie 86 Hoofdstuk 10 Conclusies & aanbevelingen Inleiding Conclusies Discussie Aanbevelingen 91 Literatuur 95 Bijlagen 98 1 COROP gebied Utrecht 98 2 Het BRU gebied 98 3 Werkgebied van de KvK Midden-Nederland 99 4 bedrijven in de provincie Utrecht per cluster en bedrijfsklasse Berekening locatiequotiënten Topiclijst interviews bedrijven regio Utrecht Bedrijven en instellingen 109

8

9 Hoofdstuk 1 - Inleiding 1.1 Aanleiding Sinds het verschijnen van de nota Pieken in de Delta (2004) staat in Nederland het gebiedsgericht economisch beleid in het teken van het stimuleren van concentraties van stuwende bedrijvigheid. Zulke concentraties worden in de wetenschappelijke literatuur clusters genoemd. De Kamer van Koophandel Midden Nederland heeft zeven van deze clusters benoemd. Dit onderzoek heeft tot doel verschillende van deze clusters in kaart te brengen en de vestigingseisen van betrokken bedrijven te specificeren. Zo kan tot een beeld worden gekomen hoe dit de concurrentiepositie van de regionale economie beïnvloedt en hoe deze concurrentiepositie eventueel versterkt zou kunnen worden door beleid. Er zijn verschillende definities betreffende de regionale concurrentiepositie. Wat deze definities gemeen hebben is dat het gaat om het vermogen van verschillende actoren (bedrijven, instellingen en overheden) om aanwezige materiële (bijvoorbeeld verkeersinfrastructuur) en immateriële regionale karakteristieken (bijvoorbeeld het culturele klimaat) te combineren, en op die manier te gebruiken om productiviteit en werkgelegenheid te vergroten (Atzema e.a., 2011; Boschma, 2004). De aanwezige regionale karakteristieken bieden een context die invloed heeft op relaties tussen actoren in de regio. Andersom kunnen de relaties tussen actoren weer invloed op de regionale karakteristieken hebben. Daarom staan deze relaties centraal in dit onderzoek. 1.2 Clusters: concentraties, relaties en locatiefactoren Clusters zijn ruimtelijke concentraties van gerelateerde bedrijven en instellingen. Een concentratie van bedrijven en instellingen betekent echter nog niet dat er op de desbetreffende plek samenwerking plaatsvindt. Men kan ook ergens zitten vanwege de dezelfde oriëntatie op bepaalde locatiefactoren. Het kan echter zijn dat bedrijven intensief kennis uitwisselen. Bovenstaande maakt duidelijk dat de intensiteit van samenwerking kan verschillen tussen clusters. Hierdoor zijn de typen relaties tussen bedrijven en instellingen belangrijk. Clusters worden ook wel omschreven als concentraties van bedrijven die iets met elkaar hebben. Het iets met elkaar hebben kan versterkt worden door (ruimtelijke) nabijheid. Het kan hierbij gaan om kostenvoordelen of opbrengstenvoordelen. Kostenvoordelen kunnen bijvoorbeeld worden gehaald uit minder transportkosten vanwege kleine afstanden. Opbrengstvoordelen kunnen bijvoorbeeld worden gehaald uit informatiewinst doordat bedrijven dichter bij de klant, toeleverancier en/of concurrent zitten. Omdat nabijheid van belang is in het clusterconcept zal in het onderzoek behalve locatiefactoren en typen relaties ook de schaal van relaties benadrukt worden. 1.3 Opdrachtgevers Dit onderzoek wordt uitgevoerd in een samenwerkingsverband tussen de Universiteit van Utrecht (UU) en de Kamer van Koophandel Midden-Nederland (KvK Midden-Nederland). Vanuit de UU is eerder vergelijkbaar onderzoek gedaan in opdracht van het Bestuursforum Schiphol in Amsterdam (hier wordt in paragraaf 1.6 verder op ingegaan). Parallel aan dit onderzoek loopt nog een soortgelijk onderzoek. Het onderzoek voor de regio Utrecht sluit aan op deze twee andere onderzoeken. De Kamer van Koophandel Midden-Nederland kent een strategie waarbij het zich voor de langere termijn wil inzetten op clusters van bedrijvigheid die de regionale economie dragen. Voor Midden-Nederland worden een aantal clusters, die oververtegenwoordigd zijn in de regio, gezien als stuwers van de economie. In 2010 is de KvK Midden-Nederland met de eerste twee clusters aan de slag gegaan: bouwen en ontwerpen en transport en logistiek. Met de kennis die zij in huis hebben spelen ze in op lokale ondernemersvraagstukken en 2

10 samen met ondernemers willen ze de economische agenda voor Midden-Nederland bepalen. Ook proberen ze de contacten tussen de bedrijven te verstevigen, door meer afzetmogelijkheden te verkennen, samen te werken aan innovatieprojecten door om scholing van personeel gezamenlijk op te pakken (KvK, 2009). Met het cluster zorg en medtech moet in 2011 een begin worden gemaakt. Dit onderzoek dient om nieuwe theoretische en praktische inzichten te verwerven om het clusterbeleid met een frisse blik tegemoet te treden. 1.4 Welke clusters? Niet alle zeven clusters van de KvK Midden-Nederland zijn meegenomen in dit onderzoek. Food & agribusiness en Metaal en maakindustrie zijn buiten beschouwing gelaten. Financiële en adviesdiensten zijn opgesplitst in financiële dienstverlening en zakelijke dienstverlening. Naar zakelijke dienstverlening zal in dit onderzoek ook wel worden verwezen als Knowledge Intensive Business Services (KIBS). In hoofdstuk 2 volgt meer uitleg over de keuze voor de desbetreffende clusters. Dit resulteert in zes clusters die zullen worden belicht in het onderzoek: Zakelijke dienstverlening/kibs Financiële dienstverlening Bouwen en ontwerpen Transport en logistiek Zorg en medtech ICT en media 1.5 Probleemstelling In de huidige kenniseconomie ligt bij clustering van bedrijven de nadruk op samenwerking op het gebied van kennis. Daarbij gaat het om de bereidheid van bedrijven om in elkaars competenties te investeren. Daarnaast is ook de samenwerking met (onderwijs en kennis)instellingen en overheden van belang. Met de slogan Utrecht, centrum voor Kennis en Cultuur geeft de regio aan de ambitie te hebben om het creatief cognitieve aspect van de economie te versterken. Dit is niet alleen een zaak van onderwijs en culturele instellingen, maar in de eerste plaats van het bedrijfsleven zelf. Binnen het bedrijfsleven gaat het verder niet alleen om de zogeheten creatieve en kennisintensieve bedrijvigheid, maar in principe om alle bedrijven. Innovatie en kennis bieden immers voor alle bedrijven de beste mogelijkheden om in de huidige en toekomstige economie te overleven. Clustering kan bevorderend werken bij de creatie en verspreiding van kennis en innovatie. In dit onderzoek staat de vraag centraal in hoeverre er binnen de geselecteerde clusters tussen bedrijven onderling en van bedrijven met instellingen en overheden samenwerking optreedt en in welke zin dit leidt tot een versterking van de concurrentiepositie van de regionale economie. Die samenwerking kan verschillende vormen aannemen. Er kan een onderscheid gemaakt worden tussen zakelijke en kennisrelaties. Bij zakelijke relaties gaat het vooral om iets aan elkaar verdienen. Bij kennisrelaties gaat het om kennisuitwisseling en de intensiteit van de samenwerking. De probleemstelling van het onderzoek luidt als volgt: Wat voor soort relaties bestaan er tussen de verschillende bedrijven binnen en tussen een zestal clusters in de stadsregio Utrecht, hoe dragen deze bij aan groei en versterking van de concurrentiepositie van de stadsregio Utrecht en hoe zouden deze door middel van beleid versterkt kunnen worden? 3

11 1.6 Context van het onderzoek Het onderzoek maakt deel uit van een geheel aan onderzoeken waarbij ook de clustering in de Metropoolregio Amsterdam en in de Brainport Eindhoven worden onderzocht, gezien de gamenlijke ligging van de steden langs de A2-as. Het onderzoek voor de Metropoolregio Amsterdam, genaamd The Amsterdam Family of Clusters, is in februari dit jaar opgeleverd. 1 Kader 1: The Amsterdam Family of Clusters In The Amsterdam Family of Clusters worden de economisch-geografische bedrijfsrelaties voor elf bedrijvenclusters in de Metropoolregio Amsterdam beschreven. De titel van het rapport verwijst naar de verwantschap van relaties binnen en tussen de clusters. Het gaat om clusters die als kansrijk zijn aangewezen door de opdrachtgever, het Bestuursforum Schiphol. De economisch-geografische relaties hebben betrekking op het ruimtelijk spreidingspatroon van de bedrijven in de clusters en op de kennisrelaties tussen de bedrijven. Ook zijn de vestigingseisen van de bedrijven in kaart gebracht. De titel van het rapport verwijst naar de verwantschap van relaties binnen en tussen de clusters. De A2-as wordt wel eens de economische slagader van Nederland genoemd. De A2 is bovendien in het afgelopen jaar over grote lengte verbreed. Ook de parallel lopende spoorverbinding wordt verdubbeld. De A2 fungeert daarmee als een ruimtelijk economische ontwikkelingsas, met de Mainport Schiphol en de Brainport Eindhoven als belangrijke polen. De stadsregio Utrecht ligt in het midden van deze as. Verschillende belangrijke snelwegen kruisen elkaar in de stadsregio, waardoor de Utrechtse economie ook wel draaischijfeconomie wordt genoemd. Het onderzoek richt zich in eerste instantie op de zelfversterkende processen binnen elk van de clusters in de stadsregio Utrecht en richt zich van daaruit op de netwerken tussen bedrijven in de drie stadsregio s. In onderzoek zullen verschillende vragen beantwoord worden: Mate van concentratie: In welke mate is er concentratie van bedrijven en banen van de genoemde clusters op regionaal en lokaal niveau en waar doen bedrijfsconcentraties zich voor? Deze vraag zal aan bod komen in hoofdstuk 4. Van vestigingsplaats naar concentratie: Wat zijn belangrijkste vestigingsplaatsfactoren voor de aanwezigheid van de genoemde clusters? En wat zijn de voordelen die de bedrijven in de clusters behalen uit de Utrechtse draaischijfeconomie en de Utrechtse kenniseconomie? Deze vragen zullen terugkomen in hoofdstuk 8. Van concentraties naar netwerken: In welke mate bestaan er zakelijke (geld)transacties, sociale relaties en samenwerking op het gebied van kennis en innovatie tussen bedrijven in de genoemde clusters en op welke schaal vindt dit plaats? Deze vraag zal in hoofdstuk 6 en 7 aan bod komen. Van netwerken naar related variety : In welke mate bestaan er zakelijke (geld)transacties, sociale relaties en samenwerking op het gebied van kennis en innovatie tussen bedrijven tussen de clusters (related variety)? Deze vraag heeft betrekking op het begrip diagonale relaties, welke in hoofdstuk 6 aan bod zal komen. Van clusters naar concurrentie: 1 Zie: 4

12 In hoeverre wordt de concurrentiepositie van bedrijven beïnvloed door het (ontbreken van) clusterrelaties? Deze vraag komt terug in hoofdstuk 10, waar een conclusie wordt gegeven. Van clusters naar beleid: Is er behoefte bij bedrijven aan versterking van dergelijke relaties en hoe kunnen de Kamer van Koophandel en overheden deze relaties versterken? Deze vraag komt terug in hoofdstuk 10, waar naast een conclusie ook aanbevelingen worden gegeven. 1.7 Opbouw rapport Hoofdstuk 2 gaat in op de afbakening van het onderzoek. De keuze voor de zes clusters wordt verklaard, net als de keuze voor het onderzoeksgebied. Er zal verder worden ingegaan op het begrip related variety en op theoretische inzichten met betrekking tot de A2. Dit resulteert in enkele hypotheses die in het hoofdstuk worden aangedragen. Tevens bevat hoofdstuk 2 de methodologie. Hoofdstuk 3 behandelt belangrijke theoretische inzichten met betrekking tot clusters en netwerken. Het belang van verschillende vormen van nabijheid komt aan bod. Er wordt een typologie van clusters gegeven die later in het onderzoek dient om de verschillende clusters te classificeren. Hoofdstuk 4 laat de geografische spreiding en concentratie van de zes verschillende clusters zien in de provincie Utrecht. Per cluster zijn twee focusgebieden bepaald. De keuze voor de desbetreffende focusgebieden komt in hoofdstuk 5 aan bod. Hier zullen tevens de bedrijven die voor elk focusgebied zijn geïnterviewd, kort worden geïntroduceerd. Eerder (blz. 3) is gesproken over typen relaties, schaal van relaties en locatiefactoren. De typen relaties komen in hoofdstuk 6 aan bod, de schaal van relaties in hoofdstuk 7 en hoofdstuk 8 behandelt locatiefactoren. De bevindingen met betrekking tot de A2 worden in hoofdstuk 9 gepresenteerd. In hoofdstuk 10 wordt een conclusie gegeven, waarbij zal worden ingegaan op eerder gestelde hoofdvraag, deelvragen en hypotheses. Tevens zullen de aanbevelingen terugkomen in hoofdstuk 10. 5

13 Hoofdstuk 2 Afbakening en methodologie 2.1 Inleiding In dit hoofdstuk zal dieper worden ingegaan op de afbakening van het onderzoeksgebied en de clusters. Ten eerste gaan we in op de begrippen kennis- en draaischijfeconomie, die een cruciale rol spelen bij de afbakening van de clusters. Ten tweede wordt ingegaan op verscheidene theoretische inzichten met betrekking op de snelweg als ontwikkelingsas die de basis vormt voor de afbakening van het gebied. Ten derde zal de rol van de snelweg de A2 worden geduid alvorens met onderzoeksafbakening en de methodologie te beginnen. 2.2 Kenniseconomie en draaischijfeconomie De Nederlandse overheid en de EU focussen op het behalen van economische groei en welvaart door in te zetten op de kenniseconomie. Er is de afgelopen tijd een hoop aandacht geweest voor de kenniseconomie, zowel in beleid als in wetenschappelijke publicaties. Het onderwerp kwam duidelijk naar voren in de Lissabon Strategie van 2000 en de daaropvolgende EU2020 strategie. Net als in Pieken in de Delta (2004) en de recent verschenen Bedrijfsleven Nota (2011). De kenniseconomie kan worden gedefinieerd: het gebruik van kennis in interactieve relaties tussen marktpartijen bij het voortbrengen en gebruiken van goederen en diensten. (Van Oort en Raspe, 2005, p. 7) Niet alleen technologische vernieuwingen leiden tot een hogere werkgelegenheidsgroei en productiviteitsgroei, maar ook innovatie en kenniswerkers spelen een belangrijke rol in de kenniseconomie. Transport heeft altijd een grote rol gespeeld in de ruimtelijk economische infrastructuur van steden, landen en continenten. In de huidige kenniseconomie lijken transportkosten van ondergeschikt belang te zijn. Cairncross (1997) spreekt zelfs van de death of distance. Door internet hebben meer spelers toegang gekregen tot het kapitalisme en kunnen meer spelers meedoen op de wereldmarkt; verschillen tussen gebieden zouden verdwijnen. De ICT netwerken lijken een substituut voor fysieke transportverbindingen. Vooral in een informatie economie, waar de snelle generatie, behandeling en doorgift van informatie van groot belang is. Deze informatie economie staat echter niet op zichzelf en is onderdeel van de kennis- en netwerk economie, waar met name de transactiekosten bepalend zijn. Deze kosten zijn verbonden aan geografische grenzen. Ook is face-to-face contact van groot belang en kennisspillovers vinden voornamelijk plaats als er persoonlijk contact is (Van Oort en Raspe, 2005). Jacobs (1999) geeft aan dat in een kenniseconomie het internet de behoefte aan transport juist versterkt. Door contact neemt het aantal face to face contacten toe, waardoor de behoefte aan transport wordt versterkt. Immers, als het draait om menselijke netwerken is persoonlijk contact nog steeds van groot belang. Transportkosten zullen dus een rol blijven spelen, met name in het personenverkeer en wat betreft locatie van de dienstensector (Oosterhaven en Rietveld, 2003 in van Oort en Rapse, 2005). De Utrechtse economie draait voor een belangrijk deel op kennisintensieve activiteiten. De grootste universiteit van het land staat in Utrecht en daarnaast zijn er veel HBO- en andere onderwijsinstellingen aanwezig. Het gemiddelde opleidingsniveau ligt hoog en er zitten veel innovatieve bedrijven en kenniscentra. De zakelijke- en creatieve dienstverlening zijn motoren voor de kenniseconomie (Hogeschool Utrecht, 2011). Verder zijn ook innovatieve sectoren vertegenwoordigd, denk onder andere aan de ICT sector, life sciences en de gaming industrie. Naast de kenniseconomie is dankzij de centrale ligging in het Nederlandse marktgebied de draaischijffunctie van de regio een belangrijke motor voor de economie. Deze centrale 6

14 ligging zorgt ervoor dat Utrecht een belangrijk knooppunt is van auto- en spoorwegen. Bedrijven die deel uitmaken van de Utrechtse draaischijfeconomie maken gebruik van de minimalisatie van kosten door zich op een centrale plek in het land te vestigen. De bedrijven die deel uitmaken van de kenniseconomie doen hun voordeel met de aanwezige kennis in de regio. Zij proberen de opbrengsten te maximaliseren door waarde toe te voegen via aanwezige kennis. In dit onderzoek zullen binnen elk cluster twee focusgebieden worden onderzocht. Er zal per cluster een sector worden onderzocht die wordt verondersteld deel uit te maken van de kenniseconomie en een sector die wordt verondersteld deel uit te maken van de draaischijfeconomie. 2.3 De snelweg als ontwikkelings- en kennisas In veel gebieden in Nederland is te zien dat economische groei is gekoppeld aan de nabijheid van snelwegen (Hamers & Nabielek, 2006). In de periode is de economische groei in snelwegstroken bijna drie keer hoger dan gemiddeld in Nederland (Louter e.a. 1999). Er wordt ook wel gesproken van een structurerende werking van de infrastructuur. De relatie tussen economie en infrastructuur is niet eenzijdig, er is sprake van wederzijdse beïnvloeding. Hoewel complex, er is een duidelijk verband tussen de kwaliteit van infrastructuur en het locatiegedrag van bedrijven. Als de bereikbaarheid van een locatie wordt verbeterd is in veel gevallen zichtbaar dat deze locatie een functie lijkt te vervullen bij het behouden van vitale en groeiende bedrijfstypen en bij het aantrekken van zulke bedrijven (van Oort en Raspe, 2005). Naast dit verband zijn er ook tal van andere factoren die van invloed zijn op ruimtelijke economische ontwikkeling: demografie, economie, technologie en overheidsbeleid. Als veranderde economische activiteiten in ruimtelijk opzicht zich voordoen als gevolg van nieuwe infrastructuur, dan hoeft dat niet te betekenen dat dit geheel is toe te schrijven aan deze vernieuwing. De transportinfrastructuur kan een ruimtelijk- economisch werking hebben (Bruinsma e.a., 1995 in Van Oort en Raspe, 2005). Deze werking wordt beschreven aan de hand van een voorbeeld van verbetering van de infrastructuur in relatie tot transportkosten. Kortere afstanden of hogere snelheden leiden tot reductie in brandstof-, kapitaal- of arbeidskosten, wat op zijn beurt weer invloed kan hebben op tijdstip van vertrek keuze voor de route en het transportmiddel. Ook verandert het ruimtelijke gedrag van bedrijven. De combinatie van deze veranderingen leidt tot een hogere productiviteit in de regio. Het gevolg van veranderingen in transportinfrastructuur op het ruimtelijke gedrag van bedrijven komt voort uit de kostenreductie die leidt tot een hogere productiviteit en de bereikbaarheid van de locatie. Dit kan leiden tot een grotere afzetmarkt, maar ook tot meer concurrentie. De belangrijkste effecten van veranderingen in de transportinfrastructuur komen voort uit de toegankelijkheid van de locaties en productiviteitseffecten die op hun beurt weer voortkomen uit kostenreductie (van Oort en Raspe, 2005). Bereikbaarheid maakt interactie tussen toeleveranciers en afnemers makkelijker en biedt hierdoor externe voordelen naast de voordelen die op vervoerskundige basis ontstaan. Tot slot speelt het aanbod van bedrijfslocatie een belangrijke rol. Als nieuwe panden alleen langs de snelweg worden aangeboden, is er weinig keus. Dat er meer bedrijven zich op bedrijventerreinen langs de snelweg vestigen is soms een kwestie van aanbod (Bruinsma e.a., 1995 in van Oort en Raspe, 2005). 7

15 2.4 De A2-as Eind jaren 90 liet de A2-as een sterk bovengemiddelde economische groei zien en ook qua werkgelegenheid presteerde het gebied bovengemiddeld (zie figuur 1). In 2004 is de A2 vanwege concentraties van kennisintensieve bedrijvigheid tot de kennisas van Nederland benoemd (Ministerie van Economische Zaken 2004). Er zijn kritische kanttekeningen geplaatst bij de benoeming van de A2 tot kennisas. Ten eerste zou er geen sprake zijn van een aaneengesloten gebied met kennisintensieve bedrijvigheid, maar er zou gesproken moeten worden over een kralensnoer van kennisintensieve steden. Uit het onderzoek van Van Oort en Raspe (2005) blijkt dat (grote) steden meer verbonden zijn met de economie van kenniswerkers dan de snelweg zelf. Ten tweede, als men kijkt naar het aantal kenniswerkers en innovatie in gemeenten langs de snelwegen A2 en A12 lopen desbetreffende snelwegen voorop in de Nederlandse kenniseconomie. Ook is er een verschil in specialisme tussen het noordelijke en het zuidelijke segment van de as, zie figuur 2. In de steden in het noordelijke deel gaan de sectorspecialisaties voornamelijk samen met innovatieve bedrijfsvoering. Met name Amsterdam en het gebied eromheen kent een dynamisch bedrijfsleven. In het zuidelijke deel van de as, voornamelijk het gebied rond Eindhoven, heeft de technologische sector een groot aandeel, waardoor ze hoog scoren op R&D activiteiten (TNO, 2005; van Oort en Raspe, 2005). Figuur 1: Aantal arbeidsplaatsen per duizend inwoners van 15 tot 65 jaar in 2001 Bron: Bureau Louter (2002) 8

16 Figuur 2. De A2 as en corridor in Noord en Zuid Nederland Bron: van Oort en Raspe (2005) In dit onderzoek staan de relaties die bedrijven uit de stadsregio Utrecht onderhouden met andere bedrijven en instellingen centraal, zowel binnen als buiten de stadsregio. In hoofdstuk 9 wordt op twee manieren gekeken wat het economische belang van de A2-as daarbij is. Ten eerste zal specifiek worden gekeken naar wat de relaties van de bedrijven uit de stadsregio Utrecht zijn met bedrijven en instellingen uit andere steden langs de A2. Deze andere steden zijn Amsterdam, Eindhoven, Den Bosch en Maastricht. Ook zal het belang dat de bedrijven hechten aan de verbreding van de A2 worden besproken. 2.5 Afbakening onderzoeksgebied Voor de afbakening van het onderzoeksgebied is rekening gehouden met verschillende ruimtelijke schaalniveaus waarop de regio Utrecht kan worden ingedeeld. In de eerste plaats de COROP regio Utrecht, ofwel het provincieniveau (zie bijlage 1). In de tweede plaats met het Bestuur Regio Utrecht (BRU) (zie bijlage 2). Hieronder vallen negen gemeentes die samenwerken om bereikbaarheid en leefbaarheid te verbeteren en de economische ontwikkeling van het gebied te stimuleren. Ten derde is voor de afbakening van dit onderzoek ook rekening gehouden met de regio afbakening van de KvK Midden-Nederland (zie bijlage 3). Naast deze verschillende schaalniveaus is op basis van The Amsterdam Family of Clusters en het onderzoek van Van Oort en Rapse (2005) besloten om gemeentes mee te nemen waar de A2 doorheen loopt. Dit zijn de donkerblauwe gemeentes van de COROP regio Utrecht in figuur 2. Hieraan zijn de ontbrekende gemeentes van het BRU gebied toegevoegd en Woerden. Deze gemeentes (De Bilt, Zeist, Bunnik en Houten) en Woerden zijn een belangrijk onderdeel van het werkgebied van de KvK Midden-Nederland. Woerden, aan de westkant van Utrecht oefent een verzorgende functie uit voor het omliggende gebied. Samen noemen we dit onderzoeksgebied, dat een uitgebreide stadsregio vormt, het BRU-plus gebied, zie figuur 3. 9

17 Figuur 3. Het BRU plus' gebied. Bron: kaartje gebaseerd op gegevens van BRU (2011) 2.6 Afbakening clusters Het bepalen van een focus op bepaalde sectoren en clusters is iets wat op allerlei schaalniveaus gedaan wordt. Zo heeft de Europese Commissie tien speerpuntinitiatieven aangewezen. In Pieken in de Delta (2007) wordt voor verschillende gebieden in Nederland ingezet op verschillende clusters. De provincie Utrecht valt hierin onder Noordvleugel Randstad, waar onder andere ook Amsterdam, het Gooi en Almere bij horen. Utrecht is door zijn centrale ligging, zeer belangrijk voor de nationale economie. Amsterdam heeft een meer internationale oriëntatie dan Utrecht. In beide steden zijn in grote lijnen dezelfde clusters belangrijk, in beide steden speelt dienstverlening een belangrijke rol. Op nationaal schaalniveau is de focus recent opnieuw bepaald. Begin februari 2011 zijn in Nederland de hoofdlijnen van het nieuwe bedrijfslevenbeleid opgesteld door het Ministerie van Economische Zaken, Landbouw en Innovatie (ELI). Er zijn negen topsectoren geselecteerd: agro-food, tuinbouw en uitgangsmaterialen, high tech materialen en systemen, energie, logistiek, creatieve industrie, life-sciences, chemie en water. Per topsector wil het kabinet een gezamenlijke kennis- en onderzoeksagenda opstellen door bedrijfsleven, kennisinstellingen en overheid. Hierbij wordt ingezet op meer samenwerking, bundeling en specialisatie van onderzoeksinspanningen. Er wordt sterk aangestuurd op het vinden van concrete oplossingen voor sectorspecifieke belemmeringen. Te denken valt aan zaken als zorgregulering of specifieke fiscale lasten. Een ander punt is onderwijs en scholing. De beschikbaarheid van vakmensen en kenniswerkers moet vergroot worden. Belangrijk daarbij is dat het aanbod van beroepsopleidingen is afgestemd op de behoefte van het bedrijfsleven. Zoals in paragraaf 1.4 is besproken, worden zes clusters van de KvK Midden-Nederland meegenomen in dit onderzoek. Food & agribusiness en Metaal en maakindustrie zijn buiten beschouwing gelaten, omdat de meeste bedrijvigheid van deze clusters buiten het 10

18 onderzoeksgebied plaatsvindt. Financiële diensten en KIBS zijn uit elkaar gehaald vanwege de speciale rol die de KIBS in dit onderzoek spelen. Van KIBS wordt verondersteld dat zij sterk afhankelijk zijn van specifieke professionele kennis (Den Hertog, 2000). Door deze centrale rol van kennis zal in dit onderzoek extra aandacht worden besteedt aan KIBS. Eerder in dit hoofdstuk zijn de begrippen kenniseconomie en draaischijfeconomie aan bod gekomen. Voor de clusters die in dit onderzoek worden meegenomen is waar mogelijk een tweedeling gemaakt tussen bedrijvigheid die zijn voordeel haalt uit de Utrechtse kenniseconomie en bedrijven in Utrecht zitten vanwege de draaischijffunctie. De tweedeling die is gemaakt is hypothetisch. Uit het onderzoek moet blijken of de focusgebieden daadwerkelijk deel uitmaken van de kennis- of de draaischijfeconomie. De tweedelingen zijn tot stand gekomen op basis van gesprekken met experts en literatuurstudie. In hoofdstuk 5 zal de keuze voor deze tweedeling verder worden besproken. Ondersteuning van clustervorming heeft als doel het stimuleren van de wisselwerking tussen bedrijven onderling en met overheden en instellingen. Deze wisselwerkingen vinden ook plaats tussen verschillende clusters, zie figuur 4. Zowel de relaties binnen clusters als tussen clusters komen aan de orde in dit onderzoek. Op basis van the Amsterdam family of clusters wordt verondersteld dat KIBS, ICT bedrijven en bedrijven in de ketenregie een ondersteunende rol vervullen voor bedrijven in andere clusters. Daarom staan deze drie focusgebieden in het midden van de Utrechtse familie van clusters. In het kader van related variety gaat het daarbij om de uitwisseling van kennis en informatie en om samenwerking op het gebied van kennis en innovatie. De mobiliteit van werknemers tussen bedrijven, spin-offs en de deelname aan kennisnetwerken zijn hiervoor de belangrijkste indicatoren (Atzema e.a., 2011). Figuur 4: Een Utrechtse familie van clusters? 11

19 Hieronder zal een beeld worden geschetst van elk cluster door in te gaan op onder andere de omvang, de betekenis voor de werkgelegenheid en de groei van het cluster. Vervolgens wordt de bovenstaande tweedeling tussen draaischijf- en kenniseconomie toegelicht. Zakelijke dienstverlening/kibs Zakelijke dienstverlening is een van de belangrijkste sectoren voor de werkgelegenheid en bedrijvigheid in Midden-Nederland. In de stadsregio Utrecht zorgt deze sector voor 20% van de werkgelegenheid, wat het de grootste sector van het gebied maakt. Tussen 2003 en 2009 is het aantal vestigingen in de stad Utrecht gegroeid met 57% (Utrecht Werkt, 2010). In Pieken in de Delta (2004) wordt Utrecht beschreven als draaischijf van de nationale spooren weginfrastructuur, wat de stad het centrum van de nationaal georiënteerde zakelijke dienstverlening maakt. In deze sector is de relatie met Amsterdam wellicht interessant. De nationale focus van Utrecht vult de meer internationale rol van Amsterdam goed aan (Planbureau voor de Leefomgeving, 2010). In Pieken in de Delta wordt zakelijke dienstverlening dan ook als kerncluster gezien voor de gehele Noordvleugel van de Randstad. Toekomstverwachtingen voor de sector zijn positief. Tweedeling: binnen het cluster KIBS, ligt de focus op managementadvies bureaus en HRM bureaus. De keuze voor managementadviesbureaus is gebaseerd op The Amsterdam Family of Clusters, waar de focus op managementadviesbureaus ligt (Atzema e.a., 2011). Managementadviesbureaus spelen een belangrijke rol in de ondersteuning voor bedrijven in verschillende sectoren (Atzema e.a., 2011, Toivonen 2004, Kox & Rubalcaba 2007, Kwakman 2007 en Strambach 2008). Daarnaast zijn binnen de KIBS de managementadviesbureaus de tak die het sterkste groeide de afgelopen negen jaar (samen met marketingbureaus). Beide focusgebieden zijn kennisintensief, wat het lastig maakt een tweedeling te maken tussen bedrijven die deel uitmaken van de kennis of draaischijfeconomie. Een hypothese is echter dat hoewel beiden deel uitmaken van de kenniseconomie, de HRM bureaus gevestigd zijn in de regio Utrecht vanwege de voordelen die ze uit de draaischijfeconomie halen. Vanwege de centrale ligging midden in het land en het aandeel mensen in de regio en erbuiten die ze vanuit Utrecht kunnen bedienen. Financiële dienstverlening Met de aanwezigheid van de hoofdkantoren van een aantal grote banken, zoals de Rabobank en SNS Bank, is de financiële dienstverlening bepalend in het beeld over de Utrechtse economie. De financiële sector wordt als een van de pijlers van internationalisering van het Nederlandse bedrijfsleven omschreven. Het verbeteren van de condities voor de financiële sector wordt als essentieel gezien, mede voor een sterk hoofdkantorenklimaat (Ministerie van Economische Zaken, Landbouw en Innovatie, 2011). In figuur 5 is te zien hoe zakelijke en financiële diensten, hier samengenomen, zich over Nederland verdelen. Opvallend is dat de provincie Utrecht een hoog aandeel heeft in zakelijke- en financiële diensten. Net als bij zakelijke dienstverlening heeft Utrecht in het cluster vooral een nationale rol, waar de meer internationale rol voor Amsterdam is weggelegd. Dit maakt de relatie Amsterdam-Utrecht wederom interessant. Tweedeling: omdat in Utrecht de aanwezigheid van grote banken bepalend is voor het beeld over de regionale financiële dienstverlening, is de bankensector ook als focusgebied gekozen. Een grote bank als de Rabobank onderhoudt veel contacten met allerlei soorten bedrijven. Dit maakt financiële dienstverlening erg interessant voor relaties tussen clusters. 12

20 Figuur 5: Specialisatie zakelijke en financiële diensten* (2010) Bron: Planbureau voor de Leefomgeving (2010) * Hierbij gehanteerde omschrijving van zakelijke en financiële diensten: financiële instellingen, verzekeringswezen, overige zakelijke diensten en adviesbureaus. Bouwen en ontwerpen Dit cluster is voor de regio Midden-Nederland interessant, vanwege de aanwezigheid van hoofdkantoren van een aantal grote spelers. Te denken valt aan de Koninklijke BAM Groep in Bunnik, Ballast Nedam in Nieuwegein en Strukton in Utrecht. Mede hierdoor is het aantal banen in het cluster bouwen & ontwerpen in Midden-Nederland groter dan in de rest van Nederland. Veel van de activiteiten van deze bedrijven vinden plaats buiten de regio en enkele zelfs op een globaal schaalniveau. Te denken valt aan het bouwen van kantoortorens in China of baggerwerk in India (KvK, 2009). Dit maakt het cluster interessant met betrekking tot internationale relaties. Tweedeling: Binnen het cluster wordt er een grove tweedeling gemaakt tussen bouwen, waarbij de nadruk op uitvoerders ligt en ontwerpen, waarbij de nadruk op stedenbouwkundigen en architecten ligt. Binnen deze tweedeling wordt meer kennisintensiteit verwacht bij de architecten en stedenbouwkundigen. Vandaar dat de hypothese is dat de ontwerpers bij de kenniseconomie horen, en de bouwers bij de draaischijfeconomie. Transport & logistiek Logistiek is één van de negen topsectoren waar door de overheid op wordt ingezet. Daarnaast wordt het cluster ook door de Europese Commissie en in Pieken in de Delta (als innovatieve logistiek en handel) als belangrijk cluster beschouwd. Het cluster is, in vergelijking met de rest van Nederland, oververtegenwoordigd in Midden Nederland. Tweedeling: binnen het cluster transport & logistiek gaat het onderzoek zich richten op logistieke diensten en ketenregie/ beheersing. De logistieke diensten behelzen fysiek transport en overslag over de weg, het water en het spoor, warehousing en opslag en value added logistics. Ketenregie en ketenbeheersing bevat optimalisatie en supply chain support activiteiten. Dit onderzoek zal zich enerzijds richten op de logistieke diensten, welke worden verwacht voordeel te behalen uit de Utrechtse draaischijfeconomie. Anderzijds verwachten we dat de ketenregie/ beheersing deel uitmaakt van de Utrechtse kenniseconomie. In hoofdstuk 5 zal door middel van een logistieke keten deze tweedeling verder worden toegelicht. 13

21 ICT en media Het ICT cluster was over de jaren met een groei van 11,5 % een van de snelst groeiende clusters in de stadsregio Utrecht. In Utrecht Werkt (2010) wordt in de sectorindeling een creatieve industrie onderscheidden waar ook media onder valt. De creatieve industrie heeft een grote groei in het aantal vestigingen gekend, waarvan 55% afkomstig is uit de mediasector (Utrecht Werkt, 2010). Uit onderzoek van EIM, waar ICT en media wel worden samengenomen, blijkt dat het aandeel banen in dit cluster in Midden- Nederland ruim twee keer zo hoog is als de rest van Nederland (EIM, 2010). Door het Ministerie van Economische Zaken, Landbouw en Innovatie (2011) is creatieve industrie een van de topsectoren, waar media onder valt. Verder is het cluster vertegenwoordigd in de speerpuntinitiatieven van de Europese Commissie en in de clusterindeling van Pieken in de Delta (2004). Tweedeling: binnen dit cluster gaan we ons richten op de crossmedia, die zich op het scheidvlak van ICT en media begeven, en op software. Voor creatieve bedrijven wordt verwacht dat cultuur in de stad voor hen van belang is. De hypothese is daarom dat Utrecht als stad van kennis en cultuur vooral voor de crossmedia bedrijven belangrijk is. Software producten kunnen veelal online worden gemaakt. De verwachting is dat kennis voor softwarebedrijven in sterkere mate online kan worden verkregen dan voor crossmedia bedrijven, en dat deze bedrijven daarom niet per se in Utrecht gaan zitten vanwege de aanwezige kennis in de regio. De hypothese is dat softwarebedrijven bij de draaischijfeconomie horen. Zorg, life sciences en medtech Zorg & medtech is een belangrijk cluster voor Midden-Nederland. Gezondheidszorg is met een aandeel van 16% van de werkgelegenheid een van de grootste clusters in Utrecht. Er wordt een sterke werkgelegenheidsgroei verwacht van 1,9% per jaar over de periode (EIM, 2010). Het is een cluster waar de KvK in 2011 concreet mee aan de slag gaat. In de regio Utrecht zijn de zorginstellingen, in vergelijking met de rest van het land goed vertegenwoordigt. Voornamelijk de groene landelijke gebieden rondom de stad maken Utrecht een aantrekkelijke vestigingsplaats voor zorginstellingen. Tweedeling: het medische cluster in Utrecht bestaat uit zorgaanbieders, onderzoeksinstituten, onderwijsinstellingen, zorggerelateerde dienstverleners, researchactiviteiten en aanverwante bedrijvigheid (Schokker, 2005). In dit cluster zijn twee focusgebieden bepaald die veel van elkaar verschillen, om een zo breed mogelijk beeld van het cluster te krijgen: verstandelijk gehandicaptenzorg en life sciences & medtech. De verstandelijk gehandicaptenzorg heeft een duidelijk regionale functie, waarbij nabijheid bij de cliënt en de ouders van de cliënt van groot belang is. We verwachten dat de verstandelijk gehandicaptenzorg deel uitmaakt van de draaischijfeconomie van Utrecht en er veel samenwerking plaatsvindt met andere regionale spelers. De medische technologische bedrijven hebben een meer internationaal speelveld en zijn in hoge mate kennisintensief. Ze worden door de overheid vaak genoemd als het voorbeeld van de kenniseconomie. Samengevat zullen er zes clusters worden onderzocht. Binnen vijf van de clusters zijn twee focusgebieden bepaald, een deel van het cluster dat voordelen haalt uit de kenniseconomie en een deelgebied binnen het cluster dat deel uitmaakt van de draaischijfeconomie. In tabel 1 is de clusterindeling en de indeling van het focusgebied schematisch weergegeven. 14

22 Tabel 1: clusters en de tweedeling per focusgebied Cluster Tweedeling Draaischijf- of kenniseconomie KIBS + Managementadviesbureaus: kennis HRM: draaischijf Financiële Dienstverlening - Banken: draaischijf Bouwen en Ontwerpen + Bouwers : draaischijf Ontwerpers : kennis Transport en Logistiek + Logistieke diensten: draaischijf Ketenregie/beheersing: kennis ICT en Media + Software: draaischijf Crossmedia: kennis Zorg, life sciences en medtech + Verstandelijk gehandicaptenzorg: draaischijf Life sciences en medtech: kennis 2.7 Methodologie Het onderzoek bestaat uit verschillende fases. In de eerste fase wordt door middel van literatuurstudie beter inzicht in de materie verworven. Hiervoor wordt ook het rapport The Amsterdam Family of Clusters nauwlettend bestudeerd, aangezien het de basis vormt voor dit onderzoek. Er wordt een begin gemaakt met de inleiding en de opbouw van het rapport. In deze fase zullen de clusters worden afgebakend. Elk cluster bestaat uit verschillende waardesystemen. Van het concept bedrijfskolom is het waardesysteem een uitwerking. Het is een schematische weergave van opvolgende fasen van waardetoevoeging. De eindgebruiker is er niet in opgenomen, want deze voegt geen waarde toe. Immers hij/zij verkoop niet, maar koopt alleen. Neem bijvoorbeeld transport en logistiek, daarin zitten onder andere transportbedrijven, distributiecentra, vervoerders en bedrijven die ketenregie in de hand hebben. Elke bedrijfsklasse is ingedeeld in de Standaard Bedrijfsindeling (SBI). Elk cluster wordt gevormd op basis van een aantal SBI codes. Deze codes zijn terug te vinden in bijlage 4. Daarin staat precies welke bedrijfsklassen per cluster worden meegenomen. Deze clusterindeling is tot stand gekomen op basis van het waardesysteem per cluster van The Amsterdam Family of Clusters in combinatie met een literatuurstudie. In de tweede fase van het onderzoek zullen de clusters worden verkend. Door middel van een kwantitatief onderzoek zal per cluster een analyse worden gemaakt van de concentratie per cluster op basis van LISA data. Er worden kaartjes gemaakt van de locatiequotiënten van vestigingen en banen in de provincie Utrecht (de analyse wordt alleen over het onderzoeksgebied gedaan). Deze concentraties geven aan of de werkgelegenheid in een bepaald gebied is over- of ondervertegenwoordigd in vergelijking met de werkgelegenheid in een groter gebied en in vergelijking met andere clusters in hetzelfde gebied. Voor dit gedeelte van het onderzoek zullen de vier-cijferige postcodegebieden mee worden genomen. Zie voor de exacte berekening van de locatiequotiënten bijlage 5. Op basis van deze kaartjes zal een analyse van de concentratiepatronen worden gemaakt. Waarom zijn in sommige gebieden de locatiequotiënten hoog, terwijl andere gebieden ondervertegenwoordigd zijn? Dit zal worden gedaan op basis van de gegevens in de LISA bestanden die ons inzicht verschaffen welke bedrijven in welk postcodegebied zitten en hoeveel werknemers ze in dienst hebben. Tevens zal een overzicht worden gegeven van de grootste tien bedrijven per cluster. De derde fase van het onderzoek bestaat uit een kwalitatief onderzoek. Hiervoor wordt binnen elk cluster een focusgebied bepaald op basis van gesprekken met experts en literatuur. Per focusgebied is vervolgens een bedrijvenselectie gemaakt. Middels een 15

23 getrapte steekproef zullen per cluster 18 bedrijven worden geselecteerd in het BRU-plus gebied. Ten eerste wordt er geselecteerd op de tweedeling kennis/draaischijf, ten tweede op wel/geen buitenlandse moeder en ten derde op de grootte van het bedrijf. Er zullen twee categorieën bedrijven worden meegenomen, bedrijven die tussen de 5 en de 50 werknemers hebben en bedrijven groter dan 50 werknemers. Van de 18 bedrijven die zijn geselecteerd worden vervolgens ongeveer 6 bedrijven per cluster (3 per focusgebied) geïnterviewd middels een semigestructureerd interview. De bedrijven zullen telefonisch worden benaderd indien er geen contacten bestaan met de KvK Midden-Nederland. Als de KvK Midden-Nederland wel persoonlijke connecties heeft binnen een bedrijf, dan zal deze contactpersoon worden benaderd. Voor deze interviews wordt gebruik gemaakt van dezelfde vragenlijst als in de Amsterdam Family of Clusters. Deze vragenlijst bestaat uit vragen over algemene zaken, kennisnetwerken en leerprocessen, locatiefactoren van de provincie Utrecht en specifieke vestigingseisen van bedrijven. Deze vragenlijst is aangevuld met vragen over het belang van de A2 en de haar verbreding. De interviews zullen worden opgenomen en uitgewerkt. In de laatste fase van dit onderzoek zullen we de verworven gegevens verwerken tot een onderzoeksrapport. De gegevens die verzameld worden in de interviews zullen per cluster in een Excelsheet worden verzameld om vervolgens per vraag geanalyseerd te worden. Deze informatie zal worden besproken in de hoofdstukken 6,7 en 8 over de typen relaties, schaal van relaties en locatiefactoren. 2.8 Tekortkomingen van het onderzoek Per focusgebied worden slechts drie à vier bedrijven geïnterviewd, wat neerkomt op 6 à 7 per cluster. Er zullen daarom geen algemene conclusies kunnen worden getrokken over een cluster als geheel. Dit is in lijn met de exploratieve aard van het onderzoek. Alle uitspraken die worden gedaan gelden alleen voor de geïnterviewde bedrijven per focusgebied. De Oudegracht in Utrecht 16

24 17

25 Hoofdstuk 3 - Clusters en Netwerken 3.1 Inleiding Dit hoofdstuk dient om een theoretische achtergrond te geven bij clusters en netwerken. Allereerst wordt er ingegaan op het ontstaan van clusters en de processen die ervoor zorgen dat clusters zich kunnen ontwikkelen. Vervolgens komt het begrip netwerk aan bod. Er worden verschillende manieren besproken waarop bedrijven kunnen deelnemen in netwerken. Dit is iets wat in hoofdstuk 6 terugkomt. Ook de geografische component van die netwerken wordt besproken. Bedrijven kunnen hun netwerken regionaal of buitenregionaal hebben. Voor- en nadelen van (ruimtelijke) nabijheid spelen hierbij een belangrijke rol. Hier wordt op teruggekoppeld in hoofdstuk 7. Vervolgens worden drijvende krachten achter innovatie in clusters besproken. De rol van die drijvende krachten komt terug in hoofdstuk 10, bij de aanbevelingen. Aan bod komt ook de levenscyclus waarin clusters zich begeven, gerelateerd aan de ontwikkeling van clusters. Tenslotte zal een typologie van clusters, naar intensiteit van relaties, worden gegeven. Op deze typologie zal grote nadruk worden gelegd in dit onderzoek. Het zal terug komen in zowel hoofdstuk 6 als de conclusie. 3.2 Ontstaan en ontwikkeling van clusters Bedrijven vestigen zich ergens omdat dit hen bepaalde voordelen oplevert. Op bepaalde plekken kunnen concentraties van bedrijven ontstaan. Als er op een bepaalde plaats een bepaalde sector of specialisatie van activiteiten zich concentreert wordt er ook wel gesproken over een cluster. Volgens het model van Duits economisch geograaf Brenner (2004) komen clusters voort uit exogene condities (zie figuur 2). Dit zijn condities die buiten het bedrijf zelf om spelen. Het kan bijvoorbeeld zijn dat de prijs van grond ergens goedkoop is maar het kan ook gaan om een centrale ligging of andere locatiefactoren zoals aanwezige faciliteiten, grondstoffen en arbeid. Concentratie kan worden gezien als een voorwaarde voor het ontstaan van clusters. Voor het uitwisselen van kennis kan concentratie een voordeel zijn. Er is een onderscheid te maken tussen gecodificeerde kennis en stilzwijgende kennis. Gecodificeerde kennis is de meer systematische en makkelijk overdraagbare kennis. Stilzwijgende kennis is de kennis die vooral in de hoofden van werknemers zit: het komt voort uit persoonlijke ervaringen en learning-by-doing en is daardoor moeilijker om door te geven. Daarom kunnen vooral voor de overdracht van deze stilzwijgende kennis face-to-face contacten gunstig zijn, die door ruimtelijke concentratie vergemakkelijkt worden. Concentratie hoeft echter niet noodzakelijkerwijs voor ontwikkeling te zorgen. Of clusters zich ontwikkelen is afhankelijk van of er zelfversterkende processen optreden. Brenner (2004) onderscheidt 3 verschillende typen zelfversterkende processen. De eerste vorm bestaat uit directe contacten tussen bedrijven. Dit kan bijvoorbeeld zijn via informatieuitwisseling en gezamenlijke activiteiten. Als contacten goed lopen, kan de samenwerking intensiever worden en het cluster sterker worden. Ten tweede zijn er ook zelfversterkende processen in de vorm van lokale externaliteiten die bedrijven creëren. De grootte van de bedrijfspopulatie (f in figuur 6) beïnvloedt de ontwikkeling van lokale condities (c in figuur 6). Die lokale condities kunnen bijvoorbeeld sectorspecifiek human capital, publieke steun of infrastructuur in het cluster zijn. Deze lokale condities hebben omgekeerd weer invloed op de bedrijfspopulatie: wanneer deze verbeteren kan de bedrijfspopulatie groter worden. Ten derde vragen bedrijven in een cluster om bepaalde ondersteunende diensten en producten. Naarmate het aantal bedrijven dat in dit soort diensten en producten voorziet (s in figuur 6) groeit, kan bedrijfspopulatie f ook weer groeien. Omgekeerd geldt ook dat bedrijfspopulatie s kan groeien als bedrijfspopulatie f groeit. Zelfversterkende processen zorgen voor de groei in het cluster. Ze vergroten de hoeveelheid bedrijven via meer start-ups, spin-offs en/of verhuizingen naar het cluster toe. Deze start- 18

26 ups, spin-offs en verhuizingen kunnen ontstaan door meer samenwerking tussen bedrijven, betere lokale condities of een betere ondersteunende dienstverlening. Figuur 6: Het clustermodel van Brenner 3.3 Deelname in netwerken In dit onderzoek wordt geprobeerd om de netwerken die voor zelfversterkende processen zorgen bloot te leggen. Netwerken zijn coöperatieve interacties tussen bedrijven onderling of bedrijven en instellingen, waarvoor ruimtelijke concentratie geen vereiste is. Die netwerken kunnen dus binnen of buiten een cluster liggen. Of bedrijven deelnemen in netwerken is afhankelijk van hun innovatiestrategie (zie figuur 7). Een innovatiestrategie bestaat uit verschillende fasen van het innovatieproces. Bedrijven kunnen zich hierbij richten op interne of externe hulpbronnen. Er zijn bedrijven die zich alleen op interne hulpbronnen richten en niet deelnemen aan netwerken, zij hanteren een stand alone strategy. Een tweede type bedrijven richt zich vooral op regionale netwerken en hanteert een local buzz strategy. Dit kan hen kostenvoordelen opleveren vanwege kortere afstanden, maar ook informatiewinst doordat face-to-face contact tussen bedrijven vergemakkelijkt wordt. Tenslotte wordt ook de global pipeline strategy onderscheden voor bedrijven die hun samenwerking vooral buiten de eigen regio hebben. Als er bepaalde specialistische kennis nodig is, die in de eigen regio ontbreekt, heeft deze strategie zijn voordelen (Visser & Atzema, 2008). Door de local buzz en global pipeline strategieën te combineren kan de concurrentiepositie van de regio versterkt worden (Bathelt e.a., 2004). Local buzz kan helpen om de ontwikkeling van gemeenschappelijke waarden en houdingen te stimuleren. Tevens kan het bedrijven aanzetten tot interactieve leerprocessen en gezamenlijke manieren om marktproblemen op te lossen (Atzema e.a., 2011). De global pipelines kunnen zorgen voor nieuwe kennis binnen de regio en daarmee lock in voorkomen. Met lock-in wordt een situatie bedoeld waarin een cluster kan achterblijven doordat het te veel regionaal gefocust is (zie ook p. 21). 19

27 Figuur 7: Innovatiestrategieën Bron: Visser & Atzema, Voor- en nadelen nabijheid Het model van Bathelt, Malmberg en Maskell (zie figuur 8) laat zien dat ruimtelijke nabijheid niet het enige is wat van belang is bij versterking van een cluster. Boschma (2005) onderscheidt naast ruimtelijke nabijheid nog vier andere vormen van nabijheid: cognitieve nabijheid, sociale nabijheid, organisatorische nabijheid en institutionele nabijheid. Met cognitieve nabijheid doelt hij op overeenkomsten in kennis en ervaring die samenwerking vergemakkelijken. Figuur 8: Local buzz en global pipelines Bron: Bathelt, Malmberg & Maskell,

28 Als twee bedrijven over onverenigbare kennis beschikken, heeft het weinig zin om die kennis met elkaar te delen. Sociale nabijheid is hieraan verwant, er moet vertrouwen zijn om die samenwerking mogelijk te maken. Goede banden kunnen opportunistisch gedrag voorkomen waarbij vernieuwingen puur voor eigen gewin worden aangewend. Organisatorische nabijheid heeft betrekking op de mate waarin relaties georganiseerd zijn, bijvoorbeeld via een joint venture. Met organisatorische nabijheid is het makkelijker voor bedrijven om elkaar op de hoogte te houden. Bij institutionele nabijheid gaat het om gedeelde waarden en normen, bijvoorbeeld door wetgeving. Deze kunnen gezamenlijke leerprocessen ten goede komen. Volgens Boschma moet het belang van ruimtelijke nabijheid altijd worden gekoppeld aan het belang van de andere vormen van nabijheid. Al deze vormen kunnen bijdragen aan vermindering van onzekerheid en het vergroten van het vertrouwen waardoor kennisuitwisseling vergemakkelijkt wordt. Ruimtelijke nabijheid is daarbij vooral faciliterend voor de andere vormen van nabijheid en niet conditionerend. Ook voor de andere vormen van nabijheid geldt dat ze niet automatisch leiden tot meer kennisproductie en innovatie. Wanneer er te veel nabijheid is, kan dit zelfs een tegengesteld effect hebben. Te veel cognitieve nabijheid kan er toe leiden dat bedrijven elkaar weinig nieuws te vertellen hebben: hun kennis en ervaringen zijn hiervoor te vergelijkbaar. Te veel sociale nabijheid kan ervoor zorgen dat er te weinig buiten gebaande paden wordt getreden en vernieuwingen in onvoldoende mate worden onderkend. Een overschot aan organisatorische nabijheid kan er toe leiden dat bedrijven minder flexibel in hun handelen worden. Te veel institutionele nabijheid kan leiden tot een te groot vertrouwen in eigen kunnen. Indien deze nadelen van nabijheid optreden kan er sprake zijn van lock-in. In een situatie van lock-in is het cluster te gesloten en komt er onvoldoende kennis van buiten het cluster (global pipelines) binnen. Dit kan er toe leiden dat een cluster economisch zwakker wordt (Atzema e.a., 2011). 3.5 Drijvende krachten achter innovatie Nabijheid kan er toe leiden dat actoren eerder met elkaar zijn verbonden, maar deze verbindingen werken niet noodzakelijkerwijs een toename van kennis en innovatie in de hand. Bepaalde drijvende krachten kunnen de kans vergroten dat kennis en innovatie toenemen in een cluster. Dit zijn vaak de leader firms. Leader firms zijn bedrijven in een cluster die door hun grootte, marktpositie, kennis en/of ondernemerschap het vermogen en de incentive hebben om investeringen te doen met positieve effecten voor andere bedrijven in het cluster (De Langen & Nijdam, 2003). Hun aanwezigheid kan ervoor zorgen dat er meer wordt samengewerkt binnen het cluster en daarmee de local buzz vergroot wordt. Ook zullen deze bedrijven door hun positie in de markt en grootte veel kennis van buiten het cluster kunnen opvangen en daardoor kunnen bijdragen aan meer global pipelines. Eenzelfde soort functie voor clusters kan vervuld worden door knowledge brokers. Hierbij gaat het om actoren, al dan niet commercieel, die functioneren als tussenpersonen in de uitwisseling van kennis van bedrijven, of actoren die bedrijven aansporen tot samenwerking met academische partners. 3.6 Levenscyclus clusters De eerder benoemde nadelen van nabijheid tonen aan dat clusters niet altijd alleen maar sterker worden. Menzel & Fornahl (2007) onderscheiden verschillende stadia in de levenscyclus van clusters. In hun model (zie figuur 9) houden zij rekening met een kwantitatieve en een kwalitatieve dimensie. Bij de kwantitatieve dimensie gaat het om de groei in aantal werknemers. Bij de kwalitatieve dimensie gaat het om de verandering in heterogeniteit van kennis in het cluster. 21

29 In de eerste fase van het cluster zijn er weinig bedrijven, maar is de heterogeniteit van kennis het grootst, omdat bedrijven met trial and error allerlei nieuwe technologieën proberen door te voeren. Als het cluster in de groeifase komt, heeft het een succesvolle formule gevonden waardoor kwantitatieve groei plaatsvindt. De heterogeniteit van kennis en technologie neemt echter af doordat bedrijven deze formule van elkaar imiteren. Als er een standaard is voor het cluster kan het zich specialiseren of een bepaalde focus krijgen. Daardoor is het cluster in de sustainment fase voor nieuwe kennis afhankelijk van nieuwe bedrijven of kennis van buiten het cluster. Dit kan tot innovatie ( adaptation of renewal in figuur 9) leiden, waarmee een overgang naar de decline fase voorkomen kan worden. Als de netwerken te gesloten zijn of de focus van het cluster te specifiek is, waardoor werknemers te gespecialiseerd zijn en kennis te weinig generaliseerbaar is, komt het cluster wel in deze fase van verval terecht. Het cluster moet zichzelf een geheel nieuwe formule aanmeten ( transformation ) om hier weer uit te komen. Figuur 9: De levenscyclus van clusters Bron: Menzel & Fornahl, Typologie clusters In dit onderzoek wordt een typologie van clusters gebruikt (zie figuur 10), zoals deze ook is gebruikt door Atzema, De Groot en Goorts (2011) in hun clusteronderzoek voor de Metropoolregio Amsterdam. Daarbij is een onderscheid gemaakt naar de volgende typen: Formation : geografische concentratie van bedrijven die slechts met elkaar gemeen hebben dat zij hetzelfde dominante belang hechten aan een bepaalde vestigingsplaatsfactor, bijvoorbeeld de centrale ligging van de regio Utrecht. Hier ontbreekt een netwerk van onderlinge relaties tussen actoren. Industry : geografische concentratie van bedrijven die gebruik maken van gemeenschappelijke external economies, zoals een lokale pool van gespecialiseerde arbeid, gespecialiseerde diensten en informatie spillovers. Deze bedrijven hebben indirecte onderlinge relaties via het gezamenlijke gebruik van de external economies. Het concurrentievoordeel van het cluster bestaat uit geringere harde transactiekosten, vooral lagere zoek- en matchingkosten. 22

30 Complex : geografische concentratie van bedrijven die gebruik maken van de onderlinge ruimtelijke nabijheid om verdergaande specialisatie van bedrijven mogelijk te maken via outsourcing en subcontracting. Het belangrijkste voordeel bestaat uit de efficiency van technische en logistieke afstemming. Bedrijven onderhouden samenwerkingsrelaties, maar alleen voor het oplossen van technische problemen, kwaliteitsmanagement en logistieke knelpunten. Er is geen sprake van gezamenlijke leerprocessen. Alliance : geografische concentratie van bedrijven en instellingen waarin samenwerkingsrelaties voor leer en innovatie doeleinden een belangrijke rol speelt. De samenwerking is bedoeld om proces- en productinnovaties te realiseren via het organiseren van gezamenlijke acties en collectieve investeringen. Het gaat hierbij om eerste orde leerprocessen waarbij bestaande kennis wordt aangepast maar niet vervangen en partners zich spiegelen aan elkaars kennis. Uitwisseling van informatie en kennis staat voorop. De totstandkoming van dit type cluster is afhankelijk van zachte transactiekosten, zoals het vertrouwen in de goede afloop van de samenwerking (organisatorische nabijheid), institutionele waarborgen zoals gemeenschappelijke normen en waarden (institutionele nabijheid), en relationale condities zoals empathie en reputatie (sociale nabijheid). De samenwerking tussen bedrijven en instellingen is gericht op gezamenlijke investeringen in scholing, innovatie, marketing, export of infrastructuur. Milieu : geografische concentratie van bedrijven en instellingen die bilateraal of multilateraal samenwerken om werkelijk nieuwe kennis en radicale innovaties te ontwikkelen. Het gaat om leerprocessen waarbij partners samenwerken aan het doorbreken van bestaande kennis. Er is een breed gedragen notie van de noodzaak van open innovatie. De co-evolutie van bedrijfsmatige, organisatorische en institutionele samenwerking leidt dan tot systeeminnovaties, die de kans op het voortbestaan en verdere groei van een cluster op de langere termijn vergroten. Figuur 10: Typologie van clusters Bron: Visser & Atzema,

31 Hoofdstuk 4 Concentratie 4.1 Inleiding In dit hoofdstuk zal de mate van concentratie en spreiding van de zes clusters over het BRUplus gebied worden behandeld. Er wordt antwoord gegeven op de vraag in welke mate er sprake is van concentraties van bedrijven en banen van de desbetreffende clusters op lokaal en regionaal niveau en waar deze concentraties zich voordoen. Voor het berekenen van de mate van concentratie van een cluster is gebruik gemaakt van LISA data. Deze dataset bevat gegevens over alle vestigingen in Nederland waar betaald werk wordt verricht. Per vestiging wordt informatie gegeven over het jaar van oprichting, adresgegevens, werkgelegenheid en economische activiteit. De set heeft dus zowel een sociaaleconomische als ruimtelijke component en bevat informatie over bijna vestigingen in Nederland. Met behulp van deze gegevens zijn per cluster de locatiequotiënten berekend die inzicht geven in de mate van concentratie van een bepaalde sector in een bepaald postcode gebied ten opzichte van andere postcodegebieden en de totale bedrijvigheid (zie bijlage 5). Omdat deze quotiënten relatief zijn kan het voorkomen dat door weinig bedrijvigheid in het postcodegebied, of ten opzichte van andere postcodegebieden, een locatiequotiënt hoog uitvalt, terwijl de absolute cijfers laag zijn. De zes clusters in het BRU-plus gebied bestond in 2010 uit bedrijven en waren goed voor banen ( zie tabel 2). Het cluster KIBS is met meer dan vestigingen ruim de grootste. Qua werkgelegenheid is zorg, life sciences en medtech het grootste cluster, met meer dan werknemers. Ruim 34% van de beroepsbevolking van de zes onderzochte clusters werkt in de zorg, life sciences of medtech. ICT en media en de zakelijke dienstverlening zijn beiden goed voor 19% van de banen en vormen hiermee de nummer twee en drie qua percentage banen. Het kleinste clusters qua vestigingen is de financiële dienstverlening, met vestigingen. Qua aantal werknemers is transport & logistiek het kleinste cluster, het verschaft werkgelegenheid aan mensen, wat gelijk staat aan 6% van de beroepsbevolking. Per cluster zal een top 10 van grootste bedrijven worden weergegeven met de vestigingsplaats en grootteklasse van het desbetreffende bedrijf. Bij sommige clusters schittert in de top 10 een groot bedrijf door afwezigheid. Dit komt doordat grote bedrijven, zoals BAM, zijn opgedeeld in verschillende werkmaatschappijen en verdeeld zijn over verschillende locaties. Ook behoren verschillende werkmaatschappijen van een bedrijf niet altijd tot dezelfde SBI klasse. Deze meeste gegevens zijn gebaseerd op LISA data van 2010, net als de kaarten met locatiequotiënten. In het geval van het cluster financiële dienstverlening is gebruik gemaakt van data van de Provincie Utrecht uit 2007, omdat de top 10 samengesteld uit LISA data te veel gefragmenteerde werkmaatschappijen van dezelfde bedrijven bevatte op verschillende locaties. Tabel 2: aantal vestigingen en werknemers van zes clusters in de BRU-plus gebied (2010) Cluster Aantal vestigingen Aantal werknemers Zakelijke dienstverlening % % Financiële dienstverlening ,5% ,5% Bouwen en ontwerpen % % Transport en logistiek ,5% % ICT en media % ,5% Zorg, life sciences en medtech % % Totaal clusters % % Bron: LISA 24

32 4.2 KIBS Bij de locatiequotiënten voor zowel de bedrijfsvestigingen als de werkgelegenheid van KIBS is een concentratie zichtbaar aan de oostkant van de gemeente en de regio Utrecht. Het spreidingspatroon van locatiequotiënten van de KIBS laten hoge concentraties zien, met name qua werkgelegenheid. In de gemeente en regio Utrecht is een hoge concentratie vestigingen van KIBS, maar qua werkgelegenheid doet Utrecht het nog beter. Bij het spreidingspatroon van de bedrijvigheid springen er een aantal gebieden uit: de Bilt (Bilthoven, Hollandsche Rading), Zeist (Bosch en Duin, Lyceumkwartier, Valkenbosch, Griffensteijn, kersbergen), de Stichtse Vecht (Maarssen-dorp, Oud Zuilen en Vreeland). Bovengenoemde gebieden aan de oostkant van de stad zijn luxe woongebieden. Het gaat om kleine bedrijven met weinig personeel en zzp ers. In bovengenoemde gebieden in de Vreeland (Stichtse Vecht) zitten veel KIBS die bedrijven in Amsterdam bedienen. Een groot deel van het noordelijke gebied van de regio, de Ronde Venen en de Stichtse Vecht, bieden een alternatief voor vestiging in Amsterdam, met goede bereikbaarheid van zowel Utrecht als Amsterdam, door goed openbaar vervoer en ligging aan de A2. In het oostelijke gedeelte van de stad Utrecht zitten de meeste vestigingen in Rijnsweerd (de Uithof). Het aandeel zakelijke dienstverleners in de stad Utrecht lijkt tegen te vallen, dit is te verklaren door de relatieve aanwezigheid ten opzichte van andere clusters. De concentraties van werkgelegenheid bevinden zich gespreid door de regio. Het lijkt op het eerste gezicht een willekeurige lappendeken, maar er is wel degelijk een patroon in te ontdekken. Ten eerste is (ook hier) een concentratie in het oosten van de regio zichtbaar, voornamelijk in de Bilt en Zeist. In de wat luxere woongebieden zitten naast zzp ers ook een groot aantal bedrijven dat voor veel werkgelegenheid zorgt. In de stad Utrecht is ook een concentratie in het oosten zichtbaar, vanaf het centrum tot de Uithof; er zitten hier redelijk wat bedrijven, die voor een groot aandeel werkgelegenheid zorgen. Ten tweede zijn er concentraties zichtbaar langs de snelwegen de A2 (De Ronde Venen, Utrecht en Vianen), de A12 (Woerden, de Utrechtse Heuvelrug en Veenendaal) en de A28 (Rijnsweerd, Zeist, Leusden). Er is geen sprake van een aaneengesloten gebied van concentratie van werkgelegenheid, maar van een kralensnoer langs de assen van de snelwegen. Voornamelijk voor de grotere bedrijven is bereikbaarheid en mobiliteit, door ligging nabij een snelweg, een belangrijke vestigingsplaatseis. Ook is het aanbod van vastgoed langs een snelweg vaak groter. Het zijn de grotere KIBS die in het oosten van de stad Utrecht gevestigd zijn. Verder is ook in het Westen een concentratie werkgelengeheid te zien (de Meern en Vleuten - Vleuterweide). In het noorden van de Ronde Venen (Abcoude) en de Stichtse Vecht (Nieuwer-Ter-Aa en Oukoop) is veel werkgelegenheid. De meeste bedrijven in de top 10 zijn gevestigd in de gemeente Utrecht (tabel 3). Tabel 3: KIBS top 10 bedrijven in het BRU-plus gebied naar werkgelegenheid in 2010 Naam bedrijf Plaats Grootteklasse 1 ConQuaestor Utrecht Utrecht wp 2 PricewaterhouseCoopers Utrecht Utrecht wp 3 Berenschot (Groep) BV Utrecht wp 4 CMS Derks Star Busmann Utrecht wp 5 Ernst & Young Accountants & Belastingadviseurs Utrecht wp 6 KCS Klant Contact Services Utrecht wp 7 KPMG Audit Utrecht wp 8 Hay Group B.V. Zeist wp 9 Bestuur en diensten Univ. Utrecht Utrecht wp 10 VNU Exhibitions Europe B.V. Utrecht wp Bron: LISA 25

33 26

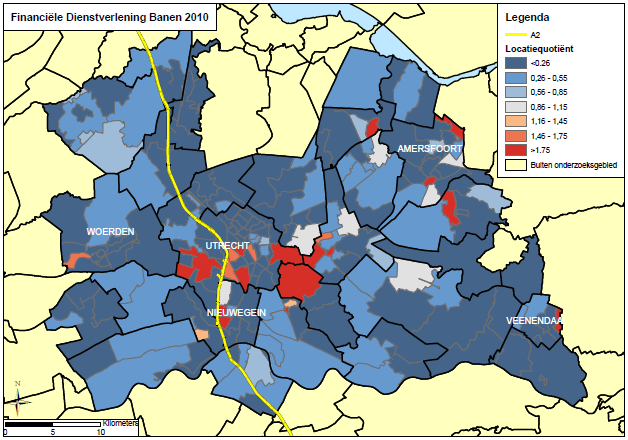

34 4.3 Financiële dienstverlening De kaarten met het aandeel vestigingen en het aandeel banen in het cluster financiële dienstverlening laten een vrij verschillend beeld zien. Waar er veel gebieden opvallen qua aandeel vestigingen, is dit niet het geval voor het aandeel banen. Bijvoorbeeld in de gemeentes in het noordwesten van de provincie (De Ronde Venen), de Utrechtse Heuvelrug of Soest, is er te zien dat er redelijk veel vestigingen zitten. De locatiequotiënt voor banen is echter laag in deze gemeenten, omdat er haast geen grote bedrijven zijn gevestigd. Het aandeel zzp ers is er groot. De grote banken en verzekeraars hebben veel invloed op de locatiequotiënten voor het aandeel banen. De meeste banen in het cluster zijn te vinden binnen de gemeente Utrecht, wat ook de top 10 van bedrijven laat zien (zie tabel 4). In het centrum van Utrecht zitten onder andere de hoofdkantoren van Rabobank en SNS Bank gevestigd. Andere plekken die opvallen in de gemeente Utrecht zijn bijvoorbeeld Kanaleneiland door de aanwezigheid van Equens en Rijnsweerd door de aanwezigheid van Fortis (wat tegenwoordig de naam ASR Nederland draagt). Het gebied wat het meest in het oog springt op de kaart met het aandeel banen is het oosten van de gemeente Utrecht (Rijnsweerd de Uithof) en de gebieden die hier aan grenzen. Dit zijn delen van Zeist en Bunnik. In Zeist zorgt aanwezigheid van bedrijven als Triodos Bank en pensioensuitvoeringsorganisatie PGGM voor donkere vlekken op de kaart. In Bunnik zit onder andere een vrij grote vestiging van ING. Nieuwegein is een andere stad die opvalt, mede vanwege enkele grote bankvestigingen en vestigingen van grote verzekeraars als Allianz. In de provincie Utrecht zijn verschillende grote verzekeraars gevestigd. Deze zijn echter veelal buiten de grenzen van het BRU plus gebied te vinden. Tabel 4: Financiële Dienstverlening, top 10 bedrijven in BRU plus gebied naar aantal banen (2007) Naam bedrijf Plaats Grootteklasse 1 Rabobank Nederland hoofdkantoor Utrecht > 1000 wp 2 Fortis Verzekeringen Nederland BV Utrecht > 1000 wp 3 SNS Reaal Utrecht > 1000 wp 4 Fortis Bank NV Utrecht wp 5 AXA Verzerkeringen BV Utrecht wp 6 Equens Nederland BV Utrecht wp 7 Allianz Schade-levensverzekeringen Nieuwegein wp 8 Aegon Spaarkas NV Nieuwegein wp 9 ONVZ Ziektekostenverzekeraar Houten wp 10 ABN Amro vestiging Utrecht Utrecht wp Bron: Provincie Utrecht,

35 28

36 4.4 Bouwen en ontwerpen De eerste indruk die de kaarten geven, is dat het cluster goed vertegenwoordigd is in de provincie, zowel qua vestigingen als qua banen. Van de tien grootste bouwbedrijven in Nederland zitten er vier met het hoofdkantoor binnen de provincie Utrecht, waarvan drie binnen de grenzen van het BRU plus gebied. BAM is het grootste bouwbedrijf van Nederland, met een hoofdkantoor in Bunnik. De andere grote bouwbedrijven in Utrecht zijn Ballast Nedam met een hoofdkantoor in Nieuwegein, Strukton in Utrecht en Van Wijnen in Baarn. Deze bedrijven zie je echter niet terugkomen in de top tien in tabel 6, omdat de grote bedrijven in de LISA data zijn opgesplitst naar werkmaatschappijen. Het westen van de provincie valt erg op, zowel qua banen als vestigingen. Hier zijn redelijk veel middelgrote bedrijven gevestigd. Grote bouwbedrijven zitten hier echter weinig. Het hoge banenaandeel in het westen is ook deels te verklaren doordat in gemeenten als De Ronde Venen en Oudewater, met een redelijk kleine economie, relatieve cijfers eerder hoog uit zullen vallen dan in de grotere gemeenten. In de gemeente Utrecht kent vooral Lage Weide een hoge locatiequotiënt vanwege de aanwezigheid van verschillende werkmaatschappijen van Strukton. Daarnaast zijn er ook twee top 10 bedrijven uit tabel 6, Ascom en Theo Pouw, gevestigd op Lage Weide. Behalve de westkant valt verder ook de noordoostkant van de provincie op, buiten het BRU plus gebied. Binnen het BRU plus gebied zijn opvallend weinig grote vestigingen van architectenbureaus te vinden. Het grootste architectenbureau binnen de regio is JHK Architecten, met overigens minder dan 50 werknemers. Het enige bureau in de provincie Utrecht met meer dan 100 werknemers is Inbo Architecten, in Woudenberg. Tabel 5: Top 10 grootste bouwbedrijven in Nederland naar omzet in 2006 Naam bedrijf Plaats Hoofdkantoor Omzet (miljard) 1 BAM Bunnik* 8,6 2 Volker Wessels Rotterdam ** 4,5 3 Heijmans Rosmalen 3 4 TBI Rotterdam 1,9 5 Ballast Nedam Nieuwegein* 1,3 6 Dura Vermeer Zoetermeer 1 7 Strukton Utrecht* 1 8 Van Wijnen Baarn 0,6 9 Janssen de Jong Son en Breugel 0,5 10 Mourik Groot-Ammers 0,3 Bron: USP Marketing Consultancy, * Binnen BRU plus regio ** Hoofdkantoor Volker Wessels sinds juni 2011 in Amersfoort Tabel 6: Top 10 bedrijven in BRU plus gebied naar aantal banen in 2010 Naam bedrijf Plaats Grootteklasse 1 NS Poort Utrecht wp 2 Ascom Nederland B.V. Utrecht wp 3 Theo Pouw Utrecht wp 4 Dalkia Gebouwenbeheer B.V. Nieuwegein wp 5 GSU B.V. Houten wp 6 Mens Schilderwerken Zeist wp 7 Installatiebedrijf Andriessen B.V. Houten wp 8 Jos Scholman Groep Nieuwegein wp 9 Strukton Worksphere Utrecht wp 10 ULC Verwarming B.V. Utrecht wp Bron: LISA 29

37 30

38 4.5 Transport & logistiek De vestigingen van het cluster transport en logistiek concentreren zich langs de gemeentes die aan de snelwegen de A2 en de A12 liggen, voornamelijk aan de zuidkant van de stad Utrecht. Op de kaart tekent zich een assenkruis af langs de A2 en A12. Vestiging nabij een snelweg is in dit cluster van essentieel belang. De gemeentes met hoge concentraties vestigingen langs de A2 zijn Utrecht, Nieuwegein en Vianen. Langs de A12 springen in het onderzoeksgebied voornamelijk Nieuwegein en Houten in het oog. Op de kaarten is te zien dat ten zuiden van de stad Utrecht een hogere concentratie transport en logistieke bedrijven zitten dan aan de noord- en oostkant van de stad, daar zijn de locatiequotiënten voor vestigingen en banen erg laag. In het zuidwesten van de provincie is dit cluster goed vertegenwoordigd, voornamelijk in Vianen en Nieuwegein en in een gedeelte van de provincie dat niet wordt meegenomen in dit onderzoek. Vianen scoort hoog qua vestigingen maar iets minder qua banen, net als Nieuwegein. Er zitten veel kleinere bedrijven aan de westkant van Vianen en Nieuwegein. Oververtegenwoordiging van het aantal vestigingen is zichtbaar in Woerden (Lage Broek, Meije en Zegveld) en de Ronde Venen (Botshol, Gemaal, Nessersluis, Waverveen en Mijdrecht). In laatstgenoemde gemeente zitten wat grotere bedrijven die voor flink wat werkgelegenheid zorgen, zoals Blokker, Breewel Transport en Brouwer Transport. Deze bedrijven bedienen door hun ligging vaak zowel Utrecht als Amsterdam. In Woerden zitten wat kleinere vestigingen met vaak niet meer dan tien man personeel. De grote uitzondering hierop is Schuitema, het distributiebedrijf van C1000, waar meer dan 500 man personeel werkt. Aan de zuidkant van de gemeente Utrecht zit ook een concentratie van kleine bedrijfjes. Als laatste valt een concentratie op in het noorden van de Bilt, zowel qua vestigingen als werkgelegenheid is dit gebied oververtegenwoordigd. In Westbroek en Groenekan zitten een paar bedrijfjes met maximaal 36 man personeel. In Maartensdijk zitten kleinere bedrijfjes met maximaal 3 man personeel. In tabel 7 is te zien dat ProRail in het cluster Transport en logistiek de grootste werkgever is 2. Hierna volgen de distributiecentra van Schuitema en de HEMA. DHL staat pas op nummer zeven, omdat het bedrijf is opgesplitst over verschillende werkmaatschappijen in verschillende steden. Tabel 7: Transport & logistiek, top 10 bedrijven in het BRU-plus gebied naar werkgelegenheid in 2010 Naam bedrijf Plaats Grootteklasse 1 ProRail B.V. Utrecht > 1000 wp 2 Schuitema West- Distributiecentrum Woerden wp 3 HEMA B.V. Distributiecentrum Utrecht wp 4 TNT Benelux / Nederland BV Houten wp 5 Magazijn de Bijenkorf B.V. Woerden wp 6 DB Schenker Rail Nederland N.V. Utrecht wp 7 DHL Express (Netherlands) B.V. Utrecht wp 8 Van der Wal Holding B.V. Utrecht wp 9 Breewel Transport BV Mijdrecht wp 10 GLS Netherlands B.V. Utrecht wp Bron: LISA 2 In dit cluster is vervoer van personen niet meegenomen, voor meer informatie zie bijlage 5 voor de bijbehordende SBI klasses. 31

39 32