Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen. kredietobservatorium. Links:

|

|

|

- Robert Kuiper

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel Mail: pressoffice@nbb.be BTW BE RPM Brussel Links: kredietobservatorium Executive summary In het eerste kwartaal van 2019 vertraagde de groei van de kredietverlening aan niet-financiële ondernemingen door de ingezeten banken in België ten opzichte van december 2018, maar hij bleef op een hoog niveau. Eind maart bedroeg het jaar-op-jaar veranderingspercentage van die kredieten 5,7 % (tegen 6,9 % in december). De rentetarieven voor kredieten op korte en middellange termijn daalden, terwijl de rente op langlopende kredieten toenam. Het groeitempo van de kredieten op korte termijn (minder dan een jaar) beliep eind maart 6,6 % (tegen 9,3 % tijdens het voorgaande kwartaal), terwijl dat van de kredieten op middellange termijn (tussen één en vijf jaar) negatief werd en terugliep tot -3,8 % (tegen 4,0 % in december). De groei van de langlopende kredieten (meer dan vijf jaar), ten slotte, steeg tot 7,5 % in het eerste kwartaal van 2019, tegen 6,6 % in het voorgaande kwartaal. De rentetarieven die van toepassing zijn op nieuwe bankkredieten, bleven laag. In het eerste kwartaal van 2019 ondergingen de tarieven op nieuwe kredieten aan ondernemingen verschillende wijzigingen, maar ze bleven al bij al dicht bij hun historisch minimum. De kortetermijnrentes, die gewoonlijk dezelfde tendens volgen als de geldmarktrente, bedroegen 1,59 % (+2 basispunten ten opzichte van het voorgaande kwartaal) voor de leningen van minder dan 1 miljoen en 1,31 % voor de leningen van meer dan 1 miljoen (-4 basispunten). De rentetarieven op middellange termijn (tussen één en vijf jaar) stegen met 10 basispunten, tot 1,35 %. De gemiddelde rente op langlopende kredieten (meer dan vijf jaar), ten slotte, daalde tot 1,72 % (-8 basispunten). Volgens de gegevens die de vier grote Belgische banken in het kader van de enquête van het Eurosysteem naar de bancaire kredietverlening verstrekten, werden de criteria voor kredietverlening aan ondernemingen in het eerste kwartaal van 2019 licht aangescherpt (één betrokken bank). De financieringskosten en de balansbeperkingen zouden een verstrakking van de kredietverleningscriteria in de hand hebben gewerkt, terwijl de concurrentiedruk tussen de kredietinstellingen verder zou hebben bijgedragen tot een versoepeling daarvan. Bovendien maakten de banken gewag van een afname van de kredietvraag, zowel van de grote ondernemingen als van de kmo s, ten opzichte van het voorgaande kwartaal. Die zou vooral toe te schrijven zijn aan de daling van de financieringsbehoeften, zowel in verband met investeringen als met voorraadbeheer en bedrijfskapitaal, of aan de andere financieringsbehoeften. Voor het tweede kwartaal van 2019 verwachten de Belgische banken een handhaving van hun kredietverleningscriteria en verwachten ze een nieuwe daling van de vraag naar leningen van de ondernemingen. De niet-financiële ondernemingen, van hun kant, beschouwen de algemene kredietvoorwaarden nog steeds als relatief gunstig. Voor het eurogebied als geheel liep de kredietverlening aan ondernemingen in het eerste kwartaal van 2019 licht terug tot 3,6 %, tegen 4,0 % in het voorgaande kwartaal. In alle lidstaten, behalve in Nederland, Spanje en Italië, werden positieve groeicijfers opgetekend. Bovendien maakten de banken uit de monetaire unie tijdens die periode gewag van een algehele stabilisatie van hun voorwaarden voor bedrijfskredieten en van een behoud van de vraag naar krediet. Voor het tweede kwartaal van 2019 verwachten ze een versoepeling van hun kredietverleningscriteria en een stijging van de kredietvraag.

2 VERLOOP VAN DE KREDIETVERLENING AAN ONDERNEMINGEN IN HET EERSTE KWARTAAL VAN Kredietvolume Het jaar-op-jaar veranderingspercentage van de kredietverlening door ingezeten banken aan Belgische ondernemingen is in het eerste kwartaal van afgenomen ten opzichte van het vierde kwartaal van Het kwam eind maart uit op 5,7 %, tegen 6,9 % eind december. Deze ontwikkeling weerspiegelt een daling van de nettokredietstroom tijdens het eerste kwartaal van het jaar ten opzichte van de overeenstemmende periode van De seizoengezuiverde kredietverlening bleef positief tussen eind december 2018 en eind maart 2019 en beliep 1,0 miljard (tegen 2,5 miljard een jaar eerder). De kredietgroei nam af, maar bleef krachtig. Dat is toe te schrijven aan het verloop van de kredieten op korte en middellange termijn. Het groeitempo van de kredieten op korte termijn (minder dan één jaar), bedroeg 6,6 % (tegen 9,3 % in het voorgaande kwartaal), terwijl dat van de kredieten op middellange termijn (tussen één en vijf jaar) negatief werd, namelijk -3,8 % (tegen 4,0 %). Voor de langlopende kredieten (meer dan vijf jaar) kwam de groei uit op 7,5 % in het eerste kwartaal van 2019, wat een stijging is ten opzichte van eind 2018 (6,6 %). 1 De gegevens met betrekking tot het verloop van de kredietverlening door ingezeten banken aan niet-financiële vennootschappen in België worden nu opgesteld volgens de methodologie van het ESR Deze wijziging heeft geleid tot veranderingen in de kredietgegevens en tot een breuk in de gegevensreeks over de tussen november en december 2014 uitstaande bedragen. 2

2,9 miljard (voor een eind december 2018 uitstaand bedrag van in totaal 22,6 miljard).")

3 Voor hun financiering kunnen de Belgische ondernemingen eveneens een beroep doen op buitenlandse banken 2. De kredietstromen vanuit de niet-ingezeten banken kunnen worden geanalyseerd aan de hand van de financiële rekeningen die de Bank opstelt op basis van de statistieken van de betalingsbalans 3,4. Ten opzichte van eind 2017 was de kredietverlening door de buitenlandse banken eind 2018 gestegen. Over twaalf maanden beliepen de nettotransacties vanuit de banken van het eurogebied (uitgezonderd België) 2,9 miljard (voor een eind december 2018 uitstaand bedrag van in totaal 22,6 miljard). De nettostromen van de door de overige buitenlandse banken verstrekte kredieten over dezelfde periode waren eveneens positief, ten belope van 2,4 miljard (voor een uitstaand bedrag van 13,5 miljard). Bijgevolg beliep het jaar-op-jaar veranderingspercentage van de bancaire kredietverlening, waarbij rekening wordt gehouden met alle verstrekte bancaire kredieten aan Belgische ondernemingen, 7,8 % in het vierde kwartaal van 2018, wat een stijging is ten opzichte van het cijfer van het derde kwartaal van het jaar (6,8 %). In het eurogebied nam de kredietverlening aan ondernemingen in het eerste kwartaal van 2019 licht af; het jaar-op-jaar veranderingspercentage bedroeg 3,6 %, tegen 4,0 % aan het einde van het voorgaande kwartaal. In alle lidstaten, met uitzondering van Nederland (-1,9 %), Spanje (-1,2 %) en 2 Het begrip buitenlandse (of niet-ingezeten) bank berust op het concept van territorialiteit. Dochterondernemingen en bijkantoren van buitenlandse banken die beschikken over een vestiging in België, worden beschouwd als ingezeten banken. De kredietverlening door buitenlandse banken omvat dus alleen de kredietverstrekking door in het buitenland gevestigde instellingen. 3 In september 2017 heeft de Betalingsbalans haar methodologie voor de berekening van de internationale investeringspositie (IIP) gewijzigd. Terwijl vroeger inzake de kredietverlening uitsluitend de gegevens uit de bij de ondernemingen gevoerde enquêtes (gegevens over de overige investeringen verzameld met die over de buitenlandse directe investeringen ) werden gebruikt, zijn het nu de gegevens van de BIB die als basis dienen. Het betreft het aggregaat van de door buitenlandse banken aan hun centrale bank gerapporteerde cijfers, waarin de aan Belgische ingezetenen verstrekte leningen worden vermeld. Die bron is vollediger en leidt tot een opwaartse herziening van de buitenlandse bankkredieten aan niet-financiële ondernemingen. De cijfers werden vanaf 2014 aangepast aan die nieuwe methodologie. 4 Deze gegevens zijn later beschikbaar dan die over de kredietverlening door de ingezeten banken. Ze bestrijken momenteel een periode tot het vierde kwartaal van

, Finland (7,0 %), Frankrijk (6,7 %),")

4 Italië (-0,6 %), werden positieve groeicijfers opgetekend. Dat was onder meer het geval in Oostenrijk (7,8 %), Finland (7,0 %), Frankrijk (6,7 %), Duitsland (6,0 %) en Ierland (4,9 %). 4

5 De statistieken van de Centrale voor kredieten aan ondernemingen 5, die zowel betrekking hebben op de toegestane kredietlijnen als op de opgenomen kredieten bij de ingezeten banken, geven een beeld van het verloop van het krediet op basis van de grootte 6 van de kredietnemende ondernemingen, maar ook volgens de bedrijfstak en het gewest waar hun maatschappelijke zetel is gevestigd. 5 De deelnemende instellingen leveren continu data aan de Centrale voor kredieten aan ondernemingen. De reeksen kunnen worden herzien, en dat over een periode van een jaar. In de grafieken die in deze toelichting worden gebruikt, worden enkel de gegevens vóór december 2017 als definitief beschouwd. Deze gegevens zijn in overeenstemming met de methodologie van het ESR 2010 vanaf december Sinds eind 2016 is de classificatie van de Kredietcentrale aangepast aan de grootte van de ondernemingen om in overeenstemming te zijn met de Europese Richtlijn 2013/34/EU, die tot doel heeft de aan de ondernemingen gevraagde financiële gegevens te harmoniseren, en de formaliteiten voor de zeer kleine ondernemingen te verlichten. De omzetting van die richtlijn impliceerde met name de toevoeging van een nieuwe categorie van ondernemingsgrootte, namelijk die van de micro-ondernemingen. Het gaat om ondernemingen die noch een moederonderneming noch een dochteronderneming zijn en niet meer dan een van de volgende criteria overschrijden: 10 werknemers in VTE, een jaaromzet van en een balanstotaal van De reeks van de micro-ondernemingen wordt voortaan toegevoegd aan die van de kleine, middelgrote en grote ondernemingen in deze bespreking. De richtlijn heeft overigens ook een impact gehad op de drempels die de grootte van de ondernemingen bepalen. Zo worden als klein beschouwd de ondernemingen die een verkort model van jaarrekening hebben neergelegd en die niet meer dan één van de volgende drempels overschrijden: een personeelsbestand van 50 VTE, een omzet van en een balanstotaal van De ondernemingen die een volledig model van jaarrekening hebben neergelegd worden beschouwd als middelgrote ondernemingen indien ze niet meer dan één van diezelfde drempels overschrijden, of als grote ondernemingen indien ze er minstens twee overschrijden of indien ze beursgenoteerd zijn. Als groot worden ten slotte ook beschouwd: de ondernemingen met een omzet van of meer gedurende twee opeenvolgende boekjaren, of met een omzet van of meer gedurende één boekjaar, of nog, in het geval van ondernemingen zonder omzet, zoals holdings, die welke een balanstotaal hebben van of meer. 5

6 Volgens die statistieken bedroegen de door de ingezeten kredietinstellingen aan niet-financiële vennootschappen toegestane kredietlijnen eind maart 2019 in totaal 198,2 miljard. Het effectief door de ondernemingen aangewende kredietvolume beliep 145,1 miljard, tegen 136,0 miljard in maart Die aanzienlijke toename werd opgetekend in de meeste ondernemingscategorieën. De micro-ondernemingen hadden voor 25,4 miljard toegestane kredieten en voor 21,1 miljard opgenomen kredieten uitstaan. De kleine ondernemingen waren goed voor 60,9 miljard toegestane kredieten en voor 49,9 miljard opgenomen kredieten. De kredieten toegestaan aan middelgrote ondernemingen beliepen 35,4 miljard, waarvan 26,4 miljard aan kredieten werd opgenomen. Tot slot hadden de grote ondernemingen voor 59,6 miljard toegestane kredieten en voor 34,1 miljard opgenomen kredieten uitstaan 7. Het gemiddeld opgenomen kredietbedrag - berekend voor de bedrijven die effectief leningen aangingen - beliep 17,0 miljoen per grote onderneming, 2,8 miljoen per middelgrote onderneming, 0,4 miljoen per kleine onderneming en 0,1 miljoen per microonderneming. De aanwendingsgraad van de kredieten, die het bedrag van de opgenomen kredieten relateert aan dat van de toegestane kredieten, geeft weer hoe intens de ondernemingen van hun kredietlijnen gebruikmaken. Algemeen beschouwd is de aanwendingsgraad omgekeerd evenredig met de bedrijfsgrootte. Dat zou kunnen worden verklaard door het feit dat er voor micro-ondernemingen en kleine bedrijven nauwelijks alternatieve financieringsvormen bestaan; het kan echter ook wijzen op een negatief verband tussen de omvang van het kredietnemende bedrijf en de beoordeling van het risico door de kredietinstellingen. 7 De som van de aan de micro-ondernemingen en de kleine, middelgrote en grote ondernemingen verstrekte leningen is kleiner dan het totaal van de opgetekende toegestane of aangewende kredieten. Een bepaald aantal ervan wordt immers verleend aan ondernemingen waarvoor geen informatie over de grootte beschikbaar is (omdat ze hun balans nog niet hebben neergelegd of die niet moeten neerleggen). De aan deze ondernemingen verstrekte kredieten bedroegen in maart 2019 in totaal 17,0 miljard voor de toegekende kredieten en 13,6 miljard voor de opgenomen kredieten. 6

, is de aanwendingsgraad gestegen voor alle groottecategorieën, aangezien de opgenomen kredieten verhoudingsgewijs krachtiger zijn toegenomen.")

7 Eind maart 2019 beliep de aanwendingsgraad van de kredieten 83,2 % voor de micro-ondernemingen, 82,0 % voor de kleine ondernemingen, 74,8 % voor de middelgrote en 57,1 % voor de grote ondernemingen. Ten opzichte van een jaar eerder (eind maart 2018), is de aanwendingsgraad gestegen voor alle groottecategorieën, aangezien de opgenomen kredieten verhoudingsgewijs krachtiger zijn toegenomen. De aanwendingsgraad verschilt ook aanzienlijk afhankelijk van de bedrijfstak. Zo beschikken de ondernemingen uit de verwerkende nijverheid over de grootste marges inzake 'niet-aangewend' krediet, zoals de structureel lagere aanwendingsgraad doet vermoeden. De ondernemingen uit de horeca of de vastgoedsector vaak kmo's wenden daarentegen meestal een groter gedeelte van de hun ter beschikking gestelde kredietlijnen aan. Eind maart 2019 bedroeg de aanwendingsgraad van de kredieten 85,2 % voor de ondernemingen uit de vastgoedsector en 85,0 % voor die uit de horeca. Hij had een middelgrote waarde voor de ondernemingen uit de handel (72,2 %) en was het laagst in de bouwnijverheid en in de verwerkende nijverheid (respectievelijk 63,4 % en 58,2 %). Ten opzichte van eind maart 2018 is de aanwendingsgraad gestegen in de verwerkende nijverheid en de bouwnijverheid, als gevolg van een relatief krachtiger beroep op de kredietlijnen. Hij liep daarentegen terug in de vastgoedsector, omdat de toegestane kredieten er sneller toenamen dan de opgenomen kredieten. Ten slotte bleef aanwendingsgraad vrijwel stabiel in de handel en de horeca. Wat de gewesten betreft, blijft de aanwendingsgraad in Wallonië en in Vlaanderen gemiddeld beschouwd hoger dan in Brussel, voornamelijk omdat heel wat hoofdkantoren van grote ondernemingen op het grondgebied van het Brussels Hoofdstedelijk Gewest gevestigd zijn. Eind maart 2019 bedroeg hij 76,2 % in het zuiden van het land en 75,0 % in het noorden. In Brussel beliep hij 62,9 %. Vergeleken met de situatie in maart 2018, is de aanwendingsgraad van de kredieten in de drie gewesten gestegen (met 2,5 procentpunt in Vlaanderen, 1,9 procentpunt in Wallonië en 0,6 procentpunt in Brussel). 7

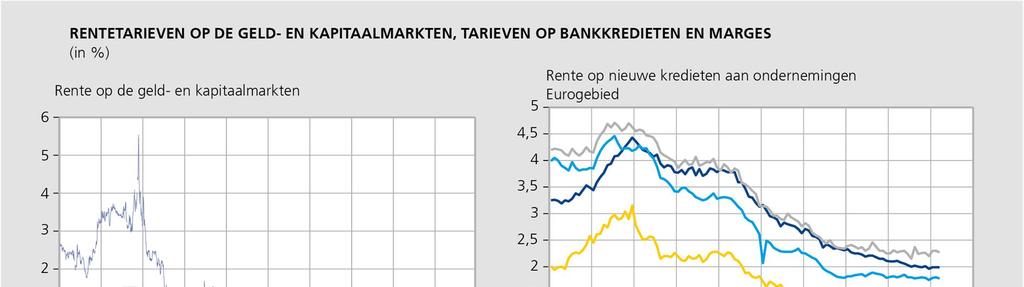

8 2. Rente De rentetarieven die de Belgische banken en de banken van het eurogebied op de nieuwe bedrijfskredieten toepassen, zijn een van de voornaamste determinanten van de kredietkosten die de niet-financiële vennootschappen worden aangerekend. Ze worden verzameld via de MIR-enquête (zie De rentetarieven van de ECB zijn onveranderd gebleven sinds 16 maart 2016, de effectieve datum waarop de centrale beleidsrente werd bepaald op 0 %, terwijl de rente op de depositofaciliteit en de rente op de marginale beleningsfaciliteit werden vastgesteld op respectievelijk -0,40 % en 0,25 %. De korte referentietarieven op de geldmarkt zijn niet significant veranderd ten opzichte van het vierde kwartaal van De driemaands OIS-rente 8 kwam uit eind maart 2019 op -0,36 % (tegen -0,35 % eind december). De langetermijnrentes daalden tot een niveau dicht bij hun historische minimum. Zo verloor het rendement op Belgische vijfjaars overheidsobligaties 28 basispunten in het eerste kwartaal van 2019 en liep het terug tot -0,24 % eind maart 2019 (tegen 0,04 % eind december 2018). Voor de tienjaars overheidsleningen bedroeg dat rendement eind maart 0,27 %, tegen 0,70 % eind december. De rentetarieven die van toepassing zijn op nieuwe bankkredieten veranderden in verschillende richtingen. De rente op kortlopende kredieten (met een variabele rente en een looptijd van minder dan een jaar) met een waarde van minder dan 1 miljoen beliep 1,59 % (+2 basispunten), terwijl die op kredieten voor een hoger bedrag daalde tot 1,31 % (-4 basispunten). De kosten voor kredieten op middellange termijn (kredieten met een rentevaste periode van één tot vijf jaar en een waarde van minder dan 1 miljoen) stegen tussen eind december 2018 en eind maart 2019 met 10 basispunten en kwamen uit op 1,35 %. Het tarief voor langlopende leningen (kredieten met een rentevaste periode van meer dan vijf jaar en een waarde van minder dan 1 miljoen), ten slotte, liep in het eerste kwartaal met 8 basispunten terug, tot 1,72 %. De indicatieve marge van de banken op de nieuwe kredieten op middellange en lange termijn (benaderd aan de hand van de verschillen tussen de rente op kredieten aan ondernemingen en de OIS-rente 9 op respectievelijk drie en zeven jaar) nam ten opzichte van het einde van het vierde kwartaal van 2018 toe. Die marge werd geraamd op respectievelijk 160 en 161 basispunten in maart (tegen respectievelijk 142 en 145 in december). De geraamde marge voor de leningen op korte termijn 10 nam daarentegen licht af, tot 173 basispunten (tegen 175 aan het einde van 2018). In het eurogebied zijn de tarieven voor bankkredieten matig gestegen, behalve de rente op kortlopende kredieten met een waarde van meer dan 1 miljoen, die met 4 basispunten is gedaald, tot 1,22 %. Het tarief voor kortlopende leningen met een waarde van minder dan 1 miljoen steeg met 3 basispunten, tot 1,99 %, terwijl het banktarief voor kredieten met een rentevaste periode van meer dan vijf jaar en een waarde van minder dan 1 miljoen uitkwam op 1,78 %, (eveneens +3 basispunten). 8 Rente op de daggeldrenteswaps (overnight indexed swap - OIS). Het gaat om de rente op de leningen aan banken met een zeer gunstige rating (prime banks). 9 De rente op kortlopende bankkredieten werd vergeleken met de eenjaars OIS, de kredieten op middellange termijn met de driejaars OIS en de langlopende kredieten met de zevenjaars OIS. 10 De indicatieve marge op de kortetermijnkredieten is een gewogen gemiddelde van de marges op de kortetermijnkredieten van meer en minder dan 1 miljoen. De weging wordt berekend op basis van een afgevlakt gemiddelde over twaalf maanden van de brutokredietstromen (MIR-gegevens). 8

9 9

verschaft kwalitatieve informatie over het verloop van de toekenningsvoorwaarden van en de vraag naar bankkredieten, alsook over de factoren die aan deze ontwikkelingen ten grondslag liggen.")

. Op het niveau van het eurogebied werd een stabilisering van de criteria opgetekend. De heterogeniteit tussen de lidstaten is ter zake binnen de perken gebleven.")

10 3. Enquêtes naar de kredietvoorwaarden De enquête van het Eurosysteem naar de bancaire kredietverlening (zie verschaft kwalitatieve informatie over het verloop van de toekenningsvoorwaarden van en de vraag naar bankkredieten, alsook over de factoren die aan deze ontwikkelingen ten grondslag liggen. In het eerste kwartaal van 2019 wijzen de antwoorden van de vier bij deze enquête bevraagde Belgische grootbanken op een lichte aanscherping van de kredietverleningscriteria voor de ondernemingen (één van de vier banken). Op het niveau van het eurogebied werd een stabilisering van de criteria opgetekend. De heterogeniteit tussen de lidstaten is ter zake binnen de perken gebleven. In de meeste landen hebben de banken hun kredietverleningscriteria over het geheel genomen onveranderd gehouden, terwijl, in de grote landen, de Franse en Nederlandse kredietinstellingen de criteria hebben versoepeld en de Duitse banken ze hebben verstrakt. In België oordeelde de bank die haar criteria heeft aangescherpt, dat haar financieringskosten en balansverplichtingen (met name de aan het eigen vermogen verbonden kosten) haar beleidsverandering rechtvaardigden. Over het algemeen beschouwen de kredietinstellingen de toename van de concurrentiedruk (de druk die uitgaat van de andere bankinstellingen) evenwel als een factor die veeleer bijdraagt tot een versoepeling van de kredietverleningscriteria. 10

11 De verkrapping van de kredietvoorwaarden in het eerste kwartaal van 2019 ging gepaard met een afname van de niet aan rente gerelateerde kosten, terwijl de marges op zowel de standaardkredieten als de meest risicodragende kredieten onveranderd bleven. De kredietinstellingen, daarentegen, deelden mee dat ze, over het geheel genomen, andere niet-monetaire determinanten (kredietbedragen en clausules in de kredietovereenkomsten) versoepeld hebben. Al met al verwachten de Belgische banken een stabilisatie van hun kredietvoorwaarden tijdens het tweede kwartaal van 2019, terwijl die van het eurogebied ze enigszins zouden versoepelen. In België deelden de banken bovendien mee dat de kredietvraag in het eerste kwartaal van 2019 afnam. Die afname was toe te schrijven aan de kmo s en de grote ondernemingen. Volgens de bevraagde kredietinstellingen zou de daling van de financieringsbehoeften voor investeringen, voorraadbeheer en bedrijfskapitaal, en voor fusies en overnames aan die verzwakking van de vraag ten grondslag liggen. De Belgische banken verwachten dat die tendens zich in het tweede kwartaal van 2019 zal voortzetten. 11

12 De banken uit het eurogebied maakten van hun kant gewag van een handhaving van de kredietvraag in het eerste kwartaal van 2019, die door de kmo's en door de grote ondernemingen werd geschraagd. Die stabiele vraag zou hoofdzakelijk toe te schrijven zijn aan de lage rentetarieven en de stijging van de financieringsbehoeften voor investeringen. Ze zou evenwel licht zijn getemperd doordat bedrijven de beschikbare alternatieve financieringsmiddelen aanwenden. De kredietinstellingen uit het eurogebied verwachten voor het tweede kwartaal van 2019 een toename van de vraag naar krediet, zowel van de grote ondernemingen als van de kmo's. 12

.")

13 Uit de in april 2019 door de Bank uitgevoerde enquête 11 blijkt dat de bedrijfsleiders de algemene toekenningsvoorwaarden voor bankkrediet al meer dan drie jaar als gunstig beoordelen. Van de ondernemingen uit de verwerkende nijverheid, de bouwnijverheid en de diensten aan ondernemingen beschouwde 36,2 % de toekenningsvoorwaarden voor nieuwe bankkredieten als gunstig, terwijl 4,7 % ze ongunstig achtte. Al met al kwam het nettosaldo van de antwoorden van de bedrijfsleiders uit op 31,5 %, dat is een stijging ten opzichte van het voorgaande kwartaal (24,2 %). De tevredenheid blijft in de drie beschouwde bedrijfstakken (industrie, diensten aan ondernemingen en bouwnijverheid) op een historisch hoog peil. De tevredenheid over het renteverloop, gemeten aan 11 In deze enquête wordt de ondernemingen verzocht twee vragen te beantwoorden. De eerste vraag betreft de kredietvoorwaarden op het ogenblik van de enquête ('Lijken de voorwaarden om bij de banken krediet op te nemen u momenteel: gunstig, neutraal of ongunstig?'). In de toelichting worden de antwoorden op die vragen behandeld onder de titel 'Algemene voorwaarden'. De tweede vraag gaat over de tijdens het kwartaal vóór de enquête vastgestelde ontwikkelingen (verbetering, stabilisatie of verslechtering van de voorwaarden) en de antwoorden worden uitgesplitst volgens specifieke criteria (rentetarieven, andere bankkosten, kredietvolume, gevraagde waarborgen). De antwoorden op die vraag worden criterium per criterium toegelicht. 13

de rentedynamiek evenwel als neutraal.")

14 de hand van het saldo van de positieve en negatieve beoordelingen, is sterk verbeterd ten opzichte van de enquête van januari 2019 (9,4 %, tegen -6,5 %). Net als in de voorgaande kwartalen beschouwde een ruime meerderheid van de bedrijfsleiders (81,5 %) de rentedynamiek evenwel als neutraal. Met betrekking tot de niet-monetaire kredietvoorwaarden beoordeelden de bedrijfsleiders de voorwaarden inzake extra kosten, kredietvolume en waarborgvereisten al met al gunstiger dan in het voorgaande kwartaal. Naar bedrijfstak was er een duidelijke verbetering van de beoordelingen merkbaar in de verwerkende nijverheid en de bouwnijverheid, terwijl er sprake was van een stabilisatie in de dienstensector. Er zij overigens opgemerkt dat het saldo van de antwoorden, voor de drie aangehaalde niet-monetaire criteria, in het eerste kwartaal van het jaar over het geheel genomen hoger ligt dan het gemiddelde sinds 2009 (aanvangsdatum van de kwartaalenquête). Sedert de laatste enquête is de tevredenheid van de ondernemingen, uitgesplitst naar grootte, over de kredietvoorwaarden toegenomen voor alle categorieën. De tevredenheidsgraad weerspiegelt dus nog steeds gunstige kredietvoorwaarden voor alle ondernemingen. In totaal bedroeg het saldo van de beoordelingen van de kredietvoorwaarden, in april 2019, 29,8 % voor de kleine ondernemingen, 35,8 % voor de middelgrote ondernemingen, 27,6 % voor de grote ondernemingen en 29,9 % voor de zeer grote ondernemingen. 14

15 15

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2019-03-01 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2019-03-01 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2018-09-07 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2018-09-07 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2018-03-02 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2018-03-02 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2018-12-07 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2018-12-07 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2017-06-02 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2017-06-02 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2017-12-01 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2017-12-01 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2016-12-02 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2016-12-02 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen 2016-05-27. kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2016-05-27 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2016-05-27 Links: kredietobservatorium

kortlopende kredieten langlopende kredieten buitenlandse banken1

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2010-05-20 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2010-05-20 Links: kredietobservatorium

VOORNAAMSTE RECENTE ONTWIKKELINGEN. (bijwerking van 17 februari 2010)

") Observatorium voor krediet aan vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 00 00 Fax +32 2 221 00 01 BTW BE 0203.201.340 RPR Brussel -02-17 Links: kredietobservatorium VOORNAAMSTE

Observatorium voor krediet aan vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 00 00 Fax +32 2 221 00 01 BTW BE 0203.201.340 RPR Brussel -02-17 Links: kredietobservatorium VOORNAAMSTE

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen 2015-09-04. kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2015-09-04 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2015-09-04 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2016-02-26 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2016-02-26 Links: kredietobservatorium

VOORNAAMSTE RECENTE ONTWIKKELINGEN. (bijwerking van 18 november 2009)

") Observatorium voor krediet aan vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 00 00 Fax +32 2 221 00 01 BTW BE 0203.201.340 RPR Brussel 2009-11-18 Links: kredietobservatorium VOORNAAMSTE

Observatorium voor krediet aan vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 00 00 Fax +32 2 221 00 01 BTW BE 0203.201.340 RPR Brussel 2009-11-18 Links: kredietobservatorium VOORNAAMSTE

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 1 BE-1 Brussel Tel. +3 1 6 99 Fax +3 1 31 97 BTW BE 3.1.3 RPM Brussel 1--7 Links: kredietobservatorium Executive summary

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 1 BE-1 Brussel Tel. +3 1 6 99 Fax +3 1 31 97 BTW BE 3.1.3 RPM Brussel 1--7 Links: kredietobservatorium Executive summary

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen. kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +3 1 6 99 Fax +3 1 31 97 BTW BE 3.1.34 RPM Brussel 14--8 Links: kredietobservatorium Executive summary

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +3 1 6 99 Fax +3 1 31 97 BTW BE 3.1.34 RPM Brussel 14--8 Links: kredietobservatorium Executive summary

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen. kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 214-2-28 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 214-2-28 Links: kredietobservatorium

Executive summary. Observatorium voor krediet aan niet-financiële vennootschappen. kredietobservatorium. Links:

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 214-11-28 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 214-11-28 Links: kredietobservatorium

VOORNAAMSTE RECENTE ONTWIKKELINGEN. (trimestriële bijwerking van 2 mei 2012) Executive summary

Executive summary") Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE- Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 3.1.34 RPM Brussel 12--22 Links: kredietobservatorium VOORNAAMSTE

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE- Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 3.1.34 RPM Brussel 12--22 Links: kredietobservatorium VOORNAAMSTE

VOORNAAMSTE RECENTE ONTWIKKELINGEN (bijwerking van 26 mei 2009)

") Observatorium voor krediet aan vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 00 00 Fax +32 2 221 00 01 BTW BE 0203.201.340 RPR Brussel 2009-05-26 Links: kredietobservatorium VOORNAAMSTE

Observatorium voor krediet aan vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 00 00 Fax +32 2 221 00 01 BTW BE 0203.201.340 RPR Brussel 2009-05-26 Links: kredietobservatorium VOORNAAMSTE

Bijdrage van het departement Studiën aan het Observatorium voor krediet aan vennootschappen VOORNAAMSTE RECENTE ONTWIKKELINGEN

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 213-8-26 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 213-8-26 Links: kredietobservatorium

VOORNAAMSTE RECENTE ONTWIKKELINGEN. (trimestriële bijwerking van 20 mei 2011) Executive summary

Executive summary") Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 211- - Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 23.21.34 RPM Brussel 211- - Links: kredietobservatorium

Het ondernemersvertrouwen stabiliseert in november

25--24 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - november 25 Het ondernemersvertrouwen stabiliseert in november Na de aanmerkelijke stijging in oktober, is

25--24 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - november 25 Het ondernemersvertrouwen stabiliseert in november Na de aanmerkelijke stijging in oktober, is

Het ondernemersvertrouwen neemt in november verder toe

27--23 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven november 27 Het ondernemersvertrouwen neemt in november verder toe Na een fors herstel in oktober is de conjunctuurbarometer

27--23 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven november 27 Het ondernemersvertrouwen neemt in november verder toe Na een fors herstel in oktober is de conjunctuurbarometer

Ondernemersvertrouwen stabiliseert in februari

28-2-22 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven februari 28 Ondernemersvertrouwen stabiliseert in februari De stabilisering van de conjunctuurbarometer volgt

28-2-22 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven februari 28 Ondernemersvertrouwen stabiliseert in februari De stabilisering van de conjunctuurbarometer volgt

Bijdrage van het departement Studiën aan het Observatorium voor krediet aan vennootschappen VOORNAAMSTE RECENTE ONTWIKKELINGEN

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 1 BE-1 Brussel Tel. +3 1 6 99 Fax +3 1 31 97 BTW BE 3.1.3 RPM Brussel 13-11- Links: kredietobservatorium Bijdrage van het

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 1 BE-1 Brussel Tel. +3 1 6 99 Fax +3 1 31 97 BTW BE 3.1.3 RPM Brussel 13-11- Links: kredietobservatorium Bijdrage van het

Afbrokkeling van het ondernemersvertrouwen in augustus

26-8-24 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - augustus 26 Afbrokkeling van het ondernemersvertrouwen in augustus De conjunctuurbarometer van de Nationale

26-8-24 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - augustus 26 Afbrokkeling van het ondernemersvertrouwen in augustus De conjunctuurbarometer van de Nationale

Ondernemersvertrouwen neemt in november zeer licht toe

4--24 Links: BelgoStat On-line Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - november 4 Ondernemersvertrouwen neemt in november zeer licht toe De conjunctuurbarometer van de Nationale

4--24 Links: BelgoStat On-line Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - november 4 Ondernemersvertrouwen neemt in november zeer licht toe De conjunctuurbarometer van de Nationale

Het ondernemersvertrouwen herstelt zich in november

218-11-23 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven november 218 Het ondernemersvertrouwen herstelt zich in november Het ondernemingsklimaat verbeterde in alle

218-11-23 Links: NBB.Stat Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven november 218 Het ondernemersvertrouwen herstelt zich in november Het ondernemingsklimaat verbeterde in alle

Kredietverlening aan Vlaamse ondernemingen

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: Januari 2012 Jan van Nispen Inleiding Sinds 2008 zijn woorden zoals crisis, financieringsproblemen, waarborgen en bailouts niet meer uit de

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: Januari 2012 Jan van Nispen Inleiding Sinds 2008 zijn woorden zoals crisis, financieringsproblemen, waarborgen en bailouts niet meer uit de

Kredietverlening aan Vlaamse ondernemingen

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: Mei 212 Jan van Nispen Inleiding De start van de financiële crisis ligt nu al enkele jaren achter ons, maar in 211 voelden we nog steeds de

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: Mei 212 Jan van Nispen Inleiding De start van de financiële crisis ligt nu al enkele jaren achter ons, maar in 211 voelden we nog steeds de

Kredietverlening in tijden van financiële crisis Cijfermatig overzicht in het kader van de rondetafel: Banken en Bedrijven

Kredietverlening in tijden van financiële crisis Cijfermatig overzicht in het kader van de rondetafel: Banken en Bedrijven oktober/november 29 Jan van Nispen Inleiding Eén van de cruciale elementen om

Kredietverlening in tijden van financiële crisis Cijfermatig overzicht in het kader van de rondetafel: Banken en Bedrijven oktober/november 29 Jan van Nispen Inleiding Eén van de cruciale elementen om

PERSBERICHT. Eerste publicatie van MFI-rentestatistieken voor het eurogebied 1

10 december 2003 PERSBERICHT Eerste publicatie van MFI-rentestatistieken voor het eurogebied 1 Vandaag introduceert de Europese Centrale Bank (ECB) een nieuwe reeks geharmoniseerde statistieken betreffende

10 december 2003 PERSBERICHT Eerste publicatie van MFI-rentestatistieken voor het eurogebied 1 Vandaag introduceert de Europese Centrale Bank (ECB) een nieuwe reeks geharmoniseerde statistieken betreffende

Recente ontwikkelingen in de kredietvoorwaarden van banken

Recente ontwikkelingen in de kredietvoorwaarden van banken Een van de informatiebronnen voor de ecb bij het voeren van het monetaire beleid is de Bank Lending Survey, een kwalitatieve kwartaalenquête naar

Recente ontwikkelingen in de kredietvoorwaarden van banken Een van de informatiebronnen voor de ecb bij het voeren van het monetaire beleid is de Bank Lending Survey, een kwalitatieve kwartaalenquête naar

Het bankkrediet aan de particuliere

Het bankkrediet aan de particuliere sector in België M. Hradisky * Na een toename met meer dan 1 pct. op jaarbasis in is de groei van de kredietverlening aan de particuliere sector in België aanhoudend

Het bankkrediet aan de particuliere sector in België M. Hradisky * Na een toename met meer dan 1 pct. op jaarbasis in is de groei van de kredietverlening aan de particuliere sector in België aanhoudend

De economische groei bedraagt 0,2 % in het eerste kwartaal van 2016

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 28-4-2016 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedraagt 0,2 % in het eerste kwartaal van 2016 Over het hele jaar 2015

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 28-4-2016 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedraagt 0,2 % in het eerste kwartaal van 2016 Over het hele jaar 2015

De economische groei bedroeg 0,2 % in het eerste kwartaal van Over het hele jaar 2018 nam het bbp met 1,4 % toe

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 2019-04-29 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedroeg 0,2 % in het eerste kwartaal van 2019 Over het hele jaar 2018

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 2019-04-29 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedroeg 0,2 % in het eerste kwartaal van 2019 Over het hele jaar 2018

Kredietverlening aan Nederlandse bedrijven loopt terug

Het Nederlandse bedrijfsleven is in sterke mate afhankelijk van bancaire kredietverlening. De groei van de zakelijke kredietverlening is in de tweede helft van 28 vertraagd. Dit hangt grotendeels samen

Het Nederlandse bedrijfsleven is in sterke mate afhankelijk van bancaire kredietverlening. De groei van de zakelijke kredietverlening is in de tweede helft van 28 vertraagd. Dit hangt grotendeels samen

Conjunctuurbarometer van de Nationale Bank van België

Conjunctuurbarometer van de Nationale Bank van België Oktober 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Conjunctuurbarometer van de Nationale Bank van België Oktober 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

LICHT HERSTEL VAN DE CONJUNCTUURBAROMETER IN APRIL

009-04-3 Links: BelgoStat On-line Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - april 009 LICHT HERSTEL VAN DE CONJUNCTUURBAROMETER IN APRIL Voortaan worden de synthetische curven

009-04-3 Links: BelgoStat On-line Algemene informatie Maandelijkse conjunctuurenquête bij de bedrijven - april 009 LICHT HERSTEL VAN DE CONJUNCTUURBAROMETER IN APRIL Voortaan worden de synthetische curven

Conjunctuurbarometer van de Nationale Bank van België

Conjunctuurbarometer van de Nationale Bank van België Maart 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Conjunctuurbarometer van de Nationale Bank van België Maart 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Een regionale opsplitsing van de sociale balansen

Een regionale opsplitsing van de sociale balansen Nationale Bank van België (2004). De sociale balans 2003, Economisch Tijdschrift 4-2004. Voor het eerst heeft de Nationale Bank van België de sociale balansen

Een regionale opsplitsing van de sociale balansen Nationale Bank van België (2004). De sociale balans 2003, Economisch Tijdschrift 4-2004. Voor het eerst heeft de Nationale Bank van België de sociale balansen

Conjunctuurbarometer van de Nationale Bank van België

Conjunctuurbarometer van de Nationale Bank van België November 211 1 1 - -1-1 -2-2 -3-3 21 22 23 24 2 26 27 28 29 21 211 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Conjunctuurbarometer van de Nationale Bank van België November 211 1 1 - -1-1 -2-2 -3-3 21 22 23 24 2 26 27 28 29 21 211 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Veranderingen in de internationale positie van Nederlandse banken

Veranderingen in de internationale positie van Nederlandse banken De Nederlandse bancaire vorderingen 1 op het buitenland zijn onder invloed van de economische crisis en het uiteenvallen van ABN AMRO tussen

Veranderingen in de internationale positie van Nederlandse banken De Nederlandse bancaire vorderingen 1 op het buitenland zijn onder invloed van de economische crisis en het uiteenvallen van ABN AMRO tussen

De Nederlandsche Bank. Statistisch Bulletin maart 2009

9 De Nederlandsche Bank Statistisch Bulletin maart 29 Financiering via kapitaalmarkt moeilijker en duurder geworden Nederlandse ingezetenen hadden eind 28 voor het eerst meer dan eur 1. miljard aan schuldpapier

9 De Nederlandsche Bank Statistisch Bulletin maart 29 Financiering via kapitaalmarkt moeilijker en duurder geworden Nederlandse ingezetenen hadden eind 28 voor het eerst meer dan eur 1. miljard aan schuldpapier

WERKGROEP "KREDIETEN AAN DE ONDERNEMINGEN" Syntheseverslag

WERKGROEP "KREDIETEN AAN DE ONDERNEMINGEN" Syntheseverslag September 2009 2. 3. INHOUDSTAFEL Inhoudstafel... 3 1. Algemene context... 5 2. Beschikbare statistieken en verbeteringen aangebracht door de

WERKGROEP "KREDIETEN AAN DE ONDERNEMINGEN" Syntheseverslag September 2009 2. 3. INHOUDSTAFEL Inhoudstafel... 3 1. Algemene context... 5 2. Beschikbare statistieken en verbeteringen aangebracht door de

Resultaten Conjunctuurenquete 1e helft 2014

Resultaten Conjunctuurenquete 1e helft 214 Willemstad, Maart 214 Inleiding In juni 214 zijn in het kader van de conjunctuurenquête (CE) de bedrijven benaderd met vragenlijsten op Curaçao. Doel van deze

Resultaten Conjunctuurenquete 1e helft 214 Willemstad, Maart 214 Inleiding In juni 214 zijn in het kader van de conjunctuurenquête (CE) de bedrijven benaderd met vragenlijsten op Curaçao. Doel van deze

sector 5. Financiële situatie van de private 5.1 Particulieren

5. Financiële situatie van de private sector België behoort tot de weinige Europese landen waarvan de economie traditioneel een positieve financiële positie genereert. Ondanks de financiële onrust zijn

5. Financiële situatie van de private sector België behoort tot de weinige Europese landen waarvan de economie traditioneel een positieve financiële positie genereert. Ondanks de financiële onrust zijn

Kredietverlening aan Vlaamse ondernemingen

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: maart 21 Jan van Nispen Inleiding en situering van de het monitoring rapport 29 was een jaar dat de geschiedenis zal ingaan als het jaar waarin

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: maart 21 Jan van Nispen Inleiding en situering van de het monitoring rapport 29 was een jaar dat de geschiedenis zal ingaan als het jaar waarin

Record aan hypothecair krediet in 2017

Persbericht Record aan hypothecair krediet in 2017 Brussel, 29 januari 2018 In 2017 werden er bijna 243.000 hypothecaire kredietovereenkomsten afgesloten voor een totaalbedrag van 31 miljard EUR (exclusief

Persbericht Record aan hypothecair krediet in 2017 Brussel, 29 januari 2018 In 2017 werden er bijna 243.000 hypothecaire kredietovereenkomsten afgesloten voor een totaalbedrag van 31 miljard EUR (exclusief

De economische groei bedraagt 0,4 % in het eerste kwartaal van Over het hele jaar 2017 neemt het bbp met 1,7 % toe

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 2018-04-27 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedraagt 0,4 % in het eerste kwartaal van 2018 Over het hele jaar 2017

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 2018-04-27 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedraagt 0,4 % in het eerste kwartaal van 2018 Over het hele jaar 2017

Banken verlenen recordaantal kredieten aan ondernemingen

Jürgen de Witte Banken verlenen recordaantal kredieten aan ondernemingen Anne-Mie Ooghe Senior Officer Corporate Banking bij Febelfin Het uitstaande volume kredieten aan ondernemingen bereikte in januari

Jürgen de Witte Banken verlenen recordaantal kredieten aan ondernemingen Anne-Mie Ooghe Senior Officer Corporate Banking bij Febelfin Het uitstaande volume kredieten aan ondernemingen bereikte in januari

Financiële rekeningen van de particulieren, de bedrijven en de overheid

Financiële rekeningen van de particulieren, de bedrijven en de overheid 7. Financiële rekeningen van de particulieren, de bedrijven en de overheid 7.1 Gevolgen van de financiële crisis De financiële crisis,

Financiële rekeningen van de particulieren, de bedrijven en de overheid 7. Financiële rekeningen van de particulieren, de bedrijven en de overheid 7.1 Gevolgen van de financiële crisis De financiële crisis,

Recente ontwikkelingen in de Belgische bancaire kredietverlening aan niet-financiële ondernemingen

Recente ontwikkelingen in de Belgische bancaire kredietverlening aan niet-financiële ondernemingen Vlaams Parlement, Commissie Financiën 11 december 2012 Mathias Dewatripont Directeur Impact financiële

Recente ontwikkelingen in de Belgische bancaire kredietverlening aan niet-financiële ondernemingen Vlaams Parlement, Commissie Financiën 11 december 2012 Mathias Dewatripont Directeur Impact financiële

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum West-Vlaanderen Kortrijk - 24 februari 2015 Jan Smets A. De stand van

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum West-Vlaanderen Kortrijk - 24 februari 2015 Jan Smets A. De stand van

Hypothecaire kredietverlening blijft op peil, ondanks afwachtende houding van de Vlaamse koper

Persbericht Hypothecaire kredietverlening blijft op peil, ondanks afwachtende houding van de Vlaamse koper Brussel, 2 mei 2018 In het eerste trimester van 2018 werden er bijna 60.000 hypothecaire kredietovereenkomsten

Persbericht Hypothecaire kredietverlening blijft op peil, ondanks afwachtende houding van de Vlaamse koper Brussel, 2 mei 2018 In het eerste trimester van 2018 werden er bijna 60.000 hypothecaire kredietovereenkomsten

Resultaten conjunctuurenquête 1 e halfjaar 2015

Resultaten conjunctuurenquête 1 e halfjaar 2015 Inleiding Chris M. Jager In mei en juni 2015 zijn in het kader van de conjunctuurenquête (CE) een groot aantal bedrijven benaderd met vragenlijsten. Doel

Resultaten conjunctuurenquête 1 e halfjaar 2015 Inleiding Chris M. Jager In mei en juni 2015 zijn in het kader van de conjunctuurenquête (CE) een groot aantal bedrijven benaderd met vragenlijsten. Doel

NATIONALE REKENINGEN Eerste kwartaal. Kwartaalaggregaten. Instituut voor de Nationale Rekeningen

NATIONALE REKENINGEN 1999 Eerste kwartaal Kwartaalaggregaten Instituut voor de Nationale Rekeningen Dienst Financiële en Economische Statistieken Nationale Bank van België, Brussel Inhoud van de publicatie

NATIONALE REKENINGEN 1999 Eerste kwartaal Kwartaalaggregaten Instituut voor de Nationale Rekeningen Dienst Financiële en Economische Statistieken Nationale Bank van België, Brussel Inhoud van de publicatie

Conjunctuurbarometer van de Nationale Bank van België

Conjunctuurbarometer van de Nationale Bank van België Februari 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Conjunctuurbarometer van de Nationale Bank van België Februari 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Seizoengezuiverde en afgevlakte reeks Seizoengezuiverde brutoreeks De conjunctuurbarometer

Resultaten Conjuntuurenquete 2018

Resultaten Conjuntuurenquete 2018 Datum, maart 2019 Inleiding In november en december 2018 zijn in het kader van de conjunctuurenquête (CE) ruim 500 bedrijven benaderd. Doel van deze enquête is om op reguliere

Resultaten Conjuntuurenquete 2018 Datum, maart 2019 Inleiding In november en december 2018 zijn in het kader van de conjunctuurenquête (CE) ruim 500 bedrijven benaderd. Doel van deze enquête is om op reguliere

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum Gent - 26 februari 2015 Jan Smets A. De stand van zaken 1. De (lange)

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum Gent - 26 februari 2015 Jan Smets A. De stand van zaken 1. De (lange)

Lage rentevoeten ondersteunen stijgende vraag naar hypothecaire kredietovereenkomsten in derde trimester

Persbericht Lage rentevoeten ondersteunen stijgende vraag naar hypothecaire kredietovereenkomsten in derde trimester Brussel, 25 oktober 2016 Uit nieuwe cijfers van de (BVK) 1 blijkt dat in het derde trimester

Persbericht Lage rentevoeten ondersteunen stijgende vraag naar hypothecaire kredietovereenkomsten in derde trimester Brussel, 25 oktober 2016 Uit nieuwe cijfers van de (BVK) 1 blijkt dat in het derde trimester

Kredietverlening aan Vlaamse ondernemingen

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: najaar 21 Jan van Nispen Situering van de het monitoring rapport In september 21 was het twee jaar geleden dat de financiële dienstverlener

Kredietverlening aan Vlaamse ondernemingen Monitoring Rapport: najaar 21 Jan van Nispen Situering van de het monitoring rapport In september 21 was het twee jaar geleden dat de financiële dienstverlener

Centrale voor kredieten aan ondernemingen

Centrale voor kredieten aan ondernemingen Brussel, woensdag 16 oktober 2013 Rudy TROGH Inleiding Kredieten zijn belangrijk en zelfs noodzakelijk voor de economie... maar houden een risico in van niet-betaling

Centrale voor kredieten aan ondernemingen Brussel, woensdag 16 oktober 2013 Rudy TROGH Inleiding Kredieten zijn belangrijk en zelfs noodzakelijk voor de economie... maar houden een risico in van niet-betaling

Resultaten Conjunctuurenquete 2014

Willemstad, april 15 Inhoud Inleiding... 2 Methodologie... 2 Resultaten conjunctuurenquête... 3 Investeringsbelemmeringen en bevorderingen...3 Concurrentiepositie...5 Vertrouwen in de economie...5 Vertrouwen

Willemstad, april 15 Inhoud Inleiding... 2 Methodologie... 2 Resultaten conjunctuurenquête... 3 Investeringsbelemmeringen en bevorderingen...3 Concurrentiepositie...5 Vertrouwen in de economie...5 Vertrouwen

Inleiding. 1. methodologie en beschrijving van de bestudeerde populatie. Xavier Deville

Financiering van de ondernemingen in België : analyse op basis van de tabellen van middelen en bestedingen Xavier Deville Inleiding Een onderneming kan voor de financiering van haar activiteit uit haar

Financiering van de ondernemingen in België : analyse op basis van de tabellen van middelen en bestedingen Xavier Deville Inleiding Een onderneming kan voor de financiering van haar activiteit uit haar

Groene kredieten stuwen hypotheekmarkt in 2011 naar ongekende hoogte

Persbericht Groene kredieten stuwen hypotheekmarkt in 2011 naar ongekende hoogte Brussel, 7 februari 2012 De belangrijkste vaststellingen voor het volledige jaar 2011: De hypothecaire kredietverlening

Persbericht Groene kredieten stuwen hypotheekmarkt in 2011 naar ongekende hoogte Brussel, 7 februari 2012 De belangrijkste vaststellingen voor het volledige jaar 2011: De hypothecaire kredietverlening

Resultaten Conjuntuurenquête jaar 2015

Resultaten Conjuntuurenquête jaar 2015 Willemstad, Mei 2016 Inhoudsopgave Inleiding... 2 Methodologie... 3 Resultaten conjunctuurenquête... 3 Concluderende opmerkingen... 17 1 CBS Curaçao mei 2016 Inleiding

Resultaten Conjuntuurenquête jaar 2015 Willemstad, Mei 2016 Inhoudsopgave Inleiding... 2 Methodologie... 3 Resultaten conjunctuurenquête... 3 Concluderende opmerkingen... 17 1 CBS Curaçao mei 2016 Inleiding

De economische groei bedraagt 0,5 % in het eerste kwartaal van 2017

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 28-4-2017 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedraagt 0,5 % in het eerste kwartaal van 2017 Over het hele jaar 2016

Instituut voor de nationale rekeningen PERSCOMMUNIQUÉ 28-4-2017 Links: Publicatie NBB.Stat Algemene informatie De economische groei bedraagt 0,5 % in het eerste kwartaal van 2017 Over het hele jaar 2016

Kenniscentrum voor Financiering van KMO Centre de Connaissances du Financement des PME VZW. KeFiK-rapport

Kenniscentrum voor Financiering van KMO Centre de Connaissances du Financement des PME VZW KeFiK-rapport KMO-financiering 2011 Inhoudstafel Voorwoord 4 Executive summary 6 Inleiding 10 Deel 1: Evolutie

Kenniscentrum voor Financiering van KMO Centre de Connaissances du Financement des PME VZW KeFiK-rapport KMO-financiering 2011 Inhoudstafel Voorwoord 4 Executive summary 6 Inleiding 10 Deel 1: Evolutie

De economische groei bedraagt 0,4 % in het eerste kwartaal van 2014

Instituut voor de nationale rekeningen 2014-04-30 Links Publicatie BelgoStat On-line Algemene informatie De economische groei bedraagt 0,4 % in het eerste kwartaal van 2014 Bij een stijging van 0,3 % in

Instituut voor de nationale rekeningen 2014-04-30 Links Publicatie BelgoStat On-line Algemene informatie De economische groei bedraagt 0,4 % in het eerste kwartaal van 2014 Bij een stijging van 0,3 % in

Financiële instellingen en bedrijven geven minder schuldpapier uit in 2010

Financiële instellingen en bedrijven geven minder schuldpapier uit in 2010 Nederlandse financiële instellingen, bedrijven en de overheid gaven het afgelopen jaar voor EUR 66 miljard aan schuldpapier uit.

Financiële instellingen en bedrijven geven minder schuldpapier uit in 2010 Nederlandse financiële instellingen, bedrijven en de overheid gaven het afgelopen jaar voor EUR 66 miljard aan schuldpapier uit.

De economische groei bedraagt 0,3 % in het eerste kwartaal van 2015. De economische activiteit stijgt met 1,1 % over het hele jaar 2014

Instituut voor de nationale rekeningen 2015-04-29 Links: Publicatie NBB.stat Algemene informatie De economische groei bedraagt 0,3 % in het eerste kwartaal van 2015 De economische activiteit stijgt met

Instituut voor de nationale rekeningen 2015-04-29 Links: Publicatie NBB.stat Algemene informatie De economische groei bedraagt 0,3 % in het eerste kwartaal van 2015 De economische activiteit stijgt met

Financiële rekeningen en financiële markten

Financiële rekeningen en financiële markten Financiële Financiële rekeningen rekeningen en financiële en financiële markten markten 7. 7.1 Structuur van de financieringen en beleggingen in de Belgische

Financiële rekeningen en financiële markten Financiële Financiële rekeningen rekeningen en financiële en financiële markten markten 7. 7.1 Structuur van de financieringen en beleggingen in de Belgische

Regionale verdeling van de Belgische in- en uitvoer van goederen en diensten,

PERSCOMMUNIQUÉ 2014-07-18 Links BelgoStat On-line Algemene informatie Regionale verdeling van de Belgische in- en uitvoer van goederen en diensten, 1995-2011. De drie Gewesten en de Nationale Bank van

PERSCOMMUNIQUÉ 2014-07-18 Links BelgoStat On-line Algemene informatie Regionale verdeling van de Belgische in- en uitvoer van goederen en diensten, 1995-2011. De drie Gewesten en de Nationale Bank van

ECONOMISCHE INDICATOREN VOOR BELGIE

WEKELIJKSE PUBLICATIE NATIONALE BANK VAN BELGIE DEPARTEMENT ALGEMENE STATISTIEK SYNTHESE VAN DE PROGNOSES 998 r r Realisaties NBB EC OESO EC OESO (veranderingspercentages tov het voorgaande jaar) A BBP

WEKELIJKSE PUBLICATIE NATIONALE BANK VAN BELGIE DEPARTEMENT ALGEMENE STATISTIEK SYNTHESE VAN DE PROGNOSES 998 r r Realisaties NBB EC OESO EC OESO (veranderingspercentages tov het voorgaande jaar) A BBP

53% 47% 51% 54% 54% 53% 49% 0% 25% 50% 75% 100% zeer moeilijk moeilijk komt net rond gemakkelijk zeer gemakkelijk

30 FINANCIËLE SITUATIE In dit hoofdstuk wordt ingegaan op de financiële situatie van de Leidse burgers. In de enquête wordt onder andere gevraagd hoe moeilijk of gemakkelijk men rond kan komen met het

30 FINANCIËLE SITUATIE In dit hoofdstuk wordt ingegaan op de financiële situatie van de Leidse burgers. In de enquête wordt onder andere gevraagd hoe moeilijk of gemakkelijk men rond kan komen met het

Grafiek 1: Korte-termijn MFI-depositorentetarieven en een vergelijkbaar marktrentetarief (procenten per jaar; tarieven voor nieuwe contracten)

") - 5 - Grafiek 1: Korte-termijn MFI-depositorentetarieven en een vergelijkbaar marktrentetarief (procenten per jaar; tarieven voor nieuwe contracten) 2,5 1,5 0,5 Jan. 03 Feb. 03 Maart 03 April 03 Mei 03

- 5 - Grafiek 1: Korte-termijn MFI-depositorentetarieven en een vergelijkbaar marktrentetarief (procenten per jaar; tarieven voor nieuwe contracten) 2,5 1,5 0,5 Jan. 03 Feb. 03 Maart 03 April 03 Mei 03

Monetaire beleidsinstrumenten van de ECB

Monetaire beleidsinstrumenten van de ECB Bronnen: www.nbb.be en www.ecb.int A. Definitie van prijsstabiliteit Prijsstabiliteit is gedefinieerd als inflatie beneden, maar dicht bij de 2%. Besluiten over

Monetaire beleidsinstrumenten van de ECB Bronnen: www.nbb.be en www.ecb.int A. Definitie van prijsstabiliteit Prijsstabiliteit is gedefinieerd als inflatie beneden, maar dicht bij de 2%. Besluiten over

Hypothecair krediet : het recordjaar 2010

Beroepsvereniging van het Krediet Persbericht Hypothecair krediet : het recordjaar 2010 Brussel, 9 februari 2011 - De Beroepsvereniging van het Krediet (BVK), lid van Febelfin, de Belgische federatie van

Beroepsvereniging van het Krediet Persbericht Hypothecair krediet : het recordjaar 2010 Brussel, 9 februari 2011 - De Beroepsvereniging van het Krediet (BVK), lid van Febelfin, de Belgische federatie van

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 26 november 2010

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 26 november 2010 Meer personen op de arbeidsmarkt in de eerste helft van 2010. - Nieuwe cijfers Enquête naar de Arbeidskrachten, 2 de

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 26 november 2010 Meer personen op de arbeidsmarkt in de eerste helft van 2010. - Nieuwe cijfers Enquête naar de Arbeidskrachten, 2 de

HALFJAARBERICHT 2015 BNG VERMOGENSBEHEER B.V.

HALFJAARBERICHT 2015 BNG VERMOGENSBEHEER B.V. Inhoud 1 Profiel 1 2 Directieverslag 2 2.1 Beheerd vermogen 2 2.2 Financieel resultaat 2 2.3 Financiële markten 2 2.4 Personeel en organisatie 2 3 Financiële

HALFJAARBERICHT 2015 BNG VERMOGENSBEHEER B.V. Inhoud 1 Profiel 1 2 Directieverslag 2 2.1 Beheerd vermogen 2 2.2 Financieel resultaat 2 2.3 Financiële markten 2 2.4 Personeel en organisatie 2 3 Financiële

PERSBERICHT Brussel, 5 december 2014

01/2010 05/2010 09/2010 01/2011 05/2011 09/2011 01/2012 05/2012 09/2012 01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 Inflatie (%) PERSBERICHT Brussel, 5 december 2014 Geharmoniseerde consumptieprijsindex

01/2010 05/2010 09/2010 01/2011 05/2011 09/2011 01/2012 05/2012 09/2012 01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 Inflatie (%) PERSBERICHT Brussel, 5 december 2014 Geharmoniseerde consumptieprijsindex

Willemstad, mei Resultaten Conjunctuurenquête 2016

Willemstad, mei 2017 Resultaten Conjunctuurenquête 2016 Inhoudsopgave Inleiding... 2 Methodologie... 3 Resultaten conjunctuurenquête... 5 1.1 Investeringsbelemmeringen en bevorderingen... 5 1.2 Concurrentiepositie...

Willemstad, mei 2017 Resultaten Conjunctuurenquête 2016 Inhoudsopgave Inleiding... 2 Methodologie... 3 Resultaten conjunctuurenquête... 5 1.1 Investeringsbelemmeringen en bevorderingen... 5 1.2 Concurrentiepositie...

Sterke toename van beleggingen in Duits en Frans schuldpapier. Grafiek 1 - Nederlandse aankopen buitenlandse effecten

Sterke toename van beleggingen in Duits en Frans schuldpapier Nederlandse beleggers hebben in 21 per saldo voor bijna EUR 12 miljard buitenlandse effecten verkocht. Voor EUR 1 miljard betrof dit buitenlands

Sterke toename van beleggingen in Duits en Frans schuldpapier Nederlandse beleggers hebben in 21 per saldo voor bijna EUR 12 miljard buitenlandse effecten verkocht. Voor EUR 1 miljard betrof dit buitenlands

Economische vooruitzichten en uitdagingen voor de Belgische economie

Economische vooruitzichten en uitdagingen voor de Belgische economie Algemene vergadering Voka - 6 mei 213 Jan Smets Directeur, Nationale Bank van België DS.13.4.176 Plan van de presentatie I. Internationale

Economische vooruitzichten en uitdagingen voor de Belgische economie Algemene vergadering Voka - 6 mei 213 Jan Smets Directeur, Nationale Bank van België DS.13.4.176 Plan van de presentatie I. Internationale

Sterke groei van renovatiekredieten

Beroepsvereniging van het Krediet Persbericht Sterke groei van renovatiekredieten Hypothecair krediet tijdens het tweede kwartaal van 2011 Brussel, 27 juli 2011 In het tweede trimester van 2011 werden

Beroepsvereniging van het Krediet Persbericht Sterke groei van renovatiekredieten Hypothecair krediet tijdens het tweede kwartaal van 2011 Brussel, 27 juli 2011 In het tweede trimester van 2011 werden

De werkloosheid op haar hoogste peil sinds het begin van de crisis

Oktober 2009 De werkloosheid op haar hoogste peil sinds het begin van de crisis De werkloosheid: moet het ergste nog komen? De uitzendarbeid en het aantal openstaande betrekkingen lopen weer terug Het

Oktober 2009 De werkloosheid op haar hoogste peil sinds het begin van de crisis De werkloosheid: moet het ergste nog komen? De uitzendarbeid en het aantal openstaande betrekkingen lopen weer terug Het

Gedurende de financiële crisis speelde het Eurosysteem een cruciale rol in het op peil houden van de liquiditeit van het banksysteem.

Financiële crisis 11 1. Financiële crisis Gedurende de financiële crisis speelde het Eurosysteem een cruciale rol in het op peil houden van de liquiditeit van het banksysteem. 1.1 Beheer van de liquiditeit

Financiële crisis 11 1. Financiële crisis Gedurende de financiële crisis speelde het Eurosysteem een cruciale rol in het op peil houden van de liquiditeit van het banksysteem. 1.1 Beheer van de liquiditeit

Wie mag lenen of ontlenen? De kredietgever moet een natuurlijke persoon zijn die woont in het Vlaams Gewest. Bovendien is vereist dat die persoon:

aangeboden door www.boekhouder.be Trouwe lezers van onze website weten dat we enthousiast zijn over het systeem van de Winwinlening dat in 2006 boven de doopvont werd gehouden door de Vlaamse overheid.

aangeboden door www.boekhouder.be Trouwe lezers van onze website weten dat we enthousiast zijn over het systeem van de Winwinlening dat in 2006 boven de doopvont werd gehouden door de Vlaamse overheid.

Instituut voor de nationale rekeningen. Regionale rekeningen

Instituut voor de nationale rekeningen Regionale rekeningen 2007-2015 Inhoud van de publicatie Deze publicatie bevat gegevens betreffende het arbeidsvolume en de inkomensrekeningen van de huishoudens voor

Instituut voor de nationale rekeningen Regionale rekeningen 2007-2015 Inhoud van de publicatie Deze publicatie bevat gegevens betreffende het arbeidsvolume en de inkomensrekeningen van de huishoudens voor

NATIONALE REKENINGEN Derde kwartaal. Kwartaalaggregaten. Instituut voor de Nationale Rekeningen

NATIONALE REKENINGEN 1999 - Derde kwartaal Kwartaalaggregaten Instituut voor de Nationale Rekeningen Dienst Financiële en Economische Statistieken Nationale Bank van België, Brussel Inhoud van de publicatie

NATIONALE REKENINGEN 1999 - Derde kwartaal Kwartaalaggregaten Instituut voor de Nationale Rekeningen Dienst Financiële en Economische Statistieken Nationale Bank van België, Brussel Inhoud van de publicatie

Lichte achteruitgang van invoer en uitvoer in eerste jaarhelft van 2012

Instituut voor de nationale rekeningen 202-09-4 Links: Publicatie BelgoStat On-line Algemene informatie. Verloop van de Belgische buitenlandse handel Lichte achteruitgang van invoer en uitvoer in eerste

Instituut voor de nationale rekeningen 202-09-4 Links: Publicatie BelgoStat On-line Algemene informatie. Verloop van de Belgische buitenlandse handel Lichte achteruitgang van invoer en uitvoer in eerste

Hypothecair krediet: duurzame groei

Beroepsvereniging van het Krediet Persbericht Hypothecair krediet: duurzame groei Brussel, 6 mei 2011 In het eerste trimester van 2011 werden 24% meer hypothecaire kredieten verstrekt dan in het eerste

Beroepsvereniging van het Krediet Persbericht Hypothecair krediet: duurzame groei Brussel, 6 mei 2011 In het eerste trimester van 2011 werden 24% meer hypothecaire kredieten verstrekt dan in het eerste

RESULTATEN CONJUNCTUURENQUETE 1STE HELFT 2018

RESULTATEN CONJUNCTUURENQUETE 1STE HELFT 2018 Willemstad, september 2018 Inhoudsopgave Inleiding... 2 Investeringsbelemmeringen Vertrouwen in de economie... 4 Vertrouwen in de toekomst... 5 Perceptie investeringsklimaat...

RESULTATEN CONJUNCTUURENQUETE 1STE HELFT 2018 Willemstad, september 2018 Inhoudsopgave Inleiding... 2 Investeringsbelemmeringen Vertrouwen in de economie... 4 Vertrouwen in de toekomst... 5 Perceptie investeringsklimaat...

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische Bufferpercentage voor 2019K2: 0%

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische Bufferpercentage voor 2019K2: 0% Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank van

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische Bufferpercentage voor 2019K2: 0% Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank van

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische bufferpercentage (1 januari 2016): 0 %

: 0 %") Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische bufferpercentage (1 januari 2016): 0 % Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische bufferpercentage (1 januari 2016): 0 % Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank

PERSBERICHT Brussel, 15 maart 2016

01/2010 05/2010 09/2010 01/2011 05/2011 09/2011 01/2012 05/2012 09/2012 01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 01/2015 05/2015 09/2015 01/2016 Inflatie (%) PERSBERICHT Brussel, 15 maart 2016 Geharmoniseerde

01/2010 05/2010 09/2010 01/2011 05/2011 09/2011 01/2012 05/2012 09/2012 01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 01/2015 05/2015 09/2015 01/2016 Inflatie (%) PERSBERICHT Brussel, 15 maart 2016 Geharmoniseerde

Instituut voor de nationale rekeningen

Instituut voor de nationale rekeningen 2015-02-17 Links: Publicatie BelgoStat Online Algemene informatie Broos herstel in 2013 na krimp in 2012 in Brussel en Wallonië; verdere groeivertraging in 2013 in

Instituut voor de nationale rekeningen 2015-02-17 Links: Publicatie BelgoStat Online Algemene informatie Broos herstel in 2013 na krimp in 2012 in Brussel en Wallonië; verdere groeivertraging in 2013 in

PERSBERICHT Brussel, 14 januari 2015

PERSBERICHT Brussel, 14 januari 2015 Geharmoniseerde consumptieprijsindex - december 2014 o De Belgische inflatie volgens de Europees geharmoniseerde consumptieprijsindex daalt in december naar -0,4%,

PERSBERICHT Brussel, 14 januari 2015 Geharmoniseerde consumptieprijsindex - december 2014 o De Belgische inflatie volgens de Europees geharmoniseerde consumptieprijsindex daalt in december naar -0,4%,

PERSBERICHT Brussel, 19 januari 2016

01/2010 05/2010 09/2010 01/2011 05/2011 09/2011 01/2012 05/2012 09/2012 01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 01/2015 05/2015 09/2015 Inflatie (%) PERSBERICHT Brussel, 19 januari 2016 Geharmoniseerde

01/2010 05/2010 09/2010 01/2011 05/2011 09/2011 01/2012 05/2012 09/2012 01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 01/2015 05/2015 09/2015 Inflatie (%) PERSBERICHT Brussel, 19 januari 2016 Geharmoniseerde