UITWERKINGEN OPGAVEN HOOFDSTUK 4

|

|

|

- Esmée Cools

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 HOOFDSTUK 4 Opgave 1 a. Maak de correctieboeking. 8-nov De juiste boeking is: 8-nov Gelijke journaalregels doorstrepen: 8-nov nov De correctieve journaalpost is dan: 8-nov Opgave 2 a. Maak een correctiejournaalpost en boek het niet te verklaren verschil weg. 30-nov

2 De juiste boeking is 30-nov Gemeenschappelijke boekingsregels doorstrepen 30-nov nov Correctieboeking is: 30-nov Het voorraadverschil is nu nog: = 600 Dit verschil moet worden geboekt: 30-nov Opgave 3 a. Herstel de onjuiste boeking. 3-mrt De juiste boeking is: 3-mrt

3 Gemeenschappelijke boekingsregels doorstrepen: 3-mrt mrt Alleen kan worden doorgestreept. Blijft over = 900 Correctieboeking is: 3-mrt Opgave 4 a. Corrigeer de fouten met journaalposten. Correctie creditnota 29-mrt De juiste boeking is: 29-mrt De journaalregels kunnen niet met elkaar worden weggestreept. Ze zijn immers niet gelijk aan elkaar. Er zit namelijk verschil in. Niet alleen moet de debet boeking op 130 debiteuren worden weggeboekt maar er moet ook nog eens credit komen te staan. Hetzelfde geldt voor de grootboekrekening 850 maar dan natuurlijk andersom. 3

4 De correctieboeking is dan ook: 31-mrt Correctie betaling aan de heer Jansen 31-mrt De juiste boeking is: 31-mrt Gemeenschappelijke boekingsregels wegstrepen: 31-mrt mrt De correctieve journaalpost is: 31-mrt b. Verwerk de correcties in de grootboekrekening 130 Debiteuren. 130 Debiteuren Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1-mrt Balans mrt Ontvangen bank mrt Verzonden fact mrt Correctie creditnota mrt Verzonden fact mrt Ontvangen bank mrt Verzonden creditnota mrt Correctie gratificatie mrt Betaald per bank

5 c. Sluit de grootboekrekening af. 130 Debiteuren Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1-mrt Balans mrt Ontvangen bank mrt Verzonden fact mrt Correctie creditnota mrt Verzonden fact mrt Ontvangen bank mrt Verzonden creditnota mrt Correctie gratificatie mrt Betaald per bank mrt Saldo balans Opgave 5 a. Verwerk de beginbalans en de journaalposten in de onderstaande grootboekrekeningen. 120 Bank ING 1-jul Saldo Balans jul jul Bank Rabo 1-jul Saldo balans jul jul jul jul Saldo balans Gebouwen

6 030 Machines 1-jul Saldo balans jul jul Saldo balans Vervoermiddelen Voorraad 1-jul Saldo balans jul jul jul jul Debiteuren 1-jul Saldo balans jul jul jul jul jul Saldo balans Kas Eigen vermogen 1-jul Saldo balans

7 070 Hypotheek o/g 8-jul jul Saldo balans Onderhandse lening 1-jul Saldo balans Rekening courant 1-jul Saldo balans Crediteuren 29-jan jul Saldo balans jul jul jul jul Directe loonkosten jul Interestkosten

8 850 Opbrengst verkopen 5-jul jul jul Inkoopprijs verkopen jul Huisvestingskosten jul Incidentele resultaten b. Maak de proef- en saldibalans. Zie voor het concept achter deze oefening! c. Maak de correctieve journaalposten. Een machine die in juli was verkocht voor een prijs van 3.000, had een boekwaarde van Bij de journaalpost in verband met deze verkoop was rekening gehouden met een boekwaarde van jul

9 De juiste boeking is: 9-jul Gemeenschappelijke boekingsregels wegstrepen: 9-jul jul De correctieve journaalpost is: 9-jul Een creditnota van een leverancier van 700 is per abuis geboekt als een normale factuur. Correctie creditnota 17-jul De juiste boeking is: 17-jul

10 De journaalposten kunnen niet tegen elkaar worden weggestreept. Ze zijn immers niet gelijk aan elkaar. Er zit namelijk verschil in. Niet alleen moet de creditboeking op 140 Crediteuren worden weggeboekt, maar er moet ook nog eens 700 debet komen te staan. Hetzelfde geldt voor de grootboekrekening 700 Voorraad, maar dan natuurlijk andersom. De correctieboeking is dan ook: 17-jul Tijdens de kascontrole op 31 juli blijkt er een negatieve kassaldo van 140 te zijn. Bij controle blijkt, dat er een kasbetaling van 180 vanwege een verjaardagscadeau nog niets was geboekt. Het cadeau wordt geboekt op Directe personeelskosten. Het restant kan niet worden verklaard en moet worden afgeboekt. Situatie tijdens de controle: 100 Kas Saldo bijvoorbeeld 1.000,00 De boeking die nog moet worden gemaakt is: 31-jul De situatie na deze boeking: 100 Kas Saldo bijvoorbeeld 1.000,00 180,00 Volgens de boekhouding zit er nu in de kas: Saldo voor de boeking Creditering 180 Nieuwe saldo volgens de boekhouding

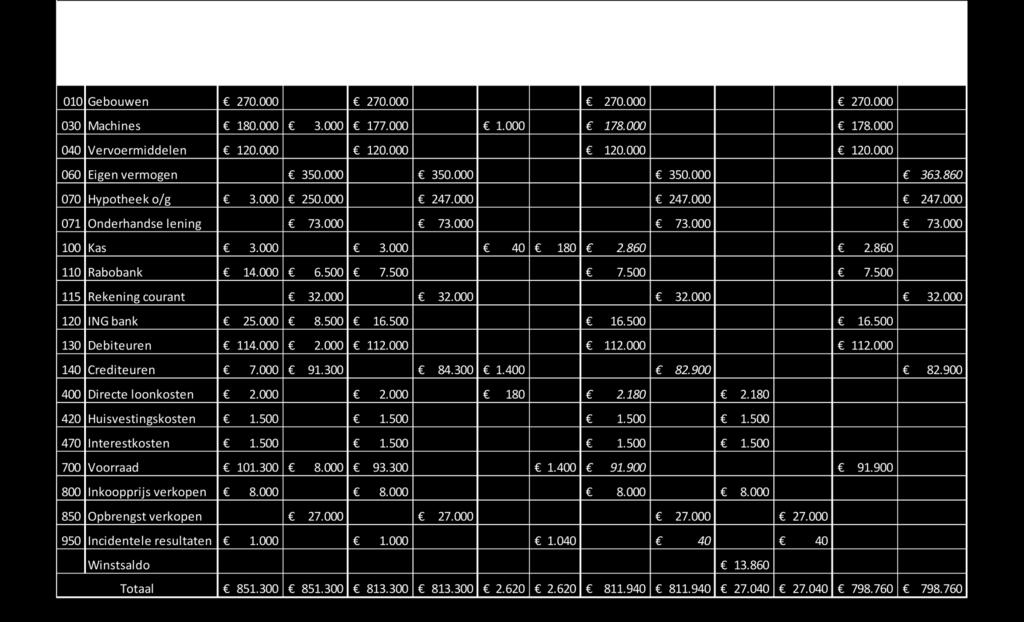

11 Door de correctieboeking is het kasverschil nu positief. Het werkelijke saldo is immers 860. Wegboeken van het positieve kasverschil: Datum Nr Debet Credit 31-jul d. Vul de kolom voorafgaande journaalposten in de kolommenbalans in. Zie de kolommenbalans hierachter. e. Maak de gewijzigde saldibalans. Zie de kolommenbalans hierachter. f. Maak de kolommenbalans af. Zie de kolommenbalans hierachter. 11

12 12

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 Pietersen heeft een op 8 november 2018 ontvangen factuur van 1.200 als administratiekosten geboekt. Het betrof echter de huur van november 2018. a. Maak de correctieboeking. Geboekt

HOOFDSTUK 4 Opgave 1 Pietersen heeft een op 8 november 2018 ontvangen factuur van 1.200 als administratiekosten geboekt. Het betrof echter de huur van november 2018. a. Maak de correctieboeking. Geboekt

UITWERKINGEN OPGAVEN HOOFDSTUK 1

HOOFDSTUK 1 Opgave 1 a. het inkoopboek voor binnenkomende facturen het verkoopboek voor uitgaande facturen het kasboek het bankboek en het memoriaal b. De factuur is zonder omzetbelasting want de prestatie

HOOFDSTUK 1 Opgave 1 a. het inkoopboek voor binnenkomende facturen het verkoopboek voor uitgaande facturen het kasboek het bankboek en het memoriaal b. De factuur is zonder omzetbelasting want de prestatie

UITWERKINGEN OPGAVEN HOOFDSTUK 2

HOOFDSTUK 2 Opgave 1 Gegeven is de volgende balans: Balans 1-1-2017 Vaste activa Eigen vermogen 225.000 Machines 200.000 Computers 75.000 Lang vreemd vermogen Vervoermiddelen 25.000 Hypotheek o/g 110.000

HOOFDSTUK 2 Opgave 1 Gegeven is de volgende balans: Balans 1-1-2017 Vaste activa Eigen vermogen 225.000 Machines 200.000 Computers 75.000 Lang vreemd vermogen Vervoermiddelen 25.000 Hypotheek o/g 110.000

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoorden Examenopgaven Opgave 1 060 Winstsaldo 480.000 160 Aan Te betalen vennootschapsbelasting 110.000 043 Aan Winstreserve 190.000 042 Aan Uit te reiken aandelen 60.000 162

Basiskennis Boekhouden Antwoorden Examenopgaven Opgave 1 060 Winstsaldo 480.000 160 Aan Te betalen vennootschapsbelasting 110.000 043 Aan Winstreserve 190.000 042 Aan Uit te reiken aandelen 60.000 162

UITWERKINGEN OPGAVEN HOOFDSTUK 11

HOOFDSTUK 11 Opgave 1 a. Maak de journaalpost van de loonspecificatie: 22-jun 240 46.511 409 1.456 150 1.000 161 3.910 160 14.760 159 28.297 Let op! 402 5.414 403 6.215 161 6.215 160 5.414 In het proefexamen

HOOFDSTUK 11 Opgave 1 a. Maak de journaalpost van de loonspecificatie: 22-jun 240 46.511 409 1.456 150 1.000 161 3.910 160 14.760 159 28.297 Let op! 402 5.414 403 6.215 161 6.215 160 5.414 In het proefexamen

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 1

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

1. Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 feb Van balans 78.200,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

UITWERKINGEN OPGAVEN HOOFDSTUK 13

HOOFDSTUK 13 Opgave 1 Over het derde kwartaal zijn de volgende gegevens bekend: Saldibalansbalans 30 september 2017 Voorafgaande Saldibalans journaalposten Saldibalans Nr. Omschrijving Debet Credit Debet

HOOFDSTUK 13 Opgave 1 Over het derde kwartaal zijn de volgende gegevens bekend: Saldibalansbalans 30 september 2017 Voorafgaande Saldibalans journaalposten Saldibalans Nr. Omschrijving Debet Credit Debet

UITWERKINGEN OPGAVEN HOOFDSTUK 13

HOOFDSTUK 13 Opgave 1 a. Maak de journaalpost i.v.m. de aangifte omzetbelasting en de overboeking van de omzetbelasting over het derde kwartaal. 30-sep 170 43.560 176 152.460 179 108.900 b. Waarom staat

HOOFDSTUK 13 Opgave 1 a. Maak de journaalpost i.v.m. de aangifte omzetbelasting en de overboeking van de omzetbelasting over het derde kwartaal. 30-sep 170 43.560 176 152.460 179 108.900 b. Waarom staat

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 5

Opgave 5.1 a. 700 Voorraad goederen 1.900 100 19 (vvp) 170 Te verrekenen omzetbelasting 378 140 Aan Crediteuren 2.178 760 Aan Prijsverschillen bij inkoop 100 b. 500 tuinkussens 30 = 15.000 Korting 8% 1.200

Opgave 5.1 a. 700 Voorraad goederen 1.900 100 19 (vvp) 170 Te verrekenen omzetbelasting 378 140 Aan Crediteuren 2.178 760 Aan Prijsverschillen bij inkoop 100 b. 500 tuinkussens 30 = 15.000 Korting 8% 1.200

11 Correctieboekingen

Begeleidend materiaal Basiskennis bedrijfsadministratie 2B (CBA 03.3/1 en CBA 05.4/1) BA. H 11 a 3 11 Correctieboekingen 1 Voordat we de correctieboeking kunnen vaststellen, zullen we eerst de verkoopprijs

Begeleidend materiaal Basiskennis bedrijfsadministratie 2B (CBA 03.3/1 en CBA 05.4/1) BA. H 11 a 3 11 Correctieboekingen 1 Voordat we de correctieboeking kunnen vaststellen, zullen we eerst de verkoopprijs

Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

UITWERKINGEN OPGAVEN HOOFDSTUK 11

HOOFDSTUK 11 Opgave 1 De loonspecificatie over de maand juni van 2017 is: Brutolonen 46.511 Vergoeding reiskosten personeel 1.456 + 47.967 Voorschot loon juni uitbetaald 1.000-46.967 Inhoudingen Loonheffingen

HOOFDSTUK 11 Opgave 1 De loonspecificatie over de maand juni van 2017 is: Brutolonen 46.511 Vergoeding reiskosten personeel 1.456 + 47.967 Voorschot loon juni uitbetaald 1.000-46.967 Inhoudingen Loonheffingen

Debet Balans per 10 januari Credit Inventaris 55.000 Eigen vermogen 115.000. Bank 90.000 Totaal 195.000 Totaal 195.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7

Elementair Boekhouden Correctiemodel voorbeeldexamen 2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7 Vraag 1 Toetsterm 1.4 - Beheersingsniveau: T - Aantal punten: 3 In januari

Elementair Boekhouden Correctiemodel voorbeeldexamen 2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7 Vraag 1 Toetsterm 1.4 - Beheersingsniveau: T - Aantal punten: 3 In januari

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Hoe zou dit verschil kunnen worden veroorzaakt? Wanneer de goederen worden ontvangen voordat factuur komt, zijn de goederen in werkelijkheid in de voorraad opgenomen. Terwijl dat

HOOFDSTUK 7 Opgave 1 a. Hoe zou dit verschil kunnen worden veroorzaakt? Wanneer de goederen worden ontvangen voordat factuur komt, zijn de goederen in werkelijkheid in de voorraad opgenomen. Terwijl dat

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 7 Open vragen Opgave 7.1 Datum Grootboekrekening Debet Credit 1 aug Tellingen 18.500 18.500 2 aug Voorraad goederen 6.700 Aan Crediteuren 6.700 3 aug Crediteuren

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 7 Open vragen Opgave 7.1 Datum Grootboekrekening Debet Credit 1 aug Tellingen 18.500 18.500 2 aug Voorraad goederen 6.700 Aan Crediteuren 6.700 3 aug Crediteuren

021 Afschrijving inventaris 14.580 420 Afschrijvingskosten inventaris 420 aan 020 Inventaris 15.000

OPGAVE 1 : BALANS VOORAFGAANDE JOURNAALPOSTEN Rek.nr. Namen van de rekeningen DEBET CREDIT 021 Afschrijving inventaris 14.580 420 Afschrijvingskosten inventaris 420 aan 020 Inventaris 15.000 030 Kantoorinventaris

OPGAVE 1 : BALANS VOORAFGAANDE JOURNAALPOSTEN Rek.nr. Namen van de rekeningen DEBET CREDIT 021 Afschrijving inventaris 14.580 420 Afschrijvingskosten inventaris 420 aan 020 Inventaris 15.000 030 Kantoorinventaris

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 11 Opgave 11.1 a. Aanschafwaarde: 30.000 + 4.000 = 34.000 Restwaarde: 2.200 Afschrijving per jaar: 34.000-2.200 = 6.360 Afschrijvingskosten per maand: 6.360

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 11 Opgave 11.1 a. Aanschafwaarde: 30.000 + 4.000 = 34.000 Restwaarde: 2.200 Afschrijving per jaar: 34.000-2.200 = 6.360 Afschrijvingskosten per maand: 6.360

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 12 Open vragen Opgave 12.1 a. 110 Rabobank 50.000 075 Aan 6% Lening 50.000 b. 470 Interestkosten 250* 156 Aan Nog te betalen bedragen 250 * (6% 50.000)/12

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 12 Open vragen Opgave 12.1 a. 110 Rabobank 50.000 075 Aan 6% Lening 50.000 b. 470 Interestkosten 250* 156 Aan Nog te betalen bedragen 250 * (6% 50.000)/12

2. 161 Te betalen omzetbelasting 8.400 160 Aan Te vorderen omzetbelasting 6.300 162 Aan Af te dragen omzetbelasting 2.100

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Examenopgaven Opgave 1 1. 990 Bedrijfsresultaat 480.000 154 Aan Te betalen vennootschapsbelasting 110.000 046 Aan Winstreserve 190.000 032 Aan

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Examenopgaven Opgave 1 1. 990 Bedrijfsresultaat 480.000 154 Aan Te betalen vennootschapsbelasting 110.000 046 Aan Winstreserve 190.000 032 Aan

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden. Correctiemodel voorbeeldexamen

/ Elementair Boekhouden. Correctiemodel voorbeeldexamen") Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) / Elementair Boekhouden 1 / 15 Vraag 1 Toetsterm

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) / Elementair Boekhouden 1 / 15 Vraag 1 Toetsterm

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

Debet Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 apr Van balans 25.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden ntwoordenboek Hoofdstuk 2 Open vragen Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw

Basiskennis Boekhouden ntwoordenboek Hoofdstuk 2 Open vragen Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 3

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Uitwerkbladen Examentraining 1

Deze uitwerkbladen horen bij het boek Examentraining basiskennis boekhouden/elementair boekhouden BKB/EB van de uitgeverij OBCO, ISBN: 978-94-92705-00-6. Uitwerkbladen Examentraining 1 Opgave 1 Opgave

Deze uitwerkbladen horen bij het boek Examentraining basiskennis boekhouden/elementair boekhouden BKB/EB van de uitgeverij OBCO, ISBN: 978-94-92705-00-6. Uitwerkbladen Examentraining 1 Opgave 1 Opgave

Debet Balans per 9 januari Credit Gebouw 150.000 Eigen vermogen 129.000

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden (BKB ) / Elementair Boekhouden.

/ Elementair Boekhouden.") Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen. Hoofdstuk 5. Opgave 5.1 en 5.2

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

2015 Noordhoff Uitgevers bv. Uitwerkingen docenten De basis van het boekhouden. Uitwerkingen docenten De basis van het boekhouden 1

Uitwerkingen docenten De basis van het boekhouden Uitwerkingen docenten De basis van het boekhouden 1 Hoofdstuk 1 De balans *1.8 a Bezittingen Omschrijving Bedrag Magazijn 150.000 Twee bestelauto s à 35.000

Uitwerkingen docenten De basis van het boekhouden Uitwerkingen docenten De basis van het boekhouden 1 Hoofdstuk 1 De balans *1.8 a Bezittingen Omschrijving Bedrag Magazijn 150.000 Twee bestelauto s à 35.000

Proefexamen BOEKHOUDEN

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Kennis Bedrijfsadministratie. Werkboek

Kennis Bedrijfsadministratie Werkboek Kennis Bedrijfsadministratie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 454 1 2016 Uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Kennis Bedrijfsadministratie Werkboek Kennis Bedrijfsadministratie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 454 1 2016 Uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Inhoud VII. 1. De balans... 1. 2. Veranderingen in de balans... 5. 3. Grootboekrekeningen... 9. 4. Hulprekeningen van het eigen vermogen...

ELEMENTAIR BOEKHOUDEN VII Inhoud 1. De balans... 1 2. Veranderingen in de balans... 5 3. Grootboekrekeningen... 9 4. Hulprekeningen van het eigen vermogen... 15 5. Kolommenbalans... 21 6. Dagboeken en

ELEMENTAIR BOEKHOUDEN VII Inhoud 1. De balans... 1 2. Veranderingen in de balans... 5 3. Grootboekrekeningen... 9 4. Hulprekeningen van het eigen vermogen... 15 5. Kolommenbalans... 21 6. Dagboeken en

3-jan. 850 Opbrengst verkopen huishoudelijke artikelen Verschuldigde omzetbelasting 19% 114 aan 130 Debiteuren 714

OPGAVE 2 JOURNAALPOSTEN Rekening Datum nummers Namen van de rekeningen DEBET CREDIT 3-jan. 850 Opbrengst verkopen huishoudelijke artikelen. 600 176 Verschuldigde omzetbelasting 19% 114 aan 130 Debiteuren

OPGAVE 2 JOURNAALPOSTEN Rekening Datum nummers Namen van de rekeningen DEBET CREDIT 3-jan. 850 Opbrengst verkopen huishoudelijke artikelen. 600 176 Verschuldigde omzetbelasting 19% 114 aan 130 Debiteuren

Blz. 95: Halverwege vierde bullet: De nummers die beginnen met een 4, 8 of 9 gaan naar de winst- en verliesrekening

THEORIEBOEK Blz. 95: Halverwege vierde bullet: De nummers die beginnen met een 4, 8 of 9 gaan naar de winst- en verliesrekening Blz. 129: Model opgaaf gegevens loonheffing: blad 2 ontbreekt. Figuur 10.1

THEORIEBOEK Blz. 95: Halverwege vierde bullet: De nummers die beginnen met een 4, 8 of 9 gaan naar de winst- en verliesrekening Blz. 129: Model opgaaf gegevens loonheffing: blad 2 ontbreekt. Figuur 10.1

1 DE BALANS 1 UITWERKINGEN VOOR STUDENTEN 1.3. 03/07 kas neemt toe met 300,- bank neemt toe met 300,-

1 DE BALANS 1.3 03/07 kas neemt toe met 300,- bank neemt toe met 300,- 08/07 kas neemt af met 400,- te betalen kosten neemt af met 400,- 10/07 voorraad goederen neemt toe met 4.550,- crediteuren neemt

1 DE BALANS 1.3 03/07 kas neemt toe met 300,- bank neemt toe met 300,- 08/07 kas neemt af met 400,- te betalen kosten neemt af met 400,- 10/07 voorraad goederen neemt toe met 4.550,- crediteuren neemt

Antwoordenboek Boekhouden

Antwoordenboek Boekhouden Boekhouden 1 Antwoordenboek 1. Balans en grootboek Opgave 1 Activa (debet) Vaste activa Gebouwen Voertuigen Vlottende activa Debiteuren Liquide middelen Bank Kas Balans (per )

Antwoordenboek Boekhouden Boekhouden 1 Antwoordenboek 1. Balans en grootboek Opgave 1 Activa (debet) Vaste activa Gebouwen Voertuigen Vlottende activa Debiteuren Liquide middelen Bank Kas Balans (per )

ANTWOORDEN BOEKHOUDEN

ANTWOORDEN BOEKHOUDEN 1 Balans en grootboek... 1 2 Het journaal... 5 3 Kolommenbalans en rekeningschema... 16 4 BTW; enkele boekingen nader bekeken... 27 5 Retourzendingen en correctieboekingen... 35 6

ANTWOORDEN BOEKHOUDEN 1 Balans en grootboek... 1 2 Het journaal... 5 3 Kolommenbalans en rekeningschema... 16 4 BTW; enkele boekingen nader bekeken... 27 5 Retourzendingen en correctieboekingen... 35 6

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 10 Open vragen Opgave 10.1 a. De schoonmaakkosten worden achteraf betaald. Het is een kwartaalbedrag, dus de betaling van Derk Jansen betreft de periode

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 10 Open vragen Opgave 10.1 a. De schoonmaakkosten worden achteraf betaald. Het is een kwartaalbedrag, dus de betaling van Derk Jansen betreft de periode

2015 Nederlandse Associatie voor Examinering Bedrijfsadministratie niveau 4 1 / 11

Bedrijfsadministratie niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Bedrijfsadministratie niveau 4 1 / 11 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten:

Bedrijfsadministratie niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Bedrijfsadministratie niveau 4 1 / 11 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten:

Belangrijke informatie

Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 10 vragen en geeft een beeld van het examen Elementair Boekhouden. Het echte examen is een examen

Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 10 vragen en geeft een beeld van het examen Elementair Boekhouden. Het echte examen is een examen

Balans Stijn Slegers per 1 januari van jaar 5

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A 1. Maak de balans per 1 januari van jaar 5 van de onderneming van Stijn Slegers. Balans Stijn Slegers per 1 januari van jaar 5 Totaal Totaal 2. Welke posten behoren

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A 1. Maak de balans per 1 januari van jaar 5 van de onderneming van Stijn Slegers. Balans Stijn Slegers per 1 januari van jaar 5 Totaal Totaal 2. Welke posten behoren

Boekhouden en financiële administratie Examennummer: 96065 Datum: 8 februari 2014 Tijd: 13:00 uur - 14:30 uur

Boekhouden en financiële administratie Examennummer: 96065 Datum: 8 februari 2014 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met elk

Boekhouden en financiële administratie Examennummer: 96065 Datum: 8 februari 2014 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met elk

Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden (BKB ) / Elementair Boekhouden.

/ Elementair Boekhouden.") Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden

Reader Bedrijfsadministratief medewerker, leerjaar 2 Werkboek

Reader Bedrijfsadministratief medewerker, leerjaar 2 Werkboek Reader Bedrijfsadministratief medewerker, leerjaar 2 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Reader Bedrijfsadministratief medewerker, leerjaar 2 Werkboek Reader Bedrijfsadministratief medewerker, leerjaar 2 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Bedrijfsadministratie Examennummer: 68492 Datum: 10 december 2011 Tijd: 13:00 uur - 14:30 uur

Bedrijfsadministratie Examennummer: 68492 Datum: 10 december 2011 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 9 open vragen (maximaal 70 punten)

Bedrijfsadministratie Examennummer: 68492 Datum: 10 december 2011 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 9 open vragen (maximaal 70 punten)

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN DE VASTE BOEKINGEN

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN DE VASTE BOEKINGEN

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

De opgaven 5.2a tot en met 5.2c horen bij paragraaf 5.2, Te betalen lonen en loonheffingen

Hoofdstuk 5 Verwerken van diverse overige mutaties Extra opgaven De opgaven 5.2a tot en met 5.2c horen bij paragraaf 5.2, Te betalen lonen en loonheffingen Opgave 5.2a In een voegbedrijf zijn onder andere

Hoofdstuk 5 Verwerken van diverse overige mutaties Extra opgaven De opgaven 5.2a tot en met 5.2c horen bij paragraaf 5.2, Te betalen lonen en loonheffingen Opgave 5.2a In een voegbedrijf zijn onder andere

Klas:.. Datum:. Beginbalans B.V. xyz 1 jan. 20xx. rekeningafschrift B.V. xyz nr. 643.058.230.279 1 jan. 17.500 30 jun. 22.097

Beginbalans B.V. xyz 1 jan. 20xx activa debet passiva credit Grond 5 ha 156.000 Eigenvermogen 256.500 Gebouwen 425.000 Hypotheek 325.000 Machines 15.000 Lening 145.000 Inventaris 60.000 000 Crediteuren

Beginbalans B.V. xyz 1 jan. 20xx activa debet passiva credit Grond 5 ha 156.000 Eigenvermogen 256.500 Gebouwen 425.000 Hypotheek 325.000 Machines 15.000 Lening 145.000 Inventaris 60.000 000 Crediteuren

BKB PRAKTIJKEXAMEN BASISKENNIS BOEKHOUDEN MAANDAG 11 JUNI 2007. Beschikbare tijd 4 uur. Op de netheid van het werk zal worden gelet.

BKB DIT EXAMEN BESTAAT UIT 6 PAGINA S EN EEN BIJLAGE VAN 1 PAGINA PRAKTIJKEXAMEN BASISKENNIS BOEKHOUDEN MAANDAG 11 JUNI 2007 A 4.1 Beschikbare tijd 4 uur. Op de netheid van het werk zal worden gelet. De

BKB DIT EXAMEN BESTAAT UIT 6 PAGINA S EN EEN BIJLAGE VAN 1 PAGINA PRAKTIJKEXAMEN BASISKENNIS BOEKHOUDEN MAANDAG 11 JUNI 2007 A 4.1 Beschikbare tijd 4 uur. Op de netheid van het werk zal worden gelet. De

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 Pietersen heeft vanwege de ontvangst van diverse handelsgoederen de volgende factuur ontvangen. Datum 18-8-2018 Omschrijving PFT-10001 Aantal Bedrag Totaal 20 48,75 975,00 Totaal 975,00

HOOFDSTUK 7 Opgave 1 Pietersen heeft vanwege de ontvangst van diverse handelsgoederen de volgende factuur ontvangen. Datum 18-8-2018 Omschrijving PFT-10001 Aantal Bedrag Totaal 20 48,75 975,00 Totaal 975,00

VOS UITGEVERIJ NOI BV

BIJLAGE BIJ BOEKHOUDEN IN DE PRAKTIJK DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

BIJLAGE BIJ BOEKHOUDEN IN DE PRAKTIJK DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

5 Journaliseren en coderen

BA. H 5 a 1 5 Journaliseren en coderen Rubriek Rubriek 1 Machines 0 vaste activa Opbrengst verkopen 8 verkooprekening Inkoopwaarde verkopen 8 verkooprekening Verzekeringskosten 4 kostenrekening Inventaris

BA. H 5 a 1 5 Journaliseren en coderen Rubriek Rubriek 1 Machines 0 vaste activa Opbrengst verkopen 8 verkooprekening Inkoopwaarde verkopen 8 verkooprekening Verzekeringskosten 4 kostenrekening Inventaris

Proefexamen Basiskennis Boekhouden

Proefexamen Basiskennis Boekhouden Onderdeel Boekhouden Beschikbare tijd: 120 minuten 160510P Proefexamen DIT PROEFEXAMEN BESTAAT UIT DE VOLGENDE STUKKEN: REKENINGSCHEMA GROOTBOEKREKENINGEN (1 pagina)

Proefexamen Basiskennis Boekhouden Onderdeel Boekhouden Beschikbare tijd: 120 minuten 160510P Proefexamen DIT PROEFEXAMEN BESTAAT UIT DE VOLGENDE STUKKEN: REKENINGSCHEMA GROOTBOEKREKENINGEN (1 pagina)

Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing

Hoofdstuk 3 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing Extra opgaven De opgaven 3.8a tot en met 3.8d horen bij paragraaf 3.2, Afschrijving duurzame productiemiddelen.

Hoofdstuk 3 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing Extra opgaven De opgaven 3.8a tot en met 3.8d horen bij paragraaf 3.2, Afschrijving duurzame productiemiddelen.

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

asiskennis oekhouden Antwoordenboek Hoofdstuk 9 Open vragen Opgave 9.1 8 dec 700 Voorraad goederen 20.000 170 Te verrekenen omzetbelasting 4.200 140 Aan Crediteuren 24.200 12 dec De factuur ziet er als

asiskennis oekhouden Antwoordenboek Hoofdstuk 9 Open vragen Opgave 9.1 8 dec 700 Voorraad goederen 20.000 170 Te verrekenen omzetbelasting 4.200 140 Aan Crediteuren 24.200 12 dec De factuur ziet er als

Dit voorbeeldexamen bestaat uit 26 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Bedrijfsadministratie niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 26 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Bedrijfsadministratie niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 26 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

UNIFORM EINDEXAMEN MULO tevens TOELATINGSEXAMEN VWO/HAVO 2013

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING EXAMENBUREAU UNIFORM EINDEXAMEN MULO tevens TOELATINGSEXAMEN VWO/HAVO 2013 VAK : BOEKHOUDEN DATUM : WOENSDAG 03 JULI 2013 TIJD : 09.45 11.15 UUR (MULO III

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING EXAMENBUREAU UNIFORM EINDEXAMEN MULO tevens TOELATINGSEXAMEN VWO/HAVO 2013 VAK : BOEKHOUDEN DATUM : WOENSDAG 03 JULI 2013 TIJD : 09.45 11.15 UUR (MULO III

Kennis bedrijfsadministratie

Kennis bedrijfsadministratie Werkboek Ad Bakker Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur: Ad Bakker Titel: Kennis bedrijfsadministratie Werkboek

Kennis bedrijfsadministratie Werkboek Ad Bakker Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur: Ad Bakker Titel: Kennis bedrijfsadministratie Werkboek

Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag

Hoofdstuk 1 Opgaven Opgave 1.1 1. Open per 1 februari 2015 de grootboekrekeningen. Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag Debet 060 Eigen vermogen Credit Datum

Hoofdstuk 1 Opgaven Opgave 1.1 1. Open per 1 februari 2015 de grootboekrekeningen. Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag Debet 060 Eigen vermogen Credit Datum

NEDERLANDS ONDERWIJS INSTITUUT BV

BIJLAGE BIJ BOEKHOUDEN IN DE PRAKTIJK DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

BIJLAGE BIJ BOEKHOUDEN IN DE PRAKTIJK DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

b. De kosten over juli bedragen 6.300 / 3 maanden = 2.100 per maand. Van de kosten over juli wordt op 31 juli de volgende journaalpost gemaakt:

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 10 Opgave 10.1 a. Schoonmaakkosten worden achteraf betaald. Het is een kwartaalbedrag, dus de betaling van Derk Jansen betreft de periode

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 10 Opgave 10.1 a. Schoonmaakkosten worden achteraf betaald. Het is een kwartaalbedrag, dus de betaling van Derk Jansen betreft de periode

061 Voorziening 448 Kosten milieuschade 076 Lening o/g 449 Interestkosten 077 Hypothecaire 450 Verkoopkosten

Proeftoets hoofdstuk 14, 16 t/m 20, 23. Let op: het betreft hier een willekeurige selectie van onderwerpen uit bovenstaande hoofdstukken. Maak alle opgaven uit het opgavenboek en maak ook de zelftoetsen

Proeftoets hoofdstuk 14, 16 t/m 20, 23. Let op: het betreft hier een willekeurige selectie van onderwerpen uit bovenstaande hoofdstukken. Maak alle opgaven uit het opgavenboek en maak ook de zelftoetsen

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 4

Opgave 4.1 5/4 700 Voorraad goederen 8.000* 170 Te verrekenen omzetbelasting 1.512 140 Aan Crediteuren 8.712 760 Aan Prijsverschillen bij inkoop 800 * 1.000 8 (vvp) = 8.000 10/4 130 Debiteuren 17.424 850

Opgave 4.1 5/4 700 Voorraad goederen 8.000* 170 Te verrekenen omzetbelasting 1.512 140 Aan Crediteuren 8.712 760 Aan Prijsverschillen bij inkoop 800 * 1.000 8 (vvp) = 8.000 10/4 130 Debiteuren 17.424 850

Correctiemodel proefexamen 2 BASISKENNIS BOEKHOUDEN (BKB ) 2014 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) 1 / 11

2014 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) 1 / 11") Correctiemodel proefexamen 2 BASISKENNIS BOEKHOUDEN (BKB ) 2014 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) 1 / 11 Opgave 1 Totaal te behalen punten: 9 Vraag 1 Toetsterm 1.2.1

Correctiemodel proefexamen 2 BASISKENNIS BOEKHOUDEN (BKB ) 2014 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) 1 / 11 Opgave 1 Totaal te behalen punten: 9 Vraag 1 Toetsterm 1.2.1

BIJLAGE BIJ ELEMENTAIR BOEKHOUDEN HAVO/VWO

BIJLAGE BIJ ELEMENTAIR BOEKHOUDEN HAVO/VWO DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken

BIJLAGE BIJ ELEMENTAIR BOEKHOUDEN HAVO/VWO DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Maak de journaalpost van deze factuur. 1-sep 040 37.000 170 7.770 140 44.770 b. Maak de journaalpost van de factuur van de timmerman die op 15 september 2018 is ontvangen. De betimmering

HOOFDSTUK 8 Opgave 1 a. Maak de journaalpost van deze factuur. 1-sep 040 37.000 170 7.770 140 44.770 b. Maak de journaalpost van de factuur van de timmerman die op 15 september 2018 is ontvangen. De betimmering

UNIFORM HEREXAMEN MULO tevens IIe ZITTING STAATSEXAMEN MULO 2009

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING EXAMENBUREAU UNIFORM HEREXAMEN MULO tevens IIe ZITTING STAATSEXAMEN MULO 2009 VAK : BOEKHOUDEN DATUM: DONDERDAG 06 AUGUSTUS 2009 TIJD : 09.40 11.40 UUR DEZE

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING EXAMENBUREAU UNIFORM HEREXAMEN MULO tevens IIe ZITTING STAATSEXAMEN MULO 2009 VAK : BOEKHOUDEN DATUM: DONDERDAG 06 AUGUSTUS 2009 TIJD : 09.40 11.40 UUR DEZE

061 Voorziening 448 Kosten milieuschade 076 Lening o/g 449 Interestkosten 077 Hypothecaire 450 Verkoopkosten

Proeftoets hoofdstuk 14, 16 t/m 20, 23. Let op: het betreft hier een willekeurige selectie van onderwerpen uit bovenstaande hoofdstukken. Maak alle opgaven uit het opgavenboek en maak ook de zelftoetsen

Proeftoets hoofdstuk 14, 16 t/m 20, 23. Let op: het betreft hier een willekeurige selectie van onderwerpen uit bovenstaande hoofdstukken. Maak alle opgaven uit het opgavenboek en maak ook de zelftoetsen

2009 -- Bedrijfsadministratie - BAD1.2 -- Deel 05a

Balans per 1 september... Winkelinventaris 30.000 Eigen vermogen 22.000 Voorraad goederen 8.000 Lening vader 15.000 Kas 2.000 Crediteuren 3.000 Totaal 40.000 Totaal 40.000 Balans per 8 september 2008 Winkelinventaris

Balans per 1 september... Winkelinventaris 30.000 Eigen vermogen 22.000 Voorraad goederen 8.000 Lening vader 15.000 Kas 2.000 Crediteuren 3.000 Totaal 40.000 Totaal 40.000 Balans per 8 september 2008 Winkelinventaris

NEDERLANDS ONDERWIJS INSTITUUT BV

BIJLAGE BIJ ELEMENTAIR BOEKHOUDEN BKB DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

BIJLAGE BIJ ELEMENTAIR BOEKHOUDEN BKB DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35.

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Welke bewering ten aanzien van de balans is onjuist? A B C D De balans is een momentopname.

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Welke bewering ten aanzien van de balans is onjuist? A B C D De balans is een momentopname.

Diverse-postenboek Datum Omschrijving Bedrag januari 2 Retour ontvangen van P. Vlag, alhier goederen ter waarde van SRD 8.650,

DEZE TAAK BESTAAT UIT 35 ITEMS MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Debet Balans per 1 januari 2016 Credit Gebouwen SRD 140.000, Eigen vermogen SRD 210.000,

DEZE TAAK BESTAAT UIT 35 ITEMS MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Debet Balans per 1 januari 2016 Credit Gebouwen SRD 140.000, Eigen vermogen SRD 210.000,

Boekhouden en financiële administratie Examennummer: 58301 Datum: 22 juni 2013 Tijd: 10:00 uur - 11:30 uur

Boekhouden en financiële administratie Examennummer: 58301 Datum: 22 juni 2013 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Boekhouden en financiële administratie Examennummer: 58301 Datum: 22 juni 2013 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek

Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek Peter H. C. Hintzen Zetwerk: Fritschy opmaak & redactie, Leiden isbn 978 90 3723 450 3

Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek Peter H. C. Hintzen Zetwerk: Fritschy opmaak & redactie, Leiden isbn 978 90 3723 450 3

activa debet Veestapel Handels voorraad goederen Debiteuren Bank Kas 1.000

Begin Balans 1-jan 2009 activa debet passiva-credit Grond 5 ha 145.000 Eigen vermogen 212.000 Gebouwen 350.000 Hypotheek 250.000 Machines 11.000 Lening 185.000 Inventaris 65.000 Crediteuren Vervoermiddelen

Begin Balans 1-jan 2009 activa debet passiva-credit Grond 5 ha 145.000 Eigen vermogen 212.000 Gebouwen 350.000 Hypotheek 250.000 Machines 11.000 Lening 185.000 Inventaris 65.000 Crediteuren Vervoermiddelen

DEZE TAAK BESTAAT UIT 35 ITEMS. ---------------------------------------------------------------------------------------------------------------------

DEZE TAAK BESTAAT UIT 35 ITEMS. --------------------------------------------------------------------------------------------------------------------- Beschouw de volgende beweringen: I II 1 Een inventaris

DEZE TAAK BESTAAT UIT 35 ITEMS. --------------------------------------------------------------------------------------------------------------------- Beschouw de volgende beweringen: I II 1 Een inventaris

TESTEN BIJ ELEMENTAIR BOEKHOUDEN

Testen bij Elementair boekhouden Hierachter treft u 6 testen aan. Deze testen kunt u vrij vermenigvuldigen indien op uw school of cursus het boek Boekhouden in de praktijk in gebruik is. Op de testen is

Testen bij Elementair boekhouden Hierachter treft u 6 testen aan. Deze testen kunt u vrij vermenigvuldigen indien op uw school of cursus het boek Boekhouden in de praktijk in gebruik is. Op de testen is

UITWERKINGEN OPGAVEN HOOFDSTUK 10

HOOFDSTUK 10 Opgave 1 a. Wat zijn de gemeenschappelijke kenmerken van voorzieningen? De uitgave of achterwege blijven van een ontvangst is niet tot op de eurocent aan te geven. Wel kunnen de bedragen met

HOOFDSTUK 10 Opgave 1 a. Wat zijn de gemeenschappelijke kenmerken van voorzieningen? De uitgave of achterwege blijven van een ontvangst is niet tot op de eurocent aan te geven. Wel kunnen de bedragen met

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 Bakker schaft op 1 september 2018 een bestelauto aan. Hiervoor ontvangt hij de volgende factuur: Datum 1-9-2018 Artikel Bedrag Mercedes Vito 35.000,00 Afleveringskosten 2.000,00 +

HOOFDSTUK 8 Opgave 1 Bakker schaft op 1 september 2018 een bestelauto aan. Hiervoor ontvangt hij de volgende factuur: Datum 1-9-2018 Artikel Bedrag Mercedes Vito 35.000,00 Afleveringskosten 2.000,00 +

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 9. b. Op de rekening Voorziening onderhoud staat: maanden = 79.

Opgave 9.1 a. 420 Huisvestingskosten 1.500 080 Aan Voorziening onderhoud 1.500 b. Op de rekening Voorziening onderhoud staat: 70.000 + 6 maanden 1.500 = 79.000 080 Voorziening onderhoud 79.000 420 Huisvestingskosten

Opgave 9.1 a. 420 Huisvestingskosten 1.500 080 Aan Voorziening onderhoud 1.500 b. Op de rekening Voorziening onderhoud staat: 70.000 + 6 maanden 1.500 = 79.000 080 Voorziening onderhoud 79.000 420 Huisvestingskosten

Titel Elementaire kennis bedrijfsadministratie deel 1 Versie: 1

Toets 1 Toetscode: PHEKBA.D1.01.2016 Titel Elementaire kennis bedrijfsadministratie deel 1 Versie: 1 Opleidingsgebied: Financieel-administratieve beroepen Profiel/niveau/crebocode: P1 Financieel-administratief

Toets 1 Toetscode: PHEKBA.D1.01.2016 Titel Elementaire kennis bedrijfsadministratie deel 1 Versie: 1 Opleidingsgebied: Financieel-administratieve beroepen Profiel/niveau/crebocode: P1 Financieel-administratief

Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek

Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek Elementaire kennis Bedrijfsadministratie Peter H. C. Hintzen Omslagontwerp: Proforma, Barcelona Zetwerk: Fritschy opmaak & redactie, Leiden isbn

Elementaire kennis Bedrijfsadministratie Deel 2 Werkboek Elementaire kennis Bedrijfsadministratie Peter H. C. Hintzen Omslagontwerp: Proforma, Barcelona Zetwerk: Fritschy opmaak & redactie, Leiden isbn

4.. Afschrijvingskosten machines d 12.000 Aan 019 Afschrijving machines d 12.000

16 Vreemde valuta 1601 a 018 Machines d 120.000 150.000 x d 0,80 Aan 146 Crediteuren vreemde valuta d 120.000 b 018 Machines 150.000 x d 0,80 = Balans Debet d 120.000 019 Afschrijving machines 6/60 x 150.000

16 Vreemde valuta 1601 a 018 Machines d 120.000 150.000 x d 0,80 Aan 146 Crediteuren vreemde valuta d 120.000 b 018 Machines 150.000 x d 0,80 = Balans Debet d 120.000 019 Afschrijving machines 6/60 x 150.000

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Financiële Administratie 15 juni 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Financiële Administratie 15 juni 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Balans "Rescue Service" per 1 juli Inventaris ,- Eigen vermogen ,- Voorraad Goederen ,- Crediteuren - 60.

Het openen van de grootboekrekeningen: Kijk welke bedragen op de balans staan Maak een soort kleine balans per grootboekrekening Als het bedrag op de balans debet staat vul dat bedrag dan ook debet in

Het openen van de grootboekrekeningen: Kijk welke bedragen op de balans staan Maak een soort kleine balans per grootboekrekening Als het bedrag op de balans debet staat vul dat bedrag dan ook debet in

1. Een balans is een overzicht van activa (bezittingen) en passiva (schulden en eigen vermogen).

en passiva (schulden en eigen vermogen).") Hoofdstuk 1 Opgave 1.1 1. Een balans is een overzicht van activa (bezittingen) en passiva (schulden en eigen vermogen). 2. Een subgrootboek is een specificatie in geld van een (collectieve) grootboekrekening.

Hoofdstuk 1 Opgave 1.1 1. Een balans is een overzicht van activa (bezittingen) en passiva (schulden en eigen vermogen). 2. Een subgrootboek is een specificatie in geld van een (collectieve) grootboekrekening.

2009 -- Bedrijfsadministratie - BAD1.3 -- deel 2a. Versie 1.02 -- 06-mei-10 1

BAD1.3 hfd. 16 programma Ontvangst van goederen en facturen Tijdsverschil ontvangst goederen en factuur Tijdsverschil in goederenstroom en facturen Inkoop van goederen eerst factuur, dan de goederen eerst

BAD1.3 hfd. 16 programma Ontvangst van goederen en facturen Tijdsverschil ontvangst goederen en factuur Tijdsverschil in goederenstroom en facturen Inkoop van goederen eerst factuur, dan de goederen eerst

januari 5 Uit de kas genomen voor de huishouding SRD 3.700,

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. 1 Beschouw de volgende beweringen: I De inventarislijst wordt aan de hand van de

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. 1 Beschouw de volgende beweringen: I De inventarislijst wordt aan de hand van de

UITWERKINGEN OPGAVEN HOOFDSTUK 6

HOOFDSTUK 6 Opgave 1 a. Maak de journaalpost naar aanleiding van deze factuur. 10-mei 700 2.100 170 441 140 2.541 b. Wat is nu de journaalpost van deze factuur? 10-mei 700 2.000 170 441 140 2.541 760 100

HOOFDSTUK 6 Opgave 1 a. Maak de journaalpost naar aanleiding van deze factuur. 10-mei 700 2.100 170 441 140 2.541 b. Wat is nu de journaalpost van deze factuur? 10-mei 700 2.000 170 441 140 2.541 760 100

TRL 3A Werkproces P3/P4 K2 W4

TRL 3A Werkproces P3/P4 K2 W4 P3/P4 K2 W4 Bewaakt financiën Omschrijving: De Leidinggevende bewaakt de financiën en de beschikbaar gestelde budgetten en vermijdt financiële problemen en/of budgetoverschrijdingen.

TRL 3A Werkproces P3/P4 K2 W4 P3/P4 K2 W4 Bewaakt financiën Omschrijving: De Leidinggevende bewaakt de financiën en de beschikbaar gestelde budgetten en vermijdt financiële problemen en/of budgetoverschrijdingen.

Fuchs en Van Vlimmeren, Boekhouden geboekstaafd 1 (2009) 11e druk, hfdst. 1, p. 15

11e druk, hfdst. 1, p. 15") Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Over de antwoordindicaties kan niet worden gecorrespondeerd voordat de uitslag van het examen bekend is. Bent u het niet eens met

Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Over de antwoordindicaties kan niet worden gecorrespondeerd voordat de uitslag van het examen bekend is. Bent u het niet eens met

Internetopgaven hoofdstuk 7

Internetopgaven hoofdstuk 7 IO.7.1 Zie onderstaande MVA-staat van Anders BV, producent van kunststof kozijnen. MVA staat Anders BV Omschrijving Aanschaf Aanschaf Afschrijvings- Boekwaarde Afschrijving

Internetopgaven hoofdstuk 7 IO.7.1 Zie onderstaande MVA-staat van Anders BV, producent van kunststof kozijnen. MVA staat Anders BV Omschrijving Aanschaf Aanschaf Afschrijvings- Boekwaarde Afschrijving

Internetopgaven hoofdstuk 3

Internetopgaven hoofdstuk 3 IO.3.1 De boekhouder van de eenmanszaak Carel Castello heeft op 31 december 013 een aantal posten op de volgende gedeeltelijke kolommenbalans samengevat: Grootboekrekeningen

Internetopgaven hoofdstuk 3 IO.3.1 De boekhouder van de eenmanszaak Carel Castello heeft op 31 december 013 een aantal posten op de volgende gedeeltelijke kolommenbalans samengevat: Grootboekrekeningen

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014. Beste leerlingen,

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014 Beste leerlingen, Een groot deel van je examen bestaat uit BOEKHOUDEN, dat is het moeilijkste onderdeel waar ieder jaar veel leerlingen op zakken.

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014 Beste leerlingen, Een groot deel van je examen bestaat uit BOEKHOUDEN, dat is het moeilijkste onderdeel waar ieder jaar veel leerlingen op zakken.