Btw, een hele zorg Een onderzoek naar de fiscale aspecten van arbeidsmobiliteit in de sector zorg & welzijn

|

|

|

- Jozef Devos

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

overschotten en tekorten.")

1 Btw, een hele zorg Een onderzoek naar de fiscale aspecten van arbeidsmobiliteit in de sector zorg & welzijn Managementsamenvatting De arbeidsmarkt in de sector zorg en welzijn is sterk in beweging. Zorg- en welzijnorganisaties hebben te kampen met (tijdelijke) overschotten en tekorten. Als onderdeel van het landelijke project Intersectorale mobiliteit zorg en welzijn, doet ZorgpleinNoord onderzoek naar regionale arbeidsmobiliteit. Hierbij wordt gekeken naar de mogelijkheden om onderling personeel uit te wisselen. Vanuit het Kenniscentrum Arbeid van de Hanzehogeschool is onderzocht tegen welke fiscale belemmeringen zorg- en welzijnorganisaties aan lopen bij deze vorm van arbeidsmobiliteit. Het doel van het onderzoek is om informatie te vergaren en aanbevelingen te kunnen doen aan het Kenniscentrum Arbeid en ZorgpleinNoord, zodat mobiliteit en flexibiliteit beter kunnen worden benut voor een goed functionerende arbeidsmarkt in de sector zorg en welzijn. Er wordt inzicht gegeven in de belemmeringen en (fiscale) oplossingen, een inventarisatie gemaakt van de behoeften en ervaringen van verschillende organisaties en een inventarisatie gemaakt van de visie van de Belastingdienst. De onderzoeksvraag die in dit onderzoek centraal staat is als volgt: In hoeverre kunnen fiscale belemmeringen bij arbeidsmobiliteit worden opgelost of tot een minimum worden beperkt, waardoor mobiliteit en flexibiliteit beter kunnen worden benut voor een goed functionerende arbeidsmarkt in de sector zorg en welzijn? De belangrijkste aspecten die in dit onderzoek aan bod zijn gekomen: fiscale belemmeringen, mogelijke oplossingen, bijbehorende voorwaarden en risico s, andere belemmeringen, wenselijkheid van mobiliteit, belangrijke aspecten in een dergelijke samenwerking, reeds gebruikte oplossingen, en de toepassing van de wet- en regelgeving door de Belastingdienst. De belangrijkste conclusies: De loonbelasting vormt geen fiscale belemmering omdat de werknemers geen daadwerkelijk nadeel ondervinden als zij twee werkgevers hebben. Het enige waar de werknemers alert op moeten zijn is dat de heffingskorting bij één werkgever wordt toegepast en dat de belasting uiteindelijk over het totale inkomen moet worden betaald. De omzetbelasting vormt wel een fiscale belemmering. Normaal gesproken zijn de diensten van zorgen welzijnsorganisaties op grond van de wet vrijgesteld van de heffing van btw. Als het gaat om het ter beschikking stellen van personeel moet er wel 21% btw worden geheven. Deze btw is voor zorg- en welzijnorganisaties niet aftrekbaar, waardoor het kostprijsverhogend is. Door deze extra kostenpost is het niet aantrekkelijk om personeel tijdelijk bij andere organisaties te plaatsen of in te huren. 1 - managementsamenvatting Btw, een hele zorg

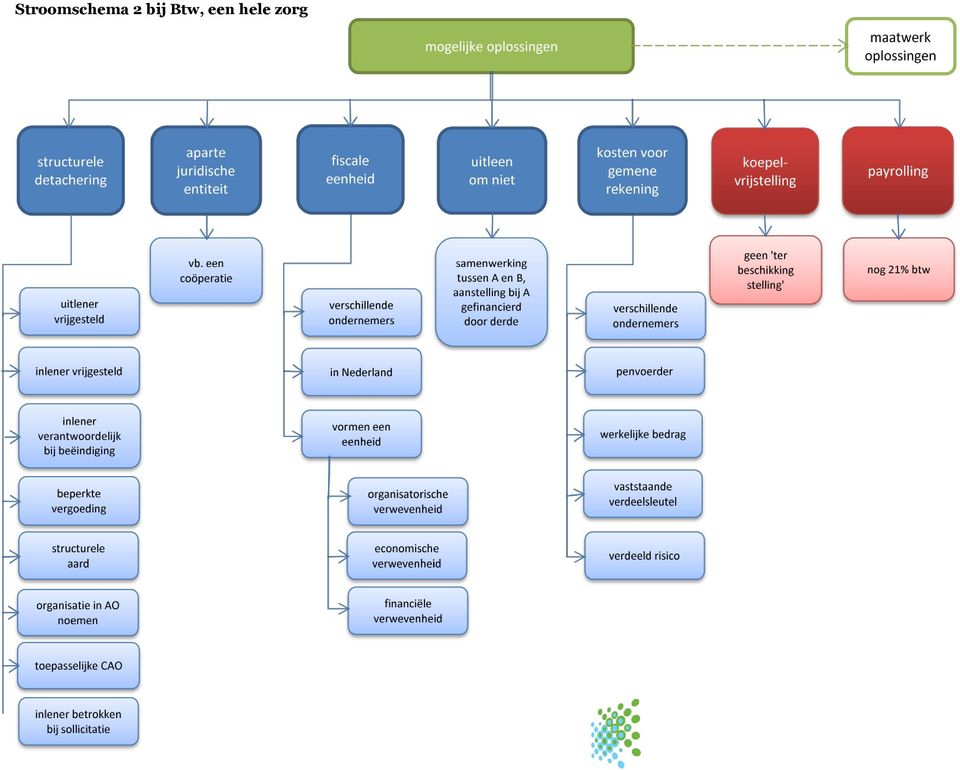

2 De fiscale belemmering kan worden weggenomen door een aantal mogelijkheden die zijn gegeven in de wet- en regelgeving en in de jurisprudentie. Zie inzet. Voor de uitvoering van elke mogelijkheid moet er worden voldaan aan een aantal voorwaarden.* Geen enkele mogelijkheid kan als de beste mogelijkheid worden aangewezen. Welke mogelijkheid een uitvoerbare optie is voor organisaties, hangt af van de feiten. Het is verstandig De mogelijkheden Structurele detachering Aparte juridische entiteit Fiscale eenheid Uitleen om niet Kosten voor gemene rekening Maatwerkoplossing om advies over de passende mogelijkheden in te winnen bij bijvoorbeeld een belastingadviseur. Geen enkele mogelijkheid is zonder haken en ogen. In de meeste gevallen wordt de fiscale belemmering weggenomen, maar ontstaat er een bepaald risico voor één of meerdere partijen. Naast de mogelijkheden, is uit het onderzoek gebleken dat twee van de onderzochte opties de fiscale belemmering niet wegnemen. Zie inzet. Om verrassingen achteraf te voorkomen, kunnen organisaties vooraf de mogelijkheden aan de Belastingdienst voorleggen. De onmogelijkheden Koepelvrijstelling Payrolling Dit kan door een concreet plan schriftelijk voor te leggen aan de Belastingdienst. Deze zal beoordelen of met het plan wordt ingestemd of niet. Een maatwerkoplossing moet sowieso worden besproken. De jurisprudentie is niet zo duidelijk dat organisaties kunnen pionieren. De Belastingdienst volgt de door het Ministerie gegeven wet- en regelgeving, waarvan niet kan worden afgeweken. In principe wordt er dus eenduidig en landelijk beleid gehanteerd. Bij de terbeschikkingstelling van personeel is de aansprakelijkheid gedurende de uitwisseling een belangrijk aspect. Wie is aansprakelijk indien de ter beschikking gestelde werknemer ziek wordt, ontslagen wordt of schade veroorzaakt? Gezien de tijd en de omvang van het onderzoek is dit aspect niet aan bod gekomen. *De (on)mogelijkheden en bijbehorende voorwaarden zijn uitgewerkt in hoofdstuk 3 van het onderzoeksrapport. Daarnaast zijn ze weergegeven in het stroomschema op pagina 4 en 5 van deze samenvatting. In het onderzoek is ook gekeken naar de wijze waarop zorg- en welzijnorganisaties momenteel omgaan met de in- of uitleen van personeel. De gebruikte constructies zijn in twee categorieën onder te verdelen, namelijk constructies waarbij: 21% btw wordt geheven, bijvoorbeeld detachering; de werknemer een nieuw tijdelijk dienstverband aangaat, bijvoorbeeld:. Onbetaald verlof met terugkeergarantie;. De pool. Deze pool is een externe lijst met werknemers die zijn geselecteerd op hun kwaliteiten en die direct inzetbaar zijn voor (tijdelijke) projecten. In het Noorden is de pool opgezet door ZorgpleinNoord samen met vier organisaties. 2 - managementsamenvatting Btw, een hele zorg

3 De bezuinigingen in de sector zorg en welzijn spelen een grote rol. Organisaties kunnen hun personeel geen vaste aanstelling geven in verband met de financiën. Indien de fiscale belemmering wordt weggenomen, is er een grote kans dat de arbeidsrechtelijke belemmering met betrekking tot de tijdelijke arbeidscontracten blijft bestaan omdat na drie jaren de contracten moeten worden omgezet in vaste dienstverbanden. Op grond van het nieuwe Sociaal Akkoord mag een werknemer maximaal twee jaar in dienst zijn van een tijdelijk contract, dan moet het worden omgezet naar een vast dienstverband. Deze belemmering kan worden weggenomen door gezamenlijk een werknemer in dienst te nemen, waardoor de financiën en het risico gezamenlijk worden gedragen. Aanbevelingen: Vervolgonderzoek naar de aansprakelijkheid bij het ter beschikking stellen van personeel bij de in dit onderzoek genoemde mogelijkheden. Vervolgonderzoek naar de arbeidsrechtelijke belemmeringen bij arbeidsmobiliteit. Indien de fiscale belemmering wordt weggenomen, is de kans groot dat de arbeidsrechtelijke belemmering blijft bestaan. De organisaties hebben in het praktijkgerichte onderzoek aangegeven dat zij gezien financiën (bezuinigingen) ook voorzichtig zijn in het geven van een vast dienstverband indien zij personeel onderling kunnen uitwisselen. Dit zou betekenen dat ze de werknemers naar drie jaren tijdelijk dienstverband alsnog laten gaan, ondanks dat ze onderling kunnen worden uitgewisseld om (tijdelijke) tekorten en overschotten op te vangen. Dit onderzoek is uitgevoerd door Miranda Bouma in het kader van de opleiding HBO-Rechten Instituut voor Rechtenstudies, Hanzehogeschool te Groningen. Het gehele rapport vindt u op Publicatie van tekst uit dit werk is toegestaan, mits de bron wordt vermeld 3 - managementsamenvatting Btw, een hele zorg

4 Stroomschema 1 bij Btw, een hele zorg leent personeel uit of gaat samenwerken met organisatie B, waarbij 4 - managementsamenvatting Btw, een hele zorg

5 Stroomschema 2 bij Btw, een hele zorg 5 - managementsamenvatting Btw, een hele zorg

6 6 - Managementsamenvatting Btw: een hele zorg

Btw, een hele zorg. Een onderzoek naar de fiscale aspecten van arbeidsmobiliteit in de sector zorg & welzijn. Miranda Bouma

Btw, een hele zorg Een onderzoek naar de fiscale aspecten van arbeidsmobiliteit in de sector zorg & welzijn Miranda Bouma Haren, juni 2013 Btw, een hele zorg Een onderzoek naar de fiscale aspecten van

Btw, een hele zorg Een onderzoek naar de fiscale aspecten van arbeidsmobiliteit in de sector zorg & welzijn Miranda Bouma Haren, juni 2013 Btw, een hele zorg Een onderzoek naar de fiscale aspecten van

Schade bij een ingeleende werknemer, wiens zorg?

Schade bij een ingeleende werknemer, wiens zorg? Een onderzoek naar werkgeversaansprakelijkheid voor schade bij de werknemer bij het in- en uitlenen van personeel tussen zorg- en welzijnsorganisaties E.D.

Schade bij een ingeleende werknemer, wiens zorg? Een onderzoek naar werkgeversaansprakelijkheid voor schade bij de werknemer bij het in- en uitlenen van personeel tussen zorg- en welzijnsorganisaties E.D.

Samenwerking in de btw

BTW-VRIJSTELLINGEN Samenwerking in de btw 25 MEI 2010 Bij samenwerkingsverbanden komen er altijd specifieke vraagstukken op het gebied van de btw naar voren. Omdat er over en weer prestaties worden verricht

BTW-VRIJSTELLINGEN Samenwerking in de btw 25 MEI 2010 Bij samenwerkingsverbanden komen er altijd specifieke vraagstukken op het gebied van de btw naar voren. Omdat er over en weer prestaties worden verricht

BTW-vrijstelling bij Detachering

BTW-vrijstelling bij Detachering De vraag bij detachering is of een detachering vrijgesteld kan zijn van BTW. De belastingdienst heeft daar gedetailleerde regels voor opgesteld. Met een externe jurist

BTW-vrijstelling bij Detachering De vraag bij detachering is of een detachering vrijgesteld kan zijn van BTW. De belastingdienst heeft daar gedetailleerde regels voor opgesteld. Met een externe jurist

SPD Bedrijfsadministratie. Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING MAANDAG 19 DECEMBER UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING MAANDAG 19 DECEMBER 2016 9.00-11.00 UUR SPD Bedrijfsadministratie Fiscale aspecten van de onderneming B / 6 Vraag 1 2016 NGO-ENS

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING MAANDAG 19 DECEMBER 2016 9.00-11.00 UUR SPD Bedrijfsadministratie Fiscale aspecten van de onderneming B / 6 Vraag 1 2016 NGO-ENS

Flexibilisering van de arbeidsmarkt

September 2016 Flexibilisering van de arbeidsmarkt De wereld om ons heen verandert. Zo ook de arbeidsmarkt. De tijd waarin werknemers louter voor onbepaalde tijd in dienst werden genomen, ligt (heel) ver

September 2016 Flexibilisering van de arbeidsmarkt De wereld om ons heen verandert. Zo ook de arbeidsmarkt. De tijd waarin werknemers louter voor onbepaalde tijd in dienst werden genomen, ligt (heel) ver

WERKGEVERSCHAP EN VRIJWILLIGERS

WERKGEVERSCHAP EN VRIJWILLIGERS Netwerk in de sport Kerntaken Ondersteuning van sportverenigingen Verzorgen salaris- en personeelsdiensten Uitvoering van de CAO Sportverenigingen "Bij vragen bel ik altijd

WERKGEVERSCHAP EN VRIJWILLIGERS Netwerk in de sport Kerntaken Ondersteuning van sportverenigingen Verzorgen salaris- en personeelsdiensten Uitvoering van de CAO Sportverenigingen "Bij vragen bel ik altijd

De producten van de Taskforce Combinatiefuncties

De producten van de Taskforce Combinatiefuncties Juridische en financiële consequenties (in het onderwijs) Marielle Boogers, juridisch adviseur VBS Henk de Kat, BTW-adviseur Deloitte belastingadviseurs

De producten van de Taskforce Combinatiefuncties Juridische en financiële consequenties (in het onderwijs) Marielle Boogers, juridisch adviseur VBS Henk de Kat, BTW-adviseur Deloitte belastingadviseurs

Stel je eens voor. Je hebt een bedrijf. Het bedrijf loopt goed. Je krijgt steeds meer werk aangeboden,

Praktische-opdracht door een scholier 1669 woorden 26 maart 2003 8 22 keer beoordeeld Vak Economie Inhoudsopgave 1. Inleiding 2. 1. Beschrijving van het onderzoek 1.1 Hoofdvraag 1.2 Deelvragen 3. 2. Gewenste

Praktische-opdracht door een scholier 1669 woorden 26 maart 2003 8 22 keer beoordeeld Vak Economie Inhoudsopgave 1. Inleiding 2. 1. Beschrijving van het onderzoek 1.1 Hoofdvraag 1.2 Deelvragen 3. 2. Gewenste

Zorgen voor Anderen. WOMEN Inc 5-12-2014. Rapportage kwantitatief en kwalitatief onderzoek Fenneke Vegter, Marcel Voorn en Ester Koot Project Z5069

Zorgen voor Anderen WOMEN Inc Rapportage kwantitatief en kwalitatief onderzoek Fenneke Vegter, Marcel Voorn en Ester Koot Project Z5069 5-12-2014 Inhoudsopgave Klik op icoon om naar het hoofdstuk te gaan

Zorgen voor Anderen WOMEN Inc Rapportage kwantitatief en kwalitatief onderzoek Fenneke Vegter, Marcel Voorn en Ester Koot Project Z5069 5-12-2014 Inhoudsopgave Klik op icoon om naar het hoofdstuk te gaan

Bij ontslag wegens bedrijfseconomische redenen of langdurige arbeidsongeschiktheid moet de ontslagvergunning aangevraagd worden bij het UWV;

Nieuwsflits NAJAAR 204 www.proper payrolling.nl Wet Werk en Zekerheid De Wet Werk en Zekerheid in economisch onzekere tijden De Wet Werk en Zekerheid verandert de regels voor tijdelijke contracten per

Nieuwsflits NAJAAR 204 www.proper payrolling.nl Wet Werk en Zekerheid De Wet Werk en Zekerheid in economisch onzekere tijden De Wet Werk en Zekerheid verandert de regels voor tijdelijke contracten per

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 31 289 Voortgezet Onderwijs Nr. 189 VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld 22 april 2014 Binnen de vaste commissie voor Onderwijs, Cultuur

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 31 289 Voortgezet Onderwijs Nr. 189 VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld 22 april 2014 Binnen de vaste commissie voor Onderwijs, Cultuur

Het werken met arbeidsovereenkomsten. www.euroadviseurs.nl. Arbeidsovereenkomsten informatie

Het werken met arbeidsovereenkomsten Arbeidsovereenkomsten informatie Hier krijgt u verdere informatie over het kiezen en samenstellen van de juiste arbeidsovereenkomst. www.euroadviseurs.nl Het werken

Het werken met arbeidsovereenkomsten Arbeidsovereenkomsten informatie Hier krijgt u verdere informatie over het kiezen en samenstellen van de juiste arbeidsovereenkomst. www.euroadviseurs.nl Het werken

De Wet Werk en Zekerheid in economisch grillige tijden

WHITEPAPER SEPTEMBER 2014 De Wet Werk en Zekerheid in economisch grillige tijden Goed nieuws: de economische crisis lijkt voorbij te zijn. Het Centraal Planbureau 1 meldde in maart van dit jaar dat de

WHITEPAPER SEPTEMBER 2014 De Wet Werk en Zekerheid in economisch grillige tijden Goed nieuws: de economische crisis lijkt voorbij te zijn. Het Centraal Planbureau 1 meldde in maart van dit jaar dat de

BIJLAGE Nadere uitwerking samenwerkingsverbanden en btw-wetgeving

BIJLAGE Nadere uitwerking samenwerkingsverbanden en btw-wetgeving Zoals het er nu naar uit ziet worden als gevolg van de drie grote decentralisaties in het sociale domein per 1 januari 2015 nieuwe taken

BIJLAGE Nadere uitwerking samenwerkingsverbanden en btw-wetgeving Zoals het er nu naar uit ziet worden als gevolg van de drie grote decentralisaties in het sociale domein per 1 januari 2015 nieuwe taken

Toelichting op de nieuwe afspraken over ouderschapsverlof in de CAO Jeugdzorg. Nieuwe versie, februari 2015

Toelichting op de nieuwe afspraken over ouderschapsverlof Nieuwe versie, februari 2015 Toelichting op de nieuwe afspraken over ouderschapsverlof Wijzig de titel van het artikel (Kop 5) In het cao-akkoord

Toelichting op de nieuwe afspraken over ouderschapsverlof Nieuwe versie, februari 2015 Toelichting op de nieuwe afspraken over ouderschapsverlof Wijzig de titel van het artikel (Kop 5) In het cao-akkoord

Freelancers en zzp ers

Freelancers en zzp ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Juli 2013 / E-0444 Kamer van Koophandel Nederland, Woerden Hoewel aan deze tekst veel zorg is besteed, wordt voor de inhoud geen

Freelancers en zzp ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Juli 2013 / E-0444 Kamer van Koophandel Nederland, Woerden Hoewel aan deze tekst veel zorg is besteed, wordt voor de inhoud geen

Freelancers en zzp'ers

Freelancers en zzp'ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Maart 2011 / E-0444 Kamer van Koophandel Nederland, Woerden Freelancers en zzp's E-0444 03-2011 1 In deze brochure: 1. Zelfstandig

Freelancers en zzp'ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Maart 2011 / E-0444 Kamer van Koophandel Nederland, Woerden Freelancers en zzp's E-0444 03-2011 1 In deze brochure: 1. Zelfstandig

Nieuw systeem voor al uw vergoedingen en verstrekkingen in de loonsfeer. Werkkostenregeling Werk aan de winkel!

Nieuw systeem voor al uw vergoedingen en verstrekkingen in de loonsfeer Werkkostenregeling Werk aan de winkel! Werkgevers kunnen vanaf 1 januari 2011 gebruikmaken van de werkkostenregeling (WKR). Toch

Nieuw systeem voor al uw vergoedingen en verstrekkingen in de loonsfeer Werkkostenregeling Werk aan de winkel! Werkgevers kunnen vanaf 1 januari 2011 gebruikmaken van de werkkostenregeling (WKR). Toch

Governance stappenplan Balans na besluit splitsing

Governance stappenplan Balans na besluit splitsing Achtergrond Balans en NVA zijn in 2014 een bestuurlijke fusie aangegaan met de intentie om te komen tot een juridische fusie tussen beide verenigingen.

Governance stappenplan Balans na besluit splitsing Achtergrond Balans en NVA zijn in 2014 een bestuurlijke fusie aangegaan met de intentie om te komen tot een juridische fusie tussen beide verenigingen.

De Werkkostenregeling

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht De Werkkostenregeling Werk aan de winkel! Huizen, november 2013 1 Introductie Werkkostenregeling Werk aan de winkel! Werkgevers kunnen vanaf

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht De Werkkostenregeling Werk aan de winkel! Huizen, november 2013 1 Introductie Werkkostenregeling Werk aan de winkel! Werkgevers kunnen vanaf

2. <NAAM OPDRACHTNEMER>), gevestigd te <PLAATS EN POSTCODE> aan de <ADRES>, hierna te noemen: Opdrachtnemer ;

, gevestigd te <PLAATS EN POSTCODE> aan de <ADRES>, hierna te noemen: Opdrachtnemer ;") Partijen: 1. , gevestigd te aan de , rechtsgeldig vertegenwoordigd door , hierna te noemen: Opdrachtgever ; en 2. ), gevestigd

Partijen: 1. , gevestigd te aan de , rechtsgeldig vertegenwoordigd door , hierna te noemen: Opdrachtgever ; en 2. ), gevestigd

FAQ s Wet beoordeling deregulering arbeidsrelaties (WDBA) VAR verdwijnt in 2016

VAR verdwijnt in 2016") FAQ s Wet beoordeling deregulering arbeidsrelaties (WDBA) VAR verdwijnt in 2016 1. Waarom is het onderscheid tussen een werknemer en opdrachtnemer belangrijk? 2. Wat is het verschil tussen een arbeids-

FAQ s Wet beoordeling deregulering arbeidsrelaties (WDBA) VAR verdwijnt in 2016 1. Waarom is het onderscheid tussen een werknemer en opdrachtnemer belangrijk? 2. Wat is het verschil tussen een arbeids-

Q1 In welke levensfase bevind jij je?

Q1 In welke levensfase bevind jij je? 18 tot 35 jaar 35 tot 50 jaar 50 jaar en ouder 18 tot 35 jaar 35 tot 50 jaar 50 jaar en ouder 22,51% 86,00 42,67% 16 34,82% 13 1 / 11 Q2 Wat is je opleidingsniveau?

Q1 In welke levensfase bevind jij je? 18 tot 35 jaar 35 tot 50 jaar 50 jaar en ouder 18 tot 35 jaar 35 tot 50 jaar 50 jaar en ouder 22,51% 86,00 42,67% 16 34,82% 13 1 / 11 Q2 Wat is je opleidingsniveau?

AGENDAPUNT voor burgemeester en wethouders

AGENDAPUNT voor burgemeester en wethouders Nummer: Datum vergadering: 10-09-2013 Onderwerp: Verlenging tijdelijke dienstverbanden SW NoordWestGroep Conceptbesluit: Samenvatting: NoordWestGroep toestemming

AGENDAPUNT voor burgemeester en wethouders Nummer: Datum vergadering: 10-09-2013 Onderwerp: Verlenging tijdelijke dienstverbanden SW NoordWestGroep Conceptbesluit: Samenvatting: NoordWestGroep toestemming

ECWGO/U201401851 Lbr. 14/069 CvA/LOGA 14/04

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft cao 2013-2015 (2) car-uwo teksten uw kenmerk ons kenmerk ECWGO/U201401851 Lbr. 14/069 CvA/LOGA 14/04 bijlage(n)

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft cao 2013-2015 (2) car-uwo teksten uw kenmerk ons kenmerk ECWGO/U201401851 Lbr. 14/069 CvA/LOGA 14/04 bijlage(n)

ZZP ers inhuren risicovol? Dat hoeft niet. SAMENWERKEN MET ZZP ERS INHUURBELEID HERIJKEN. Zekerheid in Flex.

ZZP ers inhuren risicovol? Dat hoeft niet. SAMENWERKEN MET ZZP ERS INHUURBELEID HERIJKEN Zekerheid in Flex. Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA) De Wet DBA is per 1 mei 2016 in werking

ZZP ers inhuren risicovol? Dat hoeft niet. SAMENWERKEN MET ZZP ERS INHUURBELEID HERIJKEN Zekerheid in Flex. Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA) De Wet DBA is per 1 mei 2016 in werking

FAQ s Wet beoordeling deregulering arbeidsrelaties (WDBA) VAR verdwijnt in 2016

VAR verdwijnt in 2016") FAQ s Wet beoordeling deregulering arbeidsrelaties (WDBA) VAR verdwijnt in 2016 1. Waarom is het onderscheid tussen een werknemer en opdrachtnemer belangrijk? 2. Wat is het verschil tussen een arbeids-

FAQ s Wet beoordeling deregulering arbeidsrelaties (WDBA) VAR verdwijnt in 2016 1. Waarom is het onderscheid tussen een werknemer en opdrachtnemer belangrijk? 2. Wat is het verschil tussen een arbeids-

Behoeftepeiling Arbeidspool

Behoeftepeiling Arbeidspool Uitkomsten van een enquête naar de behoefte aan een arbeidspool bij bedrijven en instellingen uit de arbeidsmarktregio Groningen. Anneloes Scholing en Petra Oden Lectoraat Juridische

Behoeftepeiling Arbeidspool Uitkomsten van een enquête naar de behoefte aan een arbeidspool bij bedrijven en instellingen uit de arbeidsmarktregio Groningen. Anneloes Scholing en Petra Oden Lectoraat Juridische

Wet werk en zekerheid

Wet werk en zekerheid Wijzigingen arbeidsrecht 1 juli 2015 Inleiding Kort overzicht van de wijzigingen per 1 januari 2015 Wijzigingen per 1 juli 2015 Ketenregeling Ontslagrecht Payrolling 2 1 Overzicht

Wet werk en zekerheid Wijzigingen arbeidsrecht 1 juli 2015 Inleiding Kort overzicht van de wijzigingen per 1 januari 2015 Wijzigingen per 1 juli 2015 Ketenregeling Ontslagrecht Payrolling 2 1 Overzicht

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 32 889 Voorstel van wet van de leden Van Gent en van Hijum tot wijziging van de Wet aanpassing arbeidsduur ten einde flexibel werken te bevorderen

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 32 889 Voorstel van wet van de leden Van Gent en van Hijum tot wijziging van de Wet aanpassing arbeidsduur ten einde flexibel werken te bevorderen

INTERSECTORALE MOBILITEIT IN HET HOGER ONDERWIJS ROB GRÜNDEMANN (HOGESCHOOL UTRECHT)

") INTERSECTORALE MOBILITEIT IN HET HOGER ONDERWIJS ROB GRÜNDEMANN (HOGESCHOOL UTRECHT) 1. Opzet van het onderzoek 2. Resultaten en conclusies 3. Discussie Vraagstelling 1. Welke omvang heeft intersectorale

INTERSECTORALE MOBILITEIT IN HET HOGER ONDERWIJS ROB GRÜNDEMANN (HOGESCHOOL UTRECHT) 1. Opzet van het onderzoek 2. Resultaten en conclusies 3. Discussie Vraagstelling 1. Welke omvang heeft intersectorale

ZZP ers inhuren risicovol? Dat hoeft niet. SAMENWERKEN MET ZZP ERS INHUURBELEID HERIJKEN. Zekerheid in Flex.

ZZP ers inhuren risicovol? Dat hoeft niet. SAMENWERKEN MET ZZP ERS INHUURBELEID HERIJKEN Zekerheid in Flex. Wet Deregulering Beoordeling Arbeidsrelaties De Wet DBA gaat per 1 mei 2016 in werking. Dit vraagt

ZZP ers inhuren risicovol? Dat hoeft niet. SAMENWERKEN MET ZZP ERS INHUURBELEID HERIJKEN Zekerheid in Flex. Wet Deregulering Beoordeling Arbeidsrelaties De Wet DBA gaat per 1 mei 2016 in werking. Dit vraagt

2. <NAAM OPDRACHTNEMER>), gevestigd te <PLAATS EN POSTCODE> aan de <ADRES>, hierna te noemen: Opdrachtnemer ;

, gevestigd te <PLAATS EN POSTCODE> aan de <ADRES>, hierna te noemen: Opdrachtnemer ;") Partijen: 1. , gevestigd te aan de , rechtsgeldig vertegenwoordigd door , hierna te noemen: Opdrachtgever ; en 2. ), gevestigd

Partijen: 1. , gevestigd te aan de , rechtsgeldig vertegenwoordigd door , hierna te noemen: Opdrachtgever ; en 2. ), gevestigd

Actualiteitenbulletin 1/6

Actualiteitenbulletin 1/6 Titel: Handboek personeelswerk, 3 e druk Datum: 27 februari 2014 Par. Blz. Art. Wijziging 1.1 15 Beroepsbevolking 559 duizend mensen hebben twee banen, dat zijn voornamelijk zelfstandigen.

Actualiteitenbulletin 1/6 Titel: Handboek personeelswerk, 3 e druk Datum: 27 februari 2014 Par. Blz. Art. Wijziging 1.1 15 Beroepsbevolking 559 duizend mensen hebben twee banen, dat zijn voornamelijk zelfstandigen.

Het hoe en waarom van de belastingheffing

Hoofdstuk 1 Het hoe en waarom van de belastingheffing 1.1 Onderscheid in belastingen De sociale, economische maar ook de juridische gevolgen van de belastingheffing verschillen naar gelang het type belasting.

Hoofdstuk 1 Het hoe en waarom van de belastingheffing 1.1 Onderscheid in belastingen De sociale, economische maar ook de juridische gevolgen van de belastingheffing verschillen naar gelang het type belasting.

Provinciaal blad van Noord-Brabant

Provinciaal blad van Noord-Brabant ISSN: 0920-1408 Onderwerp Regeling mobiliteit personeel Noord-Brabant 2015 Gedeputeerde Staten van Noord-Brabant, Gelet op artikel C.15 van de Collectieve Arbeidsvoorwaardenregeling

Provinciaal blad van Noord-Brabant ISSN: 0920-1408 Onderwerp Regeling mobiliteit personeel Noord-Brabant 2015 Gedeputeerde Staten van Noord-Brabant, Gelet op artikel C.15 van de Collectieve Arbeidsvoorwaardenregeling

S A M E N V A T T I N G

5 6 Samenvatting Dit advies bevat een reactie op: De adviesaanvraag van de staatssecretaris van SZW van 25 mei 2005 over het wegnemen van belemmeringen voor doorwerken na 65 jaar. Naast een algemene vraag

5 6 Samenvatting Dit advies bevat een reactie op: De adviesaanvraag van de staatssecretaris van SZW van 25 mei 2005 over het wegnemen van belemmeringen voor doorwerken na 65 jaar. Naast een algemene vraag

Vraag 1 Wie heeft bij u, het ministerie van Financiën of elders richting de overheid gepleit/gelobbyd voor een fiscaal overgangsrecht?

Antwoorden op vragen gesteld op 22 februari 2019 door de vaste commissie voor Financiën over de brief van de staatssecretaris van Financiën van 4 februari 2019 inzake een fiscaal overgangsrecht in geval

Antwoorden op vragen gesteld op 22 februari 2019 door de vaste commissie voor Financiën over de brief van de staatssecretaris van Financiën van 4 februari 2019 inzake een fiscaal overgangsrecht in geval

Vraag & antwoord Regeling Levensfase-uren A. DE REGELING. 20 april 2017

20 april 2017 Vraag & antwoord Regeling Levensfase-uren A. DE REGELING 1. Waarom komt er een nieuwe regeling Levensfase-uren (LFU)? In het Arbeidsvoorwaardenakkoord 2015-2017 is afgesproken dat het wenselijk

20 april 2017 Vraag & antwoord Regeling Levensfase-uren A. DE REGELING 1. Waarom komt er een nieuwe regeling Levensfase-uren (LFU)? In het Arbeidsvoorwaardenakkoord 2015-2017 is afgesproken dat het wenselijk

Handreiking btw in de samenwerking tussen Onderwijs en Kinderopvang

Handreiking btw in de samenwerking tussen Onderwijs en Kinderopvang Inleiding Zowel onderwijsinstellingen als kinderopvangorganisaties verrichten btw-vrijgestelde prestaties, namelijk het verzorgen van

Handreiking btw in de samenwerking tussen Onderwijs en Kinderopvang Inleiding Zowel onderwijsinstellingen als kinderopvangorganisaties verrichten btw-vrijgestelde prestaties, namelijk het verzorgen van

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2290 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2290 Vragen van het lid

Werkkostenregeling. Werk aan de winkel! Denk ondernemend. Denk Bol.

Werkkostenregeling Werk aan de winkel! Denk ondernemend. Denk Bol. Werkgevers kunnen al vanaf 1 januari 2011 gebruikmaken van de werkkostenregeling (WKR). Toch hebben nog maar weinig werkgevers de overstap

Werkkostenregeling Werk aan de winkel! Denk ondernemend. Denk Bol. Werkgevers kunnen al vanaf 1 januari 2011 gebruikmaken van de werkkostenregeling (WKR). Toch hebben nog maar weinig werkgevers de overstap

CAO-commissie MKB-Nederland 14 juni 2011

Internationaal werkgeverschap CAO-commissie MKB-Nederland 14 juni 2011 Mr. R.A.M. Blaakman/AWVN Senior adviseur internationaal Juridische Zaken 14-6-2011 #479440 1 Hebben jullie in de sector te maken met

Internationaal werkgeverschap CAO-commissie MKB-Nederland 14 juni 2011 Mr. R.A.M. Blaakman/AWVN Senior adviseur internationaal Juridische Zaken 14-6-2011 #479440 1 Hebben jullie in de sector te maken met

Artikel 2 Dit besluit treedt in werking met ingang van de tweede dag na de dagtekening van de Staatscourant waarin het wordt geplaatst.

Besluit van de Raad van bestuur van de Sociale verzekeringsbank van 1 december 2014, houdende de bekendmaking van de beleidsregels over het onthouden van goedkeuring aan een zorgovereenkomst wegens strijd

Besluit van de Raad van bestuur van de Sociale verzekeringsbank van 1 december 2014, houdende de bekendmaking van de beleidsregels over het onthouden van goedkeuring aan een zorgovereenkomst wegens strijd

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997 1998 25 694 Pensioenregelingen Nr. 1 BRIEF VAN DE STAATSSECRETARIS VAN SOCIALE ZAKEN EN WERKGELEGENHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997 1998 25 694 Pensioenregelingen Nr. 1 BRIEF VAN DE STAATSSECRETARIS VAN SOCIALE ZAKEN EN WERKGELEGENHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Toelichting op de nieuwe afspraken over ouderschapsverlof in de CAO Jeugdzorg

Ouderschapsverlof in de CAO Jeugdzorg Toelichting op de nieuwe afspraken over ouderschapsverlof in de CAO Jeugdzorg Nieuwe versie, februari 2015 Koningin Wilhelminalaan 3 3527 LA Utrecht Postbus 2103 3500

Ouderschapsverlof in de CAO Jeugdzorg Toelichting op de nieuwe afspraken over ouderschapsverlof in de CAO Jeugdzorg Nieuwe versie, februari 2015 Koningin Wilhelminalaan 3 3527 LA Utrecht Postbus 2103 3500

Seminar Arbeidsmigratie Petra Oden. Lector Juridische Aspecten van de Arbeidsmarkt Kenniscentrum Arbeid. 14 juni 2012

Seminar Arbeidsmigratie Lector Juridische Aspecten van de Arbeidsmarkt Kenniscentrum Arbeid 14 juni 2012 Welkom! 1. Applied Labour Market Research and Innovation Welkom KCA Waarom arbeidsmigratie? 14-06-2012

Seminar Arbeidsmigratie Lector Juridische Aspecten van de Arbeidsmarkt Kenniscentrum Arbeid 14 juni 2012 Welkom! 1. Applied Labour Market Research and Innovation Welkom KCA Waarom arbeidsmigratie? 14-06-2012

Opsteller: Jörn Gorlee in samenwerking met Lammert Tiesinga en Edy Gramberg.

Advies voor AB SED Zaaknummer: Datum advies: Opsteller: Jörn Gorlee in samenwerking met Lammert Tiesinga en Edy Gramberg. Onderwerp: Concept besluit: Samenvatting: Economische overdracht van een deel van

Advies voor AB SED Zaaknummer: Datum advies: Opsteller: Jörn Gorlee in samenwerking met Lammert Tiesinga en Edy Gramberg. Onderwerp: Concept besluit: Samenvatting: Economische overdracht van een deel van

Knelpunten en succesfactoren bij het inzetten van de doelgroep uit de Wet banenafspraak en quotum arbeidsbeperkten

Knelpunten en succesfactoren bij het inzetten van de doelgroep uit de Wet banenafspraak en quotum arbeidsbeperkten Een onderzoek naar de (juridische) knelpunten en succesfactoren voor werkgevers in de

Knelpunten en succesfactoren bij het inzetten van de doelgroep uit de Wet banenafspraak en quotum arbeidsbeperkten Een onderzoek naar de (juridische) knelpunten en succesfactoren voor werkgevers in de

VEEL GESTELDE VRAGEN OVER HET ONDERHANDELINGSRESULTAAT CAO Waarom heeft het zo lang geduurd voordat er een nieuwe cao is?

Versie 12 november 2018 VEEL GESTELDE VRAGEN OVER HET ONDERHANDELINGSRESULTAAT CAO 2018-2020 1. Waarom heeft het zo lang geduurd voordat er een nieuwe cao is? Het was ingewikkeld om een goed pakket voor

Versie 12 november 2018 VEEL GESTELDE VRAGEN OVER HET ONDERHANDELINGSRESULTAAT CAO 2018-2020 1. Waarom heeft het zo lang geduurd voordat er een nieuwe cao is? Het was ingewikkeld om een goed pakket voor

Arbeidsrechtelijke positie van de tennisleraar

Arbeidsrechtelijke positie van de tennisleraar Verschillende arbeidsrelaties Tennisleraar werkzaam o.b.v. een arbeidsovereenkomst Tennisleraar werkzaam o.b.v. een overeenkomst van opdracht Tennisleraar

Arbeidsrechtelijke positie van de tennisleraar Verschillende arbeidsrelaties Tennisleraar werkzaam o.b.v. een arbeidsovereenkomst Tennisleraar werkzaam o.b.v. een overeenkomst van opdracht Tennisleraar

De Levensloopregeling

De Levensloopregeling De meest gestelde vragen Januari 2007 7.0093ML /GW De Levensloopregeling De meest gestelde vragen Het belang van een goede regeling Wellicht wilt u binnenkort een lange reis maken,

De Levensloopregeling De meest gestelde vragen Januari 2007 7.0093ML /GW De Levensloopregeling De meest gestelde vragen Het belang van een goede regeling Wellicht wilt u binnenkort een lange reis maken,

de Wet werk en zekerheid Praktische informatie over de nieuwe wet Werk en Zekerheid Deel 1

de Wet werk en zekerheid Praktische informatie over de nieuwe wet Werk en Zekerheid Deel 1 Inhoudsopgave Inleiding 3 Hoofdstuk 1 - Proeftijd 4 Hoofdstuk 2 - Concurrentiebeding 6 Hoofdstuk 3 - Aanzegtermijn

de Wet werk en zekerheid Praktische informatie over de nieuwe wet Werk en Zekerheid Deel 1 Inhoudsopgave Inleiding 3 Hoofdstuk 1 - Proeftijd 4 Hoofdstuk 2 - Concurrentiebeding 6 Hoofdstuk 3 - Aanzegtermijn

Wat staat er allemaal op de loonstrook in 2014?

Wat staat er allemaal op de loonstrook in 2014? Per januari 2014 ziet uw loonstrook er anders uit dan u gewend bent. Omdat er, met ingang van 1 januari 2014 wettelijke wijzingen van kracht zijn geworden

Wat staat er allemaal op de loonstrook in 2014? Per januari 2014 ziet uw loonstrook er anders uit dan u gewend bent. Omdat er, met ingang van 1 januari 2014 wettelijke wijzingen van kracht zijn geworden

Zundertse Regelgeving

*ZD17036648* Zundertse Regelgeving Zaaknummer: Z16-001446 Documentnummer: ZD17036648 Rubriek: Personeel en organisatie Naam regeling: Regeling generatiepact gemeente Zundert 2017-2018 Citeertitel: Regeling

*ZD17036648* Zundertse Regelgeving Zaaknummer: Z16-001446 Documentnummer: ZD17036648 Rubriek: Personeel en organisatie Naam regeling: Regeling generatiepact gemeente Zundert 2017-2018 Citeertitel: Regeling

Addendum bij het rapport Knelpunten werkkostenregeling: inventarisatie en mogelijke alternatieven

Addendum bij het rapport Knelpunten werkkostenregeling: inventarisatie en mogelijke alternatieven Op 3 juli 2014 heeft staatssecretaris Wiebes in zijn brief aan de Tweede Kamer aangekondigd dat hij met

Addendum bij het rapport Knelpunten werkkostenregeling: inventarisatie en mogelijke alternatieven Op 3 juli 2014 heeft staatssecretaris Wiebes in zijn brief aan de Tweede Kamer aangekondigd dat hij met

BIJLAGE 1: BESCHUT WERK

BIJLAGE 1: BESCHUT WERK Samenvatting Met ingang van 1 januari 2017 is het aanbieden van beschut werk een verplichting geworden voor gemeenten, met een vastgesteld aantal te realiseren plekken. Gemeenten

BIJLAGE 1: BESCHUT WERK Samenvatting Met ingang van 1 januari 2017 is het aanbieden van beschut werk een verplichting geworden voor gemeenten, met een vastgesteld aantal te realiseren plekken. Gemeenten

WERKGEVERSCHAP EN VRIJWILLIGERS

ACTIEF VOOR Sportverenigingen Sportorganisa.es WERKGEVERSCHAP EN VRIJWILLIGERS Werkgeverschap Vormen Vrijwilligersregeling IB 47 ZZP-er Loondienst Payroll-, detachering-, uitzendbureaus, accountantskantoren

ACTIEF VOOR Sportverenigingen Sportorganisa.es WERKGEVERSCHAP EN VRIJWILLIGERS Werkgeverschap Vormen Vrijwilligersregeling IB 47 ZZP-er Loondienst Payroll-, detachering-, uitzendbureaus, accountantskantoren

BAWI/U200801717 Lbr. 08/170

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 betreft Meerjarig aanvullende Uitkering I-deel WWB uw kenmerk ons kenmerk BAWI/U200801717 Lbr. 08/170 bijlage(n) datum

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 betreft Meerjarig aanvullende Uitkering I-deel WWB uw kenmerk ons kenmerk BAWI/U200801717 Lbr. 08/170 bijlage(n) datum

Hierbij stuur ik u de antwoorden op de Kamervragen van het lid Klein (Klein) over de criteria gezag, arbeid en loon (ingezonden 14 maart 2016).

over de criteria gezag, arbeid en loon (ingezonden 14 maart 2016).") > Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directoraat-Generaal Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directoraat-Generaal Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500

106 De Pensioenwereld in 2014

13 106 De Pensioenwereld in 2014 Uitbesteding & uitvoeringskosten 107 Btw-efficiënte bedrijfsvoering bij ondernemingspensioenfondsen: de deur staat op een kier Auteurs: Karim Hommen en Edwin van Kasteren

13 106 De Pensioenwereld in 2014 Uitbesteding & uitvoeringskosten 107 Btw-efficiënte bedrijfsvoering bij ondernemingspensioenfondsen: de deur staat op een kier Auteurs: Karim Hommen en Edwin van Kasteren

Belastingnieuws Binnenlands Bestuur

www.pwc.com/nl Belastingnieuws Binnenlands Bestuur In deze editie Jaargang 4 Editie 2013/15 Augustus 2013 Btw 1. Leegstand en btw 2. Detacheren van personeel 3. Historische molens 4. Notariële akten /

www.pwc.com/nl Belastingnieuws Binnenlands Bestuur In deze editie Jaargang 4 Editie 2013/15 Augustus 2013 Btw 1. Leegstand en btw 2. Detacheren van personeel 3. Historische molens 4. Notariële akten /

Sociaal plan Aspen. 2015-2016 Ziekte en arbeidsongeschiktheid

Sociaal plan Aspen 2015-2016 Ziekte en arbeidsongeschiktheid Vooraf Deze presentatie is bedoeld als uitleg van het sociaal plan. De tekst van het sociaal plan is altijd leidend. Dus: aan deze uitleg kunnen

Sociaal plan Aspen 2015-2016 Ziekte en arbeidsongeschiktheid Vooraf Deze presentatie is bedoeld als uitleg van het sociaal plan. De tekst van het sociaal plan is altijd leidend. Dus: aan deze uitleg kunnen

Onderzoeksrapport: zorgelijke terugloop leerwerkplekken mbo

Onderzoeksrapport: zorgelijke terugloop leerwerkplekken mbo - Algemene daling in aantal mbo-studenten. Deze daling wordt grotendeels veroorzaakt door de afname van het aantal leerwerkplekken. - Vooral

Onderzoeksrapport: zorgelijke terugloop leerwerkplekken mbo - Algemene daling in aantal mbo-studenten. Deze daling wordt grotendeels veroorzaakt door de afname van het aantal leerwerkplekken. - Vooral

Subsidiënt: Ministerie van VWS

De gegevens in deze factsheet mogen met bronvermelding (E.E.M. Maurits, A.J.E. de Veer & A.L. Francke. Ruim de helft van de interne oproepkrachten in de verpleging en verzorging vindt voordelen van flexibel

De gegevens in deze factsheet mogen met bronvermelding (E.E.M. Maurits, A.J.E. de Veer & A.L. Francke. Ruim de helft van de interne oproepkrachten in de verpleging en verzorging vindt voordelen van flexibel

Programma. Wat is de Participatiewet? Hoe kunnen wij u helpen?

Programma Wat is de Participatiewet? Hoe kunnen wij u helpen? De Participatiewet Op 1 januari 2015 is de Participatiewet van kracht Van werkgevers wordt nu verwacht om werkzoekenden met een arbeidsbeperking

Programma Wat is de Participatiewet? Hoe kunnen wij u helpen? De Participatiewet Op 1 januari 2015 is de Participatiewet van kracht Van werkgevers wordt nu verwacht om werkzoekenden met een arbeidsbeperking

De Rekenkamer is verder nagegaan of de verantwoording van de verschuldigde vergoeding over 2011, 2012 en 2013 volledig is.

1 Managementsamenvatting De managementsamenvatting is geschreven in het Nederlands en het Papiamentu. De Rekenkamer wil hiermee bereiken dat meer mensen kennis kunnen nemen van de inhoud van het rapport.

1 Managementsamenvatting De managementsamenvatting is geschreven in het Nederlands en het Papiamentu. De Rekenkamer wil hiermee bereiken dat meer mensen kennis kunnen nemen van de inhoud van het rapport.

Samenwerkingsverbanden in de zorg. 22 november 2018

Samenwerkingsverbanden in de zorg 22 november 2018 Juridische en fiscale aspecten Angélique van Horik & Alexandra van den Eijnden Fusies en overnames: de cijfers Rapport Boer en Croon Corporate Finance

Samenwerkingsverbanden in de zorg 22 november 2018 Juridische en fiscale aspecten Angélique van Horik & Alexandra van den Eijnden Fusies en overnames: de cijfers Rapport Boer en Croon Corporate Finance

Brief van de minister van Sociale Zaken en Werkgelegenheid

29544 Arbeidsmarktbeleid Nr. 514 Brief van de minister van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 7 april 2014 Bijgaand treft u het rapport

29544 Arbeidsmarktbeleid Nr. 514 Brief van de minister van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 7 april 2014 Bijgaand treft u het rapport

6.5. Boekverslag door T woorden 2 juni keer beoordeeld

Boekverslag door T. 1787 woorden 2 juni 2002 6.5 58 keer beoordeeld Vak Economie Inleiding Ik doe mijn praktische opdracht over Flexwerk. Ik heb dit onderwerp gekozen, omdat je er veel mensen over hoort

Boekverslag door T. 1787 woorden 2 juni 2002 6.5 58 keer beoordeeld Vak Economie Inleiding Ik doe mijn praktische opdracht over Flexwerk. Ik heb dit onderwerp gekozen, omdat je er veel mensen over hoort

Gelet op de artikelen 49 en 50 van de Invoeringswet Wet financiering sociale verzekeringen;

Ontwerp Regeling van de Minister van Sociale Zaken en Werkgelegenheid, de Staatssecretaris van Financiën en de Minister van Volksgezondheid, Welzijn en Sport van, nr. UB/K/2008/6899, tot Verstrekking van

Ontwerp Regeling van de Minister van Sociale Zaken en Werkgelegenheid, de Staatssecretaris van Financiën en de Minister van Volksgezondheid, Welzijn en Sport van, nr. UB/K/2008/6899, tot Verstrekking van

De Minister van Sociale Zaken en Werkgelegenheid, de Staatssecretaris van Financiën en de Minister van Volksgezondheid, Welzijn en Sport,

Ontwerp Regeling van de Minister van Sociale Zaken en Werkgelegenheid, de Staatssecretaris van Financiën en de Minister van Volksgezondheid, Welzijn en Sport van, nr. UB/K/2008/6899, tot Verstrekking van

Ontwerp Regeling van de Minister van Sociale Zaken en Werkgelegenheid, de Staatssecretaris van Financiën en de Minister van Volksgezondheid, Welzijn en Sport van, nr. UB/K/2008/6899, tot Verstrekking van

In het kader van de uitwerking van de afspraken in het Sociaal Akkoord is inmiddels het ontslagregime ten aanzien van payrolling aangepast.

Bezuidenhoutseweg 60 Postbus 90405 2509 LK DEN HAAG Ministerie van Sociale Zaken en Werkgelegenheid T.a.v. de heer mr. dr. L.F. Asscher Postbus 9080 2509 LV DEN HAAG ' 070-3 499 577 070-3 499 796 i nfo@stvda.n

Bezuidenhoutseweg 60 Postbus 90405 2509 LK DEN HAAG Ministerie van Sociale Zaken en Werkgelegenheid T.a.v. de heer mr. dr. L.F. Asscher Postbus 9080 2509 LV DEN HAAG ' 070-3 499 577 070-3 499 796 i nfo@stvda.n

Notitie Detachering aan derden Publicatie 15 april 2016

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

Nieuwsbrief Arbeidsrecht > 2011 3 11 oktober 2011

Nieuwsbrief Arbeidsrecht > 2011 3 11 oktober 2011 In deze uitgave Eenvoudiger ontslagrecht Langer doorwerken Meer flexibiliteit in werkweek Stamrechtvrijstelling bij golden parachute? Verbetering positie

Nieuwsbrief Arbeidsrecht > 2011 3 11 oktober 2011 In deze uitgave Eenvoudiger ontslagrecht Langer doorwerken Meer flexibiliteit in werkweek Stamrechtvrijstelling bij golden parachute? Verbetering positie

Btw en samenwerking. Waarom, wanneer en praktische handvatten. HEAD themadag fiscaliteit 13 oktober 2016 Myrthe Hinskens

Btw en samenwerking Waarom, wanneer en praktische handvatten HEAD themadag fiscaliteit 13 oktober 2016 Myrthe Hinskens Samenwerking Waarom? Samenwerking algemeen Algemene tendens: samenwerking op meer

Btw en samenwerking Waarom, wanneer en praktische handvatten HEAD themadag fiscaliteit 13 oktober 2016 Myrthe Hinskens Samenwerking Waarom? Samenwerking algemeen Algemene tendens: samenwerking op meer

uw werk is onze zorg WerkZekerplan: nieuw werk en zekerheid Informatie voor werkgevers

uw werk is onze zorg WerkZekerplan: nieuw werk en zekerheid Informatie voor werkgevers WerkZekerplan Voor nieuw werk en zekerheid In uw organisatie dreigt overtolligheid of ontslag voor een of meer werknemers.

uw werk is onze zorg WerkZekerplan: nieuw werk en zekerheid Informatie voor werkgevers WerkZekerplan Voor nieuw werk en zekerheid In uw organisatie dreigt overtolligheid of ontslag voor een of meer werknemers.

D e n H a a g 12 juni 2012

Aan de voorzitter en de leden van de Vaste Commissie van Sociale Zaken en Werkgelegenheid van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG B r i e f n u m m e r 12/10.937/12-017/MF/Gau

Aan de voorzitter en de leden van de Vaste Commissie van Sociale Zaken en Werkgelegenheid van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG B r i e f n u m m e r 12/10.937/12-017/MF/Gau

2016D30138 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2016D30138 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 13 juli 2016 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over zijn

2016D30138 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 13 juli 2016 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over zijn

Dienstverlening voor het verbinden van mens en organisatie

Dienstverlening voor het verbinden van mens en organisatie Dienstenbedrijf. Verbindt! Het Dienstenbedrijf biedt u als werkgever vijf winstpunten en daarmee een goede deal. Het Dienstenbedrijf verbindt

Dienstverlening voor het verbinden van mens en organisatie Dienstenbedrijf. Verbindt! Het Dienstenbedrijf biedt u als werkgever vijf winstpunten en daarmee een goede deal. Het Dienstenbedrijf verbindt

Bureau BERGS. Re-integratie Outplacement Loopbaanadvies. Noloc Erkend & Gecertificeerd

Bureau BERGS Re-integratie Outplacement Loopbaanadvies Noloc Erkend & Gecertificeerd 1 2 Voorwoord Over Bureau BERGS Re-integratie, Outplacement & Loopbaanadvies De flexibiliteit binnen organisaties wordt

Bureau BERGS Re-integratie Outplacement Loopbaanadvies Noloc Erkend & Gecertificeerd 1 2 Voorwoord Over Bureau BERGS Re-integratie, Outplacement & Loopbaanadvies De flexibiliteit binnen organisaties wordt

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2011

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2011 Fiscale en arbeidsrechtelijke aandachtspunten van de werkkostenregeling Programma 1. Fiscale aspecten 2. Arbeidsrechtelijke aspecten 63 Werkkostenregeling

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2011 Fiscale en arbeidsrechtelijke aandachtspunten van de werkkostenregeling Programma 1. Fiscale aspecten 2. Arbeidsrechtelijke aspecten 63 Werkkostenregeling

Bent u al DBA proof?

Bent u al DBA proof? Per 1 mei 2016 is de VAR afgeschaft, zoals wellicht u al bekend. Vanaf voornoemde datum kunnen opdrachtgever en opdrachtnemer een overeenkomst sluiten, waaruit moet blijken dat de

Bent u al DBA proof? Per 1 mei 2016 is de VAR afgeschaft, zoals wellicht u al bekend. Vanaf voornoemde datum kunnen opdrachtgever en opdrachtnemer een overeenkomst sluiten, waaruit moet blijken dat de

Welkom bij Tentoo TENTOO

Welkom bij Tentoo Om het werken met Tentoo zo eenvoudig mogelijk te maken, vind je in deze brochure een toelichting op onze dienstverlening, de werkwijze en andere relevante informatie. TENTOO Sinds onze

Welkom bij Tentoo Om het werken met Tentoo zo eenvoudig mogelijk te maken, vind je in deze brochure een toelichting op onze dienstverlening, de werkwijze en andere relevante informatie. TENTOO Sinds onze

Vragen en antwoorden tripartiet akkoord personele gevolgen

Vragen en antwoorden tripartiet akkoord personele gevolgen Waar vind ik de tekst van het tripartiet akkoord? De tekst van het tripartiet akkoord is te vinden op http://www.passendonderwijs.nl/nieuws/akkoord-personele-gevolgen-passend-onderwijs/

Vragen en antwoorden tripartiet akkoord personele gevolgen Waar vind ik de tekst van het tripartiet akkoord? De tekst van het tripartiet akkoord is te vinden op http://www.passendonderwijs.nl/nieuws/akkoord-personele-gevolgen-passend-onderwijs/

De gevolgen van doorwerken na het bereiken van de pensioengerechtigde leeftijd

De gevolgen van doorwerken na het bereiken van de pensioengerechtigde leeftijd In deze notitie wordt informatie verstrekt in het geval de werknemer van 65 jaar en ouder wil blijven doorwerken bij zijn

De gevolgen van doorwerken na het bereiken van de pensioengerechtigde leeftijd In deze notitie wordt informatie verstrekt in het geval de werknemer van 65 jaar en ouder wil blijven doorwerken bij zijn

Doorwerken na 65 jaar

CvA-notitie februari 2008 Doorwerken na 65 jaar De levensverwachting en het gemiddelde aantal gezonde jaren na het bereiken van de 65-jarige leeftijd is toegenomen. Een groeiende groep ouderen heeft behoefte

CvA-notitie februari 2008 Doorwerken na 65 jaar De levensverwachting en het gemiddelde aantal gezonde jaren na het bereiken van de 65-jarige leeftijd is toegenomen. Een groeiende groep ouderen heeft behoefte

Wet Werk en Zekerheid 2015

Wet Werk en Zekerheid 2015 Wet Werk en Zekerheid 2015 Het is bijna zover. Op 1 juli 2015 wordt de Wet Werk en Zekerheid van kracht. Het doel van deze wet is het aanpassen van de arbeidsmarkt aan de veranderde

Wet Werk en Zekerheid 2015 Wet Werk en Zekerheid 2015 Het is bijna zover. Op 1 juli 2015 wordt de Wet Werk en Zekerheid van kracht. Het doel van deze wet is het aanpassen van de arbeidsmarkt aan de veranderde

Nieuwsbrief oktober 2014: Overgang naar de werkkostenregeling

Nieuwsbrief oktober 2014: Overgang naar de werkkostenregeling Werkgevers kunnen nu nog kiezen of ze gebruik willen maken van de werkkostenregeling. Vanaf 1 januari 2015 zijn alle werkgevers echter verplicht

Nieuwsbrief oktober 2014: Overgang naar de werkkostenregeling Werkgevers kunnen nu nog kiezen of ze gebruik willen maken van de werkkostenregeling. Vanaf 1 januari 2015 zijn alle werkgevers echter verplicht

2017D30883 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2017D30883 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 2 november 2017 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over

2017D30883 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 2 november 2017 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over

Aandachtspunten Bbz Participatiewet en FAQ s bij Stimulansz

Aandachtspunten Bbz Participatiewet en FAQ s bij Stimulansz 2015: geen (belangrijke) wijzigingen Besluit bijstandverlening zelfstandigen 2004 (Bbz). Ook voor 2016 is dit (nog?) niet voorzien. Wel speelt

Aandachtspunten Bbz Participatiewet en FAQ s bij Stimulansz 2015: geen (belangrijke) wijzigingen Besluit bijstandverlening zelfstandigen 2004 (Bbz). Ook voor 2016 is dit (nog?) niet voorzien. Wel speelt

Voorzitter Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Fiscale actualiteiten onderwijsinstellingen

Fiscale actualiteiten onderwijsinstellingen januari 2016 VAN REE. EEN FRISSE KIJK OP CIJFERS. Voorwoord In januari 2015 hebben wij onze brochure Onderwijsinstellingen en de fiscus uitgegeven. Inmiddels

Fiscale actualiteiten onderwijsinstellingen januari 2016 VAN REE. EEN FRISSE KIJK OP CIJFERS. Voorwoord In januari 2015 hebben wij onze brochure Onderwijsinstellingen en de fiscus uitgegeven. Inmiddels

Een arbeidsovereenkomst of een zzp-er? Carl Luijken, pensioenfiscalist Armelle Tesson, arbeidsrecht advocaat

Een arbeidsovereenkomst of een zzp-er? Carl Luijken, pensioenfiscalist Armelle Tesson, arbeidsrecht advocaat 1 Onderscheid tussen werknemer en andere vormen van beschikbaar stellen van arbeid: Fiscale

Een arbeidsovereenkomst of een zzp-er? Carl Luijken, pensioenfiscalist Armelle Tesson, arbeidsrecht advocaat 1 Onderscheid tussen werknemer en andere vormen van beschikbaar stellen van arbeid: Fiscale

Addendum Calibris. bij Sociaal Plan WKBB 2014-2015

Addendum Calibris bij Sociaal Plan WKBB 2014-2015 Inhoud 1 Inleiding en aanleiding addendum... 3 2 Aanvullingen op Sociaal Plan d.d. 27 november 2014... 4 3 Overige aanvullingen faciliteiten... 7 kenniscentrum

Addendum Calibris bij Sociaal Plan WKBB 2014-2015 Inhoud 1 Inleiding en aanleiding addendum... 3 2 Aanvullingen op Sociaal Plan d.d. 27 november 2014... 4 3 Overige aanvullingen faciliteiten... 7 kenniscentrum

Uw ontslagvergoeding flexibel geregeld

Uw ontslagvergoeding flexibel geregeld Mogelijkheden bij een ontslagvergoeding Via nn.nl 2 Uw ontslagvergoeding flexibel geregeld Ontslag. Het kan iedereen overkomen. Uw wereld verandert. Maar voor iedereen

Uw ontslagvergoeding flexibel geregeld Mogelijkheden bij een ontslagvergoeding Via nn.nl 2 Uw ontslagvergoeding flexibel geregeld Ontslag. Het kan iedereen overkomen. Uw wereld verandert. Maar voor iedereen

LLabResource. Wet Werk en Zekerheid

LLabResource Wet Werk en Zekerheid In 2015 verandert er veel op het gebied van regelgeving van arbeid. Zo is de afgelopen jaren hard gewerkt aan Wet Werk en Zekerheid (WWZ) en in 2015 worden veel van deze

LLabResource Wet Werk en Zekerheid In 2015 verandert er veel op het gebied van regelgeving van arbeid. Zo is de afgelopen jaren hard gewerkt aan Wet Werk en Zekerheid (WWZ) en in 2015 worden veel van deze

Personeelsvoorziening van de toekomst

Personeelsvoorziening van de toekomst een transitienetwerk voor Noordoost-Brabant Food & Feed Noordoost-Brabant Wie doet over tien jaar het werk? Waar staat uw bedrijf over tien jaar? De crisis voorbij,

Personeelsvoorziening van de toekomst een transitienetwerk voor Noordoost-Brabant Food & Feed Noordoost-Brabant Wie doet over tien jaar het werk? Waar staat uw bedrijf over tien jaar? De crisis voorbij,