De waardebepaling van de onderneming. Peter Roose KMO-adviseur Mei 2018

|

|

|

- Mirthe Boer

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De waardebepaling van de onderneming. Peter Roose KMO-adviseur Mei 2018

2

3 1 Waarom KBC - GAO 3

4 1. Waarom - Voorbereiding familiale overdracht - Voorbereiding onderhandelingen externe overdracht - Optimalisatie van de waarde - Haalbaarheid van de verkoop - Fiscale gevolgen van de overdracht

5 1. Waarom - Waarde - Inzicht verwerven in de elementen die de waarde beïnvloeden.

6 2 Wanneer KBC - GAO 6

7 2. Wanneer - De bewuste 5 jaar? - Onroerend? - Partiële splitsing? - Gewogen gemiddelde waarde over het verleden.

8 3 In opdracht van KBC - GAO 8

9 3. In opdracht van: - De eigenaar van de onderneming - alleen hij/zij kan de juiste info verschaffen - (due dilligence : na de onderhandelingen)

10 4 De voorbereiding KBC - GAO 10

11 4. De voorbereiding - Elke onderneming is uniek - Kennis van de onderneming : swot-analyse - Risico s / sterkte van de markt - Productie versus verkoop - Multiplicators

12 5 De normalisaties KBC - GAO 12

13 5. Normalisaties Correctie rendement: - loon - niet-bedrijfseigen kosten - investeringsbehoeften korte termijn lange termijn

14 5. Normalisaties Correctie vermogen: - klantenvorderingen - voorraden - onroerend - machinepark - participaties

15 6 Eenmanszaak of vennootschap KBC - GAO 15

16 6. Eenmanszaak of vennootschap? Eenmanszaak - Een geheel van beroepsactiva en beroepsschulden, eigendom van een natuurlijke persoon Vennootschap = aparte rechtspersoon - Eigenaar van activa en passiva, bestuurd en gecontroleerd door een natuurlijke persoon (of eventueel andere rechtspersoon)

17 6. Uw eenmanszaak overdragen Overdracht eenmanszaak = overdracht van de materiële activa - Verkoop (schenking) van de beroepsmatig aangewende bedrijfsmiddelen Gebouw, inrichting, machines, rollend materiaal Voorraad - Merk op : niet alle activa (moeten) worden overgedragen Te innen vorderingen Liquiditeiten en geldbeleggingen Zaken die de overlater wenst te behouden (gebouw, voertuigen )

18 6. Uw eenmanszaak overdragen én van de immateriële activa - Goodwill (naam, cliënteel, exclusiviteit ) bóvenop de tastbare activa - Uitdrukking van het winstpotentieel van de bestaande eenmanszaak Een bestaande zaak overnemen betekent vaak een voorsprong tegen over starten Hoe moeten we die voorsprong waarderen?

19 6. Uw eenmanszaak overdragen Rendementswaarde - Waarde activa = Goodwill

20 7 De waarderingsmethoden KBC - GAO 20

21 7. De waarderingsmethoden de substantiële waarde op basis van de boekwaarde (balanswaarde) op basis van de intrinsieke waarde

22 7. De waarderingsmethoden De rendementswaarde EBITDA x factor EBITDA met uitzuivering van onroerend Vrije cash flow methode Netto-rendementswaardeberekening Andere (grotere vennootschappen) Discounted cash flow (kasstroommethode) EBIT-benadering

23 7.1 De substantiële waarde - Balanswaarde : eigen vermogen - Intrinsieke waarde : gecorrigeerd eigen vermogen - Meer/minwaarde - Belastinglatentie - Going concern! - >< liquidatiewaarde! - patrimoniumvennootschappen

24 7.2 EBITDA x factor EBITDA : brutobedrijfsresultaat Factor : - sector - retail - score op sterkte van het bedrijf - KMO : niet liquide Gemiddelde 2016 : KMO tot 5 mio : Ebitda x 4,7 Let op : aflossingslast huidige kredieten of toekomstige investeringen!

25 7.3 EBITDA met uitzuivering van onroerend - Onroerend : meestal belangrijkste activapost - Financiering : - Overname (aandelen) 5 tot 7 jaar - Onroerend : 15 tot 20 jaar - Familiale verdeling : struikelblok - Partiële splitsing?! - Kost onroerend versus rendement voor de onderneming

26 7.4 Vrije cash flow methode Financierbaarheid van de overname - buffer (marktschommelingen) - toekomstige investeringen - waarde >< rendement - quid vastgoed met laag of zonder rendement vb : villa zaakvoerder - de belangrijkste methode in het kader van externe verkoop

27 7.5 Netto-rendementswaarde - Belang voor de investeerder - Business angels - Vruchtgebruiker (rendement) - Zware afschrijvingen weinig resultaat? - Waarde van het materieel vast activa?

28 7.6 Wegingsfactoren - Welke jaren zijn representatief - Niveleren pieken en uitzonderingen - Belang van evolutie (+ / - groei ) - Welke waarderingsmethoden zijn (in functie van de aard van de onderneming) meer of minder belangrijk (en waarom)

29 8. Fictief voorbeeld Samenvatting aandelenprijs 100 % Weging Boekwaarde nvt Intrinsieke waarde ,00% Ebitda waarde ,00% Ebitda waarde met verrekening vastgoed ,00% Vrije cash flow waarde ,00% Gewogen gemiddelde rendementswaarde Gemiddelde gewogen waarde (substantieel / rendement)

30 8. Fictief voorbeeld Weging waardemethode Intrinsieke waarde 30,00%; 30% 30,00%; 30% Ebitda waarde Ebitda waarde met verrekening vastgoed Vrije cash flow waarde 20,00%; 20% 20,00%; 20%

31 8. Fictief voorbeeld Rendementswaarden AANDELENPRIJS 100 % Ebitda waarde Ebitda waarde met verrekening vastgoed Vrije cash flow waarde

32 9 Waarde onderneming >< waarde aandelen KBC - GAO 32

33 9. Waarde onderneming >< aandelen - Liquide middelen - Kredieten - Financiële instellingen - Aflossingskredieten (17 42 ) - Commerciële kredietbehoeften (43) - Overige schulden

34 10 Waardebepaling >< prijs KBC - GAO 34

35 10. Waardebepaling >< (markt)prijs - Vraag / aanbod - Synergie - Financierbaarheid - Onderhandelingspositie - Tijd - Biedende of vragende partij -> prijs : resultaat van onderhandelingen -> waardebepaling : basis voor de onderhandelingen

36

37

Sociale, familiale en fiscale aspecten bij het overlaten of beëindigen van een onderneming. Willem Colaers KMO-adviseur Antwerpen 14 december 2018

Sociale, familiale en fiscale aspecten bij het overlaten of beëindigen van een onderneming Willem Colaers KMO-adviseur Antwerpen 14 december 2018 KBC Bank 2 Public Disclaimer Ondanks de zorg die de auteur

Sociale, familiale en fiscale aspecten bij het overlaten of beëindigen van een onderneming Willem Colaers KMO-adviseur Antwerpen 14 december 2018 KBC Bank 2 Public Disclaimer Ondanks de zorg die de auteur

Groeien, fusioneren of overnemen? Hans Certyn Finactor Overnamebemiddeling

Groeien, fusioneren of overnemen? Hans Certyn Finactor Overnamebemiddeling INLEIDING : OVERNEMEN EN OVERLATEN De bedrijfsoverdracht groeimarkt sleutelmoment psychologie ingewikkeld 2 OVERNEMEN EN OVERLATEN

Groeien, fusioneren of overnemen? Hans Certyn Finactor Overnamebemiddeling INLEIDING : OVERNEMEN EN OVERLATEN De bedrijfsoverdracht groeimarkt sleutelmoment psychologie ingewikkeld 2 OVERNEMEN EN OVERLATEN

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Tijdig Starten met Stoppen Praktijkoverdracht. Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht

Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen in proces Waardebepaling

Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen in proces Waardebepaling

1-11-2012. Tijdig Starten met Stoppen Praktijkoverdracht. Workshop overdracht KNGF. Overnames. Booming business?? Programma

Tijdig Starten met Stoppen Praktijkoverdracht 30 oktober 2012 Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen

Tijdig Starten met Stoppen Praktijkoverdracht 30 oktober 2012 Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Wat Waardering Afschrijving Herwaardering Waardevermindering

ACTIVA VLOTTENDE ACTIVA - Liquide middelen nominale waarde geen Als de realisatiewaarde en geldbeleggingen op de datum van de jaarafsluiting lager is dan de aanschaffingwaarde - Vorderingen op nominale

ACTIVA VLOTTENDE ACTIVA - Liquide middelen nominale waarde geen Als de realisatiewaarde en geldbeleggingen op de datum van de jaarafsluiting lager is dan de aanschaffingwaarde - Vorderingen op nominale

Inhoud. Auteurs Ten geleide... 10

Inhoud Auteurs... 9 Ten geleide... 10 1 De jaarrekening: balans & winst-en-verliesrekening... 13 1.1 Inleiding... 13 1.2 De balans en de winst-en-verliesrekening... 14 1.2.1 De balans... 14 1.2.2 Het boekhoudkundig

Inhoud Auteurs... 9 Ten geleide... 10 1 De jaarrekening: balans & winst-en-verliesrekening... 13 1.1 Inleiding... 13 1.2 De balans en de winst-en-verliesrekening... 14 1.2.1 De balans... 14 1.2.2 Het boekhoudkundig

Bedrijfsovername in de praktijk

Bedrijfsovername in de praktijk Rob J. Verbrugge 15 september 2016 Belastingen Inkomstenbelasting Vennootschapsbelasting Omzetbelasting Overdrachtsbelasting Loonbelasting Schenkbelasting (bedrijfsopvolgingsfaciliteit)

Bedrijfsovername in de praktijk Rob J. Verbrugge 15 september 2016 Belastingen Inkomstenbelasting Vennootschapsbelasting Omzetbelasting Overdrachtsbelasting Loonbelasting Schenkbelasting (bedrijfsopvolgingsfaciliteit)

Workshop overdracht KNGF. Tijdig Starten met Stoppen Praktijkoverdracht. Overnames. Bedrijfsoverdrachten binnen fysio. Aspecten bedrijfsoverdracht

Workshop overdracht KNGF Programma Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Inleiding Fasen in proces Waardebepaling

Workshop overdracht KNGF Programma Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Inleiding Fasen in proces Waardebepaling

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

ACTIVA. VOL-vzw 2.1 BALANS NA WINSTVERDELING VASTE ACTIVA 20/ , ,87

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

EUR JAARREKENING IN EURO

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

SECTOR RUST- EN ZORGHUIZEN

SECTOR RUST- EN ZORGHUIZEN BDO 2 december 2013 Ivo Lemmens Johan Hatert INTRODUCTIE 1. Sector 2. Financiële benadering 2 1. SECTOR De wettelijke aspecten en regionale kenmerken: Opschorting van het aantal

SECTOR RUST- EN ZORGHUIZEN BDO 2 december 2013 Ivo Lemmens Johan Hatert INTRODUCTIE 1. Sector 2. Financiële benadering 2 1. SECTOR De wettelijke aspecten en regionale kenmerken: Opschorting van het aantal

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Fiscale aspecten bij éénmalige revisorale opdrachten. ViasDFK3 BEDRIJFSREVISOREN

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Waarderingstool bedrijfsoverdracht: een inkijk in de achterliggende methodieken Hoe wordt de waarde van een onderneming bepaald?

Webinar 24 februari 2017: Waarderingstool bedrijfsoverdracht: een inkijk in de achterliggende methodieken Hoe wordt de waarde van een onderneming bepaald? Prof.dr. Eddy Laveren Universiteit Antwerpen &

Webinar 24 februari 2017: Waarderingstool bedrijfsoverdracht: een inkijk in de achterliggende methodieken Hoe wordt de waarde van een onderneming bepaald? Prof.dr. Eddy Laveren Universiteit Antwerpen &

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

Goed voorbereid een overnametraject in. Financiële en juridische aspecten bij overnames Joy van der Veer Guido Goorts

Goed voorbereid een overnametraject in Financiële en juridische aspecten bij overnames Joy van der Veer Guido Goorts Inleiding Het overnametraject in Financiële en juridische aspecten bij overnames Joy

Goed voorbereid een overnametraject in Financiële en juridische aspecten bij overnames Joy van der Veer Guido Goorts Inleiding Het overnametraject in Financiële en juridische aspecten bij overnames Joy

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Agenda. Wie is De Hooge Waerder?

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

19 mei 2008. Wat is de waarde van een bedrijf?

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

Overname apotheek. Waarom? is persoonlijke vraag : Onafhankelijkheid, toekomst in eigen handen hebben, Verwachting van de omgeving Meer verdienen

Overname apotheek Waarom? is persoonlijke vraag : Onafhankelijkheid, toekomst in eigen handen hebben, Verwachting van de omgeving Meer verdienen Vooraf : Wie zal u advies geven bij de beoordeling van de

Overname apotheek Waarom? is persoonlijke vraag : Onafhankelijkheid, toekomst in eigen handen hebben, Verwachting van de omgeving Meer verdienen Vooraf : Wie zal u advies geven bij de beoordeling van de

CMB Persmededeling Gereglementeerde informatie Press release- Regulated information

DEFINITIEVE RESULTATEN EERSTE SEMESTER 2015 De raad van bestuur van CMB heeft, in haar vergadering van 27 augustus 2015, de geconsolideerde rekeningen afgesloten per 30 juni 2015 opgesteld. Dit bericht

DEFINITIEVE RESULTATEN EERSTE SEMESTER 2015 De raad van bestuur van CMB heeft, in haar vergadering van 27 augustus 2015, de geconsolideerde rekeningen afgesloten per 30 juni 2015 opgesteld. Dit bericht

Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel)

") Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel) BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 23.731.281 16.557.840 Oprichtingskosten (+) 8.100 76.181 Immateriële vaste activa (+) 60.221 18.371

Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel) BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 23.731.281 16.557.840 Oprichtingskosten (+) 8.100 76.181 Immateriële vaste activa (+) 60.221 18.371

Business Valuation : groeiend belang

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Dorssport bedrijfswaardering basis concept jaarrekening 2017

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Tussentijdse verklaring

PERSBERICHT Gereglementeerde informatie 10 mei 2012 - Embargo tot 18.00u Tussentijdse verklaring Omzet in het 1 ste kwartaal 2012 van 41,6 miljoen Euro ten opzichte van 43,1 miljoen Euro in het 1 ste kwartaal

PERSBERICHT Gereglementeerde informatie 10 mei 2012 - Embargo tot 18.00u Tussentijdse verklaring Omzet in het 1 ste kwartaal 2012 van 41,6 miljoen Euro ten opzichte van 43,1 miljoen Euro in het 1 ste kwartaal

VLAAMSE STARTERSDAG : EEN ZAAK OVERNEMEN

VLAAMSE STARTERSDAG : EEN ZAAK OVERNEMEN Uit een Europees onderzoek blijkt dat slechts de helft van de nieuw opgestarte bedrijven na vijf jaar nog bestaan! Van de overgenomen bedrijven daarentegen blijkt

VLAAMSE STARTERSDAG : EEN ZAAK OVERNEMEN Uit een Europees onderzoek blijkt dat slechts de helft van de nieuw opgestarte bedrijven na vijf jaar nog bestaan! Van de overgenomen bedrijven daarentegen blijkt

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

Hoeveel is jouw onderneming waard? Voorstelling online waarderingstool bedrijfsoverdracht: een inkijk in de achterliggende methodieken

Hoeveel is jouw onderneming waard? Voorstelling online waarderingstool bedrijfsoverdracht: een inkijk in de achterliggende methodieken Prof.dr. Eddy Laveren Gewoon hoogleraar Financieel Management en Ondernemerschap

Hoeveel is jouw onderneming waard? Voorstelling online waarderingstool bedrijfsoverdracht: een inkijk in de achterliggende methodieken Prof.dr. Eddy Laveren Gewoon hoogleraar Financieel Management en Ondernemerschap

Informatieblad 03-10-14. Bedrijfsoverdracht

Informatieblad 03-10-14 Bedrijfsoverdracht Er komt een moment dat u uw bedrijf gaat overdragen. Of dat nu is om gezondheidsredenen, uw leeftijd of als appeltje voor de dorst. Wat de reden ook is, een bedrijfsoverdracht

Informatieblad 03-10-14 Bedrijfsoverdracht Er komt een moment dat u uw bedrijf gaat overdragen. Of dat nu is om gezondheidsredenen, uw leeftijd of als appeltje voor de dorst. Wat de reden ook is, een bedrijfsoverdracht

BALANS NA WINSTVERDELING

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Groesman International B.V.

Kredietrapport Rapport datum 15-05-2014 Bedrijf Adres groesman international amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,4 Betalingsscore 7,8

Kredietrapport Rapport datum 15-05-2014 Bedrijf Adres groesman international amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,4 Betalingsscore 7,8

Vlaamse Instelling voor Technologisch Onderzoek nv

Vlaamse Instelling voor Technologisch Onderzoek nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 87.030.208 76.438.607 Immateriële vaste activa (+) 31.303.323 20.907.614 Materiële vaste activa 46.687.016

Vlaamse Instelling voor Technologisch Onderzoek nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 87.030.208 76.438.607 Immateriële vaste activa (+) 31.303.323 20.907.614 Materiële vaste activa 46.687.016

Starten door overname

Starten door overname 1 INHOUD Starten door een bedrijfsovername Adviseurs Proces van bedrijfsovername Voorbereiding Zoeken Waarderen en onderhandelen Financiering en afronding Tips Conclusie 2 Starten

Starten door overname 1 INHOUD Starten door een bedrijfsovername Adviseurs Proces van bedrijfsovername Voorbereiding Zoeken Waarderen en onderhandelen Financiering en afronding Tips Conclusie 2 Starten

Vlaams Centrum voor Agro- en Visserijmarketing

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

NE-iT Hosting B.V. De Tienden 26c 5674 TB NUENEN. Publicatierapport Handelsregister Kamer van Koophandel voor Brabant, dossiernummer

NE-iT Hosting B.V. De Tienden 26c 5674 TB NUENEN Publicatierapport 2016 Handelsregister Kamer van Koophandel voor Brabant, dossiernummer 17254018. Vastgesteld door de algemene vergadering d.d. 17 mei 2017

NE-iT Hosting B.V. De Tienden 26c 5674 TB NUENEN Publicatierapport 2016 Handelsregister Kamer van Koophandel voor Brabant, dossiernummer 17254018. Vastgesteld door de algemene vergadering d.d. 17 mei 2017

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT PRICE IS WHAT A DAMN FOOL WILL PAY FOR IT WAARDE VS PRIJS Waarde na overname Synergie 1 + 1 = 3 Onderhandelingsmarge: - Aantal geïnteresseerde partijen

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT PRICE IS WHAT A DAMN FOOL WILL PAY FOR IT WAARDE VS PRIJS Waarde na overname Synergie 1 + 1 = 3 Onderhandelingsmarge: - Aantal geïnteresseerde partijen

Vlaamse Vervoermaatschappij De Lijn

Vlaamse Vervoermaatschappij De Lijn BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.300.921.490 1.252.025.212 Oprichtingskosten (+) 0 931.131 Immateriële vaste activa (+) 3.178.727 753.035 Materiële

Vlaamse Vervoermaatschappij De Lijn BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.300.921.490 1.252.025.212 Oprichtingskosten (+) 0 931.131 Immateriële vaste activa (+) 3.178.727 753.035 Materiële

Fiscale zaken voor BV ondernemers

Fiscale zaken voor BV ondernemers Countus accountants + adviseurs Apeldoorn 28 mei 2013 Henk-Jan Roersma FB Programma Introductie Aandelenoverdracht Activa/passiva transactie Bedrijfsopvolging Pensioenvoorzieningen

Fiscale zaken voor BV ondernemers Countus accountants + adviseurs Apeldoorn 28 mei 2013 Henk-Jan Roersma FB Programma Introductie Aandelenoverdracht Activa/passiva transactie Bedrijfsopvolging Pensioenvoorzieningen

Masterclass Bedrijfsovername. Hartelijk welkom!

Masterclass Bedrijfsovername Hartelijk welkom! Masterclass PFP Forum, Gooiland Hilversum, 25 januari 2017 Een aantal vragen Hoeveel DGA s heb jij als klant? Hoeveel van die klanten zijn ouder dan 50 jaar?

Masterclass Bedrijfsovername Hartelijk welkom! Masterclass PFP Forum, Gooiland Hilversum, 25 januari 2017 Een aantal vragen Hoeveel DGA s heb jij als klant? Hoeveel van die klanten zijn ouder dan 50 jaar?

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen vermogen Koninklijk Museum voor Schone Kunsten Antwerpen Sui Generis Adres: Lange Kievitstraat Nr: Postnummer: 2018 Gemeente: Antwerpen 111-113 BUS 100 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen vermogen Koninklijk Museum voor Schone Kunsten Antwerpen Sui Generis Adres: Lange Kievitstraat Nr: Postnummer: 2018 Gemeente: Antwerpen 111-113 BUS 100 Bus:

SOLVABILITEIT SOLVABILITEIT

KDT Financiele analyse P04.01 1 SOLVABILITEIT KDT Financiele analyse P04.01 2 SOLVABILITEIT In hoeverre is een onderneming in staat haar financiële verplichtingen inzake intrestbetaling en schuldaflossing

KDT Financiele analyse P04.01 1 SOLVABILITEIT KDT Financiele analyse P04.01 2 SOLVABILITEIT In hoeverre is een onderneming in staat haar financiële verplichtingen inzake intrestbetaling en schuldaflossing

Deel 111 Samenvatting van de algemene rekeningen

provincie Oost-Vlaanderen Deel 111 Samenvatting van de algemene rekeningen - provincie (L Óost-Vlaanderen 1 Balans Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres

provincie Oost-Vlaanderen Deel 111 Samenvatting van de algemene rekeningen - provincie (L Óost-Vlaanderen 1 Balans Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

40 1 EUR NAT. Datum neerlegging Nr. 0405.110.404 Blz. E. D. VOL 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM: West-Vlaams

40 1 EUR NAT. Datum neerlegging Nr. 0405.110.404 Blz. E. D. VOL 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM: West-Vlaams

VRT NV van publiek recht

VRT NV van publiek recht BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 115.029.587 119.788.996 Immateriële vaste activa 3.445.950 3.098.335 Materiële vaste activa 97.938.462 103.045.486 Terreinen en

VRT NV van publiek recht BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 115.029.587 119.788.996 Immateriële vaste activa 3.445.950 3.098.335 Materiële vaste activa 97.938.462 103.045.486 Terreinen en

Toename van de winst met meer dan 10% Verhoging van dividend

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Vlaamse Maatschappij voor Sociaal Wonen

Vlaamse Maatschappij voor Sociaal Wonen BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 34.132.531 32.724.128 Immateriële vaste activa (+) 1.025.732 1.103.982 Materiële vaste activa 28.706.568 27.209.152

Vlaamse Maatschappij voor Sociaal Wonen BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 34.132.531 32.724.128 Immateriële vaste activa (+) 1.025.732 1.103.982 Materiële vaste activa 28.706.568 27.209.152

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

Tijdig Starten met Stoppen

NJU/VGZ Themadag Tijdig Starten met Stoppen Paul Overwater Manager MKB Adviseurs & Henri Brom Senior adviseur Overname & Opvolging Programma Inleiding Fasen in proces Waardebepaling Fiscale aspecten Mogelijkheden

NJU/VGZ Themadag Tijdig Starten met Stoppen Paul Overwater Manager MKB Adviseurs & Henri Brom Senior adviseur Overname & Opvolging Programma Inleiding Fasen in proces Waardebepaling Fiscale aspecten Mogelijkheden

Jaarrekening 2012 Triodos Bank N.V.

Jaarrekening 2012 Triodos Bank N.V. Pagina Geconsolideerde balans per 31 december 2012 46 Geconsolideerde winst- en verliesrekening over 2012 47 Geconsolideerd overzicht van gerealiseerde en niet-gerealiseerde

Jaarrekening 2012 Triodos Bank N.V. Pagina Geconsolideerde balans per 31 december 2012 46 Geconsolideerde winst- en verliesrekening over 2012 47 Geconsolideerd overzicht van gerealiseerde en niet-gerealiseerde

INHOUDSOPGAVE DEEL I : INBRENG IN NATURA EN QUASI-INBRENG. 0. Algemeen GB. 1. Inhoud GB Inbreng in natura GB. 1.2.

INHOUDSOPGAVE DEEL I : INBRENG IN NATURA EN QUASI-INBRENG Verdeling Paginanr. I. INBRENG IN NATURA 0. Algemeen GB 1. Inhoud GB 1.1. Inbreng in natura GB 1.2. Quasi-inbreng GB 2. Begrip GB 1. Inbreng in

INHOUDSOPGAVE DEEL I : INBRENG IN NATURA EN QUASI-INBRENG Verdeling Paginanr. I. INBRENG IN NATURA 0. Algemeen GB 1. Inhoud GB 1.1. Inbreng in natura GB 1.2. Quasi-inbreng GB 2. Begrip GB 1. Inbreng in

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Inzicht in het inkomen van de ondernemer. 20 maart 2019

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Groesman International

Uitgebreid kredietonderzoek Rapport datum 24-02-2015 Bedrijf Adres Groesman International Amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Kredietadvies EUR 1.000.000 Score 7.3 Betalingsscore 7.8

Uitgebreid kredietonderzoek Rapport datum 24-02-2015 Bedrijf Adres Groesman International Amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Kredietadvies EUR 1.000.000 Score 7.3 Betalingsscore 7.8

Boekjaar 2017 in grafiek

Boekjaar 217 in grafiek OCMW Gingelom Sint-Pieterstraat 1, 389 Gingelom Nis-code: 7117 OCMW-raad: 3 mei 218 Laatste budgettaire journaalnummer: 217194 Secretaris: Marc Bovy Financieel directeur: Frank

Boekjaar 217 in grafiek OCMW Gingelom Sint-Pieterstraat 1, 389 Gingelom Nis-code: 7117 OCMW-raad: 3 mei 218 Laatste budgettaire journaalnummer: 217194 Secretaris: Marc Bovy Financieel directeur: Frank

Vlaamse Maatschappij voor Watervoorziening

Vlaamse Maatschappij voor Watervoorziening BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 1.254.964.595 1.232.965.536 Immateriële vaste activa (+) 4.172.139 5.133.990 Materiële vaste activa 1.250.765.343

Vlaamse Maatschappij voor Watervoorziening BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 1.254.964.595 1.232.965.536 Immateriële vaste activa (+) 4.172.139 5.133.990 Materiële vaste activa 1.250.765.343

2017 Erf- en schenk belasting en de Bedrijfs opvolgingsregeling

Belastingdienst 2017 Erf- en schenk belasting en de Bedrijfs opvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen.

Belastingdienst 2017 Erf- en schenk belasting en de Bedrijfs opvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen.

Kasstroom uit investeringsactiviteiten 880

EXTERNE VERSLAGGEVING 2 EXAMEN D.D. 5 JANUARI 2016 Uitwerking en puntenverdeling t.b.v. normeringsvergadering Opgave 1 (22 punten) Vraag 1 (3 punten) Noem drie functies van het kasstroomoverzicht. Het

EXTERNE VERSLAGGEVING 2 EXAMEN D.D. 5 JANUARI 2016 Uitwerking en puntenverdeling t.b.v. normeringsvergadering Opgave 1 (22 punten) Vraag 1 (3 punten) Noem drie functies van het kasstroomoverzicht. Het

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

Geconsolideerde resultatenrekening volgens aard

Geconsolideerde resultatenrekening volgens aard 2017 2016 Netto omzet 473 122 363 367 Wijzigingen in voorraden en bestellingen in uitvoering -7 428 8 803 Overige bedrijfsopbrengsten 6 867 6 570 Gebruikte

Geconsolideerde resultatenrekening volgens aard 2017 2016 Netto omzet 473 122 363 367 Wijzigingen in voorraden en bestellingen in uitvoering -7 428 8 803 Overige bedrijfsopbrengsten 6 867 6 570 Gebruikte

Seminarie Succesvol een bedrijf of zaak overnemen

Seminarie Succesvol een bedrijf of zaak overnemen 18 mei 2011 Unizo Startersdag in samenwerking met Laon Lawyers Dirk Berckmans Inleiding Economisch herstel: overnamemarkt herstelt zich gradueel van de

Seminarie Succesvol een bedrijf of zaak overnemen 18 mei 2011 Unizo Startersdag in samenwerking met Laon Lawyers Dirk Berckmans Inleiding Economisch herstel: overnamemarkt herstelt zich gradueel van de

ACTIVA huidig jaar vorig jaar VASTE ACTIVA Immateriële vaste activa (+)

") EV ILVO BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 2.517.101 1.973.626 Immateriële vaste activa (+) 33.855 35.200 Materiële vaste activa 2.477.321 1.932.501 Terreinen en gebouwen (+) 934.814 958.611

EV ILVO BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 2.517.101 1.973.626 Immateriële vaste activa (+) 33.855 35.200 Materiële vaste activa 2.477.321 1.932.501 Terreinen en gebouwen (+) 934.814 958.611

Boekjaar 2015 in grafiek

Boekjaar 215 in grafiek OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 389 Gingelom Financieel beheerder: Frank Forier Nis-code: 7117 OCMW Raad: 25 mei 216 Laatste budgettaire journaalnummer:

Boekjaar 215 in grafiek OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 389 Gingelom Financieel beheerder: Frank Forier Nis-code: 7117 OCMW Raad: 25 mei 216 Laatste budgettaire journaalnummer:

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

Vlaamse Maatschappij voor Watervoorziening

Vlaamse Maatschappij voor Watervoorziening BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.673.182.287 1.383.516.053 Immateriële vaste activa (+) 6.581.818 8.060.492 Materiële vaste activa 1.656.072.040

Vlaamse Maatschappij voor Watervoorziening BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.673.182.287 1.383.516.053 Immateriële vaste activa (+) 6.581.818 8.060.492 Materiële vaste activa 1.656.072.040

Addendum Prospectus. Trotter International Holding B.V. d.d. 22 juli 2013

Addendum Prospectus Trotter International Holding B.V. d.d. 22 juli 2013 Dit addendum d.d. 22 juli 2013 vormt een onlosmakelijk onderdeel van het Prospectus van Trotter International Holding B.V. ( Trotter

Addendum Prospectus Trotter International Holding B.V. d.d. 22 juli 2013 Dit addendum d.d. 22 juli 2013 vormt een onlosmakelijk onderdeel van het Prospectus van Trotter International Holding B.V. ( Trotter

1 VOL 2.1 BALANS NA WINSTVERDELING. Nr. ACTIVA 51/ Toel. Codes. Boekjaar. Vorig boekjaar VASTE ACTIVA

Nr. 048.896.677 VOL 2. BALANS NA WINSTVERDELING Toel. ACTIVA VASTE ACTIVA... 2028 Oprichtingskosten... 5. 20 Immateriële vaste activa....... 5.2 2 Materiële vaste activa... 5.3 22/27 Terreinen en gebouwen...

Nr. 048.896.677 VOL 2. BALANS NA WINSTVERDELING Toel. ACTIVA VASTE ACTIVA... 2028 Oprichtingskosten... 5. 20 Immateriële vaste activa....... 5.2 2 Materiële vaste activa... 5.3 22/27 Terreinen en gebouwen...

Omzet in jaar 5 Jaaromzet , , , , ,00 Variabele kosten , , , , ,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Is uw onderneming verkoopklaar? Overnemen - Overlaten

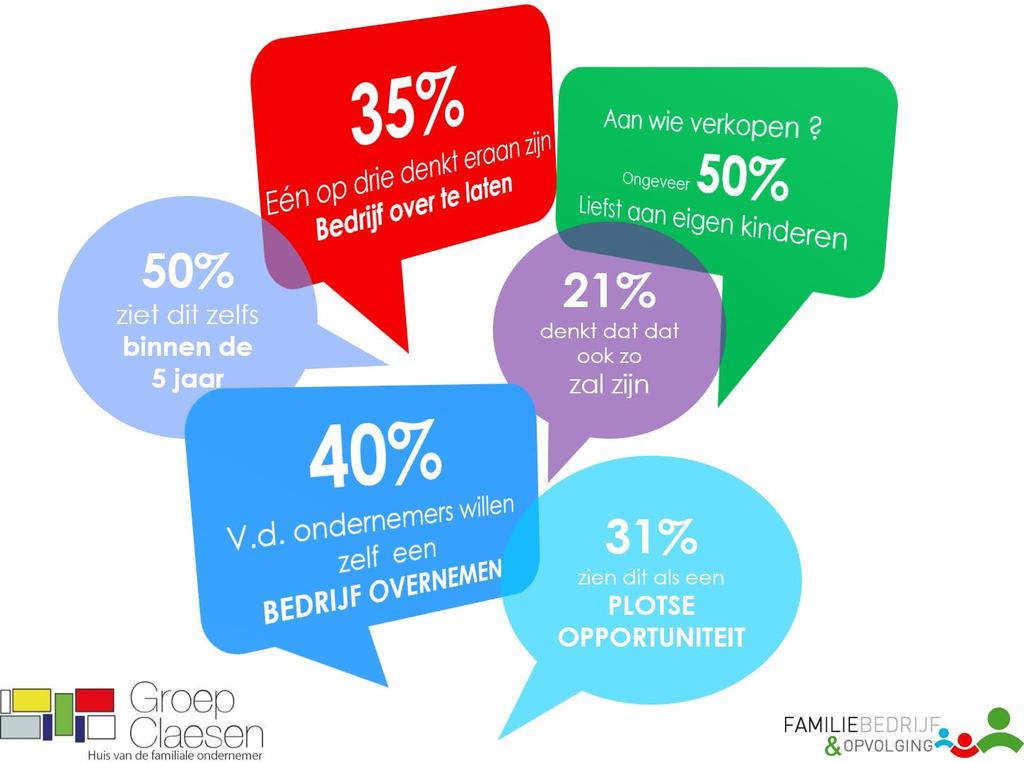

Is uw onderneming verkoopklaar? Overnemen - Overlaten Test uzelf met deze Overnamescan! Deze scan en rapport is exclusieve eigendom van Groep Claesen (Accoutantskantoor Claesen en Fiduciaire Claesen &

Is uw onderneming verkoopklaar? Overnemen - Overlaten Test uzelf met deze Overnamescan! Deze scan en rapport is exclusieve eigendom van Groep Claesen (Accoutantskantoor Claesen en Fiduciaire Claesen &

Examen Accountancypraktijk voor gevorderden najaar 2010

Examen Accountancypraktijk voor gevorderden => Beschikbare tijd: 3 uur => Gebruik van een rekenmachine is toegestaan, gebruik van de syllabus of andere literatuur is niet toegestaan => Specificeer de uitwerkingen

Examen Accountancypraktijk voor gevorderden => Beschikbare tijd: 3 uur => Gebruik van een rekenmachine is toegestaan, gebruik van de syllabus of andere literatuur is niet toegestaan => Specificeer de uitwerkingen

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

192 sioen jaarverslag financieel overzicht. Kerncijfers

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Verkorte statutaire jaarrekening van Delhaize Groep NV

Verkorte statutaire jaarrekening van Delhaize Groep NV De statutaire jaarrekening van Delhaize Groep NV wordt hieronder voorgesteld in een verkort schema. Overeenkomstig het Belgisch Wetboek van Vennootschappen

Verkorte statutaire jaarrekening van Delhaize Groep NV De statutaire jaarrekening van Delhaize Groep NV wordt hieronder voorgesteld in een verkort schema. Overeenkomstig het Belgisch Wetboek van Vennootschappen

AV 31 mei 2016 GECONSOLIDEERDE JAARREKENING 2015 VAN DE NMBS GROEP

AV 31 mei 2016 GECONSOLIDEERDE JAARREKENING 2015 VAN DE NMBS GROEP 1 I. INTRODUCTIE De geconsolideerde financiële staten van de NMBS-Groep per 31 december 2015 werden opgemaakt met inachtneming van de

AV 31 mei 2016 GECONSOLIDEERDE JAARREKENING 2015 VAN DE NMBS GROEP 1 I. INTRODUCTIE De geconsolideerde financiële staten van de NMBS-Groep per 31 december 2015 werden opgemaakt met inachtneming van de

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

JAARREKENING IN EURO

20 30/07/2014 BE 0423.189.620 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14378.00570 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verzekeringskantoor Snyders Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0423.189.620 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14378.00570 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verzekeringskantoor Snyders Besloten vennootschap met beperkte aansprakelijkheid

Vlaamse Maatschappij voor Sociaal Wonen

Vlaamse Maatschappij voor Sociaal Wonen BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 32.724.128 32.734.686 Immateriële vaste activa (+) 1.103.982 1.150.385 Materiële vaste activa 27.209.152 25.293.956

Vlaamse Maatschappij voor Sociaal Wonen BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 32.724.128 32.734.686 Immateriële vaste activa (+) 1.103.982 1.150.385 Materiële vaste activa 27.209.152 25.293.956

Open vragen 1. Wat zijn stakeholders van een onderneming?

Vragen hoofdstuk 8: Externe verslaggeving Open vragen 1. Wat zijn stakeholders van een onderneming? Externe verslaggeving is, zoals de naam al aangeeft, gericht op het verschaffen van informatie aan partijen

Vragen hoofdstuk 8: Externe verslaggeving Open vragen 1. Wat zijn stakeholders van een onderneming? Externe verslaggeving is, zoals de naam al aangeeft, gericht op het verschaffen van informatie aan partijen

SnowWorld operationele nettowinst stijgt 31%

Persbericht 30 oktober 2017 Winstversnelling in tweede helft boekjaar 2016/2017 SnowWorld operationele nettowinst stijgt 31% In verband met het aangekondigde verplichte bod van Alychlo N.V. op aandelen

Persbericht 30 oktober 2017 Winstversnelling in tweede helft boekjaar 2016/2017 SnowWorld operationele nettowinst stijgt 31% In verband met het aangekondigde verplichte bod van Alychlo N.V. op aandelen

BE (in euros)

") VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Vlaamse Landmaatschappij

Vlaamse Landmaatschappij BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 16.347.207 15.392.369 Immateriële vaste activa (+) 1.025.490 1.383.158 Materiële vaste activa 15.316.536 14.004.030 Terreinen

Vlaamse Landmaatschappij BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 16.347.207 15.392.369 Immateriële vaste activa (+) 1.025.490 1.383.158 Materiële vaste activa 15.316.536 14.004.030 Terreinen

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geconsolideerde Financiële Overzichten

Geconsolideerde Financiële Overzichten Verkorte Geconsolideerde Resultatenrekening Voor de 6 maanden eindigend op 30 juni 2018 2017, behalve cijfers per aandeel Voortgezette bedrijfsactiviteiten Opbrengsten

Geconsolideerde Financiële Overzichten Verkorte Geconsolideerde Resultatenrekening Voor de 6 maanden eindigend op 30 juni 2018 2017, behalve cijfers per aandeel Voortgezette bedrijfsactiviteiten Opbrengsten

FACTSHEET 23 juli 2013

FACTSHEET 23 juli 2013 Bedrijf : Trotter International Holding B.V. ( Trotter ) Opgericht : 26-4-2012 Gevestigd in : Nederland Branche : Dienstverlening Werknemers : 0 50 Jaarrekening : Unaudited concept

FACTSHEET 23 juli 2013 Bedrijf : Trotter International Holding B.V. ( Trotter ) Opgericht : 26-4-2012 Gevestigd in : Nederland Branche : Dienstverlening Werknemers : 0 50 Jaarrekening : Unaudited concept