Krachtlijnen M.B.van 29 oktober 2010 Infosessies 7 en 16 december 2010

|

|

|

- Philomena de Ridder

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Krachtlijnen M.B.van 29 oktober 2010 Infosessies 7 en 16 december 2010 Spreker Ronald Koopman, adjunct van de directeur, afdeling Planning en Programmatie VMSW

2 1. Wat regelt het Ministerieel Besluit? a. Algemene voorafgaande bemerking MB + 2 BIJLAGEN =/= afwijking op de algemeen geldende boekhoud- en jaarrekening wetgeving die op alle ondernemingen van toepassing is = aanvullende bepalingen die concrete invulling geven aan de algemeen geldende bepalingen in functie van de specifieke situatie waarin de SHM s actief zijn

3 1. Wat regelt het Ministerieel Besluit? b. Overzicht SHM FINANCIËLE ADMINISTRATIE INHOUD (1) VORM (2) RAPPORTERING (3) VLAAMSE OVERHEID VMSW DEPARTEMENT RWO

VLAAMSE OVERHEID VMSW")

4 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? SHM VLAAMSE OVERHEID FINANCIËLE ADMINISTRATIE INHOUD (1) VMSW VORM (2) RAPPORTERING (3) DEPARTEMENT RWO

VMSW VORM (2) RAPPORTERING (3)")

5 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? a. Bijkomende graad van detaillering bij de registratie van verrichtingen (t.o.v. de graad van detaillering in de algemeen geldende boekhoud- en jaarrekeningwetgeving) b. Aanvullende waarderingsregels c. Aanvullende rubriceringsregels

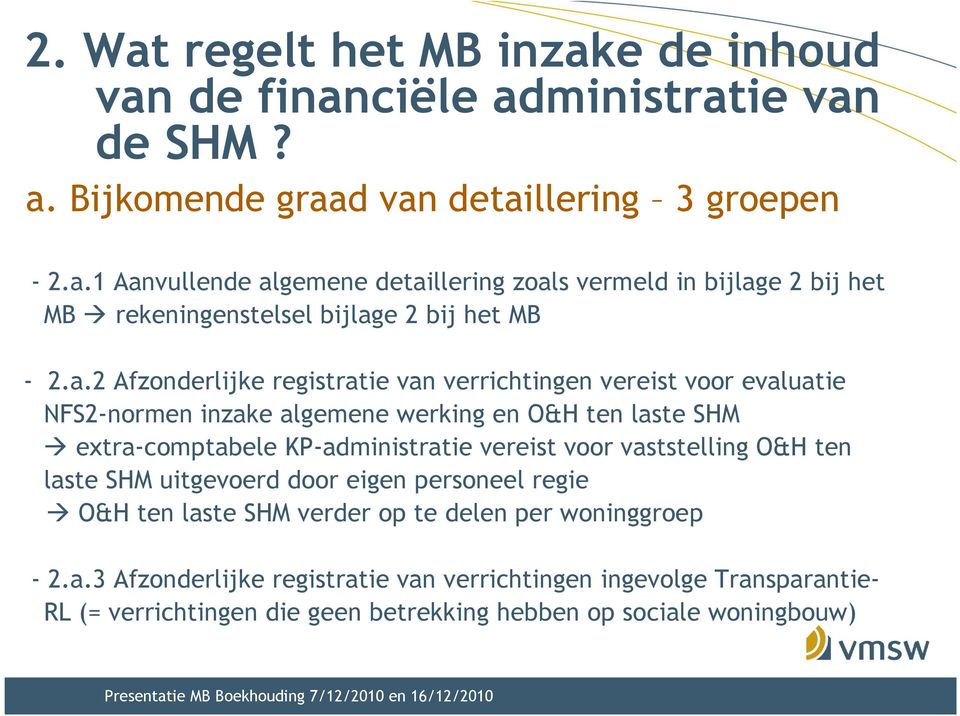

6 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? a. Bijkomende graad van detaillering 3 groepen - 2.a.1 Aanvullende algemene detaillering zoals vermeld in bijlage 2 bij het MB rekeningenstelsel bijlage 2 bij het MB - 2.a.2 Afzonderlijke registratie van verrichtingen vereist voor evaluatie NFS2-normen inzake algemene werking en O&H ten laste SHM extra-comptabele KP-administratie vereist voor vaststelling O&H ten laste SHM uitgevoerd door eigen personeel regie O&H ten laste SHM verder op te delen per woninggroep - 2.a.3 Afzonderlijke registratie van verrichtingen ingevolge Transparantie- RL (= verrichtingen die geen betrekking hebben op sociale woningbouw)

7 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? a. Bijkomende graad van detaillering EXTRA-COMPTABELE KOSTPRIJSADMINISTRATIE BIJ O&H TEN LASTE SHM UITGEVOERD DOOR EIGEN PERSONEEL VAN REGIE SHM KOST O&H TEN LASTE SHM IN BOEKHOUDING SHM EXTRA-COMPTABELE KOSTPRIJSADMINISTRATIE DEEL KOST REGIE SHM VERANTW. STUKKEN OVER INTERVENTIES REGIE TEN LASTE SHM = WERKBONNEN BEREKENING KOSTPRIJS INTERVENTIES TEN LASTE SHM KOST O&H TEN LASTE SHM PER WONINGGROEP PRAKTISCHE UITWERKING: OVERLEG MET SHM'S + VAN TOEPASSING VANAF 1/1/2012

8 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? a. Bijkomende graad van detaillering - SHM voldoet aan alle aanvullende detailleringen wanneer zij in haar fin. adm. het onderscheid maakt van rekeningenstelsel in bijlage 2 bij het MB, met uitzondering van, - O&H ten laste SHM (uitgevoerd door regie of extern uitgevoerd) per woninggroep + extra-comptabele kostprijsadministratie met werkbonnen onderscheid pas te maken vanaf boekjaar 2012 aparte rapportering vanaf boekjaar 2012

9 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? b. AANVULLENDE WAARDERINGSREGELS GROTENDEELS OVERNAME VAN BESTAANDE REGELS 3 AANDACHTSPUNTEN : Afschrijvingstermijn verhuurde gebouwen : 33 jaar lineair op totale aanschaffingswaarde voor activa met 1 e afschrijving vanaf boekjaar 2011 Onderscheid O&H versus RENOVATIE (=INVESTERING) : niet-exhaustieve lijst met werken die investering, groot O&H of gewoon O&H zijn Duidelijke regels inzake interpretatie huurachterstallen

: niet-exhaustieve lijst met werken die investering, groot O&H of gewoon O&H zijn Duidelijke")

10 2. Wat regelt het MB inzake de inhoud van de financiële administratie van de SHM? c. AANVULLENDE RUBRICERINGSREGELS VERDUIDELIJKING INZAKE TOEWIJZING AAN CORRECTE RUBRIEK JAARREKENING VAN VAAK VOORKOMENDE VERRICHTINGEN BIJ SHM S OVERNAME VAN BESTAANDE REGELS VOORBEELDEN: Leningen van VMSW onder te brengen bij schulden aan kredietinstellingen (en niet onder diverse schulden) Rekening-courant van SHM bij VMSW onder te brengen bij liquide middelen (en niet onder diverse vorderingen)

Rekening-courant van SHM bij VMSW onder te brengen bij liquide")

11 3. WAT REGELT HET MB INZAKE DE ORGANISATIE V/D FIN. ADM. V/D SHM? SHM VLAAMSE OVERHEID FINANCIËLE ADMINISTRATIE VMSW INHOUD (1) RAPPORTERING (3) VORM (2) DEPARTEMENT RWO

RAPPORTERING")

12 3. WAT REGELT HET MB INZAKE DE ORGANISATIE V/D FIN. ADM. V/D SHM? a. Relatie indeling verr en 3.a en de organisatie v/de fin. adm. DETAILLERING BIJ REGISTRATIE VERR'EN REGISTRATIE IN FINANCIËLE ADMINISTRATIE SHM MIN. WETT. INDELING IN BOEKHOUDWET 17/7/1975 (= MAR) BOEKHOUDING SHM VERPLICHT AANVULLENDE INDELING 2.a.3 (Transp.RL) AANVULLENDE INDELING 2.a.1 (rekeningstelsel bijlage 2) KEUZE AANVULLENDE INDELING 2.a.2 -TOTALE KOST O&H TEN LASTE SHM KEUZE AANVULLENDE INDELING 2.a.2 -TOTALE KOST O&H TEN LASTE SHM PER WONINGGROEP VERPLICHT EXTRA-COMPTABELE ADMINISTRATIE

AANVULLENDE INDELING 2.a.1 (rekeningstelsel bijlage 2) KEUZE AANVULLENDE INDELING 2.a.2 -TOTALE KOST O&H TEN LASTE SHM KEUZE AANVULLENDE INDELING 2.")

13 3. WAT REGELT HET MB INZAKE DE ORGANISATIE V/D FIN. ADM. V/D SHM? b. Andere aspecten - Boekjaar SHM = kalenderjaar (1/1 tot en met 31/12) - Debiteurenreglement, goedgekeurd door raad van bestuur SHM minimale inhoud inzonderheid betreffende relaties met huurders

14 4. RAPPORTERING AAN VL. OVERHEID SHM VLAAMSE OVERHEID FINANCIËLE ADMINISTRATIE VMSW INHOUD (1) RAPPORTERING (3) VORM (2) DEPARTEMENT RWO

RAPPORTERING (3) VORM")

15 4. RAPPORTERING AAN VL. OVERHEID a. Rapportering aan VMSW RAPPORTEN UIT ALG. BOEKH. EN JR.-WETGEVING 1. JAARREKENING 2. JAARVERSLAG 3. PROEF- EN SALDIBALANS BOEKHOUDPAKKET RAPPORT INGEVOERD DOOR MB BOEKHOUDING 1. PROEF- EN SALDIBALANS INGEDEELD VOLGENS REKENINGENSTELSEL IN BIJLAGE 2 VAN HET MB BOEKHOUDING (= AANGEPASTE VERSIE VAN BESTAANDE RAPPORTERING) JAARLIJKS IN TE DIENEN 30 DAGEN NA ALGEMENE VERG. BIJ VMSW VANAF BOEKJAAR 2011

JAARLIJKS IN TE DIENEN 30 DAGEN NA ALGEMENE VERG.")

16 4. RAPPORTERING AAN VL. OVERHEID b. Rapportering aan DEPARTEMENT RWO 1. RAPPORT EVOLUTIE OPENSTAANDE VORDERINGEN OP HUURDERS (= HUUR- ACHTERSTALLEN) 2. RAPPORT O&H TEN LASTE SHM PER WONINGGROEP RAPPORTEN INGEVOERD DOOR MB BOEKHOUDING 1. VANAF BOEKJAAR 2011, 2. VANAF BOEKJAAR en 2. NOG UIT TE WERKEN DOOR DEPARTEMENT RWO IN OVERLEG MET VMSW EN SHM S

17 5. WANNEER VAN TOEPASSING? ALLE BEPALINGEN ZIJN VAN TOEPASSING VANAF 01/01/2011, MET UITZONDERING VAN: 1. AANVULLENDE INDELING 3.a.2 (KOST O&H TEN LASTE SHM PER WONINGGROEP) + RAPPORT 5.b.2 (RAPPORTERING OVER KOST O&H TEN LASTE SHM PER WONINGGROEP ) VANAF BOEKJAAR 2012, NA OVERLEG MET SHM S 2. RAPPORTERING OVER BOEKJAAR 2010 IN LOOP VAN 2011: INHOUD: RAPPORTERING ZOALS VAN TOEPASSING OVER BOEKJAAR 2009 EN VROEGER DATUM INDIENING: 30 DAGEN NA ALGEMENE VERG.

18 6. TE CORRIGEREN BEPALINGEN 1. Art. 1, 5 e, a van het MB: verwijzing naar art.18 ipv naar art Art. 4 van bijlage 1: bestaat nu niet (nummering artikels 5 e.v. van bijlage 1 dient 1 nummer te dalen) 3. Art. 18, 1 e lid van bijlage 1 : verwijzing naar resp. artikels 16 en 17 ipv naar artikels 1 en 2

* VLAAMSE OVERHEID. MONITEUR BELGE Ed. 2 BELGISCH STAATSBLAD

10511 Art. 6. Wordt tot effectief lid van de adviescommissie voor uitzendactiviteiten benoemd als vertegenwoordiger van het Vlaams Subsidieagentschap voor Werk en Sociale Economie : - De heer Josse Barbé.

10511 Art. 6. Wordt tot effectief lid van de adviescommissie voor uitzendactiviteiten benoemd als vertegenwoordiger van het Vlaams Subsidieagentschap voor Werk en Sociale Economie : - De heer Josse Barbé.

Financiële winst meten, meer dan winst?! Piet Gillard Peter Bulckaert Ronald Koopman

Financiële winst meten, meer dan winst?! Piet Gillard Peter Bulckaert Ronald Koopman 20/03/2015 1 WELKOM Piet Gillard (afdeling Toezicht, agentschap Inspectie RWO) Peter Bulckaert (Visitatieraad) Ronald

Financiële winst meten, meer dan winst?! Piet Gillard Peter Bulckaert Ronald Koopman 20/03/2015 1 WELKOM Piet Gillard (afdeling Toezicht, agentschap Inspectie RWO) Peter Bulckaert (Visitatieraad) Ronald

Inhoud. Titel 1. Definities 11

Inhoud 1. Besluit van de Vlaamse Regering betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn 9 Titel 1. Definities 11 Titel 2. De

Inhoud 1. Besluit van de Vlaamse Regering betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn 9 Titel 1. Definities 11 Titel 2. De

Boekhoudrecht en W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

GELIJKWAARDIGHEID SECTORALE BOEKHOUDREGELING (ZEER) GROTE (I)VZW s EN STICHTINGEN

GROTE (I)VZW s EN STICHTINGEN") GELIJKWAARDIGHEID SECTORALE BOEKHOUDREGELING (ZEER) GROTE (I)VZW s EN STICHTINGEN Prof. dr. Johan Christiaens Co-voorzitter werkgroep NFP&PSA CBN Bedrijfsrevisor Ernst & Young 14/06/07 of uitdrukkelijk

GELIJKWAARDIGHEID SECTORALE BOEKHOUDREGELING (ZEER) GROTE (I)VZW s EN STICHTINGEN Prof. dr. Johan Christiaens Co-voorzitter werkgroep NFP&PSA CBN Bedrijfsrevisor Ernst & Young 14/06/07 of uitdrukkelijk

Financiële controle sociale verhuurkantoren (SVK s) boekjaar 2010

boekjaar 2010") Vlaamse overheid Inspectie RWO Afdeling Toezicht Financiële toezichthouders en cel Financiële Controle Financiële controle sociale verhuurkantoren (SVK s) boekjaar 2010 Rapport mei 2012 1/6 1. Inleiding

Vlaamse overheid Inspectie RWO Afdeling Toezicht Financiële toezichthouders en cel Financiële Controle Financiële controle sociale verhuurkantoren (SVK s) boekjaar 2010 Rapport mei 2012 1/6 1. Inleiding

Boekingsfiche 5104 Verkoop riolering aan Pidpa (HIDRORIO).xlsx

.xlsx") Deel 1: Omschrijving van de verrichtingen 0 De gemeente verkoopt haar riolering aan HIDRORIO. De vergoeding voor de eigendomsoverdracht van het gemeentelijke rioleringsnet wordt bepaald in 2 fasen. a)

Deel 1: Omschrijving van de verrichtingen 0 De gemeente verkoopt haar riolering aan HIDRORIO. De vergoeding voor de eigendomsoverdracht van het gemeentelijke rioleringsnet wordt bepaald in 2 fasen. a)

Lokaal Financieel Management Boekhoudpraktijk beleids- en beheerscyclus. Woord vooraf I / 1

INHOUDSOPGAVE I. Woord vooraf I / 1 II. De algemene boekhouding voor lokale en provinciale besturen II / 1 Inleiding II / 1 II.1. Uitgangspunten, krachtlijnen en toepassingsgebied II.1 / 1 1. Studieronde

INHOUDSOPGAVE I. Woord vooraf I / 1 II. De algemene boekhouding voor lokale en provinciale besturen II / 1 Inleiding II / 1 II.1. Uitgangspunten, krachtlijnen en toepassingsgebied II.1 / 1 1. Studieronde

Boekingsfiche 5104 Verkoop riolering met minderwaarde aan HIDRORIO.xlsx

Deel 1: Omschrijving van de verrichtingen 0 De gemeente verkoopt haar riolering aan HIDRORIO. De vergoeding voor de eigendomsoverdracht van het gemeentelijke rioleringsnet wordt bepaald in 2 fasen: a)

Deel 1: Omschrijving van de verrichtingen 0 De gemeente verkoopt haar riolering aan HIDRORIO. De vergoeding voor de eigendomsoverdracht van het gemeentelijke rioleringsnet wordt bepaald in 2 fasen: a)

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche DE HAAN INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche DE HAAN INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche BRUGGE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche BRUGGE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche DE PANNE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche DE PANNE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche BLANKENBERGE

Woonfiche BLANKENBERGE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche BLANKENBERGE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche KORTRIJK INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche KORTRIJK INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche IEPER INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche IEPER INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche VEURNE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche VEURNE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche HEUVELLAND INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche HEUVELLAND INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche TORHOUT INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche TORHOUT INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche IZEGEM INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche IZEGEM INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche OOSTKAMP INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche OOSTKAMP INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche KUURNE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche KUURNE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche MIDDELKERKE

Woonfiche MIDDELKERKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche MIDDELKERKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche JABBEKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche JABBEKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche ZONNEBEKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche ZONNEBEKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche RUISELEDE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche RUISELEDE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche PITTEM INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

Woonfiche PITTEM INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING Totale

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche HOUTHULST INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche HOUTHULST INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche ICHTEGEM INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche ICHTEGEM INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche ZUIENKERKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche ZUIENKERKE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche INGELMUNSTER

Woonfiche INGELMUNSTER INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche INGELMUNSTER INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche KNOKKE-HEIST

Woonfiche KNOKKE-HEIST INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche KNOKKE-HEIST INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E

Woonfiche LO-RENINGE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche LO-RENINGE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche SPIERE-HELKIJN

Woonfiche SPIERE-HELKIJN INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche SPIERE-HELKIJN INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5 p.5 INLEIDING

Woonfiche LANGEMARK-POELKAPELLE

Woonfiche LANGEMARK-POELKAPELLE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5

Woonfiche LANGEMARK-POELKAPELLE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5

Woonfiche LANGEMARK-POELKAPELLE

Woonfiche LANGEMARK-POELKAPELLE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5

Woonfiche LANGEMARK-POELKAPELLE INLEIDING W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S E N E R G I E A R M O E D E p.1 p.1 p.3 p.4 p.5

Gelet op het decreet houdende openbaarheid van bestuur d.d. 26 maart 2004;

u.ltendaal Raad voor Maatschappelijk Welzijn Besluit GOEDGEKEURD Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 3 2019_OR 00023 Jaarrekening 2018 OCMW Zutendaal - Goedkeuring Samenstelling:

u.ltendaal Raad voor Maatschappelijk Welzijn Besluit GOEDGEKEURD Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 3 2019_OR 00023 Jaarrekening 2018 OCMW Zutendaal - Goedkeuring Samenstelling:

Woord vooraf 3 Inhoudsopgave 5 Inleiding 11. Deel 1 Basisbegrippen en boekhoudprincipes 13. Hoofdstuk 1 Wat is (algemeen) boekhouden?

boekhouden?") INHOUDSOPGAVE Woord vooraf 3 Inhoudsopgave 5 Inleiding 11 Deel 1 Basisbegrippen en boekhoudprincipes 13 Wat is (algemeen) boekhouden? 15 Het conceptueel kader 17 2.1 Definitie 17 2.2 Doelstellingen van

INHOUDSOPGAVE Woord vooraf 3 Inhoudsopgave 5 Inleiding 11 Deel 1 Basisbegrippen en boekhoudprincipes 13 Wat is (algemeen) boekhouden? 15 Het conceptueel kader 17 2.1 Definitie 17 2.2 Doelstellingen van

Inhoud. Voorwoord. Deel I: Krachtlijnen van de vernieuwing 1. Hoofdstuk 1: Situering van het OCMW naar vernieuwende aspecten 3

Inhoud Voorwoord V Deel I: Krachtlijnen van de vernieuwing 1 Hoofdstuk 1: Situering van het OCMW naar vernieuwende aspecten 3 1. Inleiding 3 2. Structuur van het Organieke Decreet 3 3. Krachtlijnen van

Inhoud Voorwoord V Deel I: Krachtlijnen van de vernieuwing 1 Hoofdstuk 1: Situering van het OCMW naar vernieuwende aspecten 3 1. Inleiding 3 2. Structuur van het Organieke Decreet 3 3. Krachtlijnen van

Traject evaluatie BBC

BBC-evaluatie APB Vera 21 juni 2016 Traject evaluatie BBC BBC-evaluatie bevragingen en interviews vergaderingen BBC-forum ontwerpteksten ABB op website mee te nemen in Decreet Lokaal Bestuur nog niet politiek

BBC-evaluatie APB Vera 21 juni 2016 Traject evaluatie BBC BBC-evaluatie bevragingen en interviews vergaderingen BBC-forum ontwerpteksten ABB op website mee te nemen in Decreet Lokaal Bestuur nog niet politiek

GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

1. FINANCIËLE INFORMATIESYSTEMEN

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

4. Wettelijke basis 17 4.1. Europese richtlijnen en verordeningen 17 4.2. Belgische wetgeving 17 4.3. Voor vzw s 18

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

I.P.V.-I.F.P. : Waarderingsregels

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

Woord vooraf 3 Inleiding 13. Deel 1 Basisbegrippen en boekhoudprincipes 15. Hoofdstuk 1 Wat is (algemeen) boekhouden? 17

boekhouden? 17") INHOUDSOPGAVE Woord vooraf 3 Inleiding 13 Deel 1 Basisbegrippen en boekhoudprincipes 15 Wat is (algemeen) boekhouden? 17 Het conceptueel kader 19 2.1 Definitie 19 2.2 Doelstellingen van de boekhouding

INHOUDSOPGAVE Woord vooraf 3 Inleiding 13 Deel 1 Basisbegrippen en boekhoudprincipes 15 Wat is (algemeen) boekhouden? 17 Het conceptueel kader 19 2.1 Definitie 19 2.2 Doelstellingen van de boekhouding

Boekingsfiche 3420 Serviceflats Invest

Deel 1: Omschrijving van de verrichtingen 0 Het OCMW heeft een stuk grond ter waarde van 100.000 euro waarop het aan een BEVAK een recht van opstal verleent voor de bouw van 20 serviceflats Het OCMW ontvangt

Deel 1: Omschrijving van de verrichtingen 0 Het OCMW heeft een stuk grond ter waarde van 100.000 euro waarop het aan een BEVAK een recht van opstal verleent voor de bouw van 20 serviceflats Het OCMW ontvangt

Totale oppervlakte Nieuwpoort Arrondissement West-Vlaanderen ,0 275,2 3144,3. Index Index

Woonfiche NIEUWPOORT Veurne B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p. p.5 p.6

Woonfiche NIEUWPOORT Veurne B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p. p.5 p.6

Totale oppervlakte Koksijde Arrondissement West-Vlaanderen ,0 275,2 3144,3. Index Index

Woonfiche KOKSIJDE Veurne B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p. p.5 p.6 B

Woonfiche KOKSIJDE Veurne B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p. p.5 p.6 B

Bredene ,1 291,6 3144,3. Bredene. Totaal Totaal Totaal. Index Bredene

Woonfiche BREDENE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Woonfiche BREDENE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Brugge ,4 661,3 3144,3. Brugge. Index Brugge. Index Arrondissement Brugge

Woonfiche BRUGGE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Woonfiche BRUGGE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Arrondissement Waregem. Kortrijk ,3 402,9 3144,3. Waregem. Index Waregem. Index

Woonfiche WAREGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Woonfiche WAREGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Arrondissement Izegem. Roeselare ,5 271,5 3144,3. Izegem. Totaal Totaal Totaal 12,5 49% 75,6 28% 657,9 21% 12,9 51% 78,4 29% 679,3 22%

Woonfiche IZEGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Woonfiche IZEGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Arrondissement Ledegem. Roeselare ,8 271,5 3144,3. Ledegem. Index Ledegem

Woonfiche LEDEGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Woonfiche LEDEGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Arrondissement Kortrijk. Kortrijk ,0 402,9 3144,3. Kortrijk. Index Kortrijk. Index

Woonfiche KORTRIJK B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche KORTRIJK B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Arrondissement Oostende. Oostende ,7 291,6 3144,3. Arrondissement Oostende. Oostende

Woonfiche OOSTENDE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche OOSTENDE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Ieper ,6 549,6 3144,3. Ieper. Index Ieper. Index Arrondissement Ieper

Woonfiche IEPER B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M G

Woonfiche IEPER B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M G

Arrondissement Diksmuide. Diksmuide ,4 362,4 3144,3. Arrondissement Diksmuide. Diksmuide. Totaal Totaal Totaal

Woonfiche DIKSMUIDE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche DIKSMUIDE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Houthulst ,9 362,4 3144,3. Houthulst. Totaal Totaal Totaal. Index Houthulst

Woonfiche HOUTHULST B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche HOUTHULST B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Arrondissement Deerlijk. Kortrijk ,8 402,9 3144,3. Deerlijk. Index Deerlijk. Index

Woonfiche DEERLIJK B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche DEERLIJK B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Arrondissement Zwevegem. Kortrijk ,2 402,9 3144,3. Zwevegem. Index Zwevegem. Index

Woonfiche ZWEVEGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche ZWEVEGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Arrondissement Dentergem. Tielt ,9 329,8 3144,3. Dentergem. Index Dentergem. Index

Woonfiche DENTERGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche DENTERGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Totale oppervlakte De Panne Arrondissement West-Vlaanderen ,9 275,2 3144,3. Index Index

Woonfiche DE PANNE Veurne B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B

Woonfiche DE PANNE Veurne B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B

Oostkamp ,6 661,3 3144,3. Oostkamp. Totaal Totaal Totaal 16,6 21% 164,8 25% 657,9 21% 17,2 22% 169,3 26% 679,3 22% Index

Woonfiche OOSTKAMP B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche OOSTKAMP B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche MIDDELKERKE

Woonfiche MIDDELKERKE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D

Woonfiche MIDDELKERKE B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D

Woonfiche HEUVELLAND. Arrondissement Ieper. Woonfiche Heuvelland p.1 p.2 p.3 p.4 p.5

Woonfiche HEUVELLAND B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 1 Woonfiche

Woonfiche HEUVELLAND B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 1 Woonfiche

Woonfiche KNOKKE-HEIST

Woonfiche KNOKKE-HEIST B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O

Woonfiche KNOKKE-HEIST B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O

Arrondissement Wevelgem. Kortrijk ,8 402,9 3144,3. Wevelgem. Index Wevelgem. Index

Woonfiche WEVELGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Woonfiche WEVELGEM B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

De Haan ,2 291,6 3144,3. De Haan. Totaal Totaal Totaal. Index De Haan

Woonfiche DE HAAN B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Woonfiche DE HAAN B O D E M G E B R U I K W O O N G E L E G E N H E D E N S O C I A L E H U I S V E S T I N G V A S T G O E D P R IJ Z E N P R E M I E S ENERGIEARMOEDE p.1 p.2 p.3 p.4 p.5 p.6 B O D E M

Stichting Bosman woningen

Stichting Bosman woningen Financieel verslag 2012 Inhoudsopgave Algemeen pagina 1 Jaarverslag 2 2 Gegevens van de rechtspersoon 6 3 Vaststelling van de jaarrekening 7 Jaarrekening 8 1 Balans per 31 december

Stichting Bosman woningen Financieel verslag 2012 Inhoudsopgave Algemeen pagina 1 Jaarverslag 2 2 Gegevens van de rechtspersoon 6 3 Vaststelling van de jaarrekening 7 Jaarrekening 8 1 Balans per 31 december

Sociale huisvesting Renovatieplanning ERP 2020

Sociale huisvesting Renovatieplanning ERP 2020 VMSW Afdeling PROJECTEN Ir Bernard Wallyn Aanleiding Strategische doelstelling Vlaamse Regering In 2020 zijn er in Vlaanderen geen energieverslindende woningen

Sociale huisvesting Renovatieplanning ERP 2020 VMSW Afdeling PROJECTEN Ir Bernard Wallyn Aanleiding Strategische doelstelling Vlaamse Regering In 2020 zijn er in Vlaanderen geen energieverslindende woningen

VERKORTE JAARREKENING 2016 Balans per 31 december 2016 Staat van baten en lasten over 2016

VERKORTE JAARREKENING 2016 Balans per 31 december 2016 Staat van baten en lasten over 2016 Toelichting op de Staat van baten en lasten over 2016 pag. 2 van het rapport 1 BALANS PER 31 DECEMBER 2016 (na

VERKORTE JAARREKENING 2016 Balans per 31 december 2016 Staat van baten en lasten over 2016 Toelichting op de Staat van baten en lasten over 2016 pag. 2 van het rapport 1 BALANS PER 31 DECEMBER 2016 (na

Stichting Het Erfdeel - wonen Werkensedijk 45 4251 PR WERKENDAM JAARVERSLAG 2014. RAPPORT Inzake jaarverslag 2014 C O N C E P T 18-06-2015-1

Werkensedijk 45 4251 PR JAARVERSLAG 2014 RAPPORT Inzake jaarverslag 2014 18-06-2015-1 INHOUD JAARVERSLAG 2014 Paginanummer 1. BESTUURS- EN DIRECTIEVERSLAG 3 1.1 Algemeen 4 1.2 Activiteitenverslag 4 1.3

Werkensedijk 45 4251 PR JAARVERSLAG 2014 RAPPORT Inzake jaarverslag 2014 18-06-2015-1 INHOUD JAARVERSLAG 2014 Paginanummer 1. BESTUURS- EN DIRECTIEVERSLAG 3 1.1 Algemeen 4 1.2 Activiteitenverslag 4 1.3

Modulefiche. Naam module: Bedrijfsbeheer (A3) Datum: 1 september 2012 ECONOMIE. Begincompetenties: Geen

Datum: 1 september 2012 ECONOMIE. Begincompetenties: Geen") Naam module: Bedrijfsbeheer (A3) Datum: 1 september 2012 ECONOMIE Begincompetenties: Geen Modulefiche Leerinhoud: Consumentengedrag o Inleidende begrippen Behoefte Schaarste Nuttigheid en keuzeprobleem

Naam module: Bedrijfsbeheer (A3) Datum: 1 september 2012 ECONOMIE Begincompetenties: Geen Modulefiche Leerinhoud: Consumentengedrag o Inleidende begrippen Behoefte Schaarste Nuttigheid en keuzeprobleem

Inhoud. DEEL I Het systeem van dubbel boekhouden 19. Inleiding 21

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

VERKORTE JAARREKENING Stichting Voedselbank Waalwijk Waalwijk Balans per 31 december 2015 Staat van baten en lasten over 2015

VERKORTE JAARREKENING 2015 Stichting Voedselbank Balans per 31 december 2015 Staat van baten en lasten over 2015 Toelichting op de Staat van baten en lasten over 2015 Stichting Voedselbank pag. 2 van het

VERKORTE JAARREKENING 2015 Stichting Voedselbank Balans per 31 december 2015 Staat van baten en lasten over 2015 Toelichting op de Staat van baten en lasten over 2015 Stichting Voedselbank pag. 2 van het

Doorlooptijden van investeringsprojecten inzake sociale woningbouw Wat kan een overheid doen?

Doorlooptijden van investeringsprojecten inzake sociale woningbouw Wat kan een overheid doen? Kurt Herregodts, Vlaamse Maatschappij voor Sociaal Wonen VMSW op weg naar de Beheersovereenkomst Commissie

Doorlooptijden van investeringsprojecten inzake sociale woningbouw Wat kan een overheid doen? Kurt Herregodts, Vlaamse Maatschappij voor Sociaal Wonen VMSW op weg naar de Beheersovereenkomst Commissie

Hoofdstuk II Boekhoudtheorie

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

Vlaamse Adviescommissie voor Boekhoudkundige Normen. Advies 2017/8 betreffende RAPPORTERINGSJABLOON VLAAMSE OVERHEID van 6 december 2017

Vlaamse Adviescommissie voor Boekhoudkundige Normen Advies 2017/8 betreffende RAPPORTERINGSJABLOON VLAAMSE OVERHEID van 6 december 2017 Inhoud I. Inleiding en definities 2 1) Toepassingsgebied 3 2) Definities

Vlaamse Adviescommissie voor Boekhoudkundige Normen Advies 2017/8 betreffende RAPPORTERINGSJABLOON VLAAMSE OVERHEID van 6 december 2017 Inhoud I. Inleiding en definities 2 1) Toepassingsgebied 3 2) Definities

BOEKHOUDKUNDIGE SECTORALE REGELGEVING SPORT. Door Stefaan Tuytten Senior consultant social profit SBB Accountants & Adviseurs 14/06/07 DE SECTOR

BOEKHOUDKUNDIGE SPORT Door Stefaan Tuytten Senior consultant social profit SBB Accountants & Adviseurs 14/06/07 DE SECTOR Cijfergegevens beperkt tot Vlaanderen Kalenderjaar 2005 Totaal aangesloten leden:

BOEKHOUDKUNDIGE SPORT Door Stefaan Tuytten Senior consultant social profit SBB Accountants & Adviseurs 14/06/07 DE SECTOR Cijfergegevens beperkt tot Vlaanderen Kalenderjaar 2005 Totaal aangesloten leden:

BOEKHOUDKUNDIGE SECTORALE REGELGEVING SPORT

BOEKHOUDKUNDIGE SECTORALE SPORT Door Stefaan Tuytten Senior consultant social profit SBB Accountants & Adviseurs 14/06/07 DE SECTOR Cijfergegevens beperkt tot Vlaanderen Kalenderjaar 2005 Totaal aangesloten

BOEKHOUDKUNDIGE SECTORALE SPORT Door Stefaan Tuytten Senior consultant social profit SBB Accountants & Adviseurs 14/06/07 DE SECTOR Cijfergegevens beperkt tot Vlaanderen Kalenderjaar 2005 Totaal aangesloten

Ciropack Holding B.V. gevestigd te Heiloo. Publicatiestukken Inschrijvingsnummer Kamer van Koophandel

Ciropack Holding B.V. gevestigd te Heiloo Publicatiestukken 2015 Inschrijvingsnummer Kamer van Koophandel 37119367 Enkelvoudige balans per 31 december 2015 (na voorstel resultaatverdeling) 31 december

Ciropack Holding B.V. gevestigd te Heiloo Publicatiestukken 2015 Inschrijvingsnummer Kamer van Koophandel 37119367 Enkelvoudige balans per 31 december 2015 (na voorstel resultaatverdeling) 31 december

STICHTING WITBOEK TE AMSTERDAM. Rapport inzake jaarstukken 2012

STICHTING WITBOEK TE AMSTERDAM Rapport inzake jaarstukken 2012 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Algemeen 2 2 Samenstellingsverklaring 4 FINANCIEEL VERSLAG JAARREKENING 1 Balans per 31 december

STICHTING WITBOEK TE AMSTERDAM Rapport inzake jaarstukken 2012 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Algemeen 2 2 Samenstellingsverklaring 4 FINANCIEEL VERSLAG JAARREKENING 1 Balans per 31 december

I.P.V. vzw : Waarderingsregels

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

Boekingsfiche 8050 Verdeling van kosten en uitgaven en interne facturatie.xlsx

Deel 1: Omschrijving van de verrichtingen Naast de indeling in beleidsdomeinen, beleidsvelden en beleidsitems, maakt het bestuur in het kader van de analytische boekhouding ook gebruik van kostenplaatsen.

Deel 1: Omschrijving van de verrichtingen Naast de indeling in beleidsdomeinen, beleidsvelden en beleidsitems, maakt het bestuur in het kader van de analytische boekhouding ook gebruik van kostenplaatsen.

ACTIEF VOOR Sportorganisaties Maatschappelijke organisaties Onderwijs Overheden. Workshop KNBSB: Is uw vereniging financieel gezond?

ACTIEF VOOR Sportorganisaties Maatschappelijke organisaties Onderwijs Overheden Workshop KNBSB: Is uw vereniging financieel gezond? Welkom Voorstellen spreker Doel van deze workshop Introductie deelnemers

ACTIEF VOOR Sportorganisaties Maatschappelijke organisaties Onderwijs Overheden Workshop KNBSB: Is uw vereniging financieel gezond? Welkom Voorstellen spreker Doel van deze workshop Introductie deelnemers

Inschrijvingsnummer Kamer van Koophandel

CiRoPack Holding B.V. gevestigd te Heiloo Publicatiestukken 2014 Inschrijvingsnummer Kamer van Koophandel 37119367 Inhoudsopgave Pagina Enkelvoudige publicatiestukken Enkelvoudige balans per 31 december

CiRoPack Holding B.V. gevestigd te Heiloo Publicatiestukken 2014 Inschrijvingsnummer Kamer van Koophandel 37119367 Inhoudsopgave Pagina Enkelvoudige publicatiestukken Enkelvoudige balans per 31 december

STICHTING DE GOUDEN GENERATIE TE DEVENTER. Rapport inzake jaarstukken 2014

STICHTING DE GOUDEN GENERATIE TE DEVENTER Rapport inzake jaarstukken 2014 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Algemeen 2 FINANCIEEL VERSLAG 1 Bestuursverslag over 2014 4 JAARREKENING 1 Balans per

STICHTING DE GOUDEN GENERATIE TE DEVENTER Rapport inzake jaarstukken 2014 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Algemeen 2 FINANCIEEL VERSLAG 1 Bestuursverslag over 2014 4 JAARREKENING 1 Balans per

HALFJAARVERSLAG. C.V. S2 Vastgoed VI te Groningen

HALFJAARVERSLAG C.V. S2 Vastgoed VI te Groningen Over de periode 1 januari 2012 t/m 30 juni 2012 Doordat er geen halfjaarverslag is gemaakt over 1 januari 2011 t/m 30 juni 2011 zijn in dit verslag geen

HALFJAARVERSLAG C.V. S2 Vastgoed VI te Groningen Over de periode 1 januari 2012 t/m 30 juni 2012 Doordat er geen halfjaarverslag is gemaakt over 1 januari 2011 t/m 30 juni 2011 zijn in dit verslag geen

St. Fundament. Boekjaar 2015 Blad 1 RAPPORT BETREFFENDE DE JAARREKENING van Stichting Wooninitiatief Fundament

Blad 1 RAPPORT BETREFFENDE DE JAARREKENING 2015 van Stichting Wooninitiatief Fundament Blad 2 INHOUDSOPGAVE Balans per 31 december 2015 pagina 3 Winst- en verliesrekening 2015 5 Grondslagen financiële

Blad 1 RAPPORT BETREFFENDE DE JAARREKENING 2015 van Stichting Wooninitiatief Fundament Blad 2 INHOUDSOPGAVE Balans per 31 december 2015 pagina 3 Winst- en verliesrekening 2015 5 Grondslagen financiële

DE VLAAMSE MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING,

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van de beleids- en beheerscyclus DE VLAAMSE MINISTER

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van de beleids- en beheerscyclus DE VLAAMSE MINISTER

Stichting Woord en Daad Winkels Spijksedijk 16 E 4207 GN GORINCHEM. Activiteitenverslag Financiële verantwoording 2016

Stichting Woord en Daad Winkels Spijksedijk 16 E 4207 GN GORINCHEM Activiteitenverslag 2016 & Financiële verantwoording 2016 INHOUDSOPGAVE Pagina Activiteitenverslag 1 Financiële verantwoording Balans

Stichting Woord en Daad Winkels Spijksedijk 16 E 4207 GN GORINCHEM Activiteitenverslag 2016 & Financiële verantwoording 2016 INHOUDSOPGAVE Pagina Activiteitenverslag 1 Financiële verantwoording Balans

PROEFEXAMEN 3 Praktijkdiploma Boekhouden (PDB)

") PROEFEXAMEN 3 Praktijkdiploma Boekhouden (PDB) Periodeafsluiting Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN 3 Praktijkdiploma Boekhouden (PDB) Periodeafsluiting Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

INHOUD. VOORWOORD... v

INHOUD VOORWOORD...................................................... v HOOFDSTUK 1. WETTELIJK KADER.................................................. 1 1.1. Wet van 27 juni 1921 gewijzigd door de Wet

INHOUD VOORWOORD...................................................... v HOOFDSTUK 1. WETTELIJK KADER.................................................. 1 1.1. Wet van 27 juni 1921 gewijzigd door de Wet

Stichting Duurzaam Waterland. Monnickendam. (KvK ) Jaarrekening 1 Juli Juni Stichting Duurzaam Waterland

Jaarrekening 1 Juli Juni Stichting Duurzaam Waterland") Monnickendam (KvK 53844912) Jaarrekening 1 Juli 2016-30 Juni 2017 1 Inhoud Jaarverslag over de periode 1 Juli 2016 t/m 30 Juni 2017... 3 Jaarrekening... 5 Balans per 30 Juni 2017... 5 Winst-en-verliesrekening

Monnickendam (KvK 53844912) Jaarrekening 1 Juli 2016-30 Juni 2017 1 Inhoud Jaarverslag over de periode 1 Juli 2016 t/m 30 Juni 2017... 3 Jaarrekening... 5 Balans per 30 Juni 2017... 5 Winst-en-verliesrekening

Inhoud DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN...

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

Stichting Opvangcentrum - Jeugdevangelisatie

Stichting Opvangcentrum - Jeugdevangelisatie Jaarrekening 2016 vastgesteld door het bestuur op 15 maart 2017 Inhoudsopgave pagina Jaarverslag en toelichting 1 Balans 2 Staat van baten en lasten 3 Jaarverslag

Stichting Opvangcentrum - Jeugdevangelisatie Jaarrekening 2016 vastgesteld door het bestuur op 15 maart 2017 Inhoudsopgave pagina Jaarverslag en toelichting 1 Balans 2 Staat van baten en lasten 3 Jaarverslag

SOCIAAL EDUCATIEF KUNST EN VOLKS ACADEMIE TE DEN HAAG. Rapport inzake jaarstukken 2016

SOCIAAL EDUCATIEF KUNST EN VOLKS ACADEMIE TE DEN HAAG Rapport inzake jaarstukken 2016 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Algemeen 2 FINANCIEEL VERSLAG 1 Bestuursverslag over 2016 4 JAARREKENING

SOCIAAL EDUCATIEF KUNST EN VOLKS ACADEMIE TE DEN HAAG Rapport inzake jaarstukken 2016 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Algemeen 2 FINANCIEEL VERSLAG 1 Bestuursverslag over 2016 4 JAARREKENING

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

RAPPORT BETREFFENDE DE JAARREKENING

RAPPORT BETREFFENDE DE JAARREKENING 2014 INHOUDSOPGAVE Hoofdstuk Pagina 1 Opdracht 1 2 Verantwoording 1 3 Algemeen 1 4 Financiële positie 2 5 Winstbestemming 2 JAARREKENING Bijlage A Grondslagen v.d. financiële

RAPPORT BETREFFENDE DE JAARREKENING 2014 INHOUDSOPGAVE Hoofdstuk Pagina 1 Opdracht 1 2 Verantwoording 1 3 Algemeen 1 4 Financiële positie 2 5 Winstbestemming 2 JAARREKENING Bijlage A Grondslagen v.d. financiële