UBER PARTNER BRIEFING NOTE NEDERLAND

|

|

|

- Nathalie Dekker

- 9 jaren geleden

- Aantal bezoeken:

Transcriptie

1 1 UBER PARTNER BRIEFING NOTE NEDERLAND Deze Partner Briefing Note" bevat informatie over de btw-behandeling van transacties tussen Uber, de Partner (uzelf) en uw passagiers (Riders). Daarnaast biedt het algemene informatie over hoe u rekening dient te houden met de inkomsten van uw activiteiten via de Uber App voor de inkomstenbelasting. Dit document is voor het laatst bijgewerkt in oktober Deze Partner Briefing Note geeft uitleg over hoe correct te handelen voor zowel btw als inkomstenbelasting en is alleen voor informatieve doeleinden bedoeld. Echter, met het oog op uw persoonlijke omstandigheden, is het ten zeerste aangeraden om in alle gevallen eigen btw- en (inkomstenbelasting)advies in te winnen. Niets in dit document leidt tot enige aansprakelijkheid voor Uber met betrekking tot uw inkomstenbelasting- en btw-verplichtingen. U bent geheel en uitsluitend zelf verantwoordelijk en aansprakelijk voor uw inkomstenbelasting- en btw-formaliteiten. Uber kan geen enkele verantwoordelijkheid of aansprakelijkheid voor de in dit document verstrekte gegevens aanvaarden. Niets in dit document wijst erop, noch impliciet, noch expliciet, dat er tussen u en Uber een tewerkstellingsovereenkomst of werknemersrelatie zou zijn.

2 2 Toelichting BTW U moet zich in alle gevallen registreren voor de btw over uw activiteiten op de Uber App. Indien u minder dan EUR btw per jaar hoeft te betalen aan de belastingdienst, kunt u een verzoek indienen bij de belastingdienst voor een vrijstelling van administratieve verplichtingen. Dit betekent: o U hoeft geen facturen uit te reiken en u hoeft geen btw in rekening te brengen. o U hoeft geen aangifte te doen en btw te betalen over uw diensten verricht via de Uber App en over de overige diensten die u verricht. o U kunt de btw op zakelijke kosten niet aftrekken. Indien u meer dan EUR btw per jaar moet betalen, verwijzen wij naar het hoofddocument. Btw Tarieven U moet 6% btw in rekening brengen over uw ritten (dit doet Uber voor u op de facturen). U moet 21% btw in rekening brengen aan Uber voor de overige diensten op de Uber App (waarvoor u bonussen ontvangt). Uber brengt u 21% btw in rekening voor haar elektronische diensten. Voorbeeldberekening te betalen btw Te betalen btw EUR (totale ritprijzen: EUR x 6% btw). Te betalen btw EUR 42 (totale overige diensten via de Uber App (bonussen): EUR 200 x 21% btw). Te verrekenen btw EUR 470 (totale vergoeding voor de diensten van Uber: EUR x 21%). Te verrekenen btw EUR 210 (totale brandstofkosten: EUR x 21% btw). Voorbeeldberekening te betalen btw Te betalen Te verrekenen Btw ritprijzen EUR Btw overige diensten via de Uber App ( bonussen ) EUR 42 + Btw op diensten van Uber EUR Btw op brandstof EUR Aan de belastingdienst te betalen btw EUR 562 In de voorbeeldberekening is de te betalen btw (EUR 562) lager dan EUR en als gevolg daarvan kunt u de administratieve vrijstelling aanvragen door een schriftelijk verzoek te sturen aan de belastingdienst. Voor meer informatie kunt u kijken op: _de_btw/kleineondernemersregeling/

3 3 Toelichting inkomstenbelasting U dient ook rekening te houden met de gevolgen voor de inkomstenbelasting over uw inkomsten uit uw activiteiten op de Uber App. Wij adviseren u een VAR verklaring aan te vragen. In deze verklaring geeft de belastingdienst aan hoe de relatie tussen u en Uber wordt gezien. Hierdoor krijgt u vooraf zekerheid over de fiscale behandeling van de inkomsten uit uw activiteiten op de Uber App. Afhankelijk van de winstverwachting, tijd die u besteedt aan de activiteiten op de Uber App en aantal opdrachtgevers, kunnen uw verdiensten aangemerkt worden als: o Winst uit onderneming; of o Resultaat uit overige werkzaamheden. Indien u meer dan uren per jaar aan uw ondernemingsactiviteiten besteedt en een aanzienlijke winst genereert, is het aannemelijk dat u als ondernemer kunt worden aangemerkt. Voor meer informatie kunt u kijken op: nkomen/werken/niet_in_loondienst_werken/resultaat_uit_overig_werk/inkomsten_uit_overig_w erk komstenbelasting/wanneer_bent_u_ondernemer_voor_de_inkomstenbelasting/ Aangifte U dient aangifte te doen voor de inkomstenbelasting, daarnaast dient u premies voor volksverzekeringen te betalen. Uw inkomen voor de inkomstenbelasting bestaat uit de inkomsten via de Uber App verminderd met uw kosten (bijvoorbeeld brandstofkosten, vergoeding voor de elektronische diensten van Uber en onderhoudskosten voor uw auto). Als u als ondernemer wordt aangemerkt, dan heeft u ook nog recht op: Zelfstandigenaftrek (maximaal EUR in 2015); Een vrijstelling van inkomstenbelasting van 14% van de behaalde netto winst. Een overzicht voor aftrekbare kosten voor ondernemers en resultaat uit overige werkzaamheden: Ondernemers* Resultaat uit overige werkzaamheden Vergoeding betaald aan Uber Vergoeding betaald aan Uber Afschrijving op de auto en EUR 0,19 per km onderhoud Brandstofkosten * Indien u uw auto ook voor privédoeleinden gebruikt, dan kan dit resulteren in een fiscale bijtelling. Deze bijtelling is afhankelijk van het type auto. Voor meer informatie verwijzen wij naar het hoofddocument.

4 4 1 BTW Hoofddocument U moet btw betalen over de diensten verricht via de Uber App. U bent verplicht om u te registreren voor de btw bij de belastingdienst. Als geregistreerde voor de btw moet u aan alle btw-verplichtingen voldoen. U kunt onder bepaalde voorwaarden een aanvraag indienen bij de belastingdienst om vrijgesteld te worden van uw administratieve verplichtingen. Standaard btw-regels Zodra u bent geregistreerd voor de btw, moet u voldoen aan alle btw-verplichtingen. Dit betekent: U moet Nederlandse btw betalen over uw diensten verricht via de Uber App (d.w.z. de transportdiensten) en de overige diensten die uw verricht (bijvoorbeeld de diensten waarvoor u bonussen ontvangt). U heeft het recht om btw op zakelijke kosten af te trekken. Kleineondernemersregeling Als u bent geregistreerd voor de btw, heeft u misschien recht op toepassing van de kleineondernemersregeling. U moet dan wel aan een aantal voorwaarden voldoen en moet per jaar minder dan EUR btw aan de belastingdienst betalen. Alle btw-gevolgen zijn verder hetzelfde zoals hierboven genoemd. Voor meer informatie kunt u kijken op: _de_btw/kleineondernemersregeling/ Ontheffing van administratieve verplichtingen Indien u minder dan EUR btw per jaar moet betalen aan de belastingdienst (niet beperkt tot uw activiteiten via de Uber App) kunt u een aanvraag indienen bij de belastingdienst voor een administratieve vrijstelling. Deze vrijstelling betekent: U hoeft geen facturen uit te reiken en u hoeft geen btw aan uw klanten in rekening te brengen. U hoeft geen btw te betalen ter zake van de diensten die u verricht (waaronder transport diensten). U kunt de btw op zakelijke kosten niet aftrekken. U hoeft geen btw-aangifte te doen.

5 Standaard btw-regels Transportdiensten Achtergrond U verricht tegen vergoeding transportdiensten aan de Rider. De Rider betaalt de vergoeding elektronisch. Uber ontvangt de betalingen van de Rider namens u. 1. Btw-registratie U moet zich voor de btw registreren. Voor verdere informatie over een btw-registratie kunt u terecht op de volgende website: e_werkt_de_btw/voor_wie_geldt_de_btw/ondernemer. Zodra u geregistreerd bent voor de btw: o Moet u 6% btw in rekening brengen over de verrichte transportdienst aan Riders. o Kunt u de btw op zakelijke kosten aftrekken op uw btw-aangifte, zoals: btw op brandstof en de onderhoudskosten van uw auto. 2. Btw-factuur U moet een factuur uitreiken aan de Rider als deze btw-plichtig is. In paragraaf 1.4 kunt u een overzicht vinden van de factuurvereisten. Op deze factuur moet u 6% btw in rekening brengen.

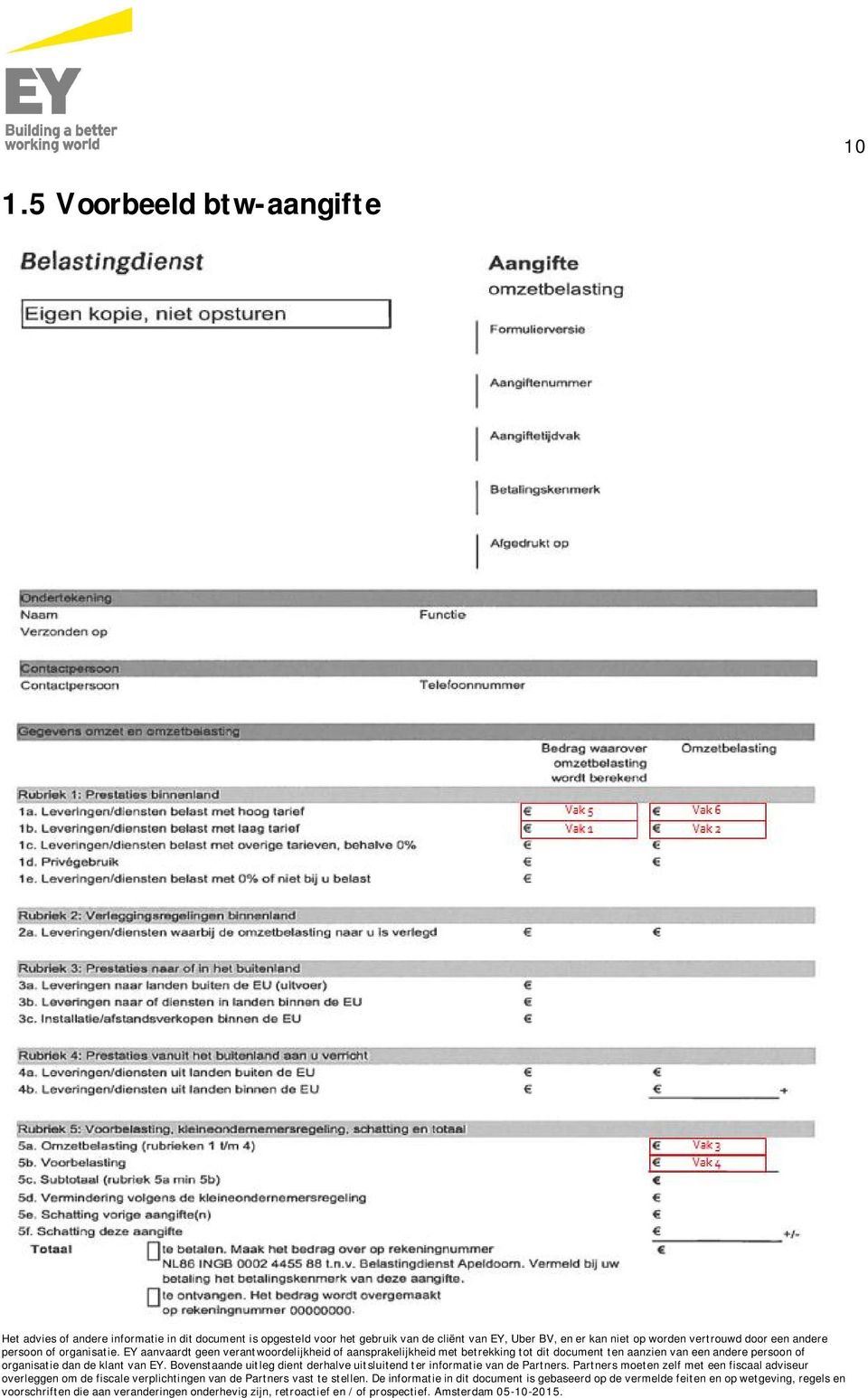

6 6 U mag een vereenvoudigde factuur uitreiken als het factuurbedrag (inclusief btw) minder is dan EUR 100. In paragraaf 1.4 kunt u een overzicht vinden van de factuurvereisten. 3. Verschuldigde btw U bent verplicht om 6% btw te berekenen over de transportdiensten aan de Rider. Rekenvoorbeeld: Ritprijs = EUR 100 Btw-tarief = 6% Btw = (Ritprijs / (100 +btw)) x btw-tarief = (100 / (100 +6)) x 6 = EUR 5,66 Bruto ritprijs = EUR 100 Btw = EUR 5,66 Netto ritprijs = EUR 94,34 U moet dit btw-bedrag (EUR 5,66) aangeven in uw btw-aangifte (zie punt 4). Let op, u heeft misschien recht op een btw korting (kleineondernemersregeling) aan het einde van het jaar als u minder dan EUR btw aan de belastingdienst hoeft te betalen. Voor een uitgebreide toelichting kunt u kijken op de volgende brochure van de belastingdienst: n_publicaties/de_kleineondernemersregeling 4. Nederlandse btw-aangifte U moet uw transportdiensten opnemen in uw btw-aangifte op de volgende manier: o Het totaal aan netto ritprijzen moet u opnemen in Vak 1, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5. o Het totaal btw-bedrag ( dit is 6% van het totaal aan netto ritprijzen) moet u opnemen in Vak 2, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5. o Het totaal te betalen btw-bedrag moet u opnemen in Vak 3, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5. o Het totale btw-bedrag, zoals vermeld op facturen voor prestaties waarvan u de btw kunt aftrekken, moet u opnemen in Vak 4, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5. U moet uw Nederlandse btw-aangifte elektronisch indienen op de website van de Nederlandse belastingdienst ( Meer informatie kunt u vinden op de volgende website: w_aangifte_doen_en_betalen/hoe_doet_u_aangifte/hoe_btw_aangifte_doen.

aangeven in uw btw-aangifte (zie punt 4).")

7 7 1.2 Standaard btw-regels - Elektronische diensten Achtergrond Uber stelt de Uber App ter beschikking waarop u en de Riders met elkaar in contact kunnen komen en verricht hiermee elektronische diensten aan u. 1. Btw-factuur U ontvangt van Uber een elektronische factuur voor het door u te betalen bedrag, inclusief 21% btw. U kunt de btw op deze factuur in aftrek brengen in uw btw-aangifte. 2. Nederlandse btw-aangifte U moet de btw op de ontvangen factuur van Uber voor de elektronische diensten opnemen in uw btw-aangifte. Dit dient u als volgt te doen: o Het btw-bedrag van de factuur (uitgaand van de voorbeeldfactuur hieronder, zou dit EUR 4,20 zijn) moet worden opgenomen in Vak 4, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5).

8 8 1.3 Standaard btw-regels- Overige diensten bonussen (indien van toepassing) Achtergrond Dit onderdeel is enkel op u van toepassing als u bonussen ontvangt voor het verrichten van bepaalde diensten aan Uber (bijvoorbeeld doordat u voor een bepaalde tijd beschikbaar bent op de Uber App om transportdiensten te verrichten). 1. Btw-registratie Zoals eerder vermeld, moet u zich voor de btw registreren voor de diensten die u verricht via de Uber App. 2. Btw-factuur U moet een factuur uitreiken aan Uber voor door u verrichte diensten via de Uber App (bonussen) met 21% btw. De bovengenoemde opmerking ten aanzien van de btw-factuur is niet van toepassing indien u en Uber formeel zijn overeengekomen dat Uber namens u elektronische facturen naar zichzelf verstuurt (self-billing). Uber draagt dan zorg voor de factuurvereisten en factuurverplichtingen. 3. Verschuldigde btw Het btw-bedrag op de factuur aan Uber moet u opnemen in uw btw-aangifte. 4. Nederlandse btw-aangifte De totale btw ter zake van de diensten die u aan Uber verricht via de Uber App (bonussen) moet u als volgt opnemen in uw btw-aangifte: o Het totale netto bedrag moet u opnemen in Vak 5, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5. o Het totale btw-bedrag dit is 21% van het totale netto bedrag moet u opnemen Vak 6, zoals aangegeven in de voorbeeldaangifte in paragraaf 1.5.

met 21% btw.")

9 9 1.4 Factuurvermeldingen Voor transportdiensten tegen betaling is een vervoersbewijs voldoende. Als u er toch voor kiest om een volledige factuur uit te reiken dan moet hier de volgende informatie in worden opgenomen: Volledige factuur De datum van de uitreiking van de factuur; Een opeenvolgend nummer, met één of meer reeksen, waardoor de factuur eenduidig wordt geïdentificeerd; Het btw-identificatienummer waaronder u de diensten hebt verricht; Het btw-identificatienummer van de Rider (indien van toepassing); Uw volledige naam en adres; De volledige naam en het adres van de Rider (indien van toepassing); De hoeveelheid en de aard van de verrichte diensten (vb. transportdiensten); De datum waarop de dienst heeft plaatsgevonden (voor zover die datum verschilt van de uitreikingsdatum van de factuur); Maatstaf van heffing (dit is de netto ritprijs); Het toegepaste btw-tarief; en Het te betalen btw-bedrag (in EUR). Een andere mogelijkheid is dat u een vereenvoudigde factuur uitreikt (voor bedragen onder EUR 100). Op deze factuur moet de volgende informatie worden opgenomen: Vereenvoudigde factuur De datum van de uitreiking van de factuur; Het btw-identificatienummer waaronder u de diensten hebt verricht; Uw volledige naam en adres; De aard van de verrichte dienst (transportdiensten); en Het te betalen btw-bedrag (in EUR).

; Uw volledige naam en adres; De volledige naam en het adres van de Rider (indien van toepassing); De hoeveelheid en de aard van de verrichte diensten (vb.")

10 Voorbeeld btw-aangifte

11 11 2. Ontheffing van administratieve verplichtingen 1. Btw-registratie Zoals vermeld in de inleiding, moet u zich voor de Nederlandse btw registreren. U heeft recht op een vrijstelling van administratieve verplichtingen als u minder dan EUR btw aan de belastingdienst hoeft te betalen. U moet hier schriftelijk een verzoek voor indienen. Meer informatie over de vrijstelling van administratieve verplichtingen kunt u vinden op de volgende website: ministratie_bijhouden/wie_moeten_een_btw_administratie_bijhouden/ontheffing_administratie ve_verplichtingen/verzoek_om_ontheffing_indienen. 2. Btw-factuur U hoeft geen btw-factuur uit te reiken voor de transportdiensten en overige diensten via de Uber App (waarvoor u bonussen ontvangt). Als u dit wel doet, mag de factuur geen btw vermelden. 3. Verschuldigde btw U hoeft geen btw te betalen over de transportdiensten en overige diensten verricht via de Uber App (waarvoor u bonussen ontvangt). U kunt geen btw in aftrek brengen ten aanzien van de kosten die u maakt (bijvoorbeeld brandstofkosten, onderhoudskosten en de elektronisch diensten van Uber). 4. Nederlandse btw-aangifte U hoeft geen btw-aangifte te doen. Opmerking: zonder schriftelijk verzoek kunt u geen beroep doen op de ontheffing van administratieve verplichtingen. Meer informatie kunt u vinden op de volgende website: aties/de_kleineondernemersregeling

12 12 3. Inkomstenbelasting U dient ook rekening te houden met de gevolgen voor de inkomstenbelasting over uw inkomsten uit uw activiteiten op de Uber App. Hoe deze inkomsten worden behandeld voor de inkomstenbelasting hangt af van uw persoonlijke omstandigheden. Daarom adviseren wij dat u een Verklaring Arbeidsrelatie aanvraagt bij de belastingdienst (de zogenaamde VAR verklaring). In deze verklaring geeft de belastingdienst aan hoe de relatie tussen u en Uber wordt gezien. Hierdoor krijgt u vooraf zekerheid over de behandeling van het inkomsten van uw diensten via de Uber App voor belastingen. Meer informatie over de VAR verklaring kunt u vinden op de volgende website: nderneming_starten/voordat_u_start/ondernemer_voor_inkomstenbelasting/verklaring_arbeidsrelatie/ Indien u een andere verklaring krijgt van de belastingdienst dan de verklaringen VAR-winst uit onderneming ( VAR-WUO ) of VAR-resultaat uit overige werkzaamheden ( VAR-ROW ), adviseren wij u dit te melden bij Uber en om contact op te nemen met uw persoonlijke adviseur om de gevolgen te bespreken. 1. Winst uit onderneming Indien uw inkomsten kwalificeren als winst uit onderneming dan ontvangt u een VAR-WUO. Let op, een btw ondernemer is niet automatisch ook een ondernemer voor de inkomstenbelasting. De belastingdienst stelt bepaalde eisen waaraan ondernemers moeten voldoen. De belastingdienst houdt hierbij onder andere rekening met de winstverwachting, het aantal opdrachtgevers en hoeveel tijd u aan uw ondernemingsactiviteiten besteedt. Meer informatie over de voorwaarden is te vinden op de volgende website: nbelasting/wanneer_bent_u_ondernemer_voor_de_inkomstenbelasting/ Als u wordt gezien als ondernemer voor de inkomstenbelasting, bent u verplicht om u in te schrijven in het Handelsregister bij de Kamer van Koophandel. De Kamer van Koophandel geeft uw gegevens door aan de belastingdienst. U hoeft zich dus niet apart aan te melden bij de belastingdienst. Meer informatie over de inschrijving in het handelsregister vindt u op de volgende website: Als ondernemer voor de inkomstenbelasting kunt u bij het indienen van de aangifte inkomstenbelasting gebruik maken van voordelige belastingregels ( de ondernemersfaciliteiten ). Als u bijvoorbeeld meer dan uur per jaar aan uw ondernemersactiviteiten besteedt, heeft u recht op: zelfstandigenaftrek (maximaal EUR in 2015); een vrijstelling van inkomstenbelasting van 14% van de behaalde netto winst (de MKB winstvrijstelling).

13 13 Daarnaast mag u de zakelijke kosten aftrekken. Hierbij kunt u bijvoorbeeld denken aan de vergoeding die u betaalt voor de elektronische diensten van Uber, brandstofkosten kosten van auto onderhoud en verzekeringskosten voor de auto. Let op: als u meer dan 500 privé-kilometers (op jaarbasis) rijdt met deze auto, dan wordt een bedrag in mindering gebracht op de aftrekbare kosten. Dit bedrag is doorgaans 25% van de cataloguswaarde, maar kan minder zijn indien u een milieuvriendelijke auto rijdt. Over het uiteindelijke resultaat betaalt u belasting. Voor 2015 gelden de volgende tarieven voor de inkomstenbelasting (inclusief de premies volksverzekeringen): Schijf Belastbaar inkomen Percentage 1 t/m ,5% 2 Vanaf t/m % 3 Vanaf t/m % 4 Vanaf en hoger 52% Voorbeeld* Opbrengst: Zakelijke kosten: Subtotaal: Zelfstandigenaftrek: MKB Winstvrijstelling: Belastbare winst: Inkomstenbelasting 2015: /- Sociale zekerheidspremies 2015: /- Heffingskortingen 2015: /+ Netto resultaat: *Let op, dit is een voorbeeldberekening waar u geen rechten aan kunt ontlenen. Hierbij is geen rekening gehouden met persoonlijke omstandigheden zoals andere inkomsten, hypotheekrenteaftrek enz. De aangifte inkomstenbelasting over 2015 moet in principe vóór 1 april 2016 te worden ingediend via de website van de belastingdienst. Meer informatie over de aangifte inkomstenbelasting voor ondernemers is te vinden op de volgende website: nbelasting/inkomstenbelasting_voor_ondernemers/

14 14 2. Resultaat overige werkzaamheden Indien uw inkomsten kwalificeren als resultaat uit overige werkzaamheden, dan ontvangt u op verzoek een VAR-ROW. Dit is bijvoorbeeld het geval indien u beperkt tijd aan de activiteiten op de Uber App besteedt of wanneer de opbrengsten hieruit beperkt blijven. Indien u wordt behandeld als resultaatgenieter uit overige werkzaamheden (en dus niet als ondernemer voor de inkomstenbelasting), dan kunt u bij het indienen van de aangifte inkomstenbelasting geen gebruik maken van de ondernemersfaciliteiten. Wel mag u de zakelijke kosten aftrekken van uw opbrengsten. Hierbij kunt u denken aan de vergoeding voor de elektronische diensten van Uber en EUR 0,19 per zakelijke kilometer met een privéauto. Meer informatie over zakelijke kosten kunt u vinden op de volgende website: /werken/niet_in_loondienst_werken/opbrengsten_en_kosten/ Ook in dit geval moet u belasting en volksverzekeringen betalen zoals in de tabel hierboven aangegeven. Voorbeeld* Opbrengst overige werkzaamheden: Zakelijke kosten: Resultaat overige werkzaamheden: Inkomstenbelasting 2015: /- Sociale zekerheidspremies 2015: /- Heffingskortingen 2015: /+ Netto resultaat: *Let op, dit betreft een indicatieve berekening waar u geen rechten aan kunt ontlenen. Hierbij is geen rekening gehouden met persoonlijke omstandigheden zoals andere inkomens, hypotheekrenteaftrek enz. Ook hier geldt dat de aangifte inkomstenbelasting over 2015 in principe vóór 1 april 2016 moet worden ingediend via de website van de belastingdienst.

15 15 4. Sociale zekerheid Indien er sprake is van winst uit onderneming of resultaat uit overige werkzaamheden, dan bent u alleen verzekerd voor de volksverzekeringen (zie overzicht hieronder). De verschuldigde premies betaalt u in dat geval via uw aangifte inkomstenbelasting (deze worden automatisch berekend in de aangifte). Voor de volgende volksverzekeringen moet u premies betalen: De Algemene Ouderdomswet (AOW) De Algemene nabestaandenwet (Anw) De Wet langdurige zorg (Wlz) In de tabel hieronder ziet u de tarieven voor de premies volksverzekeringen voor Ook ziet u over welke maximumbedragen de premies in die jaren worden berekend en hoeveel u maximaal moet betalen: Jaar AOW Anw Wlz Over maximaal Maximum bedrag ,90% 0,60% 9,65% De premies zijn al meegenomen in de berekeningen hierboven. Daarnaast betaalt u als ondernemer of resultaatgenieter uit overige werkzaamheden zelf de bijdrage voor de Zorgverzekeringswet via een aanslag. Als u in loondienst bent en daarnaast ondernemer of resultaatgenieter uit overige werkzaamheden, dan betaalt uw werkgever alleen de werkgeversheffing Zorgverzekeringswet over uw loon. Over het inkomen uit uw onderneming of het resultaat uit overige werkzaamheden betaalt u ook in dat geval zelf de bijdrage Zorgverzekeringwet via een aanslag. Als u zich naast de volksverzekeringen ook wilt verzekeren tegen bijvoorbeeld arbeidsongeschiktheid, dan kunt u hiervoor een afzonderlijke particuliere verzekering afsluiten. Dit geldt ook als u in loondienst bent, maar daarnaast ondernemer of resultaatgenieter uit overige werkzaamheden.

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Fiscaal optimaal van start. P.M. (Marijn) Bremmer LL.M.

Bremmer LL.M.") Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Advieswijzer Werken als zzp'er

Advieswijzer Werken als zzp'er Publicatiedatum: 21-07-2015 De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en daaraan gekoppeld de vraag of de zzp er zelfstandige

Advieswijzer Werken als zzp'er Publicatiedatum: 21-07-2015 De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en daaraan gekoppeld de vraag of de zzp er zelfstandige

Advieswijzer: Werken als zzp'er in 2016

Advieswijzer: Werken als zzp'er in 2016 De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en de daaraan gekoppelde vraag of de zzp er zelfstandige is of in loondienst.

Advieswijzer: Werken als zzp'er in 2016 De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en de daaraan gekoppelde vraag of de zzp er zelfstandige is of in loondienst.

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2016 Programma Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 3 Administratie Administratie

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2016 Programma Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 3 Administratie Administratie

Fiscale voordelen en plichten voor starters Frank Navis

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Cliëntenbrief Nieuwe factureringsregels vanaf 1 januari 2013: alle wijzigingen op een rij

Cliëntenbrief Nieuwe factureringsregels vanaf 1 januari 2013: alle wijzigingen op een rij Onderwerp: nieuwe factureringsregels per 1 januari 2013 Doel: informeren en adviseren Bestemd voor: alle ondernemers

Cliëntenbrief Nieuwe factureringsregels vanaf 1 januari 2013: alle wijzigingen op een rij Onderwerp: nieuwe factureringsregels per 1 januari 2013 Doel: informeren en adviseren Bestemd voor: alle ondernemers

Werken als zzp er. Advieswijzer

Advieswijzer Werken als zzp er De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en de daaraan gekoppelde vraag of de zzp er zelfstandige is of in loondienst. In

Advieswijzer Werken als zzp er De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en de daaraan gekoppelde vraag of de zzp er zelfstandige is of in loondienst. In

Freelancers en zzp'ers

Freelancers en zzp'ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Maart 2011 / E-0444 Kamer van Koophandel Nederland, Woerden Freelancers en zzp's E-0444 03-2011 1 In deze brochure: 1. Zelfstandig

Freelancers en zzp'ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Maart 2011 / E-0444 Kamer van Koophandel Nederland, Woerden Freelancers en zzp's E-0444 03-2011 1 In deze brochure: 1. Zelfstandig

WHITE PAPER AANGIFTE INKOMSTENBELASTING

WHITE PAPER AANGIFTE INKOMSTENBELASTING Laatste update: 1-03-2019 HI! Wanneer je als freelancer aan de slag gaat, ben je verplicht om één keer per jaar je inkomstenbelasting aan te geven bij de Belastingdienst.

WHITE PAPER AANGIFTE INKOMSTENBELASTING Laatste update: 1-03-2019 HI! Wanneer je als freelancer aan de slag gaat, ben je verplicht om één keer per jaar je inkomstenbelasting aan te geven bij de Belastingdienst.

Werken als zzp er. whitepaper. Alles over de fiscale behandeling van de zzp er

18.03.16 Werken als zzp er Alles over de fiscale behandeling van de zzp er whitepaper In dit whitepaper: De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en de

18.03.16 Werken als zzp er Alles over de fiscale behandeling van de zzp er whitepaper In dit whitepaper: De zzp er staat volop in de belangstelling, met name de fiscale behandeling van de zzp er en de

Belasting besparen met Deelstra Jansen

Belasting besparen met Deelstra Jansen Onderneming Voor jezelf beginnen, een onderneming starten, is een keuze. Als je die keuze maakt, moet je een reden hebben, een doel en de middelen. En je moet weten

Belasting besparen met Deelstra Jansen Onderneming Voor jezelf beginnen, een onderneming starten, is een keuze. Als je die keuze maakt, moet je een reden hebben, een doel en de middelen. En je moet weten

Freelancers en zzp ers

Freelancers en zzp ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Juli 2013 / E-0444 Kamer van Koophandel Nederland, Woerden Hoewel aan deze tekst veel zorg is besteed, wordt voor de inhoud geen

Freelancers en zzp ers Zelfstandig of toch niet? Arbeidsrecht Belastingen Juli 2013 / E-0444 Kamer van Koophandel Nederland, Woerden Hoewel aan deze tekst veel zorg is besteed, wordt voor de inhoud geen

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB Onderwerpen Fiscale voordelen inkomstenbelasting en omzetbelasting Sociale zekerheid BTW-aangifte en Kleine ondernemersregeling (KOR) Gebruik van

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB Onderwerpen Fiscale voordelen inkomstenbelasting en omzetbelasting Sociale zekerheid BTW-aangifte en Kleine ondernemersregeling (KOR) Gebruik van

Gastouders en de Belastingdienst

Gastouders en de Belastingdienst Freelancer of Ondernemer Start als gastouder altijd je eigen onderneming. Daardoor kun je gebruik maken van allerlei aftrekposten waardoor je veel minder belasting betaalt.

Gastouders en de Belastingdienst Freelancer of Ondernemer Start als gastouder altijd je eigen onderneming. Daardoor kun je gebruik maken van allerlei aftrekposten waardoor je veel minder belasting betaalt.

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling (bron: belastingdienst.nl augustus 2012) Als ondernemer hebt u misschien een personenauto of een bestelauto nodig

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling (bron: belastingdienst.nl augustus 2012) Als ondernemer hebt u misschien een personenauto of een bestelauto nodig

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2015 Programma Online informatie Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 www.belastingdienst.nl/starters

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2015 Programma Online informatie Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 www.belastingdienst.nl/starters

Brochure Gastouderopvang & Belasting

Brochure Gastouderopvang & Belasting Brochure gastouderopvang en belasting 2015 Brochure gastouderopvang en belasting 2015 Inhoudsopgave Inleiding... 4 Inkomsten van gastouders... 5 Algemeen... 5 Winst

Brochure Gastouderopvang & Belasting Brochure gastouderopvang en belasting 2015 Brochure gastouderopvang en belasting 2015 Inhoudsopgave Inleiding... 4 Inkomsten van gastouders... 5 Algemeen... 5 Winst

Heffingskortingen 2016

Heffingskortingen 2016 Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor betaalt een belastingplichtige minder belasting en premies. Een heffingskorting is

Heffingskortingen 2016 Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor betaalt een belastingplichtige minder belasting en premies. Een heffingskorting is

17 januari VPT-seminar CUE 2012 ZZP-er worden: do s en dont s

17 januari VPT-seminar CUE 2012 ZZP-er worden: do s en dont s FNV KIEM is met 35.000 leden de grootste belangenbehartiger in creatieve sector. Wij bieden: onafhankelijk advies training, scholing collectieve

17 januari VPT-seminar CUE 2012 ZZP-er worden: do s en dont s FNV KIEM is met 35.000 leden de grootste belangenbehartiger in creatieve sector. Wij bieden: onafhankelijk advies training, scholing collectieve

Samen in Business. Starters informatie voor kinderopvang. Administratie & Advies. 12 december 2013

Administratie & Advies Starters informatie voor kinderopvang 12 december 2013 TELEFOON EMAIL WEBSITE Kalmarweg 14-3, 9723 JG Groningen 06-48401281 [email protected] www.sameninbusiness.nl Voorwoord

Administratie & Advies Starters informatie voor kinderopvang 12 december 2013 TELEFOON EMAIL WEBSITE Kalmarweg 14-3, 9723 JG Groningen 06-48401281 [email protected] www.sameninbusiness.nl Voorwoord

Module 2 Administratie op orde

Geleerd in vorige presentaties Module 2 Administratie op orde Les 2. Btw-administratie en urenen kilometerregistratie Business Plan op 1 A4 Budget in 5 stappen Uurtarief Optimale DGA-salaris Papieren en

Geleerd in vorige presentaties Module 2 Administratie op orde Les 2. Btw-administratie en urenen kilometerregistratie Business Plan op 1 A4 Budget in 5 stappen Uurtarief Optimale DGA-salaris Papieren en

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

WEA Deltaland Accountants & Adviseurs. Henk Coehoorn

WEA Deltaland Accountants & Adviseurs Henk Coehoorn Agenda Van VAR naar DBA (Wet Deregulering Beoordeling Arbeidsrelaties) Waarom geen VAR meer? Huidige VAR: werking en problemen?! Beoordeling arbeidsrelatie

WEA Deltaland Accountants & Adviseurs Henk Coehoorn Agenda Van VAR naar DBA (Wet Deregulering Beoordeling Arbeidsrelaties) Waarom geen VAR meer? Huidige VAR: werking en problemen?! Beoordeling arbeidsrelatie

Veluwestraat 66 6813 ED Arnhem. [email protected] 026-3813038 06 38429093 1

Veluwestraat 66 6813 ED Arnhem [email protected] 026-3813038 06 38429093 1 ONDERWERPEN ADMINISTRATIE GEBRUIK AUTO KLEINE ONDERNEMERSREGELING ONDERNEMERSAFTREK INVESTERINGSAFTREK OUDEDAGSRESERVE MIDDELING

Veluwestraat 66 6813 ED Arnhem [email protected] 026-3813038 06 38429093 1 ONDERWERPEN ADMINISTRATIE GEBRUIK AUTO KLEINE ONDERNEMERSREGELING ONDERNEMERSAFTREK INVESTERINGSAFTREK OUDEDAGSRESERVE MIDDELING

Auto: zakelijk of privé?

Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Auto: zakelijk of privé? "Zet ik de auto op de zaak of houd ik hem liever privé?" Een in de praktijk veel gestelde vraag waar veel

Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Auto: zakelijk of privé? "Zet ik de auto op de zaak of houd ik hem liever privé?" Een in de praktijk veel gestelde vraag waar veel

Wonen in Nederland en werken in Duitsland

12345 20 Aanvullende toelichting Bij aangifte inkomstenbelasting 20 Wordt deze aanvullende toelichting gebruikt voor het invullen van een F-biljet? Dan wordt met u, uw of uzelf de overleden belastingplichtige

12345 20 Aanvullende toelichting Bij aangifte inkomstenbelasting 20 Wordt deze aanvullende toelichting gebruikt voor het invullen van een F-biljet? Dan wordt met u, uw of uzelf de overleden belastingplichtige

Special wijziging BTW- factureringsregels Per 1 januari 2013

Special wijziging BTW- factureringsregels Per 1 januari 2013 Audit І Tax І Advisory Belangrijke wijzigingen in de btw facturerings regels per 1 januari 2013 Inhoudsopgave 1. Inleiding 3 2. Wanneer moet

Special wijziging BTW- factureringsregels Per 1 januari 2013 Audit І Tax І Advisory Belangrijke wijzigingen in de btw facturerings regels per 1 januari 2013 Inhoudsopgave 1. Inleiding 3 2. Wanneer moet

Informatie voor ondernemers

Informatie voor ondernemers Factuurvereisten en regels Vrijwel elke ondernemer heeft te maken met btw. Btw is de belasting die u als ondernemer verschuldigd bent over uw omzet. Daar staat tegenover dat

Informatie voor ondernemers Factuurvereisten en regels Vrijwel elke ondernemer heeft te maken met btw. Btw is de belasting die u als ondernemer verschuldigd bent over uw omzet. Daar staat tegenover dat

Kamer van Koophandel. KvK

Kamer van Koophandel 1 KvK Dienstverlening Kamer van Koophandel Handelsregister: Inschrijven, wijzigen Informatie uit HR Exportdocumenten Ondersteuning voor ondernemers: Start Vernieuwing Buitenland Financiering

Kamer van Koophandel 1 KvK Dienstverlening Kamer van Koophandel Handelsregister: Inschrijven, wijzigen Informatie uit HR Exportdocumenten Ondersteuning voor ondernemers: Start Vernieuwing Buitenland Financiering

1 Belastingjaar 2016

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Tentoo ZZP-Support. Btw-administratie. Uitbetalingen. Zakelijke kosten. Fiscale voordelen

Welkom bij Tentoo Om het werken met Tentoo ZZP-Support zo eenvoudig mogelijk te maken vind je in deze brochure een toelichting op onze dienstverlening voor zzp ers, onze werkwijze en andere informatie

Welkom bij Tentoo Om het werken met Tentoo ZZP-Support zo eenvoudig mogelijk te maken vind je in deze brochure een toelichting op onze dienstverlening voor zzp ers, onze werkwijze en andere informatie

De Verklaring arbeidsrelatie

Belastingdienst De Verklaring arbeidsrelatie Zekerheid voor uw opdracht gevers over het inhouden en betalen van loonheffingen Werkt u voor opdrachtgevers, bijvoorbeeld als freelancer of zelfstandige zonder

Belastingdienst De Verklaring arbeidsrelatie Zekerheid voor uw opdracht gevers over het inhouden en betalen van loonheffingen Werkt u voor opdrachtgevers, bijvoorbeeld als freelancer of zelfstandige zonder

! Het kan voordelig zijn om de ingebruikname van een nieuw pand dat gaat worden gebruikt

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Ondernemen met de Belastingdienst. Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014

Ondernemen met de Belastingdienst Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014 Programma Inkomstenbelasting Omzetbelasting Actualiteiten Inkomstenbelasting programma Algemeen (administratie)

Ondernemen met de Belastingdienst Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014 Programma Inkomstenbelasting Omzetbelasting Actualiteiten Inkomstenbelasting programma Algemeen (administratie)

Compensatieregelingen Nederland met België en Nederland met Duitsland

Compensatieregelingen Nederland met België en Nederland met Duitsland Inhoud Compensatieregelingen... 2 Algemeen... 2 Doel... 2 Duitsland... 4 Wat moet u doen om de compensatie te ontvangen?... 4 Hoe wordt

Compensatieregelingen Nederland met België en Nederland met Duitsland Inhoud Compensatieregelingen... 2 Algemeen... 2 Doel... 2 Duitsland... 4 Wat moet u doen om de compensatie te ontvangen?... 4 Hoe wordt

Wonen in Nederland en werken in Duitsland

12345 20 Aanvullende toelichting bij aangifte inkomstenbelasting 20 Woonde u in 20 in Nederland, maar werkte u? Dan betaalde u meestal belasting en was u daar ook verzekerd voor de sociale verzekeringen.

12345 20 Aanvullende toelichting bij aangifte inkomstenbelasting 20 Woonde u in 20 in Nederland, maar werkte u? Dan betaalde u meestal belasting en was u daar ook verzekerd voor de sociale verzekeringen.

De Verklaring arbeidsrelatie

12345 De Verklaring arbeidsrelatie Zekerheid voor u en uw opdrachtgever over het inhouden en afdragen van loonheffingen Werkt u voor een opdrachtgever, bijvoorbeeld als freelancer of zelfstandige zonder

12345 De Verklaring arbeidsrelatie Zekerheid voor u en uw opdrachtgever over het inhouden en afdragen van loonheffingen Werkt u voor een opdrachtgever, bijvoorbeeld als freelancer of zelfstandige zonder

Syllabus. IB en het cafetariasysteem - uitwerkingen

Syllabus IB en het cafetariasysteem - uitwerkingen 2017 Uitwerking casus 1 1. Berekening loonheffing Loon uit tegenwoordige arbeid 39.071,00 Verschuldigde belasting uit werk Schijf 1 8,40% x 19.922,00

Syllabus IB en het cafetariasysteem - uitwerkingen 2017 Uitwerking casus 1 1. Berekening loonheffing Loon uit tegenwoordige arbeid 39.071,00 Verschuldigde belasting uit werk Schijf 1 8,40% x 19.922,00

MEER WETEN OVER BELASTINGEN

www.damd.nl Meer weten over Belastingen De belangrijkste belastingen waarmee je als zzp er te maken hebt zijn de inkomsten- en de omzetbelasting. De eerste belastingsoort is voor jou van belang, omdat

www.damd.nl Meer weten over Belastingen De belangrijkste belastingen waarmee je als zzp er te maken hebt zijn de inkomsten- en de omzetbelasting. De eerste belastingsoort is voor jou van belang, omdat

Toelichting bij de elektronische aanvraag Verklaring arbeidsrelatie AL 093-1T*1PL

12345 2008 Toelichting bij de elektronische aanvraag Verklaring arbeidsrelatie AL 093-1T*1PL Inhoud Inhoud 2 Algemene informatie 3 Wanneer vraagt u een Verklaring arbeidsrelatie aan? 3 Meer informatie

12345 2008 Toelichting bij de elektronische aanvraag Verklaring arbeidsrelatie AL 093-1T*1PL Inhoud Inhoud 2 Algemene informatie 3 Wanneer vraagt u een Verklaring arbeidsrelatie aan? 3 Meer informatie

Wonen in Duitsland 2016

Wonen in Duitsland 2016 Team Grensoverschrijdend Werken en Ondernemen (GWO) Nicole Janssen Inhoud presentatie Verdrag ter voorkoming van dubbele belasting NL-D: Uitkeringen in belastingverdrag tot en met

Wonen in Duitsland 2016 Team Grensoverschrijdend Werken en Ondernemen (GWO) Nicole Janssen Inhoud presentatie Verdrag ter voorkoming van dubbele belasting NL-D: Uitkeringen in belastingverdrag tot en met

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

Welkom bij Tentoo TENTOO

Welkom bij Tentoo Om het werken met Tentoo ZZP-Support zo eenvoudig mogelijk te maken vind je in deze brochure een toelichting op onze dienstverlening voor zzp ers, onze werkwijze en andere informatie

Welkom bij Tentoo Om het werken met Tentoo ZZP-Support zo eenvoudig mogelijk te maken vind je in deze brochure een toelichting op onze dienstverlening voor zzp ers, onze werkwijze en andere informatie

Btw-plicht commissarissen, leden van raden van toezicht en leden van overige adviesorganen

Btw-plicht commissarissen, leden van raden van toezicht en leden van overige adviesorganen Per 1 januari 2013 wijzigen de btw-regels voor commissarissen, leden van raden van toezicht en leden van overige

Btw-plicht commissarissen, leden van raden van toezicht en leden van overige adviesorganen Per 1 januari 2013 wijzigen de btw-regels voor commissarissen, leden van raden van toezicht en leden van overige

Als u gaat werken in Duitsland

DD-NR Regelingen en voorzieningen CODE 3.1.2.313 Als u gaat werken algemene informatie bronnen Brochure Belastingdienst, uitgave 2008; www.belastingdienst.nl Als u in Nederland woont en gaat werken, gaat

DD-NR Regelingen en voorzieningen CODE 3.1.2.313 Als u gaat werken algemene informatie bronnen Brochure Belastingdienst, uitgave 2008; www.belastingdienst.nl Als u in Nederland woont en gaat werken, gaat

Fiscaal rapport aangifte inkomstenbelasting 2017

De heer P. Janusz Fiscaal rapport aangifte inkomstenbelasting 2017 Relatiebeheerder: TAX SERVICE Datum: 9 november 2018 De heer P. Janusz Nieuw Vennep, 9 november 2018 Geachte heer Janusz, Ingevolge uw

De heer P. Janusz Fiscaal rapport aangifte inkomstenbelasting 2017 Relatiebeheerder: TAX SERVICE Datum: 9 november 2018 De heer P. Janusz Nieuw Vennep, 9 november 2018 Geachte heer Janusz, Ingevolge uw

Wat zijn loonheffingen?

I Loonheffingen 1 Wat zijn loonheffingen? Loonheffingen zijn heffingen naar het loon die bij de bron daarvan worden geheven. Het gaat daarbij om de belastingen en premies ingevolge socialeverzekeringswetten

I Loonheffingen 1 Wat zijn loonheffingen? Loonheffingen zijn heffingen naar het loon die bij de bron daarvan worden geheven. Het gaat daarbij om de belastingen en premies ingevolge socialeverzekeringswetten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

De kleineondernemersregeling

Belastingdienst De kleineondernemersregeling Hoeft u per jaar minder dan 1.883 btw aan ons te betalen? Dan komt u mogelijk in aanmerking voor de kleine onder nemersregeling. U betaalt dan minder of helemaal

Belastingdienst De kleineondernemersregeling Hoeft u per jaar minder dan 1.883 btw aan ons te betalen? Dan komt u mogelijk in aanmerking voor de kleine onder nemersregeling. U betaalt dan minder of helemaal

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2012, 1 e jaargang, 2 e editie

Nieuwsbrief 2012, 1 e jaargang, 2 e editie Inhoud 1. De ondernemer voor de inkomstenbelasting 1.1 Nieuwe BTW per 1 oktober 2012! 1.2 Aanpassing urencriterium naar omzetcriterium? 2. De B.V. 2.1 Flex-BV-wet

Nieuwsbrief 2012, 1 e jaargang, 2 e editie Inhoud 1. De ondernemer voor de inkomstenbelasting 1.1 Nieuwe BTW per 1 oktober 2012! 1.2 Aanpassing urencriterium naar omzetcriterium? 2. De B.V. 2.1 Flex-BV-wet

Kwalificerende Buitenlandse Belastingplichtige 2015

Kwalificerende Buitenlandse Belastingplichtige 2015 Nicole MSH Janssen Team GWO Inhoud presentatie Belastingverdrag tot en met 2015 Werken in Nederland Uitkering uit Nederland Fiscaal partnerschap (fp)

Kwalificerende Buitenlandse Belastingplichtige 2015 Nicole MSH Janssen Team GWO Inhoud presentatie Belastingverdrag tot en met 2015 Werken in Nederland Uitkering uit Nederland Fiscaal partnerschap (fp)

"Ervaring krijg je wanneer je niet krijgt wat je wilt."

"Ervaring krijg je wanneer je niet krijgt wat je wilt." (Pieter Klaas Jagersma) Belastingen voor veel starters iets waar ze liever niet over nadenken omdat het niet leuker te maken is en zo ingewikkeld

"Ervaring krijg je wanneer je niet krijgt wat je wilt." (Pieter Klaas Jagersma) Belastingen voor veel starters iets waar ze liever niet over nadenken omdat het niet leuker te maken is en zo ingewikkeld

Aan de slag met Tentoo. Werkwijze zzp ers Tentoo Support. tentoo.nl

Aan de slag met Tentoo. Werkwijze zzp ers Tentoo Support. tentoo.nl Welkom bij Tentoo Om het werken met Tentoo Support voor u zo eenvoudig mogelijk te maken, vindt u in deze brochure een toelichting op

Aan de slag met Tentoo. Werkwijze zzp ers Tentoo Support. tentoo.nl Welkom bij Tentoo Om het werken met Tentoo Support voor u zo eenvoudig mogelijk te maken, vindt u in deze brochure een toelichting op

De Verklaring arbeidsrelatie

De Verklaring arbeidsrelatie Zekerheid voor u en uw opdrachtgever over de inhouding en afdracht van loonheffingen Werkt u voor een opdrachtgever, bijvoorbeeld als freelancer of zelfstandige zonder personeel?

De Verklaring arbeidsrelatie Zekerheid voor u en uw opdrachtgever over de inhouding en afdracht van loonheffingen Werkt u voor een opdrachtgever, bijvoorbeeld als freelancer of zelfstandige zonder personeel?

Kamer van Koophandel Belastingdienst Noord

Kamer van Koophandel Belastingdienst Noord Wat gaan we vanavond doen - Kamer van Koophandel - Handige tips - Belastingdienst - Omzetbelasting - Inkomstenbelasting De Kamer van Koophandel laat u altijd

Kamer van Koophandel Belastingdienst Noord Wat gaan we vanavond doen - Kamer van Koophandel - Handige tips - Belastingdienst - Omzetbelasting - Inkomstenbelasting De Kamer van Koophandel laat u altijd

1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1

Inhoudsopgave Voorwoord... VII 1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1 1.1. Is een boekhouding verplicht?... 1 1.1.1. Waarom een boekhouding?... 1 1.1.2. Wat zit in een

Inhoudsopgave Voorwoord... VII 1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1 1.1. Is een boekhouding verplicht?... 1 1.1.1. Waarom een boekhouding?... 1 1.1.2. Wat zit in een

Een auto aanschaffen zakelijk of privé?

Een auto aanschaffen zakelijk of privé? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is

Een auto aanschaffen zakelijk of privé? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is

Werkstuk Economie Belastingstelsel 2001

Werkstuk Economie Belastingstelsel 2001 Werkstuk door een scholier 1702 woorden 21 maart 2001 6,3 131 keer beoordeeld Vak Economie VOORAF. Deze brochure is geschreven voor een modaal gezin en een gezin

Werkstuk Economie Belastingstelsel 2001 Werkstuk door een scholier 1702 woorden 21 maart 2001 6,3 131 keer beoordeeld Vak Economie VOORAF. Deze brochure is geschreven voor een modaal gezin en een gezin

Als u gaat scheiden. Let op! PA 960-1Z81FD (2126)

") 2008 Als u gaat scheiden Als u gaat scheiden, heeft dit gevolgen voor de belasting van u en uw echtgenoot. Voor de belastingheffing wordt u als gescheiden beschouwd, als u niet meer bij elkaar woont. Om

2008 Als u gaat scheiden Als u gaat scheiden, heeft dit gevolgen voor de belasting van u en uw echtgenoot. Voor de belastingheffing wordt u als gescheiden beschouwd, als u niet meer bij elkaar woont. Om

Nederlandse sociale zekerheid voor een Duitse zelfstandige

Nederlandse sociale zekerheid voor een Duitse zelfstandige Inhoud Wanneer bent u zelfstandige? 2 In welk land bent u sociaal verzekerd? 2 Voor welke sociale verzekeringen moeten premies betaald worden?

Nederlandse sociale zekerheid voor een Duitse zelfstandige Inhoud Wanneer bent u zelfstandige? 2 In welk land bent u sociaal verzekerd? 2 Voor welke sociale verzekeringen moeten premies betaald worden?

8. De btw. 8.2. Aftrek van voorbelasting. De btw

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

Inkomstenbelasting - Inleiding -- Deel 2

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Info voor gastouders over inkomen en belastingen in 2015

JAN PELLEGROM ORGANISATIEADVIES Info voor gastouders over inkomen en belastingen in 2015 Vooraf Deze informatie is vooral bedoeld voor gastouders die hun werk als zogenaamde resultaatgenieter (ofwel: inkomsten

JAN PELLEGROM ORGANISATIEADVIES Info voor gastouders over inkomen en belastingen in 2015 Vooraf Deze informatie is vooral bedoeld voor gastouders die hun werk als zogenaamde resultaatgenieter (ofwel: inkomsten

MINDER BELASTING VOOR CREATIEVEN VISIE ADMINISTRATIE & TIPS MINDER BELASTING & TIPS

Seminar Belastingen Financiering in de creatieve industrie. 18-03-2010 MINDER BELASTING VOOR CREATIEVEN VISIE ADMINISTRATIE & TIPS MINDER BELASTING & TIPS Administratie Financiële administratie Eisen van

Seminar Belastingen Financiering in de creatieve industrie. 18-03-2010 MINDER BELASTING VOOR CREATIEVEN VISIE ADMINISTRATIE & TIPS MINDER BELASTING & TIPS Administratie Financiële administratie Eisen van

Auto: zakelijk of privé

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Auto: zakelijk of privé Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Huizen, november 2013 1 Introductie "Zet

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Auto: zakelijk of privé Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Huizen, november 2013 1 Introductie "Zet

Kluwer Online Research. Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting

Belastingadvies Actualiteiten auto in de omzetbelasting Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting Per 1 juli 2011 geldt een nieuwe regeling voor het in de heffing betrekken van privégebruik

Belastingadvies Actualiteiten auto in de omzetbelasting Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting Per 1 juli 2011 geldt een nieuwe regeling voor het in de heffing betrekken van privégebruik

Volkswagen Bedrijfswagensplan

Fiscaal vriendelijk investeren Bij de aanschaf van een nieuwe bedrijfswagen kunnen interessante fiscale voordelen van toepassing zijn. Zo geldt naast de investeringsaftrek (KIA) de mogelijkheid om versneld

Fiscaal vriendelijk investeren Bij de aanschaf van een nieuwe bedrijfswagen kunnen interessante fiscale voordelen van toepassing zijn. Zo geldt naast de investeringsaftrek (KIA) de mogelijkheid om versneld

De commanditaire vennootschap (CV) is te beschouwen als een bijzondere. vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat

is te beschouwen als een bijzondere. vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat") Commanditaire vennootschap oprichten. De commanditaire vennootschap (CV) is te beschouwen als een bijzondere vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat er twee soorten vennoten

Commanditaire vennootschap oprichten. De commanditaire vennootschap (CV) is te beschouwen als een bijzondere vorm van de vennootschap onder firma (VOF). Het verschil met de VOF is dat er twee soorten vennoten

Info voor gastouders over

Info voor gastouders over inkomen en belastingen in 2013 Vooraf Deze informatie is vooral bedoeld voor freelance gastouders die hun werk als zogenaamde resultaatgenieter (ofwel: inkomsten uit overige werkzaamheden)

Info voor gastouders over inkomen en belastingen in 2013 Vooraf Deze informatie is vooral bedoeld voor freelance gastouders die hun werk als zogenaamde resultaatgenieter (ofwel: inkomsten uit overige werkzaamheden)

DE ZELFSTANDIG ONDERNEMER Al je aftrekbare beroepskosten op een rijtje.

DE ZELFSTANDIG ONDERNEMER Al je aftrekbare beroepskosten op een rijtje. Iven De Hoon DE ZELFSTANDIG ONDERNEMER 2 INLEIDING 2 Wat bedoelt men met aftrekbare beroepskosten? 3 Wat zijn zoal belangrijke beroepskosten?

DE ZELFSTANDIG ONDERNEMER Al je aftrekbare beroepskosten op een rijtje. Iven De Hoon DE ZELFSTANDIG ONDERNEMER 2 INLEIDING 2 Wat bedoelt men met aftrekbare beroepskosten? 3 Wat zijn zoal belangrijke beroepskosten?

algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17 raamwerk 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17 raamwerk 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

Fiscaal rapport 2015

Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN Fiscaal rapport 215 Dossiernummer: 6223571 Relatiebeheerder: S Dijkman Datum: 12 april 216 Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN

Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN Fiscaal rapport 215 Dossiernummer: 6223571 Relatiebeheerder: S Dijkman Datum: 12 april 216 Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN

Belangrijke wijzigingen in de btwfactureringsregels

2 november 2012 Indirect Tax Alert btw no. 454 Belangrijke wijzigingen in de btwfactureringsregels Per 1 januari 2013 wijzigen de factureringsregels voor de btw. De nieuwe regels zijn gebaseerd op richtlijn

2 november 2012 Indirect Tax Alert btw no. 454 Belangrijke wijzigingen in de btwfactureringsregels Per 1 januari 2013 wijzigen de factureringsregels voor de btw. De nieuwe regels zijn gebaseerd op richtlijn

Overzicht. 1. Wat is BTW?

ABC VAN DE BTW Overzicht 1. Wat is BTW? 2. Waar wordt de BTW geregeld? 3. Wie valt onder die regelgeving? 4. Wat wordt belast? 5. Hoeveel bedraagt de belasting? 6. Administratieve verplichtingen 7. Bijzondere

ABC VAN DE BTW Overzicht 1. Wat is BTW? 2. Waar wordt de BTW geregeld? 3. Wie valt onder die regelgeving? 4. Wat wordt belast? 5. Hoeveel bedraagt de belasting? 6. Administratieve verplichtingen 7. Bijzondere

: 295 per persoon exclusief BTW, inclusief lesmateriaal en broodjes Locatie : Heelsum

BTW-nieuwtjes 5-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: [email protected] Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Workshop BTW en factuurvereisten

BTW-nieuwtjes 5-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: [email protected] Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Workshop BTW en factuurvereisten

Administratieve verplichtingen. Marja van den Oetelaar

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

FISCALE EINDEJAARSTIPS

FISCALE EINDEJAARSTIPS BIJHOUDEN ONDERNEMINGSUREN (ZEER BELANGRIJK) Om in aanmerking te komen voor de ondernemersaftrek (zoals zelfstandigenaftrek), moeten in 2009 minimaal 1225 uren besteed zijn aan werkzaamheden

FISCALE EINDEJAARSTIPS BIJHOUDEN ONDERNEMINGSUREN (ZEER BELANGRIJK) Om in aanmerking te komen voor de ondernemersaftrek (zoals zelfstandigenaftrek), moeten in 2009 minimaal 1225 uren besteed zijn aan werkzaamheden

Een eigen onderneming starten?

Een eigen onderneming starten? 2013 Daar komt heel wat bij kijken. U zult keuzes moeten maken. Bijvoorbeeld welke rechtsvorm gaat u kiezen, waar gaat u uw bedrijf vestigen, gaat u personeel in dienst nemen?

Een eigen onderneming starten? 2013 Daar komt heel wat bij kijken. U zult keuzes moeten maken. Bijvoorbeeld welke rechtsvorm gaat u kiezen, waar gaat u uw bedrijf vestigen, gaat u personeel in dienst nemen?