Wonen in Duitsland 2016

|

|

|

- Janne van den Pol

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Wonen in Duitsland 2016 Team Grensoverschrijdend Werken en Ondernemen (GWO) Nicole Janssen

2 Inhoud presentatie Verdrag ter voorkoming van dubbele belasting NL-D: Uitkeringen in belastingverdrag tot en met 2015 Uitkeringen in belastingverdrag vanaf 2016 Werken in Nederland Fiscaal partnerschap (fp) Kwalificerende buitenlandse belastingplichtige (KBB) vanaf 2015 Verschil belasting en sociale zekerheid 2

3 Verdrag ter voorkoming van dubbele belasting tussen Nederland en Duitsland Belastingverdrag zijn afspraken tussen twee landen Per soort inkomen wordt bepaald welk land de belasting heft Het andere land verleent vrijstelling voor dat inkomen, woonland met progressievoorbehoud Verdrag gaat boven de nationale wetgeving van Nederland en Duitsland 3

4 Nederland tot en met 2015 In Nederland belast: Overheidspensioen, tenzij Duitse nationaliteit Vroegpensioen overheid sociale zekerheidsuitkeringen (AOW, Anw, ZW, WW, WIA) 4

5 Duitsland tot en met 2015 In Duitsland belast: Bedrijfspensioen, ook vroegpensioen Lijfrente 5

6 Nederland vanaf 2016 In Nederland belast: Nederlands overheidspensioen, tenzij Duitse nationaliteit Vroegpensioen overheid Als op jaarbasis de periodieke uitkeringen van: Sociale zekerheidsuitkeringen (AOW, Anw, ZW, WW, WIA) + Lijfrentes + Pensioenuitkeringen samen méér bedragen dan euro op jaarbasis Afkoopsommen van uitkeringen en lijfrentes 6

7 Duitsland vanaf 2016 In Duitsland belast: Nederlands overheidspensioen, bij Duitse nationaliteit Als op jaarbasis de periodieke uitkeringen van: Sociale zekerheidsuitkeringen (AOW, Anw, ZW, WW, WIA) + Lijfrentes + Pensioenuitkeringen samen minder bedragen dan euro op jaarbasis 7

8 Verzoek vrijstelling loonbelasting ormulieren/verzoek_vrijstelling_inhouding_loonbelasting_premie_volksverzekeringen 8

9 Overgangsrecht Geldig in jaar 2016 Ontstaat er door nieuw verdrag een nadeel Dan voor 2016 nog de mogelijkheid om te kiezen voor de toepassing van het oude belastingverdrag Keuze aangeven in de aangifte inkomstenbelasting 2016 Zelf berekenen of de Nederlandse of de Duitse wetgeving voordeliger is 9

10 Werken in Nederland Belastingheffing in Nederland, als de arbeid in Nederland wordt verricht Bij werken in beide landen, wordt de belastingheffing verdeeld naar verhouding van het inkomen in elk land Belasting kan dus gelijktijdig in meerdere landen worden betaald 10

11 Europese regels verzekeringsplicht (met ingang van mei 2010) Werken in andere lidstaat van de EU, dan in werkland verzekerd en premieplichtig Verzekeringsplicht kan slechts in 1 land van toepassing zijn Bij gelijktijdig werken in meerdere landen, moet de verzekeringsinstelling van het woonland bepalen waar men verzekerd is Aanvraag A1 11

12 Voorbeeld belasting en premie Man woont in Duitsland, werkt fulltime voor een Nederlandse werkgever. In Nederland werkt hij 3 dagen en de overige 2 dagen werkt hij van huis uit. Belastingen verdeeld over 2 landen op grond van belastingverdrag: 3/5 loon in Nederland belast 2/5 loon in Duitsland belast Sociale zekerheid slechts in 1 land: In Duitsland verzekerde voor de volksverzekeringen In Duitsland de premie hiervoor verschuldigd Krankenkasse bepaalt dat hij in Duitsland verzekerde is en daarom in Nederland vrijgesteld wordt met formulier A1 12

13 Tarieven 2016: Inkomen uit werk en woning (box 1) Van: - tot belastingtarief ,4% ,25% ,40% ,00% premietarief ,15% AOW 17,90% Anw 0,60% Wlz (AWBZ) 9,65% 13

14 14

15 Historie Keuze voor behandeling als binnenlands belastingplichtige is vervallen met ingang van Geen overgangsrecht keuzeregeling Geen toepassing meer van de terugploeg- en inhaalregeling 15

16 Voor wie kunnen vanaf 2015 wijzigingen optreden? Dit is bijvoorbeeld het geval als u recht heeft op de volgende tegemoetkomingen: Fiscale partners en vrije toerekening van aftrekposten Hypotheekrente aftrek Duitse eigen woning Premie inkomensvoorzieningen Zorgkosten Weekenduitgaven voor gehandicapten Scholingsuitgaven Giften Heffingskortingen 16

17 Kwalificerende buitenlands belastingplichtige (KBB) Voorwaarden: Inwoner EU-lidstaat en EER, Zwitserland en BES-eilanden en daar in belastingheffing betrokken zijn Inkomensverklaring Wereldinkomen wordt voor 90% of meer belast in Nederland Als men in een jaar aan alle voorwaarden voldoet dan wordt men in Nederland fiscaal op gelijke wijze behandeld als een inwoner 17

18 Inkomensverklaring Belastingdienst in het woonland verklaart de hoogte van het inkomen dat niet in Nederland wordt belast Jaarlijks nodig voor een juiste vaststelling van het wereldinkomen en het bepalen van het percentage Verklaring wordt gelijktijdig met de aangifte Inkomstenbelasting ingevuld Aangifte kan direct online of op papier worden ingestuurd, de inkomensverklaring kan later worden nagestuurd nadat de buitenlandse belastingdienst het inkomen heeft bevestigd 18

19 19 zoek: vertalingen inkomensverklaring

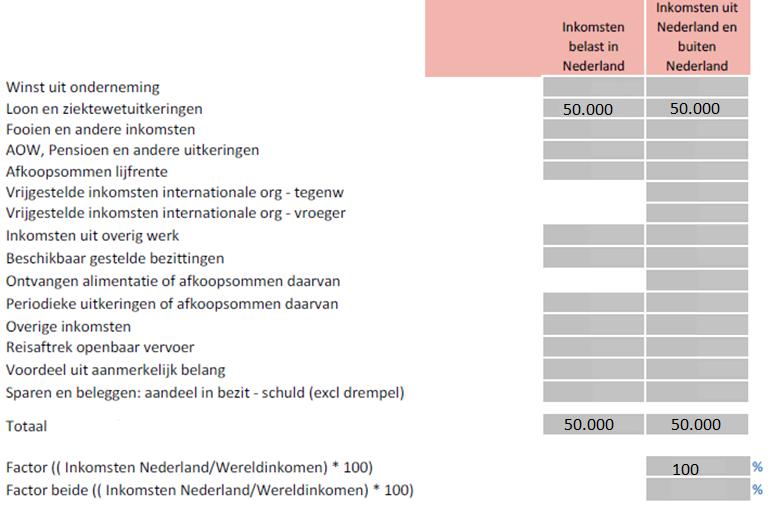

20 90% of meer van inkomen in Nederland belast Voor berekening van 90% de volgende breuk: Teller X 100 = % Noemer Teller wordt bepaald door de in Nederland belaste inkomsten Inkomen Box 1 + Box 2 + Box 3 (hoofdstuk 7 Wet IB) Alleen die inkomsten die in Nederland worden belast op grond van het belastingverdrag Noemer is het wereldinkomen Box 1 + Box 2 + Box 3 Bij bepalen van het percentage worden alle aftrekposten en tegemoetkomingen buiten beschouwing gelaten. 20

21 Voorbeeld 1 Uitgangspunt voor alle voorbeelden die volgen: Inwoner van Duitsland en de buitenlandse Belastingdienst verstrekt een inkomensverklaring. Man werkt in Nederland in loondienst bij een Nederlandse werkgever Loon , in Nederland belast Geen inkomen box 1, 2 of 3 in Duitsland Teller X 100 = 100% Noemer Voldoet aan voorwaarden van KBB, recht op tegemoetkomingen Geen wijziging door KBB in vergelijking met keuzeregeling 21

22 22

23 Voorbeeld 2 Vrouw werkt in loondienst bij een Nederlandse werkgever, zij werkt de helft van haar tijd in Nederland en de andere helft vanuit Duitsland Loon , in Nederland belast Geen ander inkomen box 1, 2 of 3 in Duitsland Teller X 100 = 50% Noemer Voldoet niet aan voorwaarden van KBB, geen recht op tegemoetkomingen KBB Wijziging door KBB in vergelijking met keuzeregeling 23

24 Voorbeeld 3 Vrouw in Nederlandse en heeft een overheidspensioen Uitkering ABP In Duitsland heeft zij een box 3 spaarrekening, saldo Heffingsvrij vermogen , grondslag Fictief rendement in Nederland 4% van = Teller X 100 = 89% Noemer Voldoet niet aan voorwaarden van KBB, geen recht op tegemoetkomingen KBB Wijziging door KBB in vergelijking met keuzeregeling 24

25 Fiscale partner (fp) Individuele beoordeling van de belastingplicht per persoon Wel samen gebruik maken van het aangifteprogramma Geen gezamenlijke aanslag Als aan voorwaarden fiscaal partnerschap wordt voldaan, dan mag men tussen partners gebruik maken van de vrije verdeling van aftrekposten 25

26 Voorwaarden fiscaal partnerschap Gehuwd of geregistreerd partner of Beiden ongehuwd, meerderjarig en ingeschreven op hetzelfde woonadres bij gemeente én u voldoet aan één van de volgende voorwaarden: onotarieel samenlevingscontract ogezamenlijk een kind oeen kind van de ander erkend oop uw adres staat ook een minderjarig kind van één van beiden ingeschreven (samengesteld gezin). obij pensioenfonds aangemeld als pensioenpartners ogezamenlijk woningeigendom ou was vorig jaar al fiscale partners 26

27 Fiscaal Partner Duitsland Een buitenlands belastingplichtige heeft géén fiscale partner, tenzij: Beiden voldoen aan de voorwaarden fp (gehuwd, samenwonend etc.) en Beiden voldoen aan voorwaarden kwalificerende buitenlandse belastingplicht Daardoor heeft men recht op alle tegemoetkomingen in Nederland en kunnen bepaalde aftrekposten tussen partners vrij worden toegerekend 27

28 Fiscaal partner KBB Beiden voldoen aan voorwaarden fp (gehuwd, samenwonend etc.) en Partner 1 kwalificeert en Partner 2 kwalificeert zelf ook of Partner 1 kwalificeert en Partner 2 niet, maar beiden kwalificeren wel samen (inkomen van beiden samen voldoet aan 90% eis) Dus beiden zijn inwoner van Duitsland, beiden overleggen inkomensverklaring en beiden apart of beiden samen voldoen aan 90% vereiste. 28

29 Voorbeeld 4 Man en vrouw werken beiden in Nederland in loondienst bij een Nederlandse werkgever Loon man , loon vrouw Geen ander inkomen box 1, 2 of 3 in Duitsland Teller X 100 = 100% Noemer Voldoen beiden aan voorwaarden van KBB, recht op tegemoetkomingen KBB Worden aangemerkt als fiscale partners en kunnen aftrek toerekenen aan elkaar Geen wijziging door KBB in vergelijking met keuzeregeling 29

30 Voorbeeld 5 Man werkt in Nederland in loondienst bij een Nederlandse werkgever Vrouw heeft Duits pensioen Loon man , pensioen vrouw Geen ander inkomen box 1, 2 of 3 in Duitsland Teller X 100 = 100% voor de man Noemer Teller X 100 = 0% voor de vrouw Noemer Teller X 100 = 57% voor beiden samen Noemer

31 Voorbeeld 5 vervolg Man voldoet aan voorwaarden van KBB, recht op tegemoetkomingen KBB voor zijn eigendomsaandeel Samen voldoen ze niet aan voorwaarde, daarom geen fp en geen toerekening Samen zijn ze eigenaar van een Duitse eigen woning. Aftrek eigen woning Alleen man kwalificeert Zijn aandeel in de eigen woning is 50% van = Haar aandeel kan zij niet aan hem toerekenen, geen fp Zijn inkomen wordt = Zijn inkomen was onder keuzeregeling =8.000 Wijziging door KBB in vergelijking met keuzeregeling 31

32 Voorbeeld 6 Man werkt in Nederland in loondienst bij een Nederlandse werkgever Loon man Vrouw heeft eigen Duits pensioen Geen ander inkomen box 1, 2 of 3 in Duitsland Teller X 100 = 93% voor beiden Noemer Samen voldoen ze aan voorwaarden van KBB, recht op tegemoetkomingen KBB voor 100% Worden aangemerkt als fiscale partners en kunnen aftrek toerekenen aan elkaar Geen wijziging door KBB in vergelijking met keuzeregeling 32

33 Nog een keer de tarieven (zie ook dia 13): Van: - tot belastingtarief premietarief ,4% 28,15% ,25% 28,15% ,40% ,00% - 33

34 Verschil Belastingen en Sociale zekerheid KBB is uitsluitend van toepassing op de Inkomstenbelasting en geldt niet voor de premie volksverzekeringen en zorgverzekeringswet Premieheffing kent een apart partnerbegrip Daarbij hoeft niet aan de voorwaarden van KBB worden voldaan Belangrijk bij inkomen (na verrekening aftrekposten) LAGER dan Bij inkomen dat hoger is, betaalt men enkel belastingen en gelden regels KBB (zie voorbeeld 1 tot en met 6) 34

35 Voorbeeld 7 Inkomstenbelasting (zie ook voorbeeld 5) Man werkt in Nederland in loondienst bij een Nederlandse werkgever Vrouw heeft Duits loon Loon man , loon vrouw Geen ander inkomen box 1, 2 of 3 in Duitsland Samen zijn ze eigenaar van een Duitse eigen woning. Aftrek eigen woning Alleen man voldoet aan voorwaarden van KBB, recht op aftrek eigen woning voor 50% = Samen voldoen ze niet aan voorwaarde, daarom geen fp en geen toerekening Zijn inkomen voor de heffing van de belastingen wordt =

36 Voorbeeld 7 Premieheffing Voor de premieheffing mag de vrouw wel als partner worden aangemerkt en kan toerekening van aftrekpost eigen woning plaatsvinden Zijn premie-inkomen wordt =8.000 Conclusie: Belastbaar inkomen is Premie-inkomen is Wijziging voor belastingdeel door KBB in vergelijking met keuzeregeling Geen wijziging in het premie-inkomen 36

37 Voorbeeld 8 Kwalificeren en pensioenen in 2015 en 2016 Man woont in Duitsland en ontvangt uit Nederland: AOW ( 3.000) en ABP-pensioen ( ) totaal Verdrag 2015: AOW in NL belast, pensioen ook. 100% belast in NL, kbb Verdrag 2016: AOW in D belast < , pensioen in NL belast 76% belast in NL, géén kbb (eventueel 1 jaar overgangsrecht) 37

38 Is alles aan bod geweest en heeft u nog vragen? Verdrag ter voorkoming van dubbele belasting NL-D: Uitkeringen in belastingverdrag tot en met 2015 Uitkeringen in belastingverdrag vanaf 2016 Werken in Nederland Fiscaal partnerschap (fp) Kwalificerende buitenlandse belastingplichtige (KBB) vanaf 2015 Verschil belasting en sociale zekerheid 38

39 Tot slot Digitaal aangifte doen in Nederland voor 1 juli Download de aangifte via In de rubriek Internationaal, staat de aangifte voor buitenlands belastingplichtigen Onderteken aangifte met digitale handtekening (gebruikersnaam met wachtwoord) Of met DigiD 39

40 Meer informatie Zoekterm: kwalificerende buitenlandse belastingplicht Belastingdienst Buitenland Postbus DJ Heerlen BelastingTelefoon Buitenland: Bereikbaar van maandag tot en met donderdag van 8.00 tot uur en op vrijdag van 8.00 tot uur. Voor wie? De BelastingTelefoon Buitenland is er voor particulieren en bedrijven die buiten Nederland zijn gevestigd, maar in Nederland belastingplichtig zijn. 40

41 GWO Uw persoonlijke situatie kunt u ook telefonische bespreken met: Team Grensoverschrijdend Werken en Ondernemen (GWO): Vanuit Duitsland: Vanuit België: Vanuit Nederland Bereikbaar van maandag tot en met vrijdag van 9.00 tot uur. 41

42 42 Bedankt voor uw aandacht

Kwalificerende Buitenlandse Belastingplichtige 2015

Kwalificerende Buitenlandse Belastingplichtige 2015 Nicole MSH Janssen Team GWO Inhoud presentatie Belastingverdrag tot en met 2015 Werken in Nederland Uitkering uit Nederland Fiscaal partnerschap (fp)

Kwalificerende Buitenlandse Belastingplichtige 2015 Nicole MSH Janssen Team GWO Inhoud presentatie Belastingverdrag tot en met 2015 Werken in Nederland Uitkering uit Nederland Fiscaal partnerschap (fp)

Pensioen uit Nederland. Nieuw verdrag vs. Kwalificerende Buitenlandse Belastingplicht. 22 maart 2016

Pensioen uit Nederland Nieuw verdrag vs. Kwalificerende Buitenlandse Belastingplicht 22 maart 2016 Inhoud Kwalificerende Buitenlandse belastingplicht Belastingverdrag Nieuw belastingverdrag Voorbeelden

Pensioen uit Nederland Nieuw verdrag vs. Kwalificerende Buitenlandse Belastingplicht 22 maart 2016 Inhoud Kwalificerende Buitenlandse belastingplicht Belastingverdrag Nieuw belastingverdrag Voorbeelden

Belastingverdrag Nederland- Duitsland. Kwalificerende buitenlandse belastingplicht

Belastingverdrag Nederland- Duitsland Kwalificerende buitenlandse belastingplicht mr. Dick de Ruiter RB 6 april 2017 Belastingplicht: waar? De meesten van ons worden m.i.v. 1 januari 2017 aangemerkt als

Belastingverdrag Nederland- Duitsland Kwalificerende buitenlandse belastingplicht mr. Dick de Ruiter RB 6 april 2017 Belastingplicht: waar? De meesten van ons worden m.i.v. 1 januari 2017 aangemerkt als

Hartelijk welkom op deze bijzondere plek midden op de grens tussen Nederland en Duitsland

Hartelijk welkom op deze bijzondere plek midden op de grens tussen Nederland en Duitsland Wonen in Nederland Belastingverdrag met Duitsland 2012 Team Grensoverschrijdend Werken en Ondernemen (GWO) Jan

Hartelijk welkom op deze bijzondere plek midden op de grens tussen Nederland en Duitsland Wonen in Nederland Belastingverdrag met Duitsland 2012 Team Grensoverschrijdend Werken en Ondernemen (GWO) Jan

van harte welkom op deze informatieavond

De Rabobank en KroeseWevers heten u van harte welkom op deze informatieavond Hengelo, dinsdag 28 oktober 2014 KroeseWevers Belastingadviseurs BV Wie zijn wij 7 vestigingen 270 medewerkers German Desk -

De Rabobank en KroeseWevers heten u van harte welkom op deze informatieavond Hengelo, dinsdag 28 oktober 2014 KroeseWevers Belastingadviseurs BV Wie zijn wij 7 vestigingen 270 medewerkers German Desk -

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Wijzigingen in de loonheffingskorting 2019 voor niet-inwoners van Nederland

Vakblad Grensoverschrijdend Werken nr. 20, februari 2019 www.grensoverschrijdendwerken.nl Wijzigingen in de loonheffingskorting 2019 voor niet-inwoners van Nederland Auteur: Nicole M.S.H. Janssen, werkzaam

Vakblad Grensoverschrijdend Werken nr. 20, februari 2019 www.grensoverschrijdendwerken.nl Wijzigingen in de loonheffingskorting 2019 voor niet-inwoners van Nederland Auteur: Nicole M.S.H. Janssen, werkzaam

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Als u gaat werken in Duitsland

DD-NR Regelingen en voorzieningen CODE 3.1.2.313 Als u gaat werken algemene informatie bronnen Brochure Belastingdienst, uitgave 2008; www.belastingdienst.nl Als u in Nederland woont en gaat werken, gaat

DD-NR Regelingen en voorzieningen CODE 3.1.2.313 Als u gaat werken algemene informatie bronnen Brochure Belastingdienst, uitgave 2008; www.belastingdienst.nl Als u in Nederland woont en gaat werken, gaat

Fiscaal rapport aangifte inkomstenbelasting 2017

De heer P. Janusz Fiscaal rapport aangifte inkomstenbelasting 2017 Relatiebeheerder: TAX SERVICE Datum: 9 november 2018 De heer P. Janusz Nieuw Vennep, 9 november 2018 Geachte heer Janusz, Ingevolge uw

De heer P. Janusz Fiscaal rapport aangifte inkomstenbelasting 2017 Relatiebeheerder: TAX SERVICE Datum: 9 november 2018 De heer P. Janusz Nieuw Vennep, 9 november 2018 Geachte heer Janusz, Ingevolge uw

Uw Belgisch of Duits pensioen in uw aangifte inkomstenbelasting

Uw Belgisch of Duits pensioen in uw aangifte inkomstenbelasting 1. Inleiding In Nederland wonen veel pensioengenieters die een deel van hun ouderdomspensioen ontvangen uit het buitenland. Genieters van

Uw Belgisch of Duits pensioen in uw aangifte inkomstenbelasting 1. Inleiding In Nederland wonen veel pensioengenieters die een deel van hun ouderdomspensioen ontvangen uit het buitenland. Genieters van

Als u gaat scheiden. Let op! PA 960-1Z81FD (2126)

") 2008 Als u gaat scheiden Als u gaat scheiden, heeft dit gevolgen voor de belasting van u en uw echtgenoot. Voor de belastingheffing wordt u als gescheiden beschouwd, als u niet meer bij elkaar woont. Om

2008 Als u gaat scheiden Als u gaat scheiden, heeft dit gevolgen voor de belasting van u en uw echtgenoot. Voor de belastingheffing wordt u als gescheiden beschouwd, als u niet meer bij elkaar woont. Om

Als u gaat scheiden. Let op! PA 960-1Z71FD (1019)

") Als u gaat scheiden Als u gaat scheiden, heeft dit gevolgen voor de belasting van u en uw echtgenoot. Voor de belastingheffing wordt u als gescheiden beschouwd, als u niet meer bij elkaar woont. Om welke

Als u gaat scheiden Als u gaat scheiden, heeft dit gevolgen voor de belasting van u en uw echtgenoot. Voor de belastingheffing wordt u als gescheiden beschouwd, als u niet meer bij elkaar woont. Om welke

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

Actualiteiten internationaal belastingrecht en sociale zekerheid

Actualiteiten internationaal belastingrecht en sociale zekerheid ITEM/Team GWO Informatiesessie 11 oktober 2018 Carlo Douven Belastingplan 2019 De looptijd van de 30%-regeling beperkt tot 5 jaar Beperking

Actualiteiten internationaal belastingrecht en sociale zekerheid ITEM/Team GWO Informatiesessie 11 oktober 2018 Carlo Douven Belastingplan 2019 De looptijd van de 30%-regeling beperkt tot 5 jaar Beperking

Wonen in Nederland en werken in Duitsland

Wonen in Nederland en werken in Duitsland Nieuw belastingverdrag 1 NR Inhoud 1. Belastingverdrag 2. Wijzigingen in het nieuwe verdrag 3. Voorbeelden doorschuif- en compensatieregeling 4. Praktisch 2 Belastingverdrag

Wonen in Nederland en werken in Duitsland Nieuw belastingverdrag 1 NR Inhoud 1. Belastingverdrag 2. Wijzigingen in het nieuwe verdrag 3. Voorbeelden doorschuif- en compensatieregeling 4. Praktisch 2 Belastingverdrag

Als u gaat samenwonen

2 7 Als u gaat samenwonen Als u gaat samenwonen, kan dit gevolgen hebben voor de belasting die u en uw huisgenoot betalen. Welke gevolgen dat precies zijn, hangt af van uw persoonlijke situatie. Samenwonen

2 7 Als u gaat samenwonen Als u gaat samenwonen, kan dit gevolgen hebben voor de belasting die u en uw huisgenoot betalen. Welke gevolgen dat precies zijn, hangt af van uw persoonlijke situatie. Samenwonen

Wonen in Nederland en werken in Duitsland

12345 20 Aanvullende toelichting Bij aangifte inkomstenbelasting 20 Wordt deze aanvullende toelichting gebruikt voor het invullen van een F-biljet? Dan wordt met u, uw of uzelf de overleden belastingplichtige

12345 20 Aanvullende toelichting Bij aangifte inkomstenbelasting 20 Wordt deze aanvullende toelichting gebruikt voor het invullen van een F-biljet? Dan wordt met u, uw of uzelf de overleden belastingplichtige

Als u gaat samenwonen

2 8 Als u gaat samenwonen Als u gaat samenwonen, kan dit gevolgen hebben voor de belasting die u en uw huisgenoot betalen. Welke gevolgen dat precies zijn, hangt af van uw persoonlijke situatie. Samenwonen

2 8 Als u gaat samenwonen Als u gaat samenwonen, kan dit gevolgen hebben voor de belasting die u en uw huisgenoot betalen. Welke gevolgen dat precies zijn, hangt af van uw persoonlijke situatie. Samenwonen

Fiscaal rapport aangifte inkomstenbelasting 2016

De heer H. Buiten Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 31 januari 2017 De heer H. Buiten Utrecht, 31 januari 2017 Geachte heer Buiten, Ingevolge uw opdracht hebben wij de in dit rapport

De heer H. Buiten Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 31 januari 2017 De heer H. Buiten Utrecht, 31 januari 2017 Geachte heer Buiten, Ingevolge uw opdracht hebben wij de in dit rapport

Woonmobiliteit over de grens: minder krimp door grensregels. Heerlen, 28 mei 2015. Peter Reinders

Woonmobiliteit over de grens: minder krimp door grensregels Heerlen, 28 mei 2015 Peter Reinders Waarom een grensinfopunt? Het is voor onze regio van groot belang dat grensoverschrijdende mobiliteit en

Woonmobiliteit over de grens: minder krimp door grensregels Heerlen, 28 mei 2015 Peter Reinders Waarom een grensinfopunt? Het is voor onze regio van groot belang dat grensoverschrijdende mobiliteit en

1. Wet financiering sociale verzekeringen (Wfsv)

") 1. Wet financiering sociale verzekeringen (Wfsv) 1.1 Algemeen 1 ¾ Wfsv regelt financiering sociale verzekeringen. ¾ Onder werking van Wfsv vallen ¾ volksverzekeringen AOW/Anw/Wlz ¾ werknemersverzekeringen

1. Wet financiering sociale verzekeringen (Wfsv) 1.1 Algemeen 1 ¾ Wfsv regelt financiering sociale verzekeringen. ¾ Onder werking van Wfsv vallen ¾ volksverzekeringen AOW/Anw/Wlz ¾ werknemersverzekeringen

Nieuw verdrag Nederland Duitsland ITEM/GWO. 16 november 2016

Nieuw verdrag Nederland Duitsland ITEM/GWO 16 november 2016 Inleiding Verdrag gesloten 12 april 2012 in Berlijn Duitse en Nederlands parlement hebben verdrag aangenomen In werking treding 1 januari 2016

Nieuw verdrag Nederland Duitsland ITEM/GWO 16 november 2016 Inleiding Verdrag gesloten 12 april 2012 in Berlijn Duitse en Nederlands parlement hebben verdrag aangenomen In werking treding 1 januari 2016

Directoraat-generaal Belastingdienst, Cluster Fiscaliteit. Besluit van 26 april 2013, nr. DGB 2013/201M

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

Als u gaat trouwen. Sommige inkomsten en aftrekposten kunt u verdelen. Let op! PA 940-1Z71FD

7 Als u gaat trouwen Als u gaat trouwen, kan dit gevolgen hebben voor de belasting die u en uw echtgenoot betalen. Trouwen kan bijvoorbeeld gevolgen hebben voor uw inkomsten en aftrekposten en uw heffingskortingen.

7 Als u gaat trouwen Als u gaat trouwen, kan dit gevolgen hebben voor de belasting die u en uw echtgenoot betalen. Trouwen kan bijvoorbeeld gevolgen hebben voor uw inkomsten en aftrekposten en uw heffingskortingen.

Vragen en antwoorden over fiscale partnerregeling en heffingskortingen

Vragen en antwoorden over fiscale partnerregeling en heffingskortingen Dit document bevat vragen en antwoorden over de fiscale partnerregeling en de heffingskortingen. ib 801-1z*1fd INKOMSTENBELASTING

Vragen en antwoorden over fiscale partnerregeling en heffingskortingen Dit document bevat vragen en antwoorden over de fiscale partnerregeling en de heffingskortingen. ib 801-1z*1fd INKOMSTENBELASTING

Bijlage bij Algemeen Overleg Partnerbegrip in de fiscaliteit 09/06/10 1

Bijlage bij Algemeen Overleg Partnerbegrip in de fiscaliteit 09/06/10 1 Samenwonende partners met 1 kind van 8 jaar Loon man 25.000 Loon vrouw 25.000 Verdeling aftrekposten onder partners 50/50 Uitwerking

Bijlage bij Algemeen Overleg Partnerbegrip in de fiscaliteit 09/06/10 1 Samenwonende partners met 1 kind van 8 jaar Loon man 25.000 Loon vrouw 25.000 Verdeling aftrekposten onder partners 50/50 Uitwerking

Wonen in Nederland en werken in Duitsland

12345 20 Aanvullende toelichting bij aangifte inkomstenbelasting 20 Woonde u in 20 in Nederland, maar werkte u? Dan betaalde u meestal belasting en was u daar ook verzekerd voor de sociale verzekeringen.

12345 20 Aanvullende toelichting bij aangifte inkomstenbelasting 20 Woonde u in 20 in Nederland, maar werkte u? Dan betaalde u meestal belasting en was u daar ook verzekerd voor de sociale verzekeringen.

Checklist - Grensoverschrijdende arbeid

Checklist - Grensoverschrijdende arbeid Grensoverschrijdende arbeid neemt steeds meer toe en heeft allerlei gevolgen voor de werknemer, zijn de gezinsleden en zijn werkgever(s). Bij het bepalen van de

Checklist - Grensoverschrijdende arbeid Grensoverschrijdende arbeid neemt steeds meer toe en heeft allerlei gevolgen voor de werknemer, zijn de gezinsleden en zijn werkgever(s). Bij het bepalen van de

Masterclass 5 Administratie & verzekeringen: een goede basis voor ondernemen in Duitsland

Welkom! Masterclass 5 Administratie & verzekeringen: een goede basis voor ondernemen in Duitsland Uw gastheren: Peter Veldhuis en Cees van t Veer Oostwerk Henk-Jan Morsink Gothaer versicherungen Oostwerk

Welkom! Masterclass 5 Administratie & verzekeringen: een goede basis voor ondernemen in Duitsland Uw gastheren: Peter Veldhuis en Cees van t Veer Oostwerk Henk-Jan Morsink Gothaer versicherungen Oostwerk

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Niet alleen de immateriële zaken zijn belangrijk. drs. M.B. (Maurice) van Aanholt RB (zelfstandig belastingadviseur)

van Aanholt RB (zelfstandig belastingadviseur)") Niet alleen de immateriële zaken zijn belangrijk drs. M.B. (Maurice) van Aanholt RB (zelfstandig belastingadviseur) Onderwerpen Wanneer betaal je in Nederland belasting en premies Fiscale gevolgen zending

Niet alleen de immateriële zaken zijn belangrijk drs. M.B. (Maurice) van Aanholt RB (zelfstandig belastingadviseur) Onderwerpen Wanneer betaal je in Nederland belasting en premies Fiscale gevolgen zending

PARTICULIEREN: LETOP

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

Fiscale aspecten van uw tweede woning in Turkije

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscaal rapport aangifte inkomstenbelasting 2016

De heer/mevrouw T. End Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 De heer/mevrouw T. End Utrecht, 28 januari 2017 Geachte heer/mevrouw End, Ingevolge uw opdracht hebben wij

De heer/mevrouw T. End Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 De heer/mevrouw T. End Utrecht, 28 januari 2017 Geachte heer/mevrouw End, Ingevolge uw opdracht hebben wij

Nog niet verstuurd: Aangifte Inkomstenbelasting 2018

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2018 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 13-1-2019 Nog niet verstuurd: Aangifte Inkomstenbelasting 2018 Burgerservicenummer 111111110

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2018 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 13-1-2019 Nog niet verstuurd: Aangifte Inkomstenbelasting 2018 Burgerservicenummer 111111110

Belastingdienst. Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2015

Belastingdienst Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2015 Inhoud 1 Inleiding 3 1.1 Gebruikte begrippen en afkortingen 3 2 De fiscale partnerregeling

Belastingdienst Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2015 Inhoud 1 Inleiding 3 1.1 Gebruikte begrippen en afkortingen 3 2 De fiscale partnerregeling

Nog niet verstuurd: Aangifte Inkomstenbelasting 2018

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2018 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 21-1-2019 Nog niet verstuurd: Aangifte Inkomstenbelasting 2018 Blanco Burgerservicenummer 111111110

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2018 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 21-1-2019 Nog niet verstuurd: Aangifte Inkomstenbelasting 2018 Blanco Burgerservicenummer 111111110

Belastingen. Inhoud In welk land betaalt uw werknemer belasting? 2

BBZ Belastingen Uitzendbureau gevestigd in België, werken in Nederland en/of België Inhoud In welk land betaalt uw werknemer belasting? 2 Wat moet u regelen voor uw werknemer? 4 Wat zijn de belastingtarieven

BBZ Belastingen Uitzendbureau gevestigd in België, werken in Nederland en/of België Inhoud In welk land betaalt uw werknemer belasting? 2 Wat moet u regelen voor uw werknemer? 4 Wat zijn de belastingtarieven

Informatie voor startende grensarbeiders

BBZ Informatie voor startende grensarbeiders Wonen in België en werken in Nederland Inhoud Hoe zit het met uw inkomstenbelasting? 2 Hoe zit het met uw sociale zekerheid? 4 Hoe zit het met uw zorgverzekering?

BBZ Informatie voor startende grensarbeiders Wonen in België en werken in Nederland Inhoud Hoe zit het met uw inkomstenbelasting? 2 Hoe zit het met uw sociale zekerheid? 4 Hoe zit het met uw zorgverzekering?

Fiscaal rapport aangifte inkomstenbelasting 2016

Mevrouw F. Nitoo Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 Aan de erven van Mevrouw F. Nitoo Utrecht, 28 januari 2017 Geachte mevrouw Nitoo, Ingevolge uw opdracht hebben wij

Mevrouw F. Nitoo Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 Aan de erven van Mevrouw F. Nitoo Utrecht, 28 januari 2017 Geachte mevrouw Nitoo, Ingevolge uw opdracht hebben wij

1 Belastingjaar 2016

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Belastingdienst. Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2013

Belastingdienst Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2013 Inhoud 1 Inleiding 3 1.1 Gebruikte begrippen en afkortingen 3 2 De fiscale partnerregeling

Belastingdienst Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2013 Inhoud 1 Inleiding 3 1.1 Gebruikte begrippen en afkortingen 3 2 De fiscale partnerregeling

Belastingspecial 2011

Pensioenbelangen 1-2011:Pensioenbelangen 28-4-11 13:44 Pagina 21 Belastingspecial 2011 bestemd voor uw aangifte Inkomsten Belasting 2010 Deze belastingspecial, dient als leidraad bij het invullen van uw

Pensioenbelangen 1-2011:Pensioenbelangen 28-4-11 13:44 Pagina 21 Belastingspecial 2011 bestemd voor uw aangifte Inkomsten Belasting 2010 Deze belastingspecial, dient als leidraad bij het invullen van uw

Aanvullende toelichting Bij aanslag inkomstenbelasting 2018 voor buitenlandse belastingplichtigen

elastingdienst 18 2018 anvullende toelichting ij aanslag inkomstenbelasting 2018 voor buitenlandse belastingplichtigen ulpmiddel erekening 90%-eis (kwalificerende buitenlandse belastingplicht) Wanneer

elastingdienst 18 2018 anvullende toelichting ij aanslag inkomstenbelasting 2018 voor buitenlandse belastingplichtigen ulpmiddel erekening 90%-eis (kwalificerende buitenlandse belastingplicht) Wanneer

WELKOM CNV Senioren. Agenda ODP voorlichtingsmiddag

WELKOM CNV Senioren Agenda ODP voorlichtingsmiddag 1. Opening door dagvoorzitter 2. Toelichting belasting aangifte 2014 3. Over pensioenen, wat er zoal speelt op dit moment 4. De Zorg Verandert 5. Sluiting

WELKOM CNV Senioren Agenda ODP voorlichtingsmiddag 1. Opening door dagvoorzitter 2. Toelichting belasting aangifte 2014 3. Over pensioenen, wat er zoal speelt op dit moment 4. De Zorg Verandert 5. Sluiting

Partnerschap 2014. Stroomlijning partnerbegrip. Uniform partnerbegrip (artikel 5a Awr) Nader uitgewerkt. (artikel 1.2 Wet IB 2001)

Nader uitgewerkt. (artikel 1.2 Wet IB 2001)") Partnerschap 2014 Stroomlijning partnerbegrip Uniform partnerbegrip (artikel 5a Awr) Nader uitgewerkt (artikel 1.2 Wet IB 2001) 1 Partnerregeling (artikel 5a Awr ) Wie zijn partners? echtgenoot, geregistreerd

Partnerschap 2014 Stroomlijning partnerbegrip Uniform partnerbegrip (artikel 5a Awr) Nader uitgewerkt (artikel 1.2 Wet IB 2001) 1 Partnerregeling (artikel 5a Awr ) Wie zijn partners? echtgenoot, geregistreerd

Heffingskortingen 2016

Heffingskortingen 2016 Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor betaalt een belastingplichtige minder belasting en premies. Een heffingskorting is

Heffingskortingen 2016 Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor betaalt een belastingplichtige minder belasting en premies. Een heffingskorting is

Berekening inkomsten naar Duitse fiscale maatstaven

Inkomstenbelasting. Loonbelasting. Onbeperkte belastingplicht in Duitsland. Gebruik formulier Bescheinigung EU/EWR. Directoraat-generaal Belastingdienst, Cluster Fiscaliteit Mededeling van 1 december 2015,

Inkomstenbelasting. Loonbelasting. Onbeperkte belastingplicht in Duitsland. Gebruik formulier Bescheinigung EU/EWR. Directoraat-generaal Belastingdienst, Cluster Fiscaliteit Mededeling van 1 december 2015,

Belastingen Uitzendbureau gevestigd in België, werken in Nederland en/of België

Belastingen Uitzendbureau gevestigd in België, werken in Nederland en/of België Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 4 Wat zijn de belastingtarieven

Belastingen Uitzendbureau gevestigd in België, werken in Nederland en/of België Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 4 Wat zijn de belastingtarieven

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Nog niet verstuurd: Aangifte Inkomstenbelasting 2018

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2018 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 13-1-2019 Nog niet verstuurd: Aangifte Inkomstenbelasting 2018 Blanco Burgerservicenummer 111111110

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2018 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 13-1-2019 Nog niet verstuurd: Aangifte Inkomstenbelasting 2018 Blanco Burgerservicenummer 111111110

Nog niet verstuurd. Eigen kopie, niet opsturen. Aangifte Inkomstenbelasting Formulierenversie IB 650E 2Z71 OLAV. Afgedrukt op

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2017 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 30-3-2018 Nog niet verstuurd Burgerservicenummer 144314514 Persoonlijke gegevens van Persoonlijke

Eigen kopie, niet opsturen Aangifte Inkomstenbelasting 2017 Formulierenversie IB 650E 2Z71 OLAV Afgedrukt op 30-3-2018 Nog niet verstuurd Burgerservicenummer 144314514 Persoonlijke gegevens van Persoonlijke

Factsheet: Regeling kwalificerende buitenlandse belastingplicht (verkort) 1. Situatie

1. Situatie") Factsheet: Regeling kwalificerende buitenlandse belastingplicht (verkort) 1. Situatie De regeling kwalificerende buitenlandse belastingplicht (kbb), ingegaan op 1 januari 2015, vervangt het keuzerecht

Factsheet: Regeling kwalificerende buitenlandse belastingplicht (verkort) 1. Situatie De regeling kwalificerende buitenlandse belastingplicht (kbb), ingegaan op 1 januari 2015, vervangt het keuzerecht

Fiscaal rapport aangifte inkomstenbelasting 2016

De heer/mevrouw H. Biesch Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 De heer/mevrouw H. Biesch Utrecht, 28 januari 2017 Geachte heer/mevrouw Biesch, Ingevolge uw opdracht hebben

De heer/mevrouw H. Biesch Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 De heer/mevrouw H. Biesch Utrecht, 28 januari 2017 Geachte heer/mevrouw Biesch, Ingevolge uw opdracht hebben

Belastingen Onderneming gevestigd in Nederland, werken in België en/of Nederland

Belastingen Onderneming gevestigd in Nederland, werken in België en/of Nederland Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 3 Wat zijn de belastingtarieven

Belastingen Onderneming gevestigd in Nederland, werken in België en/of Nederland Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 3 Wat zijn de belastingtarieven

Als u kosten maakt voor kinderopvang

2004 Als u kosten maakt Als u kosten maakt in verband met uw werk kan dit gevolgen hebben voor uw belasting. U mag namelijk onder bepaalde voorwaarden een deel van deze kosten aftrekken. Of dat ook voor

2004 Als u kosten maakt Als u kosten maakt in verband met uw werk kan dit gevolgen hebben voor uw belasting. U mag namelijk onder bepaalde voorwaarden een deel van deze kosten aftrekken. Of dat ook voor

Instelling. Onderwerp. Datum

Instelling De Staatssecretaris van Financiën Onderwerp Nota van Toelichting bij het Besluit tot wijziging van het Besluit voorkoming dubbele belasting 2001 in verband met de samenloop met het belastingverdrag

Instelling De Staatssecretaris van Financiën Onderwerp Nota van Toelichting bij het Besluit tot wijziging van het Besluit voorkoming dubbele belasting 2001 in verband met de samenloop met het belastingverdrag

Wet DBA en grensoverschrijdende arbeid

Wet DBA en grensoverschrijdende arbeid Sprekers Peter Hoogstraten - Van VAR naar Wet DBA Landelijk vaktechnisch coördinator loonheffingen Anela Kovacevic - Internationale afspraken/ Voorlichter Team GWO

Wet DBA en grensoverschrijdende arbeid Sprekers Peter Hoogstraten - Van VAR naar Wet DBA Landelijk vaktechnisch coördinator loonheffingen Anela Kovacevic - Internationale afspraken/ Voorlichter Team GWO

2014 -- Inkomstenbelasting - Inleiding -- Deel 1

Inkomstenbelasting inleiding 1 programma Natuurlijke personen Wonen Boxenstelsel Partnerregeling Toerekeningsregels Belastingplicht Artikel 1.1 Onder de naam inkomstenbelasting wordt een belasting geheven

Inkomstenbelasting inleiding 1 programma Natuurlijke personen Wonen Boxenstelsel Partnerregeling Toerekeningsregels Belastingplicht Artikel 1.1 Onder de naam inkomstenbelasting wordt een belasting geheven

Je eigen woning en de Belastingdienst in 2012

Je hypotheek en de belasting in 2012 Hier vind je een toelichting op het jaaroverzicht van je SNS Hypotheek. Ook lees je hier de belangrijkste fiscale regels die in 2012 gelden voor de eigen woning, hypotheek,

Je hypotheek en de belasting in 2012 Hier vind je een toelichting op het jaaroverzicht van je SNS Hypotheek. Ook lees je hier de belangrijkste fiscale regels die in 2012 gelden voor de eigen woning, hypotheek,

Belastingen Uitzendbureau gevestigd in Nederland, werken in België en/of Nederland

Belastingen Uitzendbureau gevestigd in Nederland, werken in België en/of Nederland Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 4 Wat zijn de belastingtarieven

Belastingen Uitzendbureau gevestigd in Nederland, werken in België en/of Nederland Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 4 Wat zijn de belastingtarieven

algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17 raamwerk 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17 raamwerk 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

Belastingen Onderneming gevestigd in België, werken in Nederland en/of België

Belastingen Onderneming gevestigd in België, werken in Nederland en/of België Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 4 Wat zijn de belastingtarieven

Belastingen Onderneming gevestigd in België, werken in Nederland en/of België Inhoud In welk land betaalt uw medewerker belasting? 2 Wat moet u regelen voor uw medewerker? 4 Wat zijn de belastingtarieven

Info voor gastouders over inkomen en belastingen in 2011

JAN PELLEGROM ORGANISATIEADVIES ADVIES Info voor gastouders over inkomen en belastingen in 2011 Vooraf Deze informatie is vooral bedoeld voor gastouders die dit als bijverdienste doen en verder geen of

JAN PELLEGROM ORGANISATIEADVIES ADVIES Info voor gastouders over inkomen en belastingen in 2011 Vooraf Deze informatie is vooral bedoeld voor gastouders die dit als bijverdienste doen en verder geen of

4 april 2017 Werkgeverssymposium Grensoverschrijdend werken en grensoverschrijdende werknemers

4 april 2017 Werkgeverssymposium Grensoverschrijdend werken en grensoverschrijdende werknemers U bent een (zelfstandig) ondernemer of werknemer, die zich niet laat belemmeren door landsgrenzen. In meerdere

4 april 2017 Werkgeverssymposium Grensoverschrijdend werken en grensoverschrijdende werknemers U bent een (zelfstandig) ondernemer of werknemer, die zich niet laat belemmeren door landsgrenzen. In meerdere

Inkomstenbelasting - Inleiding -- Deel 2

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Verzoek vrijstelling inhouding loonbelasting/premie volksverzekeringen

Belastingdienst Ruimte voor de Belastingdienst Deze kolom niet invullen. Ingek.: BVR R B SV Opvr: Verzoek vrijstelling inhouding loonbelasting/premie volksverzekeringen Vermeld allereerst hieronder uw

Belastingdienst Ruimte voor de Belastingdienst Deze kolom niet invullen. Ingek.: BVR R B SV Opvr: Verzoek vrijstelling inhouding loonbelasting/premie volksverzekeringen Vermeld allereerst hieronder uw

*060200101* Verzoek Vrijstelling inhouding loonbelasting/ premie volksverzekeringen. Belastingdienst. Gegevens verzoeker. Naam.

Belastingdienst Verzoek Vrijstelling inhouding loonbelasting/ premie volksverzekeringen Gegevens verzoeker Naam Voorletters BSN/sofinummer Over dit formulier Lees eerst deze informatie, voordat u de vragen

Belastingdienst Verzoek Vrijstelling inhouding loonbelasting/ premie volksverzekeringen Gegevens verzoeker Naam Voorletters BSN/sofinummer Over dit formulier Lees eerst deze informatie, voordat u de vragen

Uitzondering op 90%-eis voor kwalificerend buitenland

Uitzondering op 90%-eis voor kwalificerend buitenland belastingplichtige Kabinet zegde toe uitwerking te geven aan een uitzonderingsbepaling (art. 7.8 WetIB 2001) op het 90% inkomenscriterium voor kwalificerende

Uitzondering op 90%-eis voor kwalificerend buitenland belastingplichtige Kabinet zegde toe uitwerking te geven aan een uitzonderingsbepaling (art. 7.8 WetIB 2001) op het 90% inkomenscriterium voor kwalificerende

Belastingdienst. Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2014

Belastingdienst Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2014 Inhoud 1 Inleiding 3 1.1 Gebruikte begrippen en afkortingen 3 2 De fiscale partnerregeling

Belastingdienst Inkomstenbelasting Vragen en antwoorden over de fiscale partnerregeling en heffingskortingen 2014 Inhoud 1 Inleiding 3 1.1 Gebruikte begrippen en afkortingen 3 2 De fiscale partnerregeling

Wonen in Nederland en werken in Duitsland

bij aangifte inkomstenbelasting 2014 14 IB 260-1T41FD Woonde u in 2014 in Nederland, maar werkte u? Dan betaalde u meestal belasting en was u daar ook verzekerd voor de sociale verzekeringen. Toch moet

bij aangifte inkomstenbelasting 2014 14 IB 260-1T41FD Woonde u in 2014 in Nederland, maar werkte u? Dan betaalde u meestal belasting en was u daar ook verzekerd voor de sociale verzekeringen. Toch moet

Loonheffingen. Inkomstenbelasting. Heffingsaspecten stagiairs 1. Besluit van 15 december 2006, nr. CPP2006/1461M, Stcrt. nr. 249

Loonheffingen. Inkomstenbelasting. Heffingsaspecten stagiairs 1 Loonheffingen. Inkomstenbelasting. Heffingsaspecten stagiairs Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven

Loonheffingen. Inkomstenbelasting. Heffingsaspecten stagiairs 1 Loonheffingen. Inkomstenbelasting. Heffingsaspecten stagiairs Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven

Woord vooraf. Tabellen IB/PH VW.5

Tabellen IB/PH VW.5 Woord vooraf Deze uitgave bevat twee uitgewerkte tabellen met de gecombineerde heffing inkomstenbelasting/premie volksverzekeringen (IB/PH) over het belastbaar inkomen uit werk en woning

Tabellen IB/PH VW.5 Woord vooraf Deze uitgave bevat twee uitgewerkte tabellen met de gecombineerde heffing inkomstenbelasting/premie volksverzekeringen (IB/PH) over het belastbaar inkomen uit werk en woning