Hoofdstuk 22. De kosten van duurzame productiemiddelen. Wat zijn afschrijvingen? Waardevermindering van je bezit!

|

|

|

- Adam Driessen

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De kosten van duurzame productiemiddelen Hoofdstuk 22 Wat zijn afschrijvingen? Waardevermindering van je bezit! Duurzame bezittingen gaan we afschrijven in meerdere jaren. (niet in boek: alleen bezittingen met een waarde hoger dan 450) Van vlottende activa nemen we de kosten in 1 jaar. De grootte van de afschrijving is afhankelijk van: De waarde van het bezit. De levensduur. De restwaarde. Het gebruik. 1

2 De kosten van duurzame productiemiddelen Hoofdstuk 22 De levensduur De technische levensduur. (hoe lang gaat het mee, totdat we het niet meer kunnen gebruiken) De economische levensduur (hoe lang duurt totdat het economisch niet meer verstandig is om het te gebruiken) Voorbeelden. De restwaarde De geschatte opbrengst van het bezit bij verkoop aan het einde van de levensduur. 2

3 Opgave 1 Hoofdstuk 22 Wat is afschrijven? Het bepalen van de waardevermindering van duurzame bezittingen. Wat is het belangrijkste kenmerk. Duurzaamheid. Het gaat langer dan 1 jaar mee (langer dan 1 procesgang) Waar hangt de grootte van het bedrag van af? De waarde De levensduur De restwaarde (het gebruik) 3

Waar hangt de")

4 Hoofdstuk 22 Afschrijven met een vast percentage van de aanschafprijs Voorbeeld 22.1 Aanschafprijs Restwaarde Levensduur 6 jaar Wat is de jaarlijkse afschrijving? De waardevermindering is: = in 6 jaar. Dus / 6 = per jaar. Bereken het afschrijvingspercentage per jaar / * 100% = 15,83% 4

5 Hoofdstuk 22 Afschrijven met een vast percentage van de aanschafprijs In formule: De afschrijving per periode is: (aanschafwaarde restwaarde) / aantal perioden De boekwaarde: De waarde waarvoor het bezit op de balans (in de boeken) staat. De boekwaarde is dus de aanschafwaarde in de afschrijvingen tot dan toe. 5

staat.")

6 Hoofdstuk 22 Afschrijven met een vast percentage van de aanschafprijs Voorbeeld 22.2 Aanschafprijs ; afleveringskosten Restwaarde Levensduur 7 jaar ; economische levensduur 5 jaar Aantal producten: per maand Wat is de jaarlijkse afschrijving? De afschrijving is:( ) / 60 = 780 / maand Bereken het afschrijvingspercentage per maand. 780 / * 100% = 1,54% 6

7 Hoofdstuk 22 Afschrijven met een vast percentage van de aanschafprijs Bereken de afschrijving per product. Voorbeeld afschrijving moet worden terugverdiend met producten, dus 780 / = 0,65 per product. Bereken de boekwaarde aan het begin van het 4 e jaar Aanschafprijs: Afschrijving in 3 jaar: 3 * 12 * 780 = Boekwaarde: = Alternatieve berekening: restwaarde + nog af te schrijven bedrag. 7

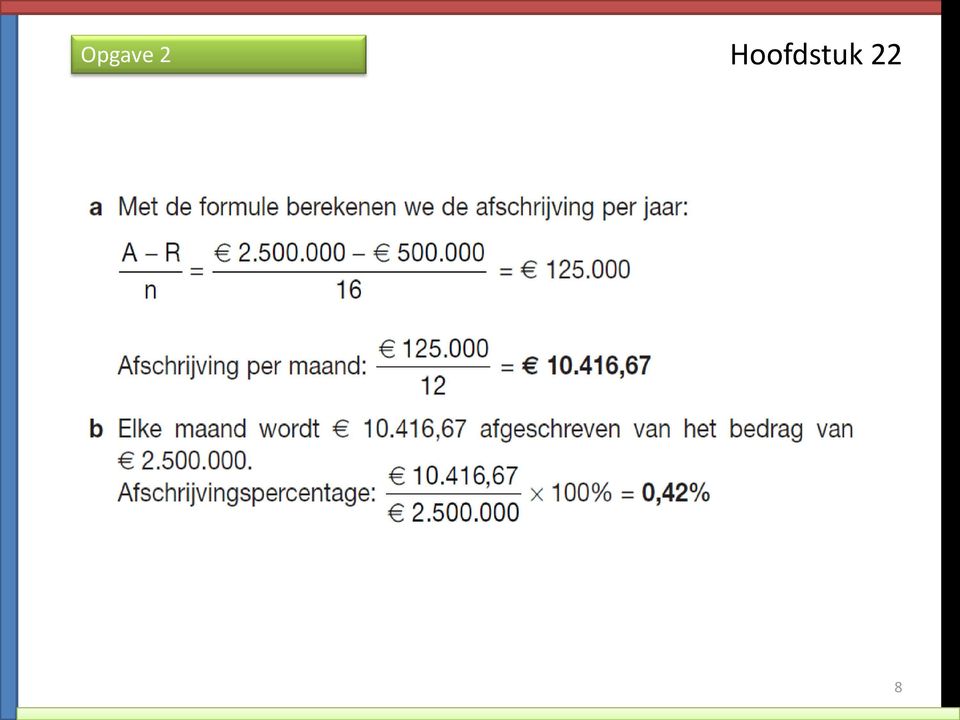

8 Opgave 2 Hoofdstuk 22 8

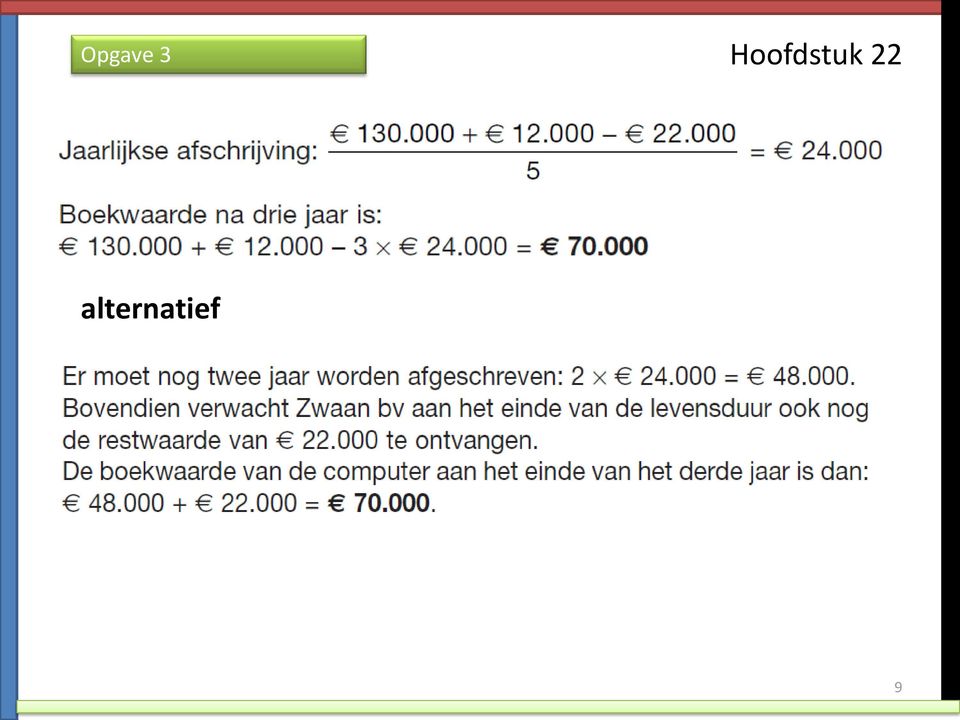

9 Opgave 3 Hoofdstuk 22 alternatief 9

10 Opgave 4 Hoofdstuk 22 Bereken eerst per 30 september 2010 het aantal maanden dat de afwasinstallatie in gebruik is: 8 maanden in 2006; 9 maanden in 2010; de jaren 2007, 2008 en 2009: 36 maanden. Dat is in totaal 53 maanden. Afschrijving per maand: = 500 In totaal is per 30 september 2010 afgeschreven: = De boekwaarde per 30 september 2006 is: De boekwaarde per 30 september 2010 is: =

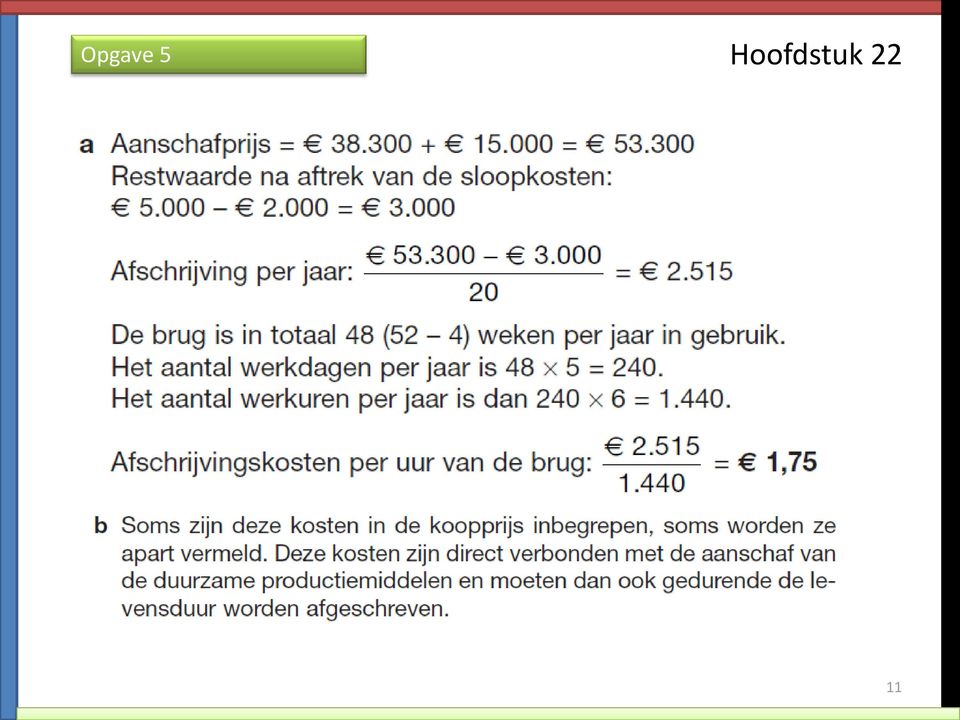

11 Opgave 5 Hoofdstuk 22 11

12 Opgave 6 Hoofdstuk 22 Bereken de aanschafwaarde. Na 4 jaar is 4 * 15% = 60% afgeschreven. De boekwaarde van komt dus overeen met: 100% - 60% = 40% Als 40% gelijk is aan , dan is 100%: / 40 * 100 = Bereken de economische levensduur. De jaarlijkse afschrijving is 15% van = De totale afschrijving is: (restwaarde) = De afschrijving is dus / = 6 jaar 12

13 Opgave 7 Hoofdstuk 22 Bereken de aanschafwaarde. Na 4 jaar is 4 * 20% = 80% afgeschreven. De boekwaarde van komt dus overeen met: 100% - 80% = 20% Als 20% gelijk is aan , dan is 100%: / 20 * 100 =

14 Hoofdstuk 22 Afschrijven met een vast percentage van de aanschafprijs Gecalculeerde interest (rente) kosten per jaar. Een rentepercentage van het gemiddeld tijdens de levensduur geïnvesteerd vermogen. Aanschafwaarde Geïnvesteerd vermogen Geïnvesteerd vermogen: Aanschafwaarde + restwaarde 2 restwaarde Jaren n 14

15 Hoofdstuk 22 Afschrijven met een vast percentage van de aanschafprijs Complementaire kosten Alle kosten die samenhangen met het duurzaam productiemiddel (afgezien van de afschrijvingen en de rente) 15

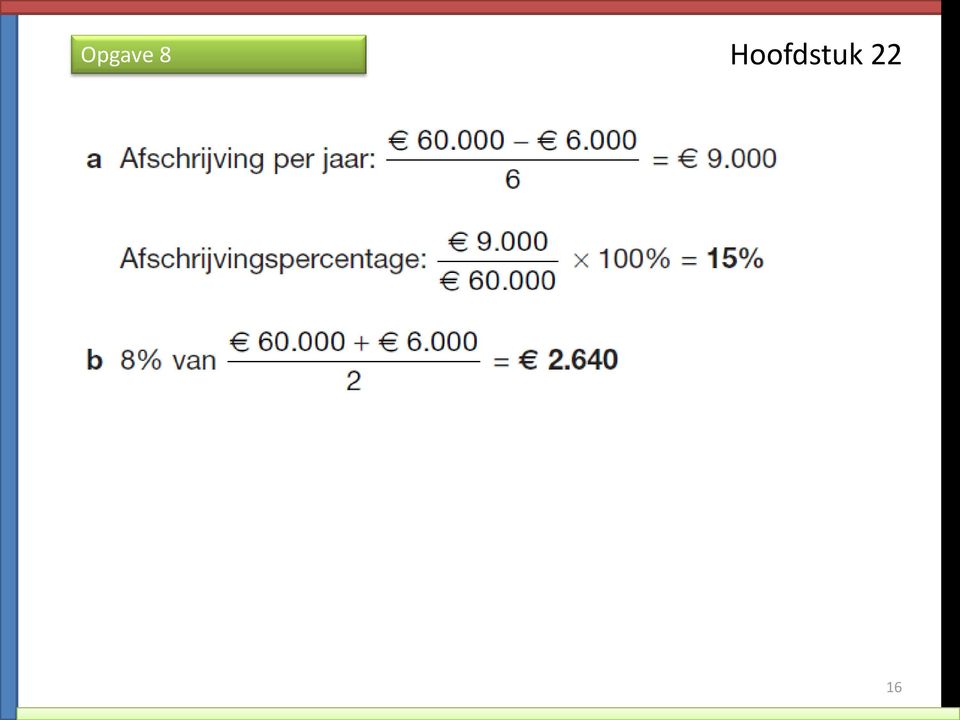

16 Opgave 8 Hoofdstuk 22 16

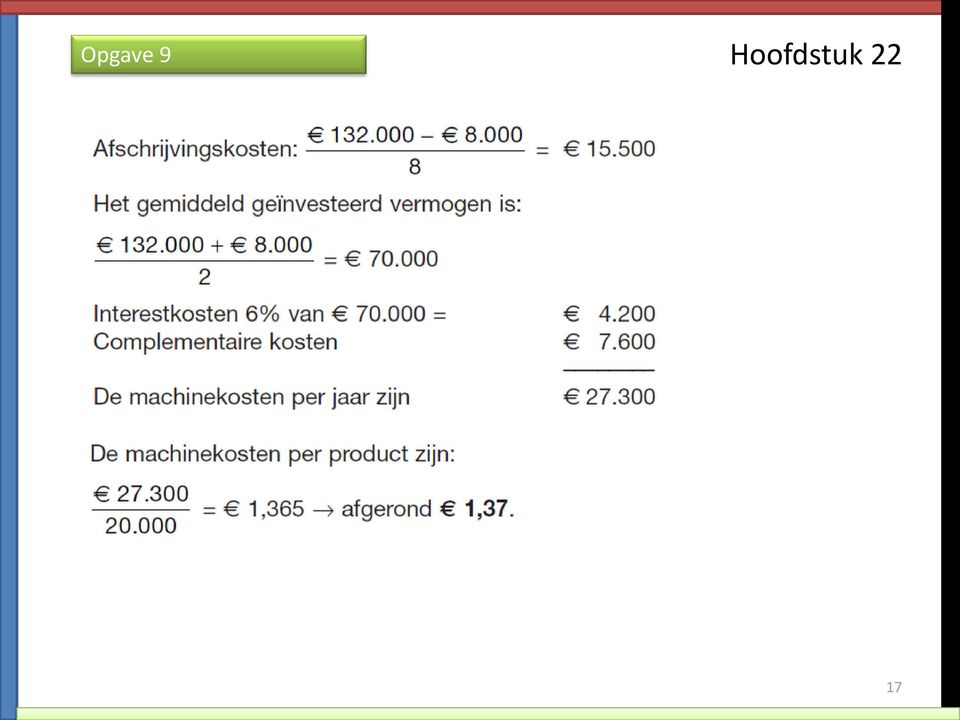

17 Opgave 9 Hoofdstuk 22 17

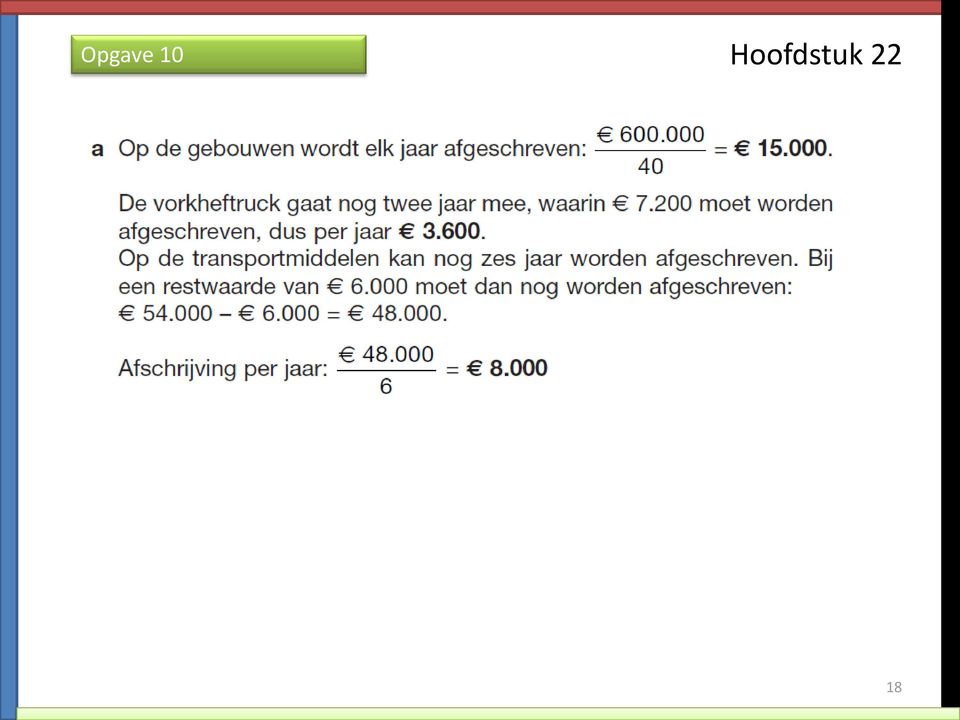

18 Opgave 10 Hoofdstuk 22 18

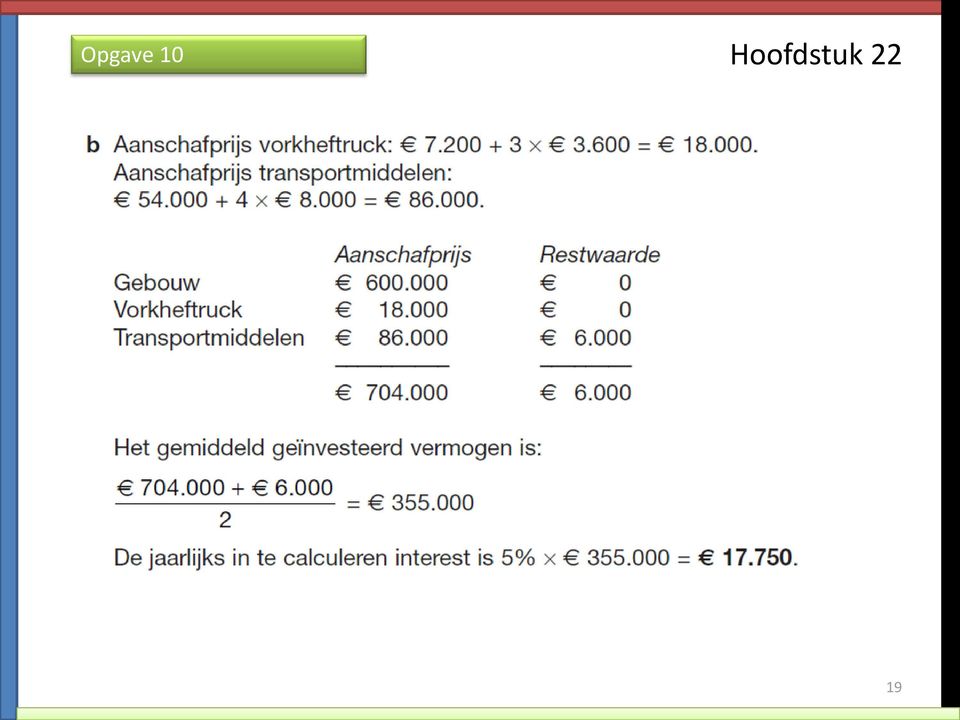

19 Opgave 10 Hoofdstuk 22 19

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 a. Wanneer spreken we van vaste activa? Wanneer een productiemiddel langer dan 1 jaar meegaat. b. Welke uitgaven behoren tot de vaste activa? Alle uitgaven die noodzakelijk zijn om

HOOFDSTUK 4 Opgave 1 a. Wanneer spreken we van vaste activa? Wanneer een productiemiddel langer dan 1 jaar meegaat. b. Welke uitgaven behoren tot de vaste activa? Alle uitgaven die noodzakelijk zijn om

Daarna komen de economische levensduur en het afschrijvingsplan nog aan de orde.

1 Kosten van duurzame productiemiddelen 1.1 Inleiding Een onderneming maakt kosten om omzet te kunnen behalen. De kosten vormen de basis voor de totstandkoming van de verkoopprijs. Een belangrijk onderdeel

1 Kosten van duurzame productiemiddelen 1.1 Inleiding Een onderneming maakt kosten om omzet te kunnen behalen. De kosten vormen de basis voor de totstandkoming van de verkoopprijs. Een belangrijk onderdeel

OPGAVEN HOOFDSTUK 5 UITWERKINGEN

OPGAVEN HOOFDSTUK 5 UITWERKINGEN Opgave 1 a. Wanneer spreken we van vaste activa? Wanneer een productiemiddel langer dan 1 jaar meegaat. b. Welke uitgaven behoren tot de vaste activa? Alle uitgaven die

OPGAVEN HOOFDSTUK 5 UITWERKINGEN Opgave 1 a. Wanneer spreken we van vaste activa? Wanneer een productiemiddel langer dan 1 jaar meegaat. b. Welke uitgaven behoren tot de vaste activa? Alle uitgaven die

Cumulatieve. De economische gebruiksduur van het verbeterde type bestelwagen is 4 jaar.

PDB Kostencalculatie Uitwerkingen hoofdstuk 3 Opgave 3.1 a. Jaar Afschrijving interest complementaire totale Cumulatief aantal kilometers Kosten per kilometer 1 73.000 1.000 6.000 80.000 50.000 1,60 2

PDB Kostencalculatie Uitwerkingen hoofdstuk 3 Opgave 3.1 a. Jaar Afschrijving interest complementaire totale Cumulatief aantal kilometers Kosten per kilometer 1 73.000 1.000 6.000 80.000 50.000 1,60 2

Rente. Een lening is soms nodig om een grote uitgave te kunnen doen. De lening moet terugbetaald worden, maar ook de rente. Hoe hoog is de rente?

Rente Een lening is soms nodig om een grote uitgave te kunnen doen. De lening moet terugbetaald worden, maar ook de rente. Hoe hoog is de rente? Als een bedrijf een nieuwe machine wil kopen, is daar niet

Rente Een lening is soms nodig om een grote uitgave te kunnen doen. De lening moet terugbetaald worden, maar ook de rente. Hoe hoog is de rente? Als een bedrijf een nieuwe machine wil kopen, is daar niet

ANTWOORDEN OPGAVEN HOOFDSTUK 8

ANTWOORDEN OPGAVEN HOOFDSTUK 8 Opgave 1 De zoon van Jansen schaft een duurzaam productiemiddel aan voor 544.500 inclusief btw. Naast de aanschafprijs moet de zoon van Jansen nog meer uitgaven doen om het

ANTWOORDEN OPGAVEN HOOFDSTUK 8 Opgave 1 De zoon van Jansen schaft een duurzaam productiemiddel aan voor 544.500 inclusief btw. Naast de aanschafprijs moet de zoon van Jansen nog meer uitgaven doen om het

UITWERKINGEN OPGAVEN HOOFDSTUK 8

UITWERKINGEN OPGAVEN HOOFDSTUK 8 Opgave 1 De zoon van Jansen schaft een duurzaam productiemiddel aan voor 544.500 inclusief btw. Naast de aanschafprijs moet de zoon van Jansen nog meer uitgaven doen om

UITWERKINGEN OPGAVEN HOOFDSTUK 8 Opgave 1 De zoon van Jansen schaft een duurzaam productiemiddel aan voor 544.500 inclusief btw. Naast de aanschafprijs moet de zoon van Jansen nog meer uitgaven doen om

OPGAVEN HOOFDSTUK 5 ANTWOORDEN

OPGAVEN HOOFDSTUK 5 ANTWOORDEN Opgave 1 a. Wanneer spreken we van vaste activa? Wanneer een productiemiddel langer dan 1 jaar meegaat. b. Welke uitgaven behoren tot de vaste activa? Alle uitgaven die noodzakelijk

OPGAVEN HOOFDSTUK 5 ANTWOORDEN Opgave 1 a. Wanneer spreken we van vaste activa? Wanneer een productiemiddel langer dan 1 jaar meegaat. b. Welke uitgaven behoren tot de vaste activa? Alle uitgaven die noodzakelijk

Vast percentage van de aanschafwaarde

Afschrijvingen Wouke koopt een bedrijfsauto. Zij verwacht hem drie jaar te gebruiken. Elk jaar wordt de auto minder waard. Wouke houdt deze waardevermindering in de boekhouding bij: zij boekt een bepaald

Afschrijvingen Wouke koopt een bedrijfsauto. Zij verwacht hem drie jaar te gebruiken. Elk jaar wordt de auto minder waard. Wouke houdt deze waardevermindering in de boekhouding bij: zij boekt een bepaald

Antwoorden hoofdstuk 11

Antwoorden hoofdstuk 11 Opgave 11.1 a. Bruto % Afval 15 % Netto 21,25 kg = 85 % Bruto moet x 21,25 kg = 25 kg worden aangewend. 85 b. In de kostprijs wordt opgenomen 25 x 3,60 = 90 Opgave 11.2 Bruto %

Antwoorden hoofdstuk 11 Opgave 11.1 a. Bruto % Afval 15 % Netto 21,25 kg = 85 % Bruto moet x 21,25 kg = 25 kg worden aangewend. 85 b. In de kostprijs wordt opgenomen 25 x 3,60 = 90 Opgave 11.2 Bruto %

Waarom gaan we investeren We verwachten winst te maken! Alleen rekening houden met toekomstige ontvangsten en uitgaven.

www.jooplengkeek.nl Investeringsselectie Waarom gaan we investeren We verwachten winst te maken! Alleen rekening houden met toekomstige ontvangsten en uitgaven. belangrijk Calculaties voor beslissingen

www.jooplengkeek.nl Investeringsselectie Waarom gaan we investeren We verwachten winst te maken! Alleen rekening houden met toekomstige ontvangsten en uitgaven. belangrijk Calculaties voor beslissingen

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management Samenvatting door een scholier 459 woorden 23 juni 2013 5,6 7 keer beoordeeld Vak Economie Hoofdstuk 1 Omzet % Omzet incl. BTW 119,00% BTW

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management Samenvatting door een scholier 459 woorden 23 juni 2013 5,6 7 keer beoordeeld Vak Economie Hoofdstuk 1 Omzet % Omzet incl. BTW 119,00% BTW

Kosten van huisvesting en duurzame productiemiddelen 7

1 Kosten van huisvesting en duurzame productiemiddelen Kennisvragen paragraaf 1.1 en 1.2 1. Wat bestudeert de bedrijfseconomie? 2. We onderscheiden bij uitgaven kosten en verspillingen. Wat is het verschil

1 Kosten van huisvesting en duurzame productiemiddelen Kennisvragen paragraaf 1.1 en 1.2 1. Wat bestudeert de bedrijfseconomie? 2. We onderscheiden bij uitgaven kosten en verspillingen. Wat is het verschil

Uitwerking opgaven Brugboek 18.5 t/m 18.8 en 18.12 t/m 18.16

Uitwerking opgaven Brugboek 18.5 t/m 18.8 en 18.12 t/m 18.16 Opgave 18.5 In deze opgave interestberekeningen. A. Bereken de interest voor 2016 Je kunt een aflossingschema per jaar maken, maar het kan sneller.

Uitwerking opgaven Brugboek 18.5 t/m 18.8 en 18.12 t/m 18.16 Opgave 18.5 In deze opgave interestberekeningen. A. Bereken de interest voor 2016 Je kunt een aflossingschema per jaar maken, maar het kan sneller.

Materiële vaste activa (1) Uitgeleend materieel - 251

Uitgeleend materieel - 251") 1 BALANS PER 31 DECEMBER 2015 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa (1) Uitgeleend materieel - 251 Vlottende activa Liquide middelen (2) 1.220 9.882 1.220 10.133

1 BALANS PER 31 DECEMBER 2015 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa (1) Uitgeleend materieel - 251 Vlottende activa Liquide middelen (2) 1.220 9.882 1.220 10.133

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Maak de journaalpost van deze factuur. 1-sep 040 37.000 170 7.770 140 44.770 b. Maak de journaalpost van de factuur van de timmerman die op 15 september 2018 is ontvangen. De betimmering

HOOFDSTUK 8 Opgave 1 a. Maak de journaalpost van deze factuur. 1-sep 040 37.000 170 7.770 140 44.770 b. Maak de journaalpost van de factuur van de timmerman die op 15 september 2018 is ontvangen. De betimmering

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 Bakker schaft op 1 september 2018 een bestelauto aan. Hiervoor ontvangt hij de volgende factuur: Datum 1-9-2018 Artikel Bedrag Mercedes Vito 35.000,00 Afleveringskosten 2.000,00 +

HOOFDSTUK 8 Opgave 1 Bakker schaft op 1 september 2018 een bestelauto aan. Hiervoor ontvangt hij de volgende factuur: Datum 1-9-2018 Artikel Bedrag Mercedes Vito 35.000,00 Afleveringskosten 2.000,00 +

De investeringsanalyse

Het programma van vandaag: het investeringsproject de cashflow het gemiddelde rendement de terugverdientijd de netto contante waarde Adele 1 Investeringsbeslissingen Waarom investeren? We verwachten winst

Het programma van vandaag: het investeringsproject de cashflow het gemiddelde rendement de terugverdientijd de netto contante waarde Adele 1 Investeringsbeslissingen Waarom investeren? We verwachten winst

Vaste activa Materiële vaste activa

1 BALANS PER 31 DECEMBER 2015 (voor winstbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa 375.365 504.356 Vlottende activa Voorraden 50.210 20.111 Vorderingen 105.994

1 BALANS PER 31 DECEMBER 2015 (voor winstbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste activa 375.365 504.356 Vlottende activa Voorraden 50.210 20.111 Vorderingen 105.994

Balans per 31 december 2015 (na resultaatbestemming)

") Balans per 31 december 2015 (na resultaatbestemming) ACTIVA Toe- 31 december 2015 lichting Vaste activa Materiële vaste activa 1 2.071 Vlottende activa Liquide middelen 66.919 68.990 PASSIVA Eigen vermogen

Balans per 31 december 2015 (na resultaatbestemming) ACTIVA Toe- 31 december 2015 lichting Vaste activa Materiële vaste activa 1 2.071 Vlottende activa Liquide middelen 66.919 68.990 PASSIVA Eigen vermogen

Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing

Hoofdstuk 3 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing Extra opgaven De opgaven 3.8a tot en met 3.8d horen bij paragraaf 3.2, Afschrijving duurzame productiemiddelen.

Hoofdstuk 3 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing Extra opgaven De opgaven 3.8a tot en met 3.8d horen bij paragraaf 3.2, Afschrijving duurzame productiemiddelen.

Balans per 31 december Winst-en-verliesrekening over Kasstroomoverzicht over Grondslagen van waardering en resultaatbepaling 6

6 Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2016 2 Winst-en-verliesrekening over 2016 4 Kasstroomoverzicht over 2016 5 Grondslagen van waardering en resultaatbepaling 6 Toelichting op de

6 Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2016 2 Winst-en-verliesrekening over 2016 4 Kasstroomoverzicht over 2016 5 Grondslagen van waardering en resultaatbepaling 6 Toelichting op de

Balans per 31 december Winst-en-verliesrekening over Kasstroomoverzicht over Grondslagen van waardering en resultaatbepaling 6

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2017 2 Winst-en-verliesrekening over 2017 4 Kasstroomoverzicht over 2017 5 Grondslagen van waardering en resultaatbepaling 6 Toelichting op de balans

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2017 2 Winst-en-verliesrekening over 2017 4 Kasstroomoverzicht over 2017 5 Grondslagen van waardering en resultaatbepaling 6 Toelichting op de balans

Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing

Hoofdstuk 1 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing Opgave 1.1 In een onderneming wordt voor het verpakken van producten Kappa gebruikgemaakt van de machine

Hoofdstuk 1 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing Opgave 1.1 In een onderneming wordt voor het verpakken van producten Kappa gebruikgemaakt van de machine

Stichting Maria Magdalena Alkmaar. Publicatierapport inzake de jaarrekening 2014. Inschrijfnummer Kamer van Koophandel : 55138330

Publicatierapport inzake de jaarrekening 2014 Inschrijfnummer Kamer van Koophandel : 55138330 Pagina 1 1. BALANS PER 31 DECEMBER 2014 (na voorstel resultaatbestemming) ACTIVA 31-12-2014 31-12-2013 Materiële

Publicatierapport inzake de jaarrekening 2014 Inschrijfnummer Kamer van Koophandel : 55138330 Pagina 1 1. BALANS PER 31 DECEMBER 2014 (na voorstel resultaatbestemming) ACTIVA 31-12-2014 31-12-2013 Materiële

Aan het bestuur van Stichting Cleansing Stream Ministries Nederland te Puttershoek. Rapport inzake jaarstukken juni 2017

Aan het bestuur van Stichting Cleansing Stream Ministries Nederland te Rapport inzake jaarstukken 2016 30 juni 2017 INHOUDSOPGAVE Pagina 1 Jaarrekening 1.1 Balans per 31 december 2016 3 1.2 Staat van baten

Aan het bestuur van Stichting Cleansing Stream Ministries Nederland te Rapport inzake jaarstukken 2016 30 juni 2017 INHOUDSOPGAVE Pagina 1 Jaarrekening 1.1 Balans per 31 december 2016 3 1.2 Staat van baten

Hoofdstuk 13 Kostensoorten

Hoofdstuk 13 Kostensoorten Paragraaf 13.1 1. Kosten zijn onder andere in te delen in kostensoorten a. Wat zijn kostensoorten? b. Welke zes kostensoorten onderscheidt men meestal? c. Waarom worden de kosten

Hoofdstuk 13 Kostensoorten Paragraaf 13.1 1. Kosten zijn onder andere in te delen in kostensoorten a. Wat zijn kostensoorten? b. Welke zes kostensoorten onderscheidt men meestal? c. Waarom worden de kosten

Activa Aanschafwaarde gebouw , ,25

Toelichting Balans Activa 31-12-2015 31-12-2014 Materiële vaste activa 0010 Aanschafwaarde gebouw 1.132.031,25 1.132.031,25 0011 Afschrijving Gebouw Afschrijving t/m vorig boekjaar 30.014,97- Afschrijving

Toelichting Balans Activa 31-12-2015 31-12-2014 Materiële vaste activa 0010 Aanschafwaarde gebouw 1.132.031,25 1.132.031,25 0011 Afschrijving Gebouw Afschrijving t/m vorig boekjaar 30.014,97- Afschrijving

Kosten van huisvesting en duurzame productiemiddelen 11

1 Kosten van huisvesting en duurzame productie middelen 1.1 Inleiding Ieder mens heeft behoeften, de een meer dan de ander. In een welvaartsstaat heeft iedereen middelen om in zijn of haar behoeften te

1 Kosten van huisvesting en duurzame productie middelen 1.1 Inleiding Ieder mens heeft behoeften, de een meer dan de ander. In een welvaartsstaat heeft iedereen middelen om in zijn of haar behoeften te

Balans per 31 december 2016 (na resultaatbestemming)

") Balans per 31 december 2016 (na resultaatbestemming) ACTIVA Vaste activa Toe- 31 december 2016 lichting Materiële vaste activa 1 1.268 Vlottende activa Vorderingen 2 15.066 Liquide middelen 58.955 PASSIVA

Balans per 31 december 2016 (na resultaatbestemming) ACTIVA Vaste activa Toe- 31 december 2016 lichting Materiële vaste activa 1 1.268 Vlottende activa Vorderingen 2 15.066 Liquide middelen 58.955 PASSIVA

Balans per 31 december Winst-en-verliesrekening over Kasstroomoverzicht over Grondslagen van waardering en resultaatbepaling 6

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2014 2 Winst-en-verliesrekening over 2014 4 Kasstroomoverzicht over 2014 5 Grondslagen van waardering en resultaatbepaling 6 Toelichting op de balans

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2014 2 Winst-en-verliesrekening over 2014 4 Kasstroomoverzicht over 2014 5 Grondslagen van waardering en resultaatbepaling 6 Toelichting op de balans

Stichting De SINTERKLAASBANK BUSSUM

Stichting De SINTERKLAASBANK BUSSUM 2017 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 5 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2017 (na voorgestelde resultaatbestemming) 9 Staat

Stichting De SINTERKLAASBANK BUSSUM 2017 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 5 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2017 (na voorgestelde resultaatbestemming) 9 Staat

Stichting Maria Magdalena Alkmaar. Publicatierapport inzake de jaarrekening Inschrijfnummer Kamer van Koophandel :

Publicatierapport inzake de jaarrekening 2016 Inschrijfnummer Kamer van Koophandel : 55138330 Pagina 1 1. BALANS PER 31 DECEMBER 2016 (na voorstel resultaatbestemming) ACTIVA 31-12-2016 31-12-2015 Materiële

Publicatierapport inzake de jaarrekening 2016 Inschrijfnummer Kamer van Koophandel : 55138330 Pagina 1 1. BALANS PER 31 DECEMBER 2016 (na voorstel resultaatbestemming) ACTIVA 31-12-2016 31-12-2015 Materiële

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Stichting Cleansing Stream Ministries Nederland, te Puttershoek. Rapport inzake jaarstukken maart 2016

, te Rapport inzake jaarstukken 2015 1 maart 2016 INHOUDSOPGAVE Pagina 1 Jaarrekening 1.1 Balans per 31 december 2015 3 1.2 Staat van baten en lasten over 2015 5 1.3 Toelichting op de jaarrekening 6 1.4

, te Rapport inzake jaarstukken 2015 1 maart 2016 INHOUDSOPGAVE Pagina 1 Jaarrekening 1.1 Balans per 31 december 2015 3 1.2 Staat van baten en lasten over 2015 5 1.3 Toelichting op de jaarrekening 6 1.4

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2011

, SOEST inzake de jaarrekening 2011 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2011 2 Winst- en verliesrekening over 2011 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2011 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2011 2 Winst- en verliesrekening over 2011 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

Als we geld lenen noemen we dat vreemd vermogen.

www.jooplengkeek.nl Enkelvoudige interest Als we geld lenen noemen we dat vreemd vermogen. Voor een lange periode (lang krediet) of een korte periode (kort krediet), maar het is altijd tijdelijk. We moeten

www.jooplengkeek.nl Enkelvoudige interest Als we geld lenen noemen we dat vreemd vermogen. Voor een lange periode (lang krediet) of een korte periode (kort krediet), maar het is altijd tijdelijk. We moeten

Balans per 31 maart 2016 (na resultaatbestemming)

") Balans per 31 maart 2016 (na resultaatbestemming) Toelichting 31 maart 2016 31 maart 2015 ACTIVA Vaste activa Materiële vaste activa 1 Inrichting 646 1.851 Inventaris 2.738 4.670 Vlottende activa 3.384

Balans per 31 maart 2016 (na resultaatbestemming) Toelichting 31 maart 2016 31 maart 2015 ACTIVA Vaste activa Materiële vaste activa 1 Inrichting 646 1.851 Inventaris 2.738 4.670 Vlottende activa 3.384

Samenstellingsverklaring afgegeven Stichting Op Hodenpijl in Schipluiden 2

FINANCIEEL VERSLAG BESTUURSVERSLAG OVER 2017 Ingevolge artikel 396 lid 7 Titel 9 Boek 2 BW is afgezien van het opstellen van een bestuursverslag over 2017. Ondertekening van de jaarrekening Opmaak jaarrekening

FINANCIEEL VERSLAG BESTUURSVERSLAG OVER 2017 Ingevolge artikel 396 lid 7 Titel 9 Boek 2 BW is afgezien van het opstellen van een bestuursverslag over 2017. Ondertekening van de jaarrekening Opmaak jaarrekening

www.jooplengkeek.nl Kostensoorten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

De resultatenrekening

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

Stichting De SINTERKLAASBANK BUSSUM

Stichting De SINTERKLAASBANK BUSSUM 2016 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2016 (na voorgestelde resultaatbestemming) 9 Staat

Stichting De SINTERKLAASBANK BUSSUM 2016 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2016 (na voorgestelde resultaatbestemming) 9 Staat

Financieel verslag 2013

Financieel verslag 2013 datum: juni 2014 Stichting Wij Allemaal 1 30-6-2014 Financieel verslag 2013 van Stichting WIJ Allemaal, gevestigd te Purmerend. INHOUD pagina Financieel verslag Staat van bezittingen

Financieel verslag 2013 datum: juni 2014 Stichting Wij Allemaal 1 30-6-2014 Financieel verslag 2013 van Stichting WIJ Allemaal, gevestigd te Purmerend. INHOUD pagina Financieel verslag Staat van bezittingen

Stichting De SINTERKLAASBANK BUSSUM

Stichting De SINTERKLAASBANK BUSSUM 2015 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2015 (na voorgestelde resultaatbestemming) 9 Staat

Stichting De SINTERKLAASBANK BUSSUM 2015 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2015 (na voorgestelde resultaatbestemming) 9 Staat

Stichting Steun Sonshine

Rapport inzake de jaarverslaggeving 2015 Inhoudsopgave Pagina 1. JAARREKENING 1.1 Balans per 31 december 2015 2 1.2 Staat van baten en lasten over 2015 4 1.3 Grondslagen van waardering en resultaatbepaling

Rapport inzake de jaarverslaggeving 2015 Inhoudsopgave Pagina 1. JAARREKENING 1.1 Balans per 31 december 2015 2 1.2 Staat van baten en lasten over 2015 4 1.3 Grondslagen van waardering en resultaatbepaling

Stichting Meuze Schepenstraat 48 A NJ Rotterdam JAARREKENING 2015

Stichting Meuze Schepenstraat 48 A1 3039 NJ Rotterdam JAARREKENING 2015 1 INHOUDSOPGAVE Jaarstukken Jaarrekening Balans per 31 december 2015 Staat van baten en lasten over 2015 Waarderingsgrondslagen Toelichting

Stichting Meuze Schepenstraat 48 A1 3039 NJ Rotterdam JAARREKENING 2015 1 INHOUDSOPGAVE Jaarstukken Jaarrekening Balans per 31 december 2015 Staat van baten en lasten over 2015 Waarderingsgrondslagen Toelichting

Stichting Cleansing Stream Ministries Nederland, te Puttershoek. Rapport inzake jaarstukken 2014 18 mei 2015

, te Rapport inzake jaarstukken 2014 18 mei 2015 INHOUDSOPGAVE Pagina 1 Jaarrekening 1.1 Balans per 31 december 2014 3 1.2 Staat van baten en lasten over 2014 5 1.3 Toelichting op de jaarrekening 6 1.4

, te Rapport inzake jaarstukken 2014 18 mei 2015 INHOUDSOPGAVE Pagina 1 Jaarrekening 1.1 Balans per 31 december 2014 3 1.2 Staat van baten en lasten over 2014 5 1.3 Toelichting op de jaarrekening 6 1.4

Stichting Wetenschappelijk Onderzoek Chinese Geneeswijze Nijmegen. Jaarrekening 2016

Stichting Wetenschappelijk Onderzoek Chinese Geneeswijze Jaarrekening 2016 Inhoudsopgave pagina Inleiding Opdracht 2 Algemene informatie 3 Jaarrekening 2016 Balans per 31 december 2016 4 Resultatenrekening

Stichting Wetenschappelijk Onderzoek Chinese Geneeswijze Jaarrekening 2016 Inhoudsopgave pagina Inleiding Opdracht 2 Algemene informatie 3 Jaarrekening 2016 Balans per 31 december 2016 4 Resultatenrekening

Stichting Healthcare Christian Fellowship International Centre, Voorthuizen

Balans per 31 december 2014 (na verwerking van het verlies) ACTIVA VASTE ACTIVA Materiële vaste activa (1) 31 december 2014 Onroerende zaken 300.365 315.307 Inventaris 3.061 4.925 Vervoermiddelen 500 725

Balans per 31 december 2014 (na verwerking van het verlies) ACTIVA VASTE ACTIVA Materiële vaste activa (1) 31 december 2014 Onroerende zaken 300.365 315.307 Inventaris 3.061 4.925 Vervoermiddelen 500 725

Jaarrekening Stichting Hartwacht Sint-Michielsgestel

Jaarrekening Stichting Hartwacht Sint-Michielsgestel - 2017-28 februari 2018 Pagina 1 van 7 Inhoudsopgave Pagina Jaarrekening 1. Grondslagen voor de jaarrekening 3 2. Balans per 31 december 2017 4 3. Staat

Jaarrekening Stichting Hartwacht Sint-Michielsgestel - 2017-28 februari 2018 Pagina 1 van 7 Inhoudsopgave Pagina Jaarrekening 1. Grondslagen voor de jaarrekening 3 2. Balans per 31 december 2017 4 3. Staat

UP4S te Deventer. Jaarverslag KIM accounting & finance B.V. te Deventer. KvK BTW nr. NL B01. Bankrekening

UP4S te Deventer Jaarverslag 2005 1 Inhoudsopgave 1. Algemene informatie... 3 1. Algemeen... 3 2. Opdracht... 3 3. Jaarverslag... 4 3.1 Balans per 31 december 2005... 4 3.2 STAAT VAN BATEN EN LASTEN OVER

UP4S te Deventer Jaarverslag 2005 1 Inhoudsopgave 1. Algemene informatie... 3 1. Algemeen... 3 2. Opdracht... 3 3. Jaarverslag... 4 3.1 Balans per 31 december 2005... 4 3.2 STAAT VAN BATEN EN LASTEN OVER

Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing

Hoofdstuk 1 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing 1.1 Inleiding In het boek Elementaire kennis Bedrijfsadministratie heb je geleerd om boekingen te

Hoofdstuk 1 Verwerken van financiële mutaties met betrekking tot duurzame productiemiddelen en leasing 1.1 Inleiding In het boek Elementaire kennis Bedrijfsadministratie heb je geleerd om boekingen te

STICHTING SAM AMSTELVEEN

STICHTING SAM AMSTELVEEN 2016 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2016 na (voorgestelde resultaatbestemming) 9 Staat van baten

STICHTING SAM AMSTELVEEN 2016 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2016 na (voorgestelde resultaatbestemming) 9 Staat van baten

UP4S te Deventer. Jaarverslag KIM accounting & finance B.V. te Deventer. KvK BTW nr. NL B01. Bankrekening

UP4S te Deventer Jaarverslag 2006 1 Inhoudsopgave 1. Algemene informatie... 3 1. Algemeen... 3 2. Opdracht... 3 3. Jaarverslag... 4 3.1 Balans per 31 december 2006... 4 3.2 STAAT VAN BATEN EN LASTEN OVER

UP4S te Deventer Jaarverslag 2006 1 Inhoudsopgave 1. Algemene informatie... 3 1. Algemeen... 3 2. Opdracht... 3 3. Jaarverslag... 4 3.1 Balans per 31 december 2006... 4 3.2 STAAT VAN BATEN EN LASTEN OVER

Stichting Huis van Levenskunst de heer G.A. Siebes p/a Jagersweg DR APELDOORN. Jaarrekening 2017

Stichting Huis van Levenskunst de heer G.A. Siebes p/a Jagersweg 23 7311 DR APELDOORN Jaarrekening 2017 Stichting Huis van Levenskunst de heer G.A. Siebes p/a Jagersweg 23 7311 DR APELDOORN Jaarrekening

Stichting Huis van Levenskunst de heer G.A. Siebes p/a Jagersweg 23 7311 DR APELDOORN Jaarrekening 2017 Stichting Huis van Levenskunst de heer G.A. Siebes p/a Jagersweg 23 7311 DR APELDOORN Jaarrekening

Jaarrekening Stichting Hartwacht Sint-Michielsgestel

Jaarrekening Stichting Hartwacht Sint-Michielsgestel - 2018-24 april 2019 Pagina 1 van 7 Inhoudsopgave Pagina Jaarrekening 1. Grondslagen voor de jaarrekening 3 2. Balans per 31 december 2018 4 3. Staat

Jaarrekening Stichting Hartwacht Sint-Michielsgestel - 2018-24 april 2019 Pagina 1 van 7 Inhoudsopgave Pagina Jaarrekening 1. Grondslagen voor de jaarrekening 3 2. Balans per 31 december 2018 4 3. Staat

Vereniging Sociaal Verhaal. Noordwal EA DEN HAAG JAARREKENING 2016

Vereniging Sociaal Verhaal Noordwal 10 2513 EA DEN HAAG JAARREKENING 2016 INHOUDSOPGAVE JAARREKENING 2016 JAARVERSLAG 1 JAARREKENING A. Balans per 31 december 2016 2 B. Staat van baten en lasten 2016 4

Vereniging Sociaal Verhaal Noordwal 10 2513 EA DEN HAAG JAARREKENING 2016 INHOUDSOPGAVE JAARREKENING 2016 JAARVERSLAG 1 JAARREKENING A. Balans per 31 december 2016 2 B. Staat van baten en lasten 2016 4

Vereniging Masjid Nour. Jaarcijfers 2014

Vereniging Masjid Nour Jaarcijfers 2014 Inhoud Balans per 31-12-2014 Pagina 2 Winst-en verliesrekening over 2014 Pagina 3 Grondslagen Pagina 4 Toelichting op de balans per 31-12-2014 Pagina 5 Overige gegevens

Vereniging Masjid Nour Jaarcijfers 2014 Inhoud Balans per 31-12-2014 Pagina 2 Winst-en verliesrekening over 2014 Pagina 3 Grondslagen Pagina 4 Toelichting op de balans per 31-12-2014 Pagina 5 Overige gegevens

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 4: Balans M&O VWO 2011/2012 www.lyceo.nl Overzicht H4: Balans Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 4: Balans M&O VWO 2011/2012 www.lyceo.nl Overzicht H4: Balans Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

week 2 Homework opgave 1 H4 Resultatenrekening Afschrijvingskosten: zeilboten

opgave 1 Homework Afschrijvingskosten: zeilboten Aanschafwaarde boten 2 * 7.000 = 14.000 Restwaarde 2.000 Af te schrijven in 15 jaar 12.000 Per jaar 12.000 / 15 = 800 2012 is maar een half jaar Afschrijving

opgave 1 Homework Afschrijvingskosten: zeilboten Aanschafwaarde boten 2 * 7.000 = 14.000 Restwaarde 2.000 Af te schrijven in 15 jaar 12.000 Per jaar 12.000 / 15 = 800 2012 is maar een half jaar Afschrijving

OPGAVEN HOOFDSTUK 9 ANTWOORDEN

HOOFDSTUK 9 ANTWOORDEN Opgave 1 a. Wat zijn de grote verschillen tussen financial- en operational leasing? Financial leasing Langlopende overeenkomst Leasetermijn gelijk aan de economische levensduur Contract

HOOFDSTUK 9 ANTWOORDEN Opgave 1 a. Wat zijn de grote verschillen tussen financial- en operational leasing? Financial leasing Langlopende overeenkomst Leasetermijn gelijk aan de economische levensduur Contract

SPD Bedrijfsadministratie. Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART UUR

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART 2016 12.00-14.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART 2016 12.00-14.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

UITWERKINGEN OPGAVEN HOOFDSTUK 2

HOOFDSTUK 2 Opgave 1 a. De kosten en opbrengsten en daarvan uiteindelijk de ontvangsten en uitgaven zijn voor iedere investering van belang. b. Het grote probleem zijn de schaarse middelen. c. Dit zijn

HOOFDSTUK 2 Opgave 1 a. De kosten en opbrengsten en daarvan uiteindelijk de ontvangsten en uitgaven zijn voor iedere investering van belang. b. Het grote probleem zijn de schaarse middelen. c. Dit zijn

Hier moet worden aangegeven het soort werktuig Bijvoorbeeld: een trekker.

10 WERKTUIGKOSTEN Om zo n formulier goed in te vullen moeten we eerst weten wat al de begrippen, die erop vermeld staan, betekenen. Hieronder is de kop van het formulier weergegeven. Werktuig Omschrijving

10 WERKTUIGKOSTEN Om zo n formulier goed in te vullen moeten we eerst weten wat al de begrippen, die erop vermeld staan, betekenen. Hieronder is de kop van het formulier weergegeven. Werktuig Omschrijving

Stichting Healthcare Christian Fellowship International Centre, Voorthuizen

Balans per 31 december 2017 Na resultaatbestemming ACTIVA VASTE ACTIVA Materiële vaste activa 31 december 2017 Onroerende zaken 261.849 271.523 Inventaris 359 571 Vervoermiddelen 8.925 - Financiële vaste

Balans per 31 december 2017 Na resultaatbestemming ACTIVA VASTE ACTIVA Materiële vaste activa 31 december 2017 Onroerende zaken 261.849 271.523 Inventaris 359 571 Vervoermiddelen 8.925 - Financiële vaste

22-1-2014. Cursus Bedrijfseconomie 2 IBK2BEC20. Tentamentraining

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

De investeringsanalyse

Het programma van vandaag: het investeringsproject de cashflow het gemiddelde rendement de terugverdientijd de netto contante waarde 1 Investeringsbeslissingen Waarom investeren? We verwachten winst te

Het programma van vandaag: het investeringsproject de cashflow het gemiddelde rendement de terugverdientijd de netto contante waarde 1 Investeringsbeslissingen Waarom investeren? We verwachten winst te

Proefexamenopgave (II) Fiscale jaarrekening

Fiscale jaarrekening") Proefexamenopgave (II) Fiscale jaarrekening Proefexamenopgave (II) Fiscale jaarrekening 1 Maslax BV in Nijkerk is een groothandel die uitsluitend het product Lax verhandelt. De bv beschikt over de volgende

Proefexamenopgave (II) Fiscale jaarrekening Proefexamenopgave (II) Fiscale jaarrekening 1 Maslax BV in Nijkerk is een groothandel die uitsluitend het product Lax verhandelt. De bv beschikt over de volgende

UITWERKINGEN OPGAVEN HOOFDSTUK 9

12.000 18.000 26.000 25.000 UITWERKINGEN OPGAVEN HOOFDSTUK 9 Opgave 1 a. Wat zijn de grote verschillen tussen financial- en operational leasing? Financial leasing Langlopende overeenkomst Leasetermijn

12.000 18.000 26.000 25.000 UITWERKINGEN OPGAVEN HOOFDSTUK 9 Opgave 1 a. Wat zijn de grote verschillen tussen financial- en operational leasing? Financial leasing Langlopende overeenkomst Leasetermijn

Regels voor activa ; Waarderingsgrondslagen

www.jooplengkeek.nl Regels voor activa ; Waarderingsgrondslagen De waarderingsgrondslag is de wijze waarop de activa (bezit) wordt gewaardeerd in de administratie (boekhouding, balans). Voor welke prijs?

www.jooplengkeek.nl Regels voor activa ; Waarderingsgrondslagen De waarderingsgrondslag is de wijze waarop de activa (bezit) wordt gewaardeerd in de administratie (boekhouding, balans). Voor welke prijs?

UP4S te Deventer. Jaarverslag KIM accounting & finance B.V. te Deventer. KvK BTW nr. NL B01. Bankrekening

UP4S te Deventer Jaarverslag 2008 1 Inhoudsopgave 1. Algemene informatie... 3 1. Algemeen... 3 2. Opdracht... 3 3. Jaarverslag... 4 3.1 Balans per 31 december 2008... 4 3.2 STAAT VAN BATEN EN LASTEN OVER

UP4S te Deventer Jaarverslag 2008 1 Inhoudsopgave 1. Algemene informatie... 3 1. Algemeen... 3 2. Opdracht... 3 3. Jaarverslag... 4 3.1 Balans per 31 december 2008... 4 3.2 STAAT VAN BATEN EN LASTEN OVER

STICHTING SAM AMSTELVEEN

STICHTING SAM AMSTELVEEN 2017 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2017 na (voorgestelde resultaatbestemming) 9 Staat van baten

STICHTING SAM AMSTELVEEN 2017 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Resultaat 6 Fiscale positie 7 Jaarrekening 8 Balans per 31 december 2017 na (voorgestelde resultaatbestemming) 9 Staat van baten

RAPPORT. Stichting Expertise en Logeercentrum Friesland te Hardegarijp. Inzake Jaarrekening 2013. Uitgebracht aan

RAPPORT Inzake Jaarrekening 2013 Uitgebracht aan Stichting Expertise en Logeercentrum Friesland te Hardegarijp 1.1 BALANS PER 31 DECEMBER 2013 (na verwerking van het resultaat) ACTIVA 31 december 2013

RAPPORT Inzake Jaarrekening 2013 Uitgebracht aan Stichting Expertise en Logeercentrum Friesland te Hardegarijp 1.1 BALANS PER 31 DECEMBER 2013 (na verwerking van het resultaat) ACTIVA 31 december 2013

International Christian Fellowship (ICF) Leiden te Leiden. Publicatiestukken 2014

Leiden te Leiden. Publicatiestukken 2014") te Publicatiestukken 2014 De publicatiestukken zijn ontleend aan de jaarrekening. De jaarrekening is vastgesteld d.d. 24 januari 2016. De originele jaarrekening is ondertekend door het bestuur. KvK: 50175319

te Publicatiestukken 2014 De publicatiestukken zijn ontleend aan de jaarrekening. De jaarrekening is vastgesteld d.d. 24 januari 2016. De originele jaarrekening is ondertekend door het bestuur. KvK: 50175319

Stichting ter Bevordering van het Christelijk Onderwijs in Salland RAPPORT INZAKE DE JAARREKENING 2015

Stichting ter Bevordering van het Christelijk Onderwijs in Salland RAPPORT INZAKE DE JAARREKENING 2015 INHOUDSOPGAVE Pagina INLEIDING 1 JAARREKENING GRONDSLAGEN 3 BALANS PER 31 DECEMBER 2015 NA RESULTAATBESTEMMING

Stichting ter Bevordering van het Christelijk Onderwijs in Salland RAPPORT INZAKE DE JAARREKENING 2015 INHOUDSOPGAVE Pagina INLEIDING 1 JAARREKENING GRONDSLAGEN 3 BALANS PER 31 DECEMBER 2015 NA RESULTAATBESTEMMING

Jaarrekening 2015 Stichting Oevernet

Jaarrekening 2015 Stichting Oevernet Inhoud 1 Bestuursverslag 3 1.1 Grondslagen van waardering en resultaatbepaling 4 2 Jaarrekening 2.1 Balans per 31 december 2015 6 2.2 Staat van baten en lasten over

Jaarrekening 2015 Stichting Oevernet Inhoud 1 Bestuursverslag 3 1.1 Grondslagen van waardering en resultaatbepaling 4 2 Jaarrekening 2.1 Balans per 31 december 2015 6 2.2 Staat van baten en lasten over

Balans per 31 december 2017 (na resultaatbestemming)

") Balans per 31 december 2017 (na resultaatbestemming) ACTIVA Vaste activa Toe- 31 december 2017 lichting Materiële vaste activa 1 959 Vlottende activa Vorderingen 2 22.188 Liquide middelen 92.109 PASSIVA

Balans per 31 december 2017 (na resultaatbestemming) ACTIVA Vaste activa Toe- 31 december 2017 lichting Materiële vaste activa 1 959 Vlottende activa Vorderingen 2 22.188 Liquide middelen 92.109 PASSIVA

VERKORTE JAARREKENING 2016 STICHTING KRANENBURGH Bergen (NH), 8 mei 2017

, 8 mei 2017") VERKORTE JAARREKENING 2016 STICHTING KRANENBURGH Bergen (NH), 8 mei 2017 Foto Peter H. Toxopeus INHOUDSOPGAVE PAGINA Verkorte jaarrekening Balans per 31 december 2016 1-2 Staat van baten en lasten over

VERKORTE JAARREKENING 2016 STICHTING KRANENBURGH Bergen (NH), 8 mei 2017 Foto Peter H. Toxopeus INHOUDSOPGAVE PAGINA Verkorte jaarrekening Balans per 31 december 2016 1-2 Staat van baten en lasten over

Stichting Vervoer door Vrijwilligers Rheden/Rozendaal

Rheden/Rozendaal Jaarrekening 2018 Rheden/Rozendaal 1 / 9 INHOUDSOPGAVE Jaarrekening Balans per 31 december 3 Exploitatierekening over het boekjaar 4 Grondslagen voor de opstelling van de jaarrekening

Rheden/Rozendaal Jaarrekening 2018 Rheden/Rozendaal 1 / 9 INHOUDSOPGAVE Jaarrekening Balans per 31 december 3 Exploitatierekening over het boekjaar 4 Grondslagen voor de opstelling van de jaarrekening

Balans per 31 december 2013

Balans per 31 december 2013 31 december 2013 31 december 2012 ACTIVA VASTE ACTIVA Materiële vaste activa Onroerende zaken 315.307 330.249 Inventaris 4.925 6.878 Vervoermiddelen 725 1.625 Financiële vaste

Balans per 31 december 2013 31 december 2013 31 december 2012 ACTIVA VASTE ACTIVA Materiële vaste activa Onroerende zaken 315.307 330.249 Inventaris 4.925 6.878 Vervoermiddelen 725 1.625 Financiële vaste

Stichting Ambulance Dier in Nood Peins. Jaaroverzicht 2013

Peins Jaaroverzicht 2013 INHOUDSOPGAVE PAGINA RAPPORT A Balans per 31 december 2013 1 B Exploitatierekening over 2013 3 C Algemene toelichting 4 D Toelichting op de balans per 31 december 2013 5 E Toelichting

Peins Jaaroverzicht 2013 INHOUDSOPGAVE PAGINA RAPPORT A Balans per 31 december 2013 1 B Exploitatierekening over 2013 3 C Algemene toelichting 4 D Toelichting op de balans per 31 december 2013 5 E Toelichting

Verkort finacieel verslag OVER van STICHTING IMPAKT UTRECHT INHOUD. deel. Balans per 31 december Exploitatierekening over

Verkort finacieel verslag OVER 2016 van STICHTING IMPAKT UTRECHT INHOUD deel Balans per 31 december 2016 2 Exploitatierekening over 2016 3 Toelichting op de jaarrekening 4 1 Balans per 31 december 2016

Verkort finacieel verslag OVER 2016 van STICHTING IMPAKT UTRECHT INHOUD deel Balans per 31 december 2016 2 Exploitatierekening over 2016 3 Toelichting op de jaarrekening 4 1 Balans per 31 december 2016

Jaarrekening 2014. Stichting Open Mind Amsterdam. Inhoudsopgave:

Jaarrekening 2014 Stichting Open Mind Amsterdam Inhoudsopgave: 1. Balans per 31 december 2014 2. Staat van baten en lasten over 2014 3. Grondslagen van waardering en resultaatbepaling 4. Toelichting op

Jaarrekening 2014 Stichting Open Mind Amsterdam Inhoudsopgave: 1. Balans per 31 december 2014 2. Staat van baten en lasten over 2014 3. Grondslagen van waardering en resultaatbepaling 4. Toelichting op

123WatEenSite C. van de PC Teststraat 1 3351 ZZ Alblasserdam

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

Bij deze opgave horen de informatiebronnen 5 tot en met 7. In deze opgave blijven de belastingen buiten beschouwing.

Opgave 5 Bij deze opgave horen de informatiebronnen 5 tot en met 7. In deze opgave blijven de belastingen buiten beschouwing. Na het schandaal met de sjoemelsoftware in dieselauto s in 2015 heeft de Europese

Opgave 5 Bij deze opgave horen de informatiebronnen 5 tot en met 7. In deze opgave blijven de belastingen buiten beschouwing. Na het schandaal met de sjoemelsoftware in dieselauto s in 2015 heeft de Europese

Inhoudsopgave. Jaarrekening. Balans per 31 december Staat van baten en lasten over Toelichting bij de jaarrekening 4

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2017 2 Staat van baten en lasten over 2017 3 Toelichting bij de jaarrekening 4 Pagina 1 Balans per 31 december 2017 (na resultaatbestemming) Activa

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2017 2 Staat van baten en lasten over 2017 3 Toelichting bij de jaarrekening 4 Pagina 1 Balans per 31 december 2017 (na resultaatbestemming) Activa

STICHTING VRIENDEN VAN HET CULTUREEL ERFGOED T PANNEKOEKENHUISJE IN HET BLOEMENDAALSE BOS BLOEMENDAAL

STICHTING VRIENDEN VAN HET CULTUREEL ERFGOED T PANNEKOEKENHUISJE IN HET BLOEMENDAALSE BOS BLOEMENDAAL 2 0 1 7 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Bestuur 5 Fiscale positie 5 Jaarrekening 6 Balans

STICHTING VRIENDEN VAN HET CULTUREEL ERFGOED T PANNEKOEKENHUISJE IN HET BLOEMENDAALSE BOS BLOEMENDAAL 2 0 1 7 INHOUDSOPGAVE Rapport 3 Opdracht 4 Algemeen 4 Bestuur 5 Fiscale positie 5 Jaarrekening 6 Balans

Inhoudsopgave. Jaarrekening. Balans per 31 december Staat van baten en lasten over Toelichting bij de jaarrekening 4

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2018 2 Staat van baten en lasten over 2018 3 Toelichting bij de jaarrekening 4 Pagina 1 Balans per 31 december 2018 (na resultaatbestemming) Activa

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2018 2 Staat van baten en lasten over 2018 3 Toelichting bij de jaarrekening 4 Pagina 1 Balans per 31 december 2018 (na resultaatbestemming) Activa

Inhoudsopgave. Jaarrekening. Balans per 31 december Staat van baten en lasten over Toelichting bij de jaarrekening 4

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2017 2 Staat van baten en lasten over 2017 3 Toelichting bij de jaarrekening 4 Pagina 1 Balans per 31 december 2017 (na resultaatbestemming) Activa

Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2017 2 Staat van baten en lasten over 2017 3 Toelichting bij de jaarrekening 4 Pagina 1 Balans per 31 december 2017 (na resultaatbestemming) Activa

Jaarrekening januari 2019

Jaarrekening 2018 20 januari 2019 Pagina 1 van 10 Inhoudsopgave : Pagina Jaarrekening 1. Balans per 31 december 2018 3 2. Staat van Baten en Lasten over 2018 4 3. Grondslagen voor de jaarrekening 5 4.

Jaarrekening 2018 20 januari 2019 Pagina 1 van 10 Inhoudsopgave : Pagina Jaarrekening 1. Balans per 31 december 2018 3 2. Staat van Baten en Lasten over 2018 4 3. Grondslagen voor de jaarrekening 5 4.

STICHTING COLOURED CIRCLE Gevestigd te Amsterdam JAARREKENING Inhoudsopgave

STICHTING COLOURED CIRCLE Gevestigd te Amsterdam JAARREKENING 2017 Inhoudsopgave 1. Rapport... 2 Algemeen... 2 Resultaatvergelijking... 2 Financiële positie en fiscale positie... 2 2. Jaarrekening... 3

STICHTING COLOURED CIRCLE Gevestigd te Amsterdam JAARREKENING 2017 Inhoudsopgave 1. Rapport... 2 Algemeen... 2 Resultaatvergelijking... 2 Financiële positie en fiscale positie... 2 2. Jaarrekening... 3

Jaarrekening 2014 10 juni 2015

Jaarrekening 2014 10 juni 2015 Pagina 1 van 11 Inhoudsopgave : Pagina Jaarrekening 1. Balans per 31 december 2014 3 2. Staat van Baten en Lasten over 2014 4 3. Grondslagen voor de jaarrekening 5 4. Toelichting

Jaarrekening 2014 10 juni 2015 Pagina 1 van 11 Inhoudsopgave : Pagina Jaarrekening 1. Balans per 31 december 2014 3 2. Staat van Baten en Lasten over 2014 4 3. Grondslagen voor de jaarrekening 5 4. Toelichting

Financiële verantwoording. Over van. Stichting Impakt. te Utrecht. Inhoud. Balans per 31 december Exploitatierekening over

Financiële verantwoording Over 2015 van te Utrecht Inhoud Balans per 31 december 2015 2 Exploitatierekening over 2015 3 Toelichting (met o.a. beloningsbeleid) 4 1 Balans per 31 december 2015 (na resultaatbestemming)

Financiële verantwoording Over 2015 van te Utrecht Inhoud Balans per 31 december 2015 2 Exploitatierekening over 2015 3 Toelichting (met o.a. beloningsbeleid) 4 1 Balans per 31 december 2015 (na resultaatbestemming)

Stichting Reanimatie Dordrecht. te Dordrecht. Rapport inzake de jaarrekening 2017

Stichting Reanimatie Dordrecht te Dordrecht Rapport inzake de jaarrekening 2017 Inhoudsopgave Accountantsrapport 3 Samenstellingsverklaring van de accountant 5 Bestuursverslag 6 Bestuursverslag 7 Jaarrekening

Stichting Reanimatie Dordrecht te Dordrecht Rapport inzake de jaarrekening 2017 Inhoudsopgave Accountantsrapport 3 Samenstellingsverklaring van de accountant 5 Bestuursverslag 6 Bestuursverslag 7 Jaarrekening

Stichting Present Den Haag

FINANCIELE CIJFERS 2016 (verkort) Stichting Present Den Haag Balans (na resultaatbestemming) Activa 31 december 2016 31 december 2015 Vaste activa Materiële vaste activa 2.4.1 2.280 2.884 Vlottende activa

FINANCIELE CIJFERS 2016 (verkort) Stichting Present Den Haag Balans (na resultaatbestemming) Activa 31 december 2016 31 december 2015 Vaste activa Materiële vaste activa 2.4.1 2.280 2.884 Vlottende activa

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland mei 2017

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-22 mei 2017 1.1 Balans per 31 december 2016 (Na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Immateriële vaste

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-22 mei 2017 1.1 Balans per 31 december 2016 (Na resultaatbestemming) 31 december 2016 31 december 2015 ACTIVA Vaste activa Immateriële vaste

Financieel verslag Stichting Wasven Boerderij Eindhoven

Financieel verslag 2016 Stichting Wasven Boerderij Eindhoven 2.1 Balans per 31 december 2016 (Na resultaatbestemming) 31 december 2016 31 december 2015 A C T I V A Vaste activa Materiële vaste activa 272

Financieel verslag 2016 Stichting Wasven Boerderij Eindhoven 2.1 Balans per 31 december 2016 (Na resultaatbestemming) 31 december 2016 31 december 2015 A C T I V A Vaste activa Materiële vaste activa 272

Stichting Happy and Joy Nursery School and Day Care Centre Sassenheim. Stichting Happy and Joy Nursery School and Day Care Centre Sassenheim

Stichting Happy and Joy Nursery School and Day Care Centre Stichting Happy and Joy Nursery School and Day Care Centre Rapport inzake jaarbericht 2015 9juni 2016 /1 Stichting Happy and Joy Nursery School

Stichting Happy and Joy Nursery School and Day Care Centre Stichting Happy and Joy Nursery School and Day Care Centre Rapport inzake jaarbericht 2015 9juni 2016 /1 Stichting Happy and Joy Nursery School

STICHTING REVIVE TE BRUCHEM. Rapport inzake jaarstukken 2015

STICHTING REVIVE TE BRUCHEM Rapport inzake jaarstukken 2015 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Balans per 31 december 2015 4 2 Winst-en-verliesrekening over 2015 5 3 Grondslagen voor waardering

STICHTING REVIVE TE BRUCHEM Rapport inzake jaarstukken 2015 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Balans per 31 december 2015 4 2 Winst-en-verliesrekening over 2015 5 3 Grondslagen voor waardering

Jaarrekening Stichting Open Mind Amsterdam. Inhoudsopgave:

Jaarrekening 2015 Stichting Open Mind Amsterdam Inhoudsopgave: 1. Balans per 31 december 2015 2. Staat van baten en lasten over 2015 3. Grondslagen van waardering en resultaatbepaling 4. Toelichting op

Jaarrekening 2015 Stichting Open Mind Amsterdam Inhoudsopgave: 1. Balans per 31 december 2015 2. Staat van baten en lasten over 2015 3. Grondslagen van waardering en resultaatbepaling 4. Toelichting op