Eindejaarslezing Fiscale plannen en ontwikkelingen 29 november 2018

|

|

|

- Dina Jonker

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Eindejaarslezing Fiscale plannen en ontwikkelingen 29 november 2018

2 Programma Fiscale speerpunten Rutte III Belastingplan 2019 Onderwerpen en tips 1 e helft: Box 1 Eigen woning Loonbelasting ZZP'ers Auto Onderwerpen en tips 2 e helft: Box 2 Rekening-courant dga bij de B.V. Dividendbelasting Vennootschapsbelasting De Subsidiespecialist Omzetbelasting Bedrijfsopvolging Schenken Controle door de Belastingdienst Afsluiting

3 Fiscale speerpunten Rutte III - Regeerakkoord

4 Fiscale speerpunten Rutte III - Regeerakkoord Verschillen in fiscale behandelingen verkleinen (Meer) werken wordt lonender Vervuiling tegen een hogere prijs Aanpakken belastingontwijking Verbeteren van het fiscale vestigingsklimaat

5 Belastingplan 2019 Komen deze speerpunten terug in het Belastingplan 2019?

6 Belastingplan 2019

7 Belastingplan 2019 Opvallende headlines

8 Inhoud Inkomstenbelasting (IB) Wijzigingen tarieven en heffingskortingen Rekening-courantmaatregel dga Verlaging tarief aftrekposten voor hogere inkomens Verlaging percentages eigenwoningforfait Loonbelasting (LB) Looptijd 30%-regeling Wijziging bijtelling nieuwe nul-emissieauto s vanaf 2019 Wet Deregulering Beoordeling Arbeidsrelaties, stand van zaken Verhogen maxima vrijwilligersregeling Vennootschapsbelasting (VPB) Tarieven en verliesverrekening Implementatie ATAD I > renteaftrekbeperking Beperking afschrijving gebouwen Omzetbelasting (OB) Verhoging lage btw-tarief Herziening KOR

9 Inkomstenbelasting (IB) Box 1

10 Inkomstenbelasting (IB) Tariefstelsel in box 1 Wijzigingen samengevat Niet AOW-gerechtigd

11 Inkomstenbelasting (IB) Heffingskortingen Algemene heffingskorting

12 Inkomstenbelasting (IB) Heffingskortingen Arbeidskorting

13 Inkomstenbelasting (IB) Effect DGA-inkomen Netto inkomen Niet AOW-gerechtigd (geen eigen woning) DGA-inkomen Huidig Nieuw Verschil Belastingdruk 2018 Belastingdruk 2019 Verschil ,6% 14,2% 1,4% ,8% 24,8% 2% ,9% 34,3% 1,6% ,1% 38,9% 1,2% ,4% 41,7% 0,7% ,6% 44,4% 0,2% ,2% 45,5% 0,7%

14 Inkomstenbelasting (IB) Mutatie gemiddelde belastingdruk in 2023 als gevolg van Belastingplan 2019 Conclusies: De belastingdruk voor IB-ondernemers bij winsten vanaf ong stijgt. De gemiddelde belastingdruk voor dga s daalt De belastingdruk bij lagere winsten daalt verder van bij hogere winsten

; o TBS-vrijstelling (mits het")

15 Inkomstenbelasting (IB) Verlaging tarief aftrekposten voor hogere inkomens Vanaf versnelde afbouw van tarief waartegen kosten eigen woning kunnen worden afgetrokken Dit gaat gelden voor alle aftrekposten in box 1: o Ondernemersaftrek; o MKB-winstvrijstelling (mits het gezamenlijke bedrag van de met de ondernemersaftrek verminderde winst positief is); o TBS-vrijstelling (mits het gezamenlijk bedrag van ROW positief is) o Persoonsgebonden aftrek (o.a. specifieke zorgkosten, weekenduitgaven gehandicapten, giften, alimentatie, restant PGA voorgaande jaren).

16 Inkomstenbelasting/box 3 Forfaitair rendement Schijf 2018 IB ,02% 0,61% ,33% 1,30% > ,38% 1,61% Forfaitair rendement Schijf 2019 IB ,94% 0,58% ,45% 1,34% > ,60% 1,68%

17 Inkomstenbelasting (IB) Eindejaarstips Inbrengen van vermogen in de B.V. > agiostorting: Deel box 3-vermogen in top tarief: Rente ontvangst 0,25% ( 750) Belasting box 3 in 2019: ( * 5,60%) * 30% Verlies: ( ) Agiostorting van vóór 31 december B.V. ontvangt 0,25% rente van bank: 750 Extra Vpb-heffing 150 ( 750 * 20%) Terug storting van netto rente Belasting box 2: 150 ( 600 * 25%) Netto ontvangst: 450 Totale belastingheffing: 300 ( ) Besparing: ( )

18 Inkomstenbelasting (IB) Eindejaarstips Speel in op de aftrekbeperking in box 1 Vanwege belastingverlagingen is het verstandig om aftrekposten zoveel mogelijk naar voren te halen Koop dit jaar nog een lijfrente Indien u voldoende jaarruimte hebt kunt u de ingelegde premies dit jaar nog aftrekken tegen maximaal 51,95% Overweeg uw alimentatieverplichting af te kopen in overleg met ex-partner Alimentatieverplichtingen zijn nu nog aftrekbaar tegen 51,95% Bepaal arbeidsbeloning van uw meewerkende partner Meewerkaftrek, of reële arbeidsbeloning

- Eigen")

19 Inkomstenbelasting (IB) - Eigen woning

20 Inkomstenbelasting (IB) Eigen woning eindejaarstips Betaal hypotheekrente vooruit U mag maximaal de in 2018 vooruitbetaalde hypotheekrente van het eerste halfjaar van 2019 in 2018 in aftrek brengen. Woning studerend kind? Schenking? Rente kan tot per kind onbelast worden terug geschonken. Negatief inkomen kind box 1 nog 9 jaar verrekenbaar Plan verkoop eigen woning rondom jaarwisseling Verplaats overdracht van de woning naar 2 januari 2019 of later i.v.m. box 3-heffing Belastingvrije schenking ten behoeve van eigen woning Tot eenmalig onbelast

21 Loonbelasting (LB)

22 Loonbelasting (LB) Looptijd 30%-regeling Looptijdverkorting 30%-regeling: De looptijd van de 30%-regeling wordt verkort van acht naar vijf jaar Overgangsrecht wordt getroffen voor de groep waarvoor de regeling als gevolg van de inkorting in 2019 of 2020 zou eindigen.

23 Loonbelasting (LB) Verhogen maxima vrijwilligersvergoeding

24 Loonbelasting (LB) Eindejaarstips Beoordeel uw (gebruikelijk) loon 75% van het loon uit de meest vergelijkbare dienstbetrekking Het hoogste loon van de andere werknemers binnen de onderneming Speel in op nieuwe fietsenregeling Stel pas in 2020 een fiets ter beschikking aan werknemers. Benut resterende vrije ruimte in de werkkostenregeling

Bijtelling 4% tot 50.")

25 Loonbelasting (LB) Wijziging bijtelling nul-emissieauto s Voor 2019 is een beperking van de lage bijtelling voor nieuwe nul-emissie auto s op batterij gepland. De bijtelling van 4% geldt dan alleen nog tot een cataloguswaarde van , voor het meerdere bedraagt de bijtelling dan 22%. CO2-uitstoot 0 (op batterij) Bijtelling 4% tot , daarboven 22% 0 (op waterstof) 4% onbeperkt Meer dan 0 22%

26 Voorbeeld aankoop 2019 Bijtelling van nieuwe Tesla Model S Eerste maand van toelating in 2019 Stel: Tesla Model S uit 2019 (aanschafprijs ) Standaardbijtelling per 1 januari 2017: 22% Gemiddelde bijtelling bij Tesla Model S uit 2019: (22% + 4%) / 2 = 13%

27 Bijtelling elektrische auto s uitgelicht Verlaagd bijtellingstarief geldt voor 60 maanden Vanaf 1 e dag van de maand die volgt op de maand van eerste toelating 10 april toegelaten? 60-maandsperiode start op 1 mei Criterium: voor het eerst in gebruik genomen > binnen- of buitenland Termijn loopt door bij verkoop auto

28 Voorbeeld 1 Bijtellingsperiode van 60 maanden die afloopt in 2018 Eerste maand van toelating in 2013 Stel: Tesla Model S uit 2013 Standaard bijtelling in 2013 bedroeg 25% Korting op bijtelling voor emissievrije auto s 18% Tesla Model S uit 2013, bijtelling in 2018 = (25 18) 7%

29 Voorbeeld 2 Bijtellingsperiode van 60 maanden die afloopt in 2019 of 2020 Eerste maand van toelating in 2014 of 2015 Stel: Tesla Model S uit 2014 (aanschafprijs ) In 2019 alleen voor emissievrije auto s tot een waarde van % korting op bijtelling Vanaf geldt 25% bijtelling Gemiddelde bijtelling (2019) bij Tesla Model S uit 2014 of 2015: (25% + 7%) / 2 = 16%

30 Aandachtspunten zzp ers

31 Wildgroei aantal zzp ers Wildgroei aan ZZP ers in: De zorg Etensbezorging ICT ers Consultants Bouw Maar: Pensioenopbouw? Arbeidsongeschiktheid? Ziekte? Wat levert het op?

32 Zzp Belastingvoordeel IB 2017 van een werknemer < 67 jaar met salaris ,- 1 e schrijf tot e schrijf tot e schrijf tot e schrijf tot Totaal Heffingskorting - IB 2017 van een ondernemer < 67 jaar met winst van ,- Zelfstandigenaftrek Zelfstandigenaftrek starter Toevoeging OR (9,8%) MKB winstvrijstelling (14%) Grondslag Verschuldigde belasting Arbeidskorting 791 Verschuldigde belasting Verschil bijna Iedereen wil ondernemer worden Verschil belastingdruk / ondernemersfaciliteiten

33 Aandachtspunten zzp ers De Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA) wordt vervangen. Er wordt een aparte aanpak voor verschillende categorieën zzp-ers verwacht.

34 Aandachtspunten zzp ers Nieuwe maatregelen schijnzelfstandigheid De Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA) wordt vervangen. Er wordt een aparte aanpak voor verschillende categorieën zzp-ers verwacht. De nieuwe maatregelen zijn nog niet concreet. zowel arbeids- 1 e categorie: Onderkant van de markt Laag uurtarief én een langdurige werkperiode (> 3 mnd) of; >>>> verrichten van reguliere bedrijfsactiviteiten. Dienstbetrekking, rechtelijk als fiscaal

35 Aandachtspunten zzp ers Nieuwe maatregelen schijnzelfstandigheid 2 e categorie: Bovenkant van de markt Voor zelfstandigen met hogere uurtarieven die geen reguliere bedrijfsactiviteiten verrichten óf < 1 jaar voor dezelfde opdrachtgever werkzaam zijn >>>>> Opt-out voor loonheffing/werknemersverzekeringen

36 Aandachtspunten zzp ers Nieuwe maatregelen schijnzelfstandigheid Tijdpad: Streven om nieuwe maatregelen per 1 januari 2020 in werking te laten treden Afgelopen dinsdag werd bekend dat de nieuwe maatregelen pas per 1 januari 2021 in werking kunnen treden De Wet DBA wordt in ieder geval tot 2020 niet gehandhaafd tenzij de inspecteur kan bewijzen: Een (fictieve) dienstbetrekking, én Evidente schijnzelfstandigheid, én Opzettelijke schijnzelfstandigheid

37 Einde eerste deel

38 Inkomstenbelasting (IB) Tarief box 2

39 Inkomstenbelasting (IB) Tarief box 2 Samenloop tarief Vpb Voorbeeld: Uw bv maakt winst. Hiervan keert u uit als dividend aan uzelf als dga. Uitwerking 2018: Vennootschapsbelasting (22,5% gemiddeld): Inkomstenbelasting box 2 (25%): Totale belasting: : Vennootschapsbelasting (17,75% gemiddeld): Inkomstenbelasting box 2 (26,90%): Totale belasting: Ervan uitgaande dat de aangekondigde maatregelen doorgaan, zou u dat in minder aan belasting kosten dan dit jaar.

40 Rekening-courantmaatregel Rekening-courantschulden Schuld van de DGA jegens zijn eigen vennootschap Saldo < , geen fiscale gevolgen Saldo > , zakelijke rente berekenen Gedekte leningen (vb. lening eigen woning) vs. ongedekte leningen (consumptie) Geen dividend?

41 Schulden aan eigen vennootschap Huidige situatie Gevolgen DGA stelt dividenduitkeringen uit DGA leent geld van de B.V. Schuld in rekening-courant loopt op

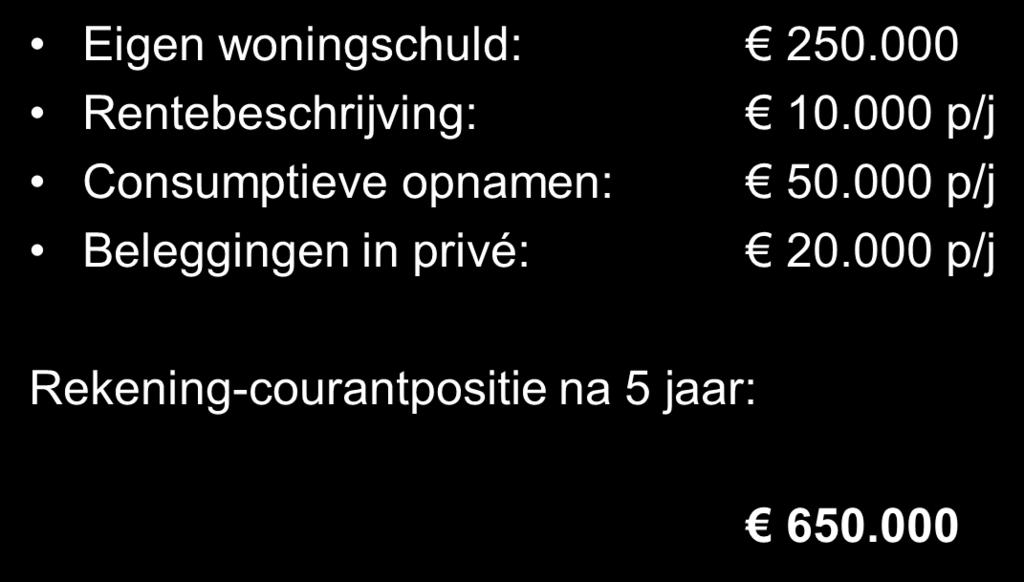

42 Schulden aan eigen vennootschap Huidige situatie Voorbeeld oplopende rekening-courantschuld: Eigen woningschuld: Rentebeschrijving: p/j Consumptieve opnamen: p/j Beleggingen in privé: p/j Rekening-courantpositie na 5 jaar:

43 Schulden aan eigen vennootschap Huidige situatie Kwalificeert de rekening-courant nog als lening? Kenmerken lening: Rente Zekerheid Terugbetaling Terugbetalingsverplichting problematisch!

44 Rekening-courantmaatregel Voorgestelde rekening-courantmaatregel box 2 Als de totale som van schulden van een DGA aan de eigen vennootschap > bedraagt, wordt het meerdere als (verkapt) dividend belast in box 2; Ook indien lening voldoende gezekerd is; Beoogde ingang: ; Zowel nieuwe als bestaande eigenwoningschulden aan de eigen vennootschap tellen niet mee; Bovenop deze eigenwoningschuld zal een aanvullende drempel van gelden voor de DGA en zijn partner gezamenlijk Betekent dit dat de grens dan wordt?

45 Rekening-courantmaatregel Geen gevolgen

46 Rekening-courantmaatregel Stand rekening-courant : Inclusief eigen woningschuld: Drempelbedrag /- Fictief inkomen uit ab: Heffing in box 2 tegen 26,9%*: Fiscale stand rekening-courant: *AB-tarief in 2022: 26,9% (of 29,4%) Gevolg: box 2-heffing

47 Schulden aan eigen vennootschap Gevolgen Nog onduidelijk (1): Dienen voldoende gedekte schulden (zoals schulden voor aankoop van onroerend goed) ook meegeteld te worden? Dient na afrekening formele kwijtschelding van het deel van de schuld dat uit de boeken is plaats te vinden? Wordt het fictieve voordeel in aanmerking genomen als verhoging van de verkrijgingsprijs van het AB?

48 Schulden aan eigen vennootschap Gevolgen Nog onduidelijk (2): De maatregel geldt voor ab-houders. Vallen hier ook meetrek-ab of fictief-ab houders onder? Samen met partner 5% (ieder 2,5%) > ab-houder door meetrekregeling Als gevolg van een geruisloze inbreng van een onderneming in een vennootschap > fictief ab-houder Komt er een speciale betalingsregeling? Hoe wordt omgegaan met de grens als een ab-houder schulden heeft bij meerdere vennootschappen? En meer

49 Rekening-courantmaatregel Advies: Definitieve wetsvoorstel afwachten! Verlagen rekening-courantschuld: Aflossen met privévermogen Liquide middelen en/of beleggingen overhevelen van privé naar de B.V. Extra hypotheek op overwaarde van de eigen woning afsluiten om hiermee de rekening-courantschuld af te lossen (rente is lager dan extra box 2- heffing) Extern financieren van box 3-vastgoed? Dividend uitkeren vanuit de B.V. nu het box 2-tarief nog lager is

50 Box 2 Eindejaarstips Dividend uitkeren vóór 2020 Dividenduitkering in 2018 uitstellen naar 2019 in verband met box 3-heffing Houd rekening met aangekondigde rekening-courantmaatregel Plan dividenduitkeringen aan dga

51 Dividendbelasting Het afschaffen van de dividendbelasting had naar schatting 1,9 miljard gekost. Volgens Rutte gaat dit geld nu volledig naar het bedrijfsleven. Wat merkt u hiervan? Pakket maatregelen vestigingsklimaat door schrappen afschaffing dividendbelasting Verlaging Vpb-tarieven tot 15% en 20,5% eerder was 16% en 22,25% aangekondigd. Werkgeverslasten omlaag. Gelijktijdig wordt flex werk wel duurder. Overgangsregeling afschrijvingsbeperking op gebouwen in eigen gebruik Bij de eerder genoemde grens van ,- voor leningen aan de DGA tellen eigenwoningschulden definitief niet mee.

52 Vennootschapsbelasting (Vpb) - Tariefsverlaging Forse tariefsverlaging vennootschapsbelasting vanaf 2019

53 Vennootschapsbelasting (Vpb) Beperking verliesverrekening Voorwaartse verliesverrekening wordt voor verliezen geleden vanaf 2019 beperkt Verliezen zijn niet langer 9 jaar, maar 6 jaar voorwaarts verrekenbaar

54 Vennootschapsbelasting (Vpb) Implementatie ATAD 1 Algemene renteaftrekbeperking > earningsstrippingmaatregel afschaffing specifieke aftrekbeperkingen Verschil tussen rentelasten en rentebaten op derden- en concernleningen aftrekbaar tot maximaal 30% van de EBITDA Maar in ieder geval tot een bedrag van Deel dat niet aftrekbaar is > onbeperkte vooruitwenteling naar een volgend jaar Beperking van handel in rentelichamen (als gevolg van earningsstripping)

55 Vennootschapsbelasting (Vpb) Voorbeeld earningsstripping Feiten: Opbrengsten: Kosten: Rentelasten: Rentebaten: Uitwerking: Fiscale winst: ( ) Rentesurplus: ( ) Grondslag: % grondslag ( * 30%) = aftrekbare rente Aftrekbeperking: 0 (minimale aftrek van )

56 Vennootschapsbelasting (Vpb) Beperking afschrijving gebouwen

57 Vennootschapsbelasting (Vpb) Beperking afschrijving gebouwen Afschrijven op gebouwen in eigen gebruik wordt gematigd Momenteel is afschrijving mogelijk tot op 50% van de WOZ-waarde Per 1 januari 2019 mag worden afgeschreven tot slechts 100% van de WOZ-waarde Overgangsrecht: Wanneer het gebouw vóór 1 januari 2019 in gebruik is genomen, en < 3 jaar op het gebouw is afgeschreven, mag nog 3 jaar tot op 50% van de WOZ-waarde worden afgeschreven.

58 Vennootschapsbelasting (Vpb) Eindejaarstips Beperk aftrekbeperking voor gemengde kosten Zowel zakelijke- als privé-elementen Voorbeelden: Kosten voor: voedsel; drank; genotmiddelen; representatie; congressen; seminars; excursies; studiereizen.

59 Vennootschapsbelasting (Vpb) Eindejaarstips Niet-aftrekbare gemengde kosten. Keuze: 0,4% van het belastbare loon van alle werknemers (minimaal 4.500) 26,5% van de gemengde kosten Voorbeeld 1: Gemengde kosten: Belastbare loon: ,4% * = > ,5% * = Voorbeeld 2: Gemengde kosten: Belastbare loon: ,4% * = ,5% * = Niet aftrekbaar: (voordeligst) Niet aftrekbaar: (voordeligst)

60 Vennootschapsbelasting (Vpb) Eindejaarstips Doe op tijd een teruggaafverzoek bronbelasting dividend, rente en royalty s Binnen drie jaar Voorkom verliesverdamping Verzoek zo nodig om een nieuwe voorlopige aanslag Vpb Belastingdienst rekent per 1 juli 2019 met 8% rente Koop pensioen in eigen beheer af 2019 laatste jaar waarin een korting (19,5%) geldt Vanaf 2020 afrekenen met normale tarieven loonbelasting + revisierente verschuldigd

61 Vennootschapsbelasting (Vpb) Eindejaarstips Speel in op lagere tarieven Vpb Kosten waar mogelijk zoveel mogelijk naar voren halen: voorzieningen, vervroegd afschrijven Afwaarderen vorderingen, bedrijfsmiddelen en voorraad Werkelijke waarde vs. boekwaarde (verlagen belastbare winst) Vorm voorzieningen waar mogelijk Benut WBSO, Innovatiebox, KIA, MIA, VAMIL en EIA EIA wordt versoberd: Aftrekpercentage 2018: 54,5% (2019: 45%) Niet verkopen binnen 5 jaar > desinvesteringsbijtelling Bij milieu-investeringen (VAMIL) en startende ondernemers (tot )

62 De Subsidiespecialist Voorstellen Speerpunten - Technische innovatie (o.a. WBSO) - Sociale innovatie en arbeidsmarkt - Energie en Milieu - Andere regelingen Meerwaarde

63 De Subsidiespecialist WBSO (Wet Bevordering Speur- en Ontwikkelingswerk) De WBSO is een fiscale stimuleringsregeling waarmee de Nederlandse overheid een deel van de loonkosten en kosten en uitgaven voor speur- en ontwikkelingswerk (S&O) compenseert. Ondernemingen komen in aanmerking als ze zich bezig houden met de ontwikkeling van nieuwe: - Producten - Productieprocessen - Programmatuur

64 De Subsidiespecialist Enkele voorbeelden Productontwikkeling - Het ontwikkelen van een mengvoeder waarmee het gebruik van antibiotica in de veehouderij aanzienlijk wordt verminderd. - De ontwikkeling van een robothand die kan worden ingezet als prothese. Procesontwikkeling - De ontwikkeling van een automatische invoer inclusief productmanipulator voor het handelen van de producten.

65 De Subsidiespecialist Het voordeel BV => WBSO-uren voor gemiddeld 12,48 per uur 32% van de kosten en uitgaven Eenmanszaak => Een extra zelfstandigenaftrek De WBSO is een toegangsticket voor de Innovatiebox!

66 Omzetbelasting (OB)

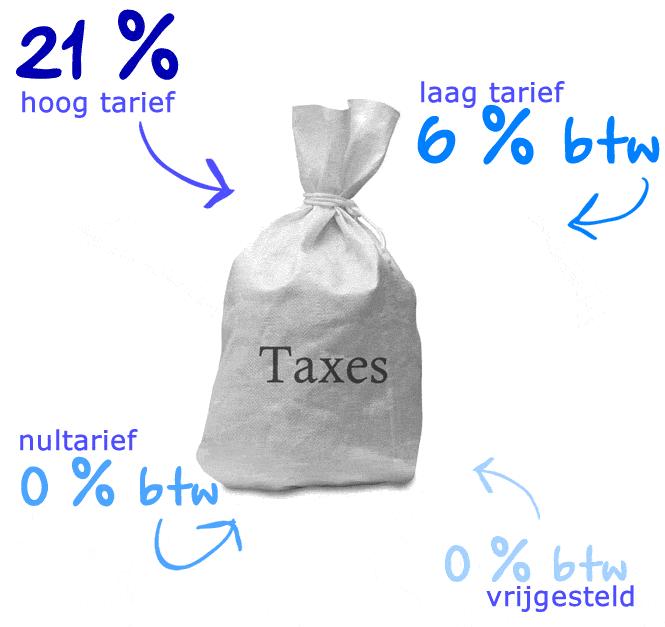

67 Omzetbelasting (OB) Verhoging lage btw-tarief Het lage btw-tarief wordt per verhoogd van 6% naar 9%

68 Omzetbelasting (OB) Verhoging lage btw-tarief Toepassing lage btw-tarief in overgangssituaties: Een ondernemer bepaalt in beginsel het btw-tarief op het moment dat hij de btw verschuldigd wordt. Dit is het moment waarop een ondernemer de factuur uitreikt of had moeten uitreiken of, Indien er geen factureringsverplichting is (bijvoorbeeld bij prestaties aan consumenten), het moment waarop hij de goederenlevering of de dienst verricht. In geval van vooruitbetalingen is hij op het moment van de ontvangst van de betaling btw verschuldigd. (Vooruit)betalingen in 2018 voor prestaties die worden verricht in 2019, zijn belast met 6% btw.

69 Omzetbelasting (OB) Verhoging lage btw-tarief Voorbeeld bij leveringen of diensten aan ondernemers of rechtspersonen zonder onderneming (uitreiking factuur verplicht) Levering of dienst aan ondernemer (voltooid) op 15 december 2018, factuur wordt uitgereikt op: - 21 december 2018 => 6% - 5 januari 2019 => 9% - Niet uitgereikt => 9% (15 januari 2019 bepalend, zijnde uiterste datum voor uitreiking factuur). Advies: voor prestaties die nog in 2018 worden voltooid ook in 2018 de factuur uitreiken.

70 Omzetbelasting (OB) Verhoging lage btw-tarief Voorbeeld toepassing lage btw-tarief in overgangssituaties: U verhuurt vakantiebungalows. De consument boekt en betaalt in 2018 een bungalow voor de voorjaarsvakantie in U kunt rekening houden met 6 procent btw. Abonnementen: als een abonnement van 1 juli 2018 tot en met 1 juli 2019 loopt, moet er feitelijk over de leveringen in 2019 nog 3% extra BTW worden afgedragen. Er is geen sprake van vooruitbetaling, omdat maandelijks wordt gefactureerd. U koopt in 2018 een seizoenkaart voor PSV, voor het seizoen PSV dient op de factuur rekening te houden met 6% btw.

71 Omzetbelasting (OB) Herziening kleineondernemersregeling (KOR)

omzetgrens van 20.000 kan de OVOB op verzoek worden toegepast. De ondernemer wordt btw-vrijgesteld.")

72 Omzetbelasting (OB) Herziening kleineondernemersregeling (KOR) Wetsvoorstel modernisering KOR Per 1 januari 2020 wordt de KOR vervangen door een omzet gerelateerde vrijstellingsregeling (OVOB). Bij een (te verwachten) omzetgrens van kan de OVOB op verzoek worden toegepast. De ondernemer wordt btw-vrijgesteld. Geen btw-aangifteplicht Geen omzetbelasting in rekening brengen aan klant Geen recht op aftrek van in rekening gebrachte omzetbelasting.

73 Omzetbelasting (OB) Eindejaarstips Controleer uw btw-aangiften over 2018 Fouten corrigeren vóór 1 april 2019 Vraag btw voor niet-betalende debiteuren terug Let op de éénjaarstermijn bij oninbare vorderingen Vraag EU-btw over 2018 terug Correctie voor privégebruik auto

74 Bedrijfsopvolging

75 Bedrijfsopvolging Bij schenking of vererving van een onderneming kan de bedrijfsopvolgingsregeling van toepassing zijn. Deze regeling kan een forse besparing van schenk/erfbelasting met zich meebrengen. Bedrijfsopvolging schenk/erfbelasting De bedrijfopvolgingsregeling (BOR) biedt een vrijstelling voor de overdracht van ondernemingsvermogen. Vormt daadwerkelijke belastingbesparing! Vrijstelling totale ondernemingsvermogen voor erf- en schenkbelasting 100% vrijstelling eerste EUR % vrijstelling boven EUR Voorwaarden Bezitseis: De erflater dient de onderneming/aandelen minimaal 1 jaar in bezit te hebben vóór vererving. De schenker dient de onderneming/aandelen minimaal 5 jaar in bezit te hebben vóór schenking. Voortzettingseis De verkrijger moet de onderneming 5 jaar risicodragend voortzetten resp. mag de aandelen 5 jaar niet vervreemden. De gehele vrijstelling vervalt indien niet 5 jaar wordt voorgezet. Let op: belastingrente! De vrijstelling geldt niet voor beleggingsvermogen. Vóór overlijden of schenken beleggingsvermogen uitdividenden of juist privévermogen in onderneming storten zodat dit vermogen kan worden weggestreept tegen beleggingsvermogen (bijv. aflossing schulden om grondslag BOR te verhogen). Aanvullende eis bij schenking: Verkrijger moet minimaal 36 maanden in dienst zijn bij vennootschap waarin aandelen worden geschonken of een vennootschap binnen het concern.

76 Bedrijfsopvolging Het testament, huwelijkse voorwaarden maar ook de aandeelhoudersovereenkomst, moet ruimte bieden om de BOR toe te passen. Impact testament bij overlijden Afstemming inhoud testament met aandeelhoudersovereenkomst De huidige aandeelhoudersovereenkomst bevat een aanbiedingsplicht. Deze aanbiedingsplicht blokkeert toepassing van de BOR wanneer de aandelen worden overgenomen. De aanbiedingsplicht voorkomt dat andere aandeelhouders plots geconfronteerd worden met erfgenamen binnen onderneming Zeggenschap beperken via STAK (certificering van aandelen) Splitsing juridische eigendom (zeggenschap) en gerechtigdheid voordelen (economisch eigendom: dividend etc.) Vaststelling waarde aandelen + voorwaarden voldoening koopsom Geen testament Wanneer geen testament opgemaakt wordt gaan de aandelen in de B.V. van rechtswege naar de partner. De kinderen krijgen een overbedelingsvordering. Of dit gewenst is ligt aan de situatie. Huwelijkse voorwaarden Huwelijks voorwaarden vs. Gemeenschap van goederen. Bij gemeenschap van goederen is de partner ook gerechtigd tot de aandelen. Bij onverhoopte echtscheiding moeten de aandelen dus worden verdeeld c.q. gekocht worden van de partner.

77 Schenkvrijstellingen

78 Schenken 2018 Maak gebruik van de jaarlijkse schenkingsvrijstelling Schenkbelasting 2018, de vrijstellingen bij een schenking aan uw kind, belastingvrij schenken is mogelijk Ontvanger van de schenking Schenkingsvrijstellingen 2018 Kinderen Kinderen Kinderen Overige ontvangers van een schenking Overige ontvangers van een schenking, jonger dan 40 jaar en besteding aan de eigen woning euro jaarlijks 18 tot 40 jaar, euro (vrij besteedbaar) tot euro eenmalig (dure studie, woning) 18 tot 40 jaar, aansluitend op 2017 tot euro, anders euro euro jaarlijks tot euro aansluitend op 2017, anders euro

79 Schenken 2019 Ontvanger van de schenking Schenkingsvrijstellingen 2019 Kinderen Kinderen euro jaarlijks 18 tot 40 jaar, euro (vrij besteedbaar) tot euro eenmalig (dure studie, woning) Kinderen 18 tot 40 jaar, aansluitend op 2017 tot euro, aansluitend op 2018 tot euro, anders euro Overige ontvangers van een schenking, jonger dan 40 jaar en besteding aan de eigen woning tot euro aansluitend op 2017, aansluitend op 2018 tot euro, anders euro Overige ontvangers van een schenking euro jaarlijks

80 Controleaanpak Belastingdienst anno 2018

81 Controleaanpak Belastingdienst anno 2018 Traditioneel: Verticaal toezicht Controles achteraf Langdurig boekenonderzoek Tegenwoordig: Horizontaal toezicht Convenant Wederzijds vertrouwen Transparantie Overleg vooraf Steekproeven

82 Controleaanpak Belastingdienst anno 2018 De Belastingdienst hanteert drie soorten strategieën om naleving te bevorderen: 1. Activiteiten gericht op het voorkomen van fouten Horizontaal toezicht, convenanten (Tax Control Framework), vooroverleg, VIA 2. Dienstverlening Interactie met belastingplichtigen (websites, BelastingTelefoon, handboeken) 3. Toezicht en fraudeaanpak Vragenbrieven, boekenonderzoeken, steekproeven Bent u fiscaal in control?

83 Controleaanpak Belastingdienst anno 2018

84 Alle aangekondigde wijzigingen moeten nog door het parlement worden goedgekeurd en kunnen nog veranderen of geen doorgang vinden!

85 Ralph Rijnders Bedankt voor uw aandacht

Prinsjesdag Belastingplan september 2018 Bram Faber

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Presentatie fiscale wijzigingen. 24 januari 2019

Presentatie fiscale wijzigingen 24 januari 2019 Wijzigingen vennootschapsbelasting Tarief vennootschapsbelasting Jaar t/m 200.000 boven 200.000 2018 20,00% 25,00% 2019 19,00% 25,00% 2020 16,50% 22,55%

Presentatie fiscale wijzigingen 24 januari 2019 Wijzigingen vennootschapsbelasting Tarief vennootschapsbelasting Jaar t/m 200.000 boven 200.000 2018 20,00% 25,00% 2019 19,00% 25,00% 2020 16,50% 22,55%

Eindejaarstips Let op! De eenmalige verhoging van ten behoeve van de eigen woning geldt ook voor andere personen dan de eigen kinderen.

Eindejaarstips 2017 In deze tips hebben wij zo veel mogelijk rekening gehouden met de plannen van het kabinet voor volgend jaar. Een aantal van deze plannen is echter nog niet definitief, omdat ze nog

Eindejaarstips 2017 In deze tips hebben wij zo veel mogelijk rekening gehouden met de plannen van het kabinet voor volgend jaar. Een aantal van deze plannen is echter nog niet definitief, omdat ze nog

Special Miljoenennota 2019

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf! Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf! Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Prinsjesdag 2018 (JVC Businessclub 2 oktober 2018) Prinsjesdag

Prinsjesdag") Prinsjesdag 2018 1 Prinsjesdag 2018 2 Op 18 september jl. bood Wopke Hoekstra de Tweede kamer aan: 1. Miljoenennota 2. De Rijksbegroting 3. Het Belastingpakket Prinsjesdag 2018 3 Het Belastingpakket: Prinsjesdag

Prinsjesdag 2018 1 Prinsjesdag 2018 2 Op 18 september jl. bood Wopke Hoekstra de Tweede kamer aan: 1. Miljoenennota 2. De Rijksbegroting 3. Het Belastingpakket Prinsjesdag 2018 3 Het Belastingpakket: Prinsjesdag

Prinsjesdagspecial 2018

Prinsjesdagspecial 2018 19 september 2018 Welke voorstellen bevat het pakket Belastingplan 2019? De Prinsjesdagspecial 2018, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde

Prinsjesdagspecial 2018 19 september 2018 Welke voorstellen bevat het pakket Belastingplan 2019? De Prinsjesdagspecial 2018, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

(Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord

fiscale wijzigingen Belastingplan 2018 en Regeerakkoord") UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

UW ONDERNEMING, ONZE ERVARING. Belastingplan mr. B. (Bas) Opmeer

Opmeer") UW ONDERNEMING, ONZE ERVARING Belastingplan 2019 mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 2 en VpB tarieven Vergroening en milieu Eigen woning Mobiliteit Overige

UW ONDERNEMING, ONZE ERVARING Belastingplan 2019 mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 2 en VpB tarieven Vergroening en milieu Eigen woning Mobiliteit Overige

DGA uit de loonheffing

DGA uit de loonheffing Met ingang van 1 januari 2008 Art 6 lid 6 wet LB 1964 Degene tot wie uitsluitend één of meer directeuren-grootaandeelhouders als bedoeld in art. 6, eerste lid, onderdeel d, van de

DGA uit de loonheffing Met ingang van 1 januari 2008 Art 6 lid 6 wet LB 1964 Degene tot wie uitsluitend één of meer directeuren-grootaandeelhouders als bedoeld in art. 6, eerste lid, onderdeel d, van de

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014)

") FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

Romy Blankenspoor MSc RAE verenigingsdirecteur BSPD.

Hartelijk welkom! Romy Blankenspoor MSc RAE verenigingsdirecteur BSPD romy.blankenspoor@bspd.nl Volgende bijeenkomst: 12 december 2018 Miele Vianen BSPD ALV en aansluitend Belastingavond onder leiding

Hartelijk welkom! Romy Blankenspoor MSc RAE verenigingsdirecteur BSPD romy.blankenspoor@bspd.nl Volgende bijeenkomst: 12 december 2018 Miele Vianen BSPD ALV en aansluitend Belastingavond onder leiding

Prinsjesdag Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers

Prinsjesdag 2018 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Manfred Maas - Leidt fiscale groep ANB - Sinds 1 september 1996 werkzaam bij Govers/ANB Pakket

Prinsjesdag 2018 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Manfred Maas - Leidt fiscale groep ANB - Sinds 1 september 1996 werkzaam bij Govers/ANB Pakket

De regeling is al goedgekeurd voor 2013. Voor 2014 maakt deze deel uit van het Belastingplan, wat nog moet worden goedgekeurd.

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Birgitta van Antwerpen. (Senior Belastingadviseur - Actan)

") Welkom! Welkom! Birgitta van Antwerpen (Senior Belastingadviseur - Actan) Inleiding Inleiding 18 september Indiening bij TK tot 6 december Schriftelijke voorbereiding 18 december Aangenomen? 15 november

Welkom! Welkom! Birgitta van Antwerpen (Senior Belastingadviseur - Actan) Inleiding Inleiding 18 september Indiening bij TK tot 6 december Schriftelijke voorbereiding 18 december Aangenomen? 15 november

Het kabinet was verder voornemens om de tariefopstap van te verhogen naar Dit voornemen is echter niet doorgevoerd.

Eindejaarstips 2018 Algemeen: Ondernemers en rechtspersonen 1. Verhoging BTW- tarief Per 1 januari 2019 gaat het lage BTW- tarief van 6% omhoog naar 9%. Deze verhoging heeft betrekking op onder meer de

Eindejaarstips 2018 Algemeen: Ondernemers en rechtspersonen 1. Verhoging BTW- tarief Per 1 januari 2019 gaat het lage BTW- tarief van 6% omhoog naar 9%. Deze verhoging heeft betrekking op onder meer de

Fiscale eindejaarstips. Sjoerd van den Heuvel

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

Belastingpakket 2019: huishoudens krijgen meer te besteden

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

19:30 Opening 19:45 Hoofdlijnen belastingherziening 20:30 Pauze 20:45 Workshops Ondernemer en onderneming Zaal 040

WELKOM Programma 19:30 Opening 19:45 Hoofdlijnen belastingherziening 20:30 Pauze 20:45 Workshops Ondernemer en onderneming Zaal 040 21:10 Wissel pauze Wwft Eindhoven 1 BTW wijziging laag tarief e.d. Eindhoven

WELKOM Programma 19:30 Opening 19:45 Hoofdlijnen belastingherziening 20:30 Pauze 20:45 Workshops Ondernemer en onderneming Zaal 040 21:10 Wissel pauze Wwft Eindhoven 1 BTW wijziging laag tarief e.d. Eindhoven

Eindejaarstips December 2017

Eindejaarstips December 2017 Geachte relatie, Het nieuwe jaar komt alweer in zicht en daarmee wordt het weer tijd voor onze eindejaarstips. Zoals u van ons gewend bent hebben wij ook dit jaar weer een

Eindejaarstips December 2017 Geachte relatie, Het nieuwe jaar komt alweer in zicht en daarmee wordt het weer tijd voor onze eindejaarstips. Zoals u van ons gewend bent hebben wij ook dit jaar weer een

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2018, 7 e jaargang, 13 e editie

Nieuwsbrief 2018, 7 e jaargang, 13 e editie Inhoud 1. Verhoging lage BTW-tarief van 6% naar 9% 2. Veranderingen vennootschapsbelasting en dividendbelasting box 2 3. Overige wijzigingen 4. Eindejaarstips

Nieuwsbrief 2018, 7 e jaargang, 13 e editie Inhoud 1. Verhoging lage BTW-tarief van 6% naar 9% 2. Veranderingen vennootschapsbelasting en dividendbelasting box 2 3. Overige wijzigingen 4. Eindejaarstips

Prinsjesdag. 19 september 2018

Prinsjesdag 19 september 2018 Belastingplan Belastingplan 2019 Overige fiscale maatregelen 2019 Wet Fiscale Vergroeningsmaatregelen 2019 Wet Bronbelasting 2020 Wet modernisering kleine ondernemersregeling

Prinsjesdag 19 september 2018 Belastingplan Belastingplan 2019 Overige fiscale maatregelen 2019 Wet Fiscale Vergroeningsmaatregelen 2019 Wet Bronbelasting 2020 Wet modernisering kleine ondernemersregeling

Hieronder treft u onze eindejaarstips 2018 aan, onderverdeeld in 3 hoofdstukken: 1. de ondernemer en onderneming 2. de DGA 3.

Eindejaarstips 2018 Hieronder treft u onze eindejaarstips 2018 aan, onderverdeeld in 3 hoofdstukken: 1. de ondernemer en onderneming 2. de DGA 3. privé 1. Ondernemer en onderneming 1.1 Bepaal de meewerkaftrek

Eindejaarstips 2018 Hieronder treft u onze eindejaarstips 2018 aan, onderverdeeld in 3 hoofdstukken: 1. de ondernemer en onderneming 2. de DGA 3. privé 1. Ondernemer en onderneming 1.1 Bepaal de meewerkaftrek

This slide contains a slide transition, please do not remove.

This slide contains a slide transition, please do not remove. Programma Onderwerpen Even voorstellen Onderneming Inkomstenbelasting Omzetbelasting Auto Belastingrente Vragen Even voorstellen Harm te Hennepe

This slide contains a slide transition, please do not remove. Programma Onderwerpen Even voorstellen Onderneming Inkomstenbelasting Omzetbelasting Auto Belastingrente Vragen Even voorstellen Harm te Hennepe

Wijzigingen op privégebied

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

ACTIEPUNTEN. EIND 2018 voor de DGA TARIEVEN WONING BTWVERHOGING EIGEN KLAAR VOOR

ACTIEPUNTEN EIND 2018 voor de DGA KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE DGA Inhoudsopgave 3 Maatregelen tegen veel lenen bij eigen bv 3 Tarieven in de vennootschapsbelasting

ACTIEPUNTEN EIND 2018 voor de DGA KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE DGA Inhoudsopgave 3 Maatregelen tegen veel lenen bij eigen bv 3 Tarieven in de vennootschapsbelasting

4-12-2013. Belastingplan 2014 / tips 2013. Schenken voor eigen woning. Eigen woning

Belastingplan 2014 / tips 2013 Schenken voor eigen woning Van 1 okt 2013 t/m 31 dec 2014: - Schenken tot 100.000: vrij van schenkbelasting - Van iedereen! (niet alleen ouder-kind) - Aan meerdere begiftigden/van

Belastingplan 2014 / tips 2013 Schenken voor eigen woning Van 1 okt 2013 t/m 31 dec 2014: - Schenken tot 100.000: vrij van schenkbelasting - Van iedereen! (niet alleen ouder-kind) - Aan meerdere begiftigden/van

Fiscale eindejaarstips

Fiscale eindejaarstips 1. Energiezuinig- en milieubewust investeren? Beter nu dan later Investeringen in bedrijfsmiddelen met een waarde van minder dan 2.500 komen vanaf 1 januari 2014 niet meer in aanmerking

Fiscale eindejaarstips 1. Energiezuinig- en milieubewust investeren? Beter nu dan later Investeringen in bedrijfsmiddelen met een waarde van minder dan 2.500 komen vanaf 1 januari 2014 niet meer in aanmerking

Fiscaal Actueel

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Prinsjesdag 2010 Belastingplan 2011 Otto Brands

Prinsjesdag 2010 Belastingplan 2011 Otto Brands Bezemschoon opleveren Belastingplan 2011 Feest: landbouwvrijstelling Focus: Bestrijding constructies en fraude Ondernemers motor van de economie Woningmarkt

Prinsjesdag 2010 Belastingplan 2011 Otto Brands Bezemschoon opleveren Belastingplan 2011 Feest: landbouwvrijstelling Focus: Bestrijding constructies en fraude Ondernemers motor van de economie Woningmarkt

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Welkom. Introsessie Prinsjesdag

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Fiscale eindejaarstips

Fiscale eindejaarstips Accountantskantoor Utrecht B.V. www.acckantoorutrecht.nl Jan Speld en Jan Verwoert Eindejaarstips 2013 Doteren aan Fiscale Oudedagsreserve tot maximaal 9.542 of 12% van de gerealiseerde

Fiscale eindejaarstips Accountantskantoor Utrecht B.V. www.acckantoorutrecht.nl Jan Speld en Jan Verwoert Eindejaarstips 2013 Doteren aan Fiscale Oudedagsreserve tot maximaal 9.542 of 12% van de gerealiseerde

EINDEJAARSTIPS 2015 1/5

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

OKTOBER 2016 TAK NIEUWSBRIEF

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

Eindejaarstips voor erf- en schenkbelasting

Eindejaarstips voor erf- en schenkbelasting Schaap & Van Dijk wil u met het jaareinde in zicht graag attenderen op de vele mogelijkheden om nog dit jaar de belastingdruk in de zaak én in privé te verminderen.

Eindejaarstips voor erf- en schenkbelasting Schaap & Van Dijk wil u met het jaareinde in zicht graag attenderen op de vele mogelijkheden om nog dit jaar de belastingdruk in de zaak én in privé te verminderen.

Tip: Omdat de heffing in box 2 na 2020 zal stijgen, kan het interessant zijn om in 2019 reeds maatregelen te treffen.

Blad 1 van 7 1. Dga-taks 2022: max 500.000 onbelast lenen Na 1 januari 2022 mag een dga nog maar 500.000 onbelast lenen van zijn bv. Alle schuldvorderingen boven dit half miljoen worden vanaf die datum

Blad 1 van 7 1. Dga-taks 2022: max 500.000 onbelast lenen Na 1 januari 2022 mag een dga nog maar 500.000 onbelast lenen van zijn bv. Alle schuldvorderingen boven dit half miljoen worden vanaf die datum

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 Nota over de toestand van s Rijks Financiën Nr. 72 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 Nota over de toestand van s Rijks Financiën Nr. 72 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Nieuwsbrief december 2012

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 35 028 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 35 028 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen

Eindejaarstips en fiscale-actualiteiten

Eindejaarstips en fiscale-actualiteiten Dag van de MKB-accountant 2018 Nieuwegein, 13-12-2018 Sylvester Schenk directeur FZ Register Belastingadviseurs Programma Fiscale actualiteiten Geen oliebollen maar

Eindejaarstips en fiscale-actualiteiten Dag van de MKB-accountant 2018 Nieuwegein, 13-12-2018 Sylvester Schenk directeur FZ Register Belastingadviseurs Programma Fiscale actualiteiten Geen oliebollen maar

Prinsjesdag 2016 Belastingplan 2017

Prinsjesdag 2016 Belastingplan 2017 Bram Faber 21 september 2016 Inhoud: Ontwikkelingen in 2016? Wat zijn de voorstellen uit het Belastingplan? De ontwikkelingen 3 De ontwikkelingen 4 De ontwikkelingen

Prinsjesdag 2016 Belastingplan 2017 Bram Faber 21 september 2016 Inhoud: Ontwikkelingen in 2016? Wat zijn de voorstellen uit het Belastingplan? De ontwikkelingen 3 De ontwikkelingen 4 De ontwikkelingen

Nieuwsbrief van 27 september 2018

Nieuwsbrief van 27 september 2018 Behandelde onderwerpen in deze nieuwsbrief: Nieuwe Arbowet BTW ander EU-land terugvragen Belastingplan 2019 Nieuwe Arbowet Met ingang van 1 juli 2018 is de nieuwe Arbowet

Nieuwsbrief van 27 september 2018 Behandelde onderwerpen in deze nieuwsbrief: Nieuwe Arbowet BTW ander EU-land terugvragen Belastingplan 2019 Nieuwe Arbowet Met ingang van 1 juli 2018 is de nieuwe Arbowet

ALLE ONDERNEMINGSVORMEN

Eindejaarstips 2013 ALLE ONDERNEMINGSVORMEN Laat uw verliezen niet op 31 december in rook op gaan Zoals inmiddels bekend mag u uw bedrijfsverliezen helaas niet onbeperkt verrekenen met positieve resultaten.

Eindejaarstips 2013 ALLE ONDERNEMINGSVORMEN Laat uw verliezen niet op 31 december in rook op gaan Zoals inmiddels bekend mag u uw bedrijfsverliezen helaas niet onbeperkt verrekenen met positieve resultaten.

Nieuwsbrief van 15 december 2016

Nieuwsbrief van 15 december 2016 Behandelde onderwerpen in deze nieuwsbrief: Minimumloon per 1 januari 2017 WOZ-waarde nu openbaar Klein pensioen niet meer afkoopbaar Lage-inkomensvoordeel (LIV) start

Nieuwsbrief van 15 december 2016 Behandelde onderwerpen in deze nieuwsbrief: Minimumloon per 1 januari 2017 WOZ-waarde nu openbaar Klein pensioen niet meer afkoopbaar Lage-inkomensvoordeel (LIV) start

BELASTINGPLAN 2010 SCHENK- EN ERFBELASTING 2010 - LOONHEFFING/ SOCIALE VERZEKERINGSWETTEN

BELASTINGPLAN 2010 - LOONHEFFING/ SOCIALE VERZEKERINGSWETTEN door Henk Bosman AA - INKOMSTENBELASTING/ VENNOOTSCHAPSBELASTING door Bennie Wijnne AA SCHENK- EN ERFBELASTING 2010 door Kees Westeneng AA/Fb

BELASTINGPLAN 2010 - LOONHEFFING/ SOCIALE VERZEKERINGSWETTEN door Henk Bosman AA - INKOMSTENBELASTING/ VENNOOTSCHAPSBELASTING door Bennie Wijnne AA SCHENK- EN ERFBELASTING 2010 door Kees Westeneng AA/Fb

Special Miljoenennota 2019

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

ONDERNEMER EN ONDERNEMING EINDEJAARSSEMINAR mr. Martijn (M.V.J.) Vries

Vries") ONDERNEMER EN ONDERNEMING EINDEJAARSSEMINAR 2018 mr. Martijn (M.V.J.) Vries Programma ondernemer en onderneming Box 2 en VpB tarieven (combi-tarief) Vlaktax en aftrektarieven IB-ondernemers Omslagpunt

ONDERNEMER EN ONDERNEMING EINDEJAARSSEMINAR 2018 mr. Martijn (M.V.J.) Vries Programma ondernemer en onderneming Box 2 en VpB tarieven (combi-tarief) Vlaktax en aftrektarieven IB-ondernemers Omslagpunt

1. Benut de fiscale oudedagsreserve maar doe dat met beleid

1. Benut de fiscale oudedagsreserve maar doe dat met beleid De fiscale oudedagsreserve (hierna: FOR) is een mooie aftrekpost, maar heeft een keerzijde. Bij staking van uw onderneming moet u ook hierover

1. Benut de fiscale oudedagsreserve maar doe dat met beleid De fiscale oudedagsreserve (hierna: FOR) is een mooie aftrekpost, maar heeft een keerzijde. Bij staking van uw onderneming moet u ook hierover

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Tips voor de BV/IB-ondernemer

s voor de BV/IB-ondernemer 1. Pas de kleinschaligheidsinvesteringsaftrek toe U komt in aanmerking voor de kleinschaligheidsinvesteringsaftrek indien u geïnvesteerd heeft in bedrijfsmiddelen voor een bedrag

s voor de BV/IB-ondernemer 1. Pas de kleinschaligheidsinvesteringsaftrek toe U komt in aanmerking voor de kleinschaligheidsinvesteringsaftrek indien u geïnvesteerd heeft in bedrijfsmiddelen voor een bedrag

voor ondernemers www.planje.nl

ondernemers 1. Renteaftrek overname holdings Bij overname via een koopholding met een financiering, kan de rente ten laste van de winst van de werkmaatschappij worden gebracht, via het aangaan van een

ondernemers 1. Renteaftrek overname holdings Bij overname via een koopholding met een financiering, kan de rente ten laste van de winst van de werkmaatschappij worden gebracht, via het aangaan van een

Nieuwsbrief van 9 februari 2016

Nieuwsbrief van 9 februari 2016 Behandelde onderwerpen in deze nieuwsbrief zijn: Vooraf ingevulde aangifte indienen vóór 1 mei 2016 Wettelijke rente 2016 Beëindiging VAR nu definitief Werkkostenregeling:

Nieuwsbrief van 9 februari 2016 Behandelde onderwerpen in deze nieuwsbrief zijn: Vooraf ingevulde aangifte indienen vóór 1 mei 2016 Wettelijke rente 2016 Beëindiging VAR nu definitief Werkkostenregeling:

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Prinsjesdagontbijt 17 september 2014

Prinsjesdagontbijt 17 september 2014 Programma Welkom door mr. Sjaak Lagerwerf (directielid Lansigt) Toelichting Miljoenennota Peter Kranendonk MSc LLM Visie van Senne Janssen (ING) Gelegenheid tot het

Prinsjesdagontbijt 17 september 2014 Programma Welkom door mr. Sjaak Lagerwerf (directielid Lansigt) Toelichting Miljoenennota Peter Kranendonk MSc LLM Visie van Senne Janssen (ING) Gelegenheid tot het

Tip! Het onderbrengen van het bedrijfspand in een aparte bv maakt een toekomstige bedrijfsoverdracht gemakkelijker te structureren en te financieren.

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Is deze nieuwsbrief niet goed leesbaar? klik dan hier.

Is deze nieuwsbrief niet goed leesbaar? klik dan hier. Eindejaarstips 2015! Optimaliseer investeringsaftrek De investeringsaftrek is een fiscale subsidie op investeringen. Boven een investeringsgedrag

Is deze nieuwsbrief niet goed leesbaar? klik dan hier. Eindejaarstips 2015! Optimaliseer investeringsaftrek De investeringsaftrek is een fiscale subsidie op investeringen. Boven een investeringsgedrag

Met héél véél fiscale tips!

Volg ons op Tips voor alle belastingplichtigen! Ondernemers massaal in de fout bij inhuur ZZP-er maar ook specifiek voor: Ondernemer DGA en werkgever Met héél véél fiscale tips! 2019 Nummer 3 Voorlopige

Volg ons op Tips voor alle belastingplichtigen! Ondernemers massaal in de fout bij inhuur ZZP-er maar ook specifiek voor: Ondernemer DGA en werkgever Met héél véél fiscale tips! 2019 Nummer 3 Voorlopige

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Kappenberg. Belastingplan 2019: wat verandert er?

Belastingplan 2019: wat verandert er? Op 18 september 2018 is het Belastingplan 2019 bekend gemaakt. Het bestaat uit acht afzonderlijke fiscale wetsvoorstellen met tal van wijzigingen voor particulieren,

Belastingplan 2019: wat verandert er? Op 18 september 2018 is het Belastingplan 2019 bekend gemaakt. Het bestaat uit acht afzonderlijke fiscale wetsvoorstellen met tal van wijzigingen voor particulieren,

Nieuwsfeiten. Zakendoen is best leuk. maar je kunt niet alles tegelijk & VERHOEK STEMERDINK. Editie

Nieuwsfeiten Editie 2018-3 Zakendoen is best leuk maar je kunt niet alles tegelijk STEMERDINK & VERHOEK www.accountants.nl Prinsjesdag 2018 Op Prinsjesdag 2018 heeft het kabinet Rutte III zijn eerste eigen

Nieuwsfeiten Editie 2018-3 Zakendoen is best leuk maar je kunt niet alles tegelijk STEMERDINK & VERHOEK www.accountants.nl Prinsjesdag 2018 Op Prinsjesdag 2018 heeft het kabinet Rutte III zijn eerste eigen

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Erf- en schenkbelasting Erf- en schenkbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Erf- en schenkbelasting Erf- en schenkbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken

Fiscale eindejaarstips

Fiscale eindejaarstips Accountantskantoor Utrecht B.V. www.acckantoorutrecht.nl Jan Speld en Jan Verwoert Eindejaarstips 2012 Doteren aan Fiscale Oudedagsreserve tot maximaal 9.382 (vorig jaar 11.882)

Fiscale eindejaarstips Accountantskantoor Utrecht B.V. www.acckantoorutrecht.nl Jan Speld en Jan Verwoert Eindejaarstips 2012 Doteren aan Fiscale Oudedagsreserve tot maximaal 9.382 (vorig jaar 11.882)

Fiscale eindejaarstips Erfbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken

Fiscale eindejaarstips Erfbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken aan de erfgenamen kan een aanzienlijke besparing van

Fiscale eindejaarstips Erfbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken aan de erfgenamen kan een aanzienlijke besparing van

Nieuwsbrief september 2011

Nieuwsbrief september 2011 In dit nummer: Vast bedrag voor zelfstandigenaftrek vanaf 2012 Wetsvoorstel personenvennootschappen wordt ingetrokken Onroerende zaken en privégebruik na 2011 Afschaffing levensloopregeling

Nieuwsbrief september 2011 In dit nummer: Vast bedrag voor zelfstandigenaftrek vanaf 2012 Wetsvoorstel personenvennootschappen wordt ingetrokken Onroerende zaken en privégebruik na 2011 Afschaffing levensloopregeling

1. Verhoog uw salaris alleen als het moet, niet omdat de schijven omhoog gaan

1. Verhoog uw salaris alleen als het moet, niet omdat de schijven omhoog gaan Voorkom discussies met de belastingdienst over uw salaris; stel uw salaris niet te laag vast. Als u uw salaris te laag vaststelt

1. Verhoog uw salaris alleen als het moet, niet omdat de schijven omhoog gaan Voorkom discussies met de belastingdienst over uw salaris; stel uw salaris niet te laag vast. Als u uw salaris te laag vaststelt

Fiscale eindejaarstips 2009 en wijzigingen 2010

Fiscale eindejaarstips 2009 en wijzigingen 2010 IB ONDERNEMER Uitstellen van winst Het uitstellen van winst is voor een IB-ondernemer fiscaal voordelig, want in 2010 is de MKB-winstvrijstelling verhoogd

Fiscale eindejaarstips 2009 en wijzigingen 2010 IB ONDERNEMER Uitstellen van winst Het uitstellen van winst is voor een IB-ondernemer fiscaal voordelig, want in 2010 is de MKB-winstvrijstelling verhoogd

Ondernemers. Prinsjesdag Belastingplannen 2019 en meer nieuwe wetgeving

Ondernemers Prinsjesdag 2018 Belastingplannen 2019 en meer nieuwe wetgeving 1 Inhoudsopgave Ondernemer... 3 Stapsgewijs naar twee tariefschijven...... 3 Geleidelijke afbouw ondernemersaftrek...... 3 Minder

Ondernemers Prinsjesdag 2018 Belastingplannen 2019 en meer nieuwe wetgeving 1 Inhoudsopgave Ondernemer... 3 Stapsgewijs naar twee tariefschijven...... 3 Geleidelijke afbouw ondernemersaftrek...... 3 Minder

Fiscale actualiteiten. 20 november 2015 Ing. J.J. Woldendorp

Fiscale actualiteiten 20 november 2015 Ing. J.J. Woldendorp Programma Asbest en zonnepanelen Energie- en milieulijst Herwaardering landbouwgrond Fiscale actualiteiten & tips Fiscale voordelen Asbest /

Fiscale actualiteiten 20 november 2015 Ing. J.J. Woldendorp Programma Asbest en zonnepanelen Energie- en milieulijst Herwaardering landbouwgrond Fiscale actualiteiten & tips Fiscale voordelen Asbest /

Onder bepaalde voorwaarden kunnen pensioendotaties en inleg in de levensloopregeling in mindering komen op het gebruikelijk loon.

Inleiding: Hieronder kunt u de aandachtspunten en tips vinden voor de directeur-aandeelhouder van een besloten vennootschap relevant kunnen zijn. Wij hebben de aandachtpunten en tips zoveel als mogelijk

Inleiding: Hieronder kunt u de aandachtspunten en tips vinden voor de directeur-aandeelhouder van een besloten vennootschap relevant kunnen zijn. Wij hebben de aandachtpunten en tips zoveel als mogelijk

WEA Deltaland Accountants & Adviseurs

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013?

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2016 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2016 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

MEER WETEN OVER BELASTINGEN

www.damd.nl Meer weten over Belastingen De belangrijkste belastingen waarmee je als zzp er te maken hebt zijn de inkomsten- en de omzetbelasting. De eerste belastingsoort is voor jou van belang, omdat

www.damd.nl Meer weten over Belastingen De belangrijkste belastingen waarmee je als zzp er te maken hebt zijn de inkomsten- en de omzetbelasting. De eerste belastingsoort is voor jou van belang, omdat

Nederland belastingparadijs voor uw 2 e en 1 e woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Inhoud. Lijst van afkortingen 13. Studiewijzer 15. Inleiding belastingrecht 17. Deel 1 Inkomstenbelasting 24

Inhoud Lijst van afkortingen 13 Studiewijzer 15 Inleiding belastingrecht 17 Deel 1 Inkomstenbelasting 24 1 Algemene uitgangspunten 26 1.1 Wie moet belasting betalen? (art. 1.1 en 1.2 Wet IB) 26 1.2 Waarover

Inhoud Lijst van afkortingen 13 Studiewijzer 15 Inleiding belastingrecht 17 Deel 1 Inkomstenbelasting 24 1 Algemene uitgangspunten 26 1.1 Wie moet belasting betalen? (art. 1.1 en 1.2 Wet IB) 26 1.2 Waarover

SEPTEMBER 2018 TAK NIEUWSBRIEF

SEPTEMBER 2018 TAK NIEUWSBRIEF Inkomstenbelasting Uren tellen en bijhouden voor fiscus 1.225 uur werken voor de zaak in een kalenderjaar levert zelfstandigenaftrek ( 7.280,-) op. Dat moet u echter wel

SEPTEMBER 2018 TAK NIEUWSBRIEF Inkomstenbelasting Uren tellen en bijhouden voor fiscus 1.225 uur werken voor de zaak in een kalenderjaar levert zelfstandigenaftrek ( 7.280,-) op. Dat moet u echter wel

Soort auto MIA % Maximaal in aanmerking te nemen investeringsbedrag

Zet ik de auto op de zaak of houd ik hem liever privé? Wat is fiscaal de beste optie? Wat zijn voor mij de belangrijkste voor- en nadelen van zakelijk rijden en wat weegt dan het zwaarst? Vragen waar veel

Zet ik de auto op de zaak of houd ik hem liever privé? Wat is fiscaal de beste optie? Wat zijn voor mij de belangrijkste voor- en nadelen van zakelijk rijden en wat weegt dan het zwaarst? Vragen waar veel

Inhoud. Inleiding belastingrecht 19. Deel 1 Inkomstenbelasting 26. Lijst van afkortingen 15. Studiewijzer 17

Inhoud Lijst van afkortingen 15 Studiewijzer 17 Inleiding belastingrecht 19 Deel 1 Inkomstenbelasting 26 1 Algemene uitgangspunten 29 1.1 Wie moet belasting betalen? (art. 1.1 en 1.2 Wet IB) 29 1.2 Waarover

Inhoud Lijst van afkortingen 15 Studiewijzer 17 Inleiding belastingrecht 19 Deel 1 Inkomstenbelasting 26 1 Algemene uitgangspunten 29 1.1 Wie moet belasting betalen? (art. 1.1 en 1.2 Wet IB) 29 1.2 Waarover

! Er is geen notariële schenkingsakte vereist.! Ook schenkingen voor de aflossing van restschulden die zijn ontstaan vóór 29 oktober 2012

Erf- en schenkbelasting - eindejaarstips Tijdelijk ruimere vrijstelling schenking voor eigen woning Vanaf 1 oktober 2013 tot 1 januari 2015 geldt een verruimde schenkingsvrijstelling van 100.000 als het

Erf- en schenkbelasting - eindejaarstips Tijdelijk ruimere vrijstelling schenking voor eigen woning Vanaf 1 oktober 2013 tot 1 januari 2015 geldt een verruimde schenkingsvrijstelling van 100.000 als het

Box 2: belastbaar inkomen uit aanmerkelijk belang

7 hoofdstuk Box 2: belastbaar inkomen uit aanmerkelijk belang Opgave 7.1 Ja. Samen bezitten ze 5% van het geplaatste aandelenkapitaal. Beiden hebben een aanmerkelijk belang. Opgave 7.2 Nee. Na de echtscheiding

7 hoofdstuk Box 2: belastbaar inkomen uit aanmerkelijk belang Opgave 7.1 Ja. Samen bezitten ze 5% van het geplaatste aandelenkapitaal. Beiden hebben een aanmerkelijk belang. Opgave 7.2 Nee. Na de echtscheiding

WELKOM Prinsjesdagavond Ontvangst Presentatie nieuwe website Presentatie Wil Vennix + Vragen 21.

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

Zet hier een achtergrondafbeelding neer

Zet hier een achtergrondafbeelding neer De laag hieronder is een masker, verplaats de afbeelding dus met rechtermuisknop > schikken > naar achtergrond naar de achtergrond. IB 2016 Mr. drs. Onno Clous RB

Zet hier een achtergrondafbeelding neer De laag hieronder is een masker, verplaats de afbeelding dus met rechtermuisknop > schikken > naar achtergrond naar de achtergrond. IB 2016 Mr. drs. Onno Clous RB

Pieter van den Berg (partner)

") Welkom Welkom Pieter van den Berg (partner) Pieter van den Berg 12 december 2017 EBITDA multiples per branche H2-2015 H1-2016 H2-2016 H1-2017 Gezondheidszorg & Farmacie 5,8 5,9 6,0 6,0 ICT & Internet

Welkom Welkom Pieter van den Berg (partner) Pieter van den Berg 12 december 2017 EBITDA multiples per branche H2-2015 H1-2016 H2-2016 H1-2017 Gezondheidszorg & Farmacie 5,8 5,9 6,0 6,0 ICT & Internet

algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17 raamwerk 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

INHOUD Lijst van afkortingen / 13 1. Inkomstenbelasting / 17 algemeen 1.1 Belastingplichtige/partner/pleegkinderen / 17 raamwerk 1.2 Heffing inkomstenbelasting/premie volksverzekeringen / 19 1.3 Tarieven

Prinsjesdag. Wat gaat er niet door. Mark van der Pol. Marc van Vugt. Programma. Betrokken bij kwaliteit Betrokken bij kwaliteit

Mark van der Pol WELKOM Nellie Mesman-Leenders drs Martijn van Hulten RB FFP mr Michiel van den Nieuwelaar RB FFP mr Mark van der Pol RB mr Marc van Vugt RB Anouk Pijnacker Welkom en programma Programma

Mark van der Pol WELKOM Nellie Mesman-Leenders drs Martijn van Hulten RB FFP mr Michiel van den Nieuwelaar RB FFP mr Mark van der Pol RB mr Marc van Vugt RB Anouk Pijnacker Welkom en programma Programma

WHITE PAPER AANGIFTE INKOMSTENBELASTING

WHITE PAPER AANGIFTE INKOMSTENBELASTING Laatste update: 1-03-2019 HI! Wanneer je als freelancer aan de slag gaat, ben je verplicht om één keer per jaar je inkomstenbelasting aan te geven bij de Belastingdienst.

WHITE PAPER AANGIFTE INKOMSTENBELASTING Laatste update: 1-03-2019 HI! Wanneer je als freelancer aan de slag gaat, ben je verplicht om één keer per jaar je inkomstenbelasting aan te geven bij de Belastingdienst.

Wat staat ons op fiscaal gebied te wachten in 2014?

Wat staat ons op fiscaal gebied te wachten in 2014? Eerste schijf inkomstenbelasting omlaag In het belastingplan 2014 staat dat het tarief van de eerste schijf in de loon- en inkomstenbelasting stapsgewijs

Wat staat ons op fiscaal gebied te wachten in 2014? Eerste schijf inkomstenbelasting omlaag In het belastingplan 2014 staat dat het tarief van de eerste schijf in de loon- en inkomstenbelasting stapsgewijs

Goed voorbereid op Fiscale eindejaarstips voor de installatiebranche TECHNIEK NEDERLAND

Goed voorbereid op 2019 Fiscale eindejaarstips voor de installatiebranche TECHNIEK NEDERLAND Fiscale eindejaarstips 2018 U mag er maar trots op zijn om ondernemer te zijn in de installatiebranche. U en

Goed voorbereid op 2019 Fiscale eindejaarstips voor de installatiebranche TECHNIEK NEDERLAND Fiscale eindejaarstips 2018 U mag er maar trots op zijn om ondernemer te zijn in de installatiebranche. U en

Let op! Hoe meer gebruikelijk loon u opneemt dan wel op moet nemen, hoe minder u profiteert van het lage tarief van de vennootschapsbelasting.

De bv is in het mkb een populaire rechtsvorm, veelal vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen er nog

De bv is in het mkb een populaire rechtsvorm, veelal vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen er nog

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

DGA: Loon. Fictief of gebruikelijk loon. dividend voordeliger? moet zakelijk zijn vastgesteld min. gelijk aan loon werknemer

DGA: Loon Fictief of gebruikelijk loon moet zakelijk zijn vastgesteld min. gelijk aan loon werknemer dividend voordeliger? Voorbeeld 1: Winst BV is 500.000 voor loonkosten DGA Loon DGA 100.000 -> winst

DGA: Loon Fictief of gebruikelijk loon moet zakelijk zijn vastgesteld min. gelijk aan loon werknemer dividend voordeliger? Voorbeeld 1: Winst BV is 500.000 voor loonkosten DGA Loon DGA 100.000 -> winst

Pakket Belastingplan 2019; ten koste van de ondernemer

Pakket Belastingplan 2019; ten koste van de ondernemer Op Prinsjesdag 2018 werden maar liefst acht(!) fiscale wetsvoorstellen gelanceerd die allemaal vóór 1 januari 2019 door de Tweede en Eerste Kamer

Pakket Belastingplan 2019; ten koste van de ondernemer Op Prinsjesdag 2018 werden maar liefst acht(!) fiscale wetsvoorstellen gelanceerd die allemaal vóór 1 januari 2019 door de Tweede en Eerste Kamer

Slim Schenken en nalaten

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Inhoud. Afkortingen 17 I INLEIDEND DEEL 19

Inhoud Afkortingen 17 I INLEIDEND DEEL 19 1 Positie van de DGA binnen het fiscale spectrum 21 1.1 Inleiding 21 1.2 De DGA fiscaal vergeleken met de IB-ondernemer 22 1.3 Vergelijking box 2 en box 3 Wet

Inhoud Afkortingen 17 I INLEIDEND DEEL 19 1 Positie van de DGA binnen het fiscale spectrum 21 1.1 Inleiding 21 1.2 De DGA fiscaal vergeleken met de IB-ondernemer 22 1.3 Vergelijking box 2 en box 3 Wet

INLEIDING 1 GEBRUIKSAANWIJZING Opzet en indeling van de Almanak Werken in de actualiteit De winstaangifte 9

INLEIDING 1 GEBRUIKSAANWIJZING 9 1.1 Opzet en indeling van de Almanak 9 1.2 Werken in de actualiteit 9 1.3 De winstaangifte 9 1.4 Aangiftesoftware 9 1.5 Het register 10 1.6 Hulpmiddelen en aanwijzingen

INLEIDING 1 GEBRUIKSAANWIJZING 9 1.1 Opzet en indeling van de Almanak 9 1.2 Werken in de actualiteit 9 1.3 De winstaangifte 9 1.4 Aangiftesoftware 9 1.5 Het register 10 1.6 Hulpmiddelen en aanwijzingen

De bv is in het mkb een populaire rechtsvorm, onder andere vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er

De bv is in het mkb een populaire rechtsvorm, onder andere vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen

De bv is in het mkb een populaire rechtsvorm, onder andere vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen