Seminar Beleggen voor uw pensioen. 21 juni 2018

|

|

|

- Andreas ten Hart

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Seminar 21 juni 2018

2 2

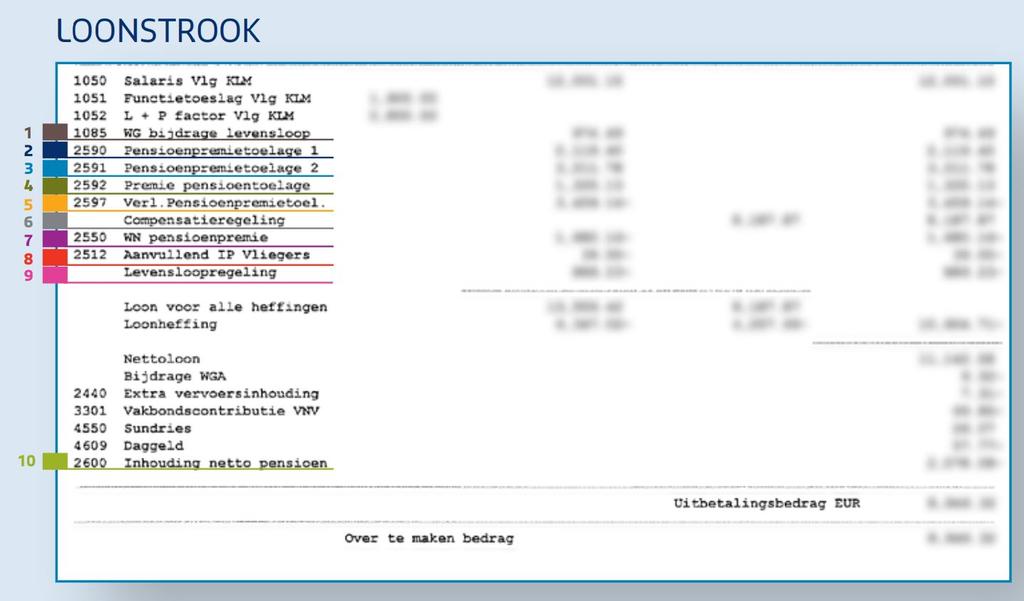

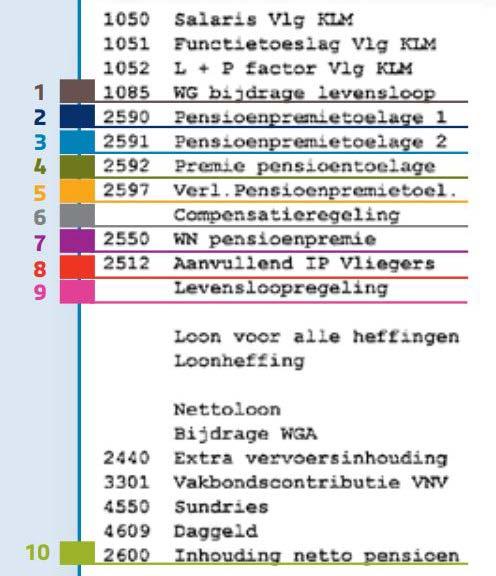

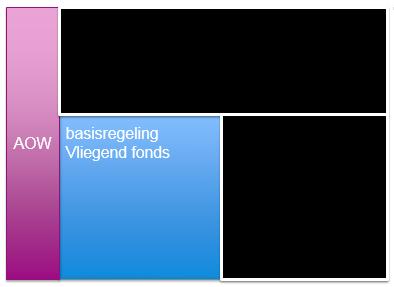

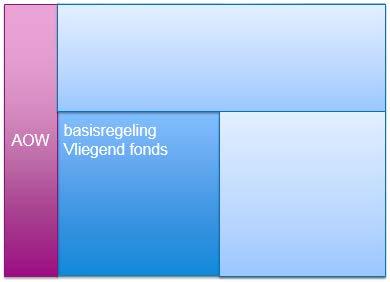

3 Oudedagsvoorziening gestileerd opbouwpercentage 1,95% 2015 AOW basisregeling Vliegend fonds 1,05% EUR EUR pensioengevend salaris 3

4 Pensioengeld elke maand zichtbaar 4

5 Belang van oudedagsvoorziening voor de vlieger Relatief hoge levensverwachting Relatief lage pensioenleeftijd Relatief hoog salaris Maar: grote individuele verschillen, zoals: Doelen Voorkeur voor zekerheid of risico Mogelijkheid tot nemen van risico Aantal kinderen en (ex)partners Vermogenspositie Inflatieen langleven risico 5

6 Poll Pensioen van EUR per maand 30 jaar inflatie van 2% Koopkracht van dit pensioen na 30 jaar? A. EUR B. EUR C. EUR D. EUR

7 Uw eerste keuze m.b.t. pensioengeld Consumeren pensioenpremietoelage en later (veel) lager pensioen accepteren. en/of Pensioenpremietoelage eerst inzetten om studieschuld of huis af te lossen. en/of Pensioenpremietoelage direct bestemmen voor de oudedag: Sparen Beleggen Verzekeringsproducten 7

8 Afwegingen bij beleggen of sparen Benodigd rendement Spreiding risico Keuzevrijheid Flexibiliteit m.b.t. investeren en onttrekken Kosten Dekking risico s/wat gebeurt er bij life events Uitdiensttreding Scheiding Invaliditeit Overlijden Belasting Etc. 8

9 Drie vormen van pensioen Beleggen en keuzes Bij scheiding Bij overlijden (AOW) (n.v.t.) A. Basisregeling (box 1, uit bruto salaris, levenslang belaste pensioenuitkering) Lange termijn, illiquide delen Wettelijke verevening Partner- en wezenpensioen B. Nettoregeling (box 1, uit netto salaris, levenslang onbelaste pensioenuitkering) Life cycle, mix kiezen, kiezen voor variabel of vast pensioen Wettelijke verevening Partner- en wezenpensioen C. Doe-het-zelf: Vrije vermogensvorming en levensloop (voornamelijk box 3, uit netto salaris, vermogensrendementsheffing) Zeer veel mogelijkheden, o.a. Eagle fund (6 profielen), kapitaal i.p.v. pensioen Afhankelijk van voorwaarden overeenkomst met partner Bedrag naar nabestaanden (erfbelasting) 9

10 Drie vormen van pensioen Beleggen en keuzes Bij scheiding Bij overlijden (AOW) (n.v.t.) A. Basisregeling (box 1, uit bruto salaris, levenslang belaste pensioenuitkering) Lange termijn, illiquide delen Wettelijke verevening Partner- en wezenpensioen B. Nettoregeling (box 1, uit netto salaris, levenslang onbelaste pensioenuitkering) Life cycle, mix kiezen, kiezen voor variabel of vast pensioen Wettelijke verevening Partner- en wezenpensioen C. Doe-het-zelf: Vrije vermogensvorming en levensloop (voornamelijk box 3, uit netto salaris, vermogensrendementsheffing) Zeer veel mogelijkheden, o.a. Eagle fund (6 profielen), kapitaal i.p.v. pensioen Afhankelijk van voorwaarden overeenkomst met partner Bedrag naar nabestaanden (erfbelasting) 10

11 A. Hoe belegt het pensioenfonds in de basisregeling? Het doel bepaalt de aard van de belegging Het doel van het Fonds is een welvaartsvast pensioen verzekeren Dit geeft een verplichting die een individu niet heeft Renterisico 11

12 A. Hoe belegt het pensioenfonds in de basisregeling? 1. Het fonds neemt beleggingsrisico omdat dit nodig is voor de realisatie van een welvaartsvast pensioen. Het nemen van beleggingsrisico wordt op de lange termijn beloond. 2. De strategische assetallocatie is de belangrijkste keuze in het beleggingsproces. Het fonds belegt niet in afgeleide producten voor rendementsdoeleinden. 3. Het is belangrijk te doorgronden waarin je belegt. Dit verhoogt tevens het vertrouwen van de deelnemers. 12

13 A. Hoe belegt het pensioenfonds in de basisregeling? Beleggingscategorie Vastrentende waarden Strategie Gewicht 55,00% Global ILBs[1] 27,50% Eurozone Staatsobligaties 2,75% Wereld Credits 4,40% Nederlandse woninghypotheken 4,125% VS High Yield 3,30% Leveraged loans 3,30% EMD external 4,125% EMD local currency 4,125% EMD Corporates 1,375% Aandelen 30,00% Europa en Midden-Oosten 7,59% Noord-Amerika 4,14% Pacific 2,07% Opkomende en frontiermarkten 7,20% Wereldwijd defensief 6,00% Private equity 3,00% Vastgoed 15,00% Europa privaat 6,75% Noord-Amerika privaat 3,00% Azië Pacific privaat 2,25% Europa publiek 1,05% Noord-Amerika publiek 1,05% Azië Pacific publiek 0,90% Liquide middelen 0,00% Totaal 100% 100% 13

14 Drie vormen van pensioen Beleggen en keuzes Bij scheiding Bij overlijden (AOW) (n.v.t.) A. Basisregeling (box 1, uit bruto salaris, levenslang belaste pensioenuitkering) Lange termijn, illiquide delen Wettelijke verevening Partner- en wezenpensioen B. Nettoregeling (box 1, uit netto salaris, levenslang onbelaste pensioenuitkering) Life cycle, mix kiezen, kiezen voor variabel of vast pensioen Wettelijke verevening Partner- en wezenpensioen C. Doe-het-zelf: Vrije vermogensvorming en levensloop (voornamelijk box 3, uit netto salaris, vermogensrendementsheffing) Zeer veel mogelijkheden, o.a. Eagle fund (6 profielen), kapitaal i.p.v. pensioen Afhankelijk van voorwaarden overeenkomst met partner Bedrag naar nabestaanden (erfbelasting) 14

15 B. Beleggingsbeleid nettoregeling 15

16 B. Beleggingsbeleid nettoregeling gebaseerd op life cycle 16

17 B. Beleggingsbeleid nettoregeling 17

18 Lessen uit de basis- en nettoregeling Welke inzichten kunt u gebruiken voor het doehet-zelf -pensioen: Inflatierisico Langlevenrisico Life cycle Risico verminderen door te spreiden Omgaan met wisselende rendementen Bepaal vantevoren uw missie en risicobereidheid voor het DHZ-pensioen 18

19 Drie vormen van pensioen Beleggen en keuzes Bij scheiding Bij overlijden (AOW) (n.v.t.) A. Basisregeling (box 1, uit bruto salaris, levenslang belaste pensioenuitkering) Lange termijn, illiquide delen Wettelijke verevening Partner- en wezenpensioen B. Nettoregeling (box 1, uit netto salaris, levenslang onbelaste pensioenuitkering) Life cycle, mix kiezen, kiezen voor variabel of vast pensioen Wettelijke verevening Partner- en wezenpensioen C. Doe-het-zelf: Vrije vermogensvorming en levensloop (voornamelijk box 3, uit netto salaris, vermogensrendementsheffing) Zeer veel mogelijkheden, o.a. Eagle fund (6 profielen), kapitaal i.p.v. pensioen Afhankelijk van voorwaarden overeenkomst met partner Bedrag naar nabestaanden (erfbelasting) 19

20 C. Beleggingsmogelijkheden zoals gehoord in de cockpit 1. Eagle fund 2. Vermogensbeheer 3. Woningen kopen en verhuren 4. Hypotheek woonhuis aflossen 5. Studieschuld aflossen 6. Crypto currencies zoals bitcoins 20

21 C1. Beleggingsbeleid Eagle fund Voor actieve KLM-vliegers en gepensioneerden Vliegend fonds Op maandbasis mogelijkheid tot storten en onttrekken 21

22 profiel neutraal profiel zeer defensief profiel zeer offensief Source: Macrobond / Blue Sky Group Koersen profielen Eagle fund 22

23 C2. Vermogensbeheer + spreiding portefeuille mogelijk + zelf invloed op eindresultaat + mogelijkheid van profiteren van schaalvoordeel en toegang pensioenfonds bij gebruik Eagle fund - zelf invloed op eindresultaat - ontwikkelen van enige kennis nodig - keuze wel/niet omzetten kapitaal in levenslange lijfrente nodig 23

24 C3. Woningen kopen en verhuren + huizenprijzen profiteren van schaarste + huursom kan inflatiecomponent hebben + tastbare belegging met economische rationale - uniek risico, spreiding is lastig - kan arbeidsintensief zijn voor verhuurder - ook huizenmarkt is niet ongevoelig voor recessie - illiquide 24

25 C4. Studieschuld aflossen + minder rentekosten + minder afhankelijkheidsrelatie met bank - inlopen gemiste inleg voor pensioen alsnog nodig 25

26 C5. Hypotheek woonhuis aflossen + minder rentekosten + minder afhankelijkheidsrelatie met bank - om geld vrij te maken na pensionering is evt. verhuizen nodig - beleggen van vermogen levert wellicht hoger rendement 26

27 Koers bitcoin in euro jan mrt mei jul sep nov jan mrt mei jul sep nov jan mrt mei Source: Macrobond / Blue Sky Group C6. Crypto currencies 27

28 C6. Crypto currencies + flinke koersstijging sinds talk of the day + hoog opwaarts potentieel - flinke koersdaling in geen economische rationale risk of total loss - heeft zich nog niet bewezen - security - currency mining kost veel energie 28

29 29

30 Wrap-up Actieve vlieger is ook belegger geworden Door overheidsmaatregelen ontstond in 2015 mogelijk pensioengat Door gebruik te maken van compensatie ( pensioengeld ) kan de vlieger dit herstellen Hierbij kunnen de lessen van hoe in de basispensioenregeling wordt belegd worden toegepast Vantevoren missie bepalen Weeg de alternatieven af tegen uw eigen criteria Via pensioenfonds mogelijkheid gebruik te maken van schaalvoordeel en toegang 30

Seminar beleggen voor uw pensioen

Seminar beleggen voor uw pensioen 2 Agenda voor vandaag Voor de lunch: de pensioenregelingen De basispensioenregeling De pensioenplanner Pensioen op de loonstrook De netto pensioenregeling Nabestaandenpensioen

Seminar beleggen voor uw pensioen 2 Agenda voor vandaag Voor de lunch: de pensioenregelingen De basispensioenregeling De pensioenplanner Pensioen op de loonstrook De netto pensioenregeling Nabestaandenpensioen

PNO NETTO PENSIOEN REGELING

PNO NETTO REGELING INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 VOOR WERKNEMERS MET EEN SALARIS HOGER DAN 107.593 Het is sinds 1 januari 2015 niet meer mogelijk fiscaal vriendelijk

PNO NETTO REGELING INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 VOOR WERKNEMERS MET EEN SALARIS HOGER DAN 107.593 Het is sinds 1 januari 2015 niet meer mogelijk fiscaal vriendelijk

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Toets zelf regie over beleggen

Toets zelf regie over beleggen 1. Ik herken me het best in de volgende uitspraak: A. Ik ben bang om te beleggen. Ik kan hiermee verlies lijden. B. Ik heb nog niet eerder belegd. C. Ik ben gestopt met beleggen.

Toets zelf regie over beleggen 1. Ik herken me het best in de volgende uitspraak: A. Ik ben bang om te beleggen. Ik kan hiermee verlies lijden. B. Ik heb nog niet eerder belegd. C. Ik ben gestopt met beleggen.

Stichting Pensioenfonds Vliegend Personeel KLM

Stichting Pensioenfonds Vliegend Personeel KLM Verklaring inzake beleggingsbeginselen nettopensioenregeling Amstelveen, juni 2019 N méåëáçéåñçåçësäáéöéåçméêëçåééähij msl^_qklomnvlàìåálîéêëáénukm Inhoud

Stichting Pensioenfonds Vliegend Personeel KLM Verklaring inzake beleggingsbeginselen nettopensioenregeling Amstelveen, juni 2019 N méåëáçéåñçåçësäáéöéåçméêëçåééähij msl^_qklomnvlàìåálîéêëáénukm Inhoud

UW SHELL NETTO PENSIOEN

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

Case study: voorbeeld van een strategisch risicomanagementproces bij Philips Pensioenfonds

Case study: voorbeeld van een strategisch risicomanagementproces bij Philips Pensioenfonds VBA ALM congres 6 november 2014 Philips Pensioenfonds Philips Pensioenfonds in een notedop Beleggingen Verplichtingen

Case study: voorbeeld van een strategisch risicomanagementproces bij Philips Pensioenfonds VBA ALM congres 6 november 2014 Philips Pensioenfonds Philips Pensioenfonds in een notedop Beleggingen Verplichtingen

Achmea life cycle beleggingen

Achmea life cycle beleggingen Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Interpolis. Glashelder Achmea life cycle beleggingen Als pensioenverzekeraar beleggen

Achmea life cycle beleggingen Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Interpolis. Glashelder Achmea life cycle beleggingen Als pensioenverzekeraar beleggen

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Nieuwsbrief februari 2016

Nieuwsbrief februari 2016 In deze nieuwsbrief vindt u de volgende onderwerpen: - De beleggingsresultaten over 2015 - Vragen en antwoorden over de beleggingsresultaten en uw pensioenregeling bij Aegon PPI

Nieuwsbrief februari 2016 In deze nieuwsbrief vindt u de volgende onderwerpen: - De beleggingsresultaten over 2015 - Vragen en antwoorden over de beleggingsresultaten en uw pensioenregeling bij Aegon PPI

Achmea life cycle beleggingen in beeld

Achmea life cycle beleggingen in beeld Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Achmea life cycle beleggingen in beeld Voor het beleggen van pensioen bent

Achmea life cycle beleggingen in beeld Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Achmea life cycle beleggingen in beeld Voor het beleggen van pensioen bent

Toets zelf regie over beleggen

Toets zelf regie over beleggen 1. Ik herken me het best in de volgende uitspraak: A. Ik ben bang om te beleggen. Ik kan hiermee verlies lijden. B. Ik heb nog niet eerder belegd. C. Ik ben gestopt met beleggen.

Toets zelf regie over beleggen 1. Ik herken me het best in de volgende uitspraak: A. Ik ben bang om te beleggen. Ik kan hiermee verlies lijden. B. Ik heb nog niet eerder belegd. C. Ik ben gestopt met beleggen.

UW SHELL NETTO PENSIOEN

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

Beleggingsmogelijkheden Netto Flexioen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Netto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend pensioen netto bijsparen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Netto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend pensioen netto bijsparen

Stichting Pensioenfonds voor de Woningcorporaties. Nettopensioenregeling

32.0039.15 Stichting Pensioenfonds voor de Woningcorporaties Nettopensioenregeling 20160512 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw

32.0039.15 Stichting Pensioenfonds voor de Woningcorporaties Nettopensioenregeling 20160512 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw

Uitgangspunten. Nettopensioenregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Populair beleggingsplan

Populair beleggingsplan versie 22 november 2013 1 Inhoudsopgave Wat belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Populair beleggingsplan versie 22 november 2013 1 Inhoudsopgave Wat belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Beleggingsmogelijkheden Bruto Flexioen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Bruto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend bruto bijsparen naast uw

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Bruto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend bruto bijsparen naast uw

BELEGGINGSMOGELIJKHEDEN PENSIOEN JANUARI 2018

Generali BELEGGINGSMOGELIJKHEDEN PENSIOEN JANUARI 2018 www.asr.nl/gnl INHOUDSOPGAVE 1 Algemene informatie over dit document... 3 2 Zorgvuldig beleggingsbeleid... 4 2.1 UW GELD IN GOEDE HANDEN...4 2.2 HET

Generali BELEGGINGSMOGELIJKHEDEN PENSIOEN JANUARI 2018 www.asr.nl/gnl INHOUDSOPGAVE 1 Algemene informatie over dit document... 3 2 Zorgvuldig beleggingsbeleid... 4 2.1 UW GELD IN GOEDE HANDEN...4 2.2 HET

UW SHELL NETTO PENSIOEN

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 DE HYBRIDE PENSIOENOPLOSSING VAN PNO MEDIA Voorspelbare kosten voor u als werkgever en voor uw werknemers het beste van

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 DE HYBRIDE PENSIOENOPLOSSING VAN PNO MEDIA Voorspelbare kosten voor u als werkgever en voor uw werknemers het beste van

NETTO PENSIOEN REGELING

NETTO PENSIOEN REGELING KLM BASISPENSIOEN AOW NETTO REGELING EIGEN VERMOGENSOPBOUW TOTALE PENSIOENOPBOUW NETTO REGELING AOW KLM BASISPENSIOEN TOTALE PENSIOENOPBOUW EIGEN VERMOGENSOPBOUW 1 WAT IS DE NETTO

NETTO PENSIOEN REGELING KLM BASISPENSIOEN AOW NETTO REGELING EIGEN VERMOGENSOPBOUW TOTALE PENSIOENOPBOUW NETTO REGELING AOW KLM BASISPENSIOEN TOTALE PENSIOENOPBOUW EIGEN VERMOGENSOPBOUW 1 WAT IS DE NETTO

Generali beleggingsmogelijkheden Generali pensioen

Generali beleggingsmogelijkheden Generali pensioen informatie voor de deelnemer INHOUDSOPGAVE Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen

Generali beleggingsmogelijkheden Generali pensioen informatie voor de deelnemer INHOUDSOPGAVE Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen

DC in een Notendop. Versie 17 januari 2015

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

Populair beleggingsplan

Populair beleggingsplan versie oktober 2015 1 Inhoudsopgave Waarom belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Populair beleggingsplan versie oktober 2015 1 Inhoudsopgave Waarom belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen Welkom! U neemt deel aan de bruto pensioenregeling van SNPS. Deze regeling geldt voor het pensioengevend salaris tot het fiscale maximum. De

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen Welkom! U neemt deel aan de bruto pensioenregeling van SNPS. Deze regeling geldt voor het pensioengevend salaris tot het fiscale maximum. De

Nettopensioenregeling

Nettopensioenregeling 1 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling van SPW. SPW probeert de nettopensioenregeling

Nettopensioenregeling 1 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling van SPW. SPW probeert de nettopensioenregeling

Q&A Evi Pensioenbeleggen

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen Welkom! U neemt deel aan de bruto pensioenregeling van SNPS. Deze regeling geldt voor het pensioengevend salaris tot het fiscale maximum. De

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen Welkom! U neemt deel aan de bruto pensioenregeling van SNPS. Deze regeling geldt voor het pensioengevend salaris tot het fiscale maximum. De

Generali beleggingsmogelijkheden pensioen informatie voor de werkgever

Generali beleggingsmogelijkheden pensioen informatie voor de werkgever Inhoudsopgave Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen op

Generali beleggingsmogelijkheden pensioen informatie voor de werkgever Inhoudsopgave Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen op

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN Uw pensioen en Flexioen Via uw werkgever bouwt u een pensioeninkomen op. U ontvangt dit pensioeninkomen naast uw AOW-uitkering, nadat u gepensioneerd bent.

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN Uw pensioen en Flexioen Via uw werkgever bouwt u een pensioeninkomen op. U ontvangt dit pensioeninkomen naast uw AOW-uitkering, nadat u gepensioneerd bent.

Inleiding ABP nettopensioenregeling Wat zijn de voordelen van de ABP nettopensioenregeling?

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen op. Ook wordt

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen op. Ook wordt

ALLIANZ EINDDATUMGERICHT BELEGGEN. Allianz Design Pensioen

ALLIANZ EINDDATUMGERICHT BELEGGEN Allianz Design Pensioen ALLIANZ EINDDATUMGERICHT BELEGGEN Bouwen aan een goed pensioen betekent voor u een afweging maken tussen rendement en risico. Enerzijds moet u

ALLIANZ EINDDATUMGERICHT BELEGGEN Allianz Design Pensioen ALLIANZ EINDDATUMGERICHT BELEGGEN Bouwen aan een goed pensioen betekent voor u een afweging maken tussen rendement en risico. Enerzijds moet u

Direct Ingaand Pensioen

Direct Ingaand Pensioen Ruime keuzemogelijkheden voor een pensioenuitkering die bij u past Gaat u binnenkort met pensioen? En hebt u pensioen opgebouwd via uw werkgever, waarbij op uw pensioendatum een

Direct Ingaand Pensioen Ruime keuzemogelijkheden voor een pensioenuitkering die bij u past Gaat u binnenkort met pensioen? En hebt u pensioen opgebouwd via uw werkgever, waarbij op uw pensioendatum een

Q&A Evi Pensioenbeleggen. www.evipensioen.nl. 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi?

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Direct Ingaand Pensioen

Brochure voor de adviseur Direct Ingaand Pensioen Voor het aankopen van pensioenuitkeringen met vrijkomend kapitaal uit pensioenverzekeringen heeft Delta Lloyd het Direct Ingaand Pensioen. Sinds eind 2016

Brochure voor de adviseur Direct Ingaand Pensioen Voor het aankopen van pensioenuitkeringen met vrijkomend kapitaal uit pensioenverzekeringen heeft Delta Lloyd het Direct Ingaand Pensioen. Sinds eind 2016

Direct Ingaand Pensioen

Direct Ingaand Pensioen Een pensioenuitkering die bij u past U heeft een Direct Ingaand Pensioen (van Delta Lloyd) aangekocht van uw opgebouwde pensioen. Hiermee heeft u de uitkering gekozen die bij u

Direct Ingaand Pensioen Een pensioenuitkering die bij u past U heeft een Direct Ingaand Pensioen (van Delta Lloyd) aangekocht van uw opgebouwde pensioen. Hiermee heeft u de uitkering gekozen die bij u

ONDERDEEL VAN EEN GEOLIEDE MACHINE

ONDERDEEL VAN EEN GEOLIEDE MACHINE PENSIOENMANTEL BESCHIKBARE PREMIE 1 november 2013 UW KAPITAAL ZIJN UW MENSEN SPECIAAL VOOR WTG Cappital: een unieke pensioenregeling voor WTG De pensioenregeling bij

ONDERDEEL VAN EEN GEOLIEDE MACHINE PENSIOENMANTEL BESCHIKBARE PREMIE 1 november 2013 UW KAPITAAL ZIJN UW MENSEN SPECIAAL VOOR WTG Cappital: een unieke pensioenregeling voor WTG De pensioenregeling bij

Generali Beleggingsmogelijkheden Pensioen

1. Algemene informatie over dit document Waarom krijgt u dit document U krijgt deze informatie omdat u via uw werkgever deelneemt aan een pensioenregeling bij Generali. In uw pensioenregeling staat hoe

1. Algemene informatie over dit document Waarom krijgt u dit document U krijgt deze informatie omdat u via uw werkgever deelneemt aan een pensioenregeling bij Generali. In uw pensioenregeling staat hoe

Risicoprofielen voor Vermogensbeheer A la Carte

Risicoprofielen voor Vermogensbeheer A la Carte Inleiding Onze risicoprofielen 1. Wat is een risicoprofiel? 2. Wat zijn vermogenscategorieën? 3. Welke risicoprofielen gebruiken wij? Uw risicoprofiel 4.

Risicoprofielen voor Vermogensbeheer A la Carte Inleiding Onze risicoprofielen 1. Wat is een risicoprofiel? 2. Wat zijn vermogenscategorieën? 3. Welke risicoprofielen gebruiken wij? Uw risicoprofiel 4.

Ieder jaar ontvangt u een persoonlijk pensioenoverzicht van uw pensioenfonds: het Uniform Pensioenoverzicht (UPO).

.") Toelichting op het UPO Uw Uniform Pensioenoverzicht (UPO) Ieder jaar ontvangt u een persoonlijk pensioenoverzicht van uw pensioenfonds: het Uniform Pensioenoverzicht (UPO). Toelichting op het UPO 2018

Toelichting op het UPO Uw Uniform Pensioenoverzicht (UPO) Ieder jaar ontvangt u een persoonlijk pensioenoverzicht van uw pensioenfonds: het Uniform Pensioenoverzicht (UPO). Toelichting op het UPO 2018

Stichting Pensioenfonds voor de Woningcorporaties. Nettopensioenregeling

Stichting Pensioenfonds voor de Woningcorporaties Nettopensioenregeling Maart 2018 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds)

Stichting Pensioenfonds voor de Woningcorporaties Nettopensioenregeling Maart 2018 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds)

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen Welkom! U neemt deel aan de bruto pensioenregeling van SNPS. Deze regeling geldt voor het pensioengevend salaris tot het fiscale maximum. De

UW SNPS PENSIOEN als u na 30 juni 2013 in dienst bent gekomen Welkom! U neemt deel aan de bruto pensioenregeling van SNPS. Deze regeling geldt voor het pensioengevend salaris tot het fiscale maximum. De

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 12 juni 2018 1 Agenda 1. Opening 2. Verantwoording 2017: Henk Knol / Wim 3. Vermogensbeheer: Bert Holsappel 4. Variabel Pensioen: Edwin

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 12 juni 2018 1 Agenda 1. Opening 2. Verantwoording 2017: Henk Knol / Wim 3. Vermogensbeheer: Bert Holsappel 4. Variabel Pensioen: Edwin

Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

Let op: Er is een apart Pensioen voor de basispensioenregeling over het salaris tot EUR

Welkom bij Pensioen 1-2-3 van ABN AMRO Pensioenfonds. In deze Pensioen 1-2-3 leest u wat u wel en niet kr in de netto pensioenregeling. En wat u kunt kiezen. Met de netto pensioenregeling bouwt u aanvullend

Welkom bij Pensioen 1-2-3 van ABN AMRO Pensioenfonds. In deze Pensioen 1-2-3 leest u wat u wel en niet kr in de netto pensioenregeling. En wat u kunt kiezen. Met de netto pensioenregeling bouwt u aanvullend

Generali beleggingsmogelijkheden pensioen informatie voor de deelnemer

Generali beleggingsmogelijkheden pensioen informatie voor de deelnemer Inhoudsopgave Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen op

Generali beleggingsmogelijkheden pensioen informatie voor de deelnemer Inhoudsopgave Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen op

Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix

Persoonlijk Pensioen Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix Met dit formulier stelt u uw risicoprofiel vast en past u aan in welke

Persoonlijk Pensioen Plan Risicoprofielbepaler en Fondskeuze Zelf Beleggen Pensioenregeling met beleggingsvorm Index of Profielmix Met dit formulier stelt u uw risicoprofiel vast en past u aan in welke

Beschikbarepremieregeling

Beschikbarepremieregeling Beleggen voor uw pensioen Meer weten? Hoe werkt beleggen? 4 Hoeveel pensioen krijgt u? Beleggingsmogelijkheden 5 Hoeveel beleggingsrisico wilt u lopen? 7 8 Geef uw keuze door

Beschikbarepremieregeling Beleggen voor uw pensioen Meer weten? Hoe werkt beleggen? 4 Hoeveel pensioen krijgt u? Beleggingsmogelijkheden 5 Hoeveel beleggingsrisico wilt u lopen? 7 8 Geef uw keuze door

NETTO PENSIOEN REGELING

NETTO PENSIOEN REGELING TOTALE PENSIOENOPBOUW AOW NIEUW! NETTO REGELING PAG.03 1. WAT IS DE NETTO PENSIOENREGELING? PAG.04 Bruto vergoeding van KLM gebruiken voor deelname aan de netto pensioenregeling

NETTO PENSIOEN REGELING TOTALE PENSIOENOPBOUW AOW NIEUW! NETTO REGELING PAG.03 1. WAT IS DE NETTO PENSIOENREGELING? PAG.04 Bruto vergoeding van KLM gebruiken voor deelname aan de netto pensioenregeling

Wat u moet weten over beleggen

Rabo BedrijvenPensioen Wat u moet weten over beleggen Beleggen voor het Rabo BedrijvenPensioen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we deze

Rabo BedrijvenPensioen Wat u moet weten over beleggen Beleggen voor het Rabo BedrijvenPensioen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we deze

NETTO PENSIOEN REGELING

PENSIOEN REGELING Salaris boven 105.075,- (2018) Inhoud Door wettelijke maatregelen is uw pensioenopbouw in de basispensioenregeling begrensd. In de basispensioenregeling kunt u alleen over uw loon tot

PENSIOEN REGELING Salaris boven 105.075,- (2018) Inhoud Door wettelijke maatregelen is uw pensioenopbouw in de basispensioenregeling begrensd. In de basispensioenregeling kunt u alleen over uw loon tot

Pensioenbeleggen. Individueel pensioenbeleggen bij Pensioenfonds UWV

Pensioenbeleggen Individueel pensioenbeleggen bij Pensioenfonds UWV Inleiding Via Individueel Pensioenbeleggen kun je zelf extra pensioen opbouwen. Deelname is vrijwillig. Echter, sinds januari 205 is

Pensioenbeleggen Individueel pensioenbeleggen bij Pensioenfonds UWV Inleiding Via Individueel Pensioenbeleggen kun je zelf extra pensioen opbouwen. Deelname is vrijwillig. Echter, sinds januari 205 is

VOOR PARTNER & KINDEREN

& KINDEREN Voor uw naasten Wij bieden verschillende voorzieningen voor uw partner en kinderen. Daarmee kunt u ervoor zorgen dat zij financieel verzorgd achterblijven als u komt te overlijden. In deze brochure

& KINDEREN Voor uw naasten Wij bieden verschillende voorzieningen voor uw partner en kinderen. Daarmee kunt u ervoor zorgen dat zij financieel verzorgd achterblijven als u komt te overlijden. In deze brochure

Grip op pensioen: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Einddatumgericht Beleggen

Allianz Nederland Levensverzekering N.V. Einddatumgericht Beleggen Een goede balans tussen rendement en risico Einddatumgericht Beleggen Bouwen aan een goed pensioen betekent voor u een afweging maken

Allianz Nederland Levensverzekering N.V. Einddatumgericht Beleggen Een goede balans tussen rendement en risico Einddatumgericht Beleggen Bouwen aan een goed pensioen betekent voor u een afweging maken

Wat krijgt u in onze netto pensioenregeling?

Hoe is je pensioen geregeld? Wat krijgt u in onze netto pensioenregeling? Netto ouderdomspensioen Via uw werkgever neemt u deel aan de netto pensioenregeling van ABN AMRO Pensioenfonds. Met deze regeling

Hoe is je pensioen geregeld? Wat krijgt u in onze netto pensioenregeling? Netto ouderdomspensioen Via uw werkgever neemt u deel aan de netto pensioenregeling van ABN AMRO Pensioenfonds. Met deze regeling

Allianz Nederland Levensverzekering N.V. Allianz. Netto Pensioen. Dé pensioenoplossing voor werknemers die meer dan 100.

Allianz Nederland Levensverzekering N.V. Allianz Netto Pensioen Dé pensioenoplossing voor werknemers die meer dan 100.000,- verdienen Dé pensioenoplossing bij een salaris boven 100.000,- Pensioen opbouwen

Allianz Nederland Levensverzekering N.V. Allianz Netto Pensioen Dé pensioenoplossing voor werknemers die meer dan 100.000,- verdienen Dé pensioenoplossing bij een salaris boven 100.000,- Pensioen opbouwen

Informatie Pensioen Profiel beleggen en Vrij beleggen. Ingangsdatum 1 januari 2018 Versie 10 juli 2017

Informatie Pensioen Profiel beleggen en Vrij beleggen Ingangsdatum 1 januari 2018 Versie 10 juli 2017 1 Inhoud Algemeen 3 Beleggingskeuzes 3 Profielbeleggen 4 Lifecycle fondsen 4 ASR Pensioen Mixfondsen

Informatie Pensioen Profiel beleggen en Vrij beleggen Ingangsdatum 1 januari 2018 Versie 10 juli 2017 1 Inhoud Algemeen 3 Beleggingskeuzes 3 Profielbeleggen 4 Lifecycle fondsen 4 ASR Pensioen Mixfondsen

Deelnemersbijeenkomst. 21 mei 2019

Deelnemersbijeenkomst 21 mei 2019 Uitslag verkiezing 2 Agenda 1) Opening 18:30 2) Verantwoording 2018 18:35-18:45 Henk Knol 3) Vermogensbeheer 18:45-19:15 René Starmans 4) Herstelplan / Korten? 19:15-1930

Deelnemersbijeenkomst 21 mei 2019 Uitslag verkiezing 2 Agenda 1) Opening 18:30 2) Verantwoording 2018 18:35-18:45 Henk Knol 3) Vermogensbeheer 18:45-19:15 René Starmans 4) Herstelplan / Korten? 19:15-1930

Nettopensioenregeling

Nettopensioenregeling Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. U bouwt daarom

Nettopensioenregeling Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. U bouwt daarom

Pensioenregeling. Individueel pensioenbeleggen

Pensioenregeling Individueel pensioenbeleggen Inhoudsopgave Individueel pensioenbeleggen Inleiding 3 Deel 1 4 1.1 De regelingen 4 1.2 De administratie van uw beleggingen 5 Deel 2 6 2.1 Wat is beleggen?

Pensioenregeling Individueel pensioenbeleggen Inhoudsopgave Individueel pensioenbeleggen Inleiding 3 Deel 1 4 1.1 De regelingen 4 1.2 De administratie van uw beleggingen 5 Deel 2 6 2.1 Wat is beleggen?

HET JAAR 2018 VAN SNPS IN HET KORT

HET JAAR 2018 VAN SNPS IN HET KORT Kwam u op of na 1 juli 2013 in dienst of bent u deelnemer in de nettoregeling, dan bouwt u pensioen op bij of ontvangt u pensioen van Shell Nederland Pensioenfonds Stichting

HET JAAR 2018 VAN SNPS IN HET KORT Kwam u op of na 1 juli 2013 in dienst of bent u deelnemer in de nettoregeling, dan bouwt u pensioen op bij of ontvangt u pensioen van Shell Nederland Pensioenfonds Stichting

Pensioenregeling. Individueel pensioenbeleggen

Pensioenregeling Individueel pensioenbeleggen Inhoudsopgave Inleiding 3 Deel 1 4 1.1 De regelingen 4 1.2 De administratie van uw beleggingen 6 Deel 2 7 2.1 Wat is beleggen? 7 2.2 Risico en rendement 8

Pensioenregeling Individueel pensioenbeleggen Inhoudsopgave Inleiding 3 Deel 1 4 1.1 De regelingen 4 1.2 De administratie van uw beleggingen 6 Deel 2 7 2.1 Wat is beleggen? 7 2.2 Risico en rendement 8

Beschikbarepremieregeling

Beschikbarepremieregeling Beleggen voor uw pensioen Meer weten? Hoe werkt beleggen? 4 Hoeveel pensioen krijgt u? Beleggingsmogelijkheden 5 Hoeveel beleggingsrisico wilt u lopen? 7 8 Geef uw keuze door

Beschikbarepremieregeling Beleggen voor uw pensioen Meer weten? Hoe werkt beleggen? 4 Hoeveel pensioen krijgt u? Beleggingsmogelijkheden 5 Hoeveel beleggingsrisico wilt u lopen? 7 8 Geef uw keuze door

DE NETTO PENSIOEN REGELING WAT U MOET WETEN OVER DE NETTO PENSIOENREGELING

DE NETTO PENSIOEN REGELING WAT U MOET WETEN OVER DE NETTO PENSIOENREGELING Vanaf 2015 bouwt u minder pensioen op in de basispensioenregeling. Daarom kunt u extra pensioen opbouwen. Hiervoor biedt het pensioenfonds

DE NETTO PENSIOEN REGELING WAT U MOET WETEN OVER DE NETTO PENSIOENREGELING Vanaf 2015 bouwt u minder pensioen op in de basispensioenregeling. Daarom kunt u extra pensioen opbouwen. Hiervoor biedt het pensioenfonds

Nettopensioenregeling. Stichting Personeelspensioenfonds APG (PPF APG)

") Nettopensioenregeling Stichting Personeelspensioenfonds APG (PPF APG) Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over je (bruto voltijds) pensioengevend

Nettopensioenregeling Stichting Personeelspensioenfonds APG (PPF APG) Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over je (bruto voltijds) pensioengevend

Op weg naar individueel vermogensbeheer

Verwijder deze afbeelding en voeg een nieuwe in. Op weg naar individueel vermogensbeheer 30 januari 2018 Lenneke Roodenburg & Henk Sytze Meerema Zeist Inhoudsopgave Op weg naar individueel vermogensbeheer

Verwijder deze afbeelding en voeg een nieuwe in. Op weg naar individueel vermogensbeheer 30 januari 2018 Lenneke Roodenburg & Henk Sytze Meerema Zeist Inhoudsopgave Op weg naar individueel vermogensbeheer

BIJNA MET PENSIOEN. Vooruit blijven kijken. Bijna met pensioen Wat is standaard geregeld?

PENSIOEN Vooruit blijven kijken Gaat u bijna met pensioen? Dan staat u voor een aantal belangrijke keuzes. Wij helpen u graag om u goed voor te bereiden op uw pensionering. Hier vindt u informatie over

PENSIOEN Vooruit blijven kijken Gaat u bijna met pensioen? Dan staat u voor een aantal belangrijke keuzes. Wij helpen u graag om u goed voor te bereiden op uw pensionering. Hier vindt u informatie over

Deelnemersbrochure Stichting Pensioenfonds Jacobs Nederland

Deelnemersbrochure Stichting Pensioenfonds Jacobs Nederland Robeco Deelnemersbrochure Stichting Pensioenfonds Jacobs Nederland Inhoud 1. Inleiding... 3 2. Pensioenregeling... 4 3. Flexioen Stichting Pensioenfonds

Deelnemersbrochure Stichting Pensioenfonds Jacobs Nederland Robeco Deelnemersbrochure Stichting Pensioenfonds Jacobs Nederland Inhoud 1. Inleiding... 3 2. Pensioenregeling... 4 3. Flexioen Stichting Pensioenfonds

AEGON LevenHypotheek en AEGON Levensloop Hypotheek. Beleggingsprofiel

AEGON LevenHypotheek en AEGON Levensloop Hypotheek Beleggingsprofiel Waarom uw beleggingsprofiel vaststellen? U wilt een AEGON LevenHypotheek of een AEGON Levensloop Hypotheek afsluiten. Door het beantwoorden

AEGON LevenHypotheek en AEGON Levensloop Hypotheek Beleggingsprofiel Waarom uw beleggingsprofiel vaststellen? U wilt een AEGON LevenHypotheek of een AEGON Levensloop Hypotheek afsluiten. Door het beantwoorden

- Opbouwpakket: U spaart voor een kapitaal dat wordt omgezet in ouderdoms- en. Inleiding

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen

ALM als basis van Zorgvuldig Beleggen

ALM als basis van Zorgvuldig Beleggen Samenhang en voorbeelden Ronald Janssen, Ortec Finance 1 Klant centraal stellen: Doelstelling Managen van de verwachtingen van onze cliënten Hoe kunnen we dat doen?

ALM als basis van Zorgvuldig Beleggen Samenhang en voorbeelden Ronald Janssen, Ortec Finance 1 Klant centraal stellen: Doelstelling Managen van de verwachtingen van onze cliënten Hoe kunnen we dat doen?

Beleggen voor het Rabo BedrijvenPensioen

Beleggen voor het Rabo BedrijvenPensioen Wat u moet weten over beleggen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we die premies voor u beleggen.

Beleggen voor het Rabo BedrijvenPensioen Wat u moet weten over beleggen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we die premies voor u beleggen.

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1 Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De beleidsdekkingsgraad is gestegen van 114,6% naar 117,4%. Het beleggingsrendement

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1 Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De beleidsdekkingsgraad is gestegen van 114,6% naar 117,4%. Het beleggingsrendement

Robeco Life Cycle Funds. Kwartaalbericht Q3 2017

Robeco Life Cycle Funds Kwartaalbericht Q3 2017 Kwartaalbericht Q3 2017 Inleiding In dit kwartaalbericht voor de Robeco Life Cycle fondsen vindt u de resultaten over het derde kwartaal van 2017. Het beeld

Robeco Life Cycle Funds Kwartaalbericht Q3 2017 Kwartaalbericht Q3 2017 Inleiding In dit kwartaalbericht voor de Robeco Life Cycle fondsen vindt u de resultaten over het derde kwartaal van 2017. Het beeld

Individueel pensioensparen

Individueel pensioensparen Sparen voor extra pensioen Meer weten? Hoeveel extra pensioen krijgt u? 8 Hoe werkt beleggen? 5 Uw keuzemogelijkheden 6 Hoeveel risico wilt u lopen? 7 Wat is Individueel Pensioensparen

Individueel pensioensparen Sparen voor extra pensioen Meer weten? Hoeveel extra pensioen krijgt u? 8 Hoe werkt beleggen? 5 Uw keuzemogelijkheden 6 Hoeveel risico wilt u lopen? 7 Wat is Individueel Pensioensparen

Vragenlijst risicobereidheid Particulier. Van Amstberg Capital Management

Vragenlijst risicobereidheid Particulier e situatie Van Amstberg Capital Management Om te komen tot een weloverwogen keuze, welk profiel van Van Amstberg Capital Management het best bij u past, kan onder

Vragenlijst risicobereidheid Particulier e situatie Van Amstberg Capital Management Om te komen tot een weloverwogen keuze, welk profiel van Van Amstberg Capital Management het best bij u past, kan onder

AEGON LevenHypotheek. Beleggingsprofiel

AEGON LevenHypotheek Beleggingsprofiel Waarom uw beleggingsprofiel vaststellen? U wilt een AEGON LevenHypotheek afsluiten. Door het beantwoorden van de onderstaande vragen wordt uw persoonlijk risicoprofiel

AEGON LevenHypotheek Beleggingsprofiel Waarom uw beleggingsprofiel vaststellen? U wilt een AEGON LevenHypotheek afsluiten. Door het beantwoorden van de onderstaande vragen wordt uw persoonlijk risicoprofiel

De LifeCycle Mix bij Mijn Pensioen. LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak

: online oplossing met maximale transparantie en gemak") De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

ALLIANZ NETTO PENSIOEN

ALLIANZ NETTO PENSIOEN Dé pensioenoplossing voor werknemers die meer dan 107.593,- (2019) verdienen DÉ PENSIOENOPLOSSING BIJ EEN SALARIS BOVEN 107.593,- Pensioen opbouwen met het Allianz Netto Pensioen

ALLIANZ NETTO PENSIOEN Dé pensioenoplossing voor werknemers die meer dan 107.593,- (2019) verdienen DÉ PENSIOENOPLOSSING BIJ EEN SALARIS BOVEN 107.593,- Pensioen opbouwen met het Allianz Netto Pensioen

Lco-wg Systeem Beleggen december 2017

Lco-wg-1-201701 Systeem Beleggen december 2017 Lco-wg-1-201701 Systeem Beleggen algemeen: Systeem Beleggen is een volautomatisch systeem van beleggen. Binnen Systeem Beleggen wordt automatisch de mate

Lco-wg-1-201701 Systeem Beleggen december 2017 Lco-wg-1-201701 Systeem Beleggen algemeen: Systeem Beleggen is een volautomatisch systeem van beleggen. Binnen Systeem Beleggen wordt automatisch de mate

Verklaring inzake de beleggingsbeginselen

FOTO invoegen Verklaring inzake de beleggingsbeginselen Januari 2019 Inhoud Inleiding 3 Visie, missie en doelstelling 4 Visie 4 Missie 4 Doelstelling 4 Verdeling van de verantwoordelijkheden 4 De beleggingskeuzes

FOTO invoegen Verklaring inzake de beleggingsbeginselen Januari 2019 Inhoud Inleiding 3 Visie, missie en doelstelling 4 Visie 4 Missie 4 Doelstelling 4 Verdeling van de verantwoordelijkheden 4 De beleggingskeuzes

Verklaring inzake de beleggingsbeginselen

Verklaring inzake de beleggingsbeginselen van Stichting Bedrijfspensioenfonds AVH 1. Introductie 1.1 Inleiding Deze verklaring inzake de beleggingsbeginselen geeft beknopt de uitgangspunten weer van het

Verklaring inzake de beleggingsbeginselen van Stichting Bedrijfspensioenfonds AVH 1. Introductie 1.1 Inleiding Deze verklaring inzake de beleggingsbeginselen geeft beknopt de uitgangspunten weer van het

Allianz Pensioen Beleggen

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Beleggen Een goede balans tussen rendement en risico Allianz Pensioen Beleggen Uw beleggingsmogelijkheden via Lifecycles. Bouwen aan een goed pensioen

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Beleggen Een goede balans tussen rendement en risico Allianz Pensioen Beleggen Uw beleggingsmogelijkheden via Lifecycles. Bouwen aan een goed pensioen

UW MENSEN, UW KAPITAAL. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

INFORMATIE BELEGGINGSFONDSEN (NETTO) WERKNEMERS PENSIOEN

WERKNEMERS PENSIOEN") INFORMATIE BELEGGINGSFONDSEN (NETTO) WERKNEMERS PENSIOEN Informatie voor werkgevers Ingangsdatum 1 januari 2016 Als uw werknemer niet kiest voor een gegarandeerde uitkering wordt zijn premie belegd. Dit

INFORMATIE BELEGGINGSFONDSEN (NETTO) WERKNEMERS PENSIOEN Informatie voor werkgevers Ingangsdatum 1 januari 2016 Als uw werknemer niet kiest voor een gegarandeerde uitkering wordt zijn premie belegd. Dit

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen.

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. Oktober 2016 TrueBlue Beschikbare premieregeling Een goed geregeld pensioen voor jouw werknemers?

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. Oktober 2016 TrueBlue Beschikbare premieregeling Een goed geregeld pensioen voor jouw werknemers?

ALLIANZ EINDDATUMGERICHT BELEGGEN. Een goede balans tussen rendement en risico

ALLIANZ EINDDATUMGERICHT BELEGGEN Een goede balans tussen rendement en risico ALLIANZ EINDDATUMGERICHT BELEGGEN Bouwen aan een goed pensioen betekent voor u een afweging maken tussen rendement en risico.

ALLIANZ EINDDATUMGERICHT BELEGGEN Een goede balans tussen rendement en risico ALLIANZ EINDDATUMGERICHT BELEGGEN Bouwen aan een goed pensioen betekent voor u een afweging maken tussen rendement en risico.

STICHTING PENSIOENFONDS CARIBISCH NEDERLAND. Performancevergelijking PCN - ABP februari 2017

STICHTING PENSIOENFONDS CARIBISCH NEDERLAND Performancevergelijking PCN - ABP 2011-2015 24 februari 2017 Inhoud Uitgangspunten Risicohouding Vergelijking strategisch beleggingsbeleid Performancevergelijking

STICHTING PENSIOENFONDS CARIBISCH NEDERLAND Performancevergelijking PCN - ABP 2011-2015 24 februari 2017 Inhoud Uitgangspunten Risicohouding Vergelijking strategisch beleggingsbeleid Performancevergelijking

Webinar Aegon PPI: Life Cycles

Webinar Aegon PPI: Life Cycles Chantal Hoet, Herialt Mens & Jacob Vijverberg Den Haag, 9 november 2017 Aegon PPI: Life Cycles 2 Agenda Vergelijkingsonderzoek Beleggingsresultaten Aegon PPI Verdeling beleggingen

Webinar Aegon PPI: Life Cycles Chantal Hoet, Herialt Mens & Jacob Vijverberg Den Haag, 9 november 2017 Aegon PPI: Life Cycles 2 Agenda Vergelijkingsonderzoek Beleggingsresultaten Aegon PPI Verdeling beleggingen

Kwartaalbericht 4e kwartaal 2008

Kwartaalbericht 4e kwartaal 2008 Dekkingsgraad 92% Belegd vermogen daalt naar 71,5 miljard Geen indexering in 2009 In het vierde kwartaal heeft Pensioenfonds Zorg en Welzijn een verlies op beleggingen

Kwartaalbericht 4e kwartaal 2008 Dekkingsgraad 92% Belegd vermogen daalt naar 71,5 miljard Geen indexering in 2009 In het vierde kwartaal heeft Pensioenfonds Zorg en Welzijn een verlies op beleggingen

Uw pensioen en Flexioen. Flexibel Individueel Pensioen

Uw pensioen en Flexioen Flexibel Individueel Pensioen Uw pensioen en Flexioen U bouwt een pensioeninkomen op via uw werkgever. Dit pensioeninkomen ontvangt u nadat u gepensioneerd bent, naast uw AOW-uitkering.

Uw pensioen en Flexioen Flexibel Individueel Pensioen Uw pensioen en Flexioen U bouwt een pensioeninkomen op via uw werkgever. Dit pensioeninkomen ontvangt u nadat u gepensioneerd bent, naast uw AOW-uitkering.

Pensioenen en Financiële planning. Congres "Grip op je vermogen" 20 april 2012 Den Haag

Pensioenen en Financiële planning Tom Steenkamp Congres "Grip op je vermogen" 20 april 2012 Den Haag Wat is belangrijk voor beleggen voor uw pensioen? 1. Keuzes moeten simpel zijn, er moeten er niet te

Pensioenen en Financiële planning Tom Steenkamp Congres "Grip op je vermogen" 20 april 2012 Den Haag Wat is belangrijk voor beleggen voor uw pensioen? 1. Keuzes moeten simpel zijn, er moeten er niet te

Laag 2 netto pensioenregeling. Wat krijgt u in onze pensioenregeling? Netto ouderdomspensioen. Netto nabestaanden- en wezenpensioen

Laag 2 netto pensioenregeling Wat krijgt u in onze pensioenregeling? Netto ouderdomspensioen Via uw werkgever KLM neemt u deel in de netto pensioenregeling van Pensioenfonds Vliegend Personeel KLM en bouwt

Laag 2 netto pensioenregeling Wat krijgt u in onze pensioenregeling? Netto ouderdomspensioen Via uw werkgever KLM neemt u deel in de netto pensioenregeling van Pensioenfonds Vliegend Personeel KLM en bouwt

Pensioenoverzicht voor ondernemer (DGA / ZZP)

") Pensioenoverzicht voor ondernemer (DGA / ZZP) Datum: Hierbij ontvangt u een uniek pensioenoverzicht dat u een totaalinzicht geeft van de situatie: 1. bij pensionering (ouderdomspensioen); 2. bij overlijden

Pensioenoverzicht voor ondernemer (DGA / ZZP) Datum: Hierbij ontvangt u een uniek pensioenoverzicht dat u een totaalinzicht geeft van de situatie: 1. bij pensionering (ouderdomspensioen); 2. bij overlijden

Vergelijking lijfrenteproducten ASR en Brand New Day

Vergelijking lijfrenteproducten en Inleiding Op dit moment benadert haar klanten met een alternatief voor hun woekerpolis. U wordt gevraagd om voor uw klanten een objectieve vergelijking te maken: de huidige

Vergelijking lijfrenteproducten en Inleiding Op dit moment benadert haar klanten met een alternatief voor hun woekerpolis. U wordt gevraagd om voor uw klanten een objectieve vergelijking te maken: de huidige

SPNG. veranderingen. was voor. een jaar van grote. Verkort jaarverslag 2013 >

2013 was voor SPNG een jaar van grote veranderingen. Verkort jaarverslag 2013 > 2013 was voor SPNG een jaar van grote veranderingen. Eind 2012 liep het herverzekeringscontract met Nationale-Nederlanden

2013 was voor SPNG een jaar van grote veranderingen. Verkort jaarverslag 2013 > 2013 was voor SPNG een jaar van grote veranderingen. Eind 2012 liep het herverzekeringscontract met Nationale-Nederlanden