Trefzeker. powered by KOSTER. Wat houdt de. Uw lijfrente komt vrij! 55-plus in het regeerakkoord

|

|

|

- Gerarda van den Broek

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Trefzeker Service Schrift het powered by KOSTER Special Uw lijfrente komt vrij! 55-plus in het regeerakkoord In dit bulletin geven KOSTER verzekeringen b.v. en haar pensioenadviesbureau Koster van Mil & Partners B.V. (KMP) u actuele en trefzekere informatie over verzekeringen en pensioenen. najaar 2007 Wat houdt de 55-plusser bezig?

u actuele en trefzekere informatie over verzekeringen en pensioenen.")

2 het Trefzeker ServiceSchrift Voorwoord Zijn grijze haren een felicitatie waard? Ik twijfel hier soms aan als ik s morgens in de scheerspiegel kijk, maar bij nader inzien vind ik het toch wel toonbaar en nog wat later is het goed beschouwd heel decoratief. Ik ben kortom redelijk tevreden en dat geldt hoop ik ook voor u. Gefeliciteerd dus: u maakt nu deel uit van de grijze golf. U heeft veel bereikt in uw leven en u heeft ook veel voor de boeg. Al over nagedacht? U staat op een keerpunt in uw leven, een moment om nieuwe wegen in te slaan die kunnen leiden naar een leven zonder zorgen. Doen waar u zin in heeft, dat wil toch iedereen? Ik wel, in ieder geval. U ook? De tijd van nu is niet te vergelijken met die in onze jeugd. De uitvinding van de televisie bijvoorbeeld was een doorbraak. En kijk nu eens; internet is niet meer weg te denken uit ons dagelijks bestaan. In 2006 surften 50-plussers ruim 3 uur per week, in 2005 was dat nog 2 uur, een stijging dus van maar liefst 48% binnen een jaar. KOSTER & KMP hebben voor u een speciale website gebouwd: met een knipoog naar dat decoratieve kapsel. Op deze website vindt u allerlei informatie en aanbiedingen, speciaal op u gericht. Over uw uitkerende lijfrenteverzekeringen bijvoorbeeld. Negen van de tien 55-plussers hebben ooit een lijfrenteverzekering gesloten en zitten nu met de vraag, wat er met het opgebouwde kapitaal moet gebeuren. Dat hangt natuurlijk af van uw persoonlijke wensen en eisen, maar ook de fiscus pikt een graantje mee. Op staat veel informatie over uitkerende lijfrenteverzekeringen. U vindt er zelfs een luisterboek. Maar het gaat niet alleen over verzekeringen. Bij het laatste nieuws vindt u interessante onderwerpen die op u betrekking hebben. Bijvoorbeeld: SVB attendeert vijftiger op afschaffing partnertoeslag en 65-plusser straks rijkste. Ik raad u aan om eens een kijkje te nemen en ons te laten weten wat u er van vindt. Uw mening is belangrijk. Die kunt u kwijt met behulp van de enquete ^ in deze speciale Trefzeker. U maakt dan bovendien kans op een artikel naar keuze uit onze webshop op Veel leesplezier toegewenst! Wim Koster (al ruim de 60 gepasseerd) powered by KOSTER 2

3 Wat houdt de 55-plusser bezig? G Goeie vraag en u zou er meteen antwoord op moeten kunnen geven, want u bent zelf 55+. In de praktijk blijkt dit wat tegen te vallen. De oorzaak is duidelijk: als 55-plusser bent u met zoveel onderwerpen en problemen tegelijkertijd bezig, dat ze nauwelijks in dat ene gevraagde antwoord passen. Laten we voor de duidelijkheid wat thema s noemen. In het algemeen gesproken zou u uw dagen al kunnen vullen met de zorgen en zorgjes rond uw financiën, uw lijfrente en pensioen, verzekeringen, fiscus, administratie enz. Veel zorgen hierover kunt u wellicht afwentelen op uw verzekeringsintermediair, uw boekhouder danwel accountant of uw belastingconsulent. Maar even vaak zit u zelf met het probleem en moeten er in ieder geval keuzes worden gemaakt en beslissingen genomen. U kunt uw verantwoordelijkheid nooit van u afschudden, 55-plus of niet. Kopzorgen Meer specifiek heeft u nog veel meer rompslomp aan uw hoofd. U bent lid van een vereniging, u volgt nog een cursus, u verzamelt Joostmag-weten-wat, u bent lid van een politieke partij, u reist en doet aan sport. Soms gaat u uit eten, liefst in goed gezelschap. U maakt u zorgen over het onderhoud van uw woning, de hypotheek, de OZB, waar de gemeente u zonder twijfel te hoog voor heeft aangeslagen en u denkt over de omzetting van de overwaarde in een aan te bouwen serre. Of u maakt uzelf kopzorgen over de komende huurverhoging. En u werkt nog, waarschijnlijk, want dat is toch het streven van ons nieuwe kabinet: doorwerken zolang het kan en dan graag tot uw 65-ste of nog verder. Als puntje bij paaltje komt, is uitgerekend de zorg over de zorg uw belangrijkste thema. Uw gezondheid en die van uw partner, uw kinderen, uw familie en vrienden, staat bovenaan het lijstje van kopzorgen. Druk, druk, druk Tel dat allemaal bij elkaar en u begrijpt, dat veel 55-plussers met regelmaat roepen dat ze het nog nooit zo druk gehad hebben als NU. KOSTER en KMP kunnen hierin maar voor een klein deel verlichting brengen, maar dat doen we dan ook met overtuiging en enthousiasme. Van de perikelen rond 55-plus weten we alles af. 3

4 het Trefzeker ServiceSchrift Tweede huis? WWellicht kent u het Nederlandse gezegde dat een rijk man een tweede huis koopt, en een rijk en verstandig man huurt, maar over bezit valt nog wel meer te zeggen. Als u echt van plan bent om een tweede huis te kopen, in Frankrijk bijvoorbeeld, dan is het zaak om tegelijkertijd aan de fiscus en verzekeringen te denken. Meestal zijn mensen die aan een tweede huis denken, de 50 gepasseerd. Hun kinderen zijn de deur uit, ze hebben tientallen vakantieervaringen en evenveel -adressen achter de rug en willen nu wat vastigheid in het land of de streek van hun voorkeur. Ze hebben inmiddels hun gedachten laten gaan over de mogelijke vrije tijd, weekends, de verbindingen per auto of openbaar vervoer, de inrichting, de eventuele verhuurmogelijkheden onder eigen beheer of dat van anderen. En ze weten inmiddels alles over de hypotheek. Want die combinatie van een eigen en tweede huis kan in financieel opzicht zowel tot stroppen en extra kosten als financiële voordelen leiden. Het is maar een weet! Kortom, over een tweede huis raak je niet snel uitgepraat. Je kunt er zelfs over denken om zo n huis in familieverband te kopen, meer met het oog op kinderen en kleinkinderen dan voor eigen persoonlijk gerief. Hoe dan ook, het financiële aspect en met name ook verzekeringen spelen hierin niet de hoofdrol, maar wel een doorslaggevende bijrol. U wilt daar alles over weten. Verzekerbare risico s Voor het verzekeren van risico s die betrekking hebben op vakantiewoningen en de inboedel in met name Europa, werken wij veel samen met Hiscox. Omdat u niet alleen van uw vakantiewoning wilt genieten maar ook met een gerust gevoel weer huiswaarts wilt kunnen gaan in de overtuiging dat de woning goed verzekerd achterblijft. De Holiday Homes by Hiscox -verzekering bevat dekking voor brand, inbraak, vandalisme, aardbevingen en stormen. Bijzonder is dat Hiscox alle polissen afstemt op de lokale wetgeving en lokale belastingen en afdrachten voor u afhandelt. Voor wie Hiscox (nog) niet kent: Hiscox is een internationale A-rated verzekeraar met een uitzonderlijk hoog service niveau. Van oorsprong is het een Brits bedrijf. Voor Hiscox geldt niet zozeer wat ze verzekeren is belangrijk, als wel wie ze verzekeren. Door deze zorgvuldige selectie van cliënten betaalt u niet mee aan de onzorgvuldigheid van anderen. Meer informatie vraagt u op met de servicekaart bij dit Trefzeker. 4

5 55-plus in het regeerakkoord U heeft uiteraard veel gehoord adresseren van de maatschappelijke vragen waar we voor over het regeerakkoord van CDA, PVDA en ChristenUnie. staan. De regering wil de Heeft u het akkoord ook AOW in de toekomst welvaartsvast houden. De mensen gelezen? Meer in het bijzonder: weet u iets van de plannen die u raken als 55-plusser en hoe u zich hiertegen kunt wapenen? In het akkoord staan mooie dingen. Over sociale samenhang o.a. letterlijk: de kracht en kwaliteit van de samenleving worden bepaald door onderlinge betrokkenheid. En die betrokkenheid begint volgens het nieuwe kabinet bij meedoen! Voor ouderen bijvoorbeeld wordt het gemakkelijker en aantrekkelijker om langer door te werken. En: in de bijdrage aan de collectieve sector zullen de sterkste schouders de zwaarste lasten dragen. Zijn dat uw schouders? Ouderen = sociaal kapitaal De drie partijen noemen de vergrijzing een van de verschijnselen die de samenleving kleuren en veranderen. Dit is niet bedoeld als woordgrapje. Ouderen leveren een belangrijke bijdrage aan de ontwikkelingen en het functioneren van de samenleving. Ouderen zijn sociaal kapitaal dat van grote waarde is voor het die hiervoor worden aangesproken zijn na 1945 geboren. Vanaf 2011 zal hen een bijdrage naar draagkracht worden gevraagd. Er moet worden doorgewerkt danwel een extra heffing worden opgelegd die jaarlijks wordt verhoogd met 0,6% totdat in 2040 het maximum van 17,9% wordt bereikt. Deze heffing wordt zoals hiervoor al opgemerkt, naar draagkracht geheven over het aanvullende pensioen boven , tot een maximum van de tweede schijf ( voor gehuwden, voor alleenstaanden). Bij doorwerken tot 65 jaar komt deze fiscale bijdrage per saldo te vervallen. Nog mooier: bij doorwerken na uw 63ste en met een jaarinkomen boven de krijgt u een arbeidsbonus. (Overigens moet nog worden overlegd over een regeling bij inkomsten uit zware beroepen en onderneming). Langer doorwerken Onder punt 2 bij het hoofdstuk Sociale Samenhang in het Regeerakkoord (blz. 23 t/m 25) staat, dat de aanvullende arbeidskorting voor ouderen wordt verhoogd en dat de arbeidsdeelname van ouderen boven de 65 moet worden aangemoedigd door belemmeringen in het arbeidsrecht en fiscaliteit voor langer doorwerken weg te nemen. Wellicht kunnen ondernemersfaciliteiten ook voor ouderen worden opengesteld. Levensloop En naast veel andere punten verdient ook punt 13 aandacht. De levensloopregeling wordt verder uitgebreid. De regeling zal over de volle lengte van het arbeidzame leven de mogelijkheden tot (blijvende) arbeidsdeelname ondersteunen en zelfs de start van een eigen bedrijf, de periode tussen twee banen of de overgang naar deeltijdwerk overbruggen. Daarnaast zal in overleg met de werkgevers en werknemers bezien, en zo ja, hoe, de spaarloonregeling worden ge-integreerd in de levensloopregeling en worden opengesteld voor zelfstandigen en zzp-ers. Het gebruik van de levensloopregeling voor vervroegd pensioen wordt verder toegespitst op de inzet voor deeltijdpensioen. Laat u eens voorlichten door een adviseur van KMP! Stuurt u de servicekaart terug en wij nemen contact met u op. 5

6 het Trefzeker ServiceSchrift Trouw aan uw autoverzekering? U rijdt al jaren Ford, Citroën, Peugeot, BMW of noem maar op. U bent ook al jaren trouw aan uw verzekeringsmaatschappij. Niets mis mee natuurlijk, ware het niet dat op dit moment een prijzenoorlog heerst in de autoverzekeringsmarkt. Wat let u om eens uit te rekenen of uw autoverzekering goedkoper kan. Dat kunt u heel eenvoudig zelf doen op onder het kopje auto. Gebruikt u een TomTom of een ander navigatiesysteem in de auto, dan krijgt u bij Delta Lloyd 10% korting op de premie. Het aantal schade-gevallen door autorijders met een navigatiesysteem is namelijk bewezen lager dan wanneer men zonder zo n systeem rijdt. En dat wordt door Delta Lloyd beloond. Vergeet u niet uw navigatiesysteem en de houder uit de auto te halen als u bent geparkeerd, want een dit zijn geliefde objecten voor dieven! Expositie Kijken met je ziel Light in the darkness - door Jasper Anker Van 13 juli tot en met 2 november 2007 is in Gebouw RIJNSTAETE aan de Prins Bernhardlaan 10 in Alphen aan den Rijn een expositie te zien van kunstenaar Jasper Anker. De expositie wordt georganiseerd door de Stichting KUNST bij KOSTER. De expositie is vrij te bezichtigen van maandag t/m vrijdag tussen en uur. De officiële opening vond plaats op vrijdag 13 juli Jasper Anker, geboren in 1971 te Zoetermeer, getrouwd en twee zonen is woonachtig in Woubrugge. Al sinds zijn jeugd tekent hij al. Zoekend naar zijn eigen stijl binnen het realisme en surrealisme, maakt hij werk vanuit zijn fantasie. De werken van Anker zijn kleurrijk en zeer verassend van stijl, uiteenlopend van decoratief tot abstract. De schilderijen hebben ieder hun eigen verhaal dat door de kijker zelf verteld kan worden. Natuurlijk helpt de schilder u op weg met een titel. Kom uw verhaal vertellen bij zijn schilderijen! De Stichting KUNST bij KOSTER De Stichting KUNST bij KOSTER (KbK) organiseert sinds 1989 exposities van beeldende kunst, vervaardigd door vaak nog onbekende kunstenaars. KbK doet dit geheel op non-profit basis. KbK stelt expositieruimte beschikbaar en biedt kunstenaars de helpende hand bij de noodzakelijke communicatie o.a. in de vorm van persberichten, uitnodigingen en advertenties. Tijdens een expositie nodigt KbK groep 7 en 8 van basisscholen uit de regio uit om een middag kunst te kijken en een kunstwerk te maken in opdracht van de kunstenaar. Graag nodigen wij u uit de expositie te bezichtigen. De expositie duurt tot en met 2 november De werken zijn ook te koop. Voor een afspraak met de kunstenaar kunt u contact opnemen met de Stichting KUNST bij KOSTER. Vraagt u naar Maud Tromp of Pascal Kwakman, bereikbaar bij KOSTER verzekeringen b.v., telefoon of per kunst@koster.nl. Voor meer kunst kunt u ook terecht op onze website het kunstprogramma van KOSTER verzekeringen b.v. 6

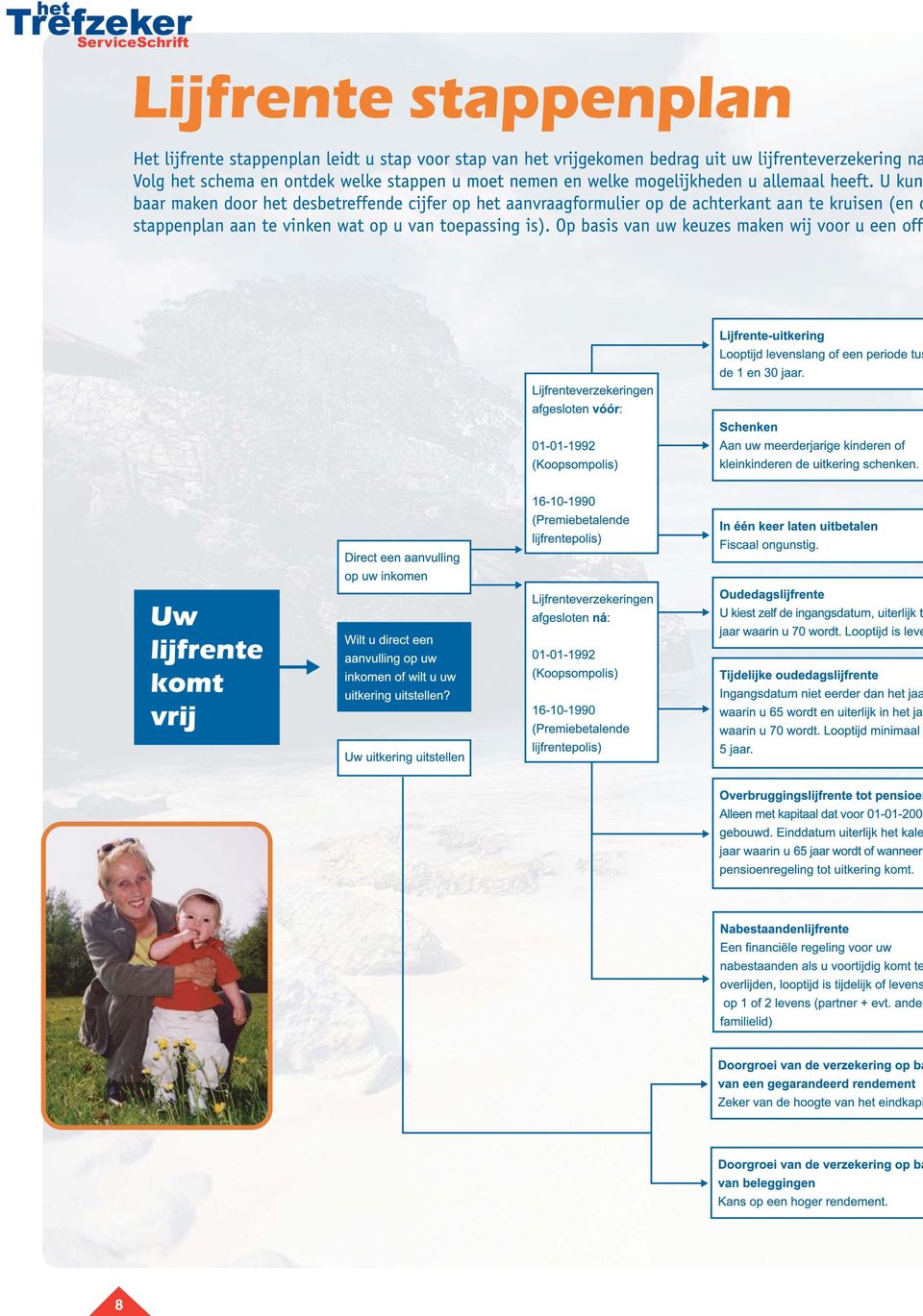

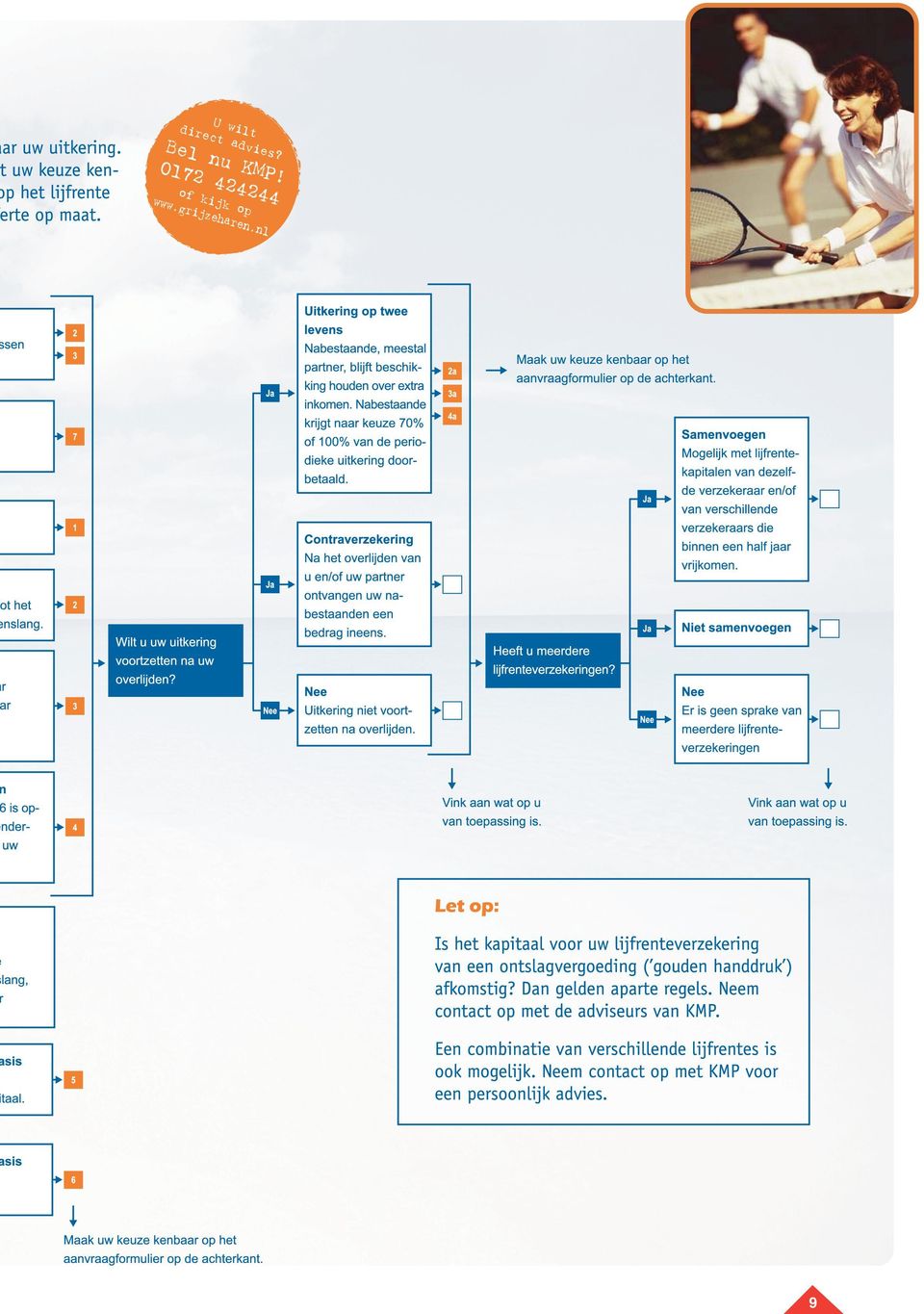

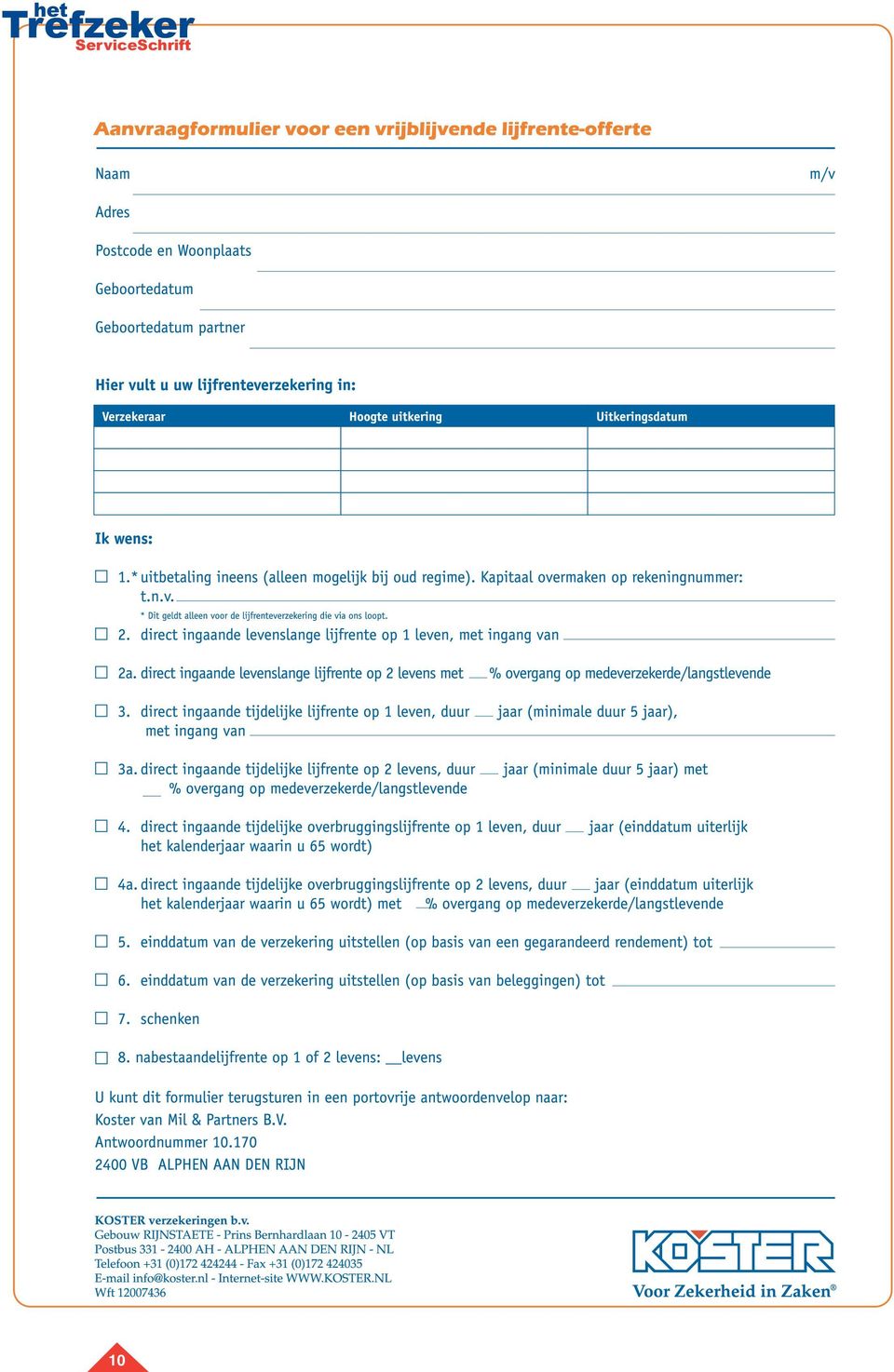

7 Uw lijfrente komt vrij! K Komt binnenkort uw lijfrenteverzekering tot uitkering? Dan beschikt u over een kapitaal om een lijfrente aan te kopen. Dit is een goed moment om voor uzelf eens te kijken wat uw plannen zijn voor de komende jaren. Maar wat uw plannen ook zijn, het is van belang om nu goede keuzes te maken. Alleen dan heeft u de zekerheid dat u over uw geld kunt beschikken op het moment dat u daar behoefte aan hebt. De keuze is aan u Kiest u voor een levenslange lijfrente? Of een tijdelijke? Is het uw enige oudedagsvoorziening? Of een surplus? Bent u de enige lijfrentenier of deelt u uw uitkering met uw partner? Welke verzekeraar biedt het hoogste rendement op uw lijfrentekapitaal? Heeft u een oud regime polis of een nieuw regime? U krijgt hulp Uw opgebouwde kapitaal is bedoeld voor de aankoop van een lijfrente-uitkering. Daarom moet u nu een aantal keuzes maken. KMP helpt u daarbij. Met het stappenplan op de volgende pagina kunt u nagaan welke richting u op wilt. Heeft u verschillende lijfrenteverzekeringen afgesloten dan kan het zinvol zijn om alle kapitalen op te sparen en samen te brengen in een uitkerende lijfrentepot. U bent bij uw keuze niet gebonden aan de verzekeringsmaatschappij waar u uw lijfrentekapitaal heeft opgebouwd. Indicatie hoogte Op vindt u onder het kopje Geld en vermogen een indicatie van de hoogte van uw lijfrenteuitkering. Om het zeker te weten belt u even met KMP. Houdt u uw polisgegevens (polisnummer, einddatum en naam verzekeringsmaatschappij) en meest recente waardeoverzichten dan wel bij de hand wanneer uw polissen nu nog niet via KMP lopen. Wacht er niet te lang mee want nu uw financiën goed regelen is straks genieten. 7

8 het Trefzeker ServiceSchrift 8

9 9

10 het Trefzeker ServiceSchrift 10

11 Rechtsbijstand voor de 55-plusser Als 55-plusser heeft u andere wensen als het gaat om rechtsbijstand dan iemand die net begint met werken bijvoorbeeld. U bent gestopt met werken of u gaat binnenkort stoppen, de kinderen staan waarschijnlijk al op eigen benen en mogelijk hebt u zelfs al kleinkinderen. U staat volop in het leven. U gaat misschien wat vaker op vakantie of koopt dat ene huisje in Frankrijk. U sport regelmatig, bent actief in allerlei verenigingen en gebruikt wellicht internet intensief. Kortom u heeft het vast nog drukker dan toen u werkte. U zit dan ook niet te wachten op een juridisch conflict, waarin u veel tijd, energie en geld moet steken om het op te lossen. Toch kunt u het niet voor zijn. Juridische geschillen ontstaan sneller dan u denkt. Met de DAS rechtsbijstand verzekering voor 55-plussers sluit u juridische zorgen uit. Op kunt u direct een rechtsbijstandverzekering sluiten. Voor 10,35 bent u al verzekerd van juridische hulp. Voor een advocaat betaalt u meer. Regel het vandaag nog. Verhuisplannen van woonhuis naar appartement? Gaat u in een appartement wonen, dan dient u rekening te houden met het eigenarenbelang. Bij een appartement hoort dikwijls een VVE (Vereniging van Eigenaren). Deze VVE heeft een opstalverzekering gesloten voor het hele pand. Echter, indien u en uw partner een luxe keuken of badkamer laten plaatsen, dan kan het deel van de opstalverzekering dat voor uw appartement verzekerd is niet genoeg zijn. In dat geval kunt u het Eigenarenbelang op uw inboedelverzekering meeverzekeren. Uw inboedelverzekering kunt u meenemen naar uw nieuwe woonadres. Let u er wel op dat bij een verhuizing de waarde van uw inboedel kan toenemen als u tegelijkertijd nieuwe meubels aanschaft. In dat geval zult u de waarde op uw inboedelverzekering moeten verhogen. 11

12 het Trefzeker ServiceSchrift Steeds meer ouderen werken langer door Ouderen tussen de 55 en 65 jaar werken vaker door. In 2006 was dat 41,7% (2005: 39,7%). Als dit zo doorgaat, voldoet Nederland aan de afspraken die in de Europese Unie zijn gemaakt over de arbeidsdeelname van ouderen in 2010 (Lissabon-doelstelling). Staatssecretaris Aboutaleb van Sociale Zaken en Werkgelegenheid schreef dit aan de Tweede Kamer bij de derde voortgangsrapportage over het Kabinetsstandpunt Stimuleren langer werken van ouderen. In dit rapport staan initiatieven en voornemens om ouderen te bewegen langer door te werken. 60 tot 65-jarigen aanzetten tot langer werken Vooral vrouwen tussen 55 en 59 jaar werken steeds vaker: in 2006 werkte 42,7%; in 2005 was dit nog 38,3%. Het kabinet wil mensen tussen de 60 tot 65 jaar tot langer werken aanzetten. Van deze groep werkte in ,8% van de mannen en 12,8% van de vrouwen. Gemiddeld stoppen mensen op 61-jarige leeftijd met werken. De arbeidsdeelname van mannen tussen de 45 en 55 jaar is in 2006 lager dan rond de eeuwwisseling. Actieteam talent 45+ De staatssecretaris stelt binnenkort het actieteam talent 45+ in die ervoor moet zorgen dat werkgevers, re-integratiebedrijven, gemeenten en uitvoeringsorganisaties de handen ineen slaan om oudere mensen aan het werk te houden. Cao-afspraken Om medewerkers langer in dienst te houden worden in cao s steeds vaker afspraken gemaakt over loopbaanbegeleiding, scholing en aanpassing van arbeidstijden voor ouderen. Dit blijkt uit onderzoek Perspectief op langer doorwerken waarbij 121 cao s zijn onderzocht, goed voor 5,3 miljoen medewerkers. 25% van de onderzochte cao s heeft afspraken gemaakt over de mogelijkheid om door te werken na het pensioen. Eerder stoppen met werken is als gevolg van ontmoedigende wettelijke maatregelen, in vergelijking met vijf jaar geleden veel minder populair geworden en zelfs uit veel cao s verdwenen. Bron: 2 juli 2007 Vergeten pensioen of levensverzekering M Misschien heeft u lang geleden een levensverzekering gesloten die inmiddels vrij van premie is. De verzekeringsmaatschappij kan inmiddels opgegaan zijn in een andere of de naam van de verzekeringsmaatschappij is veranderd. Hoe kunt u weten of een polis nog waarde heeft? Als u naar gaat en vervolgens naar geld en vermogen, vindt u een alfabetische lijst oude maatschappijen en hun rechtsopvolgers waar u informatie kunt krijgen over het verzilveren van de polissen. Het kan ook zijn dat u ooit pensioenpremie heeft betaald of die is voor u betaald door een vroegere werkgever en u weet niet meer welk pensioenfonds of aan welke verzekeringsmaatschappij dat werd gedaan. Wanneer u 3 maanden voor uw 65ste verjaardag nog geen bericht heeft ontvangen van het pensioenfonds of de verzekeraar, dan kunt u zelf contact zoeken. Op vindt u een link met de site van De Nederlandsche Bank waar u informatie kunt opvragen. Ook als uw vroegere werkgever niet meer bestaat. Ontbreekt het bewijs van inschrijving en de opgave van uw pensioenaanspraak en zijn ook de huidige naam en het adres van de pensioenuitvoerder onbekend, dan zijn er verschillende mogelijkheden om achter de naam van uw pensioenuitvoerder te komen: Informeer bij de voormalige werkgever of bij vroegere collega s naar de naam en het adres van de pensioenuitvoerder. Gaat het om een pensioenvoorziening die is ondergebracht bij een verzekeraar? Dan kunt u contact opnemen met het Verbond van Verzekeraars. Ontbreekt het bewijs van een pensioenaanspraak en is ook de vroegere werkgever en de lees verder op de volgende pagina 12

13 pensioenuitvoerder niet meer te vinden? In dat geval heeft u de volgende mogelijkheden: Probeer oud-collega s op te sporen en vraag of zij al een pensioen hebben ontvangen. Mogelijk weten zij waar het bedrijf de pensioenen heeft ondergebracht. Is de werkgever niet te vinden? Informeer dan bij een vakorganisatie of het bedrijf daar bekend is. Soms deponeren bedrijfstakken bij de vakorganisaties lijsten van vergeten pensioenen. Informeer bij de Kamer van Koophandel en eventueel bij het gemeentehuis of het bedrijf misschien onder een andere naam opereert. Het bedrijf kan ook zijn overgenomen, verhuisd zijn of failliet verklaard. Informeer bij de vakorganisaties of het bedrijf was aangesloten bij een bedrijfstakpensioenfonds. Informeer bij werkgeversorganisaties of de vroegere werkgever nog bekend is en of men weet bij welk pensioenfonds of welke verzekeraar de werkgever eventueel was aangesloten. Tot slot kan het zijn dat u er zeker van bent dat u uw ouder(s)/partner hebt horen praten over een levensverzekering maar dat u daarvan na overlijden geen polis kunt vinden. In dat geval is het mogelijk een onderzoek te laten instellen bij levensverzekeraars die bij het Verbond zijn aangesloten. Een formulier daarvoor kunt u downloaden op Kabinet wil arbeidsovereenkomst wijzigen: ontslagvergoeding ouderen maximaal ,- DDe arbeidsparticipatie moet versterkt worden. Naast het ontslagrecht, zijn er voorstellen voor scholing en een betere bescherming van mensen met een tijdelijk arbeidscontract. Beëindiging arbeidsovereenkomst Er zijn nu twee manieren om personeel te ontslaan: via de kantonrechter of via het Centrum voor Werk en Inkomen (CWI). Het kabinet wil het mogelijk maken dat de werkgever, mits daarvoor een reden is, de arbeidsovereenkomst kan beëindigen zonder eerst naar de rechter te hoeven. Hij is dan wel verplicht om een vergoeding te betalen aan de medewerker behalve als een ontslag plaatsvindt om bedrijfseconomische redenen en het ontslag vooraf getoetst is door het CWI. Medewerkers die ontslagen worden, hebben straks recht op een vergoeding van een maandsalaris per gewerkt jaar. Oudere medewerkers krijgen een toeslag: dienstjaren tussen de 40 en 50 jaar tellen anderhalf keer en vanaf 50 jaar twee keer mee. De vergoeding zal maximaal een jaarinkomen bedragen. Medewerkers met een lager inkomen dan ,- kunnen wel meer dan een jaarinkomen krijgen. Als ze jonger zijn dan 40 jaar, kunnen ze maximaal ,- krijgen. Zijn ze ouder dan is het maximum ,-. Scholing Werkgevers worden verplicht medewerkers te scholen. Medewerkers worden op hun beurt verplicht om de scholing te volgen. Bescherming tijdelijk arbeidscontract Na drie jaar of bij het vierde tijdelijke contract moet het contract omgezet worden in een vast contract. De periode van drie jaar kan nog wel door sociale partners bij cao worden verlengd, maar alleen als er sprake is van contracten met een minimale duur van een jaar. Het kabinet vindt het wel wenselijk, dat als een medewerker langer dan drie jaar op een tijdelijk contract in dienst is, de werkgever na afloop daarvan een vergoeding moet betalen, over de jaren na het derde dienstjaar. Hiermee wordt het verschil tussen mensen met een tijdelijk en een vast contracten verkleind. Uiterlijk 1 september 2007 zullen de sociale partners het kabinet adviseren over het voorstel over wijziging van de arbeidsovereenkomst. Bron: en juli

14 het Trefzeker ServiceSchrift Historische Vereniging Alphen aan den Rijn De Historische Vereniging Alphen aan den Rijn bewaakt de geschiedenis van Alphen aan den Rijn. Ze zet zich in voor het behoud van voorwerpen en monumenten die belangrijk zijn voor de plaatselijke geschiedenis. Op 5 februari 1948 begon de vereniging met 50 leden. Inmiddels is ze gegroeid tot maar liefst leden. In het vereniginggebouw De Vergulde Wagen worden regelmatig exposities gehouden. Ook vindt u hier de Erfgoedwinkel. De Stichting Koster Service Schrift, de informatieve uitgeverij van KOSTER & KMP draagt de Historische Vereniging al jaren een warm hart toe. Dit doet zij o.a. door sponsoring van het verenigingsblad De Viersprong. Ter gelegenheid van het 50-jarig bestaan heeft de Stichting Koster Service Schrift in samenwerking met de vereniging het boek In de Rijnvaart der Volkeren uitgegeven. Dit boek met lezingen kunt u bestellen via de webshop op Geschiedenis Joodse begraafplaats De meest recente uitgave van de Stichting Koster Service Schrift met de Historische Vereniging Alphen aan den Rijn is het boek Van Joodse begraafplaats tot Rustplaats Aarkade van Anke Bakker. Het boek gaat over een stukje dorpsgeschiedenis. Een stukje Aarkade dat verweven was met de Joodse gemeenschap. Juist nu nog meer van dat oude op de Aarkade gaat plaatsmaken voor het nieuwe, is het aardig om te lezen wat in en rond zo een klein stukje oude grond, de Joodse begraafplaats, metaheirhuisje en jodenhuisjes, in de loop van de tijd is gebeurd. Het besef dat hier in Alphen een Joodse gemeenschap heeft geleefd komt in de verhalen sterk naar voren. Het is ook een stukje geschiedenis over twee bewoonsters aan de Aarkade die zichzelf hebben laten zien door wat ze hier willen bereiken en hoe ze dit project hebben aangepakt, hoe ze hun tijd en aandacht er aan hebben gegeven. De schrijfster Schrijfster Anke Bakker omschrijft in het boek haar persoonlijke ervaringen en belevingen op en rond de voormalige Joodse begraafplaats. Ik beschrijf hoe ik vanuit de historie meer en meer in het mysterie ben gekomen. Dat gebeurtenissen als toeval en synchroniciteit mij in mijn spoor houden. Ik onthul behoedzaam mijn ervaring in de energie die ik hier tegenkwam en nog kom. Ook nu weer een andere tijd, een nieuwe tijd met manieren van handelen die daarbij horen, ook voor mij. En dat die zo oveeenkomt met wat de joodse mystiek hierover zegt Ik denk dat de tijd er rijp voor is om ook hierover de moed te verzamelen om er meer over te zeggen. Vandaar dat ik ook hierover schrijf. Reactie Prof. Dr. A. Heertje Prof. Dr. Arnold Heertje reageert op de uitgave van het boek als volgt: Het boek over de Joodse Begraafplaats in Alphen aan de Rijn heb ik ademloos, doch niet zonder verontwaardiging, gelezen. Het is een buitengewoon zorgvuldig en goed gedocumenteerd relaas van een afschuwelijke misstap van de zijde van de gemeente Alphen jegens de joodse gemeenschap in de jaren zestig. De handelwijze past volledig in het klimaat van onverschilligheid met betrekking tot de lotgevallen van de joodse burgers in de Tweede Wereldoorlog, dat zo karakteristiek is voor enkele tientallen jaren na Anke Bakker heeft een belangrijk historisch werk verricht door deze duistere episode in het daglicht te stellen ( ). De volledige brief aan Anke Bakker kunt u lezen op (Onze uitgeverij). Bestellen van het boek kan in de webshop. Het adres van de Historische Vereniging Alphen aan den Rijn is: Van Boetzelaerstraat BG Alphen aan den Rijn Openingstijden van de Erfgoedwinkel: woensdag van tot uur en zaterdag van tot uur. Zie voor meer informatie: www. histveralphenadrijn.nl 14

15 Bestuursfunctie VVE best riskant Verzekeringen Een erebaan als voorzitter of S bestuurder van een Vereniging van Eigenaren (VVE) kan verstrekkende persoonlijke financiële risico s met zich meebrengen. Bestuurders zijn namelijk in hun functie hoofdelijk aansprakelijk bij onbehoorlijk bestuur. De betrokken bestuurders kunnen geen beroep doen op de eigen aansprakelijkheidsverzekering. Nederland telt VVE s met ongeveer bestuurders. De leden van de vereniging kunnen de bestuurders aansprakelijk stellen. Bestuurders van de VVE zijn vaak onbekend met deze zich niet verzekerd. Om dit risico te ondervangen is er de BCA (Bestuurdersaansprakelijkheidsverzekering) Een voorbeeld Als penningmeester bent u verantwoordelijk voor het beheer van de VVE-kas. Voor het groot onderhoud is een reserve aangelegd. Als gevolg van toenemende koersstijgingen op de effectenbeurs besluit u een aanzienlijk deel van deze reserve te beleggen in aandelen. Als donderslag bij heldere hemel wordt het dak van het gebouw verwoest tijdens een enorme storm. Er Wat persoonlijke risico s kun en hebbenje moet ermee? een beroep gedaan worden op de aangelegde reserve. Nu blijkt de belegging minder succesvol dan u had verwacht, de koersen zijn volledig weggezakt en u heeft direct geld nodig. Uw medebestuurders zullen u aanspreken op uw onzorgvuldige handelswijze. U zou ook niet de eerste bestuurder zijn die aangesproken wordt in privé-vermogen om voor de schade op te draaien. Vraag KOSTER naar de bestuurdersaansprakelijheidsverzekering voor u en uw mede-bestuursleden. Geen overbodige luxe. Korting op saunabezoek? gratis waardebepaling van uw huis? Met de KOSTER Clever Club krijgt u korting op diverse vrijetijdsbestedingen en andere leuke en handige dingen. U kunt van dit klantenvoordeelprogramma gebruik maken als u inlogt op uw KOSTER Extranet. U heeft dan ook direct 24 uur per dag inzage in uw polisportefeuille, kunt eventuele schadestatussen volgen en verzekeringspremies betalen. En heeft u een vraag aan een van de medewerkers van KOSTER & KMP, dan stelt u deze heel eenvoudig via uw eigen postbus. U kunt uw KOSTER Extranet inzien door u eenmalig te activeren. Heeft u nog geen activeringscode ontvangen, stuurt u dan even een mailtje naar extranet@koster.nl. De code komt dan zo snel mogelijk uw kant op. Bent u (nog) niet zo handig met de computer? Geen nood. Het bijgeleverde stappenplan wijst u eenvoudig de weg. CLEVER CLUB 15

16 het Trefzeker ServiceSchrift Leeftijdsgrens griepprik naar 60 jaar De leeftijdsgrens voor de griepprik gaat vanaf 2008 omlaag van 65 naar 60 jaar, schrijft minister Klink van Volksgezondheid aan de Tweede Kamer. Daarmee neemt hij het advies over van de Gezondheidsraad, die hem in maart van dit jaar adviseerde om de doelgroep van het nationale griepprogramma te verruimen. Uit onderzoek is gebleken dat griep ook bij gezonde mensen op jongere leeftijd - met name tussen 60 en 65 jaar - kan leiden tot meer huisartsenbezoeken, ziekenhuisopnames en sterfte. (Bron: Kiesbeter.nl). In de aanvullende pakketten van de zorgverzekering wordt de griepprik doorgaans vergoed. In ieder geval is dat zo bij Avéro Achmea. Bovendien heeft KOSTER bij deze verzekeringsmaatschappij speciale tarieven bedongen. Niet de goedkoopste, maar wel een goede prijs/kwaliteitverhouding. Op bij gezondheid kunt u uw premie uitrekenen en vindt u het dekkingsoverzicht. Doet u ook mee? In het kader van een onderzoek onder relaties van KOSTER & KMP willen wij u vragen de enquête bij dit Trefzeker te beantwoorden. Uw input gebruiken we om onze informatievoorziening naar u toe te verbeteren. Het invullen van de vragenlijst kost u ongeveer 10 minuten van uw tijd. Onder de inzendingen verloten wij 10x een artikel uit de webshop die de winnaars zelf mogen uitkiezen. Met uw antwoorden gaan wij zorgvuldig en vertrouwelijk om. Alvast hartelijk dank voor uw medewerking! I vakantie! Houdt u van reizen? Dat komt dan goed uit want sinds kort heeft KOSTER een nieuwe internetsite: Met daarop een routeplanner, een vertaalprogramma, het weerbericht op uw vakantieadres en u kunt direct een reisverzekering afsluiten. Onthouden dus: Heeft u vragen over de onderwerpen die in dit Trefzeker Service Schrift aan bod zijn gekomen of heeft u interesse in het afsluiten van een verzekering? Bel dan met KOSTER verzekeringen b.v., telefoon of vul de servicekaart in. COLOFON ISSN nr X Dit is een uitgave van de Stichting Koster Service Schrift. Andere uitgaven zijn: KMP Pensioen Perspectief KPS Berichten KOSTER Info Pensioen Perspectief EXTRA SURE! KOSTER International Insurance Digest Koster Service Schrift IBCA step Preventienieuws i-news KPS Digitale Berichten Teksten kunt u zonder toestemming overnemen. Wij vragen u wel uw bron te vermelden. Tevens vinden we het plezierig uw publicatie te mogen ontvangen. Foto s: Stock.XCHNG Eyewire Images Stichting Koster Service Schrift is de informatieve uitgeverij van: KOSTER verzekeringen b.v. Postbus AH Gebouw RIJNSTAETE Prins Bernhardlaan VT ALPHEN AAN DEN RIJN - NL Telefoon +31 (0) Fax +31 (0) trefzeker@koster.nl Internet-site Wft

. In de aanvullende pakketten van de zorgverzekering wordt de griepprik doorgaans vergoed. In ieder geval is dat zo bij Avéro Achmea.")

Waardeoverdracht van uw pensioen. bij een nieuwe baan

Waardeoverdracht van uw pensioen bij een nieuwe baan Een nieuwe baan! Gefeliciteerd! U heeft een andere baan. Met andere collega s en misschien wel heel ander werk. Een nieuwe stap, die ook gevolgen heeft

Waardeoverdracht van uw pensioen bij een nieuwe baan Een nieuwe baan! Gefeliciteerd! U heeft een andere baan. Met andere collega s en misschien wel heel ander werk. Een nieuwe stap, die ook gevolgen heeft

U gaat uit dienst. Wat betekent dit voor uw pensioen, partnerpensioen en arbeidsongeschiktheidsverzekering?

U gaat uit dienst. Wat betekent dit voor uw pensioen, partnerpensioen en arbeidsongeschiktheidsverzekering? Inhoud U gaat uit dienst. 3 Situatie 1: U heeft een nieuwe werkgever. 4 Situatie 2: U start uw

U gaat uit dienst. Wat betekent dit voor uw pensioen, partnerpensioen en arbeidsongeschiktheidsverzekering? Inhoud U gaat uit dienst. 3 Situatie 1: U heeft een nieuwe werkgever. 4 Situatie 2: U start uw

Waardeoverdracht van uw pensioenopbouw

Waardeoverdracht van uw pensioenopbouw Een nieuwe baan! Gefeliciteerd! U heeft een andere baan. Met andere collega s en misschien wel heel ander werk. Een nieuwe stap, die ook gevolgen heeft voor de opbouw

Waardeoverdracht van uw pensioenopbouw Een nieuwe baan! Gefeliciteerd! U heeft een andere baan. Met andere collega s en misschien wel heel ander werk. Een nieuwe stap, die ook gevolgen heeft voor de opbouw

Uw lijfrente komt vrij

midden in het leven Uw lijfrente komt vrij De mogelijkheden Inhoud 5 6 7 8 9 11 16 17 Uw lijfrente komt vrij Uitstellen, verzamelen en kiezen Met pensioen Lijfrenten, welke uitkeringen zijn mogelijk?

midden in het leven Uw lijfrente komt vrij De mogelijkheden Inhoud 5 6 7 8 9 11 16 17 Uw lijfrente komt vrij Uitstellen, verzamelen en kiezen Met pensioen Lijfrenten, welke uitkeringen zijn mogelijk?

Vermogensopbouw  gegarandeerde rente. De voordelen op een rij: U wilt een flink bedrag opbouwen. Bijvoorbeeld om eerder te stoppen met werken,

Goudse Opbouwplan Vermogen opbouwen met een gegarandeerd eindkapitaal U wilt een flink bedrag opbouwen. Bijvoorbeeld om eerder te stoppen met werken, Vermogensopbouw  gegarandeerde rente aanvullingen

Goudse Opbouwplan Vermogen opbouwen met een gegarandeerd eindkapitaal U wilt een flink bedrag opbouwen. Bijvoorbeeld om eerder te stoppen met werken, Vermogensopbouw  gegarandeerde rente aanvullingen

Waardeoverdracht van uw netto pensioen

Waardeoverdracht van uw netto pensioen bij een nieuwe baan Aegon Netto Pensioen Een nieuwe baan! Gefeliciteerd! U heeft een andere baan. Met andere collega s en misschien wel heel ander werk. Een nieuwe

Waardeoverdracht van uw netto pensioen bij een nieuwe baan Aegon Netto Pensioen Een nieuwe baan! Gefeliciteerd! U heeft een andere baan. Met andere collega s en misschien wel heel ander werk. Een nieuwe

Uw lijfrente komt tot uitkering. verzekering bedrijfsrisico hypotheek pensioen

Uw lijfrente komt tot uitkering verzekering bedrijfsrisico hypotheek pensioen Uw lijfrenteverzekering of lijfrenterekening komt binnenkort tot uitkering. Een mooi en belangrijk moment. Jaren geleden heeft

Uw lijfrente komt tot uitkering verzekering bedrijfsrisico hypotheek pensioen Uw lijfrenteverzekering of lijfrenterekening komt binnenkort tot uitkering. Een mooi en belangrijk moment. Jaren geleden heeft

Actualiteit en Achtergrond

Actualiteit en Achtergrond Partnertoeslag AOW 2015 1. Inleiding In 1996 besloot de toenmalige regering om de partnertoeslag in de AOW per 1 januari 2015 te laten vervallen. Nu is het zo dat iedereen die

Actualiteit en Achtergrond Partnertoeslag AOW 2015 1. Inleiding In 1996 besloot de toenmalige regering om de partnertoeslag in de AOW per 1 januari 2015 te laten vervallen. Nu is het zo dat iedereen die

Welkomstbrief. Meer weten? Kijk op pensioentextielverzorging.nl

Welkomstbrief Meer weten? Kijk op pensioentextielverzorging.nl Inhoud 1. Inleiding 4 1.1 Welke informatie krijg je over je pensioen? 4 1.2 Wat is pensioen? 4 1.3 Welke pensioenregeling heb je? 4 1.4 Heb

Welkomstbrief Meer weten? Kijk op pensioentextielverzorging.nl Inhoud 1. Inleiding 4 1.1 Welke informatie krijg je over je pensioen? 4 1.2 Wat is pensioen? 4 1.3 Welke pensioenregeling heb je? 4 1.4 Heb

Verstandig je pensioen regelen

1 Verstandig je pensioen regelen Voor wie is deze folder? Deze folder is voor iedereen die zijn of haar pensioen goed wil regelen. Van de mensen die werken heeft bijna de helft nooit goed over het pensioen

1 Verstandig je pensioen regelen Voor wie is deze folder? Deze folder is voor iedereen die zijn of haar pensioen goed wil regelen. Van de mensen die werken heeft bijna de helft nooit goed over het pensioen

Aanvullende PensioenUitkering. Banksparen voor een uitkering naast uw pensioen

Aanvullende PensioenUitkering Banksparen voor een uitkering naast uw pensioen Aanvullende PensioenUitkering U gaat binnenkort met pensioen of u overweegt eerder te stoppen met werken. Eindelijk tijd om

Aanvullende PensioenUitkering Banksparen voor een uitkering naast uw pensioen Aanvullende PensioenUitkering U gaat binnenkort met pensioen of u overweegt eerder te stoppen met werken. Eindelijk tijd om

Consumenteninformatie van de Autoriteit Financiële Markten. Loop geen onnodig risico. Beleggings- verzekeringen

Consumenteninformatie van de Autoriteit Financiële Markten Loop geen onnodig risico Beleggings- verzekeringen Voor wie is deze folder? Deze folder is voor iedereen die een beleggingsverzekering wil afsluiten.

Consumenteninformatie van de Autoriteit Financiële Markten Loop geen onnodig risico Beleggings- verzekeringen Voor wie is deze folder? Deze folder is voor iedereen die een beleggingsverzekering wil afsluiten.

Inhoud. vragen en antwoorden over de AOW-leeftijdsverhoging en de oudedagslijfrente verzekering

vragen en antwoorden over de AOW-leeftijdsverhoging en de oudedagslijfrente verzekering Inhoud 1 Onze brief 2 1.1 Waarom krijg ik een brief van de Onderlinge s-gravenhage? 2 2 De toelichting bij onze brief

vragen en antwoorden over de AOW-leeftijdsverhoging en de oudedagslijfrente verzekering Inhoud 1 Onze brief 2 1.1 Waarom krijg ik een brief van de Onderlinge s-gravenhage? 2 2 De toelichting bij onze brief

Uw pensioen bij Stichting Bedrijfstakpensioenfonds. Waterrecreatie en de Kunststoffen en Houten Jachtbouw

Uw pensioen bij Stichting Bedrijfstakpensioenfonds Waterrecreatie en de Kunststoffen en Houten Jachtbouw 3 Welkom! Informatie over uw pensioenregeling bij Stichting Bedrijfstakpensioenfonds voor de sector

Uw pensioen bij Stichting Bedrijfstakpensioenfonds Waterrecreatie en de Kunststoffen en Houten Jachtbouw 3 Welkom! Informatie over uw pensioenregeling bij Stichting Bedrijfstakpensioenfonds voor de sector

U kunt rekenen op juridische hulp en advies. Met de Rechtsbijstandverzekering van Centraal Beheer Achmea

U kunt rekenen op juridische hulp en advies. Met de Rechtsbijstandverzekering van Centraal Beheer Achmea 1 Inhoud Als u er zelf niet uitkomt 3 Daarom kiest u voor onze Rechtsbijstandverzekering! 4 U kiest

U kunt rekenen op juridische hulp en advies. Met de Rechtsbijstandverzekering van Centraal Beheer Achmea 1 Inhoud Als u er zelf niet uitkomt 3 Daarom kiest u voor onze Rechtsbijstandverzekering! 4 U kiest

Oudedagsvoorzieningen. LeefVrij

Oudedagsvoorzieningen LeefVrij Oudedagsvoorzieningen LeefVrij Uw lijfrenteverzekering komt binnenkort tot uitkering. Daar heeft u jaren premies of een koopsom voor betaald. Nu is de tijd gekomen om ervan

Oudedagsvoorzieningen LeefVrij Oudedagsvoorzieningen LeefVrij Uw lijfrenteverzekering komt binnenkort tot uitkering. Daar heeft u jaren premies of een koopsom voor betaald. Nu is de tijd gekomen om ervan

ONDERLINGE S-GRAVENHAGE

delen gevoel vertrouwen gevonden avontuur genieten ONDERLINGE S-GRAVENHAGE Momenten vrienden verhuizen afscheid leven huwelijk samen 2 blijdschap verrassing Verzekerde groeikracht Iedereen hoopt op een

delen gevoel vertrouwen gevonden avontuur genieten ONDERLINGE S-GRAVENHAGE Momenten vrienden verhuizen afscheid leven huwelijk samen 2 blijdschap verrassing Verzekerde groeikracht Iedereen hoopt op een

Praktische informatie over de VNG Vrijwilligersverzekering.

? Praktische informatie over de VNG. vrijwilligers Vrijwilligers doen belangrijk werk voor onze samenleving. Het belang van vrijwilligerswerk zal de komende jaren verder toenemen. Waar gewerkt wordt, kan

? Praktische informatie over de VNG. vrijwilligers Vrijwilligers doen belangrijk werk voor onze samenleving. Het belang van vrijwilligerswerk zal de komende jaren verder toenemen. Waar gewerkt wordt, kan

Overlijden en uw pensioen

Overlijden en uw pensioen Bij pensioenfonds Metaal en Techniek bouwt u een inkomen op voor als u stopt met werken. U bouwt ook pensioen op voor uw partner en kinderen, voor als u er zelf niet meer bent.

Overlijden en uw pensioen Bij pensioenfonds Metaal en Techniek bouwt u een inkomen op voor als u stopt met werken. U bouwt ook pensioen op voor uw partner en kinderen, voor als u er zelf niet meer bent.

Pensioenbarometer Pensioenfonds Albemarle april 2010

Pensioenbarometer Pensioenfonds Albemarle april 2010 Gepubliceerd van 20.04.2010 tot 30.04.2010 204 antwoorden 1 Maak ik altijd direct open en lees ik helemaal. 30,9 % 63 2 Maak ik altijd direct open en

Pensioenbarometer Pensioenfonds Albemarle april 2010 Gepubliceerd van 20.04.2010 tot 30.04.2010 204 antwoorden 1 Maak ik altijd direct open en lees ik helemaal. 30,9 % 63 2 Maak ik altijd direct open en

Waardeoverdracht. bij indiensttreding

Waardeoverdracht bij indiensttreding 1 2 Inhoud 1. Een nieuwe baan! 4 2. Wat is waardeoverdracht? 5 3. Wat kunt u overdragen? 7 4. Waardeoverdracht: wel of niet doen? 8 6. Zo vraagt u waardeoverdracht

Waardeoverdracht bij indiensttreding 1 2 Inhoud 1. Een nieuwe baan! 4 2. Wat is waardeoverdracht? 5 3. Wat kunt u overdragen? 7 4. Waardeoverdracht: wel of niet doen? 8 6. Zo vraagt u waardeoverdracht

Consumenteninformatie van de Autoriteit Financiële Markten. Loop geen onnodig risico. Verstandig je pensioen regelen

Consumenteninformatie van de Autoriteit Financiële Markten Loop geen onnodig risico Verstandig je pensioen regelen Voor wie is deze folder? Deze folder is voor iedereen die wil weten wat je kunt doen om

Consumenteninformatie van de Autoriteit Financiële Markten Loop geen onnodig risico Verstandig je pensioen regelen Voor wie is deze folder? Deze folder is voor iedereen die wil weten wat je kunt doen om

Vijf veranderingen per 1 januari 2013

Advies over financiële producten? December 2012 Vijf veranderingen per 1 januari 2013 U overweegt een financieel product aan te schaffen en daarover advies in te winnen? Dan gaan er bij de advisering van

Advies over financiële producten? December 2012 Vijf veranderingen per 1 januari 2013 U overweegt een financieel product aan te schaffen en daarover advies in te winnen? Dan gaan er bij de advisering van

DE LIJFRENTEWIJZER. INHOUD Klik op het onderwerp voor meer informatie. UW LIJFRENTE KOMT VRIJ, WAT ZIJN UW MOGELIJKHEDEN? volgens het nieuw regime

volgens het oud regime DE LIJFRENTEWIJZER UW LIJFRENTE KOMT VRIJ, WAT ZIJN UW MOGELIJKHEDEN? volgens het oud regime UW LIJFRENTE KOMT VRIJ Uw lijfrente komt binnenkort vrij. Het is waarschijnlijk een tijd

volgens het oud regime DE LIJFRENTEWIJZER UW LIJFRENTE KOMT VRIJ, WAT ZIJN UW MOGELIJKHEDEN? volgens het oud regime UW LIJFRENTE KOMT VRIJ Uw lijfrente komt binnenkort vrij. Het is waarschijnlijk een tijd

De ingangsdatum ligt uiterlijk in het jaar waarin u de verhoogde AOW leeftijd bereikt vermeerderd met vijf jaar.

Een lijfrenteverzekering 1. Wat voor lijfrenteverzekering heb ik nu? U hebt nu een verzekering waarmee u lijfrentekapitaal opbouwt. U betaalt premie, of een koopsom, of eventueel een extra storting. De

Een lijfrenteverzekering 1. Wat voor lijfrenteverzekering heb ik nu? U hebt nu een verzekering waarmee u lijfrentekapitaal opbouwt. U betaalt premie, of een koopsom, of eventueel een extra storting. De

Aanvullende PensioenUitkering. Banksparen voor een uitkering naast uw pensioen

Aanvullende PensioenUitkering Banksparen voor een uitkering naast uw pensioen Aanvullende PensioenUitkering U gaat binnenkort met pensioen of u overweegt eerder te stoppen met werken. Eindelijk tijd om

Aanvullende PensioenUitkering Banksparen voor een uitkering naast uw pensioen Aanvullende PensioenUitkering U gaat binnenkort met pensioen of u overweegt eerder te stoppen met werken. Eindelijk tijd om

Dienstenwijzer Kraan Assurantiën

Dienstenwijzer Kraan Assurantiën Ons kantoor is gespecialiseerd in financiële diensten. Graag willen wij u laten zien hoe onze werkwijze is. In onze werkwijze staat uw bedrijf centraal. In deze dienstenwijzer

Dienstenwijzer Kraan Assurantiën Ons kantoor is gespecialiseerd in financiële diensten. Graag willen wij u laten zien hoe onze werkwijze is. In onze werkwijze staat uw bedrijf centraal. In deze dienstenwijzer

Pensioen Continu Plan nettopensioen Voor de periode na uw pensioendatum

Pensioen Continu Plan nettopensioen Voor de periode na uw pensioendatum Aanvulling van ouderdomspensioen en partnerpensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er

Pensioen Continu Plan nettopensioen Voor de periode na uw pensioendatum Aanvulling van ouderdomspensioen en partnerpensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er

AOW Aanvullingsplan. Extra inkomen, als uw partner nog géén 65 is

AOW Aanvullingsplan Extra inkomen, als uw partner nog géén 65 is Het duurt nog even maar wat gebeurt er als u 65 wordt? Hoe ziet uw financiële situatie er dan uit? Kunt u met uw partner verder leven op

AOW Aanvullingsplan Extra inkomen, als uw partner nog géén 65 is Het duurt nog even maar wat gebeurt er als u 65 wordt? Hoe ziet uw financiële situatie er dan uit? Kunt u met uw partner verder leven op

Het Anw-Zekerheidsplan. Goed werkgeverschap voor de nabestaanden van uw werknemer

Het Anw-Zekerheidsplan. Goed werkgeverschap voor de nabestaanden van uw werknemer Inhoud Een goede werkgever denkt mee. 3 Even uw voordelen op een rij! 4 Zo werkt de Algemene nabestaandenwet (Anw). 5 Bijverzekeren

Het Anw-Zekerheidsplan. Goed werkgeverschap voor de nabestaanden van uw werknemer Inhoud Een goede werkgever denkt mee. 3 Even uw voordelen op een rij! 4 Zo werkt de Algemene nabestaandenwet (Anw). 5 Bijverzekeren

Univé Rechtsbijstand. De Univé Rechtsbijstandverzekering Voor als het ú overkomt

De Univé Rechtsbijstandverzekering Voor als het ú overkomt De keukenkastjes hangen nu wel recht Familie Smit uit Venlo Onze nieuwe keuken was door de keukenleverancier niet goed gemonteerd. Op onze verzoeken

De Univé Rechtsbijstandverzekering Voor als het ú overkomt De keukenkastjes hangen nu wel recht Familie Smit uit Venlo Onze nieuwe keuken was door de keukenleverancier niet goed gemonteerd. Op onze verzoeken

Is een rechtsbijstandverzekering nodig?

Is een rechtsbijstandverzekering nodig? Ja. Iedereen kan in het dagelijks leven verzeild raken in een juridisch conflict. Hoe voorzichtig u ook bent. Met een rechtsbijstandverzekering bent u verzekerd

Is een rechtsbijstandverzekering nodig? Ja. Iedereen kan in het dagelijks leven verzeild raken in een juridisch conflict. Hoe voorzichtig u ook bent. Met een rechtsbijstandverzekering bent u verzekerd

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum Aanvulling van partner- en ouderdomspensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er belangrijke

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum Aanvulling van partner- en ouderdomspensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er belangrijke

Uw werknemers en hun pensioen in de Metaal en Techniek

Uw werknemers en hun pensioen in de Metaal en Techniek Uw onderneming is actief in de Metaal en Techniek. Daarom is het pensioen van uw werknemers ondergebracht bij Pensioenfonds Metaal en Techniek (PMT).

Uw werknemers en hun pensioen in de Metaal en Techniek Uw onderneming is actief in de Metaal en Techniek. Daarom is het pensioen van uw werknemers ondergebracht bij Pensioenfonds Metaal en Techniek (PMT).

Niet altijd in Nederland gewoond?

Niet altijd in Nederland gewoond? Kwam je na je 15e in Nederland wonen? Dan is het belangrijk om te weten hoeveel AOW je krijgt. Zodat je straks niet voor verrassingen komt te staan. Wil je na je pensionering

Niet altijd in Nederland gewoond? Kwam je na je 15e in Nederland wonen? Dan is het belangrijk om te weten hoeveel AOW je krijgt. Zodat je straks niet voor verrassingen komt te staan. Wil je na je pensionering

Trefzeker. Levensloop

Trefzeker het december 2005 Service Schrift De nieuwe zorgverzekeringswet Vragen, vragen, vragen... Levensloop Special of spaarloon De belangrijkste data Aftellen naar het nieuwe zorgstelsel In dit bulletin

Trefzeker het december 2005 Service Schrift De nieuwe zorgverzekeringswet Vragen, vragen, vragen... Levensloop Special of spaarloon De belangrijkste data Aftellen naar het nieuwe zorgstelsel In dit bulletin

Een nieuwe werkgever. Wat betekent dit voor uw pensioen?

Een nieuwe werkgever. Wat betekent dit voor uw pensioen? Inhoud Gefeliciteerd! 3 Wanneer is waardeoverdracht gunstig voor u? 4 Hoe werkt waardeoverdracht? 6 Goed om even te weten. 7 2 Gefeliciteerd! U

Een nieuwe werkgever. Wat betekent dit voor uw pensioen? Inhoud Gefeliciteerd! 3 Wanneer is waardeoverdracht gunstig voor u? 4 Hoe werkt waardeoverdracht? 6 Goed om even te weten. 7 2 Gefeliciteerd! U

Uw Flexibel Directie Pensioen in de praktijk. Praktische informatie bij uw pensioen

Uw Flexibel Directie Pensioen in de praktijk. Praktische informatie bij uw pensioen Inhoud Welkom! 3 Contact met Apeldoorn. 4 Veranderingen in uw persoonlijke situatie. 6 Beleggingen en uw Flexibel Directie

Uw Flexibel Directie Pensioen in de praktijk. Praktische informatie bij uw pensioen Inhoud Welkom! 3 Contact met Apeldoorn. 4 Veranderingen in uw persoonlijke situatie. 6 Beleggingen en uw Flexibel Directie

Praktische informatie over de VNG Vrijwilligersverzekering.

? Praktische informatie over de VNG. vrijwilligers Vrijwilligers doen belangrijk werk voor onze samenleving. Het belang van vrijwilligerswerk zal de komende jaren verder toenemen. Waar gewerkt wordt, kan

? Praktische informatie over de VNG. vrijwilligers Vrijwilligers doen belangrijk werk voor onze samenleving. Het belang van vrijwilligerswerk zal de komende jaren verder toenemen. Waar gewerkt wordt, kan

Onze relatie met u! Een goed gesprek over

Een goed gesprek over Onze relatie met u! Wij houden van ons vak. Ons vak is u te helpen bij het organiseren van uw financiële zekerheid. Daar praten we veel en graag met u over. In die gesprekken stellen

Een goed gesprek over Onze relatie met u! Wij houden van ons vak. Ons vak is u te helpen bij het organiseren van uw financiële zekerheid. Daar praten we veel en graag met u over. In die gesprekken stellen

Wat kunnen we van elkaar verwachten?

Wat kunnen we van elkaar verwachten? U heeft ons de zorg voor uw verzekeringen en/of andere financiële producten toevertrouwd of overweegt dit te gaan doen. In deze dienstenwijzer informeren wij u over

Wat kunnen we van elkaar verwachten? U heeft ons de zorg voor uw verzekeringen en/of andere financiële producten toevertrouwd of overweegt dit te gaan doen. In deze dienstenwijzer informeren wij u over

VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN

Uw lijfrente komt tot uitkering VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN Uw lijfrenteverzekering of lijfrenterekening komt binnenkort tot uitkering. Een mooi en belangrijk moment. Jaren geleden heeft

Uw lijfrente komt tot uitkering VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN Uw lijfrenteverzekering of lijfrenterekening komt binnenkort tot uitkering. Een mooi en belangrijk moment. Jaren geleden heeft

Expat Pakket Individueel

Expat Pakket Individueel Informatie voor de particulier Expat Pakket Individueel Grenzeloos goed verzekerd Expat Pakket Individueel Alles in één keer goed voor elkaar Een tijd in het buitenland werken

Expat Pakket Individueel Informatie voor de particulier Expat Pakket Individueel Grenzeloos goed verzekerd Expat Pakket Individueel Alles in één keer goed voor elkaar Een tijd in het buitenland werken

Verenigingen van Eigenaren en Centraal Beheer Achmea. Samen staan wij als een huis

Verenigingen van Eigenaren en Centraal Beheer Achmea. Samen staan wij als een huis Inhoud Een goede basis voor uw VvE. 3 U bepaalt zelf wat u nodig heeft. 4 Bent u voor genoeg geld verzekerd? Wij helpen

Verenigingen van Eigenaren en Centraal Beheer Achmea. Samen staan wij als een huis Inhoud Een goede basis voor uw VvE. 3 U bepaalt zelf wat u nodig heeft. 4 Bent u voor genoeg geld verzekerd? Wij helpen

Kies uw eigen pensioen. Later = Nu

Kies uw eigen pensioen. Later = Nu Eigen verantwoordelijkheid, zelf keuzes maken. Dat is helemaal van deze tijd. Maar dan moet je je er wel in verdiepen. René van der Linden, SPF Beheer: Wat ik belangrijk

Kies uw eigen pensioen. Later = Nu Eigen verantwoordelijkheid, zelf keuzes maken. Dat is helemaal van deze tijd. Maar dan moet je je er wel in verdiepen. René van der Linden, SPF Beheer: Wat ik belangrijk

Verzekeren Met advies. Goed om te weten

Verzekeren Met advies Goed om te weten Zoekt u de juiste verzekering, voor uzelf, voor uw bedrijf of voor uw personeel? De ING helpt u daar graag bij. In deze Dienstenwijzer Verzekeren leest u wie wij

Verzekeren Met advies Goed om te weten Zoekt u de juiste verzekering, voor uzelf, voor uw bedrijf of voor uw personeel? De ING helpt u daar graag bij. In deze Dienstenwijzer Verzekeren leest u wie wij

Pensioen Beleggings Polis

Pensioen Beleggings Polis 1307 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

Pensioen Beleggings Polis 1307 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

Banksparen? Wij zijn uw bank.

Banksparen? Wij zijn uw bank. U wilt voldoende extra inkomen als u met pensioen gaat. Wij hebben hiervoor de producten! Op enig moment gaat u met pensioen. Een leven met veel vrije tijd gaat dan beginnen.

Banksparen? Wij zijn uw bank. U wilt voldoende extra inkomen als u met pensioen gaat. Wij hebben hiervoor de producten! Op enig moment gaat u met pensioen. Een leven met veel vrije tijd gaat dan beginnen.

Allianz Arbeidsongeschiktheids-

Allianz Inkomensverzekeringen Nederland Schadeverzekering N.V. Allianz verzekeringen Wagenparkmanagement Arbeidsongeschiktheids- Zekerheid over uw eigen inkomen Waarom een arbeidsongeschiktheidsverzekering?

Allianz Inkomensverzekeringen Nederland Schadeverzekering N.V. Allianz verzekeringen Wagenparkmanagement Arbeidsongeschiktheids- Zekerheid over uw eigen inkomen Waarom een arbeidsongeschiktheidsverzekering?

Als ik mijn baan kwijtraak. Voorkom dat u werkloos wordt Hoe komt u weer aan werk? Wat moet u doen voor een WW-uitkering?

Als ik mijn baan kwijtraak Voorkom dat u werkloos wordt Hoe komt u weer aan werk? Wat moet u doen voor een WW-uitkering? Werk boven uitkering UWV verstrekt tijdelijk inkomen in het kader van wettelijke

Als ik mijn baan kwijtraak Voorkom dat u werkloos wordt Hoe komt u weer aan werk? Wat moet u doen voor een WW-uitkering? Werk boven uitkering UWV verstrekt tijdelijk inkomen in het kader van wettelijke

Een NIEUWE baan. Wat betekent dit voor uw pensioen?

Een NIEUWE baan Wat betekent dit voor uw pensioen? Inhoud 1. Een nieuwe baan 3 2. Wat betekent een nieuwe baan voor uw ouderdomspensioen? 3 2.1. U heeft al pensioen opgebouwd bij PFZW 3 2.2. U heeft al

Een NIEUWE baan Wat betekent dit voor uw pensioen? Inhoud 1. Een nieuwe baan 3 2. Wat betekent een nieuwe baan voor uw ouderdomspensioen? 3 2.1. U heeft al pensioen opgebouwd bij PFZW 3 2.2. U heeft al

Tijdelijk partnerpensioen Informatie voor de werkgever. Anw-pensioen. Financiële zekerheid voor het gezin van uw werknemers

Tijdelijk partnerpensioen Informatie voor de werkgever Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Wilt u inkomenszekerheid

Tijdelijk partnerpensioen Informatie voor de werkgever Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Wilt u inkomenszekerheid

Het spaargeld uit de levensloopregeling kunt u gebruiken om de periode van onbetaald verlof te financieren.

Levensloop. Wat is levensloop? De levensloopregeling (of: levensloop) is een fiscale regeling die vanaf 1 januari 2006 in Nederland bestaat om het sparen voor een vervangend inkomen tijdens een periode

Levensloop. Wat is levensloop? De levensloopregeling (of: levensloop) is een fiscale regeling die vanaf 1 januari 2006 in Nederland bestaat om het sparen voor een vervangend inkomen tijdens een periode

1.1 Ik weet precies hoe ik verzekerd ben

Verzekeringen In hoeverre ben je het (on)eens met de volgende stellingen? 7 6 1.1 Ik weet precies hoe ik verzekerd ben 57% (n=535) 5 4 3 14% 1 Zeer mee eens Mee eens Neutraal Mee Zeer mee Zeer mee Ja,dat

Verzekeringen In hoeverre ben je het (on)eens met de volgende stellingen? 7 6 1.1 Ik weet precies hoe ik verzekerd ben 57% (n=535) 5 4 3 14% 1 Zeer mee eens Mee eens Neutraal Mee Zeer mee Zeer mee Ja,dat

Even over de Zakelijke Rechtsbijstandverzekering. U doet graag zaken zonder zorgen

Even over de Zakelijke Rechtsbijstandverzekering. U doet graag zaken zonder zorgen Inhoud U doet graag zaken zonder zorgen. 4 Daarom kiest u voor de Zakelijke Rechtsbijstandverzekering. 4 Een uitgebreide

Even over de Zakelijke Rechtsbijstandverzekering. U doet graag zaken zonder zorgen Inhoud U doet graag zaken zonder zorgen. 4 Daarom kiest u voor de Zakelijke Rechtsbijstandverzekering. 4 Een uitgebreide

Eigen huis. Vermogensopbouw. Oudedagsvoorziening. Nabestaanden

Eigen huis Vermogensopbouw Oudedagsvoorziening Nabestaanden Zeker nu Maatschappijwinstdeling De Onderlinge Levensverzekering-Maatschappij De Onderlinge s-gravenhage kent een maatschappij- 25 Te verdelen

Eigen huis Vermogensopbouw Oudedagsvoorziening Nabestaanden Zeker nu Maatschappijwinstdeling De Onderlinge Levensverzekering-Maatschappij De Onderlinge s-gravenhage kent een maatschappij- 25 Te verdelen

Vragenlijst. Naam cliënt : Datum afspraak: Inkomen

Naam cliënt : Datum afspraak: Vragenlijst Inkomen Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering, indiensttreding bij een andere werkgever

Naam cliënt : Datum afspraak: Vragenlijst Inkomen Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering, indiensttreding bij een andere werkgever

Hoffinass b.v. Verzekeringen en Verzekeringsadviezen. Dienstenwijzer

Hoffinass b.v. Verzekeringen en Verzekeringsadviezen Dienstenwijzer Ons kantoor is gespecialiseerd in financiële diensten. In onze werkwijze staat u als klant centraal. Uw persoonlijke situatie en uw persoonlijke

Hoffinass b.v. Verzekeringen en Verzekeringsadviezen Dienstenwijzer Ons kantoor is gespecialiseerd in financiële diensten. In onze werkwijze staat u als klant centraal. Uw persoonlijke situatie en uw persoonlijke

Univé Rechtsbijstand. De Univé Rechtsbijstandverzekering Voor als het ú overkomt

De Univé Rechtsbijstandverzekering Voor als het ú overkomt De keukenkastjes hangen nu wel recht Familie Smit uit Venlo Onze nieuwe keuken was door de keukenleverancier niet goed gemonteerd. Op onze verzoeken

De Univé Rechtsbijstandverzekering Voor als het ú overkomt De keukenkastjes hangen nu wel recht Familie Smit uit Venlo Onze nieuwe keuken was door de keukenleverancier niet goed gemonteerd. Op onze verzoeken

Waardeoverdracht. Het opgebouwde pensioen meenemen naar jouw nieuwe pensioenuitvoerder

Waardeoverdracht Het opgebouwde pensioen meenemen naar jouw nieuwe pensioenuitvoerder GEFELICITEERD! EEN NIEUWE BAAN Een nieuwe baan, andere collega s en misschien wel andere werkzaamheden. Een nieuwe

Waardeoverdracht Het opgebouwde pensioen meenemen naar jouw nieuwe pensioenuitvoerder GEFELICITEERD! EEN NIEUWE BAAN Een nieuwe baan, andere collega s en misschien wel andere werkzaamheden. Een nieuwe

In balans. Waardeoverdracht. Kiezen voor. Wat u verder moet weten. u waardeoverdracht. Hoe vraagt. Een nieuwe baan. Meer weten? www.pfaccountancy.

In balans Waardeoverdracht 05 Kiezen voor waardeoverdracht? 07 Wat u verder moet weten 06 03 Hoe vraagt u waardeoverdracht aan? Een nieuwe baan Meer weten? www.pfaccountancy.nl Uw opgebouwde pensioen meenemen

In balans Waardeoverdracht 05 Kiezen voor waardeoverdracht? 07 Wat u verder moet weten 06 03 Hoe vraagt u waardeoverdracht aan? Een nieuwe baan Meer weten? www.pfaccountancy.nl Uw opgebouwde pensioen meenemen

Brochure service dienstverlening

Brochure service dienstverlening Haaker & Daas Haaker & Daas Verzekeringen en Hypotheken Hypotheek service Inleiding Ons kantoor is gespecialiseerd in het adviseren en bemiddelen in financiële diensten

Brochure service dienstverlening Haaker & Daas Haaker & Daas Verzekeringen en Hypotheken Hypotheek service Inleiding Ons kantoor is gespecialiseerd in het adviseren en bemiddelen in financiële diensten

Hierna vind je, kort en bondig, onze algemene gegevens, informatie over onze dienstverlening en waar je terecht kunt met klachten.

Dienstenwijzer A. Inleiding De verzekeringsbedrijfstak hecht waarde aan goede voorlichting op het gebied van verzekeringen. Conform de eisen van de Wft (Wet financieel toezicht) heeft ons kantoor een dienstenwijzer

Dienstenwijzer A. Inleiding De verzekeringsbedrijfstak hecht waarde aan goede voorlichting op het gebied van verzekeringen. Conform de eisen van de Wft (Wet financieel toezicht) heeft ons kantoor een dienstenwijzer

Aanvullende PensioenUitkering. Banksparen voor een uitkering naast uw pensioen

Aanvullende PensioenUitkering Banksparen voor een uitkering naast uw pensioen Aanvullende PensioenUitkering U gaat binnenkort met pensioen of u overweegt eerder te stoppen met werken. Eindelijk tijd om

Aanvullende PensioenUitkering Banksparen voor een uitkering naast uw pensioen Aanvullende PensioenUitkering U gaat binnenkort met pensioen of u overweegt eerder te stoppen met werken. Eindelijk tijd om

Klaverblad Verzekeringen. Garantie Groei Polis

Klaverblad Verzekeringen Garantie Groei Polis Deze folder bevat een beperkte weergave van de polisvoorwaarden. Aan deze weergave kunnen geen rechten worden ontleend. Wilt u precies weten wat er onder de

Klaverblad Verzekeringen Garantie Groei Polis Deze folder bevat een beperkte weergave van de polisvoorwaarden. Aan deze weergave kunnen geen rechten worden ontleend. Wilt u precies weten wat er onder de

Dienstenwijzer. OWM Achterhoek Verzekeringen: Brandverzekeraar. Dienstverlening. OWM Achterhoek Verzekeringen: Ook adviseur en tussenpersoon.

Diensten wijzer Dienstenwijzer OWM Achterhoek Verzekeringen is een onderlinge brandverzekeraar, en tevens adviseur en bemiddelaar op het gebied van verzekeringen en hypotheken. Anders dan bij een commerciële

Diensten wijzer Dienstenwijzer OWM Achterhoek Verzekeringen is een onderlinge brandverzekeraar, en tevens adviseur en bemiddelaar op het gebied van verzekeringen en hypotheken. Anders dan bij een commerciële

Spaarloonwijzer spaarloon en uw levensverzekering

Spaarloonwijzer spaarloon en uw levensverzekering www.zichtadviseurs.nl Spaarloonregeling in 2011 U heeft een spaarloonrekening. Doel is om fiscaal aantrekkelijk te kunnen sparen. U kunt zelf bepalen waar

Spaarloonwijzer spaarloon en uw levensverzekering www.zichtadviseurs.nl Spaarloonregeling in 2011 U heeft een spaarloonrekening. Doel is om fiscaal aantrekkelijk te kunnen sparen. U kunt zelf bepalen waar

midden in het leven Garantie Plan

midden in het leven Garantie Plan Garantie Plan Zekerheid is voor heel veel mensen een belangrijk anker in het leven. Ook op financieel gebied. U wilt graag weten waar u aan toe bent. Als u kunt rekenen

midden in het leven Garantie Plan Garantie Plan Zekerheid is voor heel veel mensen een belangrijk anker in het leven. Ook op financieel gebied. U wilt graag weten waar u aan toe bent. Als u kunt rekenen

Dienstverleningsdocument. Brantjes Verzekeringen. Brantjes Verzekeringen VERZEKERINGEN

Dienstverleningsdocument Elke financieel adviseur is per 1 juli 2009 verplicht om schriftelijk een omschrijving van zijn dienstverlening aan u te overhandigen. Daarom zetten we hier voor u op een rij wie

Dienstverleningsdocument Elke financieel adviseur is per 1 juli 2009 verplicht om schriftelijk een omschrijving van zijn dienstverlening aan u te overhandigen. Daarom zetten we hier voor u op een rij wie

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

Inhoudsopgave. Pagina

Welkom bij ABP geef uw pensioen een goede start Inhoudsopgave Pagina Wie is ABP 4 Uitgebreide informatie volgt 6 Over pensioen 8 Wat kost het ABP-pensioen? 10 Hoeveel pensioen krijgt u straks? 12 Aanvullen

Welkom bij ABP geef uw pensioen een goede start Inhoudsopgave Pagina Wie is ABP 4 Uitgebreide informatie volgt 6 Over pensioen 8 Wat kost het ABP-pensioen? 10 Hoeveel pensioen krijgt u straks? 12 Aanvullen

uw klacht en de ombudsman

uw klacht en de ombudsman over de ombudsman De Financial Ombudsman Service kan het overnemen als u een klacht heeft ingediend bij een financieel bedrijf en u niet tevreden bent met de uitkomst. Het kost

uw klacht en de ombudsman over de ombudsman De Financial Ombudsman Service kan het overnemen als u een klacht heeft ingediend bij een financieel bedrijf en u niet tevreden bent met de uitkomst. Het kost

Als u premies betaalt voor kapitaalverzekeringen

2004 Als u premies betaalt voor kapitaalverzekeringen Als u een kapitaalverzekering heeft, bijvoorbeeld bij uw spaar-, leven- of beleggingshypotheek, kan dit gevolgen hebben voor uw belasting. Of en hoeveel

2004 Als u premies betaalt voor kapitaalverzekeringen Als u een kapitaalverzekering heeft, bijvoorbeeld bij uw spaar-, leven- of beleggingshypotheek, kan dit gevolgen hebben voor uw belasting. Of en hoeveel

Signalen uit de praktijk in vraag en antwoord Nummer 2, december 2006

WERK EN INKOMEN VOOR JONGGEHANDICAPTEN Signalen uit de praktijk in vraag en antwoord Nummer 2, december 2006 Het komend jaar werkt het BPV&W samen met NIZW aan het project Bouwen aan actieve informatievoorziening

WERK EN INKOMEN VOOR JONGGEHANDICAPTEN Signalen uit de praktijk in vraag en antwoord Nummer 2, december 2006 Het komend jaar werkt het BPV&W samen met NIZW aan het project Bouwen aan actieve informatievoorziening

Koopsom Garantie Polis

Voorwaarden Koopsom Garantie Polis 1311 Deze voorwaarden beschrijven uw verzekering. De Koopsom Garantie Polis is een levensverzekering. U spreekt met ons af dat wij uitkeren als de verzekerde op de einddatum

Voorwaarden Koopsom Garantie Polis 1311 Deze voorwaarden beschrijven uw verzekering. De Koopsom Garantie Polis is een levensverzekering. U spreekt met ons af dat wij uitkeren als de verzekerde op de einddatum

augustus 2015 Ik bouw ook pensioen op voor mijn kinderen pagina 6 AOW-leeftijd sneller omhoog pagina 4 Doe de quiz! pagina 8

Pensioen krant augustus 2015 Ik bouw ook pensioen op voor mijn kinderen pagina 6 AOW-leeftijd sneller omhoog pagina 4 Doe de quiz! pagina 8 Pensioenheld Nieuws Ik vind het leuk om iets nieuws te leren

Pensioen krant augustus 2015 Ik bouw ook pensioen op voor mijn kinderen pagina 6 AOW-leeftijd sneller omhoog pagina 4 Doe de quiz! pagina 8 Pensioenheld Nieuws Ik vind het leuk om iets nieuws te leren

Inventarisatieformulier Klantprofiel

Inventarisatieformulier Klantprofiel Klant Naam + voornaam man vrouw Adres, postcode en woonplaats Geboortedatum en Burger- servicenummer burger- servicenummer Telefoonnummer thuis: werk: mobiel: E-mail-adres

Inventarisatieformulier Klantprofiel Klant Naam + voornaam man vrouw Adres, postcode en woonplaats Geboortedatum en Burger- servicenummer burger- servicenummer Telefoonnummer thuis: werk: mobiel: E-mail-adres

Informatieblad aanvulling op uw inkomen

Informatieblad aanvulling op uw inkomen Waarom ontvangt u dit informatieblad? Wij vinden het belangrijk om u informatie te geven over onze dienstverlening. In dit informatieblad leggen wij uit wat u van

Informatieblad aanvulling op uw inkomen Waarom ontvangt u dit informatieblad? Wij vinden het belangrijk om u informatie te geven over onze dienstverlening. In dit informatieblad leggen wij uit wat u van

Klantprofiel. Waaruit blijkt dat?

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Tijdelijk partnerpensioen Informatie voor de werkgever. Anw-pensioen. Financiële zekerheid voor het gezin van uw werknemers

Tijdelijk partnerpensioen Informatie voor de werkgever Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers 2 Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Wilt u inkomenszekerheid

Tijdelijk partnerpensioen Informatie voor de werkgever Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers 2 Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Wilt u inkomenszekerheid

SAZAS BASIS-verzekering

SAZAS BASIS-verzekering Verzuimverzekering voor loondoorbetaling van arbeidsongeschikt personeel SAZAS dé verzuimspecialist Voor wie is de BASIS-verzekering? De SAZAS BASIS-verzekering is bestemd voor

SAZAS BASIS-verzekering Verzuimverzekering voor loondoorbetaling van arbeidsongeschikt personeel SAZAS dé verzuimspecialist Voor wie is de BASIS-verzekering? De SAZAS BASIS-verzekering is bestemd voor

Informatie voor de ondernemer Nabestaandenverzekering Collectief voor zelfstandig ondernemers

collectieve NABESTAANDENVERZEKERING Informatie voor de ondernemer Nabestaandenverzekering Collectief voor zelfstandig ondernemers Uitkering(en) voor uw achterblijvende partner Nabestaandenverzekering Collectief

collectieve NABESTAANDENVERZEKERING Informatie voor de ondernemer Nabestaandenverzekering Collectief voor zelfstandig ondernemers Uitkering(en) voor uw achterblijvende partner Nabestaandenverzekering Collectief

De heer S.W. Voorbeeld Straat 12 1234 AB WOONPLAATS 1234ab49. Heerlen, September 2014. Geachte heer Voorbeeld,

De heer S.W. Voorbeeld Straat 12 1234 AB WOONPLAATS 1234ab49 Heerlen, September 2014 Geachte heer Voorbeeld, U bouwt pensioen op bij het Pensioenfonds Werk en (re)integratie (PWRI). Gaat u met pensioen?

De heer S.W. Voorbeeld Straat 12 1234 AB WOONPLAATS 1234ab49 Heerlen, September 2014 Geachte heer Voorbeeld, U bouwt pensioen op bij het Pensioenfonds Werk en (re)integratie (PWRI). Gaat u met pensioen?

Al je financiële zaken op orde!

Al je financiële zaken op orde! Voor een bedr vast ag p er maa nd! Het Huis & Hypotheek Servicepakket. Gemak, voordeel en overzicht! huis-hypotheek.nl 6 x hypotheekcheck Gemak, voordeel en overzicht! Geen

Al je financiële zaken op orde! Voor een bedr vast ag p er maa nd! Het Huis & Hypotheek Servicepakket. Gemak, voordeel en overzicht! huis-hypotheek.nl 6 x hypotheekcheck Gemak, voordeel en overzicht! Geen

zorgwijzer Zorg of advies nodig? CZ wijst u de weg 2012/2013 Weet u waar u de beste zorg kunt krijgen? Uw verzekering snel en digitaal regelen

zorgwijzer 2012/2013 Weet u waar u de beste zorg kunt krijgen? Uw verzekering snel en digitaal regelen Zorg of advies nodig? CZ wijst u de weg Medische vraag? Stel hem aan onze deskundigen Toen mijn vriendin

zorgwijzer 2012/2013 Weet u waar u de beste zorg kunt krijgen? Uw verzekering snel en digitaal regelen Zorg of advies nodig? CZ wijst u de weg Medische vraag? Stel hem aan onze deskundigen Toen mijn vriendin

Beleggingsverzekering in de vorm van een Lijfrente

Beleggingsverzekering in de vorm van een Lijfrente Algemeen Wat leest u in deze productwijzer Wat is een beleggingsverzekering Risico s Maak een bewuste keuze Welk product heeft u U heeft een Lijfrenteverzekering

Beleggingsverzekering in de vorm van een Lijfrente Algemeen Wat leest u in deze productwijzer Wat is een beleggingsverzekering Risico s Maak een bewuste keuze Welk product heeft u U heeft een Lijfrenteverzekering

gegarandeerde aanvulling op

AEGON Garantie Inkomen Genieten van een gegarandeerde aanvulling op uw inkomen Genieten van een gegarandeerde aanvulling op uw inkomen U heeft een kapitaal beschikbaar of u heeft via uw lijfrenteverzekering

AEGON Garantie Inkomen Genieten van een gegarandeerde aanvulling op uw inkomen Genieten van een gegarandeerde aanvulling op uw inkomen U heeft een kapitaal beschikbaar of u heeft via uw lijfrenteverzekering

Inventarisatie Hersteladvies

Inventarisatie Hersteladvies Lees onderstaande zorgvuldig door: Om u een passend herstel advies te geven, is het belangrijk om gegevens over uw situatie te verzamelen. Wanneer u onderstaand formulier volledig

Inventarisatie Hersteladvies Lees onderstaande zorgvuldig door: Om u een passend herstel advies te geven, is het belangrijk om gegevens over uw situatie te verzamelen. Wanneer u onderstaand formulier volledig

Univé Internet Dienstenwijzer 1

Univé Internet Dienstenwijzer 1 Onder de merknaam Univé leveren diverse Univé-bedrijven voor u diensten en producten. Vanuit service oogpunt krijgt u deze Internet Dienstenwijzer, voordat u een verzekering

Univé Internet Dienstenwijzer 1 Onder de merknaam Univé leveren diverse Univé-bedrijven voor u diensten en producten. Vanuit service oogpunt krijgt u deze Internet Dienstenwijzer, voordat u een verzekering

Een nieuwe baan. Je toekomst uitgestippeld

Een nieuwe baan Je toekomst uitgestippeld Colofon Redactie: Syntrus Achmea Tekst: Syntrus Achmea Vormgeving: Vormplan Design bno, Amsterdam 1e druk januari 2008 Deze brochure is met zorg samengesteld.

Een nieuwe baan Je toekomst uitgestippeld Colofon Redactie: Syntrus Achmea Tekst: Syntrus Achmea Vormgeving: Vormplan Design bno, Amsterdam 1e druk januari 2008 Deze brochure is met zorg samengesteld.

DrieSterrenHypotheek. Wilt u een lening met een scherpe rente én flexibiliteit? Dan is de DrieSterrenHypotheek geschikt voor u.

Pag. 1/5 G 01.1.05-0512 Wilt u een lening met een scherpe rente én flexibiliteit? Dan is de geschikt voor u. Wat zijn de voordelen van de? 1 Flexibiliteit door gunstige voorwaarden en tóch een scherpe

Pag. 1/5 G 01.1.05-0512 Wilt u een lening met een scherpe rente én flexibiliteit? Dan is de geschikt voor u. Wat zijn de voordelen van de? 1 Flexibiliteit door gunstige voorwaarden en tóch een scherpe

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken. beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt van onze dienstverlening. Deze tijd vraagt om transparantie. Wij regelen

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt van onze dienstverlening. Deze tijd vraagt om transparantie. Wij regelen

VRIJKOMEND OUD REGIME LIJFRENTEKAPITAAL EN WAT U ER ALLEMAAL MEE KUNT DOEN

VRIJKOMEND OUD REGIME LIJFRENTEKAPITAAL EN WAT U ER ALLEMAAL MEE KUNT DOEN INHOUD Een woord vooraf 3 Wat als uw verzekering de einddatum nadert? 5 Welke belastingregels gelden voor mijn lijfrenteverzekering?

VRIJKOMEND OUD REGIME LIJFRENTEKAPITAAL EN WAT U ER ALLEMAAL MEE KUNT DOEN INHOUD Een woord vooraf 3 Wat als uw verzekering de einddatum nadert? 5 Welke belastingregels gelden voor mijn lijfrenteverzekering?

Oudedagsvoorziening in het MKB

A201309 Oudedagsvoorziening in het MKB Vormen van pensioenopbouw en de verwachtingen van MKB-ondernemers in beeld gebracht drs. K. L. Bangma drs. J. Snoei Zoetermeer, februari 2013 Oudedagsvoorziening

A201309 Oudedagsvoorziening in het MKB Vormen van pensioenopbouw en de verwachtingen van MKB-ondernemers in beeld gebracht drs. K. L. Bangma drs. J. Snoei Zoetermeer, februari 2013 Oudedagsvoorziening

Mijn werkgever kan mij niet meer betalen!

uwv.nl werk.nl Mijn werkgever kan mij niet meer betalen! Wat moet u doen? Kunt u een uitkering krijgen? Wilt u meer weten? Deze brochure geeft algemene informatie. Wilt u na het lezen meer weten? Kijk

uwv.nl werk.nl Mijn werkgever kan mij niet meer betalen! Wat moet u doen? Kunt u een uitkering krijgen? Wilt u meer weten? Deze brochure geeft algemene informatie. Wilt u na het lezen meer weten? Kijk

Mijn werkgever kan mij niet meer betalen!

uwv.nl werk.nl Mijn werkgever kan mij niet meer betalen! Wat moet u doen? Kunt u een uitkering krijgen? Wilt u meer weten? Deze brochure geeft algemene informatie. Wilt u na het lezen meer weten? Kijk

uwv.nl werk.nl Mijn werkgever kan mij niet meer betalen! Wat moet u doen? Kunt u een uitkering krijgen? Wilt u meer weten? Deze brochure geeft algemene informatie. Wilt u na het lezen meer weten? Kijk