Van Stuiver tot Miljardair

|

|

|

- René Smeets

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Van Stuiver tot Miljardair

2 Rob Stuiver RBA Van Stuiver tot Miljardair ISBN NUR 792 Dit is een uitgave van Stuiver Asset Management vanstuivertotmiljardair.nl Productie: Thomas Beekman Vormgeving omslag en binnenwerk Rosanne Smit, Belmondo Books te Amsterdam Disclaimer: Dit boek bevat veel meningen en inzichten over beleggen en behandelt het risicovolle proces van beleggen met geleend geld. Hierdoor kunt u mogelijk veel geld verliezen, raadpleeg dus een beleggingsspecialist voor u aan de slag gaat. Dit boek is slechts bedoeld als leidraad om na te denken over dit proces. De auteur is niet aansprakelijk voor resultaten die u op eventuele beleggingen zult maken. Amsterdam en Alicante, februari 2010 tot en met maart 2015

3 Dankwoord Hierbij wil ik alle vrienden, familie en oud-collega s bedanken voor hun positieve bijdrages, meedenken, kritiek leveren of zelfs volledig afwijzen van mijn optimistische en risicovolle beleggingsplannen die in dit boek worden beschreven. In het bijzonder noem ik mijn oude optiestrijdmakker Jeroen Koster (al vijftien jaar mijn steun en toeverlaat in deze en tevens editor van dit boek). Samen geloven we in deze strategie en werken we nog dagelijks aan het aanscherpen hiervan. Tevens de onvoorwaardelijke en liefdevolle steun van mijn partner Lourdes Fernández, die probeert me ook tijdens hausseperiodes met beide benen op de grond te houden. En ook veel van mijn geleuter op dagelijkse basis aan mag horen... Mijn vrienden Jeroen Olde Weghuis (editor op het gebied van de opbouw van dit boek), Marc Wiegeraadt, Bert Koster en Gerard Weijers, dank ik voor hun goede aanvullingen, kritische vragen en de lol die we altijd samen beleven inzake het onderwerp van dit boek. Daarnaast noem ik ex-collega Joep van Bohemen, die vanaf het begin als trainee de lessen tot zich nam en me af en toe verraste met mooie nieuwe ideeën om de portefeuille beter te maken. Niet te vergeten, Thomas Beekman en Rosanne Smit van Belmondo Books, hartelijk dank voor de vormgeving en productie van het boek. Tot slot mijn moeder Tera, ook altijd vol steun en wijze raad, en in de begindagen ook mijn bank in moeilijkere tijden! Rob Stuiver RBA DANKWOORD 5

4 Inhoudsopgave Dankwoord 5 1. Inleiding 10 X Leeswijzer Missie 16 Ad A: Hoe vaak moet mijn geld verdubbelen in 20 jaar? 17 Ad B: Rendement per jaar? 17 Ad C: Hulp van de hefboom? 17 Ad D: Hoe kunnen we het geluk een handje helpen? 18 Je vermogen in 20 jaar tijd, 10 keer laten verdubbelen 20 Samenvatting De Sheet 22 Ad A. Kracht van rendement op rendement 29 Ad B. Noodzaak van een langetermijnvisie 29 Ad C. Verschillen in scenario s 31 Samenvatting Portefeuille opbouw 34 Sharpe-maatstaf 35 Correlatie 36 De optimale mix 39 LowVol strategie 42 Valutarisico 42 Combineren LowVol en valuta afdekken 48 Samenvatting Alternatives 50 2% extra rendement door alternatives 51 Sub A. Direct vastgoed 53 Sub B. Indirect vastgoed 54 Sub C. Dividenden 55 Sub D. Hedge funds 55 Sub E. Private equity 58 Sub F. Grondstoffen 59 Sub G. High yield obligaties 59 Sub H. Overige 60 Samenvatting Opties 62 Wat is een call optie? 63 Wat is een put optie? 64 Schrijven of kopen van opties? 64 Prijsvorming van opties 65 Synthetisch aandeel/lt onderzoek calls en puts 68 Kopen call opties (nader uitgewerkt) 69 Managen exposure met opties 70 Outperformance door gebruik opties 71 Ad A. Spelen met volatiliteit 71 Ad B. Verdienen tijdswaarde 72 Ad C. Beter inschatten van waarschijnlijkheden dan optiemarkt 73 Totaal extra rendement 74 Financiering via opties 74 Samenvatting Aandelen selectie 76 Aantrekkelijke Aandelen 77 Sub A. Hoog dividend aandelen 77 Sub B. Laagrisicoaandelen 83 Overige constateringen 86 Uitsmijter 90 Samenvatting 91 6 VAN STUIVER TOT MILJARDAIR INHOUDSOPGAVE 7

5 Sparen is voor halve garen 8. Margin 92 Begrippen 93 Hoe nu te handelen? 97 Voordelen long call opties voor margin 98 Verhandelbaarheid alternatives in verband met margin 104 Samenvatting 105 Laagrisicoaandelen 9. Meltdown 106 Samenvatting Gevoel 112 Tegenslagen 114 Eigen ervaringen 117 Samenvatting Financiering 126 Sparen is voor halve garen 127 Hoe lenen? Blanco op inkomen Verhoging hypotheek op eigen huis Effectenkrediet Turbo s CFD s Opties 140 Verkleinen van risico bij hoge leensom 143 Samenvatting 149 De optimale mix Financiering via opties Kracht van rendement op rendement 12. Stoppen met werken 150 Hoeveel heb je eigenlijk nodig? 155 Samenvatting Samenvatting 158 Over de auteur 160 Hoe vaak moet mijn geld verdubbelen in 20 jaar? 2% extra rendement door alternatives 8 VAN STUIVER TOT MILJARDAIR

6 Hoofdstuk 1 Inleiding Doel: inleiding in het onderwerp risicovol beleggen met geleend geld. Toelichten opbouw van dit boek. Op deze mistige zaterdagavond in het vroege voorjaar van 2010 kies ik ervoor om de draad weer op te pakken. Drie jaar geleden, in 2007, verscheen Refacing Risk, building a fortune. Een boek bedoeld als handleiding voor het ver voudigen van je vermogen in 20 jaar. Een combinatie van slim beleggen, sparen en het nemen van een hoog risico lag daaraan ten grondslag. Inmiddels zijn we een kredietcrisis rijker, ik een illusie armer, maar geloof ik nog steeds dat het mogelijk is je vermogen zeer snel te laten groeien. Gewapend met de extra lessen van de afgelopen jaren, aangevuld met enkele nieuwe inzichten, stort ik me dus hierbij op het herschrijven van dat boek. En dat doe ik af en toe gedurende vier jaar. Veel stamt uit 2011 en de laatste toevoegingen zijn van februari en november In vergelijking met het boek uit 2007 heb ik gepoogd de leesbaarheid te vergroten door meer voorbeelden en af en toe een plaatje te gebruiken. Gezien de materie is het aan de andere kant noodzakelijk om af en toe technisch te worden. Daarnaast zijn de nodige nieuwe inzichten toegevoegd. X Wat houdt dat eigenlijk in, het ver-1000-voudigen van je vermogen? Het klinkt wel leuk, maar het verdubbelen is al lastig genoeg. Sterker nog, de gemiddelde aandelenbelegger heeft in de periode 2000 t/m 2009 geen droge boterham verdiend, inclusief dividend. Laten we er meteen maar de belangrijkste spreadsheet ingooien. Deze sheet (zie pagina 24) heb ik in 2003 ontwikkeld, toen ik nog beleggingsadviseur was bij ABN AMRO in Utrecht. Ik was twee jaar daarvoor afgestudeerd als RBA (Register BeleggingsAnalist), een postdoctorale studie beleggen. De sheet is een simulatie van een scenario dat zich KAN voltrekken. Of niet natuurlijk Misschien denk je: Kan dit wat concreter? Nou nee, dit hele boek gaat over waarschijnlijkheden, mogelijkheden, kansen en bedreigingen. Als je zeker wilt weten hoe iets afloopt, koop dan een boek over financiële planning. INLEIDING 11

7 Daarin wordt een beeld geschetst hoe je leven er, via een degelijk plan, financieel de komende 30 jaar uitziet. Nuttig voor de begripsvorming, maar aangezien er de komende 30 jaar in je leven, in de aandelenmarkten en in je eigen plannen, talloze wijzigingen voor gaan doen, geef ik liever aan hoe het KAN lopen, dan te stellen hoe het GAAT lopen. Belangrijk verschil by the way! Bekijk de kolommen op pagina 24. In het blauw staan de jaartallen. Daarnaast, in het geel, je eigen vermogen. In dit boek laat ik de hoofdpersoon beginnen met Uitgedrukt in duizendjes, ofwel: we beginnen met een miljoen. Nou hoor ik je denken: Kan het ook met wat minder? Ja hoor, omvang maakt voor mijn plannen slechts een klein beetje uit. Je kunt ook met 10 of 100 beginnen. Of met 323, of welk getal dan ook. Het gaat om de richting. In Hoofdstuk 3, De sheet, ga ik veel verder in op de werking van de sheet en de betekenis ervan. De sheet kan worden gedownload via vanstuivertotmiljardair.nl. In de rij van het jaar 2034 is het netto EV (Eigen Vermogen) gestegen naar Ofwel: ruim een ver-1000-voudiging. Nou, zo simpel is het dus. Een kind kan de was doen. Gewoon een beetje beleggen met veel risico!? Uiteraard zit t iets ingewikkelder in elkaar, daarover gaat Hoofdstuk 2 Missie. In goede jaren is het echt vrij simpel; de kunst van het risicovol beleggen betreft echter ook de slechte jaren te beheersen. En het geluk wil dat deze auteur daar de afgelopen tien jaar meer dan genoeg mee heeft kunnen oefenen! Daarover gaan overigens Hoofdstuk 8 Margin en Hoofdstuk 9 Meltdown. Vanaf Hoofdstuk 10, meer bedoeld als achtergrond, behandel ik nog een aantal onderwerpen: in Hoofdstuk 10 is dat Gevoel, Hoofdstuk 11 gaat over Financiering en Hoofdstuk 12 heet Stoppen met werken. Voor lezers die minder met getallen hebben en dit boek mogelijk wat taai vinden, is het ook een idee om met Hoofdstuk 10, Gevoel, te beginnen. Leeswijzer Normale belegger: Module 1 H2 en H3 Missie en De Sheet Module 2 H4 t/m H7 Portefeuilleopbouw, Alternatives, Opties en Aandelenselectie Risicovolle belegger: Module 1 H2 en H3 Missie en De sheet Module 2 H4 t/m H7 Portefeuilleopbouw, Alternatives, Opties en Aandelenselectie Module 3 H8 en H9 Margin en Meltdown Module 4 H10 t/m H12 Gevoel, Financiering en Stoppen met werken Gaan we het in dit boek ook nog over normaal beleggen hebben, zodat je er als minder risicozoekende geest ook nog wat aan hebt? Jazeker, Hoofdstuk 4 Portefeuilleopbouw, Hoofdstuk 5 Alternatives, Hoofdstuk 6 Opties en Hoofdstuk 7 Aandelenselectie zijn hier het meest geschikt voor. Overigens is het de bedoeling dat de meeste hoofdstukken los van elkaar kunnen worden gelezen. Het is wel zo leuk als je eerst Hoofdstuk 2 en 3 hebt gelezen, want dan begrijp je aan welke kapstok ik alles probeer op te hangen. Kies daarna welke hangertjes in de vorm van losse hoofdstukken je aanspreken. 12 VAN STUIVER TOT MILJARDAIR INLEIDING 13

8 Het is overigens handig om nu meteen even Hoofdstuk 13 te lezen, de samenvatting, die slechts uit één pagina bestaat en ook een soort leeswijzer is. Komt-ie In Hoofdstuk 2 en Hoofdstuk 3 heb ik beschreven hoe we via een dedicated strategie ons vermogen in 20 jaar kunnen ver-1000-voudigen. Hiervoor is het nodig dat de beurs op termijn 10% per jaar doet, en wij nog 6% extra rendement maken door slimme aandelenselectie (Hoofdstuk 7), slim optiegebruik (Hoofdstuk 6) en het gebruik van alternatives (Hoofdstuk 5). We voegen daar nog 4% aan toe door te sparen, bij te lenen of geschonken te krijgen. Hiervoor gebruiken we een beleggingsstrategie met een hefboom. We lenen dus geld bij (Hoofdstuk 11) en lopen tussentijds af en toe bij beursdalingen (Hoofdstuk 8) of crashes (Hoofdstuk 9) tegen de marginproblematiek aan. Dat doet behoorlijk wat met ons gevoel (Hoofdstuk 10), maar leidt naar alle waarschijnlijkheid tot het veel eerder kunnen stoppen met werken (Hoofdstuk 12). En op termijn tot vreselijk rijk worden, vandaar de titel van Stuiver tot Miljardair! Ik wens jullie allemaal heel veel succes in het vergaren van je toekomstige rijkdom. Velen zullen je voor gek verklaren, maar als wij elkaar over 20 jaar treffen op ons jacht in de Middellandse Zee, weten we heel goed hoe we daar, via golven en soms ruwe zee, zijn gekomen! Ik wens je veel leesplezier, een beetje mazzel met de beleggingen voor de komende 20 jaar, en hoor graag wat je ervan vindt. Mijn persoonlijke missie is immers zoveel mogelijk mensen de kunst van het hefboombeleggen bij te brengen, dus zegt het voort! Rob Stuiver RBA Amsterdam en Alicante, februari 2010 tot en met maart 2015 INLEIDING 15

9 Hoofdstuk 2 Missie Doel: stellen van het doel, namelijk het ver-1000-voudigen van je vermogen in 20 jaar. Inzicht verkrijgen in de effecten van het beleggen met geleend geld in combinatie met sparen en bijlenen. Zoals uit de inleiding al bleek is het de bedoeling het vermogen in 20 jaar tijd te laten ver-1000-voudigen. Ofwel: elke huidige euro moet groeien om 1000 euro te worden! Je eerste ingeving zal zijn: Dat kan niet. Nou ja, makkelijk is t in ieder geval niet. Laten we proberen het probleem te ontleden in hapklare brokken. Dit ontleden doen we in vier stukken: A. Hoe vaak moet mijn geld in 20 jaar verdubbelen om x 1000 te gaan? B. Hoeveel procent rendement moeten we per jaar behalen? C. In hoeverre helpt de hefboom (beleggen met geleend geld)? D. Hoe kunnen we het geluk een handje helpen? Ad A: Hoe vaak moet mijn geld verdubbelen in 20 jaar? Misschien kan je je nog herinneren van wiskundeles dat als je 2 x 2 x 2 x 2 etc. doet, je uiteindelijk op een heel groot getal uitkomt. Indien je het getal 2 tien maal met zichzelf laat vermenigvuldigen kom je uit op 1024 (wiskundige formule 2 ^ 10 = 1024). Dus als we ons beginvermogen 10 maal kunnen verdubbelen in een periode van 20 jaar dan zijn we er al! Hoewel, dat klinkt nog lastig zat. Ad B: Rendement per jaar? In 20 jaar 10 maal verdubbelen, is in feite in 2 jaar 1 maal verdubbelen. Dus een groei in twee jaar van 100% naar 200%. Met andere woorden: per jaar een rendement van 41% (de wortel van 2 (1,41) min 1). Tot zover de tweede stap. We hebben dus ongeveer 41% per jaar nodig! Ad C: Hulp van de hefboom? 41% per jaar is geen realistische, normale beleggingsverwachting. Zonde, zou mooi zijn, maar dat soort jaren zijn zeldzaam. Gelukkig komt daar de hefboom om de hoek kijken. Daar gaan we in Hoofdstuk 3 uitgebreid op in, maar het volstaat hier te zeggen dat het mijn doel is te werken met een hefboom van 2. Ofwel, voor elke euro van jezelf koop je voor twee euro aandelen of andere beleggingen met een hoog verwacht rendement. Als je rendement per belegde euro dan 20% per jaar is, kom je door de hefboom op 1,20 x 1,20 = 1,44 ofwel 44% rendement! Minus 3% rente over de euro die je had geleend, komen we heel toevallig uit op 41%. En die hebben we nodig MISSIE 17

10 Dus hierbij de stelling: Zonder hefboom 20% rendement realiseren, betekent 41% inclusief hefboom, betekent om het jaar verdubbelen van je vermogen. En dat betekent na 20 jaar een ver-1000-voudiging van je vermogen! Houden we één probleempje over. Ook 20% gemiddeld rendement is niet al te waarschijnlijk over 20 jaar. Hoewel er wel periodes zijn geweest, zoals (dus toch 18 jaar), dat het rendement op Nederlandse aandelen 18% per jaar bedroeg. Dus echt onmogelijk is het nu ook weer niet. Ad D: Hoe kunnen we het geluk een handje helpen? We hebben zoals hierboven uitgerekend 20% per jaar rendement nodig, de hefboom doet de rest. Maar in alle serieuze boeken over aandelen blijkt een rendementsverwachting van 10% een stuk beter haalbaar. Dus hoe komen we aan die extra 10%? Nog een keer de hefboom? Zou leuk zijn, maar dan zijn we bij een tussentijdse forse daling opeens al ons geld kwijt, dat kan toch niet de bedoeling zijn Nee, we hebben het over outperformance (6% extra), sparen (2% extra) en schenken, lenen of een fee (2% extra). Ad D1 Outperformance: 6% extra rendement Dus moeten we zorgen dat als de markt 10% doet, wij het nog een stuk beter doen. Laten we eens kijken hoe we 6% extra kunnen realiseren. Poe, dat is best een uitdaging. Maar in ieder geval geen onmogelijke. En misschien hebben we de mazzel dat de markt geen 10% doet maar 13% of misschien zelfs 16%. Die 10% per jaar is immers maar een langetermijngemiddelde, waar de werkelijkheid per definitie fors van afwijkt. Hoe je het overigens 6% beter dan de markt doet is een lastige, maar om de inhoud van Hoofdstuk 5, 6 en 7 maar vast te verklappen, zet ik in op 2% extra rendement via opties, 2% door het juist inzetten van alternatives en 2% door de aandelenselectie. Ad D2 Sparen: 2% extra rendement Tsja, en dan missen we dus nog 4%. En daar heb ik geen eenduidige oplossing voor. Gelukkig ben je nu zo ver in de puzzel dat je hopelijk enthousiast bent geraakt. En denkt: Nou, ik begin misschien met , maar ik ben ook in staat om te sparen uit mijn inkomen. En als dat spaargeld van de komende jaren fors groeit, wil ik het ook wel aan deze strategie toevoegen! Nu is het verschil per persoon groot, maar ik denk dat velen in staat zijn 4% van hun eigen vermogen te sparen. Dat gaat natuurlijk het makkelijkst als het vermogen klein is, zeker ten opzichte van je spaarcapaciteit. In het begin moet je dus veel meer dan 4% sparen, later minder omdat je vermogen (hopelijk) hard is gegroeid. Ik ga ervan uit dat je gemiddeld 4% van je vermogen weet te sparen, maar moet helaas wel zo eerlijk zijn dat je hier niet gelijk een hefboom van 2 op los mag laten. Je spaart het immers maar één keer Dus telt het in mijn berekening maar mee voor 2%. Ad D3 Schenken, Lenen of een Fee: 2% extra rendement Nou, waar halen we dan die laatste 2% vandaan? Ik zou zeggen, door keihard te bedelen bij anderen. Nee, je hoeft niet met je gitaar bij het CS te gaan zitten. Maar velen van ons hebben ouders die een probleem hebben, namelijk: ze hebben meer geld dan noodzakelijk. Als je ouders jou geld schenken, dat een soort van sparen is, geldt hetzelfde als hierboven genoemd. Daarnaast is het ook niet ondenkbaar dat je je leencapaciteit niet hebt benut. Een veel te lage hypotheek hebt bijvoorbeeld. Indien je dit geld alsnog leent en daarmee om het jaar je vermogen kan verdubbelen, taalt er over 20 jaar geen hond meer naar dat kleine beetje restschuld. Mooi, nu kan je opeens met bijvoorbeeld 40% extra gelijk aan de slag. Ofwel 20% na hefboom, ofwel 2% per jaar. O ja, dat bedrag zochten we nog! Een derde manier heb ik zelf enkele jaren geleden gepoogd op te zetten: een bedrijfje dat het geld van anderen beheert en waarvoor je een vergoeding kan vragen. Zo dacht ik de resterende 2 á 3% binnen te harken. Faliekant mislukt, want het bedrijf kwam in de al snel gestarte kredietcrisis niet van de grond. Dat kwam onder andere door de dalende aandelenkoersen en opties die tegen ons in werkten. Zo zie je maar weer; bovenstaand sprookje hoeft helemaal niet uit te komen! Maar het KAN wel. Hier nog even een herhaling in tabelvorm hoe je je vermogen in 20 jaar tijd 10 keer kan laten verdubbelen. 18 VAN STUIVER TOT MILJARDAIR MISSIE 19

11 Je vermogen in 20 jaar tijd, 10 keer laten verdubbelen Rendement op aandelen 10% Verwacht rendement op de beurs Extra aandelenselectie 2% H7 Extra opties 2% H6 Extra alternatives 2% H5 Sparen 2% H11 Geschonken, lenen of fee 2% H11 Samenvatting Door gedurende 20 jaar je beginkapitaal slim te beleggen, plus sparen/bijlenen/ schenkingen, kan je vermogen om het jaar verdubbelen. En in 20 jaar tijd dus 10 keer verdubbelen ofwel ver-1000-voudigen! Hoe dit slimme beleggen en lenen te werk gaat lees je in de rest van dit boek. Totaal 20% Optellen, niet echt moeilijk Hefboom ^ 2 44% 1,20 x 1,20 is 1,44 Rentelast -3% Rendement per jaar 41% Dat 20 jaar lang: 1,41^20 = 1024 Voilà! Nu nog even de details uitwerken Daarvoor hebben we: Hoofdstuk 3: Hoofdstuk 4: De sheet Portefeuilleopbouw 20 VAN STUIVER TOT MILJARDAIR

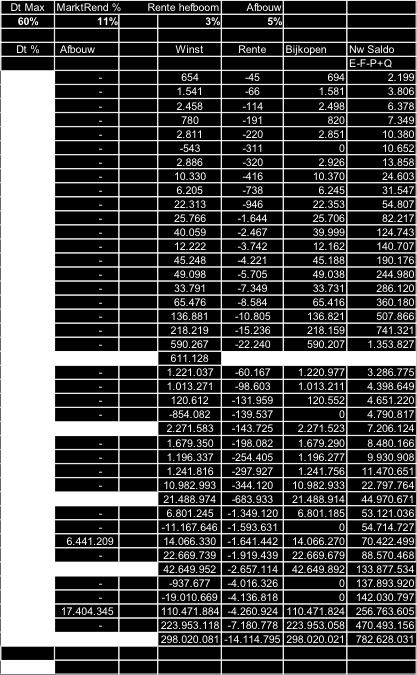

12 Hoofdstuk 3 De Sheet Doel: inzicht verkrijgen in de effecten van het beleggen met geleend geld in combinatie met sparen en bijlenen. In Hoofdstuk 2 werden reeds elementen uit de sheet getoond die leidend is in de inschatting van de mogelijkheden op lange termijn. Het is niet zomaar dat ik een prominent hoofdstuk aan het begin van dit boek toeken aan zoiets als een spreadsheet. Met het tonen van deze sheet wil ik je inzicht geven in een aantal zaken: A. Kracht van rendement op rendement B. Noodzaak van een langetermijnvisie C. Verschillen in scenario s D. Hefboombeleggen loont Voor ik dit toelicht is het zaak eens goed stil te staan bij alle kolommen in de sheet. Het zijn er een hoop, doe je best! Het is echt niet nodig alles precies na te kunnen rekenen, als je punt A t/m D maar begrijpt na het lezen van dit hoofdstuk. Hoe werkt de sheet nu echt? Het is nuttig om kolom voor kolom door te nemen en de onderlinge samenhang te benoemen. DE SHEET 23

13 Alle bedragen zijn x VAN STUIVER TOT MILJARDAIR DE SHEET 25

14 Toelichting kolommen: De bovenste rij bevat een aantal variabelen waarmee gespeeld kan worden. Het zijn de veronderstellingen waarop de berekeningen plaatsvinden. De belangrijkste is het marktrendement van in dit geval 11% (dit is iets hoger dan het LT gemiddelde, gekozen na een periode van 15 jaar met lager dan gemiddeld rendement). Hiermee doel ik op het rendement dat de aandelenmarkt gemiddeld genereert, inclusief dividenden. St Dev Portfolio geeft aan in hoeverre, volgens de normale verdeling, de rendementen in enig jaar af kunnen wijken van het gemiddeld marktrendement. In dit geval heb ik de standaarddeviatie op 15% gesteld, alhoewel we proberen dit getal te verkleinen door goed te spreiden en valuta af te dekken. Rente hefboom geeft aan hoeveel rente we moeten betalen op het geleende deel van de portefeuille. Hierover meer in Hoofdstuk 11 Opties, financiering via opties. In Jaren werken zien we het aantal jaren dat we nog willen werken. Alpha geeft aan hoeveel rendement we extra te kunnen behalen door beter te beleggen dan de markt. Start Port geeft aan hoe groot de omvang van de portefeuille is bij de start. Sparen geeft aan hoeveel we sparen per jaar zolang we werken, of een negatief bedrag ter hoogte van Pensioen als we gestopt zijn met werken, bovenop een eventueel pensioen. Dt Max van in dit geval 60% geeft aan op welk niveau we in gaan grijpen en wat gaan verkopen omdat de debetstand te ver is opgelopen. Rek Saldo geeft aan hoeveel we geleend hebben bij de start. Afbouw % tot slot geeft aan hoeveel procent van de portefeuille we afbouwen indien de debetstand te hoog is opgelopen ten opzichte van de portefeuille. De rij daaronder: 1. Jaartal, spreekt voor zich. Ik ga uit van de situatie per het einde van dat jaar. 2. Netto EV is het Netto Eigen Vermogen dat we bezitten aan het einde van dat jaar. 3. Debet is het bedrag dat we bovenop ons Netto EV er nog eens bij lenen in het kader van de hefboom. 4. Storting is een kolom die aangeeft in hoeverre we sparen of hoeveel geld we per jaar onttrekken aan de beleggingspot. 5. Daarnaast zien we de RND kolom, ofwel de trekking van random getallen. Deze zijn nodig om via een random proces ieder jaar een afwijkend rendement te creëren, rondom het gemiddelde dat we op 11% hebben gesteld. Iets hoger dan het langjarig gemiddelde, maar we hebben dan ook net vijftien beroerde jaren achter de rug. 6. Met behulp van de RND getallen en de normale verdeling wordt het jaarlijkse rendement berekend. Hierbij ga ik dus uit van een gemiddelde van 11% per jaar en het feit dat in werkelijkheid ieder jaar een andere uitkomst oplevert. Je ziet dat er door de jaren heen rendementen tussen de -20% en +50% voorkomen. Dit is in het echt ook zo, het gemiddelde van 11% of iets daar in de buurt wordt zelden behaald. Meestal wijkt het flink af! 7. Portefeuille laat zien hoe de totale portefeuille (opgebouwd uit eigen vermogen en het bij geleende debet geld) zich ontwikkelt. In principe stijgt de portefeuille ieder jaar met het rendement %, plus storting minus de rentelasten plus het veelal bijkopen van aandelen om de portefeuille in de buurt van de gewenste hefboom van 2 te houden. De kracht zit m er natuurlijk in dat de storting in het begin substantieel is, omdat je nog flink spaart. Zo kan het hard gaan. In dit voorbeeld stijgt de portefeuille in één jaar van naar Een leuke winst, waar niet tegenop te werken valt. En het rendement van 26% wat daarvoor nodig is, is niet onmogelijk in een goed jaar 8. Dt% is de in een percentage uitgedrukte verhouding tussen de debetstand en de portefeuille. Dit schommelt zo rond de 50%, aangezien ik een hefboom van ongeveer 2 optimaal vind. Een nog hogere hefboom is nu eenmaal te risicovol en een lagere hefboom levert te lage rendementen op. Rendementen zijn immers hoger dan de rentelast, dus de hefboom levert meestal extra geld op. De eerste twee jaar is de hefboom hoger, ik ga ervan uit dat je er nog een blanco krediet bij regelt (zie Hoofdstuk 11). 9. Afbouw slaat op het, meestal tegen onze zin in, afbouwen van de portefeuille omdat de risico s te hoog worden. In dalende beurzen blijft je debetstand gelijk, maar daalt de waarde van de portefeuille. In % stijgt dus de schuld en komt het moment dat de bank waar je het geld leent zenuwachtig wordt rap dichterbij. 10. Aankoop is het tegenovergesteld van afbouw. Als het goed gaat met de portefeuille blijft de debetstand weliswaar gelijk, maar daalt als % van de waarde van de portefeuille. Er moet dus worden bijgekocht om de schuldverhouding rond de 50% te houden. Ofwel: de hefboom moet rond de 2 blijven. In principe zit je gedurende een jaar rond de 50% van de tijd in de aankoopmodus, 40% van de tijd hoef je niks te doen, en 10% van de tijd (een vervelende tijd) moet je verkopen om je risico s te beheersen. 26 VAN STUIVER TOT MILJARDAIR DE SHEET 27

15 Ad A. Kracht van rendement op rendement In de gele kolom, Netto EV ofwel Eigen Vermogen, zien we door de jaren heen een enorme stijging. De startwaarde is 1.000, 20 jaar later staat er Ruim 1000 x zoveel. Dit komt overeen met een stijging van de ongeveer slechts 40% per jaar die we in Hoofdstuk 2 besproken hebben. Jaar in, jaar uit! In de groene kolom zie je de per jaar behaalde rendementen op de portefeuille (dus zonder hefboom). We beginnen hier met een lekker jaar van 26%. Maar er zijn ook slechte jaren zoals de -10% in Het gemiddelde van deze rendementen zie je onder aan de kolom en bedraagt 21%. Dit is wat hoger dan het rendement dat ik in Hoofdstuk 2 Missie heb genoemd. Soms zit het mee als je random uitkomsten simuleert. Anderzijds heb ik in deze sheet geen extra kredieten meegenomen. Het normale rendement bestaat voor 10% uit het rendement op aandelen en 6% uit een door ons te behalen extra rendement. Dit extra rendement komt bovenop het rendement en wordt behaald door actief te beleggen. Hierdoor wijkt ons totaalrendement dus af van de wereldindex; dit heet in vaktermen ook wel alpha. Zie verder Hoofdstuk 4 Portefeuilleopbouw. Ad B. Noodzaak van een langetermijnvisie Het behalen van hoge rendementen en die nog eens uitvergroten door het gebruiken van een hefboom is natuurlijk fantastisch. Dit is DE manier om rijk te worden. Kan jij ook, daarvoor hoef je niet het winnende staatslot uit te zoeken. Puntje van aandacht zijn echter de grote terugvallen die er ook plaatsvinden. Dit wordt in Hoofdstuk 9 Meltdown verder toegelicht. Doordat je ervoor kiest om een hefboom van 2 te gebruiken voel je iedere daling van de beurs ook dubbel zo hard. Hetgeen helemaal geen probleem is als je zelf een computer zou zijn, zonder emotie en puur rationeel. Zeg maar net als de spreadsheet die ik nu aan het beschrijven ben. Maar als je een mens van vlees en bloed bent, de markt met 25% daalt en jij dus met circa 50% daalt, gebeurt er echt wel wat met je gevoel. Je gaat bewust of onbewust toch twijfelen. Terwijl ik dit eind november 2010 schrijf staan bijvoorbeeld obligatiemarkten in Europa fors onder druk en moet Ierland aan het infuus van de Europese Centrale Bank en het IMF. En volgt binnenkort waarschijnlijk Portugal. En misschien ook nog wel Spanje. Ofwel: aandelen kunnen nog wel verder wegzakken na de 4% daling van de afgelopen twee weken. DE SHEET 29

16 Dan helpt het wel om eens even lekker uit te zoomen en je te richten op je langetermijnvisie. Je doet dit immers omdat je gelooft in 10% aandelenrendement op lange termijn en de nuttige effecten van de hefboomwerking. Dus laat je niet op het verkeerde been zetten door een (tijdelijke) onprettige ontwikkeling. Als de beurs hard naar beneden gaat zal je moeten verkopen, om diezelfde stukken in de volgende beweging omhoog weer rond dezelfde prijs terug te kunnen kopen. Dan is er niks aan de hand dus. Sterker nog, aangezien je van plan bent dit spel nog heel wat jaartjes te doen, moet je zelfs blij zijn met deze daling. Huh, blij met een beursdaling? Ja, want de komende maanden ga je uit je besparing, schenkingen of extra leningen zelfs geld bijstorten. Zelf verwacht ik bijvoorbeeld per 1 januari aanstaande mijn positie in de strategie met 15% te verhogen. Tsja, en dat doe je het liefst tegen zo laag mogelijke koersen natuurlijk. Kortom, blijf bij je strategie en lach om tussentijdse dalingen. Die bedrijven verdienen echt wel geld voor je, maar om allerlei redenen komt het er voor jou soms op de beurs even niet uit. Ik heb gemerkt dat je het ook anders kunt benaderen. Tot 2013 kwam ik als adviseur van zeer vermogende relaties vrij vaak mensen tegen met een aanzienlijk belang in het familiebedrijf, dat ze niet kunnen noch willen verkopen gezien de omvang en hun betrokkenheid. Je hebt niet een paar aandelen tegen een bepaalde koers, nee, je hebt een belang in een bedrijf. En dus onderliggend recht op de cashflow/winsten die het bedrijf genereert. En die zijn bij stabiele ondernemingen, waar ik bij voorkeur in beleg, ook nog steeds positief bij een slecht beursklimaat. Denk maar eens in dat je nu een stukje bezit van Coca Cola Dit bedrijf heeft al decennia lang een mooie winst en bijbehorende cashflow. Dividenden zijn sinds 1919 alleen maar verhoogd. Kan jou het schelen dat ze tussentijds wel eens gehalveerd zijn. Eh, nu overdrijf ik natuurlijk weer een beetje: toen ze in x de winst deden had je ze in het kader van actief beheer natuurlijk wel moeten verkopen! Maar samenvattend: blijf bij je strategie en koop gewoon bij als de strategie daarom vraagt of als je extra geld beschikbaar krijgt. In the long run zit je goed, dus treed, indien mogelijk, altijd op als (bij)koper. Ad C. Verschillen in scenario s Tsja, er zijn heel veel verschillende scenario s mogelijk. Liefst heb je natuurlijk een hoog gemiddeld rendement over 20 jaar, met het zwaartepunt op de laatste tien jaar. De eerste tien jaar wegen je bijstortingen immers het zwaarst! Die 40 die je bijstort op een vermogen van is waardevoller dan de 40 die je bijstort in 2029 als je al 201 miljoen bezit Liefst heb je ook nooit een daling van meer dan 20% in de tussentijd. Door handig om te gaan met je margin (Hoofdstuk 8) hoef je dan namelijk NOOIT tussentijds te verkopen. Je hefboom loopt dan wel tijdelijk op tot ongeveer 3, maar je kunt t uitzingen. Zeker als de daling niet in een dag plaatsvindt, maar gespreid over de tijd. Dan helpt immers iedere maandelijkse bijstorting! De werkelijkheid is natuurlijk soms anders. Dalingen >20% komen voor, zeker de laatste tien jaar zijn we wat dat betreft helaas verwend. Dan moet je tussentijds afbouwen. En weer opbouwen als het weer gaat stijgen. Per saldo kost dat echter altijd wel iets aan rendement. Hierover gaat Hoofdstuk 9 Meltdown. Uiteindelijk zal de waardeontwikkeling van de portefeuille dus niet alleen afhangen van het gemiddeld behaalde rendement vermenigvuldigd met de hefboom. De dispersie van de rendementen heeft ook z n invloed. Het liefst dus niet al te grote uitschieters en eerst wat lagere rendementen, zodat onze bijstortingen op termijn het grootste effect sorteren als daarna de bovengemiddelde jaren arriveren. Hoe het echt gaat lopen weten we helaas niet. Het raamwerk staat en we moeten (zie Hoofdstuk 8 Margin en Hoofdstuk 9 Meltdown) daar slim mee om zien te gaan. Dit is vrij relevant en soms een lonender inspanning dan dagenlang analyseren of je aandeel A of aandeel B moet hebben, hetgeen in Hoofdstuk 7 Aandelenanalyse wordt besproken. Hier ligt ook mijn grootste kritiek op het begrip financiële planning. Het is heel nuttig om het huidig vermogen in kaart te brengen en de inkomstenstromen te duiden. Helaas wordt vervolgens een portefeuille gekozen voor de beleggingen en gaat men ervan uit dat het verwachte rendement ook ieder jaar wordt behaald. Hetgeen absolute onzin is. 30 VAN STUIVER TOT MILJARDAIR DE SHEET 31

17 Zelfs bij een veilige belegging als sparen fluctueert de rente als een dolle door de jaren heen. Daarom heb ik ook de sheet ontwikkeld. Die is ook inzetbaar met veel minder agressieve beleggingen en zonder hefboom. Maar gaat er wel van uit dat rendementen per jaar aanzienlijk verschillen en dat dit dus effect heeft op de uitkomsten. In plaats van door te lezen stel ik ook voor om je PC erbij te pakken en wat te gaan spelen met de sheet. Je hoeft alleen maar aan de bovenste knoppen te draaien en je ziet de uitkomsten per keer verspringen. Geeft je gelijk wat meer inzicht in de onzekerheden waar alles mee gepaard gaat. Ad D. Hefboombeleggen loont Als je kijkt naar de rendementen van de portefeuille, 21% in onze portefeuille, en 38% voor het netto rendement op het EV, zie je gelijk dat hefboombeleggen loont. Bijna tweemaal zo hard groeien is immers niet niks. Afgezien van een klein beetje rente verdubbel je wel twee keer zo snel. Een groot verschil, met name op de lange termijn. Dit extra rendement in het voorbeeld betekent op een horizon van veertig jaar een factor 192! Dus als je terugkijkt op je beleggingsleven ben je 192 keer zo rijk als je veertig jaar lang de hefboom van 2 hebt gebruikt. Weliswaar is je vermogen een keer of wat gehalveerd of nog erger, maar het verschil is gigantisch. Het is het verschil tussen een leuk vermogen en een heus fortuin. Waar meerdere generaties op verschillende wijze hun profijt van kunnen hebben. Of ruzie over kunnen maken, dus laat je tegen de tijd dat het echt zover is wel goed informeren over structuren en dergelijke. En je hoeft natuurlijk geen veertig jaar te wachten met genieten van het verschil. Ik verwacht bijvoorbeeld over een jaar of tien met gemak te KUNNEN stoppen met werken en allemaal leuke dingen met het geld te gaan doen. Waarbij ik het natuurlijk het leukste vind om het verder te laten groeien, maar ja, dat is mijn aangeboren afwijking. Een ander koopt er over tien jaar een Aston Martin van of misschien toch die Ferrari. Pas op de verkeersdrempels als je er boodschappen mee gaat doen! Inmiddels is het 2014, zit ik in Spanje aan de kust met heerlijk weer verder te spelen met de strategie, heb ik m n baan opgezegd en leef ik van de ontvangen dividenden en optiepremies Het kan sneller gaan dan je denkt! Samenvatting Door het gebruik van de sheet en het simuleren hiermee van verschillende situaties krijg je meer inzicht in de werking van mijn strategie en de bijbehorende tussentijdse risico s. Het toevoegen van een paar procent extra rendement per jaar heeft door de hefboom en het rente op rente effect een grote uitwerking over een periode van 20 jaar. Daarnaast blijkt uit simuleren met de sheet dat de werkelijke uitkomst vaak fors afwijkt van de gestelde doelen. Afhankelijk van de werkelijke beursontwikkeling in 20 jaar kan de einduitkomst dus veel gunstiger of ongunstiger zijn dan ons doel. In alle gevallen blijkt wel dat je na 20 jaar heel veel geld hebt verdiend als hefboombelegger. 32 VAN STUIVER TOT MILJONAIR

18 Hoofdstuk 4 Portefeuille opbouw Doel: bouwen van een slimme beleggingsportefeuille, om zodoende per jaar 10% aandelenrendement plus 3 x 2% extra rendement te genereren. En dat met een beheersbaar risico. Zodat je straks deze portefeuille met een hefboom van 2 kan beheren. Het bouwen van een goed gespreide portefeuille met een zo hoog mogelijk rendement en een, voor zover mogelijk, beperkt risico is een grote uitdaging. Het bestaat aan de ene kant uit de bouwstenen en aan de andere kant uit het op de juiste wijze bouwen van een krachtige muur met al deze bouwstenen. Deze muur moet vooral bestand zijn tegen negatieve verrassingen. We beleggen immers met een hefboom van 2. Dus hebben we ook enorm veel last van de negatieve uitschieters die nu eenmaal af en toe plaatsvinden in financiële markten. Voor we aan het bouwen slaan, laten we eerst een blik werpen op de bouwstenen. Bij de bouw van onze portefeuille kunnen we uit de volgende bouwstenen kiezen: Aandelen 10% rendement 16% volatiliteit Alternatives 7% rendement 7% volatiliteit Voor een uitgebreide analyse van welke aandelen en/of alternatives we gebruiken verwijs ik naar Hoofdstuk 5 en Hoofdstuk 7. Voorlopig richten we ons alleen op de totale categorie. Bij alternatives kun je denken aan hedge funds, high yield obligaties, private equity, vastgoed, grondstoffen en overigen. Volatiliteit is een wiskundige maatstaf voor de beweeglijkheid van bijvoorbeeld aandelenkoersen, en meet het risico. Sharpe-maatstaf Een normale portefeuillebenadering, dus zonder hefboom, zal al snel bestaan uit een combinatie van aandelen en alternatives. Maar in welke verhouding? Op het eerste gezicht lijken de alternatives duidelijk het aantrekkelijkst. 1% rendement voor iedere 1% volatiliteit. Terwijl je voor aandelen 1,6% risico moet lopen voor 1% rendement. Klaar als een klontje: iedereen aan de alternatives. Maar dat is toch niet helemaal eerlijk. Risicovrij kan iedere idioot 1% maken. Dus moeten we meten hoeveel extra rendement je kunt krijgen per hoeveelheid extra risico. Dat noemt men ook wel de Sharpe-maatstaf. Aandelen leveren dan 9% extra rendement bij 16% volatiliteit. Dat leidt tot een Sharpe-maatstaf van PORTEFEUILLE OPBOUW 35

19 Alternatives leveren dan 6% extra rendement bij 7% volatiliteit. Dat leidt tot een betere Sharpe-maatstaf van Alternatives blijven dus favoriet! Een nadeel is wel dat niemand echt snapt wat die alternatives nou eigenlijk inhouden. Termen als midsize buyout private equity fund of een enhanced credit hedge fund voelen toch iets anders dan onze vertrouwde aandelen RD Shell. En die keren 5% dividend uit per jaar, en dat elk jaar. En kan je elke dag kopen of verkopen in plaats van eens per drie maanden of iets dergelijks. Desalniettemin, vertrouw deze black box genaamd alternatives voorlopig nu maar even. Straks in Hoofdstuk 5 gaan we er wel in detail op in. Correlatie Tsja, dan moet ik eigenlijk wel kiezen voor een 100% belegging in alternatives. Niet al te veel risico en best een aardig rendement. Had mijn pensioenfonds dit rendementsvooruitzicht voor de komende 20, 30 of 40 jaar, dan spraken we nu niet over het korten van pensioenen! 0.5 is. Dit is een zogenaamde positieve correlatie. Correlaties liggen altijd tussen de -1 en betekent dat ze per definitie altijd in tegenovergestelde richting werken. Zo is de correlatie tussen mijn humeur en de beursontwikkeling bijna gelijk aan +1. Ik word vrolijk van stijgende beurzen en de hoeveelheid geld die dit in het laatje brengt. En zo is de relatie tussen de hoeveelheid werk die ik overdag doe en de hoeveelheid alcohol die ik de avond daarvoor bij het stappen naar binnen heb gegoten vrijwel perfect negatief gecorreleerd. Hoe meer je gezopen hebt, des te groter de kater en des te lager je productiviteit de volgende dag. Een hoge positieve correlatie klinkt heel fijn, maar is nu juist niet waar we naar op zoek zijn. Als aandelen en alternatives altijd dezelfde kant op bewegen, en in bijna dezelfde mate, dan heeft het vervangen van de een voor de ander in een portefeuille bijna geen effect op de beweeglijkheid van de portefeuille. En fijn is dat ik af ben van die teleurstellende aandelen. Want dat geleuter over 10% rendement en 5% dividendrendement klinkt wel leuk, maar aan aandelen hebben we het afgelopen decennium geen droge boterham verdiend. Of zie ik nu toch wat over het hoofd? Het mooiste is als belegging I elke even maand met drie procent stijgt en de oneven maand met een procent daalt. Kom je na een jaar op plus 12%. En dat belegging II bijvoorbeeld iedere oneven maand met 2% stijgt en elke even maand gelijk blijft. Kom je na een jaar ook op plus 12%. Duh, uiteraard. Het is natuurlijk niet zo dat het ABP, met 300 miljard toch geen onbenullige belegger, het volledig bij het verkeerde eind heeft. Want ondanks een forse uitbreiding van de categorie alternatives beleggen zij ook nog voor 40% in aandelen. Zijn ze daar dan niet op de hoogte van dit prachtige boek waarin zojuist is gekozen voor alternatives? Welnee, zij hebben, net als iedere geavanceerde belegger, van nog een getalletje genaamd correlatie gebruik gemaakt. Rendement en volatiliteit zijn natuurlijk de bepalende factoren, maar er is meer. Aandelen en alternatives, of aandelen en obligaties (deze categorie laat ik in dit boek buitenwege vanwege onze hefboom) bewegen namelijk lang niet altijd in dezelfde richting. Soms stijgt de een en daalt de ander. En zeker bij veilige staatsobligaties wil dit effect behoorlijk sterk zijn. Wat is nu het effect van het optreden van dit gebrek aan correlatie (wiskundige beschrijving van de mate waarin diverse variabelen in dezelfde richting bewegen)? Nou, een hele mooie. Laten we eens aannemen dat de correlatie tussen aandelen en alternatives Beide beleggingen hebben een verwacht rendement van 12%. Belegging I heeft wel een hoger risico, want er zijn positieve maar ook negatieve maanden. Als je ze echter allebei voor 50% in een gemengde portefeuille opneemt, ziet het totale rendement er opeens een stuk stabieler uit. Deze gemengde portefeuille heeft namelijk iedere maand een positief rendement van +1%. Wow, die portefeuille wil ik hebben!, denkt elke verstandige belegger. En dan met een hefboom! En die portefeuille moet hij ook kiezen. 12% rendement met 0% risico. Rendement is immers iedere maand +1%. Belegging I en II hebben dan ook een vrijwel perfecte negatieve correlatie. In de oneven maand excelleert belegging II en in de even maand belegging I. 36 VAN STUIVER TOT MILJARDAIR PORTEFEUILLE OPBOUW 37

20 Beleggers zijn altijd op zoek naar die negatieve correlatie. En dat moeten we ook zeker blijven doen, al het blijft zoeken naar de steen der wijzen. Er zijn weinig gevallen van duidelijk negatief gecorreleerde beleggingen, die ook op lange termijn negatief gecorreleerd blijven. Ik ben al hartstikke blij als we beleggingen vinden die 0 correlatie met elkaar hebben. Dus niet positief en niet negatief. Totaal onafhankelijk. Ook daarbij geldt dat het samenvoegen van deze twee beleggingen een duidelijke verlaging van het risico met zich meebrengt. Laten we stellen een halvering. De optimale mix We zagen hierboven dat het verwachte rendement natuurlijk weer 12% blijft, maar stel dat de volatiliteit ongeveer de helft bedraagt dan die van de individuele beleggingen. Ook lekker, twee keer zo weinig risico! Dat betekent dat je belegging I aan belegging II kunt toevoegen met 100% geleend geld en het totale risico toch niet toeneemt! Klinkt nog steeds fantastisch Doen! Stel je nu eens voor dat deze beleggingen niet belegging I en belegging II heten, maar aandelen en alternatives. Met name veel hedge funds hadden tot de crisis van 2008 een verwacht rendement van rond de 9% en claimden resultaten te behalen die redelijk onafhankelijk waren van de rendementen op aandelenmarkten. Als dat ook echt zo zou zijn geweest/nog steeds zo is, dan is mijn boek vrijwel klaar nu. We kopen dan van onze eigen honderd euro tweehonderd euro aandelen en tweehonderd euro alternatives. Het risico is dan twee keer zo hoog als bij een belegging van honderd euro in aandelen, maar dat risico zijn we (zie Hoofdstuk 3) bereid te lopen. Als het ons maar 29% oplevert. Huh, waar komt die 29% nu weer vandaan, we moesten toch 40% per jaar doen? Ja, da s waar, maar zonder hefboom moeten we 16% per jaar doen en inclusief hefboom van 2 dus 32%. En inclusief hefboom en rente van 3% kom je hier nu eenmaal op uit. Om echt aan de 40% te komen moet je echt extra sparen in het begin, of wat bijlenen. Nu, vierhonderd euro aan aandelen en alternatives levert 4 x 8,5% = 34% op. Minus 3 x 3% rente is plus 25%. Voilà, bijna klaar! Helaas, in tijden van stevige crisis blijkt die correlatie opeens toch vaak positief te zijn. Als er immers wereldwijd een stevige vertrouwenscrisis of financiële crisis is, dan vlucht iedereen uit zijn risicovollere beleggingen, ook uit de hedge funds. PORTEFEUILLE OPBOUW 39

21 En die bleken soms lastige beleggingen te bezitten, die ze ook weer niet zonder forse prijsdruk konden verzilveren om hun beleggers geld uit te keren. Kortom, aandelen en hedge funds bleken in tijden van crisis een duidelijk positieve correlatie te bezitten. In 2008 daalden aandelen met 38%, hedge funds met 19%. Dus een portefeuille zoals hierboven beschreven is niet echt het antwoord. Wat dan wel? De oplossing is vrij simpel en lijkt wel wat op die 200/200 van het voorbeeld. Het betreft een optimale mix van aandelen en alternatives, gebruik makend van de beperkte correlatie. Aandelen 175 Rendement 10% Volatiliteit 16% Alternatives 125 Rendement 7% Volatiliteit 7% Totaal 300 Rendement 8.75% Volatiliteit 11% Dus stel ik voor om voor elke 100 die je bezit er 300 te beleggen. Maar wel op zo n manier dat het risico ongeveer gelijk is aan een belegging van 200 aandelen. Wat levert dat op? Zoals je ziet 3 x 8,75% ofwel 26.25%. Minus 2 x 3% rente, houd je ongeveer 20% over. Nog niet het gewenste rendement, maar dat moet ook volgen uit het behalen van een hoger rendement dan 10% op je aandelen. Daarover meer in Hoofdstuk 7 Aandelenselectie en Hoofdstuk 6 Opties. Het levert in ieder geval meer op dan tweehonderd aandelen (je belegt nu ook duidelijk meer; in totaal 300 in plaats van 200). Dat is namelijk 2 x 10% minus 3% rente ofwel 17%. En het risico? Je loopt 3 x 11% risico, en bij 200 aandelen 2 x 16%. Dus 33% versus 32% risico, vrijwel gelijk Dus hieruit blijkt onomstotelijk dat het toevoegen van alternatives leidt tot een hoger rendement zonder een duidelijk hoger risico. Dit komt deels door het correlatie effect, en deels omdat alternatives een superieure risico/ rendementsverhouding hebben. Al is lang niet iedereen het daar over eens. De kosten binnen de categorie alternatives liggen immers erg hoog en er gebeuren nogal wat ongelukken. Resultaten zijn veel moeilijker meetbaar en als je ook alle gesloten of mislukte fondsen meerekent is het nog maar de vraag of de risico/ rendementsverhouding ook echt beter is. Maar mij maakt dat niet uit, het gaat mij om de combinatie! En als die goed functioneert en wij ons aandelenrendement kunnen opkrikken van 10% naar 14% (en alternatives van 7% naar 8%) komen we uiteindelijk bij ons doel. En dat doel is 16% rendement (voor hefboom), ofwel 29% na hefboom. Eventjes uitrekenen of dat ons gaat lukken Aandelen 175 Rendement 14% Vola 16% Alternatives 125 Rendement 8% Vola 7% Totaal 300 Rendement 11.5% Vola 11% Wat levert het op? Zoals je ziet 3 x 11,5% ofwel 34,5%. Minus 2 x 3% rente, houd je ongeveer 28,5% over. Vrijwel het gewenste rendement! Sterker nog, meer dan dat. Want wat er feitelijk gebeurt gedurende het jaar is dat er op basis van het tussentijds gestegen vermogen extra wordt bijgekocht. Dit om de hefboom in stand te houden. Over deze bijkopen wordt ook weer wat rendement gemaakt. In de praktijk komen we daarom rond de 29%, ofwel 16% zonder hefboom. Het enige wat me moeten doen is alternatives vinden die 8% rendement bieden met 7% vola, niet al te positief gecorreleerd zijn met aandelen (Zie Hoofdstuk 5 voor deze zoektocht), en voor 4% betere performance in onze aandelen zoeken. Daarvoor verwijs ik naar Hoofdstuk 6 en Hoofdstuk 7. Zijn we klaar? Nee, portefeuillebouwen bevat nog iets extra s. Aangezien je in Hoofdstuk 7 gaat lezen over welke aandelen onze voorkeur hebben vind ik het belangrijk om vooraf vast op te merken dat aandelen met een lager risico dan gemiddeld duidelijk mijn voorkeur hebben. Ik heb sowieso weinig op met stuiterbalaandelen als bijvoorbeeld ArcelorMittal, maar aangezien wij een hefboom van 2 gebruiken zijn ze dus ook nog eens dubbel zo gevaarlijk. De normale aandelenbelegger in Arcelor kan al stuiterend de rit uitzitten, maar wij moeten bij een flinke daling verkopen omdat de risico s te groot worden met het kleinere resterende vermogen en omdat de bank een probleem krijgt met onze margin (zie Hoofdstuk 8 en Hoofdstuk 9). 40 VAN STUIVER TOT MILJARDAIR PORTEFEUILLE OPBOUW 41

22 Tijdens die zoektocht naar veiligere aandelen en/of beter renderende aandelen ben ik in de loop der jaren op een interessante strategie gestuit. LowVol strategie Onderzoek wijst uit dat laag risico aandelen op lange termijn een iets hoger rendement halen, en dat met een reductie van de volatiliteit met maar liefst een derde deel! Dit onderzoek komt van Robeco (quant afdeling). Als bijkomend voordeel betalen deze LowVol aandelen ook een hoger dan gemiddeld dividendrendement. Deze LowVolstrategie (vs. het kopen van de wereldindex) heeft voor onze strategie duidelijke voordelen. Wij beleggen immers met geleend geld en zijn op zoek naar een hoog rendement. Maar ook met als nadeel een hoog risico en een negatieve cashflow in de vorm van te betalen rente. Dus als we de aandelenbeleggingen invullen met LowVol aandelen, krijgen we een portefeuille met een iets hoger verwacht rendement en met tevens een lager risico. Valutarisico Een van de elementen die het totale risico van de portefeuille bepalen is het valutarisico. Laten we beginnen met het belangrijkste valutapaar: de EUR/USD. Als eurobelegger hebben we in de wereldindex te maken met een weging van circa 50% in dollar en dollar gerelateerde valuta. Ongeveer 20% bestaat slechts uit de EUR en 30% uit een samenraapsel van GBP, JPY, CHF, Scandinavische munten en diverse emerging market munten. Eerst het belangrijkste valutapaar de EUR/USD. De volatiliteit van dit valutapaar is een stuk lager dan dat van de wereldindex zelf. Die heeft (zonder afdekking valutarisico) een langjarige volatiliteit van 16%, de volatiliteit van de EUR versus de USD bedraagt ongeveer 6%. Gelukkig is het niet zo dat voor het Amerikaanse deel van de portefeuille de volatiliteit 22% bedraagt (16% plus 6%), dat zou overigens ook wel fors zijn en niet passen bij de door ons nagestreefde hefboom van VAN STUIVER TOT MILJARDAIR

23 Sterker nog, de wereldwijde volatiliteit van 16% is INCLUSIEF het hier behandelde valutarisico. De 16% is immers de volatiliteit van de totale wereldindex, gemeten in EUR. En volatiliteiten mag je sowieso nooit bij elkaar optellen, omdat de correlatie tussen de volatiliteiten nooit 1 is. Ofwel, het is niet altijd zo als de beurs daalt dat de dollar dan ook daalt. Gelukkig maar! Onderzoek wijst uit dat als je bij beleggingen in de wereldindex de valuta afdekt naar de EUR, het totaalrisico van deze beleggingen afneemt met 2% à 3% op jaarbasis. En dat is een hele aantrekkelijke verlaging. Want als de volatiliteit daalt met 2,5%, dan is dat een verlaging van de volatiliteit met bijna een zesde deel! Waar je overigens wel bij op moet passen, want bij forse dalingen wil het nogal eens voorkomen dat de USD aansterkt tegenover alle andere valuta en jouw daling dus hoger uitvalt Maar cijfers zijn cijfers, en als we, na onze portefeuille goed gespreid te hebben (met defensievere LowVol aandelen), de volatiliteit nog verder kunnen verlagen zonder daar rendement voor op te geven (middels afdekken van valuta naar de EUR), dan zijn we natuurlijk een uilskuiken als we daar niets mee doen! Als je portefeuille echt een grote omvang aanneemt, bijvoorbeeld vanaf 10 miljoen, dan kun je overwegen om zelf voor de belangrijkste valuta termijntransacties aan te gaan. Maar zelfs dan loert een nadeel om de hoek. Voor die valutatransactie, die bedoeld is als afdekking en dus in een verlaging van je risico s resulteert, wil de bank wel weer extra margin aanhouden. En die margin kan net vervelend zijn als de beurs met 20% daalt en je die ruimte hard nodig hebt! Kortom, dit werkt niet goed voor onze strategie. Gelukkig kunnen we een heel eind komen met het debet staan op je USD rekening. Mits de renteopslag niet te hoog is En er is nog een optie. Namelijk de put optie. Of de call optie. In beide gevallen beleg je vaak alleen voor het topje van de ijsberg in de vreemde valuta. Bij een call optie XOM jan die je koopt voor USD 9, loop je alleen het valutarisico van 9 USD. Althans bij de start. Tenzij je die USD 9 van je USD rekening af laat schrijven, dan is je startrisico 0 USD. Vervolgens stijgt Exxon, en dus ook jouw optie, daarmee naar USD 20. Daarmee stijgt jouw dollarrisico natuurlijk met 11 USD. Maar over de eerste 80 USD (de uitoefenprijs van de optie) die Exxon noteert loop jij GEEN valutarisico! Sommige beleggingsfondsen doen dit afdekken automatisch voor je. Wel zo prettig aangezien het zelf veel werk met zich meebrengt. Om het optimaal te doen moet je namelijk wel wekelijks de omvang van je valutapositie aanpassen op basis van de koersbewegingen, zodat je altijd iedere valuta voor 100% hebt afgedekt. En een goed gespreide, wereldwijde portefeuille bestaat al snel uit een valuta of tien (bijvoorbeeld EUR, USD, GBP, CHF, JPY, CAD, AUD, SEK, HKD en BRL). Als je zelf een portefeuille beheert van dan is dat natuurlijk een hele hoop gedoe. In dat geval kan het opnemen van sommige fondsen die dit al voor je doen (zoals het BNP Global High Income Equity Fund) een uitkomst voor je zijn. Kom je qua omvang een stuk groter uit, dan is het aanhouden van rekeningen in vreemde valuta een uitkomst. Dit wordt uitgebreid beschreven in Hoofdstuk 11 Lenen. Door het lenen in de valuta waarin je aandelen koopt, betekent dit dat je op het startpunt nog geen valutarisico loopt. Pas als de koersen gaan muteren - en dat gaan ze - ontstaat er een verschil tussen de waarde van je beleggingen in bijvoorbeeld USD en je schuld in USD. Dit gebeurt zowel bij verliezen als bij winsten, dus hieraan is niet te ontkomen. Dus als in de tussenliggende periode de dollar met 25% is gedaald en Exxon is gestegen, maak jij gewoon winst. En heb je te maken met een lagere volatiliteit dan de Nederlandse belegger die aandelen Exxon Mobil heeft gekocht omdat hij denkt dat het aandeel gaat stijgen. Die krijgt er namelijk wel het valutarisico bij! Ook met turbo s en CFD s als instrument (zie Hoofdstuk 11) kun je het valutarisico fors inperken. Door je totale portefeuille uit aandelen, opties, turbo s en CFD s te laten bestaan, aangevuld met een lening in de diverse valuta voor je hefboom, kun je bij benadering stellen dat je de portefeuille helemaal afdekt voor valutarisico. En dat is ook de reden dat ik om te meten hoe goed de performance van mijn portefeuille is, deze afmeet tegen de MSCI World Index in lokale valuta. Dat is immers de MSCI World Index met de laagste volatiliteit. En die lage volatiliteit is voor ons heilig. We willen immers wel veel geld verdienen, maar het liefst met een zo laag mogelijk zinvol risico. 44 VAN STUIVER TOT MILJARDAIR PORTEFEUILLE OPBOUW 45

24 Dat zinvol voeg ik niet voor niets toe. Net als met het spreiden van je aandelenbeleggingen, moet je hier ook streven naar uitschakelen van het zinloze risico. Valuta schommelen in de loop der decennia, maar hebben meestal niet al te veel richting. Dat geldt overigens niet voor zwak geleide economieën die hun uitweg soms zoeken in ongebreidelde inflatie, maar wel voor bijvoorbeeld USD en EUR. Aangezien de huidige koers van de EUR USD 35 jaar geleden ook al op de koersenborden stond, maakt het voor je rendement in the long run dus niet uit of je de USD continu hebt afgedekt of juist niet. Dus of je nu afdekt of niet, ik blijf voor aandelen 10% rendement per jaar voorspellen. Alleen de belegger die in die 35 jaar de dollar had afgedekt, had wel een lager risico gelopen. En dat geldt voor vrijwel alle valuta. Dus dekken we, zo goed en zo kwaad als het kan, de valutarisico s af. Dat gaat niet perfect, en dat is ook helemaal niet erg. Als je 80% tot 90% van het af te dekken bedrag kan realiseren, kom je prima weg met je risicoreductie. Daarom hanteer ik voor een goed gespreide wereldwijd beleggende portefeuille ook een volatiliteit van 14% en niet van 16%. Dus een reductie van 2%, de onderkant van de bandbreedte die uit onderzoek blijkt. Let wel, ik spreek hier over de verlaging van de volatiliteit, puur door valutaschommelingen. Hierboven beschreef ik reeds dat door een goede aandelenselectie de volatiliteit met maar liefst circa een derde deel kan worden terug gebracht. Dat is dus nog veel belangrijker; het verlaagde de volatiliteit van 16% naar 11%. PORTEFEUILLE OPBOUW 47

25 Combineren LowVol en valuta afdekken Kan je deze twee effecten niet combineren? Jazeker, het verlagen van de volatiliteit door het selecteren van defensieve aandelen staat immers grotendeels los van het valutaonderwerp. Die verlaging door LowVol selectie komt immers tot stand als gevolg van marktposities van bedrijven, voorzichtige financieringsstructuur, keuze voor sectoren et cetera. Het afdekken van de valutarisico s van deze wereldwijde conservatieve aandelenportefeuille leidt tot een verlaging van 16% (MSCI World) via 12% (conservative wereldwijd), tot 10% voor de valutair afgedekte conservative strategie. Ongeveer een 35% lager risico. Ongelofelijk dat de meeste beleggers nog steeds op zoek zijn naar de steen der wijzen, en op zoek blijven naar dat ene Amerikaanse biotech bedrijf dat hun vermogen in een klap kan vertienvoudigen. Natuurlijk kan het, maar het gemiddeld rendement van deze belegger zal veelal niet hoger zijn, zijn risico helaas overduidelijk wel. Nu tot slot voor de derde maal mijn risicorendementsberekening, maar dan nu inclusief het verlaagde risico door defensievere aandelen en valuta afdekking, en met de hogere verwachte rendementen door de aandelenselectie (Hoofdstuk 7) en optiegebruik (Hoofdstuk 6). Ik stel de aandelenvolatiliteit op 12%, omdat niet in alle gevallen conservatief belegd kan worden en niet alle valuta afgedekt kunnen worden. Aandelen 175 Rendement 14% Vola 12% Alternatives 125 Rendement 8% Vola 7% Totaal 300 Rendement 11.5% Vola 9% Wat levert dat op? Zoals je ziet 3 x 11,5% ofwel 34,5%. Minus 2 x 3% rente, houd je ongeveer 28,5% over. En de totale volatiliteit daalt tot 3 x 9 = 27%. Dat is een stuk lager dan de 33% waarover we eerst nog spraken! Omgerekend naar een portefeuille zonder hefboom van 2 betekent dit een volatiliteit van slechts 13,5%... Minder dan de wereldindex dus. Samenvatting Spreiden over verschillende aandelen om risico te verlagen, defensieve aandelen gebruiken, valutarisico afdekken, beperkt gecorreleerde alternatives toevoegen Just do it! 48 VAN STUIVER TOT MILJARDAIR

26 Hoofdstuk 5 Alternatives In het voorgaande hoofdstuk heb ik een lans gebroken voor het opnemen van alternatives in de portefeuille. Daarbij heb ik deze categorie als een black box beschouwd. Hoog tijd om deze post alternatives, die 125% van het belegbaar vermogen mag omvatten, eens nader te bezien. In welke categorieën valt deze groep alternatives onder te verdelen? Wat zijn de karakteristieken van deze subcategorieën? Wat zijn de verwachte rendementen en wat zijn de risico s? Doel: inzicht krijgen in werking en gebruik van alternatives binnen de portefeuille, om zodoende per jaar 2% extra rendement te genereren. Soorten alternatives: Soort Deel portfolio Rendement Volatiliteit A. Direct vastgoed 15 8% 8% B. Beursgenoteerd vastgoed 15 8% 10% C. Dividenden 10 8% 8% D. Hedge funds 45 8% 7% E. Private equity 10 12% 20% F. Grondstoffen 10 7% 20% G. High yield obligaties 15 6% 10% H. Overigen 5 8% 7% Totaal 125 8% 7% 2% extra rendement door alternatives Voor we de subcategorieën behandelen checken we nog even of bovenstaande alternatives voldoende bijdragen aan de outperformance van 6% die we zoeken boven een normaal aandelenrendement van 10%. 2% van deze extra 6% (zie Hoofdstuk 2 Missie sub D1) moet uit de alternatives komen. Klinkt bescheiden, maar het gaat hierbij om 2% extra zonder hefboom, dus 4% in totaal. 8% zoals ik hierboven noem is dus ruim voldoende, ook al moeten we de te betalen rente van 3% ook nog even betalen! Er is zelfs ruimte voor een wat hogere bijdrage dan de gewenste 2% outperformance. Uit voorzichtigheid kies ik voor 2%. Dan nu een beschrijving van de subcategorieën die samen moeten zorgen voor 2% outperformance voor de gehele portefeuille. ALTERNATIVES 51

27 Subcategorie A. Direct vastgoed (8% rendement, 8% volatiliteit) Aangezien de halve Quote 500 uit vastgoedbaronnen bestaat, is dit kennelijk een interessante beleggingscategorie (geweest). Geholpen door forse kredietverlening, de jarenlange prijsstijgingen en aantrekkelijke huurrendementen behaalden vastgoedbeleggers torenhoge rendementen van meer dan 20% op jaarbasis. Dat is inclusief het hefboomeffect dat sowieso in deze categorie ligt opgesloten, doordat veel onroerend goed wordt gefinancierd door leningen (van de bank) en dus niet de gehele investering zelf opgehoest hoeft te worden. Helaas zitten we nu in een situatie dat er heel veel kantoorpanden leegstaan, woningen langzaam in waarde dalen en velen problemen hebben met de financiering. Niet echt een scenario dat wijst op voortgaande waardestijging van het onroerend goed. Alhoewel de rente, als we eenmaal een financiering krijgen, wel weer zeer aantrekkelijk is te noemen. En deze rente zal waarschijnlijk voorlopig ook wel laag blijven. Als de markt weer langzaam aan gaat trekken, en je portefeuille groot genoeg is, lijkt de aanschaf van direct vastgoed een aantrekkelijke zaak. Het directe rendement uit huuropbrengsten ligt vaak boven de 7% en je rentelasten zijn zo rond de 4%. En bij een tussentijdse beursdaling, die fors effect heeft op de rest van je portefeuille, kan je deze positie gewoon aanhouden. Je hebt immers bij de start bijvoorbeeld een pand gekocht voor 100, hierop 70 geleend en 30 zelf opgebracht. Daar verandert niets aan door een toevallige beursdaling van 30%. Sub B. Indirect vastgoed (8% rendement, 10% vola) Hoewel deze belegging ook veelal uit kantoor- en winkelpanden bestaat, is de verhandelbaarheid dagelijks. Een fonds als Wereldhave heeft in verschillende landen enkele honderden panden. Zowel winkel- als kantoorpanden. En alles wordt nog voor je geregeld ook! Ook hier geldt vaak een redelijk stabiele cashflow en het bijlenen tegen lage rentes. Nog lager dan je zelf als particulier kan bedingen. Deze fondsen lenen zelf meestal ongeveer 40% op hun portefeuille. Wel belangrijk om in de gaten te houden: er zijn er ook, zeker in het buitenland, die meer vreemd vermogen aanhouden. Die zijn echter vaak het haasje bij een stevige crisis en dat willen we nu juist vermijden. Dat voelen we al voldoende in de aandelenbeleggingen. Bovendien hebben deze beleggingsfondsen als voordeel dat je er, als een van de weinige alternatives, ook via opties in kunt beleggen. Dus alle kennis op dat gebied kunnen we ook hier toepassen. En aangezien er dagelijkse handel plaatsvindt, kan je er ook nog eens 70% op lenen. Dus voor onze marginpositie (Hoofdstuk 8) zijn ze ook best gunstig. Tot slot is helaas de correlatie met de aandelenmarkt soms wat hoog (jammer), maar is de correlatie met direct vastgoed juist weer vrij laag. Het opnemen van zowel direct als indirect vastgoed heeft dan ook duidelijk mijn voorkeur. Die stabiliteit heeft ook nadelen; er is niet makkelijk in te handelen. Dus once you re in Daarom is het ook niet verstandig om een groot deel van de portefeuille in deze categorie te beleggen. Voordelen: geen onverwachte margindruk (hypotheken eenmaal afgesloten, worden niet meer nader bekeken als de rente maar netjes op tijd betaald wordt), stabiele cashflow (huur). Nadelen: illiquide, arbeidsintensief en slecht te spreiden als je geen miljoenenportefeuille bezit. Conclusie: tezamen zou ik ze opnemen voor ca. 30% van het vermogen, dus 30 van de 300 delta s in de totale portefeuille (gelijk verdeeld, dus 15 om 15). Ofwel: 10% van de totale portefeuille. Met een duidelijk ander karakter dan aandelen (die zijn goed voor 175 delta s ofwel 58% van de portefeuille). En een duidelijk ander karakter dan hedge funds (die ik voor 45 delta s ofwel 15% van de portefeuille opneem). Deze drie categorieën samen bedragen dus 83% van de portefeuille en zijn daarmee ook verreweg de belangrijkste. Hoog tijd dus om hedge funds eens wat nader te belichten! Maar eerst nog iets over dividenden op de AEX 52 VAN STUIVER TOT MILJARDAIR ALTERNATIVES 53

zijn echter veel stabieler dan de bijbehorende koersen.")

28 Sub C. Dividenden (8% rendement, 8% vola) Veel beleggers kopen aandelen vanwege het dividend. Alleen jammer dat die beurskoersen zo heen en weer kunnen schieten. De dividenden van een breed gespreide portefeuille (AEX of Euro STOXX 50 bijvoorbeeld) zijn echter veel stabieler dan de bijbehorende koersen. Via een ingewikkelde optieconstructie in combinatie met aandelen en obligatiefutures is het mogelijk om de dividenden van de komende jaren te ontvangen, ongeacht de koersontwikkeling van deze aandelen. En deze synthetische dividenden zijn te koop met een flinke korting ten opzichte van de logisch te verwachten dividenden. Met een zeer beperkt down side risico over een periode van vier of vijf jaar is op deze wijze een rendement van 8% à 10% per jaar te realiseren. Op korte termijn is deze pure dividendbelegging helaas soms wel positief gecorreleerd met de aandelenmarkt, maar als je wat uitzoomt en op langere termijn denkt is er weinig verband met de aandelenmarkt. Conclusie: leuk om voor een beperkte omvang op te nemen als alternative. Vrij complex om uit te voeren overigens. Sub D. Hedge funds (8% rendement, 7% vola) Over deze categorie is zoveel onzin geschreven, je wilt het niet weten. Als een beursbeweging niet kan worden verklaard, dan zullen het wel hedge funds zijn. Of hedge funds zijn een stelletje profiteurs ten koste van werknemers et cetera. Toch gek dat diezelfde hedge funds hun aandelen en andere beleggingsinstrumenten kunnen kopen op aantrekkelijke prijzen. Van wie dan? Je vraagt het je af In mijn view zijn veel hedge fund managers briljante beleggers met een sterk competitieve instelling. Het maken van rendement binnen een beheersbaar risico is hun doel. En dat klinkt bekend; dat probeer ik in dit boek ook te bereiken. Sterker nog, onze portefeuille met al z n verschillende strategieën heeft wel iets weg van een hedge fund ALTERNATIVES 55

29 Hedge fund managers hebben vaak eerst een aantal jaar het vak geleerd bij grote partijen als Goldman Sachs en zijn daarna voor zichzelf begonnen. Met veel brainpower in een klein bedrijfje en maar één doel: rendement maken en geld binnenhalen. En als dat lukt zijn diverse investeerders, waaronder, jawel, ook ons eigen ABP, bereid er miljoenen te stallen. Omdat ook pensioengelden slim beheerd moeten worden. Helaas weten de heren hedge fund managers heel goed hoe ze moeten rekenen. Aangezien ze goede rendementen behalen met allerlei uiteenlopende strategieën, rekent een typisch hedge fund al snel een vaste fee van 2% per jaar en krijgt de manager ook nog eens 20% van het rendement boven bijvoorbeeld de risicovrije rente van 3%. Belachelijk veel eigenlijk. Als het fonds 14% behaalt, krijg jij als belegger maar 10%. Dat is in mijn ogen ook niet te rechtvaardigen. Ik loop als belegger immers alle risico s. Maar ja, die gasten zijn vaak wel briljant, dus als zij met een beperkt risico, van bijvoorbeeld 7% volatiliteit, die 8% gemiddeld behalen, dan voegen ze wel degelijk waarde toe aan mijn portefeuille. En kan ik ze toch maar beter wel opnemen! En last but not least, in veel hedge funds zit stiekem gewoon een flinke portie aandelen. Dus is het ook logisch dat ze stijgen of dalen op dezelfde momenten als de beurs. Dit type hedge funds (vaak zogenaamde long/short equity funds) past helaas niet zo best in onze hefboomconstructie. Gelukkig zijn er ook diverse andere strategieën die een redelijk onafhankelijk van de beurs rendement tonen. En niet al te volatiel zijn. Juist, deze horen in onze portefeuille! Zoals bijvoorbeeld CTA s. Dat is ook een type hedge fundstrategie, puur gebaseerd op computerformules. Zij handelen in alles wat los en vastzit, en gaan zowel long als short. Hun totale rendement is aantrekkelijk geweest in de afgelopen 20 jaar en vaak ook positief in periodes van langdurige aandelendalingen. Hé, dat is precies wat we zoeken! Zorg dus dat je dit type in je portefeuille opneemt! Een goed voorbeeld hiervan is Winton. De grafiek hieronder zegt eigenlijk alles. Nooit een forse daling, ook niet in het rampjaar Er was zelfs sprake van een stijging Er bestaan overigens wereldwijd nu ruim hedge funds, met in totaal ongeveer $ miljard vermogen. Dat geld is belegd in aandelen, opties, grondstoffen, kredieten en nog veel en veel meer. Erg interessante materie. Wil je er meer over weten, raadpleeg het internet of koop een goed boek over hedge funds. Mijn doel is niet om er in dit boek veel inzicht over te verschaffen. Om dat goed te doen moet ik zwaar theoretisch van alles uit gaan leggen en ben jij als lezer het al gauw spuugzat. Dus beperk ik me slechts tot enkele opmerkingen, waarop te letten bij de aankoop van hedge funds. Let bijvoorbeeld goed op de liquiditeit. Als je wilt handelen is het wel nuttig als je ook kunt handelen. En zolang je maar enkele procenten belegt in hedge funds is er niks aan de hand. Zodra ze 45% van je vermogen beslaan ligt dat echter wezenlijk anders. Gelukkig zijn er op de Engelse beurs goede hedge funds te vinden van voldoende omvang om aan te kopen en eventueel te verkopen. De handel is wel een beetje dun, maar als je jezelf enkele dagen de tijd geeft is het prima te doen. Niet als je enorm groot bent, maar dan heb je weer hele andere ingangen tot de hedge fund wereld, dus dat stuk slaan we even over. Zorg in ieder geval wel dat je spreidt over meerdere hedge funds, om vervelende verrassingen te voorkomen. 56 VAN STUIVER TOT MILJARDAIR Bron: Bloomberg Voor de kleinere belegger ben je al snel aangewezen op hedge funds of funds. Dit zijn beleggingsfondsen die voor jou in allerlei hedge funds beleggen. Het levert je wel weer een extra laag kosten op. Dit heeft dan ook niet mijn voorkeur, maar als kleinere belegger kun je soms niet anders. Conclusie: belangrijk om op te nemen als alternative. Vrij complexe materie en ook lastig om uit te voeren overigens.

30 Sub E. Private equity (12% rendement, 20% vola) Dit betreft niks anders dan een verkapte aandelenbelegging. Private equity fondsen kopen immers aandelen in een aantal verschillende bedrijven en voegen dat samen in één fonds. Dat fonds kan je kopen als belegger. Toch ligt het verwachte rendement iets hoger dan op aandelen en geef ik er een andere volatiliteit aan. Por qué? Het grote verschil schuilt hem in de zeggenschap en de financiering. Als normale aandeelhouder koop je 0,0001% van de aandelen van RD Shell en ben je van harte welkom op de aandeelhoudersvergadering. Maar als er gestemd gaat worden over belangrijke zaken heb je per saldo niks in de melk te brokkelen. Als private equity fund koop je, soms in samenwerking met andere PE-fondsen, een bedrijf in zijn geheel. Je kan dus vervolgens zelf de directie aanstellen en bepalen welke kant het bedrijf opgaat. En eventueel vervolgovernames doen, reorganiseren en de boel klaarstomen om op termijn weer te verkopen. Via een beursgang of een overname bijvoorbeeld. Daarnaast bepaal je als grootaandeelhouder ook hoe de boel gefinancierd wordt. Je kunt makkelijker afspraken maken met banken over het bijstorten van kapitaal uit je PE-fonds, zodat het bedrijf in eerste instantie met relatief veel geleend geld aan de gang kan. Dit verklaart overigens ook de forse koersdaling van PEbeleggingen in Veel fondsen hadden iets te veel toezeggingen gedaan, gebaseerd op een enigszins normale economische ontwikkeling. Recessieproof, maar niet depressieproof. Veel PE-fondsen daalden dan ook veel harder dan normale aandelen. Zeker de beursgenoteerde private equity beleggingen waar wij al snel toe veroordeeld zijn. Directe PE- beleggingen via fondsen zijn immers pas vanaf grotere bedragen mogelijk. Conclusie: deze beursgenoteerde PE-fondsen zijn maar beperkt gecorreleerd met aandelen en dus toch een welkome aanvulling op de totale portefeuille. De correlatie is wel een stuk hoger dan de meeste andere alternatives. Dus niet te veel van opnemen Sub F. Grondstoffen (8% rendement, 20% vola) Als je naar de prijsontwikkeling kijkt van, bijvoorbeeld, hout, olie, tarwe en koper, dan zie je een aantal dingen. Soms zijn er lange periodes van stijgende prijzen, afgewisseld met langere periodes waarin ze zwaar achteruitlopen in koers. Beweeglijk is het allemaal zeker wel, zelfs vaak een stuk beweeglijker dan aandelen. De correlatie van de diverse grondstoffen onderling is weer beperkter dan bij aandelen, dus als je een goed gespreide portefeuille grondstoffen aanlegt is de volatiliteit te verlagen tot rond de 20%. Het rendement schijnt op lange termijn tussen de 8% en 10% per jaar te liggen, best wel aantrekkelijk, en gelukkig slecht gecorreleerd met aandelen. Tot zover het goede nieuws. Aangezien we geen garage hebben om het hout/ olie et cetera op te slaan, zijn we als beleggers aangewezen op de futurehandel in grondstoffen. En dit maakt het allemaal een stuk complexer. Veelal beleg je in grondstoffen via een of ander structured product, dat qua koersontwikkeling sterk kan afwijken van de onderliggende grondstof. En veelal valt het rendement vies tegen. Dit blijkt uiteindelijk toch een heel aparte categorie, waarbij ik vermoed dat het in theorie wel waarde toevoegt, maar in praktijk veelal tegen zal vallen. Conclusie: in theorie interessante aanvulling op de andere beleggingen, maar lastig te implementeren. Sub G. High yield obligaties (6% rendement, 10% vola) Normale obligaties, zoals staatsleningen, toevoegen aan een portefeuille levert weliswaar spreiding op maar kost te veel qua rendement. En is ook niet slim omdat we aan de andere kant geld lenen waarvoor we minstens dezelfde rente betalen. Risicovollere obligaties zijn echter wel aantrekkelijk. Dit zijn obligaties van bedrijven die er vaak bewust voor kiezen om met weinig eigen vermogen en veel vreemd vermogen gefinancierd te zijn. Door de renteaftrek zijn de kosten van vreemd vermogen immers veelal lager dan de kosten van eigen vermogen. Deze bedrijven lenen geld in de obligatiemarkt voor bijvoorbeeld 8% op jaarbasis. Na aftrek van belasting is hun kostenvoet van dit geld circa 6%. Goedkoper dus dan aandelenvermogen, wat al snel 10% kost. Maar omdat deze bedrijven veel lenen, moeten ze een risico-opslag betalen bovenop de risicovrije rente op staatsleningen. 58 VAN STUIVER TOT MILJARDAIR ALTERNATIVES 59

31 Dus obligatiebeleggers lopen bewust wat meer risico met dit soort bedrijfsleningen en krijgen daarvoor meer rente. En af en toe, zeker als de economie slecht draait, gaat er een bedrijf failliet en drukt dit het rendement. Per lening is dit een zeer risicovolle belegging. Maak je echter een portefeuille van 100 bedrijfsleningen in allerlei verschillende sectoren, dan neemt het risico fors af. De volatiliteit is over een periode van 20 jaar gemeten dan ook lager dan 10%. En gelukkig, de correlatie met aandelen is vrij beperkt. Bij forse economische tegenwind, zoals in 2008, gaat dit overigens niet op. Daarnaast is de magnitude van de daling vaak slechts een beperkt deel van de daling van de aandelen. Samenvatting Er bestaan verschillende soorten alternatives die allen hun duidelijk eigen risicoen rendementskarakteristieken met zich meebrengen. Stuk voor stuk zijn ze maar beperkt gecorreleerd met aandelen en vaak ook maar beperkt met elkaar. Het opbouwen van een aanzienlijke portefeuille alternatives is dan ook zeer aantrekkelijk in risico/rendement voor onze totale portefeuille, zoals beschreven in Hoofdstuk 4 Portefeuilleopbouw. Alternatives zijn lang niet altijd transparant en soms erg lastig te begrijpen of te verkrijgen. Verhogen van je kennis door literatuur over alternatives is dan ook zeker aan te raden. Conclusie: toevoegen van high yield obligaties is, zoals bij vrijwel alle alternatives, gunstig voor het totale risico/rendementsplaatje van de portefeuille. Maar het is niet slim om zelf te doen in verband met spreiding, dus altijd via een fonds of een tracker doen (Robeco High Yield bijvoorbeeld). Sub H. Overige (7% rendement, 8% vola) Het is lastig om precies te zeggen wat hieronder valt, en het hangt ook sterk van je beleggingsvoorkeuren af. Je kunt hierbij denken aan kunst, valutastrategieën, catastrophe bonds, scheepvaart cv s en ga zo maar door. Dit zijn allemaal wat exotischer beleggingen, waarbij mijn kennis eerlijk gezegd tekort schiet. Wat is de correlatie van kunst met aandelen? Welke kunst moet ik kopen? Kan ik met kunst als onderpand geld lenen, mijn hefboomwens indachtig? Hoe liquide zijn mijn schilderijen? En diezelfde vragen kan je ook stellen over catastrophe bonds. Hoe verhouden ze zich onderling qua correlatie? En in samenhang met overige alternatives? En, last but not least, in samenhang met aandelen? Zeker geen vragen waar ik een exact antwoord op kan geven in dit stadium. Toch lijkt het best interessant een paar procent van de portefeuille toe te wijzen aan dit soort exoten. Conclusie: misschien schuilt er meer kracht in dan we denken en kunnen sommige beleggingen op termijn een deel van de portefeuille uitmaken. Zeker als de correlatie laag blijkt te zijn en hopelijk het rendement aantrekkelijk is. 60 VAN STUIVER TOT MILJARDAIR

32 Hoofdstuk 6 Opties Opties vormen een essentieel onderdeel van de strategie. Ze vervullen een functie om het rendement te verhogen en zijn een belangrijk financieringsinstrument voor het deel van de beleggingen dat met geleend geld plaatsvindt. Voor ik daar dieper op inga, hierbij een korte beschrijving van de werking van opties en enkele effecten op de prijsvorming van opties. Dit is overigens een vrij lastig onderdeel van dit boek, en ook zonder het gebruik van opties kun je slagen in het lenen van geld en het halen van een leuk rendement. Maar opties leiden tot lagere rentelasten, dus probeer in ieder geval om deze pagina s door te worstelen. Doel: inzicht krijgen in werking en gebruik van opties binnen de portefeuille, om zodoende per jaar 2% extra rendement te genereren en bovendien ook nog goedkoop geld te lenen. Wat is een call optie? Bij het kopen van een call optie verschaf jij je het recht om op termijn een aandeel te kopen tegen een vooraf vastgestelde uitoefenprijs (strike). Voorbeeld: koop een call optie RD Shell Dec 2015 strike 30. Dit betreft het recht tot aankoop van (100 aandelen van) Royal Dutch Shell, met een uitoefenprijs van 30 en een periode tot (de derde vrijdag van) december Terwijl het aandeel nu 25 noteert en we nog ruim twee jaar te gaan hebben (tijdens schrijven van deze paragraaf is het september 2013). Je betaalt voor dit recht nu in de markt bijvoorbeeld 0,80. Tussentijds zal het aandeel ongetwijfeld bewegen, maar laten we eerst kijken naar de einddatum in december Als het aandeel onder de 30 noteert, kan je je optie in de prullenbak gooien. Het recht om tegen 30 te kopen is immers waardeloos; op de beurs koop je die dag onder de 30. Stel echter dat mijn positieve kijk op RD Shell uitkomt en het aandeel op 32 staat. Dan heb je feitelijk een kortingsbon van 2 te pakken, aangezien jij nog kan kopen op 30. De optie is dan ook 2 waard. En dat is 2,5 keer zoveel als je hebt geïnvesteerd! Stijgt het aandeel naar 38, dan is je optie opeens 8 waard en je investering is ver-10-voudigd! Of het aandeel op 29 eindigt of op 16 maakt jou niet uit; je optie loopt toch waardeloos af. Nu zal het aandeel niet zo vaak in twee jaar stijgen van 25 naar 38, maar er bestaan in Nederland zelfs vijfjarige call opties. Een call Dec 2018 strike 30 wordt nu verhandeld voor 2. En niemand kan mij garanderen dat RD Shell niet verdubbelt in die vijf jaar naar 50. Mwoah, dan is jouw optie liefst 20 waard! OPTIES 63