Stichting Pensioenfonds Rockwool

|

|

|

- Erna ten Hart

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Stichting Pensioenfonds Rockwool Opzet crisisplan Dr. Ruud Kleynen AAG Drs. Bob Verdijk Heerlen, april 2012

2 Onderstaande tekst is een concept voor de uiteindelijke tekst in de ABTN. Deze tekst is bedoeld als Hoofdstuk 9 Het Financieel Crisisplan in de huidige ABTN. Hoofdstuk 9 Het Financieel Crisisplan Inleiding Op grond van de Beleidsregel van De Nederlandsche Bank van 5 december 2011, nr. Tb/2011/ dient Stichting Pensioenfonds Rockwool een financieel crisisplan op te stellen. Dit financieel crisisplan beschrijft wat het Bestuur gaat doen als het Pensioenfonds in een crisissituatie terechtkomt of dreigt te komen. Dit is nodig om goed voorbereid te zijn op onverwachte gebeurtenissen. Het financieel crisisplan is een richtlijn. Of het Bestuur de maatregelen uitvoert, hangt af van de omstandigheden van het moment. Als het Bestuur een maatregel neemt, dan wordt op evenwichtige wijze met alle belangen rekening gehouden. Wat is een crisissituatie? In het algemeen kan men een crisissituatie definiëren als iedere situatie waarbij de doelstellingen van het pensioenfonds in gevaar komen. De belangrijkste doelstelling van Stichting Pensioenfonds Rockwool is het veilig stellen van de pensioenen van haar deelnemers. Zodra deze doelstelling in gevaar is, spreekt het pensioenfonds van een crisissituatie. Daarnaast probeert het pensioenfonds de nominale pensioenen van jaar op jaar te verhogen met maximaal de prijsinflatie (voor niet-actieven) danwel met maximaal de looninflatie (voor actieven). Als het toekennen van deze jaarlijkse verhoging, ofwel de indexatie, in het gedrang is, spreekt het pensioenfonds van een gevarenzone. Het pensioenfonds dient te opereren in het onderstaande spanningsveld. 2

3 In bovenstaande figuur kunnen twee van de drie hoekpunten volledig worden ingevuld. Het derde hoekpunt vormt dan evenwel een probleem. Wordt voor ambitie en zekerheid gekozen, dan leidt dit tot zeer hoge kosten, hetgeen normaliter niet acceptabel is. Wordt voor zekerheid en acceptabele kosten gekozen, dan leidt dit tot een gematigde ambitie, niet zijnde volledige indexatie. Wordt voor ambitie en acceptabele kosten gekozen, dan zal dat niet met zekerheid gegarandeerd kunnen worden. In dit spanningsveld dient het Bestuur tot keuzes te komen. Om te bepalen of het pensioenfonds zich bevindt in een gevarenzone of een crisissituatie, wordt gekeken naar de nominale dekkingsgraad. Bij een dekkingsgraad hoger dan 130% spreekt het pensioenfonds van een gezonde dekkingsgraad. Het vermogen van het pensioenfonds ligt dan ruim boven het vereist eigen vermogen en is daarmee normaal gesproken groot genoeg om schommelingen in de waarde van de beleggingen ten opzichte van de verplichtingen op te vangen. Indien de nominale dekkingsgraad lager is dan 130%, maar hoger dan 104,6% (de minimaal vereiste dekkingsgraad per 31 december 2011), spreekt het pensioenfonds van een gevarenzone. Het vermogen van het pensioenfonds is dan nog altijd groter dan de waarde van de verplichtingen, maar door het toekennen van indexatie wordt deze buffer kleiner, waardoor de nominale pensioenen in gevaar kunnen komen. Het Bestuur overweegt dan om geen of geen volledige indexatie toe te kennen. Conform het bestaande indexatiebeleid wordt sowieso geen indexatie toegekend onder een dekkingsgraad van 110%. Indien de dekkingsgraad kleiner is dan de vereiste dekkingsgraad, dan treedt het Bestuur in overleg met de werkgever over premieverhoging/bijstorting. Als de nominale dekkingsgraad lager is dan 104,6%, zijn de buffers zodanig klein dat de nominale pensioenen in gevaar zijn. In dat geval spreekt het pensioenfonds van een crisissituatie. Het beleggingsbeleid is relatief behoudend en geconcludeerd moet worden dat het zogenaamde premiestuur relatief bot is. De kritische dekkingsgraad van het pensioenfonds, het niveau vanaf waar het pensioenfonds naar verwachting zonder extra maatregelen (extra premie, korten en/of versoberen van de pensioenregeling) niet meer binnen de wettelijk gestelde termijnen kan herstellen 1, ligt op 98% à 98,6% 2. Hoewel het pensioenfonds er in deze situatie alles aan zal doen om herstel te bewerkstelligen, liggen mogelijkheden zoals 1 Naar de minimum vereiste dekkingsgraad in een 3-jaars periode, c.q. naar de vereiste dekkingsgraad in een 15- jaars periode, binnen de door de toezichthouder voorgeschreven parameters 2 Situatie herstelplan 31 december 2011, deze waarde is afhankelijk van de rentestand. 3

4 extra premie en versoberen van de pensioenregeling buiten de bevoegdheid van het pensioenfonds. Het korten van pensioenen is in een crisissituatie dan ook een realistische maatregel. De hierboven genoemde dekkingsgraadniveaus, die aangeven of het pensioenfonds zich in een gevarenzone of een crisissituatie bevindt, worden jaarlijks beoordeeld en, indien nodig, aangepast. Voor de bepaling van de kritische dekkingsgraden wordt een gradatie aangebracht van groen (gezond) naar rood (crisissituatie), zoals blijkt uit onderstaande tabel. Opgemerkt dient te worden dat er expliciet voor gekozen is om de verschillende niveaus van dekking niet alleen afhankelijk te laten zijn van graadmeters in de dekking, maar ook afhankelijk te stellen van de economische omgeving. Op basis van de bovenstaande figuur is de onderstaande signaleringsstaffel opgesteld. > 130% Gezonde dekkingsgraad 104,6%*-130% Gevarenzone Indexatiedoelstelling is in gevaar Geen volledige indexatie < 104,6%* Crisissituatie Nominale persioenen zijn in gevaar Mogelijk korten van pensioenen (naast andere maatregelen) * Minimaal vereiste dekkingsgraad per 31 december

5 Om zicht te krijgen op hoe de hoogte van de kritische dekkingsgraad zich onder verschillende economische scenario s beweegt is een verkenning uitgevoerd. Binnen deze verkenning is een viertal wereldbeelden geschetst, die gezien kunnen worden als realistische toekomsten. Het betreft hier de volgende typeringen: Escalatie Eurocrisis Besluiteloosheid Inflatoire financiering Daadkrachtig optreden Voor een nadere duiding van deze scenario s wordt verwezen naar de bijlage, getiteld: In ogenschouw genomen scenario s. De karakteristieken van deze scenario s kunnen als volgt vanuit de huidige financiële situatie worden samengevat: * De kritische dekkingsgraad is de minimaal vereiste dekkingsgraad ** Een crisis is gedefinieerd als een situatie waarbij de dekkingsgraad onder de minimum vereiste dekkingsgraad ligt *** Er is sprake van herstel uit een crisis als de dekkingsgraad gedurende negen maanden achter elkaar boven de minimum vereiste dekkingsgraad ligt Invulling van het bovenstaande schema van kritische dekkingsgraden op basis van de geponeerde scenario s ziet er dan als volgt uit: 5

6 Welke maatregelen kunnen in een crisissituatie worden genomen? Het crisisplan is gericht op hoe in de toekomst om te gaan met crisissituaties. Centraal staan de maatregelen die het Bestuur kan nemen in een crisissituatie. Ook het bestaande beleid is hierbij relevant: Het bestaande premiebeleid voorziet in een sinds 2008 verhoogde, vaste premie van de werkgever van 20% van de premiegrondslag. Het bestaande indexatiebeleid zorgt er reeds voor dat geen indexatie wordt gegeven indien het vermogen van het pensioenfonds lager is dan een dekkingsgraad van 110%. Het bestaande beleggingsbeleid is relatief voorzichtig met een normverdeling van 70% vastrentend, 20% aandelen en 10% vastgoed. In een crisissituatie worden de volgende maatregelen overwogen: Beperken indexatie o Het Bestuur van het pensioenfonds bepaalt jaarlijks in welke mate indexatie wordt toegekend. Hoewel de doelstelling van het fonds is om maximaal volgens de van toepassing zijnde indices te indexeren, kan als gevolg van de financiële positie van het fonds, besloten worden om de indexatie (deels) achterwege te laten. o Het toekennen van indexatie heeft een verlagend effect op de dekkingsgraad. Door niet te indexeren wordt een nagenoeg één-op-één effect bereikt op de dekkingsgraad. Daarmee is bedoeld dat het achterwege laten van 1% indexatie er toe leidt dat de dekkingsgraad niet met 1% daalt. o Het Bestuur dient hierbij aan te geven hoe zij denkt over het toekomstige vermogen van het pensioenfonds om indexaties mogelijk te maken. 6

7 Aanpassen beleggingsbeleid o Het Bestuur heeft de bevoegdheid om het beleggingsbeleid van het fonds te wijzigen. Wel dienen wijzigingen die het risico verhogen te worden voorgelegd aan de toezichthouder, zolang het fonds zich in een herstelsituatie bevindt. o Door het wijzigen van het beleggingsbeleid kan de herstelkracht en/of het risicoprofiel van het fonds worden aangepast. o Het volledig matchen van de uitkeringsstromen via vastrentende waarden conserveert in geval van onderdekking deze onderdekking volledig. Hierdoor zal er met zekerheid worden afgestempeld. Premieverhoging o Door de pensioenpremie te verhogen komt er bij het fonds extra geld binnen. Hierdoor stijgt de dekkingsgraad. Premieverhoging kan op twee manieren bewerkstelligd worden. Enerzijds door een verhoging van de werkgeverspremie, anderzijds door een verhoging van de werknemerspremie. Voor de eerste is toestemming van de werkgever nodig, voor de tweede dient een besluit genomen te worden in het CAO-overleg tussen werkgever en vakorganisaties. o Volgens de huidige uitvoeringsovereenkomst is een verhoging van de werkgeverspremie niet mogelijk o Het bestuur kan dit onderwerp via de werkgever in het CAO-overleg inbrengen. o Het structureel verhogen van de premie met 1%-punt van de bijdragegrondslag heeft op korte termijn weinig effect op de dekkingsgraad. Daarmee is echter niet gezegd dat de premie niet belangrijk is. Op lange termijn geldt wel degelijk dat voldoende premie-inkomsten zeer relevant zijn voor de solvabiliteit van het pensioenfonds. Extra storting door werkgever o Door de werkgever kan incidenteel een extra premie worden betaald, de bijstorting. Het geld dat hierbij het fonds binnenkomt, zorgt voor een extra stijging van de dekkingsgraad. Hoewel het fonds om zo n extra storting kan vragen is het aan de werkgever om hieromtrent een besluit te nemen. o Volgens de huidige uitvoeringsovereenkomst is een verhoging van de werkgeverspremie niet mogelijk. o De daadwerkelijke bijdrage aan het herstel hangt af van de omvang van de storting. Omdat het bestuur niet de bevoegdheid heeft om hierover te beslui- 7

8 ten, is het op voorhand niet vast te stellen of deze maatregel kan worden ingezet, en zo ja, tot welke bijdrage aan het herstel van de dekkingsgraad dit leidt. Korten van pensioenen 3 o Bij het korten van pensioenen worden de pensioenen van de actieve en niet actieve deelnemers verlaagd, ook wel afstempelen genoemd. Hierdoor daalt de waarde van de verplichtingen en dien ten gevolge stijgt de dekkingsgraad. Het bestuur kan hiertoe besluiten. o Voor het daadwerkelijk herstel van de dekkingsgraad, is het korten van pensioenen het meest effectief. Bij lage dekkingsgraden zijn ook hogere kortingspercentages mogelijk. Het effect op de dekkingsgraad wordt daardoor ook hoger. Per definitie is het korten van alle pensioenen het meest effectief. Dit raakt echter ook alle deelnemers. Gepensioneerden merken dit direct in hun uitkering, actieven en slapers zien dit terug in een daling van hun toekomstige aanspraken. o Bij het korten kan het Bestuur in het kader van een evenwichtige belangenbehartiging het korten van pensioenaanspraken van: zowel de actieve als de niet-actieve deelnemers als wenselijk beschouwen enkel de actieve deelnemers als wenselijk beschouwen enkel de niet-actieve deelnemers als wenselijk beschouwen. Versoberen van de pensioenregeling o De huidige pensioenregeling kan op verschillende manieren worden versoberd. Denk daarbij aan het (incidenteel of structureel) verlagen van het pensioenopbouwpercentage of aan het verhogen van de pensioenleeftijd. Hierdoor nemen de verplichtingen minder toe, wat bij gelijke premie-inkomsten en rendement leidt tot een stijging van de dekkingsgraad. o Een versobering van de regeling dient in het CAO-overleg tussen de werkgever en vakorganisaties te worden afgesproken. o Het Bestuur kan dit onderwerp via de werkgever in het CAO-overleg inbrengen. 3 Art.134, lid 3 PW: korting van pensioenaanspraken is op zijn vroegst mogelijk één maand nadat deelnemers, gewezen deelnemers, pensioengerechtigden, werkgever en toezichthouder hierover geïnformeerd zijn. Deze bepaling kent geen mogelijkheid tot afwijking hiervan. 8

9 o o De daadwerkelijke bijdrage aan het herstel hangt af van de mate van versobering. Omdat het Bestuur niet de bevoegdheid heeft om hierover te besluiten, is het op voorhand niet vast te stellen of deze maatregel kan worden ingezet, en zo ja, tot welke bijdrage aan het herstel van de dekkingsgraad dit leidt. Het bestuur heeft uitsluitend de mogelijkheid het opbouwpercentage in enig jaar te verlagen bij een niet kostendekkende premie. Onderstaande tabel geeft een indicatie van het mogelijke effect 4 van de verschillende maatregelen bij een gekozen mate van inzet van de betreffende maatregel. Het effect is groter of kleiner als de mate van inzet groter of kleiner is. Daarnaast laat de tabel zien welke belangengroepen door de maatregel worden geraakt. * De benodigde aanpassing is gericht op het compenseren van de dekkingsgraad met 1% Op grond van de doelstelling van het pensioenfonds, de inzetbaarheid, besluitvorming en effectiviteit van de verschillende maatregelen en de impact op de verschillende belangen- 4 Gemeten naar de situatie per

10 groepen verwacht het Bestuur dat de volgende maatregelen worden ingezet indien het pensioenfonds zich in de gevarenzone (dekkingsgraad 104,6%-130%) bevindt: Allereerst overweegt het pensioenfonds om de indexatie geheel of gedeeltelijk te beperken; waarbij geen indexatie plaatsvindt bij een dekkingsgraad lager dan 110%. Daarnaast dient het pensioenfonds bij een dekkingsgraad onder de vereiste dekkingsgraad bij de werkgever een verzoek in tot premieverhoging of extra premiestorting. Indien het pensioenfonds zich in een crisissituatie (dekkingsgraad is kleiner dan 104,6%) bevindt, verwacht het Bestuur dat de volgende maatregelen zullen worden ingezet: Allereerst wordt geen indexatie toegekend. Dit is op grond van de wet ook niet toegestaan. Vervolgens dient het pensioenfonds bij de werkgever een verzoek in tot premieverhoging of extra premiestorting. Als het pensioenfonds op basis van bovenstaande maatregelen naar verwachting niet binnen de wettelijk vastgestelde termijnen herstelt tot boven het minimaal vereist eigen vermogen danwel het vereist eigen vermogen, dan gaat het pensioenfonds de pensioenen korten. De omvang van deze korting zal zodanig zijn dat het pensioenfonds naar verwachting wel binnen de gestelde termijnen kan herstellen. Uniform korten over alle deelnemers, waarbij de korting gelijkmatig wordt gespreid over de herstelperiode, is hierbij het uitgangspunt. Bij de uiteindelijke besluitvorming hierover neemt het Bestuur het totale plaatje, inclusief alle te nemen maatregelen en het directe effect op de koopkracht van de gepensioneerde deelnemers, in ogenschouw. Een maatregel voor de lange termijn betreft het via de werkgever indienen van een verzoek voor het aanpassen van de pensioenregeling in het CAO-overleg. Onderstaande tabel geeft een overzicht van de maatregelen die het pensioenfonds verwacht in te zetten in een gevarenzone of een crisissituatie. Deze maatregelen raken alle belangengroepen: de actieven, de niet-actieven en de werkgever. Indien één of enkele van deze maatregelen worden overwogen, wordt (zolang er nog- geen sprake is van een dekkingsgraadafhankelijk beleggingsbeleid) tevens stilgestaan bij de vraag of er reden is tot aanpassing van het beleggingsbeleid. Bij de daadwerkelijke besluitvorming wordt altijd rekening gehouden met de omstandigheden van het moment. Het Bestuur weegt hierbij de belangen van alle bij de Stichting betrokken belanghebbenden op evenwichtige wijze. 10

11 Ongedaan maken van eventuele kortingen en inhalen van gemiste indexatie Het is de bedoeling dat, vanuit een gevarenzone of een crisissituatie, de dekkingsgraad van het pensioenfonds weer herstelt. Daarbij kan op een gegeven moment de situatie weer zodanig zijn dat gedacht kan worden aan het ongedaan maken van eventuele kortingen of het inhalen van gemiste indexatie. Communicatie Communicatie over het crisisplan als document Het crisisplan, of een samenvatting daarvan, zal zo spoedig mogelijk na het definitief worden van het plan op de website van het pensioenfonds worden geplaatst. Communicatie over de financiële situatie van het pensioenfonds Informatie over de financiële positie van Stichting Pensioenfonds Rockwool is in de afgelopen jaren verstrekt via verschillende communicatiemiddelen. Vanaf 2011 is de (persoonlijke) informatie, vanwege de financiële situatie van het pensioenfonds, geïntensiveerd. In het onderstaande overzicht is aangegeven via welke algemene communicatiemiddelen Stichting Pensioenfonds Rockwool structureel over de financiële positie communiceert. 11

12 Onderwerp Publicatie dekkingsgraad op website Jaarverslag op website Publicatie dekkingsgraad op infoborden werkgever Nieuwsbrief Brieven Infosessies Frequentie Maandelijks 1 maal per jaar Maandelijks Periodiek Incidenteel Incidenteel Communicatie overgang zonegrens Wanneer de dekkingsgraad van het pensioenfonds een andere zone ingaat, wordt dit kenbaar gemaakt via het kwartaalverslag. De overgang naar een andere zone kan ontstaan door een daling of stijging van de dekkingsgraad. Als het Bestuur het nodig acht, worden deelnemers persoonlijk geïnformeerd over de overgang naar een andere zone. Communicatie maatregelen uit het crisisplan Als het Bestuur overgaat tot (één van) de onderstaande maatregelen, dan worden de deelnemers doorgaans eerst persoonlijk geïnformeerd over de getroffen maatregel(en) en wat de gevolgen van de maatregel(en) zijn. Vervolgens worden de algemene communicatiemiddelen van het pensioenfonds (zoals hierboven genoemd) ingezet voor verdere (diepgaande) informatieverstrekking. Deze werkwijze betreft de volgende maatregelen: Beperken indexatie Korten van pensioenen Als het Bestuur overgaat tot (één van) de onderstaande maatregelen, dan wordt bekeken welke van de algemene communicatiemiddelen van het pensioenfonds gebruikt kunnen worden om deelnemers te informeren. Aanvullend op de genoemde algemene communicatiemiddelen wordt ook de website aangepast indien dit gewenst is. Deze werkwijze betreft de volgende maatregelen: Aanpassen beleggingsbeleid Verhoging van de werkgeverspremie Verhoging van de werknemerspremie Extra storting door werkgever 12

13 Besluitvormingsproces Het crisisplan is een richtlijn. De actualiteit van het crisisplan wordt jaarlijks beoordeeld. Hierbij kunnen onder andere de genoemde dekkingsgraadniveaus, die aangeven of het pensioenfonds zich in een gevarenzone of een crisissituatie bevindt, worden aangepast. Aan de hand van dit crisisplan controleert het Bestuur of er sprake is van een gevarenzone danwel een crisissituatie. Zodra het pensioenfonds in een crisissituatie terechtkomt (dekkingsgraad lager dan 104,6%), komt het Bestuur bijeen en bespreekt welke maatregelen genomen kunnen worden om te komen tot herstel van de dekkingsgraad. Hierbij wordt rekening gehouden met de omstandigheden van het moment. Op basis hiervan neemt het Bestuur binnen twee maanden een besluit over de daadwerkelijk uit te voeren maatregelen. Hierbij weegt het Bestuur de belangen van alle bij Stichting Pensioenfonds Rockwool betrokken belanghebbenden op evenwichtige wijze. 13

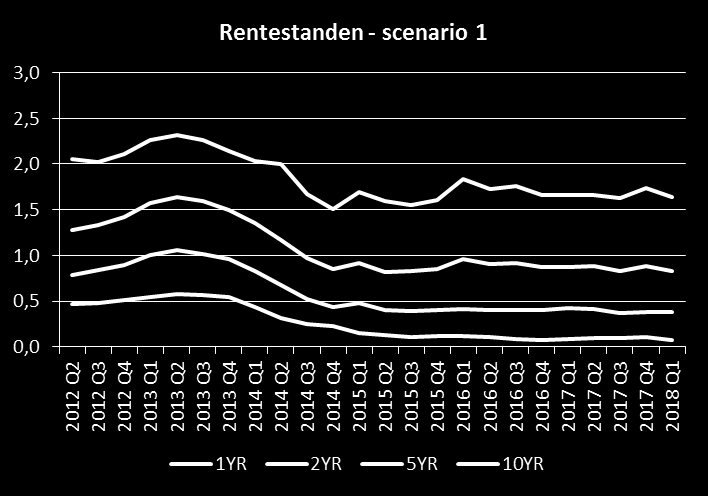

14 Bijlage: In ogenschouw genomen economische scenario s De Europese schuldencrisis houdt de markten op dit moment in hun greep. De Europese leiders hebben tot nu toe nog onvoldoende antwoord weten te formuleren op de aanhoudende eurocrisis. Het beleid is reactief en weinig daadkrachtig, waardoor spanningen op de financiële markten blijven aanhouden en de problemen niet opgelost zijn. De vraag die dan rijst is: Wat zijn de mogelijke effecten van de geschetste Europese omgeving op de financiële positie van Stichting Pensioenfonds Rockwool. Daartoe is onderstaand een viertal toekomstscenario s geschetst en worden de mogelijke gevolgen daarvan voor de beleggingscategorieën weergegeven. Aan de hand van deze scenario s zijn voor verschillende portefeuilleconstructies toekomstverkenningen voor het pensioenfonds gemaakt. De scenario s die onderscheiden zijn, zien er als volgt uit. Scenario 1: Escalatie eurocrisis Europese leiders blijven achter de feiten aanlopen en handelen te laat. De toenemende spanningen leiden tot een implosie van een of meer probleemlanden met als gevolg faillissementen van overheden en mogelijk het opgeven van de euro door een of meer probleemlanden, waarvan een verder destabiliserende werking uitgaat. Een core euro blijft bestaan, waarschijnlijk inclusief Frankrijk. De risico s op een grote financiële crisis en een scherpe Europese recessie zijn onder dit scenario groot. Dit is zwaar weer voor alles waar risico s in zitten. Waarschijnlijk zijn Duitse en Nederlandse staatsobligaties nog de relatief veiligste keuze. Internationale spreiding naar landen die minder blootstaan aan de problemen in Europa kan helpen de pijn iets te verzachten. Voor zover aan de orde lijkt het wijsheid om valutarisico s niet afdekken vanwege kans op het wegvallen van de euro als valuta. Een zogenaamde double-dip zal resulteren in een sterke daling van de Europese aandelenmarkten, sterk vergelijkbaar met de daling die waargenomen is in de laatste financiële crisis. Rentestanden zullen, voor zover daar nog ruimte voor is, verder dalen en kortlopende rentes zullen richting het nulpunt zakken. De onderstaande grafieken tonen zowel de ontwikkeling van de indices (Europa, VS, verre oosten en emerging markets) als de ontwikkeling van de 1-, 2-, 5- en 10-jaarsrente. 14

15 15

16 Scenario 2: Besluiteloosheid De Europese beleidsmakers gaan door met huidig beleid om te voorkomen dat de eurocrisis verder escaleert, maar verzuimen om de problemen structureel aan te pakken. De markt zal met horten en stoten beleidsacties afdwingen. Dit scenario kenmerkt zich door hoge volatiliteit op financiële markten, waarbij de beurs per saldo gelijk blijft. Zakelijke waarden zullen per saldo slechts beperkt extra rendement opleveren, maar wel zorgen voor extra volatiliteit. Staatsobligaties van de sterkere euro landen zullen aantrekkelijk blijven omdat ze als veilige haven zullen dienen in tijden van toenemende onzekerheid. Rentestanden zullen rond hetzelfde niveau blijven of mogelijk licht stijgen. 16

17 Scenario 3: Inflatoire financiering Europese leiders blijken bereid tot beperkte solidariteit. Door massale opkoop van de schulden van probleemlanden bezweert de ECB de eurocrisis en versoepelt het noodzakelijke sanerings- en aanpassingsproces in probleemlanden. Het vergroten van de geldhoeveelheid kan leiden tot een stijgende inflatie. In dit geval bieden zakelijke waarden waarschijnlijk een betere, maar onzekere, bescherming dan nominale obligaties. Inflatie gerelateerde obligaties of inflatieswaps beschermen de belegger direct tegen structureel hoge inflatie. Het is onduidelijk of de euro zal verzwakken ten opzichte van de dollar vanwege de geldpersen die ook in de Verenigde Staten aanstaan. 17

18 Scenario 4: Daadkrachtig optreden Europese leiders zoeken een oplossing in verregaande integratie: schulden worden een zaak van gemeenschappelijk belang, financiering van overheidsschulden geschiedt bijvoorbeeld via eurobonds en het begrotingsbeleid wordt gecentraliseerd. Het herstel van de economie zet door. De onzekerheid neemt af en de economie kan zich relatief snel herstellen, met als gevolg groeiende bedrijfswinsten en normaliserende renteverschillen binnen Europa. Dit betekent dat de rente voor de sterke eurolanden zal oplopen. Aandelen en bedrijfsobligaties zullen het meeste profiteren. De gemiddelde rente zal op een lange termijn gemiddelde niveau blijven, evenals de inflatie. 18

19 Impact scenario s op economische variabelen De vier scenario s onder beschouwing hebben elk een ander profiel met betrekking tot de veranderingen die ze teweegbrengen in het economische klimaat. Hierin wordt niet alleen onderscheid gemaakt tussen positief of negatief, maar ook de mate waarin het effect optreedt. De invloeden die in de vorige sectie zijn beschreven, worden schematisch opgesomd in de onderstaande tabel. Hierin wordt per scenario aangegeven hoezeer de variabelen die een doorsnee beleggingsportefeuille beïnvloeden veranderen. Scenario 1 Escalatie eurocrisis Scenario 2 Besluiteloosheid Scenario 3 Inflatoire financiering Scenario 4 Daadkrachtig optreden Aandelen developed ( - - ) ( +/- ) ( + ) ( + + ) (EU/VS) Aandelen emerging ( - ) ( +/- ) ( + ) ( + ) Rente kort ( - ) ( +/= ) ( + + ) ( + ) Rente lang ( - ) ( +/= ) ( + + ) ( + ) Liquiditeiten ( - ) ( +/= ) ( + + ) ( + ) 19

CRISISPLAN - SAMENVATTING

CRISISPLAN - SAMENVATTING MAATREGELEN ALS DE FINANCIËLE POSITIE IN GEVAAR IS 1 juli 2015 Inleiding Dit crisisplan beschrijft wat het Algemeen Bestuur gaat doen als het Pensioenfonds in een crisissituatie

CRISISPLAN - SAMENVATTING MAATREGELEN ALS DE FINANCIËLE POSITIE IN GEVAAR IS 1 juli 2015 Inleiding Dit crisisplan beschrijft wat het Algemeen Bestuur gaat doen als het Pensioenfonds in een crisissituatie

Bijlage 3 Het Financieel Crisisplan

Bijlage 3 Het Financieel Crisisplan Dit financieel crisisplan is geschreven in het kader van artikel 145 van de Pensioenwet. Het crisisplan maakt deel uit van de beschrijving van de beheerste en integere

Bijlage 3 Het Financieel Crisisplan Dit financieel crisisplan is geschreven in het kader van artikel 145 van de Pensioenwet. Het crisisplan maakt deel uit van de beschrijving van de beheerste en integere

Financieel crisisplan

Financieel crisisplan Inleiding In Artikel 145 van de Pensioenwet wordt voorgeschreven dat de ABTN een financieel crisisplan moet bevatten. Artikel 29b van het besluit FTK geeft hier een nadere uitwerking

Financieel crisisplan Inleiding In Artikel 145 van de Pensioenwet wordt voorgeschreven dat de ABTN een financieel crisisplan moet bevatten. Artikel 29b van het besluit FTK geeft hier een nadere uitwerking

Bijlage 3 Het Financieel Crisisplan

Bijlage 3 Het Financieel Crisisplan Dit financieel crisisplan is geschreven in het kader van artikel 145 van de Pensioenwet. Het crisisplan maakt deel uit van de beschrijving van de beheerste en integere

Bijlage 3 Het Financieel Crisisplan Dit financieel crisisplan is geschreven in het kader van artikel 145 van de Pensioenwet. Het crisisplan maakt deel uit van de beschrijving van de beheerste en integere

BIJLAGE 7: Financieel crisisplan Stichting Jan Huysman Wz. Fonds

BIJLAGE 7: Financieel crisisplan Stichting Jan Huysman Wz. Fonds Inleiding In hoofdstuk 9 van deze Actuariële en Bedrijfstechnische Nota (ABTN) (Het weerstandsvermogen van het fonds, inzet van sturingsmiddelen)

BIJLAGE 7: Financieel crisisplan Stichting Jan Huysman Wz. Fonds Inleiding In hoofdstuk 9 van deze Actuariële en Bedrijfstechnische Nota (ABTN) (Het weerstandsvermogen van het fonds, inzet van sturingsmiddelen)

Stichting Will Niemeijer Pensioenfonds. Financieel crisisplan

Stichting Will Niemeijer Pensioenfonds Financieel crisisplan Inhoud 1. Inleiding... 3 2. Doel en kader van het financieel crisisplan... 4 2.1 Crisissituatie... 4 2.2 Kritische dekkingsgraad... 5 2.3 Richtlijn...

Stichting Will Niemeijer Pensioenfonds Financieel crisisplan Inhoud 1. Inleiding... 3 2. Doel en kader van het financieel crisisplan... 4 2.1 Crisissituatie... 4 2.2 Kritische dekkingsgraad... 5 2.3 Richtlijn...

In werking : 1 juli 2015 Vastgesteld door het bestuur : 26 juni 2015

In werking : 1 juli 2015 Vastgesteld door het bestuur : 26 juni 2015 Inhoud Inleiding 3 1. Beschrijving crisissituatie 3 2. Beleidsdekkingsgraad waarbij het fonds er zonder korten niet meer uit kan komen

In werking : 1 juli 2015 Vastgesteld door het bestuur : 26 juni 2015 Inhoud Inleiding 3 1. Beschrijving crisissituatie 3 2. Beleidsdekkingsgraad waarbij het fonds er zonder korten niet meer uit kan komen

Financieel crisisplan. Voorwoord. Inleiding. 1. Beschrijving financiële crisissituatie

Financieel crisisplan November 2016 Voorwoord Voor de periode 1 januari 2014 tot en met 31 december 2018 zijn met de werkgever afspraken gemaakt over een bijstortingsgarantie (en een terugstortingsverplichting

Financieel crisisplan November 2016 Voorwoord Voor de periode 1 januari 2014 tot en met 31 december 2018 zijn met de werkgever afspraken gemaakt over een bijstortingsgarantie (en een terugstortingsverplichting

HET FINANCIEEL CRISISPLAN

HET FINANCIEEL CRISISPLAN Op grond van artikel 145 Pensioenwet en artikel 29b Besluit financieel toetsingskader dient Stichting Pensioenfonds Rockwool een financieel crisisplan op te stellen. Dit financieel

HET FINANCIEEL CRISISPLAN Op grond van artikel 145 Pensioenwet en artikel 29b Besluit financieel toetsingskader dient Stichting Pensioenfonds Rockwool een financieel crisisplan op te stellen. Dit financieel

Volgens de beleidsregel van De Nederlandsche Bank (DNB) is een financieel crisisplan als volgt te definiëren:

is een financieel crisisplan als volgt te definiëren:") Vastgesteld door het bestuur op 16 mei 2012 1 Inhoud 1. Inleiding... 3 2. Beschrijving crisissituatie... 3 3. Dekkingsgraad waarbij het fonds er zonder korten niet meer uit kan komen... 4 4. Maatregelen

Vastgesteld door het bestuur op 16 mei 2012 1 Inhoud 1. Inleiding... 3 2. Beschrijving crisissituatie... 3 3. Dekkingsgraad waarbij het fonds er zonder korten niet meer uit kan komen... 4 4. Maatregelen

Financieel crisisplan

Financieel crisisplan 1 Inhoud 1 Inhoud... 2 2 Inleiding... 3 3 Doel en kader van het financieel crisisplan... 4 3.1 Crisissituatie... 4 3.2 Risico s... 4 3.3 Kritische dekkingsgraad... 4 4 Maatregel...

Financieel crisisplan 1 Inhoud 1 Inhoud... 2 2 Inleiding... 3 3 Doel en kader van het financieel crisisplan... 4 3.1 Crisissituatie... 4 3.2 Risico s... 4 3.3 Kritische dekkingsgraad... 4 4 Maatregel...

Financieel Crisisplan Stichting Norit Pensioenfonds

Financieel Crisisplan Stichting Norit Pensioenfonds Inleiding In hoofdstuk 10 van deze Actuariële en Bedrijfstechnische Nota (ABTN) (weerstandsvermogen en sturingsmiddelen) zijn de risico s waaraan het

Financieel Crisisplan Stichting Norit Pensioenfonds Inleiding In hoofdstuk 10 van deze Actuariële en Bedrijfstechnische Nota (ABTN) (weerstandsvermogen en sturingsmiddelen) zijn de risico s waaraan het

Financieel crisisplan

In werking : 1 oktober 2018 Inhoudsopgave 1. Beschrijving crisissituatie 3 2. Beleidsdekkingsgraad waarbij het fonds er zonder korten niet meer uit kan komen 4 3. Maatregelen die ter beschikking staan

In werking : 1 oktober 2018 Inhoudsopgave 1. Beschrijving crisissituatie 3 2. Beleidsdekkingsgraad waarbij het fonds er zonder korten niet meer uit kan komen 4 3. Maatregelen die ter beschikking staan

Financieel crisisplan. van de

Financieel crisisplan van de (vastgesteld in bestuursvergadering van 23 juni 2015) Inleiding Als onderdeel van de beschrijving van de hoofdlijnen van het interne beheersingssysteem en de financiële sturingsmiddelen,

Financieel crisisplan van de (vastgesteld in bestuursvergadering van 23 juni 2015) Inleiding Als onderdeel van de beschrijving van de hoofdlijnen van het interne beheersingssysteem en de financiële sturingsmiddelen,

Financieel crisisplan. van de

Financieel crisisplan van de (vastgesteld in bestuursvergadering van 19 april 2016) Inleiding Als onderdeel van de beschrijving van de hoofdlijnen van het interne beheersingssysteem en de financiële sturingsmiddelen,

Financieel crisisplan van de (vastgesteld in bestuursvergadering van 19 april 2016) Inleiding Als onderdeel van de beschrijving van de hoofdlijnen van het interne beheersingssysteem en de financiële sturingsmiddelen,

Stichting Pensioenfonds AT&T Nederland. 9 Financieel crisisplan. 9.1 Inleiding. 9.2 Beschrijving crisissituatie

9 Financieel crisisplan 9.1 Inleiding SPAN heeft als doel om de pensioenregeling van AT&T Global Network Services Nederland B.V. (hierna AT&T of ) zoals die gold tot 1 januari 2014 uit te voeren. Het primaire

9 Financieel crisisplan 9.1 Inleiding SPAN heeft als doel om de pensioenregeling van AT&T Global Network Services Nederland B.V. (hierna AT&T of ) zoals die gold tot 1 januari 2014 uit te voeren. Het primaire

Stichting Pensioenfonds Ballast Nedam. Financieel crisisplan 2015

Stichting Pensioenfonds Ballast Nedam Financieel crisisplan 2015 1 Inhoudsopgave 1.1 Inleiding en onderdelen financieel crisisplan... 3 1.1.1 Inleiding... 3 1.1.2 Relatie financieel crisisplan met de doelstelling

Stichting Pensioenfonds Ballast Nedam Financieel crisisplan 2015 1 Inhoudsopgave 1.1 Inleiding en onderdelen financieel crisisplan... 3 1.1.1 Inleiding... 3 1.1.2 Relatie financieel crisisplan met de doelstelling

Bijlage 3. Crisisplan

Bijlage 3 Crisisplan Crisisplan PME versie 2015.1 1 Inhoud 1. Inleiding... 3 2. Huidige situatie bezien vanaf 2008... 4 3. Wanneer is sprake van een crisis?... 5 4. Wat is de kritische ondergrens van de

Bijlage 3 Crisisplan Crisisplan PME versie 2015.1 1 Inhoud 1. Inleiding... 3 2. Huidige situatie bezien vanaf 2008... 4 3. Wanneer is sprake van een crisis?... 5 4. Wat is de kritische ondergrens van de

In de Pensioenwet is vastgelegd dat wanneer een pensioenfonds niet langer voldoet aan de gestelde eisen ten aanzien van:

Financieel Crisisplan 1. Elementen crisisplan In de Pensioenwet is vastgelegd dat wanneer een pensioenfonds niet langer voldoet aan de gestelde eisen ten aanzien van: vereist eigen vermogen (ultimo 2011

Financieel Crisisplan 1. Elementen crisisplan In de Pensioenwet is vastgelegd dat wanneer een pensioenfonds niet langer voldoet aan de gestelde eisen ten aanzien van: vereist eigen vermogen (ultimo 2011

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal april 2015 t/m 30 juni 2015

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 De maand dekkingsgraad ultimo juni is sterk gestegen t.o.v eind maart De beleidsdekkingsgraad is gedaald van

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 De maand dekkingsgraad ultimo juni is sterk gestegen t.o.v eind maart De beleidsdekkingsgraad is gedaald van

Beleidsregel financieel crisisplan pensioenfondsen

CONSULTATIEVERSIE Beleidsregel financieel crisisplan pensioenfondsen Beleidsregel van De Nederlandsche Bank van. 2011, nr. Tb/2011/.., inzake het opstellen van een financieel crisisplan in het kader van

CONSULTATIEVERSIE Beleidsregel financieel crisisplan pensioenfondsen Beleidsregel van De Nederlandsche Bank van. 2011, nr. Tb/2011/.., inzake het opstellen van een financieel crisisplan in het kader van

Appendix F. Financieel crisisplan. 1. Inleiding

Appendix F Financieel crisisplan 1. Inleiding In hoofdstuk 3 (Algemene overwegingen, doelstellingen, beleidsuitgangspunten en risicohouding) en 10 (weerstandsvermogen en stuurmiddelen) van de ABTN zijn

Appendix F Financieel crisisplan 1. Inleiding In hoofdstuk 3 (Algemene overwegingen, doelstellingen, beleidsuitgangspunten en risicohouding) en 10 (weerstandsvermogen en stuurmiddelen) van de ABTN zijn

FINANCIEEL CRISISPLAN STICHTING PENSIOENFONDS HUNTSMAN ROZENBURG. Bijlage bij de actuariële en bedrijfstechnische nota

FINANCIEEL CRISISPLAN STICHTING PENSIOENFONDS HUNTSMAN ROZENBURG Bijlage bij de actuariële en bedrijfstechnische nota Versie 19 april 2012 Inleiding Het bestuur van Stichting Pensioenfonds Huntsman Rozenburg

FINANCIEEL CRISISPLAN STICHTING PENSIOENFONDS HUNTSMAN ROZENBURG Bijlage bij de actuariële en bedrijfstechnische nota Versie 19 april 2012 Inleiding Het bestuur van Stichting Pensioenfonds Huntsman Rozenburg

Dit plan geeft de te hanteren kritische ondergrenzen, de te nemen maatregelen en de te volgen besluitvormingsprocessen en communicatietrajecten aan.

Crisisplan 1. Inleiding Het doel van dit financieel crisisplan is dat het bestuur vooraf beschrijft welke maatregelen het bestuur van het pensioenfonds op korte termijn effectief zou kunnen inzetten, indien

Crisisplan 1. Inleiding Het doel van dit financieel crisisplan is dat het bestuur vooraf beschrijft welke maatregelen het bestuur van het pensioenfonds op korte termijn effectief zou kunnen inzetten, indien

Herstelplan ultimo 2016

Stichting Pensioenfonds NIBC Herstelplan ultimo 2016 16 juni 2017 - samenvatting (1) - Het Pensioenfonds NIBC (PF NIBC) verkeert sinds 30 juni 2015 in een tekort situatie en daarom dient jaarlijks het

Stichting Pensioenfonds NIBC Herstelplan ultimo 2016 16 juni 2017 - samenvatting (1) - Het Pensioenfonds NIBC (PF NIBC) verkeert sinds 30 juni 2015 in een tekort situatie en daarom dient jaarlijks het

Crisisplan. van. Stichting Pensioenfonds Lloyd s Register Nederland

Crisisplan van Stichting Pensioenfonds Lloyd s Register Nederland Financieel crisisplan Stichting Pensioenfonds Lloyd s Register Nederland Dit financieel crisisplan van Stichting Pensioenfonds Lloyd s

Crisisplan van Stichting Pensioenfonds Lloyd s Register Nederland Financieel crisisplan Stichting Pensioenfonds Lloyd s Register Nederland Dit financieel crisisplan van Stichting Pensioenfonds Lloyd s

Financieel crisisplan

Financieel crisisplan Inleiding Het financieel crisisplan is een beschrijving van maatregelen die het bestuur op korte termijn effectief kan inzetten indien in korte tijd de dekkingsgraad zich zeer snel

Financieel crisisplan Inleiding Het financieel crisisplan is een beschrijving van maatregelen die het bestuur op korte termijn effectief kan inzetten indien in korte tijd de dekkingsgraad zich zeer snel

Kwartaalverslag Tweede kwartaal 2019

Kwartaalverslag Q2-2019 Kwartaalverslag Tweede kwartaal 2019 1 In het kort De beleidsdekkingsgraad per 30 juni 2019 bedroeg 117,3%. Het rendement van 1 april tot en met 30 juni 2019 bedroeg 3,5%. Het pensioenvermogen

Kwartaalverslag Q2-2019 Kwartaalverslag Tweede kwartaal 2019 1 In het kort De beleidsdekkingsgraad per 30 juni 2019 bedroeg 117,3%. Het rendement van 1 april tot en met 30 juni 2019 bedroeg 3,5%. Het pensioenvermogen

Het bestuur zal het crisisplan jaarlijks evalueren en zo nodig aanpassen.

Financieel crisisplan (per 1-7-2016) Inleiding Onderstaand is het financieel crisisplan van het SPF weergegeven. Het financieel crisisplan is gebaseerd op artikel 29b van het besluit FTK en wordt toegevoegd

Financieel crisisplan (per 1-7-2016) Inleiding Onderstaand is het financieel crisisplan van het SPF weergegeven. Het financieel crisisplan is gebaseerd op artikel 29b van het besluit FTK en wordt toegevoegd

Financieel crisisplan Bijlage 5 bij de actuariële en bedrijfstechnische nota

Financieel crisisplan Bijlage 5 bij de actuariële en bedrijfstechnische nota Vastgesteld in de bestuursvergadering van 15 december 2017 A.F. Rijksen, voorzitter P. Dijkstra, secretaris Inleiding Dit financieel

Financieel crisisplan Bijlage 5 bij de actuariële en bedrijfstechnische nota Vastgesteld in de bestuursvergadering van 15 december 2017 A.F. Rijksen, voorzitter P. Dijkstra, secretaris Inleiding Dit financieel

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 EERSTE KWARTAAL 2019

KWARTAALVERSLAG EERSTE KWARTAAL 2019 1. In het kort De beleidsdekkingsgraad per 31 maart 2019 bedroeg 118,7%. Het rendement van 1 januari tot en met 31 maart 2019 bedroeg 7,1%. Het pensioenvermogen per

KWARTAALVERSLAG EERSTE KWARTAAL 2019 1. In het kort De beleidsdekkingsgraad per 31 maart 2019 bedroeg 118,7%. Het rendement van 1 januari tot en met 31 maart 2019 bedroeg 7,1%. Het pensioenvermogen per

6. Financieel Crisisplan

6. Financieel Crisisplan Het onderstaand financieel crisisplan beschrijft de specifieke maatregelen die het bestuur kan nemen indien het fonds in een situatie van financiële crisis terecht komt. Bij de

6. Financieel Crisisplan Het onderstaand financieel crisisplan beschrijft de specifieke maatregelen die het bestuur kan nemen indien het fonds in een situatie van financiële crisis terecht komt. Bij de

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 EERSTE KWARTAAL 2016

KWARTAALVERSLAG EERSTE KWARTAAL 2016 1. In het kort De beleidsdekkingsgraad per 31 maart 2016 bedroeg 109,6% Het rendement van 1 januari tot en met 31 maart 2016 bedroeg 5, Het pensioenvermogen per 31

KWARTAALVERSLAG EERSTE KWARTAAL 2016 1. In het kort De beleidsdekkingsgraad per 31 maart 2016 bedroeg 109,6% Het rendement van 1 januari tot en met 31 maart 2016 bedroeg 5, Het pensioenvermogen per 31

FINANCIEEL CRISISPLAN

FINANCIEEL CRISISPLAN Goedgekeurd: Bestuursvergadering 29 december 2016 Inleiding... 1. Elementen crisisplan... 2. Crisis... 2.1 Beschrijving crisissituatie... 2.2 Kritische ondergrens dekkingsgraad...

FINANCIEEL CRISISPLAN Goedgekeurd: Bestuursvergadering 29 december 2016 Inleiding... 1. Elementen crisisplan... 2. Crisis... 2.1 Beschrijving crisissituatie... 2.2 Kritische ondergrens dekkingsgraad...

Financieel Crisisplan

Financieel Crisisplan Inleiding. Het bestuur beschrijft in dit document het financieel crisisplan van Hagee Stichting. Wat is een financieel crisisplan? Een financieel crisisplan is een beschrijving van

Financieel Crisisplan Inleiding. Het bestuur beschrijft in dit document het financieel crisisplan van Hagee Stichting. Wat is een financieel crisisplan? Een financieel crisisplan is een beschrijving van

DNB Crisisplan. Stichting Pensioenfonds Honeywell 21 September 2011. Pensioenfonds

DNB Crisisplan Stichting Honeywell 21 September 2011 Agenda Introductie Opzet crisisplan Nut en noodzaak crisisplan Concept crisisplan - discussiepunten - Wanneer is er spraken van een crisissituatie?

DNB Crisisplan Stichting Honeywell 21 September 2011 Agenda Introductie Opzet crisisplan Nut en noodzaak crisisplan Concept crisisplan - discussiepunten - Wanneer is er spraken van een crisissituatie?

1 INLEIDING ELEMENTEN VAN HET CRISISPLAN CRISISPLAN VAN STICHTING PENSIOENFONDS SCILDON... 6

CRISISPLAN 2018 INHOUDSOPGAVE 1 INLEIDING... 4 2 ELEMENTEN VAN HET CRISISPLAN... 5 3 CRISISPLAN VAN STICHTING PENSIOENFONDS SCILDON... 6 3.1 Wanneer is er sprake van een crisis... 6 3.2 Welke financiële

CRISISPLAN 2018 INHOUDSOPGAVE 1 INLEIDING... 4 2 ELEMENTEN VAN HET CRISISPLAN... 5 3 CRISISPLAN VAN STICHTING PENSIOENFONDS SCILDON... 6 3.1 Wanneer is er sprake van een crisis... 6 3.2 Welke financiële

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 DERDE KWARTAAL 2016

KWARTAALVERSLAG DERDE KWARTAAL 2016 1. In het kort De beleidsdekkingsgraad per 30 september 2016 bedroeg 107,9% Het rendement van 1 juli tot en met 30 september 2016 bedroeg 2,3% Het rendement van 1 januari

KWARTAALVERSLAG DERDE KWARTAAL 2016 1. In het kort De beleidsdekkingsgraad per 30 september 2016 bedroeg 107,9% Het rendement van 1 juli tot en met 30 september 2016 bedroeg 2,3% Het rendement van 1 januari

Financieel crisisplan Centraal Beheer APF Kring Stabiliteit Hoofdstukindeling

Financieel crisisplan Centraal Beheer APF Kring Stabiliteit - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3.

Financieel crisisplan Centraal Beheer APF Kring Stabiliteit - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3.

Financieel crisisplan Centraal Beheer APF Kring Koopkracht Hoofdstukindeling

Financieel crisisplan Centraal Beheer APF Kring Koopkracht - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3.

Financieel crisisplan Centraal Beheer APF Kring Koopkracht - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3.

Financieel crisisplan Centraal Beheer APF Kring Premie Hoofdstukindeling

Financieel crisisplan Centraal Beheer APF Kring Premie - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3. Kritische

Financieel crisisplan Centraal Beheer APF Kring Premie - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3. Kritische

Financieel crisisplan

Financieel crisisplan Uit de Pensioenwet 1 en het Besluit Financieel Toetsingskader 2 volgt dat de ABTN van het fonds een financieel crisisplan moet bevatten. In het financieel crisisplan beschrijft het

Financieel crisisplan Uit de Pensioenwet 1 en het Besluit Financieel Toetsingskader 2 volgt dat de ABTN van het fonds een financieel crisisplan moet bevatten. In het financieel crisisplan beschrijft het

HOOFDLIJNEN HERSTELPLAN PGB 2009-2014 MAART 2009 PENSIOENFONDS VOOR DE GRAFISCHE BEDRIJVEN

HOOFDLIJNEN HERSTELPLAN PGB 2009-2014 MAART 2009 PENSIOENFONDS VOOR DE GRAFISCHE BEDRIJVEN VOORWOORD HERSTELPLAN PGB 2009-2014 Al genomen maatregelen: meer zekerheid in beleggingsbeleid Premieverhoging:

HOOFDLIJNEN HERSTELPLAN PGB 2009-2014 MAART 2009 PENSIOENFONDS VOOR DE GRAFISCHE BEDRIJVEN VOORWOORD HERSTELPLAN PGB 2009-2014 Al genomen maatregelen: meer zekerheid in beleggingsbeleid Premieverhoging:

Datum Briefnummer Behandeld door Doorkiesnummer 15-2-2012 20120215 N.W. Dijkhuizen 630

Pensioenfonds Productschappen Bezoekadres Laan van Zuid Hoorn 165 2289 DD Rijswijk Postadres Postbus 3042 2280 GA Rijswijk Telefoon 070 4138630 Fax 070 4138650 E-mail info@pbodnl Website wwwpbodnl KvK

Pensioenfonds Productschappen Bezoekadres Laan van Zuid Hoorn 165 2289 DD Rijswijk Postadres Postbus 3042 2280 GA Rijswijk Telefoon 070 4138630 Fax 070 4138650 E-mail info@pbodnl Website wwwpbodnl KvK

Herstelplan 2015 Compartiment SPDHV

Herstelplan 2015 Compartiment SPDHV Versie 1.0 17 juni 2015 Auteur: Corné van Bokhoven Status: vastgesteld door bestuur Inleiding Nadat Stichting Pensioenfonds DHV in 2008 in dekkingstekort kwam heeft

Herstelplan 2015 Compartiment SPDHV Versie 1.0 17 juni 2015 Auteur: Corné van Bokhoven Status: vastgesteld door bestuur Inleiding Nadat Stichting Pensioenfonds DHV in 2008 in dekkingstekort kwam heeft

Financieel crisisplan

Financieel crisisplan Inleiding In hoofdstuk 10 van deze Actuariële en Bedrijfstechnische Nota (ABTN) (weerstandsvermogen van het fonds, inzet sturingsmiddelen) zijn de risico s waaraan het fonds blootstaat

Financieel crisisplan Inleiding In hoofdstuk 10 van deze Actuariële en Bedrijfstechnische Nota (ABTN) (weerstandsvermogen van het fonds, inzet sturingsmiddelen) zijn de risico s waaraan het fonds blootstaat

Financieel crisisplan Progress 2016 Pagina 1 van 9 1. Aanleiding, kader en looptijd financieel crisisplan Progress

Pagina 1 van 9 1. Aanleiding, kader en looptijd financieel crisisplan Progress Progress is op grond van artikel 145 van de Pensioenwet verplicht een financieel crisisplan op te stellen en op te nemen in

Pagina 1 van 9 1. Aanleiding, kader en looptijd financieel crisisplan Progress Progress is op grond van artikel 145 van de Pensioenwet verplicht een financieel crisisplan op te stellen en op te nemen in

2e kwartaal 2017 Den Haag, juli 2017

Kwartaalbericht 2e kwartaal 2017 Den Haag, juli 2017 Samenvatting cijfers per 30 juni 2017 Dekkingsgraad (UFR): 104,9% Beleidsdekkingsgraad: 101,8% Belegd vermogen: 23,5 miljard Rendement 2017 t/m juni:

Kwartaalbericht 2e kwartaal 2017 Den Haag, juli 2017 Samenvatting cijfers per 30 juni 2017 Dekkingsgraad (UFR): 104,9% Beleidsdekkingsgraad: 101,8% Belegd vermogen: 23,5 miljard Rendement 2017 t/m juni:

Financieel crisisplan

Financieel crisisplan Het doel van dit financieel crisisplan is dat het bestuur van Pensioenfonds AFM vooraf beschrijft welke maatregelen bij een financiële crisissituatie beschikbaar zijn, wat de impact

Financieel crisisplan Het doel van dit financieel crisisplan is dat het bestuur van Pensioenfonds AFM vooraf beschrijft welke maatregelen bij een financiële crisissituatie beschikbaar zijn, wat de impact

Financieel crisisplan Centraal Beheer APF Collectiviteitskring RBS 2017 Hoofdstukindeling

Financieel crisisplan Centraal Beheer APF Collectiviteitskring RBS 2017 Hoofdstukindeling Het financieel crisisplan van Centraal Beheer APF Collectiviteitskring RBS bevat de volgende hoofdstukken: 1. Inleiding

Financieel crisisplan Centraal Beheer APF Collectiviteitskring RBS 2017 Hoofdstukindeling Het financieel crisisplan van Centraal Beheer APF Collectiviteitskring RBS bevat de volgende hoofdstukken: 1. Inleiding

Financieel crisisplan Centraal Beheer APF Collectiviteitskring Bavaria Hoofdstukindeling

Financieel crisisplan Centraal Beheer APF Collectiviteitskring Bavaria - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties

Financieel crisisplan Centraal Beheer APF Collectiviteitskring Bavaria - 2018 Hoofdstukindeling Het financieel crisisplan bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties

Financieel crisisplan CB APF Kring Stabiliteit 2017 Hoofdstukindeling

Financieel crisisplan CB APF Kring Stabiliteit 2017 Hoofdstukindeling Het financieel crisisplan van CB APF bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3. Kritische

Financieel crisisplan CB APF Kring Stabiliteit 2017 Hoofdstukindeling Het financieel crisisplan van CB APF bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3. Kritische

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 DERDE KWARTAAL 2015

KWARTAALVERSLAG DERDE KWARTAAL 2015 1. In het kort De beleidsdekkingsgraad per 30 september 2015 bedroeg 112,6% Het rendement van 1 juli tot en met 30 september 2015 bedroeg -1,6% Het pensioenvermogen

KWARTAALVERSLAG DERDE KWARTAAL 2015 1. In het kort De beleidsdekkingsgraad per 30 september 2015 bedroeg 112,6% Het rendement van 1 juli tot en met 30 september 2015 bedroeg -1,6% Het pensioenvermogen

Financieel crisisplan

Financieel crisisplan Inleiding In hoofdstuk 10 van de ABTN zijn de risico s waaraan het fonds blootstaat beschreven. Deze risico s kunnen ertoe leiden dat de statutaire doelstelling, het uitkeren van

Financieel crisisplan Inleiding In hoofdstuk 10 van de ABTN zijn de risico s waaraan het fonds blootstaat beschreven. Deze risico s kunnen ertoe leiden dat de statutaire doelstelling, het uitkeren van

FINANCIEEL CRISISPLAN. 1 maart 2018

FINANCIEEL CRISISPLAN 1 maart 2018 Wanneer is er sprake van een crisis? Om vast te kunnen stellen of sprake is van een crisissituatie, onderscheidt het bestuur de volgende kritieke situaties: a. De actuele

FINANCIEEL CRISISPLAN 1 maart 2018 Wanneer is er sprake van een crisis? Om vast te kunnen stellen of sprake is van een crisissituatie, onderscheidt het bestuur de volgende kritieke situaties: a. De actuele

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 EERSTE KWARTAAL 2018

KWARTAALVERSLAG EERSTE KWARTAAL 2018 1. In het kort De beleidsdekkingsgraad per 31 maart 2018 bedroeg 119,0%. Het rendement van 1 januari tot en met 31 maart 2018 bedroeg -0,6%. Het pensioenvermogen per

KWARTAALVERSLAG EERSTE KWARTAAL 2018 1. In het kort De beleidsdekkingsgraad per 31 maart 2018 bedroeg 119,0%. Het rendement van 1 januari tot en met 31 maart 2018 bedroeg -0,6%. Het pensioenvermogen per

Financieel crisisplan

Financieel crisisplan 1. Inleiding Het bestuur van de Stichting Pensioenfonds voor het Kappersbedrijf (BPF Kappers) beschrijft in dit rapport het financieel crisisplan. In dit crisisplan legt het bestuur

Financieel crisisplan 1. Inleiding Het bestuur van de Stichting Pensioenfonds voor het Kappersbedrijf (BPF Kappers) beschrijft in dit rapport het financieel crisisplan. In dit crisisplan legt het bestuur

10. Het Financieel Crisisplan

10. Het Financieel Crisisplan Een financieel crisisplan is een beschrijving van maatregelen die het bestuur van het pensioenfonds op korte termijn effectief zou kunnen inzetten, indien de beleidsdekkingsgraad

10. Het Financieel Crisisplan Een financieel crisisplan is een beschrijving van maatregelen die het bestuur van het pensioenfonds op korte termijn effectief zou kunnen inzetten, indien de beleidsdekkingsgraad

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/6 EERSTE KWARTAAL 2017

KWARTAALVERSLAG EERSTE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 31 maart 2017 bedroeg 110,3% Het rendement van 1 januari tot en met 31 maart 2017 bedroeg 1,2% Het pensioenvermogen per 31

KWARTAALVERSLAG EERSTE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 31 maart 2017 bedroeg 110,3% Het rendement van 1 januari tot en met 31 maart 2017 bedroeg 1,2% Het pensioenvermogen per 31

FINANCIEEL CRISISPLAN Stichting Bedrijfstakpensioenfonds voor het Levensmiddelenbedrijf

FINANCIEEL CRISISPLAN 2018 Stichting Bedrijfstakpensioenfonds voor het Levensmiddelenbedrijf Mei 2018 Inhoud Inleiding... 3 Crisisplan... 4 Wanneer is er sprake van een crisis?... 4 Bij welke actuele dekkingsgraad

FINANCIEEL CRISISPLAN 2018 Stichting Bedrijfstakpensioenfonds voor het Levensmiddelenbedrijf Mei 2018 Inhoud Inleiding... 3 Crisisplan... 4 Wanneer is er sprake van een crisis?... 4 Bij welke actuele dekkingsgraad

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/6 TWEEDE KWARTAAL 2017

KWARTAALVERSLAG TWEEDE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 30 juni 2017 bedroeg 112,5% Het rendement van 1 april tot en met 30 juni 2017 bedroeg 0,8% Het rendement van 1 januari tot

KWARTAALVERSLAG TWEEDE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 30 juni 2017 bedroeg 112,5% Het rendement van 1 april tot en met 30 juni 2017 bedroeg 0,8% Het rendement van 1 januari tot

Herstelplan ultimo 2017

Stichting Pensioenfonds NIBC Herstelplan ultimo 2017 3 juli 2018 - samenvatting (1) - Het Pensioenfonds NIBC (PF NIBC) verkeert sinds 30 juni 2015 in een tekort situatie en daarom dient jaarlijks het Herstelplan

Stichting Pensioenfonds NIBC Herstelplan ultimo 2017 3 juli 2018 - samenvatting (1) - Het Pensioenfonds NIBC (PF NIBC) verkeert sinds 30 juni 2015 in een tekort situatie en daarom dient jaarlijks het Herstelplan

FINANCIEEL CRISISPLAN STICHTING PENSIOENFONDS HUNTSMAN ROZENBURG. Bijlage bij de actuariële en bedrijfstechnische nota

FINANCIEEL CRISISPLAN STICHTING PENSIOENFONDS HUNTSMAN ROZENBURG Bijlage bij de actuariële en bedrijfstechnische nota Versie juni 2015 Inleiding Het bestuur van (het pensioenfonds) heeft besloten om een

FINANCIEEL CRISISPLAN STICHTING PENSIOENFONDS HUNTSMAN ROZENBURG Bijlage bij de actuariële en bedrijfstechnische nota Versie juni 2015 Inleiding Het bestuur van (het pensioenfonds) heeft besloten om een

Financieel crisisplan Stichting Achmea Algemeen Pensioenfonds Collectiviteitskring Bavaria 2017 Hoofdstukindeling

Financieel crisisplan Stichting Achmea Algemeen Pensioenfonds Collectiviteitskring Bavaria 2017 Hoofdstukindeling Het financieel crisisplan van Stichting Achmea Algemeen Pensioenfonds (Centraal Beheer

Financieel crisisplan Stichting Achmea Algemeen Pensioenfonds Collectiviteitskring Bavaria 2017 Hoofdstukindeling Het financieel crisisplan van Stichting Achmea Algemeen Pensioenfonds (Centraal Beheer

2013 in het kort SAMENVATTING VAN HET JAARVERSLAG

2013 in het kort SAMENVATTING VAN HET JAARVERSLAG 1 Toelichting op het jaarverslag In het Jaarverslag 2013 legt het pensioenfonds uitgebreid verantwoording af over de ontwikkelingen, besluiten en gebeurtenissen

2013 in het kort SAMENVATTING VAN HET JAARVERSLAG 1 Toelichting op het jaarverslag In het Jaarverslag 2013 legt het pensioenfonds uitgebreid verantwoording af over de ontwikkelingen, besluiten en gebeurtenissen

Financieel crisisplan CB APF Kring Premie 2017 Hoofdstukindeling

Financieel crisisplan CB APF Kring Premie 2017 Hoofdstukindeling Het financieel crisisplan van CB APF bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3. Kritische

Financieel crisisplan CB APF Kring Premie 2017 Hoofdstukindeling Het financieel crisisplan van CB APF bevat de volgende hoofdstukken: 1. Inleiding 2. Beschrijving financiële crisissituaties 3. Kritische

In het crisisplan worden verschillende parameters gebruikt die voor het pensioenfonds belangrijk zijn:

Crisisplan ABTN Bijlage 4 Inleiding In hoofdstuk 9 van de Actuariële en Bedrijfstechnische Nota (ABTN) - Het weerstandsvermogen van het pensioenfonds, sturingsmiddelen en beleidskader - zijn de risico

Crisisplan ABTN Bijlage 4 Inleiding In hoofdstuk 9 van de Actuariële en Bedrijfstechnische Nota (ABTN) - Het weerstandsvermogen van het pensioenfonds, sturingsmiddelen en beleidskader - zijn de risico

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/6 VIERDE KWARTAAL 2017

KWARTAALVERSLAG VIERDE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 31 december 2017 bedroeg 117,2% Het rendement van 1 oktober tot en met 31 december 2017 bedroeg 3,0% Het rendement van 1

KWARTAALVERSLAG VIERDE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 31 december 2017 bedroeg 117,2% Het rendement van 1 oktober tot en met 31 december 2017 bedroeg 3,0% Het rendement van 1

Q&A s bij presentatie herstelplan 31 maart 2009

Q&A s bij presentatie herstelplan 31 maart 2009 1. Waarom kiest ABP voor een hersteltermijn van 5 jaar? Vanwege de bijzondere economische omstandigheden heeft de Minister SZW de mogelijkheid geopend voor

Q&A s bij presentatie herstelplan 31 maart 2009 1. Waarom kiest ABP voor een hersteltermijn van 5 jaar? Vanwege de bijzondere economische omstandigheden heeft de Minister SZW de mogelijkheid geopend voor

2513AA22XA. De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE. Datum Betreft Financiële positie pensioenfondsen

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE 2513AA22XA Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE 2513AA22XA Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/6 DERDE KWARTAAL 2017

KWARTAALVERSLAG DERDE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 30 september 2017 bedroeg 114,8% Het rendement van 1 juli tot en met 30 september 2017 bedroeg 1,4% Het rendement van 1 januari

KWARTAALVERSLAG DERDE KWARTAAL 2017 1. In het kort De beleidsdekkingsgraad per 30 september 2017 bedroeg 114,8% Het rendement van 1 juli tot en met 30 september 2017 bedroeg 1,4% Het rendement van 1 januari

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal april 2012 t/m ultimo juni Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2012-1 april 2012 t/m ultimo juni 2012 Samenvatting: Nominale dekkingsgraad gedaald van 107,6% naar 101,9% Beleggingsrendement is 1,6%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2012-1 april 2012 t/m ultimo juni 2012 Samenvatting: Nominale dekkingsgraad gedaald van 107,6% naar 101,9% Beleggingsrendement is 1,6%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015. Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gestegen van 105,7% naar 115,4%. Dit komt

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gestegen van 105,7% naar 115,4%. Dit komt

Financieel Crisisplan

Financieel Crisisplan (versie: 28 september 2015) Inleiding In dit document is het financieel crisisplan van Stichting Pensioenfonds Ahold (hierna: het Pensioenfonds ) beschreven. Doel van dit financiële

Financieel Crisisplan (versie: 28 september 2015) Inleiding In dit document is het financieel crisisplan van Stichting Pensioenfonds Ahold (hierna: het Pensioenfonds ) beschreven. Doel van dit financiële

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 13 oktober 2010 Deelnemersbijeenkomst Agenda Opening Huidige status Oorzaken Overwegingen van het Bestuur Besluitvorming Vooruitzichten

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 13 oktober 2010 Deelnemersbijeenkomst Agenda Opening Huidige status Oorzaken Overwegingen van het Bestuur Besluitvorming Vooruitzichten

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 TWEEDE KWARTAAL 2016

KWARTAALVERSLAG TWEEDE KWARTAAL 2016 1. In het kort De beleidsdekkingsgraad per 30 juni 2016 bedroeg 108,2% Het rendement van 1 april tot en met 30 juni 2016 bedroeg 5,1% Het pensioenvermogen per 30 juni

KWARTAALVERSLAG TWEEDE KWARTAAL 2016 1. In het kort De beleidsdekkingsgraad per 30 juni 2016 bedroeg 108,2% Het rendement van 1 april tot en met 30 juni 2016 bedroeg 5,1% Het pensioenvermogen per 30 juni

KWARTAALVERSLAG. Philips Pensioenfonds VIERDE KWARTAAL In het kort. 2. Financiële positie Philips Pensioenfonds 1/6

KWARTAALVERSLAG VIERDE KWARTAAL 2018 1. In het kort De beleidsdekkingsgraad per 31 december 2018 bedroeg 119,8%. Het rendement van 1 oktober tot en met 31 december 2018 bedroeg -3,8%. Het rendement van

KWARTAALVERSLAG VIERDE KWARTAAL 2018 1. In het kort De beleidsdekkingsgraad per 31 december 2018 bedroeg 119,8%. Het rendement van 1 oktober tot en met 31 december 2018 bedroeg -3,8%. Het rendement van

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

2011 in het kort TOELICHTING OP HET JAARVERSLAG

2011 in het kort TOELICHTING OP HET JAARVERSLAG 1 Toelichting op het jaarverslag In het jaarverslag legt het pensioenfonds uitgebreid verantwoording af over de ontwikkelingen, besluiten en gebeurtenissen

2011 in het kort TOELICHTING OP HET JAARVERSLAG 1 Toelichting op het jaarverslag In het jaarverslag legt het pensioenfonds uitgebreid verantwoording af over de ontwikkelingen, besluiten en gebeurtenissen

4e kwartaal 2016 Den Haag, januari 2017

Kwartaalbericht 4e kwartaal 2016 Den Haag, januari 2017 Samenvatting cijfers per 31 december 2016 Dekkingsgraad (UFR): 101,4% Beleidsdekkingsgraad: 98,9% Belegd vermogen: 23,1 miljard Rendement 2016: 12,7%

Kwartaalbericht 4e kwartaal 2016 Den Haag, januari 2017 Samenvatting cijfers per 31 december 2016 Dekkingsgraad (UFR): 101,4% Beleidsdekkingsgraad: 98,9% Belegd vermogen: 23,1 miljard Rendement 2016: 12,7%

HERSTELPLAN 31 maart 2009

HERSTELPLAN 31 maart 2009 Naam pensioenfonds: Stichting Pensioenfonds Akzo Nobel Nummer fonds: 07781 Dekkingsgraad per 31 december 2008: 95,6% Status financiële positie (reservetekort, dekkingstekort):

HERSTELPLAN 31 maart 2009 Naam pensioenfonds: Stichting Pensioenfonds Akzo Nobel Nummer fonds: 07781 Dekkingsgraad per 31 december 2008: 95,6% Status financiële positie (reservetekort, dekkingstekort):

Financieel. Crisisplan. Stichting Pensioenfonds Cindu International

Financieel Crisisplan Stichting Pensioenfonds Cindu International versie: Goedgekeurd tijdens bestuursvergadering van 29 januari 2018 1 Inhoudsopgave FINANCIEEL CRISISPLAN... 3 Hoofdstuk 1: Inleiding...

Financieel Crisisplan Stichting Pensioenfonds Cindu International versie: Goedgekeurd tijdens bestuursvergadering van 29 januari 2018 1 Inhoudsopgave FINANCIEEL CRISISPLAN... 3 Hoofdstuk 1: Inleiding...

Kwartaalbericht Algemeen Pensioenfonds KLM. Tweede kwartaal april 2012 t/m 30 juni Samenvatting: Lage rente drukt dekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2012-1 april 2012 t/m 30 juni 2012 Samenvatting: Lage rente drukt dekkingsgraad Nominale dekkingsgraad is gedaald van 110,0% naar 105,1% Beleggingsrendement

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2012-1 april 2012 t/m 30 juni 2012 Samenvatting: Lage rente drukt dekkingsgraad Nominale dekkingsgraad is gedaald van 110,0% naar 105,1% Beleggingsrendement

Bijlage 5 Financieel crisisplan

Bijlage 5 Financieel crisisplan Inleiding Inleiding Dit financieel crisisplan van (hierna: Alliance) is geschreven in het kader van artikel 145 van de Pensioenwet. Het crisisplan maakt deel uit van de

Bijlage 5 Financieel crisisplan Inleiding Inleiding Dit financieel crisisplan van (hierna: Alliance) is geschreven in het kader van artikel 145 van de Pensioenwet. Het crisisplan maakt deel uit van de

Veel gestelde vragen kwartaalcijfers pensioenfondsen

Veel gestelde vragen kwartaalcijfers pensioenfondsen 1. De kwartaalcijfers van de pensioenfondsen zijn negatief. Hoe komt dat? Het algemene beeld is dat het derde kwartaal, en dan in het bijzonder de maand

Veel gestelde vragen kwartaalcijfers pensioenfondsen 1. De kwartaalcijfers van de pensioenfondsen zijn negatief. Hoe komt dat? Het algemene beeld is dat het derde kwartaal, en dan in het bijzonder de maand

4e kwartaal 2015 Den Haag, 21 januari 2016

Kwartaalbericht 4e kwartaal 2015 Den Haag, 21 januari 2016 Samenvatting cijfers per 31 december 2015 Dekkingsgraad (UFR): 100,5% Beleidsdekkingsgraad: 104,4% Belegd vermogen: 19,9 miljard Rendement 4 e

Kwartaalbericht 4e kwartaal 2015 Den Haag, 21 januari 2016 Samenvatting cijfers per 31 december 2015 Dekkingsgraad (UFR): 100,5% Beleidsdekkingsgraad: 104,4% Belegd vermogen: 19,9 miljard Rendement 4 e

Kwartaalbericht. 4e kwartaal 2014 Den Haag, 30 januari 2015. Samenvatting cijfers per 31 december 2014

Kwartaalbericht 4e kwartaal 2014 Den Haag, 30 januari 2015 Samenvatting cijfers per 31 december 2014 Dekkingsgraad: 111,5% Beleidsdekkingsgraad: 112,6% Belegd vermogen: 19,6 miljard Rendement 2014: 27,6%

Kwartaalbericht 4e kwartaal 2014 Den Haag, 30 januari 2015 Samenvatting cijfers per 31 december 2014 Dekkingsgraad: 111,5% Beleidsdekkingsgraad: 112,6% Belegd vermogen: 19,6 miljard Rendement 2014: 27,6%

1.1 Beschrijving crisissituatie Kring Progress verkeert in een crisissituatie als de beleidsdekkingsgraad lager is dan 110%.

Financieel crisisplan Kring Progress 2018 1. Aanleiding, kader en looptijd financieel crisisplan Kring Progress Unilever APF is op grond van artikel 145 van de Pensioenwet verplicht om ten behoeve van

Financieel crisisplan Kring Progress 2018 1. Aanleiding, kader en looptijd financieel crisisplan Kring Progress Unilever APF is op grond van artikel 145 van de Pensioenwet verplicht om ten behoeve van

Uw pensioen in onzekere tijden

Uw pensioen in onzekere tijden Stichting Pensioenfonds 1 Inleiding Dekkingsgraad per 31 december 2011 is 83,7%. Het pensioenfonds loopt (ver) achter op herstelplan. Voorlopig kortingsbesluit is noodzakelijk.

Uw pensioen in onzekere tijden Stichting Pensioenfonds 1 Inleiding Dekkingsgraad per 31 december 2011 is 83,7%. Het pensioenfonds loopt (ver) achter op herstelplan. Voorlopig kortingsbesluit is noodzakelijk.

Bijlage V Financieel Crisisplan

Bijlage V ABTN versie 16.0 september 2015 Bijlage V Financieel Crisisplan 1. Inleiding Stichting Pensioenfonds Vliegend Personeel KLM heeft als taak het efficiënt en effectief uitvoeren van de pensioenregeling,

Bijlage V ABTN versie 16.0 september 2015 Bijlage V Financieel Crisisplan 1. Inleiding Stichting Pensioenfonds Vliegend Personeel KLM heeft als taak het efficiënt en effectief uitvoeren van de pensioenregeling,

Verklaring beleggingsresultaten en verlaging pensioenen

Verklaring beleggingsresultaten en verlaging pensioenen Het bestuur van Stichting Pensioenfonds Randstad heeft medio februari 2014 moeten besluiten tot het doorvoeren van een pijnlijke maatregel. Om de

Verklaring beleggingsresultaten en verlaging pensioenen Het bestuur van Stichting Pensioenfonds Randstad heeft medio februari 2014 moeten besluiten tot het doorvoeren van een pijnlijke maatregel. Om de

Samenvatting van het Financieel crisisplan van Bpf Meubel

Samenvatting van het Financieel crisisplan van Bpf Meubel Wat is een crisisplan? In een crisisplan legt het bestuur van Bpf Meubel vast hoe het handelt als het fonds in een crisissituatie komt. Een financieel

Samenvatting van het Financieel crisisplan van Bpf Meubel Wat is een crisisplan? In een crisisplan legt het bestuur van Bpf Meubel vast hoe het handelt als het fonds in een crisissituatie komt. Een financieel

Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013.

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Stichting Pensioenfonds Recreatie

i Stichting Pensioenfonds Recreatie Crisisplan ii Stichting Pensioenfonds Recreatie Inhoudsopgave Hoofdstuk 1 Inleiding...1 Achtergrond en aanleiding...1 De eurocrisis en de gevolgen voor SPR...1 Elementen

i Stichting Pensioenfonds Recreatie Crisisplan ii Stichting Pensioenfonds Recreatie Inhoudsopgave Hoofdstuk 1 Inleiding...1 Achtergrond en aanleiding...1 De eurocrisis en de gevolgen voor SPR...1 Elementen

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 DERDE KWARTAAL 2018

KWARTAALVERSLAG DERDE KWARTAAL 2018 1. In het kort De beleidsdekkingsgraad per 30 september 2018 bedroeg 120,7%. Het rendement van 1 juli tot en met 30 september 2018 bedroeg 0,6%. Het rendement van 1

KWARTAALVERSLAG DERDE KWARTAAL 2018 1. In het kort De beleidsdekkingsgraad per 30 september 2018 bedroeg 120,7%. Het rendement van 1 juli tot en met 30 september 2018 bedroeg 0,6%. Het rendement van 1

Kort jaarverslag Stichting Pensioenfonds nv Linde Gas Benelux

Kort jaarverslag Stichting Pensioenfonds nv Linde Gas Benelux Beleggingen Het totaal rendement over het afgelopen boekjaar 2010 is uitgekomen op 15,6%. Als we naar de onderverdeling kijken zien we het

Kort jaarverslag Stichting Pensioenfonds nv Linde Gas Benelux Beleggingen Het totaal rendement over het afgelopen boekjaar 2010 is uitgekomen op 15,6%. Als we naar de onderverdeling kijken zien we het