1. Inhoud. 1 Voorwoord 5. 2 Inleiding 7. 3 Inzet en Middelen 8. 4 Heffingen Bezwaar en Beroep Bezwaar

|

|

|

- Fenna Adam

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 1 Aan de leden en duoburgerleden van de gemeenteraad van Bergen op Zoom l lllll llllll lllll llll llllll Uw kenmerk Ons kenmerk U Uw brief Beh. door A. Eikenaar Ondeiwerp: benchmark 2016 uitgevoerd door Afdeling Middelen, Financien de LVLB (Landelijke vereniging lokale belastingen) Datum 2 1 FEB Doorkiesnr Bijlage(n) 1 Beste raads- en duoburgerleden, Bij de behandeling in de commissie Burger & Bestuur op 6 juli 2017 van het raadsvoorstel RVB Ontwerpbegroting 2018 Belastingsamenwerking West-Brabant BWB, is toegezegd dat het resultaat van de audit zal worden toegestuurd als die beschikbaar is. Tevens heeft uw raad op 13 juli 2017 bij de behandeling van genoemd raadsvoorstel besloten om in de zienswijze onder meer op te nemen "de raad verzoekt de BWB om aandacht te besteden aan de marktpositie, bijvoorbeeld aan de hand van (openbare) benchmarkgegevens". De BWB heeft in 2017 deelgenomen aan de benchmark 2016 van de LVLB (Landelijke Vereniging Lokale Belastingen). Onlangs is daarvan het rapp rt verschenen, welke ik u bijgaand aanbiedt. Ik ga ervan uit dat met deze apportage aan zowel de toezegging in de commissie B&B als het onderdeel van uw zienswijze is voldaan. r Met vriendelijke g ~ro~etj, A1~.:..-: -=--::--=-= -::-:.:::::=:.::-c:: =- - ofïr~ Á~J.M. Coppens Wethouder. Jacob Obrechtlaan AR Bergen op Zoom Contact: Postbus AA Bergen op Zoom 1 T F (0164) KvK B nv BNG rek. nr B!BAN: NL41BNGH B BIC BNGHNL2G

2

3 1. Inhoud 1 Voorwoord 5 2 Inleiding 7 3 Inzet en Middelen 8 4 Heffingen 14 5 Bezwaar en Beroep Bezwaar Beroep Kostenvergoeding Bezwaar en Beroep 29 6 Inning, Invordering & Kwijtschelding Kwijtschelding nader toegelicht Inning nader toegelicht Oninbaar nader toegelicht 44 7 Bijlagen I Grafieken Gemeenten, Waterschappen en Samenwerkingsverbanden 46

4

5 1. Voorwoord U treft hierbij het benchmarkrapport over 2016 aan. Ons streven om het rapport in oktober 2017 op te leveren hebben we helaas niet gehaald, mede omdat een aantal benchlearninggesprekken op basis van valide argumenten in de tijd naar achteren geschoven zijn. De commissie Benchlearning heeft 2017 benut om zich te beraden op de koers voor de komende jaren. Wij zijn van mening dat benchlearning tussen deelnemers onder leiding van onze auditoren voor een groot deel het bestaansrecht vormt voor het benchmarken en benchlearnen. De deelnemers geven naar aanleiding van de gesprekken aan, dat benchlearning als nuttig en zinvol wordt ervaren. De commissie heeft in 2017 een aantal bijeenkomsten georganiseerd, opengesteld voor alle leden. In april vond de workshop Data analyse en Datalekken plaats. Door de interactieve insteek van de benchlearning workshops worden er voor de deelnemers nuttige tips over gehouden en onderlinge afspraken gemaakt om op de thema s verder door te borduren in kleiner verband. In oktober heeft de commissie een workshop verzorgd op het congres van de LVLB in Utrecht. Onder de titel Het belang van benchmark en benchlearning voor de belastingambtenaar van de toekomst hebben een aantal sprekers hun visie gegeven op dit onderwerp. De auditoren training heeft in mei plaatsgevonden in Epe. We kunnen beschikken over een flinke groep auditoren die de jaarlijkse training volgen om de benchlearninggesprekken bij de deelnemers optimaal te laten verlopen en de gegevens op de juiste manier te valideren. Ook de afstemming en de planning voor de te houden audits en benchlearninggesprekken komen in de training aan de orde. Er hebben acht benchlearninggesprekken/audits plaatsgevonden in de periode juli 2017 november De verslagen vormen de input voor onze schrijfteams om de cijfers en grafieken in het rapport van een onderbouwing en nadere analyse te voorzien. Tot slot wil ik de deelnemers van de commissie Benchlearning en de auditoren hartelijk danken voor hun inzet om het jaar 2017 tot een succes te maken. Jan Vonk Voorzitter commissie Benchlearning 5

6 2. Inleiding De Benchmarkrapportage 2016 die voor u ligt is een rapportage uitgevoerd onder toezicht van de Landelijke Vereniging Lokale Belastingen (LVLB). De commissie Benchlearning organiseert jaarlijks een benchmark voor belastingorganisaties van gemeenten, samenwerkingsverbanden en waterschappen. De deelnemers stemmen vooraf in met het houden van auditgesprekken als onderdeel van de Benchlearning waar we sinds 2013 mee aan de slag zijn gegaan. U treft in het rapport grafieken aan over WOZ waardebepaling, het heffen, bezwaar en beroep, het invorderen van belastingen en de kwijtschelding. Enkele grafieken zijn voorzien van een nadere toelichting. Deelnemersveld Aan de benchmark 2016 hebben 16 belastingorganisaties deelgenomen. Deze organisaties vertegenwoordigen vele gemeenten en meerdere waterschappen. De belastingorganisaties hebben als kernactiviteit het waarderen van onroerende zaken en het heffen en invorderen van de lokale belastingen. In de benchmark worden deze componenten uitgevraagd en nader belicht in de benchlearningbijeenkomsten. De Benchmark omvat: 8 miljoen inwoners; 5,2 miljoen van de circa 8,7 miljoen landelijke WOZ-objecten; 3,2 miljard van de begrootte meer dan 11 miljard aan opbrengsten gemeentelijke en waterschapsbelasting Grafieken De grafieken in deze rapportage bevatten percentages of kengetallen over het kalenderjaar Daar waar van toepassing is het gemiddelde van alle deelnemers aan de grafieken toegevoegd. Bij enkele grafieken is een verklaring opgenomen. De verklaringen volgen onder andere uit de audits op de ingevulde gegevens en zijn geenszins een waardeoordeel. In sommige grafieken ontbreekt er een deelnemer daar er onvoldoende gegevens beschikbaar zijn. Daar waar meer informatie bekend is, wordt er een nadere toelichting gegeven. 7

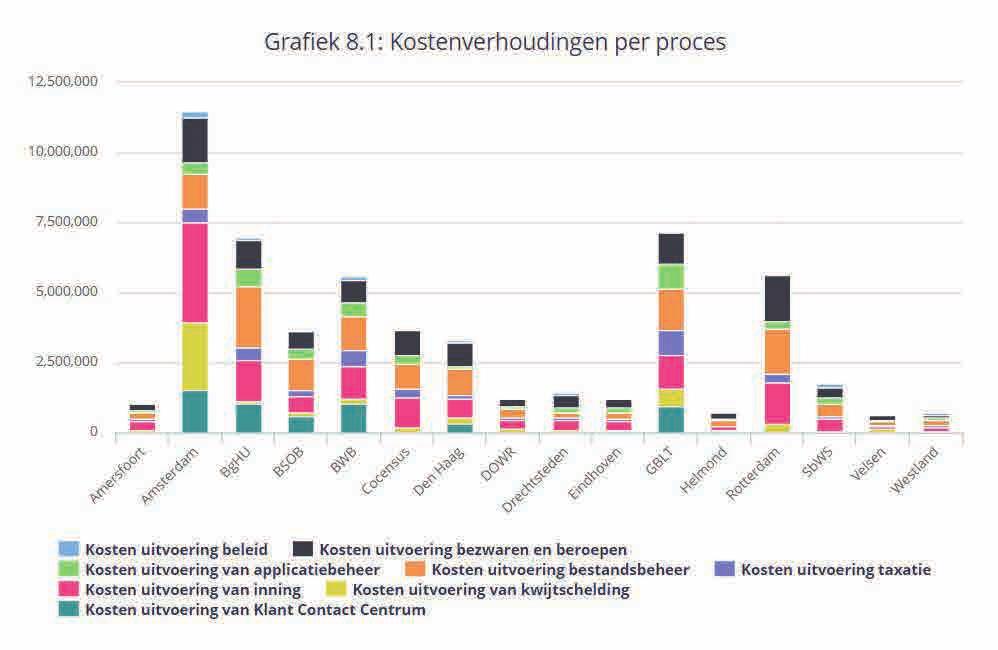

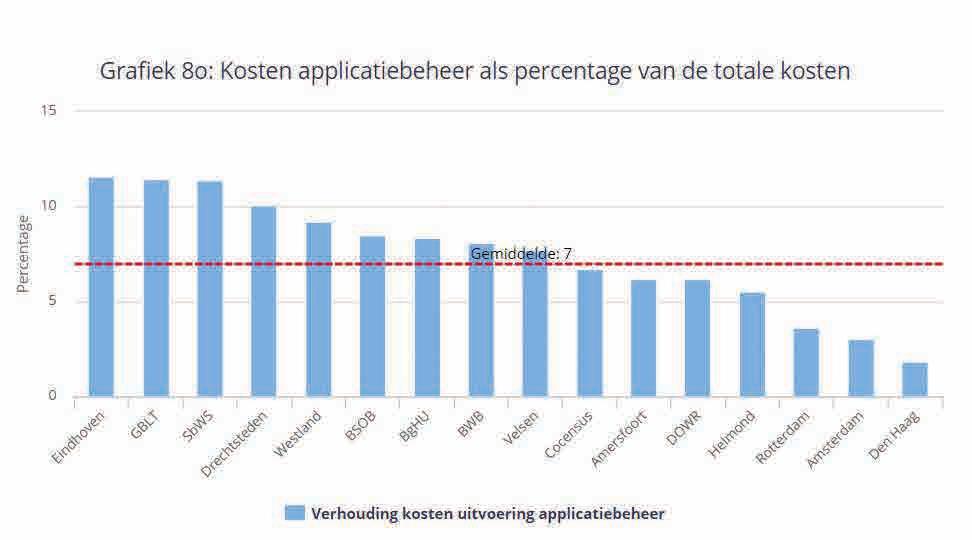

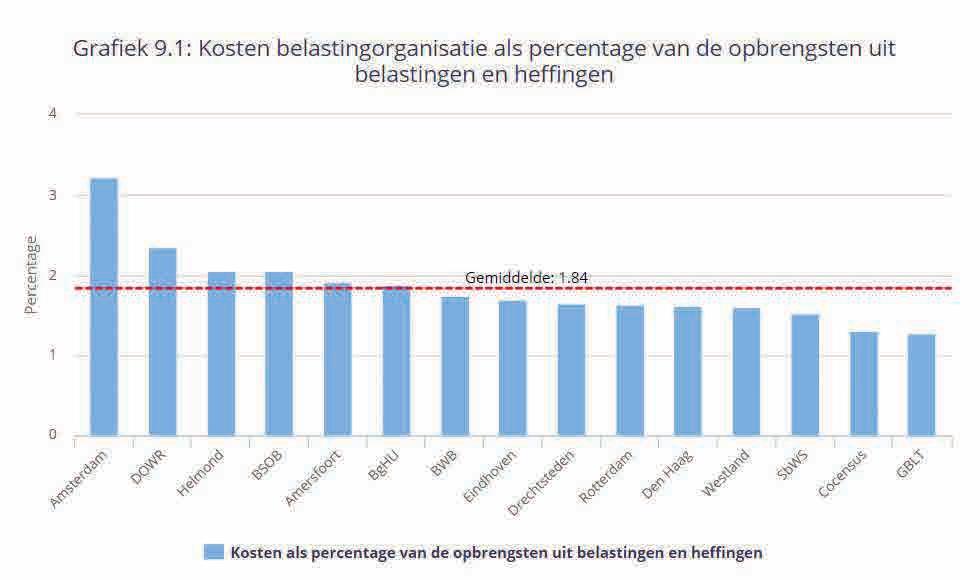

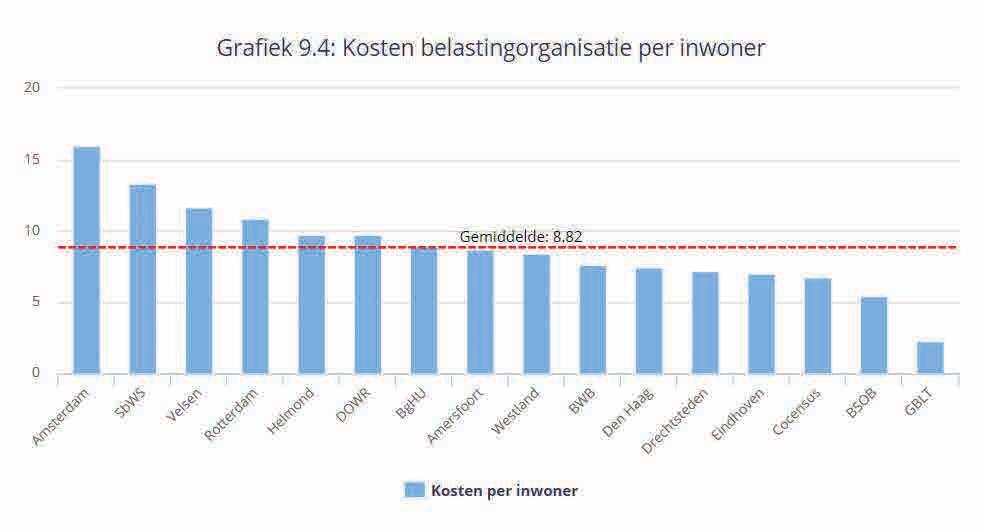

7 3. Inzet & middelen Bij de deelnemers aan de Benchmark bestaat een grote verscheidenheid in de toerekening van de (overhead) kosten aan het totale belastingproces. Om de kosten enigszins onderling vergelijkbaar te maken zijn de uren die direct worden ingezet op de uitvoering van de belastingprocessen, de zogenaamde handjes aan het proces als uitgangspunt genomen. Voor de becijfering van de direct toe te rekenen kosten is gebruik gemaakt van de Handleiding Overheidstarieven In deze handleiding zijn de directe loonkosten per salarisschaal opgenomen. Om de kosten inzichtelijk te krijgen zijn de door de deelnemer ingevulde uren vermenigvuldigd met de in de handleiding opgenomen uurtarieven per salarisschaal eventueel vermeerderd met de uitgave van kosten voor inhuur en uitbesteding. Naast de grote verscheidenheid van toerekening van kosten wordt de onderlinge vergelijking ook beïnvloed door het aantal en soort belastingen dat wordt geheven. Niet iedere deelnemer heft dezelfde belastingen of geeft daadwerkelijk uitvoering daaraan. Ook het soort belasting is bepalend voor de hoogte van de kosten. Zo zijn bijvoorbeeld de reclame- en precariobelasting relatief kostbare belastingen om te heffen, omdat binnen het beheersgebied controles moeten worden uitgevoerd om het belastbaar feit vast te kunnen stellen. Ook een belangrijk gegeven is dat de in deze rapportage opgenomen grafieken die inzicht geven in formatie en kosten niet met elkaar in verband mogen worden gebracht. In de grafieken met betrekking tot de formatie inzet (fte) is geen rekening gehouden met de inzet van uren door inhuur en/of uitbesteding. In de grafieken die inzicht geven in de kosten van uitvoering van de belastingprocessen zijn de kosten voor inhuur en/of uitbesteding wel meegenomen. De commissie Benchlearning benadrukt dat bovenstaande context onontbeerlijk is voor een juiste interpretatie van de grafieken die inzicht geven in de inzet van formatie en de kosten voor de uitvoering van de belastingprocessen. In de hierna volgende grafieken wordt de inzet van formatie en de kosten van uitvoering voor het gehele belastingproces in beeld gebracht. Ook zijn grafieken toegevoegd die inzicht geven in de kosten per aanslagbiljet, per object, per inwoner en het percentage kosten ten opzichte van het totaal aan opbrengsten uit belastingen en heffingen. Uitsplitsing van uitvoeringskosten en inzet van formatie op deelprocesniveau zijn opgenomen in de hoofdstukken waar het procesonderdeel nader wordt beschreven. 8

8 9

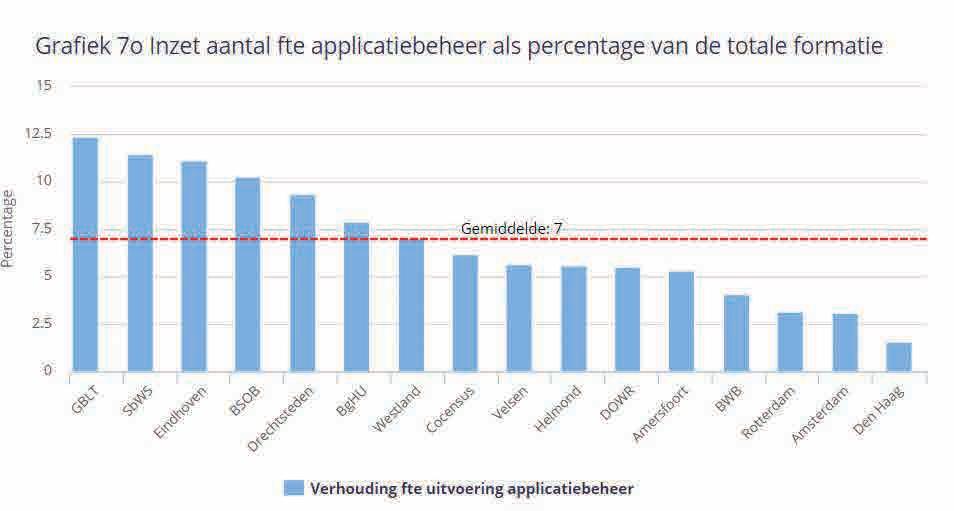

9 Voor de grafieken die inzicht geven in de formatie (grafieken 7 e.v.) geldt dat een direct vergelijk tussen de verschillende deelnemers moeilijk te maken is. Deze grafieken geven niet in alle gevallen een volledig beeld van de inzet van capaciteit voor de uitvoering van de belastingprocessen. Dit wordt veroorzaakt door de wijze waarop de deelnemer haar belastingprocessen heeft georganiseerd. Er zijn deelnemers die alle processen met eigen personeel (formatie) uitvoeren, maar er zijn ook deelnemers die op onderdelen capaciteit inhuren. Ook kan het zijn dat bij een deelnemer onderdelen van het belastingproces zijn uitbesteed of elders in de organisatie worden uitgevoerd. Niet alle deelnemers maken gebruik van het instrument tijdschrijven. Deelnemers die geen tijdschrijven hebben, hebben de uren op basis van inschatting aan de processen toegekend. Aan de deelnemers is gevraagd om per procesonderdeel de daaraan toe te rekenen directe uren in te vullen in de vragenlijst. Om de formatie in fte te berekenen zijn de ingevulde uren gedeeld door het direct aantal productieve uren, dat voor 2016 is gesteld op uur. 10

10 11

11 12

12 13

13 4. Heffingen Er zijn een drietal geldbronnen voor gemeenten. De belangrijkste hiervan is de uitkering uit het Gemeentefonds. Het Gemeentefonds kent specifieke uitkeringen, welke alleen mogen worden gebruikt voor het doel waarvoor ze worden verstrekt en de algemene uitkering die wel vrij te besteden is. Tenslotte is de derde geldbron de eigen inkomsten van de gemeente, namelijk de opbrengst uit lokale belastingen. Deze belastinginkomsten worden gebruikt voor het algemeen belang van de gemeente en haar inwoners of voor een specifieke taakuitoefening. De waterschappen financieren hun kosten volledig uit hun belastingopbrengsten. In deze benchmark wordt specifiek ingegaan op de heffingen die gemeenten en waterschappen opleggen om de lokale belastinginkomsten te realiseren. Gecombineerde aanslagbiljetten De meeste belastingorganisaties verzenden de aanslagen gecombineerd op één aanslagbiljet. Meerdere heffingen worden in een aanslag opgelegd in combinatie met de WOZ-beschikking. De gemeenten die naheffingsaanslagen parkeerbelastingen opleggen, hebben een lager percentage gecombineerde aanslagen. Deze naheffingsaanslagen worden per incident opgelegd. Ook zijn er gemeenten die een aanslagbiljet aanmaken voor het digitaal raadplegen van bouwvergunningen. Dit beïnvloedt ook het percentage aanslagen die belastingorganisaties gecombineerd kunnen versturen. 14

14 Digitaal verzenden Het aantal belastingorganisaties dat aanslagbiljetten digitaal verzend neemt toe. In de eerstvolgende benchmark zal het aantal aanslagen dat digitaal wordt verzonden alleen maar toenemen door de ontwikkelingen op het gebied van MijnOverheid. De overgang naar digitaal wordt door de deelnemers op verschillende wijze opgepakt. Welke belastingen gemeenten en waterschappen kunnen heffen, staat grotendeels beschreven in de Gemeentewet en de Waterschapswet. Hierna worden de meest voorkomende heffingen uitgelicht. 15

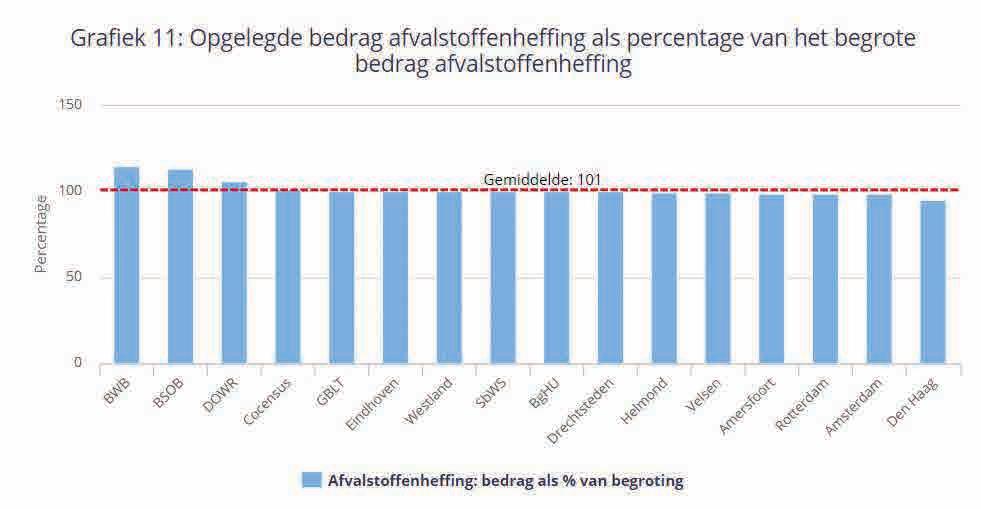

15 Afvalstoffenheffing Het heffen van afvalstoffenheffing is geregeld in de Wet Milieubeheer. Deze heffing is ter bestrijding van kosten die verbonden zijn aan het beheer van huishoudelijke afvalstoffen, afval afkomstig van particuliere huishoudens. Deze heffing is net als de rioolheffing een bestemmingsheffing waarvan de inkomsten rechtstreeks besteed worden aan de taak die de gemeente heeft in het verzamelen en verwerken van huishoudelijke afvalstoffen. De maatstaf voor de heffing kan per gemeente verschillen en is bijvoorbeeld een vast bedrag per huishouden, een bedrag naar gezinsgrootte, een bedrag per lediging van de container of de containergrootte. In grafiek 11 wordt de realisatie van de opgelegde aanslagen afvalstoffenheffing als percentage afgezet tegen het begrote bedrag. 16

16 De aanslag afvalstoffenheffing wordt meestal opgelegd voor het gehele kalenderjaar. Bij verhuizing of andere wijzigingen kan er, afhankelijk van de bepalingen in de verordening, ontheffing of vermindering van de afvalstoffenheffing worden verleend. 17

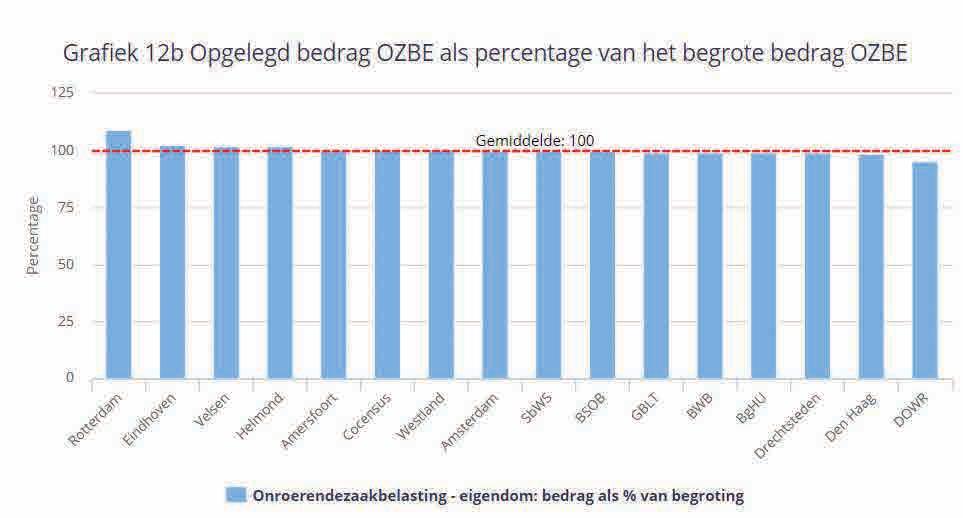

17 Onroerendezaakbelasting (OZB) De OZB is een objectieve belasting. Deze heffing wordt op basis van de WOZ-waarde van een WOZ-object opgelegd. De OZB wordt voor woningen en niet-woningen van eigenaren geheven. Voor niet-woningen wordt ook van gebruikers geheven. De doelstellingen van de wet WOZ zijn: uniformiteit, eenheid in waardebepaling; doelmatigheid, kostenbesparend; duidelijkheid, eenduidige regelgeving; rechtszekerheid, bezwaar tegen de waarde beschikking werkt door naar de verschillende heffingen. De tarieven voor de OZB zijn een percentage van de WOZ-waarde. Er worden jaarlijks drie tarieven vastgesteld door de Raad: OZB-eigenaren voor woningen; OZB-eigenaren voor niet-woningen en OZB-gebruikers voor niet-woningen. In grafiek 12 wordt inzicht gegeven in de realisatie van de totale aanslagoplegging voor de OZBE en OZBG ten opzichte van de in de begroting geraamde opbrengsten OZB. 18

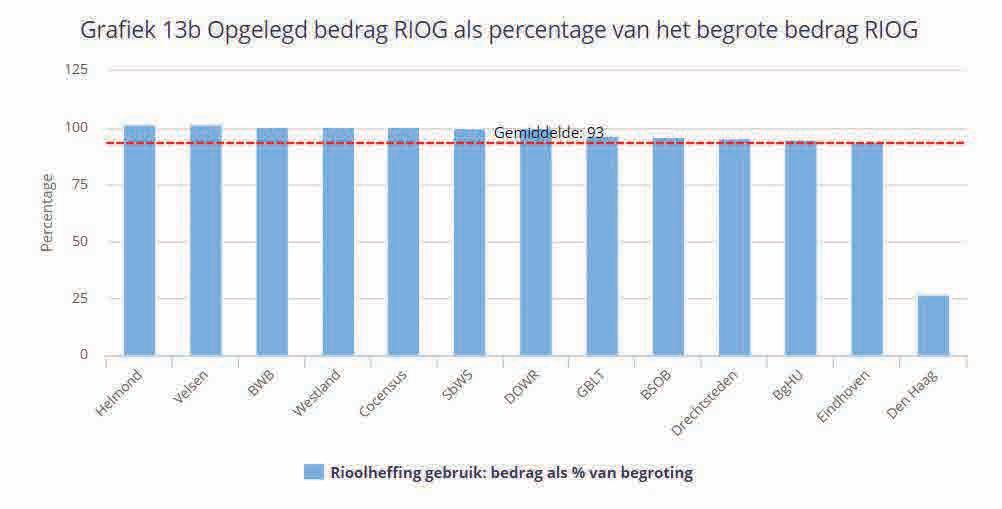

18 De aanslag OZB wordt opgelegd naar de situatie op 1 januari van het belastingjaar aan eigenaren en gebruikers van niet-woningen. Bij verhuizing of andere wijzigingen vindt geen ontheffing of vermindering plaats. De situatie op 1 januari is bepalend voor het gehele belastingjaar. De aanslag OZB kan bijvoorbeeld wel worden verminderd doordat de verkeerde eigenaar of gebruiker is aangeslagen of wanneer de WOZwaarde, waarvan de hoogte van het te betalen bedrag aan OZB afhankelijk is, wordt verlaagd. Rioolheffing Deze belasting is een bestemmingsheffing. De opbrengsten uit de heffing moeten worden besteed aan de kosten van de gemeentelijke watertaken (afvalwater, hemelwater en grondwater). De hemel- en grondwatertaak van de gemeente hebben een meer collectief karakter. Het (in-)direct aangesloten zijn op het gemeentelijk rioolstelsel (eigenaren) of het (in-)direct lozen van afval- of hemelwater is het belastbare feit. Degene die eigenaar is en/of degene die gebruikt maakt van een perceel dat is aangesloten op de riolering is de belastingplichtige. Er kan zowel in combinatie of afzonderlijk een gebruikersheffing of eigenarenheffing worden geheven. De maatstaven van heffing zijn legio: vastrecht per aansluiting, per kubieke meter ingenomen water, per vierkante meter verhard oppervlak, de WOZ-waarde of de grootte van huishouden. Gemeenten kunnen ervoor kiezen om de rioolheffing uit te splitsen naar eigenaren en naar gebruikers, maar er kan ook geheven worden van alleen de eigenaar of alleen van de gebruiker. Deze variatie in heffingsgrondslag is ook terug te zien in de grafieken. In de hierna volgende grafieken waarin rioolheffing van de eigenaar en van de WOZ-waarde wordt geheven is zichtbaar dat niet alle deelnemers deze grondslagen hanteren. 19

19 20

20 Als de rioolheffing van de eigenaar wordt geheven, is de situatie op 1 januari van het kalenderjaar bepalend. Wijzigingen na 1 januari hebben geen invloed op de hoogte van de aanslag, er wordt dus geen ontheffing of vermindering verleend. Als de rioolheffing van de gebruiker wordt geheven, wordt de aanslag meestal ook opgelegd voor het gehele kalenderjaar. Bij verhuizing of andere wijzigingen kan er, afhankelijk van de bepalingen in de verordening, ontheffing of vermindering van de heffing worden verleend. Parkeerbelasting Deze belasting wordt geheven in kader van de parkeerregulering. De opbrengst van de parkeerbelasting gaat meestal naar de algemene middelen, maar ook is er een verband met de kosten die verbonden zijn aan het parkeerbeleid. Er zijn twee soorten parkeerbelasting: Belasting voor een vergunning om te parkeren; Belasting voor het parkeren zelf. Als heffingsmaatstaf wordt de parkeerduur, de ingenomen oppervlakte, de ligging van het terrein of de parkeertijd genomen. Het heffen gebeurt bij gebruik direct (parkeerautomaten) of, bij vergunningen, vooraf betaling voor de verleende periode. Wanneer de parkeerbelasting niet is betaald kan er een naheffingsaanslag opgelegd worden. Deze wordt berekend over de parkeerduur van een uur tezamen met een kostenopslag: een vergoeding voor gemeentelijke kosten. Naast de reguliere parkeerhandhaving die deze naheffing oplegt, is er de laatste jaren veel gebruik gemaakt van zogenaamde scan-auto s die achterstallige betalingen van parkeernaheffingen signaleert op basis van kentekens. De mate van acceptatie van parkeerbelasting wordt in het hoofdstuk Bezwaar en Beroep nader toegelicht. 21

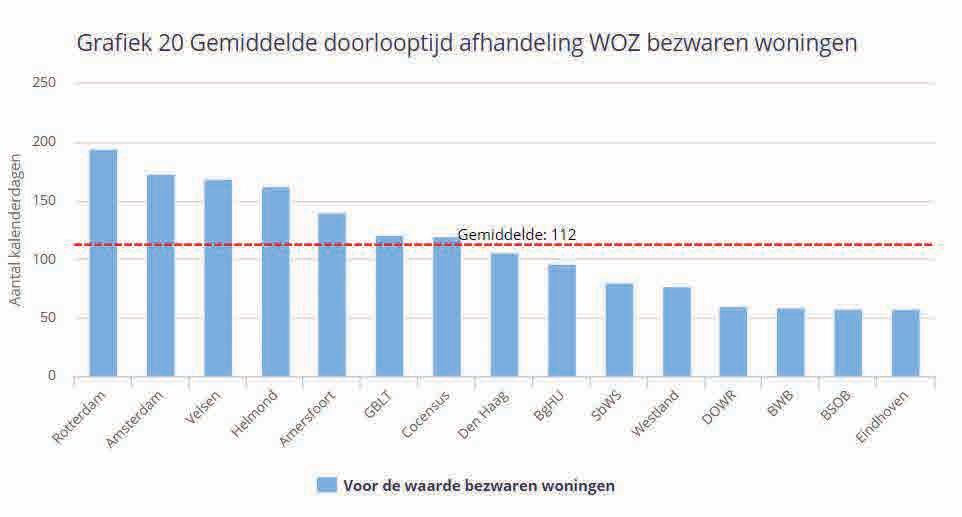

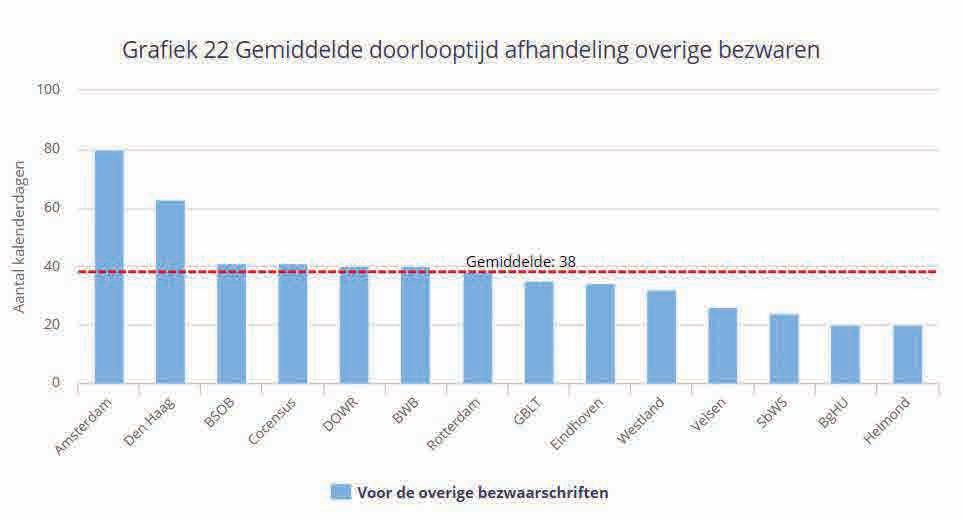

21 5. Bezwaar & Beroep 5.1. Bezwaar Het maken van bezwaar tegen een belastingaanslag of een WOZ beschikking en het in beroep gaan tegen een uitspraak op bezwaar is een groot recht van een burger of een bedrijf. In grote lijnen splitsen we bezwaar en beroep op in: bezwaar tegen de grondslag (maatstaf van heffing); bezwaar tegen de belastingplicht (geen eigenaar, geen gebruiker, voor parkeerbelastingen: ik heb betaald). Al deze reacties moeten door belastingorganisaties worden afgehandeld. Formeel houden we voor de afhandeling een termijn aan tot het einde van het kalenderjaar al heeft de Hoge Raad, in een kostenarrest, aangegeven een termijn van zes maanden aanvaardbaar te vinden. Er staat hierom altijd druk op de afhandeling van bezwaarschriften. Met name in de afhandeling van WOZ bezwaarschriften gaat veel tijd, en daarmee ook kosten, zitten. Vooroverleg, informeel contact, voormeldingen en inzage in de onderbouwing van de WOZ waarde. Ook dit jaar kwam in de auditgesprekken naar voren dat veel organisaties investeren in transparantie over de wijze waarop de WOZ waarde tot stand komt. Dit om het draagvlak bij burgers en bedrijven te vergroten. Maar ook om te voorkomen dat met name burgers hun belang laten vertegenwoordigen door een No Cure No Pay bedrijf (NCNP). Afname van het aantal WOZ-bezwaarschriften doorgezet in 2016? Indien we de grafiek 17 van 2015 naast die van 2016 leggen valt niet te constateren dat het aantal WOZbezwaarschriften blijft afnemen, een trend welke in 2015 wel te constateren was. Een nadere analyse bij de grafiek wijst echter uit dat het beeld sterk beïnvloed wordt door het ontbreken van Amsterdam in de grafiek Des te meer valt op dat de kosten voor de behandeling van bezwaar en beroep, en met name de kostenvergoeding in bezwaar- en beroepsfase, blijven toenemen. 22

22 Benchmarkjaar 2015 Benchmarkjaar 2016 Het algemene geluid in 2016 is dat het aantal WOZ bezwaarschriften woningen minder zou zijn dan in De getoonde grafiek voor wat betreft de deelnemers aan de benchmark wijst uit dat het gemiddelde echter hoger is dan dat van Er is met name te zien dat er voor BGHU er een stijging te constateren valt. De verklaring ligt waarschijnlijk in het feit dat Amsterdam in de grafiek 2015 ontbrak en dat Amsterdam in 2016 in de grafiek staat met percentage bezwaarschriften. 23

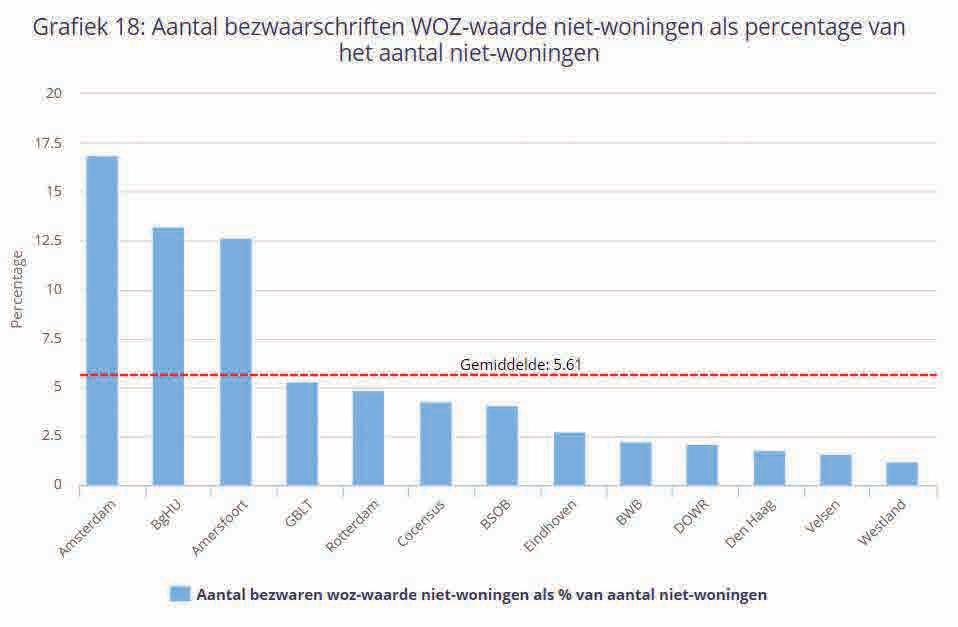

23 In grafiek 18 is te zien dat er een daling te constateren valt ten opzichte van Ook hier ontbrak in de grafiek 2015 de gemeente Amsterdam. Aangezien Amsterdam in 2016 het hoogste percentage bezwaarschriften WOZ-waarde niet woningen heeft, mag er vanuit gegaan worden dat de overige genoemde organisaties een daling kenden ten opzichte van

24 In grafiek 24 zien we dat de verhouding gegrond/ongegrond ongeveer gelijk blijft ten opzichte van Gegrond en ongegrond heeft voor een belangrijk deel te maken met de kwaliteit van de vastgestelde WOZwaarden. Uit de vergelijking van grafiek 25 met die over 2015 valt op te maken dat organisaties die in 2015 veel bezwaren ongegrond hebben verklaard, dat in 2016 wederom doen. Rotterdam en Amersfoort hebben een hoog percentage ongegrond verklaringen, Amsterdam en BghU kennen veel bezwaarschriften toe. Het zou voor een volgende benchmark dan wel benchlearning aan te bevelen zijn om die organisaties aan elkaar te verbinden om te kijken wat de opvallende verschillen dan wel overeenkomsten zijn. 25

25 5.2. Beroep De getoonde grafieken geven het aantal beroepschriften aan voor wat betreft WOZ (hoogte van de vastgestelde waarde), parkeerbelastingen (naheffingsaanslag parkeerbelasting) en Onroerende zaakbelastingen. Algemeen beroep Om een waardeoordeel te kunnen geven of het aantal ingediende beroepschriften nu veel of weinig is zou er, voor een eerlijk vergelijk, rekening moeten worden gehouden met de navolgende trits. We nemen daarvoor de WOZ omdat het aantal beroepschriften WOZ het hoogste is, zowel ingesteld beroep bij de Rechtbank als hoger beroep bij het Gerechtshof. aantal aanslagregels/objecten; aantal bezwaarschriften WOZ/overig; aantal bezwaarschriften gegrond/ongegrond; aantal beroepschriften (beroep en hoger beroep); aantal beroepen gegrond/ongegrond/compromis. Een vervolgvraag zou kunnen zijn: wat is de verhouding tussen het aantal gegronde bezwaarschriften c.q. beroepschriften en het bedrag aan kostenvergoeding in de bezwaarfase en in beroep. Daarna met uitsplitsen over: bezwaar/beroep ingesteld door burger of bedrijf zelf, bezwaar/beroep ingesteld door een professionele adviseur en bezwaar/beroep ingesteld door een NCNP bedrijf. Als we het aantal beroepen 2016 afzetten tegen het aantal beroepen over 2015 zien we in zijn algemeenheid een toename in aantal. In Rotterdam stijgt het aantal, bij Cocensus loopt het terug. Hierbij de kanttekening dat organisaties die bij de afhandeling van de WOZ bezwaarschriften vrij laat in een kalenderjaar zitten, de beroepen veelal in het daarop volgende kalenderjaar binnenkomen en worden afgedaan. 26 LVLB BENCHMARK 2015

26 In grafiek 23a valt het relatief hoge aantal beroepen OZBE bij Cocensus op. Net als in het benchmarkrapport 2015 valt in grafiek 23b het hoge aantal beroepen in Amsterdam op. Er is zelfs een toename te constateren. Het aantal naheffingsaanslagen Parkeerbelastingen en het aantal ingediende bezwaarschriften in Amsterdam ligt ook aanzienlijk hoger dan voor de rest van de organisaties die cijfers leveren. 27

27 Benchmarkjaar 2015 Benchmarkjaar 2016 Wat in grafiek 7d opvalt, ten opzichte van dezelfde grafiek in 2015, is dat er gemiddeld meer fte s worden ingezet. Met name de toename bij GBLT valt op. 28

28 De toename van de proceskosten bezwaar en beroep bij BghU ten opzichte van 2015 vallen op in grafiek 8d. Naast de toename van de proceskosten (voor alle deelnemers) zou het goed zijn bij een volgende benchmark nader in te zoomen op de veroorzakers van de toename van deze kosten. Hoewel het aantal bezwaarschriften 2016 is afgenomen ten opzichte van 2015 blijven de kosten (inzet personeel, kostenvergoeding in bezwaar- en beroepfase) toenemen. Uit de auditverslagen valt op te maken dat men dit toeschrijft aan het relatief toenemende percentage in bezwaar en beroep dat aan NCNP bedrijven kan worden toegeschreven. Dit verdient op zich een nader onderzoek. 5.3 Kostenvergoeding bezwaar en beroep. Benchmarkjaar

29 Benchmarkjaar 2016 Eén van de zaken die in de auditverslagen regelmatig terug te lezen is, is de hoogte van de kostenvergoeding in de bezwaar- en beroepsfase. Veelal worden deze kosten direct gelinkt aan de opkomst van de NCNP bedrijven. We zien dat belastingorganisaties soms maatregelen treffen om de groei van bezwaar- en beroepschriften ingediend door NCNP bedrijven in te dammen c.q. terug te dringen. De grafiek 47 toont aan dat er forse bedragen gemoeid zijn met deze kostenvergoeding in bezwaar- en beroepsfase. Deze kosten worden niet alleen veroorzaakt door het bezwaar en beroep door een NCNP bedrijf, daar er tevens bezwaar en beroepschriften worden ingediend door adviseurs die we dan in de praktijk onder de reguliere adviseurs scharen. Wel moet worden opgemerkt dat die veelal toch voor de wat grotere objecten (niet-woningen) bezwaar maken en ook die adviseurs vragen om een kostenvergoeding welke verwerkt wordt in het totaal bedrag. Er is inmiddels door de LVLB een separaat onderzoek gestart naar de invloed van NCNP bedrijven op het totaal van de kostenvergoedingen en de toename van het totale bedrag. In grafiek 47 zien we dat de kosten voor Amsterdam, BghU, GBLT, BWB, Rotterdam en BSOB boven het gemiddelde liggen. In vergelijking met de gegevens over 2015 valt te constateren dat er voor Amsterdam, BghU, GBLT en Rotterdam sprake is van een toename en voor BSOB sprake is van een afname. 30

30 6. Inning, Invordering en Kwijtschelding Jaarlijks versturen gemeenten en waterschappen de belastingaanslagen voor de lokale heffingen. Met de verzending van de aanslagen start het proces van inning, invordering en kwijtschelding. Bij inning en invordering gaat het om tijdige betaling van de belastingschuld. Voor burgers die niet in staat zijn anders dan met buitengewoon bezwaar de aanslag geheel of gedeeltelijk te betalen is de kwijtscheldingsregeling als vangnet voorhanden. Om vast te stellen welke burgers in aanmerking komen voor kwijtschelding van de lokale belastingen, maken belastingorganisaties gebruik van de diensten van het Inlichtingenbureau. In 2008 ontwikkelde het Inlichtingenbureau de zogeheten geautomatiseerde kwijtscheldingstoets. Met deze toets is eenvoudig vast te stellen of het inkomen en vermogen is veranderd ten opzichte van het voorgaande jaar. Is het gelijk gebleven, dan kan direct opnieuw kwijtschelding van de belastingschuld worden verleend. De burger hoeft dan niet zelf opnieuw kwijtschelding aan te vragen. In dit hoofdstuk worden de grafieken ten behoeve van de processen inning, invordering en kwijtschelding nader toegelicht. Formatieverhouding procesonderdelen Inning en Kwijtschelding in belastingproces In het hoofdstuk Inzet en middelen zijn de grafieken met betrekking tot de inzet van formatie voor het gehele belastingproces nader toegelicht. In dit hoofdstuk zijn grafieken opgenomen die de formatie inzet op de deelprocessen inzichtelijk maken. Niet alle deelnemers heffen dezelfde soorten belastingen. Het soort belasting kan in sterke mate van invloed zijn op de formatie. Een deelnemer die parkeerbelasting binnen het takenpakket heeft zal niet alleen een grotere formatie nodig hebben op het afdoen van de heffingsbezwaren, maar zal ook op de invorderingsprocessen meer capaciteit moeten inzetten. Er is vaak veel weerstand tegen het betalen van de naheffingsaanslag parkeerbelasting, waardoor het als belastingmiddel zeer gevoelig is voor bezwaren en beroepschriften. Daarnaast betreft het vaak belastingschuldigen die buiten het beheersgebied van de organisatie wonen en extra werk met zich meebrengt. Voor het procesonderdeel Inning geldt dat één of meerdere activiteiten elders in de organisatie kunnen zijn ondergebracht of zijn uitbesteed. Voorbeelden hiervan zijn: Betalingsverkeer; (dwang) Invordering; Deurwaardersactiviteiten; Kwijtschelding. 31

31 In grafiek 7e wordt per deelnemer het aantal formatie-eenheden welke op het inningsproces wordt ingezet, weergegeven. Zoals hierboven beschreven geldt ook hier dat deelnemers de activiteiten geheel of gedeeltelijk kunnen uitbesteden en geen vaste formatie invullen. De grootte en de sociale structuur van de gemeente(n) of het samenwerkingsverband beïnvloedt de inzet van de capaciteit op het inningsproces. Het is zichtbaar dat grote organisaties de grootste formatie inzet hebben voor het inningsproces. Voor een groot gedeelte is dit toe schrijven aan het feit dat deze gemeenten de keuze hebben gemaakt om de invorderingsprocessen in eigen beheer uit te voeren. Voor grote gemeenten geldt ook dat het gemiddeld lagere welvaartsniveau van haar inwoners meer inzet op inning vergt. Bij samenwerkingsverbanden die veel inwoners in het beheersgebied hebben speelt de samenstelling van de deelnemende gemeenten nog een rol. Is het samenwerkingsverband opgebouwd uit meerdere kleine gemeenten of maken plus gemeenten deel uit van de samenwerking? In kleine gemeenten is er vaak sprake van een hoger welvaartsniveau en een beter betaalgedrag. 32

32 Ook voor het proces Kwijtschelding geldt dat deelnemers de activiteiten geheel of gedeeltelijk kunnen uitbesteden. De omvang van het gebruik van het op geautomatiseerde wijze kwijtschelden van belastingaanslagen en de sociale structuur van de gemeente(n) waarvoor de deelnemer de belastingprocessen uitvoert, beïnvloeden de inzet van de capaciteit op het kwijtscheldingsproces. Het feit dat deelnemers verschillende beleidskeuzen kunnen maken bij het toekennen van kwijtschelding (bijvoorbeeld kwijtschelding voor privé schulden van kleine zelfstandige ondernemers) kan ook van invloed zijn op de formatie. 33

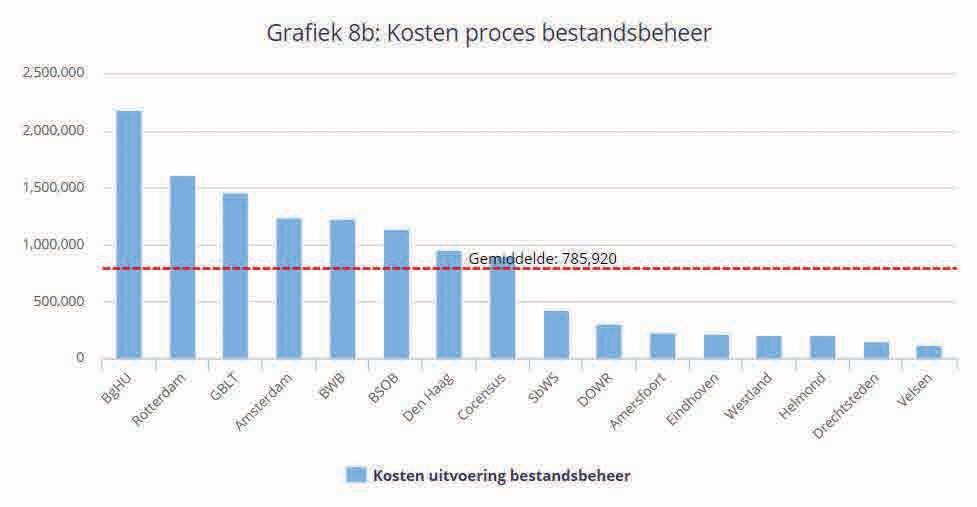

33 Opvallend aan deze grafiek is dat de organisaties gemiddeld 21% van de totale formatie inzetten op het inningsproces. Voor nadere onderbouwing van deze grafiek wordt verwezen naar de toelichting die staat opgenomen bij Grafiek 7e. Zie voor toelichting op deze grafiek de opmerkingen bij grafiek 7f. Kostenverhouding procesonderdelen Inning en Kwijtschelding in belastingproces In het hoofdstuk Inzet en middelen zijn de grafieken met betrekking tot de kosten van de uitvoering voor het gehele belastingproces nader toegelicht. In dit hoofdstuk zijn grafieken opgenomen die de kosten op de deelprocessen inzichtelijk maken. In de grafieken 8e, 8f, 8m en 8n wordt nader ingezoomd op de procesonderdelen Inning en Kwijtschelding. Ook hier geldt, wat al eerder is toegelicht dat niet alle deelnemers dezelfde soorten belastingen heffen. Het soort belasting kan in sterke mate van invloed zijn op de uitvoeringskosten. Tevens kan het zijn dat bij een deelnemer onderdelen van het belastingproces elders in de organisatie worden uitgevoerd en dat deze kosten niet worden doorbelast naar de belastingafdeling. Een direct vergelijk tussen de verschillende deelnemers is daarom moeilijk te maken. Het is zeer complex en misschien wel onmogelijk om een onderbouwing te geven waarom deelnemers in de volgende grafieken zo uiteenlopen in de percentages. Om een vinger achter de cijfers te krijgen is van groot belang om in contact te treden met de deelnemer die wellicht op grond van good practice het proces uitvoert. Door het verhaal achter de cijfers zal blijken of sprake is van daadwerkelijk een good practice of dat het de wijze is van toerekening van uren en kosten die het verschil bepaalt. Daarbij mag het kwaliteitsaspect zeker niet uit het oog verloren worden. Bij bijvoorbeeld het op efficiënte wijze afhandelen van kwijtscheldingsaanvragen kan een spanningsveld ontstaan ten opzichte van de rechtmatigheid van de te nemen besluiten. 34

34 35

35 6.1 Kwijtschelding nader toegelicht Niet iedere burger die een aanslagbiljet ontvangt, is in staat om de belasting te betalen. Wanneer iemand financieel niet in staat is, anders dan met buitengewoon bezwaar, de aanslag geheel of gedeeltelijk te betalen, is de kwijtscheldingsregeling als vangnet voorhanden. Om voor kwijtschelding in aanmerking te komen moet de belastingschuldige een aanvraag indienen. Na toetsing van de gegevens wordt de betalingscapaciteit vastgesteld. Daarbij wordt de aanvraag getoetst aan andere wettelijke criteria, zoals het hebben van vermogen. Als er geen betalingscapaciteit en vermogen aanwezig is, kan kwijtschelding worden verleend voor het te betalen aanslagbedrag. In de volgende grafieken wordt nader op het proces Kwijtschelding ingegaan. 36

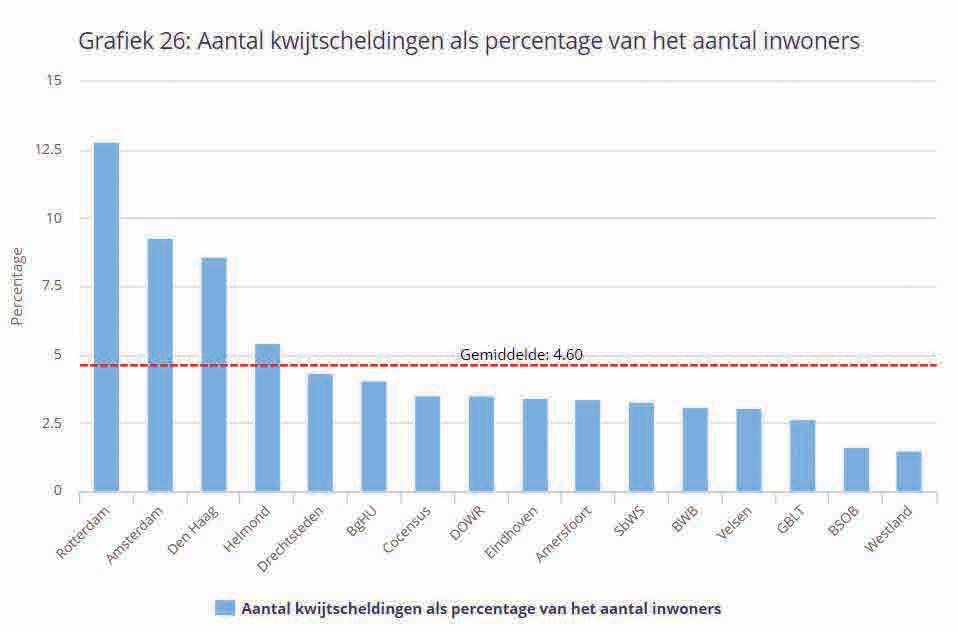

36 Grafiek 26 geeft inzicht in het percentage kwijtschelding afgezet tegen het aantal inwoners. De grote gemeenten ontvangen relatief het grootst aantal kwijtscheldingsverzoeken. De sociale structuur van de gemeente(n) of de gemeenten binnen het samenwerkingsverband speelt een belangrijke rol in het aantal kwijtscheldingsaanvragen. Bij samenwerkingsverbanden die veel inwoners in het beheersgebied hebben speelt de samenstelling van de deelnemende gemeente ook nog een rol. Is het samenwerkingsverband opgebouwd uit meerdere kleine gemeente of maken plus gemeente deel uit van de samenwerking. In kleine gemeente is er vaak sprake van een hoger welvaartsniveau en zal minder kwijtschelding worden verleend. 37

37 Aan de onderlinge verschillen in de percentages tussen het handmatig en het op geautomatiseerde wijze verlenen van kwijtschelding, kunnen allerlei redenen ten grondslag liggen. Zo bieden deelnemers alleen een specifieke doelgroep ter toetsing voor recht op kwijtschelding aan het Inlichtingenbureau of maken deelnemers naast het Inlichtingenbureau nog gebruik van andere bronnen om kwijtschelding op geautomatiseerde wijze te kunnen verlenen. Vanuit het perspectief van de dienstverlening naar de burger is het verlenen van kwijtschelding op geautomatiseerde wijze een goede service. De burger wordt immers niet onnodig belast en de automatisering draagt bij tot verlaging van de administratieve lasten. Vanuit het perspectief van de belastingorganisatie draagt het op geautomatiseerde wijze verlenen van kwijtschelding bij aan de efficiency. Medewerkers hoeven minder/geen tijd meer te besteden aan het beoordelen van kwijtscheldingsverzoeken. Bij de geautomatiseerde toetsing wordt het aspect van de rechtmatigheid ook als een toegevoegde waarde ervaren. 38

38 De werkwijze voor gebruikmaking van de diensten van het Inlichtingenbureau is als volgt: De deelnemer levert een bestand met personen aan die het voorgaande jaar eerder kwijtschelding van lokale belastingen hebben genoten. Het Inlichtingenbureau toets de aangeleverde personen op het recente inkomen, vermogen en voertuigbezit en levert de resultaten terug aan de deelnemer. Wanneer het inkomen, vermogen en voertuigbezit kwijtschelding niet in de weg staat kan de deelnemer de onderhavige belastingaanslagen op geautomatiseerde wijze kwijtschelden. Vanuit de grafiek blijkt dat bij de deelnemende organisaties gemiddeld aan 57% van de aangeleverde personen kwijtschelding op geautomatiseerde wijze verleend kan worden. Zoals eerder is aangegeven is het met ingang van 2016 ook mogelijk om maandelijks een bestand aan het Inlichtingenbureau ter toetsing aan te bieden. Volgens verkregen informatie van het Inlichtingenbureau zijn alle cliënten die geabonneerd waren op het oude product geautomatiseerde kwijtschelding inmiddels overgestapt op het nieuwe product Kwijtschelding 2.0. Dit nieuwe product is een betaalde dienstverlening geworden, waarbij de kosten door middel van een bepaalde staffel worden doorberekend. 6.2 Inning nader toegelicht De ambtenaar belast met de heffing (inspecteur) stelt het aanslagbiljet vast. Op grond van de invorderingswet 1990 is het de ambtenaar belast met de invordering (ontvanger) die de belastingaanslag verzend of uitreikt aan de belastingschuldige. Een voorbeeld van het uitreiken van een aanslagbiljet is de naheffingsaanslag parkeerbelasting. Deze wordt achter de ruitenwisser van het voertuig geplaatst. Het bekend maken van het aanslagbiljet aan de belastingschuldige is de eerste daad van de invordering. Het veruit grootste gedeelte van de aanslagbiljetten wordt per post verzonden. 39

39 Uit efficiency overwegingen trachten belastingorganisaties zoveel mogelijk aanslagen te combineren op één aanslagbiljet. Naast efficiency is het voor de burger ook overzichtelijker om alle heffingen zoveel mogelijk op een biljet gecombineerd te krijgen. Op één biljet kan zowel de WOZ-waarde als een aantal gemeentelijke en/of waterschap belastingen worden samengevoegd. Op dit biljet staan dus, naast de WOZ-waarde ook bijvoorbeeld de onroerende zaakbelastingen, de afvalstoffenheffing, het reinigingsrecht, de rioolheffing, de hondenbelasting, ingezetene heffing en zuiveringsheffing. De hoogte van deze gecombineerde belastingaanslag is afhankelijk van de individuele feitelijke situatie. In onderstaande grafiek wordt het aantal verzonden gecombineerde aanslagen in 2016 getoond. Uitschieter hierin is het samenwerkingsverband GBLT die ca. 2 miljoen gecombineerde aanslagen jaarlijks verstuurd. GBLT is in de benchmark het grootste samenwerkingsverband met 3 miljoen inwoners en 1,5 miljoen objecten binnen haar verzorgingsgebied. GBLT combineert zowel de waterschapbelastingen als de gemeentelijke belastingen en de WOZ-waarde op een aanslagbiljet. Aanmaning Wanneer het verschuldigde aanslagbedrag niet of niet volledig binnen de gestelde betaaltermijnen op het aanslagbiljet wordt voldaan volgt de eerste daad van vervolging. Deze vervolging start met het versturen van een aanmaning. De aanmaning is niet gratis. Afhankelijk van de hoogte van het openstaande bedrag wordt 7 of 16 in rekening gebracht. 40

40 Lokale overheden hebben de vrijheid de belastingschuldige eerst een kosteloze betalingsherinnering te sturen. Het verzenden van een betalingsherinnering is in eerste instantie ingesteld om belastingschuldigen een laatste (kosteloze) kans te geven de betalingsverplichting na te komen. De kosteloze herinnering kan ook benut worden om onderscheid te maken tussen de vergeetachtige en de wanbetaler. De vergeetachtige krijgt een herinnering, de wanbetaler (bijvoorbeeld meer jaren slecht betaalgedrag) direct een aanmaning. Dit beleid maakt onderscheid tussen begrip en aandacht voor de welwillende belastingschuldige en passende invorderingsmaatregelen bij de wanbetaler. De kosteloze betalingsherinnering heeft wel gevolgen voor het kostenaspect van de organisatie, omdat geen vervolgingskosten in rekening gebracht worden. Het aantal aanmaningen dat een deelnemer jaarlijks verstuurt, wordt sterk beïnvloed door verschillende factoren zoals de sociale structuur van het verzorgingsgebied, de economische omstandigheden en het soort belastingen die een deelnemer heft. Zo is bekend dat voor de naheffingen parkeerbelasting relatief veel aanmaningen worden verzonden omdat er vaak veel weerstand is tegen het betalen van deze naheffingen. Het moment waarop de aanmaning wordt verzonden kan ook invloed hebben op de aantallen. Hoe eerder de invordering na het verstrijken van de laatste betaaltermijn wordt opgestart, des te groter het aantal aanmaningen. Belastingschuldigen hebben dan geen gelegenheid om het verschuldigde bedrag een maandje later te betalen zonder dat er een aanmaning in de brievenbus valt. Deelnemers die gebruik maken van termijnvervolging sturen, als geen of geen volledige betaling ontvangen is, na het verstrijken van één van de betaaltermijnen een aanmaning. In deze situatie kunnen meerdere aanmaningen voor één aanslag worden verzonden. Ook het aantal betaaltermijnen dat wordt toegekend aan de aanslag en het voorafgaand aan de aanmaning versturen van de kosteloze herinnering heeft invloed op het aantal aanmaningen dat jaarlijks wordt verzonden. 41

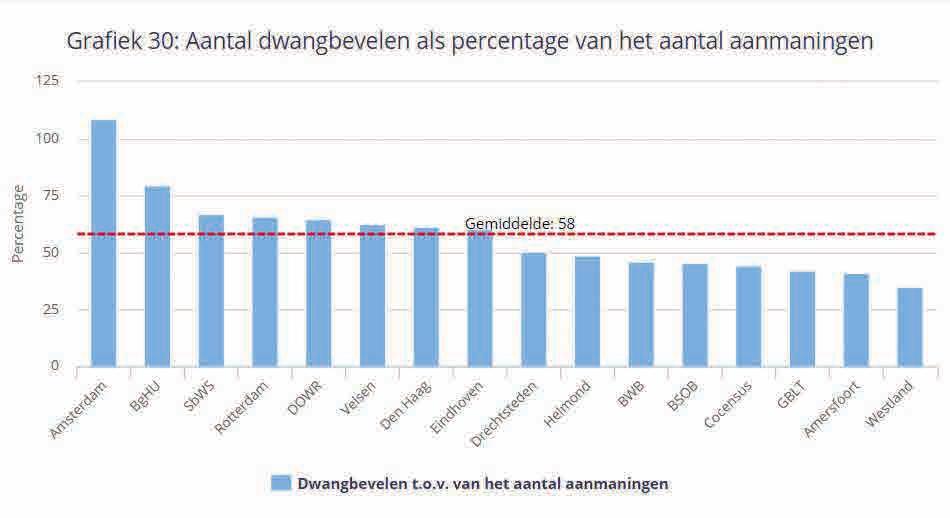

41 De toelichting die is gegeven bij grafiek 29 is in hoofdlijn ook van toepassing op grafiek 30. Uit de grafiek blijkt dat voor gemiddeld 58% van de verzonden aanmaningen een dwangbevel volgt. 42

42 Hernieuwd bevel De toelichting die is gegeven bij grafiek 29 is op onderdelen ook van toepassing op grafiek 31. Uit de grafiek blijkt dat voor gemiddeld een derde van de uitgevaardigde (post)dwangbevelen een hernieuwd bevel tot betaling aan de belastingschuldige wordt betekend door de belastingdeurwaarder. Een ander belangrijk element dat het aantal hernieuwde bevelen kan beïnvloeden is de wijze waarop het invorderingsproces binnen een organisatie is ingericht. Er zijn organisaties die eerst de vordering op grond van artikel 19 IW (de zo genaamde loonvordering of overheidsvordering) inzetten als dwanginvorderingsmaatregel. Voor het toepassen van artikel 19 IW is het door de belastingdeurwaarder betekend hernieuwd bevel tot betaling geen vereiste. Wanneer de vordering op grond van artikel 19 IW geen betaling van de openstaande belastingschuld oplevert wordt alsnog overgaan tot het betekenen van een hernieuwd bevel. Met het betekend hernieuwd bevel tot betaling kunnen verdere executoriale maatregelen worden genomen. Er zijn organisaties die doelbewust er voor kiezen om na het dwangbevel eerst het hernieuwde bevel tot betaling te laten betekenen door de belastingdeurwaarder. Als (volledige) betaling van de belastingschuld uitblijft wordt alsnog overgaan tot het doen van een vordering op grond van artikel 19 IW. De reden hiervan kan zijn dat een organisatie er niet voor kiest om direct na het dwangbevel een derde (bv werkgever) te confronteren met een beslaglegging maar eerst verhaal gaat zoeken (beslagleggen) bij de belastingschuldige zelf. 43

43 6.3 Oninbaar nader toegelicht Tijdens het invorderingsproces kan op ieder moment blijken dat, door uiteenlopende oorzaken, het niet mogelijk is om de verschuldigde belasting of het restant hiervan te innen. Het college van burgemeester en wethouders kan, op voorstel van de ambtenaar belast met de invordering, een openstaande belastingaanslag geheel of gedeeltelijk oninbaar verklaren. Het daartoe strekkende besluit ontheft de ambtenaar belast met de invordering van de verplichting verdere pogingen tot invordering te doen. De voornaamste redenen voor het oninbaar verklaren van belastingvorderingen zijn: De belastingschuldige is vertrokken onbekend waarheen zonder achterlating van voor beslag vatbare zaken; De belastingschuldige is overleden en de erfgenamen zijn niet te achterhalen of hebben de erfenis verworpen; Als de belastingschuldige na rechtelijke uitspraak in de Wet Schuldsanering Natuurlijke Personen terecht komt; Als het faillissement van de belastingschuldige is uitgesproken of het faillissement is opgeheven wegens gebrek aan baten; Indien akkoord is gegaan met een schuldsaneringsvoorstel tegen finale kwijting van de vordering; Uit onderzoek is gebleken dat de belastingschuldige geen verhaal biedt. Dit betekent dat de belastingschuldige onvoldoende inkomen heeft en de bezittingen een minimale waarde hebben en hier geen verandering in wordt verwacht; De invordering is niet rendabel. De kosten die gemaakt moeten worden om (het restant van) de aanslag in te vorderen staan in geen verhouding tot de opbrengst. 44

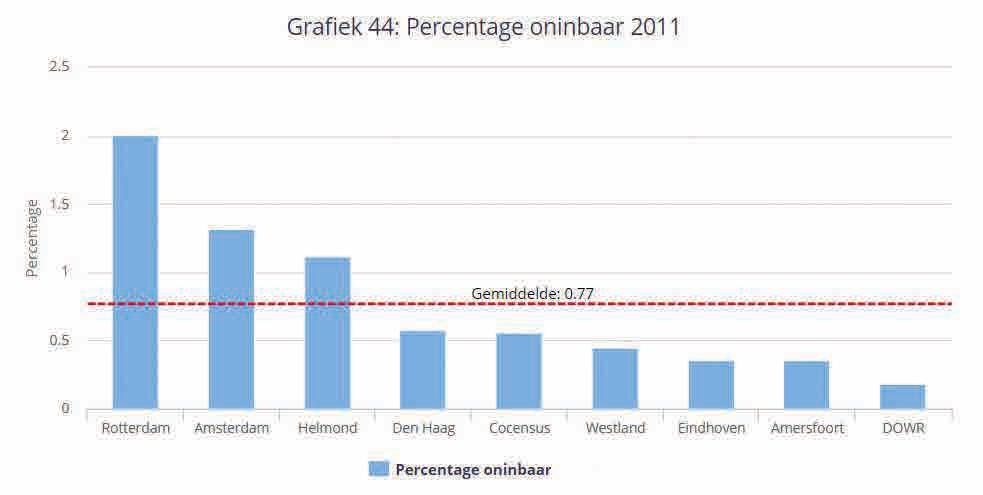

44 In grafiek 44 wordt het percentage oninbaar getoond van de deelnemers die in staat waren de gevraagde gegevens met betrekking tot het heffingsjaar 2011 in te vullen. In de grafiek ontbreken een groot aantal deelnemers. Dit komt vaak doordat de gegevens met betrekking tot de opgelegde en oninbaar verklaarde bedragen over het heffingsjaar 2011 ontbreken. Er zijn samenwerkingsverbanden die in 2011geen aanslagoplegging en invorderingsactiviteiten verrichtten omdat zij destijds nog niet waren opgericht. Iedere deelnemer is vrij een eigen beleid te voeren met betrekking tot het oninbaar verklaren van belastingvorderingen. Zo zijn er deelnemers die bijvoorbeeld bij een uitgesproken faillissement de vorderingen van de belastingschuldige direct oninbaar leiden, terwijl een ander dat pas doet nadat het faillissement is opgeheven. Het percentage oninbaar kan sterk beïnvloed worden door: sociale structuur van de gemeente of samenwerkingsverband; soort belastingen dat geheven wordt (bv parkeerbelasting in relatie tot buitenlandse kentekens); faillissement(en) van grote ondernemingen; snelheid waarmee het invorderingsproces wordt opgestart; sturing op de invordering van grote bedragen. Uitgangspunt voor de opbouw van grafiek 44 is het oninbaar verklaarde bedrag over het heffingsjaar 2011 afgezet tegen het bedrag dat aan belastingaanslagen over het heffingsjaar 2011 is opgelegd. Hierbij zijn de openstaande vorderingen in 2016 over het heffingsjaar 2011 als oninbaar aangemerkt, vanuit de gedachte dat deze vorderingen na het verloop van de jaren nauwelijks of niet meer in te vorderen zijn. Hierbij moet wel opgemerkt worden dat het kan voorkomen dat een deelnemer bewust een vordering in de administratie aanhoudt omdat de kans dat deze wordt voldaan nog aanwezig is. Een voorbeeld hiervan kan zijn dat een vordering op uitstel van betaling is gezet vanwege een beroepsprocedure en dat deze procedure nog niet is afgerond. 45

45 7. Bijlage I Grafieken Gemeenten, Waterschappen en Samenwerkingsverbanden. 46

46 47

47 48

48 49

49 50

50 51

51 52

52 53

53 54

54 55

55 56

56 57

57 58

58 59

59 60

60 61

61 62

62 63

63 64

64 65

65 66

66 67

67 68

68 69

69 70

70 71

71 72

72 73

73 74

74 75

75 76

76 77

77 78

78 79

79 80

80 81

81 82

82 83

83 84

84 85

85 86

86 87

87 88

Jaarrapportage 2018 Gemeente Groningen

Jaarrapportage Gemeente Groningen 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw gemeente, over het jaar. In de SLA zijn afspraken gemaakt over

Jaarrapportage Gemeente Groningen 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw gemeente, over het jaar. In de SLA zijn afspraken gemaakt over

Bijgaande doen wij ter kennisname toekomen de jaarafsluiting 2012, belastingen 2012 van de gemeente Wormerland. a ge

GESCAND OP Gemeente Wormerland ill 2 7 KART 2013 Gomeente Wormeriand Aan de leden van de gemeenteraad van de gemeente Wormerland Datum : 21 maart 2013 Uw brief van Uw kenmerk Ons nummer : 13-003839 Behandeld

GESCAND OP Gemeente Wormerland ill 2 7 KART 2013 Gomeente Wormeriand Aan de leden van de gemeenteraad van de gemeente Wormerland Datum : 21 maart 2013 Uw brief van Uw kenmerk Ons nummer : 13-003839 Behandeld

Evaluatie bezwaren 2017

Evaluatie bezwaren 2017 Inhoudsopgave 1 Ontwikkeling bezwaren afgelopen jaren 4 1.1 Inleiding 4 1.2 Vergelijking bezwaren 2015, 2016 en 2017 4 2 Bezwaarschriften 2017 6 2.1 Totaal afgehandelde bezwaarschriften

Evaluatie bezwaren 2017 Inhoudsopgave 1 Ontwikkeling bezwaren afgelopen jaren 4 1.1 Inleiding 4 1.2 Vergelijking bezwaren 2015, 2016 en 2017 4 2 Bezwaarschriften 2017 6 2.1 Totaal afgehandelde bezwaarschriften

Beleidsregels KWIJTSCHELDING GEMEENTELIJKE HEFFINGEN GEMEENTE SCHER- PENZEEL. vastgesteld bij besluit van 18 februari 2014

Beleidsregels KWIJTSCHELDING GEMEENTELIJKE HEFFINGEN GEMEENTE SCHER- PENZEEL vastgesteld bij besluit van 18 februari 2014 Beleidsregels kwijtschelding gemeentelijke heffingen gemeente Scherpenzeel/ versie:22

Beleidsregels KWIJTSCHELDING GEMEENTELIJKE HEFFINGEN GEMEENTE SCHER- PENZEEL vastgesteld bij besluit van 18 februari 2014 Beleidsregels kwijtschelding gemeentelijke heffingen gemeente Scherpenzeel/ versie:22

1. Benchmark Deelnemersveld Audits gestandaardiseerd Typologie Grafieken 7

LVLB Voorwoord 5 1. Benchmark 2012 6 1.1 Deelnemersveld 6 1.2 Audits gestandaardiseerd 6 1.3 KING-keurmerk 7 1.4 Typologie 7 1.5 Grafieken 7 2. Het speerpunt van benchmark 2012; het kwijtscheldingsproces

LVLB Voorwoord 5 1. Benchmark 2012 6 1.1 Deelnemersveld 6 1.2 Audits gestandaardiseerd 6 1.3 KING-keurmerk 7 1.4 Typologie 7 1.5 Grafieken 7 2. Het speerpunt van benchmark 2012; het kwijtscheldingsproces

Jaarrapportage 2018 Waterschap Hunze en Aa s

Jaarrapportage Waterschap Hunze en Aa s 1. Inleiding In deze rapportage rapporteren we over de heffing en inning van de belastingen voor uw waterschap, over het jaar. In de SLA zijn afspraken gemaakt over

Jaarrapportage Waterschap Hunze en Aa s 1. Inleiding In deze rapportage rapporteren we over de heffing en inning van de belastingen voor uw waterschap, over het jaar. In de SLA zijn afspraken gemaakt over

Met deze brief wil ik u informeren over de belangrijkste uitkomsten van de benchmark van de Landelijke Vereniging Lokale Belastingen.

Wethouder van Financiën en Stadsbeheer B.A. Revis Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van Commissie Bestuur Uw brief van Uw kenmerk Onderwerp Uitkomsten Benchmark

Wethouder van Financiën en Stadsbeheer B.A. Revis Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van Commissie Bestuur Uw brief van Uw kenmerk Onderwerp Uitkomsten Benchmark

Rapportage 3 e kwartaal 2018 Gemeente Groningen

Rapportage 3 e kwartaal Gemeente Groningen 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw gemeente, over de periode 1 januari tot en met 30 september.

Rapportage 3 e kwartaal Gemeente Groningen 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw gemeente, over de periode 1 januari tot en met 30 september.

Gemeentebelastingen Kennemerland Zuid Marap II 2012

Gemeentebelastingen Kennemerland Zuid Marap II 2012 Gemeente Bloemendaal September 2012 Corsa reg.nr 2012075978 1 Inhoudsopgave Inleiding... 3 1. Managementsamenvatting... 3 2. Overzicht WOZ bezwaren...

Gemeentebelastingen Kennemerland Zuid Marap II 2012 Gemeente Bloemendaal September 2012 Corsa reg.nr 2012075978 1 Inhoudsopgave Inleiding... 3 1. Managementsamenvatting... 3 2. Overzicht WOZ bezwaren...

Rapportage 3 e kwartaal 2018 Waterschap Noorderzijlvest

Rapportage 3 e kwartaal 2018 Waterschap Noorderzijlvest 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over de periode 1 januari tot

Rapportage 3 e kwartaal 2018 Waterschap Noorderzijlvest 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over de periode 1 januari tot

Rapportage 3 e kwartaal 2018 Waterschap Hunze en Aa s

Rapportage 3 e kwartaal 2018 Waterschap Hunze en Aa s 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over de periode 1 januari tot

Rapportage 3 e kwartaal 2018 Waterschap Hunze en Aa s 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over de periode 1 januari tot

INHOUD VOORWOORD 4 INLEIDING 5

INHOUD VOORWOORD 4 INLEIDING 5 HOOFDSTUK 1 BENCHMARKRAPPORTAGE 2014 6 1.1 Deelnemersveld 6 1.2 Audits gestandaardiseerd 6 1.3 KING-Keurmerk 7 1.4 Typologie 7 1.5 Grafieken 7 HOOFDSTUK 2 INNING, INVORDERING

INHOUD VOORWOORD 4 INLEIDING 5 HOOFDSTUK 1 BENCHMARKRAPPORTAGE 2014 6 1.1 Deelnemersveld 6 1.2 Audits gestandaardiseerd 6 1.3 KING-Keurmerk 7 1.4 Typologie 7 1.5 Grafieken 7 HOOFDSTUK 2 INNING, INVORDERING

BENCHMARKRAPPORTAGE LVLB 2013

BENCHMARKRAPPORTAGE LVLB 2013 Een leven lang (af)leren 1 JULI 2014 LANDELIJKE VERENIGING LOKALE BELASTINGEN VOORWOORD Het kalenderjaar 2014 stond voor de benchmark van de Landelijke Vereniging voor Lokale

BENCHMARKRAPPORTAGE LVLB 2013 Een leven lang (af)leren 1 JULI 2014 LANDELIJKE VERENIGING LOKALE BELASTINGEN VOORWOORD Het kalenderjaar 2014 stond voor de benchmark van de Landelijke Vereniging voor Lokale

Onderwerp : Voorstel tot vaststelling van de tarieven ozb 2005

Raad : 21 december 2004 Agendanr. : 29 Doc.nr : B200413438 Afdeling: : Financiën RAADSVOORSTEL Onderwerp : Voorstel tot vaststelling van de tarieven ozb 2005 Toelichting Vanaf 1 januari 2005 moeten de

Raad : 21 december 2004 Agendanr. : 29 Doc.nr : B200413438 Afdeling: : Financiën RAADSVOORSTEL Onderwerp : Voorstel tot vaststelling van de tarieven ozb 2005 Toelichting Vanaf 1 januari 2005 moeten de

Heffing & Invordering 10. H&I

Heffing & Invordering 10. H&I Eindterm 10.01. Algemeen De examenkandidaat kan de plaats van de gemeentelijke heffingen omschrijven binnen de inkomstenbronnen van de gemeente en kent de bestedingen door

Heffing & Invordering 10. H&I Eindterm 10.01. Algemeen De examenkandidaat kan de plaats van de gemeentelijke heffingen omschrijven binnen de inkomstenbronnen van de gemeente en kent de bestedingen door

Rapportage 2 e kwartaal 2018 Waterschap Hunze en Aa s

Rapportage 2 e kwartaal 2018 Waterschap Hunze en Aa s 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over het eerste half jaar van

Rapportage 2 e kwartaal 2018 Waterschap Hunze en Aa s 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over het eerste half jaar van

VERGADERDATUM STUKDATUM AFDELING NAAM STELLER EIGENAAR. 29 maart 2017 Maart 2017 Waarderen en KCC Jolanda de Bond Boba Tomic

Algemeen bestuur VERGADER STUK AFDELING NAAM STELLER EIGENAAR Maart 2017 Waarderen en KCC Jolanda de Bond Boba Tomic AGENDAPUNT Voorstel Het algemeen bestuur neemt kennis van de evaluatie van de in 2016

Algemeen bestuur VERGADER STUK AFDELING NAAM STELLER EIGENAAR Maart 2017 Waarderen en KCC Jolanda de Bond Boba Tomic AGENDAPUNT Voorstel Het algemeen bestuur neemt kennis van de evaluatie van de in 2016

Belastingverordeningen Brunssum; Deregulerings- en kwaliteitstoets i.v.m. bestuursopdracht deregulering

Belastingverordeningen Brunssum; Deregulerings- en kwaliteitstoets i.v.m. bestuursopdracht deregulering Bij de redactie van de belastingverordeningen worden de modellen van de VNG gevolgd. In het algemeen

Belastingverordeningen Brunssum; Deregulerings- en kwaliteitstoets i.v.m. bestuursopdracht deregulering Bij de redactie van de belastingverordeningen worden de modellen van de VNG gevolgd. In het algemeen

Beantwoording vragen van de raad

Beantwoording vragen van de raad Datum collegevergadering 23-4-2015 Registratienummer Rs15.00399 Naam raadslid Bram Diepstraten Fractie Velsen lokaal Portefeuillehouder(s) A. Verkaik Onderwerp: WOZ, Woningen

Beantwoording vragen van de raad Datum collegevergadering 23-4-2015 Registratienummer Rs15.00399 Naam raadslid Bram Diepstraten Fractie Velsen lokaal Portefeuillehouder(s) A. Verkaik Onderwerp: WOZ, Woningen

gelezen het voorstel van het college van burgemeester en wethouders van 13 november 2012;

gemeente " ^ RAADSBESLUIT Nummer: 2012-109/5 De raad der gemeente ; gelezen het voorstel van het college van burgemeester en wethouders van 13 november 2012; gelet op de artikelen 229 van de Gemeentewet

gemeente " ^ RAADSBESLUIT Nummer: 2012-109/5 De raad der gemeente ; gelezen het voorstel van het college van burgemeester en wethouders van 13 november 2012; gelet op de artikelen 229 van de Gemeentewet

4. Lokale Heffingen. Kader. Algemeen. Tarievenbeleid Onroerende zaakbelastingen

4. Lokale Heffingen Kader De lokale heffingen vormen een belangrijk onderdeel van de inkomsten van de gemeente en zijn daarom een integraal onderdeel van het gemeentelijke beleid. Ze raken de burgers heel

4. Lokale Heffingen Kader De lokale heffingen vormen een belangrijk onderdeel van de inkomsten van de gemeente en zijn daarom een integraal onderdeel van het gemeentelijke beleid. Ze raken de burgers heel

gelezen het voorstel van het college van burgemeester en wethouders van 29 oktober 2013 (kenmerk );

;") DE RAAD VAN DE GEMEENTE LEEUWARDEN; gelezen het voorstel van het college van burgemeester en wethouders van 29 oktober 2013 (kenmerk 380627); gelet op artikel 228a van de Gemeentewet; BESLUIT: vast te

DE RAAD VAN DE GEMEENTE LEEUWARDEN; gelezen het voorstel van het college van burgemeester en wethouders van 29 oktober 2013 (kenmerk 380627); gelet op artikel 228a van de Gemeentewet; BESLUIT: vast te

BESLUIT: VERORDENING OP DE HEFFING EN INVORDERING VAN RIOOLHEFFING

B16-026417 BIJLAGE K De raad van de gemeente Bergen op Zoom; gezien het voorstel van het college van burgemeester en wethouders van 15 november 2016, nr. RVB160074; gelet op artikel 228a, van de Gemeentewet;

B16-026417 BIJLAGE K De raad van de gemeente Bergen op Zoom; gezien het voorstel van het college van burgemeester en wethouders van 15 november 2016, nr. RVB160074; gelet op artikel 228a, van de Gemeentewet;

Raadsvoorstel. 1. Samenvatting. 2. Voorstel. Agenda nr. 6

Raadsvoorstel Agenda nr. 6 Onderwerp: Vaststellen diverse belastingverordeningen 2017 Soort: Besluitvormend Opsteller: D. Rutgrink-Haringsma Portefeuillehouder: A.H.M. van Bussel Zaaknummer: SOM/2016/031906

Raadsvoorstel Agenda nr. 6 Onderwerp: Vaststellen diverse belastingverordeningen 2017 Soort: Besluitvormend Opsteller: D. Rutgrink-Haringsma Portefeuillehouder: A.H.M. van Bussel Zaaknummer: SOM/2016/031906

Portefeuillehouder: P.E. Broeksma Behandelend ambtenaar C.F.M. Veltman, (t.a.v. C.F.M. Veltman)

") Vergadering: 6 november 2012 Agendanummer: 6b Status: Opiniërend Portefeuillehouder: P.E. Broeksma Behandelend ambtenaar C.F.M. Veltman, 0595 447729 E mail: gemeente@winsum.nl (t.a.v. C.F.M. Veltman) Aan

Vergadering: 6 november 2012 Agendanummer: 6b Status: Opiniërend Portefeuillehouder: P.E. Broeksma Behandelend ambtenaar C.F.M. Veltman, 0595 447729 E mail: gemeente@winsum.nl (t.a.v. C.F.M. Veltman) Aan

Rapportage 2 e kwartaal 2018 Waterschap Noorderzijlvest

Rapportage 2 e kwartaal Waterschap Noorderzijlvest 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over het eerste half jaar van. In

Rapportage 2 e kwartaal Waterschap Noorderzijlvest 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw waterschap, over het eerste half jaar van. In

Raadsbesluit. De raad van de gemeente Wijk bij Duurstede; gelezen het voorstel van burgemeester en wethouders d.d. 22 november 2016 nr.

Raadsbesluit De raad van de gemeente Wijk bij Duurstede; gelezen het voorstel van burgemeester en wethouders d.d. 22 november 2016 nr. 9827; gelet op artikel 229, eerste lid, aanhef en onderdelen a en

Raadsbesluit De raad van de gemeente Wijk bij Duurstede; gelezen het voorstel van burgemeester en wethouders d.d. 22 november 2016 nr. 9827; gelet op artikel 229, eerste lid, aanhef en onderdelen a en

De raad van de gemeente Moerdijk, in zijn vergadering van 24 november 2016;

De raad van de gemeente Moerdijk, in zijn vergadering van 24 november 2016; gelezen het voorstel van burgemeester en wethouders van 18 oktober 2016; gezien het feit dat de gemeente op grond van artikel

De raad van de gemeente Moerdijk, in zijn vergadering van 24 november 2016; gelezen het voorstel van burgemeester en wethouders van 18 oktober 2016; gezien het feit dat de gemeente op grond van artikel

\ Raadsvoorstel Zaak 24560

\ Raadsvoorstel Zaak 24560 Onderwerp: Belastingverordeningen 2016 Openbaarheid: Portefeuillehouder: Openbaar Wethouder Leunissen Datum Raad: 17-12-2015 Nummer: \ Samenvatting Jaarlijks dienen voor 1 januari

\ Raadsvoorstel Zaak 24560 Onderwerp: Belastingverordeningen 2016 Openbaarheid: Portefeuillehouder: Openbaar Wethouder Leunissen Datum Raad: 17-12-2015 Nummer: \ Samenvatting Jaarlijks dienen voor 1 januari

GEMEENTEBLAD Officiële publicatie van Gemeente Ede (Gelderland)

") Zaaknummer 56852 Afdeling Belastingen Ede, 10-11- De raad van de gemeente Ede: gelezen het voorstel Gemeentelijke Belastingverordeningen 2017 van burgemeester en wethouders d.d. 25-10-, met zaaknummer

Zaaknummer 56852 Afdeling Belastingen Ede, 10-11- De raad van de gemeente Ede: gelezen het voorstel Gemeentelijke Belastingverordeningen 2017 van burgemeester en wethouders d.d. 25-10-, met zaaknummer

Rapportage 2 e kwartaal 2018 Gemeente Groningen

Rapportage 2 e kwartaal Gemeente Groningen 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw gemeente, over het eerste half jaar van. In de SLA zijn

Rapportage 2 e kwartaal Gemeente Groningen 1. Inleiding In deze rapportage leest u de voortgang van de heffing en inning van de belastingen voor uw gemeente, over het eerste half jaar van. In de SLA zijn

In de desbetreffende verordeningen dient de volgende tekst te worden/zijn opgenomen:

Belastingverordeningen 2012 1 ste aanvulling In juli 2011 is het document Belastingverordening 2012 uitgereikt. Met dit document wordt hier een aanvulling op gedaan. Voorts worden er waar nodig aandachtspunten

Belastingverordeningen 2012 1 ste aanvulling In juli 2011 is het document Belastingverordening 2012 uitgereikt. Met dit document wordt hier een aanvulling op gedaan. Voorts worden er waar nodig aandachtspunten

Verordening op de heffing en de invordering van afvalstoffenheffing en reinigingsrechten 2015

Verordening op de heffing en de invordering van afvalstoffenheffing en reinigingsrechten 2015 Wetstechnische informatie Protocol Gegevens van de regeling Overheidsorganisatie Gemeente Ubbergen Officiële

Verordening op de heffing en de invordering van afvalstoffenheffing en reinigingsrechten 2015 Wetstechnische informatie Protocol Gegevens van de regeling Overheidsorganisatie Gemeente Ubbergen Officiële

RAADSVOORSTEL MET VERORDENING

RAADSVOORSTEL MET VERORDENING Raadsvergadering : 21 november 2016 Agendapunt : Onderwerp : Verordening rioolheffing Opsterland 2017 Portefeuillehouder : Rob Jonkman Voorstel 1. De Verordening rioolheffing

RAADSVOORSTEL MET VERORDENING Raadsvergadering : 21 november 2016 Agendapunt : Onderwerp : Verordening rioolheffing Opsterland 2017 Portefeuillehouder : Rob Jonkman Voorstel 1. De Verordening rioolheffing

Onderwerp Intrekken verordening Hondenbelasting 2012 en vaststellen verordening Hondenbelasting 2013

Raadsvoorstel agendapunt Aan de raad van de gemeente IJsselstein Raadsstuknummer : 2012/28528 Datum : 20 november 2012 Programma : Programma 10 paragraaf 5.7 lokale heffingen Blad : 1 van 6 Cluster : Bestuur

Raadsvoorstel agendapunt Aan de raad van de gemeente IJsselstein Raadsstuknummer : 2012/28528 Datum : 20 november 2012 Programma : Programma 10 paragraaf 5.7 lokale heffingen Blad : 1 van 6 Cluster : Bestuur

GEMEENTEBLAD Officiële publicatie van Gemeente Almere (Flevoland)

") De raad van de gemeente Almere, gezien het voorstel van burgemeester en wethouders; gelet op het bepaalde in artikel 228a van de Gemeentewet; B E S L U I T: vast te stellen de volgende: VERORDENING op

De raad van de gemeente Almere, gezien het voorstel van burgemeester en wethouders; gelet op het bepaalde in artikel 228a van de Gemeentewet; B E S L U I T: vast te stellen de volgende: VERORDENING op

RAADSVOORSTEL Rv. nr.: B&W-besluit d.d.: B&W-besluit nr.:

RAADSVOORSTEL 10.0140 Rv. nr.: 10.0140 B&W-besluit d.d.: 23-11-2010 B&W-besluit nr.: 10.1217 Naam programma +onderdeel: Omgevingskwaliteit Onderwerp: Verordening op de heffing en invordering van rioolheffing

RAADSVOORSTEL 10.0140 Rv. nr.: 10.0140 B&W-besluit d.d.: 23-11-2010 B&W-besluit nr.: 10.1217 Naam programma +onderdeel: Omgevingskwaliteit Onderwerp: Verordening op de heffing en invordering van rioolheffing

Gelezen het raadsvoorstel van burgemeester en wethouders, nummer Rsl van 18 september 2018

(f/ GEMEENTE ELSEN gemeenteraad Raadsbesluit Datum raadsvergadering: Datum carrousel Raadsbesluitnummer Registratienummer 8 november 2018 R18.068 Rsl 8.00485 Onderwerp: erordening op de heffing en invordering

(f/ GEMEENTE ELSEN gemeenteraad Raadsbesluit Datum raadsvergadering: Datum carrousel Raadsbesluitnummer Registratienummer 8 november 2018 R18.068 Rsl 8.00485 Onderwerp: erordening op de heffing en invordering

Voor u liggen de WOZ-beschikking en/of de aanslagen gemeentelijke heffingen voor het belastingjaar 2015.

TOELICHTING BIJ DE WOZ-BESCHIKKING EN/OF DE AANSLAGEN GEMEENTELIJKE HEFFINGEN Voor u liggen de WOZ-beschikking en/of de aanslagen gemeentelijke heffingen voor het belastingjaar 2015. WOZ-BESCHIKKING Welk

TOELICHTING BIJ DE WOZ-BESCHIKKING EN/OF DE AANSLAGEN GEMEENTELIJKE HEFFINGEN Voor u liggen de WOZ-beschikking en/of de aanslagen gemeentelijke heffingen voor het belastingjaar 2015. WOZ-BESCHIKKING Welk

Op en b aar r ap p o r t

Op en b aar r ap p o r t rapportnummer: 2008/113 datum: 1 juli 2008 Verzoekschrift van mevrouw W. te Den Haag, met een klacht over een gedraging van het hoogheemraadschap van Delfland te Delft. Bestuursorgaan:

Op en b aar r ap p o r t rapportnummer: 2008/113 datum: 1 juli 2008 Verzoekschrift van mevrouw W. te Den Haag, met een klacht over een gedraging van het hoogheemraadschap van Delfland te Delft. Bestuursorgaan:

Raadsbesluit. GEMEENTE VELSEN gemeenteraad

T'- - '-T-.- GEMEENTE ELSEN gemeenteraad Raadsbesluit % Datum raadsvergadering 8 november 2018 Datum carrousel Raadsbesluitnummer R18.076 Registratienummer Rsl 8.00485 Onderwerp: erordening op de heffing

T'- - '-T-.- GEMEENTE ELSEN gemeenteraad Raadsbesluit % Datum raadsvergadering 8 november 2018 Datum carrousel Raadsbesluitnummer R18.076 Registratienummer Rsl 8.00485 Onderwerp: erordening op de heffing

Beleidsregels kwijtschelding gemeentelijke belastingen. 1. Op het gemeentelijk kwijtscheldingsbeleid is artikel 26 (zijnde de artikelen 26.

GEMEENTEBLAD Officiële uitgave van gemeente Twenterand. Nr. 121442 5 september 2016 Beleidsregels kwijtschelding gemeentelijke belastingen I. Algemeen Toepassing Leidraad Invordering 1. Op het gemeentelijk

GEMEENTEBLAD Officiële uitgave van gemeente Twenterand. Nr. 121442 5 september 2016 Beleidsregels kwijtschelding gemeentelijke belastingen I. Algemeen Toepassing Leidraad Invordering 1. Op het gemeentelijk

gezien het voorstel van het college van burgemeester en wethouders van 23 oktober 2007;

De gemeenteraad van Bedum; gezien het voorstel van het college van burgemeester en wethouders van 23 oktober 2007; gelet op artikelen 229, eerste lid, aanhef en onderdelen a en b en 229d, aanhef, eerste

De gemeenteraad van Bedum; gezien het voorstel van het college van burgemeester en wethouders van 23 oktober 2007; gelet op artikelen 229, eerste lid, aanhef en onderdelen a en b en 229d, aanhef, eerste

Voorgesteld besluit Wij stellen u voor akkoord te gaan met het wijzigen van de belastingverordeningen voor 2014.

Raadsvoorstel Datum raadsvergadering : 31 oktober 2013 Agendanummer : 09 Datum : 23 september 2013 Onderwerp Belastingverordeningen 2014 Aan de leden van de raad, Voorgesteld besluit Wij stellen u voor

Raadsvoorstel Datum raadsvergadering : 31 oktober 2013 Agendanummer : 09 Datum : 23 september 2013 Onderwerp Belastingverordeningen 2014 Aan de leden van de raad, Voorgesteld besluit Wij stellen u voor

No.ZA /DV , afdeling Middelen en Advies. Onderwerp: Vaststellen "Verordening reinigingsheffingen gemeente Vlagtwedde 2015"

= Raadsvergadering d.d. 25 november 2014 Agendanr.. Aan de Raad No.ZA.14-30145/DV.14-405, afdeling Middelen en Advies. Sellingen, 13 november 2014 Onderwerp: Vaststellen "Verordening reinigingsheffingen

= Raadsvergadering d.d. 25 november 2014 Agendanr.. Aan de Raad No.ZA.14-30145/DV.14-405, afdeling Middelen en Advies. Sellingen, 13 november 2014 Onderwerp: Vaststellen "Verordening reinigingsheffingen

Voorgesteld besluit Wij stellen u voor akkoord te gaan met het wijzigen van de belastingverordeningen voor 2014.

Raadsvoorstel Datum raadsvergadering : 31 oktober 2013 Agendanummer : Datum : 23 september 2012 Onderwerp Belastingverordeningen 2014 Aan de leden van de raad, Voorgesteld besluit Wij stellen u voor akkoord

Raadsvoorstel Datum raadsvergadering : 31 oktober 2013 Agendanummer : Datum : 23 september 2012 Onderwerp Belastingverordeningen 2014 Aan de leden van de raad, Voorgesteld besluit Wij stellen u voor akkoord

Aankondiging binnentreden Gemeente Amsterdam Dienst Belastingen Gemeente Amsterdam

Rapport Gemeentelijke Ombudsman Aankondiging binnentreden Gemeente Amsterdam Dienst Belastingen Gemeente Amsterdam 20 oktober 2010 RA1057578 Samenvatting Een man heeft een WAO-uitkering van zo n 1.200

Rapport Gemeentelijke Ombudsman Aankondiging binnentreden Gemeente Amsterdam Dienst Belastingen Gemeente Amsterdam 20 oktober 2010 RA1057578 Samenvatting Een man heeft een WAO-uitkering van zo n 1.200

Belastinggids Informatieblad over gemeentelijke belastingen

Belastinggids 2014 Informatieblad over gemeentelijke belastingen 1 Inhoud Algemeen 3 Wet waardering onroerende zaak belasting 5 Afvalstoffenheffing 7 Rioolheffing 8 Liggeld voor woonschepen 9 Reclamebelasting

Belastinggids 2014 Informatieblad over gemeentelijke belastingen 1 Inhoud Algemeen 3 Wet waardering onroerende zaak belasting 5 Afvalstoffenheffing 7 Rioolheffing 8 Liggeld voor woonschepen 9 Reclamebelasting

Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122 Gemeente Bussum Vaststellen tarieven onroerende-zaakbelastingen 2012 Brinklaan 35 Postbus 6000

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122 Gemeente Bussum Vaststellen tarieven onroerende-zaakbelastingen 2012 Brinklaan 35 Postbus 6000

b Kerntaak gekoppeld aan het werkprogramma van het college Uitgangspunt Financiën helder en op orde a Onvermijdelijk

gemeente Eindhoven Raadsnummer 12R5104 Inboeknummer 12bst01978 Beslisdatum B&W 13 november 2012 Dossiernummer 12.46.652 RaadsvoorstelOZB-tarieven 2013 en termijnen van betaling Inleiding Op 6 november

gemeente Eindhoven Raadsnummer 12R5104 Inboeknummer 12bst01978 Beslisdatum B&W 13 november 2012 Dossiernummer 12.46.652 RaadsvoorstelOZB-tarieven 2013 en termijnen van betaling Inleiding Op 6 november

2. Wij stellen uw raad voor om in te stemmen met de gewijzigde ramingen op het gebied van afval voor 2015-2018.

Agendapunt nr.: 6 Raadsvoorstel Onderwerp: Belasting- en tarievenmaatregelen 2015 Datum voorstel: 27 oktober 2014 Vergaderdatum: 16 december 2014 Registratienr.: 094-2014 Opsteller: Jan Roest Portefeuillehouder:

Agendapunt nr.: 6 Raadsvoorstel Onderwerp: Belasting- en tarievenmaatregelen 2015 Datum voorstel: 27 oktober 2014 Vergaderdatum: 16 december 2014 Registratienr.: 094-2014 Opsteller: Jan Roest Portefeuillehouder:

gelezen het voorstel van burgemeester en wethouders, nr d.d. 27 september 2016;

Raadsbesluit 2016 registratienummer: 2016-20418 D E R A A D D E R G E M E E N T E E P E gelezen het voorstel van burgemeester en wethouders, nr. 2016-20413 d.d. 27 september 2016; gelet op artikel 229,

Raadsbesluit 2016 registratienummer: 2016-20418 D E R A A D D E R G E M E E N T E E P E gelezen het voorstel van burgemeester en wethouders, nr. 2016-20413 d.d. 27 september 2016; gelet op artikel 229,

Bijlage 12 Toelichting aanpassing OZB-tarieven 2012 Bijlage 13 Kostendekkendheid legesverordening, marktgelden en grafrechten 2012

Voorstel aan : Gemeenteraad van 19 december 2011 Door tussenkomst van : Raadscommissie van 6 december 2011 Nummer : Onderwerp : Wijziging Belastingverordeningen voor 2012 Bijlage(n) : Bijlage 1 t/m 11

Voorstel aan : Gemeenteraad van 19 december 2011 Door tussenkomst van : Raadscommissie van 6 december 2011 Nummer : Onderwerp : Wijziging Belastingverordeningen voor 2012 Bijlage(n) : Bijlage 1 t/m 11

Oninbaar voorstel 2009

Oninbaar voorstel 2009 Portefeuillehouder: A.G Wiegman Vergaderdatum: 16 maart 2010 Agendapunt: Beleidsveld: Belastingen - Invordering Kenmerk D&H: 842143 Aard voorstel: Besluitvormend Kenmerk VV: Steller:

Oninbaar voorstel 2009 Portefeuillehouder: A.G Wiegman Vergaderdatum: 16 maart 2010 Agendapunt: Beleidsveld: Belastingen - Invordering Kenmerk D&H: 842143 Aard voorstel: Besluitvormend Kenmerk VV: Steller:

DWANGBEVEL IN NAAM DES KONINGS

Gemeente Adres DWANGBEVEL IN NAAM DES KONINGS Telefoon Bank/Giro De ambtenaar belast met de invordering van de gemeente vaardigt tegen: geboortedatum: burgerservicenummer: kentekennummer 1 : hierna te

Gemeente Adres DWANGBEVEL IN NAAM DES KONINGS Telefoon Bank/Giro De ambtenaar belast met de invordering van de gemeente vaardigt tegen: geboortedatum: burgerservicenummer: kentekennummer 1 : hierna te

De tariefsontwikkeling laat dan vanaf 2008 het volgende beeld zien: Belastingjaar Rioolheffing per zelfstandig gedeelte

RAADSVOORSTEL raadsvergadering: 10 november 2010 onderwerp: Verordening Rioolheffing 2011 bijlage: ontwerp-besluit datum: gemeenteblad I nr.: agenda nr.: Aan de gemeenteraad, Voor u ligt het voorstel tot

RAADSVOORSTEL raadsvergadering: 10 november 2010 onderwerp: Verordening Rioolheffing 2011 bijlage: ontwerp-besluit datum: gemeenteblad I nr.: agenda nr.: Aan de gemeenteraad, Voor u ligt het voorstel tot

Rapport. Datum: 18 maart 1999 Rapportnummer: 1999/113

Rapport Datum: 18 maart 1999 Rapportnummer: 1999/113 2 Klacht Op 10 november 1998 ontving de Nationale ombudsman een verzoekschrift van de heer B. te Roermond, met een klacht over een gedraging van de

Rapport Datum: 18 maart 1999 Rapportnummer: 1999/113 2 Klacht Op 10 november 1998 ontving de Nationale ombudsman een verzoekschrift van de heer B. te Roermond, met een klacht over een gedraging van de

2. De Verordening brandweerrechten 2011 De algemene verhoging van 1½% wordt ook voor de tarieven van de brandweerrechten doorgevoerd.

Aan de raad AGENDAPUNT 7.9 ALDUS BESLOTEN 9 DECEMBER 2010 Belastingverordeningen 2011 Voorstel: de belastingverordeningen 2011 vaststellen. Jaarlijks doen wij u voorstellen om de diverse belastingtarieven

Aan de raad AGENDAPUNT 7.9 ALDUS BESLOTEN 9 DECEMBER 2010 Belastingverordeningen 2011 Voorstel: de belastingverordeningen 2011 vaststellen. Jaarlijks doen wij u voorstellen om de diverse belastingtarieven

gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel van de Wet milieubeheer; B E S L U I T:

Besluit Nummer Datum De raad van de gemeente Almere, gelezen het voorstel van burgemeester en wethouders; gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel 15.33

Besluit Nummer Datum De raad van de gemeente Almere, gelezen het voorstel van burgemeester en wethouders; gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel 15.33

vast te stellen de volgende Verordening op de heffing en invordering van rioolheffing

De raad van de gemeente Purmerend; gelezen het voorstel van het college van burgemeester en wethouders d.d..»..0.. ^^tevv-^o r Zo * gelet op artikel 228a van de Gemeentewet; vast te stellen de volgende

De raad van de gemeente Purmerend; gelezen het voorstel van het college van burgemeester en wethouders d.d..»..0.. ^^tevv-^o r Zo * gelet op artikel 228a van de Gemeentewet; vast te stellen de volgende

Hoofdstuk I Algemene bepalingen

Nummer 201218842 a /EDV De raad der gemeente Veendam; gelezen het voorstel van het college van burgemeester en wethouders van 6 november 2012; gelet op artikel 229, eerste lid, aanhef en onderdelen a en

Nummer 201218842 a /EDV De raad der gemeente Veendam; gelezen het voorstel van het college van burgemeester en wethouders van 6 november 2012; gelet op artikel 229, eerste lid, aanhef en onderdelen a en

Verordening op de heffing en invordering van de afvalstoffenheffing en reinigingsrechten 2019

GEMEENTEBLAD Officiële uitgave van de gemeente Almere Nr. 266058 12 december 2018 Verordening op de heffing en invordering van de afvalstoffenheffing en reinigingsrechten 2019 De raad van de gemeente Almere,

GEMEENTEBLAD Officiële uitgave van de gemeente Almere Nr. 266058 12 december 2018 Verordening op de heffing en invordering van de afvalstoffenheffing en reinigingsrechten 2019 De raad van de gemeente Almere,

Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2014

CVDR Officiële uitgave van Westerveld. Nr. CVDR318362_1 15 mei 2018 Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2014 De raad van de gemeente Westerveld; gelezen

CVDR Officiële uitgave van Westerveld. Nr. CVDR318362_1 15 mei 2018 Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2014 De raad van de gemeente Westerveld; gelezen

gelezen het voorstel van het college van burgemeester en wethouders van 17 november 2015;

De raad van de gemeente Beuningen in openbare vergadering bijeen; gelezen het voorstel van het college van burgemeester en wethouders van 17 november 2015; gelet op artikel 229, eerste lid, aanhef en onderdelen

De raad van de gemeente Beuningen in openbare vergadering bijeen; gelezen het voorstel van het college van burgemeester en wethouders van 17 november 2015; gelet op artikel 229, eerste lid, aanhef en onderdelen

Gelezen het voorstel van het college van burgemeester en wethouders van 6 november 2018, zaaknummer ;

blad 1 van 5 De raad van de gemeente IJsselstein; Gelezen het voorstel van het college van burgemeester en wethouders van 6 november 2018, zaaknummer 599997; Gelet op artikel 229 eerste lid, aanhef en

blad 1 van 5 De raad van de gemeente IJsselstein; Gelezen het voorstel van het college van burgemeester en wethouders van 6 november 2018, zaaknummer 599997; Gelet op artikel 229 eerste lid, aanhef en

gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel van de Wet milieubeheer; B E S L U I T:

Besluit Nummer Datum De raad van de gemeente Almere, gelezen het voorstel van burgemeester en wethouders; gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel 15.33

Besluit Nummer Datum De raad van de gemeente Almere, gelezen het voorstel van burgemeester en wethouders; gelet op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet en artikel 15.33

Verordening rioolheffing Opmeer 2019.

Verordening rioolheffing Opmeer 2019. De raad van de gemeente Opmeer; gezien het voorstel van het college van burgemeester en wethouders van 13 november 2018 gelet op artikel 228 a van de Gemeentewet;

Verordening rioolheffing Opmeer 2019. De raad van de gemeente Opmeer; gezien het voorstel van het college van burgemeester en wethouders van 13 november 2018 gelet op artikel 228 a van de Gemeentewet;

Raadsvoorstel. Onderwerp: Vaststelling belastingverordeningen en -tarieven BBVnr:

Raadsvoorstel Onderwerp: Vaststelling belastingverordeningen en -tarieven 2017 Portefeuillehouder: Keuzenkamp - van Emmerik, T. e-mailadres opsteller: k.djodikromo@bar-organisatie.nl Onderwerp Vaststelling

Raadsvoorstel Onderwerp: Vaststelling belastingverordeningen en -tarieven 2017 Portefeuillehouder: Keuzenkamp - van Emmerik, T. e-mailadres opsteller: k.djodikromo@bar-organisatie.nl Onderwerp Vaststelling

RAADSBESLUIT 14R.00481

RAADSBESLUIT 14R.00481 Gemeente Woerden 14R.00481 ^ 3 gemeente WOERDEN Agendapunt: hl- Onderwerp: Verordening rioolheffing 2015 De raad van de gemeente Woerden; gelezen het voorstel d.d. 18 november 2014

RAADSBESLUIT 14R.00481 Gemeente Woerden 14R.00481 ^ 3 gemeente WOERDEN Agendapunt: hl- Onderwerp: Verordening rioolheffing 2015 De raad van de gemeente Woerden; gelezen het voorstel d.d. 18 november 2014

gezien het voorstel van burgemeester en wethouders van 4 november 2014,

Raadsbesluit Jaar 2014/12/17/09C Onderwerp: Vaststelling verordening reinigingsheffingen 2015 De raad van de gemeente Roerdalen heeft; gezien het voorstel van burgemeester en wethouders van 4 november

Raadsbesluit Jaar 2014/12/17/09C Onderwerp: Vaststelling verordening reinigingsheffingen 2015 De raad van de gemeente Roerdalen heeft; gezien het voorstel van burgemeester en wethouders van 4 november