Transactiemonitoring. Tahsin Ertan

|

|

|

- Emiel Gerritsen

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 2018 Transactiemonitoring Tahsin Ertan

2 Programma Actualiteit Ongebruikelijke transacties Transactiemonitoring Transactiemonitoringsproces Transactieprofiel Business Rules Beoordeling van alerts Melden van ongebruikelijke transacties Sancties screening

3 Actualiteit

4 Actualiteit

5 Ongebruikelijke transacties

6 Wat zijn ongebruikelijke transacties? Definitie in de Wwft: Transactie die op grond van de indicatoren bedoeld in artikel 15, eerste lid, als ongebruikelijk is aan te merken Invulling op art. 15, eerste lid wordt gegeven in de bijlage van het uitvoeringsbesluit van de Wwft. In deze indicatorenlijst zijn de indicatoren onderverdeeld per type instelling en in objectieve en subjectieve indicatoren.

7 Objectieve Indicator Wat zijn objectieve indicatoren? Objectieve indicatoren zijn situaties die in de indicatorenlijst als ongebruikelijk zijn bestempeld. Hierbij is niet de client, zijn/haar gedrag of de context bepalend, maar uitsluitende de harde feiten van de transactie. Verder: Per type instelling zijn andere objectieve indicatoren van kracht, gebaseerd op de aard van de instelling. Eén van de objectieve indicatoren die voor alle instellingen van kracht zijn zijn transacties die in verband met witwassen of financieren van terrorisme aan politie of OM worden gemeld; er is immers de veronderstelling dat deze transacties verband kunnen houden met witwassen of financieren van terrorisme. Transacties waarbij sprake is van een objectieve indicator worden evident ongebruikelijke transacties genoemd en moeten daarom onverwijld aan de FIU-Nederland gemeld worden.

8 Subjectieve Indicator Wat is de subjectieve indicator? Een transactie waarbij de instelling aanleiding heeft om te veronderstellen dat deze verband kan houden met witwassen of financieren van terrorisme. Verder: Niet alleen de individuele transactie is bepalend, maar ook transactiepatronen en (het gedrag van) de client; Er is geen grensbedrag bepaald voor de subjectieve indicator; Belangrijk is het oordeel van de instelling (medewerker(s)) m.b.t. de ongebruikelijke aard van de transactie.

9 Subjectieve Indicator Zijn er meer handvatten voor de (open) subjective indicator? Bijlage II en III van de 4e Europese Witwasrichtlijn bevat een niet-uitputtende lijst van factoren en aanwijzingen van potentieel lager respectievelijk hoger risico. The Risk Factors Guidelines van de European Supervisory Authorities (ESA s) concretiseert de risicofactoren van AMLD4 (bijlage III) per bankactiviteit. De FATF en Wolfsberg Group publiceren diverse thematische rapporten met indicatoren (red flags).

10 Welke indicatoren zijn er? De indicatorenlijst per type instelling is tevens te vinden op de website van FIU-Nederland:

11 Stellingen Juist of Onjuist? Stelling 1: Een meldplichtige instelling bepaalt of een transactie als verdacht wordt gekwalificeerd. Stelling 2: Bij een objectieve indicator is de transactie bepalend; bij een subjectieve indicator de interpretatie van het klantgedrag door de medewerker. Stelling 3: Een ongebruikelijke transactie moet binnen 14 dagen worden gemeld. Stelling 4: Als een transactie voldoet aan de objectieve indicator is externe melding verplicht; bij een transactie die voldoet aan de subjectieve indicator is melding niet verplicht gezien de interpretatieruimte. Stelling 5: Het is een goed signaal als een meldplichtige instelling geen ongebruikelijke transacties hoeft te melden, daar het aangeeft dat de instelling geen verkeerde klanten in de boeken heeft.

12 Transactiemonitoring

13 Monitoren van transacties Waarom is transactiemonitoring noodzakelijk? Transacties van de cliënt worden gemonitord om te kunnen bepalen of de transacties overeenkomen met het verwachte transactiepatroon van het type cliënt of het type product. Tevens is dit een middel om de client beter te leren kennen en een eventuele trigger om het cliëntdossier te reviewen (event-driven review).

14 Wettelijke grondslag transactiemonitoring Wwft - artikel 2a Ter voorkoming van witwassen en financieren van terrorisme verricht een instelling cliëntenonderzoek en meldt zij verrichte of voorgenomen ongebruikelijke transacties overeenkomstig de bij of krachtens de hoofdstukken 2 en 3 gestelde regels. Daarbij besteedt een instelling bijzondere aandacht aan ongebruikelijke transactiepatronen en aan transacties die naar hun aard een hoger risico op witwassen of financieren van terrorisme met zich brengen.

15 Wettelijke grondslag transactiemonitoring Wwft - artikel 3 lid 2 sub d 2. Het cliëntenonderzoek stelt de instelling in staat om: d. een voortdurende controle op de zakelijke relatie en de tijdens de duur van deze relatie verrichte transacties uit te oefenen, teneinde te verzekeren dat deze overeenkomen met de kennis die de instelling heeft van de cliënt en diens risicoprofiel, met zo nodig een onderzoek naar de bron van de middelen die bij de zakelijke relatie of de transactie gebruikt worden.

16 Hoe ver gaan we? 16

17 Reviewen van relaties Toetsen of de relatie nog steeds voldoet aan het eerder vastgestelde risicoprofiel. Herhaling van alle initiële acceptatiemaatregelen - identificatie en verificatie uitgezonderd - om vast te stellen in welk risicoprofiel de relatie ingedeeld moet worden. Periodiek op basis van de risicoclassificatie van de relatie en n.a.v. een gebeurtenis (event-driven).

18 Wettelijke grondslag CDD-review Wwft - artikel 2a Een instelling neemt op risico gebaseerde en adequate maatregelen om ervoor te zorgen dat de gegevens die ingevolge het tweede, derde en vierde lid zijn verzameld over daar bedoelde personen, actueel gehouden worden.

19 Transactiemonitoringsproces

20 Het Transactiemonitoringsproces Het transactiemonitoringsproces kan er als volgt uitzien (Guidance paper DNB):

21 Het Transactiemonitoringsproces In een notendop (1/2) 1. Banken vertalen de risico s op witwassen en terrorismefinanciering die uit de SIRA voortvloeien zichtbaar door naar het transactiemonitoringsproces. Bij de bepaling van het risicoprofiel van de cliënt en/of cliënt peergroups betrekken banken ook het verwachte transactiegedrag. 2. Banken hebben voldoende beleid voor transactiemonitoring opgesteld en hebben dit beleid voldoende uitgewerkt in onderliggende procedures en werkprocessen. 3. Banken beschikken over een (geautomatiseerd) transactiemonitoringssysteem en hebben een onderbouwde en toereikende set aan business rules (detectieregels met scenario s en grenswaarden) om witwas- en terrorismefinancieringsrisico s te detecteren. Banken testen deze business rules periodiek, zowel op technische aspecten als effectiviteit.

22 Het Transactiemonitoringsproces In een notendop (2/2) 4. Banken beschikken over een adequaat meld- en alertafhandelingsproces. Banken zorgen er verder voor dat voorgenomen en uitgevoerde ongebruikelijke transacties onverwijld en volledig aan de FIU-NL worden gemeld. In dit proces zijn per alert overwegingen en conclusies vastgelegd om te komen tot het sluiten dan wel escaleren van alerts. 5. Banken hebben hun governance ten aanzien van transactiemonitoring zodanig ingericht dat sprake is van een duidelijke functiescheiding, bijvoorbeeld via het three lines of defense model. 6. Banken beschikken over een toegesneden trainingsprogramma voor hun medewerkers. De medewerkers zijn zich bewust van witwas- en terrorismefinancieringsrisico s.

23 Transactieprofiel Om te weten wat ongebruikelijk is, dient men eerst te weten wat gebruikelijk is (het transactieprofiel van de cliënt) Voor de bepaling van een transactieprofiel van een cliënt wordt op basis van de verwachte transacties of het verwachte gebruik van de rekening van een cliënt een verwachting geschetst. Door een dergelijk transactieprofiel aan te maken, kan men monitoren of de transacties die tijdens de duur van de relatie verricht worden, overeenkomen met de kennis die de instelling heeft van de cliënt en diens risicoprofiel.

24 Transactieprofiel Eisen aan een goed transactieprofiel (1/2) Een goed werkbaar transactieprofiel voldoet in ieder geval aan de volgende zes eisen (Guidance paper DNB): 1. Actueel: het transactieprofiel is up-to-date en voorzien van een datum. Alle relevante wijzigingen worden tijdig verwerkt. 2. Volledig: alle bankrekeningnummers, alle namen van de begunstigden en betalingsbevoegden en alle relevante activiteiten zijn opgenomen. 3. Specifiek: de verwachte posten/geldstromen zijn duidelijk beschreven, onder andere de bedragen, diensten en de frequentie. Opgenomen (grens) bedragen zijn goed onderbouwd en kunnen daadwerkelijk bijdragen aan het herkennen van ongebruikelijke transacties.

25 Transactieprofiel Eisen aan een goed transactieprofiel (2/2) 4. Overzichtelijk: met inzichtelijke schema s zijn geldstromen op eenvoudige wijze goed en overzichtelijk weergegeven. 5. Onderbouwd: het transactieprofiel is onderbouwd met relevante stukken die de geprognosticeerde geldstromen toelichten en verklaren. 6. Vastgelegd: het transactieprofiel is vastgelegd in het cliëntendossier.

26 Business Rules Definiëren van scenario s Bij het definiëren van scenario s is het van belang dat verschillende factoren worden meegenomen. Zoals: het soort cliënt, bijvoorbeeld particulier en zakelijk; het cliëntsegment, bijvoorbeeld private banking of retail; waarbinnen andere gesegmenteerde doelgroepen zijn te onderscheiden, zoals de business of beroep van de cliënt; het cliëntrisicoprofiel, zoals opgesteld bij cliëntacceptatie en mogelijk later aangepast; het land waar de transactie naartoe gaat of vandaan komt, bijvoorbeeld EU of niet-eu; het product, bijvoorbeeld sparen, vastgoedfinanciering of handelsfinanciering; de distributiekanalen, bijvoorbeeld fysieke aanwezigheid van de klant of online; de aard en frequentie van de transacties, bijvoorbeeld giraal of contant; het risicoprofiel van de cliënt, bijvoorbeeld laag, midden of hoog; off-shore transacties, bijvoorbeeld doorboekingen naar of van een off-shore land, zoals Panama.

27 Business Rules Definiëren van scenario s 1. Begrijp de Business 2. Definieer risico gebieden 9. Evalueer regels Business 3. Verzamel data 8. Test regels Regels Data 4. Maakt data toegankelijk 7. Implementeer regels 5. Verrijk data 6. Definieer regels

28 Afhandeling van Alerts De rollen Monitoring system 1st Line AH Role 2nd Line AH Role 3rd Line AH Role FIU Verantwoordelijk voor de eerste analyse van de alerts die door het systeem worden gecreeërd op basis van de business rules/scenario s. Resultaat: - bevindingen en conclusie; - alert met de status gebruikelijk of vermoedelijk ongebruikelijk. Indien mogelijk, worden de alerts zo veel mogelijk geanalyseerd met behulp van aanwezige informatie in het systeem. Verantwoordelijk op een herbeoordeling van de eerste analyse waar mogelijk een ongebruikelijke transactie uit voort kan vloeien. Resultaat: - bevindingen en conclusie; - alert met de status gebruikelijk of vermoedelijk ongebruikelijk. In deze fase worden additionele documenten of informatie verzameld en indien nodig opgevraagd bij de client. Verantwoordelijk voor het beoordelen van het definitieve besluit en het meldproces aan de FIU. Resulaat: - Meldrapport aan de IU; - Indien nodig, escalatie of melding bij de politie; - Indien nodig, advies omtrent verbetering van de business rules.

29 Afhandeling van Alerts Wat is belangrijk? Bij de analyse van de alerts die door het systeem worden getriggerd is het oordeel van de medewerker van essentieel belang. Derhalve is het altijd nodig om in ieder geval altijd de volgende af te vragen: Begrijpen wij de aard en de reden van de transactie(s)? Is de transactie logisch of juist onlogisch? Is de transactie(patroon) in lijn met het profiel van de cliënt? Heb je een redelijke vermoeden dat de transactie(s) te maken kan/kunnen hebben met witwassen en/of terrorisme financiering? Heb je een redelijke vermoeden dat de transactie(s) te maken kan/kunnen hebben met andere soorten criminaliteit zoals belastingontduiking? Zal deze alert geëscaleerd en vervolgens gemeld moeten worden als een ongebruikelijke transactie?

30 Afhandeling van Alerts Wat te doen bij een mogelijk ongebruikelijke transactie? 1. Wanneer uit de analyse blijkt een transactie niet past binnen het profiel van de client en/of een redelijke vermoeden aanwezig is dat een transactie verband kan houden met witwassen of financieren van terrorisme, zal deze geescaleerd moeten worden voor een grondige onderzoek. 2. Hierbij kan het noodzakelijk zijn om informatie en/of documenten op te vragen bij de client. Dit wordt doorgaans gedaan door de front-office. 3. Op basis van alle beschikbare informatie zal er een oordeel gevormd moeten worden of het inderdaad om een transactie gaat die gemeld moet worden aan de FIU. 4. Indien de transactie(s) gemeld zal moeten worden, wordt er een gedetailleerd rapport opgesteld om het meldrapport op te kunnen stellen. Een gebruikelijke naam hiervoor is SAR (Suspicious Activity Report). 5. Op basis van dit rapport wordt er gemeld aan de FIU.

31 Melden van ongebruikelijke transacties Wwft Artikel 16: Zowel voorgenomen als verrichte transacties dienen onverwijld te worden gemeld nadat de ongebruikelijke aard is vastgesteld. Het meldproces wordt bijna altijd geïnitieerd door de resultaten uit het alert afhandelingsprocedure. Het melden van ongebruikijke transacties is niet alleen van belang om aan de wet te voldoen, maar tevens van maatschappelijk belang. Derhalve is het altijd belangrijk om de melding compleet, juist en tijdig te doen.

32 Melden van ongebruikelijke transacties Bij een melding verstrekt de instelling de volgende gegevens (art. 16 Wwft): a. de identiteit van de cliënt, de identiteit van de uiteindelijk belanghebbenden en, voor zover mogelijk, de identiteit van degene ten behoeve van wie de transactie wordt uitgevoerd; b. de aard en het nummer van het identiteitsbewijs van de cliënt en, voorzover mogelijk, van de overige in onderdeel a bedoelde personen; c. de aard, het tijdstip en de plaats van de transactie; d. de omvang en de bestemming en herkomst van de gelden, effecten, edele metalen of andere waarden die bij de transactie betrokken zijn; e. de omstandigheden op grond waarvan de transactie als ongebruikelijk wordt aangemerkt; f. een omschrijving van de desbetreffende zaken van grote waarde bij een transactie boven de ; g. aanvullende, bij algemene maatregel van bestuur aan te wijzen, gegevens.

33 Niet melden? aantoonbaar onderzoek naar ongebruikelijkheid

34 Voorbeelden en Red Flags

35 AML voorbeeld voor banken (1) bron: Indicatoren van witwassen. Handboek voor medewerkers van de Belastingdienst (OECD)

36 AML voorbeeld voor banken (2) bron: Indicatoren van witwassen. Handboek voor medewerkers van de Belastingdienst (OECD)

37 AML voorbeeld voor banken (3) bron: Indicatoren van witwassen. Handboek voor medewerkers van de Belastingdienst (OECD)

38 AML voorbeeld voor banken (4) bron: Indicatoren van witwassen. Handboek voor medewerkers van de Belastingdienst (OECD)

39 AML voorbeeld voor banken (5) bron: Indicatoren van witwassen. Handboek voor medewerkers van de Belastingdienst (OECD)

40 Red Flags Mogelijke kenmerken van ongebruikelijk het ontbreken van een goede verklaring voor het versturen van grote (contante) geldbedragen; het ontbreken van een goede verklaring voor het versturen van buitenlandse valuta; de transacties staan niet in verhouding tot de inkomsten van de verzender; bij fysiek vervoer van grote bedragen in contanten: het fysiek vervoeren van grote bedragen in contanten brengt een aanzienlijk veiligheidsrisico met zich; het feit dat de verdachte geen verklaarbare relatie heeft tot de verschillende personen of landen waarmee transacties worden verricht; het feit dat meerdere transacties worden verricht in een korte periode met dezelfde verzender of ontvanger; het feit dat het geld ongeteld wordt aangeleverd; het feit dat de handel in verdovende middelen veel geld in kleine coupures oplevert;

41 Red Flags Mogelijke kenmerken van ongebruikelijk de wijze waarop het geld wordt vervoerd en/of aangeboden; het feit dat het kennelijk de bedoeling was om de meldgrens te ontduiken; het feit dat het verrichten van vele money transfers vanuit Nederland naar verschillende personen in het Caribisch gebied dikwijls gepaard gaat met de smokkel van cocaïne van het Caribische gebied naar Nederland; het feit dat het verrichten van vele money transfers vanuit Nederland naar personen in het Oostblok, Noord Afrika of China in sommige gevallen gepaard gaat met mensensmokkel/handel (vluchtelingen problematiek); bij veelvuldig gebruik van money transfers (het is een feit dat het aanmerkelijk duurder is om geld over te maken naar het buitenland via money transfers dan via girale transacties); het ontvangen van een aantal transacties van verschillende verzenders; het ontvangen en direct weer doorsturen van transacties zonder goede reden;

42 Red Flags Mogelijke kenmerken van ongebruikelijk transacties die te maken kunnen hebben met consumentenfraude; iemand die zich terugtrekt uit een transactie wanneer aanvullende vragen worden gesteld; klanten die snel snel geprikkeld raken of een gevoel van urgentie tonen; een verzender/ontvanger gebruikt verschillende ID's. klanten met verlopen of (mogelijk) vervalste ID s. ID s zijn te vervalsen en niet altijd is het goed te bepalen of een ID vals is. Bij twijfel is het ongebruikelijk. klanten versturen geld naar een persoon die zij nog niet hebben ontmoet, bijvoorbeeld voor de financiering van een reis (vraag naar de reden van betalen en of ze de persoon kennen, hebben ze het besproken met anderen en wat was de reactie). klanten sturen een aanbetaling voor een aankoop via internet, terwijl de deal te mooi is om waar te zijn (vraag naar de reden van betalen, vraag zo nodig door).

43 Red Flags Mogelijke kenmerken van ongebruikelijk Digitale aankoop / Aankopen via Internet (ebay, Marktplaats, etc) Consumenten worden op het internet met behulp van een legitiem ogend bedrijf of verkoper gelokt om een aankoop te doen. De consument koopt een product op het internet en krijgt de opdracht om voorafgaand een aanbetaling te doen. De aanbetaling wordt verricht, maar de ontvangst van het product blijft achterwege. Werk (freelance) Personen worden misleid door hen te laten geloven dat ze hun droombaan hebben gevonden en deeltijd kunnen werken vanuit huis. Slachtoffers worden via benaderd, of zij hebben zich via verschillende advertenties aangemeld bij vacaturewebsites. De advertenties beloven aanzienlijke inkomsten te bieden met een minimale inspanning. Een populaire "droombaan" is om op te treden als mystery guest en money transfers te versturen om de processen van het bedrijf te testen.

44 Red Flags Mogelijke kenmerken van ongebruikelijk Loterij / winnende loten Consumenten worden misleid door hen te laten geloven dat ze een loterijprijs hebben gewonnen, terwijl ze geen loterijkaart hebben gekocht. Aan slachtoffers wordt per meegedeeld dat hun e- mail adres is geselecteerd als de winnaar van een loterij. Om het geld te ontvangen, moet de klant een fee betalen voor de administratieve verwerking en uitbetaling. Leningen / aanbetalingen Iemand probeert een lening te krijgen, niet wetende dat de financier frauduleus handelt. De klant reageert op een advertentie in de krant/voor een goedkope lening of aantrekkelijke belegging. Een veel voorkomende vorm van fraude is dat de verzender van het geld wordt verzocht om een aanbetaling te doen voor de aankoop van een product, het afsluiten van een lening of het doen van een belegging.

45 Red Flags Mogelijke kenmerken van ongebruikelijk Noodsituatie / Help mij verzoeken Consumenten kunnen misleid worden door personen die zich voordoen als een ver familielid of vriend van een vriend die dringend behoefte heeft aan geld. Splitsen / smurfen De hoeveelheid geld die kan worden verzonden of ontvangen is begrensd. De beperkingen zijn bedoeld om het proces van het witwassen van geld moeilijker te maken. Door het hanteren van een maximumlimiet zal de witwasser de grote hoeveelheden illegaal geld in kleinere bedragen moeten splitsen en meer transacties moeten uitvoeren. Deze noodzakelijke splitsing verhoogt het risico voor de witwasser dat zijn transacties worden getraceerd. Als een werknemer deze handelwijze vaststelt, dan moet dit als een ongebruikelijke transactie worden gerapporteerd aan de compliance officer.

46 Sancties screening

47 Waarom sancties? Politiek instrument Reactie om ongewenst gedrag van landen, organisaties of personen te straffen, zoals niet-democratische regimes of het schenden van mensenrechten; Mogelijkheden beperken om ongewenst gedrag uit te voeren. Bijvoorbeeld de beperkingen in Iran op technologie en kennis in nucleaire sector; Andere landen/(rechts)personen afschrikken om ook een ongewenste koers te kiezen; Beperken van financieringsmogelijkheden voor terroristische organisaties en personen.

direct aan hen ter beschikking te")

48 Typen sancties Economische sancties kunnen als volgt worden gecategoriseerd: Targeted santions: deze bestaan uit: een gebod om alle tegoeden en economische middelen te bevriezen die toebehoren aan, eigendom zijn, in het bezit zijn of onder zeggenschap van bepaalde personen, entiteiten of schepen staan en; een verbod om tegoeden of economische middelen (in)direct aan hen ter beschikking te stellen. Sectoral sanctions: deze bestaan bijvoorbeeld uit een export- en financieringsverbod voor goederen en technologieën die geschikt zijn voor gebruik in bepaalde sleutelsectoren teneinde de economische groei te belemmeren. Comprehensive sanctions: deze verbieden praktisch alle (in)directe handel en de daaraan gerelateerde financieringen van de meeste goederen, diensten en technologieën voor een gehele jurisdictie.

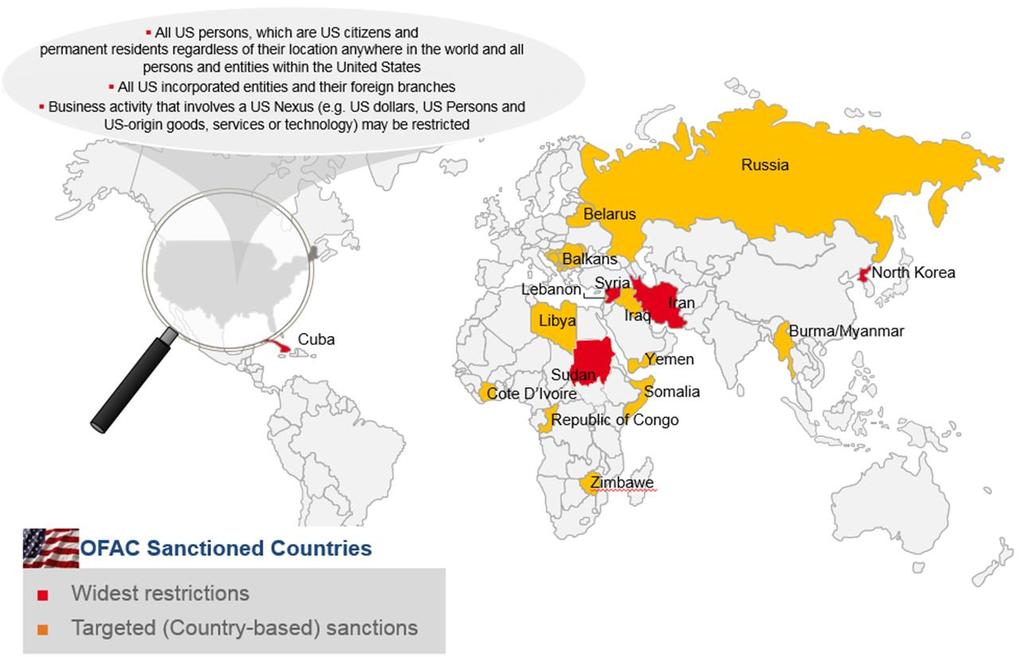

49 Waarom controleren wij op sancties? Wettelijke grondslag Regeling Toezicht Sanctiewet 1977 Artikel 2 1. De instelling waarborgt dat zij op het gebied van de administratieve organisatie en interne controle maatregelen heeft getroffen ter naleving van de Sanctieregelgeving. 2. De maatregelen als bedoeld in het eerste lid zien tenminste op een adequate controle van de administratie van de instelling op het overeenkomen van de identiteit van een relatie met een (rechts)persoon of entiteit, als bedoeld in de Sanctieregelgeving, met het oog op het bevriezen van de financiële middelen van die relatie of het voorkomen van het ter beschikking stellen van financiële middelen of diensten aan die relatie.

Iedere inkomende")

50 Sancties Screening Screening op sancties is geen one-off activiteit, maar dient uitgevoerd te worden gedurende relatie op basis van onder andere de risicoclassificatie van de cliënt. Screening wordt gedaan op minimaal de volgende momenten gedurende de relatie: Tijdens het cliëntacceptatieproces Gedurende de relatie (live, periodiek of bij eventuele wijzigingen) Iedere inkomende en uitgaande transactie op transactiedetails

51 Componenten in het screening proces Client, prospect, relatie en/of personeel bestanden Sanctie- & PEP lijsten Filter software

52 Het Filter Proces Keuzes die gemaakt moeten worden False Positives Geven veel extra werk False Negatives Stellen de organisatie bloot aan juridisch, operationeel en reputatie risico Correct Fout Match True positive False positive Geen Match True negative False negative

53 Alert afhandeling Alert Matches Hits Op bericht niveau In dit geval 2, BEIRUT LIBANON en LB 2 lijsten met BEIRUT LIBANON en 1 lijst met LB {1:F01GDBKBEYYDXXX } {2:O BADBLBJJAXXX N} {3:{108:YYYYYYYYYYYYYYYYY}} {4: :20:001SIPY :23B:CRED :32A:120829USD200, :50K:MIDDLE EAST GRAPHICAL INDUSTRIES SARL BADB BRANCH BEIRUT LIBANON :52A:BADBLBJJ :53B:/D/ DDDDDDDDDDDDDDD :54D:GDBKUSOOXXX XXXXXXXXX NEW YORK,NY :56D:BADBUSHH :57D:GHJ Bank NA MAARSSEN :59:/ MM BV :70:/RFB/Payment through other bank //SITESTING :71A:OUR :72:/INS/INFO1 //INFO2 - }{5:{MAC: }{CHK: }{TNG:}}{S:{SAC:}{COP:P} }

54 Alert afhandeling basis principes Gebruik de context van het hele bericht (en de omstandigheden) Fonetisch gelijk (Voorbeeld: Claassen = Klaassen ; Muhammed = Mohammed ) Neem de mogelijkheid van een (bewuste) typo in ogenschouw Neem alle mogelijk beschikbare informatie uit de lijsten (bronnen) mee in de beoordeling Gebruik je gezonde verstand!

55 Alert afhandeling Klinkt als, lijkt op Hoe vind je dan de juiste persoon in de bestanden? Gadaffi of Kadhafi of Kadafi of Kaddafi of Khadaffi En dit was slechts de schrijfwijze in Nederlandse kranten. Hoe schreef hij het zelf? Qathafi.

56 Sanctielanden EU Sancties

57 Sanctielanden US Sancties

58 Non-compliance

59 Dank voor jullie deelname en aandacht! Vragen? Contact:

LCP Customer Due Diligence Module 3 7 juni mr. Musa Elmas CCP

LCP Customer Due Diligence Module 3 7 juni 2018 mr. Musa Elmas CCP Aanbod Klantintegriteit Integriteitsrisico s: Witwassen Financiering van terrorisme Belastingontduiking Corruptie Voorwetenschap Benadeling

LCP Customer Due Diligence Module 3 7 juni 2018 mr. Musa Elmas CCP Aanbod Klantintegriteit Integriteitsrisico s: Witwassen Financiering van terrorisme Belastingontduiking Corruptie Voorwetenschap Benadeling

Post-event transactiemonitoringsproces. banken Guidance

Post-event transactiemonitoringsproces bij banken Guidance 30 augustus 2017 2017 De Nederlandsche Bank N.V. Westeinde 1, 1017 ZN Amsterdam Postbus 98, 1000 AB Amsterdam Telefoon 020 524 91 11 E-mail: info@dnb.nl

Post-event transactiemonitoringsproces bij banken Guidance 30 augustus 2017 2017 De Nederlandsche Bank N.V. Westeinde 1, 1017 ZN Amsterdam Postbus 98, 1000 AB Amsterdam Telefoon 020 524 91 11 E-mail: info@dnb.nl

transfer organisaties Guidance

Post-event transactiemonitorings proces bij money transfer organisaties Guidance 12 september 2017 2017 De Nederlandsche Bank N.V. Westeinde 1, 1017 ZN Amsterdam Postbus 98, 1000 AB Amsterdam Telephone

Post-event transactiemonitorings proces bij money transfer organisaties Guidance 12 september 2017 2017 De Nederlandsche Bank N.V. Westeinde 1, 1017 ZN Amsterdam Postbus 98, 1000 AB Amsterdam Telephone

INDICATORENLIJST BEHORENDE BIJ DE Wet ter Voorkoming van Witwassen en financieren van terrorisme (Wwft)

") INDICATORENLIJST BEHORENDE BIJ DE Wet ter Voorkoming van Witwassen en financieren van terrorisme (Wwft) krediet-, effecten- en belegginginstellingen, geldtransactiekantoren 1 augustus 2008 Voor alle indicatoren

INDICATORENLIJST BEHORENDE BIJ DE Wet ter Voorkoming van Witwassen en financieren van terrorisme (Wwft) krediet-, effecten- en belegginginstellingen, geldtransactiekantoren 1 augustus 2008 Voor alle indicatoren

NIEUWE WET VERPLICHT ADVOCATEN, AC- COUNTANTS EN BELASTINGADVISEURS TOT CLIËNTENONDERZOEK

NIEUWE WET VERPLICHT ADVOCATEN, AC- COUNTANTS EN BELASTINGADVISEURS TOT CLIËNTENONDERZOEK Niet alleen banken vragen vaker om uw paspoort of rijbewijs. Sinds 2003 doen advocaten, accountants en belastingadviseurs

NIEUWE WET VERPLICHT ADVOCATEN, AC- COUNTANTS EN BELASTINGADVISEURS TOT CLIËNTENONDERZOEK Niet alleen banken vragen vaker om uw paspoort of rijbewijs. Sinds 2003 doen advocaten, accountants en belastingadviseurs

CONCEPT - GUIDANCE. Guidance thema onderzoek post-event transactiemonitoringsproces bij banken

CONCEPT - GUIDANCE Guidance thema onderzoek post-event transactiemonitoringsproces bij banken 1 Inhoud SAMENVATTING 3 1. Inleiding 4 Waarom deze guidance? 4 Transactiemonitoring: wettelijke verplichting

CONCEPT - GUIDANCE Guidance thema onderzoek post-event transactiemonitoringsproces bij banken 1 Inhoud SAMENVATTING 3 1. Inleiding 4 Waarom deze guidance? 4 Transactiemonitoring: wettelijke verplichting

4 e AntiWitwas Richtlijn

4 e AntiWitwas Richtlijn Impact voor Nederland Ad Kuus 26 mei 2016 Agenda FATF Europa -> 4 e AML richtlijn Implementatie planning Integriteitsrsico s, analyse en beheersing PEP UBO Registers De Risico

4 e AntiWitwas Richtlijn Impact voor Nederland Ad Kuus 26 mei 2016 Agenda FATF Europa -> 4 e AML richtlijn Implementatie planning Integriteitsrsico s, analyse en beheersing PEP UBO Registers De Risico

Belastingdienst/Bureau Toezicht Wwft. Wet ter voorkoming van witwassen en financieren van terrorisme. Handleiding voor Verkopers van goederen

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Verkopers van goederen Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is de Wet

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Verkopers van goederen Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is de Wet

Inhoudsopgave. Voorwoord Wat witwassen is. 2 De strijd tegen witwassen. 3 De FATF

Inhoudsopgave Voorwoord 13 1 Wat witwassen is 1.1 Inleiding 17 1.2 Definitie van witwassen 18 1.3 Misdaad mag niet lonen 21 1.4 Het witwasproces 23 1.5 Witwassen en zwart geld 33 1.6 Terrorismefinanciering

Inhoudsopgave Voorwoord 13 1 Wat witwassen is 1.1 Inleiding 17 1.2 Definitie van witwassen 18 1.3 Misdaad mag niet lonen 21 1.4 Het witwasproces 23 1.5 Witwassen en zwart geld 33 1.6 Terrorismefinanciering

Post-event transactiemonitoringsproces. betaaldienstverleners Guidance

Post-event transactiemonitoringsproces bij betaaldienstverleners Guidance 15 september 2017 2017 De Nederlandsche Bank N.V. Westeinde 1, 1017 ZN Amsterdam Postbus 98, 1000 AB Amsterdam Telefoon 020 524

Post-event transactiemonitoringsproces bij betaaldienstverleners Guidance 15 september 2017 2017 De Nederlandsche Bank N.V. Westeinde 1, 1017 ZN Amsterdam Postbus 98, 1000 AB Amsterdam Telefoon 020 524

Naar verda cht elijk

Vastgoedtransacties onder de loep Van Onge bruik Naar verda cht elijk 1 Waarom is de vastgoedsector gevoelig voor witwassen? 1. Trekt grote waarde aan van legale en illegale bronnen; 2. Is een veilige

Vastgoedtransacties onder de loep Van Onge bruik Naar verda cht elijk 1 Waarom is de vastgoedsector gevoelig voor witwassen? 1. Trekt grote waarde aan van legale en illegale bronnen; 2. Is een veilige

Charco & Dique. Trustkantoren. Risk Management & Compliance. DNB Nieuwsbrief Trustkantoren

Trustkantoren DNB Nieuwsbrief Trustkantoren Sinds 2012 publiceert De Nederlandsche Bank (DNB) drie keer per jaar de Nieuwsbrief Trustkantoren. Zij publiceert de Nieuwsbrief Trustkantoren om de wederzijdse

Trustkantoren DNB Nieuwsbrief Trustkantoren Sinds 2012 publiceert De Nederlandsche Bank (DNB) drie keer per jaar de Nieuwsbrief Trustkantoren. Zij publiceert de Nieuwsbrief Trustkantoren om de wederzijdse

Financial Intelligence Unit Suriname (MOT)

") Financial Intelligence Unit Suriname (MOT) Paramaribo, 1 februari 2018 Wettelijk kader FIU Suriname Wet Melding Ongebruikelijke Transacties (S.B.2002 no 65, z.a gewijzigd bij S.B. 2011 no 96, S.B.2012

Financial Intelligence Unit Suriname (MOT) Paramaribo, 1 februari 2018 Wettelijk kader FIU Suriname Wet Melding Ongebruikelijke Transacties (S.B.2002 no 65, z.a gewijzigd bij S.B. 2011 no 96, S.B.2012

Belastingdienst/Bureau Toezicht Wwft. Wet ter voorkoming van witwassen en financieren van terrorisme. Handleiding voor Makelaars in onroerende zaken

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Makelaars in onroerende zaken Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Makelaars in onroerende zaken Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is

3. Dit document is van toepassing op alle overeenkomsten en transacties die door of namens BTCFORCASH worden verricht.

Antiwitwasbeleid BTCFORCASH Hoofdstuk 1: Algemeen 1. BTCFORCASH houdt zich bezig met de aan- en verkoop van virtuele valuta tegen contante geldbedragen. Dit document beoogt het witwassen van virtuele valuta

Antiwitwasbeleid BTCFORCASH Hoofdstuk 1: Algemeen 1. BTCFORCASH houdt zich bezig met de aan- en verkoop van virtuele valuta tegen contante geldbedragen. Dit document beoogt het witwassen van virtuele valuta

Post Transactie Monitoring NOREA round table

Post Transactie Monitoring NOREA round table 3 april 2019 Karel Veerkamp Introductie en agenda Introductie: Karel Veerkamp 1 st line Non Financial Risk team at Bank Mendes Gans (BMG) Focus op Customer

Post Transactie Monitoring NOREA round table 3 april 2019 Karel Veerkamp Introductie en agenda Introductie: Karel Veerkamp 1 st line Non Financial Risk team at Bank Mendes Gans (BMG) Focus op Customer

COMPLIANCE RICHTLIJNEN

Meldpunt Ongebruikelijke Transacties Afdeling Toezicht COMPLIANCE RICHTLIJNEN Ter bevordering van de naleving en handhaving van de Wet MOT en WID, voor een effectieve bestrijding van Money Laundering en

Meldpunt Ongebruikelijke Transacties Afdeling Toezicht COMPLIANCE RICHTLIJNEN Ter bevordering van de naleving en handhaving van de Wet MOT en WID, voor een effectieve bestrijding van Money Laundering en

Leergang Bestrijding witwassen & terrorismefinanciering CDD-Beheersingsraamwerk Module 3 12 april mr. Musa Elmas CCP

Leergang Bestrijding witwassen & terrorismefinanciering CDD-Beheersingsraamwerk Module 3 12 april 2018 mr. Musa Elmas CCP Programma CDD-beheersingsraamwerk CDD-risicoanalyse: klant-, product- en dienstrisico

Leergang Bestrijding witwassen & terrorismefinanciering CDD-Beheersingsraamwerk Module 3 12 april 2018 mr. Musa Elmas CCP Programma CDD-beheersingsraamwerk CDD-risicoanalyse: klant-, product- en dienstrisico

28 september 2017 Kennistafel Financial Economic Crime

Wettelijk kader WFT (doel: regelen van de financiële markten) - Art 3:10/3:17: verplichting integere en beheerste bedrijfsvoering - Art 3:17-lid 2: verplichting systematisch uitvoeren analyse integriteitsrisico

Wettelijk kader WFT (doel: regelen van de financiële markten) - Art 3:10/3:17: verplichting integere en beheerste bedrijfsvoering - Art 3:17-lid 2: verplichting systematisch uitvoeren analyse integriteitsrisico

Onderwelp Circulaire van De Nederlandsche Bank NV (DNB) voor betaalinstellingen die money transfers verrichten, d.d. 24 maart 2011

voor betaalinstellingen die money transfers verrichten, d.d. 24 maart 2011") Toezicht expertisecentra Trustkantoren en betaalinstellingen Amsterdam Postbus 98 1000 AB Amsterdam Datum Uw kenmerk Behandeld door Dekker, L.A.M. (mw) RE CISA Doorkiesnummer 020 524 1985 Bijlage(n) Onderwelp

Toezicht expertisecentra Trustkantoren en betaalinstellingen Amsterdam Postbus 98 1000 AB Amsterdam Datum Uw kenmerk Behandeld door Dekker, L.A.M. (mw) RE CISA Doorkiesnummer 020 524 1985 Bijlage(n) Onderwelp

FIU-Nederland. Sonja Corstanje-Maaskant Relatiebeheerder

FIU-Nederland Sonja Corstanje-Maaskant Relatiebeheerder Inhoud FIU-Nederland Definitie witwassen. Van ongebruikelijk naar verdacht. Wat is een ongebruikelijke transactie? Kengetallen Toezichthouders Vragen

FIU-Nederland Sonja Corstanje-Maaskant Relatiebeheerder Inhoud FIU-Nederland Definitie witwassen. Van ongebruikelijk naar verdacht. Wat is een ongebruikelijke transactie? Kengetallen Toezichthouders Vragen

Procedure Sanctieregelgeving BPL Pensioen. Versie: 1 juli 2017

Procedure Sanctieregelgeving BPL Pensioen Versie: 1 juli 2017 Inhoudsopgave I Algemeen.3 II De interne organisatie en contractbeheer... 3 III Pensioenbeheer... 4 IV Vermogensbeheer... 4 V Register.5 VI

Procedure Sanctieregelgeving BPL Pensioen Versie: 1 juli 2017 Inhoudsopgave I Algemeen.3 II De interne organisatie en contractbeheer... 3 III Pensioenbeheer... 4 IV Vermogensbeheer... 4 V Register.5 VI

Meldplicht(en) financiële ondernemingen

financiële ondernemingen") Meldplicht(en) financiële ondernemingen Meer dan alleen! augustus 2013 Meldplicht(en) financiële ondernemingen 1 Inleiding De Wet op het financieel toezicht (Wft) is een zeer brede wet waarin regels zijn

Meldplicht(en) financiële ondernemingen Meer dan alleen! augustus 2013 Meldplicht(en) financiële ondernemingen 1 Inleiding De Wet op het financieel toezicht (Wft) is een zeer brede wet waarin regels zijn

Indicatorenlijst behorende bij de Wet melding ongebruikelijke transacties BES

Indicatoren Versie 1.0 Indicatorenlijst behorende bij de Wet melding ongebruikelijke transacties BES Op basis van de Wet melding ongebruikelijke transacties BES dienen instellingen (melders) ongebruikelijke

Indicatoren Versie 1.0 Indicatorenlijst behorende bij de Wet melding ongebruikelijke transacties BES Op basis van de Wet melding ongebruikelijke transacties BES dienen instellingen (melders) ongebruikelijke

Financiële toezichtswetgeving. mr. Musa Elmas CCP, 7 september 2017

Financiële toezichtswetgeving mr. Musa Elmas CCP, 7 september 2017 Programma Wft Quiz Juridisch compliancekader financiële ondernemingen Wft Wwft Sw Casuïstiek Juridisch compliancekader Juridisch compliancekader

Financiële toezichtswetgeving mr. Musa Elmas CCP, 7 september 2017 Programma Wft Quiz Juridisch compliancekader financiële ondernemingen Wft Wwft Sw Casuïstiek Juridisch compliancekader Juridisch compliancekader

Wwft actualiteiten

Wwft 2018 - actualiteiten NATIONAAL ANTI-WITWASCONGRES NCI Ad Kuus 13 maart 2018 Regelgeving FATF aanbevelingen Europese Richtlijn Derde AMLD 2005/60/EG Vierde AMLD (EU) 2015/849 Aanvullingen op 4 e AMLD

Wwft 2018 - actualiteiten NATIONAAL ANTI-WITWASCONGRES NCI Ad Kuus 13 maart 2018 Regelgeving FATF aanbevelingen Europese Richtlijn Derde AMLD 2005/60/EG Vierde AMLD (EU) 2015/849 Aanvullingen op 4 e AMLD

LCP 8 november 2017 CDD & Bestrijding witwassen en terrorismefinanciering

LCP 8 november 2017 CDD & Bestrijding witwassen en terrorismefinanciering Mr. Musa Elmas CCP Programma Klantintegriteit Relevante wet- en regelgeving Customer Due Diligence Bestrijding van witwassen en

LCP 8 november 2017 CDD & Bestrijding witwassen en terrorismefinanciering Mr. Musa Elmas CCP Programma Klantintegriteit Relevante wet- en regelgeving Customer Due Diligence Bestrijding van witwassen en

Koninklijke Notariële Beroepsorganisatie. Reactie consultatie Implementatiewet vierde anti-witwasrichtlijn

Koninklijke Notariële Beroepsorganisatie Reactie consultatie Implementatiewet vierde anti-witwasrichtlijn ALGEMEEN 1.1 In de Implementatiewet vierde anti-witwasrichtlijn ('Implementatiewet') worden wijzigingen

Koninklijke Notariële Beroepsorganisatie Reactie consultatie Implementatiewet vierde anti-witwasrichtlijn ALGEMEEN 1.1 In de Implementatiewet vierde anti-witwasrichtlijn ('Implementatiewet') worden wijzigingen

Hierbij bied ik u aan de beantwoording van bovenvermelde vragen met kenmerk 2018Z18409 van het lid Bruins van de ChristenUnie.

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Hierbij bied ik u aan de beantwoording van bovenvermelde vragen met kenmerk 2019Z15613 van de leden Leijten en Alkaya van de SP.

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Wet ter voorkoming van witwassen en financieren

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) De informatie die in deze presentatie verstrekt wordt, heeft een informatief karakter. Er kunnen geen rechten aan worden ontleend.

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) De informatie die in deze presentatie verstrekt wordt, heeft een informatief karakter. Er kunnen geen rechten aan worden ontleend.

Financial Intelligence Unit-Nederland. Meldprocedure BES FIU-Nederland

Financial Intelligence Unit-Nederland Meldprocedure BES FIU-Nederland Het melden van ongebruikelijke transacties Op basis van de Wet Meldpunt Ongebruikelijke Transacties BES (Wet MOT BES) zijn diverse

Financial Intelligence Unit-Nederland Meldprocedure BES FIU-Nederland Het melden van ongebruikelijke transacties Op basis van de Wet Meldpunt Ongebruikelijke Transacties BES (Wet MOT BES) zijn diverse

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2008 2009 31 237 Wijziging van de Wet identificatie bij dienstverlening en de Wet melding ongebruikelijke transacties ter uitvoering van richtlijn nr. 2005/60/EG

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2008 2009 31 237 Wijziging van de Wet identificatie bij dienstverlening en de Wet melding ongebruikelijke transacties ter uitvoering van richtlijn nr. 2005/60/EG

Vraag 1. Antwoord. Vraag 2

Leden Van Ojik en Klaver (beiden GroenLinks) en Omtzigt (CDA) aan de minister en staatssecretaris van Financiën over Oekraïense vermogens die in Nederland gestald worden en de rol die de Nederlandse ambassade

Leden Van Ojik en Klaver (beiden GroenLinks) en Omtzigt (CDA) aan de minister en staatssecretaris van Financiën over Oekraïense vermogens die in Nederland gestald worden en de rol die de Nederlandse ambassade

Tekst: Judice Ledeboer

Het aanpakken van witwassen is een van de speerpunten in de bestrijding van georganiseerde criminaliteit. Witwassen is onlosmakelijk verbonden met zeer ernstige vormen van criminaliteit, zoals drugshandel,

Het aanpakken van witwassen is een van de speerpunten in de bestrijding van georganiseerde criminaliteit. Witwassen is onlosmakelijk verbonden met zeer ernstige vormen van criminaliteit, zoals drugshandel,

Introductie tot de FIU-Nederland. Hennie Verbeek-Kusters FIU - Nederland juni 2012

Introductie tot de FIU-Nederland Hennie Verbeek-Kusters FIU - Nederland juni 2012 Inhoud presentatie Omschrijving witwassen Organisatie FIU-(Caribisch) Nederland Van ongebruikelijk naar verdacht Wat is

Introductie tot de FIU-Nederland Hennie Verbeek-Kusters FIU - Nederland juni 2012 Inhoud presentatie Omschrijving witwassen Organisatie FIU-(Caribisch) Nederland Van ongebruikelijk naar verdacht Wat is

4 e /5 e antiwitwasrichtlijn. en het UBO register. VCO &NCI Symposium Compliance & Integriteit: morgen en in October 2018

4 e /5 e antiwitwasrichtlijn en het UBO register VCO &NCI Symposium Compliance & Integriteit: morgen en in 2020 4 October 2018 Introductie Wet ter voorkoming van witwassen en financieren van terrorisme

4 e /5 e antiwitwasrichtlijn en het UBO register VCO &NCI Symposium Compliance & Integriteit: morgen en in 2020 4 October 2018 Introductie Wet ter voorkoming van witwassen en financieren van terrorisme

Customer Due Diligence Beleid

Customer Due Diligence Beleid Versie 2.0 Bladnummer 1 van 6 INHOUDSOPGAVE Hoofdstuk 1. Customer Due Diligence Beleid Syntrus Achmea 1.1 Aanleiding... 3 1.2 Doel Customer Due Diligence... 4 1.3. Uitgangspunten...

Customer Due Diligence Beleid Versie 2.0 Bladnummer 1 van 6 INHOUDSOPGAVE Hoofdstuk 1. Customer Due Diligence Beleid Syntrus Achmea 1.1 Aanleiding... 3 1.2 Doel Customer Due Diligence... 4 1.3. Uitgangspunten...

CONCEPT GOOD PRACTICES TRANSACTIEMONITORING BIJ TRUSTKANTOREN

CONCEPT GOOD PRACTICES TRANSACTIEMONITORING BIJ TRUSTKANTOREN (DNB OKTOBER 2016) In dit document leest u over good practices van trustkantoren op het gebied van transactiemonitoring. Wij delen hierbij

CONCEPT GOOD PRACTICES TRANSACTIEMONITORING BIJ TRUSTKANTOREN (DNB OKTOBER 2016) In dit document leest u over good practices van trustkantoren op het gebied van transactiemonitoring. Wij delen hierbij

Witwasbestrijding, meldingsplicht en het OM

Nationaal Anti-witwascongres 13 maart 2018 Witwasbestrijding, meldingsplicht en het OM Dop Kruimel Officier van Justitie, teamleider Fraudeteam Amsterdam Intro Het witwasproces en de bestrijding hiervan

Nationaal Anti-witwascongres 13 maart 2018 Witwasbestrijding, meldingsplicht en het OM Dop Kruimel Officier van Justitie, teamleider Fraudeteam Amsterdam Intro Het witwasproces en de bestrijding hiervan

VBIN 21 november 2017 Subjectieve indicator Wwft

VBIN 21 november 2017 Subjectieve indicator Wwft mr. Musa Elmas CCP Programma Wwft CDD Indicatorenstelsel Wwft Subjectieve indicator in de Wwft Relevante wet- en regelgeving voor de subjectieve indicator

VBIN 21 november 2017 Subjectieve indicator Wwft mr. Musa Elmas CCP Programma Wwft CDD Indicatorenstelsel Wwft Subjectieve indicator in de Wwft Relevante wet- en regelgeving voor de subjectieve indicator

kel 25 van de LWTF. Tot dit laatste strekt de onderhavige ministeriële regeling.

TOELICHTING Algemene toelichting Op 1 juni 2011 traden in werking de Landsverordening voorkoming en bestrijding witwassen en terrorismefinanciering (AB 2011 no. 28; hierna LWTF te noemen) en de Invoeringsverordening

TOELICHTING Algemene toelichting Op 1 juni 2011 traden in werking de Landsverordening voorkoming en bestrijding witwassen en terrorismefinanciering (AB 2011 no. 28; hierna LWTF te noemen) en de Invoeringsverordening

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1737 Vragen van de leden

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1737 Vragen van de leden

Het Nationale Anti-witwas congres 13 maart 2018 Workshop De Trustsector. De trustsector: witwassen en terrorismefinanciering

Het Nationale Anti-witwas congres 13 maart 2018 Workshop De Trustsector De trustsector: witwassen en terrorismefinanciering Risico beheersing op niveau 13 Maart 2018 André Zoutendijk Thema s: 1.De trustkantoren

Het Nationale Anti-witwas congres 13 maart 2018 Workshop De Trustsector De trustsector: witwassen en terrorismefinanciering Risico beheersing op niveau 13 Maart 2018 André Zoutendijk Thema s: 1.De trustkantoren

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA DEN HAAG

1 > Retouradres Postbus 20301 2500 EH Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Turfmarkt 147 2511 DP Den Haag Postbus 20301 2500 EH Den Haag www.rijksoverheid.nl/jenv

1 > Retouradres Postbus 20301 2500 EH Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Turfmarkt 147 2511 DP Den Haag Postbus 20301 2500 EH Den Haag www.rijksoverheid.nl/jenv

Richtlijn inzake de integriteitrisicoanalyse in de praktijk

Richtlijn inzake de integriteitrisicoanalyse in de praktijk van Holland Quaestor leden The first step in the risk management process is to acknowledge the reality of risk. Denial is a common tactic that

Richtlijn inzake de integriteitrisicoanalyse in de praktijk van Holland Quaestor leden The first step in the risk management process is to acknowledge the reality of risk. Denial is a common tactic that

(Voor de EER relevante tekst)

") L 125/4 GEDELEGEERDE VERORDENING (EU) 2019/758 VAN DE COMMISSIE van 31 januari 2019 tot aanvulling van Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad met betrekking tot technische reguleringsnormen

L 125/4 GEDELEGEERDE VERORDENING (EU) 2019/758 VAN DE COMMISSIE van 31 januari 2019 tot aanvulling van Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad met betrekking tot technische reguleringsnormen

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Wijziging van de Wet ter voorkoming van witwassen en financieren van terrorisme BES en de Wet financiële markten BES in verband met het aanpakken van geconstateerde risico s op witwassen en financieren

Wijziging van de Wet ter voorkoming van witwassen en financieren van terrorisme BES en de Wet financiële markten BES in verband met het aanpakken van geconstateerde risico s op witwassen en financieren

Wet ter voorkoming van witwassen en financieren. Versie 2015

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) Doelstelling WWFT: Het voorkomen van witwassen van opbrengsten uit misdrijven en de financiering van terrorisme ten einde de integriteit

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) Doelstelling WWFT: Het voorkomen van witwassen van opbrengsten uit misdrijven en de financiering van terrorisme ten einde de integriteit

FiMiS 1. AML_CIS - AML for Self Managed CIS - 31/12/ Open / Initial. 1. Onderneming

1. Onderneming Algemene informatie Naam van de ICB 1.1 FiMiS 1 KBO-nummer 1.2 0000000099 Naam van de persoon die deze vragenlijst invult 1.10 Functie 1.11 Is de instelling een zelfbeheerde ICB? 1.50 Verhandelt

1. Onderneming Algemene informatie Naam van de ICB 1.1 FiMiS 1 KBO-nummer 1.2 0000000099 Naam van de persoon die deze vragenlijst invult 1.10 Functie 1.11 Is de instelling een zelfbeheerde ICB? 1.50 Verhandelt

DE LWTF: DE BELANGRIJKSTE WIJZIGINGEN VOOR VRIJE BEROEPSBEOEFENAREN. mr. George Croes (Senior Policy Advisor Integrity Supervision Dept.

DE LWTF: DE BELANGRIJKSTE WIJZIGINGEN VOOR VRIJE BEROEPSBEOEFENAREN 30 juni 2011 mr. George Croes (Senior Policy Advisor Integrity Supervision Dept.) 30 juni 2011 1 I. Introductie: Achtergrond LWTF II.

DE LWTF: DE BELANGRIJKSTE WIJZIGINGEN VOOR VRIJE BEROEPSBEOEFENAREN 30 juni 2011 mr. George Croes (Senior Policy Advisor Integrity Supervision Dept.) 30 juni 2011 1 I. Introductie: Achtergrond LWTF II.

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 1995 336 Besluit van 26 juni 1995 tot goedkeuring van de indicatoren voor casino- en creditcardtransacties Wij Beatrix, bij de gratie Gods, Koningin

Staatsblad van het Koninkrijk der Nederlanden Jaargang 1995 336 Besluit van 26 juni 1995 tot goedkeuring van de indicatoren voor casino- en creditcardtransacties Wij Beatrix, bij de gratie Gods, Koningin

Uitspraak Geschillencommissie Financiële Dienstverlening nr (mr. J.S.W. Holtrop, voorzitter en mr. R.P.W. van de Meerakker, secretaris)

") Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2018-735 (mr. J.S.W. Holtrop, voorzitter en mr. R.P.W. van de Meerakker, secretaris) Klacht ontvangen op : 14 februari 2018 Ingediend door :

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2018-735 (mr. J.S.W. Holtrop, voorzitter en mr. R.P.W. van de Meerakker, secretaris) Klacht ontvangen op : 14 februari 2018 Ingediend door :

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

WWFT Orde van Advocaten Utrecht. 7 september 2015. Mr. dr. B. Snijder-Kuipers

WWFT Orde van Advocaten Utrecht 7 september 2015 Mr. dr. B. Snijder-Kuipers WWFT-beleid van [naam kantoor] [datum] WWFT-plichtig? Identificeren UBO PEP Soorten cliëntenonderzoek Verscherpt onderzoek bij

WWFT Orde van Advocaten Utrecht 7 september 2015 Mr. dr. B. Snijder-Kuipers WWFT-beleid van [naam kantoor] [datum] WWFT-plichtig? Identificeren UBO PEP Soorten cliëntenonderzoek Verscherpt onderzoek bij

UPDATE COMPLIANCE TRUSTKANTOREN: WTT September 2017, M. van Eersel

UPDATE COMPLIANCE TRUSTKANTOREN: WTT 2018 27 September 2017, M. van Eersel INLEIDING Poortwachterfunctie: AML/CFT plus tax risk Panama papers BEPS Starbucks, Apple, Google: maatschappelijke betamelijkheid

UPDATE COMPLIANCE TRUSTKANTOREN: WTT 2018 27 September 2017, M. van Eersel INLEIDING Poortwachterfunctie: AML/CFT plus tax risk Panama papers BEPS Starbucks, Apple, Google: maatschappelijke betamelijkheid

2016 STAATSBLAD No. 33 VAN DE REPUBLIEK SURINAME

2016 STAATSBLAD No. 33 VAN DE REPUBLIEK SURINAME WET van 29 februari 2016, houdende nadere wijziging van de Wet Melding Ongebruikelijke Transacties (S.B. 2002 no. 65, zoals laatstelijk gewijzigd bij S.B.

2016 STAATSBLAD No. 33 VAN DE REPUBLIEK SURINAME WET van 29 februari 2016, houdende nadere wijziging van de Wet Melding Ongebruikelijke Transacties (S.B. 2002 no. 65, zoals laatstelijk gewijzigd bij S.B.

Citeertitel: Sanctiebesluit bestrijding terrorisme en terrorismefinanciering ====================================================================

Intitulé : LANDSBESLUIT, houdende algemene maatregelen, van 23 juni 2010 ter uitvoering van artikel 2, eerste lid, van de Sanctieverordening 2006 (AB 2007 no. 24) Citeertitel: Sanctiebesluit bestrijding

Intitulé : LANDSBESLUIT, houdende algemene maatregelen, van 23 juni 2010 ter uitvoering van artikel 2, eerste lid, van de Sanctieverordening 2006 (AB 2007 no. 24) Citeertitel: Sanctiebesluit bestrijding

Privacy STATEMENT. Privacy STATEMENT

Privacy Privacy PRIVACY Vista Hypotheken verder Vista, verwerkt als onderdeel van de Rabobank Groep -persoonsgegevens. Wij willen je hierover graag duidelijk en transparant informeren. In dit privacy statement

Privacy Privacy PRIVACY Vista Hypotheken verder Vista, verwerkt als onderdeel van de Rabobank Groep -persoonsgegevens. Wij willen je hierover graag duidelijk en transparant informeren. In dit privacy statement

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2003 488 Besluit van 21 november 2003 tot uitvoering van artikel 8, tweede lid, van de Wet melding ongebruikelijke transacties, houdende goedkeuring

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2003 488 Besluit van 21 november 2003 tot uitvoering van artikel 8, tweede lid, van de Wet melding ongebruikelijke transacties, houdende goedkeuring

Na enige inleidende opmerkingen zal ik nader ingaan op het conceptbesluit. Inleiding... 3

CONSULTATIEREACTIE Aan : het ministerie van financiën Van : Ellen Timmer e-mail: ellen.timmer@pellicaan.nl LI: http://nl.linkedin.com/in/ellentimmer blog: http://ellentimmer.wordpress.com/ Datum : 21 februari

CONSULTATIEREACTIE Aan : het ministerie van financiën Van : Ellen Timmer e-mail: ellen.timmer@pellicaan.nl LI: http://nl.linkedin.com/in/ellentimmer blog: http://ellentimmer.wordpress.com/ Datum : 21 februari

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA DEN HAAG

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Directoraat-Generaal Belastingdienst Korte Voorhout 7 2511 CW Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Directoraat-Generaal Belastingdienst Korte Voorhout 7 2511 CW Den Haag

De strijd tegen witwassen (AML) en terrorismefinanciering (CFT): algemene module en specifieke toepassingen - e-learning

en terrorismefinanciering (CFT): algemene module en specifieke toepassingen - e-learning") De strijd tegen witwassen (AML) en terrorismefinanciering (CFT): algemene module en specifieke toepassingen - e-learning DOELSTELLINGEN De strijd tegen witwassen en terrorismefinanciering blijft razend

De strijd tegen witwassen (AML) en terrorismefinanciering (CFT): algemene module en specifieke toepassingen - e-learning DOELSTELLINGEN De strijd tegen witwassen en terrorismefinanciering blijft razend

Toelichting op de integriteitsrapportage 2015

Toelichting op de integriteitsrapportage 2015 1. Wat is de Integriteitsrapportage? In de integriteitsrapportage wordt informatie uitgevraagd over de integere bedrijfsvoering van uw organisatie. DNB gebruikt

Toelichting op de integriteitsrapportage 2015 1. Wat is de Integriteitsrapportage? In de integriteitsrapportage wordt informatie uitgevraagd over de integere bedrijfsvoering van uw organisatie. DNB gebruikt

Leergang Bestrijding witwassen & terrorismefinanciering

Leergang Bestrijding witwassen & terrorismefinanciering Leergang Bestrijding witwassen & terrorismefinanciering Misbruik van het financiële stelsel voor het witwassen van geld en terrorisme finan ciering

Leergang Bestrijding witwassen & terrorismefinanciering Leergang Bestrijding witwassen & terrorismefinanciering Misbruik van het financiële stelsel voor het witwassen van geld en terrorisme finan ciering

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses van Oranje-Nassau, enz. enz. enz.

Besluit van 15 juli 2008, houdende bepalingen met betrekking tot de reikwijdte van de Wet ter voorkoming van witwassen en financieren van terrorisme, het vaststellen van indicatoren en het overdragen van

Besluit van 15 juli 2008, houdende bepalingen met betrekking tot de reikwijdte van de Wet ter voorkoming van witwassen en financieren van terrorisme, het vaststellen van indicatoren en het overdragen van

Good Practices Transactiemonitoring voor Trustkantoren

Good Practices Transactiemonitoring voor Trustkantoren Maart 2017 In dit document leest u good practices van trustkantoren op het gebied van transactiemonitoring. Wij delen hierbij zes goed werkende praktijkvoorbeelden

Good Practices Transactiemonitoring voor Trustkantoren Maart 2017 In dit document leest u good practices van trustkantoren op het gebied van transactiemonitoring. Wij delen hierbij zes goed werkende praktijkvoorbeelden

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

No.W /III 's-gravenhage, 19 juli 2007

................................................................................... No.W06.07.0169/III 's-gravenhage, 19 juli 2007 Bij Kabinetsmissive van 21 juni 2007, no.07.001943, heeft Uwe Majesteit,

................................................................................... No.W06.07.0169/III 's-gravenhage, 19 juli 2007 Bij Kabinetsmissive van 21 juni 2007, no.07.001943, heeft Uwe Majesteit,

Inbreng Consultatie Ministerie van Financiën

Inbreng Consultatie Ministerie van Financiën Consultatie Implementatiewet wijziging vierde anti-witwasrichtlijn Amsterdam, 15 januari 2019 Vereniging Holland Quaestor Stephensonweg 14 4207 HB Gorinchem

Inbreng Consultatie Ministerie van Financiën Consultatie Implementatiewet wijziging vierde anti-witwasrichtlijn Amsterdam, 15 januari 2019 Vereniging Holland Quaestor Stephensonweg 14 4207 HB Gorinchem

WORKSHOP. Het toezicht op de naleving van de integriteitswetgeving bij niet-financiële instellingen. Toezichthouder BHM. juridisch beleidsadviseur BHM

WORKSHOP Het toezicht op de naleving van de integriteitswetgeving bij niet-financiële instellingen 1 Toezichthouder BHM Mw. mr M.L.J.H. (Bieb) van Trigt juridisch beleidsadviseur BHM R.J.M. (Ruud) Vaneman

WORKSHOP Het toezicht op de naleving van de integriteitswetgeving bij niet-financiële instellingen 1 Toezichthouder BHM Mw. mr M.L.J.H. (Bieb) van Trigt juridisch beleidsadviseur BHM R.J.M. (Ruud) Vaneman

FIU-Nederland 1 jaar verdachte transacties in BlueView

KLPD FIU-Nederland 1 jaar verdachte transacties in BlueView 5 juni 2012, FIU-Nederland (KLPD-IPOL), P. Wolthuis, projectmanager InMotion 2.1 1 Waarom van IVT naar blueview? Samenwerken met vtspn (IT-leverancier

KLPD FIU-Nederland 1 jaar verdachte transacties in BlueView 5 juni 2012, FIU-Nederland (KLPD-IPOL), P. Wolthuis, projectmanager InMotion 2.1 1 Waarom van IVT naar blueview? Samenwerken met vtspn (IT-leverancier

Voorkoming misbruik financieel stelsel door money laundering en de financiering van terrorisme

Richtlijnen Wet Melding Ongebruikelijke Transacties (wet MOT) en Wet Identificatieplicht Dienstverleners (WID) ten behoeve van de financiële en de niet- financiële dienstverleners Voorkoming misbruik financieel

Richtlijnen Wet Melding Ongebruikelijke Transacties (wet MOT) en Wet Identificatieplicht Dienstverleners (WID) ten behoeve van de financiële en de niet- financiële dienstverleners Voorkoming misbruik financieel

Uitspraak Geschillencommissie Financiële Dienstverlening nr (mr. R.J. Paris, voorzitter en mr. M.A. Kleijer, secretaris)

") Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2019-233 (mr. R.J. Paris, voorzitter en mr. M.A. Kleijer, secretaris) Klacht ontvangen op : 19 maart 2018 Ingediend door : Consument Tegen :

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2019-233 (mr. R.J. Paris, voorzitter en mr. M.A. Kleijer, secretaris) Klacht ontvangen op : 19 maart 2018 Ingediend door : Consument Tegen :

MINISTERIËLE REGELING houdende vaststelling van de indicatoren, bedoeld in artikel 10 van de Landsverordening melding ongebruikelijke transacties

Zoek regelingen op overheid.nl Sint Maarten MINISTERIËLE REGELING houdende vaststelling van de indicatoren, bedoeld in artikel 10 van de Landsverordening melding ongebruikelijke transacties Wetstechnische

Zoek regelingen op overheid.nl Sint Maarten MINISTERIËLE REGELING houdende vaststelling van de indicatoren, bedoeld in artikel 10 van de Landsverordening melding ongebruikelijke transacties Wetstechnische

PRIVACYBELEID WIJGERGANGS ASSURANTIËN

PRIVACYBELEID WIJGERGANGS ASSURANTIËN Inleiding In dit Privacybeleid leggen wij uit hoe wij omgaan met (uw) persoonsgegevens. Wijgergangs Assurantiën stelt, net zoals aan haar eigen diensten, de hoogste

PRIVACYBELEID WIJGERGANGS ASSURANTIËN Inleiding In dit Privacybeleid leggen wij uit hoe wij omgaan met (uw) persoonsgegevens. Wijgergangs Assurantiën stelt, net zoals aan haar eigen diensten, de hoogste

Veel gestelde vragen (FAQ)

") Veel gestelde vragen (FAQ) 1. Wat is het doel van de Landsverordening identificatie bij dienstverlening (LID) en de Landsverordening melding ongebruikelijke transacties (LvMOT) en op welke instellingen

Veel gestelde vragen (FAQ) 1. Wat is het doel van de Landsverordening identificatie bij dienstverlening (LID) en de Landsverordening melding ongebruikelijke transacties (LvMOT) en op welke instellingen

Transactie Monitoring. Martin Vente

Transactie Monitoring Martin Vente Programma Introductie Wie is Wie? Transactie Monitoring Transfer of Bankenspel Koffie Transactie monitoring (AML) Casuïstiek Einde Typen monitoring Transactie filtering

Transactie Monitoring Martin Vente Programma Introductie Wie is Wie? Transactie Monitoring Transfer of Bankenspel Koffie Transactie monitoring (AML) Casuïstiek Einde Typen monitoring Transactie filtering

de Coöperatieve Rabobank Salland U.A., gevestigd te Deventer, hierna te noemen de Bank.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2016-263 d.d. 16 juni 2016 (mr. C.E. du Perron, voorzitter en mw. mr. M. Nijland, secretaris) Samenvatting Consument in woonachtig in Guyana.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2016-263 d.d. 16 juni 2016 (mr. C.E. du Perron, voorzitter en mw. mr. M. Nijland, secretaris) Samenvatting Consument in woonachtig in Guyana.

Seminar Betaaldienstverleners. Witwassen en Terrorismefinanciering 11 mei 2017

Seminar Betaaldienstverleners Witwassen en Terrorismefinanciering 11 mei 2017 Paneldiscussie Gijs Boudewijn Betaalvereniging Nederland Willemieke van Gorkum De Nederlandsche Bank Maarten Gelderman De Nederlandsche

Seminar Betaaldienstverleners Witwassen en Terrorismefinanciering 11 mei 2017 Paneldiscussie Gijs Boudewijn Betaalvereniging Nederland Willemieke van Gorkum De Nederlandsche Bank Maarten Gelderman De Nederlandsche

: LANDSVERORDENING van 20 mei 2011 houdende het overgangsrecht in verband met de inwerkingtreding van de Landsverordening

Intitulé : LANDSVERORDENING van 20 mei 2011 houdende het overgangsrecht in verband met de inwerkingtreding van de Landsverordening Citeertitel: Invoeringsverordening Landsverordening voorkoming en bestrijding

Intitulé : LANDSVERORDENING van 20 mei 2011 houdende het overgangsrecht in verband met de inwerkingtreding van de Landsverordening Citeertitel: Invoeringsverordening Landsverordening voorkoming en bestrijding

Richtlijn inzake de integriteitrisicoanalyse in de praktijk

Richtlijn inzake de integriteitrisicoanalyse in de praktijk van Holland Quaestor leden The first step in the risk management process is to acknowledge the reality of risk. Denial is a common tactic that

Richtlijn inzake de integriteitrisicoanalyse in de praktijk van Holland Quaestor leden The first step in the risk management process is to acknowledge the reality of risk. Denial is a common tactic that

Introductie tot de FIU-Nederland

Introductie tot de FIU-Nederland H.M. Verbeek-Kusters EMPM Hoofd FIU - Nederland l 05-06-2012 Inhoud presentatie Witwassen Organisatie FIU-Nederland Van ongebruikelijk naar verdacht Wat is een ongebruikelijke

Introductie tot de FIU-Nederland H.M. Verbeek-Kusters EMPM Hoofd FIU - Nederland l 05-06-2012 Inhoud presentatie Witwassen Organisatie FIU-Nederland Van ongebruikelijk naar verdacht Wat is een ongebruikelijke

Pecunia non Olet CASE STUDIES OVER BESTRIJDING VAN FINANCIAL ECONOMIC CRIME BIJ EEN ITALIAANSE BANK

CASE STUDIES OVER BESTRIJDING VAN FINANCIAL ECONOMIC CRIME BIJ EEN ITALIAANSE BANK FEC maatregelen in ISP FINANCIAL ECONOMIC CRIME MEASURES BIJ INTESA SANPAOLO Financial Economic Crime maatregelen INTESA

CASE STUDIES OVER BESTRIJDING VAN FINANCIAL ECONOMIC CRIME BIJ EEN ITALIAANSE BANK FEC maatregelen in ISP FINANCIAL ECONOMIC CRIME MEASURES BIJ INTESA SANPAOLO Financial Economic Crime maatregelen INTESA

Compliance risicoanalyse

Compliance risicoanalyse Leergang Compliance Professional 10 januari 2018 dr. mr. ir. Richard Hoff 1 2 3 4 Organisatie - een geheel van mensen en middelen dat bepaalde doelen wenst te bereiken doelen stellen

Compliance risicoanalyse Leergang Compliance Professional 10 januari 2018 dr. mr. ir. Richard Hoff 1 2 3 4 Organisatie - een geheel van mensen en middelen dat bepaalde doelen wenst te bereiken doelen stellen

Transactie Monitoring. Programma. Typen monitoring. Martin Vente

Transactie Monitoring Martin Vente Programma Introductie Wie is Wie? Transactie Monitoring Transfer of Bankenspel Koffie Transactie monitoring (AML) Casuïstiek Einde Typen monitoring Transactie filtering

Transactie Monitoring Martin Vente Programma Introductie Wie is Wie? Transactie Monitoring Transfer of Bankenspel Koffie Transactie monitoring (AML) Casuïstiek Einde Typen monitoring Transactie filtering

OEFENEXAMEN INTEGRITEITSMODULE DSI EFFECTENSPECIALIST

OEFENEXAMEN INTEGRITEITSMODULE DSI EFFECTENSPECIALIST NIBE-SVV 1. Een beleggingsonderneming overtreedt meerdere regels uit de Wet op het financieel toezicht (Wft). Hieronder volgen twee beweringen over

OEFENEXAMEN INTEGRITEITSMODULE DSI EFFECTENSPECIALIST NIBE-SVV 1. Een beleggingsonderneming overtreedt meerdere regels uit de Wet op het financieel toezicht (Wft). Hieronder volgen twee beweringen over

Richtsnoeren voor advocaten voor de naleving van de verplichtingen uit de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft)

") Richtsnoeren voor advocaten voor de naleving van de verplichtingen uit de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) De Nederlandse Orde van Advocaten heeft betrekking tot de

Richtsnoeren voor advocaten voor de naleving van de verplichtingen uit de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) De Nederlandse Orde van Advocaten heeft betrekking tot de

Memo MOT. Datum : 19 september 2016 Onderwerp : PRIVACY EN GEHEIMHOUDING VS. ARTIKEL 49 LWTF. 1. Introductie

Memo Datum : 19 september 2016 Onderwerp : PRIVACY EN GEHEIMHOUDING VS. ARTIKEL 49 LWTF 1. Introductie Privacy clausules en geheimhoudingsverplichtingen zijn om vele redenen essentieel voor dienstverleners

Memo Datum : 19 september 2016 Onderwerp : PRIVACY EN GEHEIMHOUDING VS. ARTIKEL 49 LWTF 1. Introductie Privacy clausules en geheimhoudingsverplichtingen zijn om vele redenen essentieel voor dienstverleners

De nieuwe WID / MOT wet ter bestrijding van witwassen en financieren van terrorisme

De nieuwe WID / MOT wet ter bestrijding van witwassen en financieren van terrorisme 31 juli 2008 Implementatie derde witwasrichtlijn Per vrijdag 1 augustus 2008 wijzigt de integriteitswetgeving. De Eerste

De nieuwe WID / MOT wet ter bestrijding van witwassen en financieren van terrorisme 31 juli 2008 Implementatie derde witwasrichtlijn Per vrijdag 1 augustus 2008 wijzigt de integriteitswetgeving. De Eerste

A 2015 N 73 PUBLICATIEBLAD

A 2015 N 73 PUBLICATIEBLAD MINISTERIËLE REGELING, met algemene werking, van de 1 ste december 2015, ter uitvoering van artikel 10 van de Landsverordening melding ongebruikelijke transacties 1 (Regeling

A 2015 N 73 PUBLICATIEBLAD MINISTERIËLE REGELING, met algemene werking, van de 1 ste december 2015, ter uitvoering van artikel 10 van de Landsverordening melding ongebruikelijke transacties 1 (Regeling

Uiteindelijk belanghebbende (UBO) verklaring

verklaring") Uiteindelijk belanghebbende (UBO) verklaring Waarom dit formulier? Verzekeraars en andere partijen betrokken bij een verzekering moeten onder andere voldoen aan de wet- en regelgeving op het gebied van

Uiteindelijk belanghebbende (UBO) verklaring Waarom dit formulier? Verzekeraars en andere partijen betrokken bij een verzekering moeten onder andere voldoen aan de wet- en regelgeving op het gebied van

AFM Wwft Leidraad h. Toelichting op de Wet ter voorkoming van witwassen en financieren van terrorisme

AFM Wwft Leidraad h Toelichting op de Wet ter voorkoming van witwassen en financieren van terrorisme Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn

AFM Wwft Leidraad h Toelichting op de Wet ter voorkoming van witwassen en financieren van terrorisme Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2002 553 Besluit van 11 oktober 2002 op grond van de Sanctiewet 1977, inzake het melden van transacties die zouden kunnen duiden op de financiering

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2002 553 Besluit van 11 oktober 2002 op grond van de Sanctiewet 1977, inzake het melden van transacties die zouden kunnen duiden op de financiering

Leden van de FORUMVAST Belangenvereniging Aanbieders Vastgoedbeleggingsproducten

Minimumeisen Gedragscode FORUMVAST 2013 Doel Leden van de FORUMVAST Belangenvereniging Aanbieders Vastgoedbeleggingsproducten (hierna:forumvast) zijn aanbieders van vastgoedbeleggingsproducten die zich

Minimumeisen Gedragscode FORUMVAST 2013 Doel Leden van de FORUMVAST Belangenvereniging Aanbieders Vastgoedbeleggingsproducten (hierna:forumvast) zijn aanbieders van vastgoedbeleggingsproducten die zich

Sancties t.a.v. natuurlijke personen. Bijeenkomst VBIN dinsdag 21 november 2017 mr. R.J. de Doelder

Sancties t.a.v. natuurlijke personen Bijeenkomst VBIN dinsdag 21 november 2017 mr. R.J. de Doelder Samenhang CDD-risico s Wwft Fraude + corruptie, voorwetenschap, etc. Wft Witwassen Terrorisme financiering

Sancties t.a.v. natuurlijke personen Bijeenkomst VBIN dinsdag 21 november 2017 mr. R.J. de Doelder Samenhang CDD-risico s Wwft Fraude + corruptie, voorwetenschap, etc. Wft Witwassen Terrorisme financiering