Prinsjesdag 2015 Hartelijk welkom!

|

|

|

- Rudolf Hendriks

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1

2 Prinsjesdag 2015 Hartelijk welkom!

3 Learning & Development 27 medewerkers die dagelijks bezig zijn met de inhoud van uw vak. 3

4 Learning & Development

5 Programma Lastenverlichting op arbeid Herziening box 3 Conserverende aanslag Toekomstvoorzieningen 5

6 Lastenverlichting op arbeid 6

7 Wijzigingen op een rij Schijventarieven box 1 Algemene heffingskorting Arbeidskorting Inkomensafhankelijk combinatiekorting 7

8 Miljoenennota: Nu de economie verbetert, wil het kabinet dat Nederlanders dit ook merken. Daarom verlaagt het kabinet de lasten op arbeid met vijf miljard euro. Dat is goed voor werkenden en het wordt voor werkgevers goedkoper mensen aan te nemen. 8

9 Tarieven box 1 Inkomstenbelasting box 1 Inkomstenbelasting en premie volksverzekering 2016 BI meer dan Niet meer dan Voor AOW Na AOW 1 e schijf ,55% 18,65% 2 e schijf ,15% 22,15% 3 e schijf ,15% 40,15% 4 e schijf % 52% 9

10 Algemene heffingskorting Afbouw algemene heffingskorting Belastbaar inkomen box

11 Arbeidskorting Arbeidskorting Inkomen uit arbeid

12 Hoeveel ga jij er denk je op vooruit? a. 2% b. 5% 12

13 Karel & Femke Karel & Femke Gezamenlijk inkomen Belasting box Algemene heffingskorting Arbeidskorting Inkomensafhankelijke combinatiekorting Netto besteedbaar inkomen Stijging van 3,21% ( 1.678) 13

14 Teun Teun Inkomen Belasting box Algemene heffingskorting Arbeidskorting Netto besteedbaar inkomen Stijging van 0,66% ( 279) 14

15 Conclusie Kabinet: Met lagere lasten op arbeid is zowel een hogere economische groei als meer werkgelegenheid mogelijk. Onze conclusie: Door vooral de lage arbeidsinkomens minder zwaar te belasten, wordt het verschil tussen werken en een uitkering groter (de armoedeval). Hoge inkomens gaan er nauwelijks op vooruit. 15

.")

16 .nivelleren? 5 april 2014, Halbe Zijlstra Ik ben gewoon klaar met nivelleren. Daar ben ik heel duidelijk in. Daarom heb ik ook niks met pleidooien van de constructieve oppositie om de inkomensgroepen onder de euro een belastingverlaging te geven. Dat is wéér nivelleren. Het gaat in tegen de beweging die we nu gemaakt hebben." 16

17 Herziening box 3

18 Hoe wordt het rendement in box 3 bepaald? Rendement afhankelijk van: Vermogensklasse Rendement sparen vs beleggen

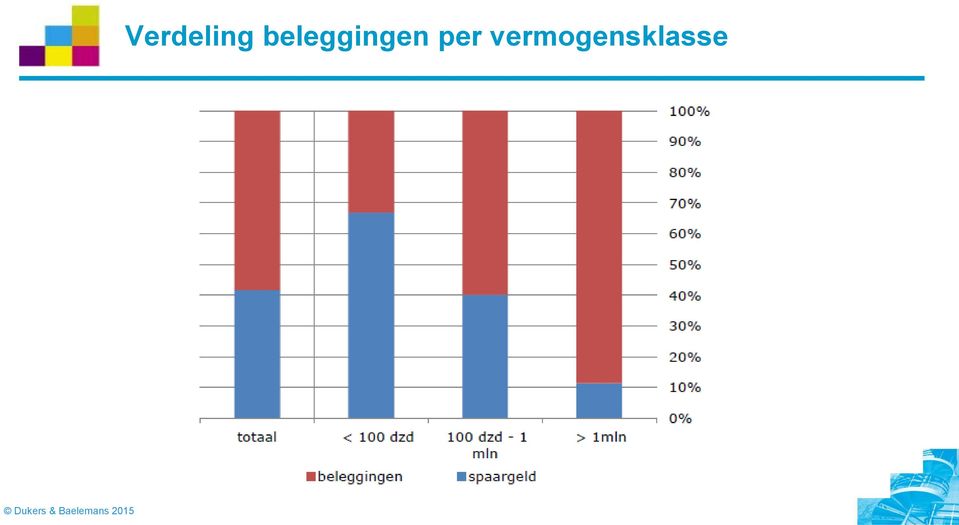

19 Verdeling beleggingen per vermogensklasse

20 Rendements- en vermogensklassen Vermogensklasse Sparen Beleggen % 33% % 79% > % 100%

21 Rendement spaargeld Gemiddelde 5 jaar spaardeposito ,63%

22 Rendement beleggingen Aandelen 28% Onroerend goed 45% Obligaties 12% Andere vermogenstitels 15%

23 Rendement Aandelen: Gemiddelde MSCI Europe, 8,25% Obligaties Gemiddelde rente , 4% Vastgoed CBS indexcijfer bestaande woning, 4,25% Overig vermogen Gemiddelde bovenstaande Totaal rendement 5,5%

24 Kanttekeningen rendement Waarom alleen Europese aandelen? Waarom gekeken naar rente obligaties en niet rendement? Directe opbrengsten vastgoed vallen weg tegen de kosten? Hoe is er rekening gehouden met de kosten van beleggen?

25 Oud vs nieuw Marleen (alleenstaand) heeft een vermogen van Marleen leeft van dit vermogen Heffing 2015/2016 Heffing 2017 Rendementsgrondslag Heffingvrij vermogen Grondslag S&B Belasting Verschil 8.319

26 Hoelang kan Marleen leven met haar vermogen? Stel Marleen (58 jaar) heeft per jaar nodig Jaarlijks 3% rendement Onder het huidige systeem: 33 jaar Systeem per 2017: 31 jaar 26

27 VBI? Netto spaargeld in de VBI zinvol? Afhankelijk van rendement Kosten VBI

28 VBI Privé Spaargeld/ beleggingen Dividend belast tegen 25% VBI 28

29 VBI Spaargeld/ beleggingen Privé VBI Fictief rendement, 4%, tarief 25%, hogere verkrijgings prijs 29

30 VBI Privé 25% AB over stijging vermogen VBI 30

31 Voorbeeld Ton en Marieke Ton (68 jaar) en Marieke (67 jaar) zijn broer en zus, ieder een vermogen van Ze leven deels van dit kapitaal ze hebben jaarlijks netto nodig Ze beleggen beiden neutraal, rendement 4,1% 31

32 In box 3 Begin vermogen Rendement Vermogensrendement heffing Onttrekking Mutatie vermogen - 61 Vermogen einde jaar

33 VBI (per persoon) Begin vermogen Rendement Jaarlijkse kosten Onttrekking Mutatie vermogen Vermogen einde jaar Verschil met box 3:

34 Ontwikkeling vermogen Verschil na 10 jaar: Verschil na 20 jaar: VBI Box 3 34

35 Omslagpunt Omslagpunt afhankelijk van: Rendement Kosten Uitgangspunt berekening: Kosten oprichting, jaarlijks blijft altijd in box 3 Geen onttrekking 35

36 Omslagpunt Rendement Omslagpunt 1% % % % % % % % n.v.t 36

37 Voorstellen CPB Belast vrije besparingen en beleggingen op daadwerkelijke rendement Beperk fiscale subsidie op pensioen Belast eigen woning als vermogen Belast vreemd- en eigen vermogen in onderneming gelijk Gelijk belasten van uitgekeerd en ingehouden winst 37

38 Citaat

39 Conserverende aanslag bij emigratie

40 De conserverende aanslag Kees is DGA. verkrijgingsprijs ab-aandelen waarde in het economische verkeer bedraagt Kees krijgt bij emigratie naar België een conserverende aanslag opgelegd, ter grootte van ( / ) x 25% = Door het opleggen van de conserverende aanslag behoudt Nederland de fiscale claim op de abaandelen. 40

41 Kwijtschelding conserverende aanslag Tot Prinsjesdag werd de conserverende aanslag bij emigratie na 10 jaar kwijtgescholden. Het verblijf in het buitenland levert Kees na 10 jaar op. 41

42 Bestrijding emigratielek Belastingplan 2016: Bij emigratie geen kwijtschelding meer. De conserverende aanslag blijft bestaan. 42

43 Neveneffecten De voorgestelde emigratiebepaling heeft impact op de doorschuifregeling in de inkomstenbelasting. 43

44 De doorschuifregeling Vader Jacques overlijdt en laat ab-aandelen na aan zijn drie kinderen die in Nederland wonen. Vader hoeft niet af te rekening in box 2 (doorschuifregeling) 44

45 Doel en strekking doorschuifregeling Waarborgen continuïteit van (familie)ondernemingen. Voorkomen dat ondernemingsvermogen te gelde moet worden gemaakt om inkomstenbelasting te kunnen betalen. Een van de voorwaarden is dat de verkrijgers in Nederland wonen. 45

46 De doorschuifregeling In de situatie dat een van de kinderen in het buitenland woont, kan voor 1/3e deel geen gebruik worden gemaakt van de doorschuifregeling. 46

47 Gevolgen voor de erfgenamen Verschuldigde ab-heffing bedraagt hier ( x 25%). Erfgenamen kunnen verzoeken om een conserverende aanslag. De erfgenamen blijven aansprakelijk voor de schulden (conserverende aanslag) betreffende de nalatenschap. Tot op heden kon Joeri 10 jaar uitzitten in het buitenland en kwam de conserverende aanslag te vervallen. 47

48 Wijziging Belastingplan 2016 Door de wijziging in het Belastingplan blijft de conserverende aanslag in stand en zal kwijtschelding niet meer plaatsvinden. Oftewel, de erfgenamen blijven in privé aansprakelijk voor de conserverende aanslag. Indien dit niet gewenst is, dient er direct afgerekend te worden. Dit kan leiden tot vermogensonttrekking uit de vennootschap, hetgeen juist in strijd is met het doel en strekking van de doorschuifregeling. 48

49 Vrijstelling KEW 49

50 KEW / SEW De SEW van Otto deblokkeert in Het saldo op de bankspaarrekening bedraagt Otto heeft drie jaar geleden een uitkering uit box 3 kapitaalverzekering ontvangen van De ingangsdatum van deze polis is De hoogte van de huidige KEW-vrijstelling bedraagt Otto woont sinds 5 jaar samen met Christien. Zij hebben sindsdien een samenlevingscontract. Is Otto over het spaarsaldo op de SEW inkomstenbelasting verschuldigd ervan uitgaande dat het belastingplan is ingevoerd? Christien heeft nog geen gebruik gemaakt van haar KEW vrijstelling. Ja / Nee 50

51 Antwoord Op verzoek wordt het bedrag van de SEW in gelijke mate verdeeld over Otto en zijn fiscaal partner. De uitkering bedraagt dan voor ieder Christien heeft nog geen gebruik gemaakt van de vrijstelling. Haar deel van de uitkering is vrijgesteld. Otto heeft al van zijn vrijstelling gebruikt. Hij heeft nog maar een vrijstelling van over. Een deel van de uitkering is dus belast bij Otto conform de bekende formule. 51

52 DUBBELE VRIJSTELLING 52

53 Pensioen in eigen beheer 53

54 Oplossingsrichtingen Pensioen in eigen beheer Stel: U bent Kamerlid. Vandaag moet u een keuze maken tussen de verschillende alternatieven voor pensioen in eigen beheer. Waar kiest u voor? 1. Oudedagsbestemmingsreserve (OBR) 2. Oudedagssparen in eigen beheer (OSEB) 3. Fiscale waarde afkopen en 80% afrekenen 54

55 Brief 1 juli 2015 Twee alternatieven: OBR Eigen vermogen Dividendruimte onduidelijk Geen juridisch afdwingbare verplichting Toestemming partner nodig OSEB Vreemd vermogen Dividendruimte duidelijk Wel juridisch afdwingbare verplichting Toestemming partner nodig Voorkeur voor OSEB 55

56 24 september 2015 Wiebes presenteert tijdens overleg vaste commissie Financiën een derde alternatief: bestaande PEB-verplichtingen worden bevroren vervolgens afstempelen van de PEB-verplichting naar de fiscale waarde zonder fiscale gevolgen heffing van loonbelasting over maar 80% van de fiscale waarde geen revisierente. 56

57 Voorbeeld Jaap is 50 jaar hij bouwt al sinds 2001 pensioen op in zijn BV. Stand fiscale pensioenverplichting op : Stel Jaap wil graag gebruik maken van de eenmalige afkoopmogelijkheid: 80% x = % x = belastingheffing (41,6%) 57

58 En wat dan? Jaap mag nu zelf weten wat hij met dat bedrag doet? Terug in de BV Beleggen Hypotheek aflossen Een boot kopen Maar hoe zit het nu met mijn pensioen? 58

59 Financieel plan In 2016 zullen de meeste DGA s een beslissing moeten nemen over hun opgebouwde pensioen in eigen beheer. Een financieel plan is een goed startpunt om eens fundamenteel over inkomensrisico s na te denken: Pensioen Overlijden Arbeidsongeschiktheid 59

60 Bedankt voor uw aandacht! Heeft u vragen? Wij staan bij de stand! 60

De hoogtepunten in het. Belastingplan 2016. 7 oktober 2015. Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

Belastingplan 2016; De highlights voor de dga en vermogend particulier

15 september 2015 Belastingplan 2016; De highlights voor de dga en vermogend particulier Op 15 september 2015 is het Belastingplan 2016 aangeboden aan de Tweede Kamer. De voor dga en particuliere vermogensbezitter

15 september 2015 Belastingplan 2016; De highlights voor de dga en vermogend particulier Op 15 september 2015 is het Belastingplan 2016 aangeboden aan de Tweede Kamer. De voor dga en particuliere vermogensbezitter

1 Belastingplannen 2016

1 Belastingplannen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingverlaging in de tweede en derde belastingschijf Het tarief in de tweede en derde belastingschijf in de inkomstenbelasting/ premie volksverzekeringen

1 Belastingplannen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingverlaging in de tweede en derde belastingschijf Het tarief in de tweede en derde belastingschijf in de inkomstenbelasting/ premie volksverzekeringen

WEA Deltaland Accountants & Adviseurs

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

,15% 27,65% 40,80% ,80% 40,80% % 52% ,15% 9,75% 22,90% 6.

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Inkomstenbelasting. Module 7 hoofdstuk 2

Inkomstenbelasting Module 7 hoofdstuk 2 Verschillende vormen inkomen, verschillende vormen belasting Verschillende boxen Box 1 Bruto inkomen uit arbeid (denk aan brutoloon) Inkomen uit koophuis Aftrekposten

Inkomstenbelasting Module 7 hoofdstuk 2 Verschillende vormen inkomen, verschillende vormen belasting Verschillende boxen Box 1 Bruto inkomen uit arbeid (denk aan brutoloon) Inkomen uit koophuis Aftrekposten

Prinsjesdag: fiscale maatregelen 2017

Prinsjesdag: fiscale maatregelen 2017 Maatregelen tegen box 2-beleggen in VBI s De belastingdruk op box 2-vermogen kan worden beperkt door vermogen waarop een abclaim rust onder te brengen in een vrijgestelde

Prinsjesdag: fiscale maatregelen 2017 Maatregelen tegen box 2-beleggen in VBI s De belastingdruk op box 2-vermogen kan worden beperkt door vermogen waarop een abclaim rust onder te brengen in een vrijgestelde

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Belastingveranderingen 2016. Alex van Scherpenzeel Manager afdeling Belangenbehartiging

Belastingveranderingen 2016 Alex van Scherpenzeel Manager afdeling Belangenbehartiging Geschiedenis - Wet op de Inkomstenbelasting 1964-1990: wijziging i.v.m. rapport Commissie Oort - Wet op de inkomstenbelasting

Belastingveranderingen 2016 Alex van Scherpenzeel Manager afdeling Belangenbehartiging Geschiedenis - Wet op de Inkomstenbelasting 1964-1990: wijziging i.v.m. rapport Commissie Oort - Wet op de inkomstenbelasting

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Fiscaal rapport aangifte inkomstenbelasting 2017

De heer P. Janusz Fiscaal rapport aangifte inkomstenbelasting 2017 Relatiebeheerder: TAX SERVICE Datum: 9 november 2018 De heer P. Janusz Nieuw Vennep, 9 november 2018 Geachte heer Janusz, Ingevolge uw

De heer P. Janusz Fiscaal rapport aangifte inkomstenbelasting 2017 Relatiebeheerder: TAX SERVICE Datum: 9 november 2018 De heer P. Janusz Nieuw Vennep, 9 november 2018 Geachte heer Janusz, Ingevolge uw

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

Box 2: belastbaar inkomen uit aanmerkelijk belang

7 hoofdstuk Box 2: belastbaar inkomen uit aanmerkelijk belang Opgave 7.1 Ja. Samen bezitten ze 5% van het geplaatste aandelenkapitaal. Beiden hebben een aanmerkelijk belang. Opgave 7.2 Nee. Na de echtscheiding

7 hoofdstuk Box 2: belastbaar inkomen uit aanmerkelijk belang Opgave 7.1 Ja. Samen bezitten ze 5% van het geplaatste aandelenkapitaal. Beiden hebben een aanmerkelijk belang. Opgave 7.2 Nee. Na de echtscheiding

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Specificatie vaste lasten Grafiek inkomens- en vermogensplanning Onderneming B.V. Toelichting Basisgegevens

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Specificatie vaste lasten Grafiek inkomens- en vermogensplanning Onderneming B.V. Toelichting Basisgegevens

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingplan 2016 in teken van lagere lasten op arbeid

PAG 2 HOGER HEFFINGSVRIJ VERMOGEN IN BOX 3 PAG 3 WIJZIGING AANMERKELIJK BELANG EN EMIGRATIE PAG 4 AANPASSING AUTOBELASTINGEN PAG 5 VERLAGING TWEEDE EN DERDE SCHIJF EN VERLENGING DERDE SCHIJF PAG 6 SNELLERE

PAG 2 HOGER HEFFINGSVRIJ VERMOGEN IN BOX 3 PAG 3 WIJZIGING AANMERKELIJK BELANG EN EMIGRATIE PAG 4 AANPASSING AUTOBELASTINGEN PAG 5 VERLAGING TWEEDE EN DERDE SCHIJF EN VERLENGING DERDE SCHIJF PAG 6 SNELLERE

De voorgestelde maatregelen zullen per 1 januari 2016 in werking treden, tenzij anders vermeld.

Zantboer & Partners B.V. Westersingel 106 Postbus 23516 3001 KM Rotterdam T 010-4400700 info@zantboer.nl www.zantboer.nl memo Datum : 16 september 2015 Aan : Relaties Zantboer & Partners Van : Christan

Zantboer & Partners B.V. Westersingel 106 Postbus 23516 3001 KM Rotterdam T 010-4400700 info@zantboer.nl www.zantboer.nl memo Datum : 16 september 2015 Aan : Relaties Zantboer & Partners Van : Christan

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014 Inhoud 1 Veranderingen belastingtarieven en kortingen inkomstenbelasting... 3 a Belastingtarief eerste schijf verhoogd... 3

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014 Inhoud 1 Veranderingen belastingtarieven en kortingen inkomstenbelasting... 3 a Belastingtarief eerste schijf verhoogd... 3

Beschrijving van nieuwe mogelijkheden en aanpassingen in Figlo Platform Januari 2016 release 5.2.6

Release notes Beschrijving van nieuwe mogelijkheden en aanpassingen in Figlo Platform Januari 2016 release 5.2.6 Titel: Release notes Onderwerp: Beschrijving van nieuwe mogelijkheden en aanpassingen in

Release notes Beschrijving van nieuwe mogelijkheden en aanpassingen in Figlo Platform Januari 2016 release 5.2.6 Titel: Release notes Onderwerp: Beschrijving van nieuwe mogelijkheden en aanpassingen in

FISCALE CIJFERS 2014 SCFB adviseert het Fintool.nl abonnement

Postbus 224 2700 AE Zoetermeer Tel. 085 111 88 88 Fax 085 111 88 80 E-mail info@scfb.nl Internet www.scfb.nl Bank ABN AMRO IBAN NL05ABNA0597042454 BIC ANBANL2A KvK Den Haag 27198895 FISCALE CIJFERS 2014

Postbus 224 2700 AE Zoetermeer Tel. 085 111 88 88 Fax 085 111 88 80 E-mail info@scfb.nl Internet www.scfb.nl Bank ABN AMRO IBAN NL05ABNA0597042454 BIC ANBANL2A KvK Den Haag 27198895 FISCALE CIJFERS 2014

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Schenken tegen wil en dank. Maurice de Clercq 7 december 2011

Schenken tegen wil en dank Maurice de Clercq 7 december 2011 Inhoud 1. Inleiding 2. Schenken 3. Aanmerkelijk belang aandelen 4. Effecten 5. Onroerend Goed 6. Het huwelijk 7. Conclusie Inleiding Inleiding

Schenken tegen wil en dank Maurice de Clercq 7 december 2011 Inhoud 1. Inleiding 2. Schenken 3. Aanmerkelijk belang aandelen 4. Effecten 5. Onroerend Goed 6. Het huwelijk 7. Conclusie Inleiding Inleiding

Zet hier een achtergrondafbeelding neer

Zet hier een achtergrondafbeelding neer De laag hieronder is een masker, verplaats de afbeelding dus met rechtermuisknop > schikken > naar achtergrond naar de achtergrond. IB 2016 Mr. drs. Onno Clous RB

Zet hier een achtergrondafbeelding neer De laag hieronder is een masker, verplaats de afbeelding dus met rechtermuisknop > schikken > naar achtergrond naar de achtergrond. IB 2016 Mr. drs. Onno Clous RB

Welkom. Introsessie Prinsjesdag

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Wijzigingen op privégebied

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Belastingplan en overige fiscale maatregelen 2017

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u?

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Eindejaarsseminar. Dagvoorzitter: Kees Goeman. Sprekers: Govert Vorstenbosch Esther van Vlerken Wendy Wijgers. 2 december 2015

Eindejaarsseminar 2 december 2015 Dagvoorzitter: Kees Goeman Sprekers: Govert Vorstenbosch Esther van Vlerken Wendy Wijgers Govert Vorstenbosch Belastingadviseur bij Inventive Control Accountants & Belastingadviseurs

Eindejaarsseminar 2 december 2015 Dagvoorzitter: Kees Goeman Sprekers: Govert Vorstenbosch Esther van Vlerken Wendy Wijgers Govert Vorstenbosch Belastingadviseur bij Inventive Control Accountants & Belastingadviseurs

Vragen en antwoorden over fiscale partnerregeling en heffingskortingen

Vragen en antwoorden over fiscale partnerregeling en heffingskortingen Dit document bevat vragen en antwoorden over de fiscale partnerregeling en de heffingskortingen. ib 801-1z*1fd INKOMSTENBELASTING

Vragen en antwoorden over fiscale partnerregeling en heffingskortingen Dit document bevat vragen en antwoorden over de fiscale partnerregeling en de heffingskortingen. ib 801-1z*1fd INKOMSTENBELASTING

PARTICULIEREN: LETOP

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

Gouden Handdruk, drie verschillende manieren om een ontslagvergoeding te laten uitkeren

Gouden Handdruk, drie verschillende manieren om een ontslagvergoeding te laten uitkeren Als u eenmaal recht heeft op een ontslagvergoeding, dan kunt u deze vergoeding in feite op 3 verschillende manieren

Gouden Handdruk, drie verschillende manieren om een ontslagvergoeding te laten uitkeren Als u eenmaal recht heeft op een ontslagvergoeding, dan kunt u deze vergoeding in feite op 3 verschillende manieren

WELKOM Prinsjesdagavond Ontvangst Presentatie nieuwe website Presentatie Wil Vennix + Vragen 21.

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

Fiscaal rapport aangifte inkomstenbelasting 2016

Mevrouw F. Nitoo Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 Aan de erven van Mevrouw F. Nitoo Utrecht, 28 januari 2017 Geachte mevrouw Nitoo, Ingevolge uw opdracht hebben wij

Mevrouw F. Nitoo Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 Aan de erven van Mevrouw F. Nitoo Utrecht, 28 januari 2017 Geachte mevrouw Nitoo, Ingevolge uw opdracht hebben wij

Prinsjesdag 2015 Wat betekenen de kabinetsplannen voor u?

Prinsjesdag 2015 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2015 Wat betekenen de kabinetsplannen voor u? Dé grote belastingherziening is er niet gekomen zei minister Dijsselbloem in de Tweede

Prinsjesdag 2015 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2015 Wat betekenen de kabinetsplannen voor u? Dé grote belastingherziening is er niet gekomen zei minister Dijsselbloem in de Tweede

Fiscale en sociale cijfers 2012 per 1 januari 2012

Fiscale en sociale cijfers 2012 per 1 januari 2012 Belastingen Inkomstenbelasting Tarief box I Belastbaar inkomen Jonger dan 65 jaar 65 jaar en ouder van tot % totaal % totaal - 18.945 33,10% 6.270 15,20%

Fiscale en sociale cijfers 2012 per 1 januari 2012 Belastingen Inkomstenbelasting Tarief box I Belastbaar inkomen Jonger dan 65 jaar 65 jaar en ouder van tot % totaal % totaal - 18.945 33,10% 6.270 15,20%

Fiscaal rapport aangifte inkomstenbelasting 2016

De heer/mevrouw T. End Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 De heer/mevrouw T. End Utrecht, 28 januari 2017 Geachte heer/mevrouw End, Ingevolge uw opdracht hebben wij

De heer/mevrouw T. End Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 28 januari 2017 De heer/mevrouw T. End Utrecht, 28 januari 2017 Geachte heer/mevrouw End, Ingevolge uw opdracht hebben wij

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming. Wat zijn de alternatieven?

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming Wat zijn de alternatieven? 4 alternatieven Belicht vanuit verschillende invalshoeken 1 2 3 4 Korte omschrijving

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming Wat zijn de alternatieven? 4 alternatieven Belicht vanuit verschillende invalshoeken 1 2 3 4 Korte omschrijving

Cijfer- en percentageoverzicht LIJFRENTEVERZEKERING

Cijfer en percentageoverzicht LIJFRENTEVERZEKERING Bijlage 1: Inkomstenbelasting 2011 Percentages inkomstenbelasting jonger dan 65 ; cijfers 2011 Belastbaar inkomen Inkomen niet Tarief Heffing over totaal

Cijfer en percentageoverzicht LIJFRENTEVERZEKERING Bijlage 1: Inkomstenbelasting 2011 Percentages inkomstenbelasting jonger dan 65 ; cijfers 2011 Belastbaar inkomen Inkomen niet Tarief Heffing over totaal

Fiscale cijfers 2008

? KAPITAALVERZEKERING EIGEN WONING (KEW, BEW, SEW) 2008 2007 Vrijstelling KEW Premie betalingsduur 15 jaar 32.900 32.500 (niet cumulatief) Premie betalingsduur 20 jaar 145.000 143.000? EIGENWONINGFORFAIT

? KAPITAALVERZEKERING EIGEN WONING (KEW, BEW, SEW) 2008 2007 Vrijstelling KEW Premie betalingsduur 15 jaar 32.900 32.500 (niet cumulatief) Premie betalingsduur 20 jaar 145.000 143.000? EIGENWONINGFORFAIT

Fiscale aspecten van uw tweede woning in Turkije

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Tabel 1. Tarieven inkomstenbelasting 2016, belasting en belastingschijven ib en loonheffing, niet AOW-gerechtigd in 2016, niet 65+:

Overzicht maatregelen loon- en inkomstenbelasting 2016 1. Fiscaal partnerbegrip Onder het voor de fiscaliteit en toeslagen geldende partnerbegrip kan een kind jonger dan 27 jaar niet als fiscale partner

Overzicht maatregelen loon- en inkomstenbelasting 2016 1. Fiscaal partnerbegrip Onder het voor de fiscaliteit en toeslagen geldende partnerbegrip kan een kind jonger dan 27 jaar niet als fiscale partner

Kerncijfers 2013. 1. Levensverzekering - kapitaalverzekering. 2. Levensverzekering - lijfrente. Kapitaalverzekering Brede Herwaardering

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

(Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord

fiscale wijzigingen Belastingplan 2018 en Regeerakkoord") UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

Prinsjesdag 2015 - fiscale actualiteiten

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

Pensioen in eigen beheer vanaf 1 april 2017

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Belastbaar inkomen Maar niet Tarief premie Heffing over totaal meer dan meer dan Belastingtarief volksverzekering Totaal tarief van de schijven

Kerncijfers 2008 voor de adviespraktijk Algemeen Schijventarief box 1 Belastbaar inkomen Maar niet Tarief premie Heffing over totaal meer dan meer dan Belastingtarief volksverzekering Totaal tarief van

Kerncijfers 2008 voor de adviespraktijk Algemeen Schijventarief box 1 Belastbaar inkomen Maar niet Tarief premie Heffing over totaal meer dan meer dan Belastingtarief volksverzekering Totaal tarief van

2015 Dukers & Baelemans

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Bijlage WFTNIVO examens 2012. Bijlage WFTNIVO examens 2012. Inhoud. Belastingtarief box 2 en 3

Inhoud - Schijventarief box 1 (belastbaar inkomen uit werk en woning) p.1 - Belastingtarief box 2 en 3 p.2 - Heffingskortingen p.2 - Bijtelling p.3 - Percentages eigenwoningforfait p.3 - Vrijstellingen

Inhoud - Schijventarief box 1 (belastbaar inkomen uit werk en woning) p.1 - Belastingtarief box 2 en 3 p.2 - Heffingskortingen p.2 - Bijtelling p.3 - Percentages eigenwoningforfait p.3 - Vrijstellingen

1 Belastingjaar 2016

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Overzicht tarieven box 1. Belastingjaar 2017

Overzicht tarieven box 1 Belastingjaar 2017 1 Belastingjaar 2017 Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige

Overzicht tarieven box 1 Belastingjaar 2017 1 Belastingjaar 2017 Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige

Nieuwsbrief van 23 september 2016

Nieuwsbrief van 23 september 2016 Behandelde onderwerpen in deze nieuwsbrief: Belastingplan 2017 Subsidieregeling SDE+ Wettelijke rente verlaagd Uitbreiding wetgeving eigen risicodragerschap WGA Belastingplan

Nieuwsbrief van 23 september 2016 Behandelde onderwerpen in deze nieuwsbrief: Belastingplan 2017 Subsidieregeling SDE+ Wettelijke rente verlaagd Uitbreiding wetgeving eigen risicodragerschap WGA Belastingplan

Pensioen in Eigen Beheer

Pensioen in Eigen Beheer Mr. Peter J.W. Harts Pensioen Advies Bureau Centraal Beheer en Avéro Achmea 29 september 2015 Pensioen in Eigen Beheer: knelpunten Waarderings- en berekeningssystematiek is ingewikkeld

Pensioen in Eigen Beheer Mr. Peter J.W. Harts Pensioen Advies Bureau Centraal Beheer en Avéro Achmea 29 september 2015 Pensioen in Eigen Beheer: knelpunten Waarderings- en berekeningssystematiek is ingewikkeld

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens- en vermogensplanning

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens- en vermogensplanning

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2017 28-12-2015 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2017 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2017 28-12-2015 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2017 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

PE Plus Vermogen oefenexamen

Kennis Vraag 1 Kunnen kapitaalverzekeringen, afgesloten vóór 2001, ook vrijgesteld zijn in box 1 als er nog niet minimaal een aantal jaren premie is voldaan? A. Ja, sinds september 2014 kan de tijdsklem

Kennis Vraag 1 Kunnen kapitaalverzekeringen, afgesloten vóór 2001, ook vrijgesteld zijn in box 1 als er nog niet minimaal een aantal jaren premie is voldaan? A. Ja, sinds september 2014 kan de tijdsklem

ALGEMENE ECONOMIE /04

HBO Algemene economie Raymond Reinhardt 3R Business Development raymond.reinhardt@3r-bdc.com 3R 1 M 3 benaderingen van het begrip inkomen : F economisch: - nominaal inkomen (in geld uitgedrukt) - reëel

HBO Algemene economie Raymond Reinhardt 3R Business Development raymond.reinhardt@3r-bdc.com 3R 1 M 3 benaderingen van het begrip inkomen : F economisch: - nominaal inkomen (in geld uitgedrukt) - reëel

Prinsjesdag 2016 Hartelijk welkom!

Prinsjesdag 2016 Hartelijk welkom! Lijst 16 2 PvFP Partijprogramma Een Financieel Plan wordt verplicht voor iedereen. Dit zal worden gefinancierd door de overheid. De FFP wordt wettelijk gelijkgesteld

Prinsjesdag 2016 Hartelijk welkom! Lijst 16 2 PvFP Partijprogramma Een Financieel Plan wordt verplicht voor iedereen. Dit zal worden gefinancierd door de overheid. De FFP wordt wettelijk gelijkgesteld

Pensioen in eigen beheer wordt afgeschaft! Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als het Parlement voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als het Parlement voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Fiscaal rapport aangifte inkomstenbelasting 2016

De heer H. Buiten Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 31 januari 2017 De heer H. Buiten Utrecht, 31 januari 2017 Geachte heer Buiten, Ingevolge uw opdracht hebben wij de in dit rapport

De heer H. Buiten Fiscaal rapport aangifte inkomstenbelasting 2016 Datum: 31 januari 2017 De heer H. Buiten Utrecht, 31 januari 2017 Geachte heer Buiten, Ingevolge uw opdracht hebben wij de in dit rapport

Belastingplan 2015. Zoals aangeboden aan de 2 e Kamer op 16 september 2014. Krijn Doornekamp

Belastingplan 2015 Zoals aangeboden aan de 2 e Kamer op 16 september 2014 Krijn Doornekamp Wat komt aan de orde Inkomstenbelasting tarieven 2015 Wijzigingen in heffingskortingen Woningmarkt DGA/Zelfstandigen

Belastingplan 2015 Zoals aangeboden aan de 2 e Kamer op 16 september 2014 Krijn Doornekamp Wat komt aan de orde Inkomstenbelasting tarieven 2015 Wijzigingen in heffingskortingen Woningmarkt DGA/Zelfstandigen

Economie Pincode klas 4 VMBO-GT 5 e editie Samenvatting Hoofdstuk 7 De overheid en ons inkomen Exameneenheid: Overheid en bestuur

Paragraaf 7.1 Groeit de economie? BBP = Bruto Binnenlands Product, de totale productie in een land in één jaar Nationaal inkomen = het totaal van alle inkomens in een land in één jaar Inkomen = loon, rente,

Paragraaf 7.1 Groeit de economie? BBP = Bruto Binnenlands Product, de totale productie in een land in één jaar Nationaal inkomen = het totaal van alle inkomens in een land in één jaar Inkomen = loon, rente,

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2019 31-12-2018 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2019 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2019 31-12-2018 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2019 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Q&A Evi Pensioenbeleggen. www.evipensioen.nl. 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi?

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

MFP Alumni. Uitfasering Pensioen Eigen Beheer. Coen van den Bedem Kenniscentrum Van Lanschot

MFP Alumni Uitfasering Pensioen Eigen Beheer Coen van den Bedem Kenniscentrum Van Lanschot Rotterdam, 9 November 2017 Uitfasering Pensioen eigen beheer, actualiteiten Pensioen en stamrecht, onderdekking

MFP Alumni Uitfasering Pensioen Eigen Beheer Coen van den Bedem Kenniscentrum Van Lanschot Rotterdam, 9 November 2017 Uitfasering Pensioen eigen beheer, actualiteiten Pensioen en stamrecht, onderdekking

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2018 22-12-2017 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2018 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2018 22-12-2017 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2018 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2015, 4 e jaargang, 10 e editie

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2015, 4 e jaargang, 10 e editie Inhoud 1. Digitalisering van de overheid en de belastingdienst 2. Herziening box 3 per 01-01-2017 3. Belastingplan 2016:

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2015, 4 e jaargang, 10 e editie Inhoud 1. Digitalisering van de overheid en de belastingdienst 2. Herziening box 3 per 01-01-2017 3. Belastingplan 2016:

Belasting-tarief Tarief premie volksverzekeringen

Prinsjesdag Special 2016 Prinsjesdag 2016 Door de fiscalisten van VIVAT De Miljoenennota lag traditiegetrouw de vrijdag vóór Prinsjesdag al weer op straat. Toch zijn er op fiscaal terrein niet al te veel

Prinsjesdag Special 2016 Prinsjesdag 2016 Door de fiscalisten van VIVAT De Miljoenennota lag traditiegetrouw de vrijdag vóór Prinsjesdag al weer op straat. Toch zijn er op fiscaal terrein niet al te veel

Werkstuk Economie Belastingstelsel 2001

Werkstuk Economie Belastingstelsel 2001 Werkstuk door een scholier 1702 woorden 21 maart 2001 6,3 131 keer beoordeeld Vak Economie VOORAF. Deze brochure is geschreven voor een modaal gezin en een gezin

Werkstuk Economie Belastingstelsel 2001 Werkstuk door een scholier 1702 woorden 21 maart 2001 6,3 131 keer beoordeeld Vak Economie VOORAF. Deze brochure is geschreven voor een modaal gezin en een gezin

Eerste Kamer der Staten-Generaal 1

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015-2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) T BRIEF VAN DE STAATSSECRETARIS VAN FINANCIEN Aan de Voorzitter

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015-2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) T BRIEF VAN DE STAATSSECRETARIS VAN FINANCIEN Aan de Voorzitter

Bijlage bij Algemeen Overleg Partnerbegrip in de fiscaliteit 09/06/10 1

Bijlage bij Algemeen Overleg Partnerbegrip in de fiscaliteit 09/06/10 1 Samenwonende partners met 1 kind van 8 jaar Loon man 25.000 Loon vrouw 25.000 Verdeling aftrekposten onder partners 50/50 Uitwerking

Bijlage bij Algemeen Overleg Partnerbegrip in de fiscaliteit 09/06/10 1 Samenwonende partners met 1 kind van 8 jaar Loon man 25.000 Loon vrouw 25.000 Verdeling aftrekposten onder partners 50/50 Uitwerking

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN Vanaf 2010 kan overlijden met vererving van aandelen in een eigen B.V. met beleggingsvermogen (waaronder verhuurd onroerend goed) tot een onverwachte

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN Vanaf 2010 kan overlijden met vererving van aandelen in een eigen B.V. met beleggingsvermogen (waaronder verhuurd onroerend goed) tot een onverwachte

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

ASR Kerncijfers 2013

ASR Kerncijfers 2013 Inhoud 1. Levensverzekering - kapitaalverzekering 2. Levensverzekering - lijfrente 3. Levensverzekering - gouden handdruk 4. Afkoop kleine lijfrente 5. Eigen woning 6. Inkomstenbelasting

ASR Kerncijfers 2013 Inhoud 1. Levensverzekering - kapitaalverzekering 2. Levensverzekering - lijfrente 3. Levensverzekering - gouden handdruk 4. Afkoop kleine lijfrente 5. Eigen woning 6. Inkomstenbelasting

Help, mijn pensioen Slim sparen voor de toekomst

Begin tijdig met het optimaliseren van uw oudedagsvoorziening Help, mijn pensioen Slim sparen voor de toekomst De media staan er vol mee. Ons pensioen loopt gevaar. Door de economische crisis, tegenvallende

Begin tijdig met het optimaliseren van uw oudedagsvoorziening Help, mijn pensioen Slim sparen voor de toekomst De media staan er vol mee. Ons pensioen loopt gevaar. Door de economische crisis, tegenvallende

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2018, 7 e jaargang, 13 e editie

Nieuwsbrief 2018, 7 e jaargang, 13 e editie Inhoud 1. Verhoging lage BTW-tarief van 6% naar 9% 2. Veranderingen vennootschapsbelasting en dividendbelasting box 2 3. Overige wijzigingen 4. Eindejaarstips

Nieuwsbrief 2018, 7 e jaargang, 13 e editie Inhoud 1. Verhoging lage BTW-tarief van 6% naar 9% 2. Veranderingen vennootschapsbelasting en dividendbelasting box 2 3. Overige wijzigingen 4. Eindejaarstips

DGAWijzer Vermogensopbouw

DGAWijzer Vermogensopbouw Als ondernemer bent u scherp op veranderende marktomstandigheden, regelgeving, kansen en problemen. Bovendien wilt u uw gezin niet tekortdoen. Kortom, u bent altijd op zoek naar

DGAWijzer Vermogensopbouw Als ondernemer bent u scherp op veranderende marktomstandigheden, regelgeving, kansen en problemen. Bovendien wilt u uw gezin niet tekortdoen. Kortom, u bent altijd op zoek naar

Werk en inkomen. Aangegeven loon/uitkering altijd BRUTO Wat gaat daar dan nog van af?

Workshop Agenda 1. Introductie 2. Werk en inkomen 3. Verzekeringen 4. Woning a) Kopen b) Huren 5. Geld over a) Sparen b) Beleggen 6. Budgetteren 7. Hands-on a) Opstellen financiële planning 8. Vragenronde

Workshop Agenda 1. Introductie 2. Werk en inkomen 3. Verzekeringen 4. Woning a) Kopen b) Huren 5. Geld over a) Sparen b) Beleggen 6. Budgetteren 7. Hands-on a) Opstellen financiële planning 8. Vragenronde

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire. Second Home maart Utrecht. Robert van Beek

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscaal rapport 2015

Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN Fiscaal rapport 215 Dossiernummer: 6223571 Relatiebeheerder: S Dijkman Datum: 12 april 216 Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN

Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN Fiscaal rapport 215 Dossiernummer: 6223571 Relatiebeheerder: S Dijkman Datum: 12 april 216 Mevrouw L. Smit Harlingerstraatweg 57 8913 AD LEEUWARDEN

INLEIDING WET OP DE INKOMSTENBELASTING

INLEIDING WET OP DE INKOMSTENBELASTING ECONOMIE VMBO 3 VMBO TL 1 Inhoudsopgave Inleiding Hoofdstuk 1: Box 1 berekenen Hoofdstuk 2: Box 3 berekenen Hoofdstuk 3: Alles bij elkaar Hoofdstuk 4: Handleiding

INLEIDING WET OP DE INKOMSTENBELASTING ECONOMIE VMBO 3 VMBO TL 1 Inhoudsopgave Inleiding Hoofdstuk 1: Box 1 berekenen Hoofdstuk 2: Box 3 berekenen Hoofdstuk 3: Alles bij elkaar Hoofdstuk 4: Handleiding

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Financiële planningsmogelijkheden met aanmerkelijk belang bij emi- en remigratie Maurice de Clercq Inleiding - Aanmerkelijk belangheffing - 25% bij dividend, inkoop

ESJ Accountants & Belastingadviseurs Financiële planningsmogelijkheden met aanmerkelijk belang bij emi- en remigratie Maurice de Clercq Inleiding - Aanmerkelijk belangheffing - 25% bij dividend, inkoop

ACTUALITEITEN. In deze nieuwsbrief

ACTUALITEITEN oktober 2015 In deze nieuwsbrief Belastingplan 2016 - Tarieven IB en LB - Heffingskortingen - Herziening box 3 Emigratie aanmerkelijkbelanghouder - Handel in BV s met reserves Eigen woning

ACTUALITEITEN oktober 2015 In deze nieuwsbrief Belastingplan 2016 - Tarieven IB en LB - Heffingskortingen - Herziening box 3 Emigratie aanmerkelijkbelanghouder - Handel in BV s met reserves Eigen woning

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Arnold Bengel Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens-

Persoonlijk Financieel Advies Arnold Bengel Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens-

ACTUALIA FISCALE ECONOMIE

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Nederland belastingparadijs voor uw 2 e en 1 e woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning