ANTIWITWASWETGEVING De vragenlijst van A tot Z. Jos DE BLAY, lid Uitvoerend Comité IAB Frank HAEMERS, BIBF

|

|

|

- Cornelia Sasbrink

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1

2 ANTIWITWASWETGEVING De vragenlijst van A tot Z Jos DE BLAY, lid Uitvoerend Comité IAB Frank HAEMERS, BIBF 2

3 ONTMOETING BEROEPSVERENIGINGEN 3

4 INLEIDING WITWASSEN BESTRIJDEN REPRESSIEF LUIK PREVENTIEF LUIK Art 505 Strafboekwet WET van 11 januari

5 ANTIWITWASWETGEVING FAG : aanbevelingen Financiële Actiegroep & Global Forum on Transparency and exchange of Information for Tax Purposes (mondiaal) Europese Richtlijnen (EU) Wet (BE) Reglement voor het BIBF, het IBR en het IAB (met de waarde van een norm voor het IAB) TOELICHTINGSNOTA-OMZENDBRIEF 5

6 CONTROLE TOEPASSING AWW FAG/GLOBAL FORUM ON FISCAL TRANSPARENCY CFI INSTITUTEN BEROEPSBEOEFENAARS 6

7 Wet van 11/01/1993 (AWW): Preventie KNOW YOUR CUSTOMER WIE IS MIJN KLANT? KLOPT DIT WEL? Identificatie Verificatie EN WAT DOET DE CLIENT? RISICOANALYSE 7

8 Opdrachten Instituten : artikels AWW Art. 38 : uitwerken reglement Identificatie-verificatie : clienten, lasthebbers, uiteindelijke begunstigden Voortdurende waakzaamheid Interne organisatie : witwasverantwoordelijke/opleiding personeel Gemeenschappelijk drie Instituten Art 39 : controle door Instituut op naleving AWW en reglement 8

9 Inhoudstafel Reglement/Norm Definities + toepassingsgebied Algemene beginselen Identificatie verificatie : cliënt lasthebber uiteindelijke begunstigde Een beroep doen op een derde zaakaanbrenger Gegevensbewaring Cliëntenacceptatiebeleid klantenonderzoek Witwasverantwoordelijke Personeel Waar? 9

10 Inhoudstafel Toelichtingsnota/ Omzendbrief Het klantenonderzoek normaal vereenvoudigd verscherpt Risicogeoriënteerde aanpak Kantoororganisatie Witwasverantwoordelijke? personeel Formulieren & Schema s Waar? 10

11 Schematisch voorgesteld Wet van 11 januari 1993 Reglement/norm Toelichtingsnota/omzendbrief Formulieren en schema s Handleiding interne procedures Beslissingsbomen 11

12 Beslissingsbomen? Aanknopen van een zakelijke relatie met een nieuwe cliënt natuurlijke persoon Aanknopen van een zakelijke relatie met een nieuwe cliënt entiteit Ook beslissingsboom voor de identificatie van de uiteindelijke begunstigde(n) 12

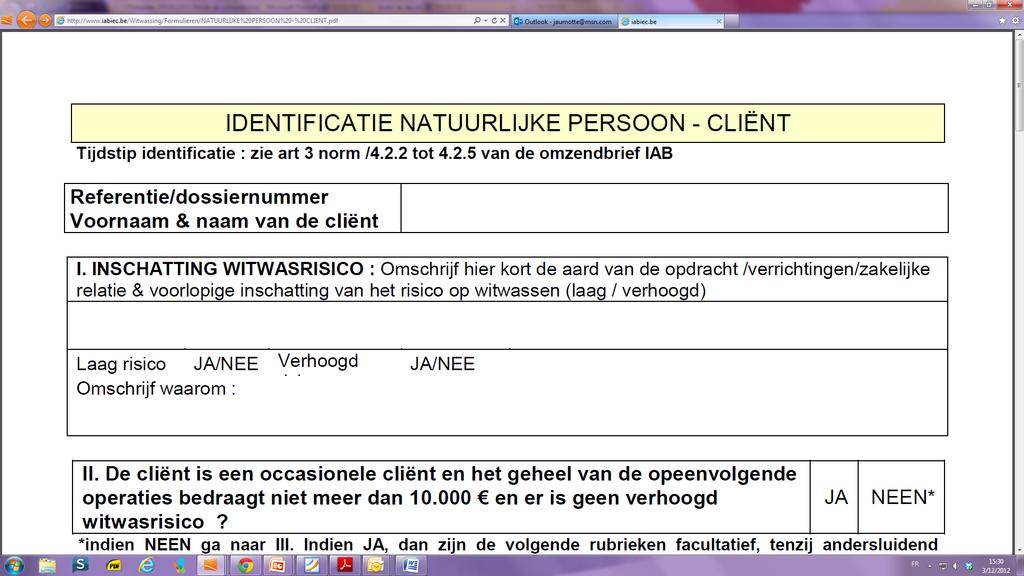

13 Identificatie formulieren? All in one Identificatie natuurlijke persoon cliënt Identificatie natuurlijke persoon - lasthebber Identificatie rechtspersoon - juridische structuur - cliënt Identificatie rechtspersoon - juridische structuur/lasthebber Verklaring uiteindelijke begunstigde(n) 13

14 14

15 Identificatieschema s? Natuurlijke persoon Rechtspersoon / juridische structuur Voorwerp en aard van de zakelijke relatie Uiteindelijke begunstigden 15

16 WIE MOET DIT TOEPASSEN? de bedrijfsrevisoren IBR de externe accountants en externe belastingconsulenten IAB (niet de interne) de erkende boekhouders en de erkende boekhouders-fiscalisten BIBF! Stagiairs niet in de wet vermeld => de verplichtingen van de wet gelden dus NIET voor de stagiairs! Art. 3, 3 et 4 AWW Art. 2 REGLEMENT 16

17 TOEZICHT CONTROLE DOOR INSTITUTEN INSTITUTEN : wettelijke controle opdracht HOE? BIBF - IAB: beantwoording VRAGENLIJST verplicht in te vullen (Extranet-website) indien geen antwoord = herinnering/controle ter plaatse WANNEER? vanaf 01/01/

18 SANCTIES BIJ HET NALEVING AWW Administratieve boetes, van 250 tot /hoorrecht Voor Schatkist (niet voor Instituut) Ook de «gewone» Tuchtsancties kunnen worden uitgesproken Openbaarmaking sancties door Instituut Mededeling sancties aan CFI 18

19 VRAGENLIJST 19

20 Vragenlijst 20

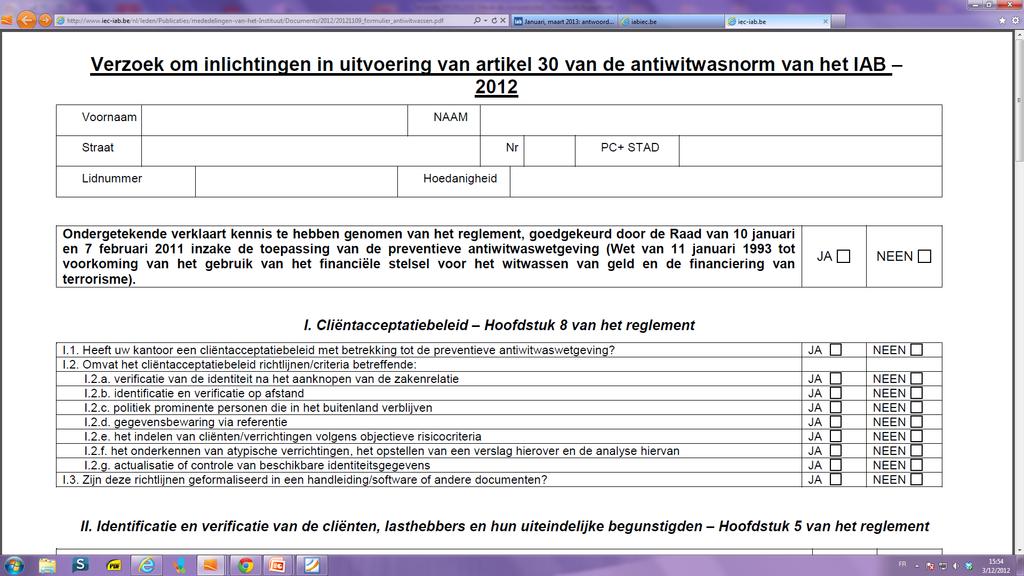

21 I.1.Heeft uw kantoor een klantenacceptatiebeleid met betrekking tot de preventieve antiwitwaswetgeving? Sleutelelement : heeft uw kantoor een klantenacceptatiebeleid? HOE? : uitgewerkt in model interne procedures omtrent: identificatie & verificatie PEP S die in het buitenland verblijven bewaring van documenten risicoanalyse atypische verrichtingen actualisatie identiteitsgegevens 21

22 Vragenlijst 22

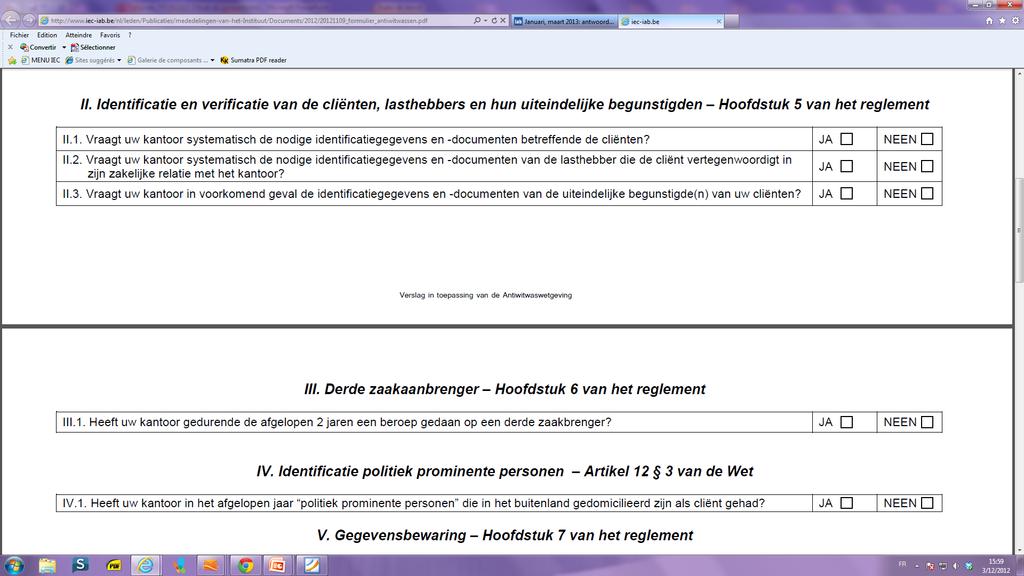

23 II.Identificatie en verificatie van de cliënten, lasthebbers en hun uiteindelijke begunstigden Impliceert SYSTEMATISCHE OPVRAGING VAN DE IDENTITEITSGEGEVENS VAN: CLIENT : NP/RP LASTHEBBER : NP/RP personen die optreden in naam/voor rekening van cliënt UBO : is altijd fysieke persoon controleert cliënt [Wetboek vennootschappen] = of > 25% aandelen/vermogen bezitten/controleren persoon ten voordele van wie de zakelijke relatie wordt aangegaan 23

24 II.Identificatie en verificatie van de cliënten, lasthebbers en hun uiteindelijke begunstigden IDENTIFICATIE resultaatsverbintenis=altijd verplicht (cliënt, lasthebber, UBO) VERIFICATIE geen identificatie = geen zakelijke relatie aanknopen cliënt/lasthebber = resultaatsverbintenis geen verificatie = geen zakelijke relatie aanknopen uiteindelijke begunstigde = inspanningsverbintenis: verificatie in functie van risicogevoeligheid Art. 7 en 8 AWW Art Omzendbrief 24

25 II.Identificatie en verificatie van de cliënten, lasthebbers en hun uiteindelijke begunstigden CLIËNTEN & LASTHEBBERS NP : naam, voornaam, geboorteplaats- & datum [In de mate van het mogelijke ook het adres] RP : benaming, zetel, bestuurders, vertegenwoordigingsbevoegdheid NP & RP : voorwerp aard zakelijke relatie NP face to face : E-ID /paspoort op afstand : E-ID / certificaat klasse 3 andere bewijskrachtige stukken : indien geen risico RP statuten : coördinatie publicatie benoeming B.S. /NBB Door wie? beroepsbeoefenaar of derde zaakaanbrenger Art. 7 en 8 AWW Art. 3,6, 7, Reglement, art. 4.2, 4.3. en 4.7 Omzendbrief 25

26 II.Identificatie en verificatie van de cliënten, lasthebbers en hun uiteindelijke begunstigden UITEINDELIJKE BEGUNSTIGDEN (UBO s) WAT? verplicht : Naam + voornaam indien mogelijk : geboorteplaats-&datum, adres Door wie? informatie afkomstig van cliënt! verklaring uiteindelijke begunstigde cliënt NV : art 515bis W. Venn :meldingsplicht van de aandeelhouders aan de vennootschap indien > 25% aandelen Taak beroepsbeoefenaar : verificatie van deze informatie : geloofwaardigheid : bv Companyweb / jaarrekeningen Art. 8 AWW, art Norm, 4.3 Omzendbrief 26

27 Identificatie en verificatie van de cliënten, lasthebbers en hun uiteindelijke begunstigden Wanneer? Altijd vóór aanvang zakelijke relatie : contract: al dan niet schriftelijk (opdrachtbrief) ter uitvoering waarvan gedurende een bepaalde of onbepaalde termijn verschillende opeenvolgende prestaties en/of verrichtingen uitgevoerd worden. Altijd vóór occasionele verrichting = of > Altijd bij vermoeden van witwassen Altijd bij twijfel juistheid eerder verkregen identificatiegegevens Actualiseren in functie van risico Art. 7 1 AWW, art. 3-5 Norm, Omzendbrief 27

28 II.Identificatie en verificatie van de cliënten, lasthebbers en hun uiteindelijke begunstigde zakenrelatie kan soms starten voordat klantenonderzoek Uitzondering:volledig is afgerond Optie moet voorzien worden in interne procedureregels!! Onmiddellijke start is noodzakelijk & bovendien Enkel voor klant met laag witwasrisico Verificatie zo snel mogelijk Intussen verhoogde waakzaamheid Art. 3 Norm, art. 4.2 omzendbrief 28

29 Vereenvoudigd klantenonderzoek Vrijstelling verplichtingen : voorzien door wetgever 1.Kredietinstelling of fin. instelling in België of EU of Noorwegen, Liechtenstein of IJsland 2.Vennootschap die genoteerd is op een beurs in België of EU of Noorwegen, Liechtenstein of IJsland (EER) 3.Uiteindelijke begunstigde van een gezamenlijke rekening van notarissen en andere onafhankelijke juridische beroepsbeoefenaars 4.Belgische publieke overheidsinstantie : federaal, regionaal maar ook B-Post, de beroepsinstituten Vaststelling dat aan voorwaarden voldaan is volstaat:geen verificatie vereist MAAR! :niet wanneer vermoeden van witwassen/twijfels:gewone regels toepassen Art. 11 AWW, art. 4.4 Omzendbrief 29

30 Verscherpt klantenonderzoek Verhoogde waakzaamheid : opgelegd door wetgever 1. Bij identificatie op afstand : o.a. bijkomende controle identiteitsgegevens : bv latere face to face identificatie 2. Politiek Prominente Personen (PEP) personen (+ directe familieleden) die in het buitenland verblijven prominente publieke functie zoals : staatshoofden, ministers, leden van de hoogste rechtbanken, ambassadeurs herkomst vermogen gebruikt in zakelijke relatie voortdurende verscherpte aandacht Art. 12 AWW, art. 24 Norm, art. 4.5 Omzendbrief 30

31 Vragenlijst 31

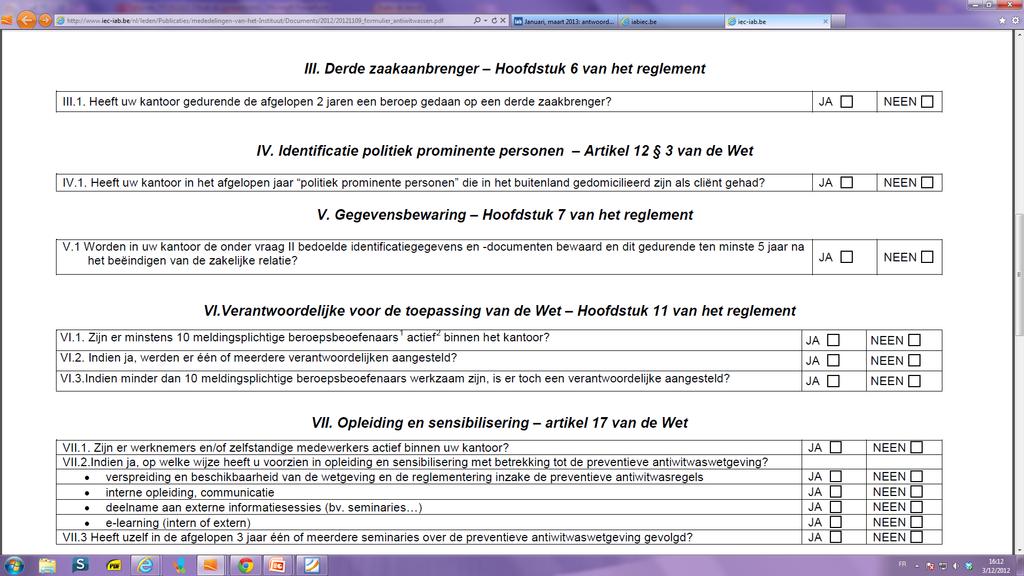

32 III.1. Heeft uw kantoor gedurende de afgelopen 2 jaren een beroep gedaan op een derde zaakbrenger? Algemeen : identificatie/verificatie door beroepsbeoefenaar Maar er is een afwijking : aanbreng cliënt door derde zaakaanbrenger Wie is zo n derde zaakaanbrenger? bank notaris advocaat economische beroepsbeoefenaar Beroepsbeoefenaar blijft wel altijd verantwoordelijk desgevallend zelf ook verifiëren! Art. 7 1, 8 tot 10 AWW, art. 3,6,7 en 18 NORM et art. 4.2,4.3 en 4.7 omzendbrief 32

33 Vragenlijst 33

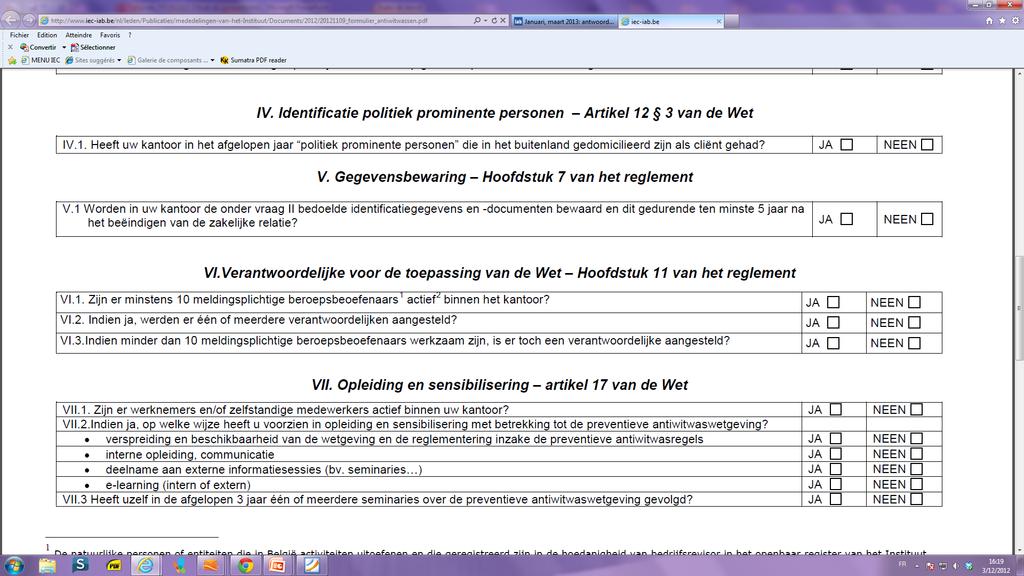

34 IV. Identificatie Politiek Prominente Personen Heeft uw kantoor in het afgelopen jaar politiek prominente personen die in het buitenland gedomicilieerd zijn als cliënt gehad? Art. 12 AWW, art. 24 Norm, art. 4.5 Omzendbrief 34

35 Risicogeoriënteerde aanpak RODE DRAAD BIJ DE TOEPASSING VAN DE ANTIWITWASWETGEVING Cliënten onderverdelen in functie van risico = risicoanalyse (zie Punt 5.2 van omzendbrief) Geografisch de cliënt dienstverlening Wanneer: bij de aanvang, bij bepaalde gebeurtenissen, actualisatie pt 5.2 van de circulaire en hoofdstuk 8 handleiding interne procedure 35

36 Risicogeoriënteerde aanpak Geografisch risico : cliënt afkomstig uit landen of regio s onderworpen aan sancties : lijst op Risico verbonden aan cliënt: o.a. onduidelijkheid eigendomsstructuur zeer frequente wijzigingen in de structuur nodeloze complexiteit wanverhouding tussen structuur en resultaat sector Risico s verbonden aan de dienstverlening ongebruikelijke transacties discrepantie tussen goederenstromen en geldstromen. 36

37 Risicogeoriënteerde aanpak OPVOLGEN VERRICHTINGEN CRITERIA : zie model interne procedures (link naar zie punt 6.2.) Opsporen atypische verrichtingen NA MELDING CFI» Economische grondslag» Legitimiteit» Interne schriftelijke verslaggeving! Verhoogde waakzaamheid aanhouden Art. 25 en 26 Reglement 37

38 Vragenlijst 38

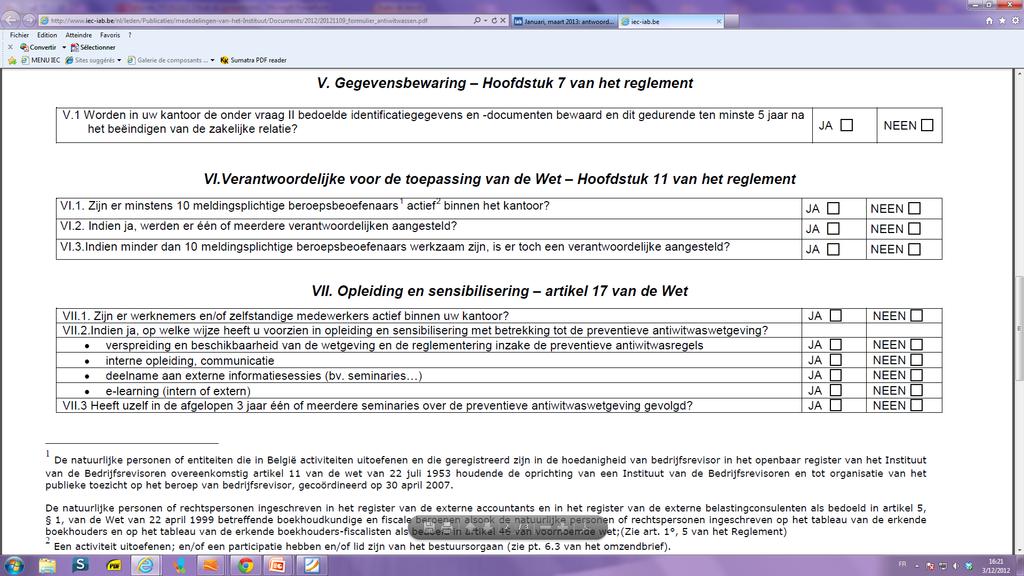

39 V.1 Worden in uw kantoor de onder vraag II bedoelde identificatiegegevens en -documenten bewaard en dit gedurende ten minste 5 jaar bewaard na het beëindigen van de zakelijke relatie? Ofwel : kopie = papier / digitaal identificatie-verificatie atypische verrichtingen interne verslagen art 14 AWW Ofwel: op basis van referentie = referentie bewaren i.p.v. kopie stukken direct beschikbaar & niet veranderlijk bv. : link naar B.S. via ondernemingsnummer te voorzien in interne procedure MINSTENS 5 Jaar NA EINDE ZAKELIJKE RELATIE Art.13, 15, 38 AWW, art. 21 Norm, art. 6.4 Omzendbrief 39

40 Vragenlijst 40

41 VI. Verantwoordelijke voor de toepassing van de Wet wanneer aanstellen? verplicht : 10 of meer beroepsbeoefenaars (ongeacht instituut) die samenwerken in andere situaties : optioneel van zodra binnen het kantoor minstens 10 beroepsbeoefenaars: een activiteit uitoefenen; en/of een participatie hebben; en/of lid zijn van het bestuursorgaan, het is mogelijk geen rekening te houden met de occasionele samenwerkingen; art. 18 AWW, art. 28 Norm, art. 6.3 Omzendbrief 41

42 VI. Verantwoordelijke voor de toepassing van de Wet Wie? : moet aan antiwitwaswetgeving onderworpen economische beroepsbeoefenaar zijn taken interne procedures (klantenonderzoek, acceptatiebeleid, risicoanalyse ) opleiding personeel communicatie met CFI /Instituut inzake de toepassing van de AWW in het kantoor voorstellen formuleren aan kantoorleiding verslagen (interne verslagen, jaarverslagen ) maken Art. 18 AWW, art. 28 Reglement, pt 6.3 omzendbrief 42

43 Vragenlijst 43

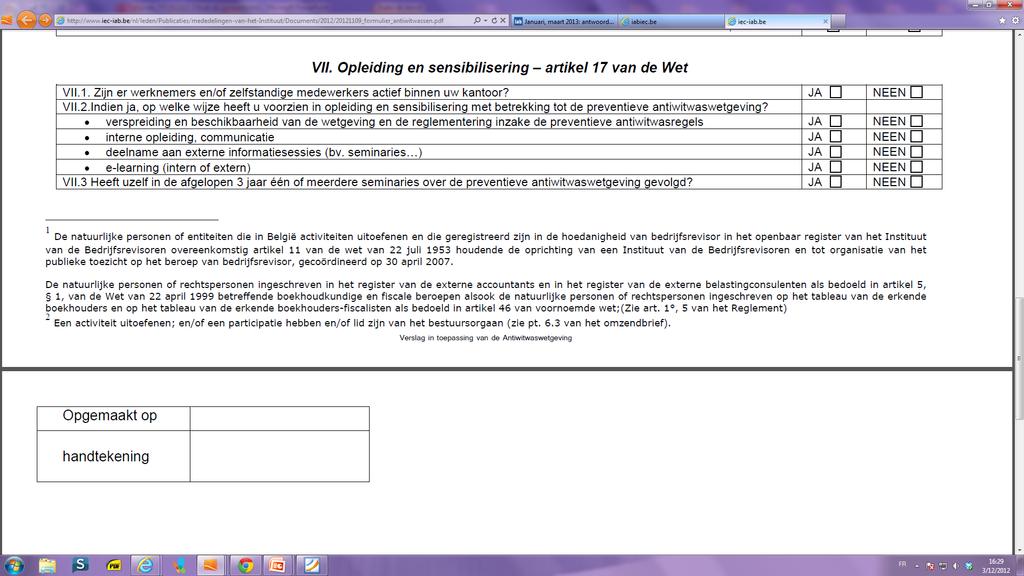

44 VII. Opleiding en sensibilisering SELECTIE & OPLEIDING PERSONEEL selectie: betrouwbaarheid opleiding en sensibilisering gericht op : kennis te verwerven en kritische reflex te ontwikkelen om atypische verrichtingen of feiten vast te stellen; de nodige kennis van de procedures te verwerven om op passende wijze te reageren wanneer zij met dergelijke verrichtingen of feiten worden geconfronteerd door wie? de beroepsbeoefenaar, tenzij verantwoordelijke voor toepassing van de wet werd aangesteld Art. 17 AWW, art. 29 Norm, art. 6.5 Omzendbrief 44

45 KANTOORORGANISATIE 45

46 KANTOORORGANISATIE Elk kantoor moet interne procedures/organisatie uitschrijven: zie model handleiding interne procedures o.m. procedures klantenonderzoek uitwerken Bij een nieuwe cliënt = acceptatiebeleid Tijdens de zakelijke relatie = opvolgingsbeleid Art.12 & art.14 AWW; Hoofdstuk 8 Reglement; Omzendbrief 46

47 Kantoororganisatie Huidig document is bestemd om de kantoren van beroepsbeoefenaars1 bij te staan bij het opstellen en het inwerkingstellen van passende interne controleprocedures, zoals opgelegd enerzijds door artikel 16 van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme (hierna de AWW), zoals gewijzigd door de Wet van 18 januari 2010 en anderzijds door de norm goedgekeurd door de Raad van 10 januari 2011 en 7 februari Dit voorbeeld van handleiding voor het opstellen van interne controleprocedures heeft geen verplicht of normatief karakter. Het komt de kantoren toe zich hierop in voorkomend geval te inspireren in functie van hun noden en/of van hun eigen bestaande controleprocedures en/of maatregelen of met deze die ze wensen toe te passen. Het document kan op zich worden gebruikt, maar wij raden aan om het (in voorkomend geval) te integreren in de eigen bestaande documenten inzake procedures en/of kwaliteitsbeheersing. Huidig document vervangt de antiwitwasnorm of de -omzendbrief niet, doch strekt ertoe de beroepsbeoefenaars en hun medewerkers toe te laten de antiwitwasnorm beter te begrijpen en in werking te stellen, op een wijze die aangepast is aan de eigen structuur en omvang van het kantoor. Aanpassingen, weglatingen en toevoegingen kunnen worden aangebracht in functie van de omvang, de activiteit van het kantoor en de aard van het cliënteel. Daarbij zullen de kantoren in alle omstandigheden rekening houden met: - de deontologische regels van het beroep; - de antiwitwaswetgeving (Wet 11 januari 1993 zoals van kracht op 1 januari 2012 hierna AWW genoemd), het reglement (= norm); - de omzendbrief van het IAB inzake de preventieve antiwitwaswetgeving; - de handleiding kwaliteitstoetsing. 47

48 Tijdslijn 1 november 2012 : vragenlijst op de website (in pdf) 1 januari 2013 : openstelling van de vragenlijst, januari tot 31 maart 2013 (tot 30 juni 2013 voor leden BIBF) Vanaf april 2013 : analyse van de antwoorden, opstellen statistieken ten behoeve van verslaggeving aan de CFI/opstart procedures bij gebrek aan beantwoording van de vragenlijst Einde 2013 : mededeling van de informatie aan CFI/ CFI brengt verslag uit aan de FAG in het kader van de 4 e evaluatie van het Belgische stelsel in de strijd tegen witwassen. Mei 2014 : 4 e evaluatie van België door de FAG 48

49 Tot slot: sleutelelement = de meldingsplicht Art 7-8 Wet Onmogelijkheid identificatie kan vermoeden van witwassen zijn Art 26 Wet : feiten vaststellen waarvan men weet of vermoedt WITWASSEN VAN GELD Witwassen of gebruik maken van Ernstige misdaadvormen Limitatieve lijst in art. 5 AWW < Strafwetboek FINANCIERING VAN TERRORISME Daders /organisaties Daden 49

50 de meldingsplicht Vaststelling / poging tot Minste vermoeden volstaat Zekerheid is niet vereist beoordeling door CFI Onmiddellijk Individuele verplichting Geen vrijstelling indien reeds melding door een andere meldingsplichtige Melding door beroepsbeoefenaar / verantwoordelijke voor toepassing wet!niet door personeelslid! 50

51 de meldingsplicht Verbod op tipping-off : melden aan CFI doch niet aan de cliënt/derden Uitzonderingen mededeling aan controleorgaan zoals BIBF/IAB/IBR repressieve doeleinden echter melding aan CFI kan niet worden ingeroepen om medewerking aan gerechtelijk onderzoek te weigeren tussen meldingsplichtigen in eenzelfde entiteit of betreffende eenzelfde cliënt/verrichting 51

52 de meldingsplicht Afwijking meldingsplicht : bepalen van rechtspositie, Toelichtingsnota CFI : 2010 De externe accountants, de externe belastingconsulenten, de erkende boekhouders(-fiscalisten), delen die informatie echter niet mee aan de CFI wanneer zij deze, binnen het kader van hun beroepsuitoefening, van één van hun cliënten ontvangen of over één van hun cliënten verkrijgen bij het bepalen van de rechtspositie van hun cliënt, tenzij - zij zelf deelnemen aan de witwasactiviteiten of de activiteiten voor financiering van terrorisme, - zij het juridisch advies voor witwasdoeleinden of voor financiering van terrorisme verstrekken, - of zij weten dat hun cliënt juridisch advies wenst voor deze doeleinden. 52

53 de meldingsplicht Afwijking meldingsplicht : bepalen van rechtspositie, Toelichtingsnota CFI : 2010 Naar aanleiding van het Arrest nr. 10, van 23 januari 2008, van het Grondwettelijk Hof, heeft de wetgever beslist dat naast de advocaten, ook de notarissen, de bedrijfsrevisoren, de externe accountants, de externe belastingconsulenten, de erkende boekhouders en de erkende boekhoudersfiscalisten, eveneens genieten van de vrijstelling om informatie te melden aan de CFI wanneer zij juridisch advies verschaffen, binnen het kader van hun beroepsuitoefening. Het Grondwettelijk Hof definieert in voormeld arrest het verstrekken van juridisch advies, als het informeren van de cliënt over de staat van de wetgeving die van toepassing is op zijn persoonlijke situatie of op de verrichting die hij overweegt, of hem te adviseren over de wijze waarop die verrichting binnen het wettelijk kader kan worden uitgevoerd. 53

54 de meldingsplicht RISICOLANDEN- & GEBIEDEN Bijzondere meldingsplicht Verrichting, feiten Let op: in afwachting van KB : enkel verhoogde waakzaamheid vereist Lijst wordt regelmatig bijgewerkt en www van de instituten 54

55 de meldingsplicht Ernstige en georganiseerde fiscale fraude? Het ernstig karakter van de fraude slaat op de aanmaak en of het gebruik van valse stukken, het omvangrijke bedrag van de verrichting en het abnormaal karakter van dit bedrag gelet op de activiteiten of het eigen vermogen van de cliënt. Het georganiseerd karakter van de fraude vereist het gebruik van een constructie die opeenvolgende verrichtingen voorziet en/of de tussenkomst van een of meerdere tussenpersonen, waarin hetzij complexe mechanismen worden gebruikt, hetzij procedés van internationale omvang (ook al worden ze gebruikt op nationaal niveau). De complexe mechanismen blijken uit het gebruik van simulatie- of verbergingsmechanismen die onder andere een beroep doen op vennootschapsstructuren of juridische constructies. 55

56 de meldingsplicht KB INDICATOREN Bijkomend hulpmiddel Geen automatische melding bij vaststelling zie pt. 5.4 van de toelichtingsnota s van 8 maart

57 De meldingsplicht Verbod op tipping-off : melden aan CFI doch niet aan de cliënt/derden Uitzonderingen Mededeling aan controleorgaan zoals BIBF/IAB/IBR Repressieve doeleinden Melding CFI kan niet worden ingeroepen om medewerking aan gerechtelijk onderzoek te weigeren Tussen meldingsplichtigen In eenzelfde entiteit of Betreffende eenzelfde cliënt/verrichting 57

58 De meldingsplicht Immuniteit : melding te goeder trouw = nooit aansprakelijk (burgerrechtelijk, strafrechtelijk of tuchtrechtelijk) Anonimiteit : beroepsgeheim in hoofde van CFI : geen informatie meedelen over melders Noch aan parket, noch aan rechtbank Art. 30,32 en 36 AWW 58

59 In de praktijk BRON : Nationale antwoorden op de verplichtingen van de FAG: Witwastypologieën in België, J.-C. Delepierre (voorzitter CFI). Belgisch- Luxemburgse studiedag IBR. BE- IRE-LU (18 november 2011) IN DE PRATIJK Beoefenaars van cijferberoepen beschikken over gegevens van hun cliënten of verzamelen deze gegevens bij het uitoefen van hun beroepsactiviteit (boekhouding, controle van rekeningen, belastingconsulenten) die erop kunnen wijzen dat een cliënt een illegale activiteit uitvoert en geld witwast. 59

60 In de praktijk Voortdurende waakzaamheid, risicogeoriënteerde aanpak Casus 1 Geld uit drughandel wordt in het bedrijfskapitaal ingebracht Een accountant stelt in de boekhouding van een vennootschap vast dat de zaakvoerder kapitaal inbrengt en meldt dit aan de CFI. Er was geen verklaring voor deze inbreng. De boekhouder twijfelde aan de herkomst van het geld dat de zaakvoerder inbracht. De zaakvoerder voegde dit geld vervolgens toe aan het bedrijfskapitaal met een kapitaalsverhoging. Onderzoek van de CFI De zaakvoerder was gekend voor drughandel. Het inbrengen van geld in bedrijfskapitaal vindt plaats in het derde witwasstadium (investering). 60

61 In de praktijk Casus 2 Vereffening van een vennootschap kort na de oprichting Een buitenlander richtte in België een vennootschap op die enkele maanden later werd vereffend. Deze buitenlander deed een beroep op een revisorenvennootschap om het vereffeningsverslag op te stellen. Bij de vereffening had de vennootschap een schuldvordering op een buitenlandse leverancier. De vennootschap zou een voorschot betaald hebben maar de goederen nooit hebben ontvangen. De vennootschap verkocht deze schuldvordering door aan een andere buitenlandse vennootschap voor een veel lager bedrag waardoor in de boekhouding een uitzonderlijk verlies opgetekend werd voor het verschil. De zaakvoerder haalde op die manier de vennootschap leeg en deed zo de opbrengst teniet die in enkele maanden tijd werd opgebouwd. 61

62 In de praktijk Casus 2 Onderzoek van de CFI De vennootschap werd door de belastingdienst gecontroleerd en verdacht van (btw-)fraude. Ze zou een schakel vormen in een frauduleus netwerk. Op korte tijd werd een grote omzet behaald (vele binnenkomende en uitgaande financiële verrichtingen op de rekening), vlak voor de vereffening viel dit stil. Zulke verrichtingen zijn kenmerkend voor dit soort van fraude. Op basis van de vermoedens van de revisoren onderzocht de CFI de rekeningen van de vennootschap en stelden ze de verrichtingen samen die verband hielden met btw-fraude en witwassen. Met de boeking die de zaakvoerder uitvoerde bij de vereffening van de vennootschap (voorschot aan een buitenlandse leverancier voor goederen die niet geleverd werden, verkoop van de schuldvordering met waardevermindering) kon de opbrengst van deze fraude worden witgewassen 62

63 In de praktijk Casus 3 Splitsing van vennootschappen Ondoorzichtige constructie offshorecentra Een beleggingsonderneming in een offshorecentrum verplaatste de maatschappelijke zetel naar België en werd omgevormd tot een NV naar Belgisch recht. Kort erna werd deze vennootschap ontbonden en verschillende nieuwe vennootschappen opgericht die de activiteiten van de eerste vennootschap overnamen. De tussenkomt van een accountant was vereist. De rekening van de eerste vennootschap werd gecrediteerd door overschrijvingen van buitenlandse vennootschappen. Het geld werd vervolgens overgeschreven naar de vennootschappen die onlangs werden opgericht. Ook de nieuwe vennootschappen ontvingen geld van buitenlandse vennootschappen. Een deel werd op termijn belegd, een ander deel werd naar het buitenland overgeschreven naar de voormalige aandeelhouders van de eerste vennootschap (beleggingsonderneming 63

64 In de praktijk CASUS 3 Onderzoek van de CFI De bestuurders van de beleggingsonderneming kwamen reeds voor in een dossier dat de CFI doormeldde omwille van ernstig en georganiseerde fiscale fraude. Deze werkwijzen zijn kenmerkend voor het witwassen van geld voortkomend uit ernstige en georganiseerde fiscale fraude en verhogen de ondoorzichtigheid van een financiële constructie: Een buitenlandse vennootschap (offshore) wordt omgevormd tot een vennootschap naar Belgisch recht De vennootschap naar Belgisch recht wordt in verschillende andere vennootschappen opgesplitst. Het geld dat een eerste vennootschap ontvangt wordt verdeeld onder de nieuwe vennootschappen Omvang van de verrichtingen Internationaal karakter van de verrichtingen Rekeningen in België worden als doorsluisrekening gebruikt. Er worden juridische constructies in offshorecentra gebruikt. Er wordt (zonder hun medeweten om) een beroep gedaan op juridische adviseurs en belastingconsulenten. Er is geen economische verantwoording voor deze verrichtingen. 64

65 betalingen in contanten Programmawet I Art. 20 verkoop onroerend goed : ten hoogste 10 % en maximaal Na 01/01/14 : 0 Art. 21 voor de beroepsbeoefenaars is de wijziging van artikel 21 AWW van praktisch belang en dit om 2 redenen: verlaging drempel verbod op kasbetalingen naar ten hoogste 10 % van de prijs en maximaal (vanaf ) EN de uitbreiding van het toepassingsgebied van dit verbod naar dienstverleners (en dus niet meer alleen handelaars). administratieve boeten, art. 41 AWW: 250 tot euro, met max. 10 % van de ten onrechte in contanten betaalde sommen. kennisgevingsplicht aan CFI: nog geen KB 65

66 Succes ermee! BEDANKT VOOR UW AANDACHT! VRAGEN? 66

67 67

29/09/ seminarie stagiairs 1

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF. Een inleiding. Frank Haemers Juridische dienst BIBF

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

AWW : een last of een zegen?

AWW : een last of een zegen? Frank Haemers - Juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 ANTIWITWASWETGEVING FAG: Financiële ActieGroep

AWW : een last of een zegen? Frank Haemers - Juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 ANTIWITWASWETGEVING FAG: Financiële ActieGroep

AWW : basisbeginselen, vragenlijst, actua

AWW : basisbeginselen, vragenlijst, actua Frank Haemers, juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 PREVENTIE KNOW YOUR CUSTOMER

AWW : basisbeginselen, vragenlijst, actua Frank Haemers, juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 PREVENTIE KNOW YOUR CUSTOMER

AWW, EEN LAST OF ZEGEN?

AWW, EEN LAST OF ZEGEN? Frank Haemers Juridische dienst BIBF Bij wijze van inleiding Onderwerp recent seminarie & een dagelijkse bezorgdheid D. DE VOOGT, bedrijfsrevisor : PREVENTIE = KNOW YOUR CUSTOMER

AWW, EEN LAST OF ZEGEN? Frank Haemers Juridische dienst BIBF Bij wijze van inleiding Onderwerp recent seminarie & een dagelijkse bezorgdheid D. DE VOOGT, bedrijfsrevisor : PREVENTIE = KNOW YOUR CUSTOMER

Cliquez pour modifier les styles du texte du masque. Deuxième niveau Troisième niveau Quatrième niveau. Cinquième niveau

Cliquez Institut et des modifiez Réviseurs d Entreprises le titre Norm en omzendbrief van het IBR inzake anti- Cliquez pour modifier les styles du texte du masque 29 juni 2011 Deuxième niveau Troisième

Cliquez Institut et des modifiez Réviseurs d Entreprises le titre Norm en omzendbrief van het IBR inzake anti- Cliquez pour modifier les styles du texte du masque 29 juni 2011 Deuxième niveau Troisième

Deontologie III (AWW) 28/09/2016

28/09/2016") DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

FIDUCIA ACCOUNTANTS-BELASTINGCONSULENTEN BVBA - PRIVACYBELEID

1 FIDUCIA ACCOUNTANTS-BELASTINGCONSULENTEN BVBA - PRIVACYBELEID Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

1 FIDUCIA ACCOUNTANTS-BELASTINGCONSULENTEN BVBA - PRIVACYBELEID Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Privacy en bescherming van de persoonsgegevens.

Privacy en bescherming van de persoonsgegevens. A & D Boekhoudkantoor staat in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader

Privacy en bescherming van de persoonsgegevens. A & D Boekhoudkantoor staat in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader

Privacybeleid. De verantwoordelijke voor de verwerking van de persoonsgegevens is de Abd bv CVBA

Privacybeleid Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader delen wij u het volgende

Privacybeleid Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader delen wij u het volgende

1. Verantwoordelijke voor de verwerking van de persoonsgegevens.

Privacybeleid DB-accountancy bvba / Bouckaert Dominique Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Privacybeleid DB-accountancy bvba / Bouckaert Dominique Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Privacybeleid JDSF Accountancy & Tax bvba

1 Privacybeleid JDSF Accountancy & Tax bvba Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in

1 Privacybeleid JDSF Accountancy & Tax bvba Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in

NIEUWE WET VERPLICHT ADVOCATEN, AC- COUNTANTS EN BELASTINGADVISEURS TOT CLIËNTENONDERZOEK

NIEUWE WET VERPLICHT ADVOCATEN, AC- COUNTANTS EN BELASTINGADVISEURS TOT CLIËNTENONDERZOEK Niet alleen banken vragen vaker om uw paspoort of rijbewijs. Sinds 2003 doen advocaten, accountants en belastingadviseurs

NIEUWE WET VERPLICHT ADVOCATEN, AC- COUNTANTS EN BELASTINGADVISEURS TOT CLIËNTENONDERZOEK Niet alleen banken vragen vaker om uw paspoort of rijbewijs. Sinds 2003 doen advocaten, accountants en belastingadviseurs

De zetel van de verantwoordelijke is gelegen te Torhout, Ieperleestraat 1 met als ondernemingsnummer

Privacyverklaring Privacy en bescherming van de persoonsgegevens Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Privacyverklaring Privacy en bescherming van de persoonsgegevens Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Seminarie 05/05/2018. DE RELATIE MET DE CLIËNT Aanvaarding Opdrachtbrief Behoud. Frank Haemers, juridische dienst BIBF

Seminarie 05/05/2018 DE RELATIE MET DE CLIËNT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN CLIËNTENACCEPTATIEBELEID CLIËNTENACCEPTATIEBELEID Of hoe

Seminarie 05/05/2018 DE RELATIE MET DE CLIËNT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN CLIËNTENACCEPTATIEBELEID CLIËNTENACCEPTATIEBELEID Of hoe

Identiteit van de uiteindelijk begunstigden van een vennootschap

Identiteit van de uiteindelijk begunstigden van een vennootschap Argenta Spaarbank nv Dienst Personenbeheer Belgiëlei 49-53, 2018 ANTWERPEN FSMA 27316 RPR Antwerpen btw BE 0404.453.574 Kenmerk: PBUBOA

Identiteit van de uiteindelijk begunstigden van een vennootschap Argenta Spaarbank nv Dienst Personenbeheer Belgiëlei 49-53, 2018 ANTWERPEN FSMA 27316 RPR Antwerpen btw BE 0404.453.574 Kenmerk: PBUBOA

Privacy beleid Mon3aan

Privacy beleid Mon3aan Als accountantskantoor verzamelen wij heel wat gegevens teneinde onze dienstverlening te kunnen uitoefenen. Deze gegevens worden op rechtmatige wijze verzameld en verwerkt met het

Privacy beleid Mon3aan Als accountantskantoor verzamelen wij heel wat gegevens teneinde onze dienstverlening te kunnen uitoefenen. Deze gegevens worden op rechtmatige wijze verzameld en verwerkt met het

Klantenacceptatiebeleid

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

Handleiding interne procedure

Handleiding interne procedure in toepassing van de norm* van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

Handleiding interne procedure in toepassing van de norm* van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

De zetel van de verantwoordelijke is gelegen te Wingene, Oude Bruggestraat 99 a, met als het ondernemingsnummer

1 Privacy en bescherming van de persoonsgegevens. Inleiding : Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

1 Privacy en bescherming van de persoonsgegevens. Inleiding : Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Helsen & partners bvba / Fiduciaire Helsen bvba 1 Privacy en bescherming van de persoonsgegevens.

Helsen & partners bvba / Fiduciaire Helsen bvba 1 Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens. In dit kader

Helsen & partners bvba / Fiduciaire Helsen bvba 1 Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens. In dit kader

FiMiS 2. AML_INBABR - AML Survey for Intermediaries in banking and investment services - 31/12/ Open / Error. 1.

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Heeft u, binnen het wettelijk bestuursorgaan (raad van bestuur, zaakvoerder, directiecomité), een

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Heeft u, binnen het wettelijk bestuursorgaan (raad van bestuur, zaakvoerder, directiecomité), een

FiMiS 1. AML_CIS - AML for Self Managed CIS - 31/12/ Open / Initial. 1. Onderneming

1. Onderneming Algemene informatie Naam van de ICB 1.1 FiMiS 1 KBO-nummer 1.2 0000000099 Naam van de persoon die deze vragenlijst invult 1.10 Functie 1.11 Is de instelling een zelfbeheerde ICB? 1.50 Verhandelt

1. Onderneming Algemene informatie Naam van de ICB 1.1 FiMiS 1 KBO-nummer 1.2 0000000099 Naam van de persoon die deze vragenlijst invult 1.10 Functie 1.11 Is de instelling een zelfbeheerde ICB? 1.50 Verhandelt

Deontologie II - klant

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

PRIVACY EN BESCHERMING VAN DE PERSOONSGEGEVENS

PRIVACY EN BESCHERMING VAN DE PERSOONSGEGEVENS Inleiding Als bedrijfsrevisorenkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

PRIVACY EN BESCHERMING VAN DE PERSOONSGEGEVENS Inleiding Als bedrijfsrevisorenkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

Vandaar dat in huidig reglement tevens aandacht besteed wordt aan: Interne organisatie van de beroepsbeoefenaars.

Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet van

Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet van

INLEIDING. Interne organisatie van de beroepsbeoefenaars.

I. Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet

I. Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet

Aanvraagformulier openen Rabo Business Account voor vennootschappen of VZW

Aanvraagformulier openen Rabo Business Account voor vennootschappen of VZW 1. Identificatie vennootschap: Sociale benaming: Vennootschapsvorm: Handelsbenaming: Aard van de activiteit: Ondernemingsnummer:

Aanvraagformulier openen Rabo Business Account voor vennootschappen of VZW 1. Identificatie vennootschap: Sociale benaming: Vennootschapsvorm: Handelsbenaming: Aard van de activiteit: Ondernemingsnummer:

(5) Dit gemeenschappelijk reglement behandelt in het bijzonder:

Dit gemeenschappelijk reglement behandelt in het bijzonder:") ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

Betreft: Koninklijk besluit van 30 juli 2018 betreffende de werkingsmodaliteiten van het UBO-register

MEDEDELING 1 2018/20 VAN DE RAAD VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN Correspondent Onze referte Datum sg@ibr-ire.be TD/MB/DS/jv 30.10.2018 Geachte Confrater, Betreft: Koninklijk besluit van 30 juli

MEDEDELING 1 2018/20 VAN DE RAAD VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN Correspondent Onze referte Datum sg@ibr-ire.be TD/MB/DS/jv 30.10.2018 Geachte Confrater, Betreft: Koninklijk besluit van 30 juli

POLITIEK PROMINENTE PERSONEN Trends en aanwijzingen

Cel voor Financiële Informatieverwerking Gulden Vlieslaan 55 bus 1 1060 Brussel Tel. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be POLITIEK PROMINENTE PERSONEN s en aanwijzingen NLtypoPEP

Cel voor Financiële Informatieverwerking Gulden Vlieslaan 55 bus 1 1060 Brussel Tel. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be POLITIEK PROMINENTE PERSONEN s en aanwijzingen NLtypoPEP

Verklaring m.b.t. de identiteit van de uiteindelijke begunstigde(n) van rechtspersonen en andere juridische constructies

van rechtspersonen en andere juridische constructies") Verklaring m.b.t. de identiteit van de uiteindelijke begunstigde(n) van rechtspersonen en andere juridische constructies De wet ter voorkoming van witwassen van geld en terrorismefinanciering, verplicht

Verklaring m.b.t. de identiteit van de uiteindelijke begunstigde(n) van rechtspersonen en andere juridische constructies De wet ter voorkoming van witwassen van geld en terrorismefinanciering, verplicht

Verklaring betreffende de identiteit van de uiteindelijke begunstigde(n) van een vennootschap of vereniging

van een vennootschap of vereniging") Verklaring betreffende de identiteit van de uiteindelijke begunstigde(n) van een vennootschap of vereniging De wet ter voorkoming van witwassen van geld en terrorismefinanciering verplicht de banken tot

Verklaring betreffende de identiteit van de uiteindelijke begunstigde(n) van een vennootschap of vereniging De wet ter voorkoming van witwassen van geld en terrorismefinanciering verplicht de banken tot

FiMiS 2. AML_INAS - AML Survey for Insurance Intermediaries - 31/12/ Open / Error. 1. Tussenpersoon

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Juridisch statuut van de tussenpersoon 1.70 Rechtspersoon Beheert u op heden een portefeuille (actief

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Juridisch statuut van de tussenpersoon 1.70 Rechtspersoon Beheert u op heden een portefeuille (actief

Toelichting bij de verplichtingen van de vastgoedmakelaar in het kader van de antiwitwaswetgeving BIV

Toelichting bij de verplichtingen van de vastgoedmakelaar in het kader van de antiwitwaswetgeving BIV In 1993 beoogde de antiwitwaswet 1 preventieve maatregelen te installeren ten aanzien van ondernemingen

Toelichting bij de verplichtingen van de vastgoedmakelaar in het kader van de antiwitwaswetgeving BIV In 1993 beoogde de antiwitwaswet 1 preventieve maatregelen te installeren ten aanzien van ondernemingen

PRIVACY BELEID BOEKHOUDKANTOOR VAN ROY BVBA

1 PRIVACY BELEID BOEKHOUDKANTOOR VAN ROY BVBA Privacy en bescherming van de persoonsgegevens. I. Inleiding Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens

1 PRIVACY BELEID BOEKHOUDKANTOOR VAN ROY BVBA Privacy en bescherming van de persoonsgegevens. I. Inleiding Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens

SEMINARIE 05/05/2018. Een inleiding

SEMINARIE 05/05/2018 ONDERNEMINGEN IN MOEILIJKHEDEN & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende

SEMINARIE 05/05/2018 ONDERNEMINGEN IN MOEILIJKHEDEN & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende

Overwegende dat deze norm is gebaseerd op het gemeenschappelijk reglement tot stand gekomen in overleg met de drie Instituten;

ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

Uw cliëntenacceptatiebeleid, een last of een lust? Voordelen van de opdrachtbrief: een must Betalingen in contanten.

Uw cliëntenacceptatiebeleid, een last of een lust? Voordelen van de opdrachtbrief: een must Betalingen in contanten. Jos De Blay, lid van het Uitvoerend Comité voorzitter interinstituten werkgroep witwassen

Uw cliëntenacceptatiebeleid, een last of een lust? Voordelen van de opdrachtbrief: een must Betalingen in contanten. Jos De Blay, lid van het Uitvoerend Comité voorzitter interinstituten werkgroep witwassen

FiMiS 1. AML_INAS - AML Survey for Insurance Intermediaries - 31/12/ Open / Error. 1. Tussenpersoon

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 KBO-nummer 1.2 0000000099 Juridisch statuut van de tussenpersoon 1.70 Rechtspersoon Beheert u op heden een portefeuille (actief of

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 KBO-nummer 1.2 0000000099 Juridisch statuut van de tussenpersoon 1.70 Rechtspersoon Beheert u op heden een portefeuille (actief of

Studiedag Journée d études

Studiedag Journée d études Beroepsgeheim en onafhankelijkheid: de deontologie van de bedrijfsrevisor Secret professionnel et indépendance : la déontologie du réviseur d entreprises Isabelle MEUNIER, Bedrijfsrevisor,

Studiedag Journée d études Beroepsgeheim en onafhankelijkheid: de deontologie van de bedrijfsrevisor Secret professionnel et indépendance : la déontologie du réviseur d entreprises Isabelle MEUNIER, Bedrijfsrevisor,

De Voorzitter Correspondent Onze referte Uw referte Datum 18/12/2017

MEDEDELING 1 2017/15 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent Onze referte Uw referte Datum sg@ibr-ire.be TD/EV/DS/fb 18/12/2017 Geachte Confrater, Betreft: Wet van 18 september

MEDEDELING 1 2017/15 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent Onze referte Uw referte Datum sg@ibr-ire.be TD/EV/DS/fb 18/12/2017 Geachte Confrater, Betreft: Wet van 18 september

Privacybeleid en bescherming van de persoonsgegevens BV BVBA COMAC BOEKHOUDING & FISCALITEIT

Privacybeleid en bescherming van de persoonsgegevens BV BVBA COMAC BOEKHOUDING & FISCALITEIT Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben

Privacybeleid en bescherming van de persoonsgegevens BV BVBA COMAC BOEKHOUDING & FISCALITEIT Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben

DE CIJFERBEROEPEN & HET BEROEPSGEHEIM

DE CIJFERBEROEPEN & HET BEROEPSGEHEIM DE WETGEVING ALGEMEEN ART 458 SW : Geneesheren, heelkundigen, officieren van gezondheid, apothekers, vroedvrouwen en alle andere personen die uit hoofde van hun staat

DE CIJFERBEROEPEN & HET BEROEPSGEHEIM DE WETGEVING ALGEMEEN ART 458 SW : Geneesheren, heelkundigen, officieren van gezondheid, apothekers, vroedvrouwen en alle andere personen die uit hoofde van hun staat

b. De vertegenwoordiger-natuurlijke persoon... 20 c. De andere aangestelden... 27 d. Het bestuur... 27

INHOUD Voorwoord: De uitoefening van een vrij en gereglementeerd cijferberoep door een rechtspersoon (wet van 18 januari 2010) door Sabine Laruelle, Minister van KMO s, Zelfstandigen, Landbouw en Wetenschapsbeleid.......................................

INHOUD Voorwoord: De uitoefening van een vrij en gereglementeerd cijferberoep door een rechtspersoon (wet van 18 januari 2010) door Sabine Laruelle, Minister van KMO s, Zelfstandigen, Landbouw en Wetenschapsbeleid.......................................

De verplichtingen van de externe accountants en de externe belastingconsulenten in het kader van de wet van 11 januari 1993

De verplichtingen van de externe accountants en de externe belastingconsulenten in het kader van de wet van 11 januari 1993 J. De Blay Accountant en Belastingconsulent Docent Fiscale Hogeschool Nederlandstalig

De verplichtingen van de externe accountants en de externe belastingconsulenten in het kader van de wet van 11 januari 1993 J. De Blay Accountant en Belastingconsulent Docent Fiscale Hogeschool Nederlandstalig

Wet ter voorkoming van witwassen en financieren. Versie 2015

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) Doelstelling WWFT: Het voorkomen van witwassen van opbrengsten uit misdrijven en de financiering van terrorisme ten einde de integriteit

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) Doelstelling WWFT: Het voorkomen van witwassen van opbrengsten uit misdrijven en de financiering van terrorisme ten einde de integriteit

B.I.B.F. Legrandlaan BRUSSEL Tel: 02/ Fax: 02/

B.I.B.F. Legrandlaan 45 1050 BRUSSEL Tel: 02/626.03.80 Fax: 02/626.03.90 www.bibf.be betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van het Reglement van het BIBF

B.I.B.F. Legrandlaan 45 1050 BRUSSEL Tel: 02/626.03.80 Fax: 02/626.03.90 www.bibf.be betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van het Reglement van het BIBF

INSTITUUT DER BEDRIJFSREVISOREN JAARLIJKSE MEDEDELING M.B.T. DE WERKZAAMHEDEN VAN HET KANTOOR 1 BOEKJAAR AFGESLOTEN OP... (...

INSTITUUT DER BEDRIJFSREVISOREN JAARLIJKSE MEDEDELING M.B.T. DE WERKZAAMHEDEN VAN HET KANTOOR 1 BOEKJAAR AFGESLOTEN OP... (... maanden) 2 I. IDENTIFICATIE VAN DE AANGEVER 1. Benaming :. : A/B 3 nr....

INSTITUUT DER BEDRIJFSREVISOREN JAARLIJKSE MEDEDELING M.B.T. DE WERKZAAMHEDEN VAN HET KANTOOR 1 BOEKJAAR AFGESLOTEN OP... (... maanden) 2 I. IDENTIFICATIE VAN DE AANGEVER 1. Benaming :. : A/B 3 nr....

Samenwerken in een vennootschap. Frank Haemers, Juridische dienst BIBF

Samenwerken in een vennootschap Frank Haemers, Juridische dienst BIBF SYNERGIE, 1+1 = 3 Waarom is 1+1 = 3 bij samenwerken? Kennisuitbreiding : 2 weten meer dan 1 Schaalvergroting: delen van kosten, maar

Samenwerken in een vennootschap Frank Haemers, Juridische dienst BIBF SYNERGIE, 1+1 = 3 Waarom is 1+1 = 3 bij samenwerken? Kennisuitbreiding : 2 weten meer dan 1 Schaalvergroting: delen van kosten, maar

Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen (WCO) Responsabilisering economische

Responsabilisering economische") WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

VRAGENLIJST KWALITEITSTOETSING

VRAGENLIJST KWALITEITSTOETSING Hein Vandelanotte Voorzitter Commissie kwaliteitstoetsing Inleiding Objectief en duidelijk afgelijnd kader Vragenlijsten identiek voor iedereen Uitgewerkt door Commissie

VRAGENLIJST KWALITEITSTOETSING Hein Vandelanotte Voorzitter Commissie kwaliteitstoetsing Inleiding Objectief en duidelijk afgelijnd kader Vragenlijsten identiek voor iedereen Uitgewerkt door Commissie

Auteur. Onderwerp. Datum

Auteur Alain Claes Onderwerp De nabije toekomst: derde Europese antwitwasrichtlijn Datum Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen kan zijn aan rechten

Auteur Alain Claes Onderwerp De nabije toekomst: derde Europese antwitwasrichtlijn Datum Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen kan zijn aan rechten

01/10/ seminarie stagiairs 1

WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING Wet van 27 mei 2013 : Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING Wet van 27 mei 2013 : Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

IAB Emile Jacmainlaan 135/ BRUSSEL Tel: 02/ Fax: 02/

Omzendbrief betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van de norm van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het

Omzendbrief betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van de norm van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het

Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten

Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten Bron : Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten

Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten Bron : Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten

Identificatieformulier van uw uiteindelijke begunstigden Formulier voor Belgische vzw s

Identificatieformulier van uw uiteindelijke begunstigden Formulier voor Belgische vzw s Om het witwassen van geld en de financiering van terrorisme te voorkomen, bent u wettelijk verplicht om uw uiteindelijke

Identificatieformulier van uw uiteindelijke begunstigden Formulier voor Belgische vzw s Om het witwassen van geld en de financiering van terrorisme te voorkomen, bent u wettelijk verplicht om uw uiteindelijke

PRIVACY REGELGEVING. De zetel van de verantwoordelijke is gelegen te Izegem, Baronstraat nr. 98 met als het ondernemingsnummer

1 PRIVACY REGELGEVING Inleiding : Als accountantskantoor en boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in

1 PRIVACY REGELGEVING Inleiding : Als accountantskantoor en boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in

De verplichtingen van de leden van het. BIBF inzake de bestrijding van witwassen

BIBF Beroepsinstituut van erkende boekhouders en Fiscalisten INHOUD p.1/ De verplichtingen van de leden van het BIBF inzake de bestrijding van witwassen na de wet van 18 januari 2010 De verplichtingen

BIBF Beroepsinstituut van erkende boekhouders en Fiscalisten INHOUD p.1/ De verplichtingen van de leden van het BIBF inzake de bestrijding van witwassen na de wet van 18 januari 2010 De verplichtingen

De preventieve witwaswet voor accountants en belastingconsulenten. Dave van Moppes. Tuerlinckx Fiscale Advocaten www.tuerlinckx.eu

De preventieve witwaswet voor accountants en belastingconsulenten Dave van Moppes Tuerlinckx Fiscale Advocaten www.tuerlinckx.eu Inleiding De organisatie van de strijd tegen het witwassen van geld en terrorisme

De preventieve witwaswet voor accountants en belastingconsulenten Dave van Moppes Tuerlinckx Fiscale Advocaten www.tuerlinckx.eu Inleiding De organisatie van de strijd tegen het witwassen van geld en terrorisme

Beroepsgeheim, deontologie en antiwitwas

1. Magistraten, Revisoren en Advocaten: drie beroepen met zware vereisten van morele orde die hun oorsprong vinden In de deontologische regels sensu stricto In de beroepsregels In de disciplinaire bepalingen

1. Magistraten, Revisoren en Advocaten: drie beroepen met zware vereisten van morele orde die hun oorsprong vinden In de deontologische regels sensu stricto In de beroepsregels In de disciplinaire bepalingen

Belastingdienst/Bureau Toezicht Wwft. Wet ter voorkoming van witwassen en financieren van terrorisme. Handleiding voor Verkopers van goederen

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Verkopers van goederen Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is de Wet

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Verkopers van goederen Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is de Wet

DE TYPOLOGIEËN VAN HET WITWASSEN VAN GELD EN VAN DE FINANCIERING VAN TERRORISME. Nathalie Laukens Criminologe CFI-CTIF IBR -17 oktober2008

DE TYPOLOGIEËN VAN HET WITWASSEN VAN GELD EN VAN DE FINANCIERING VAN TERRORISME Nathalie Laukens Criminologe CFI-CTIF IBR -17 oktober2008 CFI? eenheid van financiële informatieverwerking; opgericht bij

DE TYPOLOGIEËN VAN HET WITWASSEN VAN GELD EN VAN DE FINANCIERING VAN TERRORISME Nathalie Laukens Criminologe CFI-CTIF IBR -17 oktober2008 CFI? eenheid van financiële informatieverwerking; opgericht bij

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT Gelieve de passende vakjes aan te kruisen en in drukletters te schrijven. Namen dienen overgenomen te worden

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT Gelieve de passende vakjes aan te kruisen en in drukletters te schrijven. Namen dienen overgenomen te worden

Strijd tegen het witwassen van geld en de financiering van terrorisme

Strijd tegen het witwassen van geld en de financiering van terrorisme 12 oktober 2017 Recente ontwikkelingen omtrent de meldingsplicht van financiële instellingen De begrippen «vermoeden» en «goede trouw»

Strijd tegen het witwassen van geld en de financiering van terrorisme 12 oktober 2017 Recente ontwikkelingen omtrent de meldingsplicht van financiële instellingen De begrippen «vermoeden» en «goede trouw»

Privacyverklaring / DIELENS EN VAN BOSSTRAETEN

Privacyverklaring / DIELENS EN VAN BOSSTRAETEN Conform de Europese Verordening voor Gegevensbescherming van Persoonsgegevens (GDPR) Dijk 70 2861 O.L.V.-Waver t. +32 (0) 15 23 73 70 info@dvbacc.be https://dvb.accountants

Privacyverklaring / DIELENS EN VAN BOSSTRAETEN Conform de Europese Verordening voor Gegevensbescherming van Persoonsgegevens (GDPR) Dijk 70 2861 O.L.V.-Waver t. +32 (0) 15 23 73 70 info@dvbacc.be https://dvb.accountants

Instelling. Onderwerp. Datum

Instelling Taxforius Imposto Advocaten www.taxforius.be Onderwerp De invoering van het begrip ernstige fiscale fraude naar een strengere aanpak van de fiscale fraude! Datum 6 juni 2013 Copyright and disclaimer

Instelling Taxforius Imposto Advocaten www.taxforius.be Onderwerp De invoering van het begrip ernstige fiscale fraude naar een strengere aanpak van de fiscale fraude! Datum 6 juni 2013 Copyright and disclaimer

Circulaire. Toepassingsveld. Samenvatting/Doelstelling. Brussel, 18 december 2013. Recente ontwikkelingen op het vlak van witwaspreventie

Circulaire Nationale Bank van België n.v. de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be FSMA Congresstraat 12-14

Circulaire Nationale Bank van België n.v. de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be FSMA Congresstraat 12-14

De antiwitwaswetgeving : Reglement. en Toelichtingsnota voor de leden van het BIBF

BIBF Beroepsinstituut van erkende Boekhouders en Fiscalisten INHOUD p. 1/ De antiwitwaswetgeving : Reglement en Toelichtingsnota voor de leden van het BIBF p. 5/ Btw maatstaf van heffing niet-belastbare

BIBF Beroepsinstituut van erkende Boekhouders en Fiscalisten INHOUD p. 1/ De antiwitwaswetgeving : Reglement en Toelichtingsnota voor de leden van het BIBF p. 5/ Btw maatstaf van heffing niet-belastbare

BIJLAGE 1 TAAKVERDELINGSSCHEMA. Witwaspreventie Samenwerking tussen verzekeraars en verzekeringsbemiddelaars. Versie 5 februari 2013

BIJLAGE 1 TAAKVERDELINGSSCHEMA Witwaspreventie Samenwerking tussen verzekeraars en verzekeringsbemiddelaars Versie 5 februari 2013 Stappen/Taken Identificatie en identiteitsverificatie + actualisering

BIJLAGE 1 TAAKVERDELINGSSCHEMA Witwaspreventie Samenwerking tussen verzekeraars en verzekeringsbemiddelaars Versie 5 februari 2013 Stappen/Taken Identificatie en identiteitsverificatie + actualisering

Vragenlijst met betrekking tot de identificatie van Politiek Prominente Personen (1) en de vaststelling van de herkomst van vermogen

en de vaststelling van de herkomst van vermogen") 1/5 Vragenlijst met betrekking tot de identificatie van Politiek Prominente Personen (1) en de vaststelling van de herkomst van vermogen Waarom worden u de vragen in deze vragenlijst gesteld? De meeste

1/5 Vragenlijst met betrekking tot de identificatie van Politiek Prominente Personen (1) en de vaststelling van de herkomst van vermogen Waarom worden u de vragen in deze vragenlijst gesteld? De meeste

De verplichtingen van externe accountants en belastingconsulenten inzake de bestrijding van witwassen na de Wet van 18 januari 2010

De verplichtingen van externe accountants en belastingconsulenten inzake de bestrijding van witwassen na de Wet van 18 januari 2010 Jan Van Droogbroeck Jurist COIV 1 De Wet van 11 januari 1993 tot voorkoming

De verplichtingen van externe accountants en belastingconsulenten inzake de bestrijding van witwassen na de Wet van 18 januari 2010 Jan Van Droogbroeck Jurist COIV 1 De Wet van 11 januari 1993 tot voorkoming

De Raad van het Instituut van de Bedrijfsrevisoren,

Ontwerp van norm inzake de toepassing van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme 29.10.2010 De

Ontwerp van norm inzake de toepassing van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme 29.10.2010 De

Wet van 13 maart 2016 op het statuut van en het toezicht op de verzekerings- of herverzekeringsondernemingen, de artikelen 107 tot 122.

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Mededeling Brussel, 2 juni 2017 Kenmerk: NBB_2017_18 uw correspondent:

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Mededeling Brussel, 2 juni 2017 Kenmerk: NBB_2017_18 uw correspondent:

Aanvraagformulier opening rekening voor een zelfstandige

1/5 Aanvraagformulier opening rekening voor een zelfstandige 1. Identificatie o Zelfstandige o Vrij beroep o Bestuurder/zaakvoerder van een vennootschap Zo ja, vennootschapsvorm: ]]]]]]]]]]]]] Familienaam:

1/5 Aanvraagformulier opening rekening voor een zelfstandige 1. Identificatie o Zelfstandige o Vrij beroep o Bestuurder/zaakvoerder van een vennootschap Zo ja, vennootschapsvorm: ]]]]]]]]]]]]] Familienaam:

Recente ontwikkelingen op het vlak van witwaspreventie

Circulaire FSMA_2013_20 d.d. 18/12/2013 Recente ontwikkelingen op het vlak van witwaspreventie Toepassingsveld: Alle ondernemingen die onder toezicht staan van de Nationale Bank van België en de Autoriteit

Circulaire FSMA_2013_20 d.d. 18/12/2013 Recente ontwikkelingen op het vlak van witwaspreventie Toepassingsveld: Alle ondernemingen die onder toezicht staan van de Nationale Bank van België en de Autoriteit

Wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten

Wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten De nieuwe wet ter omzetting van de AMLD4, hierna afgekort

Wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten De nieuwe wet ter omzetting van de AMLD4, hierna afgekort

Belastingdienst/Bureau Toezicht Wwft. Wet ter voorkoming van witwassen en financieren van terrorisme. Handleiding voor Makelaars in onroerende zaken

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Makelaars in onroerende zaken Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Makelaars in onroerende zaken Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is

Instelling. Onderwerp. Datum

Instelling Cel voor Financiële Informatieverwerking Onderwerp Toelichtingsnota bestemd voor advocaten Datum 24 maart 2004 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document

Instelling Cel voor Financiële Informatieverwerking Onderwerp Toelichtingsnota bestemd voor advocaten Datum 24 maart 2004 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document

In België geldt er voortaan een nieuwe beroepsnorm Wat en waarom? Frequently Asked Questions

Norm met betrekking tot de contractuele controle van KMO s en kleine (i)vzw s en stichtingen en de gedeelde wettelijk voorbehouden opdrachten bij KMO s en kleine (i)vzw s en stichtingen In België geldt

Norm met betrekking tot de contractuele controle van KMO s en kleine (i)vzw s en stichtingen en de gedeelde wettelijk voorbehouden opdrachten bij KMO s en kleine (i)vzw s en stichtingen In België geldt

Actualisering van de Uiteindelijke Begunstigden van een vennootschap

Actualisering van de Uiteindelijke Begunstigden van een vennootschap $ $ 1. Identificatie van de rekeninghouder HANDELSNAAM:... ADRES VAN DE MAATSCHAPPELIJKE ZETEL: Straat... Nr... Bus... Ondernemingsnummer:......

Actualisering van de Uiteindelijke Begunstigden van een vennootschap $ $ 1. Identificatie van de rekeninghouder HANDELSNAAM:... ADRES VAN DE MAATSCHAPPELIJKE ZETEL: Straat... Nr... Bus... Ondernemingsnummer:......

Bijlage bij het memorandum over het verkrijgen van een vergunning als onafhankelijk financieel planner naar Belgisch recht

Bijlage bij het memorandum over het verkrijgen van een vergunning als onafhankelijk financieel planner naar Belgisch recht De wetgeving over de onafhankelijk financieel planners 1 bepaalt dat de personen

Bijlage bij het memorandum over het verkrijgen van een vergunning als onafhankelijk financieel planner naar Belgisch recht De wetgeving over de onafhankelijk financieel planners 1 bepaalt dat de personen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening I. Inleiding Advies van 4 maart 2013 1. Zowel het volledig

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening I. Inleiding Advies van 4 maart 2013 1. Zowel het volledig

TRANSPARANTIEVERSLAG 2013

TRANSPARANTIEVERSLAG 2013 1. Inleiding Dit verslag bevat de informatie zoals bepaald in artikel 15 van de wet van 22 juli 1953 houdende de oprichting van een Instituut van de Bedrijfsrevisoren, aangepast

TRANSPARANTIEVERSLAG 2013 1. Inleiding Dit verslag bevat de informatie zoals bepaald in artikel 15 van de wet van 22 juli 1953 houdende de oprichting van een Instituut van de Bedrijfsrevisoren, aangepast

AANVRAAG TOT INSCHRIJVING VAN EEN RECHTSPERSOON (Terug te sturen per aangetekend schrijven ter attentie van de voorzitter van de Uitvoerende Kamer)

") BIV AANVRAAG RECHTSPERSOON / 2018 pagina 1/5 (Wet van 11 februari 2013 B.S. 22 augustus 2013) 1 Luxemburgstraat 16 B - 1000 BRUSSEL - Tel. 02/505.38.50 - Fax 02/503.42.23 - www.biv.be AANVRAAG TOT INSCHRIJVING

BIV AANVRAAG RECHTSPERSOON / 2018 pagina 1/5 (Wet van 11 februari 2013 B.S. 22 augustus 2013) 1 Luxemburgstraat 16 B - 1000 BRUSSEL - Tel. 02/505.38.50 - Fax 02/503.42.23 - www.biv.be AANVRAAG TOT INSCHRIJVING

C ARB O F I S C. Carbofisc Boekhoud- en Fiscaal Advieskantoor. Burgerlijke vennootschap onder de vorm van een BVBA. Proosdijstraat Hertsberge

C ARB O F I S C B O E K H O U D - E N F I S C A A L A D V I E S K A N T O O R Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari

C ARB O F I S C B O E K H O U D - E N F I S C A A L A D V I E S K A N T O O R Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari

HOOFDSTUK I. ONTSTAAN VAN DE CEL VOOR FINANCIËLE INFORMATIEVERWERKING

1 INHOUDSTAFEL VOORWOORD INLEIDING HOOFDSTUK I. ONTSTAAN VAN DE CEL VOOR FINANCIËLE INFORMATIEVERWERKING A. INTERNATIONAAL KADER EN VERGELIJKEND RECHT 1. De eerste internationale teksten 2. Centrale meldpunten:

1 INHOUDSTAFEL VOORWOORD INLEIDING HOOFDSTUK I. ONTSTAAN VAN DE CEL VOOR FINANCIËLE INFORMATIEVERWERKING A. INTERNATIONAAL KADER EN VERGELIJKEND RECHT 1. De eerste internationale teksten 2. Centrale meldpunten:

De nieuwe WID / MOT wet ter bestrijding van witwassen en financieren van terrorisme

De nieuwe WID / MOT wet ter bestrijding van witwassen en financieren van terrorisme 31 juli 2008 Implementatie derde witwasrichtlijn Per vrijdag 1 augustus 2008 wijzigt de integriteitswetgeving. De Eerste

De nieuwe WID / MOT wet ter bestrijding van witwassen en financieren van terrorisme 31 juli 2008 Implementatie derde witwasrichtlijn Per vrijdag 1 augustus 2008 wijzigt de integriteitswetgeving. De Eerste

DEEL II VRAGENLIJST KWALITEITSTOETSING: ORGANISATIE

DEEL II VRAGENLIJST KWALITEITSTOETSING: ORGANISATIE. Deontologie Vraagstelling Bron Referentie handleiding Opmerkingen IAB Opmerkingen toetser Opmerkingen getoetste J/N/ NVT Vragen voor elk kantoor. Deontologie

DEEL II VRAGENLIJST KWALITEITSTOETSING: ORGANISATIE. Deontologie Vraagstelling Bron Referentie handleiding Opmerkingen IAB Opmerkingen toetser Opmerkingen getoetste J/N/ NVT Vragen voor elk kantoor. Deontologie

REGLEMENT VAN DE NATIONALE KAMER VAN NOTARISSEN INZAKE HET WITWASSEN VAN GELD EN DE FINANCIERING VAN TERRORISME

REGLEMENT VAN DE NATIONALE KAMER VAN NOTARISSEN INZAKE HET WITWASSEN VAN GELD EN DE FINANCIERING VAN TERRORISME Aangenomen door de algemene vergadering van 26 april 2011, gewijzigd door de algemene vergadering

REGLEMENT VAN DE NATIONALE KAMER VAN NOTARISSEN INZAKE HET WITWASSEN VAN GELD EN DE FINANCIERING VAN TERRORISME Aangenomen door de algemene vergadering van 26 april 2011, gewijzigd door de algemene vergadering

Naam van het kantoor van de beroepsbeoefenaar: Naam en in voorkomend geval vennootschapsvorm: Adres maatschappelijke zetel: Exploitatiezetels

Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

FiMiS 1. AML_REV - AML_REV - 31/12/ Open / Error. Sectie 1. Algemene informatie

Sectie 1. Algemene informatie 1. Algemene informatie Identificatie van de informatieverstrekker - Naam 1.1 - Inschrijvingsnummer in het openbaar register 1.2 Gelieve te vermelden tot welke categorie de

Sectie 1. Algemene informatie 1. Algemene informatie Identificatie van de informatieverstrekker - Naam 1.1 - Inschrijvingsnummer in het openbaar register 1.2 Gelieve te vermelden tot welke categorie de

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/13 - Het gebruik van de verbindingsrekening tussen een buitenlandse vennootschap en haar Belgisch bijkantoor Advies van 4 september 2013 1 I. Inleiding

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/13 - Het gebruik van de verbindingsrekening tussen een buitenlandse vennootschap en haar Belgisch bijkantoor Advies van 4 september 2013 1 I. Inleiding

Brussel, 6 december Geachte heer Geachte Mevrouw

Brussel, 6 december 2016 Geachte heer Geachte Mevrouw Gelet op de recente nationale en internationale ontwikkelingen, verwacht de Bank van de financiële instellingen dat zij, binnen de grenzen van hun

Brussel, 6 december 2016 Geachte heer Geachte Mevrouw Gelet op de recente nationale en internationale ontwikkelingen, verwacht de Bank van de financiële instellingen dat zij, binnen de grenzen van hun

Aanvraagformulier openen Rabo Business Account voor een vereniging van mede-eigenaars

1/8 Aanvraagformulier openen Rabo Business Account voor een vereniging van mede-eigenaars 1. Gegevens van de mede-eigendom: Datum van oprichting: Adres van het onroerend goed en zetel van de mede-eigendom:

1/8 Aanvraagformulier openen Rabo Business Account voor een vereniging van mede-eigenaars 1. Gegevens van de mede-eigendom: Datum van oprichting: Adres van het onroerend goed en zetel van de mede-eigendom:

FiMiS 1. AML_LE - AML Survey for lenders - 31/12/ Open / Error. 1. Kredietgever

1. Kredietgever De antwoorden die in de vragenlijst moeten worden gegeven, moeten alleen betrekking hebben op de gereglementeerde kredietactiviteit. 1. Algemene Informatie Naam van de kredietgever 1.1

1. Kredietgever De antwoorden die in de vragenlijst moeten worden gegeven, moeten alleen betrekking hebben op de gereglementeerde kredietactiviteit. 1. Algemene Informatie Naam van de kredietgever 1.1

Wet ter voorkoming van witwassen en financieren

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) De informatie die in deze presentatie verstrekt wordt, heeft een informatief karakter. Er kunnen geen rechten aan worden ontleend.

Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT) De informatie die in deze presentatie verstrekt wordt, heeft een informatief karakter. Er kunnen geen rechten aan worden ontleend.