PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 9 DECEMBER 2017

|

|

|

- Martha de Jonge

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 9 DECEMBER 2017 DEEL I I. BOEKHOUDEN: /40 III. PLICHTENLEER(I): /10 Sub-Totaal: /50 A B C D E p. 1

2 ZONE VOORBEHOUDEN AAN DE CORRECTOREN 9 DECEMBER Deel I I. BOEKHOUDING /40 A. ALGEMENE BOEKHOUDING /15 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE /15 BEOORDELING VAN DE JAARREKENING C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 D. ORGANISATIE VAN DE BOEKHOUDINGSDIENSTEN EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING /5 III. PLICHTENLEER (I) /10 TOTAAL DEEL I : /50 p. 2

3 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF Koninklijk Besluit van 27 september 2015 SCHRIFTELIJKE PROEF 9 DECEMBER 2017 DEEL 1 Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K :fiscaliteit en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en BIBF-nummer (zie oproepingsbrief) te vermelden Enkel het gebruik van een rekenmachine, BIBF-rekeningenstelsel, de BIBF-Fiscus op zak, de BIBF-Codex (papieren versie) en een blauwe of zwarte balpen (geen potlood of rode balpen) zijn toegelaten Het niet naleven van deze bovenvermelde voorwaarden zal leiden tot het verplicht verlaten van de aula en de ongeldigheid van dit examen. Dit examen bestaat uit een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) Dit examen (met modelantwoorden) zal uiterlijk 15 dagen na dit examen worden gepubliceerd op Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient op het schriftelijk gedeelte de kandidaat minstens 60% van het totaal aantal punten te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden, en 60% op het vak deontologie en 50% op recht en fiscaliteit. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! p. 3

4 I. DEELDOMEIN BOEKHOUDING./40 Alle journaalposten moeten een datum en een omschrijving bevatten. De rekeningen moeten minstens uit 3 cijfers bestaan. A. ALGEMENE BOEKHOUDING /15 Vraag A. 1. /6 Gegevens De BVBA Verdergaan, een kleine vennootschap, heeft op 02/01/2006 een gebouw aangekocht met een totale aanschaffingswaarde ,00. Gebruiksduur : 30 jaar. Per 31/12/2016 (na 10 jaar) is de handelswaarde van het pand officieel vastgesteld op ,00. Het boekjaar sluit af op 31/12/2016. Aan alle voorwaarden van Artikel 57 KB W.Venn is voldaan. Vragen 1) Boek de meerwaarde op 31/12/2016; 2) Geef de (inventaris)boeking(en) in verband met dit onroerend goed per 31/12/2017; 3) Geef alle boekingen met betrekking tot de geboekte meerwaarde in geval van verkoop van het gebouw per 30/01/2027 voor ,00 Antwoord 1 : Boekwaarde na 10 jaar : ,00 Afschrijving : [ ,00 /30 x 10 =] = ,00 Meerwaarde: = p. 4

5 Antwoord 2 : Boeking 31/12/ Afschrijvingen op vaste materiële vaste activa Geboekte afschrijving op gebouwen Geboekte afschrijving op meerwaarden op gebouwen ,00 Afschrijving op gebouwen + meerwaarde BKJR 2017 Facultatief 121 Herwaarderingsmeerwaarden op materiële vaste 133 Andere beschikbare reserves (herwaarderingsmeerwaarden) Overboeking herwaarderingsmeerwaarde naar de reserves , ,00 Antwoord 3 : 3.1 In de veronderstelling dat ieder jaar een deel van de herwaarderingsmeerwaarde werd overgeboekt van rek. 121 naar de reserve Toestand voor boekingen R ,00 R ,00 R ,00 (21 x ,00) R ,00 (11 x ,00) R ,00 ( ,00 (11 x ,00) 4100 of 400 Overige vorderingen/klanten 707 Verkopen MVA , Verkopen MVA , Geboekte afschrijvingen of gebouw , Geb. afschrijvingen herwaardering ,00 gebouw Herwaarderingsmeerwaarden op materiële vaste activa Aanschaffingswaarde gebouwen Herwaardering meerwaarde Meerwaarde realisatie materieel vast actief ,00 p. 5

6 3.2 In de veronderstelling dat de herwaarderingsmeerwaarde niet werd overgeboekt van rek. 121 naar de reserve Toestand voor boekingen R ,00 R ,00 R ,00 (21 x ,00) R ,00 (11 x ,00) R , of 400 Overige vorderingen/klanten 707 Verkopen MVA , Verkopen MVA , Geboekte afschrijvingen of gebouw , Geb. afschrijvingen herwaardering ,00 gebouw Herwaarderingsmeerwaarden op materiële vaste activa Aanschaffingswaarde gebouwen Herwaardering meerwaarde Meerwaarde realisatie materieel vast actief ,00 p. 6

7 Vraag A. 2. /5 Gegevens BVBA ALPHA heeft twee zaakvoerders, A en B. Zaakvoerder A krijgt een maandelijkse vergoeding van 3.200,00 bruto. De nettovergoeding bedraagt 2.000,00. Zaakvoerder B krijgt enerzijds een maandelijkse vergoeding van 1.250,00 bruto. De nettovergoeding bedraagt 1.000,00. Elk kwartaal betaalt de vennootschap voor de 2 zaakvoerders 1.990,00 aan sociale bijdragen. Bij de bepaling van het resultaat beslist de algemene vergadering van 15/05/N+1 om aan elke zaakvoerder een tantième van bruto 5.000,00 te betalen. De ingehouden bedrijfsvoorheffing bedraagt 1.500,00. Vragen Geef de volgende boekhoudkundige bewerking + datum journaalpost : 1) van een maandelijkse vergoeding van de zaakvoerders 2) van een betaling van de sociale bijdragen voor de zaakvoerders 3) van de toekenning en de betaling van de tantièmes 1. Maandelijkse vergoeding 618 Bezoldiging bestuurders 453 Ingehouden bedrijfsvoorheffing 455 Te betalen bezoldigingen 3.000,00 OPMERKING : Als men boekt op de r/c zaakvoerder ipv rek 455 is ook juist. 2. Sociale bijdragen Sociale verzekering zelfstandigen 550 Bank 1.990,00 OPMERKING : nergens staat in de opgave dat dit moet geboekt worden als bezoldiging. Een boeking op het debet van de r/c zaakvoerder is ook juist. 3a. Toekenning tantièmes 31/12/N 695 Bestuurders of zaakvoerders 472 Tantièmes over het boekjaar ,00 p. 7

8 3b. Betaling tantièmes 15/05/N+1 Boeking na toekenning tantièmes door Algemene vergadering 472 Tantièmes over het boekjaar , Ingehouden bedrijfsvoorheffing 453 Ingehouden bedrijfsvoorheffing 550 Bank ,00 Of 472 Tantièmes over het boekjaar 453 Ingehouden bedrijfsvoorheffing 550 Bank 7.000, Ingehouden bedrijfsvoorheffing 550 Bank 3.000,00 Vraag A.3. / 2 Vraag Een zaakvoerder kan in zijn hoedanigheid van zaakvoerder een vergoeding als directiepersoneel (6201) krijgen : 1) indien er geen ondergeschikt verband is betreffende de activiteiten in het kader van de arbeidsovereenkomst. 2) indien de activiteiten in het kader van de arbeidsovereenkomst ook activiteiten verbonden aan zijn mandaat als zaakvoerder kan bevatten. 3) indien de arbeidsovereenkomst is afgesloten voor een activiteit die onderscheiden is van het mandaat als zaakvoerder en de activiteit als werknemer moet uitgevoerd worden met een band van ondergeschiktheid. 3 - indien de arbeidsovereenkomst is afgesloten voor een activiteit die onderscheiden is van het mandaat als zaakvoerder en de activiteit als werknemer moet uitgevoerd worden met een band van ondergeschiktheid. p. 8

9 Vraag A.4. / 2 Vraag De tantième die werd toegekend op de per afgesloten balans en in 2017 aan de zaakvoerder wordt uitbetaald is 1) belastbaar in hoofde van de zaakvoerder in het jaar 2016; 2) de voorheffing is opeisbaar binnen de 15 dagen na het einde van de maand waarin de inkomsten werden betaald of toegekend; 3) maakt niet het voorwerp uit van een fiche de voorheffing is opeisbaar binnen de 15 dagen na het einde van de maand waarin de inkomsten werden betaald of toegekend. p. 9

10 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE BEOORDELING VAN DE JAARREKENING Vraag B. 1. /15 /5 1. Geef aan welke elementen al dan niet deel uitmaken van de aanschaffingswaarde van de voorraden : Elementen die deel uitmaken van de aanschaffingswaarde De BTW in de mate dat ze niet terugvorderbaar is Commissies en makelaarsvergoedingen bij de aankoop Wisselkoersverschillen Commissiekosten bij de verkoop Kosten van opslag in een magazijn aangerekend door de leverancier Elementen die deel uitmaken van de aanschaffingswaarde De BTW in de mate dat ze niet terugvorderbaar is Commissies en makelaarsvergoedingen bij de aankoop Wisselkoersverschillen Commissiekosten bij de verkoop Kosten van opslag in een magazijn aangerekend door de leverancier JA JA x x x NEEN NEEN x x x p. 10

11 Vraag B.2. / 6 A. Situatie op 01/01/N De voorlopige balans van de voorraden geeft volgende bedragen (FIFO methode) : Op 1 januari N : Aantal Aankoopprijs per Marktprijs/stuk stuks stuk/kostprijs Grondstoffen Goederen in bewerking Gereed Product Handelsgoederen Vraag Geef de betrokken rekeningen en het bedrag van de betreffende rekeningen in deze situatie per 01/01/N. 2 punten Situatie op 01/01/N R R R R R ,00 D 4.000,00 D 400,00 C ,00 D ,00 D B. Situatie op 31/12/N Gegevens Op 31 december N : Aantal Aankoopprijs per Marktprijs/stuk stuks stuk/kostprijs Grondstoffen Goederen in bewerking Gereed Product Handelsgoederen Vraag Geef de betrokken rekeningen en het bedrag van de betreffende rekeningen in deze situatie per 31/12/N. Alle elementen uitgedrukt op 01/01/N zijn bewerkt of verkocht. Bovendien werd vastgesteld dat bepaalde artikelen die als handelsgoederen werden geboekt beschadigd zijn en er in totaal 190,00 werd afgeprijsd. p. 11

12 2 punten Situatie op 31/12/N R ,00 D R ,00 D R ,00 C R ,00 D R ,00 D R ,00 C C. Geef alle vereiste journaalposten per 31/12/N : 2 punten 31/12/N 300 Grondstoffen ( ) 6090 Voorraadwijziging grondstoffen 4.600, Wijziging voorraad GIB 320 Goederen in bewerking 1.900, Geboekte waardevermindering goed in bewerking 6311 Waardevermindering voorraden 300, Gereed product 713 Voorraad gereed product , Voorraadwijziging handelsgoederen 340 Handelsgoederen 8.100, Toevoeging aan waardevermindering voorraad Geboekte waardeverminderingen op handelsgoederen 190,00 190,00 p. 12

13 Alternatieven De journaalpost kan gesplitst worden in twee posten: afboeking beginsaldo (post 1) en boeking eindsaldo (post 2). Ander alternatief is terug te vinden in het CBN-advies p. 13

14 Vraag B.3. / 4 Gegevens Ondanks talrijke herinneringsbrieven geeft uw cliënt u niet de stukken die nodig om uw verplichtingen als boekhouder te kunnen nakomen. U stuurt uw cliënt een aangetekende brief waarin enerzijds meedeelt dat u overweegt de samenwerking te stoppen en anderzijds u de cliënt ook wijst op de risico s waaraan deze zich blootstelt. Vraag Wat zijn de specifieke risico s betreffende het niet tijdig kunnen opmaken en neerleggen van de jaarrekeningen waar u de cliënt op zal wijzen? Geef minstens vier risico s. Antwoord De risico s zijn : Hogere neerleggingstarieven; Ambtshalve doorhaling KBO; Burgerlijke sanctie; Gerechtelijke ontbinding; Aansprakelijkheid van een bestuursorgaan. p. 14

15 C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 Vraag C.1 /1 Vraag Binnen de financiële analyse is solvabiliteit : A) Een rentabiliteitscriterium. B) Een continuïteitscriterium. C) Een criterium betreffende toegevoegde waarde. Antwoord B) Een continuïteitscriterium Vraag C.2 /4 Gegevens In de loop van het jaar 2016, is een groothandelaar in bureaumeubilair actief geweest gedurende 250 dagen en heeft hij voor meubilair verkocht en dit met een brutomarge van 60% van het zakencijfer. Uit de balans blijkt dat de handelsvorderingen ,00 bedragen, de voorraad ,00 en de handelsschulden ,00. Opmerking : U moet geen rekening houden met de BTW Vraag Omcirkel de verklaring(-en) die juist zijn: 1. het aantal dagen klantenkrediet bedraagt : 33,33 dagen 48,67 dagen 55,55 dagen 83,33 dagen 48,67 dagen p. 15

16 2. De omlooptijd van de voorraad is : , Het aantal dagen voorraad is : 12,5 dagen 20,83 dagen 31,25 dagen 45,63 dagen 45,63 dagen 4. Het aantal dagen leverancierskrediet is : 141,94 dagen 97,22 dagen 38,89 dagen 64,81 dagen 141,94 dagen p. 16

17 D. ORGANISATIE VAN DE BOEKHOUDING EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING. /5 Vraag D.1. /1,5 Gegevens De heer Dedokker, zelfstandige natuurlijke persoon, staat dicht bij zijn pensioen. Hij zoekt een overnemer om zijn zeer succesvolle zaak te kunnen verderzetten. Hij baat een taverne uit waarin snacks geserveerd worden en waarin hij een kok en 3 kelners tewerkstelt. De heer Dedokker bereid zijn overdrachtsdossier voor om klaar te zijn de dag dat een eventuele overnemer zich aanbiedt. Hij heeft een lijst opgemaakt van het over te dragen materiaal, heeft het cliënteel gewaardeerd en een prijs bepaald. De heer Opkoper heeft veel belangstelling voor de handelszaak van de heer Dedokker en wenst verder te gaan met de onderhandelingen doch het hem voorgelegde administratief dossier is niet volledig. Vraag Welke documenten ontbreken in het administratief dossier van deze overdracht? Som ze op. Attesten die het niet bestaan van schulden bevestigen: BTW, RSZ, Belastingen (bedrijfsvoorheffing en personenbelasting)en de sociale bijdragen (RSVZ). Attest dat bevestigt dat er geen pand is het op het handelsfonds; Zijn de overgedragen goederen vrij van alle lasten? p. 17

18 Vraag D.2. /1,5 Op basis van dezelfde gegevens dan vraag D1 Wat is het risico voor de heer Opkoper wanneer de heer Dedokker niet voldaan heeft aan zijn verplichtingen inzake sociale zekerheid (RSVZ) en een achterstal heeft van twee kwartalen op de dag van de overdracht? De heer Opkoper zal solidair gehouden zijn tot betaling van de sociale bijdragen van de heer Dedokker indien deze bedragen niet werden afgehouden op het ogenblik van de betaling van de overnameprijs. Vraag D.3. /2 De boekhouding van de BTW-belastingplichtige bevat inzonderheid 3 boeken. Welke? 1. Liquide middelen in contanten of op rekening 2. Inkoop 3. Verkoop Art.III 89 spreekt nog van een verplicht boek, nl het inventarisboek. Alternatief 1. Boek voor inkomende facturen [KB nr. 1 artikel 14 2, 1 ] 2. Boek voor uitgaande facturen [KB nr. 1 artikel 14 2, 2 ] 3. Dagboek voor ontvangsten [KB nr. 1 artikel 14 2, 3 ] p. 18

19 E. PLICHTENLEER /10 Geef steeds een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen van wettelijke of reglementaire bepalingen die van toepassing zijn Vraag E.1. /2 Gegevens De heer David Honda, extern stagiair boekhouder-fiscalist met nummer ontvangt een potentiële nieuwe cliënt, een bakker natuurlijke persoon. Hij beslist om het dossier te aanvaarden en begint zijn opdracht. Vraag Geef twee deontologische verplichtingen waaraan hij als stagiair boekhouder-fiscalist onderworpen is in het kader van de overname van dit dossier? Vermeld tevens de wettelijke of reglementaire bron. Voorbeelden van antwoorden : 1. Opdrachtbrief art 11 1 Reglement van Plichtenleer; 2. Permanent dossier art 11 2 Reglement van Plichtenleer; 3. Nazicht overname dossiers van een confrater art 16/17 Reglement van Plichtenleer. 4. Identificatie klant Vraag E.2. / 1 Gegevens Mevrouw Jessica HEUVELS, extern stagiair boekhouder-fiscalist wordt ambtenaar bij een gemeentelijke administratie. Vraag Is er ter zake een deontologische verplichting? Licht toe. Vermeld tevens de wettelijke of reglementaire bron. p. 19

20 Art 22 Reglement van Plichtenleer. Personen, die tewerkgesteld zijn in de openbare sector, kunnen het beroep van extern boekhouder BIBF slechts uitoefenen of de beroepstitel van intern boekhouder BIBF slechts dragen, mits voorafgaandelijke schriftelijke toestemming van de bevoegde overheid. Vraag E.3. / 2 Gegevens De heer Nicolas Leberg, extern stagiair boekhouder-fiscalist wil een website maken voor zijn kantoor. Vraag a. Welke meldingen moet hij, deontologisch, op de website vermelden? Licht toe b. Zou het anders zijn indien hij intern stagiair is en vermeld wordt op de website van zijn werkgever (een boekhoudkantoor)? Licht toe? Vermeld tevens de wettelijke of reglementaire bron. a. Art 24 Reglement van plichtenleer Art De externe boekhouder BIBF die als natuurlijke persoon werkzaam is mag slechts gebruik maken van de daartoe bestemde documenten zoals ondermeer, briefpapier, s, naamkaartjes, ereloonnota's, werkdocumenten, het naambord en andere media. 2. Die documenten moeten verplicht vermelden - de naam en voornaam, - de titel «erkend boekhouder BIBF» of «erkend boekhouder-fiscalist BIBF» en zijn inschrijvingsnummer op het tableau of de titel «stagiair boekhouder of stagiair boekhouder-fiscalist» en zijn inschrijvingsnummer op de lijst van de stagiairs; - de door de wet opgelegde vermeldingen.. b. art 24 Reglement van plichtenleer 4. De interne boekhouder BIBF mag zijn beroepstitel en zijn erkenningsnummer bij het Beroepsinstituut kenbaar maken op zijn persoonlijke naamkaartjes alsook op de naamkaartjes van de werkgever. Hij waakt erover dat er geen verwarring kan ontstaan waardoor derden de indruk zouden kunnen hebben dat het om een zelfstandige beroepsbeoefenaar gaat die boekhouddiensten voor derden kan leveren. p. 20

21 Vraag E.4. / 2 Antwoord met waar of onwaar. Mevrouw Veroniek Paardekoper, extern stagiair boekhouder-fiscalist en A. Kan op 15 december 2017 een EBVBA oprichten en vanaf 15 mei 2018 de BIBF-erkenning van deze EBVBA vragen onwaar B. Kan het beroep alleen uitoefenen en dit via een op te richten boekhoudvennootschap onwaar C. Moet een opdracht brief tekenen met al haar cliënten vooraleer haar prestaties te kunnen aanvatten Waar D. Is niet verplicht om haar beroepsaansprakelijkheid te verzekeren en kan genieten van de dekking van de boekhouder waarvoor zij in onderaanneming werkt onwaar Vraag E.5. / 1 Gegevens De heer Jan De Pet, extern stagiair boekhouder-fiscalist wordt door de correctionele rechtbank veroordeeld voor misbruik van vertrouwen en valsheid in geschrifte. Vraag Heeft de heer De Pet ter zake enige deontologische verplichtingen naar zijn Instituut? Licht toe. Vermeld tevens de wettelijke of reglementaire bron. Art 7 Reglement van Plichtenleer. De leden dienen de bevoegde Kamer zo snel mogelijk en uiterlijk binnen de maand per brief of mail op de hoogte te brengen zodra een gerechtelijke procedure tegen hem werd geopend, die rechtstreeks of onrechtstreeks verband houdt met zijn beroep. Zij bezorgen de bevoegde Kamer tevens een kopie van die beslissing die kracht van gewijsde heeft en dit zodra zij hiervan in kennis worden gesteld. p. 21

22 Vraag E.6. / 2 Gegevens U bent extern boekhouder BIBF en bij het voeren van de boekhouding van een cliënt, zelfstandige in bijberoep, stelt u het volgende vast: - De cliënt heeft activiteit opgestart van online verkoop van losse auto-onderdelen; - De verkopen zijn de laatste drie maanden enorm toegenomen ; - De kopers bevinden zich bijna allemaal in Rusland; - De namen van de kopers zijn, zonder uitzondering, steeds deze van Europese acteurs en zangers van de jaren Ondanks diverse verzoeken krijgt u van uw cliënt geen informatie die toelaat dit uit te klaren. Vraag Hoe gaat u reageren? - Verslag atypische verrichtingen opmaken; - De zakelijke relatie met de cliënt stoppen; - Melding aan de CFI. p. 22

23 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 9 DECEMBER 2017 DEEL II II. FISCALITEIT : /35 III. RECHT : /15 Sub-Totaal: /50 F. G. H. I. J. K. p. 23

24 ZONE VOORBEHOUDEN AAN DE CORRECTOREN 9 DECEMBER Deel II II. FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen) /35 F. BTW /10 G. PERSONENBELASTING /10 H. VENNOOTSCHAPSBELASTING /10 I. BELASTINGSPROCEDURES /5 III. VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN (II) /15 J. VENNOOTSCHAPSRECHT EN DE WETGEVING IN VERBAND MET ONDERNEMINGEN IN MOEILIJKHEDEN K. BEGINSELEN VAN HET ARBEIDS- EN SOCIAAL ZEKERHEIDSRECHT /10 /5 TOTAAL DEEL II : /50 p. 24

25 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF Koninklijk Besluit van 27 september 2015 SCHRIFTELIJKE PROEF 9 DECEMBER 2017 DEEL II Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K : fiscaliteit en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en BIBF-nummer (zie oproepingsbrief) te vermelden Enkel het gebruik van een rekenmachine, BIBF-rekeningenstelsel, de BIBF-Fiscus op zak, de BIBF-Codex (papieren versie) en een blauwe of zwarte balpen (geen potlood of rode balpen) zijn toegelaten Het niet naleven van deze bovenvermelde voorwaarden zal leiden tot het verplicht verlaten van de aula en de ongeldigheid van dit examen. Dit examen bestaat uit een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) Dit examen (met modelantwoorden) zal uiterlijk 15 dagen na dit examen worden gepubliceerd op Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient op het schriftelijk gedeelte de kandidaat minstens 60% van het totaal aantal punten te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden, en 60% op het vak deontologie en 50% op recht en fiscaliteit. De kandidaten erkend boekhouder-fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! p. 25

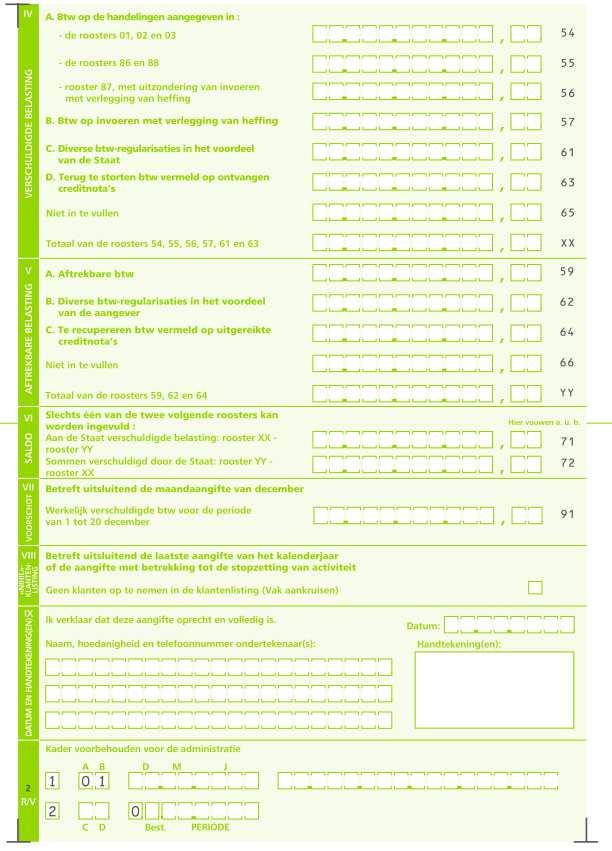

26 II. DEELDOMEIN FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen)./35 F. BTW /10 Tenzij anders aangegeven zijn de vermelde bedragen steeds exclusief BTW Vraag F. 1. /6 Gegevens A., een fabrikant van textielmachines gevestigd te Ieper, stelt in december 2017 de volgende handelingen: I. Verkoop door A aan Franse weverij B Een weefgetouw ter waarde van ,00 (netto). Dit weefgetouw moet geïnstalleerd, gemonteerd en inwerking gesteld worden in de gebouwen van B te Rijsel door werknemers van A. Bij deze verkoop heeft de Franse commissionair F bemiddeld bij de verkoop. Om die reden reikt F een commissienota uit aan A voor zijn bemiddeling ter waarde van 1.000,00 (netto). Vragen: Geef de roosters van BTW-aangifte van A in België, met de passende bedragen, voor de volgende facturaties: 1) Facturatie van A aan B 2) Facturatie van F aan A Indien er nog een andere formaliteit dient vervuld te worden, moet dit eveneens vermeld worden. 1) Facturatie A aan B A rooster ,00 2) Facturatie F aan A A Rooster ,00 Rooster ,00 Rooster ,00 Rooster ,00 p. 26

27 II. Verkoop door A van een tweedehands weefgetouw aan K, gevestigd in België Het tweedehands weefgetouw wordt door A voor ,00 (netto) verkocht aan K. De Belgische koper K heeft dit weefgetouw reeds doorverkocht aan D, weverij gevestigd in Duitsland. K heeft dit weefgetouw verkocht aan D voor ,00 (netto). De verkoop tussen A aan K geschiedt af fabriek, waarmee wordt bedoeld dat een Belgische vervoeronderneming V het betreffende weefgetouw, in opdracht van K, komt ophalen bij A, om het vervolgens voor rekening van K te vervoeren naar zijn koper D gevestigd in Duitsland. Voor dit vervoer factureert V 1.000,00 (netto) aan K. Vragen: Geef de roosters van de Belgische BTW-aangifte, zowel met betrekking tot de aankopen als voor de verkopen, met de passende bedragen, voor de volgende facturaties: 1) Facturatie A aan K (in de aangiftes van A en K) 2) Facturatie K aan D (in de aangifte van K) 3) Facturatie V aan K (in de aangiftes van V en K). Indien er nog een andere formaliteit dient vervuld te worden, moet dit eveneens vermeld worden. 1) Facturatie A aan K A Rooster ,00 K Rooster ,00 Rooster ,00 Rooster ,00 2) Facturatie K aan D K Rooster ,00 IC-lijst met vermelding van D voor een bedrag van ,00 3) Facturatie V aan K V Rooster ,00 K Rooster ,00 Rooster ,00 Rooster ,00 p. 27

28 Vraag F.2. /4 Gegevens Een antiekhandelaar doet volgende verrichtingen en dit met toepassing van het stelsel van de marge wanneer aan de voorwaarden is voldaan. Hij beschikt over alle vereiste rechtvaardigingsstukken. Vraag Geef voor elk van de volgende verrichtingen de bedragen die in de verschillende roosters van de BTW-aangifte van de antiekhandelaar moeten worden opgenomen. Tenzij anders vermeld zijn de bedragen exclusief BTW. 1. Hij ruimt de zolder op van de (privé)woning van een zelfstandig boekhouder (aankoopprijs 5.000,00 ) en verkoopt het geheel van de goederen aan een collega (2.000,00 ), een particuliere klant (2.100,00 ) en aan een zelfstandig architect en dit voor beroepsmatig gebruik (4.000,00 ). Roosters Bedragen 5.000, , ,98 538,02 2. Hij koopt van een Nederlandse collega een aantal schilderijen en dit voor 2.300,00 inclusief BTW. Deze schilderijen zijn nog niet verkocht. Roosters Bedragen 2300, , ,00 p. 28

29 3. Aankoop (BTW inbegrepen) van een kast (1.200,00 ) bij een Belgische collega en verkocht aan een Franse particuliere klant voor 2.000,00. Roosters Bedragen 1.200, ,00 661,16 138,84 4. Opkoop (2.100,00 ) van het kantoormeubilair van een advocaat en verkocht aan een Belgische dierenarts voor 2.900,00. Roosters Bedragen 2.100,00 441, ,00 609,00 p. 29

30 Toelichtingen : 1. Stelsel van de marge mogelijk Verkoopprijzen : 2000, , ,00 = 8100,00 Aankoopprijs : 5000,00 Roosters 00 & 81 Winstmarge 3100,00 Belastbare basis 3100,00 : 1,21 = 2561,98 Rooster 03 Verschuldigde BTW : 538,02 Rooster Intracommunautaire verwerving binnen de margeregeling Geen verleggingsregeling 3.Koop en verkoop in België met margeregeling Verkoopprijs : 2000,00 Aankoopprijs: 1200,00 Roosters 00 & 81 Winstmarge 800,00 Belastbare basis 800,00 : 1,21 = 661,16 rooster 03 Verschuldigde BTW : 138,84 rooster 54 4.Aankoop bij een BTW-belastingplichtige met recht op aftrek. Margeregeling kan niet toegepast worden. Aankooprijs : 2100,00 Rooster 81 Aftrekbare BTW: 2100,00 x 21% = 441,00 Rooster 59 Verkoopprijs : 2900,00 Rooster 03 Verschuldigde BTW : 2900,00 x 21% = 609,00 Rooster 54 p. 30

31 p. 31

32 p. 32

33 G. PERSONENBELASTING /10 Vraag G.1. /2;5 Vraag : Geef het percentage van de belastingvermindering en de bevoegde overheid (regionaal of federaal) : - Voor een belastingplichtige woonachtig te Etterbeek, Brussel-hoofdstad, inkomensjaar 2017 (aanslagjaar 2018) Belastingvermindering bij pensioensparen : Belastingvermindering verbonden aan de eerste 100 dienstencheques : Belastingvermindering voor uitgaven voor dakisolatie: Belastingvermindering voor giften in contanten, >40, en met fiscaal attest: Belastingvermindering i.v.m. de verwerving van aandelen in een BVBA opgericht in 2017 (micro vennootschap), volledig in geld volstort Bevoegde overheid, percentage Federaal 30 % Regionaal, 15% Regionaal, afgeschaft Federaal, 45% Federaal, 45% p. 33

34 Vraag G.2. /7,5 Gegevens Een huisarts houdt zijn dokterspraktijk in een gehuurd pand gelegen op 10 kilometer van zijn woning die hij samen met zijn echtgenote betrekt. In 2016 verkreeg hij volgende inkomsten: ,00 betaald door zijn patiënten; ,00 wegens een tijdelijke werkongeschiktheid eind Verder zal hij in 2017 vanwege het RIZIV een geïntegreerde praktijkpremie van 1.500,00 ontvangen, uit hoofde van zijn in 2016 geleverde prestaties. Hij bezorgt u een detail van de beroepskosten die hij in rekening wil brengen: In verband met het beroep: o Personenwagen (diesel) aangekocht op 01/07/2015 voor ,00 (incl. BTW) hoofdsom en BTW versneld afgeschreven sedert Ondervraagd over zijn verplaatsingen in 2016 laat de belastingplichtige u weten dat hij elke werkdag s morgens naar de praktijk rijdt met zijn personenwagen en ook s avonds vanuit de praktijk naar huis terugkeert. In 2016 werkte hij 240 dagen. In totaal legde hij in dat jaar kilometer af met de wagen. Zijn verplaatsingen voor bezoek van patiënten zijn km en dit op basis van een bijgehouden reisverslag. Hij schat de kosten voor het voertuig als volgt: - brandstof (geen stukken voorgelegd, maar reëel verbruik voertuig is 8 l./100 km. gemiddelde brandstofprijs in 2016 voor dieselvoertuigen: 1,1867 EUR/l. incl. BTW) - onderhoudskosten (Incl. BTW) : 1.210,00 - Verkeersbelasting : 1,5 punten - In 2016 ontvangen erelonen 2016 : ,00 330,00 - Omniumverzekeringspremie : 1.100,00 - interesten financiering : 460,00 Vraag 1.: Bepaal de belastbare inkomsten van de huisarts in 2016: - De tijdelijke ziektevergoeding is een vervangingsinkomen en geen baat (derhalve niet aan te geven in deel II, maar in deel I van de aangifte) p. 34

35 - De in 2017 door het RIZIV te betalen premie is slechts belastbaar in het jaar van ontvangst, ongeacht de periode van de prestaties waarmee ze verband houdt. Vraag 2: Bereken alle aftrekbare autokosten voor het jaar 2016 in hoofde van de huisarts. 6 punten - Autokosten: (incl. afschrijvingen) o Uitsplitsing verplaatsingen: (totaal ) - Woonwerkverkeer: 240 d. x 10 km. x 2 = Zuiver privéverkeer: Ander beroepsverkeer dan WW-verkeer: ( ) = o Aftrekbaar woonwerkverkeer: km. x 0,15 EUR/km. = 720,00 - Interesten: 460,00 x 4.800/ = 122,67 o Ander beroepsverkeer: - Brandstof: km. x 8l./100 Km. x 1,1867 EUR/l. = 1.708,85 - Afschrijvingen: ,00 x 20% (verplicht lineair) = 9.600,00 - Andere kosten (1.210, , ,00) = 2.640,00 TOTAAL: 13,948,85 Verhouding: ,85 x 7.200/ = 5.579,54 Beperking hervormingswet: 5.579,54 x 75% = 4.184,66 - Interesten: 460,00 x 7.200/ = 184,00 Totaal: 4.368,66 Totaal autokosten: 5.211,33 p. 35

36 H. VENNOOTSCHAPSBELASTING /10 Vraag H.1. /4 Gegevens Volgens artikel 57, 1 van het Wetboek van de inkomstenbelastingen 1992 ( WIB 92 ) worden betaalde of toegekende commissies, makelaarslonen, handels- of andere restorno s, toevallige of niet-toevallige vacatiegelden of erelonen, gratificaties, vergoedingen of voordelen van alle aard, die voor de verkrijgers al dan niet in België belastbare beroepsinkomsten zijn, maar als beroepskosten aangenomen als zij worden verantwoord door individuele fiches en een samenvattende opgave. Vragen : 1. Over welke fiches en samenvattende opgave gaat het? Fiches en de samenvattende opgave Tegen welke datum dienden deze fiches voor het inkomstenjaar 2016 ingediend te worden? Tegen 30/06/ Hoe en waar dienen deze fiches ingediend te worden? Elektronisch bij BELCOTAX 4.Voor bepaalde van voorgenoemde kosten dienen geen fiches opgemaakt te worden, dewelke? - Ten laste genomen of betaalde bedragen of verleende voordelen waarvan het totale bedrag of de totale waarde per verkrijger en per jaar niet meer bedraagt dan 125,00 euro - Handelsrestorno s die rechtstreeks in mindering zijn gebracht op de facturen voor de leveringen waarop die restorno s betrekking hebben, als die facturen, met die verminderingen, in de boeken zijn ingeschreven. - De begunstigde is onderworpen aan de boekhoudwetgeving en hij factureert voor geleverde prestaties p. 36

37 Vraag H.2. /6 Vragen 1. De investeringsaftrek kan toegepast worden op : Omcirkel het juiste antwoord of antwoorden. A - activa aangekocht met de bedoeling ze te verhuren aan vennootschappen B - niet-afschrijfbare activa C - de investeringen van het jaar in die gerealiseerd werden onder de vorm van nieuwe materiële en immateriële vaste activa verworven of tot stand gebracht die afschrijfbaar zijn op meer dan drie jaar en bestemd voor een 100% beroepsmatig gebruik in België D - voertuigen voor gemengd gebruik E - leasing van nieuw materieel vaste activa in België, afschrijfbaar over 3 jaar en 100% beroepsgebeuren C - de investeringen van het jaar in die gerealiseerd werden onder de vorm van nieuwe materiële en immateriële vaste activa verworven of tot stand gebracht die afschrijfbaar zijn op meer dan drie jaar en bestemd voor een 100% beroepsmatig gebruik in België E - leasing van nieuw materieel vaste activa in België, afschrijfbaar over 3 jaar en 100% beroepsgebeuren 2. Welke voorwaarden moeten vervuld worden opdat de beroepskosten aftrekbaar zijn? Art 49 du CIR 92 De kosten en/of uitgaven werden gedaan of gedragen tijdens het belastbaar tijdperk; Met het oog op het verkrijgen of behouden van belastbare inkomens Waarvan de bedragen kunnen gerechtvaardigd worden aan de hand van bewijskrachtige documenten p. 37

38 3. Geef een artikel welke specifiek het fiscaal misbruik beoogt? Art 344 WIB92 4. Hoe worden sinds 01 januari 2016 de kosten van onderzoek fiscaal en boekhoudkundig behandeld? Omcirkel het juiste antwoord of antwoorden. A) Sinds 01 januari 2016 kunnen de kosten van onderzoek : - boekhoudkundig niet meer geactiveerd worden - worden afgeschreven door vaste annuïteiten waarvan het aantal niet lager is dan drie B) Sinds 01 januari 2016 kunnen de kosten van onderzoek : - boekhoudkundig niet meer geactiveerd worden - maar fiscaal kunnen ze wel nog geactiveerd worden op één inkomstenjaar en moeten zij in hetzelfde jaar voor 100 % fiscaal afgeschreven zijn. C) Sinds 01 januari 2016 kunnen de kosten van onderzoek : - boekhoudkundig geactiveerd worden en moeten zij afgeschreven worden aan 10% - fiscaal geactiveerd worden en afgeschreven worden op 10 jaar. A) Sinds 01 januari 2016 kunnen de kosten van onderzoek : - boekhoudkundig niet meer geactiveerd worden - worden afgeschreven door vaste annuiteiten waarvan het aantal niet lager is dan drie 5. Welke is het belastingsregime voor de liquidatiereserve? Omcirkel het juiste antwoord of antwoorden : A) Belasting onderscheiden van de Vennb van 10 % op het ogenblik van de aanleg van de liquidatiereserve B) Roerende voorheffing van 0% toegepast op de liquidatiereserve op het ogenblik van de vereffening van de vennootschap C) Roerende voorheffing van 30% op het ogenblik van de verdeling van de liquidatiereserve p. 38

39 A) Belasting onderscheiden van de Venn.B van 10 % op het ogenblik van de aanleg van de liquidatiereserve B) Roerende voorheffing van 0% toegepast op de liquidatiereserve op het ogenblik van de vereffening van de vennootschap 6. De BVBA DE ZWARTE KAT levert volgende gegevens betreffende de waardering van haar voorraad voor het jaar 2015 (voorraad van één product). De bedragen zijn BTWexclusief en het boekjaar stemt overeen met het kalenderjaar. Voorraad begin boekjaar Aantal aangekochte producten Aantal verkochte producten Voorraad einde boekjaar 265 stuks stuks stuks 280 stuks Vraag Aankooprijs: 200 /stuk Verkooprijs 250 /stuk Uit de balans blijkt dat de eindvoorraad ,00 bedraagt (280 stuks aan 200 /stuk). De resultatenrekening toont een bruto bedrijfswinst , zijnde: Omzetcijfer (1.775 stuks x 250 /stuk) Kostprijs verkochte handelsgoederen ( ) x Brutowinst Bij een fiscale controle over het aanslagjaar 2016 stelt de belastingcontroleur vast dat de BVBA De ZWARTE KAT in de boekhouding een factuur voor de aankoop van 20 producten heeft opgenomen en dit ondanks het feit dat de producten slechts in januari 2016 werden geleverd. Deze 20 producten waren op het ogenblik van het inventariseren van de voorraad afwezig en werden dus niet in de inventaris opgenomen. Welke zijn de fiscale gevolgen van deze controle? Beginvoorraad Aantal aangekochte producten Aantal verkochte producten Eindvoorraad (werkelijk hoeveelheid) Eindvoorraad in het inventarisboek Verschil 265 stuks stuks stuks 300 stuks 280 stuks 20 stuks p. 39

40 De BVBA DE ZWARTE KAT was reeds eigenaar van de 20 stukken die zij gekocht heeft en heeft terecht de aankoopfactuur geboekt. Maar zij had vergeten om die 20 stuks terug te nemen bij het opmaken van de eindvoorraad. De goederen in transit die aan de vennootschap toebehoren moeten in de eindvoorraad opgenomen worden. De eindvoorraad zoals die in de balans staat is te weinig voor 20 stuks aan 200 /stuk (=4.000,00 ). Die is te belasten als verdoken reserve (onderwaardering van het actief voor het jaar 2015 aanslagjaar 2016) p. 40

41 I. BELASTINGSPROCEDURES /5 Vraag I.1. /5 Vragen : 1. Wanneer kan de fiscus een taxatie op basis van tekenen en indiciën doorvoeren? 1 punt Wanneer een hogere graad van gegoedheid blijkt uit de aangegeven inkomsten (art 341 WIB 92). 2. Wat kunnen die tekenen en indiciën zijn? 1 punt Bijvoorbeeld aankoop van duur onroerend goed of de betaling van een hoge huishuur, het doen van zware statusuitgaven (luxe wagens, pleziervaartuigen edm), het voeren van een bepaalde levenswijze die niet kan betaald worden met de aangegeven inkomsten (bv. posts van wereldreizen op sociale media (zoals facebook, instagram, edm). 3. Wie moet die bewijzen en hoe? 1 punt Het bestaan en de waarde van de tekenen en indiciën moeten door de Administratie. worden bewezen, zonder tussenkomst van de belastingplichtige. De Administratie mag dit doen met alle bewijsmiddelen die zij ter beschikking heeft, waarbij zij zich niet mag beperken tot louter veronderstellingen. De tekenen en indiciën mogen dus niet op vermoedens steunen; ze moeten door de Administratie voorafgaandelijk bewezen worden aan de hand van concrete en betrouwbare gegevens. 4. Hoe kan de belastingplichtige de taxatie op basis tekenen en indiciën weerleggen? 2 punten De belastingplichtige kan het tegenbewijs leveren. Hij kan dit doen door aan te tonen dat hij : - Ofwel geen hogere graad van gegoedheid heeft dan degene die blijkt uit de aangegeven inkomsten; maw dat de aangehaalde tekenen en indiciën eigenlijk p. 41

42 overdreven zijn, of zelfs onbestaande (dit is bv het geval wanneer de kosten van levensonderhoud op arbitraire wijze worden vastgesteld) - Ofwel dat de gegoedheid niet voortkomt van belastbare inkomsten, maw dat de gegoedheid het gevolg is van inkomsten of bestaansmiddelen die niet belastbaar zijn (zoals daar zijn erfenissen, schenkingen, studietoelagen, giften van familieleden, steun van vrienden, winst met de Lotto edm) - Ofwel dat de gegoedheid voortkomt van (belaste) inkomsten voor het voor de heffing in aanmerking genomen belastbaar tijdperk - Ofwel door aan te tonen dat het indiciair tekort werd gefinancierd dmv de verkoop van de verkoop van roerende waarden of van andere financiële instrumenten (inclusief goud of andere edele metalen) op voorwaarde dat er van die transacties borderellen op naam kunnen worden voorgelegd p. 42

43 III. DEELDOMEIN VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN (II)./15 Geef waar gevraagd een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen van wettelijke of reglementaire bepalingen die van toepassing zijn J. VENNOOTSCHAPSRECHT, ONDERNEMINGEN IN MOEILIJKHEDEN /10 Vraag J.1. /4 Vragen : 1. Gegeven: U is erkend extern boekhouder en een confrater, ook extern erkend boekhouder, stuurt u per mail het volgende. Hij heeft een cliënt, machinebouwer, waarvan hij vaststelt dat deze door een aantal recent geannuleerde bestellingen redelijk ernstige financiële problemen heeft. Hij herinnert zich ooit in Pacioli daar iets over gelezen te hebben doch hij kan dat nummer niet meer vinden. Vraag Hij vraagt om van de hierna volgende stellingen de juiste aan te duiden en om ook de eventueel wettelijke bron te vermelden bij de juiste stelling of stellingen. a. Als erkend extern boekhouder mag je dergelijke cliënt een sturen met de boodschap dat het niet goed gaat b. Als erkend extern boekhouder moet je de cliënt op omstandige wijze in kennis stellen van het gegeven dat de continuïteit van de cliënt bedreigd is c. De externe boekhouder moet een aangetekende brief sturen met de mededeling dat die cliënt onmiddellijk de boeken moet neerleggen d. Als er zes maanden na de vaststelling geen verandering is moet de extern boekhouder de rechtbank van koophandel hiervan in kennis stellen en is er geen schending van het beroepsgeheim e. Als een rechter van de Kamer voor handelsonderzoek de externe boekhouder vragen stelt over de aanbevelingen die deze aan een cliënt in moeilijkheden heeft gedaan dan mag de externe erkende boekhouder daar een antwoord op geven zonder daardoor zijn beroepsgeheim te schenden. - 2 punten a. Als erkend extern boekhouder mag je dergelijke cliënt een sturen met de boodschap dat het niet goed gaat b. Als erkend extern boekhouder moet je de cliënt op omstandige wijze in kennis stellen van het gegeven dat de continuïteit van de cliënt bedreigd is art 10, 5 WCO c. De externe boekhouder moet een aangetekende brief sturen met de mededeling dat die cliënt onmiddellijk de boeken moet neerleggen p. 43

44 d. Als er zes maanden na de vaststelling geen verandering is moet de extern boekhouder de rechtbank van koophandel hiervan in kennis stellen en is er geen schending van het beroepsgeheim e. Als een rechter van de Kamer voor handelsonderzoek de externe boekhouder vragen stelt over de aanbevelingen die deze aan een cliënt in moeilijkheden heeft gedaan dan mag de externe erkende boekhouder daar een antwoord op geven zonder daardoor zijn beroepsgeheim te schenden art 12 WCO 2. Gegeven: In het kader van een WCO die gerechtelijk wordt afgehandeld kan een collectief akkoord worden gesloten. Wat is een collectief akkoord en wanneer treedt het in werking? Welke is de maximumperiode? Wat zijn de twee voordelen van een collectief akkoord? 2 punten Art 44 WCO Een collectief akkoord: onder toezicht van de rechter moet de schuldenaar (onderneming in moeilijkheden) een plan voorstellen aan al de schuldeisers. Dit plan moet zeggen hoe de onderneming haar schulden of een deel ervan zal terugbetalen aan de schuldeisers, binnen een periode van maximum vijf jaar. Wanneer de meerderheid van de schuldeisers akkoord gaat, treedt het plan in werking. Vervolgens wordt het akkoord 'gehomologeerd' bij de rechtbank. De voordelen van een collectief akkoord is dat een deel van de schulden mogelijk kwijtgescholden kunnen worden en dat niet alle schuldeisers akkoord moeten gaan met het afbetaalplan. Minimum 15 % - art 49/1 WCO p. 44

45 Vraag J.2. /6 Gegevens De BVBA DE MOLEN, handelaar in bloem, sluit haar boekjaar af op 30 september. Het bestuursorgaan bestaat uit twee zaakvoerders en de aandeelhoudersstructuur ziet er alsvolgt uit: - Aandeelhouder A : 25 aandelen - Aaandeelhouder B: 10 aandelen - Aandeelhouder C : 10 aandelen - Aaandeelhouder D : 40 aandelen - Aaandeelhouder E : 15 aandelen Er zijn in totaal 100 aandelen. De statuten bepalen dat de algemene vergadering van de aandeelhouders doorgaat op de derde vrijdag van de maand november namelijk 17 november Vragen 1. Wie roept de algemene vergadering bij een? Het bestuursorgaan. 2. Op welke datum dient ten laatste de oproeping voor de algemene vergadering aan de aandeelhouders worden medegedeeld met het oog op het sluiten van de rekeningen per 30 september 2017? De aandeelhouders moeten de oproeping 15 dagen voor de algemeen vergadering hebben en dus in ons geval dient de verzending te gebeuren ten laatste op 02 november 2017 om middernacht. 3. Welke documenten moeten bij de oproeping worden toegevoegd? De dagorde van de algemeen vergadering, de jaarrekening in formaat NBB en, indien van toepassing, het verslag van het bestuursorgaan en het rapport van commissaris. (art 269 en 283 van het Wetboek Vennootschappen) p. 45

46 4. Op de dag van de algemene vergadering zijn enkel de aandeelhouders A en D aanwezig. Wat gebeurt er? De gewone algemene vergadering kan plaatsvinden. 5. Wat staat er op de dagorde van de algemene vergadering van een BVBA? Geef 3 essentiële punten. Goedkeuring van de rekeningen, toewijzing van het resultaat, kwijting van de zaakvoeder(-s). 6. Wanneer is een algemene vergadering gewoon of bijzonder? Geef een voorbeeld van een buitengewone. Gewoon : de jaarlijkse algemene vergadering die bij toepassing van de statuten wordt bijeengeroepen Bijzonder : oproeping gebeurt in de loop van het bestaan van de vennootschap en dit wanneer door een bepaalde omstandigheid het bestuursorgaan verplicht is om de aandeelhouders te informeren of toestemming te vragen. Bijvoorbeeld : (niet verplicht te vermelden) het netto-actief van de vennootschap is gedaald onder de helft van het maatschappelijk kapitaal; een bijkomend zaakvoerder moet benoemd worden, Buitengewone : voorbeeld : statutenwijziging (wijziging doel, verhoging kapitaal, wijziging kalenderjaar, ) p. 46

47 K. BEGINSELEN VAN HET ARBEIDS EN SOCIAAL ZEKERHEIDSRECHT /5 Vraag K.1. /2 Gegevens : Sinds 1/1/2017 bestaat er een nieuw statuut voor student -ondernemer. Vragen: 1. Welke voorwaarden zijn van toepassing? Duid minstens 2 voorwaarden aan uit onderstaande lijst - Leeftijd: tussen de 26 en 30; - Een zelfstandige activiteit uitoefenen; - Studeren aan een erkende onderwijsinstelling in België of in het buitenland, dit kan enkel indien het buitenlands diploma erkend is in België; - Als student ingeschreven zijn voor minstens 27 studiepunten per academiejaar (of schooljaar) of 17 lesuren per week; - Niet meer moeten aantonen (attest van de school) dat men regelmatig de lessen volgt. - Je oefent een zelfstandige activiteit uit; - Je studeert aan een erkende onderwijsinstelling in België of in het buitenland, dit kan enkel indien het buitenlands diploma erkend is in België; - Je bent als student ingeschreven voor minstens 27 studiepunten per academiejaar (of schooljaar) of 17 lesuren per week; Wet van 18 december 2016 tot vaststelling van het sociaal en fiscaal statuut van de student-zelfstandige, Belgisch Staatsblad van 30 december 2016 Vraag K.2. /3 Vragen : a) Wie moet zich aansluiten bij een sociale kas? Geef 3 gevallen. - Zelfstandigen (bijv. landbouwers, handelaars, dokters, bestuurders van vennootschappen) - Helpers - Meewerkende echtgenoten - Vennootschappen die onder de Belgische vennootschapsbelasting of de belasting der niet-inwoners vallen p. 47

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 9 DECEMBER 2017

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 29 NOVEMBER 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Waar vinden?

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 3 MEI 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

01/10/ seminarie stagiairs 1

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

De inkomsten uit de deeleconomie

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

EEN geslaagd PROjECT!

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 2 MEI 2015

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 24 NOVEMBER 2012

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 20 MEI 2017

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S.

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 17 MEI 2003 de vragen DEELDOMEIN BOEKHOUDING

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 17 MEI 2003 de vragen DEELDOMEIN BOEKHOUDING

JAARREKENING IN EURO

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers. Juridische dienst BIBF

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers Juridische dienst BIBF BEROEPSINSTITUUT VAN ERKENDE BOEKHOUDERS EN FISCALISTEN : «De betrouwbaarheid van de boekhouding is immers

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers Juridische dienst BIBF BEROEPSINSTITUUT VAN ERKENDE BOEKHOUDERS EN FISCALISTEN : «De betrouwbaarheid van de boekhouding is immers

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

HOOFDSTUK I. Definities. Artikel 1. Voor de toepassing van dit besluit wordt verstaan onder :

Koninklijk besluit van 20 januari 2003 betreffende het programma, de voorwaarden en de examenjury voor het praktisch bekwaamheidsexamen van de erkende boekhouders en erkende boekhouders-fiscalisten Bron

Koninklijk besluit van 20 januari 2003 betreffende het programma, de voorwaarden en de examenjury voor het praktisch bekwaamheidsexamen van de erkende boekhouders en erkende boekhouders-fiscalisten Bron

3.3.1. Het tariefverschil

www.vdvaccountants.be 49 3.3. Motieven van fiscale aard Werken met een vennootschap kan in de fiscale context motieven hebben die zowel betrekking hebben op de inkomstenbelasting als op de successierechten.

www.vdvaccountants.be 49 3.3. Motieven van fiscale aard Werken met een vennootschap kan in de fiscale context motieven hebben die zowel betrekking hebben op de inkomstenbelasting als op de successierechten.

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 8 DECEMBER 2018

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

ERKEND BOEKHOUDER-FISCALIST WORDEN. Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

TOELICHTING BIJ DE BALANS EN DE RESULTATENREKENING

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten. ERKEND BOEKHOUDER-FISCALIST WORdEN

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten ERKEND BOEKHOUDER-FISCALIST WORdEN DE BEROEPSACTIVITEITEN De 2 beroepsperspectieven Fiscaliteit Boekhouder-fiscalist

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten ERKEND BOEKHOUDER-FISCALIST WORdEN DE BEROEPSACTIVITEITEN De 2 beroepsperspectieven Fiscaliteit Boekhouder-fiscalist

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

Fiscale aspecten van de vergoeding van officials. Jan LAMMENS

Fiscale aspecten van de vergoeding van officials Jan LAMMENS Vooraf: vrijwilligersvergoedingen Niet het voorwerp van vanavond want beperkte mogelijkheden tot vergoeding Principes - Gelegenheidswerk voor

Fiscale aspecten van de vergoeding van officials Jan LAMMENS Vooraf: vrijwilligersvergoedingen Niet het voorwerp van vanavond want beperkte mogelijkheden tot vergoeding Principes - Gelegenheidswerk voor

QUASI-INBRENG OPDRACHT

Op te vragen gegevens bij quasi-inbreng - Blz 1 QUASI-INBRENG OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de vermogensbestanddelen die de vennootschap overweegt te verkrijgen,

Op te vragen gegevens bij quasi-inbreng - Blz 1 QUASI-INBRENG OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de vermogensbestanddelen die de vennootschap overweegt te verkrijgen,

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) DE VRAGEN

DE VRAGEN") BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) Schriftelijke proef van 30 april 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) Schriftelijke proef van 30 april 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

Prof. dr. Stijn Goeminne, Faculteit Economie & Bedrijfskunde, Universiteit Gent

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Datum: 23/12/2000 Lead Tijd: 10:12:30 Aanvrager: JV 1-Z9003 OEFENING 1/5.14 (01/01/1998-31/12/1998)

") OPENINGSJOURNAAL Datum: 23/12/2000 Lead Tijd: 10:12:30 OPENINGSJOURNAAL Blz. 1 Overdracht 0.00 0.00 1 01/01/1998 G 604000 Aankopen van handelsgoederen 5 670 000.00 G 220000 Terreinen en gebouwen 4 000

OPENINGSJOURNAAL Datum: 23/12/2000 Lead Tijd: 10:12:30 OPENINGSJOURNAAL Blz. 1 Overdracht 0.00 0.00 1 01/01/1998 G 604000 Aankopen van handelsgoederen 5 670 000.00 G 220000 Terreinen en gebouwen 4 000

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

Bij de aankoop voor 125.000,00 EUR in 2003 van een onroerend goed heeft de vennootschap geboekt :

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen. Ontwerpadvies 2010/X

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen Ontwerpadvies 2010/X De Wet betreffende de continuïteit van de ondernemingen 1 vervangt

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen Ontwerpadvies 2010/X De Wet betreffende de continuïteit van de ondernemingen 1 vervangt

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN AANVRAAG TOT TOEGANG TOT HET BEKWAAMHEIDSEXAMEN OP BASIS VAN TEN MINSTE ZEVEN JAAR ERVARING MET HET OOG OP DE VERKRIJGING VAN DE HOEDANIGHEID VAN

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN AANVRAAG TOT TOEGANG TOT HET BEKWAAMHEIDSEXAMEN OP BASIS VAN TEN MINSTE ZEVEN JAAR ERVARING MET HET OOG OP DE VERKRIJGING VAN DE HOEDANIGHEID VAN

Infosessie «Hoe breng ik mijn beroepskosten in?»

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

HOOFDSTUK I. Definities. Artikel 1. Voor de toepassing van dit besluit wordt verstaan onder :

Koninklijk besluit van 15 februari 2005 betreffende de uitoefening van het beroep van erkend boekhouder en erkend boekhouder-fiscalist in het kader van een rechtspersoon Bron : Koninklijk besluit van 15

Koninklijk besluit van 15 februari 2005 betreffende de uitoefening van het beroep van erkend boekhouder en erkend boekhouder-fiscalist in het kader van een rechtspersoon Bron : Koninklijk besluit van 15

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0479.409.731 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: TRAVIATA Rechtsvorm: NV Adres: EMIEL MOMMAERTSLAAN Nr.: 18, bus A Postnummer: 1831 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0479.409.731 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: TRAVIATA Rechtsvorm: NV Adres: EMIEL MOMMAERTSLAAN Nr.: 18, bus A Postnummer: 1831 Gemeente:

EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN (I.A.B.)

") INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN (I.A.B.) Instituut opgericht bij wetten van 21 februari 1985 en van 22 april 1999 Belgisch Staatsblad van 28 februari 1985 en 11 mei 1999 Zetel:

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN (I.A.B.) Instituut opgericht bij wetten van 21 februari 1985 en van 22 april 1999 Belgisch Staatsblad van 28 februari 1985 en 11 mei 1999 Zetel:

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 19 NOVEMBER 2011

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

11. Cijfervoorbeelden

11. Cijfervoorbeelden "-,.. Overdracht van losse bestanddelen aan een vennootschap Voorbeeld 1 - Tijdens de beroepswerkzaamheid Een natuurlijk persoon verkoopt volgende bestanddelen aan een vennootschap:

11. Cijfervoorbeelden "-,.. Overdracht van losse bestanddelen aan een vennootschap Voorbeeld 1 - Tijdens de beroepswerkzaamheid Een natuurlijk persoon verkoopt volgende bestanddelen aan een vennootschap:

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Bridgeboetiek vzw. Balans en Jaarrekening. Seizoen 2009-2010

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Nr. 0462.312.589. LIJST VAN DE BESTUURDERS, ZAAKVOERDERS EN COMMISSARISSEN (vervolg van de vorige bladzijde)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister