PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 20 MEI 2017

|

|

|

- Dries Hendriks

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 20 MEI 2017 DEEL I I. BOEKHOUDEN: /40 III. PLICHTENLEER(I): /10 Sub-Totaal: /50 A B C D E p. 1

2 ZONE VOORBEHOUDEN AAN DE CORRECTOREN 20 MEI Deel I I. BOEKHOUDING /40 A. ALGEMENE BOEKHOUDING /15 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE /15 BEOORDELING VAN DE JAARREKENING C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 D. ORGANISATIE VAN DE BOEKHOUDINGSDIENSTEN EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING /5 III. PLICHTENLEER (I) /10 TOTAAL DEEL I : /50 p. 2

3 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF Koninklijk Besluit van 27 september 2015 SCHRIFTELIJKE PROEF 20 MEI 2017 DEEL 1 Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K :fiscaliteit en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en BIBF-nummer (zie oproepingsbrief) te vermelden Enkel het gebruik van een rekenmachine, BIBF-rekeningenstelsel, de BIBF-Fiscus op zak, de BIBF-Codex (papieren versie) en een blauwe of zwarte balpen (geen potlood of rode balpen) zijn toegelaten Het niet naleven van deze bovenvermelde voorwaarden zal leiden tot het verplicht verlaten van de aula en de ongeldigheid van dit examen. Dit examen bestaat uit een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) Dit examen (met modelantwoorden) zal uiterlijk 15 dagen na dit examen worden gepubliceerd op Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient op het schriftelijk gedeelte de kandidaat minstens 60% van het totaal aantal punten te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden, en 60% op het vak deontologie en 50% op recht en fiscaliteit. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! p. 3

4 DEELDOMEIN BOEKHOUDING./40 Alle journaalposten moeten een datum en een omschrijving bevatten. De rekeningen moeten minstens uit 3 cijfers bestaan. A. ALGEMENE BOEKHOUDING /15 Vraag A. 1. /6 Gegevens De vennootschap COLETTE moet haar rekeningen afsluiten op 31 december Op 30 juni 2014 heeft zij een financiering afgesloten en dit voor een bedrag van ,00. De jaarlijkse intrestvoet is 3%. De partijen hebben een overeenkomst afgesloten waarin bepaald werd dat de aflossingen éénmaal per jaar gebeuren en betaald worden op de vervaldag via de bank. De BTW is niet van toepassing. De aflossingstabel van de lening die als bijlage aan het contract werd van toegevoegd is de volgende : Jaar Intresten Kapitaal Saldo 01/07/ /06/ , , ,22 01/07/ /06/ , , ,21 01/07/ /06/ , , ,68 01/07/ /06/ , ,68 0,00 TOTAAL 2.243, ,00 Een gedeeltelijke balans van de op 31 december 2015 afgesloten rekeningen ziet er als volgt uit : Rekeningen MAR Debet Credit 0702 Meubilair en rollend materieel 1.363, Crediteuren wegens huurgelden en 1.363,13 vergoedingen 423 Schulden op meer dan één jaar die binnen het jaar vervallen 492 Toe te rekenen kosten 336,39 p. 4

5 Vragen Geef alle boekhoudkundige verwerkingen op : 1) 01/01/2016 2) 30/06/2016 3) 31/12/2016 Antwoorden : p. 5

6 Vraag A. 2. /5 Gegevens BVBA Plastiform (kleine vennootschap volgens Art 15 Wetboek Vennootschappen - BTW buiten beschouwing laten) kocht op 18 juni 2014 een nieuwe machine ter waarde van euro (netto exclusief BTW). 60 % van de aandelen van BVBA Plastiform zijn eigendom van NV "Richman". Het boekjaar loopt van 01/01 tot 31/12. De verwachte levensduur is 10 jaar en de waarderingsregels vermelden dat er lineair wordt afgeschreven. Per en werd telkens 10 % afschrijving geboekt. Op 23 augustus 2016 wordt deze machine volledig vernield door een combinatie van een breuk in de watertoevoer en een kortsluiting die brand veroorzaakt. De vennootschap is gelukkig zeer goed verzekerd (nieuwwaarde) en ontvangt van de verzekeringsmaatschappij op 13 september 2016 de betaling van een schadevergoeding van euro voor deze machine. Een nieuwe grotere machine ter waarde van ,00 (exclusief btw) wordt op 20 september 2016 geleverd en zal 10 jaar gebruikt worden. Vragen : : geeft de gebeurtenis op deze dag aanleiding tot een boeking? Zo ja: welke? Antwoord : 2. Geef de boeking van het bankuittreksel van 13/09/2016 : ,00 Antwoord : p. 6

7 3. 31/12/2016 : A. Welke boekingen neemt u op met betrekking tot de machines B. EN welke om te zorgen voor een maximale spreiding van de kost na de tussenkomst van de verzekering Antwoord : p. 7

8 Vraag A. 3. /4 1. Welke kosten kunnen nooit opgenomen worden in de kostprijs van de voorraden : a) De onrechtstreekse productiekosten b) De rechtstreekse productiekosten c) De reclamekosten d) De intresten op geleend kapitaal Geef hier uw antwoord : 2. Welke stelling is onjuist met betrekking tot immateriële vaste activa met een beperkte gebruiksduur : a) Waardeverminderingen moeten geboekt worden b) Aanvullende afschrijvingen kunnen geboekt worden c) Voorheen geboekte waardeverminderingen kunnen teruggenomen worden via de herwaarderingsmeerwaarden d) Tussentijdse intresten kunnen in de aanschaffingswaarde worden opgenomen Geef hier uw antwoord : p. 8

9 3. Een kleine, volgens artikel 15 van het wetboek vennootschappen, vennootschap verwerft in de loop van het jaar N een machine met een waarde van ,00 (BTW-excl.). De installatiekosten bedragen 900,00 (BTW-excl.). De voorziene gebruiksduur van de machine bedraagt 10 jaar en er wordt lineair afgeschreven en dit ook voor de bijkomende kosten. Na 05 jaar wordt de machine gewaardeerd op ,00 (BTW-excl.) en het bestuursorgaan beslist om de herwaarderingsmeerwaarde te boeken. In dat jaar zal de afschrijving als volgt geboekt worden : Vraag : Welke boeking is correct? Rekening Omschrijving Debet Credit A Afschrijvingen op materiële vaste activa 2319 Afschrijvingen op deze machine 3.090,00 B Afschrijvingen op materiële vaste activa 2319 Afschrijvingen op deze machine Geboekte afschrijvingen op meerwaarde van deze machine 1.110,00 C Afschrijvingen op materiële vaste activa 2319 Afschrijvingen op deze machine Geboekte afschrijvingen op meerwaarde van deze machine 555,00 D Afschrijvingen op materiële vaste activa 2319 Afschrijvingen op deze machine Geboekte afschrijvingen op meerwaarde van deze machine 1.200,00 Geef hier uw antwoord : p. 9

10 4. De vennootschap "IKMAAKWEL" verkoopt in de loop van de maand januari stuks. De verkoopprijs per stuk bedraagt 1.000,00 (BTW-excl.). In deze periode bedragen de vaste kosten ,00 (BTW-excl.) en de variabele kosten per stuk bedragen 600,00 (BTW-excl.). 1.) Het dood punt (rendabiliteitdrempel) van de vennootschap "IKMAAKWEL" bevindt zich op : a) 900 stuks b) stuks c) stuks d) stuks Geef hier uw antwoord : 2.) Ten gevolge van een wijziging in de organisatie vermindert de vennootschap "IKMAAKWEL" haar variabele kosten voor die periode met 5% en verhoogt de vaste kosten met ,00. Het dood punt (rendabiliteitdrempel) van de vennootschap "IKMAAKWEL" bevindt zich op : a) 1.162,79 stuks b) 1.486,49 stuks c) 1.279,07 stuks d) 1.220,79 stuks e) 1.026,79 stuks Geef hier uw antwoord : p. 10

11 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE BEOORDELING VAN DE JAARREKENING Vraag B. 1. /15 /4 Gegevens Astrid en Jolien zijn beide zaakvoerder in de BVBA Poppemie. Deze vennootschap houdt zich bezig met het verkopen van speelgoed. Er zijn 100 aandelen, die gelijk verdeeld zijn over beide zaakvoerders. De balans ziet er aan de start van het boekjaar als volgende uit : Rek. 100 Geplaatst kapitaal ,00 Rek. 101 Niet-opgevraagd kapitaal ,00 Rek. 130 Wettelijke reserve 1.240,00 Rek. 133 Beschikbare reserve 1.000,00 Rek. 141 Overdraagbaar verlies ,00 Dit is de toestand waaruit bij elke vraag vertrokken dient te worden. De situaties staan los van mekaar. Situatie 1: Voor dit boekjaar bedraagt het resultaat na belastingen voor Poppemie BVBA een winst van ,00. De winst wordt overgedragen naar volgend boekjaar. Geef alle boekingen van de resultaatbestemming. Antwoord p. 11

12 Situatie 2: In het begin van het boekjaar is Poppemie BVBA begonnen met een online-shop. Dit heeft gezorgd voor een enorme boost. Het resultaat na belastingen bedraagt ,00. Deze winst wordt overgedragen naar volgend jaar. Geef alle boekingen van de resultaatbestemming. Antwoord Situatie 3: Nu de cijfers het eindelijk toelaten om na alle jaren van het harde werk een bonus toe te kennen aan Astrid en Jolien, wordt er beslist aan beiden een dividend uit te keren. De winst van het boekjaar na belastingen bedraagt ,00. De algemene vergadering beslist om elkeen een dividend van ,00 uit te keren. Geef alle boekingen van de resultaatbestemming. Antwoord p. 12

13 Vraag B. 2. /6 Duidt de correcte stelling aan: 1. De vereffenaars zijn verplicht om aan de griffie van de bevoegde rechtbank van koophandel een omstandige staat van de toestand van de vereffening te zenden. Deze staat moet verzonden worden : a) Eén enkele keer binnen de zes maanden na het in functie treden als vereffenaar b) Eén enkele keer na het sluiten van de vereffening c) Eén enkele keer ten vroegste drie maanden en ten laatste één maand voor de algemene vergadering die zich moet uitspreken over het sluiten van de vereffening d) Meerdere keren: het eerste jaar in de loop van de zevende en dertiende maand op basis van een boekhoudkundige staat afgesloten op de zesde en twaalfde maand en vanaf het tweede jaar eenmaal per jaar. Geef hier uw antwoord : 2. Het faillissement : a) Betekent dat aan de voorwaarde van stopzetting van betaling of het geschokt zijn van het krediet voldaan is b) Kan enkel uitgesproken worden ten aanzien van rechtspersonen die koopman zijn en niet ten aanzien van natuurlijk personen met de hoedanigheid van koopman c) Van een vennootschap in vereffening is mogelijk d) Legt aan de curator het verbod op om tijdelijk de activiteit van de gefailleerde verder te zetten. Geef hier uw antwoord : p. 13

14 3. Op verzoek van elke belanghebbende of het openbaar ministerie kan de rechtbank de ontbinding uitspreken van een vennootschap die niet voldaan heeft aan de verplichtingen betreffende de neerlegging van haar jaarrekeningen : a) Gedurende twee opeenvolgende boekjaren, tenzij een regularisatie van de toestand mogelijk is en plaatsvindt vooraleer uitspraak wordt gedaan over de grond van de zaak b) Gedurende drie opeenvolgende boekjaren, tenzij een regularisatie van de toestand mogelijk is en plaatsvindt vooraleer uitspraak wordt gedaan over de grond van de zaak c) Gedurende vijf opeenvolgende boekjaren, tenzij een regularisatie van de toestand mogelijk is en plaatsvindt vooraleer uitspraak wordt gedaan over de grond van de zaak d) Gedurende tien opeenvolgende boekjaren, tenzij een regularisatie van de toestand mogelijk is en plaatsvindt vooraleer uitspraak wordt gedaan over de grond van de zaak Geef hier uw antwoord : 4. De adviezen van de Commissie voor Boekhoudkundige Normen : a) Zijn bindend b) Hebben geen enkele bindende werking en hebben dus geen belang c) Moeten gerespecteerd worden indien de Fiscale administratie ze aanneemt d) Vormen één van de belangrijkste kennisbronnen voorzien in het boekhoudrecht Geef hier uw antwoord : 5. Boekhoudrecht : De verantwoordingsstukken moeten bewaard worden gedurende : a) Zeven jaar in origineel of kopie b) Zeven jaar in origineel c) Zeven jaar in origineel of kopie, drie jaar voor stukken die niet strekken tot bewijs jegens derden, d) Zeven jaar in origineel, drie jaar voor stukken die niet strekken tot bewijs jegens derden, Geef hier uw antwoord: p. 14

15 6. Welke activa komen in aanmerking voor herwaardering wanneer de waarde ervan op vaststaande en duurzame wijze is gestegen ten opzichte van de boekwaarde a) Alle actiefbestanddelen b) Enkel de materiële en immateriële vaste activa c) Enkel de materiële en financiële vaste activa d) De materiële vaste activa, de deelnemingen en aandelen die onder op de balans onder de financiële vaste activa voorkomen Geef hier uw antwoord: p. 15

16 Vraag B. 3. /5 Gegevens : In een kleine vennootschap (art 15 1 W.Venn.) loopt het boekjaar samen met het kalenderjaar. Op 20/01/N1, tijdens het autosalon, ondertekent de vennootschap een leasingovereenkomst voor de verwerving van een elektrische personenwagen (Co2-uitstoot 0g/km). De personenwagen wordt geleverd 20/05/N1. Voor de BTW-aftrek maakt de vennootschap gebruik van de forfaitaire methode: 35%. Het geïnvesteerde kapitaal bedraagt ,95 EUR. Het contract wordt gesloten voor een duur van 16 trimesters. De trimestriële huurprijs, exclusief BTW, bedraagt 2.922,66 EUR. De leasingnemer heeft de mogelijkheid om het voertuig bij het einde van het contract te kopen. Waarschijnlijke gebruiksduur 5 jaar. De leasingmaatschappij verschaft de volgende aflossingstabel. Periode Huur Intrest kapitaal 1 01/06/N1-31/08/N ,66 682, , /09/N1-30/11/N ,66 644, , /12/N1-28/02/N ,66 605, , /03/N2-31//05/N ,66 565, , /06/N2-31/08/N ,66 525, , /09/N2-30/11/N ,66 484, , /12/N2-28/02/N ,66 443, , /03/N3-31//05/N ,66 401, , /06/N3-31/08/N ,66 358, , /09/N3-30/11/N ,66 314, , /12/N3-28/02/N ,66 269, , /03/N4-31//05/N ,66 224, , /06/N4-31/08/N ,66 178, , /09/N4-30/11/N ,66 131, , /12/N4-28/02/N ,66 84, , /03/N5-31//05/N ,66 35, , , ,95 p. 16

17 Vragen 1.Voldoen de bovenvermelde gegevens om boekhoudrechterlijk als leasing (financiële leasing of operationele leasing) te kunnen beschouwd worden? a.motiveer je antwoord b. en geef de wettelijke bron. Antwoord p. 17

18 2. Naast de eigenlijke leasingovereenkomst, onderschrijft de leasingnemer, volgens de voorwaarden van het leasingcontract, een onderhoudscontract voor het voertuig. Vraag Per kwartaal wordt hiervoor een bedrag van 239,84 EUR + BTW verrekend. Het contract houdt rekening met een maximum van km tijdens de duur van het contract, nl. 48 maanden. Op 01/06/N 1 ontvangt de vennootschap volgende factuur : Kwartaalhuur 2.922,66 Servicecontract 239,84 BTW 664,13 Totaal factuur 3 826,63 Verwerk deze factuur in de boekhouding. Antwoord p. 18

19 C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 Vraag C.1 /5 1. In het handelsrapport dat wij gratis kunnen raadplegen via Company Web staat het begrip Nettokas. Geef de 2 berekeningswijzen van dit begrip. Antwoord : 2. Wat is het verband tussen solvabiliteit en rendabiliteit? Leg uit. Antwoord: 3. Hoe bereken je de graad van financiële onafhankelijkheid? Antwoord: p. 19

20 4. De waarde van een current ratio > 1 is in het algemeen positief. Geef een voorbeeld in welk geval dit toch niet zo ideaal is. Antwoord: 5. Zijn vermogensstromen en kasstromen hetzelfde? Antwoord: p. 20

21 D. ORGANISATIE VAN DE BOEKHOUDING EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING. /5 Vraag D.1. /3 Gegevens Uw klant wordt 65 jaar op 24 mei 2017 en zal vanaf 1 juni 2017 een wettelijk pensioen genieten. Hij brengt u heden hiervan op de hoogte. Uw klant is zelfstandig schrijnwerker (eenmanszaak) en heeft nog enkele bedrijfsmiddelen in de garage staan. Lichte vrachtwagen (aangekocht in 2011) : Zaagmachine (aangekocht in 2007) : boekwaarde 4.000,00 EUR boekwaarde 1.000,00 EUR Vragen A. Uw klant verkoopt op 25 mei 2017 de lichte vrachtwagen voor 6.000,00 EUR en de zaagmachine verkoopt hij voor 5.000,00 EUR. Is deze verrichting belastbaar in zijnen hoofde (BTW buiten beschouwing gelaten)? Indien ja,: Op welke wijze? Wat is het belastingsregime (Wat is het toepasselijke tarief?) Geef de détailberekening ; Antwoord: B. Stel dat de zelfstandige schrijnwerker zijn zaak overlaat aan zijn echtgenote. Zijn er dan ook belastingen verschuldigd? Verklaar uw antwoord. Antwoord: p. 21

22 C. Dient de zelfstandige schrijnwerker naar aanleiding van de gerealiseerde meerwaarde voor 2017 nog sociale bijdragen te betalen op dat bedrag? Antwoord: Vraag D.2. /2 Vraag A. Een ambachtsman wil zijn activiteit als zelfstandige onder de vorm van een éénmanszaak starten. Welke stappen is hij verplicht om te zetten voor dat hij zijn activiteit kan starten? Geeft minstens 4 stappen. Antwoord Vraag B. Diezelfde ambachtsman moet een offerte opmaken. Wat moet hier minstens instaan? Antwoord p. 22

23 E. PLICHTENLEER /10 Geef steeds een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen van wettelijke of reglementaire bepalingen die van toepassing zijn Vraag E.1. /2 Gegevens Anti-witwaswetgeving U bent al een aantal jaren erkend extern boekhouder-fiscalist BIBF en voert de boekhouding van de heer T. BARET, zoon van een Spaans lid van het Europees Parlement die in Madrid woont. Onlangs heeft uw bediende, die dat dossier beheert, u op de hoogte gebracht van een storting van verschillende duizenden euro's op de bankrekening van de cliënt en dat geld afkomstig was van de Kaaimaneilanden en dit in het kader van de oprichting van 2 trustvennootschappen. Uw vragen tot toelichting aan de cliënt blijven onbeantwoord. De cliënt beweerd het beroepsmatig te druk te hebben om uw vragen te beantwoorden. Vragen : Zijn er, gelet op zijn hoedanigheid (zoon van een lid van het Europees Parlement),bepaalde specifieke formaliteiten die moeten vervuld worden? Hoe gaat u reageren op de uitgevoerde storting en het uitblijven van antwoorden vanwege uw cliënt? Leg uit en vermeld de wettelijke en/of reglementaire bron. Antwoorden: p. 23

24 Vraag E.2. /2 Gegevens De heer Armand HARTSSENS, erkend extern boekhouder-fiscalist, ontvangt een mogelijke nieuwe cliënt in zijn boekhoudkantoor. Deze cliënt, de heer Tim DE ZON, is zaakvoerder van de BVBA ALLESKOMTTERUG die metaal koopt en verkoopt,. Vragen Welke zijn de deontologische verplichtingen die moeten in acht worden genomen voor dat de samenwerking begint en dit in het bijzonder betreffende de - de overname van het dossier van de huidige boekhouder - de opdrachtbrief? Leg uit en vermeld de wettelijke en/of reglementaire bron. Antwoord p. 24

25 Vraag E.3. /2 Gegevens Twee externe stagiairs boekhouders-fiscalisten werken ieder onder de vorm van een eenmanszaak en besluiten om samen te werken. Zij werken samen in verschillende dossiers en delen een lokaal. Vraag Kunnen zij op die manier samenwerken? Zijn er ter zake bepaalde deontologische verplichtingen? Vermeld de wettelijke en/of reglementaire bron. Antwoord p. 25

26 Vraag E.4. /2 Gegevens De heer DUPONT Jan is extern stagiair boekhouder-fiscalist met nr. n werkt samen met een extern accountant in een door het BIBF erkende vennootschap, BVBA BOEKTVOORIEDEREEN met nr Deze vennootschap wenst een website aan te maken. Vraag Welke vermeldingen moeten, in toepassing van het Reglement van Plichtenleer, op de website worden opgenomen? Antwoord p. 26

27 Vraag E.5. /2 Een nieuwe cliënt, de slagerij "DE RIB BVBA" vraagt u om haar boekhouding te voeren. Na een eerste afspraak en een persoonlijke ontmoeting met uw cliënt besluit u om het dossier te aanvaarden. Vraag Welke documenten moeten in het permanent dossier worden opgenomen bij de opstart van het dossier van deze nieuwe cliënt van uw kantoor? Geef er minstens 4. Antwoord p. 27

28 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 20 MEI 2017 DEEL II II. FISCALITEIT : /35 III. RECHT : /15 Sub-Totaal: /50 F. G. H. I. J. K. p. 28

29 ZONE VOORBEHOUDEN AAN DE CORRECTOREN 20 MEI Deel II II. FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen) /35 F. BTW /10 G. PERSONENBELASTING /10 H. VENNOOTSCHAPSBELASTING /10 I. BELASTINGSPROCEDURES /5 III. VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN (II) /15 J. VENNOOTSCHAPSRECHT EN DE WETGEVING IN VERBAND MET ONDERNEMINGEN IN MOEILIJKHEDEN K. BEGINSELEN VAN HET ARBEIDS- EN SOCIAAL ZEKERHEIDSRECHT /10 /5 TOTAAL DEEL II : /50 p. 29

30 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF Koninklijk Besluit van 27 september 2015 SCHRIFTELIJKE PROEF 20 MEI 2017 DEEL II Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K : fiscaliteit en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en BIBF-nummer (zie oproepingsbrief) te vermelden Enkel het gebruik van een rekenmachine, BIBF-rekeningenstelsel, de BIBF-Fiscus op zak, de BIBF-Codex (papieren versie) en een blauwe of zwarte balpen (geen potlood of rode balpen) zijn toegelaten Het niet naleven van deze bovenvermelde voorwaarden zal leiden tot het verplicht verlaten van de aula en de ongeldigheid van dit examen. Dit examen bestaat uit een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) Dit examen (met modelantwoorden) zal uiterlijk 15 dagen na dit examen worden gepubliceerd op Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient op het schriftelijk gedeelte de kandidaat minstens 60% van het totaal aantal punten te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden, en 60% op het vak deontologie en 50% op recht en fiscaliteit. De kandidaten erkend boekhouder-fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! p. 30

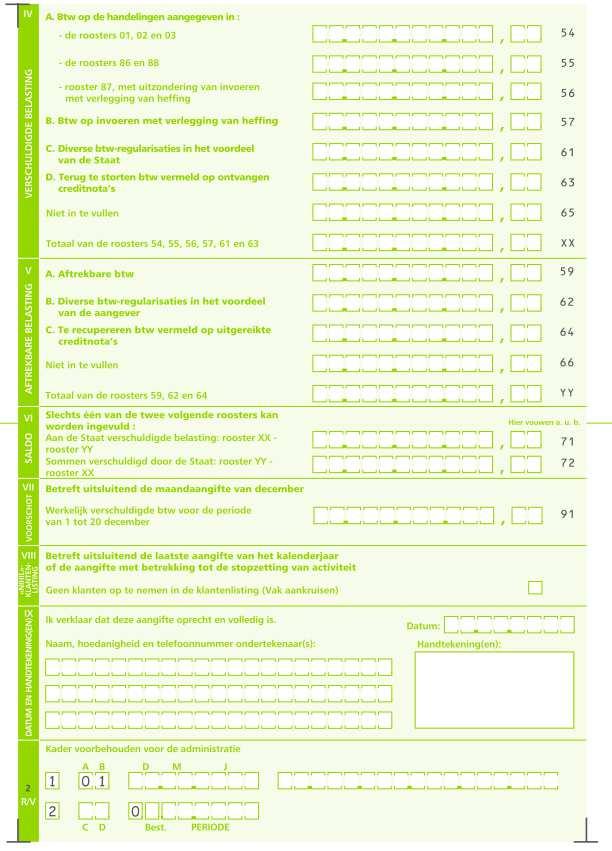

31 DEELDOMEIN FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen)./35 F. BTW /10 Tenzij anders aangegeven zijn de vermelde bedragen steeds exclusief BTW Vraag F. 1. /5 Vraag: Wat met de BTW in de volgende gevallen? Gelieve de tabel te vervolledigen met de volgende afkortingen : - aftrekbaar (AF) ; - deels aftrekbaar (DA) - of niet aftrekbaar (NA) Antwoord Antwoord 1 Aankoop auto om te gebruiken als taxi (100% bedrijfsmatig) 2 Kasticket 3 Aankoop van cadeaus (17,00 per eenheid) aangeboden aan alle personeelsleden 4 Aankoop van een minibus die uitsluitend gebruikt wordt voor het vervoer van personeel 5 Aankoop van 50 flessen wijn (8,00 per eenheid) die uitsluitend aan klanten wordt aangeboden 6 Restaurantnota van de baas ter gelegenheid van een verplaatsing naar de werf 7 Factuur voor levering van brandstof voor een huurwagen 8 Factuur voor reclame op televisie 9 10 Factuur «medecontractant» voor de isolatie van het dak van een hangar Aftrek van de factuur van de boekhouder bij een gemengde belastingplichtige p. 31

32 Vraag F.2. /2 Gegevens : Een Belgische BTW-belastingplichtige vennootschap A, maandindiener stelt in 2017, de volgende handelingen. Alle vernoemde BTW-BTW-belastingplichtigen hebben een volledig recht op aftrek!! Vraag: Geef voor alle verrichtingen telkens de roosters van alle in België gevestigde belastingplichtigen op te geven, met de passende bedragen. 1.In januari koopt vennootschap A van B een fabricageprocédé voor de prijs van ,00 ; Antwoord: 2. In mei verkoopt A een bestaand fabriekspand aan B, voor de prijs van ,00. Dit fabriekspand had ze in 2011 gekocht met Btw, voor de prijs van ,00 Antwoord: 3. A had in 2014 verschillende inrichtingswerken uitgevoerd aan het voornoemd gebouw, ter waarde van ,00. Antwoord: p. 32

33 Vraag F.3. /3 1. In januari 2015 verwerft de vennootschap DEGEVER een voertuig, gemengd gebruik, dat zij gratis ter beschikking stelt aan één van haar werknemers. De prijs van het voertuig bedraagt (BTW-in). Bij de aankoop wordt de tweede methode inzake BTW-aftrek toegepast. De werknemer doet km/jaar en woont op 20 kilometer van de plaats van tewerkstelling. Vragen A. Is in dit geval de methode 2 werkelijk veel interessanter dan de methode 3? Licht uw antwoord toe. Antwoord: B. Geef de BTW-roosters en bijhorende bedragen die gebruikt worden bij de registratie van de aankoopfactuur Antwoord: 2. In september 2016 verlaat de werknemer de onderneming (die methode 2 had toegepast) en het voertuig wordt verkocht aan de heer Opkoper, een particulier, voor BTW inbegrepen. Vragen A. Geef de BTW-roosters en bijhorende bedragen die gebruikt worden bij de registratie van de factuur? Antwoord: p. 33

34 B. Is uw antwoord verschillend indien de vennootschap DEGEVER het voertuig verkoopt aan garage UWKANS? Antwoord: p. 34

35 p. 35

36 p. 36

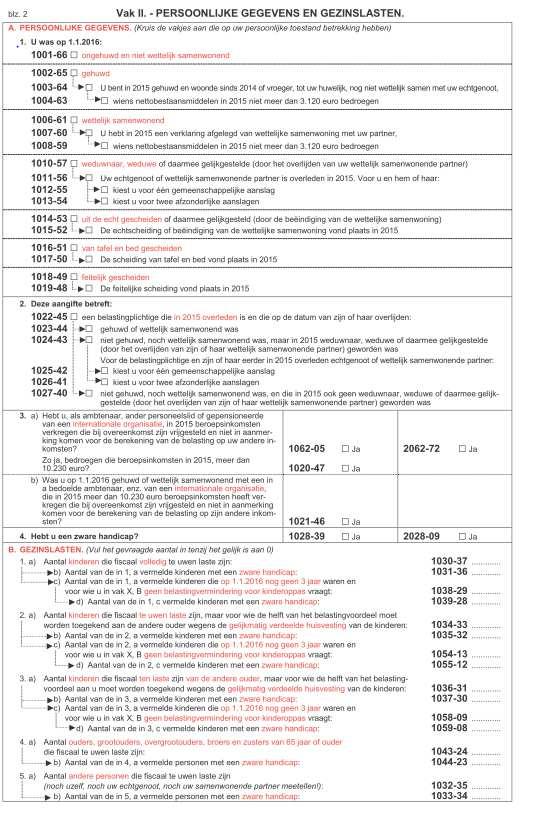

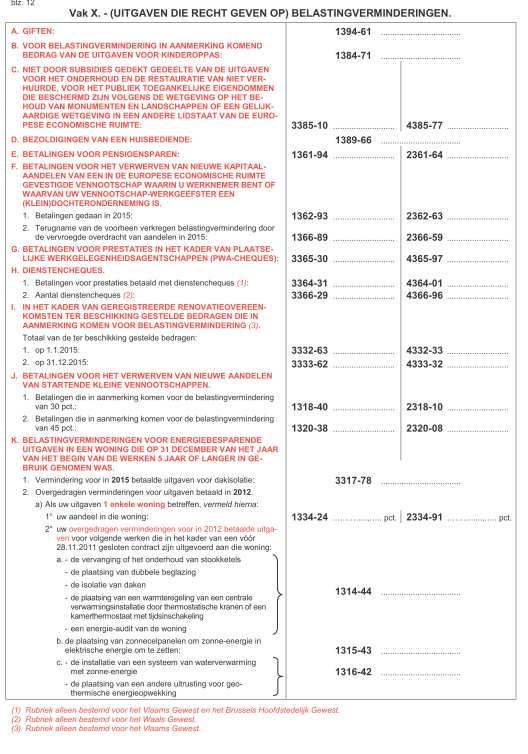

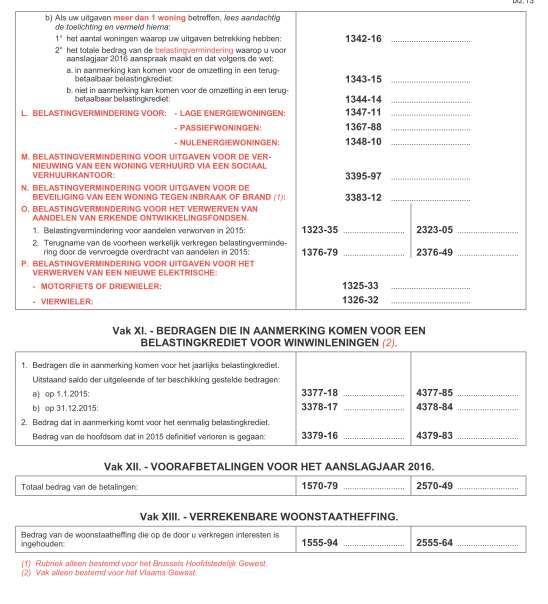

37 G. PERSONENBELASTING /10 Vraag G.1. /5 Gegevens : AJ inkomsten 2015 Gehuwden (gehuwd in 2014) wonen in Vlaanderen, 2 kinderen ten laste (1 kind van de beide partners <3 jaar + 1 kind van 5 jaar van één van de partners uit een vorig huwelijk) Meneer : 1 kind uit vorig huwelijk (woont bij ex-partner) waarvoor hij onderhoudsgeld betaalt van 250 per maand. Hij betaalde voor dienstencheques : en pensioensparen 950,00 Mevrouw : ontvangt onderhoudsgeld voor 1 kind 200 per maand. Betaalde voor dienstencheques kinderopvang voor kind van 5 jaar voor 180 opvangdagen + 940,00 pensioensparen + 100,00 giften ( 45,00 Artsen zonder Grenzen, 30,00 Kom op tegen kanker en 25,00 aan een lokaal initiatief dat voedselpakketten opstuurt naar Afrika) Vraag : 1) Vul in de onderstaande tabel de aangifte van dit gezin (de aangifte kan u op de volgende pagina's vinden) 2) Geef per rubriek een toelichting ivm aftrekbaarheid en belastbaarheid p. 37

38 Antwoord : Code Bedrag / aantal,. Toelichting p. 38

39 p. 39

40 p. 40

41 p. 41

42 p. 42

43 Vraag G.2. /5 Duidt de correcte stelling aan. 1) Paul en Melanie zijn gescheiden en hebben twee kinderen ten aanzien van wie zij gezamenlijk het ouderlijk gezag uitoefenen en beiden hebben recht van opvang. a) De verhoging van de belastingvrije sommen voor kinderen ten laste wordt verdeeld over Paul en Melanie op voorwaarde dat beiden dit vragen in de aangifte; b) Het bedrag van de belastingvermindering voor kinderen ten laste wordt verdeeld over Paul en Melanie op voorwaarde dat beiden dit vragen; c) De verhoging van de belastingvrije sommen voor kinderen ten laste wordt automatisch verdeeld over Paul en Melanie; d) Het bedrag van de belastingvermindering voor kinderen ten laste wordt automatisch verdeeld over Paul en Melanie; Geef hier uw antwoord : 2) De zaakvoerder van de BVBA "ALLESGAATSUPER" verhuurt een gebouw waarvan hij eigenaar is aan deze BVBA "ALLESGAATSUPER" a) De ontvangen huur is altijd een onroerend inkomen b) De ontvangen huur is altijd een beroepsinkomen c) De ontvangen huur moet eventueel gesplitst worden in een deel onroerend inkomen en een deel beroepsinkomen d) De ontvangen huur is in zijn geheel een onroerend inkomen of in zijn geheel een beroepsinkomen Geef hier uw antwoord : p. 43

44 3) Mevrouw "SINISTER" stopt definitief haar detailhandel en dit wegens ziekte. De heer "OPPORTUNIS", neemt de detailhandel over. Ter gelegenheid van deze overname : a) Geen belasting is verschuldigd op de vastgestelde meerwaarden en dit omwille van de vrijstellingsregeling b) Een belasting op vastgestelde meerwaarden is verschuldigd wanneer mevrouw "SINISTER" afstand doet van de vrijstellingsregeling c) Er is geen vrijstellingsregeling voorzien en de belasting op de vastgestelde meerwaarden is van toepassing. De toepasselijke belasting is uniform en dit ongeacht de aard van het actiefbestanddeel waarop een meerwaarde wordt vastgesteld d) Er is geen vrijstellingsregeling voorzien en de belasting op de vastgestelde meerwaarden is van toepassing. De belasting varieert in functie van de aard van het actiefbestanddeel waarop een meerwaarde wordt vastgesteld Geef hier uw antwoord : 4) De heer "IKONDERNEEM" begint zijn activiteit als eenmanszaak op 01 juli 2016 en hij koopt een nieuwe machine voor ,00. De machine is afschrijfbaar op 10 jaar. Voor de belastbare periode van 2016 zal volgende fiscale aftrek toegelaten zijn: a) 5.000,00 b) 5.000,00 indien de eenmanszaak gezien wordt als een kleine onderneming c) 5.000,00 indien de eenmanszaak aan het verlaagd progressief tarief wordt onderworpen d) 2.500,00 Geef hier uw antwoord : 5) Mevrouw "IKWILVANLUCHTVERANDEREN" verkoopt haar appartement zes jaar na de aankoop ervan. De bij de verkoop gerealiseerde meerwaarde: a) Vormt geen belastbaar inkomen b) Vormt geen belastbaar inkomen op voorwaarde dat een andere woning wordt aangekocht met dezelfde waarde als de verkoopprijs c) Vormt een divers inkomen d) Vormt een belastbaar onroerend inkomen Geef hier uw antwoord : p. 44

45 H. VENNOOTSCHAPSBELASTING /10 Vraag H.1. /5 Gegevens De vennootschap PROMPTENELLE kent in 2015 (aanslagjaar 2016) verschillende voordelen alle aard toe aan haar bedrijfsleider. Deze voordelen zijn opgenomen op de verloningsfiche. De voordelen zijn de volgende : - Rekening courant debet Saldo : begin van het jaar: ,00 Saldo : einde van het jaar: ,00 Er zijn geen betekenisvolle veranderingen geweest in de loop van het boekjaar. - De RSVZ sociale bijdragen De kwartaalbijdragen zijn 3.200,00 ; er wordt nog niets geboekt (de betalingen werden gedaan vanuit de vennootschap). - Bedrijfswagens 1. Een elektrisch voertuig. Aangekocht op 02/01/2015. Aankoopprijs ,00 (BTW-excl.) Er werd geen korting toegestaan. 2. Een dieselwagen, emissiewaarde CO 2 98g. Aangekocht op 02/01/2015. Aankoopprijs zonder opties : ,00 (BTW-excl.). Waarde van de opties : 3.000,00 (BTW-excl.). Korting : 5.000,00 (BTW-excl.) De bedrijfsleider woont op 5 kilometer van haar bureau en gebruikt de dieselwagen voor haar woon-werkverkeer. Vraag 1) Bereken de voordelen op jaarbasis. Antwoorden p. 45

46 2) Bestaat er een manier om het vermelden van de voordelen op fiches te vermijden? Indien ja, welke? Antwoord p. 46

47 Vraag H.2. /5 Vraag : Zijn volgende kosten een verworpen uitgave? Zet een kruisje in de juiste kolom. Geef in kolom 3 ook op voor hoeveel het een verworpen uitgave is of hoe die berekend wordt. Antwoord Verhoging bedrag voor laattijdig neerleggen van de jaarrekening bij de Nationale Bank Visvergunning Buitenlandse restaurantkosten gemaakt door een vertegenwoordiger Uitstap van 1 dag per bus voor het voltallige personeel naar Pairi Daiza (busreis en inkomsticket) Terugbetaling autokosten eigen aan de werkgever Kledijkosten voor motorrijders Kosten GPS voertuig gemengd gebruik Het schenken van een fles op het einde van het jaar Fiscale boete JA NEE HOEVEEL Overdreven afschrijvingen p. 47

48 I. BELASTINGSPROCEDURES /5 Vraag I.1. /3 1. Wat zijn de kenmerken en gevolgen van een dwangbevel? Antwoord 2. Welke ambtenaar staat in voor het opstellen en betekenen van het dwangbevel? Antwoord 3. Hoe kan men zich verzetten tegen een dwangbevel? Antwoord Vraag I.2. /2 Vragen 1. Hoeveel bedraagt de verlengde onderzoekstermijn in geval van fraude? 2. Wanneer kan de fiscus die termijn toepassen en wanneer niet? Vermeld ook de juiste wetsartikelen. Antwoord p. 48

49 III. DEELDOMEIN VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN (II)./15 Geef waar gevraagd een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen van wettelijke of reglementaire bepalingen die van toepassing zijn J. VENNOOTSCHAPSRECHT, ONDERNEMINGEN IN MOEILIJKHEDEN /10 Vraag J.1. /5 Vragen 1. Uw cliënt heeft beslist om een NV op te richten en hij vraagt u waartoe het financieel plan kan dienen? Geef de wettelijke basis. Antwoord: 2. Is het financieel plan verplicht voor een NV? Zo ja, geef de wettelijke basis Antwoord: 3. Wie moet het financieel plan tekenen? Antwoord: 4. Voor wie is dit document bestemd? Antwoord: p. 49

50 5. In het geval de NV in faling gaat binnen de eerste drie jaren na de oprichting. Wat gebeurt er op het vlak van de eventuele aansprakelijkheden? Antwoord: Vraag J.2. /5 Gegevens : Twee natuurlijke personen richten een BVBA op en doen volgende inbrengen : -X doet een inbreng van in geld -Y doet een inbreng van een onroerend goed met een waarde van Vragen: 1. Welke attesten/ documenten zijn noodzakelijk bij het verlijden van de authentieke akte van oprichting? Antwoord : 2. Vanaf wanneer verwerft de opgerichte vennootschap rechtspersoonlijkheid? Antwoord : p. 50

51 3. De twee oprichters worden benoemd als niet-statutaire zaakvoerders. Wat is het verschil tussen een statutaire zaakvoerder en een niet-statutaire zaakvoerder betreffende de benoeming en ontslag? Antwoord : p. 51

52 K. BEGINSELEN VAN HET ARBEIDS EN SOCIAAL ZEKERHEIDSRECHT /5 Vraag K.1. /3 Gegevens De heer «Y» heeft één van zijn werknemers betrapt op diefstal van materiaal uit zijn magazijn. Hij heeft geen vertrouwen meer in deze onbetrouwbare werknemer, die de professionele samenwerking onmogelijk heeft gemaakt, en wil hem sanctioneren. Vraag Wat moet hij doen om een einde te maken aan deze werkrelatie? Leg uit in een paar woorden en vermeld de wettelijke bron. Antwoord: p. 52

53 Vraag K.2. /2 Vraag Geef twee bedingen die door de Wet van 3 juli 1978 betreffende de arbeidsovereenkomsten als nietig zouden beschouwd worden. Vermeld het artikel. Antwoord: p. 53

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 20 MEI 2017

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 29 NOVEMBER 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 3 MEI 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Immateriële vaste activa CASE 1

5. Cases Immateriële vaste activa CASE 1 Gegeven De BVBA ABC sluit een licentieovereenkomst af met haar buitenlandse moedermaatschappij voor een prijs die als volgt is bepaald: 1.Bij de ondertekening van

5. Cases Immateriële vaste activa CASE 1 Gegeven De BVBA ABC sluit een licentieovereenkomst af met haar buitenlandse moedermaatschappij voor een prijs die als volgt is bepaald: 1.Bij de ondertekening van

Immateriële vaste activa CASE 1

5. Cases Immateriële vaste activa CASE 1 Gegeven De BVBA ABC sluit een licentieovereenkomst af met haar buitenlandse moedermaatschappij voor een prijs die als volgt is bepaald: 1.Bij de ondertekening van

5. Cases Immateriële vaste activa CASE 1 Gegeven De BVBA ABC sluit een licentieovereenkomst af met haar buitenlandse moedermaatschappij voor een prijs die als volgt is bepaald: 1.Bij de ondertekening van

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 24 NOVEMBER 2012

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 4 MEI 2019

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 19 NOVEMBER 2011

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S.

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 17 MEI 2003 de vragen DEELDOMEIN BOEKHOUDING

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 17 MEI 2003 de vragen DEELDOMEIN BOEKHOUDING

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Waar vinden?

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

Bij de aankoop voor 125.000,00 EUR in 2003 van een onroerend goed heeft de vennootschap geboekt :

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 2 MEI 2015

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 8 DECEMBER 2018

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 9 DECEMBER 2017

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) DE VRAGEN

DE VRAGEN") BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) Schriftelijke proef van 30 april 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) Schriftelijke proef van 30 april 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING

Tax shelter voor startende ondernemingen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 12 MEI 2012

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

01/10/ seminarie stagiairs 1

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

BIBF. PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S.

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 20 NOVEMBER 2004 DE VRAGEN DEELDOMEIN BOEKHOUDING

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 20 NOVEMBER 2004 DE VRAGEN DEELDOMEIN BOEKHOUDING

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Fiscale en andere nieuwtjes.

Fiscale en andere nieuwtjes. Fiscus int boete via loon, huur of bankrekening. Vanaf 1 februari 2017 zal de fiscus de openstaande boetes innen door een betere opvolging via een computer die systematisch

Fiscale en andere nieuwtjes. Fiscus int boete via loon, huur of bankrekening. Vanaf 1 februari 2017 zal de fiscus de openstaande boetes innen door een betere opvolging via een computer die systematisch

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN BENT U GESTRIKT OF BENT U GESTRIKT? INLEIDING» Feitelijk opheffen bankgeheim» Geheime commissielonen Bewust niet aangegeven - systematisch Taxatie 309 % Te

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN BENT U GESTRIKT OF BENT U GESTRIKT? INLEIDING» Feitelijk opheffen bankgeheim» Geheime commissielonen Bewust niet aangegeven - systematisch Taxatie 309 % Te

Gelieve de volledige lijst te doorlopen en fiches toe te voegen waar nodig

Checklist aangifte personenbelasting aanslagjaar 2015 - inkomstenjaar 2014 Gelieve de volledige lijst te doorlopen en fiches toe te voegen waar nodig DEEL 1 Bijlagen: I ingevulde checklist aangifte personenbelasting

Checklist aangifte personenbelasting aanslagjaar 2015 - inkomstenjaar 2014 Gelieve de volledige lijst te doorlopen en fiches toe te voegen waar nodig DEEL 1 Bijlagen: I ingevulde checklist aangifte personenbelasting

RECHTSTREEKSE INVESTERINGEN

13 mei 2019 - Aanpassing na de wet van 28 april 2019 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op rechtstreekse

13 mei 2019 - Aanpassing na de wet van 28 april 2019 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op rechtstreekse

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 26 NOVEMBER 2016

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Infosessie «Hoe breng ik mijn beroepskosten in?»

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP Iven De Hoon VASTGOED EN VENNOOTSCHAP 2 INLEIDING 2 DE AANKOOP DOOR DE VENNOOTSCHAP 3 VOOR- EN NADELEN VAN EEN ONROEREND GOED IN EEN VENNOOTSCHAP

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP Iven De Hoon VASTGOED EN VENNOOTSCHAP 2 INLEIDING 2 DE AANKOOP DOOR DE VENNOOTSCHAP 3 VOOR- EN NADELEN VAN EEN ONROEREND GOED IN EEN VENNOOTSCHAP

5. Ter beschikking stellen van een bedrijfswagen

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

Proefexamen Financiële Rapportering en Analyse

Proefexamen Financiële Rapportering en Analyse 2017-2018 Theorie 1. De Balanced Scorecard is een raamwerk dat managers toelaat de missie, strategie en doelstellingen van een onderneming te vertalen in

Proefexamen Financiële Rapportering en Analyse 2017-2018 Theorie 1. De Balanced Scorecard is een raamwerk dat managers toelaat de missie, strategie en doelstellingen van een onderneming te vertalen in

Notionele intrestaftrek

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen

13 mei 2019 - update n.a.v. de wijzigingen door de wet van 28 april 2019 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft

13 mei 2019 - update n.a.v. de wijzigingen door de wet van 28 april 2019 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

EEN geslaagd PROjECT!

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

INBRENG IN NATURA OPDRACHT

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

RECHTSTREEKSE INVESTERINGEN

26 april 2018 - Toelichting bij de wet van 26 maart 2018 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op

26 april 2018 - Toelichting bij de wet van 26 maart 2018 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op

Wijzigde uw (gezins)situatie in de loop van 2010? Ja Neen

situatie in de loop van 2010? Ja Neen") A A N G I F T E I N D E P E R S O N E N B E L A S T I N G V E R T R O U W E L I J K D O S S I E R I N K O M S T E N J A A R 2 0 1 0 - A A N S L A G J A A R 2 0 1 1 D E Z E V R A G E N T L I J S T I S E

A A N G I F T E I N D E P E R S O N E N B E L A S T I N G V E R T R O U W E L I J K D O S S I E R I N K O M S T E N J A A R 2 0 1 0 - A A N S L A G J A A R 2 0 1 1 D E Z E V R A G E N T L I J S T I S E

Bijlagen bij de aangifte personenbelasting inkomsten 2010

Bijlagen bij de aangifte personenbelasting inkomsten 2010 Aan: CONSIUS Accountants & Belastingconsulenten BVBA Gen. Slingeneyerlaan 87-2100 Deurne info@consius.be Tel: 03/325.49.87 Fax: 03/326.12.94 Van:

Bijlagen bij de aangifte personenbelasting inkomsten 2010 Aan: CONSIUS Accountants & Belastingconsulenten BVBA Gen. Slingeneyerlaan 87-2100 Deurne info@consius.be Tel: 03/325.49.87 Fax: 03/326.12.94 Van:

ERKEND BOEKHOUDER-FISCALIST WORDEN. Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

Met deze beknopte samenvatting proberen wij enkele van de grootste verschillen en essentieelste kenmerken van beide landen weer te geven.

BELGIË NEDERLAND EEN WERELD VAN VERSCHIL Ondanks het feit dat België en Nederland buren zijn, nagenoeg dezelfde taal wordt gesproken en ze economisch zeer sterk verbonden zijn is er op boekhoudkundig,

BELGIË NEDERLAND EEN WERELD VAN VERSCHIL Ondanks het feit dat België en Nederland buren zijn, nagenoeg dezelfde taal wordt gesproken en ze economisch zeer sterk verbonden zijn is er op boekhoudkundig,

Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten

Actuasessie NEEM JE AFTREKBARE BEROEPSKOSTEN ONDER DE LOEP! Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten Unizo Inhoud actuasessie 1. Inleiding 2. Werkelijke kosten of kostenforfait? 3.

Actuasessie NEEM JE AFTREKBARE BEROEPSKOSTEN ONDER DE LOEP! Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten Unizo Inhoud actuasessie 1. Inleiding 2. Werkelijke kosten of kostenforfait? 3.

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

Aankoop van onroerend

Aankoop van onroerend Financieel/fiscaal/successie advies dhr. Niko Keters Amjak, uw wealth & Corporate Finance specialist Programma 1. Verschillende manieren van aankoop 1. Volle eigendom 2. Naakte eigendom

Aankoop van onroerend Financieel/fiscaal/successie advies dhr. Niko Keters Amjak, uw wealth & Corporate Finance specialist Programma 1. Verschillende manieren van aankoop 1. Volle eigendom 2. Naakte eigendom

Basis Dubbel Boekhouden Oefeningenreeks 1

Basis Dubbel Boekhouden Oefeningenreeks 1 Afkortingen die we gebruiken: AF = aankoopfactuur VF = verkoopfactuur BA = bankafschrift: dit wil zeggen dat de klant op die datum betaald heeft (debet) of wanneer

Basis Dubbel Boekhouden Oefeningenreeks 1 Afkortingen die we gebruiken: AF = aankoopfactuur VF = verkoopfactuur BA = bankafschrift: dit wil zeggen dat de klant op die datum betaald heeft (debet) of wanneer

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Globale oefening op vennootschapsbelasting AJ 2009

Globale oefening op vennootschapsbelasting AJ 2009 NV KIKKERHOF BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA 20/28 478 145,00 314 750,00 Materiële vaste activa 5.1.2

Globale oefening op vennootschapsbelasting AJ 2009 NV KIKKERHOF BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA 20/28 478 145,00 314 750,00 Materiële vaste activa 5.1.2

Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen

26 april 2018 - update n.a.v. de wijzigingen door de wet van 26 maart 2018 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist

26 april 2018 - update n.a.v. de wijzigingen door de wet van 26 maart 2018 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Optimaal gebruik van de managementvennootschap Inhoud

Optimaal gebruik van de managementvennootschap Inhoud 1. Vergelijking eenmanszaak en vennootschap... 2 1.1 Tarieven personenbelasting... 2 1.2 Tarieven vennootschapsbelasting... 2 1.3 Sociale bijdrage...

Optimaal gebruik van de managementvennootschap Inhoud 1. Vergelijking eenmanszaak en vennootschap... 2 1.1 Tarieven personenbelasting... 2 1.2 Tarieven vennootschapsbelasting... 2 1.3 Sociale bijdrage...

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 14 NOVEMBER 2015

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

VRAGENLIJST ACCOUNTANT BEKWAAMHEIDSEXAMEN 2003

VRAGENLIJST ACCOUNTANT BEKWAAMHEIDSEXAMEN 2003 VENNOOTSCHAPSBELASTING 10 punten Beschrijf de vijf belangrijkste maatregelen die de regering heeft goedgekeurd in de wet van 24/12/2002 tot hervorming van

VRAGENLIJST ACCOUNTANT BEKWAAMHEIDSEXAMEN 2003 VENNOOTSCHAPSBELASTING 10 punten Beschrijf de vijf belangrijkste maatregelen die de regering heeft goedgekeurd in de wet van 24/12/2002 tot hervorming van

HOOFDSTUK I. Definities. Artikel 1. Voor de toepassing van dit besluit wordt verstaan onder :

Koninklijk besluit van 20 januari 2003 betreffende het programma, de voorwaarden en de examenjury voor het praktisch bekwaamheidsexamen van de erkende boekhouders en erkende boekhouders-fiscalisten Bron

Koninklijk besluit van 20 januari 2003 betreffende het programma, de voorwaarden en de examenjury voor het praktisch bekwaamheidsexamen van de erkende boekhouders en erkende boekhouders-fiscalisten Bron

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 24 NOVEMBER 2012

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

11. Cijfervoorbeelden

11. Cijfervoorbeelden "-,.. Overdracht van losse bestanddelen aan een vennootschap Voorbeeld 1 - Tijdens de beroepswerkzaamheid Een natuurlijk persoon verkoopt volgende bestanddelen aan een vennootschap:

11. Cijfervoorbeelden "-,.. Overdracht van losse bestanddelen aan een vennootschap Voorbeeld 1 - Tijdens de beroepswerkzaamheid Een natuurlijk persoon verkoopt volgende bestanddelen aan een vennootschap:

Wijzigde uw (gezins)situatie in de loop van 2013? Ja Neen. Naam van de echtgeno(o)t(e) of van de wettelijk samenwonende 1

situatie in de loop van 2013? Ja Neen. Naam van de echtgeno(o)t(e) of van de wettelijk samenwonende 1") A A N G I F T E I N D E P E R S O N E N B E L A S T I N G V E R T R O U W E L I J K D O S S I E R I N K O M S T E N J A A R 2 0 1 3 A A N S L A G J A A R 2 0 1 4 N A A M : D E Z E V R A G E N T L I J S

A A N G I F T E I N D E P E R S O N E N B E L A S T I N G V E R T R O U W E L I J K D O S S I E R I N K O M S T E N J A A R 2 0 1 3 A A N S L A G J A A R 2 0 1 4 N A A M : D E Z E V R A G E N T L I J S

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 4 MEI 2013

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Wetgeving inzake het Diamant Stelsel (gecoördineerde wettekst)

") Wetgeving inzake het Diamant Stelsel (gecoördineerde wettekst) In dit verband kan verwezen worden naar de Programmawet van 10 augustus 2015 ( B.S. 18 augustus 2015), alsook naar de Programmawet van 18

Wetgeving inzake het Diamant Stelsel (gecoördineerde wettekst) In dit verband kan verwezen worden naar de Programmawet van 10 augustus 2015 ( B.S. 18 augustus 2015), alsook naar de Programmawet van 18

basisbegrippen SBB Accountants & Adviseurs

Fiscale en boekhoudkundige basisbegrippen SBB Accountants & Adviseurs Inhoud DE BOEKHOUDING en FISCALE AANGIFTE VAN EEN ZELFSTANDIGE VERPLEEGKUNDIGE KIEZEN VOOR EEN VENNOOTSCHAP SBB Accountants & Adviseurs

Fiscale en boekhoudkundige basisbegrippen SBB Accountants & Adviseurs Inhoud DE BOEKHOUDING en FISCALE AANGIFTE VAN EEN ZELFSTANDIGE VERPLEEGKUNDIGE KIEZEN VOOR EEN VENNOOTSCHAP SBB Accountants & Adviseurs

BELASTBARE GERESERVEERDE WINST

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

Schriftelijke proef van 19 november 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING A. ALGEMENE BOEKHOUDING /15

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10 augustus 2005 Schriftelijke proef van 19

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10 augustus 2005 Schriftelijke proef van 19

Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen

7 september 2015 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap.

7 september 2015 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap.

1. Waarom kan werken met een vennootschap voordelig zijn?

Inhoudstafel 1. Waarom kan werken met een vennootschap voordelig zijn? 1.1. Tariefverschil... 1 1.2. Werken met minimaal twee belasting plichtigen... 3 1.3. Inkomensspreiding... 4 1.3.1. Reserveren van

Inhoudstafel 1. Waarom kan werken met een vennootschap voordelig zijn? 1.1. Tariefverschil... 1 1.2. Werken met minimaal twee belasting plichtigen... 3 1.3. Inkomensspreiding... 4 1.3.1. Reserveren van

Thema 7 Overlopende rekeningen

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

Fiscale aspecten bij éénmalige revisorale opdrachten. ViasDFK3 BEDRIJFSREVISOREN

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

QUASI-INBRENG OPDRACHT

Op te vragen gegevens bij quasi-inbreng - Blz 1 QUASI-INBRENG OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de vermogensbestanddelen die de vennootschap overweegt te verkrijgen,

Op te vragen gegevens bij quasi-inbreng - Blz 1 QUASI-INBRENG OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de vermogensbestanddelen die de vennootschap overweegt te verkrijgen,

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 9 DECEMBER 2017

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers. Juridische dienst BIBF

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers Juridische dienst BIBF BEROEPSINSTITUUT VAN ERKENDE BOEKHOUDERS EN FISCALISTEN : «De betrouwbaarheid van de boekhouding is immers

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers Juridische dienst BIBF BEROEPSINSTITUUT VAN ERKENDE BOEKHOUDERS EN FISCALISTEN : «De betrouwbaarheid van de boekhouding is immers

JAARREKENING IN EURO

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN AANVRAAG TOT TOEGANG TOT HET BEKWAAMHEIDSEXAMEN OP BASIS VAN TEN MINSTE ZEVEN JAAR ERVARING MET HET OOG OP DE VERKRIJGING VAN DE HOEDANIGHEID VAN

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN AANVRAAG TOT TOEGANG TOT HET BEKWAAMHEIDSEXAMEN OP BASIS VAN TEN MINSTE ZEVEN JAAR ERVARING MET HET OOG OP DE VERKRIJGING VAN DE HOEDANIGHEID VAN

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 29 NOVEMBER 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Welkom. Wie zijn wij? Wat doen wij voor u? Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep. Isabel Delodder Maddy Tanghe

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen

15 februari 2017 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap

15 februari 2017 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN AANVRAAG TOT TOEGANG TOT HET BEKWAAMHEIDSEXAMEN OP BASIS VAN TEN MINSTE ZEVEN JAAR ERVARING MET HET OOG OP DE VERKRIJGING VAN DE HOEDANIGHEID VAN

INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN AANVRAAG TOT TOEGANG TOT HET BEKWAAMHEIDSEXAMEN OP BASIS VAN TEN MINSTE ZEVEN JAAR ERVARING MET HET OOG OP DE VERKRIJGING VAN DE HOEDANIGHEID VAN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2012/17 - Erkenning van opbrengsten en kosten. Advies van 7 november 2012

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2012/17 - Erkenning van opbrengsten en kosten Advies van 7 november 2012 I. Onderwerp van het advies 1. In het artikel 31, 1 van de Vierde Europese Richtlijn

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2012/17 - Erkenning van opbrengsten en kosten Advies van 7 november 2012 I. Onderwerp van het advies 1. In het artikel 31, 1 van de Vierde Europese Richtlijn

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. Advies 2015/9 Boekhoudkundige verwerking van geactiveerde intercalaire interesten. Advies van 9 december 2015 1

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Advies 2015/9 Boekhoudkundige verwerking van geactiveerde intercalaire interesten Advies van 9 december 2015 1 I. Inleiding 1. In onderhavig advies wordt beoogd de

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Advies 2015/9 Boekhoudkundige verwerking van geactiveerde intercalaire interesten Advies van 9 december 2015 1 I. Inleiding 1. In onderhavig advies wordt beoogd de

Gelieve de volledige lijst te doorlopen, aan te vullen, fiches toe te voegen waar nodig en te ondertekenen

Vragenlijst aangifte personenbelasting aanslagjaar 2019 - inkomstenjaar 2018 Gelieve de volledige lijst te doorlopen, aan te vullen, fiches toe te voegen waar nodig en te ondertekenen Van: naam naam partner

Vragenlijst aangifte personenbelasting aanslagjaar 2019 - inkomstenjaar 2018 Gelieve de volledige lijst te doorlopen, aan te vullen, fiches toe te voegen waar nodig en te ondertekenen Van: naam naam partner

Investeringen in MVA

Investeringen in MVA Handboek p. 174 tot 180 INVESTERINGEN IN MATERIËLE VASTE ATIVA Begrip Vaste activa zijn activa die verworven worden omwille van hun duurzame bijdrage tot het exploitatieproces van

Investeringen in MVA Handboek p. 174 tot 180 INVESTERINGEN IN MATERIËLE VASTE ATIVA Begrip Vaste activa zijn activa die verworven worden omwille van hun duurzame bijdrage tot het exploitatieproces van

Aangeboden door Wouter Devloo IAB Accountant Belastingconsulent

Aangeboden door Gespreid te belasten verwezenlijkte meerwaarden 1. Begrippen Het betreft hier meerwaarden op immateriële of materiële vaste activa (art. 47 W.I.B. 1992) met als voorwaarde dat een bedrag,

Aangeboden door Gespreid te belasten verwezenlijkte meerwaarden 1. Begrippen Het betreft hier meerwaarden op immateriële of materiële vaste activa (art. 47 W.I.B. 1992) met als voorwaarde dat een bedrag,

Infosessie 12/09/2013

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Prof. dr. Stijn Goeminne, Faculteit Economie & Bedrijfskunde, Universiteit Gent

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 4 MEI 2019

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Nota. Jaarrekening 2014 Balans en resultatenrekening per 31/12/2014

Nota RBR auteur a 66 55 dossier 20150331_financieelverslag bestand 31 maart 2015 Datu m Jaarrekening 2014 Balans en resultatenrekening per 31/12/2014 1 Situering Door de invoering van de programmawet van

Nota RBR auteur a 66 55 dossier 20150331_financieelverslag bestand 31 maart 2015 Datu m Jaarrekening 2014 Balans en resultatenrekening per 31/12/2014 1 Situering Door de invoering van de programmawet van

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 8 DECEMBER 2018

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E