SCHRIFTELIJKE PROEF 05 MEI 2007

|

|

|

- Dina Aerts

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF Algemene Instructies 05 MEI 2007 Maximale examenduur: uur tot uur Gelieve op ELK blad van deze examenreeks uw naam, voornaam en lidnummer (zie oproepingsbrief) te vermelden Het gebruik van een rekenmachine, een rekeningenstelsel en wetboeken (WIB, BTW, Vennootschapsrecht etc.) is toegelaten voor zover er geen persoonlijke notities in werden opgenomen. Dit examen bestaat een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) De resultaten worden toegestuurd van zodra de correctoren alle exemplaren hebben verbeterd. Deze vragenlijst (MET modelantwoorden) zal uiterlijk 15 dagen na dit examen op de website worden gepubliceerd. Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient de kandidaat minstens 50% van de punten op het schriftelijk gedeelte te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden en 50% op het vak deontologie. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! 1

is toegelaten voor zover er geen persoonlijke notities in werden opgenomen.")

2 DEELDOMEIN BOEKHOUDING /40 A. ALGEMENE BOEKHOUDING /15 A.1 Boek een kapitaalverhoging van EUR door middel van incorporatie van beschikbare reserves. 133 Beschikbare reserves , Aan Geplaatst kapitaal ,00 Referte: advies CBN nr 121/3 A.2 De bank verleent een huurwaarborg van EUR ten gunste van de eigenaar van de gebouwen die door de onderneming worden gehuurd. Ze rekent elk kwartaal een vergoeding aan van 45 EUR. Geef de verschillende boekingen die betrekking hebben op deze bankwaarborg. 000 Crediteuren van de onderneming, houders van door derden gestelde zekerheden 001 Aan Derden, stellers van zekerheden voor rekening van de onderneming , , Diverse financiële kosten 45, Aan Kredietinstellingen 45,00 2

3 A.3 Op welke rekening (of ten minste op welke rubriek) boekt u waardeverminderingen op: a. Vorderingen geboekt onder de financiële vaste activa? b. Overige vorderingen op ten hoogste één jaar (klasse 41)? a. op rekening 661 b. op rekening 6510 A.4 Een vennootschap betaalt, in de loop van het boekjaar, een enkele voorafbetaling voor de belastingen ten belope van ,00 EUR. Ze ontvangt interest op een termijnbelegging: het netto bedrag toegekend door de bank bedraagt 425,00 EUR. Bij het afsluiten van het boekjaar wordt vastgesteld dat de belasting op het resultaat lager is dan de vooruitzichten; volgens de berekeningen van de boekhouder bedraagt de belasting slechts 6.265,00 EUR. Geef het geheel van de boekingen m.b.t. deze gegevens Verschuldigde of gestorte belastingen en ,00 voorheff. 550 Aan Kredietinstellingen , Verschuldigde of gestorte belastingen en 75, voorheff. Kredietinstellingen 425, Aan Opbrengsten uit vlottende activa 500, Terug te vorderen belastingen en voorheffingen 6701 Aan Geactiveerde overschotten van belastingen en voorheffingen 3.810, ,00 3

4 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE BEOORDELING VAN DE JAARREKENING /15 B.1 Een leasingovereenkomst van een personenwagen loopt ten einde. Onder rubriek 25 vindt u de aanschaffingswaarde en de afschrijvingen. Ze bedragen respectievelijk ,00 en ,00 EUR. De optie wordt gelicht en de onderneming ontvangt een factuur van 1.158,00 EUR + 243,18 EUR BTW. Geef de boekingen naar aanleiding van het verstrijken van de overeenkomst Meubilair en rollend materieel Afschrijvingen op meub. en rollend mat. in leasing Aan Meubilair en rollend mat. in leasing Afschrijvingen op meub. en rollend materieel , , , , Meubilair en rollend materieel 1.279, Terug te vorderen BTW 121,59 44 Aan Leveranciers 1.401,18 B.2 Een vennootschap heeft in juli 2006 een factuur ontvangen van EUR over kosten m.b.t Ze heeft deze kosten, in 2006, in uitzonderlijke kosten geboekt omdat deze kosten betrekking hebben op een vorig boekjaar. Wat is uw standpunt? De uitzonderlijke kosten zijn deze die geen verband houden met de gewone bedrijfsuitoefening van de vennootschap (definitie opgenomen in art. 96 KB 30 januari 2001). Het is niet omdat kosten betrekking hebben op een voorgaand boekjaar dat ze daarom uitzonderlijke kosten vormen. Ze zullen dus opgenomen worden in de rekeningen van klasse 61 en kunnen fiscaal eventueel wel verworpen worden (principe van de annualiteit van de belastingen) 4

5 B.3 Een vennootschap, gewone BTW-plichtige, ontvangt in januari 2007 een factuur van EUR m.b.t. publiciteitskosten gedaan in Wat moet gedaan worden? Geef de boekingen. In 2006 moet het bedrag buiten BTW als te ontvangen factuur worden geboekt. 61 Diensten en diverse goederen 2.000, Aan Te ontvangen facturen 2.000,00 In 2007, bij het boeken van de factuur, wordt de rekening Te ontvangen facturen gedebiteerd; het is ook op dat ogenblik dat de BTW kan worden teruggevorderd Te ontvangen facturen Te recupereren BTW 2.000,00 420,00 44 Aan Leveranciers 2.420,00 5

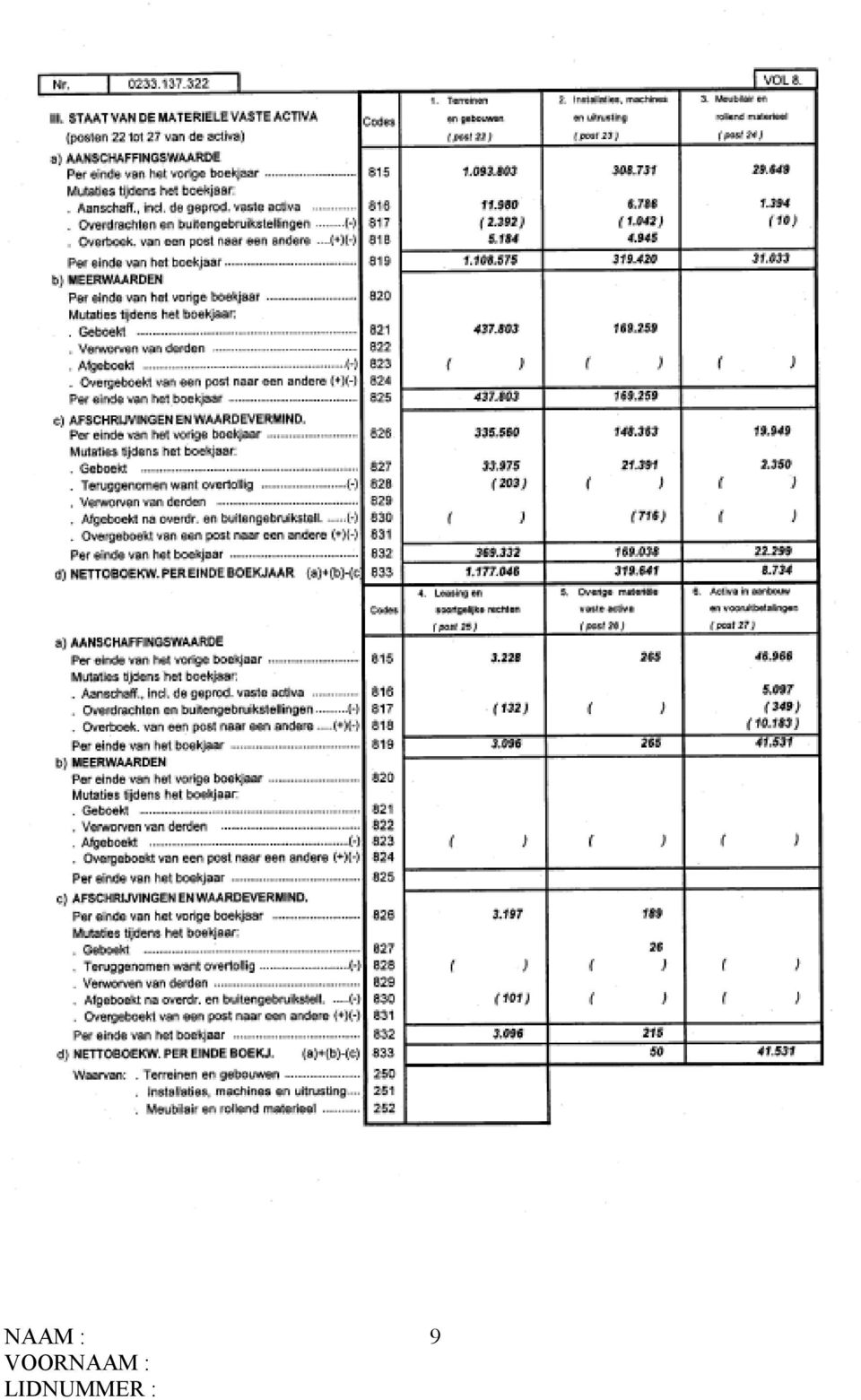

6 B.4 Hieronder vindt u uittreksels uit de jaarrekening over het boekjaar 2005 van een vennootschap. 6

7 7

8 8

9 9

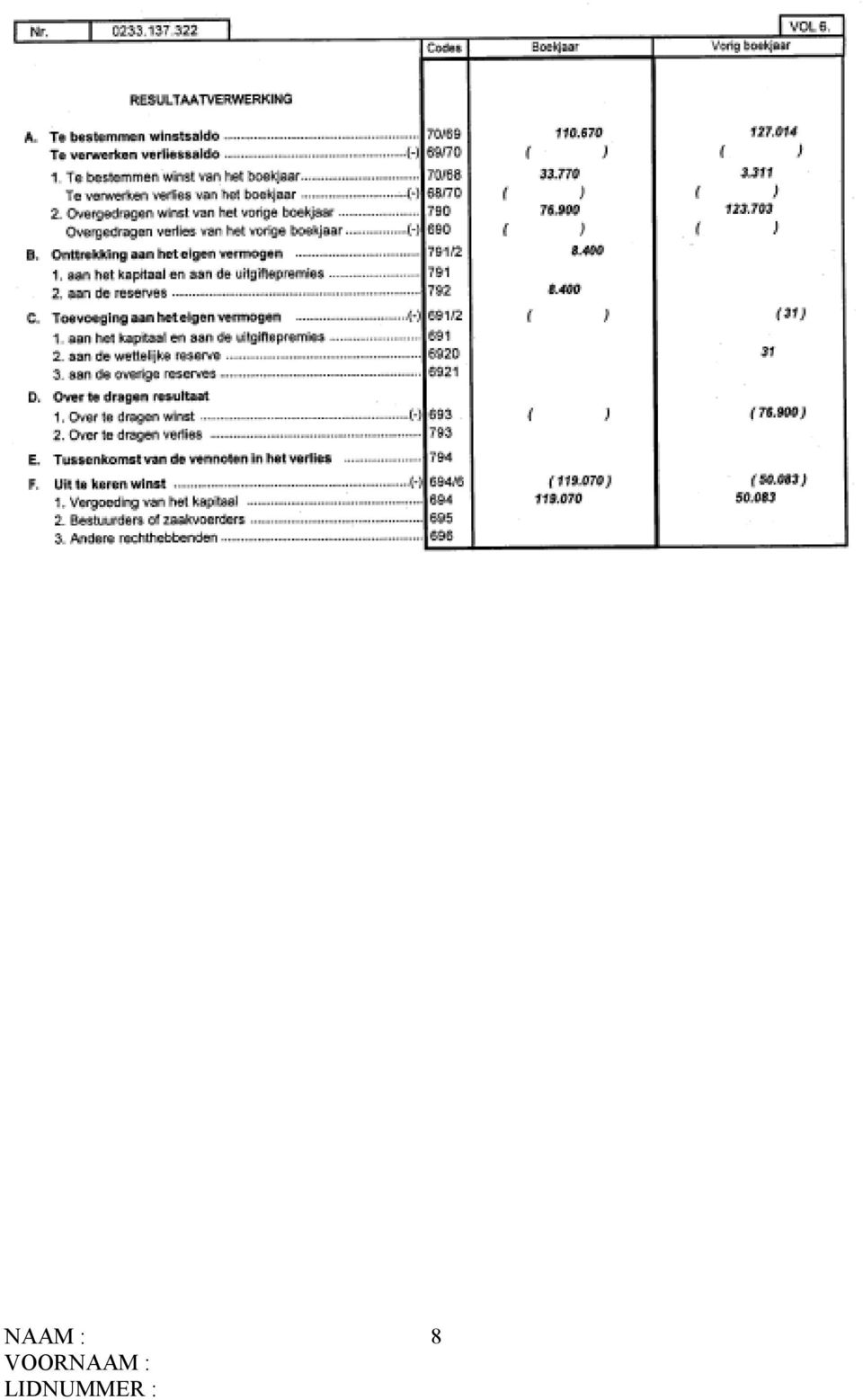

10 a. Bereken de algemene liquiditeitsratio en de beperkte liquiditeitsratio. Welke besluiten trekt u? Hoe verklaart u het belangrijke verschil tussen beide resultaten? algemene liquiditeitsratio: beperkte vlottende activa / (schulden op meer dan 1 jaar + overlopende rekeningen van het passief) hetzij: /( ) = 0,95 (in 2004: 0,40) beperkte liquiditeitsratio: (beperkte vlottende activa voorraden overlopende rekeningen van het actief ) / schulden op meer dan 1 jaar hetzij: / = 1,83 (in 2004: 0,53) In tegenstelling met de gebruikelijke vaststellingen, is de algemene liquiditeitsratio minder goed dan de beperkte liquiditeitsratio. Dit is te verklaren door het belangrijke bedrag geboekt op de overlopende rekeningen van het passief. b. Wat zijn de gevolgen, voor de financiële analyse, van de herwaardering geboekt in 2005? Een merkelijke verbetering van de solvabiliteitsratio. In 2005, zonder de herwaarderingsmeerwaarde zou het eigen vermogen (000) bedragen en het balanstotaal (000) De solvabiliteitsratio zou 8,30% hebben bedragen. Met de herwaardering bedraagt de solvabiliteitsratio 35,12 %. Het bedrijfskapitaal, uitgedrukt onder vorm van een ratio, wijzigt eveneens. Zonder de herwaarderingsmeerwaarde, bedraagt het ( ) / ( ) = 0,9825 Met de herwaardering, bedraagt het: ( ) / = 0,9888 Het verschil tussen beide resultaten is uiterst gering; dit is te verklaren door het feit dat de teller en de noemer bijna gelijk zijn. 10

In tegenstelling met de gebruikelijke vaststellingen, is de algemene liquiditeitsratio minder goed dan de beperkte liquiditeitsratio.")

11 c. Welke belangrijke beslissingen werden in 2005 genomen van uit een financieel oogpunt? De belangrijkste beslissing op financieel vlak is het vervangen van een groot deel van de schulden op ten hoogste één jaar door financiële schulden op langer termijn. Men stelt, inderdaad, een daling vast van de schulden op ten hoogste één jaar met (000) EUR en een stijging van de schulden op meer dan één jaar met (000) EUR. Bovendien, op basis van de jaarrekening, stelt men vast dat met de banken werd overeengekomen om in 2006 geen kapitaalaflossingen te moeten betalen. Deze maatregel was nodig omdat het bedrijfskapitaal, eind 2004, ruimschoots lager was dan 1: ( ) / ( ) = 0,5959. d. Wat is uw opinie over de resultaatverwerking van 2005? Indien u verneemt dat er een belangrijke wijziging in het aandeelhouderschap heeft plaatsgevonden, welke besluiten trekt u? Men stelt een zeer belangrijke uitkering van dividenden vast. Het volledige resultaat van het boekjaar, het volledige overgedragen resultaat en een groot deel van de beschikbare reserves werden opgebruikt om deze dividenduitkering mogelijk te maken. Dit schept de indruk dat de nieuwe aandeelhouders een maximum bedrag hebben uitgekeerd om een deel van de aanschaffingsprijs van de deelneming te bekostigen. 11

12 C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 C.1 Een vennootschap verwerft een meerderheidsparticipatie in een andere vennootschap. Wat is het effect op de behoefte aan bedrijfskapitaal indien de verwerving wordt gefinancierd met een banklening op korte termijn? Een meerderheidsbelang zal normaal onder de financiële vaste activa worden geboekt. De behoefte aan bedrijfskapitaal wordt niet beïnvloed door een wijziging van de vaste activa, noch door een wijziging van de financiële schulden. Inderdaad, de vaste activa komen voor in de bepaling van het bedrijfskapitaal terwijl de bankkredieten in de thesaurietoestand voorkomen. C.2 Wat is het effect van het omzetten van reserves in het kapitaal op de financiële toestand van een vennootschap? Het is een zuivere boekhoudkundige verrichting zonder enige rechtstreekse invloed op de financiële toestand van een vennootschap. Onrechtstreeks verhindert dit de uitkering van reserves door een beslissing van een gewone algemene vergadering; hierdoor wordt een groter deel van het eigen vermogen vastgelegd. 12

13 D. ORGANISATIE VAN DE BOEKHOUDING EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING. /5 D.1 De boekhouder van de onderneming ontvangt de inkomende facturen en klasseert deze in een map Te betalen facturen. Hij stuurt een kopie naar de verantwoordelijke van de aankopen die de bestelling heeft geplaatst. De boekhouder heeft geen kopie van deze bestelling. Hij ontvangt van de verantwoordelijke van de aankopen de kopie van de factuur terug met zijn visum om te betalen. Eens betaald wordt de originele factuur uit de map te betalen facturen gelicht en in de andere map gestopt betaalde facturen. Per einde maand boekt de boekhouder de betaalde facturen door de boeking kosten aan bank. Geef uw oordeel over deze procedures.../2 Hier worden twee fouten gemaakt : a. gebrek aan interne controle door de aankoper zelf en alleen te laten controleren of de levering overeenstemt met de bestelling en hiervoor zijn visum tot betalen te laten geven. b. De boekhouding is slecht georganiseerd : - de inkomende facturen moeten zonder verwijl ingeschreven worden; - de balansen geven geen beeld op de uitstaande schuld t.o. de leveranciers. D.2 Een zelfstandige schrijnwerker stelt offertes op voor zijn cliënten met prijsaanduidingen. Wanneer de offerte aanvaard wordt, vraagt hij een eerste voorschot alvorens de werkzaamheden aan te vangen. Een tweede voorschot wordt gevraagd wanneer de werken halfweg zijn en het saldo wordt afgerekend bij het einde van de werken. Hij stelt op het einde van de werken één factuur op met vermelding voldaan voor het totaal der uitgevoerde werken. Is er een reden om hem te adviseren zijn werkwijze aan te passen? Welk zijn de documenten die hij dient te bewaren? - De voorschotten moeten gefactureerd worden wanneer zij werden ontvangen - Op het einde van de werken, moet enkel nog het resterende saldo worden gefactureerd - Alle opgemaakte offertes moeten bewaard worden onafhankelijk van het feit of de cliënt al dan niet inging op het aanbod. - Alle facturen dienen eveneens bewaard te worden 13

14 DEELDOMEIN FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen) /35 E. BTW /10 E.1 Een BTW-belastingplichtige handelaar in textiel, die periodieke aangiften indient verkoopt, in 2007, een tweedehandse personenwagen aan een particulier voor de prijs van 1.000,00 ; De verkoper had de personenwagen ook tweedehands gekocht in 2005, voor de prijs van 5.000,00, onder de margeregeling ; Geef de roosters van de BTW-aangifte en de bedragen voor de verkoper. Oplossing : rooster ,00 rooster ,00 E.2 Een landbouwer, onderworpen aan de bijzondere landbouwregeling van artikel 57, van het BTW-wetboek, verkoopt een tweedehandse landbouwtractor, voor de prijs van 500,00, aan een BTW-belastingplichtige koper, die deze tractor zal gebruiken voor zijn economische activiteit. Geef de roosters van de BTW-aangifte en de bedragen voor zowel koper als verkoper. Oplossing : - verkoper : nihil - koper : rooster 83 : 500,00 E.3 Een geregistreerde aannemer van dakwerken herstelt het dak van een dokterswoning ( 18 jaar oud ), waarin ook zijn dokterskabinet is ondergebracht, voor de prijs van 2.000,00. De administratie van de directe belastingen heeft aanvaard dat de woning voor 40 % voor de economische doeleinden wordt aangewend. Geef de roosters van de BTW-aangifte en de bedragen bij de aannemer. Oplossing : rooster 01 : 2.000,00 rooster 54: 120,00 E.4 Een geregistreerde aannemer van dakwerken herstelt het dak van een beenhouwerij ( 21 jaar oud ), waarin ook de beenhouwer met zijn gezin een gedeelte van de woning betrekt, voor de prijs van 2.000,00. De administratie van de directe belastingen heeft aanvaard dat de woning voor 60 % voor de economische doeleinden wordt aangewend. Geef de roosters van de BTW-aangifte en de bedragen voor zowel de beenhouwer als de aannemer. Oplossing: - aannemer: rooster 45 : 2.000,00 - beenhouwer: rooster 82 : 1.200,00 rooster 87: 2.000,00 rooster 56: 300,00 rooster 59: 252,00 14

15 E.5 Een gemengde BTW-belastingplichtige ( natuurlijk persoon ), onderworpen aan het algemeen verhoudingsgetal van artikel 46, 1, van het BTW-wetboek, heeft berekend dat zijn definitief verhoudingsgetal voor het jaar 2006 : 60 % bedraagt. Hij vermoedt dat zijn voorlopig verhoudingsgetal voor het jaar 2007 : 80 % zal zijn. In 2007 koopt hij een nieuwe personenwagen voor de prijs van ,00 (excl. BTW). Het voertuig wordt door de administratie van de directe belastingen aanvaardt, met een gebruik voor de economische doeleinden voor 40 %. Geef de roosters van de BTW-aangifte en de bedragen voor de koper. Oplossing: rooster 83 : ,00 rooster 59: 1.260,00 E.6 Een zelfstandig boekhouder (natuurlijk persoon) heeft in het jaar 2000, een nieuw appartement gekocht, onder de toepassing van de BTW, voor de prijs van ,00 excl. BTW. ( de grond buiten beschouwing gelaten). Hij heeft dit appartement steeds voor 100 % gebruikt voor zijn economische doeleinden van zelfstandig boekhouder. Op 01 mei 2007 wordt één vierde van dit appartement door zijn dochter, gratis, in gebruik genomen, voor private bewoning. Geef de roosters van de BTW-aangifte en de bedragen voor de boekhouder. Oplossing: rooster 61 : 700,00 E.7 Een BTW-belastingplichtige wijnhandelaar houdt op 04/05/2007, 05/05/2007 en 06/05/2007 opendeurdagen. Ter die gelegenheid kunnen de bezoekers wijnen en sterke dranken, gratis proeven. Op het einde van deze drie promotiedagen stelt hij vast dat voor de volgende bedragen (exclusief BTW) dranken gratis werden aangeboden aan de bezoekers: - wijnen: aankoopprijs: 500,00 verkoopprijs: 650,00 - sterkedranken:aankoopprijs: 200,00 verkoopprijs: 260,00 Geef de roosters van de BTW-aangifte en de bedragen voor de wijnhandelaar; Oplossing: - wijnen: nihil - sterke dranken: rooster 03 : 200,00 rooster 54: 42,00 rooster 82: 242,00 15

16 E.8 Een Japanse gespecialiseerde publiciteitsfirma heeft in Japan publiciteit gevoerd voor de producten van een Belgische BTW-belastingplichtige, die hoopt op deze wijze zijn omzet in Japan te zien stijgen. De Japanse firma stuurt een factuur naar de Belgische firma ten bedrage van ,00. Geef de roosters van de BTW-aangifte en de bedragen voor de Belgische firma. Oplossing: rooster 82: ,00 rooster 87: ,00 rooster 56: 2.100,00 rooster 59: 2.100,00 E.9 Een Belgische BTW-belastingplichtige ( A ) heeft aan een Zwitserse firma precisiemateriaal gekocht ten bedrage van 5.000,00 (excl. BTW). Onze Belgische BTW-belastingplichtige ( A ) heeft onmiddellijk deze goederen doorverkocht aan een andere Belgische BTW-belastingplichtige ( B ), voor de prijs van 8.000,00 (excl. BTW). De goederen worden niet vervoerd en blijven bij de Zwitserse verkoper, tot dat de tweede Belgische koper ( B ) een klant gevonden heeft voor deze goederen. Geef de roosters van de BTW-aangifte en de bedragen voor zowel de eerste Belgische koper ( A ) als voor de tweede Belgische koper ( B ); Oplossing: ( A ) rooster 81: 5.000,00 rooster 47: 8.000,00 ( B ) rooster 81 : 8.000,00 E.10 Een Belgische BTW-belastingplichtige ( A ) verkoopt textielgoederen aan de Belgische BTW-belastingplichtige ( B ), voor de prijs van ,00 (excl. BTW). De koper ( B ) verkoopt deze goederen aan ( C ), een koper gevestigd in Rusland, voor de prijs van ,00 (excl. BTW). De Russische koper(c) komt de goederen zelf ophalen in België, in de magazijnen van de eerste verkoper ( A ), waar de goederen steeds zijn blijven liggen. Geef de roosters van de BTW-aangifte en de bedragen van zowel de eerste verkoper ( A ) als de tweede verkoper ( B ). Oplossing: ( A ) rooster 03: ,00 rooster 54: 2.100,00 ( B ) rooster 47: ,00 rooster 81: ,00 rooster 59: 2.100,00 16

. Onze Belgische BTW-belastingplichtige ( A ) heeft onmiddellijk deze goederen doorverkocht aan een andere Belgische BTW-belastingplichtige ( B ), voor de prijs van 8.000,00 (excl. BTW). De goederen worden niet vervoerd en blijven bij de Zwitserse verkoper, tot dat de tweede Belgische koper ( B ) een klant gevonden heeft voor deze goederen.")

17 F. PERSONENBELASTING /10 Overdracht van een handelsfonds F.1 De Heer André, 40 jaar oud, vestigt zich als handelaar in algemene voedingswaren op 12 Januari Hij koopt op 15 januari 1999 een onroerend goed dat moet dienen als magazijn, voor de som van ,00, af te schrijven over 15 jaar. De rekken, kassa, roerende goederen hebben ,00 gekost en worden afgeschreven over een periode van 10 jaar. De handelaar wenst zijn aangifte te doen onder het forfaitaire regime (zonder jaarlijkse inventaris). Regime : BTW tarief aan 6% voor 80% en aan 21% voor 20% van de aankopen/verkopen Winstmarge 18%. De netto belastbare winst : jaarlijks gemiddelde van 3 400,00 1) Op 30 novemember 2005 besluit de Heer André om zijn handelszaak definitief stop te zetten hij draagt de uitbating hiervan dan ook over (gebouw, roerende goederen en stock) op 27 december 2005 aan een derde. De overdracht gebeurt tegen de totale som van ,00, die gedetailleerd als volgt kan worden weergegeven : Onroerend goed ,00 Roerende goederen ,00 Stock handelswaren 8 000,00 (aankoopprijs 6 000,00 ) Handelsfonds ,00 2) Gelieve het (of de verschillende) belastingregime(s) te bepalen en maak de belastbare basis(sen) op van deze overdracht. Bbare basis Definitieve stopzetting en de handelaar is geen 65 jaar 1. Overdracht van het fiscaal afgeschreven onr.goed Verkoop ,00 (Art 41 WIB 92) Restwaarde ,00 Meerwaarde onderworpen aan 16,5% ,00 (behoudens progressief tarief indien voordeliger) 2. Rekken en roerende goederen fiscaal afgeschreven Verkoop ,00 (Art 41 WIB 92) restwaarde -8000,00 Meerwaarde onderworpen aan 16;5% 4.000,00 (behoudens progressief tarief indien voordeliger) 3. Stock wordt geacht verkocht te zijn. Deze moet gedetaxeerd worden 6 000, 00 x 80% = 4 800, 00 x 1, 18% = x 6% = 340, 00 BTW 6 000, 00 x 20% = 1 200, 00 x 1, 18% = x 21%= 290, 00 BTW 17

. Regime : BTW tarief aan 6% voor 80% en aan 21% voor 20% van de aankopen/verkopen Winstmarge 18%.")

18 Te recupereren BTW 637, 00 Meerwaarde die overeenstemt met het verschil 8 000,00 Tussen verkoopprijs en de stockprijs 6 000,00 Meerwaarde onderworpen aan progressief tarief 2 000,00 4. Handelsfonds (Art WIB) Rekening houdend met de 4 x 4 regel worden de gemiddelde winsten van de laatste 4 jaar belast aan het tarief van de diverse inkomsten aan 33 % x 4 = ,00 Aan 33% de som van ,00 Het saldo/surplus wordt belast aan progressief tarief , ,00 = 6 400, ,00 5. totaal aan progressief tarief ,00 6. Totaal belast aan 33% = ,00 F.2 Wat houdt het attractiebeginsel in dat toegepast wordt op de inkomsten van bedrijfsleiders? Alle vergoedingen die aan de bedrijfsleider worden toegekend door de onderneming worden ge(her)kwalificeerd als inkomsten van een bedrijfsleider F.3 Hoe wordt de alimentatievergoeding voor de kinderlast, die één van beide ex echtgenoten ontvangt, belast ingeval van echtscheiding? Deze alimentatie wordt belast, op vrijgesteld gedeelte na, ten belope van 80%, via de aangifte van het begunstigde kind. F.4 De Heer A verhuurt zijn handelsfonds aan een derde. Welk soort inkomsten zijn de ontvangen huurgelden in hoofde van de Heer A? Roerende inkomsten F.5 Zijn de verhogingen voor laattijdige betaling van sociale bijdragen van de zelfstandigen fiscaal aftrekbaar in de personenbelasting? Geldt hetzelfde voor de intresten betaald voor een lening die dient om de sociale bijdragen te betalen? Quid betreffende de intresten bij laattijdige betaling van de sociale bijdragen die rechtstreeks betaald worden aan het sociale verzekeringsfonds? Zowel de verhogingen, de leningsintresten als de intresten voor laattijdige betaling zijn alle drie aftrekbare beroepskosten (bijzaak volgt hoofdzaak) 18

19 G. VENNOOTSCHAPSBELASTING /10 G1. De vennootschap «Xavier» werd opgericht met een maatschappelijk kapitaal van ,00. Zij heeft 12 personeelsleden (1 bediende en 11 arbeiders). De 3 bestuurders genieten een bezoldiging van ,00 alsook het gebruik van een bedrijfswagen waarvan het voordeel in natura 1 800,00 bedraagt. De situatie van het eigen vermogen op kan als volgt voorgesteld worden : 100 Geplaatst kapitaal , Herwaarderingsmeerwaarden 9 000, Wettelijke reserve 5 500, Onbeschikbare reserve , Belastingvrije reserve , Beschikbare reserve , Overgedragen verlies (1) ( 800,00) 150 Kapitaalsubsidies , afgeschreven quotiteit (1 ste jaar) 1 500, ,00 (1) Fiskaal gezien blijft er een recupereerbaar verlies van de vorige jaren voor een bedrag van 560,00. In de loop van het jaar 2005, werden volgende vaststellingen gedaan : 1. De buitengewone algemene vergadering van 20 augustus 2005 beslist om een kapitaalverhoging door te voeren van ,00 door afname op de beschikbare reserves voor hetzelfde bedrag, zonder dat er nieuwe aandelen worden uitgegeven. 2. De herwaarderingsmeerwaarde die voorkomt op de rekening 2218 (tegenboeking van rekening 120) onderging in 2005 een afschrijving van 1 800,00 die als volgt werd geboekt 6302 Afschrijvingen op 1 800,00 Materiële vaste 2219 Geboekte afschrijvingen (gebouw) 1 800,00 3. Volgende provisies werden aangelegd REK 163 Provisie voor handelsvorderingen 150,00 REK 456 Provisie vakantiegeld ,00 19

( 800,00) 150 Kapitaalsubsidies 15 000,00 151 afgeschreven quotiteit (1 ste jaar) 1 500,00 13 500,00 (1) Fiskaal")

20 4. De vennootschap heeft materiaal verkocht dat zij had verworven in 1998 voor ,00, reeds afgeschreven voor 8/10. Dit versleten materiaal werd verkocht voor ,00. Het nieuwe materiaal dat wordt aangekocht, kostte ,00, afschrijfbaar over 10 jaar. Er wordt geopteerd voor de gespreide taxatie van de meerwaarden en voor de gespreide investeringsaftrek. 5. De vennootschap heeft in 2005 personeel aangeworven dat recht geeft op een belastingvermindering van 4 530, In de loop van het aanslagjaar 2006, inkomsten 2005, werden volgende kosten vastgesteld : 6108 Onderhoud en herstelling wagen 375, Telefoonkosten, Fax, Gsm 1 280, Brandstof 2 680, Technische controle 40, Verzekering wagen 684, Representatiekosten 480, restaurantkosten 200,00 200, Afschrijvingen op op mat.vaste activa (wagen) 4 800, Verkeersbelasting (wagen) 426, Intresten financiering auto 1 766, Belastingen + verschuldigde en betaalde voorheffingen(8) 1 460, Verkeersboete voor de chauffeur 200, Giften, liberaliteiten (verantwoordingsstukken voor 200,00) 600,00 7. De belastingscontrole van 20 november 2004 heeft een surplus aan afschrijvingen op het exploitatiemateriaal verworpen voor 600,00, over te dragen op 2 jaar. 8. De rekening 6700 Gestorte belastingen is samengesteld door de voorafbetalingen 9. De gewone algemene vergadering, die zich uitsrpreekt over de jaarrekening afgesloten op 31/12/2005 beslist om, naast de wettelijke reserve, het positief resultaat van ,00 als volgt te verdelen : - Wettelijke reserve? - Dividend 10% van kapitaal per aandeel 6 200,00 - Tantièmes bestuurders 3 x 600, ,00 - Beschikbare reserve ,00 - Saldo wordt opnieuw overgedragen? Gelieve de verschillende rubrieken van de aangifte vennootschapsbelasting in te vullen AJ 2006 _ Inkomsten 2005 en de bewegingen te bepalen tussen de periodes. 20

21 1. Voorbereiding van bepaalde gegevens. A. Bepaling van de wettelijke reserve - Winst ,00 aftrek overgedragen verlies van 800,00 Basis ,00 x 5% = 1 099,00 Beperkt tot (62 000,00 x 10%) ,00 = 700,00 B. Bepalingen van het ovegedragen resultaat eind ,00 ( ) = 2 080, ,00 800,00 (overgedragen verlies ) = 1 280,00 C. De tantième wordt afgetrokken van de bruto inkomsten en heeft dus geen invloed op de aangifte vennootschapsbelasting. D. Investeringen van ,00 Dit laat toe : 1) Gespreide belasting van de meerwaarde ( ) = , ,00 = ,00 2) investeringsaftrek (Formulier 276 U) ( x 10,5%) x 10% = 2 625,00 per jaar E. Verworpen uitgaven : 1) op belastingen 1 460,00 2) op boetes 200,00 3) giften en liberaliteiten (code 078 : 200,00) 600,00 4) op wagen ( ) 6 325,00 Voordeel alle aard x 70% (1 260,00) Netto = x 25% 1 266,25 5) op restaurant 200 x 31% afgerond 62,00 6) op representatiekosten 480 x 50% 240,00 21

22 H. BELASTINGPROCEDURES/ REGISTRATIERECHTEN EN SUCCESSIERECHTEN /5 H1. Op welke datum moet de administratie direkte belastingen een geldig aangifteformulier in de personenbelasting ten laatste incohieren? Dit dient uiterlijk te gebeuren op 30 juni van het jaar volgend op het aanslagjaar H2. De fiscale administratie gaat over tot een ambtshalve belasting voor het niet indienen van de aangifte. Kan de fiscus tot de onmiddellijke incohiering van de belastbare elementen die zij heeft verzameld? Neen, vooraleer tot de ambtshalve belasting over te gaan moet de fiscus per aangetekend schrijven de belastingplichtige op de hoogte stellen van: - de redenen waarom zij tot ambtshalve taxatie overgaat - alsook de bedragen en andere belastbare elementen meedelen waarop de heffing zal gebeuren - de manier waarop de belastbare inkomsten zijn bepaald. H.3 Twee broers A en B erven een onroerend goed met waarde van euro van hun ouders. A wil het goed volledig verwerven en B uitkopen. Hoeveel registratierechten moeten er betaald worden? Wie betaalt de registratierechten? A betaalt de registratierechten = ( euro) x 1 % = euro H.4 Wat zegt u de term reservatair erfdeel en inkorting? Beiden zijn nauw met elkaar verbonden. Wie zijn de twee belangrijkste categorieën van reservataire erfgenamen? Het reservatair erfdeel is het erfdeel waarop een erfgenaam sowieso recht heeft. Het kan hem niet worden ontnomen. Inkorting is de terugvordering van geschonken (bij schenking) en gelegateerde (bij testament) goederen die het reservatair erfdeel van één of meerdere erfgenamen aantast. De twee voornaamste categorieën van reservataire erfgenamen zijn de langstlevende echtgenoot en de kinderen. De derde categorie zijn de 22

23 ascendenten in de rechte opgaande lijn (vader, moeder, grootvader, grootmoeder, enz.) DEELDOMEIN VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN /25 I. VENNOOTSCHAPSRECHT, ONDERNEMINGEN IN MOEILIJKHEDEN. /10 I.1 Een NV die geen verplichting heeft om een commissaris te benoemen, wenst een interimdividend uit te keren op initiatief van het bestuursorgaan. Ze moet, op basis van art. 618 W. Venn., o.m. een staat van activa en passiva opstellen dat niet ouder dan twee maanden mag zijn op de datum dat het besluit wordt genomen. Moet ze beroep doen op de tussenkomst van een bedrijfsrevisor of een accountant om deze staat na te zien? Artikel 618 W. Venn. voorziet enkel in de tussenkomst van de commissaris. Wanneer geen commissaris werd benoemd, moet geen beroep worden gedaan op een bedrijfsrevisor of op een accountant om de staat van activa en passiva te verifiëren. I.2 Wat zijn de voorwaarden om een gerechtelijk akkoord te kunnen aanvragen? Artikel 2 van de wet op het gerechtelijk akkoord voorziet dat ze enkel van toepassing is op kooplieden (dit is een eerste voorwaarde: handelaar zijn). Artikel 9 van dezelfde wet legt de voorwaarden vast om een gerechtelijk akkoord te kunnen aanvragen: «1. Het gerechtelijk akkoord kan aan de schuldenaar worden toegestaan indien hij tijdelijk zijn schulden niet kan voldoen of indien de continuïteit van zijn onderneming bedreigd wordt door moeilijkheden die op min of meer korte termijn kunnen leiden tot het ophouden van betalen. De continuïteit van de onderneming van een rechtspersoon wordt in ieder geval geacht bedreigd te zijn indien als gevolg van de verliezen het netto- actief is gedaald tot minder dan de helft van het maatschappelijk kapitaal. 2. Het akkoord kan alleen worden toegestaan indien de financiële toestand van de onderneming kan worden gesaneerd en het economisch herstel ervan mogelijk lijkt. De te verwachten rentabiliteit dient de mogelijkheid van een financieel herstel van de onderneming aan te tonen.» 23

24 I.3 Welke zijn de nieuwe verplichtingen van boekhoudkundige aard opgelegd aan de vereffenaars door de wet van 2 juni 2006 tot wijziging van het Wetboek van vennootschappen? Bij de aanvraag tot homologatie of bevestiging van de benoeming van de vereffenaar, moet een boekhoudkundige staat van activa en passiva worden gevoegd (art. 184, 1 W. Venn.). De vereffenaars zenden in de zesde en de twaalfde maand van het eerste vereffeningsjaar een omstandige staat van de toestand van de vereffening over aan de griffie van de rechtbank van koophandel van het arrondissement waarin de vennootschap haar zetel heeft (art. 189bis W. Venn.). Vooraleer de vereffening wordt afgesloten, leggen de vereffenaars het plan voor de verdeling van de activa onder de verschillende schuldeisers voor akkoord voor aan de rechtbank van koophandel van het arrondissement waarbinnen de vennootschap haar zetel heeft (art. 190, 1 W. Venn.). I.4 Een BVBA met een geplaatst kapitaal van EUR ziet haar netto-actief gedaald, ten gevolge aan verliezen, tot een bedrag lager dan a EUR b EUR c EUR d EUR Wat zijn de gevolgen in deze verschillende toestanden? In de vier gevallen moet de balans noodzakelijk een overgedragen verlies vermelden. Bijgevolg, in toepassing van de artikelen 94 laatste lid en 96, 6 W. Venn., moeten alle vennootschappen, ongeacht hun grootte, de verantwoording van de waarderingsregels in de veronderstelling van continuïteit opnemen, hetzij in het jaarverslag wanneer het een grote vennootschap of een genoteerde vennootschap betreft, hetzij in de toelichting voor de andere vennootschappen. Naast deze verantwoording, zijn ook de volgende regels toepasselijk: a. nihil b. artikel 332 W. Venn. : «Wanneer ten gevolge van geleden verlies het 24

SCHRIFTELIJKE PROEF 05 MEI 2007

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF Algemene Instructies

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF Algemene Instructies

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) DE VRAGEN

DE VRAGEN") BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) Schriftelijke proef van 30 april 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) Schriftelijke proef van 30 april 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING

Schriftelijke proef van 19 november 2005 DE VRAGEN DEELDOMEIN BOEKHOUDING A. ALGEMENE BOEKHOUDING /15

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10 augustus 2005 Schriftelijke proef van 19

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10 augustus 2005 Schriftelijke proef van 19

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S.

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 17 MEI 2003 de vragen DEELDOMEIN BOEKHOUDING

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 17 MEI 2003 de vragen DEELDOMEIN BOEKHOUDING

Globale oefening op vennootschapsbelasting AJ 2009

Globale oefening op vennootschapsbelasting AJ 2009 NV KIKKERHOF BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA 20/28 478 145,00 314 750,00 Materiële vaste activa 5.1.2

Globale oefening op vennootschapsbelasting AJ 2009 NV KIKKERHOF BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA 20/28 478 145,00 314 750,00 Materiële vaste activa 5.1.2

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Nr. 0462.312.589. LIJST VAN DE BESTUURDERS, ZAAKVOERDERS EN COMMISSARISSEN (vervolg van de vorige bladzijde)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/XX Dividenduitkering en kapitaalvermindering in natura Ontwerpadvies van 11 juli 2018

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/XX Dividenduitkering en kapitaalvermindering in natura Ontwerpadvies van 11 juli 2018 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/XX Dividenduitkering en kapitaalvermindering in natura Ontwerpadvies van 11 juli 2018 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

Fiscale aspecten bij éénmalige revisorale opdrachten. ViasDFK3 BEDRIJFSREVISOREN

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 29 NOVEMBER 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

BIBF. PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S.

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 20 NOVEMBER 2004 DE VRAGEN DEELDOMEIN BOEKHOUDING

BIBF PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN KB van 20 januari 2003 (B.S. 12/02/2003) SCHRIFTELIJK EXAMEN VAN 20 NOVEMBER 2004 DE VRAGEN DEELDOMEIN BOEKHOUDING

3 FISCALE ASPECTEN VAN HET VRUCHTGEBRUIK

3 FISCALE ASPECTEN VAN HET VRUCHTGEBRUIK 3.1 Vruchtgebruik op vlak van vennootschapsbelasting 3.1.1 Afschrijven Een KMO heeft de keuze tussen 3 onderstaande methodes. De notariskosten en registratierechten

3 FISCALE ASPECTEN VAN HET VRUCHTGEBRUIK 3.1 Vruchtgebruik op vlak van vennootschapsbelasting 3.1.1 Afschrijven Een KMO heeft de keuze tussen 3 onderstaande methodes. De notariskosten en registratierechten

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

HOOFDSTUK 4. Reserves Overgedragen winst (verlies)

") HOOFSTUK 4 Reserves Overgedragen winst (verlies) Blz. 55 tot 108 BALANS per --/--/-- ATIVA PASSIVA I. KAPITAAL 10 A. Geplaatst kapitaal 100 B. Niet-Opgevraagd kapitaal (-) 101 II. UITGIFTEPREMIES 11 III.

HOOFSTUK 4 Reserves Overgedragen winst (verlies) Blz. 55 tot 108 BALANS per --/--/-- ATIVA PASSIVA I. KAPITAAL 10 A. Geplaatst kapitaal 100 B. Niet-Opgevraagd kapitaal (-) 101 II. UITGIFTEPREMIES 11 III.

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

2. Wat is het fiscale voordeel?

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Bij de aankoop voor 125.000,00 EUR in 2003 van een onroerend goed heeft de vennootschap geboekt :

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

BESTEMMING VAN HET RESULTAAT

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

Interne jaarrekening - Beknopt verslag (Vennootschap)

") vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

1. Waarom kan werken met een vennootschap voordelig zijn?

Inhoudstafel 1. Waarom kan werken met een vennootschap voordelig zijn? 1.1. Tariefverschil... 1 1.2. Werken met minimaal twee belasting plichtigen... 3 1.3. Inkomensspreiding... 4 1.3.1. Reserveren van

Inhoudstafel 1. Waarom kan werken met een vennootschap voordelig zijn? 1.1. Tariefverschil... 1 1.2. Werken met minimaal twee belasting plichtigen... 3 1.3. Inkomensspreiding... 4 1.3.1. Reserveren van

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

JAARREKENING IN EURO

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

1 Codes I Boekjaar I Vorig boekjaar I

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 24 NOVEMBER 2012

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

EUR JAARREKENING IN EURO

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

RECHTSTREEKSE INVESTERINGEN

13 mei 2019 - Aanpassing na de wet van 28 april 2019 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op rechtstreekse

13 mei 2019 - Aanpassing na de wet van 28 april 2019 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op rechtstreekse

Bedrijfsrevisor. Verklaring over de jaarrekening zonder voorbehoud

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Circulaire NBB_2013_XX - Bijlage 1

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

Notionele intrestaftrek

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 19 NOVEMBER 2011

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

HOOFDSTUK I. Definities. Artikel 1. Voor de toepassing van dit besluit wordt verstaan onder :

Koninklijk besluit van 20 januari 2003 betreffende het programma, de voorwaarden en de examenjury voor het praktisch bekwaamheidsexamen van de erkende boekhouders en erkende boekhouders-fiscalisten Bron

Koninklijk besluit van 20 januari 2003 betreffende het programma, de voorwaarden en de examenjury voor het praktisch bekwaamheidsexamen van de erkende boekhouders en erkende boekhouders-fiscalisten Bron

SCHRIFTELIJKE PROEF 29 APRIL 2006

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 Algemene Instructies SCHRIFTELIJKE

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 Algemene Instructies SCHRIFTELIJKE

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, LUIK BTW BE

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

JAARREKENING IN EURO

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP Iven De Hoon VASTGOED EN VENNOOTSCHAP 2 INLEIDING 2 DE AANKOOP DOOR DE VENNOOTSCHAP 3 VOOR- EN NADELEN VAN EEN ONROEREND GOED IN EEN VENNOOTSCHAP

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP Iven De Hoon VASTGOED EN VENNOOTSCHAP 2 INLEIDING 2 DE AANKOOP DOOR DE VENNOOTSCHAP 3 VOOR- EN NADELEN VAN EEN ONROEREND GOED IN EEN VENNOOTSCHAP

Vennootschapsvormen en de daaraan gekoppelde keuzes, en risico s. Bruno De Vuyst. VUB Starterseminarie 18 oktober 2007 NV: 61.500.

MARX VAN RANST VERMEERSCH & PARTNERS The LAW FIRM that WORKS Vennootschapsvormen en de daaraan gekoppelde keuzes, en risico s VUB Starterseminarie 18 oktober 2007 Bruno De Vuyst MVV&P - 2007 Vereist aantal

MARX VAN RANST VERMEERSCH & PARTNERS The LAW FIRM that WORKS Vennootschapsvormen en de daaraan gekoppelde keuzes, en risico s VUB Starterseminarie 18 oktober 2007 Bruno De Vuyst MVV&P - 2007 Vereist aantal

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen. Ontwerpadvies 2010/X

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen Ontwerpadvies 2010/X De Wet betreffende de continuïteit van de ondernemingen 1 vervangt

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen Ontwerpadvies 2010/X De Wet betreffende de continuïteit van de ondernemingen 1 vervangt

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: NewB Europese vennootschap Adres: Rue Botanique Nr: 75 Bus: Postnummer: 1210 Gemeente: Sint-Joost-ten-Node Land: België Rechtspersonenregister(RPR)- Rechtbank van

JAARREKENING IN EURO Naam: Rechtsvorm: NewB Europese vennootschap Adres: Rue Botanique Nr: 75 Bus: Postnummer: 1210 Gemeente: Sint-Joost-ten-Node Land: België Rechtspersonenregister(RPR)- Rechtbank van

NAAMLOZE VENNOOTSCHAP Maatschappelijke zetel: Broekstraat 31-1000 Brussel BTW BE 0401.574.852 RPR Brussel S T E M M I N G PER B R I E F

NAAMLOZE VENNOOTSCHAP Maatschappelijke zetel: Broekstraat 31-1000 Brussel BTW BE 0401.574.852 RPR Brussel S T E M M I N G PER B R I E F Gewone, bijzondere en buitengewone algemene vergaderingen van dinsdag

NAAMLOZE VENNOOTSCHAP Maatschappelijke zetel: Broekstraat 31-1000 Brussel BTW BE 0401.574.852 RPR Brussel S T E M M I N G PER B R I E F Gewone, bijzondere en buitengewone algemene vergaderingen van dinsdag

Bridgeboetiek vzw. Balans en Jaarrekening. Seizoen 2009-2010

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

JAARREKENING IN EURO

20 27/06/2016 BE 0824.339.751 8 EUR NAT. Datum neerlegging Nr. Blz. D. 16260.00550 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: SOLAR ECO-INVEST Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/06/2016 BE 0824.339.751 8 EUR NAT. Datum neerlegging Nr. Blz. D. 16260.00550 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: SOLAR ECO-INVEST Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0479.409.731 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: TRAVIATA Rechtsvorm: NV Adres: EMIEL MOMMAERTSLAAN Nr.: 18, bus A Postnummer: 1831 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0479.409.731 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: TRAVIATA Rechtsvorm: NV Adres: EMIEL MOMMAERTSLAAN Nr.: 18, bus A Postnummer: 1831 Gemeente:

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 19/12/2012 BE 0897.467.556 10 EUR NAT. Datum neerlegging Nr. Blz. D. 12667.00591 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: HORECA FOOT BVBA Besloten vennootschap met beperkte aansprakelijkheid

20 19/12/2012 BE 0897.467.556 10 EUR NAT. Datum neerlegging Nr. Blz. D. 12667.00591 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: HORECA FOOT BVBA Besloten vennootschap met beperkte aansprakelijkheid

Ontbinding en vereffening

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 3 MEI 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

CBN adviseert over de boekhoudkundige verwerking van de wet betreffende de continuïteit van de ondernemingen

CBN adviseert over de boekhoudkundige verwerking van de wet betreffende de continuïteit van de ondernemingen dr. Stijn Goeminne, Hogeschool Gent, Departement Handelswetenschappen & Bestuurskunde Wanneer

CBN adviseert over de boekhoudkundige verwerking van de wet betreffende de continuïteit van de ondernemingen dr. Stijn Goeminne, Hogeschool Gent, Departement Handelswetenschappen & Bestuurskunde Wanneer

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

1. BALANS NA WINSTVERDELING. Codes 20/28 22/27 22 23 24 25 26 27 29/58 40/41 50/53 54/58

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

2009-03-24 DISTRIGAZ SA/NV 0476.201.605. Juridische status : Actief. Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES

DISTRIGAZ SA/NV 0476.201.605 Juridische status : Actief Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES NACE code : 35220 - Distributie van gasvormige brandstoffen via leidingen Het bedrijf

DISTRIGAZ SA/NV 0476.201.605 Juridische status : Actief Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES NACE code : 35220 - Distributie van gasvormige brandstoffen via leidingen Het bedrijf

SCHRIFTELIJKE PROEF 19 NOVEMBER 2005

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 Algemene Instructies SCHRIFTELIJKE

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 Algemene Instructies SCHRIFTELIJKE

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%.

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

Met deze beknopte samenvatting proberen wij enkele van de grootste verschillen en essentieelste kenmerken van beide landen weer te geven.

BELGIË NEDERLAND EEN WERELD VAN VERSCHIL Ondanks het feit dat België en Nederland buren zijn, nagenoeg dezelfde taal wordt gesproken en ze economisch zeer sterk verbonden zijn is er op boekhoudkundig,

BELGIË NEDERLAND EEN WERELD VAN VERSCHIL Ondanks het feit dat België en Nederland buren zijn, nagenoeg dezelfde taal wordt gesproken en ze economisch zeer sterk verbonden zijn is er op boekhoudkundig,

Ondernemingsgegevens. Identificatiegegevens van de onderneming. Inlichtingen omtrent de betreffende boekjaren. Naam. Ondernemingsnummer en rechtsvorm

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Overdracht van een handelszaak fiscaal

Ter Reigerie 7 bus 3, 8800 Roeselare www.pouseele.be Overdracht van een handelszaak fiscaal 1. Verkoop 2. Inbreng in vennootschap 3. Schenking 4. Overlijden Verkoop/ Inbreng in vennootschap Inkomstenbelastingen

Ter Reigerie 7 bus 3, 8800 Roeselare www.pouseele.be Overdracht van een handelszaak fiscaal 1. Verkoop 2. Inbreng in vennootschap 3. Schenking 4. Overlijden Verkoop/ Inbreng in vennootschap Inkomstenbelastingen

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

BELASTBARE GERESERVEERDE WINST

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

Infosessie «Hoe breng ik mijn beroepskosten in?»

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2019/01 Dividenduitkering en kapitaalvermindering in natura. Advies van 20 februari 2019

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/01 Dividenduitkering en kapitaalvermindering in natura Advies van 20 februari 2019 1 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/01 Dividenduitkering en kapitaalvermindering in natura Advies van 20 februari 2019 1 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie