BANKIEREN NA DE CRISIS

|

|

|

- Fenna Jonker

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 BANKIEREN NA DE CRISIS Coen Boogaart Partner EY voorzitter NBA-commissie SBB

2 Bankieren na de crisis 6 signalen Klantbelang centraal vergt een nieuwe balans De cultuurverandering is nog pril Naleving van complexe regelgeving vraagt forse inspanning Nieuwe ratio s beïnvloeden blijvend het beleid ICT cruciaal in de bedrijfsprocessen De accountant is onvoldoende zichtbaar

3 Klantbelang centraal vergt een nieuwe balans Vernieuw het verdienmodel

4 Hoeveelheid en complexiteit regelgeving Houd effectiviteit in het oog Bank Recovery and Resolution Directive BRRD Single Supervisory Mechanism SSM Payment Services Directive II PSD II Single Resolution Mechanism SRM Payment Accounts Directive PAD Supervisory Review and Evaluation Process SREP Markets in Financial Instruments Directive MIFID II Money Market Fund Regulation MMFR Financial Reporting/Common Reporting Framework Finrep/Corep Internal Capital Assessment Process ICAAP Capital Requirements Directive CRDIV Fourth Money Laundering Directive MLD IV Mortgage Credit Directive MCD Securities Financing Transaction Regulation SFTR European Market Infrastructure Regulation EMIR Consumer Credit Directive CDD Market Abuse Regulation MAR Short Selling Regulation SSR Single Euro Payments Area SEPA Alternative Investment Fund Managers Directive AIFMD

5 De accountant is onvoldoende zichtbaar Treed actief naar buiten Waardering van niet-liquide posten en waardering tegen actuele waarde kunnen als key audit matter worden vermeld in nieuwe controleverklaring

6 Gerard van IJzendoorn Beleidsmedewerker vaktechniek NBA DE IMPACT VAN AUTOMATISERING OP DE ACCOUNTANTSPRAKTIJK

7 Programma Even voorstellen Cloud-Computing SBR verklaring E-factureren Data analyse Vragen?

8 Gerard van IJzendoorn AA Vaktechnisch Medewerker NBA Afdeling Beroepsontwikkeling & Beleid en betrokken bij: MKB (helpdesk) Ontwikkelingen binnen het accountantsberoep

Ontwikkelingen binnen")

9 Cloud Computing Kenmerken Toegang alleen via internet Gegevensopslag vaak op onbekende locatie Gebruikers delen bronnen Eenvoudig meer of minder te gebruiken Met name zelfbediening

10 Cloud Computing Mogelijkheden ICT infrastructuur; server op afstand Software; boekhoudpakketten Processen; salarisadministratie

11 Cloud Computing Risico s Beschikbaarheid Continuïteit Integriteit Vertrouwelijkheid Certificaat Zeker-online

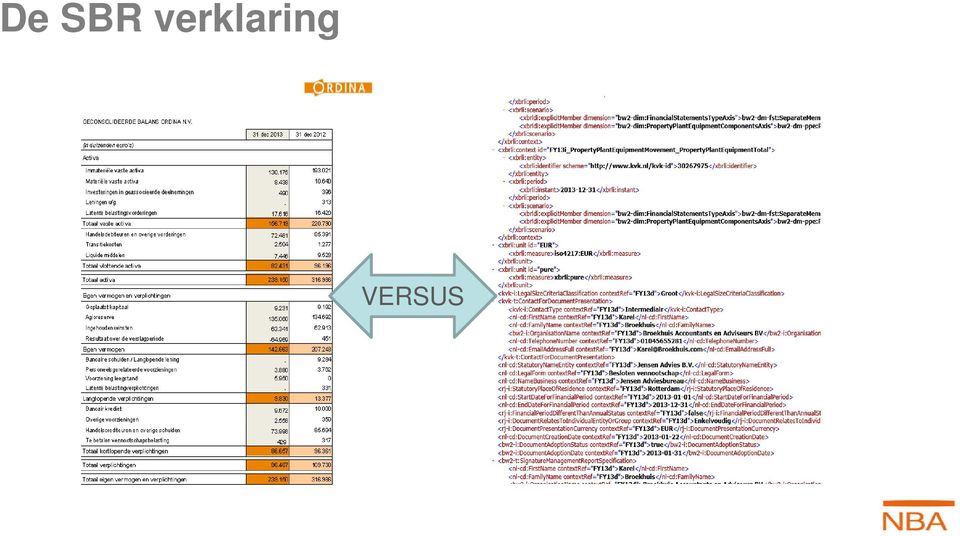

12 De SBR verklaring Wat is het? XBRL is een internationale digitale standaardtaal voor financiële gegevens, of XBRL is een barcode voor financiële data Te vergelijken met een doos Lego Standard Business Reporting is het rapporteren met XBRL als basis Te vergelijken met een huisje van Lego

13 De SBR verklaring VERSUS

14 De SBR verklaring Vanaf boekjaar 2016 bij KvK kleine BV s alleen via SBR deponeren of invoeren Banken komen met propositie en zullen SBR aanlevering stimuleren In het kader van verbreding steeds meer SBR, o.a. onderwijs en DNB Ook bij een SBR rapport moet een verklaring NBA SBR assurance pilot

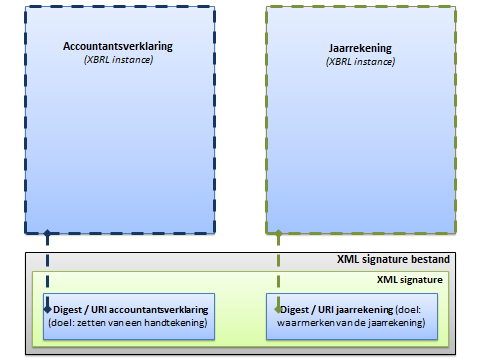

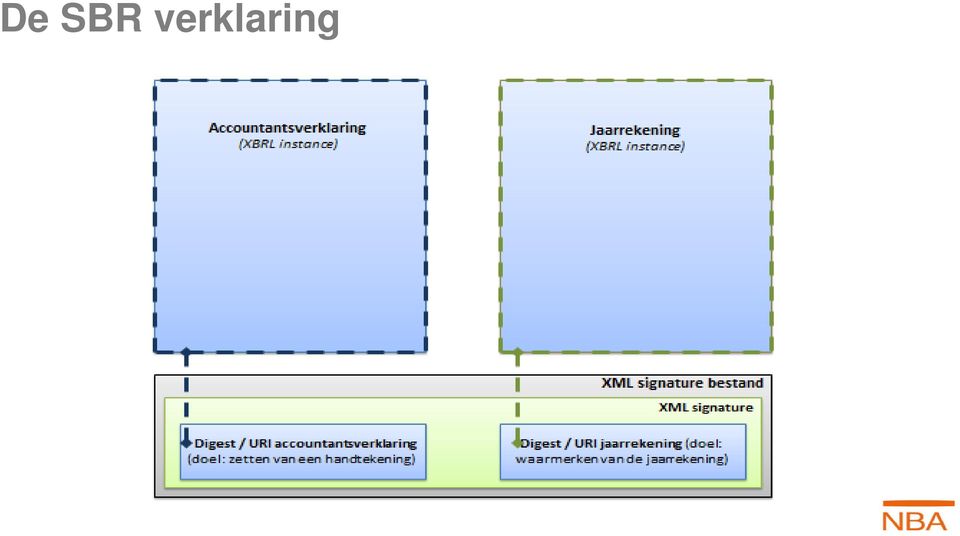

15 De SBR verklaring

16 E-factureren Wat is e-factureren? 13 aanbieders zijn bezig, waarvan 8 live Op basis 4 rollen model Standaard is UBL 2.0 (en dus PDF en XML) Publicatie e-factureren voor accountants- en administratiekantoren al in

Publicatie e-factureren voor accountants-")

17 Data-analyse Het filteren, sorteren, vergelijken van grote data bestanden Evt. met gebruik van audit files AFM: te weinig IT audit toegepast! Ook de samenstelpraktijk wordt risicogericht Steeds meer ERP pakketten in MKB Open DataBase Connectivity

18 Data-analyse Wat kunnen we ermee? Risicoanalyse vooraf; ook bij samenstellen Starreveld; geld/goederenbeweging volgen Autorisatiecontroles Lijncontroles Wat de accountant nog meer wil.

19 Data-analyse En dus: Betere planning van de opdracht 100% controles van onderdelen Data level Assurance steeds dichterbij Business intelligence Dashboarding

20 Kris Douma Programmamanager In het publiek belang IN HET PUBLIEK BELANG HOE VERDER MET DE TOEKOMST VAN ACCOUNTANTS?

21 Beroep ligt al langer onder vuur

22 2014: KPMG in de schijnwerpers Item van 10 minuten bij DWDD over falende accountants

23 Er is meer dan alleen KPMG

24 Issues Incidenten Impact op reputatie van kantoren en hele beroep Vertrouwelijkheid en aansprakelijkheid vs openheid Gebrek aan controlekwaliteit Tot 80% onder de norm Kosten vs kwaliteit Transparantie en toezicht Intern toezicht Privaat vs publiek belang Verbreding van de controle Assurance op jaarverslag Verwachtingskloof

25 Mei 2014: een opdracht van de politiek Verbeter de kwaliteit. Pas bestuursstructuur en intern toezicht aan om kwaliteit en onafhankelijkheid te borgen. Kom in september met een voorstel. Jeroen Dijsselbloem, minister van Financiën Ik heb het gehad met accountants. Ze staan buiten de realiteit Henk Nijboer, PvdA-Tweede Kamerlid

26 Zomer 2014: alle hens aan dek Organisatie Werkgroep van 7 vooral jonge partners Stuurgroep van bestuurders kantoren, NBA en vertegenwoordigers maatschappelijk verkeer Publiek debat Debat met opinieleiders en bestuurders uit beroep Digitaal debat en live nationaal debat Regionale debatten en focusgroepen Meer dan 40 stakeholder sessies

27 25 September: Freaky Thursday voor accountants Rapport werkgroep Toekomst Accountantsberoep Rapport AFM over controlekwaliteit Big4 Evaluatie Wet toezicht accountantsorganisaties

28 Rapport In het publiek belang Kwaliteit boven alles Heroriëntatie op publieke taak Een robuuste governance Concurreren op kwaliteit als basis voor verdienmodel Een belonings- en beoordelingsbeleid met de juiste prikkels Een effectieve rapportage- en controleketen Continue kwaliteitsmeting en verbetering Een lerende beroepsgroep Cultuur meten en communiceren Verbreding van de controleverklaring

29 In het publiek belang Maatregelen OOB-kantoren Governance Instellen RvC met externe leden Kwaliteit Lagere leverage = meer partners, minder opdrachten Communiceren via transparantieverslag Beloning en beoordeling Beloning en promotie op basis van kwaliteit Uitfasering goodwill regelingen Cultuur Meting van de mindset door kantoororganisaties

30 In het publiek belang Controle: opdracht en inhoud Aanvaarding opdracht alleen via AvA of RvC Uitgebreide controleverklaring Actief optreden in AvA Afzonderlijke beoordelingsverklaring directieverslag Expliciete rapportage aan RvC/RvT over frauderisico s Verhogen grenzen wettelijke controle en uitbreiding OOB-definitie

31 In het publiek belang Maatregelen voor alle accountants Beroepseed Aanpassing VBGA - Kwaliteit als criterium voor bonus en winstdeling - Professioneel-kritische instelling Oprichting onafhankelijk wetenschappelijk onderzoeksinstituut ( Accountancylab ) 2-jaarlijkse verplichte PE-training lessons learned

32 AFM-rapport Big 4 Uitkomsten 18 van 40 bekeken dossiers onvoldoende Nauwelijks verbetering t.o.v. toetsing 2010 Aanbevelingen Structurele oorzakenanalyse Integraal veranderplan Versterken governance Creëren van kwaliteitsgerichte cultuur Wettelijk kwaliteitsniveau internaliseren Transparantie over kwaliteit vergroten

33 Een storm van kritiek

34 Maar ook positief commentaar

35 Hoe nu verder: minister Waardering voor voorstellen werkgroep Sector verantwoordelijk voor invoering, AFM toetst Ook verbetering kwaliteit in mkb-praktijk volgen Wettelijke maatregelen Verplichte RvC voor OOB-vergunninghouders Geschiktheidstoets voor beleidsbepalers AFM kan bevindingen delen met controlecliënt Verplichte herstelmaatregelen Verdergaande maatregelen boven de markt Audit only

36 Hoe nu verder: OOB-kantoren Aanpassen/voorbereiden Interne governance Belonings- en promotiebeleid Opdrachtaanvaarding en rapportage RvT/RvC Interne kwaliteitseisen (OKB) Rapportage over kwaliteitsindicatoren Brede controleverklaring Pro-actief optreden in AvA

37 Hoe nu verder: NBA Uitrollen implementatieplan Opzet projectgroepen (o.a. beroepseed en Accountancylab) Instellen monitoringcommissie OOB-kantoren Inrichten monitoringdashboard, samen met AFM Communicatie over voortgang Overleg ministerie, politiek, toezichthouders en belangenorganisaties

IN HET PUBLIEK BELANG

IN HET PUBLIEK BELANG SAMENVATTING MAATREGELEN TER VERBETERING VAN DE KWALITEIT EN ONAFHANKELIJKHEID VAN DE ACCOUNTANTSCONTROLE WERKGROEP TOEKOMST ACCOUNTANTSBEROEP In het publiek belang - Samenvatting

IN HET PUBLIEK BELANG SAMENVATTING MAATREGELEN TER VERBETERING VAN DE KWALITEIT EN ONAFHANKELIJKHEID VAN DE ACCOUNTANTSCONTROLE WERKGROEP TOEKOMST ACCOUNTANTSBEROEP In het publiek belang - Samenvatting

Concept NBA-handreiking Publicatie kwaliteitsfactoren 17 april 2015

Dit document maakt gebruik van bladwijzers. Concept NBA-handreiking 17 april 2015 Consultatieperiode loopt tot 29 mei 2015 Concept NBA-handreiking NBA-handreiking Van toepassing op: xx Onderwerp xx Datum:

Dit document maakt gebruik van bladwijzers. Concept NBA-handreiking 17 april 2015 Consultatieperiode loopt tot 29 mei 2015 Concept NBA-handreiking NBA-handreiking Van toepassing op: xx Onderwerp xx Datum:

Datum 25 september 2014 Betreft AFM rapport Big 4, voorstellen accountancysector en rapport evaluatie Wta

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Bankieren met de menselijke maat. Jaarverslag 2015

Bankieren met de menselijke maat Jaarverslag 2015 SNS Bank N.V. Jaarverslag 2015 > Verslag van de Directie 39 4.2 ONTWIKKELINGEN WET- EN REGELGEVING De wet- en regelgeving voor zowel prudentiële regels

Bankieren met de menselijke maat Jaarverslag 2015 SNS Bank N.V. Jaarverslag 2015 > Verslag van de Directie 39 4.2 ONTWIKKELINGEN WET- EN REGELGEVING De wet- en regelgeving voor zowel prudentiële regels

De kwaliteit van governance, verslaggeving en accountantscontrole gaat omhoog

De kwaliteit van governance, verslaggeving en accountantscontrole gaat omhoog Activiteitenagenda 1. Monitoring maatregelen en veranderplannen OOB-accountantsorganisaties De accountantsorganisaties die

De kwaliteit van governance, verslaggeving en accountantscontrole gaat omhoog Activiteitenagenda 1. Monitoring maatregelen en veranderplannen OOB-accountantsorganisaties De accountantsorganisaties die

Resultaten 2 e ESAA Accountantspanel: nieuwe controleverklaring en afzonderlijke beoordelingsverklaring

Resultaten 2 e ESAA Accountantspanel: nieuwe controleverklaring en afzonderlijke beoordelingsverklaring www.esaa.nl www.ese.eur.nl ESAA Erasmus School of Accounting & Assurance Resultaten 2 e ESAA Accountantspanel:

Resultaten 2 e ESAA Accountantspanel: nieuwe controleverklaring en afzonderlijke beoordelingsverklaring www.esaa.nl www.ese.eur.nl ESAA Erasmus School of Accounting & Assurance Resultaten 2 e ESAA Accountantspanel:

Betreft: Reactie PricewaterhouseCoopers op consultatie ontwerp Wet aanvullende maatregelen accountantsorganisaties

T.a.v. de heer ir. J.R.V.A. Dijsselbloem Postbus 20201 2500 EE Den Haag 10 augustus 2015 Betreft: Reactie PricewaterhouseCoopers op consultatie ontwerp Wet aanvullende maatregelen accountantsorganisaties

T.a.v. de heer ir. J.R.V.A. Dijsselbloem Postbus 20201 2500 EE Den Haag 10 augustus 2015 Betreft: Reactie PricewaterhouseCoopers op consultatie ontwerp Wet aanvullende maatregelen accountantsorganisaties

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 33 977 Evaluatie Wet toezicht accountantsorganisaties (Wta) Nr. 2 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 33 977 Evaluatie Wet toezicht accountantsorganisaties (Wta) Nr. 2 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Onderzoeksbureau GBNED Innovatie boekhoudsoftware en ontbrekende functies

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 33 977 Evaluatie Wet toezicht accountantsorganisaties (Wta) 34 677 Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 33 977 Evaluatie Wet toezicht accountantsorganisaties (Wta) 34 677 Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek

Samen Beter naar controlekwaliteit. 19 mei

Samen Beter naar controlekwaliteit 19 mei 2014 2 1 U vraagt Aanleidingen vanuit AFM, NBA en SRA Opzet kwaliteitsverbetering SRA Geluiden vanuit de kantoren Toetsen van kennis en mentoring (+ live toets)

Samen Beter naar controlekwaliteit 19 mei 2014 2 1 U vraagt Aanleidingen vanuit AFM, NBA en SRA Opzet kwaliteitsverbetering SRA Geluiden vanuit de kantoren Toetsen van kennis en mentoring (+ live toets)

Paul Hurks Manager International Relations NBA WELKOM

Bijeenkomst postactieve leden NBA 20 maart 2014 Paul Hurks Manager International Relations NBA WELKOM Huub Wieleman Voorzitter NBA VAN REGELS NAAR GEDRAG Heeft de accountant nog toekomst? Zekerheden verdwijnen

Bijeenkomst postactieve leden NBA 20 maart 2014 Paul Hurks Manager International Relations NBA WELKOM Huub Wieleman Voorzitter NBA VAN REGELS NAAR GEDRAG Heeft de accountant nog toekomst? Zekerheden verdwijnen

Overzicht maatregelen rapport In het publiek belang

Overzicht maatregelen rapport In het publiek belang 1 Normeren en meten van cultuur 1.1 De beroepsgroep voert een beroepseed in voor accountants. Deze wordt afgelegd op het moment van inschrijving in het

Overzicht maatregelen rapport In het publiek belang 1 Normeren en meten van cultuur 1.1 De beroepsgroep voert een beroepseed in voor accountants. Deze wordt afgelegd op het moment van inschrijving in het

SBR Assurance. Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Freaky Thursday voor accountants veranderingen in de wet en regelgeving voor de accountantssector aangekondigd

Ondernemingsrecht 2014/139 Aflevering Ondernemingsrecht 2014, afl. 16 Auteur Steven Hijink Titel Freaky Thursday voor accountants veranderingen in de wet en regelgeving voor de accountantssector aangekondigd

Ondernemingsrecht 2014/139 Aflevering Ondernemingsrecht 2014, afl. 16 Auteur Steven Hijink Titel Freaky Thursday voor accountants veranderingen in de wet en regelgeving voor de accountantssector aangekondigd

Langetermijndenken - De toekomst van Verantwoord Beleggen. IM seminar, Amstelveen 10 mei Lars Kurznack, Senior Manager KPMG Sustainability

Langetermijndenken - De toekomst van Verantwoord Beleggen IM seminar, Amstelveen 10 mei 2016 Lars Kurznack, Senior Manager KPMG Sustainability Maatschappelijke uitdaging Opiniestuk FD Minister Dijsselbloem

Langetermijndenken - De toekomst van Verantwoord Beleggen IM seminar, Amstelveen 10 mei 2016 Lars Kurznack, Senior Manager KPMG Sustainability Maatschappelijke uitdaging Opiniestuk FD Minister Dijsselbloem

Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA DEN HAAG

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

CONCEPT FRAUDE PROTOCOL

CONCEPT FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE OKTOBER 2018 NBA WERKGROEP FRAUDE Sander Kranenburg (partner PWC) - voorzitter Yvonne Vlasman (EY) Valentijn

CONCEPT FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE OKTOBER 2018 NBA WERKGROEP FRAUDE Sander Kranenburg (partner PWC) - voorzitter Yvonne Vlasman (EY) Valentijn

SBR Assurance. XBRL in het Onderwijs. 23 september 2014

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

Van Wisdom of hindsight naar Early warnings. Marcel Pheijffer 26 juni 2015

Van Wisdom of hindsight naar Early warnings Marcel Pheijffer 26 juni 2015 Agenda Verleden Heden Toekomst Verleden Verwachtingskloof Fraude Discontinuïteit Verleden Weeffout opdrachtgeverschap Het mes van

Van Wisdom of hindsight naar Early warnings Marcel Pheijffer 26 juni 2015 Agenda Verleden Heden Toekomst Verleden Verwachtingskloof Fraude Discontinuïteit Verleden Weeffout opdrachtgeverschap Het mes van

digitale overheidsdienstverlening aan bedrijven

digitale overheidsdienstverlening aan bedrijven Uitkomsten consultatiesessies met leveranciers administratieve software, accountants en administratiekantoren 15 februari 2017 1. Ondernemers willen gemak,

digitale overheidsdienstverlening aan bedrijven Uitkomsten consultatiesessies met leveranciers administratieve software, accountants en administratiekantoren 15 februari 2017 1. Ondernemers willen gemak,

Robert Mul Beroepsontwikkeling & Beleid. 31/10/18 ICT-accountancy 1

Robert Mul Beroepsontwikkeling & Beleid 31/10/18 ICT-accountancy 1 NBA-BESTUURSVISIE OP BEROEP EN BEROEPSORGANISATIE Maart 2018 31/10/18 ICT-accountancy 2 Vijf thema s centraal: welke zou u kiezen? Maatschappelijke

Robert Mul Beroepsontwikkeling & Beleid 31/10/18 ICT-accountancy 1 NBA-BESTUURSVISIE OP BEROEP EN BEROEPSORGANISATIE Maart 2018 31/10/18 ICT-accountancy 2 Vijf thema s centraal: welke zou u kiezen? Maatschappelijke

ONDERSTEUNING SRA (nader in te vullen) FASERING MAATREGEL DELIVERABLES HERFORMULERING PRINCIPE OORSPRONKELIJKE MAATREGEL

FASERING MAATREGEL DELIVERABLES HERFORMULERING PRINCIPE OORSPRONKELIJKE MAATREGEL") FASERING MAATREGEL DELIVERABLES HERFORMULERING PRINCIPE OORSPRONKELIJKE MAATREGEL ONDERSTEUNING SRA (nader in te vullen) AANTEKENING KANTOORORGANISATIE 1-okt-16 1.3 WERVINGSACTIVITEITEN VOLDOEN AAN MAATREGEL

FASERING MAATREGEL DELIVERABLES HERFORMULERING PRINCIPE OORSPRONKELIJKE MAATREGEL ONDERSTEUNING SRA (nader in te vullen) AANTEKENING KANTOORORGANISATIE 1-okt-16 1.3 WERVINGSACTIVITEITEN VOLDOEN AAN MAATREGEL

IN HET PUBLIEK BELANG

IN HET PUBLIEK BELANG MAATREGELEN TER VERBETERING VAN DE KWALITEIT EN ONAFHANKELIJKHEID VAN DE ACCOUNTANTSCONTROLE WERKGROEP TOEKOMST ACCOUNTANTSBEROEP In het publiek belang - Samenvatting 1 IN HET PUBLIEK

IN HET PUBLIEK BELANG MAATREGELEN TER VERBETERING VAN DE KWALITEIT EN ONAFHANKELIJKHEID VAN DE ACCOUNTANTSCONTROLE WERKGROEP TOEKOMST ACCOUNTANTSBEROEP In het publiek belang - Samenvatting 1 IN HET PUBLIEK

Door NBA-bestuur geherformuleerde maatregelen

Door NBA-bestuur geherformuleerde maatregelen Nr. Omschrijving Toelichting op de herformulering 2.2. Voor de samenstelling (waaronder onafhankelijkheid) en werkwijze van de rvc gelden de principebepalingen

Door NBA-bestuur geherformuleerde maatregelen Nr. Omschrijving Toelichting op de herformulering 2.2. Voor de samenstelling (waaronder onafhankelijkheid) en werkwijze van de rvc gelden de principebepalingen

Naar mijn stellige overtuiging is dit een van de belangrijkste oorzaken van de verwachtingskloof.

Alleen uitgesproken tekst geldt Bijdrage van drs. P.J. van Mierlo RA, voorzitter PwC Accountants N.V. aan Rondetafelgesprek Accountancy op maandag 10 juni 2013. 1. Graag wil ik de PvdA hartelijk bedanken

Alleen uitgesproken tekst geldt Bijdrage van drs. P.J. van Mierlo RA, voorzitter PwC Accountants N.V. aan Rondetafelgesprek Accountancy op maandag 10 juni 2013. 1. Graag wil ik de PvdA hartelijk bedanken

Testen en BASEL II. Dennis Janssen. Agenda. Wat is BASEL II? Testen van BASEL II op hoofdlijnen

Testen en BASEL II Dennis Janssen Test Research Centre LogicaCMG 1 Agenda Wat is BASEL II? Testen van BASEL II op hoofdlijnen BASEL II als hulpmiddel om positie testen te versterken Samenvatting 2 1 Basel

Testen en BASEL II Dennis Janssen Test Research Centre LogicaCMG 1 Agenda Wat is BASEL II? Testen van BASEL II op hoofdlijnen BASEL II als hulpmiddel om positie testen te versterken Samenvatting 2 1 Basel

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1135 4 maart 2016 NBA-handreiking 1135 NBA-handreiking 1135: Van toepassing op: Accountantsorganisaties met een oob vergunning Onderwerp Toelichten

Dit document maakt gebruik van bladwijzers NBA-handreiking 1135 4 maart 2016 NBA-handreiking 1135 NBA-handreiking 1135: Van toepassing op: Accountantsorganisaties met een oob vergunning Onderwerp Toelichten

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 632 Wijziging van de Wet op het financieel toezicht en enige andere wetten (Wijzigingswet financiële markten 2014) Nr. 18 BRIEF VAN DE MINISTER

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 632 Wijziging van de Wet op het financieel toezicht en enige andere wetten (Wijzigingswet financiële markten 2014) Nr. 18 BRIEF VAN DE MINISTER

Speech NBA-voorzitter Pieter Jongstra, ALV 19 juni 2017

Speech NBA-voorzitter Pieter Jongstra, ALV 19 juni 2017 Beste collega s, Dank dat ik deze jaarrede voor jullie mag houden. Voor mij een mogelijkheid om met jullie terug te blikken op het afgelopen jaar

Speech NBA-voorzitter Pieter Jongstra, ALV 19 juni 2017 Beste collega s, Dank dat ik deze jaarrede voor jullie mag houden. Voor mij een mogelijkheid om met jullie terug te blikken op het afgelopen jaar

André Salomons Smart SharePoint Solutions BV. Cloud security en de rol van de accountant ICT Accountancy praktijkdag

André Salomons Smart SharePoint Solutions BV Cloud security en de rol van de accountant ICT Accountancy praktijkdag Cloud security moet uniformer en transparanter, waarom deze stelling? Links naar de artikelen

André Salomons Smart SharePoint Solutions BV Cloud security en de rol van de accountant ICT Accountancy praktijkdag Cloud security moet uniformer en transparanter, waarom deze stelling? Links naar de artikelen

Voorontwerp van wet tot verdere versterking van de stabiliteit van de Belgische banksector

Voorontwerp van wet tot verdere versterking van de stabiliteit van de Belgische banksector Wat aan dit ontwerp voorafging Wereldwijde financiële crisis bracht zwakheden aan het licht In de bankensector

Voorontwerp van wet tot verdere versterking van de stabiliteit van de Belgische banksector Wat aan dit ontwerp voorafging Wereldwijde financiële crisis bracht zwakheden aan het licht In de bankensector

SBR in de praktijk. De heilige graal? mr. André Bos AA RB

SBR in de praktijk De heilige graal? mr. André Bos AA RB Introductie Samenstelpraktijk, nadruk op fiscale en juridische dienstverlening Kantoor te Oosterhout en Bosschenhoofd (Vliegveld Breda Airport)

SBR in de praktijk De heilige graal? mr. André Bos AA RB Introductie Samenstelpraktijk, nadruk op fiscale en juridische dienstverlening Kantoor te Oosterhout en Bosschenhoofd (Vliegveld Breda Airport)

Accountants tussen bits en bytes

Accountants tussen bits en bytes Programma 11.00 uur Opening 11.05 uur De financiële functie is rijp voor disruptie. En nu? Prof. dr. Frank Verbeeten 11.25 uur De accountant voor het block gezet Aukje

Accountants tussen bits en bytes Programma 11.00 uur Opening 11.05 uur De financiële functie is rijp voor disruptie. En nu? Prof. dr. Frank Verbeeten 11.25 uur De accountant voor het block gezet Aukje

Onderzoek Transparantieverslagen 2013. Verkorte versie

Onderzoek Transparantieverslagen 2013 Verkorte versie September 2014 2 01 Inleiding De NBA heeft dit jaar wederom onderzoek gedaan naar de inhoud van transparantieverslagen van accountantsorganisatie met

Onderzoek Transparantieverslagen 2013 Verkorte versie September 2014 2 01 Inleiding De NBA heeft dit jaar wederom onderzoek gedaan naar de inhoud van transparantieverslagen van accountantsorganisatie met

Prof dr Philip Wallage 2 JUNI 2010 AMSTERDAM SEMINAR EUMEDION, NIVRA EN VBA

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Bijlagen. Behorende bij rapport Kwaliteit OOB-accountantsorganisaties onderzocht

Bijlagen Behorende bij rapport Kwaliteit OOB-accountantsorganisaties onderzocht Inhoudsopgave Bijlage 1 Verwachtingen en kwalificaties implementatie en borging van het verandertraject 3 Bijlage 2 (Middel)langetermijndoelstellingen

Bijlagen Behorende bij rapport Kwaliteit OOB-accountantsorganisaties onderzocht Inhoudsopgave Bijlage 1 Verwachtingen en kwalificaties implementatie en borging van het verandertraject 3 Bijlage 2 (Middel)langetermijndoelstellingen

SBR/ XBRL. verantwoordingsketen. Stand van zaken

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

2 Governance Sommige maatregelen rond Governance zijn aan de kantoorleiding van de individuele accountantsorganisatie, sommige maatregelen liggen in

1 Normeren en meten van cultuur 11 De beroepsgroep voert een beroepseed in voor accountants. Deze wordt afgelegd op Alle accountants korte termijn NBA Ja Project Beroepseed SRA zal deelnemen aan de Projectgroep

1 Normeren en meten van cultuur 11 De beroepsgroep voert een beroepseed in voor accountants. Deze wordt afgelegd op Alle accountants korte termijn NBA Ja Project Beroepseed SRA zal deelnemen aan de Projectgroep

Activiteitenplan 2019 Commissie MKB

Activiteitenplan 2019 Commissie MKB Maart 2019 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden en dient ter ondersteuning van de praktijk. De

Activiteitenplan 2019 Commissie MKB Maart 2019 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden en dient ter ondersteuning van de praktijk. De

5. Beschrijving van het onderzoek

5. Beschrijving van het onderzoek 5.1 Doel van het onderzoek Het toezicht van de AFM op accountantsorganisaties is erop gericht de kwaliteit van wettelijke controles te verbeteren en duurzaam te waarborgen.

5. Beschrijving van het onderzoek 5.1 Doel van het onderzoek Het toezicht van de AFM op accountantsorganisaties is erop gericht de kwaliteit van wettelijke controles te verbeteren en duurzaam te waarborgen.

Tweede Kamer der Staten-Generaal t.a.v. de vaste Kamercommissie voor Financiën. Amsterdam, 5 oktober 2018

Tweede Kamer der Staten-Generaal t.a.v. de vaste Kamercommissie voor Financiën Amsterdam, 5 oktober 2018 Betreft: stand van zaken Nederlandse accountancysector Geachte dames en heren, U ontvangt binnenkort

Tweede Kamer der Staten-Generaal t.a.v. de vaste Kamercommissie voor Financiën Amsterdam, 5 oktober 2018 Betreft: stand van zaken Nederlandse accountancysector Geachte dames en heren, U ontvangt binnenkort

Algemene brochure dienstverlening Flex-Control+

Algemene brochure dienstverlening Flex-Control+ A Continu verbeterproces Als MKB ondernemer ligt uw focus op het optimaal benutten van de kansen die u ziet, veelal vanuit een commerciële invalshoek. De

Algemene brochure dienstverlening Flex-Control+ A Continu verbeterproces Als MKB ondernemer ligt uw focus op het optimaal benutten van de kansen die u ziet, veelal vanuit een commerciële invalshoek. De

IN HET PUBLIEK BELANG: HET KAN ECHT BETER!

IN HET PUBLIEK BELANG: HET KAN ECHT BETER! Kwaliteitsfactoren voor de niet-oob-accountantsorganisaties (Maatregel 5.1) 1 2017 Koninklijke NBA Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

IN HET PUBLIEK BELANG: HET KAN ECHT BETER! Kwaliteitsfactoren voor de niet-oob-accountantsorganisaties (Maatregel 5.1) 1 2017 Koninklijke NBA Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag

Programma doorontwikkeling veiligheidshuizen. Informatiemanagement en privacy 21 november 2011

Programma doorontwikkeling veiligheidshuizen Informatiemanagement en privacy 21 november 2011 Presentatie Privacy Binnen het programma doorontwikkeling veiligheidshuizen is Privacy een belangrijk onderwerp.

Programma doorontwikkeling veiligheidshuizen Informatiemanagement en privacy 21 november 2011 Presentatie Privacy Binnen het programma doorontwikkeling veiligheidshuizen is Privacy een belangrijk onderwerp.

Executive Academy. Permanente Educatie voor Professionals. Permanente Educatie voor Professionals

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

Matrix Comply-or-Explain Code Banken 2017

Matrix Comply-or-Explain Code Banken 2017 In oktober 2014 heeft de Nederlandse Vereniging van Banken de herziene Code Banken (de "Code Banken"), onderdeel van een pakket met de naam "Future Oriented Banking"

Matrix Comply-or-Explain Code Banken 2017 In oktober 2014 heeft de Nederlandse Vereniging van Banken de herziene Code Banken (de "Code Banken"), onderdeel van een pakket met de naam "Future Oriented Banking"

IN HET PUBLIEK BELANG

IN HET PUBLIEK BELANG MAATREGELEN TER VERBETERING VAN DE KWALITEIT EN ONAFHANKELIJKHEID VAN DE ACCOUNTANTSCONTROLE WERKGROEP TOEKOMST ACCOUNTANTSBEROEP In het publiek belang - Samenvatting 1 IN HET PUBLIEK

IN HET PUBLIEK BELANG MAATREGELEN TER VERBETERING VAN DE KWALITEIT EN ONAFHANKELIJKHEID VAN DE ACCOUNTANTSCONTROLE WERKGROEP TOEKOMST ACCOUNTANTSBEROEP In het publiek belang - Samenvatting 1 IN HET PUBLIEK

Uitkomsten onderzoek kwaliteit wettelijke controles Big 4-accountantsorganisaties. 25 september 2014

Uitkomsten onderzoek kwaliteit wettelijke controles Big 4-accountantsorganisaties 25 september 2014 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn

Uitkomsten onderzoek kwaliteit wettelijke controles Big 4-accountantsorganisaties 25 september 2014 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015. Algemeen

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Eerste werkprogramma Monitoring Commissie Accountancy

Eerste werkprogramma Monitoring Commissie Accountancy Januari 2016 1. Opdracht en eerste werkprogramma Het instellen van een onafhankelijke Monitoring Commissie Accountancy (hierna: de Commissie) is één

Eerste werkprogramma Monitoring Commissie Accountancy Januari 2016 1. Opdracht en eerste werkprogramma Het instellen van een onafhankelijke Monitoring Commissie Accountancy (hierna: de Commissie) is één

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 677 Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek en enige andere wetten op het terrein van accountantsorganisaties

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 677 Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek en enige andere wetten op het terrein van accountantsorganisaties

Beoordelingskader Informatiebeveiliging DNB

Beoordelingskader Informatiebeveiliging DNB NBA LIO en NOREA symposium 'Volwassen Informatiebeveiliging' 4 februari 2019 Derek Dijst, Expertisecentrum Operationele en IT Risico s Agenda Toezicht door DNB

Beoordelingskader Informatiebeveiliging DNB NBA LIO en NOREA symposium 'Volwassen Informatiebeveiliging' 4 februari 2019 Derek Dijst, Expertisecentrum Operationele en IT Risico s Agenda Toezicht door DNB

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 33 977 Evaluatie Wet toezicht accountantsorganisaties (Wta) Nr. 3 BRIEF VAN DE ALGEMENE REKENKAMER Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 33 977 Evaluatie Wet toezicht accountantsorganisaties (Wta) Nr. 3 BRIEF VAN DE ALGEMENE REKENKAMER Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Academy. pen inschrijving NAJAAR. Programma. Ons Open Inschrijving cursusaanbod voor najaar 2018 bestaat uit: Beheersing van uitbesteding.

Programma NAJAAR 2018 Solutional Academy heeft als doelstelling onze kennis en expertise zoveel mogelijk te delen met mensen die werkzaam zijn in de asset management- en pensioensector. Hierbij treft u

Programma NAJAAR 2018 Solutional Academy heeft als doelstelling onze kennis en expertise zoveel mogelijk te delen met mensen die werkzaam zijn in de asset management- en pensioensector. Hierbij treft u

ICT Accountancy seminar voor de adviespraktijk IT is niet langer een staf afdeling RS Finance - Arjan Schipperus

ICT Accountancy seminar voor de adviespraktijk IT is niet langer een staf afdeling RS Finance - Arjan Schipperus 088 7734600 www.rs-finance.com 15 mei 2019 info@rs-finance.com Introductie RS Finance De

ICT Accountancy seminar voor de adviespraktijk IT is niet langer een staf afdeling RS Finance - Arjan Schipperus 088 7734600 www.rs-finance.com 15 mei 2019 info@rs-finance.com Introductie RS Finance De

Wim Eysink Deloitte IIA Raad van Advies. Voorstellen herziene Corporate Governance Code

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

Meerjaren projectplan Commissie MKB

Meerjaren projectplan Commissie MKB Maart 2017 1 Digitalisering biedt kansen Digitalisering en robotisering zijn niet nieuw, maar de omvang en snelheid nemen in rap tempo toe. ERP-systemen en dashboarding

Meerjaren projectplan Commissie MKB Maart 2017 1 Digitalisering biedt kansen Digitalisering en robotisering zijn niet nieuw, maar de omvang en snelheid nemen in rap tempo toe. ERP-systemen en dashboarding

Trendanalyse kwaliteitswaarborgen bij niet-oobaccountantsorganisaties. Rapport

Trendanalyse kwaliteitswaarborgen bij niet-oobaccountantsorganisaties Rapport Publicatiedatum: 14-jun-2019 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële

Trendanalyse kwaliteitswaarborgen bij niet-oobaccountantsorganisaties Rapport Publicatiedatum: 14-jun-2019 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële

Van regels naar gedrag. NBA Jaarplan 2014

Van regels naar gedrag NBA Jaarplan 2014 Van regels naar gedrag 2 Van regels naar gedrag De afgelopen twee jaar heeft de NBA veel aandacht geschonken aan de regelgeving. Naast harmonisering van de regelgeving

Van regels naar gedrag NBA Jaarplan 2014 Van regels naar gedrag 2 Van regels naar gedrag De afgelopen twee jaar heeft de NBA veel aandacht geschonken aan de regelgeving. Naast harmonisering van de regelgeving

SEPA-middag Forum Standaardisatie, 4 september 2012 Michiel van Doeveren, Secretaris NFS

Nederland klaar voor IBAN en SEPA? Publieke sector klaar? SEPA-middag Forum Standaardisatie, 4 september 2012 Michiel van Doeveren, Secretaris NFS 1 Agenda - Achtergrond van Single Euro Payments Area (SEPA)

Nederland klaar voor IBAN en SEPA? Publieke sector klaar? SEPA-middag Forum Standaardisatie, 4 september 2012 Michiel van Doeveren, Secretaris NFS 1 Agenda - Achtergrond van Single Euro Payments Area (SEPA)

MiFID II- een overzicht

Agenda 1. Inleiding MiFID II 2. MiFID II en de AFM 3. Onderwerpen toegelicht 4. Vragen 1. Inleiding MiFID II - achtergrond De MiFID staat voor de Markets in Financial Instruments Directive. Doel: bevorderen

Agenda 1. Inleiding MiFID II 2. MiFID II en de AFM 3. Onderwerpen toegelicht 4. Vragen 1. Inleiding MiFID II - achtergrond De MiFID staat voor de Markets in Financial Instruments Directive. Doel: bevorderen

Registers onder elkaar De samenwerking tussen taxateurs en accountants. Huub Wieleman Voorzitter NBA

Registers onder elkaar De samenwerking tussen taxateurs en accountants Huub Wieleman Voorzitter NBA Start: behoefte aan sterkere signaalfunctie accountant "Individueel is de accountant beperkt in zijn

Registers onder elkaar De samenwerking tussen taxateurs en accountants Huub Wieleman Voorzitter NBA Start: behoefte aan sterkere signaalfunctie accountant "Individueel is de accountant beperkt in zijn

Herformulering voor niet-oobaccountantsorganisaties

Tabel: geherformuleerde maatregelen voor niet-oob-accountantsorganisatiesmet deliverables + fasering Maatregel (van oorsprong specifieke OOB maatregelen zijn cursief) Verhouding tot opdrachtgever Principle

Tabel: geherformuleerde maatregelen voor niet-oob-accountantsorganisatiesmet deliverables + fasering Maatregel (van oorsprong specifieke OOB maatregelen zijn cursief) Verhouding tot opdrachtgever Principle

De transparante compliance keten. De maatschappelijke betekenis van XBRL / SBR

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

Dienstverlening Procesmanagement. Informatiemanagement. 18 september 2014

Dienstverlening Procesmanagement Informatiemanagement 18 september 2014 Veel vragen gesteld en beantwoord, zoals: Wat draagt informatiemanagement bij aan dienstverlening? Visie dienstverlening en digitaal

Dienstverlening Procesmanagement Informatiemanagement 18 september 2014 Veel vragen gesteld en beantwoord, zoals: Wat draagt informatiemanagement bij aan dienstverlening? Visie dienstverlening en digitaal

CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages 7 januari 2016

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Toenemende aandacht voor toezicht niet-oob accountantskantoren

Toenemende aandacht voor toezicht niet-oob accountantskantoren De Autoriteit Financiële Markten (AFM) houdt sinds 2006 toezicht op accountantsorganisaties. De niet-oob vergunninghouders voeren uitsluitend

Toenemende aandacht voor toezicht niet-oob accountantskantoren De Autoriteit Financiële Markten (AFM) houdt sinds 2006 toezicht op accountantsorganisaties. De niet-oob vergunninghouders voeren uitsluitend

INTEGRALE PLANNING & CONTROL VOOR DE OVERHEID

INTEGRALE PLANNING & CONTROL VOOR DE OVERHEID Public Insights & Innovations 2018 Onderwerpen Iets over integrale planning & control Hoe ziet dat eruit bij een gemeente? Wat voor tools bieden uitkomst?

INTEGRALE PLANNING & CONTROL VOOR DE OVERHEID Public Insights & Innovations 2018 Onderwerpen Iets over integrale planning & control Hoe ziet dat eruit bij een gemeente? Wat voor tools bieden uitkomst?

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders en de Raad van Commissarissen van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2015

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders en de Raad van Commissarissen van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2015

Weten waar de wind vandaan komt. Een blik op de ambities van accountantskantoren

Weten waar de wind vandaan komt. Een blik op de ambities van accountantskantoren Ten geleide De accountantssector krijgt momenteel de wind van voren. Tal van incidenten in de sector hebben geleid tot beschadigd

Weten waar de wind vandaan komt. Een blik op de ambities van accountantskantoren Ten geleide De accountantssector krijgt momenteel de wind van voren. Tal van incidenten in de sector hebben geleid tot beschadigd

Hét tipping point van e-facturatie. Exclusive 2016

Hét tipping point van e-facturatie Exclusive 2016 exclusive 2016 Hét tipping point van e-facturatie Sprekers exclusive 2016 Henk Overbosch Consultant Verandermanagement bij DOCCO IT Mohamed Amri Manager

Hét tipping point van e-facturatie Exclusive 2016 exclusive 2016 Hét tipping point van e-facturatie Sprekers exclusive 2016 Henk Overbosch Consultant Verandermanagement bij DOCCO IT Mohamed Amri Manager

Lessen uit de kredietcrisis

Lessen uit de kredietcrisis Plan van Aanpak November 2010 Het NIVRA en de NOvAA gaan fuseren en worden samen de NBA: Nederlandse Beroepsorganisatie van Accountants. De leden van de NBA vormen een brede,

Lessen uit de kredietcrisis Plan van Aanpak November 2010 Het NIVRA en de NOvAA gaan fuseren en worden samen de NBA: Nederlandse Beroepsorganisatie van Accountants. De leden van de NBA vormen een brede,

BETERE COMMUNICATIE DOOR DE EXTERNE ACCOUNTANT

BETERE COMMUNICATIE DOOR DE EXTERNE ACCOUNTANT Auke de Bos Ernst & Young / Erasmus Universiteit Marco Korff Vice-voorzitter Nivra Liesbeth Feuth Bex*communicatie 24 November 2010 Programma Waarom een White

BETERE COMMUNICATIE DOOR DE EXTERNE ACCOUNTANT Auke de Bos Ernst & Young / Erasmus Universiteit Marco Korff Vice-voorzitter Nivra Liesbeth Feuth Bex*communicatie 24 November 2010 Programma Waarom een White

Specialist in de financiële sector. Happy people, higher output

Specialist in de financiële sector Happy people, higher output Recruitment Recruitment specialist in de financiële sector Zowel starters als ervaren professionals BankBook: online platform voor financials

Specialist in de financiële sector Happy people, higher output Recruitment Recruitment specialist in de financiële sector Zowel starters als ervaren professionals BankBook: online platform voor financials

Schiet het al op met dat verbeterplan?

90 Q1 2015 Tekst: Marc Schweppe Beeld: Marja Brouwer, Marc Schweppe Schiet het al op met dat verbeterplan? Op 25 september 2014 presenteert het accountantsberoep haar plannen om de kwaliteit en onafhankelijkheid

90 Q1 2015 Tekst: Marc Schweppe Beeld: Marja Brouwer, Marc Schweppe Schiet het al op met dat verbeterplan? Op 25 september 2014 presenteert het accountantsberoep haar plannen om de kwaliteit en onafhankelijkheid

Integrated Reporting in het MKB: Theorie, toepassing en de rol van de accountant.

Integrated Reporting in het MKB: Theorie, toepassing en de rol van de accountant. Agenda Integrated Reporting: Theorie Integrated Reporting: Toepassing De accountant: Actualiteiten De accountant: Geschiedenis

Integrated Reporting in het MKB: Theorie, toepassing en de rol van de accountant. Agenda Integrated Reporting: Theorie Integrated Reporting: Toepassing De accountant: Actualiteiten De accountant: Geschiedenis

Commitment without understanding is a liability

Commitment without understanding is a liability Accent Organisatie Advies Risicocultuur tastbaar maken Propositie van Accent Organisatie Advies Frank van Egeraat Januari 2017 Nederlandse Corporate Governance

Commitment without understanding is a liability Accent Organisatie Advies Risicocultuur tastbaar maken Propositie van Accent Organisatie Advies Frank van Egeraat Januari 2017 Nederlandse Corporate Governance

Inspiratiedag. Workshop 1: Risicogestuurde interne controle. 15 september 2016

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

SBR voorlichtingsbijeenkomsten 2011

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

MEER AMBACHT DAN FABRIEK Data-Analyse en Process Mining Support www.coney.nl

MEER AMBACHT DAN FABRIEK Data-Analyse en Process Mining Support www.coney.nl DE TOOLS DIE WIJ GEBRUIKEN DATA- ANALYSE TOOLS DATA- ANALYSE SUPPORT PROCESS MINING TOOLS PROCESS MINING SUPPORT DATA- ANALYSE

MEER AMBACHT DAN FABRIEK Data-Analyse en Process Mining Support www.coney.nl DE TOOLS DIE WIJ GEBRUIKEN DATA- ANALYSE TOOLS DATA- ANALYSE SUPPORT PROCESS MINING TOOLS PROCESS MINING SUPPORT DATA- ANALYSE

Finance Update 8 november 2011 Hoeveel regels wilt u hebben? Drs. H.J. Geels, CIP

Finance Update 8 november 2011 Hoeveel regels Drs. H.J. Geels, CIP 1. Waar hebben we het over: welke regels? 2. Waarom nu? 3. Wat voor gevolgen hebben die regels? Zijn ze productief? 4. Kan het anders?

Finance Update 8 november 2011 Hoeveel regels Drs. H.J. Geels, CIP 1. Waar hebben we het over: welke regels? 2. Waarom nu? 3. Wat voor gevolgen hebben die regels? Zijn ze productief? 4. Kan het anders?

Leden gezocht voor Adviescollege en Subcommissies

Leden gezocht voor Adviescollege en Subcommissies De NBA zoekt meerdere leden voor het Adviescollege voor Beroepsregelementering en Subcommissie daarvan. Kandidaten kunnen tot 22 september reageren. -

Leden gezocht voor Adviescollege en Subcommissies De NBA zoekt meerdere leden voor het Adviescollege voor Beroepsregelementering en Subcommissie daarvan. Kandidaten kunnen tot 22 september reageren. -

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

Compliance met CDR IV artikel 88 t/m 95

Compliance met CDR IV artikel 88 t/m 95 Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bngbank.nl BNG Bank is een handelsnaam van N.V. Bank Nederlandse Gemeenten, statutair gevestigd te Den Haag,

Compliance met CDR IV artikel 88 t/m 95 Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bngbank.nl BNG Bank is een handelsnaam van N.V. Bank Nederlandse Gemeenten, statutair gevestigd te Den Haag,

Visie op Cloud & ICT Outsourcing

HEALTHCARE & LOCAL GOVERNMENT Visie op Cloud & ICT Outsourcing Regionaal ICT Beraad, gemeente Midden-Delfland 25 oktober 2016 Voorstellen - Sinds 2013 werkzaam bij PinkRoccade Local Government - Productmanager

HEALTHCARE & LOCAL GOVERNMENT Visie op Cloud & ICT Outsourcing Regionaal ICT Beraad, gemeente Midden-Delfland 25 oktober 2016 Voorstellen - Sinds 2013 werkzaam bij PinkRoccade Local Government - Productmanager

Opdrachtgeverschap 2.0. Toezien op de afspraken in de verwerkersovereenkomst

Opdrachtgeverschap 2.0 Toezien op de afspraken in de verwerkersovereenkomst Doel van deze presentatie Zelf een mening hebben over welke certificering/ verklaring het beste past bij een af te nemen dienst

Opdrachtgeverschap 2.0 Toezien op de afspraken in de verwerkersovereenkomst Doel van deze presentatie Zelf een mening hebben over welke certificering/ verklaring het beste past bij een af te nemen dienst

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Aegon Future Fit Governance, cultuur en gedrag in een exponentieel versnellende omgeving

Aegon Future Fit Governance, cultuur en gedrag in een exponentieel versnellende omgeving Strategie egon Nederland Commissarissen symposium KPMG Amstelveen 9 oktober 2017 Aegon Future Fit Introductie Aegon

Aegon Future Fit Governance, cultuur en gedrag in een exponentieel versnellende omgeving Strategie egon Nederland Commissarissen symposium KPMG Amstelveen 9 oktober 2017 Aegon Future Fit Introductie Aegon

AFM: Eerste bijdragemodel geeft inzicht in markt

AFM: Eerste bijdragemodel geeft inzicht in markt Eind 2009 heeft de AFM voor het eerst het Wta Bijdragemodel toegepast in het doorlopend toezicht op accountantsorganisaties. De uitkomsten van dit bijdragemodel

AFM: Eerste bijdragemodel geeft inzicht in markt Eind 2009 heeft de AFM voor het eerst het Wta Bijdragemodel toegepast in het doorlopend toezicht op accountantsorganisaties. De uitkomsten van dit bijdragemodel

III Stream IT Auditing. UWV / CIP / VU- IT auditing

III Stream IT Auditing UWV / CIP / VU- IT auditing Wiekram Tewarie 22-04-2009 Agenda Inleiding/IT auditing Relatie : Accountant IT auditor Context IT audit omgeving Carrièremogelijkheden WT/14 april 2015

III Stream IT Auditing UWV / CIP / VU- IT auditing Wiekram Tewarie 22-04-2009 Agenda Inleiding/IT auditing Relatie : Accountant IT auditor Context IT audit omgeving Carrièremogelijkheden WT/14 april 2015

Initiatiefnemer www.softwarepakketten.nl en www.ictaccountancy.nl

Even voorstellen Gerard Bottemanne, onderzoeksbureau GBNED Initiatiefnemer Auteur van artikelen over ICT en accountancy Voorzitter Kennisplatform administratieve software Criticaster! Even voorstellen

Even voorstellen Gerard Bottemanne, onderzoeksbureau GBNED Initiatiefnemer Auteur van artikelen over ICT en accountancy Voorzitter Kennisplatform administratieve software Criticaster! Even voorstellen

Evaluating Solvency II. Fred Treur Verbond van Verzekeraars 15 september 2017

Evaluating Solvency II Fred Treur Verbond van Verzekeraars 15 september 2017 Inhoud Inleiding Wat was het doel van Solvency II? Is het doel bereikt? Conclusies 2 Inhoud Inleiding Wat was het doel van Solvency

Evaluating Solvency II Fred Treur Verbond van Verzekeraars 15 september 2017 Inhoud Inleiding Wat was het doel van Solvency II? Is het doel bereikt? Conclusies 2 Inhoud Inleiding Wat was het doel van Solvency

THE CLOUD IN JURIDISCH PERSPECTIEF SPREKERSPROFIEL. Mr. Jan van Noord Directeur International Tender Services (ITS) BV

BV") THE CLOUD IN JURIDISCH PERSPECTIEF SPREKERSPROFIEL Mr. Jan van Noord Directeur International Tender Services (ITS) BV Wat is Cloud Op het moment dat content uit het eigen beheer c.q. toezicht verdwijnt

THE CLOUD IN JURIDISCH PERSPECTIEF SPREKERSPROFIEL Mr. Jan van Noord Directeur International Tender Services (ITS) BV Wat is Cloud Op het moment dat content uit het eigen beheer c.q. toezicht verdwijnt

Brochure Tools4Financials

Brochure Tools4Financials Met goed modern gereedschap kun je beter presteren. Flex-Control+ ondersteunt MKB ondernemingen in het algemeen en financiële mensen in het bijzonder met software oplossingen

Brochure Tools4Financials Met goed modern gereedschap kun je beter presteren. Flex-Control+ ondersteunt MKB ondernemingen in het algemeen en financiële mensen in het bijzonder met software oplossingen

Meer aandacht voor het bestuursverslag in de controleverklaring

Januari 2017 Meer aandacht voor het bestuursverslag in de controleverklaring De accountant rapporteert over materiële onjuistheden De leden van de Koninklijke NBA vormen een brede, pluriforme beroepsgroep

Januari 2017 Meer aandacht voor het bestuursverslag in de controleverklaring De accountant rapporteert over materiële onjuistheden De leden van de Koninklijke NBA vormen een brede, pluriforme beroepsgroep

SBR Assurance & RGS. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier