De Nederlandsche Bank N.V. Divisie Betalingsverkeer beleid. Aanbevelingen voor Betaalproducten

|

|

|

- Augusta Rosalia Moens

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De Nederlandsche Bank N.V. Divisie Betalingsverkeer beleid Aanbevelingen voor Betaalproducten Versie: 2006

2 2

3 3 Aanbevelingen voor betaalproducten 1 INLEIDING Doelstelling van deze aanbevelingen is om, aan zowel interne als externe relevante betrokkenen bij een betaalproduct, aan te geven welke aanbevelingen (principles) zullen worden gebruikt bij toetsingen van betaalproducten. In elk oversightkader dat voor het oversight op een betaalproduct wordt opgesteld worden deze aanbevelingen ook vastgelegd. Deze aanbevelingen kunnen zowel door oversight als door anderen worden gebruikt. Omdat oversight op betaalproducten (nog) geen wettelijke kader heeft kan de toepassing van deze aanbevelingen niet worden afgedwongen. Om straks ook aansluiting te kunnen vinden bij in internationaal verband op te stellen aanbevelingen/uitgangspunten voor betaalproducten is ten aanzien van het format en formulering van deze principles aangesloten bij het model, dat internationaal wordt gehanteerd voor betaalsystemen en effectenafwikkelsystemen 1. 2 DEFINITIE BETAALPRODUCTEN In het kader van de verdere uitwerking is het van belang om eenduidigheid te krijgen in wat onder een betaalproduct wordt verstaan. Bij de verdere uitwerking van deze aanbevelingen zal de navolgende definitie2 van een betaalproduct worden gehanteerd. Als betaalproduct worden die vormen van een opdracht beschouwd, waarbij gebaseerd op een contractuele relatie tussen opdrachtgever en financiële instelling, geld over kan worden gemaakt ( in de vorm van een geldelijke verplichting/ tegoed op een partij) naar een begunstigde. De opdracht kan zowel betrekking hebben op een ontvangst als een betaling. Het voor het geven van de opdracht gebruikte betaalinstrument 3, het aanbiedingsmedium 4, alle exclusief voor een betaalproduct gebruikte transportkanalen en de transactiebewerking 5 worden als onderdeel van het betaalproduct beschouwd. 1 Core Principles for Systemically Important Payment Systems en Recommendations for Securities Settlement Systems 2 Bron: Deze definitie is grotendeels een combinatie van de definities van Payment instrument en Payment message/instruction zoals opgenomen in de Core Principles for Systemically Important Systems (Bank for International Settlements, January 2001). 3 Als betaalinstrument worden onder meer aangemerkt salesslips, creditcard, debitcard, formulieren voor incasso acceptgiro en overschrijvingen. 4 Als aanbiedingsmedium worden onder meer aangemerkt de betaalautomaat, internet (hiermee wordt bedoeld de specifieke apparatuur/informatie, die nodig is om een betalingsopdracht, die via openbare datacommunicatiekanalen wordt aangeboden, te kunnen autoriseren). 5 Transactiebewerking bestaat uit het converteren van de betaalopdracht naar het algemene formaat en de controle op de volledigheid van de ter verwerking aan te bieden transacties.

geen wettelijke kader heeft kan de toepassing van deze aanbevelingen niet worden afgedwongen.")

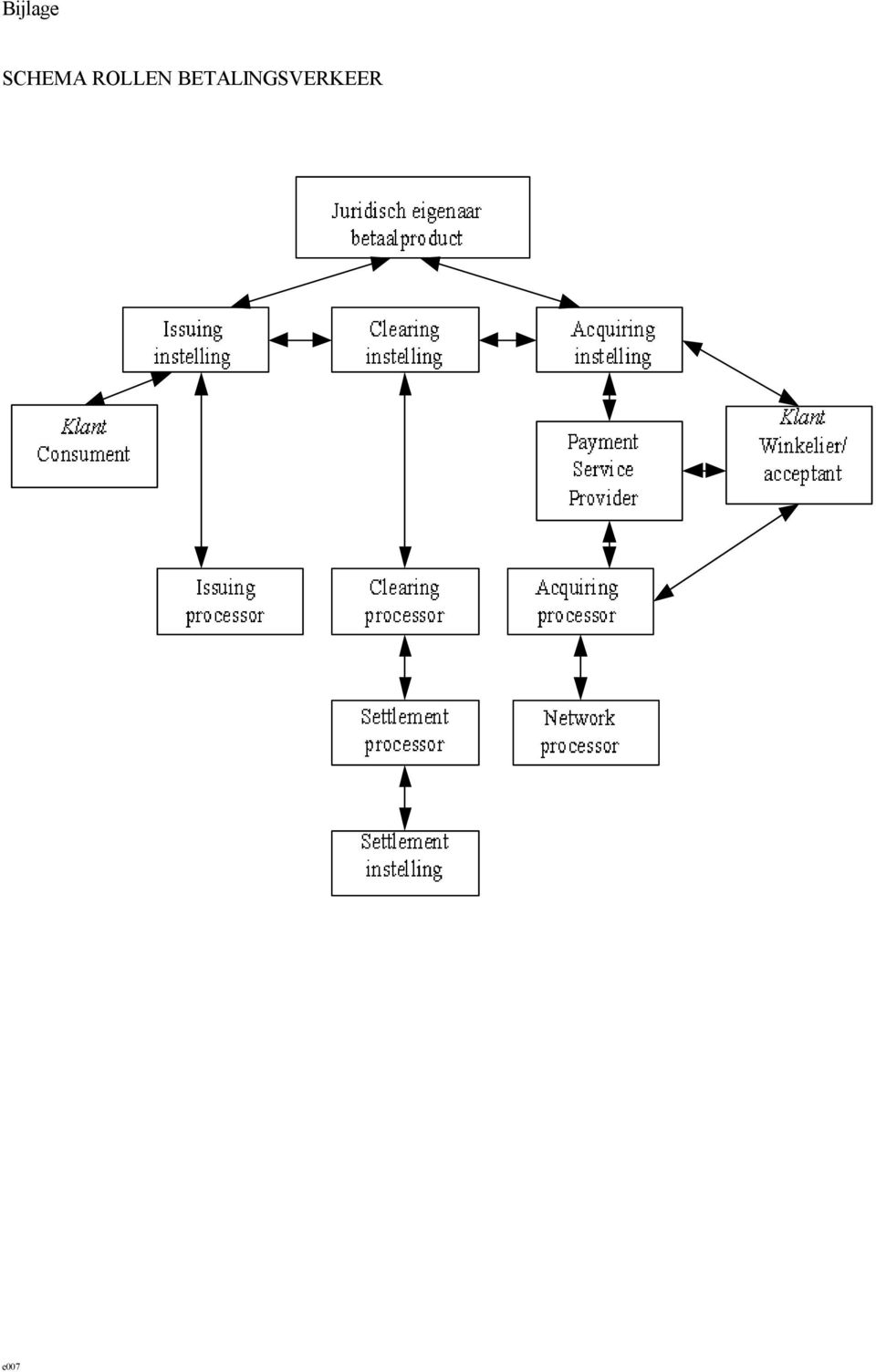

4 4 Zoals uit de hiervoor genoemde definitie is af te leiden, zijn het verwerken van de betaalopdracht in de systemen van issuing- en/of acquiringbank noch de clearing en settlement van de betaaltransacties, als onderdeel van het betaalproduct aangemerkt. In internationaal verband wordt ten aanzien van de zogenoemde card schemes de transactieverwerking wel als onderdeel aangemerkt. Voor deze aanbevelingen is hiervan afgeweken omdat naar onze mening de aanbevelingen voor betalproducten alleen betrekking dienen te hebben op zaken die specifiek zijn voor een betaalproduct. Dit eindigt bij de acceptatie van de betaaltransactie door de bancaire instelling en de eventuele bewerking hiervan om de verdere transactieverwerking mogelijk te maken. Deze transactieverwerking is over het algemeen een proces dat voor meerdere of voor alle betaaltransacties generiek is. Voorzover deze verwerking bij een bancaire instelling plaats vindt, is dit deel van het proces primair object van prudentieel toezicht. In geval banken deze verwerking of onderdelen hiervan uitbesteden kan bij sterke concentratie van deze verwerking bij één service provider, dit proces ook onderwerp van oversight worden. 3 BELANGRIJKSTE ALGEMENE AANBEVELINGEN BETAALPRODUCTEN (PRINCIPLES) Onderstaand zijn de belangrijkste aan betaalproducten te stellen algemene aanbevelingen opgenomen. Als algemene aanbevelingen zijn die punten aangemerkt, die geen directe afhankelijkheidsrelatie kennen met de kenmerken van een specifiek betaalproduct. Deze aanbevelingen zijn generiek voor alle betaalproducten. Voorafgaand aan deze algemene aanbevelingen is een overzicht opgenomen van de rollen 6, die in de aanbevelingen worden genoemd. Per rol is de betekenis aangegeven. Deze rollen sluiten aan op het door Ove opgestelde schema in het kader van de oprichting van Currence Holding B.V. Tijdens de oprichtingsfase 6 Overzicht rollen Eigenaar (owner) van een betaalproduct heeft het eigenaarschap van het betaalproduct en het merk. Uitgevende instelling (issuer) van een betaalproduct. Binnen deze functie de productcyclus bedoeld van creatie, personalisatie, uitgifte en inname van een betaalproduct. Deze functie is tevens belast met de uitgifte van het betaalproduct aan de consument, (mogelijk deels) de verwerking van de betaalopdrachten en het beheren van de float. Een of meer van deze taken kunnen ook bij een of meer andere organisaties zijn belegd. Hierbij kan sprake zijn dat deze derde dit onder licentie uitvoert. Consument. Hieronder is degene begrepen die uiteindelijk verantwoordelijk is voor het initëren van de betaalopdracht Acceptant (merchant). Dit is, veelal de winkelier, die de betaling van een consument accepteert ter kwijting van een levering van een goed of dienst. Ontvangende instelling (acquirer). Dit is de instelling, die de acceptant gebruikt om de feitelijke ontvangst van door consumenten aan hem/haar gedane betalingen te effectueren. Service provider (processor). Een derde organisatie, die diensten verleent binnen de productcyclus, het transport van betaalopdrachten of de verwerking van de betaalopdrachten.

5 5 werd Currence als Brands & Licences Betalingsverkeer Nederland B.V. aangeduid. Currence is met (een deel van) de eigendom en het beheer van interbancaire betaalproducten belast. Dit schema is opgenomen in de bijlage. Dit schema geeft onder meer weer welke rollen door welke organisaties worden uitgevoerd. Algemene aanbevelingen gericht op betrokken organisaties 1. Om het vereiste duidelijke inzicht te kunnen bieden in het eigendom en de zeggenschap over zowel het betaalproduct als de organisatie dient zowel de eigenaar als de uitgever van een betaalproduct een heldere en solide juridische structuur te hebben waarop de relevante jurisdictie van toepassing is. 2. In het kader van het kunnen waarborgen van de bedrijfscontinuïteit dienen uitgevers van betaalproducten een zodanige financiële positie te hebben dat zij in staat zijn om de normale financiële en operationele risico s te kunnen opvangen en om aan de financiële verplichtingen, die samenhangen met het betaalproduct, te kunnen voldoen. 3. Bij uitbesteding vindt geen overdracht van de verantwoordelijkheid plaats. Om die reden dient, indien voor aanmaak, personalisatie, uitgifte of inname van een betaalproduct van een derde wordt gebruik gemaakt, de uitbestedende organisatie te voldoen aan gestelde bepalingen. In dit kader worden die bepalingen ten aanzien van uitbesteding bedoeld, zoals die gelden voor de onder het prudentiële toezicht van DNB staande Wtk-instellingen. Deze bepalingen hebben onder meer betrekking op het proces om tot uitbesteding te kunnen overgaan, de kwaliteit waaraan de beheersmaatregelen moet voldoen, de monitoring hiervan door de uitbestedende instelling, de gemaakte afspraken en de toezichtmogelijkheden. 4. Het voldoen aan de relevante wet- en regelgeving is een van de vereisten. Uitgevers van betaalproducten dienen voortdurend compliant te zijn met deze wet- en regelgeving. Algemene aanbevelingen gericht op het betaalproduct 5. Om het vereiste duidelijke inzicht te bieden in de risicoverdeling tussen uitgevende instanties en accepterende instanties en consument dienen voor elk betaalproduct heldere productvoorwaarden te zijn opgesteld. Deze productvoorwaarden dienen de risico's verbonden aan het gebruik van het betaalproduct en de verdeling hiervan duidelijk aan te geven.

6 6 6. In het bijzonder ter bescherming van de belangen van de consument dient bij eventuele schade sprake te zijn van een evenwichtige verdeling hiervan tussen uitgever en consument. Deze verdeling dient helder te zijn gecommuniceerd. Indien bij het betaalproduct voorzien is in de rol van acceptant en/of service provider dient in de schadeverdeling aan deze rollen aandacht te zijn besteed. 7. Per betaalproduct dient, voorafgaand aan de introductie, een risicoanalyse te zijn uitgevoerd. Deze risicoanalyse heeft tot doel inzicht te bieden in te treffen maatregelen ter beheersing van deze risico s en eventuele overblijvende door het management van de producteigenaar geaccepteerde restrisico s. 8. Mede om een adequate beveiliging en continuïteit van het betaalproduct blijvend te kunnen waarborgen dient de risicoanalyse periodie k te worden bijgesteld. 9. Uit oogpunt van veiligheid en het vertrouwen in het betaalproduct is het van belang dat voor elk betaalproduct adequate beveiligings- en continuïteits-maatregelen zijn getroffen. In dit kader dienen: a. de voor het betaalproduct getroffen maatregelen bij aanmaak, uitgifte en eventuele inname hiervan in overeenstemming te zijn met het risicoprofiel van het betaalproduct; b. de voor het betaalproduct getroffen beveiligingsmaatregelen voor aanbieding, transport en eventuele opslag in overeenstemming te zijn met het risicoprofiel van het betaalproduct; c. de voor het product getroffen beschikbaarheidmaatregelen ten aanzien van het kanaal dat wordt gebruikt voor de aanlevering in overeenstemming te zijn met de in dit kader door de uitgever gedane (contractuele) toezeggingen. Tevens dient het betaalproduct de consument een praktische en efficiënte manier van betalen te bieden. Hierdoor wordt onder meer het risico verkleind van verkeerd gebruik van het betaalproduct door consumenten. 10. De integriteit (blijvende juistheid) van de betaalopdrachten moet zijn gewaarborgd. De tijdigheid van de transactieverwerking moet in overeenstemming zijn met de in dit kader voor een betaalproduct gemaakte afspraken. De operationele betrouwbaarheid dient te voldoen aan standaarden. Tevens dient sprake te zijn van een adequate governance op het functioneren van het betaalproduct.

7 7 4 NADERE DETAILLERING PER ALGEMENE AANBEVELING Algemene u aanbevelingen gericht op betrokken organisaties 1. Om het vereiste duidelijke inzicht te kunnen bieden in het eigendom en de zeggenschap over zowel het betaalproduct als de organisatie dient zowel de eigenaar als de uitgever van een betaalproduct een heldere en solide juridische structuur te hebben waarop de relevante jurisdictie van toepassing is. De juridische structuur moet een duidelijk inzicht bieden in de eigendom en de zeggenschap over zowel het betaalproduct als de organisatie die het betaalproduct uitgeeft of aanbiedt. De door de uitgever gestelde regels en procedures met betrekking tot het betaalproduct moeten afdwingbaar zijn en dienen het risico te beperken van verkeerde interpretatie. Een betaalproduct, dat juridisch niet sterk is of waarbij te beperkt aandacht is geschonken aan de juridische aspecten, kan negatieve gevolgen hebben voor de betrokkenen binnen de productcyclus van het betaalproduct. Dit zou bij consumenten en andere betrokkenen tot een verkeerd gevoel van veiligheid kunnen leiden, waardoor zij bijvoorbeeld hun risico s zouden kunnen onderschatten. De juridische structuur van het betaalproduct omvat zowel algemene wetgeving (zoals wetgeving ten aanzien van contracten, betaalproducten, debiteur- en crediteurrelaties en het onvermogen om te betalen) als specifieke op betaalproducten gerichte wet- en regelgeving, zoals verordeningen van de Europese Commissie gericht op betaalproducten. Het toepasselijke recht moet duidelijk zijn aangegeven. Meestal is dit binnenlands recht. In geval dat voor het betaalproduct sprake is van grensoverschrijdende zaken zoals uitgifte of aanbieding door een buitenlandse instantie of het gebruik van meerdere munteenheden, dient te worden nagegaan of er belangrijke juridische risico s bestaan, die vallen onder buitenlands recht.

8 8 2. In het kader van het kunnen waarborgen van de bedrijfscontinuïteit dienen uitgevers van betaalproducten een zodanige financiële positie te hebben dat zij in staat zijn om de normale financiële en operationele risico s te kunnen opvangen en om aan de financiële verplichtingen, die samenhangen met het betaalproduct, te kunnen voldoen. Het eigen vermogen van de uitgever en van moeder- respectievelijk dochtermaatschappijen dient toereikend te zijn in het licht van de totale opzet van het risicomanagement. Er dienen adequate financiële buffers te zijn (al dan niet in de vorm van eigen vermogen) om risico s die in de operationele sfeer worden gelopen af te dekken, voor zover deze risico s niet zijn uitgesloten dan wel zijn afgedekt door derden verleende garanties c.q. zekerheden of via verzekeringen. De kosten (zowel voor ontwikkeling en onderhoud als de operationele) mogen de financiële positie van de systeembeheerder niet in gevaar brengen. 3. Bij uitbesteding vindt geen overdracht van de verantwoordelijkheid plaats. Om die reden dient, indien voor aanmaak, personalisatie, uitgifte of inname van een betaalproduct van een derde wordt gebruik gemaakt, de uitbestedende organisatie te voldoen aan gestelde bepalingen. In dit kader worden die bepalingen ten aanzien van uitbesteding bedoeld, zoals die gelden voor de onder het prudentiële toezicht van DNB staande Wtkinstellingen. Deze bepalingen hebben onder meer betrekking op het proces om tot uitbesteding te kunnen overgaan, de kwaliteit waaraan de beheersmaatregelen moet voldoen, de monitoring hiervan door de uitbestedende instelling, de gemaakte afspraken en de toezichtmogelijkheden. Het gaat bij uitbesteding van (deel)processen steeds om risico s die een materiële invloed kunnen hebben op de financiële prestaties, financiële positie, continuïteit of reputatie van de aanbieder of ontvangende instelling. Voor deze beoordeling is een onderscheid tussen bancaire en ondersteunende processen als zodanig niet relevant. Elke uitbesteding dient zorgvuldig op zijn eigen merites te worden beoordeeld. De bepalingen ten aanzien van uitbesteding voor Wtk-instellingen zijn opgenomen in de Regeling Organisatie en Beheersing. Deze bepalingen voorzien onder meer in regelgeving ten aanzien van het kunnen uitoefenen van het toezicht in geval van uitbesteding, het vooraf vaststellen van de (financiële) gegoedheid van de organisatie waaraan wordt uitbesteed, de verplichting van deze organisatie om de regelgeving op te volgen en ten aanzien van het monitoren van de kwaliteit van de serviceverlening van de uitbesteding.

om risico s die in de operationele sfeer worden gelopen af te dekken, voor zover deze risico s niet zijn")

9 9 4. Het voldoen aan de relevante wet- en regelgeving is een van de vereisten. Uitgevers van betaalproducten dienen voortdurend compliant te zijn met deze wet- en regelgeving. De uitgevende instelling dient de relevante wet- en regelgeving inzake betaalproducten na te leven en te voldoen aan de hieruit voortvloeiende uitgangspunten. Een voorbeeld is de verordening van de Europese Commissie voor gelijke tarifering van kosten van zowel crossborder girale betalingen als nationaal of internationaal gedane opname uit geldautomaten Bij wijziging van de wet- en regelgeving dient de impact hiervan te worden beoordeeld. Uitgevers dienen zorg te dragen dat zij, binnen de daartoe gestelde termijnen, weer voldoen aan de gewijzigde wet- en regelgeving. Algemene aanbevelingen gericht op het betaalproduct 5. Om het vereiste duidelijke inzicht te bieden in de risicoverdeling tussen uitgevende en instanties accepterende instanties en consument dienen voor elk betaalproduct heldere productvoorwaarden te zijn opgesteld. Deze productvoorwaarden dienen de risico's verbonden aan het gebruik van het betaalproduct en de verdeling hiervan duidelijk aan te geven. Rechten en plichten maar ook taken en bevoegdheden evenals aansprakelijkheden van de uitgever, deelnemers en andere betrokken partijen (zoals service providers) dienen eenduidig en helder te zijn geformuleerd, overzichtelijk te zijn weergegeven en geen ruimte te laten voor interpretatieverschillen. Mede in dit kader dienen de productvoorwaarden toegankelijk te zijn voor kennisneming. Bijvoorkeur dienen deze voorwaarden openbaar te zijn en expliciet of op aanvraag ter beschikking te worden gesteld aan de betrokkenen zoals de consument en de acceptant. De uitgever dient de consument tijdig en op inzichtelijke wijze betrouwbare informatie te verschaffen over mogelijke risico s die het gebruik met zich mee kan brengen. Van belang hierbij zijn onder andere de aansprakelijkheden en het eventuele eigen risico bij storingen, verlies, diefstal of fraude. Het verdient aanbeveling dat de uitgever, voorzover mogelijk, de consument aangeeft hoe hij deze risico s het best kan beheersen. De te betalen kosten van het gebruik van betaalproduct dienen voor de consument transparant te zijn. In de voorwaarden dient te zijn opgenomen dat de uitgever de consument wijst op zijn rol in het veilig gebruik van het product. Tevens dient te zijn vermeld dat de consument de, in dit kader door de aanbieder, gegeven adviezen opvolgt. Hierbij

10 10 dient ook te zijn aangegeven wat mogelijke consequenties zijn voor de consument indien hij deze adviezen niet opvolgt. 6. In het bijzonder ter bescherming van de belangen van de consument dient bij eventuele schade sprake te zijn van een evenwichtige verdeling hiervan tussen uitgever en consument. Deze verdeling dient helder te zijn gecommuniceerd. Indien bij het betaalproduct voorzien is in de rol van acceptant en/of service provider dient in de schadeverdeling aan deze rollen aandacht te zijn besteed. Systeemfouten, verstoringen of onderbreking van een betaaltransactie, waarvan de oorzaak niet te wijten is aan de consument, dienen niet te resulteren in een financiële schade voor de consument. Voor de afhandeling van klachten dienen toereikende procedures beschikbaar te zijn. Indien als transportkanaal voor een betaalproduct gebruik wordt gemaakt van (open) netwerkomgevingen dient in een dergelijke situatie aan consumenten, bij voorkeur, een zelfde rechtszekerheid en bescherming te worden geboden als bij gebruik van gesloten communicatieomgevingen. Schade ontstaan ten gevolgde van verwijtbare nalatigheden van derden zoals service providers dient te worden gedragen door deze derde. 7. Per betaalproduct dient, voorafgaand aan de introductie, een risicoanalyse te zijn uitgevoerd. Deze risicoanalyse heeft tot doel inzicht te bieden in te treffen maatregelen ter beheersing van deze risico s en eventuele overblijvende door het management van de producteigenaar geaccepteerde restrisico s. Er dient een risicoanalyse te zijn opgesteld waarin risico s zijn geïnventariseerd en waarin de maatregelen zijn beschreven waarmee deze risico s worden afgedekt. Deze risicoanalyse dient gericht te zijn op alle stadia van het betaalproduct (aanmaak, eventuele personalisatie, uitgifte, gebruik, afwikkeling en eventuele inname). Bij een aansluiting van het betaalproduct op bestaande (betaal)systemen dient door de instelling die verantwoordelijk is voor de aansluiting te worden gewaakt voor eventuele nieuwe risico s, die door dit betaalproduct kunnen worden geïmporteerd. Beveiligingsspecialisten dienen bij het opstellen van de risicoanalyse betrokken te zijn. Derde deskundigen 7 dienen te worden ingeschakeld om de kwaliteit van (specifieke onderdelen) van de risicoanalyse te toetsen. 7 Derde deskundigen als TNO en/of interne- en externe auditors

11 11 De risicoanalyse dient te zijn goedgekeurd door de directie van de uitgevende instelling. Hierbij dienen eventuele restrisico s expliciet te zijn geïdentificeerd en geaccepteerd. 8. Mede om een adequate beveiliging en continuïteit van het betaalproduct blijvend te kunnen waarborgen dient de risicoanalyse periodiek te worden bijgesteld. Periodiek dient de risicoanalyse te worden geactualiseerd. Bijstelling dient in ieder geval plaats te vinden als: o de omgeving waarin het betaalproduct wordt gebruikt verandert; o sprake is van verandering in het betaalproduct zelf; o ontdekte fraudes of nieuwe kwetsbaarheden met het betaalproduct. De uitgever van het betaalproduct dient consumenten, acceptanten en service providers op de hoogte te brengen van eventuele nieuwe of gewijzigde risico s en de als gevolg hiervan te treffen of getroffen additionele maatregelen. Derde deskundigen dienen te worden ingeschakeld om bij bijstelling van de risicoanalyse de kwaliteit hiervan (op specifieke eerder door hen beoordeelde onderdelen) te toetsen. Bij gebruik van een bestaand betaalproduct via een ander transportkanaal dient gewaakt te worden voor eventuele nieuwe risico s, die hierdoor kunnen worden geïmporteerd. 9. Uit oogpunt van veiligheid en het vertrouwen in het betaalproduct is het van belang dat voor elk betaalproduct adequate beveiligings- en continuïteits-maatregelen zijn getroffen. In dit kader dienen. In dit kader dienen: a. de voor het betaalproduct getroffen maatregelen bij aanmaak, uitgifte en eventuele inname hiervan in overeenstemming te zijn met het risicoprofiel van het betaalproduct; Gerelateerd aan het risicoprofiel dient het betaalproduct: een toereikend niveau van beveiliging te leveren. bescherming te geven tegen verlies van waarde en voldoende robuust te zijn tegen fouten. b. de voor het betaalproduct getroffen beveiligingsmaatregelen voor aanbieding, transport en eventuele opslag in overeenstemming te zijn met het risicoprofiel van het betaalproduct. Gerelateerd aan het risicoprofiel dient:

12 12 de identiteit van alle betrokken partijen in het transactieproces te worden gegarandeerd. Waar nodig dient een passende, voldoende robuuste, efficiënte en effectieve authenticatiemethode te worden gebruikt. de vertrouwelijkheid van gegevens, in het bijzonder persoonsgegevens en betaalopdrachtgegevens te zijn gegarandeerd (zowel tijdens het transport als tijdens tijdelijke opslag). vertrouwelijke informatie gerelateerd aan betalingen zoals passwords, PINs, transactienummers en cryptografische sleutels veilig te worden bewaard zodat alleen geautoriseerden hier toegang toe hebben. ongeautoriseerde wijziging (al dan niet door opzet) van deze gegevens dient, zo mogelijk, te worden gedetecteerd en betaalopdrachten waarvan duidelijk is dat deze zijn gemanipuleerd dienen te worden geweigerd door de accepterende partij. Het dient niet mogelijk te zijn ten onrechte te kunnen ontkennen dat een geauthentiseerde betaling is uitgevoerd (onweerlegbaarheid). c. de voor het product getroffen beschikbaarheidmaatregelen ten aanzien van het transportkanaal dat wordt gebruikt voor de aanlevering dient in overeenstemming te zijn met de in dit kader door de aanbieder gedane (contractuele) toezeggingen: de beschikbaarheidmaatregelen ten aanzien van het transportkanaal dat wordt gebruikt voor de aanlevering van betaalopdrachten met het betaalproduct dienen in overeenstemming te zijn met de in dit kader door de aanbieder gedane (contractuele) toezeggingen. Bij een belangrijke en/of langdurige verstoring van de beschikbaarheid van het transportkanaal dat wordt gebruikt dient, afhankelijk van het risicoprofiel, te zijn voorzien in een escalatieprocedure naar het verantwoordelijke management. Tevens dient het betaalproduct de consument een praktische en efficiënte manier van betalen te bieden. Hierdoor wordt onder meer het risico verkleind van verkeerd gebruik van het betaalproduct door consumenten. de gebruikersvriendelijkheid van het betaalproduct zodanig te zijn dat de kans dat eindgebruiker assistentie moet inroepen of een belangrijke vergissing begaat zo beperkt mogelijk is. Dit geldt in het bijzonder ten aanzien van beveiligingsaspecten. Het betaalproduct dient efficiënt te zijn in termen van kosten en in de zin dat het betaalproduct levert wat de betaler en ontvanger nodig hebben en mogen verwachten. Het betaalproduct doet wat het moet doen.

13 13 De uitgever dient bij het ontwikkelen van het product ook interoperabiliteitsaspecten te overwegen. 10. De integriteit (blijvende juistheid) van de betaalopdrachten moet zijn gewaarborgd. De tijdigheid van de transactieverwerking moet in overeenstemming zijn met de in dit kader voor een betaalproduct gemaakte afspraken. De operationele betrouwbaarheid dient te voldoen aan standaarden. Tevens dient sprake te zijn van een adequate governance op het functioneren van het betaalproduct. De integriteit van de met het betaalproduct gegeven betaalopdrachten dient te zijn gewaarborgd De tijdigheid van de transactieverwerking moet in overeenstemming zijn met de in dit kader voor een betaalproduct met cliënten gemaakte afspraken en/of hierop betrekking hebbende regelgeving. De operationele betrouwbaarheid, waarin zijn begrepen de juiste en volle dige verwerking van betaalopdrachten en een hoge mate van beschikbaarheid dienen te voldoen aan algemeen geaccepteerde standaarden op het gebied van betrouwbaarheid en veiligheid van geautomatiseerde systemen en elektronische betaalproducten. In dit kader dient zowel aan technische als ook organisatorische en beleidsmatige aspecten aandacht te worden besteed. Uitgevers van betaalproducten dienen maatregelen te hebben getroffen, die resulteren in een adequate governance op het functioneren van het betaalproduct. In dit kader dient onder meer te zijn voorzien in periodieke informatie, die inzicht biedt in de kwaliteit van alle processtappen binnen de cyclus van het betaalproduct. Hierbij dient specifiek aandacht te worden besteed aan mogelijke fraudes. De voor het beheer verantwoordelijke bedrijfsonderdelen dienen periodiek (schriftelijk) te worden geïnformeerd over de kwaliteit van het beheer van het betaalproduct. Hierbij dient te worden ingegaan op de vaststelling van de correcte werking van deze maatregelen gedurende de rapportage periode, eventueel opgetreden incidenten en in dat kader uitgezette herstelacties. Als onderdeel van de governance dient te worden vastgesteld, dat deze bedrijfsonderdelen adequaat reageren op de aan hen verstrekte informatie. Bijlage: Schema rollen betalingsverkeer.

14

15 Bijlage SCHEMA ROLLEN BETALINGSVERKEER e007

Consultatieversie ECB, 20 oktober 2015

CONCEPT Regeling Oversight goede werking betalingsverkeer Regeling van de Nederlandsche Bank N.V. van [PM] 2015 ter uitvoering van artikel 26b van het Besluit prudentiële regels Wft (Regeling Oversight

CONCEPT Regeling Oversight goede werking betalingsverkeer Regeling van de Nederlandsche Bank N.V. van [PM] 2015 ter uitvoering van artikel 26b van het Besluit prudentiële regels Wft (Regeling Oversight

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 46628 21 december 2015 Regeling van de Nederlandsche Bank N.V. van 8 december 2015 ter uitvoering van artikel 26b van

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 46628 21 december 2015 Regeling van de Nederlandsche Bank N.V. van 8 december 2015 ter uitvoering van artikel 26b van

B2BE Data Processing Overeenkomst 1. DEFINITIES

B2BE Data Processing Overeenkomst 1. DEFINITIES "Overeenkomst" Deze Overeenkomst beschrijft de voorwaarden waarop de Klant en B2BE ermee instemmen zich aan de Algemene Verordening Gegevensbeschermings

B2BE Data Processing Overeenkomst 1. DEFINITIES "Overeenkomst" Deze Overeenkomst beschrijft de voorwaarden waarop de Klant en B2BE ermee instemmen zich aan de Algemene Verordening Gegevensbeschermings

Verwerkersovereenkomst

Verwerkersovereenkomst STKKR verwerkt in sommige gevallen persoonsgegevens voor en in opdracht van de klant omdat de klant een software gebruikersovereenkomst (abonnement) met STKKR heeft. STKKR en de

Verwerkersovereenkomst STKKR verwerkt in sommige gevallen persoonsgegevens voor en in opdracht van de klant omdat de klant een software gebruikersovereenkomst (abonnement) met STKKR heeft. STKKR en de

Tarifering van de verwerking van transacties met betaalpassen en creditcards

Tarifering van de verwerking van transacties met betaalpassen en creditcards De Interchange Fee Regulation is een wetgeving vanuit de EU (Verordening (EU) 2015/751), waar elke issuer en acquirer die gevestigd

Tarifering van de verwerking van transacties met betaalpassen en creditcards De Interchange Fee Regulation is een wetgeving vanuit de EU (Verordening (EU) 2015/751), waar elke issuer en acquirer die gevestigd

Drs. Monique Kalvelagen RE Group Audit ABN AMRO 11 November 2009

VURORE Drs. Monique Kalvelagen RE Group Audit ABN AMRO 11 November 2009 1 Overzicht 1. Huidige betaalinfrastructuur 2. Single Euro Payments Area (SEPA) 3. Impact op wezen 2 1. Huidige betaalinfrastructuur

VURORE Drs. Monique Kalvelagen RE Group Audit ABN AMRO 11 November 2009 1 Overzicht 1. Huidige betaalinfrastructuur 2. Single Euro Payments Area (SEPA) 3. Impact op wezen 2 1. Huidige betaalinfrastructuur

Voorlichtingsbijeenkomst VFI. P.M. Mallekoote Algemeen Directeur Currence. Den Haag, 8 april 2008

Introductie ideal Voorlichtingsbijeenkomst VFI P.M. Mallekoote Algemeen Directeur Currence Den Haag, 8 april 2008 Agenda Achtergrond Currence Wat is ideal? Het succes van ideal in Nederland Naar een Europese

Introductie ideal Voorlichtingsbijeenkomst VFI P.M. Mallekoote Algemeen Directeur Currence Den Haag, 8 april 2008 Agenda Achtergrond Currence Wat is ideal? Het succes van ideal in Nederland Naar een Europese

Gedragscode Zoomit. In dit document:

Gedragscode Zoomit In dit document: 1. Doelstelling 2. Toepassingsgebied 3. Wat is Zoomit en welke partijen zijn er bij betrokken? 4. Organisatie, toezicht en aanspreekpunt 5. Veiligheid 6. Publiciteit

Gedragscode Zoomit In dit document: 1. Doelstelling 2. Toepassingsgebied 3. Wat is Zoomit en welke partijen zijn er bij betrokken? 4. Organisatie, toezicht en aanspreekpunt 5. Veiligheid 6. Publiciteit

6 Oversight op het betalings- en effectenverkeer

6 Oversight op het betalings- en effectenverkeer 6.1 Inleiding Oversight is een vorm van toezicht gericht op het bevorderen van de veiligheid en efficiëntie van betalings- en effectenafwikkelsystemen.

6 Oversight op het betalings- en effectenverkeer 6.1 Inleiding Oversight is een vorm van toezicht gericht op het bevorderen van de veiligheid en efficiëntie van betalings- en effectenafwikkelsystemen.

Voorwaarden ideal Januari 2019

Voorwaarden ideal Januari 2019 Inhoudsopgave Voorwaarden ideal Begrippenlijst 1. Onderwerp, toepasselijke voorwaarden en regelgeving 2. Acceptatie ideal 3. Aansluitoplossingen 4. Tarieven 5. Wijzigingen

Voorwaarden ideal Januari 2019 Inhoudsopgave Voorwaarden ideal Begrippenlijst 1. Onderwerp, toepasselijke voorwaarden en regelgeving 2. Acceptatie ideal 3. Aansluitoplossingen 4. Tarieven 5. Wijzigingen

Betalingsverkeer 4 BETALINGSVERKEER 4 (CBV11.4/CREBO:50167)

") BETALINGSVERKEER 4 (CBV11.4/CREBO:50167) sd.cbv11.4.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze,

BETALINGSVERKEER 4 (CBV11.4/CREBO:50167) sd.cbv11.4.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze,

Verwerkersovereenkomst Oefenen.nl Bijlage 3 bij de Licentieovereenkomst

Verwerkersovereenkomst Oefenen.nl Bijlage 3 bij de Licentieovereenkomst Partijen: Licentiehouder, hierna te noemen: Verwerkingsverantwoordelijke en Stichting Expertisecentrum Oefenen.nl, gevestigd te (2514

Verwerkersovereenkomst Oefenen.nl Bijlage 3 bij de Licentieovereenkomst Partijen: Licentiehouder, hierna te noemen: Verwerkingsverantwoordelijke en Stichting Expertisecentrum Oefenen.nl, gevestigd te (2514

4204 REGELING INCIDENTEN KREDIETINSTELLINGEN EN VERZEKERAARS NEDERLANDSE STAATSCOURANT VAN 23 DECEMBER 2003 NR 248

4204 REGELING INCIDENTEN KREDIETINSTELLINGEN EN VERZEKERAARS NEDERLANDSE STAATSCOURANT VAN 23 DECEMBER 2003 NR 248 Regeling van De Nederlandsche Bank N.V. en de Pensioen- & Verzekeringskamer ingevolge

4204 REGELING INCIDENTEN KREDIETINSTELLINGEN EN VERZEKERAARS NEDERLANDSE STAATSCOURANT VAN 23 DECEMBER 2003 NR 248 Regeling van De Nederlandsche Bank N.V. en de Pensioen- & Verzekeringskamer ingevolge

Tarifering van de verwerking van transacties met betaalpassen en creditcards

Tarifering van de verwerking van transacties met betaalpassen en creditcards De Interchange Fee Regulation is een wetgeving vanuit de EU (Verordening (EU) 2015/751), waar elke issuer en acquirer die gevestigd

Tarifering van de verwerking van transacties met betaalpassen en creditcards De Interchange Fee Regulation is een wetgeving vanuit de EU (Verordening (EU) 2015/751), waar elke issuer en acquirer die gevestigd

Voorwaarden Internet Betaalproducten

Voorwaarden Internet Betaalproducten Januari 2018 Inhoudsopgave Voorwaarden Internet Betaalproducten Begrippenlijst 1. Onderwerp, toepasselijke voorwaarden en regelgeving 2. Acceptatie ideal 3. Aansluitoplossingen

Voorwaarden Internet Betaalproducten Januari 2018 Inhoudsopgave Voorwaarden Internet Betaalproducten Begrippenlijst 1. Onderwerp, toepasselijke voorwaarden en regelgeving 2. Acceptatie ideal 3. Aansluitoplossingen

Nota Risicomanagement en weerstandsvermogen BghU 2018

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Beleid Informatiebeveiliging InfinitCare

Beleid Informatiebeveiliging InfinitCare Wijzigingshistorie Versie Wie Wanneer Wat 2019-V001 Han Laarhuis 2019-03-04 Aanpassen aan nieuwe ISMS 2019 V096 Han Laarhuis 2016-03-21 Toevoegen Wijzigingshistorie

Beleid Informatiebeveiliging InfinitCare Wijzigingshistorie Versie Wie Wanneer Wat 2019-V001 Han Laarhuis 2019-03-04 Aanpassen aan nieuwe ISMS 2019 V096 Han Laarhuis 2016-03-21 Toevoegen Wijzigingshistorie

Invoering EMV in Nederland (en andere veranderingen in het betalingsverkeer)

") Invoering EMV in Nederland (en andere veranderingen in het betalingsverkeer) Presentatie voor Detailhandel Nederland 28 augustus 2009 Piet Mallekoote, Algemeen Directeur Currence Voorzitter Afstemgroep

Invoering EMV in Nederland (en andere veranderingen in het betalingsverkeer) Presentatie voor Detailhandel Nederland 28 augustus 2009 Piet Mallekoote, Algemeen Directeur Currence Voorzitter Afstemgroep

Regelgeving. Certificeringsprocedure Acceptant Payment Service Provider (APSP) Versie 1.0 1 februari 2012 12.008_LB Cert

Versie 1.0 1 februari 2012 12.008_LB Cert") Certificeringsprocedure Acceptant Payment Service Provider (APSP) Versie 1.0 1 februari 2012 12.008_LB Cert Inhoudsopgave 1. Algemeen 3 1.1 Doel van de certificeringsprocedure 3 1.2 Reikwijdte van de certificeringsprocedure

Certificeringsprocedure Acceptant Payment Service Provider (APSP) Versie 1.0 1 februari 2012 12.008_LB Cert Inhoudsopgave 1. Algemeen 3 1.1 Doel van de certificeringsprocedure 3 1.2 Reikwijdte van de certificeringsprocedure

Informatiebeveiligingsbeleid

Stichting Werken in Gelderland Versiebeheer Eigenaar: Review: Bestuur juni 2019 Versie Status Aangepast Datum Door 0.1 Concept Versiebeheer 31-5-2018 Privacyzaken, Michel Rijnders 1.0 Vastgesteld Vastgesteld

Stichting Werken in Gelderland Versiebeheer Eigenaar: Review: Bestuur juni 2019 Versie Status Aangepast Datum Door 0.1 Concept Versiebeheer 31-5-2018 Privacyzaken, Michel Rijnders 1.0 Vastgesteld Vastgesteld

Disclaimer Bank Insinger de Beaufort

Disclaimer Bank Insinger de Beaufort 1. Toepasselijkheid Deze voorwaarden ( de Disclaimer") zijn van toepassing op elk bezoek aan en gebruik van de website ("de Website") van Bank Insinger de Beaufort

Disclaimer Bank Insinger de Beaufort 1. Toepasselijkheid Deze voorwaarden ( de Disclaimer") zijn van toepassing op elk bezoek aan en gebruik van de website ("de Website") van Bank Insinger de Beaufort

Compliance charter Stichting Pensioenfonds van de ABN AMRO Bank N.V.

Compliance charter Stichting Pensioenfonds van de ABN AMRO Bank N.V. [geldend vanaf 26 september 2018, PF18-177] Artikel 1 Definities De definities welke in dit compliance charter worden gebruikt, worden

Compliance charter Stichting Pensioenfonds van de ABN AMRO Bank N.V. [geldend vanaf 26 september 2018, PF18-177] Artikel 1 Definities De definities welke in dit compliance charter worden gebruikt, worden

Inhoudsopgave. BLANCO SPACES ZUIDAS - 6TH FLOOR BARBARA STROZZILAAN HN AMSTERDAM T. +31 (0)

") Inhoudsopgave Inleiding... 2 1. Compliance Charter... 3 1.1. Definitie, missie en doel... 3 1.1.1. Definitie... 3 1.1.2. Missie en doel... 3 1.2. Reikwijdte... 3 1.2.1. Binnen scope... 3 1.2.2. Buiten

Inhoudsopgave Inleiding... 2 1. Compliance Charter... 3 1.1. Definitie, missie en doel... 3 1.1.1. Definitie... 3 1.1.2. Missie en doel... 3 1.2. Reikwijdte... 3 1.2.1. Binnen scope... 3 1.2.2. Buiten

Bewerkersovereenkomst

Bewerkersovereenkomst 1. De besloten vennootschap met beperkte aansprakelijkheid Payroll Resources B.V. handelend onder de naam WePayroll, gevestigd te Eindhoven, te dezen rechtsgeldig vertegenwoordigd

Bewerkersovereenkomst 1. De besloten vennootschap met beperkte aansprakelijkheid Payroll Resources B.V. handelend onder de naam WePayroll, gevestigd te Eindhoven, te dezen rechtsgeldig vertegenwoordigd

Een kennismaking met DNB Finnius seminar

Een kennismaking met DNB Finnius seminar 7 november 2011 Femke de Vries Divisiedirecteur Toezicht Expertisecentra De Nederlandsche Bank NV 1 Werken aan vertrouwen Wettelijke taken DNB: Bijdragen aan de

Een kennismaking met DNB Finnius seminar 7 november 2011 Femke de Vries Divisiedirecteur Toezicht Expertisecentra De Nederlandsche Bank NV 1 Werken aan vertrouwen Wettelijke taken DNB: Bijdragen aan de

Stichting Bedrijfstakpensioenfonds voor de Houthandel;

Stichting Bedrijfstakpensioenfonds voor de Houthandel Reglement incidentenregeling Artikel 1 Pensioenfonds: Incident: Definities Stichting Bedrijfstakpensioenfonds voor de Houthandel; een gedraging, datalek

Stichting Bedrijfstakpensioenfonds voor de Houthandel Reglement incidentenregeling Artikel 1 Pensioenfonds: Incident: Definities Stichting Bedrijfstakpensioenfonds voor de Houthandel; een gedraging, datalek

Verlening van de aanvankelijke verklaringen van geen bezwaar

Directie Financiële Markten De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Datum Uw brief (Kenmerk) Ons kenmerk 26 februari 2008 FM 2008-00445 M Onderwerp ABN

Directie Financiële Markten De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Datum Uw brief (Kenmerk) Ons kenmerk 26 februari 2008 FM 2008-00445 M Onderwerp ABN

1. Algemeen In deze Verwerkersovereenkomst wordt verstaan onder:

VERWERKERSOVEREENKOMST (EENZIJDIG) 1. Algemeen In deze Verwerkersovereenkomst wordt verstaan onder: 1.1 Algemene voorwaarden: de Algemene voorwaarden van Verwerker, die onverkort van toepassing zijn op

VERWERKERSOVEREENKOMST (EENZIJDIG) 1. Algemeen In deze Verwerkersovereenkomst wordt verstaan onder: 1.1 Algemene voorwaarden: de Algemene voorwaarden van Verwerker, die onverkort van toepassing zijn op

De Nederlandsche Bank N.V. mei 2011. Toetsingskader Business Continuity Management Financiële Kerninfrastructuur

De Nederlandsche Bank N.V. mei 2011 Toetsingskader Business Continuity Management Financiële Kerninfrastructuur Inhoud INLEIDING... 3 NORMEN BUSINESS CONTINUITY MANAGEMENT FKI... 5 1. STRATEGIE / BELEID...

De Nederlandsche Bank N.V. mei 2011 Toetsingskader Business Continuity Management Financiële Kerninfrastructuur Inhoud INLEIDING... 3 NORMEN BUSINESS CONTINUITY MANAGEMENT FKI... 5 1. STRATEGIE / BELEID...

Rapportage integrale risicoanalyse herziening Governance Havenschap Moerdijk

Rapportage integrale risicoanalyse herziening Governance Havenschap Moerdijk 1. Inleiding Tijdens de bespreking van de voortgang van de uitwerking van de governance van Havenschap Moerdijk in de gemeenteraad

Rapportage integrale risicoanalyse herziening Governance Havenschap Moerdijk 1. Inleiding Tijdens de bespreking van de voortgang van de uitwerking van de governance van Havenschap Moerdijk in de gemeenteraad

Privacy Bijsluiter Digitale Leermiddelen Basisonderwijs (Dr. Digi), Noordhoff Uitgevers

, Noordhoff Uitgevers") Bijlage 1 bij de Bewerkersovereenkomst Noordhoff Uitgevers Privacy Bijsluiter Digitale Leermiddelen Basisonderwijs (Dr. Digi), Noordhoff Uitgevers Noordhoff Uitgevers is een educatieve uitgeverij die verschillende

Bijlage 1 bij de Bewerkersovereenkomst Noordhoff Uitgevers Privacy Bijsluiter Digitale Leermiddelen Basisonderwijs (Dr. Digi), Noordhoff Uitgevers Noordhoff Uitgevers is een educatieve uitgeverij die verschillende

Stichting Inlichtingenbureau Privacy jaarverslag 2014. Versie 1.0

Stichting Inlichtingenbureau Privacy jaarverslag 2014 Versie 1.0 Status Definitief Datum 12 maart 2015 1. Privacybescherming en informatiebeveiliging... 3 1.1 Inleiding/privacy by design... 3 1.2 Verwerking

Stichting Inlichtingenbureau Privacy jaarverslag 2014 Versie 1.0 Status Definitief Datum 12 maart 2015 1. Privacybescherming en informatiebeveiliging... 3 1.1 Inleiding/privacy by design... 3 1.2 Verwerking

Bewerkersovereenkomst

Bewerkersovereenkomst Datum: 25-04-2015 Versie: 1.1 Status: Definitief Bewerkersovereenkomst Partijen De zorginstelling, gevestigd in Nederland, die met een overeenkomst heeft gesloten in verband met het

Bewerkersovereenkomst Datum: 25-04-2015 Versie: 1.1 Status: Definitief Bewerkersovereenkomst Partijen De zorginstelling, gevestigd in Nederland, die met een overeenkomst heeft gesloten in verband met het

De kosten van het betalingsverkeer met creditcards en internationale debetpassen. Whitepaper Interchange fee en commissie

De kosten van het betalingsverkeer met creditcards en internationale debetpassen Whitepaper Interchange fee en commissie Inhoud Inleiding De kosten van betaalgemak 3 De betrokken partijen Wie doen er mee?

De kosten van het betalingsverkeer met creditcards en internationale debetpassen Whitepaper Interchange fee en commissie Inhoud Inleiding De kosten van betaalgemak 3 De betrokken partijen Wie doen er mee?

Probleemloos naar één Europese markt voor betalingen

Probleemloos naar één Europese markt voor betalingen SEPA: betalingsverkeer zonder grenzen In een groot deel van Europa worden de grenzen voor het betalingsverkeer afgeschaft. Er komt één grote Europese

Probleemloos naar één Europese markt voor betalingen SEPA: betalingsverkeer zonder grenzen In een groot deel van Europa worden de grenzen voor het betalingsverkeer afgeschaft. Er komt één grote Europese

Currence, elektronisch betalen en vertrouwen

Currence, elektronisch betalen en vertrouwen VUrORE seminar:"geeft elektronisch geld vertrouwen? drs S. Balraadjsing RE Amsterdam, 11 november 2009 1 Agenda 1.Rol Currence Betalingsverkeer 2.Betaalproducten

Currence, elektronisch betalen en vertrouwen VUrORE seminar:"geeft elektronisch geld vertrouwen? drs S. Balraadjsing RE Amsterdam, 11 november 2009 1 Agenda 1.Rol Currence Betalingsverkeer 2.Betaalproducten

Deutsche Bank www.deutschebank.nl. Tarieven Zakelijk Betalingsverkeer 2012

Deutsche Bank www.deutschebank.nl Tarieven Zakelijk Betalingsverkeer 2012 Tarieven binnenland Girale bijschrijvingen Overboeking 0,14 Acceptgiro 0,25 Spoedoverboeking 1,19 Incasso Internet Bankieren/db

Deutsche Bank www.deutschebank.nl Tarieven Zakelijk Betalingsverkeer 2012 Tarieven binnenland Girale bijschrijvingen Overboeking 0,14 Acceptgiro 0,25 Spoedoverboeking 1,19 Incasso Internet Bankieren/db

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 27 863 Betalingsverkeer Nr. 45 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 27 mei 2013

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 27 863 Betalingsverkeer Nr. 45 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 27 mei 2013

Verwerkersovereenkomst VOORBEELD SJABLOON VERWERKERSOVEREENKOMST PERCEPTIE VAN VERWERKER

Verwerkersovereenkomst VOORBEELD SJABLOON VERWERKERSOVEREENKOMST PERCEPTIE VAN VERWERKER Deze verwerkersovereenkomst maakt integraal onderdeel uit van het [contract] tussen opdrachtgever en opdrachtnemer.

Verwerkersovereenkomst VOORBEELD SJABLOON VERWERKERSOVEREENKOMST PERCEPTIE VAN VERWERKER Deze verwerkersovereenkomst maakt integraal onderdeel uit van het [contract] tussen opdrachtgever en opdrachtnemer.

KLACHTENREGELING VERSIE 2.2. Een goede afhandeling van klachten is een middel is om de tevredenheid van klanten te vergroten.

VERSIE 2.2 Een goede afhandeling van klachten is een middel is om de tevredenheid van klanten te vergroten. 1. Inhoudsopgave 1. Inhoudsopgave 1 2. Doelstellingen en Uitgangspunten 2 Algemene Doelstelling

VERSIE 2.2 Een goede afhandeling van klachten is een middel is om de tevredenheid van klanten te vergroten. 1. Inhoudsopgave 1. Inhoudsopgave 1 2. Doelstellingen en Uitgangspunten 2 Algemene Doelstelling

Privacyreglement Triage Medisch Adviesbureau

Privacyreglement Triage Medisch Adviesbureau In dit reglement wordt verstaan onder: 1. AVG: Algemene Verordening Gegevensbescherming: De AVG moet worden gezien als een aanscherping van de thans al geldende

Privacyreglement Triage Medisch Adviesbureau In dit reglement wordt verstaan onder: 1. AVG: Algemene Verordening Gegevensbescherming: De AVG moet worden gezien als een aanscherping van de thans al geldende

VERWERKERSOVEREENKOMST. tussen INFOGROEN SOFTWARE B.V.

VERWERKERSOVEREENKOMST tussen INFOGROEN SOFTWARE B.V. &. Pagina 1 van 6 ONDERGETEKENDEN: 1. De besloten vennootschap Infogroen Software B.V. statutair gevestigd en kantoorhoudende te (2391 PT) Hazerswoude

VERWERKERSOVEREENKOMST tussen INFOGROEN SOFTWARE B.V. &. Pagina 1 van 6 ONDERGETEKENDEN: 1. De besloten vennootschap Infogroen Software B.V. statutair gevestigd en kantoorhoudende te (2391 PT) Hazerswoude

Laveren naar sepa: de overgang naar Europese betaalmiddelen in Nederland

Laveren naar sepa: de overgang naar Europese betaalmiddelen in Nederland Vanaf 28 januari 2008 zullen consumenten en bedrijven Europees kunnen gaan betalen. Op die datum komen banken in het hele eurogebied

Laveren naar sepa: de overgang naar Europese betaalmiddelen in Nederland Vanaf 28 januari 2008 zullen consumenten en bedrijven Europees kunnen gaan betalen. Op die datum komen banken in het hele eurogebied

DoubleDividend Management B.V. Algemene voorwaarden vermogensadvies

DoubleDividend Management B.V. Algemene voorwaarden vermogensadvies Amsterdam, 8 oktober 2015 DoubleDividend Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl

DoubleDividend Management B.V. Algemene voorwaarden vermogensadvies Amsterdam, 8 oktober 2015 DoubleDividend Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl

Voorwaarden voor Incasso-acceptanten

Voorwaarden voor Incasso-acceptanten 1 Definities Bank Debiteur Herroeping Incassant Incasso Incasso-zakelijk Incassobatch Incasso-opdracht Machtiging Overeenkomst Overstapservice Rekening SEPA-gebied

Voorwaarden voor Incasso-acceptanten 1 Definities Bank Debiteur Herroeping Incassant Incasso Incasso-zakelijk Incassobatch Incasso-opdracht Machtiging Overeenkomst Overstapservice Rekening SEPA-gebied

Privacyreglement AMK re-integratie

Privacyreglement Inleiding is een dienstverlenende onderneming, gericht op het uitvoeren van diensten, in het bijzonder advisering en ondersteuning van opdrachtgevers/werkgevers in relatie tot gewenste

Privacyreglement Inleiding is een dienstverlenende onderneming, gericht op het uitvoeren van diensten, in het bijzonder advisering en ondersteuning van opdrachtgevers/werkgevers in relatie tot gewenste

De hierna en hiervoor in deze Bewerkingsovereenkomst vermelde, met een hoofdletter geschreven begrippen, hebben de volgende betekenis:

1 De ondergetekenden: 1. De Staat der Nederlanden, waarvan de zetel is gevestigd te Den Haag, te dezen vertegenwoordigd door de Minister/Staatssecretaris van (naam portefeuille), namens deze, (functienaam

1 De ondergetekenden: 1. De Staat der Nederlanden, waarvan de zetel is gevestigd te Den Haag, te dezen vertegenwoordigd door de Minister/Staatssecretaris van (naam portefeuille), namens deze, (functienaam

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de algemene vergadering van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2014 Ons oordeel Wij hebben de jaarrekening 2014 van

Controleverklaring van de onafhankelijke accountant Aan: de algemene vergadering van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2014 Ons oordeel Wij hebben de jaarrekening 2014 van

Company statement Algemene verordening gegevensbescherming. AVG Informatie voor professionele relaties (v ) 1 / 7

1 / 7") Company statement Algemene verordening gegevensbescherming AVG Informatie voor professionele relaties (v2018.02) 1 / 7 Algemene verordening gegevensbescherming Inleiding Op 25 mei 2018 treedt de Algemene

Company statement Algemene verordening gegevensbescherming AVG Informatie voor professionele relaties (v2018.02) 1 / 7 Algemene verordening gegevensbescherming Inleiding Op 25 mei 2018 treedt de Algemene

Oranje is Samen ondernemen WELKOM

Oranje is Samen ondernemen WELKOM Juni 2013 Oranje is kansen zien Oranje is ING ING zet zich in voor Ondernemend Nederland. Dit doen we door het bieden van financiële oplossingen en het gemakkelijk maken

Oranje is Samen ondernemen WELKOM Juni 2013 Oranje is kansen zien Oranje is ING ING zet zich in voor Ondernemend Nederland. Dit doen we door het bieden van financiële oplossingen en het gemakkelijk maken

ClockWise.B.V Ridderspoorweg LL Amsterdam The Netherlands E T +31 (0)

") ClockWise.B.V Ridderspoorweg 77 1032 LL Amsterdam The Netherlands E info@clockwise.info T +31 (0)20 820 09 39 Verwerkersovereenkomst Partijen: 1., statutair gevestigd aan de nr. te, kantoorhoudende te,

ClockWise.B.V Ridderspoorweg 77 1032 LL Amsterdam The Netherlands E info@clockwise.info T +31 (0)20 820 09 39 Verwerkersovereenkomst Partijen: 1., statutair gevestigd aan de nr. te, kantoorhoudende te,

Wanneer wij van u als opdrachtgever een opdracht in ontvangst nemen, vragen wij voor de uitvoering van deze dienstverlening om persoonsgegevens.

Privacyverklaring Financial Plaza B.V. 1. Wie zijn wij Financial Plaza B.V. is een administratiekantoor, we ondersteunen zelfstandige ondernemers bij het voeren van een deugdelijke administratie, het uitvoeren

Privacyverklaring Financial Plaza B.V. 1. Wie zijn wij Financial Plaza B.V. is een administratiekantoor, we ondersteunen zelfstandige ondernemers bij het voeren van een deugdelijke administratie, het uitvoeren

Protocol melding en afhandeling beveiligings- of datalek, versie oktober 2018

Protocol melding en afhandeling beveiligings- of datalek, versie 1.1 19 oktober 2018 1 Protocol Melding en afhandeling beveiligings- of datalek 1. Inleiding De achtergrond van deze procedure is de Meldplicht

Protocol melding en afhandeling beveiligings- of datalek, versie 1.1 19 oktober 2018 1 Protocol Melding en afhandeling beveiligings- of datalek 1. Inleiding De achtergrond van deze procedure is de Meldplicht

Wijziging wet- en regelgeving bij financiële instellingen

PART 2-B Wijzigingen regelgeving vanuit de toezichtwetten In dit artikel wordt ingegaan op de recente wijzigingen in regels die bestaan ten aanzien van de informatiebeveiliging bij financiële instellingen.

PART 2-B Wijzigingen regelgeving vanuit de toezichtwetten In dit artikel wordt ingegaan op de recente wijzigingen in regels die bestaan ten aanzien van de informatiebeveiliging bij financiële instellingen.

De Beheerorganisatie. Rules & Regulations bepalingen. emandate Service Provider. Versie : 1.0 Datum : februari 2015. emandates

De Beheerorganisatie Rules & Regulations bepalingen emandate Service Provider Versie : 1.0 Datum : februari 2015 INHOUDSOPGAVE 1 Algemeen... 3 2 Organisatie... 4 3 Proces... 5 3.1 Aangaan van overeenkomsten...

De Beheerorganisatie Rules & Regulations bepalingen emandate Service Provider Versie : 1.0 Datum : februari 2015 INHOUDSOPGAVE 1 Algemeen... 3 2 Organisatie... 4 3 Proces... 5 3.1 Aangaan van overeenkomsten...

Overeenkomst. Voorschriften. die uitsluitend bestemd is

Voorwaarden voor Incasso-acceptanten 1 Definities Bank Debiteur Herroeping Incassant Incasso Incasso-zakelijk Incassobatch Incasso-opdracht Machtiging Overeenkomst Overstapservice Rekening SEPA-gebied

Voorwaarden voor Incasso-acceptanten 1 Definities Bank Debiteur Herroeping Incassant Incasso Incasso-zakelijk Incassobatch Incasso-opdracht Machtiging Overeenkomst Overstapservice Rekening SEPA-gebied

Werkprogramma Risicobeheersing Volmachten 2018

Accountantsprotocol Werkprogramma Risicobeheersing Volmachten 2018 versie 4.0 Accountantsprotocol versie 4.0 Werkprogramma Risicobeheersing Volmachten 2018 1 van 7 Colofon Dit Accountantsprotocol Werkprogramma

Accountantsprotocol Werkprogramma Risicobeheersing Volmachten 2018 versie 4.0 Accountantsprotocol versie 4.0 Werkprogramma Risicobeheersing Volmachten 2018 1 van 7 Colofon Dit Accountantsprotocol Werkprogramma

Verwerkersovereenkomst

Verwerkersovereenkomst Verwerking van persoonsgegevens: toepassing GDPR Dit document maakt integraal deel uit van de overeenkomst, afgesloten tussen A&M nv ( de verwerker ) Raghenoplein 17/19 2800 Mechelen

Verwerkersovereenkomst Verwerking van persoonsgegevens: toepassing GDPR Dit document maakt integraal deel uit van de overeenkomst, afgesloten tussen A&M nv ( de verwerker ) Raghenoplein 17/19 2800 Mechelen

PRINCIPLES OF FUND GOVERNANCE COMMODITY DISCOVERY FUND Bijgewerkt tot 8 juli 2014

PRINCIPLES OF FUND GOVERNANCE COMMODITY DISCOVERY FUND Bijgewerkt tot 8 juli 2014 Principles of Fund Governance Pag. 1/5 1. INLEIDING Commodity Discovery Management B.V. (de Beheerder ) is de beheerder

PRINCIPLES OF FUND GOVERNANCE COMMODITY DISCOVERY FUND Bijgewerkt tot 8 juli 2014 Principles of Fund Governance Pag. 1/5 1. INLEIDING Commodity Discovery Management B.V. (de Beheerder ) is de beheerder

Rapportage van het Maatschappelijk Overleg Betalingsverkeer aan de Minister van Financiën

1 Rapportage van het Maatschappelijk Overleg Betalingsverkeer aan de Minister van Financiën Inleiding De eerste vergadering van het Maatschappelijk Overleg Betalingsverkeer (MOB) heeft plaatsgevonden op

1 Rapportage van het Maatschappelijk Overleg Betalingsverkeer aan de Minister van Financiën Inleiding De eerste vergadering van het Maatschappelijk Overleg Betalingsverkeer (MOB) heeft plaatsgevonden op

SEPA Veranderingen voor onderwijsland. 18 Juni 2010 Ernst Kokke, Capgemini

SEPA Veranderingen voor onderwijsland 18 Juni 2010 Ernst Kokke, Capgemini Inhoud SEPA in een notendop Betalingsverkeer, het basismodel Huidige situatie in Europa Wat is SEPA? Impact van SEPA 1 SEPA in

SEPA Veranderingen voor onderwijsland 18 Juni 2010 Ernst Kokke, Capgemini Inhoud SEPA in een notendop Betalingsverkeer, het basismodel Huidige situatie in Europa Wat is SEPA? Impact van SEPA 1 SEPA in

Concept Bewerkersovereenkomst uitvoering

Concept Bewerkersovereenkomst uitvoering in het kader van het verwerken van Persoonsgegevens als bedoeld in artikel 14 Wet bescherming persoonsgegevens (Wbp) Ondergetekenden: De gemeente gemeentenaam,

Concept Bewerkersovereenkomst uitvoering in het kader van het verwerken van Persoonsgegevens als bedoeld in artikel 14 Wet bescherming persoonsgegevens (Wbp) Ondergetekenden: De gemeente gemeentenaam,

Informatiebeveiligingsbeleid. Stichting Pensioenfonds Chemours

Informatiebeveiligingsbeleid Stichting Pensioenfonds Chemours Versiebeheer Versie Datum Van Verspreid aan 0.1 J.W. Kinders W. Smouter Vroklage Goedkeuring Versie Goedgekeurd door Datum 2 INHOUD Algemeen

Informatiebeveiligingsbeleid Stichting Pensioenfonds Chemours Versiebeheer Versie Datum Van Verspreid aan 0.1 J.W. Kinders W. Smouter Vroklage Goedkeuring Versie Goedgekeurd door Datum 2 INHOUD Algemeen

Instructies voor de populatiebepaling voor betalingsverkeerstatistieken

Instructies voor de populatiebepaling voor betalingsverkeerstatistieken Te rapporteren betalingstransacties: Betalingstransacties aan tegenpartijen worden geïnitieerd door niet-mfi s of door betalingsdienstaanbieders

Instructies voor de populatiebepaling voor betalingsverkeerstatistieken Te rapporteren betalingstransacties: Betalingstransacties aan tegenpartijen worden geïnitieerd door niet-mfi s of door betalingsdienstaanbieders

Gedragscode Bescherming Persoonsgegevens

Gedragscode Bescherming Persoonsgegevens Adviesbureau Peddemors VOF Wierden Vastgesteld op 01 mei 2018 Overwegende dat Adviesbureau Peddemors VOF ten behoeve van de vervulling van de door haar uit te voeren

Gedragscode Bescherming Persoonsgegevens Adviesbureau Peddemors VOF Wierden Vastgesteld op 01 mei 2018 Overwegende dat Adviesbureau Peddemors VOF ten behoeve van de vervulling van de door haar uit te voeren

Compliance Charter. Voor pensioenfondsen die pensioenadministratie en/of vermogensbeheer geheel of gedeeltelijk hebben uitbesteed

Compliance Charter Voor pensioenfondsen die pensioenadministratie en/of vermogensbeheer geheel of gedeeltelijk hebben uitbesteed September 2008 Inhoudsopgave 1 Voorwoord 1 2 Definitie en reikwijdte 2 3

Compliance Charter Voor pensioenfondsen die pensioenadministratie en/of vermogensbeheer geheel of gedeeltelijk hebben uitbesteed September 2008 Inhoudsopgave 1 Voorwoord 1 2 Definitie en reikwijdte 2 3

zakelijk betalingsverkeer 2013 Basistarief zakelijke rekeningen 4,35 per maand per rekening

tarieven zakelijk betalingsverkeer 2013 Betaalrekeningen en pakketten Basistarief zakelijke rekeningen 4,35 per maand per rekening Basistarief zakelijke rekeningen niet ingezetenen (1) 27,00 per maand

tarieven zakelijk betalingsverkeer 2013 Betaalrekeningen en pakketten Basistarief zakelijke rekeningen 4,35 per maand per rekening Basistarief zakelijke rekeningen niet ingezetenen (1) 27,00 per maand

BEWERKERSOVEREENKOMST

BEWERKERSOVEREENKOMST tussen [naam opdrachtgever] & [naam opdrachtnemer] Behoort bij overeenkomst: Versie document: Status document: Datum [ ] [ ] [concept/definitief] [dd/mm/jj] Alle tussen haken geplaatste

BEWERKERSOVEREENKOMST tussen [naam opdrachtgever] & [naam opdrachtnemer] Behoort bij overeenkomst: Versie document: Status document: Datum [ ] [ ] [concept/definitief] [dd/mm/jj] Alle tussen haken geplaatste

Stichting Pensioenfonds KAS BANK

Stichting Pensioenfonds KAS BANK Compliance Charter Januari 2017 Inhoudsopgave 1 Voorwoord... 2 2 Definitie en reikwijdte... 2 3 Missie van compliance... 2 Integriteit van het bestuur... 3 Integere bedrijfsvoering...

Stichting Pensioenfonds KAS BANK Compliance Charter Januari 2017 Inhoudsopgave 1 Voorwoord... 2 2 Definitie en reikwijdte... 2 3 Missie van compliance... 2 Integriteit van het bestuur... 3 Integere bedrijfsvoering...

Verwerkingsstatuut AVG

Verwerkingsstatuut AVG Dit Verwerkersstatuut maakt - evenals de algemene voorwaarden - integraal onderdeel uit van iedere overeenkomst inzake diensten tussen Volkshuisvestingsraad Zuidwest en haar wederpartij.

Verwerkingsstatuut AVG Dit Verwerkersstatuut maakt - evenals de algemene voorwaarden - integraal onderdeel uit van iedere overeenkomst inzake diensten tussen Volkshuisvestingsraad Zuidwest en haar wederpartij.

Aanvullende Algemene voorwaarden voor Betaalkaarten en Creditcards (offline) CCV Holland B.V.

CCV Holland B.V.") Aanvullende Algemene voorwaarden voor Betaalkaarten en Creditcards (offline) CCV Holland B.V. CCV geeft ondernemers nieuwe kansen en mogelijkheden door hun betalingsproces te verrijken. Wij maken de toekomst

Aanvullende Algemene voorwaarden voor Betaalkaarten en Creditcards (offline) CCV Holland B.V. CCV geeft ondernemers nieuwe kansen en mogelijkheden door hun betalingsproces te verrijken. Wij maken de toekomst

Verwerkersovereenkomst Openworx

Verwerkersovereenkomst Openworx Partijen Openworx, gevestigd te Weert en ingeschreven bij de Kamer van Koophandel onder nummer 14129365, hierna te noemen: Verwerker ; En De klant met wie de Hoofdovereenkomst

Verwerkersovereenkomst Openworx Partijen Openworx, gevestigd te Weert en ingeschreven bij de Kamer van Koophandel onder nummer 14129365, hierna te noemen: Verwerker ; En De klant met wie de Hoofdovereenkomst

Aanvullende voorwaarden Rabo Digitaal. Incassomachtigen voor incassanten. Aandeel in elkaar.

Aanvullende voorwaarden Rabo Digitaal Incassomachtigen voor incassanten Aandeel in elkaar. Aanvullende voorwaarden Rabo Digitaal Incassomachtigen voor incassanten 2015 1. Verband met Rabo (Bedrijven) Euro-incasso

Aanvullende voorwaarden Rabo Digitaal Incassomachtigen voor incassanten Aandeel in elkaar. Aanvullende voorwaarden Rabo Digitaal Incassomachtigen voor incassanten 2015 1. Verband met Rabo (Bedrijven) Euro-incasso

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

DNB BEOORDELINGSKADER VOOR DE AUDITFUNCTIE BIJ TRUSTKANTOREN INGEVOLGE DE RIB WTT 2014 In het kader van de integere bedrijfsvoering is een trustkantoor met ingang van 1 januari 2015 verplicht om zorg te

Stappenplan naar GDPR compliance

Stappenplan naar GDPR compliance Stappenplan voor compliance met de Algemene Verordening Gegevensbescherming Het Europees Parlement heeft op 14 april 2016 de Algemene Verordening Gegevensbescherming (AVG)

Stappenplan naar GDPR compliance Stappenplan voor compliance met de Algemene Verordening Gegevensbescherming Het Europees Parlement heeft op 14 april 2016 de Algemene Verordening Gegevensbescherming (AVG)

GEMEENTELIJKE TELECOMMUNICATIE MOBIELE COMMUNICATIE. Bijlage 04 Kwaliteitsborging en auditing

GEMEENTELIJKE TELECOMMUNICATIE MOBIELE COMMUNICATIE Bijlage 04 Kwaliteitsborging en auditing Inhoud 1 Inleiding 3 2 Aantonen kwaliteitsborging van de dienstverlening 4 3 Auditing 5 3.1 Wanneer toepassen

GEMEENTELIJKE TELECOMMUNICATIE MOBIELE COMMUNICATIE Bijlage 04 Kwaliteitsborging en auditing Inhoud 1 Inleiding 3 2 Aantonen kwaliteitsborging van de dienstverlening 4 3 Auditing 5 3.1 Wanneer toepassen

Het College van burgemeester en wethouders van de gemeente Winsum, gelet op artikel 14 van de Wet gemeentelijke basisadministratie persoonsgegevens;

Het College van burgemeester en wethouders van de gemeente Winsum, gelet op artikel 14 van de Wet gemeentelijke basisadministratie persoonsgegevens; besluit vast te stellen de navolgende Beheerregeling

Het College van burgemeester en wethouders van de gemeente Winsum, gelet op artikel 14 van de Wet gemeentelijke basisadministratie persoonsgegevens; besluit vast te stellen de navolgende Beheerregeling

BNG Compliance Charter

BNG Compliance Charter Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bng.nl Contactpersoon Compliance, Integriteit en Veiligheidszaken T 070 3750 677 N.V. Bank Nederlandse Gemeenten, statutair

BNG Compliance Charter Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bng.nl Contactpersoon Compliance, Integriteit en Veiligheidszaken T 070 3750 677 N.V. Bank Nederlandse Gemeenten, statutair

Klokkenluidersregeling

Klokkenluidersregeling Vastgesteld door de directie op 26 oktober 2015 en goedgekeurd door de raad van commissarissen op 2 november 2015. In werking getreden op 1 januari 2016. Inleiding Vastned Retail

Klokkenluidersregeling Vastgesteld door de directie op 26 oktober 2015 en goedgekeurd door de raad van commissarissen op 2 november 2015. In werking getreden op 1 januari 2016. Inleiding Vastned Retail

(Voor de EER relevante tekst)

") L 137/10 UITVOERINGSVERORDENING (EU) 2016/824 VAN DE COMMISSIE van 25 mei 2016 tot vaststelling van technische uitvoeringsnormen met betrekking tot de inhoud en vorm van de beschrijving van de werking

L 137/10 UITVOERINGSVERORDENING (EU) 2016/824 VAN DE COMMISSIE van 25 mei 2016 tot vaststelling van technische uitvoeringsnormen met betrekking tot de inhoud en vorm van de beschrijving van de werking

VERWERKERSOVEREENKOMST AVG

VERWERKERSOVEREENKOMST AVG PARTIJEN: 1. U als relatie bij De Graaf en Beuken Adviesgroep. Hierna genoemd de Verwerkingsverantwoordelijke, en 2. De vennootschap De Graaf en Beuken Adviesgroep statutair

VERWERKERSOVEREENKOMST AVG PARTIJEN: 1. U als relatie bij De Graaf en Beuken Adviesgroep. Hierna genoemd de Verwerkingsverantwoordelijke, en 2. De vennootschap De Graaf en Beuken Adviesgroep statutair

Privacy reglement. Birtick Zorg & Welzijn

Inhoud 1. Begripsbepalingen 2. Reikwijdte 3. Doel 4. Categorieën van personen over wie gegevens in de registratie worden opgenomen 5. Vertegenwoordiging 6. Soorten van gegevens die in de registratie worden

Inhoud 1. Begripsbepalingen 2. Reikwijdte 3. Doel 4. Categorieën van personen over wie gegevens in de registratie worden opgenomen 5. Vertegenwoordiging 6. Soorten van gegevens die in de registratie worden

VERWERKERSOVEREENKOMST

VERWERKERSOVEREENKOMST Algemeen: Voor alle opdrachtnemers van Beter Wonen - Goedereede geldt onderstaande verwerkingsovereenkomst. Voor de vaste hoofdaannemers zijn er specifieke verwerkingsovereenkomsten

VERWERKERSOVEREENKOMST Algemeen: Voor alle opdrachtnemers van Beter Wonen - Goedereede geldt onderstaande verwerkingsovereenkomst. Voor de vaste hoofdaannemers zijn er specifieke verwerkingsovereenkomsten

PRIVACYREGLEMENT. Stichting Alerimus. Locatie de Open Waard, Molenaar 1, 3262 DE Oud-Beijerland

PRIVACYREGLEMENT Stichting Alerimus Locatie de Open Waard, Molenaar 1, 3262 DE Oud-Beijerland Locatie de Buitensluis, Bernhardstraat 25, 3281 BC Numansdorp Inhoud Artikel Omschrijving 1 Begripsbepalingen

PRIVACYREGLEMENT Stichting Alerimus Locatie de Open Waard, Molenaar 1, 3262 DE Oud-Beijerland Locatie de Buitensluis, Bernhardstraat 25, 3281 BC Numansdorp Inhoud Artikel Omschrijving 1 Begripsbepalingen

Afspraken tripartiet overleg financiële onderneming, externe accountant, De Nederlandsche Bank

Afspraken tripartiet overleg financiële onderneming, externe accountant, De Nederlandsche Bank Wft: Wet op het financieel toezicht Bpr: Besluit prudentiële regels Wft Wta: Wet toezicht accountantsorganisaties

Afspraken tripartiet overleg financiële onderneming, externe accountant, De Nederlandsche Bank Wft: Wet op het financieel toezicht Bpr: Besluit prudentiële regels Wft Wta: Wet toezicht accountantsorganisaties

NVM BEWERKERSOVEREENKOMST

NVM BEWERKERSOVEREENKOMST DE ONDERGETEKENDEN: 1. De besloten vennootschap met beperkte aansprakelijkheid ID CHECKER.NL B.V., gevestigd te Haarlem, ten deze enerzijds rechtsgeldig vertegenwoordigd door

NVM BEWERKERSOVEREENKOMST DE ONDERGETEKENDEN: 1. De besloten vennootschap met beperkte aansprakelijkheid ID CHECKER.NL B.V., gevestigd te Haarlem, ten deze enerzijds rechtsgeldig vertegenwoordigd door

Stabiliteit in tijden van disruptie

Stabiliteit in tijden van disruptie Piet Mallekoote Betaalvereniging Nederland 22 September 2016 F I N T E C H B L O C K C H A I N Agenda 1. Betaalvereniging 2. De markt van betalingsverkeer 3. Innovatie

Stabiliteit in tijden van disruptie Piet Mallekoote Betaalvereniging Nederland 22 September 2016 F I N T E C H B L O C K C H A I N Agenda 1. Betaalvereniging 2. De markt van betalingsverkeer 3. Innovatie

1. Begrippen. Hierna gezamenlijk te noemen Partijen ; In aanmerking nemende:

Deze verwerkersovereenkomst is van toepassing op alle vormen van verwerking van persoonsgegevens die Beeldpunt interactieve producties, hierna te noemen Beeldpunt, gevestigd te Amsterdam, ingeschreven

Deze verwerkersovereenkomst is van toepassing op alle vormen van verwerking van persoonsgegevens die Beeldpunt interactieve producties, hierna te noemen Beeldpunt, gevestigd te Amsterdam, ingeschreven

Privacyreglement Stichting Zorglandgoed 't Huisven

Privacyreglement Stichting Zorglandgoed 't Huisven Paragraaf 1; Algemene bepalingen Artikel 1: Begripsbepaling In aanvulling op de Algemene Verordening Gegevensbescherming (AVG) wordt in dit reglement

Privacyreglement Stichting Zorglandgoed 't Huisven Paragraaf 1; Algemene bepalingen Artikel 1: Begripsbepaling In aanvulling op de Algemene Verordening Gegevensbescherming (AVG) wordt in dit reglement

zakelijk betalingsverkeer 2014 Zakelijke rekening 5,00 per rekening per maand Derdengelden rekening 5,00 per rekening per maand

tarieven zakelijk betalingsverkeer 2014 Betaalproducten Betaalrekeningen Zakelijke rekening 5,00 per rekening per maand Derdengelden rekening 5,00 per rekening per maand Vreemde Valuta rekening 5,00 per

tarieven zakelijk betalingsverkeer 2014 Betaalproducten Betaalrekeningen Zakelijke rekening 5,00 per rekening per maand Derdengelden rekening 5,00 per rekening per maand Vreemde Valuta rekening 5,00 per

De 'verantwoordelijke' voor dataprotectie bij C-ITS toepassingen

De 'verantwoordelijke' voor dataprotectie bij C-ITS toepassingen 1e Concept Landelijke Tafel Juridische Aspecten van Smart Mobility DITCM INNOVATIONS WWW.DITCM.EU XX-XX-XXXX De 'verantwoordelijke' voor

De 'verantwoordelijke' voor dataprotectie bij C-ITS toepassingen 1e Concept Landelijke Tafel Juridische Aspecten van Smart Mobility DITCM INNOVATIONS WWW.DITCM.EU XX-XX-XXXX De 'verantwoordelijke' voor

Informatiebeveiligingsbeleid

2-Control B.V. +31 (0)76 50 194 70 Haagse Markt 1 www.2-control.nl 4813 BA Breda info@2-control.nl The Netherlands Informatiebeveiligingsbeleid Concept Datum Versiebeheer Versie Datum Status Naam Toelichting

2-Control B.V. +31 (0)76 50 194 70 Haagse Markt 1 www.2-control.nl 4813 BA Breda info@2-control.nl The Netherlands Informatiebeveiligingsbeleid Concept Datum Versiebeheer Versie Datum Status Naam Toelichting

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 27 863 Betalingsverkeer Nr. 52 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 7 november

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 27 863 Betalingsverkeer Nr. 52 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 7 november

Compliance Charter. Pensioenfonds NIBC

Compliance Charter Pensioenfonds NIBC Vastgesteld in bestuursvergadering 9 december 2016 Inleiding Pensioenfonds NIBC voert de pensioenregeling van NIBC Bank N.V. uit. Het pensioenfonds is een stichting

Compliance Charter Pensioenfonds NIBC Vastgesteld in bestuursvergadering 9 december 2016 Inleiding Pensioenfonds NIBC voert de pensioenregeling van NIBC Bank N.V. uit. Het pensioenfonds is een stichting

Identiteit van de ondernemer: Naam ondernemer: Tempel Optiek BV. Handelend onder de naam: Tempel Optometrie & Audiologie

Algemene voorwaarden Identiteit van de ondernemer: Naam ondernemer: Tempel Optiek BV. Handelend onder de naam: Tempel Optometrie & Audiologie Vestigingsadres: Stationsstraat 63 3851 NB Ermelo 0341-552090

Algemene voorwaarden Identiteit van de ondernemer: Naam ondernemer: Tempel Optiek BV. Handelend onder de naam: Tempel Optometrie & Audiologie Vestigingsadres: Stationsstraat 63 3851 NB Ermelo 0341-552090

Toelichting bij het aanvraagformulier voor een vergunning ten behoeve van een afwikkelonderneming met zetel in een niet-aangewezen staat die

Toelichting bij het aanvraagformulier voor een vergunning ten behoeve van een afwikkelonderneming met zetel in een niet-aangewezen staat die afwikkeldiensten naar Nederland verricht - artikel 2:3.0l Wft

Toelichting bij het aanvraagformulier voor een vergunning ten behoeve van een afwikkelonderneming met zetel in een niet-aangewezen staat die afwikkeldiensten naar Nederland verricht - artikel 2:3.0l Wft

Privacybeleid. Versie 2018 TOTAL SOLUTIONS PNG

Versie 2018 TOTAL SOLUTIONS PNG Inhoudsopgave 1 Onze ambitie... 3 2 Onze beginselen voor gegevensverwerking... 3 3 Legitimiteit van de gegevensverwerking... 4 4 Rechten van de betrokkenen... 4 5 Verwerking

Versie 2018 TOTAL SOLUTIONS PNG Inhoudsopgave 1 Onze ambitie... 3 2 Onze beginselen voor gegevensverwerking... 3 3 Legitimiteit van de gegevensverwerking... 4 4 Rechten van de betrokkenen... 4 5 Verwerking

2.1.1 Informatie die u verstrekt bij het aanmelden voor een account

Privacy Verklaring Versie: 2.0 April 2019 1 Introductie Met de dienst van ZIVVER, gevestigd in Amsterdam en geregistreerd bij de Kamer van Koophandel onder nummer 62937057, kunt u informatie op een veilige

Privacy Verklaring Versie: 2.0 April 2019 1 Introductie Met de dienst van ZIVVER, gevestigd in Amsterdam en geregistreerd bij de Kamer van Koophandel onder nummer 62937057, kunt u informatie op een veilige